Embed Size (px)

DESCRIPTION

الاعتمادات المستندية. طرق الدفع طرق الدفع فى المعاملات العالمية. تعريف عن خطاب الاعتماد من هم اطراف خطاب الاعتماد شكل خطاب الاعتماد أنواع خطابات الاعتماد. مكونات خطاب الاعتماد المستندات المطلوبة لتكملة جراءات السداد. مخاطر خطابات الاعتماد. الشكل الانسيابى لخطاب الاعتماد. - PowerPoint PPT Presentation

Citation preview

1

بسم الله

الرحمن الرح�يم

2

ا�ال�ع�ت�م�ا�د�ا�ت� ا�ل�م�س�ت�ن�د�ي�ة

3

طرق الدفع.طرق الدفع فى المعامالت العالميةتعريف عن خطاب االعتمادمن هم اطراف خطاب االعتمادشكل خطاب االعتمادأنواع خطابات االعتماد

4

مكونات خطاب االعتماد.المستندات المطلوبة لتكملة جراءات السداد.مخاطر خطابات االعتماد.الشكل االنسيابى لخطاب االعتماد تصنيف االعتمادات من حيث طريقة سداد

المشترى ..االعتمادان المستندية فى> المصارف االسالمية.خطابات الضمان وخطابات االعتماد

5

.المصطلحات التتجارية الدولية.التامين.القيودات المحاسبية

6

-:مقدمة العملية المالية عبارة عن اتفاق او اتصال أو تحرك بين

مشتر وبائع بغرض تبادل منافع ذات قيمة مثل المعلومات , البضائع , الخدمات والنقود وهى ما تسمى بالعملية

المزدوجة وتتلخص فى االتى:الجزء االول دفع النقود.الجزء الثانى استالم المطلوب فى العصور القديمة العمليات المالية كانت تتم عن طريق

تبادل السلع والخدمات بطريقة مباشرة من دون وسيط مالى عن طريق المقايضة وهى من اقدم واسهل طرق

السداد.

7

تابع المقدمة من مساوى هذه العملية ان البائع والمشترى او من

يمثلونهم ال بد وان يتقابلوا وجها لوجه وتتم العملية فى مقايضة واحدة.

فى المرحلة الالحقة دخلت المعادن النفيسة كالذهبوالفضة فى العمليات التجارية لذلك تطورت التجارة الغير

مباشرة واصبح هنالك متسع من المسافات والوقت.:فى العصور الحديثة دخلت وسائط متعددة للسداد منها. النقد.الشيكات

8

تابع المقدمةبطاقات االئتمان

.)بطاقات الخصم )كروت الصرف من البنوك

.التحويالت البنكية

.الصكوك

9

طرق الدفع الطريقة االؤلى عن طريق التبادل وهى تغيير العملة

الورقية او المعدنية على اساس السعر لما تريد شراؤه.

الطريقة الثانية عن طريق تحويل االموال من جهة الىجهة اخرى مما يتطلب وجود طرف ثالث )بطاقات

االئتمان , التحويالت النقدية(:اطراف المدفوعات تصنيف المدفوعات يمكن أن يكون بعدد االطراف

المشاركة فى المعاملة الواحدة.

10

:المقايضة.تتطلب طرفين بائع ومشتر النقد.يتطلب ثالث اطراف : بائع, مشتر , وعملةكرت االئتمان يتطلب وجود اربعة اطراف مشتر , بائع , البنك

المصدر للكرت , البنك المستحوز والذى يقوم بعملية الرصدوالدفع.

11

--: المستورد.1. المحدد الوقت فى البضائع وصول ضمان الى يحتاجان 2. سبق التى للمواصفات مطابقة البضاعة تكون ان

. عليها االتفاق تم

12

---: الموردالوقت 1. فى البضائع لثمن استالمه ضمان فى يرغب

. تحديده تم الذىالبضائع 2. بتوريد اليقومون الذين الموردين بعض هنالك

الشراء امر مع ثمنها من جزء استالم حالة فى االالبضائع تجهيز حالة فى الباقى دفع يتم ان على

للشحن.مقابل 3. توفر ان يمكن منظمات هنالك الدول بعض فى

. باالطراف المتعلقة المعلومات جميع االتعاب بعضاآلخر 4. الطرف ان من التاكد فى يرغب طرف كل اذن

عليه . االعتماد يمكن

13

مثل يفضلها التى الدفع بنود الى يتطلع قطعا المورد. الشراء امر مع الدفع

الدفع من تمكنه التى الدفع بنود عن يبحث المستورد. البضاعة استالم بعد

14

تتم االؤربية السوق دول فى التجارية االعمال معظمالمفتوح . الحساب اساس على

غير والمشترى البائع الطرفين بين الثقة كانت اذاالنقود بعض دفع الضرورى من يكون فقد متوفرة

البضائع . ارسال قبل كمقدم تقديم الضرورى من يكون قد الحاالت بعض فى

الخاصة االجراءات من االنتهاء مع المكفولة الكمبيالتالمستندات . بتحصيل

15

الكمبياالت هذه تقديم ان االعتبار فى الوضع من البدعن للمشترين البضائع توصيل حالة فى خاصة سهال اليعد

. ) متعددة ) دوال تربط التى القارية الطرف البر طريق المرتقبين الموردين جدارة من التاكد عليهم المشترون

بثمن يطالبون ماكانوا اذا خاصة واالعتماد بالثقةامكانية هناك وتكون تسليمها يتم ان قبل المنتجات

عينيا . لفحصها خالل من للمورد المالى الوضع بدراسة للمشترين يمكن

االعتماد . ووكاالت معها يتعاملون التى البنوك

16

الفورى الدفعالدفع هى المورد نظر وجهة من الدفع اشكال ايسطاستالمها عند او البضائع شحن قبل او التعاقد بمجرد

اساس على الدفع ان يقال الحالة هذه ( COD)وفى Cash On Delivery

. البضائع بتسليم البضاعة ينقل الذى الشاحن يقوم

. لثمنها تسلمه بمجرد نظير المدفوعات هذه بجمع تقوم شركات هنالك

مثل معينة .TNT , DHLاتعاب وخالفها

17

---: المفتوح الحساب طريق عن الدفعالمستورد ان يعنى ببساطة المفتوح الحساب نظام

او فورا الفاتورة قيمة مايعادل للمورد بالدفع يقومتحديدها . يتم اعتماد فترة اية او يوما ثالثين خالل

البنك مع االمر تنظيم الحالة هذه فى المستورد علىواقلها الطرق باسرع للمورد للدفع معه يتعامل الذى

تكلفة . ( المتاحة الطرق ابطأ من الشيكات طريق عن الدفع

البنكية– (. للتكاليف باالضافة اطول التحويل فترة

18

طرق الدفع المختلفة فى المعامالت التجارية العالمية

الدفع المقدم او الدفع مع الطلب

Advance Payment Or Cash With Order المشترى يقوم بالوفاء بالتزاماته عند استالم البضاعة. )اكثر أمنا

للبائع(.

o:الدفع عن طريق الكمبياالتBill Of Exchange

o هى كالشيك فى عدد اشخاصه وهى قابلة للتظهير بقيام المستفيد بالتوقيع علىظهرها لصالح مستفيد آخر وال تسحب على مصرف. )أكثر أمنا للمشترى ولحدما

للبائع(.•

19

الدفع ضد المستنداتCash Against Documentso الدفع مربوط باستالم المستندات المتفق عليها )اكثر

امنا للمشترى ولحدما للبائع(.o الدفع المباشرDirect Payment المشترى يستلم البضاعة والبائع ينتظر حتى يتم له

السداد.:االعتمادات المستندية:تعطى البائع ضمانين للسداد وهىضمانة بنك المشترى واالخرى.ضمانة بنك البائع

20

المستندات تحصيل بالنسبة المستندات تحصيل بها يتم التى الميزة تتمثل

فى اال البضاعة ثمن بدفع ملزم غير انه فى للمستوردالبنك من بها تتعلق التى المستندات لكل استالمه حالة

معه بالتعامل يقوم الذى

باالطالع بالدفع المستورد يقوم او Sight Draftسوفكمبيالة Bill Of Exchangeقبوله

21

ماهو خطاب االعتماد ؟ بصورة بسيطة جدا خطاب االعتماد عبارة عن مستند

يصدر من مؤسسة مالية بغرض تمويل تجارة خارجية ليكون بمثابة التزام من تلك المؤسسة للوفاء بالتزامات مالية محددة وفق للشروط المضمنة فى ذلك المستند.

هذا المستند المذكور فى أعاله يصدر بناء على تعليماتالشارى للبضاعة او الخدمة او ما شابهها لصالح البائع.

فى هذا الخطاب او المستند توضح كل الشروط الالزمالقيام بها من قبل البائع ليستطيع الحصول على

مستحقاته كاملة.

22

تابع ماهو خطاب االعتماد ؟ خطاب االعتماد يعتبر ضمانة للبائع للحصول على

مستحقاته عن طريق بنك البائع عندما يقوم البائع بتسليم مستندات محددة التفاصيل فى خطاب االعتماد

للبنك الذى يتعامل معه. خطاب االعتماد يحدد متى واين تقدم تلك المستندات

وحدود المبلغ الذى سيكون متاحا وآخر تاريخ لتقديم تلك المستندات.

المستندات تختلف من حالة الى حالة اخرى لكن الهدفالرئيسى ان البضائع قد تم بيعها وهى فى طريقها

للمشترى او الخدمة المطلوبة قد انجزت.

23

خطابات االعتماد تستعمل بصورة رئيسية فى مجالالتجارة الخارجية ذات القيم المالية العالية للتعامالت

التى تتم بين مورد فى دولة وزبون فى دولة اخرى. كل االعتمادات المستندية تحكمها االعراف

والممارسات التى تضعها غرفة التجارة العالمية بباريس والمقبولة فى كل انحاء العالم والتى تعرف

( Uniform Custom And Practice For Documentary Credit 600)

2007المجددة فى االول من يوليو للعام.

24

-: االعتماد خطابات اطراف هم منBENEFICIARYالمستفيد:- 1(

بائع البضاعة او الخدمة وهو الجهة المعنونة لها الخطاب والتى ستستمتع بفوائده.

( مقدم الطلب :-2 APPLICANT OR ACCOUNTING PARTY

هو مشترى البضاعة او الخدمة الذى طلب اصدار خطاب االعتماد.

25

-:من هم اطراف خطابات االعتماد ISSUING BANKالبنك الذى اصدر االعتماد:- 3(

هو المؤسسة المالية التى ابتدرت وكتبت خطاب االعتماد مقدمة ضمانتها ومسؤليتها للسداد اذا تم الوفاء

بكل والنزامات االعتماد المطلوبة. ADVISING BANK( البنك المخطر:- 4

هو البنك الموجود فى بلد المستفيد والذى مهمته فقط توصيل خطاب االعتماد للمستفيد وليس عليه او مطلوب باى التزامات نحواالعتماد غير التحقق من ان

االعتماد فعال صدر من البنك الذى اصدر االعتماد.

26

-:تابع من هم اطراف خطابات االعتماد ) DRAWEE BANK( البنك المسحوب عليه:- 5

البنك المحدد اسمه فى خطاب االعتماد والمخول له السداد للمستفيد. كل الكمبياالت او المستندات تقدم

لهذا البنك اال فى حالة التوضيح بغير ذلك. CONFIRMING BANK( البنك المعزز:- 6

مؤسسة مالية اخرى بنك او خالفه يطلب منه البنك الذى اصدر االعتماد باضافة تعهده بالتزامه بالسداد.

البائع هو عادة ما يطلب التعزيز وان يتم من قبل المشترى عن طريق البنك الذى سيفتح االعتماد.

27

-:البنك المغذىREIMBURSING BANK فى حاالت يقوم البنك المصدر لخطاب االعتماد

بتسمية بنك محدد يحتفظ فيه بمبالغ بالعملة التى فتح بها االعتماد ليدفع للمسحوب عليه او البنك

المداول نيابة عنه. هذا البنك يسمى البنك المغذى ودائما يتم تسميته

تحت عنوان التعليمات الخاصة الى خطاب اعتماد ان وجدت.

28

-:البنك المداولNEGOTIABLE BANK البنك اما يتم تسميته بواسطة المستفيد او بواسطة

الذى اصدر االعتماد فى حاالت االعتمادات القابلة للتداول او االعتمادات المحدد بنك تداولها.

هذا الوضع يعطى مرونة فى الدفع وايضا يمكنالمستفيدين تقديم مستنداتهم للدفع لبنوكهم العالمية

المحلية.

29

:شكل خطاب االعتماد خطاب االعتماد يحدد الطريقة التى يتم بها الدفع للبائع

متى ما اوفى البائع بفصوله وشروطه حسب نظم واعراف وممارسات خطابات االعتماد الصادرة من

غرفة التجارة الدولية بباريس – فرنسا. اجراءات خطابات االعتماد هى بديل للجدارة االئتمانية

التى يمكن ان يوفرها بنك بدال عن المشترى. هى تاكيد للبائع انه اذا التزم بشروط االعتماد كاملة

سيقوم البنك بالوفاء بالتزامات المالية كاملة بغض النظر عن رغبة المشترى او حالته المالية.

30

-:شكل خطاب االعتماد من الممارسات البنكية الراسخة اى خطاب اعتماد يجب ان

يكون مستوف لالتى:-أن يكون خطاب االعتماد واضحا.1.تعهد البنك يجب ان يتضمن تاريخا محددا النتهاء ذلك التعهد. 2.تعهد البنك المالى يجب ان يكون محدد القيمة.3.التزامات البنك بالدفع للمستفيد تتم بعد تسلم البنك لكل 4.

المستندات الموضحة فى خطاب االعتماد والبنك ال يسال عن التقرير فى الحقائق او القانون بين االطراف المعنية.

زبون البنك عليه التزامات غير مشروطة لسداد كل 5.المدفوعات التى قام بها البنك بموجب خطاب االعتماد.

31

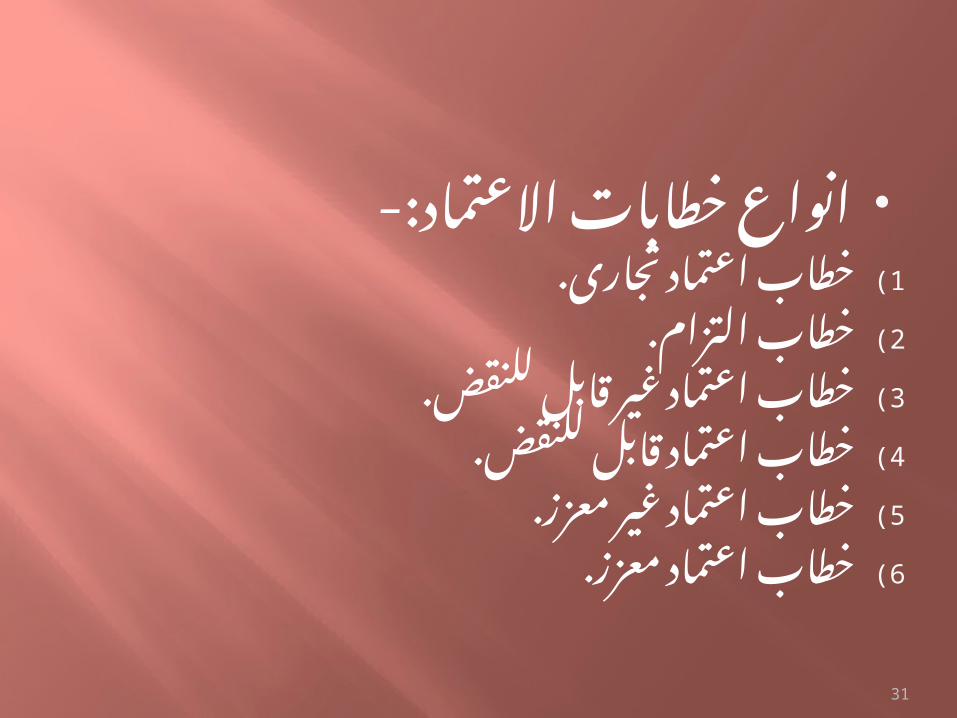

-:انواع خطابات االعتمادخطاب اعتماد تجارى.1(خطاب التزام.2(خطاب اعتماد غير قابل للنقض.3(خطاب اعتماد قابل للنقض.4(خطاب اعتماد غير معزز.5(خطاب اعتماد معزز.6(

32

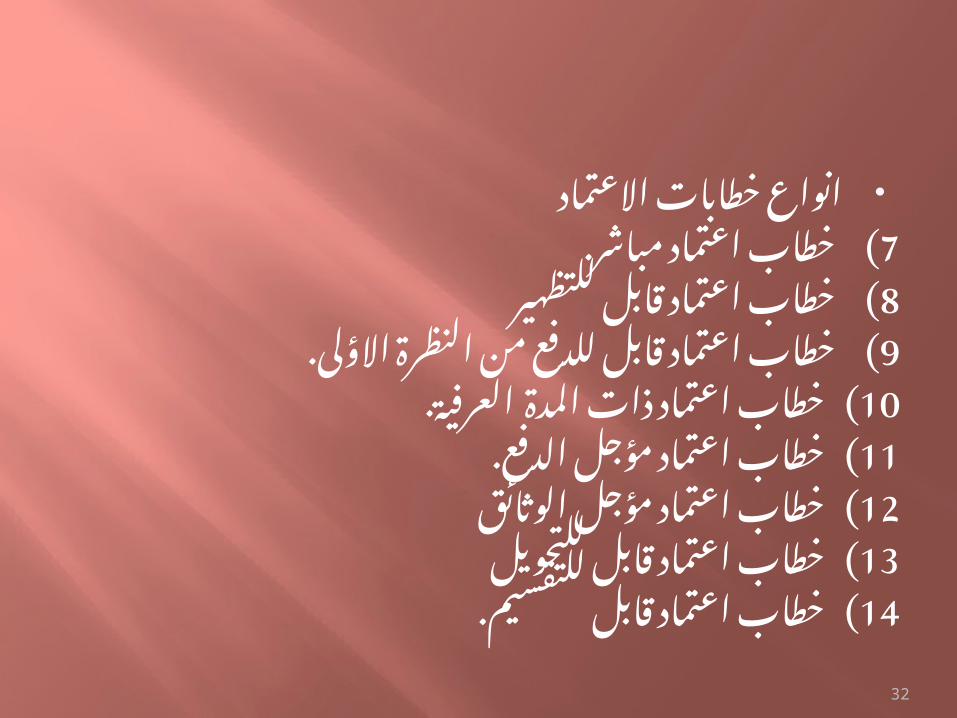

انواع خطابات االعتماد( خطاب اعتماد مباشر.7( خطاب اعتماد قابل للتظهير8( خطاب اعتماد قابل للدفع من النظرة االؤلى.9

( خطاب اعتماد ذات المدة العرفية.10( خطاب اعتماد مؤجل الدفع.11( خطاب اعتماد مؤجل الوثائق12( خطاب اعتماد قابل للتحويل13( خطاب اعتماد قابل للتقسيم. 14

33

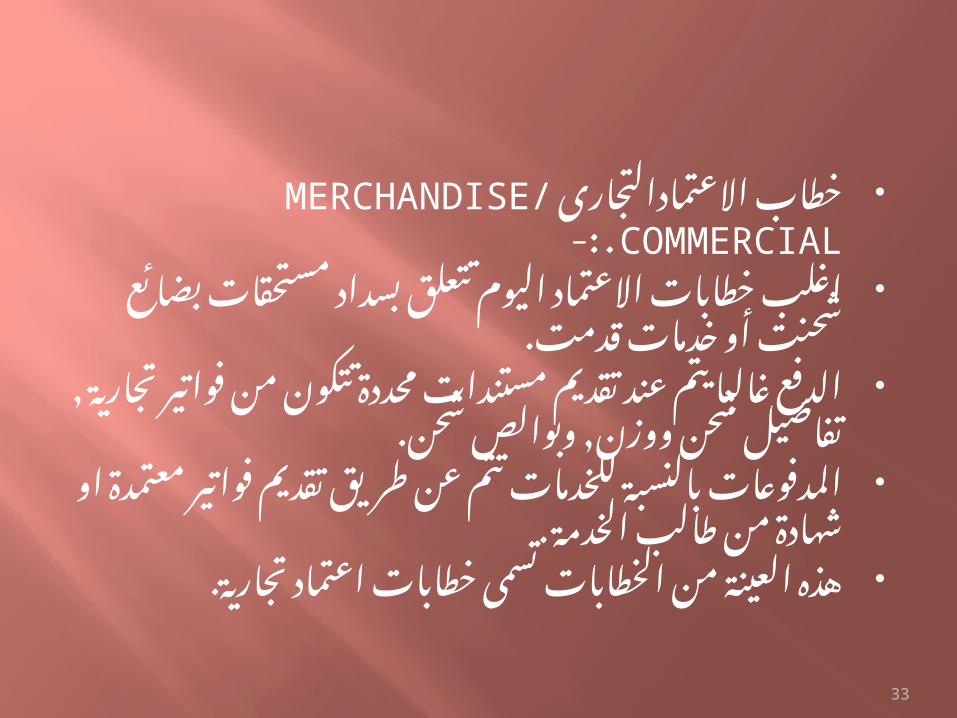

خطاب االعتمادالتجارىMERCHANDISE/ COMMERCIAL-: .

اغلب خطابات االعتماد اليوم تتعلق بسداد مستحقاتبضائع شحنت أو خدمات قدمت.

الدفع غالبا يتم عند تقديم مستندات محددة تتكون منفواتير تجارية , تفاصيل شحن ووزن, وبوالص شحن.

المدفوعات بالنسبة للخدمات تتم عن طريق تقديمفواتير معتمدة او شهادة من طالب الخدمة .

هذه العينة من الخطابات تسمى خطابات اعتمادتجارية.

34

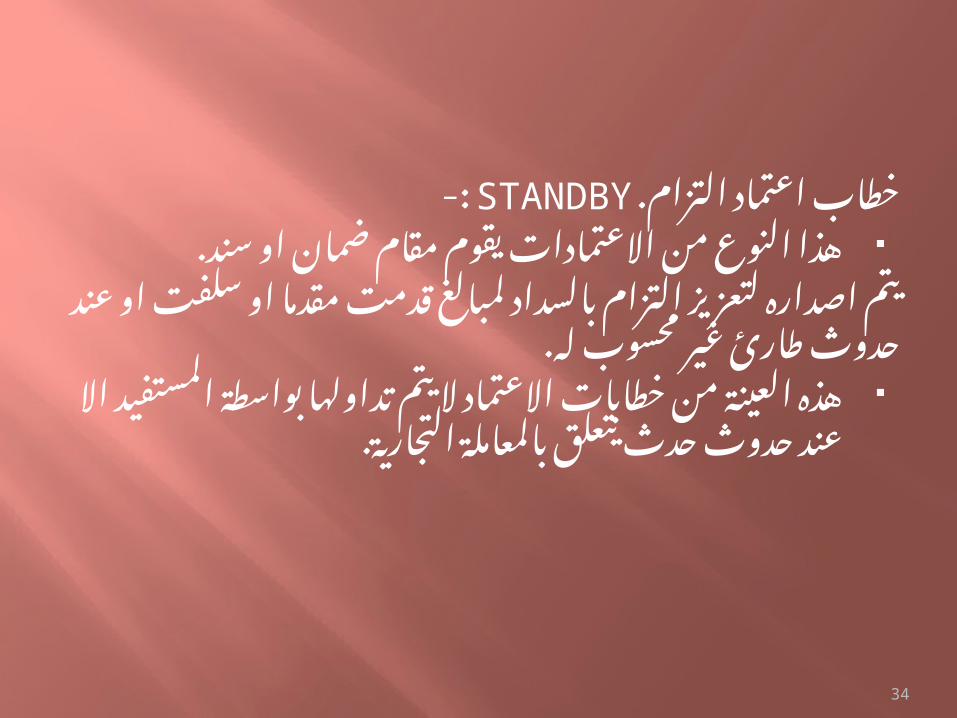

:-STANDBYخطاب اعتماد التزام. .هذا النوع من االعتمادات يقوم مقام ضمان او سند

يتم اصداره لتعزيز التزام بالسداد لمبالغ قدمت مقدما او سلفت او عند حدوث طارئ غير محسوب له.

هذه العينة من خطابات االعتماد ال يتم تداولهابواسطة المستفيد اال عند حدوث حدث يتعلق

بالمعاملة التجارية.

35

-:خطاب االعتماد القطعى الغير قابل للنقضIRREVOCABLE LETTER OF CREDIT-: ,هذا النوع من خطابات االعتماد غير قابل لاللغاء

الفسخ, السحب, االسترداد, التعديل, او التبديل اال باخطار او موافقة مسبقة من المستفيد.

هذه االنواع من خطابات االعتماد تعتبر تعهد محددمن البنك الذى اصدره والبنك الذى عززه طالما ان

المستفيد اوفى بالتزاماته كاملة كما جاءت فى االعتماد.

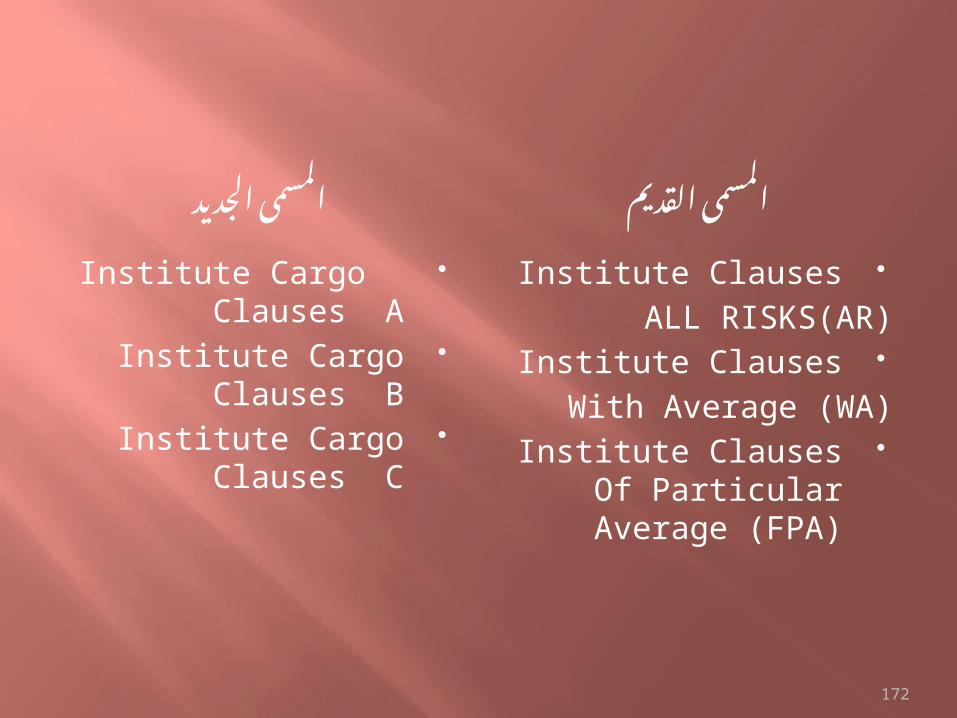

36

-:خطاب اعتماد قابل للنقضREVOCABLE LETTER OF CREDIT-: ,هذا النوع من االعتمادات خاضع لاللغاء, الفسخ

السحب, االسترداد, التعديل, التغيير, والتبديل دون االخطار المسبق او موافقة المستفيد.

عليه من النادر استخدام مثل هذا االعتماد كضمانةفى المعامالت التجارية.

كل االعتمادات الصادرة تعتبر غير قابلة للنقض اال اذاتمت بغير ذلك وتم توضيح ذلك فى االعتماد. )غرفة

التجارة العالمية(.

37

-:خطاب االعتماد الغير معززUNCONFIRMED LETTER OF CREDIT-: خطاب االعتماد غير المعزز هو االعتماد الذى يحمل

تعهد البنك الذى اصدره فقط عندما يوفى المستفيد بتعهداته المنصوص عليها فى

خطاب االعتماد يقوم البنك الذى اصدر االعتماد بالوفاء بااللتزامات مباشرة للمستفيد او عن طريق

مراسل آخر. المستفيد فى هذه الحالة عليه التاكد التام من سمعة

البنك الذى اصدر االعتماد وليس اى بنك وسيط.

38

-:خطاب االعتماد القطعى المعززCONFIRMED LETTER OF CREDIT-: خطاب االعتماد المعزز يعنى ان هنالك طرف ثانى اضيف الى

هذا االعتماد. فى هذه الحالة يكون المستفيد اكثر حرصا لمعرفة السمعة

المالية للبنك الذى اضاف التعزيز وليس البنك الذى اصدر االعتماد.

البنك الذى اصدر االعتماد هو الضامن للسداد ولكن عند حدوثتعقيدات فى السداد من طرف ذلك البنك هنا يقع التزام

السداد على البنك الذى قام ب>تعزيز االعتماد. تعزيز االعتماد من قبل البنك المصدر له ال يعتبر تعزيزا النه من

غير المقبول ان يعزز المصدر ما اصدر>ه.

39

-:خطاب االعتماد المباشرSTRAIGHT LETTER OF CREDIT-: خطابات االعتماد المباشرة تحتم على المستفيد

تقديم مستنداته المطلوبة الى بنك مسمى بعينه. الدفع سيتم فقط فى ذلك البنك المسمى وتنتهى

صالحية خطاب االعتماد فى مكاتب ذلك البنك. مستندات ذلك النوع من االعتمادات ال يمكن

تداولها . الدفع يتم فقط للمستفيد االول وليس الى شخص او

جهة اخرى.

40

-:خطاب اعتماد قابل للتظهيرNEGOTIABLE LETTER OF CREDIT-: خطابات االعتماد القابلة للتظهير يمكن ان تستخدم

بنوك وسيطة بين المستفيد والبنك الذى اصدر االعتماد فى حدود تاريخ صالحية االعتماد.

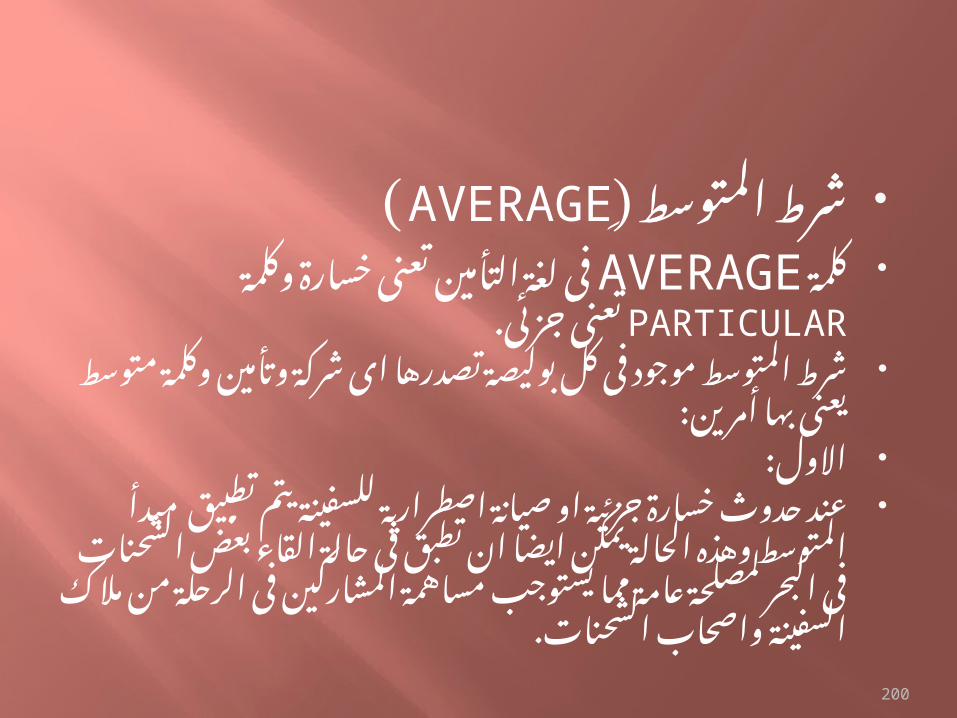

خطابات االعتماد من هذا النوع يمكن ان تدخلاطراف اخرى فى هذه العملية غير المستفيد طالما ان ذلك تم بصورة قانونية صحيحة من دون اى نوع

من انواع االحتيال.

41

-:خطابات االعتماد المقبولة من االطالعLETTER OF CREDIT AT SIGHT-:هذا النوع من خطابات االعتماد يتم سدادها من دون تاخير

فور االطالع طالما ان المستندات مستوفية لشروط االعتماد بواسطة البنك فاتح االعتماد.

يكون الدفع من اموال البنك فى حالة اعتماد التمويل اما فى حالة اعتماد الوكالة يقوم البنك بابالغ عميله طالب فتح االعتماد بوصول المستندات ويطلب منه توقيعها ودفع قيمتها كاملة مع المصروفات المضافة او ما

بقى من قيمتها على افتراض انه دفع مقدما عند فتح االعتماد او يقيد ذلك فورا فى حسابه.

التأخير ربما يحدث فقط فى حالة ان يتم تحصيل المبلغ عن طريقبنك آخر.

42

خطابات االعتماد ذات المدة العرفيةUSANCE LETTER OF CREDIT-: اذا كان من شروط خطاب اعتماد قبول المدة العرفية

ستكون الكمبيالة مقبولة الدفع فى المستقبل. الدفع سيتاخر حتى تاريخ االستحقاق زائد اى تاخير ينتج

من اجراءات التحويالت. يجب االنتباه الى قراءة التعليمات الخاصة والتى دائما

ما تكون فى نهاية االعتمادات والتى قد يرد فيها الدفع قبل حلول اجل الكمبيالة مع اعطاء خصم للمشترى.

43

-:خطابات االعتماد مؤجلة الدفعDEFERRED PAYMENT خطاب االعتماد مؤجل الدفع هو االعتماد الذى يقوم فيه

المستفيد بتقديم المستندات للبنك الذى سيتولى الدفع. عندما يقوم البنك بفحص المستندات والتأكد من صحتها من

جميع االوجه سيقوم باالفادة باستالمها مع التعهد بارسال المبلغ فى تاريخ الحق.

هذا التعهد من البنك يعتبر التزاما كامال من قبل البنك بالدفع وهوشبيه بقبول الكمبيالة عند حلول اجلها.

.الفرق بينهما ان هذا االعتماد غير قابل للتظهير.المشترى ربما يدفع عمولة تاجيل دفع فى حالة عدم قبول المستندات يمكن للمستفيد ان يؤخر

الشحن.

44

-:خطاب االعتماد مؤجل الوثائقDEFERRED DOCUMENT يختلف خطاب االعتماد مؤجل الوثائق من االعتماد مؤجل الدفع فى

ثالث نقاط هما:-فى حالة خطاب االعتماد مؤجل الدفع تقدم المستندات فور اكتمالها 1.

للفحص والتصديق عليها فى حين خطاب االعتماد مؤجل المستندات يتم تاجيل تقديمها لفترة محددة.

فى حالة خطاب االعتماد مؤجل الدفع يتم ارسال تعهد بالدفع 2.للمستفيد كضمانة بحوزته وهو غير موجود فى حالة خطاب االعتماد

مؤجل المستندات. فى حالة خطاب االعتماد مؤجل المستندات يتم تقديمها بعد ان تودع 3.

الشحنة للمشترى.

45

-:خطابات االعتماد القابلة للتحويلTRANSFERABLE خطاب االعتماد القابل للتحويل يمكن المستفيد من الطلب من

البنك المخول له التداول فى االعتماد, القبول, او السداد بنقل كل حقوقه الى شركة اخرى.

.النقل للحقوق يمكن ان يكون كامال او نقل بمحدوديات محددة هذا النوع من خطابات االعتماد مستعمل فى الحاالت التى يراد

فيها نقل التحكم فى االعتماد من وكالء البيع لشخص ثالث او للبائع االصلى او تقسيم االعتماد من مقاول واحد الى عدة

موردين. يسمح هذا النوع من االعتمادات للمستفيد من نقل االعتماد

وحمايته الى بائع دون الحوجة الى اصدار> خطاب اعتماد جديد من بنكه.

46

-:تابع خطابات االعتماد القابلة للتحويلTRANSFERABLE خطاب االعتماد من هذا النوع يتم تحويله بكل شروطه

الواردة فى االصل دون اى تغيير ماعدا االتى:-قيمة االعتماد.1(سعر الوحدة الموضحة فى االعتماد.2(تاريخ انتهاء االعتماد. )يمكن التقصير لكن ال يمكن التمديد(.3(آخر يوم لتقديم المستندات.4(تاريخ الشحن.5(

اى مما ورد اعاله يمكن تخفيضه او تقليصه وال يمكن زيادته.

47

-:تابع خطابات االعتماد القابلة للتحويلTRANSFERABLE فى حالة التامين على البضاعة بنسبة مئوية محددة مثال

% من قيمة البضاعة تسليم ميناء او مطار الوصول فى 110حالة تقسيم خطاب االعتماد مثال اذا كانت قيمة االعتماد

جنيه 90000.00 جنيه سودانى وتم تحويل 100000.00البنك المحول يجب ان يوضح للمحول اليه ان التامين يجب

% من قيمة 110 جنيه وليس 110000.00ان يكون على الخطاب المحول واذا تم غير ذلك تكون البضاعة مؤمنة باقل

من قيمتها. ايضا اسم المستفيد االول يجب ان يحجب ويوضع بدال عنه

الطرف االخر.

48

-:اعتماد الدفعاتADVANCE OR RED CLAUSE اعتمادات الدفعات او ذات الشرط االحمر هى اعتمادات

قطعية يسمح فيها للمستفيد او البائع بسحب مبالغ قبل اكمال عملية شحن البضاعة او تقديم الخدمة على ان يتم دفع باقى

المبلغ عند تقديم الفاتورة النهائية. سميت بهذا االسم ألنها تحتوى غلى هذا الشرط الخاص الذى

يكتب عادة بالحبر االحمرللفت النظر اليه. يقوم البنك المراسل بتسليم الدفعة المقدمة للمستفيد مقابل

ائصال موقع منه الى جانب تعهد منه بردها اذا لم تشحن البضاعة او يستعمل االعتماد خالل فترة صالحيته ويلتزم البنك

المصدر بتعويض البنك المراسل عند اول طلب منه

49

-:بعض مكونات خطابات االعتمادPARTS OF LETTER OF CREDIT -:الشروط القانونيةLEGAL CLAUSES خطابات االعتماد دائما تصدر وفقا للكود المطبق

( فيما UCP 600بواسط غرفة التجارة الدولية )يتعلق بخطابات االعتمادات ومقرها باريس – بفرنسا وتشير البنوك عادة الى ذلك دون ان تفصل.

50

-:شروط االلتزامENGAGEMENT CLAUSES بموجب شروط المشاركة تاخذ البنوك على عاتقها

تعهدات ومسؤلية قانونية للسداد او القبول فى حالة قيام المستفيد بالوفاء بكل شروط االعتماد.

تفاصيل الكلمات التى ترد فى شروط المشاركةتعتمد على نوع خطاب االعتماد الذى اصدره البنك

هل هو مباشر, قابل للتداول, معزز, غير معزز, دائرى, اعتماد دفعات

51

-:تابع شروط االلتزام -:االعتمادات المباشرةSTRAIGHT LETTER OF

CREDIT كل الكمبياالت المسحوبة وفقا لشروط هذا االعتماد(

سنوفى بها عند تسليم المستندات كما هى موضحة لو قدمت لهذا المكتب فى او قبل .../.../.....(.

(All drafts drawn under and in conformity with the terms of this credit will be duly honored upon delivery of documents as specified if

presented at this office on or before…/…/…

52

-:تابع شروط االلتزامخطابات االعتماد القابلة للتداولNEGOTIABLE LETTERS OF CREDIT نحن نلتزم مع الساحب , المظهر, والمتحصل على(

السندات بطريقة صحيحة تمت وعلى حسب الشروط الواردة فى االعتماد ان نوفى بها عند تقديمها(.

(We hereby agree with the drawers, endorser and bona fide holders of drafts drawn under and in compliance with the terms of this credit that such drafts will be duly honored on

presentation .)

53

:تابع شروط االلتزام االعتمادات الغير معززة UNCONFIRMED LETTERS OF CREDIT

االعتماد الغير معزز:-هذا الخطاب مجرد اخطار بفتح اعتماد بواسطة المراسل

وال يترتب عليه التزامات علينا.(This letter is solely an advice of credit

opened by the above mentioned correspondent and conveys no engagement by us)

54

-:تابع شروط االلتزام:االعتماد المعززةCONFIRMED LETTER OF CREDIT نحن نعزز خطاب االعتماد المشار اليه ونتعهد بان(

كل الكمبياالت المسحوبة والمقدمة حسب ما هو موضح سنوفى بها(.

(We hereby confirm the above letter of credit and undertake that all drafts drawn and presented as above specified will be

duly honored by us.)

55

-:خطابات االعتماد المتعلقة باالطعمة واالدوية

FOOD AND DRUG هنالك شروط خاصة لهذه االعتمادات خاصة فيما

يتعلق بالمواصفات ومدى مطابقتها لشرط المورد او الدولة وعليه يوضع شرط بان الدفع لن يتم اال بعد

صدور شهادة الصالحية من السلطات المختصة فى ميناء او مطار الوصول. )هيئة المواصفات السودانية(

56

-:خطابات االعتماد الدائريةREVOLVING LETTER OF CREDIT المفهوم التلقائى هذا اعتماد دائرى والمسحوبات منه ستعيد بصورة(

تلقائية قيمة االعتماد الى مبلغ.............. من مجموع كلى تبلغ قيمته...........(.

(This is a revolving letter of credit and drawings hereunder will automatically reinstate the letter of credit amount of ……..

With aggregate limit.…

57

:تابع خطابات االعتماد الدائرية -:المفهوم الغير تلقائىWITHOUT AUTOMATIC COCEPT هذا خطاب اعتماد دائرى والمسحوبات منه ستكون(

متاحة لكم مرة اخرى عند تسلمكم منا خطاب بتعديل االعتماد(.

(This is a revolving letter of credit and drawings hereunder will become available to you again upon your receiving from us a letter of credit

amendment.)

58

-:شرط تعجيل ارسال المستنداتEXPDITING DOCUMENTS CLAUSE من المهم جدا ان يتم ارسال المستندات بالسرعة

الى البنك ليتم ارسالها للمشترى ليكمل اجراءات التخليص لتفادى التاخير واالرضيات.

من الممكن ان يتضمن خطاب االعتماد نصا يحددعدد االيام من تاريخ صدور مستندات الشحن التى

يجب فيها ارسال مستندات الشحن .

59

-:الشروط الخاصة يمكن ان تتشاور مع البنك عند الحوجة الى اى

شروط خاصة تريد تضمينها فى االعتماد وتكون جزءا منه.

:الشروط الخاصة يجب ان تستوفى االتىان تكون واضحة وفى حدود المطلوب.1(ان تكون سهلة الترجمة الى اللغات االخرى.2(

60

ان تكون ممكنة وعملية. 4.

اال تكون غامضة وتعطى معانى مختلفة لمن يقراها.5.

ان تكون وثيقة الصلة بموضوع خطاب االعتماد.6.

61

:المستندات المطلوبة لتكملة اجراءات السداد ليتم تسديد المبلغ المتفق عليه للمستفيد يجب ان

يتم تقديم كل المستندات المطلوبة والواردة تفاصيلها فى كل خطاب اعتماد يتم فتحه.

المستفيد يقدم مستندات تفيد ان البضاعة قدارسلت بالفعل وليس عرض البضاعة نفسها او ان

الخدمة المطلوبة قد تمت كما هو متفق عليه.

62

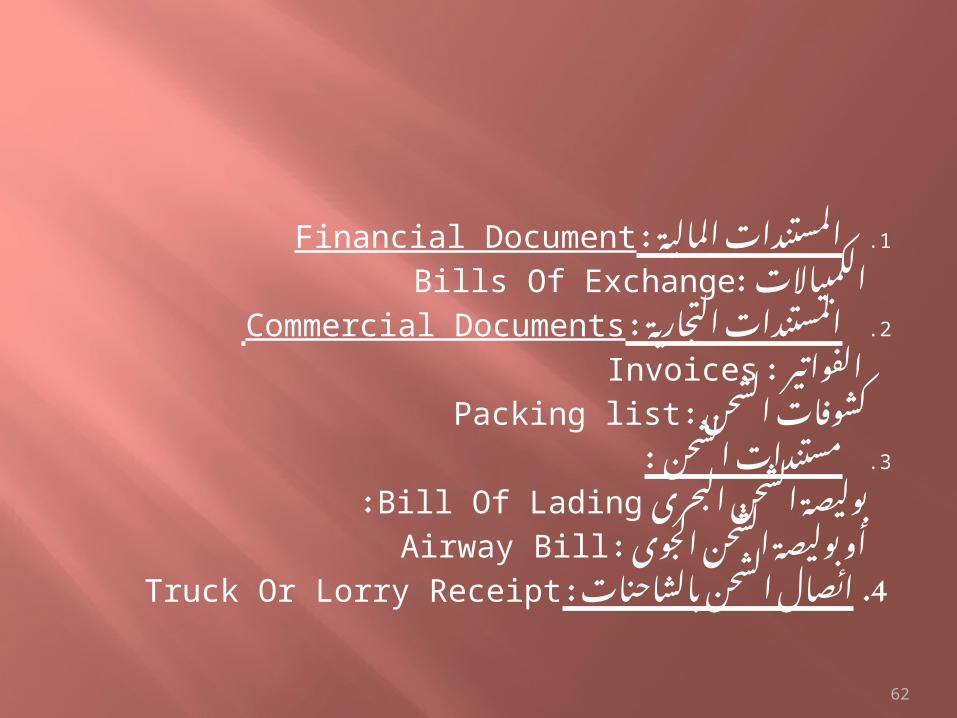

Financial Documentالمستندات المالية : 1. Bills Of Exchange الكمبياالت :

Commercial Documentsالمستندات التجارية : 2. Invoices الفواتير :

Packing list كشوفات الشحن : مستندات الشحن :3.

:Bill Of Lading بوليصة الشحن البحرى Airway Bill أو بوليصة الشحن الجوى :

Truck Or Lorry Receiptائصال الشحن بالشاحنات : . 4

63

: بوليصة الشحن بالقاطراتRailway Policy وثائق التأمين :Insurance Policy الشهادة وليس

مذكرة التغطية. : الوثائق التجاريةCommercial Documents الوثائق القانونية :Legal Documents

64

:المبادئ القانونية التى تحكم خطابات االعتماد من اهم خصائص خطابات االعتماد أن التزامات

الدفع ال ينطبق عليها شروط عقودات البيع او أى عقودات ناتجة بموجبها فتح االعتماد.

التزامات البنوك فقط هى الواردة والموضحة فىتفاصيل االعتماد.

أى حجج يتقدم بها البائع او المشترى مستندة الىتعاقد البيع البنك ليس معنى بها بأى حال من االحوال

وال تؤثر على التزاماته.

65

القواعدالمنظمة لخطابات االعتماد والصادرة من غرفة التجارة ( توضح بصورة واضحة أن مسؤلية UCP 600العالمية )

البنك والتزاماته تنحصر فقط فى صحة المستندات وليس البضاعة او نوع الخدمة التى قدمت.

اذا قدمت للبنك مستندات من المستفيد او وكيله ومطابقة لماهو مطلوب فى االعتماد فان البنك ملزم بالسداد من غير

تحفظ. اذا قدمت للبنك مستندات تختلف فى لغتها عن تلك التى

وردت فى االعتماد على البنك اال يدفع حتى لو كان االختالف فى المصطلحات.

66

:مخاطر خطابات االعتماد :خطر الغشFraud Risk الدفع يتم من غير ارسال البضاعة او غير مطابقتها

للمواصفات المطلوبة وان يتم ذلك بموجب مستندات مزورة.

.وثيقة االعتماد قد تكون مزورة: المخاطر السيادية والتنظيميةSovereign & Regulatory Risk تنفيذ االعتماد يمكن ان يتوقف بموجب اجراءات قد تتخذها

الحكومات خارج سلطة اطراف خطاب االعتماد.

67

المخاطر القانونية :Legal Risk المشاكل القانونية بين اطراف خطاب االعتماد قد

تؤدى الى اضطراب فى التنفيذ. :القوة القاهرةForce Majeure تنفيذ االعتماد كليا او جزء منه منع بسبب قوة قاهرة

مثل الكوارث الطبيعية او نشوء نزاعات عسكرية تحول دون التنفيذ.

68

:المخاطر المحتملة لمقدم طلب االعتمادعدم استالم البضاعة او تقديم الخدمة.1.نقص فى الكميات.2.نوعية غير جيدة من المواد.3.تلف ناتج عن وسائل الترحيل.4.تقلبات فرق اسعار العمالت.5.فشل من طرف البنوك. 6.

69

مخاطر البنك الذى فتح االعتماداشهار افالس مقدم الطلب.1.خطر الغش.2.المخاطر السيادية والتنظيمية.3.المخاطر القانونية.4.:مخاطر مستحقات البنوك البنك الذى فتح االعتماد ليس عليه التزام بسداد اى

مبالغ قام بسدادها بنك المورد اال اذا كان هنالك تعهد بذلك.

70

:مخاطر المستفيدعدم االلتزام بشروط االعتماد.1.فشل أو تأخر فى الدفع من قبل البنك المصدر 2.

لالعتماد.االعتماد صادر من اطراف غير البنك.3.

:مخاطر البنك المبلغ البنك المبلغ يكون التزامه فقط بتعليمات البنك

المصدر وذلك بالتاكد من صحة صدور االعتماد وتوقيعاته وخالفها وتبليغها للمستفيد.

71

:مخاطر البنك المحدد لتكملة اجراءات السداد ان يقوم البنك بالسداد بموجب المستندات المحددة

فى االعتماد اال أنه لم يستطع الحصول على التغذية للمبلغ المدفوع من البنك المصدر.

:مخاطر البنك المعزز لالعتماد مخاطر البنك المعزز لالعتماد تنحصر فى أنه اذا سدد

قيمة االعتماد للمستفيد من المحتمل اال يتحصل على التغذية الالزمة من البنك المصدر لالعتماد بسبب

افالس ذلك البنك او لخالف عن صحة الدفع بموجب المستندات التى قدمت.

72

اذا افترضنا جدال ان البنوك عليها ان تبحث عنمشاكل او قصور خارج ماورد فى االعتماد سيترتب

على ذلك بالضرورة االتى:.البنوك ستكون غير متحمسة الصدار خطابات االعتماد المستندات المطلوبة فى خطابات االعتماد قد تختلف

مع تلك الواردة فى عقد البيع. االعتمادات تصدر فقط بغرض ان يطمئن البائع على

ان استحاقاته سيتم االلتزام بها. ليس من مسؤلية البنك البحث فى الخروقات التى تتم

بين البائع والمشترى.

73

الشراء سواء أكان خارجيا أو داخليا تحكمه النظمواالجراءات المعتمدة للعمل بها من قبل الشركة او

المؤسسة ان وجدت وفى حالة عدم وجودها يفترض تطبيق اللوائح المالية الصادرة من الدولة والسارية

المفعول اذا كان المرفق تملكه الدولة. قبل الدخول فى أى تعاقد ال بد من ألتأكد من

االتى:-اال يتعارض الموضوع المراد االتفاق عليه مع السياسة 1.

العامة للدولة او الشركة.

74

توفر االعتمادات المالية الالزمة او رصدها أو ستوفر 2.عندما تنشأ الحاجة اليها.

اجراء الدراسة الفنية واالقتصادية وأن موضوع 3.التفاوض او العقد مبنى على تلك الدراسة.

أن الشروط هى أفضل الشروط فيما يتعلق باالسعار 4.والكفاءة والجودة وطريقة ومواعيد الدفع.

الحصول على موافقة السلطة المخولة بالتصديق بعد 5.اكتمال القواعد واالجراءات المطلوبة للشراء.

75

يكون قسم المشتريات مسؤل عن تنفيذ اجراءات 6. الشراء المطلوبة.

. لجان الشراء تقوم بالتقييم والتوصيات للسلطة 7المصدقة.

اذا تساوت االسعار الكثر من عرض يمكن أن تجزأ المقادير المعلن عنها على المتقدمين لتحقيق مصلحة عامة.

. تعرض المواصفات الفنية بطريقة تتيح التنافس الكبر 8عدد من المتقدمين.

76

-:طرق الشراءالمناقصة العامة.1.المناقصة المحدودة.2.الشراء المباشر.3.

77

-:المناقصة العامة.تتطلب اعالن فى وسائل االعالم المختلفة.العطاءات تفرز بعد انقضاء فترة محددة بعد االعالن تتكون لجان للفرز تتكون من كل التخصصات الضرورية

مثل:ممثل الجهة الفنية الطالبة .1.االدارة القانونية.2.االدارة المالية.3.ادارة االمدادات.4.اى تخصصات او اعضاء آخرين.5.

78

:المناقصة المحدودة نفس اجراءات المناقضة العامة ما

عدا االعالن. يلجا اليها فى حالة يكون اتباع

المناقصة العامة يؤدى الى تعطيل ضار بالمصلحة العامة.

.الحصول على ثالثة عروض

79

:الشراء المباشر:يلجأ أليه فى حاالت.االشياء المحتكر صنعها.االشياء المحتكر استيرادها.المهمات ذات المصدر الواحد المهمات التى التتناسب قيمتها مع تكاليف

المناقصة.

80

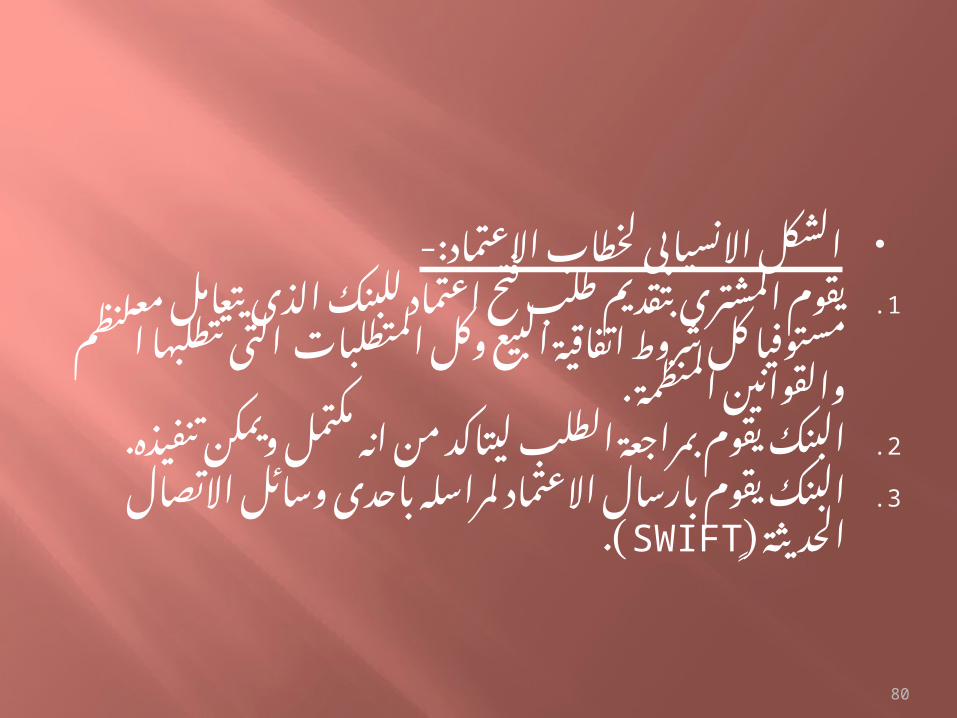

-:الشكل االنسيابى لخطاب االعتماديقوم المشترى بتقديم طلب فتح اعتماد للبنك الذى 1.

يتعامل معه مستوفيا كل شروط اتفاقية البيع وكل المتطلبات التى تتطلبها النظم والقوانين المنظمة .

البنك يقوم بمراجعة الطلب ليتاكد من انه مكتمل 2.ويمكن تنفيذه.

البنك يقوم بارسال االعتماد لمراسله باحدى وسائل 3. (.SWIFTاالتصال الحديثة )ٍ

81

البنوك المختلفة فى كل انحاء العام ومن بينها بنكالسودان والبنوك السودانية تشترك فى عضوية

الجمعية العالمية لالتصاالت السلكية والالسلكية بين ( ( وهى اختصار SWIFTالبنوك والمعروفة اختصارا

السم الجمعيةSOCIETY FOR WORLDWIDE INTER BANK

FINANCIAL TELECOMMUNICATION

82

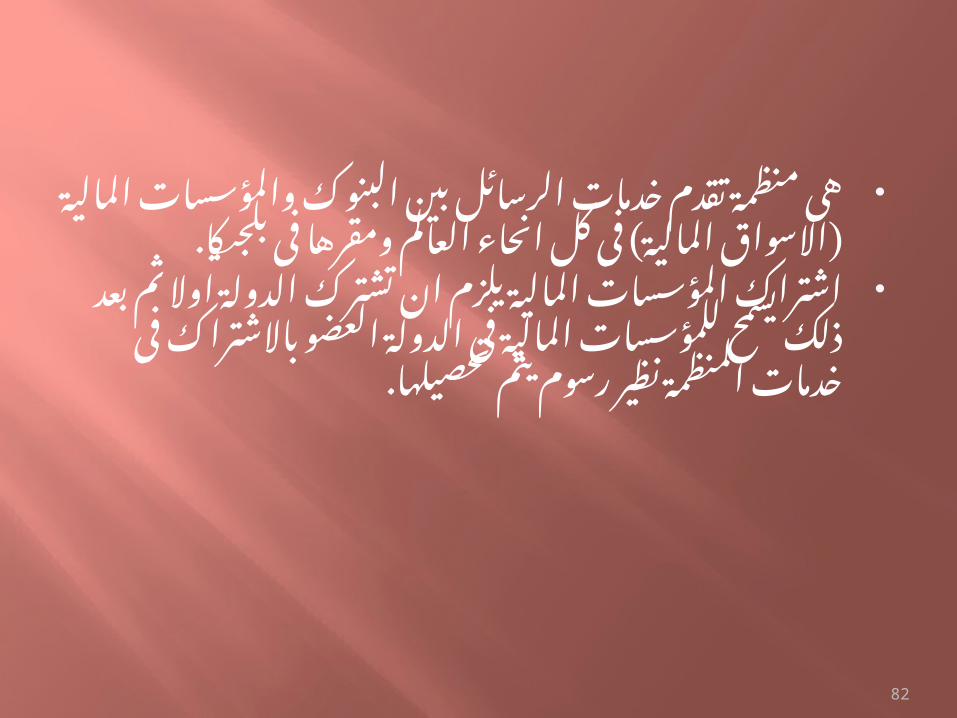

هى منظمة تقدم خدمات الرسائل بين البنوكوالمؤسسات المالية )االسواق المالية( فى كل انحاء

العالم ومقرها فى بلجيكا. اشتراك المؤسسات المالية يلزم ان تشترك الدولة

اوال ثم بعد ذلك يسمح للمؤسسات المالية فى الدولة العضو باالشتراك فى خدمات المنظمة نظير

رسوم يتم تحصيلها.

83

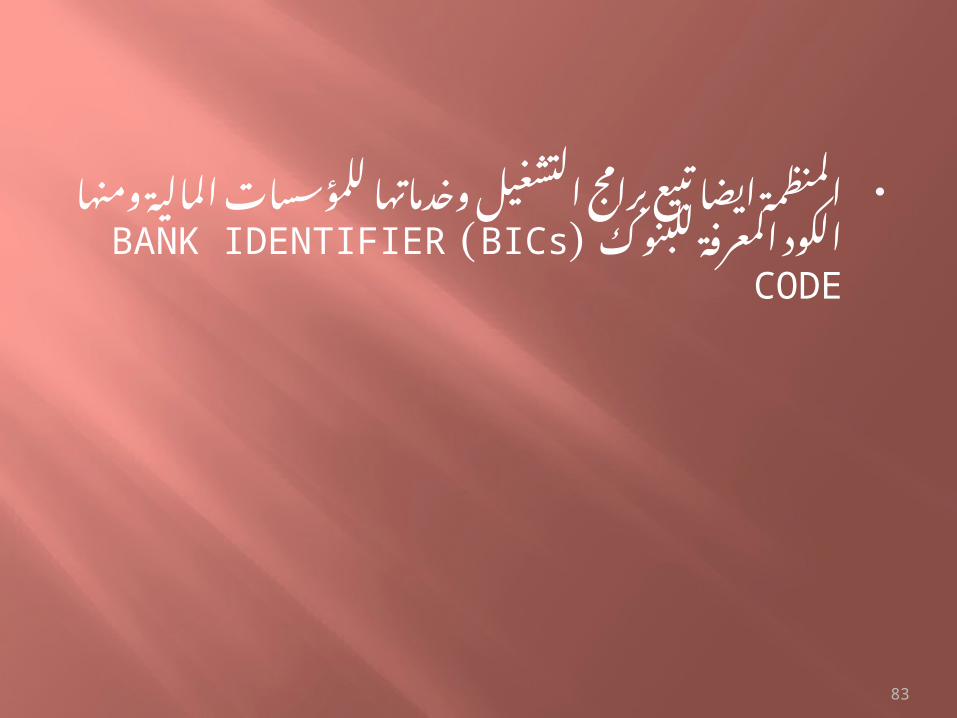

المنظمة ايضا تبيع برامج التشغيل وخدماتهاللمؤسسات المالية ومنها الكود المعرفة للبنوك

(BICs ) BANK IDENTIFIER CODE

84

. البنك المراسل عند تسلمه الطلب يتاكد من صحة 4البيانات واذا طلب منه تعزيز يعززه ومن ثم يتم تسجيله

فى سجالت البنك ويقوم باخطار البائع.

. البائع عليه ان يقوم بمراجعة محتويات االعتماد 5للتاكد من مطابقتها لشروط العقد او البيع الذى تم.

85

-:تابع الشكل االنسيابى لخطاب االعتماد

عندما يقرر البائع ان االعتماد هو المطلوب عليه ان يقوم . 6 بشحن البضاعة حسب الشروط المتفق عليها ومن ثم تجهيز كل

المستندات المطلوبة ويقوم بتسليمها للبنك الذى سيتولى السداد أو البنك المذكور فى االعتماد للقبول, الدفع, او المتداول وهذا

البنك يمكن أن يكون البنك المخطر لالعتماد او المعزز او المصدر لالعتماد او اى بنك مستعد للتداول.

86

. البنك الذى سيتولى الدفع يقوم بمراحعة المستندات 7

للتاكد من مطابقتها لشروط االعتماد فى هذه الحالة يقوم البنك بالدفع او القبول او التداول حسبما هو مطلوب فى

االعتماد ويقوم بارسال المستندات للبنك الذى اصدر االعتماد ويطلب منه تغذية حسابه .

التغذية يمكن ان تكون مباشرة من البنك المصدر او عن طريق بنك آخر يكون مذكورا فى االعتماد او بالخصم

من حسابه.

87

-:تابع الشكل االنسيابى لخطاب االعتمادعند تسلم البنك المصدر لالعتماد يقوم بفحص 8.

المستندات للتاكد من مطابقتها لمتطلبات االعتماد ومن ثم يقوم بالسداد> للبنك الذى تولى الدفع. بالنسبة للكمبياالت ذات تواريخ دفع محددة سيتم السداد عند

حلول تاريخ السداد.البنك المصدر يقوم بخصم المبالغ المستحقة من 9.

حساب المشترى طرفه ويقو>م بتسليم المستندات.. المشترى يقوم بتسليم المستندات لجهات 10

االختصاص بغرض تكملة اجراءات استالم البضاعة.

88

تابع الشكل االنسيابى لخطاباالعتماد:-

البائع عليه ان يوضح كل متطلباتهفيما يتعلق بشروط االعتماد.

يجب اال تكون تلك المتطلبات مرهقةاو ذات عوائق بالنسبة للمشترى.

البائع له حق االعتراض على اىاعتماد ال يلبى الشروط المتفق عليها.

89

تصنيف االعتمادات من حيث طريقة سداد المشترىاآلمر بفتح االعتماد:-

-:االعتماد المغطى كليا هو االعتماد الذى يقوم طالبه بتغطية مبلغه كامال

للبنك. عند وصول المستندات الخاصة بالبضاعة للببنك

مكتملة حسب شرو ط االعتماد يقوم البنك بالسداد المباشر الى المستفيد.

90

فى هذه الحالة البنك ال يتحمل اى عبئ مالى منمصادره.

البنك سيكون مسؤال عن اى اهمال مثل الدفع للمستفيد اذا لم تكن شروط االعتماد موفى بها

كاملة او تأخر فيها. اى خطأ مهنى يرتكبه البنك المراسل يسأل عنه

البنك الذى اصدر االعتماد.

91

تابع تصنيف االعتمادات من حيث طريقة سدادالمشترى اآلمر بفتح االعتماد:-

-:االعتماد المغطى جزئيا االعتماد المغطى جزئيا هو االعتماد الذى يقوم فيه

العميل اآلمر بفتح االعتماد بدفع جزء من ثمن البضاعة من ماله الخاص.

92

هنالك حاالت مختلفة لهذه التغطية حسب االتفاق , مثالان يلتزم بالتغطية للمبلغ المتبقى بمجرد الدفع للمستفيد

حتى قبل وصول المستندات,او ان تكون عند وصول المستندات , او ان يتأخر الدفع لحين وصول السلعة.

مساهمة البنك فى هذه الحالة هو تحمل مخاطر تمويلالجزء الباقى من مبلغ االعتماد.

البنوك التقليدية تقوم باحتساب فوائد على الجزء الغيرمغطى وهى فوائد ربوية محرمة تتجنبها البنوك االسالمية

باستخدام بديل آخر يسمى اعتماد المشاركة.

93

تابع تصنيف االعتمادات من حيث طريقة سدادالمشترى االمر بفتح االعتماد:-

-:االعتماد الغير مغطى االعتماد الغير مغطى هو االعتماد الذى يمنح فيه

البنك تمويال كامال للعميل فى حدود مبلغ االعتماد حيث يقوم البنك بدفع المبلغ للمستفيد عند تسلم

المستندات وتستخدم البنوك االسالمية فى مثل هذه الحالة اعتماد المرابحة.

94

عتمادات المستندية فى المصارف االسالمية:-اال المصارف االسالمية تؤدى خدمة االعتمادات الستندية

بطريقتين:-الطريقة االؤلى ان يسدد العميل كامل المبلغ للبنك 1(

ويتولى البنك فتح االعتماد وتسديد المبلغ للمستفيد حسب شروط االعتماد المنفذة كاملة بالعملة المحددة

ويتقاضى البنك رسوما لهذه الخدمة.الطريقة الثانية هو ان يقوم البنك بتنفيذ االعتماد كائتمان 2(

مصرفى يقوم المتعامل بتسديد جزء فقط من قيمة االعتماد ويقوم المصرف االسالمى بتغطية قيمة االعتماد

كعملية ائتمانية اسالمية باحد االشكال االتية:-

95

-:تابع االعتمادات المستندية فى المصارف االسالميةالمرابحة.1(المضاربة.2(المشاركة. 3(او اى صيغ اخرى يتم االتفاق عليها ونكون موافقة 4(

الحكام الشريعة فى المعامالت المالية.

96

الفرق بين خطابات الضمان وخطاباتاالعتماد:

خطابات الضمان وخطابات االعتماد ادوات ماليةتستعمل دائما فى التجارة الداخلية والخارجية.

خطابات الضمان واالعتماد متشابهان فى حاالتمتعددة لكنهما ايضا مختلفات فى حاالت اخرى.

.فى الحالتين البنك يعتبر طر>ف ثالث فى العمليتين

97

البنوك تتحمل االلتزامات كاملة فى الحالتين.فىحالة خطاب الضمان العميل قد يفشل وفى هذه

الحالة البنك يتحمل االلتزام. الخالف الرئيسى بينهما هو موقف البنك النسبى من

المشترى والبائع.

خطاب االعتماد يعزز تنفيذ العملية على حسب مامخطط لها فى حين ان خطاب الضمان يقلل خسائر

العملية لو لم تتم كما مخطط لها.

98

خطاب االعتماد عندما يصدر من البنك, البنك ال ينتظرفشل المشترى او طلب البائع ليقوم بالسداد.

خطاب االعتماد التزام وتعهد مباشر من بنك الىالمورد او المستفيد بالدفع.

خطاب الضمان عقد مكتوب يوضح فيه البنك )أنهفى حالة( فشل الطرف المضمون بالوفاء بالتزاماته

سيتولى البنك كضامن للعملية االلتزام بالسداد.

99

فى خطاب الضمان المطالبة االولية تظل على زبونالبنك اوال وليس على البنك الذى اصدر الضمان

وفى حالة فشل العميل يظهر البنك ليتولى السداد وبذلك تكون ضمانته احتمالية.

, فى خطاب االعتماد المشترى ال يظهر فى الصورةفقط عالقته مع البنك الذى اصدر االعتماد.

100

.خطاب الضمان مخاطرة اكبر للعميل واقل للبنك

خطاب االعتماد اكثر مخاطرة للبنك واقل مخاطرةللعميل على الرغم من ان البنك فى الحالتين يقبل

كامل المسؤلية.

101

الميزة الرئيسية فى خطاب االعتماد أن هنالكامكانية لمطالبة البنك وليس عميل البنك.

خطاب الضمان ال يفعل اال اذا اخفق الطرف االخروعليه البنك يكون خط الدفاع الثانى حيث انه ليس

الطرف االساسى..خطاب االعتماد يفعل عند صدوره من بنك العميل

102

بنود التوصيلDELIVERY TERMS( أو TRADE TERMS )

تعد بنود التوصيل من اهم االجزاء التى التتجزأ عن كشوف االسعار, فهذه البنود من شانها التاثير على

االسعار والتكاليف التى تقع على المستورد وعليه البد من ادراك مضمون تلك البنود والكيفية التى يتم عن طريقها

استخدامها وكذلك االلتزامات التى تقع على عبء كل من المستورد والمورد تبعا لذلك .

103

قامت غرفة التجارة الدوليةINTERNATIONAL CHAMBER OF COMMERCE

( بصياغة البنود الخاصة ICCوالمعروفة اختصارا )بتوصيل المنتجات فى كود دولى يعرف باسم البنود

المشتركة . البند الواحد يتكون من ثالثة أحرف تحدد الشروط

القياسية فى التجارة العالمية وذلك بتحديد االلتزامات والتكلفة والمخاطر الى عملية تسليم للبضائع من البائع

الى المشترى.

104

-: هذه االحرف فى انفسهم ال تشكل.أى عقد.ال تحل محل العقد الذى يحكم التعاقد ال تعالج موضوع السعر المدفوع , العملة

المستعملة فى العملية , او اى شروط ائتمان اتفق عليها.

105

:المصطلحات التحارية المصطلحات التجارية مرت بمراحل متعددة منذ انشاء

وصدرت اول 1936غرفة التجارة العالمية فى العام مجموعة فى ذلك البعام واستمرت الكثر من عشرون

عاما ثم تلتها ثمانى تعديالت وتوسعات آخرها كان سارى ثم صدر التعديل الثامن 2000المفعول حتى العام

وحتى االن.2011والسارى المفعول منذ العام ( مصطلح 11بموجب هذا التعديل اصبجت المصطلحات )

2000( التى كانت مستعملة حتى العام 13بدال من )وادخلت مصطلحين جديدين والغيت اربعة مصطلحات.

106

: المشتركة للبنود الدولى الكودالمصطلحات التجارية الدوليةINTERNATIONAL COMMERCIAL TERMS

EXW, FCA, CPT, CIP, DAT, DAP, DDP ,

FOB, CFR & CIF FAS,

107

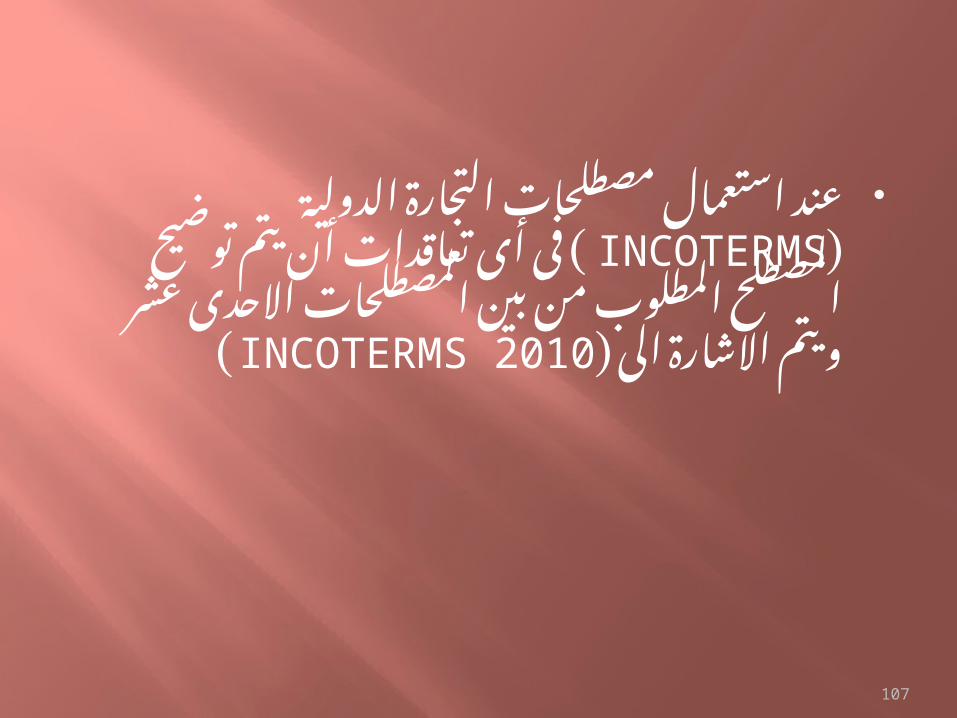

عند استعمال مصطلحات التجارة الدولية(INCOTERMS فى أى تعاقدات أن يتم )

توضيح المصطلح المطلوب من بين المصطلحات االحدى عشر ويتم االشارة الى

(INCOTERMS 2010)

108

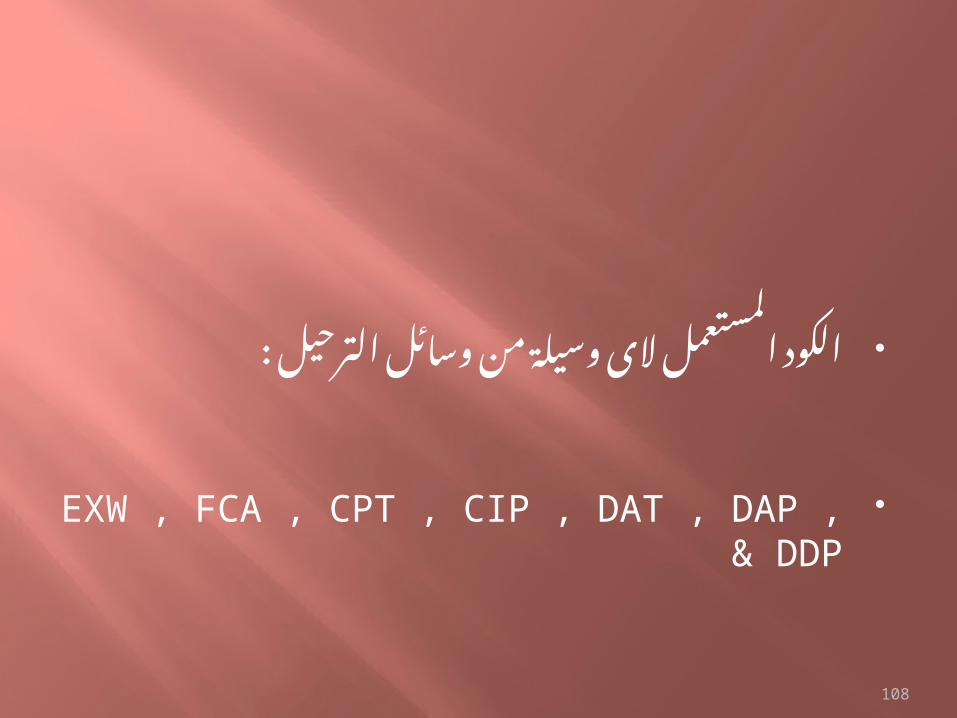

: الكود المستعمل الى وسيلة من وسائل الترحيل

EXW , FCA , CPT , CIP , DAT , DAP , & DDP

109

التسليم مكان العملEX WORKS )EXW ( تحديد مكان التسليم.

.يقوم البائع بتجهيز البضاعة فى مبانيه تسليم مكان العمل تستعمل دائما فى حالة ان

عقدالبيع ال يشمل اى التزامات نحو البائع. تعنى ان البائع مواده جاهزة للتسليم فى مبانيه فى

التاريخ المتفق عليه.

110

المشترى يتحمل االلتزامات االكبر والبائع يتحمل االلتزاماتاالقل.

المشترى يتحمل كل التكلفة وكل المخاطر المتعلقة ب>تحريكالبضائع من المكان المتفق عليه الى الوجهة االخيرة.

يقوم المورد بترتيب االمور لنقل المنتجات من الشركة الى ان تصل فى مكان العمل المتفق عليه وهو المسؤل الوحيد عن

عمليات النقل والتامين واية تكاليف اخرى تتعلق بهذه االمور . البائع ال يتحمل تكلفة شحن البضاعة فى الشاحنات واذا حدث

ذلك فكل التكلفة والمسؤلية على البائع. لو اتفق الطرفان على ان يتحمل البائع مسؤلية الشحن وكل

التكلفة عند المغادرة من مكان التسليم يجب ان يضمن ذلك فى عقد البيع.

111

التكلفة حتى الشحن فى وسيلة النقل FREE CARRIER )FCA ( البائع يقوم بتسليم البضاعة خالصة للتصدير وتكون تحت

تصرف اول ناقل لها فى المكان المتفق عليه. البائع يحمل البضاعة لو كان التسليم فى مبانى البائع من نقطة التسليم الى ان تصل البضاعة الى وجهتها على

حساب المشترى. البائع يقوم بسداد تكلفة الترحيل الى المكان المتفق عليه

والمسؤلية تتحول منه الى المشترى عند التسليم الول ناقل.

112

يتم استخدام هذا البند عندما يتم استخداموسائل النقل البرية وهو يشتمل على رسوم مرورية كما يمكن استخدام هذا البند لالشارة الى شحنة البضائع التى يتم نقلها فى حاويات

عن طريق استخدام اكثر من وسيلة للنقل والمواصالت بحيث يتم فى النهاية توصيلها الى اول ناقل حدد بواسطة المشترى فى المكان المحدد والمسؤلية تتحول الى المشترى عند

تسليمها لذلك الناقل.

113

قيمة الترحيل مدفوع الى .......... )تحديد الوجهة االخيرة(

CARRRRIAGE PAID TO ……. )CPT(

البائع يتحمل تكلفة الترحيل الى مكان االستالم المتفق عليه. المخاطر والفقدان يتحول الى المشترى عند تسليم البضاعة

الول ناقل.

114

قيمة الترحيل والتأمين مدفوع الى ......... )تحديدالوجهة(

CARRIAGE & INSURANCE PAID TO.… (CIP ) من مسؤلية البائع دفع تكاليف الترحيل والتأمين الى الوجهة

االخيرة . المشترى يتحمل مسؤلية الفقدان والخسارة عند تسليم

الشحنة الول ناقل. ..البائع يقوم بشراء ودفع تكلفة التأمين المتفق عليها

115

التسليم فى محطة الميناء او المطار المحدد أو الوجهةاالخيرة

DELEVERED AT TERMINAL ..……… DAT) ).البائع يدفع تكلفة الترحيل الى المحطة المحددة فى الميناء البائع تنتهى مسؤليته عند انزال البضائع من وسيلة الترحيل

فى النقطة المتفق عليها . المكان او المحطة تشمل اى مكان مغطى او كاشف مثل

مرابط السفن , المخازن , ساحة الحاويات او طرقها , محطات السكة حديد , مخازن شحن بضائع الطائرات.

116

)التسليم فى المكان المحدد ............. )تسمية المكانDELEVERED AT PLACE ..…… ( DAP) البائع تقع عليه مسؤلية دفع تكلفة الترحيل الى المكان

المسمى جاهزة لالنزال من وسيلة الترحيل ماعدا مصروفات االستيراد وتحمل كل المخاطر قبل تلك

النقطة التى تكون فيها البضاعة جاهزة للتفريغ بواسطة للمشترى.

117

تسليم البضاعة مدفوعة كل الرسوم )تحديد الوجهةالنهائية(

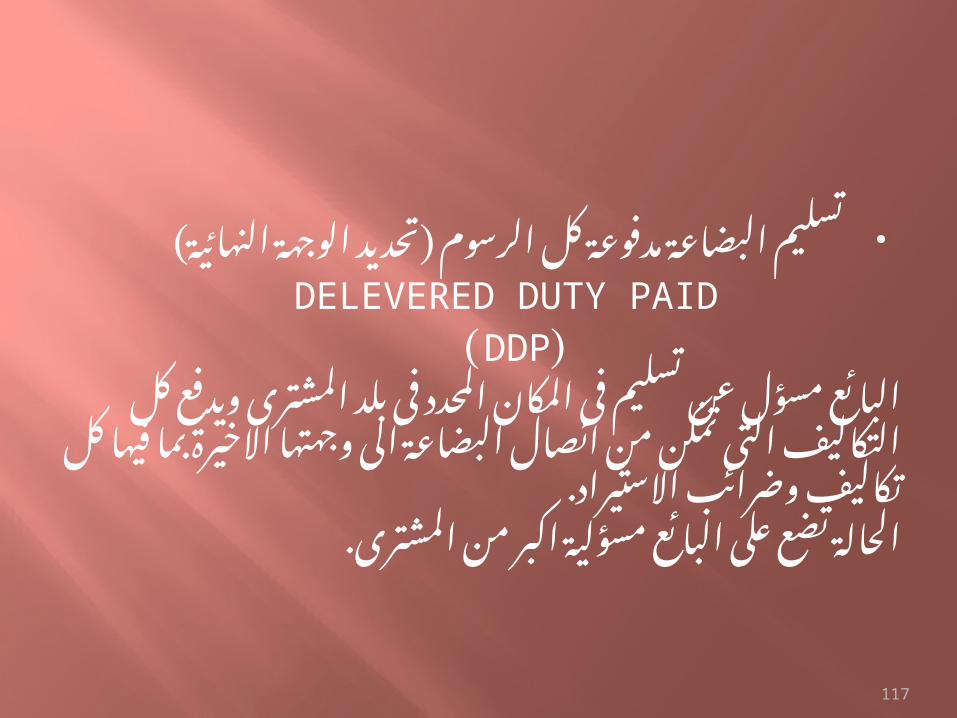

DELEVERED DUTY PAID( DDP)

البائع مسؤل عن تسليم فى المكان المحدد فى بلد المشترى ويدفع كل التكاليف التى تمكن من ائصال البضاعة الى وجهتها

االخيرة بما فيها كل تكاليف وضرائب االستيراد.الحالة تضع على البائع مسؤلية اكبر من المشترى.

118

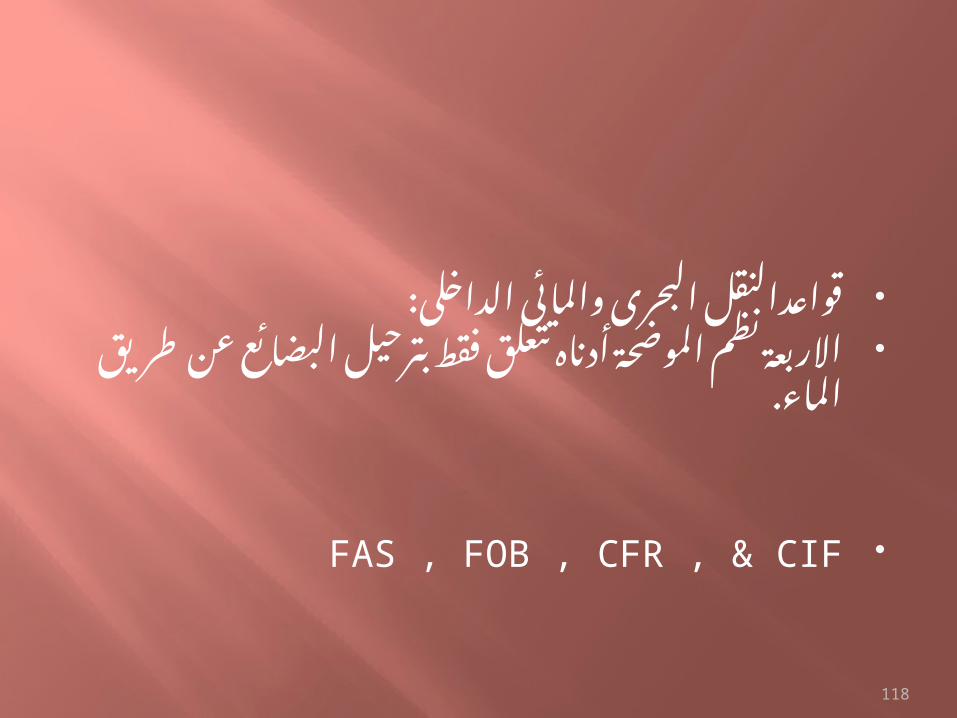

:قواعدالنقل البحرى والمائى الداخلى االربعة نظم الموضحة أدناه تتعلق فقط بترحيل

البضائع عن طريق الماء.

FAS , FOB , CFR , & CIF

119

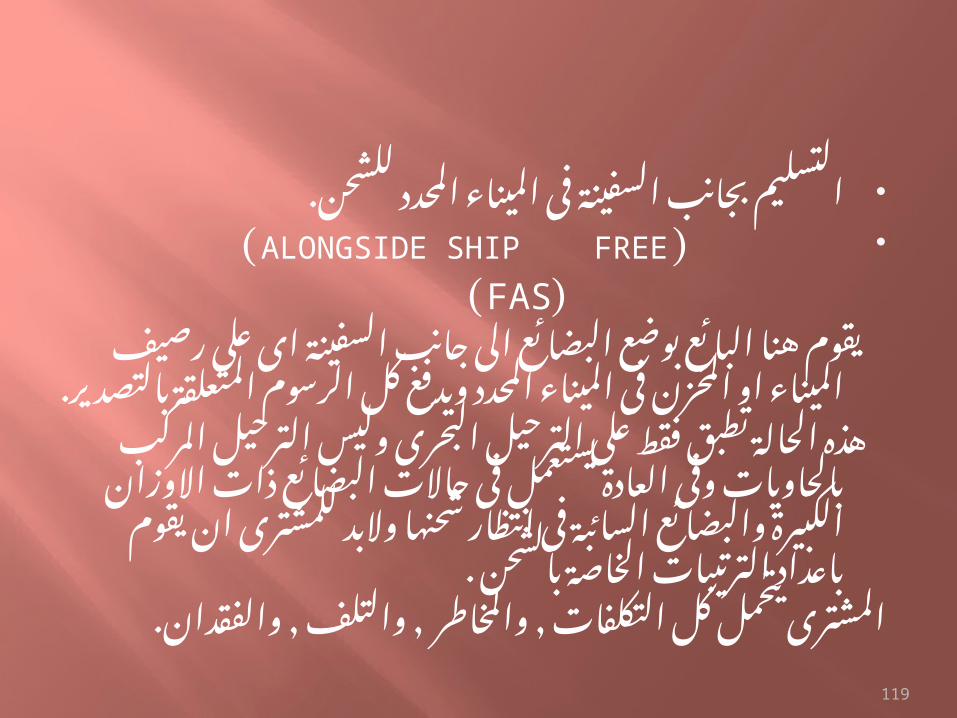

.التسليم بجانب السفينة فى الميناء المحدد للشحن ( ALONGSIDE SHIP FREE )

( FAS) يقوم هنا البائع بوضع البضائع الى جانب السفينة اى على

رصيف الميناء او المخزن فى الميناء المحدد ويدفع كل الرسوم المتعلقة بالتصدير.

هذه الحالة تطبق فقط على الترحيل البحرى وليس الترحيل المركب بالحاويات وفى العادة يستعمل فى حاالت البضائع

ذات االوزان الكبيرة والبضائع السائبة فى انتظار شحنها والبد للمشترى ان يقوم باعداد الترتيبات الخاصة بالشحن .

المشترى يتحمل كل التكلفات , والمخاطر , والتلف , والفقدان.

120

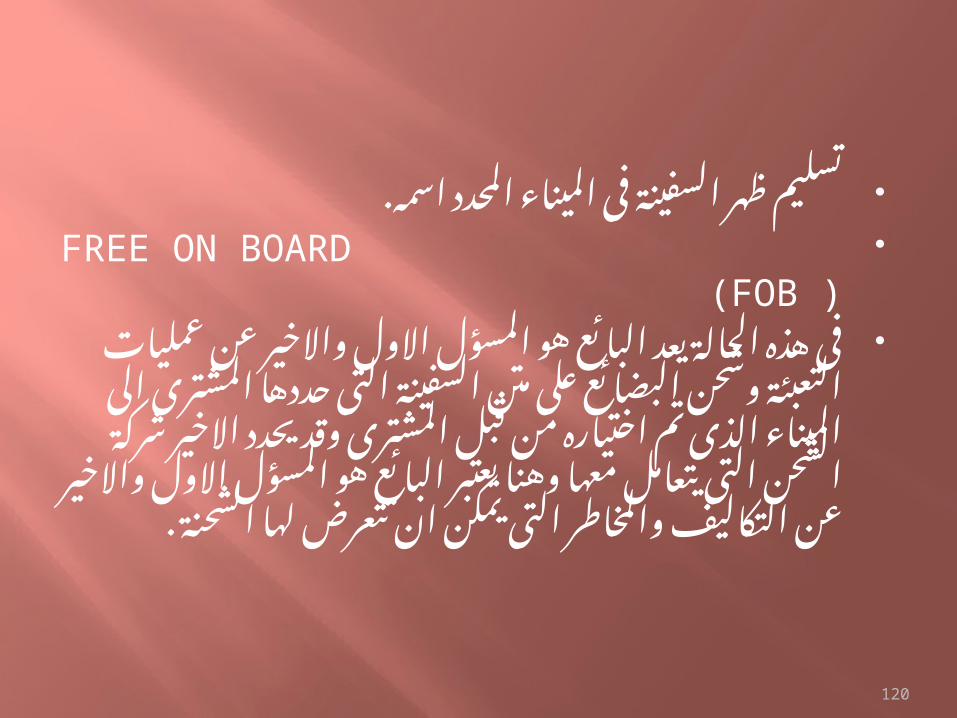

.تسليم ظهر السفينة فى الميناء المحدد اسمهFREE ON BOARD

)FOB ( فى هذه الحالة يعد البائع هو المسؤل االول واالخير

عن عمليات التعبئة وشحن البضائع على متن السفينة التى حددها المشترى الى الميناء الذى تم اختياره من قبل المشترى وقد يحدد االخير شركة

الشحن التى يتعامل معها وهنا يعتبر البائع هو المسؤل االول واالخير عن التكاليف والمخاطر التى

يمكن ان تتعرض لها الشحنة .

121

هذا البند ينطبق على وسائل النقل البحرى والنقلالمائى الداخلى وليس وسائل النقل البحرى

بالحاويات متعدد الوسائط. المشترى عليه ابالغ البائع بتفاصيل السفينة وميناء

تفريغ البضاعة . من هذه النقطة تتحول المسؤلية الى المشترى حتى

تصل البضاعة الى وجهتها االخيرة.

122

ثمن واجرة الشحن الى ميناء التفريغ المحدد اسمهCOST & FREIGHT )CFR(

يقوم البائع بدفع كل النفقات بما فى ذلك تكاليف التعبئة والترحيل قبل ان يتم شحن البضاعة على متن السفينة ثم تكاليف الشحن الى المكان التى ستصل وتسليم فيه

البضائع وعلى البائع ايضا التامين على المنتجات حتى يتم شحنها

وبعد ذلك يكون المشترى مسؤل عن المخاطر التى يمكن ان تتعرض لها البضاعة منذ لحظة وضع البضاعة

على ظهر السفينة. o.التامين ليس مشموال فى هذا البند

123

الى الميناء شامل التكاليف والتامين والشحن المحدد اسمه.

COST INSURANCE & FREIGHT )CIF ( ولكن بموجبه يعتبر CFR يشابه هذا البند كثيرا مع

البائع هو المسؤل عن سياسة التامين التى تقوم بتغطية المخاطر التى يمكن ان تتعرض لها البضائع

فى اثناء عملية النقل من مكان الى مكان معين % اضافية لتغطية تكلفة البضائع .10زائدا

.البائع يقوم بشراء التأمين البحرى ويدفع تكلفته

124

التعرف متى تتحول المخاطروالفقدان والمسؤلية ؟

هنالك فهما مغلوطا يتعلق أنه فى حالة قيامالبائع بدفع تكلفة الترحيل ان تكون مسؤلية

الفقدان أو الخسران عليه حتى تصل البضاعة الى وجهتها االخيرة المحددة فى بوليصة

الشحن البحرى او بوليصة الشحن الجوى .

125

عند استعمال مصطلحاتCPT, CIP, CFR , CIF المخاطر تتحول الى المشترى عندما

يسلم البائع البضائع فى المكان االول لناقل المشترى المتفق عليه وليس حتى وصول

البضاعة الى الوجهة االخيرة. يجب االنتباه أنه فى حالةCIP , CIF يقوم

البائع فقط بشراء التأمين على اساس أنه جزء من التكلفة المتفق عليها.

126

من هو الذى يتحمل تكلفة شحنالبضاعة وتفريغ الشحنات عند

استعمال احدى المصطلحات االتية؟DAT, DAP, CPT, CIP, CFR, & CIF

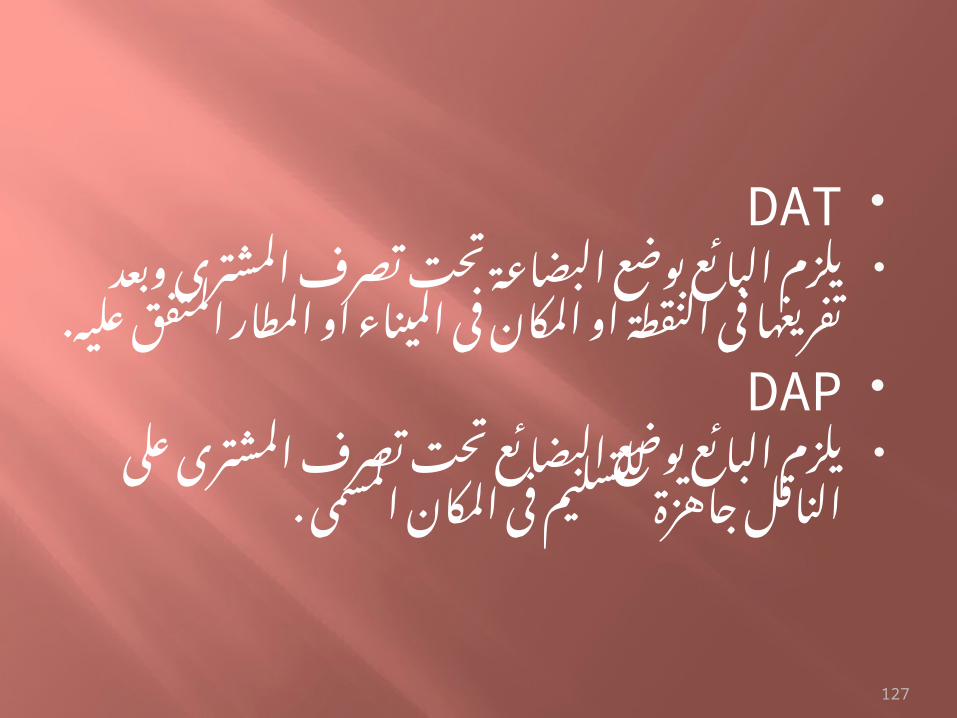

127

DAT يلزم البائع بوضع البضاعة تحت تصرف

المشترى وبعد تفريغها فى النقطة او المكان فى الميناء او المطار المتفق عليه.

DAP يلزم البائع يوضع البضائع تحت تصرف

المشترى على الناقل جاهزة للتسليم فى المكان المسمى .

128

CPT, CIP, CFR, & CIF فى الحاالت أعاله يجب على

الطرفين البائع والمشترى التحديد بصورة واضحة للنقطة فى الميناء المتفق عليه الن التكلفة حتى تلك

النقطة يتحملها البائع.

129

التأمين تتعرض كل الكائنات ومن بينها البضائع

بكل انواعها واحجامها الخطار مختلفة وعادة ما تنتج مثل هذه االخطار عن

أسباب مختلفة ومتنوعة ال قدرة على منع تحققها وعند حدوثها قد ال يكون فى

االمكان القدرة على تحمل تبعاتها منفردا.

130

عدم القدرة على تحمل نتائج تبعات الحوادث اواالحداث ظهرت الحاجة الى طرق ووسائل مختلفة تهتم بالتعامل او مواجهة مثل هذه

االخطار للحيلولة دون وقوعها او بالتقليل من معدالت حدوثها واثارها ان حدثت.

نظام التامين بانواعه المختلفة هو نوع من ادارةالمخاطر يستعمل كحافز ضد المخاطر المحتملة

والغير مؤكدة. التامين يعمل على تحويل المخاطر والخسائر

بانصاف من كائن الى كائن آخر نظير دفع مبلغ من المال.

131

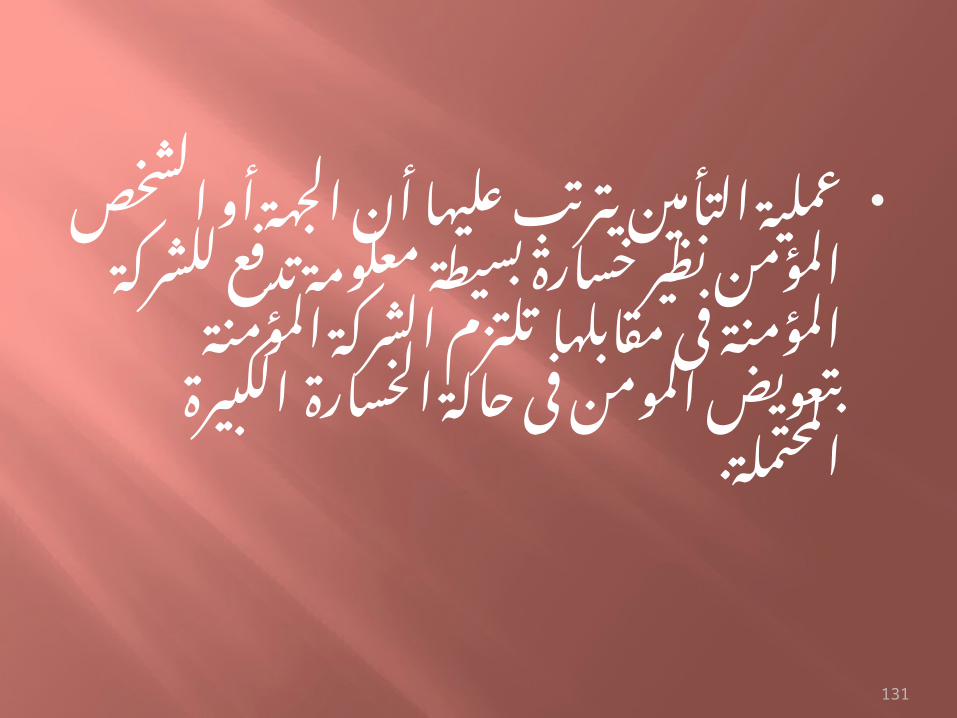

عملية التأمين يترتب عليها أن الجهةأو الشخص المؤمن نظير خسارة

بسيطة معلومة تدفع للشركة المؤمنة فى مقابلها تلتزم الشركة المؤمنة بتعويض المومن فى حالة

الخسارة الكبيرة المحتملة.

132

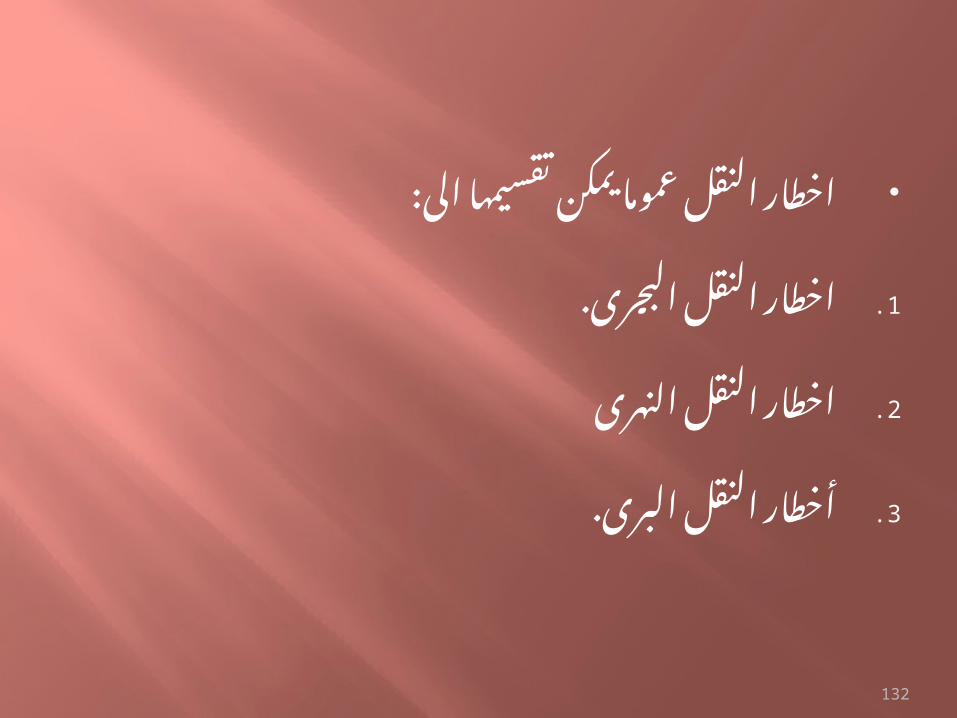

:اخطار النقل عموما يمكن تقسيمها الى

اخطار النقل البحرى.1.

اخطار النقل النهرى2.

أخطار النقل البرى.3.

133

شركة التأمين هى شركة تبيع التأمين الطرافاخرى.

االطراف االخرى هم المؤمن عليهم أو حاملىبوليصة التأمين.

رسم فئة التأمين هو من العوامل التى بموجبهاتحديد المبلغ الذى يتم دفعه نظير خدمة تأمينية

معينة ويسمى قسط التأمين.

134

-:قسط التأمين 2.5% الى 1قسط األمين بصفة عامة يتراوح بين %

ثم يرتفع الى أكثر ويتوقف تحديد قيمة القسط على عوامل كثيرة منها:-

نوع البضاعة1. البضاعة القابلة للكسر او الضياع قسط تامينها اكبر

من تلك الغير قابلة للكسر او الضياع )الزجاج والشواكيش(.

135

المنطقة 2. أو البلدفى البلد تاريخ لديها التى المنطقة أو

تصبح بعيدة ومسافاتها الفقدان مخاطرقسط وعليه اكبر مخاطرها احتماالت

. أكبر تأمينها

136

.3. البضاعة قيمة

الترحيل 4. وسيلةالترحيل من اكبر قسطه بالبحار الترحيل عامة بصفة

بالجو . الترحيل من اكبر قسطه بالبر والترحيل بالبرمن تأمينا اكثر بالجو الترحيل عامة بصفة

المكان الى واسرع االرض او بالبحر الترحيل. النهائى

137

المؤمن يتحصل على عقد يسمى بوليصة التأمينوالتى تحوى كل التفاصيل والشروط والظروف التى

توضح كيفية تعويض المؤمن عليه. وثيقة التأمين البحرى عبارة عن مستند ال تتطلب

القوانين شروط قانونية أو رسمية بشكلها أو فى صيقتها وان كان هتالك حد ادنى من البيانات التى

يجب ان تتضمنها:

138

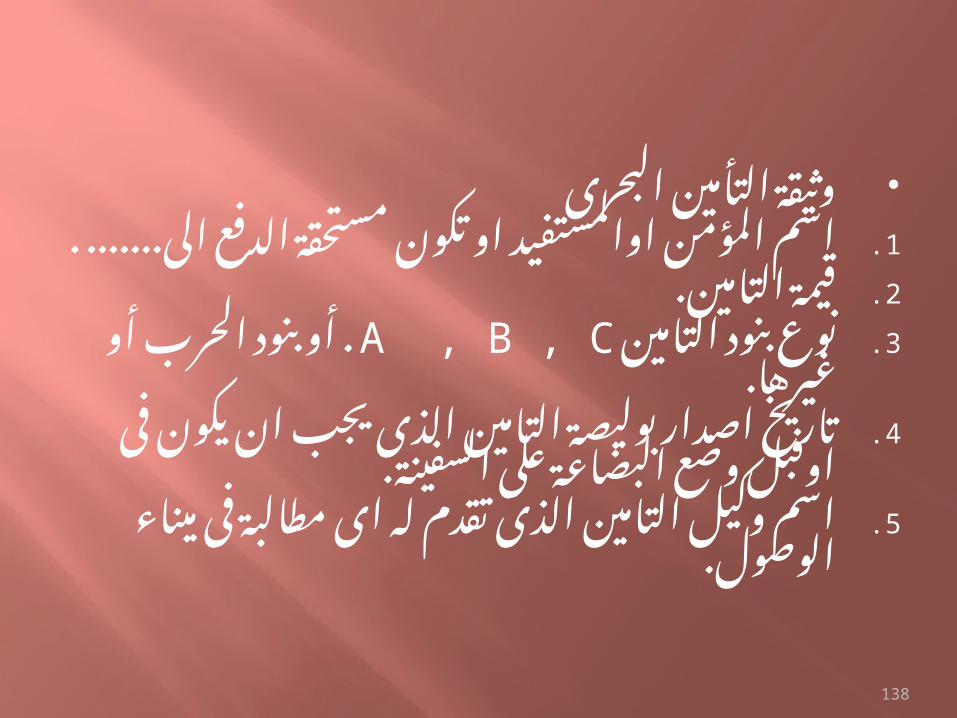

وثيقة التأمين البحرىاسم المؤمن اوالمستفيد او تكون مستحقة 1.

الدفع الى....... .قيمة التامين.2. . أو بنود الحرب A , B , Cنوع بنود التامين 3.

أو غيرها.تاريخ اصدار بوليصة التامين الذى يجب ان 4.

يكون فى اوفبل وضع البضاعة على السفينة.اسم وكيل التامين الذى تقدم له اى مطالبة 5.

فى ميناء الوصول.

139

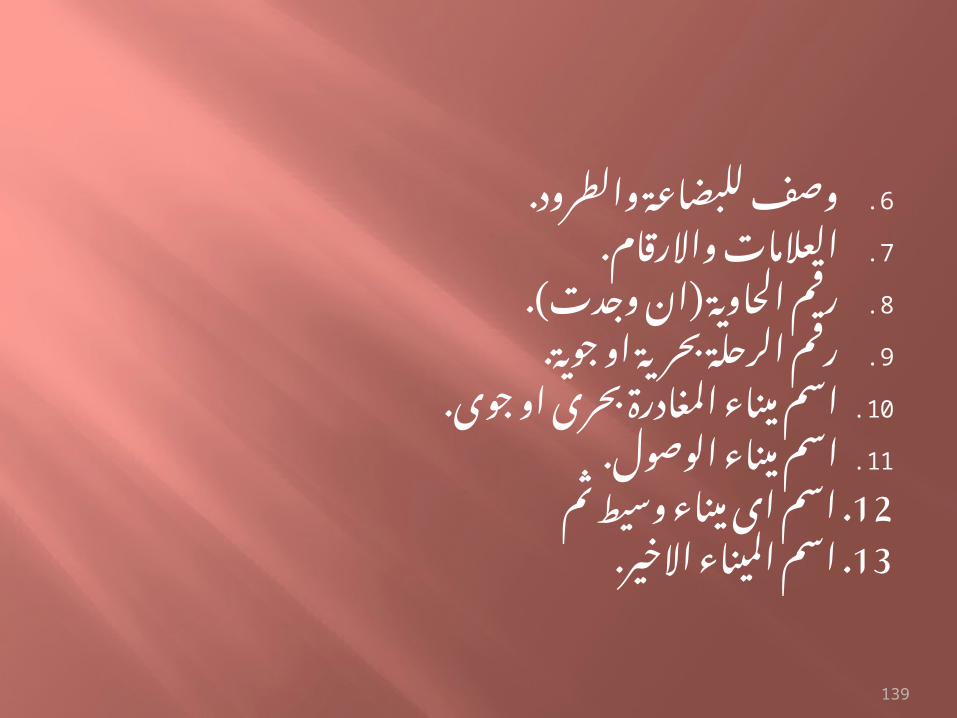

وصف للبضاعة والطرود.6.

العالمات واالرقام.7.

رقم الحاوية )ان وجدت(.8.

رقم الرحلة بحرية او جوية.9.اسم ميناء المغادرة بحرى او جوى.10.اسم ميناء الوصول.11.. اسم اى ميناء وسيط ثم12. اسم الميناء االخير.13

140

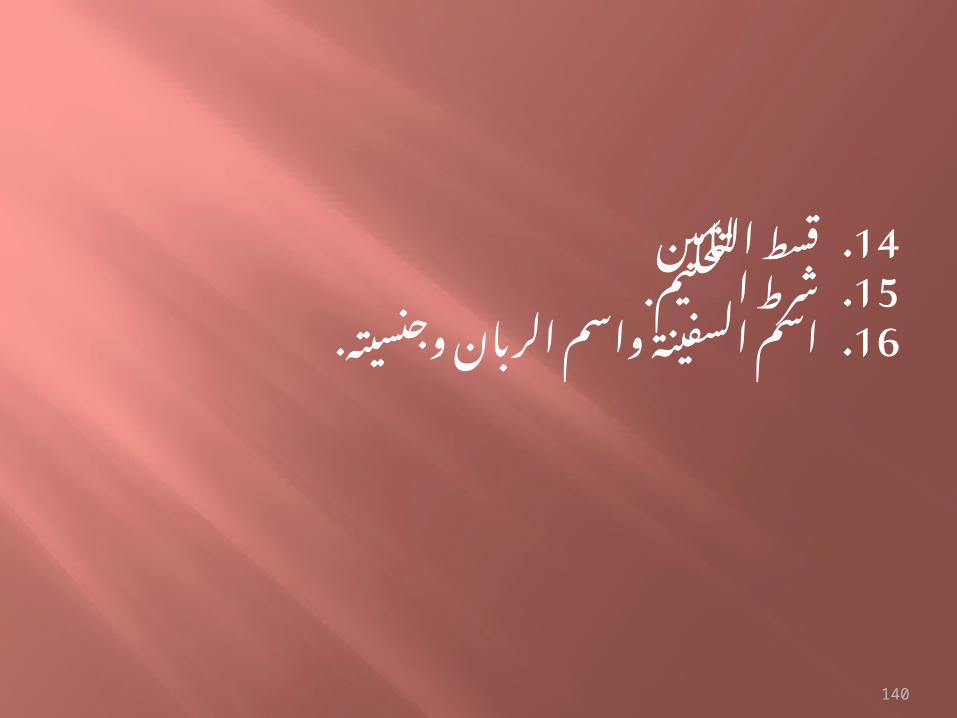

. قسط التامين14. شرط التحكيم.15. اسم السفينة واسم الربان وجنسيته.16

141

:تتخذ وثيقة التأمين صورا متعددة ومن اهمهاوثيقة التأمين الفردية وهى تصدر لتغطية 1.

موضوع تأمين محدد.وثيقة التأمين المركبة ويطلق عليها احيانا 2.

وثيقة التأمين الشاملة او وثيقة تأمين جميع االخطار.

وثيقة التأمين الجماعية هذه الوثيقة لتغطية 3.اشياء متشابة من خطر واحد محدد )خيانة

االمانة(.

142

ما هو الخطر؟.الخطر يعنى االشراف على الهالك لفظ الخطر يستخدم للداللة على حالة

مادية او معنوية بعينها. مثل خطر الحريق, خطر الحروب, خطر

طرق المرور السريع, خطر التيارات الكهربائية وهذه كلها نعنى بها االخطار

المادية.

143

خطر الحاالت المعنوية مثل عدم معرفةالمرفق لنتائج معامالته المالية عند بداية العام

المالى او نتيجة مبارة فى كرة القدم قبل بداية المباراة.)نتيجة مباراة فريق المريخ

وزيسكو الزامبى االخيرة(. اى مرفق اليستطيع معرفة ما سيحدث له او

لممتلكاته وكل ما يحيط به فى المستقبل المنظور او البعيد مما يخلق حالة معنوية

معينة نوصفها بالخطر.

144

قاعدة التأمين التأمين يشمل أموال مقدمة من عدة جهات

بغرض دفع مبالغ الخطار غير معلومة الحدوث والتى ربما تحدث لتلك الجهات.

المؤمن عليهم يشملهم التأمين بموجبالرسوم التى تدفع من قبلهم والتى يتم

تحديدها بموجب احتماالت حدوث الحدث وحجمه.

145

شركات التأمين عبارة عن مرافق تجاريةوتمثل ركيزة كبيرة فى مجال الخدمات

المالية. المؤسسات الفردية يمكنها أن تقوم بما

يسمى ألتأمين ألذاتى عن طريق توفير موارد الى خسائر مستقبلية محتملة.

146

يفرق االسالم بين نوعين من ألتامينوهما:-

التأمين التجارى.1.

. ألتأمين ألتعاونى.2

147

-:ألتأمين التجارى هو عقد ين شركة التامين والمستأمن يقضى بأن

يدفع المستأمن مبلغ من ألمال فى صورة أقساط على أن يأخذ تعويض فى حالة تحقق خطر معين

وتحصل شركة التامين على ارباحها أوال من الفرق بين االقساط المدفوعة من عمالئها والتعويضات التى

تم انفاقها فى حالة تحقق الخطر وثانيا من عوائد استثمارات الدخل وفقا للمعادلة االتية:-

– الربح = االقساط المحصلة + استثمارات الدخلالخسائر المحققة – مصروفات عملية التامين.

148

أجمعت التجارى كل الجماعات التامينوالمؤسسات االسالمية على حرمته وقد جاء هذا التحريم بناء على توافر

عدة اشكال لمعامالت اسالمية محرمة فى عقد التامين.

الشريحة التالية تبين أشكالالمعامالت الغير اسالمية.

149

أوال عقد التامين تعويض مالى احتمالى فيهغرر المستامن ال يعلم عند توقيع العقد ما

سوف يعطيه أو ياخذه. ثانيا عقد مخاطرة مالية للطرفين وهما

يجهالن ما سيحدث مستقبال)مغامرة(. ثالثا شركة التامين قد تدفع للمستامن اكثر

مما دفع او تدفع له مبلغ معادل لما دفعه )ربا(.

150

التامين التعاونى:-2. التامين التعاونى يقوم على مبدأ أن مايتم دفعه من

أقساط هو على سبيل التبرع وينطبق ذلك على كل مجموعة المشتركين بهدف استخدام ما يتم جمعه فى مساعدة

المحتاجين وال يعود للمشتركين من هذه التبرعات شى سواء رؤس االموال او االرباح او اى عائد استثمارى آخر الن هذه

االموال تعتبر تبرعات من المشتركين يرجى منها الثواب من الله ال الربح وكل انواع عقودات التامين التى تبرمها شركات

التامين االسالمية ينطبق عليها هذا المبدأ. هذه الصيغة من التأمين ليس تجاريا.

151

:نوع االخطار اهتمامنا سيركز على نوع واحد من االخطار

وهى االخطار االقتصادية التى ينتج عن تحققها خسارة مالية مثل:

.خطر الحريق واثره فى فقدان الممتلكات .خطر الزالزل واثره فى تدمير الممتلكات .خطر الحروب

152

تا>بع االخطار االقتصادية:االخطار االقتصادية يمكن تقسيمها الى قسمين

االخطار التجارية1.

االخطار بصفة عامة.2. :االخطار التجارية

هى اخطار يتسبب في حدوثها االنسان وان كان اليعلم بنتائج تحققها مسبقا.هل سيؤدى تحققها الى ربح او خسارة؟ المرفق او الشركة تقبل

على مثل هذه االخطا>ر باالختيار.

153

تابع االخطار التجارية

المرفق الذى يشترى بضاعة بغرضاعادة بيعها قد يحقق من وراء ذلك ربحا

اذا ما ارتفع سعر السلعة, لكن لو انخفض السعر لتحمل من وراء ذلك

خسارة.

154

االخطار البحتة نعنى باالخطار التى ينتج عن تحقيق

مسبباتها خسارة مالية وال ينطوى مثل هذا التحقيق على اى فرص للربح كما

فى االخطار التجارية. االخطار العامة تنتج عن ظواهر طبيعية

او عامة ال قدرة على منع او تجنب الخسارة التى تنتج عنها.

155

هذه االخطار تواجه المرفق بصفةعارضة وينتج عن تحققها خسارة مالية

لذا كان تجنبها امر مرغوب فيه طالما ان ذلك سيجنبهم الخسارة التى تنتج عن

تحققها. اخطار الحريق ,االنفجار,والسرقة امثلة

لالخطار العامة.

156

االخطارالبحتة االخطار البحتة يمكن تقسيمها الى

قسمين:االخطار العامة.1.االخطار الخاصة.2.

157

االخطار العامة هى اخطار غير شخصية اال ان اثر تحققها يلحق

بجماعات كبيرة من االفراد فى وقت واحد. مثل هذه االخطار قد تتعلق بالظروف السياسية

واالجتماعية كاخطار الحروب واالضطرابات,او قد تتعلق بالتنبؤ فى مجرى النشاط االقتصادى )مثل ازمة سوق المواسير بالفاشر او السوق العقارية

االخيرة فى الواليات المتحدة(.

158

االخطار العامة يمكن ان تنشأ لتغيرات مفاجئة فى الظروف

الطبيعية كاخطار الفياضانات واالمطار او عدم هطول االمطار وغالبا ما تتحمل الحكومات مثل

هذه االخطار. مثل هذه االخطار تكون عامة اوشاملة اى تكون فى صورة كارثة مالية مما يؤدى الى

عزوف شركات التامين عن تغطية مثل هذه االخطار.

159

االخطار الخاصة وهى االخطار الشخصية فى نشاتها اى

يتسبب فى نشأتها شخص معين باالضافة الى ان اثرها يكون محدودا ويمكن

التحكم فى ظروف حدوثها وفى النتائج المترتبة عليها.

160

:القسط او مقابل التأمين هو ما يدفع مقابل قيام شركة التأمين بدفع

مبلغ التأمين أو قيمة التعويض عند تحقق الخطر

فى تأمين الممتلكات يعتمد القسط علىالخبرة الماضية لشركة التأمين فى اى نوع من انواع التأمين وخاصة بالنسبة الحتماالت الخطر.

161

:مدة التامين يشمل اتفاق طرفا التعاقد فى وثيقة التأمين على

تأريخ بداية سريان الوثيقة وتاريخ انتهاء سريانها على ان يكون ذلك مقرونا بساعة معينة وان قسط التأمين

قد تم سداده.:مبلغ التأمين قد ينص فى وثيقة التأمين على مبلغ التأمين صراحة

كما هو الحال فى التأمينات النقدية. اما فى تأمينات الخسائر كتأمينات الممتلكات فان

االمر يختلف حيث يمثل مبلغ التأمين الحد االقصى للتعويض.

162

:الشروط االساسية الى خطران يكون الخطر محتمل الحدوث وهذا يعنى اال 1.

يكون الخطر مؤكد الحدوث )طرفى التعاقد سيرفضانه(.

أن يكون تحقق الخطر امرا مستقبال فليس من 2.المنطقى ان يتم التأمين على خطر قد زال فعال

قبل طلب التأمين واجراء التعاقد )قبول تأمين على عقار من خطر الحريق فى حين ان العقار نفسه قد

ازيل(.

163

اال يقع الخطر بارادة المستأمن ويقتضى هذا الشرط 3. باال يكون الخطر المؤمن عليه نتيجة لعمل ارادى بحت من

جانب المستفيد من التامين اى ان يكون وقوع الخطر عرضيا.

اال يكون الخطر عاما يقتضى هذا الشرط بأال يكون 4. الخطر من النوع العام الذى يصيب نتائجه جماعات كبيرة كأخطار الحروب واخطار الزلزال والبراكين والفيضانات

نظرا لفداحة الخسائر ولصعوبة قياس احتمال تحققها بدقة.. ان تكون الخسائر الناتجة عن تحقق الخطر مادية 5

164

بما ان عقدالتامين عقد تعويض فاذا تحقق الخطر المؤمن منه قامت شركة التأمين

بتغطية الخطر.فاذا كانت نتيجة الخطر خسارة نفسية او معنوية فلن يكون هنالك

تعويض.

165

الشروط الفنية أال يكون الخطر صعب االثبات يتطلب االمر الثبات 1.

وقوع اى خطر تحديد كل من زمان ومكان وقوع الحادث المؤمن منه فال يمكن التامين من الحريق

على نقود ورقية موجودة فى بيت صاحبها الن مجال الغش والخداع ربما يكون كبيرا.

166

:التأمين البحرى صاحب تطور نمو وسائل النقل بين الدول تعرض

وسائل النقل والبضائع والمواد المنقولة عليها الى اخطار عديدة.

كان على اصحاب السفن والبضائع والمواد المنقولةالى التفكير فى الحد من وقوع هذه االخطار او

العمل على تقليل اثارها ان هى حدثت.

167

التأمين البحرى هو عقد يتعهد المؤمن بموجبهبتعويض المؤمن له عن الخسائر البحرية وهى

المخاطر التى تنشأ عن مخاطر بحرية. االخطار البحرية هى االخطار الناشئة عن المالحة

البحرية او عن العمليات التابعة للرحلة البحرية بشرط تحقق الخطر المؤمن منه على سطح البحر.

عند التأمين على البضائع تأمينا بحريا يجوز االتفاقعلى ان تضمن شركة التأمين االخطار التى تلحق

بمثل هذه البضاعة قبل اجراء عملية شحنها او بعد اجراء تفريغها فى ميناء الوصول.

168

يوفر التامبن البحرى التغطية للبضائعالمشحونة عن طريق البحر , االنهار ,

البحيرات , الجو , السكة حديد , والطرق البرية.

يعمل على تعويض اصحاب البضائع عنالخسائر والمصروفات التى تلحق ببضائعهم

نسبة لتعرضها الخطار مؤمن عليها أثناء النقل أو الشحن.

169

, التامين البحرى يغطى الخسائر او الفقدان للسفنالشحنات , او اى وسيلة ترحيل للشحنات بين نقطة

بداية الشحن ونهاية مكان الوصول. التامين البحرى مبنى عل قواعد اساسية كما فى

بقية التامينات وتتلخص فى االتى::المصلحة التامينية

عندما تفقد البضائع او تتلف مالك البضاعة او الذى له حق عليها يعانى من خسارة ,فشل,فى تحقيق

الفائدة او تحمل التزام وفى هذه الحاالت يعتبر لديه مصلحة تأمينية.

170

:حسن النية أقصى حد لحسن النية هو احد الشروط المهمة فى

عقودات التامين. الشحنة قد تصل فى حالة جيدة او قد تصل فى حالة

سيئة.:مبدأ التعويض التامين عقد تعويض للخسارة او الفقدان للمبلغ

المتفق عليه والذى سيكون االساس للتعويض.

171

الوثائق التى يمكن الحصول عليها منهذا النوع من التأمين يندرج تحت نموزج وثيقة التامين الصادرة من مجمع مكتتبى

التأمين )بلندن( والتى يمكن أن تغطى اى من المجموعات االربعة الموضحة فى

الشريحة التالية:

172

المسمى الجديد المسمى القديمInstitute Cargo

Clauses AInstitute Cargo

Clauses BInstitute Cargo

Clauses C

Institute Clauses ALL RISKS)AR(

Institute ClausesWith Average )WA(

Institute Clauses Of Particular Average

)FPA(

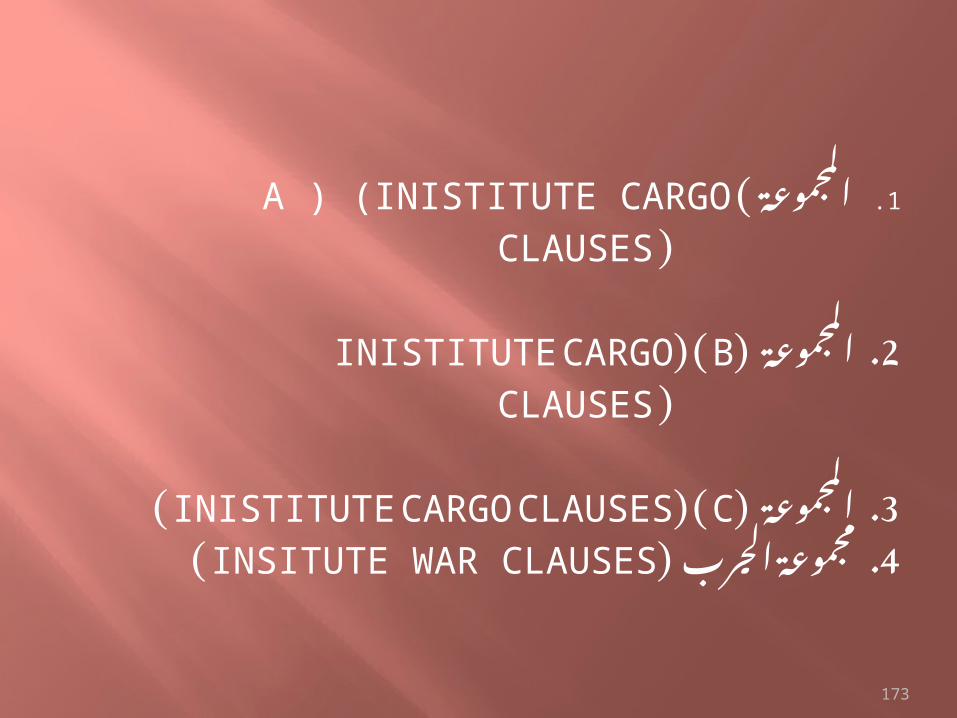

173

A ( )INISTITUTE CARGO( المجموعة 1. ( CLAUSES

B( ) INISTITUTE CARGO. المجموعة )2 ( CLAUSES

C( ) INISTITUTE CARGO. المجموعة )3CLAUSES )

( INSITUTE WAR CLAUSES. مجموعة الحرب )4

174

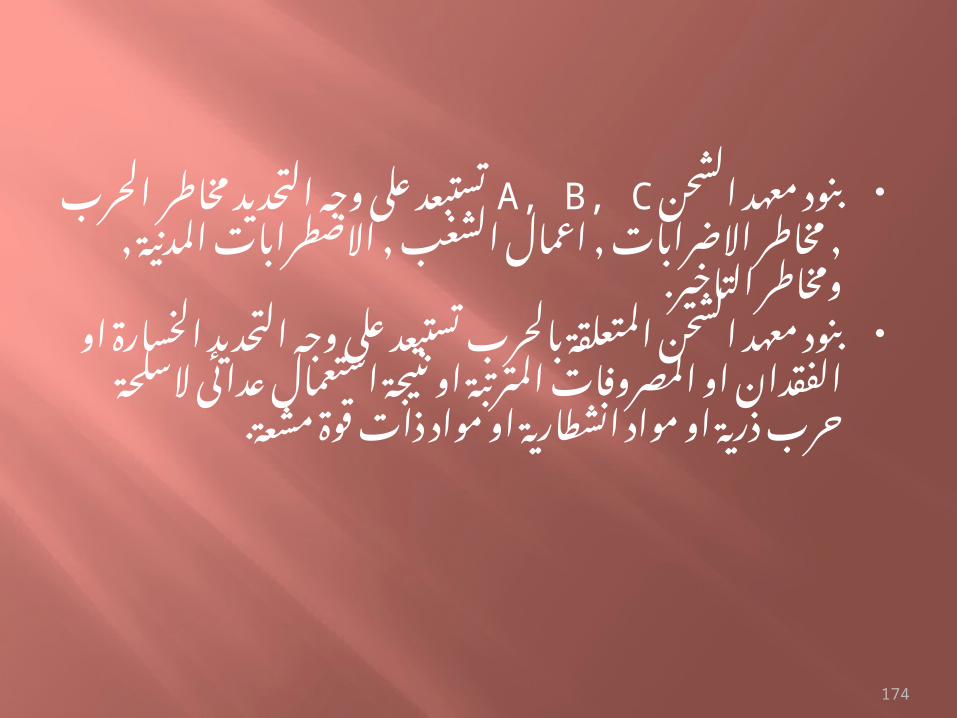

بنود معهد الشحنA, B, C تستبعد على وجه التحديد مخاطر الحرب , مخاطر االضرابات , اعمال

الشغب , االضطرابات المدنية , ومخاطر التاخير. بنود معهد الشحن المتعلقة بالحرب تستبعد على

وجه التحديد الخسارة او الفقدان او المصروفات المترتبة او نتيجة استعمال عدائى السلحة حرب ذرية

او مواد انشطارية او مواد ذات قوة مشعة.

175

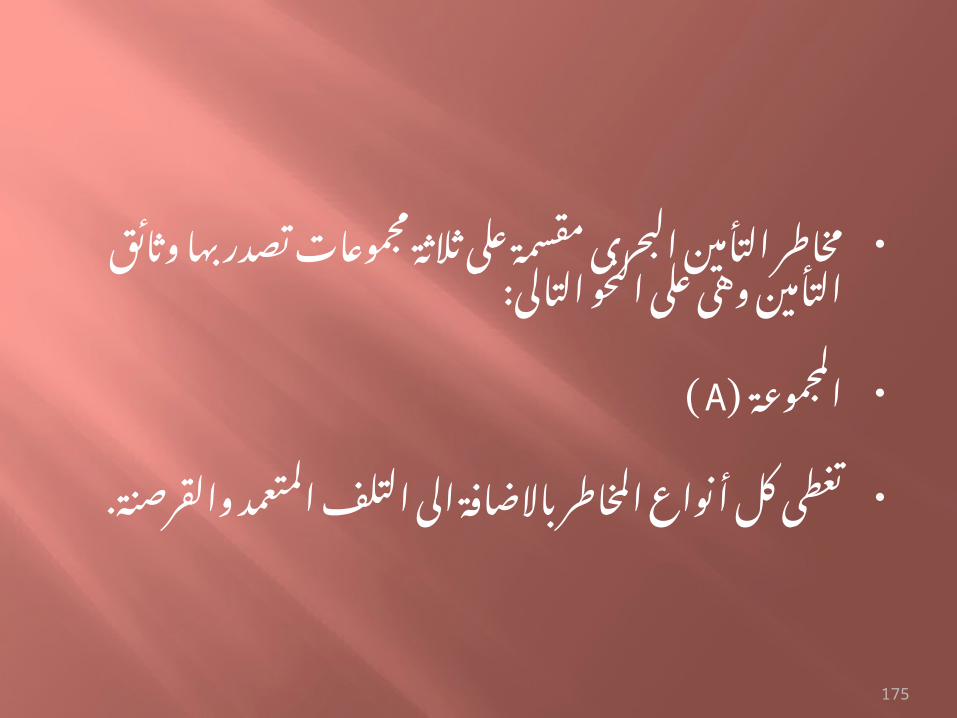

مخاطر التأمين البحرى مقسمة على ثالثة مجموعاتتصدر بها وثائق التأمين وهى على النحو التالى:

( المجموعةA)

تغطى كل أنواع المخاطر باالضافة الى التلفالمتعمد والقرصنة.

176

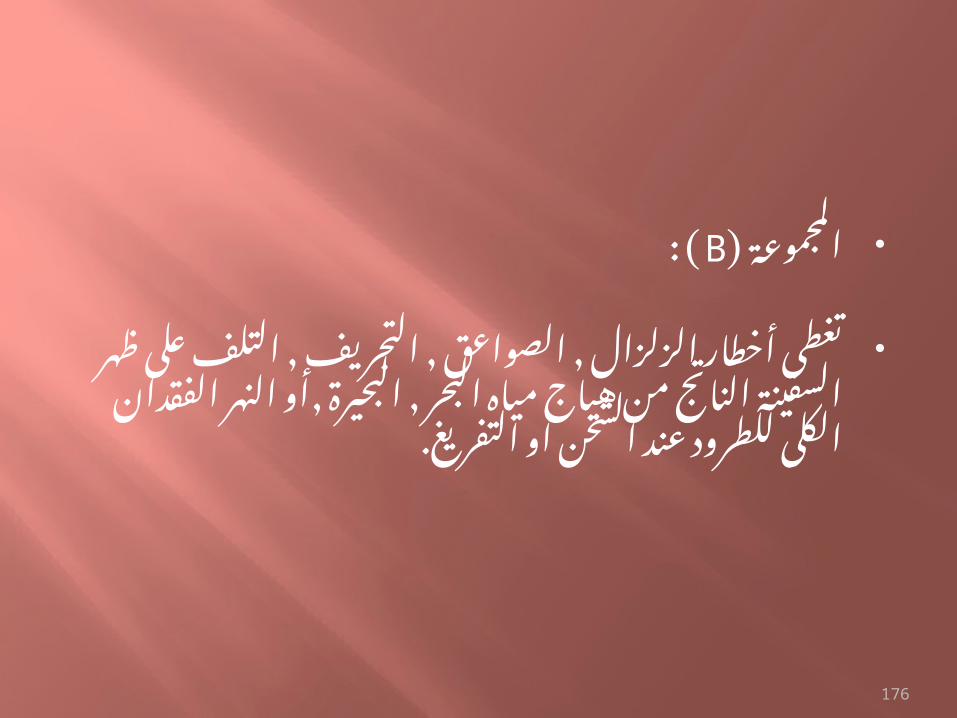

( المجموعةB : )

تغطى أخطار الزلزال , الصواعق , التجريف , التلفعلى ظهر السفينة الناتج من هياج مياه البحر ,

البحيرة ,أو النهر الفقدان الكلى للطرود عند الشحن او التفريغ.

177

( المجموعةC) تغطى اخطار الحريق , االنفجارات , الغرق ,الخروج

من مسار الطريق , االصطدام , تفريغ البضاعة فى ميناء بسبب الحجز عليها , التخلص من البضائع ,

التضحية , مصروفات االنقاذ.

178

:البضائع المرحلة بالجو

البضائع المرحلة بالجو مغطبية بكل اخطار الطيرانماعدا تلك المتعلقة بالحرب.

:البريد المسجل مغطى ببوليسة تأمين تشمل كل االخطار تحت

(.Aالمجموعة )

179

الترحيل بالسكة حديد أو الطرق( تغطية المجموعتينB( و ) C.)

180

( بنود الحربINSTITUTE WAR CLAUSES) : بنود الحرب تغطى مخاطر الحرب , مخاطر االضرابات , اعمال

الشغب , االضطرابات المدنية . الخسارة او الفقدان للشى المؤمن نتيجة االعمال

العدائية , العمليات الحربية , الحرب االهلية , الثورات , التمرد , العصيان المسلح , الصراعات

االهلية , االلغام , الطوربيدات , القنابل , او اى متحركات حربية اخرى.

181

:التغطية تحت بنود بوليصة الحرب تحت بوليصة بنود الحرب التامين يسرى فقط عندما

توضع البضاعة او الشى المؤمن عليه فى سفينة تعمل باعالى البحار وينتهى عندما يتم تفريغ الشى

المؤمن عليه من سفينة اعالى البحار فى ميناء الوصول او مكان التفريغ او مضى خمسة عشر يوما

تحسب من منتصف اول ليلة وصول السفينة الى الميناء المتفق عليه او مكان التفريغ ايهما اول.

تحت هذا البند البضاعة او الشحنة فقط مؤمنة وهىعلى ظهر السفينة.

182

فى حالة السماح باعادة الشحن وعندوصول السفينة الى الميناء الوسيط او

المكان الذى سيتم فيه تفريغ الشحنة فى سفينة اخرى التامين ينتهى بعد خمسة عشر

يوما تحسب من منتصف ليلة وصول السفينة الى الميناء الوسيط ويلحق عندما

يشحن الشى المؤمن عليه فى السفينة الثانية ويبقى سارى المفعول خالل الخمسة

عشر يوما.

183

:االخطار البحرية تتعرض الرحلة البحرية الى اخطار بحرية عديدة

أهمها:أخطار البحار التى تنشا عن ثورات واضطرابات 1.

البحار والمحيطات والتصادم.القرصنة.2.تغير العوامل الجوية واخطار الرمى فى البحر.3.الحريق.4.تسرب مياه البحر.5.

184

.:تابع االخطار البحرية اخطار الحرب.6. السلب واالستيالء.7.المنع واالئقاف بواسطة المحاكم.8.خيانة المالحين.9.

. اى اخطار مشابه تشملها وثيقة التأمين.10

185

:المخاطر البحرية يمكن تقسيم المخاطر البحرية الى ثالث انواع

رئيسية وهى:السفينة.1.

البضائع والمنقوالت.2.

اجرة الشحن.3.

186

السفينة:1.

يكون جسم السفينة ومحتوياتها من ماكينات وموادمتعلقة بالسفينة وغرف البحارة واغراضهم هو محل التامين حيث يعتبر هنا من تأمينات الممتلكات والذى

يهدف الى توفير الحماية المادية لمالك وحائزى السفن.

187

البضائع والمنقوالت2. التأمين على الممتلكات من اكثر التأمين البحرى شيوعا ويشمل كافة انواع البضائع سواء أكانت مغلفة فى صناديق خشبية او ورقية او حاويات او غير مغلفة كالحبوب

ومواد البناء والمواد صغيرة الحجم مرتفعة القيمة.

188

يهدف التامين هنا الى تعويض اصحاب البضائع المنقولة او اصحاب المصلحة فيها اثناء الرحلة

البحرية من اخطار مياه البحر وكذلك اخطارالغرق والتصادم والجنوح للسفن وكذلك االنفجار والبرق والهزات االرضية

حسب شروط وثيقة والقرصنة وغيرها التأمين.

189

تابع البضائع والمنقوالت

:الخسائر تتلخص فى نوعين رئيسين

الخسائر الكلية.1.

الخسائر الجزئية2.

190

:الخسائر الكلية وتتكون من نوعينالخسائر الكلية الفعلية.1.الخسائر الكلية التقديرية.2.:الخسائر الكلية الفعلية يقصد بها الهالك او الفناء المادى التام للشى موضع

التامين او فقد الشى لنوعيته, االول متل حالة غرق السفينة, والثانى مثل تسرب مياه البحر لشحنة من السكر, او تحجر شحنة من االسمنت بسبب تسرب

.المياه اليها

191

الخسائر الكلية الفعلية تعنى ايضا حرمان المؤمن لهمن الشى موضوع التامين دون هالك فعلى للشى

مثل وقوع بضاعة مؤمن عليها من خطر الحجز واالستيالء عليها فى يد العدو, او تغيب سفينة دون

وصول اخبار عنها بعد انقضاء فترة معقولة بعد موعد وصولها المحدد مسبقا.

192

:الخسارة الكلية التقديرية

فى هذا النوع من الخسائر ال يتعرض الشى موضوعالتأمين للهالك الكلى ماديا كما هو الحال فى

الخسارة الفعلية ولكن المؤمن له يعتبر ان هنالك خسارة كلية من الناحية التجارية التقديرية مثل فى

حالة استحالة اتمام ارسال بضائع الى المكان المحدد لها بسبب حجز قضائى على السفينة.

193

:الخسائر الجزئية

:تنقسم الخسائر الجزئية الى نوعينالخسائر العامة.1.

الخسائر الخاصة.2.

هى الخسائر التى يكون سببها او الخسائر العامةتنشأ مباشرة عقب اجراء يقوم به كابتن السفينة

بقصد السالمة العامة وتشمل اى تضحية او اى مصروفات انفقت لذلك الغرض.

194

يشترط العتبار الخسارة الجزئية خسارة عامة شروطثالث:

أن تكون هناك تضحية على ان تكون بارادة الكابتن 1.لمصلحة المخاطر البحرية المشتركة.

ان تكون التضحية لتجنب خطر تتعرض له الرسالة2. البحرية.

. ان تتم التضحية لتحقيق السالمة العامة للمخاطر 3البحرية.

195

:امثلة للخسارة العامة اذا نفد وقود السفينة وتصرف الكابتن بأن استخدم

جزءا من البضاعة المشحونة كوقود النقاذ السفينة وما عليها.

اذا شب حريق فى السفينة وتخلص الربان من بعضالبضائع سريعة االشتعال بالقائها فى البحر النقاذ

السفينة وما عليها من بضائع.

196

عند جنوح السفينة وراى الكابتن التخلص من بعضالبضائع الثقيلة بالغائها فى البحر من اجل تعويم

السفينة.

عند هياج االبحر مما دفع السفيتة الى منطقة صخريةوعجز الكابتن على تعويمها باستخدام المعدات الخاصة بالسفينة مما حدا به باالستعانة بقاطرة

مؤجرة لتعويم السفينة .

197

:تابع الخسارة العامة

الخسارة العامة مهما كان نوعها تتسم لتحقيق مصلحةللجميع لهذا تقتضى العدالة بأال يختص بهذه الخسائر جهة معينة بل يجب ان توزع على جميع اصحاب المصالح وهى:

السفينة. 1.

البضاع>ة.> 2.

اجرة الشحن. 3.

198

تقوم نسب االشتراك فى الخسارة العامة علىاالسس التالية:

السفينة على اساس قيمتها الصحابها وبحالتها عندوصولها الى مكان نهاية الرحلة ذلك على اساس انها سليمة فاذا كانت مصابة فيخصم من القيمة السابقة

قيمة تكاليف اصالح االجزاء المعطوبة.

199

.تابع الخسارة العامة

اجرة الشحن

وهو المبلغ الذى كان معرض للضياع وتم تحصيلهبشرط خصم المصاريف التى تنفق فى سبيل

الحصول عليه.

200

(ِ شرط المتوسطAVERAGE) كلمة AVERAGE فى لغة التأمين تعنى خسارة وكلمة

PARTICULAR.تعنى جزئى شرط المتوسط موجود فى كل بوليصة تصدرها اى شركة

وتأمين وكلمة متوسط يعنى بها أمرين::االول عند حدوث خسارة جزئية او صيانة اصطرارية للسفينة يتم

تطبيق مبدأ المتوسط وهذه الحالة يمكن ايضا ان تطبق فى حالة القاء بعض الشحنات فى البحر لمصلحة عامة مما

يستوجب مساهمة المشاركين فى الرحلة من مالك السفينة واصحاب الشحنات.

201

:الثانى الحالة الثانية عندما يقوم احد المؤمنين

بالتامين على بضائعه باقل من القيمة الحقيقية المتوسط يطبق لدفع تعويض

أقل.

202

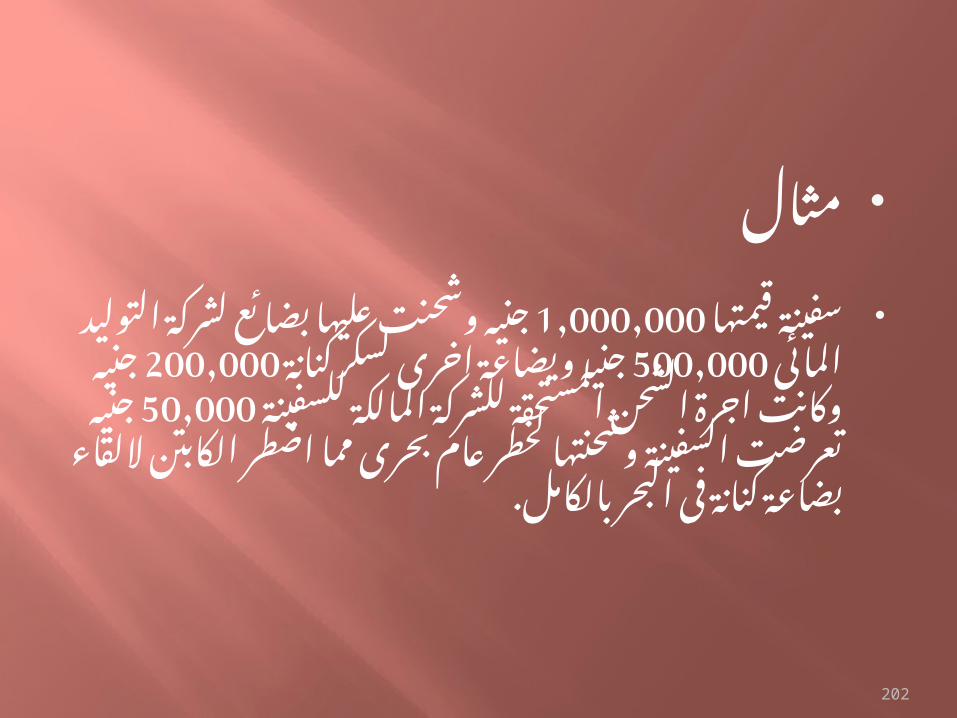

مثال جنيه وشحنت عليها 1,000,000سفينة قيمتها

جنيه 500,000بضائع لشركة التوليد المائى جنيه وكانت 200,000ويضاعة اخرى لسكر كنانة

اجرة الشحن المستحقة للشركة المالكة للسفينة جنيه تعرضت السفينة وشحنتها لخطر عام 50,000

بحرى مما اضطر الكابتن اللقاء بضاعة كنانة فى البحر بالكامل.

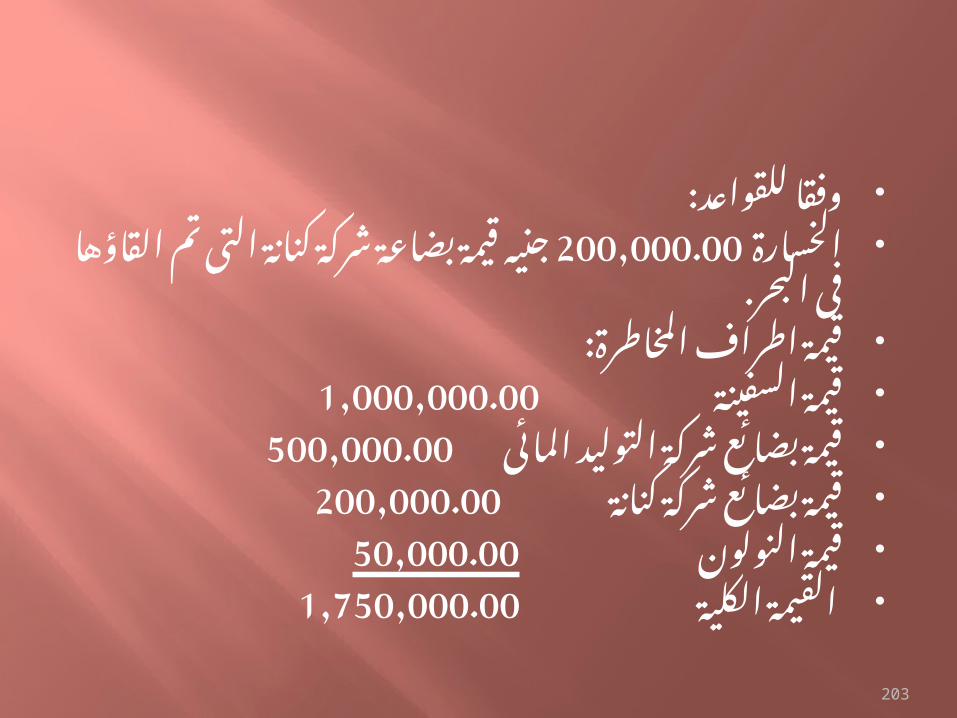

203

:وفقا للقواعد جنيه قيمة بضاعة شركة كنانة 200,000.00الخسارة

التى تم القاؤها فى البحر.:قيمة اطراف المخاطرة 1,000,000.00قيمة السفينة 500,000.00قيمة بضائع شركة التوليد المائى 200,000.00قيمة بضائع شركة كنانة 50,000.00قيمة النولون 1,750,000.00 القيمة الكلية

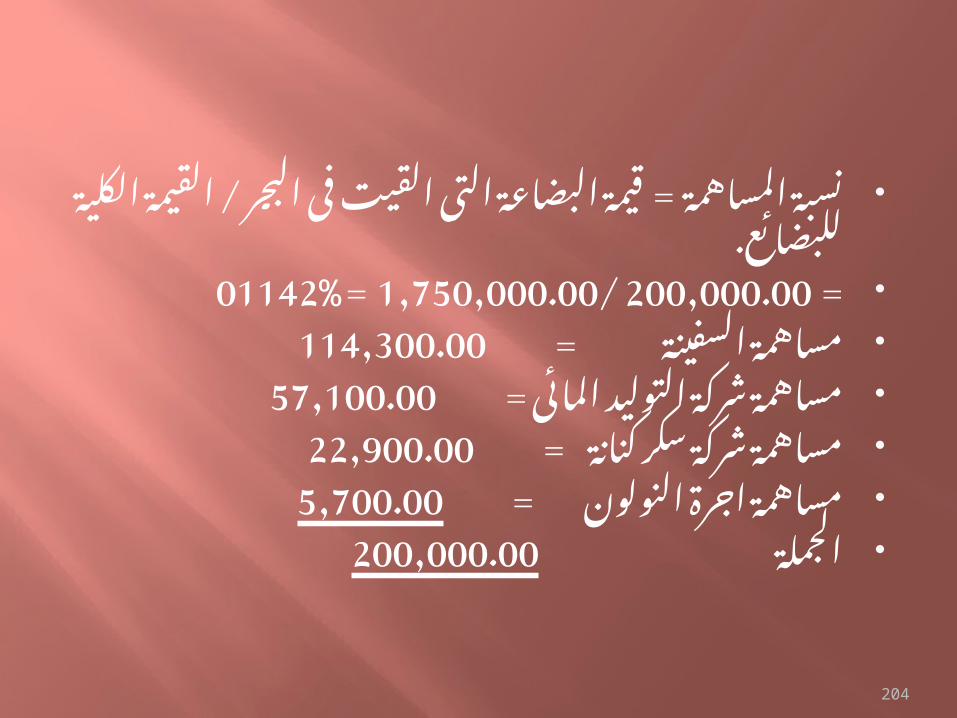

204

نسبة المساهمة = قيمة البضاعة التى القيت فىالبحر / القيمة الكلية للبضائع.

=200,000.00/ 1,750,000.00 = 01142% = مساهمة السفينة

114,300.00 = مساهمة شركة التوليد المائى

57,100.00 = مساهمة شركة سكر كنانة

22,900.00 = مساهمة اجرة النولون

5,700.00 الجملة

200,000.00

205

مما تقدم فى الشريحة السابقة انشركة سكر كنانة ستساهم فى الخسارة

جنيه. وستعوض من 22,900.00بمبلغ 177,100.00بقية المساهمين بمبلغ

جنيه.

206

الخسائر الجزئية الخاصة:. 2 هى الخسارة التى تخص الشخص المعنى وهى

خسارة جزئية يتحملها من نصيبه ومن امثلتها تعرض جزء من بضاعة يملكها شخص معين للحريق او عند

الكسر اثناء النقل. الخسائر الجزئية الخاصة هى التى تحدث بصفة

عرضية نتيجة حادث مؤمن منه وذلك عكس الخسارة الجزئية العامة فانها تحدث بصفة اختيارية متعمدة.

207

تابع الخسائر الجزئية الخاصة فى حالة فقدان البضاعة فى المحطة االخيرة

يتم دفع المبلغ المتفق عليه فى بوليصة التامين.

فى حالة ان تكون البضاعة تلفت اثناء الطريقوقبل وصولها الى الوجهة االخيرة المبلغ الذى

يمكن دفعه بواسطة شركة التامين يحسب كنسبة من القيمة المؤمن عليها.

208

:المساهمات أى شركة تامين قامت بسداد خسارة بموجب

بوليصة تأمين لها الحق فى استعادة نسبة من المبلغ من شركات التامين التى عليها التزامات نحو تلك

الخسارة. المؤمن ربما يؤمن أكثر من تأمين على نفس

الموضوع لدى شركات مختلفة بغرض الحصول على تعويضات متعددة عند حدوث الخسائر مما يجعله

يحقق ربحا وهذا يعد انتهاك لمبدأ التعويض االساسى الذى يحظر التربح من عمليات التامين.

209

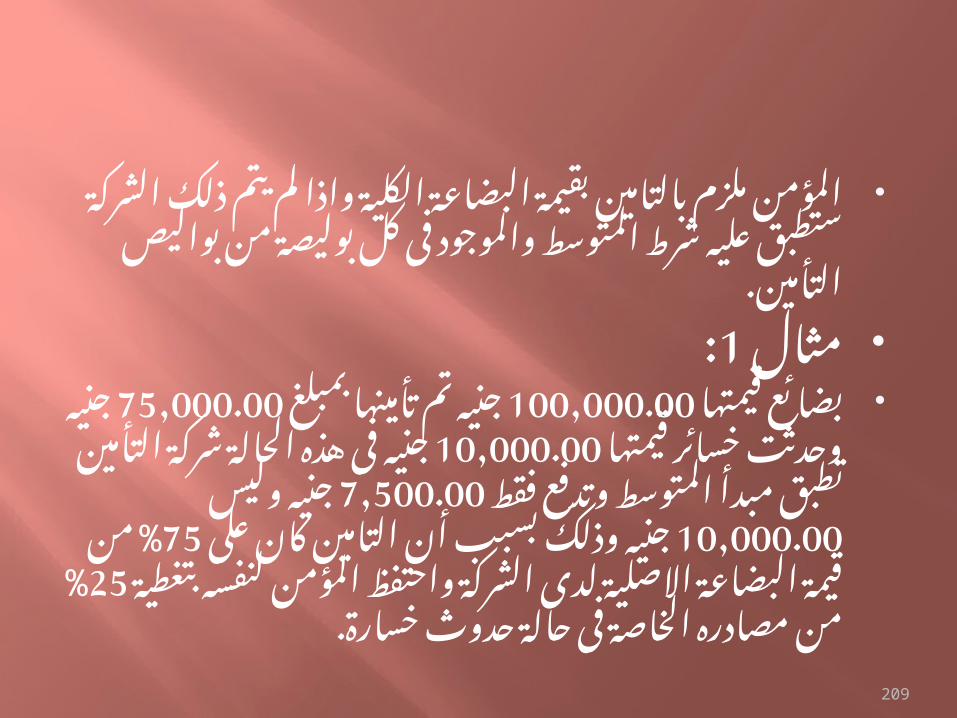

المؤمن ملزم بالتامين بقيمة البضاعة الكلية واذا لم يتمذلك الشركة ستطبق عليه شرط المتوسط والموجود فى

كل بوليصة من بواليص التأمين. 1مثال : جنيه تم تأمينها بمبلغ 100,000.00بضائع قيمتها

10,000.00 جنيه وحدثت خسائر قيمتها 75,000.00جنيه فى هذه الحالة شركة التأمين تطبق مبدأ المتوسط

جنيه 10,000.00 جنيه وليس 7,500.00وتدفع فقط % من قيمة البضاعة 75وذلك بسبب أن التامين كان على

االصلية لدى الشركة واحتفظ المؤمن لنفسه بتغطية % من مصادره الخاصة فى حالة حدوث خسارة.25

210

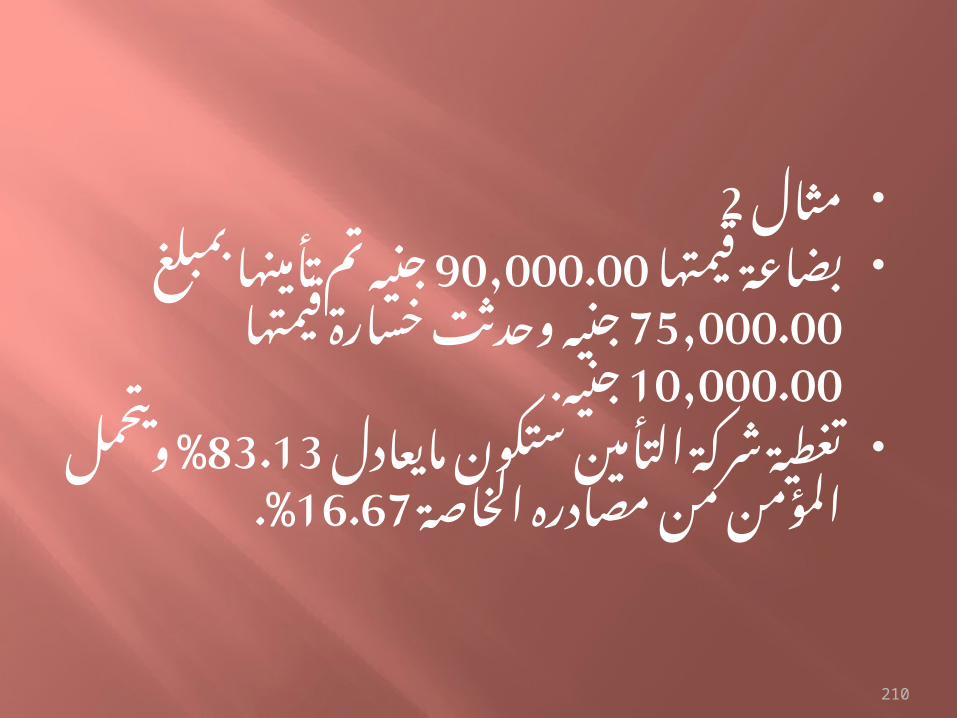

2مثال جنيه تم 90,000.00بضاعة قيمتها

جنيه وحدثت 75,000.00تأمينها بمبلغ جنيه.10,000.00خسارة قيمتها

تغطية شركة التأمين ستكون مايعادل% ويتحمل المؤمن من مصادره 83.13

%.16.67الخاصة

211

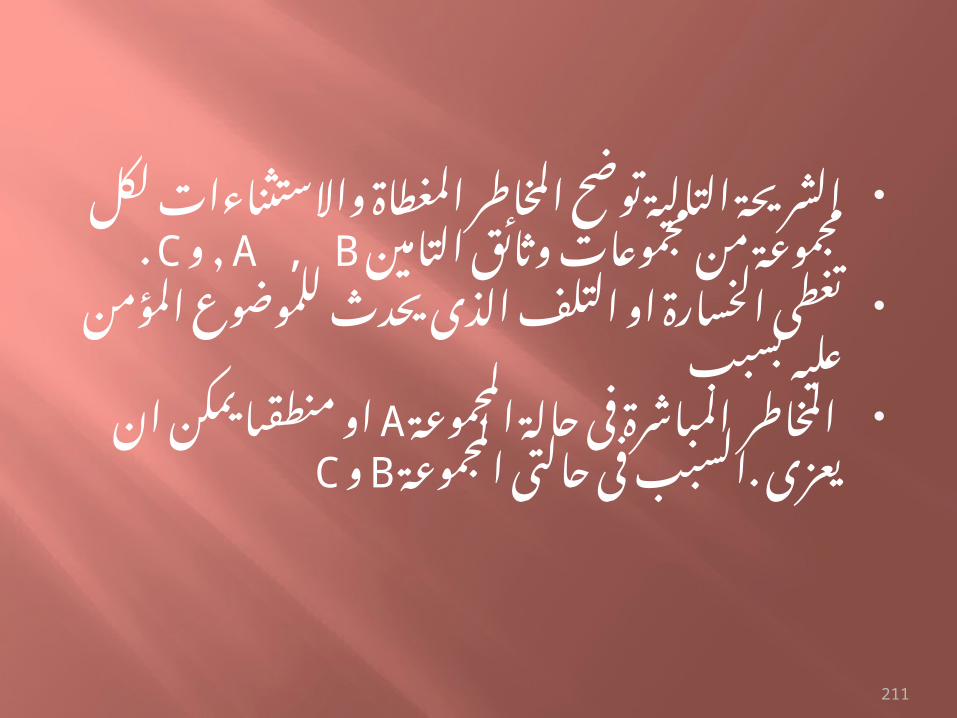

الشريحة التالية توضح المخاطر المغطاةواالستثناءات لكل مجموعة من مجموعات

.C , و A , Bوثائق التامين تغطى الخسارة او التلف الذى يحدث

للموضوع المؤمن عليه بسبب المخاطر المباشرة فى حالة المجموعة A او

منطقىا يمكن ان يعزى .السبب فى حالتى C و Bالمجموعة

212

سبب الخطر A B Cالحريق واالنفجارات مغطى مغطى مغطى

السفينة,المركب التى تقطعت بها السبل ,غرغت,احترقت,او انقلبت مغطى مغطى مغطىوسيلة النقل التى انقلبت او انحرفت عن المسار مغطى مغطى مغطى

اصطدام السفينة او المركب او وسيلة النقل باى جسم خارجى مغطى مغطى مغطىالزلزال,الصواعق,الثورات البركانية مغطى مغطى غير مغطى

الضرر المتعمد مغطى غير مغطى غير مغطىالسرقة مغطى غير مغطى غير مغطى

التاخير غير مغطى

غير مغطى غير مغطى

الخسارة او التلف الناتج عن طبيعة موضوع التامين غير مغطى

غير مغطى غير مغطى

الخسارة او التلف التاتج عن تعمد المؤمن عليه غير مطى غير مغطى غير مغطىالخسارة او التلف الناتج عن متوسط التضحية مغطى مغطى مغطى

التخلص مغطى مغطى غير مغطىالرمى فى البحر مغطى مغطى غير مغطى

دخول مياه البحر,النهر او البحيرة فى السفينة او المركب او الحاويات او فى مكان التخزين

مغطى غير مغطى غير مغطى

الخسارة الكلية الى صندوق شحن فقد على ظهر السفينة او تحطم نتيجة الشحن فى السفينة او التفريغ منها

مغطى غير مغطى غير مغطى

القرصنة مغطى غير مغطى غير مغطى

213

سبب الخطر A B Cالخسارة الناتج>ة عن الحرب غير مغطى غير

مغطىغير مغطى

االضطرابات , الثورات غير مغطى غير مغطى

غير مغطى

الخسارة نتيجة استعمال االسلحة النووية غير مغطى غير مغطى

غير مغطى

التسفينة غير> صالحة لالبحارب العادى او النقص فى الوزن او الحجم غير مغطى غير مغطى

غير مغطى

عدم مالئمة ادوات الشحن وكفايتها غير مغطى غير مغطى

غير مغطى

السفينة غير صالحة لالبحار غير مغطى غير مغطى

غير مغطى

تفليسة اصح>اب السفينة او مشغلى السفينة غير مغطى غير مغطى

غير مغطى

214

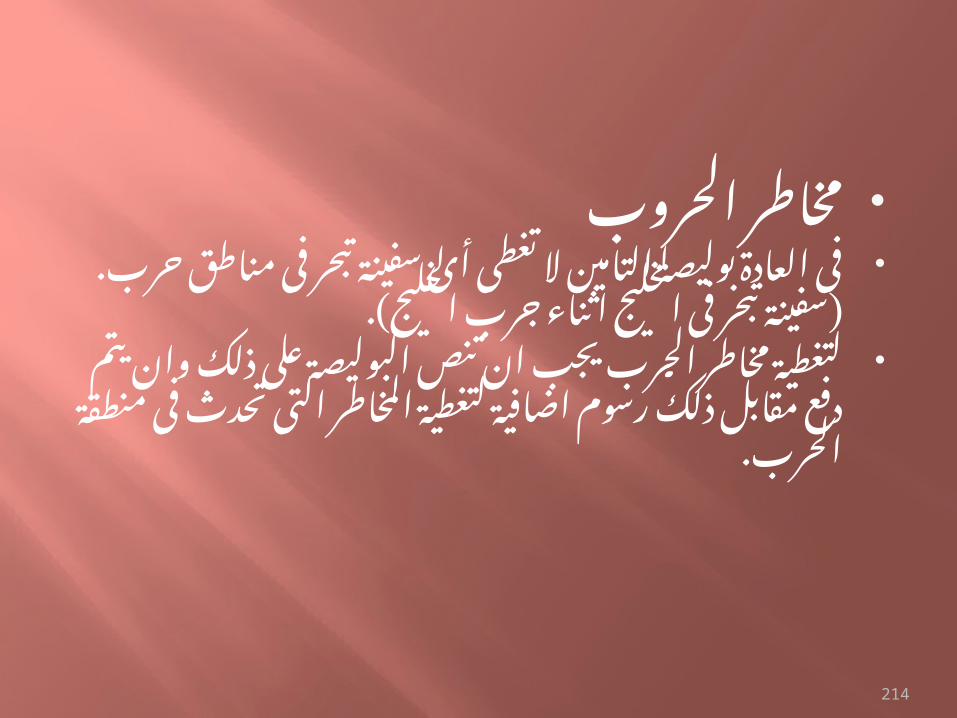

مخاطر الحروب فى العادة بوليصة التامين ال تغطى أى سفينة تبحر

فى مناطق حرب. )سفينة تبحر فى الخليج اثناء جرب الخليج(.

لتغطية مخاطر الحرب يجب ان تنص البوليصة علىذلك وان يتم دفع مقابل ذلك رسوم اضافية لتغطية

المخاطر التى تحدث فى منطقة الحرب.

215

المخأطر التى ال تغطيها بوليصة التامين تحتاج الىطلب تأمين اضافى عليها وتتلخص فى االتى:

االضطرابات المدنية الناتجة عن اعمال عدائية لقوةمحاربة.

.الحروب المدنية.االرهاب واالحداث التى تحدث على خلفيات سياسية الخسارة الناتجة عن استعمال اسلحة ذرية او اسلحة

انشطارية او مواد انصهار او مواد مشعة..التمرد.العصيان

216

الخسارة الناتجة عن انفجار االلغام او الطوربيدات اومخلفات اسلحة الحروب.

, الخسارة الناتجة عن القبض , المصادرة , االعتقال .Aما عدا القرصنة والتى تغطيها المجموعة

217

اجراءات اصدار وثائق التأمين البحرى تختلف اجراءات اصدار وثائق تأمين الممتلكات

االخرى حيث تبدأ اجراءات اصدار وثائق التأمين البحرى عن طريق السمسار البحرى.

:طلب التأمين يتقدم المؤمن له او وكيله الى احد السماسرة

البحريين بطلب موضحا فيه معلوماته عن الشى موضوع التأمين مراعيا توافر حسن النية حيث

يختلف التأمين البحرى فى انه يتم دون معاينات كما فى تأمين الممتلكات االخرى.

218

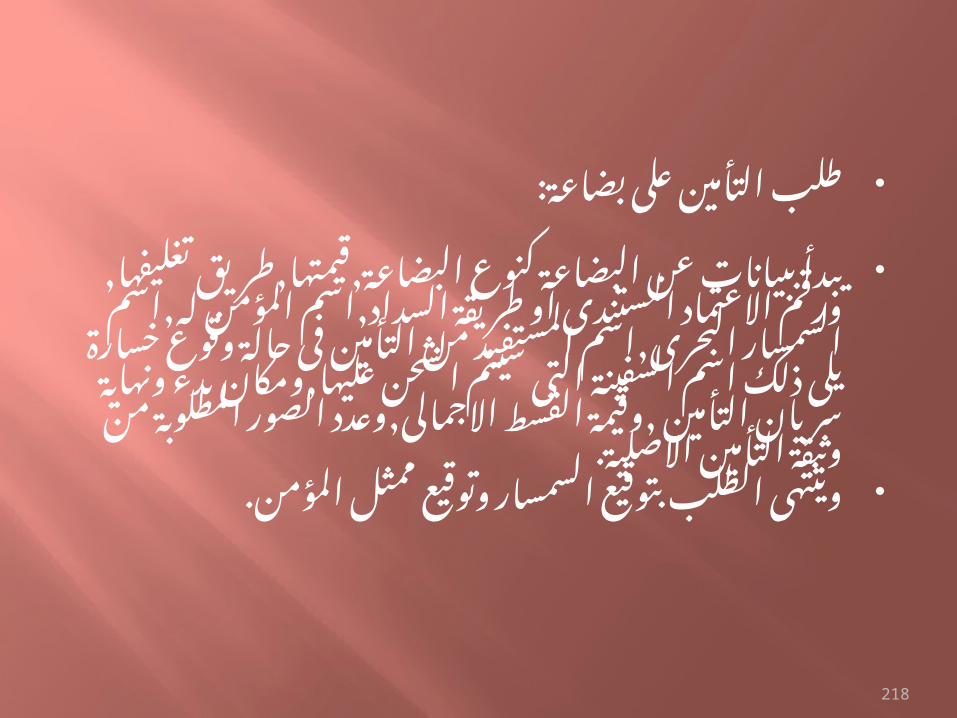

:طلب التأمين على بضاعة يبدأ ببيانات عن البضاعة كنوع البضاعة,قيمتها,طريق

تغليفها, ورقم االعتماد المستندى او طر>يقة السداد,اسم المؤمن له,اسم السمسار البحرى,اسم

المستفيد من التأمين فى حالة وقوع خسارة يلى ذلك اسم السفينة التى سيتم الشحن عليها,ومكان

بدء ونهاية سريان التأمين ,وقيمة القسط االجمالى,وعدد الصور المطلوبة من وثيقة التأمين

االصلية. وينتهى الطلب بتوقيع السمسار وتوقيع ممثل

المؤمن.

219

اخطار التغطية المؤقت

هو اخطار مؤقت يقدمه المؤمن الى المؤمن لهويحل محل وثيقة التأمين ويستمر مفعوله لحين

اصدار وثيقة التأمين االصلية.

220

تابع الخسارة العامة:البضاعة تقدر قيمتها بسعر السوق فى الميناء الذى انتهت

عنه الرحلة ويخصم قيمة النولون ومصاريف التفريغ واية مصروفات اخرى نظير تسليم البضاعة.

ال تؤخذ فى االعتبار اال البضائع التى توجد على ظهرالسفينة عند القيام بالتضحية االختيارية.

221

:وثائق التامين على البضائع

تغطى هذه الوثائق الخسائر التى يتعرض لهاالمؤمنلهم بسبب االخطار التى تتعرض لها بضاعتهم اثناء نقلها بحرا او جوا وذلك فى حدود مبلغ تأمين يتفق

عليه مقدما. من اهم االشتراطات التى تتضمنها وثيقة التامين

على البضائع االشتراطات االتية: :تحديد االخطار التى تقطيها الوثيقة وهى

222

:تابع االخطار التى تغطيها وثيقة التامين على البضائع أخطار البحر ويقصد بها الحوادث القهرية او حوادث

البحر فال تشمل الفعل العادى لالمواج او الرياح. خطر االمطار بشرط ان تكون الخسارة نتيجة خطأ

من الربان او البحارة. السرقة والتشمل التغطية السرقة العادية لكنها

تغطى السرقة باالكراه او المصحوبة بعنف. تشمل التغطية اخطار الرمى فى البحر والقرصنة

المنظمة وخيانة الربان والمالحين والحريق.

223

:شرط الملحوظة يرد دائما فى نهاية الوثيقة بحروف بارزة للتنبيه عن

وجود شروط يفترض ان يتم االطالع عليها ومن اهمها:الحبوب,االسماك,الجلود وما شابهها ال يغطى المؤمن ما 1.

يحدث لها من ضرر اال اذا كان ناشئا من خسارة عامة او خسارة خاصة نتيجة جنوح السفينة.

السكر والتبغ والجلود يغطى المؤمن الخسارة التى 2. %.5تحدث لها اذا زادت عن

كل السلع االخرى ال يتحمل المؤمن الخسارة التى 3.% مع استثناء 3تحدث لها اال اذا جاوزت هذه الخسارة

الخسارة العامة او الخسارة الخاصة نتيجة جنوح السفينة.

224

:وثائق التامين المحددة

يحدد هذا النوع من الوثائق نوع البضاعة المغطاةوتحديد ميناء الشحن وميناء التفريغ وتحديد نوع

السفينة الناقلة للبضائع.

225

التقسيم بحسب مدة التامين

تامين الشحنة على البضائع:1. الوثيقة تغطى االخطار التى تتعرض لها البضاعة اثناء

الرحلة وال ينتهى مفعول هذه الوثيقة اال بعد اتمام تفريغ البضاعة على رصيف ميناء الوصول وحتى لو

تم استعمال القوارب والصنادل والمواعين.

226

:تابع تامين البضائع من اهم االشتراطات التى ترد بوثائق تامين الرحلة

على البضائع ما يلى: شرط النقل بالعائمات والذى يقضى بان تغطى

الوثيقة االخطار الت تتعرض لها البضاعة اثناء نقلها بالعائمات القوارب والصنادل والمواعين وما شابهها

شرط االنحراف تكفل لصاحب البضاعة امتدادا فىالغطاء التامينى اذاما قام صاحب السفينة باالنحراف

عن خط سيرها المحدد فى الوثيقة.

227

تابع تامين البضاعة. شرط تغيير الوجهة:3

بمقتضاه يتم تغطية االخطار التى تتعرض لها البضاعة فى حالة تفريغها فى ميناء خالف ميناء

الوصول السباب ال ارادية وتمتد هذه التغطية لحين تحقق احد امرين:

اولهما بيع البضاعة او تسليمها فى الميناء الذى تمتفريغها فيه او لحين وصول اخطار الى المؤمن

بانتهاء وثيقة التامين. ثانيهما وصول البضاعة الى ميناء الوصول المحدد

بالوثيقة وذلك بعد اعادة شحنها.

228

المطالبة التامينية الشخص المؤمن عليه ان يتخذ كل االحتياطيات

لتقليل الخسارة او الفقدان . عليه ان يتقدم بالمطالبة ضد الشاحن او اى جهة

اخرى قذ تكون مسؤلة عن الخسارة او الفقدان. عليه ان يخطر شركة التامين فى الحال عن الفقدان

او التلف الذى حدث وفق الفترة المحددة فى بوليصة التامين.

229

شركة التامين فى الغالب تقوم بتكليف مساح مخولله ذللك ليقوم بالفحص واعداد تقرير عن سبب

الحادث وقيمة الشحنة. المساح يقوم باعداد شهادة فقدان مرفق معها تقرير

بالحقائق ويسلمه للمرسل اليه البضاعة. المرسل اليه قد يدفع رسوم للمساح والتى يمكن

استردادها من شركة التامين عند تكملة اجراءات التعويض.

230

عند تكملة اجراءات التعويض يقوم المؤمن بالتوقيععلى شهادة احالل تعطى شركة التامين الحق فى

البضائع المفقودة او التالفة. بعد ذلك التوقيع المذكور اعاله فقط تستطيع شركة

التامين ان تتخذ االجراءات ضد الناقل او اى جهة اخرى يكون هنالك احتمال فى تسببها للفقدان او

الخسارة.

231

:القيودات المحاسبية:القيودات المحاسبية تترتب اما

.A عن طلب مواد أو

.B. طلب تقديم خدمة

المواد او الخدمة اما مطلوب تقديمها لرئاسة 1.الشركة او الحد فروع الشركة خارج

الخرطوم.

232

.A: المواد مطلوبة

كمخزونات1.

لعمليات صيانة ) صرف مباشر (.2.

للتاهيل. )صرف مباشر (.3.

لمشروع. )صرف مباشر (.4.

233

.B: الخدمة الفنية

العمال صيانة.1.

العمال تأهيل.2.

العمال مشروعات مستقبلية يتم 3.النظر

فى تنفيذما حسب نتائج الدراسات.

234

:التمويل سواء للمواد او الخدمات الفنيةتمويل ذاتى من مصادر الشركة.1.تمويل من وزارة المالية )منحة(.2.تمويل من وزارة المالية كقرض مسترد.3.تمويل بقرض اجنبى )اتفاقيات فرعية( ,4.

)سعر صرف ثابت ام متحرك(.

235

مرابحة.5.

تسهيل مصرفى من البنك.6.

236

طريقة السداددفع كل المبلغ مقدما.1.دفع جزء مقدم واالخر بخطاب 2.

اعت>ماد.الدفع ضد المستندات او الشهادات.3.الدفع باقساط.4.

237

:عناصر تكلفة الموادالتكلفة حسب العطاء او االتفاق وبند 1.

التوصيل المختار.كل المصروفات البنكية.2.كل مصروفات الترحيل.3.كل مصروفات التامين.4.اى مصروفات مهما كان مسماها لها عالقة 5.

مباشرة اوغير مباشرة بطلب المواد.

238

:المعالجات الحسابية المطلوبة.وصول البضاعة ناقصة او فقدها.المطالبات على شركات التأمين.التسويات التى يتم االتفاق عليها.سداد المطالبات نقدا سداد المطالبات عن طريق حساب

جارى.

239

:عناصر تكلفة الخدمات الفنيةكل التكلفة حسب العقد او االتفاق.1.اى مصروفات تدفع بالعملة المحلية بغض النظر عن 2.

مسماها.االقامة فى الفنادق.3.تكلفة وسائل الترجيل.4.تكلفة االقامات5.تكلفة اذونات العمل6.اى تكلفة بغض النظر عن مسماها تتعلق بالخدمة 7.

المطلوبة.