Embed Size (px)

Citation preview

Art

zi, H

iba

& E

lmek

iess

e

2011-2012חוק המדיניות הכלכלית לשנים

תעשייה עתירת ידע "לים'האנגחוק "

סנדואייל ( משפטן)ח "רו

מ"ארצי את חיבה פתרונות מיסוי בע www.ahe-tax.co.il

1

Art

zi, H

iba

& E

lmek

iess

e

2

הוראת שעה –תעשייה עתירת ידע

2011-2012במסגרת חוק המדיניות הכלכלית לשנים •הוחלט -' פרק ז - 2011-א"התשע( תיקוני חקיקה)

:לקבוע כהוראת שעה

הוראות מס שמטרתן לעודד פעילות של חברות העוסקות בתעשיות עתירות ידע בשלבים שונים של

אין ספק כי קביעה זו של משרד האוצר -צמיחתן המשווה הטבות מס שניתנו בעבר למיגזרים שהיה

כגון השקעה בחיפושי נפט -בכוונת המדינה לקדם והשקעה בסרטים הינה מבורכת ותהווה עידוד ניכר

(.פ"מו)לעידוד ההשקעה במחקר ופיתוח

2

Art

zi, H

iba

& E

lmek

iess

e

מטרה הוראת השעה

הגדלת היקף ההשקעות בחברות ישראליות • .עתירות מחקר ופיתוח

ההוראה באה לתמרץ את בעלי ההון המשקיעים •בדרך של התרת סכום ההשקעה כהוצאה בידם

ובכך לאפשר הקדמת תביעת ההוצאה תוך שינוי סווגה מבסיס הוצאה הונית להוצאה פירותית

.ברת קיזוז כנגד כל מקור

3

Art

zi, H

iba

& E

lmek

iess

e

4

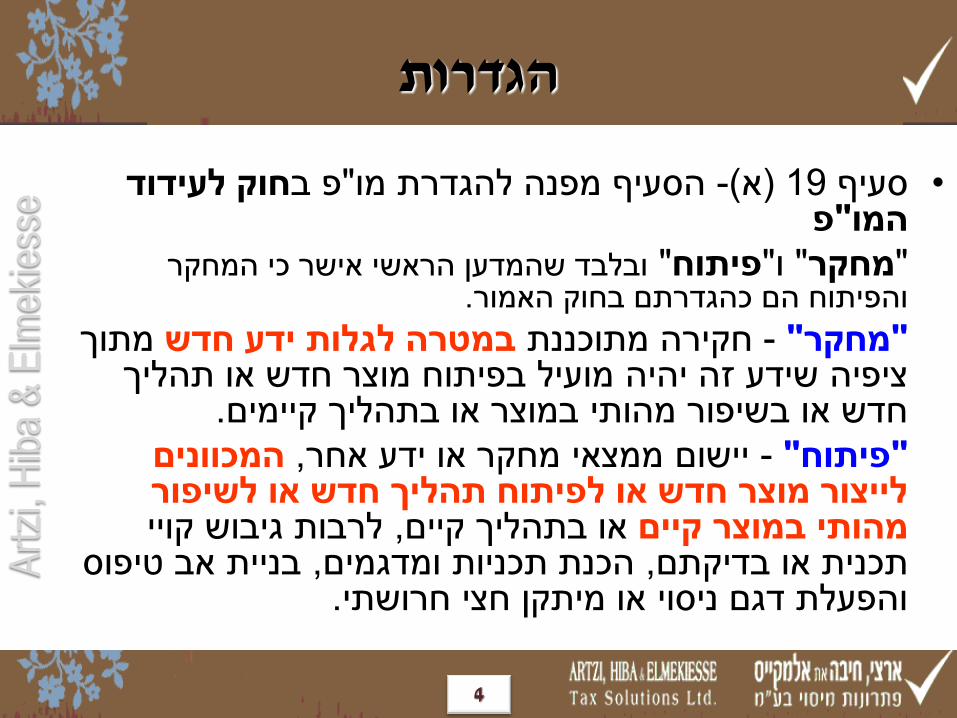

הגדרות

חוק לעידוד פ ב"הסעיף מפנה להגדרת מו -(א) 19סעיף • פ"המו

ובלבד שהמדען הראשי אישר כי המחקר " פיתוח"ו" מחקר" .והפיתוח הם כהגדרתם בחוק האמור

מתוך במטרה לגלות ידע חדשחקירה מתוכננת - "מחקר" ציפיה שידע זה יהיה מועיל בפיתוח מוצר חדש או תהליך

.חדש או בשיפור מהותי במוצר או בתהליך קיימים

המכוונים , יישום ממצאי מחקר או ידע אחר - "פיתוח" לייצור מוצר חדש או לפיתוח תהליך חדש או לשיפור

לרבות גיבוש קויי , או בתהליך קיים מהותי במוצר קייםבניית אב טיפוס , הכנת תכניות ומדגמים, תכנית או בדיקתם

.והפעלת דגם ניסוי או מיתקן חצי חרושתי

4

Art

zi, H

iba

& E

lmek

iess

e

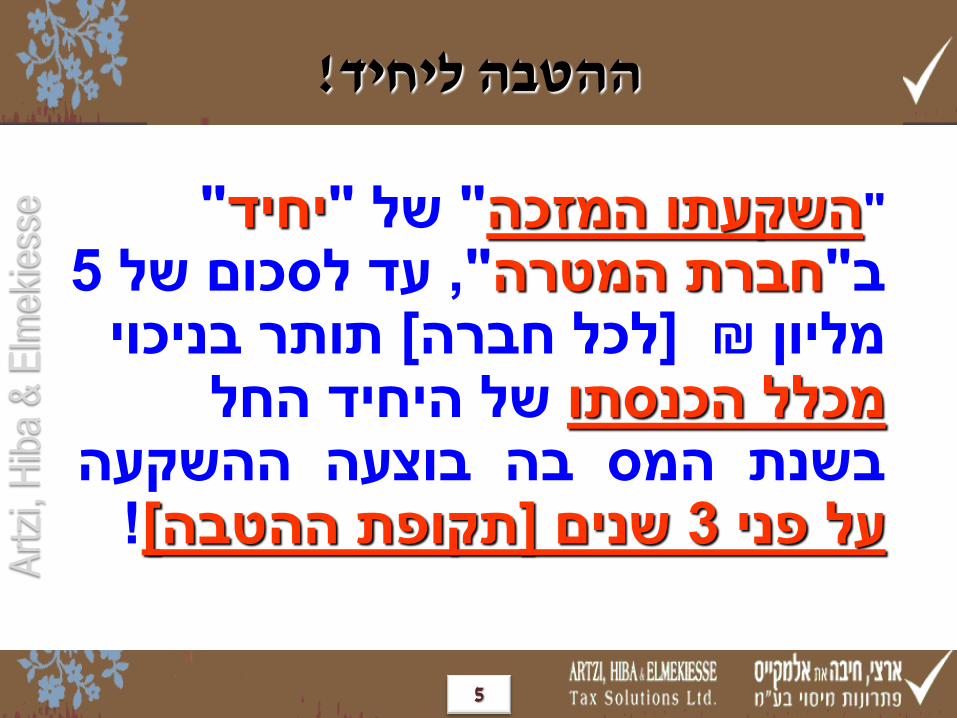

!ההטבה ליחיד

" יחיד"של " השקעתו המזכה" 5עד לסכום של , "חברת המטרה"ב

תותר בניכוי [ לכל חברה] ₪מליון של היחיד החל מכלל הכנסתו

בשנת המס בה בוצעה ההשקעה ![תקופת ההטבה]שנים 3על פני

5

Art

zi, H

iba

& E

lmek

iess

e

6

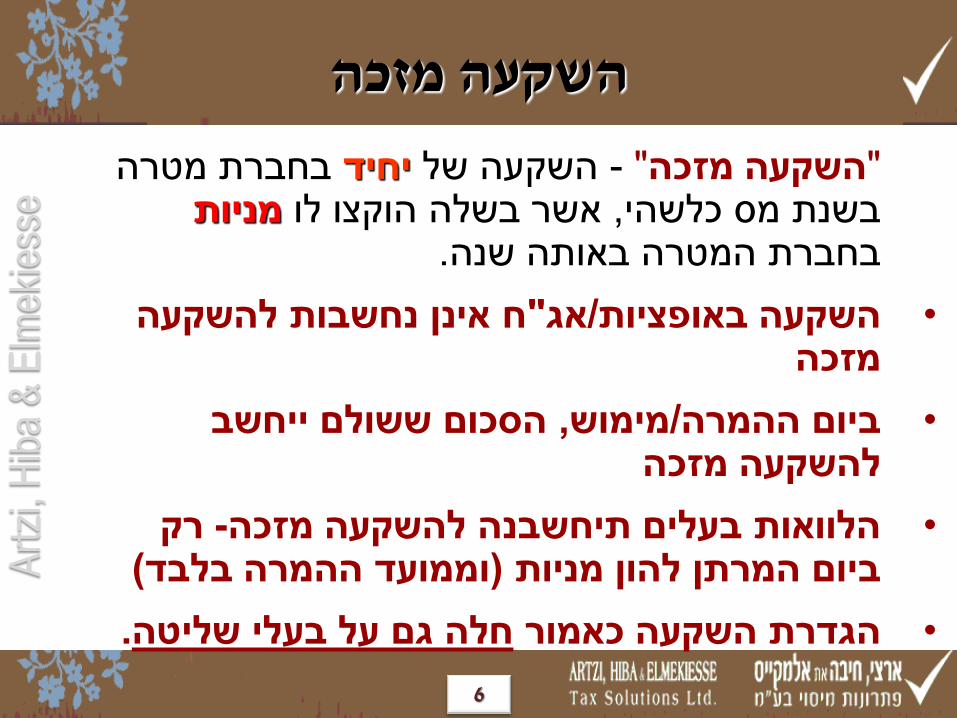

השקעה מזכה

בחברת מטרה יחידהשקעה של - "השקעה מזכה" מניותאשר בשלה הוקצו לו , בשנת מס כלשהי

.בחברת המטרה באותה שנה

ח אינן נחשבות להשקעה "אג/השקעה באופציות• מזכה

הסכום ששולם ייחשב , מימוש/ביום ההמרה• להשקעה מזכה

רק -הלוואות בעלים תיחשבנה להשקעה מזכה• (וממועד ההמרה בלבד)ביום המרתן להון מניות

.חלה גם על בעלי שליטההגדרת השקעה כאמור •

6

Art

zi, H

iba

& E

lmek

iess

e

7

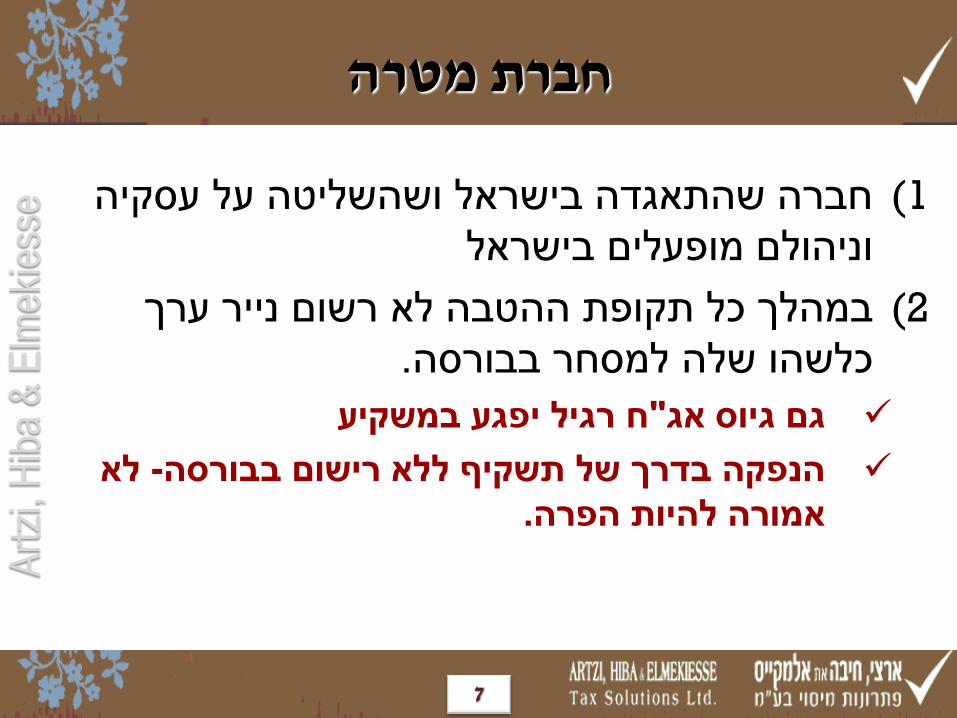

חברת מטרה

חברה שהתאגדה בישראל ושהשליטה על עסקיה 1)

וניהולם מופעלים בישראל

במהלך כל תקופת ההטבה לא רשום נייר ערך 2)

.כלשהו שלה למסחר בבורסה

ח רגיל יפגע במשקיע"גם גיוס אג

לא -הנפקה בדרך של תשקיף ללא רישום בבורסה

.אמורה להיות הפרה

7

Art

zi, H

iba

& E

lmek

iess

e

8

חברת מטרה

, לפחות מסכום ההשקעה המזכה של היחיד 375%) .לא יאוחר מתום תקופת ההטבה, פ"משמשים להוצאות מו

זהו התנאי היחידי הקושר בין השקעת המשקיע לשימוש בכספים בחברה

המשקיע יודיע לחברה שהוא רוצה להשתמש בהוראות הסעיף .פ להשקעתו"חלק מהוצאות המו" תקצה"והחברה

ישנם משקיעים שהחברה יכולה לבחור שלא לייחס להשקעתםפ לייחוס למשקיעים "יותר מו -המשמעות. פ"הוצאות מו

.האחרים

פ שהוצאו "מו' ניתן לייחס להשקעה מסוימת גם הוצ -בפועל כל עוד מדובר באותה שנה, לפני ההשקעה

עם הגשת הדוחות לאותה -"משקיעים המיוחסים"הבחירה ב שנה

8

Art

zi, H

iba

& E

lmek

iess

e

חברת מטרה

פ שהוציאה החברה "לפחות מהוצאות המו 475%)

.הוצאו בישראלבמהלך תקופת ההטבה

הכנסותיה של -ההטבה' בשנתיים הראשונות לתק5)

.פ"מסכום הוצאות המו 50%החברה לא עלו על

הוני או -הכנסותיה של החברה מכל מקור

.פירותי

9

Art

zi, H

iba

& E

lmek

iess

e

10

חברת מטרה

במהלך כל תקופת ההטבה הוצאות המחקר 6.והפיתוח הוצאו לשם קידומו או פיתוחו של מפעל

.שבבעלות החברה

[ I.P]הכוונה שהקניין הרוחני , לפי חוזר רשות המסים– .בבעלות החברה

, בכל אחת משנות המס במהלך תקופת ההטבה7., לפחות 70%הוצאות המחקר והפיתוח מהוות

.מכלל הוצאות החברה

לעיל ( 3)תנאי זה מפסיק להיבדק לאחר קיום תנאי – ;[פ"מהשקעת המשקיע הוצאו למו 75%-ש]

10

Art

zi, H

iba

& E

lmek

iess

e

11

המשך -הגדרות

" קרוב"בהגדרה ( 2)-ו( 1)מי שמנוי בפסקאות - "קרוב"•

ובן זוגו של כל , צאצא וצאצא של בן זוג, הורה הורה, הורה, אחות, אח, בן זוג (1) .אחד מאלה

.ואח או אחות של הורה, צאצא של אח או של אחות (2)

החל בשנת המס שבה סכום ההשקעה המזכה שנות מס 3 - "תקופת ההטבה"• . שולם לחברת המטרה

דהיינו מחייב העברה כספית בפועל –האם נדרש כי כל סכום ההשקעה ישולם ...כנראה שכן? ולא די בחיוב כרטיס המשקיע אשר תשולם בעתיד

כל העברה שבגינה תוקצנה מניות תמנה -העברת סכומים על פי אבני דרך השקעה כזו . זאת בכפוף למגבלת תקרת ההשקעה, כהשקעה מזכה נפרדת

שנים 3תפרס על פני תקופה ארוכה יותר שכן כל חלק מההשקעה יפרס על פני .מיום תשלומו

היחיד רשאי לוותר בשנה מסוימת על תביעת הניכוי בשל הכנסות נמוכות למשל אף •לפי בחירתו של , אופן וקצב ניכוי ההוצאה בשנות ההטבה -שאינן מגיעות לסף מס

היחיד

11

Art

zi, H

iba

& E

lmek

iess

e

12

סכום השקעה מרבי

סכום השקעה מזכה במניות של חברת

סכום ) .₪מיליון 5עד לסך של , מטרה

(ההשקעה המרבי

ההגבלה היא לכל משקיע בנפרד וביחס לחברה

בודדת

יותר ליחיד ניכויו סכום ההשקעה המרבי

במשך תקופת , מכלל הכנסתו בשנת המס

:ובלבד שהתקיימו כל אלה, ההטבה

12

Art

zi, H

iba

& E

lmek

iess

e התרת השקעה במניות כהוצאה

לבין 1.1.2011סכום ההשקעה שולם בין . 131.12.2015.

היחיד החזיק במניות שהוקצו לו בתמורה 2.

כללהשקעתו המזכה בחברת המטרה במשך .תקופת ההטבה

( 'פשיטת רגל וכו, גירושים)לגבי מכירות כפויות מומלץ לפנות לקבלת החלטת מיסוי

או הפחתת מס בלתי נאותות אינן הימנעות ממס . 3בעיקר –בין המטרות העיקריות של ההשקעה

בהקשר לפעולות של בעלי שליטה

13

Art

zi, H

iba

& E

lmek

iess

e

14

התרת השקעה במניות כהוצאה

יובאו בחשבון סכום ההשקעה המרביבחישוב

כלל השקעותיו המזכות של היחיד בחברת

וכן השקעות כאמור שביצע , במישרין, המטרה

קרובו בחברה

המחיר המקורי של : לעניין חישוב רווח הון

המניות יוקטן בכל סכום ההשקעה שהותר

. בניכוי כאמור

14

Art

zi, H

iba

& E

lmek

iess

e

15

דגשים וסוגיות נבחרות

פתח – יחיד תושב חוץהתרת ההפחתה חלה גם בעניינו של • לתכנון מס לתושבי חוץ

נאמנויותהתרת ההפחתה חלה גם בעניין של •

שותפותהתרת ההפחתה עשויה להיות מותרת גם כאשר • (?מה לגבי קרנות הון סיכון)משקיעה

אינם , לפי עמדת רשות המסים -אופציות ומניות לעובדים• .החוק עצמו אינו מונע זאת מפורשות. זכאים לניכוי ההוצאה

לפי עמדת רשות : לאחר תום תקופת ההטבה יתרת ניכוי•לא צוין מפורשות בחוק . ייוותר חלק מעלות המניות, המסים

.שלא ניתן לתבוע הפסד

15

Art

zi, H

iba

& E

lmek

iess

e

16

דגשים וסוגיות נבחרות

? באמצעות חברה משפחתיתהשקעה של יחיד •

? בחברת מטרה שהיא חברה משפחתיתהשקעה •

תנאים בהסכמי ? ניגוד אינטרסים בין המשקיע לחברה • ?ההשקעה

נתון לבדיקה קפדנית במדען -פ"שכר בעלי שליטה כמו• .הראשי

הנחיות לגישה מקילה מצד פקיד ? תיקוני דוחות• השומה

16

Art

zi, H

iba

& E

lmek

iess

e

17

פרוצדורה

אישור המדען הראשיפ דורשות את "הוצאות המו•

לחברות מגייסות אישורים מקדמייםהמדען הראשי מעניק •עמידה בתנאי )פ "בדבר התאמת המוצר המפותח להגדרת מו

(החדשנות

בבחינת בגישה מקילההמדען הראשי קיבל על עצמו לנקוט • חזקת חדשנות טכנולוגית לאורך הדרך: למשל, פ"המושג מו

אינה חייבת ( לרולינג או לאישורים שנתיים)הבקשה מהמדען • להיות במסגרת בקשה למענק

ובינם לבין , בין המשקיע לחברה מערכת דיווחים וטפסים• .רשות המסים

17

Art

zi, H

iba

& E

lmek

iess

e

18

!תודה רבה

18