Embed Size (px)

Citation preview

УТВЕРЖДЕНО

Советом директоров

АО БАНК «МОСКВА-СИТИ»

Протокол 12-12 от 12 декабря 2018 г.

АКЦИОНЕРНОЕ ОБЩЕСТВО АКЦИОНЕРНЫЙ

ИНВЕСТИЦИОННЫЙ БАНК МОСКОВСКОГО

МЕЖДУНАРОДНОГО ДЕЛОВОГО ЦЕНТРА

«МОСКВА-СИТИ»

Стратегия развития на 2019 – 2023 годы

2018

г. Москва

АКЦИОНЕРНОЕ ОБЩЕСТВО АКЦИОНЕРНЫЙ ИНВЕСТИЦИОННЫЙ БАНК МОСКОВСКОГО МЕЖДУНАРОДНОГО

ДЕЛОВОГО ЦЕНТРА «МОСКВА-СИТИ»

Стратегия развития на 2019 – 2023 годы

2

Оглавление

1. Общая информация о Банке ...................................................................................................... 3

2. Основные положения стратегии развития ............................................................................ 10

3. Макроэкономический анализ (анализ внешней среды)………..…………………………… 11

4. Анализ тенденций в банковском секторе ............................................................................... 18

5. Стратегия развития бизнес и функциональных направлений ............................................ 25

6. Система управления рисками ................................................................................................. 31

7. Система финансового мониторинга операций клиентов ..................................................... 39

8. Управление финансами ............................................................................................................ 43

9. Корпоративное управление ..................................................................................................... 44

10. Маркетинг .................................................................................................................................. 45

11. Персонал ..................................................................................................................................... 46

12. Система внутреннего аудита и внутреннего контроля ........................................................ 48

13. Стратегические цели на 2019-2023 годы ................................................................................ 53

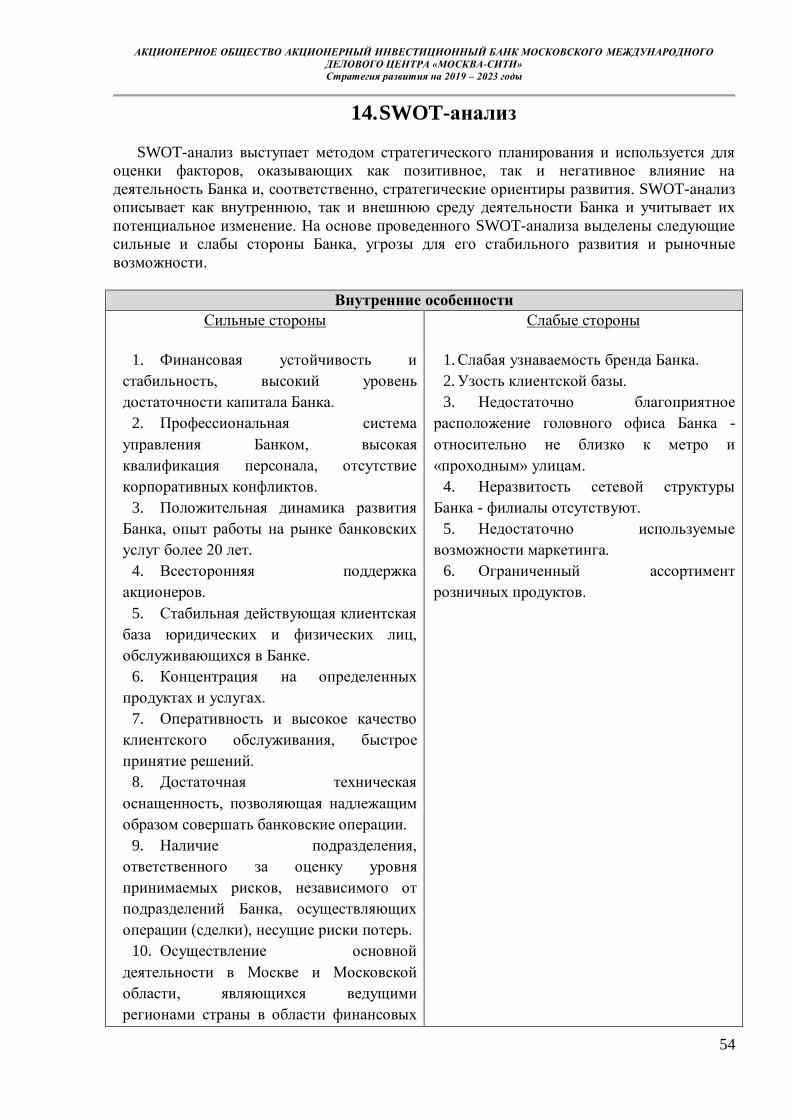

14. SWOT-анализ ............................................................................................................................. 54

15. Целевые финансовые показатели ........................................................................................... 57

16. Реализация стратегии развития .............................................................................................. 59

17. Риски реализации стратегия развития ................................................................................... 61

АКЦИОНЕРНОЕ ОБЩЕСТВО АКЦИОНЕРНЫЙ ИНВЕСТИЦИОННЫЙ БАНК МОСКОВСКОГО МЕЖДУНАРОДНОГО

ДЕЛОВОГО ЦЕНТРА «МОСКВА-СИТИ»

Стратегия развития на 2019 – 2023 годы

3

1. Общая информация о Банке

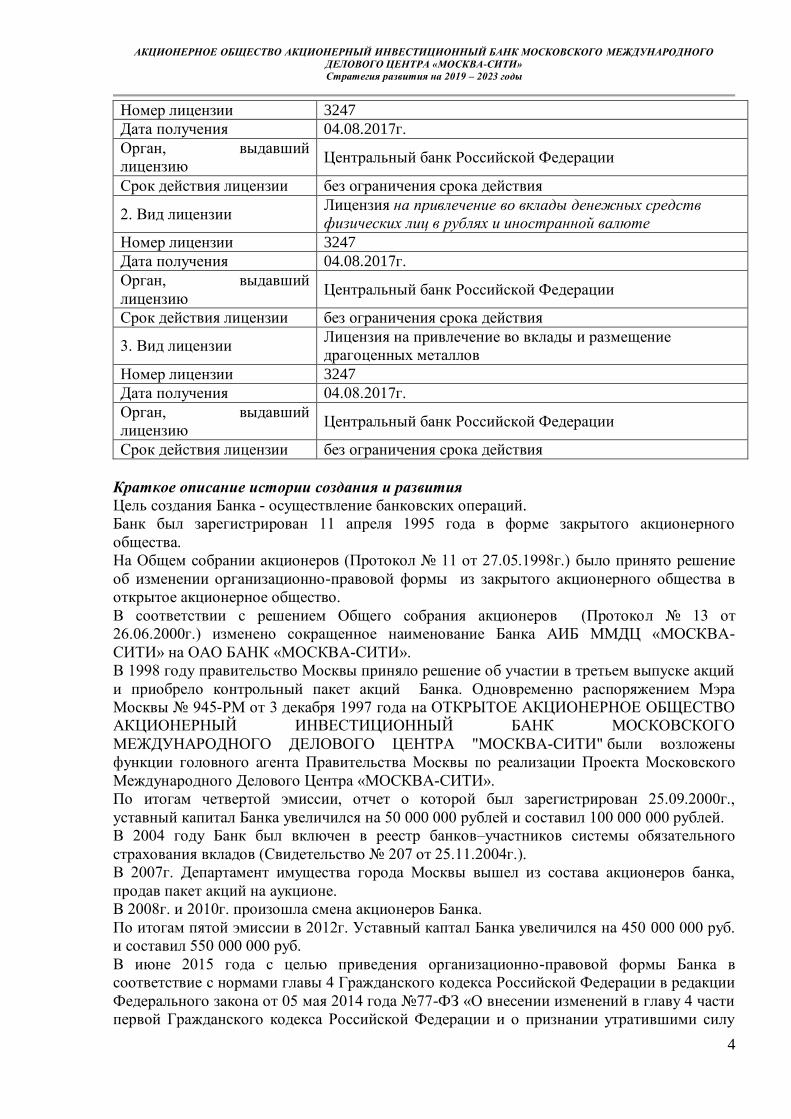

1. Наименование кредитной организации

1.1. Фирменное (полное официальное)

наименование на русском языке

АКЦИОНЕРНОЕ ОБЩЕСТВО

АКЦИОНЕРНЫЙ ИНВЕСТИЦИОННЫЙ

БАНК МОСКОВСКОГО

МЕЖДУНАРОДНОГО ДЕЛОВОГО ЦЕНТРА

«МОСКВА-СИТИ»

1.2. Сокращенное наименование АО БАНК «МОСКВА-СИТИ»

1.3. Наименование на иностранных

языках нет

2.1 Информация о создании кредитной организации

2.1. Дата регистрации Банком России 11.04.1995

2.2. Регистрационный номер 3247

3. Местонахождение (почтовый адрес)

кредитной организации 115114, Москва, 2-й Кожевнический пер., д.7

4. Размер уставного капитала

кредитной организации 550 000 000 рублей

5. Сведения об аудиторской организации (аудиторе)

5.1. Название аудиторской организации, с

которой имеется договоренность о

проведении аудита

Общество с ограниченной ответственностью

«Кроу Экспертиза»

5.2. Членство аудиторской организации в

СРО

Является членом Саморегулируемой

организации аудиторов «Российский Союз

аудиторов» (СРО РСА), основной

регистрационный номер записи 11603046778 в

Реестре аудиторов и аудиторских

организаций СРО РСА

Согласно данным Рейтингового агентства «Эксперт РА» Банк занимает следующие

позиции в российском банковском секторе:

АО БАНК «МОСКВА-СИТИ», рег.№ 3247 01.01.2018 01.07.2018

Место в рэнкинге по активам 317 284

Место в рэнкинге по капиталу 240 231

Место в рэнкинге по совокупному кредитному портфелю 269 246

Место в рэнкинге по кредитам организациям 337 281

Место в рэнкинге по кредитам физическим лицам 270 247

Место в рэнкинге по привлеченным средствам юридических лиц 225 193

Место в рэнкинге по привлеченным депозитам физических лиц 315 291

Источник: https://raexpert.ru/ratings/bank/monthly

Все виды лицензий, на основании которых действует Банк:

1. Вид лицензии

Лицензия на осуществление банковских операций со

средствами в рублях и иностранной валюте (без права

привлечения во вклады денежных средств физических лиц)

АКЦИОНЕРНОЕ ОБЩЕСТВО АКЦИОНЕРНЫЙ ИНВЕСТИЦИОННЫЙ БАНК МОСКОВСКОГО МЕЖДУНАРОДНОГО

ДЕЛОВОГО ЦЕНТРА «МОСКВА-СИТИ»

Стратегия развития на 2019 – 2023 годы

4

Номер лицензии 3247

Дата получения 04.08.2017г.

Орган, выдавший

лицензию Центральный банк Российской Федерации

Срок действия лицензии без ограничения срока действия

2. Вид лицензии Лицензия на привлечение во вклады денежных средств

физических лиц в рублях и иностранной валюте

Номер лицензии 3247

Дата получения 04.08.2017г.

Орган, выдавший

лицензию Центральный банк Российской Федерации

Срок действия лицензии без ограничения срока действия

3. Вид лицензии Лицензия на привлечение во вклады и размещение

драгоценных металлов

Номер лицензии 3247

Дата получения 04.08.2017г.

Орган, выдавший

лицензию Центральный банк Российской Федерации

Срок действия лицензии без ограничения срока действия

Краткое описание истории создания и развития

Цель создания Банка - осуществление банковских операций.

Банк был зарегистрирован 11 апреля 1995 года в форме закрытого акционерного

общества.

На Общем собрании акционеров (Протокол № 11 от 27.05.1998г.) было принято решение

об изменении организационно-правовой формы из закрытого акционерного общества в

открытое акционерное общество.

В соответствии с решением Общего собрания акционеров (Протокол № 13 от

26.06.2000г.) изменено сокращенное наименование Банка АИБ ММДЦ «МОСКВА-

СИТИ» на ОАО БАНК «МОСКВА-СИТИ».

В 1998 году правительство Москвы приняло решение об участии в третьем выпуске акций

и приобрело контрольный пакет акций Банка. Одновременно распоряжением Мэра

Москвы № 945-РМ от 3 декабря 1997 года на ОТКРЫТОЕ АКЦИОНЕРНОЕ ОБЩЕСТВО

АКЦИОНЕРНЫЙ ИНВЕСТИЦИОННЫЙ БАНК МОСКОВСКОГО

МЕЖДУНАРОДНОГО ДЕЛОВОГО ЦЕНТРА "МОСКВА-СИТИ" были возложены

функции головного агента Правительства Москвы по реализации Проекта Московского

Международного Делового Центра «МОСКВА-СИТИ».

По итогам четвертой эмиссии, отчет о которой был зарегистрирован 25.09.2000г.,

уставный капитал Банка увеличился на 50 000 000 рублей и составил 100 000 000 рублей.

В 2004 году Банк был включен в реестр банков–участников системы обязательного

страхования вкладов (Свидетельство № 207 от 25.11.2004г.).

В 2007г. Департамент имущества города Москвы вышел из состава акционеров банка,

продав пакет акций на аукционе.

В 2008г. и 2010г. произошла смена акционеров Банка.

По итогам пятой эмиссии в 2012г. Уставный каптал Банка увеличился на 450 000 000 руб.

и составил 550 000 000 руб.

В июне 2015 года с целью приведения организационно-правовой формы Банка в

соответствие с нормами главы 4 Гражданского кодекса Российской Федерации в редакции

Федерального закона от 05 мая 2014 года №77-ФЗ «О внесении изменений в главу 4 части

первой Гражданского кодекса Российской Федерации и о признании утратившими силу

АКЦИОНЕРНОЕ ОБЩЕСТВО АКЦИОНЕРНЫЙ ИНВЕСТИЦИОННЫЙ БАНК МОСКОВСКОГО МЕЖДУНАРОДНОГО

ДЕЛОВОГО ЦЕНТРА «МОСКВА-СИТИ»

Стратегия развития на 2019 – 2023 годы

5

отдельных положений законодательных актов Российской Федерации» были согласованы

Центральным Банком РФ и зарегистрированы ФНС России по г. Москве Изменения №5 в

Устав Банка с новым наименованием «ПУБЛИЧНОЕ АКЦИОНЕРНОЕ ОБЩЕСТВО

АКЦИОНЕРНЫЙ ИНВЕСТИЦИОННЫЙ БАНК МОСКОВСКОГО

МЕЖДУНАРОДНОГО ДЕЛОВОГО ЦЕНТРА «МОСКВА-СИТИ».

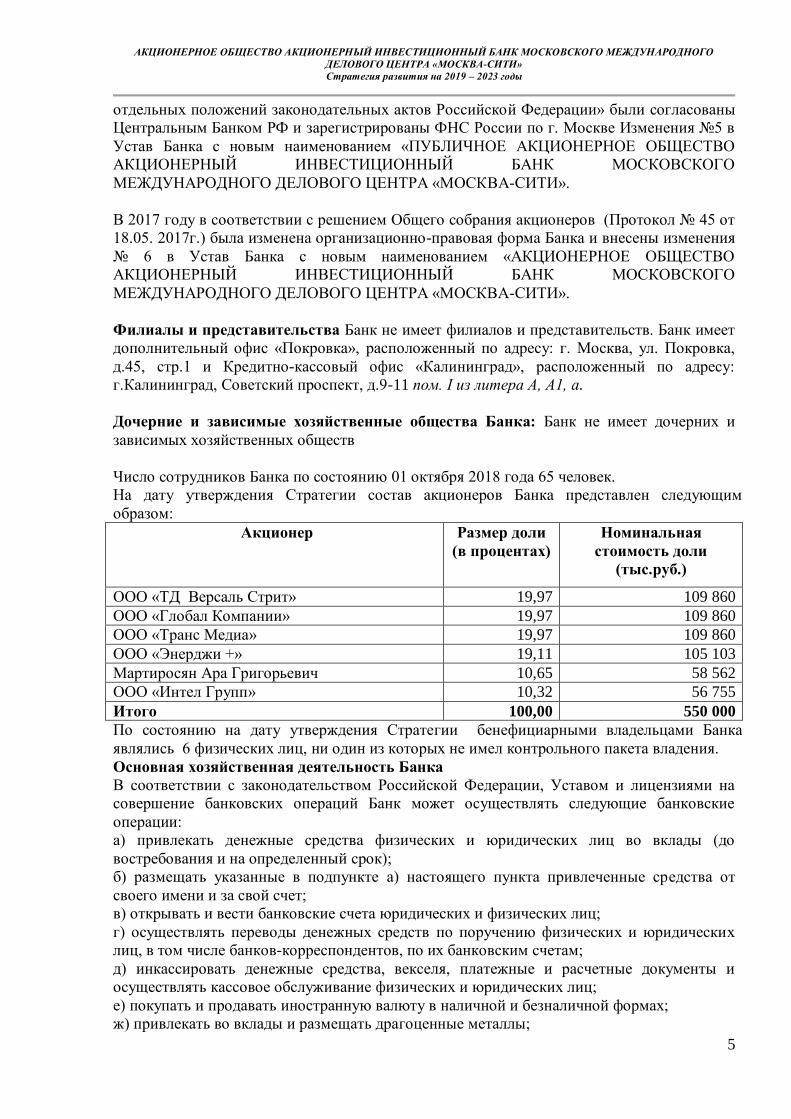

В 2017 году в соответствии с решением Общего собрания акционеров (Протокол № 45 от

18.05. 2017г.) была изменена организационно-правовая форма Банка и внесены изменения

№ 6 в Устав Банка с новым наименованием «АКЦИОНЕРНОЕ ОБЩЕСТВО

АКЦИОНЕРНЫЙ ИНВЕСТИЦИОННЫЙ БАНК МОСКОВСКОГО

МЕЖДУНАРОДНОГО ДЕЛОВОГО ЦЕНТРА «МОСКВА-СИТИ».

Филиалы и представительства Банк не имеет филиалов и представительств. Банк имеет

дополнительный офис «Покровка», расположенный по адресу: г. Москва, ул. Покровка,

д.45, стр.1 и Кредитно-кассовый офис «Калининград», расположенный по адресу:

г.Калининград, Советский проспект, д.9-11 пом. I из литера А, А1, а.

Дочерние и зависимые хозяйственные общества Банка: Банк не имеет дочерних и

зависимых хозяйственных обществ

Число сотрудников Банка по состоянию 01 октября 2018 года 65 человек.

На дату утверждения Стратегии состав акционеров Банка представлен следующим

образом:

Акционер Размер доли

(в процентах)

Номинальная

стоимость доли

(тыс.руб.)

ООО «ТД Версаль Стрит» 19,97 109 860

ООО «Глобал Компании» 19,97 109 860

ООО «Транс Медиа» 19,97 109 860

ООО «Энерджи +» 19,11 105 103

Мартиросян Ара Григорьевич 10,65 58 562

ООО «Интел Групп» 10,32 56 755

Итого 100,00 550 000

По состоянию на дату утверждения Стратегии бенефициарными владельцами Банка

являлись 6 физических лиц, ни один из которых не имел контрольного пакета владения.

Основная хозяйственная деятельность Банка

В соответствии с законодательством Российской Федерации, Уставом и лицензиями на

совершение банковских операций Банк может осуществлять следующие банковские

операции:

а) привлекать денежные средства физических и юридических лиц во вклады (до

востребования и на определенный срок);

б) размещать указанные в подпункте а) настоящего пункта привлеченные средства от

своего имени и за свой счет;

в) открывать и вести банковские счета юридических и физических лиц;

г) осуществлять переводы денежных средств по поручению физических и юридических

лиц, в том числе банков-корреспондентов, по их банковским счетам;

д) инкассировать денежные средства, векселя, платежные и расчетные документы и

осуществлять кассовое обслуживание физических и юридических лиц;

е) покупать и продавать иностранную валюту в наличной и безналичной формах;

ж) привлекать во вклады и размещать драгоценные металлы;

АКЦИОНЕРНОЕ ОБЩЕСТВО АКЦИОНЕРНЫЙ ИНВЕСТИЦИОННЫЙ БАНК МОСКОВСКОГО МЕЖДУНАРОДНОГО

ДЕЛОВОГО ЦЕНТРА «МОСКВА-СИТИ»

Стратегия развития на 2019 – 2023 годы

6

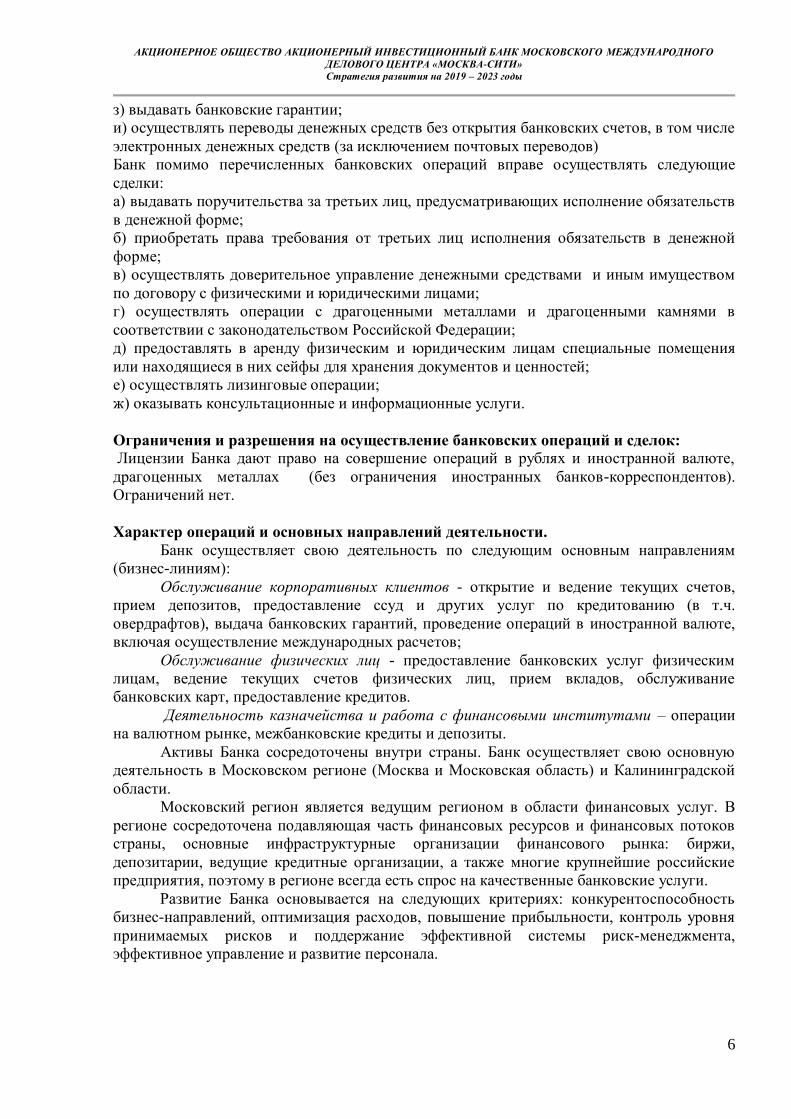

з) выдавать банковские гарантии;

и) осуществлять переводы денежных средств без открытия банковских счетов, в том числе

электронных денежных средств (за исключением почтовых переводов)

Банк помимо перечисленных банковских операций вправе осуществлять следующие

сделки:

а) выдавать поручительства за третьих лиц, предусматривающих исполнение обязательств

в денежной форме;

б) приобретать права требования от третьих лиц исполнения обязательств в денежной

форме;

в) осуществлять доверительное управление денежными средствами и иным имуществом

по договору с физическими и юридическими лицами;

г) осуществлять операции с драгоценными металлами и драгоценными камнями в

соответствии с законодательством Российской Федерации;

д) предоставлять в аренду физическим и юридическим лицам специальные помещения

или находящиеся в них сейфы для хранения документов и ценностей;

е) осуществлять лизинговые операции;

ж) оказывать консультационные и информационные услуги.

Ограничения и разрешения на осуществление банковских операций и сделок:

Лицензии Банка дают право на совершение операций в рублях и иностранной валюте,

драгоценных металлах (без ограничения иностранных банков-корреспондентов).

Ограничений нет.

Характер операций и основных направлений деятельности.

Банк осуществляет свою деятельность по следующим основным направлениям

(бизнес-линиям):

Обслуживание корпоративных клиентов - открытие и ведение текущих счетов,

прием депозитов, предоставление ссуд и других услуг по кредитованию (в т.ч.

овердрафтов), выдача банковских гарантий, проведение операций в иностранной валюте,

включая осуществление международных расчетов;

Обслуживание физических лиц - предоставление банковских услуг физическим

лицам, ведение текущих счетов физических лиц, прием вкладов, обслуживание

банковских карт, предоставление кредитов.

Деятельность казначейства и работа с финансовыми институтами – операции

на валютном рынке, межбанковские кредиты и депозиты.

Активы Банка сосредоточены внутри страны. Банк осуществляет свою основную

деятельность в Московском регионе (Москва и Московская область) и Калининградской

области.

Московский регион является ведущим регионом в области финансовых услуг. В

регионе сосредоточена подавляющая часть финансовых ресурсов и финансовых потоков

страны, основные инфраструктурные организации финансового рынка: биржи,

депозитарии, ведущие кредитные организации, а также многие крупнейшие российские

предприятия, поэтому в регионе всегда есть спрос на качественные банковские услуги.

Развитие Банка основывается на следующих критериях: конкурентоспособность

бизнес-направлений, оптимизация расходов, повышение прибыльности, контроль уровня

принимаемых рисков и поддержание эффективной системы риск-менеджмента,

эффективное управление и развитие персонала.

АКЦИОНЕРНОЕ ОБЩЕСТВО АКЦИОНЕРНЫЙ ИНВЕСТИЦИОННЫЙ БАНК МОСКОВСКОГО МЕЖДУНАРОДНОГО

ДЕЛОВОГО ЦЕНТРА «МОСКВА-СИТИ»

Стратегия развития на 2019 – 2023 годы

7

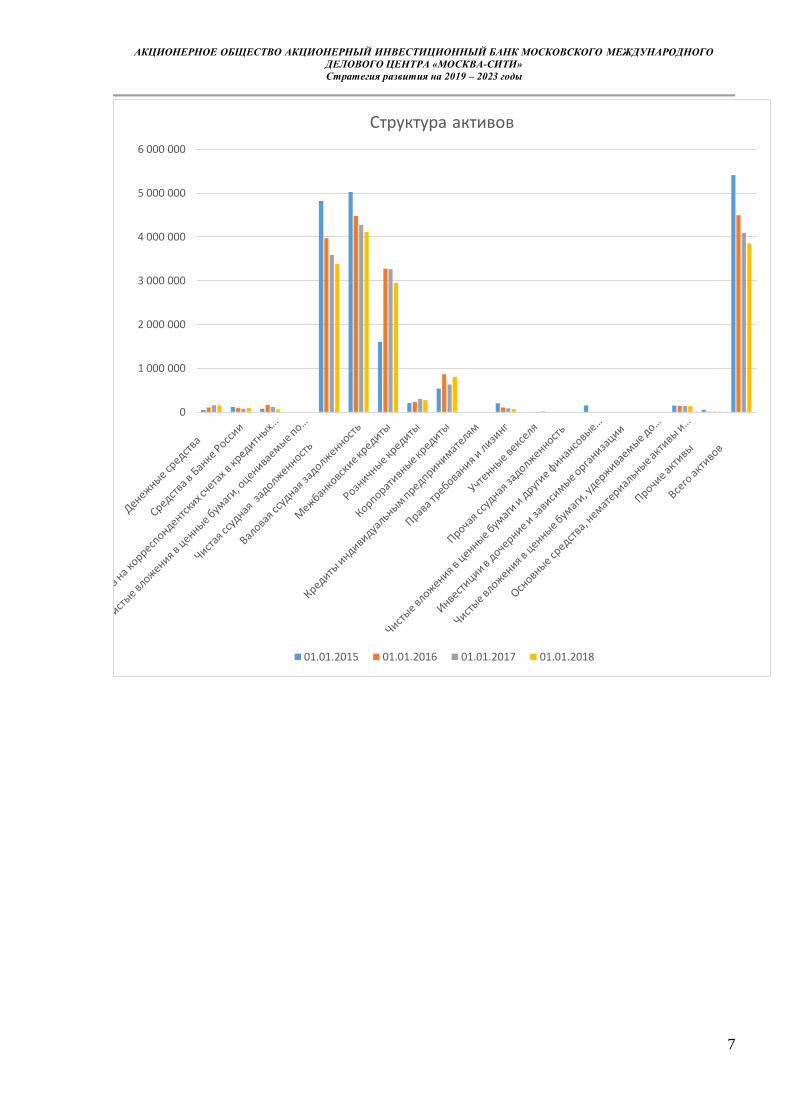

0

1 000 000

2 000 000

3 000 000

4 000 000

5 000 000

6 000 000

Структура активов

01.01.2015 01.01.2016 01.01.2017 01.01.2018

АКЦИОНЕРНОЕ ОБЩЕСТВО АКЦИОНЕРНЫЙ ИНВЕСТИЦИОННЫЙ БАНК МОСКОВСКОГО МЕЖДУНАРОДНОГО

ДЕЛОВОГО ЦЕНТРА «МОСКВА-СИТИ»

Стратегия развития на 2019 – 2023 годы

8

0

500000

1000000

1500000

2000000

2500000

3000000

3500000

4000000

4500000

5000000

Структура обязательств

01.01.2015 01.01.2016 01.01.2017 01.01.2018

АКЦИОНЕРНОЕ ОБЩЕСТВО АКЦИОНЕРНЫЙ ИНВЕСТИЦИОННЫЙ БАНК МОСКОВСКОГО МЕЖДУНАРОДНОГО

ДЕЛОВОГО ЦЕНТРА «МОСКВА-СИТИ»

Стратегия развития на 2019 – 2023 годы

9

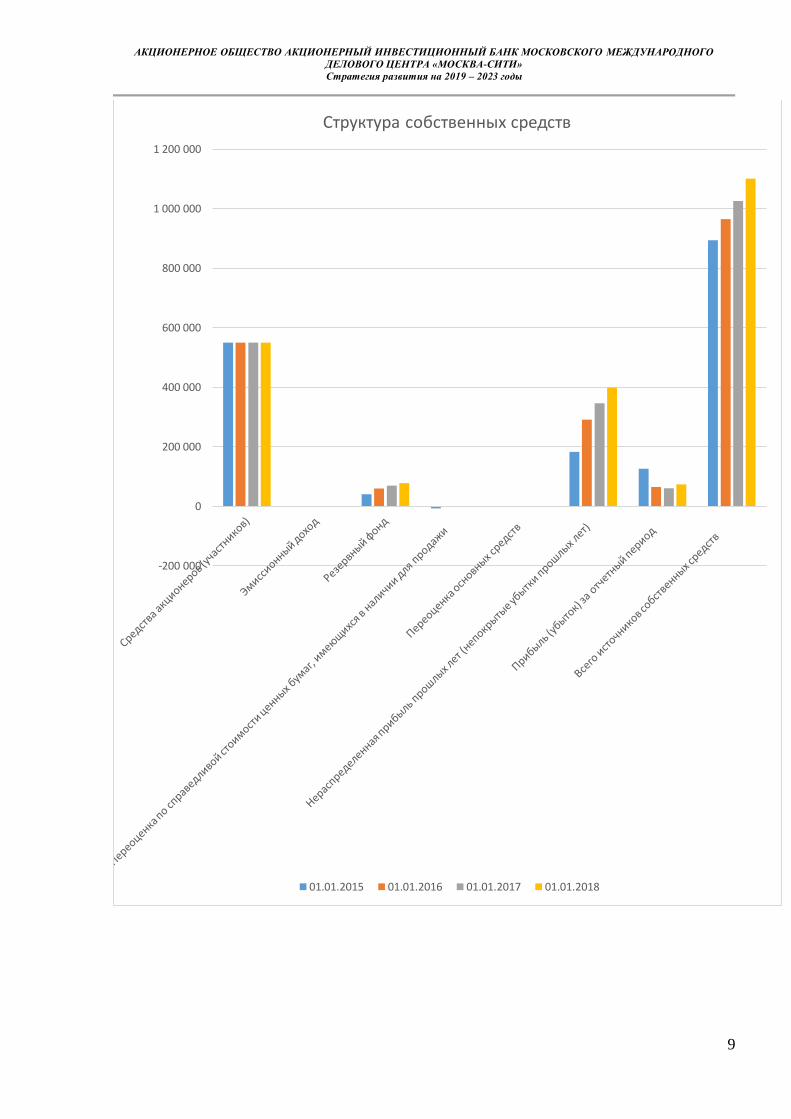

-200 000

0

200 000

400 000

600 000

800 000

1 000 000

1 200 000

Структура собственных средств

01.01.2015 01.01.2016 01.01.2017 01.01.2018

АКЦИОНЕРНОЕ ОБЩЕСТВО АКЦИОНЕРНЫЙ ИНВЕСТИЦИОННЫЙ БАНК МОСКОВСКОГО МЕЖДУНАРОДНОГО

ДЕЛОВОГО ЦЕНТРА «МОСКВА-СИТИ»

Стратегия развития на 2019 – 2023 годы

10

2. Основные положения стратегии развития

Настоящая Стратегия содержит основные стратегические цели, качественные и

количественные ориентиры экономического развития Банка на период с 2019 по 2023 год

включительно.

Стратегия определяет основные цели Банка в соответствии с видением владельцев и

менеджмента основных конкурентных преимуществ Банка в ключевых сегментах рынка, а

также программу достижения этих целей.

Настоящая Стратегия предназначена преимущественно для внутреннего

использования в целях установления общих стратегических ориентиров и координации

действий органов управления и подразделений Банка на среднесрочную перспективу.

Задачи и цели, определенные в настоящей Стратегии, должны учитываться при выработке

решений на всех уровнях корпоративного управления и в процессе повседневной

деятельности Банка.

В соответствии со своей Стратегией Банк стремится к сохранению, укреплению и

расширению своих рыночных позиций, повышению эффективности и устойчивости

собственного бизнеса для обеспечения надежного и качественного сервиса и безусловного

выполнения своих обязательств, расширению спектра оказываемых банковских услуг.

Банк действует как ответственный и законопослушный субъект российской экономики.

Банк формирует высокий стандарт качества и эффективности финансовых услуг для своих

клиентов, стремится к признанию его клиентами и другими участниками рынка как

надежного и технологичного Банка, следующего общепринятым стандартам оказания

банковских услуг и принципам корпоративной этики.

Осознавая высокую значимость малого и среднего бизнеса в социально-

экономическом развитии страны, Банк стремится активно участвовать в его развитии.

Банк позиционирует себя как небольшой по размеру активов динамично развивающийся

универсальный банк.

Миссия Банка: Банк содействует экономическому развитию и благосостоянию

клиентов, путем предоставления полного комплекса самых современных банковских

продуктов и услуг, внедряя новые достижения в области информационных технологий,

совершенствуя бизнес-процессы и повышая уровень сервиса. Банк строит долгосрочные и

комплексные взаимоотношения с клиентами, гибко учитывая специфику их потребностей

и обеспечивая эффективное партнерство клиента и Банка в формате «личного

финансового клуба», осуществляя разработку индивидуальных финансовых программ,

адаптированных к конкретной специфике деятельности клиентов различных секторов

экономики.

Банк гарантирует персоналу полноценную профессиональную самореализацию,

достойное вознаграждение и поддержание социальной уверенности, а также обеспечивает

акционерам Банка уровень доходности, соответствующий рыночным условиям, при

сохранении умеренного риска вложений, при этом действуя в соответствии с

законодательством, руководствуясь принципами деловой этики, корпоративной культуры

и социальной ответственности.

Банк строит отношения с клиентами на основе ценностных ориентиров - открытость,

уважение, взаимодействие и профессионализм.

В своей деятельности Банк в первую очередь руководствуется интересами своих

акционеров и клиентов, следует принципу прозрачности перед своими клиентами,

доступности и конкурентоспособности предлагаемых клиентам банковских услуг, следует

строгому выполнению своих договорных обязательств.

АКЦИОНЕРНОЕ ОБЩЕСТВО АКЦИОНЕРНЫЙ ИНВЕСТИЦИОННЫЙ БАНК МОСКОВСКОГО МЕЖДУНАРОДНОГО

ДЕЛОВОГО ЦЕНТРА «МОСКВА-СИТИ»

Стратегия развития на 2019 – 2023 годы

11

3. Макроэкономический анализ (анализ внешней среды)

Анализ макроэкономической среды, с учетом которой определяются направления

развития Банка до 2023 года, основан на официальных прогнозах Минэкономразвития

Российской Федерации и Банка России, прогнозах и рыночных исследованиях

международных и национальных кредитных рейтинговых агентств, мнениях

международных и российских экспертов, а также на профессиональном суждении

сотрудников Банка.

В соответствии с Прогнозом социально-экономического развития Российской

Федерации на 2018 год и плановый период 2019-2020 годов, подготовленного

Минэкономразвития Российской Федерации, к 2020 году необходимо сформировать

условия для реализации основных элементов новой модели экономического развития,

отечественная экономика должна выйти на стабильный рост, базирующийся на

ускоренном росте частных инвестиций с использованием современных технологических

решений и механизмов стратегического планирования.

Основными приоритетами экономической политики в прогнозный период являются:

повышение инвестиционной привлекательности Российской Федерации; улучшение

делового климата и создание благоприятной деловой среды; рост доли производительных

расходов в структуре бюджетов бюджетной системы Российской Федерации;

импортозамещение; повышение качества жизни и увеличение объема инвестиций в

человеческий капитал; сбалансированное региональное развитие; повышение качества

функционирования институтов государственной власти; развитие информационных

технологий и поддержка высокотехнологичных секторов экономики.

В 2017и 2018 году внешние условия для экономики России несколько улучшились на

фоне восстановления цен на нефть, но оставались неблагоприятными. Мировые цены на

основные товары российского экспорта сохранялись на сравнительно невысоком уровне,

санкции в отношении России были продлены. Темп прироста выпуска товаров и услуг в

2017 году в мире, по оценке Международного валютного фонда, уменьшился до 2,9% (в

2016 году – 3,1%). Темп прироста ВВП в развитых странах снизился в 2017 году по

сравнению с 2016 годом с 1,7 до 1,6%, в то время как в странах с формирующимися

рынками он существенно не изменился.

В среднесрочной перспективе ожидается замедление мирового экономического роста

до 2,8% к 2020 году. В развитых странах на уровне экономической активности будет

отрицательно сказываться исчерпание возможностей посткризисного восстановительного

роста. Будут нарастать и структурные ограничения, обусловленные неблагоприятной

демографической ситуацией - старением населения и увеличением доли населения выше

трудоспособного возраста. В развивающихся экономиках ожидается снижение темпов

роста в условиях более низких цен на сырьевые товары и ожидаемого ужесточения

финансовых условий на глобальных финансовых рынках.

Минэкономразвития Российской Федерации ожидает постепенно увеличение темпов

роста российской экономики с 2,1% в 2017 году до 2,3% к 2020 году. Ускорение

экономического роста будет обеспечиваться в первую очередь увеличением инвестиций в

основной капитал, средний темп роста которых в 2018 - 2020 годах ожидается на уровне

5,3% в среднем за год.

АКЦИОНЕРНОЕ ОБЩЕСТВО АКЦИОНЕРНЫЙ ИНВЕСТИЦИОННЫЙ БАНК МОСКОВСКОГО МЕЖДУНАРОДНОГО

ДЕЛОВОГО ЦЕНТРА «МОСКВА-СИТИ»

Стратегия развития на 2019 – 2023 годы

12

Источник: Росстат

На протяжении периода Стратегии финансовые и экономические санкции в

отношении российской экономики с высокой вероятностью сохранятся.

Инфляция остается на низком уровне в первую очередь из-за медленного

восстановления внутреннего спроса, однако рост НДС, а также вторичные эффекты цен на

бензин и тарифов приведут к инфляции, которая превысит целевой уровень 4% в первом

полугодии 2019 года.

В середине 2018 года Банк России сохранил ключевую ставку на уровне 7,25%

годовых. Цикл снижения ключевой ставки был замедлен возросшими инфляционными

ожиданиями. В случае существенной задержки перехода к нейтральной денежно-

кредитной политике и роста инфляции в 2019 году возможно незначительное повышение

ключевой ставки (до 7,5-7,75 % процентов годовых). Однако наиболее вероятный

сценарий – сохранение ключевой ставки на уровне 7,25% годовых до конца 2019 года.

В таблице ниже приведена динамика ставки Moscow Prime (независимая

индикативная ставка предоставления рублёвых кредитов (депозитов) на московском

денежном рынке) и ключевой ставки Банка России за период 2015-2018 годы.

0,6%

1,3%

0,8%

0,3%

-1,9%

-3,4%

-2,7%

-3,2%

-0,4% -0,5% -0,4%

0,3%0,5%

2,5%

1,8%

0,8%1,1%

-4,0%

-3,5%

-3,0%

-2,5%

-2,0%

-1,5%

-1,0%

-0,5%

0,0%

0,5%

1,0%

1,5%

2,0%

2,5%

3,0%

I кв

2014

II кв

2014

III кв

2014

IV кв

2014

I кв

2015

II кв

2015

III кв

2015

IV кв

2015

I кв

2016

II кв

2016

III кв

2016

IV кв

2016

I кв

2017

II кв

2017

III кв

2017

IV кв

2017

I кв

2018

Индексы физического объема ВВП, год к году (без учета сезонности)

АКЦИОНЕРНОЕ ОБЩЕСТВО АКЦИОНЕРНЫЙ ИНВЕСТИЦИОННЫЙ БАНК МОСКОВСКОГО МЕЖДУНАРОДНОГО

ДЕЛОВОГО ЦЕНТРА «МОСКВА-СИТИ»

Стратегия развития на 2019 – 2023 годы

13

Номинальный обменный курс национальной валюты будет ослабевать до 2019

года. Укрепление реального эффективного курса рубля прекратится в 2018 году, что

окажет дополнительное влияние на нарастание дефицита счета текущих операций с 2018

по 2019 год. Стабилизация рубля и снижение его зависимости от цен на нефть возможны в

2019-2020 годах при продолжении реализации Минфином Российской Федерации

политики абсорбирования излишней ликвидности за счет закупки долларов США на

сумму дополнительных нефтегазовых доходов.

АКЦИОНЕРНОЕ ОБЩЕСТВО АКЦИОНЕРНЫЙ ИНВЕСТИЦИОННЫЙ БАНК МОСКОВСКОГО МЕЖДУНАРОДНОГО

ДЕЛОВОГО ЦЕНТРА «МОСКВА-СИТИ»

Стратегия развития на 2019 – 2023 годы

14

В прогнозный период вклад в прирост денежного предложения валютного канала

эмиссии будет незначителен (прирост резервов будет обеспечен возвратом средств после

последовательного сокращения операций валютного рефинансирования в 2016 - 2017

годах). Валовый кредит в базовом прогнозе Минэкономразвития Российской Федерации в

2018 - 2019 годах стабилизируется на уровне 1,35 - 1,5 трлн. рублей (из-за невозможности

дальнейшего "зеркалирования" произойдет увеличение свободной ликвидности, и,

соответственно, рост структурного профицита ликвидности). Режим структурного

профицита характеризуется ослаблением роли процентной политики в части

предоставления ликвидности Банком России, а действенным инструментом становится

ставка по абсорбированию свободной ликвидности (депозитная ставка Банка России).

Прирост денежной массы в национальном определении (денежный агрегат М2) на

протяжении всего прогнозного периода будет составлять около 11% ежегодно. Такое

увеличение спроса на деньги в среднесрочной перспективе не будет оказывать

избыточного давления на динамику потребительских цен. Постепенное увеличение

прибыли компаний позитивно скажется на увеличении остатков на текущих и расчетных

счетах нефинансовых организаций, а также их срочных вкладах. В целом темпы прироста

рублевых депозитов предприятий будут составлять в пределах от 9% до 11% ежегодно.

В прогнозный период ожидается, что промышленность и аграрный сектор будут

расти более медленными темпами, чем ВВП. Основной импульс в оживление

экономического роста в прогнозный период внесут сектора, в наибольшей степени

сократившиеся в период 2015‐2016 годов ‐ оптовая и розничная торговля с приростом на

уровне 2,5% и строительство на уровне 2,1%.

В разрезе видов экономической деятельности драйвером роста в прогнозный

период будет обрабатывающая промышленность. В свою очередь, в ее структуре

поддержку росту будут оказывать с одной стороны отрасли, которые в течение 2015 - 2017

гг. получили значительные конкурентные преимущества и успешно ими воспользовались

- химический комплекс, пищевая и легкая промышленность. Кроме того, с учетом

восстановления инвестиционного спроса, прогнозируется рост в инвестиционно-

АКЦИОНЕРНОЕ ОБЩЕСТВО АКЦИОНЕРНЫЙ ИНВЕСТИЦИОННЫЙ БАНК МОСКОВСКОГО МЕЖДУНАРОДНОГО

ДЕЛОВОГО ЦЕНТРА «МОСКВА-СИТИ»

Стратегия развития на 2019 – 2023 годы

15

ориентированных отраслях (производстве строительных материалов и отраслях

машиностроения).

Неблагоприятные демографические тенденции с одной стороны и уверенное

восстановление экономической активности с другой продолжат оказывать давление на

рынок труда. В этих условиях в базовом сценарии Минэкономразвития Российской

Федерации прогнозирует снижение уровня безработицы с 5,2% в 2017 году до 4,7% в 2020

году. Одновременно, по оценкам, будет происходить и снижение естественного уровня

безработицы (до уровня 4,5 - 4,7% к 2020 году) как за счет изменения возрастной

структуры населения, так и за счет сокращения времени поиска работы (по мере более

широкого распространения и активного использования интернет-технологий в данной

области). Таким образом, давление на заработные платы будет ограниченным.

Источник: Росстат

По итогам 2019 года Минфин прогнозирует темп роста ВВП на уровне 1,4%.

Замедление темпов экономического роста будет связано как с умеренным замедлением

инвестиционной активности, так и снижением темпов роста потребительского спроса.

Ожидается замедление реальных темпов роста заработных плат в первую очередь из-за

формирования высокой базы сравнения в 2018 году (в результате доведения до целевого

уровня оплаты труда работников социальной сферы, а также доведения размера МРОТ до

прожиточного минимума). Кроме того, в 2019 году индексация прочим категориям

работников бюджетной сферы будет проведена с 1 октября (а не с 1 января, как в 2018

году). Отсутствие значимого давления на заработные платы со стороны бюджетного

сектора обусловит сближение темпов роста реальных заработных плат в частном секторе с

темпом роста производительности труда. С другой стороны, на реальных темпах роста

заработной платы, также как и на их покупательной способности, негативно скажется

ускорение инфляции. В результате темп роста реальных заработных плат снизится с

ожидаемых 6,3 % в текущем году до менее 1,0% в 2019 году, а реальный темп роста

расходов на конечное потребление с 3,5% г/г в текущем году до 2,6% г/г в 2019 году

(влияние замедления динамики заработных плат на потребительские расходы будет

частично компенсироваться снижением нормы сбережения).

Однако уже в 2020 году экономика адаптируется к новым условиям. Выходу

российской экономики на траекторию более высоких темпов роста будет способствовать

как перераспределение расходов федерального бюджета в пользу инвестиционных

проектов и реализация проектов инфраструктурного строительства с привлечением

средств частных инвесторов, так и создание условий для роста инвестиционной

активности частного сектора. Второе будет достигаться с помощью обеспечения

стабильных и необременительных условий для бизнеса (что предполагает стабильные

налоговые условия, предсказуемое тарифное регулирование, снижение уголовно-

5,4%5,3%5,3%5,2%5,5%

5,8%5,8%5,8%5,8%6,0%5,9%

5,6%5,4%5,3%5,2%5,2%5,2%

5,4%5,4%5,3%5,6%5,6%

5,3%5,2%5,1%5,1%4,9%5,0%5,1%5,1%5,1%5,2%

5,0%5,0%

0,0%

0,5%

1,0%

1,5%

2,0%

2,5%

3,0%

3,5%

4,0%

4,5%

5,0%

5,5%

6,0%

6,5%

ию

н.1

5

ию

л.1

5

авг.

15

сен

.15

окт.

15

но

я.1

5

дек

.15

ян

в.1

6

фев

.16

мар

.16

апр

.16

май

.16

ию

н.1

6

ию

л.1

6

авг.

16

сен

.16

окт.

16

но

я.1

6

дек

.16

ян

в.1

7

фев

.17

мар

.17

апр

.17

май

.17

ию

н.1

7

ию

л.1

7

авг.

17

сен

.17

окт.

17

но

я.1

7

дек

.17

ян

в.1

8

фев

.18

мар

.18

Уровень безработицы

АКЦИОНЕРНОЕ ОБЩЕСТВО АКЦИОНЕРНЫЙ ИНВЕСТИЦИОННЫЙ БАНК МОСКОВСКОГО МЕЖДУНАРОДНОГО

ДЕЛОВОГО ЦЕНТРА «МОСКВА-СИТИ»

Стратегия развития на 2019 – 2023 годы

16

процессуальных рисков предпринимательской деятельности), а также развитие

конкуренции и снижение доли государства в экономике. Кроме того, комплекс мер

макроэкономической политики будет включать мероприятия, направленные на создание

источников долгосрочных сбережений в экономике (добровольная накопительная

пенсионная система, расширение линейки инструментов сбережения населения), а также

внедрения элементов стимулирующего банковского регулирования.

В целом к 2020 году ВВП в базовом сценарии Минэкономразвития Российской

Федерации вырастет по сравнению с 2017 годом на 5,6%. Это уступает темпам роста

мировой экономики и повышает актуальность формирования новой модели

экономического развития, обеспечивающей сопоставимые или опережающие темпы роста

российской экономики по сравнению с мировой.

Источник: Минфин РФ

Прогноз уровня госдолга на 2018-2021 годы млрд.руб.

Показатель 2018 2019 2020 2021

Объем госдолга на конец года 14114 15915 17850 19858

% ВВП 14 15 16 16,6

в том числе по госгарантиям 3377 3539 3677 3798

% ВВП 3,4 3,3 3,3 3,2

Объем внутреннего госдолга 10280 11836 13791 15571

% к общему объему 72,8 74,4 77,3 78,4

в том числе по госгарантиям 1960 2009 2058 2107

Объем внешнего госдолга 3834 4079 4059 4287

% к общему объему 27,2 25,6 22,7 21,6

в том числе по госгарантиям 1417 1530 1619 1691

Источник: Минфин РФ

Прогноз бюджета на 2018-2021 годы млрд.руб.

Показатель 2018 2019 2020 2021

ДОХОДЫ 17073 19851 20026 20549

% ВВП 17 18,7 18 17,2

-24-22-20-18-16-14-12-10-8-6-4-202468

101214161820

I кв

2014

II кв

2014

III кв

2014

IV кв

2014

I кв

2015

II кв

2015

III кв

2015

IV кв

2015

I кв

2016

II кв

2016

III кв

2016

IV кв

2016

I кв

2017

II кв

2017

III кв

2017

IV кв

2017

I кв

2018

Государственный бюджет (трлн руб.)

Доходы Расходы Профицит (дефицит)

АКЦИОНЕРНОЕ ОБЩЕСТВО АКЦИОНЕРНЫЙ ИНВЕСТИЦИОННЫЙ БАНК МОСКОВСКОГО МЕЖДУНАРОДНОГО

ДЕЛОВОГО ЦЕНТРА «МОСКВА-СИТИ»

Стратегия развития на 2019 – 2023 годы

17

Нефтегазовые доходы 7234,9 8324,8 7911,2 7769,2

% ВВП 7,2 7,8 7,1 6,5

в % от общего объема 42,4 41,9 39,5 37,8

Базовые нефтегазовые доходы 4495,1 4901,5 5171,6 5414,3

% ВВП 4,6 4,6 4,6 4,5

в % от общего объема 26,3 24,7 25,8 26,3

Ненефтегазовые доходы 9838 11526,6 12115,2 12779,9

% ВВП 9,8 10,9 10,9 10,7

в % от общего объема 57,8 58,1 60,5 62,2

РАСХОДЫ 16591 17897 18873 19890

% ВВП 16,5 16,9 16,9 16,7

Расходы на обслуживание долга 824,3 884,1 1001,3 1110,8

% ВВП 0,8 0,8 0,9 0,9

ПЕРВИЧНЫЙ СТРУКТУРНЫЙ БАЛАНС -1434 -585 -585 -585

% ВВП -1,4 -0,6 -0,5 -0,5

Справочно:

НЕФТЕГАЗОВЫЙ БАЛАНС -6753 -6370 -6758 -7110

% ВВП -6,7 -6 -6,1 -6

Профицит бюджета 482 1954 1153 659

% ВВП 0,5 1,8 1 0,6

Источник: Минфин РФ

Суверенный кредитный рейтинг Российской Федерации с высокой вероятностью

сохранится на текущем уровне в 2018-2019 годах, после чего возможно его повышение. В

частности, международное рейтинговое агентство Moody’s ожидает сохранение

суверенного кредитного рейтинга Российской Федерации на уровне Ba1 с позитивным

прогнозом. По оценкам агентства, текущая кредитоспособность России устойчива к

потенциальным дополнительным финансовым и экономическим санкциям со стороны

США, а возросшая в цене нефть позволит пополнять резервы.

АКЦИОНЕРНОЕ ОБЩЕСТВО АКЦИОНЕРНЫЙ ИНВЕСТИЦИОННЫЙ БАНК МОСКОВСКОГО МЕЖДУНАРОДНОГО

ДЕЛОВОГО ЦЕНТРА «МОСКВА-СИТИ»

Стратегия развития на 2019 – 2023 годы

18

4. Анализ тенденций в банковском секторе

Согласно данным Банка России в результате вывода с рынка банковских услуг

кредитных организаций, нарушающих требования законодательства и нормативных актов

Банка России, в 2017 году число действующих кредитных организаций сократилось с 623

до 561.

Год Число отозванных Банком России

лицензий кредитных организаций

Число действующих

кредитных организаций на

конец года

2013 33 923

2014 89 834

2015 101 733

2016 110 623

2017 62 561

По оценкам национального кредитного рейтингового агентства «Эксперт РА», в

2018 году по причине неэффективной бизнес-модели рынок могут покинуть не менее 60

банков, в том числе пять крупных игроков из топ-50. В исследовании агентства указано,

что в 2018-2019 годах под риском окажутся банки, которые не смогли адаптироваться к

новой парадигме риск-ориентированного надзора и перейти к менее рискованной

кредитной политике и адекватному уровню резервирования. Наиболее неустойчивыми

будут кэптивные банки со слабым корпоративным управлением, а также кредитные

организации с повышенной зависимостью бизнеса от одного источника дохода, узкой

группы клиентов либо экономической конъюнктуры отдельного региона или отрасли.

Усиливающийся кризис бизнес-модели может привести к сокращению группы средних по

размеру банков и, как следствие, окончательному переделу рынка между крупными

игроками. В этих условиях положение на рынке сохранят структуры с

диверсифицированной моделью, консервативным риск-менеджментом и стабильными

позициями в ключевых регионах присутствия.

Кредитное рейтинговое агентство «Эксперт РА» ожидает падение маржинальности

кредитования по итогам 2018 года и подчеркивает приоритетную роль непроцентных

доходов в поддержке рентабельности банковского сектора. Сохранение низкого уровня

инфляции и удешевление фондирования позволят банкам продолжить снижение ставок,

что приведет к росту всех сегментов кредитования. Однако слабые темпы роста

экономики, усиление конкуренции за качественных заемщиков, недостаток капитала для

покрытия рисков и отток части розничных вкладов в более доходные источники

инвестиций окажут давление на кредитную активность банков. В результате в 2018 году

темп прироста кредитного портфеля ожидается агентством «Эксперт РА» на уровне 6%,

что незначительно превысит уровень 2017 года (4%). Чтобы компенсировать снижение

маржинальности кредитования и его слабый рост, банки будут активно наращивать

непроцентные доходы, что позволит увеличить рентабельность капитала сектора до 10,5%

годовых (против 8,3% в 2017 году). При этом агентство не ожидает восстановления

рентабельности сектора до докризисного уровня в 15-18% в 2018-2019 годах.

АКЦИОНЕРНОЕ ОБЩЕСТВО АКЦИОНЕРНЫЙ ИНВЕСТИЦИОННЫЙ БАНК МОСКОВСКОГО МЕЖДУНАРОДНОГО

ДЕЛОВОГО ЦЕНТРА «МОСКВА-СИТИ»

Стратегия развития на 2019 – 2023 годы

19

Источник: «Эксперт РА»

Источник: «Эксперт РА»

Наименее привлекательным направление деятельности в 2018-2019 годах

кредитное рейтинговое агентство «Эксперт РА» считает кредитование крупного бизнеса.

По оценкам агентства, в 2018 году кредиты крупному бизнесу прибавят около 3% против

1,4% в 2017 году. Для крупных банков более выгодные условия фондирования за счет

выпуска облигаций (более низкие процентные ставки, меньше ковенант, более

длительные сроки) оказывают давление на темпы кредитования первоклассных

заемщиков. В свою очередь, портфель кредитов МСБ, по оценкам Агентства, прибавит

порядка 13% в 2018 году благодаря программам господдержки против роста на 10% в

2017 году. Кредиты МСБ по-прежнему демонстрируют наиболее высокий уровень

просроченной задолженности, несмотря на ее снижение в абсолютном выражении, что

сдерживает активность банков в этом сегменте.

По прогнозу Аналитического Кредитного Рейтингового Агентства (АКРА) Российский

банковский сектор до 2020 года будет изменяться с учетом следующего:

Рост банковской системы России продолжится в 2018 году. Банковские активы

Российской Федерации вырастут в 2018 году на 5,2%, что меньше показателя 2017

28 2532

57

103

149

1 0 19

21 21

0

10

20

30

40

50

60

70

80

90

100

110

120

130

140

150

160

01.01.2013 01.01.2014 01.01.2015 01.01.2016 01.01.2017 01.01.2018

Банки, испытывающие дефицит качественных заемщиков и

размещающие средства в низкодоходные активы

Банки, более 20% активов которых приходится на размещенные в Банке России депозиты

Банки, более 20% активов которых приходится на размещенные через Центрального контрагента межбанковские кредиты

9,8%

4,2%

6,3% 6,7%

3,9% 3,7%

18,2%

15,2%

7,9%

2,3%

10,3%

8,3%

0,0%1,0%2,0%3,0%4,0%5,0%6,0%7,0%8,0%9,0%

10,0%11,0%12,0%13,0%14,0%15,0%16,0%17,0%18,0%19,0%20,0%

2012 2013 2014 2015 2016 2017

Рентабельность капитала банков с избыточными низкодоходными

активами

ROE банков, более 20% активов которых размещены в межбанковские депозиты и кредиты ROE по сектору

АКЦИОНЕРНОЕ ОБЩЕСТВО АКЦИОНЕРНЫЙ ИНВЕСТИЦИОННЫЙ БАНК МОСКОВСКОГО МЕЖДУНАРОДНОГО

ДЕЛОВОГО ЦЕНТРА «МОСКВА-СИТИ»

Стратегия развития на 2019 – 2023 годы

20

года. Рост совокупного кредитного портфеля ускорится и составит 5,5%, что будет

поддерживаться снижением процентных ставок, а также частичным

восстановлением кредитования корпоративных клиентов. Опережающую динамику

покажет розничное кредитование, в частности ипотека. Несмотря на снижение

ставок (на 1–1,5 процентных пункта в 2017 году), спрос на кредиты будет

ограничен прогнозируемым падением реальных располагаемых доходов населения

и слабым экономическим ростом.

Депозитная база банков в 2018 году будет расти умеренными темпами. Объем

вкладов физических лиц увеличится на 10,1%, объем депозитов юридических лиц

— на 7,9%. Рост подстегнут политика Банка России по стимулированию

сбережений и восстановление экономической активности после слабых

результатов 2016 года.

Стоимость риска в 2018 году останется на уровне 2017 года. Постепенное

снижение стоимости риска начнется после 2018 года, когда досоздание резервов по

существующим на сегодняшний день проблемным кредитам будет в основном

завершено.

Пик просрочки по кредитам пройден в 2016 году, но для банков качество активов

останется ключевым риском. В 2018 году доля проблемных кредитов по-прежнему

достаточно высокой — не менее 14%. Причина — расширение кредитования в

сегменте менее надежных заемщиков и ужесточение надзорной практики Банка

России в части оценки уровня обесценения активов. Доля просроченной

задолженности сохранится на текущем уровне (5,2–5,3%) на период до 2021 года.

Фактором роста рискованных заемщиков в портфеле может стать передача банкам

кредитования жилищных застройщиков.

Период волатильности показателей прибыльности банковского сектора России

завершен. Переход экономики к плавному восстановлению будет сопровождаться

стабилизацией финансовых результатов банков. Конкуренция за пассивы в

сочетании со снижением процентных ставок по кредитам окажут давление на

чистую процентную маржу — показатели прибыльности российских банков

останутся на сравнительно низких уровнях (ROAA не выше 1,0% годовых).

Усиление регулирования и надзора со стороны Банка России будет способствовать

ужесточению операционной среды для российских банков. В частности, АКРА

ожидает сокращения численности кредитных организаций и изменения условий

работы для малых банков из-за перехода к пропорциональному регулированию

банковского сектора.

АКРА ожидает следующую стабильную динамику ключевых финансовых показателей

банковского сектора в 2018-2021 годах:

Показатели

Факт Прогноз

2015 2016 2017 2018 2019 2020 2021

Активы 6,9% -3,5% 6,4% 5,2% 5,2% 5,8% 6,1%

Портфель ценных бумаг 21,1% -2,8% 7,5% 5,2% 5,2% 5,8% 6,1%

Кредитный портфель 10,4% -3,3% 4,5% 5,5% 5,6% 5,8% 5,8%

Корпоративные кредиты 12,7% -9,5% 0,2% 4,4% 4,7% 4,8% 4,7%

Розничные кредиты -5,7% 1,1% 12,7% 11,6% 10,8% 10,9% 11,0%

АКЦИОНЕРНОЕ ОБЩЕСТВО АКЦИОНЕРНЫЙ ИНВЕСТИЦИОННЫЙ БАНК МОСКОВСКОГО МЕЖДУНАРОДНОГО

ДЕЛОВОГО ЦЕНТРА «МОСКВА-СИТИ»

Стратегия развития на 2019 – 2023 годы

21

Межбанковские кредиты 24,9% 5,6% 7,8% 1,2% 1,1% 1,1% 0,9%

Задолженность перед Банком России -42,3% -49,2% -26,0% 1,1% 1,0% 1,4% 1,5%

Межбанковское фондирование 5,8% 19,0% 6,9% 1,2% 1,1% 1,1% 0,9%

Средства клиентов 18,9% -3,5% 7,4% 9,0% 9,3% 9,5% 9,5%

Корпоративное фондирование 14,2% -9,9% 7,4% 7,9% 7,0% 7,0% 7,0%

Розничное фондирование 25,2% 4,2% 7,4% 10,1% 11,6% 12,0% 11,9%

Источники собственных средств 9,1% 14,0% 4,1% 9,8% 10,4% 9,6% 10,1%

Чистая процентная маржа 3,4% 3,8% 4,0% 3,8% 3,6% 3,4% 3,3%

ROAA 0,2% 1,1% 1,0% 1,0% 1,1% 1,1% 1,2%

ROAE 2,7% 11,5% 9,0% 9,4% 9,9% 9,2% 9,6%

Чистая прибыль, трлн руб. 0,2 0,9 0,8 0,9 1,0 1,0 1,2

В борьбе за клиентов банковского сектора одним из основных конкурентных

преимуществ останется развитие информационно-технической инфраструктуры.

К основным трендам в развитии IT-технологий можно отнести:

Становление финансово-технологической отрасли

В настоящее время наблюдаются процессы, которые могут привести к

существенной трансформации банков и банковских технологий, ― к слиянию банковских

и информационных технологий и к рождению новой отрасли ― финансово-

технологической. Разработками финтех-стартапов активно интересуются передовые

российские банки, которые будут активно сотрудничать с ними и заключать сделки по

слиянию и поглощению. За последнее время многие отечественные банковские структуры

создали «цифровые» подразделения, разрабатывающими новые продукты.

Последние два-три года серьезно изменили мировую сферу финансовых услуг.

Тотальное проникновение смартфонов и бурное развитие мобильных технологий уже

стали базой для появления большого количества финтех-стартапов, готовых навязать

борьбу с классическими банками на исконно их поле.

Объединение клиентских данных банков и телекомов, дополнение их

соответствующими технологиями анализа позволяет банкам, обладающими подобными

знаниями о своих клиентах, превратиться в компании, которые будут в нужное время и в

нужном месте предоставлять гражданам и бизнесу удобные сервисы, как платежные, так и

неплатёжные.

Отдельно следует упомянуть увеличение влияния IT-составляющих на банковскую

деятельность. В перспективе розничный банк превратится из классического института в

API-магазин для взаимодействия с финансовым рынком.

Облачные технологии и аутсорсинг

Банки все более активно пользуются услугами сторонних провайдеров в части

поддержки и обслуживания. Начиная с аутсорсинга Центров обработки данных, завершая

SaaS-решениями (например, колл-центр из облака). Именно этот подход позволит

компаниям одновременно избавиться от непрофильных функций, получать сервис с

оговоренным уровнем качества и перевести затраты из CAPEX в OPEX.

Крупные банки задумываются о масштабных частных облаках, которые позволят

им переводить свои ключевые системы на горизонтально масштабируемые Scale Out

платформы. Кроме того, частные облака позволяют контролировать каждый IT-сервис, в

том числе и оказанный внутренним бизнес-подразделениям. Так что, эта технология

рассматривается еще и как рабочий инструмент для оптимизации затрат и повышения

эффективности. Кроме того, банки инвестируют в реинжиниринг и переписывание своего

АКЦИОНЕРНОЕ ОБЩЕСТВО АКЦИОНЕРНЫЙ ИНВЕСТИЦИОННЫЙ БАНК МОСКОВСКОГО МЕЖДУНАРОДНОГО

ДЕЛОВОГО ЦЕНТРА «МОСКВА-СИТИ»

Стратегия развития на 2019 – 2023 годы

22

основного софта. Данные технологии завоевывают все больше сторонников своей

гибкостью, скоростью развертывания и экономической отдачей.

В аутсорсинге сохраняется тренд на комплексность контрактов по сопровождению

IT- и отраслевой банковской инфраструктуры.

Рост востребованности дистанционного банковского обслуживания

В настоящее время огромными темпами идет технологическое развитие, которое

позволяет банкам обслуживать своих клиентов через дистанционные каналы, такие как

интернет-клиент и мобильный банк. Удаленные сервисы становятся все более

востребованными. Кроме того, кредитные организации переходят от многоканального

обслуживания к омниканальному, когда каналы взаимодействия с клиентами — офисы,

мобильная связь, социальные сети, интернет и другие — по функционалу стремятся к

равным возможностям. Клиент может позвонить в банк по телефону, затем выполнить

какие-то операции в личном кабинете, потом что-то сделать через смартфон и лично

прийти в розничное отделение, чтобы закончить решение своего вопроса.

Розничные клиенты, а за ними и малый бизнес, отдают все большее предпочтение

мобильным банковским приложениям для смартфонов и планшетов. Это стимулирует

банки уделять повышенное внимание мобильным каналам, быстро и самостоятельно

производить необходимые изменения в ДБО, оперативно управлять ситуацией, а значит,

прибылью. Однако, мобильный канал пока не стал полностью самостоятельным каналом

для пользователей, и является только дополнительным к интернет-банку способом

взаимодействия клиента с банком.

В ближайшие годы банки ждет эволюция мобильного и интернет-банкинга, которая

приведет к необходимости создания уникальной корпоративной социальной мультисреды,

доступной и сотрудникам, и клиентам. Механизм данной системы прост: например,

клиент в этой среде может оставить заявку, если не работает POS-терминал; получить

информацию о самом выгодном предложении по кредитованию в ближайшем отделении

банка, используя геолокацию; осуществить p2p-перевод, получить консультацию. И все

это в одном приложении, нажав на пару кнопок. Для сотрудников же подобная платформа

– это удобная площадка для продуктивной работы, доступа к данным и оперативного

обсуждения идей с коллегами.

Сокращение числа отделений банков

В процессе информатизации банковской деятельности у участников наметился

тренд, который позволяет сделать вывод о сокращении физического присутствия банков.

Уменьшение количества отделений и филиалов связано с развитием сервисов удаленного

обслуживания. В тоже время, изменилась и работа самих сотрудников подразделений.

Если раньше они выполняли много однотипных рутинных операций, из-за чего

скапливались большие очереди, то теперь банки с большей активностью работают над

более качественным и полным обслуживанием клиентов по всем продуктам,

представленным в линейке кредитного учреждения или продуктам партнеров. И в таком

большом количестве отделений просто больше нет потребности.

В течение десяти лет количество банковских отделений сократится более чем

наполовину, и, в конечном счете, роль банковских отделений будет сведена к оказанию

помощи в сложных вопросах, таких как оформление крупных инвестиций и др.

Проникновение даже в самые труднодоступные места широкополосного доступа в

интернет создает экосистему, которая позволяет предоставлять финансовые услуги даже

там, где у банков нет физического офиса. Многие западные финтех-стартапы со

специализацией на выдаче кредитов выигрывают конкуренцию у классических банков

только потому, что в их бизнес-модели изначально не было реальных офисов. Это

АКЦИОНЕРНОЕ ОБЩЕСТВО АКЦИОНЕРНЫЙ ИНВЕСТИЦИОННЫЙ БАНК МОСКОВСКОГО МЕЖДУНАРОДНОГО

ДЕЛОВОГО ЦЕНТРА «МОСКВА-СИТИ»

Стратегия развития на 2019 – 2023 годы

23

существенно сокращает издержки на аренду, персонал и позволяет предлагать

пониженные ставки.

Дистанционное обслуживание и связанные с ним сервисы внедряют у себя и

классические банки, если они хотят оставаться конкурентоспособными в будущем. Новое

поколение клиентов хочет получать доступ к услугам по мере появления потребности в

них и как можно скорее. И на этом этапе «слой» сервиса может быть отделен от «слоя»

продукта. Это и есть та ниша, которую спешат занять финтех-компании.

Кросспродажи

Еще один заметный тренд заключается в том, что банки, в конкурентной борьбе за

клиента, начинают «играть на чужом поле», предлагая многочисленные сервисы,

напрямую не связанные с их деятельностью - страховые, инвестиционные услуги, сервисы

путешествий, скидочные сервисы и т.п., начинают оказывать услуги по электронной

регистрации недвижимости, регистрации компаний в ФНС, электронному

документообороту.

Банки должны понять, что клиенты ожидают от них той же скорости

обслуживания, что и от конкурентных сервисов финтех-компаний. Банки должны

осознавать такие потребности своих клиентов и работать с ними.

Искусственный интеллект

В настоящее время в колл-центрах банков уже используются боты - роботы-

консультанты с использованием речевых технологий и простых форм искусственного

интеллекта для помощи в решении несложных вопросов. Для автоматического управления

инвестициями используются робоэдвайзеры.

При этом, крайне перспективными технологиями являются системы

искусственного интеллекта, способные самообучаться и помогающие принимать сложные

решения на основе обработки больших массивов данных.

Big Data

«Большие данные» (big data) и продвинутые возможности аналитики дают банкам

возможность предугадывать потребительский спрос, создавая интересные клиентам

предложения на основе поведенческих привычек.

Технологические данные операционной деятельности (или данные, получаемые от

датчиков или систем, генерирующих отчеты о произведенных операциях) помогут

дополнить данные, извлекаемые из других информационных систем и получить более

полное понимание того, как работают технологии и что это значит для бизнеса. Подобные

«умные IT» станут основой умных банков, умного ритейла, умного транспорта, умного

производства и пр. Чтобы обеспечить интеграцию данных систем IT и операционной

деятельности, многие компании займутся поиском инструментария, подобного решениям

Pentaho (программное обеспечение для бизнес-анализа).

Интерес компаний к прогнозной аналитике растет, и это закономерно:

руководители предприятий стремятся предвидеть события, способные оказать влияние на

их бизнес. Они расширяют использование СУБД с обработкой данных в оперативной

памяти и платформ потоковой аналитики, способных в реальном времени распознавать

текущие тенденции. Системы аналитики в реальном времени будут интегрироваться с

системами аналитики данных в Hadoop (используется для реализации поисковых и

контекстных механизмов многих высоконагруженных веб-сайтов), а результаты будут

записываться в объектных хранилищах, чтобы упростить их последующее изучение.

Аналитические решения, позволят исследовать и структурированные, и

АКЦИОНЕРНОЕ ОБЩЕСТВО АКЦИОНЕРНЫЙ ИНВЕСТИЦИОННЫЙ БАНК МОСКОВСКОГО МЕЖДУНАРОДНОГО

ДЕЛОВОГО ЦЕНТРА «МОСКВА-СИТИ»

Стратегия развития на 2019 – 2023 годы

24

неструктурированные данные из различных источников, предоставляя бизнесу

возможность всестороннего анализа данных.

Блокчейн

Блокчейн — распределенная база данных, которая хранит информацию обо всех

транзакциях участников системы в виде «цепочки блоков». Основное преимущество этой

технологии перед традиционными банковскими транзакциями — отсутствие посредников,

т.к. блокчейн не имеет центрального органа, а операции проверяются самими

участниками.

Блокчейн, безусловно, имеет большое будущее, но использовать эту технологию

повсеместно станет возможным при урегулировании в России всех вопросов с

законодательством. Кроме того, потребуется глубокое переосмысление технологических

принципов предоставления банковских услуг.

Персонифицированный финансовый сервис

Клиенты стали более открыты к новым формам взаимодействия с банками и

другими финансовыми организациями. В частности, они все чаще ждут индивидуальных

предложений.

Покупателям больше не нужны полные пакеты услуг. Они хотят получить один

конкретный сервис, нужный прямо сейчас. И IT (преимущественно сайты и мобильные

приложения) стали тем каналом коммуникаций, который быстрее всего эти потребности

удовлетворяет.

Модернизация программного обеспечения в соответствии с требованиями Банка

России

Сегодня все банковские процессы должны быть полностью автоматизированы.

Банк России стремится добиться сквозной передачи информации и прозрачности всех

транзакций, совершаемых клиентом, то же требование относится и к системам

отчетности.

Требования регулятора по соответствию новым законодательным актам создают прежде

всего возможности для разработки новой функциональности банковского программного

обеспечения.

Новые средства идентификации клиентов

Лидеры рынка уже повсеместно приступили к использованию датчиков

сканирования отпечатка пальца для входа в мобильные приложения. Такая же

возможность применяется и для подтверждения совершения операций.

Помимо этого, будут развиваться средства аудио и визуальной аутентификации

(голоса, радужной оболочки глаз и др.) для многофакторной авторизации.

Среди других нововведений - внедрение Единой системы идентификации и

аутентификации (ЕСИА) для клиентов банков, что открывает широкие возможности для

увеличения доли онлайн операций и снижения расходов на деятельность филиальной

сети.

АКЦИОНЕРНОЕ ОБЩЕСТВО АКЦИОНЕРНЫЙ ИНВЕСТИЦИОННЫЙ БАНК МОСКОВСКОГО МЕЖДУНАРОДНОГО

ДЕЛОВОГО ЦЕНТРА «МОСКВА-СИТИ»

Стратегия развития на 2019 – 2023 годы

25

5. Стратегия развития бизнес и функциональных направлений

Корпоративный бизнес

Банк в первую очередь ориентируется на корпоративных клиентов малого,

среднего бизнеса, а также микропредприятия. Такая стратегия вытекает из главного

преимущества Банка - наличия персонального подхода к обслуживанию клиентов в тех

случаях, когда во взаимодействии клиента и Банка важным является неформальное

личное общение, доверие, а также способность Банка к пониманию характера бизнеса

клиента, его задач, целей, методов, трудностей и достижений.

Вместе с тем, указанный сегмент клиентов является наиболее уязвимым с точки

зрения угроз внешней среды, при этом Банк исходит из предположения, что государство

предпримет все декларируемые усилия для активизации и поддержки малого

предпринимательства.

При работе с клиентами данного сегмента Банк продолжит ориентироваться на

достижение максимального уровня лояльности за счет высокого уровня сервиса,

предложения широкого перечня продуктов (в том числе комиссионных).

Взаимодействие с клиентами среднего и крупного бизнеса в большей части будет

базироваться на индивидуальных предложениях, подразумевающих в том числе высокий

уровень качества обслуживания, скорость предоставления услуг и оперативность

принятия решений .

В отношении продуктовой политики Банк будет придерживаться стратегии

транслирования лучших рыночных практик с соответствующей необходимой адаптацией.

По территориям планируется реализовывать стратегию унифицированных

предложений- единые программы для всех территорий присутствия Банка. Однако в целях

сохранения взаимовыгодного сотрудничества с клиентами возможно формирование

специальных предложений (как с отличительными ценовыми, так и неценовыми

параметрами).

При определении цены на предлагаемые продукты Банк будет ориентироваться на

среднерыночный уровень.

Банком будут усилены неценовые условия предлагаемых продуктов, что обеспечит

возможность максимального удовлетворения потребностей различных групп клиентов. В

качестве основных неценовых конкурентных преимущество по направлению

корпоративного бизнеса Банк может выделить:

- скорость принятия решений;

- уровень качества обслуживания, в том числе индивидуальный подход к каждому

клиенту;

- развитие каналов дистанционного банковского обслуживания.

Взаимодействие с клиентами будет осуществляться на основании комплексного

подхода с предложением всех продуктов и услуг Банка. Планируется развитие программы

лояльности, направленной на предоставление специальных условий для клиентов ,

использующих комплекс услуг Банка.

Для корпоративных клиентов в настоящее время Банк предлагает следующие

услуги:

Расчетно–кассовое обслуживание. В настоящее время Банк производит

комплексное расчетно-кассовое обслуживание в рублях и иностранной валюте следующих

категорий клиентов:

- юридических лиц;

АКЦИОНЕРНОЕ ОБЩЕСТВО АКЦИОНЕРНЫЙ ИНВЕСТИЦИОННЫЙ БАНК МОСКОВСКОГО МЕЖДУНАРОДНОГО

ДЕЛОВОГО ЦЕНТРА «МОСКВА-СИТИ»

Стратегия развития на 2019 – 2023 годы

26

- индивидуальных предпринимателей;

- физических лиц.

Круг юридических лиц – клиентов Банка – весьма широк. В большинстве своем это

предприятия и организации осуществляющие деятельность в следующих отраслях

экономики:

-строительство;

-электроэнергетики;

-проектно-изыскательские работы;

- транспорт и связь;

-торговля;

- финансовая и страховая деятельность.

При формировании ресурсной базы предполагается ориентироваться как на

действующих клиентов Банка, так и на расширение клиентской базы за счет привлечения

на обслуживание новых предприятий. Развитие бизнеса действующими клиентами Банка,

открытие в Банке счетов организациями и предприятиями – контрагентами и партнерами

действующих клиентов Банка, аккумулирование финансовых потоков, связанных с

реализацией программ и проектов, осуществляемых при участии клиентов Банка, должны

способствовать повышению устойчивости ресурсной базы Банка.

Учитывая насыщенность рынка данным видом услуг, Банк будет придерживаться

стратегии ценообразования с применением среднерыночных цен, учитывая результаты

мониторинга ценовой политики банков- конкурентов, с элементами дифференциации

цены в зависимости от следующих факторов:

- канала обслуживания;

- комплексности обслуживания клиентов;

- истории и результатов сотрудничества с клиентами;

- территории.

План мероприятий (проектов) по направлению «Расчетно-кассовое обслуживание»:

Наименование мероприятия Задачи, цели

Мониторинг действующей базы клиентов Банка, анализ сегментов

клиентов и их бизнеса, выявление потребности клиентов и предложение

необходимого им комплекса услуг

Предложение комплексного обслуживания

Разработка новых и актуализация действующих тарифов Увеличение доходности и клиентопотока

Внедрение новых тарифных планов Формирование базы постоянных клиентов

Внедрение института персональных менеджеров, обучение навыкам

продаж

Увеличение клиентопотока

Формализация требований к специалистам Повышение профессионализма и квалификации персонала,

повышение качества обслуживания

Разработка стратегии продвижения Привлечение новых клиентов

Разработка имиджевой программы Формирование брэнда надежного банка

Коммерческое кредитование. Данный продукт был и будет являться в перспективе

одним из основных направлений вложения денежных средств Банка. Кредитная политика

Банка базируется на принципах формирования кредитного портфеля исходя из

взвешенного подхода к оценке рисков и оптимальной доходности, тщательного отбора

кредитных заявок заемщиков. Определяющими факторами при принятии решения о

кредитовании будут являться эффективность бизнеса заемщика, рентабельность

АКЦИОНЕРНОЕ ОБЩЕСТВО АКЦИОНЕРНЫЙ ИНВЕСТИЦИОННЫЙ БАНК МОСКОВСКОГО МЕЖДУНАРОДНОГО

ДЕЛОВОГО ЦЕНТРА «МОСКВА-СИТИ»

Стратегия развития на 2019 – 2023 годы

27

финансируемого проекта, а также желательно поддержание стабильных оборотов по его

счетам, открытым в Банке.

При кредитовании юридических лиц и индивидуальных предпринимателей Банк

использует такие формы кредитования, как:

Единовременное кредитование – разовое зачисление денежных средств на

банковские счета клиентов.

Кредитная линия – заключение договора, на основании которого заемщик

приобретает право на получение и использование в течение обусловленного срока

денежных средств, при соблюдении условий, предусмотренных кредитным договором.

Кредитная линия имеет преимущества в сравнении с разовыми кредитами, так как

позволяет заемщикам оперативно распоряжаться кредитными ресурсами, значительно

экономить время, необходимое для ведения переговоров и оформления разовых кредитов.

Овердрафт – кредитование банковского счета клиента при недостаточности или

отсутствии на нем денежных средств для оплаты расчетных документов, в случае, если

соответствующее условие предусмотрено заключенным договором банковского счета

либо договором вклада.

Ко всем клиентам, желающим получить финансирование в виде кредитов, как и

ранее, помимо общих условий, предполагающих финансовую устойчивость и

платежеспособность, будут предъявляться требования по предоставлению первоклассного

обеспечения в виде ликвидного залога недвижимости, автотранспорта, ценных бумаг. В

процессе осуществления кредитования весомым фактором является заинтересованность

Банка в конкретном клиенте в процессе оказания ему всего спектра банковских услуг.

При этом приоритетным направлением останется кредитование и инвестирование в

реальный сектор экономики.

Предоставление банковских гарантий. В настоящее время Банк соответствует

всем требованиям, предъявляемым к кредитным организациям на законодательном

уровне, для предоставления гарантий под государственные, муниципальные контракты и

участие в конкурсах (тендерах) на получение таких контрактов, а также для таможенных и

налоговых органов. Банк считает целесообразным развивать направление по

предоставлению таких гарантий и в перспективе.

Зарплатные проекты. В планируемом периоде значительные усилия Банка будут

направлены на заключение договоров зарплатных проектов с корпоративными клиентами,

что позволит увеличить число держателей зарплатных карт – ключевого клиентского

сегмента по розничному направлению.

Осуществление функций агента валютного контроля и международные

расчеты.

Банк в рамках полномочий, предоставленных ему законодательством и банковской

лицензией осуществляет деятельность, связанную с осуществлением функций агента

валютного контроля. Банк оказывает консультационные услуги клиентам по вопросам

применения действующего валютного законодательства Российской Федерации. В

планируемый период Банк продолжит развитие сегмента обслуживания корпоративных

клиентов в части валютного бизнеса по направлениям валютного контроля,

конверсионных операций и международных расчетов. Развитие валютного бизнеса будет

происходить на фоне оптимизации документооборота между Банком и клиентами, а также

дальнейшего совершенствования систем дистанционного доступа, что позволит сократить

время на обслуживание. Банк будет осуществлять повышение информированности

АКЦИОНЕРНОЕ ОБЩЕСТВО АКЦИОНЕРНЫЙ ИНВЕСТИЦИОННЫЙ БАНК МОСКОВСКОГО МЕЖДУНАРОДНОГО

ДЕЛОВОГО ЦЕНТРА «МОСКВА-СИТИ»

Стратегия развития на 2019 – 2023 годы

28

клиентов о правилах проведения валютных операций, профилактике нарушений

валютного законодательства.

Основными каналами продаж предлагаемых продуктов выступают офисы Банка и

используемое Банком ДБО.

Банк предлагает своим клиентам установку системы «Банк - Клиент», поэтому

оказание услуг вне зависимости от места нахождения клиента позволит Банку

расширить клиентскую базу за счет региональных предприятий.

Планируемое соотношение комиссионного дохода от обслуживания

корпоративных клиентов к 2023 году должно составить не менее 30 % от процентного

дохода.

Розничный бизнес

Обслуживание физических лиц в течение многих лет традиционно занимает

значительную долю бизнеса Банка. Это позволило сформировать значительную базу

лояльных клиентов в регионах присутствия Банка.

Стратегия Банка предусматривает дальнейшее активное развитие розничного

направления за счет концентрации на работе с ключевыми сегментами: держателями

зарплатных карт и сотрудниками компаний-партнеров Банка. Работа с данными

сегментами будет базироваться на наличии информации об истории взаимоотношений с

каждым клиентом. Это позволит Банку формировать персонализированные предложения,

учитывая специфику и потребности в новых продуктах.

Банк нацелен на предоставление целевому сегменту частных клиентов полного,

конкурентного набора банковских услуг. В 2019-2023 годах будут развиваться главным

образом следующие услуги и продукты:

Кредитование физических лиц. В части кредитования основным будут предлагаться

следующие продукты:

- овердрафтное кредитование с льготным периодом по банковским картам;

- кредитование на погашение кредитов в других банках (рефинансирование);

- потребительское кредитование под обеспечение;

- потребительское кредитование по специальным программам для сотрудников

корпоративных клиентов – участников зарплатных проектов;

- ипотечное кредитование;

Привлечение денежные средств. В области привлечения денежных средств Банк

будет предлагать

- линейку вкладов с различными условиями, как в рублях так и в иностранной валюте,

в том числе открываемых дистанционно. Ставки по вкладам будут устанавливаться

Банком на уровне среднерыночных.

- банковские карты, в том числе в форме корпоративных и зарплатных карт;

Комплексное расчетно-кассовое обслуживание в рублях и иностранной валюте. Как

и в прежние годы одной из основных банковских операций будет являться расчетно-

кассовое обслуживание клиентов. В настоящее время рынок этой услуги достаточно

насыщен. Банк предлагает своим клиентам расчетно – кассовое обслуживание, применяя

гибкую тарифную политику и используя рыночные, конкурентоспособные тарифы.

Дистанционное банковское обслуживание. Развитие современных технологий и

уровня сервиса требует обеспечения клиентам Банка возможности пользоваться услугами

Банка 24 часа в сутки , находясь в любой точке мира. В связи с этим Банк продолжит

внедрение и расширение дистанционных каналов обслуживания, с режимом

обслуживания 24/7, в том числе на базе мобильных устройств, ориентированное на

АКЦИОНЕРНОЕ ОБЩЕСТВО АКЦИОНЕРНЫЙ ИНВЕСТИЦИОННЫЙ БАНК МОСКОВСКОГО МЕЖДУНАРОДНОГО

ДЕЛОВОГО ЦЕНТРА «МОСКВА-СИТИ»

Стратегия развития на 2019 – 2023 годы

29

пользователей банковских карт; существенным будет рост наполнения системы ДБО

дополнительными сервисами, в том числе небанковскими;

Продажа монет из драгоценных металлов. Банк планирует увеличивать объемы

реализации физическим лицам памятных и инвестиционных монет. Инвестиционные

монеты из драгоценных металлов являются одним из инструментов для вложения

свободных денежных средств. Монеты из драгоценных металлов - надежный

инвестиционный инструмент, доходность которого привязана к динамике мировых цен на

драгметаллы. Стоимость памятных монет определяется их нумизматической ценностью. Памятные монеты из драгоценных металлов являются предметом коллекционирования,

замечательным подарком к знаменательным событиям, юбилеям и памятным датам.

Реализация небанковских услуг по агентским договорам с поставщиками (страхование банковских карт, ДБО, выезда за рубеж и т.п.).

Расширение числа доступных через дистанционные каналы услуг будет обеспечивать

формирование общего тренда: увеличение числа клиентов, получающих услуги , минуя

традиционные банковские офисы. Принимая во внимание подобные тенденции Банк тем

не менее не отказывается от развития точек продаж. Оно будет направлено на повышение

удобства и комфортности клиентов. При оценке эффективности отделений Банка в

качестве ориентира выступает условии безубыточности каждого отделения. Ввиду этого

точки продаж будут открываться либо для укрепления позиций Банка в существующих

регионах присутствия , либо под конкретные проекты, связанные с обслуживанием

крупных корпоративных клиентов.

Операции на финансовых рынках

Межбанковское кредитование

Банк продолжит операции с самыми крупными и надежными контрагентами по

размещению временно свободных денежных средств в межбанковские кредиты

(депозиты) в пределах установленных рисковой политикой Банка лимитов. В данном

направлении деятельности усилия Банка будут направлены, в первую очередь, на

установление и расширение партнерских отношений с наиболее надёжными и

стабильными в финансовом отношении банками-контрагентами, с целью

диверсифицировать свои вложения в этом секторе финансового рынка. Особое

внимание будет уделяться развитию отношений с банками-контрагентами, готовыми

устанавливать встречные бланковые кредитные лимиты на Банк. При осуществлении

операций межбанковского кредитования Банк будет уделять особое внимание анализу

финансовой устойчивости банков-контрагентов.

Работа с ценными бумагами и векселями сторонних эмитентов

По мере позитивных изменений на рынке ценных бумаг, Банк планирует совершать

вложения в наиболее надежные долговые бумаги, при условии приемлемой доходности и

ликвидности. Основными объектами инвестирования станут государственные ценные

бумаги и ценные бумаги корпоративных эмитентов высокого уровня надежности и

ликвидности, преимущественно входящие в ломбардный список Банка России.

Операции с ценными бумагами и векселями сторонних эмитентов рассматриваются

Банком как один из возможных источников доходов.

АКЦИОНЕРНОЕ ОБЩЕСТВО АКЦИОНЕРНЫЙ ИНВЕСТИЦИОННЫЙ БАНК МОСКОВСКОГО МЕЖДУНАРОДНОГО

ДЕЛОВОГО ЦЕНТРА «МОСКВА-СИТИ»

Стратегия развития на 2019 – 2023 годы

30

Банк планирует формировать портфель ценных бумаг, исходя из складывающихся

внешних условий на рынке капитала в течение действия настоящей Стратегии.

Среди негативных условий, характеризующих рынок внешних фондов в настоящий

момент, Банк выделяет:

-для кредитных организаций - продолжающийся процесс оздоровления банковской

сферы, в том числе осуществляемый путем отзыва лицензий на осуществление

банковской деятельности;

-для корпоративных клиентов – нестабильность на рынках сырья, высокая

волатильность национальной валюты, геополитические риски;

-для субъектов РФ – высокий имеющийся уровень задолженности в структуре

региональных бюджетов и тенденции к увеличению этого уровня.

С учетом консервативной политики Банка в отношении внешних рисков,

имеющихся в настоящий момент, и, одновременно, с учетом ожидания Банком в

рассматриваемом периоде настоящей Стратегии стабилизации ситуации в экономике

России и начала экономического роста с одновременным ослаблением геополитической

напряженности, максимальный лимит вложений в ценные бумаги определен в размере

5% от размера валюты баланса Банка. По мере изменения ситуации на финансовых

рынках и изменения клиентской базы банка, максимальный лимит инвестирования в

различные ценные бумаги может быть, как увеличен, так и сокращён.

К потенциальным направлениям инвестирования Банк в первую очередь относит

вложения в следующих секторах рынка ценных бумаг:

-государственные ценные бумаги (ОФЗ);

-корпоративные ценные бумаги, входящие в котировальный лист первого уровня

(акции, облигации), в первую очередь компаний с государственным участием

(«голубые фишки»);

-векселя надежных эмитентов, в частности крупных финансово устойчивых банков

(эмитентов, входящих в список системно значимых банков), принимаемых в

качестве обеспечения на рынке межбанковского кредитования и имеющих

высокую ликвидность.

В своей работе с ценными бумагами Банк будет руководствоваться следующими

принципами:

-своевременном отслеживании изменений в объемах и структуре активов и

пассивов Банка по валютам и срокам;

-оперативном анализе рынка векселей и ценных бумаг с точки зрения их

доходности и ликвидности, а также возможности использования их в качестве

обеспечения под межбанковские кредиты или проведения сделок РЕПО.

Работа с Банком России.

Банк продолжит осуществлять операции по размещению денежных средств в

депозиты, открываемые в Банке России и принимать участие в депозитных аукционах,

проводимых Банком России.

При осуществлении данных операций Банк получает доходы от размещения

денежных средств и не несет кредитный риск.

АКЦИОНЕРНОЕ ОБЩЕСТВО АКЦИОНЕРНЫЙ ИНВЕСТИЦИОННЫЙ БАНК МОСКОВСКОГО МЕЖДУНАРОДНОГО

ДЕЛОВОГО ЦЕНТРА «МОСКВА-СИТИ»

Стратегия развития на 2019 – 2023 годы

31

6. Система управления рисками

В Банке построена многоуровневая система управления рисками, позволяющая

выявлять риски, которым может быть подвержен Банк. Система управления рисками

обеспечивает соответствие операционной деятельности Банка требованиям действующего

законодательства, регуляторным требованиям и целевым показателям риска и

ограничениям.

Перечень рисков, присущих деятельности Банка, формируется на основе анализа

операций и сделок, осуществляемых и планируемых Банком:

кредитный риск;

рыночный риск;