Embed Size (px)

Citation preview

社会福祉法人監事監査マニュアル

平成 25年2月 22日

久慈市 社会福祉課

目 次

Ⅰ 社会福祉法人制度の概要

1 社会福祉法人の設立 ································································································································2

2 社会福祉法人と他法人の設立要件の比較 ··················································································6

3 社会福祉法人制度の基礎構造 ···········································································································8

4 社会福祉法人に関する税制(事業区分別) ·············································································· 11

Ⅱ 監査関係書類

1 監事監査報告書········································································································································ 13

2 監査調書························································································································································ 13

3 理事長確認状 ············································································································································· 23

4 出納調書························································································································································ 24

Ⅲ 監事のための Q&A

Q1 監事はどのような役割を担っていますか。·············································································· 27

Q2 監事にはどのような要件が必要ですか。················································································· 28

Q3 監事にはどのような責任がありますか。 ···················································································· 31

Q4 監査調書と監査報告書は,どのように利用するのですか。·········································· 32

Q5 監事監査にあたり,行政の監査結果を参考にできますか。 ········································· 33

Q6 理事長(会長)確認状は,どのような趣旨で入手するのですか。 ······························ 34

Q7 理事会は,どのような時に開催しなければならないのですか。 ·································· 35

Q8 理事会の議決が成立するためには,どのような要件が必要ですか。····················· 36

Q9 理事長が専決できる「日常の業務として理事会が定めるもの」の例としては,

どのようなものがありますか。 ·········································································································· 38

Q10 契約を締結する場合,どのような方法による必要がありますか。 ···························· 40

Q11 入札を行った場合には,どのようなことに留意すべきですか。 ································ 42

Q12 社会福祉法人は,どのような規程を備える必要がありますか。································ 43

Q13 事業報告書には,どのような内容を記載すべきですか。············································ 45

Q14 財産目録は,どのような記載になりますか。 ········································································ 46

Q15 資金収支計算書,事業活動収支計算書及び貸借対照表の比較は,どの

ように行いますか。 ···························································································································· 48

Q16 どのような項目について,残高証明書を入手すべきですか。 ·································· 53

Q17 効率的に監査を行うためには,どのような方法がありますか。 ································· 54

Q18 人件費の実在性は,どのようにチェックしますか。 ·························································· 56

Q19 寄附金品は,どのように管理するべきですか。································································· 57

Q20 入所者預り金の管理は,どのように行うべきですか。 ···················································· 59

◆ 凡 例

このマニュアルは,国通知等から抜粋して取りまとめてありますが,紙面の都合上,全てを網羅し

ているものではありません。各国通知等と併せて御活用ください。

Ⅰ 社会福祉法人制度の概要

1

2

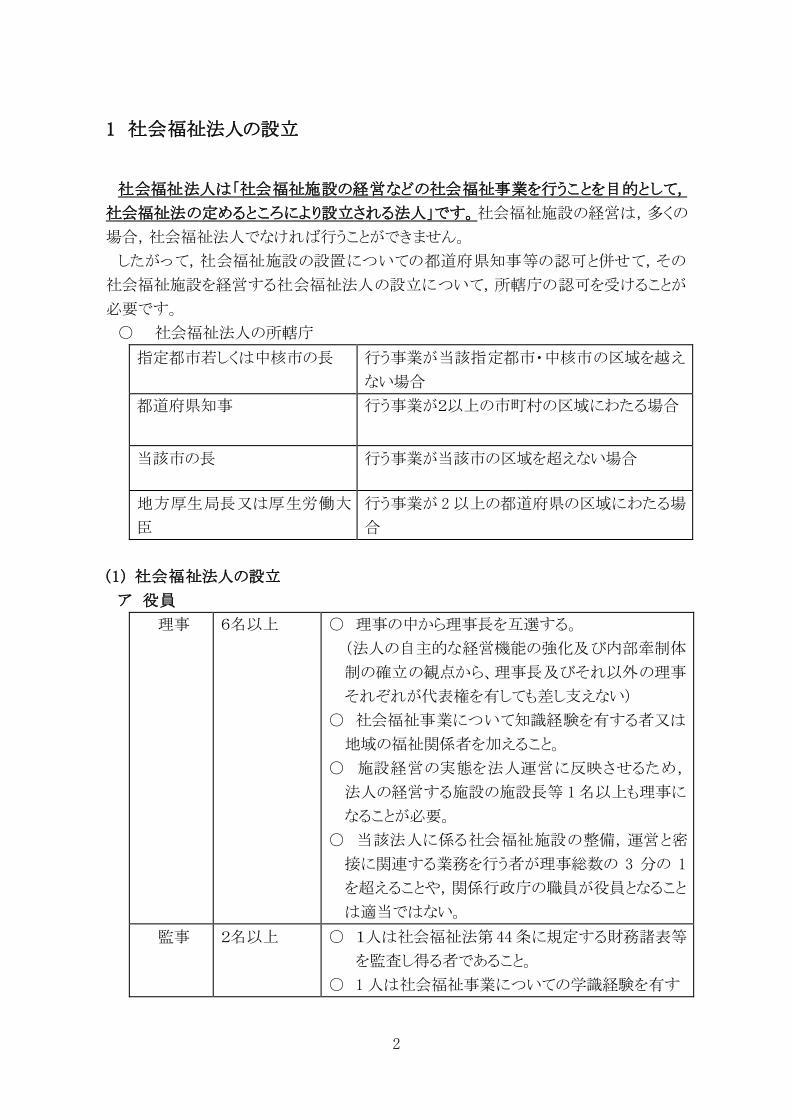

1 社会福祉法人の設立

社会福祉法人は「社会福祉施設の経営などの社会福祉事業を行うことを目的として,

社会福祉法の定めるところにより設立される法人」です。社会福祉施設の経営は,多くの

場合,社会福祉法人でなければ行うことができません。

したがって,社会福祉施設の設置についての都道府県知事等の認可と併せて,その

社会福祉施設を経営する社会福祉法人の設立について,所轄庁の認可を受けることが

必要です。

○ 社会福祉法人の所轄庁

指定都市若しくは中核市の長 行う事業が当該指定都市・中核市の区域を越え

ない場合

都道府県知事 行う事業が2以上の市町村の区域にわたる場合

当該市の長 行う事業が当該市の区域を超えない場合

地方厚生局長又は厚生労働大

臣

行う事業が 2以上の都道府県の区域にわたる場

合

(1) 社会福祉法人の設立

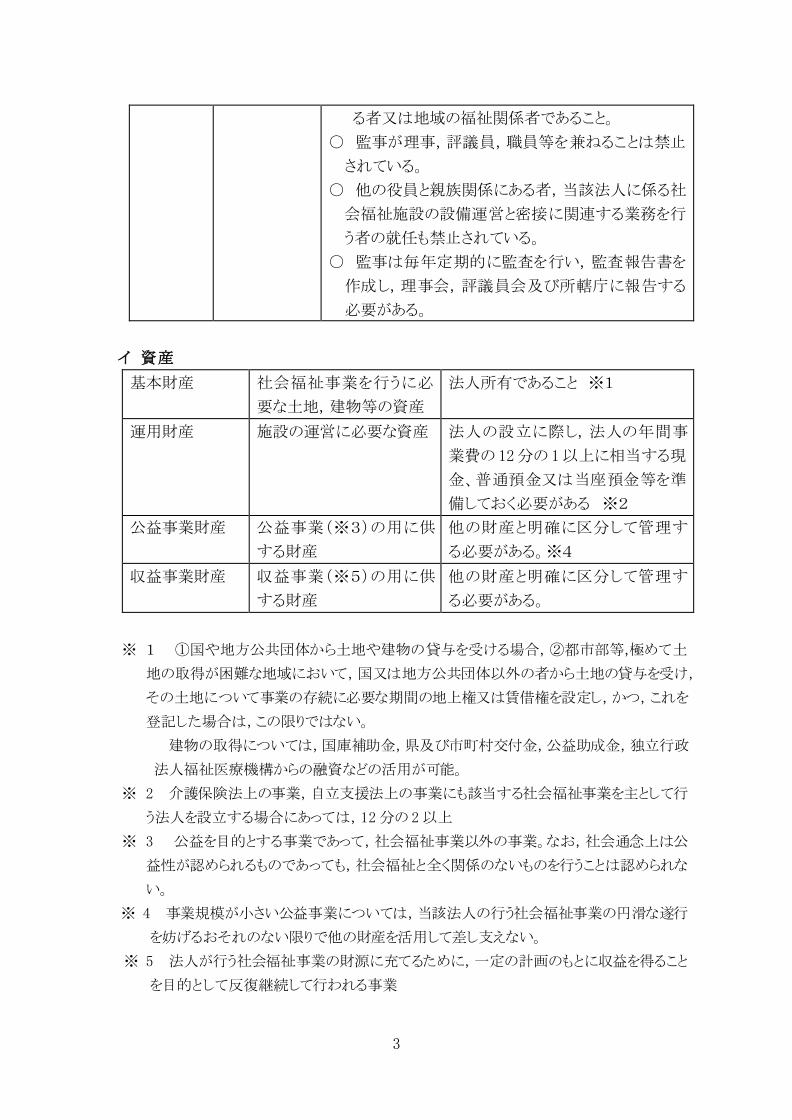

ア 役員

理事 6名以上 ○ 理事の中から理事長を互選する。

(法人の自主的な経営機能の強化及び内部牽制体

制の確立の観点から、理事長及びそれ以外の理事

それぞれが代表権を有しても差し支えない)

○ 社会福祉事業について知識経験を有する者又は

地域の福祉関係者を加えること。

○ 施設経営の実態を法人運営に反映させるため,

法人の経営する施設の施設長等 1名以上も理事に

なることが必要。

○ 当該法人に係る社会福祉施設の整備,運営と密

接に関連する業務を行う者が理事総数の 3 分の 1

を超えることや,関係行政庁の職員が役員となること

は適当ではない。

監事 2名以上 ○ 1人は社会福祉法第 44条に規定する財務諸表等

を監査し得る者であること。

○ 1人は社会福祉事業についての学識経験を有す

3

る者又は地域の福祉関係者であること。

○ 監事が理事,評議員,職員等を兼ねることは禁止

されている。

○ 他の役員と親族関係にある者,当該法人に係る社

会福祉施設の設備運営と密接に関連する業務を行

う者の就任も禁止されている。

○ 監事は毎年定期的に監査を行い,監査報告書を

作成し,理事会,評議員会及び所轄庁に報告する

必要がある。

イ 資産

基本財産 社会福祉事業を行うに必

要な土地,建物等の資産

法人所有であること ※1

運用財産 施設の運営に必要な資産 法人の設立に際し,法人の年間事

業費の 12分の 1以上に相当する現

金、普通預金又は当座預金等を準

備しておく必要がある ※2

公益事業財産 公益事業(※3)の用に供

する財産

他の財産と明確に区分して管理す

る必要がある。※4

収益事業財産 収益事業(※5)の用に供

する財産

他の財産と明確に区分して管理す

る必要がある。

※ 1 ①国や地方公共団体から土地や建物の貸与を受ける場合,②都市部等,極めて土

地の取得が困難な地域において,国又は地方公共団体以外の者から土地の貸与を受け,

その土地について事業の存続に必要な期間の地上権又は賃借権を設定し,かつ,これを

登記した場合は,この限りではない。

建物の取得については,国庫補助金,県及び市町村交付金,公益助成金,独立行政

法人福祉医療機構からの融資などの活用が可能。

※ 2 介護保険法上の事業,自立支援法上の事業にも該当する社会福祉事業を主として行

う法人を設立する場合にあっては,12分の 2以上

※ 3 公益を目的とする事業であって,社会福祉事業以外の事業。なお,社会通念上は公

益性が認められるものであっても,社会福祉と全く関係のないものを行うことは認められな

い。

※ 4 事業規模が小さい公益事業については,当該法人の行う社会福祉事業の円滑な遂行

を妨げるおそれのない限りで他の財産を活用して差し支えない。

※ 5 法人が行う社会福祉事業の財源に充てるために,一定の計画のもとに収益を得ること

を目的として反復継続して行われる事業

4

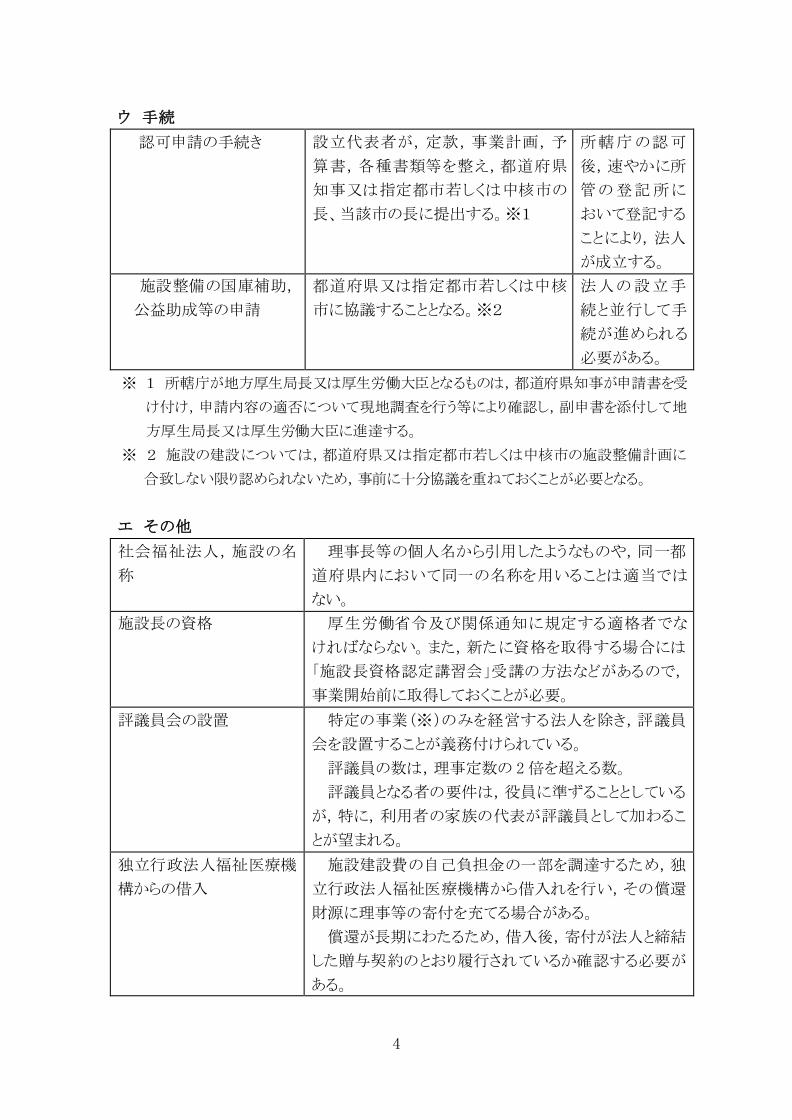

ウ 手続

認可申請の手続き 設立代表者が,定款,事業計画,予

算書,各種書類等を整え,都道府県

知事又は指定都市若しくは中核市の

長、当該市の長に提出する。※1

所轄庁の認可

後,速やかに所

管の登記所に

おいて登記する

ことにより,法人

が成立する。

施設整備の国庫補助,

公益助成等の申請

都道府県又は指定都市若しくは中核

市に協議することとなる。※2

法人の設立手

続と並行して手

続が進められる

必要がある。

※ 1 所轄庁が地方厚生局長又は厚生労働大臣となるものは,都道府県知事が申請書を受

け付け,申請内容の適否について現地調査を行う等により確認し,副申書を添付して地

方厚生局長又は厚生労働大臣に進達する。

※ 2 施設の建設については,都道府県又は指定都市若しくは中核市の施設整備計画に

合致しない限り認められないため,事前に十分協議を重ねておくことが必要となる。

エ その他

社会福祉法人,施設の名

称

理事長等の個人名から引用したようなものや,同一都

道府県内において同一の名称を用いることは適当では

ない。

施設長の資格

厚生労働省令及び関係通知に規定する適格者でな

ければならない。また,新たに資格を取得する場合には

「施設長資格認定講習会」受講の方法などがあるので,

事業開始前に取得しておくことが必要。

評議員会の設置 特定の事業(※)のみを経営する法人を除き,評議員

会を設置することが義務付けられている。

評議員の数は,理事定数の 2倍を超える数。

評議員となる者の要件は,役員に準ずることとしている

が,特に,利用者の家族の代表が評議員として加わるこ

とが望まれる。

独立行政法人福祉医療機

構からの借入

施設建設費の自己負担金の一部を調達するため,独

立行政法人福祉医療機構から借入れを行い,その償還

財源に理事等の寄付を充てる場合がある。

償還が長期にわたるため,借入後,寄付が法人と締結

した贈与契約のとおり履行されているか確認する必要が

ある。

5

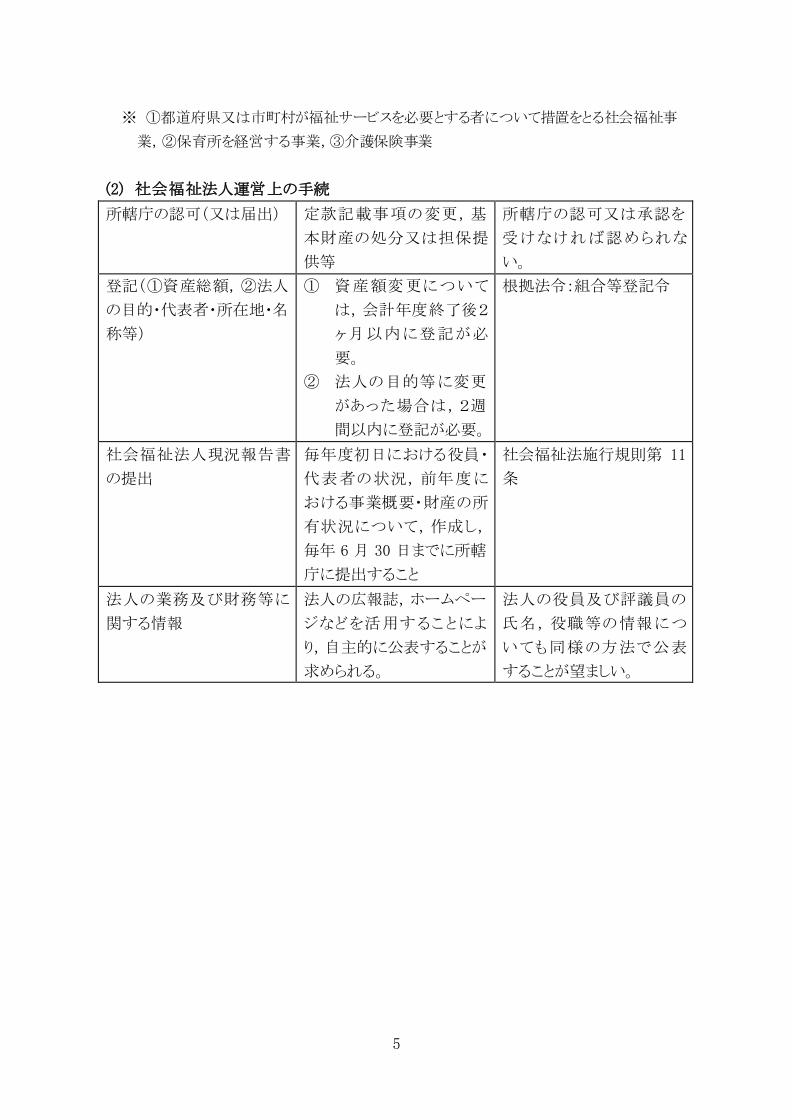

※ ①都道府県又は市町村が福祉サービスを必要とする者について措置をとる社会福祉事

業,②保育所を経営する事業,③介護保険事業

(2) 社会福祉法人運営上の手続

所轄庁の認可(又は届出) 定款記載事項の変更,基

本財産の処分又は担保提

供等

所轄庁の認可又は承認を

受けなければ認められな

い。

登記(①資産総額,②法人

の目的・代表者・所在地・名

称等)

① 資産額変更について

は,会計年度終了後2

ヶ月以内に登記が必

要。

② 法人の目的等に変更

があった場合は,2週

間以内に登記が必要。

根拠法令:組合等登記令

社会福祉法人現況報告書

の提出

毎年度初日における役員・

代表者の状況,前年度に

おける事業概要・財産の所

有状況について,作成し,

毎年 6 月 30 日までに所轄

庁に提出すること

社会福祉法施行規則第 11

条

法人の業務及び財務等に

関する情報

法人の広報誌,ホームペー

ジなどを活用することによ

り,自主的に公表することが

求められる。

法人の役員及び評議員の

氏名,役職等の情報につ

いても同様の方法で公表

することが望ましい。

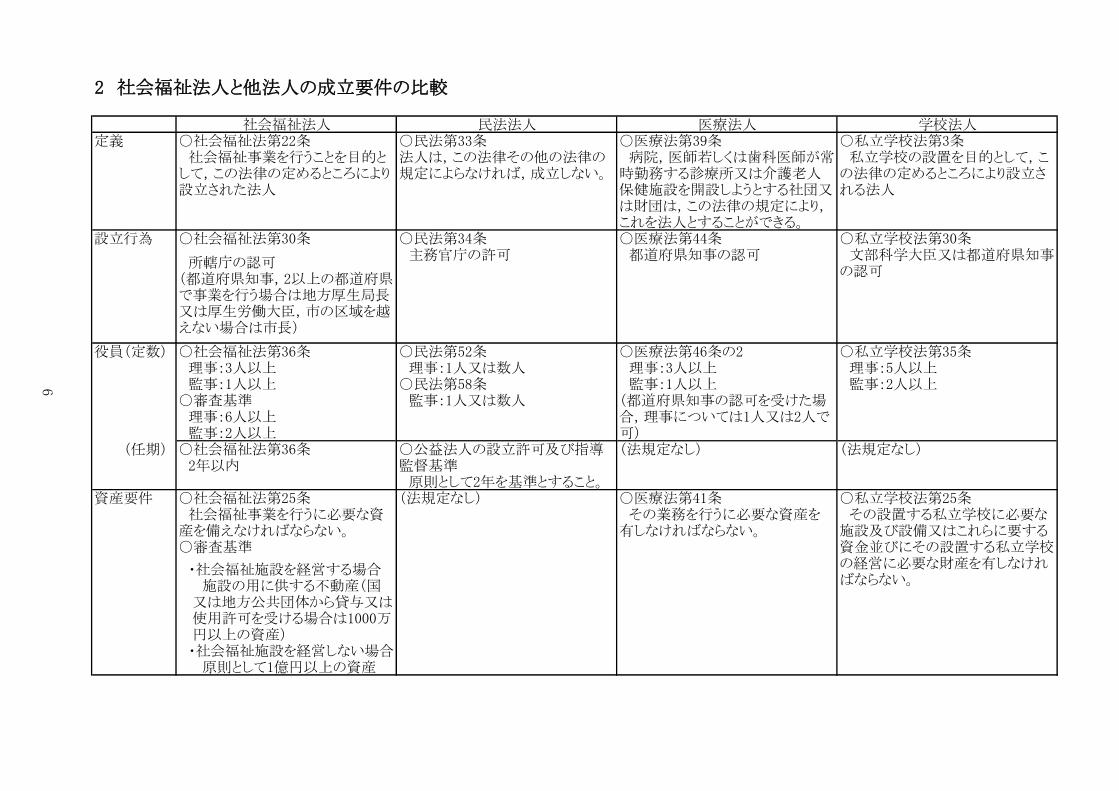

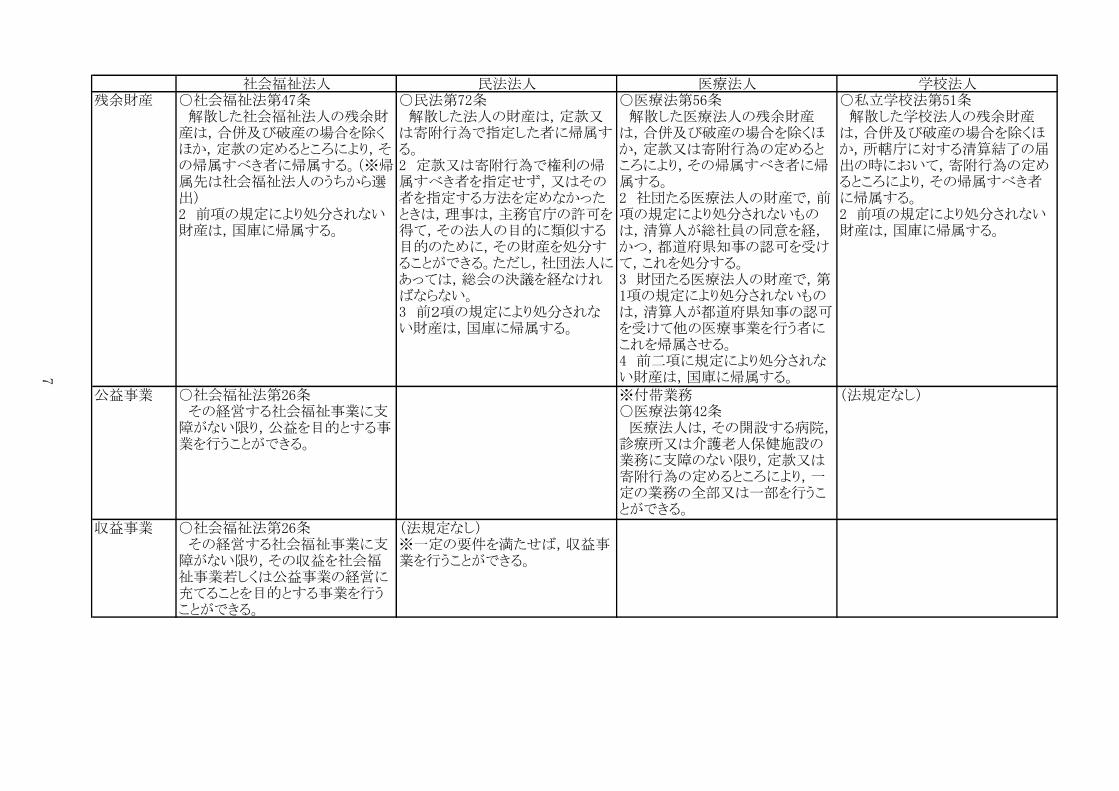

社会福祉法人 民法法人 医療法人 学校法人定義 ○社会福祉法第22条 ○民法第33条 ○医療法第39条 ○私立学校法第3条

社会福祉事業を行うことを目的として,この法律の定めるところにより設立された法人

法人は,この法律その他の法律の規定によらなければ,成立しない。

病院,医師若しくは歯科医師が常時勤務する診療所又は介護老人保健施設を開設しようとする社団又は財団は,この法律の規定により,これを法人とすることができる。

私立学校の設置を目的として,この法律の定めるところにより設立される法人

設立行為 ○社会福祉法第30条 ○民法第34条 ○医療法第44条 ○私立学校法第30条

所轄庁の認可(都道府県知事,2以上の都道府県で事業を行う場合は地方厚生局長又は厚生労働大臣,市の区域を越えない場合は市長)

主務官庁の許可 都道府県知事の認可 文部科学大臣又は都道府県知事の認可

6

役員(定数) ○社会福祉法第36条 理事:3人以上 監事:1人以上○審査基準 理事:6人以上 監事:2人以上

○民法第52条 理事:1人又は数人○民法第58条 監事:1人又は数人

○医療法第46条の2 理事:3人以上 監事:1人以上(都道府県知事の認可を受けた場合,理事については1人又は2人で可)

○私立学校法第35条 理事:5人以上 監事:2人以上

役員(任期) ○社会福祉法第36条 2年以内

○公益法人の設立許可及び指導監督基準 原則として2年を基準とすること。

(法規定なし) (法規定なし)

資産要件 ○社会福祉法第25条 社会福祉事業を行うに必要な資産を備えなければならない。○審査基準

(法規定なし) ○医療法第41条 その業務を行うに必要な資産を有しなければならない。

・社会福祉施設を経営する場合 施設の用に供する不動産(国又は地方公共団体から貸与又は使用許可を受ける場合は1000万円以上の資産)

・社会福祉施設を経営しない場合 原則として1億円以上の資産

2 社会福祉法人と他法人の成立要件の比較

○私立学校法第25条 その設置する私立学校に必要な施設及び設備又はこれらに要する資金並びにその設置する私立学校の経営に必要な財産を有しなければならない。

社会福祉法人 民法法人 医療法人 学校法人

7

残余財産 ○社会福祉法第47条 解散した社会福祉法人の残余財産は,合併及び破産の場合を除くほか,定款の定めるところにより,その帰属すべき者に帰属する。(※帰属先は社会福祉法人のうちから選出)2 前項の規定により処分されない財産は,国庫に帰属する。

○民法第72条 解散した法人の財産は,定款又は寄附行為で指定した者に帰属する。2 定款又は寄附行為で権利の帰属すべき者を指定せず,又はその者を指定する方法を定めなかったときは,理事は,主務官庁の許可を得て,その法人の目的に類似する目的のために,その財産を処分することができる。ただし,社団法人にあっては,総会の決議を経なければならない。3 前2項の規定により処分されない財産は,国庫に帰属する。

○医療法第56条 解散した医療法人の残余財産は,合併及び破産の場合を除くほか,定款又は寄附行為の定めるところにより,その帰属すべき者に帰属する。2 社団たる医療法人の財産で,前項の規定により処分されないものは,清算人が総社員の同意を経,かつ,都道府県知事の認可を受けて,これを処分する。3 財団たる医療法人の財産で,第1項の規定により処分されないものは,清算人が都道府県知事の認可を受けて他の医療事業を行う者にこれを帰属させる。4 前二項に規定により処分されない財産は,国庫に帰属する。

○私立学校法第51条 解散した学校法人の残余財産は,合併及び破産の場合を除くほか,所轄庁に対する清算結了の届出の時において,寄附行為の定めるところにより,その帰属すべき者に帰属する。2 前項の規定により処分されない財産は,国庫に帰属する。

公益事業 ○社会福祉法第26条 その経営する社会福祉事業に支障がない限り,公益を目的とする事業を行うことができる。

※付帯業務○医療法第42条 医療法人は,その開設する病院,診療所又は介護老人保健施設の業務に支障のない限り,定款又は寄附行為の定めるところにより,一定の業務の全部又は一部を行うことができる。

(法規定なし)

収益事業 ○社会福祉法第26条 その経営する社会福祉事業に支障がない限り,その収益を社会福祉事業若しくは公益事業の経営に充てることを目的とする事業を行うことができる。

(法規定なし)※一定の要件を満たせば,収益事業を行うことができる。

8

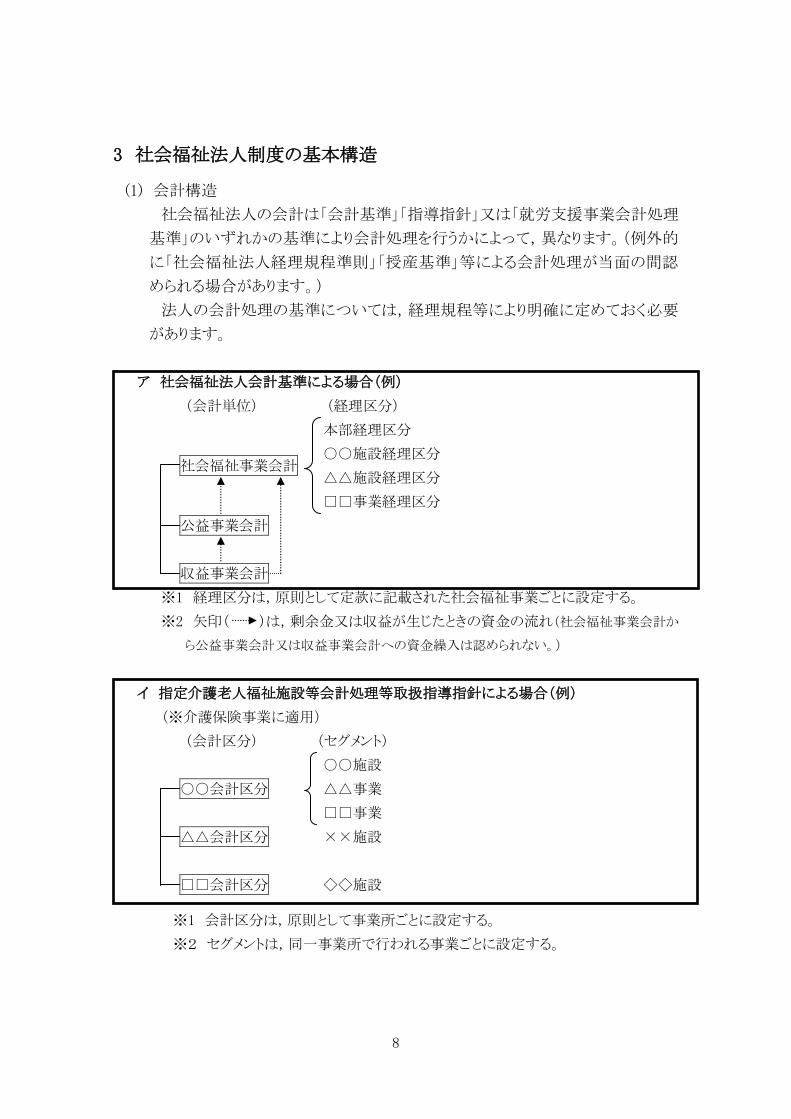

3 社会福祉法人制度の基本構造

(1) 会計構造

社会福祉法人の会計は「会計基準」「指導指針」又は「就労支援事業会計処理

基準」のいずれかの基準により会計処理を行うかによって,異なります。(例外的

に「社会福祉法人経理規程準則」「授産基準」等による会計処理が当面の間認

められる場合があります。)

法人の会計処理の基準については,経理規程等により明確に定めておく必要

があります。

ア 社会福祉法人会計基準による場合(例)

(会計単位) (経理区分)

社会福祉事業会計

本部経理区分

○○施設経理区分

△△施設経理区分

□□事業経理区分

公益事業会計

収益事業会計

※1 経理区分は,原則として定款に記載された社会福祉事業ごとに設定する。

※2 矢印( )は,剰余金又は収益が生じたときの資金の流れ(社会福祉事業会計か

ら公益事業会計又は収益事業会計への資金繰入は認められない。)

イ 指定介護老人福祉施設等会計処理等取扱指導指針による場合(例)

(※介護保険事業に適用)

(会計区分) (セグメント)

○○会計区分

○○施設

△△事業

□□事業

△△会計区分 ××施設

□□会計区分

◇◇施設

※1 会計区分は,原則として事業所ごとに設定する。

※2 セグメントは,同一事業所で行われる事業ごとに設定する。

9

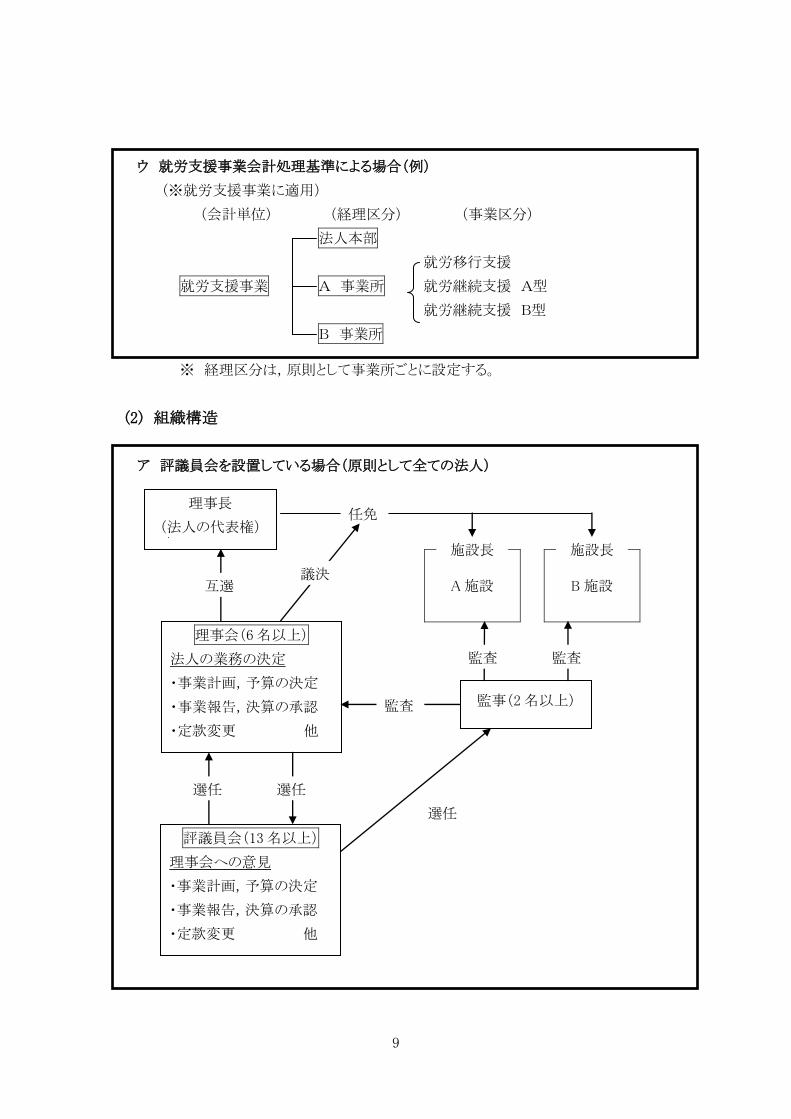

ウ 就労支援事業会計処理基準による場合(例)

(※就労支援事業に適用)

(会計単位) (経理区分) (事業区分)

法人本部

A 事業所

B 事業所

就労移行支援

就労支援事業 就労継続支援 A型

就労継続支援 B型

※ 経理区分は,原則として事業所ごとに設定する。

(2) 組織構造

ア 評議員会を設置している場合(原則として全ての法人)

A施設

B施設

理事長

(法人の代表権)

理事会(6名以上)

法人の業務の決定

・事業計画,予算の決定

・事業報告,決算の承認

・定款変更 他

施設長 施設長

監事(2名以上)

任免

監査

互選 議決

評議員会(13名以上)

理事会への意見

・事業計画,予算の決定

・事業報告,決算の承認

・定款変更 他

選任 選任

選任

監査 監査

10

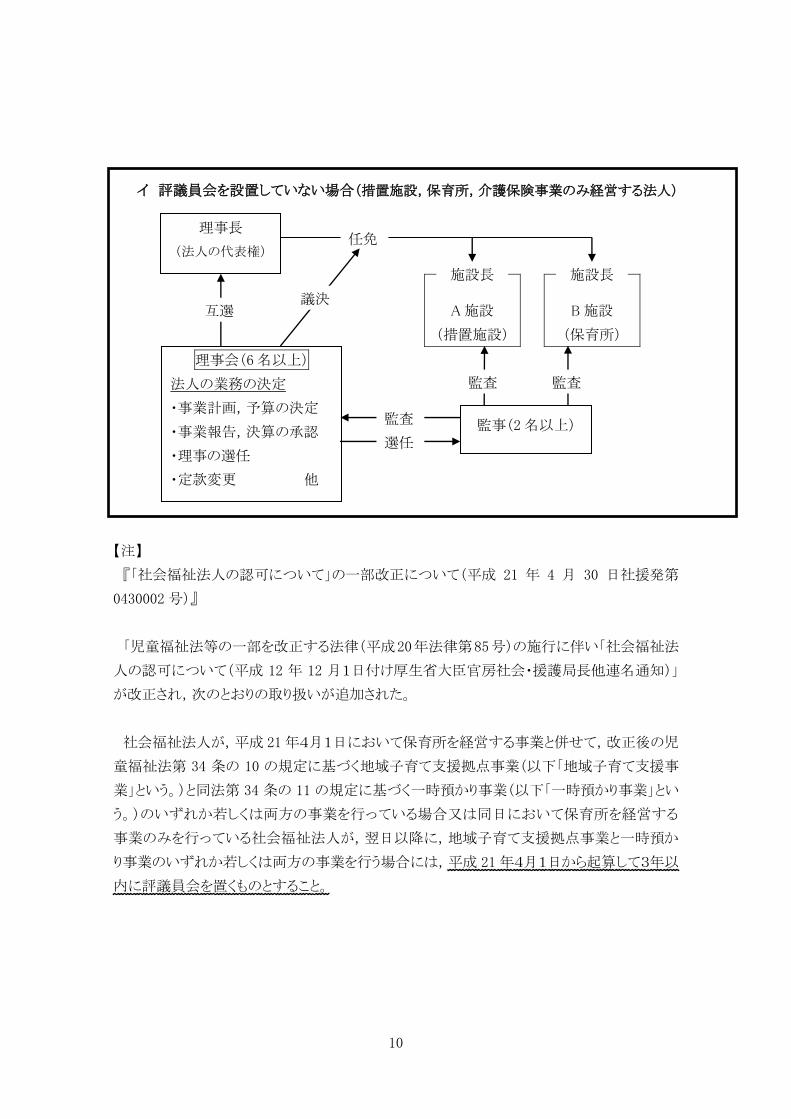

イ 評議員会を設置していない場合(措置施設,保育所,介護保険事業のみ経営する法人)

A施設

(措置施設)

B施設

(保育所)

【注】

『「社会福祉法人の認可について」の一部改正について(平成 21 年 4 月 30 日社援発第

0430002号)』

「児童福祉法等の一部を改正する法律(平成20年法律第85号)の施行に伴い「社会福祉法

人の認可について(平成 12 年 12 月1日付け厚生省大臣官房社会・援護局長他連名通知)」

が改正され,次のとおりの取り扱いが追加された。

社会福祉法人が,平成 21年4月1日において保育所を経営する事業と併せて,改正後の児

童福祉法第 34 条の 10 の規定に基づく地域子育て支援拠点事業(以下「地域子育て支援事

業」という。)と同法第 34 条の 11 の規定に基づく一時預かり事業(以下「一時預かり事業」とい

う。)のいずれか若しくは両方の事業を行っている場合又は同日において保育所を経営する

事業のみを行っている社会福祉法人が,翌日以降に,地域子育て支援拠点事業と一時預か

り事業のいずれか若しくは両方の事業を行う場合には,平成 21 年4月1日から起算して3年以

内に評議員会を置くものとすること。

理事長

(法人の代表権)

理事会(6名以上)

法人の業務の決定

・事業計画,予算の決定

・事業報告,決算の承認

・理事の選任

・定款変更 他

施設長 施設長

監事(2名以上)

任免

監査

互選 議決

選任

監査 監査

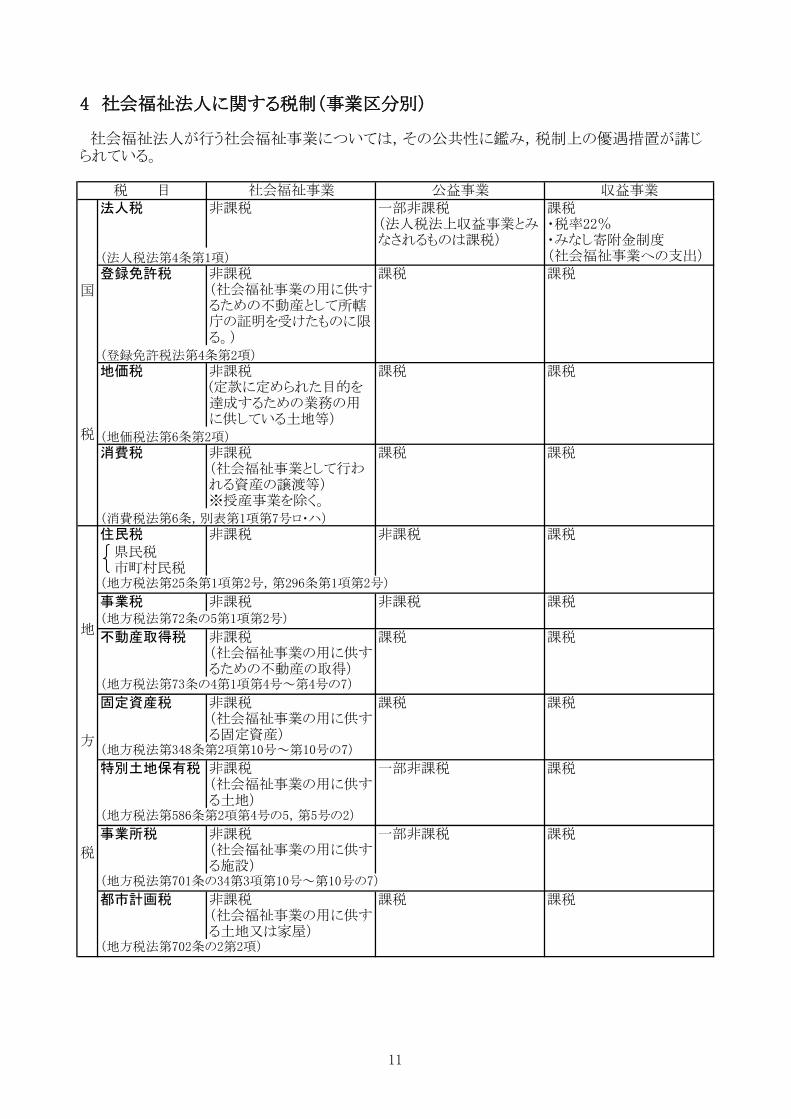

社会福祉事業 公益事業 収益事業法人税 非課税 一部非課税 課税

(法人税法上収益事業とみなされるものは課税)

登録免許税 非課税(社会福祉事業の用に供するための不動産として所轄庁の証明を受けたものに限る。)

課税 課税

地価税 非課税(定款に定められた目的を達成するための業務の用に供している土地等)

課税 課税

消費税 非課税(社会福祉事業として行われる資産の譲渡等)※授産事業を除く。

課税 課税

住民税 非課税 非課税 課税県民税市町村民税

事業税 非課税 非課税 課税

不動産取得税 非課税(社会福祉事業の用に供するための不動産の取得)

課税 課税

固定資産税 非課税(社会福祉事業の用に供する固定資産)

課税 課税

特別土地保有税 非課税(社会福祉事業の用に供する土地)

一部非課税 課税

事業所税 非課税(社会福祉事業の用に供する施設)

一部非課税 課税

都市計画税 非課税(社会福祉事業の用に供する土地又は家屋)

課税 課税

4 社会福祉法人に関する税制(事業区分別)

社会福祉法人が行う社会福祉事業については,その公共性に鑑み,税制上の優遇措置が講じられている。

・税率22%・みなし寄附金制度(社会福祉事業への支出)(法人税法第4条第1項)

国 税

(消費税法第6条,別表第1項第7号ロ・ハ)

(登録免許税法第4条第2項)

(地価税法第6条第2項)

税 目

(地方税法第701条の34第3項第10号~第10号の7)

(地方税法第702条の2第2項)

地 方 税

(地方税法第73条の4第1項第4号~第4号の7)

(地方税法第348条第2項第10号~第10号の7)

(地方税法第586条第2項第4号の5,第5号の2)

(地方税法第72条の5第1項第2号)

(地方税法第25条第1項第2号,第296条第1項第2号)

11

Ⅱ 監事監査関係書類

13

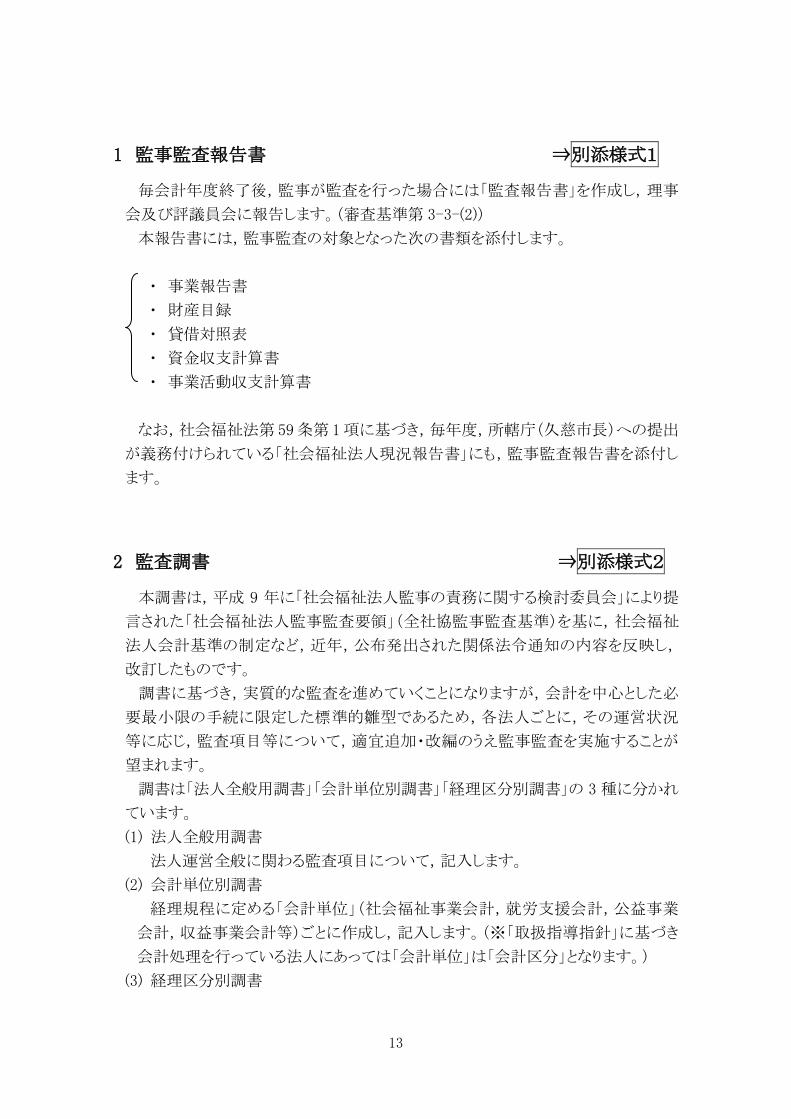

1 監事監査報告書 ⇒別添様式1

毎会計年度終了後,監事が監査を行った場合には「監査報告書」を作成し,理事

会及び評議員会に報告します。(審査基準第 3-3-(2))

本報告書には,監事監査の対象となった次の書類を添付します。

・ 事業報告書

・ 財産目録

・ 貸借対照表

・ 資金収支計算書

・ 事業活動収支計算書

なお,社会福祉法第 59条第 1項に基づき,毎年度,所轄庁(久慈市長)への提出

が義務付けられている「社会福祉法人現況報告書」にも,監事監査報告書を添付し

ます。

2 監査調書 ⇒別添様式2

本調書は,平成 9 年に「社会福祉法人監事の責務に関する検討委員会」により提

言された「社会福祉法人監事監査要領」(全社協監事監査基準)を基に,社会福祉

法人会計基準の制定など,近年,公布発出された関係法令通知の内容を反映し,

改訂したものです。

調書に基づき,実質的な監査を進めていくことになりますが,会計を中心とした必

要最小限の手続に限定した標準的雛型であるため,各法人ごとに,その運営状況

等に応じ,監査項目等について,適宜追加・改編のうえ監事監査を実施することが

望まれます。

調書は「法人全般用調書」「会計単位別調書」「経理区分別調書」の 3 種に分かれ

ています。

(1) 法人全般用調書

法人運営全般に関わる監査項目について,記入します。

(2) 会計単位別調書

経理規程に定める「会計単位」(社会福祉事業会計,就労支援会計,公益事業

会計,収益事業会計等)ごとに作成し,記入します。(※「取扱指導指針」に基づき

会計処理を行っている法人にあっては「会計単位」は「会計区分」となります。)

(3) 経理区分別調書

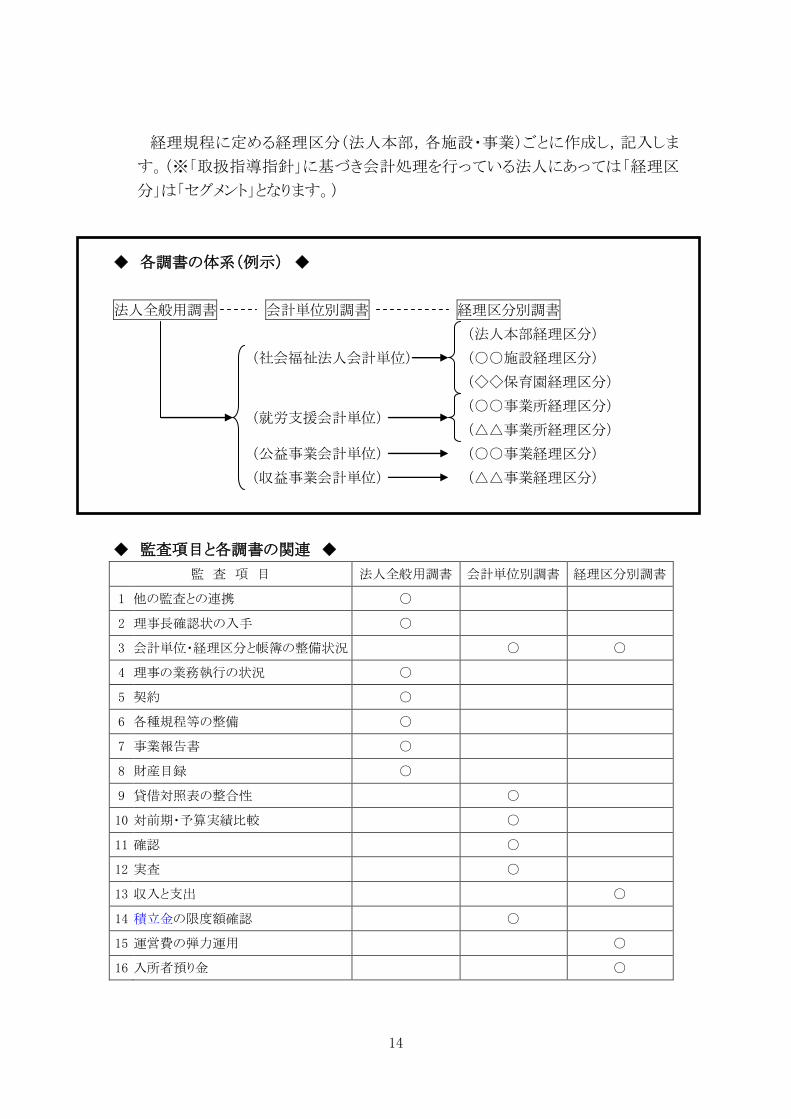

14

経理規程に定める経理区分(法人本部,各施設・事業)ごとに作成し,記入しま

す。(※「取扱指導指針」に基づき会計処理を行っている法人にあっては「経理区

分」は「セグメント」となります。)

◆ 各調書の体系(例示) ◆

法人全般用調書 会計単位別調書 経理区分別調書

(社会福祉法人会計単位)

(法人本部経理区分)

(○○施設経理区分)

(◇◇保育園経理区分)

(就労支援会計単位) (○○事業所経理区分)

(△△事業所経理区分)

(公益事業会計単位) (○○事業経理区分)

(収益事業会計単位) (△△事業経理区分)

◆ 監査項目と各調書の関連 ◆

監 査 項 目 法人全般用調書 会計単位別調書 経理区分別調書

1 他の監査との連携 ○

2 理事長確認状の入手 ○

3 会計単位・経理区分と帳簿の整備状況 ○ ○

4 理事の業務執行の状況 ○

5 契約 ○

6 各種規程等の整備 ○

7 事業報告書 ○

8 財産目録 ○

9 貸借対照表の整合性 ○

10 対前期・予算実績比較 ○

11 確認 ○

12 実査 ○

13 収入と支出 ○

14 積立金の限度額確認 ○

15 運営費の弾力運用 ○

16 入所者預り金 ○

15

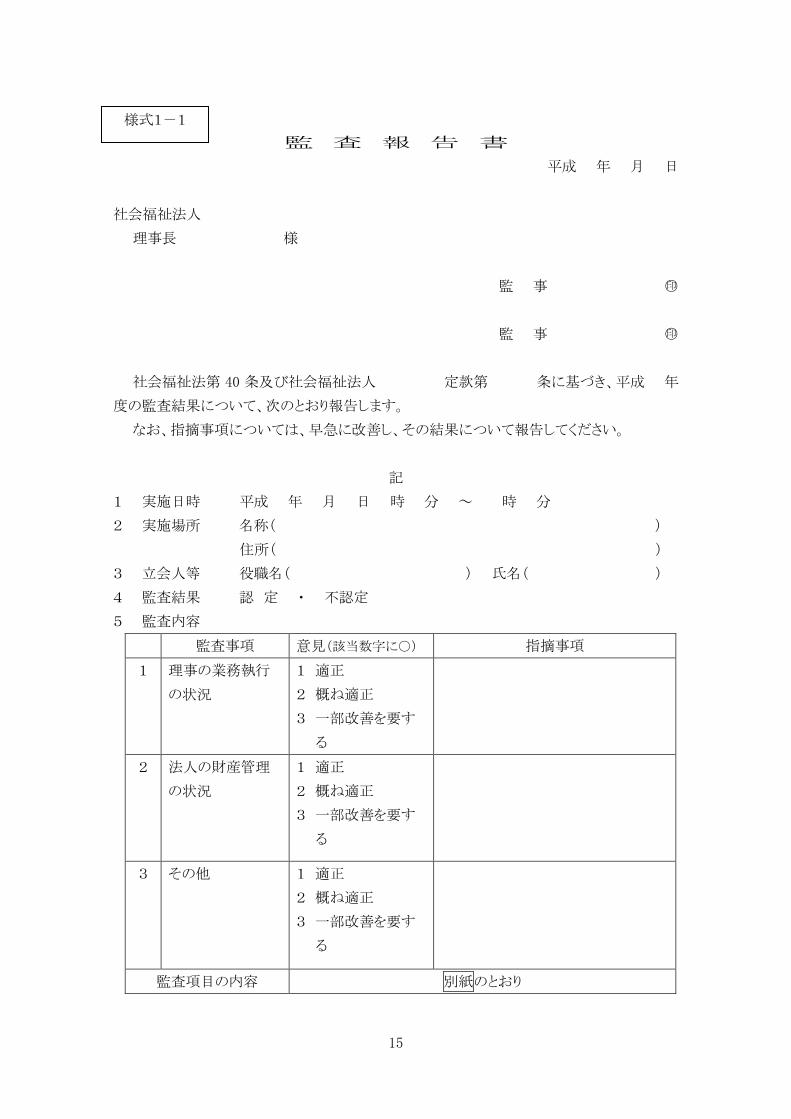

監 査 報 告 書

平成 年 月 日

社会福祉法人

理事長 様

監 事 ○印

監 事 ○印

社会福祉法第 40 条及び社会福祉法人 定款第 条に基づき、平成 年

度の監査結果について、次のとおり報告します。

なお、指摘事項については、早急に改善し、その結果について報告してください。

記

1 実施日時 平成 年 月 日 時 分 ~ 時 分

2 実施場所 名称( )

住所( )

3 立会人等 役職名( ) 氏名( )

4 監査結果 認 定 ・ 不認定

5 監査内容

監査事項 意見(該当数字に○) 指摘事項

1 理事の業務執行

の状況

1 適正

2 概ね適正

3 一部改善を要す

る

2 法人の財産管理

の状況

1 適正

2 概ね適正

3 一部改善を要す

る

3 その他 1 適正

2 概ね適正

3 一部改善を要す

る

監査項目の内容 別紙のとおり

様式1-1

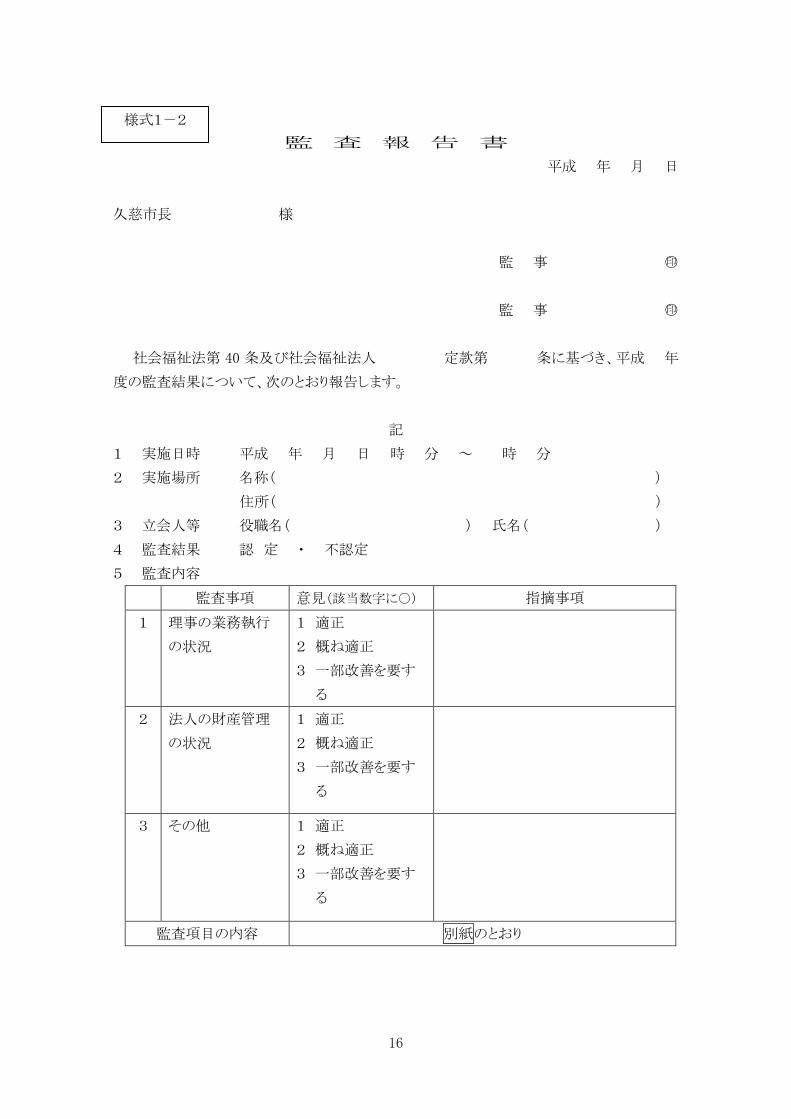

16

監 査 報 告 書

平成 年 月 日

久慈市長 様

監 事 ○印

監 事 ○印

社会福祉法第 40 条及び社会福祉法人 定款第 条に基づき、平成 年

度の監査結果について、次のとおり報告します。

記

1 実施日時 平成 年 月 日 時 分 ~ 時 分

2 実施場所 名称( )

住所( )

3 立会人等 役職名( ) 氏名( )

4 監査結果 認 定 ・ 不認定

5 監査内容

監査事項 意見(該当数字に○) 指摘事項

1 理事の業務執行

の状況

1 適正

2 概ね適正

3 一部改善を要す

る

2 法人の財産管理

の状況

1 適正

2 概ね適正

3 一部改善を要す

る

3 その他 1 適正

2 概ね適正

3 一部改善を要す

る

監査項目の内容 別紙のとおり

様式1-2

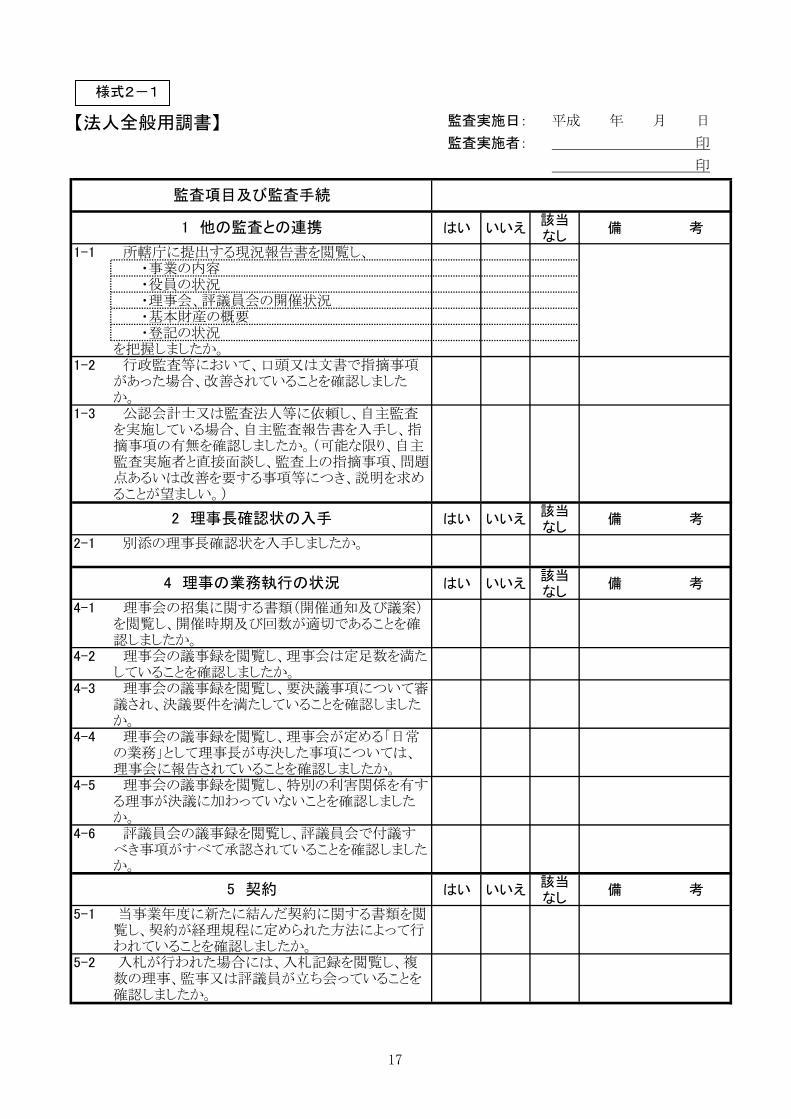

はい いいえ該当なし

備 考

1-1 所轄庁に提出する現況報告書を閲覧し、・事業の内容・役員の状況・理事会、評議員会の開催状況・基本財産の概要・登記の状況

を把握しましたか。1-2 行政監査等において、口頭又は文書で指摘事項

があった場合、改善されていることを確認しましたか。

1-3 公認会計士又は監査法人等に依頼し、自主監査を実施している場合、自主監査報告書を入手し、指摘事項の有無を確認しましたか。(可能な限り、自主監査実施者と直接面談し、監査上の指摘事項、問題点あるいは改善を要する事項等につき、説明を求めることが望ましい。)

はい いいえ該当なし

備 考

2-1 別添の理事長確認状を入手しましたか。

はい いいえ該当なし

備 考

4-1 理事会の招集に関する書類(開催通知及び議案)を閲覧し、開催時期及び回数が適切であることを確認しましたか。

4-2 理事会の議事録を閲覧し、理事会は定足数を満たしていることを確認しましたか。

4-3 理事会の議事録を閲覧し、要決議事項について審議され、決議要件を満たしていることを確認しましたか。

4-4 理事会の議事録を閲覧し、理事会が定める「日常の業務」として理事長が専決した事項については、理事会に報告されていることを確認しましたか。

4-5 理事会の議事録を閲覧し、特別の利害関係を有する理事が決議に加わっていないことを確認しましたか。

4-6 評議員会の議事録を閲覧し、評議員会で付議すべき事項がすべて承認されていることを確認しましたか。

はい いいえ該当なし

備 考

5-1 当事業年度に新たに結んだ契約に関する書類を閲覧し、契約が経理規程に定められた方法によって行われていることを確認しましたか。

5-2 入札が行われた場合には、入札記録を閲覧し、複数の理事、監事又は評議員が立ち会っていることを確認しましたか。

2 理事長確認状の入手

5 契約

【法人全般用調書】

印

4 理事の業務執行の状況

監査実施日:

監査実施者:

平成 年 月 日

印

1 他の監査との連携

監査項目及び監査手続

様式2-1

17

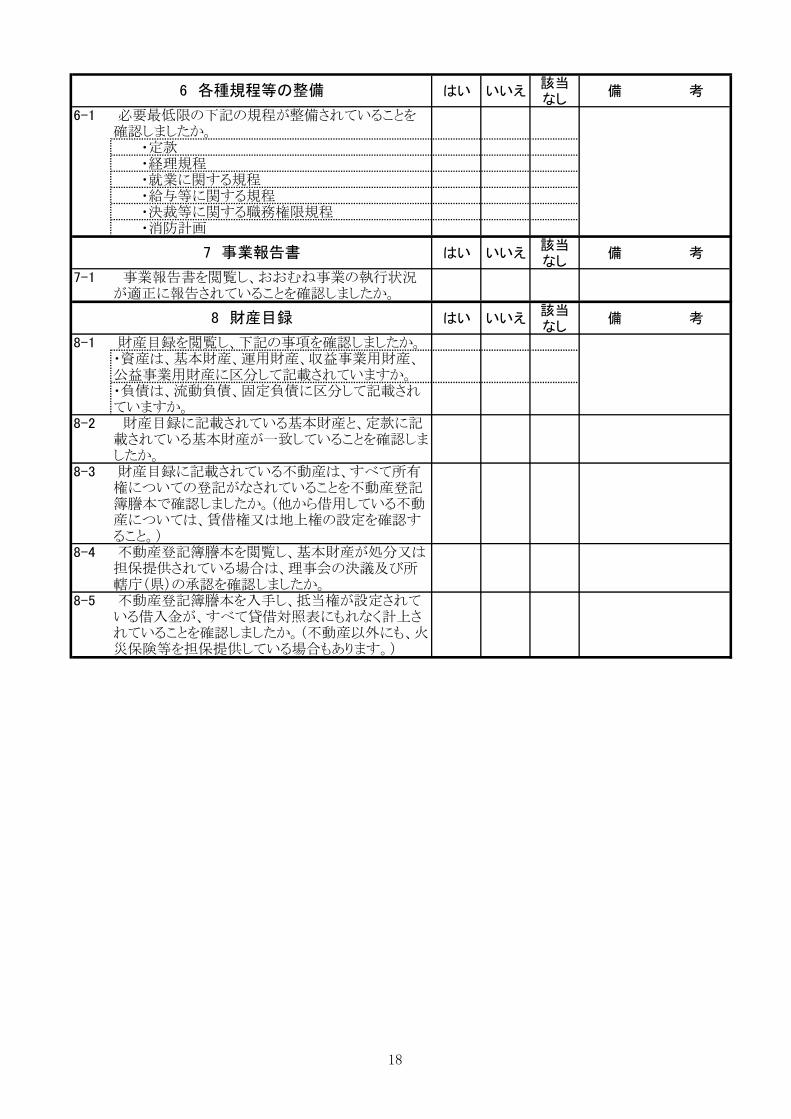

はい いいえ該当なし

備 考

6-1 必要最低限の下記の規程が整備されていることを確認しましたか。

・定款・経理規程・就業に関する規程・給与等に関する規程・決裁等に関する職務権限規程・消防計画

はい いいえ該当なし

備 考

7-1 事業報告書を閲覧し、おおむね事業の執行状況が適正に報告されていることを確認しましたか。

はい いいえ該当なし

備 考

8-1 財産目録を閲覧し、下記の事項を確認しましたか。・資産は、基本財産、運用財産、収益事業用財産、公益事業用財産に区分して記載されていますか。・負債は、流動負債、固定負債に区分して記載されていますか。

8-2 財産目録に記載されている基本財産と、定款に記載されている基本財産が一致していることを確認しましたか。

8-3 財産目録に記載されている不動産は、すべて所有権についての登記がなされていることを不動産登記簿謄本で確認しましたか。(他から借用している不動産については、賃借権又は地上権の設定を確認すること。)

8-4 不動産登記簿謄本を閲覧し、基本財産が処分又は担保提供されている場合は、理事会の決議及び所轄庁(県)の承認を確認しましたか。

8-5 不動産登記簿謄本を入手し、抵当権が設定されている借入金が、すべて貸借対照表にもれなく計上されていることを確認しましたか。(不動産以外にも、火災保険等を担保提供している場合もあります。)

7 事業報告書

8 財産目録

6 各種規程等の整備

(イ)>(ロ)の場合には、収支計算分析表を所轄

18

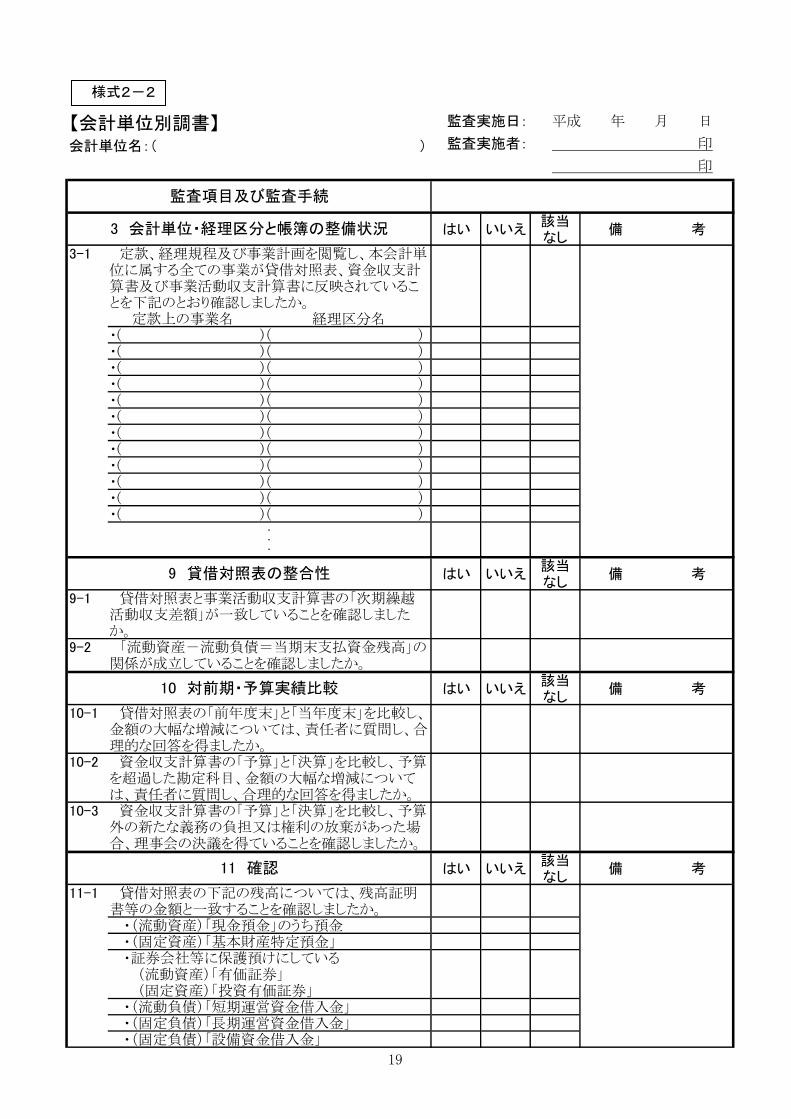

はい いいえ該当なし

備 考

3-1 定款、経理規程及び事業計画を閲覧し、本会計単位に属する全ての事業が貸借対照表、資金収支計算書及び事業活動収支計算書に反映されていることを下記のとおり確認しましたか。 定款上の事業名 経理区分名・( )( )・( )( )・( )( )・( )( )・( )( )・( )( )・( )( )・( )( )・( )( )・( )( )・( )( )・( )( )

・・・

はい いいえ該当なし

備 考

9-1 貸借対照表と事業活動収支計算書の「次期繰越活動収支差額」が一致していることを確認しましたか。

9-2 「流動資産-流動負債=当期末支払資金残高」の関係が成立していることを確認しましたか。

はい いいえ該当なし

備 考

10-1 貸借対照表の「前年度末」と「当年度末」を比較し、金額の大幅な増減については、責任者に質問し、合理的な回答を得ましたか。

10-2 資金収支計算書の「予算」と「決算」を比較し、予算を超過した勘定科目、金額の大幅な増減については、責任者に質問し、合理的な回答を得ましたか。

10-3 資金収支計算書の「予算」と「決算」を比較し、予算外の新たな義務の負担又は権利の放棄があった場合、理事会の決議を得ていることを確認しましたか。

はい いいえ該当なし

備 考

11-1 貸借対照表の下記の残高については、残高証明書等の金額と一致することを確認しましたか。

・(流動資産)「現金預金」のうち預金・(固定資産)「基本財産特定預金」・証券会社等に保護預けにしている

(流動資産)「有価証券」(固定資産)「投資有価証券」

・(流動負債)「短期運営資金借入金」・(固定負債)「長期運営資金借入金」・(固定負債)「設備資金借入金」

9 貸借対照表の整合性

10 対前期・予算実績比較

11 確認

監査項目及び監査手続

監査実施日:

監査実施者:

平成 年 月 日

印

【会計単位別調書】会計単位名:( )

印

3 会計単位・経理区分と帳簿の整備状況

様式2-2

19

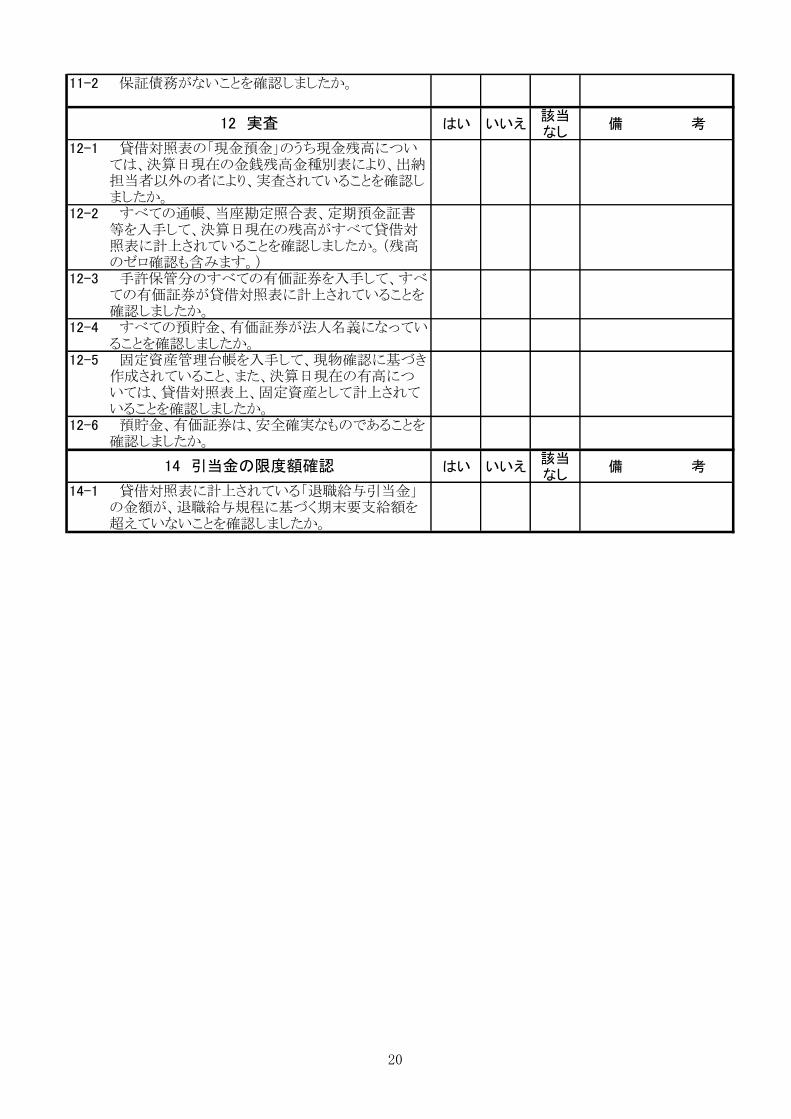

11-2 保証債務がないことを確認しましたか。

はい いいえ該当なし

備 考

12-1 貸借対照表の「現金預金」のうち現金残高については、決算日現在の金銭残高金種別表により、出納担当者以外の者により、実査されていることを確認しましたか。

12-2 すべての通帳、当座勘定照合表、定期預金証書等を入手して、決算日現在の残高がすべて貸借対照表に計上されていることを確認しましたか。(残高のゼロ確認も含みます。)

12-3 手許保管分のすべての有価証券を入手して、すべての有価証券が貸借対照表に計上されていることを確認しましたか。

12-4 すべての預貯金、有価証券が法人名義になっていることを確認しましたか。

12-5 固定資産管理台帳を入手して、現物確認に基づき作成されていること、また、決算日現在の有高については、貸借対照表上、固定資産として計上されていることを確認しましたか。

12-6 預貯金、有価証券は、安全確実なものであることを確認しましたか。

はい いいえ該当なし

備 考

14-1 貸借対照表に計上されている「退職給与引当金」の金額が、退職給与規程に基づく期末要支給額を超えていないことを確認しましたか。

14 引当金の限度額確認

12 実査

20

はい いいえ該当なし

備 考

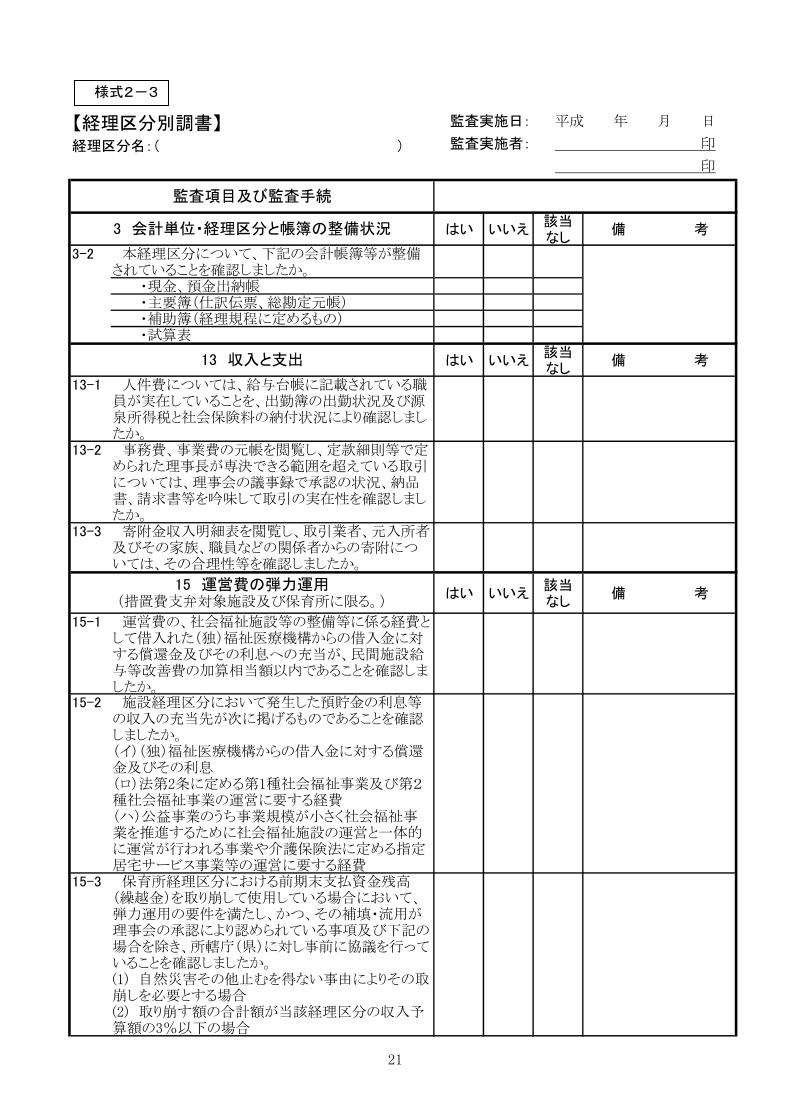

3-2 本経理区分について、下記の会計帳簿等が整備されていることを確認しましたか。

・現金、預金出納帳・主要簿(仕訳伝票、総勘定元帳)・補助簿(経理規程に定めるもの)・試算表

はい いいえ該当なし

備 考

13-1 人件費については、給与台帳に記載されている職員が実在していることを、出勤簿の出勤状況及び源泉所得税と社会保険料の納付状況により確認しましたか。

13-2 事務費、事業費の元帳を閲覧し、定款細則等で定められた理事長が専決できる範囲を超えている取引については、理事会の議事録で承認の状況、納品書、請求書等を吟味して取引の実在性を確認しましたか。

13-3 寄附金収入明細表を閲覧し、取引業者、元入所者及びその家族、職員などの関係者からの寄附については、その合理性等を確認しましたか。

はい いいえ該当なし

備 考

15-1 運営費の、社会福祉施設等の整備等に係る経費として借入れた(独)福祉医療機構からの借入金に対する償還金及びその利息への充当が、民間施設給与等改善費の加算相当額以内であることを確認しましたか。

15-2 施設経理区分において発生した預貯金の利息等の収入の充当先が次に掲げるものであることを確認しましたか。(イ)(独)福祉医療機構からの借入金に対する償還金及びその利息(ロ)法第2条に定める第1種社会福祉事業及び第2種社会福祉事業の運営に要する経費(ハ)公益事業のうち事業規模が小さく社会福祉事業を推進するために社会福祉施設の運営と一体的に運営が行われる事業や介護保険法に定める指定居宅サービス事業等の運営に要する経費

15-3 保育所経理区分における前期末支払資金残高(繰越金)を取り崩して使用している場合において、弾力運用の要件を満たし、かつ、その補填・流用が理事会の承認により認められている事項及び下記の場合を除き、所轄庁(県)に対し事前に協議を行っていることを確認しましたか。(1) 自然災害その他止むを得ない事由によりその取崩しを必要とする場合(2) 取り崩す額の合計額が当該経理区分の収入予算額の3%以下の場合

【経理区分別調書】経理区分名:( )

平成 年 月 日

印

3 会計単位・経理区分と帳簿の整備状況

監査実施日:

監査実施者:

監査項目及び監査手続

印

15 運営費の弾力運用(措置費支弁対象施設及び保育所に限る。)

13 収入と支出

様式2-3

21

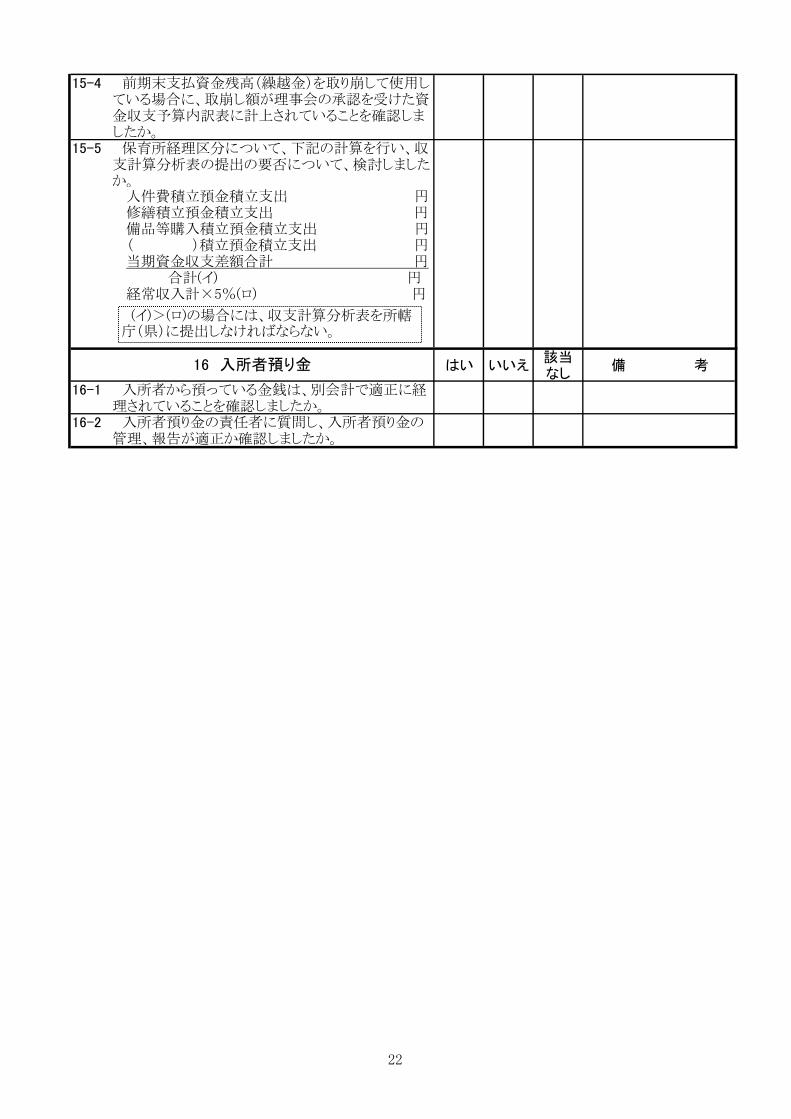

15-4 前期末支払資金残高(繰越金)を取り崩して使用している場合に、取崩し額が理事会の承認を受けた資金収支予算内訳表に計上されていることを確認しましたか。

15-5 保育所経理区分について、下記の計算を行い、収支計算分析表の提出の要否について、検討しましたか。

人件費積立預金積立支出 円修繕積立預金積立支出 円備品等購入積立預金積立支出 円( )積立預金積立支出 円当期資金収支差額合計 円

合計(イ) 円経常収入計×5%(ロ) 円

はい いいえ該当なし

備 考

16-1 入所者から預っている金銭は、別会計で適正に経理されていることを確認しましたか。

16-2 入所者預り金の責任者に質問し、入所者預り金の管理、報告が適正か確認しましたか。

16 入所者預り金

(イ)>(ロ)の場合には、収支計算分析表を所轄庁(県)に提出しなければならない。

22

23

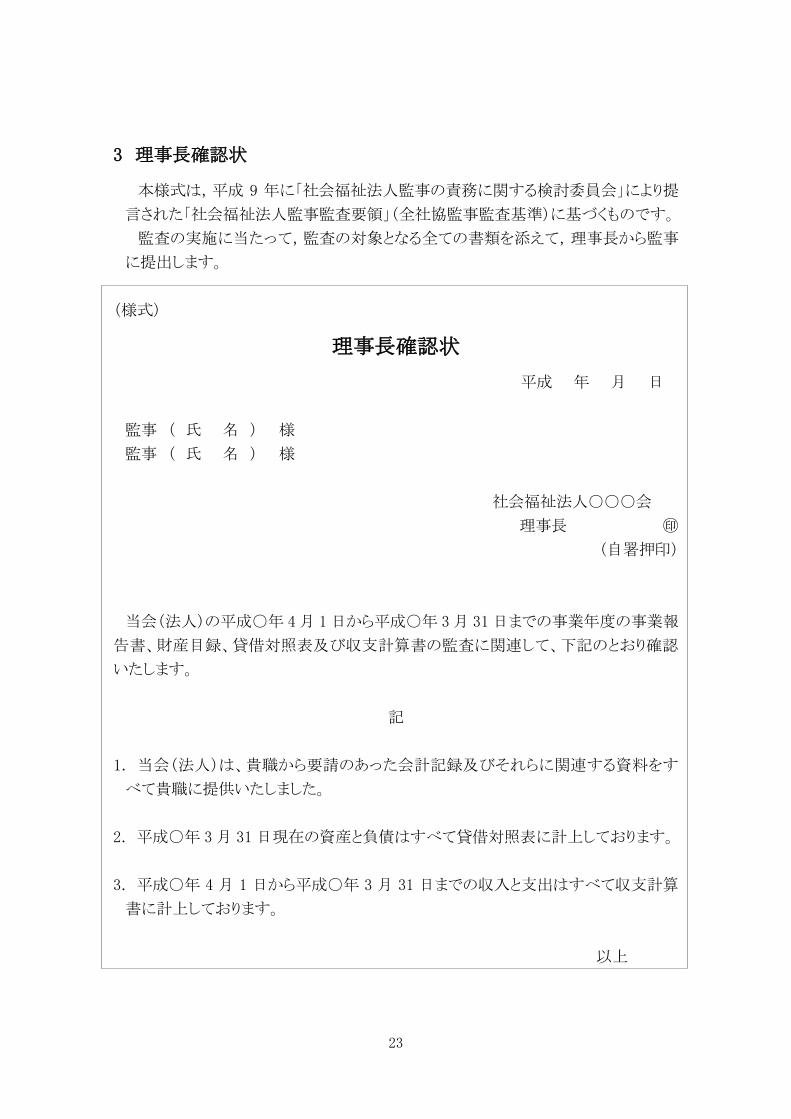

3 理事長確認状

本様式は,平成 9 年に「社会福祉法人監事の責務に関する検討委員会」により提

言された「社会福祉法人監事監査要領」(全社協監事監査基準)に基づくものです。

監査の実施に当たって,監査の対象となる全ての書類を添えて,理事長から監事

に提出します。

(様式)

理事長確認状

平成 年 月 日

監事 ( 氏 名 ) 様

監事 ( 氏 名 ) 様

社会福祉法人○○○会

理事長 ㊞

(自署押印)

当会(法人)の平成○年 4月 1日から平成○年 3月 31日までの事業年度の事業報

告書、財産目録、貸借対照表及び収支計算書の監査に関連して、下記のとおり確認

いたします。

記

1. 当会(法人)は、貴職から要請のあった会計記録及びそれらに関連する資料をす

べて貴職に提供いたしました。

2. 平成○年 3月 31日現在の資産と負債はすべて貸借対照表に計上しております。

3. 平成○年 4 月 1 日から平成○年 3 月 31 日までの収入と支出はすべて収支計算

書に計上しております。

以上

24

4 出納調書

昭和 59 年 9 月 26 日付け,成第 650 号岩手県福祉部長通知により定められたも

のです。

平成 20年 3月 27日付け,地福第 979号岩手県保健福祉部長通知「社会福祉法

人の適正な運営の確保について」の 1の(3)に基づき,監事監査は,年1回の決算時

にとどまらず,必要に応じて関係書類及び諸帳簿等に基づいた実質的な監査を定

期的又は随時に行うこととされているので「出納調書」の様式を参考に適切に実施し

てください。

なお,旧通知(平成 12年 3月 17日付け地福第 563号)において,出納調査を四

半期に 1回以上実施し,その結果を地方振興局長に提出することとしていましたが,

この取扱い(地方振興局長への提出等)は廃止され,出納調査の実施については,

法人自らの責任と判断に委ねられることとなりました。

25

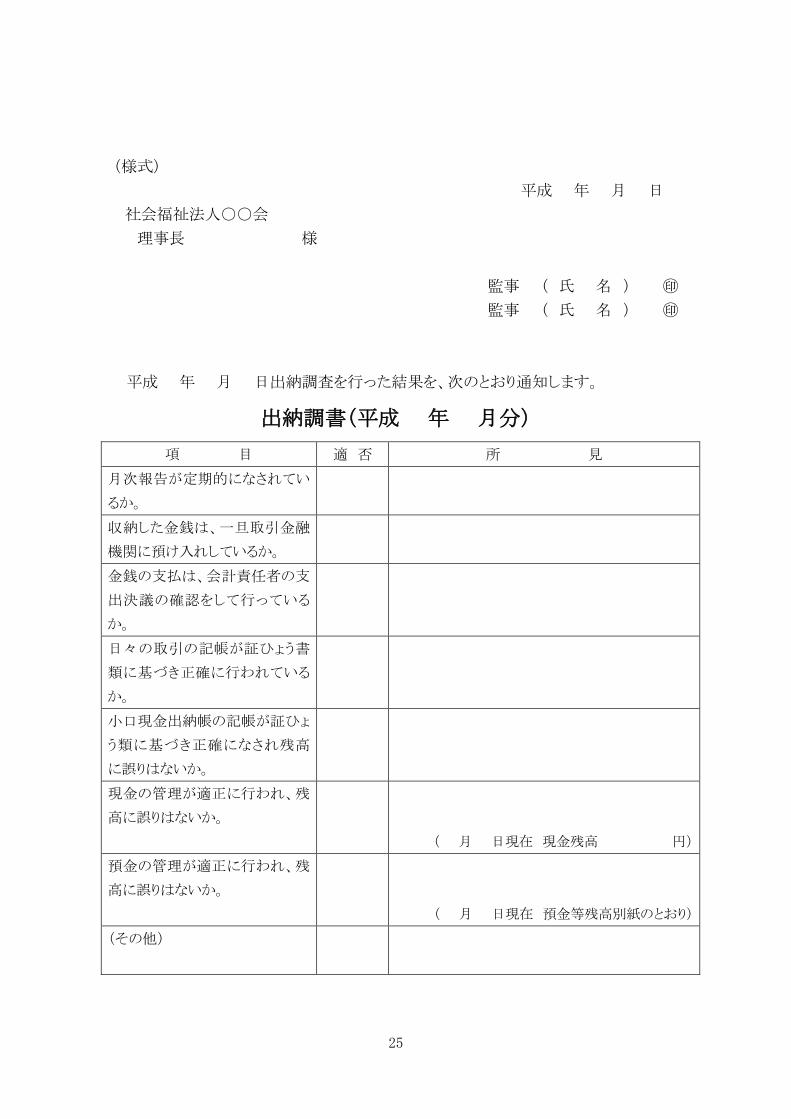

(様式)

平成 年 月 日

社会福祉法人○○会

理事長 様

監事 ( 氏 名 ) ㊞

監事 ( 氏 名 ) ㊞

平成 年 月 日出納調査を行った結果を、次のとおり通知します。

出納調書(平成 年 月分)

項 目 適 否 所 見

月次報告が定期的になされてい

るか。

収納した金銭は、一旦取引金融

機関に預け入れしているか。

金銭の支払は、会計責任者の支

出決議の確認をして行っている

か。

日々の取引の記帳が証ひょう書

類に基づき正確に行われている

か。

小口現金出納帳の記帳が証ひょ

う類に基づき正確になされ残高

に誤りはないか。

現金の管理が適正に行われ、残

高に誤りはないか。

( 月 日現在 現金残高 円)

預金の管理が適正に行われ、残

高に誤りはないか。

( 月 日現在 預金等残高別紙のとおり)

(その他)

Ⅲ 監事のための Q&A

27

【Q1】監事はどのような役割を担っていますか。

【A】

監事の監査

監事は「理事の業務執行の状況」及び「社会福祉法人の財産の状況」を監査する役割を

担っています。(法第 40 条第 1 号・第 2 号)

監査報告書の提出

監事は,毎会計年度終了後 2 月以内に,法人の「事業報告書」「財産目録」「貸借対照表」

及び「収支計算書」を監査しなければなりません。(定款準則第 18 条第 1 項)

さらに,監査を実施した後に「監査報告書」を作成し,理事会,評議員会及び所轄庁に報

告しなければなりません。(定款準則第 11 条第 2 項)

不整の報告

監事は,監査した結果,不整の点があることを確認した場合には「理事に対して評議員会

の招集を請求」し「評議員会に報告」しなければなりません。(法第 40 条第 3 号・第 4 号)

なお,評議員会がない場合には,所轄庁に報告します。(法第 40 条第 3 号括弧書き)

理事会(評議員会)への意見

監事は,必要があると認めるときは「理事会及び評議員会に出席して意見を述べること」と

されています。(法第 40 条第 5 号、定款準則第 11 条第 3 項)

28

【Q2】監事にはどのような要件が必要ですか。

【A】

監事の要件

社会福祉法人の監事は 2 名以上となっています。(定款準則第 5 条(備考)(1))

さらに,2 名の監事はそれぞれ「財務諸表等を監査し得る者」「社会福祉事業について学

識経験を有する者又は地域の福祉関係者」となっています。(審査基準第 3-3-(2)・(3))

要 件 区 分 具 体 例

財務諸表等を監査し得る

者

公認会計士,税理士,弁護士,会社等の経理責任者及び監

査役

社会福祉事業について

学識経験を有する者

(審査要領第 3-(1))

ア 社会福祉に関する教育を行う者

イ 社会福祉に関する研究を行う者

ウ 社会福祉事業又は社会福祉関係の行政に従事した経験

を有する者

エ 公認会計士,税理士,弁護士等,社会福祉事業の経営

を行う上で必要かつ有益な専門知識を有する者

地域の福祉関係者

(審査要領第 3-(2))

ア 社会福祉協議会等社会福祉事業を行う団体の役職員

イ 民生委員・児童委員

ウ 社会福祉に関するボランティア団体,親の会等の民間福

祉団体の代表者等

エ 医師,保健師,看護師等保健医療関係者

オ 自治会,町内会,婦人会及び商店会等の役員その他そ

の者の参画により施設運営や在宅福祉事業の円滑な遂行

が期待できる者(※)

※ オに規定する資格要件については,平成 19 年度の審査要領の改正により除外された

ところであるが,平成 19 年 4 月 1 日時点において,就任している者は,任期終了まではな

お従前の例によることとされています。

また,平成 20 年 3 月 31 日までに任期終了する者は,他に適任者がいない場合は,1回

に限り再任することが認められてます。

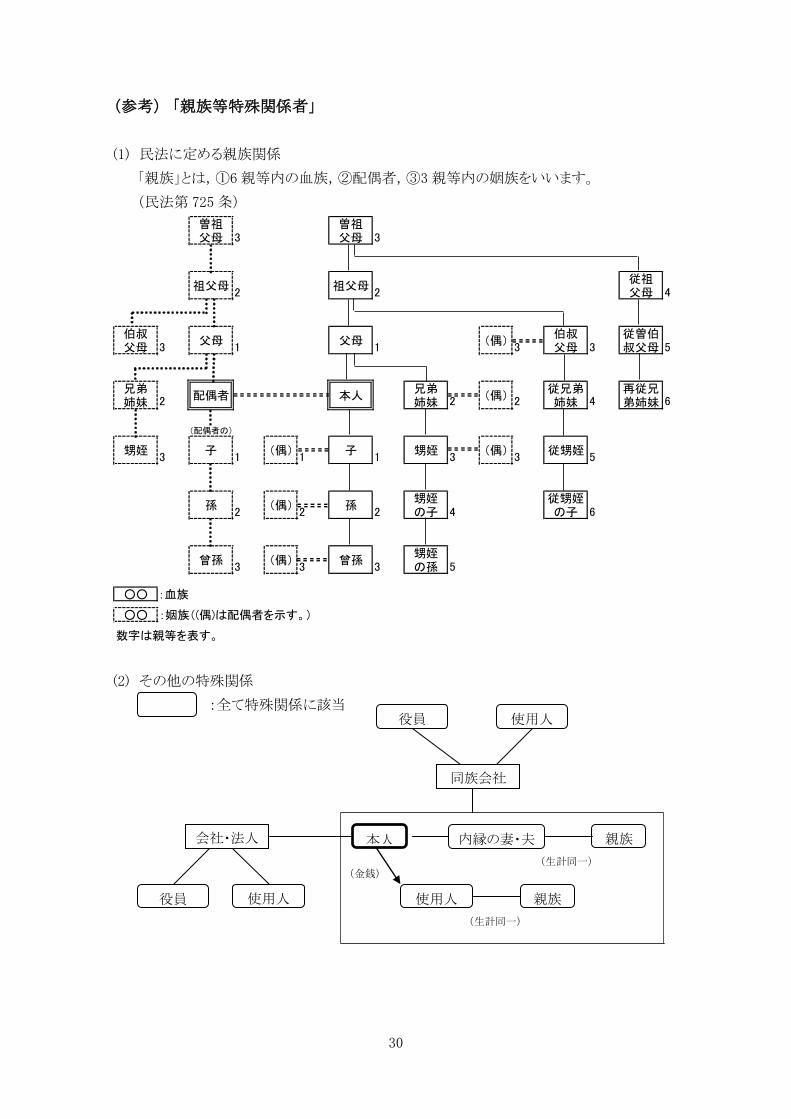

親族等の特殊関係

精神的独立性を確保するために,監事は「他の役員と親族等の特殊な関係」がある者で

あってはなりません。(審査基準第 3-3-(4))

「親族等特殊な関係がある者」とは,次のとおりです。(指導監査要綱Ⅰ-3-(2)-1)

① 当該役員と民法に定める親族関係にある者。

② 当該役員とまだ婚姻の届出をしていないが,事実上婚姻と同様の事情にある者。

③ 当該役員の使用人及び当該役員から受ける金銭その他の財産によって生計を維持し

29

ている者。

④ ②又は③の親族で,これらの者と生計を一にしている者。

⑤ 当該役員が役員となっている会社の役員,使用人及び当該会社の経営に従事する

他の者並びに当該会社の同族会社の使用人であって,役員と同等の権限を有する者。

⑥ ①~④の者と同族会社の関係にある法人の役員及び使用人。

兼任の禁止

身分的独立性を確保するために,監事は,当該法人の「理事」「評議員」及び「職員」又は

「これらに類する他の職務」を兼任することはできません。(法第 41 条、審査基準第 3-3-(1))

業務の制限

経済的な独立性を確保するために,監事は,当該法人に係る「社会福祉施設の整備又は

運営」と密接に関連する業務を行う者であってはなりません。(審査基準第 3-3-(5))

30

(参考) 「親族等特殊関係者」

(1) 民法に定める親族関係

「親族」とは,①6 親等内の血族,②配偶者,③3 親等内の姻族をいいます。

(民法第 725 条)

曽祖父母 3

曽祖父母 3

祖父母2

祖父母2

従祖父母 4

伯叔父母 3

父母1

父母1

(偶)3

伯叔父母 3

従曽伯叔父母 5

兄弟姉妹 2 配偶者 本人

兄弟姉妹 2 (偶) 2

従兄弟姉妹 4

再従兄弟姉妹 6

(配偶者の)

甥姪3

子1

(偶)1

子1

甥姪3

(偶)3

従甥姪5

孫2

(偶)2

孫2

甥姪の子 4

従甥姪の子 6

曾孫3

(偶)3

曾孫3

甥姪の孫 5

○○ :血族

○○ :姻族((偶)は配偶者を示す。)

数字は親等を表す。

(2) その他の特殊関係

:全て特殊関係に該当

本人 内縁の妻・夫 親族

使用人

同族会社

使用人

役員

会社・法人

役員

使用人 親族

(生計同一)

(生計同一)

(金銭)

31

【Q3】監事にはどのような責任がありますか。

【A】

監事は,次のいずれかに該当する場合に,20 万円以下の過料に処せられます。

① 社会福祉法に基づく政令の規定による登記を怠り,又は不実の登記をしたとき。

② 厚生労働省令で定める事項に係る定款の変更をしたときに,所轄庁への届出をせず,

又は虚偽の届出をしたとき。

③ 事業報告書,財産目録,貸借対照表及び収支計算書並びにこれに関する監事の意見

を記載した書面の備付けを怠り,その書類に記載すべき事項を記載せず,又は不実の記

載をしたとき。

上記の他に,法人設立,解散及び合併の際に,必要な届出を怠ったり,不実の記載をした

場合にも,同様に 20 万円以下の過料に処せられます。(法第 134 条)

32

【Q4】監査調書と監事監査報告書は,どのように利用するのですか。

【A】

社会福祉法人に限らず,監査を実施する場合には「どのような基準に従い監査を実施した

か」「どのような監査手続を実施したか」を明らかにし,監事監査の責任の範囲を明確化する

ことが必要です。

このため,この二つの点を書面上明らかにするため,監査調書等を用いることとなります。

監査調書の利用

監査調書は,毎会計年度終了後に,事業報告書,財産目録,貸借対照表及び収支計算

書の監査を実施する際に利用することを想定しています。

監査の実施結果は「はい」「いいえ」又は「該当なし」の各欄のいずれかに(空欄を残さず)

必ず記入し,すべての手続を実施しなければなりません。

監査の結果「いいえ」と記入された監査項目がある場合,監査終了後,速やかに是正可能

な軽微な事項を除き「監査結果報告書」にその問題点を具体的に記載することとなります。

監事監査報告書の利用

監査の結果について,監事監査報告書により「理事長」及び「評議員会」に報告します。

なお,監事監査報告書は,法人事務所に備えて置き,当該法人が提供する福祉サービス

の利用を希望する者,その他の利害関係人から請求があった場合には,正当な理由がある

場合を除いて,これを閲覧に供しなければなりません。(法第 44 条第 4 項)

33

【Q5】監事監査にあたり,行政の監査結果等を参考にできますか。

→監査調書関連項目:1-1、1-2、1-3

【A】

他の監査結果の活用

社会福祉法人においては,①所轄庁による行政監査 ②監査法人等による外部監査など

が行われています。

監事監査を行うに当たって,これらの監査結果及び指摘事項の有無及びその内容を確認

することは,大変有効です。

なお,これらの監査が行われている場合でも,監事は「理事の業務執行の状況」及び「社

会福祉法人の財産の状況」について監査し「監事監査報告書」を理事会、評議員会及び所

轄庁に提出するという職務を果たさなければならなりません。

行政等の監査に依存し,監事による監査がおろそかにならないよう留意が必要です。

社会福祉法人現況報告書の活用

社会福祉法人が毎年度所轄庁に提出を義務付けられている「社会福祉法人現況報告

書」においては「事業の内容」「役員の状況」「理事会・評議員会の開催状況」「基本財産の

概要」及び「登記の状況」等について,要領よく記載されておりますので,監事監査を実施

する際の参考になります。

具体的には,次の事項について確認が可能です。

事業の内容

(1) 定款に記載された事業が行われていること。

(2) 定款に記載されていない事業が行われていないこと。

(3) 社会福祉事業が主たる地位を占めていること。

(公益事業及び収益事業が,社会福祉事業に対し,従たる地位にあること。)

役員・評議員の状況

(1) 欠員が生じていないこと。

(2) 役員・評議員の状況

① 役職

② 氏名

③ 現就任年月日

④ 年齢

⑤ 職業(その職種が役員選任要件に抵触していないこと。)

⑥ 親族等特別関係の有無

(定款に定める数を超えて当該役員が選任されていないこと。)

⑦ 役員の資格等

⑧ 理事会・評議員会への出席回数(出席状況が著しく低調となっていないか。)

34

理事会・評議員会の開催状況

(1) 理事会・評議員会が定足数を満たし,成立していること。

(2) 所定の時期に開催され,必要事項が審議されていること。

① 予算への同意(会計年度開始前)

② 決算の認定(会計年度終了後 2 月以内)

③ 役員・評議員の選任(旧役員・評議員の任期満了前)

【Q6】理事長(会長)確認状は、どのような趣旨で入手するのですか。

→監査調書関連項目:2-1

【A】

すべての監査資料の提供

監事は,必要な書類の提出がなければ,有効な監査を行うことはできません。

確認状により,必要と認められる書類が全て提出されていることを確認します。

網羅性の確認

財務諸表の監査にあたって,一部の預金や借入金が決算書類において,意図的に計上

されていない場合又は簿外処理されていた場合には,これらの預金や借入金を確認するこ

とは容易ではありません。

法人に帰属する全ての資産・負債及び収入・支出が漏れなく決算書類に記載されている

ことが,監査実施にあたっての前提となりますので,確認状によりこのことを確認します。

なお,理事長確認状の入手をもって,他の監査手続を省くことはできません。

35

【Q7】理事会は,どのような時期に開催しなければならないのですか。

→監査調書関連項目:4-1、4-3、4-4

【A】

要議決事項

理事会を開催し,議決しなければならない事項は次のとおりです。

(指導監査要綱Ⅰ-5-(1)-4)

① 予算,決算,基本財産の処分,事業計画及び事業報告

② 予算外の新たな義務の負担又は権利の放棄

③ 定款の変更

④ 合併

⑤ 解散及び解散した場合の残余財産の帰属者の選定

⑥ 社会福祉事業に係る許認可,寄附金の募集,その他所轄庁等の許認可を受ける事

項

⑦ 定款細則,経理規程等,社会福祉法人の運営に関する規則の制定及び変更

⑧ 施設長の任免,その他重要な人事

⑨ 金銭の借入,財産の取得,処分等に係る契約(軽微なものを除く。)

⑩ 役員報酬に関する事項

⑪ その他,法人の業務に関する重要事項

理事会の開催時期

理事会の招集権限は,理事長にあります。(定款準則第 9 条第 2 項)

上記の要議決事項は,事後報告ではなく,事前に審議が行われる必要があります。(理事

会の招集を行わず,いわゆる「持ち回り」により審議を行うことは認められません。)

したがって,理事長は,理事会開催予定日の遅くとも 1 週間前までに、議題を明記した開

催通知を書面にて行わなければなりません。(当日提案する議案についても,あらかじめ各

理事に送付し,事前に議案内容を把握・検討する日数を確保することが必要です。)

さらに,次の事項については,理事会の開催時期が概ね決まっていますので,開催時期

が適切か,確認する必要があります。

・役員等の改選(役員任期満了前)

・事業計画と予算の審議(会計年度開始前)

・事業報告と決算の認定(会計年度終了後 2 月以内)

36

【Q8】理事会の議決が成立するためには,どのような要件が必要ですか。

→監査調書関連項目:4-2、4-3、4-5

【A】

定足数

理事会が成立するためには「理事総数の3分の2以上の出席」が必要です。(定款準則第

9 条第 5 項)

したがって,出席した理事の数が理事現員数の 3 分の 2 に満たなかった場合,理事会自

体が成立していませんので,仮に議決が行われたとしても無効となります。

議決要件

理事会が成立しても,議決が有効であるためには,一定の議決要件を満たす必要があり

ます。

理事会での議決には,原則として「理事総数の過半数」の賛成が必要です。(法第 39 条)

ただし,次の事項に関する議決には「理事総数の 3 分の 2 以上」の賛成が必要です。

・ 役員の選任(定款準則第 7 条)

・ 基本財産の処分又は担保提供(定款準則第 14 条)

・ 事業計画及び予算の審議(定款準則第 17 条)

・ 予算外の新たな義務の負担又は権利の放棄(定款準則第 21 条)

・ 法人が解散(合併又は破産による解散を除く。)した場合における残余財産の帰属者

の選定(定款準則第 23 条)

・ 法人の合併(定款準則第 24 条)

・ 定款の変更(定款準則第 25 条)

・ 公益事業の運営に関する事項(定款準則「公益を目的とする事業」の章)

・ 収益事業の運営に関する事項(定款準則「収益を目的とする事業」の章)

・ 法人の解散(法第 46 条第 1 項第 1 号)

特別な利害関係

理事に建設請負業者や物品納入業者等が加わっている法人が,建設工事請負や物品納

入等の契約を行おうとする場合には,当該理事は特別の利害関係を有することとなるので,

当該契約の入札価格の決定や業者選定等に係る議事の議決には加わることができません。

(定款準則第 9 条(備考)(5))

理事会の議事録

理事会の議事録には,次の事項が記載されていなければなりません。

37

①開催年月日

②開催場所

③出席者氏名(定数)

※定款の規定に基づき,書面により出席とみなす理事については,その旨記載する。

④議案

⑤議案に対する発言内容

⑥議案に対する表決結果

※賛成数,反対数を記載し,賛否が分かれた場合は,それぞれの理事氏名を記載す

る。

⑦議事録署名人(議長及び当該理事会において選出された理事 2 名)の署名又は記名

押印,署名年月日

※「署名年月日」は,議事録作成後、議事録署名人全員の署名又は記名押印が完了

した日とする。(必ずしも理事会開催日と一致しないこと。)

38

【Q9】理事長が専決できる「日常の業務として理事会が定めるもの」の例としては,

どのようなものがありますか。 →監査調書関連項目:4-4

【A】

理事長が専決できる「日常の業務として理事会が定めるもの」

「日常の業務として理事会が定めるもの」の例としては,次のような業務があります。(定款

準則第 9 条(備考)(1))これらは例示であって,法人運営に重大な影響があるものを除き,こ

れら以外の業務であっても理事会において定めることは差し支えありません。

なお、これらの中には諸規程において定める契約担当者に委任されるものも含まれます。

① 「施設長の任免その他重要な人事」を除く職員の任免

※ 理事長が専決できる人事の範囲については,法人としての判断により決定するこ

とが必要であるので,理事会が(評議員会が必置の法人においては評議員会の意

見を聴いて)あらかじめ法人の定款細則等に規定しておくこと。

② 職員の日常の労務管理・福利厚生に関すること。

③ 債権の免除・効力の変更のうち,当該処分が法人に有利であると認められるもの,そ

の他やむを得ない特別の理由があると認められるもの。

※ 当該処分について,理事長個人が特別の利害関係を有する場合は,理事会にお

いて選任する他の理事が専決すること。

④ 設備資金の契約に係る契約であって予算の範囲内のもの

※ 当該契約について,理事長個人が特別の利害関係を有する場合は,理事会に

おいて選任する他の理事が専決すること。

⑤ 建設工事請負や物品納入等の契約のうち,次のような軽微なもの。

ア 日常的に消費する給食材料,消耗品等の日々の購入。

イ 施設設備の保守管理,物品の修理等。

ウ 緊急を要する物品の購入等。

※1 理事長が専決できる契約の金額及び範囲については,随意契約によることがで

きる場合の基準も参酌しながら,法人の判断により決定することが必要であるので,

理事会が(評議員会が必置の法人においては評議員会の意見を聴いて)あらかじ

め法人の定款細則等に規定しておくこと。

参考:随意契約によることができる場合の基準

契約の種類 金 額

1 工事又は製造の請負 250 万円

2 食料品・物品等の買入れ 160 万円

3 前各号に掲げるもの以外 100 万円

※2 当該契約について,理事長個人が特別の利害関係を有する場合は,理事会に

おいて選任する他の理事が専決すること。

39

⑥ 基本財産以外の固定資産の取得及び改良等のための支出並びにこれらの処分。

ただし,法人運営に重大な影響があるものを除く。

※1 理事長が専決できる取得等の範囲については,法人の判断により決定すること

が必要であるので,理事会が(評議員会が必置の法人においては評議員会の意見

を聴いて)あらかじめ法人の定款細則等に規定しておくこと。

※2 当該取得等について,理事長個人が特別の利害関係を有する場合は,理事会

において選任する他の理事が専決すること。

⑦ 損傷その他の理由により不要となった物品又は修理を加えても使用に耐えないと認め

られる物品の売却又は廃棄

ただし、法人運営に重大な影響がある固定資産を除く。

※1 理事長が専決で処分できる固定資産等の範囲については,法人の判断により決

定することが必要であるので,理事会が(評議員会が必置の法人においては評議員

会の意見を聴いて)あらかじめ法人の定款細則等に規定しておくこと。

※2 当該売却等について,理事長個人が特別の利害関係を有する場合は,理事会

において選任する他の理事が専決すること。

⑧ 予算上の予備費の支出。

⑨ 入所者・利用者の日常の処遇に関すること。

⑩ 入所者の預り金の日常の管理に関すること。

⑪ 寄付金の受入れに関する決定。

ただし,法人運営に重大な影響があるものを除く。

※ 寄付金の募集に関する事項は専決できないこと。

40

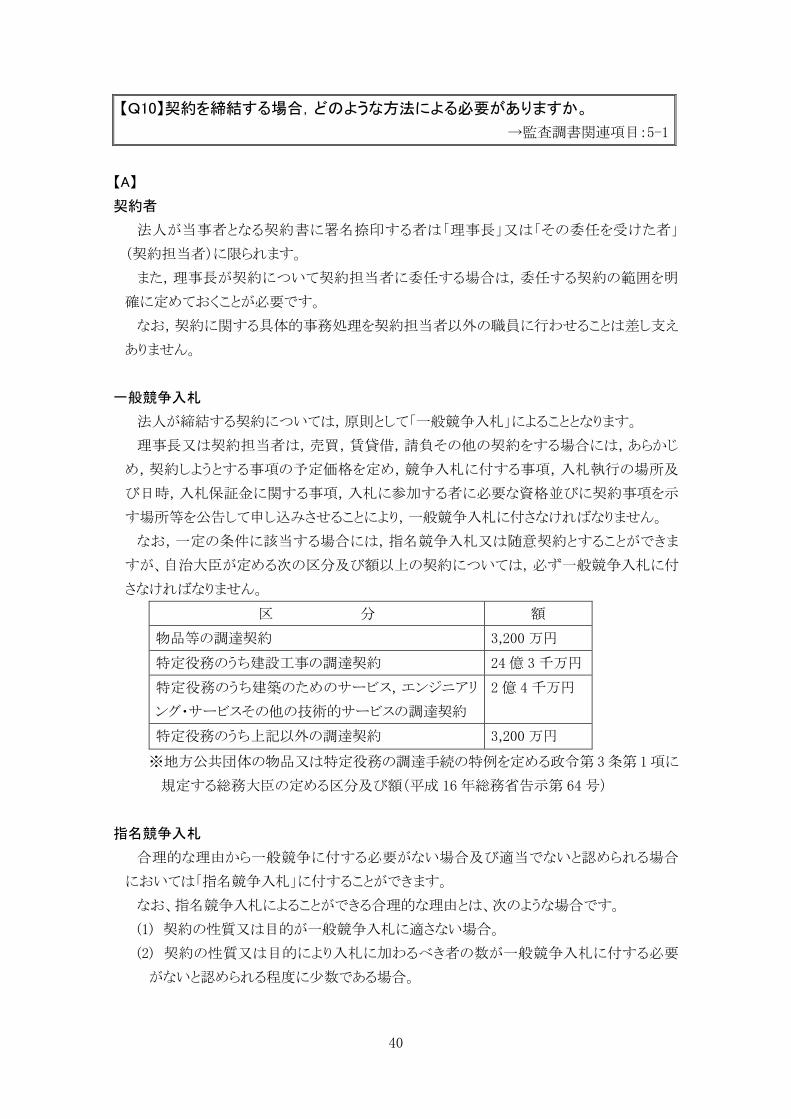

【Q10】契約を締結する場合,どのような方法による必要がありますか。

→監査調書関連項目:5-1

【A】

契約者

法人が当事者となる契約書に署名捺印する者は「理事長」又は「その委任を受けた者」

(契約担当者)に限られます。

また,理事長が契約について契約担当者に委任する場合は,委任する契約の範囲を明

確に定めておくことが必要です。

なお,契約に関する具体的事務処理を契約担当者以外の職員に行わせることは差し支え

ありません。

一般競争入札

法人が締結する契約については,原則として「一般競争入札」によることとなります。

理事長又は契約担当者は,売買,賃貸借,請負その他の契約をする場合には,あらかじ

め,契約しようとする事項の予定価格を定め,競争入札に付する事項,入札執行の場所及

び日時,入札保証金に関する事項,入札に参加する者に必要な資格並びに契約事項を示

す場所等を公告して申し込みさせることにより,一般競争入札に付さなければなりません。

なお,一定の条件に該当する場合には,指名競争入札又は随意契約とすることができま

すが、自治大臣が定める次の区分及び額以上の契約については,必ず一般競争入札に付

さなければなりません。

区 分 額

物品等の調達契約 3,200 万円

特定役務のうち建設工事の調達契約 24 億 3 千万円

特定役務のうち建築のためのサービス,エンジニアリ

ング・サービスその他の技術的サービスの調達契約

2 億 4 千万円

特定役務のうち上記以外の調達契約 3,200 万円

※地方公共団体の物品又は特定役務の調達手続の特例を定める政令第 3 条第 1 項に

規定する総務大臣の定める区分及び額(平成 16 年総務省告示第 64 号)

指名競争入札

合理的な理由から一般競争に付する必要がない場合及び適当でないと認められる場合

においては「指名競争入札」に付することができます。

なお、指名競争入札によることができる合理的な理由とは、次のような場合です。

(1) 契約の性質又は目的が一般競争入札に適さない場合。

(2) 契約の性質又は目的により入札に加わるべき者の数が一般競争入札に付する必要

がないと認められる程度に少数である場合。

41

(3) 一般競争入札に付することが不利と認められる場合。

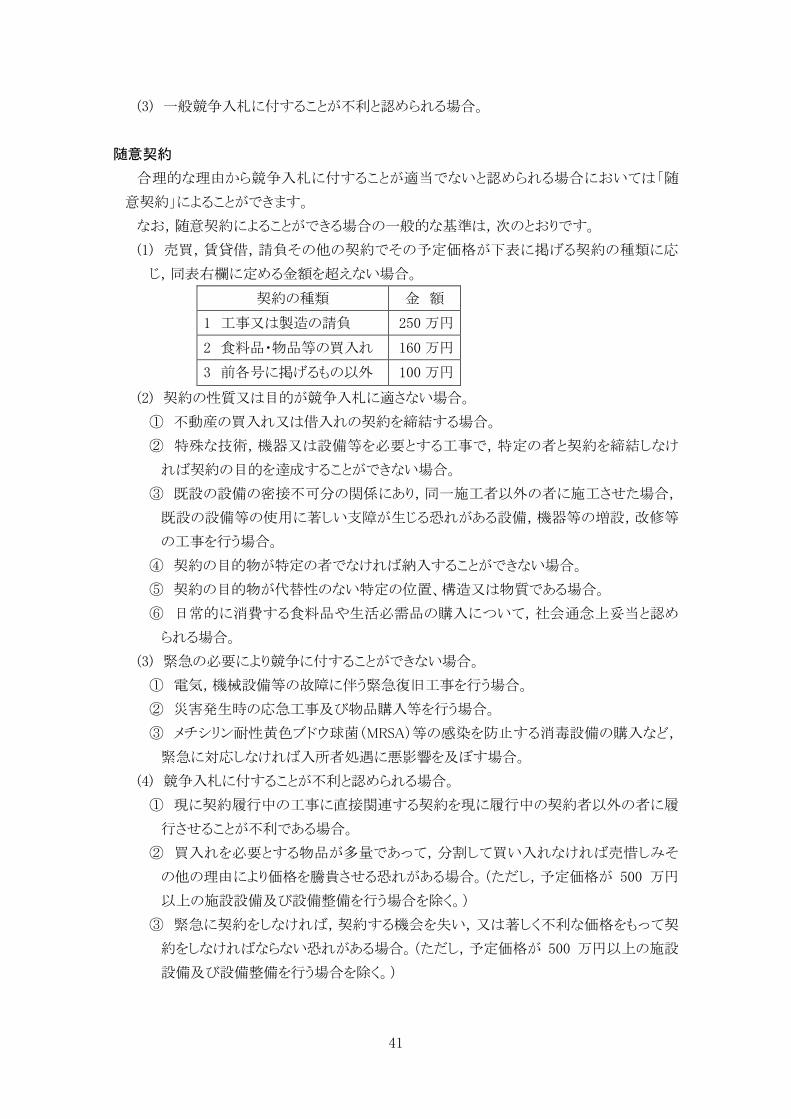

随意契約

合理的な理由から競争入札に付することが適当でないと認められる場合においては「随

意契約」によることができます。

なお,随意契約によることができる場合の一般的な基準は,次のとおりです。

(1) 売買,賃貸借,請負その他の契約でその予定価格が下表に掲げる契約の種類に応

じ,同表右欄に定める金額を超えない場合。

契約の種類 金 額

1 工事又は製造の請負 250 万円

2 食料品・物品等の買入れ 160 万円

3 前各号に掲げるもの以外 100 万円

(2) 契約の性質又は目的が競争入札に適さない場合。

① 不動産の買入れ又は借入れの契約を締結する場合。

② 特殊な技術,機器又は設備等を必要とする工事で,特定の者と契約を締結しなけ

れば契約の目的を達成することができない場合。

③ 既設の設備の密接不可分の関係にあり,同一施工者以外の者に施工させた場合,

既設の設備等の使用に著しい支障が生じる恐れがある設備,機器等の増設,改修等

の工事を行う場合。

④ 契約の目的物が特定の者でなければ納入することができない場合。

⑤ 契約の目的物が代替性のない特定の位置、構造又は物質である場合。

⑥ 日常的に消費する食料品や生活必需品の購入について,社会通念上妥当と認め

られる場合。

(3) 緊急の必要により競争に付することができない場合。

① 電気,機械設備等の故障に伴う緊急復旧工事を行う場合。

② 災害発生時の応急工事及び物品購入等を行う場合。

③ メチシリン耐性黄色ブドウ球菌(MRSA)等の感染を防止する消毒設備の購入など,

緊急に対応しなければ入所者処遇に悪影響を及ぼす場合。

(4) 競争入札に付することが不利と認められる場合。

① 現に契約履行中の工事に直接関連する契約を現に履行中の契約者以外の者に履

行させることが不利である場合。

② 買入れを必要とする物品が多量であって,分割して買い入れなければ売惜しみそ

の他の理由により価格を騰貴させる恐れがある場合。(ただし,予定価格が 500 万円

以上の施設設備及び設備整備を行う場合を除く。)

③ 緊急に契約をしなければ,契約する機会を失い,又は著しく不利な価格をもって契

約をしなければならない恐れがある場合。(ただし,予定価格が 500 万円以上の施設

設備及び設備整備を行う場合を除く。)

42

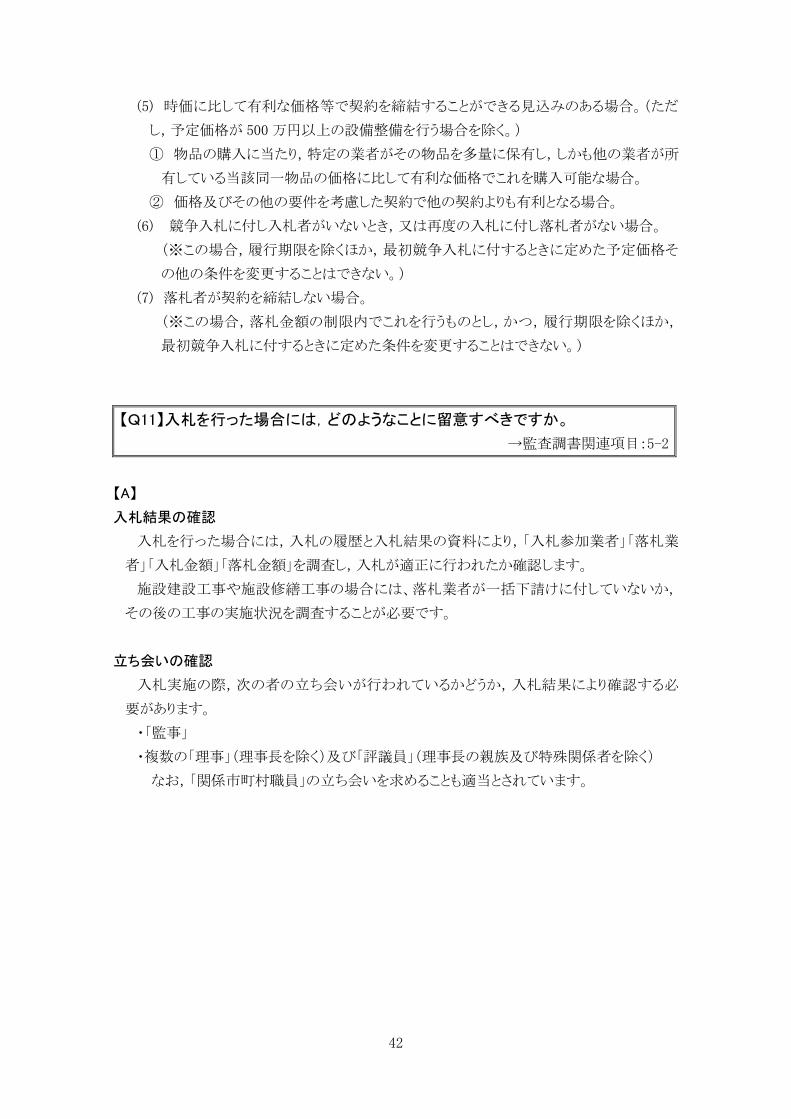

(5) 時価に比して有利な価格等で契約を締結することができる見込みのある場合。(ただ

し,予定価格が 500 万円以上の設備整備を行う場合を除く。)

① 物品の購入に当たり,特定の業者がその物品を多量に保有し,しかも他の業者が所

有している当該同一物品の価格に比して有利な価格でこれを購入可能な場合。

② 価格及びその他の要件を考慮した契約で他の契約よりも有利となる場合。

(6) 競争入札に付し入札者がいないとき,又は再度の入札に付し落札者がない場合。

(※この場合,履行期限を除くほか,最初競争入札に付するときに定めた予定価格そ

の他の条件を変更することはできない。)

(7) 落札者が契約を締結しない場合。

(※この場合,落札金額の制限内でこれを行うものとし,かつ,履行期限を除くほか,

最初競争入札に付するときに定めた条件を変更することはできない。)

【Q11】入札を行った場合には,どのようなことに留意すべきですか。

→監査調書関連項目:5-2

【A】

入札結果の確認

入札を行った場合には,入札の履歴と入札結果の資料により,「入札参加業者」「落札業

者」「入札金額」「落札金額」を調査し,入札が適正に行われたか確認します。

施設建設工事や施設修繕工事の場合には、落札業者が一括下請けに付していないか,

その後の工事の実施状況を調査することが必要です。

立ち会いの確認

入札実施の際,次の者の立ち会いが行われているかどうか,入札結果により確認する必

要があります。

・「監事」

・複数の「理事」(理事長を除く)及び「評議員」(理事長の親族及び特殊関係者を除く)

なお,「関係市町村職員」の立ち会いを求めることも適当とされています。

43

【Q12】社会福祉法人は,どのような規程を備える必要がありますか。

→監査調書関連項目:6-1

【A】

全ての社会福祉法人が備えるべき規程

法令等により,社会福祉法人が必ず備えなければならない規程は,次のとおりです。

・ 定款(法第 31 条)

・ 定款施行細則(定款準則第 9 条(備考)(1),第 27 条)

・ 経理規程(会計基準第 1 条第 2 項)

・ 就業規則及び給与規程(労働基準法第 89 条)

施設(事業)管理運営のための規程

施設(事業)の運営管理や処遇に関する重要事項については,施設(事業)種別ごとに最

低基準が定められていますので,これらの基準に沿った管理運営規程を備える必要があり

ます。

なお,管理運営規程の作成を義務付けている法令等には,次のようなものがあります。

○ 生活保護法(昭和 25 年法律第 144 号)第 46 条

○ 児童福祉施設最低基準(昭和 23 年厚生省令第 63 号)第 13 条

○ 児童福祉法に基づく知的障害児施設等の人員,設備及び運営に関する基準(平成 18 年厚

生労働省令第 178 号)第 35 条,第 58 条,第 67 条,第 77 条,第 84 条

○ 養護老人ホームの設備及び運営に関する基準(昭和 41 年厚生省令第 19 号)第 7 条

○ 特別養護老人ホームの設備及び運営に関する基準(平成 11 年厚生省令第 46 号)第 7 条,

第 34 条,第 45 条,第 59 条,第 63 条,第 67 条

○ 軽費老人ホームの設備及び運営に関する基準(平成 20 年厚生労働省令第 107 号)第7

条

○ 精神障害者社会復帰施設の設備及び運営に関する基準(平成 12 年厚生省令第 87 号)第 7

条

○ 障害者自立支援法に基づく指定障害福祉サービスの事業等の人員,設備及び運営に関す

る基準 (平成 18 年 9 月 29 日厚生労働省令第 171 号) 第 31 条,第 43 条,第67条,第 89

条,第 104 条,第 123 条,第 135 条,第 149 条,第 162 条,第 171 条,第 184 条,第 197 条,

第 202 条,第 213 条

○ 障害者自立支援法に基づく指定障害者支援施設等の人員,設備及び運営に関する基準

(平成 18 年 9 月 29 日厚生労働省令第 172 号) 第 41 条

○ 障害者自立支援法に基づく指定相談支援の事業の人員及び運営に関する基準 (平成 18

年 9 月 29 日厚生労働省令第 173 号) 第 19 条

○ 障害者自立支援法に基づく障害福祉サービス事業の設備及び運営に関する基準 (平成 18

年 9 月 29 日厚生労働省令第 174 号) 第 7 条,第 36 条,第 55 条,第 61 条,第 70 条,第 85

44

条,第 88 条

○ 障害者自立支援法に基づく地域活動支援センターの設備及び運営に関する基準 (平成 18

年 9 月 29 日厚生労働省令第 175 号) 第 3 条

○ 障害者自立支援法に基づく福祉ホームの設備及び運営に関する基準 (平成 18 年 9 月 29

日厚生労働省令第 176 号) 第 4 条

○ 障害者自立支援法に基づく障害者支援施設の設備及び運営に関する基準 (平成 18 年 9

月 29 日厚生労働省令第 177 号)第 6 条

○ 指定居宅サービス等の事業の人員,設備及び運営に関する基準(平成 11 年3月 31 日厚生

労働省令第 37 号) 第 29 条,第 53 条,第 73 条,第 82 条,第 90 条,第 100 条,第 105 条の

15,第 117 条,第 137 条,第 140 条の 11,第 140 条の 23,第 153 条,第 155 条の 10,第 155

条の 21,第 189 条,第 192 条の9,第 200 条,第 216 条

○ 指定地域密着型サービスの事業の人員,設備及び運営に関する基準(平成 18 年3月 14 日

厚生労働省令第 34 条) 第 30 条,第 54 条,第 81 条,第 102 条,第 125 条,第 148 条,第 166

条,第 178 条,

○ 指定居宅介護等の事業の人員及び運営に関する基準(平成11年3月31日厚生労働省令第

38 条) 第 18 条

○ 指定介護老人福祉施設の人員,設備及び運営に関する基準(平成 11 年3月 31 日厚生労働

省令第 39 条) 第 23 条,第 46 条,第58条

○ 介護老人保健施設の人員,設備並びに運営に関する基準(平成 11 年3月 31 日厚生労働省

令第 40 条) 第 25 条,第47条,第59条,

○ 指定介護療養型医療施設の人員,設備及び運営に関する基準(平成 11 年3月 31 日厚生労

働省令第 41条) 第 24 条,第47条,第 59 条

○ 指定介護予防サービス等の事業の人員,設備及び運営並びに指定介護予防サービス等に

係る介護予防のための効果的な支援の方法に関する基準(平成 18 年3月 14 日厚生労働省令

第 35 条) 第 26 条,第 53 条,第 72 条,第 82 条,第 91 条,第 101 条,第 120 条,第 138 条,

第 156 条,第 192 条,第 207 条,第 220 条,第 240 条,第 259 条,第 270 条,第 289 条

○ 指定地域密着型介護予防サービスの事業の人員,設備及び運営並びに指定地域密着型介

護予防サービスに係る介護予防のための効果的な支援の方法に関する基準(平成 18 年3月

14 日厚生労働省令第 36 条) 第 27 条,第 57 条,第 79 条

○ 指定介護予防支援等の事業の人員及び運営並びに指定介護予防支援等に係る介護予防

のための効果的な支援の方法に関する基準(平成 18 年3月 14 日厚生労働省令第 37 条) 第

17 条

※障害者自立支援法附則により,従前の例により運営することができるとされた施設については,

次の基準等によることとされています。

○身体障害者更生援護施設の設備及び運営に関する基準(平成 15 年厚生労働省令第 21 号

(平成 18 年厚生労働省令第 169 号による改正前のもの))第 21 条,第 42 条,第 64 条

○知的障害者援護施設の設備及び運営に関する基準(平成 15 年厚生労働省令第 22 号)第 32

45

条,第 60 条,第 64 条

○指定身体障害者更生施設等の設備及び運営に関する基準(平成 14 年厚生労働省令第 79

号)第 28 条,第 47 条,第 55 条

○指定知的障害者更生施設等の設備及び運営に関する基準『平成 14 年厚生労働省令第 81

号』第 30 条,第 53 条,第 61 条

【Q13】事業報告書には,どのような内容を記載すべきですか。

→監査調書関連項目:7-1

【A】

事業報告書の作成義務

事業報告書は,財産目録,貸借対照表及び収支計算書とともに,毎会計年度終了後 2 月

以内に理事長において作成し,監事の監査を経てから,理事会の承認を得なければなりま

せん。(定款準則第 18 条第 1 項)

事業報告書の記載内容

事業報告書は,当事業年度に実施した業務の内容を集約して報告するものです。

事業報告書に記載しなければならない事項,内容については,法令通知等で具体的に

示されてはおりませんが,次の事項が考えられます。

(1) 当該年度の活動状況の総括と今後対処するべき課題

(2) 法人の概要

(3) 法人が実施する事業(社会福祉事業,公益事業及び収益事業)

① 事業の種別

② 種類及び名称

③ 施設長名

④ 所在地

⑤ 定員

(4) 役員の状況

(5) 理事会,評議員会運営の状況

(6) 施設(事業)運営活動の状況

① サービス利用者の状況

② 施設・設備整備の状況

③ 地域との連携の状況

④ 苦情内容及び解決結果

⑤ 第三者評価の受審結果

46

⑥ 職員の状況

⑦ 安全,衛生管理の状況

(7) その他必要な事項

【Q14】財産目録は,どのような記載になりますか。

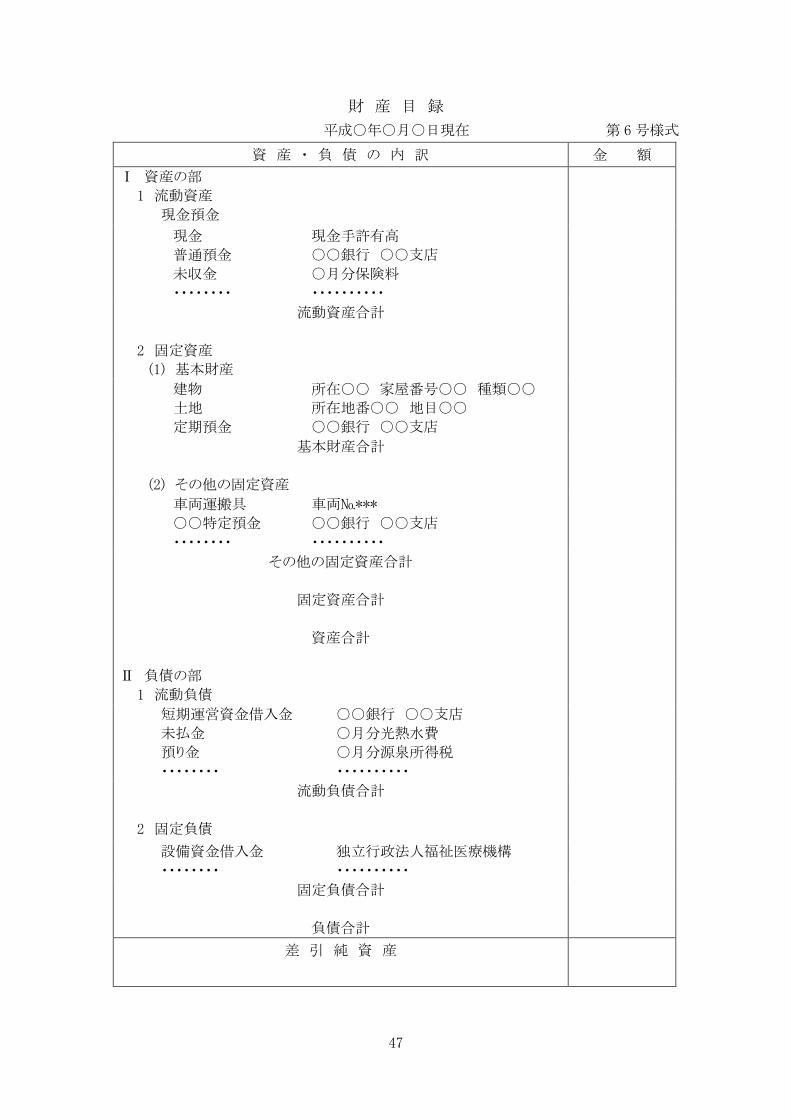

→監査調書関連項目:8-1,8-2,8-3

【A】

財産目録の内容

財産目録は,当該会計年度における全ての資産及び負債につき,その名称,数量,金額

等を詳細に表示するものでなければなりません。(会計基準第 41 条)

すなわち,財産目録は純資産の目録であり,その具体的内容は資産と負債ということにな

ります。また,その記載に当たっては「網羅性」と「詳細性」が求められます。

財産目録の区分

財産目録は,貸借対照表の区分に応じ,資産の部と負債の部に区分し,純資産の額を示

さなければなりません。(会計基準第 42 条)

財産目録の区分そのものは貸借対照表に準じて行いますが,貸借対照表が「資産=負債

+純資産」という算式に基づいて作成されるのに対して,財産目録は「資産-負債=純資

産」という定義式から作成される点に留意が必要です。

財産目録の価額

財産目録の金額は,貸借対照表の金額と同一でなければなりません。(会計基準第 43

条)

財産目録の様式

財産目録の様式は次頁のとおりです。(会計基準第 44 条,第 6 号様式)

財産目録の作成に関する特例

本来,公益事業及び収益事業に関する会計は,独立した会計単位としなければなりませ

んが,財産目録については,各会計単位ごとに作成することに代えて法人全体のものを作

成することができます。(会計基準注解(注 2))

なお,この場合,資産については「基本財産」及び「運用財産」の区分に加え「公益事業財

産」及び「収益事業財産」の区分を設けて記載することが必要です。(定款準則第 13 条)

47

財 産 目 録

平成○年○月○日現在 第 6 号様式

資 産 ・ 負 債 の 内 訳 金 額

Ⅰ 資産の部

1 流動資産

現金預金

現金

普通預金

未収金

・・・・・・・・

現金手許有高

○○銀行 ○○支店

○月分保険料

・・・・・・・・・・

流動資産合計

2 固定資産

(1) 基本財産

建物

土地

定期預金

所在○○ 家屋番号○○ 種類○○

所在地番○○ 地目○○

○○銀行 ○○支店

基本財産合計

(2) その他の固定資産

車両運搬具

○○特定預金

・・・・・・・・

車両№***

○○銀行 ○○支店

・・・・・・・・・・

その他の固定資産合計

固定資産合計

資産合計

Ⅱ 負債の部

1 流動負債

短期運営資金借入金

未払金

預り金

・・・・・・・・

○○銀行 ○○支店

○月分光熱水費

○月分源泉所得税

・・・・・・・・・・

流動負債合計

2 固定負債

設備資金借入金

・・・・・・・・

独立行政法人福祉医療機構

・・・・・・・・・・

固定負債合計

負債合計

差 引 純 資 産

48

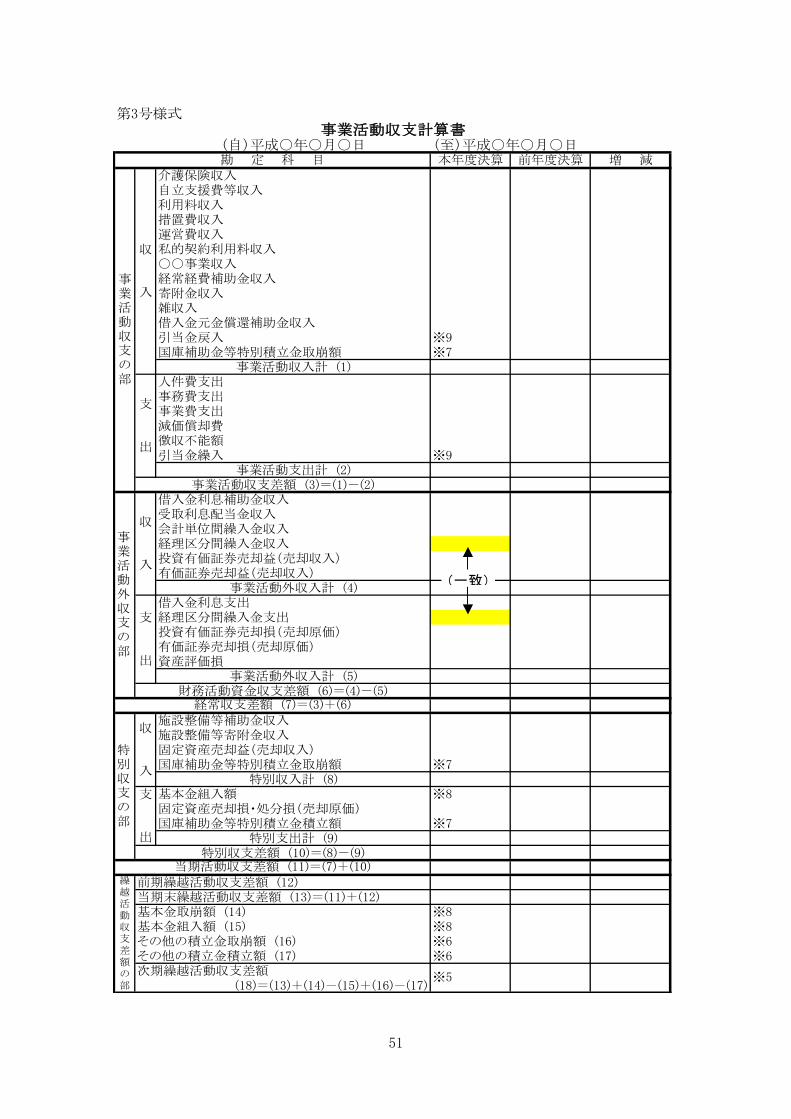

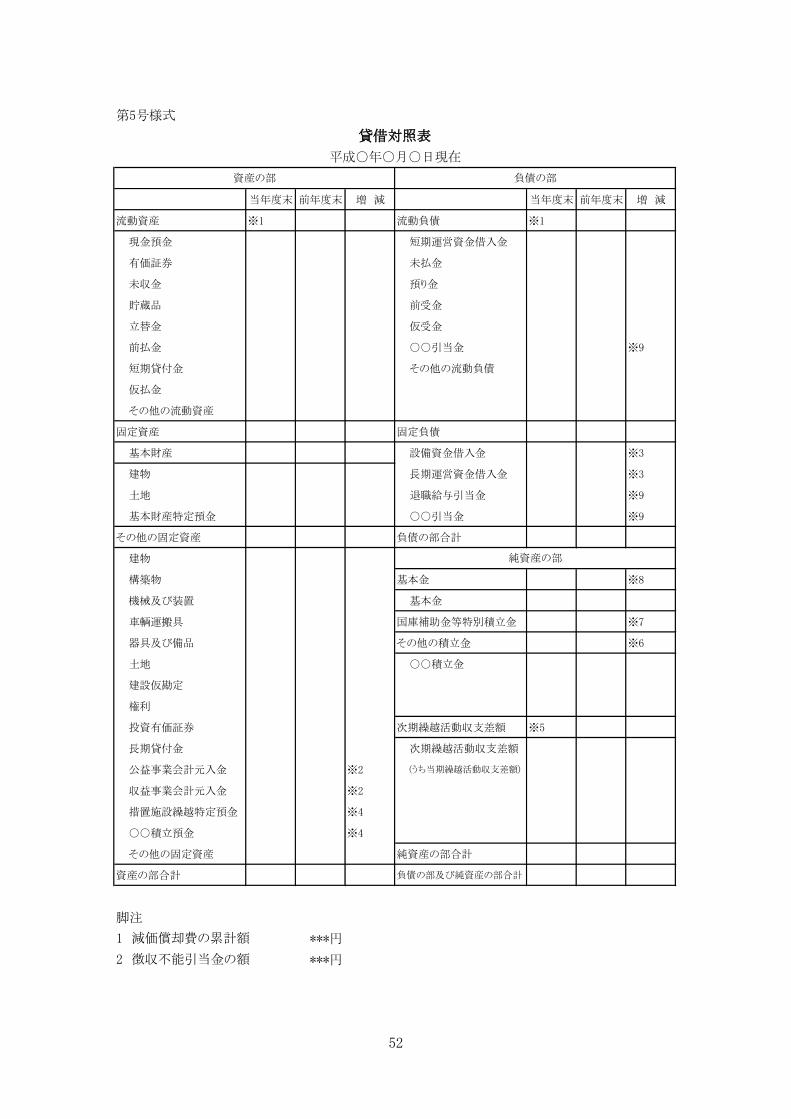

【Q15】資金収支計算書,事業活動収支計算書及び貸借対照表の比較は,どのよ

うに行いますか。 →監査調書関連項目:9-1,9-2,10-1,10-2,10-3

【A】

計算書の体系

「資金収支計算書」は,支払資金の収入,支出を明らかにするために作成し,経常活動に

よる収支,施設整備等による収支及び財務活動による収支に区分し,決算額を予算額と対

比して記載するものとされています。(会計基準第 7 条、第 10 条)

「事業活動収支計算書」は,法人の事業活動の成果を把握するために作成し,事業活動

収支の部,事業活動外収支の部,特別収支の部及び繰越活動収支差額の部に区分して記

載するものとされています。(会計基準第 14 条、第 17 条)

「貸借対照表」は,法人の会計年度末における財産の状況を明らかにするために作成し,

資産の部,負債の部及び純資産の部に区分するものとされています。

異常点の把握

効率的で有効な監査を実施するためには「貸借対照表における大幅な増減(対前年度

末)」及び「資金収支計算書における予算・決算間の大幅な差異」に注目する必要がありま

す。これらの大幅な増減又は差異があった場合には,責任者に原因を確認し,合理的な理

由があるか確認しなければなりません。合理的理由が確認できない場合には,関連資料を

調べるなど,追加の監査手続を実施し,増減又は差異の裏付けを得る必要があります。

なお,各計算書の計数の比較にあたっては,会計基準に基づき,次の等式が成り立って

いるか留意する必要があります。

資金収支計算書

・ 「予算」≧「決算」

・ (経常活動による収支)

「経理区分間繰入金収入」 = 「経理区分間繰入金支出」

事業活動収支計算書

・ (事業活動収支の部)

「経理区分間繰入金収入」 = 「経理区分間繰入金支出」

貸借対照表

・ (資産の部) (純資産の部)

「措置施設繰越特定預金」+「○○積立預金」 = 「その他の積立金/○○積立金」

49

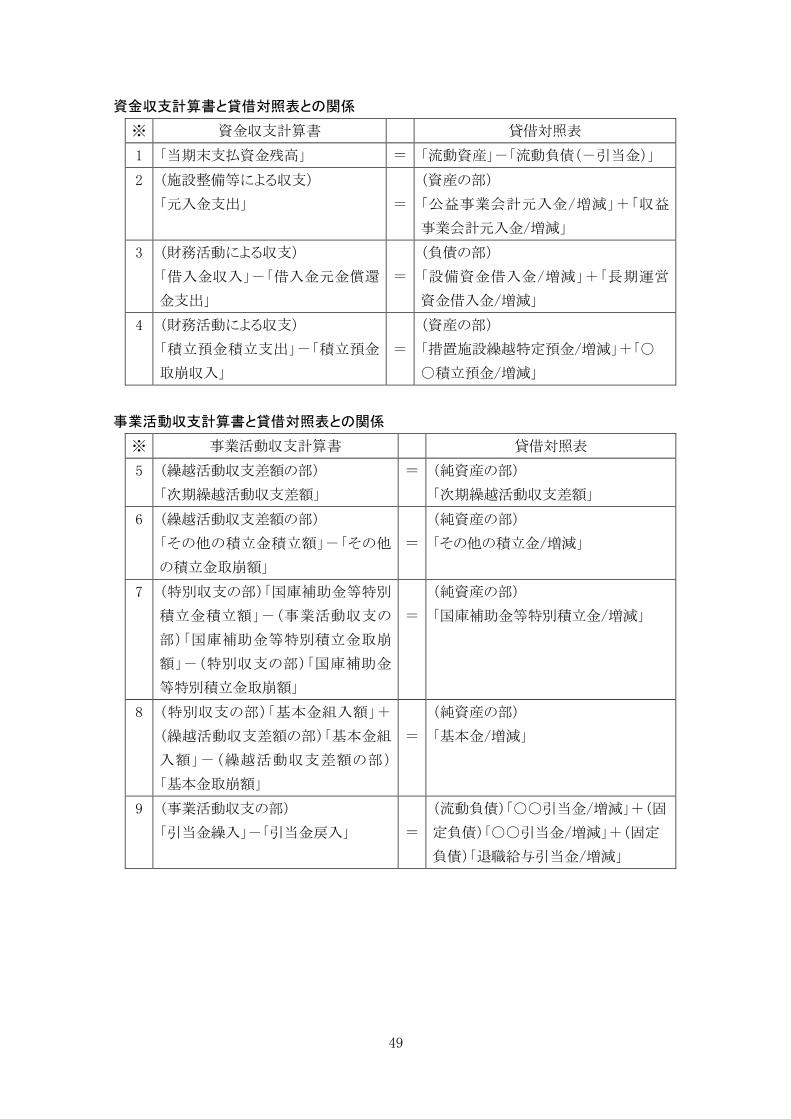

資金収支計算書と貸借対照表との関係

※ 資金収支計算書 貸借対照表

1 「当期末支払資金残高」 = 「流動資産」-「流動負債(-引当金)」

2 (施設整備等による収支)

「元入金支出」

=

(資産の部)

「公益事業会計元入金/増減」+「収益

事業会計元入金/増減」

3 (財務活動による収支)

「借入金収入」-「借入金元金償還

金支出」

=

(負債の部)

「設備資金借入金/増減」+「長期運営

資金借入金/増減」

4 (財務活動による収支)

「積立預金積立支出」-「積立預金

取崩収入」

=

(資産の部)

「措置施設繰越特定預金/増減」+「○

○積立預金/増減」

事業活動収支計算書と貸借対照表との関係

※ 事業活動収支計算書 貸借対照表

5 (繰越活動収支差額の部)

「次期繰越活動収支差額」

= (純資産の部)

「次期繰越活動収支差額」

6 (繰越活動収支差額の部)

「その他の積立金積立額」-「その他

の積立金取崩額」

=

(純資産の部)

「その他の積立金/増減」

7 (特別収支の部)「国庫補助金等特別

積立金積立額」-(事業活動収支の

部)「国庫補助金等特別積立金取崩

額」-(特別収支の部)「国庫補助金

等特別積立金取崩額」

=

(純資産の部)

「国庫補助金等特別積立金/増減」

8 (特別収支の部)「基本金組入額」+

(繰越活動収支差額の部)「基本金組

入額」-(繰越活動収支差額の部)

「基本金取崩額」

=

(純資産の部)

「基本金/増減」

9 (事業活動収支の部)

「引当金繰入」-「引当金戻入」

=

(流動負債)「○○引当金/増減」+(固

定負債)「○○引当金/増減」+(固定

負債)「退職給与引当金/増減」

50

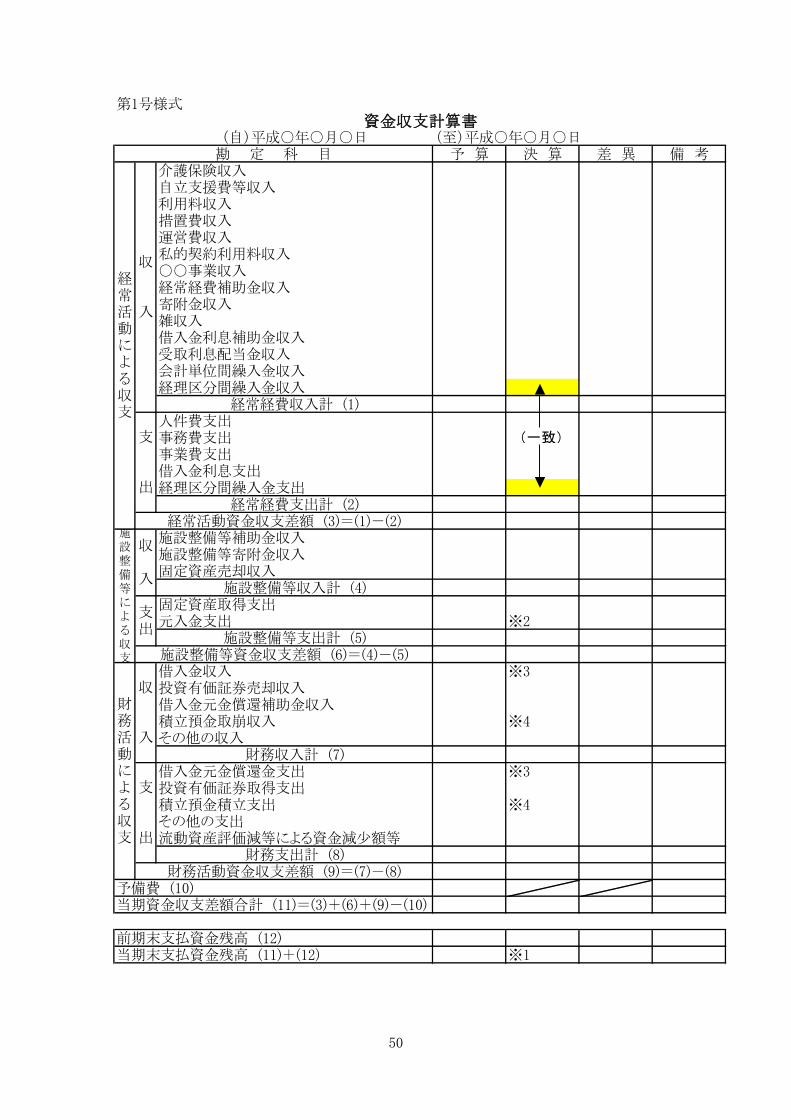

(自)平成○年○月○日予 算 決 算 差 異 備 考

介護保険収入自立支援費等収入利用料収入措置費収入運営費収入私的契約利用料収入○○事業収入経常経費補助金収入寄附金収入雑収入借入金利息補助金収入受取利息配当金収入会計単位間繰入金収入経理区分間繰入金収入

経常経費収入計 (1)人件費支出事務費支出事業費支出借入金利息支出経理区分間繰入金支出

経常経費支出計 (2)

施設整備等補助金収入施設整備等寄附金収入固定資産売却収入

施設整備等収入計 (4)固定資産取得支出元入金支出 ※2

施設整備等支出計 (5)

借入金収入 ※3投資有価証券売却収入借入金元金償還補助金収入積立預金取崩収入 ※4その他の収入

財務収入計 (7)借入金元金償還金支出 ※3投資有価証券取得支出積立預金積立支出 ※4その他の支出流動資産評価減等による資金減少額等

財務支出計 (8)

※1

予備費 (10)当期資金収支差額合計 (11)=(3)+(6)+(9)-(10)

前期末支払資金残高 (12)当期末支払資金残高 (11)+(12)

収 入

支 出

財務活動資金収支差額 (9)=(7)-(8)

財務活動による収支

収 入

支出

施設整備等資金収支差額 (6)=(4)-(5)

施設整備等による収支

支 出

第1号様式

経常活動資金収支差額 (3)=(1)-(2)

経常活動による収支

資金収支計算書

収 入

勘 定 科 目(至)平成○年○月○日

(一致)

51

(自)平成○年○月○日本年度決算 前年度決算 増 減

介護保険収入自立支援費等収入利用料収入措置費収入運営費収入私的契約利用料収入○○事業収入経常経費補助金収入寄附金収入雑収入借入金元金償還補助金収入引当金戻入 ※9国庫補助金等特別積立金取崩額 ※7

事業活動収入計 (1)人件費支出事務費支出事業費支出減価償却費徴収不能額引当金繰入 ※9

事業活動支出計 (2)

借入金利息補助金収入受取利息配当金収入会計単位間繰入金収入経理区分間繰入金収入投資有価証券売却益(売却収入)有価証券売却益(売却収入)

事業活動外収入計 (4)借入金利息支出経理区分間繰入金支出投資有価証券売却損(売却原価)有価証券売却損(売却原価)資産評価損

事業活動外収入計 (5)

施設整備等補助金収入施設整備等寄附金収入固定資産売却益(売却収入)国庫補助金等特別積立金取崩額 ※7

特別収入計 (8)基本金組入額 ※8固定資産売却損・処分損(売却原価)国庫補助金等特別積立金積立額 ※7

特別支出計 (9)

※8※8※6※6

経常収支差額 (7)=(3)+(6)

当期活動収支差額 (11)=(7)+(10)

特別収支の部

収 入

支 出

特別収支差額 (10)=(8)-(9)

収 入

支 出

財務活動資金収支差額 (6)=(4)-(5)

事業活動外収支の部

基本金取崩額 (14)基本金組入額 (15)

支 出

第3号様式

事業活動収支差額 (3)=(1)-(2)

事業活動収支の部

事業活動収支計算書

収 入

勘 定 科 目(至)平成○年○月○日

※5

繰越活動収支差額の部

その他の積立金取崩額 (16)その他の積立金積立額 (17)次期繰越活動収支差額

(18)=(13)+(14)-(15)+(16)-(17)

前期繰越活動収支差額 (12)当期末繰越活動収支差額 (13)=(11)+(12)

(一致)

52

第5号様式

当年度末 前年度末 増 減 当年度末 前年度末 増 減

流動資産 ※1 流動負債 ※1

現金預金 短期運営資金借入金

有価証券 未払金

未収金 預り金

貯蔵品 前受金

立替金 仮受金

前払金 ○○引当金 ※9

短期貸付金 その他の流動負債

仮払金

その他の流動資産

固定資産 固定負債

基本財産 設備資金借入金 ※3

建物 長期運営資金借入金 ※3

土地 退職給与引当金 ※9

基本財産特定預金 ○○引当金 ※9

その他の固定資産 負債の部合計

建物

構築物 基本金 ※8

機械及び装置 基本金

車輌運搬具 国庫補助金等特別積立金 ※7

器具及び備品 その他の積立金 ※6

土地 ○○積立金

建設仮勘定

権利

投資有価証券 次期繰越活動収支差額 ※5

長期貸付金 次期繰越活動収支差額

公益事業会計元入金 ※2 (うち当期繰越活動収支差額)

収益事業会計元入金 ※2

措置施設繰越特定預金 ※4

○○積立預金 ※4

その他の固定資産 純資産の部合計

資産の部合計 負債の部及び純資産の部合計

脚注

***円

***円

純資産の部

1 減価償却費の累計額

2 徴収不能引当金の額

貸借対照表

平成○年○月○日現在

資産の部 負債の部

53

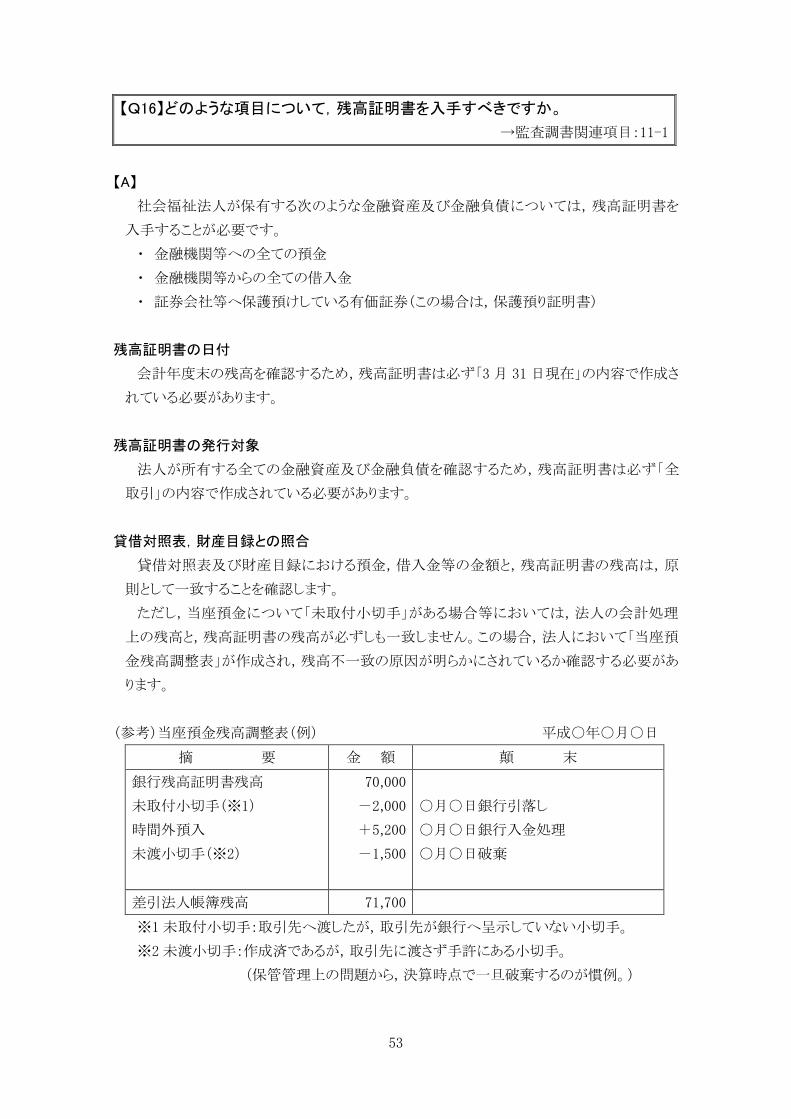

【Q16】どのような項目について,残高証明書を入手すべきですか。

→監査調書関連項目:11-1

【A】

社会福祉法人が保有する次のような金融資産及び金融負債については,残高証明書を

入手することが必要です。

・ 金融機関等への全ての預金

・ 金融機関等からの全ての借入金

・ 証券会社等へ保護預けしている有価証券(この場合は,保護預り証明書)

残高証明書の日付

会計年度末の残高を確認するため,残高証明書は必ず「3 月 31 日現在」の内容で作成さ

れている必要があります。

残高証明書の発行対象

法人が所有する全ての金融資産及び金融負債を確認するため,残高証明書は必ず「全

取引」の内容で作成されている必要があります。

貸借対照表,財産目録との照合

貸借対照表及び財産目録における預金,借入金等の金額と,残高証明書の残高は,原

則として一致することを確認します。

ただし,当座預金について「未取付小切手」がある場合等においては,法人の会計処理

上の残高と,残高証明書の残高が必ずしも一致しません。この場合,法人において「当座預

金残高調整表」が作成され,残高不一致の原因が明らかにされているか確認する必要があ

ります。

(参考)当座預金残高調整表(例) 平成○年○月○日

摘 要 金 額 顛 末

銀行残高証明書残高

未取付小切手(※1)

時間外預入

未渡小切手(※2)

70,000

-2,000

+5,200

-1,500

○月○日銀行引落し

○月○日銀行入金処理

○月○日破棄

差引法人帳簿残高 71,700

※1 未取付小切手:取引先へ渡したが,取引先が銀行へ呈示していない小切手。

※2 未渡小切手:作成済であるが,取引先に渡さず手許にある小切手。

(保管管理上の問題から,決算時点で一旦破棄するのが慣例。)

54

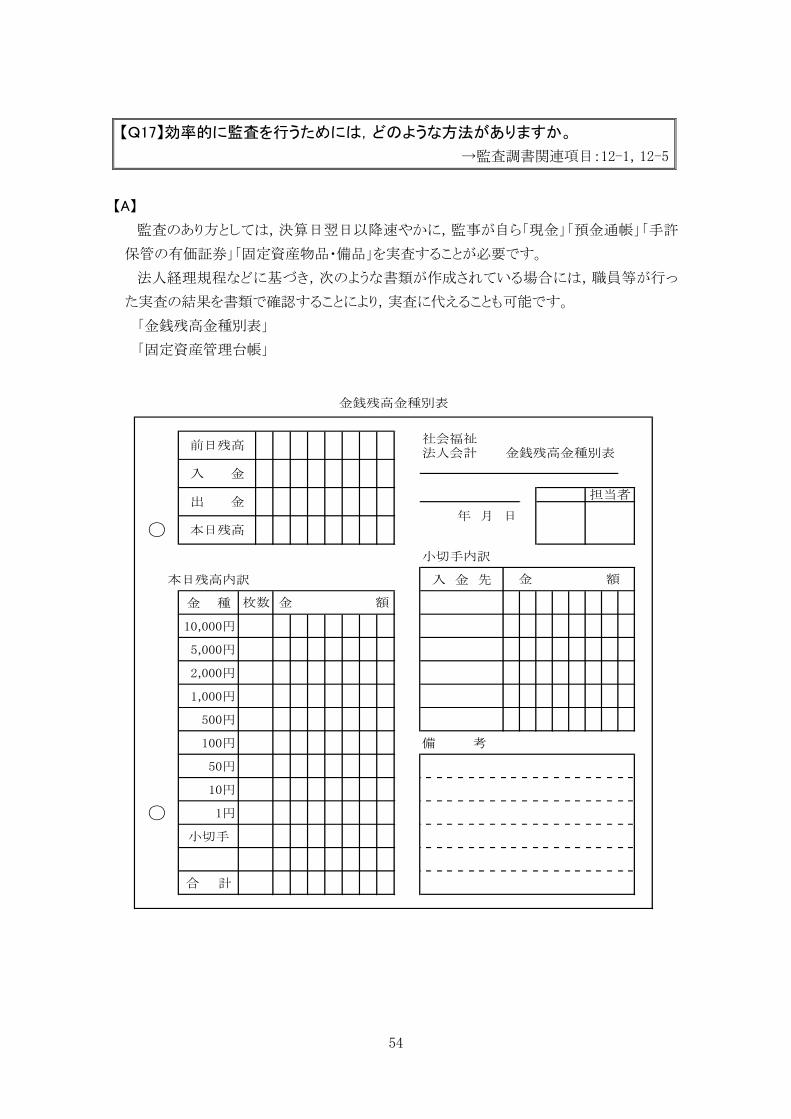

【Q17】効率的に監査を行うためには,どのような方法がありますか。

→監査調書関連項目:12-1,12-5

【A】

監査のあり方としては,決算日翌日以降速やかに,監事が自ら「現金」「預金通帳」「手許

保管の有価証券」「固定資産物品・備品」を実査することが必要です。

法人経理規程などに基づき,次のような書類が作成されている場合には,職員等が行っ

た実査の結果を書類で確認することにより,実査に代えることも可能です。

「金銭残高金種別表」

「固定資産管理台帳」

社会福祉法人会計 金銭残高金種別表

小切手内訳

本日残高内訳 入 金 先

金 種

10,000円

5,000円

2,000円

1,000円

500円

100円 備 考

50円

10円

○ 1円

小切手

合 計

金 額

○年 月 日

本日残高

金銭残高金種別表

枚数 金 額

前日残高

入 金

出 金担当者

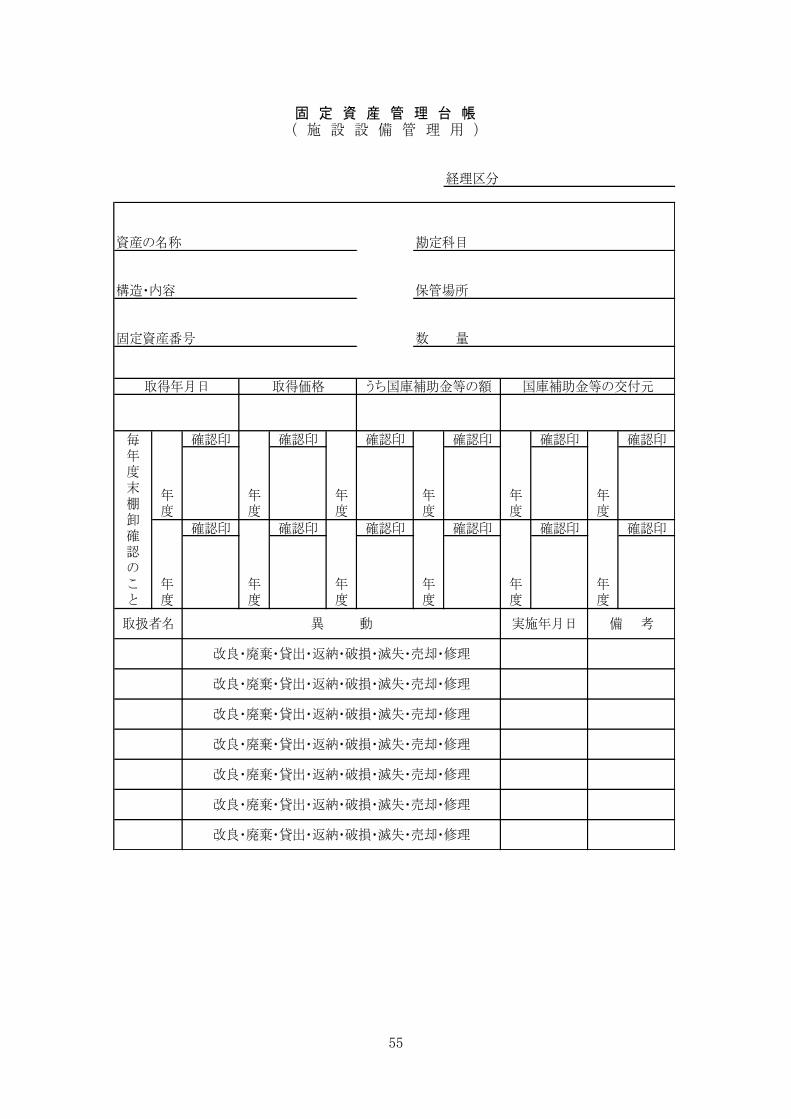

55

確認印 確認印 確認印 確認印 確認印 確認印

確認印 確認印 確認印 確認印 確認印 確認印

取得年月日

取扱者名

年度

年度

年度

年度

毎年度末棚卸確認のこと

年度

うち国庫補助金等の額

年度

年度

取得価格 国庫補助金等の交付元

異 動 実施年月日 備 考

年度

年度

年度

年度

年度

数 量

保管場所

勘定科目資産の名称

構造・内容

固定資産番号

改良・廃棄・貸出・返納・破損・滅失・売却・修理

改良・廃棄・貸出・返納・破損・滅失・売却・修理

改良・廃棄・貸出・返納・破損・滅失・売却・修理

改良・廃棄・貸出・返納・破損・滅失・売却・修理

改良・廃棄・貸出・返納・破損・滅失・売却・修理

経理区分

固 定 資 産 管 理 台 帳( 施 設 設 備 管 理 用 )

改良・廃棄・貸出・返納・破損・滅失・売却・修理

改良・廃棄・貸出・返納・破損・滅失・売却・修理

56

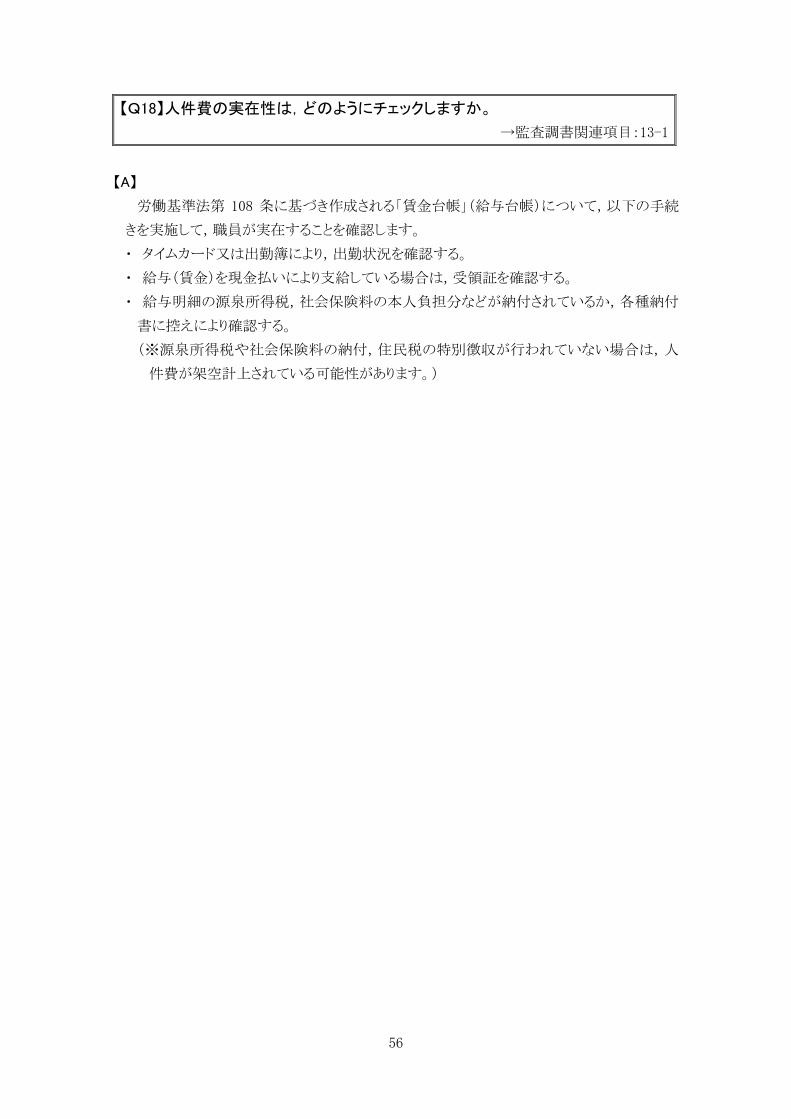

【Q18】人件費の実在性は,どのようにチェックしますか。

→監査調書関連項目:13-1

【A】

労働基準法第 108 条に基づき作成される「賃金台帳」(給与台帳)について,以下の手続

きを実施して,職員が実在することを確認します。

・ タイムカード又は出勤簿により,出勤状況を確認する。

・ 給与(賃金)を現金払いにより支給している場合は,受領証を確認する。

・ 給与明細の源泉所得税,社会保険料の本人負担分などが納付されているか,各種納付

書に控えにより確認する。

(※源泉所得税や社会保険料の納付,住民税の特別徴収が行われていない場合は,人

件費が架空計上されている可能性があります。)

57

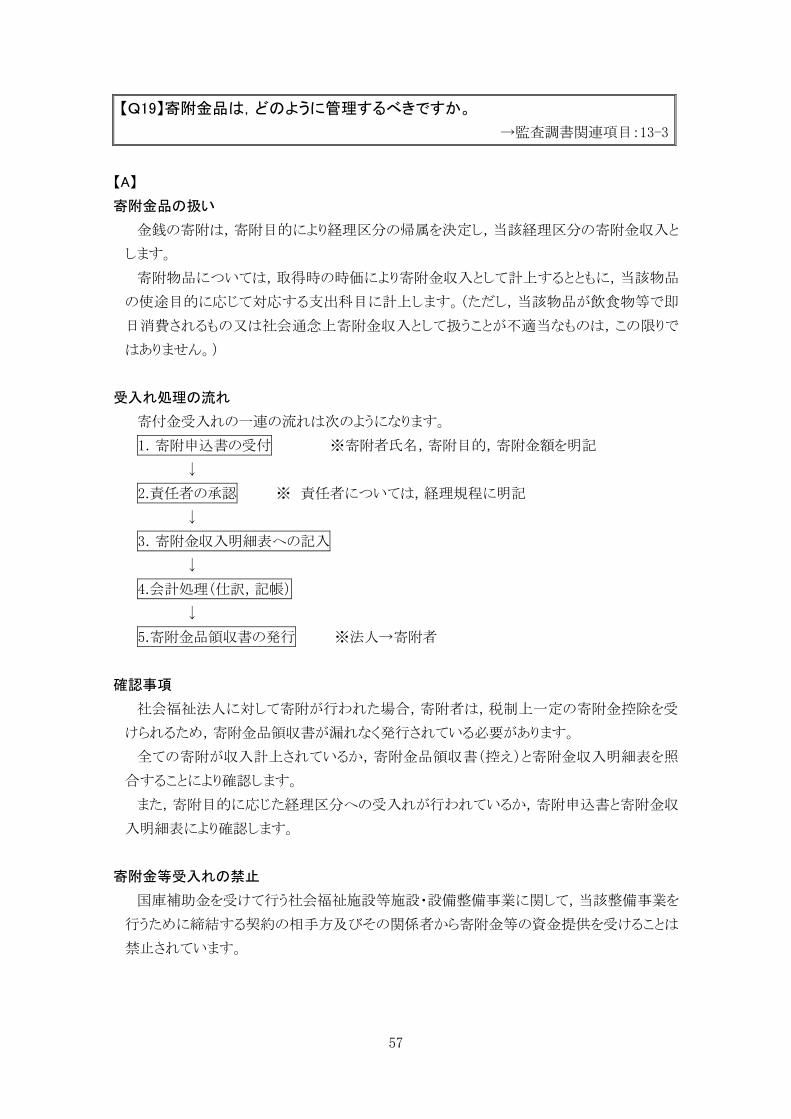

【Q19】寄附金品は,どのように管理するべきですか。

→監査調書関連項目:13-3

【A】

寄附金品の扱い

金銭の寄附は,寄附目的により経理区分の帰属を決定し,当該経理区分の寄附金収入と

します。

寄附物品については,取得時の時価により寄附金収入として計上するとともに,当該物品

の使途目的に応じて対応する支出科目に計上します。(ただし,当該物品が飲食物等で即

日消費されるもの又は社会通念上寄附金収入として扱うことが不適当なものは,この限りで

はありません。)

受入れ処理の流れ

寄付金受入れの一連の流れは次のようになります。

1.寄附申込書の受付 ※寄附者氏名,寄附目的,寄附金額を明記

↓

2.責任者の承認 ※ 責任者については,経理規程に明記

↓

3.寄附金収入明細表への記入

↓

4.会計処理(仕訳,記帳)

↓

5.寄附金品領収書の発行 ※法人→寄附者

確認事項

社会福祉法人に対して寄附が行われた場合,寄附者は,税制上一定の寄附金控除を受

けられるため,寄附金品領収書が漏れなく発行されている必要があります。

全ての寄附が収入計上されているか,寄附金品領収書(控え)と寄附金収入明細表を照

合することにより確認します。

また,寄附目的に応じた経理区分への受入れが行われているか,寄附申込書と寄附金収

入明細表により確認します。

寄附金等受入れの禁止

国庫補助金を受けて行う社会福祉施設等施設・設備整備事業に関して,当該整備事業を

行うために締結する契約の相手方及びその関係者から寄附金等の資金提供を受けることは

禁止されています。

58

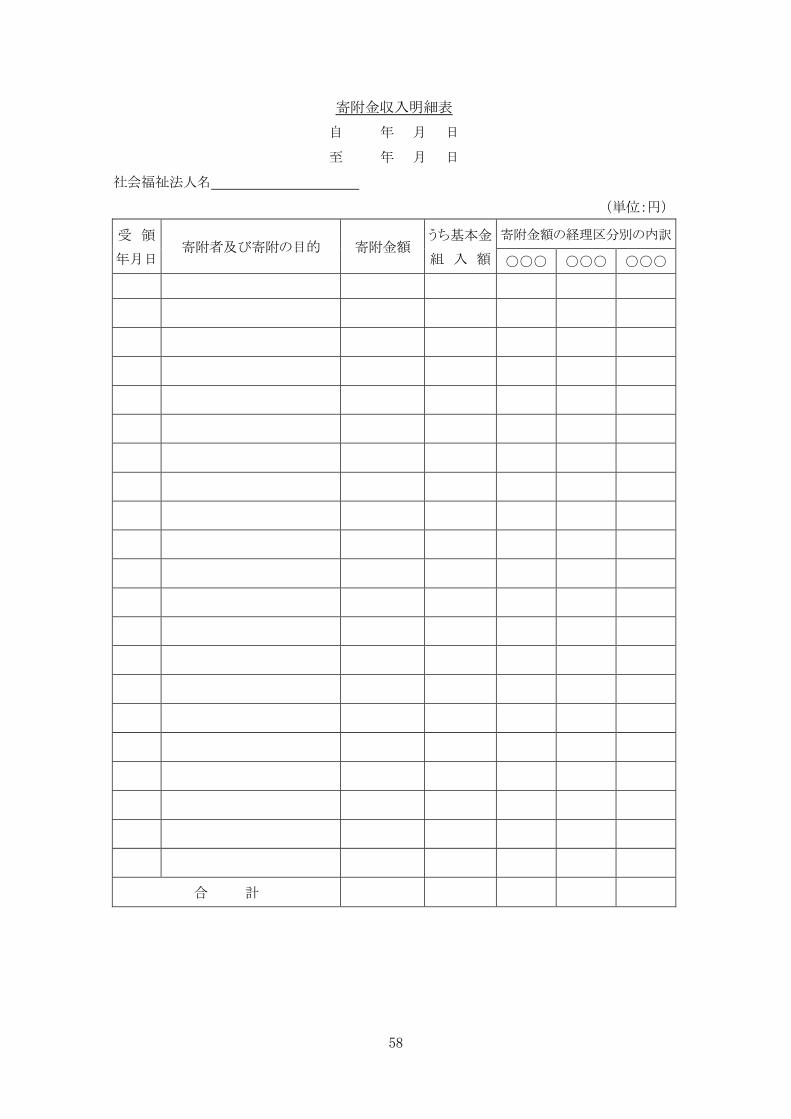

寄附金収入明細表

自 年 月 日

至 年 月 日

社会福祉法人名

(単位:円)

受 領

年月日 寄附者及び寄附の目的 寄附金額

うち基本金

組 入 額

寄附金額の経理区分別の内訳

○○○ ○○○ ○○○

合 計

59

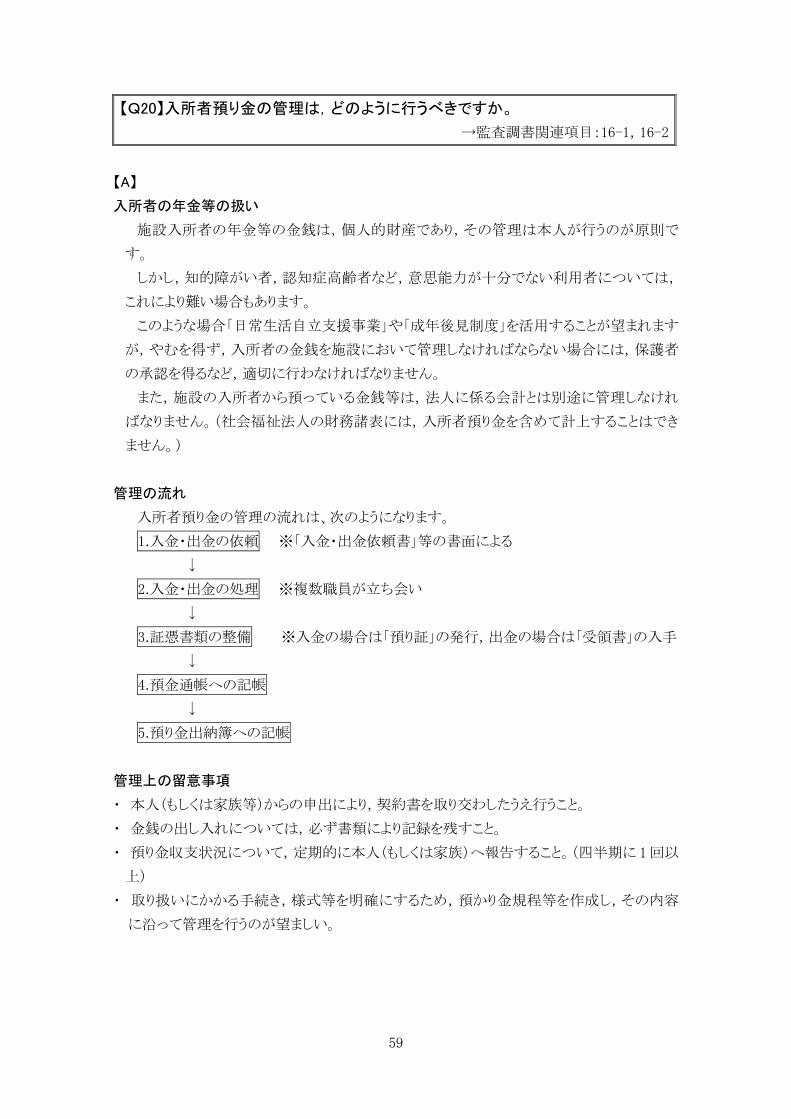

【Q20】入所者預り金の管理は,どのように行うべきですか。

→監査調書関連項目:16-1,16-2

【A】

入所者の年金等の扱い

施設入所者の年金等の金銭は,個人的財産であり,その管理は本人が行うのが原則で

す。

しかし,知的障がい者,認知症高齢者など,意思能力が十分でない利用者については,

これにより難い場合もあります。

このような場合「日常生活自立支援事業」や「成年後見制度」を活用することが望まれます

が,やむを得ず,入所者の金銭を施設において管理しなければならない場合には,保護者

の承認を得るなど,適切に行わなければなりません。

また,施設の入所者から預っている金銭等は,法人に係る会計とは別途に管理しなけれ

ばなりません。(社会福祉法人の財務諸表には,入所者預り金を含めて計上することはでき

ません。)

管理の流れ

入所者預り金の管理の流れは、次のようになります。

1.入金・出金の依頼 ※「入金・出金依頼書」等の書面による

↓

2.入金・出金の処理 ※複数職員が立ち会い

↓

3.証憑書類の整備 ※入金の場合は「預り証」の発行,出金の場合は「受領書」の入手

↓

4.預金通帳への記帳

↓

5.預り金出納簿への記帳

管理上の留意事項

・ 本人(もしくは家族等)からの申出により,契約書を取り交わしたうえ行うこと。

・ 金銭の出し入れについては,必ず書類により記録を残すこと。

・ 預り金収支状況について,定期的に本人(もしくは家族)へ報告すること。(四半期に 1 回以

上)

・ 取り扱いにかかる手続き,様式等を明確にするため,預かり金規程等を作成し,その内容

に沿って管理を行うのが望ましい。

60

凡 例

1 「 法 」・・・・・・・・・社会福祉法(昭和 26 年 3 月 29 日法律第 45 号)

2 「審査基準」・・・・・平成 12 年 12 月 1 日障第 890 号・社援第 2618 号・老発第 794

号・児発第908号厚生省大臣官房障害保健福祉部長,社会・援

護局長,老人保健福祉局長,児童家庭局長連名通知「社会福

祉法人の認可について」別紙 1「社会福祉法人審査基準」

3 「審査要領」・・・・・・平成 12 年 12 月 1 日障企第 59 号・社援企第 35 号・老計第 52

号・児企第33号厚生省大臣官房障害保健福祉部企画課長,社

会・援護局企画課長,老人保健福祉局計画課長,児童家庭局

企画課長連名通知「社会福祉法人の認可について」別紙「社会

福祉法人審査要領」

4 「定款準則」・・・・・平成 12 年 12 月 1 日障第 890 号・社援第 2618 号・老発第 794

号・児発第908号厚生省大臣官房障害保健福祉部長,社会・援

護局長,老人保健福祉局長,児童家庭局長連名通知「社会福

祉法人の認可について」別紙 2「社会福祉法人定款準則」

5 「指導監査要綱」・・平成 13 年 7 月 23 日雇児発第 487 号・社援発第 1274 号・老発

第273号厚生労働省雇用均等・児童家庭局長、社会・援護局長,

老健局長連名通知「社会福祉法人指導監査要綱」の制定につ

いて

6 「会計基準」・・・・・平成 12年 2月 17日社援第 310号厚生省大臣官房障害保健福

祉部長,社会・援護局長,老人保健福祉局長,児童家庭局長

連名通知「社会福祉法人会計基準の制定について」別紙「社会

福祉法人会計基準」

7 「指導指針」・・・・・平成 12年 3月 10日老計第 8号厚生省老人保健福祉局老人福

祉計画課長通知「指定介護老人福祉施設等に係る会計処理等

の取扱いについて」別紙「指定介護老人福祉施設等会計処理

等取扱指導指針」

8 「授産基準」・・・・・平成 13 年 3 月 29 日社援発第 555 号厚生労働省社会・援護局

長通知「授産施設会計基準の制定について」別紙「授産施設会

計基準」

9 「就労基準」・・・・・平成 18 年 10 月 2 日社援発第 1002001 号厚生労働省社会・援

護局長通知「就労支援等の事業に関する会計処理の取扱いに

ついて」別紙「就労支援の事業の会計処理の基準」