Embed Size (px)

Citation preview

COMPAÑÍA EL EJEMPLO C POR APLANIFICACION ESTRATEGICA DE AUDITORIA

PROGRAMA DE AUDITORIAAL 31 DIC XXXX

PLAN GENERAL DE AUDITORIA A DESARROLLARNO PROCEDIMIENTOS - PRELIMINAR HC FCH RF/PT

ANTES DE INICIAR LOS TRABAJOS DE AUDITORIA PROCEDA A OBTENER DEL CLIENTE LA CARTA DE SALVAGUARDA O DE REPRESENTACION SAS 19 Y 85

01 OBTENGA EL INFORME DE AUDITORIA DEL AÑO ANTERIOR Y ESTADOS FINANCIEROS INTERINOS DEL CLIENTE

02 OBTENGA Y REGISTRE INFORMACION GENERAL CON RESPECTO AL NEGOCIO DEL CLIENTE EN QUE SE DESENVUELVE. LOS PROCEDIMIENTOS A SEGUIR INCLUYEN ENTREVISTAS CON EL PERSONAL DE LA ENTIDAD, REVISION DE LOS PAPELES DE TRABAJO DEL AÑO ANTERIOR, ARCHIVOS DE CORRESPONDENCIAS, DECLARACIONES DE IMPUESTOS, CUESTRIONARIOS DE CONTROL INTERNO, PROGRAMAS DE AUDITORIA, ARCHIVO PERMANENTE Y OTRAS FUENTES

03 OBTENGA Y REGISTRE INFORMACION EN CUANTO A AREA DE AUDITORIA POTENCIALMENTE SENSITIVAS, REVISANDO EL MAP DEL AÑO ANTERIOR E INFORMACION OBTENIDA SEGÚN PUNTO (2)

04 PREPARE PRESUPUESTO DE TIEMPO Y OBTENGA APROBACION DEL SOCIO A CARGO DE LA AUDITORIA

05 PREPARE LA PLANIFICACION DE LA ESTRATEGIA ESTRATEGICA DE AUDITORI Y DISCUTALA CON EL SOCIO A CARGO

06 PLANIFIQUE EL TRABAJO DE INTERVENCION SORPRESIVA Y COORDINELO CON EL PERSONAL RESPONSABLEOBTENGA BALANCE DE COMPROBACION Y PROCEDA A :

07 PRUEBE EXACTITUD MATEMATICA, REALICE SUMA Y COTEJE LOS BALANCES DE CUENTAS INDIVIDUALES DEL BALANCE DE COMPROBACION A LAS CUENTAS CONTROLES DEL MAYOR GENERAL. CONSIDERE INCLUIR B/C A INTERIN PARA REFERENCIAR PARTIDAS

08 PREPARE B/G Y CEDULAS SUMARIAS VERIFIQUE QUE LOS NUMEROS DEL AÑO ANTERIOR COINCIDAN CON LOS E/Fs, DEL AÑO ANTERIOR

09 OTENGA Y EVALUE LO SIGUIENTE :a) DOCUMENTACION RELACIONADA CON LA

ORGANIZACIÓN DEL CLIENTE PARA ACTUALIZAR EL ARCHIVO PERMANENTE.

b) MANUALES DE PROCEDIMIENTOSc) RELACION CON LOS NOMBRES DEL PERSONAL GERENCIAL

Y ENCARGADOS DEPARTAMENTALES, ESPECIALMENTE EL PERSONAL DE CONTABILIDAD

10 ASEGURESE MEDIANTE EL EXAMEN DE LOS REGISTROS APROPIADOS O MEDIANTE CONVERSACION CON LA GERENCIA DE RECURSOS HUMANOS ACERCA DE LA ROTACION DE PERSONAL DEL PERIODO Y DE SI LAS POLITICAS DE VACACIONES SE HA EJECUTADO DE ACUERDO A LOS PLANEADO Y SEGÚN LOS PROCEDIMIENTOS ESTABLECIDOS

11 DEPARTAMENTO DE AUDITORIA INTERNA, REVISE LOS REPORTES

INFORMES PRODUCIDOS DURANTE EL AÑO, PAPELES DE TRABAJO DE LOS AUDITORES INTERNOS Y ELABORE MEMO CON SUS CONCLUSIONE QUE INCLUYA:

a) EFECTIVIDAD DEL TRABAJOb) IMPLICACIONES EN EL ALCANCE DE LOS

PROCEDIMIENTOS DE AUDITORIA DE LA FIRMA CON RELACION A PROBLEMAS ENCONTRADOS

12 REVISE EL INFORME DEL AÑO ANTERIOR DE LOS AUDITORES INTERNOS Y COMENTE SOBRE LA DISPOSICION DE ASUNTOS IMPORTANTE SEÑALADOS

13 OBTENGA LA CARTA DE GERENCIA ENVIADA AL CLIENTE - SAS-115 -AÑO ANTERIOR Y REVISE LAS SUGERENCIAS RECOMENDADAS POR LA FIRMA PARA INTRODUCIR MEJORAS A LAS ESTRUCTURA DE CONTROLES INTERNOS Y COMENTE SOBRE LA DISPOSICION REALIZADA POR LA GERENCIA DE LA ENTIDAD DE INTERES PARA EL PERIODO ACTUAL.

14 OBTENGA Y REVISE COPIA DE TODAS LAS ACTAS DE LAS REUNIONES DE LA JUNTA DE ACCIONISTAS Y DEL CONSEJO DE ADMINISTRACION, VERIFIQUE DECESIONES DE IMPORTANCIA RELACIONADAS CON ASUNTOS OPERATIVOS, DE INVERSON O FINANCIEROS QUE HAYA QUE CONTEMPLAR EN LA PLANIFICACION

15 CERCIORESE DE QUE SE HAN CUMPLIDO LOS REQUISITOS Y ACUERDOS ESTIPULADOS EN LOS ESTATUTOS Y EN LAS ACTA DE CONSTITUCION DE LA ENTIDAD EN CUANTO A: APROBACION DE OPERACIONES DE IMPORTANCIA POR LA JUNTA DE ACCIONISTAS O EN EL CONSEJO DE ADMINISTRACION.

16 ACTUALICE EL ARCHIVO PERMANENTE Y TRANSFIERA EL MATERIAL OBSOLETO AL ARCHIVO MUERTO

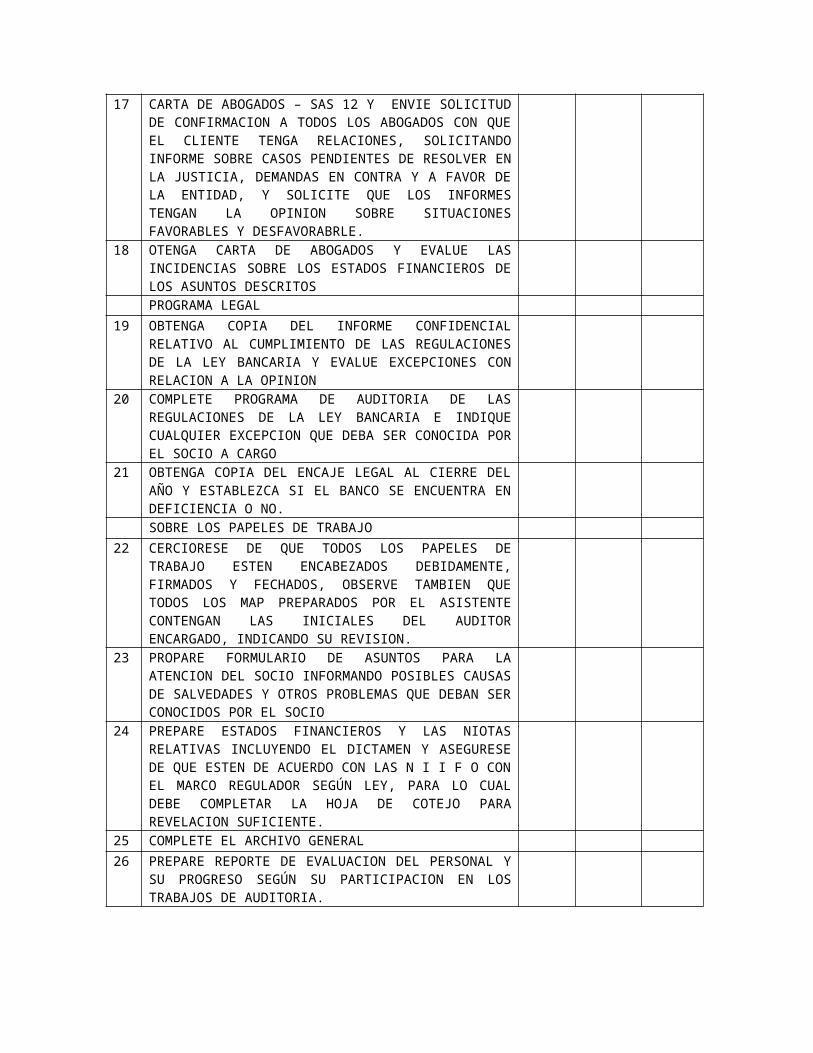

17 CARTA DE ABOGADOS – SAS 12 Y ENVIE SOLICITUD DE CONFIRMACION A TODOS LOS ABOGADOS CON QUE EL CLIENTE TENGA RELACIONES, SOLICITANDO INFORME SOBRE CASOS PENDIENTES DE RESOLVER EN LA JUSTICIA, DEMANDAS EN CONTRA Y A FAVOR DE LA ENTIDAD, Y SOLICITE QUE LOS INFORMES TENGAN LA OPINION SOBRE SITUACIONES FAVORABLES Y DESFAVORABRLE.

18 OTENGA CARTA DE ABOGADOS Y EVALUE LAS INCIDENCIAS SOBRE LOS ESTADOS FINANCIEROS DE LOS ASUNTOS DESCRITOSPROGRAMA LEGAL

19 OBTENGA COPIA DEL INFORME CONFIDENCIAL RELATIVO AL CUMPLIMIENTO DE LAS REGULACIONES DE LA LEY BANCARIA Y EVALUE EXCEPCIONES CON RELACION A LA OPINION

20 COMPLETE PROGRAMA DE AUDITORIA DE LAS REGULACIONES DE LA LEY BANCARIA E INDIQUE CUALQUIER EXCEPCION QUE DEBA SER CONOCIDA POR EL SOCIO A CARGO

21 OBTENGA COPIA DEL ENCAJE LEGAL AL CIERRE DEL AÑO Y ESTABLEZCA SI EL BANCO SE ENCUENTRA EN DEFICIENCIA O NO.SOBRE LOS PAPELES DE TRABAJO

22 CERCIORESE DE QUE TODOS LOS PAPELES DE TRABAJO ESTEN ENCABEZADOS DEBIDAMENTE, FIRMADOS Y FECHADOS, OBSERVE TAMBIEN QUE TODOS LOS MAP PREPARADOS POR EL ASISTENTE CONTENGAN LAS INICIALES DEL AUDITOR ENCARGADO, INDICANDO SU REVISION.

23 PROPARE FORMULARIO DE ASUNTOS PARA LA ATENCION DEL SOCIO INFORMANDO POSIBLES CAUSAS DE SALVEDADES Y OTROS PROBLEMAS QUE DEBAN SER CONOCIDOS POR EL SOCIO

24 PREPARE ESTADOS FINANCIEROS Y LAS NIOTAS RELATIVAS INCLUYENDO EL DICTAMEN Y ASEGURESE DE QUE ESTEN DE ACUERDO CON LAS N I I F O CON EL MARCO REGULADOR SEGÚN LEY, PARA LO CUAL DEBE COMPLETAR LA HOJA DE COTEJO PARA REVELACION SUFICIENTE.

25 COMPLETE EL ARCHIVO GENERAL26 PREPARE REPORTE DE EVALUACION DEL PERSONAL Y SU

PROGRESO SEGÚN SU PARTICIPACION EN LOS TRABAJOS DE AUDITORIA.

____________________________ ____________________________PREPARADO POR APROBADO POR______/__________/___________ _______/________/____________ FECHA FECHA

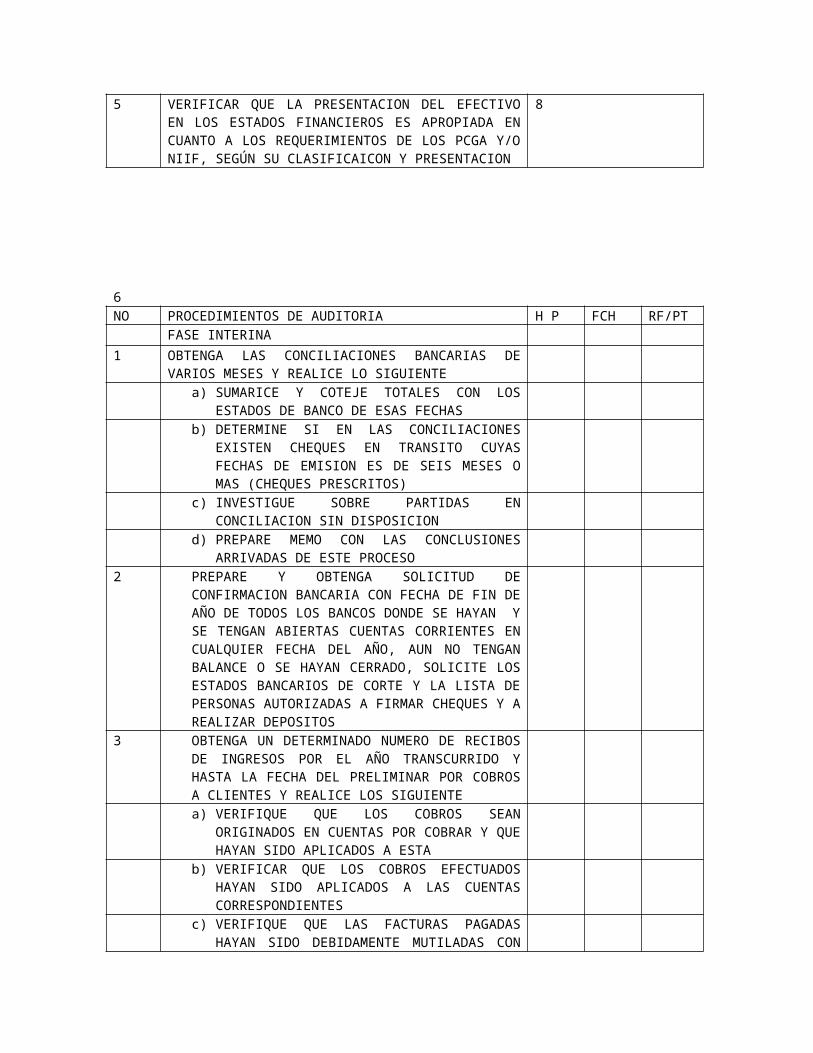

COMPAÑÍA EL EJEMPLO C POR A EFFECTIVO EN CAJA, BANCOS Y EQUIVALENTESPROGRAMA DE AUDITORIAAL 31 DIC XXXXNO OBJETIVOS DE AUDITORIA PROCEDIMIENTOS

RELACIONADOS1 DETERMINAR QUE LOS SALDOS DE EFECTIVO Y PARTIDAS QUE

REPRESENTAN EFECTIVO CONSTITUYEN FONDOS IDENTIFICABLES DEL CLIENTE DISPONIBLE O EN PODER DE TERCEROS

2 COMPROBAR QUE LOS SALDOS DE EFECTIVO Y EQUIVALENTES REPRESENTAN EFECTIVO NO SOBRE O SUB ESTIMADO POR CORTES INAPROPIDADO DE DOCUMENTOS (OPERACIONES)

5, 6

3 DETERMINAR QUE LOS RECIBOS DE INGRESOS GENERADOS EN CAJA REPRESENTAN EL ACUMULADO DE LOS COBROS EFECTUADOS DURANTE EL PERIODO Y SON APROPIADAMENTE APLICADOS EN LA REDUCCION DE LOS BALNCES DE CUENTAS POR COBRAR Y OTRAS CUENTAS

3

4 COMPROBAR QUE LOS BALANCES DE EFECTIVO REPRESENTAN FONDOS DEL CLIENTE IDENTIFICABLES QUE ESTAN EN SU PODER

1,2

O DEPOSITADOS EN BANCOS5 VERIFICAR QUE LA PRESENTACION DEL EFECTIVO EN LOS

ESTADOS FINANCIEROS ES APROPIADA EN CUANTO A LOS REQUERIMIENTOS DE LOS PCGA Y/O NIIF, SEGÚN SU CLASIFICAICON Y PRESENTACION

8

6NO PROCEDIMIENTOS DE AUDITORIA H P FCH RF/PT

FASE INTERINA1 OBTENGA LAS CONCILIACIONES BANCARIAS DE VARIOS MESES Y

REALICE LO SIGUIENTEa) SUMARICE Y COTEJE TOTALES CON LOS ESTADOS DE

BANCO DE ESAS FECHASb) DETERMINE SI EN LAS CONCILIACIONES EXISTEN

CHEQUES EN TRANSITO CUYAS FECHAS DE EMISION ES DE SEIS MESES O MAS (CHEQUES PRESCRITOS)

c) INVESTIGUE SOBRE PARTIDAS EN CONCILIACION SIN DISPOSICION

d) PREPARE MEMO CON LAS CONCLUSIONES ARRIVADAS DE ESTE PROCESO

2 PREPARE Y OBTENGA SOLICITUD DE CONFIRMACION BANCARIA CON FECHA DE FIN DE AÑO DE TODOS LOS BANCOS DONDE SE HAYAN Y SE TENGAN ABIERTAS CUENTAS CORRIENTES EN CUALQUIER FECHA DEL AÑO, AUN NO TENGAN BALANCE O SE HAYAN CERRADO, SOLICITE LOS ESTADOS BANCARIOS DE CORTE Y LA LISTA DE PERSONAS AUTORIZADAS A FIRMAR CHEQUES Y A REALIZAR DEPOSITOS

3 OBTENGA UN DETERMINADO NUMERO DE RECIBOS DE INGRESOS POR EL AÑO TRANSCURRIDO Y HASTA LA FECHA DEL PRELIMINAR POR COBROS A CLIENTES Y REALICE LOS SIGUIENTEa) VERIFIQUE QUE LOS COBROS SEAN ORIGINADOS EN

CUENTAS POR COBRAR Y QUE HAYAN SIDO APLICADOS A ESTA

b) VERIFICAR QUE LOS COBROS EFECTUADOS HAYAN SIDO APLICADOS A LAS CUENTAS CORRESPONDIENTES

c) VERIFIQUE QUE LAS FACTURAS PAGADAS HAYAN SIDO DEBIDAMENTE MUTILADAS CON SELLO DE PAGADO

d) VERIFIQUE QUE LOS COBROS EFECTUADOS HAYAN SIDO DEPOSITADOS OPORTUNAMENTE EN LAS CUENTAS DE BANCOS CORRESPONDIENTE

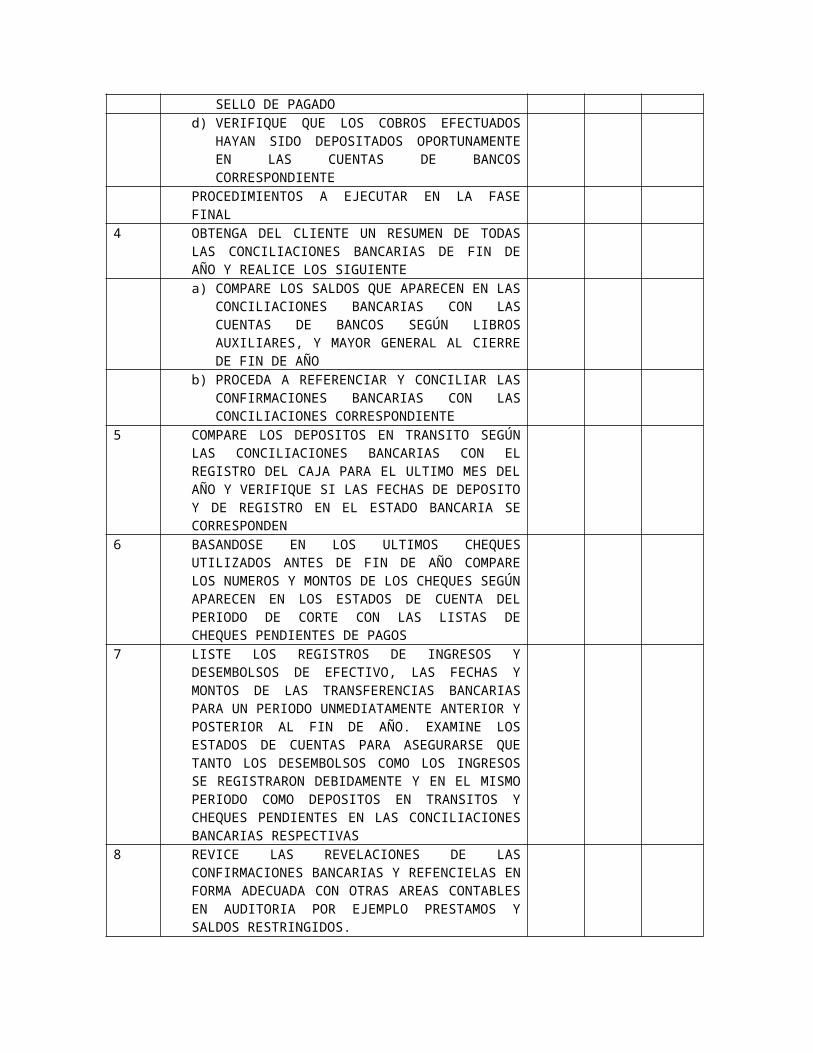

PROCEDIMIENTOS A EJECUTAR EN LA FASE FINAL4 OBTENGA DEL CLIENTE UN RESUMEN DE TODAS LAS

CONCILIACIONES BANCARIAS DE FIN DE AÑO Y REALICE LOS SIGUIENTEa) COMPARE LOS SALDOS QUE APARECEN EN LAS

CONCILIACIONES BANCARIAS CON LAS CUENTAS DE BANCOS SEGÚN LIBROS AUXILIARES, Y MAYOR GENERAL AL CIERRE DE FIN DE AÑO

b) PROCEDA A REFERENCIAR Y CONCILIAR LAS CONFIRMACIONES BANCARIAS CON LAS CONCILIACIONES CORRESPONDIENTE

5 COMPARE LOS DEPOSITOS EN TRANSITO SEGÚN LAS CONCILIACIONES BANCARIAS CON EL REGISTRO DEL CAJA PARA EL ULTIMO MES DEL AÑO Y VERIFIQUE SI LAS FECHAS DE DEPOSITO Y DE REGISTRO EN EL ESTADO BANCARIA SE CORRESPONDEN

6 BASANDOSE EN LOS ULTIMOS CHEQUES UTILIZADOS ANTES DE FIN DE AÑO COMPARE LOS NUMEROS Y MONTOS DE LOS CHEQUES SEGÚN APARECEN EN LOS ESTADOS DE CUENTA DEL PERIODO DE CORTE CON LAS LISTAS DE CHEQUES PENDIENTES DE PAGOS

7 LISTE LOS REGISTROS DE INGRESOS Y DESEMBOLSOS DE EFECTIVO, LAS FECHAS Y MONTOS DE LAS TRANSFERENCIAS BANCARIAS PARA UN PERIODO UNMEDIATAMENTE ANTERIOR Y POSTERIOR AL FIN DE AÑO. EXAMINE LOS ESTADOS DE CUENTAS PARA ASEGURARSE QUE TANTO LOS DESEMBOLSOS COMO LOS INGRESOS SE REGISTRARON DEBIDAMENTE Y EN EL MISMO PERIODO COMO DEPOSITOS EN TRANSITOS Y CHEQUES PENDIENTES EN LAS CONCILIACIONES BANCARIAS RESPECTIVAS

8 REVICE LAS REVELACIONES DE LAS CONFIRMACIONES BANCARIAS Y REFENCIELAS EN FORMA ADECUADA CON OTRAS AREAS CONTABLES EN AUDITORIA POR EJEMPLO PRESTAMOS Y SALDOS RESTRINGIDOS.

____________________________ ____________________________PREPARADO POR APROBADO POR______/__________/___________ _______/________/____________ FECHA FECHA

COMPAÑÍA EL EJEMPLO C POR ACUENTA DE INVERSIONESPROGRAMA DE AUDITORIAAL 31 DIC XXXXNO OBJETIVOS DE AUDITORIA PROCEDIMIENTOS DE

AUDITORIA RELACIONADOS01 COMPROBAR QUE LAS INVERSIONES ESTAN REGISTRADAS AL

COSTO HISTORICO4,6, y 12

02 VERIFICAR QUE LAS COMPRAS O DISPOSICIONES DE LAS INVERSIONES ESTAN DEBIDAMENTE REGISTRADAS Y EL BENEFICIO O LA PERDIDA RESULTANTE FUE DETERMINADO APROPIADAMENTE

1,2,4,5, 6, y 8

03 VERIFICAR QUE LAS DISPOSICIONES DE INVERTIR EN ACCIONES NO VIOLA NINGUN CONTRATO CON TERCEROS,

8

04 VERIFICAR QUE LAS INVERSIONES EN ACCIONES REGISTRADAS REPRESENTAN INVERSIONES EXISTENTES Y SON PROPIEDAD DE LA ENTIDAD

1,2, y 4

05 COMPROBAR QUE LAS INVERSIONES SE PRESENTAN EN LOS ESTADOS FINANCIEROS DE ACUERDO CON PCGA APLICADOS DE MANERA CONSISTENTE EN EL PERIODO ACTUAL COMPARADO CON EL PERIODO ANTERIOR Y SU CLASIFICACION Y REVELACION EN B/G ES ADECUADA

1,2, 6 y 7

NO PROCEDIMIENTOS DE AUDITORIA H P FCH RF/PT01 EFECTUE UN ARQUEO DE LOS VALORES Y DOCUMENTOS

CORRESPONDIENTES A LA INVERSION EFECTUADA02 LOS RESULTADOS DEL PASO NO. 1 COMPARELOS CON LOS

REGISTROS DEL MAYOR GENERAL03 COMPRUEBE POR CUALQUIER MEDIO LOS DOCUMENTOS DE

INVERSION EN PODER DE TERCEROS –SOLICITE CONFIRMACION, EXAMINE CORRESPONDENCIAS-

04 EXAMINE LA DOCUMENTACION DE LOS MOVIMIENTOS IMPORTANTES DESDE LA FECHA DE CIERRE

05 ACTUALICE CARRIFOWARD SOBRE ANALISIS DE INVERSIONES EN COMPAÑIAS RELACIONADAS Y NOTE EXCEPCIONES

06 COMPRUEBE EL RECONOCIMIENTO DE LAS UTILIDADES Y/O PERDIDAS EN COMPAÑIAS RELACIONADAS –OBTENGA ESTADOS FINANCIEROS RECIENTES DE DICHAS EMPRESAS- VER NIA NO. 550 Y NIC 27 y 28, APB – 18, FAS-94 Y FIN 35

07 DEJE SUS CONCLUSIONES SOBRE EL RESULTADO DEL PASO NO. 6, ASI COMO LA VALUACION DE SU EFECTO SOBRE LOS ESTADOS FINANCIEROS OBJETOS DE REVISION A LA FECHA DE LA

AUDITORIA08 VERIFIQUE SI LOS CONTRATOS DE PRESTAMOS SUSCRITOS

CONTIENEN CLAUSULAS QUE AFECTEN LAS INVERIONES REALIZADAS

____________________________ ____________________________PREPARADO POR APROBADO POR______/__________/___________ _______/________/____________ FECHA FECHA

COMPAÑÍA EL EJEMPLO C POR ACUENTAS POR COBRARPROGRAMA DE AUDITORIA

NO OBJETIVOS DE AUDITORIA PROCEDIMIENTOS RELACIONADOS

01 COMPROBAR QUE LOS INGRESOS, LOS DOCUMENTOS Y CUENTAS POR COBRAR A CLIENTES, NO ESTAN SUB O SOBRESTIMADOS POR UN CORTE INAPROPIADO EN LAS OPERACIONES

1,2,4,5 y 17

02 DETERMINAR QUE LOS COSTOS APLICADOS A LOS INGRESOS REPORTADOS FUERON REGISTRADOS EN EL MISMO PERIODO OBJETO DE CIERRE

2,4,5,12 y 17

03 COMPROBAR QUE LOS COBROS SON PROPIAMENTE APLICADOS A REDUCIR LOS BALANCES DE CLIENTES EN CUENTAS POR COBRAR

11 y 14

04 COMPROBAR QUE LOS CREDITOS Y AJUSTES HECHOS A LAS CUENTAS POR COBRAR ESTAN APROPIADAMENTE DETERMINADOS Y REGISTRADOS DENTRO DEL PERIODO CONTABLE OBJETO DE CIERRE

11 y 14

05 VERIFICAR QUE SE HAYA HECHO UNA ADECUADA PROVISION PARA AQUELLAS CUENTAS QUE SE ESPERA NO VAN A SER COBRADAS

16

06 VERIFICAR QUE OTROS INGRESOS EN CUENTAS POR COBRAR SON PROPIAMENTE REGISTRADOS Y LAS PARTIDAS POR COBRAR SON COBRABLES

4,5,12 y 14

07 COMPROBAR QUE LOS BALANCES POR COBRAR REPRESENTAN 5,7,12,13 y 14

RECLAMACIONES (DERECHOS) EXIGIBLES A TERCEROS AMPARADOS EN DOCUMENTOS CON CAPACIDAD A TALES FINES

08 COMPROBAR QUE LOS INGRESOS REPORTADOS REPRESENTAN EL ACUMULADO DE LAS CANTIDADES DERIVADAS DE LA VENTAS DE INVENTARIOS O SERVICIOS PRESTADOS A CLIENTES A CREDITOS.

5,7,12,13 y 14

09 COMPROBAR QUE LA PRESENTACION DE LOS DOCUMENTOS Y CUENTAS POR COBRAR A CLIENTES E INGRESOS EN LOS ESTADOS FINANCIEROS SE PRESENTAN:.

1,2,3,11,12,15 y 16

A. DE ACUERDO A PRINCIPIOS CONTABLES GENERALMENTE ACEPTADOS APLICADOS CONSISTENTEMENTEB.- CLASIFICACION Y DESCRIPCION DE LAS CANTIDADESC.- REVELACION INFORMATIVA

NO PROCEDIMIENTOS DE AUDITORIA FASE PRELIMINAR HECHO POR

FECHA

REF P/T

01 REALIZAR PRUEBA GLOBAL DE VENTAS Y COSTOS DE VENTAS DE LOS RENGLONES MAS IMPORTANTES, BASADO EN EL NUMERO DE UNIDADES VENDIDAS EN EL AÑO, POR TIPO DE PRODUCTOS, MULTILPLICAR POR EL PRECIO PROMEDIO DE LAS VENTAS Y COSTO DE VENTAS.

02 SOLICITAR AL CLIENTE UN ANALISIS DE LAS VENTAS POR LOS PERIODOS TERMINADOS DEL 01/01/XX AL 31/12/XX PARA EL RENGLON DE VENTAS DE UNIDADES CENTRALES OBTENFA ORRO ANALISIS POR TIPOO DE AURES DE VENTANA INCLUYENDO UNA PARTIDA DE OTROS PRODUCTOS DONDE SERAN INCLUIDAS LAS LINEAS DE PRODUCTOS DE MENOS IMPORTANCIA

03 EN BASE AL ANALISIS ANTERIOR REALICE UNA REVISION ANALITICA DELAS VENTAS NO PROBADA EN EL PUNTO NO. 01, PARA LOS ABANICOS DE TECHO Y OTRAS PARTIDAS, HAGA REVISION SOLO PARA PARTIDAS SIGNIFICATIVAS

04 OBTENGA DEL CLIENTE UN ANALISIS DE MOVIMIENTO DE TODAS LAS TRANSACCIONES INTER-COMPAÑIAS Y REALICE LO SIGUIENTE: VER NIA 550A. VERIFIQUE EXACTITUD MATEMATICAB. COMPARE BALANCE INICIALES CON P/T DE LA FIRMA AÑO

ANTERIORC. ENVIE SOLICITUD DE CONFIRMACION POSITIVA PARA TODAS LAS

COMPAÑIAS RELACIONADAS Y SOLICITE COMO DATO ADICIONAL TOTAL DE COMPRAS HECHA EN EL AÑO ACTUAL.

D. REFERENCIE A OTRAS AREAS DE AUDITORIA EL TRABAJO REALIZADO

E. COTEJE DEL BALANCE GENERAL A LOS BALANCES FINALES DEL ANALISIS

F. COMPARE ESTAS TRANSSACCIONES CON EL ANALISIS PREPARADO EN LA AFILIADA PARA ESOS FINES.

FASE FINAL05 REALICE ARQUEOS DE LOS DOCUMENTOS POR COBRAR- PAGARES,

LETRAS DE CAMBIOS- DE CLIENTES AL CIERRE DE OPERACIONES Y COMPARE CON LIBRO AUXILIAR Y MAYOR GENERAL

06 OBTENGA LA RELACION DE CUENTAS POR COBRAR CLASIFICADA POR ANTIGÜEDAD DE SALDOS Y COMPARE EL TOTAL CON LA CUENTA CONTROL DEL LIBRO MAYOR GENERAL Y VERIFIQUE EXACTITUD MATEMATICA.

07 PROCEDA CON LA RELACION SEGÚN PUNTO (6) A ESTABLECER LA BASE DE SELECCIÓN DE LA CUENTAS POR COBRAR A SER CONFIRMADAS POSITIVAMENTE A LA FECHA DEL ULTIMO BALANCE DISPONIBLE, PROCEDA SEGÚN LAS ESTIPULACIONES DE LOS SAS 39, 111 Y 67. VER NIA NO. 530, EXPLIQUE LA BASE DE SELECCIÓN ESTABLECIDA

08 PARA CLIENTES CON SALDOS IMPORTANTES INCLUYA EN LA SOLICITUD DE CONFIRMACION LOS SIGUIENTES DATOS: a) MONTO FACTURADO, b) MONTO PAGADO, c) DEVOLUCIONES EFECTUADAS, Y d) BALANCE PENDIENTE DESDE EL 01/01/XX HASTA LA FECHA DE LA SOLICITUD DE CONFIRMACION.

09 DESPUES DE UN TIEMPO RAZONABLE CONTEMPLE EL ENVIO DE UNA SEGUNDA SOLICITUD DE CONFIRMACION DE CUENTAS POR COBRAR

10 EFECTUE PROCEDIMIENTOS ALTERNATIVOS DE REVISION PAGOS REALIZADOS EN LOS ULTIMOS DIAS O DE CUALQUIER MOVIMIENTO CONTABLE RALIZADO POR EL CLIENTES QUE AFECTE PARA AQUELLAS SOLICITUDES DE CONFIRMACION A CLIENTES NO CONTESTADAS, DEVUELTAS POR EL CORREO Y LAS CONTESTADAS CON DIFERENCIAS

11 REALICE UNA REVISION ANALITICA DE LAS DEVOLUCIONES Y DESCUENTOS QUE AFECTEN LOS SALDOS POR COBRAR , E INVESTIGUE CUALQUIER AJUSTE DE IMPORTANCIA A LA CUENTAS POR COBRAR REALIZADO POR EL CLIENTE.

12 VERIFIQUE SI LAS CUENTAS POR COBRAR POR MERCANCIA DESPACHADA ANTE DE LA FECHA DEL BALANCE GENERAL ESTAN REGISTRADAS APROPIADAMENTE

13 ASEGURESE DE QUE NO SE HAN PRODUCIDO REGISTROS CONTABLE EN EL PERIODO OBJETO DE AUDITORIA DE MERCANCIAS DESPACHADAS DESPUES DE LA FECHA DE CIERRE.

14 COMPARE LA ANTIGÜEDAD DE SALDOS DE LAS CUENTAS POR COBRAR SELECCIONANDO ALGUNAS PARTIDAS Y COMPARANDOLAS CON LA DOCUMENTACION SOPORTE

15 OBTENGA LISTADO DE CUENTAS POR COBRAR A EMPLADOS Y FUNCIONARIOS Y EFECTUE LO SIGUIENTEa) VERIFIQUE EXACTITUD MATEMATICAb) COMPARE TOTAL CON LIBRO MAYOR GENERALc) APLIQUE SAS 39 Y 111 PARA LA SELECCIÓN DE PARTIDAS A SER

SELECCIONADAS PARA FINES DE CONFIRMACION EXPLIQUE BASE DE SELECCIÓN

16 REVISE LA ADECUASIDAD DE LA RESERVA PARA CUENTAS DE DUDOSO COBRO Y DISCUTA CON PERSONAL GERENCIAL DEL CLIENTE LAS CONDICIONES DE PAGO DE LAS CUENTAS SELECCIONADAS Y EXPONGA SU CONCLUSION SOBRE LA RESERVA ESTABLECIDA.VER NIA NO. 520 Y 540 y SAS

17 EXAMINE LAS NOTAS DE CREDITOS Y DEVOLUCIONES REALIZADAS DESPUES DEL CIERRE AÑO FISCAL

18 VERIFIQUE EL MOVIMIENTO EXISTENTE DE LA CUENTAS POR COBRAR DESDE LA FECHA DE CONFIRMACIONES DE SALDOS HASTA LA FECHA DE CIERRE DE OPERACIONES Y CONCLUYA SOBRE SU RAZONABILIDAD

____________________________ ____________________________

PREPARADO POR APROBADO POR______/__________/___________ _______/________/____________ FECHA FECHA

COMPAÑÍA EL EJEMPLO C POR ACUENTA DE INVENTARIOS PROGRAMA DE AUDITORIA OBSERVACION DE INVENTARIOS

NO. OBJETIVOS PROCEDIMIENTOS RELACIONADOS01 DETERMINAR SI LOS INVERNARIOS DECLARADOS POR LA GERENCIA

REPRESENTAN LA TOTALIDAD DE LOS PRODUCTOS, MATERIALES Y SUMINISTROS PROPIEDAD DE LA ENTIDAD.

02 COMPRUEBE SI LAS EXISTENCIAS DE AL EMPRESA ESTAN EN: ALMACENES DE LA EMPRESA, TRANSITO, EN DEPOSITOS EN ALMACENES PUBLICOS O PRIVADOS O EN CONSIGNACION

03 DETERMINAR SI EL METODO DE CONTAR Y COMPILAR LAS CANTIDADES DEL INVENTARIO FISICO PROPORCIONA UNA BASE

REAZONABLE PAR LA VALORACION FINAL DE LOS INVENTARIOS

PARTICIPACION EN LA TOMA Y OBSERVACION DEL INVENTARIO FINAL

PROCEDIMIENTOS DE AUDITORIA FASE FINALR P FCH REF a P/T

01 ANTES DE INICIAR LA OBSERVACION FISICA DE LAS EXISTENCIAS REALICE LO SIGUIENTE.a) PROCURE SI HAY INSTRUCCIONES POR ESCRITO, OBTENGA COPIA Y EVALUE LO ADECUADO DE ESTAS Y CONSIDERE HACER SUGERENCIAS PARA POSIBLES CAMBIOS

b) INSPECCIONE LAS INSTALACIONES (ALMACENES ) PARA DETERMINAR SI LAS MERCANCIAS ESTAN ORGANIZADA DE MANERA QUE PERMITAN CONTEOS EXACTOS Y SI LAS PARTIDAS A INCLUIR EN EL INVENTARIO ESTAN SEGREGADAS ADECUADMENTE.-

c) ASEGURESE DE QUE EXISTE Y ESTE DISPONIBLE LA INFORMACION NECESARIA PARA UNA IDENTIFICACION Y UBICACIÓN APROPIADA DE LAS EXISTENCIAS, PROCEDA A SELECCIONAR LAS PARTIDAS EN INVENTARIOS MEDIANTE MUESTREO, AL AZAR O ESTADISTICO, PARA FINES DE PRUEBAS Y CON LAS PARTIDAS SELECCIONADAS HAGA CONTEOS Y COTEJE LOS RESULTADOS DE LA FIRMA DE ESTAS MISMAS PARTIDAS CON LOS QUE PRESENTA EL PERSONAL DEL CLIENTE.

d) DETERMINE SI LOS CONTROLES ESTABLECIDOS POR LA GERENCIA PARA LA TOMA DE INVENTARIOS, A OBSERVAR POR PARTE DE LOS GRUPOS DE CONTEOS CON RESPECTO AL USO DE TARJETAS, HOJAS DE INVENTARIOS, MEDIOS ELECTRONICOS TALES COMO, LECTORES DE CODIGOS DE BARRAS, LECTORES OPTICOS, SCANER, ETEC. SON ADECUADOS

e) REALIZAR INDAGACIONES EN CUANTO A LOS PROCEDIMIENTOS QUE SERAN USADOS POR PARTE DEL CLIENTE PARA CONTROLOAR LOS MOVIMIENTOS DE INVENTARIOS DURANTE LA ETAPA DE CONTEOS CON RELACION A MERCANCIAS RECIBIDAS, DESPACHOS EFECTUADOS, Y MOVIMIENTOS INTERNOS DE EXISTENCIAS.

f) REALICE INDAGATORIAS ACERCA DE SI HAY INVENTARIOS PROPIEDAD DE LA ENTIDAD BAJO CUSTODIA DE TERCEROS POR ESTAR DEPOSITADOS EN ALMACENES PUBLICOS O PRIVADOS, ENVIE SOLICITUD DE CONFIRMACION.

g) INDAGAR ACERCA DE SI EXISTEN INVENTARIOS RETENIDOS POR EMBARGOS, DADOS EN GARANTIA POR PRESTAMOS, POR RESERVAS O MANDATO JUDICIAL, O POR CUALQUIER OTRAS RAZONES QUE RESTRINJAN SU USO, ESTABLEZCA LAS RAZONE

h) REALIZAR CORTE DE LOS DOCUMENTOS DE RECEPCION Y DE DESPACHOS DE LAS ÚLTIMAS ENTRADAS Y ULTIMAS SALIDAS DE EXISTENCIAS Y ASEGURESE DEL POSTERIOR REGISTROS EN EL SISTEMA DE ADMINISTRACION DE INVENTARIOS Y EN LOS LIBROS CONTABILIDAD.

i) OBSERVE LOS EQUIPOS DE CONTEOS QUE ESTAN REALIZANDO LA TOMA DEL INVENTARIO EN ACCION Y NOTE QUE ESTEN CUMPLINEDO CON LAS INSTRUCCIONES ESTABLECIDAS POR LA GERENCIAS A TALES FINES Y QUE ACTUAN CON CUIDADO AL HACER LOS CONTEOS Y AL REGISTRAR LA DESCRIPCION Y CANTIDADES DE

LAS MERCANCIAS.j) ASEGURESE QUE LOS MOVIMIENTOS FISICOS DE

MERCANCIAS, SON REALIZADOS DE MANERA QUE NO SE PRODUZCAN DUPLICIDADES E INCLUSION DE MERCANCIAS VENDIDAS COMO PARTE DE LAS EXISTENCIAS.

k) COMO PARTE DE LA FIRMA SELECCIONE ALEATORIAMENTE DETERMINADAS CANTIDAD DE PARTIDAS INVENTARIADAS POR EL CLIENTE Y VALIDE LOS CONTEOS REALIZADOS Y EN LOS PAPELES DE TRABAJO EXPONGA CUALQUIER SITUACION DE EXCEPCION Y ESTABLEZCA LOS DETALLES QUE PERMITAN LOCALIZAR LAS PARTIDAS INVENTARIADAS PARA SU POSTERIOR COTEJO CON LOS LISTADOS FINALES DEL INVENTARIO SUMINISTRADOS POR EL CLIENTE. (INDIQUE LA CANTIDAD DE PRODUCTOS PROBADOS EN LOS P/Ts).

l) REALIZAR PRUEBAS DE CAJAS LLENAS, ESPACIOS EN EL MEDIO DE ATIBES MANERA QUE NOS ASEGUREMOS QUE RALMENTE EXISTEN LAS MERCANCIAS.

m) OBSERVAR SI EXISTEN MERCANCIAS DAÑADAS, OBSOLETAS, DE POCO MOVIMIENTO O EN ESTADO FISICO NO ADECUADO PARA SU COMERCIALIZACION NORMAL, VERIFIQUE QUE LAS MISMAS SON DEBIDAMENTE SEGREGADAS Y SU VALORACION COMO PERDIDA POSIBLE ES DETERMINADA, DARLE SEGUIMIENTO HASTA SU DISPOSIOCION FINAL POR PARTE DE LA GERENCIA.

n) CON RELACION AL PUNTO (m) OBSERVAR SI LOS EQUIPOS DE CONTEOS REALIZAN LAS ANOTACIONES DE LUGAR.

o) ANTES DE CONCLUIR LA OBSERVACION DEL INVENTARIO PARTICIPE JUNTO AL PERSONAL DEL CLIENTE EN LA RECOPILACION DE TODAS LAS HOJAS DE CONTEOS, OBSERVE LA RECONCILIACION DE TODOS LOS NUMEROS DE HOJAS, ETC.

p) COTEJE LOS CONTEOS HECHOS POR LA FIRMA DE CPA CON LAS LISTAS FINALES DE INVENTARIOS PREPARADAS POR EL CLIENTE

q) DETERMINACION DE HOMOGENEIDAD EN COSTOS. SELECCIONE UNA CANTIDAD ( NUMERO) LIMITADO DE PARTIDAS EN INVENTARIOS Y COMPARE LOS COSTOS UNITARIOS DE ESAS PARTIDAS CON LOS COSTOS UNITARIOS DE ESTAS SEGÚN LOS SUMARIOS DEL CLIENTE

r) PREPARE UN MEMORANDUM PARA LOS PAPELES DE TRABAJO SOBRE LOS RESULTADOS DE LA OBSERVACION Y CONTEOS SELECTIVOS REALIZADOS POR LA FIRMA, ETC. Y CONCLUYA SOBRE LA EFECTIVIDAD DE LAS ACTIVIDADES DEL INVENTARIO FISICO Y NUESTRO GRADO DE SATISFACCION.

COMPAÑÍA EL EJEMPLO C POR ACUENTA DE INVENTARIOS PROGRAMA DE AUDITORIA DE INVENTARIOS

NO. OBJETIVOS DE AUDITORIA PROCEDIMIENTOS RELACIONADOS01 DETERMINAR SI LOS COSTOS UNITARIOS DE LAS PARTIDAS EN

INVENTRIO REFLEJAN RAZONABLEMENTE EL COSTO DE ADQUISICION DE ACUERDO CON PRACTICAS ACEPTADAS Y CONSISTENTE.

1.2,8,10,13 y 14

Ver APB-28, ARB-43,FAS-2 Y FIN-1, NIC-202 DETERMINAR SI LOS INVENTARIOS SON REBAJADOS Y LOS COSTOS

SON RECONOCIDOS EN EL COSTO DE VENTAS CUANDO SE GENERAN VENTAS, EL INVENTARIO USADO EN LAS ACTIVIDADES DEL NEGOCIO O DESTRUIDO.

1,2 y 4

03 DETERMINAR SI LOS INVENTARIOS EXISTEN FISICAMENTE, SON PROPIEDAD DEL CLIENTE, Y SON MANTENIDOS EN CONDICIONES APTA PARA LA VENTA O EN CAPACIDAD DE SER UTILIZADOS EN EL CURSO NORMAL DE LAS OPERACIONES.

1,2 y 4

04 DETERMINAR QUE LOS INVENTARIOS NO ESTEN NI SUB O SOBRE ESTIMADOS POR UN CORTE INAPROPIADO DE DOCUMENTOS

5

05 DETERMINAR QUE LOS INVENTARIOS SE PRESENTAN AL MENOR DE SUS COSTOS: HISTORICO O DE MERCADO, ( A SU VALOR NETO REALIZABLE).

5,8 y 10

06 DETERMINAR QUE SE HAYA HECHO UNA ADECUADA PROVISION PARA REDUCIR DE LOS INVENTARIOS LAS PARTIDAS OBSOLETAS, DE LENTA ROTACION, NO UTILIZABLES, INCOMPLETAS A SU VALOR DE DESECHO O SU VALOR ESTMADO DE UTILIZACION.

9 y 10

07 DETERMINAR QUE LOS INVENTARIOS Y COSTO DE VENTAS SE PRESENTAN EN LO ESTADOS FINANCIEROS DE ACUERDO CON PRINCIPIOS DE CONTABILIDAD GENERALMENTE ACEPTADOS APLICADOS DE MANERA CONSISTENTE Y SU CLASIFICACION Y REVELACION ES ADECUADA.

10

NO PROCEDIMIENTOS DE AUDITORIA H P FCH RF/PT01 HAGA LOS ARREGLOS DE LUGAR CON EL PERSONAL DEL CLIENTE PARA

PARTICIPAR ENLA TOMA FISICA DEL INVENTARIO Y TOME ALGUNAS MUESTRAS SIGNIFICATIVAS DEL MISMO.

02 OBTENGA COPIA DE LAOS CONTEOS REFECTUADOS POR EL PERSONAL DEL CLIENTE Y VERIFIQUE CONTRA EL LISTADO FINA.

03 DETERMINE QUE:A.- TODAS LAS MERCANCIAS QUE DEBEN SER INCLUIDAS EN EL PINVENTRIOS FISICO HAYAN DSIDO COONTADASB. TODAS LAS MEMERCANCIS PROPIEDAD DELA COMPAÑÍA Y CUSTODIA DE TERCEROS HAYAN SIDO CONTAQDASS O CONFIRMADASC. QUE LAS MERCANCIAS EN EL LOCAL PROPIEDAD DE TERCEROS HAYA SIDO SEGREGADA DE LOS INVENTARIOS PROPIO DEL CLIENTE.

04 HAGA CORTE DE DOCUMENTOS ANTES Y DESPUES DE LA OBSERVACION DEL INVETARIO

05 OBTENGA LISTADO FINAL DEL INVENTARIO FISICO Y PROCEDA A REALIZAR LO SIGUIENTE:EFECTUE PRUEBA DE SUMA Y EXTENSIONES MATEMATICASCOMPARE LA MUESTRA TOMADA CON EL INVENTARIO FINAL DEL CLIENTE E INVESTIGUE DIFERNCIA SI LAS HUBIERE

06 DETERMINE LA EVALUACION DE INVENTARIO HACIENDOLAS SIGUIENTES REVISIONESCOMPARACION CON LAS HOJAS DE INVENTARIOSCOMPARACION CON LOS DOCUMENTOS RESPALDADOS DELCOSTOCALCULOSOBTENGA EXPLICACIONES PARA CUALQUIER DIFERNCIAS

07 DETERMINE SI SE HAN IDENTIFICADO ADECUADAMENTE MERCANCIAS

OBSOLETAS, DAÑADAS, CONCLUYA SI ES NECESARIO LA CREACION DE UNA RESERVA PARA ESTOS FINES.

08 DETERMINE SI EL METODO DE EVALUAR LOS INVENTRIOS ES UNIFORME AÑO ACTUAL CON EL AÑO ANTERIOR, Y ESTA DE ACUERDO A PRINCIPIOS DE CONTABILIAD GENERALMENTE ACEPTADOS.

10 OBTENGA RELACION DETALLADA DE LAS PARTIDAS QUE COMPONEN EL RENGLON DE INVENTARIOS EN TRANSITO Y EFECTUE EL SIGUIENTE TRABAJO.VERIFIQUE EXTENSIONES MATEMATICASREVISE EN FORMA SELECTIVA LOS EXPEDIENTES DE IMPORTACIONCOMPRUEBE LAS LIQUIDACIONES POSTERIORES DE UN DETERMINADO NUMERO DE IMPORTACIONESVERIFIQUE SI EXISTEN PARTIDAS OBJERO DE RECLAMACIONES A COMPAÑIAS ASEGURADAS

11 SUMARICE TODAS LAS HOJAS DEL INVENTARIO Y COMPARE CON MAYOR GENERAL, INVESTIGUE CUALQUIER DIFERENCIA PARA FINES DE AJUESTE

12 INVESTIGUE SI ALGUNA DE LA MERCANCIA EN INVENTARIO ESTA PIGNORADA

13 COMPRUEBE LA RAZONABILIDAD DEL SOSTO DE PRODUCCION DE LAS PARTIDAS MAS IMPORTANTES

14 PREPARE PRUEBA DE COMPRAS LOCALES Y DEL EXTERIOR. COMPARE COSTOS UNITARIOS DEL CLIENTE CON EL RESULTADO DE LA FIRMA.

15 OBTENGA LAS LISTAS FINALES DE INVENTARIO Y VALIDE (realice sumatoria) LA SUMATORIA HECHA POR EL PERSONAL DEL CLIENTE.

16 CONCILIE TOTAL PUNTO (1) CON LIBRO O CONTROLES AUXILIAR Y CON TOTAL SEGÚN MAYOR GENERAL.

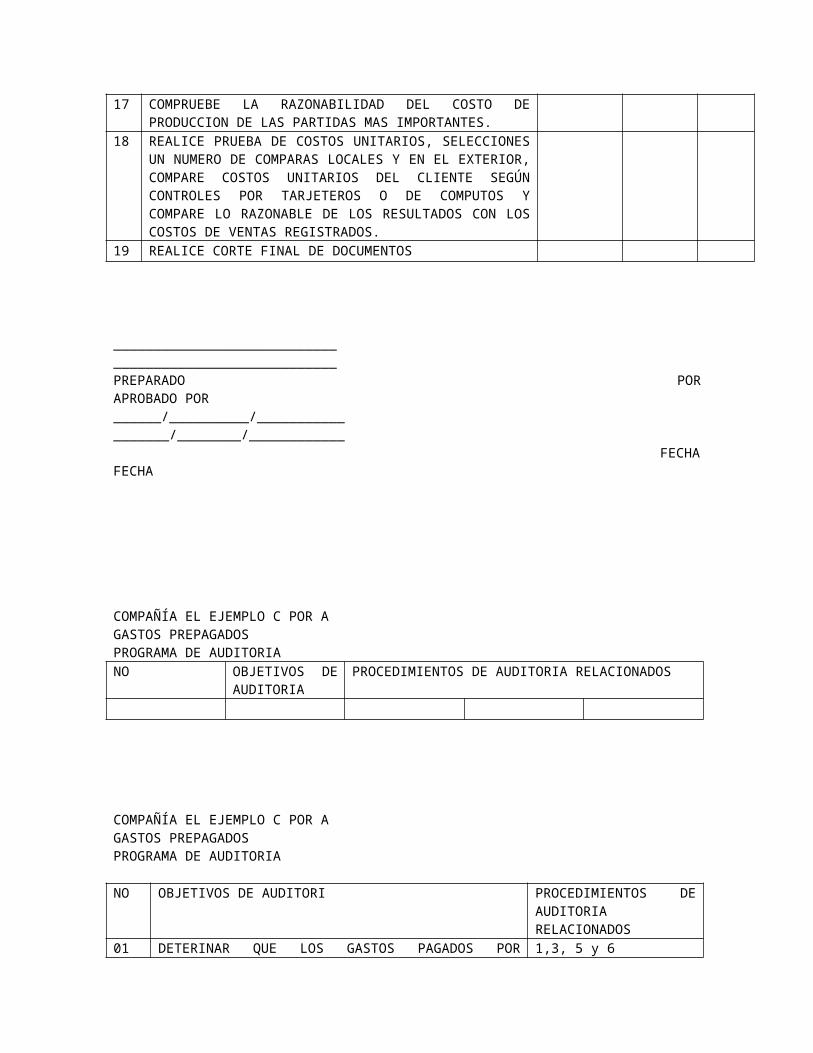

17 COMPRUEBE LA RAZONABILIDAD DEL COSTO DE PRODUCCION DE LAS PARTIDAS MAS IMPORTANTES.

18 REALICE PRUEBA DE COSTOS UNITARIOS, SELECCIONES UN NUMERO DE COMPARAS LOCALES Y EN EL EXTERIOR, COMPARE COSTOS UNITARIOS DEL CLIENTE SEGÚN CONTROLES POR TARJETEROS O DE COMPUTOS Y COMPARE LO RAZONABLE DE LOS RESULTADOS CON LOS COSTOS DE VENTAS REGISTRADOS.

19 REALICE CORTE FINAL DE DOCUMENTOS

____________________________ ____________________________PREPARADO POR APROBADO POR______/__________/___________ _______/________/____________ FECHA FECHA

COMPAÑÍA EL EJEMPLO C POR A

GASTOS PREPAGADOS PROGRAMA DE AUDITORIANO OBJETIVOS DE

AUDITORIAPROCEDIMIENTOS DE AUDITORIA RELACIONADOS

COMPAÑÍA EL EJEMPLO C POR AGASTOS PREPAGADOS PROGRAMA DE AUDITORIA

NO OBJETIVOS DE AUDITORI PROCEDIMIENTOS DE AUDITORIA RELACIONADOS

01 DETERINAR QUE LOS GASTOS PAGADOS POR ADELANTADOS REPRESENTAN EL COSTO DE BIENES O SERVICIOS A SER RECIBIDOS O UTILIZADOS DENTRO DEL PROXIMO AÑO

1,3, 5 y 6

02 COMPROBAR QUE LOS DEPOSITOS REPRESENTAN CANTIDADES REEMBOSABLES EN FECHA FURURA

1 y 5

03 COMPROBAR QUE LAS COBERTURAS DE LAS POLIZAS DE SEGUROS SON ADECUADAS

4

04 VERIFICAR QUE LAS PRIMAS DE SEGUROS Y OTROS ACTIVOS DIFERIDOS ESTAN SIENDO AMORTIZADOS ADECUADAMENTEI

1 y 6

NO PROCEDIMIENTOS DE AUDITORIA ETAPA FINAL H P FCH RF/PT01 OBTENGA DEL CLIENTE UN ANALISIS DE LOS SEGUROS PAGADOS

POR ANTICIPDOS Y REVISE Y REALICE EL SIGUEINTE TRABAJOA. OBSERVE FISICAMENTE LAS POLIZAS DE SEGUROS Y

OBSERVE SI EXISTEN CLAUSULAS DE ENDOSOS A FAVOR DE TERCEROS

B. COMPRUEBE EXTENCIONES MATEMTICAS PARA DETERMINAR LA POLIZA CONSUMIDA Y POR CONSUMIR, AMARRE PRIMA POR CONSUMIR CON CEDULA SUMARIA, AMARRE A G/P LA PRIMA CONSUMIDA EN EL AÑO EXPLIQUE DIFERENCIA DE IMPORTANCIA

C. VERIFIQUE LA VIGENCIAD. COMPARE BALANCES INICIALES CON NUESTROS P/T DEL

AÑO ANTERIORE. VERIFIQUE LOS VALORES MATERIALES DE PRIMAS

PAGADASF. VERFIQUE VALORES CONSUMIDOS CONTRA CUENTAS DE

GASTOS CORRESPONDIENTESG. COMPARE LOS VALORES PENDIENTES CON LA CUENTA DE

ACTIVO RELATIVA02 ENVIE SOLICITUD DE CONFIRMACION A LAS COMPAÑIAS

ASEGURADORAS03 COMPARE LAS INFORMACIONES RECIBIDAS EN EL PASO (2)

CON LOS REGISTROS DEL CLIENTE, INVESTIGUE DIFERENCIAS SIGNIFICATIVAS, RELACIONADAS CON EL ACTVIVO Y CON EL

AREA DE LOS PASIVOS CORRESPONDIENTE04 EFECTUE PRUEBA DE COBERTURA DE SEGUROS Y EVALUE

RESULTADO SOBRE SU RAZONABILIDAD05 VERIFIQUE OTROS CARGOS MATERIALES06 VERIFIQUE Y COMPARE COSTOS CONSUMIDOS CON LA

CUENTA DE GASTOS CORRESPONDIENTE..07 ANALISE LOS OTROS GASTOS PAGADOS POR ANTICIPADOS,

EXAMINELOS EN DETALLE VERIFIQUE AMORTIZACIONES Y AMARRE AL G/P

08 REALICE ANALISIS DE MOVIMIENTO DEL IMPUESTO SOBRE LA RENTA EN ANTICIPOS Y VERIFIQUE LOS PAGOS EFECTUADOS

09 OBTENGA COPIA DE LA DECLARACION JURADA DE IMPUESTO SOBRE LA RENTA DEL PERIODO ANTERIOR Y COTEJE CON LAS INFORMACIONES OBTENIDAS EN EL PASO ANTERIOR (08) Y COTEJE TOTAL DEL IMPUESTO DECLARADO CON REGISTRADO EN LAS NOTAS A LOS ESTADOS FINANCIEROS AUDITADOS

10 COMUNIQUESE CON EL SOCIO EXPERTO EN ASUNTOS IMPOSITIVOS DE LA FIRMA Y OBTENGA STATUS IMPOSITIVO DE LA ENTIDAD

11 PREPARE ANALISIS DE LOS PAGOS POR IMPUESTOS SOBRE LA TRANSFERENCIAS DE BIENES INDUSTRIALIZADOS REALIZADOS EN AÑO POR LA ENTIDAD Y COMPARE CON LAS LIQUIDACIONES DEL I T B I S MENSUAL RELACIONADAS EN EL PASIVO.

____________________________ ____________________________PREPARADO POR APROBADO POR______/__________/___________ _______/________/____________ FECHA FECHA

COMPAÑÍA EL EJEMPLO C POR ACUENTA DE PRÉSTAMOS Y DOCUMENTOS POR PAGARPROGRAMA DE AUDITORIAAL 31 DIC XXXXNO OBJETIVOS DE AUDITORIA PROCEDIMIENTOS DE

AUDITORIA RELACIONADOS

01 DETERMINAR SI EL EFECTIVO RECIBIDO Y LOS PAGOS REALIZADOS FUERON REGISTRADOS OPORTUNAMENTE

3,4,5, y 9

02 COMPROBAR QUE LOS INTERESES PAGADOS Y ACUMULADOS DURANTE 5,6,7 y 8

EL PERIODO FUERON DETERMINADOS APROPIADAMENTE Y CARGADOS A LAS CUENTA DE GASTO CORRESPONDIENTE

03 VERIFICAR QUE EL CLIENTE HA CUMPLIDO U (OBTENIDO AUTORIZACION PARA NO CUMPLIR) CON LO CONVENIDO EN LOS CONTRATOS DE PRESTAMOS Y ESTOS SON REVELADOS ADECUADAMENTE

2,3 y 4,

04 COMPROBAR QUE LAS DEUDAS POR PRESTAMOS REPRESENTAN LAS CANTIDADES QUE SE ADEUDAN A TERCEROS

2,3,4, 5,6 y 7

05 VERIFICAR QUE LOS PRESTAMOS BANCARIOS ESTAN ADECUADAMENTE PRESENTADOS EN LOS ESTADOS FINANCIEROS DE ACUERDO CON PCGA / LAS NIIF APLICADOS DE MANERA CONSISTENTE Y LA CLASIFICACION Y REVELACION ES APROPIADA

5,7, 8 y 9

NO PRESTAMOS PROCEDIMIENTOS DE AUDITORIA H P FCH RE/PT01 OBTENGA DEL CLIENTE LAS INFORMACIONES RELATIVAS AL FORMATO

ESTANDAR PARA PRESTAMOS Y DOCUMENTOS POR PAGAR02 OBTENGA COPIAS DE LAS DOCUMENTACIONES DE PRESTAMOS

SUSCRITOS Y VERIFIQUE SUS CLAUSULAS, REFERENCIE A OTRAS AREAS DE AUDTORIA

03 REVISE DESEMBOLSOS IMPORTANTES PARA EL PAGO DE DEUDAS A ENTIDADES BANCARIAS Y EMPRESAS RELACIONADAS

04 EXAMINE LOS INGRESOS REGISTRADOS PROVENIENTES DE PRESTAMOS OBTENIDOS

05 DETERMINE LA ADECUACIDAD DE LOS CALCULOS Y REGISTROS DE LOS INTERESES Y COTEJE CON LA CUENTA DE GASTO RELATIVA

06 SOLICITE ESTADOS DE CUENTAS DE PROVEEDORES IMPORTANTES07 REVISE LA ADECUASIDAD DE LAS PROVISIONES EFECTUADAS08 ENVIE Y OBTENGA RESPUESTAS DE LA SOLICITUD DE CONFIRMACION

BANCARIA Y DE EMPRESAS RELACIONADAS Y COTEJE A LOS REGISTROS DEL CLIENTE, INVESTIGUE DIFERENCIAS SI LAS HUBIERES

09 DETERMINE LA PORCION CORRIENTE DE LAS DEUDAS POR PRESTAMOS A LARGO PLAZO Y CLASIFIQUELA ADECUADAMENTE COMO PARTE DEL PASIVO CORRIENTE, PARA FINES DE SU PRESENTACION EN EL BALANCE GENERALCUENTAS POR PAGAR

10 PARA LAS CUENTAS POR PAGAR A COMPAÑIAS RELACIONADAS EN BASE AL ANALISIS REALIZADO EN CUENTAS POR COBRAR, ENVIE SOLICITUD DE CONFIRMACION CIEGA PARA TODAS LAS EMPRESAS RELACIONADAS VER SAS 67.

11 IDENTIFIQUE Y OBTENGA EXPLICACIONES DE CUALESQUIERA FLUCTUACIONES NO USUALES EN EL TOTAL DE LOS BALANCES DE LAS CUENTAS POR PAGAR COMERCIALES EN VISTA DEL TOTAL DE COMPRAS DEL AÑO

12 DETERMINE SI SE HA REGISTRADO APROPIADAMENTE LA OBLIGACION POR MERCANCIAS SERVICIOS RECIBIDOS ANTES DE LA FECHA DEL BALANCE GENERAL Y SERVICIOS Y MERCNCISAS RECIBIDOS CON POSTERIORIDAD A LA FECHA DEL BALANCE NO ESTAN REGISTRADOS EN EL AÑO BAJO REVISION

13 COTEJE BALANCE DEL ANALISIS CON MAYOR GENERAL14 OBTENGA RELACION DE OTRAS CUENTAS POR PAGAR Y CONSIDERE

ENVIAR SOLICITUD DE CONFIRMACION CIEGA TOMANDO COMO BASE LAS CUENTAS DE MAS MOVIMIENTO Y VALOR -

15 INVESTIGUE PROVEEDORES NO USUALES

16 AVERIGUE LA POSIBILIDAD DE QUE SE HAYAN FIRMADO DOCUMENTOS PARA CUBRIR CUENTAS POR PAGAR COMERCIALES, SIN REGISTRAR EL CAMBIO DE MONEDA, CONSIDERE SI ES NECESARIO DICHO REGISTRO

17 REALICE PRUEBA DE PASIVOS NO REGISTRADOS18 EXAMINE CUALQUIER ASIENTO DE AJUSTE IMPORTNTE HECHO POR EL

CLIENTE AL CONCILIAR CUENTA DEL MAYOR GENERAL19 REVISE LA CLASIFICACION APROPIADA DE LAS CUENTAS POR PAGAR Y

OBSERVE QUE LAS REVELAIONES EN LAS NOTAS A LOS ESTADOS FINANCIEROS SEAN COMPLETAS

20 VERIFIQUE EL MOVIMIENTO EFECTUADO EN LAS ACUMULACIONES DE FIN DE AÑO Y COMPRUEBE SU RAZONABILIDAD

21 REALICE PROCEDIMIENTOS ALTERNOS PARA LAS CONFIRMACIONES NO CONTESTADAS, DEVUELTAS POR CORREO Y CONTESTADAS CON DIFERENCIAS

22 VERIFIQUE LA ADECUASIDAD DEL ESTABLECIMIENTO DE PROVISIONES PARA PASIVOS Y POSIBLES CONTINGENCIAS A LA FECHA DEL BALANCE GENERAL

____________________________ ____________________________PREPARADO POR APROBADO POR______/__________/___________ _______/________/____________ FECHA FECHA

COMPAÑÍA EL EJEMPLO C POR ACUENTA DE IMPUESTOS SOBRE LA RENTAPROGRAMA DE AUDITORIAAL 31 DIC XXXXNO OBJETIVOS DE AUDITORIA PROCEDIMIENTOS DE

AUDITORIA RELACIONADOS01 COMPROBAR SI LAS EXENCIONES IMPOSITIVAS QUE TIENE LA

COMPAÑÍA DE ACUERDO A LA LEY DE INCENTIVOS Y PROTECCION INDUSTRIAL Y LA LEY 11-92 HAN SIDO

1,2 Y 6,

APROPIADAMENTE APLICADAS02 COMPROBAR QUE EL GASTO POR CONCEPTO DE IMPUESTO Y EL

IMPUESTO POR PAGAR FUERON APROPIADAMENTE DETERMINADOS PARTIENDO DE LA GANANCIA OBTENIDA Y DANDO EFECTO A PARTIDAS EXENTAS Y GASTOS NO ADMITIDOS

3 Y 4

03 DETERMINAR SI LOS MONTOS DE LAS IMPUGNACIONES REALIZADAS POR LA DIRECCION GENERAL DE IMPUESTOS INTERNOS HAN SIDO RECONOCIDOS POR LA EMPRESA DE MANERA RAZONABLE

1,2,3 Y 5

04 DETERMINAR SI LA PRESENTACION EN LOS ESTADOS FINANCIEROS DEL IMPUESTO POR PAGAR ES APROPIADA EN CUANTO A:

6 Y 7

A. PCGA APLICADOS CONSISTENTEMENTEB. CLASIFICACION Y DESCRIPCIONC. REVELACION Y PRESENTACION

NO PROCEDIMIENTOS DE AUDITORIA H P FCH RF/PT01 OBTENGA COPIA DE LA DECLARACION JURADA ANTE LA

DIRECCION GENERAL DE IMPUESTOS INTERNOS CORRESPONDIENTE AL AÑO ANTERIOR Y COTEJE CON LAS INFORMACIONES DE NUESTROS ESTADOS FINANCIEROS

02 COMPLETE CUESTIONARIO DEL IMPUESTO SOBRE LA RENTA SECCION XX ARCHIVO GENERAL

03 REVISE Y OBTENGA EL STATUS IMPOSITIVO DEL CLIENTE DIRECTAMENTE DEL GERENTE DE IMPUESTO DE LA FIRMA DE CPA

04 COMPLETE ANALISIS Y CARRIFOUARD SOBRE IMPUESTO DETERMINADOS EN AÑOS ANTERIORES

05 OBTENGA DEL CLIENTE LOS CALCULOS DEL I S R A PAGAR Y REVISE LA ADECACIDAD DEL MISMO. COORDINE Y OBTENGA LA REVISION POR PARTE DEL GERENTE DE LA FIRMA EN ESA DIVISION

06 VERIFIQUE LA ADECUACIDAD DEL USO DE LAS EXENCIONES IMPOSITIVAS A QUE TIENES DERECHO LA EMPRESA

07 VERIFIQUE SI LA PRESENTACION DE ESTE RENGLON ESTA DE ACUERDO A LOS PCGA/NIIF Y SI SE HAN HECHO LAS REVELACIONES SUFICIENTES Y ADECUADAS

____________________________ ____________________________PREPARADO POR APROBADO POR______/__________/___________ _______/________/____________ FECHA FECHA

COMPAÑÍA EL EJEMPLO C POR ACUENTA DE CAPITALPROGRAMA DE AUDITORIAAL 31 DIC XXXXNO OBJETIVOS DE AUDITORIA PROCEDIMIENTOS

RELACIONADOS01 COMPROBAR QUE LAS TRANSACCIONES DE CAPITAL OCURRIDAS

DURANTE EL AÑO ESTAN REGISTRADAS APROPIADAMENTE1, 2,3 y 5

02 VERIFICAR SI LOS BALANCES DE LAS ACCIONES COMUNES Y DE LAS ACCIONES PREFERIDAS TIPO B AL 12% DE INTERES ANUAL, ESTAN

1

BASADOS EN EL NUMERO DE ACCIONES EN CIRCULACION Y REPRESENTAN EL TOTAL PAGADO O CAPITALIZADO DE LAS ACCIONES EMITDIAS.

03 COMPROBAR QUE LA RESERVA LEGAL REPRESENTA LA PROPORCION DEL 5% DE LAS UTILIDADES DE CADA AÑO SEGÚN LO ESTABLECIDO EN EL ARTICULO # 36 DEL CODIGO DE COMERCIO DE LA R.D.

4

04 COMPROBAR QUE LAS UTILIDADES NO DISTRIBUIDAS REGISTRADAS REPRESENTAN LAS GANANCIAS ACUMULADAS DE LA EMPRESA

5

05 VERIFICAR SI LA PRESENTACION FINANCIERA DE LAS CUENTAS DE CAPITAL ES APROPIADA EN CUANTO A:

10

A. PCGAB. CLASIFICACIONC. REVELACIONES INFORAMATIVAS

NO PROCEDIMIENTOS DE AUDITORIA H P FCH RE/PTO1 OBTENGA DEL CLIENT LOS LIBROS TALONARIOS

DE ACCIONES COMUNES Y PREFERENTES B AL 12% TASA DE DIVIDENDOS ANUAL, Y PROCEDA A EFECTUAR ARQUEO DE TITULOS CORRESPONDIENTE Y COMPARE CON LIBRO MAYOR GENERAL, CONSULTE Y CONLUYA SOBRE DIFERENCIAS QUE SURJAN

02 OBTENGA TODAS LAS ACTAS DEL CONSEJO DE DIRECTORES Y DE LA ASAMBLEA DE ACCIONISTAS CELEBRADAS DURANTE EL AÑO Y DELE SEGUIMIENTO A DECISIONES IMPORTANTES QUE SE HAYAN TOMADO.

03 VERIFIQUE LA DOCUMENTACION DE LOS MOVIMIENTOS DE CAPITAL OCURRIDOS DURANTE EL PERIODO

04 DETERMINE SI EL ESTABLECIMIENTO DE LA RESERVA LEGAL ESTA DE ACUERDO CON LAS DISPOSICIONESS LEGALES VIGENTE ARTICULO # 36 CODIGO DE COMERCIO DE LA REP DOM Y COMPARE EL MONTO DE ESTA RESERVA CON EL LIMITE QUE DEBE TENER ESE MONTO QUE ES EL 10% DEL CAPITAL SOCIAL SUSCRITO Y PAGADO A PARTIR DE ESE LIMITE NO SE DEBE CONTINUAR CON EL APROVISIONAMIENTO DE ESTA RESERVA

05 PRESENTE MOVIMIENTO DE LAS UTILIDADES RETENIDAS Y VERIFIQUE LOS MOVIMIENTOS POPERADOS EN DICHA CUENTA DURANTE EL PERIODO

06 ENVIE SOLICITUD DE CONFIRMACION POSITIVA DIRECTA Y PREPARE RESUMENES DE CIRCULARIZACION DE SALDOS Y DE RESULTADOS EXPRESE SU CONCLUSION SOBRE ESTE PROCEDIMIENTO Y SUS RESULTADOS

07 REALICE PROCEDIMIENTOS ALTERNO DE FIN DE AÑO PARA LAS SOLICITUDES DE CONFIRMACION CONTESTADAS CON DIFERENCIAS, DEVUELTAS POR

CORREO POR DIRECCIONES INCORRECTAS Y PARA LAS NO CONTESTADAS

08 EFECTUE ANALISIS DE VARIACIONES DESDE LA FECHA INTERINA HASTA LA FECHA DE CIERRE Y CONSIDERE EL ENVIO DE SOLICITUDES DE CONFIRMACION ADICIONAL

09 ASEGURESE DE QUE EN LOS ESTADOS FINANCIEROS EL CAPTIAL CONTABLE ESTE REVELADO Y CLASIFICADO DE ACUERDO A LOS PCGA Y/O NIIF, Y QUE LAS NOTAS A LOS ESTADOS PROPORCIONEN ADECUADAMENTE UN ENTENDIMIENTO DE TODOS LOS ASPECTOS RELACIONADOS CON EL CAPITAL DE ESTA ENTIDAD.

____________________________ ____________________________PREPARADO POR APROBADO POR______/__________/___________ _______/________/____________ FECHA FECHA

COMPAÑÍA EL EJEMPLO C POR ACUENTA DE COSTO DE PRODUCCION PROGRAMA DE AUDITORIAAL 31 DIC XXXXNO OBJETIVOS DE AUDITORIA PROCEDIMIENTOS DE

AUDITORIA RELACIONADOS

01 COMPROBAR QUE LOS COSTOS UNITARIOS DE LAS PARTIDAS DE INVENTARIO REFLEJAN REAZONABLEMENTE EL COSTO DE ADQUISIOCION Y PRODUCCION DE ACUERDO CON PRACTICAS ACEPTADAS APLOICADAS DE MANERA CONSISTENTE

02 COMPROBAR QUE COSTO DE PRODUCCCION REPRESENTA LA ADICCION DE MATERIAL, LABOR DIRECTA Y GASTOS INDIRECTOS, INCURRIDOS EN LA PRODUCCION Y SON APROPIADAMENTE DISTRIBUIDOS ENTRE INVENTARIOS Y COSTO DEL PERIODO

03 VERIFICAR QUE EL INVENTARIO ES REBAJADO Y LOS COSTOS SON RECONOCIDOS EN EL COSTO DE VENTAS O EN OTRAS CUENTAS EN FORMA APROPIADA, CUADNO EL INVENTARIO ES VENDIDO, USADO EN LAS ACTIVIDADES DEL NEGOCIO O DESTRUIDO.

04 DETERMINAR SI EL COSTO DE VENTAS SE PRESENTA EN LOS ESTADOS FINANCIEROS DE ACUERDO A LOS PCGA Y /O NIIF, APLICADOS DE MANERA CONSISTENTE

NO PROCEDIMIENTOS DE AUDITORIA H P FCH RF/PT05 OBTENER DEL CLIENTE UN ANALISIS DE TODAS LAS ORDENES DE

PRODUCCION ELABORADAS DURANTE EL AÑO POR TIPO DE PRODUCTO QUE INDIQUE LO SIGUIENTE1.- ORDEN NUMERO

2.- MATERIA PRIMA CONSUMIDA3.- LABOR DIRECTA4.- GASTOS INDIRECTOSTOTAL5.- FECHA DEL ULTIMO CARGO6.- UNIDADES PRODUCIDAS7.-COSTO UNITARIO8.-TIPO DE PRODUCTO

06 EFECTUE UNA REVISION ANALITICA SOBRE ORDENES DE PRODUCTOS SIMILARES Y COSOTOS INCURRIDOS, RELACIONE E IDENTIQUE SITUACIONES INUSUALES

07 COMPARE COSTOS UNITARIOS CONTRA EL TARJETERO DE INVENTARIO CORRESPONDIENTE Y CON LA LISTA DE PRECIOS DE VENTAS. INVESTIGUE SITUACIONES INUSALES.

08 RELACIONES LAS ORDENES EN PROCESO Y VERIFIQUE CONDICIONES, GRADO DE TERMINACION ASI COMO LA ANTIGÜEDAD DE ULTIMO CARGO. INVESTIGUE RAZONES POR LAS CUALES NO SE HAYAN CERRADO AQUELLAS ORDENES CON TIEMPO RAZONABLE PARA SER TERMINADAS.

09 PREPARE PARA LOS PRINCIPALES PRODUCTOS (*) DE LA INDUSTRIA UNA CONCILIACION DE VENTAS Y COSTOS DE VENTAS QUE INDIQUE EN CANTIDADES Y VALORES LOS SIGUIENTE:

1.- Inventario Inicial2.- Producción, Ajustes y Devoluciones3.- Inventario Final4.- Ventas5.- Costos de Ventas*PRODUCTOS SELECCIONADOS/UNIDADES DE VENTANAS DE:BTU 8,000BTU 12,000BTU 13,000BTU 14,000BTU 15,000BTU 18,000BTU 21,000BTU 28,000BTU 33,000UNIDADES CENTRALESHP 1HP 1 ½HP 2 1/3HP 1102HP 1103HP 1106HP 1109CALENTADORES SOLARES

10 COTEJE EL INVENTARIO INICIAL AL INVENTARIO EN LOS PAPELES DE TRABAJO DEL AÑO ANTERIOR

11 RELACIONE LA PRODUCCION AL ANALISIS PREPARADO EN EL PASO NO. 1

12 VERIFIQUE E IDENTIFIQUE LAS PARTIDAS CORRESPONDIENTES A

AJUSTES, DEVOLUCIONES Y OTRAS PARTIDAS INCLUIDAS EN EL ANALISIS

13 COTEJE EL INVENTARIO FINAL A LOS LISTADOS FINALES DEL INVENTARIO PRACTICADO AL CIERRE DE OPERACIONES.

14 COTEJE LAS CANTIDADES VENDIDAS A LOS ANALISIS DE VENTAS OBTENIDOS POR TIPO DE PRODUCTOS.

15 MULTIPLIQUE LAS CANTIDADES OBTENIDAS EN EL PASO ANTERIOR POR LOS PRECIOS DE VENTA Y LOS COSTOS DE VENTAS UNITARIOS PROMEDIOS PARA OBTENER LAS VENTAS Y COSTOS DE VENTAS EN SUS VALORES CORRESPONDIENTES

16 VERIFIQUE DICHOS VALORES CON LOS OBTENIDOS EN LOS ANALISIS DEL PASO 5

17 ADICIONE AL VALOR TOTAL DE COSTO DE VENTAS ANALIZADO, ASI COMO A LAS VENTAS, LOS MONTOS CORRESPONDIENTES A LAS PARTIDAS NO ANALIZADAS PARA OBTENER EL TOTAL DEL COSTO DE VENTA.

18 OBTENGA COSTO DE PRODUCCION Y RELACIONE LOS DATOS ANTERIORES CON DICHO ESTADO Y COMPARE SU RAZONABILIDAD

19 OBTENGA UNA RELACION DETALLADA DE LOS GASTOS INDIRECTOS DE FABRICACION Y EFECTUE EL SIGUEINTE TRABAJO

1.- EFECTUE PRUEBA GLOBAL DE NOMINAS SELECCIONANDO UNA QUINCENA REPRESENTATIVA Y VERIFIQUE CON EL GASTO POR ESTE CONCEPTO

2.- VERIFIQUE LOS GASTOS POR REGALIA PASCUAL Y BONIFICACIONES RELACIONANDOLOS AL ANALISIS DE LA PROVISION EN LA SECCION DE PASIVOS

3.- VERIFIQUE EL GASTO POR DEPRECICACION RELACIONADO AL ANALISIS DE VERIFICACION DE LA PROVISION DE DEPRECIACION ACUMULADA EN LA SECCION DE PROPIEDAD, PLANTAS Y EQUIPOS

4.- VERIFIQUE EL GASTO POR SEGUROS COTEJANDO CON EL ANALISIS DE SEGUROS PAGADOS POR ANTICIPADO

5.-, VERIFIQUE EL CONSUMO DE ELECTRICIDAD A TRAVES DE LOS PASOS Y FACTURAS DE LAS EDEEE Y SU DEBIDA APROBACION

6.- VERIFIQUE ALGUNOS CONCEPTOS DE GASTOS ESPECIFICOS EN FUNCION DE SU MATERIALIDAD E IMPORTANCIA RELATIVA

____________________________ ____________________________PREPARADO POR APROBADO POR______/__________/___________ _______/________/____________ FECHA FECHA

PRODUCTORA X DE ALIMENTOS BALANCEADOSEFECTIVO EN CAJA Y BANCOPROGRAMA DE AUDITORIA

NO OBJETIVOS DE AUDITORIA PROCEDIMIENTOS DE AUDITORIA RELACIONADOS01 COMPROBAR QUE LOS RECIBOS

REGISTRADOS EN CAJA

REPRESENTAN EL ACUMULADO DE LOS COBROS