Embed Size (px)

Citation preview

Ⅲ . 은행의 경영리스크 측정·관리방법론

1. 경영리스크의 정의 및 분류

가. 경영리스크의 정의2)

경영리스크에 대한 연구는 보험산업보다 연구가 선행되고 있는 은행

산업의 경우를 원용할 필요가 있다. 또한 대부분 금융기관의 리스크관

리자들은 오늘날 금융기관들이 직면하고 있는 위험 중의 약 30% 정도

가 경영리스크라고 생각하고 있다.3) 금융규제의 완화 및 세계화와 금융

관련 정보기술(fin ancial technology)의 복잡성 증대로 인해 금융 및 보

험업무가 더욱 다양화되고 복잡해지고 있으며, 이에 따라 은행 및 보험

회사들은 여러가지 새로운 경영리스크에 직면하게 되고 있다.

바젤(Basel)위원회에 따르면 경영리스크는 부적절하거나 실패한 내

부절차와 직원 및 시스템 또는 외부사건으로 인해 직 간접적인 손실이

발생하는 리스크 로 정의되며, 동 정의에는 소송과 같은 측정 가능한

법적 리스크(legal risk)가 포함된다. 그러나 최소필요자기자본 규제 목

적상의 경영리스크에 대한 정의에는 측정 불가능한 전략 및 평판리스크

(strategic an d reputational risk)는 포함하지 않고 있다. 즉 이러한 정의

는 경영리스크의 발생원인에 초점을 맞추는 것이며, 또한 리스크관리와

측정가능성을 모두 충족시키기에 적합한 정의를 말한다.

그러나 금융산업의 전반에 대한 경영리스크의 측정수준은 아직 초기

2) Basel Committee on Banking Supervision, Consultative DocumentOperational Risk, May 2001, pp . 1-26.

3) Marcelo Cruz, Developing an Operational VAR Model u sing EVT,

Risk Waters Group . 2001, pp . 129-139.

36

은행의 경영리스크 측정 관리방법론

단계에 머물러 있다. 즉 경영리스크의 정의뿐만 아니라, 경영리스크를

측정하기 위한 모델 및 측정방법 등도 초기단계에 머물러 있는 실정이

다. 이러한 이유 때문에 바젤위원회는 손실항목별 집적과 측정이 가능

한 경영관련손실의 효과를 보다 구체적으로 분석하고자 하였다.

바젤위원회의 경영리스크 정의에 따르면 직접적이거나 간접적인 모

든 손실로부터 금융기관을 보호하고자 하는 자본시스템을 추구하고 있

지만, 구체적인 필요자기자본의 규모를 규정짓고 있지는 않다. 또한 바

젤위원회의 신BIS기준의 최소필요자기자본 규제(Pillar1규정)목적을 위해

서는 측정 불가능한 전략적 및 평판리스크 등은 포함시키지 않고 있다.

그리고 측정 불가능한 모든 간접적손실과 기회비용을 커버하는 필요자

기자본 규제를 목적으로 하지는 않고 있다. 그 결과 직접적, 간접적 이

라는 정의는 삭제되어야 할 필요가 있는 것이다. 즉 내부손실자료에 기

록되어 있는 손실사건유형을 정의함으로써 바젤위원회의 리스크관리그

룹은 각 손실에 대한 자본규제 목적상 적합하고 명확한 가이드라인을

제공할 수 있게 되었다.

그 결과 위의 정의는 다음과 같이 약간 수정될 필요가 있다. 부적

절하거나 실패한 내부절차와 직원 및 시스템 또는 외부사건으로 인해

손실이 발생하는 리스크 로 정의할 필요가 있는 것이다. 그러나 리스크

관리그룹은 이러한 정의가 통제 불가능한 회사의 체계적인 리스크까지

포함하지는 않는다고 강조하였다. 이러한 정의는 경영리스크의 기본적

인 발생원인에 근거를 두고 있다는 것이다. 즉 손실의 발생원인을 크게

네 가지의 범주(사람, 과정, 시스템, 외부요인)로 나누고 있으며, 이러한

원인에 근거한 정의는 금융기관 내에서 경영리스크를 보다 정확하게 측

정하는데 유용하다는 것이다. 그러나 경영리스크 관련 손실의 계량화와

손실자료의 집적을 위해서는 반드시 측정가능성과 비교가능성의 정의가

전제되어야 한다. 이러한 전제를 통해 경영리스크의 계량화를 위해서는

경영리스크의 원인과 실제적이고 측정 가능한 사건들의 차이를 인식할

필요가 있으며, 실제로 이러한 차이는 이들 각각의 수준에 따라 분석되

37

어질 수 있는 것이다.

나. 경영리스크의 분류

금융관련기술(financial techn ology)의 복잡성 증대 및 금융산업에 대

한 규제완화와 세계화로 인해 금융기관의 업무가 더욱 다양하고 복잡해

지고 있으며, 보험회사 또한 여러가지의 새로운 경영리스크에 직면하고

있다. 새로운 경영리스크의 예를 들면 다음과 같다. ① 국제적으로 통합

된 시스템에 대한 의존도가 높아짐에 따라 수작업 처리과정에서의 오류

가 시스템오류로 바뀔 위험성이 있으며, ② 전자상거래의 성장은 완전

히 이해되지 않은 잠재적 리스크(시스템보안 및 외부의 부정사용 등)를

초래하며, ③ 대규모의 합병, 기업분할 및 통합에 따라 새로 통합되는

시스템의 오작동 가능성, ④ 대규모의 서비스 제공자로서의 보험활동은

높은 수준의 내부통제와 백업시스템의 유지를 필요로 하며, ⑤ 리스크

완화수단(담보설정, 신용파생상품, 자산유동화 등)의 사용은 시장 및 신

용리스크의 노출을 최적화시킬 수 있는 반면, 시장 및 신용리스크 이외

의 다른 형태의 리스크를 유발할 수 있다. 그리고 ⑥ 아웃소싱의 증가

및 보험관련 결제시스템의 도입 등은 특정리스크를 감소시키는 대신 다

른 형태의 새로운 심각한 경영리스크를 유발할 가능성이 있다.

바젤위원회는 경영리스크가 금융기관에서 다양한 의미를 갖고 있는

용어라는 점을 인식하여 금융기관들이 내부목적을 위하여 그들 나름의

경영리스크의 정의를 선택할 수 있도록 하고 있다. 정확한 정의가 무엇

이든 경영리스크로 규정되는 것에 대해 금융기관이 완벽히 이해를 하고

있느냐가 경영리스크의 효과적인 통제 및 관리에 있어 핵심적인 요소이

며, 해당 정의가 금융기관이 직면하는 중요한 경영리스크의 모든 범위

를 고려하고 있으며, 경영손실의 가장 중요한 원인들을 포착하고 있는

지의 여부를 인식하는 것이 중요하다.

중요한 손실로 이어질 가능성이 있는 경영리스크의 사건 유형은 다

38

은행의 경영리스크 측정 관리방법론

음과 같다. ① 내부사기4) : 내부자가 가담한 횡령 혹은 법규 및 회사방

침의 위반(직위를 도용한 의도적 허위보고, 직원에 의한 절도, 내부자거

래 등), ② 고용관행과 작업장안전 : 노동, 건강 혹은 안전관련 법률에

위배되는 행위, 개인적 피해보상으로 이어지는 행위 혹은 차별대우와

관련된 행위(직원의 보상요구, 직원건강과 안전에 관한 규칙위반, 조직

적인 노동운동, 차별대우에 대한 배상요구 및 일반적인 책임, 영업점에

서의 고객 부상 등), ③ 고객, 상품 및 거래관행 : 의도되지 않은 혹은

부주의에 의한 특정고객에 대한 의무의 불이행, 상품의 특성 및 디자인

에서 발생하는 실패(선관의무 불이행, 고객정보의 남용, 은행계좌에 대

한 부적절한 거래 행위, 돈 세탁 및 비인가 상품의 판매 등), ④ 실행,

교부 및 처리과정관리 : 잘못된 거래처리 혹은 거래절차 관리, 거래상대

방과의 관계(데이터 입력오류, 담보관리 실패, 법적 서류화 불완전, 고

객계좌에 대한 승인되지 않은 접근, 비고객 거래상대방의 잘못, 판매분

쟁 등), ⑤ 영업상 혼란과 시스템이상 : 하드웨어와 소프트웨어의 고장,

통신문제 혹은 정전 등, ⑥ 유형자산의 피해 : 자연재해 또는 여타원인

으로 인한 유형자산의 손실(테러, 파괴, 지진, 화재 및 홍수 등), ⑦ 외

부사기 : 제3자에 의한 사기 혹은 법규위반 행위(절도, 위조, 수표사기,

컴퓨터 해킹 등) 등으로 구성되어 있다.

금융기관에 있어 사기를 방지하고 내부통제의 완전성을 유지하며 거

래과정에서의 에러를 줄이는 것은 언제나 중요한 일이었기 때문에 경영

리스크에 대한 관리가 새로운 관행은 아니다. 그러나 새로운 점은 경영

리스크에 대해서도 신용리스크나 시장리스크와 마찬가지로 포괄적인 관

리가 필요하다는 인식이 확산되었다는 것이다. 과거에는 경영리스크 관

리를 영업라인의 내부통제시스템(내부감사의 지원을 받음)에 주로 의존

하였으나, 점차 구체적인 구조 및 절차가 부각되고 있다. 그리고 최근에

4) 본 연구에서 내부사기 및 외부사기와 보험사기는 다른 것으로 간주하였다.왜냐하면 보험사기의 발생정도는 이미 보험료율 산정시에 반영되는 전통적

인 보험리스크(언더라이팅리스크)에 해당하는 것으로 보았기 때문이다.

39

는 많은 금융기관들이 경영리스크관리 프로그램이 금융기관의 안전 및

건전성을 제고시킨다는 인식하에 경영리스크를 신용 및 시장리스크와

같이 별도의 리스크 영역으로 다루고 있는 실정이다.

<표 Ⅲ-1> 경영리스크의 분류5)

유형범주(대분류)

유형범주(중분류)

유형범주(소분류) 정의

O1-사람(People)

① 내부사기무권행위, 불법거래 내부의 직원이 연관된 고의적인 사기

행위, 재산횡령, 규정이나 회사정책의위반(차별정책 등은 제외)행위

사기, 횡령컴퓨터범죄(내부)

② 고용관행및 작업장

안전

고용관행불확실한 고용관계, 사고보상,

차별대우 등으로 발생하는 손실안전환경차별대우

③ 고객,상품, 거래

관행

적합성, 공시, 신용

특정고객, 상품의 특성에 대한 주의의무해태로 발생하는 손실

변칙경영상품결함

선발, 후원,노출정도보고활동

O2-과정(Process)

④ 실행,교부, 처리과정관리

거래유지, 실행,유지관리

거래 상대방과의 거래실패 등으로인한 손실

모니터, 보고고객흡수, 문서화고객 계정관리

거래상대방공급자

O3-시스템(System )

⑤ 시스템이상

시스템경영혼란, 시스템붕괴 등으로

발생하는 손실

O4-외부/실물자산

⑥ 유형자산의 피해

실물자산 파손 자연재해, 기타사건 등으로 인한실물자산의 손실정치적

⑦ 외부사기외부사기 외부 제3자에 의한 재산횡령, 사기,

탈법 등의 사건으로 발생하는 손실컴퓨터범죄(외부)

5) BIS Working Paper, Insurance of Operational Risk under the New BaselCapital Accord, N ovember 2001, pp . 1-32. : This w orking papersubmitted by Insurance Companies.

40

은행의 경영리스크 측정 관리방법론

다. 경영리스크의 범위

협의6)의 경영리스크(운영리스크)는 부적절하거나 실패한 내부절차

(Internal Process)와 직원(People) 및 시스템(System) 또는 외부사건

(Extern al Event)으로 인해 손실이 발생하는 리스크 로 정의되며, 동 정

의에는 소송과 같은 법적 리스크(legal risk)가 포함된다. 그러나 최소필

요자기자본 규제목적상의 협의의 경영리스크(운영리스크)에 대한 정의

에는 전략 및 평판리스크(strategic and reputational risk)는 포함되지

않는다. 그러므로 최소필요자기자본에는 측정 불가능한 모든 간접적인

손실 또는 기회비용 등은 포함하지 않는다. 또한 협의의 경영리스크(운

영리스크)는 금융기관의 통제 불가능한 체계적 리스크(system ic risk)

도 포함하지 않는다.

협의의 경영리스크(운영리스크)는 그 원인과 각 사건에 따라 계량적

으로 측정 가능한 것으로 정의된다. 이와 같은 협의의 경영리스크(운영

리스크)는 광의7)의 경영리스크와 다음과 같은 점에서 차이가 난다. 광

의의 경영리스크는 잠재적으로 회사의 전략목표를 충족시키지 못하는

리스크이다. 그리고 이는 연간 운영계획의 출발점에서 협의의 경영리스

크(운영리스크), 신용리스크, 그리고 시장리스크 이외의 다른 원인에 의

해 야기되는 리스크이다. 광의의 경영리스크의 사례를 보면 경영환경,

즉 경기변동과 기술변화, 적정규모의 IT투자, 부적절한 조직구조 또는

작업흐름, 잘못된 채용기준 및 의사 결정 등에서 나타나는 예측하지 못

한 변화 등을 포괄한다. 이처럼 광의의 경영리스크는 협의의 경영리스

크(운영리스크)의 범위를 초과하는 광범위한 리스크로 정의된다.

6) Basel Committee on Banking Supervision, Consultative DocumentOperational Risk , May 2001, pp . 1-26.

7) BIS w orking p aper, Insurance of Operational Risk under the New BaselCapital Accord , N ovember 2001, pp . 1-32. : This w orking p aper

submitted by Insurance Comp anies.

41

그러므로 본 연구에서는 이처럼 광범위한 범위의 광의의 경영리스크

를 다루는 것이 아니라, 보험회사들이 내부 및 외부적으로 겪고 있는

구체적인 손실과 관련된 리스크인 협의의 경영리스크(운영리스크)를 다

루고 있다. 그러므로 이하 연구에서는 협의의 경영리스크(운영리스크)를

연구의 대상으로 하였다.

<그림 Ⅲ-1> 경영리스크의 범위

<그림 Ⅲ-1>은 경영리스크의 구체적인 범위를 나타내고 있다. Y축은

자료의 발생빈도를 나타내며, X축은 시스템의 안정성을 나타낸다. 여기

서 시장리스크와 같은 재무적리스크는 자료의 빈도도 많고 시스템도 안

정적이기 때문에 미래의 결과를 수량분석 등을 통해 예측이 가능하다는

것이다. 이에 반해, 협의의 경영리스크인 운영리스크는 자료의 빈도도

작을 뿐만 아니라, 시스템도 불안정하기 때문에 수량분석을 통한 예측

42

은행의 경영리스크 측정 관리방법론

이 매우 어렵다는 것을 나타내고 있다. 그리고 광의의 경영리스크에는

재무적리스크와 협의의 경영리스크인 운영리스크를 모두 포함하는 범위

를 나타내고 있다.

그리고 <표 Ⅲ-2>는 보험회사의 경영리스크와 타 리스크와의 관계를

나타내고 있다. 특히 주의할 것은 보험리스크와 협의의 경영리스크와의

차이점이다. 보험회사의 경우에는 은행과는 달리 보험 고유의 리스크가

존재한다. 이것이 보험리스크인데 여기에는 보험사기 또는 보험금초과

지급 등과 같은 위험이 포함된다. 이러한 위험들은 보험상품의 요율을

산출할 때 이미 고려되는 리스크이기 때문에 협의의 경영리스크와는 달

리 보험회사 고유의 보험리스크로 간주해야 한다. 그리고 본 연구에서

다루는 경영리스크는 운영리스크를 말하는 것이며, 이는 협의의 경영리

스크에 해당한다.

<표 Ⅲ-2> 보험회사의 경영리스크와 타 리스크와의 관계

보험회사의리스크

자산운용리스크

신용리스크

보험리스크

유동성리스크

예정이율리스크

경영리스크

기타리스크

운영리스크

협의의경영리스크

- 보험사기- 보험금초과지급

라. RBC산출시의 경영리스크 정의

다음은 국내 생명보험 3개사의 평균치를 이용하여 직접 RBC비율을

43

계산한 사례를 나타낸 것이다. 여기서 협의의 경영리스크(운영리스크)는

일반적으로 생명보험회사의 경영과 관련된 리스크이며, 이는 구체적으

로는 사무관련위험, 전산다운 가능성, 내부사기, 소송, 기타 종업원들의

도덕적해이 등을 들 수 있다. 특히 경영리스크는 선진국 보험회사의 경

우에도 아직 계량적 산출을 하지 못하고, 경험적 통계치 또는 설문조사

를 통해 얻은 수치를 경영리스크계수로 적용하고 있는 실정이다.

<표 Ⅲ-3> 경영리스크계수 적용(안)

시나리오 내용 리스크계수

시나리오1적자사경영리스크 (C0+C1+C2+C3+C5)×0.3%흑자사경영리스크 (C0+C1+C2+C3+C5)×0.2%

시나리오2 경영리스크(C4) 수입보험료×2%주 : C0는 부외거래리스크, C1은 자산운용관련리스크, C2는 보험리스크, C3는

예정이율리스크, C4는 경영리스크, 마지막으로 C5는 관계회사리스크를각각 나타낸다. 여기서 시나리오1은 일본과 같은 산출방식이며, 시나리오2는 미국과 같은 산출방식이다.

RBC에 근거한 경영리스크의 산출방법은 <표 Ⅲ-3>에서 보는 바와

같다. 그리고 <표 Ⅲ-4>는 미국과 일본의 적용사례를 참조하여 두 개의

시나리오에 의해 국내 3개 생명보험회사의 실제 자료를 이용하여 경영

리스크 산출방식을 적용한 것이다.

<표 Ⅲ-4> 경영리스크 상당액 산출결과

(단위 : 억원)

구분 제1안 제2안 제3안

시나리오1적자사경영리스크 45.5 42.0 44.0흑자사경영리스크 30.3 28.0 29.3

시나리오2 경영리스크(C4) 96,214억원 × 2% = 1,924.3* 제1안, 제2안, 제3안은 각종 재무리스크를 구하는 방법을 나타내며, 시나리

오1과 2는 일본식과 미국식의 경영리스크 산출 방법을 나타냄. 생명보험회사 RBC제도에 관한 연구 참고.

시나리오1은 일본처럼 경영리스크(C4)를 자산운용리스크(C0+C1+

44

은행의 경영리스크 측정 관리방법론

C5), 보험리스크(C2), 그리고 예정이율리스크(C3)를 합계한 총액에 적자

사의 경우에는 0.3%를 곱하고, 흑자사의 경우에는 0.2%를 곱한 금액으

로 정의하여 분석하는 방식이다. 그리고 시나리오2는 미국처럼 수입보

험료의 2.0%를 경영리스크로 사용하는 방식이다.

이처럼 RBC에 근거한 경영리스크는 그 방법이 보험회사의 영업라인

에 따른 구체적인 발생원인을 반영하지 못하는 매우 개략적인 방법임을

알 수 있다. 이와 같은 2개의 시나리오에 의하여 경영리스크 상당액을

산출한 결과8)는 <표 Ⅲ-4>와 같다. 즉 경영리스크 상당액(흑자사의 경

우)을 산출한 결과, 시나리오1의 경우는 28.0억원∼30.3억원 범위의 경

영리스크 상당액이 산출된 반면, 시나리오2의 경우는 1,924.3억원의 경

영리스크 상당액이 산출되어 시나리오2의 경우가, 즉 미국식의 경우가

경영리스크상당액이 매우 높게 나타나고 있음을 알 수 있다.

2 . 경영리스크의 측정방법

경영리스크에 대한 필요자기자본 산정방법에는 정교성 및 리스크 민

감도가 증가하는 순서에 따라 다음의 3가지 방법이 제시되고 있다. 즉,

① 기본지표방식(Basic In dicator Approach), ② 표준화방식(Stand ard is

-ed Approach), ③ 내부측정방식(IMA : In ternal Measu rem ent Appro

-ach) 등이다. 향후 은행은 자체손실분포, 영업라인 및 리스크 유형을

결정하는 손실분포방식(Loss Distribu tion Approach)을 사용할 것이며,

더욱 정교한 경영리스크 측정시스템 및 관행을 개발하여 보다 선진화된

방식을 이용할 계획이다. 또한 대재난 손실과 같이 통제 불가능한 손실

분포의 꼬리부분을 추정하는데 중점을 두는 극한값이론(Extrem e Valu e

Th eory)도 선진은행을 중심으로 개발이 진행되고 있다. 그리고 이러한

8) 본 연구에서는 3개 생명보험회사의 경우 당기미처리손실을 계상하지 않고있기 때문에 당기미처리손실을 계상하는 경우는 분석에서 제외시켰다.

45

계량적인 측정방법 이외에도 기존에 사용되고 있는 질적인 방법인 하한

선(Floor), 점수표방식(Scorecard Approaches) 등이 있으며, 차후 이러한

질적인 측정방법을 계량적인 측정방법으로 전환을 유도할 필요가 있다.

이상의 각 계량적인 측정방식의 사용에 대한 기준은 바젤위원회가

제시하고 있으며, 특정방식 사용에 대한 기준을 충족시키는 은행은 과

거에 더 단순한 방식을 사용했었는지에 관계없이 동 방식의 사용이 가

능하다. 또한 국제적 영업을 영위하는 은행과 경영리스크에 상당히 노

출되어 있는 은행은 기본지표방식보다 더 선진화된 방식을 사용해야 한

다. 그리고 은행의 일부 영업라인에서는 표준방식을 사용하고, 다른 영

업라인에서는 내부측정방식을 사용하는 것도 허용되고 있다. 그러나 일

단 보다 선진화된 방식의 사용을 승인 받게 되면 단순한 방식으로 전환

하는 것은 허용되지 않는다. 그러므로 은행은 연결기준으로 각 영업라

인과 관련된 리스크를 포착해야 한다.

아래 <그림 Ⅲ-2>는 경영리스크의 계량모형의 구조를 간략히 도식화

한 것이다. 여기서 먼저 그림의 좌 우측을 비교해 보면 기본지표방식

(BIA), 표준화방식(SA), 내부측정방식(IMA), 그리고 손실분포방식(LDA)

등은 통제 가능한 자료를 이용하는데 반해 극한값이론(EVT)은 통제 불

가능한 자료를 이용한다는 점에서 차이가 나고 있다.

그림의 상 하를 비교해 보면 손실분포방식(LDA)와 극한값이론

(EVT)은 기본적인 자료가 보다 많이 필요한 대신, 예측오차를 크게 줄

일 수 있는 보다 과학적인 방법인 반면, 기본지표방식(BIA), 표준화방식

(SA), 내부측정방식(IMA) 등은 기본적인 자료보다는 보다 큰 범위의 자

료를 필요로 하고 있어 예측오차가 보다 확대되는 경향이 있다.

그리고 일반적으로 기본지표방식(BIA), 표준화방식(SA), 그리고 내부

측정방식(IMA) 등은 모두 감독당국이 제시하는 일정비율을 각 부문별

로 곱하여야 하는 단점을 내포하고 있다. 그러므로 이러한 방법들은 감

독차원에서 사용 가능하지만, 구체적으로 보험회사 내부의 정확한 경영

리스크 측정을 위해서는 바람직하지 않은 방법들이다. 보험회사 내부의

46

은행의 경영리스크 측정 관리방법론

보다 정확한 경영리스크 산출을 위해서는 내부자료를 보다 많이 이용할

수 있는 손실분포방식(LDA), 극한값이론(EVT) 등을 사용하여야 할 것

이다.

<그림 Ⅲ-2> 경영리스크 계량모형의 구조

① BIA(Basic Indicator Approach)는 모든 리스크와 모든 영업라인별 합계를 나타냄.

② SA(Standardized Approach)는 영업라인내의 모든 리스크를 합계한다는가정을 전제로 함.

③ IMA(Internal Measurement Approach)는 LDA(Loss Distribution Appro-ach)의 이산분포와 같음.

④ LDA는 심도와 빈도라는 두 개의 랜덤변수에 대한 분포의 추정에 근거들 두고 있으며, 그 추정은 리스크별, 영업라인별 손실과 리스크 노출자료에 기반을 두고 있음. 이상은 통제가능한 손실자료에 기반을 둔 반면,

⑤ EVT(Extreme Value Theory)는 통제불가능한 손실 자료에 대해 손실분포의 꼬리부분을 추정하는 데 중점을 둔 추정 방법임.

가. 경영리스크의 측정방법

1) 기본지표방식(BIA: Ba s ic Indicator Approaches)

은행은 총 수입9)의 일정비율( α 로 표시됨)만큼의 경영리스크에 대

9) 총 수입 = 순이자수입 + 순비이자수입(① 수입수수료-지급수수료 ② 영업활

47

한 자기자본을 보유해야 한다. 이러한 측정방식은 운영손실 공제전의

수입을 반영하기 위한 것이다. 바젤위원회는 경영리스크의 측정단위를

나타내는 단일지표로 총 수입(GI : Gross Incom e)을 제시하였으며, 따

라서 기본지표방식에 의한 경영리스크의 필요자기자본은 다음과 같이

표현된다.

필요자기자본(k) = GI× , GI : Gross Income(총 수입)

여기서 α는 주로 설문조사 또는 경험률로 산출된 일정비율을 나타

낸다. 바젤위원회는 각 은행들의 경영리스크에 대한 자기자본부과 행태

를 조사하기 위해 서베이를 실시(QIS : Qu antitative Im p act Survey)하

였다. 동 서베이에서는 140개 은행이 1998년에서 2000년 중의 경영리스

크에 대한 정보를 제공하였다. 서베이결과 경영리스크에 대한 필요자기

자본은 전체 최소규제자기자본(MRC : Minim um Regulatory Capital)의

12% 정도가 적절한 것으로 나타났다. 따라서 일정비율을 나타내는 α

는 다음과 같다.

i , t =( 12% ×MR C i , t)

GI i , t, i : 각 은행, t : 각 연도

GI : Gross Income(총수입), M RC : 최소규제자기자본

바젤위원회는 이러한 공식을 통해 각 은행의 α를 구한 후 전체 분

포에 대한 분석을 통해 17%에서 20%를 합리적인 α의 수준으로 제시

하였다.

동의 순결과 ③ 기타 수입 등을 포함함. 다만 특별 또는 비정기 항목은 제

외)

48

은행의 경영리스크 측정 관리방법론

2) 표준화방식(SA: S ta nda rdise d Approaches)

표준화방식에서는 은행활동이 표준화된 영업단위 및 영업라인으로

구분되어야 한다. 각 영업라인별로 은행의 활동크기와 규모를 반영하는

특정지표가 있으며, 동 지표는 각 영업라인의 경영리스크 크기에 대한

개략적인 대용치의 역할을 하고 있다. <표 Ⅲ-5>는 영업단위, 영업라인

및 지표에 대한 제안 내용이다.

표준화방식에서 은행의 필요자기자본은 전체 영업라인에 대한 총 필

요자기자본을 나타낸다. 각 영업라인의 필요자기자본은 영업라인별로

고려된 활동의 크기와 수준정도로 표현되는 각 지표에 감독당국이 제시

하는 β를 곱하여 산출한다. 바젤위원회의 Workin g Pap er on the

Regulatory Treatm ent of Op eration al Risk (WP) 에서는 각 영업라인의

지표로 총 수입(GI : Gross Incom e)을 사용하였다. 그러므로 표준화방

식에서 필요자기자본은 모든 영업라인에 대해 다음과 같은 필요자기자

본의 합으로 나타낼 수 있다.

필요자기자본(k) =n

i = 1E I i× i

i : 영업라인

i = [(MR C i×20% )× (영업라인비중 i ( % ) )

(영업라인총수지차합계 i)]

M R C : 최소규제자본 (M inimum Regulatory Capital)

EI : 리스크 노출 지표(Exposure Indicator)

그 결과 표준화방식에서는 첫째, 각 영업라인의 활동수준과 크기는

총 수입(GI : Gross Incom e)에 영향을 미치며, 둘째, 각 영업라인의 위

험특성은 β에 의해 반영되어진다는 특징이 있다. 그러나 표준화방식은

다음과 같은 한계점도 내포하고 있다. 첫째, 측정결과는 손실자료와 직

접적으로 연결되지 않는다. 둘째, 같은 영업라인 내에서조차도 각 사건

49

유형간에 경영리스크의 차이가 크게 달라질 수 있다. 실제로 표준화방

식의 공식은 사건유형별 수준에 따른 각 사건유형의 리스크 정도를 반

영하지 못하고 있다. <표 Ⅲ-5>는 표준화방식을 이용한 은행의 영업라

인별 계산사례를 나타낸다.

<표 Ⅲ-5> 은행의 세부 업무단위 및 자기자본계수(BIS 사례)

영업단위 영업라인 1) 지 표 자기자본계수 2)

투자은행업무기업금융 총 수입 β1 (8∼12%)매매 및 판매 총 수입(또는 VaR) β2 (15∼23%)

은행업무소매금융 연평균 자산 β3 (17∼25%)상업금융 연평균 자산 β4 (13∼20%)지급 및 결제 연간 지급결제액 β5 (12∼18%)

기타업무소매중개 총 수입 β6 (6∼9%)자산관리 총 관리기금 β7 (8∼12%)

주: 1) 최종안에는 대리업무[보관업무(cu stody) 포함]도 영업라인에 포함시킬 예정이며, 보험업이 자기자본 규제상 연결그룹에 포함될 경우 보험업무 또한 표준방식 및 내부측정방식에 포함될 것임.

2) β로 표시되는 자기자본계수는 이용가능 자료가 많을 경우 산정할 수 있으며, 현재의 최소규제 자기자본의 20%를 기초로 한 산정방식은 경영리스크에 대한 보완자료 부록 3에 설명되어 있음.

은행의 경우, 세부영업라인을 크게 7가지로 세분화하고 있다. 투자은

행업무로는 기업금융과 매매 및 판매업무를 포함시키고 있으며, 은행고

유의 업무로는 소매금융과 상업금융 그리고 지급 및 결제업무를 포함시

키고 있다. 마지막으로, 기타업무는 소매중개 및 자산관리업무를 포함시

키고 있다.

만약 <표 Ⅲ-5>와 같은 영업라인별 계산사례를 국내 생명보험회사에

적용한다면 <표 Ⅲ-6>과 같은 형식으로 나타낼 수 있을 것이다. 즉 생

명보험회사의 영업라인은 크게 대출업무, 투자업무, 고유의 보험업무,

그리고 기타자산관리업무로 나눌 수 있을 것이다. 손해보험회사의 경우

에도 고유의 보험업무 관련 종목만 다를 뿐 영업라인은 생명보험회사의

경우와 비슷할 것이다.

50

은행의 경영리스크 측정 관리방법론

<표 Ⅲ-6> 생명보험회사의 세부 업무단위 및 자기자본계수

영업단위 영업라인 상세 업무 지 표자기자본

계수

대출업무소매대출 개인대출 대출총액 β1

기업금융기업대출, 프로젝트 파이낸싱(PF)

대출총액PF총액

β2

투자업무실물투자 부동산 등 총 투자액 β3금융투자 채권, 주식 등 총 투자액 β4

보험업무

개인보험생존보험

총 수입보험료 β5

사망보험생사혼합보험

단체보험보장성저축성

재보험 출재, 수재

기타자산관리상품계정 단기 투자상품 총 투자액 β6특별계정 변액보험 등 총 수입보험료 β7

3) 내부측정방식(IMA : Inte rna l Meas ure me nt Approaches)10)

내부측정방식의 경우, 보험회사의 필요자기자본은 전체 영업라인뿐

만 아니라 각 영업라인에 대해서 발생 가능한 경영리스크의 유형까지도

포함한 총 필요자기자본을 나타낸다. 각 영업라인의 필요자기자본은 영

업라인별로 고려된 활동의 크기와 수준정도로 표현되는 각 지표를 다시

경영리스크의 각 유형별로 보다 세분화함으로써 영업라인/ 경영리스크

유형이라는 조합의 지표를 얻게되며, 이 지표는 각 영업라인별 지표를

각 리스크의 유형별 비중을 곱하여 산출한다. 각 영업라인의 지표로 사

용된 것은 역시 총 수입(GI : Gross Incom e)이다. 그리고 내부측정방식

에서의 필요자기자본은 모든 영업라인/ 사건유형의 조합에 대해 다음과

같은 필요자기자본의 합으로 나타낼 수 있다.

10) Kenji Nishiguchi and Hiroshi Kaw ai, Sumitomo Mitsui, Banking

Corp oration Internal Measurement Approach (additional handout),

N ovember 2001, pp 1-12.

51

필요자기자본(k) =n

i = 1

n

j = 1E I ij×R ij

i : 영업라인, j : 사건유형

EI : 리스크 노출 지표(Exposure Indicator)

R : 사건유형 (Risk Event)

이처럼 내부측정방식은 각 영업라인/ 사건유형별로 계산된 각각 필

요자기자본의 합계를 나타낸다. 즉 총 필요자기자본은 각 영업라인/ 사

건유형별 필요자기자본을 단순 합산하여 산출하고 있다.

<그림 Ⅲ-3> 경영리스크에 대한 필요자기자본 산출 방식

내부측정방식의 구체적인 계산을 기본측정방식, 표준화방식과 비교

한 것이 <그림 Ⅲ-3>에 나타나 있다. 즉 기본측정방식은 총수입에 일정

비율을 곱하여 산출하는 단순한 방법이며, 표준화방식은 총수입을 각각

의 영업라인별로 구분하여 계산한 방법이다. 반면에 내부측정방식은 표

준화방식을 경영리스크의 유형별로 보다 세분화시킴으로써 각 영업라인

52

은행의 경영리스크 측정 관리방법론

에 따라 달리 나타날 수 있는 경영리스크의 발생 정도를 반영시켰다는

점이 특징이다.

내부측정방식으로 경영리스크를 측정하기 위해서는 다음과 같은 각

경영리스크의 유형을 파악하여야 한다. 각 영업라인에 대하여 발생 가

능한 각 경영리스크의 유형은 <표 Ⅲ-7>과 같다. 경영리스크의 유형은

크게 사람(People), 과정(Process), 시스템(System ), 그리고 외부사건

(Extern al Event) 등으로 나눌 수 있다. 사람과 관련된 경영리스크의 유

형은 내부사기, 고용관련, 고객 및 상품관련 경영리스크가 있으며, 과정

과 관련된 경영리스크의 유형은 전반적인 경영관리과정상에서 발생할

수 있는 경영리스크를 말한다. 또한 시스템 관련 경영리스크는 주로 해

킹 및 바이러스, 천재지변 등으로 인한 시스템의 다운 가능성을 말한다.

그리고 마지막으로 외부관련 경영리스크는 대재난 등으로 인한 보험회

사의 자산피해 및 외부사기 사건 등에 의해 발생할 수 있는 경영리스크

를 말한다. <표 Ⅲ-7>은 경영리스크의 유형을 크게 4가지로 분류한 것

이다.

<표 Ⅲ-7> 경영리스크의 유형(대분류)

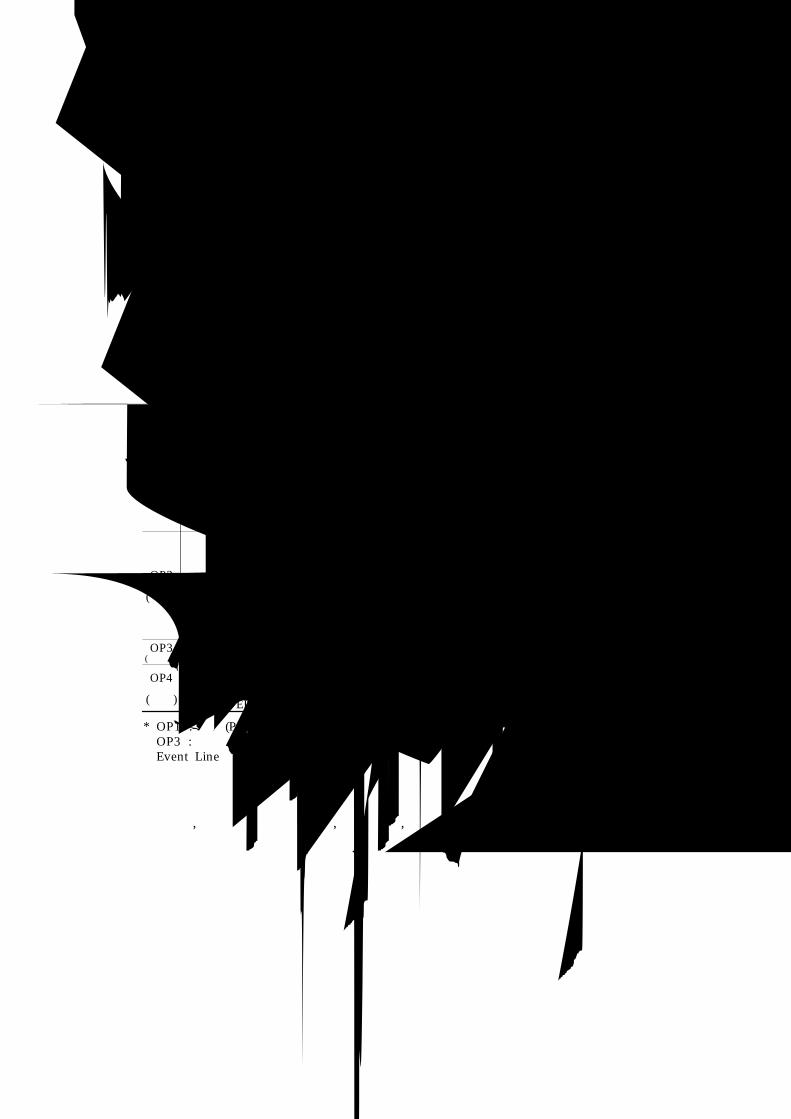

구분 Code Events(Level 1)

OP1

(사람)

EL1 내부사기(Internal Fraud)EL2 고용관련(Employment Practices and Workplace Safety)EL3 고객관련(Clients, Products and Business Practices)

OP2(과정) EL4 경영관리(Execution, Delivery, and Process Management)OP3(시스템) EL5 시스템다운(Bu siness Disruption and System Failu res)

OP4

(외부)

EL6 외부사기(External Frau d)

EL7 자산손실(Dam age to Physical Assets)

* OP1 : 사람(People)관련 경영리스크, OP2 : 과정(Process)관련 경영리스크,OP3 : 시스템관련 경영리스크, OP4 : 외부 및 재산관련 경영리스크, EL :Event Line

<표 Ⅲ-8>은 이러한 경영리스크의 유형을 보다 세분화시킨 것이다.

먼저 사람과 관련된 구체적인 사건으로, 내부사기와 관련된 유형은 권

한이 없이 한 행위, 절도 및 사기 등을 말한다. 그리고 고용관련 유형은

53

전반적인 고용과 관련된 리스크, 작업장의 안전과 관련된 리스크, 그리

고 인종차별, 남녀차별 등과 같은 차별정책에 따른 리스크 등으로 나누

어진다. 마지막으로 고객 및 상품과 관련된 리스크 유형은 고객관리의

적합성, 변칙경영 및 시장관행 등에서 발생 가능한 리스크와 상품의 결

함으로 인한 리스크, 직원의 선발 및 자문행위 등에서 발생할 수 있는

리스크를 포함한다.

<표 Ⅲ-8> 경영리스크의 세부 유형(소분류)

구분 Code Events(Level 2)

OP1

(사람)

EL1EL11 무권행위(Unauthorized Activity)EL12 절도, 사기(Theft and Frau d)

EL2EL21 고용관련(Employee Relations)EL22 안전환경(Safe Environment)EL23 차별대우(Diversity and Discrimination)

EL3

EL31 적합성 등(Suitability, Disclosure, and Fiduciary)EL32 변칙경영 등(Improper Bu siness or Market Practices)EL33 상품결함(Product Flaw s)EL34 선발 등(Selection, Sponsorship , and Exposure)EL35 자문행위(Advisory Activity)

OP2

(과정)EL4

EL41 거래유지 등(Transaction Capture, Execution, andMaintenance)

EL42 모니터, 보고(Monitoring and Rep orting)EL43 고객흡수(Cu stomer Intake and Docum entation)EL44 계정관리(Cu stomer/ Client Account Managem ent)EL45 거래 상대방(Trade Counterp arties)EL46 공급자(Vendors and Suppliers)

OP3(시스템) EL5 EL51 시스템관련(System s)

OP4

(외부)

EL6EL61 절도, 사기(Theft and Frau d)EL62 시스템 보안(System s Security)

EL7 EL71 재난 기타(Disasters and Other Events)

* OP1 : 사람(People)관련 경영리스크, OP2 : 과정(Process)관련 경영리스크,OP3 : 시스템관련 경영리스크, OP4 : 외부 및 재산관련 경영리스크, EL :Event Line

다음으로 과정상의 리스크 유형은 고객과의 거래유지, 모니터링과

보고과정, 고객흡수 및 문서화, 계정관리, 거래상대방과 공급자 등에서

발생할 수 있는 리스크를 말한다. 그리고 시스템관련 리스크의 유형은

54

은행의 경영리스크 측정 관리방법론

시스템다운 및 백업시스템의 보유 여부 등을 포함하는 것이다. 마지막

으로 외부사건과 관련된 리스크 유형은 외부인에 의한 절도 및 사기,

시스템보안상의 문제로 발생할 수 있는 리스크, 그리고 기타 재난 등으

로 발생할 수 있는 회사의 재산적 피해를 말한다.

일반적으로 내부측정방식과 손실분포방식 등을 포함하는 고급측정방

식(AMA : Advanced Measurem ent Approach es)하에서는 각 은행들은

경영리스크 측정을 위하여 자신의 측정방식을 사용할 수 있다. 고급측

정방식의 특징은 다음과 같다. 첫째, 실제 손실자료의 집적에 근거하고

있으며, 둘째, 영업라인에 부가된 각 사건유형에 대해 저빈도 고심도

의 특성을 반영시킬 수 있다. 즉 각 은행들은 일정한 기간동안, 감독당

국에 의해 결정된 일정 신뢰수준하(WP에서는 1년간, 99.9%를 각각 사

용하였음)에서 자신의 손실자료에 근거하여 필요자기자본을 측정할 수

있게 된다.

보다 구체적인 내부측정방식을 보면, 경영리스크에 대한 필요자기자

본은 다음 절차에 의해 결정되고 있다. 먼저 은행의 영업활동은 표준방

식과 동일한 영업라인으로 구분하며, 경영리스크의 유형을 정의하여 이

를 각 영업라인에 적용하고 있다. 영업라인의 범례, 리스크의 유형 및

익스포져지표 등을 구분하여 계산하고 있다. 그리고 각 영업라인 및 리

스크 유형의 조합범위 내에서 감독당국은 각 리스크 유형에 대한 영업

라인의 경영리스크 익스포져의 크기(또는 리스크 양)에 대한 대용치인

익스포져지표(EI : Exp osu re In dicator)를 설정하고 있다. 익스포져지표

이외에, 각 영업라인 및 리스크유형의 조합에 대하여 은행은 내부손실

자료에 기초하여 손실사건의 발생확률(PE : Probability of Loss Event)

을 나타내는 매개변수와 동 사건발생시의 손실(LGE : Loss Goven th at

Event)을 나타내는 매개변수를 측정하고 있다.

여기서 익스포져지표(EI), 발생확률(PE) 및 발생손실(LGE)의 곱은 예

상손실(EL : Exp ected Loss)을 산출하는데 사용되고 있다. 감독당국은

각 영업라인 및 리스크 유형의 조합에 γ계수를 공급하고 있다. γ계수

55

는 예상손실을 필요자기자본으로 전환시키는데, 산업전반의 자료에 기

초하여 감독당국에 의해 결정되고 있다. 각 영업라인 및 리스크 유형의

조합에 대한 필요자기자본은 γ계수와 예상손실(EL)의 곱으로 산출하고

있다. 그리고 은행의 총 필요자기자본은 모든 결과 값(γ×EL)의 단순

합계로 산출된다.

감독당국의 타당성 검증 과정의 일환으로 은행은 감독당국에게 단순

히 결과 값만을 보고해서는 안되며, 예상손실 산정시의 개별 구성요소

들을 모두 보고해야 한다. 은행과 감독당국이 동 방식에 대해 보다 많

은 경험을 쌓는 경우, 은행으로 하여금 자체적인 영업라인 및 리스크

유형 정의를 사용할 수 있도록 융통성을 보다 많이 부여할 가능성이 높

아지고 있다.

가) 내부측정방식(IMA)의 공식

내부측정방식의 공식은 각 영업라인/ 사건유형에 대해 다음과 같은

필요자기자본으로 계산된다.

필요자기자본(k) = γ×E L

γ계수 : 예상손실을 필요자기자본으로 전환시키는 감독당국에 의해

제시되는 계수

EL : 예상손실

여기서 예상손실(EL)은 연간평균 손실액을 나타내며, 이것은 내부자

료 집합에 근거하여 산출되는 각 보험회사 자신의 손실자료로부터 도출

된다. 게다가 개략적으로 경영리스크의 특성을 반영시키기 위하여, 즉

저빈도 고심도 를 나타내는 조정요인을 다음과 같이 나타내었다.

56

은행의 경영리스크 측정 관리방법론

수정필요자기자본(K) = λ×E L × ( 1 + A / n )

λ계수 : 각 영업라인에 대해서 결정된 상수항

A : 각 영업라인/ 사건유형 조합에 대한 상수항

n : 사건 수

특히 λ는 감독당국에 의해 구체화된 보유기간과 신뢰구간에 근거하

여 결정된 상수항이다. 이처럼 수정된 내부측정방식하에서 공식의 모수

A와 λ는 보유기간과 신뢰구간을 구체화시켜 준다. 이러한 모수들은

각 은행들에 의해 개별적으로 산출될 수 있으며, 또한 대안적인 방식으

로 은행 전체의 자료에 근거하여 감독당국에 의해 산출되어질 수 있다.

이처럼 모수 A와 λ의 값이 개별적인 은행에 의해 결정되어지는 경우

의 내부측정방식을 Generic Mod el이라 하며 감독당국에 의해 결정되는

경우를 Foun dation Model이라 한다. 이하에서는 주로 후자를 연구의

대상으로 삼고 있다.

그러나 이러한 고급측정방식에 속하는 내부측정방식에도 다음과 같

은 한계점이 존재한다. 첫째, 경영리스크를 측정하기 위한 내부측정방식

은 여전히 수행초기 단계의 수준이며, 둘째, 지금까지 내부측정방식들은

은행에 의해 사용되어질 수 있는 구체적이고 양적인 방법에 대한 세부

적인 비율들을 포함하고 있지 못하다는 것이다. 그러한 방법들의 효과

는 각 방법에 따라 다양하며, 여전히 앞으로 발전시켜야 할 연구과제를

안고 있는 실정이다.

그러나 이러한 한계점에도 불구하고 내부측정방식의 Foun dation

Model은 다음과 같은 장점을 가지고 있기 때문에 보다 계량화하기가

쉽다. 먼저 각 개별 은행의 과거 손실자료를 사용하여 산출하는 방법인

Generic Model의 경우에는 여전히 재검증이 필요하다. 그러나 감독당

국에 의해 산출되는 Fou nd ation Model은 그러한 수행단계가 필요 없

다. 게다가 계량방법에 필요한 상세한 비율을 단일화시킬 수 있다는 점

이 장점이다. 즉 모든 모수들은 표준화방식의 경우와 마찬가지로 내부

57

측정방식의 Found ation Model하에서도 고정되어질 수 있다는 것이다.

(1) 수정된 내부측정방식

바젤위원회는 CP2(Consu ltative Pap er 2, 2001, Jan)에서 다음과 같은

IMA의 기본구조를 제시하였다.

필요자기자본(k) = γ×E I×PE×L GE

수정필요자기자본(K) = λ×E I×PE×L GE×R PI

그리고 내부측정방식의 Fou nd ation Mod el에서 제시된 공식과 비교

하면 다음과 같다.

수정필요자기자본(K)EI PE LGE RPI

EL 1 + A / n

① 예상손실(EL : Exp ected Loss)

내부측정방식의 공식은 손실분포방식의 공식보다는 단순하다. 그리

고 규정의 적용과 경영상의 적용에 있어 보다 편리한 편이다. 은행의

경영규모가 흡수, 합병 등으로 인하여 변화할 경우, 은행은 규모조정 변

수인 익스포져지표(EI : Exp osure Ind icator)에 근거하여 내부손실자료

를 수정할 수 있다. 그럼에도 불구하고 다음과 같은 문제점들이 내부측

정방식의 공식을 실제 수행하는데 있어 나타날 수 있다.

첫째, 예상손실의 정의가 사건유형에 적합한 것으로 합치되기 어려

운 면이 있다는 것이다. 둘째, 비록 그러한 정의가 가능하다 할지라도,

실제적으로 익스포져지표에 대한 자료를 집적하는 것이 어렵다는 것이

다. 그러므로 발생확률(PE : Probability of Loss Event)의 계산도 어렵

58

은행의 경영리스크 측정 관리방법론

게 된다. 그러나 예를 들어, 총계약규모( N× )가 익스포져지표로 지정

되어졌다면, EI×PE×LGE의 실제계산에 있어서 측정하기 어려운 EI와

PE는 총계약규모에 흡수되기 때문에 서로 없어지게 되며, 그 결과 다음

과 같은 연간 평균금액과 같아진다. 그러므로 EI와 PE를 알지 못하는

경우에도 필요 자본을 구할 수 있게 된다.

E I×PE×L GE = ( N × ) × n / N × L /

= (총계약규모×발생확률×평균손실률)

= n L = E L (연간손실규모)

여기서 n : 사건수, N : 총계약수

L : 평균손실액, : 평균계약규모

② 상수항(λ)

λ는 필요자기자본 대 예상손실(EL)의 비율을 나타낸다. 그리고 이

비율은 각 영업라인에 대해 필요자기자본의 계산을 위한 보유기간과 신

뢰구간에 의해 결정되어지는 상수항이다.

③ 1 + A / n

1 + A / n 식은 위험조정지수(RPI : Risk Profile Ind ex)와 동일하다.

위험조정지수(RPI)는 익스포져지표(EI)와 필요자기자본과의 비선형관계

를 조정하는 요인이다. 또한 경영리스크의 특징인 저빈도 고심도 를

반영하며, 이는 다시 위험의 심도(severity)를 나타내는 조정요인과 빈도

(frequ ency)를 나타내는 조정요인으로 나눌 수 있다.

먼저 위험심도의 조정요인을 보면, 손실분포(평균 L , 표준편차 L )가

확산될수록 위험심도의 조정요인은 더욱 커진다. 이러한 특성은 위험의

심도가 높을수록 각 은행의 필요자기자본 측정에 반영되어진다. 이러한

59

특성은 각 은행의 영업라인과 사건유형에 대해 상수항 A로 결정된다.

손실분포는 영업라인과 사건유형 등의 조합에 따라 크게 변화한다. 그

러한 차이는 영업라인과 사건유형의 조합사이의 차이로 설명되어질 수

있다. 각 영업라인과 사건유형 조합에 대해 A를 설정함으로써 공식에

서 각기 다른 손실분포의 특성을 반영시키는 것이 가능하게 된다.

다음으로 빈도의 조정요인은 각 은행에 대해 저빈도 수준의 경우를

나타내는 경우, 즉 사건수(n)가 작아지면 작아질수록 예상손실(EL)이 작

아지므로 필요자기자본 대 예상손실의 배율은 더욱 커지게 된다. 이러

한 특성은 비선형 요인인 1/ n에 의해 내부측정공식에 영향을 미치게

된다. 그리고 이러한 조정요인은 내부자료에 기초하여 쉽게 산출할 수

있다.

④ 모수 A와 λ의 일반적 결정(Foun dation Mod el)

A와 λ는 각 은행별로 달라질 수 있다. 그러나 여기서 제안된

Fou nd ation Model에서는 실증을 위하여 이러한 모수들이 전체자료에

근거하여 감독당국에 의해 단일적으로 결정되어지며, 그 결과 A와 λ

는 각 영업라인과 사건유형의 조합에 주로 의존하게 된다고 가정한다.

⑤ 내부측정공식의 특성

내부측정공식의 특성은 다음과 같이 요약된다. 첫째, 내부측정공식은

공식 E I×PE×L GE = E L 과 선형관계에 있다. 둘째, 비선형성은 사건

수에 대한 평방근의 역수를 곱함으로써 반영되며, 이는 같은 예상손실

(EL)에 대해서 저빈도의 경우가 보다 위험이 높다는 특성을 반영한다.

셋째, 위험심도의 수준은 각 사건유형에 따라 차별화된다. 이는 같은 예

상손실(EL)에 대해서 고심도를 갖는 경우에 위험이 더욱 높다는 특성을

반영하고 있다. 넷째, 익스포져지표(EI), 즉 리스크노출지표는 명확하게

나타내어지지 않는다. 다섯째, Found ation Model하에서는 고급측정방식

하의 각기 다른 방법에 대해 다른 수준의 하한선을 설정하는 것이 가능

60

은행의 경영리스크 측정 관리방법론

하다. 왜냐하면 모수 A와 λ는 일반적으로 전체적인 자료수준에서 결

정되며, 이는 또한 어떤 규정하에서 실제적으로 적용할 경우에 있어서

유효성검증을 필요로 하지 않기 때문이다.

(2) 내부측정공식의 모수 결정(계산사례)11)

내부측정방식의 모수를 결정하기 위하여 일본의 Sumitom o Mitsu i

Banking Corp oration에서 실제로 사용한 가상적인 자료를 토대로 내부

측정방식을 소개하였다. 고급측정방식에서 필요자기자본량은 감독당국

에 의해 구체적으로 제시된 보유기간과 신뢰구간을 사용한 실제손실자

료에 근거하여 측정된다. 내부측정방식의 경우에는 보유기간과 신뢰구

간이 모수의 추정에 모두 반영되어 있다. 그러므로 내부측정방식은 고

급측정방식의 한 방법이라고 할 수 있다. 내부측정방식의 Fou nd ation

Model은 모수 A와 λ가 각 은행에 의해 측정되는 것이 아니라, 감독당

국에 의해 단독적으로 결정되어 진다는 점에서 고급측정방식의 다른 방

법들과는 차이가 있다.

먼저 내부측정방식 중 수정필요자기자본(K)은 다음과 같았다. 즉

λ×E L × ( 1 + A / n )이었고, 여기서 λ와 A는 각 영업라인과 각 영업

라인하의 사건유형조합에 의해 산출되었다. 그리고 예상손실(EL)과 사

건수(n )는 각 영업라인하의 사건유형조합에서 산출되었다. 그러므로 내

부측정방식에서 영업라인 i하의 사건유형 j에 대한 필요자기자본(K)은

다음 공식과 같이 계산된다.

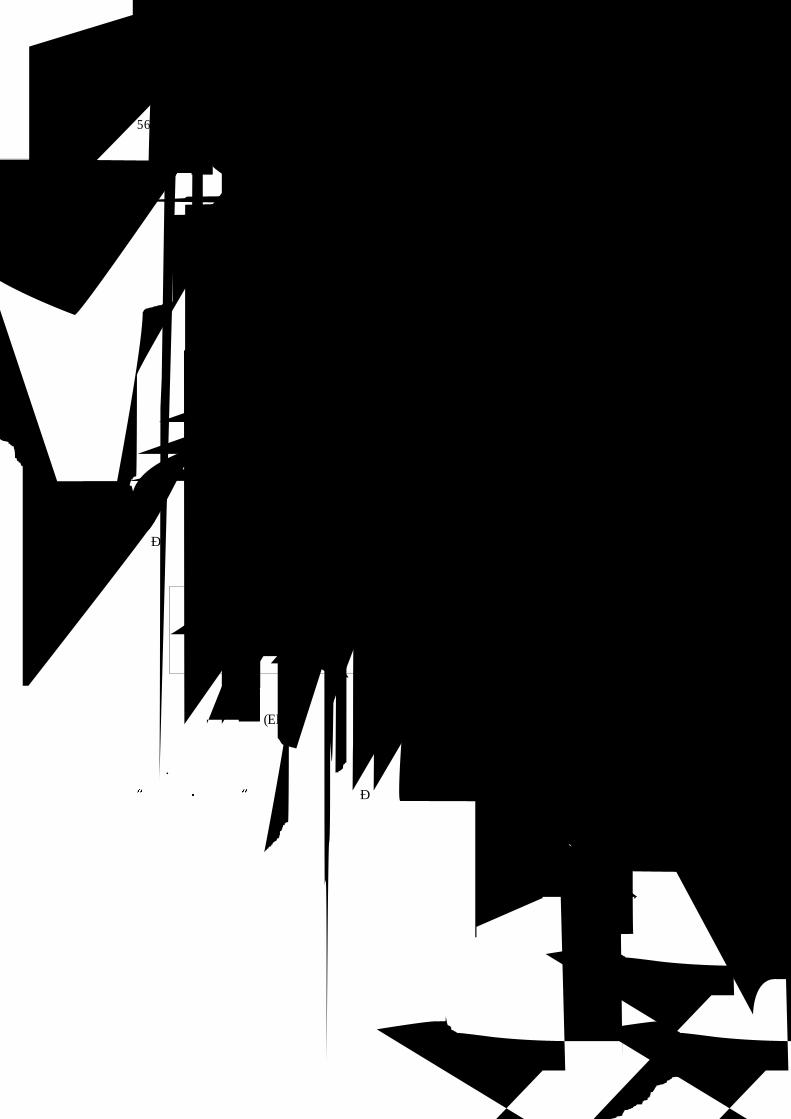

수정필요자기자본(K) = λ j×E L ij× ( 1 + A ij / n ij )

i : 영업라인, j : 사건유형

11) 이 사례는 Foundaton Model을 경영리스크의 산출방법으로 이용하고 있는

일본의 Sumitomo Mitsui Banking Corporation의 가상적인 사례이다.

61

이 공식에서 λ ij와 A ij는 일정한 상수이다. 그리고 예상손실 E L ij

와 사건수 n ij는 은행의 손실자료에서 직접적으로 산출할 수 있다. 내

부측정방식이 고급측정방식의 대체적인 방법일 경우를 가정하면, 내부

측정방식에서 계산되는 영업라인 i하의 사건유형 j에 대한 필요자기자

본은 기대하지 않은 손실인 UL ij (분포의 극값)와 같게 된다. 여기서 기

대하지 않은 손실은 감독당국에 의해 결정되는 보유기간과 신뢰구간에

서 측정된다. UL ij는 실제분포나 이론적으로 결정된다. 그러므로 내부

측정방식의 공식을 적용하는 것은 내부측정방식의 기대하지 않은 손실

(UL)을 개략적으로 산출하는 것과 같게 된다. 즉 내부측정방식의 공식

을 결정하기 위하여 다음 조건을 만족하는 영업라인 i하의 사건유형 j

에 대한 λ ij와 A ij를 각각 구하여야 한다.

i jUL ij =

i jλ j×E L ij× ( 1 + A ij / n ij )

i : 영업라인, j : 사건유형

여기서 UL ij는 감독당국에 의해 결정된 보유기간과 신뢰구간을 사

용하여 실제분포에 근거하거나 이론적인 손실분포방식(LDA)으로 산출

된 것이다. 그리고 λ j×E L ij× ( 1 + A ij / n ij )는 내부측정방식의 공식으

로 측정된 필요자기자본(K)을 나타낸다. 여기서 i는 영업라인을, j는 사

건유형을 각각 나타낸다. 그리고 기대하지 않은 손실 UL ij , 예상손실

E L ij , 그리고 사건수 n ij는 손실자료에 근거하여 직접적 또는 이론적으

로 산출될 수 있기 때문에 λ ij와 A ij는 다변량 회귀분석을 통하여 산

출될 수 있다. 그러나 이러한 공식에서 최적해( λ j , A 1j , A 2j - - - )를

찾기는 어렵다. 그러므로 변수를 줄이기 위해 다음과 같은 실증규칙이

62

은행의 경영리스크 측정 관리방법론

적용되었다.

실증규칙 : A ij = a j × ij / ij

a j : 상수항, i : 영업라인, j : 사건유형

여기서 ij / ij는 내부 혹은 전체 자료에 근거한 손실분포로부터 추

정된다. 그 결과 실증규칙을 적용하여 기대하지 않은 손실을 다시 나타

내면 다음과 같다.

i jUL ij =

i jλ j × E L ij × ( 1 + a j× ij / ij / n ij )

a j : 상수항, i : 영업라인, j : 사건유형

위의 식에서는 단지, 자료로부터 산출되는 ij / ij에 근거한 λ j와

a j , 그리고 각 은행들의 전체 자료로부터 산출되거나 혹은 각 사건유형

에 대한 각 영업라인에서 산출되는 기대하지 않은 손실( UL ij ), 그리고

각 영업라인에 대해 두 변수간의 회귀분석을 통하여 예상손실( E L ij )과

사건수( n ij)를 각각 추정하기만 하면 된다.

i jUL ij / E L ij =

i jλ j × a j × ij / ij / n ij

a j : 상수항, i : 영업라인, j : 사건유형

이상의 계산절차를 그림으로 나타낸 것이 <그림 Ⅲ-4>이다. 먼저 영

업라인1에 대한 기대하지 않은 손실( UL ij )을 구하기 위해서는 A은행과

63

B은행 각각에 대한 사건유형별 자료를 집적한 후 획득 가능한 손실자

료에 기반을 둔 다중회귀분석을 실시함으로써 내부측정방식의 모수를

구하게 된다. 이러한 계산을 모든 영업라인에 대해 반복하여 구한 결과

를 단순 합계하면 전체적인 경영리스크 산출이 가능하게 되는 것이다.

<그림 Ⅲ-4> 은행의 세부 경영리스크 단위

(3) 표준화방식(SA) 및 내부측정방식(IMA)의 계산

일본의 Su mitom o Mitsu i Banking Corp oration의 투자은행부문(영업

라인1)에 대해 구체적인 사례를 예로 들어 살펴보면 다음과 같다. 불확

실 손실(UL)의 측정을 위해 구체적인 실제 손실자료를 사용하여 가상적

으로 계산하여 본 것이다. 비록 자료의 제약 때문에 λ와 A의 계산이

어렵다할지라도 아래의 사례에서 λ와 A에는 0.93의 상관계수 값이 주

64

은행의 경영리스크 측정 관리방법론

어진 것으로 가정하였다.

<표 Ⅲ-9> 투자은행부문에서의 사건유형별 λ와 A 측정(단위: 억엔)

구분 ULi 1 (1y :99.9%) n i 1 ELi 1

사건유형1 4,468 16 365사건유형2 **** ** ***사건유형3 **** ** ***사건유형4 123,688 76 1,440사건유형5 **** ** ***사건유형6 **** ** ***사건유형7 5,240 2,428 864사건유형8 **** ** ***

회귀분석

λi A i 1

19.46 2.1119.46 6.0219.46 0.9019.46 15.3119.46 1.9619.46 11.9519.46 23.8419.46 8.69

리스크의 심도를 나타내는 상수항 A i 1값의 범위는 각 유형에 따라

0.90억엔에서 23.84억엔까지이며, 이는 투자은행부문 전체의 손실규모에

대한 분포에 영향을 미친다. 손실분포의 좌우 끝이 두터울수록 A i 1의

값은 더욱 커진다. 반대로 손실분포의 좌우 끝이 두텁지 않을수록 A i 1

의 값은 더욱 작아진다. 투자은행부문의 자료를 바탕으로 하여 내부측

정방식(IMA)으로 필요자기자본을 산출하면 다음과 같다. 먼저 여기서의

내부측정방식(IMA)의 공식은 다음과 같이 가정하였다. 즉 내부측정방식

( IMA ) = λ×E L × ( 1 + A / n )으로 가정하고, 내부측정방식에서 모수

λ와 A에 대한 값은 투자은행부문과 대출업무부문에 대해 다음과 같이

주어졌다고 가정한다.

65

<표 Ⅲ-10> 투자은행부문과 대출업무부문의 λ와 A 측정(단위 : 억엔)

투자은행부문 대출업무부문

구분 λi A i 1

사건유형1 19.46 2.11사건유형2 19.46 6.02사건유형3 19.46 0.90사건유형4 19.46 15.31사건유형5 19.46 1.96사건유형6 19.46 11.95사건유형7 19.46 23.84사건유형8 19.46 8.69

λi A i 1

25.12 2.5425.12 5.9525.12 2.3125.12 16.3425.12 2.0425.12 14.3225.12 18.5425.12 6.82

여기서 감독당국에 의해 주어지는 표준화방식(SA)하의 β는 투자은

행부문과 대출업무부문에 대해 각각 12%와 20%인 것으로 가정하였다.

그리고 실제 관찰된 손실자료는 2개의 영업라인에 대한 각 손실의 사건

유형별로 다음과 같이 나타났다고 가정한다.

<표 Ⅲ-11> 투자은행부문과 대출업무부문의 실제발생 손실자료

투자은행부문 대출업무부문

구분 EL(천엔) n

사건유형1 301,287 5사건유형2 8,666 200사건유형3 60 3사건유형4 1,880,360 30사건유형5 8,920 15사건유형6 200 5사건유형7 912,204 920사건유형8 5,890 46

3,111,697 1,178

EL(천엔) n

54,528 532 20

6,589 8232,497 11

859 553,421 45,124 56495 64

95,602 96

* EL : 기대손실, n : 손실발생 사건 수

여기서 은행의 총 수입(GI : Gross Incom e)은 투자은행부문의 경우

1,500,000백만엔이며, 대출업무부문의 경우 200,000백만엔으로 가정하였

66

은행의 경영리스크 측정 관리방법론

다. 이상의 자료를 이용하여 내부측정방식(IMA)에 따른 필요자기자본을

산출하면 다음과 같다. 먼저 투자은행부문에 대한 필요자기자본을 구하

면 다음과 같다. 내부측정방식(IMA)에 대한 공식은 위에서 제시된 것과

같은 것이다.

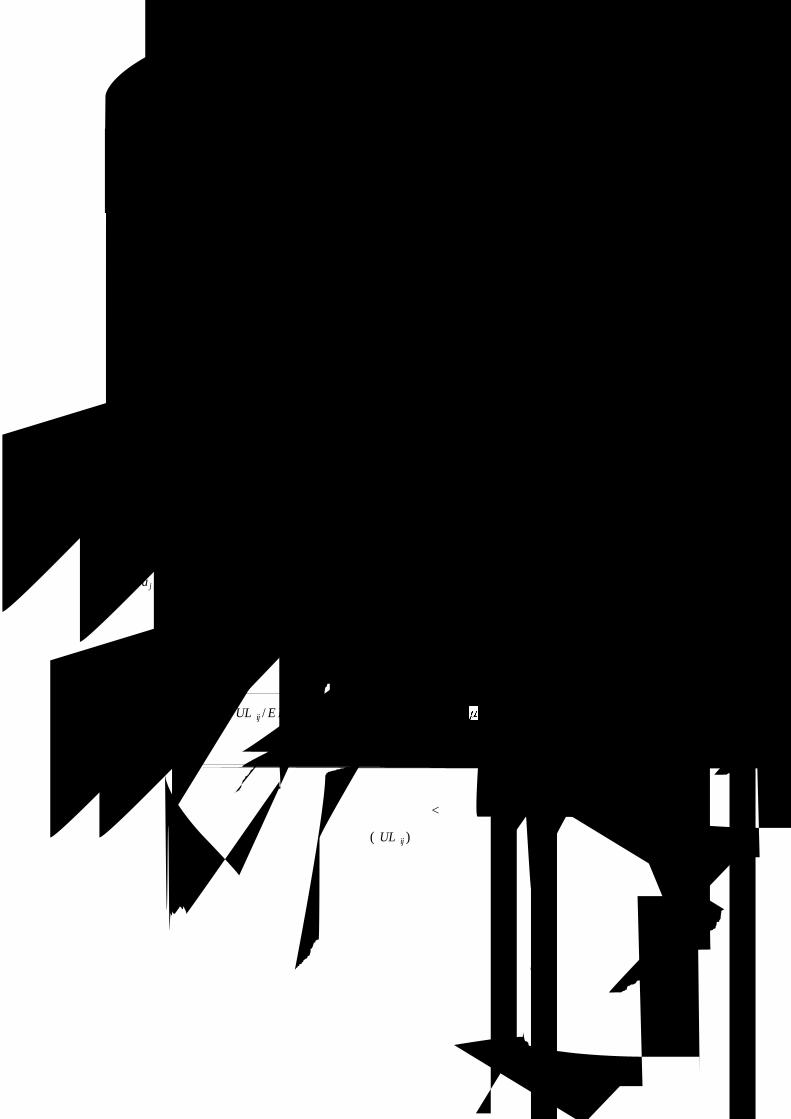

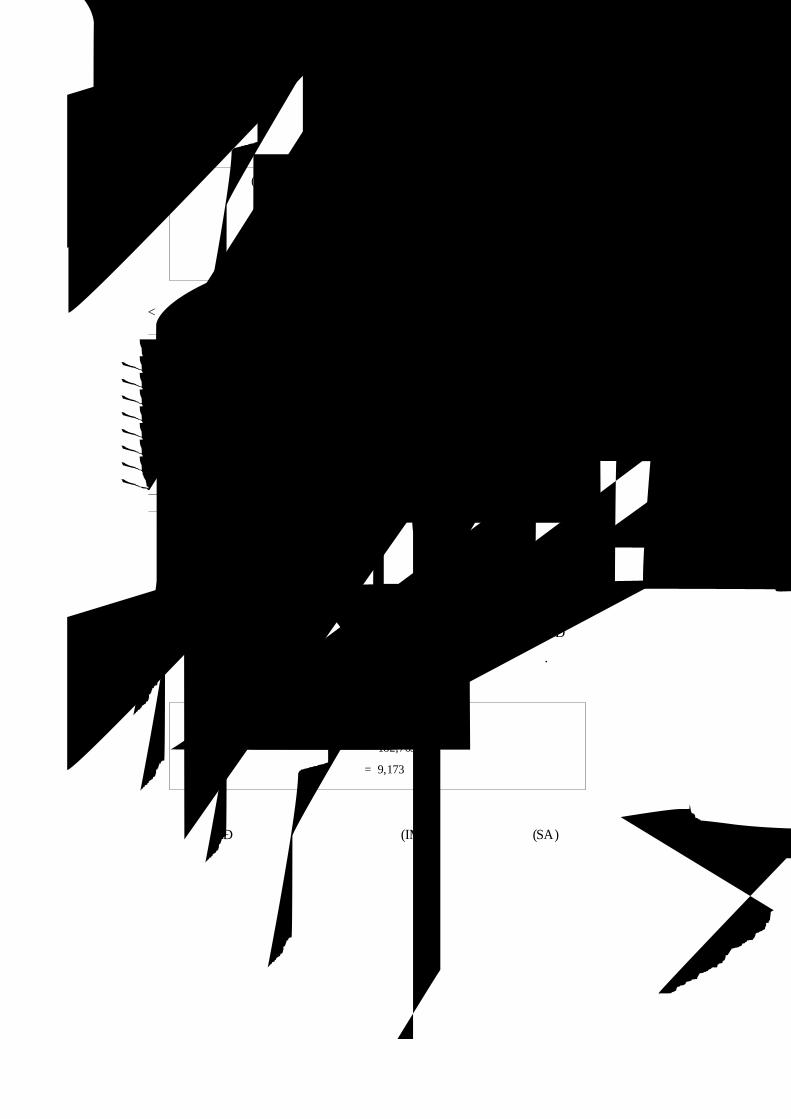

<표 Ⅲ-12> 투자은행부문의 사건유형별 불확실 손실(UL) 측정

구분 λi A i 1

사건유형1 19.46 2.11사건유형2 19.46 6.02사건유형3 19.46 0.90사건유형4 19.46 15.31사건유형5 19.46 1.96사건유형6 19.46 11.95사건유형7 19.46 23.84사건유형8 19.46 8.69

Total

EL(천엔) n

301,287 58,666 200

60 31,880,360 30

8,920 15200 5

912,204 9205,890 46

3,117,587 1,224

IMA (=UL)(백만엔)

11,395240

2138,873

26125

31,704261

182,763

내부측정방식(IMA)에 따른 불확실 손실 규모는 182,763백만엔으로

나타났다. 그리고 불확실 손실과 기대손실과의 배율(UL/ EL)은 58.6배로

나타났다. 반면 표준화방식(SA)하의 필요자기자본은 180,000백만엔으로

산출되었다(=1,500,000백만엔×12%).

다음으로 대출업무부문에 대한 필요자기자본을 계산하면 다음과 같

다. 내부측정방식(IMA)에 대한 공식은 위에서 제시된 것과 같은 것이

다. 내부측정방식(IMA)에 따른 불확실 손실 규모는 9,173백만엔으로 나

타났다. 그리고 불확실 손실과 기대손실과의 배율(UL/ EL)은 88.6배로

나타났다. 반면 표준화방식(SA)하의 필요자기자본은 40,000백만엔으로

산출되었다(=200,000백만엔×20%).

67

표준화방식(SA) ;

투자은행부문의 불확실 손실 = 1,500,000백만엔 × 12%

= 180,000백만엔

대출업무부문의 불확실 손실 = 200,000백만엔 × 20%

= 40,000백만엔

<표 Ⅲ-13> 대출업무부문에서의 사건유형별 불확실 손실(UL)의 측정

구분 λi A i 1

사건유형1 25.12 2.54사건유형2 25.12 5.95사건유형3 25.12 2.31사건유형4 25.12 16.34사건유형5 25.12 2.04사건유형6 25.12 14.32사건유형7 25.12 18.54사건유형8 25.12 6.82

Total

EL(천엔) n

54,528 532 20

6,589 8232,497 11

859 553,421 45,124 56495 64

103,545 297

IMA (=UL)(백만엔)

2,9262

2084,838

28701448

239,173

만약 이 은행이 두 개의 영업라인만을 가지고 있다고 가정한다면,

이 은행의 총 필요자기자본은 두 영업라인에 대한 합계로 나타낼 수 있

다. 즉 내부측정방식(IMA)하의 필요자기자본은 182,763백만엔과 9,173백

만 엔의 합인 191,935백만엔이다. 그리고 표준화방식(SA)하의 필요자기

자본은 180,000백만엔과 40,000백만엔의 합인 220,000백만엔이다.

내부측정방식(IMA) ;

투자은행부문의 불확실 손실 = 182,763백만엔

대출업무부문의 불확실 손실 = 9,173백만엔

여기서 필요자기자본은 내부측정방식(IMA)과 표준화방식(SA)중 큰

68

은행의 경영리스크 측정 관리방법론

부분, 즉 Max[ λ×E L × ( 1 + A / n ) , β1×EI ]으로 가정한다면 이 보험

회사의 경영리스크 관련 총 필요자기자본은 220,000백만엔이 된다.

표준화방식(SA)의 총 불확실 손실 = 220,000백만엔

내부측정방식(IMA)의 총 불확실 손실 = 191,935백만엔

필요자기자본(K) = Max[SA, IMA] = 220,000백만엔

4) 손실분포방식(LDA : Loss Dis tribution Approaches)12)

손실분포방식은 주로 이론적인 측정방법으로, 이는 각 영업라인 및

사건유형별로 미래 일정기간(보통 1년)의 손실사건빈도와 손실규모에

대한 분포를 특정한 가정(예를 들어 손실사건빈도는 포아송분포, 손실

규모는 로그정규분포를 따른다는 가정)이나 추정방식(몬테칼로 시뮬레

이션 등)으로 추정한 후 평균적인 필요자기자본을 계산하는 방식이다.

손실분포측정방식을 통하여 실제 손실이 어느 정도 발생할 수 있는

가를 살펴보기 위해 먼저 어느 은행의 영업라인에 대한 가상의 손실 자

료를 만들었다. 영업라인은 투자은행부문으로 가정하고, 사건유형은 내

부직원들에 의한 사기 및 횡령으로 가정한다. 이 가상의 자료는 40건의

손실사건이 발생했으며, 각각의 사건에 대한 손실규모를 구체적으로 나

타내었다. 최저금액은 1,110,949원이며, 최고금액은 1,250백만원으로 구

성되어 있다.

12) Gerhard Courage, Loss Distribution Approach , Allianz, 2001.

69

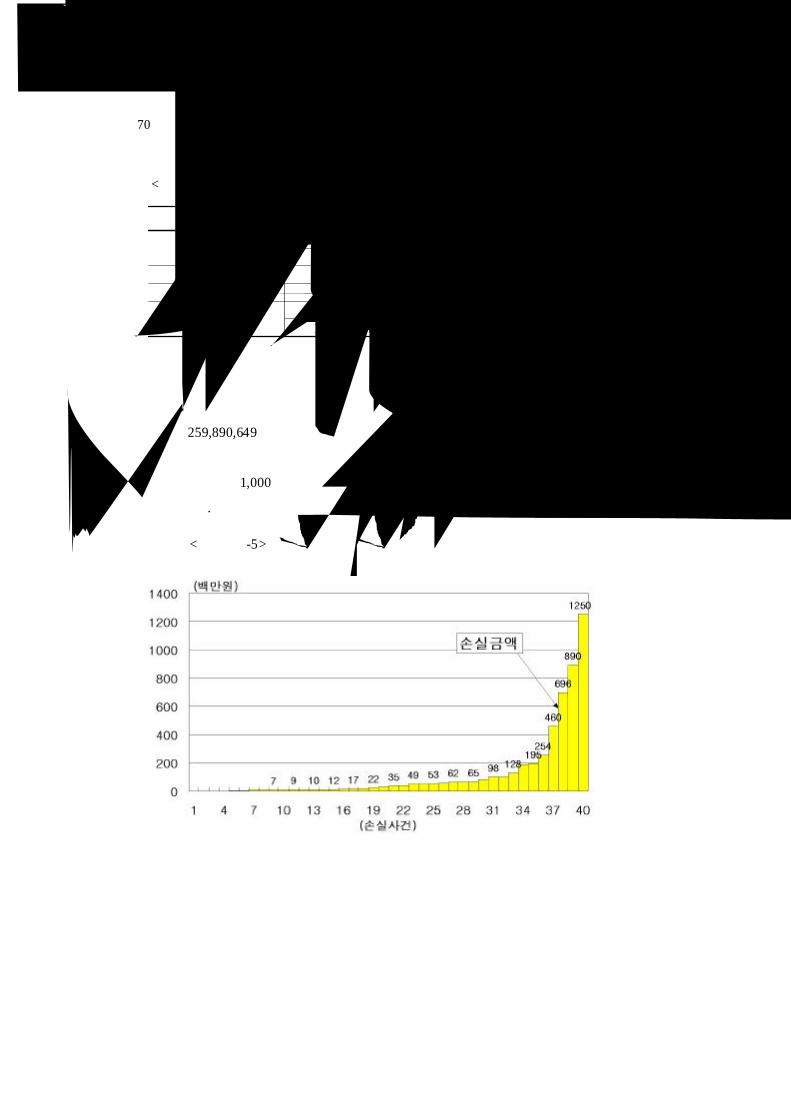

<표 Ⅲ-14 > 투자은행부문의 가상 내부사기(fra ud) 손실 자료의 구성

구분 가상 자료의 구성

발생금액최저금액 최고금액

1,110,949(원) 1,250,000,000(원)발생건수 연간 총 40 건

총 발생금액 4,999,573,570(원)

가상 자료의 통계평균 표준편차

124,989,339(원) 259,890,649(원)

또한 연간 총 발생건수는 40건이며, 총 발생금액의 규모는 약 50억

원이다. 가상 손실자료의 기초통계로서 평균은 124,989,339원이며, 표준

편차는 259,890,649원으로 구성되어 있다. 이러한 기초자료를 바탕으로

먼저 손실자료의 분포를 추정하고, 다음으로 그 분포에 근거한 새로운

분포를 만들어 1,000번의 반복과정을 거쳐 평균적인 예상 손실규모를

추정하였다.

<그림 Ⅲ-5> 손실 사건별 은행사의 가상 손실금액 구성

70

은행의 경영리스크 측정 관리방법론

<그림 Ⅲ-6> 손실 금액별 은행의 가상 손실건수 구성

<그림 Ⅲ-5>는 은행의 투자은행부문에서 발생 가능한 각 손실 사건

별 가상 손실금액의 구성을 나타내고 있다. 그리고 <그림 Ⅲ-6>은 은행

의 투자은행부문에서 발생 가능한 각 손실 사건별 가상 손실건수의 구

성을 나타내고 있다.

이러한 가상적인 손실자료를 이용하여 구체적인 경영리스크의 평균

적인 금액을 예측하였다. 먼저 손실분포방법에서는 몬테칼로 시뮬레이

션13) 방법을 사용하여 손실을 추정하였다. 손실분포방식에서는 손실의

추정을 위하여 손실자료에 해당하는 분포를 추정한 다음, 이 분포에 해

당하는 모수와 동일한 값을 갖는 분포를 랜덤하게 생성하였다. 본 연구

에서는 40개의 손실건수를 갖는 실제 손실자료의 분포가 어떠한 분포를

13) 몬테칼로 시뮬레이션(Monte-Carlo Simulation)은 2차 세계대전 중 원자폭탄

제조과정에서의 중성자 활동을 분석하는 도구로 사용된 이후 많은 분야에

적용되어 왔다. 보험분야에서의 몬테칼로 시뮬레이션의 적용은 주로 분포

추정, 보정(graduation), 보험요율산출, 이자율 시나리오 분석, 책임준비금

규모의 적정성 분석 등이 있으며, 그리고 최근에는 마코프연쇄(MarkovChain)를 이용한 몬테칼로 시뮬레이션 등으로 발전하여 왔다.

71

따르는지를 먼저 검증하기 위하여 카이자승(ChiSqu are)14) 검증과 콜모

고로프-스미르노프(Kolm ogorov-Sm irnov)15) 검증을 실시하였다. 그러나

이러한 검증에도 불구하고 정확한 분포의 선택이 곤란할 경우를 대비하

여 음(-)의 로그우도함수 값을 이용하여 최종적으로 분포의 적합성을 검

토하였다.

이러한 통계적 검증방법을 통해 구해진 분포에 대해 이 분포와 동일

한 모수를 갖는 분포를 랜덤하게 생성하여 평균적인 손실을 추정하였으

며, 이러한 과정을 1,000번 반복 시행하였다. 먼저 손실자료의 수가 40

개이므로 랜덤하게 생성되는 분포 역시 40건의 손실자료의 관찰치로 구

성하였으며, 이와 같은 분포를 갖는 새로운 분포를 생성하기 위하여 랜

덤변수를 생성하여 각 분포의 평균을 이용하여 실제자료의 손실을 일정

신뢰구간에 따라 추정하였으며 이러한 과정을 1,000번 반복하였다.

예를 들어, 은행의 투자업무부문의 평균적인 리스크 손실액을 추정

하기 위하여, 실제로 발생했던 과거의 40건에 해당하는 손실분포가 감

마분포를 따른다고 가정하면, 이에 따라 감마분포에 대한 모수값을 구

하고, 이 모수값과 동일한 모수를 갖는 감마분포를 1,000번 발생시켜 각

각의 분포에 대한 평균값을 구하는 것이다. 이처럼 분포의 추정회수가

14) 카이자승값은 손실자료를 몇 개의 등구간으로 구간 구분하고 각 구간별로

빈도를 측정한다. 이러한 빈도를 이용하여 각 기대 빈도수를 구하며, 실제

빈도수와 기대 빈도수에 대한 차이의 제곱을 다시 기대빈도수로 나누어

( ( O i - E i)2 / E i)를 구한다.

15) 카이자승법은 각 범주별 기대빈도수가 최소한 5개 이상이 되어야 하므로

표본이 상당히 커야만 하는 문제점을 내포하고 있다. 콜모고로프-스미르노

프 검증법에 의하면 기대빈도 또는 가정된 빈도와 실제로 관측된 빈도를

근거로 두 빈도수간의 차이가 심각한 정도인지를 판별할 수 있는 점에서는

카이자승법과 동일하나 기대빈도수가 5개 미만에서도 사용이 가능하다. 구

체적으로 이 방법은 관측된 자료를 크기에 따라 나열한 후, 각 관측치들의

누적확률( F 0 (X ))을 구한 다음, 가정된 분포의 누적확률( F e (X ) )과 비교하

되, 이 때의 두 누적확률간의 차이(D)의 최대치가 임계치(Dα)보다 작으면,

즉 D = M ax |F 0 (X ) - F e (X ) | < D 이면 귀무가설을 채택한다.

72

은행의 경영리스크 측정 관리방법론

많아지면 많아질수록 중심극한의 정리에 따라 이 손실분포의 평균값들

에 대한 분포는 정규분포의 형태를 취할 것이다. 이러한 정규분포의 형

태를 갖는 분포에 대해 발생확률 95% 혹은 99%에 대한 백분위수

(p ercen tile)를 구하여 이를 평균적인 손실의 추정치로 사용한 것이다.

<그림 Ⅲ-7> 손해액 추정방법의 순서

가상손실자료를 통한 각 분포의 검증에서, 귀무가설(H 0)은 각각의 분

포를 따른다는 것이다. <표 Ⅲ-15>에서의 결과는 정규분포와 지수분포

는 귀무가설이 기각됨에 따라 위의 가상 손실자료는 이들 분포에는 해

당되지 않는다. 그러므로 결과적으로 귀무가설이 채택되는 가상 손실분

포는 로그정규분포와 감마분포를 따른다고 할 수 있다.

그러나 가상 손실자료가 어느 분포에 해당하는가를 정확하게 파악하

기 위해서는 음(-)의 로그우도 함수값을 비교해야 한다. 로그정규분포와

감마분포는 각각 귀무가설을 채택하므로 이들 두 분포에 대한 음(-)의

로그우도 함수값을 비교한다. <표 Ⅲ-16>에서 음(-)의 로그우도 함수값

이 로그정규분포의 경우 29.79이며, 감마분포의 경우 10.46으로 나타나

73

감마분포의 값이 작은 것(최소화 기준)으로 나타남으로써 결국 이 분포

는 감마분포를 따른다고 할 수 있다. 이상의 가설검증을 통해 얻은 감

마분포를 바탕으로 1,000번의 랜덤변수를 발생시키는 몬테칼로 시뮬레

이션을 통하여 이 분포에 대한 95%와 99%의 평균적인 손실에 대한 백

분위수를 추정하였다.

<표 Ⅲ-15> 은행의 가상 손실자료의 분포검증(유의수준 5%와 1%)

구분카이자승 검증

(-)로그우도값유의수준 5% 유의수준 1%

정규분포 85.11 (H 0 기각) * 85.11 (H 0 기각) ** 720.21 **로그정규분포 3.42 (H 0 채택) 3.42 (H 0 채택) 29.79

지수분포 276.23 (H 0 기각) * 276.23 (H 0 기각) ** 44.44 **감마분포 8.26 (H 0 채택) 8.26 (H 0 채택) 10.46

주 : *는 5% 유의수준하에서 귀무가설을 기각, **는 1% 유의수준하에서 귀무가설을 기각함. 또한 유의수준 5%와 자유도8(=n-k-1=9-0-1)의 카이자승기각역은 15.51이며, 유의수준 1%하에서는 20.09임.1) 정규분포 : =124,989,339원, =259,890,648원

2) 로그정규분포 : =17.1원, =1.8415680원3) 지수분포 : =1.0000000 , =5403912834) 감마분포 : =0.2312941 , =540391283

<표 Ⅲ-16> 은행의 가상 손실자료의 분포검증(유의수준 5%와 1%)

구분

콜모고로프-스미르노프(K-S) 검증(-)로그우도값

(Min원칙)K-S

(D값)

기각역유의수준 5%

(0.215)유의수준 1%

(0.257)정규분포 0.339 (H 0 기각)* (H 0 기각)** 720.21 **

로그정규분포 0.076 (H 0 채택) (H 0 채택) 29.79지수분포 0.632 (H 0 기각)* (H 0 기각)** 44.44 **감마분포 0.197 (H 0 채택) (H 0 채택) 10.46

주 : *는 5% 유의수준하에서 귀무가설을 기각, **는 1% 유의수준하에서 귀무가설을 기각함. 또한 유의수준 5%에서의 K-S 기각역은 0.215이며, 유의수준 1%하에서의 K-S 기각역은 0.257임.

74

은행의 경영리스크 측정 관리방법론

(1) 손실분포가 감마분포를 따르는 경우

이상의 통계분석 결과 은행의 가상 손실자료가 감마분포를 따르는

것으로 판명되었다. 그러므로 몬테칼로 시뮬레이션을 위해서, 먼저 가상

자료의 감마분포 모수와 동일한 모수를 갖는 감마분포에 대해 1,000번

의 랜덤변수를 발생시켜 1,000개의 평균값을 구하였다. 즉 가상의 손실

자료와 동일한 분포를 갖도록 한 분포를 1,000개 만들고, 이 1,000개의

분포에 대한 각각의 평균치를 구하여 나열한 결과, 이는 정규분포를 가

지게 되었다. 이러한 정규분포를 갖는 평균손실에 대해 95% 및 99%에

대한 평균손실의 백분위수를 구한 것이다. 그 결과 95%에 대한 평균손

실의 백분위수는 197,830,944(원)으로 나타났다.

<그림 Ⅲ-8 > 몬테칼로 시뮬레이션 결과(감마분포, 1,000회)

그리고 40건의 손실사건에 대한 확률별 예상위험 손실금액을 보면

0%에서의 30백만원에서부터 100%의 281백만원까지로 분포되어 있다.

75

<그림 Ⅲ-9> 40건의 손실사건에 대한 확률별 백분위수(감마분포)

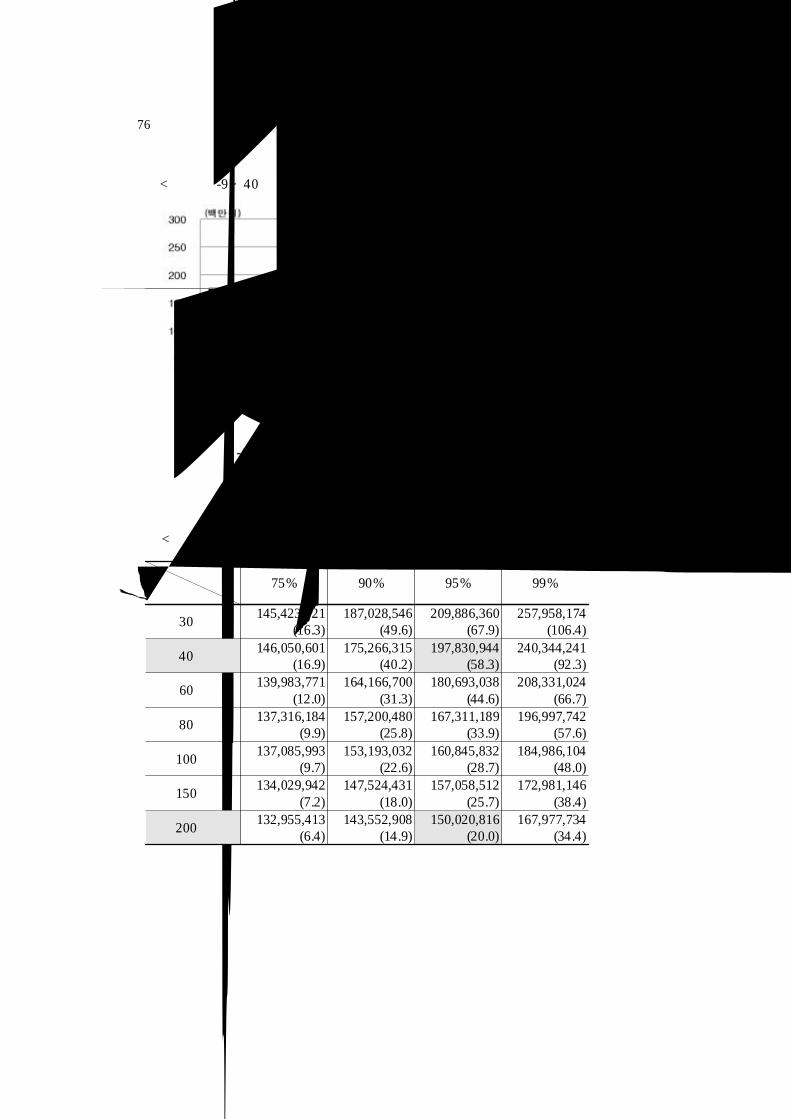

특히 <표 Ⅲ-17>에서 보면, 가상자료의 평균 손실금액이 124,989,339

원인 점을 감안한다면 95%에 대한 손실규모의 백분위수를 추정하면 이

평균금액보다 58.3%가 더 많은 197,830,944원이 발생하게 된다.

<표 Ⅲ-17> 감마분포의 경우 예상위험 손실금액 분포(단위 : 원)

백분위수

사고건수75% 90% 95% 99%

30건145,423,921

(16.3)187,028,546

(49.6)209,886,360

(67.9)257,958,174

(106.4)

40건146,050,601

(16.9)175,266,315

(40.2)197,830,944

(58.3)240,344,241

(92.3)

60건139,983,771

(12.0)164,166,700

(31.3)180,693,038

(44.6)208,331,024

(66.7)

80건137,316,184

(9.9)157,200,480

(25.8)167,311,189

(33.9)196,997,742

(57.6)

100건 137,085,993(9.7)

153,193,032(22.6)

160,845,832(28.7)

184,986,104(48.0)

150건 134,029,942(7.2)

147,524,431(18.0)

157,058,512(25.7)

172,981,146(38.4)

200건 132,955,413(6.4)

143,552,908(14.9)

150,020,816(20.0)

167,977,734(34.4)

76

은행의 경영리스크 측정 관리방법론

그러므로 95%에 대한 백분위수에서 은행은 이 영업라인에서 발생할

수 있는 평균적인 손실에 대비하기 위하여 약 58.3%의 안전할증이 부

가될 필요가 있는 것이다. 그리고 99%에 대한 백분위수에서는 더욱 많

은 약 92.3%의 안전할증이 추가된 예상위험 손실금액이 예상된다.

이상의 자료는 손실 발생 사건수가 40건으로 한정한 경우이다. 그러

나 몬테칼로 시뮬레이션에서는 40건뿐만이 아니라, 여러가지 경우의 사

건수를 가정하여 손실액을 다시 추정하였다. 그 결과 손실사건의 수가

증가함에 따라 평균적인 예상위험 손실규모는 감소하였다. 즉 손실발생

사건과 관련된 기초자료가 많으면 많을수록 평균적으로 예상되는 손실

의 예측이 가능해 질뿐만 아니라 손실 규모에 대한 안전할증이 감소된

다. 그 결과 예상위험 손실금액도 감소하게 되었다. 95% 백분위수에서

손실사건 수에 따른 안전할증비율을 보면 손실 사건 수가 30건일 경우

안전할증은 67.9%였으나, 40건일 경우에는 58.3%, 60건일 경우 44.6%,

그리고 150건과 200건이면 각각 25.7%와 20.0%로 크게 낮아지고 있다.

그 만큼 손실사건에 대한 자료가 많으면 많을수록 정확한 손실추정이

가능하며, 그 결과 안전할증의 비율도 감소시킬 수 있는 것이다.

(2) 손실분포가 로그정규분포를 따르는 경우(추정실패의 경우)

만약 추정된 분포가 감마분포임에도 불구하고, 추정을 잘못하여 로

그정규분포를 따른다고 보고 평균손실액을 추정할 경우 다음과 같은 큰

오류가 발생할 수 있다.

만약 은행의 가상 손실자료가 감마분포를 따르는 것으로 판명되었음

에도 불구하고, 분포의 추정이 잘못되어 로그정규분포로 평균예상손실

을 추정하였다고 가정하자. 이 경우에도 앞의 경우와 마찬가지로 몬테

칼로 시뮬레이션을 위해서 가상 자료의 로그정규분포 모수와 동일한 모

수를 갖는 로그정규분포에 대해 랜덤변수를 발생시켜 평균값을 구하였

다. 이러한 과정을 1,000번 반복 실행하여 각 확률별 예상위험 손실금액

77

을 추정하였다.

<그림 Ⅲ-10> 몬테칼로 시뮬레이션 결과(로그정규분포, 1,000회)

그 결과 95%의 백분위수에 해당하는 예상위험 손실금액의 경계는

331,348,003(원)으로 나타났다. 그리고 40건의 손실사건에 대한 확률별

평균 예상위험 손실금액을 보면 0%에서의 36백만 원에서부터 100%의

2,147백만 원까지 분포되어 있어 감마분포의 경우보다 그 범위가 크게

증가하고 있다. 특히 감마분포의 경우에는 95%에 대한 백분위수의 추

정 예상위험 손실규모가 가상 자료의 평균 손실금액보다 58.3%가 더

많은 197,830,944원이 발생하였지만, 로그정규분포에서는 평균금액보다

165.1%가 많은 331,348,004원이 발생하였다.

그러므로 감마분포에 해당하는 95%의 백분위수의 경우, 이 은행의

영업라인에서 발생할 수 있는 예상위험 손실금액에 대비하기 위하여 약

58.3%의 안전할증이 부가될 필요가 있으나, 로그정규분포를 가정할 경

우에는 무려 165.1%의 안전할증이 추가된다.

78

은행의 경영리스크 측정 관리방법론

<표 Ⅲ-18> 확률별 예상위험 손실금액(로그정규분포)

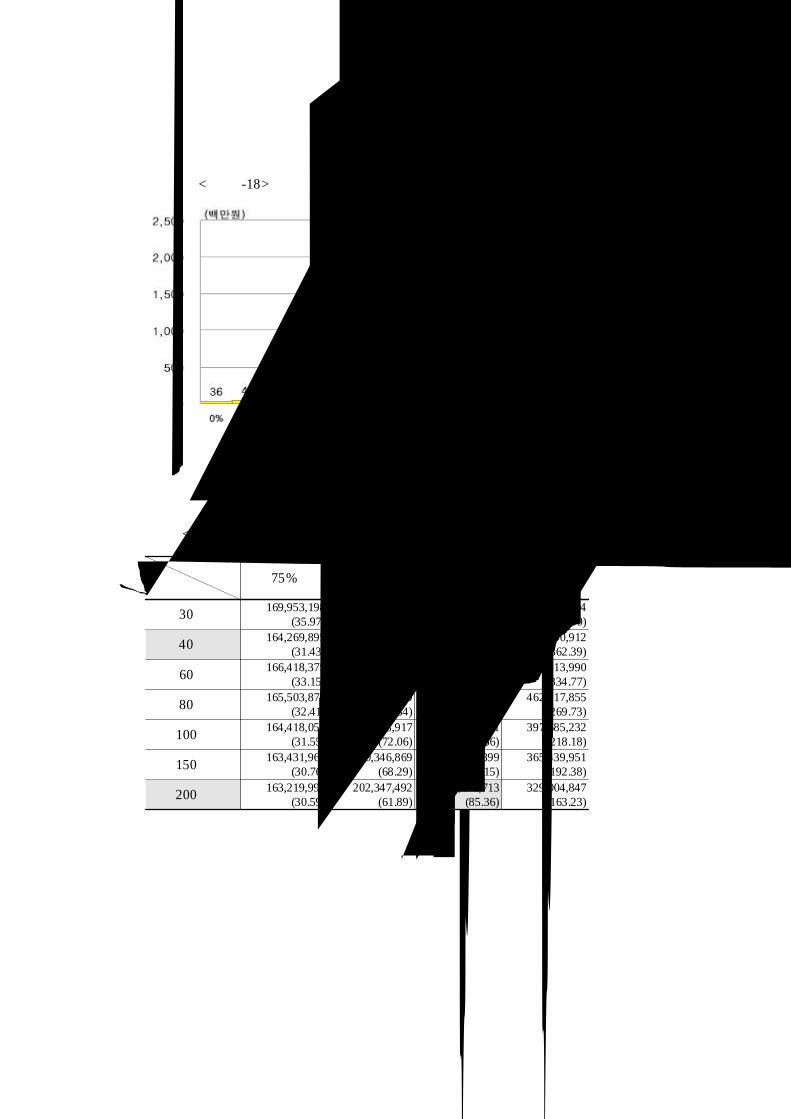

그리고 99% 백분위수에서는 감마분포의 경우 약 92.3%의 안전할증

이 추가됨에 반해 로그정규분포는 무려 362.4 %의 안전할증이 추가된다.

<표 Ⅲ-19> 로그정규분포의 경우 예상위험 손실금액 분포

백분위수

사고건수75% 90% 95% 99%

30건 169,953,198(35.97)

253,941,483(103.17)

357,117,815(185.72)

723,693,004(479.00)

40건 164,269,895(31.43)

246,410,850(97.15)

331,348,003(165.10)

577,940,912(362.39)

60건 166,418,375(33.15)

232,119,318(85.71)

311,551,637(149.26)

543,413,990(334.77)

80건 165,503,875(32.41)

224,153,419(79.34)

268,553,060(114.86)

462,117,855(269.73)

100건 164,418,050(31.55)

215,053,917(72.06)

259,430,091(107.56)

397,685,232(218.18)

150건 163,431,963(30.76)

210,346,869(68.29)

248,911,899(99.15)

365,439,951(192.38)

200건 163,219,994(30.59)

202,347,492(61.89)

231,676,713(85.36)

329,004,847(163.23)

이처럼 분포의 추정이 어긋남에 따라 예상위험 손실금액의 추정금액

79

도 크게 차이가 나고 있다. 감마분포의 추정에서와 마찬가지로 로그정

규분포에서도 손실발생 사건수가 증가하면 할수록 안전할증 비율이 감

소하는 것은 동일하다. 다만, 분포의 추정자체가 잘못되었기 때문에 안

전할증 비율 자체가 신뢰할 수 없게 되는 것이다. 이처럼 보험회사의

과거 손실분포자료의 집적뿐만 아니라, 이들 자료에 대한 추정이 정확

하게 이루어져야 손실의 올바른 추정이 가능하다.

5) 극한값이론(EVT: Extre me Va lue Theory)16)

극한값이론은 통제 불가능한 손실의 발생을 예측하는 기법으로 최근

유럽 등 선진국에서 활발하게 전개되고 있는 기법이기도 하다. 본 연구

에서는 유럽의 제노아(Gen oa) 은행사례를 통해 극한값이론을 살펴보았

다. 극한값이론은 손실분포의 꼬리부분을 측정하기 위한 계산방법이다.

특히 <그림 Ⅲ-11>에서와 같이 손실규모가 비교적 작은 값과는 달리

극한값이론은 손실규모가 극한값을 갖는 분포부분을 예측하는 것이다.

기본적으로 이러한 방법을 적용하기 위해서는 손실분포방식(LDA)의 접

근방식을 이용하는 것이다. 그러나 손실분포방식은 전체분포에 대한 평

균과 표준편차 등을 몬테칼로 시뮬레이션과 같은 방법을 이용해 추정함

에 반해, 극한값이론은 주로 손실분포의 값이 극한값을 갖는 분포에 대

한 추정만을 한다는 점에서 차이가 난다.

극한값이론을 통해 경영리스크를 측정하기 위해서는 먼저 빈도가 아

니라 심도(severity)를 나타내는 분포의 극한값을 갖는 손실분포를 이용

한다. 그리고 극한값을 갖는 사건에 근거한 분포만을 측정의 대상으로

삼는다. 또한 극한값에 대한 임계치 이상의 초과손실만을 측정의 대상

16) Jack L. King, Operational Risk: EVT Models, Genoa(UK) Limited, 2001.

Bahram Mirzai, Operational Risk Qu antification and Insurance, SwissRe FSBG, 2001.

80

은행의 경영리스크 측정 관리방법론

으로 삼는다. 즉 극한값이론에 필요한 손실은 전체손실이 아니라 대규

모손실만을 필요로 한다. 그 결과 극한값이론은 소규모의 손실규모에는

영향을 받지 않는다. 이러한 극한값이론은 Fish er-Tipp et에 의해 처음으

로 정립되었으며, 주로 물리학분야에서 광범위하게 이용되는 이론이다.

<그림 Ⅲ-11> 델타요인모델과 극한값이론모델

일반적으로 손실분포는 크게 두 가지로 구성되어 있다. 첫째는 델타

요인모델(Delta Factor Mod el 또는 Loss Distribu tion Approach)로서 이

는 주로 고빈도와 저심도를 갖는 경우의 손실측정방법이다. 두 번째의

극한값이론모델(Extrem e Valu e Model)은 저빈도와 고심도를 갖는 경우

의 손실측정방법이다. 이러한 두 가지 방법은 보통 대규모손실에 대하

여 나타나는 임계치(threshold valu e)를 이용함으로써 결합하여 사용된

다. 즉 내부의 손실분포방식(LDA)에 의한 손실총액과 극한값모델을 이

용한 손실의 합계는 총 손실을 나타낸다. 이와 같이 결합된 모델은 불

확실손실 수준과 같은 규모를 계산하는데 사용되어 질 수 있다. <그림

Ⅲ-12>는 고빈도와 저심도를 나타내는 손실분포방식과 동일한 델타요인

81

모델의 특성을 나타내며, <그림 Ⅲ-13>은 저빈도와 고심도를 나타내는

극한값이론모델의 특성을 나타낸다.

<그림 Ⅲ-12> 델타요인모델(손실분포방식(LDA))의 심도와 빈도

<그림 Ⅲ-13> 극한값이론(EVT)의 심도와 빈도

위의 두 방법에 대해 내부의 손실분포방식(LDA)하에서의 심도분포

와 빈도분포를 각각 분리하여 산출한다. 즉 빈도와 심도를 (N , F)로 각

각 나타낸다. 다음은 극한값이론하의 초과빈도와 초과심도를 각각

( N T E V, F T E V

)로 나타낸다. 이러한 빈도와 심도를 각각 합산하면 다음과

82

은행의 경영리스크 측정 관리방법론

같이 나타낼 수 있다.

전체 빈도 : N tota l = N + N T E V

전체 심도 : F tota l = NN tota l

F +N T E V

N tota lF T E V

이하에서는 극한값이론(EVT)을 통한 손실계산을 제노아(Genoa)은행

의 사례17)를 통해 살펴보았다. 아래의 사례는 제노아은행의 재무분야

이익센터에 대한 경영리스크를 측정한 것을 인용하였다. 먼저 이 부문

에 대해서는 어떠한 시장리스크와 신용리스크도 존재하지 않는다고 가

정한다. 이러한 상황하에서 제노아은행의 경영리스크는 다음과 같이 측

정된다. 즉 99%의 신뢰수준하에서 매년 이 영업라인에서 기대되는 경

영리스크의 최대손실액은 얼마인가를 측정하는 것이다. 영업라인의 각

자료는 <표 Ⅲ-20>, <표 Ⅲ-21>과 같다.

<표 Ⅲ-20> 제노아은행의 재무 이익센터의 영업과정

일별 거래 빈도 1,000 건연간(260일) 거래 빈도 260,000 건평균거래규모 200,000 유로거래마진 100 basis p oint순거래 가치 200 유로연간 순이익 52,000,000 유로자본비율 12%필요자기자본 6,240,000 유로

17) Jack L. King, "Operational Risk: EVT Models", Genoa(UK) Limited, 2001.

83

<표 Ⅲ-21> 제노아은행의 재무 이익센터의 델타손실 자료

손실률 3%일별 손실 거래 빈도 30 건연간 손실 거래 빈도 7,800 건평균 손실 거래 규모 200 유로연간 평균 총 손실 1,560,000 유로로그노말 표준편차( )가 500 유로일 경우실제 연간 손실 5,529,860 유로

<표 Ⅲ-22>는 제노아은행에 대한 경영리스크의 추정치를 손실분포방

식과 극한값이론을 각각 사용하여 추정한 결과이다. 먼저 통제가능한

자료에 대한 경영리스크의 손실을 추정하기 위해서는 로그노말분포에

대한 시뮬레이션을 통해 추정하였으며, 통제불가능한 자료에 대해서는

극한값이론을 통해 파레토분포에 대한 손실값을 추정하였다. 이 두 값

들을 각 확률별로 합계한 것이 제노아은행의 총 경영리스크 관련 손실

의 추정액을 나타낸다.

<표 Ⅲ-22> 제노아은행의 신뢰구간별 연간 총 손실(단위: 유로)

구분

통제가능

(포아송-로그노말)

통제불가능

(포아송-GPD)총계

사건 손실 사건 손실 사건 손실90% 7,911 1,757,224 30 2,557,100 7941 4,314,324

95% 7,940 1,771,004 32 3,262,250 7972 5,033,254

99% 8,020 1,816,982 35 7,846,340 8055 9,663,322

99.9% 8,068 1,834,619 39 14,381,519 8107 16,216,138

* 여기서 사용한 요인모델은 12%의 수익이 6,240,000유로라고 가정하며,GPD(Generalized Pareto Distribution)는 다음과 같은 분포함수를 가정함.

GPD (x ) = ( ( 1 + ξ x - threshold )- 1

ξ

84

은행의 경영리스크 측정 관리방법론

일반적으로 고빈도와 저심도를 갖는 델타요인모델은 평균손실에 대

해 거의 영향을 미치지 않는다. 왜냐하면 대부분의 정보는 변동성을 나

타내는 표준편차에 포함되어 있으며, 손실에 대한 변동성의 산출은 대

규모손실에 대해서는 필요가 없기 때문이다. 즉 대규모손실에 의해서는

어떠한 영향도 받지 않기 때문이다. 반면, 극한값이론은 대규모손실에

대한 영향을 산출할 수 있으며, 대규모손실이 존재할 경우에 델타요인

모델에서는 하지 못하는 대규모손실의 추정을 올바르게 할 수 있다는

장점을 가지고 있다. 또한 고빈도, 저심도의 평균적인 손실이나 손실의

변동성 등에는 영향을 거의 미치지 않으며, 임계치 이하의 손실에 대해

서도 역시 영향을 미치지 않는 성질을 가지고 있다.

6) 하한선(Floor)

내부측정방식을 사용하는 은행에 대하여 바젤위원회는 필요자기자본

이 더 이상 낮아질 수 없는 하한선(Floor)을 설정하고 있다. 바젤위원회

는 신협약 시행 후 2년간 하한선의 존재 필요성 및 수준을 검토하고 있

다. 하한선을 설정하는 메카니즘은 보완자료의 경영리스크 편에서 논의

하고 있다.

7) 점수표방식(S coreca rd Approaches)

점수표방식은 은행전체나 개별 영업라인별로 경영리스크의 초기 필

요자기자본을 결정한 후 향후에 영업라인별 잠재리스크나 리스크 통제

환경의 변화를 감안하여 작성한 점수표에 따라 점차 이 초기값을 조정

해 가는 방식이다.

85

나. 적격기준(Qua lifying Crite ria)

적격기준이란 바젤위원회에서 제시한 것으로, 이상의 각 경영리스크

측정방식을 올바르게 사용하기 위해서 필요한 최소한의 기준을 말한다.

이러한 최소한의 기준을 준수하는 경우에 비로소 경영리스크의 측정이

올바르게 이루어졌다고 할 수 있다. 그러나 이 적격기준을 충족시켰다

고 해서 그 측정 방법이 우수하다고 단정지을 수는 없는 것이며, 각 측

정방법은 상황에 따라 적절하게 이루어질 필요가 있다. 다음은 기본지

표방식, 표준화방식, 내부측정방식 등에 대한 적격기준을 설명한 것이

다.

1) 기본지표방식(BIA)

기본지표방식은 은행영업의 복잡성이나 기술성과는 관계없이 모든

은행에 적용할 목적으로 만들어졌기 때문에 적용시에 특별한 기준이 없

다는 것이 특징이다. 그럼에도 불구하고 동 방식을 사용하는 은행은 바

젤위원회의 경영리스크 모범관행(Op eration al Risk Soun d Practices)

에 관한 지침을 준수해야 한다는 것이다. 그리고 동 지침은 감독당국에

대한 지침역할도 수행하고 있다.

2) 표준화방식(SA)

은행은 표준화방식의 사용에 대한 적격성을 인정받기 위해 바젤위원

회의 경영리스크 모범관행 을 준수하는 외에 다음의 기준도 충족시켜

야 한다. 먼저 ① 효과적인 리스크 관리 및 통제이다. 이는 은행이 충족

시켜야 할 질적인 기준에는 독립적인 리스크 통제 및 감사기능의 존재,

리스크 보고시스템의 효과적인 이용, 이사회 및 최고경영진의 적극적인

간여 및 리스크 관리시스템의 적절한 문서화 등을 포함해야 한다. 즉,

은행은 경영리스크 측정방법의 설계, 이행 및 점검을 포괄하는 독립적

86

은행의 경영리스크 측정 관리방법론

인 경영리스크 관리 및 통제절차를 구축해야 한다는 것이다. 이에 대한

책임에는 경영리스크 측정과 경영리스크 측정방법 및 핵심 투입요소

(inpu ts)에 대한 통제체계를 구축하는 것이 포함된다. 그리고 은행의 내

부감사그룹은 경영리스크의 관리절차 및 측정방법을 정기적으로 점검해

야 한다. ② 경영리스크의 측정 및 타당성을 검증해야 한다. 즉 은행은

필요자기자본 산정에 필요한 자료를 생성하는 적절한 리스크 보고시스

템과 계산결과에 근거한 리스크관리 보고체계를 구축할 능력을 갖추고

있어야 한다. 은행은 영업라인별로 관련 경영리스크 자료를 체계적으로

추적(tr ack)할 수 있어야 한다는 것이다. 그리고 은행은 현 영업라인과

영업활동을 표준화된 체계로 맵핑하는 구체적인 기준을 문서화해야 하

며, 동 체계는 재점검되어야 하고 새로운 또는 변화하는 영업활동과 리

스크에 따라 적절히 조정되어야 한다는 것이다.

3) 내부측정방식(IMA)

내부측정방식을 사용하고자 하는 은행은 표준화방식을 사용하는 은

행들에게 요구되는 기준 이외에도 다음의 기준을 충족시켜야 한다. ①

손실자료의 정확성과 동 자료를 사용해 산출한 결과(PE 및 LGE 포함)

에 대한 신뢰도는 유용성 검증을 통하여 구축되어야 한다. 은행은 리스

크 보고, 리스크관리 보고, 내부 자기자본 배분, 리스크 분석시에 수집

된 자료와 측정결과를 사용해야 한다는 것이다. 그리고 내부측정방법을

일일 영업활동 및 주요 영업결정에 충분히 활용하지 못하는 은행은 동

방식을 사용할 자격이 없다는 것이다. ② 은행은 감독당국과 은행산업

에 의해 정의된 경영리스크의 범위와 일치하는 손실 데이터베이스 시스

템에 의해 지원되는 건전한 내부손실 보고관행을 개발해야 한다는 것이

다. 그리고 은행은 경영리스크 측정방법과 전문지식을 가진 숙련된 직

원을 보유해야 하며, 또한 손실 데이터베이스를 구축하고 적절한 발생

확률(PE) 및 발생손실(LGE)을 산출하는데 필요한 종합적인 경영리스크

87

손실자료를 파악하고 수집할 수 있는 적절한 시스템적 하부구조를 갖추

어야 한다는 것이다. 동 시스템은 적절한 하위시스템 및 여러 지역으로

부터 자료를 수집할 수 있어야 하며, 다양한 시스템, 그룹 및 지역으로

부터 누락된 자료는 명백하게 파악되고 추적되어야 한다는 것이다. 그

리고 은행의 경영리스크에 대한 손실 데이터베이스에는 주요 영업라인

에 대한 상당기간(바젤위원회가 설정 예정)의 자료가 축적되어 있어야

하며, 또한 손실자료를 특정 영업라인 및 리스크 유형에 할당하는 구체

적인 기준을 개발해야 한다는 것이다.

3 . 경영리스크의 관리방법

최근 금융기관들은 경영과정에서 발생하는 예상하지 못한 고장 및

장애 등의 잠재적인 피해를 회피하기 위하여 경영리스크 관리를 보다

강화하고 있는 실정이다. 원래 경영리스크는 사업 초창기에 발생할 수

있는 것으로 여겨져 왔다. 그러나 최근의 금융산업 발전은 오히려 금융

기관들로 하여금 그들의 경영리스크 관리전략에 보다 깊은 주의를 기울

이게 하는 계기가 되었다.

지난 수십 년 동안 금융서비스 산업은 거래의 급성장을 경험했고,

또한 신용파생상품, 스왑상품, 그리고 옵션 등의 복잡한 상품들이 거래

되고 있다. 그리고 전통적인 네트워크를 보완하는 홈뱅킹, 직접금융, e-

커머스 등의 등장은 금융기관과 고객을 더욱 더 가깝게 만들었다. 이러

한 활동들은 규모의 경제를 통하여 금융기관들을 보다 더 집중화시키는

작용을 하여왔다. 이러한 집중화, 대형화는 결국 대규모 사고로 이어질

가능성이 높아짐에 따라 점차 경영리스크와 관련된 문제점으로 인식되

기 시작하였다.

1995년 베어링 은행의 파산, 1998년에 Bankers Tru st가 Procter &

Gam ble사에게 파생상품을 매도하면서 발생한 10억달러의 손실, 그리고

88

은행의 경영리스크 측정 관리방법론

Dexia Bank의 사기거래자에 의한 1억달러 손실 등이 그 대표적인 사례

들이다. 이에 따라 금융기관들은 경영리스크 관리가 결국 주주 부의 극

대화를 위해 가장 중요한 것이라는 사실을 인식하기 시작하였다.

다른 금융기관들과 마찬가지로 국내 보험회사의 경우에도 리스크관

리 담당자들은 경영리스크 관리가 매우 중요하다고 생각하고 있었다. <

별첨Ⅰ>에 따르면 구체적으로 생명보험회사의 경우 업계평균적인 경영

리스크의 비중은 전체적인 리스크 중 약 30.4 %를 차지하였다. 반면 손

해보험회사의 경우 약 33.4%를 차지하였다. 이처럼 업계평균적인 경영

리스크의 경우 전체 리스크에서 경영리스크가 차지하는 비중은 손해보

험회사가 큰 것으로 나타났다.

가. 경영리스크의 관리과정

경영리스크 관리에 대한 연구도 측정방법과 마찬가지로 보험산업보

다 연구가 선행되고 있는 은행산업의 경우를 원용함으로써, 앞으로 보

험산업이 경영리스크에 대처하기 위해 어떠한 바람직한 관리방안을 도

출해야할 것인가를 제시하였다. 특히 경영리스크 관리를 위한 프로세스

와 조직의 구성 및 시스템의 구성에 대한 전반적인 관리방안의 고찰에

초점을 맞추었다.

경영리스크 관리의 일반적인 과정은 <그림 Ⅲ-14>와 같다. 먼저 경

영리스크를 관리하기 위해서는 경영리스크에 대한 명확한 정의가 제시

되어야 한다. 최근 바젤위원회에서 명확한 정의를 제시하였을 뿐만 아

니라, 향후 2006년부터는 은행을 중심으로 최소필요자기자본 규제를 위

해 경영리스크 항목을 포함시킬 예정이다. 이러한 경향은 앞으로 은행

뿐만 아니라, 보험산업을 포함한 모든 금융기관에도 그 영향이 미쳐질

것으로 예상된다. 이처럼 경영리스크에 대한 정의가 명확하게 되면, 각

금융기관들은 각 사에 해당하는 경영리스크를 인식할 필요가 있다. 또

한 경영리스크의 존재를 구체적으로 파악하기 위해서는 경영리스크를

89

각 영업라인별로 평가, 측정해야 한다. 그리고 경영리스크의 정확한 측

정이 이루어졌다면, 통제 가능한 경영리스크와 통제 불가능한 경영리스

크를 분리하여 통제 불가능한 경영리스크에 대해서는 보험이나 아웃소

싱을 통해 경영리스크를 완화할 수 있는 최대한까지 경영리스크를 완화

하는 방안을 강구해야 할 것이다.

<그림 Ⅲ-14 > 경영리스크의 관리과정

그리고 경영리스크의 통제와 완화가 제대로 이루어지고 있는가를 지

속적으로 관리하기 위한 모니터링이 진행되어야 할 것이다. 마지막으로

이러한 경영리스크 관리가 곧 바로 최고경영층에게 보고되어 경영계획

에 즉각 반영될 수 있도록 해야 할 것이다. 이러한 경영리스크의 관리

구조를 보다 구체적으로 살펴보면 다음과 같으며, 이러한 관리과정이

성공적으로 이루어지기 위해서는 모든 리스크관리와 마찬가지로 최고경

영층의 적극적인 의지가 필요하다.

90

은행의 경영리스크 측정 관리방법론

1) 정의 및 인식

앞에서도 지적한 바와 같이 외국은행들뿐만 아니라 국내 보험회사

대부분의 리스크 관리자들은 보험회사들이 직면하고 있는 위험중의 약

30% 정도가 경영리스크라고 생각하고 있다. 그러나 경영리스크에 대한

올바른 정의는 이루어지고 있지 않은 것이 현실이다. 경영리스크 관리

를 위해서는 무엇보다도 일반적으로 인정되는 경영리스크의 정의가 필

수적이다. 대부분의 금융기관들은 경영리스크를 시장리스크 및 신용리

스크와는 다른 범주로 취급하고 있으며, 사람과 기술 등에서 발생하는

여러가지 실수에서 발생하는 리스크로 정의하는 등 아직까지 명확한 정

의가 없는 상황이다.

바젤위원회는 2001년에 경영리스크를 다음과 같이 정의하였다. 즉

부적절하거나 실패한 내부절차와 직원 및 시스템 또는 외부사건으로

인해 손실이 발생하는 리스크 로 정의하였으며, 동 정의에는 소송과 같

은 측정 가능한 법적 리스크(legal risk)가 포함되지만, 측정 불가능한

전략 및 평판 리스크(strategic and repu tation al risk)는 포함하지 않고

있다. 이러한 정의는 내부손실자료에 기록되어야 하는 손실유형을 직접

적으로 정의함으로써 어느 손실이 자본규제목적과 관계되는가를 명확히

해 주고 있다. 이러한 정의는 경영리스크의 기본원인에 근거를 두고 있

다. 손실이 발생하는 원인을 인식하기 위해 크게 4가지 분류인 사람

(People), 과정(Process), 시스템(System), 그리고 외부요인(External Eve

-nt)으로 경영리스크의 발생범위를 세분화하였다. 이처럼 경영리스크의

발생원인을 보다 세분화함으로써 경영리스크 관리를 위한 유용한 원칙

을 제공해 주고 있다.

<별첨Ⅰ>의 설문조사에서 국내 보험회사들은 경영리스크에 대한 정

의와 측정을 위한 범위를 명확히 하고 있지 않은 것으로 나타났다. 대

부분의 국내 보험회사들은 경영리스크를 중요하다고 인정함에도 불구하

고, 아직 경영리스크에 대한 정의와 범위를 명확히 하고 있지 않은 것

91

으로 나타났다.

2) 평가 및 측정

경영리스크에 대한 정의는 계량적인 측정을 전제로 하고 있다. 또한

경영리스크의 측정이 이루어지기 위해서는 경영리스크 관련 손실자료의

집적이 이루어져야 한다. 즉 경영리스크에 대한 정의를 위해서는 경영

리스크 관련 손실의 계량화와 손실자료의 집적을 통한 측정가능성과 비

교가능성 등이 제공되어야 한다. 만약 손실자료가 각 영업라인별로 측

정이 이루어진다면 경영리스크의 분석도 영업라인 수준별로 분석이 이

루어질 수 있는 것이다.

최근 많은 금융기관들이 경영리스크 관련 손실자료를 집적하고 있지

만, 이러한 자료들은 아직 산업적인 측면에서 표준화가 이루어지지 않

은 자료들이다. 이러한 자료들은 개별 금융기관들의 경영리스크만을 측

정할 수 있다. 그러므로 업계나 감독당국 모두에게 필요한 자료가 되기

위해서는 일반적으로 인정된 표준화된 자료의 집적이 이루어져야 한다.

이러한 자료의 집적이 이루어질 경우에 비로소 감독당국뿐만이 아니라

개별기업들의 경영리스크 측정이 올바르게 이루어질 수 있다.

그리고 금융기관은 모든 상품, 활동, 절차 및 시스템에 내재된 경영

리스크를 평가 및 측정해야 하며, 또한 새로운 상품, 활동, 절차 및 시

스템의 도입에 앞서 이들 상품 등에 내재된 경영리스크를 먼저 평가하

여야 한다. 리스크의 평가 및 측정은 효과적인 리스크 모니터링 및 통

제를 위해서는 필수적이며, 효과적인 리스크 평가 및 측정을 위해서는

금융기관 목표달성에 부정적인 영향을 줄 수 있는 내부요인(금융기관조

직의 복잡성, 업무의 성격, 직원의 자질, 조직의 변화 및 이직률 등)과

외부요인(경제환경의 변화 및 기술발전 등)을 모두 고려해야 한다. 또한

효과적인 리스크 평가를 통해 금융기관은 자신의 리스크 특성(p rofile)

을 보다 잘 이해할 수 있게 되고, 효율적인 리스크 관리수단으로 사용

92

은행의 경영리스크 측정 관리방법론

할 수 있게 되는 것이다. 금융기관이 경영리스크를 평가하고 측정하는

데 일반적으로 사용되는 방법은 다음과 같다. 여기서는 주로 질적인 평

가 및 측정방법을 나타내었으며, 계량적인 방법은 앞에서 설명한 바와

같다.

① 자가진단법(self-assessm ent)18): 금융기관 스스로 자신의 운영 및

활동에 내재하는 잠재적인 경영리스크를 평가하는 방법이다. 동 방식은

내부적으로 실행되며, 또한 경영리스크 관련 환경의 강점 및 약점을 파

악하기 위해 각종 리스트에 대한 체크를 실시한다.

② 리스크매핑(risk m apping): 다양한 영업단위, 조직기능, 프로세스

흐름 등에 리스크유형을 대응(m apping)시키는 방식으로서 동 방식은

취약부문을 발견하고 후속 경영조치의 우선 순위를 정하는 데 도움이

된다.

③ 핵심 리스크지표(key risk ind icators): 리스크지표는 금융기관의

리스크 포지션에 대한 이해를 증진시켜 줄 수 있는 통계치 및 측정척도

이다. 이러한 지표들은 그 변동치를 통해 리스크수준이 우려할 만한 상

황임을 파악할 수 있도록 주기적(월별 또는 분기별 등)으로 점검되어야

한다(지표의 예: 체결실패 거래수, 직원 이직률, 오류 및 누락의 빈도와

정도 등).

④ 점수카드(score cards): 질적 평가를 다양한 형태의 경영리스크의

상대적 크기로 나타내는 양적 지표로 전환한다. 어떤 지표(score)는 특

정업무에 고유한 리스크를, 다른 지표는 여러 부서에 공통적으로 해당

되는 리스크를 평가할 수 있다. 점수는 리스크에 내재된 요소들과 그들

을 경감시키는 통제수단들을 고려하여 결정되며, 점수카드는 경영리스

크의 관리·통제에 관한 성과와 관련하여 경제적 자본을 각 영업라인에

배분하는 데 활용 가능하다.

⑤ 임계치(th resh old) 및 한도(lim it): 주요 리스크지표가 임계치를

18) 금융기관의 자가진단법은 <별첨Ⅳ>에 예시되어 있으며, 5점척도로 각 부문

별 경영리스크를 진단하는 것이다.

93

초과하는 경우 경영진에게 잠재적인 문제부문에 대한 조기경보 기능을

한다.

⑥ 기타 계량적 측정방법(m easurem ent): 이미 앞에서 설명한 바와

같이, 금융기관들은 다양한 계량적 측정방법을 사용하여 경영리스크에

대한 익스포져를 계량화하기 시작하였다. 예를 들어 금융기관의 손실기

록은 금융기관의 경영리스크 익스포져에 대한 의미있는 정보를 제공함

과 동시에 리스크를 통제 및 경감시킬 수 있는 정책을 개발하는데 도움

을 줄 수 있다. 이 정보를 효과적으로 이용하기 위해서는 개별 손실사

건의 빈도, 정도 및 기타 유용한 정보에 대한 체계적인 추적 및 기록을

위한 기본 틀을 만들어야 한다.

<별첨Ⅰ>의 설문조사에 의하면 국내 보험회사들은 일반적으로 경영

리스크가 중요하다고 인정함에도 불구하고, 현실적으로는 경영리스크의

계량적 측정방법을 사용하고 있지 않았으며, 경영리스크 관련 손실자료

를 축적하고 있지 못하는 것으로 나타났다. 앞으로 비재무적리스크에

해당하는 경영리스크에 대한 계량적 측정과 이를 위한 손실자료의 축적

이 지금부터라도 이루어져야 할 것으로 생각된다. 이러한 손실자료의

축적이 진행되면 될수록 정확한 경영리스크 관련 손실의 측정이 가능해

지기 때문이다.

3) 통제 및 완화

금융기관은 주요 경영리스크를 통제하거나 완화시키기 위한 정책 및

절차를 구축하여야 한다. 또한 리스크한도 및 통제전략의 실행가능성을

평가하고, 적절한 전략을 사용하여 전반적인 리스크에 대한 성향 및 특

성과 조화되도록 경영리스크 규모를 조정하여야 한다.

94

은행의 경영리스크 측정 관리방법론

가) 경영리스크의 통제

통제활동은 파악된 경영리스크를 다양한 방법으로 처리할 수 있도록

설계되어야 한다. 통제 가능한 리스크에 대해서는 이를 수용할지 또는

통제절차 및 기법을 어느 정도 사용할지를 결정하여야 하며, 통제 불가

능한 리스크에 대해서는 리스크를 수용할지, 아니면 리스크를 유발하는

영업활동을 축소·중단할 것인지 결정하여야 한다. 이처럼 경영리스크

통제절차를 구축하여야 하며, 문서화된 내부정책의 준수여부를 확인하

는 시스템을 갖추어야 하는데 이를 위한 중요 요소들은 다음과 같다.

① 목표 달성도에 대한 최고경영진의 검토, ② 경영진의 통제에 대한

준수여부 확인, ③ 경영진의 통제에 대한 비준수 사항에 관한 점검, 처

리 및 결정, ④ 적절한 수준(직위)의 경영자에게 책임소재를 명확히 하

기 위한 승인 및 위임의 문서화 등이다. 그리고 공식적이고 문서화된

정책과 절차도 중요하지만, 건전한 리스크 관리를 촉진시키는 우수한

통제문화 역시 중요하다. 즉 경영환경 변화에 신속하게 대처하고 불필

요한 비용을 절감하기 위해, 통제활동은 금융기관의 일상적인 업무의

필수적인 부분으로 실행되어야 한다.

나) 경영리스크의 완화

경영리스크에 대한 통제를 통해 통제 가능한 리스크와 통제 불가능

한 리스크의 인식이 이루어졌다면, 다음 과정은 통제 불가능한 리스크

에 대해서 각 금융기관들의 허용된 자본한도 내에서 보험이나 아웃소싱

등을 통해 경영리스크를 완화 또는 이전시키는 방안을 강구하는 것이

다. 경영리스크를 완화시키는 과정에는 리스크를 회피(avoid)하는 방법

과, 감소(reduce)시키는 방법, 그리고 리스크를 이전(transfer)시키는 방

법 등이 있다. 경영수행과정에서 발생할 수 있는 경영리스크를 완전히

회피하는 방법은 매우 어려우며, 또한 있다 하더라도 그 실행가능성에

대한 의문이 제기될 수 있는 여지가 있다. 그러므로 리스크를 감소시키

95

는 방법이 보편적으로 사용되고 있다. 이 방법은 리스크를 통제하는 노

력을 말하는 것이다. 즉 리스크를 완전히 제거할 수는 없지만, 리스크를

감소시키기 위해 내부통제를 강화하는 등의 방법들을 말하는 것이다.

이를 위해서는 경영리스크 감소를 위한 통제의 방법들을 비용-편익 차

원에서 평가하는 도구가 필요하다. 즉 경영의 효율성을 우선한다면 경

영리스크에 대한 통제를 완화해야 하며, 반대로 경영의 효율성보다는

리스크의 감소를 우선한다면 통제의 강도를 높여야 한다는 것이다. 다

음은 리스크를 이전시키는 방법이다. 주로 재산적인 리스크를 이전시키

기 위한 방법으로는 보험을 통하여 리스크를 이전시키는 방법이 있고,

경영활동과 관련된 리스크를 이전시키는 방법으로는 아웃소싱을 통하는

방법이 있다. 그러나 아웃소싱이나 보험을 이용하여 리스크를 이전시킬

경우, 특히 주의할 점은 이러한 이전과정에서 또 다른 법적인 경영리스

크가 발생할 수 있다는 것이다.

(1) 보험상품을 이용한 경영리스크 이전

경영리스크 완화수단으로 보험상품이 많이 이용되는데 보험상품은

착오, 누락, 유가증권의 물리적 손상, 직원이나 제3자에 의한 사기 및

자연 재해 등 저빈도, 고심도 리스크를 외부로 이전시키는데 유용하

다. 이러한 리스크 완화수단은 엄격한 내부 경영리스크 통제시스템의

대체수단이 아니라 보완수단으로 인식해야 한다. 왜냐하면 경영리스크

를 신속하게 인식·시정하는 메카니즘을 구축할 경우 익스포져를 상당

히 감소시킬 수 있기 때문이다. 그리고 보험 등 리스크 완화수단이 실

제로 리스크를 감소시키는지, 아니면 단지 리스크를 다른 영업부문 등

으로 이전시키는지 또는 새로운 리스크를 유발하는지에 대해 면밀한 주

의를 기울일 필요가 있다. 적절한 업무처리 기술 및 정보기술 관련 보

안등에 대한 투자도 리스크완화를 위해 중요하지만, 업무자동화의 확대

가 고빈도, 저심도 리스크를 저빈도, 고심도 리스크로 전환시킬 가능

96

은행의 경영리스크 측정 관리방법론

성에 유의하여야 한다. 또한 금융기관이 통제할 수 없는 외부요인에 의

해 발생하는 서비스중단 등과 같은 저빈도, 고심도 리스크는 금융기관

에 상당한 어려움을 야기할 뿐 아니라 핵심 영업활동 수행에 지장을 초

래하므로, 금융기관은 복구 및 비상계획을 수립하여야 한다. 참고로 외

국은행권에서 주로 사용하고 있는 경영리스크 완화를 위한 구체적인 보

험상품 사례를 살펴보면 다음과 같다.

① 포괄보장보험(Bankers Blanket Bond) 또는 금융기관리스크 포괄

보장보험(Financial In stitu tion Bond)

이 보험 상품의 리스크 커버범위는 ㉠ 종업원의 부정직 또는 사기

등으로 발생하는 직접적인 재무손실, ㉡ 금고나 현금 수송시의 안전부

재로 인한 현금의 분실 등과 같은 직접적인 재무손실, ㉢ 그리고 수표

나 증권, 또는 결제 사인의 위조와 변조 등으로 발생하는 직접적인 재

무손실 등을 포함한다. 특히 위조화폐 유통, 수송 중의 현금 강탈, 수표

의 위조 및 변조 등 현금과 관련된 범죄행위를 모두 포함한다.

② 컴퓨터범죄 보장보험(Com puter Crim e Policy)

이 보험상품의 리스크 커버범위는 ㉠ 전자자료의 개조, 파괴, 또는

위조 등으로 발생하는 직접적인 재무손실, ㉡ 컴퓨터 프로그램의 개조

등으로 발생하는 직접적인 재무손실, ㉢ 컴퓨터 바이러스로부터 발생하

는 직접적인 재무손실, ㉣ 팩스나 전화, 또는 TWX 등으로 송금할 경우

잘못된 지시서 등으로 발생하는 직접적인 재무손실, ㉤ 송금을 위해 도

움을 주는 음향 지시서가 잘못되어 발생할 수 있는 직접적인 재무손실

등을 포함한다.

③ 무권한거래 보장보험(Unauth orized Trad in g Policy)

외부 거래자들이 무권한으로 금융기관 자신의 계정과 거래하는 경우

발생하는 직접적인 재무손실을 보장하는 보험상품이다.

④ 실물자산 보장보험(Prop erty In su rance Policy)

화재, 낙뢰, 폭발, 충돌, 누수, 그리고 자연재해 등으로 인하여 발생

하는 유형자산에 대한 손실, 또는 그 손실 발생으로 지급하는 보험금

97

지급 등의 보장을 위한 상품이다.

⑤ 경영중단 보장보험(Bu sin ess Interrup tion Policy)

화재, 낙뢰, 폭발, 충돌, 누수, 그리고 자연재해 등으로 인하여 발생

하는 유형자산에 대한 손실로 인해 경영이 중단되거나 지연되어 작업비

용이 증가하여 이익이 감소하는 리스크를 보장하는 상품이다.

⑥ 전문직 보장보험(Bankers Professional Ind em nity) 또는 무작위

보장보험(Errors & Om issions Policy)

고객에 대한 재무적 서비스의 제공과정에서 임 직원들의 행동으로

인해 발생하는 재무적 손실, 배상 의무, 또는 기타 의무 등을 보장하는

보험상품이다.

⑦ 상업용 포괄책임 보장보험(Comm ercial Gen eral(compreh en sive)

Liability Policy)

이 상품의 리스크 커버범위는 ㉠ 영업과정의 사고로 인해 제3자에게

개인적인 상해를 가함으로써 발생하게 되는 법적 책임, ㉡ 영업과정의

사고로 인해 제3자에게 개인적인 손실을 가함으로써 발생하게 되는 법

적 책임 등을 포함한다.

⑧ 고용관행 책임보험(Employm ent Practice Liability Policy)

인종차별, 성적학대, 그리고 기타 고용관계를 악화시키는 잘못된 고

용관행 으로 인해 발생하는 법적 책임을 보장하는 보험이다.

⑨ 임 직원 책임보험(Directors and Officers Liability Policy)

회사의 조직과 관련하여 중요한 재무정보의 누락, 오기, 자산의 과대

및 과소 표기, 이익의 조작과 같은 분식회계 등, 동료 임 직원들의 잘

못된 행동으로부터 발생하는 법적 책임을 보장하는 상품이다.

⑩ 전자 보장보험(Electron ic In surance Policy)

제3자의 컴퓨터 시스템으로 컴퓨터 바이러스를 개인적으로 부주의하

게 전파시키거나, 프로그램 저작권의 침해, 웹사이트나 전자우편 등을

통한 상대방의 명예훼손과 같은 인터넷 관련 전자행동으로 발생하는

법적 책임을 보장하는 상품이다.

98

은행의 경영리스크 측정 관리방법론

(2) 아웃소싱을 이용한 경영리스크 이전

한편, 금융기관은 영업활동의 아웃소싱과 관련된 리스크를 관리하기

위한 건전한 정책을 마련하여야 한다. 특정 영업활동 관련 리스크를 관

리하기 위해 높은 전문성과 큰 규모를 가진 외부기관에게 그 활동을 위

임함으로써 리스크를 줄일 수 있으나, 제3자에 의한 아웃소싱 업무수행

이 안전하고 건전하며 적법하게 수행되도록 하여야 할 책임은 여전히

이사회와 최고경영진에게 남아 있다. 아웃소싱의 경우 엄격한 계약을

통해 외부 공급자와 금융기관간에 명확한 책임분담이 이루어지도록 해

야 할뿐만 아니라, 서비스 중단이나 평판리스크와 같은 아웃소싱에 수

반되는 잔여리스크도 관리·통제해야 한다. 아웃소싱 서비스로 인해 야

기될 수 있는 문제점(외부 공급자의 서비스 중단, 잠재적인 영업정지,

파산 등)이 금융기관 영업 및 고객들에게 미칠 잠재적인 영향에 대해

이해하여야 하며, 이러한 영업상의 문제점에 대한 외부 공급자의 책임

범위 및 부담능력이 리스크 평가 시 고려되어야 한다. 그리고 외부 공

급자(특히 경험이 적은 기관)의 활동에 대한 실사 및 모니터링을 수행

하는 한편, 핵심 영업활동에 대해서는 대체 가능한 다른 외부 공급자의

신속한 확보와 그에 따른 소요비용 및 재원마련 등이 고려된 비상계획

을 마련해야 한다. 만약 심각한 업무상의 문제가 발생한다면 손실을 최

소화하고 금융기관의 계속적인 존속이 가능하도록 하기 위한 비상계획

을 수립하여야 한다.

또한 불가항력적인 사유로 심각한 사건(통신, IT장애 등)이 발생할

경우, 금융기관은 영업상의 의무를 이행하지 못하게 될 수 있으며 이는

금융기관에 거액의 손실을 초래함은 물론 금융시스템에 심각한 혼란을

가져올 수도 있다. 이러한 가능성 때문에 금융기관들은 금융기관의 규

모와 영업의 복잡성에 알맞은 비상시나리오를 마련하여 복구 및 비상계

획을 수립하여야 한다. 금융기관은 외부의 공급자 또는 제3자에 대한

의존도가 높고 신속한 복구가 긴요한 중요 업무 프로세스를 파악하여야

99

하며 동 프로세스의 중단시 업무를 재개시킬 수 있는 대체 메카니즘을

보유하고 있어야 한다. 특히 영업재개에 필수적인 전자적 혹은 물리적

기록의 복구능력에 대해 각별한 주의를 기울여야 한다. 기록이 별도의

장소에 백업되어 있는 경우 혹은 금융기관의 영업이 새로운 장소에서

재개되어야 하는 경우 원본 및 백업데이터와 시설이 동시에 사용 가능

하도록 이 장소들이 사고장소와 적절한 거리를 유지하도록 하여야 한

다. 금융기관들은 저빈도, 고심도 사건의 발생시에도 영업이 이루어질

수 있도록 정기적으로 복구 및 비상계획을 점검하여야 한다.

4) 모니터링

경영리스크의 정의, 측정, 통제, 그리고 완화의 과정이 제대로 이루

어지는가의 여부를 감시하는 프로그램이 있어야 한다. 지속적인 감시,

감독이 없다면 경영리스크 관리 자체가 무의미하게 되기 때문이다. 대

부분의 금융기관들은 자체적인 내부통제시스템을 통해 경영리스크 관리

에 대한 감시를 하고 있다. 특히 내부통제시스템이 효과적이기 위해서

는 적절하게 직무를 분리하여야 하며, 이해상충이 발생하지 않도록 업

무를 분장하여야 한다. 만약 이해가 상충되는 임무를 부여할 경우 손실

및 실수의 은폐를 초래할 수 있으므로 잠재적인 이해상충 분야를 파악

하고 최소화하여야 하며, 독립적인 모니터링과 점검을 실시하여야 한다.

직무의 분리 외에도 금융기관은 다양한 경영리스크 관리를 위한 내부통

제 수단을 갖고 있어야 한다. 예를 들면, 리스크 한도 준수 점검, 금융

기관의 자산과 기록에 대한 보호 장치, 우수인력 확보, 합리적 기대 수

준을 크게 벗어난 이익을 실현한 부서 혹은 상품에 대한 주의, 거래와

계좌에 대한 정기적인 점검과 조정 등이다.

또한 금융기관은 정기적으로 경영리스크의 특성과 중요 익스포져를

모니터링하여야 하며, 최고경영진 및 이사회는 정기적으로 유용한 정보

를 보고 받아야 한다. 효과적인 모니터링 절차는 적절한 경영리스크 관

100

은행의 경영리스크 측정 관리방법론

리에 필수적이다. 주기적인 모니터링 활동은 경영리스크 관리정책, 절차

및 과정에서의 결함을 조기에 발견하여 시정할 수 있는 이점을 가지고

있으며, 이를 통해 잠재적 손실사건의 빈도 및 크기를 줄일 수 있다. 또

한 금융기관은 미래의 손실위험을 예측할 수 있는 지표를 개발하여야

한다. 그러한 지표들은 미래지향적(forw ard-looking)이어야 하며 급속한

성장, 신상품 출시, 직원의 이직, 거래 파기, 시스템 중단 등과 같은 잠

재적인 경영리스크를 반영할 수 있어야 한다. 모니터링은 내부통제시스

템이 금융기관의 운영에 통합되고 정기적인 보고서를 산출할 때 가장

효과적이며, 모니터링 결과는 경영진과 이사회에 보고되어야 한다. 감독

당국이 생산한 보고서도 이러한 모니터링에 정보를 제공할 수 있으며,

필요한 경우 최고경영진 및 이사회에 대하여 내부적으로 보고되어야 한

다.

5) 보고

측정된 경영리스크를 보험, 아웃소싱 등 여러가지 완화기법들을 통

해 최대한 감소시킨 이후의 과정은 반드시 최고경영층에게 보고되어져

야 하며, 이러한 결과는 다시 수정과정을 거쳐 경영리스크의 관리과정

에 반영되어야 한다. 특히 급변하는 경영환경에서는 보다 유연한 경영

리스크 관리과정이 필요함에 따라 최고경영층에 대한 경영리스크 관리

의 보고는 기타 다른 재무적리스크의 보고와 함께 이루어질 필요가 있

다. 최고경영진은 영업부서와 감사부서 양쪽으로부터 정기적인 보고를

받아야 하며, 이 보고서에는 의사결정에 필요한 외부시장에 대한 정보

뿐만 아니라 내부적인 재무, 운영 및 법규준수 데이터를 포함하여야 하

며 적정수준의 경영진 및 관련 직원들에게 배포되어야 한다. 또한 보고

서는 인식된 문제를 완전히 반영하여야 하며 문제점에 대한 시의 적절

한 시정조치를 촉진하여야 한다.

특히 감사 보고서의 유용성과 신뢰성을 확보하기 위하여 경영진은

101

정기적으로 보고시스템과 내부통제의 적시성, 정확성 및 적정성을 점검

하여야 하며 또한 내부보고서의 유용성과 신뢰성을 평가하기 위하여 감

독당국 등 외부기관이 작성한 보고서를 이용하여야 한다. 보고서는 새

로운 리스크 관리정책, 절차 및 관행을 개발함은 물론 현재 실행중인

리스크 관리의 성과를 개선하기 위한 목적에서 분석되어야 한다. 일반

적으로 이사회는 금융기관의 전체적인 리스크 특성을 이해하고 경영리

스크의 전략적 함의(imp lication)에 초점을 맞출 수 있도록 충분한 고급

정보를 제공받아야 한다.

나. 경영리스크의 조직구조

1) 내부통제시스템의 구성

경영리스크의 조직구조를 알기 위해서는 먼저 내부통제시스템의 구

조를 파악할 필요가 있다. 일반적으로 내부통제를 위한 내부감사들은

항상 경영리스크 관리에 초점을 맞추고 있다. 그러나 궁극적으로 경영

리스크의 책임이 과연 누구에 속하는가, 전체 리스크에 대해서 경영리

스크 관리자의 역할은 무엇인가 하는 것이 중요한 과제로 대두되고 있

다. 이에 대한 답을 하기 위해서는 경영리스크 관리를 위한 내부통제시

스템의 구조를 파악해야 한다. 그런데 이러한 내부통제시스템의 구조는

크게 다음과 같은 세 가지 관점으로 파악할 수 있다. 즉, ① 경영리스크

의 책임을 구분해 줄 수 있는 경영리스크의 정의, ② 영업라인 관리를

위한 조직과 감독측면의 책임, 그리고 ③ 주요 금융기관에서 공통적으

로 나타나는 리스크관리 조직모델 등이다.

가) 경영리스크의 정의

2001년 바젤위원회에서 경영리스크에 대한 정의를 명확히 하기 이전

102

은행의 경영리스크 측정 관리방법론

까지 대부분의 금융기관들은 경영리스크가 모든 영업활동에 포함되어

있는 것으로 상정하였다. 바젤위원회는 내부통제와 기업지배력의 상실

이 경영리스크의 가장 중요한 발생요인들이라고 강조하고 있다. 반면

경영리스크의 기타 다른 발생요인들은 정보기술시스템의 실패, 그리고

화재 및 대재난과 같은 사건들을 들고 있다. 그리고 대부분의 금융기관

들은 경영리스크의 관리에 대해 라인관리자들의 책임을 인정하고 있다.

Banker Tru ster사의 리스크 관리자였던 D . G. H offm an은 경영리스

크를 전반적으로 정의한 최초의 인물이었다. 그는 경영리스크를 상업적

인 관계를 갖는 사람, 물적재산, 기술, 그리고 과정 등 회사를 둘러싸고

있는 모든 차원의 자원으로 정의하였다. 이러한 정의는 경영리스크를

실제적으로 관리하는데 매우 유용한 개념이다. 왜냐하면 이러한 개념은

인적자원 관리와 같은 기능적, 관리적 책임, 정보기술, 그리고 판매 등

과 관련이 있기 때문이다. 거래량, 회전율, 에러 발생률, 그리고 복잡성

과 같은 전통적인 요인들은 측정이 가능하다는 장점을 갖는 반면, 손실

의 크기와 빈도간에 직접적인 관계가 부족하다는 단점을 내포하고 있

다. 그러므로 이러한 요인들은 경영리스크를 설명할 수 있는 실제적인

요인이 아니다. 경영리스크는 사람, 시스템, 시설, 그리고 과정 등이 가

장 중요한 내부요인 중의 하나인 경영목표달성을 위한 관리의사결정력

과 함께 작용하면서 발생하는 것이다.

나) 라인관리자의 책임

조직관리의 세 가지 기본적인 책임은 계획, 조직, 그리고 감독이라고

할 수 있다. 감독은 과업에 대한 권한부여, 명령과 지시, 그리고 모니터

링이며, 지속적으로 실적과 계획을 비교해 나가는 것이다. 물론 감독은

조직관리에 있어서 중요한 책임이며, 이러한 감독 및 통제는 내부감사

등을 포함한다. 그러나 경영리스크와 관련된 내부통제구조는 라인관리

자들이 경영목표를 달성하기 위하여 그들의 활동을 어떻게 조직하는가

103

에 중점을 두고 있다.

조직이란 사람, 시설, 그리고 시스템 등을 모으고 그들을 경영정책구

조의 적합한 과정으로 끌어들이는 것을 의미한다. 또한 조직은 기능별

조직활동, 조직단위별 그룹기능, 또는 인력관리와 관련된 것뿐만 아니

라, 정보기술 등이 유용한 자원을 어떻게 사용하고 집적하는가를 결정

하는 관리와 관련된 의사결정을 의미하기도 한다.

<그림 Ⅲ-15> 라인관리자의 책임

정보기술의 발달로 인해 금융서비스산업 라인관리자들의 조직관리에

대한 선택가능성은 무한하게 넓어졌다. <그림 Ⅲ-15>와 같이 라인관리

자가 그들의 조직관리에 대한 책임을 실행하기 위한 주요 도구는 경영

리스크와 관련된 주요 내부요인, 즉 사람, 과정, 시스템, 그리고 시설들

이다. 이것은 라인관리자에게 경영리스크 관리 책임을 부여하는 주요

원인이다. 그리고 라인관리자와 함께 스텝들도 같은 책임을 지고 있다.

특별한 자원을 활용하는데 있어 또는 경영관리를 하는데 있어 라인관리

자들을 돕기 위한 인력관리, IT, 법무, 그리고 회계와 같은 몇몇 스텝

부서들이 존재한다. 이러한 지원만으로 스텝들의 책임이 모두 면제되는

것은 아니며, 의사결정력과 책임은 여전히 라인관리자와 함께 존재한다.

104

은행의 경영리스크 측정 관리방법론

다) 경영리스크 관리 조직모델

Coop ers사와 협력으로 British Bankers' Association , In ternational

Sw ap s & Derivatives Association, 그리고 Robert Morris Associates에

의해 실시된 1999년의 경영리스크에 대한 설문결과를 보면, 경영리스크

관리에 대한 본부나 전사차원의 조직모델이 크게 인정을 받고 있었다.

그리고 리스크총괄책임자(Chief Risk Officer : CRO)에게 보고하는 영업

단위별 경영리스크 책임자가 경영리스크 조직모델의 핵심이었다. 이러

한 영업단위별 경영리스크 책임자들은 잠재적인 자연의 대재난 손실관

련 경영리스크를 예상해야 하며, 또한 관리리스크가 있는 라인에 대한

지원을 해야 하는 책임이 있다. 그리고 전사차원에서 보면 경영리스크

관리단위(Op eration al Risk Man agem ent Unit : ORMU)라는 스텝이 존

재하고 있다. 이는 경영리스크를 해결하기 위한 차원에서 전사적으로

경영리스크 관리의 이해를 돕는 것이다. 그들의 임무는 개별 영업단위

에 대한 구체적인 경영리스크 관련 사건들을 추적 및 분석하는 것과 경

영리스크 관리지표를 모니터링하기 위한 새로운 도구를 만들어 줌으로

써 라인관리자들을 지원하는 것이었다. <그림 Ⅲ-16>은 라인관리자 및

스텝들의 조직구조를 나타낸 것으로, 경영리스크 관련 최고책임자는 최

고경영층을 중심으로 하는 리스크관리위원회이다. 그리고 전사차원의

리스크총괄책임자가 있으며, 각 영업단위별 경영리스크 책임자가 스텝

기능을 한다.

그리고 경영리스크 관리단위(O RMU)는 여러가지 영업단위에 대해

비교 가능한 리스크지표를 개발함으로써, 전사차원의 리스크 노출정도

를 라인경영층에게 알려주는 역할을 하는 것이다. 그럼에도 불구하고

전사차원의 경영리스크 모델에 따르면 경영리스크 책임자가 전사차원의

모든 경영리스크에 대한 책임을 진다는 잘못된 인식을 가질 수 있다.

그러나 실제로 경영리스크는 각 개별 영업단위의 세부적인 차원에서 발

생하며, 분권기준에 근거하여 관리되어 지고 있다. 그러므로 전사차원의

105

경영리스크 관리단위(ORMU)는 각 개별 영업단위를 지원하기 위한 스

텝에 지나지 않으며, 이들 스텝들은 각 개별 영업단위 범위내에서 혹은

기업기능의 일부분으로서의 역할을 하게 된다.

<그림 Ⅲ-16> 라인관리자 및 스텝의 조직구조

2) 내부통제시스템의 관리구조

내부통제시스템의 관리구조는 다음과 같은 세 가지 영역에 크게 의

존하고 있다. 첫 번째 영역은 라인관리자이다. 라인관리자는 일별 기준

으로 경영리스크를 관리하며, 주요 경영리스크를 관리하는 책임을 지고

있다. 두 번째 영역은 기업 차원의 여러가지 기능별 스텝부문으로 구성

된다. 이러한 부문별 스텝들은 라인관리자들이 각 영업부문에서 자원을

얼마나 잘 배치시키고 있는가를 감시할 수 있는 내부통제시스템을 개발

해야 하는 책임이 있다. 예를 들어 재무와 통제부문은 회계장부의 사용

에 대해서 그리고 자동적인 조정활동을 위한 도구를 만듦으로써 라인관

리자들을 지원하는 것이다. 또한 회계업무와 관련해 라인관리조직을 어

떻게 조직하고, 회계업무를 수행하는 방법을 감시할 수 있는 내부통제

106

은행의 경영리스크 측정 관리방법론

시스템을 개발해야 하는 책임도 있다. 그리고 인적자원 관리부서는 각

영업단위별 라인관리자들이 스텝들을 관리할 수 있도록 지원해야 하며,

스텝들과 관련하여 발생할 수 있는 경영리스크를 지속적으로 통제할 수

있는 감시도구를 개발해야 한다. 그리고 기타 부서들은 법적 문제와 같

이 각 영업부문에 대해 특수하게 발생할 수 있는 문제들을 해결하기 위

하여 라인관리자들을 지원해야 한다. 그리고 각 기능별 부문스텝들은

경영환경의 변화를 감시하고 회사에 영향을 미칠 수 있는 변화를 예측

해야할 책임이 있다. 이러한 기능별 스텝들은 환경과 관련된 리스크에

대해 기업이 얼마나 노출되어 있는가를 감시함으로써 사전적인 대책을

마련해야 할 책임도 있다.

특히 기능별 스텝부문의 하나인 전사차원의 경영리스크 관리단위

(ORMU)의 경우, 만약 각 부문별로 경영리스크 관리가 중복된다 하더

라도 각 부문은 그들 자신의 역할을 충실히 하는 것이 가장 중요하다.

예를 들어 경영리스크 관리단위(ORMU)는 IT시스템에 대한 접근보호와

관련한 정책라인의 개발에 관심을 가질 필요가 없다. 이는 IT보호부문

의 책임이기 때문이다. 그러나 경영리스크 관리단위는 이들에 대한 가

이드라인과 기타 다른 경영리스크 관리 가이드라인과의 통합은 추진해

야 한다. 경영리스크 관리단위의 기본기능은 협력과 통합이기 때문이다.

경영리스크 관리단위는 경영리스크를 해결하기 위하여 라인관리자들을

지원할 뿐만 아니라, 라인관리자가 리스크 관리업무를 수행하는 방법에

대해서도 감시를 해야 한다.

내부통제시스템의 마지막 영역인 내부감사는 라인관리자와 경영리스

크 관리단위를 포함하는 스텝에 의해 생성된 통제구조를 평가하고 감시

해야 하는 총괄적인 책임이 있다. 이러한 역할은 전사차원의 리스크 평

가를 제공하는 감사인의 전통적인 역할이다. 대부분 금융기관들의 내부

감사들은 경영리스크 관리에 있어서 주도적인 역할을 하고 있다. 또한

내부감사는 전사차원에서 내부통제 환경의 개선을 지원하며, 지속적으

로 평가하고 감시하는 기관이기 때문에 기타 스텝기능과는 독립적으로

107

구성될 필요가 있다.

<그림 Ⅲ-17> 내부통제시스템의 구조

<그림 Ⅲ-17>은 경영리스크 관리를 위한 내부통제시스템의 통합구조

를 나타내고 있다. 외부환경과 조직간에 노출되는 리스크를 감소시키기

위하여 내부감사는 각 영업단위별로 전사차원의 감사를 하며, 이와 더

불어 각 기능별 스텝들은 영업단위별 라인관리자들의 리스크 관리를 지

원하고, 리스크 예방을 위한 도구를 개발함으로써 전사적인 차원에서의

리스크 감소노력을 하게 되는 것이다. 이러한 기능별 스텝들은 크게 재

무, 회계, 세무, 법무, 인적자원, IT, 시설관리, 전사차원의 경영리스크

관리단위(ORMU) 등으로 구성된다.

108

은행의 경영리스크 측정 관리방법론

3) 내부감사의 역할

일반적으로 최고경영층과 이사회는 내부감사가 전사차원에서 리스크

를 관리하면서도 각 조직에는 어떠한 충격도 가하지 않기를 원하고 있

다. 이러한 기대는 내부감사가 조직내부의 어디에서나 존재하고 있음을

의미하고 있다. 그리고 기타 다른 부서가 전통적인 감사의 직위를 이용

하거나, 자원의 효율적인 기술을 이용한다 하더라도 감사영역을 직접적

으로 대신할 수는 없는 것이 일반적이다. 단지 감사영역에 대한 직접,

간접적인 업무대행만이 내부감사를 대신할 수 있다. 내부감사의 일부분

으로서 새로 생성되고 있는 전사차원의 경영리스크 관리단위(ORMU)는

그들의 업무영역이 경영리스크 관리를 수행하는 데에만 한정되어야 한

다. 이로 인해 경영리스크 관리단위는 내부감사의 업무영역을 대신함으

로써 내부감사의 규모를 축소시킬 수 있으며, 자신의 업무영역을 확대

하는 것으로 인식될 수 있다. 그러나 이러한 업무영역의 확대에도 불구

하고, 경영리스크 관리단위의 업무는 내부감사 고유의 업무영역 전체를

대신할 수는 없는 것이다. <그림 Ⅲ-18>은 각 업무영역별 책임을 나타

내고 있다. 라인관리부문을 지원하는 스텝부문과 이를 감사하는 내부감

사로 나눌 수 있다. 비록 경영리스크 관리단위가 내부감사의 역할을 대

행할 수 있다 하더라도 내부감사 고유의 평가기능은 대행할 수 없는 것

이다. 결국 내부감사의 역할을 대행하는 경영리스크 관리단위도 기타

스텝부문과 마찬가지로 라인관리부문을 지원하는 스텝기능인 것이다.

그리고 경영리스크 관리에 대한 내부감사의 또 다른 기능은 경영리

스크에 대한 관리의사결정 능력을 개선시키는 것이다. 관리의사결정은

전사차원에서 경영리스크를 통제할 수 있는 가장 효율적인 것이다. 그

리고 내부감사는 라인관리자들에 대한 책임부여를 보다 명확히 하는 반

면, 내부통제에 대해서는 그 강도를 약화시키는데 주력함으로써 조직의

통합적인 평가를 보다 발전시켜 나가야 할 것이다. 또한 내부감사는 조

직을 평가하는데 있어 먼저 관리에 대한 조직의 책임결과를 평가하고,

109

그리고 전략과 경영관리 의사결정의 질적인 측면을 평가해야 한다.

<그림 Ⅲ-18> 업무영역별 책임

이러한 접근방법을 적용하기 위해서는 경영리스크 관리과정의 깊이

를 보다 세부적으로 평가할 필요가 있다. 경영리스크 관리를 위하여 라

인관리의 책임에 중점을 두는 경영통제에 근거한 접근법 이상의 연구는

앞으로 내부감사에 대한 주요 도전과 기회가 될 수 있을 것이다.

4 . 외국은행의 경영리스크 관리실태 19)

가. 경영리스크 관리현황

최근 바젤위원회의 설문조사에 의하면, 경영리스크의 가장 대표적인

19) 설문조사 내용을 개략적으로 요약한 내용이므로 구체적인 사항은 <별첨Ⅰ>에 다시 설명하였다.

110

은행의 경영리스크 측정 관리방법론

유형은 내부통제의 실패와 기업지배력(corp orate governance)의 상실이

라고 나타났다. 이러한 실패와 상실은 실수, 사기, 또는 적시수행의 실

패 등으로 인해 재무적손실을 가져오게 한다. 예를 들어 임직원들의 권

한외 행위, 또는 비윤리적 경영행위 등이 해당한다. 또한 경영리스크는

주요 정보기술시스템의 실패와 주요 화재 및 기타 재난과 같은 사건의

발생에 따른 재무손실을 포함하는 것으로 나타나고 있다. 최근 바젤위

원회는 30개의 각기 다른 국가의 주요 은행들에 대해 경영리스크 관리

에 대한 질문을 한 결과, 최근 은행의 이사회와 최고경영층의 경영리스

크에 대한 인식이 점증하고 있다는 것이다. 사실상 모든 은행들은 각

영업라인별 책임자에게 경영리스크 관리에 대한 주요 책임을 부여하고

있다. 그리고 경영리스크 측정을 위한 시스템을 개발중인 은행들은 경

영관리자들이 적극 동참할 수 있는 경영리스크 관리지침을 개발하고자

한다. 동참을 유도하기 위한 동기부여는 경영리스크에 대해 각 영업단

위별로 필요자본을 부과하는 것이다. 이러한 필요자본 부과는 경영수행

평가과정에서 경영리스크 측정치를 포함하며, 영업라인 관리에 경영관

련 손실을 상세히 나타내도록 할 필요가 있다.

비록 조사된 모든 은행들이 경영리스크를 관리하기 위한 시스템을

갖추고 있다 할지라도 대부분의 은행들은 경영리스크 관리 및 감시시스

템을 발전시키기 위한 초기단계에 머물러 있는 실정이다. 또한 독립적

인 리스크 범주로서 경영리스크를 인식하기 시작한 것은 대부분 은행의

경우 비교적 최근의 일이라고 응답하고 있다. 그리고 비록 현재 경영관

련 업무 수행지표의 집적과 손실의 분석, 그리고 감사 및 평가 등이 이

루어지고 있다 할지라도, 경영리스크를 측정하고 규칙적으로 보고하는

은행은 거의 없는 것으로 나타났다.

나. 경영리스크 인식현황

대부분의 은행들은 최근 이사회나 최고경영층 수준에서 경영리스크

111

를 인식하는 비율이 증가하고 있는 것으로 나타났다. 그리고 공식적인

지침으로서 경영리스크 관리가 초점의 대상이 된 것은 최근의 일이지

만, 몇몇 은행들은 경영리스크에 대해 높은 관심을 보이고 있었다. 이처

럼 경영리스크에 대해 큰 관심을 보이고 있는 것은 경영리스크의 측정,

감시, 통제에 대한 예산의 증가에서 찾아볼 수 있으며, 또한 신규 혹은

기존의 리스크 관리조직에 대한 경영리스크의 측정과 감시를 위한 책임

의 할당 등에서도 찾아볼 수 있다. 최고경영층은 전사차원의 리스크 관

리가 매우 중요함을 인식하고 있었고 은행들은 경영리스크에 대한 보다

높은 수준의 감독이 이사회, 관리위원회, 감사위원회 등에 의해 수행된

다고 보고하고 있다. 게다가 대부분의 응답자들은 리스크관리자, 리스크

위원회, 상품재심위원회, 내부감사 등과 같은 내부감시자 또는 감독자의

중요한 역할에 대해 언급하고 있었다. 그리고 몇몇 은행들은 재무관리

자, 최고정보관리자(CIO), 그리고 내부감사 등과 같은 사람들을 중요한

내부감독자로 인식하고 있었다. 경영리스크 측정과 감시를 위한 공식적

인 책임의 할당 등에 대해서는 설문조사에 응한 은행의 절반 정도만이

관리자에게 책임을 부여하고 있는 것으로 나타났다. 실제적으로 모든

은행들은 경영리스크 관리에 대한 주요 책임은 영업단위에 있다고 응답

하고 있다. 이러한 관점에서 보면, 각 경영부문별 관리자들은 적합한 경

영리스크 통제시스템이 적소에 존재하기를 바란다. 그리고 대부분의 은

행들은 관련영업 또는 상품영역에 대해 경영리스크 손실을 분담함으로

써, 이러한 경영리스크의 할당과 책임을 보다 명확히 하고 있었다.

내부감사와 관련한 설문에 따르면, 일부 은행들은 내부통제를 행하

는 경향이 내부감사와 같은 독립적인 단위에서보다는 오히려 영업라인

부문에서 나타났다고 지적하고 있다. 그리고 경영리스크에 대한 접근법

을 공식화, 표준화하는 장점을 지적하였다. 이러한 것은 자본의 부과,

업무실적의 평가 또는 그 밖의 다른 기법들을 통해 경영리스크 관리방

법을 도입하도록 경영관리자들에 동기부여를 하는 것이다. 많은 은행들

은 경영리스크 측정을 위한 방법론을 개발하기 위하여 영업비용과 같은

112

은행의 경영리스크 측정 관리방법론

개념의 자본부과를 도입하기 시작하고 있다.

다. 경영리스크의 정의 및 분류현황

대부분의 은행들은 경영리스크에 대한 일반적인 정의를 설정하고 있

지 못한 실정이다. 그리고 경영리스크를 시장 또는 신용리스크의 범주

에 포함되지 않는 리스크로 정의하고 있었다. 어떤 은행들은 여러가지

종류의 사람 또는 기술의 실수에 의해 발행하는 손실로 정의하고 있었

으며 대부분의 응답자들은 은행의 경영리스크가 결제, 지급리스크와 영

업장애, 관리 및 법적 리스크와 관련이 있다고 응답했다. 은행들에게서

발생하는 몇몇 형태의 사건들, 예를 들어 지급 및 담보관련 리스크 등

은 경영리스크의 범주로 구분할 필요가 없다는 것이다.

한편 모든 은행들의 신용리스크, 시장리스크, 그리고 경영리스크 사

이의 관계에는 일정한 형식을 보이고 있었다. 특히, 영업거래와 관련한

경영문제, 예를 들어 결제실패 등은 시장리스크 또는 신용리스크로 나

타났다. 그리고 대부분의 은행들이 경영리스크의 형태로 기술리스크를

포함하고 있었다. 비록 리스크의 혼합정도와 리스크의 크기가 영업라인

별로 매우 다양하지만, 대부분 은행들의 영업라인에서는 경영리스크의

발생 가능성이 높은 것이 일반적인 상황이다. 응답한 6개 은행의 경우

높은 거래량, 높은 회전율, 높은 구조변화의 정도, 그리고 복잡한 지원

시스템을 갖고 있는 영업라인일수록 경영리스크의 발생 가능성이 높은

것으로 응답하고 있다. 경영리스크는 특정 거래과정, 지불시스템과 관련

된 활동 등에서 발생할 수 있는 특성을 가지는 영업라인에서 가장 발생

가능성이 높은 것으로 나타났다. 이러한 거래활동에서 나타나는 경영리

스크는 몇몇 은행들에게서 매우 높게 나타났다. 그러나 은행의 경영리

스크는 전통적 관리활동에 한정되어 발생되는 것이 아니라, 실제적으로

는 대부분의 은행영업과정에서 발생할 수 있다고 강조하고 있다.

113

라. 경영리스크의 측정현황

경영리스크의 측정을 고려하고 있는 대부분의 은행들은 매우 초보적

인 몇 개의 측정공식만을 가지고 있었으며, 그 밖의 몇몇 은행들은 경

영리스크를 어떻게 측정해야 하는가를 연구하고 있는 단계에 머물러 있

는 상황이었다. 비록 소수의 은행들이 경영리스크와 관련된 자본부과기

법들을 개발하고 있지만, 기존의 측정방법들은 비교적 단순하며 경험적

인 것이 대부분이었다. 그리고 인식되는 보통의 리스크요인들은 전통적

으로 내부업무수행과 관련된 측정치였다. 여기서 내부업무수행이란 시

장가격 변동 및 차입자의 조건변화 등과 같은 외부적 요인이 아니라 내

부감사의 평가, 거래량, 회전율, 실패율 그리고 소득 변동성 등과 같은

내부의 요인으로 구성되었다.

최근까지는 과거의 경영손실경험과 관계된 경영리스크 요인에 대한

연구가 거의 없는 상황이었다. 또한 경영손실을 추정하기 위해서는 측

정과 관련된 의문이 제기되기도 하였다. 소수의 은행들은 손실을 발생

시킨 사건과 관련된 문제들을 조사하거나 수정하는 비용이 경영손실의

직접적인 비용을 초과한다고 강조하고 있다.

경영관련 손실을 2개의 큰 범주로 나눌 수 있다. 첫번째 범주는 사

람들의 실수에 의해서 발생하는 것과 같이 빈도는 높지만, 심도가 작은

경영손실이 대부분의 영업에 있어서 공통적으로 발생하는 것이다. 그리

고 두번째 범주는 발생확률은 낮지만, 그 영향은 매우 크며, 그 결과 시

장리스크와 신용리스크의 크기를 초과할 가능성이 있는 것이다.

대부분의 은행들이 경영리스크를 측정하는 경우, 소수로 알려진 비

교적 큰 손실만을 경영손실 경험치로 사용하였다. 그러나 경영리스크를

측정하기 위해서는 영업손실 관련 사건의 발생 가능성뿐만 아니라, 그

손실의 잠재적인 크기도 측정하여야 한다. 그리고 경영리스크를 측정하

기 위한 접근방법들은 경영손실 사건의 발생 가능성 지표를 제공하는

리스크요인에 어느 정도 의존하여야 한다. 그러나 이러한 리스크요인들

114

은행의 경영리스크 측정 관리방법론

은 일반적으로 계량화된 것이지만, 반대로 감사평가와 같이 등급으로

전환된 질적이거나 주관적인 평가일 수도 있다. 자주 사용되는 리스크

요인들의 집합은 각 영업단위 내의 리스크를 측정하는 변수들을 포함한

다. 예를 들어 내부감사 평가와 같은 질적 평가의 등급화, 거래량, 회전

율과 같은 원래의 경영관련 자료, 그리고 실패율이나 수익의 변동성과

같은 경영위험의 측정치와 같은 경영의 질에 대한 자료 등을 포괄한다.

그리고 이러한 리스크요인들과 과거손실 경험자료가 결합됨으로써

보다 포괄적인 측정방법론을 전개시킬 수 있을 것이다. 일부 은행들은

그들의 과거손실 자료들을 집적하기 시작하였으나 어떤 경우이든 대규

모 영업손실을 많이 경험한 은행들은 별로 없기 때문에 그들의 역사적

손실분포를 추정하기 위해서는 다른 많은 외부기업들의 자료들을 필요

로 할 것이다. 특히 빈도가 낮은 대신 손실 규모가 대규모인 사건을 추

정하기 위해서는 더욱 더 많은 외부자료를 필요로 한다. 그러나 이러한

과정에서 발생할 수 있는 또 다른 문제점은 과연 몇몇 은행들과 기업들

로부터 얻은 외부자료가 같은 분포를 갖는가 하는 것이다. 설문에 응했

던 일부 은행들은 외부손실 관련 자료들을 소유하고 있었으며, 또 다른

일부 은행들은 그와 같은 자료의 접근에 관심을 표명하기도 했다. 그러

나 은행들은 은행 전체의 경영리스크 수준에 도달하기 위하여 각기 다

른 분석방법과 판단기술을 선택할 수 있을 것이다.

마. 리스크 감시(monitoring)현황

많은 은행들은 형식적인 경영리스크의 측정보다는 경영리스크에 대

한 감시시스템의 구축에 더 많은 관심을 가지고 있었다. 그리고 많은

은행들이 업무수행 감시를 위해 거래량, 회전율, 결제실패, 지연 그리고

실수와 같은 지표들을 측정하고 있었다. 그리고 몇몇 은행들은 직접적

으로 경영손실을 감시하고 있었다. 이들은 직접적으로 경영손실의 발생

을 분석하고 손실의 원인과 특성을 최고경영층과 이사회에 보고하고 있

115

었다. 설문에 응했던 많은 은행들은 경영리스크 측정방법을 개선시키기

위하여, 그리고 경영리스크의 보고를 위하여, 또한 온라인 감시 시스템

의 발전을 위하여 그들이 현재 보유하고 있는 방법론들을 재점검하고

있는 상황이었다. 그리고 각 은행마다의 노력도 다양하여 일부 은행들

은 새로운 시스템으로의 구분이 이루어지고 있는가 하면 또 다른 은행

들은 아직 계획단계에 머물러 있는 곳도 있었다. 그러나 대부분의 은행