Embed Size (px)

Citation preview

Ⅱ.本県産業を取り巻く環境

-5-

Ⅱ.本県産業を取り巻く環境

1.本県産業の現状

ここでは、各種統計データ等から本県産業の現状を把握することとする。

(1) 県内の企業数等

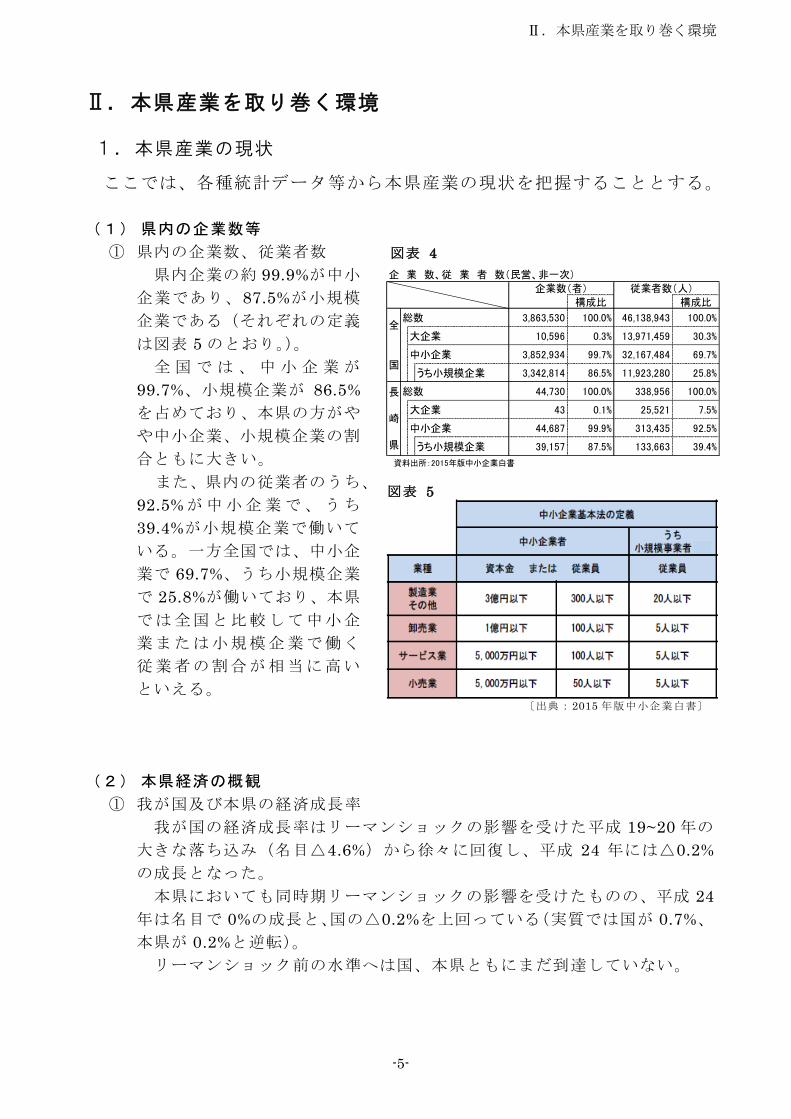

① 県内の企業数、従業者数

県内企業の約 99.9%が中小

企業であり、87.5%が小規模

企業である(それぞれの定義

は図表 5 のとおり。)。

全 国 で は 、 中 小 企 業 が

99.7%、小規模企業が 86.5%

を占めており、本県の方がや

や中小企業、小規模企業の割

合ともに大きい。

また、県内の従業者のうち、

92.5%が中小企業で、うち

39.4%が小規模企業で働いて

いる。一方全国では、中小企

業で 69.7%、うち小規模企業

で 25.8%が働いており、本県

では全国と比較して中小企

業または小規模企業で働く

従業者の割合が相当に高い

といえる。

(2) 本県経済の概観

① 我が国及び本県の経済成長率

我が国の経済成長率はリーマンショックの影響を受けた平成 19~20 年の

大きな落ち込み(名目△4.6%)から徐々に回復し、平成 24 年には△0.2%

の成長となった。

本県においても同時期リーマンショックの影響を受けたものの、平成 24

年は名目で 0%の成長と、国の△0.2%を上回っている(実質では国が 0.7%、

本県が 0.2%と逆転)。

リーマンショック前の水準へは国、本県ともにまだ到達していない。

図表 4

図表 5

〔出典:2015 年版中小企業白書〕

企 業 数、従 業 者 数(民営、非一次)

構成比 構成比

3,863,530 100.0% 46,138,943 100.0%

10,596 0.3% 13,971,459 30.3%

3,852,934 99.7% 32,167,484 69.7%

うち小規模企業 3,342,814 86.5% 11,923,280 25.8%

44,730 100.0% 338,956 100.0%

43 0.1% 25,521 7.5%

44,687 99.9% 313,435 92.5%

うち小規模企業 39,157 87.5% 133,663 39.4%

中小企業

従業者数(人)

資料出所:2015年版中小企業白書

全

国

長

崎

県

総数

大企業

中小企業

総数

大企業

企業数(者)

Ⅱ.本県産業を取り巻く環境

-6-

② 県内総生産の推移

平成 24 年度の国内

総生産は名目で 472 兆

5,965 億円と、対前年度

比 0.2%減となった。同

様に県内総生産額は名

目で 4 兆 4,034 億円と

対前年 0.04%減と微減

となっている。

産業別にみると、第 1

次産業、第 2 次産業で

は対前年比減となった

が、第 3 次産業は微増

となっている。

本県の産業構成を総

生産額の構成割合で見

ると、電気・ガス・水道業~サービス業にあたる第 3 次産業の占める割合

図表 6

図表 7

図表 8

0.7

-0.5

-1.0-0.7

-2.0

1.4 1.0

-2.3

-0.6

0.8

1.0

-0.0

1.3

-0.0

0.8

-0.8

2.62.0

-0.9

-0.5

2.2 2.4

0.2

-0.7

0.8

0.2

0.50.7 0.8

-4.6

-3.2

1.3

-1.4

-0.2

1.1

2.3

1.51.9

1.81.8

-3.7

-2.0

3.4

0.3

-6

-4

-2

0

2

4

14 15 16 17 18 19 20 21 22 23 24年度

%

県:名目

実質

国:名目

実質

〔出典:長崎県統計課まとめ〕

経済成長率と県内総生産(名目)の推移

H17 H18 H19 H20 H21 H22 H23 H24

第1次産業 121,871 115,522 118,055 113,544 108,234 112,387 116,481 113,510

第2次産業 744,365 838,091 820,452 787,835 798,298 823,943 821,164 805,901

第3次産業 3,464,830 3,430,524 3,488,549 3,422,332 3,398,283 3,396,520 3,436,549 3,448,882

全産業 4,350,513 4,409,751 4,454,700 4,351,183 4,326,679 4,361,533 4,405,186 4,403,384

1,219 1,155 1,181 1,135 1,082 1,124 1,165 1,135

7,4448,381 8,205 7,878 7,983 8,239 8,212 8,059

34,648 34,305 34,885 34,223 33,983 33,965 34,365 34,489

43,505 44,098 44,54743,512 43,267 43,615 44,052 44,034

0

10,000

20,000

30,000

40,000

50,000

産業別県内総生産額(名目)の推移(億円)

第1次産業 第2次産業 第3次産業 全産業

〔出典:県民経済計算〕

県(国)民経済計算主要指標(単位:%,億円,千円/人)

長崎県 国項 目 平成23年度 平成24年度 平成23年度 平成24年度

2011 2012 2011 2012名目 1.0 -0.0 -1.4 -0.2実質 2.4 0.2 0.3 0.7

県(国)内総生産 名目 44,052 44,034 4,736,691 4,725,965(生産側) 実質 46,913 44,025 5,140,221 5,174,992

県(国)内総生産(支出側) 44,052 44,034 4,736,691 4,725,965県(国)民所得 33,525 33,789 3,490,563 3,511,139

一人当たり県(国)民所得 2,365 2,400 2,733 2,754

経 済 成 長 率

〔出典:長崎県統計課まとめ〕

Ⅱ.本県産業を取り巻く環境

-7-

が、平成 24 年までの過去 8 年間、約 78%、次いで鉱業~建設業にあたる

第2次産業が約 18%、第1次産業が約 3%の構成で推移している。

平成 24 年の数値を対前年で見ると、建設業、サービス業、不動産業など

が増加したが、製造業、電気・ガス・水道業、卸売・小売業については減

少している。

図表 9

図表 10

2.6%

0.1%

12.7%

5.4%2.4%

10.8%

3.5%13.3%

5.0%2.8%

22.5%

13.7%

4.0%

1.2%

H24産業分類別構成割合

(1) 農林水産業

(2) 鉱 業

(3) 製造業

(4) 建設業

(5) 電気・ガス・水道業

(6) 卸売・小売業

(7) 金融・保険業

(8) 不動産業

(9) 運輸業

(10) 情報通信業

(11) サービス業

2.政府サービス生産者

3.対家計民間非営利サ-ビス生

産者

5.輸入品に課される税・関税

第二次産業18.3%

第三次産業78.3%

121,871 115,522 118,055 113,544 108,234 112,387 116,481 113,5106,088 6,251 5,698 4,735 4,212 4,408 4,882 4,888

506,337 569,576 598,025 562,678 554,012 599,615 597,740 562,573

231,940262,264 216,728 220,422 240,074 219,920 218,542 238,439

156,054142,592 137,228 137,833 138,401 133,795 123,579 107,535

492,810476,282 466,243 477,570 477,788 463,653 487,859 475,458

222,714 197,434 222,195166,886 163,787 160,812 154,645

153,402

504,055 510,873 519,569529,187 548,251 561,854 574,290 589,867

239,053 244,020 246,684229,747 215,818 219,546 221,723 220,151

139,295 137,139 134,654130,309 129,244 128,754 125,804 125,741

935,964 939,974 973,794966,652 962,066 966,166 975,244 993,624

641,904 636,889 640,229635,904 617,294 608,148 605,735 607,594

132,980145,320 147,953

148,244 145,635 153,793 167,671 175,50941,291

47,132 49,60451,733 40,191 43,804

51,740 52,8174,350,5134,409,751

4,454,700

4,351,183 4,326,679 4,361,533 4,405,186 4,403,385

0

500,000

1,000,000

1,500,000

2,000,000

2,500,000

3,000,000

3,500,000

4,000,000

4,500,000

5,000,000

H17 H18 H19 H20 H21 H22 H23 H24

産業分類別県内総生産額(名目)の推移(百万円)

5.輸入品に課される税・関税

3.対家計民間非営利サ-ビス生産者

2.政府サービス生産者

(11) サービス業

(10) 情報通信業

(9) 運輸業

(8) 不動産業

(7) 金融・保険業

(6) 卸売・小売業

(5) 電気・ガス・水道業

(4) 建設業

(3) 製造業

(2) 鉱 業

(1) 農林水産業

〔出典:県民経済計算〕

〔出典:県民経済計算〕

Ⅱ.本県産業を取り巻く環境

-8-

③ 県内総生産額構成割合の他地域との比較

平成 24 年の総生産額構成割合を見ると、本県の第 3 次産業の構成割合は

78.3%と、九州各県(76.8%)及び全国(74.9%)と比較して大きい。

一方、製造業の構成割合は 12.8%と、九州各県(14.4%)、全国(18.2%)

と比較して低位となっている。

(3) 本県企業の動向

① 業況判断

平成 27 年(2015 年)第 3 四半期までの本県企業の業況を見ると、全産

業では、平成 26 年(2014 年)以降「良い」と回答した企業が全国値を上

回っている。

製造業においては、平成 26 年第 3 四半期以降全国との関係が逆転し、「良

い」と回答した割合が減少し、平成 27 年(2015 年)第 2 四半期には「悪

い」との回答が「良い」を上回っている。

非製造業においては、平成 26 年(2014 年)の消費増税の影響から年末

にかけて「良い」の割合が減少したが、平成 27 年(2015 年)に入り徐々

に持ち直しの動きがみられる。

図表 11

〔出典:県民経済計算〕

〔出典:県民経済計算〕

2.6% 2.1% 1.1%0.1% 0.2% 0.1%

12.8% 14.4% 18.2%

5.4% 5.6%5.2%2.4%

1.9%2.1%10.8% 12.4%

13.5%3.5%

3.5%

4.7%13.4%

12.9%

14.0%5.0%5.4%

4.8%2.9%

4.4%

5.2%22.6%

22.2%

19.6%

13.8%11.4%

8.9%

4.0% 2.8% 2.1%1.2% 1.3% 1.1%

0%

10%

20%

30%

40%

50%

60%

70%

80%

90%

100%

長崎県 九州各県計 全県計

県内総生産額構成割合の他地域との比較

輸入品に課される税・

関税対家計民間非営利

サービス生産者政府サービス生産者

サービス業

情報通信業

運輸業

不動産業

金融・保険業

卸売・小売業

電気・ガス・水道業

建設業

製造業

鉱業

農林水産業

Ⅱ.本県産業を取り巻く環境

-9-

図表 12

図表 13

図表 14

〔出典:「長崎県・企業短期経済観測調査」日本銀行長崎支店〕

〔出典:「長崎県・企業短期経済観測調査」日本銀行長崎支店〕

〔出典:「長崎県・企業短期経済観測調査」日本銀行長崎支店〕

Ⅱ.本県産業を取り巻く環境

-10-

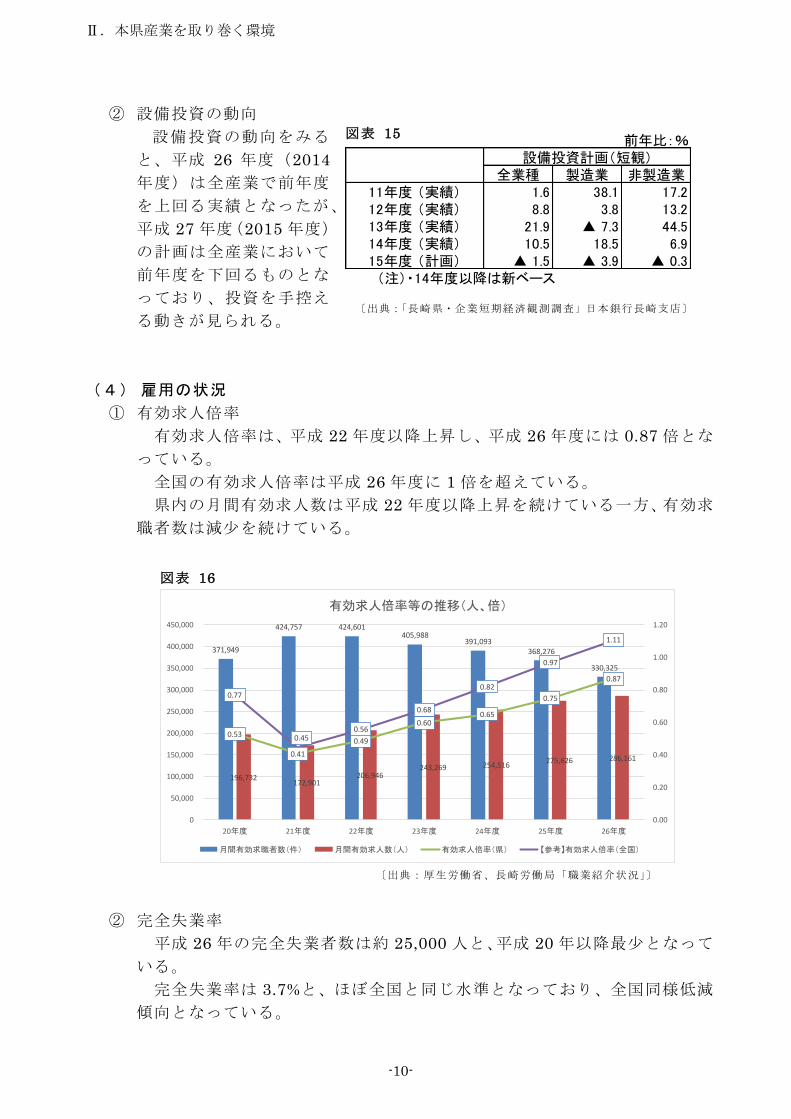

② 設備投資の動向

設備投資の動向をみる

と、平成 26 年度(2014

年度)は全産業で前年度

を上回る実績となったが、

平成 27 年度(2015 年度)

の計画は全産業において

前年度を下回るものとな

っており、投資を手控え

る動きが見られる。

(4) 雇用の状況

① 有効求人倍率

有効求人倍率は、平成 22 年度以降上昇し、平成 26 年度には 0.87 倍とな

っている。

全国の有効求人倍率は平成 26 年度に 1 倍を超えている。

県内の月間有効求人数は平成 22 年度以降上昇を続けている一方、有効求

職者数は減少を続けている。

② 完全失業率

平成 26 年の完全失業者数は約 25,000 人と、平成 20 年以降最少となって

いる。

完全失業率は 3.7%と、ほぼ全国と同じ水準となっており、全国同様低減

傾向となっている。

図表 15

図表 16

〔出典:厚生労働省、長崎労働局「職業紹介状況」〕

〔出典:「長崎県・企業短期経済観測調査」日本銀行長崎支店〕

前年比:%設備投資計画(短観)

全業種 製造業 非製造業11年度 (実績) 1.6 38.1 17.212年度 (実績) 8.8 3.8 13.213年度 (実績) 21.9 ▲ 7.3 44.514年度 (実績) 10.5 18.5 6.915年度 (計画) ▲ 1.5 ▲ 3.9 ▲ 0.3

(注)・14年度以降は新ベース

371,949

424,757 424,601 405,988

391,093 368,276

330,325

196,732 172,901

206,946 243,269 254,516

275,626 286,161

0.53

0.41

0.49

0.60 0.65

0.75

0.87

0.77

0.45 0.56

0.68

0.82

0.97

1.11

0.00

0.20

0.40

0.60

0.80

1.00

1.20

0

50,000

100,000

150,000

200,000

250,000

300,000

350,000

400,000

450,000

20年度 21年度 22年度 23年度 24年度 25年度 26年度

有効求人倍率等の推移(人、倍)

月間有効求職者数(件) 月間有効求人数(人) 有効求人倍率(県) 【参考】有効求人倍率(全国)

Ⅱ.本県産業を取り巻く環境

-11-

③ 県内企業の雇用人員判断

企業の雇用人員判断 D.I.を見ると、全国では 2012 年第 4 四半期以降、本

県では 2013 年第 3 四半期以降「不足」と感じる企業が「過剰」と感じる企

業を上回っており、以降不足と感じる度合いが全国より高い傾向が続いて

いる。

図表 17

図表 18

〔出典:総務省「労働力調査結果」〕

28 33 35 32 30 28 25

687 672 666 663 654 651 656

3.9

4.75.0

4.6

4.44.1

3.74.0

5.1 5.14.6

4.34.0

3.6

0.0

1.0

2.0

3.0

4.0

5.0

6.0

7.0

0

100

200

300

400

500

600

700

800

20年 21年 22年 23年 24年 25年 26年

(%)(千人)完全失業率等の推移

(県)完全失業者数 (県)就業者数 (県)完全失業率 【参考】(全国)完全失業率

〔出典:「長崎県・企業短期経済観測調査」日本銀行長崎支店〕

Ⅱ.本県産業を取り巻く環境

-12-

④ 産業分野別就業者の推移

県内の就業者数は漸減傾

向にある。就業者数の構成

を産業分野別にみると、農

林水産業、鉱業、建設業、

卸売・小売業で減少傾向が

目立ち、不動産業、情報通

信業、サービス業では逆に

増加傾向が目立つ。以上か

ら、就業者の構成は第1次、

第2次産業から第3次産業

へとシフトしていく傾向が

見られる。

(5) 県民所得

① 本県の県民所得の推移

平成 24 年度(2012 年度)の本県の一人当たり県民所得は、4 ヵ年連続で

上昇し、過去 12 年間で最高となったが、全国、九州地域の一人当たり県民

所得の水準には

達していない。

一方、全国での

県民所得が平成

20 年度(2008 年

度)に急減してい

ることもあり、本

県との格差は相

対的に縮小して

いる。(平成 17

年度(2005 年度)

の全国比 75.7%

から、平成 24 年

度(2012 年度)

には 87.1%とな

っている。)

図表 19

図表 20

〔出典:県民経済計算〕

2,286 2,275 2,262 2,258 2,218 2,2502,322

2,246 2,282 2,341 2,365 2,400

2,883 2,855 2,883 2,897 2,928 2,957 2,978

2,7732,690

2,755 2,733 2,754

2,498 2,4742,516 2,508 2,501 2,496

2,551

2,424 2,4012,481 2,505 2,506

79.3% 79.7%

78.5%77.9%

75.7% 76.1%

78.0%

81.0%

84.8%85.0%

86.5% 87.1%

70.0%

72.0%

74.0%

76.0%

78.0%

80.0%

82.0%

84.0%

86.0%

88.0%

90.0%

1,500

1,700

1,900

2,100

2,300

2,500

2,700

2,900

3,100

H13 H14 H15 H16 H17 H18 H19 H20 H21 H22 H23 H24

一人あたり県民所得(千円)

長崎県 全国 九州 対全国比

〔出典:県民経済計算〕

63,349 61,635 59,947 58,256 56,542 54,878 53,036 51,145

482 471 460 450 440 430 433 320

73,042 73,437 73,879 74,336 74,820 75,299 75,387 74,039

67,991 65,647 63,389 61,134 58,856 56,562 54,467 50,506

5,405 5,500 5,597 5,697 5,796 5,895 6,076 5,886

126,765 124,395 122,028 119,714 117,342 114,974 118,487 117,737

18,705 18,430 18,325 18,23618,080 17,928 17,584 18,229

4,0414,081

4,143 4,2114,280 4,346 4,469

4,215

30,307 30,116 29,897 29,675 29,437 29,205 29,371 29,240

10,294 10,888 11,438 11,971 12,584 13,204 13,762 11,987

205,947 207,017 207,845 208,329 208,793 209,371 211,792 217,524

0

100,000

200,000

300,000

400,000

500,000

600,000

700,000

H17 H18 H19 H20 H21 H22 H23 H24

分野別就業者の推移(人)

(1) 農林水産業 (2) 鉱業 (3) 製造業

(4) 建設業 (5) 電気・ガス・水道業 (6) 卸売・小売業

(7) 金融・保険業 (8) 不動産業 (9) 運輸業

(10) 情報通信業 (11) サ-ビス業

(1)

(2)

(3)

(4)

(5)

(6)

(7)

(8)

(9)

(10)

(11)

Ⅱ.本県産業を取り巻く環境

-13-

〔出典:県民経済計算〕

② 九州各県の県民所得の推移

過去 3 ヵ年の県民所得の推移を九州各県と比較すると、平成 22年度(2010

年度)の本県の一

人あたり県民所

得は 2,341 千円

と九州 6 位。平成

24 年度(2012 年

度)は 2,400 千円

となり佐賀県に

次いで第 5 位の

位置づけとなっ

ており、本県の県

民所得は増加傾

向にはあるもの

の、九州各県と比

較すると依然低

位といえる。

(6) 本県産業の特徴

① 特化係数

本県の産業の付加価値構成割合を産業分類ごとに全国 2と比較すると、本

県産業の特徴を把握することができる。(係数が 1 を超える産業が本県にお

いて特化している産業である。)

2 ただし、ここでの算定では大都市部(東京都、大阪府、愛知県)を除いた値を用いている。

図表 21

図表 22

〔出典:H24 経済センサスをもとに産業労働部にて作成〕

1.12

6.52

0.661.03 0.79 0.54 0.61 0.83 0.97 1.08

0.72 0.801.14 1.21 1.10

1.58 1.77

0.93

0.00

1.00

2.00

3.00

4.00

5.00

6.00

7.00

特化係数(全国の付加価値構成割合との比較)

Ⅱ.本県産業を取り巻く環境

-14-

本県は農業・林業、漁業の第一次産業、第二次産業では建設業、第三次

産業では金融業・保険業、宿泊業・飲食サービス業、生活関連サービス業・

娯楽業、教育・学習支援業、医療・福祉、複合サービス事業の付加価値構

成割合が全国(東京都、大阪府、愛知県を除く)と比較して高い。

本県は全国と比較すると、特に漁業に代表される第一次産業と第三次産

業に特化した産業構成だということができる。

逆に全国と比較して付加価値構成割合が低いのは、第三次産業では電

気・ガス・熱供給・水道業、情報通信業等、第二次産業では鉱業・採石業、

砂利採取業、製造業となっている。

(参考)

〔出典:雇用保険事業年報を基に産業労働部にて算定〕

(注)

開業率:当該年度に雇用関係が新規に成立した事業所数÷前年度末の適用事業所数×100

廃業率:当該年度に雇用関係が消滅した事業所数÷前年度末の適用事業所数×100

適用事業所:雇用保険に係る労働保険の保険関係が成立している事業所(雇用保険法第 5 条)

5.1%

4.2%

4.5%

4.3% 4.4%

3.7%3.8%

3.9%3.9%

3.6%

4.5% 4.5%4.6%

4.8%4.9%

4.1%

3.9%

3.8%

4.0%

3.7%

3.0%

3.5%

4.0%

4.5%

5.0%

5.5%

H22 H23 H24 H25 H26

県内及び全国の有雇用事業所による開廃業率の推移

(県内)開業率 (県内)廃業率

(全国)開業率 (全国)廃業率

Ⅱ.本県産業を取り巻く環境

-15-

2.県内企業の声

ここでは、県内企業の生の声として、県内の約 2 千事業所を対象に実施し

たアンケート(以下、県内企業アンケートと略)の結果の概要をまとめるこ

ととする。

(1) アンケート調査概要

① 調査対象

県内に事業所を有する民間企業。

② 調査数、回収数

2,336 事業所に調査票を発送、703 の回答を回収した(回収率 30.1%)。

回答があった業種は以下のとおりであった。

建設業・・・・・・・・・・・・141 事業所〔構成比 20.0%〕

食料品製造業・・・・・・・・・ 55 事業所〔構成比 7.8%〕

その他(上記以外)の製造業・・143 事業所〔構成比 20.3%〕

サービス産業関連・・・・・・・359 事業所〔構成比 51.1%〕

その他・・・・・・・・・・・・・5 事業所〔構成比 0.7%〕

③ 調査実施期間

平成 27 年 7 月 23 日(木)~平成 27 年 8 月 6 日(木)

(2) 調査結果概要

① 経営上の課題(雇用面)について

雇用面で現在抱えている課題について選択式で問うたところ、募集して

も人が集まらないとの回答が際立った。次いで、従業員の高齢化、必要な

技術を持つ人材の不足と続き、県内の雇用の人材不足の状況、ミスマッチ

の状況を表す結果となった。

また、求める人材としては、高卒程度の人材、次いで実務経験者という

結果となっている。

図表 23

Ⅱ.本県産業を取り巻く環境

-16-

② 経営上の課題(資金面)について

資金面についての課題を選択式で問うたところ、設備更新資金に苦慮し

ているとの回答が最も多数を占めた。次いで自己資本力が弱い、借入金の

負担が重い、の順であった。ただし、この問いについては、業種により回

答に差異があった。特に食料品製造業においては店舗拡張等の資金に苦慮

しているとの回答が多く、その他の製造業では設備更新資金に苦慮してい

るとの回答が目立った。

③ 設備投資計画等について

今後の設備投資計画について問うたところ、回答があったものの中で特

に食料品製造業において増加予定との回答が過半を占めた。その他の製造

業・サービス業においても 3 割が増加予定との回答であった。

また、設備投資の目的についての問いに対しては、全体では品質向上の

ためとの回答が最も多かった。食料品製造業については、次いで衛生管理

が他の業種と比較して突出して高かった。その他の製造業においては、増

産、出店、増床が 2 番目に多かった。サービス業についてはICT・情報

化が最も多くの回答を占めた。

図表 24

図表 25

Ⅱ.本県産業を取り巻く環境

-17-

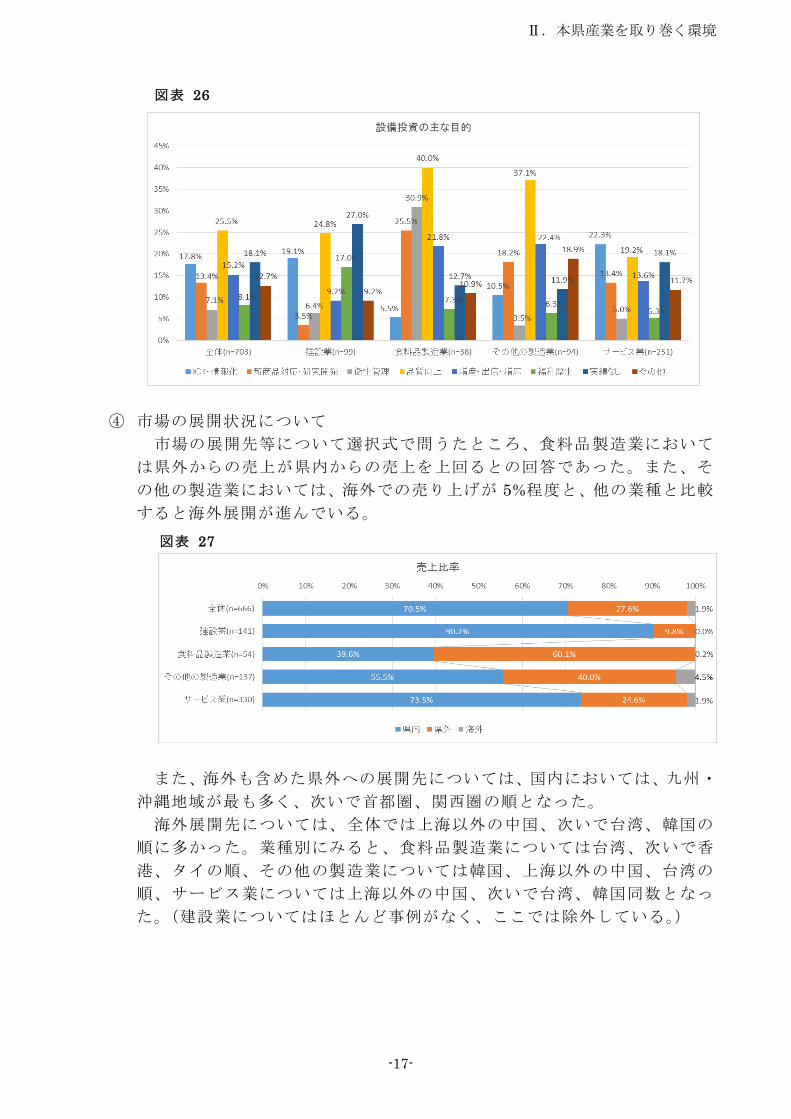

④ 市場の展開状況について

市場の展開先等について選択式で問うたところ、食料品製造業において

は県外からの売上が県内からの売上を上回るとの回答であった。また、そ

の他の製造業においては、海外での売り上げが 5%程度と、他の業種と比較

すると海外展開が進んでいる。

また、海外も含めた県外への展開先については、国内においては、九州・

沖縄地域が最も多く、次いで首都圏、関西圏の順となった。

海外展開先については、全体では上海以外の中国、次いで台湾、韓国の

順に多かった。業種別にみると、食料品製造業については台湾、次いで香

港、タイの順、その他の製造業については韓国、上海以外の中国、台湾の

順、サービス業については上海以外の中国、次いで台湾、韓国同数となっ

た。(建設業についてはほとんど事例がなく、ここでは除外している。)

図表 26

図表 27

Ⅱ.本県産業を取り巻く環境

-18-

⑤ 今後の市場展開計画について

今後の展開計画については、九州・沖縄地域への展開が最も多く、次い

で首都圏、関西圏の順であった。ただし、その他の製造業については首都

圏より関西圏の方が上位となっている。

図表 28

図表 29

図表 30

Ⅱ.本県産業を取り巻く環境

-19-

今後の海外展開計画については、全体では上海以外の中国、台湾、韓国

の順、食料品製造業については香港、台湾、タイの順、その他の製造業に

ついては韓国、上海以外の中国、米国の順、サービス業については、上海

以外の中国、上海、韓国の順であった。

⑥ 雇用状況

雇用の過不足感について問うたところ、全ての業種において、不足との

回答が約 40%と高い割合を示した。

⑦ 支援機関による支援

支援機関による支援のうち望ましいものを問うたところ、資金面での支

援が最も多く、次いで従業員確保対策、高度人材育成の順となった。県内

企業にとって、人材の確保及び育成が非常に大きなリスク要因となってい

るといえる。ただし、食料品製造業では試作等のチャレンジ支援が第 3 位、

その他の製造業では他社事業とのマッチングが第 3 位であった。

図表 31

図表 32

Ⅱ.本県産業を取り巻く環境

-20-

⑧ 今後有望と思われる産業分野

今後有望と思われる産業分野について問うたところ、再生可能エネルギ

ー関連が最も有望と捉えられていた。次いで介護・福祉関連、観光・レジ

ャーの順となった。ただし、食料品製造業においては、観光・レジャーが 1

位となった。

図表 33

図表 34

0.94

0.39

0.12

0.41 0.48

0.74

0.33 0.28

0.11 0.12

0.36

0.62

0.07 0.15

0.09 0.04

0.19

0.02

0.00

0.25

0.50

0.75

1.00

1.25

1.50

0%

5%

10%

15%

20%

25%

30%

全体(n=703)

1位 2位 3位 指数

0.86

0.26

0.05 0.17 0.20

0.39

0.20 0.28

0.45 0.29

0.77

0.40

0.06 0.14

0.02 0.02

0.29

0.06

0.00

0.40

0.80

1.20

1.60

2.00

0%

10%

20%

30%

40%

50%

全体(n=703)

1位 2位 3位 指数

Ⅱ.本県産業を取り巻く環境

-21-

⑨ 本県での事業活動に対する障害要因

本県で事業活動を行う上で障害となっていることについて問うたところ、

全体では従業員を確保しにくい点が最も障害となっているとの回答であっ

た。次いで大都市部とのアクセスの悪さ、人口減少の順であった。

ただし、食料品製造業については、輸送コストがかさむ(国内)を最大

の障害とする回答が突出して高く、1 位となった。

0.69

0.47

0.04 0.11

0.89

0.57

0.06 0.13

0.52

0.00

0.29 0.15

0.69

0.19 0.20 0.06

0.00

0.25

0.50

0.75

1.00

1.25

1.50

0%

5%

10%

15%

20%

25%

30%

全体(n=703)

1位 2位 3位 指数

図表 35

Ⅱ.本県産業を取り巻く環境

-22-

3.国の施策

ここでは現在の国の施策の方向性についてまとめることとしたい。

(1) 成長戦略

① 日本再興戦略

2015 年 6 月に閣議決定された、現下の我が国の成長戦略「『日本再興戦

略』改定 2015」では、今後の経済成長には生産性の向上が不可欠として、

以下の基本的な考え方が打ち出されている。(内閣官房日本経済再生総合事

務局「日本再興戦略改定 2015 概要(2015 年 8 月)」から抜粋)

(ア) 未来投資による生産性革命

人員削減や単なる能力増強でない、「投資の拡大」と「イノベーションの創出」

による「付加価値の向上」

A) 「稼ぐ力」を高める企業行動(≒前向投資)を引き出す

(a) 「攻め」のコーポレートガバナンスの更なる強化

(b) イノベーション・ベンチャーの創出

(c) アジアをはじめとする成長市場への挑戦

B) 新時代への挑戦を加速する(「第 4 次産業革命」)

(a) IоT、ビッグデータ、人工知能による産業構造、就業構造変革の検討

(b) セキュリティを確保したうえでのIT利活用の徹底

C) 個人の潜在力の徹底的な磨上げ

(a) 長時間労働是正による労働の質の向上、女性・高齢者等の活躍促進

(b) 変革の時代に備えた人材力強化(雇用と教育の一体的改革)

(イ) ローカルアベノミクスの推進

A) 中堅・中小企業・小規模事業者の「稼ぐ力」の徹底強化

(a) 事業者にとっての成長戦略の「見える化」、「よろず支援拠点の強化」

B) サービス産業の活性化、生産性の向上

(a) 地域金融機関等による経営支援、官民協同生産性向上運動(5 分野)、IT活

用、経営支援の参考となる指標(ローカルベンチマーク)の策定

C) 農林水産業、医療・介護(ICT含む)、観光産業の基幹産業化

② 日本再興戦略における主要施策

上記ローカルアベノミクスの考え方は、「地方創生」と「成長戦略」を車

の両輪と捉えるものであり、主要な施策として以下の例を示している。

これらの施策の方向性の中には、本県においても課題を共有するものが

あり、本県の産業施策もこれらを踏まえながら推進していく必要がある。

本県の産業振興施策として踏まえるべき視点としては、「中堅・中小企業

の「稼ぐ力」の強化」、「サービス産業活性化・生産性の向上」、「経営支援

の強化」、「ヘルスケア産業創出支援」、「「攻め」の受け入れ環境整備」など

Ⅱ.本県産業を取り巻く環境

-23-

があげられる。

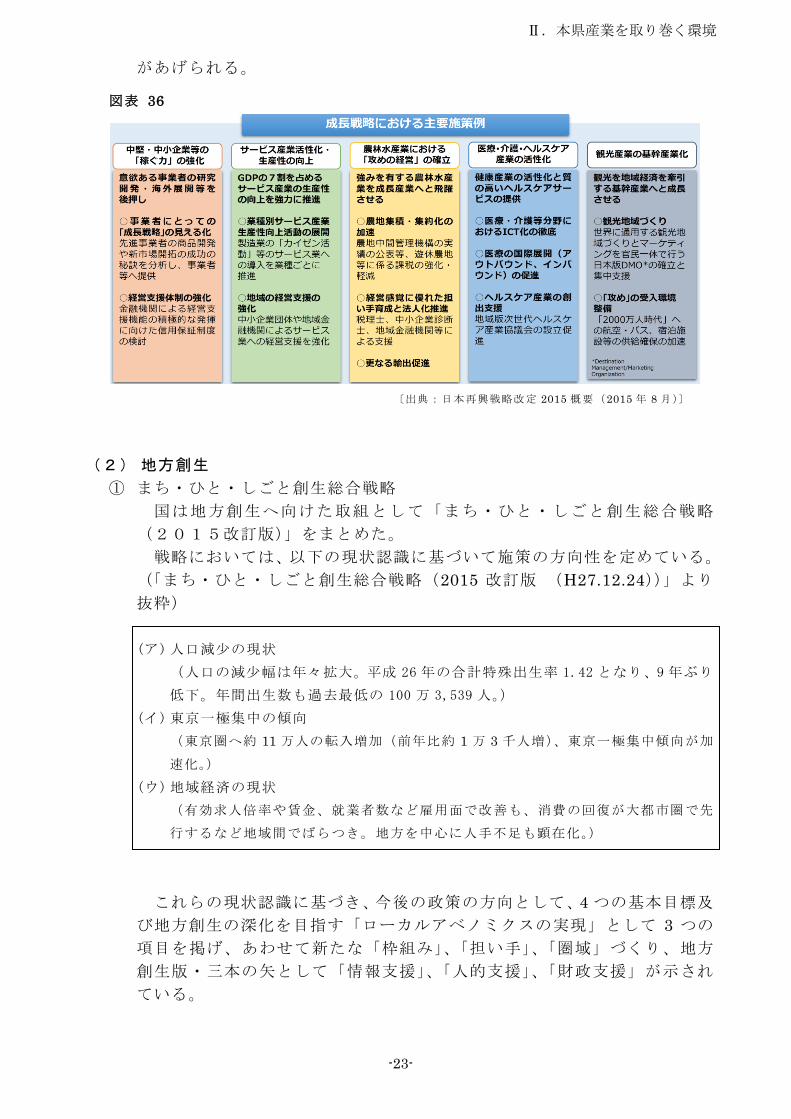

(2) 地方創生

① まち・ひと・しごと創生総合戦略

国は地方創生へ向けた取組として「まち・ひと・しごと創生総合戦略

(2015改訂版)」をまとめた。

戦略においては、以下の現状認識に基づいて施策の方向性を定めている。

(「まち・ひと・しごと創生総合戦略(2015 改訂版 (H27.12.24))」より

抜粋)

(ア) 人口減少の現状

(人口の減少幅は年々拡大。平成 26 年の合計特殊出生率 1.42 となり、9 年ぶり

低下。年間出生数も過去最低の 100 万 3,539 人。)

(イ) 東京一極集中の傾向

(東京圏へ約 11 万人の転入増加(前年比約 1 万 3 千人増)、東京一極集中傾向が加

速化。)

(ウ) 地域経済の現状

(有効求人倍率や賃金、就業者数など雇用面で改善も、消費の回復が大都市圏で先

行するなど地域間でばらつき。地方を中心に人手不足も顕在化。)

これらの現状認識に基づき、今後の政策の方向として、4 つの基本目標及

び地方創生の深化を目指す「ローカルアベノミクスの実現」として 3 つの

項目を掲げ、あわせて新たな「枠組み」、「担い手」、「圏域」づくり、地方

創生版・三本の矢として「情報支援」、「人的支援」、「財政支援」が示され

ている。

図表 36

〔出典:日本再興戦略改定 2015 概要(2015 年 8 月)〕

Ⅱ.本県産業を取り巻く環境

-24-

(ア) 4 つの「基本目標」

A) 基本目標 1:地方における安定した雇用を創出する

B) 基本目標 2:地方への新しいひとの流れをつくる

C) 基本目標 3:若い世代の結婚・出産・子育ての希望をかなえる

D) 基本目標 4:時代に合った地域をつくり、安心なくらしを守るとともに、

地域と地域を連携する

(イ) ローカルアベノミクスの実現

A) 「稼ぐ力」を引き出す(生産性の高い、活力に溢れた地域経済の構築)

B) 「地域の総合力」を引き出す(頑張る地域へのインセンティブ改革)

C) 「民の知見」を引き出す(民間の創意工夫・国家戦略特区の最大活用)

以上の現状認識、施策の方向性に基づき、具体的な施策として、4 つの基

本目標ごとの施策を構築している。

(ア) 地方にしごとをつくり、安心して働けるようにする

A) 生産性の高い、活力に溢れた地域経済実現に向けた総合的取組

(a) 地域の技の国際化(ローカルイノベーション)、地域の魅力のブランド化(ロ

ーカルブランディング)、地域のしごとの高度化(ローカルサービスの生産

性向上)

(b) 地域企業の経営体制の改善・人材確保等、地域全体のマネジメント力の向上

(c) ICT等の利活用による地域の活性化、地域の総力を挙げた地域経済好循環

拡大に向けた取組、総合的な支援体制の改善

B) 観光業を強化する地域における連携体制の構築

C) 農林水産業の成長産業化

D) 地方への人材還流、地方での人材育成、地方の雇用対策

(イ) 地方への新しいひとの流れをつくる

A) 政府関係機関の地方移転

B) 企業の地方拠点強化、企業等における地方採用・就労の拡大

C) 地方移住の推進

D) 地方大学等の活性化

(ウ) 若い世代の結婚・出産・子育ての希望をかなえる

A) 少子化対策における「地域アプローチ」の推進

B) 若い世代の経済的安定

C) 出産・子育て支援

D) 地域の実情に即した「働き方改革」の推進(仕事と生活の調和(ワーク・ライフ・

バランス)の実現等)

(エ) 時代に合った地域をつくり、安心なくらしを守るとともに、地域と地域を連携

する

A) まちづくり・地域連携

(a) まちづくりにおける地域連携の推進

Ⅱ.本県産業を取り巻く環境

-25-

(b) 都市のコンパクト化と周辺等の交通ネットワーク形成に当たっての政策間

連携の推進

(c) ひとの流れと活気を生み出す地域空間の形成

(d) まちづくりにおける官民連携の推進

(e) 人口減少を踏まえた既存ストックのマネジメント強化

B) 「小さな拠点」の形成(集落生活圏の維持)

C) 東京圏をはじめとした大都市圏の医療・介護問題・少子化問題への対応

D) 住民が地域防災の担い手となる環境の確保

E) ふるさとづくりの推進

これらのうち、産業振興施策として踏まえるべき視点としては、「生産性

の高い地域経済実現」、「企業の地方拠点強化、企業等における地方採用・

就労の拡大」、「働き方改革」、「「小さな拠点」の形成」など、本県において

も取組を検討すべき課題であるといえる。

〔出典:「まち・ひと・しごと創生総合戦略(2015 改定版)」全体像〕

Ⅱ.本県産業を取り巻く環境

-26-

4.海外市場の状況

本土地域にあってアジア地域に最も近接している本県にとって、また現下

の人口減少および需要の減衰が見込まれる国内・県内経済の情勢にあって、

海外、特にアジア地域の市場を無視することはできない。

ここでは現在の海外市場への国内・県内企業の展開状況、国の関連施策の

方向性についてまとめることとする。

(1) 海外市場への国内企業の展開状況

① 展開先の国、企業数について

我が国の企業の海外展開状況を進出先国別に見ると、進出数では多い順

に中国、米国、インドの順となる。中国への進出が圧倒的に多いが、イン

ドへの進出数は平成 23 年から平成 26 年にかけて倍以上となる急激な伸び

を示している。

ASEAN 地域では、進出数ではインドネシア、進出の伸び率ではフィリピ

ン、ベトナムが安定して上昇している。

図表 37

〔出典:外務省「海外在留邦人数調査統計」を産業労働部にて再編・加工〕

H17 H18 H19 H20 H21 H22 H23 H24 H25 H26

中国 14,63 10,75 25,76 29,19 29,87 29,95 33,42 31,06 31,66 32,66

米国 5,427 5,304 5,460 5,639 6,139 6,207 6,792 6,899 7,193 7,816

インド 340 462 581 810 1,049 1,228 1,428 1,713 2,510 3,880

32,667

7,816

3,880

0

5,000

10,000

15,000

20,000

25,000

30,000

35,000

海外進出日系企業数の推移(1)

H17 H18 H19 H20 H21 H22 H23 H24 H25 H26

インドネシア 1,347 1,376 1,265 1,296 1,287 1,278 1,308 1,397 1,438 1,766

ドイツ 1,259 1,227 1,292 1,344 1,444 1,437 1,446 1,527 1,571 1,684

タイ 1,257 1,262 1,344 1,356 1,366 1,370 1,363 1,469 1,580 1,641

フィリピン 635 650 618 823 954 1,075 1,171 1,214 1,260 1,521

ベトナム 616 730 820 950 948 981 1,081 1,211 1,309 1,452

マレーシア 1,210 1,199 1,233 1,183 1,121 1,184 1,172 1,056 1,390 1,347

台湾 297 309 436 752 854 996 1,100 1,141 1,119 1,112

英国 921 1,004 1,179 1,185 1,272 1,169 1,105 1,083 1,064 1,084

1,766

1,684

1,641

1,521

1,452

1,347

1,112

1,084

0

200

400

600

800

1,000

1,200

1,400

1,600

1,800

海外進出日系企業数の推移(2)

Ⅱ.本県産業を取り巻く環境

-27-

② ③(②/①) 全国順位

福 岡 県 154,223 530 0.34% 12 10

長 崎 県 47,991 119 0.25% 23 24

熊 本 県 58,158 116 0.20% 29 26

鹿児 島県 57,860 100 0.17% 33 27

大 分 県 40,870 64 0.16% 37 34

佐 賀 県 28,423 40 0.14% 38 44

沖 縄 県 51,812 64 0.12% 41 34

宮 崎 県 40,524 45 0.11% 43 40

企業等数①

海外支所数全国順位

海外支所数

構成割合

〔出典:H26 経済センサス基礎調査〕

② 県内企業の海外展開状況

県内企業の海外展開状況を見

ると、海外支所の設置企業数は

119 社と、九州内で 2 位、全国で

は 24 位となっている。

また、企業等数(全事業所数 )

に占める海外支所の構成割合は

0.25%であり、全国 23 位の水準

である。

進出対象国については、不明で

あるが、支所数からは、本県では

海外展開が一定進んでいると推

測できる。

(2) 国の海外展開関係施策

平成 27 年版通商白書において、国は今後の経済戦略について、「内外一

体の経済政策」として、以下の戦略を示している。

「日本の成長を支える 3 つの力」として示される中には、「輸出」や「外

で稼ぐ」といったいわゆる海外進出に加え、海外からの投資を呼び込む視

点についても示されている。

また、競争力の強化のための環境整備策として、プラットフォームの形

成が有効とされている。

また、国は今後の海外戦略のうち、新興国戦略として、国・地域ごとに

以下のような戦略を描いている。

図表 38

図表 39

〔出典:通商白書 (2015 年 7 月 )〕

Ⅱ.本県産業を取り巻く環境

-28-

このうち、県内企業の多くにとっては、地理的近接性が有利に働く分野

において、「1)中国・ASEAN」地域への進出・展開が最も視野に入り易

いものと思われる。

この他、国は対日直接投資残高を 2020 年までに 35 兆円(2013 年比で倍

増)まで拡大させることを目標として、以下を推進することとしている。

A) 関係省庁と連携したJETRO 3のワンストップ支援機能の強化や、我が国中

堅・中小企業と外国企業との投資提携機会の創出等に取り組む。

B) 百貨店・スーパーマーケット・コンビニエンスストア等の小売業の多言語化 等

C) 無料公衆無線LANの普及 等

D) 外国人留学生の日本国内企業への就職支援

の強化 等

E) 地方拠点強化税制(平成 27 年度新設)

F) 自治体の希望に応じたJETROによるメ

ニュー別支援(平成 27 年度新設)

G) JETROによる誘致活動(産業スペシャリ

スト事業)

域内への投資誘致は本県経済の活性化に資するものと考えられるため、

検討の必要があるといえる。

(3) 海外市場の現状

① ジェトロによる調査結果

3 「独立行政法人日本貿易振興機構」の略称。以後本文では「ジェトロ」と記載する。

図表 40

〔出典:通商白書 (2015 年 7 月 )〕

〔出典:通商白書 (2015 年 7 月 )〕

Ⅱ.本県産業を取り巻く環境

-29-

海外市場の情勢について、ジェトロが実施したアンケート(ジェトロの

会員制度への加入企業約 9,800 社に対するアンケート4)によると、輸出先、

拠点設置先ともに中国、台湾、タイ、米国、香港が上位にあがった。次い

で西欧、韓国、タイ以外のASEAN諸国、インドのグループが次の2位

グループというイメージである。

ASEAN諸国の中では、タイが突出し、次いでシンガポール、マレー

シア、インドネシア、ベトナム、フィリピン、更に下位にミャンマー、カ

ンボジアが位置するという状況である。

海外拠点の機能としては、販売拠点としての活用が最も多く、次いで生

産拠点、地域統括拠点という順位となっている。

国別に海外拠点の機能を見ると、中国、タイ、インドネシアは販売拠点、

生産拠点ともに多く、シンガポールは地域統括拠点が多く、ベトナムは唯

一生産拠点が販売拠点を上回っている。

4 ジェトロが実施したアンケートでは 2014 年度のものが最新である(2015 年 3 月公表)が、質問項目の違いから、

ここでは 2013 年度版を用いた。

図表 41

図表 42

〔出典:(独)日本貿易振興機構「2013 年度日本企業の海外事業展開に関するアンケート調査」〕

Ⅱ.本県産業を取り巻く環境

-30-

② 新興国のリスク等

新興国の魅力・長所としては、市場規模・成長性、インフラの充実、関

連産業の集積等、多くの点でタイの評価が高い。また、市場の成長性、人

件費の安さの面では、インドネシア、インド、ベトナム、ミャンマーの評

価が高い。

一方ビジネスリスクの面では、最も多くの日系企業が進出している中国

であるが、知的財産権の保護、人件費の高さ、代金回収上のリスク、不買

運動のリスク等において突出してリスクの高さが示された。

このほか、インフラの未整備として、ミャンマー、インド、ベトナムの

リスクが高いとされた。

ASEAN 地域では特段のリスクを感じないとのマレーシアの評価が突出

して高い。

以上から、県内企業の海外展開においては、リスクとメリットを適切に

評価したうえで取り組むことが必要である。例えば市場の魅力やインフラ

図表 43

図表 44

〔出典:(独)日本貿易振興機構「2013 年度日本企業の海外事業展開に関するアンケート調査」〕

Ⅱ.本県産業を取り巻く環境

-31-

の充実度、またこれまでの国内企業の進出実績を見れば中国は変わらず魅

力的な展開先であるが、人件費の安さというメリットが減じ、法制度や知

的財産、政情の不安定さはリスクとして認識されていることがわかる。

県内企業アンケート(図表 29、31)の結果からは、県内企業の現在の海

外展開先、将来の展開先ともに中国、韓国、台湾が多くを占めているもの

の、今後の展開にあたっては、県内企業のビジネスモデルや将来ビジョン

を十分見据え、適切な展開先・手法を選択することが重要である。そのた

めにも法制度や現地の今の情報をいかに獲得し、県内企業において共有す

るかが重要といえる。

〔出典:(独)日本貿易振興機構「2013 年度日本企業の海外事業展開に関するアンケート調査」〕

図表 45

図表 46

Ⅱ.本県産業を取り巻く環境

-32-

(4) TPPについて

平成 27 年 10 月 5 日に大筋合意に至ったTPP協定(環太平洋パートナ

ーシップ協定)について、概況と本県の基本的な考え方について触れてお

く。

① 概況

TPP協定は、日本、米国、カナダなど太平洋を取り巻く 12 ヵ国で取組

を進めている、経済連携協定である。TPP協定が発効すると、日本国内

では、国内製品とTPP参加国からの輸入品が競合する分野が出る一方で、

世界のGDPの約 4 割、人口約 8 億人という巨大な自由貿易圏が創出され

ることとなる。

今回の大筋合意では日本からTPP参加 11 カ国への輸出について、

99.9%の関税が撤廃されることとなり、輸出や国内投資の拡大に大きく貢献

することが期待されている。

また、関税分野以外でも、投資、サービス、知的財産、政府調達などの

分野で企業の海外での事業活動を推進するものと考えられている。

② 本県の基本的な考え方

今後、TPP協定が発効した際に、県内企業が本協定を最大限に活用し、

大きなビジネスチャンスを掴めるよう、国、ジェトロなど関係機関と連携

をとり、国の施策も取込みながら、県内企業のTPP参加国への事業展開

を積極的に支援していく。

〔出典:内閣府ホームページ〕

![H 9(ì ] ''¨H F· 2( 0 G æ#. HH H ÚFû/ FóFöFÔG Fþ'8® 0ñ \FúFç H H 2 »"g # 2 Ç p% FÖFñ 2( 0 4Ø FÖFñ æ#.G y Ó m X q ô'ì ) % \ (ç Þ>Ü>Ý>ä](https://img.pdfslide.tips/doc/110x75/5ecbc96cf45cbe03cf7505cf/h-9-h-f-2-0-g-h-h-h-f-fffg-f8-0-ff-h-h-2-g.jpg)

![Eliiiiiiii----E--Jil----]x - UNAN-Managuarepositorio.unan.edu.ni/2795/13/46941.pdf · El índice de maloclusión resultante fue de 86.5% en donde la mayor prevalencia de maloclusión](https://img.pdfslide.tips/doc/110x75/5ec0dd9f0c7789174c29233d/eliiiiiiii-e-jil-x-unan-el-ndice-de-maloclusin-resultante-fue-de.jpg)