Embed Size (px)

Citation preview

스마트 그리드

시장 현황 및 전망

I. 스마트그리드 개요 ············································· 4

II. 스마트그리드 시장 전망 ································· 9

III. 주요국 추진 현황 ·········································· 19

IV. 결론 및 시사점 ·············································· 27

Vol. 2012-G-09 (2012.10.2)

해외경제연구소 산업투자조사실

작성 : 책임연구원 이미혜 (3779-6656)[email protected]

확인 : 실장 이진권 (3779-6670)[email protected]

산업리스크

분석보고서

<요 약>

□ 스마트그리드는 기존 전기 공급구조에 정보통신 기술을 접목하여 공급자

와 소비자가 실시간 정보교환을 통해 에너지 생산 및 소비를 최적화시켜

주는 차세대 전력망

◦ 전력망에 ICT(양방향 통신, 센서, 컴퓨팅) 기술을 도입하여 전력 생

산 및 소비 정보를 관리하고 분산자원을 효율적으로 관리

◦ 불규칙적인 신재생에너지 발전을 계통운영자와 발전사업자들이 실시간

으로 감시·통제하게 해주어 신재생에너지 성장에 기폭제 역할을 수행

□ 다수 국가에서 전국적인 스마트그리드 구축이 시작되는 2017년 이후 시

장이 빠르게 성장하며 2030년 최대 8,700억불 규모가 될 것으로 예상

◦ 스마트그리드 사업범위(원격검침인프라, 수요반응, 배전망관리,

IT 컨설팅 등)에 따라 전망기관별로 시장 규모가 다소 상이하나

두 자리수 고성장이 예상됨

- Frost & Sullivan은 시장규모(원격검침 인프라, 수요반응, 배전망 관리, 고압송전)

는 2011년 289억불에서 2017년 1,252억불로 연평균 28% 성장할 것으로 전망

- BNEF는 기존 전력회사의 투자범위(원격검침 인프라, 배전자동화 등)만 고려시

시장은 2011년 133억불에서 2017년 156억불로 연평균 12% 성장할 것으로 전망

◦ 스마트그리드 산업 초기 단계로 다수 국가에서 실증사업이 2013 ~2015

년에 종료될 예정이며 2030년까지 국가단위 스마트그리드 구축 추진

- 일부 기술은 상용화 수준에 도달했으나 상당수 기술이 개발단계에 있으

며 성숙된 기술이라도 대규모 시범 적용이 필요

· 원격검침인프라(AMI), 정보통신기술 통합은 기술 성숙도가 높고 빠르게

개발이 진행되나 지능형 배전시스템 분야는 상대적으로 더디게 개발중

◦ 초기에 물리적 네트워크가 형성된 이후 Killer Application이 시장을

주도하는 인터넷 산업의 발전과정과 유사할 것으로 예상

- 스마트 미터 등 원격검침 인프라가 구축된 이후 수요반응, 전력저장 등의

애플리케이션 시장 확대

- 스마트그리드 사업 부문별 부가가치는 ‘Smile Curve’를 갖으며 가치사슬 양 끝

단(부품, 애플리케이션)이 중간보다 높은 부가가치를 창출할 것으로 예상

□ 향후 6년간 스마트그리드 투자는 정책 Framework가 구축된 미국, 프랑

스, 독일, 스페인, 영국, 일본, 중국, 한국, 브라질(총 9개국)에 집중

◦ 미국은 주요 투자국으로 2020년까지 스마트그리드 보급률 50% 달성을 추진

하며 BNEF에 따르면 2017년까지 연간 43~45억불 시장 규모를 유지

◦ 유럽은 스마트미터를 2020년까지 총 가구의 80%, 2022년까지 100% 보급을

추진하며 시장규모는 2011년 12.3억불에서 2017년 66억불로 연평균 32% 성장

- 프랑스는 2017년까지 4.3조 유로를 투자하며, 독일은 스마트 미터 설

치 의무 규정, 스페인은 2018년까지 스마트 미터를 보급할 계획

◦ 일본은 효율적인 에너지 사용이 강조되면서 시장이 연간 33% 성장하며 중국

은 2015년까지 5,000억 위안, 한국은 2012~2016년에 총 3.6조원 투자 예상

◦ 브라질은 2013년부터 신규 미터 설치 및 기존 미터 교체시 스마트 미터

의무설치를 규정하였으며 2020년까지 스마트보급률은 65%으로 예상

□ 스마트그리드는 신재생에너지·에너지 저장장치 등 관련 산업을 활성화시키며

가전·건설 등 타 산업의 패러다임을 변화시키고 있어 지속적인 관심이 필요

◦ 스마트그리드의 확대로 전력, 중전, 통신, 가전, 건설, 자동차 등

타 산업에 변화와 발전이 예상됨

- 스마트그리드는 스마트 가전 시장의 발전을 촉진시키며 향후 10년내

에 스마트 빌딩·스마트 홈에서 스마트 시티로 확장

- 북미·유럽의 유틸리티 사업자는 스마트그리드를 가스 및 상하수도

사업으로 확대 적용 추진중

□ 국내 전력산업 및 요금구조의 경직성으로 인해 국내 실증사업에 한계가

존재하므로 해외진출 및 해외 선도 기업과의 파트너쉽 구축 필요

◦ 선도 기업들에 의해 스마트그리드 표준이 수립될 것으로 예상되며 Turnkey

Solution을 제공하기 위해 Cross-industry 파트너쉽이 확대되고 있음

- 실증사업에 유리한 환경이 구축된 해외시장 진출 및 해외기업과의 전

략적 제휴를 통해 사업 역량 및 경험 구축

◦ 일본은 해외실증사업을 도시지역형, 도서지역형, 개도국형으로 유형별

로 나누어 전략적으로 추진하고 있으므로 우리기업들도 해외 실증사업

에 전략적으로 참여 필요

- 4 -

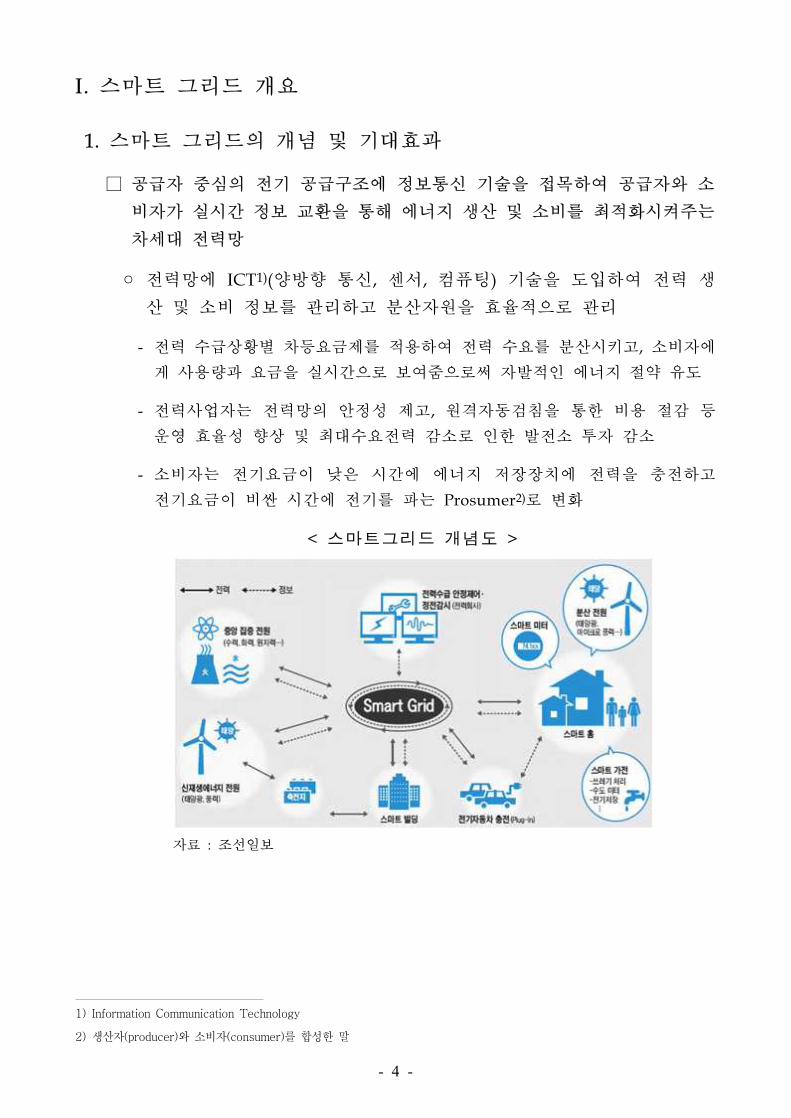

I. 스마트 그리드 개요

1. 스마트 그리드의 개념 및 기대효과

□ 공급자 중심의 전기 공급구조에 정보통신 기술을 접목하여 공급자와 소

비자가 실시간 정보 교환을 통해 에너지 생산 및 소비를 최적화시켜주는

차세대 전력망

◦ 전력망에 ICT1)(양방향 통신, 센서, 컴퓨팅) 기술을 도입하여 전력 생

산 및 소비 정보를 관리하고 분산자원을 효율적으로 관리

- 전력 수급상황별 차등요금제를 적용하여 전력 수요를 분산시키고, 소비자에

게 사용량과 요금을 실시간으로 보여줌으로써 자발적인 에너지 절약 유도

- 전력사업자는 전력망의 안정성 제고, 원격자동검침을 통한 비용 절감 등

운영 효율성 향상 및 최대수요전력 감소로 인한 발전소 투자 감소

- 소비자는 전기요금이 낮은 시간에 에너지 저장장치에 전력을 충전하고

전기요금이 비싼 시간에 전기를 파는 Prosumer2)로 변화

< 스마트그리드 개념도 >

자료 : 조선일보

1) Information Communication Technology

2) 생산자(producer)와 소비자(consumer)를 합성한 말

- 5 -

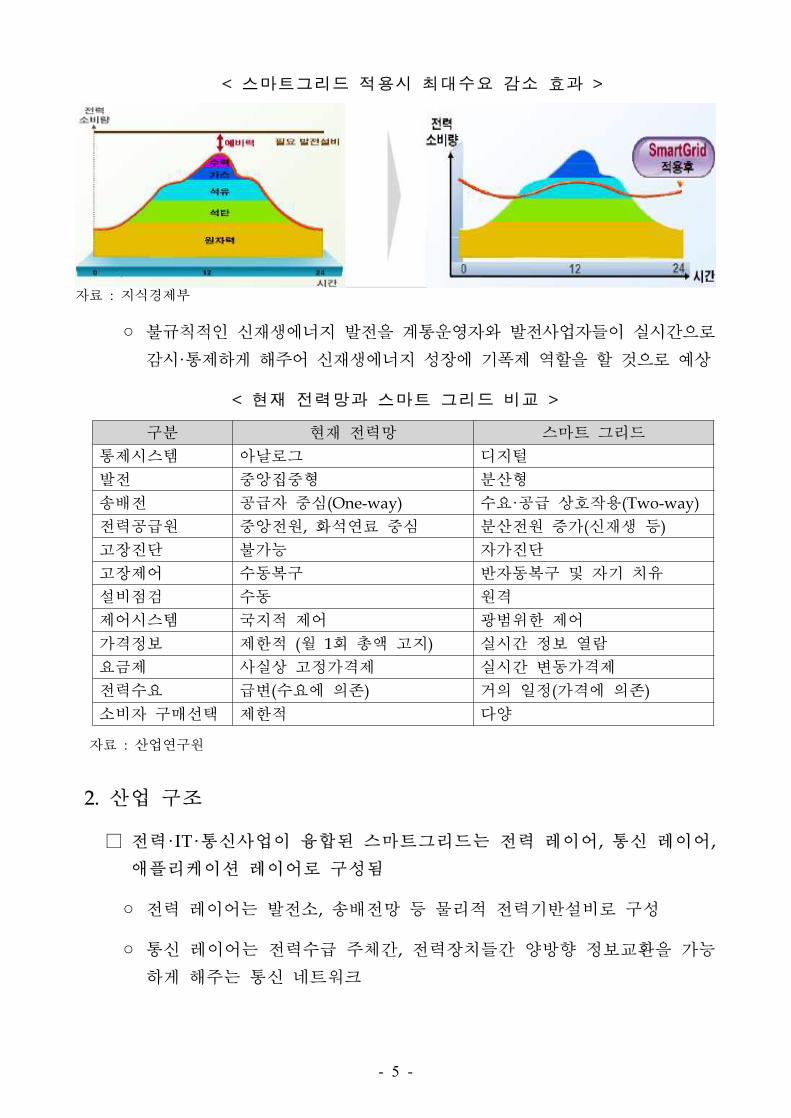

< 스마트그리드 적용시 최대수요 감소 효과 >

자료 : 지식경제부

◦ 불규칙적인 신재생에너지 발전을 계통운영자와 발전사업자들이 실시간으로

감시·통제하게 해주어 신재생에너지 성장에 기폭제 역할을 할 것으로 예상

< 현재 전력망과 스마트 그리드 비교 >

구분 현재 전력망 스마트 그리드

통제시스템 아날로그 디지털

발전 중앙집중형 분산형

송배전 공급자 중심(One-way) 수요·공급 상호작용(Two-way)

전력공급원 중앙전원, 화석연료 중심 분산전원 증가(신재생 등)

고장진단 불가능 자가진단

고장제어 수동복구 반자동복구 및 자기 치유

설비점검 수동 원격

제어시스템 국지적 제어 광범위한 제어

가격정보 제한적 (월 1회 총액 고지) 실시간 정보 열람

요금제 사실상 고정가격제 실시간 변동가격제

전력수요 급변(수요에 의존) 거의 일정(가격에 의존)

소비자 구매선택 제한적 다양

자료 : 산업연구원

2. 산업 구조

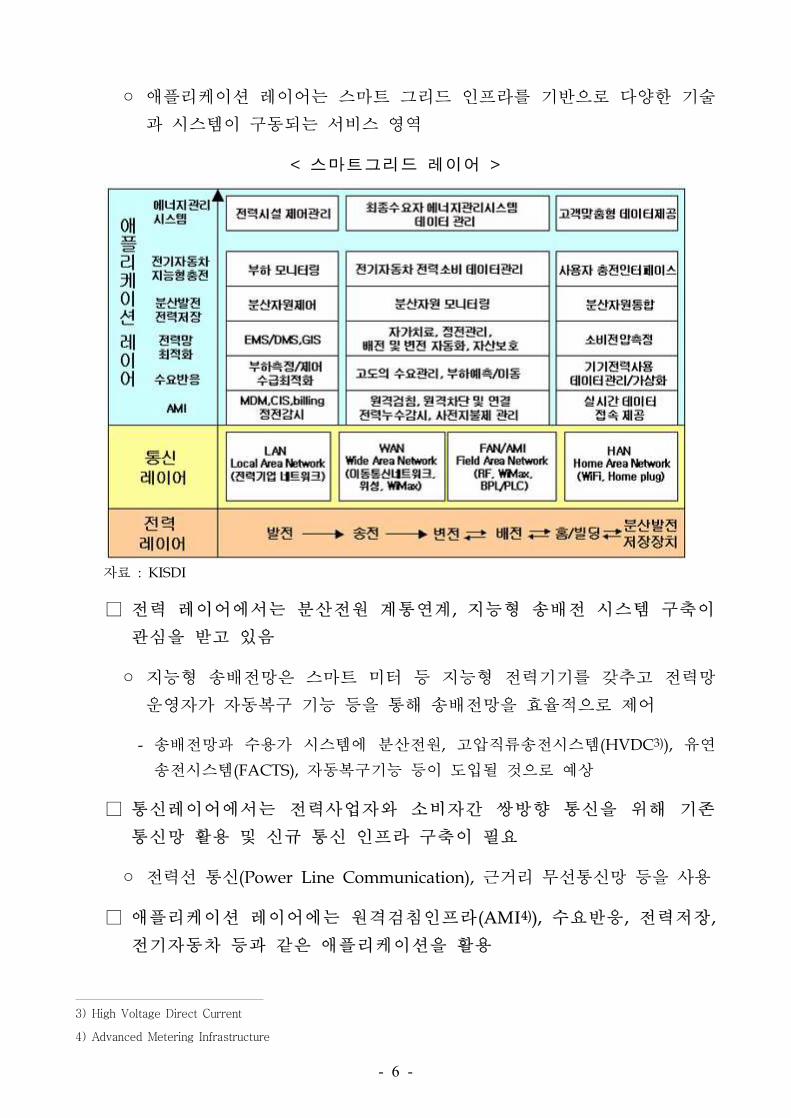

□ 전력·IT·통신사업이 융합된 스마트그리드는 전력 레이어, 통신 레이어,

애플리케이션 레이어로 구성됨

◦ 전력 레이어는 발전소, 송배전망 등 물리적 전력기반설비로 구성

◦ 통신 레이어는 전력수급 주체간, 전력장치들간 양방향 정보교환을 가능

하게 해주는 통신 네트워크

- 6 -

◦ 애플리케이션 레이어는 스마트 그리드 인프라를 기반으로 다양한 기술

과 시스템이 구동되는 서비스 영역

< 스마트그리드 레이어 >

자료 : KISDI

□ 전력 레이어에서는 분산전원 계통연계, 지능형 송배전 시스템 구축이

관심을 받고 있음

◦ 지능형 송배전망은 스마트 미터 등 지능형 전력기기를 갖추고 전력망

운영자가 자동복구 기능 등을 통해 송배전망을 효율적으로 제어

- 송배전망과 수용가 시스템에 분산전원, 고압직류송전시스템(HVDC3)), 유연

송전시스템(FACTS), 자동복구기능 등이 도입될 것으로 예상

□ 통신레이어에서는 전력사업자와 소비자간 쌍방향 통신을 위해 기존

통신망 활용 및 신규 통신 인프라 구축이 필요

◦ 전력선 통신(Power Line Communication), 근거리 무선통신망 등을 사용

□ 애플리케이션 레이어에는 원격검침인프라(AMI4)), 수요반응, 전력저장,

전기자동차 등과 같은 애플리케이션을 활용

3) High Voltage Direct Current

4) Advanced Metering Infrastructure

- 7 -

◦ 원격검침인프라(AMI)는 스마트그리드 구축의 시작점으로 스마트 미터,

스마트 미터가 생성한 자료를 전송하는 통신시스템 및 검침 데이터 관

리 시스템으로 구성

- 스마트 미터는 소비자의 실시간 소비량, 실시간 가격 정보 등을 전달

◦ 수요반응(Demand Response)은 가격, 계약 등에 의해 최고 수요를 줄이

는 기술·시스템으로 수요반응에 대처할 수 있는 단말기, 전력기기를 수

요처 단위로 관리할 수 있는 에너지 관리 시스템 등으로 구성

- 일반적으로 전력사업자와 소비자는 전력부하를 언제 어떻게 감축시키도록

할 것인지에 대해 상호 계약을 체결

- 공급자 위주의 일방향적인 시장 구도를 변화시키며 기업의 광범위한 에너지

관리 플랫폼이나 서비스로서 중요한 애플리케이션이 될 전망

◦ 에너지 저장장치(ESS5))는 신재생에너지 발전의 간헐적인 발전 문제를

해결해주며 전기차 보급으로 빠르게 보급될 것으로 예상

- 전력을 충전하고 저장된 전력을 효율적으로 방출하는 소프트웨어 및 솔루션

에 대한 관심 증대

- 에너지 저장장치의 보급 확대를 위해서는 가격 하락(현재 1,000유로/kWh

이상) 및 다수의 미검증된 기술의 안정성 향상이 필요

◦ 전기차는 자동차 연비 규정 및 이산화탄소 배출량 허용 기준 강화, 전기

차를 신성장 산업으로 육성하기 위한 주요 국가의 노력으로 보급 확대

- 전기차의 배터리는 잉여전력을 저장하여 전력수요가 높아질 때 전력망으로

저장된 전력을 송전하는 V2G(Vehicle-to-Grid)로 발전

3. 기술 수준

□ 스마트그리드 관련 일부 기술은 상용화 수준에 도달했으나 상당수

기술이 개발단계에 있으며 , 성숙된 기술이라 할지라도 대규모 시

범적용이 필요한 상황

◦ 기술성숙도가 높고 빠르게 개발이 진행되는 분야는 정보통신기술 통합

과 AMI 분야

5) Energy Storage System

- 8 -

◦ 전력수요예측, 공급능력산정, 분산전원과 전기차의 연계 및 통합제어 등

의 지능형 배전시스템 분야는 상대적으로 더디게 개발되고 있음

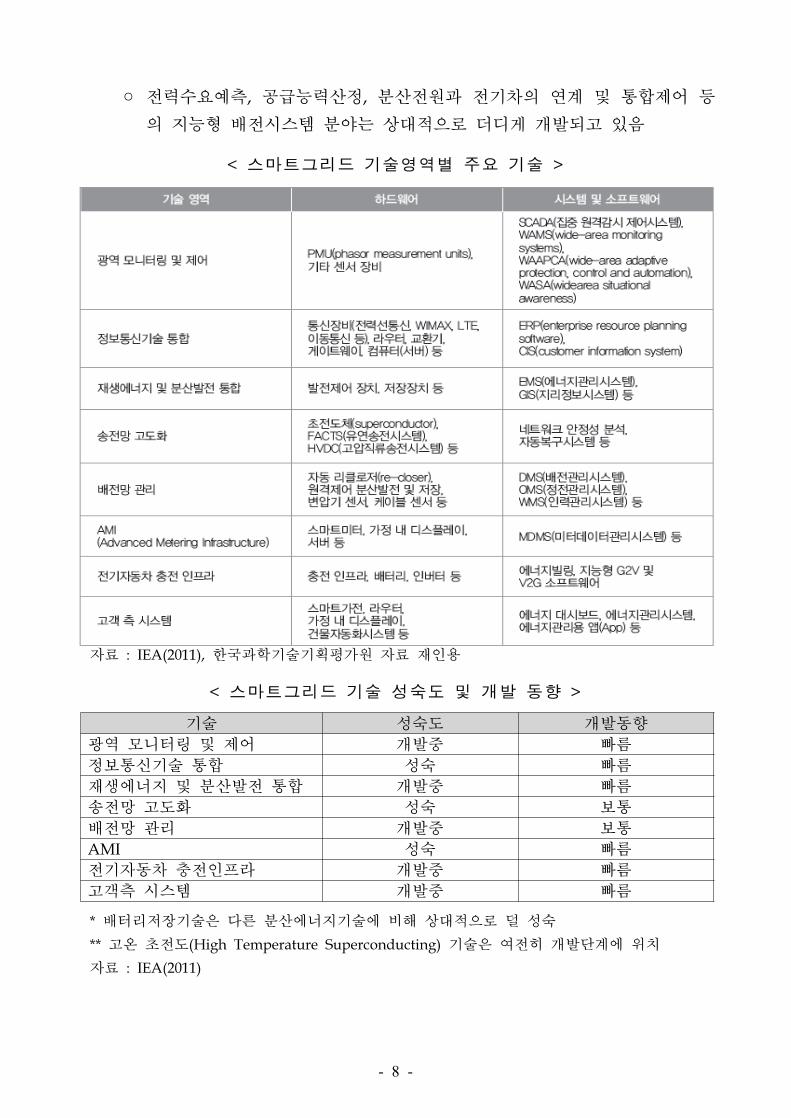

< 스마트그리드 기술영역별 주요 기술 >

자료 : IEA(2011), 한국과학기술기획평가원 자료 재인용

< 스마트그리드 기술 성숙도 및 개발 동향 >

기술 성숙도 개발동향

광역 모니터링 및 제어 개발중 빠름

정보통신기술 통합 성숙 빠름

재생에너지 및 분산발전 통합 개발중 빠름

송전망 고도화 성숙 보통

배전망 관리 개발중 보통

AMI 성숙 빠름

전기자동차 충전인프라 개발중 빠름

고객측 시스템 개발중 빠름

* 배터리저장기술은 다른 분산에너지기술에 비해 상대적으로 덜 성숙

** 고온 초전도(High Temperature Superconducting) 기술은 여전히 개발단계에 위치

자료 : IEA(2011)

- 9 -

II. 스마트그리드 시장 전망

1. 세계 시장 전망

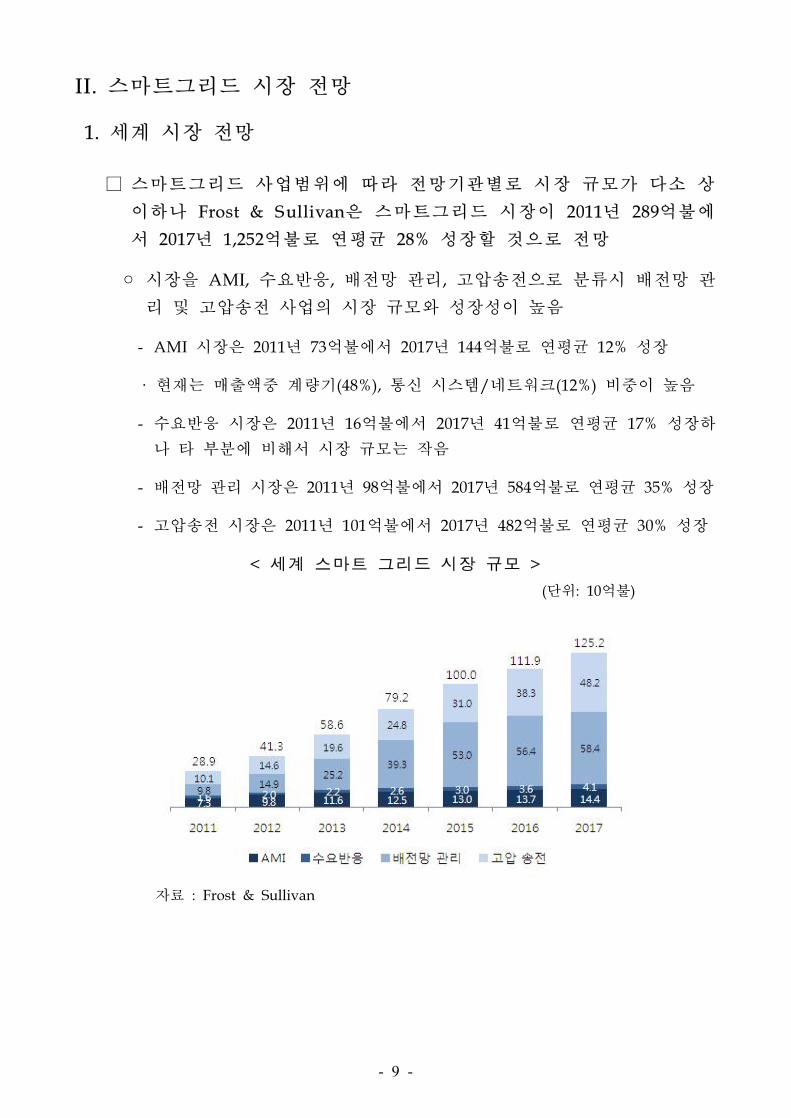

□ 스마트그리드 사업범위에 따라 전망기관별로 시장 규모가 다소 상

이하나 Frost & Sullivan은 스마트그리드 시장이 2011년 289억불에

서 2017년 1,252억불로 연평균 28% 성장할 것으로 전망

◦ 시장을 AMI, 수요반응, 배전망 관리, 고압송전으로 분류시 배전망 관

리 및 고압송전 사업의 시장 규모와 성장성이 높음

- AMI 시장은 2011년 73억불에서 2017년 144억불로 연평균 12% 성장

· 현재는 매출액중 계량기(48%), 통신 시스템/네트워크(12%) 비중이 높음

- 수요반응 시장은 2011년 16억불에서 2017년 41억불로 연평균 17% 성장하

나 타 부분에 비해서 시장 규모는 작음

- 배전망 관리 시장은 2011년 98억불에서 2017년 584억불로 연평균 35% 성장

- 고압송전 시장은 2011년 101억불에서 2017년 482억불로 연평균 30% 성장

< 세계 스마트 그리드 시장 규모 >

(단위: 10억불)

자료 : Frost & Sullivan

- 10 -

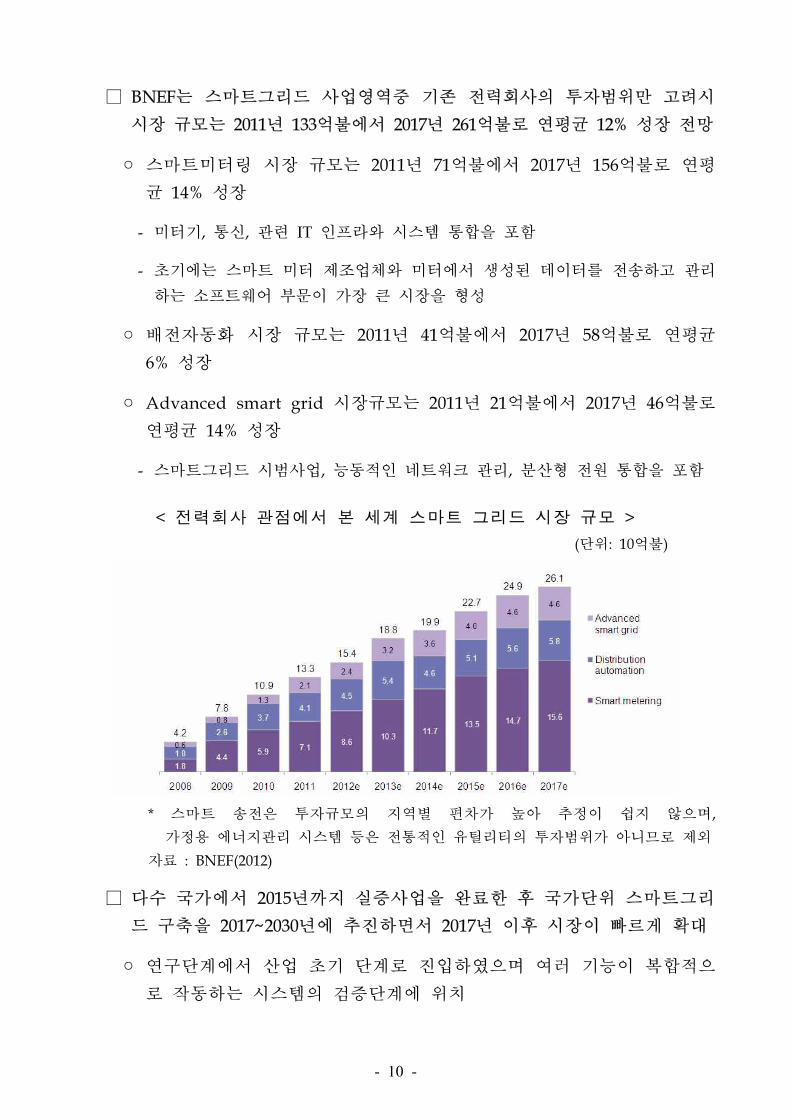

□ BNEF는 스마트그리드 사업영역중 기존 전력회사의 투자범위만 고려시

시장 규모는 2011년 133억불에서 2017년 261억불로 연평균 12% 성장 전망

◦ 스마트미터링 시장 규모는 2011년 71억불에서 2017년 156억불로 연평

균 14% 성장

- 미터기, 통신, 관련 IT 인프라와 시스템 통합을 포함

- 초기에는 스마트 미터 제조업체와 미터에서 생성된 데이터를 전송하고 관리

하는 소프트웨어 부문이 가장 큰 시장을 형성

◦ 배전자동화 시장 규모는 2011년 41억불에서 2017년 58억불로 연평균

6% 성장

◦ Advanced smart grid 시장규모는 2011년 21억불에서 2017년 46억불로

연평균 14% 성장

- 스마트그리드 시범사업, 능동적인 네트워크 관리, 분산형 전원 통합을 포함

< 전력회사 관점에서 본 세계 스마트 그리드 시장 규모 >

(단위: 10억불)

* 스마트 송전은 투자규모의 지역별 편차가 높아 추정이 쉽지 않으며,

가정용 에너지관리 시스템 등은 전통적인 유틸리티의 투자범위가 아니므로 제외

자료 : BNEF(2012)

□ 다수 국가에서 2015년까지 실증사업을 완료한 후 국가단위 스마트그리

드 구축을 2017~2030년에 추진하면서 2017년 이후 시장이 빠르게 확대

◦ 연구단계에서 산업 초기 단계로 진입하였으며 여러 기능이 복합적으

로 작동하는 시스템의 검증단계에 위치

- 11 -

- 스마트그리드 실증사업은 다수 선진국에서는 2013~2014년, 아시아 국가들

은 2014~2015년에 종료 예정

- 미국, 한국 등은 국가단위 스마트그리드 구축을 2030년까지 완료할 계획

◦ 스마트그리드의 발전과정은 초기에 물리적 네트워크가 형성되며 이후Killer

Application이 시장을 주도하는 인터넷 산업의 발전과정과 유사할 것으로 예상

- 스마트 미터 등 원격검침 인프라가 구축된 이후 수요반응, 전력저장 등의 애

플리케이션 시장 확대

□ 향후 6년간 스마트그리드 투자는 정책 Framework가 구축된 미국, 프랑

스, 독일, 스페인, 영국, 중국, 일본, 한국, 브라질(총 9개국)에 집중

◦ 미국은 향후 5년간 주요한 투자국이며 유럽, 중국, 일본 등 등 아시아

의 성장 잠재력이 높음

- 미국은 주요 투자국으로 2020년까지 스마트그리드 보급률 50% 달성을 추진하며

BNEF에 따르면 2017년까지 연간 43~45억불 시장 규모를 유지

- 유럽은 스마트미터를 2020년까지 총 가구의 80%, 2022년까지 100% 보급을 추진하며

시장규모는 2011년 12.3억불에서 2017년 66억불로 연평균 32% 성장

· 프랑스는 2017년까지 4.3조 유로를 투자하며, 독일은 스마트 미터 설치

의무 규정, 스페인은 2018년까지 스마트 미터를 보급할 계획

- 일본 시장은 효율적인 에너지 사용이 강조되면서 2011년 6.3억불에서 2017년

34.4억불로 연평균 33% 성장

- 아시아(일본外)의 시장은 2011년 12.7억불에서 2017년 41.3억불로 연평균

22% 성장

· 중국은 2015년까지 5,000억 위안, 한국은 2012~2016년동안 총 3.6조원 투자 예상

- 2017년에는 말레이시아, 태국, 브라질 및 남미 국가가 총 시장 규모의 30%

에 이를 것으로 예상

· 브라질은 2013년부터 신규 미터 설치 및 기존 미터 교체시 스마트 미터 의무

설치를 규정하였으며 2020년까지 스마트보급률은 65%으로 예상

- 12 -

< 지역별 시장 규모 >

(단위: 10억불)

자료 : BNEF(2012)

2. 스마트 미터 시장 현황 및 전망

□ 스마트 미터는 2011년까지 총 208백만대가 설치되었으며 2017년까지

누적 685백만대가 설치될 것으로 전망

◦ 스마트 미터 설치는 북미는 2012~2013년, 아시아는 2015~2016년에 최고

점을 찍으며 유럽은 2017~2018년까지 시장이 확대될 것으로 예상

- 현재 전력 계량기중 스마트 미터가 차지하는 비중은 10% 미만으로 대체

수요시장이 매우 큼

- 스마트 미터 보급은 Tipping point를 넘어서 전력회사가 스마트 미터를

도입할 것인가의 문제가 아니라 언제 도입할 것인가가 문제로 변화

< 세계 스마트 미터 설치 현황 및 전망 >

자료 : BNEF(2012)

- 13 -

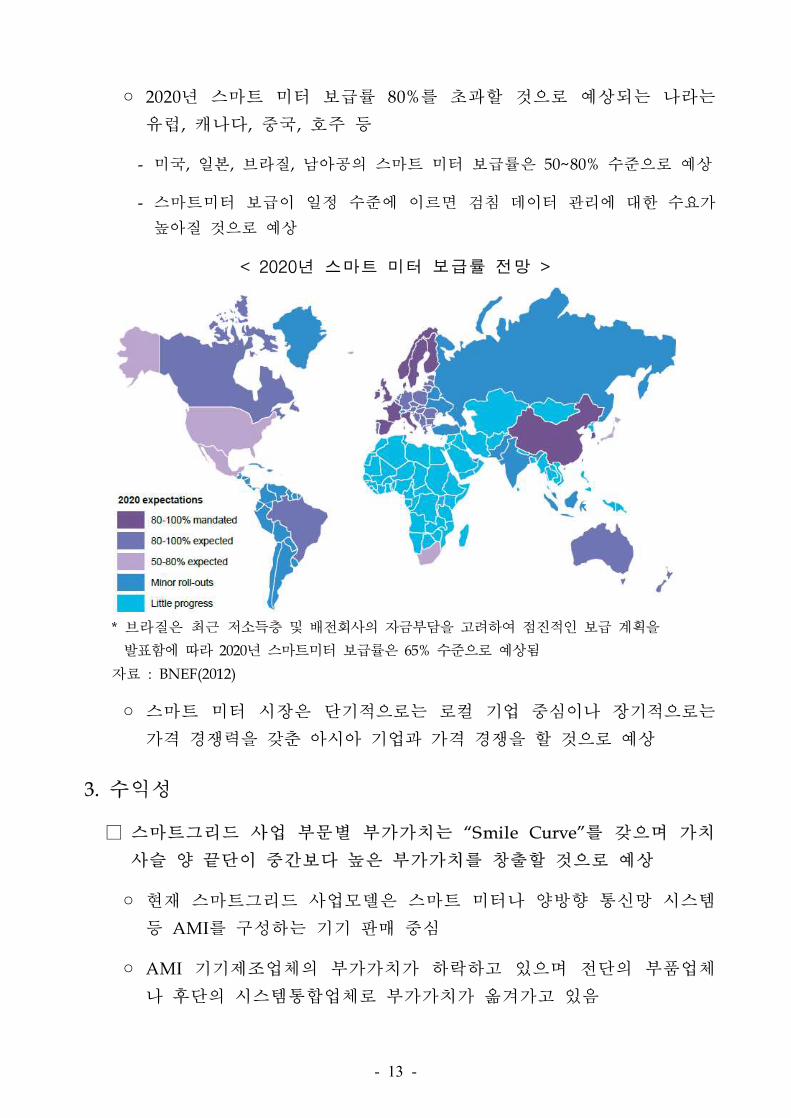

◦ 2020년 스마트 미터 보급률 80%를 초과할 것으로 예상되는 나라는

유럽, 캐나다, 중국, 호주 등

- 미국, 일본, 브라질, 남아공의 스마트 미터 보급률은 50~80% 수준으로 예상

- 스마트미터 보급이 일정 수준에 이르면 검침 데이터 관리에 대한 수요가

높아질 것으로 예상

< 2020년 스마트 미터 보급률 전망 >

* 브라질은 최근 저소득층 및 배전회사의 자금부담을 고려하여 점진적인 보급 계획을

발표함에 따라 2020년 스마트미터 보급률은 65% 수준으로 예상됨

자료 : BNEF(2012)

◦ 스마트 미터 시장은 단기적으로는 로컬 기업 중심이나 장기적으로는

가격 경쟁력을 갖춘 아시아 기업과 가격 경쟁을 할 것으로 예상

3. 수익성

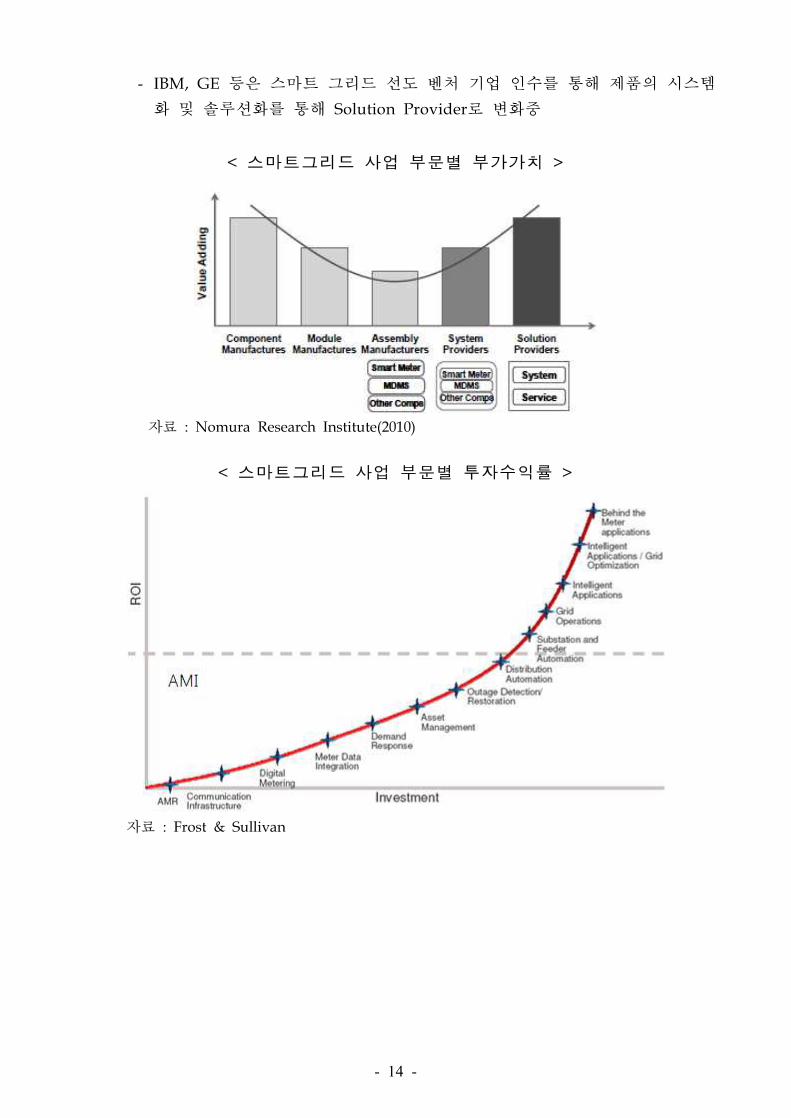

□ 스마트그리드 사업 부문별 부가가치는 “Smile Curve”를 갖으며 가치

사슬 양 끝단이 중간보다 높은 부가가치를 창출할 것으로 예상

◦ 현재 스마트그리드 사업모델은 스마트 미터나 양방향 통신망 시스템

등 AMI를 구성하는 기기 판매 중심

◦ AMI 기기제조업체의 부가가치가 하락하고 있으며 전단의 부품업체

나 후단의 시스템통합업체로 부가가치가 옮겨가고 있음

- 14 -

- IBM, GE 등은 스마트 그리드 선도 벤처 기업 인수를 통해 제품의 시스템

화 및 솔루션화를 통해 Solution Provider로 변화중

< 스마트그리드 사업 부문별 부가가치 >

자료 : Nomura Research Institute(2010)

< 스마트그리드 사업 부문별 투자수익률 >

자료 : Frost & Sullivan

- 15 -

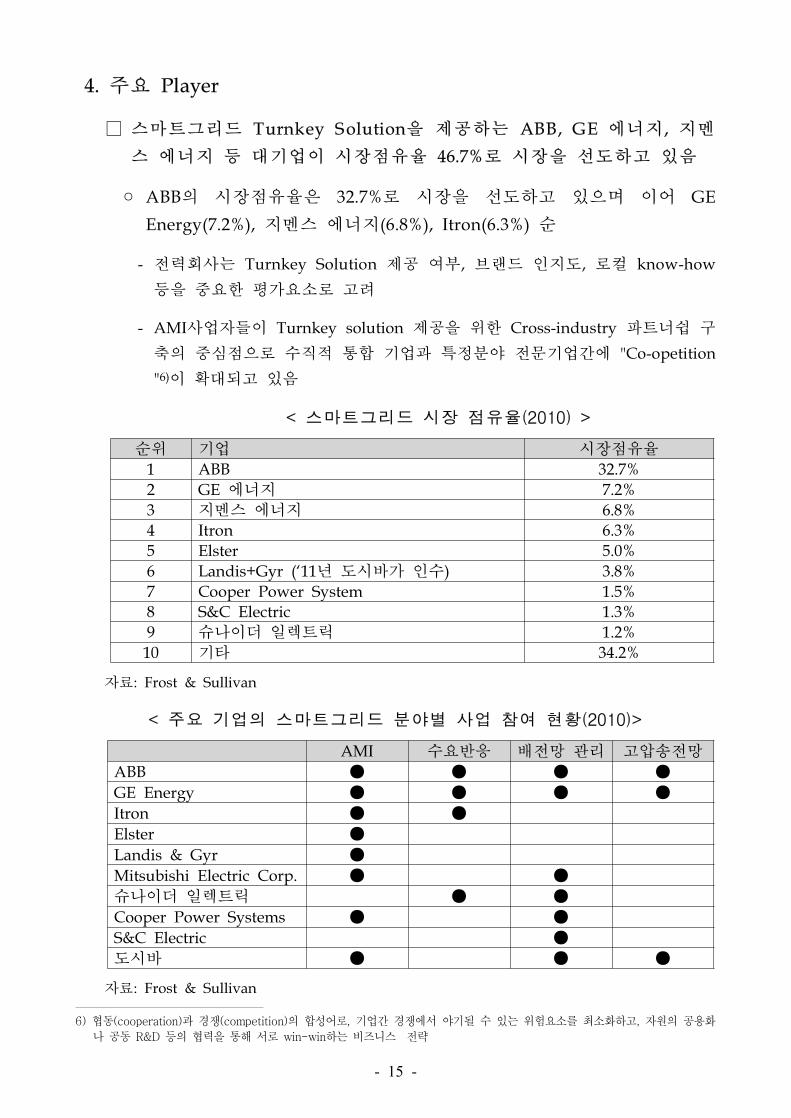

4. 주요 Player

□ 스마트그리드 Turnkey Solution을 제공하는 ABB, GE 에너지 , 지멘

스 에너지 등 대기업이 시장점유율 46.7%로 시장을 선도하고 있음

◦ ABB의 시장점유율은 32.7%로 시장을 선도하고 있으며 이어 GE

Energy(7.2%), 지멘스 에너지(6.8%), Itron(6.3%) 순

- 전력회사는 Turnkey Solution 제공 여부, 브랜드 인지도, 로컬 know-how

등을 중요한 평가요소로 고려

- AMI사업자들이 Turnkey solution 제공을 위한 Cross-industry 파트너쉽 구

축의 중심점으로 수직적 통합 기업과 특정분야 전문기업간에 "Co-opetition

"6)이 확대되고 있음

< 스마트그리드 시장 점유율(2010) >

순위 기업 시장점유율

1 ABB 32.7%

2 GE 에너지 7.2%

3 지멘스 에너지 6.8%

4 Itron 6.3%

5 Elster 5.0%

6 Landis+Gyr (‘11년 도시바가 인수) 3.8%

7 Cooper Power System 1.5%

8 S&C Electric 1.3%

9 슈나이더 일렉트릭 1.2%

10 기타 34.2%

자료: Frost & Sullivan

< 주요 기업의 스마트그리드 분야별 사업 참여 현황(2010)>

AMI 수요반응 배전망 관리 고압송전망

ABB ● ● ● ●

GE Energy ● ● ● ●

Itron ● ●

Elster ●

Landis & Gyr ●

Mitsubishi Electric Corp. ● ●

슈나이더 일렉트릭 ● ●

Cooper Power Systems ● ●

S&C Electric ●

도시바 ● ● ●

자료: Frost & Sullivan

6) 협동(cooperation)과 경쟁(competition)의 합성어로, 기업간 경쟁에서 야기될 수 있는 위험요소를 최소화하고, 자원의 공용화

나 공동 R&D 등의 협력을 통해 서로 win-win하는 비즈니스 전략

- 16 -

□ AMI 시장은 Landis+Gyr, Itron, Echelon, 수요반응 시장은 EnerNOC 등

미국기업들, 고압직류송전 시장은 ABB, 지멘스, Alstom이 시장을 주도

◦ AMI 시장은 상위 4개 기업의 시장점유율이 70%, 스마트미터 시장은

상위 5개 기업의 시장 점유율이 43%로 시장집중도가 높음

- AMI 시장점유율은 Landis+Gyr(25%), Itron(20%), Echelon(15%),

Elster(10%) 순

- 스마트 미터 시장점유율은 Landis+Gyr(12%), Itron(11%), 중국 Holly

Meter(8%), Ninbo Sanxing(6%), Jiangsu Linyang(6%) 순

◦ 수요반응 시장은 EnerNOC(25%), Constellation(10%), Comverge(9%),

ECS(7%) 등 미국 기업이 시장을 주도7)

◦ 송전망 부분에서는 유럽기업들이 세계 시장을 선도

- 고압직류전송(HVDC) 글로벌 중전기 3사(ABB, 지멘스, Alstom)와 이들 글

로벌 기업과 합작한 중국업체들이 시장을 주도(80%)

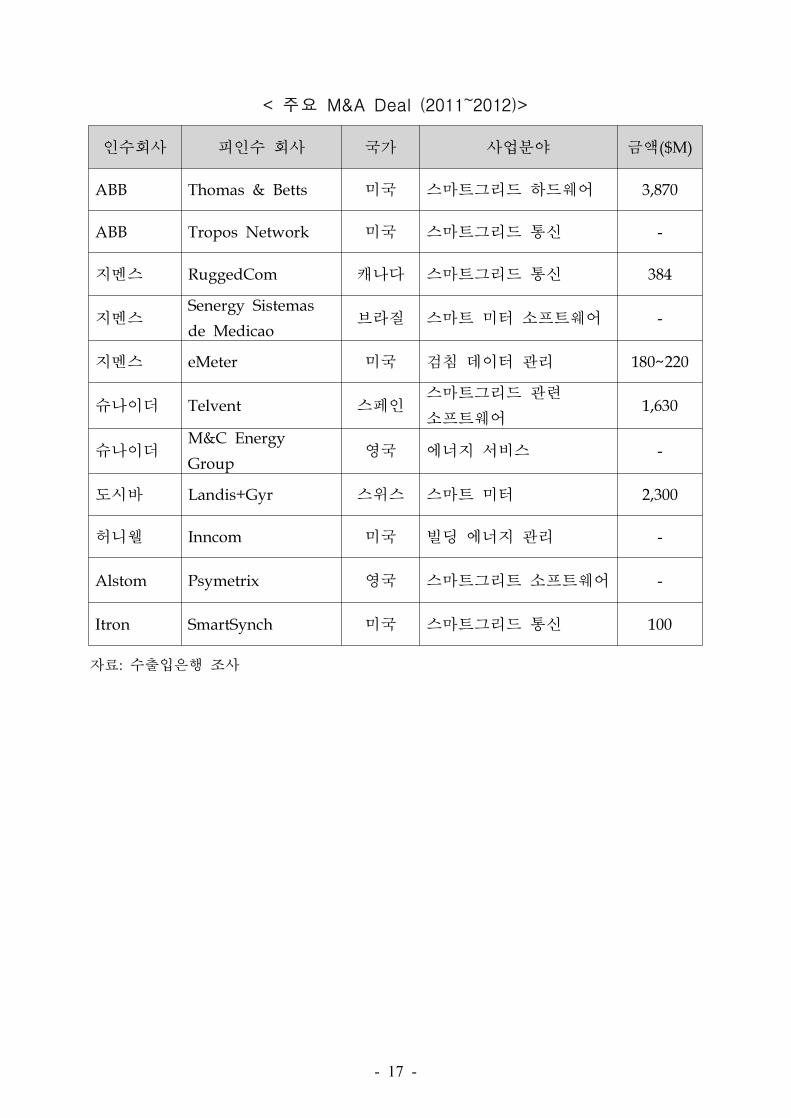

5. M&A 동향

□ 전력기기회사, IT기업, 벤처기업들은 부족한 기술과 역량을 보완하기

위해 제휴·M&A 등을 활발히 추진하면서 M&A시장은 2007년 134백

만불에서 2011년 106억불 규모로 지난 5년간 약 80배 성장

◦ 세계적인 대기업들이 전력사업자에게 "End-to-End solution"을 제공하기

위해 제품 포트폴리오를 확대하면서 관련 기업 인수 및 통합 확대

- 전력기기 대기업(GE, 지멘스 ABB, 슈나이더 일렉트릭 등), 수요반응업체

인 EnerNOC 등이 관련 벤처기업 인수에 적극적

· 도시바는 유럽·미국에서 사업을 영위중인 Landis+Gyr(스위스) 인수하여

북미지역 진출 기반 마련하는 등 AMI 부문 M&A 활성화

7) Cleantech Group 자료 기준(2010)

- 17 -

< 주요 M&A Deal (2011~2012)>

인수회사 피인수 회사 국가 사업분야 금액($M)

ABB Thomas & Betts 미국 스마트그리드 하드웨어 3,870

ABB Tropos Network 미국 스마트그리드 통신 -

지멘스 RuggedCom 캐나다 스마트그리드 통신 384

지멘스Senergy Sistemas

de Medicao브라질 스마트 미터 소프트웨어 -

지멘스 eMeter 미국 검침 데이터 관리 180~220

슈나이더 Telvent 스페인스마트그리드 관련

소프트웨어1,630

슈나이더M&C Energy

Group영국 에너지 서비스 -

도시바 Landis+Gyr 스위스 스마트 미터 2,300

허니웰 Inncom 미국 빌딩 에너지 관리 -

Alstom Psymetrix 영국 스마트그리트 소프트웨어 -

Itron SmartSynch 미국 스마트그리드 통신 100

자료: 수출입은행 조사

- 18 -

[참고] 스마트그리드 Value Chain별 주요 기업

자료 : GTM Research(2012)

- 19 -

III. 주요국 추진 현황

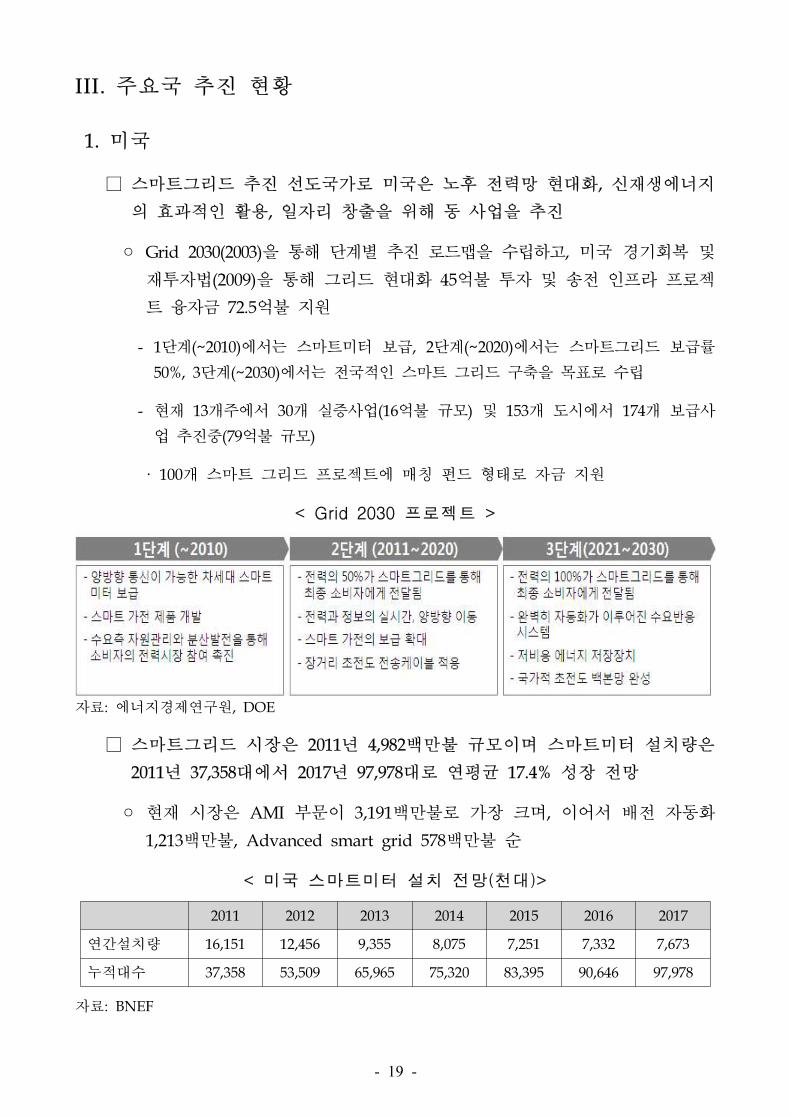

1. 미국

□ 스마트그리드 추진 선도국가로 미국은 노후 전력망 현대화, 신재생에너지

의 효과적인 활용, 일자리 창출을 위해 동 사업을 추진

◦ Grid 2030(2003)을 통해 단계별 추진 로드맵을 수립하고, 미국 경기회복 및

재투자법(2009)을 통해 그리드 현대화 45억불 투자 및 송전 인프라 프로젝

트 융자금 72.5억불 지원

- 1단계(~2010)에서는 스마트미터 보급, 2단계(~2020)에서는 스마트그리드 보급률

50%, 3단계(~2030)에서는 전국적인 스마트 그리드 구축을 목표로 수립

- 현재 13개주에서 30개 실증사업(16억불 규모) 및 153개 도시에서 174개 보급사

업 추진중(79억불 규모)

· 100개 스마트 그리드 프로젝트에 매칭 펀드 형태로 자금 지원

< Grid 2030 프로젝트 >

자료: 에너지경제연구원, DOE

□ 스마트그리드 시장은 2011년 4,982백만불 규모이며 스마트미터 설치량은

2011년 37,358대에서 2017년 97,978대로 연평균 17.4% 성장 전망

◦ 현재 시장은 AMI 부문이 3,191백만불로 가장 크며, 이어서 배전 자동화

1,213백만불, Advanced smart grid 578백만불 순

< 미국 스마트미터 설치 전망(천대)>

2011 2012 2013 2014 2015 2016 2017

연간설치량 16,151 12,456 9,355 8,075 7,251 7,332 7,673

누적대수 37,358 53,509 65,965 75,320 83,395 90,646 97,978

자료: BNEF

- 20 -

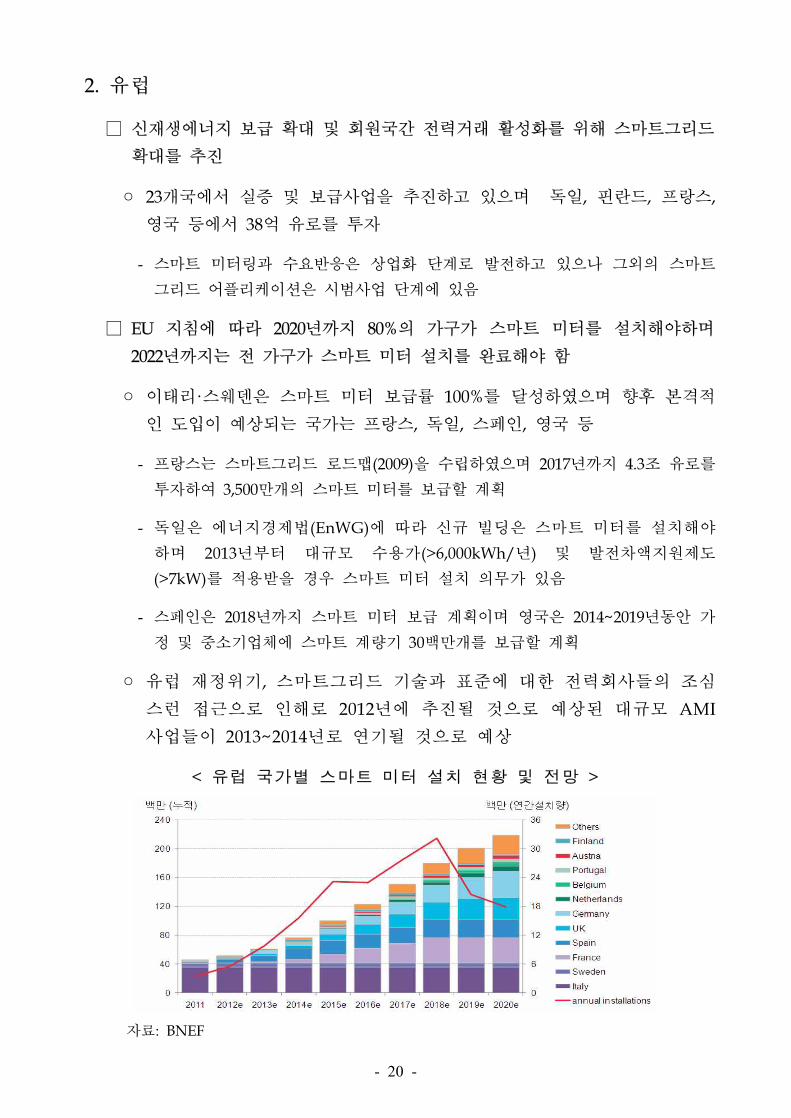

2. 유럽

□ 신재생에너지 보급 확대 및 회원국간 전력거래 활성화를 위해 스마트그리드

확대를 추진

◦ 23개국에서 실증 및 보급사업을 추진하고 있으며 독일, 핀란드, 프랑스,

영국 등에서 38억 유로를 투자

- 스마트 미터링과 수요반응은 상업화 단계로 발전하고 있으나 그외의 스마트

그리드 어플리케이션은 시범사업 단계에 있음

□ EU 지침에 따라 2020년까지 80%의 가구가 스마트 미터를 설치해야하며

2022년까지는 전 가구가 스마트 미터 설치를 완료해야 함

◦ 이태리·스웨덴은 스마트 미터 보급률 100%를 달성하였으며 향후 본격적

인 도입이 예상되는 국가는 프랑스, 독일, 스페인, 영국 등

- 프랑스는 스마트그리드 로드맵(2009)을 수립하였으며 2017년까지 4.3조 유로를

투자하여 3,500만개의 스마트 미터를 보급할 계획

- 독일은 에너지경제법(EnWG)에 따라 신규 빌딩은 스마트 미터를 설치해야

하며 2013년부터 대규모 수용가(>6,000kWh/년) 및 발전차액지원제도

(>7kW)를 적용받을 경우 스마트 미터 설치 의무가 있음

- 스페인은 2018년까지 스마트 미터 보급 계획이며 영국은 2014~2019년동안 가

정 및 중소기업체에 스마트 계량기 30백만개를 보급할 계획

◦ 유럽 재정위기, 스마트그리드 기술과 표준에 대한 전력회사들의 조심

스런 접근으로 인해로 2012년에 추진될 것으로 예상된 대규모 AMI

사업들이 2013~2014년로 연기될 것으로 예상

< 유럽 국가별 스마트 미터 설치 현황 및 전망 >

자료: BNEF

- 21 -

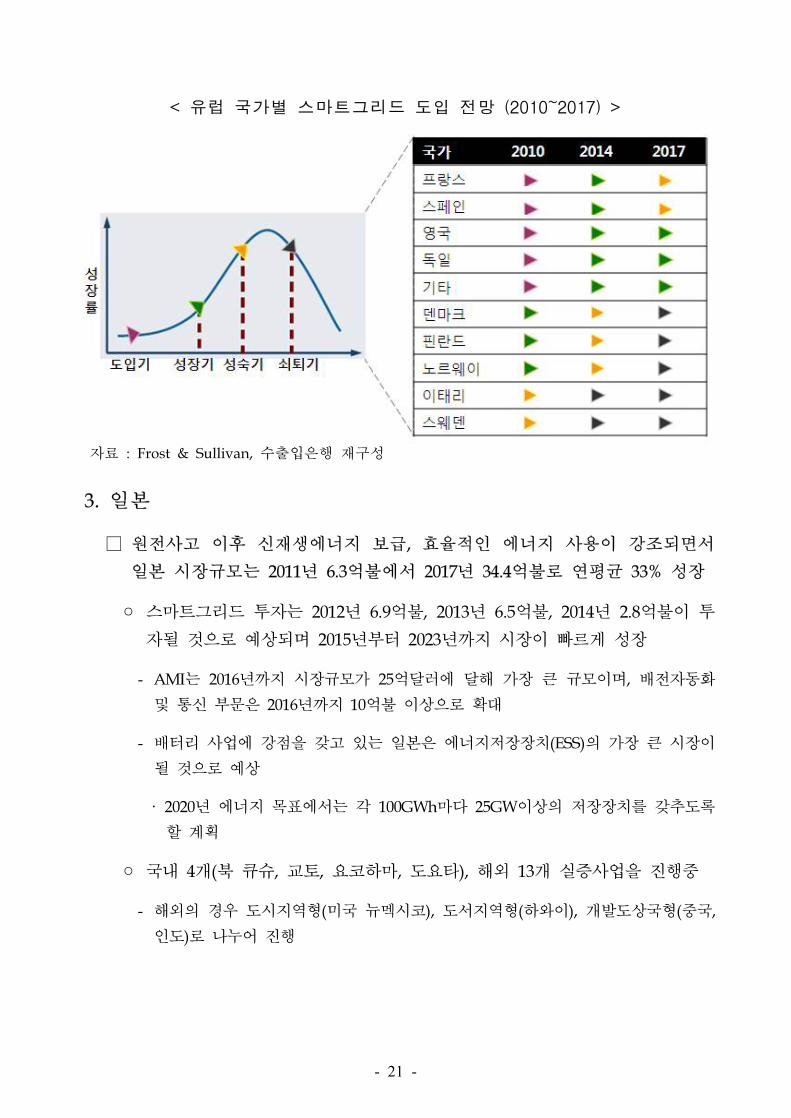

< 유럽 국가별 스마트그리드 도입 전망 (2010~2017) >

자료 : Frost & Sullivan, 수출입은행 재구성

3. 일본

□ 원전사고 이후 신재생에너지 보급, 효율적인 에너지 사용이 강조되면서

일본 시장규모는 2011년 6.3억불에서 2017년 34.4억불로 연평균 33% 성장

◦ 스마트그리드 투자는 2012년 6.9억불, 2013년 6.5억불, 2014년 2.8억불이 투

자될 것으로 예상되며 2015년부터 2023년까지 시장이 빠르게 성장

- AMI는 2016년까지 시장규모가 25억달러에 달해 가장 큰 규모이며, 배전자동화

및 통신 부문은 2016년까지 10억불 이상으로 확대

- 배터리 사업에 강점을 갖고 있는 일본은 에너지저장장치(ESS)의 가장 큰 시장이

될 것으로 예상

· 2020년 에너지 목표에서는 각 100GWh마다 25GW이상의 저장장치를 갖추도록

할 계획

◦ 국내 4개(북 큐슈, 교토, 요코하마, 도요타), 해외 13개 실증사업을 진행중

- 해외의 경우 도시지역형(미국 뉴멕시코), 도서지역형(하와이), 개발도상국형(중국,

인도)로 나누어 진행

- 22 -

□ 일본 기업들은 해외시장 진출을 목표로 스마트그리드 기술개발을 주도

◦ 미쓰비시, NEC Corp., 도시바 등 전자기업은 스마트그리드를 핵심 사업부

문으로 설정

- 도시바는 후쿠시마 대지진 이후 원전사업 비중을 축소하고 스마트그리드 비중을

확대

- 히타치는 국내 3개 스마트 시티 시범 사업 및 해외 6개 사업에 참여

· 스페인 안달루시아의 스마트 커뮤니티 프로젝트, 중국 천진 Eco-city, 미국 뉴멕

시코 스마트그리드 시범사업 등

4. 중국

□ 중국은 미국 다음으로 스마트그리드에 많은 투자를 하는 국가로 전력자

원의 최적배분, 송전계통 강화 측면에서 스마트그리드 사업을 추진

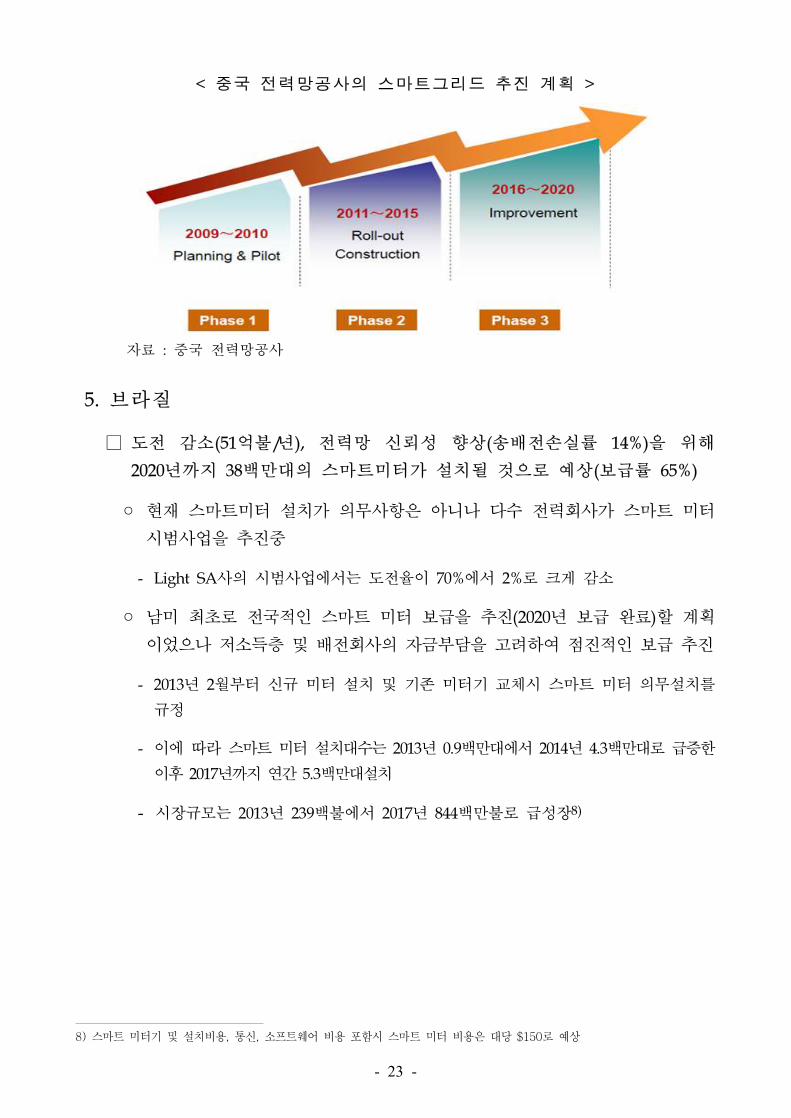

◦ 2015년까지 5,000억위안, 2020년까지 4조위안을 투자할 계획이며 투자 분야

는 고압 송전망 등 하드웨어 중심

- 12차 5개년 계획(2011~2015)에는 신재생에너지 계통 연계, 전기차 충전을 위한 송

배전망 지원 기술, 대규모 에너지 저장장치가 관심 분야이며 수요반응은 미포함

· 소프트웨어 및 부가가치를 높혀주는 애플리케이션은 2015년 이후 강조될 것으

로 예상

- 20~30개의 특수 목적 프로젝트, 3~5개의 통합 프로젝트, 5~10개의 스마트그리드

시범 도시, 60개의 스마트그리드 시범 공원이 조성될 예정

◦ 전력시장은 국영기업들이 시장을 독점하고 있으나 중국기업과의 전략적 제

휴를 통해 동 시장에 진출할 수 있을 것으로 보임

- 중국 스마트미터 시장은 Ningbo Sanxing, Wasion 등 중국기업들이 시장을 지배

하고 있으며 Holley Metering-Echelon의 제휴처럼 통신기술 보유기업은 중국 업

체와 전략적 제휴를 통해 시장 진출이 가능

- 23 -

< 중국 전력망공사의 스마트그리드 추진 계획 >

자료 : 중국 전력망공사

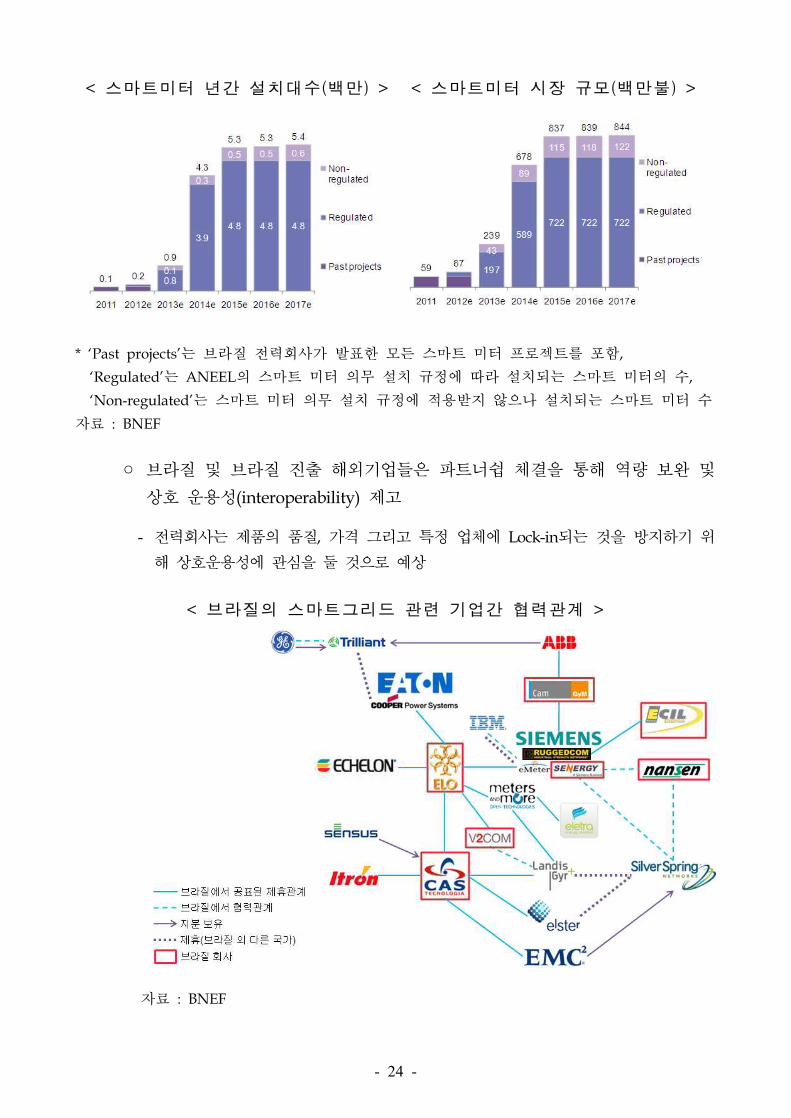

5. 브라질

□ 도전 감소(51억불/년), 전력망 신뢰성 향상(송배전손실률 14%)을 위해

2020년까지 38백만대의 스마트미터가 설치될 것으로 예상(보급률 65%)

◦ 현재 스마트미터 설치가 의무사항은 아니나 다수 전력회사가 스마트 미터

시범사업을 추진중

- Light SA사의 시범사업에서는 도전율이 70%에서 2%로 크게 감소

◦ 남미 최초로 전국적인 스마트 미터 보급을 추진(2020년 보급 완료)할 계획

이었으나 저소득층 및 배전회사의 자금부담을 고려하여 점진적인 보급 추진

- 2013년 2월부터 신규 미터 설치 및 기존 미터기 교체시 스마트 미터 의무설치를

규정

- 이에 따라 스마트 미터 설치대수는 2013년 0.9백만대에서 2014년 4.3백만대로 급증한

이후 2017년까지 연간 5.3백만대설치

- 시장규모는 2013년 239백불에서 2017년 844백만불로 급성장8)

8) 스마트 미터기 및 설치비용, 통신, 소프트웨어 비용 포함시 스마트 미터 비용은 대당 $150로 예상

- 24 -

< 스마트미터 년간 설치대수(백만) > < 스마트미터 시장 규모(백만불) >

* ‘Past projects’는 브라질 전력회사가 발표한 모든 스마트 미터 프로젝트를 포함,

‘Regulated’는 ANEEL의 스마트 미터 의무 설치 규정에 따라 설치되는 스마트 미터의 수,

‘Non-regulated’는 스마트 미터 의무 설치 규정에 적용받지 않으나 설치되는 스마트 미터 수

자료 : BNEF

◦ 브라질 및 브라질 진출 해외기업들은 파트너쉽 체결을 통해 역량 보완 및

상호 운용성(interoperability) 제고

- 전력회사는 제품의 품질, 가격 그리고 특정 업체에 Lock-in되는 것을 방지하기 위

해 상호운용성에 관심을 둘 것으로 예상

< 브라질의 스마트그리드 관련 기업간 협력관계 >

자료 : BNEF

- 25 -

6. 한국

□ 2030년까지 국가단위 스마트그리드 구축을 목표로 실증단지 운용, 7대

광역별 거점도시 구축(2016) 등을 추진하고 있음

◦ 제 1차 지능형전력망 기본계획(2012~2016)은 스마트미터(AMI), 에너지

저장장치, 전기차 충전 시설의 확충을 강조

- 스마트 미터는 총 가구의 약 5%가 보급되었으며 2016년까지 보급률 50%로

확대할 계획

- 에너지 저장장치는 중대형 에너지 저장장치를 2012년에 5대(200kWh) 시범

보급을 거쳐 2016년까지 20만kWh(10만가구 피크 사용량) 보급 추진

- 전기차 보급 목표와 연계하여 전기차 충전기를 현재 3,000기에서 2016년까지

15만기 설치 추진

< 스마트그리드 추진 전략 >

자료 : 지식경제부

□ 제주 실증단지에서 2013년까지 총 5개 분야(스마트 전력망, 스마트 전력

시장, 스마트 소비자, 스마트 운송, 스마트 신재생에너지의) 실증 추진

◦ 전력·통신 등 스마트그리드 유관 기업들로 구성된 컨소시엄에 170개 기

업이 참여하고 있으며 2013년까지 총 2,395억원9) 투자

- 스마트그리드가 효과적으로 구현되기 위해서는 실시간 요금제 도입이

핵심이나 경직된 요금구조로 인해 실증사업에 한계가 존재

◦ 해외에서는 한-미 공동 협력사업으로 한-일리노이 스마트그린 빌딩 프

로젝트 사업 수행

- 사업 수행 범위는 4개 빌딩의 에너지 인프라 조사, 빌딩에너지 소비 자료

분석 등

9) 정부 685억원, 민간 1,710억원

- 26 -

< 제주 실증단지 분야별 컨소시엄 참여기업 현황 >

분야 주도기업 참여기업 예산

지능형 소비자

(96개사)

SK텔레콤 삼성전자, 일진전기 등 29사

정부: 170억

민간: 815억

KT 삼성SDS, 삼성물산 등 14사

LG전자 LG파워콤, GS건설 등 15사

한전 대한전선, 누리텔레콤 등 38사

지능형 운송

(43개사)

한전삼성SDI, 롯데정보통신, LG텔레콤 등

22사 정부: 130억

민간: 360억SK에너지 SK네트웍스, 르노삼성 등 14사

GS칼텍스 LG CNS, ABB코리아 등 7사

지능형 신재생

에너지(29개사)

한전 남부발전, 효성, LS산전 등 16사정부: 110억

민간: 314억현대중공업 맥스컴, 아이셀시스템즈코리아 등 6사

포스콘 LG화학, 포스데이타 등 7사

지능형 전력망 한전 -정부: 195억

민간: 98억

지능형

전력시장

한전,

전력거래소-

정부: 60억

민간: 120억

자료 : 지식경제부

◦ 국내 스마트그리드 기술수준은 AMI, 스마트미터, 모니터링 설비 등에서는

선진국 수준의 기술력을 보유하고 있으나 수요반응 등의 기술수준은 낮음

- 선진국 대형 IT기업들은 스마트그리드 관련 하드웨어 및 소프트웨어 분야에서

높은 기술수준을 보유하고 있으나 우리나라의 소프트웨어 분야는 취약

- 지능형 송전시스템 계획 및 운영기술 측면은 세계적인 수준이나 분산전원

제어 및 이용 기술은 선진국보다 다소 뒤진 상황

- 배전자동화 기술은 세계적인 수줄이나 지능형 배전시스템 계획 및 운영기술

은 선진국과 기술격차 존재

< 국내 스마트그리드 기술 수준 >

구현기술 현수준 비고

AMI 5 전력 IT과제로 연구중

스마트미터 5 외국 수준 기술력 확보

모니터링 설비 5 기반기금과제로 연구중

분산형 Energy Management System 4 연구 중, 적용가능

전기품질 보상장치 3 연구시 적용가능

전기 저장설비 3 외국도 개발중

연계 운영, 협조제어, 보호 3 연구시 적용가능

수요반응 2 시장이 있으나 활용도 낮음

실시간 가격제도 1 제도 없음, 매우 중요한 기술

자료 : 한국전력(2009)

- 27 -

IV. 결론 및 시사점

□ 스마트그리드는 신재생에너지, 에너지저장장치, 전기차 등 연관사업을 촉진 시

키며 가전, 건설 등 타 산업에 파급효과가 크므로 지속적인 모니터링이 필요

◦ 스마트그리드는 전력수요 변화에 효율적인 대응이 가능하여 신재생

에너지, 에너지저장장치, 전기차 등의 수요가 증가

◦ 스마트그리드의 확대로 전력, 중전, 통신, 가전, 건설, 자동차 등 타

산업에 변화와 발전이 예상됨

- 스마트가전 시장 규모는 2011년 30.6억불에서 향후 5년간 5배 성장하여

2015년 151.8억불에 이를 전망

- 향후 10년내에 스마트 빌딩·스마트 홈에서 스마트 시티로 확장될 것으

로 예상되며 2020년까지 전세계 40개 도시가 스마트 시티로 부상10)

ㆍ 아시아에서는 송도, 중국 텐진, 싱가포르 등이 스마트 시티로 부상

- 북미와 유럽의 유틸리티 사업자는 전기 AMI 보급에 이어 가스 AMI 보

급 추진을 검토중이며 향후 Smart Water로 확대

ㆍ 영국 British Gas는 가정에 100만대의 스마트 가스미터를 보급하였으며

미국의 DTE Energy는 130만 고객을 대상으로 가스 AMI 구축 추진

□ 국내 전력산업 및 요금구조의 경직성으로 인해 국내 실증사업에 한계가 존

재하므로 해외진출 및 해외 선도 기업과의 파트너쉽 구축 필요

◦ 선도 기업들에 의해 스마트그리드 표준이 수립될 것으로 예상되며 Turnkey

Solution을 제공하기 위해 Cross-industry 파트너쉽이 확대되고 있음

- 실시간 요금제 도입 등 실증사업에 유리한 환경이 구축된 해외시장 진

출을 통해 사업 역량 및 경험 구축

- 해외 기업과의 전략적 제휴를 통해 경쟁력 제고 및 공동 해외 진출 추진 가능

◦ 일본은 해외실증사업을 도시지역형, 도서지역형, 개도국형으로 유형별

로 나누어 전략적으로 추진하고 있으므로 우리기업들도 해외 실증사

업에 전략적으로 참여 필요

10) 스마트 시티는 건설·토목 뿐 아니라 IT가 도시 계획 단계부터 접목된 개념으로 초고속 통신망, 지능형 전력망, 디지털 교통

체계 등이 연계된 미래 도시, Frost & Sullivan

![FBGBKL?JKL ?EJHKKBCKDHC hl ghy[jy ] 1 H;ML ?GBB:>FBGBKLJ ... · 1 kl 1 kl 1 kl 1 kl 1 kl 2; 1 kl 1 kl 1 kl 1 kl 1 kl 1 kl 1 kl 1 kl kl 1 kl 1](https://img.pdfslide.tips/doc/110x75/5f84204c206b48736c3e90c5/fbgbkljkl-ejhkkbckdhc-hl-ghyjy-1-hml-gbbfbgbklj-1-kl-1-kl-1-kl-1.jpg)