Embed Size (px)

Citation preview

-I I I -shyI I- shy

13 I i ~ ~

~ Ibull ~ IbullImiddot

~ Ibull r-r -

bullI Ibull II _ I

[~ I bull

r ~ I

l

rOJ)umeH laquoigtUH3HCOB OTqeT 2010

uur IiaHK HB KJlOH COcJ1HH

ING ~DJI Sofia Branch

-

I1Hr IiAHK HB - KJIOH COctgtI1R CbLlbP)KAHHE

06ma HHcentOpMaUH5I i

DoKnall3a npernell 1

OTIeT 3a Bce06xBaTHHJI 1l0XOll 3

6anaHc bullbull bull 4

OT4eT 3a npoMeHllTe B pe3epBHTe 5 OTIeT 3a napwmHTe nOTOUJ1 6

TI05lCHHTenHH 6ene)f(KH

l KopnopaTHBHa HHcentOpMaUH5I 3a 6aHKaTa 8 21 6a3a 3a H3rOTB5IHe 8

22 CbllleCTBeHH CIeTOBOllHH npeueHKH npl16nH3HTenHH oueHKH H npellnOJlO)f(eHH5I 8 23 OpoMeHH B C4eTOBOllHHTe nOJlHTI1KH H OnOBeCT5IBaHH5I 10

24 0606111aBaHe Ha CbllleCTBeHHTe CIeTOBOIlHH nonHTHKH 12

25 6bllelllH npoMeHH B C4eTOBOllHHTe nOJlHTHKH 18

3 HeTHH npHXOIlH OT nHxBH 19

4 HeTHH npHxOllH OT TaKCH H KOMHCHOHHH 20

5 TIPI1XOllH OT TbprOBCKH OnepaUJ1H HeTHO 20

6 Dpym npHXOllH 20

7 AllMHHHCTpaTI1BHH pa3xollH BKnlO4HTenHO pa3XOllH 3a aMopTH3aUH5I 21

8 OPOBH3HH 3a 3ary6H OT 06e3ueHKa Ha KoneKTHBHa 6aJa 21

bull 9 PaJXOllH 3a llaHbK BbPXY llOXOllHTe 22

10 OapWlHH CpellCTBa B Kaca H no paJnnamaTenHH CMeTKH B 6H6 22

11 B3eMaHHJI OT 6aHKH H llpym centHHaHcoBH HHCTHTYUHH 23

12 ltDHHaHcoBH aKTHBI1llbp)f(aHH 3a TbprYBaHe 23 13 TIpellOCTaBeHH KpellHTH Ha HecentHHaHcoBH HHCTHTYUI1H 24

14 ltDHHaHcoBH aKTHBH Ha pa3nOnO)f(eHHe 3a npolla)f(6a 24 ~

IS CbOpb)f(eHHJI H Ilpym MaTepHanHH aKTI1BH 24

J 16 HeMaTepHanHI1 aKTHBH 25

17 OTCp04eHI1llaHblHH aKTHBI1 26

~ 18 Dpym aKTHBH 26

19 Den03HTH OT 6aHKH 26 ~ 20 Den03HTH OT llpym centHHaHcoBH HHCTHTYUHH 27 21 Den03HTH OT HecentHHaHcoBH HHCTHTYUHH 11 npym KnHeHTH 27

22 DpyrH naCHBH 27 23 HeoTMeHHMH aHra)f(HMeHTH H ycnoBHH 3allbJl)f(eHH5I 28

24 TIapWlHH cpellcTBa H napH4HH eKBHBaneHTH 28 l 25 CnenKH CbC cBbp3aHH nHua 29

26 CnpaBennHBI1 CTOMHOCTH Ha centHHaHcoBHTe HHcTpYMeHTH 30 ~

~ 27 Marypl1TeTeH aHanH3 Ha aKHfBllTe H naCHBHTe 32

-- 28 MarypHTeTeH aHaJTI13 Ha ycnoBHHTe aHra)f(HMeHTH 34 -bull 29 OnOBeCT5IBaHe Ha nonHTHKaTa 3a ynpaBneHHe Ha pHcKa 34

30 Cb6HTH)I Bb3HHKHanH CnellllaTaTa Ha 6anaHca 45 ~

I

I I 31

I I I

I L I

bull bull

-bull

I1Hr IiAHK HB - KJlOH COltlgtI1R OlimA I1HltlgtOPMAUI1R

PbKOBOllCTBO

UeHTpanHO ynpaBJleHHe ING Bank NV Amsterdam

YnpaBJlHBamu

ApKallHH repaceHKo rJlaBeH yl3nbJlHHTeJleH AHpeKTOp

BJlaLlHMHp 4HMOB yl3nbJlHHTeJleH AHpeKTop

)f(HBKO TOLlOPOB C1gtHHaHcoB AHpeKTop

EMHJI AcnapyxoB H3nbJlHHTeJleH AHpeKTop

IOPHCTU

KpYM 3J1aTaHOB

BJlaLlHMHp 4HMOB

Allpec ING baHK KJlOH COqlH~ 6YJl bbJlrapH~ N~ 496 1404 COcentH~ bbJlrapH~

OllHTOPU

bPHCT H 51Hr OLlHT OOA bH3Hec napK COcentH~ Crpalla 10 eTa)l 2 MJlaLlOCT 4 COcentI-Ul 1766

i

bPHCT M fiHr OAMT OOA111111111111111111111111111111 sectJ ERNSTamp YOUNG 6113Hec napK CO(jJl-1fl

CrpaAa 10 eralK 2 MnaAoCT4 CO(jJl-1fl1766

Tene(jJoH +359 2 81 77 100 (J)aKe +359 2 81 77 111 wwweycom

aO PbKOBOACTBOTO

Ha l1tHr 6AHK HB - KnOH COCDlItR

HI-le 1-l3BbpWI-lXMe nperneA Ha npI-lIlOgtKeHI-lR qlV1HaHcoB OT4eT Ha VlHr 6AHK HB -

KnOH COltDVlR (6aHKaTa) BKIl104Ball 6allaHC KbM 31 AeKeMBpl-l 2010 rOAI-lHa OT4eT

3a Bce06xBaTHI-lR AOXOA OT4eT 3a npOMeHI-lTe B pe3epBI-lTe I-l OT4eT 3a napI-l4HI-lTe

nOTOL1-l 3a rOAI-lHaTa npl-lKll104Balla Ha Ta31-l AaTa KaKTO I-l 0606lleHO onOBeCTRBaHe Ha

cbllecTBeHI-lTe C4eTOBOAHI-l nOlll-lTI-lKI-l I-l APyrl-lTe nORCHI-lTellHI-l 6ellegtKKI-l

OTrOBopHOCT Ha PbKOBOACTBOTO 3a cPl-lHaHCOBI-lR OT4eT

OTroBopHocTTa 3a 1-l3roTBRHeTO I-l AocToBepHoTo npeAcTaBRHe Ha T031-l cPl-lHaHCOB OT4eT

B CbOTBeTCTBl-le C MegtKAYHapoAHI-lTe cTaHAapTI-l 3a cPl-lHaHCOBo OT4I-lTaHe TaKa KaKTO ca

npl-leTI-l 3a npl-lllaraHe B EBponet1cKI-lR Cb103 ce HOCI-l OT PbKOBOACTBOTO

OTrOBopHOCT Ha OAI-lTOpa

HawaTa OTrOBopHOCT ce CBegtKAa AO 1-l3rOTBRHe Ha AOKllaA BbPXY T031-l cPl-lHaHCOB OT4eT

OCHOBaBall ce Ha 1-l3BbpWeHVlR OT Hac nperneA HaWI-lRT nperneA 6e 1-l3BbpWeH B

CbOTBeTCTBl-le C npOcPeCVlOHallHI-lTe 1-l31-lCKBaHI-lR Ha MegtKAYHapOAeH CTaHAapT 3a

aHragtKVlMeHTVl 3a nperneA 2400 T03Vl CTaHAapT Hallara nperneAbT Aa 6bAe nllaHVlpaH Vl

npOBeAeH TaKa 4e Aa nOllY4VlM YMepeHa CTeneH Ha CVlrypHOCT AOKOIlKO cPl-lHaHCOBI-lRT

OT4eT He CbAbpgtKa CblleCTBeHVl HeT04HOCTI-l OTKIlOHeHI-lR I-l HeCbOTBeTCTBVlR nperneAbT

ce orpaHI-l4aBa npeAVlMHO AO ornpaBRHeTO Ha npOY4BallVl 3anVlTBaHVlR KbM nepCOHalla

Ha 6aHKaTa Vl Vl3BbpWBaHeTO Ha aHallVlTVl4HVl npOLeAYPVl no OTHoweHVle Ha

cPVlHaHCOBaTa VlHcPopMaLVlR KaTO no T031-l Ha41-lH npeACTaBIlRBa nO-HVlCKa CTeneH Ha

Cl-lrypHOCT OT OAI-lTa HVle He CMe 1-l3BbPWI-lllVl OAVlT Vl CbOTBeTHO He Vl3pa3RBaMe

OAI-lTOPCKO MHeHVle

YneH H3 bPHCT 14 flHr rno5all

bPHCT t1 CEAdfHlliJe t1 arpec Ha ynpaSfleHl4e Bro pa10H MflaAOCT XCIlt MnaaOCT 4 DIiI3Hec la~K 10 era 2 E~K 13097lt874 BGN IBAN 1072054602 BIC BPBIBGSF BlOpo5aHK ~ EltIgt lltv DbMpVF AD

111111111111111111111111111111 iJ ERNSTamp YOUNG

3aKnlOyeHli1e

Ha 6a3a Ha li13BbpWeHli1fl OT Hac npernet He Hli1 e CTaHano li13BeCTHo Hli1ll0 KoeTo aa Hli1 Kapa aa CYli1TaMe ye npli1noeHli1flT cpli1HaHCOB OTyeT He aaBa BflpHa li1 yeCTHa npeaCTaBa 3a cpli1HaHCOBOTO CbCTOflHli1e Ha litH 5AHK HB - KnOH COCDIltFl KbM 31 aeKeMBpli1 2010 rOali1Ha KaKTO li1 3a He~Hli1Te cpli1HaHCOBli1 pe3ymaTli1 OT ae~HocTTa li1 napli1YHli1Te ~ nOT0lli1 3a rOali1HaTa npli1KnIOYBalla Ha Ta3li1 aaTa B CbOTBeTCTBli1e C MeaYHapOaHli1Te CTaHaapTli1 3a cpli1HaHCOBo OTYli1TaHe TaKa KaKTo ca npli1eTli1 3a npli1naraHe B EBpOne~CKli1fl Cb103

bull DEC

bPHCT li1 FlHr Oali1T OOD

7 MapT 2011 rotli1Ha

rp COCPli1fl 5bnrapli1fl

HHr IiAHK HB - KJIOH COltlgtHJI

OTlET 3A BCEOIiXBATHI1J1 L(OXOL( 3a rOllHHaTa npHKf1IOlBama Ha 3111eKeMBpH 2010 rOllHHa BCUIKU CYMU ca B XWIflOU leBa oceeH aKO He e ynoMeHamo opyzo

OPIfXOllH OT JlIfXBH

Pa3xo11H 3a JlHXBH

HeTHH npHxo11H OT JlHXBH

0PHX011H OT TaKCH H KOMHCHOHHH

Pa3XOllH 3a TaKCH H KOMHCHOHHH

HeTHH npHxollH OT TaKCH H KOMHCHOIfHH

PeanH3HpaHH ne-lan6H (3ary6H) OT cjlHHaHcoBH aKTHBH Ha pa3nOJlO)f(eHHe 3a rrpo11a)f(6a

OPIfX011H OT TbprOBCKH orrepaUHHHeTHo

DpyrH rrpIfX011H

Oomo npHxollH OT lleHHocTTa

A11MHHHCTpaTHBHH pa3xo11H

OPOBH3HH 3a 3ary6H OT 06e3ueHKa

AMopTH3auHR

06mo onepaTHBHH pa3xollH

nElAJIIiA nPEL(11 )lAHbUJ1

Pa3XOllH 3a 11aHbK BbPXY 110XOllHTe

OIiWO nElAJIIiA 3A rOL(HHAT A

Dpyr Bce06xBaTeH Doxoll HeTHO OT llaHbUH OIiWO BCEOIiXBATEH )lOXO)l3A rO)lHHATA HETHO OT )lAHbUJ1

ApKallHH repaceHKo rJlaBeH J13rrbJlHHTeJleH )JHpeKTop

I

1 I

lieJleJKKH 2010 r 2009 r

12 065

(850)

23 232

(2530)

3 11215 20702

3504

(739)

4053

(610)

4 2765 3443

10781

24778 35889

(18 136)

(497)

(424)

(19057)

7231 16832

(1 699)

15133

6502

)(HBKO T0110POB

lt1gtbullbull00 HPr peweHHe Ha

5

6

7

8

7

112

9592

1094

(16 753)

(286)

(508)

(17547)

9 (729)

6502

lttgtHHaHCOBHRT OT-IeT e H3rOTBeH Ha 23 cjleBpyapH 20 II r H e 01106peH 3a H311aBaHe CbrJlaCHOI YrrpaBJlRBaWHTe Ha 24 cjlespyapH 20 II r I

I OORCHHTeJlHHTe 6eJle)f(KH OT CTp 8110 CTp 45 ca Hepa311eJlHa -IaCT OT T03H cjlHHaHcoB OT-IeT I

I I

1- shyI

1

l I

I

l ~PTelL _

~----------~~---------------------

963

3

HHr IiAHK HB - KJIOH COltlgtHJI IiAJIAHC KbM 31lleKeMBpM 2010 rOIlMHa

BCU1KU CyMlI ca (J XUJ5l0U leea omeH aKO He e ynoMeHamo OPY20

lieJlelKKM 2010 r 2009 r

AKTHBH napHlHH CpellCTBa B Kaca H no pa3nJTaWaTeJTHa CMeTKa B IgtHIgt 10 36586 42928

83eMaHHI OT 6aHKM MllpyrH ltjJHHaHCOBI1 I1HCTI1TYUI1I1 11 178155 115878

83eMaHI11 OT llaHbK BbPXY 1l0XOlll1Te 1043 750

lt1gtHHaHCOBI1 aKTI1BI1 llbplKaHI1 3a TbprYBaHe 12 92979 111741

npelloCTaBeHI1 Kpelll1TI1 Ha HeltjJI1HaHCOBI1 I1HCTI1TYUI1I1 13 204524 199355

ltlgtI1HaHcoBH aKTI1BI1 Ha pa3nOJTOlKeHI1e 3a npollalK6a 14 158 46

Upyrl1 aKTI1BI1 18 594 554

CbOpblKeHI11 H llpym MaTepl1aJTHI1 aKTI1BI1 15 1407 1238

HeMaTepl1aJTHI1 aKTI1BI1 16 553 495

OTCpOleHl1llaHblHH aKTI1BI1 17 74 74

Oomo aKTI1BI1 516073 473059

nACHBH

Uen0311TI1 OT 6aHKI1 19 250086 5840 I

UepI1BaTHBHI1 ltjJI1HaHCOBI1 I1HcTpYMeHTI1 12 383 122

Uen03HTI1 OT llpym ltjJHHaHCOBI1 I1HCTI1TYUI1I1 20 5375 14026

Uen0311TI1 OT HeltjJI1HaHCOBH I1HCTI1TYUI1H H llpyrl1 KJTHeHTI1 21 247268 298414

llpyrl1 naCHBI1 22 6022 23879

Oomo naCMBM 509134 394842

PE3EPBH

Hepa3npelleJTeHa nelaJT6a 6939 78217

I OIiWO nACHBH H PE3EPBH 516073 473059

I I I

I

I )jI1BKO TOllopoB

I I

lt1gtI1HaHcoB 1ll1peKT

l r

lt1gtI1HaHCOBI1H OTleT e 113rOTBeH Ha 23 ltjJeBpyapl1 20 II r 11 e 1l06peH 3a 113 aBaHe CbrJTaCHO peWeHl1e Ha I YnpaBJTlBaWI1Te Ha 24 ltjJeBpyapl1 2011 r

I I nOlCHHTeJTHI1Te 6eJTelKKI1 OT CTp 8 110 CTp 45 ca Hepa31leJTHa laCT OT T0311 ltjJI1HaHCOB OTleT

I I

I [

I

I

[ I

I

I

YnpIIsMTSrL

7 -03- 2011 ~ M R r oaKT QOJI

PerMCTpHpaH CAin p

~JYOCJlOG I

4 I

~

I

l

I

I HHf IiAHK HB - KJIOH COltJgtHH

I OTlJET 3A npOMEHHTE B PE3EPBJ1TE 3a rOllHHaTa npCmOfBama Ha 3111eKeMBpH 2010 rOllHHaI

I BCU1KU CyMU co e XURfiOU Reea oceeH aKO He e ynoMeHamo opyzo

I l I

I Hepa3npelleJleHa nefaJlfia

r I

Ha 01 SlHyapH 2009 rI I 63084

I I TIelaJI6a 3a rOlll1HaTa

I 15 133

I ~

Ha 31 lleKeMBpH 2009 r I 78217

[bull TIapl1IHI1 cpelIcTBa 113nJlaTeHI1 Ha KOMnaHl1ilTa npl1HUl1naJJl- (77 780) I

I 6502

Ha 31 lleKeMBpH 2010 r 6939

I

r YIHr 6aHK -KJlOH COltjJI1H e KJlOH Ha YIHr 6aHK H B 11 CbrnaCHO 6bJlrapCKOTo 3aKOHOlIaTeJlCTBO He nOlIlIbp)la

bull OCHOBeH Kanl1TaJJ

IbullIbullIbullIbull[bullIbullIbullIbullIbullIbullIbullIbullIbullIbullIbull[bull

laquoJKIo44gt~a~

IngtPlltY dTO OMO H~H OAlAlOpcI01 AOK118A C ASTB

o7 -03- 2011 jt bptcT H ~r ~ CXlQ

Ynpa8MTe l1 PerllCTjlMP8H TO ~

i~ ApKalIl1H repaceHKo )I1BKO To apoB rJlaBeH YI3nbJlHI1TeJleH JJl1peKTop ltJgtI1HaHcoB 11l1peKTOp

ltJgtI1HaHCOBI1HT OTleT e 113rOTBeH Ha 23 ltjJeBpyapH 20 II r 11 e OJl06peH 3a 113JlaBaHe CbrJlaCHO peWeHl1e Ha

YnpaSJlHSalUl1Te Ha 24 ltjJeBpyapl1 2011 r

TIoHCHI1TeJlHI1Te 6eJle)lKI1 OT CTp 8 lIO cTp 45 ca Hepa31IeJlHa laCT OT T0311 ltjJI1HaHCOS OTleT

Ibull

5

I I

HHr IiAHK HB - KJIOH COltIgtH~ OTYET3AnAPHYHHTEnOTOUH

I I

3a rOaHHaTa npHKJIIOIBama Ha 31aeKeMBpH 2010 roaHHa

I BClIlKli CyMU ca 6 xUmOll Jle6a OC6eH aKO He e ynoMeHamo Opyco

I I lieJIelKKH

onEPATHBHAaEAHOCTbull nelaJI6a npeaH aaHbUH

KopeKUHH 3a paSHeHHe Ha nelJan6aTa npeaH aaHbUH C

HeTHHTe napHlJHH nOTOUH

I

HenapUlHU

npOSH3HH 3a 3ary6a OT 06e3ueHKa 8

OTCpOlJeHa TaKca no KpeLlHTH

npeoueHKa Ha cpHHaHCOSH aKTHSH OTlJHTaHH no

cnpaSeLlJlHSa CTOMHOCT S nelJan6aTa HJlH 3ary6aTa

AMopTH3aumi 1516

3ary6a OT OTnHCSaHe Ha LlbnrOTpaMHH aKTHSH

nJlaTeH LlaHbK SbPXy LlOXonHTe OT npOLlbJl)lltasaLUH

LleMHOCTH

nelJan6a OT cpHHaHCOSH aKTHSH Ha pa3nOJlO)leHHe 3a

npoLla)l6a

KOpeKlIUl 6 aKmU6ume 1I nacu6ume

(YsellHlJeHHe) HaMalleHHe Ha cpHHaHCOBH aKTHBH OTlJHTaHH

no cnpaseLlllHsa CTOMHOCT s nelJan6aTa HJlH 3ary6aTa

(YBeJlHlJeHHe) HaManeHHe Ha S3eMaHHlITa OT 6aHKH H LlpyrH

cpHHaHCOBH HHCTHTYUHH

(YsellHlJeHHe)HaManeHHe Ha npeLlOCTaseHHTe KpeLlHTH Ha

HecpHHaHCOBH HHCTHTYUHH

(YseJlHlJeHHe )HaManeHHe Ha npyrH aKTHSH

YsellHlJeHHe (HaManeHHe) Ha 3aLlbll)leHHlI no npeLlOCTaBeHH

Llen03HTH OT 6aHKH

HaManeHHe Ha 3aLlbJl)leHHlI no npeLlOCTaBeHH Llen03HTH OT

LlpyrH cpHHaHCOSH HHCTHTYUHH -1

YBellHlJeHHe (HaManeHHe) Ha 3aLlbJl)lemUi no npenOCTaseHH

Llen03HTH OT HecpHHaHCOSH HHCTHTYUHH H LlpyrH KllHeHTH

YBellHlJeHHe I (HaManeHHe) Ha Llpym naCHSH --

I I HeTHH napHIHH nOTOUH H3nOJI3BaHH B npoabJIlKaBaWa

onepaTHBHa aeHHOCT

I

I

napHlJHH cpeLlCTsa H3nllaTeHH Ha KOMnaHHJlTa npHHUHnanI I HeTHH napHIHH nOTOUH H3nOJI3BaHH B onepaTHBHa

aeHHOCT

2010 r

7231

286 (98)

3687 508

16

(1022)

(112)

15336

3831

(5357) (40)

191685

(8651 )

(51146)

(17 857)

138297

(77780)

60517

lI

- npOObJlJICeHUe Ha cmp7

I

I APKaLlHI1 fepaceHKo

fllaBeH 113nbJlHHTelleH UHpeKTOp

I

2009 r 16832

497

150

4383 424

29

(3278)

(19300)

(1176)

7627

147

( 44530)

(4993)

18862 10882

(13444)

(13444)

CTp 8 LlO CTp 45 ca Hepa3LleJlHa lJaCT OT TO H cpHHaHCOS neT

o7 -03- 2011 6

-~middot ~middot4~ bull A fOCi(

_ _ _ _

I1Hr IiAHK HB - KJIOH COltlgtJUI

OT4ET3AnAPI14HI1TEnOTOUl1

3a rOLlHHaTa npHKJ1JOlBama Ha 31 LleKeMBpH 2010 roLlHHa

BCUIKU CyMU ca B XWfl()U leBa OCBeH aKO He e ynoMeHamo ()pyzo

npO()bflJlCeHUe om cmp6

lieJ1elKKH 2010 r 2009 r

I1HBECTI1UI10HHAnEAHOCT

nOKynKa Ha CbOpb)(eHI1H HeTHO 1516 (751) (1576) HeTHH napHIHH nOTOUH H3n0J13BaHH B HHBeCTHUHOHHa

LleHHocT (751) (1576) HeTHo YBeJlWleHl1e I(HaManeHl1e) Ha napl1-IH11 cpeLlCTBa 11

napl1-IH11 eKBI1BaneHTI1 59766 (15020) napl1-IH11 cpeLlCTBa 11 napl1-IH11 eKBI1BaneHTI1 Ha I HHYapl1 24 120364 135384

=-

napHIHH cpeLlcTBa H napHIHH eKBHBaJ1eHTH Ha 31 LleKeMBpH 24 180130 120364

OnepaTI1BHI1 napWlHI1 nOTOlll1 cBbp3aHl1 C JlI1XBI1 11

LlI1B I1Lle HTI1

2010 r 2009 r

nJlaTeHI1 JlI1XBI1 817 2425 nOJl)T4eHI1 JlI1XBI1 10301 19282 nOJlYlJeHI1 LlI1BI1LleHTI1l

i f ~ )jI1BKO TOLlO OB

( clgt11 HaHCOB Lll1peKTOp

clgtI1HaHCOBI1HT OTlJeT e 113roTBeH Ha 23 centeBpyapl1 20 II r 11 e oLl06peH 3a 113LlaBaHe CbrJlaCHO peWeHl1e Ha

YnpaBJlHBaWI1Te Ha 24 centeBpyapl1 20 II r

nOHCHI1TeJlHI1Te 6eJle)(KI1 OT Crp 8 LlO CTp 45 ca Hepa3LleJlHa lJaCT OT T0311 centI1HaHCOB OTlJeT

o7 -03- zon OpMCT 1 Op~ GOA

PeIl4CTlgtMpat1 OA 0 YnpaT6JT E_rY~____

L-------~------

r 7

I

ИНГ БАНК НВ ndash КЛОН СОФИЯ ПОЯСНИТЕЛНИ БЕЛЕЖКИ Всички суми са в хиляди лева освен ако не е упоменато друго

8

1 Корпоративна информация за Банката ИНГ Банк НВ ndash клон София (Банката) е регистрирана в Република България с решение на Софийски Градски съд по фирмено дело N 11357260794 г със седалище гр София булrdquo Българияrdquo 49Б С решение N 19916061994 г на Управителния съвет на Българска народна банка е издаден лиценз на Банката чрез клона си в София да извършва всички видове банкови сделки съгласно чл 2 ал 1 от Закона за кредитните институции в страната и чужбина

21 База за изготвяне Финансовият отчет е представен в хиляди български лева освен ако е упоменато друго

Отчетът на Банката е изготвен на база историческа цена с изключение на финансовите активи отчитани по справедлива стойност в печалбата или загубата деривативните финансови инструменти и финансовите активи на разположение за продажба които са представени по справедлива стойност Изявление за съответствие

Финансовият отчет на Банката е изготвен в съответствие с Международните стандарти за финансово отчитане така както са приети за прилагане в Европейския съюз (МСФО приети в ЕС)

22 Съществени счетоводни преценки приблизителни оценки и предположения Изготвянето на финансовия отчет налага ръководството да използва своята преценка за да направи приблизителни оценки и предположения които влияят върху стойността на отчетените активи и пасиви и оповестяването на условни активи и пасиви към датата на баланса както и върху отчетените приходи и разходи за периода Фактическите резултати в бъдеще могат да се различават от направените приблизителни оценки и разликата да е съществена за финансовия отчет Тези оценки се преразглеждат регулярно и ако е необходима промяна последната се осчетоводява в периода през който е станала известна Приблизителни оценки и предположения Основните предположения които са свързани с бъдещи и други основни източници на несигурности в приблизителните оценки към датата на баланса и за които съществува значителен риск че биха могли да доведат до съществени корекции в балансовите стойности на активите и пасивите през следващия отчетен период са посочени по-долу Полезни животи на съоръжения и нематериални активи Финансовото отчитане на съоръженията и нематериалните активи включва използването на приблизителни оценки за техните очаквани полезни животи и остатъчни стойности които се базират на преценки от страна на ръководството на Банката

ИНГ БАНК НВ ndash КЛОН СОФИЯ ПОЯСНИТЕЛНИ БЕЛЕЖКИ Всички суми са в хиляди лева освен ако не е упоменато друго

9

22 Съществени счетоводни преценки приблизителни оценки и предположения

(продължение) Приблизителни оценки и предположения (продължение)

Справедлива стойност на финансовите инструменти Справедливата стойност на финансовите инструменти се определя на база пазарни котировки на цената им към датата на баланса без в нея да се включват разходите по осъществяване на сделката В случай че такива котировки не съществуват справедливата стойност на финансовите инструменти се определя чрез ценообразуващи модели или чрез техники на дисконтиране на паричните потоци В случаите на използване на дисконтирани парични потоци прогнозните бъдещи парични потоци се определят на база най-точната преценка на ръководството а като дисконтов фактор се прилага пазарният процент към датата на баланса приложим за инвестиция със сходни условия и характеристики При използване на математически методи за определяне на цената данните са базирани на пазарни измерители актуални към датата на баланса Справедливата стойност на деривативите които не са търгуеми на пазара се определя като сума която Банката би получила или платила за прекратяване на договора към датата на баланса предвид съществуващите пазарни условия и платежоспособност на нейните контрагенти Провизии за загуба от обезценка на кредити и вземания Провизиите за загуби по кредити и вземания се признават на базата на модела за реализирани загуби За определяне на степента на провизиране (обезценка) на загубите по кредити и вземания се използва в голяма степен преценка която се базира на оценката на ръководството за риска в портфейла текущите икономически условия наличието на загуби през последните години и тенденциите в кредитирането отрасъла и географската концентрация Промените в тези преценки и анализи могат да доведат до промени в провизиите за загубите по кредити във времето Установяването на обезценката и определянето на възстановима стойност е по принцип несигурен процес предполагащ различни допускания и фактори като финансово състояние на контрагента очаквани бъдещи парични потоци подлежащи на наблюдение пазарни цени и очаквани нетни продажни цени Бъдещите парични потоци в портфейл от финансови активи които се оценяват общо за обезценка се изчисляват на базата на договорните парични потоци на активите в портфейла и реализираните исторически загуби за активи с характеристики на кредитен риск подобни на тези в портфейла Историческата загуба се коригира на базата на текущо наблюдавани данни за да бъдат включени ефектите от текущите условия които не са засегнали периода върху който се базира реализираната историческа загуба и за да бъдат премахнати ефектите от условията в историческия период които не съществуват в момента Текущите наблюдавани данни може да включват промени в процента на безработицата цените на имотите и цените на стоките за потребление Редовно се прави преглед на методологията и допусканията използвани за определяне на бъдещите парични потоци с цел намаляване на разликите между приблизителните оценки за загуби и фактическата сума на загубите Начислените провизии за загуба от обезценка към 31 декември 2010 г са на база колективна оценка съгласно груповата политика за обезценка за кредитен риск

ИНГ БАНК НВ ndash КЛОН СОФИЯ ПОЯСНИТЕЛНИ БЕЛЕЖКИ Всички суми са в хиляди лева освен ако не е упоменато друго

10

23 Промени в счетоводните политики и оповестявания Нови и изменени стандарти и разяснения Възприетите счетоводни политики са последователни с тези прилагани през предходния отчетен период с изключение на следните нови и изменени МСФО и Разяснения на Комитета за разяснения по Международните стандарти за финансово отчитане (bdquoКРМСФОrdquo) действащи към 1 януари 2010 г

МСФО 2 Плащания на базата на акции Групови сделки за плащане на базата на акции уреждани с парични средства действащ от 1 януари 2010 г

МСФО 3 Бизнес комбинации (преработен) и МСС 27 Консолидирани и индивидуални финансови отчети (изменен) в сила от 1 юли 2009 г включително произтичащите изменения в МСФО 2 МСФО 5 МСФО 7 МСС 7 МСС 21 МСС 28 МСС 31 и МСС 39

МСС 39 Финансови инструменти признаване и оценяване ndash допустими хеджирани обекти действащ от 1 юли 2009 г

КРМСФО 17 Разпределение на немонетарни активи на собствениците действащ от 1 юли 2009 г

Подобрения в МСФО (май 2008 г и април 2009 г)

Приложението на тези стандарти или разяснения е описано по-долу МСФО 2 Плащания на базата на акции (преработен) БМСС публикува изменението в МСФО 2 за поясняване на обхвата и счетоводното отчитане на групови сделки за плащане на базата на акции уреждани с парични средства Банката е приложила това изменение считано от 1 януари 2010 г То няма ефект върху финансовото състояние или финансовите резултати от дейността й МСФО 3 Бизнес комбинации (преработен) и МСС 27 Консолидирани и индивидуални финансови отчети (изменен) МСФО 3 (преработен) въвежда значителни промени в счетоводното отчитане на бизнес комбинациите извършени след датата на неговото влизане в сила Тези промени засягат оценката на неконтролиращото участие отчитането на разходите по сделката първоначалното признаване и последващо оценяване на условно възнаграждение както и бизнес комбинациите реализирани на етапи Тези промени ще окажат ефект върху стойността на признатата репутация отчетените резултати от дейността за периода на извършване на бизнес комбинацията и за бъдещи периоди

МСС 27 (изменен) изисква промените в участието в дъщерно дружество (без загуба на контрол) да се отчитат като сделка със собствениците в качеството им на собственици Следователно тези сделки вече не водят до възникване на репутация нито печалба или загуба В допълнение измененият стандарт променя счетоводното отчитане на загубите понесени от дъщерно дружество както и загубата на контрол върху дъщерно дружество Промените в МСФО 3 (преработен) и МСС 27 (изменен) имат ефект върху придобиване или загуба на контрол върху дъщерни дружества и сделки с неконтролиращи участия извършени след 1 януари 2010 г

Тъй като Банката не отчита нито бизнес комбинации нито инвестиции в дъщерни дружества по-горните изменения не оказват влияние върху нейния финансов отчет МСС 39 Финансови инструменти признаване и оценяване ndash допустими хеджирани обекти Изменението пояснява че предприятие може да определи част от промените в справедливата стойност или променливостта на паричните потоци по даден финансов инструмент като хеджиран обект Това обхваща и определянето на инфлацията като хеджиран риск или част от него в определени ситуации Изменението няма да окаже влияние върху финансовото състояние на Банката и нейните финансови резултати от дейността тъй като тя не е страна по подобни хеджове

ИНГ БАНК НВ ndash КЛОН СОФИЯ ПОЯСНИТЕЛНИ БЕЛЕЖКИ Всички суми са в хиляди лева освен ако не е упоменато друго

11

23 Промени в счетоводните политики и оповестявания (продължение) КРМСФО 17 Разпределение на немонетарни активи на собствениците Това разяснение предоставя насоки относно счетоводното отчитане на договореностите при които предприятие разпределя немонетарни активи на собствениците под формата на разпределение на резерви или на дивиденти Разяснението няма ефект нито върху финансовото състояние нито върху резултатите от дейността на Банката

Подобрения в МСФО

През май 2008 г и април 2009 г СМСС публикува набор от изменения в стандартите основно с цел премахване на непоследователностите и разясняване на формулировките в тях За всеки стандарт съществуват отделни преходни разпоредби Измененията изброени по-долу нямат отражение върху възприетите счетоводни политики финансово състояние или финансови резултати от дейността на Банката

-МСФО 2 Плащане на базата на акции

-МСФО 5 Нетекущи активи държани за продажба и преустановени дейност

-МСФО 8 Оперативни сегменти

-МСС 1 Представяне на финансови отчети

-МСС 7 Отчет за паричните потоци

-МСС 17 Лизинги

-МСС 34 Междинно финансово отчитане

-МСС 36 Обезценка на активи

-МСС 38 Нематериални активи

-МСС 39 Финансови инструменти признаване и оценяване

-КРМСФО 9 Преоценка на внедрени деривативи

-КРМСФО 16 Хеджиране на нетна инвестиция в чуждестранна дейност

ИНГ БАНК НВ ndash КЛОН СОФИЯ ПОЯСНИТЕЛНИ БЕЛЕЖКИ Всички суми са в хиляди лева освен ако не е упоменато друго

12

24 Обобщаване на съществените счетоводни политики 1) Признаване на приходи Приходите от и разходите за лихви се признават съгласно принципа на начисляването на база ефективна доходност на актива или съответната променлива доходност Приходите от лихви и разходите за лихви включват амортизация на сконто и премии както и на разлики между първоначалната балансова стойност и стойността на падеж на база ефективен лихвен процент В момента в който стойността на финансов актив или група от подобни финансови активи бъде намалена в резултат на загуба от обезценка лихвените приходи се признават чрез използване на лихвения процент приложен за дисконтиране на бъдещите парични потоци с цел оценка на обезценката Таксите и комисионните се признават при предоставяне на услугата Таксите за ангажимент за кредити за които има вероятност да бъдат усвоени се отсрочват (заедно със свързаните преки разходи) и се признават като корекция на ефективния лихвен процент по кредита Комисионни и такси възникващи от договаряне или участие в договаряне на транзакция за трето лице ndash като например организирането на придобиване на акции или други ценни книжа ndash се признават при приключване на основната транзакция 2) Функционална валута и валута на представяне на отчета Функционалната валута и валутата на представяне на финансовия отчет на банката е българския лев 3) Валутни операции Валутните операции се оценяват по официалния валутен курс в деня на операцията Монетарните активи и пасиви деноминирани в чуждестранна валута и отчетени по историческа стойност се преизчисляват във функционална валута по официалния курс на БНБ за деня Курсовите разлики възникнали в резултат на преоценката се отчитат в отчета за всеобхватния доход Немонетарните активи и пасиви деноминирани в чуждестранна валута и отчетени по историческа стойност се преизчисляват използвайки обменният курс към датата на сделката Немонетарните активи и пасиви деноминирани в чуждестранна валута и отчетени по справедливата им стойност се преизчисляват във функционална валута използвайки обменните курсове от датата когато е била определена справедливата стойност Основните валутни курсове за преоценка към 31 декември 2010 г и 31 декември 2009 г са

За единици

Валути към 31122010 Код валута Лева (BGN)Австралийски долар AUD 1 14954Канадски долар CAD 1 147332Швейцарски франк CHF 1 15678Датска крона DKK 10 262373Британска лира GBP 1 227369Японска йена JPY 100 180694Норвежка крона NOK 10 250138Шведска крона SEK 10 216994Щатски долар USD 1 147276

ИНГ БАНК НВ ndash КЛОН СОФИЯ ПОЯСНИТЕЛНИ БЕЛЕЖКИ Всички суми са в хиляди лева освен ако не е упоменато друго

13

24 Обобщаване на съществените счетоводни политики (продължение) 3) Валутни операции (продължение)

За единици Валути към 31122009 Код валута

Лева (BGN)

Австралийски долар AUD 1 1219650Канадски долар CAD 1 1300510Швейцарски франк CHF 1 1314580Датска крона DKK 10 262827Британска лира GBP 1 2163530Норвежка крона NOK 10 235019Шведска крона SEK 10 189973Щатски долар USD 1 1364090

4) Финансови инструменти Класификация Финансови активи и финансови пасиви отчитани по справедлива стойност в печалбата или загубата са тези които Банката е класифицирала като държани за търгуване или при първоначалното им признаване е определила за отчитане по справедлива стойност в печалбата или загубата Те включват инвестиции придобити или възникнали главно с намерение да бъдат продадени или закупени обратно в близко бъдеще инвестиции които са част от портфейл от разграничими финансови инструменти които се управляват заедно и за които има доказателство за скорошен действителен модел за краткосрочна печалба и дериватни инструменти които не са ефективни хеджиращи инструменти Кредити и вземания са недеривативни финансови активи с фиксирани или определени плащания които не се котират на активен пазар Те могат да включват заеми и аванси към клиенти Финансови активи държани до падеж са активи с фиксирана или установима доходност и фиксиран падеж които Банката има намерението и възможността да държи до падеж Финансови активи на разположение за продажба са всички активи които не могат да бъдат класифицирани като инструменти отчитани по справедлива стойност в печалбата или загубата кредити и вземания и финансови активи или финансови активи държани до падеж Тези инструменти включват някои дългови и капиталови инвестиции Признаване Банката признава финансовите активи отчитани по справедлива стойност в печалбата или загубата и активите налични за продажба в деня на поемане на ангажимент за закупуването им От този момент Банката отчита всички приходи и разходи свързани с промяна на справедливата им стойност

Кредити възникнали първоначално при Банката чрез предоставяне на средствата директно на кредитополучателя се категоризират като кредити предоставени от Банката и се отчитат по амортизирана стойност като се прилага методът на ефективната лихва намалена с корекции за обезценка Кредитите и авансите се признават при предоставяне на паричните средства на кредитополучателите

ИНГ БАНК НВ ndash КЛОН СОФИЯ ПОЯСНИТЕЛНИ БЕЛЕЖКИ Всички суми са в хиляди лева освен ако не е упоменато друго

14

24 Обобщаване на съществените счетоводни политики (продължение) Оценяване Финансовите активи се признават първоначално по справедливата им стойност плюс в случай на финансови активи които не се отчитат по справедлива стойност в печалбата или загубата разходите по сделката които се отнасят пряко към придобиването на финансовия актив След първоначалното им признаване всички финансови инструменти отчитани по справедлива стойност в печалбата или загубата както и всички финансови активи на разположение за продажба се оценяват по справедливата им стойност с изключение на онези инструменти за които няма пазарни котировки на активен пазар и чиято справедлива стойност не може да бъде надлежно определена и които се отчитат по цена на придобиване включваща разходите по осъществяване на сделката и намалена със загуби от обезценка Всички нетъргуеми финансови пасиви кредити и вземания и финансови активи държани до падеж се оценяват по амортизирана стойност минус загуби от обезценка Амортизираната стойност се изчислява на база на метода на ефективният лихвен процент Премиите и сконтото включително първоначалните разходи по осъществяване на сделката се включват в балансовата стойност на съответния инструмент и се амортизират на база ефективния лихвен процент на инструмента Печалби и загуби при последваща оценка Всички печалби и загуби възникнали в резултат на промени в справедливата стойност на финансови инструменти отчитани по справедлива стойност в печалбата или загубата се признават в отчета за всеобхватния доход Всички печалби и загуби възникнали в резултат на промени в справедливата стойност на финансови активи на разположение за продажба се отнасят в капитала Парични средства и парични еквиваленти За целите на отчета за паричните потоци паричните средства и паричните еквиваленти включват пари в брой парични средства на в централната банка с изключение на минималния задължителен резерв и блокираните суми и краткосрочни високоликвидни инвестиции с оригинален матуритет до три месеца Инвестиции Инвестициите държани от Банката с цел краткосрочна печалба се класифицират като инструменти отчитани по справедлива стойност в печалбата или загубата Инвестициите в дългови инструменти които Банката има намерение и възможност да държи до падеж се класифицират като активи държани до падеж Предоставени кредити на нефинансови институции Предоставените кредити на нефинансови институции се класифицират като кредити и вземания Кредитите се отчитат след приспадане на провизията за загуби от обезценка до размера на очакваната възстановима сума Отписване Финансов актив се отписва на датата на вальора след като Банката загуби контрол върху договорните права включващи актива Това може да стане при погасяване изтичане или прехвърляне на договорните условия Финансов пасив се отписва при погасяване на договорните условия Финансовите активи на разположение за продажба и финансовите активи отчитани по справедлива стойност в печалбата или загубата след продажбата им се отписват като съответната сума получена от купувача се отчита на датата на продажба на актива При отписването Банката определя евентуалната печалба или загуба актив по актив Финансовите инструменти държани до падеж и кредитите и вземанията се отписват на датата на погасяването им

ИНГ БАНК НВ ndash КЛОН СОФИЯ ПОЯСНИТЕЛНИ БЕЛЕЖКИ Всички суми са в хиляди лева освен ако не е упоменато друго

15

24 Обобщаване на съществените счетоводни политики (продължение) 4) Финансови инструменти (продължение) Споразумения за отдаване и наемане на ценни книжа репо сделки Банката сключва договори за инвестиции по силата на споразумения за обратна продажбапокупка на идентични инвестиции на предварително определена бъдеща дата по определена фиксирана цена Закупените инвестиции подлежащи на обратна продажба на определена бъдеща дата не се признават Изплатените суми се отчитат като заеми на банки и други клиенти Вземанията се отчитат като обезпечени със съответните ценни книжа Инвестиции продадени по споразумения за обратно откупуване продължават да се отчитат в баланса и се оценяват съгласно счетоводната политика като активи отчитани по справедлива стойност в печалбата или загубата или като активи налични за продажба Получените суми от продажбата се отчитат като задължения към банки и други клиенти Разликите между стойността на продадения актив и тази на получения се начислява за периода на сделката и се представя като лихва Компенсиране Финансовите активи и пасиви се нетират и отчитат нетно в баланса тогава когато Банката има законното право да уреди сделката на основата на взаимно компенсиране и има намерението да извърши плащанията по сделката на нетна база Обезценка на финансови активи Към всяка дата на изготвяне на баланса се извършва преглед на финансовите активи за наличие на индикации за обезценка В случай че такива индикации са налице се определя възстановимата стойност на актива Загубата от обезценка се признава когато балансовата стойност на един актив превишава възстановимата му стойност която се определя като сегашната стойност на бъдещите парични потоци дисконтирани с първоначалния ефективен лихвен процент по кредита превишава Загубите от обезценка се признават в отчета за всеобхватния доход Кредити и вземания Банката оценява и класифицира рисковите си експозиции по кредити и вземания възникнали при Банката когато са налице обективни доказателства за влошаване Кредитите се оценяват и класифицират въз основа степента на кредитен риск срока на забавата на изискуемите суми по тях оценката на финансовото състояние на длъжника и източниците за изплащане на неговите задължения Когато банка има повече от една кредитна експозиция към лица които могат да се разглеждат като носители на общ риск тези експозиции се класифицират в групата на лицето с най-висока степен на риск Провизиите за загуба от обезценка се изчисляват според методология на груповата политика която е в пълно съответствие с МСС 39 В зависимост от кредитния рейтинг на клиента и балансовата стойност на експозицията Банката начислява провизии за обезценка за Специфични индивидуално значими експозиции Обезценката на индивидуално значимите експозиции е превишенито на балансовата стойност над въстановимата стойност Възстановимата стойност на рисковата експозиция се определя като установените очаквани парични потоци се дисконтират чрез прилагане на съответния ефективен лихвен процент Кредитите и авансите са представени нетно като отчетната стойност се намалява с начислените разходи за обезценка Увеличението на стойността на провизиите за загуба от обезценка намира отражение в отчета за всеобхватния доход Банката отнася към приходите за текущата година (реинтегрира) провизиите освободени поради събиране на част или на пълния размер на класифицираната кредитна експозиция която е била провизирана за загуби от обезценка както и при прекласифициране в по-нискорискова класификационна група

ИНГ БАНК НВ ndash КЛОН СОФИЯ ПОЯСНИТЕЛНИ БЕЛЕЖКИ Всички суми са в хиляди лева освен ако не е упоменато друго

16

24 Обобщаване на съществените счетоводни политики (продължение) 4) Финансови инструменти (продължение) Незначителни експозиции на колективна база Активи които са оценени като индивидуално значими и за които е начислена обезценка не се включват в оценяването на активи при изчисляването на обезценка на портфейлна база За кредити които не са индивидуално значими и имат хомогенен характер провизията за загуба от обезценка е определена на база на Груповата полика която е разработена в съответствие с изискванията на МСС 39 на портфейлна основа 5) Съоръжения и други материални активи Всички съоръжения и др материални активи на Банката първоначално са оценени по цена на придобиване включително и разходите за придобиването им Съоръженията са представени в баланса по цена на придобиване намалена с начислената амортизация и натрупаните загуби от обезценка Амортизацията се начислява на база линейния метод по установени норми с цел пълно амортизиране на стойността на активите за срока на полезния му живот По-долу са представени използваните годишни амортизационни норми

Активи Съоръжение и оборудване (компютри) 3333 Стопански инвентар 20 Транспортни средства 25 Ремонт на наети активи 25

Съоръжение се отписва при продажбата му или когато не се очакват никакви бъдещи икономически изгоди от неговото използване или при освобождаване от него Печалбите или загубите възникващи при отписването на актива (представляващи разликата между нетните постъпления от продажбата ако има такива и балансовата стойност на актива) се включват в отчета за всеобхватния доход когато активът бъде отписан В края на всяка финансова година се извършва преглед на остатъчните стойности полезния живот и прилаганите методи на амортизация на активите и ако очакванията се различават от предходните приблизителни оценки последните се променят перспективно 6) Нематериални активи Всички нематериални активи на Банката първоначално са оценени по цена на придобиване включително и разходите за придобиването им Нематериални активи придобити от Банката се представят по цена на придобиване намалена с начислената амортизация и загуби от обезценка Амортизацията се изчислява на база линейния метод за периода на очаквания срок на живот на актива Подобренията на наетите сгради се амортизират за срока на договора за наем По-долу са представени използваните годишни амортизационни норми Активи Програмни продукти 3333 Права върху интелектуална собственост 5 Други дълготрайни нематериални активи 25 или за срока на договора за наем В края на всяка финансова година се извършва преглед на остатъчните стойности полезния живот и прилаганите методи на амортизация на активите и ако очакванията се различават от предходните приблизителни оценки последните се променят перспективно

ИНГ БАНК НВ ndash КЛОН СОФИЯ ПОЯСНИТЕЛНИ БЕЛЕЖКИ Всички суми са в хиляди лева освен ако не е упоменато друго

17

24 Обобщаване на съществените счетоводни политики (продължение) 7) Обезценка на нефинансови активи Към всяка отчетна дата Банката оценява дали съществуват индикации че даден актив е обезценен В случай на такива индикации или когато се изисква ежегоден тест за обезценка на даден актив Банката определя възстановимата стойност на този актив Възстановимата стойност на актива е по-високата от справедливата стойност намалена с разходите за продажба на актива или на обекта генериращ парични потоци и стойността му в употреба Възстановимата стойност се определя за отделен актив освен в случай че при използването на актива не се генерират парични потоци които да са в значителна степен независими от паричните потоци генерирани от други активи или групи от активи Когато балансовата стойност на даден актив е по-висока от неговата възстановима стойност той се счита за обезценен и балансовата му стойност се намалява до неговата възстановима стойност При определянето на стойността на актив в употреба очакваните бъдещи парични потоци се дисконтират до тяхната настояща стойност като се използва норма на дисконтиране преди данъци която отразява текущата пазарна оценка на стойността на парите във времето и специфичните за актива рискове Справедливата стойност намалена с разходите за продажбата се определя чрез използването на подходящ модел за оценка Направените изчисления се потвърждават чрез използването на модели за оценка борсови цени на акциите на публичните дъщерни дружества или други налични източници на информация за справедливата стойност 8) Лизинг Лизинговите договори сключени от ИНГ Банк НВ клон София като лизингополучател са договори за оперативен лизинг Общите плащания извършени по оперативен лизинг се начисляват в отчета за всеобхватния доход по линейния метод за срока на лизинга При прекратяване на оперативен лизинг преди да е изтекъл лизинговия период всяко плащане което трябва да бъде извършено към лизингодателя като неустойка се признава като разход в периода в който настъпва прекратяването 9) Провизии Провизии се признават когато Банката има сегашно задължение (правно или конструктивно) в резултат на минали събития има вероятност за погасяване на задължението да бъде необходим поток от ресурси съдържащ икономически ползи и може да бъде направена надеждна оценка на стойността на задължението В случай че ефектът е съществен провизията се определя чрез дисконтирантиране на очакваните бъдещи парични потоци на база дисконтов фактор преди данъчно облагане който отразява пазарната оценка на стойността на парите във времето и там където е подходящо специфичния риск за задължението 10) Данъчно облагане Данъкът върху печалбата за годината включва текущ и отсрочен данък Текущият данък включва сумата на данъка която трябва да се плати върху облагаема печалба за периода въз основа на ефективната данъчна ставка или действаща такава в деня на изготвяне на баланса и всички корекции върху дължимия данък за минали години Отсроченият данък се изчислява чрез прилагане на метода на балансовите пасиви върху всички временни разлики между балансовата стойност съгласно финансови отчети и стойностите изчислени за данъчни цели Отсроченият данък се изчислява на базата на данъчните ставки който се очакват да бъдат действащи когато актива се реализира или задължението се погаси Ефектът върху отсрочения данък от промяна на данъчните ставки се отчита в отчета за всеобхватния доход с изключение на случаите когато се отнася до суми предварително начислени или отчетени директно в резервите

ИНГ БАНК НВ ndash КЛОН СОФИЯ ПОЯСНИТЕЛНИ БЕЛЕЖКИ Всички суми са в хиляди лева освен ако не е упоменато друго

18

24 Обобщаване на съществените счетоводни политики (продължение) 10) Данъчно облагане (продължение) Отсрочен данъчен актив се признава само до размера до който е вероятно получаването на бъдещи данъчни печалби срещу които може да се оползотворят неизползваните данъчни загуби или данъчен кредит Отсрочените данъчни активи се намаляват в съответствие с намалението на вероятността за реализиране на данъчни ползи 11) Финансови гаранции В оперативната си дейност Банката издава финансови гаранции Финансовите гаранции първоначално се признават във финансовите отчети по справедлива стойност като задължения в баланса на Банката Справедливата им стойност представлява получената такса за издаване на гаранцията Последващата оценка на финансовите гаранции се оценява по по-високата от амортизираната стойност на получената такса и най-добрата приблизителна оценка за разходите които се очаква да бъдат направени за покриването на финансовото задължение възникващо на база на издадената гаранция Всяко увеличение на задължението свързано с финансови гаранции се отчита в отчета за всеобхватния доход Получената такса се отчита като приход в отчета за всеобхватния доход на линейна база за срока на издадената гаранция

25 Бъдещи промени в счетоводните политики Стандарти разяснения и изменения в публикувани стандарти които все още не се влезли в сила Публикуваните стандарти които все още не са действащи до датата на издаване на финансовия отчет на Банката са изброени по-долу Банката ще ги приложи считано от съответните дати на тяхното влизане в сила МСС 12 Данъци върху доходите (изменение) Изменението предоставя практическо разрешение на проблема относно определянето дали активите оценявани по модела на справедлива стойност съгласно МСС 40 Инвестиционни имоти са възстановими чрез тяхната употреба или продажба Изменението е в сила за годишни периоди започващи на или след 1 юли 2011 г Банката не очаква то да окаже влияние върху нейното финансово състояние и резултати от дейността Изменението все още не е прието от ЕС МСС 24 Оповестяване на свързани лица (изменение) Измененият стандарт е в сила за годишни периоди започващи на или след 1 януари 2011 г Той пояснява дефиницията на свързано лице с цел опростяване на идентифицирането на тези взаимоотношения и елиминиране на непоследователностите при неговото приложение Преработеният стандарт въвежда частично освобождаване от изискванията за оповестяване за държавни предприятия Банката не очаква това изменение да окаже влияние върху нейното финансово състояние или резултати от дейността МСС 32 Финансови инструменти представяне - Класификация на емисиите на права (изменение) Изменението в МСС 32 влиза в сила за годишни периоди започващи на или след 1 февруари 2010 г Чрез него се прави промяна в дефиницията за финансов пасив за да се класифицират емисиите на права (и някои опции или варанти) като капиталови инструменти когато тези права се дават пропорционално на всички съществуващи собственици на един и същи клас недеривативни капиталови инструменти на предприятието или в случай на придобиване на фиксиран брой от собствените капиталови инструменти на предприятието за фиксирана сума в каквато и да било валута Това изменение няма да окаже влияние върху финансовите отчети на Банката след първоначалното му приложение МСФО 7 Финансови инструменти Оповестяване (изменения) Измененията подобряват изискванията за оповестяване във връзка с трансферирани финансови активи Те са в сила за годишни периоди започващи на или след 1 юли 2011 г Банката счита че тези изменения няма да окажат влияние върху финансовия й отчет Те все още не са приети от ЕС

ИНГ БАНК НВ ndash КЛОН СОФИЯ ПОЯСНИТЕЛНИ БЕЛЕЖКИ Всички суми са в хиляди лева освен ако не е упоменато друго

19

25 Бъдещи промени в счетоводните политики (продължение) МСФО 9 Финансови инструменти класификация и оценка МСФО 9 както е публикуван отразява първият етап от работата на БМСС за смяна на МСС 39 и е приложим за класификацията и оценката на финансови активи както те са дефинирани в МСС 39 Стандартът влиза в сила за годишни периоди започващи на или след 1 януари 2013 г На последващи етапи БМСС ще разработи класификацията и оценката на финансовите пасиви счетоводното отчитане на хеджирането и отписването Приключването на този проект се очаква в началото на 2011 г Банката е в процес на оценка на ефектите от МСФО 9 върху финансовото си състояние и резултати от дейността Стандартът все още не е приет от ЕС КРМСФО 14 Предплащане на минимално изискване за финансиране (изменение) Изменението в КРМСФО 14 влиза в сила за годишни периоди започващи на или след 1 януари 2011 г и изисква ретроспективно приложение То дава насоки относно оценката на възстановимата сума на нетен пенсионен актив Изменението позволява предплащането на минималното изискване за финансиране да се третира като актив Банката счита че изменението няма да окаже влияние върху финансовия й отчет КРМСФО 19 Погасяване на финансови пасиви с капиталови инструменти КРМСФО 19 влиза в сила за годишни периоди започващи на или след 1 юли 2010 г Разяснението пояснява че капиталовите инструменти емитирани за кредитор с цел погасяване на финансов пасив отговарят на изискванията за платено възнаграждение Емитираните капиталови инструменти се оценяват по справедлива стойност В случай че това не може да се направи надеждно инструментите се оценяват по справедливата стойност на погасения пасив Възникващата печалба или загуба се признава незабавно в текущия финансов резултат Прилагането на това разяснение няма да окаже влияние върху финансовия отчет на Банката Подобрения в МСФО (публикувани през май 2010 г) БМСС публикува Подобрения в МСФО представляващи набор от изменения в МСФО Те не са приложени тъй като влизат в сила за годишни периоди започващи на или след 1 юли 2010 г или 1 януари 2011 г Банката не очаква тези изменения да окажат ефект върху нейното финансово състояние и резултати от дейността Те все още не са приети от ЕС 3 Нетни приходи от лихви

2010 г 2009 гПриходи от лихви и аналогични приходи от - Вземания от банки и други финансови институции 1346 7213- Предоставени кредити на нефинансови институции 5992 9160- Финансови активи държани за търгуване 4727 6859 12065 23232Разходи за лихви и аналогични разходи от - Депозити от банки (397) (1053)- Депозити от други клиенти (453) (1477) (850) (2530) Нетни приходи от лихви 11215 20702

ИНГ БАНК НВ ndash КЛОН СОФИЯ ПОЯСНИТЕЛНИ БЕЛЕЖКИ Всички суми са в хиляди лева освен ако не е упоменато друго

20

4 Нетни приходи от такси и комисионни 2010г 2009 гПриходи от такси и комисионни Други приходи от такси и комисионни свързани с ценни книжа

3 7Попечителска дейност 675 852Приходи от такси и комисионни свързани с кредитни ангажименти 52 85Приходи от такси и услуги свързани с платежни услуги 1288 1349Други приходи от такси и комисионни 1486 1760 3504 4053 Разходи за такси и комисионни Разходи за такси и комисионни свързани с попечителска дейност ( 4) ( 13)Разходи за такси и комисионни свързани с клиринг и сетълмент

( 117) ( 110)Други разходи за такси и комисионни ( 618) ( 487) ( 739) ( 610)Нетни приходи от такси и комисионни 2765 3443

5 Приходи от търговски операции нетно 2010 г 2009 гПриходи от търговски операции нетно - дългови инструменти и сходни деривативи

7323 8155- промени във валутния курс 2269 2626 Нетни приходи от търговски операции 9592 10781

6 Други приходи

2010 г 2009 г Приход от дивиденти- Финансови активи на разположение за продажба - 1Други приходи 1094 962Общо 1094 963

ИНГ БАНК НВ ndash КЛОН СОФИЯ ПОЯСНИТЕЛНИ БЕЛЕЖКИ Всички суми са в хиляди лева освен ако не е упоменато друго

21

7 Административни разходи включително разходи за амортизация

Разходите за персонала включват разходи за заплати социални и здравни осигуровки начислени в съответствие с разпоредбите на местното законодателство Общият брой на персонала към 31 декември 2010 е 102 човека (2009- 99) Поради възрастовата структура на служителите Банката не е заделяла провизии за пенсиониране в минали години От 2010 Банката е начислила провизии за пенсиониране на стойност 64 940 лева Други разходи включват разходи за командировки и обучение на персонала за реклами и за еднократен данък върху разходите 2010 г 2009 г Административни разходи - Разходи за персонала 5842 6619- Разходи за материали наем и услуги 10298 10961 -други разходи 613 556Общо 16753 18136 Разходи за амортизации 508 424 Общо 17261 18560

8 Провизии за загуби от обезценка на колективна база

2010 г 2009 гСалдо към 1 януари 497 - Увеличение 303 697 Отписани вземания - - Реинтегрирани 17 200

Салдо към 31 Декември 783 497

Начислените провизии за загуба от обезценка на колективна база са съгласно груповата политика за обезценка на кредитните експозиции

ИНГ БАНК НВ ndash КЛОН СОФИЯ ПОЯСНИТЕЛНИ БЕЛЕЖКИ Всички суми са в хиляди лева освен ако не е упоменато друго

22

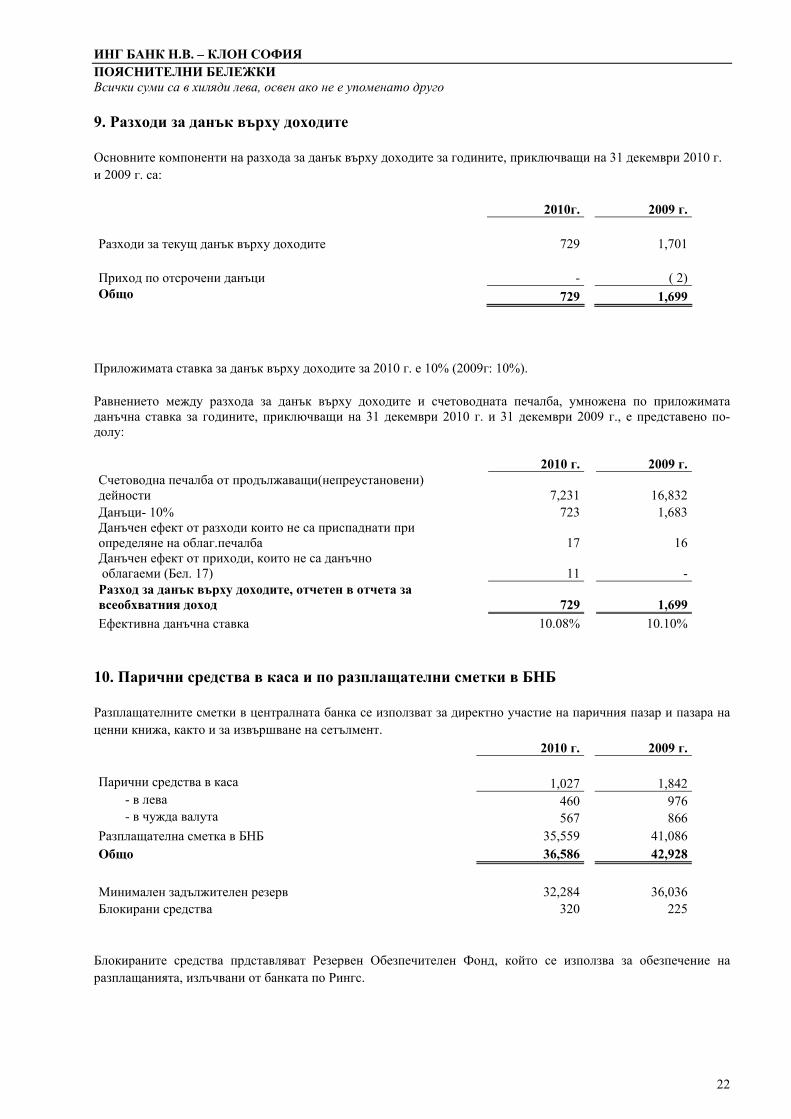

9 Разходи за данък върху доходите Основните компоненти на разхода за данък върху доходите за годините приключващи на 31 декември 2010 г и 2009 г са 2010г 2009 г Разходи за текущ данък върху доходите 729 1701 Приход по отсрочени данъци - ( 2)Общо 729 1699

Приложимата ставка за данък върху доходите за 2010 г е 10 (2009г 10) Равнението между разхода за данък върху доходите и счетоводната печалба умножена по приложимата данъчна ставка за годините приключващи на 31 декември 2010 г и 31 декември 2009 г е представено по-долу

2010 г 2009 гСчетоводна печалба от продължаващи(непреустановени) дейности 7231 16832Данъци- 10 723 1683Данъчен ефект от разходи които не са приспаднати при определяне на облагпечалба 17 16Данъчен ефект от приходи които не са данъчно облагаеми (Бел 17) 11 -Разход за данък върху доходите отчетен в отчета за всеобхватния доход 729 1699

Ефективна данъчна ставка 1008 1010

10 Парични средства в каса и по разплащателни сметки в БНБ Разплащателните сметки в централната банка се използват за директно участие на паричния пазар и пазара на ценни книжа както и за извършване на сетълмент 2010 г 2009 г Парични средства в каса 1027 1842 - в лева 460 976 - в чужда валута 567 866Разплащателна сметка в БНБ 35559 41086Общо 36586 42928

Минимален задължителен резерв 32284 36036Блокирани средства 320 225

Блокираните средства прдставляват Резервен Обезпечителен Фонд който се използва за обезпечение на разплащанията излъчвани от банката по Рингс

ИНГ БАНК НВ ndash КЛОН СОФИЯ ПОЯСНИТЕЛНИ БЕЛЕЖКИ Всички суми са в хиляди лева освен ако не е упоменато друго

23

11 Вземания от банки и други финансови институции 2010 г 2009 гКредити на ДФИ 2007 2146

Разплащателни сметки и салда в местни банки с оригинален матуритет до 3 месеца - в лева 37 39Разплащателни сметки и салда в чуждестранни банки с оригинален матуритет до 3 месеца 176111 113708Провизии за загуби от обезценка на колективна база - (15)Общо 178155 115878

В разплащателните сметки и салда в чуждестранни банки за 2010 се включват 174129 лв депозити в банки които в съответсвие с политиката на банката при първоначалното си признаване са класифицирани като финансови активи отчитани по справедлива стойност в печалбата или загубата

12 Финансови активи държани за търгуване

2010 г 2009 г

Държавни ценни книжа-България лева 19765 25820чуждестранна валута 29785 5454Общо 49550 31274 Облигации на местни финансови институции 24849 14538Облигации на чуждестранни финансови институции 12889 60929Облигации на частни предприятия 4342 3341Деривативни финансови инструменти класифицирани като активи 1349 1659 Финансови активи държани за търгуване 92979 111741

Деривативни финансови инструменти класифицирани като пасиви 383 122 Номинална стойност на деривативите 384054 379109

Деривативните финансови инструменти представляват справедливата стойност на FX Forward сделки

Всички сделки с деривативни финансови инструменти са сключени по пазарни спот валутни курсове плюс суапово число за съответния период

ИНГ БАНК НВ ndash КЛОН СОФИЯ ПОЯСНИТЕЛНИ БЕЛЕЖКИ Всички суми са в хиляди лева освен ако не е упоменато друго

24

13 Предоставени кредити на нефинансови институции Анализ по кредитополучатели За 2010 година предоставените кредити на нефинасови институции носят средна ефективна лихва между 176 и 615 на годишна база Към 31 декември 2010 г предоставените кредити на десетте най-големи кредитополучателя представляват 6730 от общата сума на предоставените кредити на нефинансови институции 2010 г 2009 г

Частни предприятия 205307 199837 - в лева 71916 77341 - в чужда валута 133391 122496

Провизии за загуби от обезценка на колективна база ( 783) (482)Общо 204524 199355

14 Финансови активи на разположение за продажба Капиталовите инвестиции възлизащи на 158 хил лв (2009 46 хиллв) представляват дялове и акции в местни компании местни и чуждестранни банкови и сетълмент институции стокови и фондови пазари в които Банката има участие

15 Съоръжения и други материални активи

Транспортни

2010 г

Компютри средстваСтопански инвентар Общо

Стойност Към 01 Януари 2010 1266 463 1969 3698Увеличение 143 344 59 546Отписани (99) - (48) (147)Към 31 Декември 2010 1310 807 1980 4097 Амортизация Към 01 Януари 2010 1181 295 984 2460Начислена през годината 73 75 226 374На отписаните (99) - (45) (144)Към 31 Декември 2010 1155 370 1165 2690 Балансова стойност към 31 декември 2010 155 437 815 1407Балансова стойност към 1 януари 2010 85 168 985 1238

ИНГ БАНК НВ ndash КЛОН СОФИЯ ПОЯСНИТЕЛНИ БЕЛЕЖКИ Всички суми са в хиляди лева освен ако не е упоменато друго

25

15 Съоръжения и други материални активи (продължение) 2009 г

Транспортни Компютри средства

Стопански инвентар Общо

Отчетна стойност Към 01 Януари 2009 1407 294 1229 2930Придобити 2 169 958 1129Отписани (143) - (218) (361)Към 31 Декември 2009 1266 463 1969 3698 Натрупана амортизация Към 01 Януари 2009 1220 265 1035 2520Начислена през годината 104 30 149 283На отписаните (143) - (200) (343)Към 31 Декември 2009 1181 295 984 2460 Балансова стойност Към 31 декември 2009 85 168 985 1238Към 01 януари 2009 187 29 194 410

16 Нематериални активи 2010 г Общо Стойност Към 01 Януари 2010 г 1067Увеличение 205Отписани ( 149)Към 31 Декември 2010 г 1123 Амортизация към 01 Януари 2010

572Отписани ( 136)Начислена за годината 134Към 31 Декември 2010 г 570

Балансова стойност

към 31 декември 2010 г 553

Балансова стойност

към 1 Януари 2010 495

ИНГ БАНК НВ ndash КЛОН СОФИЯ ПОЯСНИТЕЛНИ БЕЛЕЖКИ Всички суми са в хиляди лева освен ако не е упоменато друго

26

16 Нематериални активи (продължение) 2009 г Общо Отчетна стойност Към 01 Януари 2009 г 1047Придобити 447Отписани (427)Към 31 Декември 2009 г 1067 Натрупана амортизация Към 01 Януари 2009 г 847На отписаните (416)Начислена за годината 141Към 31 Декември 2009 г 572 Балансова стойност Към 31 декември 2009 г 495Към 1 Януари 2009 г 200

17 Отсрочени данъчни активи Отсрочените данъчни активи са изчислени за временните разлики по данъчни задължения при използване на данъчна ставка от 10 (2009г ndash 10) и са свързани със следното

Баланс Отчет за

всеобхватния доход 2010г 2009 г 2010г 2009г

Съоръжения 7 3 4 -

Начислени компенсируеми отпуски 1 4 (3) (6)

Начислени доходи за компенсации при пенсиониране 7 0 7 -

Начислени доходи (бонуси) 70 67 3 8

Придобити акции от преобаразуването на Банксервиз и Борика (11) -

(11) -

Нетни отсрочени данъчни активи 74 74 - 2

18 Други активи 2010 г 2009 г Предплатени разходи 208 230Други активи 386 324Общо 594 554

19 Депозити от банки

2010 г 2009 г Безсрочни депозити 96171 13973Срочни депозити 153915 44428Общо 250086 58401

Срочните депозити от банки в съответсвие с политиката на банката при първоначалното си признаване са класифицирани като финансови пасиви отчитани по справедлива стойност в печалбата или загубата

ИНГ БАНК НВ ndash КЛОН СОФИЯ ПОЯСНИТЕЛНИ БЕЛЕЖКИ Всички суми са в хиляди лева освен ако не е упоменато друго

27

20 Депозити от други финансови институции

2010 г 2009 г Текущи сметки 5375 14026 5375 14026

21 Депозити от нефинансови институции и други клиенти 2010г 2009 г- в лева 137413 197995- в чужда валута 109855 100419 247268 298414

22 Други пасиви 2010г 2009 гЗадължения към персонала 774 703Преводи за изпълнение 3943 22302Други задължения 1305 874

Общо 6022 23879

В задълженията към персонала за 2010 г са включени 65 хил лв задължения към персонала при пенсиониране които включват настоящата стойност на задължението на Банката за изплащане на обещетения на наетия персонал при настъпване на пенсионна възраст Съгласно разпоредбите на Кодекса на труда всеки служител има право на обещетение в размер на две брутни заплати при пенсиониране а ако има трудов стаж над 10 години в същото предприятие обещетението е в размер на шест брутни заплати към момента на пенсиониране Сумите признати в отчета за всеобхватния доход са както следва 2010г 2009 гНастояща стойност на задълженията за изплащане на дефинирани доходи 57 -Разходи за лихви 3 -Разходи за текущ трудов стаж 5 -

65 -

Основните предположения използвани при определяне на задължението за изплащане на дефинирани доходи на персонала при пенсиониране са както следва 2010г 2009 г Процент на отпадания (темп на текучество) 14 -Норма на дисконтиране 59 -

ИНГ БАНК НВ ndash КЛОН СОФИЯ ПОЯСНИТЕЛНИ БЕЛЕЖКИ Всички суми са в хиляди лева освен ако не е упоменато друго

28

23 Неотменими ангажименти и условни задължения Задбалансови ангажименти Банката предоставя банкови гаранции и акредитиви с цел гарантиране за изпълнението на ангажименти на свои клиенти пред трети страни Тези споразумения имат фиксирани лимити и обикновено имат период на валидност от един месец до три години Сумите по сключени споразумения за поети ангажименти и условни задължения са представени в таблицата по-долу Сумите отразени в таблицата като гаранции и акредитиви представляват максималната сума на загуба която ще се отрази в баланса в случай че контрагентите не изпълнят своите задължения 2010 г 2009 г Банкови гаранции и акредитиви 59131 48894- в лева 38802 35318- в чужда валута 20329 13576 Неизползвани кредитни линии 387390 313444- в лева 118016 56135- в чужда валута 269374 257309 Общо 446521 362338

Много от поетите условни задължения се очаква да приключат без да се наложат частични и пълни плащания по тях По тази причина сумите не представляват бъдещи парични потоци Към 31 декември 2010 г размерът на обезпеченията по издадени гаранции и акредитиви е 956 (2009 г 91)

24 Парични средства и парични еквиваленти За целите на отчета за паричните потоци паричните средства и паричните еквиваленти включват следните салда с оригинален срок до 3 месеца 2010 г 2009 г Парични средства в каса (бел10) 1027 1842 - в лева 460 976 - в чужда валута 567 866 Разплащателна сметка в БНБ (бел10) 35559 41086 В тч минимални задължителни резерви (бел10) (32284) (36036) В тч блокирани средства (бел10) (320) (225)

Вземания от банки с оригинален срок до 3 месеца нетно от овърдрафти (Бел11) 176148 113697

Общо парични средства и парични еквиваленти в отчета за паричните потоци 180130 120364

ИНГ БАНК НВ ndash КЛОН СОФИЯ ПОЯСНИТЕЛНИ БЕЛЕЖКИ Всички суми са в хиляди лева освен ако не е упоменато друго

29

25 Сделки със свързани лица Операции и салда Свързано лице Вид на

свързаносттаВид операция 2010 г 2009 г

ИНГ Банк Амстердам Централа Предоставени депозити 172734 33307 Други активи - 103 Получени депозити - - Разплащателни сметки 109 356 Вътрешен разчет - 33

Други клонове и поделения на ИНГ Банк Амстердам

Разплащателни сметки 466 29

Общо 173 309 33828

Оригиналният падеж на депозитите е до четири дни и лихвените проценти са от 025 до 120 за евро Обем на сделките Приходи (Разходи) Свързано лице Вид на

свързаносттаВид операция 2010 г 2009 г

ИНГ Банк Амстердам Централа Приходи от лихви 500 2925 Разходи за лихви (16) (149)

Приходи от такси и комисионни 28 20

Разходи за такси и комисионни (26) (31)

Административни разходи (5756) (6844)

Други клонове и поделения на ИНГ Амстердам

Приходи от лихви 15 23

Разходи за лихви (1) (23)

Приходи от такси и комисионни 36 23

Други приходи 88 181 Административни разходи (1055) (208)

Общо (6187) (4038)

Други свързани лица Свързано лице Вид операция 2010 г 2009 г

Директори По договор за управление 631 1061

ИНГ БАНК НВ ndash КЛОН СОФИЯ ПОЯСНИТЕЛНИ БЕЛЕЖКИ Всички суми са в хиляди лева освен ако не е упоменато друго

30

26 Справедливи стойности на финансовите инструменти Представяне на справедлива стойност В съответствие с МСФО 7 Банката оповестява информация за справедливата стойност на активите и пасивите както следва

Балансова стойност Справедлива стойност 2010 г 2009 г 2010 г 2009 г

Финансови активи

Парични средства в каса и по разплащателна сметка в БНБ 36586 42928 36586 42928Вземания от банки и други финансови институции 178155 115878 178155 115878

Финансови активи държани за търгуване 92979 111741 92979 111741

Предоставени кредити на нефинансови институции 204524 199355 204524 199355Финансови активи на разположение за продажба 158 46 158 46 Финансови пасиви Депозити от банки 250086 58401 250086 58401Депозити от други финансови институции 5375 14026 5375 14026Деривативни финансови инструменти 383 122 383 122

Депозити от нефинансови институции и други клиенти 247268 298414 247268 298414

Справедливата стойност на паричните средства депозитите и други вземания и задължения от банки както и депозитите от нефинансови институции и други клиенти отчитани по амортизируема стойност е приблизително равна на отчетната им стойност поради това че са краткосрочни Пазарната стойност на кредитите предоставени на клиенти не се различава съществено от балансовата им стойност тъй като са предимно с плаващ лихвен процент който отразява промяната в пазарните нива

ИНГ БАНК НВ ndash КЛОН СОФИЯ ПОЯСНИТЕЛНИ БЕЛЕЖКИ Всички суми са в хиляди лева освен ако не е упоменато друго

31

26 Справедливи стойности на финансовите инструменти (продължение) Йерархия на справедливата стойност Към 31 декември 2010 г Дружеството използва следната йерархия за определяне и оповестяване на справедливата стойност на финансовите инструменти чрез оценителска техника Ниво 1 котирани (некоригирани) цени на активни пазари за идентични активи или пасиви Ниво 2 други техники за които цялата входяща информация която има съществен ефект върху отчетената справедлива стойност подлежи на наблюдение или пряко или косвено Ниво 3 техники които използват входяща информация която има съществен ефект върху отразената справедлива стойност които не се базират на подлежащи на наблюдение пазарни данни Справедливата стойност на финансовите инсрументи по йерархическа структура към 31 Декември 2010г е както следва Ниво 1 Ниво 2 Ниво 3 Total Активи Вземания от банки - 174129 - 174129Финансови активи държани за търгуване 92979 - - 92979Финансови активи на разположение за продажба - - 158 158 92979 174129 158 267266Пасиви Депозити от банки - 153915 - 153915Деривативни финансови инструменти 383 - - 383

383 153915 - 154298

Справедливата стойност на финансовите инсрументи по йерархическа структура към 31 Декември 2009г е както следва Ниво 1 Ниво 2 Ниво 3 Total Активи Финансови активи държани за търгуване 111741 - - 111741Финансови активи на разположение за продажба - - 46 46 111741 - 46 111787Пасиви Деривативни финансови инструменти 122 - - 122 122 - - 122

ИНГ БАНК НВ ndash КЛОН СОФИЯ ПОЯСНИТЕЛНИ БЕЛЕЖКИ Всички суми са в хиляди лева освен ако не е упоменато друго

32

27 Матуритетен анализ на активите и пасивите

Матуритетната структура по остатъчен срок и балансова стойност на активите и пасивите към 31 декември 2010 г е изготвена според очакванията на Ръководството за тяхното изплащане или възстановяване

На виждане До 1 м

От 1м до 3м

От 3м до 1

година

От 1 до 5

години Над 5 години Общо

Активи

Парични средства в каса и по разплащателна сметка в БНБ

36586 - - - - - 36586

Вземания от банки и др финансови институции

2019 164344 9787 18 1987 - 178155Ценни книжа оценявани по справедлива стойност в печалбата или загубата и деривативни финансови инструменти

- 274 2440 28270 58448 3547 92979Финансови активи на разположение за продажба

158 - - - - - 158

Предоставени кредити на нефинансови институции

135506 6982 - 1875 29932 30229 204524

Съоръжения и др материални активи

- - - - 1407 - 1407Нематериални активи - - - - 553 - 553Текущи и отложени данактиви - - - 1117 - - 1117Други активи - 594 - - - - 594 Общо активи 174269 172194 12227 31280 92327 33776 516073 Пасиви Депозити от банки 124256 125830 - - - - 250086Депозити от други финансови институции

5375 - - - - - 5375Депозити от нефинансови институции и дрклиенти

235857 6587 4598 226 - - 247268Други пасиви включително деривативни финансови инструменти

1235 4862 130 147 31 - 6405 Общо пасиви 366723 137279 4728 373 31 - 509134Положителена(отрицателена) разлика

(192454) 34915 7499 30907 92296 33776 6939

ИНГ БАНК НВ ndash КЛОН СОФИЯ ПОЯСНИТЕЛНИ БЕЛЕЖКИ Всички суми са в хиляди лева освен ако не е упоменато друго

33

27 Матуритетен анализ на активите и пасивите (продължение) Матуритетната структура по остатъчен срок и балансова стойност на активите и пасивите към 31 декември 2009 г е изготвена според очакванията на Ръководството за тяхното изплащане или възтановяване

На виждане До 1 м

От 1м до 3м

От 3м до 1

година

От 1 до 5

години Над 5 години Общо

Активи

Парични средства в каса и по разплащателна сметка в БНБ

42928 - - - - - 42928

Вземания от банки и др финансови институции

3846 109886 - 1025 1121 - 115878

Финансови активи държани за търгуване

- 139 13027 38745 54377 5453 111741

Финансови активи на разположение за продажба

46 - - - - - 46

Предоставени кредити на нефинансови институции

109822 17783 863 24758 46129 199355

Съоръжения и др материални активи

- - - - 1238 - 1238

Нематериални активи - - - - 495 - 495

Текущи и отложени данактиви - - - 824 - - 824

Други активи - 554 - - - - 554

Общо активи

156642 128362 13890 40594 81989 51582 473059

Пасиви

Депозити от банки

13973 44428 - - - - 58401Депозити от други финансови институции

14026 - - - 14026

Депозити от нефинансови институции и дрклиенти

207358 82389 774 7893 - - 298414

Други пасиви 1807 22035 127 1 31 24001

Общо пасиви

237164 148852 901 7894 31 - 394842Положителена(отрицателена) разлика

(80522) (20490) 12989 32700 81958 51582 78217

ИНГ БАНК НВ ndash КЛОН СОФИЯ ПОЯСНИТЕЛНИ БЕЛЕЖКИ Всички суми са в хиляди лева освен ако не е упоменато друго

34

28 Матуритетен анализ на условните ангажименти Матуритетната структура по остатъчен срок на условните задължения и ангажименти към 31 декември 2010 г е показана в таблицата по-долу

На

вижданеДо 1 м

От 1м до 3м

От 3м до 1

година

От 1 до 5

години Над 5 години Общо

Финансови Гаранции 1400 16867 1288 25344 8324 515 53738Акредитиви - - 5393 - - 5393Неизползвани кредитни линии 12716 48882 262395 63395 2 387390

Матуритетната структура по остатъчен срок на условните задължения и ангажименти към 31 декември 2009г е показана в таблицата по-долу

На

виждане До 1 мОт 1м до 3м

От 3м до 1

година

От 1 до 5

години Над 5 години Общо

Финансови гаранции 893 3890 808 34122 4552 - 44265Акредитиви - - 4629 - - - 4629Неизползвани кредитни линии - 23307 18430 178914 92793 - 313444

29 Оповестяване на политиката за управление на риска Търговски операции Банката заема активни търговски позиции на пазара в недеривативни финансови инструменти Повечето от търговските операции на Банката са насочени към клиента С цел задоволяване на нуждите на клиента Банката поддържа пакет от инструменти на капиталовия пазар и поддържа постоянна пазарна ликвидност като обявява цени купува продава и търгува активно с другите участници на пазара Банката има също така позиции на валутния дълговия капиталовия и стоковия пазар като се базира на очакванията за бъдещи промени в цените на тези пазари Тези дейности обхващат търговията с финансови инструменти и дават възможност на Банката да предоставя на своите клиенти продукти на капиталовия пазар на конкурентни цени Тъй като търговската стратегия зависи еднакво от ролята на Банката при определяне на пазара и позициите й в различни финансови инструменти имайки предвид връзката между инструменти и пазар то тя има за цел да максимизира нетния приход от търговски операции Банката управлява своите търговски операции според вида риск и на базата на различните категории притежавани търговски инструменти Кредитен риск Рискът от неизпълнение на ангажиментите от страна на контрагентите при операции с търгуеми инструменти се следи постоянно При наблюдението на рисковата експозиция се отчитат търгуемите инструменти с положителна справедлива стойност и колебанията на справедливата стойност на търгуемите инструменти С цел управление на кредитния риск Банката оперира само с контрагенти притежаващи висок кредитен рейтинг сключва договори за уреждане на многостранни отношения когато е възможно и ако условията позволяват изисква обезпечения

ИНГ БАНК НВ ndash КЛОН СОФИЯ ПОЯСНИТЕЛНИ БЕЛЕЖКИ Всички суми са в хиляди лева освен ако не е упоменато друго

35

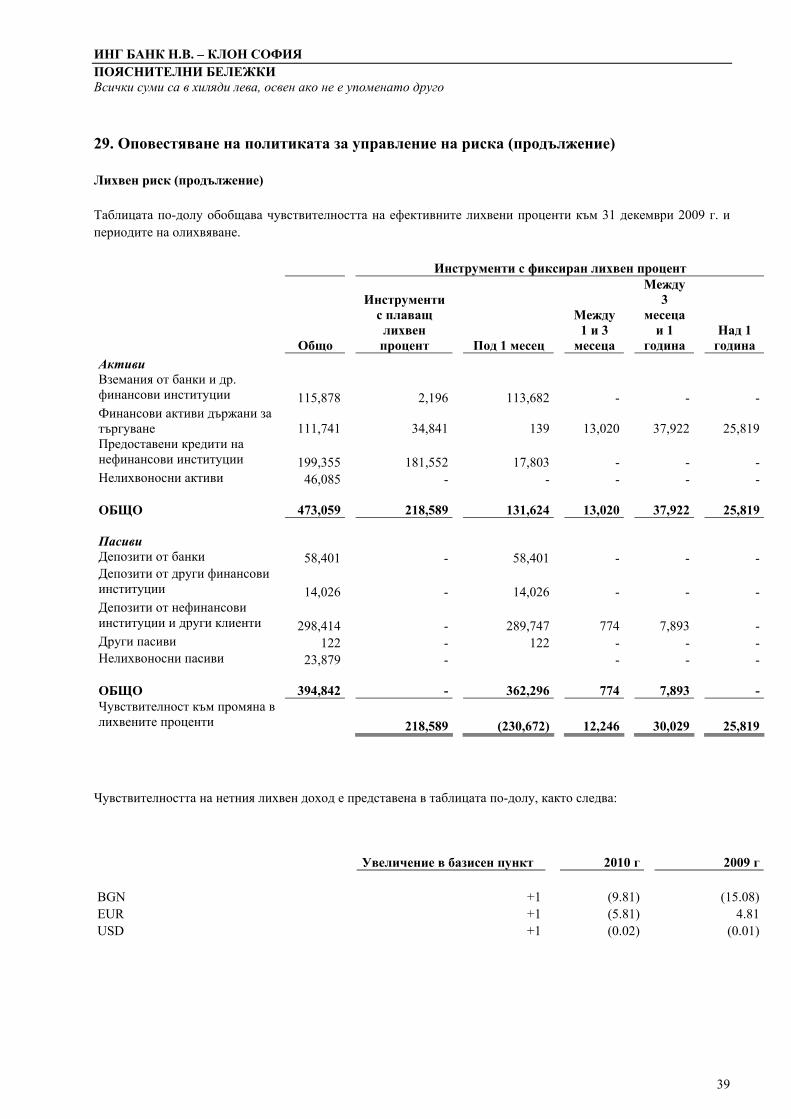

29 Оповестяване на политиката за управление на риска (продължение) Пазарен риск Всички търговски инструменти са обект на пазарен риск който се определя като рискът от обезценка в резултат на настъпване на бъдещи промени в пазарните условия Инструментите се оценяват по справедлива стойност и всички промени в пазарните условия пряко рефлектират върху нетните приходи от търговски операции Дейността на звеното за пазарен риск в Банката е в съответствие с груповата политика за управление на пазарния риск Политиките и процедурите на банковата група определят основните рискови параметри за следене на пазарния риск на дневна база Банката управлява притежаваните от нея търговски инструменти отчитайки променящите се пазарни условия Експозицията по отношение на пазарен риск се управлява в съответствие с риск лимитите определени от ръководството посредством покупко-продажба на инструменти или чрез откриване на компенсираща позиция Количествено измерване на пазарния риск се извършва чрез прилагания VaR (Value at Risk) анализ Методът VaR оценява максималната загуба която може да настъпи при определен хоризонт и нормални пазарни условия дължаща се на неблагоприятни изменения на пазарните лихви ако позициите останат непроменени за определен период Стойност под риск се изчислява като се използва еднодневен хоризонт и 99 доверителен интервал което означава че съществува 1 вероятност търговският портфейл да се обезцени в рамките на един ден повече от изчисления за него VaR Value at Risk се изчислява и следи на дневна база и представлява част от управлението на риска в Банката

Минимум Максимум Средно ниво Към края на годината

2010 2009 2010 2009 2010 2009 2010 2009 Валутен Риск 1 1 40 19 6 3 1 2 Лихвен Риск 150 156 230 298 115 223 154 186 Дългови книжа на развиващи се пазари - - - - - - - -Кредитен спред 31 156 162 221 74 185 45 156 Ликвидни пазари и финансиране 49 37 266 99 117 65 59 99

Нетърговски операции По-долу са представени различните рискове на които Банката е изложена вследствие на извършваните от нея нетърговски операции и действията предприети за управление на тези рискове Ликвиден риск Ликвидният риск възниква във връзка с осигуряването на средства за дейностите на Банката и управлението на нейните позиции Той има две измерения ndash риск Банката да не бъде в състояние да посрещне задълженията си когато те станат изискуеми и риск от невъзможност Банката да реализира свои активи при подходяща цена и в приемливи срокове

ИНГ БАНК НВ ndash КЛОН СОФИЯ ПОЯСНИТЕЛНИ БЕЛЕЖКИ Всички суми са в хиляди лева освен ако не е упоменато друго

36

29 Оповестяване на политиката за управление на риска (продължение)

Ликвиден риск (продължение) Средствата се привличат посредством набор от инструменти включително депозити и разплащателни сметки други привлечени средства регламентирани нормативно По този начин се увеличава възможността за гъвкавост при финансиране на дейностите на Банката намалява се зависимостта от един източник на средства и понижава стойността на привлечения ресурс Банката се стреми да поддържа баланс между срочност на привлечения ресурс и гъвкавост при използването на средства с различна матуритетна структура Банката извършва текуща оценки на ликвидния риск посредством идентифициране и следене на промените в необходимостта от средства за постигането на целите залегнали в цялостната й стратегия В допълнение Банката притежава портфейл от ликвидни активи като част от системата й за управление на ликвидния риск Анализът на финансовите задължения на Банката по остатъчен договорен матуритет на дисконтираните потоци към 31 декември 2010 г е както следва

На виждане

до 1 мес

от 1 до 3 мес

от 3 до 6 мес

от 6 до 12 мес

над 1 год Общо

Депозити от банки 124256 125830 - - - - 250086

Депозити от други финансови институции 5375 - - - - - 5375

Деривативни финансови инструменти 383 - - - - - 383Депозити от нефинансови институции и други клиенти 235857 6587 4598 - 226 247268

Анализът на финансовите задължения на Банката по остатъчен договорен матуритет на дисконтираните потоци към 31 декември 2009 г е както следва

На

виждане до 1 мес

от 1 до 3 мес

от 3 до 6 мес

от 6 до 12 мес

над 1 год Общо

Депозити от банки 13973 44428 - - - - 58401Депозити от други финансовинституции 14026 - - - - - 14026Деривативни финансови инструменти 122 - - - - - 122Депозити от нефинансови институции и други клиенти 207358 82389 774 7893 - - 298414

ИНГ БАНК НВ ndash КЛОН СОФИЯ ПОЯСНИТЕЛНИ БЕЛЕЖКИ Всички суми са в хиляди лева освен ако не е упоменато друго

37

29 Оповестяване на политиката за управление на риска (продължение) Ликвиден риск (продължение) Коефициентите на ликвидност определени на база на остатъчен матуритет на активите и пасивите по падежни интервали към 31 декември 2010 г са както следва

2010 Общо На

виждане до 7 дни

8 дни до 1 месец

Над 1 месец до 3

месеца

Над 3 месеца до 6

месеца

Над 6 месеца до 12 месеца

Над 1 година

Коефицент на ликвидните активи (КЛА) 5316

Коефициенти за ликвидност по падежни интервали (КЛПИ) 9026 007 000 000 040 1263

Коефициентите на ликвидност определени на база на остатъчен матуритет на активите и пасивите по падежни интервали към 31 декември 2009 г са както следва

2009 г Общо

На виждане

до 1 мес

от 1 до 3 мес

от 3 до 6 мес

от 6 до 12 мес

над 1 год

Коефицент на ликвидните активи (КЛА) 3850 Коефициенти за ликвидност по падежни интервали (КЛПИ) 9056 2208 030 000 034 2157