Embed Size (px)

Citation preview

在英日本人の海外所得に関する課税について

2008/09税年度のタックス・リターンの締め切り日(2010年1月31日)が近付いてきました。本税年度より、在英外国人の海外所得に関する税制が大幅に変更されることになります。今回はその変更事項についてじっくり理解しましょう。

和枝 ドゥルーリー FPC 日本人ファイナンシャルアドバイザー(FA)。十数年間の米英系投資銀行勤務を経て、FAとして独立。日英両方の資格を有する。大手独立系FA会社に所属。e-mail: [email protected]: www.kazuedrury-ifa.co.uk

お金に関する質問受付中!

このコラムで取り上げて欲しいトピックやご質問などを随時

受け付けています。ご要望などがありましたら、以下のメール

アドレスまでどしどしお寄せください。

[email protected]※件名に「マネー教室」とご記載ください。※ 郵送でも受け付けております。編集部宛にお送りください。

当コラムは2009 年12 月時点の法制と税制に基づき一般的なガイダンスのために作成されており、皆様のご理解を深めるために内容を簡素化してある場合もあります。ご自身のファイナンシャル・プラニングに関しましては専門家にご相談なさることを強くお勧めいたします。

10 December 2009 vol.1228 ■ www.news-digest.co.uk 17

でも、引き出す際には、結局、課税されてしまうのですよね。

投資元本の5%までは、課税なしにて毎年引き出し、英国

へ自動送金することが可能です。そして、この権利は留保

することができます。例えば当初5年間は引き出しを一切

行わなかった場合、5年後には投資元本の25%まで(5%×

5年)を課税なしで引き出すことができるというわけです。

この元本分100%を引き出した後の引き出し額は課税対象

となります。スキームの税的特典は、英国政府により公認

されています。

解約した場合の課税はどうなりますか。

前述5%超の引き出し(解約)をした場合や全解約をした

場合、英国居住者にはその方の税率にて利益に対して所得

税が課せられます。一方、解約の際に非居住者であれば非

課税です。

在英中にこのプランに投資し、英国を離れてから解約すれば非課税ということですね?

はい。現税制下ではそうです。

しかし、その後に居住される国で

課税されるかもしれません。

預金を含めまして投資という

ものは税金だけでなく、金利、運

用利回りやコストなども重要な

判断要素です。またそれぞれ

個人が置かれた状況により、ど

のプランが適しているかも様々

ですので、ご検討の際には必ず

Independentな (銀行などの一定

の金融機関寄りでない)アドバイ

スを受けることをお勧めします。

*2009/10年度はそれぞれ6475ポンド、1万100ポンド。所得税基礎控除は、65歳以上の方は控除額が上昇**日本人と英国人の夫婦など、Domicileが異なる配偶者間を除く

変更前は海外所得が非課税でしたよね?

我々日本人を含む在英外国人は、一般的に「一時的に英

国に居住しているが、いずれは母国へ戻る非定住者」=

「Non-Domicile」居住者であると税制上は定義されます。

そしてこの「Don-Domicile」居住者の海外所得に関しては、

それを英国へ送金しない限り、非課税でした。この課税方

法を「送金課税(Remittance Basis)」と呼び、通常、英国

人に適用される「申告課税」と区別しています。

その海外所得が2008/09年度より課税されることになったと聞いたのですが。

はい、しかし様々な条件が付いています。まず、合計海

外所得が2000ポンド(約29万円)以上かどうかが重要な

ポイントです。2000ポンド未満でしたら、自動的に「送金

課税」が適用可能となり、従来通り、所得を英国へ送金しな

い限りは非課税となります。ただ所得が2000ポンド以上

の場合になりますと、送金課税か申告課税を選択すること

になります。その際、在英期間が7年以上であるか否かが、

次の重要なポイントです。

在英7年未満だとどうなりますか。

送金課税を選択する場合、英国内の所得に対して、所得

税とキャピタルゲイン課税の基礎控除*(2008/09年度は

それぞれ6035ポンド、9600ポンド)が利用できなくなっ

てしまいます。言い換えますと、海外所得についてはそれ

を送金しなければ非課税ですが、英国内の所得は送金の有

無に関わらず、全額が課税されるということです。

具体的にはどれほど課税されるのでしょうか。

所得税に関しては、基礎税率は20%、最高税率は40%

ですので、それぞれ1207ポンド(6035ポンド×20%)、

2414ポンド(6035ポンド×40%)が税金として追加され

ます。もちろん、この課税方法が不利に働くと判断した場

合は、申告課税を選択することが可能です。

在英7年以上の場合はどうでしょうか。

①一律年3万ポンド(約425万円)を納税する「送金課税」、

②海外所得をタックス・リターンに含めて納税する「申告

課税」からいずれかを選択することになります。①を選択

した場合、前述しました通り、基礎控除は利用できず、さら

に海外所得を英国へ送金した場合は、本人の税率での課税

となります。

3万ポンドの税金を収めるには、かなり大きな所得があるということですよね。

そうですね。例えば海外預金が200万ポンド(約2億

9000万円)、利子が4%、利子所得が8万ポンドの方が最高

税率40%にて納税としますと、8万×40%= 3万2000ポ

ンドです。これくらいの所得レベルにある場合は、先に挙

げた送金課税か申告課税のどちらが有利かを検討すること

になります。

「海外所得」の定義とは何ですか。

日本など英国以外の地域から発生するあらゆる所得が該

当します。給与・年金・銀行利子・株式や投資信託の配当・

不動産の家賃収入・また株式や不動産売却時の利益に対す

るキャピタル・ゲインなどです。

英国の税務当局に、私が日本にどれだけ所得を持っているかということが分かるのでしょうか。滞在期間はそんなに長くないと思うので、隠し通せるのではとも思ったりしますが。

基本的に、2カ国租税協定のある国同士は納税者の情報を

共有できることになっており、英国と日本はもちろんこの協

定を結んでいます。未払い税が発覚しますと、未払い金額の

30〜100%に相当する罰金が科せられ、さらに刑事訴訟とな

る可能性もあります。

また世界的な金融危機を端緒とした景気後退により税収

が大幅減となっており、税務当局は積極的に未払い税や脱税

を突き止めようとしています。こうした事情を背景として、

英国税務当局は昨今、海外にある300超の金融機関から顧客

情報を獲得する権利を得ました。

在英7年未満で海外所得が2000ポンド以上ありますが、何か適切な節税方法はありますか。

初めに、正確な海外所得金額を把握しましょう。家賃所

得などは経費や手数料を差し引くことができますので、そ

れほど大きな金額にはならないかもしれません。また従来

の「送金課税に適用可能な海外所得は2000ポンドまで」と

いうルールは「一人につき」という条件が付くので、ご夫婦

であれば、2人合わせて年間4000ポンドまでが適用可能と

いうことになります。

更に送金課税を選択しますと、英国内の所得に対しての

基礎控除が不適用となりますが、英国内に所得がなければ

問題はありませんよね。例えば、英国に所得のない奥様が

大きな海外所得を持つ場合は、その海外所得に対する影響

が特にないということです。海外の預金や不動産など、所

得源となる資産を奥様へ譲渡するという方法は、検討の価値

ありと思われます。ちなみに、配偶者間の譲渡は英国では非

課税**です。

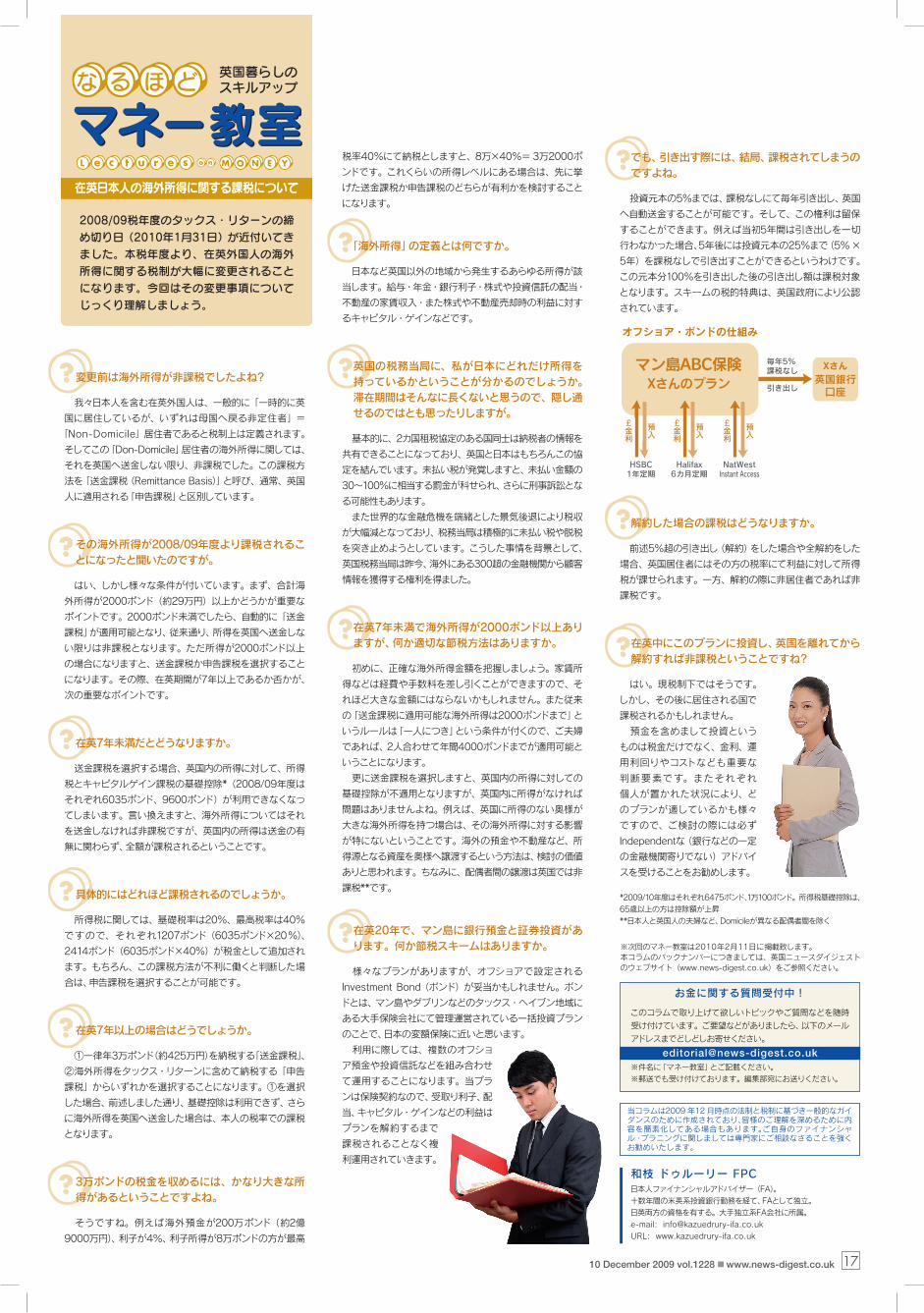

在英20年で、マン島に銀行預金と証券投資があります。何か節税スキームはありますか。

様々なプランがありますが、オフショアで設定される

Investment Bond (ボンド)が妥当かもしれません。ボン

ドとは、マン島やダブリンなどのタックス・ヘイブン地域に

ある大手保険会社にて管理運営されている一括投資プラン

のことで、日本の変額保険に近いと思います。

利用に際しては、複数のオフショ

ア預金や投資信託などを組み合わせ

て運用することになります。当プラ

ンは保険契約なので、受取り利子、配

当、キャピタル・ゲインなどの利益は

プランを解約するまで

課税されることなく複

利運用されていきます。

※次回のマネー教室は2010年2月11日に掲載致します。本コラムのバックナンバーにつきましては、英国ニュースダイジェストのウェブサイト(www.news-digest.co.uk)をご参照ください。