Embed Size (px)

Citation preview

Madagascar: Projet de Centralisation des Risques de la Microfinance

Soumis par :

Emerging Markets Group, Ltd. Jim Aziz, Consultant Principal Mamy Andriamahenina, Expert en Microfinance Thomas Pellerin, Gestionnaire de Projet

A: FIRST Initiative En Référence à:

Services de Consultance Contrat N° C280

Projet N°: FIRST 49.R280B

Février 2006

Emerging Markets Group, Ltd. Emergingmarketsgroup.com Ce document est le résultat d’un projet financé par First Initiative (www.firstinitiative.org). Les points de vue qui y sont exprimés ne sont pas forcément ceux de First, et le texte est protégé par les droits d’auteur et d’autres droits de propriétés intellectuelles applicable, propriétés de First ou utilisés par autorisation.

Pub

lic D

iscl

osur

e A

utho

rized

Pub

lic D

iscl

osur

e A

utho

rized

Pub

lic D

iscl

osur

e A

utho

rized

Pub

lic D

iscl

osur

e A

utho

rized

Pub

lic D

iscl

osur

e A

utho

rized

Pub

lic D

iscl

osur

e A

utho

rized

Pub

lic D

iscl

osur

e A

utho

rized

Pub

lic D

iscl

osur

e A

utho

rized

Madagascar: Centralization of the Risks of Microfinance i

REMERCIEMENTS

Ce rapport a été préparé par Jim Aziz, Expert en systèmes d’informations sur les crédits, de Baja Group Consultants, pour Emerging Markets Group, Ltd., premier sous-traitant de First initiative, Emerging Market Economies, Ltd., sous le contrat n FIRST 49.R280B. Il a travaillé avec l’assistance de Mamy Andriamahenina, identifié comme étant un expert local en microfinance.

L’information contenue dans ce rapport est propriété de notre groupe et doit être respectée comme telle, vu que les informations lors des réunions de travail nous ont été confiées sur une base confidentielle.

L’information ci-après constitue la meilleure tentative de rapporter cette information, vu les difficultés de langues, et des efforts supplémentaires ont été déployés pour s’assurer que les commentaires soient factuels à la connaissance de l’auteur. La collecte de données précises a été difficile, non seulement pour l’auteur, mais pour la CSBF. Des informations ont dû être revérifiées plusieurs fois à cause des inconsistances.

Nous sommes reconnaissants pour la gentillesse et la collaboration des autorités de la Commission de Supervision Bancaire et Financière pendant les deux semaines de la mission ! La contribution du traducteur/interprète, Angelo Rarojo est également appréciée.

Madagascar: Centralization of the Risks of Microfinance ii

Définitions:

Dans ce document, une Centrale des risques sera citée en tant que CR

Une CR est un dépôt d’informations ou une banque de données d’informations personnelles sur des individus et sur leur dettes ou leur mode de paiement/remboursement de l’obligation de crédit/emprunt qu’ils ont contracté auprès de plusieurs sources. Des informations publiques, de toute sorte, pourraient être incluses dans une base de données de CR. Une CR pourrait également contenir des informations similaires sur des PME qui inclurait des détails sur la structure de propriété. Normalement, une CR est une initiative privée.

Un Centre d’Echanges sur les Emprunteurs sera citée en tant que CE

Un « Centre d’Echanges sur les Emprunteurs» est un dépôt d’informations ou une base de données réservées à un groupe ou un secteur précis dans lequel on s’échange des informations sur des crédits au sein des membres de ce groupe/secteur (exemple : les entités supervisées par la Banque Centrale) et ces informations ne sont pas accessibles à ceux qui ne sont pas inclus dans ce groupe. Il n’est pas soumis aux droits du consommateur, ni de protections comme celles d’une CR.

Registre de Crédit

Toute base de données constituée d’historiques de crédits d’individus, de PME et d’entreprises et dont le but est de consolider l’information en fichiers individuels sur les crédits/emprunts, et qui est réservée à l’usage d’utilisateurs spéciaux (ayant une autorisation).

Madagascar: Centralization of the Risks of Microfinance iii

ABREVIATIONS AND GLOSSAIRE

B of A Bank of Africa - BOA

CB CREDIT BUREAU – Centrale de Risques - CR

CBM Central Bank of Madagascar - Banque Centrale de Madagascar - BCM

CNMF National Microfinance coordination – Coordination Nationale de la Microfinance

CBMCR CBM credit Registry – Registre de Crédit de la BCM

CSBF Commission de Supervision Bancaire et Financière

LE Lender’s Exchange – Centre d’échanges sur les Emprunteurs - CE

MFI Microfinance Institution - Institution de Microfinance - IMF

MGA Monnaie locale – Madagascar Ariary

MOP Manner of Payment – Mode de paiement

NID National Identification Number - Numéro de la Carte d’Identité Nationale (CIN)

Madagascar: Centralization of the Risks of Microfinance iv

INDEX

REMERCIEMENTS................................................................................................................................................... I INDEX ....................................................................................................................................................................... IV RESUME EXECUTIF ................................................................................................................................................1 SECTION 1 ..................................................................................................................................................................4

1.1 DETAILS DU PROJET ......................................................................................................................................4 1.2 ACTIVITE ......................................................................................................................................................4 1.3 COMMENTAIRES SUR LES ACTIVITES DU PROJET ...........................................................................................4 1.4 AUTRES COMMENTAIRES ..............................................................................................................................4

1.4.1 Introduction .............................................................................................................................................4 1.4.2 Le secteur des IMF à Madagascar ..........................................................................................................6 1.4.3 Livrables, selon la description de la mission.........................................................................................12 1.4.4 Autres Activités et Observations Correspondantes................................................................................26 1.4.5 prochaines etapes: .................................................................................................................................33 1.4.6 prochaine mission – atelier – semaine du 23 octobre 2006...................................................................33 1.4.6 Opinions Finales....................................................................................................................................33

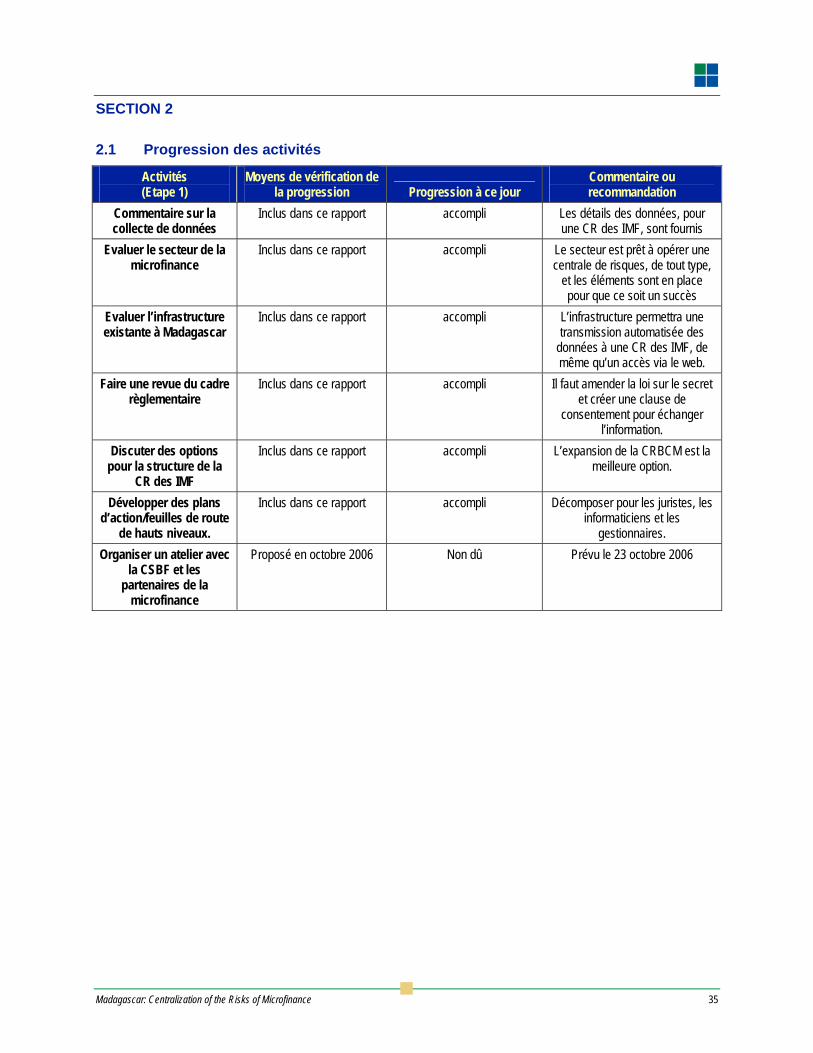

SECTION 2 ................................................................................................................................................................35 2.1 PROGRESSION DES ACTIVITES .....................................................................................................................35

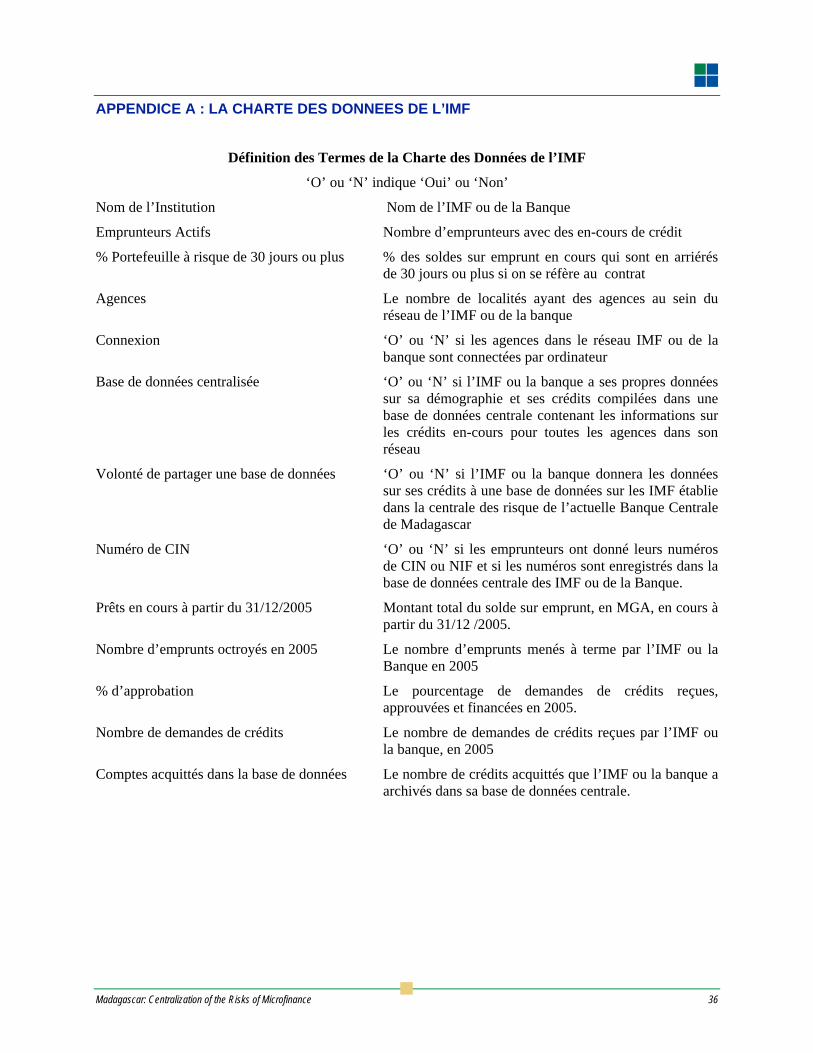

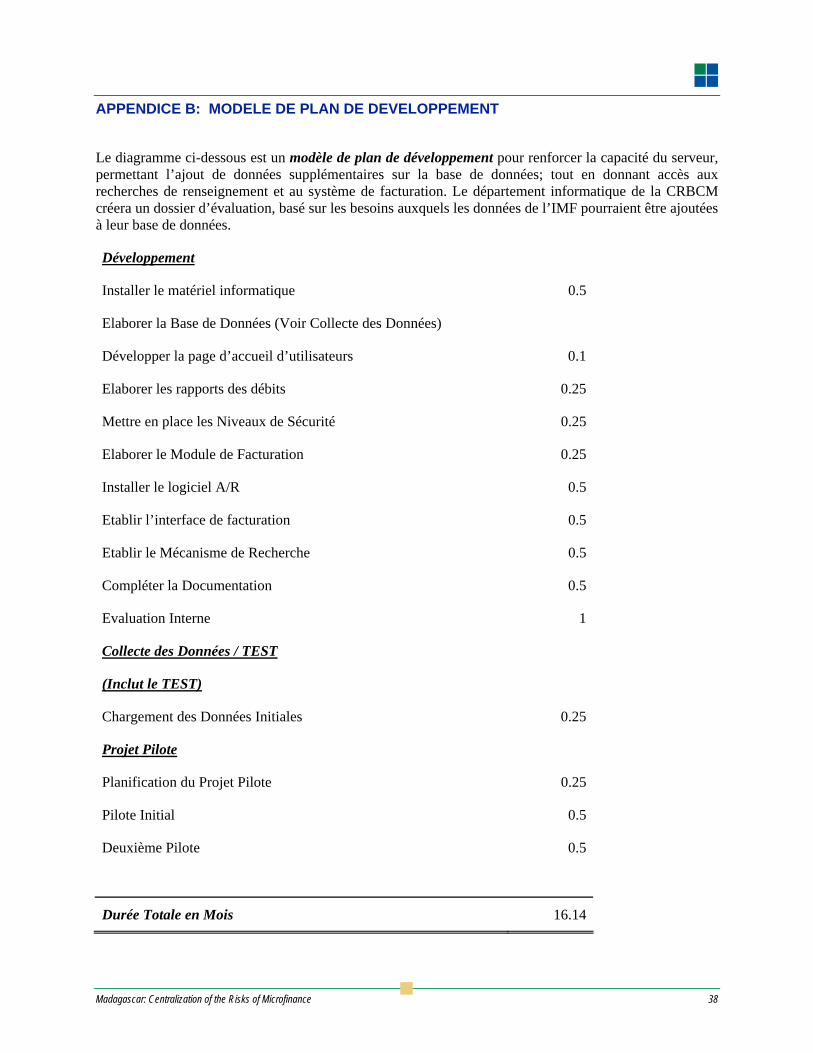

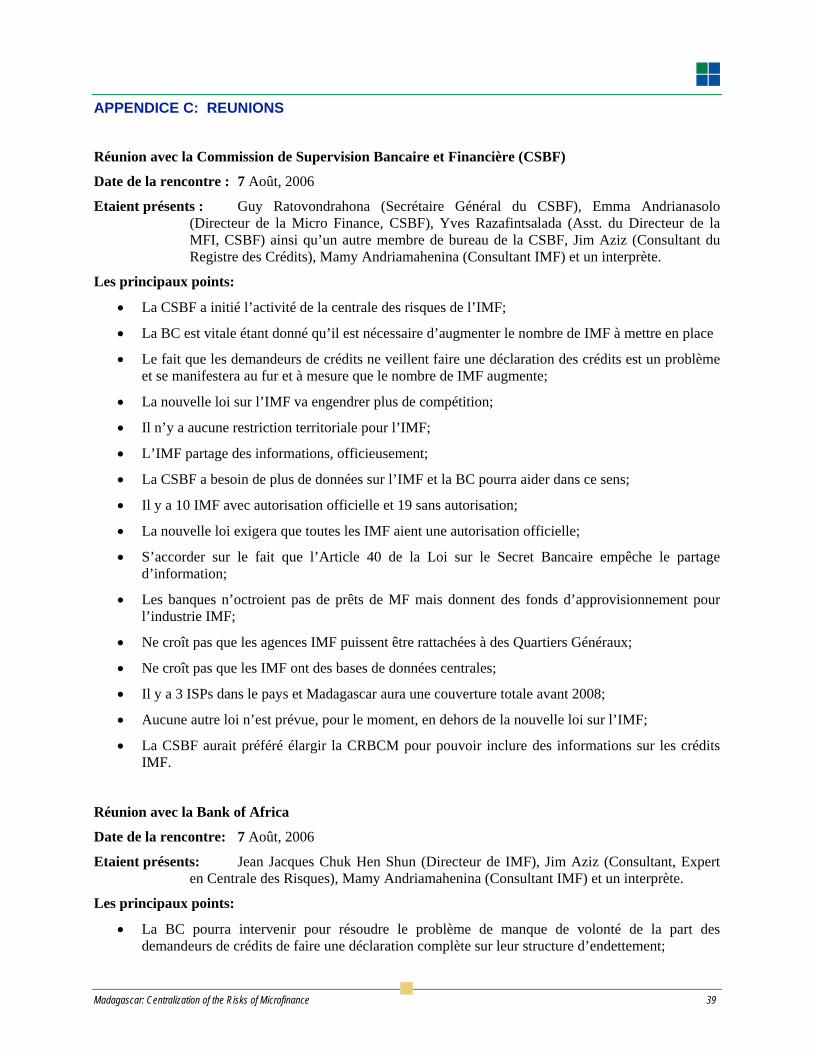

APPENDICE A : LA CHARTE DES DONNEES DE L’IMF ...............................................................................36 APPENDICE B: MODELE DE PLAN DE DEVELOPPEMENT .......................................................................38 APPENDICE C: REUNIONS..................................................................................................................................39 APPENDICE D : MODELES DE CLAUSES DE CONSENTEMENT POUR UN INDIVIDU.........................51 APPENDICE E : EVALUATION DE L’INFRASTRUCTURE ..........................................................................52 APPENDICE F : MODELES DE FORMATS DE DOSSIER SUR LES DONNEES ........................................54 ANNEXE G : MODE DE PAIEMENT...................................................................................................................56 APPENDICE H : DIAGRAMME DE LA DEMANDE DE RECHERCHE AUTOMATIQUE.........................57 APPENDICE I : RAPPORTS DES CONTACTS VENANT DE IMF.................................................................58 APPENDICE J: RAPPORT DE MISSIONS DE TERRAIN.................................................................................94

Madagascar: Centralization of the Risks of Microfinance 1

RESUME EXECUTIF

Le but de cette mission était d’entreprendre une étude de faaisabilité et de marché pour établir un bureau de crédit pour l'industrie de la microfinance à Madagascar. L'étude a été demandée par le CSBF, faisant partie de la CBM, qui autorise et dirige les institutions de microfinance (IMFs) à Madagascar. L'étude devait considérer trois options pour la création de ce bureau de crédit et fournir le raisonnement pour le choix d'une de ces options. Le projet était également de fournir un plan d'action de niveau élevé pour la création d'un BC.

L'étude recommande que, en fait, le BC proposé serait réellement un échange de prêteurs (lenders’ exchange) et la préférence première devrait d’augmenter et d’utiliser le registre existant, maintenu par la banque centrale de Madagascar, pour le stockage d'information de crédit des IMFs et que l'information serait accessible aux entités qui sont sous la surveillance directe de la banque centrale du Madagascar ou du CSBF qui est un bras du CBM. Les entités incluraient les banques et les IMFs agrémentées.

Conclusions : Le CSBF soutient la création d'un certain type de registre de crédit qui serait peuplé avec l'historique de remboursement d’emprunteurs auprès des IMFs. Cette mission de consltance a été initiée par le CSBF et leur appui de la création a été reconfirmé pendant cette mission.

Les lois actelles d'opérations bancaires et de secret bancaire ne tiennent pas compte de l'échange de l'information démographique et de crédit des emprunteurs, parmi les banques et les non-banques, ce qui exclut la création de n'importe quel type de registre de crédit de IMFs. Cette insuffisance devrait être adressée avec un supplément à la nouvelle loi de Microfinance qui tiendra compte de l'échange d'information de crédit de MFI, avec le consentement de différents emprunteurs. Une clause devrait être ajoutée à la l'ébauche de révision de la loi bancaire qui tiendrait compte de l'échange d'information entre des entités réglementées par le CBM.

Alors que l'extension du registre de Crédit existant de la Banqe Centrale de Madagascar est la meilleure option pour enregistrer l'information des IMFs, un certain nombre de changements doivent être fait à la base de données afin de permettre l’ajout d'information de IMF. Le registre actuel ne satisfait pas les meilleures pratiques pour les registres publics existants. Toutefois, des changements proposés peuvent être accomplis, au cours d'une période raisonnable, afin de satisfaire les meilleures pratiques et puis de tenir compte du placement de l'information des IMFs.

Le registre de crédit de la banque centrale a l'espace suffisant pour inclure tous les crédits actifs de toutes les IMFs. La capacité de la base de données a été déterminée pour être plus que suffisante pour ajouter les crédits de IMFs.

L’échange de prêteurs est la description appropriée du concept envisagé par le CSBF. Madagascar n'a aucune loi ni de règlement de reporting de crédit, et un bureau de crédit est formé sous ce type de cadre légal. Le cadre est principalement concentré sur des droits et des protections du consommateur. L'évidence empirique suggère que ce type de législation prend plusieurs années avant d’être mis en place, et l'expansion envisagée du registre de crédit de la banqe centrale limiterait l’échange des données démographiques et de crédits sellment ax institutions accréditées par la BCM, alors que un bureau de crédit serait disponible au marché général des fournisseurs de données et des utilisateurs de bureau de crédit.

L'information démographique et de crédit des emprunteurs auprès de IMFs est disponible dans le format automatisé. Aved quelques modifications au programme mineures, ces informations pourront être fournies au registre de crédit de la banqe centrale. Les meilleures pratiques en terme de données démographiques et de crédit sont en place dans beaucoup de différentes bases de données de IMFs.

Le soutien existe dans le secteur des IMFs pour la création d'un registre où leur information pourrait être enregistré et disponible pour accès. Une association de IMFs, APIFM, considère

Madagascar: Centralization of the Risks of Microfinance 2

actuellement l'établissement d'un registre enregistrer l'information de ses cinq membres.

Le secteur des IMFs préfère que le registre soit confié et géré par le registre de crédit de la banqe centrale. MFI voient le registre de crédit de la banqe centrale en tant que support logique, et distributeur, de l'information démographique et du crédit de l'emprunteur. L'industrie des IMFs est concurrentiel et le CBMCR est vu comme un tiers neutre. En outre, l'industrie de MFI a déterminé que créer un registre propre de IMFs serait trop coûteux et compliqué. Le CSBF pourrait employer l'information dans le registre de crédit de la banqe centrale pour répondre à ses normes de reporting, tandis que les IMFs auraient accès à l'information démographique et de crédit, en faisant des demandes d’information de crédit.

Malgré quelques défis d'infrastructure, MFI ont trouvé une manière de recueillir et saisir l'information sur les emprunteurs dans leurs propres bases de données centralisées. Quelques régions du pays manquent de l'électricité de base et d'autres manquent de coverture de communications.. Pour surmonter ces insuffisances, beaucoup de MFI ont trouvé des moyens de capturer et mettre à jour des données reconnaissant la valeur de cette information à leurs opérations. Ils ont fixé la norme pour les petites IMFs, sans bases de données centralisées, pour suivre dans cette voie. Tandis que toutes les différentes succursales de IMFs ne sont pas nécessairement électroniquement liées à leur siège social, des informations sont fournies à la base de données de leur siège social, de manière raisonnable et opportune.

Les IMFs individuelles ont développé des plans stratégiques techniques robustes. Le management des IMFs comprend bien le besoin de technologies améliorées et déjà réfléchit à des plans d'action pour ces mises à niveau.

Il n'y a aucun obstacle, d'un point de vue d'infrastructure, à la création d'un échange de prêteurs pour IMFs. Toutes les informations de IMFs pourraient être fournies dans un format automatisé et la grande majorité de IMFs pourrait accéder à n'importe quel registre dans des délais raisonnables. Certaines IMFs ne pourraient pas consulter un exhange de prêteurs dans des délais raisonnables, mais elles ne seraient pas plus retardées qu'elles ne le sont déjà pour répondre aux demande de crédits.

La récente loi de microfinance # 2005 - liée à l'activité et à la réglementation des établissements de microfinance doit être mise en place. La loi a été passée en septembre 2005 mais attend toujours sa publication et l’établissement du décret d'application, qui la rendra active. La loi, entre autres activités, exigerait que toutes les IMFs à Madagascar soient accréditées. Actuellement il y a 10 IMFs accréditées, et approximativement 20 IMFs non accréditées et afin q’un registre soit effectif, la contributions de toutes les IMFs à la base de données est nécessaire. Le CSBF a l'autorité, au besoin, pour exiger de toutes les IMFs accéditées de fournir leurs informations propres à la base de données.

Les IMFs préfèrent fournir des informations positives et négatives de crédit à un echange de prêteurs. Cette vue représente les meilleures pratiques. Un certain nombre de registres, dans d'autres pays, incluent seulement l'information négative de crédit dans leur échange de prêteurs. Ne pas includre l'information positive évite d’identifier les emprunteurs responsables qui ont construit une réputation de pair avec leurs habitudes de paiement et, par prolongation, réduisent les opportunités de crédits.

Les IMFs sont prêtes à payer un prix raisonnable pour effectuer une recherche sur une base de données de IMFs. Les IMFs voient la valeur d'un registre et comprennent qu'il y a des coûts qui seraient récupérés par des frais de recherche.

Le Compte de Défi de Millénaire (MCA) est préparé pour fournir le financement d’un registre de crédit de IMFs. Ce groupe a mis de côté $250000 USD pour ce projet. Ils ont assigné $100000 pour le développement d’un logiciel et $150000 pour le matériel. Ils sont flexibles sur une possible redistribution entre ces centres de deux dépenses, selon les besoins du registre.

Le projet devrait procéder à la prochaine étape de l'activité d'expansion du registre de crédit de la banque centrale, qui tiendrait compte du placement de MFI d'information de crédit et

Madagascar: Centralization of the Risks of Microfinance 3

démographique. Cette solution est la meilleure option et, suite aux changements des lois sur le secret bancaire, l'activité devrait débuter dés que possible pour commencer les modifications exigées pour leregistre.

Jusqu'à ce que un changement légal soit fait qui permettrait le partage d'information bancaire, l'information des IMFS devrait être séparé de l'information des banques dans le registre de crédit de la banque centrale de Madagascar. Les données des IMFs pourraient être maintenues dans la même base de données mais quand une recherche est accomplie, seule l'information de crédit des IMFs devrait être fournies pour les recherches réussies.

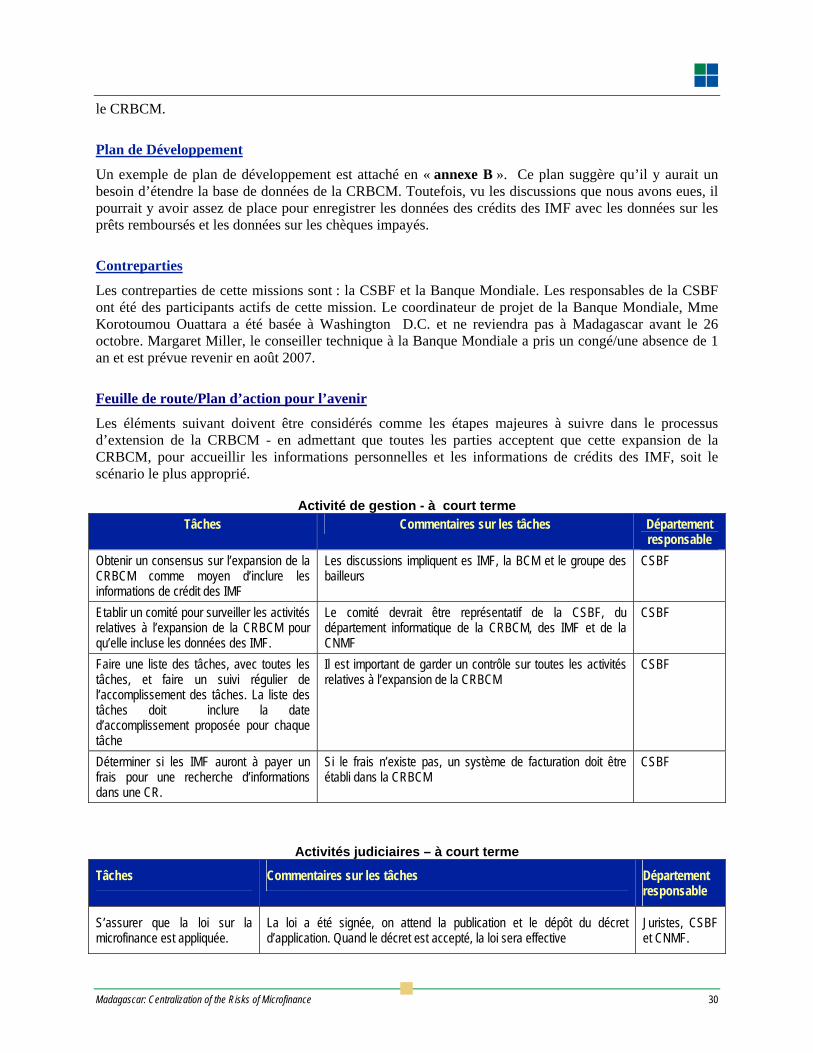

Un comité de coordination devrait être formé pour commnecer à traiter les problémes liés à l'expansion du registre de crédit exstant de la banque centrale. et de l'addition suivante d'information des IMFs aussi bien que l'information additionnelle des banques. Ce comité devrait inclure des représentants de la banque centrale et des IMFs afin d'aborder les problèmes décrits dans ce rapport et ceux qui surgiront en cours d'expansion du registre.

Madagascar: Centralization of the Risks of Microfinance 4

SECTION 1

1.1 Détails du projet

Titre du projet Madagascar: Centralisation des Risques de la Microfinance

Code du projet Contrat n° FIRST 49.R280B

Durée Du 7 au 18 août 2006

Préparé par : Jim Aziz, Expert en CR, Consultant Principal, Mamy Andriamahenina, Expert en Microfinance, Consultant et Thomas Pellerin, Gestionnaire de projet

1.2 Activité Cette visite est la première dans le cadre du projet et elle présente les résultats de l’Etude de Faisabilité et de Marché pour la mise en place d’une Centrale de Risques pour le secteur de la microfinance à Madagascar, tout en soumettent un plan/une feuille de route de haut niveau pour ma création d’une CR.

Pour ouvrir la mission, une rencontre a eu lieu avec Guy Ratovondrahona, Secrétaire Général de la CSBF, Emma Randrianasolo, Directeur de la Microfinance à la CSBF et deux de leurs collaborateurs le 7 août 2006. Le CSBF constitue la contrepartie locale de ce projet. Une réunion de clôture et une revue verbale des résultats ont été établies avec les mêmes personnes le 18 août 2006.

Un total de 16 rencontres on été menées avec les parties prenantes. Il y eut aussi un nombre de réunions internes avec les consultant en microfinance et l’équipe de la CSBF.

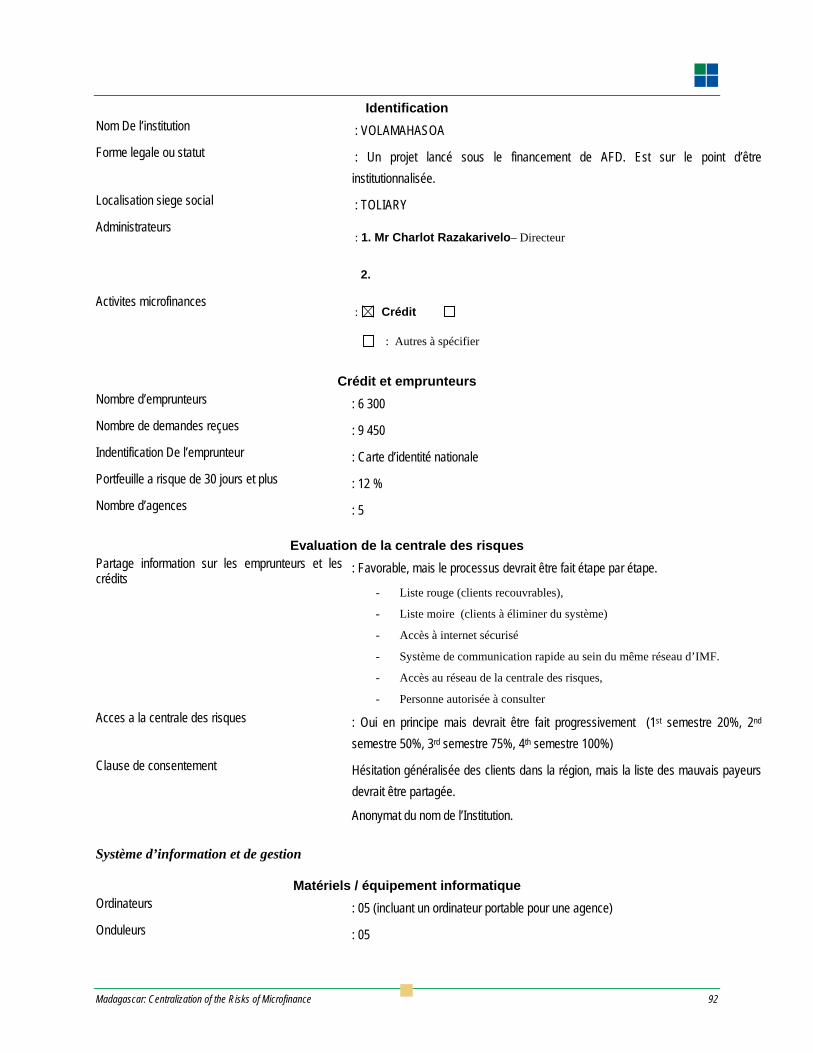

1.3 Commentaires sur les activités du projet Le CSBF a fourni un bureau et des équipements pour l’impression, et a arrangé certaines rencontres avec des partenaires. Il y a un engagement sérieux de la part du secteur microfinance et de la BCM en ce qui concerne la création d’une centrale des risques pour les IMF. Les individus rencontrés ont donné – volontairement – leur temps et ont prodigué d’excellents points de vue sur les sujets de ce projet. Par exemple, le Directeur Général d’une IMF - Volamahasoa, ayant 5 agences dans une région située à 1000 Km d’Antananarivo, a pris le temps de rencontrer nos consultants, profitant d’une mission à Antananarivo, et a donné des informations précieuses.

Dans plusieurs cas, il nous a fallu revérifier plusieurs fois les informations, à cause des non concordances de certaines données qui nous ont été fournies. En conséquence, les résultats de ce rapport devraient être exacts.

1.4 Autres commentaires

1.4.1 INTRODUCTION

Le but final de ce projet est de renforcer le secteur de la microfinance Madagascar.

Le but principal de ce travail est de mettre en place une Centrale des Risques viable de la microfinance à Madagascar.

Pour atteindre ce but, l’objectif principal est de trouver un moyen de créer une base de données qui sera constituée d’informations sur des personnes et sur les crédits des emprunteurs des IMF.

Madagascar: Centralization of the Risks of Microfinance 5

Pour atteindre cet objectif, un consultant expert a été recruté pour visiter Madagascar et conduire une étude initiale de faisabilité et de marché et pour évaluer et recommander une des trois options potentielles pour la base de données. Pendant la mission, les activités du consultant principal, Jim Aziz, consistaient entre autres des discussions avec de nombreuses IMF, des associations d’IMF, la plus grande banque privée, la CSBF, la CNMF et l’agence d’un bailleur. Le consultant en microfinance, Mamy Andriamahenina, a organisé, et a assisté à plusieurs de ces rencontres. Il a mené des recherches/entretiens par téléphone auprès de quelques IMF et a préparé des tableaux de données.

Les lois bancaires et sur la confidentialité ont été passées en revue, de même que les infrastructures de communication Madagascar. Le principal consultant a également tiré profit de ses expériences de situations similaires, dans plusieurs autres pays, pour exercer sa mission.

Les Systèmes de Centralisation des Risques, le secteur financier et l’impact économique qui en résulte

Les registres publics d’informations sur les crédits et les registres de crédits privés sont des éléments essentiels du cadre institutionnel nécessaire pour avoir un système financier moderne et qui fonctionne bien. Ils permettent l’élargissement du champ du secteur financier afin qu’un plus grand nombre de la population puisse y ait accès.

L’information sur les crédits qu’une Banque Centrale peut fournir aux banques primaires, et dans un sens plus large, les rapports sur les crédits qui peuvent être publiés sur le marché par des agences privées d’informations sur les crédits, deviennent de plus en plus importants de par le monde, et cela est renforcé par la demande d’informations exprimée par les banques privées, les IMF et d’autres intermédiaires financiers, ainsi que par des firmes privées, des détaillants, des employeurs, des propriétaires immobilier et d’autres encore.

Les superviseurs et régulateurs des banques et des IMF demandent plus d’informations de meilleure qualité sur les crédits pour mieux contrôler les risques liés aux crédits dans les institutions financières agréées.

Les études montrent un lien très étroit - dans le PIB - entre le nombre de déclarations de crédits d’une économie et le crédit privé. Les systèmes de centralisation des risques donnent aux établissements de crédits des opportunités d’étendre leurs produits à des individus qualifiés et à des PME sur la base de l’analyse de leurs actifs de crédits, antérieurs et en cours, avec des informations exactes et fiables. Le résultat obtenu est la baisse du coût des emprunts pour les consommateurs et moins de coût d’investigations et de charges pour les établissements de crédits. La population en général sera le plus grand bénéficiaire de ces améliorations.

Les recherches ont également montré que le niveau de vie dans les pays, où il y a quelque types de centrales de risques, est plus élevé que dans les pays où il n’y en a pas, comme l’information dans ces centrales de risques renforcent la croissance du marché du crédit en améliorant l’accès aux prêts.

Les centrales de risques les plus efficaces comportent des informations tant positives que négatives sur les crédits. Cela permet de reconnaître ceux qui honorent leurs responsabilités de remboursement, car ils se forgent une « garantie de réputation », ainsi que ceux qui ne remplissent pas leurs obligations.

En ayant une base de données dans lesquelles on peut vérifier les informations sur les dettes antérieures et/ou en cours, les coûts engendrés par les demandes de crédits seront réduits vu le niveau de détails et la fiabilité des données contenues dans la centrale des risques, et les établissements de crédits auront moins de soucis sur les possibilités de non-dits sur les dettes du demandeur.

En conséquence, le pourcentage de la population jouissant d’un accès au crédit, dans des pays où il y a une centrale des risques, est plus élevé que dans les pays où ces registres n’existent pas.

Madagascar: Centralization of the Risks of Microfinance 6

Parmi les avantages pour les emprunteurs dits « bon payeurs », citons : L’augmentation du pouvoir d’achat Une plus grande disponibilité du crédit Moins de coût du crédit La motivation poussée par un historique de crédit positif, d’où une garantie de réputation

Parmi les avantages des établissements financiers ayant accès à la centrale des risques, citons : Des pratiques plus précises d’octroi de crédit Moins de défauts de paiements et de charges Moins de coûts d’investigations sur les demandeurs Augmentation de l’offre de prêts à plus de clients et à des montants plus élevés Une meilleure rentabilité.

Normalement, les centrales de risques publiques opèrent pour assurer la transparence des déclarations des institutions financières et pour maintenir un certain contrôle du processus d’octroi de crédit des IMF et des banques qui sont sous leur juridiction. D’un autre côté, les centrales de risques privées sont là pour répondre aux besoins du marché. Vu leurs différents mandats, les centrales publiques ne sont pas en place pour se substituer aux centrales privées. Quelque soit le modèle utilisé, un système efficace de centralisation des risques peut largement renforcer les capacités du système financier d’un pays à octroyer des crédits à des individus qualifiés et à des entreprises privées, surtout aux PME ainsi qu’aux entreprises commerciales. L’histoire a montré qu’une centrale des risques privée répond mieux aux besoins du marché et constitue la solution désirée pour un pays. Toutefois, les pays diffèrent et l’expérience montre que, quelque soit la forme de la centrale des risques, il y a toujours une solution locale.

Dans plusieurs pays semblables à Madagascar, le pourcentage de la population éligible aux, ou possédant une expérience dans les crédits, est tellement faible que ceux qui brassent les affaires sont réticents à investir les capitaux nécessaires à la mise en place d’une centrale des risque, car ils croient que cette centrale n’est pas rentable. Ainsi, c’est au secteur public de combler cette lacune. Cela semble être le cas à Madagascar en termes de potentiels pour une centrale des risques privée.

1.4.2 LE SECTEUR DES IMF A MADAGASCAR

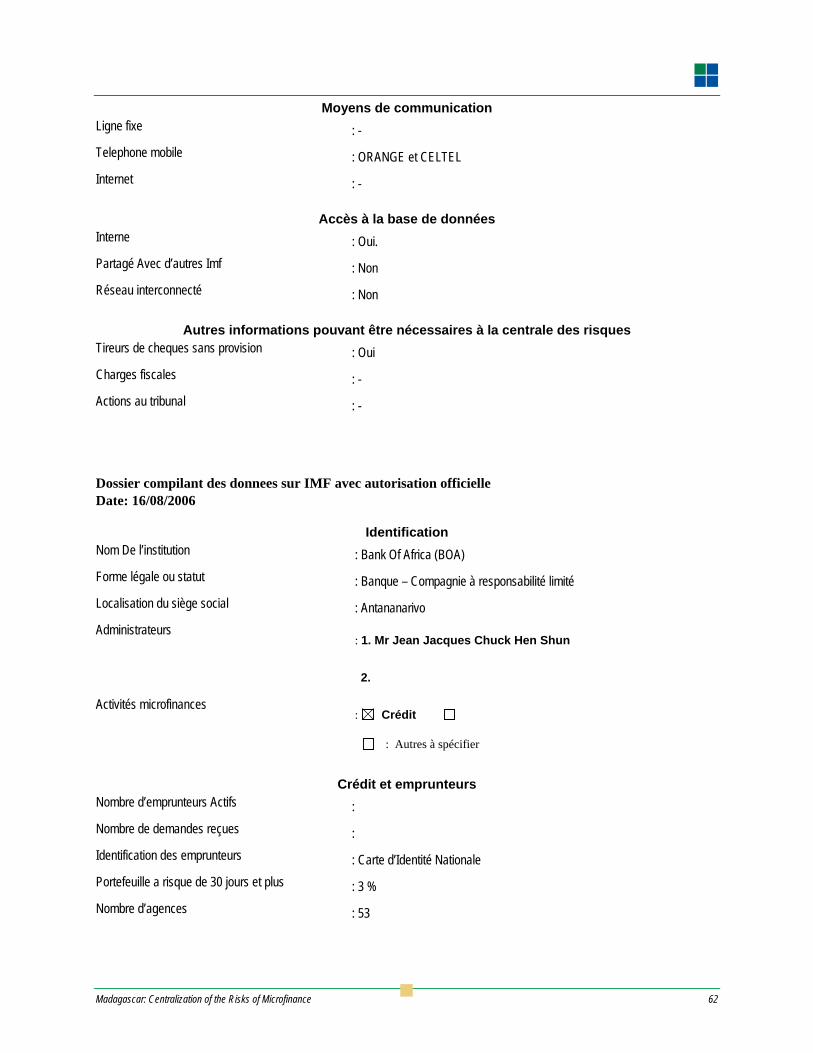

Le secteur de la microfinance couvre la plupart du pays et existe depuis plus de quinze ans. La première IMF a été agréée en 1999 et est sous la supervision de la CSBF. Le nombre d’institutions agréées a atteint les 10 (dont une IMF qui travaille sous la régulation bancaire, mais supervisée par le groupe Microfinance de la CSBF) et le nombre d’IMF non-agréées est de 19. Seules les IMF agréées sont sous la supervision de la CSBF. Il est dit que quand la loi bancaire n° 2005-016 est appliquée, toutes les IMF non agréées devront avoir leur agrément et seront toutes supervisées par la CSBF.

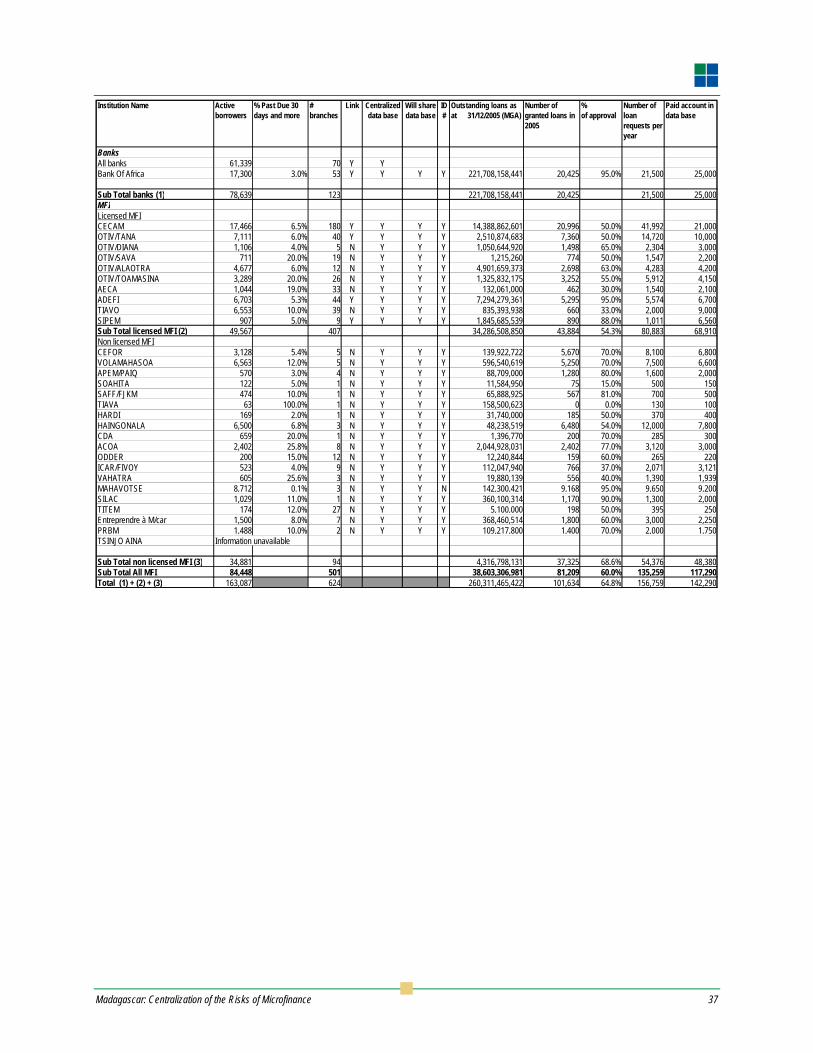

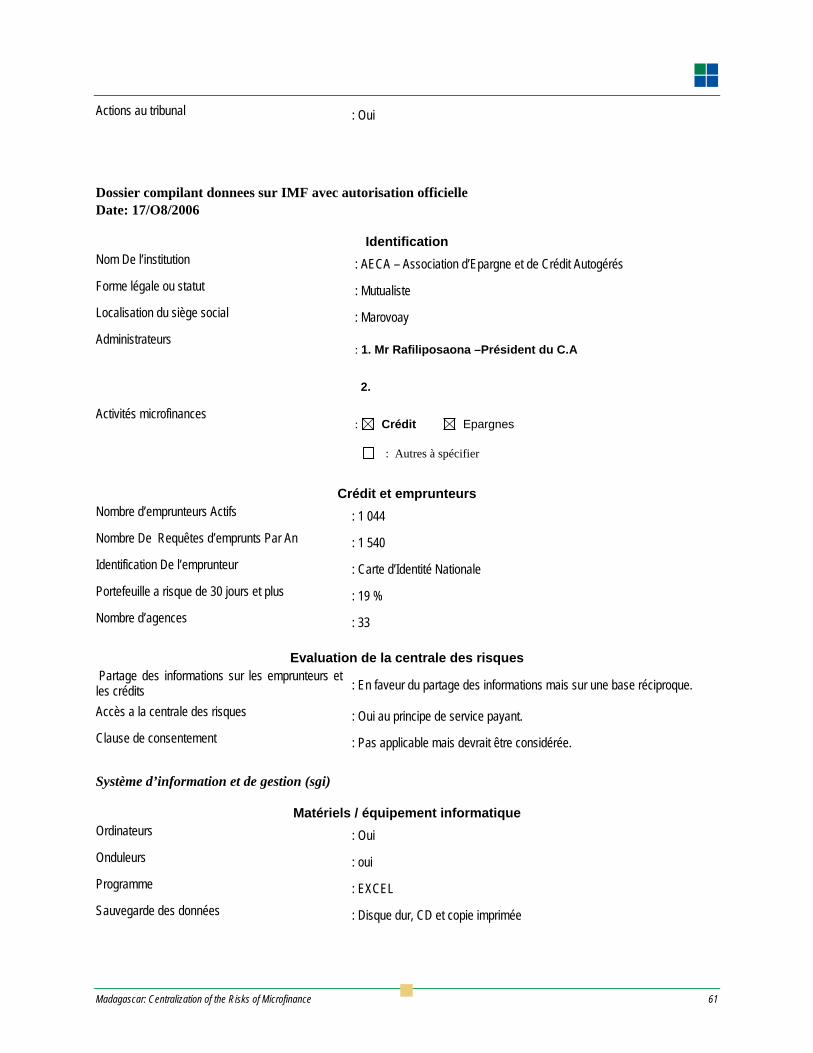

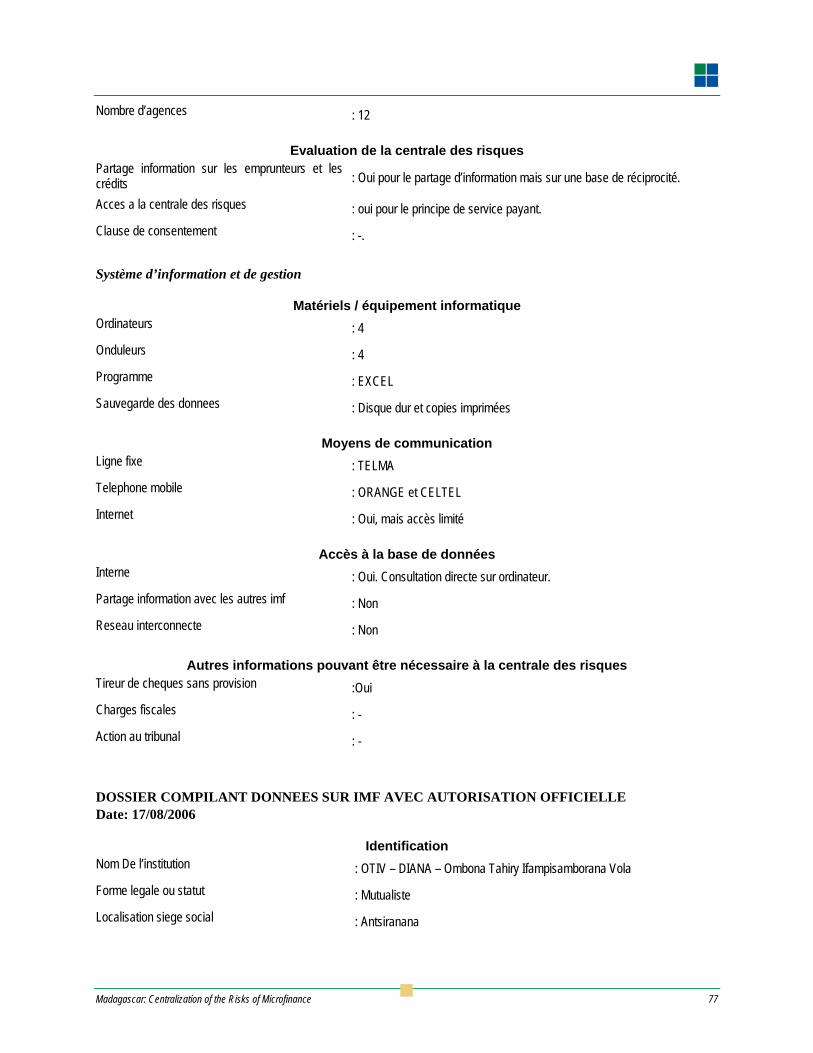

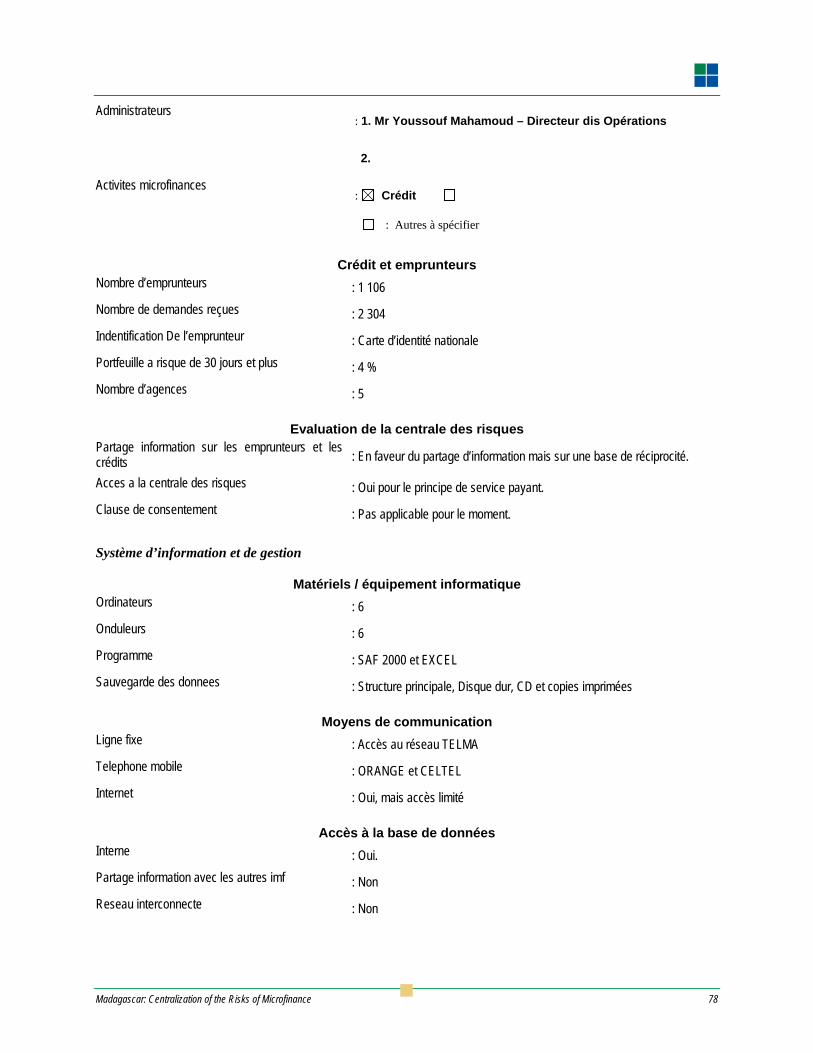

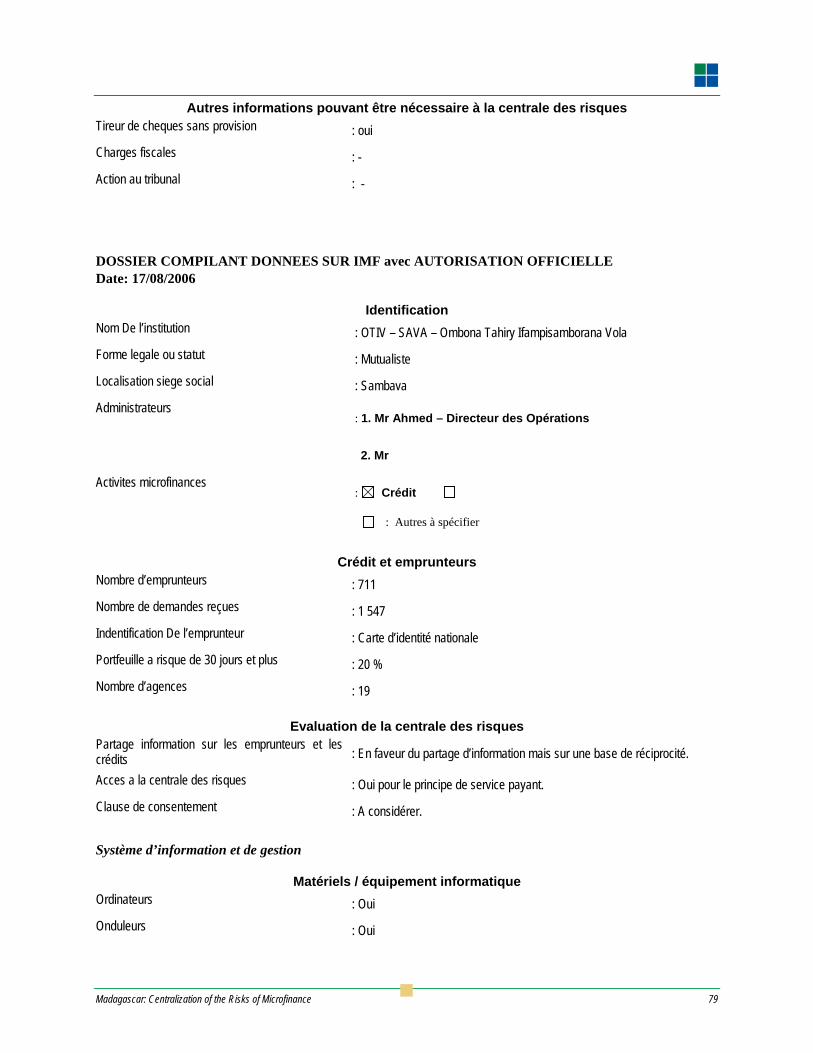

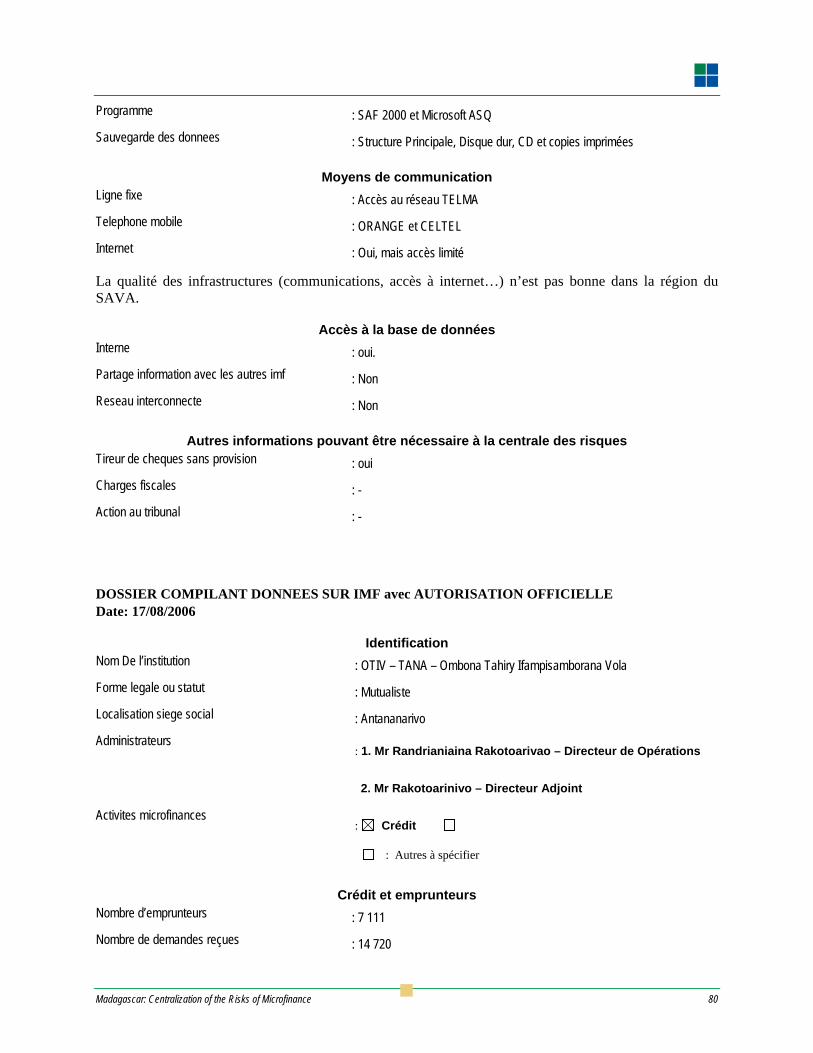

Un tableau détaillé, inclus dans ce rapport dans l’Annexe A donne des informations pertinentes sur les IMF agréées et non-agréées, et leurs portefeuilles de crédits. Ces informations ont été obtenues pendant des entretiens en personne ou au téléphone. Un résumé de toutes les IMF agréées, est notée plus bas et les détails des entretiens par IMF sont écrites dans l’Annexe I.

Madagascar: Centralization of the Risks of Microfinance 7

Nom de l’IMF Nombre de bureaux

Nombre d’encours de crédits % de portefeuilles à risques de 30 jours ou plus

CECAM 180 17466 6.0

OTIV/TANA 40 7111 6.0

OTIV/DIANA 5 1106 4.0

OTIV/SAVA 19 711 20.0

OTIV/ALAOTRA 12 4677 6.0

OTIV/TOAMASINA 26 3289 20.0

AECA 33 1044 19.0

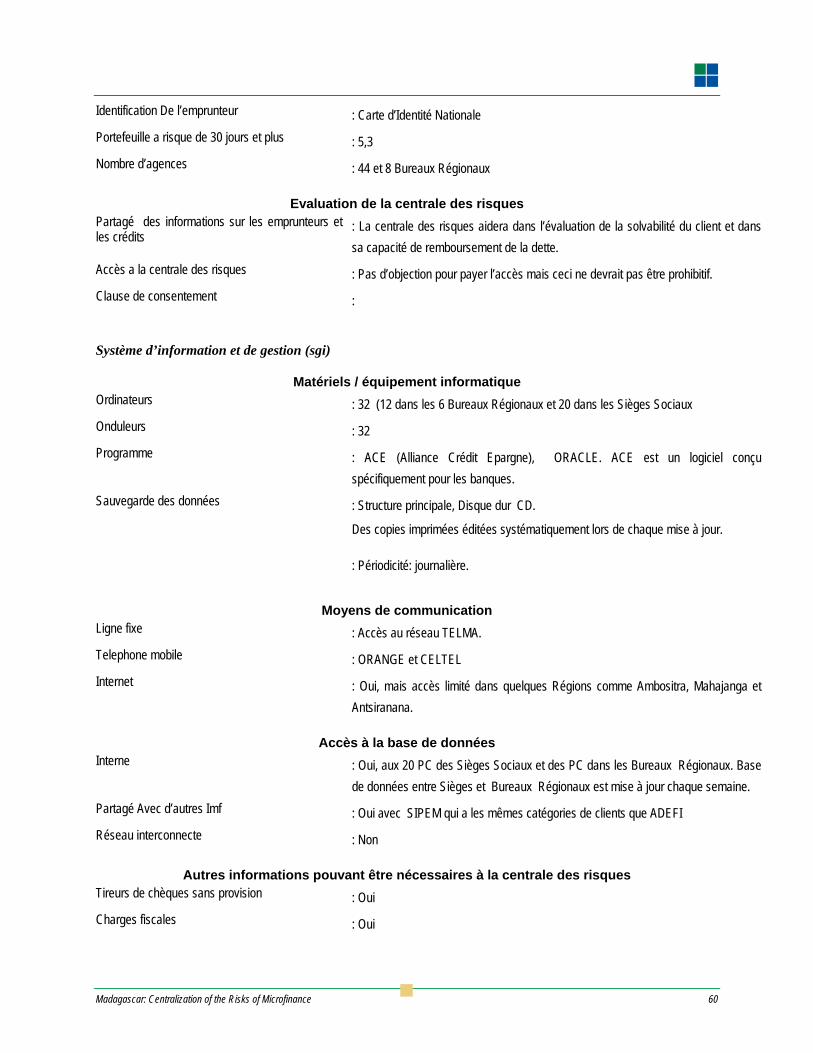

ADEFI 44 6612 5.3

TIAVO 39 6553 10.0

SIPEM 9 907 5.0

TOTAL 407 49567 N.A.

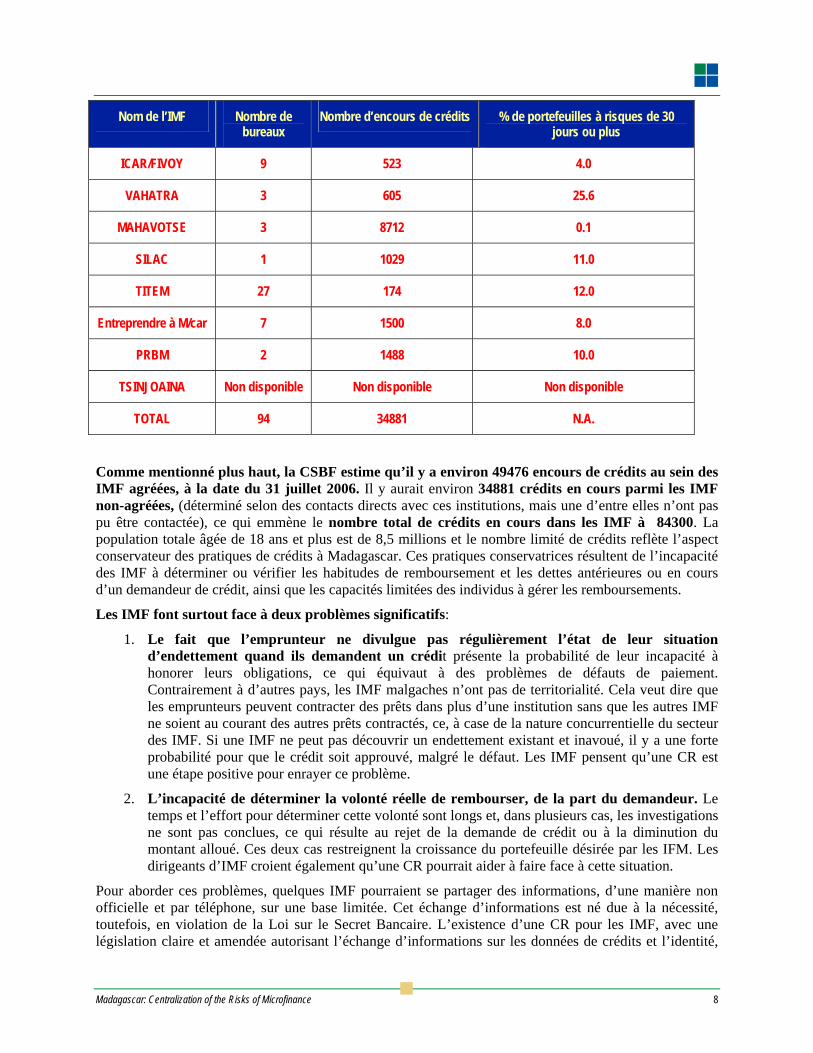

Le tableau ci-dessous montre un résumé statistique des IMF non agréées :

Nom de l’IMF Nombre de bureaux

Nombre d’encours de crédits % de portefeuilles à risques de 30 jours ou plus

CEFOR 5 3128 5.4

VOLAMAHASOA 5 6563 12.0

APEM/PAIQ 4 570 3.0

SOAHITA 1 122 5.0

SAFF/FJKM 1 474 10.0

TIAVA 1 63 100

HARDI 1 169 2.0

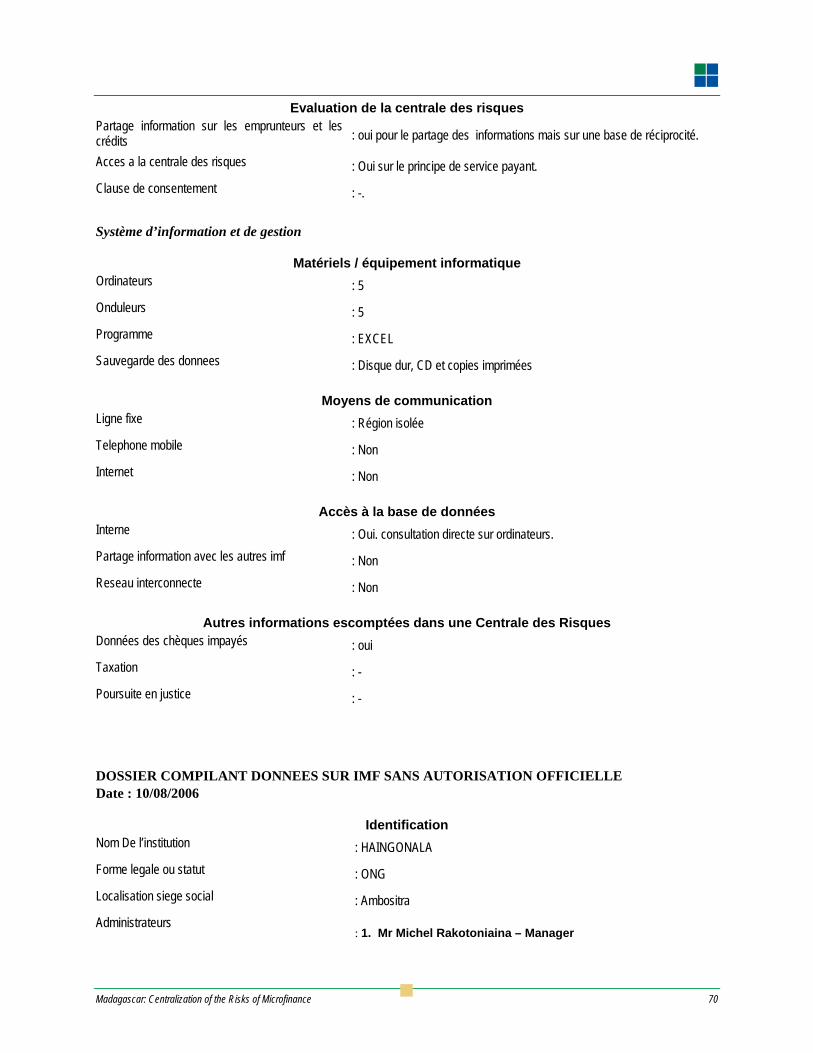

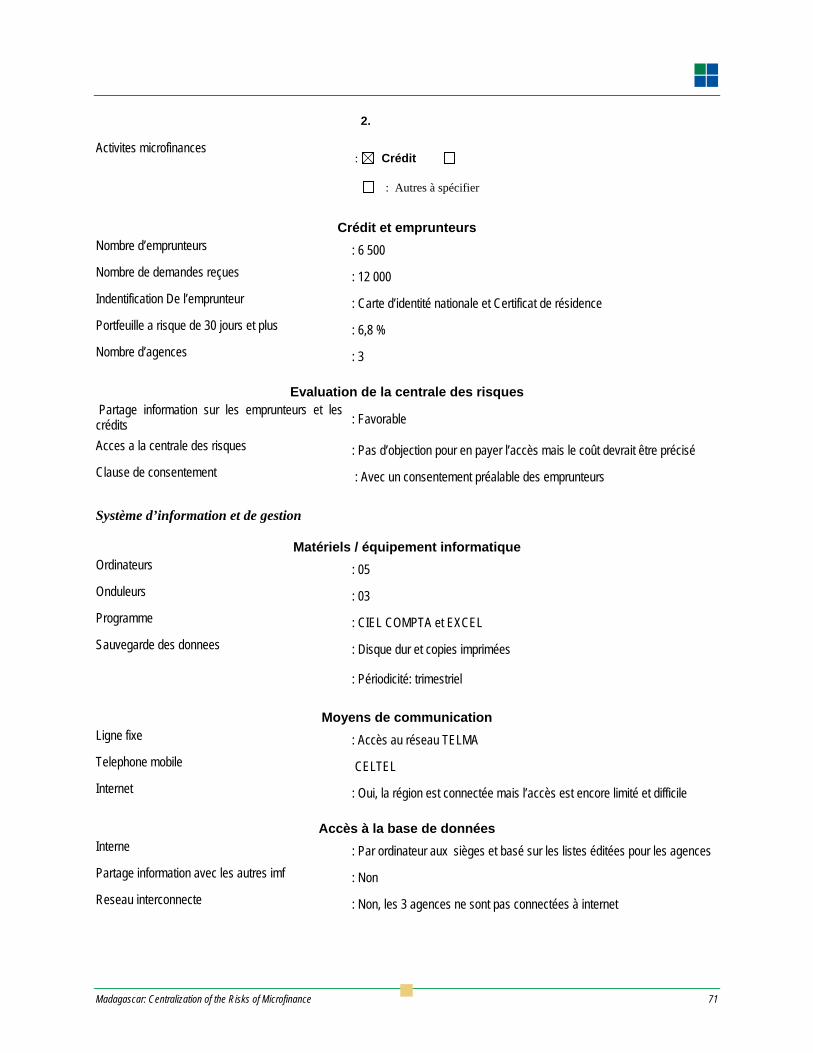

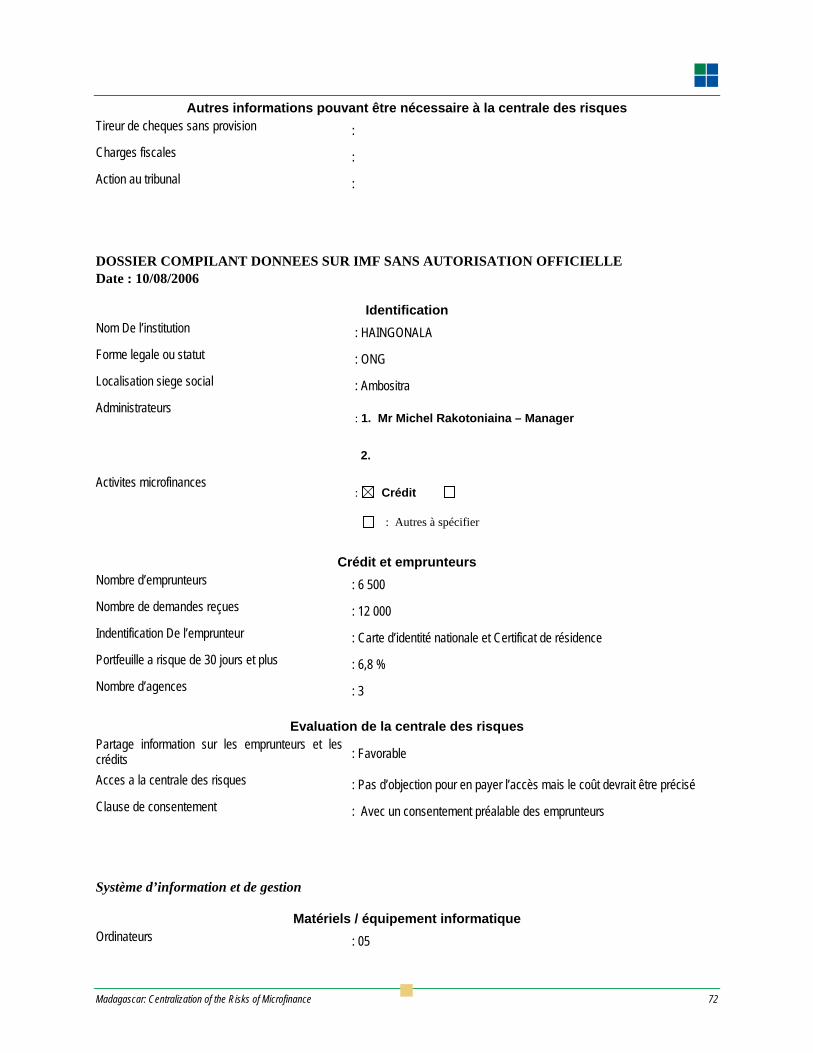

HAINGONALA 3 6500 6.8

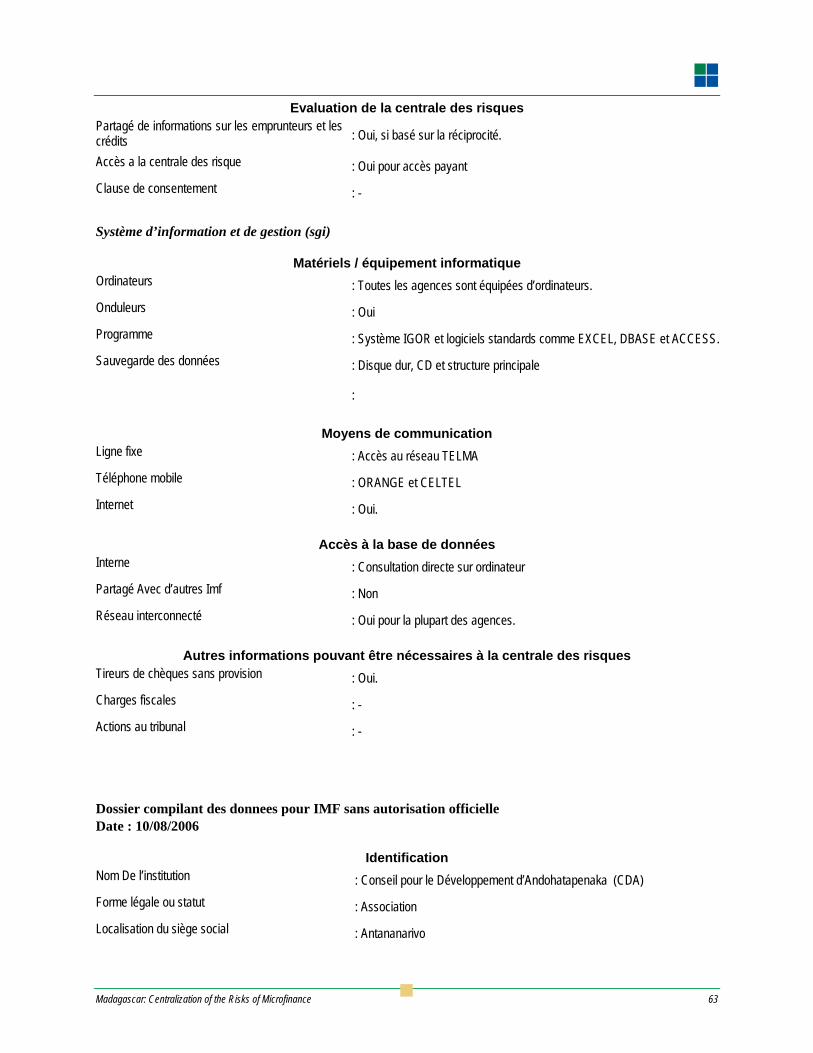

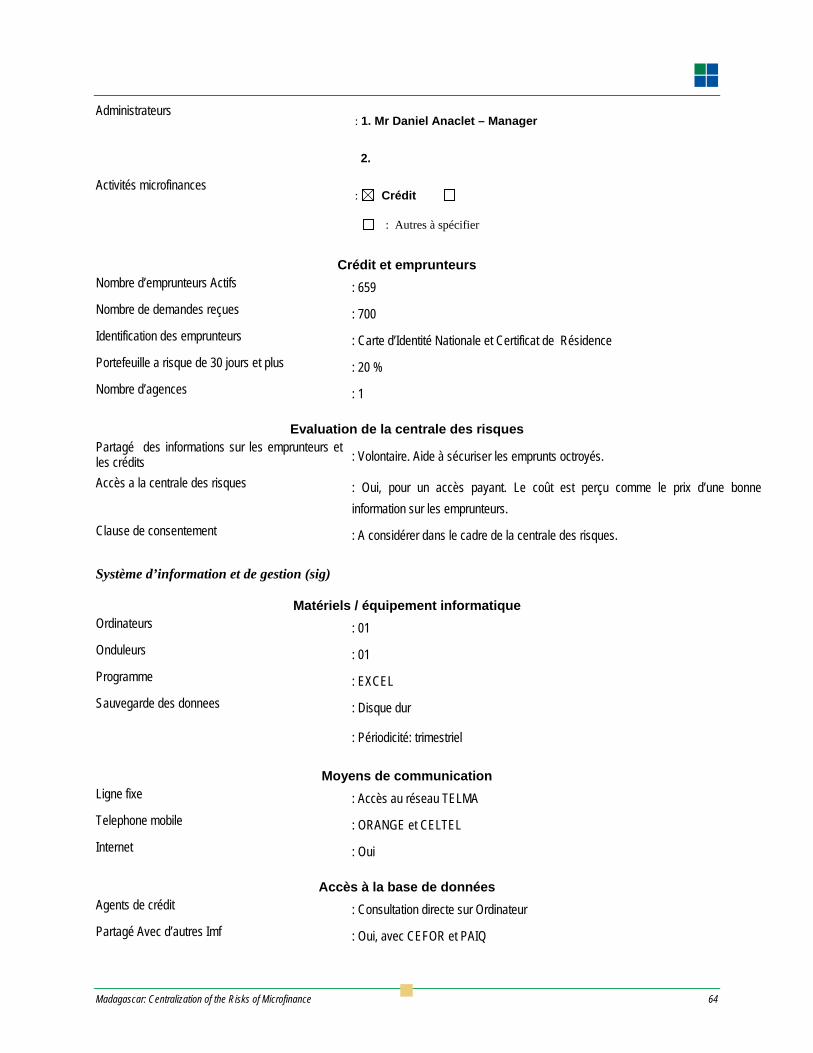

CDA 1 659 20.0

ACOA 8 2402 25.8

ODDER 12 200 15.0

Madagascar: Centralization of the Risks of Microfinance 8

Nom de l’IMF Nombre de bureaux

Nombre d’encours de crédits % de portefeuilles à risques de 30 jours ou plus

ICAR/FIVOY 9 523 4.0

VAHATRA 3 605 25.6

MAHAVOTSE 3 8712 0.1

SILAC 1 1029 11.0

TITEM 27 174 12.0

Entreprendre à M/car 7 1500 8.0

PRBM 2 1488 10.0

TSINJOAINA Non disponible Non disponible Non disponible

TOTAL 94 34881 N.A.

Comme mentionné plus haut, la CSBF estime qu’il y a environ 49476 encours de crédits au sein des IMF agréées, à la date du 31 juillet 2006. Il y aurait environ 34881 crédits en cours parmi les IMF non-agréées, (déterminé selon des contacts directs avec ces institutions, mais une d’entre elles n’ont pas pu être contactée), ce qui emmène le nombre total de crédits en cours dans les IMF à 84300. La population totale âgée de 18 ans et plus est de 8,5 millions et le nombre limité de crédits reflète l’aspect conservateur des pratiques de crédits à Madagascar. Ces pratiques conservatrices résultent de l’incapacité des IMF à déterminer ou vérifier les habitudes de remboursement et les dettes antérieures ou en cours d’un demandeur de crédit, ainsi que les capacités limitées des individus à gérer les remboursements.

Les IMF font surtout face à deux problèmes significatifs:

1. Le fait que l’emprunteur ne divulgue pas régulièrement l’état de leur situation d’endettement quand ils demandent un crédit présente la probabilité de leur incapacité à honorer leurs obligations, ce qui équivaut à des problèmes de défauts de paiement. Contrairement à d’autres pays, les IMF malgaches n’ont pas de territorialité. Cela veut dire que les emprunteurs peuvent contracter des prêts dans plus d’une institution sans que les autres IMF ne soient au courant des autres prêts contractés, ce, à case de la nature concurrentielle du secteur des IMF. Si une IMF ne peut pas découvrir un endettement existant et inavoué, il y a une forte probabilité pour que le crédit soit approuvé, malgré le défaut. Les IMF pensent qu’une CR est une étape positive pour enrayer ce problème.

2. L’incapacité de déterminer la volonté réelle de rembourser, de la part du demandeur. Le temps et l’effort pour déterminer cette volonté sont longs et, dans plusieurs cas, les investigations ne sont pas conclues, ce qui résulte au rejet de la demande de crédit ou à la diminution du montant alloué. Ces deux cas restreignent la croissance du portefeuille désirée par les IFM. Les dirigeants d’IMF croient également qu’une CR pourrait aider à faire face à cette situation.

Pour aborder ces problèmes, quelques IMF pourraient se partager des informations, d’une manière non officielle et par téléphone, sur une base limitée. Cet échange d’informations est né due à la nécessité, toutefois, en violation de la Loi sur le Secret Bancaire. L’existence d’une CR pour les IMF, avec une législation claire et amendée autorisant l’échange d’informations sur les données de crédits et l’identité,

Madagascar: Centralization of the Risks of Microfinance 9

pourrait résoudre ce problème.

La Centrale des Risques de la Banque Centrale de Madagascar (CRBCM)

La centrale des risques a été créée en 1975 et fut informatisée en 1980. Elle contient des informations sur des crédits et des informations sur l’identité des emprunteurs, transmises par les banques sous la supervision de la Banque Centrale de Madagascar.

La base de données fonctionne avec le logiciel COBOL, sous Windows 95. Vu qu’il n’y a plus de mise à jour de ce système, l’institution prévoit de migrer vers la gestion de base de données sous ORACLE en 2007.

La CR engage 6 personnes – 2 cadres et 4 personnels d’appui. Les deux cadres sont : le responsable de la Centrale des Risques et le responsable informatique. Les rôles des 4 autres employés n’ont pas été spécifiés.

Actuellement, il y a 3000 crédits en cours et 4000 crédits intégralement remboursés dans la base de données de la CRBCM. Il y a également des copies sur papier des crédits placés dans la centrale, des informations remontant à 1975.

Tous les mois, toutes les banques primaires donnent à la CRBCM toutes leurs informations sur les crédits en cours, dont le montant est supérieur à MGA 10 millions (4850 Dollars US) 1. Une fois qu’un crédit est reporté dans la CR, il le sera toujours jusqu’à son remboursement intégral, même si le solde est inférieur à MGA 10 millions. Les informations sont transmises par les banques primaires à la CR par disquettes, sur un format standard. Toutes les informations qui ont été contenues dans la CR ont été sauvegardées, pour archives.

Les dirigeants des banques ont indiqué leur satisfaction, et croient que toutes les banques déclarent les informations requises sur les crédits.

Contrairement à quelques autres cas, les banques primaires de Madagascar n’ont pas d’accès direct à l’information stockée dans la CRBCM. Chaque mois, les banques reçoivent une disquette contenant la liste des crédits en cours et les crédits remboursés enregistrés dans la CRBCM.

Voici le processus de déclaration d’informations sur les crédits : Quand un nouveau crédit est déclaré, la banque (primaire) doit envoyer les informations suivantes sur

papier : Le nom, le(s) prénom(s) de l’emprunteur Sa date de naissance Son lieu de naissance L’adresse postale de l’emprunteur : numéro, rue, quartier, district, province, code postal Sa situation matrimoniale Optionnel : les noms du père et de la mère de l’emprunteur (nom de famille, prénom ou les deux) Le numéro de CIN pour les personnes physiques

1 Plusieurs suggestions retentissent en ce qui concerne le seuil du montant, certains vont jusqu’à 50 millions Fmg (8200 Dollars US).En fait, la monnaie officielle est le MGA ou Ariary et le seuil a été vérifié (auprès de cinq différentes sources) et il est de MGA 10 millions ou $ 4850.

Madagascar: Centralization of the Risks of Microfinance 10

Nom de la société emprunteuse Le statut juridique de la société Le NIF (numéro d’identification fiscale) L’objet de l’activité de la société

La BCM assigne un code unique pour chaque emprunteur listé dans la base de données. Quand la nouvelle information est reçue d’une banque, la base de données de la CR est consultée pour voir si l’emprunteur est déjà codifié, sinon, on lui assigne un nouveau code. Si l’emprunteur est déjà codifié, le même code est utilisé pour le nouveau crédit déclaré et la banque déclarante est avisée si on a utilisé le même code ou si on en a assigné un nouveau. Les détails du prêt sont alors enregistrés dans la base de données de la CR. Les informations sur papier sont conservées auprès de la CR.

Une fois un code assigné, la banque qui fait la déclaration enregistre ce code dans sa propre base de données. Ensuite, chaque mois, les banques transmettent les informations suivantes – qu’ils doivent déclarer sur les crédits – à la centrale des risques :

Nom Nationalité Province Code assigné par la centrale des risques Solde du crédit Type de crédit Durée du prêt (court terme : moins de deux ans – moyen terme – 2 à 5 ans; Long terme – 5 ans et

plus) Nom de la société Objet de la société Types d’activités

Une fois l’information mise à jour – mensuellement – est placée dans la base de donnée de la CR, un programme est lancé pour extraire l’information sur les crédits en cours et ceux remboursés. Les clés de recherche, pour extraire ces informations, sont : les noms des emprunteurs et le code qui leur a été assigné dans la centrale des risques. Les encours de crédits sont calculés. Cette information est alors placée sur disquette et est envoyée aux sièges sociaux de chaque banque primaire. Les seuls détails qui y figurent sont limités aux noms des emprunteurs, et au solde de leurs dettes.

Ces informations sont limitées ces données cause de la loi sur le secret bancaire qui ne permet aucun échange d’information sur le crédit. Les dirigeants de banques pensent qu’en déclarant le nom de l’emprunteur, et son solde de dette, ils sont en conformité avec la loi. Ils ont également confirmé que les banques ne peuvent pas s’échanger directement – entre elles - des informations sur des crédits. Notons que la loi bancaire est actuellement en cours de révision.

Les dirigeants de banques indiquent qu’on pense à étendre la base de données de la CR pour y mettre les informations sur les IMF, dépendant des résultats de cette mission. Ils nous ont, en outre, indiqué que le financement existe pour cette extension, si l’inclusion des données sur les IMF est faisable.

L’on a demandé aux gestionnaires de la CRBCM de déterminer la capacité actuelle du système et l’espace disque utilisé. Il en est sorti que la base de données possède une capacité totale de 15 Giga octets. L’espace actuellement utilisé, avec 7000 crédits enregistrés, occupe 57 Mega octets, ce qui laisse

Madagascar: Centralization of the Risks of Microfinance 11

plus de 14,9 Giga octets disponibles pour l’extension2.

Si la base de données de la CR est étendue, l’espace disque est plus que suffisant pour enregistrer les 84300 crédits au sein de différentes IMF. Le facteur inconnu est : quel sera l’impact de la migration vers le système de gestion de base de données Oracle sur l’espace disque quand il faudra étendre la base de données.

Les gestionnaires de la CR nous disent que la structure d’information peut être modifiée et que le système peut intégrer les données des IMF vu que les modifications d’informations ne sont pas importantes. Il est prévu que les modifications seront de nature mineure, donc, selon l’espace disque restant, les données des IMF peuvent être placées dans la Centrale des Risques.

Base de données des chèques impayés

A Madagascar, il est illégal d’émettre des chèques sans provisions. Une loi est prévue à cet effet. La loi a requis la création d’une base de données, ainsi que la déclaration des chèques impayés au sein de cette base de données. Ce qui préempte la loi sur le secret bancaire à propos des échanges d’informations. La base de données a été établie en 2000 et tous les chèques impayés y sont reportés et y sont maintenus. Le nombre actuel de chèques impayés dans cette base de données est inconnu, toutefois entre 8000 et 9000 chèques y ont été reportés en 2005.

Chaque mois, le Banque Centrale crée une disquette contenant les informations mises à jour sur les chèques impayés du mois en cours, et envoie l’information en format imprimé à toutes les banques.

La base de données sur les chèques est séparée de la CRBCM.

Chaque mois, la BCM doit rapporter tous les cas de chèques sans provisions à la Justice.

Les informations transmises à la BCM sur les chèques impayés sont : Le nom complet de l’émetteur Sa date de naissance Son adresse Sa profession La nature de son compte Son numéro de compte Le montant du chèque La date de paiement Le nom du bénéficiaire du chèque

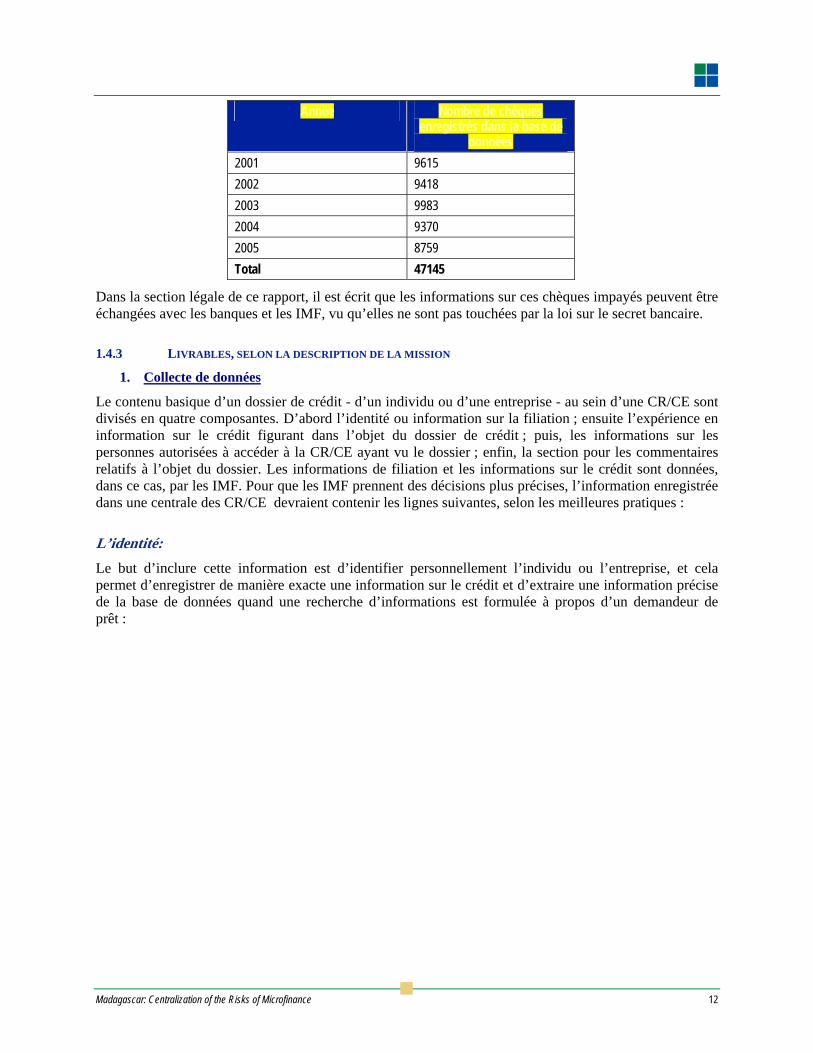

L’information est transmise par les banques sur papier. Les responsables de la BCM enregistrent alors l’information dans la base de données des chèques impayés. 50000 chèques impayés sont enregistrés dans la base de données et les ajouts des 5 dernières années sont répartis ci-après :

2 Mamy Andriamahenina assure le suivi des discussions avec le groupe d’informaticiens de la CRBCM

Madagascar: Centralization of the Risks of Microfinance 12

Année Nombre de chèques enregistrés dans la base de

données 2001 9615 2002 9418 2003 9983 2004 9370 2005 8759 Total 47145

Dans la section légale de ce rapport, il est écrit que les informations sur ces chèques impayés peuvent être échangées avec les banques et les IMF, vu qu’elles ne sont pas touchées par la loi sur le secret bancaire.

1.4.3 LIVRABLES, SELON LA DESCRIPTION DE LA MISSION

1. Collecte de données

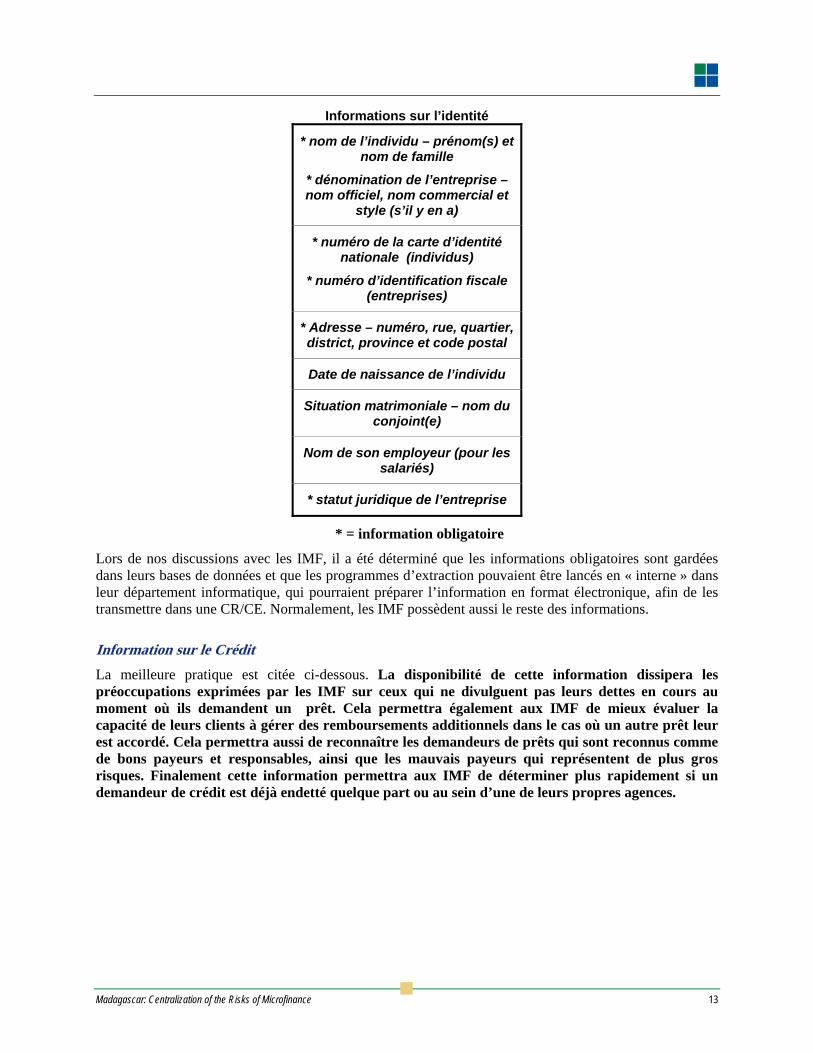

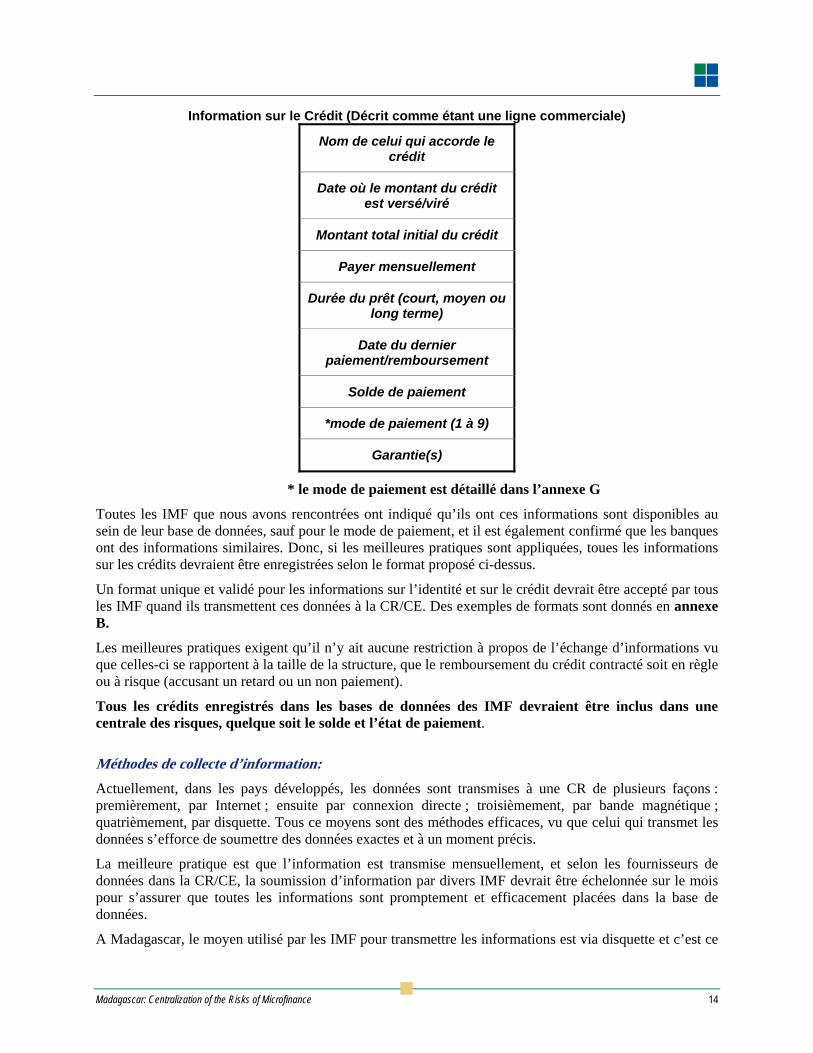

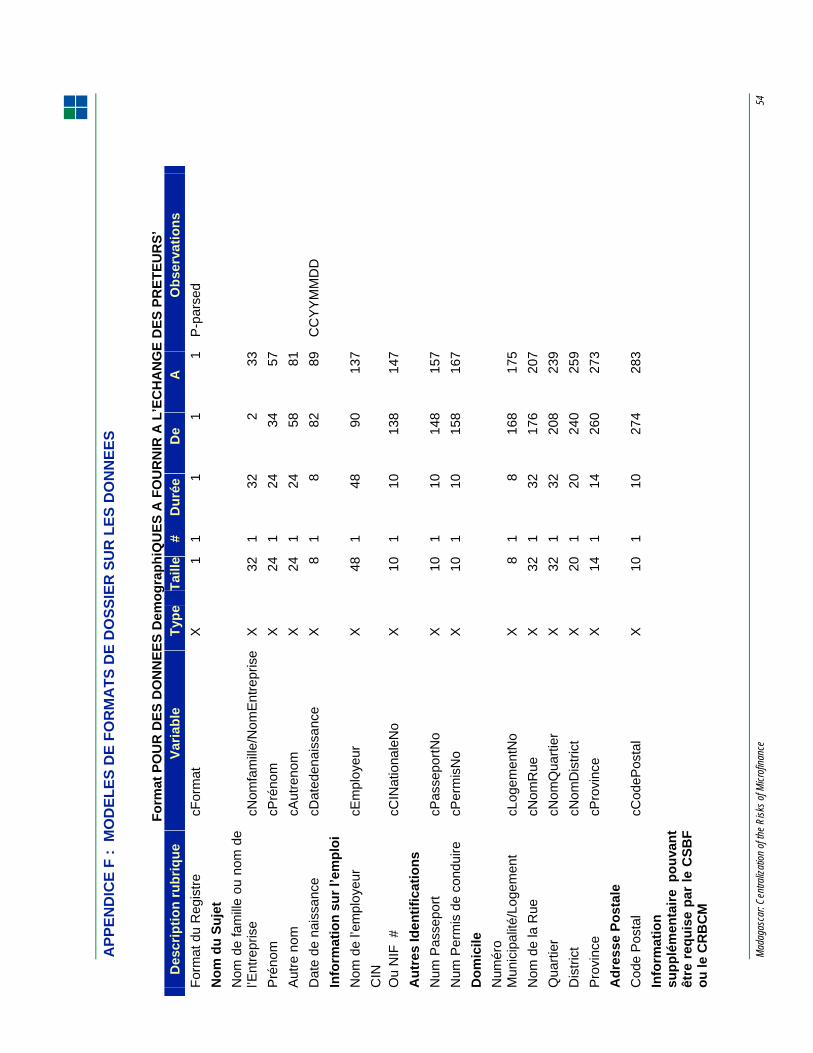

Le contenu basique d’un dossier de crédit - d’un individu ou d’une entreprise - au sein d’une CR/CE sont divisés en quatre composantes. D’abord l’identité ou information sur la filiation ; ensuite l’expérience en information sur le crédit figurant dans l’objet du dossier de crédit ; puis, les informations sur les personnes autorisées à accéder à la CR/CE ayant vu le dossier ; enfin, la section pour les commentaires relatifs à l’objet du dossier. Les informations de filiation et les informations sur le crédit sont données, dans ce cas, par les IMF. Pour que les IMF prennent des décisions plus précises, l’information enregistrée dans une centrale des CR/CE devraient contenir les lignes suivantes, selon les meilleures pratiques :

L’identité: Le but d’inclure cette information est d’identifier personnellement l’individu ou l’entreprise, et cela permet d’enregistrer de manière exacte une information sur le crédit et d’extraire une information précise de la base de données quand une recherche d’informations est formulée à propos d’un demandeur de prêt :

Madagascar: Centralization of the Risks of Microfinance 13

Informations sur l’identité

* nom de l’individu – prénom(s) et nom de famille

* dénomination de l’entreprise – nom officiel, nom commercial et

style (s’il y en a)

* numéro de la carte d’identité nationale (individus)

* numéro d’identification fiscale (entreprises)

* Adresse – numéro, rue, quartier, district, province et code postal

Date de naissance de l’individu

Situation matrimoniale – nom du conjoint(e)

Nom de son employeur (pour les salariés)

* statut juridique de l’entreprise

* = information obligatoire

Lors de nos discussions avec les IMF, il a été déterminé que les informations obligatoires sont gardées dans leurs bases de données et que les programmes d’extraction pouvaient être lancés en « interne » dans leur département informatique, qui pourraient préparer l’information en format électronique, afin de les transmettre dans une CR/CE. Normalement, les IMF possèdent aussi le reste des informations.

Information sur le Crédit La meilleure pratique est citée ci-dessous. La disponibilité de cette information dissipera les préoccupations exprimées par les IMF sur ceux qui ne divulguent pas leurs dettes en cours au moment où ils demandent un prêt. Cela permettra également aux IMF de mieux évaluer la capacité de leurs clients à gérer des remboursements additionnels dans le cas où un autre prêt leur est accordé. Cela permettra aussi de reconnaître les demandeurs de prêts qui sont reconnus comme de bons payeurs et responsables, ainsi que les mauvais payeurs qui représentent de plus gros risques. Finalement cette information permettra aux IMF de déterminer plus rapidement si un demandeur de crédit est déjà endetté quelque part ou au sein d’une de leurs propres agences.

Madagascar: Centralization of the Risks of Microfinance 14

Information sur le Crédit (Décrit comme étant une ligne commerciale)

Nom de celui qui accorde le crédit

Date où le montant du crédit est versé/viré

Montant total initial du crédit

Payer mensuellement

Durée du prêt (court, moyen ou long terme)

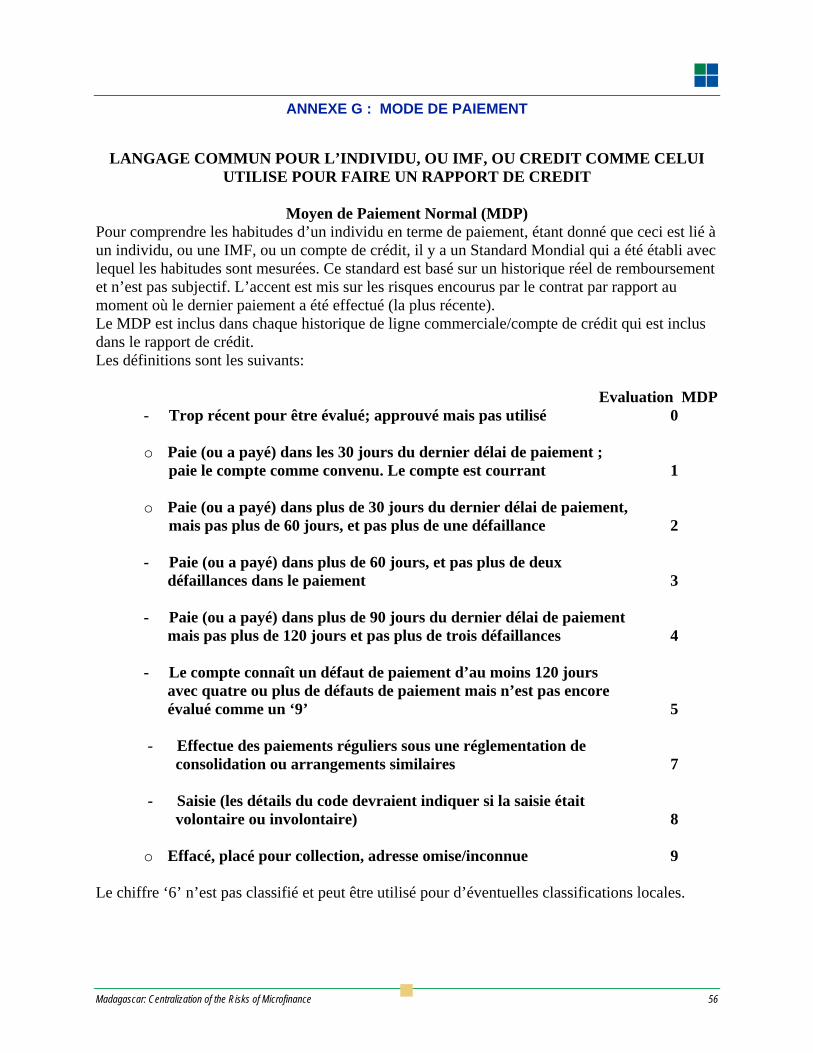

Date du dernier paiement/remboursement

Solde de paiement

*mode de paiement (1 à 9)

Garantie(s)

* le mode de paiement est détaillé dans l’annexe G

Toutes les IMF que nous avons rencontrées ont indiqué qu’ils ont ces informations sont disponibles au sein de leur base de données, sauf pour le mode de paiement, et il est également confirmé que les banques ont des informations similaires. Donc, si les meilleures pratiques sont appliquées, toues les informations sur les crédits devraient être enregistrées selon le format proposé ci-dessus.

Un format unique et validé pour les informations sur l’identité et sur le crédit devrait être accepté par tous les IMF quand ils transmettent ces données à la CR/CE. Des exemples de formats sont donnés en annexe B.

Les meilleures pratiques exigent qu’il n’y ait aucune restriction à propos de l’échange d’informations vu que celles-ci se rapportent à la taille de la structure, que le remboursement du crédit contracté soit en règle ou à risque (accusant un retard ou un non paiement).

Tous les crédits enregistrés dans les bases de données des IMF devraient être inclus dans une centrale des risques, quelque soit le solde et l’état de paiement.

Méthodes de collecte d’information: Actuellement, dans les pays développés, les données sont transmises à une CR de plusieurs façons : premièrement, par Internet ; ensuite par connexion directe ; troisièmement, par bande magnétique ; quatrièmement, par disquette. Tous ce moyens sont des méthodes efficaces, vu que celui qui transmet les données s’efforce de soumettre des données exactes et à un moment précis.

La meilleure pratique est que l’information est transmise mensuellement, et selon les fournisseurs de données dans la CR/CE, la soumission d’information par divers IMF devrait être échelonnée sur le mois pour s’assurer que toutes les informations sont promptement et efficacement placées dans la base de données.

A Madagascar, le moyen utilisé par les IMF pour transmettre les informations est via disquette et c’est ce

Madagascar: Centralization of the Risks of Microfinance 15

qui est recommandé dans les phases initiales de la création d’une base de données (CR) des IMF ou pour l’extension de la CRBCM. Les informations transmises à la CRBCM, par les banques, sont sur disquette, donc la CRBCM est capable de gérer plus d’information en utilisant ce moyen. Comme l’Internet devient plus usité à Madagascar, les informations pourraient se transmettre sous format Excel et envoyés par e-mail. Pour le moment, toutefois, cela devrait se faire par disquette.

Dans les pays en développement, les données des institutions de crédit ne sont disponibles que sur papier et il est recommandé de ne pas imiter ces cas, vu l’effort requis pour saisir toutes les informations dans la base de données. Il y a aussi la probabilité, basée sur les preuves empiriques, que ceux qui transmettent l’information ne sont pas sûrs de garder toutes les vieilles données (sur papier) et celles qui sont nouvellement mises à jours toutes les 30 jours.

2. Evaluation du secteur de la microfinance

Rencontres avec les acteurs clés pour évaluer l’existant en matière de système d’informations sur les crédits pour de petits prêteurs, l’état actuel du secteur des IMF, ses prospections à moyen terme et la perception des parties prenantes à propos des risques causées par l’insuffisance des données sur la solvabilité et l’endettement des demandeurs de crédit.

Le marché actuel du micro crédit est tel qu’il n’y a que peu d’informations, relatives à l’endettement et à l’intention de rembourser, disponibles pour les institutions quand ils doivent décider de l’octroi ou non d’un prêt. Les institutions de crédit passent beaucoup de temps à tenter de confirmer une information qui leur est donnée par un demandeur, ce qui augmente les coûts inhérents au processus d’étude, ainsi que le délai de décision. Dans certains cas, des institutions demandent aux clients de soumettre une confirmation écrite de leurs opérations bancaires, ainsi que des opérations avec d’autres institutions de crédit – s’il en est – pour décider de l’octroi ou du refus d’un crédit.

Les IMF nous ont indiqué que leurs prévisions de croissance, à moyen et long terme, sont excellentes. Il y a une distance considérable entre le nombre d’épargnant et le nombre d’emprunteurs, et des efforts sont en cours pour convertir les épargnants en emprunteurs. Dans quelques IMF, les emprunts couvrent l’assistance aux entreprises ou aux activités de groupements féminins, et même des prêts immobiliers/logements, des prêts scolaires ou pour d’autres besoins de consommation. Cette expansion des raisons de prêts dépend du mandat de chaque IMF. L’expansion est évidente chez CECAM (l’IMF la plus large du pays) et SIPEM. La microfinance ne touche que 6% de son marché potentiel et couvre seulement 2% de la demande potentielle en matière de crédit3. La Bank of Africa, la banque qui a la couverture la plus large et un des grands acteurs de la microfinance, est optimiste concernant la croissance continue des IMF. La BOA donne des crédits – en gros – pour 6 IMF (dont 5 agréées), ainsi qu’à des coopératives. Les crédits octroyés par les IMF, financés par la BOA, sont au nombre total de 10000 (nouveaux crédits) et 40000 crédits de refinancement (information fournie par la BOA). Pendant la mission, il a été déterminé que 2 nouvelles IMF ont demandé leur agrément et ils espèrent être opérationnels d’ici la fin 2006. Ce qui est une bonne augure pour la croissance du secteur des IMF. L’information vient d’un représentant d’Opportunity International et a été confirmée par la CSBF.

Les IMF sont d’accord que le manque d’informations sur l’endettement d’un demandeur de crédit crée deux problèmes. Le premier est qu’on ne peut pas former une image complète de la structure de la dette de l’emprunteur, ni de sa capacité à gérer des remboursements supplémentaires, ce qui mène à des décision (de crédit) imprécises, d’où plus de défauts de paiement. Le second problème est que cette situation a engendré des pratiques restrictives en matière de crédits, ce qui entrave la croissance du secteur.

3 Country Level Effectiveness and Accountability Review (CLEAR), 2005

Madagascar: Centralization of the Risks of Microfinance 16

Confidentialité/Restrictions sur l’accès à l’information et suggestions de moyens pour faire face ces contraintes. Bien que les personnes que nous avons rencontrées n’aient pas mentionné de préoccupations sur la confidentialité, les deux domaines décrits comme étant des restrictions sont : premièrement, la non déclaration des états de dettes et l’effort considérable à fournir pour tenter de découvrir l’endettement (des clients) ; deuxièmement, la difficulté de définir l’honnêteté/intégrité des demandeurs de crédit décrit dans leur déclaration d’intention de remboursement ; troisièmement, le délai prolongé pour résoudre ces problèmes. L’absence de la centralisation des risques est perçue comme une restrictions de par le fait que les IMF savent que s’il en avait une, leurs trois problèmes pourraient être résolus, et même si ce n’est pas une solution parfaite, une CR augmenterait en valeur et en importance dans le temps, avec le développement de la microfinance.

Se rapportant à la confidentialité, il y a des remarques concernant « le cadre réglementaire et les changements légaux ».

Les informations requises et la capacité de donner l’information Les personnes que nous avons rencontrées acceptent que l’identité et les détails des opérations de crédits des individus et des entreprises, au sein des IMF, soient des composants cruciaux d’une centrale des risques. L’intérêt d’avoir des informations sur les états financiers comme étant une composante de la nase de données a été manifesté. En fait, plusieurs personnes ont déclaré que toute information qui pourrait accélérer le processus de décision (de crédit) serait positive. Bien qu’il serait utile d’avoir des informations comme les chèques impayés, les actions en justice, les défauts de paiement du fournisseur de compte, la tendance n’est pas unanime. Un des problèmes est qu’à Madagascar, cette information n’est disponible qu’en « version papier ». Par exemple, les données du tribunal de commerce, les données sur les titres fonciers et l’immatriculation sont imprimés.

La mise en place d’une centrale des risques se fait par phases, quand la base de données est créée, pour enregistrer les informations les plus cruciales pour les utilisateurs. Dans ce cas, les IMF ont identifié les informations sur l’identité et sur les dettes comme étant les plus importantes. La construction de la base de données d’une CR est un travail complexe et fastidieux, et la patience est de rigueur et il faut comprendre que les données, en plus des éléments cruciaux, ne seront pas reportées dans la centrale en temps réel. Insérer des informations dans une base de données, c’est comme construire une maison, avec l’information sur l’identité comme fondation, l’information sur le crédit comme rez-de-chaussée et toutes les autres données comme toit. Remplir une base de données d’une autre manière poserait problème.

Ayant directement participé à la gestion d’une CR au Canada, et ayant observé la mise en place de CR dans plusieurs pays, le consultant valide cette approche comme étant la meilleure pratique et garante de succès. Les mises en places récentes de CR ayant suivi cette approche, d’un point de vue des CR privées, ont été faites au Kazakhstan, en Turquie, en République Dominicaine, et sont en cours en Russie et en Ukraine. Pour les CR publiques L’Egypte, la Cisjordanie et Gaza en sont des exemples et des plans similaires sont prévus aux Bahamas et au Monténégro.

Volonté, et capacité, des IMF agréées et non agréées de participer à l’échange formel d’informations, à des services payants d’une CR et à se conformer aux règles générales des normes de déclaration. Volonté et capacité de participer :

Les IMF acceptent, et désirent, de partager leurs informations et d’utiliser les services d’une CR ou d’un CE. Actuellement, il y a – par nécessité – des échanges d’informations verbaux, informels et limités entre les IMF. Cette activité indique qu’un processus plus formel, tel qu’une CR/CE, serait plus en règle.

Madagascar: Centralization of the Risks of Microfinance 17

L’échange d’informations comporte quelques conditions/préoccupations (selon les IMF), toutes fondées et typiques de plusieurs pays où la mise en place de base de données sur les crédits est en considération. Ces conditions/préoccupations ne sont pas dans un ordre particulier d’importance :

1. Les IMF doivent fournir leurs informations avant de pouvoir faire des recherches sur les emprunteurs dans la CR/CE

2. La confidentialité des informations dit être assurée

3. Les données doivent être contrôlées par le CSBF, comme tierce partie, vu la concurrence entre IMF

4. La réoccupation subsiste dans le fait que certaines IMF pourraient débaucher les clients des autres en utilisant frauduleusement les informations d’une base de données.

5. La préférence est de donner les informations sur les mauvais payeurs en premier lieu

6. La méfiance que des IMF ne seraient pas honnêtes dans leurs déclarations et qu’elles ne donneraient pas toutes les informations, ou certaines informations, serait erronée

7. Informations jour ou périmées

Payer pour les services d’une CR/CE :

Les IMF seraient d’accord de payer un frais raisonnable pour rechercher des informations dans une CR/CE lors des investigations. Nous v’avons pas discuté de montant, toutefois, tous ont reconnu la valeur qu’une CR pourrait avoir dans l’aide qu’elle apporte pour les recherches sur les demandes de crédits. Les délais d’approbation seraient raccourcis et les coûts globaux des investigations vont diminuer, comme cela é été prouvé clairement dans le monde où un type de CR existe. Une suggestion était que le prix à payer devrait être un pourcentage du prix au détail, pour commencer, et augmenter graduellement vers le prix réel dans une certaine période.

Conformité avec les règles générales des normes de déclarations :

Les IMF n’ont pas eu de préoccupations relatives à ce domaine et le point de vue était que si toutes les IMF se conformaient à déclarer tous leurs crédits (dans une CR), cela constituerait une base de données honnête et fiable. Les règlementations pourraient dissiper certaines des inquiétudes notées dans la partie « volonté de participer » ci-dessus. Les meilleures pratiques demandent que des directives soient établies pour l’enregistrement des données, ainsi que pour l’utilisation des données par des utilisateurs autorisés de la CR.

Mesures incitatives pour les IMF non agréées pour qu’ils participent dans l’échange d’informations :

Actuellement, la CSBF a le pouvoir de demander que les IMF agréées transmettent leurs informations à une CR/CE. Quand la Loi sur la Microfinance est appliquée, cela sera difficile à cerner si la CSBF devait décider de rendre obligatoire l’enregistrement de ces données dans une CR/CE.

Sinon, voici des suggestions de moyens pour encourager toutes les IMF à participer :

Il est important de rappeler que les obstacles à l’échange d’informations sont « le manque de confiance » et « l’inquiétude de voir ses crédits/clients débauchés par la concurrence ». En même temps, toutes les IMF de Madagascar font face aux mêmes défisse rapportant à l’absence de centrale des risques et ils bénéficieront tous de la création de la CR, vu qu’ils contribuent avec leurs informations propres.

Un fait important à considérer, et à se rappeler, est que les meilleures pratiques ne prévoient pas de rémunération financière à une entreprise pour leur contribution d’informations dans une CR. En fait, le consultant n’est pas au courant si de telles pratiques ont cours dans un pays.

Madagascar: Centralization of the Risks of Microfinance 18

Mesures incitatives :

1. La reconnaissance de la valeur de l’information contenue dans la centrale serait un outil nécessaire pour que toutes les IMF contribuent. La valeur primaire est de déterminer l’évolution de la structure de dettes d’un demandeur et de connaître son intention de rembourser. Une fois que les IMF reconnaissent et adoptent cette valeur, ils devraient normalement demander à accéder à la base de données de la centrale. L’accès serait alors accordé à la condition qu’ils fournissent d’abord leurs informations.

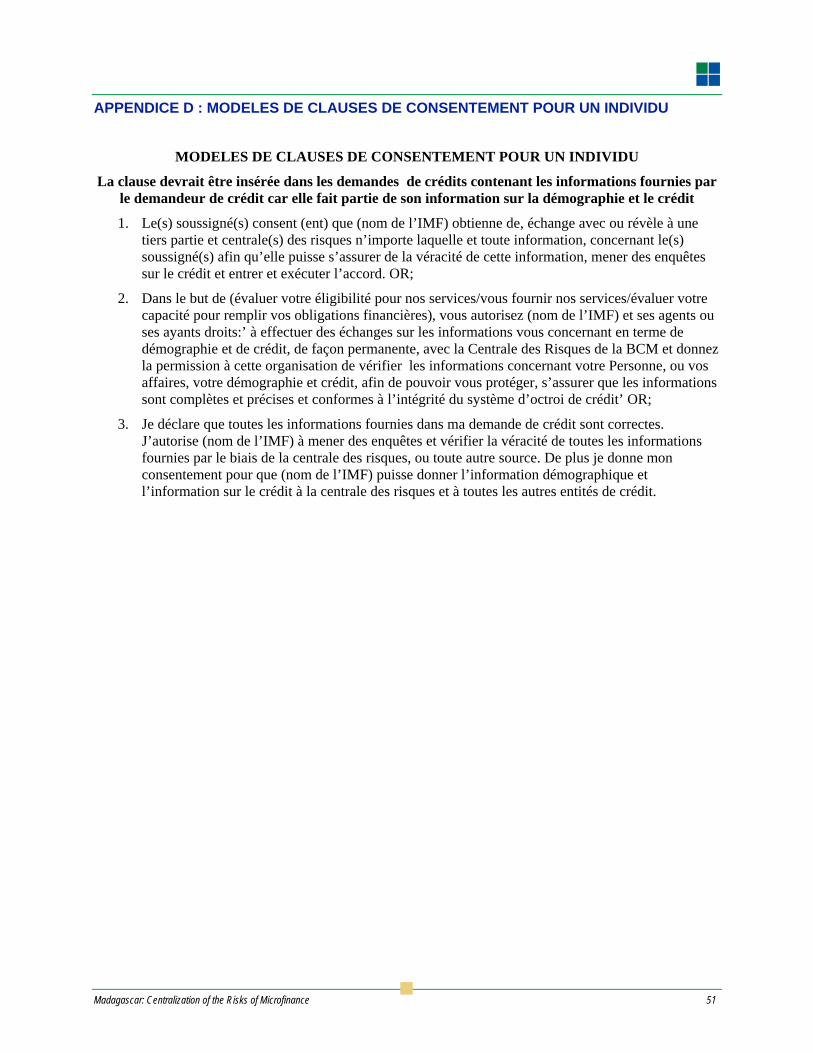

2. Si leur préoccupation est que les concurrents, qui ont consulté la base de données, débauchent leurs clients/produits, l’on pourrait imposer une condition qu’avant que tout utilisateur autorisé de la CR/LE ne fasse une recherche, il doit avoir le consentement écrit du sujet de recherche, c'est-à-dire, de celui qui a contracté le crédit. Ce consentement écrit fait partie des meilleures pratiques et un exemple de « déclaration/clause de consentement » est attaché en « annexe D ».

3. Pour des raisons de concurrence, s’il y a réticence d’avoir le nom d’une IMF avec un crédit, comme institution ayant octroyé le crédit, le nom pourrait être « masqué ». Ce qui veut dire : seul le type de secteur, de l’institution de crédit, serait montré et non le nom de l’institution. Avant de mettre cela en pratique, tous ceux qui fournissent les données devraient se mettre d’accord qu’aucun nom d’institution ne sera montré. Cela ne fait pas partie des meilleures pratiques, mais si cela constitue une solution pour que les IMF échangent leurs données, on pourrait l’adopter pour une période limitée.

4. Les preuves tangibles de la réduction des coûts d’investigations par l’utilisation les informations d’une CR/LE, et

5. Les preuves tangibles de la réduction des pertes de crédit par l’utilisation les informations d’une CR/LE

6. Donnent aux comités de crédit des données factuelles avec lesquels on prend de meilleures décisions de crédit

7. La garantie de meilleurs délais d’approbation de crédit. Les délais allongés dans l’approbation sont une préoccupation de tout le secteur, comme l’ont précisé les IMF que nous avons rencontrés.

Besoins et disponibilité, en terme de matériel et de logiciels, requis par les IMF pour fournir et extraire des informations à/d’une CR Les informations devraient être transmises à, et extraites de, une CR/CE de la manière la plus efficace possible. Ce qui veut dire qu’une IMF avec un réseau d’agences/bureaux, devrait avoir une base de données consolidée et centralisée de laquelle elle soumet des données sur les personnes et sur les crédits à une CR/LE. Elle devrait envoyer les informations chaque mois, et ses agences transmettent leurs informations individuelles à le CR/CE. Il a été noté que la grande majorité des informations personnelles et de crédits des IMF est stockée dans une base de données centrale et ces IMF peuvent en tirer des informations et les mettre sur disquette afin de les placer dans une CR/CE. Dans ce cas, il n’y a pas besoin de matériel ou de logiciel supplémentaire. Nous avons trouvé que plusieurs IMF, ayant des agences en zones enclavées, ont trouvé des moyens novateurs pour que les informations de ces zones éloignées soient placées dans la base de données centrale. Toutes les IMF connaissent l’importance de la base de données centrale et, quand ils n’ont pas de logiciel spécifique pour la base de données, ils gardent les historiques de crédits de leurs clients sur fichiers Excel. Ces fichiers Excel peuvent être copiés sur disquette et transmis à une CR/CE.

Toutes les IMF ont leur siège social dans les villes à forte densité de population avec accès à l’Internet et aux réseaux téléphoniques. Cela veut dire que si une CR/CE des IMF était accessible par Internet, ces

Madagascar: Centralization of the Risks of Microfinance 19

IMF qui sont connectées à leur siège, et à l’Internet, pourrait faire des recherches d’informations et en trouver, en quelques secondes. Ces IMF enclavées, n’ayant pas accès à la base de données pourraient téléphoner une agence connectée à la base de données et cette agence ferait la recherche d’informations.

Les IMF n’ayant pas de base de données centrale pourraient contacter une société comme Orchid Systems, qui réussi à fournir un logiciel pour les bases de données de plusieurs IMF, et trouver une solution. L’activité de Orchid avec les IMF remonte à 1999 avec son premier client : la SIPEM. Depuis, ils ont fourni des solutions logicielles pour Volamahasoa, Tiavo, ONG PAIQ et Titem. Ils sont actuellement en pleine négociation avec CEACM (la plus grande IMF du pays) et OTIV les a contacté pour commander le logiciel.

Orchid propose le logiciel « Orchid Microfinance » qui gère des données de crédits avec une composante enregistrement de la date d’octroi de crédit.

Le matériel nécessaire est disponible à Madagascar.

3. Evaluation de l’infrastructure existante à Madagascar

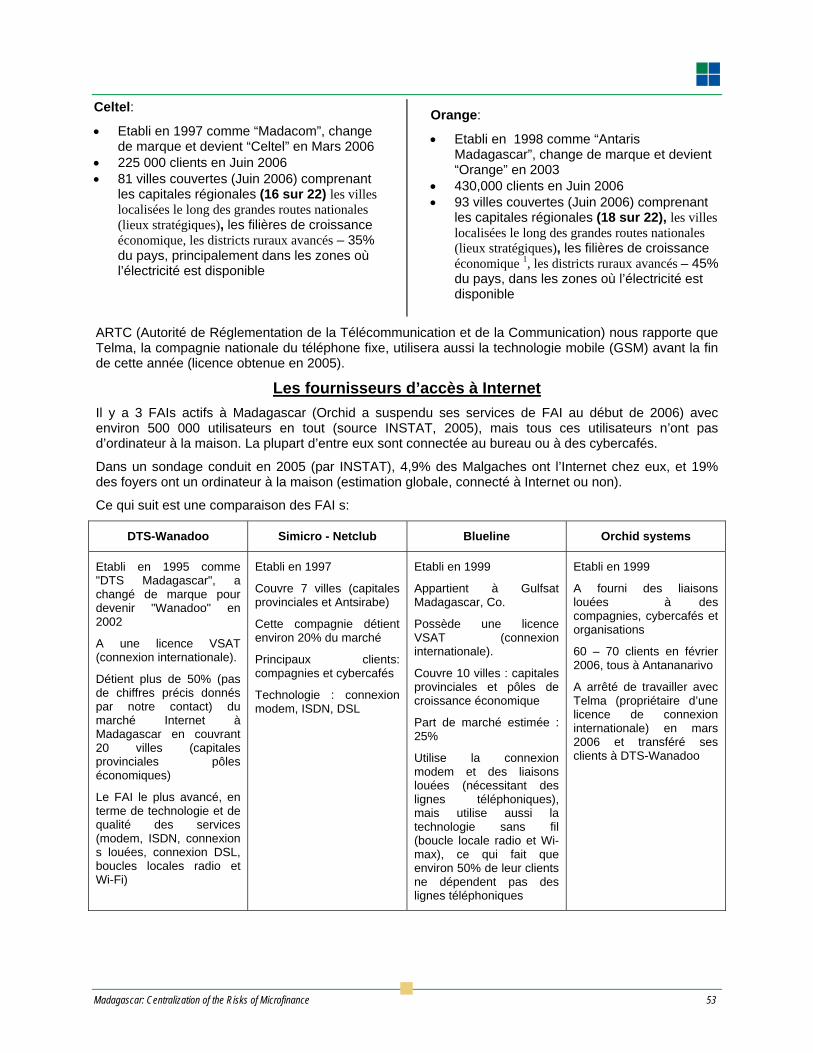

A Madagascar, il y a deux types de fournisseurs de services Internet.

En premier lieu, ceux ayant une licence VSAT, qui ont également une licence de radiocommunications.

La licence VSAT leur permet une connexion au réseau Internet international. La radiocommunication leur permet une technologie « sans fil » pour la transmission de données.

En second lieu, il y a les Fournisseurs d’accès Internet (FAI) qui louent les infrastructures des opérateurs ayant une VSAT pour vendre des accès à Internet.

Trois sociétés possèdent la licence VSAT – Telma, DTS et Gulfsat.

Il y a quatre FAI, qui sont Simicro, Blueline, Wanadoo et Orchid.

Gulfsat possède Blueline et DTS possède Wanadoo.

Les sociétés de télécommunications étendent leur réseau, avec la fibre optique, et ils espèrent qu’elle soit totalement opérationnelle en 2009 avec une connexion à haut débit (pour l’Internet) pour toute l’Ile de Madagascar.

En ce qui concerne le téléphone, trois sociétés existent – Telma, qui a six licences de réseaux, et les sociétés de téléphonie mobile Orange et Celtel, qui ont chacun une licence GSM.

Les parties Nord et centrale de l’Ile sont totalement connectées à l’Internet et au téléphone. Le sud est couvert par le téléphone et sera bientôt entièrement connecté à l’Internet. Le problème de couverture nationale se pose dans la région de l’extrême sud où l’accès au téléphone et à l’Internet est encore limité, mais les opérateurs se penchent à connecter cette zone.

En résumé, à l’exception de quelques bureaux d’IMF dans les zones enclavées, l’infrastructure actuelle de Madagascar permettra l’accès des IMF à une CR/CE et permettra également la transmission de données via Internet quand la CR/CE des IMF sera prête à accepter les données requiérant ce moyen de transmission.

Une analyse détaillée des infrastructures de télécommunications est attachée en « annexe E ».

En ce qui concerne les IMF, leurs sièges sociaux sont situés dans des centres urbains, et ils ont une base de données centrale. Ils maintiennent des bases de données de sauvegarde, en cas de perte de la base principale. Ils ont des onduleurs pour faire face des coupures de courant et dans les agences équipées de PC, normalement, chaque ordinateur est équipé d’onduleur.

Pour le cas de la plus grande IMF du pays, la CECAM, ils ont 180 bureaux et 90 d’entre eux se trouvent

Madagascar: Centralization of the Risks of Microfinance 20

dans des zones sans électricité. Pourtant, ils ont trouvé le moyen d’assurer que les informations de ces 90 bureaux arrivent dans la base de données centrale de la société, tous les 30 jours. La connaissance de la technologie est évidente pour chaque IMF rencontrée et leur plan à long terme reflète une planification solide pour intégrer leurs réseaux d’agences/bureaux et la compréhension qu’ils doivent suivre l’évolution de la technologie pour pouvoir croître. Pour la CECAM, ils planifient de mettre en place 18 centres de traitement de données en 2007, et vers la fin 2008 ils vont donner des PDA à tous les 180 bureaux et avec l’Internet sans fil (mais cela dépend de l’expansion des FAI), cela leur permettra de transmettre et d’enregistrer les données sur disquette au sein de leurs bureaux régionaux. Ce type de raisonnement est rassurant dans le sens que les IMF seront bien positionnées pour participer activement dans une CR.

4. Revue de la réglementation relative aux informations personnelles et informations sur les crédit pour une CR/CE

La loi n° 2005-016du 29 septembre 2005 « Relative à l’activité et le contrôle des institutions de microfinance » a été votée par le parlement et signée par le Président. Pour qu’elle soit effective, le Ministère des Finances doit la publier, puis un décret d’application doit être déposé auprès du gouvernement. Le décret devrait inclure des détails des obligations de capitaux pour les IMF. Ces obligations ont été validées par le Ministère des Finances, les IMF et les bailleurs, en juillet 2006. Il a été déterminé que la traduction des lois (en langue malgache) a été faite et a été transmise au Ministère des Finances en mai 2006. Par la suite, le Ministère a changé ses procédures et a décidé que la traduction et la proposition de décret d’application doivent être déposés en même temps. Le décret sera déposé début septembre et, à ce moment, la loi et le décret d’application seront publiés. Le Coordonnateur de la Microfinance estime que la loi sera effective d’ici la fin 2006.

La loi n°2005, malheureusement, ne fait aucune référence à/aux : informations sur le crédit ; la transmission de données sur les crédits au sein d’une CR ; la confidentialité des informations. Il y a une mention indirecte aux données dans la phrase finale du Titre II, Article 10, Section (e) « la limitation des services financiers à seulement les membres. La phrase finale qui suit cette section dit : ‘le décès d’un membre permet la consultation de son solde d’épargne ou de crédit au sein d’une institution’ ». Il est difficile d’interpréter d’une manière exacte ce que cette phrase veut dire, mais on pourrait dire que la consultation du solde de crédit d’un individu n’est pas autorisée, sauf en cas de décès de celui-ci. Si tel est le cas, par extension, les données sur cette personne ne pourront donc pas être transmises quelque entité que ce soit, pas même au sein d’une CR.

Toutefois, dans le Chapitre II – règles communes, article 70, troisième phrase, il est écrit : « l’autorité de supervision des institutions de crédit est mandatée à assurer le bon fonctionnement des institutions et du secteur de la microfinance ». Cela semble autoriser la CSBF, si celle-ci sentait que le sens de la phrase serait vrai, à demander que toutes les IMF agréées doivent rapporter leurs données dans une CR/CE et que si un amendement de la loi sur le secret bancaire (voir plus bas) est faite, alors la CSBF pourrait autoriser l’échange d’informations personnelles et d’informations de crédits comme étant « une mesure pour assurer le bon fonctionnement du secteur de la microfinance ».

La seule loi qui traite directement de la confidentialité de l’information, c’est l’article 40 de la loi bancaire de 19954 (et les IMF sont soumises à cette loi). Elle dit : « les membres de la commission, toute personne participant, ou ayant participé, au contrôle des institutions de crédit, vu les conditions spécifiées dans la présente section, sont tenus par le secret professionnel conformément aux passages de l’article

4 Loi n°95-030 relative à l’activité et au contrôle des institutions de crédit

Source: http://www.banque-centrale.mg/l95030.asp

Madagascar: Centralization of the Risks of Microfinance 21

3785 du Code Pénal. Ce secret n’est pas opposable à la cour en cas de poursuite judiciaire. La CSBF est autorisée à échanger des informations avec ses contreparties, sous condition de réciprocité et étant donné que les contreparties sont soumises au même secret professionnel qu’à Madagascar ».

L’interprétation est que les informations bancaires ne peuvent pas être échangées avec d’autres institutions financières supervisées par la BCM. Ce qui voudrait dire qu’une CR pour les IMF ne pourrait pas fonctionner à cause de cette restriction. La CRBCM en fait une interprétation similaire et c’est pour cela qu’ils ne donnent aux banques que le nom de l’emprunteur et des informations générales. On pourrait argumenter que même cette information partielle, est en violation de la loi. Pour éclaircir ce problème, une rencontre a été tenue le mercredi 16 août ave M. Daniel Rakotonirina, consultant juridique à la CSBF. Il a participé dans l’élaboration de la loi bancaire de 1995. Il a confirmé que l’article 40 ne permet aucun échange d’information. Il a également confirmé que l’article 378 du Code Pénal confirme cette interdiction de partager les informations fournies à la CRBCM par les banques. Tout échange d’information par ce récipiendaire est donc interdit. M. Rakotonirina a aussi confirmé que l’article 70, de la nouvelle loi sur la microfinance, n’a pas été prévu pour autoriser l’échange d’information et, une fois de plus, l’article 378 du code Pénal le confirmerait.

Les articles 35 & 36 6 soulignent les rôles de la CSBF comme suit : Article 35 « il est institué la Commission de Supervision Bancaire et Financière – CSBF – de la République de Madagascar (), chargée de superviser le bon fonctionnement des institutions de crédit, de vérifier le respect - par ces institutions – des dispositions qui leurs sont applicables, et de sanctionner les infractions. En particulier, la CSBF examine les conditions d’opérations au sein des institutions de crédits, assure la qualité de leur situation financière et contrôle le respect des règles de la profession ».

Article 36 : « la CSBF est présidée par le Gouverneur de la Banque Centrale de la République de Madagascar. Elle est composée :

du Directeur du Trésor d’un membre désigné par le Ministère des Finances du Directeur Général de la Banque Centrale d’un magistrat de rang au moins égal à un conseiller de la Cour Suprême, et désigné par le Premier

Président de ladite Cour de trois membres choisis pour leurs compétences en financières et bancaires et leur honorabilité. Ils

sont nommés par le gouvernement pour trois ans sur proposition conjointe du Ministre des Finances et du Gouverneur de la Banque Centrale.

En cas d’absence du Gouverneur, la présidence de la Commission sera assurée par le Directeur Général de la Banque Centrale

- Le président de l’Association des Banques, ou son représentant, participe, sans droit de vote, aux débats de la Commission relatifs aux projets en application de l’article 41 de la présente loi ».

5 L’article 378 dit: “Les médecins, chirurgiens ainsi que les pharmaciens, les sages-femmes et toutes autres personnes dépositaires, par état ou profession ou par fonctions temporaires ou permanentes, des secrets qu'on leur confie, qui, hors le cas où la loi les oblige ou les autorise à se porter dénonciateurs, auront révélé ces secrets, seront punis d'un emprisonnement d'un mois à six mois et d'une amende de 25 000 à 150 000 francs”. 6 Loi n°95-030 relative à l’activité et au contrôle des institutions de crédit

Source: http://www.banque-centrale.mg/l95030.asp

Madagascar: Centralization of the Risks of Microfinance 22

La loi bancaire actuelle est en cours de révision. Mme Emma Andrianasolo, directeur de la Microfinance à la CSBF, nous a informé que le premier draft de cette loi ne fait aucune référence au secret bancaire et toute suggestion, de cette mission, serait considérée à être incluse dans les révisions.

Il est suggéré qu’une phrase soit ajoutée à l’article 40, et fasse aussi partie de l’additif à la Loi sur la Microfinance, pour régler le problème de confidentialité, dont voici la proposition : les informations personnelles et informations de crédit peuvent être échangées, au sein d’une centrale des risques des banques ou des institutions de microfinance, avec le consentement écrit de l’emprunteur »

Cette phrase rend claire la condition qui doit exister pour qu’il y ait échange d’informations. Le résultats et que les prêteurs (IMF et banques) pourraient avoir à ajouter une « clause de consentement » à leur dossier de crédit et que l’emprunteur le signe. La raison d’avoir cette clause dans le dossier est que le consentement permettrait à l’institution financière de faire des recherches d’informations dans une CR/CE des IMF, en plus de l’échange d’information dans la CR/CE. Comme la recherche est faite avant que l’emprunteur ne signe ses documents de prêt, il sera nécessaire d’obtenir son autorisation avant de faire la recherche.

Il pourrait y avoir des situations dans lesquelles l’emprunteur, commettant des défauts de paiement, ne pourrait pas être éligible à d’autres prêts et ils ne voudrait pas que ses défauts de paiements soient mentionnés dans la CR/CE des IMF. Dans ce cas, une deuxième phrase serait insérée dans l’article 40, et fera aussi partie de la loi sur les IMF :

« L’information sur les défauts de paiement d’un emprunteur pourra être échangé au sein d’une CR de banque ou d’IMF, tant que son défaut n’aura pas été soldé »

Cela assurera que les informations négatives pourront être échangées au sein d’une CR, légalement.

Une liste d’exemples de clauses de consentement est en « annexe D ».

Il a été déterminé qu’une méthode plus rapide et plus efficace de régler ce problème serait de mettre l’additif dans la loi sur la microfinance. Cet additif serait préparé par le CSBF et transmis au Conseil des Ministres pour approbation. Une fois approuvée, il pourrait être soumis à la session ordinaire du Parlement en octobre. Il est important d’avoir cet additif au Parlement à cette période car la prochaine session sera en mai 2007 et il y aura l’élection en décembre 2006. Son introduction est basée l’application de la Loi sur la Microfinance et elle ne sera pas appliquée avant la fin 2006. Ces propositions d’additifs ont été revues par Mme Emma Andrianasolo (Directeur de la Microfinance à la CSBF) qui a suivi, et qui suivra, l’évolution de la situation de cette loi.

Il serait conseillé de créer une « clause de consentement » et de l’introduire dans le marché, aussitôt que possible, pour anticiper le passage de l’additif.

Sans changement de la loi, la création d’une base de données sur les crédits/la centrale des risques ne pourra pas se faire.

Obligations de déclaration à la CSBF pour les IMF

Aujourd’hui, on compte 10 IMF agréées et 19 non agréées. Les 19 n’ont aucune obligation de déclaration à la CSBF. Avec la prochaine application de la Loi sur la Microfinance, ces IMF devront toutes être soumises aux mêmes obligations que les 10 IMF agréées.

Mme Emma Andrianasolo, Directeur de la Microfinance au sein de la CSBF, rapporte que les exigences actuelles dans les déclarations des banques ont été appliquées aux IMF agréées. La CSBF est en train de créer des obligations spécifiques de déclaration, comme c’est inclus dans la nouvelle loi, pour que ce secteur reconnaisse ses différences par rapport aux banques, ainsi que le besoin d’avoir différents types de données financières.

Selon la taille du bilan de l’IMF, elle aura donc à faire des déclarations mensuelles ou trimestrielles.

Madagascar: Centralization of the Risks of Microfinance 23

L’IMF donnera ses états financiers ; la concentration des prêts ; les détails des prêts aux actionnaires et aux membres du conseil d’administration ; les prévisions de pertes ; les cash flows ; la solvabilité ; les investissements et les détails de toutes les activités à l’étranger.

Des visites sur sites sont effectuées pour réviser la qualité des crédits.

La CSBF n’a aucune information sur le nombre d’emprunteurs pour chaque IMF agréée et elle a effectué une recherche de cette information pour satisfaire les besoins de cette mission. Cette mission leur a procuré une copie de notre analyse, ci-jointe en « annexe A ».

Le CSBF est entrain de faire des changements structurels pour mieux gérer le secteur des IMF.

La déclaration des IMF à la CSBF