Embed Size (px)

Citation preview

„ДИГИТАЛНАТА РЕВОЛЮЦИЯ –ВЪЗМОЖНОСТИ И ПРЕДИЗВИКАТЕЛСТВА ПРЕД

БАНКИТЕ ПО СВЕТА И У НАС“

Ангел МатеевЗаместник-началник Сектор

„Банкиране на дребно“Пощенска Банка

2

ПОСВЕТА

3

Заплахата в сферата на спестяванията е ниска, въпреки че интересни бизнеси като ‘Raisin’ и ‘Savedo’ получаватфинансиране в тази област.

Конкурентен натиск от небанкови институции

86%

77%

48%

47%

40%

38%

29%

27%

17%

14%

0% 20% 40% 60% 80% 100%

Разплащания

Мобилни портфейли

Карти

Програми за лоялност и награди

Банкиране заможни клиенти

Кредитиране

Финансиране на МСП

Инвестиции

Застраховки

Спестявания

Източник: Efma-Infosys Finacle innovation survey 2016

Ефектите от засилващата се конкуренция се очаква да бъдат най-големи в сферата на разплащанията и мобилните портфейли.

ПО СВЕТА

4

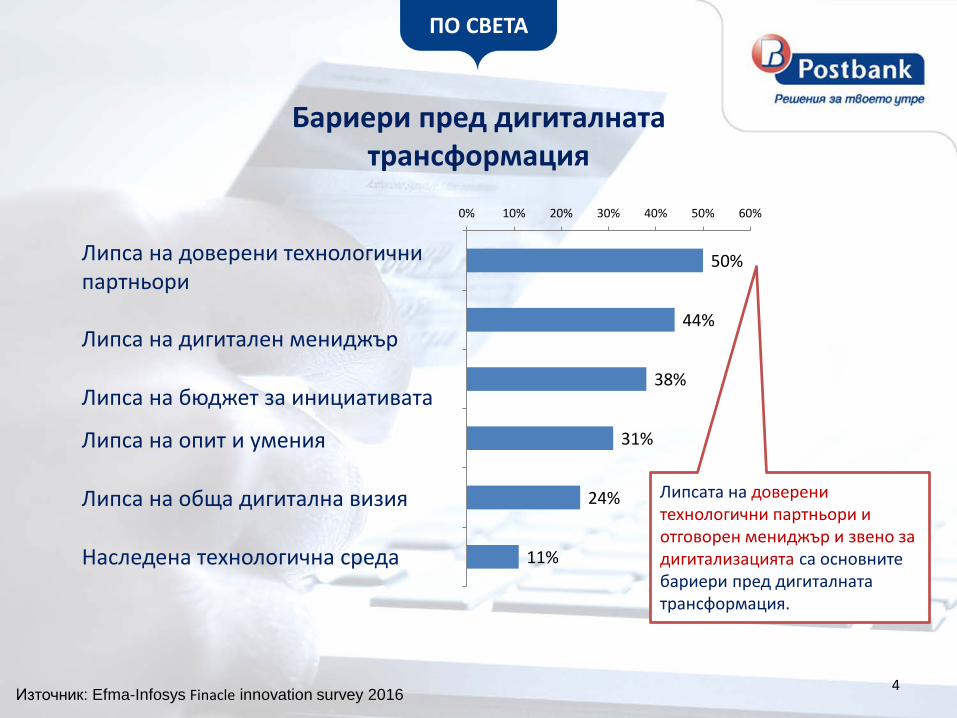

Бариери пред дигиталната трансформация

50%

44%

38%

31%

24%

11%

0% 10% 20% 30% 40% 50% 60%

Липса на доверени технологичнипартньори

Липса на дигитален мениджър

Липса на бюджет за инициативата

Липса на опит и умения

Липса на обща дигитална визия

Наследена технологична среда

Източник: Efma-Infosys Finacle innovation survey 2016

Липсата на доверени технологични партньори и отговорен мениджър и звено за дигитализацията са основните бариери пред дигиталната трансформация.

ПО СВЕТА

5

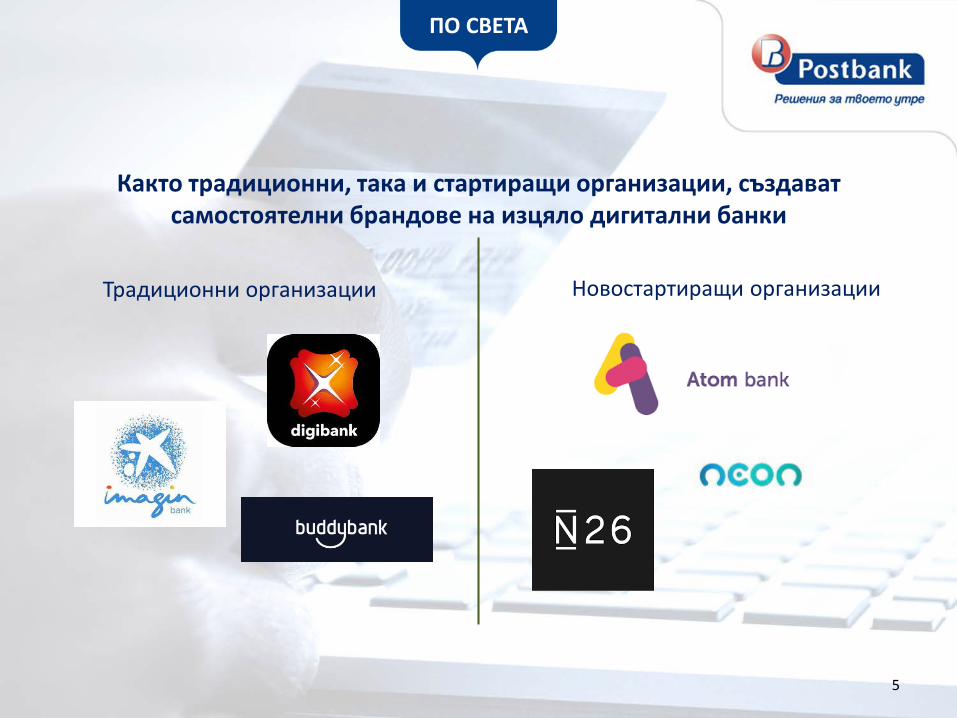

Както традиционни, така и стартиращи организации, създават самостоятелни брандове на изцяло дигитални банки

Новостартиращи организацииТрадиционни организации

ПО СВЕТА

6

Технологии на бъдещето за банковата система

62%

59%

52%

48%

47%

38%

35%

27%

0% 20% 40% 60% 80%

Big Data анализи

Отворен интерфейс на приложения

Изкуствен интелект

Развитие мобилен бизнес

Blockchain технологии

Internet of things

Отворени технологии

Публични облачни услуги

Усъвършенствани анализи на бази данни, както и отворен интерфейс (API) на приложенията са технологиите с най-голямо влияние върху банковия бизнес.

Източник: Efma-Infosys Finacle innovation survey 2016

ПО СВЕТА

7

73%

46%

43%

20%

14%

0% 20% 40% 60% 80%

Най-добрите начини за достъп до технологиите на бъдещето

Партньорство с иновативни start-ups

Вътрешно проучване и развитие

Работа с компании от други индустрии

Работа с технологични доставчици

Партньорство с други банкиНай-добрият начин да достигнем до технологиите на бъдещето е чрез партньорство с иновативни Start-ups.

Източник: Efma-Infosys Finacle innovation survey 2016

ПО СВЕТА

8

Световни тенденции

Позитивни иновативни тенденции – банките продължават да увеличават инвестициите и да подобряват своето иновативно представяне, но ги чака още много работа.

Партньорствата или придобивания на Fintech и иновативни компаниимогат да осигурят по-бърз достъп до технологиите на бъдещето.

Нужна е визия за бъдещето – ефектът от технологиите на бъдещето все още е неясен и банките се нуждаят от дългосрочна визия.

Приоритизацията е належаща – ограничението в ресурсите налага спешна приоритизация на краткосрочните и дългосрочни инвестиции.

ПО СВЕТА

ЕВРОПА

10

Примери от Европа – „Юберизацията“ на банковото дело

ЕВРОПА

11

• Малък клон с удължено работно време, локализиран на места с голям човекопоток

• Фокус върху обслужването и предлагането на основни банкови продукти

• Площ до 100 кв.м. и 2-3 служители за обслужване на клиенти

• Зони за самообслужване, безкасово обслужване

• Голям клон

• Фокус върху предлагането на комплексни финансови решения

• Повече от 10 служители включително специализиран консултант

• Възможност за онлайн срещи

Примери от Европа – класическите банкови клонове са

заменени от умни клонове и консултантски центрове

Умен клон Консултантски център

ЕВРОПА

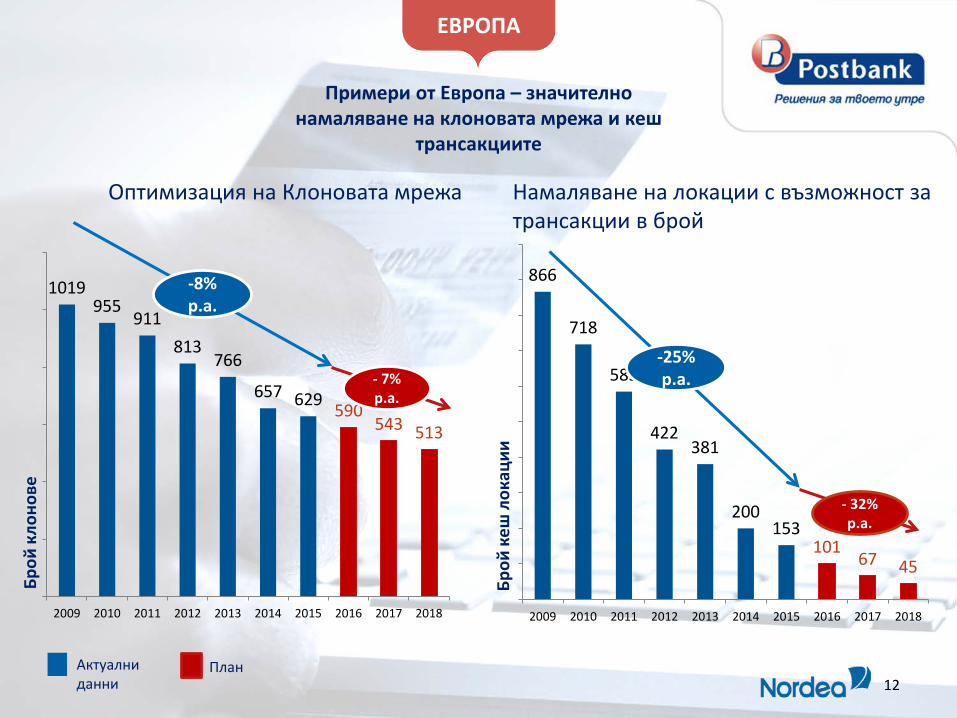

1019955

911813

766

657 629 590543 513

2009 2010 2011 2012 2013 2014 2015 2016 2017 2018

12

866

718

585

422381

200153

10167 45

2009 2010 2011 2012 2013 2014 2015 2016 2017 2018

-25% p.a.- 7%

p.a.

- 32% p.a.

-8% p.a.

Брой

кло

нове

Брой

кеш

лок

ации

Актуални данни

План

Примери от Европа – значително намаляване на клоновата мрежа и кеш

трансакциите

Оптимизация на Клоновата мрежа Намаляване на локации с възможност за трансакции в брой

ЕВРОПА

13

Директива за платежните системи(PSD2)

Нови платежни услуги, развивани независимо от платежните системи

Развитието на нови информационни платформи ще позволи интегриран поглед върху различните сметки на клиента

Новипазари

Агрегираниплатформи

Кредит от следващо поколение

Екосистеми

Разплащания

Дигитални гиганти, търговски вериги, телекоми могат да променят бизнеса с разплащанията

Нови кредитни продукти,базирани на улеснен достъп до бази данни

Екосистеми, даващи възможност на технологичните гиганти да разширят бизнеса

ЕВРОПА

14

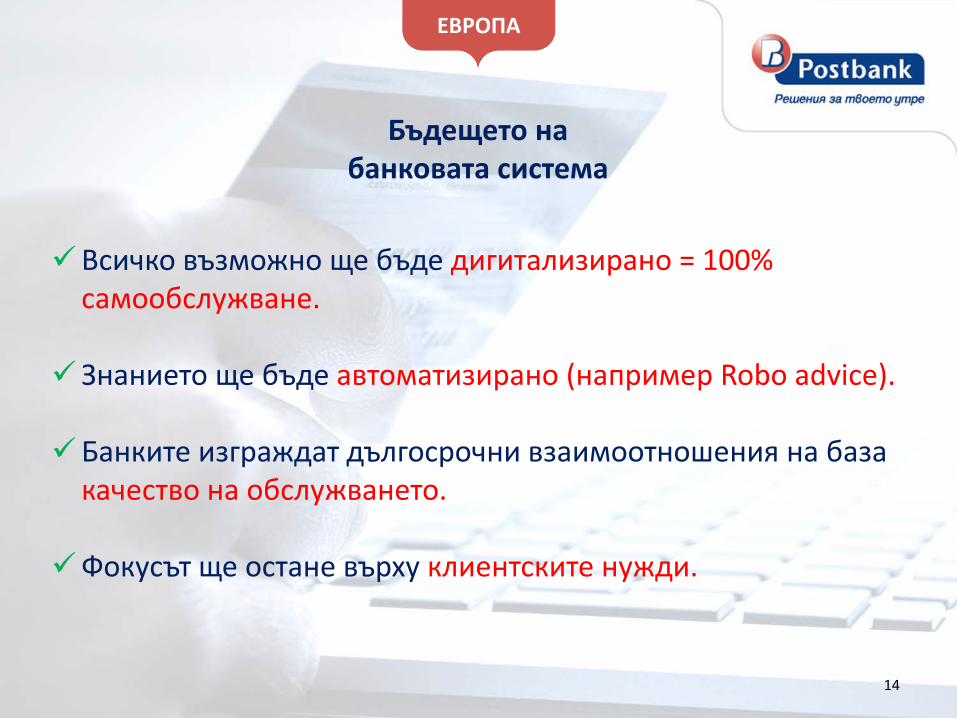

Бъдещето набанковата система

Всичко възможно ще бъде дигитализирано = 100% самообслужване.

Знанието ще бъде автоматизирано (например Robo advice).

Банките изграждат дългосрочни взаимоотношения на база качество на обслужването.

Фокусът ще остане върху клиентските нужди.

ЕВРОПА

У НАС

16

97%92%

88%

79%76%

16-24 25-34 35-44 45-54 55+

17%19%

25%

30%33%

45%

51%54%

57%59%

64%

Дне

вно

инте

рнет

пот

ребл

ение

в

Бълг

ария

за

2016

по

възр

асто

ва

груп

а.

Дял

на

дом

акин

ства

с д

остъ

п до

ин

терн

ет в

Бъл

гари

я 20

06

*Google Consumer Barometer 2016, Bulgaria

Използването на интернет е широко разпространено сред всички възрастови групи

Домакинства с достъп до интернет

Дневно интернет потребление

У НАС

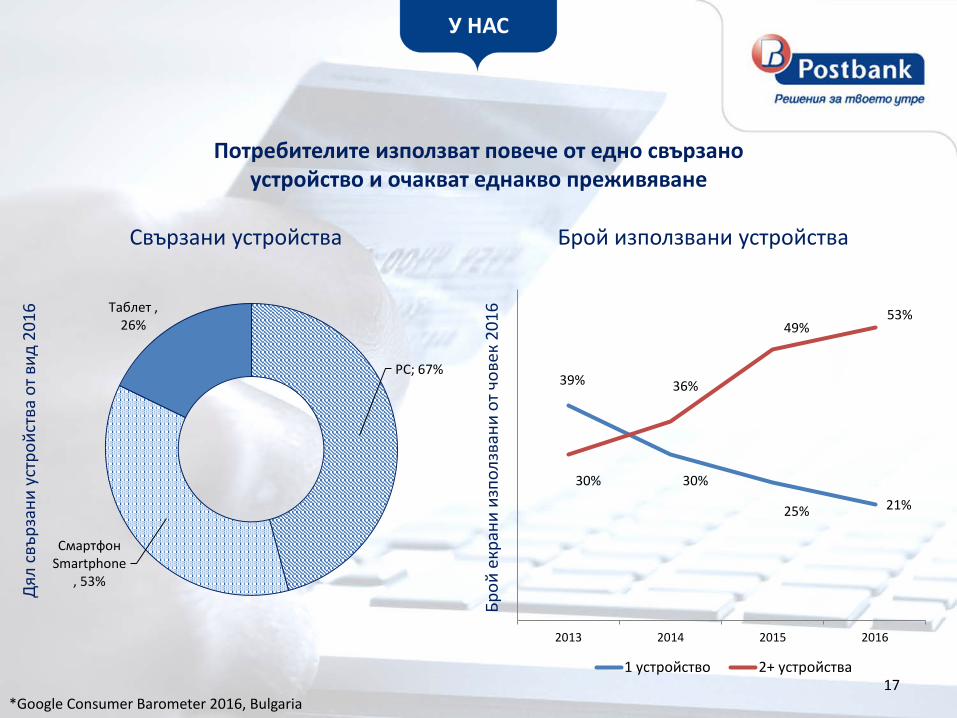

17*Google Consumer Barometer 2016, Bulgaria

Брой

екр

ани

изпо

лзва

ни о

т чов

ек 2

016

Дял

свъ

рзан

и ус

трой

ства

от в

ид 2

016

Потребителите използват повече от едно свързано устройство и очакват еднакво преживяване

Свързани устройства Брой използвани устройства

PC; 67%

СмартфонSmartphone

, 53%

Таблет , 26%

39%

30%

25% 21%

30%

36%

49%53%

2013 2014 2015 2016

1 устройство 2+ устройства

У НАС

18

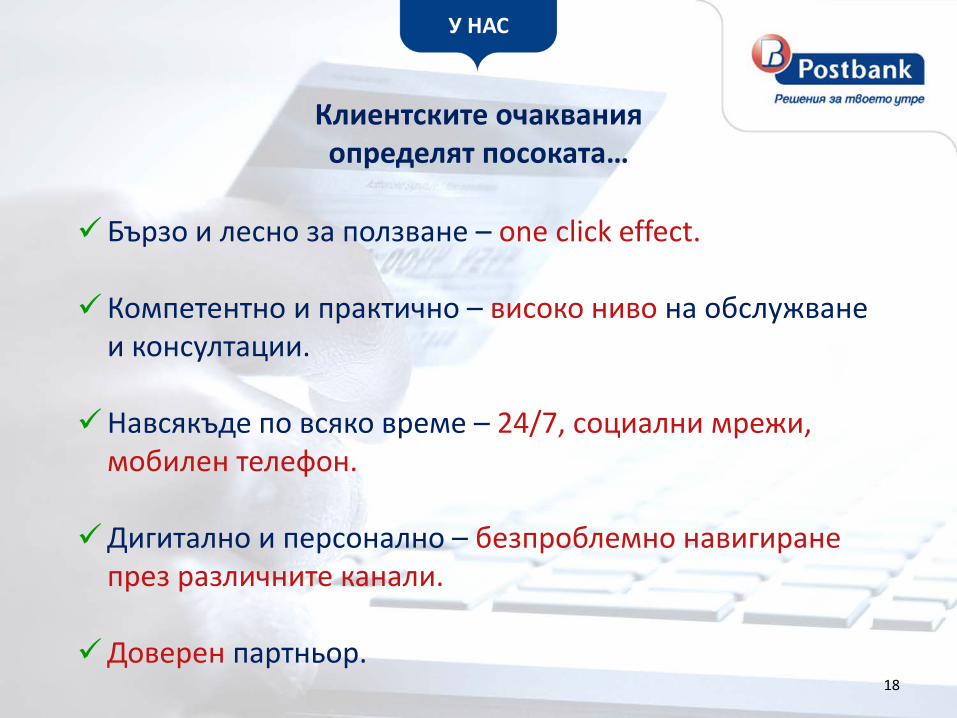

Клиентските очаквания определят посоката…

Бързо и лесно за ползване – one click effect.

Компетентно и практично – високо ниво на обслужване и консултации.

Навсякъде по всяко време – 24/7, социални мрежи, мобилен телефон.

Дигитално и персонално – безпроблемно навигиране през различните канали.

Доверен партньор.

У НАС

Промяна на културата

Адаптация на процесите и структурата

Продуктово адаптиране

Технологична промяна

19

Целта на дигиталната стратегия е пълна трансформация на бизнес моделите!

Дигиталната трансформация не е свързана само с технологии!

Стратегия за дигитална трансформация

У НАС

20

Дигитални канали

• Самообслужване и денонощно съдействие

• Предпочитан каналза обслужване и продажби

Телефонно банкиране

• Ефективен канал за проактивнипродажби и кампании

Банкови клонове

• Лично обслужване и съдействие на място

• Изграждане на взаимоотношения с местния бизнес и популяризиране на бранда

Мисията на различните канали

Всички канали са еднакво значими във взаимодействието си!

У НАС

ПОЩЕНСКАБАНКА

22

„Визия безреализация

е халюцинация.“Томас Едисон

23

Финансовсъветник

BigData

Next Best Offer

Електронно подписване

Дигитализацияв клоновете

Зони за cамо-

обслужване

Бъдещето вече е тук!

„Визия безреализация

е халюцинация.“

ПОЩЕНСКАБАНКА

24

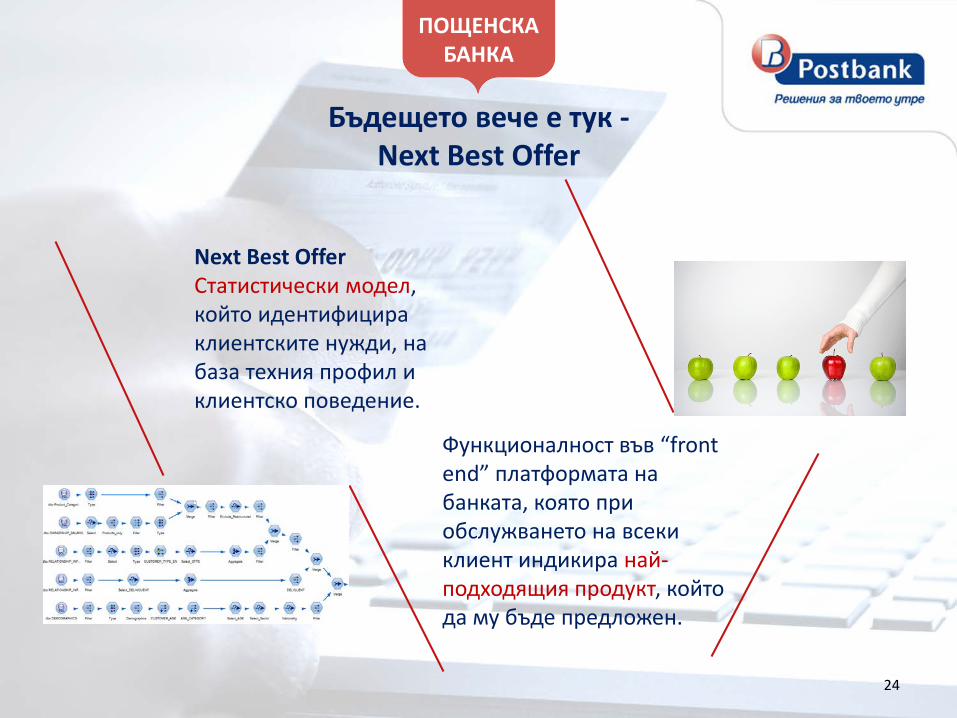

Next Best OfferСтатистически модел, който идентифицира клиентските нужди, на база техния профил и клиентско поведение.

Функционалност във “frontend” платформата на банката, която при обслужването на всеки клиент индикира най-подходящия продукт, който да му бъде предложен.

Бъдещето вече е тук -Next Best Offer

ПОЩЕНСКАБАНКА

25

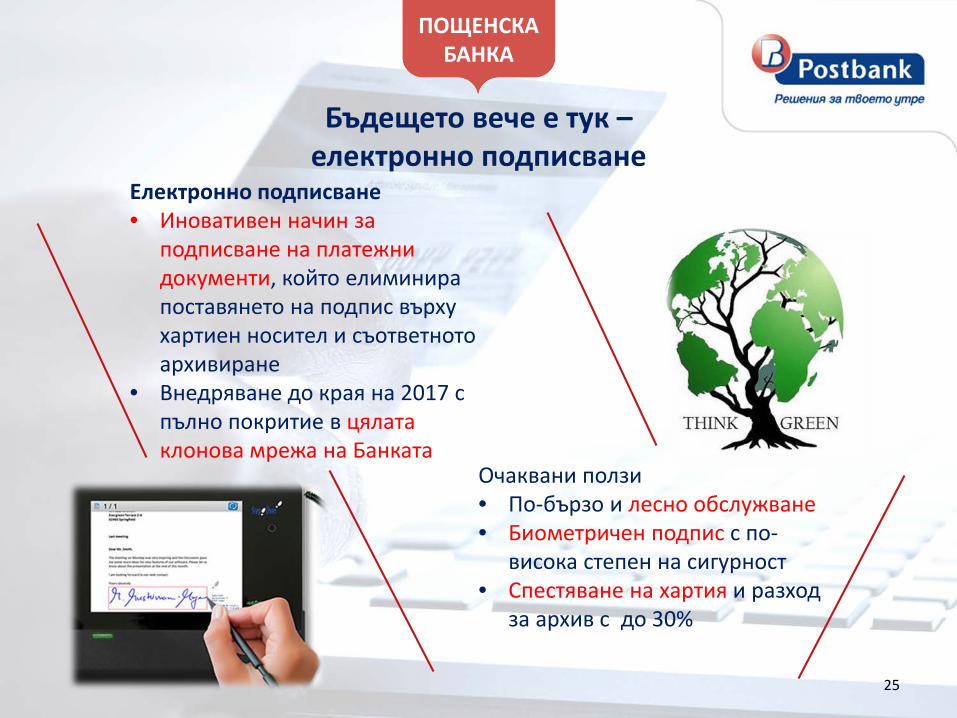

Eлектронно подписване • Иновативен начин за

подписване на платежни документи, който елиминира поставянето на подпис върху хартиен носител и съответното архивиране

• Внедряване до края на 2017 с пълно покритие в цялата клонова мрежа на Банката

Очаквани ползи• По-бързо и лесно обслужване • Биометричен подпис с по-

висока степен на сигурност • Спестяване на хартия и разход

за архив с до 30%

Бъдещето вече е тук –електронно подписване

ПОЩЕНСКАБАНКА

26

„Не можем да решавамепроблеми,

като имаме същотомислене,

както когато сме ги създавали.“

Алберт Айнщайн

![Малък помощник на счетоводителя...[3] ЗДДС Чл.22 (4 ) (И зм. - ДВ, бр. 94 от 2010 г., в сила от 01.01.2011 г.) За целите](https://img.pdfslide.tips/doc/110x75/5fe43e04f3156701a7179f40/oe-3-22.jpg)