Embed Size (px)

Citation preview

请务必阅读正文后的声明及说明

[Table_MainInfo] [Table_Title]

证券研究报告 / 公司深度报告

建设机械商业模式探讨:类金融 or 服务?

报告摘要:

[Table_Summary] 1、我们认为塔吊租赁商业模式的实质是建筑业的业务分包,是重资产服务行业。

具体包括承做前期方案设计、租赁、设备运营、安装拆卸的各种服务,不同于

干租行业仅简单提供设备,塔吊租赁的设备运营非常分散、人员众多,具有管

理壁垒高、难复制与管理的特点,这是由建筑行业轻资产运营模式决定的,因

此行业非常早的转变为第三方经营模式,承担其建筑业务分包商的角色。

2、与类金融资产盈利模式比较,行业挣钱重点不在杠杆,而是服务管理。塔吊

租赁是经营服务,金融资产是经营信用,因此延伸出来的两个行业在盈利模式、

经营风险、资产质量、杠杆率等方面会表现出非常大的差异,服务业最大的成

本来源是人,我们通过统计两类业务成本构成能看出明显差别,塔吊服务业人

力成本占收入比重达到 30%-40%,利息费用占比不到 10%,而类金融企业的利

息支出占比超 50%,因此杠杆率是金融企业经营的核心,这也是为什么类金融

企业的杠杆率要远高于塔吊租赁公司。

3、应收账款账期长,但风险不大,行业整体现金流有利于龙头企业。账期长是

建筑产业链条普遍的问题,行业回款一般会有 3 个月时间滞后,而且项目结束

后能收回 70%左右的现金,另外 30%现金收回正常仍然需要 6 个月左右时间,

但是对于头部企业,由于其客户基本都是央企国企,坏账概率极小,其次,从

整体建筑行业现金流情况看,大企业以及国企现金流要远远好于其他企业,而

且龙头公司的服务往往具有溢价的空间,能够获取比行业平均水平更好的商务

政策,从庞源租赁的现金流情况看,完全可以覆盖成本,能够依靠自身现金流

实现可持续发展。

4、重资产问题,我们认为怀璧不一定有罪,关键在在于盈利能力及可持续性。

资产重不是核心,而是其盈利能力能否持续。塔吊租赁属于传统行业,但其盈

利能力实际非常好,而且在目前行业供需格局以及行业较强的自我调节修复能

力基础上,现阶段行业较好的盈利能力状态我们认为是有支撑的,其背后反映

的实质是在行业平稳状态下,对其提供的特种高危服务的反映。

业绩预测及估值:预计公司 19-21 年归母净利润分别为 4.8 亿/7.0 亿

/9.5 亿,对应 PE 分别为 15 倍/10 倍/7 倍,继续给予“买入”评级

风险提示:装配式建筑发展不及预期;房地产断崖式下滑

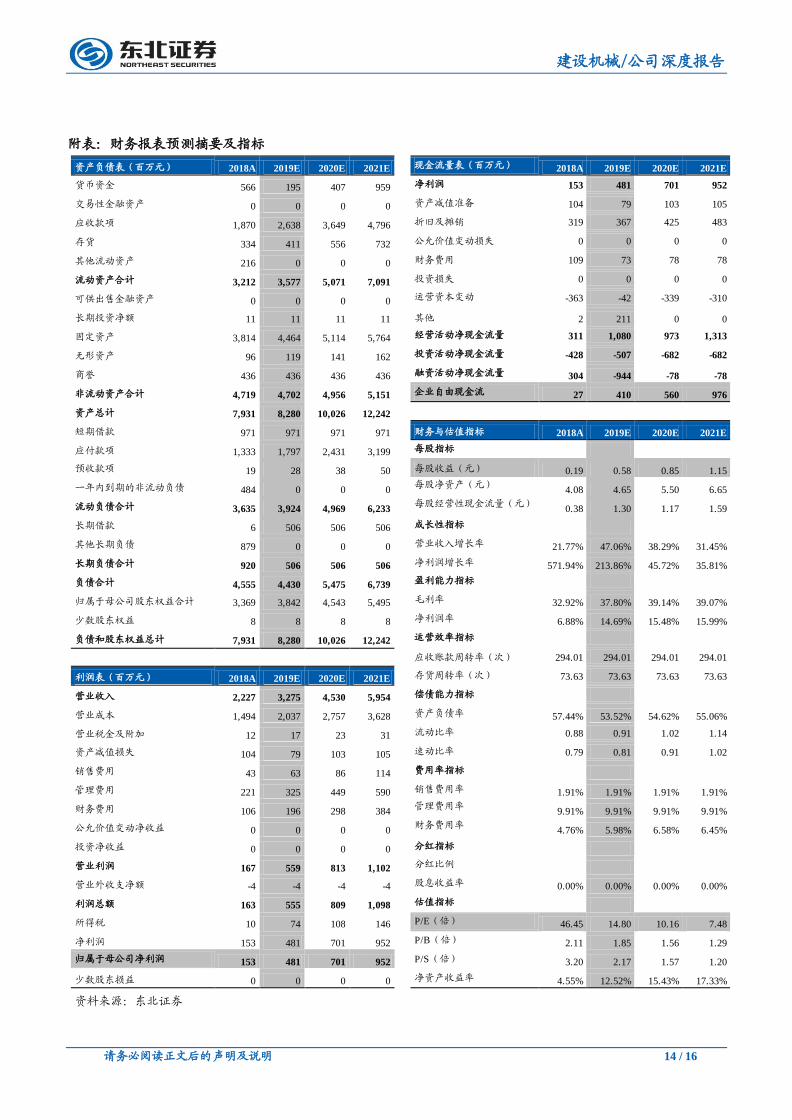

[Table_Finance] 财务摘要(百万元) 2017A 2018A 2019E 2020E 2021E

营业收入 1,829 2,227 3,275 4,530 5,954

(+/-)% 32.97% 21.77% 47.06% 38.29% 31.45%

归属母公司净利润 23 153 481 701 952

(+/-)% -72.25% 571.94% 213.86% 45.72% 35.81%

每股收益(元) 0.04 0.19 0.58 0.85 1.15

市盈率 240.09 46.45 14.80 10.16 7.48

市净率 1.70 2.11 1.85 1.56 1.29

净资产收益率 (%) 0.71% 4.55% 12.52% 15.43% 17.33%

股息收益率 (%) 0.00% 0.00% 0.00% 0.00% 0.00%

总股本 (百万股 ) 637 828 828 828 828

[Table_Invest]

买入

上次评级: 买入

[Table_Market] 股票数据 2019/9/11

6 个月目标价(元) 11

收盘价(元) 8.60

12 个月股价区间(元) 4.90~9.12

总市值(百万元) 7,119

总股本(百万股) 828

A股(百万股) 828

B股 /H股(百万股) 0/0

日均成交量(百万股) 10

[Table_PicQuote] 历史收益率曲线

-8%

8%

24%

40%

56%

2018/9 2018/12 2019/3 2019/6

建设机械 沪深300

[Table_Trend] 涨跌幅(%) 1M 3M 12M

绝对收益 10% 37% 66%

相对收益 2% 32% 44%

[Table_Report] 相关报告

《建设机械(600984):中报业绩靓丽,盈利

能力及经营质量大幅提升》--20190829

《中报预告超预期,看似周期实则成长》

--20190728

《建设机械(600984)一季报业绩预告超预

期,历史首次实现盈利》--20190424

《建设机械(600984):公司经营持续改善,

历史问题处理接近尾声》--20190424

[Table_Author]

证券分析师:刘军

执业证书编号:S0550516090002

(021)20361113 (021)20361113

证券分析师:张检检

执业证书编号:S0550519090001

(021)20361113 [email protected]

执业证书编号:S0550516090002

(021)20361113 (021)20361113

研究助理:张检检

执业证书编号:S0550117110004

(021)20361113 [email protected]

建设机械(600984) 专用设备/机械设备

发布时间:2019-09-12

22476779/36139/20190912 14:26

请务必阅读正文后的声明及说明 2 / 16

[Table_PageTop] 建设机械/公司深度报告

目 录

1. 前言:为什么我们要出建设机械系列专题报告 ................................... 3

2. 塔吊租赁是专业的重资产服务业,产业链长,应定义为塔机服务 ..... 3

3. 与类金融企业盈利模式比较,行业重心不在杠杆,而在服务管理 ..... 5

4. 应收账款账期长,但风险不大,行业现金流结构性利好龙头企业 ..... 7

5. 重资产怀壁不有罪,关键在于盈利能力以及持续性 .......................... 11

22476779/36139/20190912 14:26

请务必阅读正文后的声明及说明 3 / 16

[Table_PageTop] 建设机械/公司深度报告

1. 前言:为什么我们要出建设机械系列专题报告

自 2017 年以来,我们便开始持续跟踪推荐建设机械,经过与市场深入沟通交流,

发现大家对于塔吊租赁行业的商业模式、行业壁垒、业绩周期属性、装配式建筑发

展问题仍然存在很多疑问以及理解不到位的地方,具体包括:

A、商业模式:塔吊租赁服务与金融资产区别在哪?他是属于干租还是湿租,行业

仅仅只是租设备这么简单?整个行业的现金流问题是什么样的?如何看到行业重

资产属性问题?

B、行业壁垒:这个行业有没有大公司生存的土壤?行业发展的壁垒在哪?未来是

否一定会集中,还是分散就是行业的特点?为什么建设机械能实现跨越式发展?

C、业绩周期:行业周期波动的内在原因是什么?未来行业的周期性问题如何看?

公司业绩周期大不大?

D、装配式建筑:为什么要发展装配式建筑?政策转向可能性多大?装配式建筑发

展模式问题以及对行业的影响?未来行业空间有多大?

因此针对上述市场的疑惑,我们认为有必要对各个问题进行专题解读,进一步帮助

投资者认识到行业的属性、公司的价值,在未来几个月内陆续出具系列专题报告,

敬请关注!

本篇是第一篇系列专题报告-塔吊租赁行业商业模式专题!

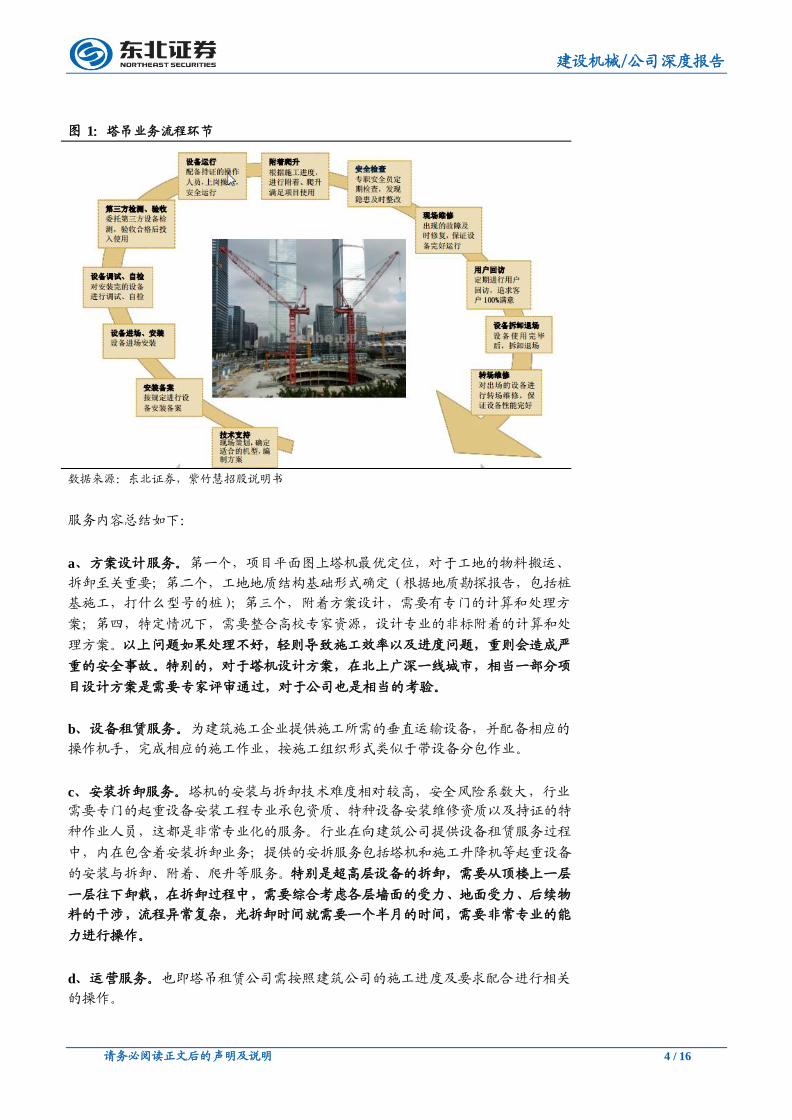

2. 塔吊租赁是专业的重资产服务业,产业链长,应定义为塔机服务

塔吊租赁,市场一般从通用称呼上理解其为建筑公司提供塔吊设备,并收取租金的

产业,其实不然,塔吊租赁行业不只是为建筑公司提供塔吊设备这么简单,实质在

于为建筑公司提供一整套货物垂直运输服务解决方案,相当于建筑施工的分包服务

商。不同于普通设备租赁公司仅仅是设备的提供,塔吊租赁产业链更长,涵盖包括

方案设计、设备提供、整个施工期间运营、设备的装配、拆卸以及维保等环节。方

案设计特别是非标方案的设计对后续建筑施工工程进展、安全都有一定地关联性。

其实质是重资产的服务业,应定义为塔机服务。塔机服务占整个建筑业占比不比不

到 1%,但对建筑工期的影响却至关重要。

按照施工流程,塔吊租赁企业服务点大概包括:a、根据施工现场和建筑公司要求,

编制塔吊技术方案;b、设备的进出场及安装;c、按照建筑公司审定技术方案施工;

d、根据建筑公司要求配备好相应的塔吊司机,一台 2-3 名塔司,并且保证操作人员

必须持证上岗;e、定期对设备进行维护保养,确保设备的正常运转,并在设备发生

故障后,立即组织抢修;f、按照规定对现场的塔吊进行管理;g、负责设备的拆除

以及出场运输。综合来看,大类服务内容包括设计整体施工方案、提供设备以及操

作塔司、部署人机服务、提供安装维修服务。

22476779/36139/20190912 14:26

请务必阅读正文后的声明及说明 4 / 16

[Table_PageTop] 建设机械/公司深度报告

图 1:塔吊业务流程环节

数据来源:东北证券,紫竹慧招股说明书

服务内容总结如下:

a、方案设计服务。第一个,项目平面图上塔机最优定位,对于工地的物料搬运、

拆卸至关重要;第二个,工地地质结构基础形式确定(根据地质勘探报告,包括桩

基施工,打什么型号的桩);第三个,附着方案设计,需要有专门的计算和处理方

案;第四,特定情况下,需要整合高校专家资源,设计专业的非标附着的计算和处

理方案。以上问题如果处理不好,轻则导致施工效率以及进度问题,重则会造成严

重的安全事故。特别的,对于塔机设计方案,在北上广深一线城市,相当一部分项

目设计方案是需要专家评审通过,对于公司也是相当的考验。

b、设备租赁服务。为建筑施工企业提供施工所需的垂直运输设备,并配备相应的

操作机手,完成相应的施工作业,按施工组织形式类似于带设备分包作业。

c、安装拆卸服务。塔机的安装与拆卸技术难度相对较高,安全风险系数大,行业

需要专门的起重设备安装工程专业承包资质、特种设备安装维修资质以及持证的特

种作业人员,这都是非常专业化的服务。行业在向建筑公司提供设备租赁服务过程

中,内在包含着安装拆卸业务;提供的安拆服务包括塔机和施工升降机等起重设备

的安装与拆卸、附着、爬升等服务。特别是超高层设备的拆卸,需要从顶楼上一层

一层往下卸载,在拆卸过程中,需要综合考虑各层墙面的受力、地面受力、后续物

料的干涉,流程异常复杂,光拆卸时间就需要一个半月的时间,需要非常专业的能

力进行操作。

d、运营服务。也即塔吊租赁公司需按照建筑公司的施工进度及要求配合进行相关

的操作。

22476779/36139/20190912 14:26

请务必阅读正文后的声明及说明 5 / 16

[Table_PageTop] 建设机械/公司深度报告

d、保养维修服务。公司维修服务主要服务于自有设备,其收入已包含在设备的租

赁收入中。同时部分大的公司也会承接部分其他单位的设备维修业务。一个是中途

维保,考验的是公司服务半径、响应速度等服务能力,此过程全部是在高空完成,

属于特种安全操作,操作人员要求较高;一个是结束后对设备整体维保服务,部分

设备维保时间长达一年半。

图 2:塔吊租赁行业具体服务内容

数据来源:东北证券,紫竹慧招股说明书

深层次的,塔吊租赁行业作为建筑公司分包服务商,是由行业内在发展规律决定的,

是建筑产业发展到一定阶段及专业化分工背景下,建筑施工环节的吊装环节分离出

去,由社会第三方专业机构专业承做的结果。从行业发展历史来看,最开始,建筑

施工企业普遍实行内部租赁塔吊,即由企业内部提供设备,至 90 年代开始逐步有

社会第三方租赁公司进行承做,进入到 21 世纪,塔吊第三方租赁市场逐步形成,

并最终形成目前以第三方塔吊租赁公司运营为主的局面,其中主要原因是由于建筑

公司轻资产特性决定的,第三方运营解决了建筑施工企业在塔吊施工过程中由于安

全运营问题、管理问题、渠道分散带来的人员多、资产重等问题。为建筑公司解决

其运营痛点而获得相应服务价值。

3. 与类金融企业盈利模式比较,行业重心不在杠杆,而在服

务管理

我们在路演过程中与众多投资者交流时,反复有人提到租赁行业属于类金融企业,

不能够给予估值。

在前文我们提到,塔吊租赁行业本质在于服务,产业链长,壁垒相对高,对后述建

筑施工工期保证以及安全都会形成影响,而不是简单的设备租赁(即干租),同时

与市场理解的类金融资产盈利模式也有质的区别。

首先,盈利模式有本质区别。金融行业盈利模式是挣资产与负债端利差,而塔吊租

22476779/36139/20190912 14:26

请务必阅读正文后的声明及说明 6 / 16

[Table_PageTop] 建设机械/公司深度报告

赁行业则是从其提供的服务中获得收入。市场理解的塔吊租赁行业是通过借钱购买

设备,然后再将设备租赁出去收租金,表面上也是挣负债成本与租金收益的利差,

盈利模式与金融资产类似,其实这只是表面现象!

实质上,塔吊租赁从事包括前期方案设计、租赁、设备运营、安装拆卸的各种行为,

需要单独运营多台分散分布的设备、需要众多服务操作人员,具体体现在成本构成

上会有巨大的差异。通过梳理业内主要企业财务数据,我们发现塔吊租赁行业最大

的成本是人力成本,其次是折旧,利息成本占比不到 1 成,而金融租赁公司收入中

利息支出占比达到接近一半,意味着塔吊租赁盈利能力靠的还是对成本的控制,包

括人力成,折旧等,且这两块基本都是刚性支出。具体成本构成大概是:工人工资

占收入比重达 30%-40%,折旧占比达 20%左右,利息支出仅占不到 10%。而金融租

赁公司的负债成本构成,我们以江苏租赁公司为例,其 2018 年利息收入 38.89 亿,

利息成本达到 19.87 亿,占比达到 51%。

表 1:塔吊租赁主要企业的成本构成

租赁收入 人工费 折旧费 运输费 利息支出

紫竹慧 2014年 2.97 1.09 0.48 0.2 0.18

占比 /% 37% 16% 7% 6%

建设机械 2018年 19.32 6.28 2.6 0.98 1.16

占比 /% 33% 13% 5% 6%

北京正和 2015年 2.26 0.71 0.55 0.16 0.25

占比 /% 31% 24% 7% 11%

数据来源:东北证券 wind

因此杠杆率是金融企业经营的核心,这也是为什么类金融企业的杠杆率要远高于塔

吊租赁公司。因为其资产规模必须靠相对应的负债规模来支撑,这是由金融属性决

定的,而塔吊租赁则表现很大不同,其杠杆率会表现出阶段性变化,在快速扩张的

时候,需要借钱买设备,杠杆率会提升,一旦企业经营处于稳定状态,其杠杆率是

可以快速降下来。通过以下数据,我们统计了 3 家金融租赁公司近五年以来的资产

负债率,基本维持在 80%-90%区间水平,而塔吊租赁公司的资产负债率基本在 60%

以内,特别是像紫竹慧这类公司,没有太多扩张的,其杠杆率是在稳步下降的,而

建设机械由于这几年一直在大幅扩张,杠杆率在逐步提升。

表 2:主要金融租赁、干租、湿租代表公司资产负债率情况

资产负债率 /% 类型 2015 2016 2017 2018

江苏租赁 金融租赁 86% 87% 87% 81%

国银金融租赁 金融租赁 90% 87% 87% 90%

皖江金融租赁 金融租赁 86% 85% 87% 77%

紫竹慧 设备租赁(湿

租) 50% 38% 39% 36%

建设机械 设备租赁(湿

租) 39% 42% 51% 57%

北京正和 设备租赁(湿

租) 54% - - -

联合租赁 设备租赁(干 88% 86% 79% 81%

22476779/36139/20190912 14:26

请务必阅读正文后的声明及说明 7 / 16

[Table_PageTop] 建设机械/公司深度报告

租)

远东宏信 金融租赁 83% 85% 84% 85%

数据来源:东北证券 wind

进一步看塔吊租赁的借款成本,塔吊租赁行业作为一个以民营企业为主的市场,基

本享受不到市场化的负债成本。从实际负债端角度考虑,对于很多金融企业来说负

债端成本是根据市场情况波动的,因此负债端的经营好坏,对于金融企业来说至关

重要,直接影响利差大小,但对于塔吊租赁行业大部分都是民营企业,其负债成本

的波动性要远低于金融企业,基本上可以看成是刚性支出。

其次,风险及壁垒不同。金融资产经营中面临两个方向,一个是利率风险,一个是

信用业务,利率风险也就是流动性风险,对于金融企业来说,产生流动性风险会导

致企业的成本会大幅提升,降低利差,而对塔吊租赁企业来说,流动性风险则意味

着公司资金链断裂,运营终止的风险,两种风险不可同日而语;其次,信用风险,

对于金融企业来说其最核心的能力是信用风险控制能力,即及时收回贷款;而塔吊

租赁作为高危服务行业,面临的主要风险实实在在的经营风险,包括对安全事故的

管理,对应收账款的管理,对人员的管理等方方面面。

最后,资产内涵不一样。金融企业资产不仅重,而且风险高。金融企业是经营风险

业务的,一旦资产端发生信用风险,不仅利息收不回来,更大程度在于影响到本金

的安全,因此构成金融企业的资产普遍都有风险属性,会计提相应拨备以备风险事

件发生,这也是为什么类金融企业的资产估值普遍受压制;而塔吊服务业作为实体

企业,其资产多为应收账款以及设备类固定资产,其中有风险属性的是应收账款,

设备只要正常维护保养,除非发生事故倒塌等事件,一般都能正常使用到寿命到期。

因此从资产端来说,金融资产面临的风险与实体业务面临的风险不可同日而语。

表 3:类金融企业与塔吊租赁企业属性对比

类金融企业 塔吊租赁行业

商业模式 杠杆经营 服务业

风险属性 信用风险 经营风险

资产质量 风险高 风险相对较低

杠杆率 高 可高、可低

数据来源:东北证券整理

4. 应收账款账期长,但风险不大,行业现金流结构性利好龙

头企业

塔吊租赁行业应收账款账期长是建筑行业商业模式决定的。建筑施工项目具体包括

有房地产、商业地产、路桥、工业、公共基础设施等,这些项目的主导方主要是房

地产开发商、政府,由于房地产自身经营模式以及政府的结算方式等原因,会对下

游建筑工程承包商的回款形成一定挤压,以塔吊租赁为例,其收款要滞后收入至少

3 个月左右的时间,具体模式如下:

22476779/36139/20190912 14:26

请务必阅读正文后的声明及说明 8 / 16

[Table_PageTop] 建设机械/公司深度报告

塔吊设备租赁收入主要包括月租费与进出场费等项目:

首先,对于进出场费,主要包括设备安装、拆卸费用、报检费以及设备运输费用等,

合同中一般明确规定进出场费用的支付进度,在多数项目中,合同约定“自设备进

场安装完毕验收合格并备案后,支付进出场费用的 50%,设备报停拆除完毕后支付

剩余 50%”。

其次,对于月租费,自设备启用日作为租赁业务开始日,塔吊租赁公司和设备使用

方签署“设备启用单”作为设备租赁结算关系的起点,一般按月结算,以每使用满一

个月为一个结算周期,结算期满后,与设备使用方根据该结算期内设备的实际使用

情况,包括停工、设备维修等情况,通过签署结算单的方式来确定双方基于项目结

算的债权债务关系。然后再根据签署的有效结算单向设备使用方开具销售发票,设

备使用方收到发票后,根据合同约定,在合理的期限内付清租赁款项,正常情况下

的回款周期在第三个月后,一般项目结束后塔吊租赁公司能收回70%左右的款项(话

语权强的企业能做到 80%的回款商务政策,差的企业能低至 60%左右),对于剩余

的 30%款项,则要到塔机拆除后 6 个月才能收回。

我们从财务报表很明显能看到账期长的特点,塔吊租赁两家头部企业紫竹慧和建设

机械,其应收账款周转天数基本在 9 个月左右时间,同样跟塔吊租赁处于类似产业

链地位的金螳螂应收账款周转天数基本差不多,同时往上游看建筑产业的代表公

司,中国建筑和中国铁建等公司的应收账款周转率,则明显要要低,仅 1-2 个月左

右时间,更往上游看房地产等公司的应收账款周转天数,则更低,除了碧桂园等个

别企业应收账款周转天数在 1 个月左右时间,其他头部企业的应收账款运营天数都

低至几天时间。

表 4:建筑产业链代表公司应收账款天数

单位 /天 产业链地位 2015 2016 2017 2018 2019H1

紫竹慧 下游 177.55 241.66 252.77 265.6

289.97

262.83

45.82

60.62

274.35

建设机械 下游 441.18 352.42 305.91 269.22

金螳螂 下游 303.8 316.73 307.53 254.13

中国建筑 中游 47.83 47.68 47.19 40.68

中国铁建 中游 72.97 74.78 73.99 54.13

万科 上游 4.05 3.43 2.6 1.83 2.23

碧桂园 上游 37.29 33.44 33.81 33.02 36.98

华侨城 上游 5.64 4.42 3.7 3.11 3.63

数据来源:东北证券 wind

但是对于行业头部企业来说,尽管存在应收账款账期长的问题,但整体风险都不大。

以庞源租赁为例,从其客户收入贡献来看,其前几大客户主要包括中国建筑股份有

限公司、中国能源建设集团有限公司、中国中铁股份有限公司、中国电力建设集团

有限公司、上海建工集团股份有限公司,均为行业内领先的大型施工企业,根据统

计的前五大客户收入占比,2018 年已经占据半壁江山。另外从客户数量结构来看,

公司客户央企比例达到 50%,算上国企及大型建筑企业,比例超 9 成,零散客户极

少。因此对于这些客户来说,尽管会存在账期长的问题,但是坏账的概率极低。

22476779/36139/20190912 14:26

请务必阅读正文后的声明及说明 9 / 16

[Table_PageTop] 建设机械/公司深度报告

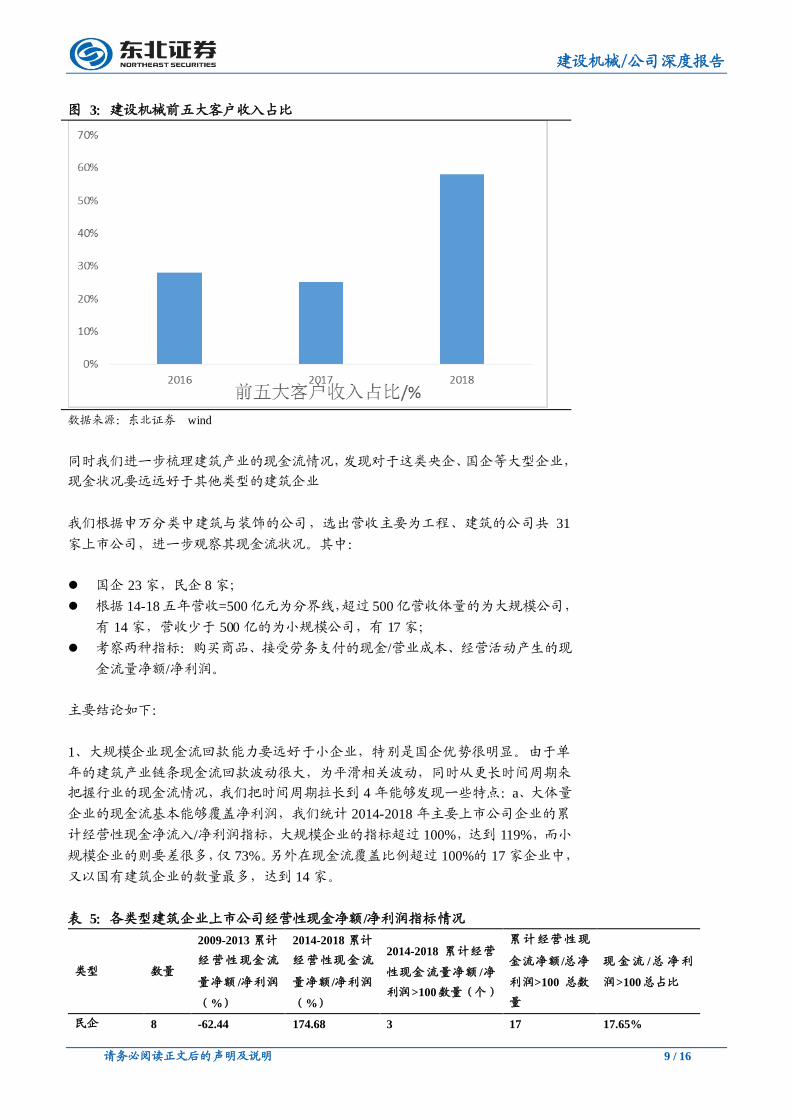

图 3:建设机械前五大客户收入占比

数据来源:东北证券 wind

同时我们进一步梳理建筑产业的现金流情况,发现对于这类央企、国企等大型企业,

现金状况要远远好于其他类型的建筑企业

我们根据申万分类中建筑与装饰的公司,选出营收主要为工程、建筑的公司共 31

家上市公司,进一步观察其现金流状况。其中:

国企 23 家,民企 8 家;

根据 14-18 五年营收=500 亿元为分界线,超过 500 亿营收体量的为大规模公司,

有 14 家,营收少于 500 亿的为小规模公司,有 17 家;

考察两种指标:购买商品、接受劳务支付的现金/营业成本、经营活动产生的现

金流量净额/净利润。

主要结论如下:

1、大规模企业现金流回款能力要远好于小企业,特别是国企优势很明显。由于单

年的建筑产业链条现金流回款波动很大,为平滑相关波动,同时从更长时间周期来

把握行业的现金流情况,我们把时间周期拉长到 4 年能够发现一些特点:a、大体量

企业的现金流基本能够覆盖净利润,我们统计 2014-2018 年主要上市公司企业的累

计经营性现金净流入/净利润指标,大规模企业的指标超过 100%,达到 119%,而小

规模企业的则要差很多,仅 73%。另外在现金流覆盖比例超过 100%的 17 家企业中,

又以国有建筑企业的数量最多,达到 14 家。

表 5:各类型建筑企业上市公司经营性现金净额/净利润指标情况

类型 数量

2009-2013 累计

经营性现金流

量净额 /净利润

(%)

2014-2018 累计

经营性现金流

量净额 /净利润

(%)

2014-2018 累计经营

性现金流量净额 /净

利润>100数量(个)

累计经营性现

金流净额 /总净

利润>100 总数

量

现 金流 /总 净利

润>100总占比

民企 8 -62.44 174.68 3 17 17.65%

22476779/36139/20190912 14:26

请务必阅读正文后的声明及说明 10 / 16

[Table_PageTop] 建设机械/公司深度报告

民企(不含

宏润建设) 7 -70.06 58.95 2 11.76%

国企 23 48.04 118.15 14 82.35%

大规模 14 48.59 119.62 10 58.82%

小规模 17 -18.93 73.23 7 41.18%

数据来源:东北证券 wind

2、国企对上游的压榨力度要小于民企,即支付货款条件更好。我们统计近十年建

筑企业购买商品、接受劳务支付现金/营业成本这个指标,表示公司对供应链的压榨

程度,整体来看,国企该指标为 93.29%,小于民企的 81.71%,说明国企对上游供

应商货款拖欠力度要小于民企,而在销售商品提供劳务收到现金/收入这个指标上,

国企达到 97%,民企只有 91%,意味着国企向下游收钱能力强,同时对于上游的支

付也比较宽松,中间自己手中现金流只有 4%比例,而民企虽然向下游收款能力比

国企差,但是其对上游的压榨更强,整体手中存留的现金流反而更多一些。

3、另外,整体来说近几年整个建筑产业,无论是大体量还是小体量的,给供应链

上游支付货款力度一直都在提升。2018 年大体量企业在购买商品、接受劳务支付现

金/营业成本指标已经达到 100%,2015 年仅 86%;2018 年小体量企业在购买商品、

接受劳务支付现金/营业成本指标已经达到 95%,2015 年仅 80%。

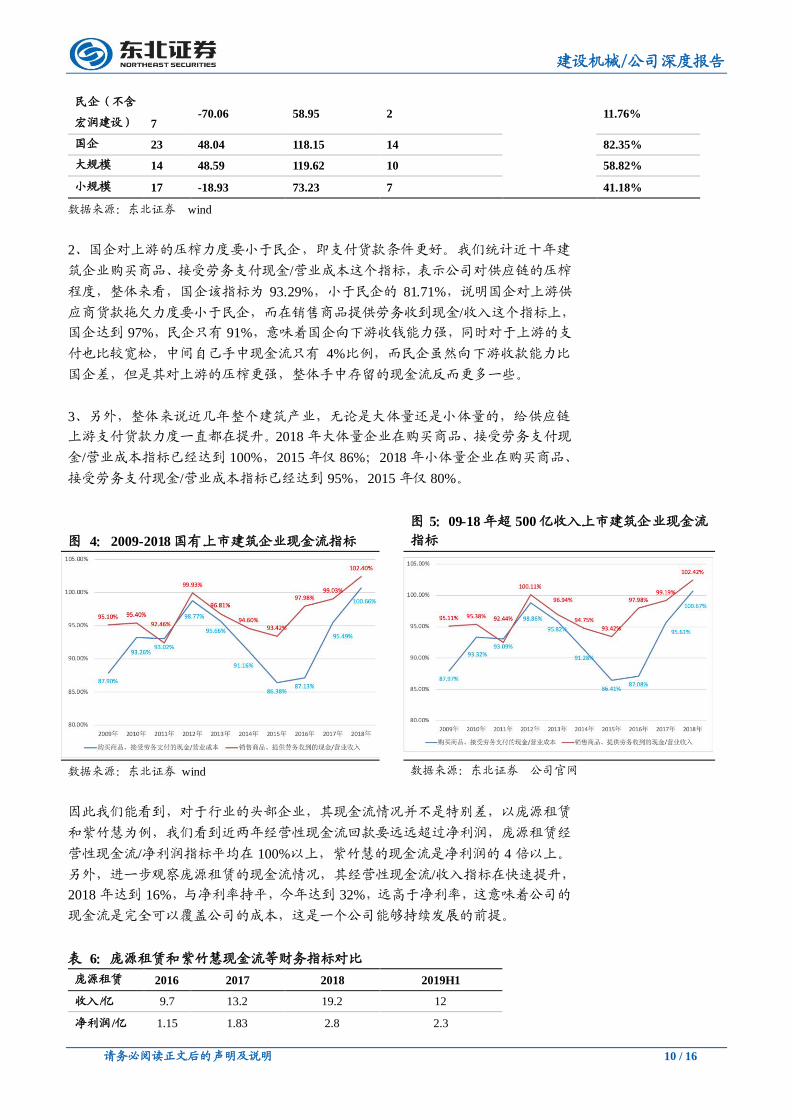

图 4:2009-2018 国有上市建筑企业现金流指标

图 5:09-18 年超 500 亿收入上市建筑企业现金流

指标

数据来源:东北证券 wind 数据来源:东北证券 公司官网

因此我们能看到,对于行业的头部企业,其现金流情况并不是特别差,以庞源租赁

和紫竹慧为例,我们看到近两年经营性现金流回款要远远超过净利润,庞源租赁经

营性现金流/净利润指标平均在 100%以上,紫竹慧的现金流是净利润的 4 倍以上。

另外,进一步观察庞源租赁的现金流情况,其经营性现金流/收入指标在快速提升,

2018 年达到 16%,与净利率持平,今年达到 32%,远高于净利率,这意味着公司的

现金流是完全可以覆盖公司的成本,这是一个公司能够持续发展的前提。

表 6:庞源租赁和紫竹慧现金流等财务指标对比

庞源租赁 2016 2017 2018 2019H1

收入 /亿 9.7 13.2 19.2 12

净利润 /亿 1.15 1.83 2.8 2.3

22476779/36139/20190912 14:26

请务必阅读正文后的声明及说明 11 / 16

[Table_PageTop] 建设机械/公司深度报告

经营性现金

净流入 /亿 -0.45 0.45 3.11 3.8

经营性现金

流/收入 -5% 3% 16% 32%

经营性现金

流/净利润 -39% 25% 111% 165%

毛利率 /% 33% 34% 36% 42%

净利率 /% 12% 14% 15% 19%

紫竹慧 2016 2017 2018 2019H1

收入 /亿 2.89 3.32 3.4 1.65

净利润 /亿 0.287 0.266 0.129 0.07

经营性现金

净流入 /亿 -0.18 0.73 0.82 0.29

经营性现金

流/收入 -6% 22% 24% 18%

经营性现金

流/净利润 -63% 274% 636% 414%

毛利率 /% 285% 27% 27% 33%

数据来源:东北证券 wind

备注:由于不能看到单独的庞源租赁现金流,其作为建设机械最主要的收入利润主体,用其现金流代替

5. 重资产怀壁不有罪,关键在于盈利能力以及持续性

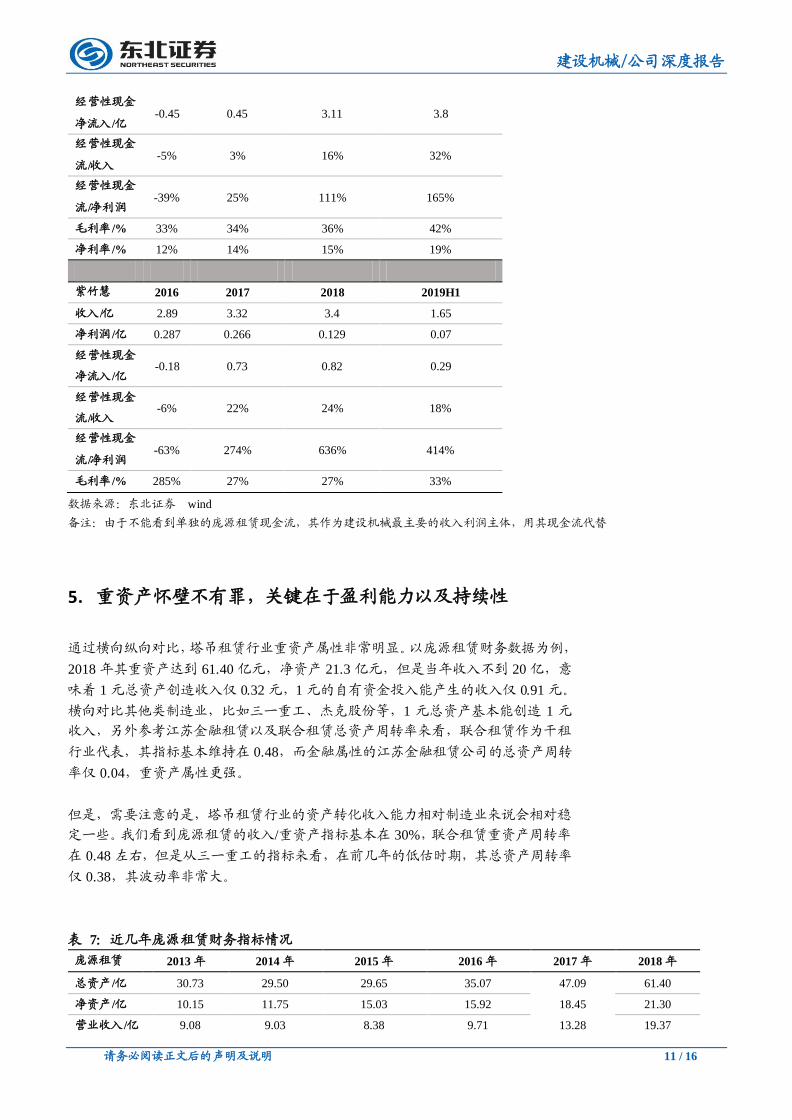

通过横向纵向对比,塔吊租赁行业重资产属性非常明显。以庞源租赁财务数据为例,

2018 年其重资产达到 61.40 亿元,净资产 21.3 亿元,但是当年收入不到 20 亿,意

味着 1 元总资产创造收入仅 0.32 元,1 元的自有资金投入能产生的收入仅 0.91 元。

横向对比其他类制造业,比如三一重工、杰克股份等,1 元总资产基本能创造 1 元

收入,另外参考江苏金融租赁以及联合租赁总资产周转率来看,联合租赁作为干租

行业代表,其指标基本维持在 0.48,而金融属性的江苏金融租赁公司的总资产周转

率仅 0.04,重资产属性更强。

但是,需要注意的是,塔吊租赁行业的资产转化收入能力相对制造业来说会相对稳

定一些。我们看到庞源租赁的收入/重资产指标基本在 30%,联合租赁重资产周转率

在 0.48 左右,但是从三一重工的指标来看,在前几年的低估时期,其总资产周转率

仅 0.38,其波动率非常大。

表 7:近几年庞源租赁财务指标情况

庞源租赁 2013 年 2014 年 2015 年 2016 年 2017 年 2018 年

总资产 /亿 30.73 29.50 29.65 35.07 47.09

18.45

13.28

61.40

净资产 /亿 10.15 11.75 15.03 15.92 21.30

营业收入 /亿 9.08 9.03 8.38 9.71 19.37

22476779/36139/20190912 14:26

请务必阅读正文后的声明及说明 12 / 16

[Table_PageTop] 建设机械/公司深度报告

净利润 /亿 0.50 0.62 0.86 1.15 1.83

28%

2.87

收入 /总资产 30% 31% 28% 28% 32%

收入 /净资产 89% 77% 56% 61% 72% 91%

数据来源:东北证券 wind

表 8:制造业、租赁服务、金融租赁业代表公司总资产周转率指标对比

类型 2015 2016 2017 2018 2019

三一重工 制造业 0.38 0.38 0.64 0.85

1.1

0.31

0.04

1.08

杰克股份 制造业 1.05 1.05 1 1

建设机械 湿租服务 0.23 0.26 0.3 0.32

江苏租赁 金融服务 0.04 0.05 0.04 0.04

联合租赁 干租服务 0.47 0.48 0.49 0.49 0.48

数据来源:东北证券 wind

对于重资产的问题,我们的理解核心不在于资产重,而在于其盈利能力以及持续性

问题。

首先,塔吊租赁行业尽管业务很传统,但是盈利能力非常强。从投资回收周期看,

目前价格指数在 1500 点,新单指数的投资回收期在 2-3 年时间。以装配式建筑主流

塔机 7020 型为例,按照目前价格指数,塔吊月租金价格在 4.8 万一个月,据我们测

算在这一价格区间,正常企业设备投资回收期在 2.6 年;对于个体户不需要考虑管

理成本,单台设备的投资回收期在 2.3 年。

其次,设备盈利能力的可持续性问题也即周期性问题,我们认为目前行业稳定性是

足够的。几点原因:

1、行业周期波动的关键原因在供给不在需求,整体行业下游需求是足够稳定的,

上一轮周期产业价格波动主要是因为四万亿政策后,行业供给大幅扩张导致行业供

大于求,造成行业剧烈的调整,从目前行业情况来看,供给端正常平稳,据调研了

解目前塔吊设备的保有量在 40 万左右,我们分别按照 10 年期使用寿命、15 年期使

用寿命进行计算,更新需求(我们按照设备保有量除以使用寿命衡量)则达到 2.6

万台至 4 万台,也即意味着未来塔吊的销量水平每年要达到这个水平才能保证行业

的供需平衡,而目前塔吊销量还未到这一水平,而且随着上一轮周期高点逐步来临,

实际面临的更新设备冲击会更强一些,所以目前实际产业供需格局短期内不会有根

本改变。

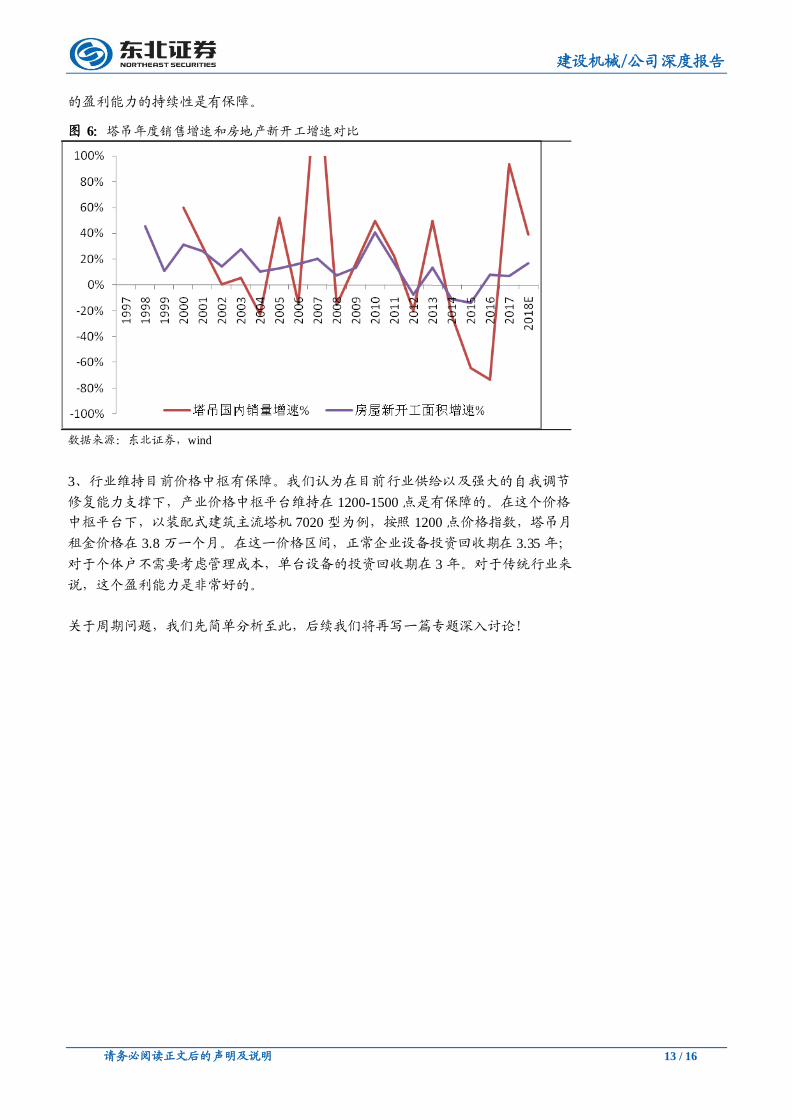

2、行业的自我调节能力非常强。我们通过对比房地产新开工和塔吊销售两个指标,

其相关系数达到 0.5,而且塔吊年销量的波动率要远远大于房地产新开工面积的波

动率,例如 2012 年,房地产新开工下降 7%、当年塔吊销售增速下降 20%,2015 年

房地产新开工下降 14%、塔吊销售下降 64%,2013 年房地产销售增长 13%、当年塔

吊销售增长 49%。塔吊当年销量即行业边际需求好的时候,行业的边际供给会更加

好,行业边际需求低迷时,行业边际供给则会进行更大幅度的调整,如果房地产继

续保持低迷状态,直接影响的是塔吊销售,也就是行业的边际供给,进而进一步恶

化目前产业供需格局,对于行业价格来说是其逻辑是得到进一步加强!其次,行业

22476779/36139/20190912 14:26

请务必阅读正文后的声明及说明 13 / 16

[Table_PageTop] 建设机械/公司深度报告

的盈利能力的持续性是有保障。

图 6:塔吊年度销售增速和房地产新开工增速对比

数据来源:东北证券,wind

3、行业维持目前价格中枢有保障。我们认为在目前行业供给以及强大的自我调节

修复能力支撑下,产业价格中枢平台维持在 1200-1500 点是有保障的。在这个价格

中枢平台下,以装配式建筑主流塔机 7020 型为例,按照 1200 点价格指数,塔吊月

租金价格在 3.8 万一个月。在这一价格区间,正常企业设备投资回收期在 3.35 年;

对于个体户不需要考虑管理成本,单台设备的投资回收期在 3 年。对于传统行业来

说,这个盈利能力是非常好的。

关于周期问题,我们先简单分析至此,后续我们将再写一篇专题深入讨论!

22476779/36139/20190912 14:26

请务必阅读正文后的声明及说明 14 / 16

[Table_PageTop] 建设机械/公司深度报告

附表:财务报表预测摘要及指标

[Table_Forcast] 资产负债表(百万元) 2018A 2019E 2020E 2021E 现金流量表(百万元) 2018A 2019E 2020E 2021E

货币资金 566 195 407 959 净利润 153 481 701 952

交易性金融资产 0 0 0 0 资产减值准备 104 79 103 105

应收款项 1,870 2,638 3,649 4,796 折旧及摊销 319 367 425 483

存货 334 411 556 732 公允价值变动损失 0 0 0 0

其他流动资产 216 0 0 0 财务费用 109 73 78 78

流动资产合计 3,212 3,577 5,071 7,091 投资损失 0 0 0 0

可供出售金融资产 0 0 0 0 运营资本变动 -363 -42 -339 -310

长期投资净额 11 11 11 11 其他 2 211 0 0

固定资产 3,814 4,464 5,114 5,764 经营活动净现金流量 311 1,080 973 1,313

无形资产 96 119 141 162 投资活动净现金流量 -428 -507 -682 -682

商誉 436 436 436 436 融资活动净现金流量 304 -944 -78 -78

非流动资产合计 4,719 4,702 4,956 5,151 企业自由现金流 27 410 560 976

资产总计 7,931 8,280 10,026 12,242

短期借款 971 971 971 971 财务与估值指标 2018A 2019E 2020E 2021E

应付款项 1,333 1,797 2,431 3,199 每股指标

预收款项 19 28 38 50 每股收益(元) 0.19 0.58 0.85 1.15

一年内到期的非流动负债 484 0 0 0 每股净资产(元) 4.08 4.65 5.50 6.65

流动负债合计 3,635 3,924 4,969 6,233 每股经营性现金流量(元) 0.38 1.30 1.17 1.59

长期借款 6 506 506 506 成长性指标

其他长期负债 879 0 0 0 营业收入增长率 21.77% 47.06% 38.29% 31.45%

长期负债合计 920 506 506 506 净利润增长率 571.94% 213.86% 45.72% 35.81%

负债合计 4,555 4,430 5,475 6,739 盈利能力指标

归属于母公司股东权益合计 3,369 3,842 4,543 5,495 毛利率 32.92% 37.80% 39.14% 39.07%

少数股东权益 8 8 8 8 净利润率 6.88% 14.69% 15.48% 15.99%

负债和股东权益总计 7,931 8,280 10,026 12,242 运营效率指标

应收账款周转率(次) 294.01 294.01 294.01 294.01

利润表(百万元) 2018A 2019E 2020E 2021E 存货周转率(次) 73.63 73.63 73.63 73.63

营业收入 2,227 3,275 4,530 5,954 偿债能力指标

营业成本 1,494 2,037 2,757 3,628 资产负债率 57.44% 53.52% 54.62% 55.06%

营业税金及附加 12 17 23 31 流动比率 0.88 0.91 1.02 1.14

资产减值损失 104 79 103 105 速动比率 0.79 0.81 0.91 1.02

销售费用 43 63 86 114 费用率指标

管理费用 221 325 449 590 销售费用率 1.91% 1.91% 1.91% 1.91%

财务费用 106 196 298 384 管理费用率

9.91% 9.91% 9.91% 9.91%

公允价值变动净收益 0 0 0 0 财务费用率 4.76% 5.98% 6.58% 6.45%

投资净收益 0 0 0 0 分红指标

营业利润 167 559 813 1,102 分红比例

营业外收支净额 -4 -4 -4 -4 股息收益率 0.00% 0.00% 0.00% 0.00%

利润总额 163 555 809 1,098 估值指标

所得税 10 74 108 146 P/E(倍) 46.45 14.80 10.16 7.48

净利润 153 481 701 952 P/B(倍) 2.11 1.85 1.56 1.29

归属于母公司净利润 153 481 701 952 P/S(倍) 3.20 2.17 1.57 1.20

少数股东损益 0 0 0 0 净资产收益率 4.55% 12.52% 15.43% 17.33%

资料来源:东北证券

22476779/36139/20190912 14:26

请务必阅读正文后的声明及说明 15 / 16

[Table_PageTop] 建设机械/公司深度报告

分析师简介:

刘军:机械行业首席分析师,2016年加入东北证券研究所,2013年新财富最佳分析师第四名,水晶球卖方分析师第四名。

2014年新财富最佳分析师第五名。

张检检:上海交通大学金融学硕士,2017年加入东北证券研究咨询分公司,任机械行业分析师。

重要声明

本报告由东北证券股份有限公司(以下称“本公司”)制作并仅向本公司客户发布,本公司不会因任何机构或个人接收到本

报告而视其为本公司的当然客户。

本公司具有中国证监会核准的证券投资咨询业务资格。

本报告中的信息均来源于公开资料,本公司对这些信息的准确性和完整性不作任何保证。报告中的内容和意见仅反映本公

司于发布本报告当日的判断,不保证所包含的内容和意见不发生变化。

本报告仅供参考,并不构成对所述证券买卖的出价或征价。在任何情况下,本报告中的信息或所表述的意见均不构成对任

何人的证券买卖建议。本公司及其雇员不承诺投资者一定获利,不与投资者分享投资收益,在任何情况下,我公司及其雇

员对任何人使用本报告及其内容所引发的任何直接或间接损失概不负责。

本公司或其关联机构可能会持有本报告中涉及到的公司所发行的证券头寸并进行交易,并在法律许可的情况下不进行披露;

可能为这些公司提供或争取提供投资银行业务、财务顾问等相关服务。

本报告版权归本公司所有。未经本公司书面许可,任何机构和个人不得以任何形式翻版、复制、发表或引用。如征得本公

司同意进行引用、刊发的,须在本公司允许的范围内使用,并注明本报告的发布人和发布日期,提示使用本报告的风险。

本报告及相关服务属于中风险(R3)等级金融产品及服务,包括但不限于A股股票、B股股票、股票型或混合型公募基金、

AA级别信用债或ABS、创新层挂牌公司股票、股票期权备兑开仓业务、股票期权保护性认沽开仓业务、银行非保本型理财

产品及相关服务。

若本公司客户(以下称“该客户”)向第三方发送本报告,则由该客户独自为此发送行为负责。提醒通过此途径获得本报告

的投资者注意,本公司不对通过此种途径获得本报告所引起的任何损失承担任何责任。

分析师声明

作者具有中国证券业协会授予的证券投资咨询执业资格,并在中国证券业协会注册登记为证券分析师。本报告遵循合规、

客观、专业、审慎的制作原则,所采用数据、资料的来源合法合规,文字阐述反映了作者的真实观点,报告结论未受任何

第三方的授意或影响,特此声明。

投资评级说明

股票

投资

评级

说明

买入 未来 6 个月内,股价涨幅超越市场基准 15%以上。

增持 未来 6 个月内,股价涨幅超越市场基准 5%至 15%之间。

中性 未来 6 个月内,股价涨幅介于市场基准-5%至 5%之间。

减持 在未来 6个月内,股价涨幅落后市场基准 5%至 15%之间。

卖出 未来 6 个月内,股价涨幅落后市场基准 15%以上。

行业

投资

评级

说明

优于大势 未来 6 个月内,行业指数的收益超越市场平均收益。

同步大势 未来 6 个月内,行业指数的收益与市场平均收益持平。

落后大势 未来 6 个月内,行业指数的收益落后于市场平均收益。

22476779/36139/20190912 14:26

请务必阅读正文后的声明及说明 16 / 16

[Table_PageTop] 建设机械/公司深度报告

东北证券股份有限公司

网址:http://www.nesc.cn 电话:400-600-0686

地址 邮编

中国吉林省长春市生态大街 6666 号 130119

中国北京市西城区锦什坊街 28 号恒奥中心 D 座 100033

中国上海市浦东新区杨高南路 729 号 200127

中国深圳市福田区福中三路 1006 号诺德中心 22A 518038

中国广东省广州市天河区冼村街道黄埔大道西 122 号之二星辉中心 15 楼 510630

机构销售联系方式

姓名 办公电话 手机 邮箱

华东地区机构销售

阮敏(副总监) 021-20361121 13564972909 [email protected]

吴肖寅 021-20361229 17717370432 [email protected]

齐健 021-20361258 18221628116 [email protected]

陈希豪 021-20361267 13262728598 [email protected]

李流奇 021-20361258 13120758587 [email protected]

孙斯雅 021-20361121 18516562656 [email protected]

李瑞暄 021-20361112 18801903156 [email protected]

董冠辉 021-20361267 17602180663 [email protected]

周嘉茜 021-20361133 18516728369 [email protected]

刘彦琪 021-20361133 13122617959 [email protected]

华北地区机构销售

李航(总监) 010-58034553 18515018255 [email protected]

殷璐璐 010-58034557 18501954588 [email protected]

温中朝 010-58034555 13701194494 [email protected]

曾彦戈 010-58034563 18501944669 [email protected]

安昊宁 010-58034561 18600646766 [email protected]

周颖 010-63210813 18153683452 [email protected]

华南地区机构销售

刘璇(副总监) 0755-33975865 18938029743 [email protected]

刘曼 0755-33975865 15989508876 [email protected]

周逸群 0755-33975865 18682251183 [email protected]

王泉 0755-33975865 18516772531 [email protected]

周金玉 0755-33975865 18620093160 [email protected]

陈励 0755-33975865 18664323108 [email protected]

22476779/36139/20190912 14:26

![Sector — Subsector - TIANYANCHAstock.tianyancha.com/ResearchReport/eastmoney/75205415270985… · 电气设备 | 证券研究报告 — 业绩评论 2019 年8 月26 日 [Table_Stock]](https://img.pdfslide.tips/doc/110x75/5f7f9a1fefe6306357246859/sector-a-subsector-ce-ecc-a-cee-2019-8.jpg)