Embed Size (px)

Citation preview

BienvenidosNormas de InformaciónFinanciera para el Sector deServicios Financieros enMéxico

Agenda & Speakers

► Introducción

► Temas relevantes de la IndustriaBancaria en México

► NIF C-2, C-3, C-16, C-20 –Aplicando las leccionesaprendidas de la IFRS 9

► Solución táctica vs. Estratégica

► Progreso de la NIF D-5 – Temasrelevantes

► Consideraciones de la Circularúnica de Auditores Externos

Jorge PeñaSocio Director Sector Financiero

Randolf NiedermeyerSocio Asesoría para el Sector Financiero

Jorge SentiesSocio Asesoría para el Sector Financiero

Alejandro BaroccioSocio Auditoría

Bismark RodríguezSocio Consultoría para el Sector Financiero

Temas relevantesde la industriabancaria en México

Page 4 Noviembre 2018

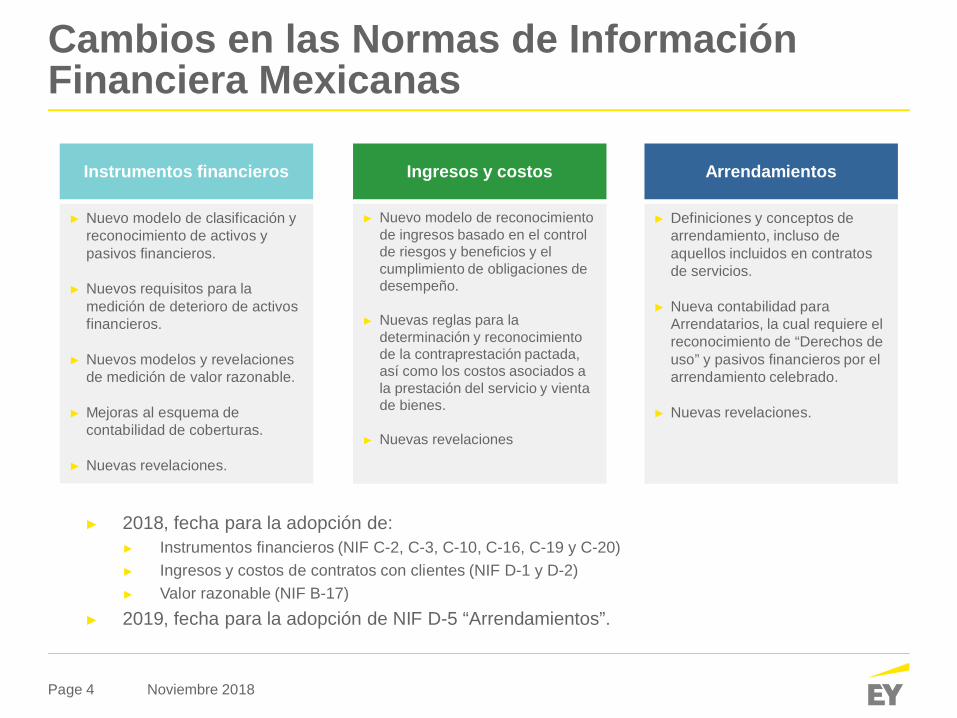

► 2018, fecha para la adopción de:► Instrumentos financieros (NIF C-2, C-3, C-10, C-16, C-19 y C-20)► Ingresos y costos de contratos con clientes (NIF D-1 y D-2)► Valor razonable (NIF B-17)

► 2019, fecha para la adopción de NIF D-5 “Arrendamientos”.

Cambios en las Normas de InformaciónFinanciera Mexicanas

► Nuevo modelo de clasificación yreconocimiento de activos ypasivos financieros.

► Nuevos requisitos para lamedición de deterioro de activosfinancieros.

► Nuevos modelos y revelacionesde medición de valor razonable.

► Mejoras al esquema decontabilidad de coberturas.

► Nuevas revelaciones.

Instrumentos financieros

► Nuevo modelo de reconocimientode ingresos basado en el controlde riesgos y beneficios y elcumplimiento de obligaciones dedesempeño.

► Nuevas reglas para ladeterminación y reconocimientode la contraprestación pactada,así como los costos asociados ala prestación del servicio y vientade bienes.

► Nuevas revelaciones

Ingresos y costos

► Definiciones y conceptos dearrendamiento, incluso deaquellos incluidos en contratosde servicios.

► Nueva contabilidad paraArrendatarios, la cual requiere elreconocimiento de “Derechos deuso” y pasivos financieros por elarrendamiento celebrado.

► Nuevas revelaciones.

Arrendamientos

Page 5 Noviembre 2018

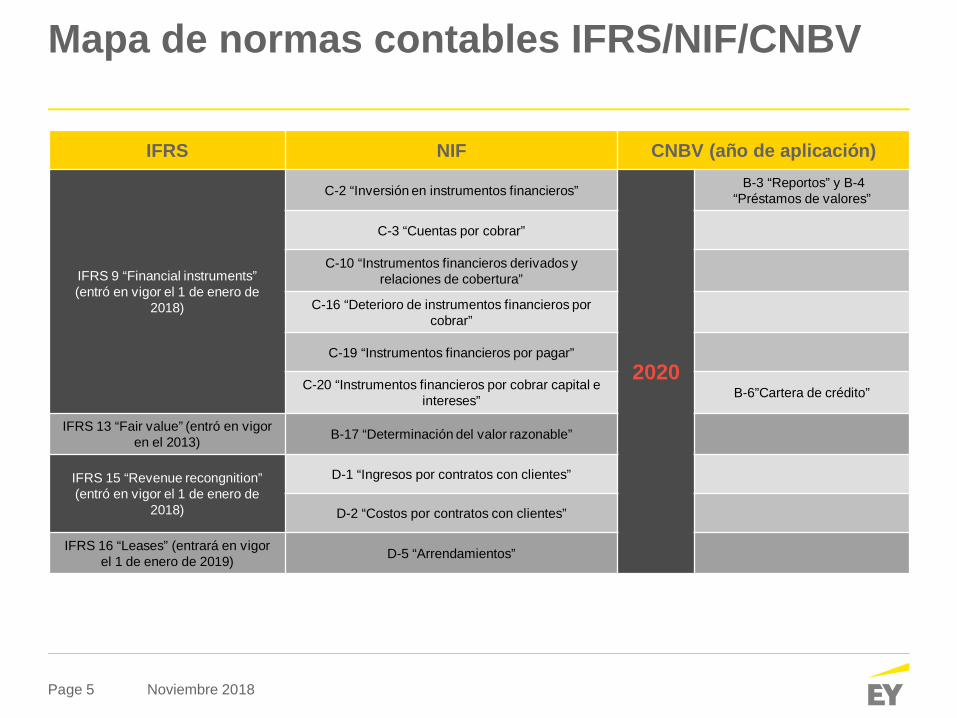

Mapa de normas contables IFRS/NIF/CNBV

IFRS NIF CNBV (año de aplicación)

IFRS 9 “Financial instruments”(entró en vigor el 1 de enero de

2018)

C-2 “Inversión en instrumentos financieros”

2020

B-3 “Reportos” y B-4“Préstamos de valores”

C-3 “Cuentas por cobrar”

C-10 “Instrumentos financieros derivados yrelaciones de cobertura”

C-16 “Deterioro de instrumentos financieros porcobrar”

C-19 “Instrumentos financieros por pagar”

C-20 “Instrumentos financieros por cobrar capital eintereses” B-6”Cartera de crédito”

IFRS 13 “Fair value” (entró en vigoren el 2013) B-17 “Determinación del valor razonable”

IFRS 15 “Revenue recongnition”(entró en vigor el 1 de enero de

2018)

D-1 “Ingresos por contratos con clientes”

D-2 “Costos por contratos con clientes”

IFRS 16 “Leases” (entrará en vigorel 1 de enero de 2019) D-5 “Arrendamientos”

Page 6 Noviembre 2018

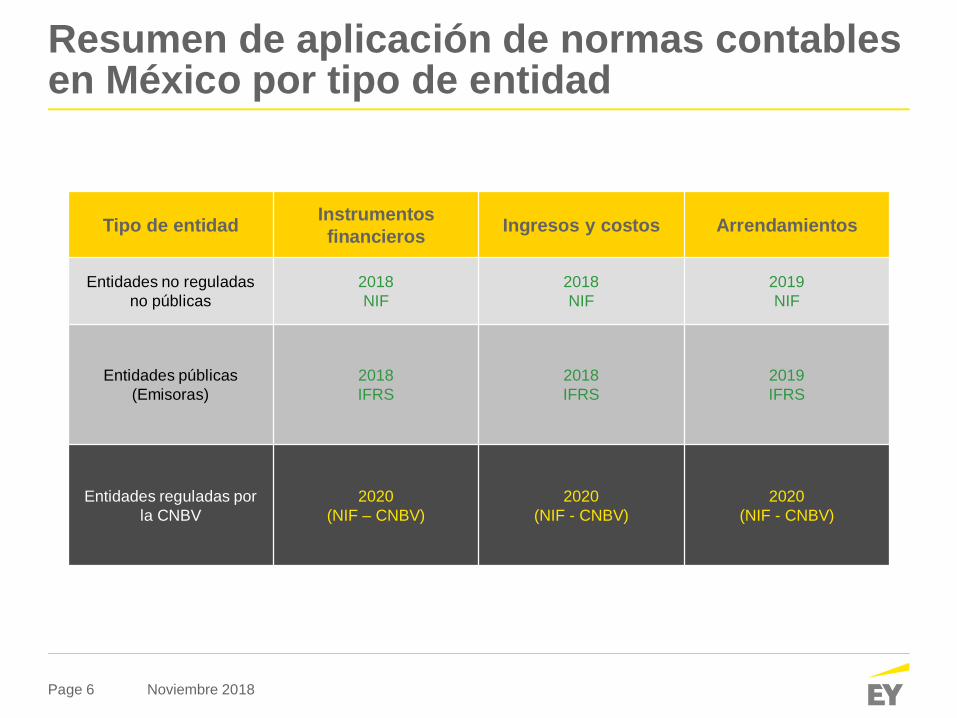

Resumen de aplicación de normas contablesen México por tipo de entidad

Tipo de entidad Instrumentosfinancieros Ingresos y costos Arrendamientos

Entidades no reguladasno públicas

2018NIF

2018NIF

2019NIF

Entidades públicas(Emisoras)

2018IFRS

2018IFRS

2019IFRS

Entidades reguladas porla CNBV

2020(NIF – CNBV)

2020(NIF - CNBV)

2020(NIF - CNBV)

Page 7 Noviembre 2018

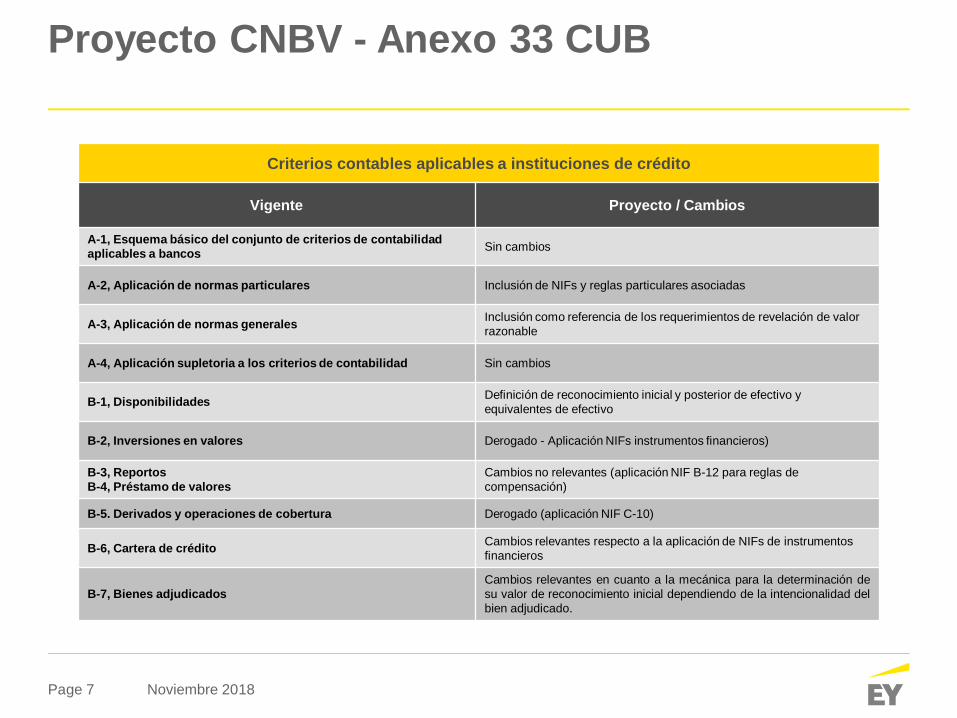

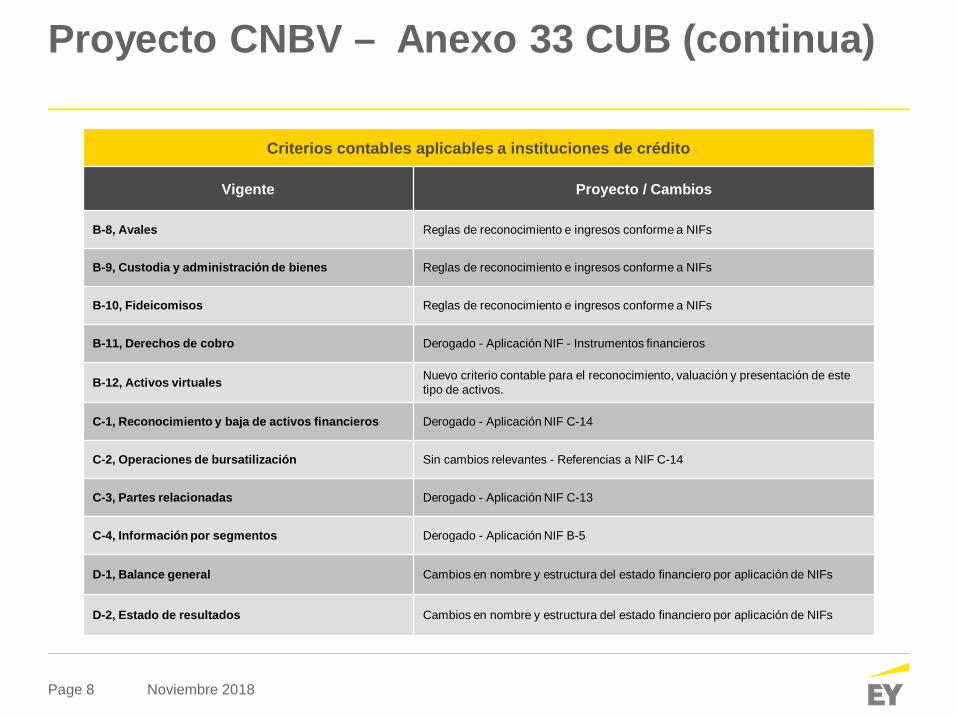

Proyecto CNBV - Anexo 33 CUB

Criterios contables aplicables a instituciones de crédito

Vigente Proyecto / Cambios

A-1, Esquema básico del conjunto de criterios de contabilidadaplicables a bancos Sin cambios

A-2, Aplicación de normas particulares Inclusión de NIFs y reglas particulares asociadas

A-3, Aplicación de normas generales Inclusión como referencia de los requerimientos de revelación de valorrazonable

A-4, Aplicación supletoria a los criterios de contabilidad Sin cambios

B-1, Disponibilidades Definición de reconocimiento inicial y posterior de efectivo yequivalentes de efectivo

B-2, Inversiones en valores Derogado - Aplicación NIFs instrumentos financieros)

B-3, ReportosB-4, Préstamo de valores

Cambios no relevantes (aplicación NIF B-12 para reglas decompensación)

B-5. Derivados y operaciones de cobertura Derogado (aplicación NIF C-10)

B-6, Cartera de crédito Cambios relevantes respecto a la aplicación de NIFs de instrumentosfinancieros

B-7, Bienes adjudicadosCambios relevantes en cuanto a la mecánica para la determinación desu valor de reconocimiento inicial dependiendo de la intencionalidad delbien adjudicado.

Page 8 Noviembre 2018

Criterios contables aplicables a instituciones de crédito

Vigente Proyecto / Cambios

B-8, Avales Reglas de reconocimiento e ingresos conforme a NIFs

B-9, Custodia y administración de bienes Reglas de reconocimiento e ingresos conforme a NIFs

B-10, Fideicomisos Reglas de reconocimiento e ingresos conforme a NIFs

B-11, Derechos de cobro Derogado - Aplicación NIF - Instrumentos financieros

B-12, Activos virtuales Nuevo criterio contable para el reconocimiento, valuación y presentación de estetipo de activos.

C-1, Reconocimiento y baja de activos financieros Derogado - Aplicación NIF C-14

C-2, Operaciones de bursatilización Sin cambios relevantes - Referencias a NIF C-14

C-3, Partes relacionadas Derogado - Aplicación NIF C-13

C-4, Información por segmentos Derogado - Aplicación NIF B-5

D-1, Balance general Cambios en nombre y estructura del estado financiero por aplicación de NIFs

D-2, Estado de resultados Cambios en nombre y estructura del estado financiero por aplicación de NIFs

Proyecto CNBV – Anexo 33 CUB (continua)

Page 9 Noviembre 2018

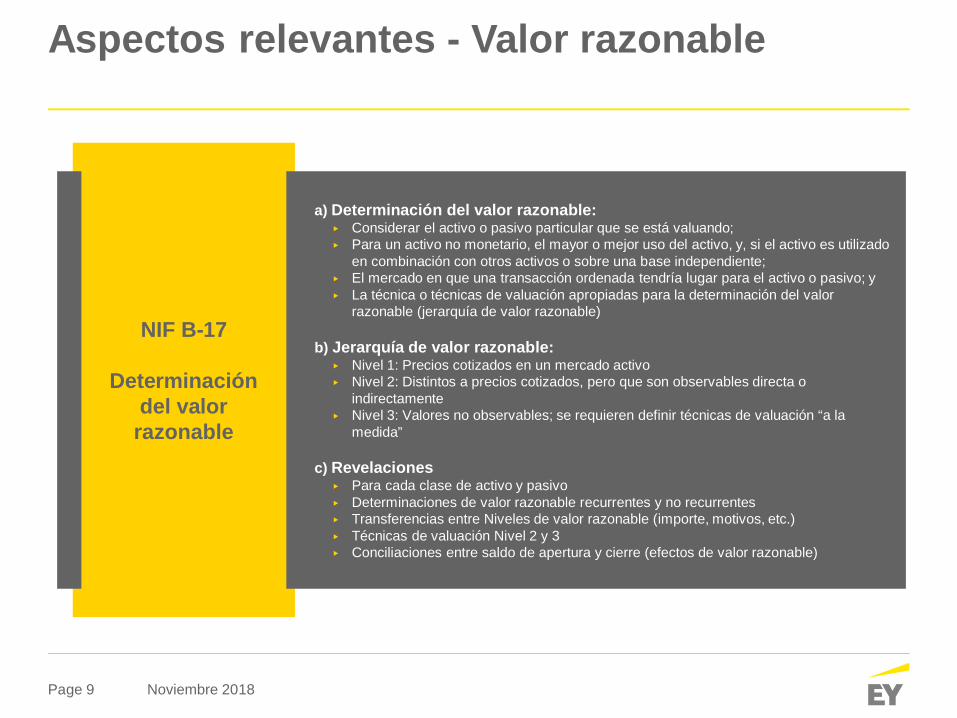

Aspectos relevantes - Valor razonable

NIF B-17

Determinacióndel valor

razonable

a) Determinación del valor razonable:▶ Considerar el activo o pasivo particular que se está valuando;▶ Para un activo no monetario, el mayor o mejor uso del activo, y, si el activo es utilizado

en combinación con otros activos o sobre una base independiente;▶ El mercado en que una transacción ordenada tendría lugar para el activo o pasivo; y▶ La técnica o técnicas de valuación apropiadas para la determinación del valor

razonable (jerarquía de valor razonable)

b) Jerarquía de valor razonable:▶ Nivel 1: Precios cotizados en un mercado activo▶ Nivel 2: Distintos a precios cotizados, pero que son observables directa o

indirectamente▶ Nivel 3: Valores no observables; se requieren definir técnicas de valuación “a la

medida”

c) Revelaciones▶ Para cada clase de activo y pasivo▶ Determinaciones de valor razonable recurrentes y no recurrentes▶ Transferencias entre Niveles de valor razonable (importe, motivos, etc.)▶ Técnicas de valuación Nivel 2 y 3▶ Conciliaciones entre saldo de apertura y cierre (efectos de valor razonable)

Page 10 Noviembre 2018

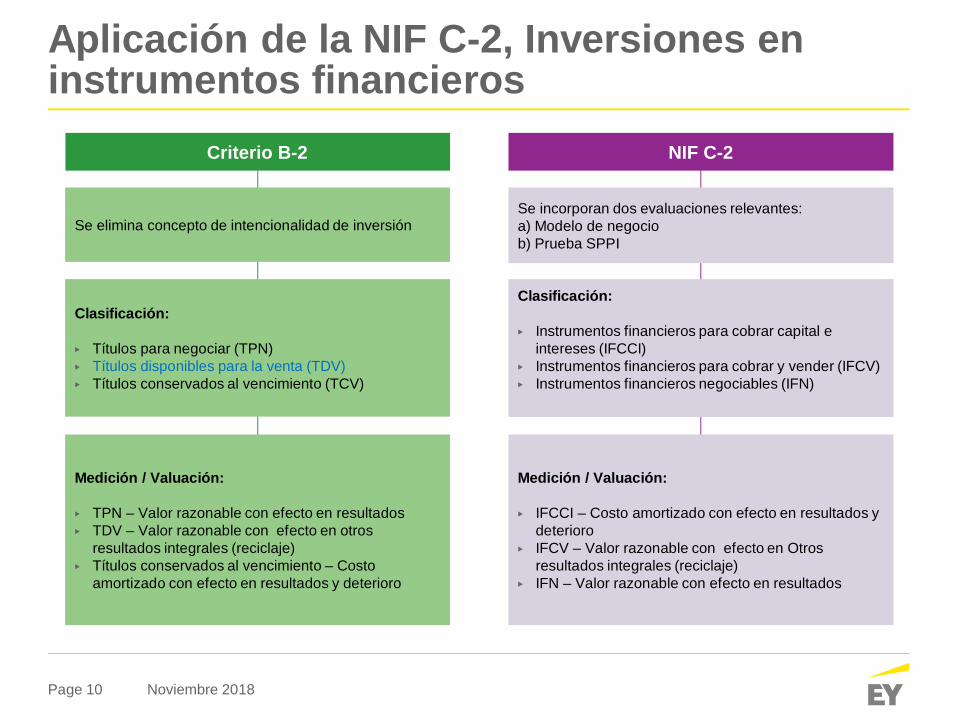

Aplicación de la NIF C-2, Inversiones eninstrumentos financieros

Criterio B-2 NIF C-2

Se elimina concepto de intencionalidad de inversiónSe incorporan dos evaluaciones relevantes:a) Modelo de negociob) Prueba SPPI

Clasificación:

▶ Títulos para negociar (TPN)▶ Títulos disponibles para la venta (TDV)▶ Títulos conservados al vencimiento (TCV)

Clasificación:

▶ Instrumentos financieros para cobrar capital eintereses (IFCCI)

▶ Instrumentos financieros para cobrar y vender (IFCV)▶ Instrumentos financieros negociables (IFN)

Medición / Valuación:

▶ TPN – Valor razonable con efecto en resultados▶ TDV – Valor razonable con efecto en otros

resultados integrales (reciclaje)▶ Títulos conservados al vencimiento – Costo

amortizado con efecto en resultados y deterioro

Medición / Valuación:

▶ IFCCI – Costo amortizado con efecto en resultados ydeterioro

▶ IFCV – Valor razonable con efecto en Otrosresultados integrales (reciclaje)

▶ IFN – Valor razonable con efecto en resultados

Page 11 Noviembre 2018

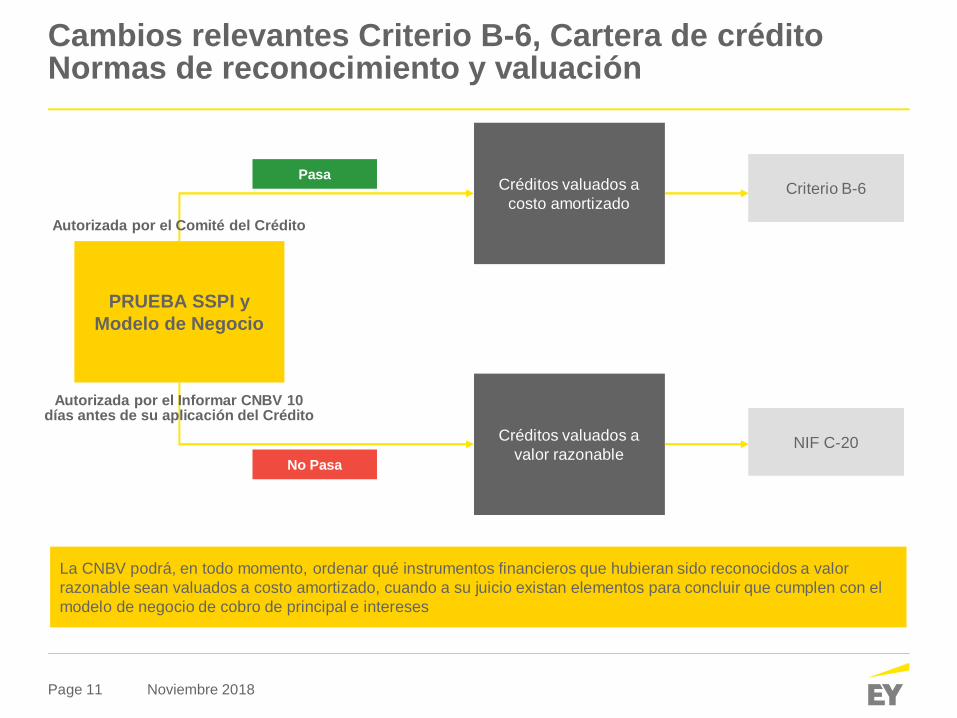

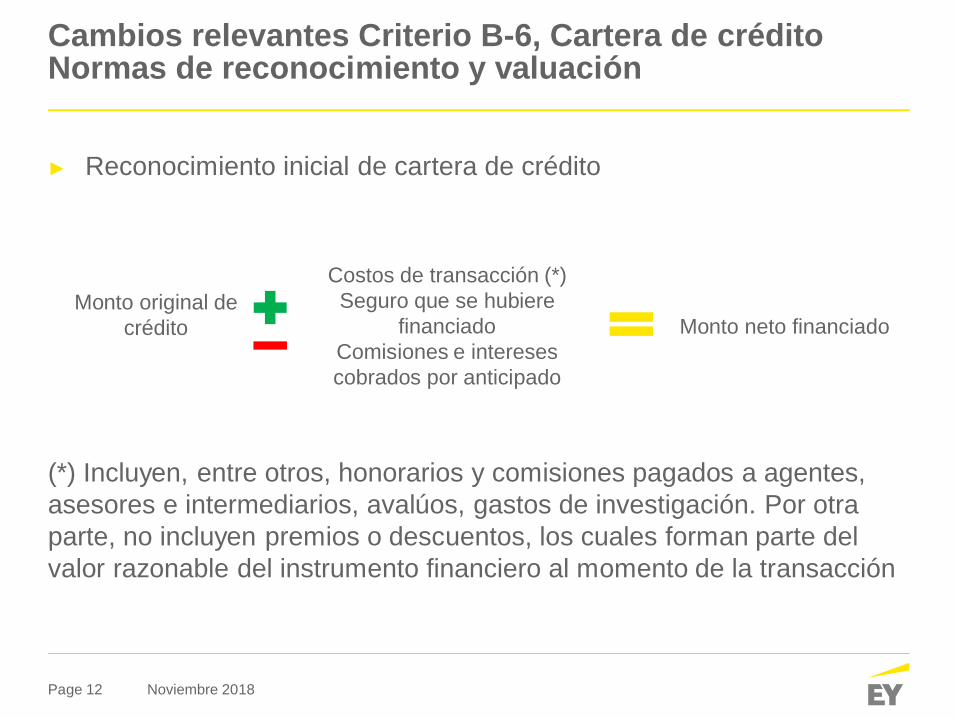

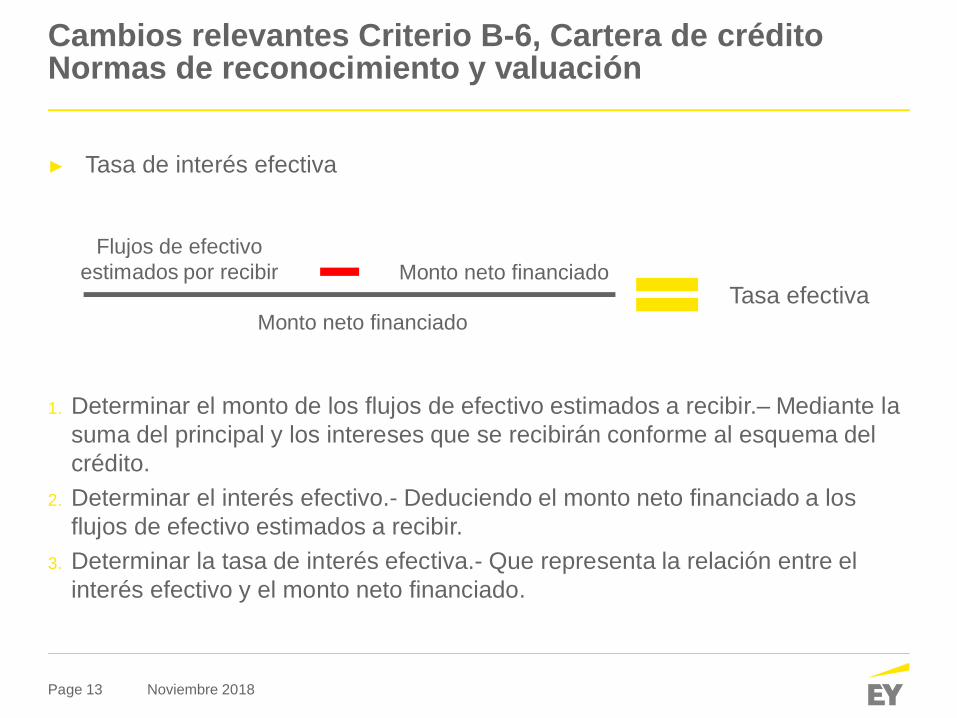

Cambios relevantes Criterio B-6, Cartera de créditoNormas de reconocimiento y valuación

PRUEBA SSPI yModelo de Negocio

Pasa Créditos valuados acosto amortizado

Créditos valuados avalor razonable

NIF C-20

Criterio B-6

La CNBV podrá, en todo momento, ordenar qué instrumentos financieros que hubieran sido reconocidos a valorrazonable sean valuados a costo amortizado, cuando a su juicio existan elementos para concluir que cumplen con elmodelo de negocio de cobro de principal e intereses

No Pasa

Autorizada por el Comité del Crédito

Autorizada por el Informar CNBV 10días antes de su aplicación del Crédito

Page 12 Noviembre 2018

► Reconocimiento inicial de cartera de crédito

(*) Incluyen, entre otros, honorarios y comisiones pagados a agentes,asesores e intermediarios, avalúos, gastos de investigación. Por otraparte, no incluyen premios o descuentos, los cuales forman parte delvalor razonable del instrumento financiero al momento de la transacción

Cambios relevantes Criterio B-6, Cartera de créditoNormas de reconocimiento y valuación

Monto original decrédito

Costos de transacción (*)Seguro que se hubiere

financiadoComisiones e interesescobrados por anticipado

Monto neto financiado

Page 13 Noviembre 2018

► Tasa de interés efectiva

1. Determinar el monto de los flujos de efectivo estimados a recibir.– Mediante lasuma del principal y los intereses que se recibirán conforme al esquema delcrédito.

2. Determinar el interés efectivo.- Deduciendo el monto neto financiado a losflujos de efectivo estimados a recibir.

3. Determinar la tasa de interés efectiva.- Que representa la relación entre elinterés efectivo y el monto neto financiado.

Cambios relevantes Criterio B-6, Cartera de créditoNormas de reconocimiento y valuación

Flujos de efectivoestimados por recibir Monto neto financiado

Tasa efectivaMonto neto financiado

Page 14 Noviembre 2018

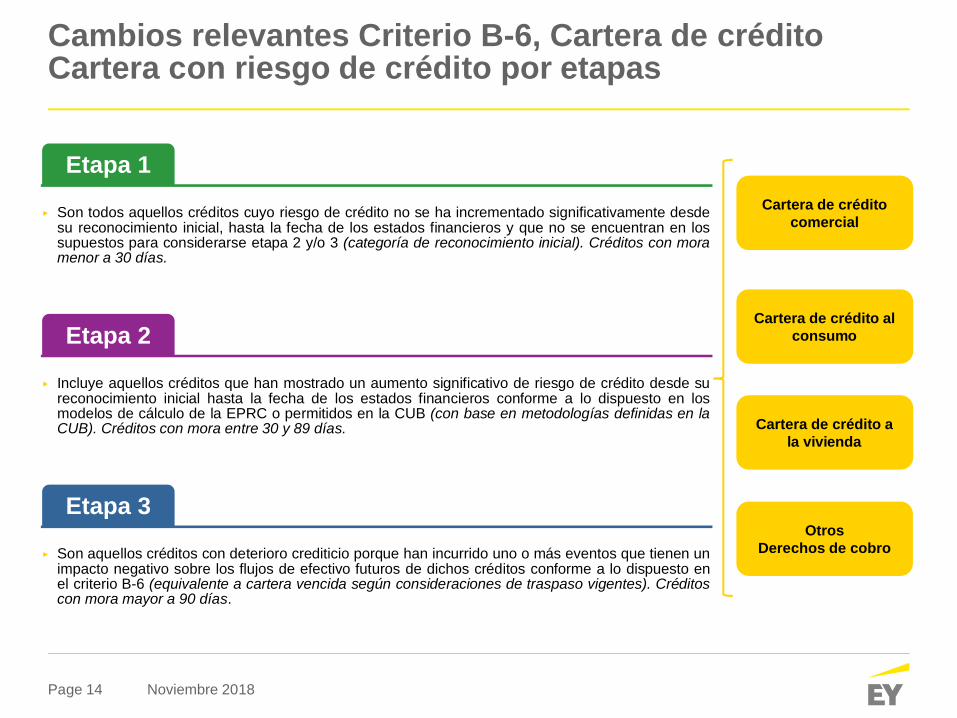

Cambios relevantes Criterio B-6, Cartera de créditoCartera con riesgo de crédito por etapas

Etapa 1

▶ Son todos aquellos créditos cuyo riesgo de crédito no se ha incrementado significativamente desdesu reconocimiento inicial, hasta la fecha de los estados financieros y que no se encuentran en lossupuestos para considerarse etapa 2 y/o 3 (categoría de reconocimiento inicial). Créditos con moramenor a 30 días.

aEtapa 2

▶ Incluye aquellos créditos que han mostrado un aumento significativo de riesgo de crédito desde sureconocimiento inicial hasta la fecha de los estados financieros conforme a lo dispuesto en losmodelos de cálculo de la EPRC o permitidos en la CUB (con base en metodologías definidas en laCUB). Créditos con mora entre 30 y 89 días.

aEtapa 3

▶ Son aquellos créditos con deterioro crediticio porque han incurrido uno o más eventos que tienen unimpacto negativo sobre los flujos de efectivo futuros de dichos créditos conforme a lo dispuesto enel criterio B-6 (equivalente a cartera vencida según consideraciones de traspaso vigentes). Créditoscon mora mayor a 90 días.

Cartera de créditocomercial

Cartera de crédito alconsumo

Cartera de crédito ala vivienda

OtrosDerechos de cobro

Page 15 Noviembre 2018

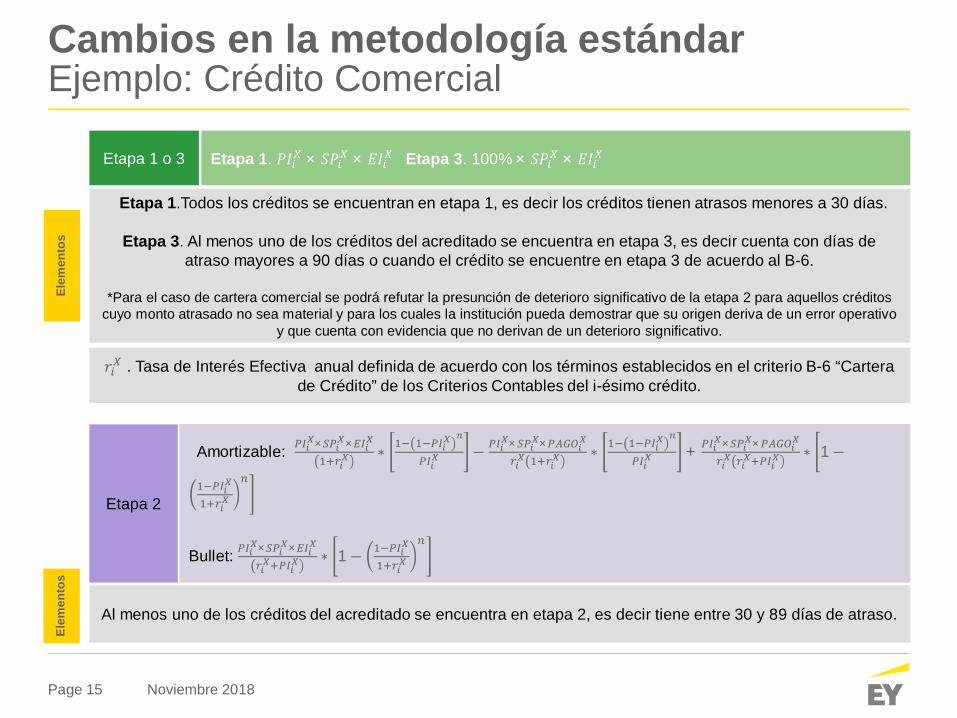

Cambios en la metodología estándarEjemplo: Crédito Comercial

Etapa 1 o 3 Etapa 1. × × Etapa 3. 100% × ×

Etapa 2

Amortizable: × × ∗ − × × ∗ + × × ∗ 1 −

Bullet: × × ∗ 1 −

Elem

ento

s

Etapa 1.Todos los créditos se encuentran en etapa 1, es decir los créditos tienen atrasos menores a 30 días.

Etapa 3. Al menos uno de los créditos del acreditado se encuentra en etapa 3, es decir cuenta con días deatraso mayores a 90 días o cuando el crédito se encuentre en etapa 3 de acuerdo al B-6.

*Para el caso de cartera comercial se podrá refutar la presunción de deterioro significativo de la etapa 2 para aquellos créditoscuyo monto atrasado no sea material y para los cuales la institución pueda demostrar que su origen deriva de un error operativo

y que cuenta con evidencia que no derivan de un deterioro significativo.

. Tasa de Interés Efectiva anual definida de acuerdo con los términos establecidos en el criterio B-6 “Carterade Crédito” de los Criterios Contables del i-ésimo crédito.

Elem

ento

s

Al menos uno de los créditos del acreditado se encuentra en etapa 2, es decir tiene entre 30 y 89 días de atraso.

Page 16 Noviembre 2018

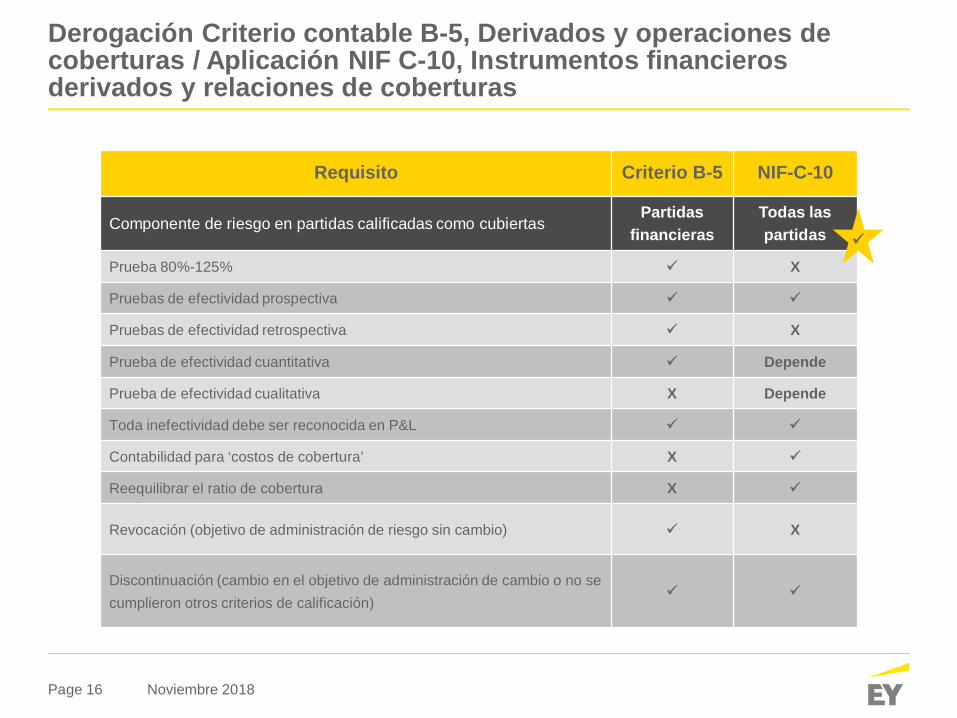

Derogación Criterio contable B-5, Derivados y operaciones decoberturas / Aplicación NIF C-10, Instrumentos financierosderivados y relaciones de coberturas

Requisito Criterio B-5 NIF-C-10

Componente de riesgo en partidas calificadas como cubiertasPartidas

financierasTodas laspartidas

Prueba 80%-125% ü X

Pruebas de efectividad prospectiva ü ü

Pruebas de efectividad retrospectiva ü X

Prueba de efectividad cuantitativa ü Depende

Prueba de efectividad cualitativa X Depende

Toda inefectividad debe ser reconocida en P&L ü ü

Contabilidad para ‘costos de cobertura’ X ü

Reequilibrar el ratio de cobertura X ü

Revocación (objetivo de administración de riesgo sin cambio) ü X

Discontinuación (cambio en el objetivo de administración de cambio o no secumplieron otros criterios de calificación)

ü ü

ü

Page 17 Noviembre 2018

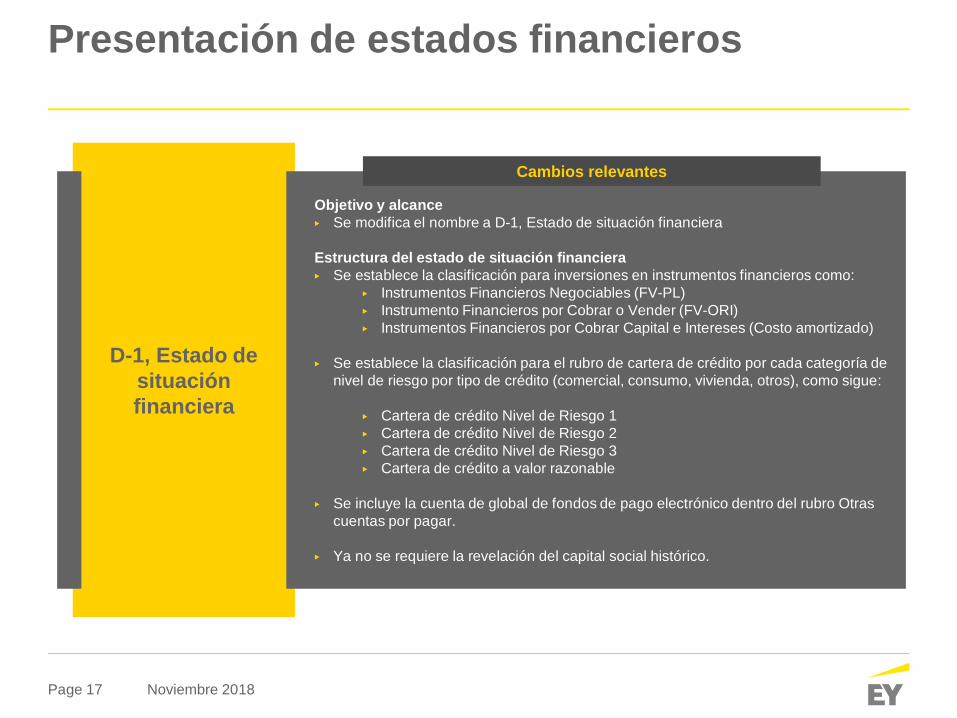

Presentación de estados financieros

D-1, Estado desituaciónfinanciera

Objetivo y alcance▶ Se modifica el nombre a D-1, Estado de situación financiera

Estructura del estado de situación financiera▶ Se establece la clasificación para inversiones en instrumentos financieros como:

▶ Instrumentos Financieros Negociables (FV-PL)▶ Instrumento Financieros por Cobrar o Vender (FV-ORI)▶ Instrumentos Financieros por Cobrar Capital e Intereses (Costo amortizado)

▶ Se establece la clasificación para el rubro de cartera de crédito por cada categoría denivel de riesgo por tipo de crédito (comercial, consumo, vivienda, otros), como sigue:

▶ Cartera de crédito Nivel de Riesgo 1▶ Cartera de crédito Nivel de Riesgo 2▶ Cartera de crédito Nivel de Riesgo 3▶ Cartera de crédito a valor razonable

▶ Se incluye la cuenta de global de fondos de pago electrónico dentro del rubro Otrascuentas por pagar.

▶ Ya no se requiere la revelación del capital social histórico.

Cambios relevantes

Page 18 Noviembre 2018

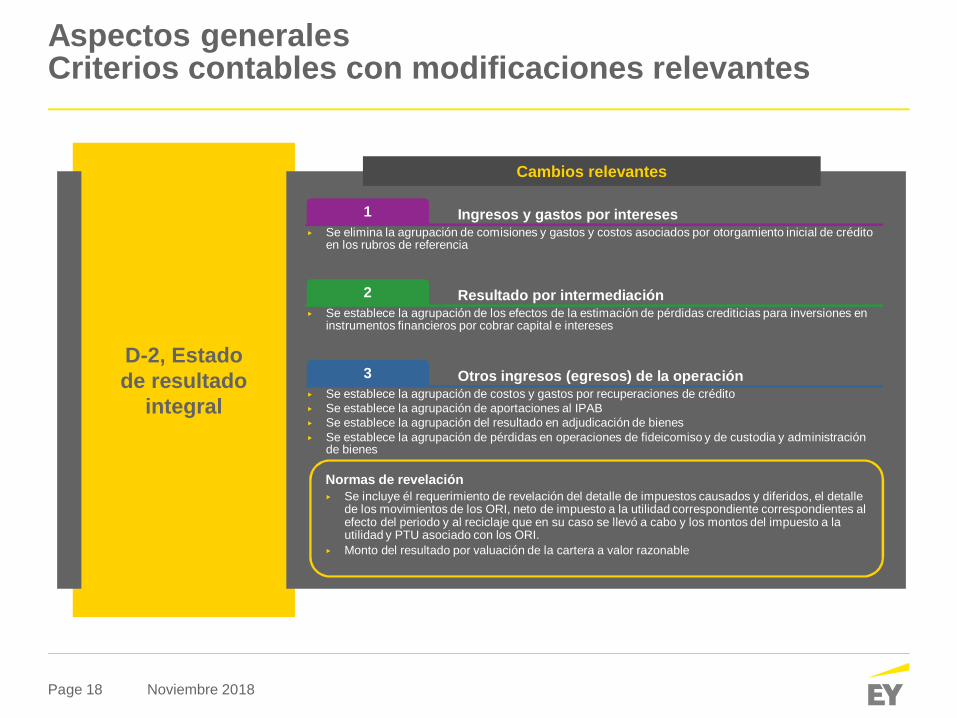

Aspectos generalesCriterios contables con modificaciones relevantes

D-2, Estadode resultado

integral

Cambios relevantes

Ingresos y gastos por intereses1▶ Se elimina la agrupación de comisiones y gastos y costos asociados por otorgamiento inicial de crédito

en los rubros de referencia

Resultado por intermediación2▶ Se establece la agrupación de los efectos de la estimación de pérdidas crediticias para inversiones en

instrumentos financieros por cobrar capital e intereses

Otros ingresos (egresos) de la operación3▶ Se establece la agrupación de costos y gastos por recuperaciones de crédito▶ Se establece la agrupación de aportaciones al IPAB▶ Se establece la agrupación del resultado en adjudicación de bienes▶ Se establece la agrupación de pérdidas en operaciones de fideicomiso y de custodia y administración

de bienes

Normas de revelación▶ Se incluye él requerimiento de revelación del detalle de impuestos causados y diferidos, el detalle

de los movimientos de los ORI, neto de impuesto a la utilidad correspondiente correspondientes alefecto del periodo y al reciclaje que en su caso se llevó a cabo y los montos del impuesto a lautilidad y PTU asociado con los ORI.

▶ Monto del resultado por valuación de la cartera a valor razonable

EY | Auditoría | Asesoría de Negocios | Fiscal-Legal | Fusiones y Adquisiciones

Acerca de EYEY es líder global en servicios de aseguramiento, asesoría, impuestos y transacciones. Lasperspectivas y los servicios de calidad que entregamos ayudan a generar confianza y seguridaden los mercados de capital y en las economías de todo el mundo. Desarrollamos líderesextraordinarios que se unen para cumplir nuestras promesas a todas las partes interesadas. Alhacerlo, jugamos un papel fundamental en construir un mejor entorno de negocios para nuestragente, clientes y comunidades.

Para obtener más información acerca de nuestra organización, visite el sitio ey.com/mx

© 2018 Mancera S.C.Integrante de Ernst & Young GlobalDerechos Reservados

Aplicando lasleccionesaprendidas de laIFRS 9Randolf Niedermeyer

Sección 1Clasificación yvaloraciónRandolf Niedermeyer

Page 22 Noviembre 2018

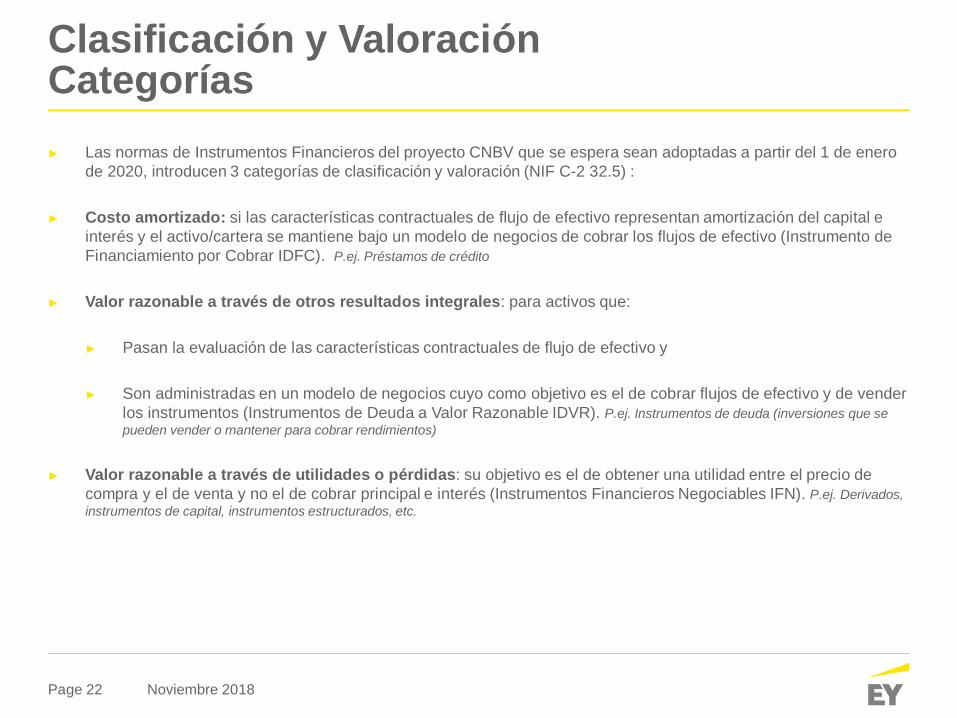

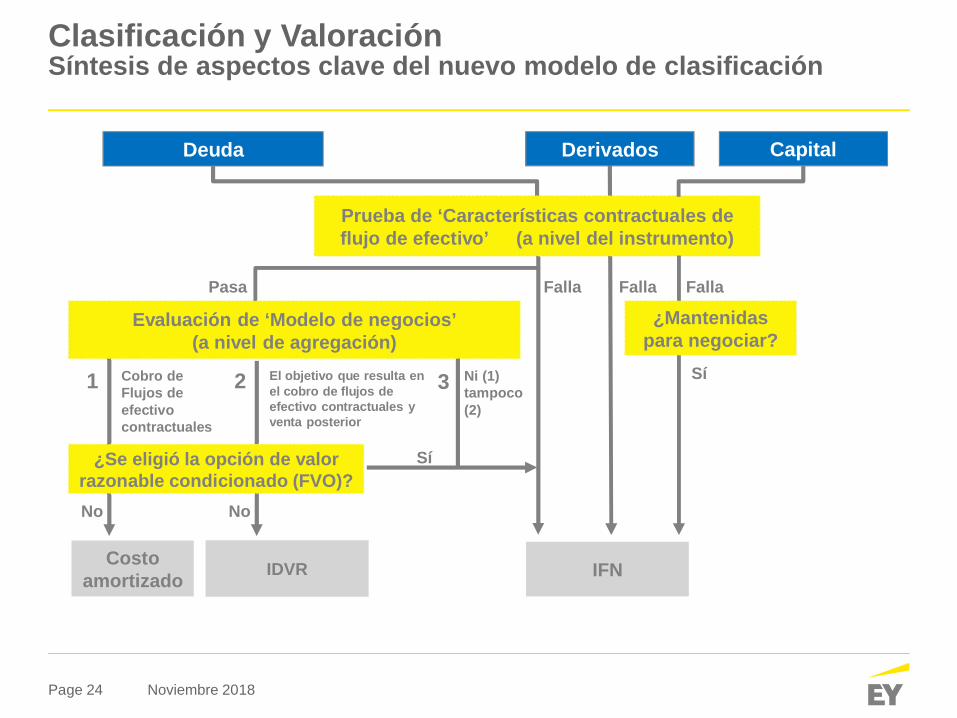

Clasificación y ValoraciónCategorías► Las normas de Instrumentos Financieros del proyecto CNBV que se espera sean adoptadas a partir del 1 de enero

de 2020, introducen 3 categorías de clasificación y valoración (NIF C-2 32.5) :

► Costo amortizado: si las características contractuales de flujo de efectivo representan amortización del capital einterés y el activo/cartera se mantiene bajo un modelo de negocios de cobrar los flujos de efectivo (Instrumento deFinanciamiento por Cobrar IDFC). P.ej. Préstamos de crédito

► Valor razonable a través de otros resultados integrales: para activos que:

► Pasan la evaluación de las características contractuales de flujo de efectivo y

► Son administradas en un modelo de negocios cuyo como objetivo es el de cobrar flujos de efectivo y de venderlos instrumentos (Instrumentos de Deuda a Valor Razonable IDVR). P.ej. Instrumentos de deuda (inversiones que sepueden vender o mantener para cobrar rendimientos)

► Valor razonable a través de utilidades o pérdidas: su objetivo es el de obtener una utilidad entre el precio decompra y el de venta y no el de cobrar principal e interés (Instrumentos Financieros Negociables IFN). P.ej. Derivados,instrumentos de capital, instrumentos estructurados, etc.

Page 23 Noviembre 2018

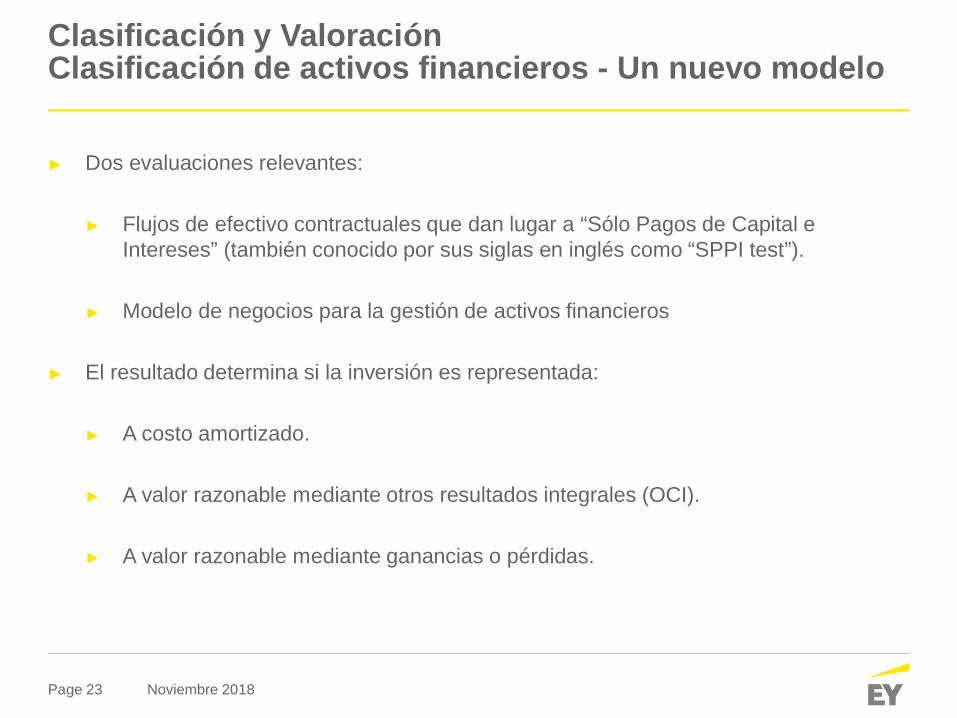

► Dos evaluaciones relevantes:

► Flujos de efectivo contractuales que dan lugar a “Sólo Pagos de Capital eIntereses” (también conocido por sus siglas en inglés como “SPPI test”).

► Modelo de negocios para la gestión de activos financieros

► El resultado determina si la inversión es representada:

► A costo amortizado.

► A valor razonable mediante otros resultados integrales (OCI).

► A valor razonable mediante ganancias o pérdidas.

Clasificación y ValoraciónClasificación de activos financieros - Un nuevo modelo

Page 24 Noviembre 2018

Deuda

Pasa

No

Ni (1)tampoco(2)

El objetivo que resulta enel cobro de flujos deefectivo contractuales yventa posterior

1 32

No

Sí

Derivados Capital

Costoamortizado IFNIDVR

Prueba de ‘Características contractuales deflujo de efectivo’ (a nivel del instrumento)

Falla

Cobro deFlujos deefectivocontractuales

¿Se eligió la opción de valorrazonable condicionado (FVO)?

Falla Falla

¿Mantenidaspara negociar?

Sí

Evaluación de ‘Modelo de negocios’(a nivel de agregación)

Clasificación y ValoraciónSíntesis de aspectos clave del nuevo modelo de clasificación

Page 25 Noviembre 2018

Evaluación delmodelo de

negocioObjetivo demodelo de

negocio

Agrupación deactivos

financieros deacuerdo a como

sonadministrados

Expectativasrazonables

sobre ventasfuturas

Cuestión de hechos yno en intención

Evidencia relevante•Medición del rendimiento delmodelo de negocio

•Forma de gestionar los riesgosdel modelo de negocio

•Remuneración

Impacto deventas en elmodelo de

negocio

Cambio decircunstancias yreclasificación

Modelo de negocio se evalúa a nivel de portafolio y lecorresponde a la entidad definir a qué nivel agrupar los activos

Dividir ensub-

portfolios

Las normas de Instrumentos Financieros del Proyecto CNBV, contemplan los siguientes factores almomento de determinar el modelo de negocio (NIF C-2 32.3) :

Clasificación y ValoraciónDeterminación del modelo de negocio – Factores a considerar

Page 26 Noviembre 2018

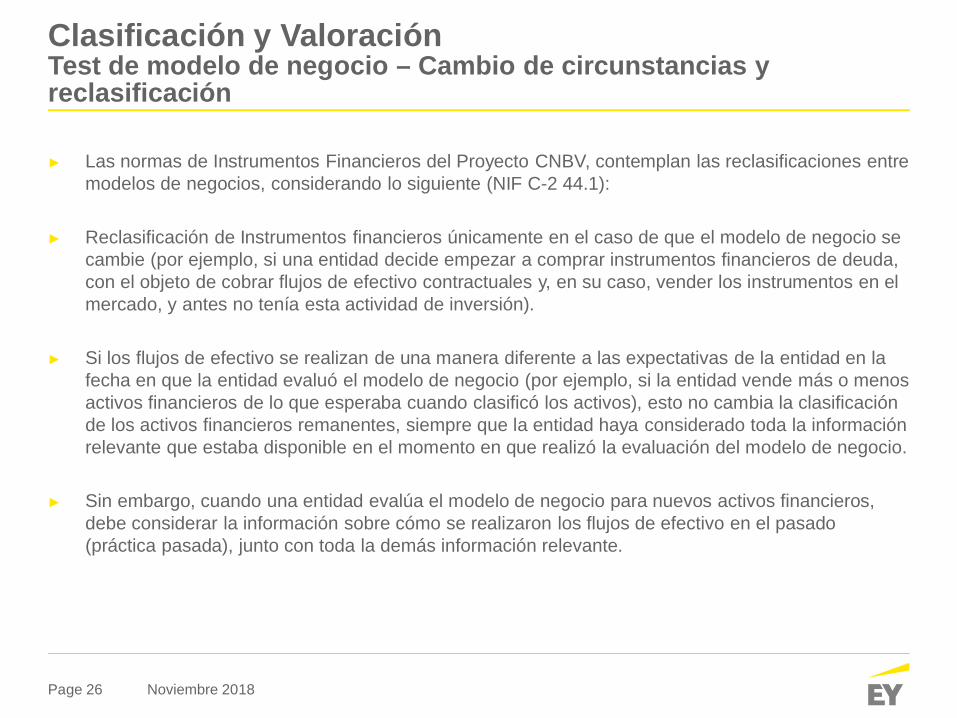

► Las normas de Instrumentos Financieros del Proyecto CNBV, contemplan las reclasificaciones entremodelos de negocios, considerando lo siguiente (NIF C-2 44.1):

► Reclasificación de Instrumentos financieros únicamente en el caso de que el modelo de negocio secambie (por ejemplo, si una entidad decide empezar a comprar instrumentos financieros de deuda,con el objeto de cobrar flujos de efectivo contractuales y, en su caso, vender los instrumentos en elmercado, y antes no tenía esta actividad de inversión).

► Si los flujos de efectivo se realizan de una manera diferente a las expectativas de la entidad en lafecha en que la entidad evaluó el modelo de negocio (por ejemplo, si la entidad vende más o menosactivos financieros de lo que esperaba cuando clasificó los activos), esto no cambia la clasificaciónde los activos financieros remanentes, siempre que la entidad haya considerado toda la informaciónrelevante que estaba disponible en el momento en que realizó la evaluación del modelo de negocio.

► Sin embargo, cuando una entidad evalúa el modelo de negocio para nuevos activos financieros,debe considerar la información sobre cómo se realizaron los flujos de efectivo en el pasado(práctica pasada), junto con toda la demás información relevante.

Clasificación y ValoraciónTest de modelo de negocio – Cambio de circunstancias yreclasificación

Page 27 Noviembre 2018

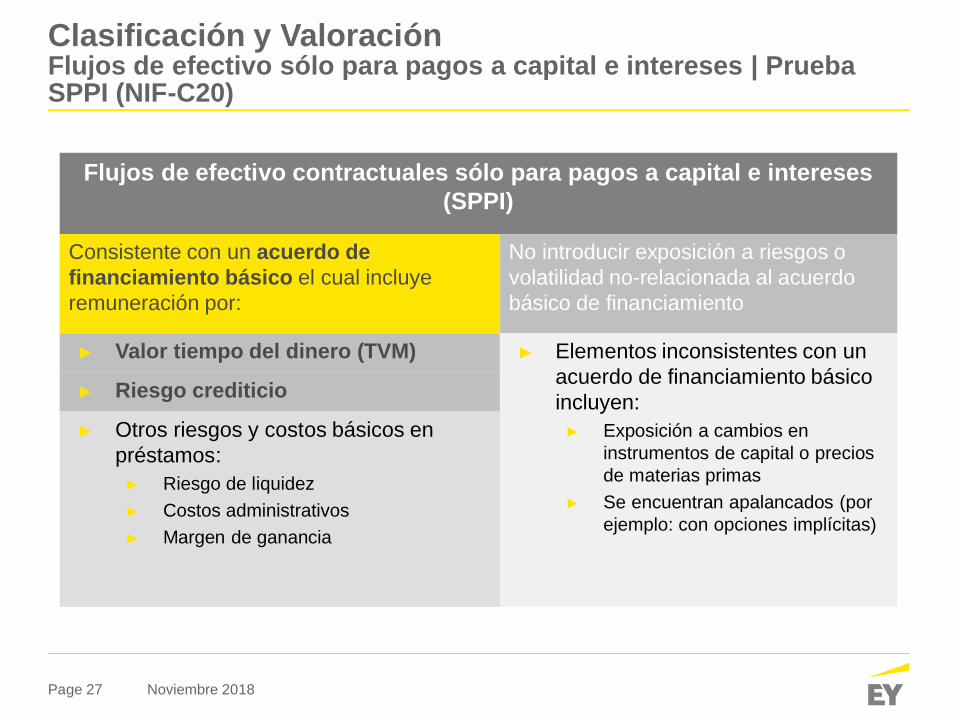

Flujos de efectivo contractuales sólo para pagos a capital e intereses(SPPI)

Consistente con un acuerdo definanciamiento básico el cual incluyeremuneración por:

No introducir exposición a riesgos ovolatilidad no-relacionada al acuerdobásico de financiamiento

► Valor tiempo del dinero (TVM) ► Elementos inconsistentes con unacuerdo de financiamiento básicoincluyen:► Exposición a cambios en

instrumentos de capital o preciosde materias primas

► Se encuentran apalancados (porejemplo: con opciones implícitas)

► Riesgo crediticio

► Otros riesgos y costos básicos enpréstamos:► Riesgo de liquidez► Costos administrativos► Margen de ganancia

Clasificación y ValoraciónFlujos de efectivo sólo para pagos a capital e intereses | PruebaSPPI (NIF-C20)

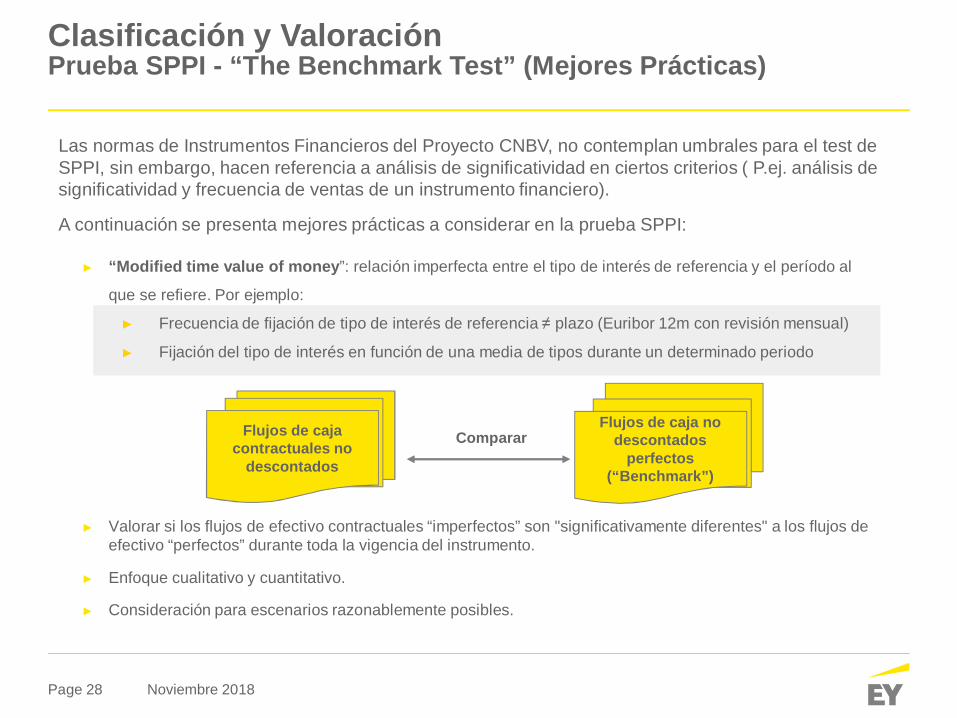

Page 28 Noviembre 2018

► “Modified time value of money”: relación imperfecta entre el tipo de interés de referencia y el período al

que se refiere. Por ejemplo:

► Valorar si los flujos de efectivo contractuales “imperfectos” son "significativamente diferentes" a los flujos deefectivo “perfectos” durante toda la vigencia del instrumento.

► Enfoque cualitativo y cuantitativo.

► Consideración para escenarios razonablemente posibles.

► Frecuencia de fijación de tipo de interés de referencia ≠ plazo (Euribor 12m con revisión mensual)

► Fijación del tipo de interés en función de una media de tipos durante un determinado periodo

Flujos de cajacontractuales no

descontados

Flujos de caja nodescontados

perfectos(“Benchmark”)

Comparar

Las normas de Instrumentos Financieros del Proyecto CNBV, no contemplan umbrales para el test deSPPI, sin embargo, hacen referencia a análisis de significatividad en ciertos criterios ( P.ej. análisis designificatividad y frecuencia de ventas de un instrumento financiero).

A continuación se presenta mejores prácticas a considerar en la prueba SPPI:

Clasificación y ValoraciónPrueba SPPI - “The Benchmark Test” (Mejores Prácticas)

Page 29 Noviembre 2018

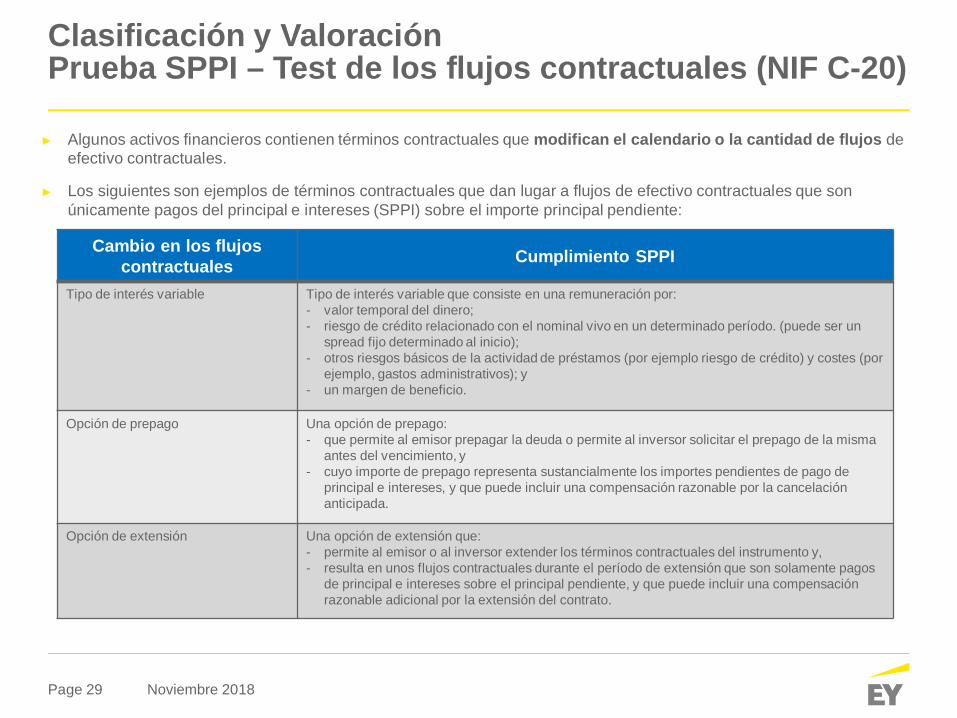

► Algunos activos financieros contienen términos contractuales que modifican el calendario o la cantidad de flujos deefectivo contractuales.

► Los siguientes son ejemplos de términos contractuales que dan lugar a flujos de efectivo contractuales que sonúnicamente pagos del principal e intereses (SPPI) sobre el importe principal pendiente:

Cambio en los flujoscontractuales Cumplimiento SPPI

Tipo de interés variable Tipo de interés variable que consiste en una remuneración por:- valor temporal del dinero;- riesgo de crédito relacionado con el nominal vivo en un determinado período. (puede ser un

spread fijo determinado al inicio);- otros riesgos básicos de la actividad de préstamos (por ejemplo riesgo de crédito) y costes (por

ejemplo, gastos administrativos); y- un margen de beneficio.

Opción de prepago Una opción de prepago:- que permite al emisor prepagar la deuda o permite al inversor solicitar el prepago de la misma

antes del vencimiento, y- cuyo importe de prepago representa sustancialmente los importes pendientes de pago de

principal e intereses, y que puede incluir una compensación razonable por la cancelaciónanticipada.

Opción de extensión Una opción de extensión que:- permite al emisor o al inversor extender los términos contractuales del instrumento y,- resulta en unos flujos contractuales durante el período de extensión que son solamente pagos

de principal e intereses sobre el principal pendiente, y que puede incluir una compensaciónrazonable adicional por la extensión del contrato.

Clasificación y ValoraciónPrueba SPPI – Test de los flujos contractuales (NIF C-20)

Sección 2DeterioroRandolf Niedermeyer

Page 31 Noviembre 2018

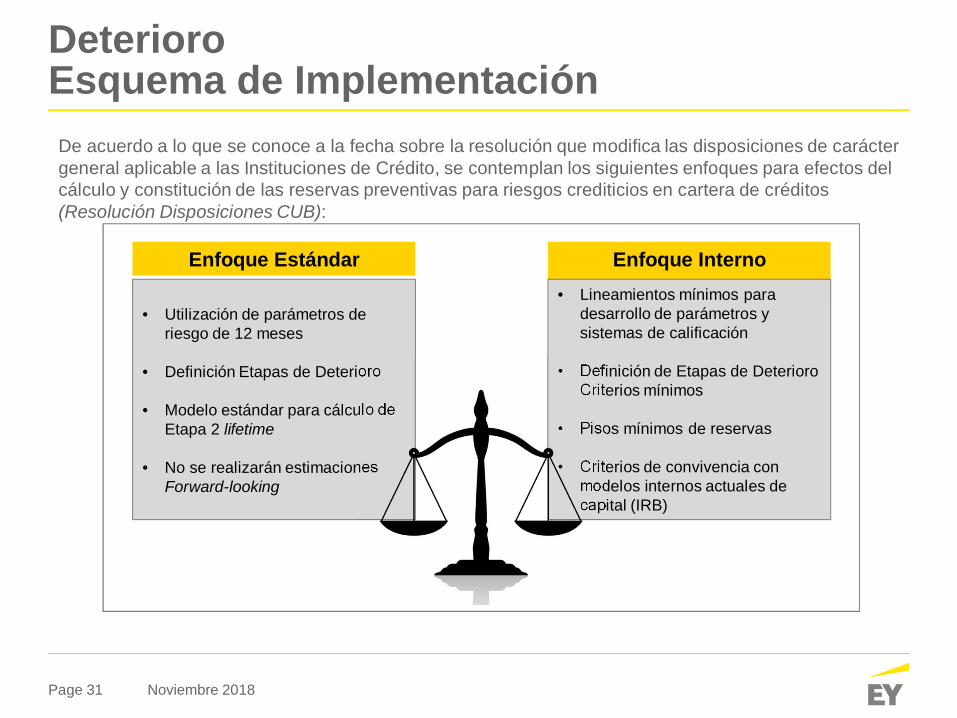

Enfoque Estándar

• Utilización de parámetros deriesgo de 12 meses

• Definición Etapas de Deterioro

• Modelo estándar para cálculo deEtapa 2 lifetime

• No se realizarán estimacionesForward-looking

Enfoque Interno• Lineamientos mínimos para

desarrollo de parámetros ysistemas de calificación

• Definición de Etapas de DeterioroCriterios mínimos

• Pisos mínimos de reservas

• Criterios de convivencia conmodelos internos actuales decapital (IRB)

De acuerdo a lo que se conoce a la fecha sobre la resolución que modifica las disposiciones de caráctergeneral aplicable a las Instituciones de Crédito, se contemplan los siguientes enfoques para efectos delcálculo y constitución de las reservas preventivas para riesgos crediticios en cartera de créditos(Resolución Disposiciones CUB):

DeterioroEsquema de Implementación

Page 32 Noviembre 2018

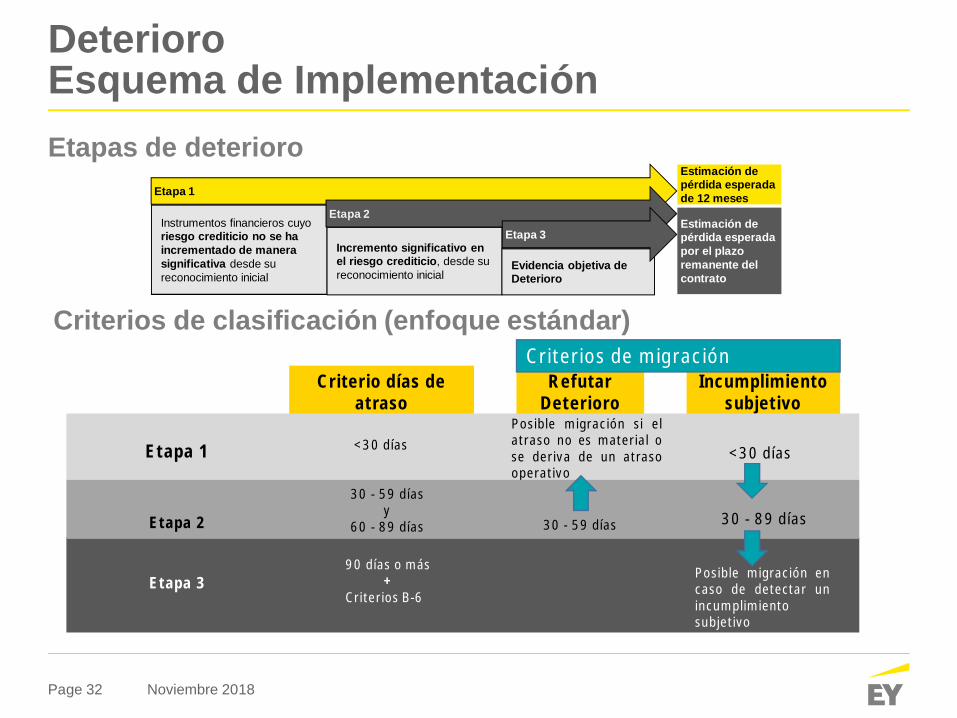

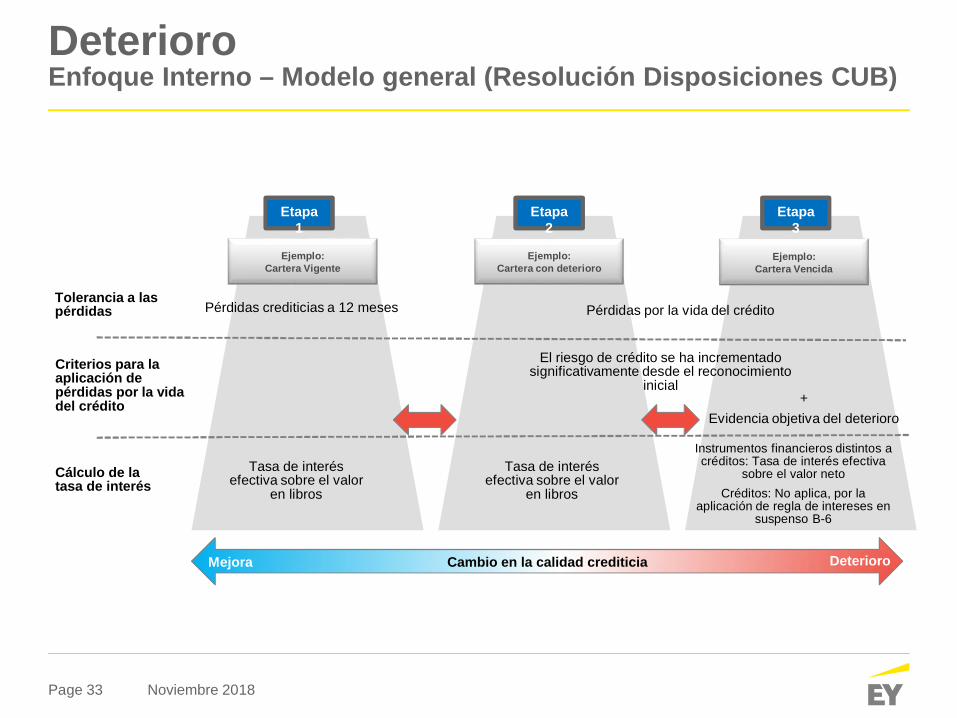

Etapas de deterioro

Instrumentos financieros cuyoriesgo crediticio no se haincrementado de manerasignificativa desde sureconocimiento inicial

Incremento significativo enel riesgo crediticio, desde sureconocimiento inicial

Evidencia objetiva deDeterioro

Estimación depérdida esperadade 12 mesesEtapa 1

Etapa 2

Etapa 3Estimación depérdida esperadapor el plazoremanente delcontrato

Criterios de clasificación (enfoque estándar)

Incumplimientosubjetivo

RefutarDeterioro

Criterio días deatraso

Posible migración si elatraso no es material ose deriva de un atrasooperativo

Etapa 1 <30 días<30 días

Posible migración encaso de detectar unincumplimientosubjetivo

Etapa 390 días o más

+Criterios B-6

Etapa 2 30 - 89 días30 - 59 días

y60 - 89 días 30 - 59 días

Criterios de migración

DeterioroEsquema de Implementación

Page 33 Noviembre 2018

1Etapa

1 2Etapa

2 3Etapa

3

Ejemplo:Cartera Vigente

Ejemplo:Cartera con deterioro

Ejemplo:Cartera Vencida

Cambio en la calidad crediticia

Pérdidas crediticias a 12 meses Pérdidas por la vida del crédito

+Evidencia objetiva del deterioro

Cálculo de latasa de interés

Criterios para laaplicación depérdidas por la vidadel crédito

Tasa de interésefectiva sobre el valor

en libros

Tasa de interésefectiva sobre el valor

en libros

Instrumentos financieros distintos acréditos: Tasa de interés efectiva

sobre el valor netoCréditos: No aplica, por la

aplicación de regla de intereses ensuspenso B-6

Tolerancia a laspérdidas

El riesgo de crédito se ha incrementadosignificativamente desde el reconocimiento

inicial

Mejora Deterioro

DeterioroEnfoque Interno – Modelo general (Resolución Disposiciones CUB)

Page 34 Noviembre 2018

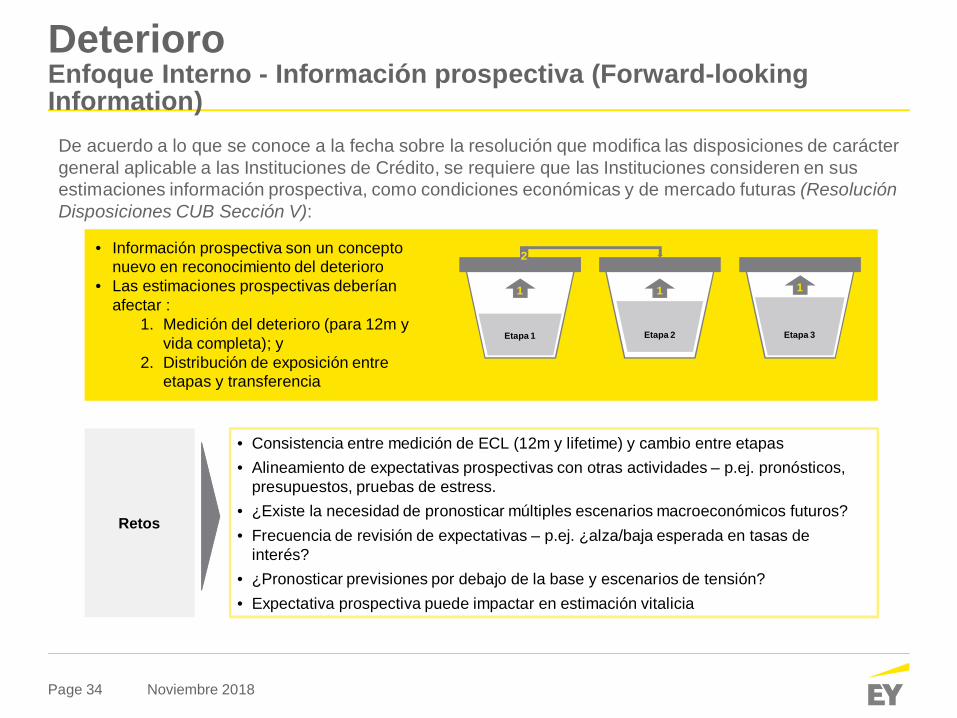

• Información prospectiva son un conceptonuevo en reconocimiento del deterioro

• Las estimaciones prospectivas deberíanafectar :

1. Medición del deterioro (para 12m yvida completa); y

2. Distribución de exposición entreetapas y transferencia

111

Etapa 1 Etapa 2 Etapa 3

Retos

• Consistencia entre medición de ECL (12m y lifetime) y cambio entre etapas• Alineamiento de expectativas prospectivas con otras actividades – p.ej. pronósticos,

presupuestos, pruebas de estress.• ¿Existe la necesidad de pronosticar múltiples escenarios macroeconómicos futuros?• Frecuencia de revisión de expectativas – p.ej. ¿alza/baja esperada en tasas de

interés?• ¿Pronosticar previsiones por debajo de la base y escenarios de tensión?• Expectativa prospectiva puede impactar en estimación vitalicia

2

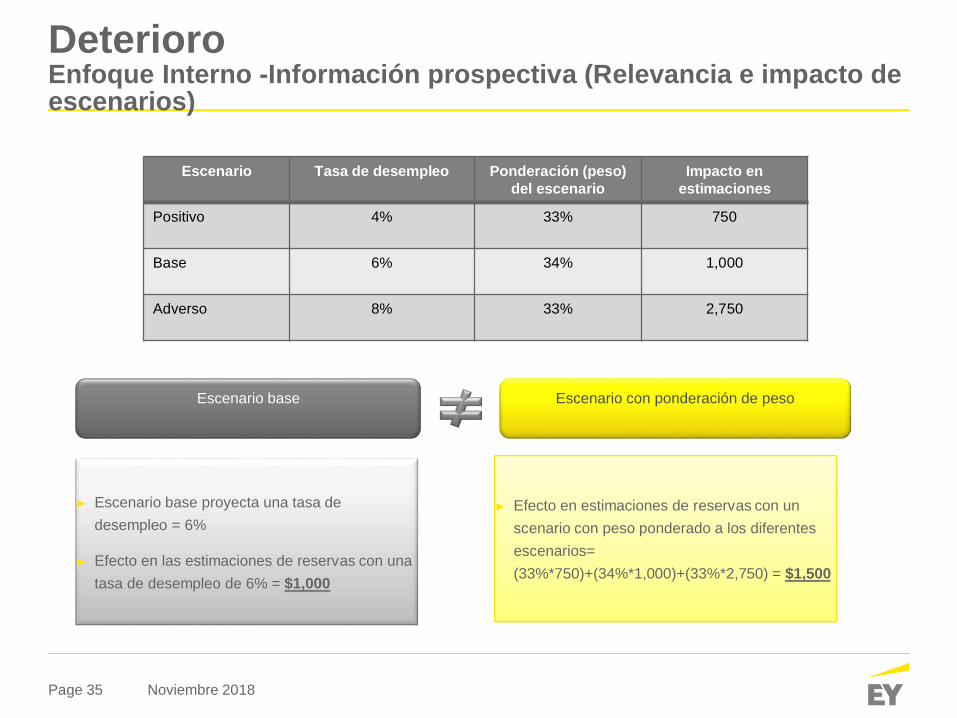

De acuerdo a lo que se conoce a la fecha sobre la resolución que modifica las disposiciones de caráctergeneral aplicable a las Instituciones de Crédito, se requiere que las Instituciones consideren en susestimaciones información prospectiva, como condiciones económicas y de mercado futuras (ResoluciónDisposiciones CUB Sección V):

DeterioroEnfoque Interno - Información prospectiva (Forward-lookingInformation)

Page 35 Noviembre 2018

Escenario Tasa de desempleo Ponderación (peso)del escenario

Impacto enestimaciones

Positivo 4% 33% 750

Base 6% 34% 1,000

Adverso 8% 33% 2,750

Escenario base Escenario con ponderación de peso

► Escenario base proyecta una tasa dedesempleo = 6%

► Efecto en las estimaciones de reservas con unatasa de desempleo de 6% = $1,000

► Efecto en estimaciones de reservas con unscenario con peso ponderado a los diferentesescenarios=(33%*750)+(34%*1,000)+(33%*2,750) = $1,500

DeterioroEnfoque Interno -Información prospectiva (Relevancia e impacto deescenarios)

Page 36 Noviembre 2018

► Concepto clave que activa el cambio en la medición de deterioro a 12meses o vida completa.

► Debe basarse en el cambio del riesgo de que se produzca unincumplimiento (PD).

► Debe identificarse antes de que se produzca el incumplimiento o de que elactivo financiero sufra deterioro crediticio (Créditos con días de atrasomayores o iguales a 30 y menores a 89).

► La CNBV no establece un enfoque especifico.

► El enfoque apropiado variará dependiendo del nivel de sofisticación delas entidades, los instrumentos financieros y la disponibilidad dedatos.

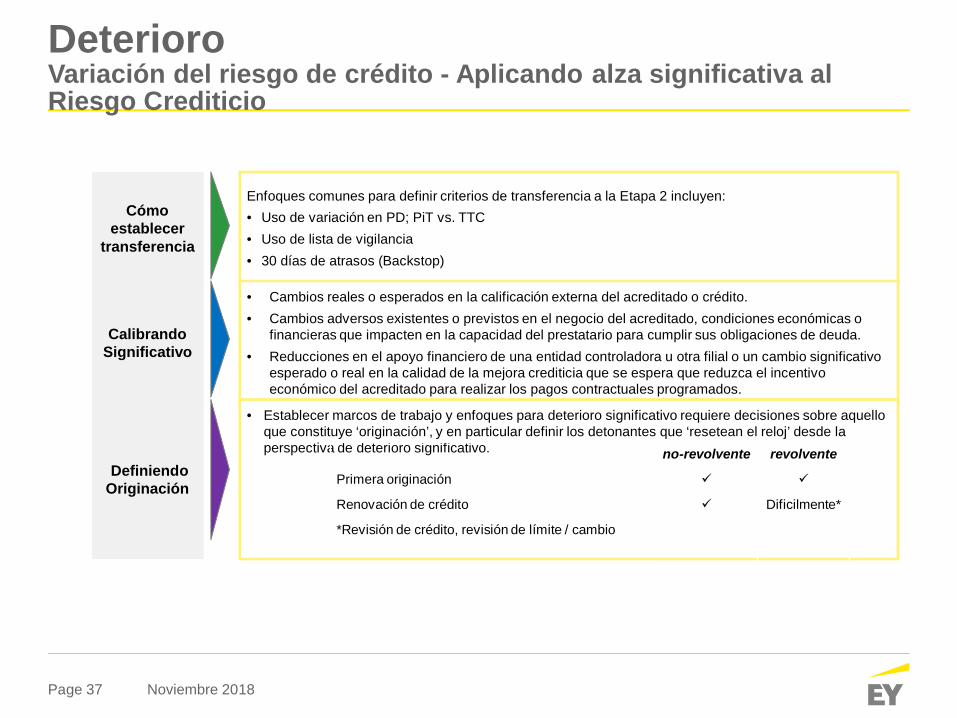

DeterioroVariación del riesgo de crédito – Incremento significativo

Page 37 Noviembre 2018

Cómoestablecer

transferencia

Enfoques comunes para definir criterios de transferencia a la Etapa 2 incluyen:• Uso de variación en PD; PiT vs. TTC• Uso de lista de vigilancia• 30 días de atrasos (Backstop)

CalibrandoSignificativo

• Cambios reales o esperados en la calificación externa del acreditado o crédito.• Cambios adversos existentes o previstos en el negocio del acreditado, condiciones económicas o

financieras que impacten en la capacidad del prestatario para cumplir sus obligaciones de deuda.• Reducciones en el apoyo financiero de una entidad controladora u otra filial o un cambio significativo

esperado o real en la calidad de la mejora crediticia que se espera que reduzca el incentivoeconómico del acreditado para realizar los pagos contractuales programados.

DefiniendoOriginación

• Establecer marcos de trabajo y enfoques para deterioro significativo requiere decisiones sobre aquelloque constituye ‘originación’, y en particular definir los detonantes que ‘resetean el reloj’ desde laperspectiva de deterioro significativo. no-revolvente revolvente

Primera originación ü ü

Renovación de crédito ü Dificilmente*

*Revisión de crédito, revisión de límite / cambio

DeterioroVariación del riesgo de crédito - Aplicando alza significativa alRiesgo Crediticio

Page 38 Noviembre 2018

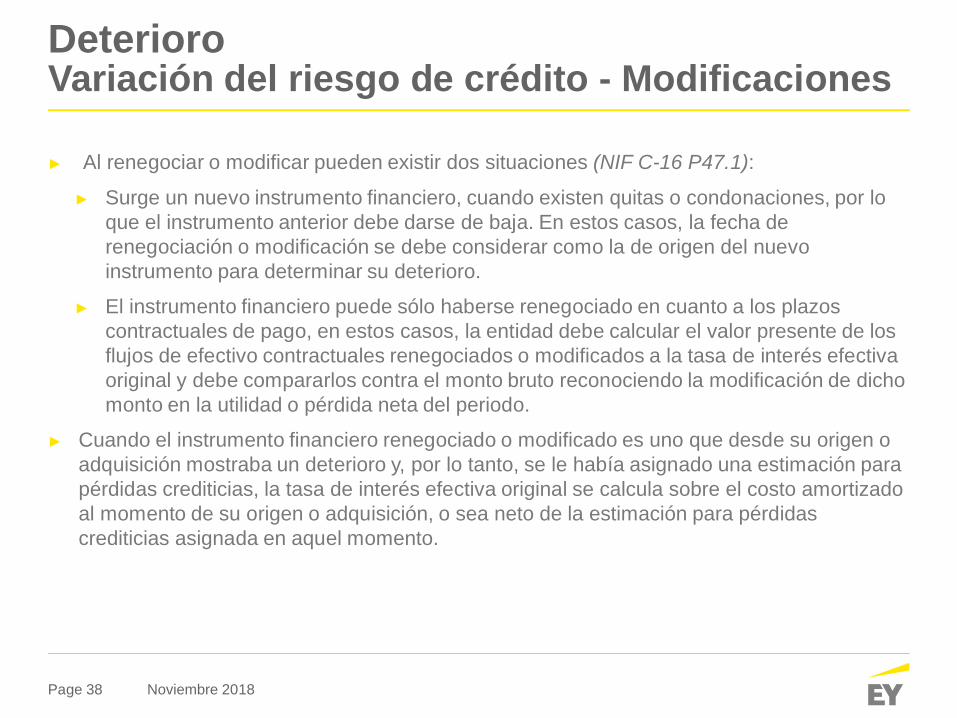

► Al renegociar o modificar pueden existir dos situaciones (NIF C-16 P47.1):

► Surge un nuevo instrumento financiero, cuando existen quitas o condonaciones, por loque el instrumento anterior debe darse de baja. En estos casos, la fecha derenegociación o modificación se debe considerar como la de origen del nuevoinstrumento para determinar su deterioro.

► El instrumento financiero puede sólo haberse renegociado en cuanto a los plazoscontractuales de pago, en estos casos, la entidad debe calcular el valor presente de losflujos de efectivo contractuales renegociados o modificados a la tasa de interés efectivaoriginal y debe compararlos contra el monto bruto reconociendo la modificación de dichomonto en la utilidad o pérdida neta del periodo.

► Cuando el instrumento financiero renegociado o modificado es uno que desde su origen oadquisición mostraba un deterioro y, por lo tanto, se le había asignado una estimación parapérdidas crediticias, la tasa de interés efectiva original se calcula sobre el costo amortizadoal momento de su origen o adquisición, o sea neto de la estimación para pérdidascrediticias asignada en aquel momento.

DeterioroVariación del riesgo de crédito - Modificaciones

Sección 3Desafíos actualesRandolf Niedermeyer

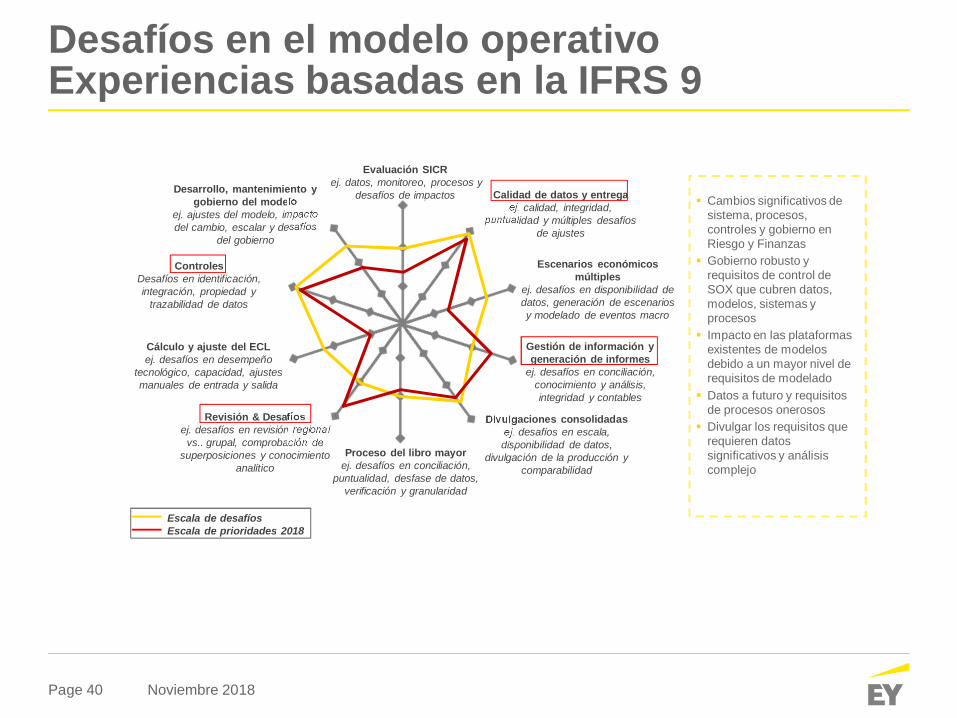

Page 40 Noviembre 2018

Calidad de datos y entregaej. calidad, integridad,

puntualidad y múltiples desafíosde ajustes

Divulgaciones consolidadasej. desafíos en escala,disponibilidad de datos,

divulgación de la producción ycomparabilidad

Desarrollo, mantenimiento ygobierno del modelo

ej. ajustes del modelo, impactodel cambio, escalar y desafíos

del gobierno

Evaluación SICRej. datos, monitoreo, procesos y

desafíos de impactos

Revisión & Desafíosej. desafíos en revisión regional

vs.. grupal, comprobación desuperposiciones y conocimiento

analítico

Escenarios económicosmúltiples

ej. desafíos en disponibilidad dedatos, generación de escenariosy modelado de eventos macro

Proceso del libro mayorej. desafíos en conciliación,

puntualidad, desfase de datos,verificación y granularidad

ControlesDesafíos en identificación,integración, propiedad y

trazabilidad de datos

Cálculo y ajuste del ECLej. desafíos en desempeño

tecnológico, capacidad, ajustesmanuales de entrada y salida

Gestión de información ygeneración de informes

ej. desafíos en conciliación,conocimiento y análisis,integridad y contables

§ Cambios significativos desistema, procesos,controles y gobierno enRiesgo y Finanzas

§ Gobierno robusto yrequisitos de control deSOX que cubren datos,modelos, sistemas yprocesos

§ Impacto en las plataformasexistentes de modelosdebido a un mayor nivel derequisitos de modelado

§ Datos a futuro y requisitosde procesos onerosos

§ Divulgar los requisitos querequieren datossignificativos y análisiscomplejo

Escala de desafíosEscala de prioridades 2018

Desafíos en el modelo operativoExperiencias basadas en la IFRS 9

Page 41 Noviembre 2018

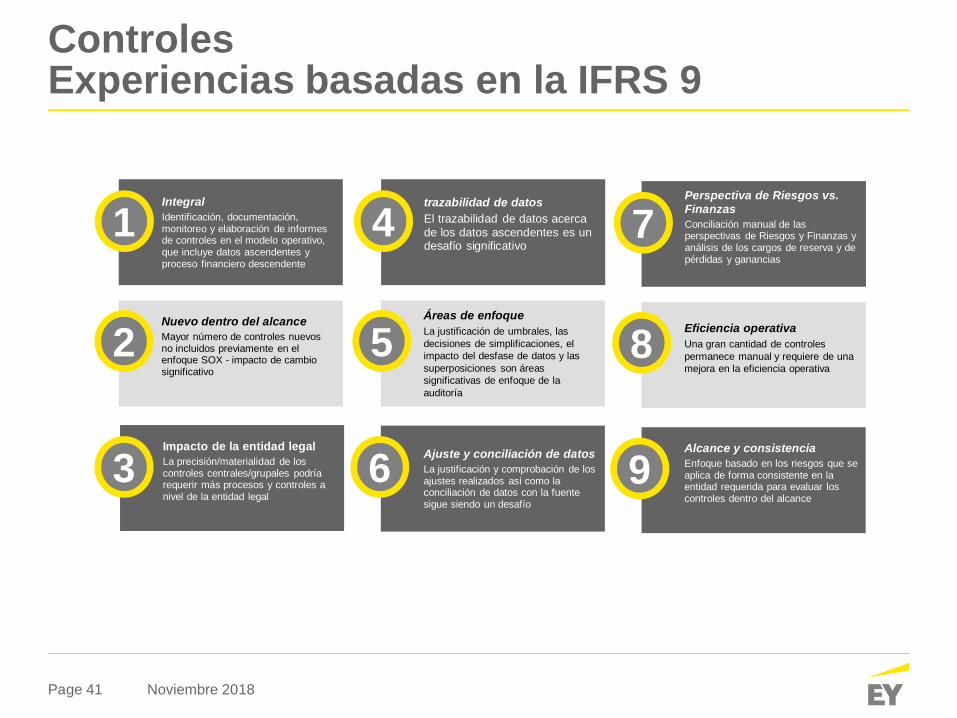

Áreas de enfoqueLa justificación de umbrales, lasdecisiones de simplificaciones, elimpacto del desfase de datos y lassuperposiciones son áreassignificativas de enfoque de laauditoría

IntegralIdentificación, documentación,monitoreo y elaboración de informesde controles en el modelo operativo,que incluye datos ascendentes yproceso financiero descendente

1

Nuevo dentro del alcanceMayor número de controles nuevosno incluidos previamente en elenfoque SOX - impacto de cambiosignificativo

2

trazabilidad de datosEl trazabilidad de datos acercade los datos ascendentes es undesafío significativo

4

Ajuste y conciliación de datosLa justificación y comprobación de losajustes realizados así como laconciliación de datos con la fuentesigue siendo un desafío

5

Impacto de la entidad legalLa precisión/materialidad de loscontroles centrales/grupales podríarequerir más procesos y controles anivel de la entidad legal

63

Eficiencia operativaUna gran cantidad de controlespermanece manual y requiere de unamejora en la eficiencia operativa

Perspectiva de Riesgos vs.FinanzasConciliación manual de lasperspectivas de Riesgos y Finanzas yanálisis de los cargos de reserva y depérdidas y ganancias

7

Alcance y consistenciaEnfoque basado en los riesgos que seaplica de forma consistente en laentidad requerida para evaluar loscontroles dentro del alcance

8

9

ControlesExperiencias basadas en la IFRS 9

EY | Auditoría | Asesoría de Negocios | Fiscal-Legal | Fusiones y Adquisiciones

Acerca de EYEY es líder global en servicios de aseguramiento, asesoría, impuestos y transacciones. Lasperspectivas y los servicios de calidad que entregamos ayudan a generar confianza y seguridaden los mercados de capital y en las economías de todo el mundo. Desarrollamos líderesextraordinarios que se unen para cumplir nuestras promesas a todas las partes interesadas. Alhacerlo, jugamos un papel fundamental en construir un mejor entorno de negocios para nuestragente, clientes y comunidades.

Para obtener más información acerca de nuestra organización, visite el sitio ey.com/mx

© 2018 Mancera S.C.Integrante de Ernst & Young GlobalDerechos Reservados

EY IFRS 9 ImpairmentEstrategias y herramientasBismark E. Rodríguez

Page 44 Noviembre 2018

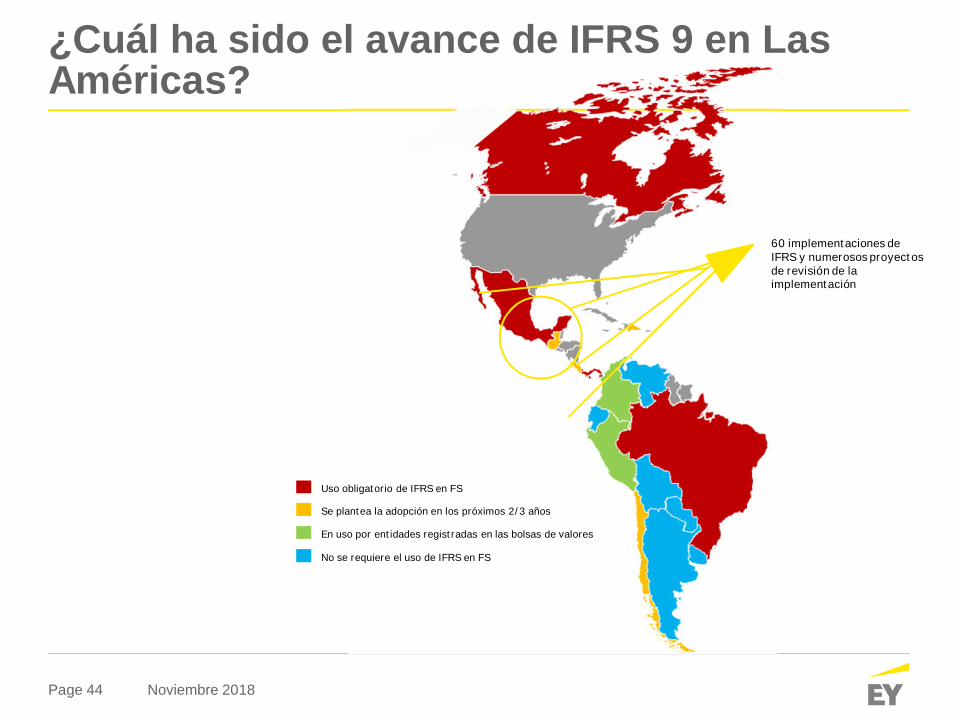

¿Cuál ha sido el avance de IFRS 9 en LasAméricas?

Uso obligatorio de IFRS en FS

Se plantea la adopción en los próximos 2/3 años

En uso por entidades registradas en las bolsas de valores

No se requiere el uso de IFRS en FS

60 implementaciones deIFRS y numerosos proyectosde revisión de laimplementación

Page 45 Noviembre 2018

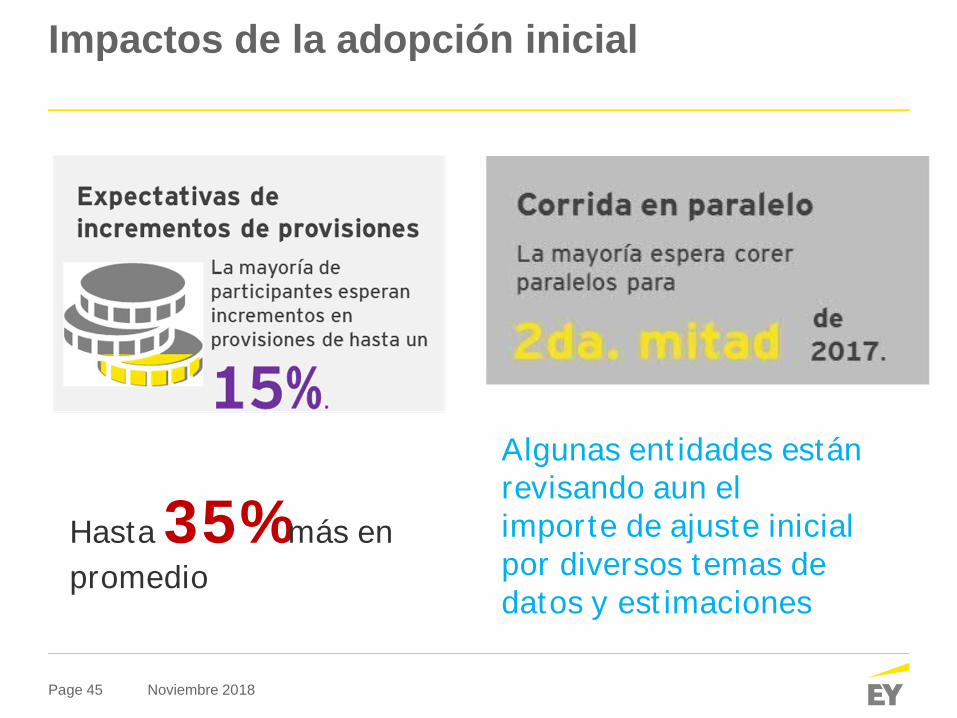

Impactos de la adopción inicial

Hasta 35% más enpromedio

Algunas entidades estánrevisando aun elimporte de ajuste inicialpor diversos temas dedatos y estimaciones

Page 46 Noviembre 2018

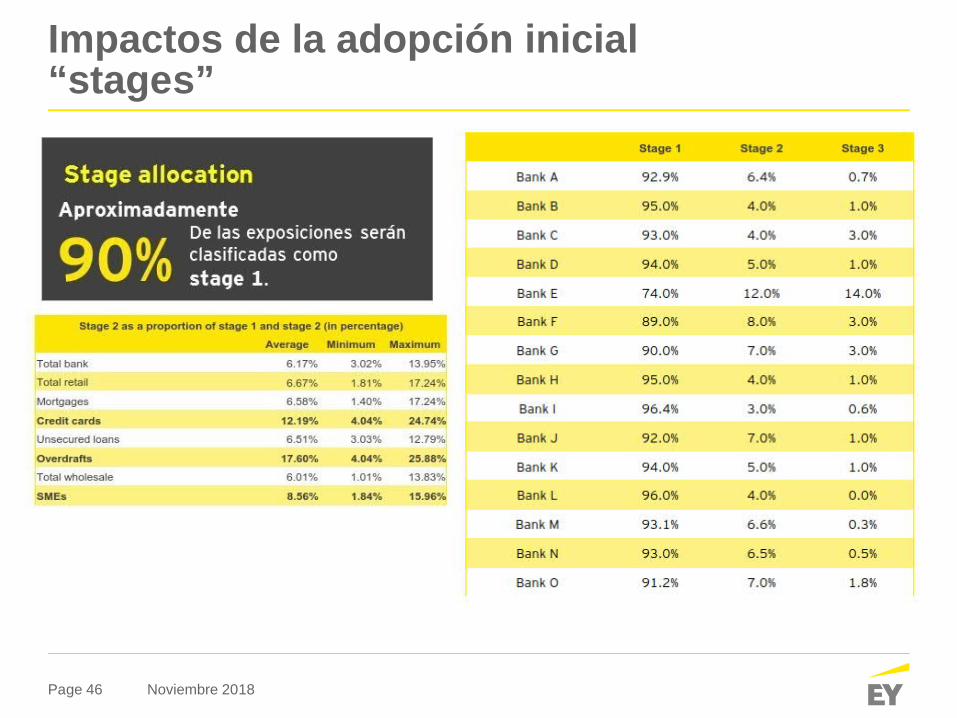

Impactos de la adopción inicial“stages”

Page 47 Noviembre 2018

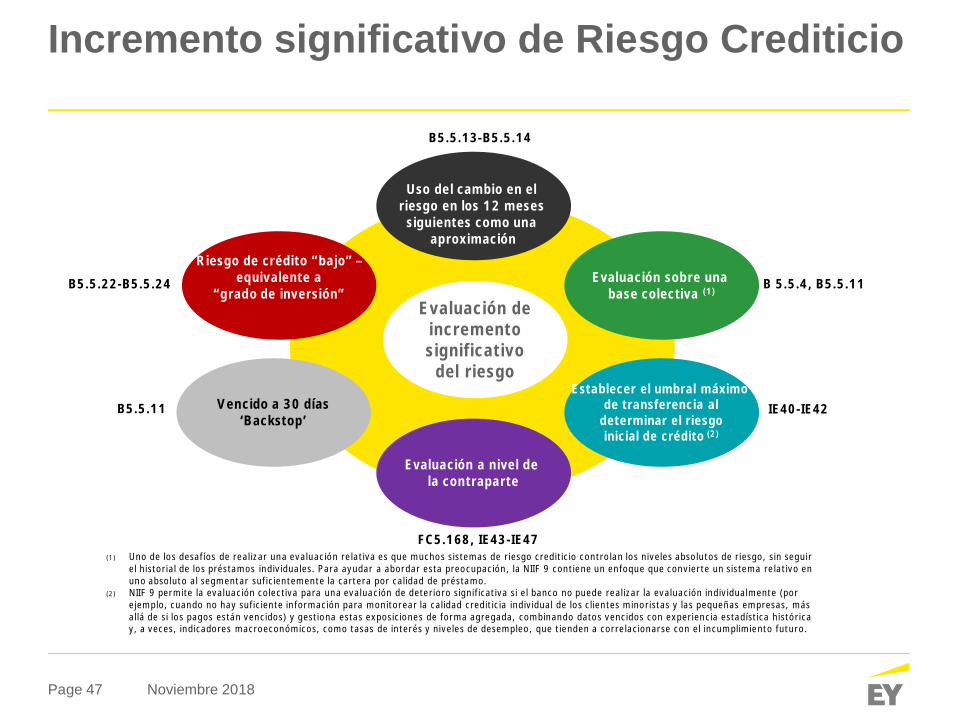

B5.5.13-B5.5.14

Uso del cambio en elriesgo en los 12 mesessiguientes como una

aproximación

Evaluación a nivel dela contraparte

Evaluación deincrementosignificativo

del riesgo

Evaluación sobre unabase colectiva (1)

Establecer el umbral máximode transferencia al

determinar el riesgoinicial de crédito (2)

Riesgo de crédito “bajo” –equivalente a

“grado de inversión”

Vencido a 30 días‘Backstop’

B5.5.22-B5.5.24

B5.5.11

FC5.168, IE43-IE47

IE40-IE42

B 5.5.4, B5.5.11

(1) Uno de los desafíos de realizar una evaluación relativa es que muchos sistemas de riesgo crediticio controlan los niveles absolutos de riesgo, sin seguirel historial de los préstamos individuales. Para ayudar a abordar esta preocupación, la NIIF 9 contiene un enfoque que convierte un sistema relativo enuno absoluto al segmentar suficientemente la cartera por calidad de préstamo.

(2) NIIF 9 permite la evaluación colectiva para una evaluación de deterioro significativa si el banco no puede realizar la evaluación individualmente (porejemplo, cuando no hay suficiente información para monitorear la calidad crediticia individual de los clientes minoristas y las pequeñas empresas, másallá de si los pagos están vencidos) y gestiona estas exposiciones de forma agregada, combinando datos vencidos con experiencia estadística históricay, a veces, indicadores macroeconómicos, como tasas de interés y niveles de desempleo, que tienden a correlacionarse con el incumplimiento futuro.

Incremento significativo de Riesgo Crediticio

Page 48 Noviembre 2018

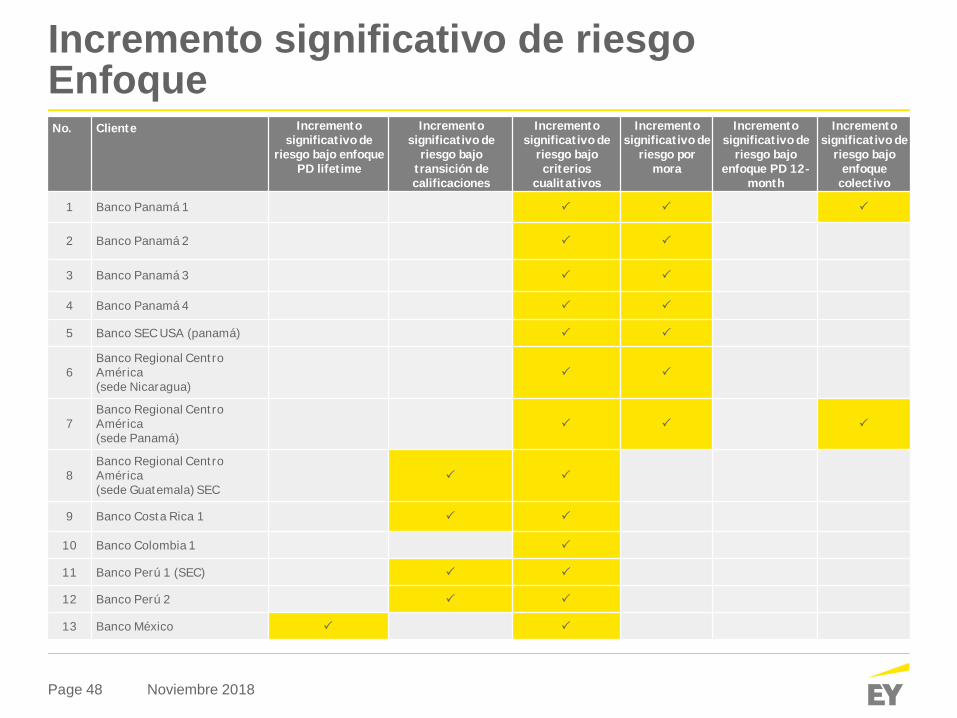

Incremento significativo de riesgoEnfoqueNo. Cliente Incremento

significativo deriesgo bajo enfoque

PD lifetime

Incrementosignificativo de

riesgo bajotransición decalificaciones

Incrementosignificativo de

riesgo bajocriterios

cualitativos

Incrementosignificativo de

riesgo pormora

Incrementosignificativo de

riesgo bajoenfoque PD 12-

month

Incrementosignificativo de

riesgo bajoenfoque

colectivo

1 Banco Panamá 1 P P P

2 Banco Panamá 2 P P

3 Banco Panamá 3 P P

4 Banco Panamá 4 P P

5 Banco SEC USA (panamá) P P

6Banco Regional CentroAmérica(sede Nicaragua)

P P

7Banco Regional CentroAmérica(sede Panamá)

P P P

8Banco Regional CentroAmérica(sede Guatemala) SEC

P P

9 Banco Costa Rica 1 P P

10 Banco Colombia 1 P

11 Banco Perú 1 (SEC) P P

12 Banco Perú 2 P P

13 Banco México P P

Page 49 Noviembre 2018

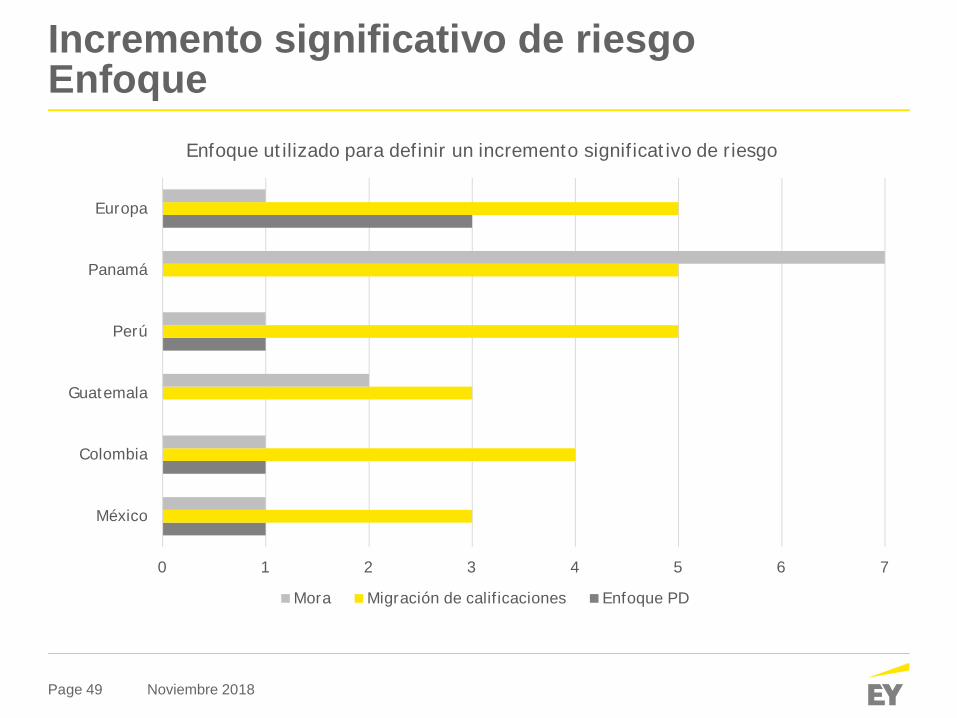

Incremento significativo de riesgoEnfoque

0 1 2 3 4 5 6 7

México

Colombia

Guatemala

Perú

Panamá

Europa

Enfoque utilizado para definir un incremento significativo de riesgo

Mora Migración de calificaciones Enfoque PD

Page 50 Noviembre 2018

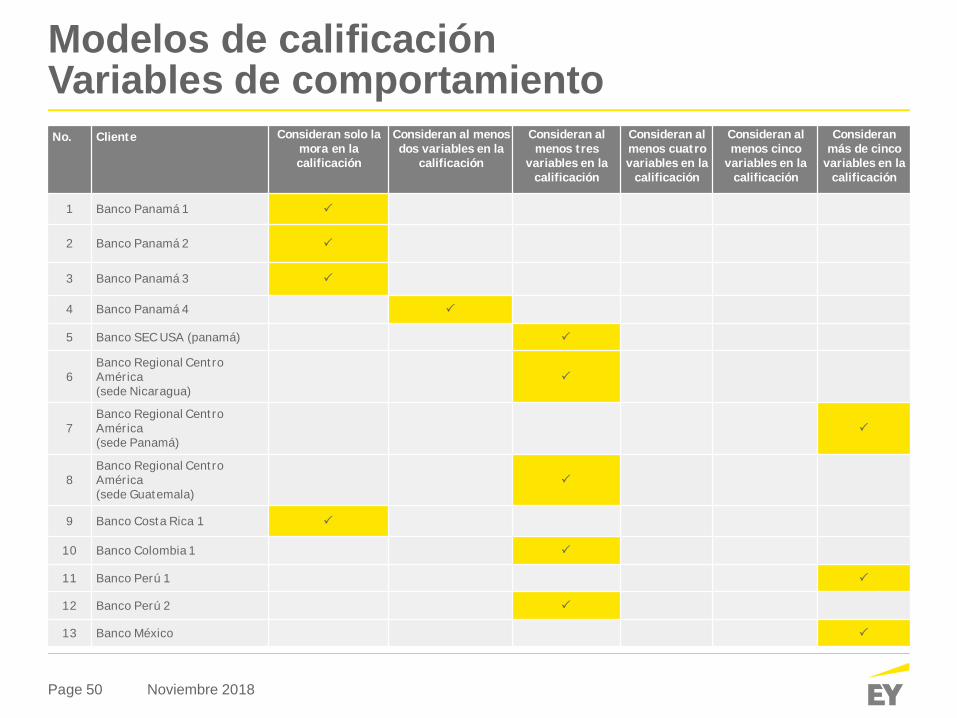

Modelos de calificaciónVariables de comportamientoNo. Cliente Consideran solo la

mora en lacalificación

Consideran al menosdos variables en la

calificación

Consideran almenos tres

variables en lacalificación

Consideran almenos cuatrovariables en la

calificación

Consideran almenos cinco

variables en lacalificación

Consideranmás de cinco

variables en lacalificación

1 Banco Panamá 1 P

2 Banco Panamá 2 P

3 Banco Panamá 3 P

4 Banco Panamá 4 P

5 Banco SEC USA (panamá) P

6Banco Regional CentroAmérica(sede Nicaragua)

P

7Banco Regional CentroAmérica(sede Panamá)

P

8Banco Regional CentroAmérica(sede Guatemala)

P

9 Banco Costa Rica 1 P

10 Banco Colombia 1 P

11 Banco Perú 1 P

12 Banco Perú 2 P

13 Banco México P

Page 51 Noviembre 2018

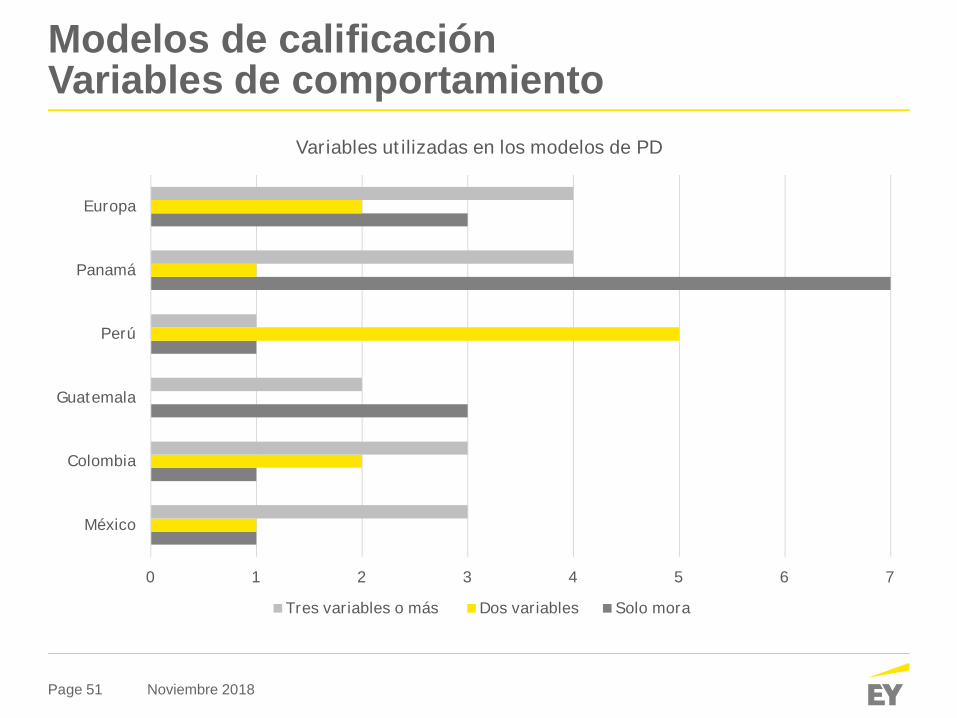

Modelos de calificaciónVariables de comportamiento

0 1 2 3 4 5 6 7

México

Colombia

Guatemala

Perú

Panamá

Europa

Variables utilizadas en los modelos de PD

Tres variables o más Dos variables Solo mora

Page 52 Noviembre 2018

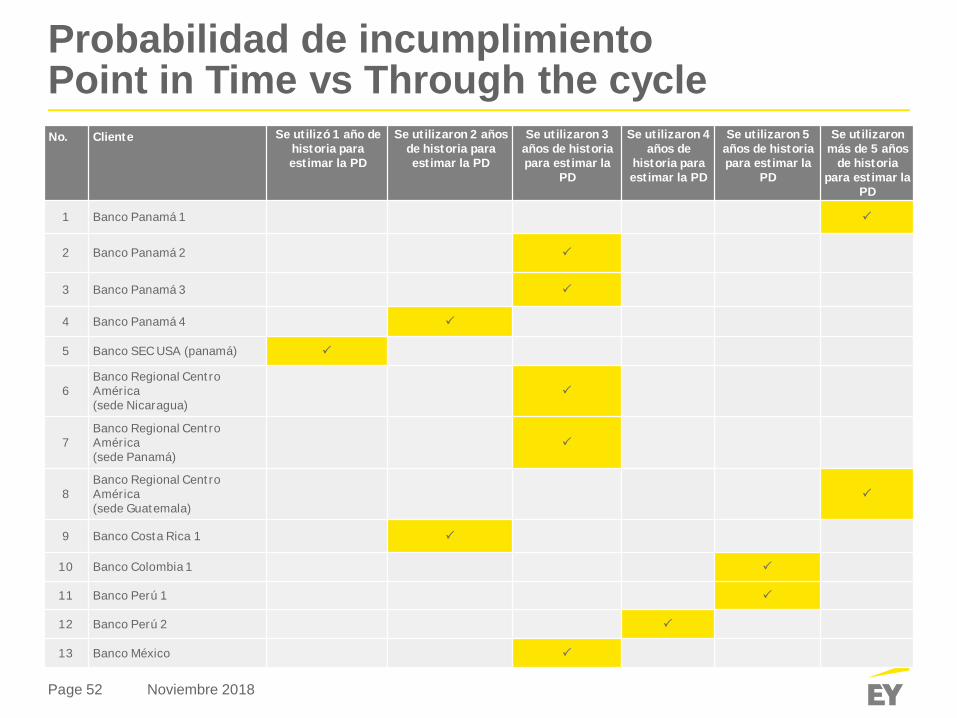

Probabilidad de incumplimientoPoint in Time vs Through the cycleNo. Cliente Se utilizó 1 año de

historia paraestimar la PD

Se utilizaron 2 añosde historia paraestimar la PD

Se utilizaron 3años de historiapara estimar la

PD

Se utilizaron 4años de

historia paraestimar la PD

Se utilizaron 5años de historiapara estimar la

PD

Se utilizaronmás de 5 años

de historiapara estimar la

PD

1 Banco Panamá 1 P

2 Banco Panamá 2 P

3 Banco Panamá 3 P

4 Banco Panamá 4 P

5 Banco SEC USA (panamá) P

6Banco Regional CentroAmérica(sede Nicaragua)

P

7Banco Regional CentroAmérica(sede Panamá)

P

8Banco Regional CentroAmérica(sede Guatemala)

P

9 Banco Costa Rica 1 P

10 Banco Colombia 1 P

11 Banco Perú 1 P

12 Banco Perú 2 P

13 Banco México P

Page 53 Noviembre 2018

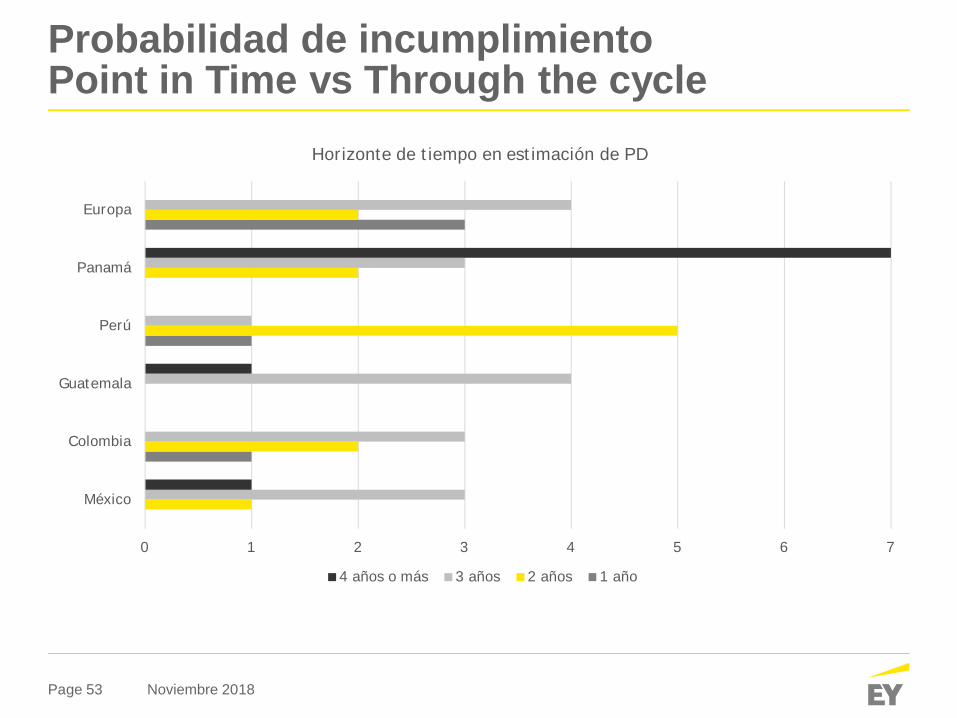

Probabilidad de incumplimientoPoint in Time vs Through the cycle

0 1 2 3 4 5 6 7

México

Colombia

Guatemala

Perú

Panamá

Europa

Horizonte de tiempo en estimación de PD

4 años o más 3 años 2 años 1 año

Page 54 Noviembre 2018

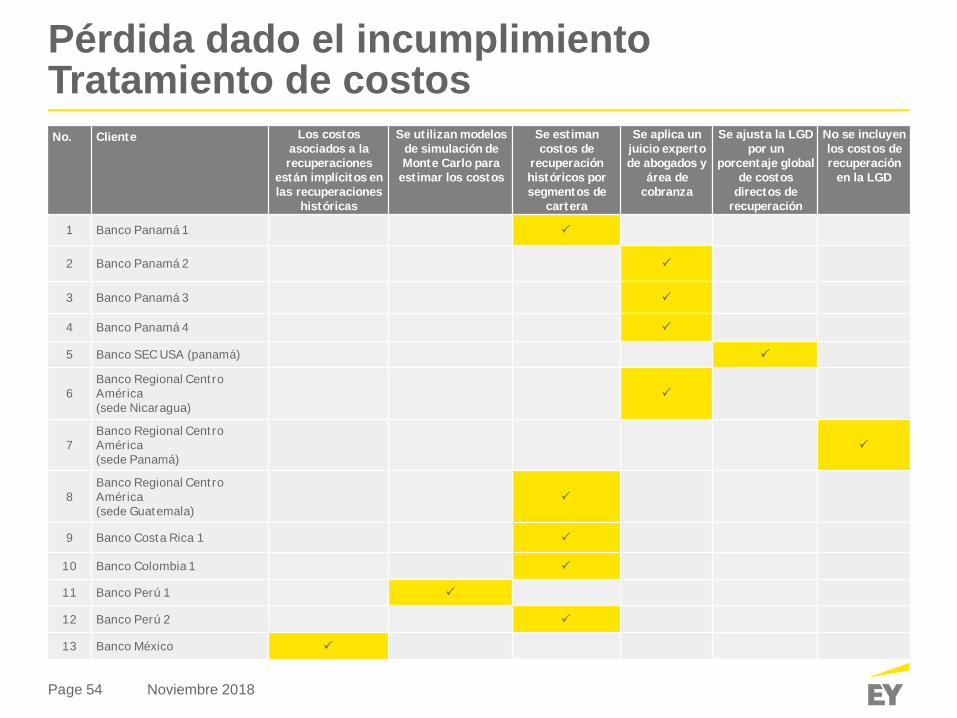

Pérdida dado el incumplimientoTratamiento de costosNo. Cliente Los costos

asociados a larecuperaciones

están implícitos enlas recuperaciones

históricas

Se utilizan modelosde simulación deMonte Carlo para

estimar los costos

Se estimancostos de

recuperaciónhistóricos porsegmentos de

cartera

Se aplica unjuicio expertode abogados y

área decobranza

Se ajusta la LGDpor un

porcentaje globalde costos

directos derecuperación

No se incluyenlos costos derecuperación

en la LGD

1 Banco Panamá 1 P

2 Banco Panamá 2 P

3 Banco Panamá 3 P

4 Banco Panamá 4 P

5 Banco SEC USA (panamá) P

6Banco Regional CentroAmérica(sede Nicaragua)

P

7Banco Regional CentroAmérica(sede Panamá)

P

8Banco Regional CentroAmérica(sede Guatemala)

P

9 Banco Costa Rica 1 P

10 Banco Colombia 1 P

11 Banco Perú 1 P

12 Banco Perú 2 P

13 Banco México P

Page 55 Noviembre 2018

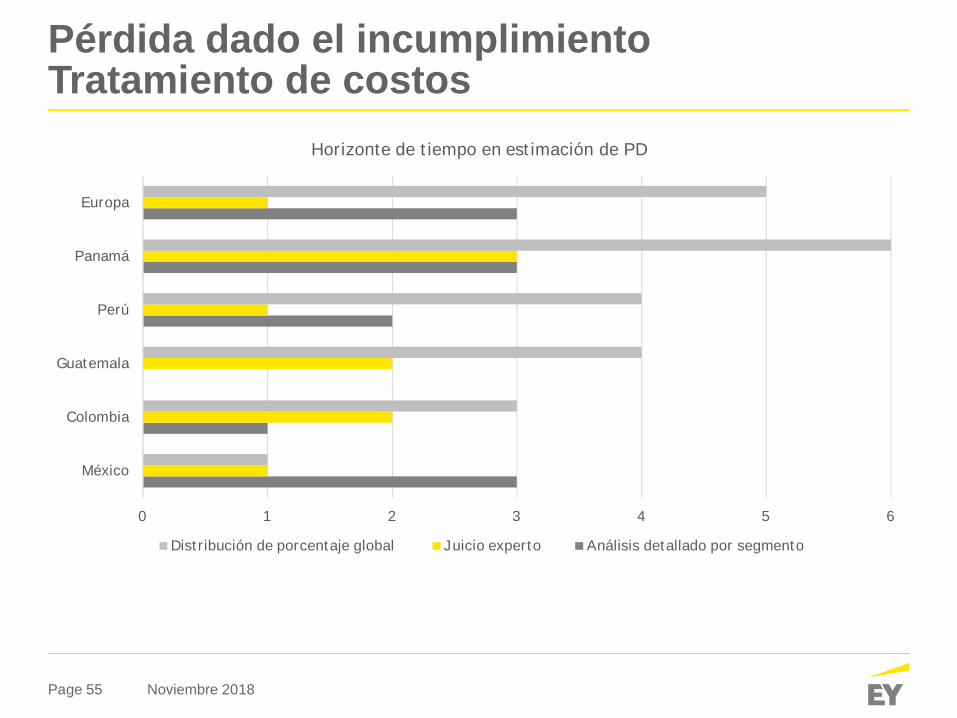

Pérdida dado el incumplimientoTratamiento de costos

0 1 2 3 4 5 6

México

Colombia

Guatemala

Perú

Panamá

Europa

Horizonte de tiempo en estimación de PD

Distribución de porcentaje global Juicio experto Análisis detallado por segmento

Page 56 Noviembre 2018

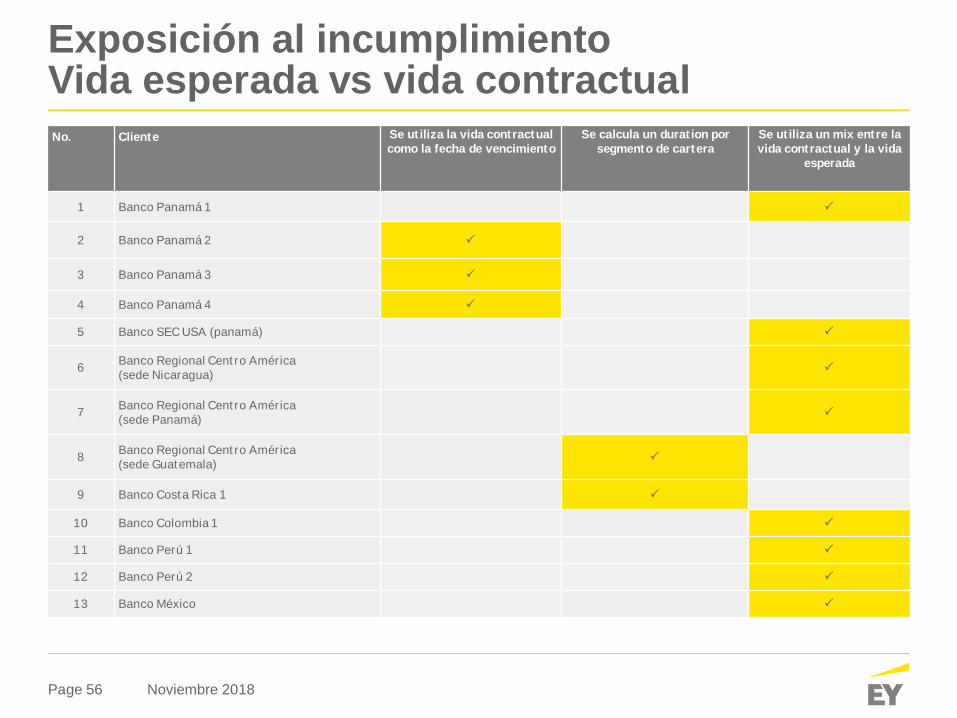

Exposición al incumplimientoVida esperada vs vida contractualNo. Cliente Se utiliza la vida contractual

como la fecha de vencimientoSe calcula un duration por

segmento de carteraSe utiliza un mix entre lavida contractual y la vida

esperada

1 Banco Panamá 1 P

2 Banco Panamá 2 P

3 Banco Panamá 3 P

4 Banco Panamá 4 P

5 Banco SEC USA (panamá) P

6 Banco Regional Centro América(sede Nicaragua) P

7 Banco Regional Centro América(sede Panamá) P

8 Banco Regional Centro América(sede Guatemala) P

9 Banco Costa Rica 1 P

10 Banco Colombia 1 P

11 Banco Perú 1 P

12 Banco Perú 2 P

13 Banco México P

Page 57 Noviembre 2018

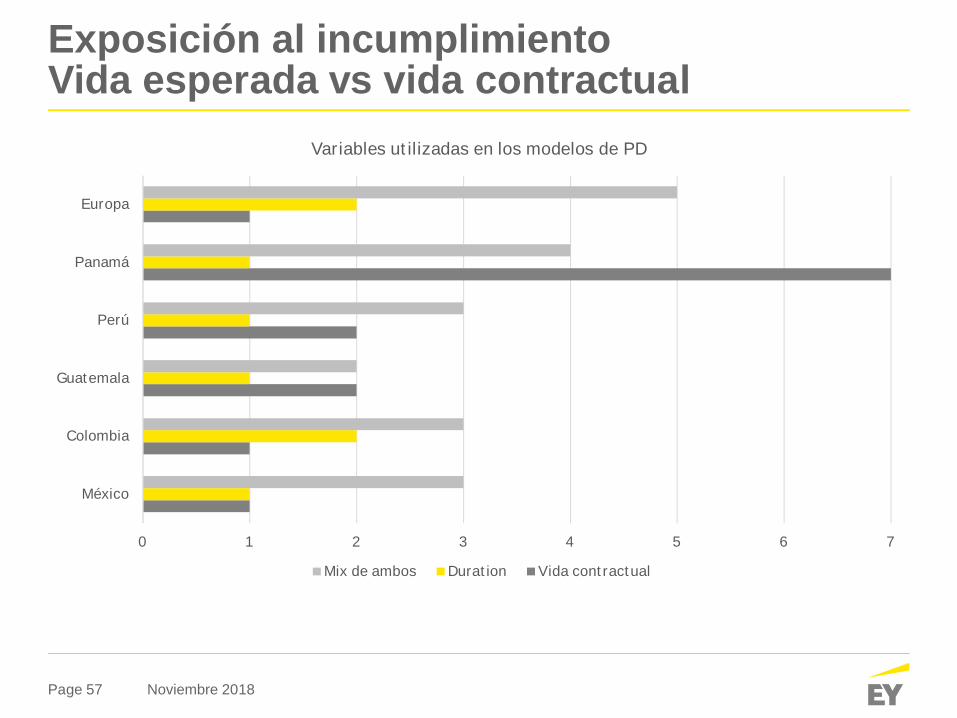

Exposición al incumplimientoVida esperada vs vida contractual

0 1 2 3 4 5 6 7

México

Colombia

Guatemala

Perú

Panamá

Europa

Variables utilizadas en los modelos de PD

Mix de ambos Duration Vida contractual

Page 58 Noviembre 2018

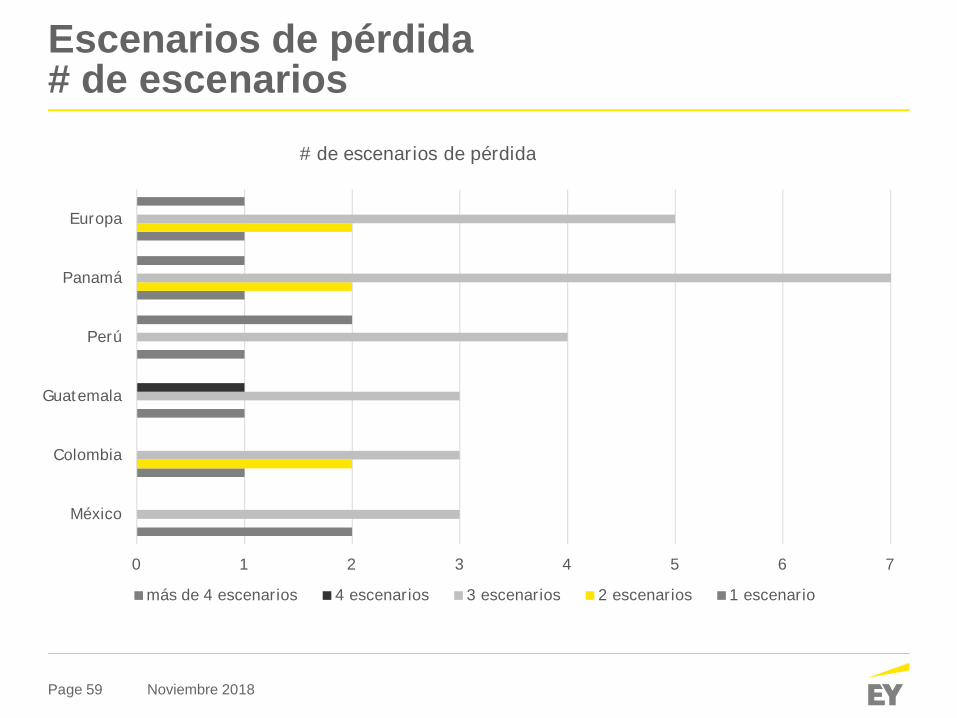

Escenarios de pérdida# de escenariosNo. Cliente Se utiliza 1 solo

escenario de pérdida(overlay approach)

Se utilizan 2escenarios de

pérdida

Se utilizan 3escenarios de

pérdida

Se utilizan 4escenarios de

pérdida

Se utilizan 5escenarios de

pérdida

Se utilizan másde 5 escenarios

de pérdida

1 Banco Panamá 1 P

2 Banco Panamá 2 P

3 Banco Panamá 3 P

4 Banco Panamá 4 P

5 Banco SEC USA (panamá) P

6Banco Regional CentroAmérica(sede Nicaragua)

P

7Banco Regional CentroAmérica(sede Panamá)

P

8Banco Regional CentroAmérica(sede Guatemala)

P

9 Banco Costa Rica 1 P

10 Banco Colombia 1 P

11 Banco Perú 1 P

12 Banco Perú 2 P

13 Banco México P

Page 59 Noviembre 2018

Escenarios de pérdida# de escenarios

0 1 2 3 4 5 6 7

México

Colombia

Guatemala

Perú

Panamá

Europa

# de escenarios de pérdida

más de 4 escenarios 4 escenarios 3 escenarios 2 escenarios 1 escenario

Page 60 Noviembre 2018

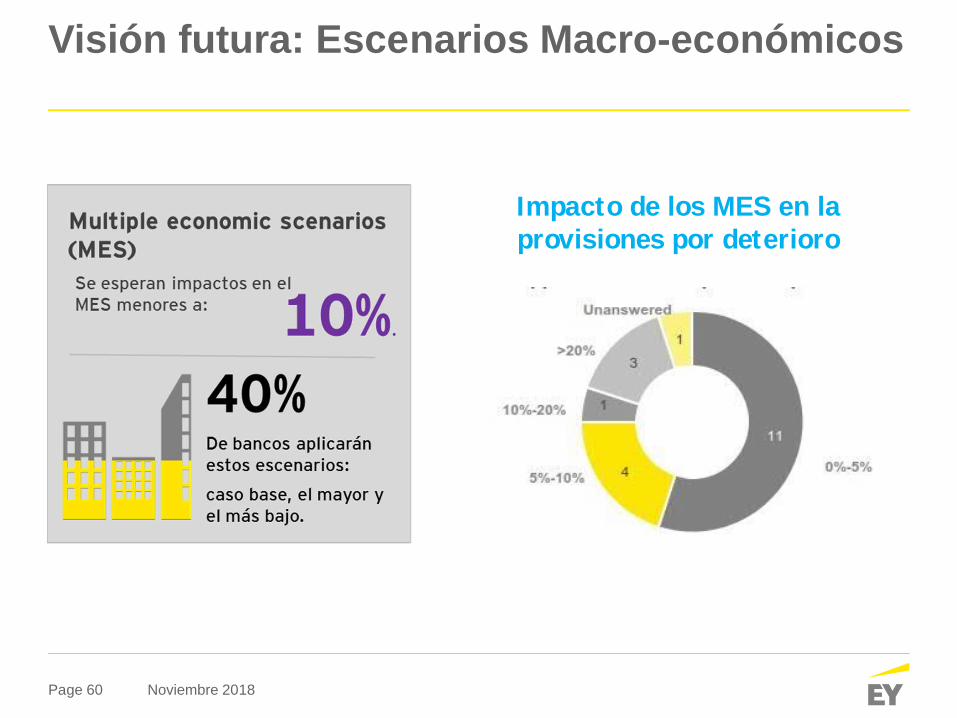

Impacto de los MES en laprovisiones por deterioro

Visión futura: Escenarios Macro-económicos

Page 61 Noviembre 2018

Hasta 50 bps

Entre $150k / $550k

Impactos de la adopción inicialCapital y gestión de proyecto

Page 62 Noviembre 2018

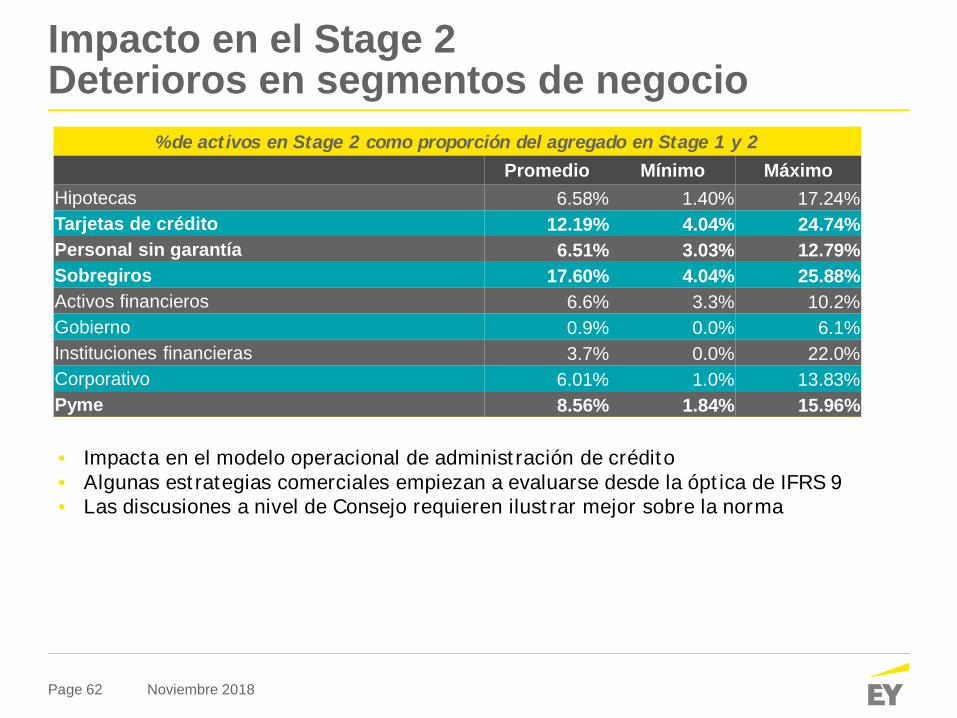

Impacto en el Stage 2Deterioros en segmentos de negocio

% de activos en Stage 2 como proporción del agregado en Stage 1 y 2Promedio Mínimo Máximo

Hipotecas 6.58% 1.40% 17.24%Tarjetas de crédito 12.19% 4.04% 24.74%Personal sin garantía 6.51% 3.03% 12.79%Sobregiros 17.60% 4.04% 25.88%Activos financieros 6.6% 3.3% 10.2%Gobierno 0.9% 0.0% 6.1%Instituciones financieras 3.7% 0.0% 22.0%Corporativo 6.01% 1.0% 13.83%Pyme 8.56% 1.84% 15.96%

• Impacta en el modelo operacional de administración de crédito• Algunas estrategias comerciales empiezan a evaluarse desde la óptica de IFRS 9• Las discusiones a nivel de Consejo requieren ilustrar mejor sobre la norma

Page 63 Noviembre 2018

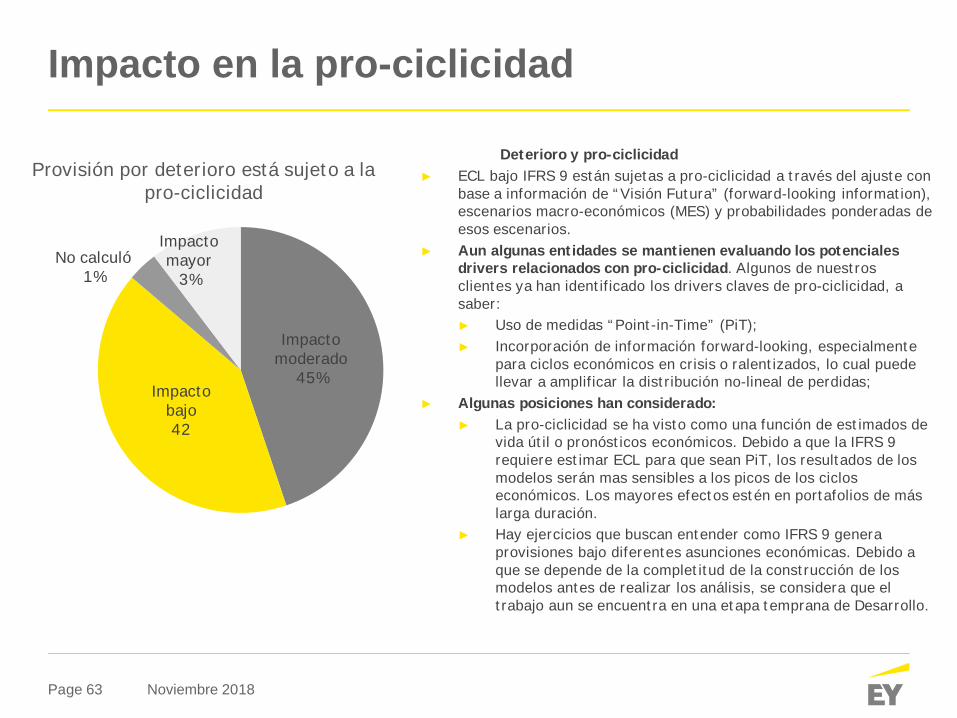

Impactomoderado

45%Impacto

bajo42

No calculó1%

Impactomayor

3%

Provisión por deterioro está sujeto a lapro-ciclicidad

Deterioro y pro-ciclicidad► ECL bajo IFRS 9 están sujetas a pro-ciclicidad a través del ajuste con

base a información de “Visión Futura” (forward-looking information),escenarios macro-económicos (MES) y probabilidades ponderadas deesos escenarios.

► Aun algunas entidades se mantienen evaluando los potencialesdrivers relacionados con pro-ciclicidad. Algunos de nuestrosclientes ya han identificado los drivers claves de pro-ciclicidad, asaber:► Uso de medidas “Point-in-Time” (PiT);► Incorporación de información forward-looking, especialmente

para ciclos económicos en crisis o ralentizados, lo cual puedellevar a amplificar la distribución no-lineal de perdidas;

► Algunas posiciones han considerado:► La pro-ciclicidad se ha visto como una función de estimados de

vida útil o pronósticos económicos. Debido a que la IFRS 9requiere estimar ECL para que sean PiT, los resultados de losmodelos serán mas sensibles a los picos de los cicloseconómicos. Los mayores efectos estén en portafolios de máslarga duración.

► Hay ejercicios que buscan entender como IFRS 9 generaprovisiones bajo diferentes asunciones económicas. Debido aque se depende de la completitud de la construcción de losmodelos antes de realizar los análisis, se considera que eltrabajo aun se encuentra en una etapa temprana de Desarrollo.

Impacto en la pro-ciclicidad

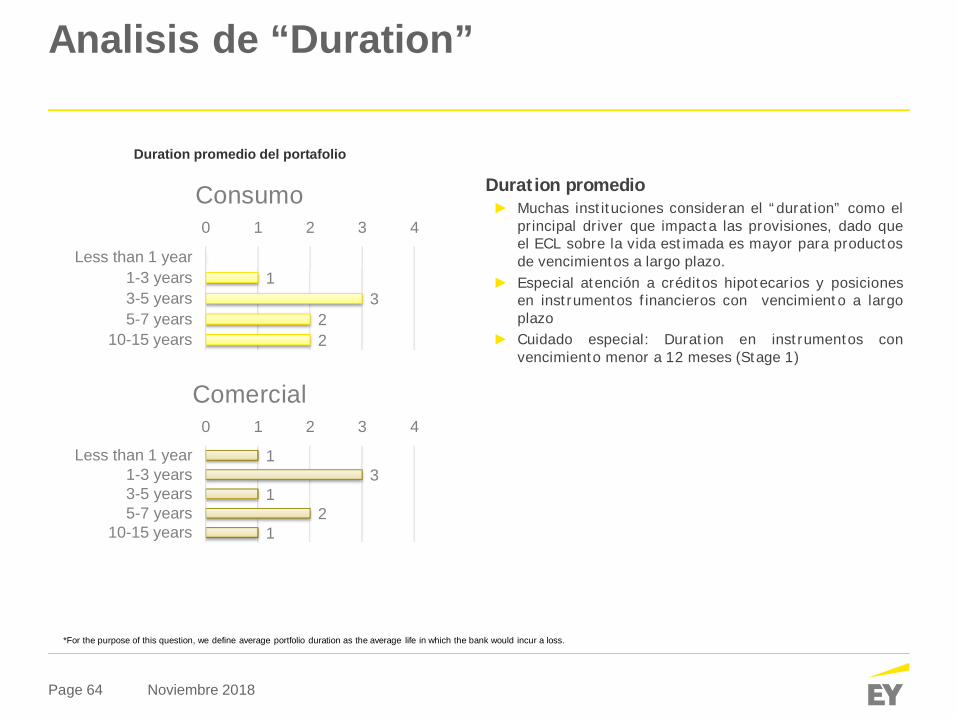

Page 64 Noviembre 2018

Duration promedio► Muchas instituciones consideran el “duration” como el

principal driver que impacta las provisiones, dado queel ECL sobre la vida estimada es mayor para productosde vencimientos a largo plazo.

► Especial atención a créditos hipotecarios y posicionesen instrumentos financieros con vencimiento a largoplazo

► Cuidado especial: Duration en instrumentos convencimiento menor a 12 meses (Stage 1)

Analisis de “Duration”

Duration promedio del portafolio

*For the purpose of this question, we define average portfolio duration as the average life in which the bank would incur a loss.

13

22

0 1 2 3 4

Less than 1 year1-3 years3-5 years5-7 years

10-15 years

Consumo

13

12

1

0 1 2 3 4

Less than 1 year1-3 years3-5 years5-7 years

10-15 years

Comercial

Page 65 Noviembre 2018

Frecuencia Escenario base de casoeconómico

Escenarios económicosalternativos Ponderación de probabilidad

Mensual Pocos - -Trimestral La mayoría La mayoría La mayoríaSemestral Algunos Algunos AlgunosAnual Pocos Pocos

Frecuencia CalculoECL Evaluación del Staging Calculo ECL / Revisión

Gobierno CorporativoReevaluación de

umbralessignificativos

Mensual Muy frecuente Muy frecuente Algunos -

Trimestral Algunos Algunos Mas frecuente Raramente

Semestral - - - -

Anual - - Raramente Muy frecuente

Calculo ECL y evaluación de stagingt

Escenarios Económicos y umbrales significativos

Ratings, PDs, LGDs

Frecuencia Actualizar Ratings y PDs- Consumo

Actualizar Ratings y PDs -Comercial Actualizar LGD Consumo Uactualizar LGD

ComercialMensual La mayoría Algunos La mayoría AlgunosTrimestral Algunos Algunos Algunos AlgunosSemestral Pocos Pocos Pocos PocosAnual Pocos La mayoría Pocos La mayoría

Modelo operacionalFrecuencia de los análisis de negocio (BAU)

Page 66 Noviembre 2018

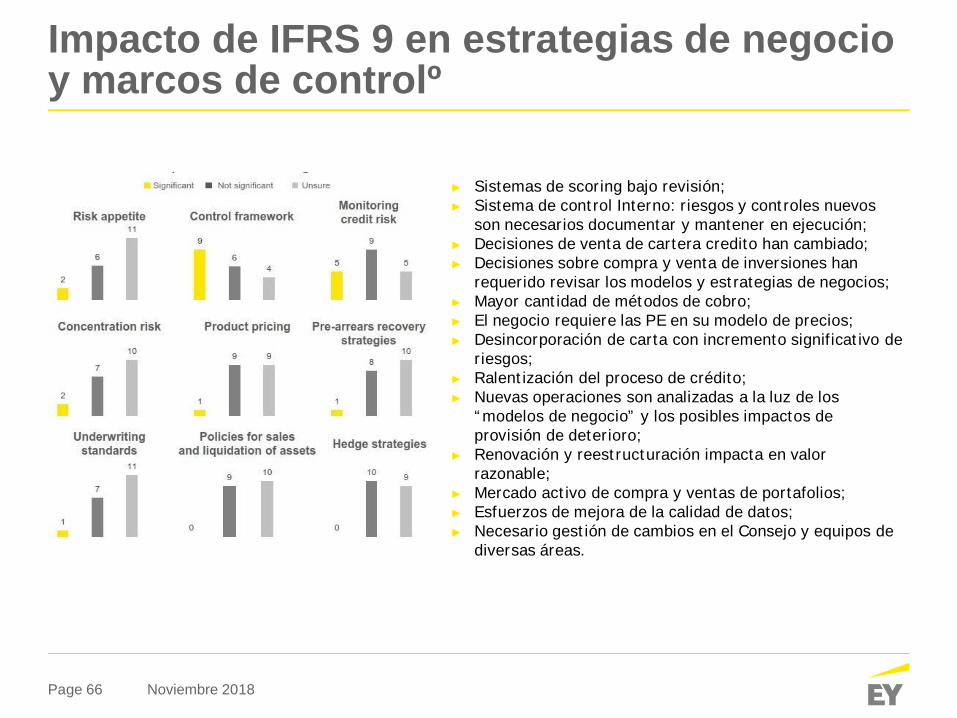

Impacto de IFRS 9 en estrategias de negocioy marcos de controlº

► Sistemas de scoring bajo revisión;► Sistema de control Interno: riesgos y controles nuevos

son necesarios documentar y mantener en ejecución;► Decisiones de venta de cartera credito han cambiado;► Decisiones sobre compra y venta de inversiones han

requerido revisar los modelos y estrategias de negocios;► Mayor cantidad de métodos de cobro;► El negocio requiere las PE en su modelo de precios;► Desincorporación de carta con incremento significativo de

riesgos;► Ralentización del proceso de crédito;► Nuevas operaciones son analizadas a la luz de los

“modelos de negocio” y los posibles impactos deprovisión de deterioro;

► Renovación y reestructuración impacta en valorrazonable;

► Mercado activo de compra y ventas de portafolios;► Esfuerzos de mejora de la calidad de datos;► Necesario gestión de cambios en el Consejo y equipos de

diversas áreas.

Page 67 Noviembre 2018

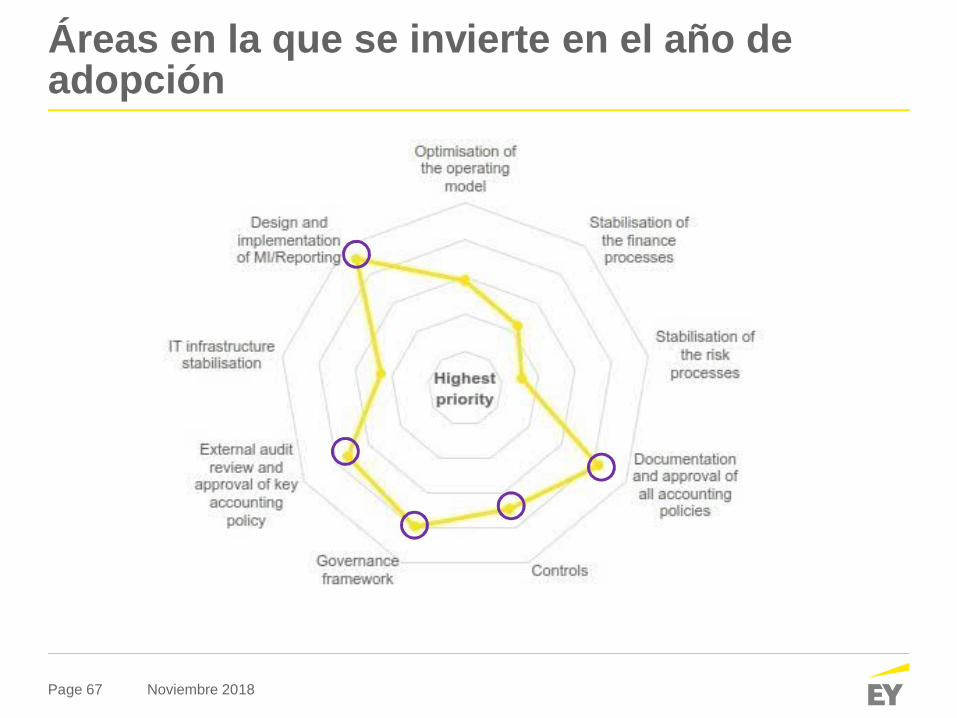

Áreas en la que se invierte en el año deadopción

Page 68 Noviembre 2018

Áreas en la que se invierte en el año deadopción

Page 69 Noviembre 2018

16

20

23

12

20

19

7

2

4

5

1

3

11

11

5

6

12

8

7

11

ECL overall

IFRS 9 lifetime PD

LGD

Collateral assumptions used for LGD

CCF, drawing rate and prepayment assumptions used forEAD

Assumptions used for the impact of forward-lookinginformation on PD

Scenarios

Yes No Undecided

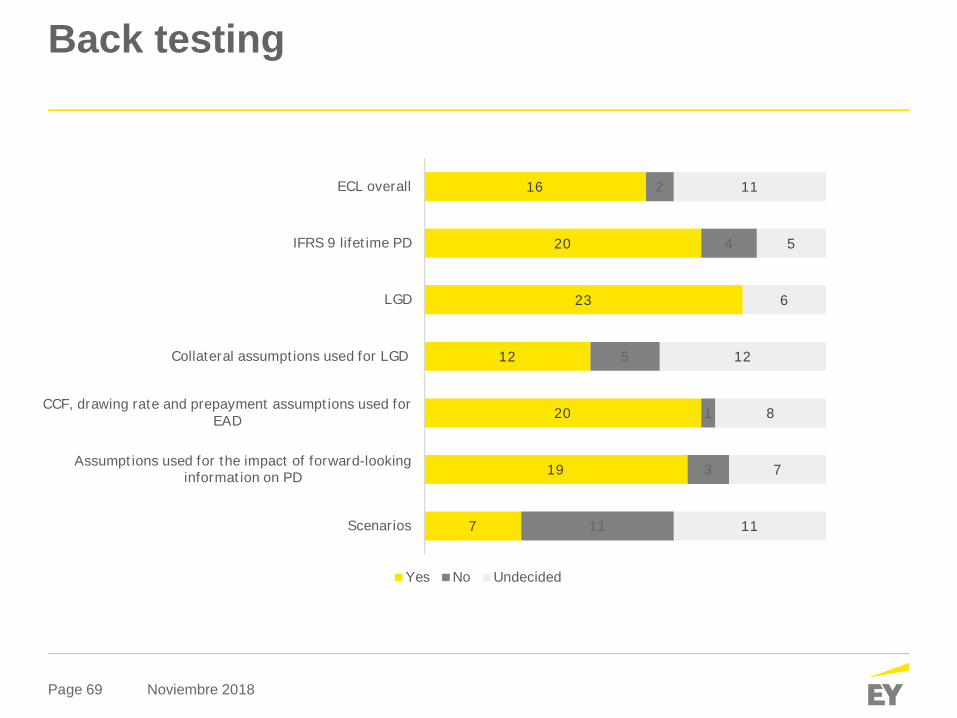

Back testing

Page 70 Noviembre 2018

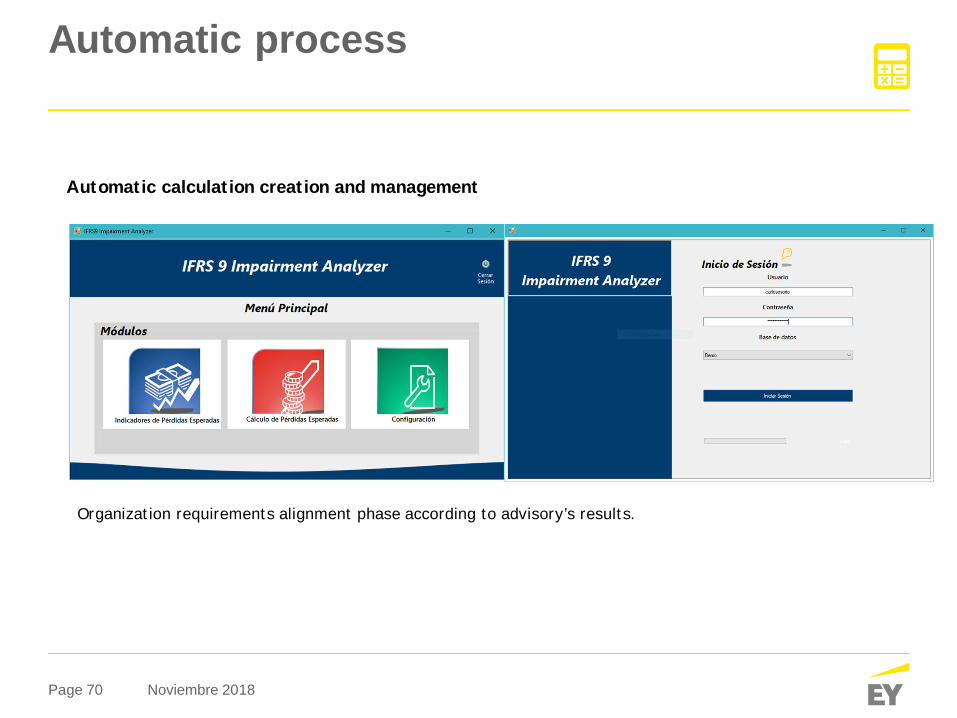

Automatic calculation creation and management

Organization requirements alignment phase according to advisory’s results.

Automatic process

Page 71 Noviembre 2018

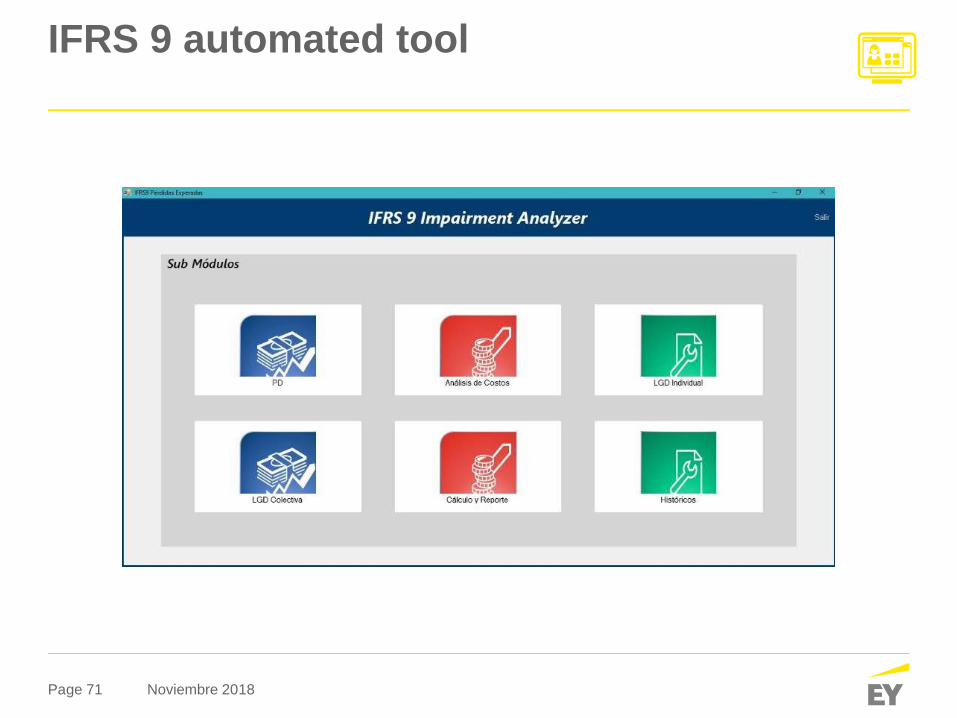

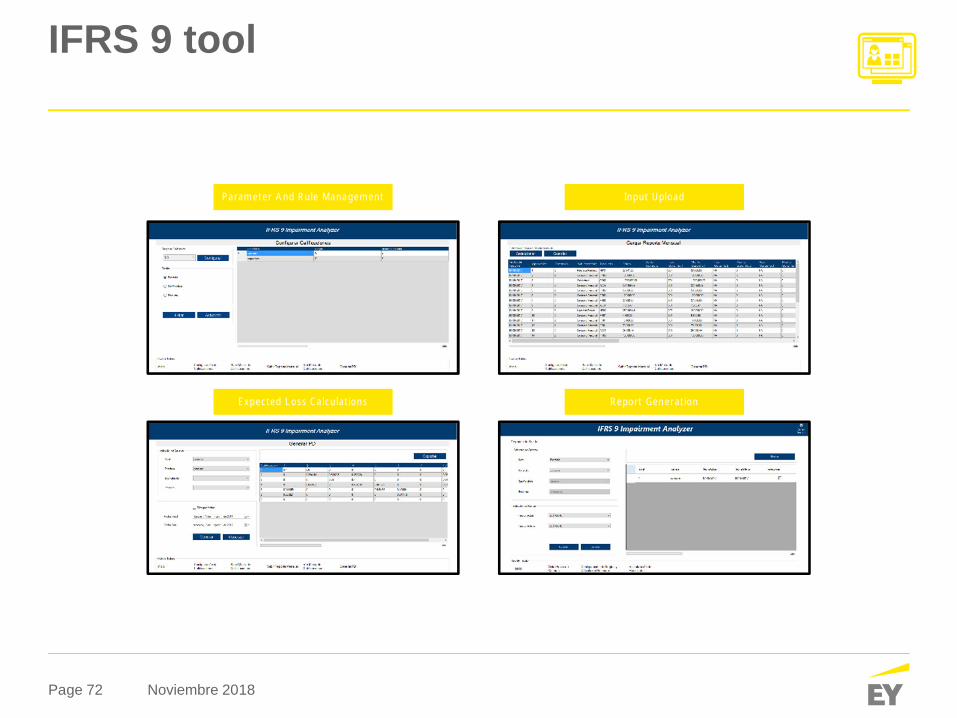

IFRS 9 automated tool

Page 72 Noviembre 2018

Parameter And Rule Management Input Upload

Expected Loss Calculations Report Generation

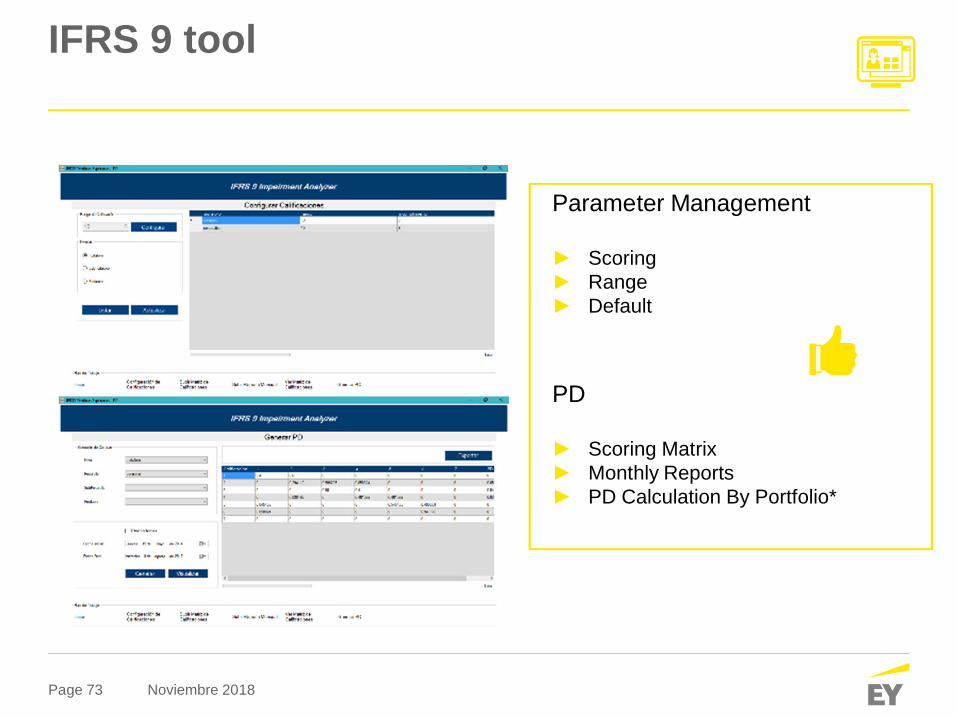

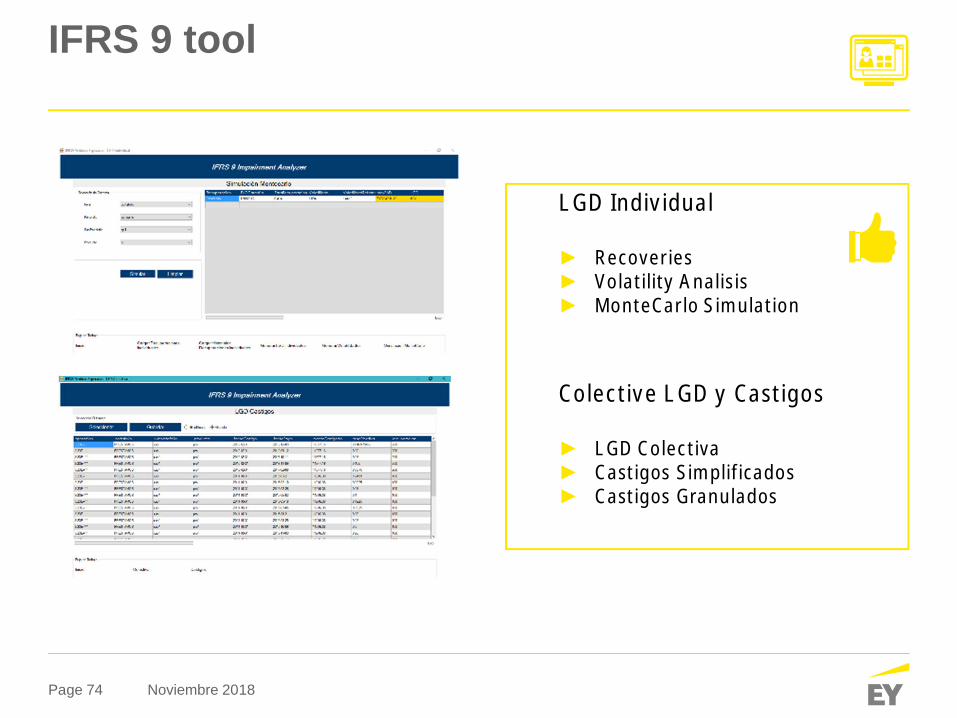

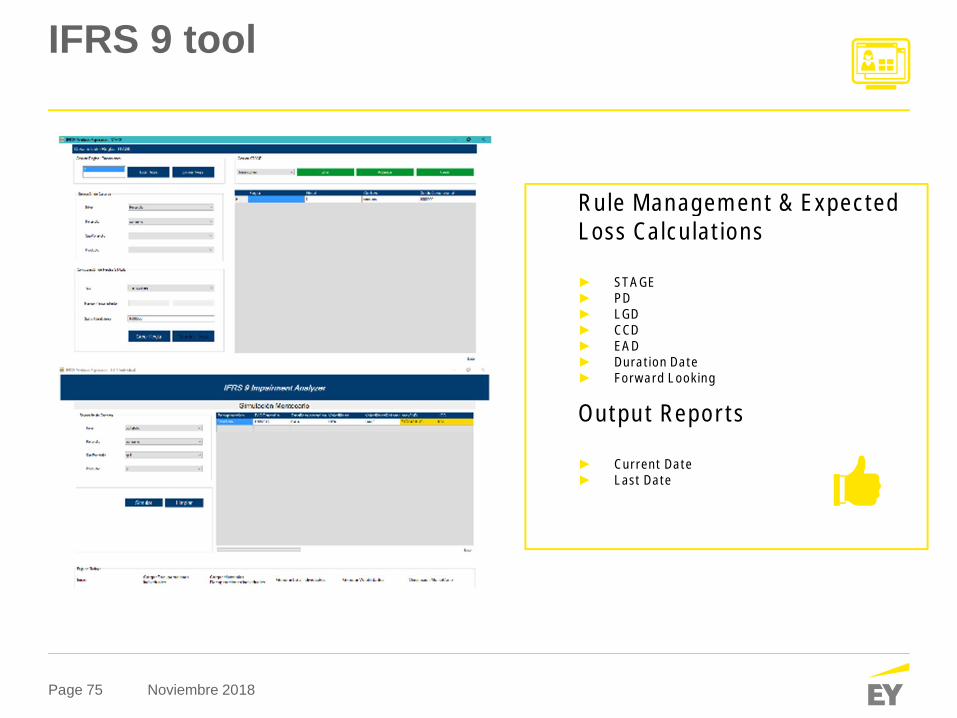

IFRS 9 tool

Page 73 Noviembre 2018

Parameter Management

► Scoring► Range► Default

PD

► Scoring Matrix► Monthly Reports► PD Calculation By Portfolio*

IFRS 9 tool

Page 74 Noviembre 2018

LGD Individual

► Recoveries► Volatility Analisis► MonteCarlo Simulation

Colective LGD y Castigos

► LGD Colectiva► Castigos Simplificados► Castigos Granulados

IFRS 9 tool

Page 75 Noviembre 2018

Rule Management & ExpectedLoss Calculations

► STAGE► PD► LGD► CCD► EAD► Duration Date► Forward Looking

Output Reports

► Current Date► Last Date

IFRS 9 tool

EY | Auditoría | Asesoría de Negocios | Fiscal-Legal | Fusiones y Adquisiciones

Acerca de EYEY es líder global en servicios de aseguramiento, asesoría, impuestos y transacciones. Lasperspectivas y los servicios de calidad que entregamos ayudan a generar confianza y seguridaden los mercados de capital y en las economías de todo el mundo. Desarrollamos líderesextraordinarios que se unen para cumplir nuestras promesas a todas las partes interesadas. Alhacerlo, jugamos un papel fundamental en construir un mejor entorno de negocios para nuestragente, clientes y comunidades.

Para obtener más información acerca de nuestra organización, visite el sitio ey.com/mx

© 2018 Mancera S.C.Integrante de Ernst & Young GlobalDerechos Reservados

NIF D-5ArrendamientosRandolf Niedermeyer

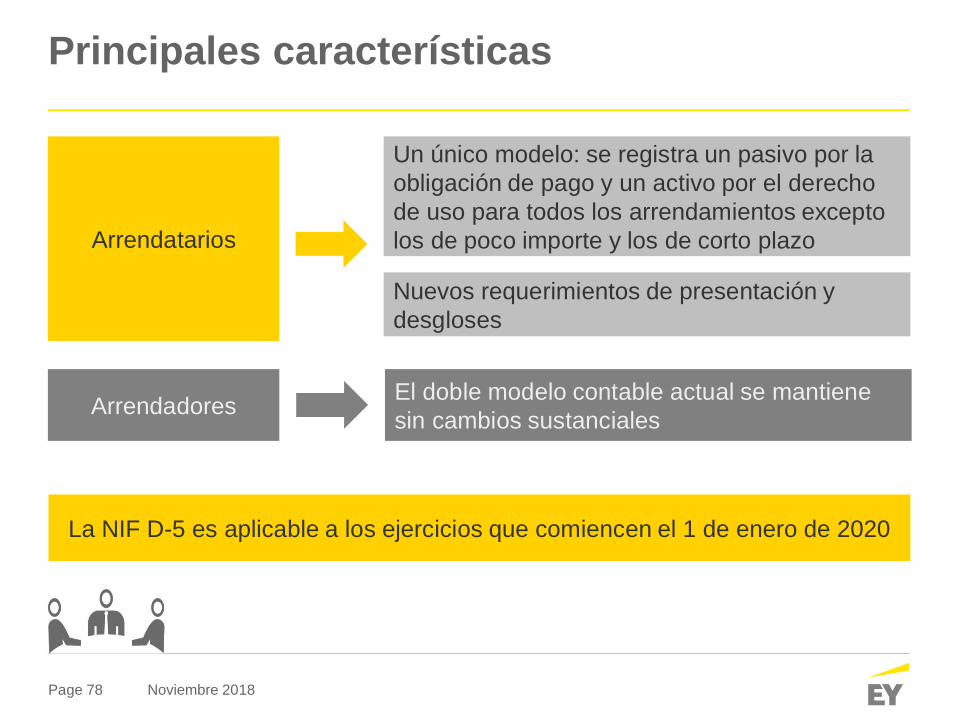

Page 78 Noviembre 2018

Arrendadores El doble modelo contable actual se mantienesin cambios sustanciales

Arrendatarios

Un único modelo: se registra un pasivo por laobligación de pago y un activo por el derechode uso para todos los arrendamientos exceptolos de poco importe y los de corto plazo

Nuevos requerimientos de presentación ydesgloses

La NIF D-5 es aplicable a los ejercicios que comiencen el 1 de enero de 2020

Principales características

Page 79 Noviembre 2018

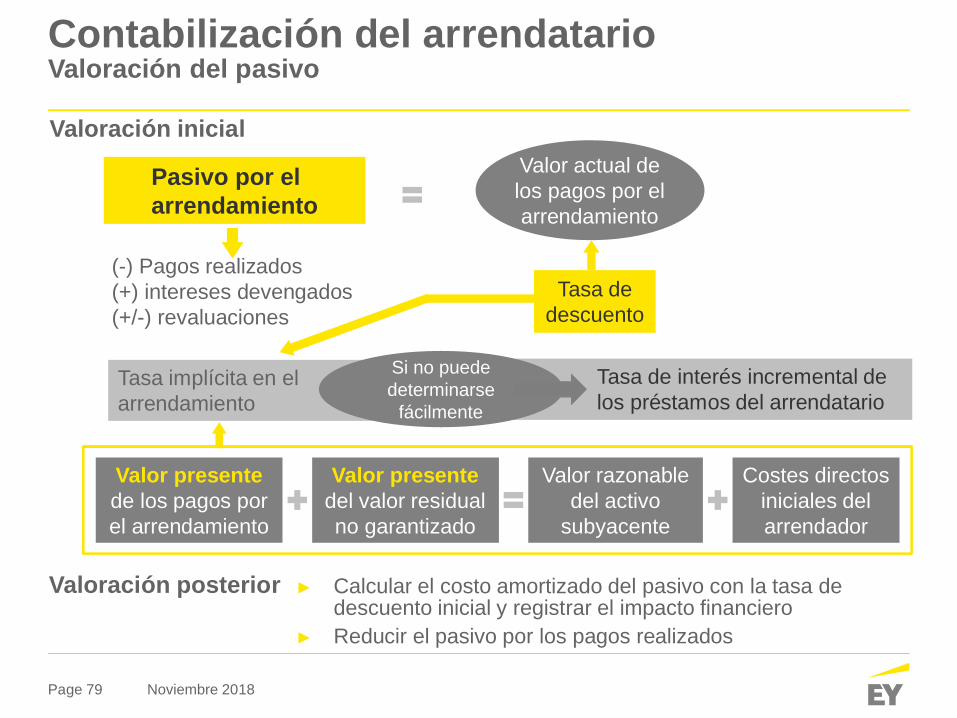

Contabilización del arrendatarioValoración del pasivo

Pasivo por elarrendamiento

Valor actual delos pagos por elarrendamiento

Tasa dedescuento

Tasa de interés incremental delos préstamos del arrendatario

(-) Pagos realizados(+) intereses devengados(+/-) revaluaciones

Valor presentede los pagos porel arrendamiento

Valor razonabledel activo

subyacente

Costes directosiniciales delarrendador

Valor presentedel valor residualno garantizado

► Calcular el costo amortizado del pasivo con la tasa dedescuento inicial y registrar el impacto financiero

► Reducir el pasivo por los pagos realizados

Valoración posterior

Valoración inicial

Tasa implícita en elarrendamiento

Si no puededeterminarse

fácilmente

Page 80 Noviembre 2018

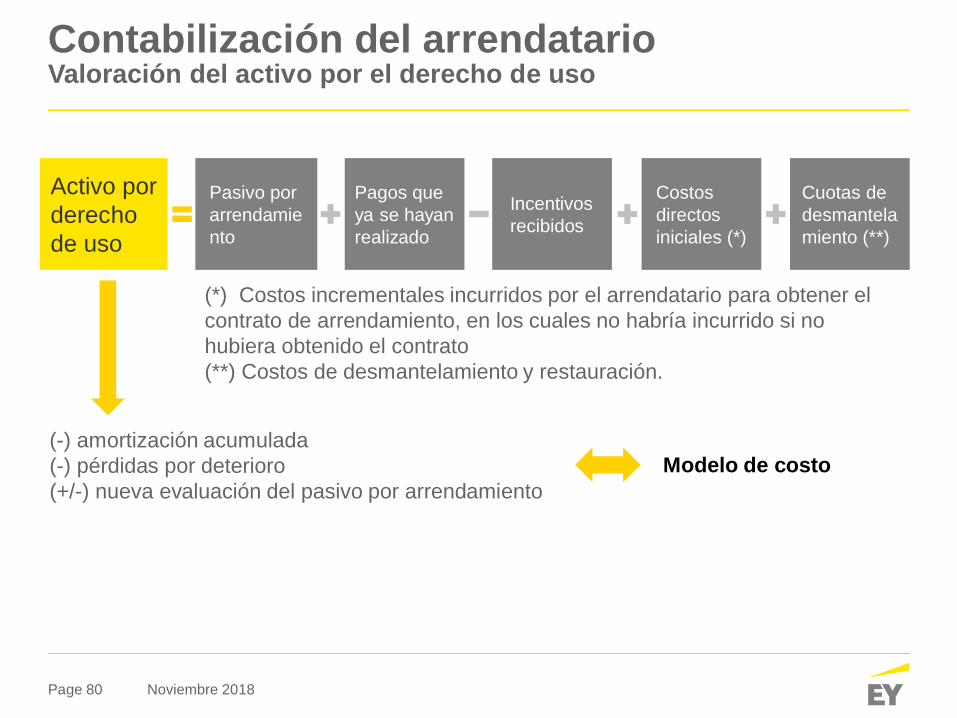

Activo porderechode uso

Pasivo porarrendamiento

Pagos queya se hayanrealizado

Incentivosrecibidos

Costosdirectosiniciales (*)

Cuotas dedesmantelamiento (**)

(*) Costos incrementales incurridos por el arrendatario para obtener elcontrato de arrendamiento, en los cuales no habría incurrido si nohubiera obtenido el contrato(**) Costos de desmantelamiento y restauración.

(-) amortización acumulada(-) pérdidas por deterioro(+/-) nueva evaluación del pasivo por arrendamiento

Modelo de costo

Contabilización del arrendatarioValoración del activo por el derecho de uso

Page 81 Noviembre 2018

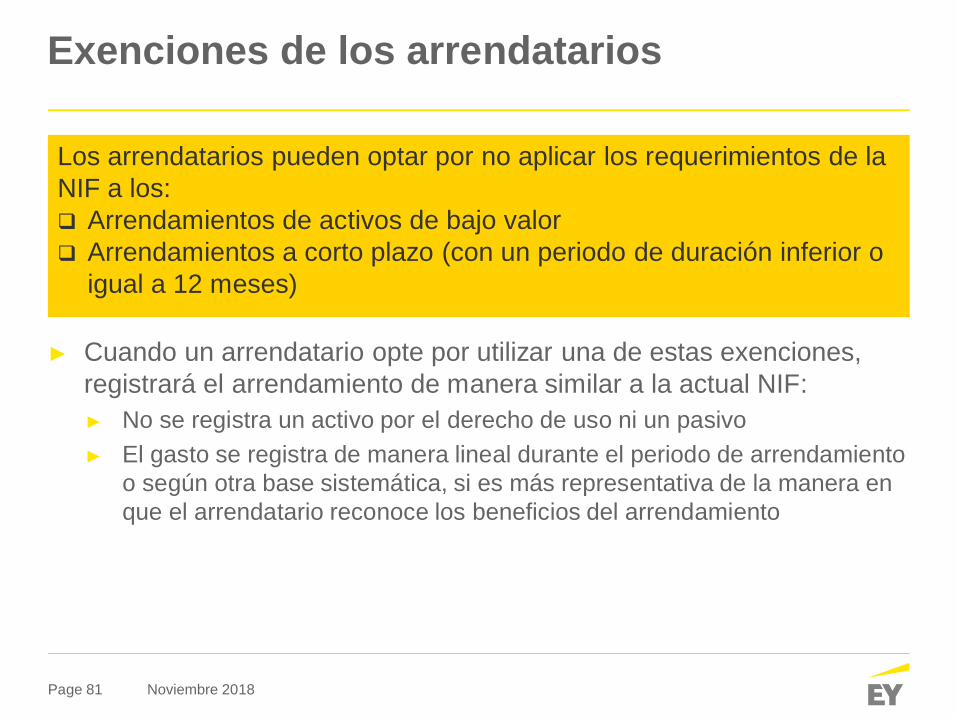

► Cuando un arrendatario opte por utilizar una de estas exenciones,registrará el arrendamiento de manera similar a la actual NIF:► No se registra un activo por el derecho de uso ni un pasivo► El gasto se registra de manera lineal durante el periodo de arrendamiento

o según otra base sistemática, si es más representativa de la manera enque el arrendatario reconoce los beneficios del arrendamiento

Exenciones de los arrendatarios

Los arrendatarios pueden optar por no aplicar los requerimientos de laNIF a los:q Arrendamientos de activos de bajo valorq Arrendamientos a corto plazo (con un periodo de duración inferior o

igual a 12 meses)

Page 82 Noviembre 2018

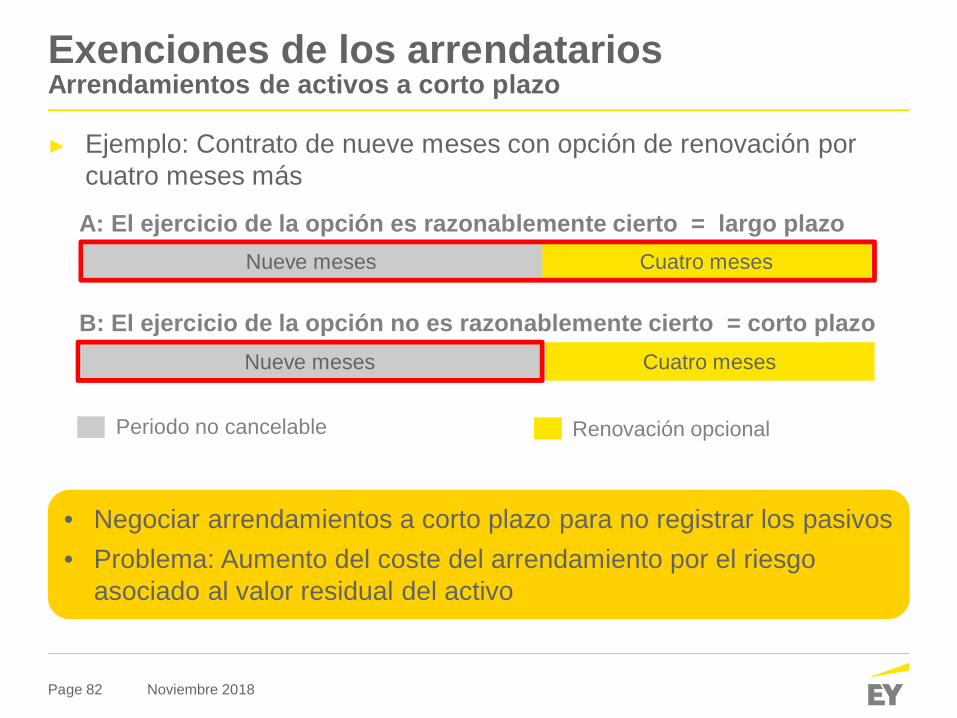

Exenciones de los arrendatariosArrendamientos de activos a corto plazo

► Ejemplo: Contrato de nueve meses con opción de renovación porcuatro meses más

Nueve meses

Nueve meses

Cuatro meses

Periodo no cancelable Renovación opcional

A: El ejercicio de la opción es razonablemente cierto = largo plazo

B: El ejercicio de la opción no es razonablemente cierto = corto plazoCuatro meses

• Negociar arrendamientos a corto plazo para no registrar los pasivos• Problema: Aumento del coste del arrendamiento por el riesgo

asociado al valor residual del activo

Page 83 Noviembre 2018

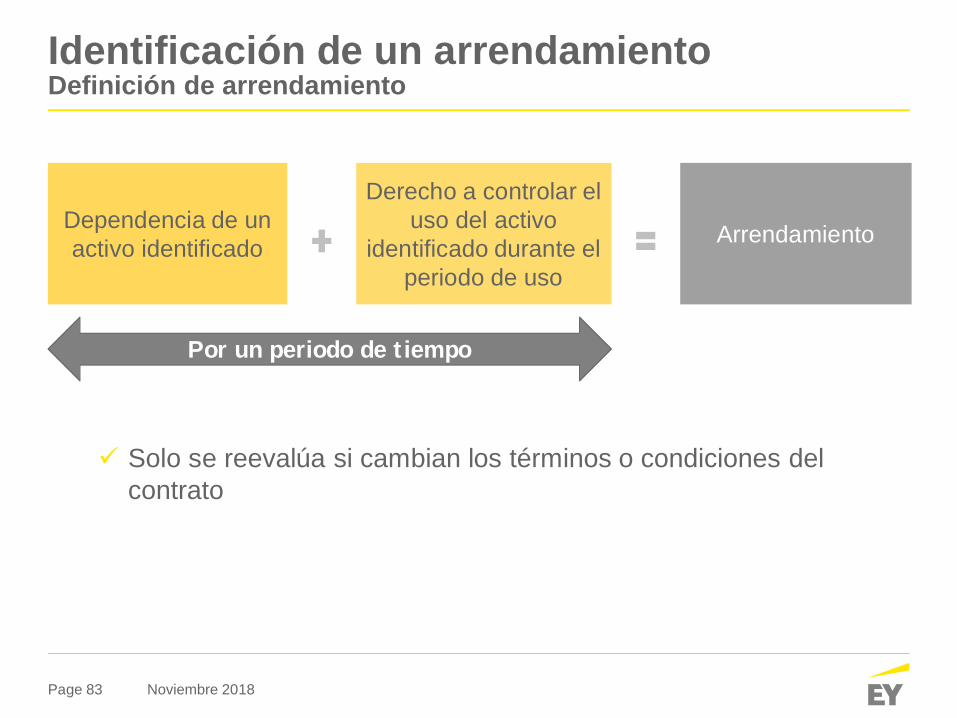

Dependencia de unactivo identificado

Derecho a controlar eluso del activo

identificado durante elperiodo de uso

Arrendamiento

Identificación de un arrendamientoDefinición de arrendamiento

Por un periodo de tiempo

ü Solo se reevalúa si cambian los términos o condiciones delcontrato

Page 84 Noviembre 2018

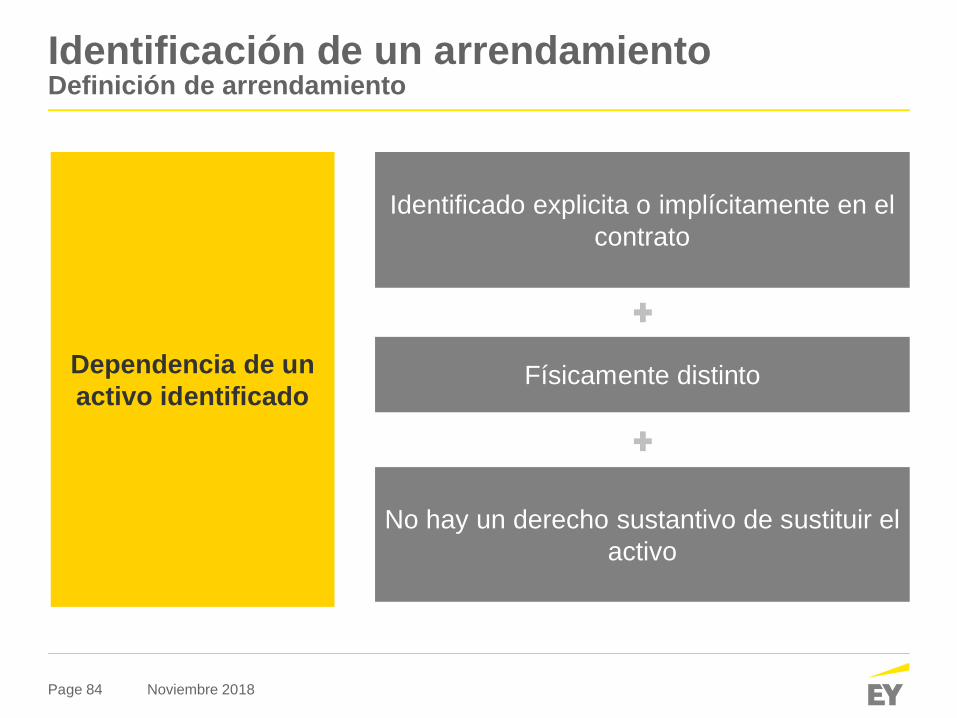

Dependencia de unactivo identificado

Identificado explicita o implícitamente en elcontrato

No hay un derecho sustantivo de sustituir elactivo

Físicamente distinto

Identificación de un arrendamientoDefinición de arrendamiento

Page 85 Noviembre 2018

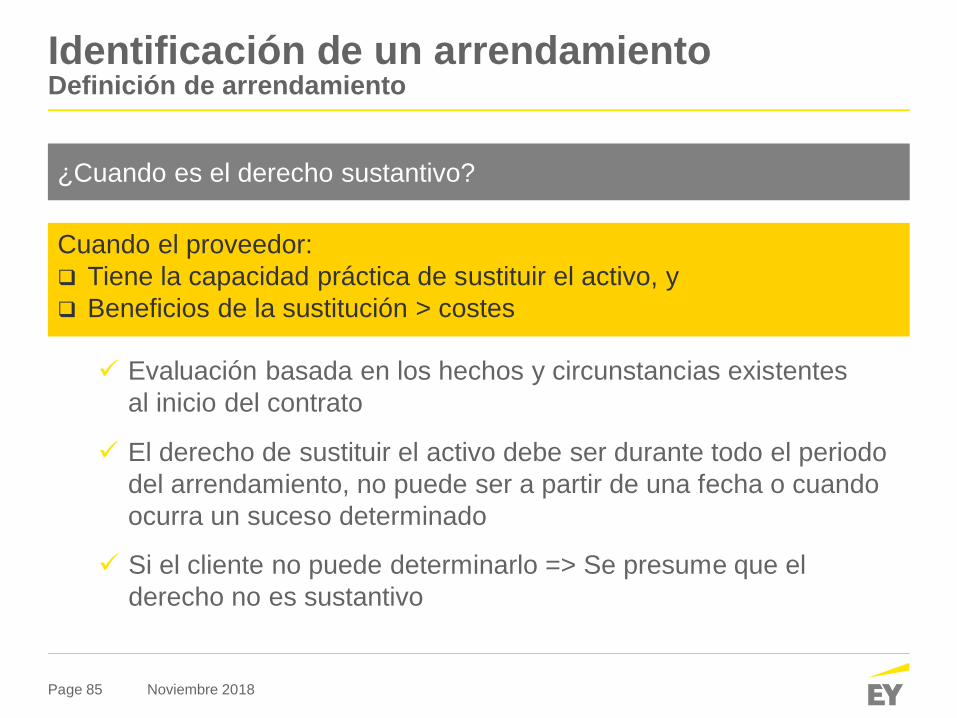

Cuando el proveedor:q Tiene la capacidad práctica de sustituir el activo, yq Beneficios de la sustitución > costes

ü Evaluación basada en los hechos y circunstancias existentesal inicio del contrato

ü El derecho de sustituir el activo debe ser durante todo el periododel arrendamiento, no puede ser a partir de una fecha o cuandoocurra un suceso determinado

¿Cuando es el derecho sustantivo?

Identificación de un arrendamientoDefinición de arrendamiento

ü Si el cliente no puede determinarlo => Se presume que elderecho no es sustantivo

Page 86 Noviembre 2018

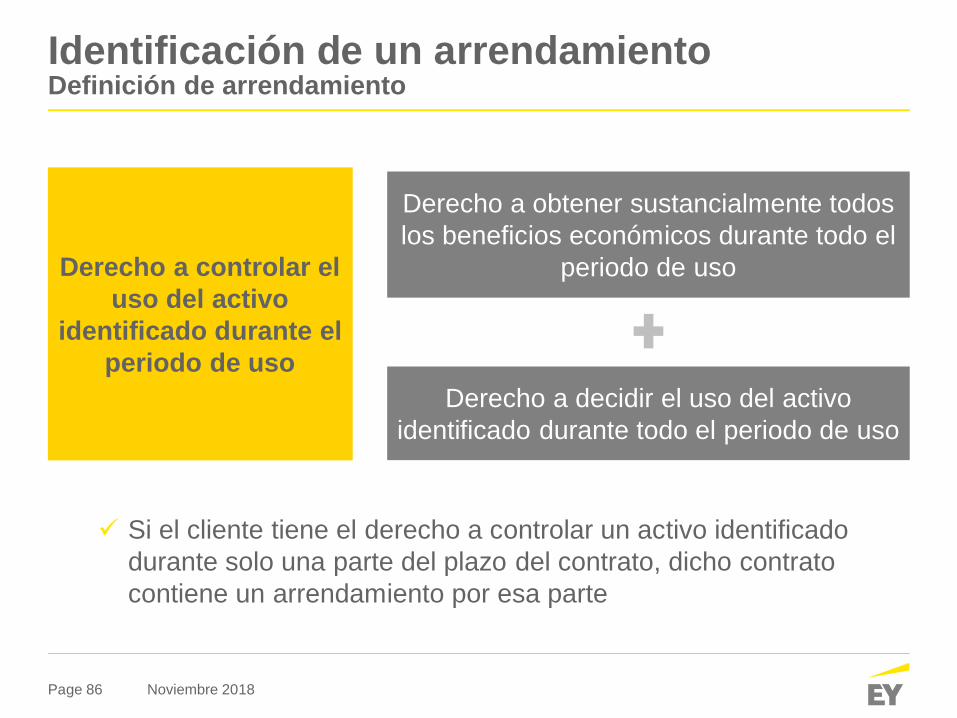

Derecho a controlar eluso del activo

identificado durante elperiodo de uso

Derecho a obtener sustancialmente todoslos beneficios económicos durante todo el

periodo de uso

Derecho a decidir el uso del activoidentificado durante todo el periodo de uso

Identificación de un arrendamientoDefinición de arrendamiento

ü Si el cliente tiene el derecho a controlar un activo identificadodurante solo una parte del plazo del contrato, dicho contratocontiene un arrendamiento por esa parte

Page 87 Noviembre 2018

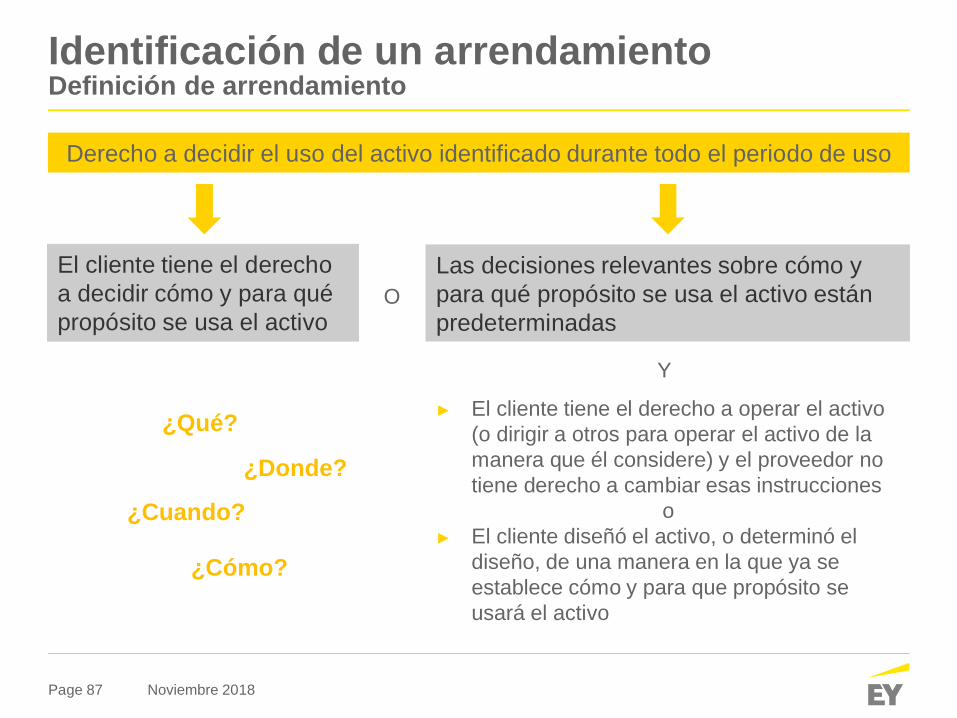

Derecho a decidir el uso del activo identificado durante todo el periodo de uso

El cliente tiene el derechoa decidir cómo y para quépropósito se usa el activo

Las decisiones relevantes sobre cómo ypara qué propósito se usa el activo estánpredeterminadas

O

Y

► El cliente tiene el derecho a operar el activo(o dirigir a otros para operar el activo de lamanera que él considere) y el proveedor notiene derecho a cambiar esas instrucciones

o► El cliente diseñó el activo, o determinó el

diseño, de una manera en la que ya seestablece cómo y para que propósito seusará el activo

¿Cuando?

¿Donde?

¿Cómo?

¿Qué?

Identificación de un arrendamientoDefinición de arrendamiento

Page 88 Noviembre 2018

Identificación de un arrendamientoDefinición de arrendamiento

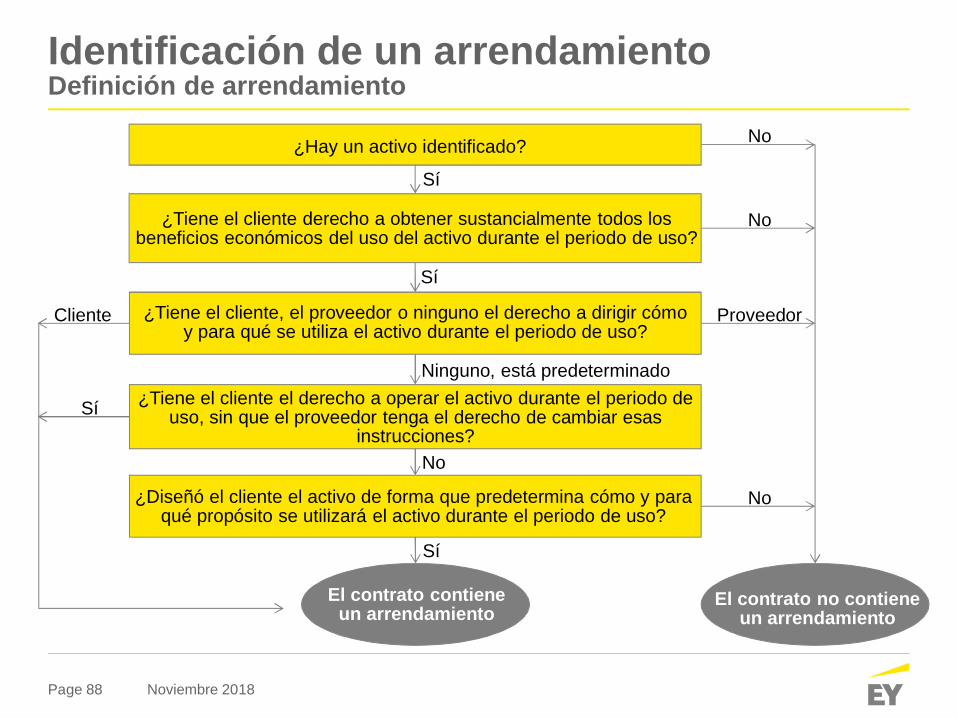

¿Hay un activo identificado?

¿Tiene el cliente derecho a obtener sustancialmente todos losbeneficios económicos del uso del activo durante el periodo de uso?

¿Tiene el cliente, el proveedor o ninguno el derecho a dirigir cómoy para qué se utiliza el activo durante el periodo de uso?

¿Tiene el cliente el derecho a operar el activo durante el periodo deuso, sin que el proveedor tenga el derecho de cambiar esas

instrucciones?

¿Diseñó el cliente el activo de forma que predetermina cómo y paraqué propósito se utilizará el activo durante el periodo de uso?

El contrato contieneun arrendamiento

El contrato no contieneun arrendamiento

Sí

Sí

Ninguno, está predeterminado

No

Sí

No

No

No

ProveedorCliente

Sí

Page 89 Noviembre 2018

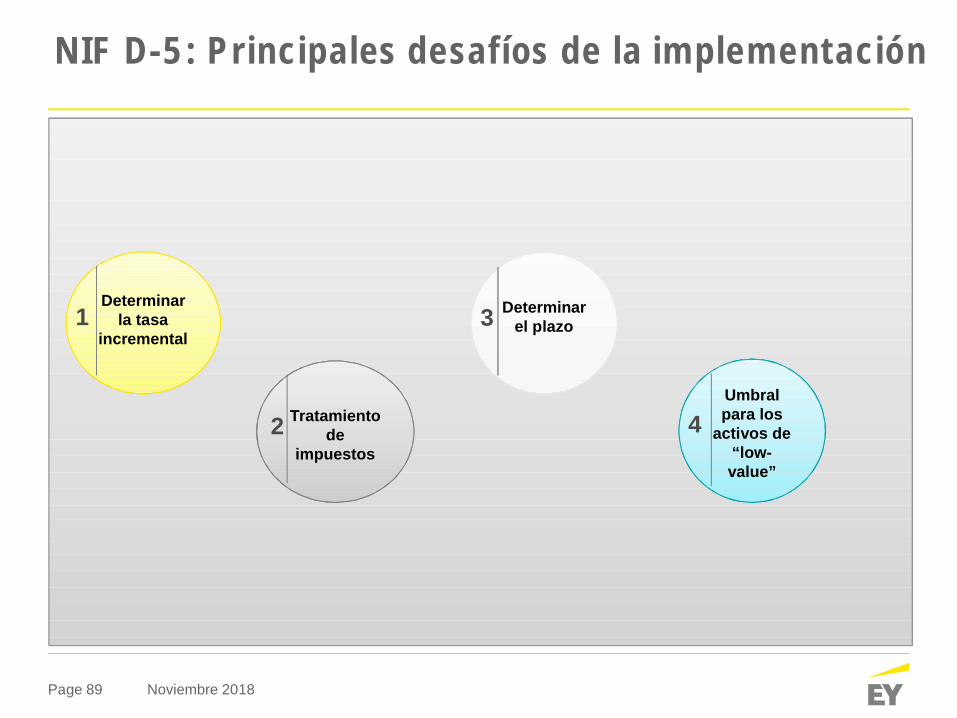

NIF D-5: Principales desafíos de la implementación

Determinarla tasa

incremental1

Tratamientode

impuestos2

Determinarel plazo3

Umbralpara los

activos de“low-value”

4

Page 90 Noviembre 2018

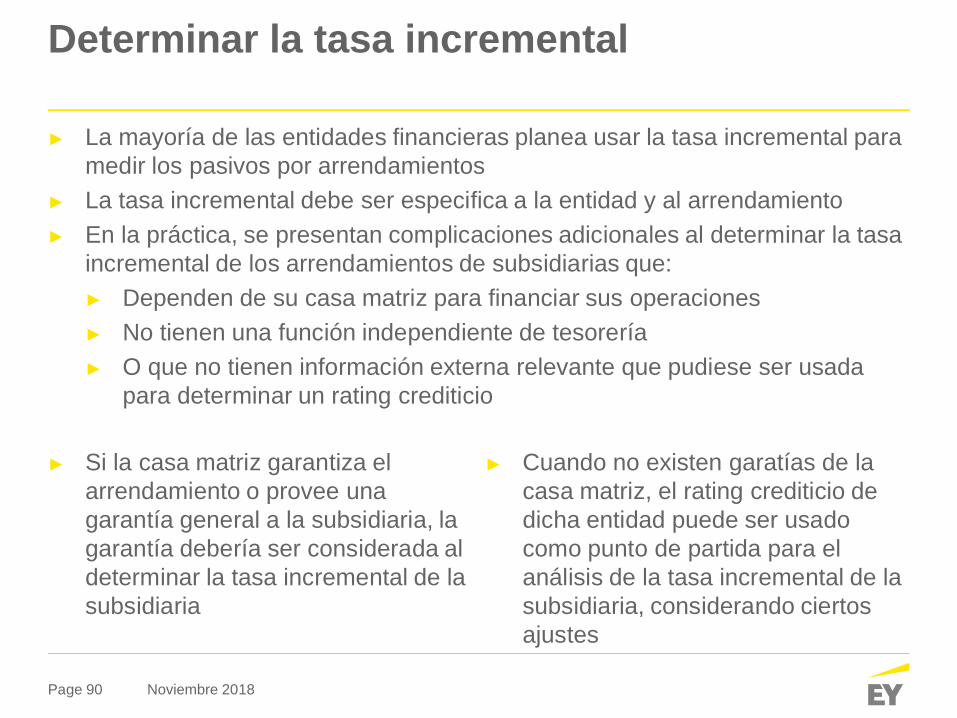

Determinar la tasa incremental

► La mayoría de las entidades financieras planea usar la tasa incremental paramedir los pasivos por arrendamientos

► La tasa incremental debe ser especifica a la entidad y al arrendamiento► En la práctica, se presentan complicaciones adicionales al determinar la tasa

incremental de los arrendamientos de subsidiarias que:► Dependen de su casa matriz para financiar sus operaciones► No tienen una función independiente de tesorería► O que no tienen información externa relevante que pudiese ser usada

para determinar un rating crediticio

► Si la casa matriz garantiza elarrendamiento o provee unagarantía general a la subsidiaria, lagarantía debería ser considerada aldeterminar la tasa incremental de lasubsidiaria

► Cuando no existen garatías de lacasa matriz, el rating crediticio dedicha entidad puede ser usadocomo punto de partida para elanálisis de la tasa incremental de lasubsidiaria, considerando ciertosajustes

Page 91 Noviembre 2018

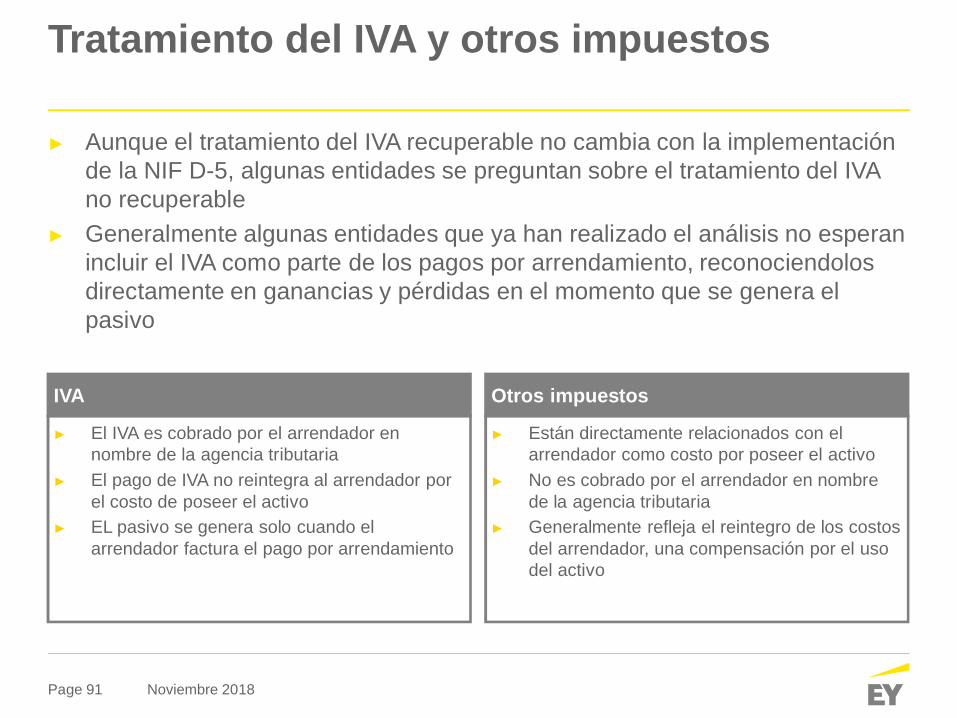

Tratamiento del IVA y otros impuestos

► Aunque el tratamiento del IVA recuperable no cambia con la implementaciónde la NIF D-5, algunas entidades se preguntan sobre el tratamiento del IVAno recuperable

► Generalmente algunas entidades que ya han realizado el análisis no esperanincluir el IVA como parte de los pagos por arrendamiento, reconociendolosdirectamente en ganancias y pérdidas en el momento que se genera elpasivo

Otros impuestos

► Están directamente relacionados con elarrendador como costo por poseer el activo

► No es cobrado por el arrendador en nombrede la agencia tributaria

► Generalmente refleja el reintegro de los costosdel arrendador, una compensación por el usodel activo

IVA

► El IVA es cobrado por el arrendador ennombre de la agencia tributaria

► El pago de IVA no reintegra al arrendador porel costo de poseer el activo

► EL pasivo se genera solo cuando elarrendador factura el pago por arrendamiento

EY | Auditoría | Asesoría de Negocios | Fiscal-Legal | Fusiones y Adquisiciones

Acerca de EYEY es líder global en servicios de aseguramiento, asesoría, impuestos y transacciones. Lasperspectivas y los servicios de calidad que entregamos ayudan a generar confianza y seguridaden los mercados de capital y en las economías de todo el mundo. Desarrollamos líderesextraordinarios que se unen para cumplir nuestras promesas a todas las partes interesadas. Alhacerlo, jugamos un papel fundamental en construir un mejor entorno de negocios para nuestragente, clientes y comunidades.

Para obtener más información acerca de nuestra organización, visite el sitio ey.com/mx

© 2018 Mancera S.C.Integrante de Ernst & Young GlobalDerechos Reservados

Circular Única deAuditores Externos(CUAE)Alejandro Baroccio

Page 94 Noviembre 2018

¿Estamosdocumentandoadecuadamente laaplicación de laCUAE?

Page 95 Noviembre 2018

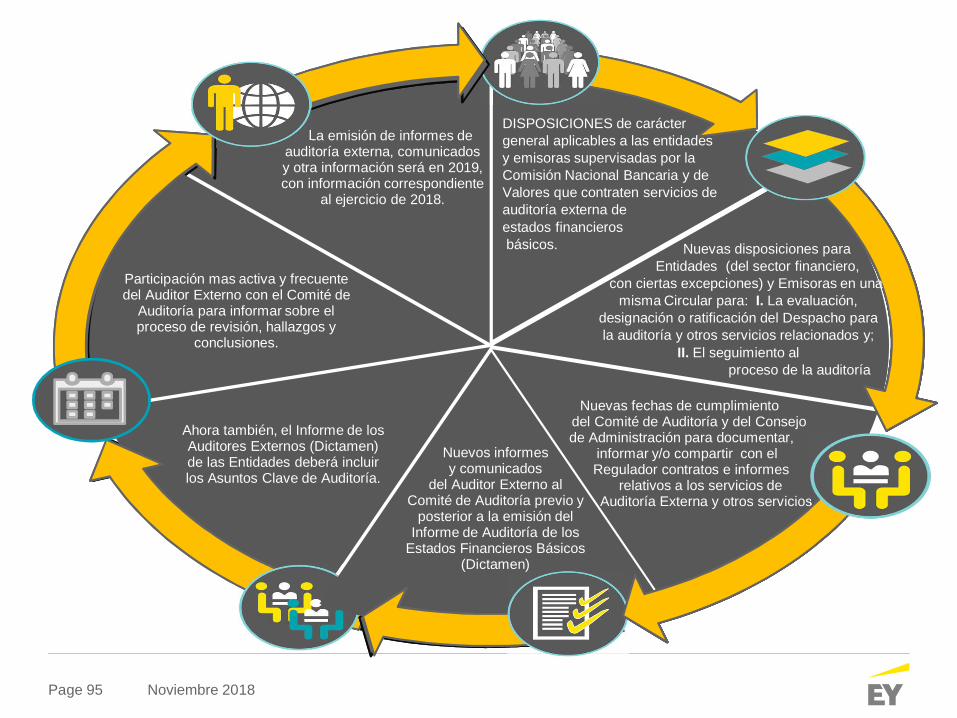

DISPOSICIONES de caráctergeneral aplicables a las entidadesy emisoras supervisadas por laComisión Nacional Bancaria y deValores que contraten servicios deauditoría externa deestados financierosbásicos. Nuevas disposiciones para

Entidades (del sector financiero,con ciertas excepciones) y Emisoras en una

misma Circular para: I. La evaluación,designación o ratificación del Despacho parala auditoría y otros servicios relacionados y;

II. El seguimiento alproceso de la auditoría

Nuevas fechas de cumplimientodel Comité de Auditoría y del Consejode Administración para documentar,

informar y/o compartir con elRegulador contratos e informes

relativos a los servicios deAuditoría Externa y otros servicios

Nuevos informesy comunicados

del Auditor Externo alComité de Auditoría previo y

posterior a la emisión delInforme de Auditoría de los

Estados Financieros Básicos(Dictamen)

Participación mas activa y frecuentedel Auditor Externo con el Comité de

Auditoría para informar sobre elproceso de revisión, hallazgos y

conclusiones.

La emisión de informes deauditoría externa, comunicadosy otra información será en 2019,con información correspondiente

al ejercicio de 2018.

Ahora también, el Informe de losAuditores Externos (Dictamen)de las Entidades deberá incluirlos Asuntos Clave de Auditoría.

Page 96 Noviembre 2018

¿Estamos en tiempopara aplicar la CUAEen caso de no haberiniciado?

Page 97 Noviembre 2018

AB

RIL

1. Declaratoria delauditor externo.2. Solicitud deinformación fiscal paraefectos de losdictámenes e informesfiscales.

MA

RZ

O

Comunicado deobservaciones.

AG

OS

TO

1. Evaluación de las Firmas deAuditores para el caso deEntidades.2. Selección de Firmas bajo unproceso documentado,transparente e imparcial.3. Formalización de contrato,autorización, notificación aAutoridades y Bolsas.4. Notificación de las reunionesdel Comité de Auditoría yplaneación para la participaciónde Auditor Externo.5. Comunicación del plan detrabajo del Auditor Externo.J

UL

IOO

CT

UB

RE

1. Comunicación dehallazgos de controlinterno incluidos losrelacionados concontroles generales detecnologías deinformación.2. Comunicación dehallazgos de la revisiónsustantiva de saldos.

1. Entrega de archivos“ABC” de estadosfinancieros y sus notas,con las actualizacionesde Normas Financierasconocidas a la fecha.2. Reunión con el CApara comunicar avancesy temas relevantes decierre.

DIC

IEM

BR

E

EN

ER

O

1. Información financieradisponible al después delcierre.2. Proyectos de informesy comunicadoscorrespondientes a losartículos 15 y 35.3. Sesión del Comité deAuditoría paraaprobación de informes yotros temas relacionadoscon CUAE.

Plazo Regulatorio deentrega dentro de los90 días naturalessiguientes al cierre delejercicio (Entidades)Entrega de reportes conbase en el cronogramade trabajo aprobado porel Comité de Auditoría yla Administración.

FE

BR

ER

O

SE

PT

IEM

BR

E

1. Definiciones dealcances.

2. Avances de lassituacionesdetectadas en larevisión de controlinterno.

AG

OS

TO

1. Inicio de revisión delcontrol interno.2. Identificación deprocesos clave delnegocio (Procesossignificativos) y surelación con los rubros delos estados financieros.3. Revisión de lospapeles de trabajo delauditor predecesor ycomunicación deresultados.

Este “Mapa” es enunciativo ycon los puntos y actividades queconsideramos relevantes en laaplicación de la CUAE, así como otrasactividades relevantes y otrosentregables.

Para dar cumplimiento alos plazos que establecela CUAE considerandolas fechas de emisión delos informes delejercicio anterior, la“línea de tiempo” paradar cumplimiento con laCUAE es:

Plan de acciónque contenga lasmedidaspreventivas ycorrectivas paraatender lasobservacionesindicando el plazode cumplimiento.

Page 98 Noviembre 2018

¿Contamos con lacalendarización de los CAy que ésta considere losrequerimientosde la CUAE?

Page 99 Noviembre 2018

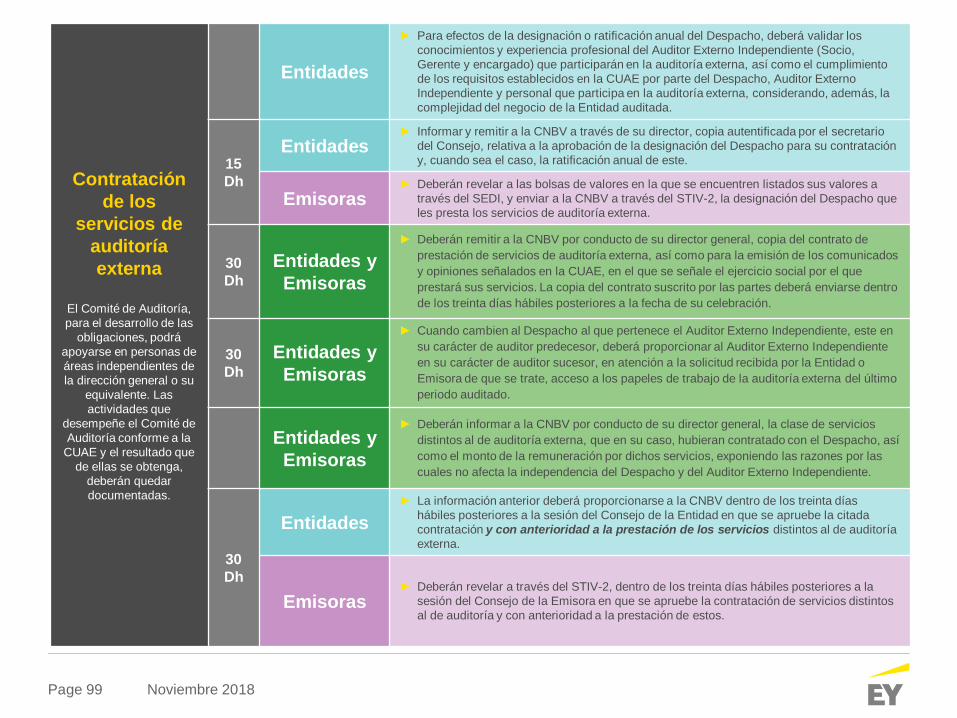

Contrataciónde los

servicios deauditoríaexterna

El Comité de Auditoría,para el desarrollo de las

obligaciones, podráapoyarse en personas deáreas independientes dela dirección general o su

equivalente. Lasactividades que

desempeñe el Comité deAuditoría conforme a la

CUAE y el resultado quede ellas se obtenga,

deberán quedardocumentadas.

Entidades

► Para efectos de la designación o ratificación anual del Despacho, deberá validar losconocimientos y experiencia profesional del Auditor Externo Independiente (Socio,Gerente y encargado) que participarán en la auditoría externa, así como el cumplimientode los requisitos establecidos en la CUAE por parte del Despacho, Auditor ExternoIndependiente y personal que participa en la auditoría externa, considerando, además, lacomplejidad del negocio de la Entidad auditada.

15Dh

Entidades► Informar y remitir a la CNBV a través de su director, copia autentificada por el secretario

del Consejo, relativa a la aprobación de la designación del Despacho para su contratacióny, cuando sea el caso, la ratificación anual de este.

Emisoras► Deberán revelar a las bolsas de valores en la que se encuentren listados sus valores a

través del SEDI, y enviar a la CNBV a través del STIV-2, la designación del Despacho queles presta los servicios de auditoría externa.

30Dh

Entidades yEmisoras

► Deberán remitir a la CNBV por conducto de su director general, copia del contrato deprestación de servicios de auditoría externa, así como para la emisión de los comunicadosy opiniones señalados en la CUAE, en el que se señale el ejercicio social por el queprestará sus servicios. La copia del contrato suscrito por las partes deberá enviarse dentrode los treinta días hábiles posteriores a la fecha de su celebración.

30Dh

Entidades yEmisoras

► Cuando cambien al Despacho al que pertenece el Auditor Externo Independiente, este ensu carácter de auditor predecesor, deberá proporcionar al Auditor Externo Independienteen su carácter de auditor sucesor, en atención a la solicitud recibida por la Entidad oEmisora de que se trate, acceso a los papeles de trabajo de la auditoría externa del últimoperiodo auditado.

Entidades yEmisoras

► Deberán informar a la CNBV por conducto de su director general, la clase de serviciosdistintos al de auditoría externa, que en su caso, hubieran contratado con el Despacho, asícomo el monto de la remuneración por dichos servicios, exponiendo las razones por lascuales no afecta la independencia del Despacho y del Auditor Externo Independiente.

30Dh

Entidades► La información anterior deberá proporcionarse a la CNBV dentro de los treinta días

hábiles posteriores a la sesión del Consejo de la Entidad en que se apruebe la citadacontratación y con anterioridad a la prestación de los servicios distintos al de auditoríaexterna.

Emisoras► Deberán revelar a través del STIV-2, dentro de los treinta días hábiles posteriores a la

sesión del Consejo de la Emisora en que se apruebe la contratación de servicios distintosal de auditoría y con anterioridad a la prestación de estos.

Page 100 Noviembre 2018

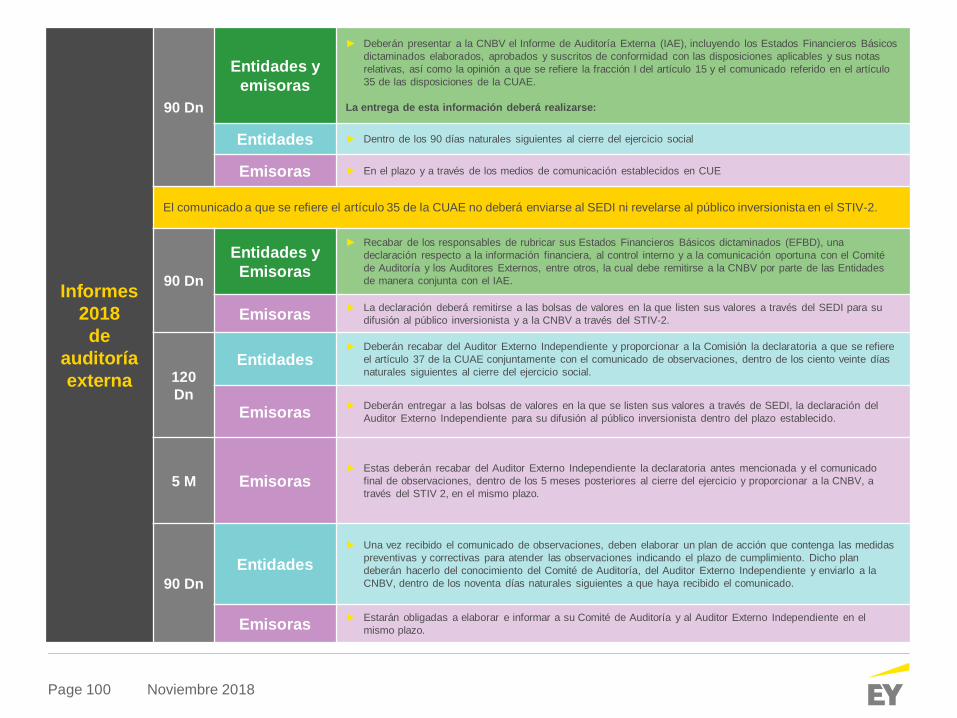

Informes2018de

auditoríaexterna

90 Dn

Entidades yemisoras

► Deberán presentar a la CNBV el Informe de Auditoría Externa (IAE), incluyendo los Estados Financieros Básicosdictaminados elaborados, aprobados y suscritos de conformidad con las disposiciones aplicables y sus notasrelativas, así como la opinión a que se refiere la fracción I del artículo 15 y el comunicado referido en el artículo35 de las disposiciones de la CUAE.

La entrega de esta información deberá realizarse:

Entidades ► Dentro de los 90 días naturales siguientes al cierre del ejercicio social

Emisoras ► En el plazo y a través de los medios de comunicación establecidos en CUE

El comunicado a que se refiere el artículo 35 de la CUAE no deberá enviarse al SEDI ni revelarse al público inversionista en el STIV-2.

90 Dn

Entidades yEmisoras

► Recabar de los responsables de rubricar sus Estados Financieros Básicos dictaminados (EFBD), unadeclaración respecto a la información financiera, al control interno y a la comunicación oportuna con el Comitéde Auditoría y los Auditores Externos, entre otros, la cual debe remitirse a la CNBV por parte de las Entidadesde manera conjunta con el IAE.

Emisoras ► La declaración deberá remitirse a las bolsas de valores en la que listen sus valores a través del SEDI para sudifusión al público inversionista y a la CNBV a través del STIV-2.

120Dn

Entidades► Deberán recabar del Auditor Externo Independiente y proporcionar a la Comisión la declaratoria a que se refiere

el artículo 37 de la CUAE conjuntamente con el comunicado de observaciones, dentro de los ciento veinte díasnaturales siguientes al cierre del ejercicio social.

Emisoras ► Deberán entregar a las bolsas de valores en la que se listen sus valores a través de SEDI, la declaración delAuditor Externo Independiente para su difusión al público inversionista dentro del plazo establecido.

5 M Emisoras► Estas deberán recabar del Auditor Externo Independiente la declaratoria antes mencionada y el comunicado

final de observaciones, dentro de los 5 meses posteriores al cierre del ejercicio y proporcionar a la CNBV, através del STIV 2, en el mismo plazo.

90 DnEntidades

► Una vez recibido el comunicado de observaciones, deben elaborar un plan de acción que contenga las medidaspreventivas y correctivas para atender las observaciones indicando el plazo de cumplimiento. Dicho plandeberán hacerlo del conocimiento del Comité de Auditoría, del Auditor Externo Independiente y enviarlo a laCNBV, dentro de los noventa días naturales siguientes a que haya recibido el comunicado.

Emisoras ► Estarán obligadas a elaborar e informar a su Comité de Auditoría y al Auditor Externo Independiente en elmismo plazo.

Page 101 Noviembre 2018

¿Al día de hoy el CA ya sereunió con el AE para validar:Sistema de Calidad delDespacho, Calendarización dereuniones y se han recabado lasdeclaratoriascorrespondientes?

Page 102 Noviembre 2018

► El último párrafo del artículo 34 establece:

“El Comité de Auditoría de las Entidades podrá solicitar al Despachoy al Auditor Externo Independiente, la documentación que evidencieel cumplimiento de las obligaciones y requisitos establecidosconforme a las presentes disposiciones, en relación con el servicio deauditoría contratado, sin perjuicio de que dicho comité deba reunirsecon este último, por lo menos una vez al año”.

Comunicación y reuniones con el CA

Page 103 Noviembre 2018

¿Al día de hoy hemosabordado temas relevantesrelacionados con el“Comunicado Previo” delartículo 35 de la CUAE?

Page 104 Noviembre 2018

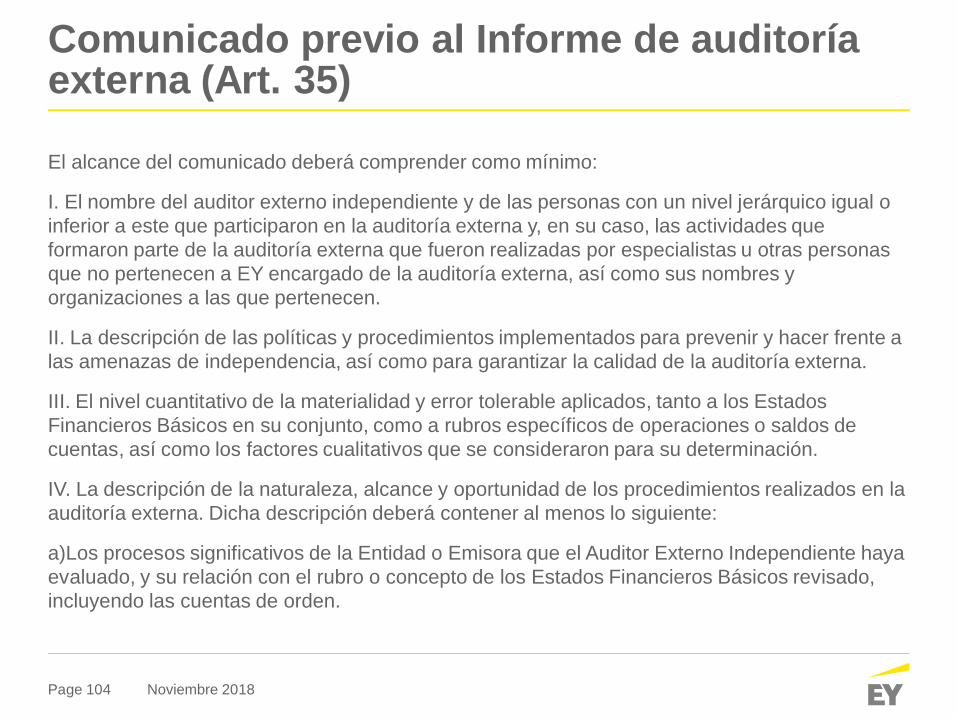

El alcance del comunicado deberá comprender como mínimo:

I. El nombre del auditor externo independiente y de las personas con un nivel jerárquico igual oinferior a este que participaron en la auditoría externa y, en su caso, las actividades queformaron parte de la auditoría externa que fueron realizadas por especialistas u otras personasque no pertenecen a EY encargado de la auditoría externa, así como sus nombres yorganizaciones a las que pertenecen.

II. La descripción de las políticas y procedimientos implementados para prevenir y hacer frente alas amenazas de independencia, así como para garantizar la calidad de la auditoría externa.

III. El nivel cuantitativo de la materialidad y error tolerable aplicados, tanto a los EstadosFinancieros Básicos en su conjunto, como a rubros específicos de operaciones o saldos decuentas, así como los factores cualitativos que se consideraron para su determinación.

IV. La descripción de la naturaleza, alcance y oportunidad de los procedimientos realizados en laauditoría externa. Dicha descripción deberá contener al menos lo siguiente:

a)Los procesos significativos de la Entidad o Emisora que el Auditor Externo Independiente hayaevaluado, y su relación con el rubro o concepto de los Estados Financieros Básicos revisado,incluyendo las cuentas de orden.

Comunicado previo al Informe de auditoríaexterna (Art. 35)

Page 105 Noviembre 2018

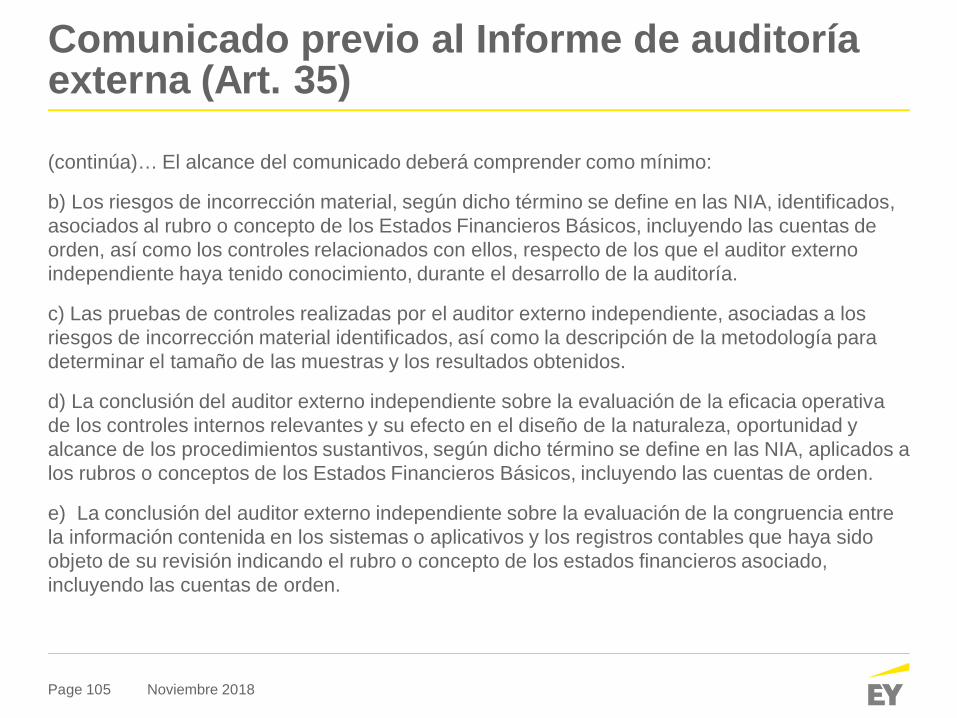

(continúa)… El alcance del comunicado deberá comprender como mínimo:

b) Los riesgos de incorrección material, según dicho término se define en las NIA, identificados,asociados al rubro o concepto de los Estados Financieros Básicos, incluyendo las cuentas deorden, así como los controles relacionados con ellos, respecto de los que el auditor externoindependiente haya tenido conocimiento, durante el desarrollo de la auditoría.

c) Las pruebas de controles realizadas por el auditor externo independiente, asociadas a losriesgos de incorrección material identificados, así como la descripción de la metodología paradeterminar el tamaño de las muestras y los resultados obtenidos.

d) La conclusión del auditor externo independiente sobre la evaluación de la eficacia operativade los controles internos relevantes y su efecto en el diseño de la naturaleza, oportunidad yalcance de los procedimientos sustantivos, según dicho término se define en las NIA, aplicados alos rubros o conceptos de los Estados Financieros Básicos, incluyendo las cuentas de orden.

e) La conclusión del auditor externo independiente sobre la evaluación de la congruencia entrela información contenida en los sistemas o aplicativos y los registros contables que haya sidoobjeto de su revisión indicando el rubro o concepto de los estados financieros asociado,incluyendo las cuentas de orden.

Comunicado previo al Informe de auditoríaexterna (Art. 35)

Page 106 Noviembre 2018