Embed Size (px)

Citation preview

Введение

Данная книга является методическим пособием для начинающих изучение рынка FOREX, мировых фондовых рынков. Содержит в себе основные понятия рынка, краткое описание методов технического и фундаментального анализов рынка, правила управления капиталом. Здесь вы найдете описание графиков рынка, законы движения цены, определение трендов. Научитесь правильно анализировать фигуры графиков, будете введены в основы индикаторного анализа.

Отдельная глава методического пособия посвящена фундаментальному анализу рынков. Как и в какой степени влияют экономические и политические факторы на поведение рынка, форс-мажорные обстоятельства, слухи и ожидания.

В данном методическом пособии читатель сможет ознакомиться с правилами управления капитала, которые являются основными постулатами при работе на мировых финансовых рынках.

Получите начальные знания для работы с терминалом MetaTrader 4.

После прочтения данного материала Вы сможете адекватно оценивать ситуацию на рынке, научитесь правильно интерпретировать различные экономические и политические показатели, а так же правильно управлять своим капиталом. Сможете применять свои навыки для правильного входа в рынок с минимальными рисками.

Содержание

1. ВВЕДЕНИЕ 2. Глава I. Введение в рынок FOREX 3. Глава II. Технический анализ 4. Глава III. Фундаментальный анализ 5. Глава IV. Правила управления капиталом 6. Глава V. Терминал MetaTrader 4 7. Список источников

Глава I

Фо́рекс (Forex, иногда FX, от англ. FOReign EXchange — «зарубежный обмен») — рынок межбанковского обмена валюты по свободным ценам (котировка формируется без ограничений или фиксированных значений). Поэтому обычно используется сочетание «рынок Форекс» (англ. Forex market, FX-market). Термин Форекс принято использовать для обозначения взаимного обмена валюты, а не всей совокупности валютных операций. В англоязычной среде словом Forex обычно называют валютный рынок, а также торговлю валютой (англ. trades currencies). В русском языке термин Форекс обычно используется в более узком смысле — имеется в виду исключительно спекулятивная торговля валютой через коммерческие банки или дилинговые центры, которая ведётся с использованием кредитного плеча, то есть маржинальная торговля валютой. При этом термины «международный Форекс» и «международный рынок Форекс» являются тавтологией, ввиду того, что «foreign exchange» изначально подразумевает международную торговлю валютой. Операции на рынке Форекс по целям могут быть торговыми, спекулятивными, хеджирующими и регулирующими (валютные интервенции Центробанков).

История Форекс 15 августа 1971 года президент США Ричард Никсон объявил решение об отмене свободной

конвертируемости доллара в золото (отказался от золотого стандарта), отказавшись таким образом в одностороннем порядке от выполнения Бреттон-Вудских соглашений (согласно которым доллар обеспечивался золотом, а все остальные валюты долларом). В декабре 1971 года в Вашингтоне было достигнуто Смитсоновское соглашение, по которому вместо 1 % колебаний курса валюты относительно доллара США стали допускаться колебания в 4,5 % (на 9 % для недолларовых валютных пар). Это разрушило систему стабильных валютных курсов и стало кульминационным моментом в кризисе послевоенной Бреттон-Вудской валютной системы. На смену пришла Ямайская валютная система, принципы которой были заложены в марте 1971 года на острове Ямайка при участии 20 наиболее развитых государств некоммунистического блока. Суть произошедших изменений сводилась к более либеральной политике в отношении цен на золото. Если ранее курсы валют были стабильны в силу действия золотого стандарта, то после таких решений плавающий курс золота привёл к неизбежным колебаниям курсов обмена между валютами. Это породило относительно новую сферу деятельности — валютную торговлю, когда курс обмена начал зависеть не только от золотого эквивалента валюты, но и от рыночного спроса/предложения на неё. Достаточно быстро наметился ряд проблем, для обсуждения которых в 1975 году президент Франции Валери Жискар д’Эстен и канцлер ФРГ Гельмут Шмидт (оба — бывшие министры финансов) предложили главам других ведущих государств Запада собраться в узком неофициальном кругу для общения с глазу на глаз. Первый саммит «Большой восьмёрки» (тогда ещё только из шести участников) прошёл в Рамбуйе с участием США, ФРГ, Великобритании, Франции, Италии и Японии (в1976 году к работе клуба присоединилась Канада, а в 1998 году — Россия). Одной из основных тем обсуждения была структурная реформа международной валютной системы. 8 января 1976 года на

заседании министров стран-членов МВФ в г. Кингстон (Ямайка) было принято новое соглашение об устройстве международной валютной системы, которое имело вид поправок к уставу МВФ. Система заменила Бреттон-Вудскую валютную систему. Многие страны фактически отказались от привязки национальной валюты к доллару или к золоту. Однако лишь в 1978 году МВФ официально разрешил такой отказ. Начиная с этого момента свободно плавающие курсы стали основным способом обмена валюты. В новой валютной системе окончательно произошёл отказ от принципа определения покупательной способности денег на основании стоимости их золотого эквивалента (Золотой стандарт). Деньги стран-участниц соглашения перестали иметь официальное золотое содержание, обмен начал происходить на свободном валютном рынке (англ. foreign exchange market, forex) по свободным ценам.

Становление системы плавающих курсов привело к трём существенным итогам:

1. Импортёры, экспортёры и обслуживающие их банковские структуры были вынуждены стать регулярными участниками валютного рынка, поскольку изменения курсов валюты могут сказаться на финансовых результатах их работы как с положительной, так и с отрицательной стороны.

2. Центральные банки получили возможность оказывать воздействие на курсы национальной валюты и влиять на экономическую ситуацию в стране рыночными методами, а не только административными.

3. Курсы наиболее ликвидных национальных валют формируются на основе поиска рынком точки равновесия между текущим спросом и имеющимся предложением, а изменение спроса и предложения на рынке вызывает смещение валютного курса в ту или иную сторону.

Считается, что ежедневный оборот на рынке Форекс составлял:

• в 1977 году — 5 млрд долларов • в 1987 году — 600 млрд долларов • в конце 1992 года — 1 трлн долларов • в 1997 году — 1,2 трлн долларов • в 2000 году — 1,5 трлн долларов • в 2005—2006 годах объём дневного оборота на рынке FOREX колебался, по разным оценкам, от

2 до 4.5 трлн долларов • в 2010 году — 4 трлн долларов. При этом предсказывается дальнейший рост внутридневного

оборота до 10 трлн долларов в 2020 году.

Банк международных расчётов периодически проводит масштабное исследование рынка Форекс каждые три года, начиная с 1989. Итоговый отчет содержит информацию об оборотах рынка, структуре и динамике. Последний отчёт вышел в декабре 2010 года и доступен на официальном сайте.

Однако точных данных нет, так как это внебиржевой рынок, и нет требования обязательной регистрации и публикации данных о сделках. Часть этого объёма обеспечивает маржинальная торговля, по условиям которой разрешается заключать контракты на суммы, существенно превышающие действительный капитал участника сделки. Вне зависимости от характера и целей сделок, большой дневной оборот является гарантией высокой ликвидности этого рынка.

Участники валютного рынка Основными участниками валютного рынка являются:

• Центральные банки. В их функцию входит управление государственными валютными резервами и обеспечение стабильности обменного курса. Для реализации этих задач могут проводиться как прямые валютные интервенции, так и косвенное влияние - через регулирование уровня ставки рефинансирования, нормативы резервирования и т.п.

• Коммерческие банки. Они проводят основной объём валютных операций. В банках держат счета другие участники рынка и осуществляют через них необходимые для своих целей конверсионные и депозитно-кредитные операции. В банках концентрируются совокупные потребности товарных и фондовых рынков в обмене валют, а также в привлечении/размещении средств. Помимо удовлетворения заявок клиентов, банки могут проводить операции и самостоятельно за счёт собственных средств. В конечном итоге, международный валютообменный рынок (форекс) представляет собой рынок межбанковских сделок. Наибольшее влияние оказывают крупные международные банки, ежедневный объём операций которых достигает миллиардов долларов. Объём одного межбанковского контракта с реальной поставкой валюты на второй рабочий день (рынок спот) обычно составляет около 5 млн. долларов США или их эквивалент. Стоимость одного конвертационного платежа составляет от 60 до 300 долларов. Кроме этого, приходится нести затраты до 6 тыс. долларов в месяц на межбанковский информационно-торговый терминал. Из-за этих условий, на Форексе не проводят конвертаций небольших сумм. Для этого дешевле обратиться к финансовым посредникам (банку или валютному брокеру), которые проведут конвертацию за определённый процент от суммы сделки. При большом количестве клиентов и разнонаправленных заявках регулярно возникает ситуация внутреннего клиринга, когда посреднику не требуется обращаться к стороннему контрагенту (не нужно проводить реальную конвертацию через Форекс). Но свои комиссионные посредники получают с клиентов всегда. Именно из-за того, что на Форекс попадают не все клиентские заявки, посредники могут предложить клиентам комиссионные, которые существенно ниже стоимости прямых операций на Форексе. В то же время, если устранить посредников, стоимость конвертации для конечного клиента неизбежно возрастёт.

• Фирмы, осуществляющие внешнеторговые операции. Суммарные заявки от импортёров формируют устойчивый спрос на иностранную валюту, а от экспортёров - её предложение, в том числе в форме валютных депозитов (временно свободных остатков на валютных счетах). Как правило, фирмы прямого доступа на валютный рынок не имеют и проводят конверсионные и депозитные операции через коммерческие банки.

• Международные инвестиционные компании, пенсионные и хеджевые фонды, страховые компании. Их основная задача - диверсифицированное управление портфелем активов, что достигается размещением средства в ценные бумаги правительств и корпораций различных стран. На дилерском сленге их называют просто фондами (англ. funds). К данному виду можно отнести также крупные транснациональные корпорации, осуществляющие иностранные производственные инвестиции: создание филиалов, совместных предприятий и т.д.

• Валютные биржи. В ряде стран функционируют национальные валютные биржи, в функции которых входит осуществление обмена валют для юридических лиц и формирование рыночного валютного курса. Государство обычно активно регулирует уровень обменного курса, пользуясь компактностью местного биржевого рынка.

• Валютные брокеры. В их функцию входит сведение покупателя и продавца иностранной валюты и осуществление между ними конверсионной или ссудно-депозитной операции. За своё посредничество брокерские фирмы взимают брокерскую комиссию в виде процента от суммы сделки. Но сумма этой комиссии зачастую меньше, чем разница между ссудным процентом банка и ставкой по банковскому депозиту. Банки так же могут выполнять эту функцию. В этом случае они не выдают кредит и не несут соответствующие риски.

• Частные лица. Граждане проводят широкий спектр операций, каждая из которых невелика, но в сумме могут формировать существенный дополнительный спрос или предложение: оплата зарубежного туризма; денежные переводы заработной платы, пенсий, гонораров; покупки/продажи наличной валюты как средства сбережения; спекулятивные валютные операции.

Глава II Технический анализ — прогнозирование изменений цен в будущем на основе анализа

изменений цен в прошлом. В его основе лежит анализ временных рядов цен — «чартов» (отангл. chart — график, диаграмма). Помимо ценовых рядов, в техническом анализе используется информация об объёмах торгов и другие статистические данные. Наиболее часто методы технического анализа используются для анализа цен, изменяющихся свободно, например, на биржах. В техническом анализе множество инструментов и методов, но все они основаны на одном предположении: из анализа временных рядов, выделяя тренды, можно спрогнозировать поведение цен. Технический и фундаментальный анализ — основные школы анализа ценных бумаг. Существуют различия в методах технического анализа на Форексе и на биржевом фондовом рынке. Например, на валютном рынке сделки заключаются между банками и объёмы операций не публикуются, каждый банк может публиковать лишь свои котировки, сделки происходят круглосуточно, исключая выходные дни. На биржах цены и объёмы сделок публикуют специальные комиссии, торговля ведётся в рамках времени торговых сессий. Тем не менее, общие принципы технического анализа на всех рынках одинаковы. Технический анализ не рассматривает причины того, почему цена изменяет своё направление (например, вследствие низкой доходности акций, колебаний цен на другие товары или изменения иных условий), но учитывает лишь тот факт, что цена уже движется в определённом направлении.

С точки зрения аналитика, доход может быть получен на любом рынке, если верно распознать тренд и открыть позицию в направлении тренда, а затем вовремя закрыть торговую позицию. Так, если цена упала до нижнего предела, надо пользоваться случаем и открывать позицию на покупку, а если цена выросла до верхнего предела и развернулась — открывать позицию на продажу. Возможен также учёт объёмов торгов. Помимо трендов в техническом анализе рассматриваются и анализируются так называемые паттерны — типовые рисунки, «фигуры», формирующиеся на графиках. Наиболее известными являются «Флаг», «Двойная вершина», «Тройная вершина». Разновидностью тройной вершины является фигура «Голова и плечи», у которой первая и третья вершины ниже второй. Достаточно большое разнообразие различных треугольников. Выводы, полученные на основании технического анализа, могут расходиться с выводами, получаемыми от фундаментального анализа. В основном, фундаментальный анализ основывается на том, что реальная стоимость товара (ценной бумаги, валютной пары) отличается от рыночной цены — она переоценена или недооценена. Если можно рассчитать «верную» цену, то можно предполагать, что рынок «скорректируется» до нужного уровня (коррекция может происходить вверх или вниз). Поэтому рекомендации фундаментального анализа могут противоречить рекомендациям технического анализа. Необходимо отметить, что оба метода не учитывают возможного искажения рыночной конъюнктуры пользователями инсайдерской информации.

Три аксиомы технического анализа

Движения цен на рынке учитывают всю информацию

Согласно этой аксиоме вся информация, влияющая на цену товара, уже учтена в самой цене и объёме торгов и нет необходимости отдельно изучать зависимость цены от политических, экономических и прочих факторов. Достаточно сосредоточиться на изучении динамики цены/объёма и получить информацию о наиболее вероятном развитии рынка.

Движение цен подчинено тенденциям

Цены изменяются не просто случайным образом, а следуют при этом некоторым трендам (тенденциям), то есть временные ряды цен можно разбить на интервалы, в которых преобладают изменения цен в определенных направлениях. История повторяется

Имеет смысл применять графические модели (фигуры) изменения цен, разработанные на основе анализа исторических данных, поскольку изменения цен отражают довольно устойчивую психологию рыночной толпы — на схожие ситуации участники реагируют схожим образом. Но повторяется и характер движения. Известно, что цена во многих случаях возрастает относительно плавно, а падает скачками (это происходит из-за постепенного накапливания «длинных позиций», а затем массового их закрытия).

Несмотря на то, что многие технические аналитики верят, что их техника даёт им преимущество перед другими участниками торгов, далеко не все исследователи разделяют эту уверенность. Технический анализ графиков цен в прошлом не позволяет угадать «точки разворота» цен в будущем, а когда цены развиваются в уже известном направлении, теханализ даёт простейшую стратегию «покупать и держать». Среди критиков теханализа достаточно много преуспевающих инвесторов. Например, Уоррен Баффет говорит следующее: «Я понял, что технический анализ не работает, когда перевернул графики цен „вверх ногами“ и получил тот же самый результат». Питер Линч дал еще более резкую оценку: «Графики цен великолепны, чтобы предсказывать прошлое»

Цель многих участников торгов — распознать направление, в котором движется рынок. George Lane (англ.), технический аналитик, стал известен своей рифмованной фразой: англ. «The trend is your friend!» («Тренд — ваш друг!»). Чтобы распознать тренд и нужны инструменты технического анализа. Точно так же, полезно на что-то опираться, чтобы распознать происходящие изменения в тренде. Технический анализ помогает это делать, хотя точного прогноза он не даёт. Критика, произносимая в адрес технического анализа, опирается на попытки именно прогнозировать движение цены, в то время, как истинная задача инструментов технического анализа — адекватно оценить картину происходящего на рынке в текущий момент, поэтому заявления о том, что технический анализ не работает, не совсем обоснованы. Если уж проводить сравнение технического аналитика, и аналитика, опирающегося только на фундаментальный анализ, то оба они находятся в одинаково уязвимом положении. Несмотря на всю критику, использование технического анализа именно в качестве дополнительного инструмента, все еще остается незаменимым методом для выбора точки открытия позиции.

Японские свечи и свечной анализ

Япо́нские све́чи — вид интервального графика и технический индикатор, применяемый главным образом для отображения изменений биржевых котировок акций, цен на сырьё и т. д. График вида «японские свечи» также называют совмещением интервального и линейного графика в том смысле, что каждый его элемент отображает диапазон изменения цены в течение определённого времени. Он чаще всего используется при техническом анализе рынка.

Считается, что впервые график такого вида придумал японский торговец рисом Мунэхиса Хомма в XVII веке для наглядного изображения ценового максимума и минимума в течение определённого периода времени, а также цены на начало и конец данного периода (цена открытия и цена закрытия соответственно). «Японские свечи» пользуются большой популярностью благодаря

простоте представления информации и лёгкости прочтения. Начиная с XVII века многие пытались создать различные схемы и графики, которые помогли бы предсказать поведение рынка в будущем. Данный метод оказался наиболее интересным, поскольку в одном элементе он отображал сразу четыре показателя вместо одного. Японские торговцы рисом быстро обнаружили, что на основании графиков, построенных при помощи «свечей» Хоммы, можно с достаточной степенью вероятности предсказывать будущий спрос и поведение цены.

В своей книге Japanese Candlestick Charting Techniques Стив Нисон описывает историю возникновения и распространения этого метода и отмечает, что Чарльз Доу уже стал использовать его около 1900 года. В книге «Жизнь и смерть величайшего биржевого спекулянта» Ричард Смиттен говорит, что похожий метод определения точки ценового максимума использовал Джесси Ливермор. Его записные книжки позволили установить, каким образом он заметил начало биржевого краха 1929 года, за которым последовала «Великая депрессия». Сам Джесси не публиковал свои заметки, так как множество людей потеряли все свои средства в 1929 году.

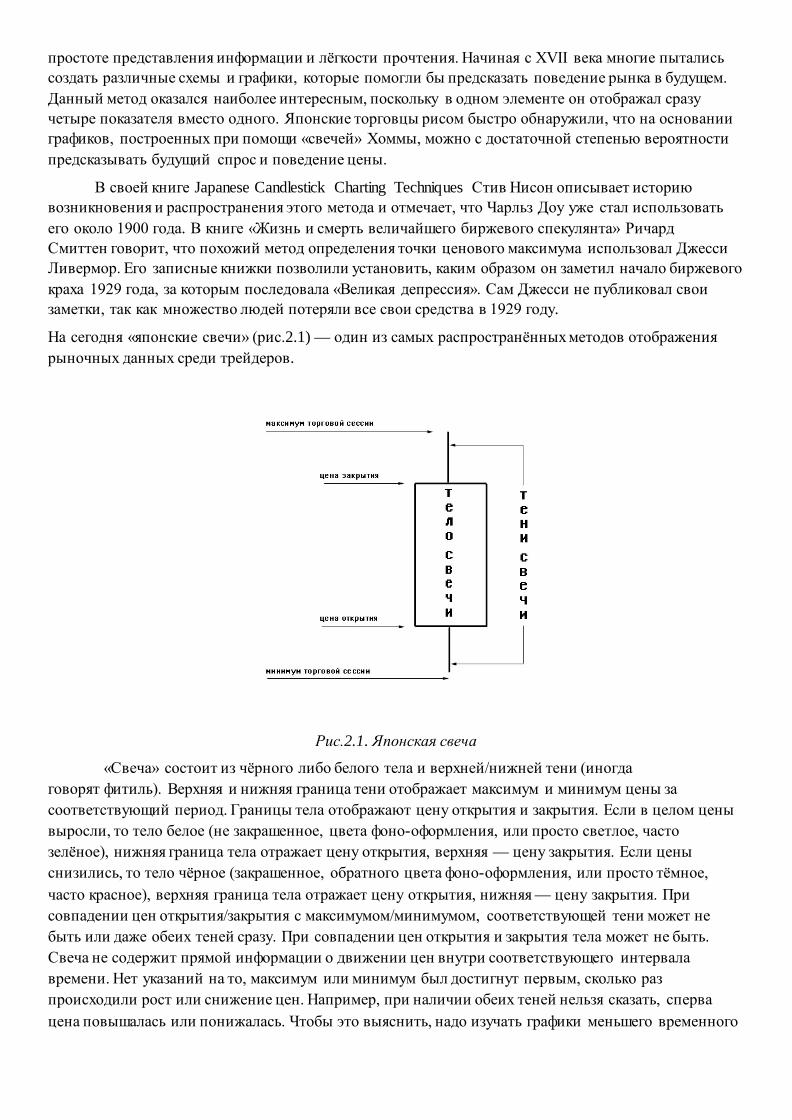

На сегодня «японские свечи» (рис.2.1) — один из самых распространённых методов отображения рыночных данных среди трейдеров.

Рис.2.1. Японская свеча

«Свеча» состоит из чёрного либо белого тела и верхней/нижней тени (иногда говорят фитиль). Верхняя и нижняя граница тени отображает максимум и минимум цены за соответствующий период. Границы тела отображают цену открытия и закрытия. Если в целом цены выросли, то тело белое (не закрашенное, цвета фоно-оформления, или просто светлое, часто зелёное), нижняя граница тела отражает цену открытия, верхняя — цену закрытия. Если цены снизились, то тело чёрное (закрашенное, обратного цвета фоно-оформления, или просто тёмное, часто красное), верхняя граница тела отражает цену открытия, нижняя — цену закрытия. При совпадении цен открытия/закрытия с максимумом/минимумом, соответствующей тени может не быть или даже обеих теней сразу. При совпадении цен открытия и закрытия тела может не быть. Свеча не содержит прямой информации о движении цен внутри соответствующего интервала времени. Нет указаний на то, максимум или минимум был достигнут первым, сколько раз происходили рост или снижение цен. Например, при наличии обеих теней нельзя сказать, сперва цена повышалась или понижалась. Чтобы это выяснить, надо изучать графики меньшего временного

интервала. В некоторых странах (например, Китай) традиционно используют зелёный цвет свечи для роста цен и красный — для снижения.

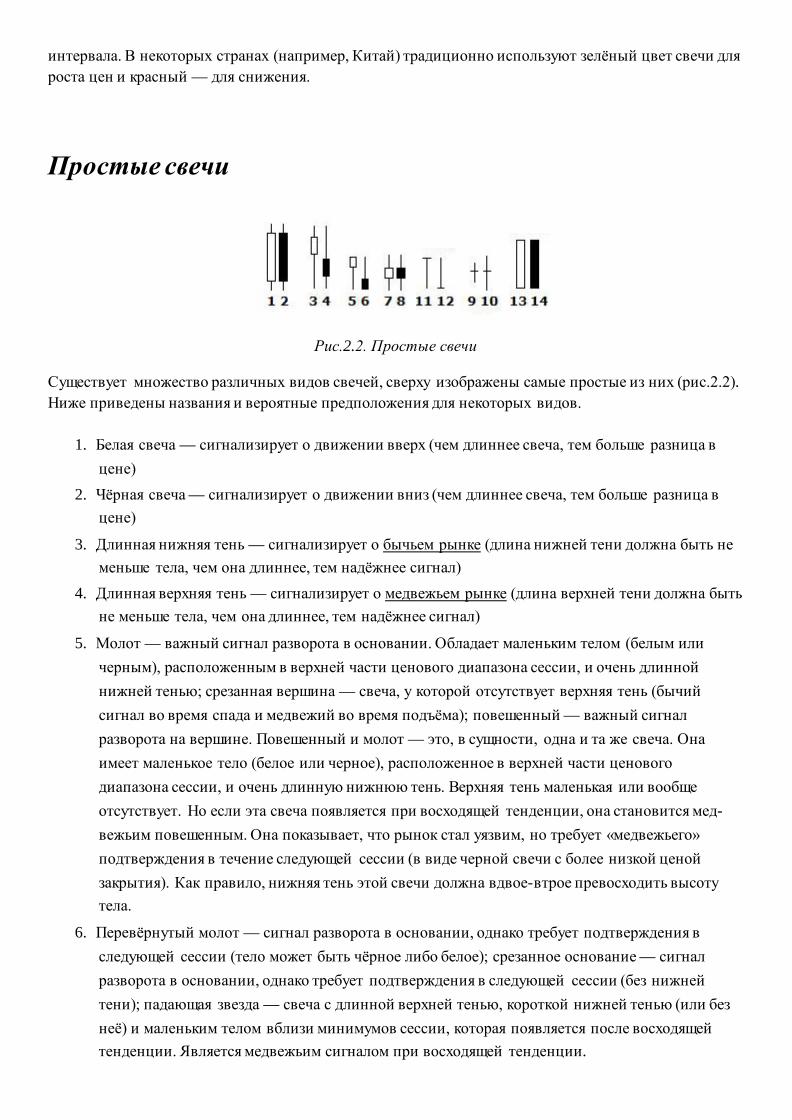

Простые свечи

Рис.2.2. Простые свечи

Существует множество различных видов свечей, сверху изображены самые простые из них (рис.2.2). Ниже приведены названия и вероятные предположения для некоторых видов.

1. Белая свеча — сигнализирует о движении вверх (чем длиннее свеча, тем больше разница в цене)

2. Чёрная свеча — сигнализирует о движении вниз (чем длиннее свеча, тем больше разница в цене)

3. Длинная нижняя тень — сигнализирует о бычьем рынке (длина нижней тени должна быть не меньше тела, чем она длиннее, тем надёжнее сигнал)

4. Длинная верхняя тень — сигнализирует о медвежьем рынке (длина верхней тени должна быть не меньше тела, чем она длиннее, тем надёжнее сигнал)

5. Молот — важный сигнал разворота в основании. Обладает маленьким телом (белым или черным), расположенным в верхней части ценового диапазона сессии, и очень длинной нижней тенью; срезанная вершина — свеча, у которой отсутствует верхняя тень (бычий сигнал во время спада и медвежий во время подъёма); повешенный — важный сигнал разворота на вершине. Повешенный и молот — это, в сущности, одна и та же свеча. Она имеет маленькое тело (белое или черное), расположенное в верхней части ценового диапазона сессии, и очень длинную нижнюю тень. Верхняя тень маленькая или вообще отсутствует. Но если эта свеча появляется при восходящей тенденции, она становится мед-вежьим повешенным. Она показывает, что рынок стал уязвим, но требует «медвежьего» подтверждения в течение следующей сессии (в виде черной свечи с более низкой ценой закрытия). Как правило, нижняя тень этой свечи должна вдвое-втрое превосходить высоту тела.

6. Перевёрнутый молот — сигнал разворота в основании, однако требует подтверждения в следующей сессии (тело может быть чёрное либо белое); срезанное основание — сигнал разворота в основании, однако требует подтверждения в следующей сессии (без нижней тени); падающая звезда — свеча с длинной верхней тенью, короткой нижней тенью (или без неё) и маленьким телом вблизи минимумов сессии, которая появляется после восходящей тенденции. Является медвежьим сигналом при восходящей тенденции.

7. Белый волчок — нейтральная фигура, приобретает значение в комбинации с другими свечами

8. Чёрный волчок — нейтральная фигура, приобретает значение в комбинации с другими свечами

9. Доджи (додзи, дожи) — цены открытия и закрытия одинаковы (или почти одинаковы), приобретает значение в комбинации с другими свечами, однако при этом относится к числу наиболее важных свечей. Кроме того, они входят в состав важных моделей свечей.

10. Длинноногий доджи — сигнал разворота на вершине, когда два дня подряд открываются с сильной «брешью» («гэпом») вверх-вниз и свеча «повисает» над графиком. Если цены открытия и закрытия длинноногого доджи находятся в середине между максимумом и минимумом, то такая свеча называется «рикша»

11. Доджи-стрекоза — сигнал разворота (без верхней тени, длинная нижняя тень)

12. Доджи-надгробие — додзи, цены открытия и закрытия которого равны минимальной цене сессии. Сигнал разворота на вершине при восходящей тенденции. Также может быть сигналом разворота в основании при нисходящей тенденции, но только при наличии бычьего подтверждения в течение следующей сессии.

13. Белый марубодзу (в другом переводе марибозу) — быки доминируют с сохранением тенденции к повышению (без теней)

14. Чёрный марубодзу (в другом переводе марибозу) — медведи доминируют с сохранением тенденции к понижению (без теней)

15.

Комбинации свечей.

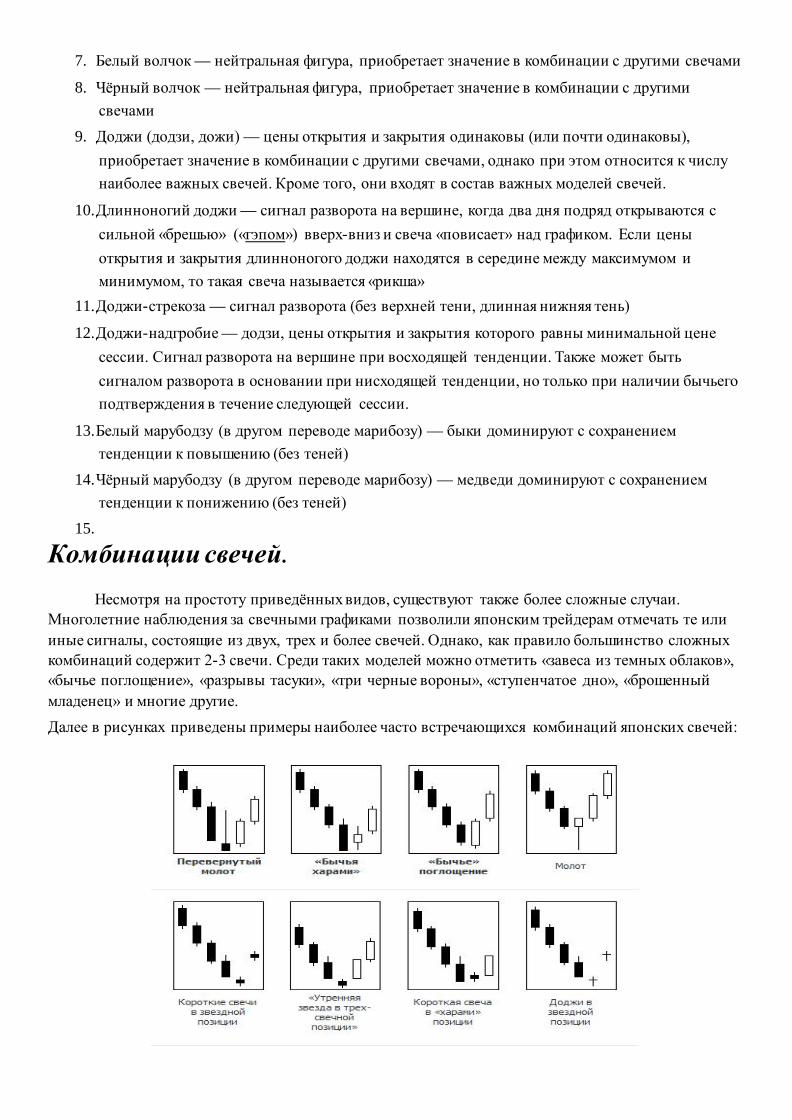

Несмотря на простоту приведённых видов, существуют также более сложные случаи. Многолетние наблюдения за свечными графиками позволили японским трейдерам отмечать те или иные сигналы, состоящие из двух, трех и более свечей. Однако, как правило большинство сложных комбинаций содержит 2-3 свечи. Среди таких моделей можно отметить «завеса из темных облаков», «бычье поглощение», «разрывы тасуки», «три черные вороны», «ступенчатое дно», «брошенный младенец» и многие другие. Далее в рисунках приведены примеры наиболее часто встречающихся комбинаций японских свечей:

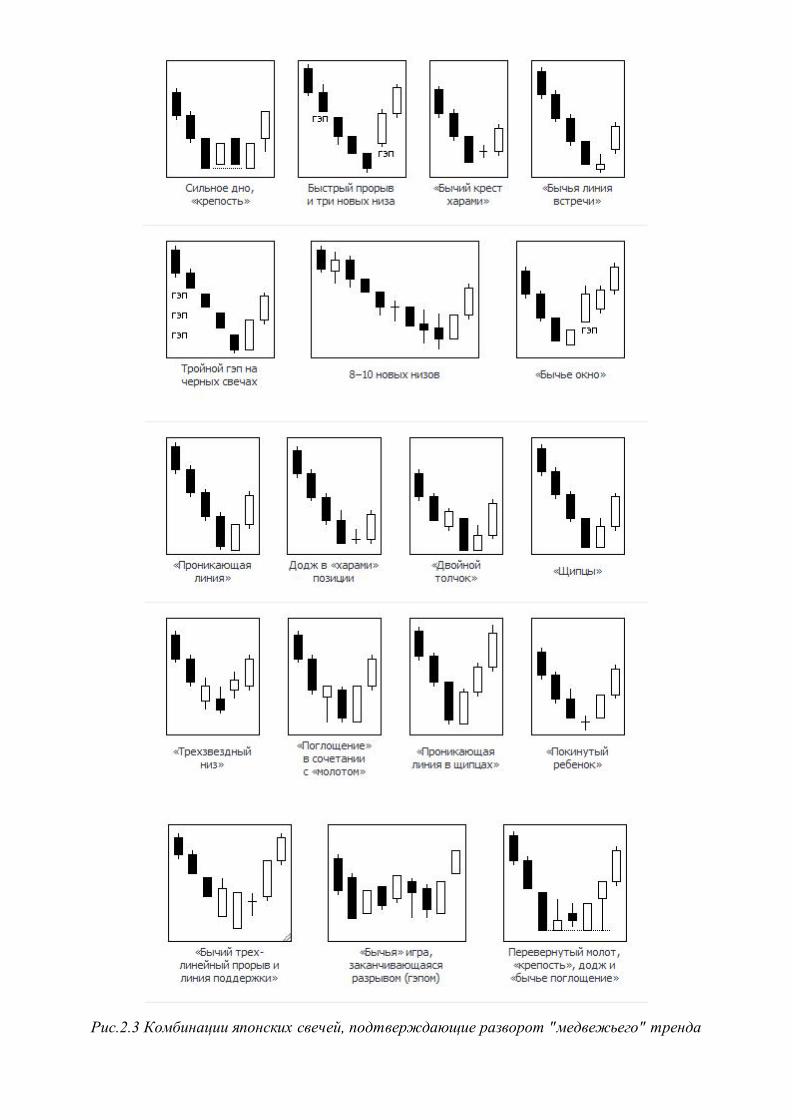

Рис.2.3 Комбинации японских свечей, подтверждающие разворот "медвежьего" тренда

Рис. 2.4. Комбинации японских свечей, подтверждающие разворот "бычьего" тренда

Рис.2.5. Комбинации японских свечей, подтверждающие продолжение тренда

Свечи и объем торгов Японские свечи» отражают не только цену, но и её волатильность — «разброс цен», когда заявки «купить/продать по рынку» идут в огромном количестве в обе стороны сразу. Причины, по которым цена была неустойчива, выяснятся позже, когда всё будет закончено. Поэтому участники торгов отслеживают дни, когда начинается неожиданно большой «разброс цен» по какой-либо ценной бумаге. Как правило, в этой точке объём торгов резко возрастает, а затем падает.

«Японские свечи», «повисающие» над графиком цены, соответствуют состоянию, когда спрос и предложение на рынке не позволяют установить окончательную цену. На бирже может быть четыре соотношения этих показателей при любом достигнутом значении цены и любом объёме торгов:

1. Желающих купить больше, чем желающих продать — спрос превышает предложение — цена растёт

2. Желающих продать больше, чем желающих купить — предложение превышает спрос — цена падает

3. Желающих купить столько же, сколько желающих продать — спрос и предложение равны — цена не меняется, «боковой тренд»

4. Состояние неуверенности — «поворотная точка», после которой владельцы ценных бумаг начинают «сбрасывать» их по любой цене

Четвёртое состояние возникает тогда, когда те, кто мог бы продать акции, не желают их продавать, так как всё ещё уверены, что будет дальнейший рост, но те, кто мог бы купить акции, не желают их

покупать, так как знают, что никакого роста не будет. Это состояние неустойчиво: любое внешнее событие может толкнуть цены в любом направлении. Как правило, в этой точке объём торгов уменьшается, а когда цена разворачивается, он снова растёт.

И наконец, вместе с постоянным большим объёмом торгов «свечи» могут подсказать и наиболее вероятное направление движения цены. Когда тело «свечи» белое, участники торгов не боясь покупают акции до конца биржевого дня. Вследствие этой уверенности котировки могут продолжать расти и на следующий день. Для чёрной «свечи» верно обратное.

Уровни поддержки и сопротивления

Важнейшим элементом любой картины движения цен служат горизонтальные параллельные линии, называемые уровнями поддержки и сопротивления (рис.2.6). Эти линии присутствуют на всех масштабах. Они имеют разную силу и одинаковое объяснение с точки зрения психологии торгов. Если текущая цена выше такой линии, то линия называется уровнем поддержки (support level), если цена ниже линии, то такая линия носит название уровня сопротивления (resistance level). С большой вероятностью цены при приближении к уровням развернутся и двинутся в противоположном направлении. С точки зрения покупателей, усилия которых по покупкам двигают цены вверх, линия расположенная сверху и мешающая дальнейшему росту цены, вполне логично называется сопротивлением. При падающих ценах, когда продавцы своими продажами толкают действующие цены вниз, с точки зрения тех же покупателей, ведущих неравную борьбу с продавцами, уровень от которого цены отталкиваются и вновь идут наверх называется уровнем поддержки.

Рис.2.6. Уровни поддержки и сопротивления

Итак, мы выяснили, что уровень поддержки/сопротивления - это рубеж в окрестности которого цена на бумагу с большой вероятностью развернется и двинется в обратном направлении. Что же происходит в том случае, если этого не происходит, а цена проходит сквозь уровень? В этом случае говорят о пробое или прорыве (breakout) уровня. Уровень при этом меняет свое название. Поддержка превращается в сопротивление, а сопротивление в поддержку. Предположим, что цены

движутся вверх и приближаются к уровню сопротивления. Поскольку множество игроков предполагают, что цены развернутся, они выставляют заявки на закрытие своих длинных позиций вблизи этого уровня. Если, тем не менее, силы покупателей, которые желают в любом случае приобрести эту бумагу, превосходят силы и средства продавцов, то спрос на бумагу останется не удовлетворен, и цены двинутся выше. Все, кто хотел продать - продали вблизи линии сопротивления, соответственно, на рынке продавцов становится меньше и цены с большой скоростью устремляются вверх. Возникает так называемый пробой уровня сопротивления.

Следует упомянуть, что прорывы часто бывают ложными. При ложном прорыве цена успешно преодолевает уровень, а потом возвращается назад. Для того чтобы определить ложность прорыва используют простые правила. Необходимо, чтобы закрытие следующего периода произошло выше при прорыве наверх и ниже при прорыве вниз соответствующего уровня. Это достаточно слабое условие. Усилить его можно требованием, чтобы цены в следующем ценовом баре целиком лежали выше/ниже соответствующего уровня, или использовать закрытие следующих периодов для подтверждения истинности прорыва. Чем больше периодов используется для подтверждения истинности прорыва, тем меньше величина риска, которую берет на себя инвестор, работая на прорывах. Но, с другой стороны, тем меньше и прибыль на которую он может рассчитывать.

Тренд и фазы тренда. Тренд (произносится «трэнд», от англ. trend — тенденция) —

основная тенденция изменения временного ряда (рис.2.7 и 2.8). Тренды могут быть описаны различными уравнениями — линейными, логарифмическими, степенными и т.д. Фактический тип тренда устанавливают на основе подбора его функциональной модели статистическими методами либо сглаживанием исходного временного. Каждый тренд, как любой процесс, длящийся во времени, имеет три фазы: зарождение, развитие и завершение.

Рис.2.7. Пример восходящего тренда

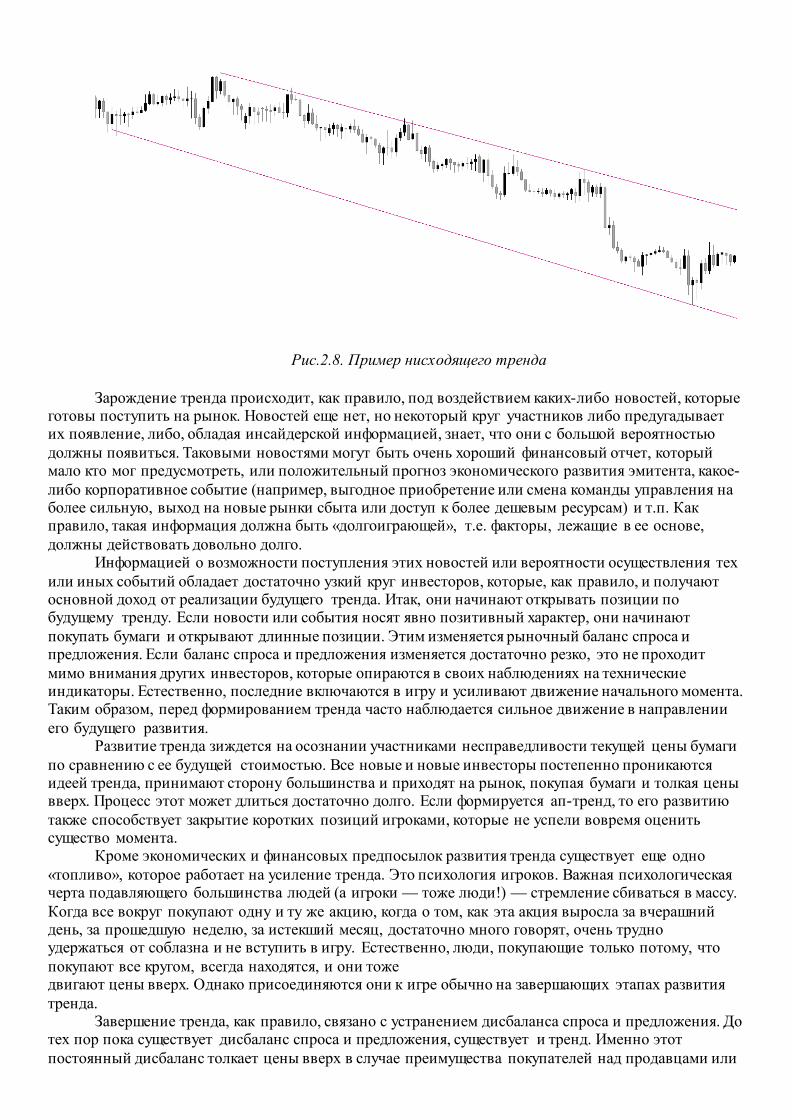

Рис.2.8. Пример нисходящего тренда

Зарождение тренда происходит, как правило, под воздействием каких-либо новостей, которые готовы поступить на рынок. Новостей еще нет, но некоторый круг участников либо предугадывает их появление, либо, обладая инсайдерской информацией, знает, что они с большой вероятностью должны появиться. Таковыми новостями могут быть очень хороший финансовый отчет, который мало кто мог предусмотреть, или положительный прогноз экономического развития эмитента, какое-либо корпоративное событие (например, выгодное приобретение или смена команды управления на более сильную, выход на новые рынки сбыта или доступ к более дешевым ресурсам) и т.п. Как правило, такая информация должна быть «долгоиграющей», т.е. факторы, лежащие в ее основе, должны действовать довольно долго.

Информацией о возможности поступления этих новостей или вероятности осуществления тех или иных событий обладает достаточно узкий круг инвесторов, которые, как правило, и получают основной доход от реализации будущего тренда. Итак, они начинают открывать позиции по будущему тренду. Если новости или события носят явно позитивный характер, они начинают покупать бумаги и открывают длинные позиции. Этим изменяется рыночный баланс спроса и предложения. Если баланс спроса и предложения изменяется достаточно резко, это не проходит мимо внимания других инвесторов, которые опираются в своих наблюдениях на технические индикаторы. Естественно, последние включаются в игру и усиливают движение начального момента. Таким образом, перед формированием тренда часто наблюдается сильное движение в направлении его будущего развития.

Развитие тренда зиждется на осознании участниками несправедливости текущей цены бумаги по сравнению с ее будущей стоимостью. Все новые и новые инвесторы постепенно проникаются идеей тренда, принимают сторону большинства и приходят на рынок, покупая бумаги и толкая цены вверх. Процесс этот может длиться достаточно долго. Если формируется ап-тренд, то его развитию также способствует закрытие коротких позиций игроками, которые не успели вовремя оценить существо момента.

Кроме экономических и финансовых предпосылок развития тренда существует еще одно «топливо», которое работает на усиление тренда. Это психология игроков. Важная психологическая черта подавляющего большинства людей (а игроки — тоже люди!) — стремление сбиваться в массу. Когда все вокруг покупают одну и ту же акцию, когда о том, как эта акция выросла за вчерашний день, за прошедшую неделю, за истекший месяц, достаточно много говорят, очень трудно удержаться от соблазна и не вступить в игру. Естественно, люди, покупающие только потому, что покупают все кругом, всегда находятся, и они тоже двигают цены вверх. Однако присоединяются они к игре обычно на завершающих этапах развития тренда.

Завершение тренда, как правило, связано с устранением дисбаланса спроса и предложения. До тех пор пока существует дисбаланс спроса и предложения, существует и тренд. Именно этот постоянный дисбаланс толкает цены вверх в случае преимущества покупателей над продавцами или

вниз — в случае превосходства продавцов над покупателями. В последней стадии завершения ап-тренда его развитие очень часто приобретает взрывной или экспоненциальный характер. Рост его ускоряется, и кажется, что конца этому не будет.

Распознать момент завершения ап-тренда нелегко. Тем не менее, есть некоторые признаки, которые могут помочь в этом.

Первое — бумага, находящаяся в тренде, приобретает немыслимую популярность и известность у аналитиков и журналистов. Как только встретите утверждение, что тренд успешно развивается, насторожитесь: конец развития тренда может быть очень близок!

Второй признак: перед окончанием тренда возникают очень сильные движения в обратном направлении. Игроки часто путают такие движения с обычной коррекцией в рамках самого тренда и соответственно с хорошей точкой входа в тренд. Однако это не так. Это моменты, когда самые информированные инвесторы выходят из одной позиции и занимают противоположную в уверенности скорого окончания тренда и разворота в обратную сторону. Если на графике цены стали заметны сильные движения в противоположном направлении при высоком объеме торгов, то это уже не просто повод насторожиться, а причина закрыть часть трендовых позиций, чтобы зафиксировать прибыли. И уж тем более причина не входить в тренд, если вас там еще нет. Третий признак завершения тренда, который хорошо работает в техническом анализе, — это прорыв линии поддержки ап-тренда вниз или линии сопротивления даун-тренда вверх.

Глобальный тренд и контр тренды

В начале XX в. Чарльз Доу (Charles Dow) — основоположник биржевых индексов и науки о

трендах — сформулировал следующие идеи. 1. Движение рынка состоит из трех трендов: долгосрочного, среднесрочного и краткосрочного. 2. На рынке всегда присутствует долгосрочный тренд. Характерный период долгосрочного тренда— несколько лет (как правило, от двух до десяти). Этот тренд в зависимости от длительности хорошо виден либо на недельных, либо на месячных или квартальных графиках. 3. Долгосрочный тренд состоит из среднесрочных восходящих и нисходящих трендов. Причем среднесрочный тренд, направление которого совпадает с долгосрочным, называется подтверждающим. А среднесрочный тренд, направление которого не совпадает с направлением долгосрочного, называется корректирующим или контр трендом. Среднесрочные тренды, как правило, в несколько раз меньше долгосрочных — от двух-трех месяцев до года. Среднесрочные тренды хорошо видны на дневных интервалах. 4. Как долгосрочные тренды состоят из среднесрочных, так и среднесрочные складываются из краткосрочных движений рынка. По отношению к среднесрочным трендам краткосрочные также делятся на подтверждающие и корректирующие (контр тренды). 5. Объемы торгов должны подтверждать тренд. В направлении основного тренда объемы постепенно растут, а в направлении корректирующего — постепенно падают.

Графические модели - это построенные на ценовых графиках комбинации линий сопротивления и поддержки, позволяющие определить, будет ли тренд продолжаться или развернётся. Соответственно, фигуры (графические модели или паттерны - patterns) делятся на две группы: разворота и продолжения. Первые говорят о том, что в динамике существующего тренда происходит важный перелом. Вторые свидетельствуют о том, что на рынке наступила пауза, возможно тренд развивался слишком быстро и временно вступил в состояние промежуточной коррекции.

Фигуры разворота тренда Основной принцип технического анализа заключается в том, что цены валют двигаются в

тенденции (тренде). Известно также, что тенденции не длятся вечно. Они, в конечном счете, изменяют направление и когда они это делают, они редко делают это резко. Вместо этого, цены типично замедляют ход, делают паузу, и затем разворачиваются, формируя при этом определенные ценовые модели. Прежде чем перейти к рассмотрению фигур разворота, оговорим общие положения по фигурам разворота:

1) Предпосылкой для возникновения любой фигуры перелома является существование предшествующей тенденции. 2) Первым сигналом грядущего перелома может быть прорыв важной линии тренда. Однако само по себе нарушение основной линии тренда не всегда является сигналом перелома: прорыв может быть ложным или свидетельствовать о начале горизонтальной ценовой модели. 3) Чем крупнее модель, тем значительнее будет последующее движение рынка. Когда используется термин "крупнее", имеется в виду высота и ширина ценовой модели. Высота говорит об уровне волатильности модели (степени изменчивости цен в процессе формирования). Ширина соответствует периоду времени, который потребовался на то, чтобы модель сформировалась и завершилась.

Ниже объясняются некоторые из наиболее общих ценовых моделей.

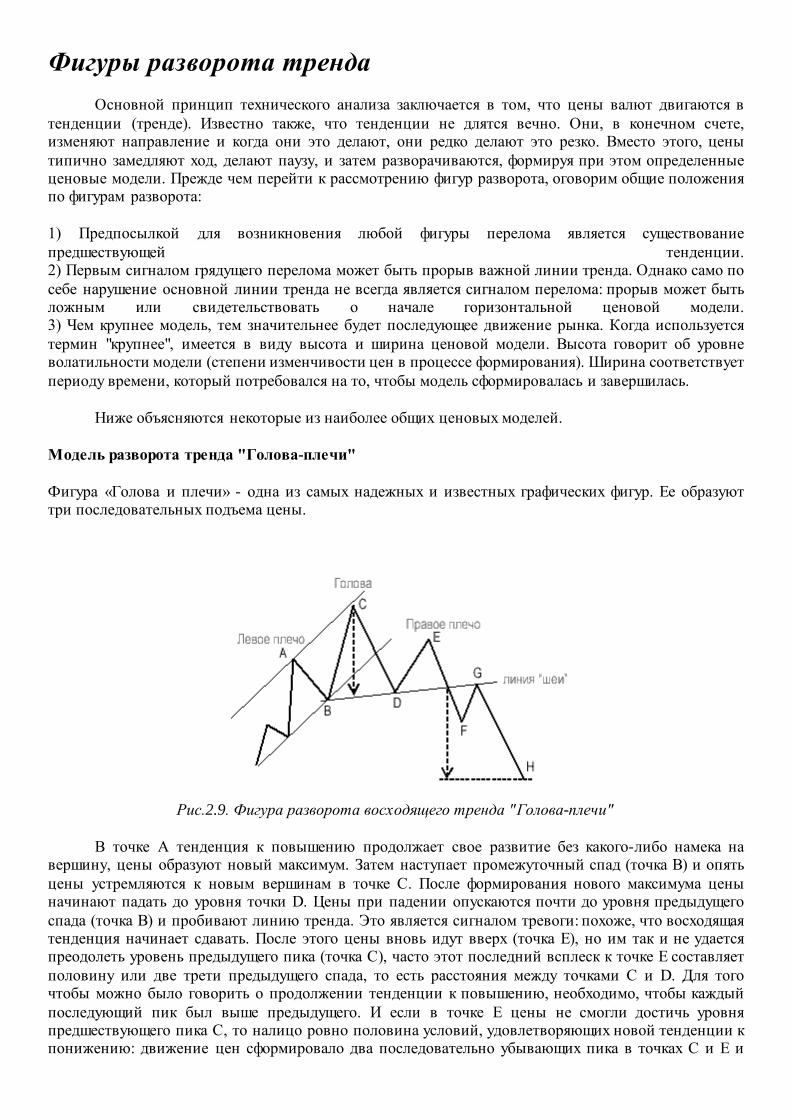

Модель разворота тренда "Голова-плечи"

Фигура «Голова и плечи» - одна из самых надежных и известных графических фигур. Ее образуют три последовательных подъема цены.

Рис.2.9. Фигура разворота восходящего тренда "Голова-плечи"

В точке A тенденция к повышению продолжает свое развитие без какого-либо намека на вершину, цены образуют новый максимум. Затем наступает промежуточный спад (точка В) и опять цены устремляются к новым вершинам в точке С. После формирования нового максимума цены начинают падать до уровня точки D. Цены при падении опускаются почти до уровня предыдущего спада (точка В) и пробивают линию тренда. Это является сигналом тревоги: похоже, что восходящая тенденция начинает сдавать. После этого цены вновь идут вверх (точка Е), но им так и не удается преодолеть уровень предыдущего пика (точка С), часто этот последний всплеск к точке Е составляет половину или две трети предыдущего спада, то есть расстояния между точками C и D. Для того чтобы можно было говорить о продолжении тенденции к повышению, необходимо, чтобы каждый последующий пик был выше предыдущего. И если в точке Е цены не смогли достичь уровня предшествующего пика C, то налицо ровно половина условий, удовлетворяющих новой тенденции к понижению: движение цен сформировало два последовательно убывающих пика в точках C и E и

минимум между этими пиками в точке D. Итак, мы имеем пробитую линию тренда, и возможность провести нисходящий канал через точки C, E и D. Однако, несмотря на все эти сигналы, только в одном мы на данный момент можем быть уверены абсолютно: в том, что тенденция к повышению уступила место горизонтальной тенденции. И хотя этого уже достаточно, чтобы начать ликвидировать длинные позиции, открывать новые короткие позиции еще рано. К этому времени можно вычертить более пологую линию тренда, проходящую через точки двух последних спадов (точки B и D). Она называется линией "шеи". Как правило, у моделей вершины эта линия направлена под небольшим углом вверх (иногда она расположена горизонтально, а в редких случаях наклонена вниз). Мы говорили о том, что у нас появилась возможность провести нисходящий канал через точки C, E и D. Для подтверждения этого нисходящего канала нам необходим новый минимум ниже точки D. Таким образом, определяющим фактором в завершении модели "голова-плечи" является решительный прорыв линии "шеи" ценой закрытия. К этому моменту рынок прорвал линию тренда, проходящую через точки спадов B и D, опустился ниже уровня поддержки (точка D) и теперь удовлетворяет всем требованиям к тенденции на понижение, так как представляет собой ряд последовательно убывающих пиков и спадов. Эту новоиспеченную тенденцию образуют последовательно понижающиеся максимумы и минимумы, представленные на графике точками C, D, Е и F. Как правило, вскоре после завершения модели происходит возвратный ход, представляющий собой кратковременный всплеск цен до уровня линии "шеи" или предыдущего спада D (на нашей схеме это точка G), которые теперь стали уровнями сопротивления выше рынка. Возвратный ход может и не наступить, или, скажем, быть очень незначительным. После прорыва линии шеи цена, вероятнее всего, упадет до уровня точки H, расстояние до которой называется «целью цены». Цель цены в этом случае примерно равна расстоянию от линии шеи до вершины (амплитуде) головы. Для измерения цели это расстояние откладывается вниз от точки прорыва линии шеи.

Рис.2.10. Модели голова-плечи и перевернутые голова-плечи

Модель голова-плечи, формирующаяся после нисходящего тренда - это зеркальное отображение модели вершины. Незначительно отличие - вероятность возврата цен к линии шеи модели основания выше, чем на вершине.

Модель разворота тенденции тройная и двойная вершина (дно)

Многие положения, о которых шла речь при описании модели "голова и плечи", также относятся и к остальным моделям перелома тенденции. Модель тройная вершина или основание (дно) встречается значительно реже, чем "голова и плечи", и является всего лишь ее разновидностью. Главное отличие состоит в том, что все три пика (или три спада) у тройной вершины или основания находятся почти на одном уровне. Технические аналитики часто расходятся во мнениях относительно того, что перед ними: "голова и плечи" или тройная вершина. Модель разворота тенденции двойная вершина встречается намного чаще, чем предыдущая. После модели "голова и плечи "она, пожалуй, является наиболее распространенной и узнаваемой (см. рис. 2.11 и 2.12, где изображены модель двойной вершины и модель двойного дна). Общие характеристики модели двойная вершина совпадают с характеристиками моделей "голова и плечи" и тройная вершина, за одним лишь исключением: у этой модели не три пика, а два.

Рис.2.11. Пример двойной вершины.

Рис.2.12. Пример двойного дна.

Фигуры продолжения тренда Фигуры продолжения тренда еще называют неудавшимся фигурами разворота.

И это справедливо: ведь если линия шеи так и не пробита, значит, разворота не произошло, и, следовательно, после некоторых колебаний продолжится существующий тренд. Эти колебания есть не что иное, как консолидация, то есть передышка перед следующим рывком. Так кто нам мешает заключить эту консолидацию в линии поддержки – сопротивления и назвать фигурой продолжения тренда? Правильно, никто не мешает. Но этого явно недостаточно. Не мешало бы еще знать, в какую сторону будет выход из фигуры и как далеко уйдет цена. Рассмотрим классические фигуры продолжения: Треугольник

Нисходящий треугольник считается медвежьей моделью, восходящий - бычьей, симметричный - нейтральной. Восходящий треугольник показывает, что рынок всё больше контролируется быками, которые могут поднимать цены до одного и того же уровня сопротивления, тогда как медведи слабеют. Нисходящий треугольник показывает, что медведи контролируют рынок, они могут опускать цены до одного уровня поддержки, а быки слабеют. Симметричный треугольник говорит о временном равенстве сил быков и медведей. Обычно треугольник строится по трём максимумам и трём минимумам, которые образуют внутри треугольника 3-5 волн.

Рис.2.13. Пример восходящего треугольника

Рис.2.14. Пример нисходящего треугольника

Сигнал о завершении модели подается при выходе цены закрытия за пределы одной из линий тренда. Иногда после пробоя наблюдается возвратный ход цен к линии тренда. После пробоя тенденция продолжается на высоту треугольника.

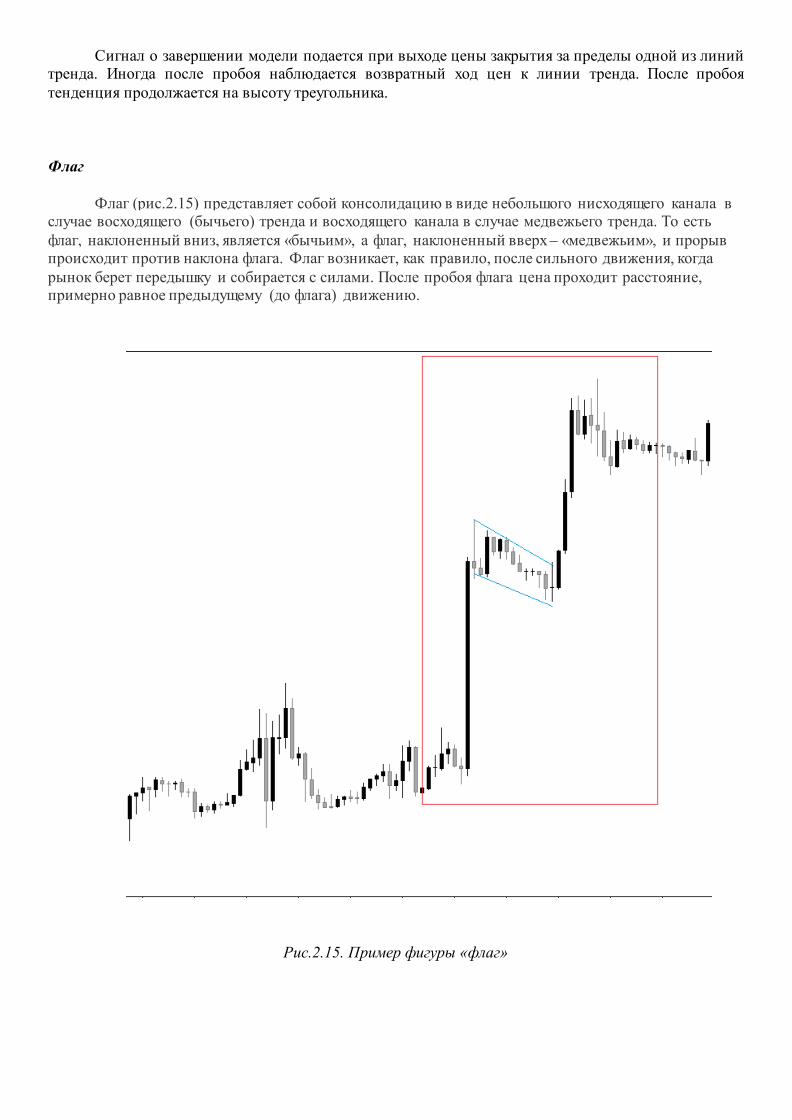

Флаг

Флаг (рис.2.15) представляет собой консолидацию в виде небольшого нисходящего канала в случае восходящего (бычьего) тренда и восходящего канала в случае медвежьего тренда. То есть флаг, наклоненный вниз, является «бычьим», а флаг, наклоненный вверх – «медвежьим», и прорыв происходит против наклона флага. Флаг возникает, как правило, после сильного движения, когда рынок берет передышку и собирается с силами. После пробоя флага цена проходит расстояние, примерно равное предыдущему (до флага) движению.

Рис.2.15. Пример фигуры «флаг»

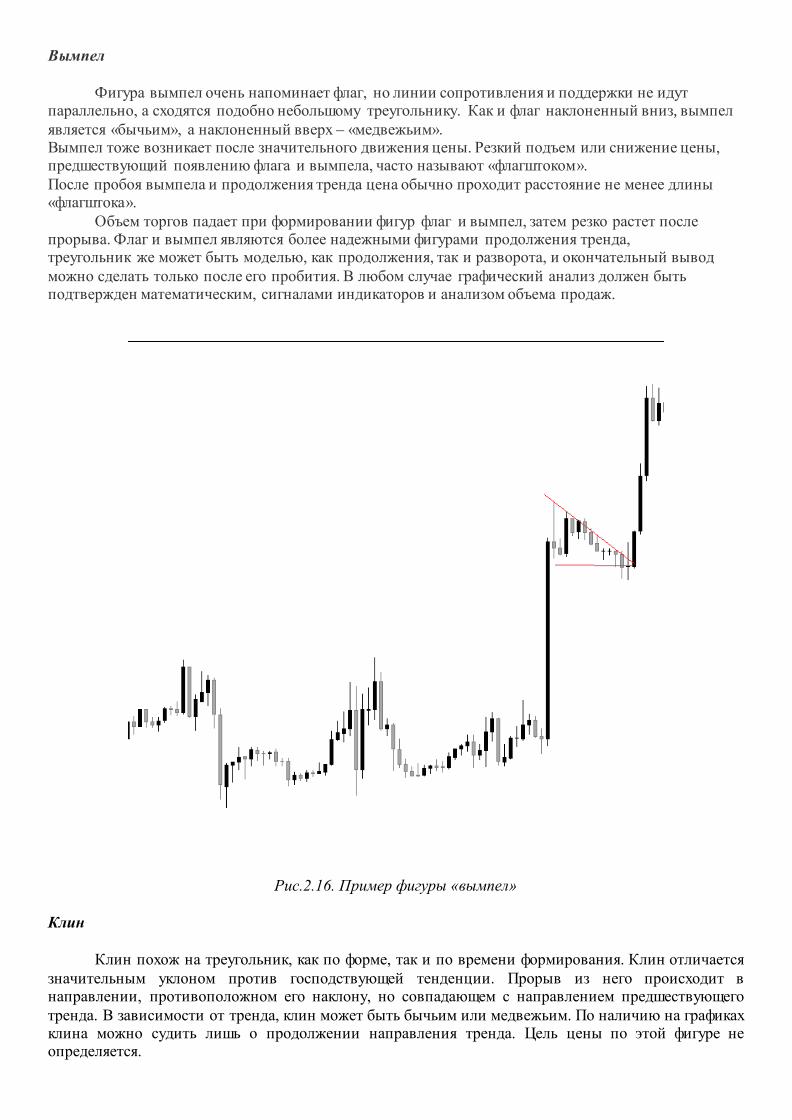

Вымпел

Фигура вымпел очень напоминает флаг, но линии сопротивления и поддержки не идут параллельно, а сходятся подобно небольшому треугольнику. Как и флаг наклоненный вниз, вымпел является «бычьим», а наклоненный вверх – «медвежьим». Вымпел тоже возникает после значительного движения цены. Резкий подъем или снижение цены, предшествующий появлению флага и вымпела, часто называют «флагштоком». После пробоя вымпела и продолжения тренда цена обычно проходит расстояние не менее длины «флагштока».

Объем торгов падает при формировании фигур флаг и вымпел, затем резко растет после прорыва. Флаг и вымпел являются более надежными фигурами продолжения тренда, треугольник же может быть моделью, как продолжения, так и разворота, и окончательный вывод можно сделать только после его пробития. В любом случае графический анализ должен быть подтвержден математическим, сигналами индикаторов и анализом объема продаж.

Рис.2.16. Пример фигуры «вымпел»

Клин

Клин похож на треугольник, как по форме, так и по времени формирования. Клин отличается значительным уклоном против господствующей тенденции. Прорыв из него происходит в направлении, противоположном его наклону, но совпадающем с направлением предшествующего тренда. В зависимости от тренда, клин может быть бычьим или медвежьим. По наличию на графиках клина можно судить лишь о продолжении направления тренда. Цель цены по этой фигуре не определяется.

Глава III Основателями классической школы американского фундаментального понятия является уд

Бенджамин Грэм и Дэвид Додд. В 1934 году они опубликовали плоды своей классической работы под названием «Анализ ценных бумаг» («Security Analysis»). В последствии, сам Бенджамин Грэм использовал метод фундаментального анализа на практике, что помогло ему стать хорошим инвестором. Самым известным его последователем стал Уоррен Баффетт. Фундаментальный анализ реален только в условиях, когда государство использует рыночную экономику, когда на сферы влияние оказывают любые внешние и внутренние факторы, не подавляемые правительством.

Фундаментальный анализ на практике

На практике фундаментальный анализ занимается изучением валютно-финансовых мировых групп, политических и экономических явлений различных стран отдельно и мирового сообщества в целом. Главная цель данного метода анализа – определение событий, которые могут оказать влияние на валютный рынок, и рынок Форекс, как это изменит курсы валют. Поэтому во внимание берется подробная информация о работе бирж, крупных компаний, учетные ставки Центробанков мира, политические и экономические события, подтвержденные СМИ, и даже слухи. Инвесторы часто прибегают к методу фундаментального анализа для оценки стоимости компании, ее акций. С помощью данного показателя можно узнать о состоянии дел на предприятии, его рентабельности, деятельности, а также сделать прогнозы на будущее. Фундаментальному анализу подвергаются следующие показатели компаний: выручка, EBITDA (Earnings Before Interests Tax, Deprecation and Amortization), чистая стоимость компании, обязательства, чистая прибыль, денежный поток, размер выплачиваемых дивидендов и производственные показатели компании.

Цены акций компании и «внутренняя стоимость», как правило, не совпадают. Цена акций компании определяется под влиянием соотношения спроса и предложения на фондовом рынке. Инвесторы, которые прибегают к методу фундаментального анализа, интересуются ситуацией, когда «внутренняя стоимость» акций компании выше, чем цена этих же ценных бумаг на бирже. Эти акции называют недооцененными, и они имеет высокий потенциал к росту, значит, в них можно инвестировать. При покупке подобных акций на рынке, инвесторы рассчитывают, что их стоимость будет стремиться к «внутренней цене». Данное выражение является противоположностью технического анализа, согласно которому, вся существенная информация в полной мере отображается на рыночной курсовой стоимости ценных бумаг. Из этого следует, что технический и фундаментальный анализ – абсолютно полярные направления и сводят смысл друг друга на нет.

Понятия, необходимые для проведения фундаментального анализа

В любое время фундаментальный анализ опирается на такие понятия как макроэкономические индикаторы и индексы деловой активности. Где макроэкономическими данными являются специальные числовые показатели, отображающие экономическое состояние. Чаще всего оцениваются следующие сферы экономики:

- рынок благ или показатели экономического роста ВВП, ВНП, ВВП на душу населения

- рынок труда, где берутся показатели уровня занятости, безработицы

- рынок денег, который способствует отображению ситуации с инфляцией

- валютный рынок, который демонстрирует соотношение курсов валют

- рынок ценных бумаг, отображающий положение акций на бирже, ликвидность и капитализацию предприятия

Другое вспомогательное понятие фундаментального анализа – индекс деловой активности является числовым показателем, который отражает состояние определенной отрасли, оценивает конъюнктуру. Для каждой отрасли экономики есть отдельный индекс. Экономические циклы в экономической теории напрямую формируют значение индекса. В макроэкономике и на рынке ценных бумаг индекс деловой активности имеет особое значение. Фундаментальный анализ исходит из того, что мировая экономика, любые макроэкономические тенденции влияют на котировки ценных бумаг конкретных компаний и корпораций и на прочие инструменты фондового рынка. Чаще в фундаментальном анализе используют исторически сложившиеся индексы деловой активности.

Одним из известнейших и авторитетных индексов деловой активности является показатель ISM, который публикует Институт менеджмента снабжения (Institute for Supply Management) Институт был основан в США в 1915 году. Заказы, продукция, занятость, материально-производственные запасы, цены на экспорт и импорт – это самые главные показатели, которые используют для расчета индекса ISM. Есть десять подиндексов, которые публикует Institute for Supply Management. Индекс, включает анализ 300 промышленных компаний и публикуется ежемесячно.

Фундаментальный анализ на рынке Forex

Данный вид анализа на рынке Forex является одним из самых сложных, однако, он ключевой на валютном рынке. Проводить фундаментальный анализ рынка Forex очень трудно, поскольку одинаковые факторы могут оказывать в различных условиях неодинаковое значение на рынок. Иногда, обстоятельства, которые кажутся важными и решающими, становятся второстепенными, и наоборот - факторы, на которые инвесторы слабо обратили внимание, становятся ключевыми. Поэтому для проведения фундаментального анализа на рынке Forex необходимо обладать способностью связывать порой несовместимые вещи, знать отношения между государствами, историю развития валют и уметь из этого формировать правильный вывод. Фундаментальный анализ — понятие для обозначения методов прогнозирования рыночной (биржевой) стоимости компании, основанных на анализе финансовых и производственных показателей её деятельности.

«Внутренняя стоимость» в большинстве случаев не совпадает с ценой акций компании, которая определяется соотношением спроса и предложения на фондовом рынке. Инвесторов, использующих в своей деятельности фундаментальный анализ, интересуют в первую очередь ситуации, когда «внутренняя стоимость» акций компании превышает цену акций на бирже. Такие акции считаются недооцененными и являются потенциальными объектами инвестиций. Покупая недооцененные акции, инвесторы рассчитывают, что в условиях неэффективности рынка цена акций на фондовом рынке будет стремиться к «внутренней стоимости», т.е. в случае недооцененных акций - будет расти. Это утверждение является обратным к постулату технического анализа, который утверждает, что вся существенная информация немедленно и в полной мере отражается на рыночной курсовой стоимости ценных бумаг. А этот принцип сводит на нет идею фундаментального анализа. Фундаментальный анализ опирается на макроэкономические индикаторы и индексы деловой активности.

Прогнозирование рынка

Если регулярно следить за сводками деловых новостей и просматривать специализированные порталы в сети Интернет, может сложиться впечатление, что авторитетные экономисты, представители различных компаний и другие рыночные специалисты нередко дают прямо противоречащие друг другу прогнозы. Так прогнозируем ли рынок? Да, движение цены прогнозировать можно, причем довольно точно. Однако с учетом трех «но»:

1)Предсказать поведение рынка можно не в любой момент. Когда движение цены становится тебе понятным, тогда и только тогда нужно совершать сделки.

2)В долгосрочных прогнозах мало смысла. Уже завтра могут выйти новости, которые заставят пересмотреть любой прогноз. Тем более масса событий может произойти за месяц или полгода: только в экономическом календаре еженедельно обозначена публикация нескольких макроэкономических показателей по каждой стране. Поэтому хороший трейдер или грамотный инвестор мыслит всего лишь на 1–2 шага вперед. Он определяет наиболее вероятное направление движения (вверх, вниз, вбок) и возможный коридор, в котором может колебаться цена в зависимости от тех или иных событий и обстоятельств, и использует в работе только эту информацию.

3)Чтобы узнать направление движения цены и границы того самого коридора, необходимо знать набор правил для анализа рынка: на что обращать внимание, а на что нет, что важно, а что малосущественно.

Очень важной является информация о работе бирж и крупных коммерческих банков, учетные ставки центральных банков, экономический курс правительства, возможные перемены в политической жизни страны, а также возможные слухи и ожидания. Все вышесказанное называется фундаментальными факторами. Узнать о них можно из новостей или из различной экономической статистики.

Фундаментальный анализ - один из самых сложных и, в то же время, один из ключевых для прогнозирования на валютном рынке. Проводить фундаментальный анализ гораздо сложнее, чем какой-либо иной, поскольку одни и те же факторы оказывают в различных условиях неодинаковое значение на рынок или могут из решающих стать абсолютно незначительными. Кроме того, фундаментальный анализ очень объемен в плане обработки информации, так как любая, даже незначительная, новость может повлиять на курсы валют и требует знания экономической теории. Фундаментальный анализ дает возможность выявлять как долгосрочные, так и краткосрочные изменения валютных курсов.

Глава IV Для успешной работы на рынке Форекс трейдер должен организовать свою торговлю так,

чтобы в каждой сделке предполагаемая прибыль всегда была больше возможного убытка. Только тогда в среднем можно выйти на стабильный положительный результат. Правила управления капиталом помогают трейдеру управлять рисками, сохранять и умножать свои средства. Без правильного управления капиталом даже прибыльная стратегия не даст положительного результата.

Рассмотрим основные принципы управления капиталом для рынка форекс: 1. Правило расчета маржи.

Общая сумма вложенных средств не должна превышать 50% от общего капитала. Этот принцип устанавливает правило расчета маржи под открытые позиции: размер обязательного резерва для использования в нестандартных ситуациях и продолжения нормальной работы должен быть не меньше половины общего капитала.

2. Норма риска.

Норма риска для каждого рынка, в который трейдер вкладывает свои средства, не должна превышать 5% общей суммы его капитала. Свой капитал надо размещать так, чтобы убытки от одной крупной сделки не разорили трейдера, а, по возможности, были компенсированы прибылью от других.

3. Определение уровня стоп-лосс ордеров. Стоп-приказы обычно ставятся на период отсутствия трейдера за рабочим местом и основной своей задачей ставят спасти трейдера от разорения (исполнение стоп-лоссов) или обеспечить дополнительную прибыль (стоп-профит). Величина стоп-лосса, во-первых, зависит от того, сколько трейдер готов потерять на одной сделке и, во-вторых, от его расчета ситуации на рынке. Следует отметить, что при определении уровня стоп-приказа трейдеру необходимо исходить из разумного сочетания технических факторов, отраженных на графике цены, и соображений защиты собственных средств. Чем изменчивее рынок, тем более удалены должны быть уровни стоп-лосс приказов от текущего уровня цены. В интересах трейдера разместить стоп-приказ как можно ближе к уровню цен, чтобы свести потери от неудачных сделок к минимуму. В то же время слишком "жесткие" стоп-приказы могут привести к нежелательной ликвидации позиции при кратковременных колебаниях цены ("помехах"). Слишком удаленные стоп-приказы не чувствительны к "помехам", но могут привести к значительным убыткам.

4. Норма прибыли (определение соотношения возможной прибыли и убытков)

Для каждой потенциальной сделки определяется норма прибыли. Эта норма прибыли должна быть затем сбалансирована с потенциальными убытками в случае, если рынок пойдет в нежелательном направлении. Обычно это соотношение устанавливается как 3 к 1. В противном случае от вхождения в рынок следует отказаться. Например, трейдер закладывает риск от сделки в $100, то потенциальная прибыль должна составлять $300. Так как относительно небольшое количество сделок в течение года может принести значительную прибыль, необходимо постараться довести эту прибыль до максимума, сохраняя прибыльные позиции как можно дольше. С другой стороны, необходимо свести к минимуму потери при неудачных сделках.

5. Торговля с несколькими позициями.

Входя в рынок несколькими контрактами (т.е. заключая контракт более, чем на один лот), трейдер должен разделить их на так называемые трендовые и торговые позиции. Трендовые позиции ведутся с достаточно либеральными стоп-приказами, которые позволяют сохранять эти позиции даже в условиях консолидации и корректировки цен. Именно эти позиции дают трейдеру возможность получить наибольшую прибыль. Торговые позиции предназначены для краткосрочной торговли и ограничены достаточно жесткими стоп-ордерами. Вследствие этого при достижении определенных ценовых ориентиров они закрываются, а при возобновлении тенденции восстанавливаются.

6. Правила открытия позиций:

а) открывайтесь только при наличии одного основного и не менее одного дополнительного сигналов;

б) при открытии обязательно заранее сформулируйте и запишите на бумаге:

цену входа в рынок;

цену, по которой закрываем прибыльную позицию;

цену, по которой закрываем убыточную позицию;

расчетное время жизни открытой позиции.

в) осторожно и на короткое время открывайтесь против тренда;

г) осторожно и на короткое время открывайтесь во время флэта.

7. Правила поддержания позиций и частичного закрытия до расчетного времени:

а) поддерживайте позиции только если анализ подтверждает сделанные ранее выводы;

б) частично закрывайтесь:

при получении убытков свыше расчетных;

если цена достигла расчетную отметку для получения прибыли;

в) ждите:

при получении убытков ниже расчетных;

если цена остается на том же уровне;

если цена не достигла расчетной отметки для получения прибыли.

8. Правила закрытия позиций:

по истечении расчетного времени;

при получении расчетной прибыли;

при получении расчетных убытков;

при достижении максимума прибыли.

Практические рекомендации:

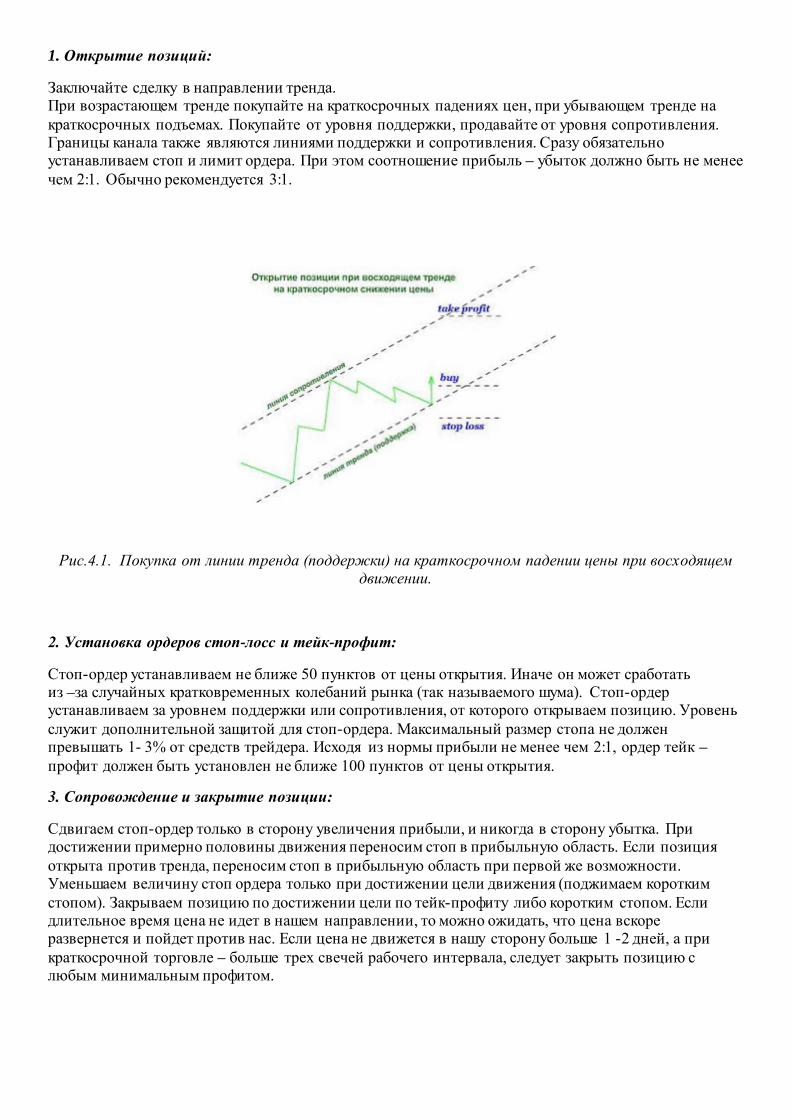

1. Открытие позиций:

Заключайте сделку в направлении тренда. При возрастающем тренде покупайте на краткосрочных падениях цен, при убывающем тренде на краткосрочных подъемах. Покупайте от уровня поддержки, продавайте от уровня сопротивления. Границы канала также являются линиями поддержки и сопротивления. Сразу обязательно устанавливаем стоп и лимит ордера. При этом соотношение прибыль – убыток должно быть не менее чем 2:1. Обычно рекомендуется 3:1.

Рис.4.1. Покупка от линии тренда (поддержки) на краткосрочном падении цены при восходящем движении.

2. Установка ордеров стоп-лосс и тейк-профит:

Стоп-ордер устанавливаем не ближе 50 пунктов от цены открытия. Иначе он может сработать из –за случайных кратковременных колебаний рынка (так называемого шума). Стоп-ордер устанавливаем за уровнем поддержки или сопротивления, от которого открываем позицию. Уровень служит дополнительной защитой для стоп-ордера. Максимальный размер стопа не должен превышать 1- 3% от средств трейдера. Исходя из нормы прибыли не менее чем 2:1, ордер тейк – профит должен быть установлен не ближе 100 пунктов от цены открытия.

3. Сопровождение и закрытие позиции:

Сдвигаем стоп-ордер только в сторону увеличения прибыли, и никогда в сторону убытка. При достижении примерно половины движения переносим стоп в прибыльную область. Если позиция открыта против тренда, переносим стоп в прибыльную область при первой же возможности. Уменьшаем величину стоп ордера только при достижении цели движения (поджимаем коротким стопом). Закрываем позицию по достижении цели по тейк-профиту либо коротким стопом. Если длительное время цена не идет в нашем направлении, то можно ожидать, что цена вскоре развернется и пойдет против нас. Если цена не движется в нашу сторону больше 1 -2 дней, а при краткосрочной торговле – больше трех свечей рабочего интервала, следует закрыть позицию с любым минимальным профитом.

Оценка прибылей и рисков Расчет прибылей и рисков по сделкам: несколько примеров

Текущие результаты по незакрытым сделкам и уже зафиксированные прибыли или убытки всегда будут точно отражены в торговом терминале на

Расчет прибылей и рисков по сделкам: несколько примеров

Текущие результаты по незакрытым сделкам и уже зафиксированные прибыли или убытки всегда будут точно отражены в торговом терминале на вашем компьютере или КПК. Поэтому обычно можно ограничиться примерным (прикидочным) расчетом потенциальной прибыли и рисков по каждой сделке, чтобы правильно рассчитать ее возможные последствия. Действует простое эмпирическое правило: на большинстве валютных пар при торговле 1 стандартным лотом «стоимость» 1 пункта составляет около 10 долларов США. Значит, если, открывая сделку, мы рассчитываем на прибыль в 100 пунктов и торгуем 2 лотами, то можно оценочно подсчитать нашу потенциальную прибыль так: 2 лота х 100 пунктов х $10 = $2000.

С помощью того же самого нехитрого приема можно оценить и риск потерь при совершении этой сделки. Если, открывая сделку, мы выставляем защитный стоп-лосс на расстоянии 40 пунктов от цены открытия, то риск составит следующую величину: 2 лота х 40 пунктов х $10 = $800. Риск можно уменьшить, торгуя 1 лотом. В этом случае максимально возможная потеря составит: 1 лот х 40 пунктов х $10 = $400. А при совсем небольшом торговом объеме 0,1 лота риск будет совсем незначительным: 0,1 лота х 40 пунктов х $10 = $40. Но, конечно, сокращая риски, трейдер уменьшает одновременно и свою прибыль.

Правило «10 долларов» действует точно для таких популярных валютных пар, как EUR/USD и GBP/USD: 1 пункт при 1 лоте равен здесь ровно $10. На самом деле, это будет всегда так для любой валютной пары, в которой доллар США стоит вторым, и если размер 1 лота составляет 100 000 единиц первой валюты. В приведенном примере размер 1 лота равен 100 000 евро и 100 000 фунтов соответственно. А вот для пары AUD/USD (австралийский доллар/доллар США) каждый пункт оценивается в 1,5 раза дороже и стоит не $10, а $15, поскольку стандартный лот здесь равен 150 000 австралийских долларов («оззи»), а не 100 000.

Также 150 000 единиц равен 1 лот на парах USD/CHF (доллар/швейцарский франк) и USD/CAD (доллар США/канадский доллар). Но расчет стоимости пункта по этим парам производится несколько сложнее, как и по всем парам, в которых доллар стоит на первом месте в паре. Вообще, результат любой сделки можно рассчитать по формуле:

Прибыль/Убыток = размер лота х количество лотов х (цена продажи – цена покупки).

Но при этом важно, что результат такого расчета измеряется не в долларах США, а выражается во второй валюте. Например, движение в 50 пунктов по паре USD/CAD приводит к следующему результату. Если объемом 1 лот была открыта сделка на покупку по 1,0600, а спустя некоторое время сделка была закрыта по 1,0650, то итог сделки: 150 000 х 1 х (1,0650 – 1,0600) = 750 канадских долларов. Чтобы пересчитать результат в более привычные для нас американские доллары, в которых и ведутся обычно все расчеты в торговой программе, мы должны теперь получившиеся 750 канадских долларов разделить на текущую котировку USD/CAD на момент закрытия сделки, то есть на 1,0650. Получим: 750 : 1,0650 = $704,23. Стремясь определить среднюю стоимость 1 пункта, поделим результат на 50 пунктов и получим, что 1 пункт «стоил» $14,08. Однако стоимость 1 пункта всегда будет разной, поскольку обменный курс USD/CAD постоянно колеблется. Если канадский доллар дорожает, каждый пункт будет стоить больше. Если «канадец», наоборот, падает, то пункт в какой-то степени обесценивается. Тот же самый эффект будет наблюдаться и для любой другой валютной пары, в которой на второй позиции стоит не доллар США.

То же самое относится к парам с участием японской иены, которая всегда стоит в паре второй, однако цена 1 пункта по иене обычно колеблется в районе $9–11, то есть вокруг все тех же $10. Точно такая же система расчетов действует и для кросс-курсов: валютных пар, в которых не участвует доллар США. Результат всегда будет получаться во второй валюте, после чего нужно пересчитать его в доллары США.

Глава V Терминал МетаТрейдер (MetaTrader) – самая удобная и самая распространенная торговая

платформа среди практикующих трейдеров на forex. Программа Metatrader 4 имеет очень удобный интерфейс, содержит множество полезных функций, позволяет устанавливать пользовательские настройки. Как пользоваться Metatrader 4, можно понять интуитивно или прочитав встроенное в программу руководство. Однако если вы начинающий трейдер, разобраться во всех функциях самостоятельно может быть непросто. Если вы только начинаете знакомство с рынком Форекс, вопрос «Как установить MetaTrader», будет для вас актуальным. В данной главе подробно описан процесс установки и настройки торгового терминала MT4.

1. Как установить MetaTrader 4

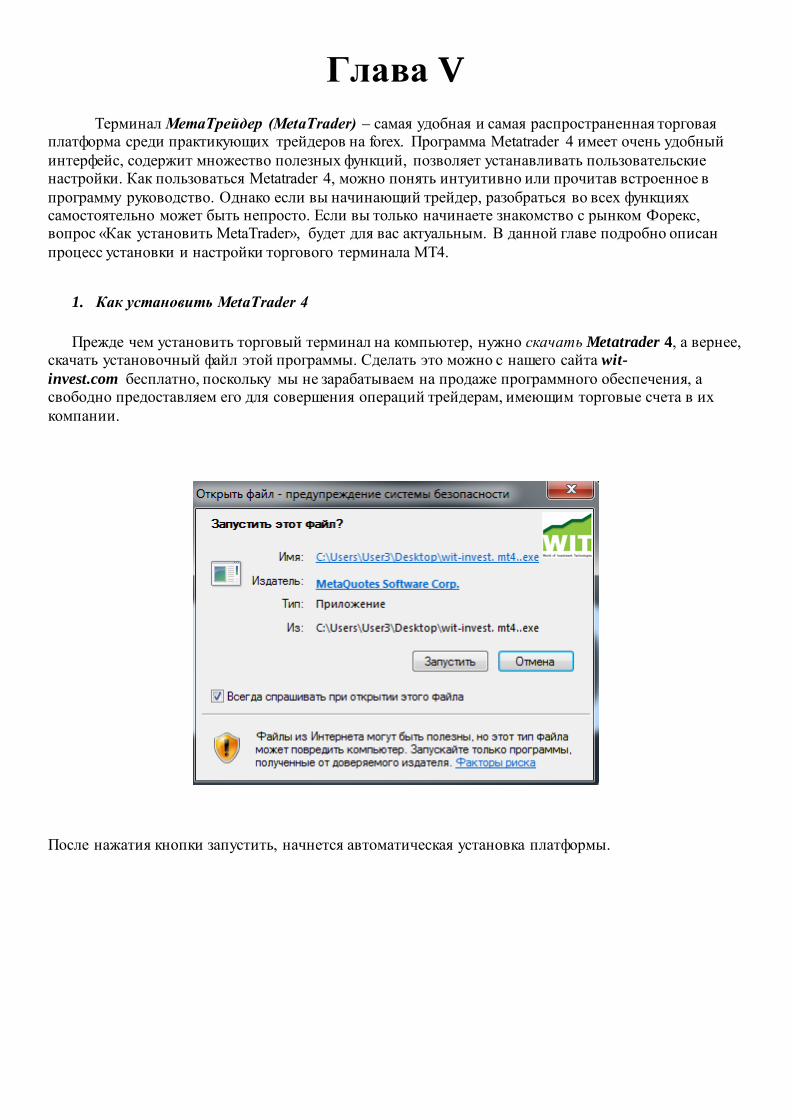

Прежде чем установить торговый терминал на компьютер, нужно скачать Metatrader 4, а вернее, скачать установочный файл этой программы. Сделать это можно с нашего сайта wit-invest.com бесплатно, поскольку мы не зарабатываем на продаже программного обеспечения, а свободно предоставляем его для совершения операций трейдерам, имеющим торговые счета в их компании.

После нажатия кнопки запустить, начнется автоматическая установка платформы.

Далее вы соглашаетесь с лицензионным соглашением.

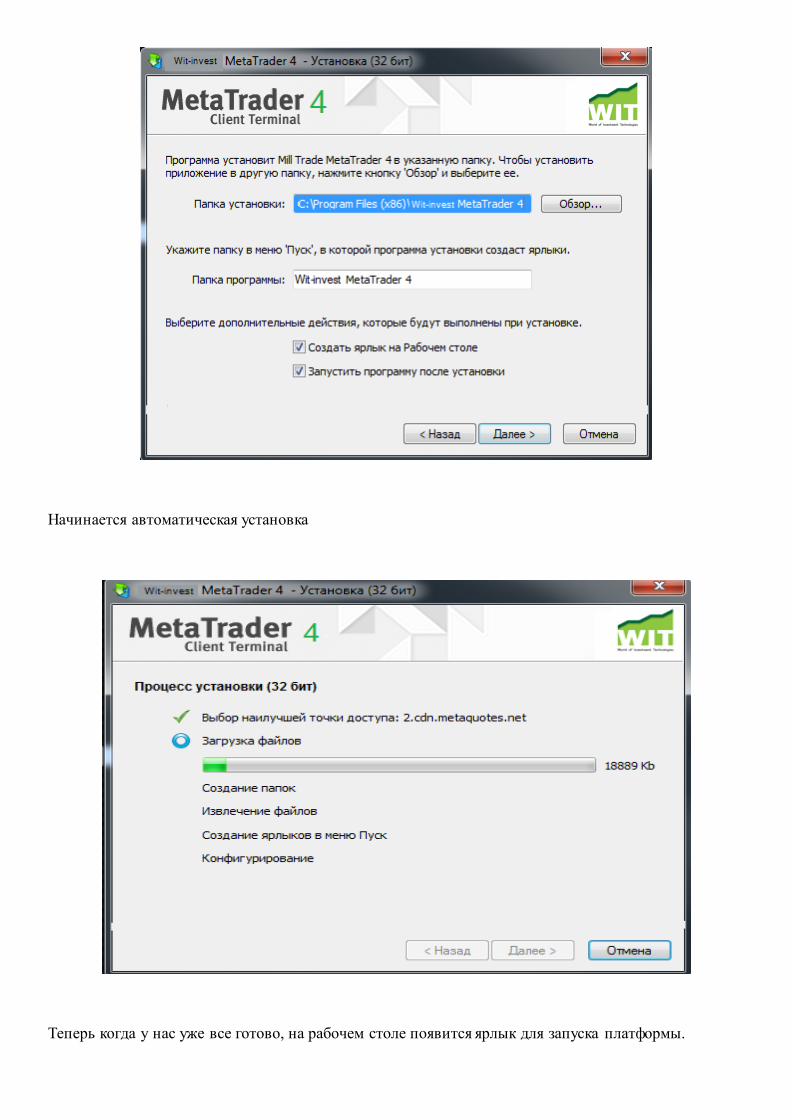

Идем далее, выбираем директорию для установки платформы (обычно оставляют по умолчанию)

Начинается автоматическая установка

Теперь когда у нас уже все готово, на рабочем столе появится ярлык для запуска платформы.

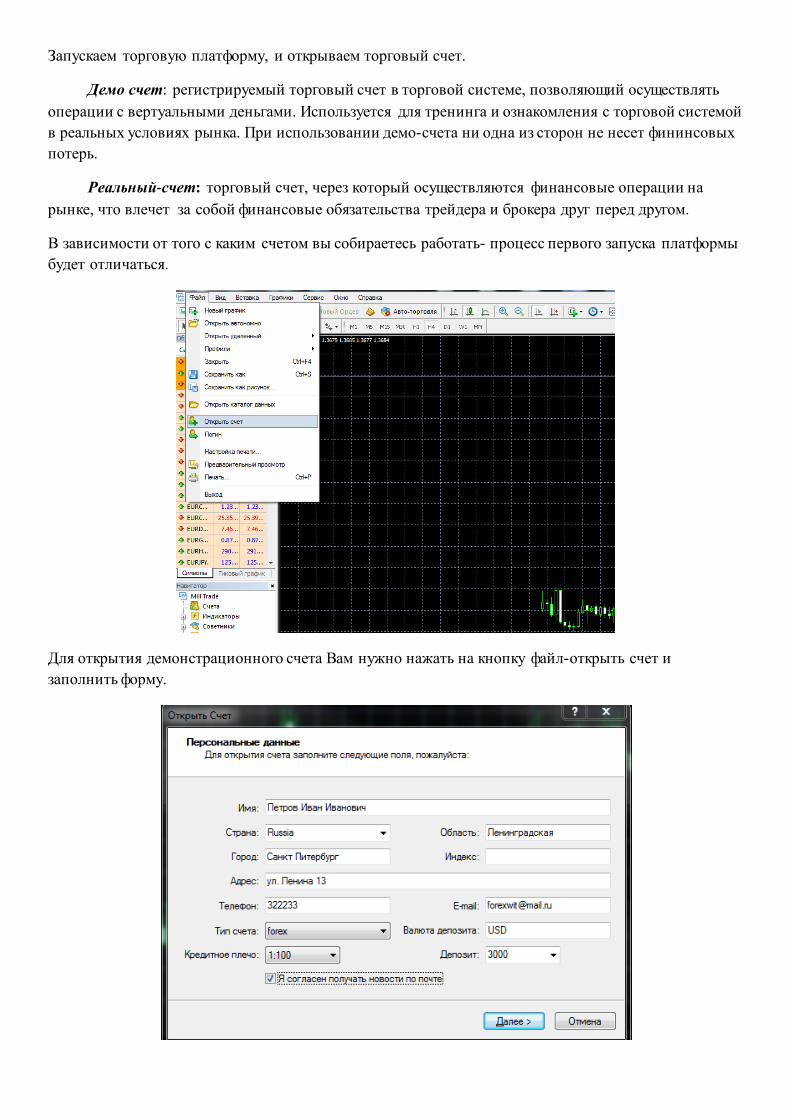

Запускаем торговую платформу, и открываем торговый счет.

Демо счет: регистрируемый торговый счет в торговой системе, позволяющий осуществлять операции с вертуальными деньгами. Используется для тренинга и ознакомления с торговой системой в реальных условиях рынка. При использовании демо-счета ни одна из сторон не несет фининсовых потерь.

Реальный-счет: торговый счет, через который осуществляются финансовые операции на рынке, что влечет за собой финансовые обязательства трейдера и брокера друг перед другом.

В зависимости от того с каким счетом вы собираетесь работать- процесс первого запуска платформы будет отличаться.

Для открытия демонстрационного счета Вам нужно нажать на кнопку файл-открыть счет и заполнить форму.

2. Настройка меню и рабочего пространства

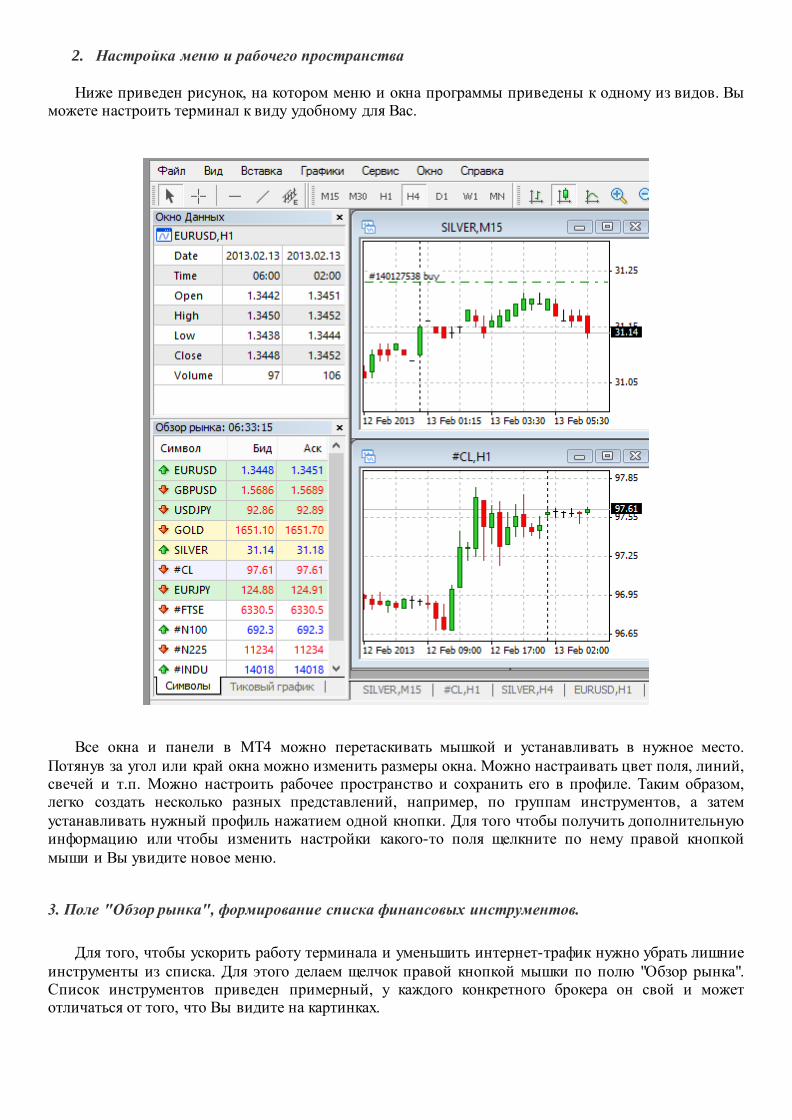

Ниже приведен рисунок, на котором меню и окна программы приведены к одному из видов. Вы можете настроить терминал к виду удобному для Вас.

Все окна и панели в МТ4 можно перетаскивать мышкой и устанавливать в нужное место.

Потянув за угол или край окна можно изменить размеры окна. Можно настраивать цвет поля, линий, свечей и т.п. Можно настроить рабочее пространство и сохранить его в профиле. Таким образом, легко создать несколько разных представлений, например, по группам инструментов, а затем устанавливать нужный профиль нажатием одной кнопки. Для того чтобы получить дополнительную информацию или чтобы изменить настройки какого-то поля щелкните по нему правой кнопкой мыши и Вы увидите новое меню.

3. Поле "Обзор рынка", формирование списка финансовых инструментов.

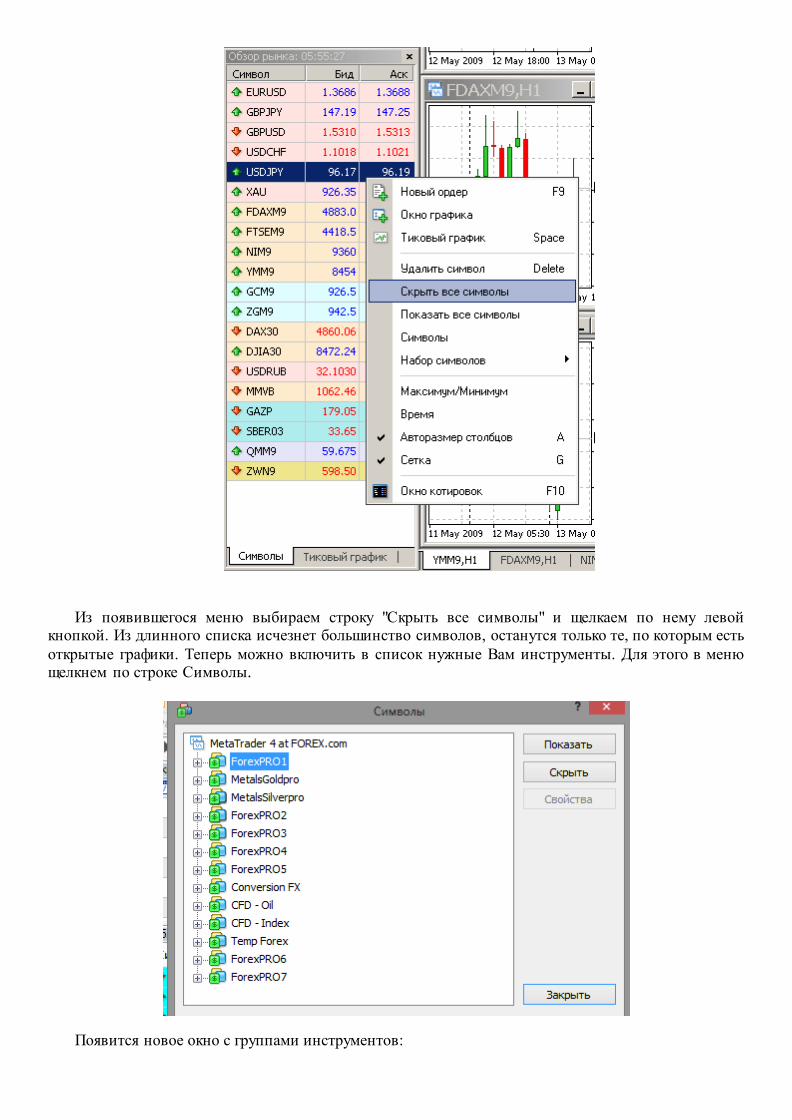

Для того, чтобы ускорить работу терминала и уменьшить интернет-трафик нужно убрать лишние инструменты из списка. Для этого делаем щелчок правой кнопкой мышки по полю "Обзор рынка". Список инструментов приведен примерный, у каждого конкретного брокера он свой и может отличаться от того, что Вы видите на картинках.

Из появившегося меню выбираем строку "Скрыть все символы" и щелкаем по нему левой

кнопкой. Из длинного списка исчезнет большинство символов, останутся только те, по которым есть открытые графики. Теперь можно включить в список нужные Вам инструменты. Для этого в меню щелкнем по строке Символы.

Появится новое окно с группами инструментов:

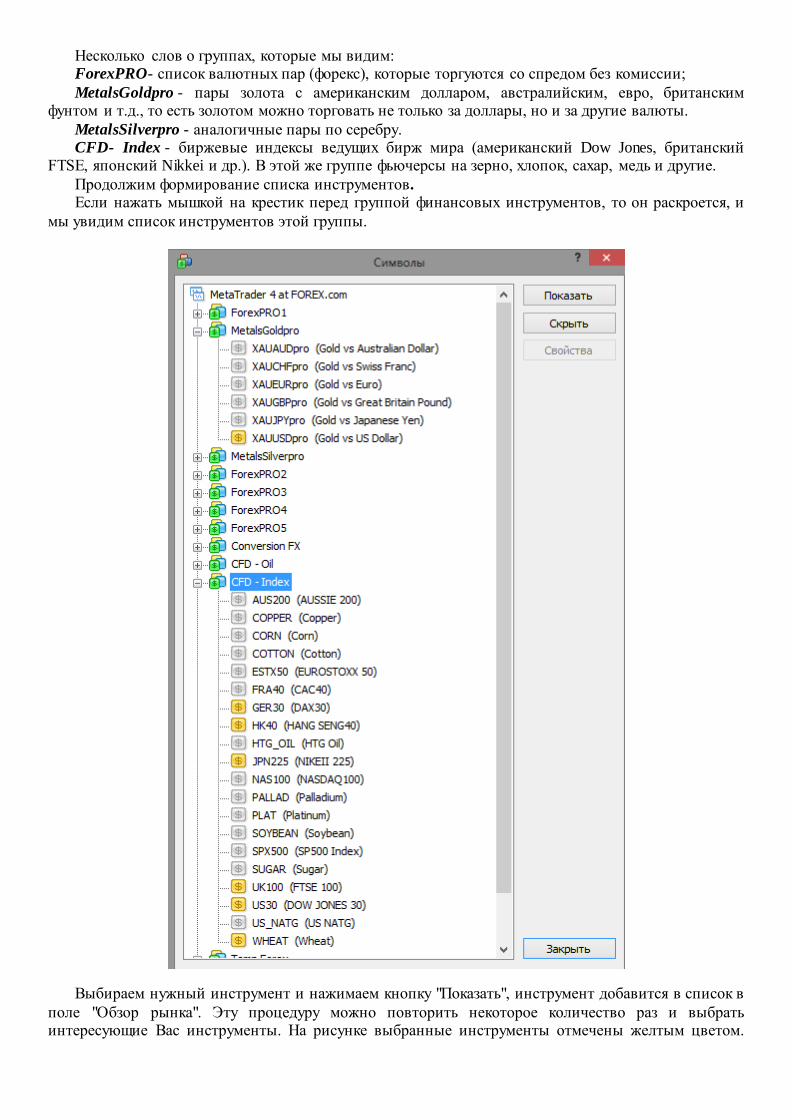

Несколько слов о группах, которые мы видим: ForexPRO- список валютных пар (форекс), которые торгуются со спредом без комиссии; MetalsGoldpro - пары золота с американским долларом, австралийским, евро, британским

фунтом и т.д., то есть золотом можно торговать не только за доллары, но и за другие валюты. MetalsSilverpro - аналогичные пары по серебру. CFD- Index - биржевые индексы ведущих бирж мира (американский Dow Jones, британский

FTSE, японский Nikkei и др.). В этой же группе фьючерсы на зерно, хлопок, сахар, медь и другие. Продолжим формирование списка инструментов. Если нажать мышкой на крестик перед группой финансовых инструментов, то он раскроется, и

мы увидим список инструментов этой группы.

Выбираем нужный инструмент и нажимаем кнопку "Показать", инструмент добавится в список в поле "Обзор рынка". Эту процедуру можно повторить некоторое количество раз и выбрать интересующие Вас инструменты. На рисунке выбранные инструменты отмечены желтым цветом.

Если нажать кнопку "Свойства", то откроется окно с основными свойствами инструментами. Таким образом мы сформировали свой список инструментов.

Сформированный таким образом список финансовых инструментов можно сохранить, можно создать несколько разных списков и использовать какой-то один из них по мере необходимости. В терминале Метатрейдер 4 есть несколько готовых списков инструментов.

Управление списками инструментов (выбор, сохранение и удаление) производится через уже знакомое нам меню. Для этого выбираем строку "Набор символов", затем "Сохранить как" или "Удалить" или выбираем нужный набор инструментов из списка.

4. Построение графиков, настройка формата отображения графика.

Если нажать на пункт меню "Окно графика", то будет сформирован график инструмента выбранного в окне "Обзор рынка". Внешний вид графика будет такой как указано в стандартном шаблоне.

Для того, чтобы настроить внешний вид графика в соответствии с Вашими предпочтениями сделайте щелчок правой кнопкой мышки на панели с графиком и выберите пункт "Свойства" - нижняя строка в меню, или на клавиатуре нажмите на кнопку "F8". Откроется панель с помошью которой можно выбрать предпочтительную цветовую схему, а можно настроить цвет каждого элемента графика: фон, свеча и ее отдельные элементы, цвета линий. Сделать настройки очень легко, так как Вы сразу видите результат Ваших изменений. Таким образом можно настроить каждое окно с графиком индивидуально, но чаще всего Вам требуется сохранить сделанные настройки, чтобы новые графики автоматически открывались в том виде, который Вам нравится. Как это сделать?

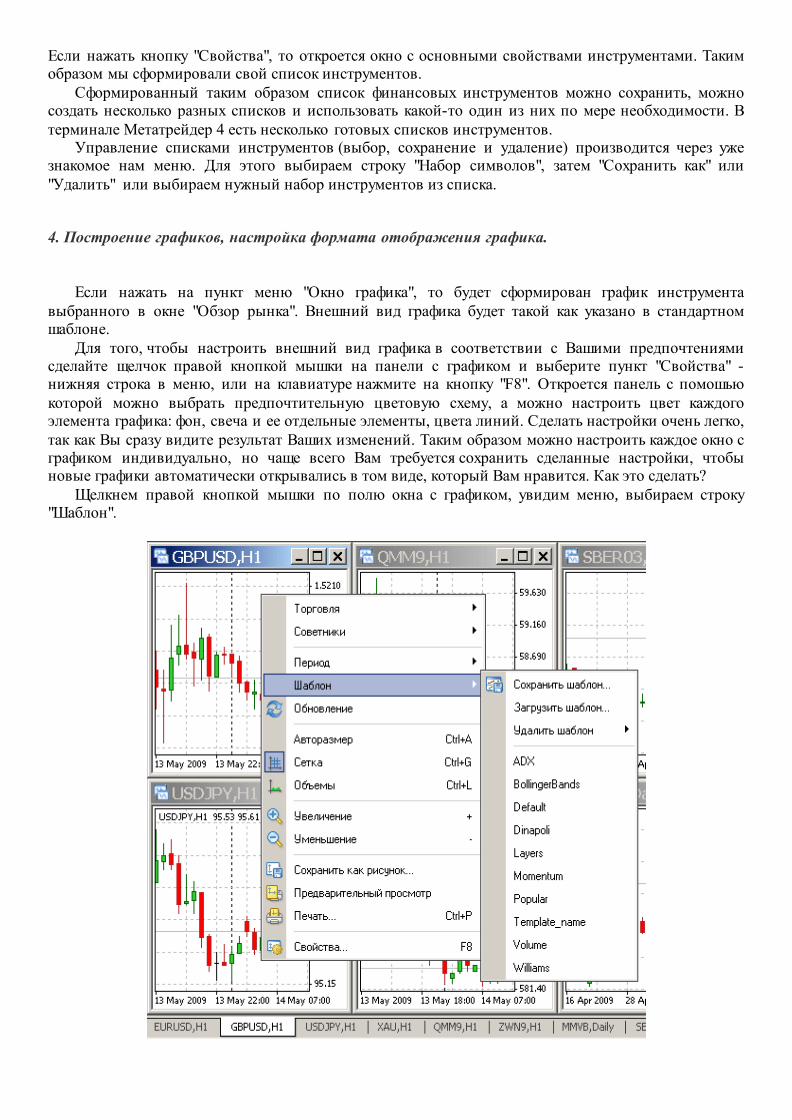

Щелкнем правой кнопкой мышки по полю окна с графиком, увидим меню, выбираем строку "Шаблон".

В дополнительном меню справа выберем строку "Сохранить шаблон" и сохраняем шаблон под новым именем. Позднее можно будет выбрать этот шаблон для любого нрафика и таким образом присвоить ему все заранее настроенные свойства.

Есть одно выделенное имя шаблона - default.tpl Если сохранить шаблон под именем default.tpl , то при создании нового графика он

автоматически будет открываться со свойствами этого шаблона. В правом меню мы видим список готовых шаблонов, можно выбрать один из них и посмотреть

как изменится поле графика. Может быть какие-то из этих шаблонов будут Вам полезны.

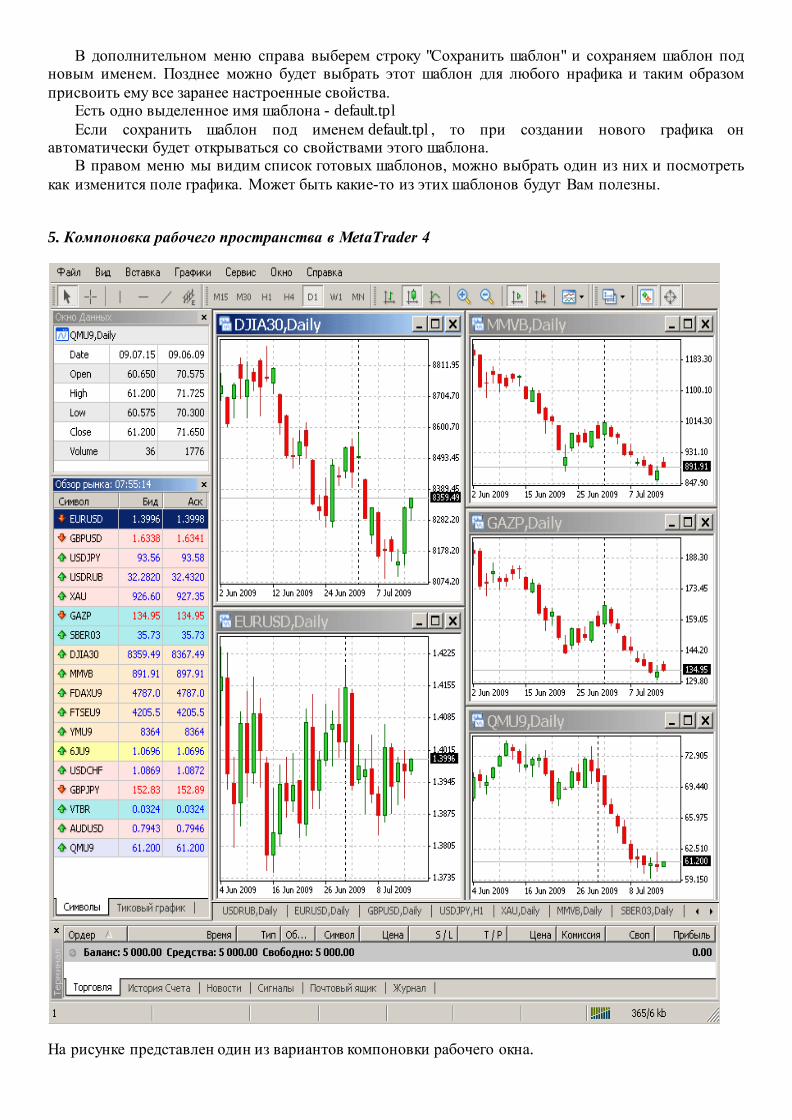

5. Компоновка рабочего пространства в MetaTrader 4

На рисунке представлен один из вариантов компоновки рабочего окна.

Список источников информации:

1. Корнелиус Лука Торговля на мировых валютных рынках = Trading in the Global Currency Markets. — 2-е. — М.: Альпина Бизнес Букс, 2005. — С. 21-23. — 716 с. — 2000 экз. — ISBN 5-9614-0206-1

2. Arthur O' Sullivan, Steven M. Sheffrin Экономика: принципы функционирования = Economics: Principles in action. — Upper Saddle River, New Jersey 07458: Pearson Prentice Hall, 2003. — 551 с. — ISBN 0-13-063085-3

3. Корнелиус Лука Торговля на мировых валютных рынках = Trading in the Global Currency Markets. — 2-е. — М.: Альпина Бизнес Букс, 2005. — С. 41-43. — 716 с. — 2000 экз. — ISBN 5-9614-0206-1

4. Корнелиус Лука Торговля на мировых валютных рынках = Trading in the Global Currency Markets. — 2-е. — М.: Альпина Бизнес Букс, 2005. — С. 31. — 716 с. — 2000 экз. — ISBN 5-9614-0206-1

5. Банк международных расчётов Активность на рынке форекс по состоянию на декабрь 2010 года (англ.)

6. NFA. Официальное сообщение об изменениях в правиле RULE 2-43 относительно обработки приказов на рынке FOREX. 13 апреля 2009 (англ.)

7. Forex в России, Журнал «D`» №10 (13) 2 октября 2006 г 8. Комиссия по регулированию отношений участников финансовых рынков 9. Forex в РТС 10. Елена Губарь. Валютный рынок получил арбитра НБУ будет контролировать арбитражные

сделки // Газета «Коммерсантъ Украина», № 134 (1624), 05.09.2012 11. Рынок ФОРЕКС: юридические вопросы и практические решения, roche-duffay.ru 12. Новый стандарт для Forex трейдинга в России, kroufr.ru 13. golosislama.ru Форекс-трейдинг — харам, считает Малазийский совет по фетвам 14. bigness.ru Как исламисты Forex невзлюбили 15. Некрасов Ю. В. «На Форексе — не заработаешь» (недоступная ссылка с 23-05-2013

(373 дня)) // журнал «Банковские технологии», № 05-2007, стр.54 16. Рулетка по имени ФОРЕКС, «Зеркало недели», № 6 (635) 17 февраля 2007 г 17. Олег Петровский, BroCo Investments остался без лицензий // РБК daily 24.12.2010 18. Трест, который лопнул, aferizm.ru 19. CAL. CORP. CODE § 29100 : California Code - Section 29100. 20. RCW 9.47.090: Maintaining bucket shop — Penalty. 21. CAL. CORP. CODE § 29102 : California Code - Section 29102. 22. Bucket Shops - Sumner Law. 23. Best Forex Brokers, Forex Broker Reviews, Forex Broker, Forex Justice. 24. Игра на Форексе: лохотрон или способ обогатиться // KP.RU. 25. http://logosinvest.ru/ 26. http://harami.ru/ 27. http://forexlab.ru/ 28. http://enc.fxeuroclub.ru/ 29. http://www.masterforex-v.org/