Embed Size (px)

Citation preview

© 2016 IHS

Presentation

ihs.com

IHS AUTOMOTIVE

世界世界世界世界ライトビークル販売市場の展望ライトビークル販売市場の展望ライトビークル販売市場の展望ライトビークル販売市場の展望

IHS Automotive, Yoshiaki Kawano/ 川野川野川野川野 義昭義昭義昭義昭

Manager, Japan/Korea Vehicle Sales Forecasts

日本・韓国ビークルセールスフォーキャストマネージャー

+81 (0)3 6262 1720, [email protected]

第17回 アジア中古車流通研究会 –京都大学東アジア経済研究センター| July 16th, 2016

於京都大学経済学部みずほホール (法経東館地下1階)

© 2016 IHS 2

世界ライトビークル販売市場の展望世界ライトビークル販売市場の展望世界ライトビークル販売市場の展望世界ライトビークル販売市場の展望

IHS Automotive, Yoshiaki Kawano/ 川野川野川野川野 義義義義昭昭昭昭

Manager, Japan/Korea Vehicle Sales Forecasts

日本・韓国ビークルセールスフォーキャストマネージャー

+81 (0)3 6262 1720, [email protected]

© 2016 IHS 3

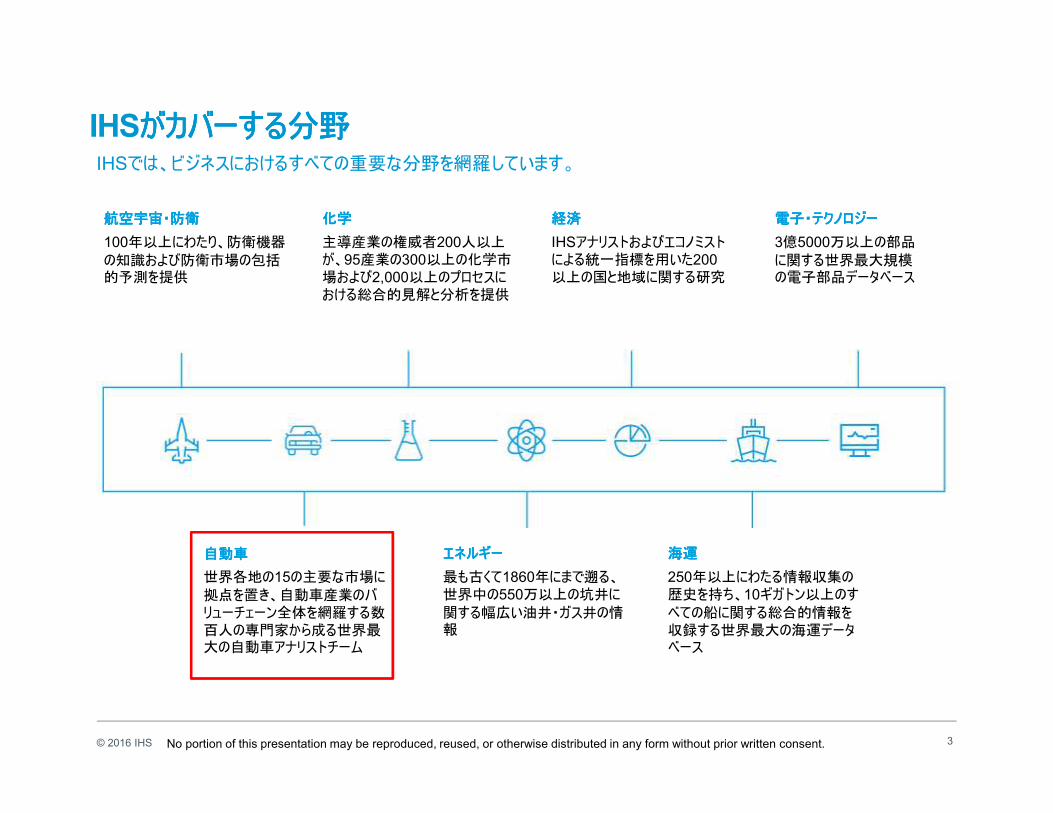

航空宇宙・防衛航空宇宙・防衛航空宇宙・防衛航空宇宙・防衛

100年以上にわたり、防衛機器の知識および防衛市場の包括的予測を提供

化学化学化学化学

主導産業の権威者200人以上が、95産業の300以上の化学市場および2,000以上のプロセスにおける総合的見解と分析を提供

経済経済経済経済

IHSアナリストおよびエコノミストによる統一指標を用いた200

以上の国と地域に関する研究

電子・テクノロジー電子・テクノロジー電子・テクノロジー電子・テクノロジー

3億5000万以上の部品に関する世界最大規模の電子部品データベース

自動車自動車自動車自動車

世界各地の15の主要な市場に拠点を置き、自動車産業のバリューチェーン全体を網羅する数百人の専門家から成る世界最大の自動車アナリストチーム

エネルギーエネルギーエネルギーエネルギー

最も古くて1860年にまで遡る、世界中の550万以上の坑井に関する幅広い油井・ガス井の情報

海運海運海運海運

250年以上にわたる情報収集の歴史を持ち、10ギガトン以上のすべての船に関する総合的情報を収録する世界最大の海運データベース

IHSでは、ビジネスにおけるすべての重要な分野を網羅しています。

IHSがカバーする分野がカバーする分野がカバーする分野がカバーする分野

No portion of this presentation may be reproduced, reused, or otherwise distributed in any form without prior written consent.

© 2015 IHS

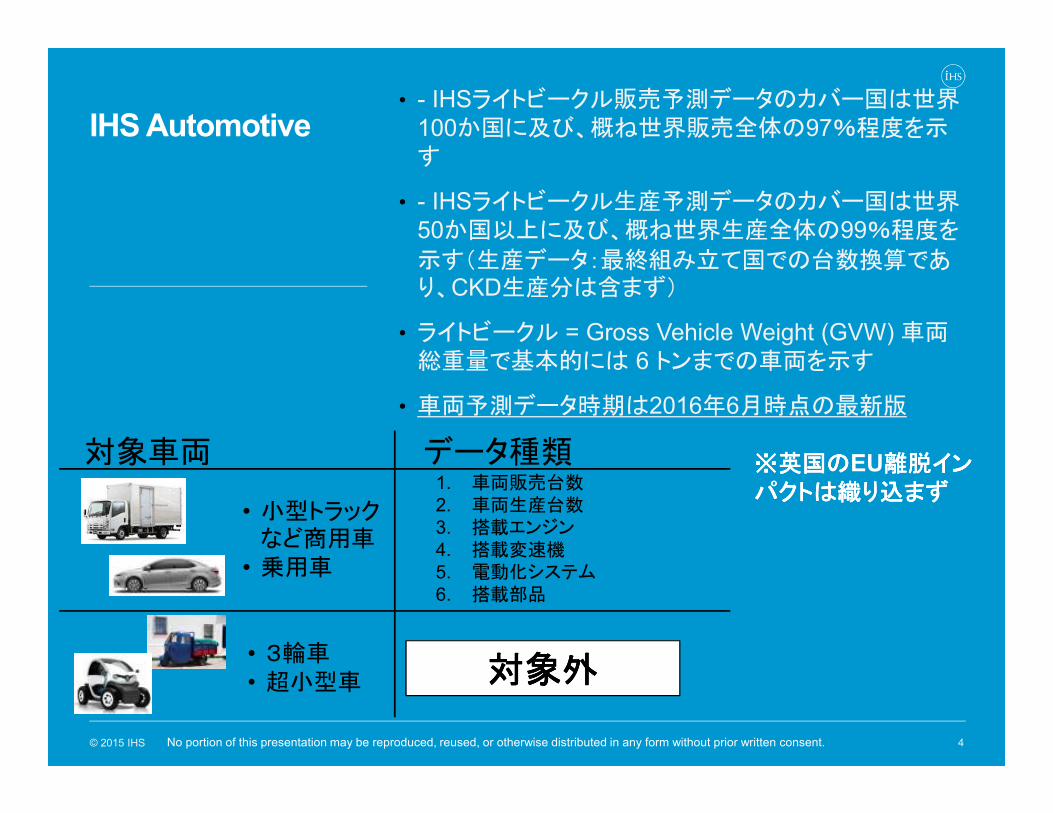

IHS Automotive• - IHSライトビークル販売予測データのカバー国は世界

100か国に及び、概ね世界販売全体の97%程度を示す

• - IHSライトビークル生産予測データのカバー国は世界50か国以上に及び、概ね世界生産全体の99%程度を

示す(生産データ:最終組み立て国での台数換算であり、CKD生産分は含まず)

• ライトビークル = Gross Vehicle Weight (GVW) 車両総重量で基本的には 6 トンまでの車両を示す

• 車両予測データ時期は2016年6月時点の最新版

4No portion of this presentation may be reproduced, reused, or otherwise distributed in any form without prior written consent.

• 小型トラックなど商用車

• 乗用車

1. 車両販売台数2. 車両生産台数3. 搭載エンジン4. 搭載変速機5. 電動化システム6. 搭載部品

• 3輪車• 超小型車 対象外対象外対象外対象外

対象車両 データ種類 ※※※※英国の英国の英国の英国のEU離脱イン離脱イン離脱イン離脱インパクトは織り込まずパクトは織り込まずパクトは織り込まずパクトは織り込まず

© 2016 IHS

概要概要概要概要

5

• 世界経済動向世界経済動向世界経済動向世界経済動向

• 世界ライトビークル販売と日系メーカーの動向・展望世界ライトビークル販売と日系メーカーの動向・展望世界ライトビークル販売と日系メーカーの動向・展望世界ライトビークル販売と日系メーカーの動向・展望

• 日本販売市場日本販売市場日本販売市場日本販売市場

• 米国米国米国米国販売市場販売市場販売市場販売市場

• 新興国アジア販売市場(中国・新興国アジア販売市場(中国・新興国アジア販売市場(中国・新興国アジア販売市場(中国・ASEAN/タイ・インドネタイ・インドネタイ・インドネタイ・インドネシア中心)シア中心)シア中心)シア中心)

© 2016 IHS

概要概要概要概要

6

• 世界経済動向世界経済動向世界経済動向世界経済動向

• 世界ライトビークル販売と日系メーカーの動向・展望世界ライトビークル販売と日系メーカーの動向・展望世界ライトビークル販売と日系メーカーの動向・展望世界ライトビークル販売と日系メーカーの動向・展望

• 日本販売市場日本販売市場日本販売市場日本販売市場

• 米国米国米国米国販売市場販売市場販売市場販売市場

• 新興国アジア販売市場(中国・新興国アジア販売市場(中国・新興国アジア販売市場(中国・新興国アジア販売市場(中国・ASEAN/タイ・インドネタイ・インドネタイ・インドネタイ・インドネシア中心)シア中心)シア中心)シア中心)

© 2016 IHS

-5

-4

-3

-2

-1

0

1

2

3

4

5

6

7

8

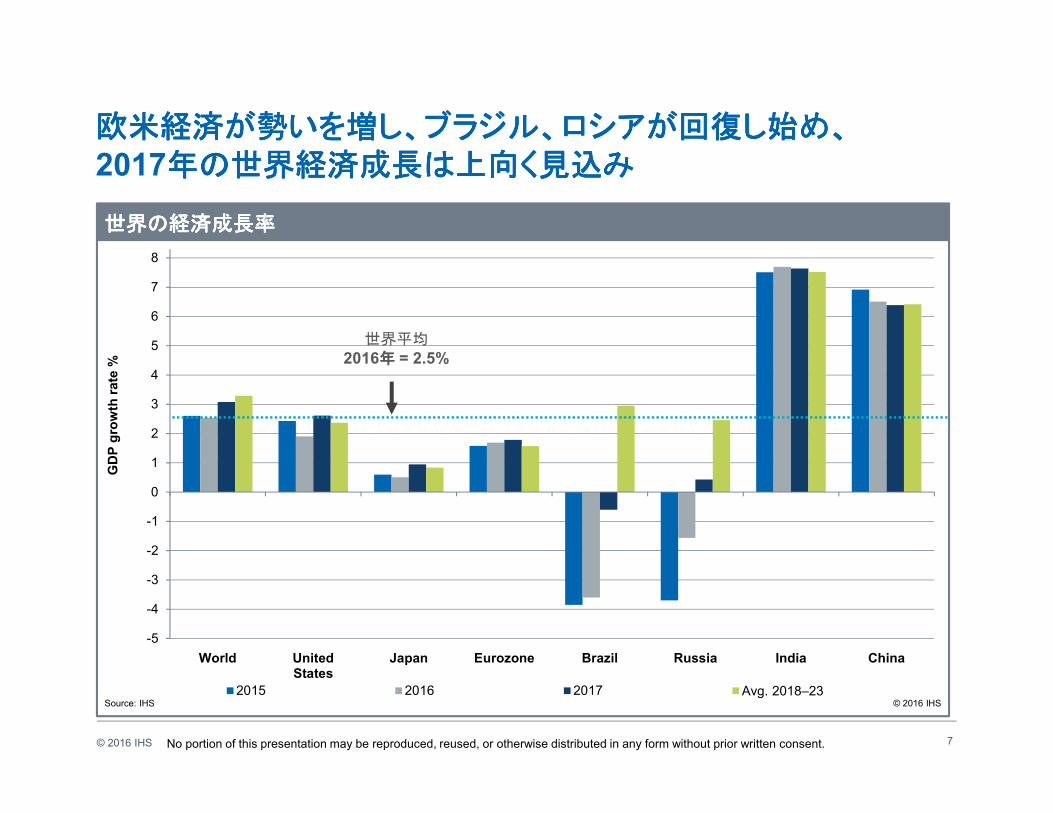

World UnitedStates

Japan Eurozone Brazil Russia India China

2015 2016 2017 Avg. 2018–23

世界の経済成長率世界の経済成長率世界の経済成長率世界の経済成長率

© 2016 IHS

GD

P g

row

th r

ate

%

Source: IHS

世界平均2016年年年年 = 2.5%

欧米経済が勢いを増し、ブラジル、ロシアが回復し始め、欧米経済が勢いを増し、ブラジル、ロシアが回復し始め、欧米経済が勢いを増し、ブラジル、ロシアが回復し始め、欧米経済が勢いを増し、ブラジル、ロシアが回復し始め、2017年の世界経済成長は上向く見込み年の世界経済成長は上向く見込み年の世界経済成長は上向く見込み年の世界経済成長は上向く見込み

7No portion of this presentation may be reproduced, reused, or otherwise distributed in any form without prior written consent.

© 2016 IHS

0

2

4

6

8

10

12

14

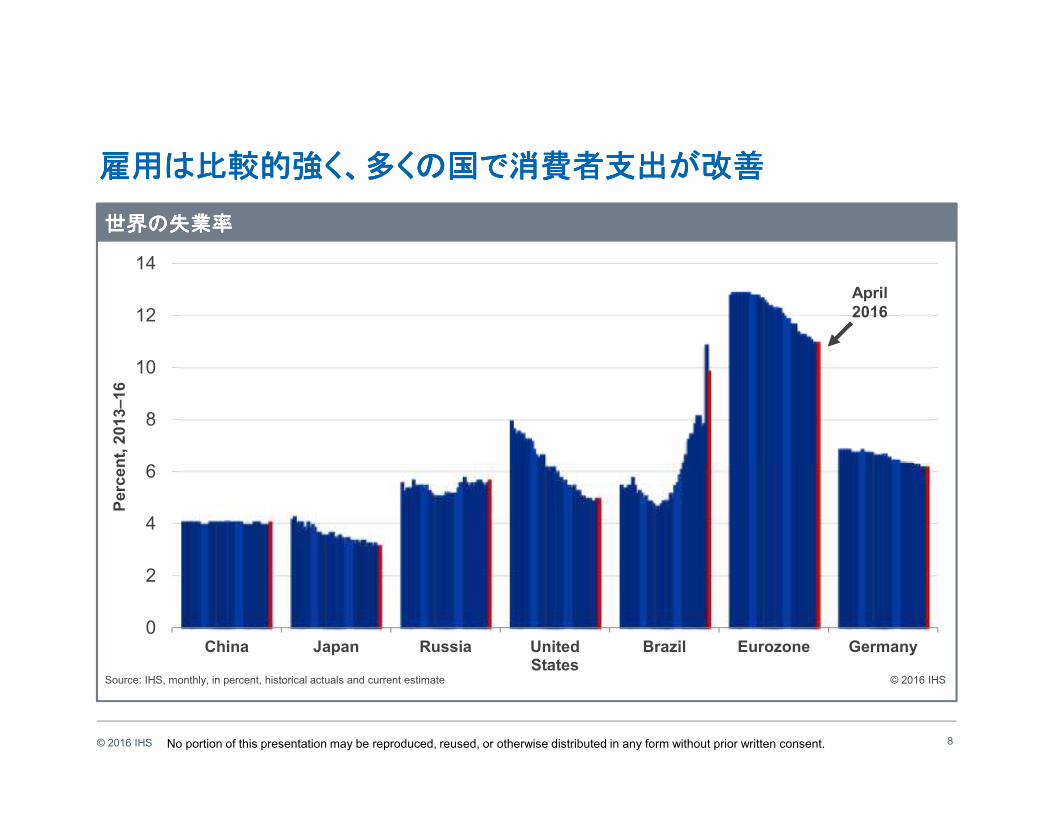

China Japan Russia UnitedStates

Brazil Eurozone Germany

雇用は比較的強く、多くの国で消費者支出が改善雇用は比較的強く、多くの国で消費者支出が改善雇用は比較的強く、多くの国で消費者支出が改善雇用は比較的強く、多くの国で消費者支出が改善

April2016

Pe

rce

nt,

20

13

–16

世界の失業率世界の失業率世界の失業率世界の失業率

Source: IHS, monthly, in percent, historical actuals and current estimate © 2016 IHS

8No portion of this presentation may be reproduced, reused, or otherwise distributed in any form without prior written consent.

© 2016 IHS

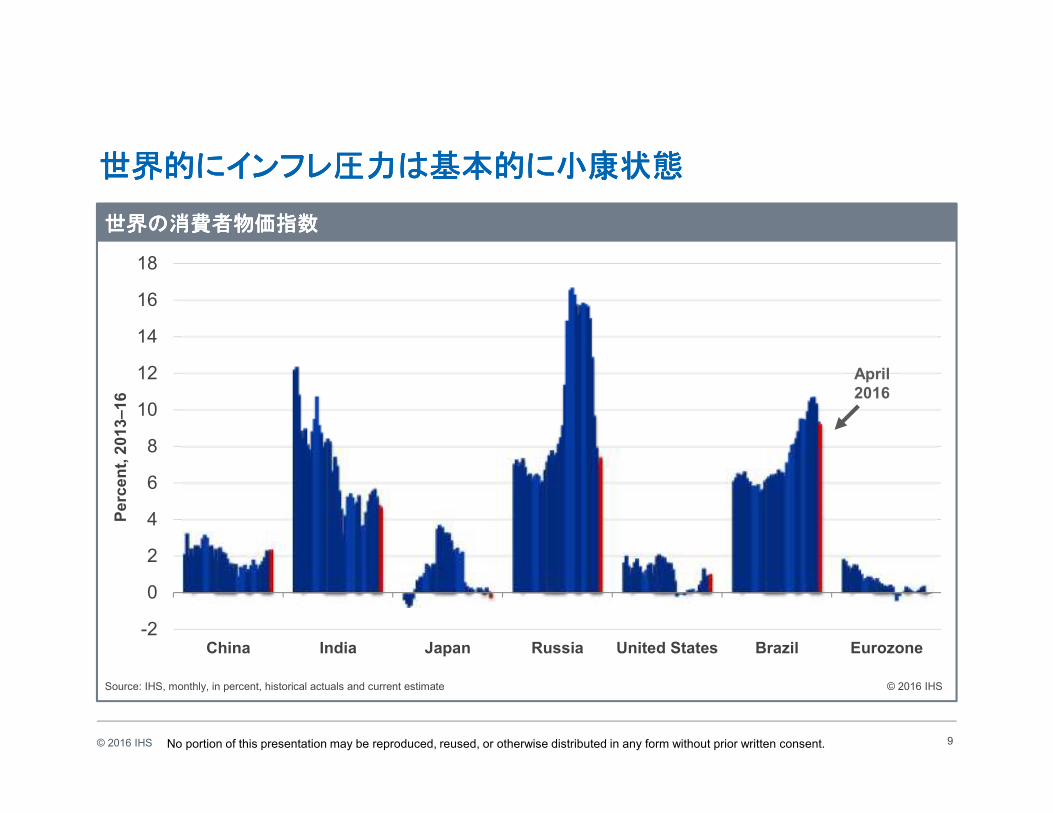

-2

0

2

4

6

8

10

12

14

16

18

China India Japan Russia United States Brazil Eurozone

世界的にインフレ圧力世界的にインフレ圧力世界的にインフレ圧力世界的にインフレ圧力は基本的に小康は基本的に小康は基本的に小康は基本的に小康状態状態状態状態

April2016

Pe

rce

nt,

20

13

–16

世界の消費者物価指数世界の消費者物価指数世界の消費者物価指数世界の消費者物価指数

Source: IHS, monthly, in percent, historical actuals and current estimate © 2016 IHS

9No portion of this presentation may be reproduced, reused, or otherwise distributed in any form without prior written consent.

© 2016 IHS 10

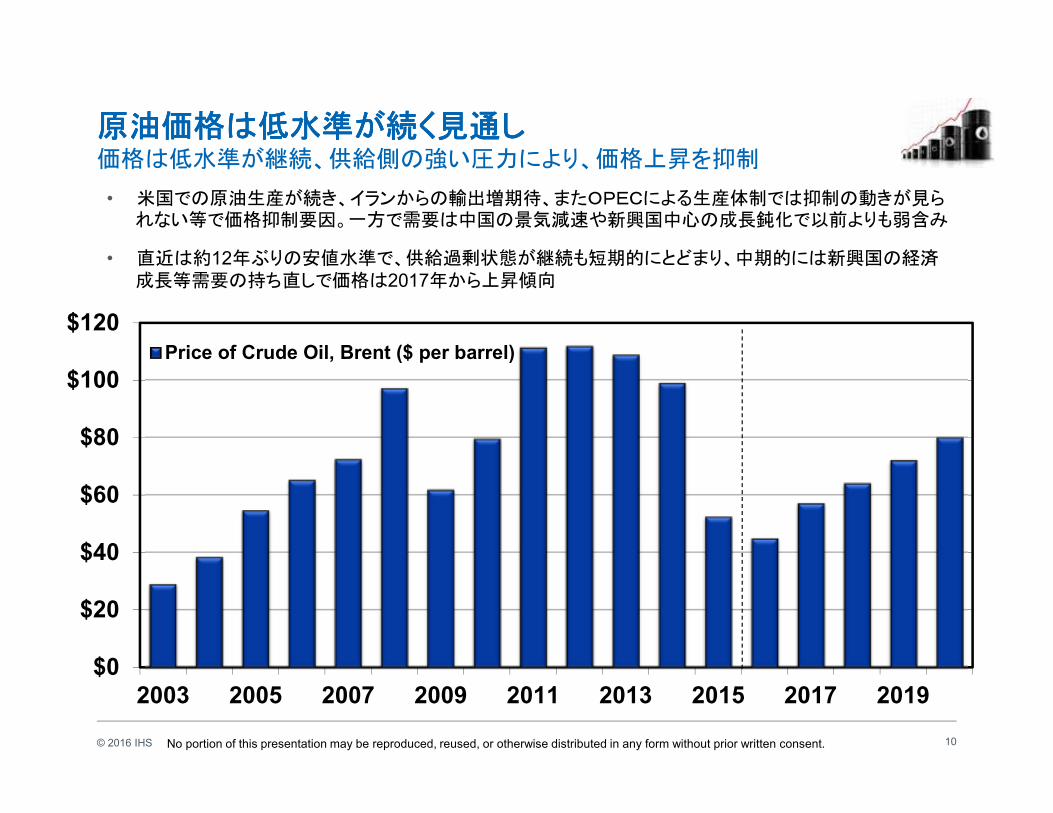

原油価格は低水準が続く見通し原油価格は低水準が続く見通し原油価格は低水準が続く見通し原油価格は低水準が続く見通し価格は低水準が継続、供給側の強い圧力により、価格上昇を抑制

• 米国での原油生産が続き、イランからの輸出増期待、またOPECによる生産体制では抑制の動きが見られない等で価格抑制要因。一方で需要は中国の景気減速や新興国中心の成長鈍化で以前よりも弱含み

• 直近は約12年ぶりの安値水準で、供給過剰状態が継続も短期的にとどまり、中期的には新興国の経済成長等需要の持ち直しで価格は2017年から上昇傾向

$0

$20

$40

$60

$80

$100

$120

2003 2005 2007 2009 2011 2013 2015 2017 2019

Price of Crude Oil, Brent ($ per barrel)

No portion of this presentation may be reproduced, reused, or otherwise distributed in any form without prior written consent.

© 2016 IHS

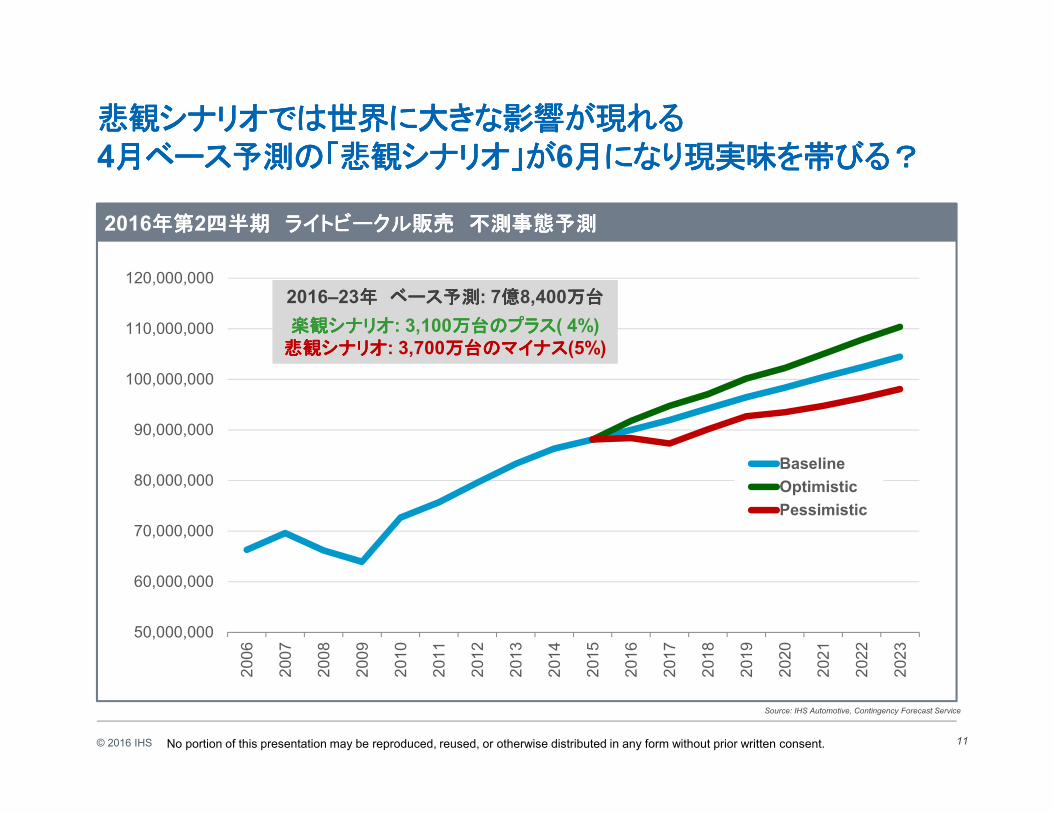

悲観シナリオでは世界に大きな影響が現れる悲観シナリオでは世界に大きな影響が現れる悲観シナリオでは世界に大きな影響が現れる悲観シナリオでは世界に大きな影響が現れる4月ベース予測の「悲観シナリオ」が月ベース予測の「悲観シナリオ」が月ベース予測の「悲観シナリオ」が月ベース予測の「悲観シナリオ」が6月になり現実味を帯びる?月になり現実味を帯びる?月になり現実味を帯びる?月になり現実味を帯びる?

11

50,000,000

60,000,000

70,000,000

80,000,000

90,000,000

100,000,000

110,000,000

120,000,000

200

6

200

7

200

8

200

9

201

0

201

1

201

2

201

3

201

4

201

5

201

6

201

7

201

8

201

9

202

0

202

1

202

2

202

3

Baseline

Optimistic

Pessimistic

Sales Forecast

2016–23年年年年 ベース予測ベース予測ベース予測ベース予測: 7億億億億8,400万台万台万台万台

楽観シナリオ楽観シナリオ楽観シナリオ楽観シナリオ: 3,100万台のプラス万台のプラス万台のプラス万台のプラス( 4%)悲観シナリオ悲観シナリオ悲観シナリオ悲観シナリオ: 3,700万台のマイナス万台のマイナス万台のマイナス万台のマイナス(5%)

Source: IHS Automotive, Contingency Forecast Service

2016年第年第年第年第2四半期四半期四半期四半期 ライトビークル販売ライトビークル販売ライトビークル販売ライトビークル販売 不測事態予測不測事態予測不測事態予測不測事態予測

No portion of this presentation may be reproduced, reused, or otherwise distributed in any form without prior written consent.

© 2016 IHS

概要概要概要概要

12

• 世界経済動向世界経済動向世界経済動向世界経済動向

• 世界ライトビークル販売と日系メーカーの動向・展望世界ライトビークル販売と日系メーカーの動向・展望世界ライトビークル販売と日系メーカーの動向・展望世界ライトビークル販売と日系メーカーの動向・展望

• 日本販売市場日本販売市場日本販売市場日本販売市場

• 米国販売市場米国販売市場米国販売市場米国販売市場

• 新興国アジア販売市場(中国・新興国アジア販売市場(中国・新興国アジア販売市場(中国・新興国アジア販売市場(中国・ASEAN/タイ・インドネタイ・インドネタイ・インドネタイ・インドネシア中心)シア中心)シア中心)シア中心)

© 2016 IHS 13

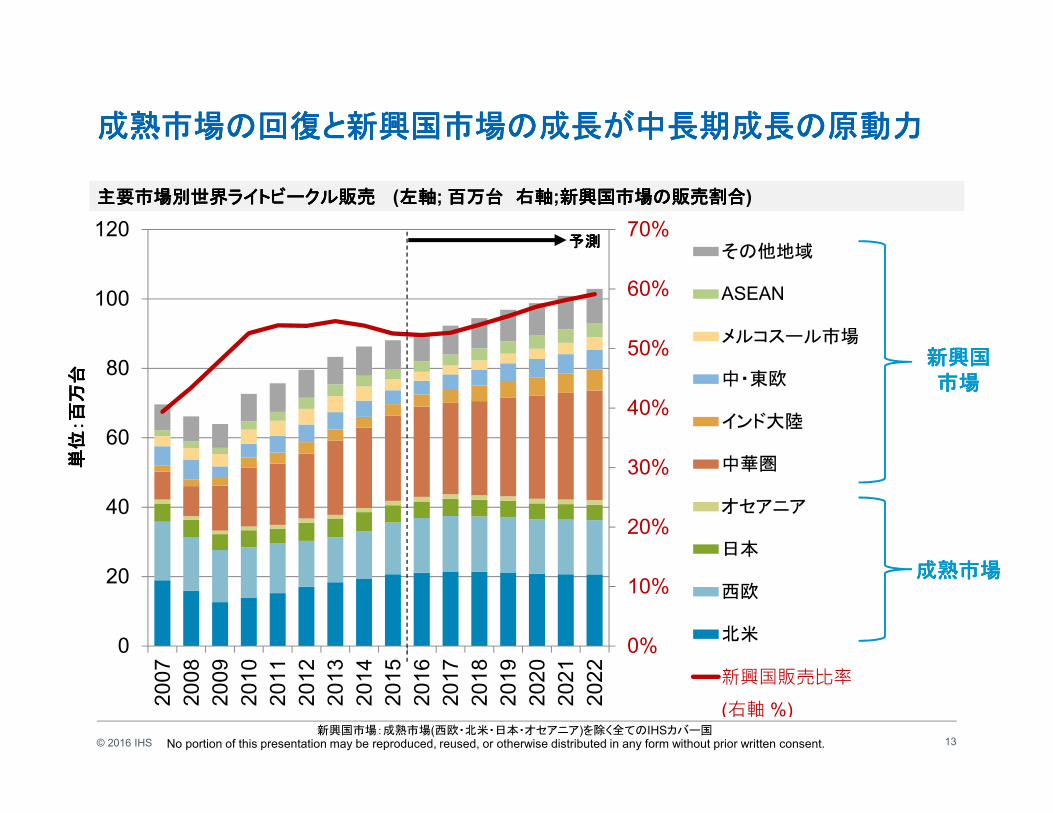

成熟市場の回復と新興国市場の成長が成熟市場の回復と新興国市場の成長が成熟市場の回復と新興国市場の成長が成熟市場の回復と新興国市場の成長が中長期成長中長期成長中長期成長中長期成長の原動力の原動力の原動力の原動力

新興国市場:成熟市場(西欧・北米・日本・オセアニア)を除く全てのIHSカバー国

0%

10%

20%

30%

40%

50%

60%

70%

0

20

40

60

80

100

120

20

07

20

08

20

09

20

10

20

11

20

12

20

13

20

14

20

15

20

16

20

17

20

18

20

19

20

20

20

21

20

22

その他地域

ASEAN

メルコスール市場

中・東欧

インド大陸

中華圏

オセアニア

日本

西欧

北米

新興国販売比率

(右軸 %)

単位:百万台

単位:百万台

単位:百万台

単位:百万台

主要市場別世界ライトビークル販売主要市場別世界ライトビークル販売主要市場別世界ライトビークル販売主要市場別世界ライトビークル販売 (左軸左軸左軸左軸; 百万台百万台百万台百万台 右軸右軸右軸右軸;新興国市場の販売割合新興国市場の販売割合新興国市場の販売割合新興国市場の販売割合)

新興国新興国新興国新興国市場市場市場市場

成熟市場成熟市場成熟市場成熟市場

予測予測予測予測

No portion of this presentation may be reproduced, reused, or otherwise distributed in any form without prior written consent.

© 2016 IHS

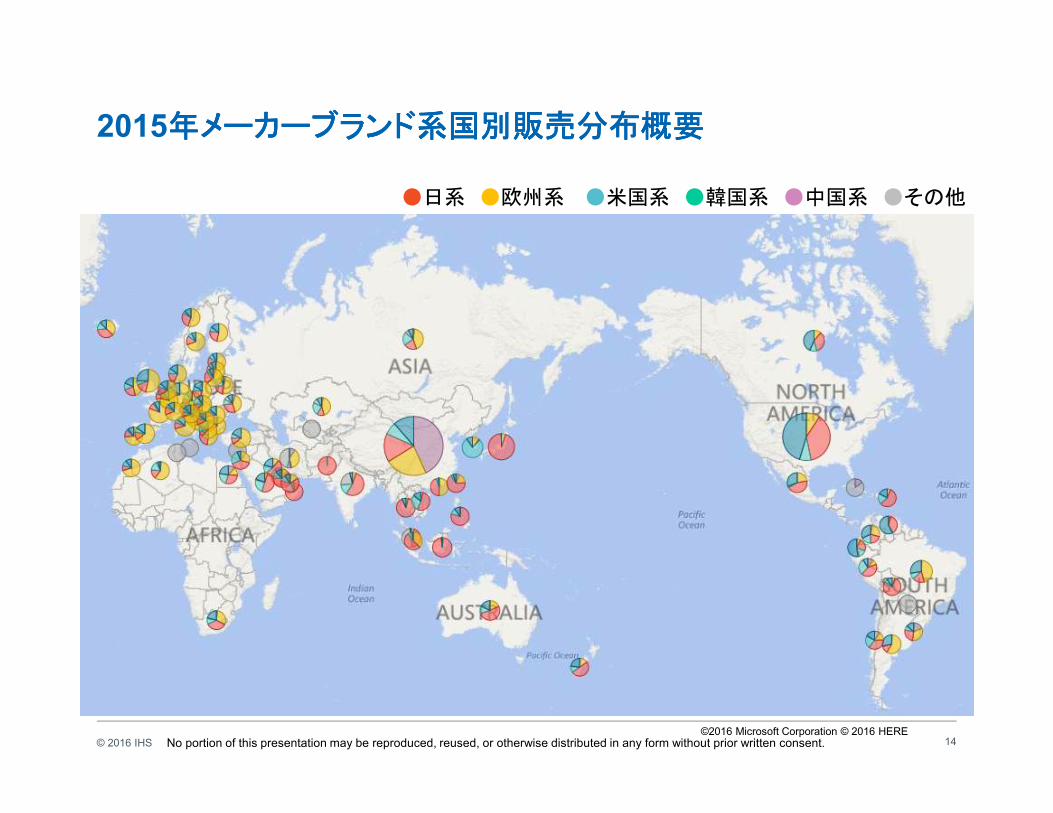

2015年メーカーブランド系国別販売分布概要年メーカーブランド系国別販売分布概要年メーカーブランド系国別販売分布概要年メーカーブランド系国別販売分布概要

14

●日系 ●欧州系 ●米国系 ●韓国系 ●中国系 ●その他

©2016 Microsoft Corporation © 2016 HERENo portion of this presentation may be reproduced, reused, or otherwise distributed in any form without prior written consent.

© 2016 IHS 15No portion of this presentation may be reproduced, reused, or otherwise distributed in any form without prior written consent.

0%

10%

20%

30%

40%

50%

60%

70%

80%

90%

100%

7011431216228923623435350845814654572758006873694671019710928116581238913119138501458015311160411677217502182331896319694204242115521885226162334624077248072553826268269992772928460291902992130651313823211232843335733430435034357653649537226379563868739417401484087841609423394307043800

北米

日本

中華圏

ASEAN

インド大陸

西欧

中近東

オセアニア

メルコスール市場

東欧

アフリカ

台湾

アンデス市場

中欧

中米

韓国

北米北米北米北米

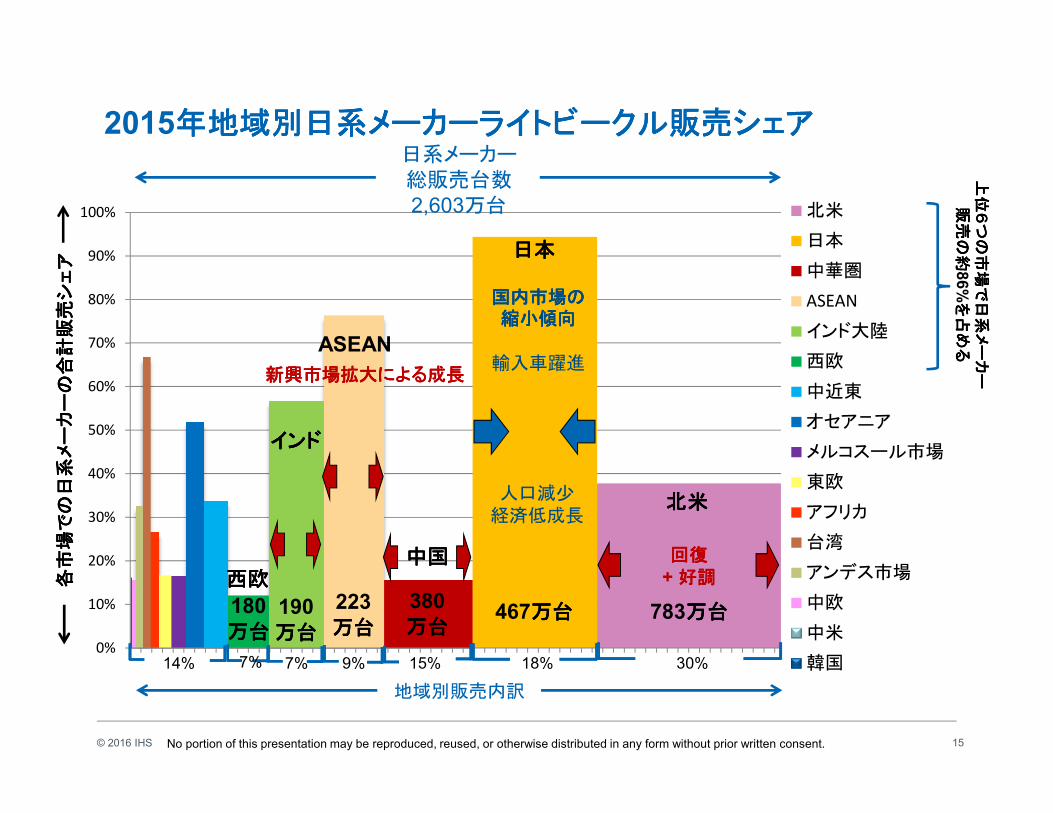

各市場での日系メーカーの合計販売シェア

各市場での日系メーカーの合計販売シェア

各市場での日系メーカーの合計販売シェア

各市場での日系メーカーの合計販売シェア

日本日本日本日本

中国中国中国中国

ASEAN

インドインドインドインド

西欧西欧西欧西欧

日系メーカー総販売台数2,603万台

783万台万台万台万台467万台万台万台万台380万台万台万台万台

223万台万台万台万台

190万台万台万台万台

180万台万台万台万台

30%18%15%9%7%7%

上位上位

上位

上位6つの市場で日系メーカー

6つの市場で日系メーカー

6つの市場で日系メーカー

6つの市場で日系メーカー

販売の約

販売の約

販売の約

販売の約

86%を占める

を占める

を占める

を占める

14%

回復回復回復回復+ 好調好調好調好調

新興市場拡大による成長新興市場拡大による成長新興市場拡大による成長新興市場拡大による成長

国内市場の国内市場の国内市場の国内市場の縮小傾向縮小傾向縮小傾向縮小傾向

輸入車躍進

人口減少経済低成長

地域別販売内訳

2015年地域別日系メーカーライトビークル販売シェア年地域別日系メーカーライトビークル販売シェア年地域別日系メーカーライトビークル販売シェア年地域別日系メーカーライトビークル販売シェア

© 2016 IHS

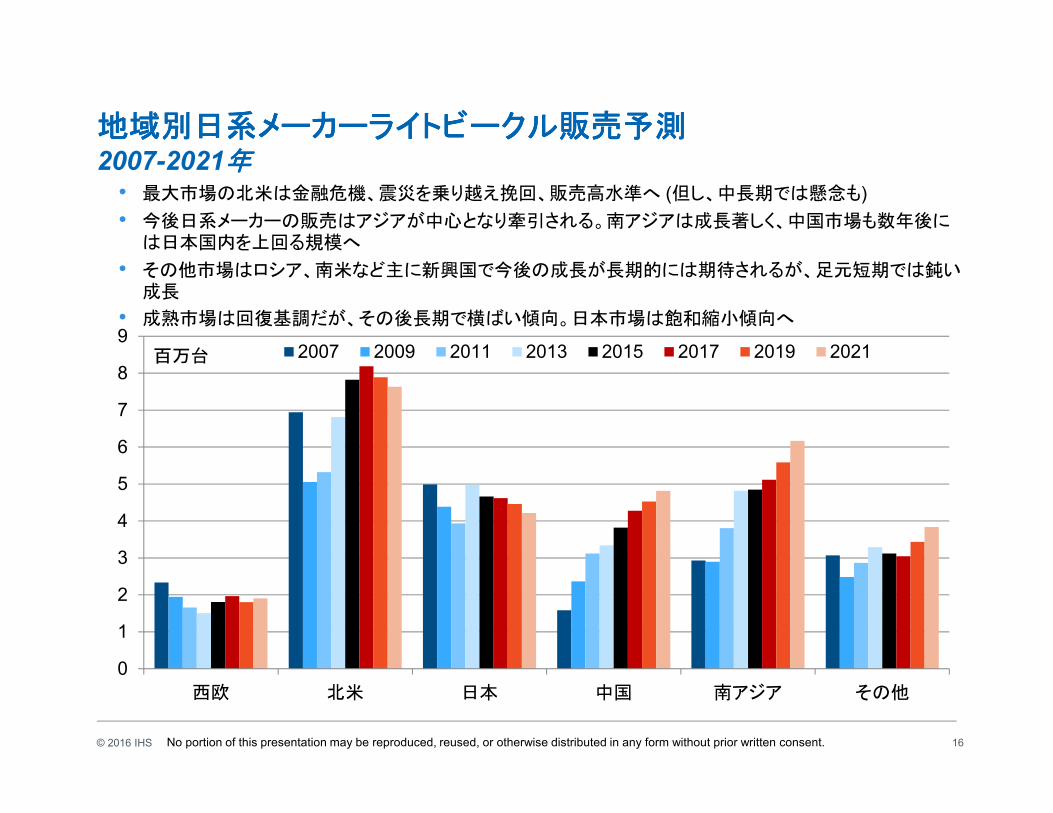

地域別日系地域別日系地域別日系地域別日系メーカーライトビークル販売メーカーライトビークル販売メーカーライトビークル販売メーカーライトビークル販売予測予測予測予測2007-2021年年年年

16No portion of this presentation may be reproduced, reused, or otherwise distributed in any form without prior written consent.

• 最大市場の北米は金融危機、震災を乗り越え挽回、販売高水準へ (但し、中長期では懸念も)

• 今後日系メーカーの販売はアジアが中心となり牽引される。南アジアは成長著しく、中国市場も数年後には日本国内を上回る規模へ

• その他市場はロシア、南米など主に新興国で今後の成長が長期的には期待されるが、足元短期では鈍い成長

• 成熟市場は回復基調だが、その後長期で横ばい傾向。日本市場は飽和縮小傾向へ

百万台

0

1

2

3

4

5

6

7

8

9

西欧 北米 日本 中国 南アジア その他

2007 2009 2011 2013 2015 2017 2019 2021

© 2016 IHS

概要概要概要概要

17

• 世界経済動向世界経済動向世界経済動向世界経済動向

• 世界ライトビークル販売と日系メーカーの動向・展望世界ライトビークル販売と日系メーカーの動向・展望世界ライトビークル販売と日系メーカーの動向・展望世界ライトビークル販売と日系メーカーの動向・展望

• 日本販売市場日本販売市場日本販売市場日本販売市場

• 米国販売市場米国販売市場米国販売市場米国販売市場

• 新興国アジア販売市場(中国・新興国アジア販売市場(中国・新興国アジア販売市場(中国・新興国アジア販売市場(中国・ASEAN/タイ・インドネタイ・インドネタイ・インドネタイ・インドネシア中心)シア中心)シア中心)シア中心)

© 2016 IHS 18

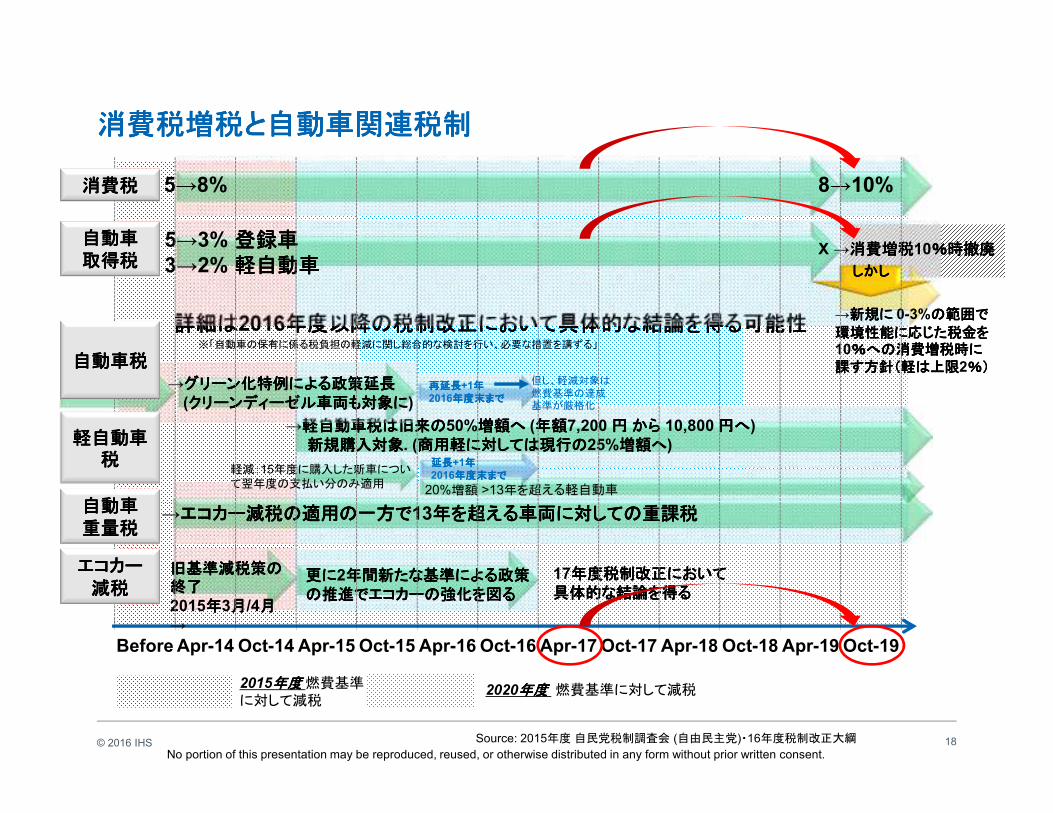

消費税増税と自動車関連税制消費税増税と自動車関連税制消費税増税と自動車関連税制消費税増税と自動車関連税制

Source: 2015年度自民党税制調査会 (自由民主党)・16年度税制改正大綱

詳細は詳細は詳細は詳細は2016年度以降年度以降年度以降年度以降のののの税制改正において具体的な結論を得る可能性税制改正において具体的な結論を得る可能性税制改正において具体的な結論を得る可能性税制改正において具体的な結論を得る可能性

2015年度年度年度年度燃費基準に対して減税

2020年度年度年度年度 燃費基準に対して減税

5→8%

5→3% 登録車登録車登録車登録車3→2% 軽自動車軽自動車軽自動車軽自動車

→軽自動車税は旧来の軽自動車税は旧来の軽自動車税は旧来の軽自動車税は旧来の50%増額へ増額へ増額へ増額へ (年額年額年額年額7,200 円円円円からからからから 10,800 円へ円へ円へ円へ) 新規購入対象新規購入対象新規購入対象新規購入対象. (商用軽に対しては現行の商用軽に対しては現行の商用軽に対しては現行の商用軽に対しては現行の25%増額へ増額へ増額へ増額へ)

→エコカー減税の適用の一方でエコカー減税の適用の一方でエコカー減税の適用の一方でエコカー減税の適用の一方で13年を超える車両に対しての重課税年を超える車両に対しての重課税年を超える車両に対しての重課税年を超える車両に対しての重課税

旧基準減税策の旧基準減税策の旧基準減税策の旧基準減税策の終了終了終了終了2015年年年年3月月月月/4月月月月→

X →消費増税消費増税消費増税消費増税10%%%%時撤廃時撤廃時撤廃時撤廃

8→10%

20%増額 >13年を超える軽自動車

しかししかししかししかし

→グリーン化特例による政策延長グリーン化特例による政策延長グリーン化特例による政策延長グリーン化特例による政策延長(クリーンディーゼル車両も対象にクリーンディーゼル車両も対象にクリーンディーゼル車両も対象にクリーンディーゼル車両も対象に)

更に更に更に更に2年間年間年間年間新た新た新た新たな基準にな基準にな基準にな基準による政策よる政策よる政策よる政策の推進でエコカーの強化を図るの推進でエコカーの強化を図るの推進でエコカーの強化を図るの推進でエコカーの強化を図る

軽減:15年度に購入した新車について翌年度の支払い分のみ適用

再延長再延長再延長再延長+1年年年年2016年度末まで年度末まで年度末まで年度末まで

延長延長延長延長+1年年年年2016年度末まで年度末まで年度末まで年度末まで

→新規に新規に新規に新規に 0-3%の範囲での範囲での範囲での範囲で

環境性能に応じた税金を環境性能に応じた税金を環境性能に応じた税金を環境性能に応じた税金を10%への消費増税時に%への消費増税時に%への消費増税時に%への消費増税時に課す方針(軽は上限課す方針(軽は上限課す方針(軽は上限課す方針(軽は上限2%)%)%)%)

※「自動車の保有に係る税負担の軽減に関し総合的な検討を行い、必要な措置を講ずる」

17年度税制改正において年度税制改正において年度税制改正において年度税制改正において具体的な結論を得る具体的な結論を得る具体的な結論を得る具体的な結論を得る

Before Apr-14 Oct-14 Apr-15 Oct-15 Apr-16 Oct-16 Apr-17 Oct-17 Apr-18 Oct-18 Apr-19 Oct-19

但し、軽減対象は燃費基準の達成基準が厳格化

軽自動車軽自動車軽自動車軽自動車税税税税

消費税消費税消費税消費税

自動車自動車自動車自動車取得税取得税取得税取得税

自動車自動車自動車自動車重量税重量税重量税重量税

エコカーエコカーエコカーエコカー減税減税減税減税

自動車税自動車税自動車税自動車税

No portion of this presentation may be reproduced, reused, or otherwise distributed in any form without prior written consent.

© 2016 IHS 19

*GVW6t以下のライトビークルのみ

4.5

4.6

4.7

4.8

4.9

5.0

CY2015 CY2016 CY2017 CY2018 CY2019 CY2020

百万台

4月前回予測 6月最新予測

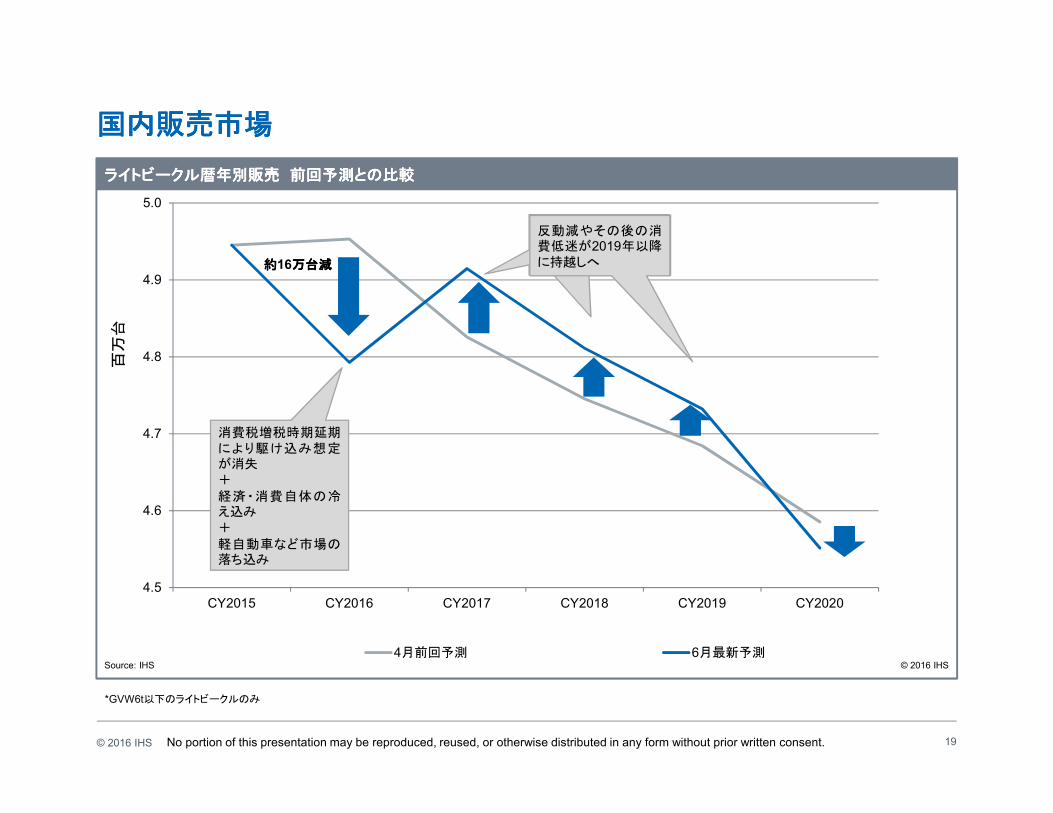

ライトビークルライトビークルライトビークルライトビークル暦年別暦年別暦年別暦年別販売販売販売販売 前回予測との比較前回予測との比較前回予測との比較前回予測との比較

Source: IHS © 2016 IHS

反動減やその後の消費低迷が2019年以降に持越しへ

国内販売市場国内販売市場国内販売市場国内販売市場

消費税増税時期延期により駆け込み想定が消失+

経済・消費自体の冷え込み+

軽自動車など市場の落ち込み

約約約約16万台減万台減万台減万台減

反動減やその後の消費低迷が2019年以降に持越しへ

反動減やその後の消費低迷が2019年以降に持越しへ

No portion of this presentation may be reproduced, reused, or otherwise distributed in any form without prior written consent.

© 2016 IHS 20

*GVW6t以下のライトビークルのみ

-30%

-25%

-20%

-15%

-10%

-5%

0%

5%

10%

15%

0.0

0.2

0.4

0.6

0.8

1.0

1.2

1.4

1.6

1.8

Q12015

Q32015

Q12016

Q32016

Q12017

Q32017

Q12018

Q32018

Q12019

Q32019

Q12020

Q32020

百万台

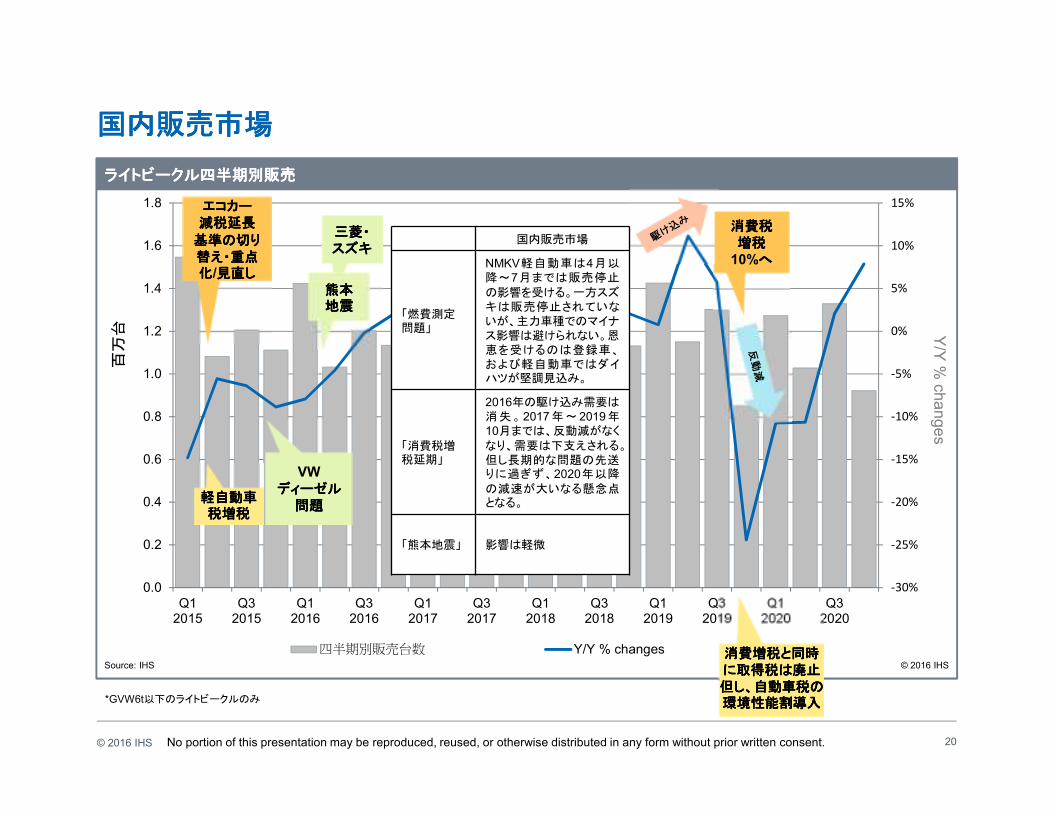

四半期別販売台数 Y/Y % changes

ライトビークル四半期ライトビークル四半期ライトビークル四半期ライトビークル四半期別別別別販売販売販売販売

Source: IHS © 2016 IHS

国内販売市場国内販売市場国内販売市場国内販売市場Y

/Y %

ch

an

ge

s

消費増税と同時消費増税と同時消費増税と同時消費増税と同時に取得税は廃止に取得税は廃止に取得税は廃止に取得税は廃止但し、自動車税の但し、自動車税の但し、自動車税の但し、自動車税の環境性能割導入環境性能割導入環境性能割導入環境性能割導入

消費税消費税消費税消費税増税増税増税増税

10%へへへへ

軽自動車軽自動車軽自動車軽自動車税増税税増税税増税税増税

エコカーエコカーエコカーエコカー減税延長減税延長減税延長減税延長基準の切り基準の切り基準の切り基準の切り替え・重点替え・重点替え・重点替え・重点化化化化/見直し見直し見直し見直し

VWディーゼルディーゼルディーゼルディーゼル問題問題問題問題

三菱・三菱・三菱・三菱・スズキスズキスズキスズキ

熊本熊本熊本熊本地震地震地震地震

No portion of this presentation may be reproduced, reused, or otherwise distributed in any form without prior written consent.

国内販売市場

「燃費測定問題」

NMKV軽自動車は4月以降~7月までは販売停止の影響を受ける。一方スズキは販売停止されていないが、主力車種でのマイナス影響は避けられない。恩恵を受けるのは登録車、および軽自動車ではダイハツが堅調見込み。

「消費税増税延期」

2016年の駆け込み需要は消失。2017年~2019年10月までは、反動減がなくなり、需要は下支えされる。但し長期的な問題の先送りに過ぎず、2020年以降の減速が大いなる懸念点となる。

「熊本地震」 影響は軽微

© 2016 IHS

概要概要概要概要

21

• 世界経済動向世界経済動向世界経済動向世界経済動向

• 世界ライトビークル販売と日系メーカーの動向・展望世界ライトビークル販売と日系メーカーの動向・展望世界ライトビークル販売と日系メーカーの動向・展望世界ライトビークル販売と日系メーカーの動向・展望

• 日本販売市場日本販売市場日本販売市場日本販売市場

• 米国販売市場米国販売市場米国販売市場米国販売市場

• 新興国アジア販売市場(中国・新興国アジア販売市場(中国・新興国アジア販売市場(中国・新興国アジア販売市場(中国・ASEAN/タイ・インドネタイ・インドネタイ・インドネタイ・インドネシア中心)シア中心)シア中心)シア中心)

© 2016 IHS

0%

10%

20%

30%

40%

50%

60%

70%

80%

90%

100%

全体

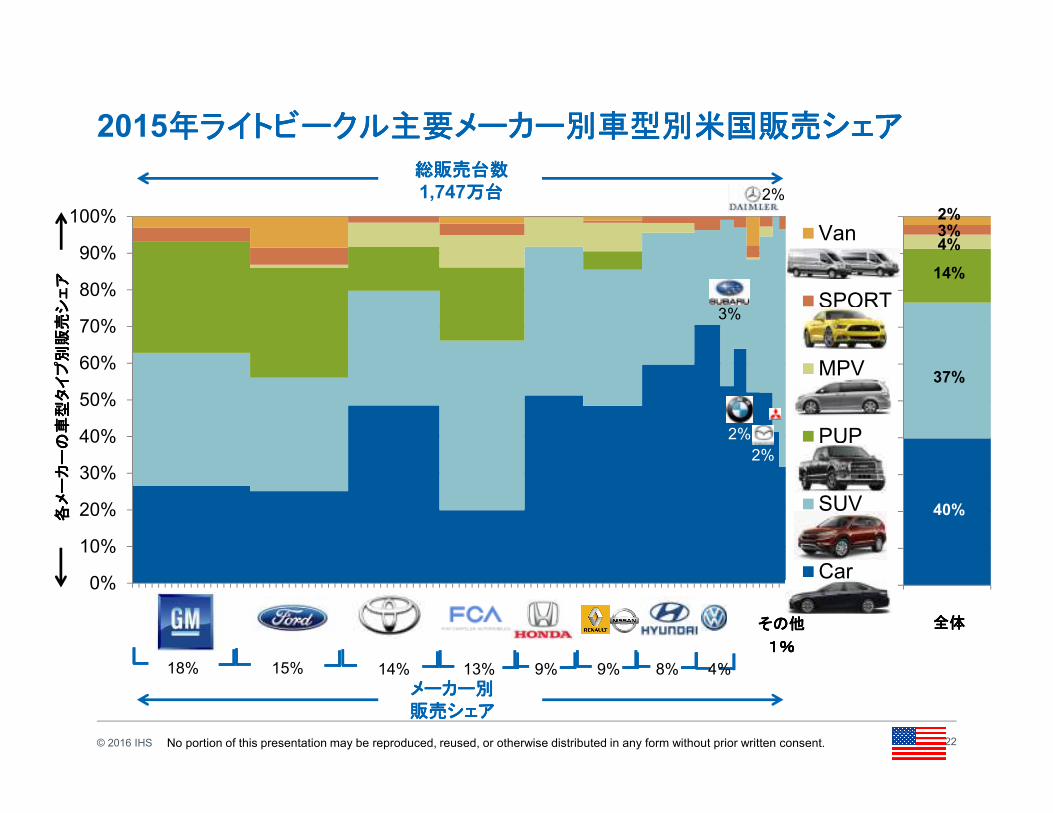

2015年ライトビークル主要メーカー別車型別米国販売シェア年ライトビークル主要メーカー別車型別米国販売シェア年ライトビークル主要メーカー別車型別米国販売シェア年ライトビークル主要メーカー別車型別米国販売シェア

22

0%

10%

20%

30%

40%

50%

60%

70%

80%

90%

100%

1 4 7

10

13

16

19

22

25

28

31

34

37

40

43

46

49

52

55

58

61

64

67

70

73

76

79

82

85

88

91

94

97

100

Van

SPORT

MPV

PUP

SUV

Car

全体全体全体全体その他その他その他その他

1%1%1%1%

15%18%

各メーカーの車型タイプ別販売シェア

各メーカーの車型タイプ別販売シェア

各メーカーの車型タイプ別販売シェア

各メーカーの車型タイプ別販売シェア

総販売台数総販売台数総販売台数総販売台数1,747万台万台万台万台

メーカー別メーカー別メーカー別メーカー別販売シェア販売シェア販売シェア販売シェア

14% 13% 9% 9% 8% 4%

2%

2%

3%

2%

40%

37%

14%

4%3%2%

No portion of this presentation may be reproduced, reused, or otherwise distributed in any form without prior written consent.

© 2016 IHS

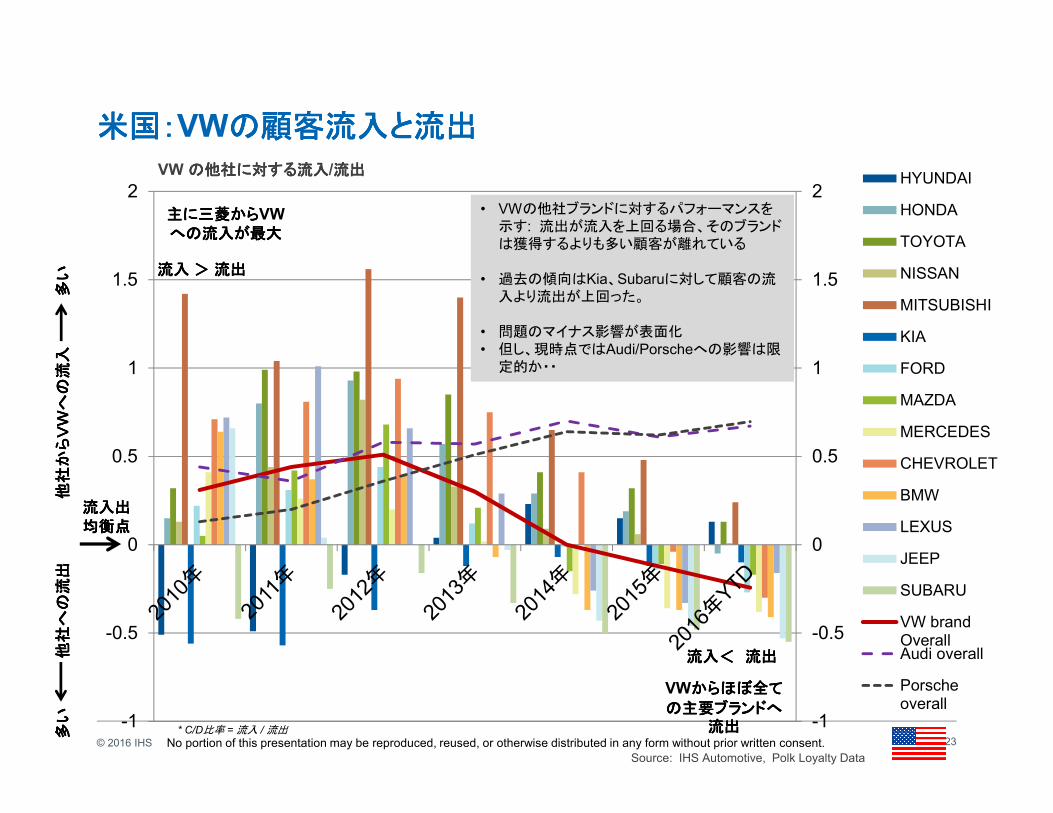

米国:米国:米国:米国:VWの顧客流入と流出の顧客流入と流出の顧客流入と流出の顧客流入と流出

23

VW のののの他社に対する他社に対する他社に対する他社に対する流入流入流入流入/流出流出流出流出

* C/D比率 = 流入 / 流出-1

-0.5

0

0.5

1

1.5

2

-1

-0.5

0

0.5

1

1.5

2HYUNDAI

HONDA

TOYOTA

NISSAN

MITSUBISHI

KIA

FORD

MAZDA

MERCEDES

CHEVROLET

BMW

LEXUS

JEEP

SUBARU

VW brandOverallAudi overall

Porscheoverall

他社からVWへの

他社からVWへの

他社からVWへの

他社からVWへの流入

流入

流入流入

他社への流出

他社への流出

他社への流出

他社への流出

流入出流入出流入出流入出均衡点均衡点均衡点均衡点

多い

多い

多い多い

多い

多い

多い多い

流入流入流入流入>>>> 流出流出流出流出

流入<流入<流入<流入< 流出流出流出流出

VWからほぼからほぼからほぼからほぼ全て全て全て全て

の主要ブランドへの主要ブランドへの主要ブランドへの主要ブランドへ流出流出流出流出

主に三菱から主に三菱から主に三菱から主に三菱からVWへのへのへのへの流入が最大流入が最大流入が最大流入が最大

• VWの他社ブランドに対するパフォーマンスを示す: 流出が流入を上回る場合、そのブランドは獲得するよりも多い顧客が離れている

• 過去の傾向はKia、Subaruに対して顧客の流入より流出が上回った。

• 問題のマイナス影響が表面化• 但し、現時点ではAudi/Porscheへの影響は限定的か・・

Source: IHS Automotive, Polk Loyalty Data

No portion of this presentation may be reproduced, reused, or otherwise distributed in any form without prior written consent.

© 2016 IHS

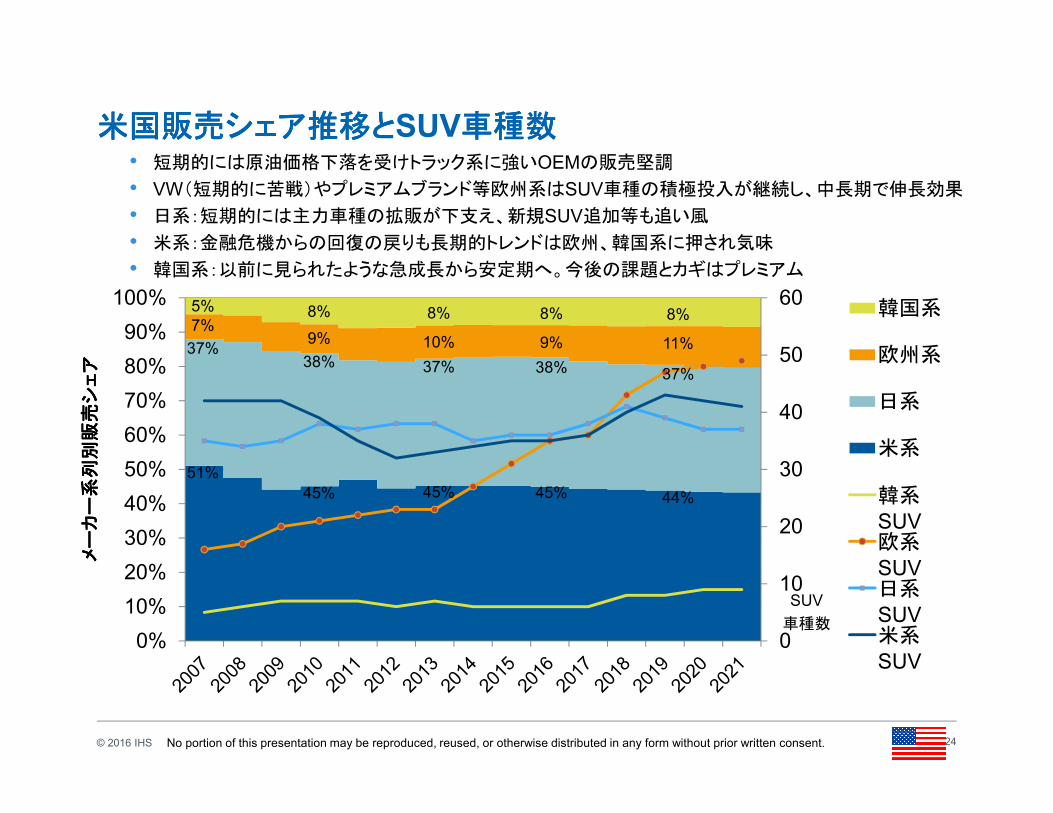

米国米国米国米国販売シェア推移と販売シェア推移と販売シェア推移と販売シェア推移とSUV車種数車種数車種数車種数

24

0

10

20

30

40

50

60

0%

10%

20%

30%

40%

50%

60%

70%

80%

90%

100% 韓国系

欧州系

日系

米系

韓系SUV欧系SUV日系SUV米系SUV

51%

37%

7%

5%

45%

37%

10%

8%

45%

38%

9%

8%

No portion of this presentation may be reproduced, reused, or otherwise distributed in any form without prior written consent.

45%

38%

9%

8%

44%

37%

11%

8%

• 短期的には原油価格下落を受けトラック系に強いOEMの販売堅調

• VW(短期的に苦戦)やプレミアムブランド等欧州系はSUV車種の積極投入が継続し、中長期で伸長効果

• 日系:短期的には主力車種の拡販が下支え、新規SUV追加等も追い風

• 米系:金融危機からの回復の戻りも長期的トレンドは欧州、韓国系に押され気味• 韓国系:以前に見られたような急成長から安定期へ。今後の課題とカギはプレミアム

SUV

車種数

メーカー

メーカー

メーカー

メーカー系列別

系列別

系列別

系列別販売シェア

販売シェア

販売シェア

販売シェア

© 2016 IHS

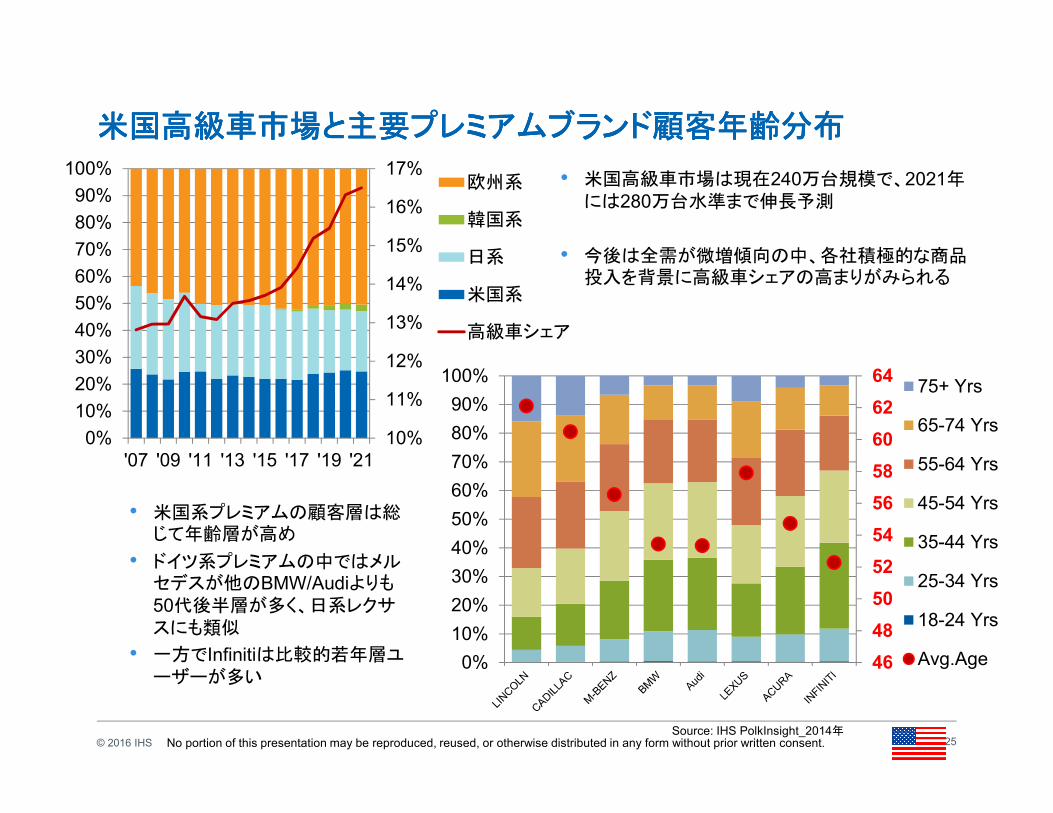

米国高級車市場と主要プレミアムブランド顧客年齢分布米国高級車市場と主要プレミアムブランド顧客年齢分布米国高級車市場と主要プレミアムブランド顧客年齢分布米国高級車市場と主要プレミアムブランド顧客年齢分布

46

48

50

52

54

56

58

60

62

64

0%

10%

20%

30%

40%

50%

60%

70%

80%

90%

100%75+ Yrs

65-74 Yrs

55-64 Yrs

45-54 Yrs

35-44 Yrs

25-34 Yrs

18-24 Yrs

Avg.Age

25Source: IHS PolkInsight_2014年

No portion of this presentation may be reproduced, reused, or otherwise distributed in any form without prior written consent.

10%

11%

12%

13%

14%

15%

16%

17%

0%

10%

20%

30%

40%

50%

60%

70%

80%

90%

100%

'07 '09 '11 '13 '15 '17 '19 '21

欧州系

韓国系

日系

米国系

高級車シェア

• 米国高級車市場は現在240万台規模で、2021年には280万台水準まで伸長予測

• 今後は全需が微増傾向の中、各社積極的な商品投入を背景に高級車シェアの高まりがみられる

• 米国系プレミアムの顧客層は総じて年齢層が高め

• ドイツ系プレミアムの中ではメルセデスが他のBMW/Audiよりも50代後半層が多く、日系レクサスにも類似

• 一方でInfinitiは比較的若年層ユーザーが多い

© 2016 IHS

概要概要概要概要

26

• 世界経済動向世界経済動向世界経済動向世界経済動向

• 世界ライトビークル販売と日系メーカーの動向・展望世界ライトビークル販売と日系メーカーの動向・展望世界ライトビークル販売と日系メーカーの動向・展望世界ライトビークル販売と日系メーカーの動向・展望

• 日本販売市場日本販売市場日本販売市場日本販売市場

• 米国販売市場米国販売市場米国販売市場米国販売市場

• 新興国アジア販売市場(中国・新興国アジア販売市場(中国・新興国アジア販売市場(中国・新興国アジア販売市場(中国・ASEAN/タイ・インドネタイ・インドネタイ・インドネタイ・インドネシア中心)シア中心)シア中心)シア中心)

© 2016 IHS

2015年省別販売分布概要年省別販売分布概要年省別販売分布概要年省別販売分布概要

27©2016 Microsoft Corporation © 2016 HERE

●西部 ●中部 ●東部(沿岸) ●東北部

No portion of this presentation may be reproduced, reused, or otherwise distributed in any form without prior written consent.

© 2016 IHS

2015年メーカーブランド系省別年メーカーブランド系省別年メーカーブランド系省別年メーカーブランド系省別販売分布概要販売分布概要販売分布概要販売分布概要

28©2016 Microsoft Corporation © 2016 HERE

No portion of this presentation may be reproduced, reused, or otherwise distributed in any form without prior written consent.

●日系 ●欧州系 ●米国系 ●韓国系 ●中国系 ●その他

© 2016 IHS

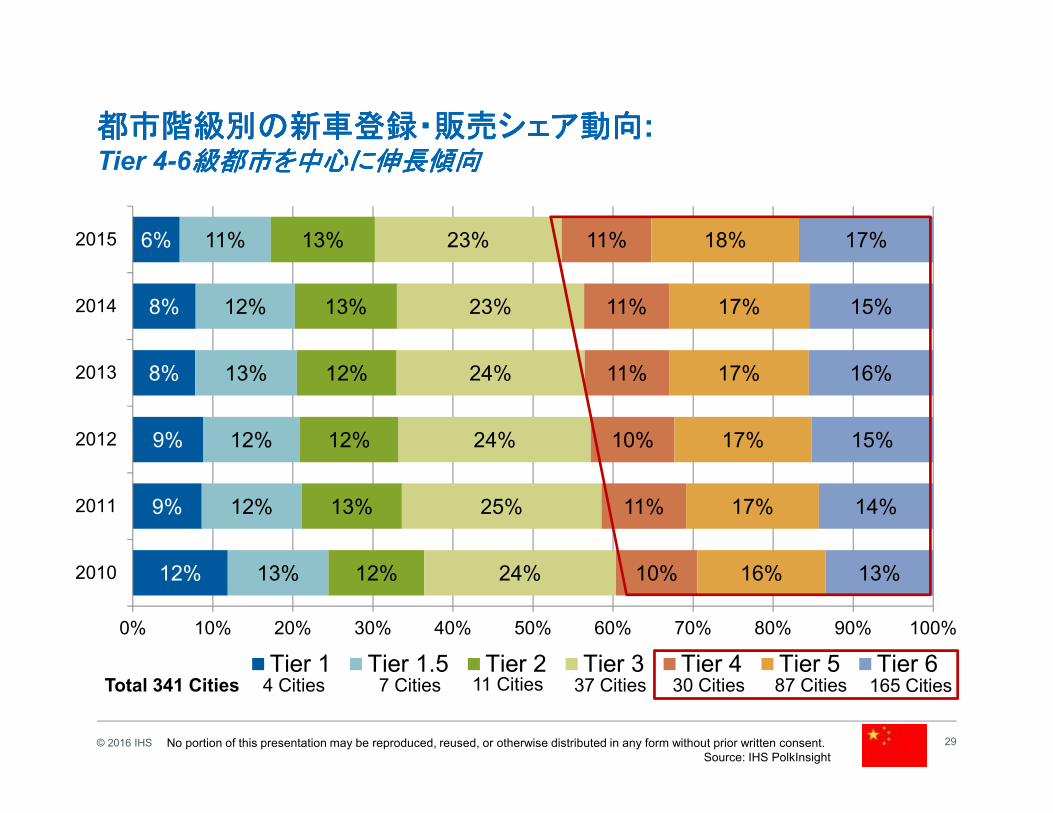

都市階級別の新車登録・販売シェア動向都市階級別の新車登録・販売シェア動向都市階級別の新車登録・販売シェア動向都市階級別の新車登録・販売シェア動向: Tier 4-6級都市を中心に伸長傾向級都市を中心に伸長傾向級都市を中心に伸長傾向級都市を中心に伸長傾向

29

12%

9%

9%

8%

8%

6%

13%

12%

12%

13%

12%

11%

12%

13%

12%

12%

13%

13%

24%

25%

24%

24%

23%

23%

10%

11%

10%

11%

11%

11%

16%

17%

17%

17%

17%

18%

13%

14%

15%

16%

15%

17%

0% 10% 20% 30% 40% 50% 60% 70% 80% 90% 100%

2010

2011

2012

2013

2014

2015

Tier 1 Tier 1.5 Tier 2 Tier 3 Tier 4 Tier 5 Tier 64 Cities 7 Cities 11 Cities 30 Cities 87 Cities 165 Cities37 Cities

Source: IHS PolkInsight

No portion of this presentation may be reproduced, reused, or otherwise distributed in any form without prior written consent.

Total 341 Cities

© 2016 IHS

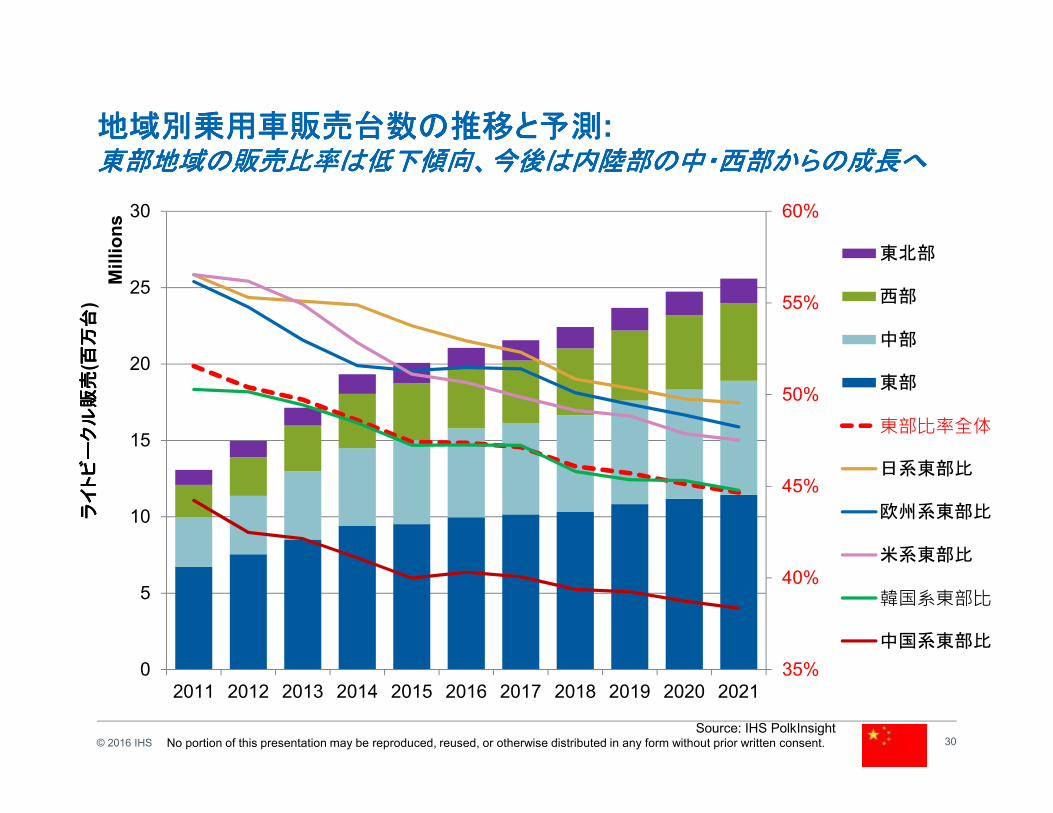

地域別乗用車販売台数の推移と予測地域別乗用車販売台数の推移と予測地域別乗用車販売台数の推移と予測地域別乗用車販売台数の推移と予測:東部地域の販売比率は低下傾向、今後は内陸部の中・西部からの成長へ東部地域の販売比率は低下傾向、今後は内陸部の中・西部からの成長へ東部地域の販売比率は低下傾向、今後は内陸部の中・西部からの成長へ東部地域の販売比率は低下傾向、今後は内陸部の中・西部からの成長へ

30

35%

40%

45%

50%

55%

60%

0

5

10

15

20

25

30

2011 2012 2013 2014 2015 2016 2017 2018 2019 2020 2021

Mil

lio

ns

東北部

西部

中部

東部

東部比率全体

日系東部比

欧州系東部比

米系東部比

韓国系東部比

中国系東部比

ライトビークル販売

ライトビークル販売

ライトビークル販売

ライトビークル販売

( 百万台

百万台

百万台

百万台

)

Source: IHS PolkInsightNo portion of this presentation may be reproduced, reused, or otherwise distributed in any form without prior written consent.

© 2016 IHS

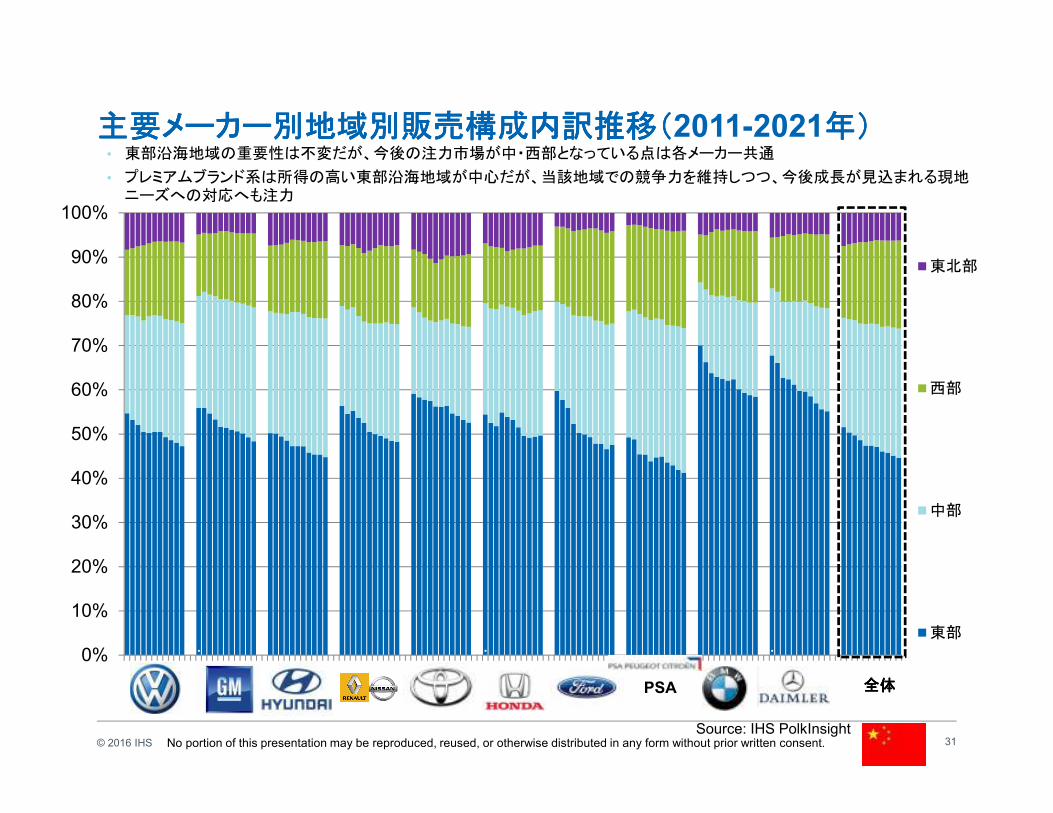

主要メーカー別地域別販売構成内訳推移(主要メーカー別地域別販売構成内訳推移(主要メーカー別地域別販売構成内訳推移(主要メーカー別地域別販売構成内訳推移(2011-2021年年年年))))

31

• 東部沿海地域の重要性は不変だが、今後の注力市場が中・西部となっている点は各メーカー共通

• プレミアムブランド系は所得の高い東部沿海地域が中心だが、当該地域での競争力を維持しつつ、今後成長が見込まれる現地ニーズへの対応へも注力

0%

10%

20%

30%

40%

50%

60%

70%

80%

90%

100%

11

15

19

ColO

145

189

ColO

'026

'0610

'1014

'016

'0510

'0914

'006

'0410

'0814

ColO

'0310

'0714

ColO

'0210

'0614

'1018

'0110

'0514

'0918

'0010

'0414

'0818

ColO

'0314

'0718

ColO

'025

'069

'1013

東北部

西部

中部

東部

PSA 全体全体全体全体

Source: IHS PolkInsightNo portion of this presentation may be reproduced, reused, or otherwise distributed in any form without prior written consent.

© 2016 IHS

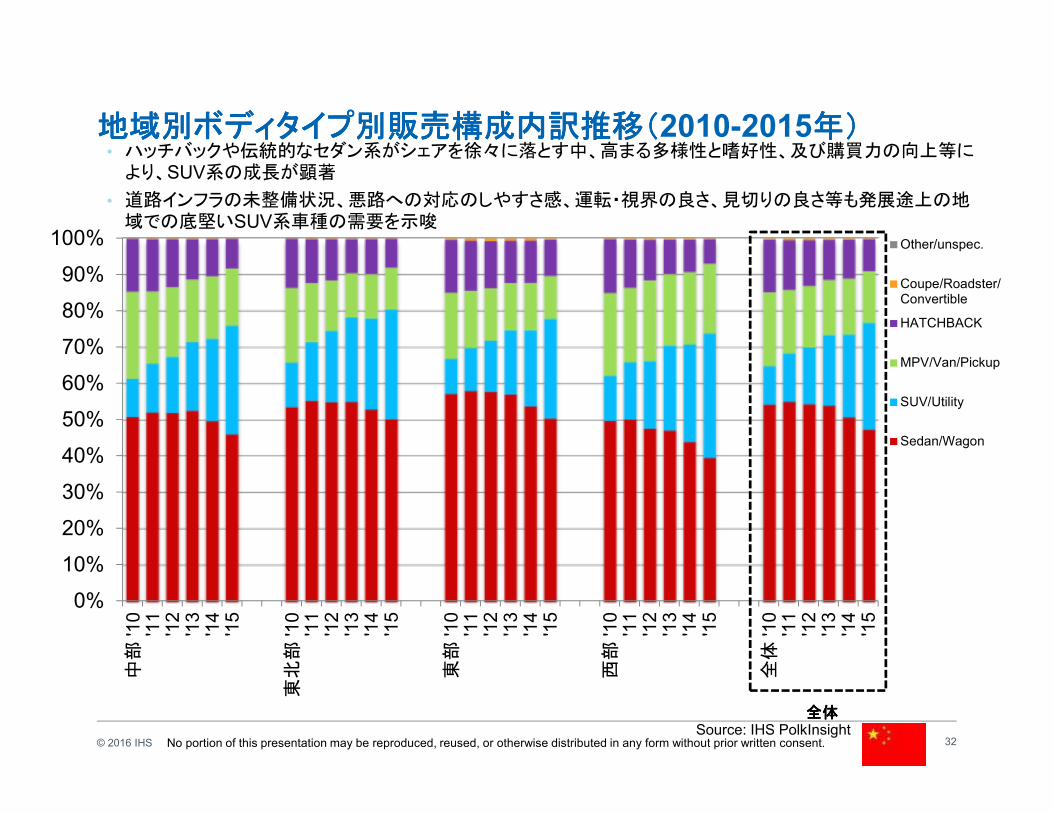

地域別ボディタイプ別販売構成内訳推移(地域別ボディタイプ別販売構成内訳推移(地域別ボディタイプ別販売構成内訳推移(地域別ボディタイプ別販売構成内訳推移(2010-2015年)年)年)年)

32

• ハッチバックや伝統的なセダン系がシェアを徐々に落とす中、高まる多様性と嗜好性、及び購買力の向上等により、SUV系の成長が顕著

• 道路インフラの未整備状況、悪路への対応のしやすさ感、運転・視界の良さ、見切りの良さ等も発展途上の地域での底堅いSUV系車種の需要を示唆

0%

10%

20%

30%

40%

50%

60%

70%

80%

90%

100%

中部

'10

'11

'12

'13

'14

'15

東北部

'10

'11

'12

'13

'14

'15

東部

'10

'11

'12

'13

'14

'15

西部

'10

'11

'12

'13

'14

'15

全体

'10

'11

'12

'13

'14

'15

Other/unspec.

Coupe/Roadster/Convertible

HATCHBACK

MPV/Van/Pickup

SUV/Utility

Sedan/Wagon

全体全体全体全体Source: IHS PolkInsight

No portion of this presentation may be reproduced, reused, or otherwise distributed in any form without prior written consent.

© 2016 IHS

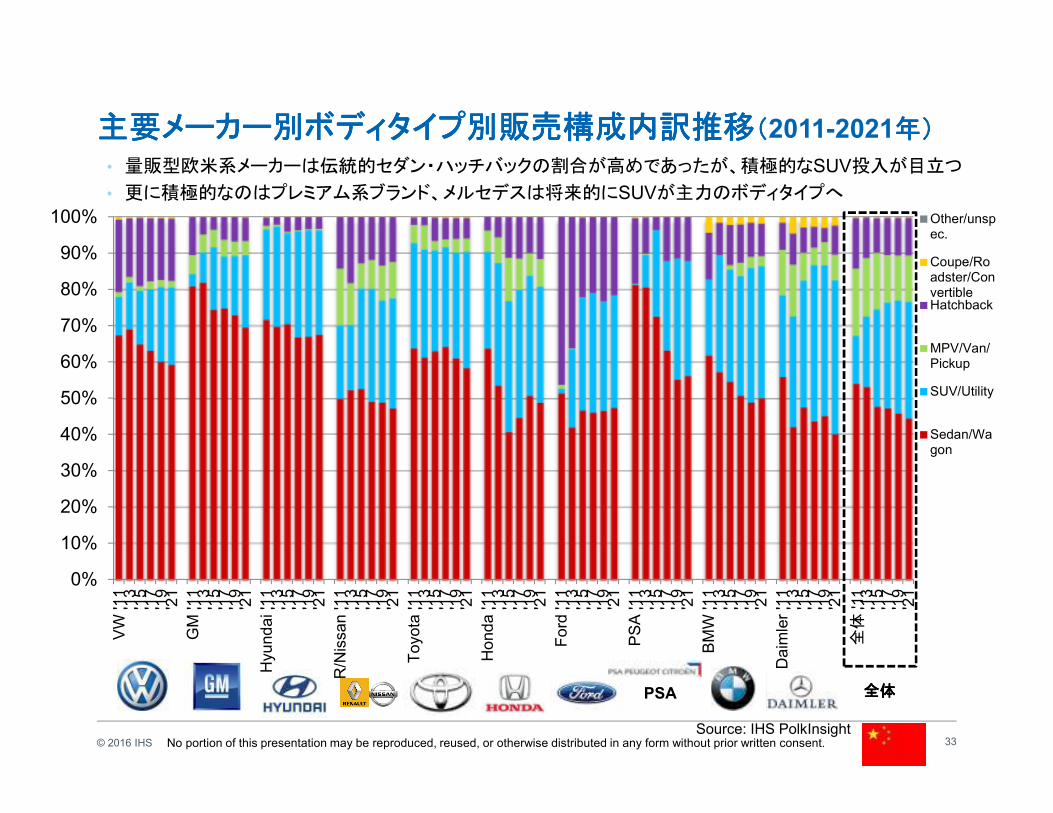

主要メーカー別ボディタイプ別販売構成内訳推移主要メーカー別ボディタイプ別販売構成内訳推移主要メーカー別ボディタイプ別販売構成内訳推移主要メーカー別ボディタイプ別販売構成内訳推移((((2011-2021年年年年))))

33

• 量販型欧米系メーカーは伝統的セダン・ハッチバックの割合が高めであったが、積極的なSUV投入が目立つ

• 更に積極的なのはプレミアム系ブランド、メルセデスは将来的にSUVが主力のボディタイプへ

0%

10%

20%

30%

40%

50%

60%

70%

80%

90%

100%

VW

'1

1'1

3'1

5'1

7'1

9'2

1

GM

'1

1'1

3'1

5'1

7'1

9'2

1

Hyu

nd

ai '1

1'1

3'1

5'1

7'1

9'2

1

R/N

issa

n '11

'13

'15

'17

'19

'21

To

yota

'11

'13

'15

'17

'19

'21

Ho

nd

a '11

'13

'15

'17

'19

'21

Fo

rd '11

'13

'15

'17

'19

'21

PS

A '1

1'1

3'1

5'1

7'1

9'2

1

BM

W '1

1'1

3'1

5'1

7'1

9'2

1

Da

imle

r '1

1'1

3'1

5'1

7'1

9'2

1

全体

'11

'13

'15

'17

'19

'21

Other/unspec.

Coupe/Roadster/ConvertibleHatchback

MPV/Van/Pickup

SUV/Utility

Sedan/Wagon

PSA 全体全体全体全体

Source: IHS PolkInsightNo portion of this presentation may be reproduced, reused, or otherwise distributed in any form without prior written consent.

© 2016 IHS

概要概要概要概要

34

• 世界経済動向世界経済動向世界経済動向世界経済動向

• 世界ライトビークル販売と日系メーカーの動向・展望世界ライトビークル販売と日系メーカーの動向・展望世界ライトビークル販売と日系メーカーの動向・展望世界ライトビークル販売と日系メーカーの動向・展望

• 日本販売市場日本販売市場日本販売市場日本販売市場

• 米国販売市場米国販売市場米国販売市場米国販売市場

• 新興国アジア販売市場(中国・新興国アジア販売市場(中国・新興国アジア販売市場(中国・新興国アジア販売市場(中国・ASEAN/タイ・インドネタイ・インドネタイ・インドネタイ・インドネシア中心)シア中心)シア中心)シア中心)

© 2016 IHS

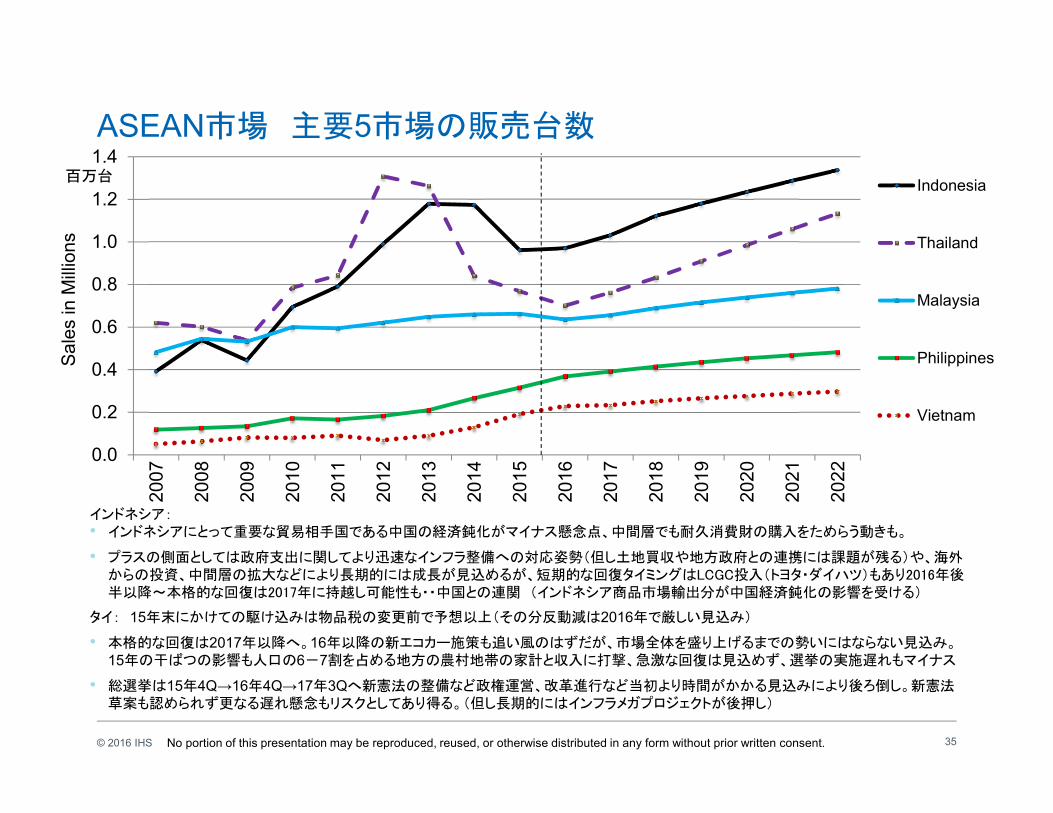

ASEAN市場 主要5市場の販売台数

35

0.0

0.2

0.4

0.6

0.8

1.0

1.2

1.42007

2008

2009

2010

2011

2012

2013

2014

2015

2016

2017

2018

2019

2020

2021

2022

Indonesia

Thailand

Malaysia

Philippines

Vietnam

Sale

s in M

illio

ns

インドネシア:• インドネシアにとって重要な貿易相手国である中国の経済鈍化がマイナス懸念点、中間層でも耐久消費財の購入をためらう動きも。

• プラスの側面としては政府支出に関してより迅速なインフラ整備への対応姿勢(但し土地買収や地方政府との連携には課題が残る)や、海外からの投資、中間層の拡大などにより長期的には成長が見込めるが、短期的な回復タイミングはLCGC投入(トヨタ・ダイハツ)もあり2016年後半以降~本格的な回復は2017年に持越し可能性も・・中国との連関 (インドネシア商品市場輸出分が中国経済鈍化の影響を受ける)

タイ: 15年末にかけての駆け込みは物品税の変更前で予想以上(その分反動減は2016年で厳しい見込み)

• 本格的な回復は2017年以降へ。16年以降の新エコカー施策も追い風のはずだが、市場全体を盛り上げるまでの勢いにはならない見込み。15年の干ばつの影響も人口の6-7割を占める地方の農村地帯の家計と収入に打撃、急激な回復は見込めず、選挙の実施遅れもマイナス

• 総選挙は15年4Q→16年4Q→17年3Qへ新憲法の整備など政権運営、改革進行など当初より時間がかかる見込みにより後ろ倒し。新憲法草案も認められず更なる遅れ懸念もリスクとしてあり得る。(但し長期的にはインフラメガプロジェクトが後押し)

百万台

No portion of this presentation may be reproduced, reused, or otherwise distributed in any form without prior written consent.

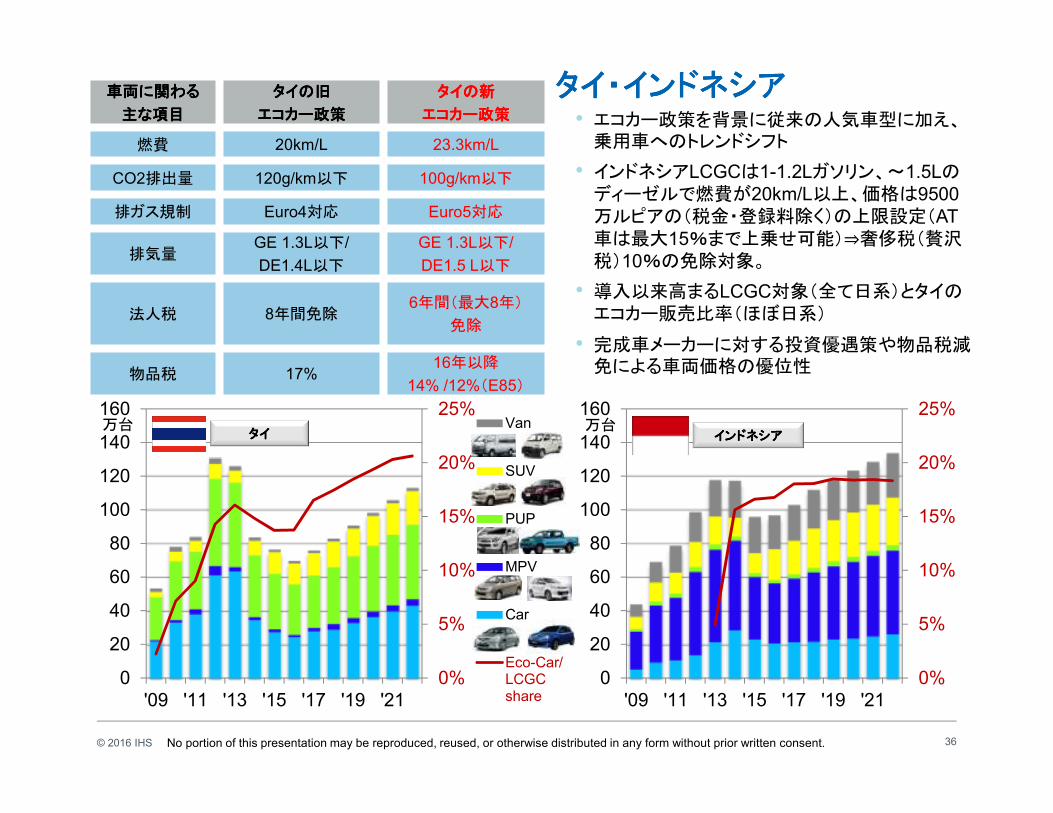

© 2016 IHS 36

車両に関わる車両に関わる車両に関わる車両に関わる

主な項目主な項目主な項目主な項目

タイの旧タイの旧タイの旧タイの旧

エコカー政策エコカー政策エコカー政策エコカー政策

タイの新タイの新タイの新タイの新

エコカー政策エコカー政策エコカー政策エコカー政策

燃費 20km/L 23.3km/L

CO2排出量 120g/km以下 100g/km以下

排ガス規制 Euro4対応 Euro5対応

排気量GE 1.3L以下/

DE1.4L以下

GE 1.3L以下/

DE1.5 L以下

法人税 8年間免除6年間(最大8年)

免除

物品税 17%16年以降

14% /12%(E85)

• エコカー政策を背景に従来の人気車型に加え、乗用車へのトレンドシフト

• インドネシアLCGCは1-1.2Lガソリン、~1.5Lのディーゼルで燃費が20km/L以上、価格は9500

万ルピアの(税金・登録料除く)の上限設定(AT

車は最大15%まで上乗せ可能)⇒奢侈税(贅沢税)10%の免除対象。

• 導入以来高まるLCGC対象(全て日系)とタイのエコカー販売比率(ほぼ日系)

• 完成車メーカーに対する投資優遇策や物品税減免による車両価格の優位性

タイ・インドネシアタイ・インドネシアタイ・インドネシアタイ・インドネシア

0%

5%

10%

15%

20%

25%

0

20

40

60

80

100

120

140

160

'09 '11 '13 '15 '17 '19 '21

0%

5%

10%

15%

20%

25%

0

20

40

60

80

100

120

140

160

'09 '11 '13 '15 '17 '19 '21

Van

SUV

PUP

MPV

Car

Eco-Car/LCGCshare

インドネシアインドネシアインドネシアインドネシアタイタイタイタイ万台 万台

No portion of this presentation may be reproduced, reused, or otherwise distributed in any form without prior written consent.

IHSTM AUTOMOTIVE

COPYRIGHT NOTICE AND DISCLAIMER © 2016 IHS. For internal use of IHS clients only.

No portion of this report may be reproduced, reused, or otherwise distributed in any form without prior written consent, with the exception of any internal client distribution as may be permitted in the license agreement between client and IHS. Content

reproduced or redistributed with IHS permission must display IHS legal notices and attributions of authorship. The information contained herein is from sources considered reliable, but its accuracy and completeness are not warranted, nor are the

opinions and analyses that are based upon it, and to the extent permitted by law, IHS shall not be liable for any errors or omissions or any loss, damage, or expense incurred by reliance on information or any statement contained herein. In particular,

please note that no representation or warranty is given as to the achievement or reasonableness of, and no reliance should be placed on, any projections, forecasts, estimates, or assumptions, and, due to various risks and uncertainties, actual events

and results may differ materially from forecasts and statements of belief noted herein. This report is not to be construed as legal or financial advice, and use of or reliance on any information in this publication is entirely at client’s own risk. IHS and the

IHS logo are trademarks of IHS.

IHS Customer Care:

Americas: +1 800 IHS CARE (+1 800 447 2273); [email protected]

Europe, Middle East, and Africa: +44 (0) 1344 328 300; [email protected]

Asia and the Pacific Rim: +604 291 3600; [email protected]

Thank you!

ご清聴ありがとうございました!

IHS Automotive, Yoshiaki Kawano/川野川野川野川野 義昭義昭義昭義昭

Manager, Japan/Korea Vehicle Sales Forecasts

日本・韓国ビークルセールスフォーキャストマネージャー

+81 (0)3 6262 1720, [email protected]

© 2016 IHS 38

会社名 IHS Inc. (1959年設立)

本社所在地 Englewood, CO 80112 USA

事業拠点 世界主要30カ国以上

従業員数 約9,000名

事業内容様々なビジネスシーンで利用される情報及びインサイトのリーディングプロバイダーとして、政府機関から企業まで多くの製品及びサービスを提供

IHSは 1959年以来、様々な産業のビジネスシーンで利用される

情報のリーディングプロバイダーとしてサービスを提供しています。

IHSの使命は、お客様の業務効率や市場競争力を高め、

あらゆる業務プロセスにおいて意思決定を支援する為の

インフォメーション及びインサイトを提供することです。

会社概要会社概要会社概要会社概要

![バウス武蔵境 · 2020-06-25 · バウス武蔵境 0120-32-0363 [売主・販売提携(代理)] [売主・販売提携(代理)] [売主]](https://img.pdfslide.tips/doc/110x75/5f9d5b9cf258034b2007d718/fef-2020-06-25-fef-0120-32-0363-feici.jpg)