Embed Size (px)

Citation preview

KB연구보고서

솔로 이코노미(Solo Economy) 성장과 금융산업

목 차

Ⅰ. 가족 구조 변화와 솔로 이코노미의 등장 …………… 2

Ⅱ. 트렌드 변화와 솔로 이코노미 성장 …………………… 5

Ⅲ. 1 인 가구 유형별 특징과 금융산업 영향 ……………… 10

Ⅳ. 금융업 시사점 …………………………………………… 22

/ 1

KB연구보고서

/ 2

I. 가족 구조 변화와 솔로 이코노미의 등장

1. 가족 구조 변화

혼인 감소, 이혼 및 동거(cohabitation) 증가 등에 따라 과거 부부와 아이로 이루어진 전통적인 가족형태와 달리 다양한 가족 형태 출현

혼인율의 감소는 서로 다른 곳에 거주하면서 관계를 유지하는 ‘living apart together’1, 주중에는 각자의 생활을 하면서 주말을 같이 보내는 ‘weekend-relationships’, 혹

은 동성 관계 등의 증가와 관련2

- 프랑스, 덴마크, 노르웨이 등 동거율이 높은 국가의 경우 혼외 출산도 같이 높

아지는 경향

[그림 1] OECD국가 혼인율 [그림 2] 동거율과 혼외출산

자료: OECD, 인구 1000명당 결혼하는 인구 비율 자료: OECD

영국은 동성 결혼 합법화를 추진하면서 동성간 커플에게 부부와 같은 법적 권리를 부

여하는 동반자 파트너쉽(civil partnerships)3 도입

1 LAT(living apart together): 1980년 이후 등장한 새로운 관계 형태로 연인 또는 부부관계이지만 서로 다른 집에 거주하며 친밀한 관계를

유지하는 관계를 의미 2 『Doing better for families』(OECD 2011) 3 동반자 파트너쉽(civil partnerships) : 2005년 도입되었으나 법적으로 인정되지는 않고 있음

2015년까지 시민 결혼(civil marriage : 성별에 관계 없이 가능한 결혼)을 합법화 할 예정

NewZealand

UnitedKingdom

Belgium

Hungary

UnitedStates

Ireland

Austria

Germany

Portugal

Spain

CzechRepulic

SlovakRepublic

PolandItaly

GreeceSwitzerland

Australia

Netherlands

Canada Luxembourg

Finland

Denmark

FranceNorway

R= 0.69

0

10

20

30

40

50

60

0 3 6 9 12

Cohabitation rate(%)

births outside marriage(%)

15

NewZealand

UnitedKingdom

Belgium

Hungary

UnitedStates

Ireland

Austria

Germany

Portugal

Spain

CzechRepulic

SlovakRepublic

PolandItaly

GreeceSwitzerland

Australia

Netherlands

Canada Luxembourg

Finland

Denmark

FranceNorway

R= 0.69

0

10

20

30

40

50

60

0 3 6 9 12

Cohabitation rate(%)

15

NewZealand

UnitedKingdom

Belgium

Hungary

UnitedStates

Ireland

Austria

Germany

Portugal

Spain

CzechRepulic

SlovakRepublic

PolandItaly

GreeceSwitzerland

Australia

Netherlands

Canada Luxembourg

Finland

Denmark

FranceNorway

R= 0.69

0

10

20

30

40

50

60

0 3 6 9 12

Cohabitation rate(%)

births outside marriage(%)

153

4

5

6

7

8

9

10

11

12

13

1970 1975 1980 1985 1990 1995 2000 2005

OECD-26 United States Korea

Japan Belgium Portugal

Norway Canada Hungary

(%)

3

4

5

6

7

8

9

10

11

12

13

1970 1975 1980 1985 1990 1995 2000 2005

OECD-26 United States Korea

Japan Belgium Portugal

Norway Canada Hungary

(%)

KB연구보고서

/ 3

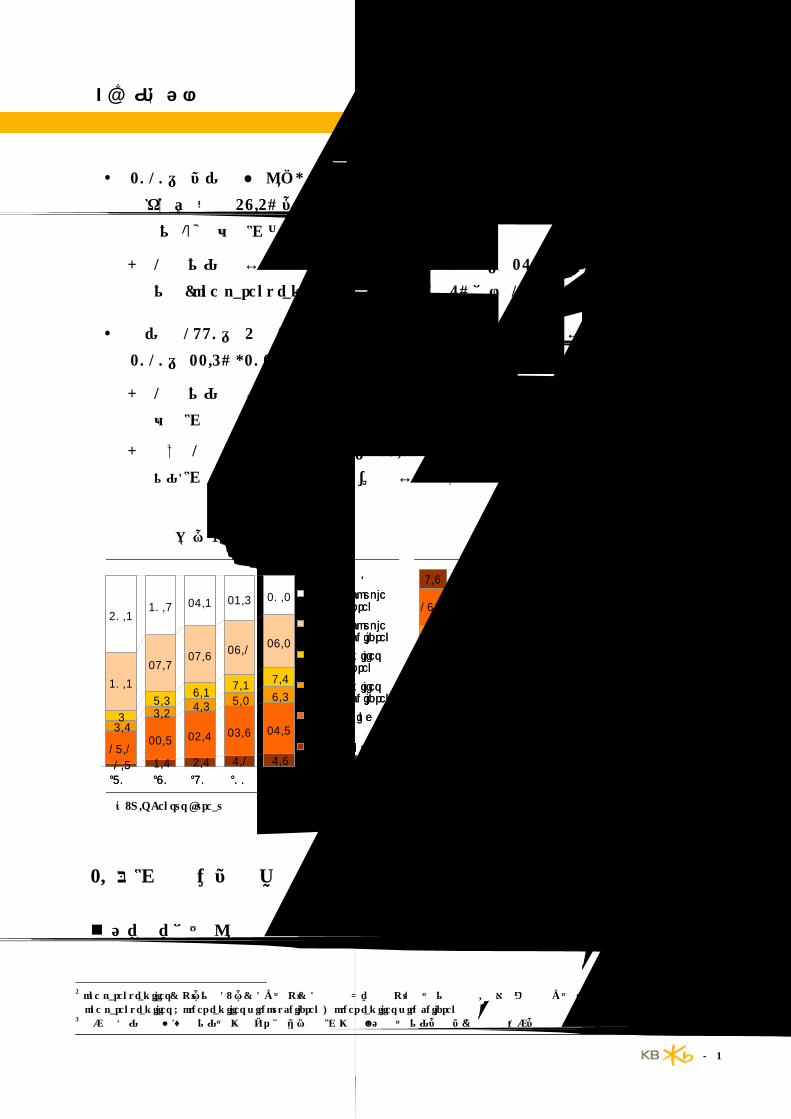

2010년 미국 조사 결과, 전통적인 가족 형태(부부, 부부와 자녀)의 가구가 전체 가구의

절반보다 낮은 48.4%를 차지, 더 이상 부부관계 위주의 가족형태가 대표적인 가구

형태가 아닌 것으로 나타남

- 1인 가구의 비율은 1970년 17.1%에서 2010년 26.7%로 증가했으며 한부모

가족(one parent families)4의 가구도 10.6%에서 18.1%로 증가

한국은 1990년 4인 가구가 29.5%로 전체 가구 중 가장 큰 비중으로 차지했으나

2010년 22.5%, 2025년에는 10% 이하로 감소될 전망5

- 1인 가구의 비율은 1990년 9.0%에서 2010년 23.9%, 2035년 34.3%가 될

것으로 추정

- 일본 1인 가구 비율은 2001년 27.9%(13.2백만가구)에서 2011년 31.5%(16.1백만

가구)로 증가하면서 한국보다 높은 비율을 보임

[그림 3] 미국의 가구 형태 [그림 4] 한국의 가구 형태

자료: U.S Census Bureau 자료: 통계청 2010 인구 총조사

9.015.5

23.9 27.1 31.3 34.313.8

19.1

24.326.7

31.234.0

19.1

20.9

21.321.3

20.619.4

29.5

31.1

22.518.8

13.2 9.8

18.8

10.16.2 4.7 2.8 1.9

9.8

'90 '00 '10 '15(E) '25(E) '35(E)

6인 이상 가구

5인 가구

4인 가구

3인 가구

2인 가구

1인 가구

(단위: %)

9.015.5

23.9 27.1 31.3 34.313.8

19.1

24.326.7

31.234.0

19.1

20.9

21.321.3

20.619.4

29.5

31.1

22.518.8

13.2 9.8

18.8

10.16.2 4.7 2.8 1.9

9.8

'90 '00 '10 '15(E) '25(E) '35(E)

6인 이상 가구

5인 가구

4인 가구

3인 가구

2인 가구

1인 가구

(단위: %)(단위: %)

‘70 ‘80 ‘90 ‘00 ‘101.7 3.6 4.6 6.1 6.817.1

22.7 24.6 25.8 26.75.65.4

6.5 7.2 8.5

5

7.58.3

9.39.630.3

29.929.8

28.128.2

40.330.9 26.3 23.5 20.2 Married couple

with children

Married couple without children

Other families with children

Other families without children

Person living alone

Other nonfamiliyhouseholds

(단위: %)

‘70 ‘80 ‘90 ‘00 ‘101.7 3.6 4.6 6.1 6.817.1

22.7 24.6 25.8 26.75.65.4

6.5 7.2 8.5

5

7.58.3

9.39.630.3

29.929.8

28.128.2

40.330.9 26.3 23.5 20.2 Married couple

with children

Married couple without children

Other families with children

Other families without children

Person living alone

Other nonfamiliyhouseholds

2. 솔로 이코노미의 등장

고대시대에는 결혼하지 않고 혼자 사는 것을 비정상적인 것으로 인식하여 특별 세

4 one parent families(한부모가족) : 모(母) 또는 부(父) 한쪽이 세대원을 부양하는 가족 형태. 배우자와 이혼 또는 사별, 미혼모 가족 등을 포함

one parent families = other families without children + other families with children 5 통계청 ‘인구 총조사’상의 가구는 같은 공간에 물리적으로 같이 살고 있는 가구를 의미(실질적인 생계를 책임지는 가구주 중심의 가구가 아님)

/ 4

KB연구보고서

금 부과, 선거권 박탈, 재산 상속 불가 등의 불이익을 가함6

고대 그리스, 로마에서는 결혼과 출산이 조상 숭배와 노동력 증가의 주요 요인으로

인식되어 독신에게 특별 세금을 부과하거나 선거권을 박탈

고대 로마 아우구스투스 황제는 독신 여성이 자식 없이 50세가 되면 재산을 상속받

지 못하게 함

17세기까지도 프랑스령 캐나다에서는 자녀들이 특정 나이(아들 20세, 딸 16세)까지 결혼

을 못하면 부모에게 벌금 부과

1798년, 영국 경제학자 토마스 로버트 맬서스의 『인구론』7이 발표되면서 독신에

대한 시각이 변화하기 시작

‘식량은 산술급수적으로 늘어나는데 인구는 기하급수적으로 증가’하면서 인간은 식량

부족 문제에 직면하게 된다는 것을 지적

- 결혼 연령은 높이고 출산율은 낮추는 것이 식량 부족의 해결 방법으로 제안되

면서 독신에 대한 부정적인 시각이 변화하기 시작

1980년대 여피족(yuppies), 1990년대 후반 예티족(yetties) 등 젊은 독신에 대한

용어가 미국에서 등장, 이들의 소비 트렌드에 관심을 갖기 시작8

국내에서도 90년대 초반부터 언론상에 ‘싱글’, ‘독신’ 등의 단어가 등장, 2000년 이후

결혼 자체에 대해 긍정적이지만 본인이 원하는 시기까지 독신문화를 즐기는 ‘네오

(新) 싱글족’이 출현9

2007년 다보스포럼에서 ‘교육수준이 높고 전문성을 지닌 2~30대 싱글들이 새로운 소비층으로 부상함에 따라 이들 대상의 비즈니스 모델이 필요하다’고 소개되면서 솔

로 이코노미에 대한 개념 형성

6 『독신의 수난사』: 장 클로드 볼로뉴(Jean Claude Bologne, 2006.12) 7 『인구론( An Essay on the Principle of Population)』(Thomas Robert Malthus, 1978년) : 역사 속의 모든 인구 증가가 결국 빈곤으로 이어

졌으며, 이는 인구의 증가가 식량과 같은 자원의 증가보다 급격하게 이루어지기 때문에 일어나는 현상이라고 주장 8 여피족(yuppies): 고등교육을 받고, 도시 근교에 살며, 전문직에 종사하여 고소득 받는 젊은 세대(young, urban, professional)

예티족(yetties): 주로 정보통신분야 종사, 기업가적인 마인드로 자기 개발에 힘쓰는 2~30대 젊은 세대(young, entrepreneurial, tech-based) 9 『독신, 밀실에서 광장으로』: 서울대학교 문화인류학과(2002)

/ 5

KB연구보고서

‘싱글경제학(the singles’ economy)’ 세션에서 ‘전세계적으로 부유한 도시를 지배하고

형성하는 사람들은 교육수준이 높고 전문성을 지닌 2~30대 싱글들이며 이들이 소비

트렌드를 좌우한다’는 내용이 발표됨

2012년 2월, 뉴욕대 사회학 교수 에릭 클라이넨버그의 『고잉 솔로 싱글턴이 온다』10가 출판되면서 ‘솔로 이코노미(Solo Economy)’ 용어가 등장하기 시작

에릭 클라이넨버그는 2010년 미국 싱글들(singletons)의 일인당 연평균 소비액은 3

만 4천달러로 무자녀 및 유자녀 가족 일인당 소비액보다 높고, 고소득을 가진 싱글이

증가하면서 경제적 영향력이 더욱 증대될 것으로 전망

‘솔로 이코노미(Solo Economy)’는 싱글(singles) 및 1인 가구가 새로운 소비시장을 형성하자 식품, 주택, 소형 가전 등 관련 산업에서 이들 대상의 제품을 집중적으로

개발, 출시하는 것을 의미

II. 트렌드 변화와 솔로 이코노미 성장

1인 가구 증가가 오래 전부터 진행되었던 유럽 및 미국의 경우, 정부 정책 및 주택시장, 식품 시장 등이 이미 1인 가구 증가에 맞춰 변화·발전 중이며 국내는 싱글 및

1인 가구를 새로운 소비 주체로 인식하는 성장 초기 단계

의식주(衣食住) 중 거주 문제가 우선 대두되면서 주택 시장이 가장 먼저 발전하게 되

고 식품 및 서비스 시장 등이 성장하기 시작

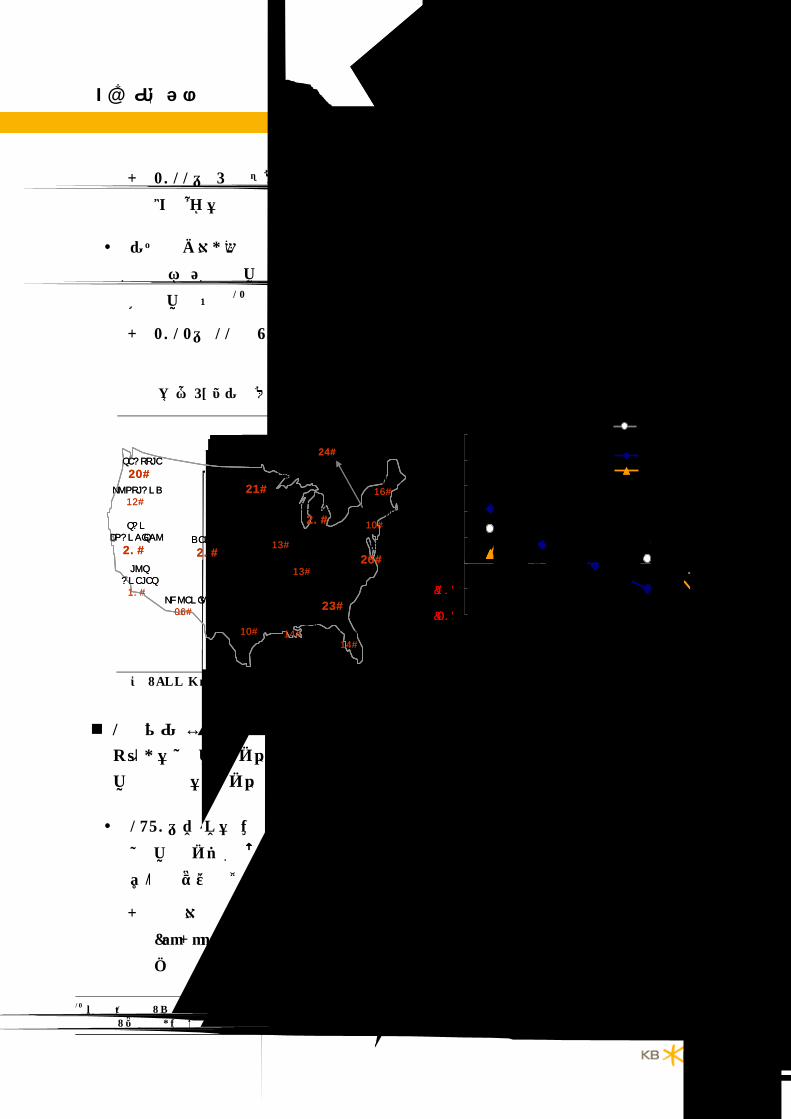

개인주의 확산과 타인에게 피해를 받지 않는 독립적인 공간 선호가 증가하면서 고소득 싱글 대상의 고급 주택시장 형성 및 소형 주택시장 발전

미국 주요 도시의 1인 가구 비율이 50%에 육박하면서 10만불 이상의 고소득 싱글

을 대상으로 고급 주택시장이 형성되고 일부 도시를 중심으로 이들 대상의 마을이 형

성11

10 『Going Solo : The Extraordinary Rise and Surprising Appeal of Living Alone』(Eric Klinenberg, 2012.2) 11 “Solo Nation : American consumers stay single”(CNN Money, 2012.1.25)

KB연구보고서

/ 6

- 2011년 5월 뉴욕 맨하탄에 지어진 아파트의 경우, 79%가 스튜디오나 원베드

룸이며 거주자의 약 65%가 싱글

국내의 경우, 소형주택 공급 확대를 위하여 도시형 생활주택 개념을 도입하고, 오피

스텔 및 고시원 등을 준주택으로 지정하는 등 소형주택 건축기준 및 부대시설 설치

기준 등을 완화12

- 2012년 11월 85㎡이하 주택 건설 인허가는 전년 동월 대비 10% 이상 증가

[그림 5] 미국 주요도시 1인 가구 비율 [그림 6] 국내 주택건설 인허가 증감율

자료 : CNN Money 자료: 국토해양부

1인 가구 비율이 높은 덴마크, 영국, 일본 등에서는 독립적인 개인 공간을 보장하고 부엌, 거실 등의 공간을 공유하는 코하우징(co-housing), 쉐어하우스(share house)

등을 통해 거주 공간 해결과 함께 심리적인 안정, 치안의 문제도 해결

1970년대 독거 노인들을 대상으로 보급하기 시작한 덴마크의 코하우징은 부엌, 세탁

실 등의 공동 시설을 마련해 함께 사용하는 협동 주택으로 1인 가구가 증가하면서

다양한 연령의 싱글들이 모여 생활하는 형태로 변화

- 코하우징은 미국, 스웨덴, 일본 등으로 퍼져 나가면서 코퍼레이티브 하우스

(co-operative house), 콜렉티브 하우스(collective house) 등의 변형된 명칭

과 형태를 갖춤

12 도시형생활주택: 단지형 연립주택, 단지형 다세대주택, 원룸형 주택 등을 의미

준주택: 오피스텔, 노인복지주택, 고시원 등을 의미

SEATTLE

42%

PORTLAND34%

SAN FRANCISCO

40%

LOS ANELES30%

PHOENIX28%

BOSTON38%

MANHATTAN46%

WASHINGTON D.C

48%NASHVILLE35%

MIAMI36%

DENVER

40%

ATLANTA

45%

CLEVELAND

40%CHICAGO35%

MINNEAPOLIS

43%

HOUSTON32%

NEW OLELANS36%

NEW YORK32%

SEATTLE

42%

PORTLAND34%

SAN FRANCISCO

40%

LOS ANELES30%

PHOENIX28%

BOSTON38%

MANHATTAN46%

WASHINGTON D.C

48%NASHVILLE35%

MIAMI36%

DENVER

40%

ATLANTA

45%

CLEVELAND

40%CHICAGO35%

MINNEAPOLIS

43%

HOUSTON32%

NEW OLELANS36%

NEW YORK32%

7.0

-1.1

-9.9

45.1

24.4

10.0

20.9

14.5

3.4

-14.2

0

10

20

30

40

50

40㎡

이하

40~

60㎡

이하

60~

85㎡

이하

85~

135㎡

이하

135㎡

초과

'11.11월 대비'12.11월(총계)

(20)

(10)

수도권

지방 (단위: %)

7.0

-1.1

-9.9

45.1

24.4

10.0

20.9

14.5

3.4

-14.2

0

10

20

30

40

50

40㎡

이하

40~

60㎡

이하

60~

85㎡

이하

85~

135㎡

이하

135㎡

초과

'11.11월 대비'12.11월(총계)

수도권

지방 (단위: %)

(20)

(10)

/ 7

KB연구보고서

일본은 ‘쉐어하우스(share house)’가 인기를 끌면서 기존의 임대주택처럼 운영사업자

가 따로 있고 입주자가 월세를 내는 주택시장 형성13

- 증가하는 1인 가구의 주택 문제 해소 및 입주자들간의 커뮤니티를 통한 심리적

안정으로 사회적 문제까지 해결하는 거주 형태로 최근 5~6년 사이 증가 추세

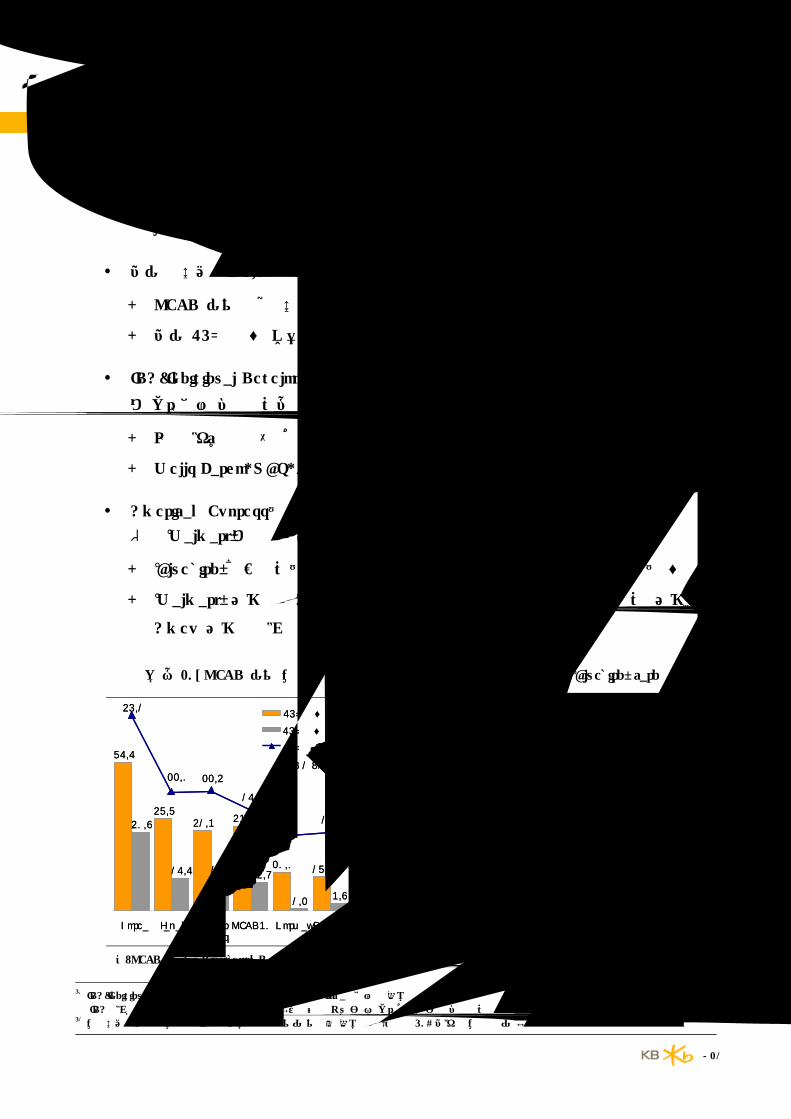

간편함, 편리함을 추구하는 트렌드와 함께 소포장, 소용량 식품 선호가 증가하면서 간편한 완전조리, 반조리 식품시장이 크게 성장

2011년 가공 식품시장은 2조 7천억 달

러 규모로 전체 식품시장(5조 2천억원 달러)

의 약 52%를 차지하며 2010년 대비

3.8% 증가(datamonitor, 2012.4)

- 샌드위치 등 즉석요리식품(레디밀,

ready meals)은 전체 가공 식품시

장의 2.4% 규모

- 하지만, 2010년 대비 다른 가공식품

군에 비해 가장 높은 6.1%의 성장률

기록

국내에서는 식품업체의 가정간편식

(HMR)14 개발, 대형 마트 및 편의점의 가정간편식 PB상품 출시, 외식업체의 테이크

아웃 음식 확대 등으로 가공식품 시장이 크게 성장

[그림 7] 품목별 세계 가공식품 시장 규모

자료: Data monitor Interactive Consumer Data, 2012.4

440

183

91 73 59

457

192

94 77 63

474

198

97 81 66

43.6 3.3

2.7

6.1

Chilledfood

Frozenfood

Dried food Cannedfood

Readymeals

200920102011'10년 대비 '11년 성장률

(단위: 십억불, %)

440

183

91 73 59

457

192

94 77 63

474

198

97 81 66

43.6 3.3

2.7

6.1

Chilledfood

Frozenfood

Dried food Cannedfood

Readymeals

200920102011'10년 대비 '11년 성장률

(단위: 십억불, %)

- 2011년 즉석밥 매출은 2010년 대비 34.7% 성장하여 편의 가공군 중 가장 높

은 성장률 기록15

소량 구매 및 근거리 쇼핑 선호 증가로 2012년 편의점 매출은 2008년 이후 가장 크

게 성장

- 2012년 편의점 가정간편식 매출은 전년 대비 44%, 소포장 반찬 매출은 53%

상승

13 “1인 가구 대신 ‘쉐어하우스’에 사는 이유?” (아시아경제, 2012.9.12) 14 가정간편식(Home Meal Replacement, HMR): 가정식사 대체식품으로 집에서 간단하게 끓이거나 데우기만 하면 먹을 수 있는 완전 조리,

반조리, 냉동, 냉장 식품을 의미하며 최근에는 외식업체에서 출시하는 포장 메뉴도 포함하는 개념으로 사용됨 15 “2012 Korea Market Information Digest”(nielson korea, 2012.8.20) 편의가공군: 라면, 레또르트, 즉석밥, 즉석죽, 시리얼, 참치, 캔햄, 커리, 분말스프, 상온면, 수산캔 등

KB연구보고서

/ 8

- 죽, 스프류, 즉석면, 즉석밥 등 가정간편식의 매출이 전체 매출의 35%16

[그림 8] 가공식품별 국내 판매 성장률(’10 vs ’11) [그림 9] 편의점 업계 매출액 및 성장률

자료: 2012 Korea Market Information Digest 자료: 통계청, 신세계 유통산업연구소 추정

가구 및 가전제품 등 생활용품을 모두 ‘구매’하는 경향에서 일부 ‘임대’하여 사용하거나 가구 규모에 맞는 제품 사용을 선호하는 합리적 무소유, 효율적 소비 패턴으로

인해 렌탈(rental)산업 및 소형 가전시장이 급격히 성장

국내 렌탈 시장은 2006년 약 3조원에서 2012년 10조원 규모로 성장(한국렌탈협회)

- 과거 정수기, 비데 중심의 렌탈 시장에서 커피머신, 매트리스, 노트북, 아이패드,

청소도구 등으로 다양화 추세

- 온라인 쇼핑몰, 대형 마트도 1인 가구를 위한 소형 냉장고, 소형 세탁기, 소형

TV 등을 소정의 대여료로 이용할 수 있는 렌탈서비스 출시(2012.11)

공간 효율성, 합리적 가격, 고기능 소형 제품에 대한 수요가 꾸준히 증가

- 국내 소용량 밥솥 매출은 2011년 824억원으로 전년 대비 48% 증가

- 미국의 경우, 전체 가전시장은 침체인 반면 소형 조리가전은 2016년까지 연평

균 4% 성장할 것으로 예상17

16 “편의점, 가정간편식 경쟁 치열”(조선일보, 2012.05.07) 17 “2012/13 북미·유럽 가전시장 동향”(한국디자인진흥원, 와이즈유엑스글로벌)

34.7

27.8

27.6

18.8

19.7

17.7

15.9

즉석밥

RTD 커피

캔햄

레또르트

RTD 차

커리

육가공 (단위: %)

5.56.2

7.3

8.7

10.4

16.1

13.2

17.6 17.9

19.8

2008 2009 2010 2011 2012(E)

매출액 (조)전년대비성장률 (%)

5.56.2

7.3

8.7

10.4

16.1

13.2

17.6 17.9

19.8

2008 2009 2010 2011 2012(E)

매출액 (조)전년대비성장률 (%)

34.7

27.8

27.6

18.8

19.7

17.7

15.9

즉석밥

RTD 커피

캔햄

레또르트

RTD 차

커리

육가공 (단위: %)

/ 9

KB연구보고서

‘가족’에 대한 인식 변화로 가족의 범위가 확대되고, 온라인상의 다양한 인간관계도 중요한 관계로 인식

가족은 과거 ‘혈연공동체’ 의미에서 ‘생활공동체’, ‘애정공동체’로 의미가 확대되면서 같

이 사는 애완동물까지 가족의 일원으로 포함하는 경우도 증가

- 청소년의 57.7%가 오랫동안 길러온 애완동물을 가족으로 볼 수 있다고 응답18

- 미국의 경우, 독신, 이혼여성, 배우자와 사별한 노인 등의 40%가 애완동물을

키우면서 애완동물 관련 시장은 경기 침체 속에서도 지속적인 성장

- 국내의 경우, 2012년 개나 고양이 등 반려동물을 기르고 있는 가정은 전체 가

정의 17.9%(359만세대)로 2010년 대비 0.5%p 증가19

SNS, 온라인 커뮤니티 등이 증가하면서 혈연·지연·학연 관계 외에 다양한 온라인 상

에서 인간관계를 추구

- 2~30대의 카페나 클럽 등의 커뮤니

티 이용율은 50%를 상회

[그림 10] 연령별 인터넷 이용 용도

자료: 방송통신위원회, 한국인터넷진흥원(2012)

0

20

40

60

80

100

120

10대 20대 30대 40대 50대 60세이상

자료및정보획득 여가활동

커뮤니케이션 (이메일, 메신저 등)

커뮤니티 (카페, 클럽 등) 홈페이지운영

(단위: %, 복수응답)

0

20

40

60

80

100

120

10대 20대 30대 40대 50대 60세이상

0

20

40

60

80

100

120

10대 20대 30대 40대 50대 60세이상

자료및정보획득자료및정보획득 여가활동

커뮤니케이션 (이메일, 메신저 등)

커뮤니티 (카페, 클럽 등)커뮤니티 (카페, 클럽 등) 홈페이지운영홈페이지운영

(단위: %, 복수응답)

- 혼자 사는 사람들은 디지털 미디어

를 활발하게 이용하여 낯선 사람들

과 어울리는 모임이나 자원봉사 단

체 등에 참여하는 비율이 혼자 살지

않는 사람에 비해 높음20

- 2~30대 신코쿠닝족이라 불리우는

중국의 ‘자이징지(宅經濟)족’은 외출

이나 사교활동보다 컴퓨터와 인터넷

을 통해 ‘집안’에서 여가와 쇼핑을 즐

기는 세대로 인터넷 쇼핑, 온라인 게

임 등의 시장 성장에 기여(stay-at-

home economy)

18 『세대간 의식구조 비교를 통한 미래사회 변동 전망: 가족과 가정생활에 관한 의식 및 가치관을 중심으로』: 한국청소년정책연구원(2009.12) 19 “2012년 동물보호에 대한 국민의식 조사결과”(농림수산검역검사본부, 성인남녀 2,000명 대상, 2012.10) 20 『미국의 싱글들: 새로운 핵가족 Singles in the U.S.: The New Nuclear Family』: Packaged Facts

/ 10

KB연구보고서

III. 1인 가구 유형별 특징과 금융산업 영향

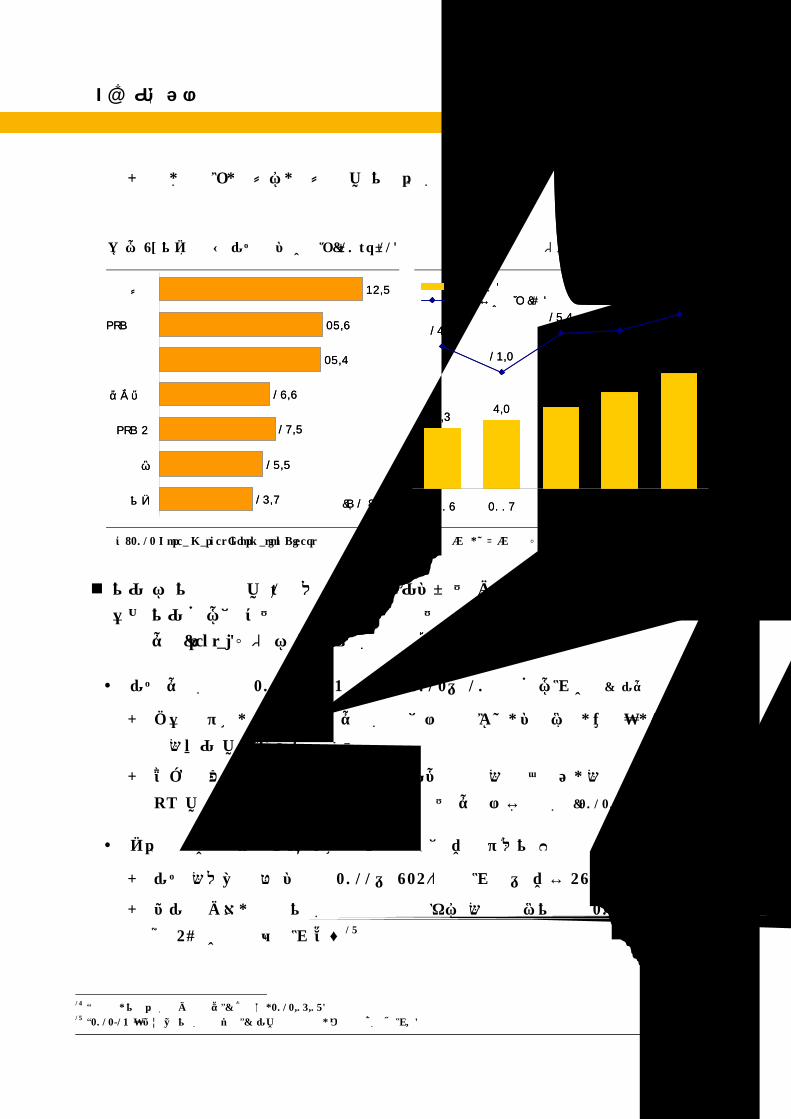

1. 고소득 1인 가구

[해외] 일본 금융기관은 젊은 여성 싱글이 지속적으로 증가하고 40대 전후의 고소득 미혼 직장여성(아라포, arafo)이 신소비 계층으로 떠오르면서 여성대상의 금융상

품 및 서비스 개발에 적극적으로 참여

‘아라포’ 세대는 10년 이상 직장생활을 한

고소득·고학력 미혼 여성으로 일반 여성

소득의 1.3배 수준

[그림 11] 일본 미혼 근로자 월평균 소득

자료: 일본 총무성 ‘전국소비실태조사’

216 218

240

224

302268

-

50

100

150

200

250

300

350

400

20대 30대 40대 20대 30대 40대

남성 여성

1999 2004 2009

(단위: 천엔)

216 218

240

224

302268

-

50

100

150

200

250

300

350

400

20대 30대 40대 20대 30대 40대

남성 여성

1999 2004 2009

(단위: 천엔)

2009년, 20대 미혼여성 근로자의 소득은

미혼남성 근로자 소득보다 높아짐

싱글 여성을 새로운 영업대상으로 설정,

여성 고객 전담 부서 신설, 금융 니즈 파

악, 이에 맞는 금융상품 및 서비스 출시

- AXA 생명보험은 ‘여자의 인생을 응원

하는 사업단’ 발족

- 3~40대 ‘일하는 싱글 여성’ 대상으로 시장 조사 및 상품 개발

- 미혼 여성이 가장 불안해 하는 질병인 암과 이로 인한 휴직 및 수입 감소위험을

보장하는 ‘AXA 소득보장암보험’ 출시21

[국내] 경제활동을 하는 고소득 가구는 13만 가구로 금융기관은 고소득 전문직 종사자 및 우량기업체 직원 등을 대상으로 금융상품 출시

경제활동을 하는 1인 가구 중 연소득 4천만원 이상 고소득 가구는 8.2%22 (13만가구)

- 고소득 1인 가구 평균 소득은 약 6천만원, 평균 자산은 3.6억원

- 고소득 1인 가구 중 3~50대 비율은 80.3%

21 ‘AXA생명의 싱글여성시장전략’ 22 경제활동을 하는 1인 가구: 상용임금근로자, 임시/일용임금근로자, 자영업자로 정의

(2011년 가계금융조사 1인 가구 대상 남성 764천가구, 여성 834천가구)

사회적으로 ‘골드미스(Gold Miss)’ 및 ‘골드미스터(Gold Mister)’ 는 3~40대 연봉 4천만원 이상의 미혼 남녀를 말함

KB연구보고서

/ 11

은행, 카드사는 전문직 종사자 및 자체 선정한 우량기업체 직원을 대상으로 하는 대

출 상품을 통해 미래 우수 고객을 선점

최근 고소득 남성의 소비여력이 증가하면서 여성고객에게 특화된 카드 뿐만 아니라

고소득 남성 대상의 신용카드도 출시

[표 1] 국내 고소득 1인 가구 현황 [표 2] 전문직 대상 금융상품

자료: 통계청 2011 가계금융조사 자료: 각 금융기관 사이트

2. 이혼 1인 가구

[해외] 미국 이혼율은 감소하는 경향을 보이나 OECD 가입국 중 여전히 높은 수준을 유지하고 있으며 금융기관에서는 이혼 고객의 주택 및 자산 분리 등 경제적 독

립을 위해 재무상담 및 재무설계 지원

미국의 조이혼율23은 1980년대 5.0에서 2005년 3.6으로 감소했으나 OECD 30개국

중 가장 높은 수준

- 15세 이상 인구 중 이혼 인구는 1980년대 6.3%에서 2012년 10.1%로 증가

이혼에 대해 보편화된 사회 인식과 함께 이혼시 재산 분할이 필수적인 절차가 되면서

금융기관은 주택 및 자산 분리, 자산 재설계 등에 적극적으로 개입

23 조이혼율(Crude Divorce Rate): 인구 1천명당 이혼 건수

보유율

금융자산

부동산자산

5,9056,0105,859소득

62.2%78.6%55.1%

15,9316,70621,616보유부채평균

12,81212,58412,910

23,565

34,309

39

여

25,11725,788

총자산평균

가구수(천가구)

36,01936,759

13091

남 계, 평균

보유율

금융자산

부동산자산

5,9056,0105,859소득

62.2%78.6%55.1%

15,9316,70621,616보유부채평균

12,81212,58412,910

23,565

34,309

39

여

25,11725,788

총자산평균

가구수(천가구)

36,01936,759

13091

남 계, 평균

•개업(한)의사, 봉직의사, 군의관,

공중보건의, 레지던트 등 대상닥터클럽하나은행

•공무원, 정부투자기관, 교육기관 등

은행이 선정한 우량기업체 직원 대상

•6개월 이상 재직 중인 임직원

엘리트론신한은행

•신용대출 상품(카드론 아님)

•우량 전문직 및 직장인 대상

•최소 3개월 이상 근속시

프라임론삼성카드

•국내 자격증 소지한 현직 종사자

(회계사, 세무사, 변리사, 감정평가사 등)

에이스(ACE) 전문직 무보증대출

KB국민은행

우리은행

금융기관

•은행이 선정한 전문가(specialist) 대상

•법무, 회계, 기술, 부동산, 항공, 교육

관련 진문직 대상

우리 전문가클럽(S-club)신용대출

상품명 상세내용

•개업(한)의사, 봉직의사, 군의관,

공중보건의, 레지던트 등 대상닥터클럽하나은행

•공무원, 정부투자기관, 교육기관 등

은행이 선정한 우량기업체 직원 대상

•6개월 이상 재직 중인 임직원

엘리트론신한은행

•신용대출 상품(카드론 아님)

•우량 전문직 및 직장인 대상

•최소 3개월 이상 근속시

프라임론삼성카드

•국내 자격증 소지한 현직 종사자

(회계사, 세무사, 변리사, 감정평가사 등)

에이스(ACE) 전문직 무보증대출

KB국민은행

우리은행

금융기관

•은행이 선정한 전문가(specialist) 대상

•법무, 회계, 기술, 부동산, 항공, 교육

관련 진문직 대상

우리 전문가클럽(S-club)신용대출

상품명 상세내용(단위: 만원)

KB연구보고서

/ 12

- Wells Fargo는 웹사이트 및 재무상담사(financial advisor), 금융매뉴얼 등을

통해 이혼 당사자의 연령 및 재산상태에 따른 재무상담 및 재무설계 지원

- 『Divorce and your finance』매뉴얼은 이혼 준비시 바로 해야 하는 일(NOW),

곧 해야 하는 일(SOON), 준비되면 해야 할 일(WHEN READY) 등을 상세히 기술

[그림 12] OECD 국가 조이혼율 [표 3] Wells Fargo『Divorce and your finances』

자료: OECD Social Indicator 자료: Wells Fargo

경제 문제 외의 인생의 가장 중요한 요인 설정NOWNOW

장단기적으로 중요요인과 경제적인 부분 연결SOONSOON

NegotiatingFinancial settlements

Life as a newly divorced person

Before Uncoupling

Step 1 : 계좌명세서, 동산/부동산 관련 문서, 골동품/귀금속 등 금융관련 명세서수집NOWNOW

Step 2 : 이혼 수당과 관련된 법규 이해Step 3 : 신용등급 관리

새 삶을 위한 저축과 투자 설계WHEN WHEN READYREADY

Step 4 : 오래된 펀드나 부동산 등다른 재산 수집

SOONSOON

순서

Step 5 : 과거 주택, 생활비 등 비용 계산Step 6 : 모든 금융계좌를 리뷰하고 조정Step 7 : 재취업을 위해 이력서 작성

내용

경제 문제 외의 인생의 가장 중요한 요인 설정NOWNOW

장단기적으로 중요요인과 경제적인 부분 연결SOONSOON

NegotiatingFinancial settlements

Life as a newly divorced person

Before Uncoupling

Step 1 : 계좌명세서, 동산/부동산 관련 문서, 골동품/귀금속 등 금융관련 명세서수집NOWNOW

Step 2 : 이혼 수당과 관련된 법규 이해Step 3 : 신용등급 관리

새 삶을 위한 저축과 투자 설계WHEN WHEN READYREADY

Step 4 : 오래된 펀드나 부동산 등다른 재산 수집

SOONSOON

순서

Step 5 : 과거 주택, 생활비 등 비용 계산Step 6 : 모든 금융계좌를 리뷰하고 조정Step 7 : 재취업을 위해 이력서 작성

내용

0

1

2

3

4

5

6

1970 1975 1980 1985 1990 1995 2000 2005

OECD-25 United StatesJapan Belgium

France Austria

KoreaDenmark

Portugal

(단위: 인구 1천명당 이혼건수)

0

1

2

3

4

5

6

1970 1975 1980 1985 1990 1995 2000 2005

OECD-25 United StatesJapan Belgium

France Austria

KoreaDenmark

Portugal

KoreaDenmark

Portugal

(단위: 인구 1천명당 이혼건수)

[국내] 1인 가구 중 이혼 가구는 2012년 63만 가구에서 2035년 130만 가구로 증가할 것으로 추정되나 금융기관의 대응은 미흡한 편

스스로 가구 경제를 책임지고 있는 이혼 1인 가구는 47만 가구24

- 이 중 1인 가구 상태가 유지될 가능성이 높은 50대 이상 비율이 71.3%(2011년

평균 재혼 연령은 남성 46세, 여성 41세)

이혼에 대한 부정적인 편견은 과거에 비해 감소하였으나 여전히 다른 국가에 비해 높

은 편

- ‘이혼은 해서는 안된다’는 비율은 2008년 59.6%에서 2012년 48.7%로 감소25

- WPO26 조사 결과, 한국은 이혼여성에 대한 사회적 차별이 가장 심각 24 2011 가계금융조사 결과: 1인 가구 중 미혼가구주는 34.8%, 이혼가구주는 16.7%, 사별가구주는 48.5% 25 통계청 2012 사회조사

KB연구보고서

/ 13

대부분 금융기관은 이혼고객에 대한 기본적인 프로파일조차 수집하지 못하는 상황

[그림 13] 이혼 1인 가구 장래가구추계 [그림 14] 이혼 여성에 대한 사회적 차별 인식

자료: 통계청 장래가구추계(2010) 자료: WPO(매우 심각한 상태 + 어느정도 문제)

3. 비혼 1인 가구(미혼 1인 가구 포함)

[해외] 미국의 경우, ‘평등신용기회법(EOCA)’27, 공정주거법(FHA)28 등으로 인해 1인 가구, 독신 남녀에 대한 금융기관 거래 및 주택 구입의 제한/차별이 없어지면서

1인 가구 및 싱글은 모기지 시장의 중요한 고객층으로 부상

한번도 결혼한 적이 없는(never married) 인구비율은 1990년 22.2%에서 2010년

26.9%로 증가

- 2010년 ‘never married’ 상태로 은퇴하는 65세 이상 남성은 9.1%, 여성은

7.1%로 2000년 대비 약 2배 수준

신규 주택 구매자 3명 중 1명은 40세 미만의 젊은 싱글, 여성 주택구매자 비율은 남

성의 2배 수준29

26 WPO(World Public Opinion, 월드 퍼블릭 오피니언): 미국 여론조사기관 27 평등신용기회법(Equal Opportunity Credit Act, 1975): 국적, 성, 혼인여부, 연령 등이 금융기관의 대출에 영향을 미치지 않게 하는 법률 28 공정주거법(Fair Housing Act): 인종, 피부색, 출신국가, 종교, 성별, 가족사항, 장애 등으로 주택임대, 매수, 매도, 보험 취득, 모기지 취득 등

거주지를 찾는 것과 관계되는 모든 활동에 차별을 받지 않게 하는 법률 29 “Profile of Home Buyers and Sellers”(National Association of Realtors, 2011)

632748

1,102

1,29913.914.8

16.8 17.0

2012 2015(E) 2025(E) 2035(E)

이혼가구(천가구)

전체 1인 가구중비중(%)

632748

1,102

1,29913.914.8

16.8 17.0

2012 2015(E) 2025(E) 2035(E)

이혼가구(천가구) 82

72

46

46

46

41

37

28

17

한국

터키

중국

평균

이란

영국

미국

태국

프랑스 (단위:%)

82

72

46

46

46

41

37

28

17

한국

터키

중국

평균

이란

영국

미국

태국

프랑스 (단위:%)

전체 1인 가구중비중(%)

KB연구보고서

/ 14

- 2011년 신규 주택 구매자 비율은 결혼한 커플(54%), 싱글(31%), 결혼하지 않은

커플(12%) 순

- 신규 주택 구매자 중 싱글 여성 비율은 1981년 11%에서 2009년 21%로 약

2배 증가, 싱글 남성은 10% 유지

- 싱글 여성은 평균 35세, 싱글 남성은 평균 29세에 첫 주택 구입

싱글을 대상으로 하는 별도의 모기지 상품이 존재하지는 않으나, 혼인 상태에 따른

모기지 대출의 어려움 또한 없음

- 모기지 대출시, 생각했던 것보다 쉽거나 어렵지 않았다는 비율은 혼인상태와 상

관없이 비슷한 수준

[그림 15] 미국 연령별 비혼가구 현황 [그림 16] 모기지 대출시 어려움

자료: U.S Census 자료: National Association of Realtors(2011)

29.6

17.9

9.7 5.64.6

21.9

13.4

62.2

23.520.4

14.99.1

47.8

17.713.8

11.07.1

8 5 4.1

38.1

49.2

27.1

36.5

25~2930~3435~4445~5455~6465~7425~2930~3435~4445~5455~6465~74

men women

2000

2010

(단위: %)

29.6

17.9

9.7 5.64.6

21.9

13.4

62.2

23.520.4

14.99.1

47.8

17.713.8

11.07.1

8 5 4.1

38.1

49.2

27.1

36.5

25~2930~3435~4445~5455~6465~7425~2930~3435~4445~5455~6465~74

men women

2000

2010

(단위: %)

13

19

14

16

32

20

22

23

34

44

46

46

21

17

18

15

Unmarriedcouple

Singlemale

Singlefemale

Married couple

생각했던것보다훨씬어려움생각했던것보다조금어려움생각했던것보다어렵지않음/전혀 어렵지않음생각했던것보다쉬움 (단위: %)

13

19

14

16

32

20

22

23

34

44

46

46

21

17

18

15

Unmarriedcouple

Singlemale

Singlefemale

Married couple

생각했던것보다훨씬어려움생각했던것보다조금어려움생각했던것보다어렵지않음/전혀 어렵지않음생각했던것보다쉬움 (단위: %)

[국내] 2~30대 중심의 미혼 가구 대상으로 젊은 층에 특화된 신용카드 및 모바일 카드 출시

미혼 1인 가구는 전체 1인 가구의 34.9% 차지, 그 중 2~30대가 77.7%30

최근 ‘아직’ 결혼하지 않은 미혼(未婚)과 달리 본인 의지로 결혼하지 않는 비혼(非婚)

이 증가

30 통계청 2011 가계금융조사

KB연구보고서

/ 15

- ‘결혼은 해도 좋고 하지 않아도 좋다’고 응답한 비율은 2008년 27.7%에서

2012년 33.6%로 증가(만 13세 이상 응답, 통계청 2012 사회조사)

- 생애미혼율31은 2000년 남성 1.1%, 여성 0.9%에서 2010년 남성 3.4%, 여성

2.1%로 증가

여성의 교육수준 및 경제활동 참여가 높아지면서 여성의 비혼 경향이 남성보다 높음

- 결혼을 ‘해야 한다’는 미혼남성 비율은 60.4%, 미혼여성 비율은 43.3%

카드사는 학생, 20대, 3~40대 등 젊은 연령대 고객군별로 선호하는 특정 업종에 대

해 할인혜택을 제공하는 신용카드 출시

모바일 환경에 익숙하고 사용 편리성을 요구하는 젊은 고객 대상의 모바일 카드 시장

도 크게 성장32

- 2012년 모바일카드 발급은 총 105만장, 총 이용금액 784억원으로 각각 전년

대비 4.6배, 5.4배 성장

- 모바일카드 주 이용자는 30대(49%), 20대(25%), 40대(21%), 50대(5%)순

[표 4] 젊은 고객 대상 신용카드 상품 [그림 17] 모바일 카드 시장 현황

자료: 각 카드사 홈페이지 자료: 한국경제 신문기사 참조

•젊은 직장인 대상

•매일 점심 5% 할인

씨티클리어 카드

씨티카드

•2~30대 여성

•백화점, 뷰티, 교육 등 할인M lady현대카드

•2~30대 대상

•휴대폰 요금 10%할인(전월실적 무관)삼성카드 2

신한카드

KB국민카드

삼성카드

금융기관

•2~30대 젊은 고객 대상

•백화점, 외식, 미용, 주유 업종 할인

2030카드Lady 카드

•2~30대 대상

•음식점, 주점, 노래방, 백화점, 쇼핑 등 할인

It play 카드It style 카드

•3~40대 남성이 주로 이용하는 업종 대상

•차량관련 업종, 음식점 및 주점 등삼성카드 6

상품명 상세내용

•젊은 직장인 대상

•매일 점심 5% 할인

씨티클리어 카드

씨티카드

•2~30대 여성

•백화점, 뷰티, 교육 등 할인M lady현대카드

•2~30대 대상

•휴대폰 요금 10%할인(전월실적 무관)삼성카드 2

신한카드

KB국민카드

삼성카드

금융기관

•2~30대 젊은 고객 대상

•백화점, 외식, 미용, 주유 업종 할인

2030카드Lady 카드

•2~30대 대상

•음식점, 주점, 노래방, 백화점, 쇼핑 등 할인

It play 카드It style 카드

•3~40대 남성이 주로 이용하는 업종 대상

•차량관련 업종, 음식점 및 주점 등삼성카드 6

상품명 상세내용

145

784

228

1,058

'11 '12

총이용금액(억원)발급장수(천장)

4.6배

5.4배145

784

228

1,058

'11 '12

총이용금액(억원)발급장수(천장)

4.6배

5.4배

31 생애미혼율: 50세까지 결혼하지 않은 인구 비율(일본의 경우, 2010년 남성 20.1%, 여성 10.6%) 32 “모바일 카드 시장 무섭게 큰다”(한국경제, 2013.2.5)

/ 16

KB연구보고서

4. 고령 1인 가구

[해외] 노인 1인 가구 비율이 높은 스웨덴, 덴마크, 노르웨이 등은 체계적 연금제도 운영을 통해 독거노인의 안정적인 삶 보장

2011년 스웨던, 덴마크, 노르웨이 1인 가

구 비율은 각각 47.1%, 40.0%, 39.6%로

전 세계적으로 가장 높은 수준33

멜버른-머서 ‘글로벌 연금 지수

(MMGPI)’34에 의하면, 덴마크는 높은 적

립률, 적절한 사적 연금제도 등으로 18개

국 연금시스템 중 1위 차지

- 사적 연금 의무가입 제도로 노년의 안

정적 삶 보장

65세 이상 노인 중 혼자 사는 비율이

44.5%로 높은 스웨덴의 경우35 , 개인의

기여 실적에 비례하여 경제성장률 만큼의 이자율을 적용하는 명목확정기여(Notional

Defined Contribution, NDC) 방식의 소득 연금(Income Pension) 36을 운영

[그림 18] 연금(공적+사적) 소득대체율

자료: OECD Pension at Glance 2011

Japan

Korea

New Zealand

Sweden

Germany

United Kingdom

Canada

United States

Denmark

Netherlands

34.5

42.1

38.7

35.8

42.0

31.9

38.9

39.4

28.9

29.2

22.7

50.7

58.9

14.6

16.9

36.7

30.8

38.8

88.1

79.7

78.2

69.7

68.6

59.0

58.4

53.4

42.1

34.5

Public

Mandatory private

Voluntary DC

(단위: %)

OECD 평균: 64.4

Japan

Korea

New Zealand

Sweden

Germany

United Kingdom

Canada

United States

Denmark

Netherlands

34.5

42.1

38.7

35.8

42.0

31.9

38.9

39.4

28.9

29.2

22.7

50.7

58.9

14.6

16.9

36.7

30.8

38.8

88.1

79.7

78.2

69.7

68.6

59.0

58.4

53.4

42.1

34.534.5

42.1

38.7

35.8

42.0

31.9

38.9

39.4

28.9

29.2

22.7

50.7

58.9

14.6

16.9

36.7

30.8

38.8

88.1

79.7

78.2

69.7

68.6

59.0

58.4

53.4

42.1

34.5

Public

Mandatory private

Voluntary DC

(단위: %)

OECD 평균: 64.4

Public

Mandatory private

Voluntary DC

Public

Mandatory private

Voluntary DC

(단위: %)

OECD 평균: 64.4

- 가입자 기여금은 개인 명목계좌에 할당되고 개인이 설정한 퇴직 시점에 누적수

익률 및 평균기대여명을 고려하여 연금화37

뉴질랜드의 노령연금(New Zealand Superannuation)의 경우, 배우자나 친척 없이

홀로 거주하는 경우 ‘독신보조금(living alone payment)’을 연금액에 추가하여 지원38

33 “Rise in Single-Person Housholds Globally Impacts Consumer Spending Patterns”(Euromonitor, 2012.5.17) 34 멜버른-머서 글로벌 연금 지수(MMGPI, Melbourne Mercer Global Pension Index Value) : 호주금융연구센터에서 발표하는 18개국 연금시스

템 조사 결과, 연금액의 적정성(adequacy), 연금시스템의 지속가능성(sustainability), 사적연금 시스템의 완전성(integrity) 등을 종합 평가 35 스웨덴 : 65세 이상 노인 중 혼자사는 비율은 1954년 22.5%에서 2008년 44.5%로 증가

“세계 각국의 노인복지정책 및 노후생활-스웨덴”(노년시대신문, 2010.9.10) 36 스웨덴 공적연금: 소득연금(income pension), 수익연금(premium pension), 보증연금(guaranteed pension)으로 구성 37 확정기여방식(DC)의 경우, 개인계정에 누적 적립되나 보험사업자가 운용하여 기여금과 기여금 증식분을 퇴직시점에 연금화

우리나라 국민연금은 DB형으로, 기금 운용 실적과 관계없이 가입기간과 소득에 따라 연금 수령액이 자동적으로 확정 38 뉴질랜드 공적연금: 기초연금(universal pension)과 자발적 보충연금(kiwisaver)으로 구성

기초연금은 노령연금(New Zealand Superannuation), 미망인 급여(Widows Benefit), 장애급여(Invalid Benenit)으로 구성

/ 17

KB연구보고서

[표 5] 스웨덴 소득연금 및 네덜란드 노령연금의 독신보조금

국가 연금/보조금 내용

스웨덴 소득연금

(명목확정기여방식)

- 공적연금의 보험료율은 급여의 18.5%, 피고용자들은 고용주와 각각 절반씩 부담

- 소득비례연금으로 공적연금 총 보험료 18.5% 중 16%를 NDC에 적립

- NDC급여수준은 GDP 성장률에 따라 조정되며 퇴직시 경제적 인구 요인에 의해 변동

뉴질랜드 노령연금의

독신보조금

- 노령연금(65세이상 최하 10년 뉴질랜드 거주한 영주권자, 시민권자) 대상자

- 배우자, 친척없이 홀로 거주하는 경우 신청

- 혼자 살게 된 날짜, 청구서 접수일부터 지급 가능

- 배우자 사망시, 배우자 사망일로부터 28일 이내 신청하면 배우자 사망일부터 소급지급

- 배우자가 있더라도 장기거주요양 중이면 수급가능

자료: 『복지국가 스웨덴의 연금개혁과 시사점』: 보험연구원(류건식, 2012.7.9)

『뉴질랜드 연금제도 개요 및 청구절차』: 뉴질랜드 대한민국 대사관

[해외] 전 세계에서 가장 빠른 고령화와 높은 금융자산 보유로 일본의 노인 1인 가구는 금융기관의 주 마케팅 대상

총인구 중 65세 이상 고령이 차지하는 비율은 2008년 22.0%에서 2011년 23.3%

로 증가, 2025년 30%를 초과할 것으로 전망

- 2010년, 일본 독거노인 수는 465만명으로 65세 이상 노인의 16%

전체 금융자산 중 60세 이상의 고령자가 차지하는 비중은 1999년 49%, 2004년

56%, 2009년 61%로 증가39

- 60대의 약 40%, 70대의 50%가 보유 금융자산으로 노후 자금 충당40

- 노후자금의 주 수입원이 연금인 고령자의 경우, 노후 자금 부족분을 금융자산

인출을 통해 충당하고 있는 것으로 조사

고령고객의 금융자산 유치를 위해 우대 및 자산관리서비스 제공, 개호론, 개호보험(노

인장기요양보험) 등 고령화 대응 상품 출시41

- 연금구좌 지정을 위한 추가 예금금리, 각종 수수료 할인, 시니어 회원제 등 연

금관련서비스 제공

- 지점 시설 및 접근 용이성, 금융거래 이용 편의성 등을 제공하기 위한 유니버설

디자인42 적용

39 총무성 전국소비실태조사 40 총무성 가계조사년보(2007) 41 『고령자에 대한 일본 금융기관의 대응』: KB경영연구소

개호(介護,, care management): 곁에서 돌보아 주는 것을 의미 42 유니버설 디자인(Universal design): 연령, 성별, 장애 등에 관계없이 모든 사람들이 사용하기 편하게 쓸 수 있는 제품, 환경을 만드는 디자인

/ 18

KB연구보고서

- 퇴직 직후 세대에 대한 투자 교육 및 고령 전문 자산운용 채널 운영

[표 6] 일본 금융기관 고령화 대상 상품 및 서비스

금융기관 상품명/서비스 상품/서비스내용

미즈호 은행 하트풀(Heart Full)

프로젝트

- 은행의 종합적인 barrier free화

- 전 점포에 고객용 엘리베이터, 다목적 화장실 설치

- 90%이상 점포에 자동도어, 음성 대응 ATM기 설치 등

개호론 - 휠체어 등 개호기구 구입, 병원치료비/간병인 고용비용 등 재택개호

비용, 소액 주택개량 자금 대출 미쓰이스미토모은행

서비스 케어 어텐던트 - 점포별 서비스 케어 어텐던트(Service Care Attendant, 유니버설

서비스를 담당) 자격취득 직원 최소 1명이상 배치

니혼생명 장기요양보험‘이키루치카라’ - 생활보장 및 상해, 질병에 의한 입원비, 간병비, 통원비 등 지원

Juroku은행

((구)기후은행) 실버지원센터

- 개호관련 금융상품 판매 및 상담, 개호용품 구매 서비스, 개호

서비스 상담 등

자료: 『고령화에 따른 금융기관의 대응 전략』(류성경, 2007.2.9)

『유니버설 디자인과 일본 금융기관의 대응』: KB경영연구소

[국내] 세계적으로 가장 빠른 고령화 진행 속도, 부모 부양 의식 변화 등으로 1인 가구 중 고령 1인 가구 비중이 가장 높음

한국은 세계에서 가장 빠르게 고령화사회에서 초고령사회로 진입, 2045년 평균연령

50세로 세계에서 가장 높을 것으로 예상

- 고령화사회에서 초고령사회까지 걸리는 기간은 18년으로 예상되며 이는 프랑스

(154년), 미국(73년), 독일(40년), 일본(24년)보다 빠른 수준

1인 가구 중 스스로 생계를 책임지는 독거 노인 비율은 44.5%

- 남성 대비 높은 기대수명으로 인해 독거 노인 중 여성 비율이 84.5%

- 2010년 여성 기대수명은 84.1세로 남성 77.2세보다 6.9세 높음

노부모 부양에 대한 자녀의 책임의식이 감소하고 부부 혹은 혼자 노후 생활을 하려는

경향이 높아지면서 향후 고령 1인 가구는 더욱 증가할 전망

- ‘노부모 부양은 자녀의 책임’이라는 인식은 2006년 60.7%에서 2010년 30.4%

로 감소, ‘가족과 정부·사회의 공동책임’이라는 견해가 같은 기간 29.1%에서

51.0%로 크게 증가43

43 『통계로 본 서울의 가족구조』: 통계청(생활통계 제 2호, 2012.6.1)

KB연구보고서

/ 19

- 베이비붐 세대 중 93.2%가 노후에 ‘부부끼리 혹은 혼자 살고 싶다’고 응답44

[국내] 금융기관은 ‘사랑잇는 전화’, ‘실버금융교육’ 등을 통해 독거노인의 정서적·경제적 안정을 제공하고 노후 질환에 대비해 정부의 노인장기요양보험45의 부족분을

보충하는 간병보험 출시

콜센터 상담원과 1:1 결연을 통해 주 2~3회 독거노인의 안부 확인과 말벗서비스를

제공하는 ‘사랑잇는 전화’ 사업에 21개 금융기관이 참여(2012년 7월 기준)46

금융사기 피해가 높은 고령층을 대상으로 금융사기 예방 및 은퇴 자산관리 등 교육

- 60세 이상 노인을 대상으로 금융사기 예방 교육 시행(신한금융그룹, 부산은행 등)

- ‘금융사기방지 시니어 강사’47를 양성, 노인 금융교육에 적극 활용(라이나생명)

질환 발병시 주변으로부터 간병 수발을 받을 기회가 낮은 노년을 대비하는 간병보험

출시

- 전체 노인 중 질병으로 일상생활의 어려움을 겪는 독거노인은 20만명(17.7%),

그 중 장기요양 및 노인돌봄서비스 등의 예방서비스를 받는 노인은 31.5%

[표 7] 사랑잇기 전화 및 실버콜 [표 8] 국내 간병보험 출시 현황

자료: 보건복지부, 신문기사 참조 자료: 신문기사 및 각사 사이트 참조

교보생명,

한화생명 등

은행 8곳

보험사 8곳

카드사 4곳

증권사 1곳

실행기관

•60세 이상 노인이 전화할 경우

주민등록번호 입력만으로 ARS 안내

과정 없이 자동으로 상담원 연결

실버콜서비스

•콜센터 상담원과 독거 노인 1:1 결연

•주 2~3회 전화

•어르신의 안부 확인 및 말벗 서비스

•연락두절 대상자 관리

•독거노인 35천여명에게 안부전화 및

노인복지관련 정보 제공(’12.5월 기준)

독거노인

사랑잇기

‘사랑잇는 전화’

상세내용

44 『베이비 부머의 생활실태 및 복지욕구』: 보건사회연구원(2010) 45 노인장기요양보험: 건강보험가입자 또는 의료급여수급권자 대상으로 혼자서는 일상생활이 곤란한 65세 이상 노인과 치매, 중풍 등 노인성

질환을 앓는 노인 가정을 수발도우미가 방문하거나 전문시설에 입원시켜 병간호하는 제도 46 보건복지부『독거노인 지원대책』중 하나로 현재 약 40개 민간업체가 참여(2010년 12월 시행) 47 금융사기방지 시니어 강사: 60세이상 시니어 인턴을 채용하여 금융사기 방지 교육 및 자산관리, 미래 설계 등 교육을 이수

교보생명,

한화생명 등

은행 8곳

보험사 8곳

카드사 4곳

증권사 1곳

실행기관

•60세 이상 노인이 전화할 경우

주민등록번호 입력만으로 ARS 안내

과정 없이 자동으로 상담원 연결

실버콜서비스

•콜센터 상담원과 독거 노인 1:1 결연

•주 2~3회 전화

•어르신의 안부 확인 및 말벗 서비스

•연락두절 대상자 관리

•독거노인 35천여명에게 안부전화 및

노인복지관련 정보 제공(’12.5월 기준)

독거노인

사랑잇기

‘사랑잇는 전화’

상세내용

2013.1

2013.1

2012.8

2012.6

출시

업계 최초 110세까지 간병보

험 보장

무배당 LIG110 LTC 간병보험

LIG

치매 뿐만 아니라 상해나 질병

등 장기요양등급 판정시 장기

요양 비용까지 보장

100세시대간병보험현대해상

간병비, 간병자금은 물론 생활

자금까지 보장

한화명품간병보험

한화손해

보험

동부화재

금융기관

요양등급에 따라 간병비와

간병연금 보장

상세 내용상품/서비스명

프로미라이프가족사랑간병보험

2013.1

2013.1

2012.8

2012.6

출시

업계 최초 110세까지 간병보

험 보장

무배당 LIG110 LTC 간병보험

LIG

치매 뿐만 아니라 상해나 질병

등 장기요양등급 판정시 장기

요양 비용까지 보장

100세시대간병보험현대해상

간병비, 간병자금은 물론 생활

자금까지 보장

한화명품간병보험

한화손해

보험

동부화재

금융기관

요양등급에 따라 간병비와

간병연금 보장

상세 내용상품/서비스명

프로미라이프가족사랑간병보험

/ 20

KB연구보고서

- 간병수발자가 있는 비율은 독거노인의 경우 17.6%로, 노인부부가구 32.2%, 자

녀와 동거가구 37.4%에 비해 낮은 수준48

5. 빈곤 1인 가구

[해외] 공적연금제도가 발달되어 있는 북유럽 국가들의 빈곤율은 낮은 수준이지만 저소득층의 노후소득보장을 위해 지속적으로 연금개혁을 진행

스웨덴, 노르웨이, 덴마크, 독일 등의 빈

곤율은 미국, 일본 등에 비해 낮은 수준

[그림 19] OECD 국가 빈곤율49

자료: OECD Income Distribution Database

0

2

4

6

8

10

12

14

16

18

20

United

States

Japan Korea Canada New

Zealand

Sweden Norway Denmark

-

5

10

15

20

25

30

35

40빈곤율(좌,%) 빈곤갭(우,%)

0

2

4

6

8

10

12

14

16

18

20

United

States

Japan Korea Canada New

Zealand

Sweden Norway Denmark

-

5

10

15

20

25

30

35

40빈곤율(좌,%) 빈곤갭(우,%)빈곤율(좌,%) 빈곤갭(우,%)

스웨덴은 저소득층의 노후소득보장을 위

해 동일한 수준을 지급하던 기초연금제

도를 폐지, 최소한의 연금을 보장하는 보

증연금(Guaranteed Pension)제도 도입

독일은 저소득층의 사적연금 가입 활성

화를 위해 가입자의 연금 저축액에 대해

정부가 보조금, 소득공제의 방식으로 지

원하는 리스터연금(Riester Pension)을

2002년 도입

[표 9] 스웨덴 보증연금 및 독일 리스터연금

국가 연금 내용

스웨덴 보증연금

- 연금수령액이 일정수준 이하인 국민 대상, 재원은 중앙정부의 조세재원에서 충당

(소득연금과 수익연금의 급여합계액이 독신은 기준 소득의 3.07배, 부부는 2.72배 이하인 경우)

- 최저보장수준과 실제 연금액의 차이에 해당하는 부분을 지급

- 기준소득: 독신 월 10,950크로네(179만원), 부부 월 9,701크로네(159만원)(2012.7)

독일 리스터연금

- 가입자가 납입한 기여금에 대해 정부가 보조금 또는 소득공제 방식으로 지원

- 저소득층과 가족이 있는 공적연금 가입자가 퇴직연금이나 인증 받은 개인 연금을 가입할 때

보조금을 지급하고 소득공제혜택 제공

- 가입자가 공적연금에 추가적인 노후소득을 스스로 적립하게 유도

자료: 『복지국가 스웨덴의 연금개혁과 시사점』: 보험연구원(2012.7)

『보험회사의 개인형 퇴직연금 운영방안』: 보험연구원(2011.9)

48 『2008년도 노인실태조사(전국 노인생활실태 및 복지욕구조사)』: 보건복지부 49 빈곤율(poverty rate): 전체 인구 중 가계 소득이 중위소득의 50%미만인 인구 비율

빈곤갭(poverty gap): 빈곤층의 평균소득(mean incme)과 빈곤선(중위소득의 50%)과의 격차를 나타내는 비율

KB연구보고서

/ 21

[해외] 독거 노인 빈곤율이 노인 부부 빈곤율에 비해 높은 것은 전세계 공통적인 현상으로 미국 금융기관은 저소득, 저신용 계층의 금융소외해소(Financial Inclusion)를

위해 노력

미국의 빈곤율(17.3%) 및 노인 빈곤율(22.4%)은 OECD 국가 평균 대비 높은 수준

- OECD 국가 평균 빈곤율은 11%, 노인 빈곤율은 16.7%

- 미국 65세 이상 독거 노인의 빈곤율은 부부 노인 빈곤율의 2.5배 수준

IDA(Individual Development Account) 50는 저소득층이 소액 저축을 할 경우, 정부

와 민간에서 매칭펀드를 지원하는 것

- 각 주마다 파트너 금융기관이 참여, 고객의 저축계좌 관리 및 매칭 펀드 지원

- Wells Fargo, UBS, Citigroup, US Bank 등 참여

American Express는 저소득층의 금융서비스 이용 및 고객 저변 확대를 위해 유통

업체 ‘Walmart’와 제휴, ‘Bluebird’ 선불카드 출시

- ‘Bluebird’ 선불카드는 은행의 checking account, debit card를 대체하는 상품

- ‘Walmart’ 고객 중 40%는 연소득 35천달러 이하, 저소득 선불카드 고객까지

Amex 고객층으로 흡수

[그림 20] OECD 국가 노인 빈곤율51 [그림 21] AMEX ‘Bluebird’ card

자료: OECD Income Distribution Database 자료: American Express 홈페이지

76.6

47.741.3 43.7

20.0 17.513.0

40.8

16.6 17.3 14.9

1.23.8

1.1

45.1

22.4

16.7

9.1 10.06.2

22.0

Korea Japan UnitedStates

OECD30 NorwayDenmarkSweden

65세이상 Single

65세이상 Couple

65세이상 평균

(단위: %)76.6

47.741.3 43.7

20.0 17.513.0

40.8

16.6 17.3 14.9

1.23.8

1.1

45.1

22.4

16.7

9.1 10.06.2

22.0

Korea Japan UnitedStates

OECD30 NorwayDenmarkSweden

65세이상 Single

65세이상 Couple

65세이상 평균

(단위: %)

고소득 신용카드고객

•Walmart 스토어 안에서충전가능

•은행직불카드처럼어디서든 사용가능

•모든수수료및연회비무료

•모바일뱅킹및상담서비스 등이용가능

•Walmart 스토어 안에서충전가능

•은행직불카드처럼어디서든 사용가능

•모든수수료및연회비무료

•모바일뱅킹및상담서비스 등이용가능

저소득선불카드고객

+

고객저변확대

50 IDA(Individual Development Account): 1993년 미국 Iowa주에서 저소득층의 자산형성을 위해 도입된 개인개발계좌로 현재 30개가 넘는

IDA프로그램이 운용 중임. 개인저축금액에 비례하여 정부기관 및 민간금융기관이 매칭펀드 지원 51 노인빈곤율: 전체 노인 인구 중 소득이 전체 가구 가처분 소득 중위수준의 50%미만인 노인 인구 비율

/ 22

KB연구보고서

[국내] 전체 1인 가구 중 41.1%가 빈곤 가구이며 금융기관은 정부와 함께 빈곤층을 위한 자산형성 지원사업 추진·후원

한국의 노인 빈곤율은 45.1%로 OECD

34개국 중 가장 높은 수준, 2위인 아일

랜드(31.6%)보다 13.5%p 높음

- 한국의 독거 노인의 빈곤율은

76.6%로 스웨덴의 6배

1인 가구 중 최저생계비 이하 소득을 가

진 가구는 41.1%

- 60대 이상 1인 가구 중 최저 생계비

이하의 소득을 가진 빈곤층은 67%

일하는 기초생활수급자의 저축에 대해

매칭금을 추가 지원하는 ‘희망키움통장’53 사업에 하나은행이 민간기업 중 처음으로 매칭금 후원 참여(2012. 11)

[그림 22] 국내 1인 가구 빈곤율52

자료: 통계청 2011 가계금융조사

20대 30대 40대 50대 60대이상

4.9

40.7

2.1

8.9

16.8

5.3

15.4

66.7

32.617.6

6.7

1.4 0.4

최저생계비이하(소득기준)평균 41.1%

잠재빈곤층(소득기준) 평균 46.2%

최저생계비이하(소득+자산기준)평균 10.1%

74.1

(단위: %)

20대 30대 40대 50대 60대이상

4.9

40.7

2.1

8.9

16.8

5.3

15.4

66.7

32.617.6

6.7

1.4 0.4

최저생계비이하(소득기준)평균 41.1%

잠재빈곤층(소득기준) 평균 46.2%

최저생계비이하(소득+자산기준)평균 10.1%

74.1

(단위: %)

저소득층의 주거자금, 창업자금 등을 지원하는 서울시 ‘희망플러스통장’, ‘꿈나래통

장’기부 후원(KB국민은행, 우리은행 등)

IV. 금융업 시사점

1인 가구의 사회·경제적 영향력 증대에 대한 인식

미국의 심리학자 벨라 드파울로는 혼자 사는 사람들에 대해 여전히 많은 편견과 차별

이 존재한다고 주장하며 이를 ‘Singlism’이라고 명명54

52 최저생계비: 국민이 건강하고 문화적인 생활을 유지하기 위해 소요되는 최소한의 비용으로 보건복지부에서 결정 및 공표

소득평가액 + 재산의 소득환산액(토지·주택·금융재산·자동차 등 보유 재산의 월소득 환산액) 기준으로 최저생계비는 산출되지만

본 보고서에서는 소득과 자산기준으로 분석

2011년 최저생계비 : 1인 가구 년 639만원, 차상위계층(잠재빈곤층+비수급빈곤층) 년 767만원

잠재빈곤층: 최저생계비 대비 1.0~1.2배의 소득이 있는 계층 53 희망키움통장: 일하는 기초생활수급자에게 근로 소득 장려금을 지급하고, 본인 저축에 대한 민간 매칭금을 추가 지원하는 사업(2010. 4) 54 『Singlism』(Bella DePaulo, 2011.5)

/ 23

KB연구보고서

1인 가구의 급속한 증가에 따라 주택, 식품, 가전, 서비스 등 관련 산업은 빠르게 변

화하고 있으나 정부 정책, 금융권 제도와 지원은 상대적으로 미흡한 편

- 고령화로 인한 독거노인의 급속한 증가에 대해 정부, 지방공공단체, 민간단체의

유기적인 협력과 대응 필요

싱글 및 1인 가구를 새로운 마케팅 대상으로 인식

“독신자들이 갈수록 미혼인 자신의 상태를 일시적이고 부정적인 상황으로 여기지 않

고 하나의 선택으로 여긴다는 점을 마케팅 담당자들이 인식해야 한다”『Singles in the

U.S.: The New Nuclear Family』

- ‘ah’(available and happy) 마케팅: ‘결혼 상대가 없어도 행복하다’는 뜻

- 남자가 다이아몬드 반지를 끼워줄 때까지 기다리지 말고, 여성 스스로 반지를

구입해 품격을 높이자는 광고로 미국 내 독신여성의 폭발적 인기55

일본의 경우, 금융자산이 풍부한 60세 이상 노인들을 새로운 마케팅 대상으로 선정,

매장 구조 및 노인 케어 서비스에 집중56

- 미쓰코시 백화점은 지하 1층 통로의 ‘턱’을 없애고, 회사측의 권고로 직원 150

여명이 ‘노인 생활 케어 복지사’ 자격증 취득

- 노인이 보기 쉽게 가격표를 크게 바꾸거나 매장 통로를 넓는 편의점 증가

국내 고령친화산업 중 금융산업이 가장 큰 비중을 차지할 것으로 예상

- 2010년 고령친화산업 시장규모 중 금융(31.8%)과 여가산업(22.9%)이 높은 비중

을 차지하고 있으며, 2020년에는 금융이 전체 시장의 48.8%를 차지할 전망57

홀로 노후를 준비하는 1인 가구의 자산관리 및 재테크 필요성은 다인 가구보다 더욱 절실하며 금융자산 확대, 노후 생활 안정을 위한 제도 개선 및 다양한 상품, 서

비스 개발 필요

1인 가구는 은퇴준비, 생활비 및 의료비 등을 위한 저축에 대해 중압감을 느끼고 있

으나 그에 대한 준비는 크게 미흡

55 Divine Diamonds 56 “일본 ‘노인손님 잡아라’ 몸부림”(조선일보, 2007.9.10) 57 『고령친화산업 현황 및 전망』: 한국보건산업진흥원(2011.12)

/ 24

KB연구보고서

- 미국의 경우, 1인 가구의 46%가 경기변동으로 인한 ‘은퇴 자금 및 저축 감소’를

가장 큰 우려사항으로 꼽아 유자녀(35%), 무자녀(36%)가구 응답보다 높은 수준

- 1인 가구의 20%는 은퇴자금 준비를 시작하지도 않았으며 27%는 은퇴준비에

대한 목표조차 세우지 않은 것으로 조사됨(1인 가구는 17%, 결혼한 부부는 34%가 이미

은퇴자금 목표를 달성했거나 달성 중에 있다고 응답)58

국내 가구 구조는 빠르게 변화하고 있으나 주택관련 제도나 이와 관련된 금융상품은

전통적 가구구조에 치중되어 있어 단독 세대주를 위한 주택관련 대출 상품과 제도 개

선 필요59

- 1인 가구가 많이 사는 단독·연립·다세대 주택 등에 대한 대출 상품 개선

- 다인가구 위주의 청약가점제60, 전세자금대출의 대상 및 연령 제한(만 35세 이상 1

년 이상 단독세대주 대상) 등의 제도적 한계 개선 필요

1인 가구의 자산 및 부채 형태, 라이프 스테이지 등을 고려한 세분 고객군별 재무관리 필요성 증가

1인 가구는 미혼, 비혼, 이혼, 고령 등 여러 군으로 분류되며 같은 고객군내에서도 직

업 등의 상황에 따라 다양한 재무설계 필요

(미혼/비혼 1인 가구) 2~30대 젊은 층은 주택을 ‘소유’보다는 ‘임대 및 이용’하는 곳

으로 인식하는 비율이 높아61 주택관련 상품보다는 연금 등 저축상품을 통한 자산관

리 니즈 증가 전망

(고령 1인 가구) 소득 감소, 의료비 등 생활비 증가에 따른 보유 자산 재구성, 주택

연금 등 부동산 자산을 통한 노후 생활비 마련 니즈 증가

- 총 의료비 대비 노인의료비 비중은 2004년 22.9%에서 2011년 32.2%로 증가62

(노인의료비 지출: 2006년 7조 4천억원 2010년 13조 8천억원)

- 60대 이상 1인 가구 중 47.3%가 자가부동산을 소유

58 『The New American Family: The MetLife Study of Family Structure and Financial Well-Being』: Metlife (2012.9) 59 국민주택기금으로 운영되는 저소득가구전세자금, 근로자서민전세자금 대출은 부양가족이 있는 무주택 세대주 대상

(2012년 단독세대주도 대출 대상에 포함 되었지만, 만 35세 이상 소득이 있는 1년 이상 단독세대주만 대상으로 함)

은행재원의 전세자금대출의 경우, 부양가족이 있는 세대주만 대출 대상에 포함 60 청약가점제: 무주택기간(32점), 부양가족 수(35점), 청약통장가입기간(17점)을 점수로 환산해 분양주택의 당첨자를 선정하는 제도(2007. 9) 61 주택 소유 관련 설문 결과: ‘집이 있으면 좋지만 없어도 상관없다’ 응답결과 20대 49.7%, 30대 55.6%

‘무리를 해서라도 집을 소유해야 한다’ 응답결과 50대 55.3% (부동산 114 & 한국캘럽, 2012.1.12) 62 건강보험평가원: 진료비 통계 지표, 심사실적 기준의 요양급여비(총진료비)

/ 25

KB연구보고서

(빈곤 1인 가구) 저소득·저자산 가구에 대해서는 자산축적, 일정 수준의 자산을 가진

저소득 가구에 대해서는 자산유지 및 관리를 위한 지원 제도 필요

- 55~79세 중 연금수령자는 45.8%, 이 중 연금 수령 10만원 미만이 43%, 25

만원 미만이 24%63

- 금융이용능력 및 이해를 높이는 금융교육을 통해 금융소외해소 노력 절실

연구위원 서정주([email protected])

63 통계청 경제활동인구조사 고령층 부가조사(2012)

![앞서가는사용자들을잡아라 - englishs3img.rsupport.com/files/2015/rsupport-connected-case-study.pdf · [Hint -금융산업] 스마트폰뱅킹미가입사유 53.5% 31.4%](https://img.pdfslide.tips/doc/110x75/5e258d59de2aeb6fcf48e8c9/oeeeee-hint-eoe-eeeeoe.jpg)