Embed Size (px)

Citation preview

Analiza ekonomiczna- szkice wykładów

Opracowanie:

Doc. dr in ż. Artur Kisiołek

Spis treści:

� Wstęp � Literatura przedmiotu� Podstawy teoretyczne analizy ekonomicznej� Materiały źródłowe

Analiza finansowo-majątkowa� Analiza finansowo-majątkowa� Rentowność� Analiza sprawności działania� Analiza kosztów� Analiza produkcji� Analiza działalności marketingowej� Analiza rozwoju przedsiębiorstwa

2

WSTĘP

3

Analiza ekonomiczna?

4

� Analiza ekonomiczna jest jednym z podstawowych elementów składających się na całokształt działalności przedsiębiorstwa.

� Pozwala na szczegółowe okre ślenie stanu i kondycji przedsiębiorstwa w danym i kondycji przedsiębiorstwa w danym okresie.

� Bez ciągle przeprowadzanych analiz, firma nie byłaby zdolna do sprawnego funkcjonowania w warunkach gospodarki rynkowej.

5

LITERATURA PRZEDMIOTU – wybrane pozycje– wybrane pozycje

6

� L. Bednarski, Analiza finansowa w przedsi ębiorstwie przemysłowym , PWN Warszawa 1987

� H. Błoch, Controling, rachunkowo ść zarządcza , CIM, Warszawa 1992

� J. Czekaj, Z. Dresler, Zarządzanie finansami przedsi ębiorstw podstawy teorii , PWN Warszawa 1998

� J. Duraj, Analiza decyzyjna w przedsi ębiorstwie , Warszawa 1993

� T. Nowińska, E. Janiszewska-Świderska, J. czaja, Europejski Certyfikat Kompetencji Biznesowych przewodnik po ekonomiiinMedia Polska, Wrocław 2009

� Praca zbiorowa pod redakcją L. Bednarskiego i T. Waśniewskiego, Analiza finansowa � Praca zbiorowa pod redakcją L. Bednarskiego i T. Waśniewskiego, Analiza finansowa w zarządzaniu przedsi ębiorstwem , Fundacja Rozwoju Rachunkowości w Polsce, Warszawa 1996

� Praca zbiorowa pod redakcją E. Kurtysa, Analiza ekonomiczna przedsi ębiorstwa , Wydawnictwo A.E. im. O. Lange we Wrocławiu, Wrocław 1998,

� Praca zbiorowa pod redakcją E. Kurtysa, Analiza finansowania przedsi ębiorstwa w przykładach i zadaniach , A.E, Poznań 1996.

� M. Sierpińska, T. Jachna, Ocena przedsi ębiorstwa według standardów światowych , PWN, Warszawa 1997

� M. Sierpińska, D. Wędzki, Zarządzanie płynno ścią finansow ą w przedsi ębiorstwie , PWN, Warszawa 1997

7

8

Podstawy teoretyczne analizy ekonomicznejanalizy ekonomicznej

9

Znaczenie i poj ęcie analizy ekonomicznej

�Zarządzanie przedsiębiorstwem – ciągły proces podejmowania decyzji.

�Warunki zmiennego otoczenia ... dynamiczny rozwój techniki... globalizacja ... ... wymagają stałego dopływu pełnych, szybkich i rzetelnych informacjirzetelnych informacji .

�Waga informacji analitycznych.

W warunkach gospodarki rynkowej i zaostrzającej się konkurencji, zapotrzebowanie na informacje analityczne jest bardzo duże. Bez nich trudno wyobrazić sobie zarządzanie współczesnym przedsiębiorstwem, które nie daje szans utrzymania się na powierzchni życia gospodarczego menedżerom nie wykorzystującym informacji o rodzaju, przyczynach

skutkach zmian dokonujących się w interesujących ich dziedzinach…10

Znaczenie i poj ęcie analizy ekonomicznej

� Analiza jest metodą postępowania naukowego, która polega na dzieleniu danej całości na części i następnie rozpatrywaniu każdej z nich osobno.

� Może mieć ona dwojaki cel, a mianowicie:

� wykrycie struktury badanej całości, związków i zależności � wykrycie struktury badanej całości, związków i zależności występujących między elementami strukturalnymi oraz między każdym elementem a całością; wówczas nazywa się ja analiz ą strukturaln ą,

� poznanie mechanizmu funkcjonowania badanej całości, zmian jakie w niej zachodzą, identyfikacje czynników oddziałujących na tę całość oraz kierunku i natężenia wpływu poszczególnych czynników na stwierdzone zmiany; wówczas określa się je mianem analizy przyczynowej .

11

Znaczenie i poj ęcie analizy ekonomicznej

� Zarówno analiza strukturalna, jak i przyczynowa niemogą zapewni ć pełnego poznania badanegoprzedmiotu.

� Gdy dzieli się całość fizycznie, czy też abstrakcyjnie naczęści, można jedynie poznać jej elementy oraz związkiczęści, można jedynie poznać jej elementy oraz związkiprzyczynowe jakie miedzy nimi istnieją.

� Do wszechstronnego poznania konieczne jest jeszczezbadanie tych elementów w jedności . Cel ten osiąga sięza pomocą syntezy (gr. synthesis – zestawienie), z tegowzględu każde post ępowanie analityczne wi ąże sięzawsze z syntez ą.

12

Znaczenie i poj ęcie analizy ekonomicznej

� Obiektem analizy mogą być różnego rodzaju zjawiska i procesy. Zależnie od rodzaju obiektu zwykło się daną analizę nazywać np. chemiczną, fizyczną, demograficzną.

� Jeżeli badania analityczne dotycz ą zjawisk lub procesów ekonomicznych, wówczas analiz ę taką nazywa si ę analizą ekonomiczn ą.

� Ograniczenie analizy ekonomicznej tylko do badania ilościowej (analiza ilo ściowa ) strony zjawiska nie zapewnia pełnego poznania.

� Konieczna jest jeszcze interpretacja wyników pomiarów ilościowych, konfrontacja ich z prawidłowościami, jakie powinny w danej dziedzinie występować, oraz wydanie sądu wartościującego. Niezbędne jest zatem wykonanie tych wszystkich działa ń, które wchodz ą w zakres analizy jako ściowej , współtworz ącej wraz z analiz ą ilo ściow ą analizę ekonomiczn ą.

13

Przedmiot i rodzaje analizy ekonomicznej

• Przedmiotem analizy ekonomicznej są zjawiska oraz procesy gospodarczewe wszystkich sferach działalności przedsiębiorstwa. W szczegółowym,dziedzinowym ujęciu przedmiotem analizy ekonomicznej przedsiębiorstwamogą być:

1. wyniki finansowe działalności,2. wyniki materialne działalności (np. w przedsiębiorstwie produkcyjnym będzie

to produkcja, w handlowym obrót itd.),to produkcja, w handlowym obrót itd.),3. koszty własne,4. gospodarka zasobami ludzkimi,5. gospodarka zasobami materialnymi,6. gospodarka środkami trwałymi,7. postęp techniczny i innowacje, 8. wartość przedsiębiorstwa,9. gospodarka materiałowa,10. sytuacja majątkowo – finansowa,11. rozwój przedsiębiorstwa. 14

Przedmiot i rodzaje analizy ekonomicznej

� Zagadnienia, środki ich realizacji, niezbędne nakłady i planowanewyniki przedsiębiorstwa ujmuje się w planie działalno ścigospodarczo – finansowej (tzw. biznesplanie), a następnie wodpowiednio skonstruowanych urządzeniach ewidencyjnych orazsprawozdawczości w postaci wielkości liczbowych, zwanychwskaźnikami.

� Wskaźniki stosowane w analizie ekonomicznej nazywamywska źnikami analitycznymi . Ze względu na rodzajreprezentowanych zjawisk dzieli się je na ilościowe i jako ściowe .Wskaźniki ilościowe określają cechy zjawisk, np. wielkość zużyciamateriałów, liczbę zatrudnionych, wielkość produkcji itd. , jakościowenatomiast odzwierciedlają cechy takie jak rentowność czy wydajnośćpracy i są przeważnie relacją dwóch wielkości.

Wskaźnik pokrycia majątku trwałego kapitałem własnym

kapitał własny majątek trwały

x 100 %

15

Przedmiot i rodzaje analizy ekonomicznej

� Analiza ekonomiczna obejmuje dwa działy: analiz ę finansów orazanaliz ę techniczno-ekonomiczn ą, przy czym, w warunkachgospodarki rynkowej, decydujące znaczenie zyskuje analizafinansowa, stanowiąca punkt wyjścia i podstawowy zakres każdejanalizy ekonomicznej.

ANALIZA EKONOMICZNA ANALIZA EKONOMICZNA Analiza

finansowa Analiza

techniczno-ekonomiczna Wstępna analiza bilansu Analiza rachunku wyników Ustalenie i ocena przepływów pieniężnych Analiza kondycji finansowej przedsiębiorstwa Czynnikowa analiza wyniku finansowego

Analiza produkcji Analiza zatrudnienia, płac i wydajności Analiza wyposażeni przedsiębiorstwa w środki trwałe Analiza gospodarki materiałowej Analiza postępu technicznego i nowych uruchomień

16

Przedmiot i rodzaje analizy ekonomicznej

� Stosując kryteria przedmiotowe wyodrębnia sięprzede wszystkim analizę makro imikroekonomiczn ą.

� Ze względu na przyjęty horyzont czasowy analizę� Ze względu na przyjęty horyzont czasowy analizęekonomiczną możemy podzielić na :

� analizę ex post (retrospektywną) ,� analizę operatywn ą (w krótkich odstępach czasu np.

dzień, tydzień)� analizę ex ante (antycypacyjną), tę ostatnią zaś na

analizę taktyczną (średniookresową) oraz analizęstrategiczną (długookresową).

17

Przedmiot i rodzaje analizy ekonomicznej

� Analiza taktyczna jest tym rodzajem analizy ex ante, który obejmuje okres nie dłu ższy ni ż jeden rok. Dzięki krótkiemu horyzontowi czasowemu wyróżnia się ona dużą szczegółowością i wysokim prawdopodobieństwem uzyskanych wyników badawczych.

� Analiza strategiczna odnosi si ę do okresów dłu ższych ni ż jeden � Analiza strategiczna odnosi si ę do okresów dłu ższych ni ż jeden rok i z tego powodu ma nieco odmienny zakres tematyczny oraz mniejszy stopień szczegółowości i dokładności aniżeli analiza taktyczna.Wyróżnia się w niej:

� analizę wewn ętrzn ą, zajmującą się słabymi i mocnymi stronami przedsiębiorstwa,

� analizę zewnętrzn ą, zajmującą się szansami i zagrożeniami przedsiębiorstwa w otoczeniu,

� analizę synergii przedsiębiorstwa z otoczeniem.

18

Przedmiot i rodzaje analizy ekonomicznej

� Oprócz wymienionych rodzajów analizy wyróżnia się jeszcze analizę: systemową, decyzyjną, funkcjonalna i przestrzenną.

� Analiza systemowa charakteryzuje się ujmowaniem badanych obiektów jako części składowych określonej całości, a nie jako elementów niezależnych.

� Analiz ą decyzyjn ą nazywa się taki zespół działań analitycznych , którego � Analiz ą decyzyjn ą nazywa się taki zespół działań analitycznych , którego celem jest przygotowanie wszystkich informacji analitycznych potrzebnych do podjęcia oraz realizacji danej decyzji.

� Obiektem analizy funkcjonalnej są te zjawiska ekonomiczne, które znajdują się w obszarze działalności danego stanowiska pracy.

� Analiza przestrzenna , zwana także analizą międzyzakładową, ma na celu ustalenie przyczyn różnic między np. jednostkowymi kosztami własnymi porównywalnych wyrobów, wytwarzanych przez przestrzennie wyodrębnione ogniwa organizacyjne przedsiębiorstwa (wydziały, zakłady).

19

Materiały źródłowe analizy ekonomicznej

20

Materiały ewidencyjne i pozaewidencyjne

�Materiały źródłowe wykorzystywane na potrzeby analizy ekonomicznej w przedsiębiorstwie można ogólnie podzielić na ewidencyjne i pozaewidencyjne .

�Podstawowe znaczenie mają materiały ewidencyjne.

�W ramach materiałów źródłowych ewidencyjnych, bez względu na ich �W ramach materiałów źródłowych ewidencyjnych, bez względu na ich rodzaj możemy wyodrębnić:

� dokumentacj ę pierwotn ą lub wtórn ą, stanowiącą podstawę zapisów z urządzeń ewidencyjnych (np. asygnaty kasowe, raporty dzienne) ,

� zapisy dokonane w analitycznych i syntetycznych urządzeniach ewidencyjnych (konta, rejestry),

� sprawozdawczo ść opartą na tych zapisach i stanowiącą uogólnienie ich treści.

21

Materiały ewidencyjne i pozaewidencyjne

�Materiały źródłowe pozaewidencyjne choć mają charakter uzupełniaj ący - pomocniczy to jednak niekiedy ich brak lub niekompetentno ść może utrudni ć lub nawet uniemo żliwi ć przeprowadzenie analizy w wybranym zakresie.

�Do materiałów źródłowych pozaewidencyjnych wykorzystywanych w analizie ekonomicznej można zaliczyć przede wszystkim:

� dane postulowane , a zwłaszcza plan finansowy (tzw. biznesplan), kalkulacje wstępne, kosztorysy, normy kosztów itp. ,

� wyniki poprzednio przeprowadzonych analiz , w tym zwłaszcza analizy dotyczące działalności w roku ubiegłym,

� materiały z przeprowadzonych kontroli i rewizji ,� uzyskiwane materiały i informacje dotycz ące przedsi ębiorstw

krajowych i zagranicznych , a także zmian zachodz ących w określonym otoczeniu przedsi ębiorstwa ,

� źródła prawne , zwłaszcza z zakresu prawa gospodarczego. 22

Sprawozdawczo ść przedsi ębiorstwa

�Typowym materiałem źródłowym wykorzystywanym w ramach analizy ekonomicznej, jest sprawozdawczo ść przedsi ębiorstwa . Podstawowe znaczenie – przy uwzględnieniu treści danych – ma jej podział na: sprawozdawczo ść rzeczow ą i sprawozdawczo ść finansow ą.

�Jeśli sprawozdawczość finansowa służy przede wszystkim potrzebom analizy finansowej, to sprawozdawczość rzeczowa stanowi materiały źródłowe analizy techniczno-ekonomicznej.

�Sprawozdanie finansowe przedsiębiorstwa składa się z : bilansu majątkowego , rachunku zysków i strat oraz informacji dodatkowej .

23

Bilans maj ątkowy

�Bilans maj ątkowy , to sporządzane okresowo i mające formę tabelidwustronnej (tradycyjnej) lub jednostronnej sprawozdanie finansoweprzedsiębiorstwa, prezentujące stan majątku i źródła jego finansowania nadany moment. Jest to więc fotografia przedsiębiorstwa , prezentująca jegostatyczny obraz.

�UPROSZCZONY SCHEMAT BILANSU�UPROSZCZONY SCHEMAT BILANSU

24

Bilans maj ątkowy – uproszczony wzór bilansu

25

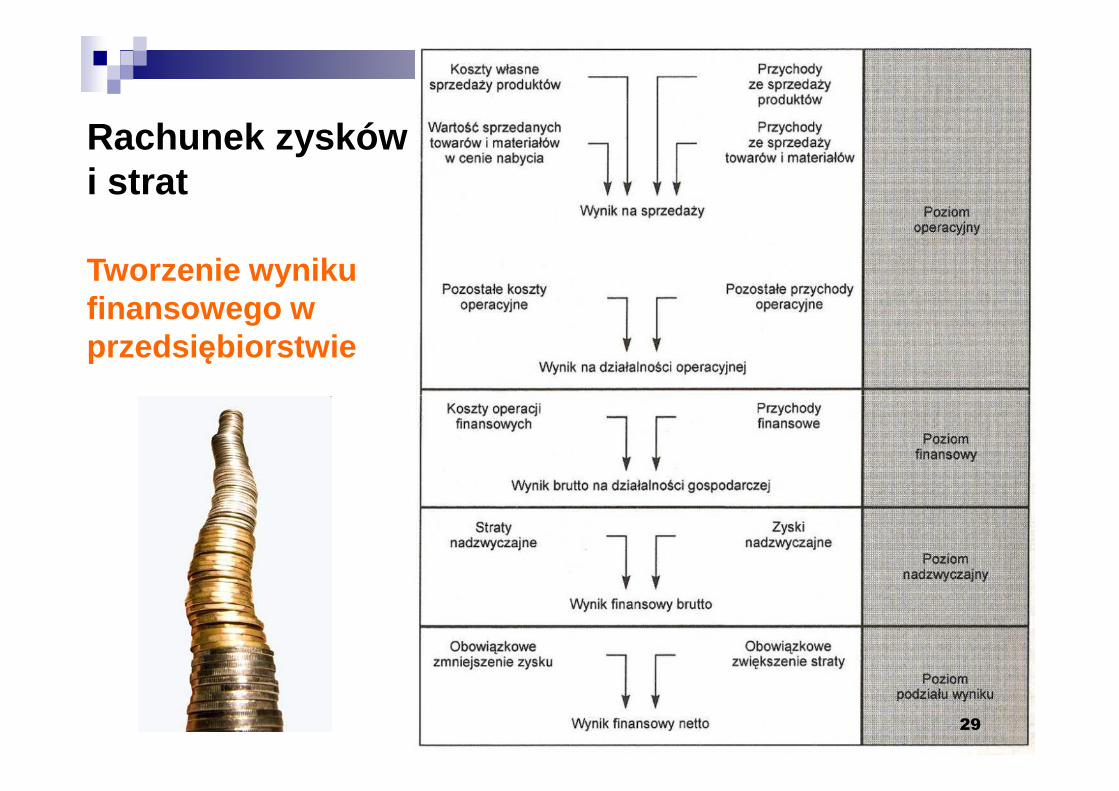

Rachunek zysków i strat

�Rachunek zysków i strat, zwany tak że rachunkiem wyników , obejmuje przychody z różnych źródeł, koszty, straty i zyski nadzwyczajne oraz obowiązkowe obciążenia wyniku finansowego za poprzedni i bieżący rok obrotowy.

�Ustawa o rachunkowości przewiduje dwa warianty zysków i �Ustawa o rachunkowości przewiduje dwa warianty zysków i strat, a każdy wariant w dwóch wersjach. Zależnie od wyboru dokonanego przez jednostkę gospodarczą – może to być wariant porównawczy lub kalkulacyjny .

�Podstawowy układ rachunku zysków i strat z uwzględnieniem jego elementów od przychodów ze sprzedaży do zysku lub straty netto przedstawia rys. na następnej stronie.

26

Rachunek zysków i strat

�Wzór rachunku wyników przedsi ębiorstwa

27

Powi ązanie bilansu z rachunkiem wyników

aktywa zobowiązania + kapitał własny przychody - koszty

Bilans Rachunek zysków i strat

= +

28

RW odzwierciedla finansowe skutki operacji wynikowych, które powodują zmiany kapitału własnego.

Ujmuje przychody i koszty ich uzyskania, zyski i straty nadzwyczajne, a także obowiązkowe obciążenie wyniku finansowego, czyli podatek dochodowy.

Ostateczny wynik konfrontacji przychodów z kosztami jest zyskiem lub stratą, która musi być wykazywana w bilansie jako pozycja korygująca kapitał własny.

Rachunek zysków i strat

Tworzenie wyniku finansowego w przedsi ębiorstwie

29

Informacja dodatkowa

�Informacja dodatkowa podaje dane nie ujęte w bilansie oraz rachunku zysków i strat, może zawierać także wzbogacającą prezentację sytuacji majątkowej i finansowej przedsiębiorstwa, a w szczególności:

� objaśnienia stosowanych metod wyceny i sporządzenia � objaśnienia stosowanych metod wyceny i sporządzenia sprawozdania oraz przyczyn ich ewentualnych zmian w stosunku do roku poprzedniego,

� uzupełniające dane i wszelkie informacje pomocne w zrozumieniu pozycji bilansowych oraz rachunku wyników,

� proponowany podział zysku lub pokrycia strat,� podstawowe informacje dotyczące pracowników i organów

jednostki.

30

Analiza sytuacji finansowej i maj ątkowej przedsi ębiorstwa na podstawie pionowej i poziomej analizy bilansu

31

Wstępna analiza bilansu

�Bilans przedsiębiorstwa odzwierciedla w syntetycznej formieskutki decyzji i zdarze ń gospodarczych zaistniałych do dniajego sporządzenia. Daje on zatem obraz sytuacji finansowejprzedsiębiorstwa.

�Dokonanie oceny tej sytuacji narzuca konieczno ść ustalenia�Dokonanie oceny tej sytuacji narzuca konieczno ść ustaleniarelacji pomiędzy poszczególnymi elementami majątkuprzedsiębiorstwa i źródeł jego finansowania.

�Znajomość tych relacji jest przydatna zarówno dla celówzarządzania przedsiębiorstwem, jak i dla podmiotówgospodarczych stanowiących jego otoczenie.

32

Wstępna analiza bilansu

Analiza bilansu przedsi ębiorstwa obejmuje dwa etapy :�wstępną analizę bilansu,�wskaźnikową analizę bilansu, która stanowi rozwinięcie analizy wstępnej.

Wstępna analiza bilansu przedsi ębiorstwa obejmuje badanie :�struktury majątkowej na podstawie wskaźników struktury aktywów,�struktury kapitałowej, poprzez ustalenie wskaźników struktury pasywów,�struktury kapitałowo-majątkowej.

33

Struktura maj ątku i kapitałów w przedsi ębiorstwie

Struktura majątkowa informuje o sposobie zaangażowania kapitałów przedsiębiorstwa. W badaniu tej struktury podstawowe znaczenie mają wskaźniki wyposażenia przedsiębiorstwa w określone środki gospodarcze

34

Struktura maj ątku i kapitałów w przedsi ębiorstwie

�Najistotniejsze z nich to wska źniki wyposa żenia przedsi ębiorstwa w trwałe i obrotowe składniki maj ątku . Udział trwałych składników w majątku przedsiębiorstwa w istotny sposób zależy od rodzaju branży, technologii wytwarzania i asortymentu wyrobów.

�Jest on szczególnie duży w przemysłach wydobywczych , budownictwie, hutnictwie. Udział ten pozostaje w bezpośrednim związku z kwotą osiąganych przez przedsiębiorstwo przychodów. Im większy jest udział trwałych składników majątku w jego strukturze tym mniejsza jest zdolność przedsiębiorstwa do wypracowywania przychodu.

35

Struktura maj ątku i kapitałów w przedsi ębiorstwie

�W badaniu struktury kapitałów (pasywów) podstawowe znaczenie mają wskaźniki zamieszczone poniżej.

�Pionową strukturę kapitałów finansujących majątek przedsiębiorstwa można właściwie ustalić posługując się wska źnikami wyposa żenia przedsi ębiorstwa w kapitał własny oraz wska źnikami obci ążenia zobowi ązaniami długo- i krótkoterminowymi . Pozostałe zaprezentowane wskaźniki mają charakter uzupełniający. 36

Struktura kapitałowo -majątkowa

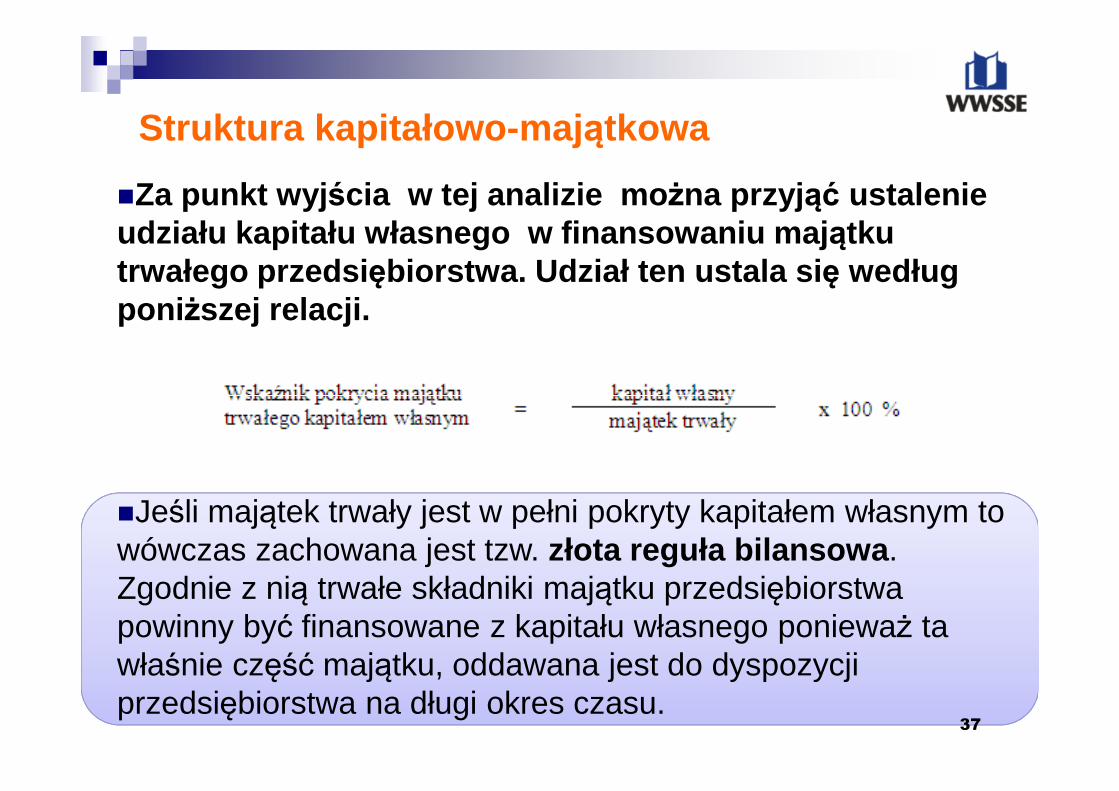

�Za punkt wyj ścia w tej analizie mo żna przyj ąć ustalenie udziału kapitału własnego w finansowaniu maj ątku trwałego przedsi ębiorstwa. Udział ten ustala si ę według poni ższej relacji.

�Jeśli majątek trwały jest w pełni pokryty kapitałem własnym to wówczas zachowana jest tzw. złota reguła bilansowa . Zgodnie z nią trwałe składniki majątku przedsiębiorstwa powinny być finansowane z kapitału własnego ponieważ ta właśnie część majątku, oddawana jest do dyspozycji przedsiębiorstwa na długi okres czasu.

37

Struktura kapitałowo -majątkowa

�Stopień pokrycia majątku trwałego kapitałem stałym można wyrazić poniższą relacją.

�Przy prawidłowo prowadzonej polityce finansowej w przedsiębiorstwie, kwota kapitałów stałych powinna przekraczać wartość majątku trwałego o bardzo niskim stopniu płynności finansowej, zapewniając także pewne pokrycie tymi kapitałami środków obrotowych. W przeciwnym wypadku przedsiębiorstwo może stanąć w obliczu utraty płynności finansowej.

38

Struktura kapitałowo -majątkowa

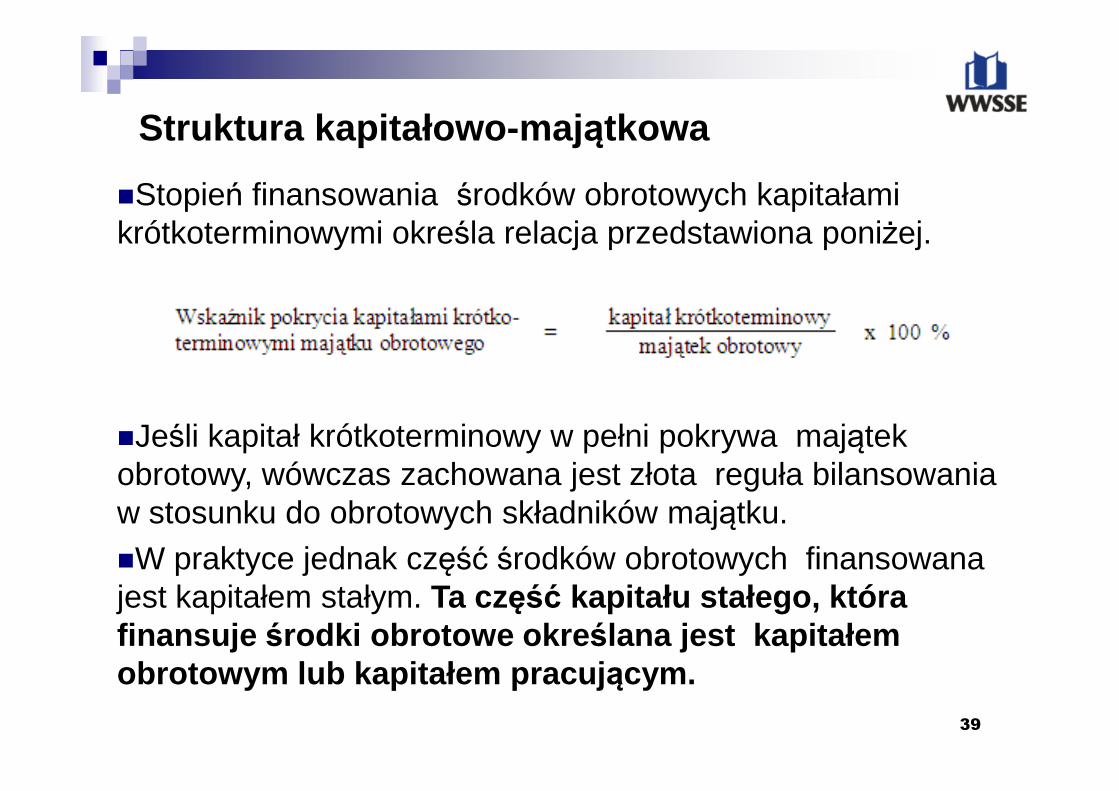

�Stopień finansowania środków obrotowych kapitałami krótkoterminowymi określa relacja przedstawiona poniżej.

�Jeśli kapitał krótkoterminowy w pełni pokrywa majątek obrotowy, wówczas zachowana jest złota reguła bilansowania w stosunku do obrotowych składników majątku.�W praktyce jednak część środków obrotowych finansowana jest kapitałem stałym. Ta część kapitału stałego, która finansuje środki obrotowe okre ślana jest kapitałem obrotowym lub kapitałem pracuj ącym.

39

Struktura kapitałowo -majątkowa

�Zadaniem kapitału obrotowego w przedsiębiorstwie jest zmniejszanie ryzyka wynikającego z unieruchomienia części środków obrotowych lub też wynikającego ze strat związanych z tymi środkami. z tymi środkami.

�Stanowi on pewnego rodzaju element bezpieczeństwa ułatwiający zachowanie płynności finansowej firmy. Ważnym zagadnieniem do analizy kapitału obrotowego jest sposób jego finansowania. Może być on: w pełni kapitałem własnym; sumą części kapitału własnego i zobowiązań długoterminowych; tylko kapitałem obcym pochodzącym z kredytów i pożyczek

40

Struktura kapitałowo -majątkowa

�Wielkość kapitału obrotowego w przedsiębiorstwie wykorzystywana jest w badaniu jego struktury majątkowo-kapitałowej. Sprowadza się ono do ustalenia relacji miedzy kapitałem obrotowym a majątkiem przedsiębiorstwa ogółem bądź tylko majątkiem obrotowym.

�Duże znaczenie problematyki finansowania działalności gospodarczej powodują, że w literaturze ekonomicznej spotyka się propozycje , według których kapitał pracujący powinien być przyjmowany za punkt wyjścia do ustalenia i oceny długoterminowego potencjału finansowego.

41

Badanie płynno ści finansowej

�W celu utrzymania ciągłości gospodarowania przedsiębiorstwo powinno obok przestrzegania zasady racjonalnego gospodarowania, tak prowadzić swoją działalność, aby zachować płynność finansową. Płynno ść pokazuje zdolno ść firmy do wywi ązywania si ę z krótkoterminowych zobowi ązań, tzn. tych, które s ą płatne w ci ągu jednego roku. W tym celu firmy wykorzystują zasoby płynne, a więc te aktywa bieżące, które mogą być szybko zamienione na gotówkę.mogą być szybko zamienione na gotówkę.

�Do oceny płynności finansowej przedsiębiorstwa, służy szereg tradycyjnych wskaźników o większym, bądź mniejszym zakresie stosowania w praktyce. Najistotniejsze z nich to:

� wskaźnik bieżącej płynności finansowej,� wskaźnik płynności przyspieszonej (tzw. wskaźnik szybki),� wskaźnik środków pieniężnych,� wskaźnik zobowiązań natychmiast wymagalnych treasury ratio.

42

Badanie płynno ści finansowej

�Wskaźnik bie żącej płynno ści finansowej informuje, ile razy bieżąceaktywa pokrywają bieżące pasywa. Oblicza się go w następujący sposób.

�Zadowalający poziom wskaźnika płynności bieżącej mieści się w�Zadowalający poziom wskaźnika płynności bieżącej mieści się wgranicach 1,2 – 2,0.�Nadmiernie wysoka lub niska wartość wskaźnika powinna skłaniaćkierownictwo przedsiębiorstwa do zbadania przyczyn takiego kształtowaniasię omawianej relacji.�Niski wskaźnik oznacza bowiem, że firma działa z dnia na dzień i nieposiada wystarczających zasobów gotówkowych do spłacenia bieżącychzobowiązań.�Natomiast im większy będzie wskaźnik płynności bieżącej, tym mniejszybędzie udział zobowiązań bieżących w finansowaniu cyklueksploatacyjnego. 43

Badanie płynno ści finansowej

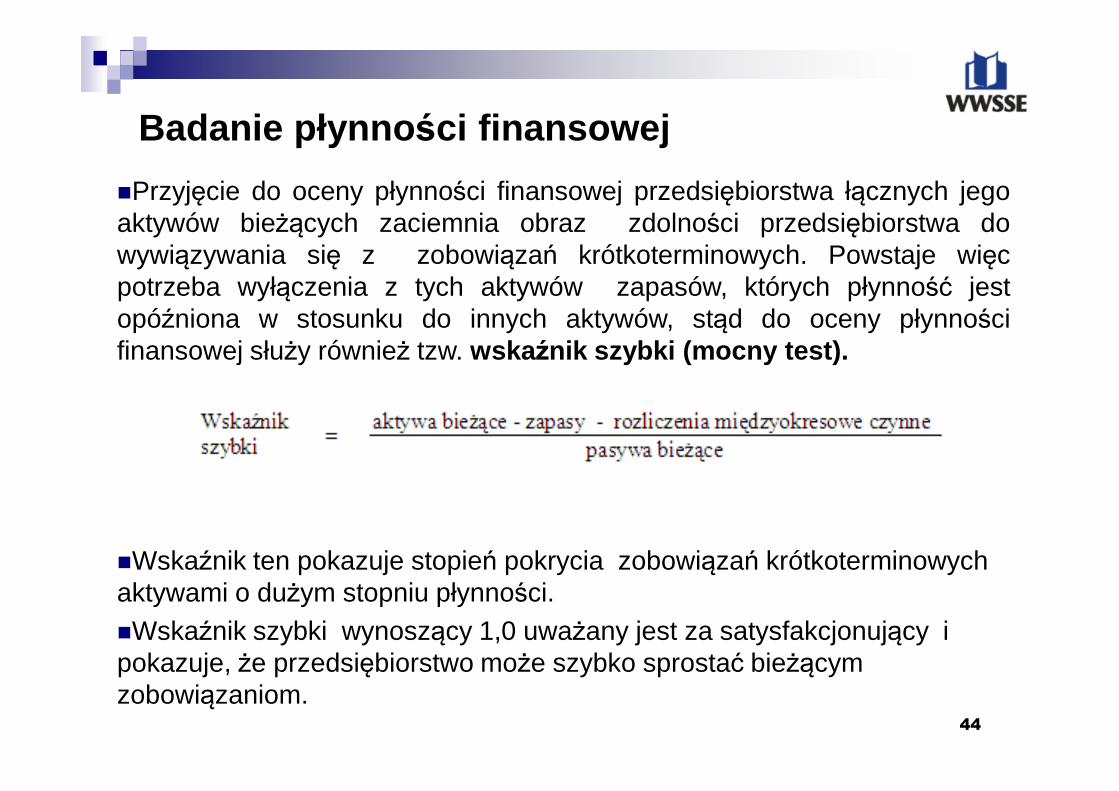

�Przyjęcie do oceny płynności finansowej przedsiębiorstwa łącznych jegoaktywów bieżących zaciemnia obraz zdolności przedsiębiorstwa dowywiązywania się z zobowiązań krótkoterminowych. Powstaje więcpotrzeba wyłączenia z tych aktywów zapasów, których płynność jestopóźniona w stosunku do innych aktywów, stąd do oceny płynnościfinansowej służy również tzw. wska źnik szybki (mocny test).

�Wskaźnik ten pokazuje stopień pokrycia zobowiązań krótkoterminowych aktywami o dużym stopniu płynności.�Wskaźnik szybki wynoszący 1,0 uważany jest za satysfakcjonujący i pokazuje, że przedsiębiorstwo może szybko sprostać bieżącym zobowiązaniom.

44

Badanie płynno ści finansowej

�Na pozytywna ocenę sytuacji finansowej zasługujeprzedsiębiorstwo, w którym różnica między wskaźnikiembieżącym i szybkim nie jest zbyt duża.�Jeśli szybki wskaźnik jest niski, a wskaźnik bieżący wysoki, tooznacza, że firma utrzymuje zbyt wysoki poziom zapasów, wktórych zamrożony jest fundusz obrotowy.których zamrożony jest fundusz obrotowy.�Wysoki wskaźnik szybki oznacza natomiast nieproduktywnegromadzenie środków pieniężnych na rachunkach bankowychoraz występowanie wysokiego stanu należności.

45

Badanie płynno ści finansowej

�W analizach płynności finansowej wykorzystuje się opróczwymienionych wskaźników również tzw. wska źnik środkówpieni ężnych (wska źnik gotówki).

�W liczniku omawianej relacji uwzględnia się tylko te aktywa,których zdolność do regulowania zobowiązań jestnatychmiastowa.�Określa ona zatem, jaka część zobowiązań może byćuregulowana bez zwłoki, gdyby stały się one natychmiastwymagalne.

46

Badanie płynno ści finansowej

�W literaturze proponuje się również bardziej rygorystyczneobliczanie wskaźnika środków pieniężnych. Jest to tzw.wska źnik treasury ratio , stanowiący stosunek środkówpieniężnych do płatności natychmiast wymagalnych, czylitakich, których okres płatności przypada na najbliższe trzymiesiące.miesiące.

�Oceniaj ąc sytuacje finansow ą firmy nale ży sprawdzi ć,jakie s ą tendencje zmian powy ższych wska źników wczasie. Niskie wskaźniki płynności są sygnałem o zagrożeniuzdolności płatniczej przedsiębiorstwa, zaś płynność większaniż potrzeby firmy może mieć niekorzystny wpływ na jejrentowność. 47

Kapitał obrotowy a płynno ść finansowa

�Zaprezentowany wska źnik okre śla liczb ę dni obrotu, najaką wystarcza kapitał obrotowy. wynika z tego, że poziomkapitału obrotowego maleje przy zwiększaniu sprzedaży. Jeżelikapitału obrotowego maleje przy zwiększaniu sprzedaży. Jeżeliproporcjonalnie do obrotu nie zwiększy się kapitał obrotowy,wówczas wzrośnie niebezpieczeństwo utraty płynnościfinansowej przedsiębiorstwa.�Badanie poziomu kapitału obrotowego musi być wzbogaconewskaźnikami pozwalającymi ocenić czas rotacji środkówobrotowych (zapasów, długo ści kredytu udzielonegoodbiorcom wyrobów oraz długo ść „kredytów” udzielonychprzedsi ębiorstwu przez dostawców).

48

Kapitał obrotowy a płynno ść finansowa

�Wskaźnik rotacji zapasów udziela odpowiedzi na pytanie, ilerazy w ciągu badanego okresu nastąpi odnowienie stanuzapasów. Oblicza się go jako poniższą relacją.

�Jeśli firma zwiększy wskaźnik rotacji zapasów to oznacza, żezapasy wystarczają na coraz mniejszą liczbę dni sprzedaży.Taka sytuacja jest na ogół korzystna dla przedsiębiorstwa,ponieważ zmniejszają się koszty ich magazynowania oraznastępuje uwolnienie kapitału obrotowego zaangażowanego wzapasach.

49

Kapitał obrotowy a płynno ść finansowa

�Skalę zamro żenia środków obrotowych w zapasachobrazuje dodatkowo wska źnik obrotu zapasami w dniach.

�Wskaźnik powyższy określa, co ile dni przedsi ębiorstwoodnawia swoje zapasy dla realizowania określonejsprzedaży. Wysoki wskaźnik rotacji w dniach informuje owolnym obrocie zapasów, niski zaś o obrocie szybkim.

50

Kapitał obrotowy a płynno ść finansowa

�Przedsi ębiorstwa udzielaj ą kredytu swoim klientom, abyudogodni ć im zakupy i w ten sposób aktywizowa ć

sprzeda ż. Powstające wówczas należności u odbiorcówpowinny być ściągane w rozsądnym czasie. Do badania obrotunależnościami służy wskaźnik ich rotacji.

�Wskaźnik ten okre śla, ile razy w ci ągu roku firmaodtwarza stan swoich nale żności. Według standardówwska źnik ten powinien oscylowa ć w przedziale 7,0 – 10,0.Jeśli wskaźnik ten jest mniejszy niż 7,0 to taka sytuacja możeoznaczać, że w stosunku do ogólnie przyjętych normprzedsiębiorstwo zbyt długo kredytuje swoich klientów. 51

Kapitał obrotowy a płynno ść finansowa

�Wskaźnik rotacji należności często jest liczony w dniachobrotu, wówczas określa się go wskaźnikiem cyklu należności ioblicza się według poniższej formuły.

�Wskaźnik ten okre śla ilo ść dni sprzeda ży, za któr ą nieuzyskano jeszcze nale żności. Informuje on kierownictwofirmy, w jakim stopniu kredytuje ona swoich odbiorców i jakdługo środki pieniężne są zamrożone w należnościach.

52

Kapitał obrotowy a płynno ść finansowa

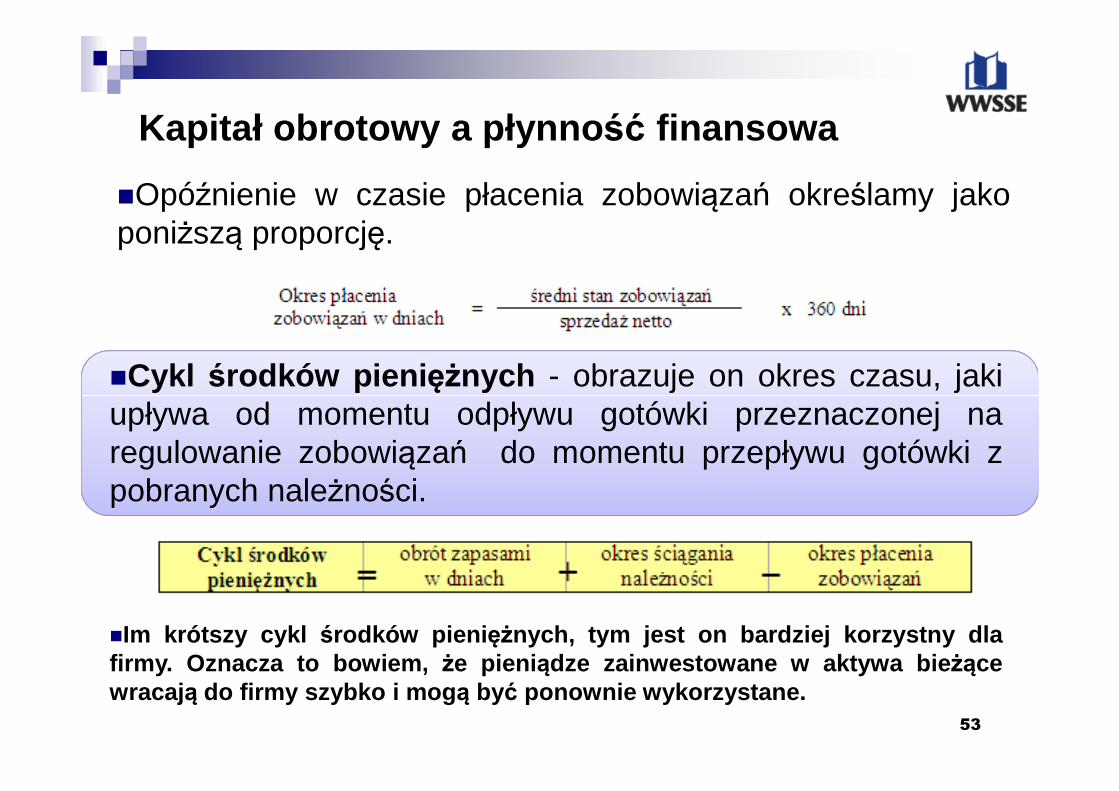

�Opóźnienie w czasie płacenia zobowiązań określamy jakoponiższą proporcję.

�Cykl środków pieni ężnych - obrazuje on okres czasu, jakiupływa od momentu odpływu gotówki przeznaczonej naregulowanie zobowiązań do momentu przepływu gotówki zpobranych należności.

�Im krótszy cykl środków pieni ężnych, tym jest on bardziej korzystny dlafirmy. Oznacza to bowiem, że pieni ądze zainwestowane w aktywa bie żącewracaj ą do firmy szybko i mog ą być ponownie wykorzystane.

53

Ocena stopnia zadłu żenia przedsi ębiorstwa

�Analiza zadłu żenia pozwala oceni ć polityk ę finansow ą

przedsi ębiorstwa, st ąd okre śla się ją też mianem analizy strukturyfinansowej. Wskaźniki służące do oceny zadłużenia przedsiębiorstwamożna ująć w dwie zasadnicze grupy:

� wska źniki obrazuj ące poziom zadłu żenia przedsi ębiorstwa,� wska źniki informuj ące do zdolno ści przedsi ębiorstwa do obsługi

długu .długu .

�Wskaźniki obrazuj ące poziom zadłu żenia

�Wskaźnik powyższy określa udział zobowiązań, czyli kapitałów obcych, wfinansowaniu majątku przedsiębiorstwa. Zbyt wysoki wska źnik świadczyo du żym ryzyku finansowym , informując równocześnie, żeprzedsiębiorstwo może utracić zdolność do zwrotu długów. Wedługstandardów wskaźnik ten powinien oscylować w przedziale 0,57 – 0,67. 54

Ocena stopnia zadłu żenia przedsi ębiorstwa

�Uzupełniającym do poprzedniego wskaźnikiem oceny poziomu zadłużeniaprzedsiębiorstwa jest relacja zobowiązania ogółem do kapitału własnego.

�Wskaźnik ten określa stopień zaangażowania kapitału obcego w stosunkudo kapitału własnego, a więc także możliwo ści pokrycia zobowi ązańkapitałami własnymi. Często instytucje finansowe nie udzielają kredytówfirmom o wskaźniku przekraczającym racjonalny poziom. Wartościągraniczn ą w małym biznesie w USA jest proporcja 3:1. Dla średnich idużych firm relacja ta jest du żo ostrzejsza.

55

Ocena stopnia zadłu żenia przedsi ębiorstwa

�Wskaźnik zadłu żenia długoterminowego stanowi stosunek zobowiązańdługoterminowych do całości kapitału własnego.

�Wskaźnik ten okre ślany te ż jest jako wska źnik długu b ądź wska źnikryzyka.�Zadowalający poziom tego wskaźnika jest wynikiem struktury kapitału33:67 , a więc wynosi 0,5. Wskaźnik wyższy niż 1,0 świadczy, żezobowiązania długoterminowe są wyższe niż kapitał własny.�Zatem racjonalny wskaźnik długu powinien mieścić się w przedziale 0,5 –1,0. Firmy posiadające wyższą proporcje długoterminowych zobowiązańdo kapitału własnego są uważane za poważnie zadłużone.

56

Ocena stopnia zadłu żenia przedsi ębiorstwa

�Wskaźniki obrazuj ące zdolno ść przedsi ębiorstwa do obsługi długu:

57

Analiza rentowno ściAnaliza rentowno ści

58

Analiza rentowno ści

�Generalnie można wyróżnić trzy aspekty rentowności:� rentowno ść sprzeda ży, określaną też w literaturze rentownością

handlową,� rentowno ść majątku (aktywów), zwana rentownością ekonomiczną,� rentowno ść zaangażowanych kapitałów własnych , określanych też

rentownością finansową.

�Wskaźniki rentowno ści sprzeda ży mogą być liczone jako rentowność�Wskaźniki rentowno ści sprzeda ży mogą być liczone jako rentownośćbrutto i netto, w zależności od kategorii zysku przyjmowanej do obliczeń.

�Poza obserwacją poziomu wskaźnika rentowności w czasie, należy porównać go również ze wskaźnikamiosiąganymi przez inne firmy tej samej branży oraz ze wskaźnikami średniobranżowymi. 59

Analiza rentowno ści

�Rentowno ść ekonomiczna (maj ątku) informuje o wartości zysku nettoprzypadającego na jednostkę wartości zaangażowanego wprzedsiębiorstwie majątku.

�Wskaźnik ten, określany jest również zwrotem z majątku (return onassets) ROA .

�ROA wyznacza ogóln ą zdolno ść aktywów przedsi ębiorstwa dogenerowania zysku , czyli pokazuje jak efektywnie firma zarządza swoimiaktywami. Im wartość tego wskaźnika jest wyższa, tym korzystniejsza jestsytuacja finansowa firmy.

60

Analiza rentowno ści

�Trzeci aspekt badania rentowności przedsiębiorstwa dotyczy rentownościzaangażowanego kapitału własnego, czyli tzw. rentowno ści finansowej .Interesuj ą się nią przede wszystkim akcjonariusze. Pozwala onabowiem określić stopę zysku, jaka przynosi im inwestycja w daneprzedsiębiorstwa.

�Im warto ść wska źnika zwrotu kapitału jest wy ższa, tymkorzystniejsza jest sytuacja finansowa przedsi ębiorstwa.

�Wyższa efektywno ść kapitału własnego stwarza bowiem możliwo śćuzyskania wy ższych dywidend oraz dalszego rozwojuprzedsi ębiorstwa.

61

Analiza rentowno ści – d źwignia finansowa

�Rentowność finansowa zależy od wielkości wygospodarowanego zyskuoraz od źródeł finansowania majątku, tzw. struktury finansowej .

�Jednak niekiedy zwiększenie sprzedaży i zysku poprzez zwiększeniekapitałów własnych może okazać się mniej rentowne , niż osiągnięcie gow wyniku wzrostu zadłu żenia .w wyniku wzrostu zadłu żenia .

�Aby uzyskać efekt z tytułu zadłużenia przedsiębiorstwa, kosztyuzyskania dodatkowego kapitału (odsetki) powinny by ć niższe ni żrentowno ść kapitału całkowitego (własnego i obcego).

�Ten dodatkowy efekt oddziaływania kapitału obcego na wielkośćwygospodarowanego zysku określany jest mianem „d źwigni finansowej”.

62

Analiza rentowno ści – podsumowanie

�Reasumując można stwierdzić, że rentowno ść przedsi ębiorstwa jestkonsekwencj ą przyj ętej strategii rozwoju , obejmującej:

� polityk ę cen oraz kontrol ę kosztów wyznaczających udział zysku wsprzedaży, czyli marżę zysku,polityk ę inwestycji , od której zależy produktywność i rentowność� polityk ę inwestycji , od której zależy produktywność i rentownośćinwestycji,

� polityk ę finansow ą która określa strukturę zadłużenia umożliwiającązwiększenie rentowności inwestycji w odniesieniu do właścicieli kapitału lubpowodującą spadek jej rentowności.

�Przyjęcie niewłaściwej polityki w jednym z trzech wymienionychkierunków będzie powodować określone konsekwencje finansowe dlaprzedsiębiorstwa.

63

Analiza sprawno ści działaniadziałania

64

Analiza sprawno ści działania

�Do pomiaru aktywności przedsiębiorstwa w zakresiewykorzystania zasobów majątkowych służą wskaźnikisprawności działania. Do tej grupy zalicza się:

� wska źniki oparte na kosztach wytwarzania w przedsi ębiorstwie ,� wska źniki oparte na kosztach wytwarzania w przedsi ębiorstwie ,

� wska źniki rotacji,

� wska źniki gospodarowania zasobami.

65

Wskaźniki aktywno ści gospodarczej oparte na kosztach

�Najbardziej ogólnym wskaźnikiem charakteryzującym aktywność firmy wwykorzystaniu zasobów jest wska źnik operacyjno ści , określany takżewskaźnikiem poziomu kosztów.

�Wskaźnik ten obrazuje efektywność gospodarowania w firmie orazzdolność jej kierownictwa do kontroli i obniżki kosztów.�Zależy on od rodzaju działalności przedsiębiorstwa. Najwięcej informacjiotrzymuje się porównując poziom tego wskaźnika w kolejnych latachfunkcjonowania firmy.�Wskaźnik operacyjności powinien mieścić się w granicach 50 – 90 %.�Jeżeli jego poziom jest wyższy niż 90 % to przedsiębiorstwo może miećtrudności w uzyskaniu zwrotu poniesionych nakładów gospodarczych, jeślizaś jest niższy niż 50 % to świadczy to o wysokim stopniu zyskownościdanego rodzaju działalności przedsiębiorstwa. 66

Wskaźniki aktywno ści gospodarczej oparte na kosztach

�Wskaźnik kontroli kosztów administracyjnych oblicza się jako relacjetych kosztów do sprzedaży netto.

�Wskaźnik ten informuje o udziale kosztów administracyjnych(ogólnozakładowych) w wartości sprzedaży.

�Koszty te zawierają się w przedziale 10 – 15 % ogółu kosztów i powinnyuwzględniać wszystkie ogólne koszty prowadzenia działalnościprzedsiębiorstwa, włączając w nie również odsetki od zaangażowanychkapitałów obcych.

67

Wskaźniki rotacji maj ątku

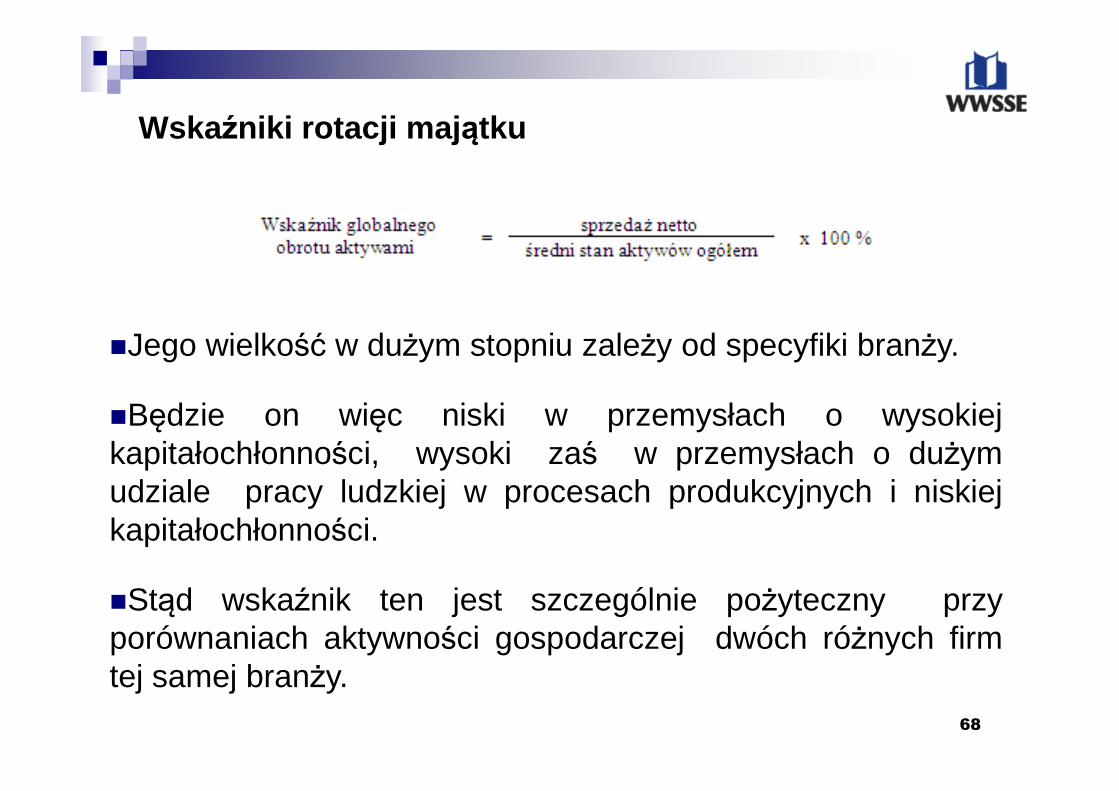

�Jego wielkość w dużym stopniu zależy od specyfiki branży.

�Będzie on więc niski w przemysłach o wysokiejkapitałochłonności, wysoki zaś w przemysłach o dużymudziale pracy ludzkiej w procesach produkcyjnych i niskiejkapitałochłonności.

�Stąd wskaźnik ten jest szczególnie pożyteczny przyporównaniach aktywności gospodarczej dwóch różnych firmtej samej branży.

68

Wskaźniki rotacji maj ątku

�Wskaźnik rotacji maj ątku obrotowego ukazuje, ile razy w ciągu rokunastępuje „odtworzenie” tego majątku poprzez sprzedaż wyrobów i usług.

�Wskaźnik ten określa więc szybkość obrotu aktywówczynnych przedsiębiorstwa.�Jego poziom w przedsiębiorstwie powinien być optymalny,tzn. nie może być zbyt wysoki , aby nie powodowałzamrożenia kapitału obrotowego i nie może być zbyt niski, abynie prowadził do zachwiania rytmiczności produkcji.

69

Wskaźniki rotacji maj ątku

�Wskaźniki gospodarowania zasobami

�Podstawowy element potencjału wytwórczego przedsi ębiorstwa stanowi ąpracownicy. Stopień ich wykorzystania najogólniej można ocenić na podstawiewielkości sprzedaży przypadającej na jednego zatrudnionego. Zależy ona odstruktury asortymentowej produkcji i cen zbytu wyrobów, rozwiązań organizacyjnych wprzedsiębiorstwie, specyfiki branży i innych czynników.

�Podejmowanie decyzji o zmianie w stanie środków trwałych powinno byćpoprzedzone badaniami ich produktywności. Można ja ustalić jako poniższą relację.

�Określa ona warto ść sprzeda ży przypadaj ącą na jedn ą złotówk ęzaangażowan ą w maj ątku trwałym.

70

Analiza kosztówAnaliza kosztów

71

Podział kosztów

� Koszty dzieli się wg kryteriów :�A. Możliwo ści odliczania kosztów od

nośników kosztów :� Koszty jednostkowe określa się nimi wszystkie

koszty przypadające na dany nośnik kosztów , tzn. koszty, które można mu bezpośrednio koszty, które można mu bezpośrednio przyporządkować ( odpowiednio do wielkości poniesionych nakładów ),

� Koszty ogólne są to koszty przypadające wspólnie na wiele produktów . Nie można ich bezpośrednio przyporządkować do jednego obiektu kalkulacji . Można je natomiast przypisać do miejsc powstania kosztów, a następnie pośrednio do wyrobów jedynie za pomocą klucza rozdziału kosztów.

72

Podział kosztów

� B . Zachowania si ę kosztów w zale żności od zmian wykorzystania zdolno ści produkcyjnych:� Koszty stałe , niezależnie od stopnia wykorzystania

zdolności produkcyjnych, przyjmują stałą wartość w określonym przedziale czasu . Koszty te będąc kosztami gotowości do pracy są zależne od czasu ( np. kosztami gotowości do pracy są zależne od czasu ( np. koszty budynków, odpisy kalendarzowe , uposażenia w okresie wypowiedzenia ) .

� Koszty zmienne , zmieniają się odpowiednio do wielkości produkcji .Zależność między wielkością produkcji a kosztami zmiennymi może mieć charakter liniowy , progresywny lub degresywny ( np. płace akordowe, zużycie energii , materiały użyte do produkcji ) .

73

Podział kosztów� C . Częstotliwo ść wyst ępowania

� Koszty jednorazowe� Koszty bie żące

� D . Złożoność kosztów : � Koszty proste� Koszty zło żone

� E . Stopie ń uregulowania wydarze ń :� Koszty rzeczywiste� Koszty normalne� Koszty planowe

� F . Miejsce powstania (funkcje ) :� Koszty zakupu� Koszty produkcji� Koszty zbytu� Itp.

74

Podział kosztów

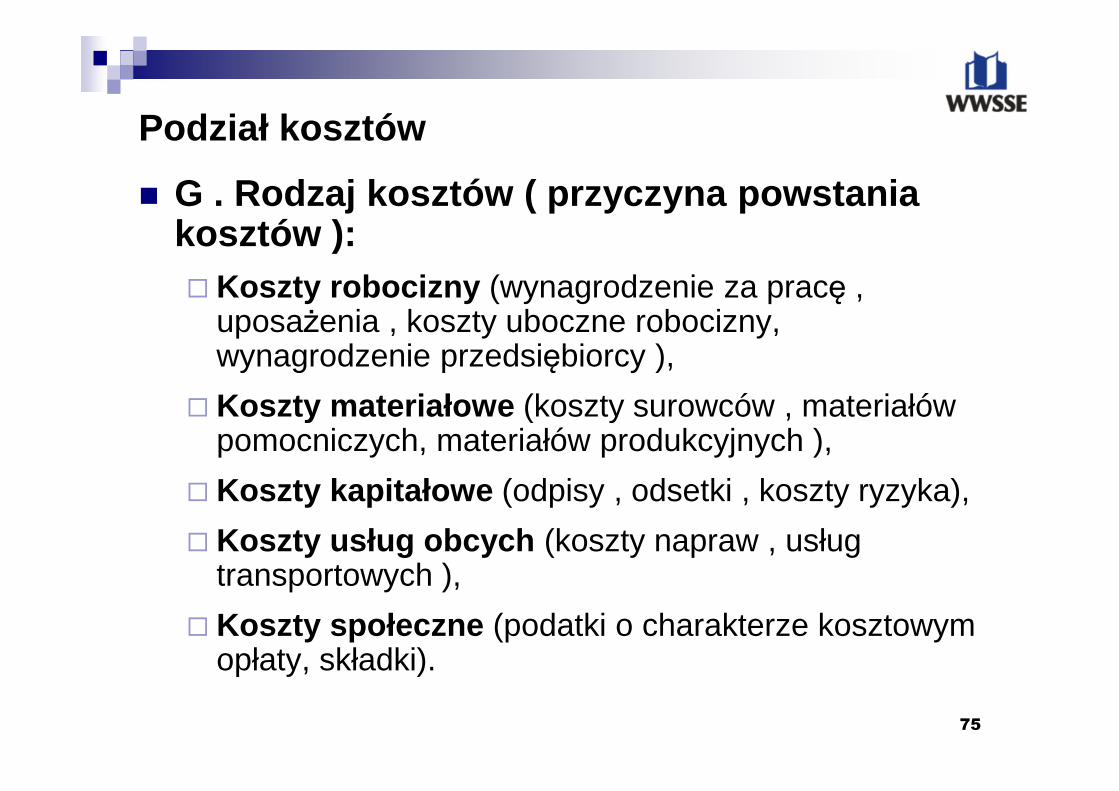

� G . Rodzaj kosztów ( przyczyna powstania kosztów ):� Koszty robocizny (wynagrodzenie za pracę ,

uposażenia , koszty uboczne robocizny, wynagrodzenie przedsiębiorcy ),

� Koszty materiałowe (koszty surowców , materiałów � Koszty materiałowe (koszty surowców , materiałów pomocniczych, materiałów produkcyjnych ),

� Koszty kapitałowe (odpisy , odsetki , koszty ryzyka),

� Koszty usług obcych (koszty napraw , usług transportowych ),

� Koszty społeczne (podatki o charakterze kosztowym opłaty, składki).

75

Zadania analizy kosztów

Do najwa żniejszych zada ń analizy kosztów własnych

przedsi ębiorstwa nale ży zaliczy ć :

� Ocenę gospodarno ści przedsi ębiorstwa przez porównanie

wielkości kosztów własnych badanego okresu z ich wielkością w

planie ( porównanie statyczne ), w poprzednim okresie (porównanie planie ( porównanie statyczne ), w poprzednim okresie (porównanie

dynamiczne ) i w podobnych przedsiębiorstwach (porównanie w

przestrzeni )

� Rozpoznanie czynników o zasadniczym znaczeniu , w zależnych i

niezależnych przedsiębiorstwach, wpływających na wysokość

kosztów własnych oraz ocenę siły i kierunku oddziaływania

poszczególnych wyróżnionych czynników

76

Zadania analizy kosztów

� Wykrywanie bł ędów i niedoci ągnięć w działalności gospodarczej

przedsiębiorstwa oraz ujawnianie i wykorzystywanie rezerw

wewnętrznych, spowodowanych marnotrawstwem i/lub

niedostatecznym wykorzystaniem zasobów pracy uprzedmiotowionej,

� Ustalenie i ocen ę obni żki lub zwy żki kosztów własnych ,

� Dostarczenie danych do planowania kosztów własnych.

77

Analiza cało ściowa i odcinkowa

Całościowa analiza kosztów własnych w przedsiębiorstwie

przemysłowym obejmuje :

� Analizę całkowitych kosztów własnych działalności

operacyjnej w układzie rodzajowym ,

� Analizę całkowitych kosztów własnych w układzie

kalkulacyjnym ,

� Analizę jednostkowych kosztów własnych,78

Analiza cało ściowa i odcinkowa

� Analizę przyczynową składników układu kalkulacyjnego całkowitych kosztów własnych działalności operacyjnej,

� Analizę sumy i wskaźnika odchylenia względnego (obniżenia, zwanego obniżką , lub wzrostu, zwanego zwyżka )kosztów własnych działalności operacyjnej.zwyżka )kosztów własnych działalności operacyjnej.

Analiza odcinkowa kosztów własnych zajmuje się badaniem bądź wybranych składników kosztów własnych, bądź kompleksowym badaniem kosztów własnych wybranych zjawisk .

79

Analiza kosztów w układzie rodzajowym

W układzie rodzajowym najczęściej wyróżnia się:� Koszty zu życia materiałów

� Koszty zu życia paliw i energii

� Amortyzacj ę

� Koszty usług obcych, ( remontowych , transportowych , obróbki obcej )

Inne koszty materialne� Inne koszty materialne

� Płace wraz z narzutami

� Odpisy na fundusze specjalne

� Inne koszty niematerialne.

Koszty w układzie rodzajowym można więc podzielić na materialne i niematerialne obejmują zużycie materiałów, energii, maszyn i urządzeń, usług obcych oraz inne koszty materialne

80

Analiza kosztów w układzie rodzajowym

Analiza całkowitych kosztów własnych w układzie rodzajowym sprowadza się do :

� Porównania dynamiki całkowitych kosztów własnych z dynamiką produkcji oraz z dynamiką poszczególnych rodzajów kosztów własnych,

� Porównania kosztów rzeczywiście poniesionych w � Porównania kosztów rzeczywiście poniesionych w badanym okresie z kosztami planowanymi oraz kosztami poniesionymi w poprzednich okresach,

� Oceny struktury całkowitych kosztów własnych w badanym okresie na tle struktury tych kosztów w planie i w okresach poprzednich,

� Rozpoznania czynników powodujących zmiany w poziomie i strukturze kosztów.

81

Analiza kosztów w układzie kalkulacyjnym

� Podstawą układu kalkulacyjnego całkowitych kosztów własnych działalności przemysłowej jest ich podział na koszty bezpo średnie i koszty po średnie .

� Kosztami bezpo średnimi nazywa się te koszty , które można na podstawie dokumentacji źródłowej, bez żadnego przeliczania odnieść wprost na jednostkę żadnego przeliczania odnieść wprost na jednostkę kalkulacyjną. Zalicza się do nich: materiały bezpośrednie wraz z kosztami zakupu, wynagrodzenia bezpośrednie (robociznę bezpośrednią ), urządzenia i przyrządy specjalne oraz pozostałe koszty bezpośrednie.

� Koszty po średnie rozlicza się na poszczególne jednostki kalkulacyjne za pomocą różnych kluczy podziałowych. Do kosztów pośrednich zalicza się : koszty wydziałowe, koszty ogólnozakładowe i koszty sprzedaży.

82

Analiza kosztów w układzie kalkulacyjnym

Analiza kosztów całkowitych w układzie kalkulacyjnym sprowadza si ę do określenia dynamiki poszczególnych pozycji tego układu i porównaniu jej z dynamiką kosztów ogółem i dynamiką sprzedaży oraz do obliczenia struktury tych kosztów i oceny jej zmian w czasie .

Do czynników powoduj ących zmiany kosztów nale żą:Do czynników powoduj ących zmiany kosztów nale żą:� Wielkość produkcji i jej struktura asortymentowa,� Ceny jakości czynników produkcji,� Wielkość serii produkcyjnych zależna od wielkości

zamówienia,� Wielkość przedsiębiorstwa,� Typ produkcji i organizacja procesów produkcyjnych .

83

Analiza jednostkowego kosztu własnegoAnaliza jednostkowego kosztu własnego polega na :

� porównaniu osiągniętego jednostkowego kosztu własnego i jego składników z przyjętą bazą porównania (plan, lata poprzednie ),

� ocenie struktury jednostkowego kosztu własnego i jej � ocenie struktury jednostkowego kosztu własnego i jej zmian w czasie,

� określeniu i ocenie czynników wpływających na odchylenie jednostkowego kosztu własnego w stosunku do przyjętej bazy porównania,

� porównania jednostkowego kosztu własnego i jego struktury z analogicznymi wielkościami w firmach konkurencyjnych oraz wielkościami średnio-branżowymi (analiza między zakładowa ). 84

Analiza produkcji

85

Pomiar produkcjiProdukcję przedsiębiorstwa przemysłowego można ująć w

rozmaitych miernikach. Biorąc za podstawę podziału sposób agregacji efektów pracy przedsiębiorstwa, można wyróżnić :

� Mierniki naturalne ; są one oparte na fizycznych jednostkach miary długości, masy, powierzchni, objętości, energii albo są wyrażone po prostu w sztukach prostu w sztukach

� Mierniki umowne , umożliwiają przeliczenie produkcji różnorodnej, w ramach grup asortymentowych na określony produkt lub produkt umowny .Podstawą przeliczania jest określona cecha użytkowa wyrobu gotowego, podobny proces technologiczny, zbliżony rodzaj surowca lub jednostkowa pracochłonność .

� Mierniki warto ściowe , są najczęściej używane w praktyce. Pozwalają wyrazić produkcję różnych asortymentów, odmian i gatunków w najbardziej ogólnej jednostce miary, jaką jest pieniądz. Do obliczenia wartości produkcji stosuje się ceny bieżące i ceny stałe. Ceny bieżące są to ceny zbytu i ceny transakcyjne. Ceny stałe służą do badania dynamiki wielkości i struktury produkcji.

86

Analiza struktury asortymentowej produkcji

� Strukturę asortymentową produkcji można ocenić na podstawie obserwacji sprzedaży wyrobów gotowych oraz kształtowania się ich zapasów. O zaspokojeniu potrzeb odbiorców świadczy sprzedaż wyrobów gotowych.

� Analiza struktury asortymentowej produkcji obejmuje m.in.� Analizę wykonania planu produkcji pod względem asortymentowym, � Ustalenie czynników powodujących niewykonanie planu produkcji pod � Ustalenie czynników powodujących niewykonanie planu produkcji pod

względem asortymentowym .� Analiza struktury asortymentowej polega m.in. na ustaleniu zgodności

wykonania planu z jego założeniami .

� W analizie wykonania planu produkcji pod względem asortymentowym wykorzystuje się wska źnik asortymentowo ści produkcji , wska źnik równomierno ści wykonania planuasortymentowego produkcji oraz wska źnik udziału produkcji planowej, produkcji ponadplanowej i produkcji pozap lanowej w produkcji wykonanej .

87

Analiza rytmiczno ści produkcji

� Jednym z podstawowych zadań przedsiębiorstwa przemysłowego jest rytmiczna realizacja produkcji . Taka realizacja produkcji nie wywołuje napięć produkcyjnych oraz nie powoduje nadmiernego zaangażowania i zużycia czynników wytwórczych, oddziałuje zaś korzystnie na poziom kosztów własnych, a tym samym na zysk netto przedsiębiorstwa.tym samym na zysk netto przedsiębiorstwa.

� Przez rytmiczno ść produkcji rozumiemy jej równomiern ą realizacj ę, co oznacza że w równych odstępach czasu uzyskuje się tą samą wielkość produkcji. Rytmiczna produkcja wymaga zatem precyzyjnego podziału zadań i środków na poszczególne okresy i jednostki organizacyjne przedsiębiorstwa o produkcji seryjnej czy produkcji jednostkowej.

88

Analiza rytmiczno ści produkcji

� Zadania analizy rytmiczności produkcji:

� Ustalenie stopnia rytmiczności produkcji,� Rozpoznanie czynników zakłócających rytmiczność produkcji,� Określenie ujemnych skutków braku rytmiczności produkcji.

� Do ustalenia stopnia rytmiczności produkcji wykorzystuje � Do ustalenia stopnia rytmiczności produkcji wykorzystuje się wiele różnych wskaźników, które można podzielić na dwie podstawowe grupy.

� Grupa pierwsza obejmuje wskaźniki wynikające z porównania rzeczywistej produkcji z planowaną.

� Grupa druga zaś - wskaźniki charakteryzujące realizację rzeczywistej produkcji w różnych odstępach czasu .

89

Wybrane elementy analizy działalno ści marketingowej

przedsi ębiorstwa –

Analiza produktówAnaliza produktów

90

Analiza produktów - wst ęp

� Analiza produktów zajmuje w analizie marketingowej przedsiębiorstwa szczególne miejsce. Produkt jest bowiem środkiem zaspokajania potrzeb. Sukces firmy zależy od pozytywnego zróżnicowania produktu.

� Rzeczywiste zróżnicowanie produktu polega na wzbogaceniu asortymentu i dostosowaniu wariantów produktu do indywidualnych potrzeb nabywców. potrzeb nabywców.

� Generalnie możemy wydzielić trzy rodzaje zróżnicowania produktów, tj:� poziome – poszczególne odmiany produktów zaspokajają tę samą

potrzebę, choć służą odmiennym celom� pionowe - model czy typ danego produktu zaspokajają tę samą potrzebę,

ale wykazują różnice w jakości, opakowaniu, wykończeniu czy też innych cechach.

� przestrzenne - polega na geograficznym zróżnicowaniu miejsc sprzedaży, produkcji i konsumpcji.

91

Analiza poziomego zró żnicowania produktów

� Analiza poziomego zróżnicowania produktu ma doprowadzić do określenia celowości ekonomicznej, rozszerzenia lub zwężenia oferowanych dóbr i usług przez przedsiębiorstwo.

� Celowość ta nie może być rozpatrywana tylko z punktu widzenia zysku ze sprzedaży. Oprócz zysku ze sprzedaży przedsiębiorstwo winno też określić swoją zdolność do konkurowania na rynku, zaspokajania potrzeb społecznych itd. zaspokajania potrzeb społecznych itd.

� W omawianej analizie wyróżniamy produkty obecnie wytwarzane, z podziałem na produkty nadające się do dalszej produkcji oraz produkty, których produkcji należałoby zaniechać, a także produkty nowe.

� Podejście to zmusza nas do przeprowadzenia oceny portfela produkcji .

92

Analiza poziomego zró żnicowania produktów

� Analiza portfela produkcji, przez który rozumiemy zestawienie wytwarzanych i sprzedawanych przez przedsiębiorstwo produktów, jest określana w ścisłym powiązaniu z przychodami ze sprzedaży tych produktów.

Macierz BCG

93

Analiza poziomego zró żnicowania produktów

Główne koncepcje strategiczne wg BCG

94

Analiza poziomego zró żnicowania produktów

� Analiza cyklu życia produktu

� Osobne miejsce w analizie poziomego zróżnicowania produktów należy poświęcić analizie nowego produktu.

� Nowe produkty należy analizować w ścisłym powiązaniu z analizą cyklu życia produktu i strategii przedsiębiorstwa w poszczególnych fazach cyklu życia produktu.

� Podstawowymi miernikami w tym wypadku są: długość cyklu życia produktu, miejsce produktu na krzywej cyklu życia katalogowego i handlowego produktu, koszty modyfikacji rynkowych itd.

95

Analiza poziomego zró żnicowania produktów

� Krzywa cyklu życia produktu

96

Analiza pionowego zró żnicowania produktów

� Pionowe zróżnicowanie produktów polega na tym, że model czy typ danego produktu zaspokajają tę samą potrzebę, ale wykazuje różnice w jakości, opakowaniu, wykończeniu czy też innych cechach.

Analiza pionowego zróżnicowania produktów dotyczy � Analiza pionowego zróżnicowania produktów dotyczy głównie oceny zróżnicowania wartości użytkowych produktów.

� W związku z powyższym analiza pionowego zróżnicowania produktów dotyczy również oceny kierunków zmian jakości, tj. zmian pionowych , poziomych i innowacyjnych .

97

Analiza pionowego zró żnicowania produktów

� Pionow ą zmianę jakości produktu możemy określić jako zmianę w górę lub w dół, nie towarzyszy zmiana ceny.

� Pozioma zmiana odnosi się do różnic, co do których nie istnieje wyraźna zgodność poglądów nabywców. Zmiana taka może być oceniana jako, bardziej odpowiednia lub mniej atrakcyjna. mniej atrakcyjna.

� Zmiana innowacyjna polega na udoskonaleniu produktu, w rezultacie czego jakość udoskonalona wypiera jakość dotychczasową.

� Fakt zróżnicowania produktów może tworzyć interakcję popytową i/lub kosztową. Wówczas przedsiębiorstwo stoi przed wyborem odpowiednich strategii cenowych ...

98

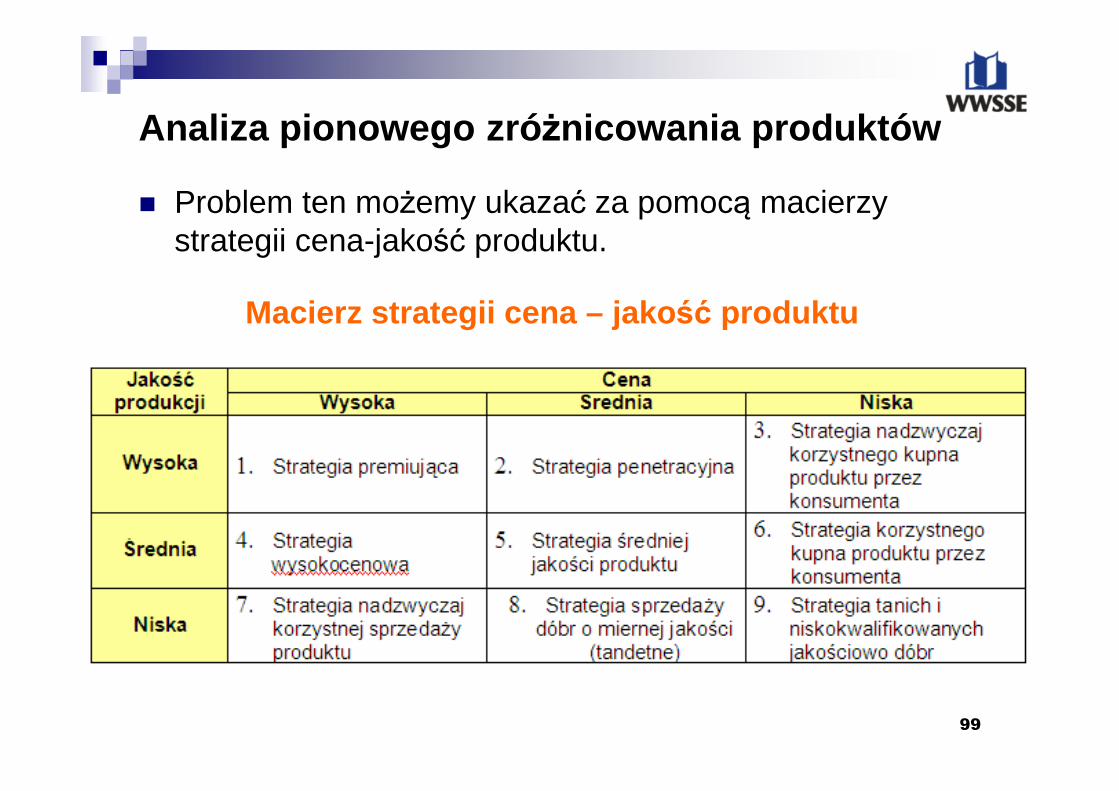

Analiza pionowego zró żnicowania produktów

� Problem ten możemy ukazać za pomocą macierzy strategii cena-jakość produktu.

Macierz strategii cena – jako ść produktu

99

Analiza przestrzennego zró żnicowania produktów

� Przestrzenne zróżnicowanie produktów polega na geograficznym zróżnicowaniu miejsc sprzedaży, produkcji i konsumpcji.

� Analiza przestrzennego zróżnicowania produktu jest ważnym narzędziem konkurencji przedsiębiorstw, stosowanym w celu optymalnego rozmieszczenia stosowanym w celu optymalnego rozmieszczenia produktów i ich cech.

� Model konkurencji przestrzennej w wymiarze dwóch cech może być wykorzystany do znalezienia optymalnego geograficznego rozmieszczenia produktów (model Hotellinga), jego zastosowanie może mieć miejsce w wypadku poszukiwania optymalnego rozmieszczenia zakładów, lokalizacji magazynów, wyboru różnych cech użytkowych produktów itd. 100

Wybrane elementy analizy rozwoju przedsi ębiorstwa

101

Analiza rozwoju przedsi ębiorstwa za pomoc ą inwestycji kapitałowych – wybrane elementy

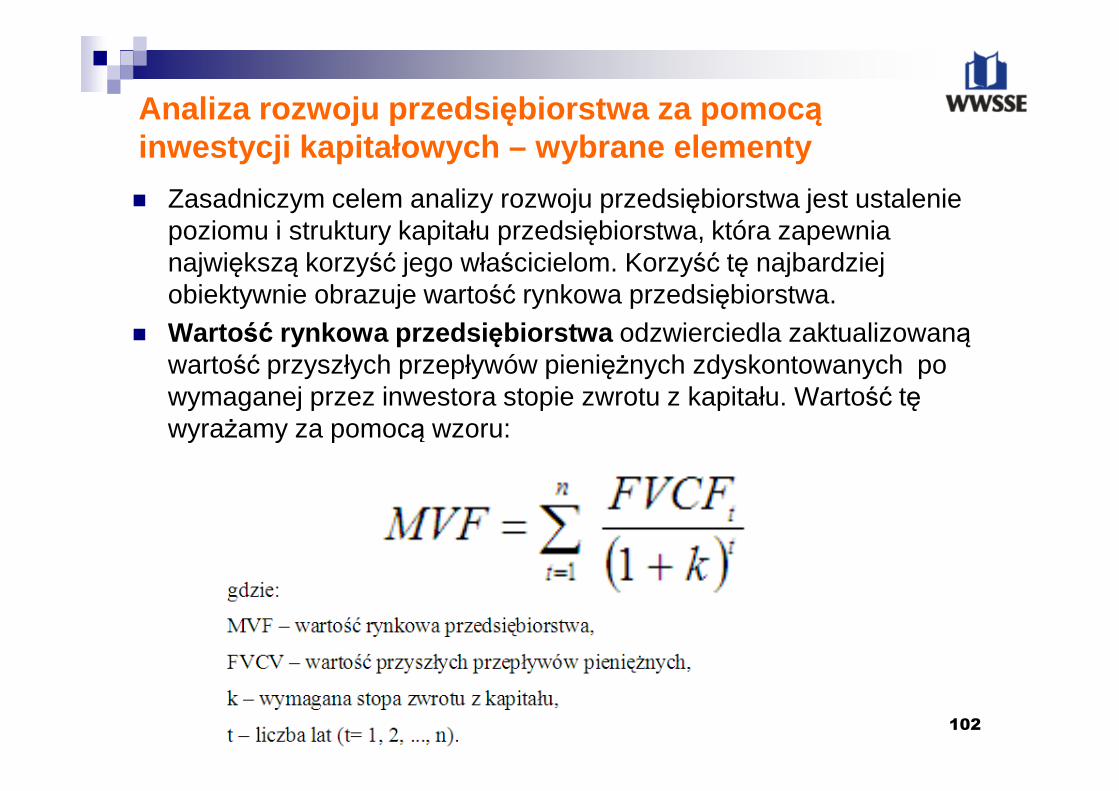

� Zasadniczym celem analizy rozwoju przedsiębiorstwa jest ustalenie poziomu i struktury kapitału przedsiębiorstwa, która zapewnia największą korzyść jego właścicielom. Korzyść tę najbardziej obiektywnie obrazuje wartość rynkowa przedsiębiorstwa.

� Wartość rynkowa przedsi ębiorstwa odzwierciedla zaktualizowaną wartość przyszłych przepływów pieniężnych zdyskontowanych po wymaganej przez inwestora stopie zwrotu z kapitału. Wartość tę wymaganej przez inwestora stopie zwrotu z kapitału. Wartość tę wyrażamy za pomocą wzoru:

102

Analiza rozwoju przedsi ębiorstwa za pomoc ą inwestycji kapitałowych – wybrane elementy

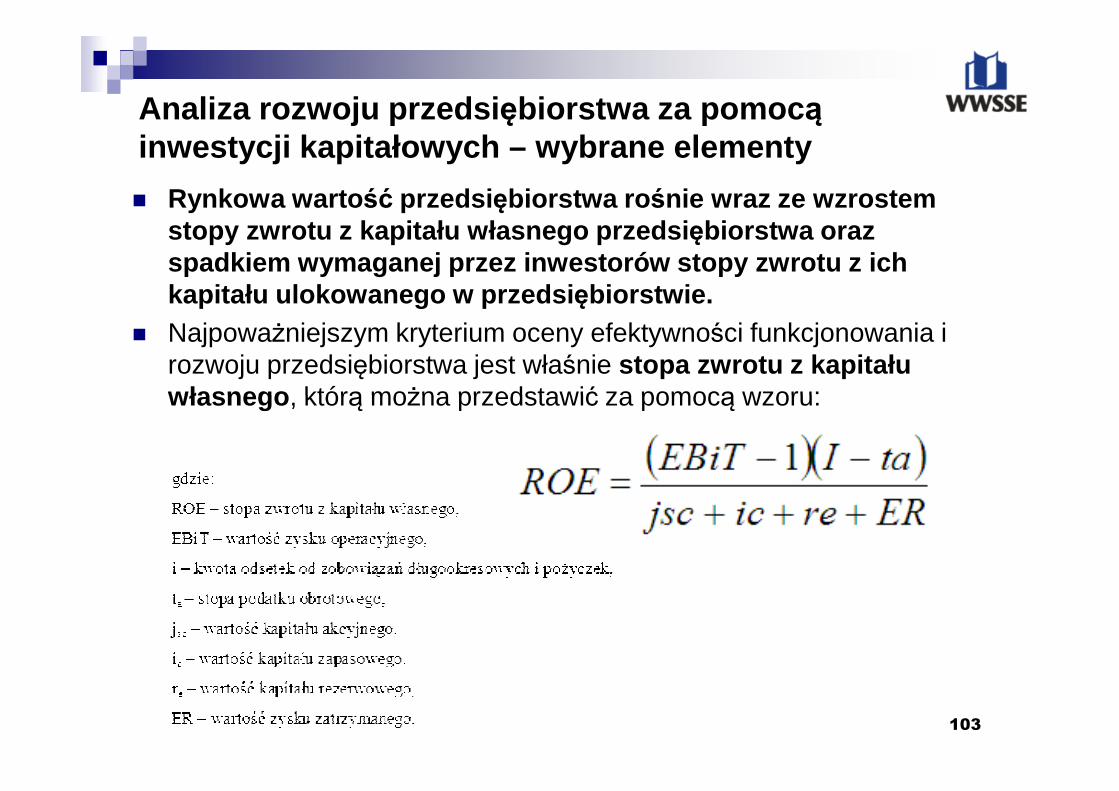

� Rynkowa warto ść przedsi ębiorstwa ro śnie wraz ze wzrostem stopy zwrotu z kapitału własnego przedsi ębiorstwa oraz spadkiem wymaganej przez inwestorów stopy zwrotu z ich kapitału ulokowanego w przedsi ębiorstwie.

� Najpoważniejszym kryterium oceny efektywności funkcjonowania i rozwoju przedsiębiorstwa jest właśnie stopa zwrotu z kapitału własnego , którą można przedstawić za pomocą wzoru:własnego , którą można przedstawić za pomocą wzoru:

103

Analiza wyboru źródeł finansowania rozwoju przedsi ębiorstwa– wybrane elementy

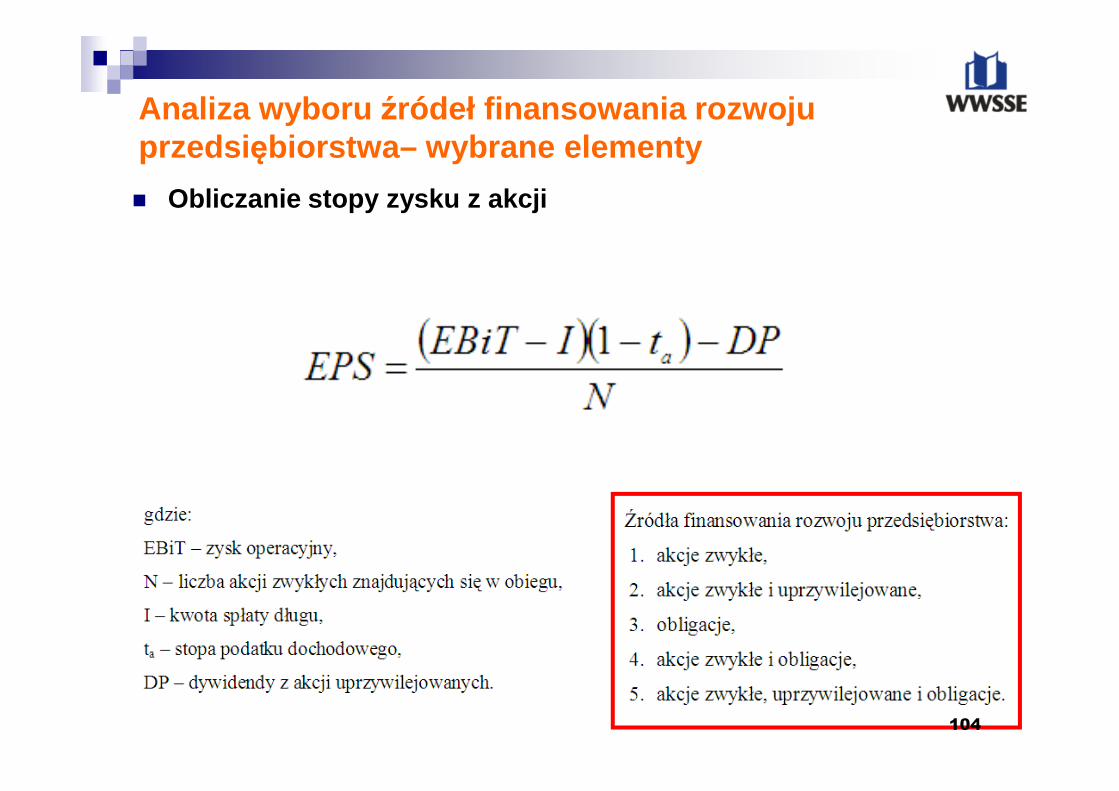

� Obliczanie stopy zysku z akcji

104

Zagadnienia na egzamin z AE

� Przedmiot i rodzaje analizy ekonomicznej – analiza finansowa; analiza techniczno-ekonomiczna.

� Materiały źródłowe AE – bilans („kostka”) ; rachunek wyników (schemat tworzenia wyniku finansowego przedsiębiorstwa).

� Wstępna analiza bilansu – informacje ogólne, konstrukcje wskaźników, wybrane przykłady).

� Struktura kapitałowo-majątkowa - informacje ogólne, konstrukcje � Struktura kapitałowo-majątkowa - informacje ogólne, konstrukcje wskaźników, wybrane przykłady).

� Badanie płynności finansowej.� Kapitał obrotowy a płynność finansowa.� Ocena stopnia zadłużenia.� Analiza rentowności.� Analiza kosztów w układzie rodzajowym i kalkulacyjnym.� Analiza rytmiczności produkcji.� Analiza poziomego zróżnicowania produktów – macierz BCG.

105

Dziękuj ę za uwagę!

Opracowanie:

Doc. dr in ż. Artur Kisiołek

106