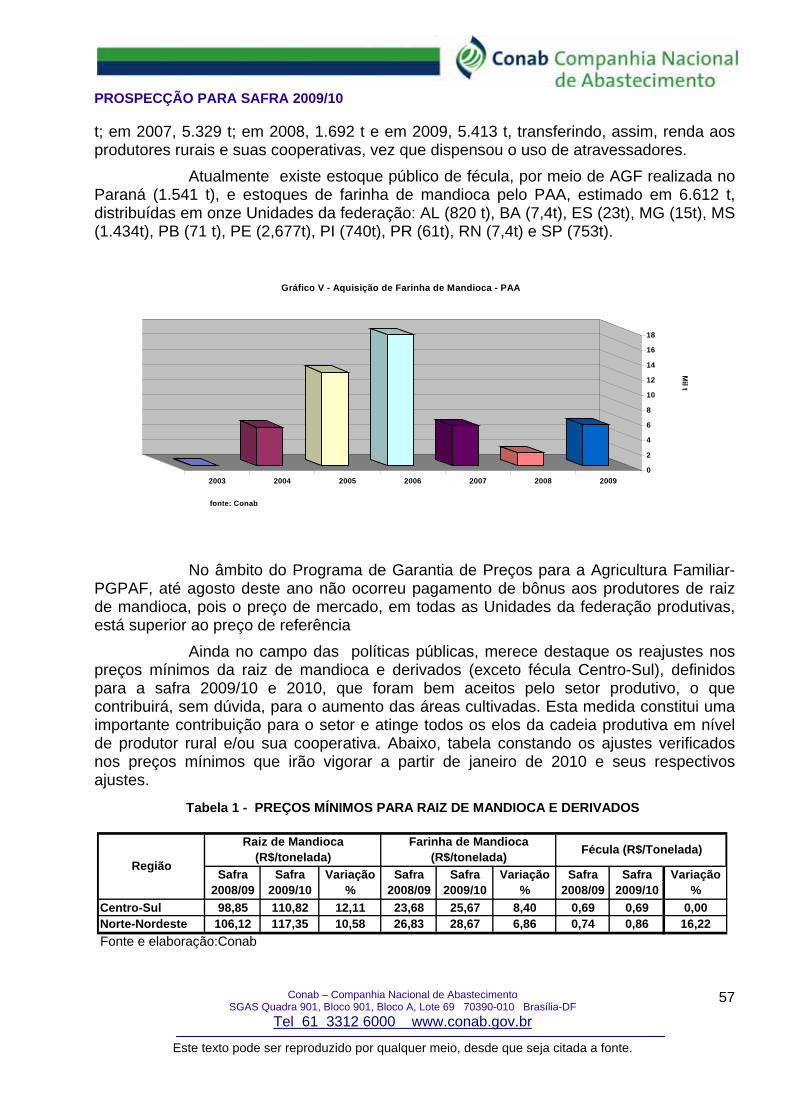

Embed Size (px)

Citation preview

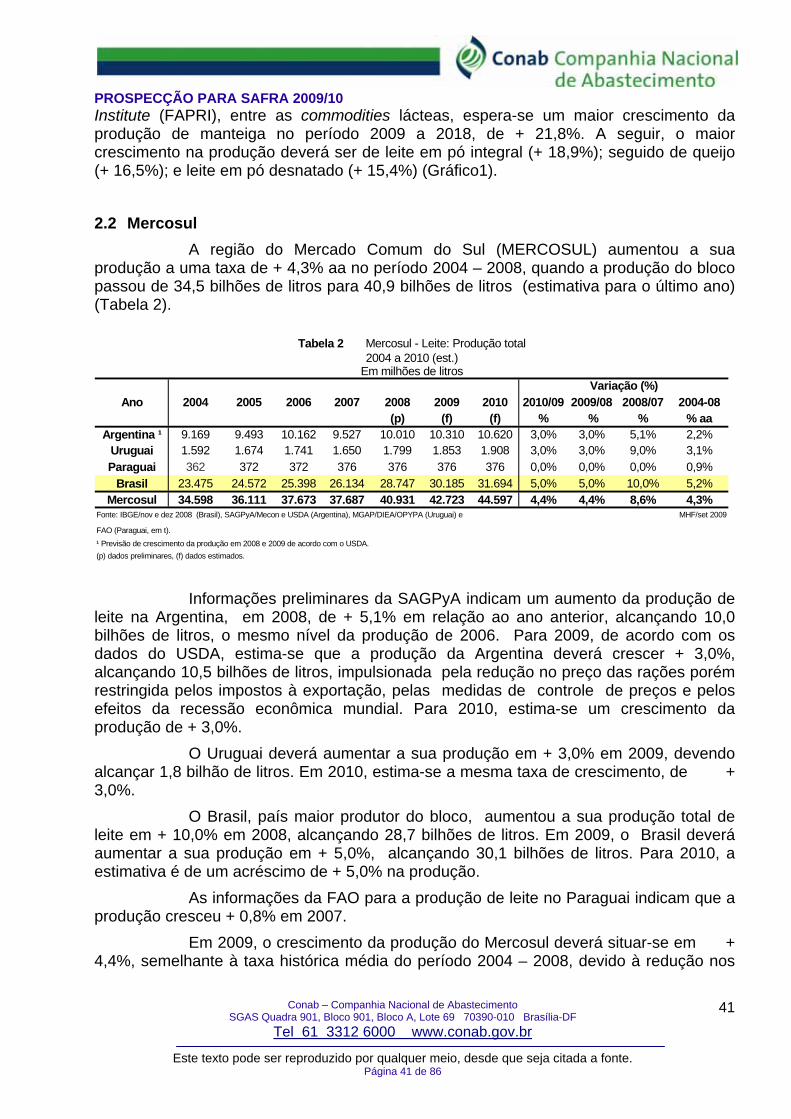

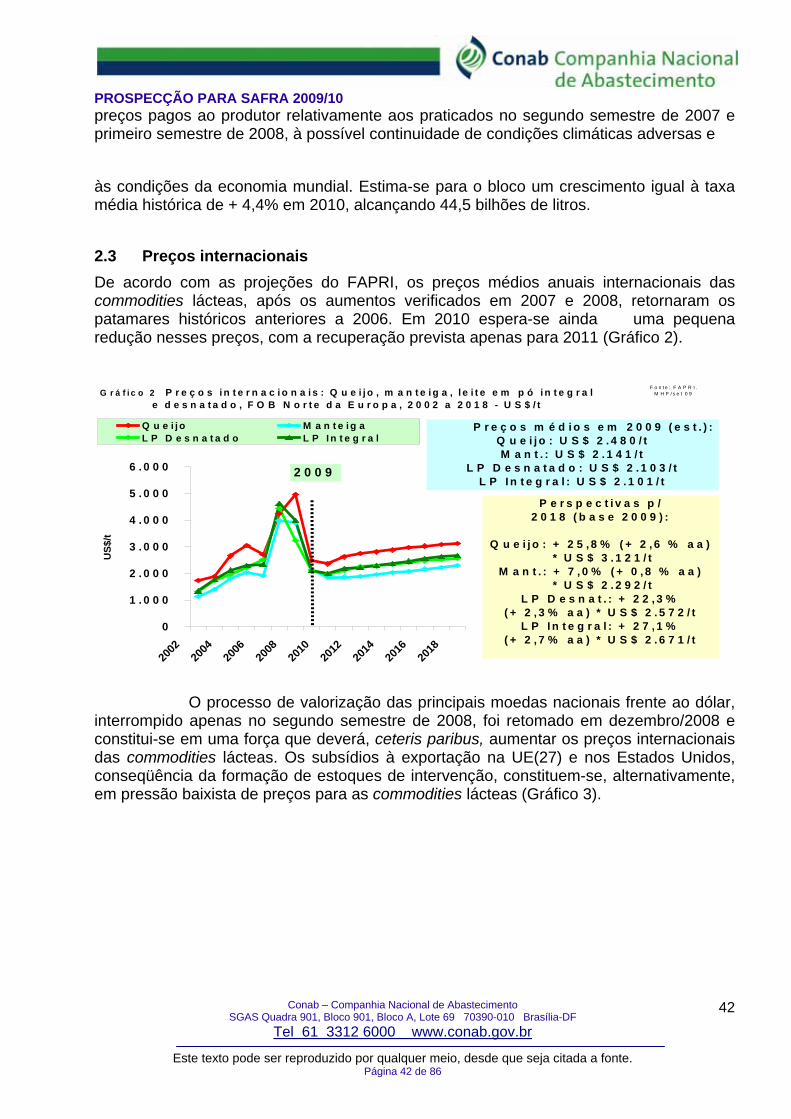

Tel 61 3312 6000

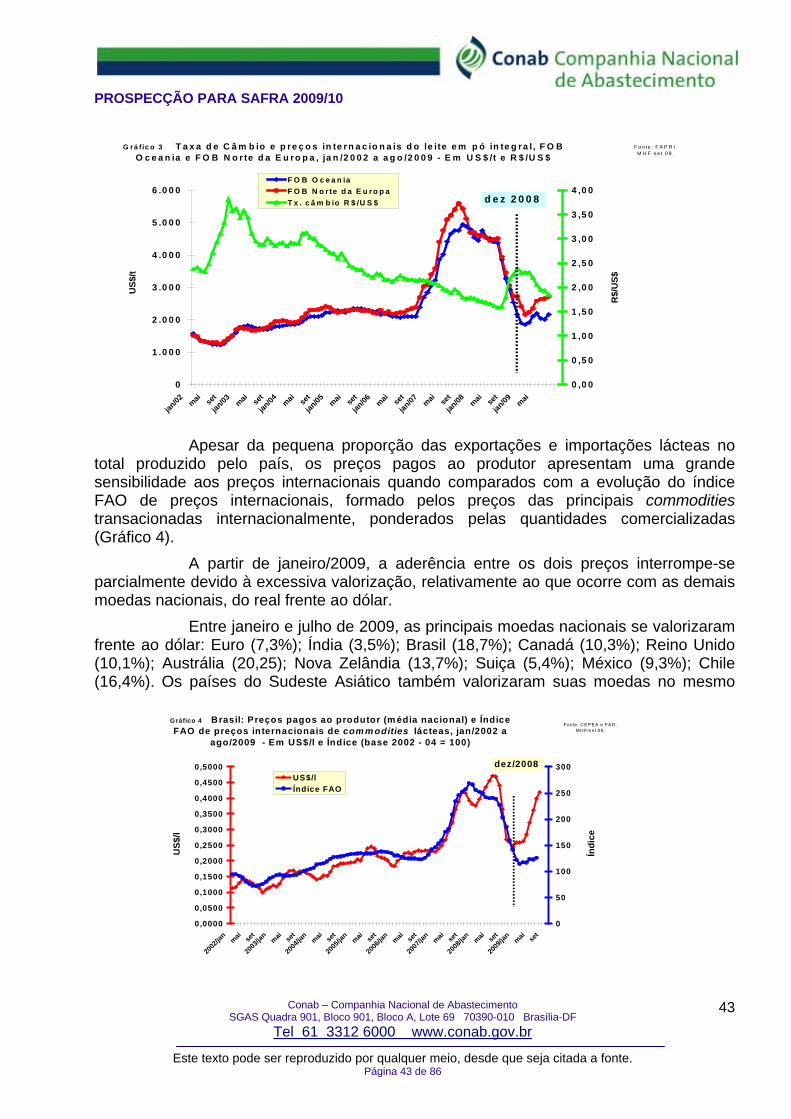

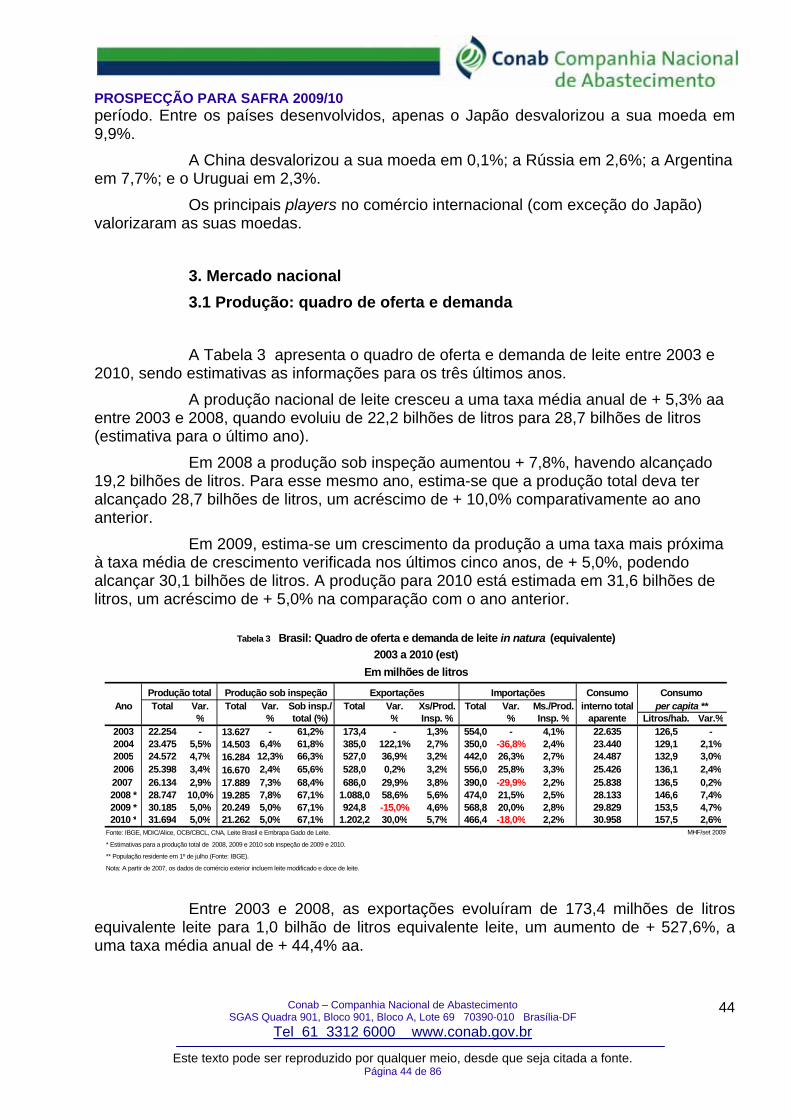

Este texto pode ser reproduzido por qualquer meio, desde que seja citada a fonte.

PROSPECÇÃO PARA SAFRA 2009/10

Conab – Companhia Nacional de Abastecimento SGAS Quadra 901, Bloco 901, Bloco A, Lote 69 70390-010 Brasília-DF

www.conab.gov.br

1

COMPANHIA NACIONAL DE ABASTECIMENTO - CONAB DIRETORIA DE POLÍTICA AGRÍCOLA E INFORMAÇÕES - DIPAI SUPERINTENDÊNCIA DE GESTÃO DA OFERTA - SUGOF

ESTUDOS DE PROSPECÇÃO DE MERCADO

SAFRA 2009/2010

BRASÍLIA (DF), SETEMBRO DE 2009

Tel 61 3312 6000

Este texto pode ser reproduzido por qualquer meio, desde que seja citada a fonte.

PROSPECÇÃO PARA SAFRA 2009/10

Conab – Companhia Nacional de Abastecimento SGAS Quadra 901, Bloco 901, Bloco A, Lote 69 70390-010 Brasília-DF

www.conab.gov.br

2

APRESENTAÇÃO

Neste início do plantio da safra 2009/2010, a queda das cotações da maioria das commodities agrícolas no mercado internacional pressionam de forma negativa os preços internos. Além disso, o Real valorizado reduz a competitividade das exportações brasileiras dos produtos de origem agropecuária, agravando sobremaneira a perda de renda dos produtores. Como fator positivo destaca-se a queda dos preços dos insumos, principalmente dos fertilizantes.

Nesse ambiente, foi elaborado o Estudo de Prospecção para a Safra 2009/2010, que tem o objetivo de apresentar as perspectivas da próxima safra, sendo mais uma fonte de subsidio ao produtor no processo decisório do plantio, ao governo e agentes de mercado. Análises de mercado, de volatilidade dos preços internos e externos e dos quadros de suprimento e uso dos produtos, possibilitaram o desenvolvimento de cenários e as perspectivas de desempenho da produção e dos preços, acerca dos seguintes produtos: algodão, arroz, café, feijão, leite, mandioca e derivados, milho, soja e trigo.

Para elaboração dos estudos, os técnicos da Conab foram subsidiados pelo “II Encontro Técnico de Política Agrícola”, realizado pela Companhia, em agosto de 2008, quando foram discutidos temas que permitiram a avaliação do potencial do impacto da crise agrícola, os fatores críticos da agricultura, e os mecanismos de incentivos para elevar a produção nacional, assegurando, assim, o suprimento de alimentos ao mercado interno e as oportunidades externas.

Contudo, não se pode deixar de considerar que o estudo prospectivo tem suas limitações. A produção agropecuária é bastante influenciada pelas condições da natureza, ou seja, esta depende, significativamente da disponibilidade de água, da fertilidade do solo, do clima predominante e de suas variações, além do risco de influências externas sobre os preços.

Finalmente, há de se ressaltar que não podem ser esquecidos os movimentos especulativos com as commodities agropecuárias em razão da sazonalidade da produção. O fluxo de bens, não sendo continuo ao longo do ano, cria uma dicotomia entre a oferta efetiva concentrada em um período curto de tempo e a demanda contínua durante o ano. Isso exige que se realize o carregamento dos estoques e, conseqüentemente, planos de comercialização e de formação de estoques reguladores.

Silvio Isopo Porto

Diretoria de Logística e Gestão Empresarial Diretor

Tel 61 3312 6000

Este texto pode ser reproduzido por qualquer meio, desde que seja citada a fonte.

PROSPECÇÃO PARA SAFRA 2009/10

Conab – Companhia Nacional de Abastecimento SGAS Quadra 901, Bloco 901, Bloco A, Lote 69 70390-010 Brasília-DF

www.conab.gov.br

3

SUMÁRIO

Ítens Produtos Página 1 Algodão 4 2 Arroz 13 3 Café 19 4 Cana-de-Açúcar 27 5 Feijão 31 6 Leite 37 7 Mandioca e Derivados 49 8 Milho 59 9 Soja 66

10 Sorgo 72

11 Trigo 78

Tel 61 3312 6000

Este texto pode ser reproduzido por qualquer meio, desde que seja citada a fonte.

PROSPECÇÃO PARA SAFRA 2009/10

Conab – Companhia Nacional de Abastecimento SGAS Quadra 901, Bloco 901, Bloco A, Lote 69 70390-010 Brasília-DF

www.conab.gov.br

4

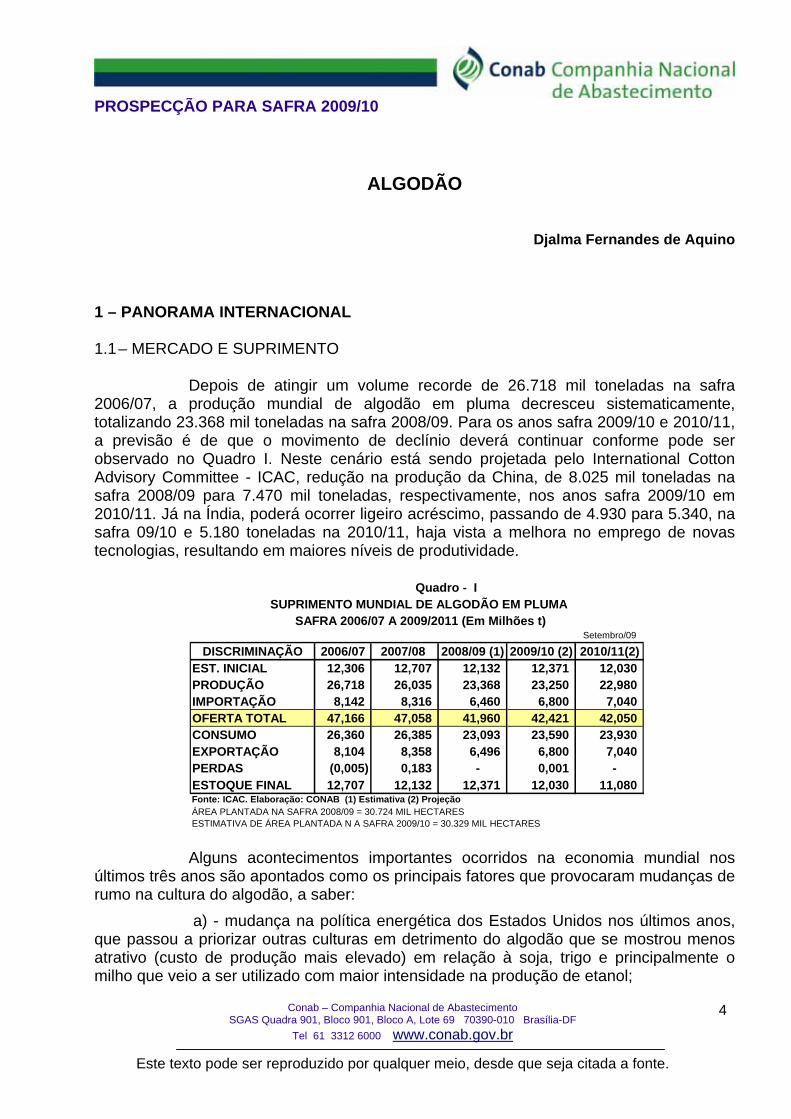

ALGODÃO

Djalma Fernandes de Aquino 1 – PANORAMA INTERNACIONAL 1.1 – MERCADO E SUPRIMENTO

Depois de atingir um volume recorde de 26.718 mil toneladas na safra 2006/07, a produção mundial de algodão em pluma decresceu sistematicamente, totalizando 23.368 mil toneladas na safra 2008/09. Para os anos safra 2009/10 e 2010/11, a previsão é de que o movimento de declínio deverá continuar conforme pode ser observado no Quadro I. Neste cenário está sendo projetada pelo International Cotton Advisory Committee - ICAC, redução na produção da China, de 8.025 mil toneladas na safra 2008/09 para 7.470 mil toneladas, respectivamente, nos anos safra 2009/10 em 2010/11. Já na Índia, poderá ocorrer ligeiro acréscimo, passando de 4.930 para 5.340, na safra 09/10 e 5.180 toneladas na 2010/11, haja vista a melhora no emprego de novas tecnologias, resultando em maiores níveis de produtividade.

Alguns acontecimentos importantes ocorridos na economia mundial nos

últimos três anos são apontados como os principais fatores que provocaram mudanças de rumo na cultura do algodão, a saber:

a) - mudança na política energética dos Estados Unidos nos últimos anos, que passou a priorizar outras culturas em detrimento do algodão que se mostrou menos atrativo (custo de produção mais elevado) em relação à soja, trigo e principalmente o milho que veio a ser utilizado com maior intensidade na produção de etanol;

Setembro/09

DISCRIMINAÇÃO 2006/07 2007/08 2008/09 (1) 2009/10 (2) 2010/11(2)EST. INICIAL 12,306 12,707 12,132 12,371 12,030 PRODUÇÃO 26,718 26,035 23,368 23,250 22,980 IMPORTAÇÃO 8,142 8,316 6,460 6,800 7,040 OFERTA TOTAL 47,166 47,058 41,960 42,421 42,050 CONSUMO 26,360 26,385 23,093 23,590 23,930 EXPORTAÇÃO 8,104 8,358 6,496 6,800 7,040 PERDAS (0,005) 0,183 - 0,001 - ESTOQUE FINAL 12,707 12,132 12,371 12,030 11,080 Fonte: ICAC. Elaboração: CONAB (1) Estimativa (2) Projeção ÁREA PLANTADA NA SAFRA 2008/09 = 30.724 MIL HECTARESESTIMATIVA DE ÁREA PLANTADA N A SAFRA 2009/10 = 30.329 MIL HECTARES

SUPRIMENTO MUNDIAL DE ALGODÃO EM PLUMA SAFRA 2006/07 A 2009/2011 (Em Milhões t)

Quadro - I

Tel 61 3312 6000

Este texto pode ser reproduzido por qualquer meio, desde que seja citada a fonte.

PROSPECÇÃO PARA SAFRA 2009/10

Conab – Companhia Nacional de Abastecimento SGAS Quadra 901, Bloco 901, Bloco A, Lote 69 70390-010 Brasília-DF

www.conab.gov.br

5

b) - pouca disponibilidade de terras agricultáveis no mundo vem

despertando a consciência mundial para a necessária racionalização do uso da terra visando cada vez mais a produção de gêneros alimentícios e

c) - forte retração do crescimento econômico no mundo provocado pela crise financeira deflagrada em setembro/ 2008 que fizeram com que os principais mercados consumidores se tornassem menos demandantes de matéria-prima -, esta situação acabou provocando a manutenção e em determinados períodos, até ligeiro aumento dos estoques de passagem (em que pese o declínio na produção) - além de forte retração dos preços que saíram de um patamar de US$ 75/80,00 cents/lb, no primeiro semestre de 2008 para os atuais níveis de US$ 60/65,00 cents/lb.

Vale salientar que a projeção de declínio no consumo do algodão, considerando o período de 2006/07 a 2010/11 (menos 9,2%) utilizado pela indústria têxtil mundial é menor que a contração na produção (menos 14,0%) em idêntico período. Ressalta-se que dentre as maiores nações consumidores de pluma no mundo, a única que deverá apresentar um leve crescimento na demanda é a índia, cujo parque têxtil no ano safra 2006/07 utilizou 3.908 mil toneladas. Segundo projeções do ICAC, este país, em 2010/11, poderá consumir cerca de 4.200 mil toneladas.

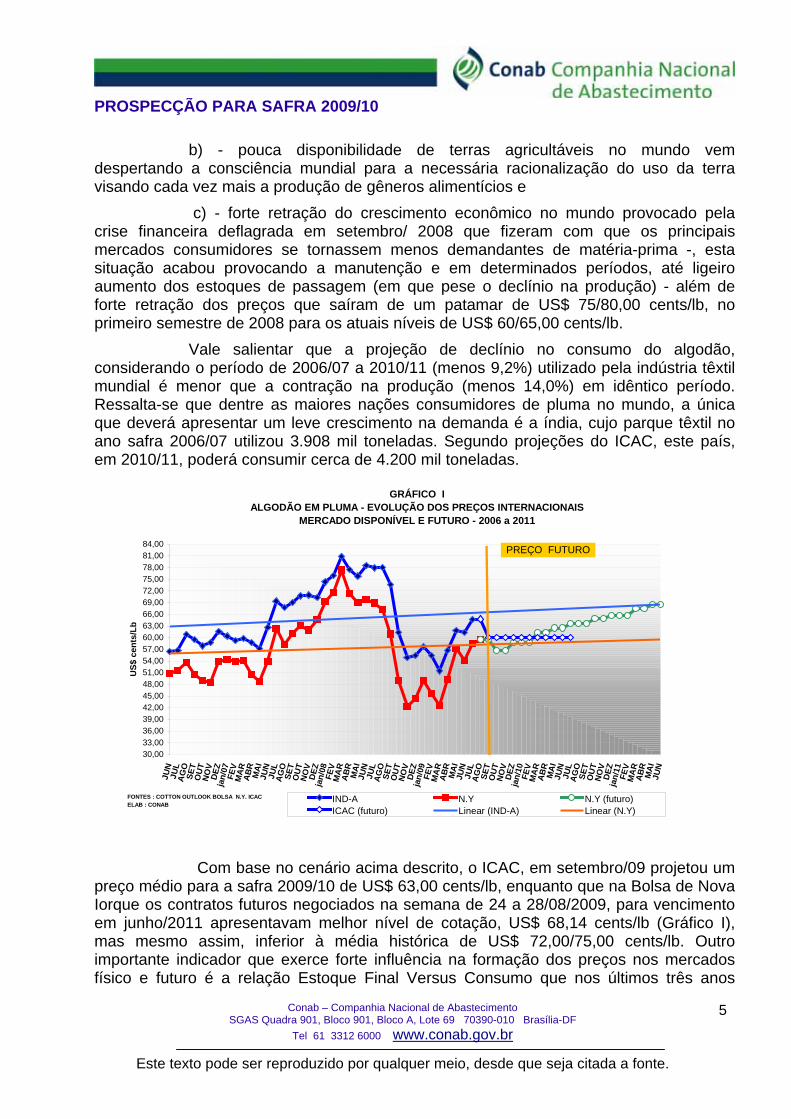

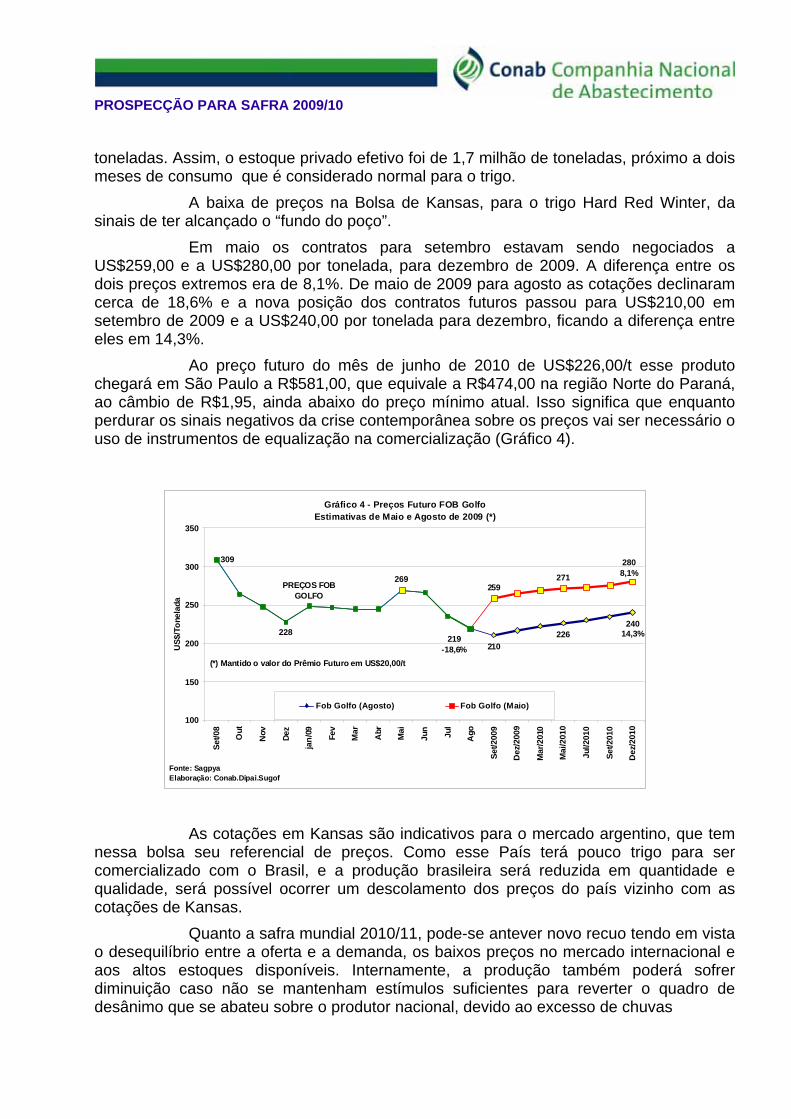

Com base no cenário acima descrito, o ICAC, em setembro/09 projetou um preço médio para a safra 2009/10 de US$ 63,00 cents/lb, enquanto que na Bolsa de Nova Iorque os contratos futuros negociados na semana de 24 a 28/08/2009, para vencimento em junho/2011 apresentavam melhor nível de cotação, US$ 68,14 cents/lb (Gráfico I), mas mesmo assim, inferior à média histórica de US$ 72,00/75,00 cents/lb. Outro importante indicador que exerce forte influência na formação dos preços nos mercados físico e futuro é a relação Estoque Final Versus Consumo que nos últimos três anos

GRÁFICO IALGODÃO EM PLUMA - EVOLUÇÃO DOS PREÇOS INTERNACIONAIS

MERCADO DISPONÍVEL E FUTURO - 2006 a 2011

30,0033,0036,0039,0042,0045,0048,0051,0054,0057,0060,0063,0066,0069,0072,0075,0078,0081,0084,00

JUN

JUL

AG

OSE

TO

UT

NO

VD

EZja

n/07

FEV

MA

RA

BR

MA

IJU

NJU

LA

GO

SET

OU

TN

OV

DEZ

jan/

08FE

VM

AR

AB

RM

AI

JUN

JUL

AG

OSE

TO

UT

NO

VD

EZja

n/09

FEV

MA

RA

BR

MA

IJU

NJU

LA

GO

SET

OU

TN

OV

DEZ

jan/

10FE

VM

AR

AB

RM

AI

JUN

JUL

AG

OSE

TO

UT

NO

VD

EZja

n/11

FEV

MA

RA

BR

MA

IJU

N

US$

cen

ts/L

b

IND-A N.Y N.Y (futuro)ICAC (futuro) Linear (IND-A) Linear (N.Y)

FONTES : COTTON OUTLOOK BOLSA N.Y. ICACELAB : CONAB

PREÇO FUTURO

Tel 61 3312 6000

Este texto pode ser reproduzido por qualquer meio, desde que seja citada a fonte.

PROSPECÇÃO PARA SAFRA 2009/10

Conab – Companhia Nacional de Abastecimento SGAS Quadra 901, Bloco 901, Bloco A, Lote 69 70390-010 Brasília-DF

www.conab.gov.br

6

permaneceram extremamente elevados para a safra 2009/10. As projeções apontam para algo em torno de 54,0% e 46,30%, para o período subsequente. O ideal para o mercado seria uma relação que atingisse o patamar de 33,0%, algo equivalente a no máximo quatro meses de consumo. 1.2 – Cenário de Longo Prazo - 2008/09 a 2018/19

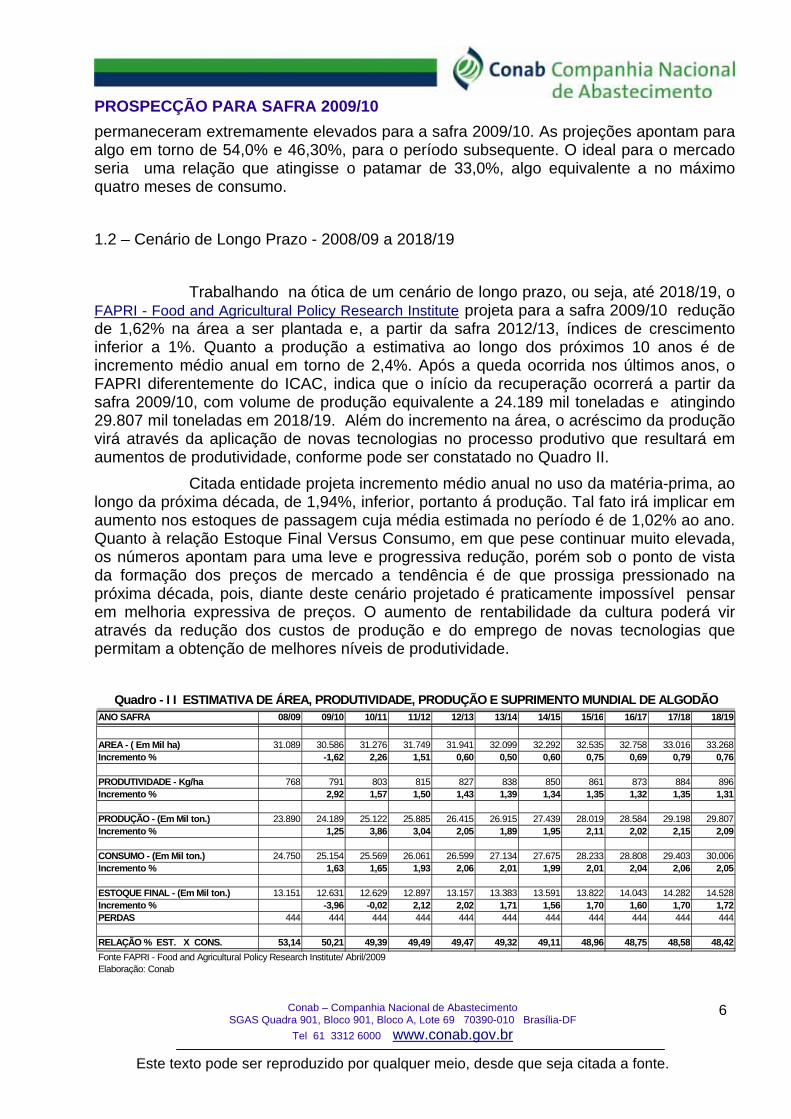

Trabalhando na ótica de um cenário de longo prazo, ou seja, até 2018/19, o

FAPRI - Food and Agricultural Policy Research Institute projeta para a safra 2009/10 redução de 1,62% na área a ser plantada e, a partir da safra 2012/13, índices de crescimento inferior a 1%. Quanto a produção a estimativa ao longo dos próximos 10 anos é de incremento médio anual em torno de 2,4%. Após a queda ocorrida nos últimos anos, o FAPRI diferentemente do ICAC, indica que o início da recuperação ocorrerá a partir da safra 2009/10, com volume de produção equivalente a 24.189 mil toneladas e atingindo 29.807 mil toneladas em 2018/19. Além do incremento na área, o acréscimo da produção virá através da aplicação de novas tecnologias no processo produtivo que resultará em aumentos de produtividade, conforme pode ser constatado no Quadro II.

Citada entidade projeta incremento médio anual no uso da matéria-prima, ao longo da próxima década, de 1,94%, inferior, portanto á produção. Tal fato irá implicar em aumento nos estoques de passagem cuja média estimada no período é de 1,02% ao ano. Quanto à relação Estoque Final Versus Consumo, em que pese continuar muito elevada, os números apontam para uma leve e progressiva redução, porém sob o ponto de vista da formação dos preços de mercado a tendência é de que prossiga pressionado na próxima década, pois, diante deste cenário projetado é praticamente impossível pensar em melhoria expressiva de preços. O aumento de rentabilidade da cultura poderá vir através da redução dos custos de produção e do emprego de novas tecnologias que permitam a obtenção de melhores níveis de produtividade.

ANO SAFRA 08/09 09/10 10/11 11/12 12/13 13/14 14/15 15/16 16/17 17/18 18/19

AREA - ( Em Mil ha) 31.089 30.586 31.276 31.749 31.941 32.099 32.292 32.535 32.758 33.016 33.268Incremento % -1,62 2,26 1,51 0,60 0,50 0,60 0,75 0,69 0,79 0,76

PRODUTIVIDADE - Kg/ha 768 791 803 815 827 838 850 861 873 884 896Incremento % 2,92 1,57 1,50 1,43 1,39 1,34 1,35 1,32 1,35 1,31

PRODUÇÃO - (Em Mil ton.) 23.890 24.189 25.122 25.885 26.415 26.915 27.439 28.019 28.584 29.198 29.807Incremento % 1,25 3,86 3,04 2,05 1,89 1,95 2,11 2,02 2,15 2,09

CONSUMO - (Em Mil ton.) 24.750 25.154 25.569 26.061 26.599 27.134 27.675 28.233 28.808 29.403 30.006Incremento % 1,63 1,65 1,93 2,06 2,01 1,99 2,01 2,04 2,06 2,05

ESTOQUE FINAL - (Em Mil ton.) 13.151 12.631 12.629 12.897 13.157 13.383 13.591 13.822 14.043 14.282 14.528Incremento % -3,96 -0,02 2,12 2,02 1,71 1,56 1,70 1,60 1,70 1,72PERDAS 444 444 444 444 444 444 444 444 444 444 444

RELAÇÃO % EST. X CONS. 53,14 50,21 49,39 49,49 49,47 49,32 49,11 48,96 48,75 48,58 48,42Fonte FAPRI - Food and Agricultural Policy Research Institute/ Abril/2009Elaboração: Conab

Quadro - I I ESTIMATIVA DE ÁREA, PRODUTIVIDADE, PRODUÇÃO E SUPRIMENTO MUNDIAL DE ALGODÃO

Tel 61 3312 6000

Este texto pode ser reproduzido por qualquer meio, desde que seja citada a fonte.

PROSPECÇÃO PARA SAFRA 2009/10

Conab – Companhia Nacional de Abastecimento SGAS Quadra 901, Bloco 901, Bloco A, Lote 69 70390-010 Brasília-DF

www.conab.gov.br

7

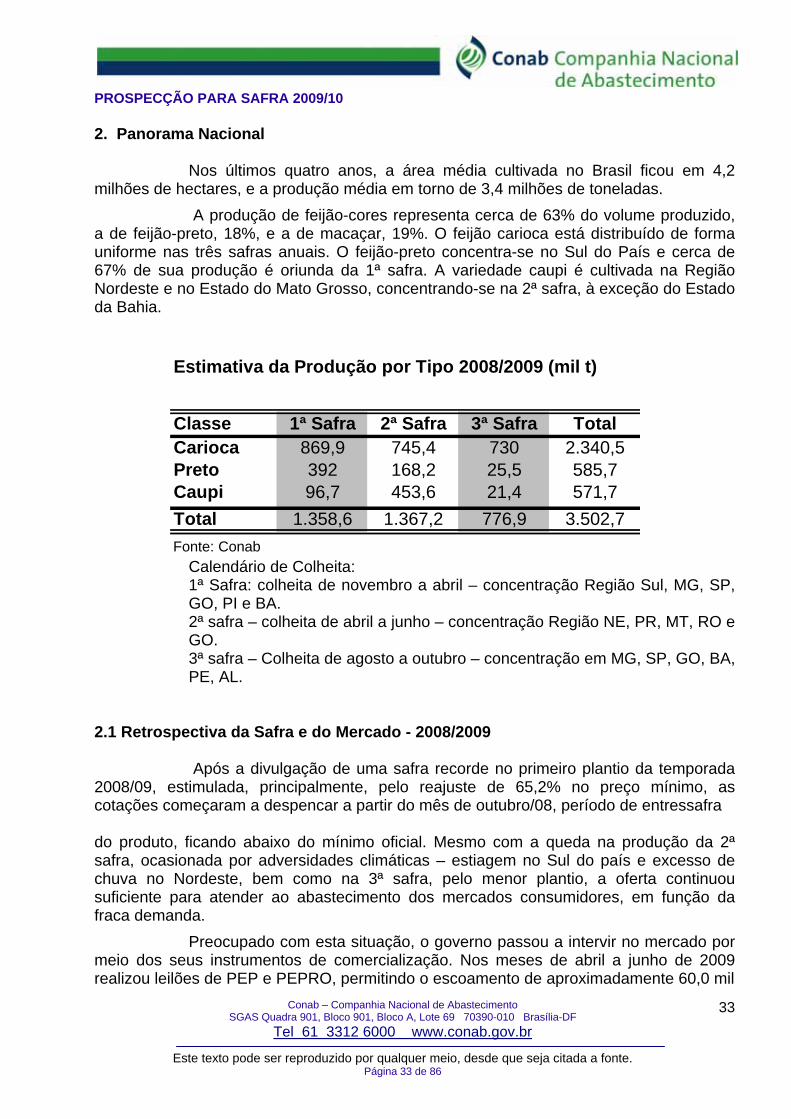

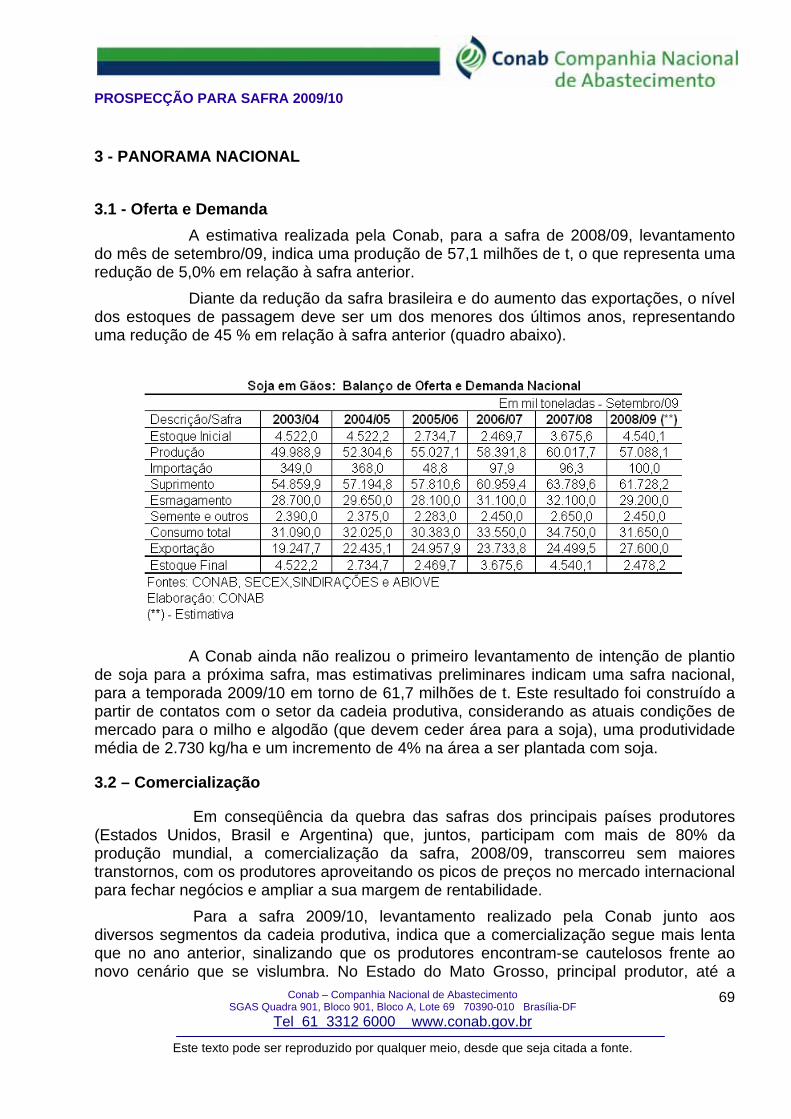

2- PANORAMA NACIONAL 2.1 – Mercado e Produção

Quando foi iniciado o plantio da safra de algodão 2008/09, em novembro/09, o mundo estava mergulhado em uma das piores crises financeira das últimas décadas e em função deste fato grande parte dos cotonicultores brasileiros refizeram seus planejamentos, redimensionado o volume de área a ser plantada e cultivando em seu lugar outras culturas supostamente mais rentáveis tais como, soja e milho, já que os preços da pluma no mercado internacional atingiram níveis extremamente baixos, saindo de um patamar de US$ 78,00 cents/lb (mar/08) para algo em torno de US$ 42,00 cents/lb, no mês de novembro.

Paralelamente, a demanda pela matéria-prima, por parte das indústrias têxteis localizadas no Hemisfério Norte entrou em um processo de forte desaquecimento, ressalta-se que no Brasil esse fenômeno também se fez sentir, porém, em menor escala. A partir destas sinalizações os cotonicultores brasileiros optaram por reduzir de forma significativa o cultivo do algodão no país. Em termos percentuais o recuo foi de aproximadamente 21,78% saindo de 1.077,4 mil hectares cultivados na safra 2007/08, para os atuais 842,9 mil hectares, cuja colheita já se encontra praticamente concluída. Consequentemente, a produção de pluma, que na safra passada totalizou de 1.602,2 mil toneladas, na atual temporada deverá somar não mais que 1.194,0 mil toneladas, caracterizando, assim, em termos percentuais, uma retração de 25,5%.

2..2 – Cenário de Curto Prazo para a Safra - 2009/10

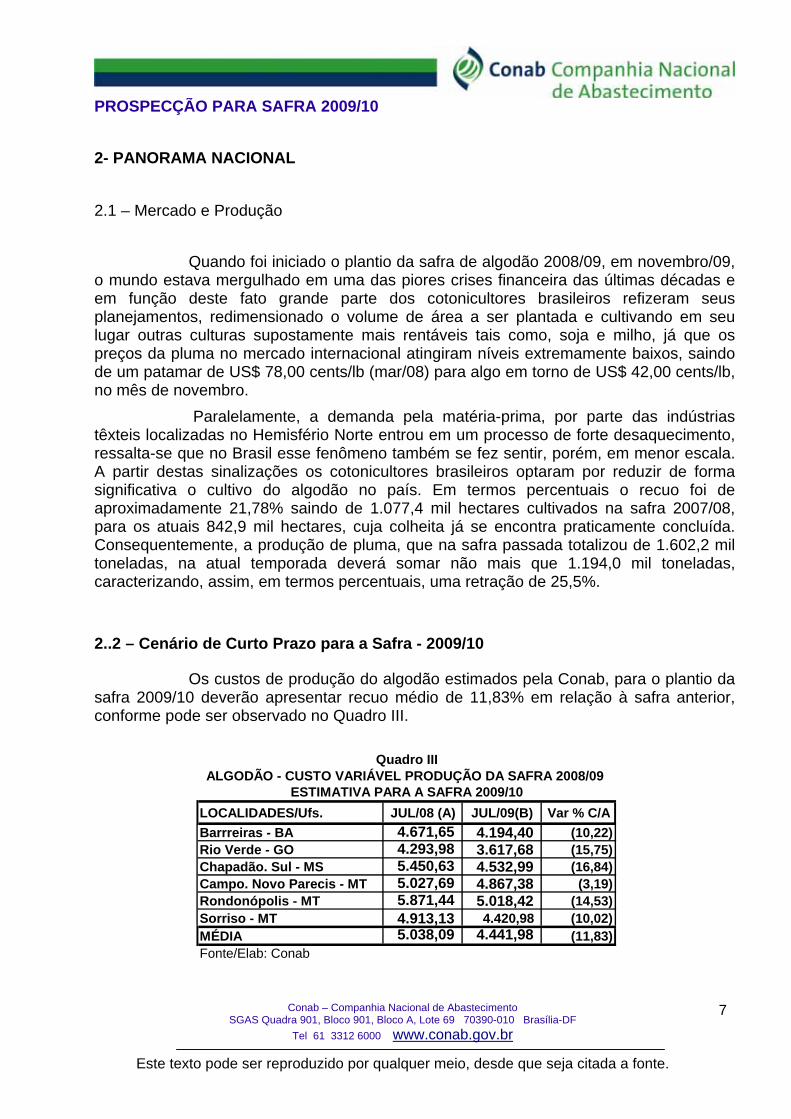

Os custos de produção do algodão estimados pela Conab, para o plantio da safra 2009/10 deverão apresentar recuo médio de 11,83% em relação à safra anterior, conforme pode ser observado no Quadro III.

LOCALIDADES/Ufs. JUL/08 (A) JUL/09(B) Var % C/ABarrreiras - BA 4.671,65 4.194,40 (10,22)Rio Verde - GO 4.293,98 3.617,68 (15,75)Chapadão. Sul - MS 5.450,63 4.532,99 (16,84)Campo. Novo Parecis - MT 5.027,69 4.867,38 (3,19)Rondonópolis - MT 5.871,44 5.018,42 (14,53)Sorriso - MT 4.913,13 4.420,98 (10,02)MÉDIA 5.038,09 4.441,98 (11,83)Fonte/Elab: Conab

ALGODÃO - CUSTO VARIÁVEL PRODUÇÃO DA SAFRA 2008/09 ESTIMATIVA PARA A SAFRA 2009/10

Quadro III

Tel 61 3312 6000

Este texto pode ser reproduzido por qualquer meio, desde que seja citada a fonte.

PROSPECÇÃO PARA SAFRA 2009/10

Conab – Companhia Nacional de Abastecimento SGAS Quadra 901, Bloco 901, Bloco A, Lote 69 70390-010 Brasília-DF

www.conab.gov.br

8

Na composição do custo variável de produção os itens mais representativos são os fertilizantes, defensivos e operações envolvendo máquinas, juros e seguro, com participações em torno de 28%, 35% 8%, 4% e 3%, respectivamente, totalizando cerca de 78,%.

Nas despesas com o custeio das lavouras os preços dos fertilizantes, defensivos e sementes apresentaram recuo em relação ao ano anterior de aproximadamente 23,0%, 2,53% e 10,31%. No de pós - colheita o seguro da produção apresentou retração de 10,95%. No quesito despesa financeira, a redução do juro observada foi da ordem 38,82%.

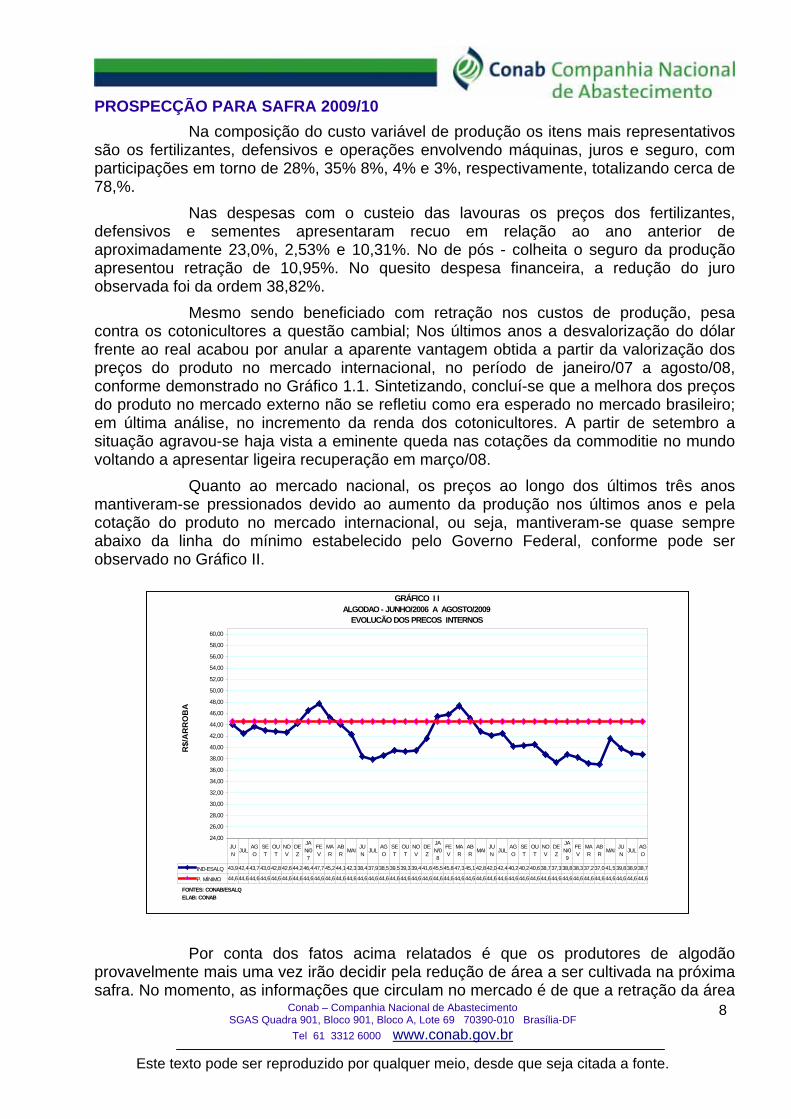

Mesmo sendo beneficiado com retração nos custos de produção, pesa contra os cotonicultores a questão cambial; Nos últimos anos a desvalorização do dólar frente ao real acabou por anular a aparente vantagem obtida a partir da valorização dos preços do produto no mercado internacional, no período de janeiro/07 a agosto/08, conforme demonstrado no Gráfico 1.1. Sintetizando, concluí-se que a melhora dos preços do produto no mercado externo não se refletiu como era esperado no mercado brasileiro; em última análise, no incremento da renda dos cotonicultores. A partir de setembro a situação agravou-se haja vista a eminente queda nas cotações da commoditie no mundo voltando a apresentar ligeira recuperação em março/08.

Quanto ao mercado nacional, os preços ao longo dos últimos três anos mantiveram-se pressionados devido ao aumento da produção nos últimos anos e pela cotação do produto no mercado internacional, ou seja, mantiveram-se quase sempre abaixo da linha do mínimo estabelecido pelo Governo Federal, conforme pode ser observado no Gráfico II.

Por conta dos fatos acima relatados é que os produtores de algodão

provavelmente mais uma vez irão decidir pela redução de área a ser cultivada na próxima safra. No momento, as informações que circulam no mercado é de que a retração da área

24,00

26,00

28,00

30,00

32,00

34,00

36,00

38,00

40,00

42,00

44,00

46,00

48,00

50,00

52,00

54,00

56,00

58,00

60,00

R$/

AR

RO

BA

IND-ESALQ 43,99

42,49

43,79

43,03

42,84

42,62

44,29

46,48

47,72

45,26

44,11

42,37

38,43

37,96

38,55

39,57

39,34

39,44

41,60

45,50

45,87

47,33

45,18

42,82

42,09

42,45

40,25

40,29

40,60

38,71

37,37

38,81

38,34

37,24

37,08

41,51

39,88

38,99

38,75

P. MÍNIMO 44,60

44,60

44,60

44,60

44,60

44,60

44,60

44,60

44,60

44,60

44,60

44,60

44,60

44,60

44,60

44,60

44,60

44,60

44,60

44,60

44,60

44,60

44,60

44,60

44,60

44,60

44,60

44,60

44,60

44,60

44,60

44,60

44,60

44,60

44,60

44,60

44,60

44,60

44,60

JUN

JULAGO

SET

OUT

NOV

DEZ

JAN/07

FEV

MAR

ABR

MAIJUN

JULAGO

SET

OUT

NOV

DEZ

JAN/08

FEV

MAR

ABR

MAIJUN

JULAGO

SET

OUT

NOV

DEZ

JAN/09

FEV

MAR

ABR

MAIJUN

JULAGO

GRÁFICO I I ALGODAO - JUNHO/2006 A AGOSTO/2009 EVOLUÇÃO DOS PREÇOS INTERNOS

FONTES: CONAB/ESALQ ELAB: CONAB

Tel 61 3312 6000

Este texto pode ser reproduzido por qualquer meio, desde que seja citada a fonte.

PROSPECÇÃO PARA SAFRA 2009/10

Conab – Companhia Nacional de Abastecimento SGAS Quadra 901, Bloco 901, Bloco A, Lote 69 70390-010 Brasília-DF

www.conab.gov.br

9

deverá ser de aproximadamente -4%, totalizando cerca de 811,0 mil hectares e não será maior devido aos seguintes fatores:

a) - bons resultados obtidos com a aplicação da nova tecnologia de plantio do “algodão adensado”, testada e aprovada na corrente safra em diversos Estados, entre eles Mato Grosso que cultivou cerca de 5.000 hectares, Goiás 1.000 e Minas Gerais 500, no total foram cerca de 7.000 hectares, cuja produtividade obtida foi de aproximadamente 300@/ha de algodão em caroço a um custo inferior em cerca de US$ 500/ha em relação ao das lavouras tradicionais. Torna-se oportuno salientar que, o novo sistema exige menos investimento em tecnologia e em máquinas especiais para a colheita;

b) - Comercialização antecipada de uma considerável parcela (cerca de 23,8%) da produção ora estimada para a safra 2009/10 que deverá totalizar em torno de 1.230,4 mil toneladas (portanto, ligeiramente superior tendo em vista que na projeção foi considerada a mesma produtividade da safra passada), já está comprometida, pois os registros de contratos em bolsa efetuados até agosto/09, totaliza 293,0 mil toneladas, das quais 243,0 mil são para exportação e 50,0 mil para o mercado doméstico.

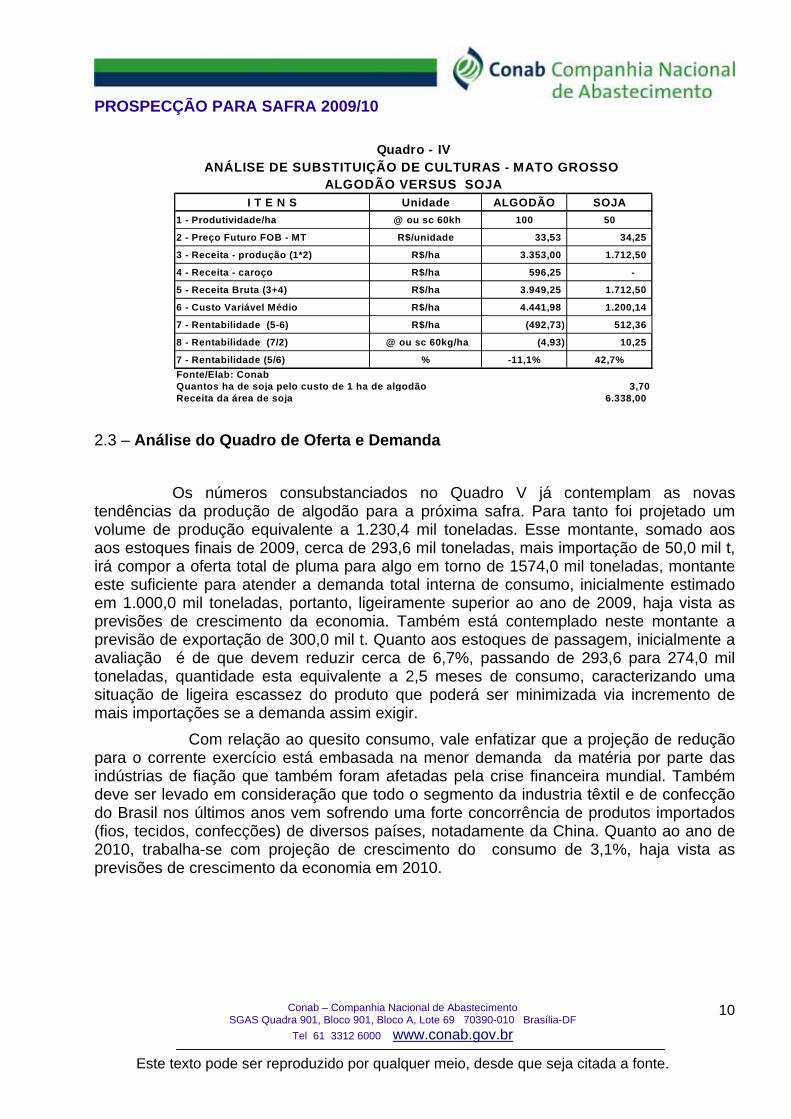

Em substituição à cultura do algodão os produtores irão semear soja cujos custos de produção para a safra 2009/10 também apresentaram redução de 13,20% no Mato Grosso e 20,7% em Goiás, quando comparados aos valores desembolsados na temporada anterior. Um exercício de análise de substituição de culturas foi elaborado tomando como referência o Estado do Mato Grosso, para tanto, utilizou-se como parâmetro os custos variáveis de produção elaborados pela Conab em julho/09 e os valores de paridade de exportação FOB-MT, calculados a partir dos preços futuros do algodão (US$ 64,30 cents/lb) e da soja (970,00 cents/buhel) negociados, respectivamente, nas Bolsas de Nova Iorque e Chicago nos EUA, na semana de 24 a 28/08/09, com vencimentos previstos para setembro (algodão) e outubro/2010 (soja). O resultado, conforme pode ser observado no Quadro IV, apontou para uma margem de rentabilidade positiva em favor da soja em 42,7%, ao passo que a rentabilidade de algodão mostra-se negativa em cerca de 11,1%.

Tel 61 3312 6000

Este texto pode ser reproduzido por qualquer meio, desde que seja citada a fonte.

PROSPECÇÃO PARA SAFRA 2009/10

Conab – Companhia Nacional de Abastecimento SGAS Quadra 901, Bloco 901, Bloco A, Lote 69 70390-010 Brasília-DF

www.conab.gov.br

10

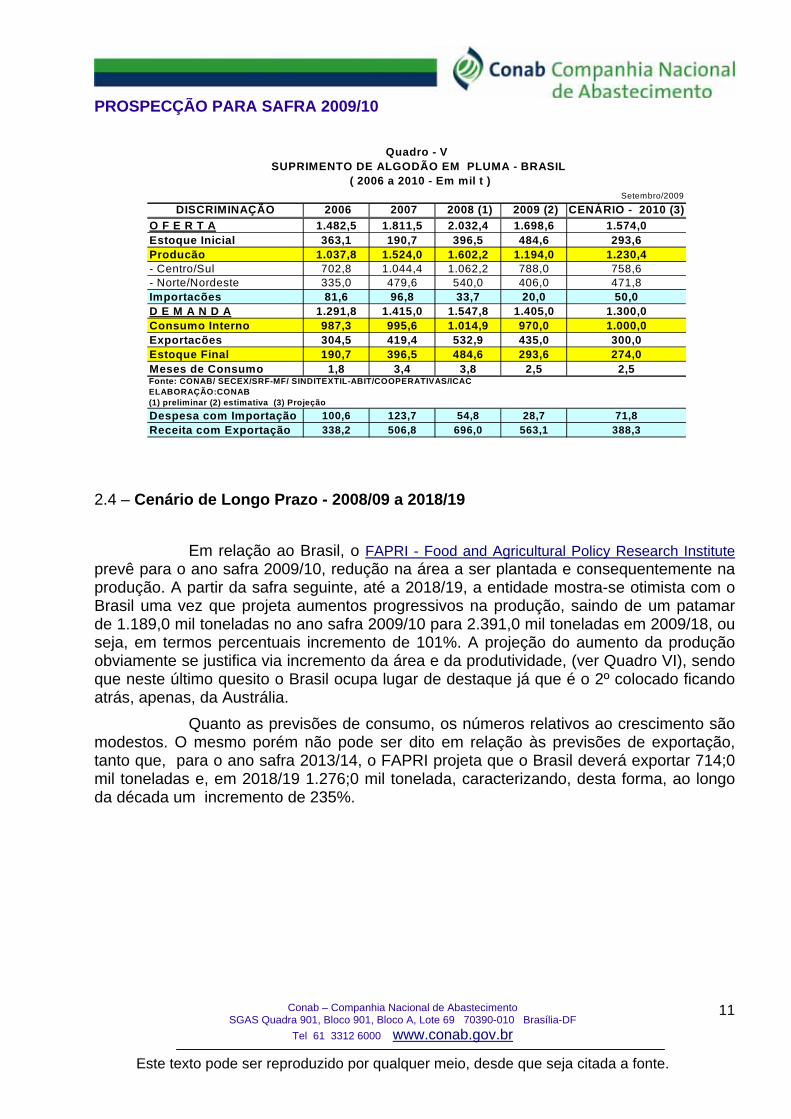

2.3 – Análise do Quadro de Oferta e Demanda Os números consubstanciados no Quadro V já contemplam as novas tendências da produção de algodão para a próxima safra. Para tanto foi projetado um volume de produção equivalente a 1.230,4 mil toneladas. Esse montante, somado aos aos estoques finais de 2009, cerca de 293,6 mil toneladas, mais importação de 50,0 mil t, irá compor a oferta total de pluma para algo em torno de 1574,0 mil toneladas, montante este suficiente para atender a demanda total interna de consumo, inicialmente estimado em 1.000,0 mil toneladas, portanto, ligeiramente superior ao ano de 2009, haja vista as previsões de crescimento da economia. Também está contemplado neste montante a previsão de exportação de 300,0 mil t. Quanto aos estoques de passagem, inicialmente a avaliação é de que devem reduzir cerca de 6,7%, passando de 293,6 para 274,0 mil toneladas, quantidade esta equivalente a 2,5 meses de consumo, caracterizando uma situação de ligeira escassez do produto que poderá ser minimizada via incremento de mais importações se a demanda assim exigir.

Com relação ao quesito consumo, vale enfatizar que a projeção de redução para o corrente exercício está embasada na menor demanda da matéria por parte das indústrias de fiação que também foram afetadas pela crise financeira mundial. Também deve ser levado em consideração que todo o segmento da industria têxtil e de confecção do Brasil nos últimos anos vem sofrendo uma forte concorrência de produtos importados (fios, tecidos, confecções) de diversos países, notadamente da China. Quanto ao ano de 2010, trabalha-se com projeção de crescimento do consumo de 3,1%, haja vista as previsões de crescimento da economia em 2010.

I T E N S Unidade ALGODÃO SOJA1 - Produtividade/ha @ ou sc 60kh 100 50

2 - Preço Futuro FOB - MT R$/unidade 33,53 34,25

3 - Receita - produção (1*2) R$/ha 3.353,00 1.712,50

4 - Receita - caroço R$/ha 596,25 -

5 - Receita Bruta (3+4) R$/ha 3.949,25 1.712,50

6 - Custo Variável Médio R$/ha 4.441,98 1.200,14

7 - Rentabilidade (5-6) R$/ha (492,73) 512,36

8 - Rentabilidade (7/2) @ ou sc 60kg/ha (4,93) 10,25

7 - Rentabilidade (5/6) % -11,1% 42,7%Fonte/Elab: ConabQuantos ha de soja pelo custo de 1 ha de algodão 3,70Receita da área de soja 6.338,00

ANÁLISE DE SUBSTITUIÇÃO DE CULTURAS - MATO GROSSO ALGODÃO VERSUS SOJA

Quadro - IV

Tel 61 3312 6000

Este texto pode ser reproduzido por qualquer meio, desde que seja citada a fonte.

PROSPECÇÃO PARA SAFRA 2009/10

Conab – Companhia Nacional de Abastecimento SGAS Quadra 901, Bloco 901, Bloco A, Lote 69 70390-010 Brasília-DF

www.conab.gov.br

11

2.4 – Cenário de Longo Prazo - 2008/09 a 2018/19

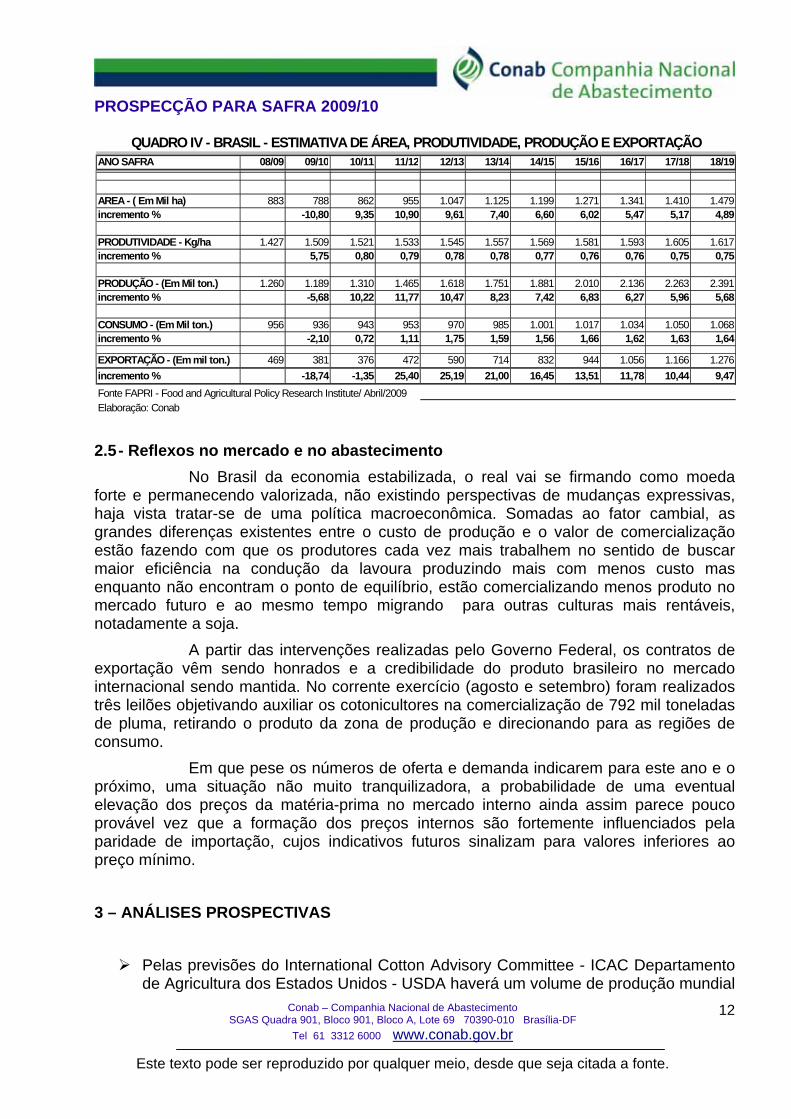

Em relação ao Brasil, o FAPRI - Food and Agricultural Policy Research Institute prevê para o ano safra 2009/10, redução na área a ser plantada e consequentemente na produção. A partir da safra seguinte, até a 2018/19, a entidade mostra-se otimista com o Brasil uma vez que projeta aumentos progressivos na produção, saindo de um patamar de 1.189,0 mil toneladas no ano safra 2009/10 para 2.391,0 mil toneladas em 2009/18, ou seja, em termos percentuais incremento de 101%. A projeção do aumento da produção obviamente se justifica via incremento da área e da produtividade, (ver Quadro VI), sendo que neste último quesito o Brasil ocupa lugar de destaque já que é o 2º colocado ficando atrás, apenas, da Austrália.

Quanto as previsões de consumo, os números relativos ao crescimento são modestos. O mesmo porém não pode ser dito em relação às previsões de exportação, tanto que, para o ano safra 2013/14, o FAPRI projeta que o Brasil deverá exportar 714;0 mil toneladas e, em 2018/19 1.276;0 mil tonelada, caracterizando, desta forma, ao longo da década um incremento de 235%.

Setembro/2009

DISCRIMINAÇÃO 2006 2007 2008 (1) 2009 (2) CENÁRIO - 2010 (3)O F E R T A 1.482,5 1.811,5 2.032,4 1.698,6 1.574,0Estoque Inicial 363,1 190,7 396,5 484,6 293,6Producão 1.037,8 1.524,0 1.602,2 1.194,0 1.230,4- Centro/Sul 702,8 1.044,4 1.062,2 788,0 758,6- Norte/Nordeste 335,0 479,6 540,0 406,0 471,8Importacões 81,6 96,8 33,7 20,0 50,0D E M A N D A 1.291,8 1.415,0 1.547,8 1.405,0 1.300,0Consumo Interno 987,3 995,6 1.014,9 970,0 1.000,0Exportacões 304,5 419,4 532,9 435,0 300,0Estoque Final 190,7 396,5 484,6 293,6 274,0Meses de Consumo 1,8 3,4 3,8 2,5 2,5Fonte: CONAB/ SECEX/SRF-MF/ SINDITEXTIL-ABIT/COOPERATIVAS/ICACELABORAÇÃO:CONAB(1) preliminar (2) estimativa (3) ProjeçãoDespesa com Importação 100,6 123,7 54,8 28,7 71,8Receita com Exportação 338,2 506,8 696,0 563,1 388,3

Quadro - V SUPRIMENTO DE ALGODÃO EM PLUMA - BRASIL

( 2006 a 2010 - Em mil t )

Tel 61 3312 6000

Este texto pode ser reproduzido por qualquer meio, desde que seja citada a fonte.

PROSPECÇÃO PARA SAFRA 2009/10

Conab – Companhia Nacional de Abastecimento SGAS Quadra 901, Bloco 901, Bloco A, Lote 69 70390-010 Brasília-DF

www.conab.gov.br

12

2.5 - Reflexos no mercado e no abastecimento No Brasil da economia estabilizada, o real vai se firmando como moeda forte e permanecendo valorizada, não existindo perspectivas de mudanças expressivas, haja vista tratar-se de uma política macroeconômica. Somadas ao fator cambial, as grandes diferenças existentes entre o custo de produção e o valor de comercialização estão fazendo com que os produtores cada vez mais trabalhem no sentido de buscar maior eficiência na condução da lavoura produzindo mais com menos custo mas enquanto não encontram o ponto de equilíbrio, estão comercializando menos produto no mercado futuro e ao mesmo tempo migrando para outras culturas mais rentáveis, notadamente a soja. A partir das intervenções realizadas pelo Governo Federal, os contratos de exportação vêm sendo honrados e a credibilidade do produto brasileiro no mercado internacional sendo mantida. No corrente exercício (agosto e setembro) foram realizados três leilões objetivando auxiliar os cotonicultores na comercialização de 792 mil toneladas de pluma, retirando o produto da zona de produção e direcionando para as regiões de consumo. Em que pese os números de oferta e demanda indicarem para este ano e o próximo, uma situação não muito tranquilizadora, a probabilidade de uma eventual elevação dos preços da matéria-prima no mercado interno ainda assim parece pouco provável vez que a formação dos preços internos são fortemente influenciados pela paridade de importação, cujos indicativos futuros sinalizam para valores inferiores ao preço mínimo. 3 – ANÁLISES PROSPECTIVAS

Pelas previsões do International Cotton Advisory Committee - ICAC Departamento de Agricultura dos Estados Unidos - USDA haverá um volume de produção mundial

ANO SAFRA 08/09 09/10 10/11 11/12 12/13 13/14 14/15 15/16 16/17 17/18 18/19

AREA - ( Em Mil ha) 883 788 862 955 1.047 1.125 1.199 1.271 1.341 1.410 1.479incremento % -10,80 9,35 10,90 9,61 7,40 6,60 6,02 5,47 5,17 4,89

PRODUTIVIDADE - Kg/ha 1.427 1.509 1.521 1.533 1.545 1.557 1.569 1.581 1.593 1.605 1.617incremento % 5,75 0,80 0,79 0,78 0,78 0,77 0,76 0,76 0,75 0,75

PRODUÇÃO - (Em Mil ton.) 1.260 1.189 1.310 1.465 1.618 1.751 1.881 2.010 2.136 2.263 2.391incremento % -5,68 10,22 11,77 10,47 8,23 7,42 6,83 6,27 5,96 5,68

CONSUMO - (Em Mil ton.) 956 936 943 953 970 985 1.001 1.017 1.034 1.050 1.068incremento % -2,10 0,72 1,11 1,75 1,59 1,56 1,66 1,62 1,63 1,64

EXPORTAÇÃO - (Em mil ton.) 469 381 376 472 590 714 832 944 1.056 1.166 1.276incremento % -18,74 -1,35 25,40 25,19 21,00 16,45 13,51 11,78 10,44 9,47Fonte FAPRI - Food and Agricultural Policy Research Institute/ Abril/2009Elaboração: Conab

QUADRO IV - BRASIL - ESTIMATIVA DE ÁREA, PRODUTIVIDADE, PRODUÇÃO E EXPORTAÇÃO

Tel 61 3312 6000

Este texto pode ser reproduzido por qualquer meio, desde que seja citada a fonte.

PROSPECÇÃO PARA SAFRA 2009/10

Conab – Companhia Nacional de Abastecimento SGAS Quadra 901, Bloco 901, Bloco A, Lote 69 70390-010 Brasília-DF

www.conab.gov.br

13

de algodão inferior à demanda, caracterizando um quadro de menor oferta de produto e de uma leve retração nos estoques de passagem ( continuando mesmo assim em patamar elevado) nos próximos dois anos safra. Segundo a publicação do ICAC de 01/09/2009, o preço médio de comercialização

da pluma projetado para a safra 2009/10, US$ 63,00 cents/libra-peso será superior em cerca de 2,9% ao valor médio verificado na safra 2008/09 (índice A de Liverpool), haja visto a previsão de menor produção com leve aumento do consumo e ligeira redução dos estoques mundiais de passagem. Nesse sentido, os indicativos de preços futuros da bolsa de Nova Iorque também são positivos, embora menos otimista pois apontam para valores superiores aos verificados na atualidade no mercado internacional. O cenário dos preços internos (abaixo do preço mínimo) e as perspectivas de

apenas leve incremento dos preços futuros no mercado internacional, para a próxima temporada, aliados a outros fatores conjunturais internos constitui um panorama que não motiva os cotonicultores do Brasil, por isto, a tendência natural é de que área plantada com algodão na safra 2009/10 tende a decrescer. A retomada do crescimento da produção do algodão no país num primeiro

momento somente se confirmará mediante a mudança de parâmetros significativos nos seguintes fatores considerados básicos, a saber: a) retomada da valorização do dólar frente ao real, b) aumentos mais expressivos dos preços internacionais via crescimento do consumo e redução dos estoques de passagem, c) maior retração dos custos de produção notadamente dos preços dos insumos e fertilizantes e d) retirada dos subsídios concedidos pelo Governo Americano a seus produtores.

Tel 61 3312 6000

Este texto pode ser reproduzido por qualquer meio, desde que seja citada a fonte.

PROSPECÇÃO PARA SAFRA 2009/10

Conab – Companhia Nacional de Abastecimento SGAS Quadra 901, Bloco 901, Bloco A, Lote 69 70390-010 Brasília-DF

www.conab.gov.br

14

ARROZ

Regina Célia G. Santos

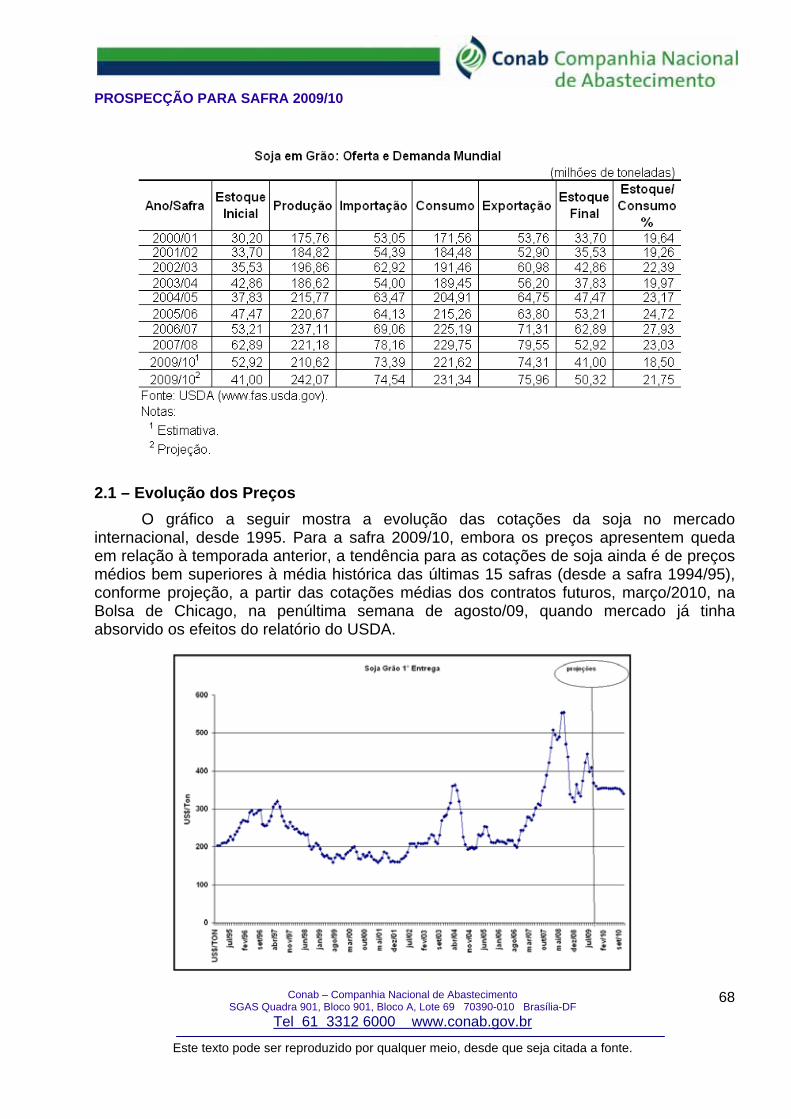

1 – Oferta e Demanda Internacional

O Departamento de Agricultura dos Estados Unidos (USDA), no relatório

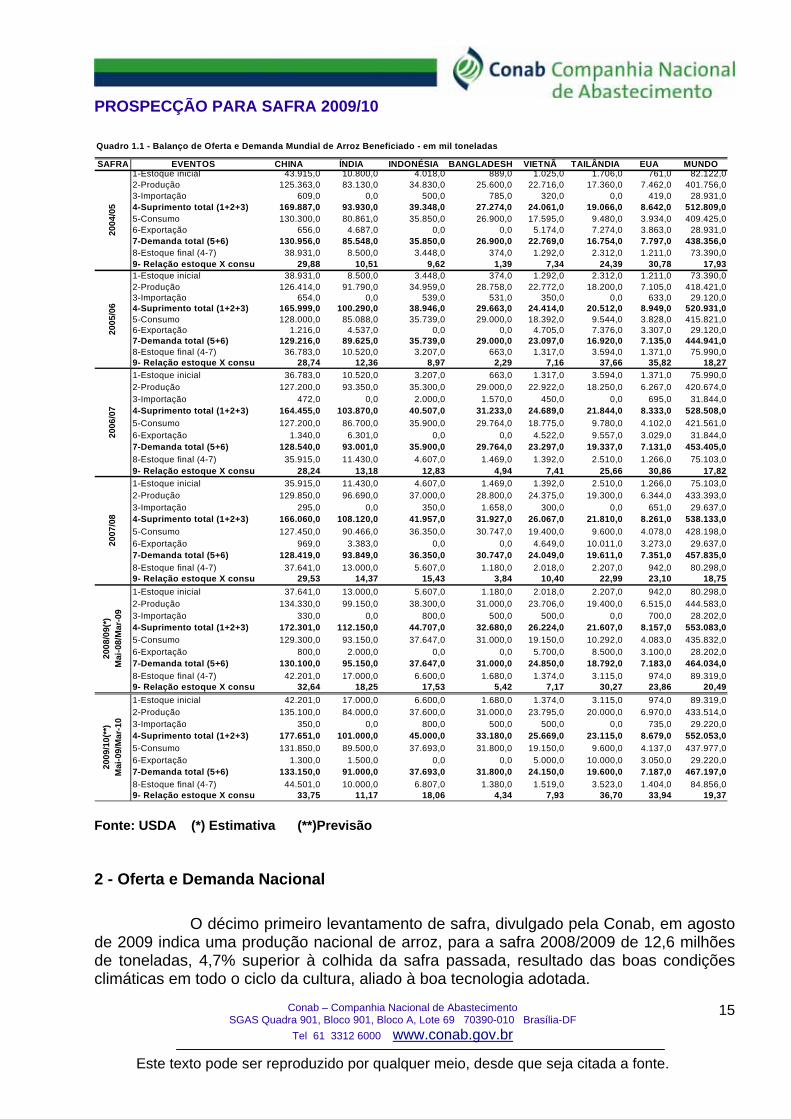

World Markets and Trade, de setembro de 2009, estima que a produção mundial de arroz beneficiado atingirá 433,5 milhões de toneladas no ano safra 2009/10. O consumo foi projetado em 437,9 milhões de toneladas, resultando num déficit de 4,4 milhões de toneladas. Assim, os estoques finais deverão ser da ordem de 84,8 milhões de toneladas, correspondente a 19,37% do consumo previsto. O nível de produção projetado está inferior ao de consumo o que causa diminuição do estoque de passagem, com decréscimo de 5,26% entre os anos 2008/09 e 2009/10. O volume do estoque final global tem se estabilizado ao redor de 80 milhões de toneladas, nas últimas quatro safras. (Quadro 1.1)

Na safra 2008/09, a produção mundial de arroz foi de 444,6 milhões de toneladas, das quais 215 milhões de toneladas foram produzidas pelo Leste Asiático. Os países produtores são: A China com 90% do total, o Japão com 5%, a Coréia do Sul com 3%, Coréia do Norte com 1,3% e Taiwan com 0,8%. Na China, nas últimas 5 safras (2004/05 a 2008/09) houve um incremento de 7,18% na produção.

A produção no Mercosul atingiu, na safra 2007/08, 14,8 milhões de toneladas, das quais 81,75% foram produzidas no Brasil. Para a safra 2009/10, estimativas do USDA indicam uma produção de 15,9 milhões de toneladas. Os excedentes exportáveis vêm crescendo ano a ano, exceção feita a 2001/02, quando houve forte frustração de safra. 1.2 - Preços internacionais

Atualmente, os preços internacionais estão estáveis mas operando em patamares maiores dos últimos cinco anos. Esta elevação correlaciona-se fortemente com a redução dos estoques mundiais. Os preços estão em US$ 530.00 na Tailândia para arroz beneficiado 100%B e US$ 550.00 nos EUA para arroz beneficiado 5%. Os preços do arroz beneficiado na Argentina e no Uruguai estão em US$ 500.00/tonelada FOB e US$ 510.00/tonelada FOB, respectivamente.

Tel 61 3312 6000

Este texto pode ser reproduzido por qualquer meio, desde que seja citada a fonte.

PROSPECÇÃO PARA SAFRA 2009/10

Conab – Companhia Nacional de Abastecimento SGAS Quadra 901, Bloco 901, Bloco A, Lote 69 70390-010 Brasília-DF

www.conab.gov.br

15

Fonte: USDA (*) Estimativa (**)Previsão

- Oferta e Demanda Nacional

O décimo primeiro levantamento de safra, divulgado pela Conab, em agosto de 2009 indic

climáticas em todo o ciclo da cultura, aliado à boa tecnologia adotada.

2

a uma produção nacional de arroz, para a safra 2008/2009 de 12,6 milhões de toneladas, 4,7% superior à colhida da safra passada, resultado das boas condições

SAFRA EVENTOS CHINA ÍNDIA INDONÉSIA BANGLADESH VIETNÃ TAILÂNDIA EUA MUNDO1-Estoque inicial 43.915,0 10.800,0 4.018,0 889,0 1.025,0 1.706,0 761,0 82.122,02-Produção 125.363,0 83.130,0 34.830,0 25.600,0 22.716,0 17.360,0 7.462,0 401.756,03-Importação 609,0 0,0 500,0 785,0 320,0 0,0 419,0 28.931,04-Suprimento total (1+2+3) 169.887,0 93.930,0 39.348,0 27.274,0 24.061,0 19.066,0 8.642,0 512.809,05-Consumo 130.300,0 80.861,0 35.850,0 26.900,0 17.595,0 9.480,0 3.934,0 409.425,06-Exportação 656,0 4.687,0 0,0 0,0 5.174,0 7.274,0 3.863,0 28.931,07-Demanda total (5+6) 130.956,0 85.548,0 35.850,0 26.900,0 22.769,0 16.754,0 7.797,0 438.356,08-Estoque final (4-7) 38.931,0 8.500,0 3.448,0 374,0 1.292,0 2.312,0 1.211,0 73.390,09- Relação estoque X consu 29,88 10,51 9,62 1,39 7,34 24,39 30,78 17,931-Estoque inicial 38.931,0 8.500,0 3.448,0 374,0 1.292,0 2.312,0 1.211,0 73.390,02-Produção 126.414,0 91.790,0 34.959,0 28.758,0 22.772,0 18.200,0 7.105,0 418.421,03-Importação 654,0 0,0 539,0 531,0 350,0 0,0 633,0 29.120,04-Suprimento total (1+2+3) 165.999,0 100.290,0 38.946,0 29.663,0 24.414,0 20.512,0 8.949,0 520.931,05-Consumo 128.000,0 85.088,0 35.739,0 29.000,0 18.392,0 9.544,0 3.828,0 415.821,06-Exportação 1.216,0 4.537,0 0,0 0,0 4.705,0 7.376,0 3.307,0 29.120,07-Demanda total (5+6) 129.216,0 89.625,0 35.739,0 29.000,0 23.097,0 16.920,0 7.135,0 444.941,08-Estoque final (4-7) 36.783,0 10.520,0 3.207,0 663,0 1.317,0 3.594,0 1.371,0 75.990,09- Relação estoque X consu 28,74 12,36 8,97 2,29 7,16 37,66 35,82 18,271-Estoque inicial 36.783,0 10.520,0 3.207,0 663,0 1.317,0 3.594,0 1.371,0 75.990,02-Produção 127.200,0 93.350,0 35.300,0 29.000,0 22.922,0 18.250,0 6.267,0 420.674,03-Importação 472,0 0,0 2.000,0 1.570,0 450,0 0,0 695,0 31.844,04-Suprimento total (1+2+3) 164.455,0 103.870,0 40.507,0 31.233,0 24.689,0 21.844,0 8.333,0 528.508,05-Consumo 127.200,0 86.700,0 35.900,0 29.764,0 18.775,0 9.780,0 4.102,0 421.561,06-Exportação 1.340,0 6.301,0 0,0 0,0 4.522,0 9.557,0 3.029,0 31.844,07-Demanda total (5+6) 128.540,0 93.001,0 35.900,0 29.764,0 23.297,0 19.337,0 7.131,0 453.405,08-Estoque final (4-7) 35.915,0 11.430,0 4.607,0 1.469,0 1.392,0 2.510,0 1.266,0 75.103,09- Relação estoque X consu 28,24 13,18 12,83 4,94 7,41 25,66 30,86 17,821-Estoque inicial 35.915,0 11.430,0 4.607,0 1.469,0 1.392,0 2.510,0 1.266,0 75.103,02-Produção 129.850,0 96.690,0 37.000,0 28.800,0 24.375,0 19.300,0 6.344,0 433.393,03-Importação 295,0 0,0 350,0 1.658,0 300,0 0,0 651,0 29.637,04-Suprimento total (1+2+3) 166.060,0 108.120,0 41.957,0 31.927,0 26.067,0 21.810,0 8.261,0 538.133,05-Consumo 127.450,0 90.466,0 36.350,0 30.747,0 19.400,0 9.600,0 4.078,0 428.198,06-Exportação 969,0 3.383,0 0,0 0,0 4.649,0 10.011,0 3.273,0 29.637,07-Demanda total (5+6) 128.419,0 93.849,0 36.350,0 30.747,0 24.049,0 19.611,0 7.351,0 457.835,08-Estoque final (4-7) 37.641,0 13.000,0 5.607,0 1.180,0 2.018,0 2.207,0 942,0 80.298,09- Relação estoque X consu 29,53 14,37 15,43 3,84 10,40 22,99 23,10 18,751-Estoque inicial 37.641,0 13.000,0 5.607,0 1.180,0 2.018,0 2.207,0 942,0 80.298,02-Produção 134.330,0 99.150,0 38.300,0 31.000,0 23.706,0 19.400,0 6.515,0 444.583,03-Importação 330,0 0,0 800,0 500,0 500,0 0,0 700,0 28.202,04-Suprimento total (1+2+3) 172.301,0 112.150,0 44.707,0 32.680,0 26.224,0 21.607,0 8.157,0 553.083,05-Consumo 129.300,0 93.150,0 37.647,0 31.000,0 19.150,0 10.292,0 4.083,0 435.832,06-Exportação 800,0 2.000,0 0,0 0,0 5.700,0 8.500,0 3.100,0 28.202,07-Demanda total (5+6) 130.100,0 95.150,0 37.647,0 31.000,0 24.850,0 18.792,0 7.183,0 464.034,08-Estoque final (4-7) 42.201,0 17.000,0 6.600,0 1.680,0 1.374,0 3.115,0 974,0 89.319,09- Relação estoque X consu 32,64 18,25 17,53 5,42 7,17 30,27 23,86 20,491-Estoque inicial 42.201,0 17.000,0 6.600,0 1.680,0 1.374,0 3.115,0 974,0 89.319,02-Produção 135.100,0 84.000,0 37.600,0 31.000,0 23.795,0 20.000,0 6.970,0 433.514,03-Importação 350,0 0,0 800,0 500,0 500,0 0,0 735,0 29.220,04-Suprimento total (1+2+3) 177.651,0 101.000,0 45.000,0 33.180,0 25.669,0 23.115,0 8.679,0 552.053,05-Consumo 131.850,0 89.500,0 37.693,0 31.800,0 19.150,0 9.600,0 4.137,0 437.977,06-Exportação 1.300,0 1.500,0 0,0 0,0 5.000,0 10.000,0 3.050,0 29.220,07-Demanda total (5+6) 133.150,0 91.000,0 37.693,0 31.800,0 24.150,0 19.600,0 7.187,0 467.197,08-Estoque final (4-7) 44.501,0 10.000,0 6.807,0 1.380,0 1.519,0 3.523,0 1.404,0 84.856,09- Relação estoque X consu 33,75 11,17 18,06 4,34 7,93 36,70 33,94 19,37

Quadro 1.1 - Balanço de Oferta e Demanda Mundial de Arroz Beneficiado - em mil toneladas

2004

/05

2005

/06

2009

/10(

**)

Mai

-09/

Mar

-10

2006

/07

2007

/08

2008

/09(

*)

Mai

-08/

Mar

-09

Tel 61 3312 6000

Este texto pode ser reproduzido por qualquer meio, desde que seja citada a fonte.

PROSPECÇÃO PARA SAFRA 2009/10

Conab – Companhia Nacional de Abastecimento SGAS Quadra 901, Bloco 901, Bloco A, Lote 69 70390-010 Brasília-DF

www.conab.gov.br

16

A colheita está finalizada nas principais regiões produtoras do País, registrando bons índices de produtividade média em comparação à safra 2007/2008. No Rio Grande d

14.515,7 mil

.1 – Preços

o inicio do ano de 2009 o mercado de arroz iniciou uma fraqueza no ferencial de preços, reflexo da entrada da nova safra. A tendência no comportamento

baixista das

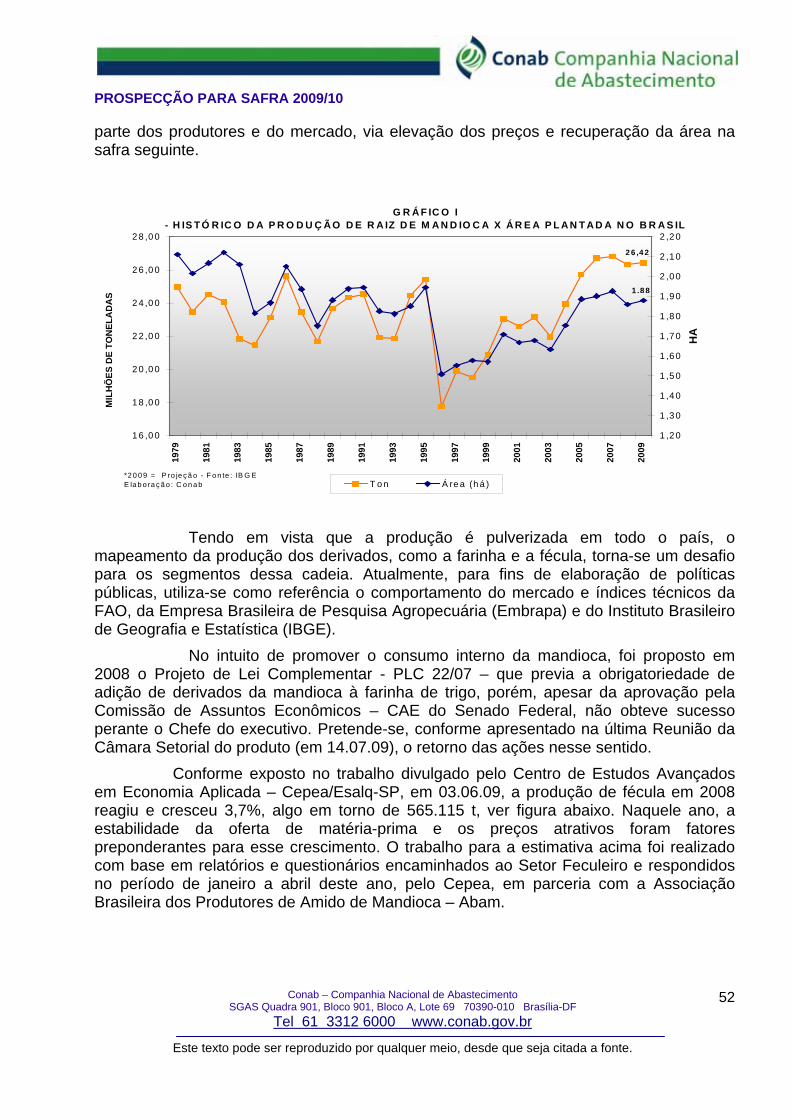

o Sul a média de produtividade atingiu 7.150kg/ha, 3,6% acima da média registrada no ciclo anterior. Em Santa Catarina, apesar das adversidades climáticas as lavouras obtiveram em média 6.950 Kg/ha, o que é considerado recorde em toda a série histórica. Na região Centro-Oeste, embora as precipitações pluviométricas tenham ocorrido de forma irregular, mais precisamente nos meses de novembro e dezembro de 2008, a colheita transcorreu normalmente, mostrando bom desempenho em produtividade. Na região Nordeste (sul do Maranhão e sul do Piauí), a colheita está finalizada, apresentando perdas em produtividade motivada por fatores climáticos. A área total do País foi de 2,9 milhões de hectares, incremento de 1,2% em relação ao ciclo passado que foi de 2,87 milhões de hectares, com destaque para as regiões Centro-Oeste e Sul do País, que obtiveram ganhos da ordem de 13,6% e 2,5%, respectivamente.

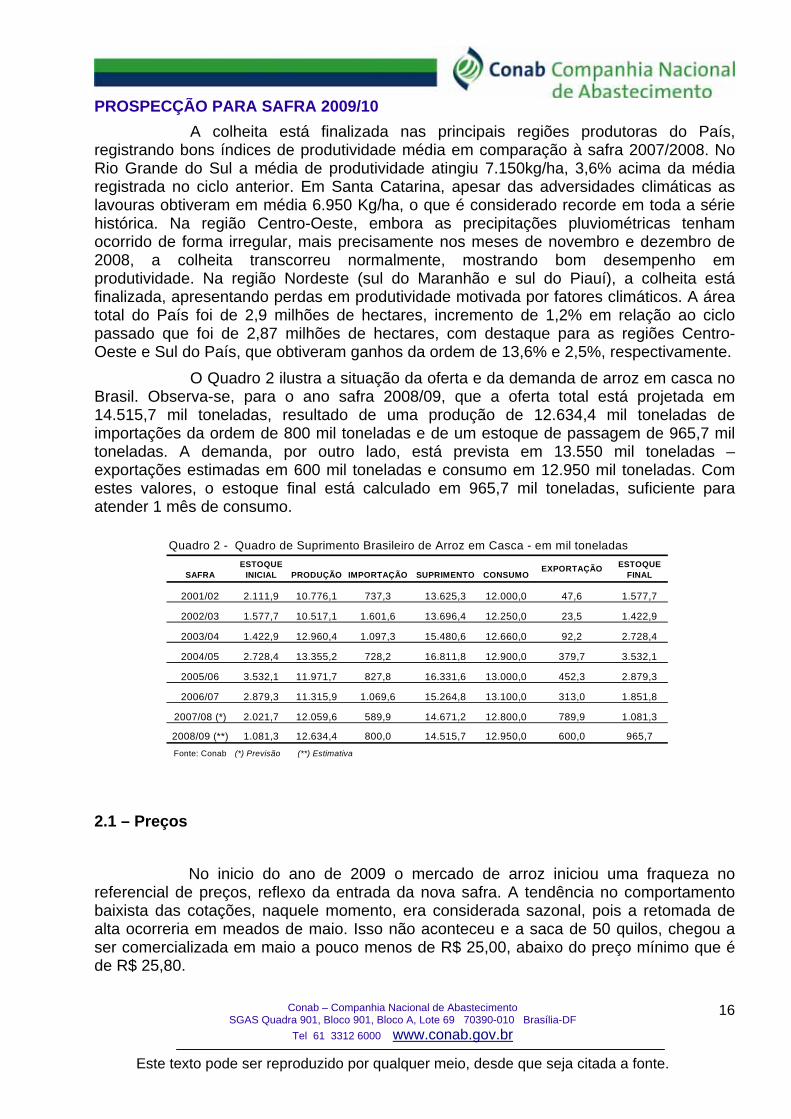

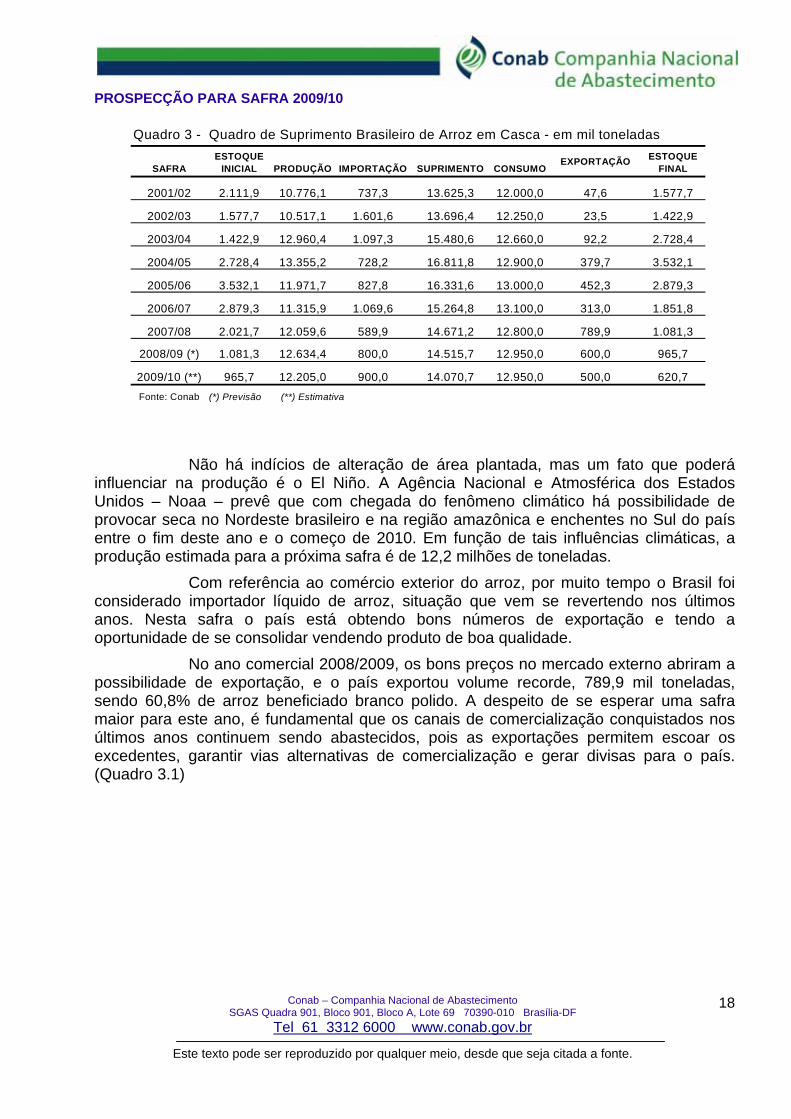

O Quadro 2 ilustra a situação da oferta e da demanda de arroz em casca no Brasil. Observa-se, para o ano safra 2008/09, que a oferta total está projetada em

toneladas, resultado de uma produção de 12.634,4 mil toneladas de importações da ordem de 800 mil toneladas e de um estoque de passagem de 965,7 mil toneladas. A demanda, por outro lado, está prevista em 13.550 mil toneladas – exportações estimadas em 600 mil toneladas e consumo em 12.950 mil toneladas. Com estes valores, o estoque final está calculado em 965,7 mil toneladas, suficiente para atender 1 mês de consumo.

2

Nre

cotações, naquele momento, era considerada sazonal, pois a retomada de alta ocorreria em meados de maio. Isso não aconteceu e a saca de 50 quilos, chegou a ser comercializada em maio a pouco menos de R$ 25,00, abaixo do preço mínimo que é de R$ 25,80.

Quadro 2 - Quadro de Suprimento Brasileiro de Arroz em Casca - em mil toneladas

SAFRAESTOQUE

INICIAL PRODUÇÃO IMPORTAÇÃO SUPRIMENTO CONSUMOEXPORTAÇÃO ESTOQUE

FINAL

2001/02 2.111,9 10.776,1 737,3 13.625,3 12.000,0 47,6 1.577,7

2002/03 1.577,7 10.517,1 1.601,6 13.696,4 12.250,0 23,5 1.422,9

2003/04 1.422,9 12.960,4 1.097,3 15.480,6 12.660,0 92,2 2.728,4

2004/05 2.728,4 13.355,2 728,2 16.811,8 12.900,0 379,7 3.532,1

2005/06 3.532,1 11.971,7 827,8 16.331,6 13.000,0 452,3 2.879,3

2006/07 2.879,3 11.315,9 1.069,6 15.264,8 13.100,0 313,0 1.851,8

2007/08 (*) 2.021,7 12.059,6 589,9 14.671,2 12.800,0 789,9 1.081,3

2008/09 (**) 1.081,3 12.634,4 800,0 14.515,7 12.950,0 600,0 965,7Fonte: Conab (*) Previsão (**) Estimativa

Tel 61 3312 6000

Este texto pode ser reproduzido por qualquer meio, desde que seja citada a fonte.

PROSPECÇÃO PARA SAFRA 2009/10

Conab – Companhia Nacional de Abastecimento SGAS Quadra 901, Bloco 901, Bloco A, Lote 69 70390-010 Brasília-DF

www.conab.gov.br

17

A queda de preços no mercado interno deve-se, em grande parte, ao comportamento cambial. A boa oferta doméstica e a possibilidade de importação, dada a apreciação d

e opção. As regras foram expressas na Portaria interministeri

leilões promovidos pela Companhia N

assim, uma participação cada vez maior neste restrito e exigente mercado. Os resultados c

exportado fo

ais ajustada à demanda, com um volume de estoque de assagem bem menor, a liberação de recursos para operações de formação de estoques

públicos já n

falta de terras apropriadas à cultura e situadas próximas de

a moeda nacional em relação ao dólar, faz com que se retarde e minimize o processo de recuperação dos preços.

A Conab, no acompanhamento dessa evolução baixista de preço, iniciou no dia 14.04.09 os leilões de contrato d

al nº 502 (Ministérios da Agricultura e Fazenda), que especifica para o arroz longo fino em casca, o preço de exercício de R$ 30,35 a saca de 50 quilos, com vencimento em 1 de outubro. Com os mecanismos de opção oferecidos pelo governo, em outubro próximo haverá garantia de venda da saca a R$ 30, 35.

Podem participar produtores e cooperativas dos Estado do Rio Grande do Sul e de Santa Catarina. Esse tipo de contrato, adquirido em

acional de Abastecimento (Conab), garante a comercialização da colheita do produtor que tem a opção de vender ao governo, caso o preço de mercado esteja abaixo do estabelecido no contrato. Com preços em elevação, o sufoco do mercado do arroz tomou novo fôlego depois das medidas de incentivo anunciadas pelo governo federal. O preço médio, para mês de setembro, da saca de 50 quilos ficou cotada em R$ 27,00.

O arroz brasileiro segue marcando presença no mercado internacional e garantindo,

omerciais neste último mês foram bastante positivos para a balança comercial. Em abril as exportações dobraram de volume em relação ao que foi importado.

Além do aumento do volume de exportações houve também um incremento na participação do cereal de valor agregado. Entre março e abril 70% do volume

i de arroz beneficiado (grão inteiro), enquanto que as vendas do cereal quebrado representaram aproximadamente 26%. 3- Análise Prospectiva

A oferta mp

o momento da colheita e preços internacionais estáveis e elevados, fazem crer que em 2010 os preços devem se estabelecer em patamares próximos aos que estão sendo observados em 2009. (Quadro 3).

A lavoura de arroz vem crescendo em produtividade, embora a expansão da área esteja encontrando dificuldades pela

mananciais suscetíveis a tomadas de água ou derivações para utilização na irrigação, uma vez que a maior parcela da produção vem do arroz irrigado. A safra 2009/10 está na fase inicial de implantação. Na região Centro Sul, teve início a semeadura que deverá se estender até o mês de novembro.

PROSPECÇÃO PARA SAFRA 2009/10

Conab – Companhia Nacional de Abastecimento SGAS Quadra 901, Bloco 901, Bloco A, Lote 69 70390-010 Brasília-DF

Tel 61 3312 6000 www.conab.gov.br

Quadro 3 - Quadro de Suprimento Brasileiro de Arroz em Casca - em mil toneladas

SAFRAESTOQUE

INICIAL PRODUÇÃO IMPORTAÇÃO SUPRIMENTO CONSUMOEXPORTAÇÃO ESTOQUE

FINAL

2001/02 2.111,9 10.776,1 737,3 13.625,3 12.000,0 47,6 1.577,7

2002/03 1.577,7 10.517,1 1.601,6 13.696,4 12.250,0 23,5 1.422,9

2003/04 1.422,9 12.960,4 1.097,3 15.480,6 12.660,0 92,2 2.728,4

2004/05 2.728,4 13.355,2 728,2 16.811,8 12.900,0 379,7 3.532,1

2005/06 3.532,1 11.971,7 827,8 16.331,6 13.000,0 452,3 2.879,3

2006/07 2.879,3 11.315,9 1.069,6 15.264,8 13.100,0 313,0 1.851,8

2007/08 2.021,7 12.059,6 589,9 14.671,2 12.800,0 789,9 1.081,3

2008/09 (*) 1.081,3 12.634,4 800,0 14.515,7 12.950,0 600,0 965,7

2009/10 (**) 965,7 12.205,0 900,0 14.070,7 12.950,0 500,0 620,7Fonte: Conab (*) Previsão (**) Estimativa

Não há indícios de alteração de área plantada, mas um fato que poderá

influenciar na produção é o El Niño. A Agência Nacional e Atmosférica dos Estados Unidos – Noaa – prevê que com chegada do fenômeno climático há possibilidade de provocar seca no Nordeste brasileiro e na região amazônica e enchentes no Sul do país entre o fim deste ano e o começo de 2010. Em função de tais influências climáticas, a produção estimada para a próxima safra é de 12,2 milhões de toneladas.

Com referência ao comércio exterior do arroz, por muito tempo o Brasil foi considerado importador líquido de arroz, situação que vem se revertendo nos últimos anos. Nesta safra o país está obtendo bons números de exportação e tendo a oportunidade de se consolidar vendendo produto de boa qualidade.

No ano comercial 2008/2009, os bons preços no mercado externo abriram a possibilidade de exportação, e o país exportou volume recorde, 789,9 mil toneladas, sendo 60,8% de arroz beneficiado branco polido. A despeito de se esperar uma safra maior para este ano, é fundamental que os canais de comercialização conquistados nos últimos anos continuem sendo abastecidos, pois as exportações permitem escoar os excedentes, garantir vias alternativas de comercialização e gerar divisas para o país. (Quadro 3.1)

18

Este texto pode ser reproduzido por qualquer meio, desde que seja citada a fonte.

PROSPECÇÃO PARA SAFRA 2009/10

Conab – Companhia Nacional de Abastecimento SGAS Quadra 901, Bloco 901, Bloco A, Lote 69 70390-010 Brasília-DF

Tel 61 3312 6000 www.conab.gov.br

19

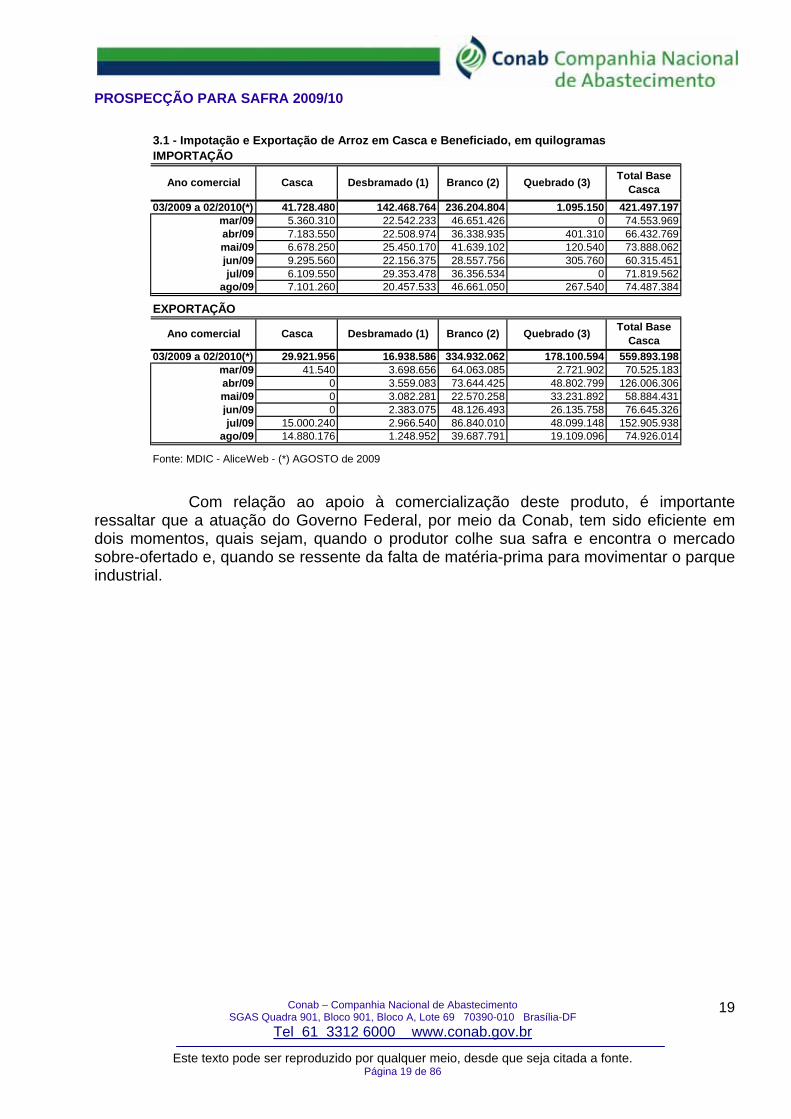

om relação ao apoio à comercialização deste produto, é importante ressaltar que

IMPORTAÇÃO

03/2009 a 02/2010(*) 41.728.480 142.468.764 236.204.804 1.095.150 421.497.197mar/09 5.360.310 22.542.233 46.651.426 0 74.553.969abr/09 7.183.550 22.508.974 36.338.935 401.310 66.432.769mai/09 6.678.250 25.450.170 41.639.102 120.540 73.888.062jun/09 9.295.560 22.156.375 28.557.756 305.760 60.315.451jul/09 6.109.550 29.353.478 36.356.534 0 71.819.562

ago/09 7.101.260 20.457.533 46.661.050 267.540 74.487.384

EXPORTAÇÃO

03/2009 a 02/2010(*) 29.921.956 16.938.586 334.932.062 178.100.594 559.893.198mar/09 41.540 3.698.656 64.063.085 2.721.902 70.525.183abr/09 0 3.559.083 73.644.425 48.802.799 126.006.306mai/09 0 3.082.281 22.570.258 33.231.892 58.884.431jun/09 0 2.383.075 48.126.493 26.135.758 76.645.326jul/09 15.000.240 2.966.540 86.840.010 48.099.148 152.905.938

ago/09 14.880.176 1.248.952 39.687.791 19.109.096 74.926.014

Fonte: MDIC - AliceWeb - (*) AGOSTO de 2009

Quebrado (3)

Desbramado (1) Branco (2) Quebrado (3) Total Base CascaAno comercial Casca

Desbramado (1) Branco (2) Total Base Casca

3.1 - Impotação e Exportação de Arroz em Casca e Beneficiado, em quilogramas

Ano comercial Casca

C a atuação do Governo Federal, por meio da Conab, tem sido eficiente em

dois momentos, quais sejam, quando o produtor colhe sua safra e encontra o mercado sobre-ofertado e, quando se ressente da falta de matéria-prima para movimentar o parque industrial.

Este texto pode ser reproduzido por qualquer meio, desde que seja citada a fonte. Página 19 de 86

PROSPECÇÃO PARA SAFRA 2009/10

Conab – Companhia Nacional de Abastecimento SGAS Quadra 901, Bloco 901, Bloco A, Lote 69 70390-010 Brasília-DF

Tel 61 3312 6000 www.conab.gov.br

20

CAFÉ

Jorge Queiroz

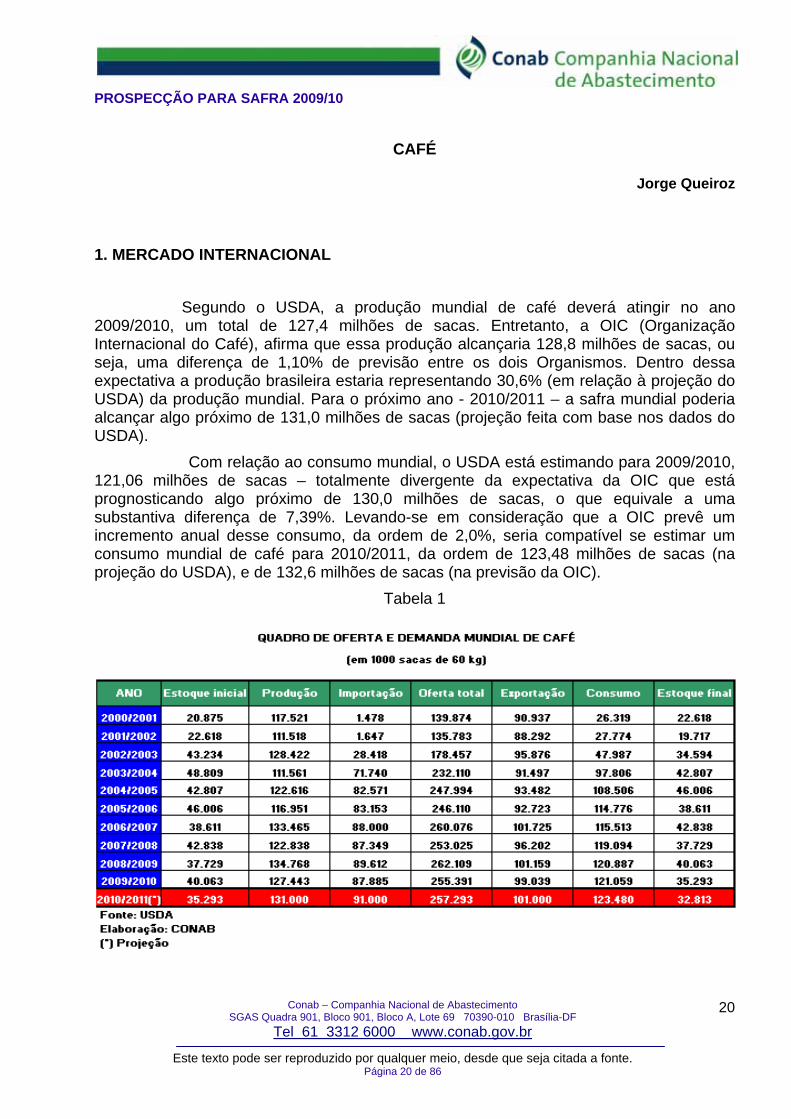

. MERCADO INTERNACIONAL

Segundo o USDA, a produção mundial de café deverá atingir no ano 009/2010, um total de 127,4 milhões de sacas. Entretanto, a OIC (Organização

Interna

ilhões de sacas – totalmente divergente da expectativa da OIC que está

acas. Segundo aquele órgão do Governo americano, os “estoques relativos aos países

1

2cional do Café), afirma que essa produção alcançaria 128,8 milhões de sacas, ou

seja, uma diferença de 1,10% de previsão entre os dois Organismos. Dentro dessa expectativa a produção brasileira estaria representando 30,6% (em relação à projeção do USDA) da produção mundial. Para o próximo ano - 2010/2011 – a safra mundial poderia alcançar algo próximo de 131,0 milhões de sacas (projeção feita com base nos dados do USDA). Com relação ao consumo mundial, o USDA está estimando para 2009/2010, 121,06 mprognosticando algo próximo de 130,0 milhões de sacas, o que equivale a uma substantiva diferença de 7,39%. Levando-se em consideração que a OIC prevê um incremento anual desse consumo, da ordem de 2,0%, seria compatível se estimar um consumo mundial de café para 2010/2011, da ordem de 123,48 milhões de sacas (na projeção do USDA), e de 132,6 milhões de sacas (na previsão da OIC).

Tabela 1

Os

USDA está prevendo ainda um estoque final para 2009/2010 de 35,29 milhões de

importadores estão em níveis estáveis, com média de 22 milhões de sacas nos últimos 07 anos”. Já com relação aos países produtores registrou-se uma queda de sete milhões de sacas entre 2003/2004 e 2009/2010, passando de 20,0 milhões para 13,0 milhões de sacas.

Este texto pode ser reproduzido por qualquer meio, desde que seja citada a fonte. Página 20 de 86

PROSPECÇÃO PARA SAFRA 2009/10

Conab – Companhia Nacional de Abastecimento SGAS Quadra 901, Bloco 901, Bloco A, Lote 69 70390-010 Brasília-DF

Tel 61 3312 6000 www.conab.gov.br

21

USDA está prevendo ainda um estoque final para 2009/2010 de 35,29

milhões de s

elaborar uma análise de tendência para 2010/2011, chegaríamos, então, aos

. MERCADO INTERNO

.1. Análise do Comportamento da Produção, Preço e Custo

A perspectiva de produção para esta safra, de 2009/2010, é, segundo a

s pomares de café (com destaque para as plantações de café aráb

Oacas. Segundo aquele órgão do Governo americano, os “estoques relativos

aos países importadores estão em níveis estáveis, com média de 22 milhões de sacas nos últimos 07 anos”. Já com relação aos países produtores registrou-se uma queda de sete milhões de sacas entre 2003/2004 e 2009/2010, passando de 20,0 milhões para 13,0 milhões de sacas.

Ao seseguintes números: estoque inicial: 35,293 milhões de sacas; produção:

131,00 milhões de sacas; importação: 91,0 milhões de sacas; exportação: 101,0 milhões de sacas; consumo: 123,48 milhões de sacas e estoque final: 32,81 milhões de sacas. 2

Este texto pode ser reproduzido por qualquer meio, desde que seja citada a fonte. Página 21 de 86

2 terceira estimativa de safra, elaborada pela Conab (e divulgada em setembro/2009), de 39,00 milhões de sacas de 60 kg.

Neste ano de 2009, oica) estão sofrendo os efeitos de um fenômeno conhecido como bienalidade

negativa, fenômeno este que provoca na planta, um estresse fisiológico que compromete a sua capacidade produtiva. Nos últimos anos em que ocorreram essas safras de bienalidade negativa, presenciou-se reduções que oscilaram em torno de 20%, isto quando comparado com o volume produzido numa safra cheia.

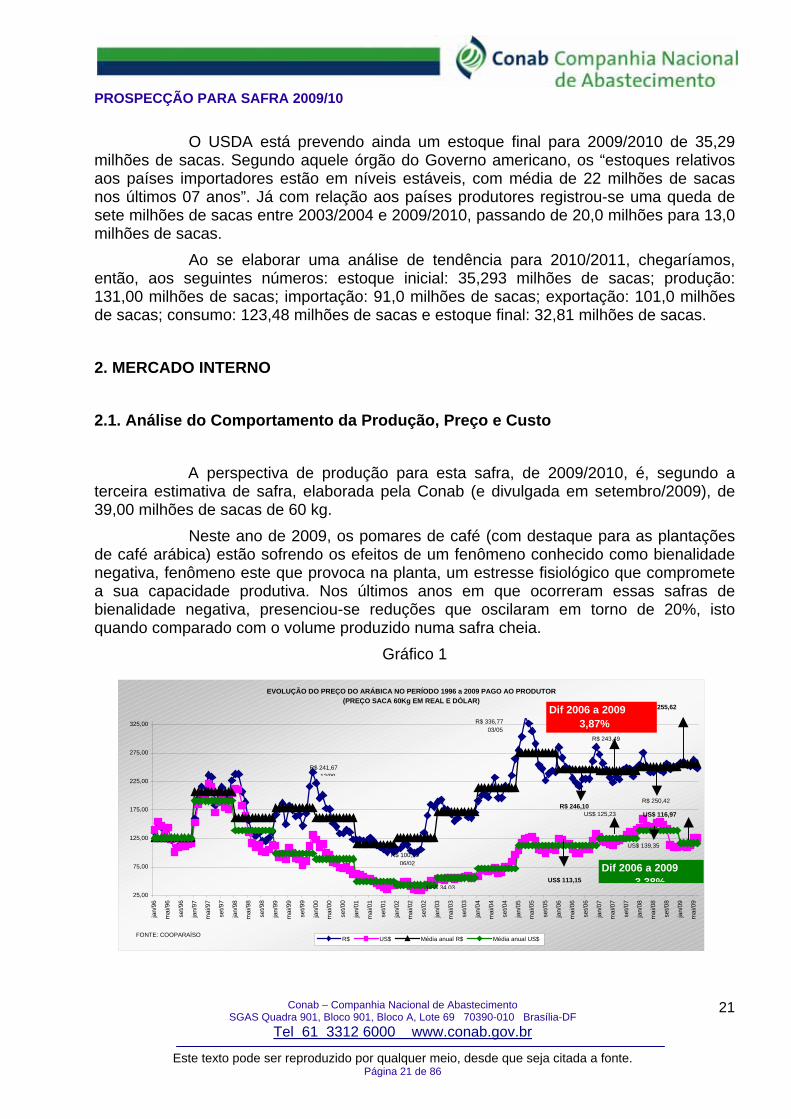

Gráfico 1

EVOLUÇÃO DO PREÇO DO ARÁB a 2009 PAGO AO PRODUTOR(PREÇO SACA 60Kg EM REAL E DÓLAR)

25,00

75,00

125,00

175,00

225,00

275,00

325,00

jan/

96

mai

/96

set/9

6

jan/

97

mai

/97

set/9

7

jan/

98

mai

/98

set/9

8

jan/

99

mai

/99

set/9

9

jan/

00

mai

/00

set/0

0

jan/

01

mai

/01

set/0

1

jan/

02

mai

/02

set/0

2

jan/

03

mai

/03

set/0

3

jan/

04

mai

/04

set/0

4

jan/

05

mai

/05

set/0

5

jan/

06

mai

/06

set/0

6

jan/

07

mai

/07

set/0

7

jan/

08

mai

/08

set/0

8

jan/

09

mai

/09

ICA NO PERÍODO 1996

R$ US$ Média anual R$ Média anual US$

R$ 246,10

R$ 255,62

R$ 250,42

R$ 243,49

Dif 2006 a 2009 3,87%

R$ 241,6712/99

US$ 113,15

US$ 116,97 US$ 125,23

US$ 139,35 R$ 100,10 06/0 Dif 2006 a 2009

3 38%US$ 34 03

2

R$ 336,77 03/05

FONTE: COOPARAÍSO

PROSPECÇÃO PARA SAFRA 2009/10

Conab – Companhia Nacional de Abastecimento SGAS Quadra 901, Bloco 901, Bloco A, Lote 69 70390-010 Brasília-DF

Tel 61 3312 6000 www.conab.gov.br

Este texto pode ser reproduzido por qualquer meio, desde que seja citada a fonte. Página 22 de 86

22

A produção de café arábica representa cerca de 75% da produção nacional. Os cafeiculto

, no mesmo período – ou seja, nos últimos quatro anos -, o custo variáv

fé arábica, tipo 6, bebida

odutor, e, por

ima safra. As

judicar os ganhos dos

Em função desse rol de dificuldades que foi mencionado acima, estima-se

res desse tipo de grão estão concentrados, na sua grande maioria, nos Estados de Minas Gerais, São Paulo e Paraná. O atual momento não tem sido propício para os produtores de arábica. Conforme pode ser constatado no gráfico a seguir, os preços desse tipo de café, nos últimos 4 anos, tiveram um incremento inexpressivo. Num comparativo entre a média das cotações praticadas no ano de 2006, com a média dos preços relativos aos sete primeiros meses de 2009, conclui-se que houve um pequeno avanço, de apenas 3,87%.

Por outro ladoel de produção de uma saca, por exemplo, registrou um incremento de

48,38%. No caso do custo operacional essa variação alcançou 50,14% e num comparativo com o custo total, esse diferencial atingiu 45,68%. O preço médio de 2009 (no mercado físico) do cadura, se encontra 2,32% abaixo do preço mínimo atual, que é de R$ 261,69. Esse descompasso tem afetado bastante a rentabilidade do prconseguinte, a sua performance. Evidentemente que esse será um dos fatores que acabará contribuindo negativamente para o resultado da próxima safra. Certamente que muitos desses produtores terão dificuldades em realizar os tratos culturais adequados, na época propícia e isso resultará numa possível redução da produtividade. Outros fatores deverão influenciar no tamanho da próxdespesas relacionadas à mão-de-obra – que em geral gira entre 35% a 50% do custo de produção de uma saca - foi outro item que teve um crescimento bem representativo. Essas elevações de preços têm sido sentidas de uma forma mais intensa por parte de uma parcela dos produtores brasileiros - os pequenos e os médios -, que na verdade representam cerca de 80% dos cafeicultores nacionais. Além de ter um peso considerável na composição do custo de uma saca de café, a mão-de-obra está começando a ficar escassa. Muitos desses trabalhadores estão sendo aproveitados em outras culturas concorrentes, como é o caso, por exemplo, da cana-de-açúcar. Um outro fator que está contribuindo para preprodutores, está relacionado às chuvas que neste ano se precipitaram de uma forma mais intensa, nas principais regiões produtoras de café, exatamente nos meses em que estava se intensificando a colheita. Com isso a qualidade do produto apurado deverá ficar, pelo menos, parcialmente comprometida, redundando em preços menores para esse cafeicultor. que a produtividade apurada por esses agricultores deverá sofrer uma redução, isso, tendo como referência um ano de safra cheia, uma vez que o ano-safra 2010/2011 será, também, um período de carga plena. Não seria nada improvável que viesse a ocorrer uma redução em torno de 4%, na produtividade média nacional, nos pomares de arábica. Levando-se em consideração que no último ano de bienalidade positiva (ou seja, de safra cheia) a produtividade apurada – relativa ao café arábica - foi de 21,44 sacas por hectare (quarta e última estimativa da Conab para a safra de 2008), poderíamos prever para o próximo ano uma rentabilidade média nacional de 20,58 sacas por hectare.

PROSPECÇÃO PARA SAFRA 2009/10

Conab – Companhia Nacional de Abastecimento SGAS Quadra 901, Bloco 901, Bloco A, Lote 69 70390-010 Brasília-DF

Tel 61 3312 6000 www.conab.gov.br

23

se refere à área plantada de café arábica, a Conab está prevendo – na sua terce

produção de arábica de

r ocorrido uma

Gráfico 2

No queira estimativa – para este ano (2009/2010), um total de 1.772.950 hectares,

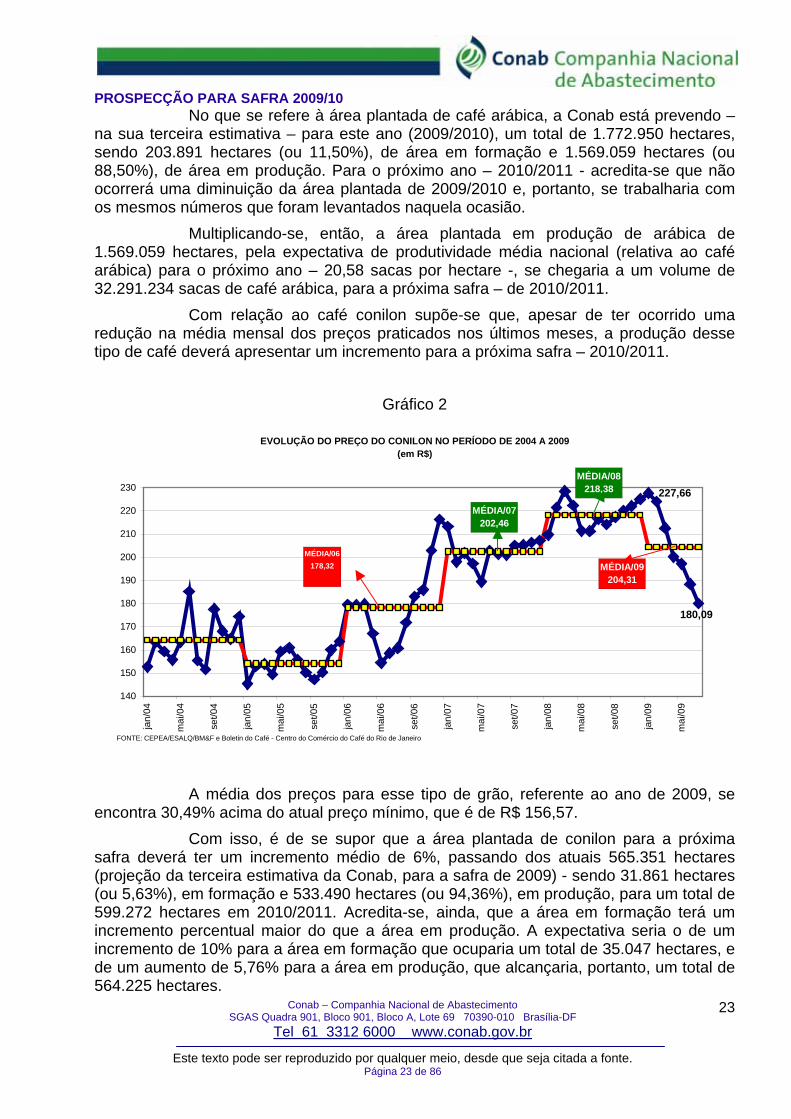

sendo 203.891 hectares (ou 11,50%), de área em formação e 1.569.059 hectares (ou 88,50%), de área em produção. Para o próximo ano – 2010/2011 - acredita-se que não ocorrerá uma diminuição da área plantada de 2009/2010 e, portanto, se trabalharia com os mesmos números que foram levantados naquela ocasião. Multiplicando-se, então, a área plantada em1.569.059 hectares, pela expectativa de produtividade média nacional (relativa ao café arábica) para o próximo ano – 20,58 sacas por hectare -, se chegaria a um volume de 32.291.234 sacas de café arábica, para a próxima safra – de 2010/2011. Com relação ao café conilon supõe-se que, apesar de teredução na média mensal dos preços praticados nos últimos meses, a produção desse tipo de café deverá apresentar um incremento para a próxima safra – 2010/2011.

EVOLUÇÃO DO PREÇO DO CONILON NO PERÍODO DE 2004 A 2009(em R$)

227,66

180,09

MÉDIA/08218,38

MÉDIA/07202,46

Este texto pode ser reproduzido por qualquer meio, desde que seja citada a fonte. Página 23 de 86

MÉDIA/09204,31

MÉDIA/06 178,32

140

150

160

170

180

190

200

210

220

230

jan/

04

mai

/04

set/0

4

jan/

05

mai

/05

set/0

5

jan/

06

mai

/06

set/0

6

jan/

07

mai

/07

set/0

7

jan/

08

mai

/08

set/0

8

jan/

09

mai

/09

FONTE: CEPEA/ESALQ/BM&F e Boletin do Café - Centro do Comércio do Café do Rio de Janeiro

A média dos preços para esse tipo de grão, referente ao ano de 2009, se

ilon para a próxima

encontra 30,49% acima do atual preço mínimo, que é de R$ 156,57. Com isso, é de se supor que a área plantada de consafra deverá ter um incremento médio de 6%, passando dos atuais 565.351 hectares (projeção da terceira estimativa da Conab, para a safra de 2009) - sendo 31.861 hectares (ou 5,63%), em formação e 533.490 hectares (ou 94,36%), em produção, para um total de 599.272 hectares em 2010/2011. Acredita-se, ainda, que a área em formação terá um incremento percentual maior do que a área em produção. A expectativa seria o de um incremento de 10% para a área em formação que ocuparia um total de 35.047 hectares, e de um aumento de 5,76% para a área em produção, que alcançaria, portanto, um total de 564.225 hectares.

PROSPECÇÃO PARA SAFRA 2009/10

Conab – Companhia Nacional de Abastecimento SGAS Quadra 901, Bloco 901, Bloco A, Lote 69 70390-010 Brasília-DF

Tel 61 3312 6000 www.conab.gov.br

24

relativamente favorável, lhe permitindo proporcionar um tratamento

20,0 sacas por hectare, supõe-se que

o de produção de café conilon – 11.735.880

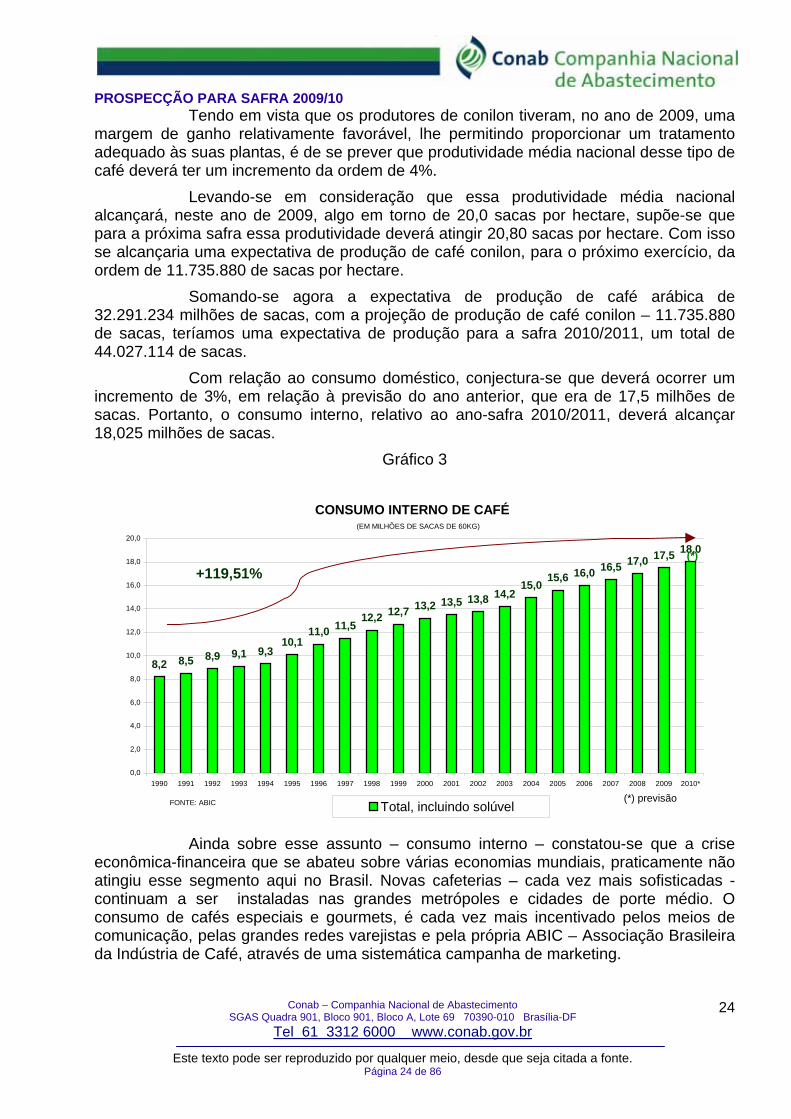

relação à previsão do ano anterior, que era de 17,5 milhões de

Tendo em vista que os produtores de conilon tiveram, no ano de 2009, uma margem de ganhoadequado às suas plantas, é de se prever que produtividade média nacional desse tipo de café deverá ter um incremento da ordem de 4%. Levando-se em consideração que essa produtividade média nacional alcançará, neste ano de 2009, algo em torno depara a próxima safra essa produtividade deverá atingir 20,80 sacas por hectare. Com isso se alcançaria uma expectativa de produção de café conilon, para o próximo exercício, da ordem de 11.735.880 de sacas por hectare. Somando-se agora a expectativa de produção de café arábica de 32.291.234 milhões de sacas, com a projeçãde sacas, teríamos uma expectativa de produção para a safra 2010/2011, um total de 44.027.114 de sacas. Com relação ao consumo doméstico, conjectura-se que deverá ocorrer um incremento de 3%, emsacas. Portanto, o consumo interno, relativo ao ano-safra 2010/2011, deverá alcançar 18,025 milhões de sacas.

Gráfico 3

CONSUMO INTERNO DE CAFÉ

8,2 8,5 8,9 9,1 9,310,1

11,0 11,512,2 12,7 13,2 13,5 13,8 14,2

15,015,6 16,0 16,5 17,0

18,017,5

0,0

2,0

4,0

6,0

8,0

10,0

12,0

14,0

16,0

18,0

20,0

1990 1991 1992 1993 1994 1995 1996 1997 1998 1999 2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010*

Este texto pode ser reproduzido por qualquer meio, desde que seja citada a fonte. Página 24 de 86

Total, incluindo solúvelFONTE: ABIC

(EM MILHÕES DE SACAS DE 60KG)

+119,51%

(*) previsão

(*)

Ainda sobre esse assunto – consumo interno – constatou-se que a crise econômica-financeira que se abateu sobre várias economias mundiais, praticamente não

atingiu esse segmento aqui no Brasil. Novas cafeterias – cada vez mais sofisticadas - continuam a ser instaladas nas grandes metrópoles e cidades de porte médio. O consumo de cafés especiais e gourmets, é cada vez mais incentivado pelos meios de comunicação, pelas grandes redes varejistas e pela própria ABIC – Associação Brasileira da Indústria de Café, através de uma sistemática campanha de marketing.

PROSPECÇÃO PARA SAFRA 2009/10

Conab – Companhia Nacional de Abastecimento SGAS Quadra 901, Bloco 901, Bloco A, Lote 69 70390-010 Brasília-DF

Tel 61 3312 6000 www.conab.gov.br

Este texto pode ser reproduzido por qualquer meio, desde que seja citada a fonte.

2.2. Exportação e o Comportamento Cambial

25

No que se refere às exportações, o Brasil continua a apresentar um exportado. No primeiro trimestre deste

no (2009) as exportações totais de café – incluindo os verdes, o solúvel e o torrado -, tingiram 7,34 milhões de sacas, o que significou um incremento de 9,22%, em relação ao

2% no volume exportado, em relação a

crescimento significativo com relação ao volumeaaprimeiro trimestre de 2008, onde foram exportadas 6,72 milhões de sacas. No segundo trimestre ocorreu um incremento ainda maior. Nos meses de abril, maio e junho de 2009, as exportações alcançaram o volume de 7,39 milhões de sacas, o que representou um expressivo acréscimo de 19,20%, em relação ao que foi exportado no mesmo período de 2008. Anualizadas – de agosto de 2008 a julho de 2009 -, as exportações já alcançaram 31.454.682 sacas, o que significa um aumento de 15,41% em relação ao mesmo período anterior. É importante lembrar que grande parte desses embarques ocorreram no auge da segunda maior crise financeira mundial – momento em que várias linhas de financiamento foram suspensas, inviabilizando uma parte substantiva do comércio internacional -, o que torna esses números ainda mais expressivos. Entretanto, paradoxalmente, quando se observa os números relacionados às receitas provenientes dessas exportações, nos deparamos com uma situação totalmente diversa daquela referente à apuração dos volumes exportados. Enquanto que no primeiro trimestre/2009 houve um incremento de 9,2idêntico período do ano anterior, quando se observa os dados referentes às receitas, constata-se um decréscimo de 7,55%. Os números relativos às exportações do segundo trimestre/2009, indicam a ocorrência de um incremento ainda mais significativo do volume exportado - 19,2% em relação ao mesmo trimestre do ano anterior. Constata-se, no entanto, que as receitas tiveram um recuo de 4% no mesmo período.

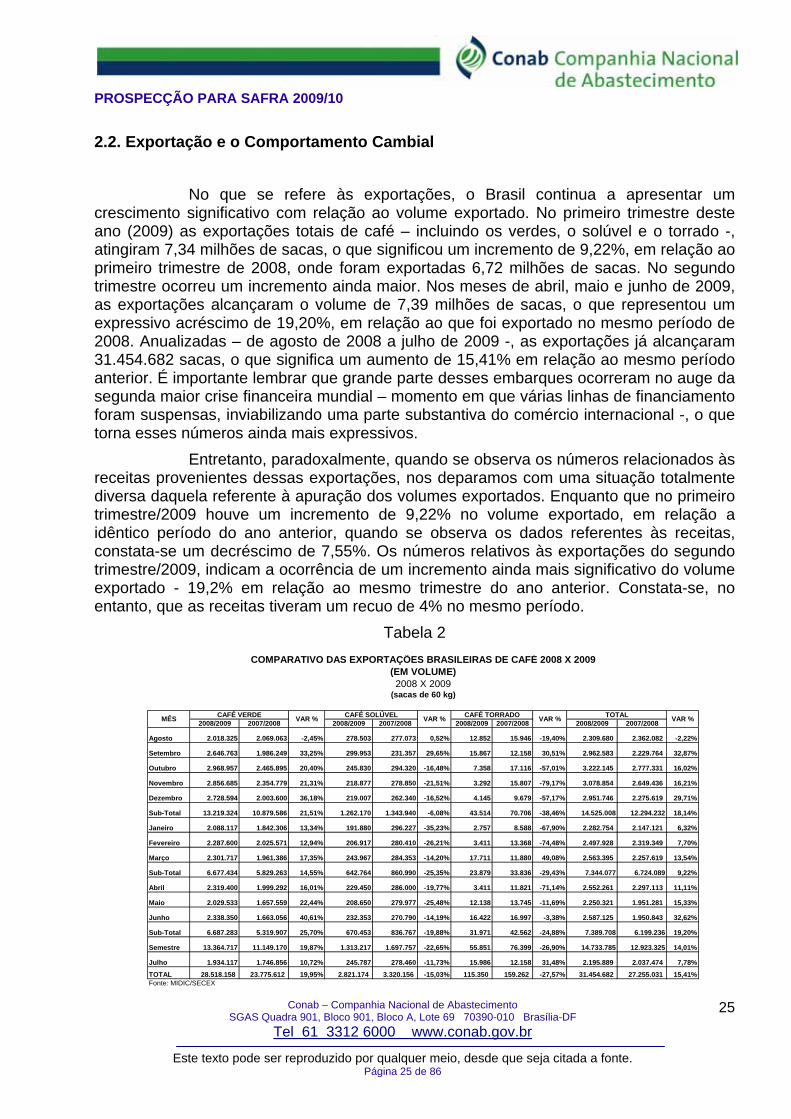

Tabela 2 COMPARATIVO DAS EXPORTAÇÕES BRASILEIRAS DE CAFÉ 2008 X 2009

(EM VOLUME)2008 X 2009

2008/2009 2007/2008 2008/2009 2007/2008 2008/2009 2007/2008 2008/2009 2007/2008

Agosto 2.018.325 2.069.063 -2,45% 278.503 277.073 0,52% 12.852 15.946 -19,40% 2.309.680 2.362.082 -2,22%

Setembro 2.646.763 1.986.249 33,25% 299.953 231.357 29,65% 15.867 12.158 30,51% 2.962.583 2.229.764 32,87%

Outubro 2.968.957 2.465.895 20,40% 245.830 294.320 -16,48% 7.358 17.116 -57,01% 3.222.145 2.777.331 16,02%

Novembro 2.856.685 2.354.779 21,31% 218.877 278.850 -21,51% 3.292 15.807 -79,17% 3.078.854 2.649.436 16,21%

Dezembro 2.728.594 2.003.600 36,18% 219.007 262.340 -16,52% 4.145 9.679 -57,17% 2.951.746 2.275.619 29,71%

Sub-Total 13.219.324 10.879.586 21,51% 1.262.170 1.343.940 -6,08% 43.514 70.706 -38,46% 14.525.008 12.294.232 18,14%

Janeiro 2.088.117 1.842.306 13,34% 191.880 296.227 -35,23% 2.757 8.588 -67,90% 2.282.754 2.147.121 6,32%

Fevereiro 2.287.600 2.025.571 12,94% 206.917 280.410 -26,21% 3.411 13.368 -74,48% 2.497.928 2.319.349 7,70%

Março 2.301.717 1.961.386 17,35% 243.967 284.353 -14,20% 17.711 11.880 49,08% 2.563.395 2.257.619 13,54%

Sub-Total 6.677.434 5.829.263 14,55% 642.764 860.990 -25,35% 23.879 33.836 -29,43% 7.344.077 6.724.089 9,22%

Abril 2.319.400 1.999.292 16,01% 229.450 286.000 -19,77% 3.411 11.821 -71,14% 2.552.261 2.297.113 11,11%

Maio 2.029.533 1.657.559 22,44% 208.650 279.977 -25,48% 12.138 13.745 -11,69% 2.250.321 1.951.281 15,33%

Junho 2.338.350 1.663.056 40,61% 232.353 270.790 -14,19% 16.422 16.997 -3,38% 2.587.125 1.950.843 32,62%

Sub-Total 6.687.283 5.319.907 25,70% 670.453 836.767 -19,88% 31.971 42.562 -24,88% 7.389.708 6.199.236 19,20%

Semestre 13.364.717 11.149.170 19,87% 1.313.217 1.697.757 -22,65% 55.851 76.399 -26,90% 14.733.785 12.923.325 14,01%

Julho 1.934.117 1.746.856 10,72% 245.787 278.460 -11,73% 15.986 12.158 31,48% 2.195.889 2.037.474 7,78%

TOTAL 28.518.158 23.775.612 19,95% 2.821.174 3.320.156 -15,03% 115.350 159.262 -27,57% 31.454.682 27.255.031 15,41%

VAR %

(sacas de 60 kg

L

)

Fonte: MIDIC/SECEX

MÊS CAFÉ VERDE VAR % CAFÉ SOLÚVE VAR % CAFÉ TORRADO VAR % TOTAL

Página 25 de 86

PROSPECÇÃO PARA SAFRA 2009/10

Conab – Companhia Nacional de Abastecimento SGAS Quadra 901, Bloco 901, Bloco A, Lote 69 70390-010 Brasília-DF

Tel 61 3312 6000 www.conab.gov.br

Suspeita-se que pelo menos parte dessas sacas exportadas podem estar

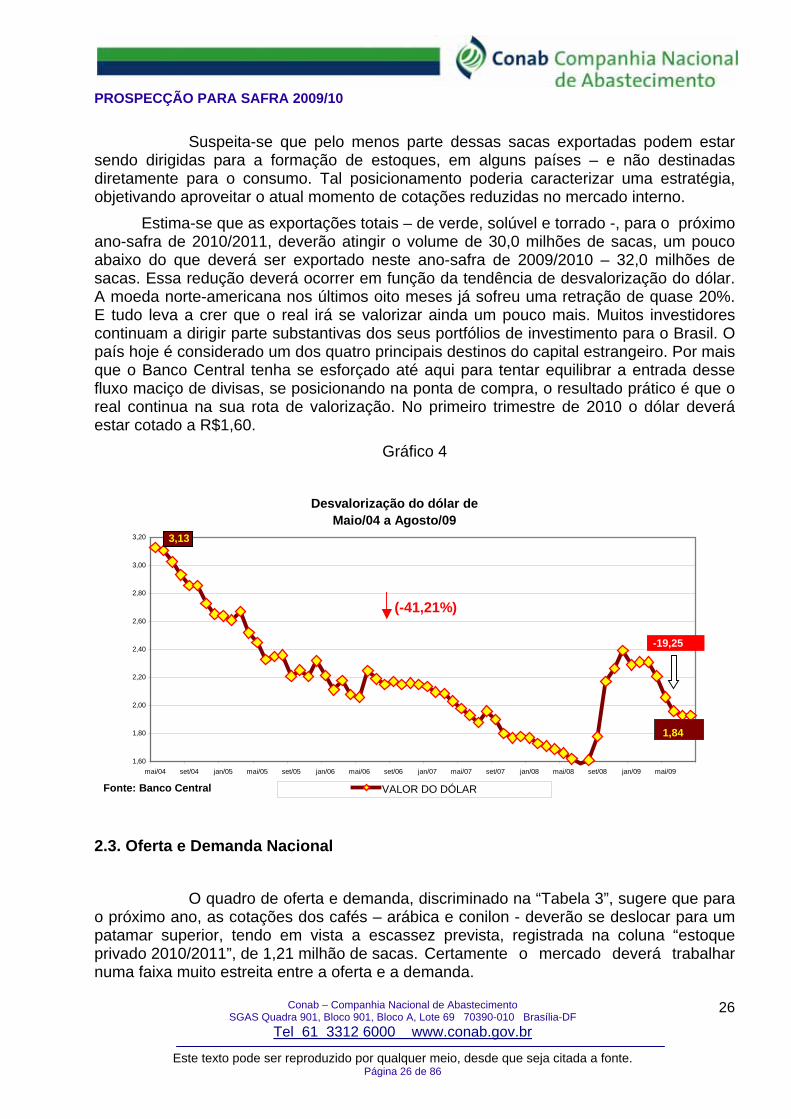

sendo dirigidas para a formação de estoques, em alguns países – e não destinadas diretamente para o consumo. Tal posicionamento poderia caracterizar uma estratégia, objetivando aproveitar o atual momento de cotações reduzidas no mercado interno. Estima-se que as exportações totais – de verde, solúvel e torrado -, para o próximo ano-safra de 2010/2011, deverão atingir o volume de 30,0 milhões de sacas, um pouco abaixo do que deverá ser exportado neste ano-safra de 2009/2010 – 32,0 milhões de sacas. Essa redução deverá ocorrer em função da tendência de desvalorização do dólar. A moeda norte-americana nos últimos oito meses já sofreu uma retração de quase 20%. E tudo leva a crer que o real irá se valorizar ainda um pouco mais. Muitos investidores continuam a dirigir parte substantivas dos seus portfólios de investimento para o Brasil. O país hoje é considerado um dos quatro principais destinos do capital estrangeiro. Por mais que o Banco Central tenha se esforçado até aqui para tentar equilibrar a entrada desse fluxo maciço de divisas, se posicionando na ponta de compra, o resultado prático é que o real continua na sua rota de valorização. No primeiro trimestre de 2010 o dólar deverá estar cotado a R$1,60.

Gráfico 4

1,60

1,80

2,00

2,20

2,40

2,60

2,80

3,00

3,20

mai/04 set/04 jan/05 mai/05 set/05 jan/06 mai/06 set/06 jan/07 mai/07 set/07 jan/08 mai/08 set/08 jan/09 mai/09

VALOR DO DÓLAR

3,13

1,84

(-41,21%)

Fonte: Banco Central

Desvalorização do dólar de Maio/04 a Agosto/09

-19,25

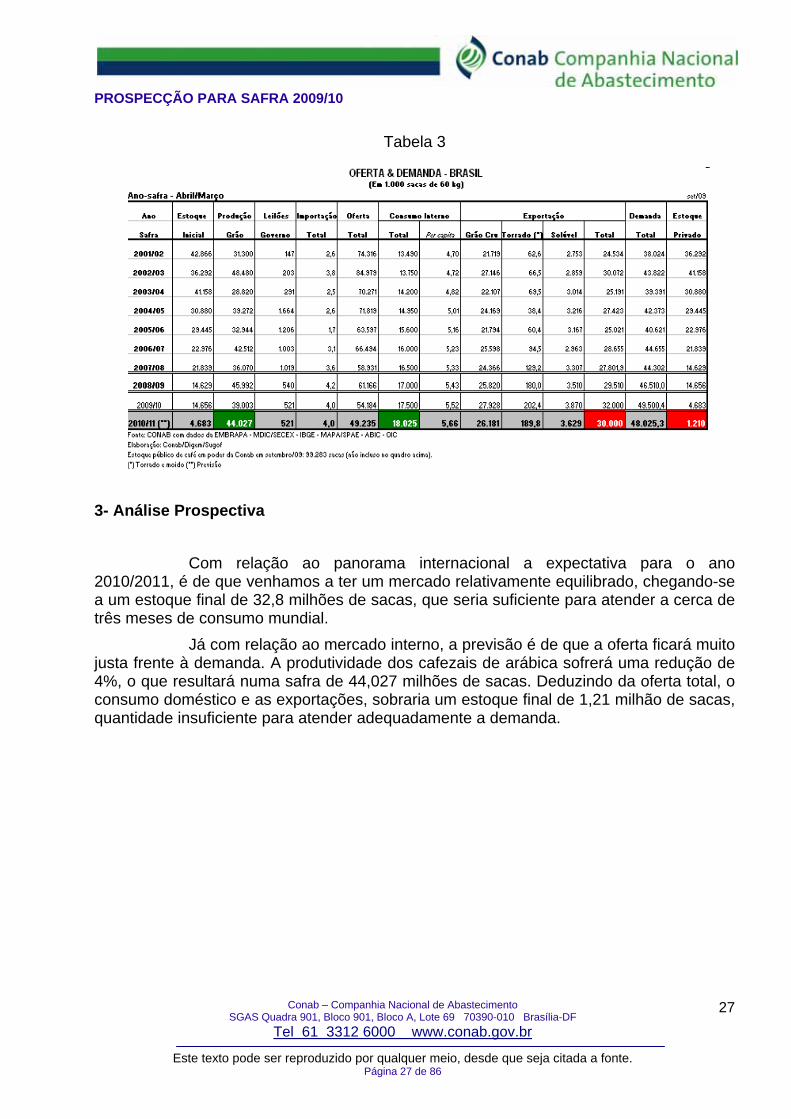

2.3. Oferta e Demanda Nacional O quadro de oferta e demanda, discriminado na “Tabela 3”, sugere que para o próximo ano, as cotações dos cafés – arábica e conilon - deverão se deslocar para um patamar superior, tendo em vista a escassez prevista, registrada na coluna “estoque privado 2010/2011”, de 1,21 milhão de sacas. Certamente o mercado deverá trabalhar numa faixa muito estreita entre a oferta e a demanda.

26

Este texto pode ser reproduzido por qualquer meio, desde que seja citada a fonte. Página 26 de 86

PROSPECÇÃO PARA SAFRA 2009/10

Conab – Companhia Nacional de Abastecimento SGAS Quadra 901, Bloco 901, Bloco A, Lote 69 70390-010 Brasília-DF

Tel 61 3312 6000 www.conab.gov.br

Tabela 3

3- Análise Prospectiva

Com relação ao panorama internacional a expectativa para o ano

2010/2011, é de que venhamos a ter um mercado relativamente equilibrado, chegando-se a um estoque final de 32,8 milhões de sacas, que seria suficiente para atender a cerca de três meses de consumo mundial.

Já com relação ao mercado interno, a previsão é de que a oferta ficará muito justa frente à demanda. A produtividade dos cafezais de arábica sofrerá uma redução de 4%, o que resultará numa safra de 44,027 milhões de sacas. Deduzindo da oferta total, o consumo doméstico e as exportações, sobraria um estoque final de 1,21 milhão de sacas, quantidade insuficiente para atender adequadamente a demanda.

27

Este texto pode ser reproduzido por qualquer meio, desde que seja citada a fonte. Página 27 de 86

PROSPECÇÃO PARA SAFRA 2009/10

Conab – Companhia Nacional de Abastecimento SGAS Quadra 901, Bloco 901, Bloco A, Lote 69 70390-010 Brasília-DF

Tel 61 3312 6000 www.conab.gov.br

Este texto pode ser reproduzido por qualquer meio, desde que seja citada a fonte. Página 28 de 86

28

CANA-DE-AÇÚCAR

Wellington Silva Teixeira

1. Panorama Internacional

A produção mundial de açúcar sofreu forte redução na última safra devido a problemas climáticos que acometeram os canaviais dos principais países produtores. De acordo com os números da Organização Mundial do Açúcar – ISO, a produção mundial atingiu 154,23 milhões de toneladas, enquanto que o consumo gira em torno de 164,59 milhões de toneladas.

A ISO estima, para o ciclo 2009/10, uma produção de 159,04 milhões de toneladas, volume 3,12% superior à safra anterior, porém ainda insuficiente para alcançar o consumo previsto em 167,45 milhões de toneladas. Haverá, portanto, duas safras consecutivas em déficit entre a oferta e a demanda mundial de açúcar, reduzindo, portanto, os estoques finais, e conseqüentemente mexendo e mexer com o cenário de preços.

A redução na produção indiana trouxe forte impacto para o setor açucareiro, já que aquele país passou de exportador para importador de açúcar. As lavouras da Índia foram afetadas por problemas climáticos, além disso, parte das áreas ocupadas com cana-de-açúcar foram desviadas para o plantio de outras culturas, já que o açúcar não apresentava preços atrativos.

As cotações do açúcar na bolsa de Nova Iorque espelham claramente essa conjuntura. O valor médio de ¢$ 23,41/libra-peso praticado na primeira semana de setembro de 2009 acumula valorização de 85,35%, quando comparado ao mesmo período do ano passado.

A busca mundial por energias renováveis continua em pauta dada a necessidade de substituição de parte da energia fóssil, não renovável, por fontes de energia que reduzem os impactos ao meio ambiente. Apesar de vários países já estarem com programas de adição de álcool à gasolina, a demanda mundial permanece ainda tímida. A crise financeira mundial que teve início a partir do segundo semestre de 2009, afetou fortemente o consumo de combustíveis, principalmente, dos Estados Unidos, o que reduziu as importações de etanol e arrefeceu o mercado mundial de biocombustíveis.

2. Panorama Nacional

O Brasil tem larga experiência na produção de açúcar e etanol, com participação de pouco mais de 40% do mercado mundial de açúcar. A produção sempre

PROSPECÇÃO PARA SAFRA 2009/10

Conab – Companhia Nacional de Abastecimento SGAS Quadra 901, Bloco 901, Bloco A, Lote 69 70390-010 Brasília-DF

Tel 61 3312 6000 www.conab.gov.br

foi voltada para a exportação, já que consumimos 1/3 de todo o açúcar produzido. As exportações têm como destino diversos países, porém, a Rússia sempre se destacou como o nosso maior comprador. Hoje a Índia aparece com uma forte demanda devido a sua quebra de safra, o que motivou mudanças de rumo na produção brasileira de açúcar.

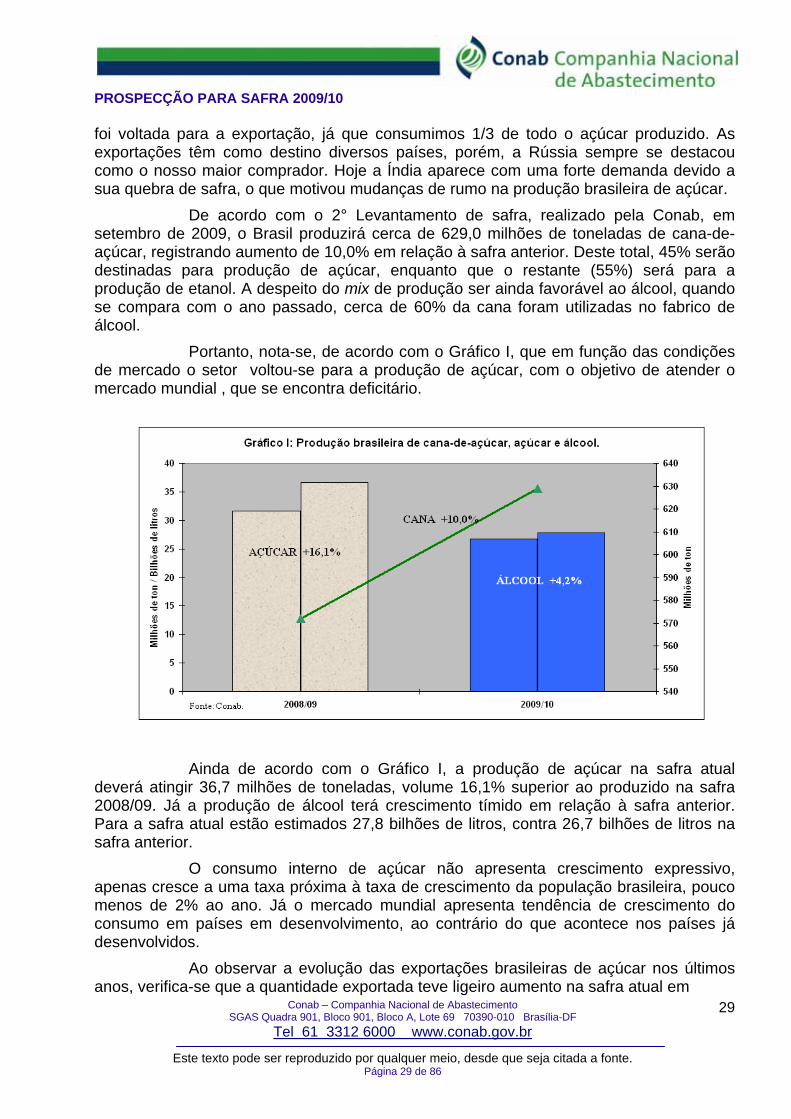

De acordo com o 2° Levantamento de safra, realizado pela Conab, em setembro de 2009, o Brasil produzirá cerca de 629,0 milhões de toneladas de cana-de-açúcar, registrando aumento de 10,0% em relação à safra anterior. Deste total, 45% serão destinadas para produção de açúcar, enquanto que o restante (55%) será para a produção de etanol. A despeito do mix de produção ser ainda favorável ao álcool, quando se compara com o ano passado, cerca de 60% da cana foram utilizadas no fabrico de álcool.

Portanto, nota-se, de acordo com o Gráfico I, que em função das condições de mercado o setor voltou-se para a produção de açúcar, com o objetivo de atender o mercado mundial , que se encontra deficitário.

Ainda de acordo com o Gráfico I, a produção de açúcar na safra atual

deverá atingir 36,7 milhões de toneladas, volume 16,1% superior ao produzido na safra 2008/09. Já a produção de álcool terá crescimento tímido em relação à safra anterior. Para a safra atual estão estimados 27,8 bilhões de litros, contra 26,7 bilhões de litros na safra anterior.

O consumo interno de açúcar não apresenta crescimento expressivo, apenas cresce a uma taxa próxima à taxa de crescimento da população brasileira, pouco menos de 2% ao ano. Já o mercado mundial apresenta tendência de crescimento do consumo em países em desenvolvimento, ao contrário do que acontece nos países já desenvolvidos.

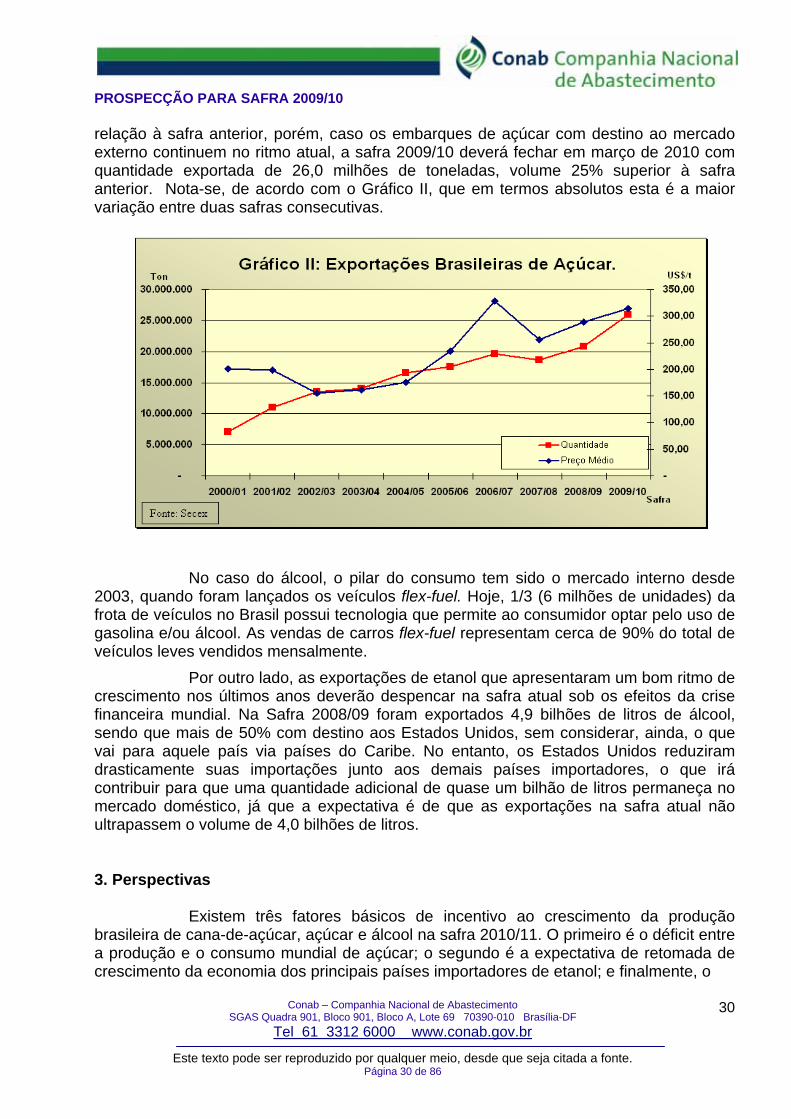

Ao observar a evolução das exportações brasileiras de açúcar nos últimos anos, verifica-se que a quantidade exportada teve ligeiro aumento na safra atual em

29

Este texto pode ser reproduzido por qualquer meio, desde que seja citada a fonte. Página 29 de 86

PROSPECÇÃO PARA SAFRA 2009/10

Conab – Companhia Nacional de Abastecimento SGAS Quadra 901, Bloco 901, Bloco A, Lote 69 70390-010 Brasília-DF

Tel 61 3312 6000 www.conab.gov.br

relação à safra anterior, porém, caso os embarques de açúcar com destino ao mercado externo continuem no ritmo atual, a safra 2009/10 deverá fechar em março de 2010 com quantidade exportada de 26,0 milhões de toneladas, volume 25% superior à safra anterior. Nota-se, de acordo com o Gráfico II, que em termos absolutos esta é a maior variação entre duas safras consecutivas.

No caso do álcool, o pilar do consumo tem sido o mercado interno desde

2003, quando foram lançados os veículos flex-fuel. Hoje, 1/3 (6 milhões de unidades) da frota de veículos no Brasil possui tecnologia que permite ao consumidor optar pelo uso de gasolina e/ou álcool. As vendas de carros flex-fuel representam cerca de 90% do total de veículos leves vendidos mensalmente.

Por outro lado, as exportações de etanol que apresentaram um bom ritmo de crescimento nos últimos anos deverão despencar na safra atual sob os efeitos da crise financeira mundial. Na Safra 2008/09 foram exportados 4,9 bilhões de litros de álcool, sendo que mais de 50% com destino aos Estados Unidos, sem considerar, ainda, o que vai para aquele país via países do Caribe. No entanto, os Estados Unidos reduziram drasticamente suas importações junto aos demais países importadores, o que irá contribuir para que uma quantidade adicional de quase um bilhão de litros permaneça no mercado doméstico, já que a expectativa é de que as exportações na safra atual não ultrapassem o volume de 4,0 bilhões de litros.

3. Perspectivas

Existem três fatores básicos de incentivo ao crescimento da produção brasileira de cana-de-açúcar, açúcar e álcool na safra 2010/11. O primeiro é o déficit entre a produção e o consumo mundial de açúcar; o segundo é a expectativa de retomada de crescimento da economia dos principais países importadores de etanol; e finalmente, o

30

Este texto pode ser reproduzido por qualquer meio, desde que seja citada a fonte. Página 30 de 86

PROSPECÇÃO PARA SAFRA 2009/10