Embed Size (px)

Citation preview

1

2

5億人

一般財団法人 国際開発センター(2012) 「インドにおけるマイクロ保険の社会的位置づけと事業持続性 ~保険会社の活力を通した社会保障システムの拡充~」より引用 *1ドル=82.4円で計算(2012年3月時点) *世帯収入が5USドル/日未満をマイクロインシュアランス対象者と設定

3

4

インドにおける保険市場の拡大と成長性 ~農村部における医療保険の普及に関する考察を中心として~

中央大学

商学部経営学科3年

渡辺文仁

松村和希 5

6

目次

1.問題意識 ①新たなマーケットの必要性 ②新マーケット「インド」 ・豊富な人口 ・人口ボーナス ・中間層の台頭 ・企業の参入 ・保険市場 2.先行研究 3.研究仮説 ・インド保険市場の傾向 ・医療費の高騰 ・低い保険浸透率 4.研究の方向性

7

(保険料:10億米㌦) (下図)2013年の主要保険市場の発展

出所:スイス再保険会社 ニュース・リリース 2014年6月25日 より筆者作成

先進国及び日本国内の保険市場は保険会社各社にとっての最大のマーケットである一方、

少子高齢化やそれに伴う生産労働人口の減少などにより市場全体は成熟化してきている。

1.問題意識①新たなマーケットの必要性②新マーケット「インド」

12億

2倍 WORLD BANK - Data Indicatorsを基に作成。

アクセス日:2014/7/8

1.問題意識①新たなマーケットの必要性②新マーケット「インド」

8

なぜ、わたしたちが、インドに、今、向き合うべきなのか。

市場の成熟 ・保険加入率の高さ ・少子高齢化社会

市場の未成熟 ・豊富な人口及び長期にわたる人口ボーナス期 ・消費意欲旺盛な中間層の拡大

9

10

11

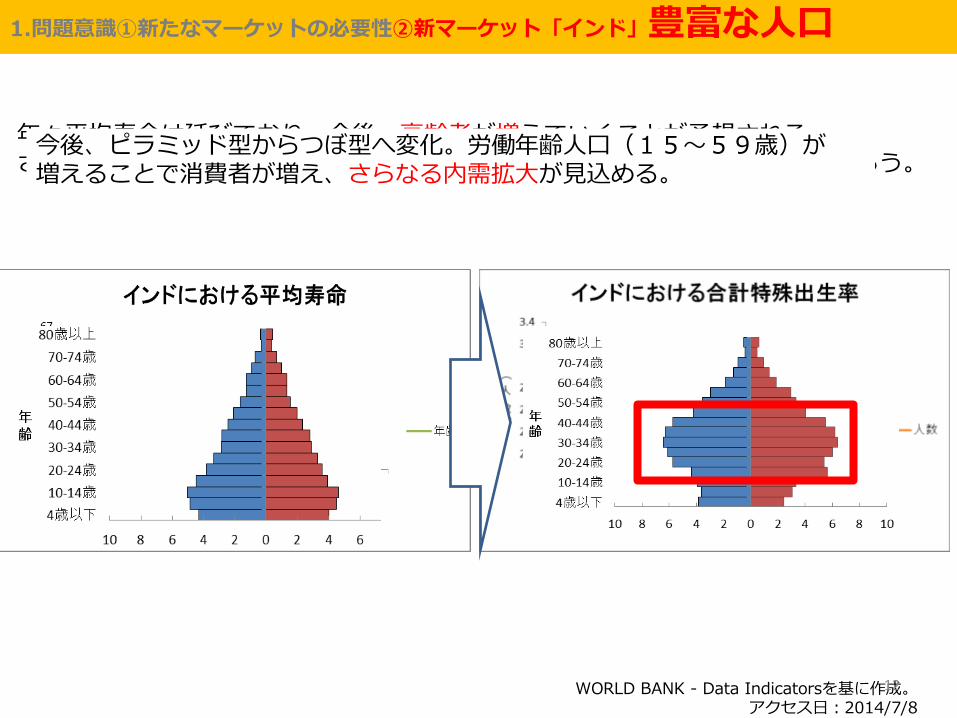

1.問題意識①新たなマーケットの必要性②新マーケット「インド」豊富な人口

WORLD BANK - Data Indicatorsを基に作成。 アクセス日:2014/7/8

年々平均寿命は延びており、今後、高齢者が増えていくことが予想される。 さらに出生率も低下していることから、労働年齢未満の人口は減少していくだろう。

今後、ピラミッド型からつぼ型へ変化。労働年齢人口(15~59歳)が 増えることで消費者が増え、さらなる内需拡大が見込める。

12

年齢 人口・人口比率

労働年齢未満 (14歳以下)

273,598,766人 約32.8%

労働年齢 (15~59歳)

483,942,812人 約58%

労働年齢越 (60歳以上)

73,293,822人 約8.7%

年齢 人口・人口比率

労働年齢未満 (14歳以下)

98,845,350人 約26.2%

労働年齢 (15~59歳)

246,129,207人 約65.2%

労働年齢越 (60歳以上)

30,555,218人 約8.1%

既につぼ型へと移行している都市部と比較すると、農村部はピラミッド型であり、今後農村部における消費活動が活発になることが予想される。

The Registrar General & Census Commissioner, India Five Year Age Group Data(2013)より作成

*農村部全人口833,748,852人として計算 *都市部全人口377,106,125人として計算 13

1.問題意識①新たなマーケットの必要性②新マーケット「インド」豊富な人口

労働年齢人口増加に伴い、インドでは2045年まで人口ボーナス期が続くと思われる。 人口動態の変化による経済成長は今後、約30年続くと予想される。

人口ボーナス 人口動態が経済活動に及ぼす影響のうち、特に人口構成の変化が 「経済成長にプラスの影響を与える状態」のことをいう。

出所:内閣府(2010年) 世界経済の潮流「アジアがけん引する景気回復とギリシャ財政危機のコンテイジョン」

14

1.問題意識①新たなマーケットの必要性②新マーケット「インド」人口ボーナス

2007-08 2008-09 2009-10 2010-11 2011-12

自動車 232.6 225.5 292.5 374.3 407.5

オートバイ 802.7 842.0 1051.2 1335.0 1542.8

NCAER(インド国立応用経済研究所)のサンプル調査

中間層=年収20万~100万ルピーの世帯と定義 〇同層のうち25~30%が自動車を保有。 〇66%がテレビや冷蔵庫といった家電製品を保有。 中間層は2005年時点でインドの全人口の5%程度 (全人口を11億人とすると5,500万人)

2015年には全人口の21% (約2億人以上)に増加!!

◇乗用車等販売台数推移(単位:万台、年度)

◇所得水準の向上①(2015年) ◇所得水準の向上②(2020年)

1.問題意識①新たなマーケットの必要性②新マーケット「インド」中間層の台頭

15 出所:IFFCO-TOKIO「インド損害保険市場とITGI社概要」2012年

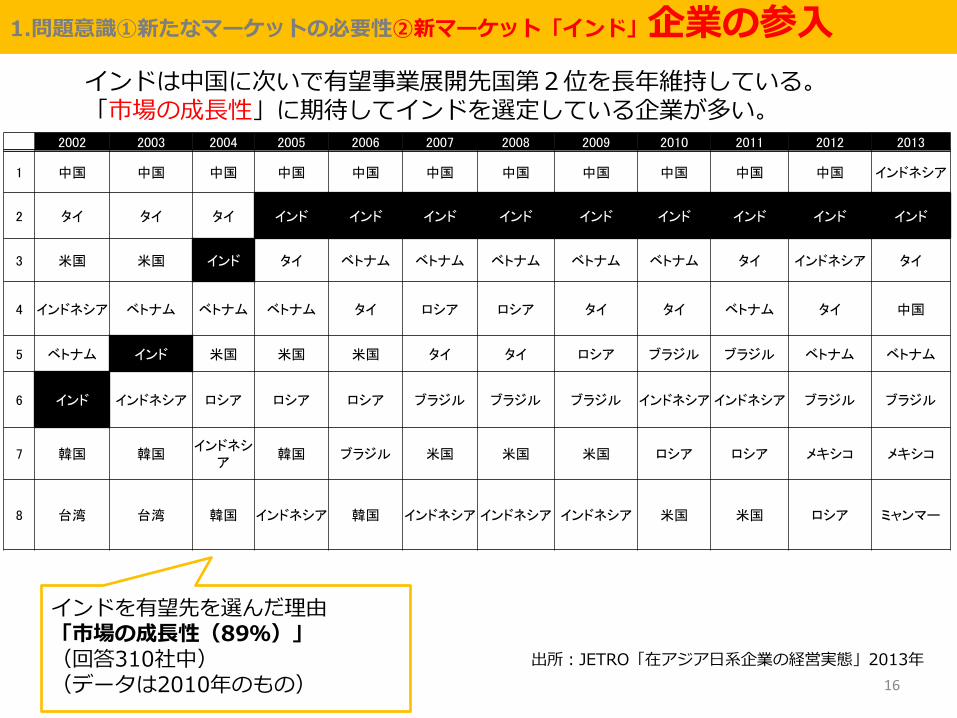

インドを有望先を選んだ理由 「市場の成長性(89%)」 (回答310社中) (データは2010年のもの)

出所:JETRO「在アジア日系企業の経営実態」2013年

1.問題意識①新たなマーケットの必要性②新マーケット「インド」企業の参入

インドは中国に次いで有望事業展開先国第2位を長年維持している。 「市場の成長性」に期待してインドを選定している企業が多い。

16

2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012 2013

1 中国 中国 中国 中国 中国 中国 中国 中国 中国 中国 中国 インドネシア

2 タイ タイ タイ インド インド インド インド インド インド インド インド インド

3 米国 米国 インド タイ ベトナム ベトナム ベトナム ベトナム ベトナム タイ インドネシア タイ

4 インドネシア ベトナム ベトナム ベトナム タイ ロシア ロシア タイ タイ ベトナム タイ 中国

5 ベトナム インド 米国 米国 米国 タイ タイ ロシア ブラジル ブラジル ベトナム ベトナム

6 インド インドネシア ロシア ロシア ロシア ブラジル ブラジル ブラジル インドネシア インドネシア ブラジル ブラジル

7 韓国 韓国 インドネシ

ア 韓国 ブラジル 米国 米国 米国 ロシア ロシア メキシコ メキシコ

8 台湾 台湾 韓国 インドネシア 韓国 インドネシア インドネシア インドネシア 米国 米国 ロシア ミャンマー

◇インドにおける在留邦人数

日系企業数もここ5年で2倍に。在留邦人数も急激に増加しており、 企業にとってもインドは重要な市場であることが伺える。

1.問題意識①新たなマーケットの必要性②新マーケット「インド」企業の参入

出所:在留邦人数調査統計

◇日系企業のインド進出状況

17

輸出の拠点地 としても有望

アフリカ市場攻略の第一段階としてインドに拠点を構える

企業も。

豊富な労働資源。 優秀な人材が多い。

1.問題意識①新たなマーケットの必要性②新マーケット「インド」世界の拠点 インドはアジアとヨーロッパを結ぶ場所に位置しており、中東、アフリカ諸国への 進出の足掛かりとしてインドの拠点をとらえ直すことも出来る。

出所:旭化成「増加する日系企業のインド進出」 2011年

18

5

10

12

5

4

0

5

9

16

6

3

2

5

9

15

6

4

2

0 5 10 15 20

全世界

その他地域

アジア

西欧

北米

日本

合計

生保

損保

地域別 年平均保険料成長率 (2002~2008成長率:USドルベース)

出所: Swiss Re "Sigma"

日本での成長率と比較すると、アジア新興国の成長率は非常に高く、 特にインドの生保、損保市場は今後市場が拡大することが予想される。

1.問題意識①新たなマーケットの必要性②新マーケット「インド」保険市場

19

日本 107,762 120,200 3%アメリカ 648,083 - -ドイツ 127,945 - -イギリス 95,446 - -フランス 88,993 - -中国 53,871 264,956 12%インド 7,970 41,582 13%インドネシア 2,585 9,600 13%タイ 4,336 8,800 9%マレーシア 3,303 9,629 8%

先進国

新興国

損保市場2009保険料

ボリューム

2021保険料

ボリューム成長率

日本 410,309 490,900 3%アメリカ 501,675 - -イギリス 216,719 - -フランス 194,077 - -ドイツ 111,996 - -中国 109,175 671,531 11%インド 57,114 301,000 14%インドネシア 4,611 31,200 16%マレーシア 6,503 20,485 9%タイ 6,407 23,600 10%

生保市場2009保険料

ボリューム

2021保険料

ボリューム成長率

先進国

新興国

20

年 出来事

1818 インド初の生保会社設立

1850 インド初の損保会社設立

1956 この時までに、生保・損保会社数が

それぞれ約 170 にまで増加

1956 保険会社の国有化により、生保会社は LIC のみに統合

1972 保険会社の国有化により、損保会社は GIC のみに統合

2000 民間企業の参入が認可(外資の出資比率は26%まで。)

出所:一般財団法人 国際開発センター 2012年 「インドにおけるマイクロ保険の社会的位置づけと事業持続性 ~保険会社の活力を通した社会保障システムの拡充~」

▼インド保険市場の歴史

1.問題意識①新たなマーケットの必要性②新マーケット「インド」保険市場

民間主導市場

国営のみの市場

民間企業へ開放

長らく国営企業の独占市場であり、民間企業に市場が開放されたのが2000年と 民間企業にとっては比較的新しい市場である。

出所:IFFCO-TOKIO「インド損害保険市場とITGI社概要」2012年

21

1.問題意識①新たなマーケットの必要性②新マーケット「インド」保険市場

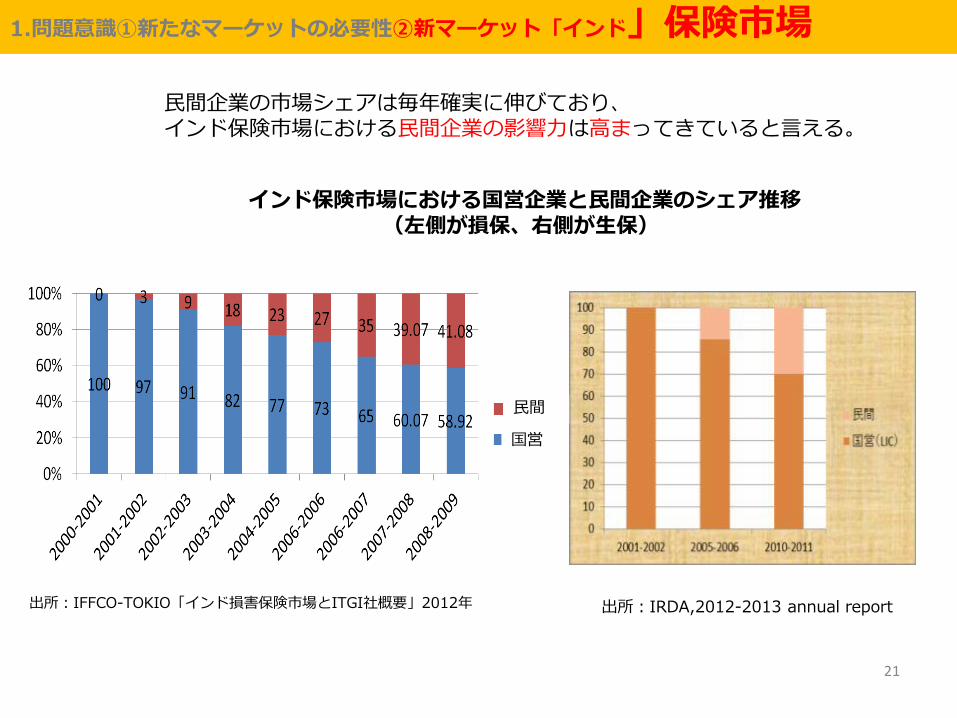

民間企業の市場シェアは毎年確実に伸びており、 インド保険市場における民間企業の影響力は高まってきていると言える。

出所:IRDA,2012-2013 annual report

インド保険市場における国営企業と民間企業のシェア推移 (左側が損保、右側が生保)

民間

国営

「インド国内産業保護から市場の開放化へ。 7月10日にインド新政権初の予算案が発表され、 防衛・保険セクターに対する外資の出資比率の上限を 26%から49%に引き上げると示した。」

Business Standard紙 2014年7月11日

規制緩和の流れで、企業間の競争が より一層激しくなっていくと考えられる。

1.問題意識①新たなマーケットの必要性②新マーケット「インド」保険市場

22

2.先行研究

民間企業と国営企業の比較を通した研究が多い。 背景として、インド保険市場が民間に開放されたことが近年であるため 国営企業と比較した民間企業の戦略にスポットを当てた研究が多い。

民間企業に焦点を置き、農村部に保険を浸透させるための具体的な戦略を提示している研究はない。

・国営企業と民間企業の現状比較 Arora(2002)池内光久(2006) ・国営企業との商品比較を通した新商品の提案 Bhattacharya(2005) Verma(2003) Kumar(2005) ・国営企業が進出してこなかった農村部への開拓 Kulshrestha(2006)池田香織(2011) 鐘ヶ江修(2007)高野久紀(2009) ・インド保険市場における民間・国営企業の歴史 M.Venkatesh(2013)TapenSinha(2005)

23

47

46

44

45.6

43

22

22

19.9

17.6

13.3

11

10

11.2

12.4

16.6

5

6

6.5

6.5

6.5

15

16

18.4

17.9

20.6

0 20 40 60 80 100

2012~2013

2011~2012

2008~2009

2007~2008

2006~2007

motor

health

fire

marine

other

部門別インド損害保険市場推移

インドにおいてはヘルス保険市場が堅実に成長しており、 所得向上に伴う健康志向の高まりなどを受け、今後も成長が期待される。

出所:IRDA 2012-2013 annual report

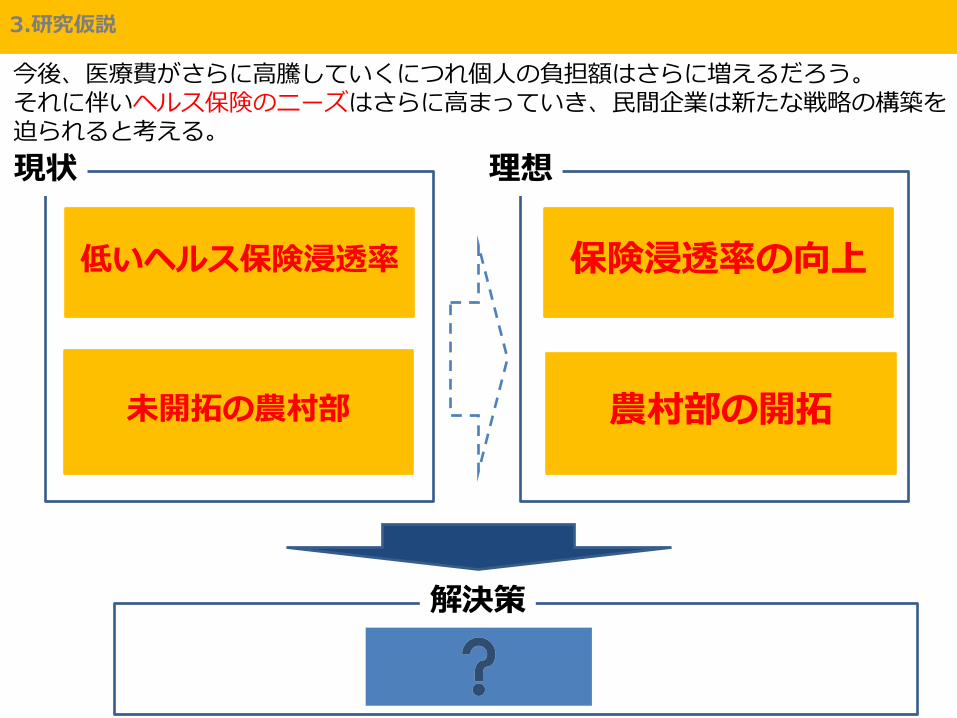

3.研究仮説

◆ヘルス市場の成長要因 ・健康志向の高まり ・治療費の高騰 ・企業の増加 ・安い公立病院の設備不足 など

引用:池田香織「マイクロインシュアランスへの期待と展開」2011年

3.研究仮説

0

10

20

30

40

50

60

0

10,000

20,000

30,000

40,000

50,000

60,000

2000 2001 2002 2003 2004 2005 2006 2007 2008 2009

医療費(総額)

1人当たりの医療費

医療費の高騰 国民の過大な自己負担 公的医療機関の不足

野村総合研究所「医療サービス国際化推進事業 報告書」2012年

26

出所:FICCI,India General Insurance Vision 2025 (2013)をもとに作成 *GWP:Groos Written premium

*

▼Penetration heat map:Individual risks

3.研究仮説

ヘルス保険市場が堅実に成長しているが、未だ浸透率は低い。

3.研究仮説

現状

解決策

27

理想

低いヘルス保険浸透率

未開拓の農村部

保険浸透率の向上

農村部の開拓

今後、医療費がさらに高騰していくにつれ個人の負担額はさらに増えるだろう。 それに伴いヘルス保険のニーズはさらに高まっていき、民間企業は新たな戦略の構築を迫られると考える。

28

4.研究の方向性

民間企業における商品分析

各インド保険会社の

ヘルス保険商品をHP

等から比較分析。同

時に農村部への展

開方法を調査。

農村部における保険市場の現状分析

農村部におけるデータ

の収集。保険浸透率普

及の阻害要因を特定。

商品と消費者のミス

マッチポイントの特

定。

保険浸透率向上への戦略を裏付

け。

11月上旬にインド現

地にて国営企業及び、

民間企業へのヒアリン

グを実施。

参考文献

・雨森孝悦(2010)「東南アジアのマイクロファイナンス,マイクロ保険にける営利と非営利-フィリピン,カンボジア,インドネシアの動向から-」『日本福祉大学経済論集』第41号,65-86頁 ・池内光久(2006)「規制緩和が進むインド損害保険市場」『損害保険研究』第67巻4号,105-148頁 ・池田香織(2011)「マイクロインシュアランスへの期待と展開」『損保ジャパン総研レポート』9月59号,2-20頁 ・石坂貴美(2012)「マイクロクレジット利用者のケイパビリティ拡大に向けた検討-バングラディシュにおける事例の考察をもとに-」『国立民族学博物館研究報告』第36巻2号,227-279頁 ・伊藤さゆり(2005)「緩やかに変わるインドの経済成長メカニズム」『ニッセイ基礎研究所』10月第21号,1-7頁 ・一般財団法人国際開発センター(2012)「インドにおけるマイクロ保険の社会的位置づけと事業持続性-保険会社の活力を通した社会保障システムの拡充-」 ・加藤あゆみ(2013)「発展途上国のマイクロインシュアランス市場展望」『生命保険経営』第81巻2号,84頁 ・鐘ヶ江修(2007)「マイクロインシュアランスの概況と規制の課題について」『損害保険研究』第69巻3号,175-203頁 ・北井優康(2012)「インドの生命保険市場と生保企業の動向」『生命保険経営』第80巻5号,3-30頁 ・国際開発センター(2012)「インドにおけるマイクロ保険の社会的位置づけ事業提出」 ・国際協力銀行(2006)「貧困プロファイル インド」 ・国連開発計画(2008)「貧困層を対象にしたビジネス戦略-すべての人々のために価値を創造するー報告書概要」 ・世界資源研究所(2007)「次なる40億人ーピラミッドの底辺(BOP)の市場規模とビジネス戦略ー」 ・高瀬俊史(2011)「今後の成長が見込まれるマイクロインシュアランス・マーケット」『ニッセイ基礎研究所』2月25日,26-29頁 ・高野久紀(2009)「マイクロ保険の挑戦-貧困層を貧困から守る仕組み」『アジ研ワールドトレンド』第167号8月,16-19頁 ・高山武士(2011)「アジア新興国・地域の潜在成長率-中国、インド、韓国、台湾、ASEAN主要国-」『ニッセイ基礎研究所』7月第3号,1-10頁

・平賀富一(2012)「インドの保険市場概況-投資型商品の販売規制や経済成長鈍化等により生保市場の成長は足元鈍化するも将来の成長可能性は大-」『ニッセイ基礎研究所』7月23日,1-4頁 ・平賀富一(2013)「生命保険企業の国際事業展開に関する研究」『横浜国際社会研究』第17巻6号 ・福岡藤乃(2011)「インドの民間医療保険の動向」『保健学雑誌』第615号,185-203頁 ・三尾幸吉朗(2011)「インドの経済発展と今後の注目点」『ニッセイ研究所』7月29日,1-6頁 ・みずほ総合研究所(2007)「みずほリポート インド市場に挑む日系企業-求められるASEAN・中国とは異なる市場開拓アプローチ-」2007年11月14日発行 ・みずほ総合研究所(2011)「みずほリポート インド市場に挑む日系企業-インフラ整備に注力し始めたインド政府と日系企業の商機-」2011年4月8日発行 ・三菱UFJリサーチ&コンサルティング(2013)「インド経済の現状と今後の展望-鈍化するインド経済は、こう成長軌道に復帰するのか?-」2013年6月11日 ・村松容子(2006)「中国とインドにおける中間層と生活保障意識」『ニッセイ基礎研究所』3月25日,1-2頁 ・森田芳樹(2006)「インドの損保事情-自由化の流れと規制-」『損保総研レポート』第75号1-27頁 ・山下潤(2014)「インドの損害保険事情」『損保総研レポート』第106号1-27頁 ・山下由香(2012)「マイクロ保険の発展-その可能性と課題-」『生命保険経営』第80巻2号3月,62-89頁 ・米澤慶一(2011)「マイクロインシュアランスの現状と課題-貧困層のリスク回避手段に係る一考察-」『ニッセイ基礎研究所』3月号,4-11頁 ・米山正敏(2009)「アジアの医療制度」『東京大学出版会』第66-70頁 ・頼藤瑠璃子(2007)「発展途上国の貧困削減に対するマイクロファイナンスの効果-批判と可能性について-」『熊本学園大学経済論集』第19号,79-98頁 ・渡部美奈子(2013)「マイクロインシュアランスの変遷と展望」『損保総研レポート』第105号27-52頁 ・Capgemini(2013)「ワールドインシュアランスレポート」 ・JETRO(2012)「インド市場と市場開拓」 ・JICA(2012)「貧困プロファイル インド」

・

・Arora,R.S.(2002)’’Financial Reforms and Service Sector – A study of life insurance industry in

india’’,In B.B. Tandon and A.K. Vashisht(Eds.),Financial Sector Reforms –An Unpublished Agenda

For Economic Development

・Bhattacharya,Anbil..(2005)“Challenges before Life Insurance Industry”,Life Insurance

Today,Vol.1,No.8,pp3-6.

・Dr. Sonika Chaudhary, 2Priti Kiran(2011),Life Insurance Industry in India - Current Scenario

・KPMG in India(2013)Insurance industry Road ahead FINAL

・Kumar,Jogendra.(2005)”Insrance: Industry on Growth Path”、Life Insurance Today Vol.1,No.9,pp6-10

・Kulshresth,Laxmi R.,Kulshresth,Anuja.(2006)”Liberalization and Rural Insurance Prospects and

Challenges”,Life Insurance Today,Vol.1,No.10,pp9-13.

・M.venkatesh(2013)A Study Of “Trend Analysis In InsuraAn Analysis of the Evolution

nce Sector In India”,The International Journal Of Engineering And Science (IJES),vol.2 No.

6 ,pp01-05.

・Premasis Mukherjee(2010)microsave India forcus note49 trends of microinsurance in india

・Rajeev Ahuja Basudeb Guha-Khasnobis(2005)micro-insurance in India:trends and strategies

for further extension,Indian council for research on international economic relations

・S Krishnamurthy, S V Mony, Nani Jhaveri, Sandeep Bakhshi, Ramesh Bhat and M R Dixit, and

Sunil Maheshwari Ramesh Bhat (Coordinator),(2005),Insurance Industry in

India.Structure,performance,and future challenges,VIKALPA Vol 30 No 3

・“Tapen Sinha“(2005)An Analysis of the Evolution

・Tapen Sinha,The Indian insurance industry,challenges and prospects ・Verma,Vinay(2003)”New Trends in Product Design :An Overview of Life Insurance Products”,The Insurance Times,Vol.23,No .6,pp16-28

ご清聴ありがとうございました。