Embed Size (px)

Citation preview

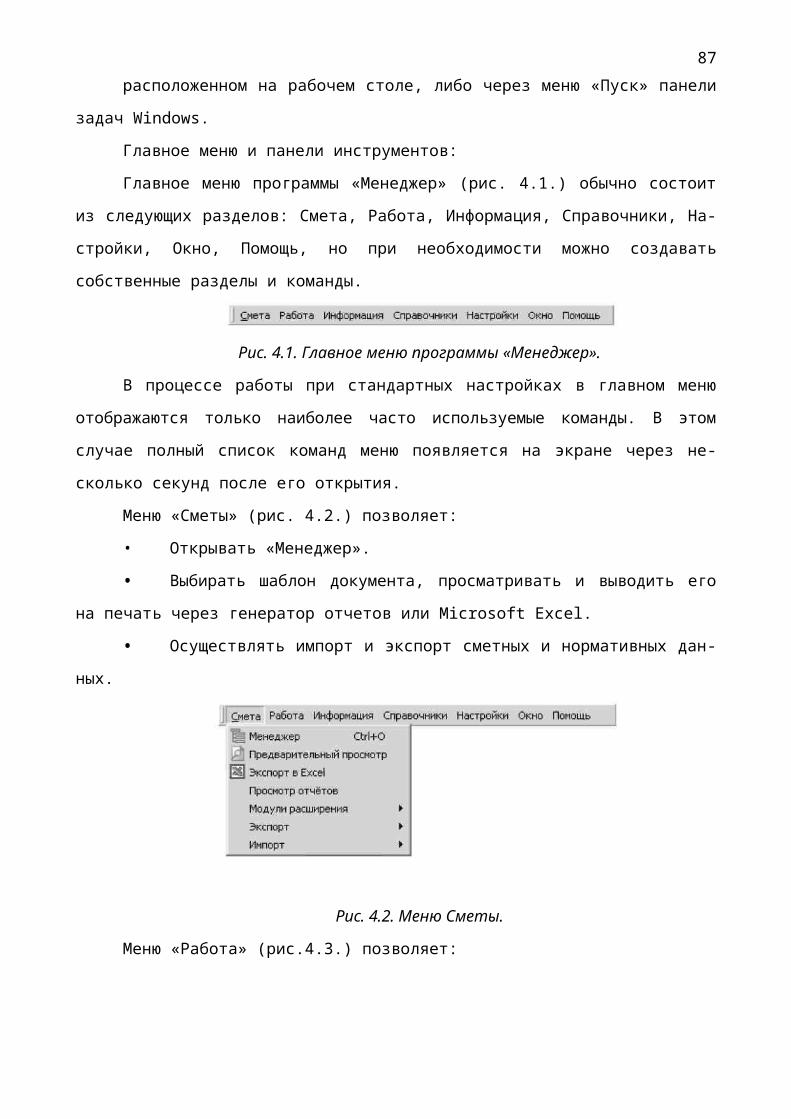

ДИСТАНЦИОННЫЙ РАЗДЕЛ ПРОГРАММЫ

повышения квалификации инженерно-технических работниковпроектных организаций СРО НП «СОЮЗАТОМПРОЕКТ»

«Разработка сметной документации на строительные, монтажные, пусконаладочные работы с использованием обновленных сметных нормативов на объектах использования атомной энергии» (С-11)

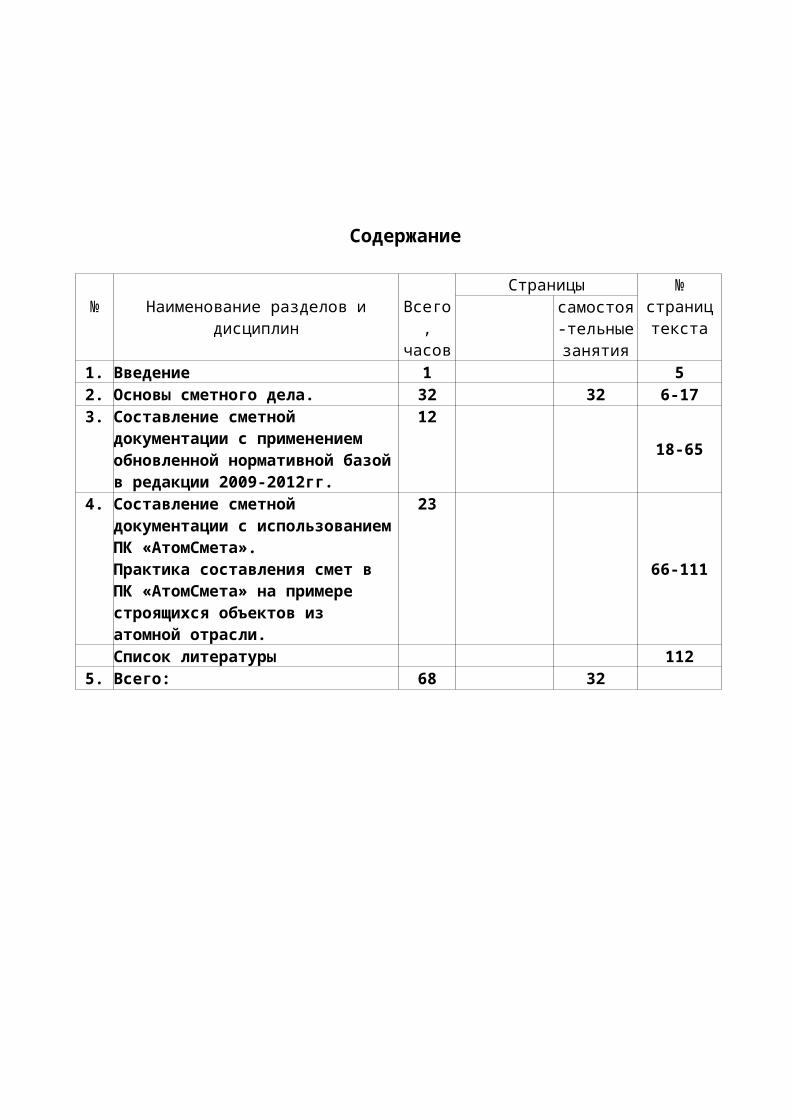

Содержание

№ Наименование разделов и дисциплин

Всего,часов

Страницы № страництекстасамостоя-

тельные занятия

1. Введение 1 52. Основы сметного дела. 32 32 6-173. Составление сметной документации с

применением обновленной нормативной базой в редакции 2009-2012гг.

12

18-65

4. Составление сметной документации с использованием ПК «AтомСмета».Практика составления смет в ПК «АтомСмета» на примере строящихся объектов из атомной отрасли.

23

66-111

Список литературы 1125. Всего: 68 32

3

Введение

Обучение по курсу предназначено для специалистов и руководителей групп и отделов

проектных, строительных и монтажных организаций.

Требуемый уровень начальной подготовки: опыт работы в среде MS Windows, знание

основ MS Word, MS Excel.

Цель обучения:

1. Дать углубленные знания в сметной дисциплине; ознакомить с инновациями и

изменениями в сметном деле; ознакомить с основными тенденциями развития законодательства

строительной отрасли. Рассмотреть применение отраслевых нормативных документов на

практике.

2. Ознакомить слушателей с основным и расширенным функционалом ПК «АтомСмета».

Обучить уверенному составлению сметной документации, возможности максимальной

автоматизации, упрощению рабочего процесса и использованию возможностей программного

комплекса в своей повседневной работе.

4

Раздел 2. Основы сметного дела в строительстве

Вводная тема

Сметная норма

- устанавливает расход производственных ресурсов на принятый измеритель

строительных, монтажных и др. видов работ

Основополагающим принципом при разработке сметных нормативов является

принцип усреднения с минимизацией расхода всех необходимых ресурсов. Поэтому

нормативы в сторону их уменьшения не корректируются.

Ресурсные показатели, полученные на основе элементных сметных норм, могут

служить основой для производственных норм расхода материалов и их списания

Исходными данными для разработки сметных нормативов являются:

• наиболее рациональные технические решения в проектных материалах;

Норма затрат труда

Норма затрат на ЭМ

Норма затрат на МР

Нормы затрат труда включают в себя:• трудозатраты на выполнение технологических операций; • трудозатраты на подноску и подачу строительных материалов; • трудозатраты на подготовку рабочего места; • трудозатраты по уборке рабочего места по окончании производства

работ • технологические перерывы, регламентируемые законодательством о

труде.

Нормы затрат на Эксплуатацию машин и механизмов учитывают:• время выполнения технологических операций; • время замены быстроизнашивающихся частей, режущего инструмента и

сменной оснастки; • время перемещения машин по фронту работ в пределах строительной

площадки; • время подготовки машин к работе и их сдачи в конце смены или по

окончании работ

Нормы затрат на Материалы:Определяют расход материалов, необходимых для производства строительных работ

5

•Технология строительного производства и строительные машины, отвечающие

последним достижениям научно-технического прогресса;

•Действующие стандарты на материалы, изделия и конструкции, а также обору-

дование;

•Действующие нормы и положения по оплате труда рабочих в строительстве;

•Действующие нормы амортизационных отчислений.

При разработке сметных нормативов должна быть исключена возможность

повторного учета затрат, содержащихся в отдельных нормативах.

Нормы могут предусматривать выполнение работ с определенным условиями и с

учетом выполнения сопутствующих работ. например:

Нормами сборника № 8 «Каменные конструкции», предусмотрены затраты на

устройство подмостей для кладки стен высотой до 4 м.

Нормами сборника № 12 «Кровли» для ряда позиций предусмотрена работа на

высоте до 15 м

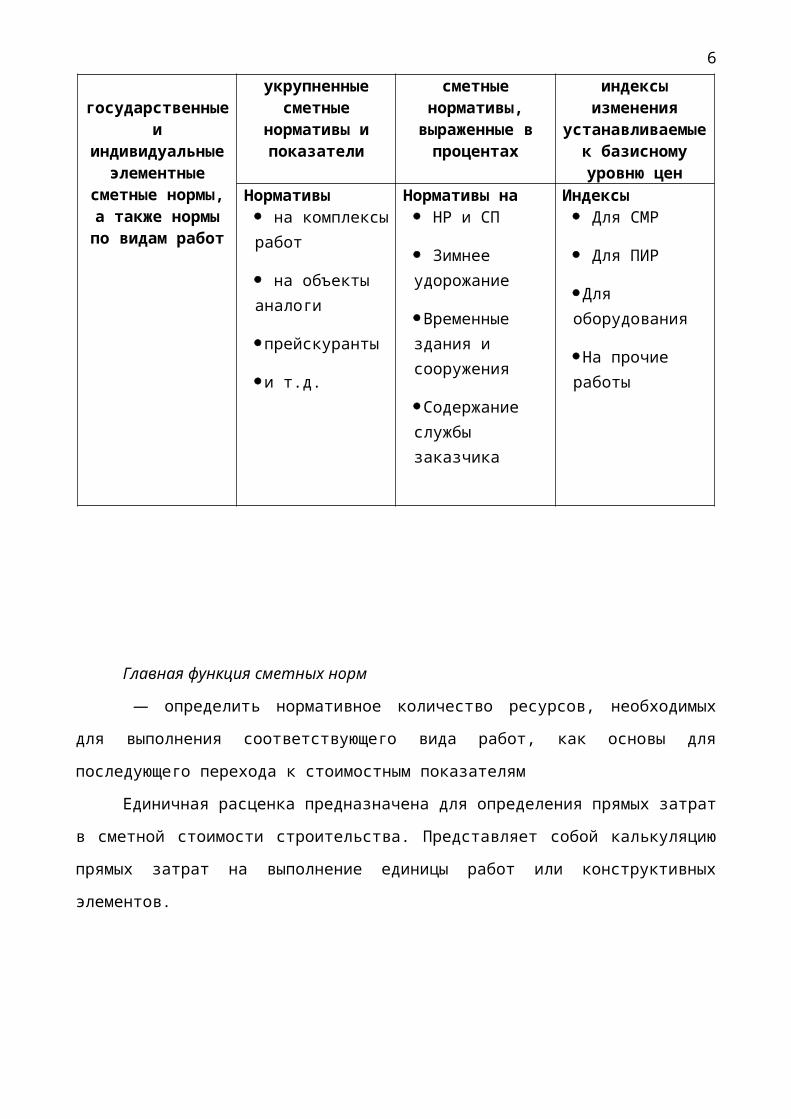

Элементные сметные нормы

Укрупненные сметные нормы

государственные и индивидуальные

элементные сметные нормы, а также нормы по

видам работ

укрупненные сметные

нормативы и показатели

сметные нормативы,

выраженные в процентах

индексы изменения устанавливаемые к базисному уровню

ценНормативы на комплексы работ

на объекты аналоги

прейскуранты

и т.д.

Нормативы на НР и СП

Зимнее удорожание

Временные здания и сооружения

Содержание службы заказчика

Индексы Для СМР

Для ПИР

Для оборудования

На прочие работы

ВИДЫ СМЕТНЫХ НОРМ

6

Главная функция сметных норм

— определить нормативное количество ресурсов, необходимых для выполнения

соответствующего вида работ, как основы для последующего перехода к стоимостным

показателям

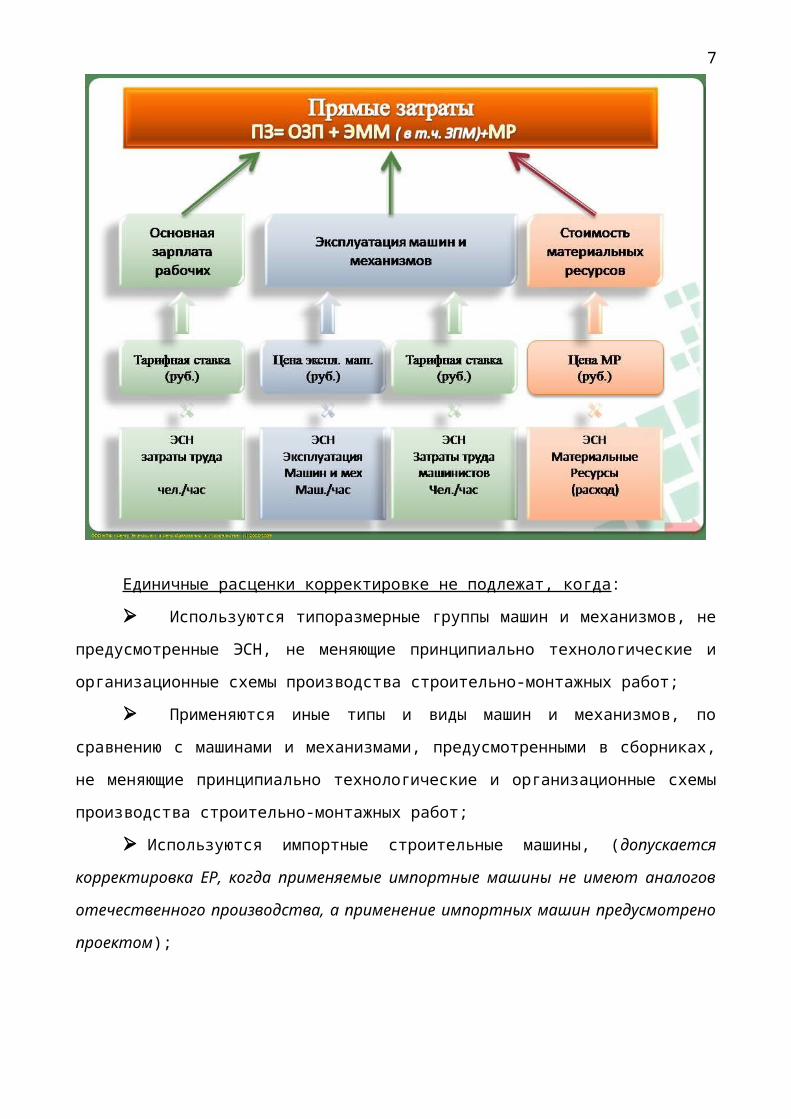

Единичная расценка предназначена для определения прямых затрат в сметной

стоимости строительства. Представляет собой калькуляцию прямых затрат на выполнение

единицы работ или конструктивных элементов.

Единичные расценки корректировке не подлежат, когда:

Используются типоразмерные группы машин и механизмов, не

предусмотренные ЭСН, не меняющие принципиально технологические и организационные

схемы производства строительно-монтажных работ;

Применяются иные типы и виды машин и механизмов, по сравнению с

машинами и механизмами, предусмотренными в сборниках, не меняющие принципиально

технологические и организационные схемы производства строительно-монтажных работ;

7

Используются импортные строительные машины, (допускается корректировка

ЕР, когда применяемые импортные машины не имеют аналогов отечественного

производства, а применение импортных машин предусмотрено проектом);

Предусматривается применение машин, а фактически строительные работы

осуществляются вручную, либо с применением средств малой механизации (МДС 81-36.2004

п. 4.2)

Используются иные типы и виды строительных материалов, изделий или

конструкций, в том числе импортные, по сравнению с предусмотренными в сборниках, не

меняющие принципиально технологические и организационные схемы производства

строительно-монтажных работ, не снижающие качественный уровень строительного объекта

(за исключением случаев, когда замена материалов на импортные произведена по

требованию заказчика).

Единичные расценки предназначены для составления локальных смет базисно-

индексным методом и разработки укрупненных сметных нормативов.

Сметные нормативы в строительстве

- стоимость, определяемая на основе сметных цен, зафиксированных на какую-то

принятую дату.

Этот уровень сметной стоимости предназначен для:

– сопоставления результатов инвестиционной деятельности в разные периоды

времени,

– экономического анализа различных сфер этой деятельности,

– как база для определения стоимости в текущем (прогнозном) уровне цен

8

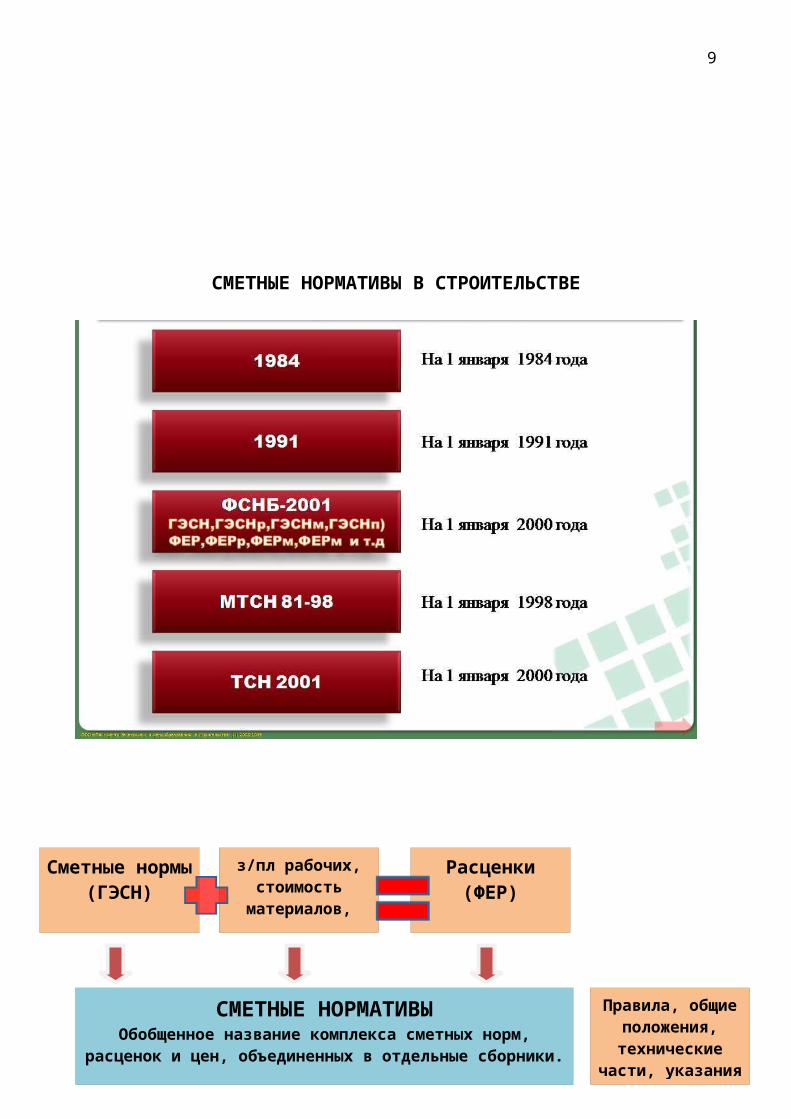

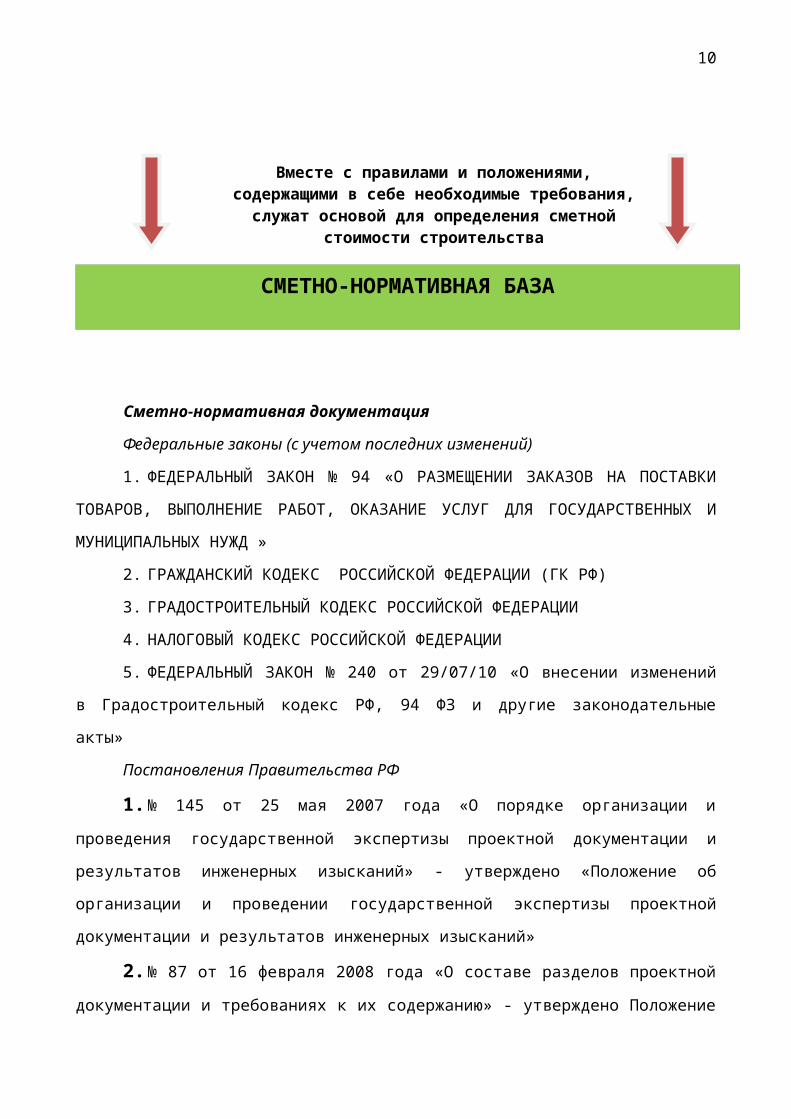

СМЕТНЫЕ НОРМАТИВЫ В СТРОИТЕЛЬСТВЕ

++

Вместе с правилами и положениями, содержащими в себе необходимые требования, служат основой для

определения сметной стоимости строительства

Сметные нормы(ГЭСН)

з/пл рабочих, стоимость

материалов, машин и механизмов

Расценки(ФЕР)

Правила, общие положения,

технические части, указания

СМЕТНЫЕ НОРМАТИВЫОбобщенное название комплекса сметных норм, расценок и цен,

объединенных в отдельные сборники.

СМЕТНО-НОРМАТИВНАЯ БАЗА

9

Сметно-нормативная документация

Федеральные законы (с учетом последних изменений)

1. ФЕДЕРАЛЬНЫЙ ЗАКОН № 94 «О РАЗМЕЩЕНИИ ЗАКАЗОВ НА ПОСТАВКИ

ТОВАРОВ, ВЫПОЛНЕНИЕ РАБОТ, ОКАЗАНИЕ УСЛУГ ДЛЯ ГОСУДАРСТВЕННЫХ И

МУНИЦИПАЛЬНЫХ НУЖД »

2. ГРАЖДАНСКИЙ КОДЕКС РОССИЙСКОЙ ФЕДЕРАЦИИ (ГК РФ)

3. ГРАДОСТРОИТЕЛЬНЫЙ КОДЕКС РОССИЙСКОЙ ФЕДЕРАЦИИ

4. НАЛОГОВЫЙ КОДЕКС РОССИЙСКОЙ ФЕДЕРАЦИИ

5. ФЕДЕРАЛЬНЫЙ ЗАКОН № 240 от 29/07/10 «О внесении изменений в

Градостроительный кодекс РФ, 94 ФЗ и другие законодательные акты»

Постановления Правительства РФ

1. № 145 от 25 мая 2007 года «О порядке организации и проведения государственной

экспертизы проектной документации и результатов инженерных изысканий» - утверждено

«Положение об организации и проведении государственной экспертизы проектной

документации и результатов инженерных изысканий»

2. № 87 от 16 февраля 2008 года «О составе разделов проектной документации и

требованиях к их содержанию» - утверждено Положение о составе разделов проектной

документации и требованиях к их содержанию.

3. № 427 от 18 мая 2009 года «О порядке проведения проверки достоверности

определения сметной стоимости объектов капитального строительства, строительство

которых финансируется с привлечением средств федерального бюджета» - утверждено

Положение о проведении проверки. Начало действия – с 1 января 2010 года. Выпущены

Письма с разъяснениями по применению данного постановления.

4. № 554 от 22 июля 2008 года «О минимальном размере повышения оплаты труда

за работу в ночное время» - минимальный размер повышения оплаты труда за работу в

ночное время (с 22 часов до 6 часов) составляет 20 процентов часовой тарифной ставки

(оклада /должностного оклада, рассчитанного за час работы) за каждый час работы в ночное

время.

5. № 984 от 02 декабря 2009 года «О перечне платных услуг, оказываемых

организациями в целях предоставления федеральными органами исполнительной власти

государственных услуг».

6. № 468 от 21 июня 2010 года «О порядке проведения строительного контроля при

осуществлении строительства, реконструкции и капитального ремонта объектов

капитального строительства» - утверждено Положение, в приложении Нормативы расходов

заказчика (в % от стоимости строительства в базовом уровне цен)

10

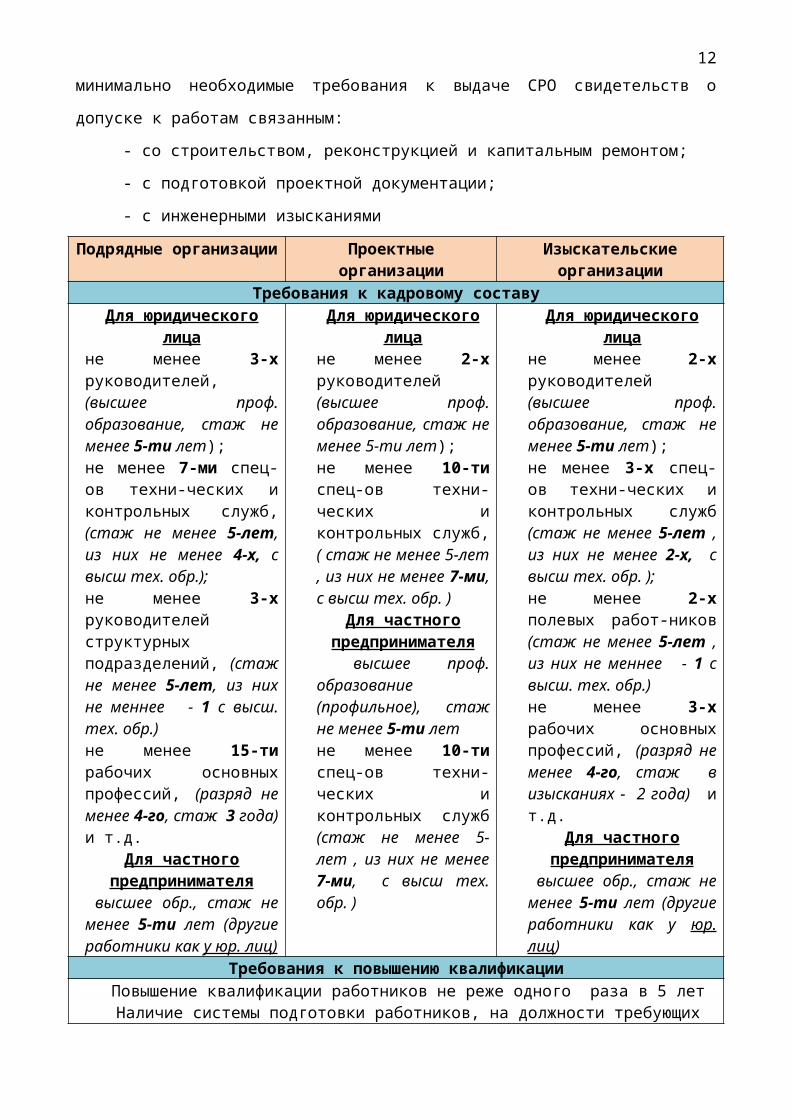

7. № 48 от 03 февраля 2010 года «О минимально необходимых требованиях к

выдаче саморегулируемыми организациями свидетельств о допуске к работам на особо

опасных, технически сложных и уникальных объектах капитального строительства,

оказывающих влияние на безопасность указанных объектов» - утверждены минимально

необходимые требования к выдаче СРО свидетельств о допуске к работам связанным:

- со строительством, реконструкцией и капитальным ремонтом;

- с подготовкой проектной документации;

- с инженерными изысканиями

Подрядные организации Проектные организации Изыскательские организации

Требования к кадровому составуДля юридического лица

не менее 3-х руководителей, (высшее проф. образование, стаж не менее 5-ти лет); не менее 7-ми спец-ов техни-ческих и контрольных служб, (стаж не менее 5-лет, из них не менее 4-х, с высш тех. обр.);не менее 3-х руководителей структурных подразделений, (стаж не менее 5-лет, из них не меннее - 1 с высш. тех. обр.)не менее 15-ти рабочих основных профессий, (разряд не менее 4-го, стаж 3 года) и т.д.

Для частного предпринимателя

высшее обр., стаж не менее 5-ти лет (другие работники как у юр. лиц)

Для юридического лица

не менее 2-х руководителей (высшее проф. образование, стаж не менее 5-ти лет);не менее 10-ти спец-ов техни-ческих и контрольных служб, ( стаж не менее 5-лет , из них не менее 7-ми, с высш тех. обр. )

Для частного предпринимателя

высшее проф. образование (профильное), стаж не менее 5-ти летне менее 10-ти спец-ов техни-ческих и контрольных служб (стаж не менее 5-лет , из них не менее 7-ми, с высш тех. обр. )

Для юридического лицане менее 2-х руководителей (высшее проф. образование, стаж не менее 5-ти лет);не менее 3-х спец-ов техни-ческих и контрольных служб (стаж не менее 5-лет , из них не менее 2-х, с высш тех. обр. ); не менее 2-х полевых работ-ников (стаж не менее 5-лет , из них не меннее - 1 с высш. тех. обр.) не менее 3-х рабочих основных профессий, (разряд не менее 4-го, стаж в изысканиях - 2 года) и т.д.

Для частного предпринимателя

высшее обр., стаж не менее 5-ти лет (другие работники как у юр. лиц)

Требования к повышению квалификации Повышение квалификации работников не реже одного раза в 5 лет

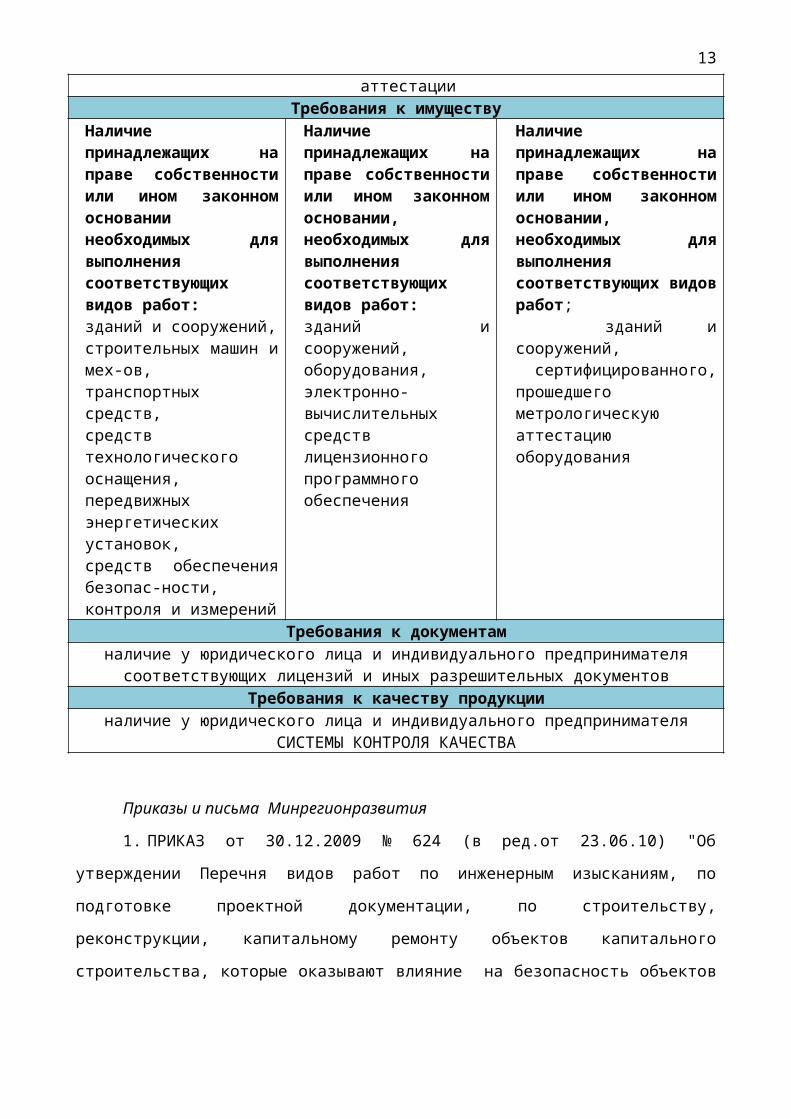

Наличие системы подготовки работников, на должности требующих аттестацииТребования к имуществу

Наличие принадлежащих на праве собственности или ином законном основании необходимых для выполнения соответствующих видов

Наличие принадлежащих на праве собственности или ином законном основании, необходимых для выполнения

Наличие принадлежащих на праве собственности или ином законном основании, необходимых для выполнения соответствующих видов

11

работ:зданий и сооружений, строительных машин и мех-ов,транспортных средств, средств технологического оснащения, передвижных энергетических установок, средств обеспечения безопас-ности, контроля и измерений

соответствующих видов работ:зданий и сооружений, оборудования, электронно-вычислительных средств лицензионного программного обеспечения

работ; зданий и сооружений, сертифицированного, прошедшего метрологическую аттестацию оборудования

Требования к документам наличие у юридического лица и индивидуального предпринимателя соответствующих

лицензий и иных разрешительных документовТребования к качеству продукции

наличие у юридического лица и индивидуального предпринимателяСИСТЕМЫ КОНТРОЛЯ КАЧЕСТВА

Приказы и письма Минрегионразвития

1. ПРИКАЗ от 30.12.2009 № 624 (в ред.от 23.06.10) "Об утверждении Перечня видов

работ по инженерным изысканиям, по подготовке проектной документации, по

строительству, реконструкции, капитальному ремонту объектов капитального строительства,

которые оказывают влияние на безопасность объектов капитального строительства" –

утвержден Перечень (начало действия с 1июля 2010г.)

РАЗДЕЛ I Виды работ по инженерным изысканиям:

Работы в составе инженерно-геодезических изысканий

Работы в составе инженерно-геологических изысканий

Работы в составе инженерно-гидрометеорологических изысканий

Работы в составе инженерно-экологических изысканий

Работы в составе инженерно-геотехнических изысканий

Обследованию грунтов основания зданий и сооружений.

Работы по организации инженерных изысканий (ген.подряд)

РАЗДЕЛ II Виды работ по подготовке проектной документации:

Работы по подготовке схемы планировочной организации земельного участка;

Работы по подготовке архитектурных решений;

Работы по подготовке конструктивных решений;

Работы по подготовке сведений о внутреннем инженерном оборудовании, внутренних

сетях;

Работы по подготовке сведений о наружных сетях, о перечне инженерно-технических

мероприятий

12

Работы по подготовке технологических решений;

Работы по разработке специальных разделов проектной документации ;

Работы по подготовке ПОС, сносу и демонтажу зданий и сооружений, продлению

срока эксплуатации;

Работы по подготовке проектов по охране окружающей среды;

Работы по подготовке проектов мероприятий по обеспечению пожарной

безопасности;

Работы по подготовке проектов мероприятий по обеспечению маломобильных групп

населения;

Работы по обследованию строительных конструкций зданий и сооружений;

Работы по организации подготовки проектной документации (генеральный

проектировщик)

РАЗДЕЛ III Виды работ по строительству, реконструкции, капитальному ремонту:

Геодезические работы, выполняемые на строительных площадках

Подготовительные работы

Земляные работы

Устройство скважин

Свайные работы. Закрепление грунтов

Устройство бетонных и ж/б монолитных конструкций

Монтаж сборных бетонных и ж/б конструкций

Буровзрывные работы при строительстве

Работы по устройству каменных конструкций

Монтаж металлических конструкций

Монтаж деревянных конструкций

Защита строительных конструкций, трубопроводов и оборудования (кроме

магистральных и промысловых трубопроводов)

Устройство кровель

Фасадные работы

Устройство внутренних инженерных систем и оборудования зданий и сооружений

Устройство наружных сетей водопровода

Устройство наружных сетей канализации

Устройство наружных сетей теплоснабжения

Устройство наружных сетей газоснабжения, кроме магистральных

Устройство наружных электрических сетей и линий связи

Устройство объектов использования атомной энергии

13

Устройство объектов нефтяной и газовой промышленности

Монтажные работы

Пусконаладочные работы

Устройство автомобильных дорог и аэродромов

Устройство железнодорожных и трамвайных путей

Устройство тоннелей, метрополитенов

Устройство шахтных сооружений

Устройство мостов, эстакад и путепроводов

Гидротехнические работы, водолазные работы

Промышленные печи и дымовые трубы

Работы по осуществлению строительного контроля

Работы организации строительства (ген.подрядчик)

Работы по осуществлению строительного контроля объектов атомной энергии

2. ПРИКАЗ от 20.08.2009 № 353 «Об утверждении классификации сметных

нормативов, подлежащих применению при определении сметной стоимости объектов

капитального строительства, строительство которых финансируется с привлечением средств

федерального бюджета"

3. ПРИКАЗ от 20.08.2009 № 354 "Об утверждении формы заключения о проверке

достоверности определения сметной стоимости объектов капитального строительства,

строительство которых финансируется с привлечением средств федерального бюджета, и

порядка оформления"

4. ПИСЬМО от 28.01.2010 № 2712-СК-08 « Об осуществлении проверки

достоверности определения сметной стоимости строительства объектов, финансируемых с

привлечением средств федерального бюджета» - о порядке и сроках разработки

территориальных сметных нормативов.

5. Приказ от 29.12.2009 № 621 «Об утверждении Порядка опубликования и

вступления в силу актов Министерства регионального развития РФ, в области сметного

нормирования и ценообразования в сфере градостроительной деятельности, признанных

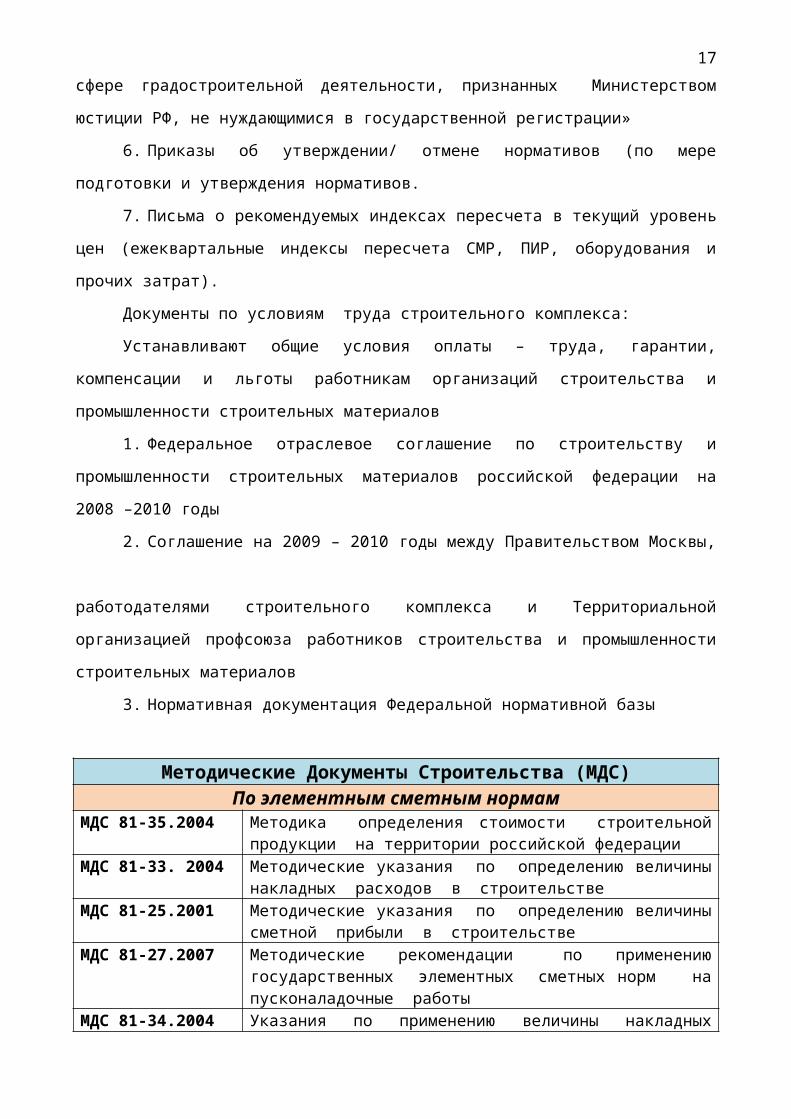

Министерством юстиции РФ, не нуждающимися в государственной регистрации»

6. Приказы об утверждении/ отмене нормативов (по мере подготовки и утверждения

нормативов.

7. Письма о рекомендуемых индексах пересчета в текущий уровень цен

(ежеквартальные индексы пересчета СМР, ПИР, оборудования и прочих затрат).

Документы по условиям труда строительного комплекса:

14

Устанавливают общие условия оплаты – труда, гарантии, компенсации и льготы

работникам организаций строительства и промышленности строительных материалов

1. Федеральное отраслевое соглашение по строительству и промышленности

строительных материалов российской федерации на 2008 –2010 годы

2. Соглашение на 2009 – 2010 годы между Правительством Москвы,

работодателями строительного комплекса и Территориальной организацией профсоюза

работников строительства и промышленности строительных материалов

3. Нормативная документация Федеральной нормативной базы

Методические Документы Строительства (МДС)По элементным сметным нормам

МДС 81-35.2004 Методика определения стоимости строительной продукции на территории российской федерации

МДС 81-33. 2004 Методические указания по определению величины накладных расходов в строительстве

МДС 81-25.2001 Методические указания по определению величины сметной прибыли в строительстве

МДС 81-27.2007 Методические рекомендации по применению государственных элементных сметных норм на пусконаладочные работы

МДС 81-34.2004 Указания по применению величины накладных расходов в районах крайнего севера и местностях приравненных к ним

По единичным расценкамМДС 81-36.2004 Указания по применению федеральных единичных расценок на

строительные и специальные строительные работыМДС 81-37.2004 Указания по применению федеральных единичных расценок на

монтажные работы МДС 81-38.2004 Указания по применению федеральных единичных расценок на

ремонтно-строительные работыМДС 81-40.2004 Указания по применению федеральных единичных расценок на

пусконаладочные работыМДС 81-32.2004 Методические рекомендации по использованию федеральных

единичных расценок…. на территории субъектов федерацииПо статьям затрат

МДС 83-1.99 Указания по определению размера средств на оплату труда в договорных ценах и сметах на строительство и оплате труда работников строительно-монтажных и ремонтно-строительных организаций

Государственные Сметные Нормы (ГСН)ГСН 81-05-01-2001 Сборник сметных норм затрат на строительство (РЕМОНТ)

ТИТУЛЬНЫХ временных зданий и сооружений ГСНр 81-05-01-2001ГСН 81-05-02-2007 Сборник сметных норм дополнительных затрат на производство

строительных ( ремонтно-строительных) работ в ЗИМНЕЕ ВРЕМЯГСНр 81-05-02-2007 НОРМАТИВНЫЕ ПИСЬМА:

№ АП-3230/06 от 23/06/2004

письмо ФАС и ЖКХ «О ПОРЯДКЕ ПРИМЕНЕНИЯ ПРИЛОЖЕНИЯ № 1 К МЕТОДИКЕ МДС 81-35.2004»

№ ЮТ- 260/06 от письмо ФАС И ЖКХ «О ПОРЯДКЕ ПРИМЕНЕНИЯ

15

31.01.2005 НОРМАТИВОВ НАКЛАДНЫХ РАСХОДОВ В СТРОИТЕЛЬСТВЕ» (ЕСН)

№ АП-5536/06 от 18/11/2004

письмо ФАС и ЖКХ «О ПОРЯДКЕ ПРИМЕНЕНИЯ НОРМАТИВОВ СМЕТНОЙ ПРИБЫЛИ ПРИ РЕМ.-СТРОИТЕЛЬНЫХ РАБОТАХ»

№ НЗ-6292/10 от 06/10/2003

письмо Госстроя РФ « О ПОРЯДКЕ ОПРЕДЕЛЕНИЯ СМЕТНОЙ СТОИМОСТИ РАБОТ, ВЫПОЛНЯЕМЫХ ОРГАНИЗАЦИЯМИ, РАБОТАЮЩИМИ ПО УПРОЩЕННОЙ СИСТЕМЕ НАЛОГООБЛОЖЕНИЯ»

Технические части: Индексов пересчета

Методические указания: Территориальных органов ценообразования

Технические норма: СНиПы, ГОСТы, Технические регламенты

16

Раздел 3 Составление сметной документации

Объектные сметы

- документы, которые объединяют в своем составе на объект в целом данные из

локальных смет и являются сметными документами, на основе которых формируются

договорные цены на объекты.

Объектные сметные расчеты (сметы) рекомендуется составлять в текущем уровне цен

на объекты в целом путем суммирования данных локальных сметных расчетов (смет) с

группировкой работ и затрат по соответствующим графам сметной стоимости

– "строительных работ",

– "монтажных работ",

– "оборудования, мебели и инвентаря",

– "прочих затрат".

Объектная смета не составляется в тех случаях, когда по объекту имеется только один

вид работ.

17

При совпадении понятий объекта и стройки в сводный сметный расчет стоимости

строительства включаются также данные из локальных смет.

При размещении в жилых зданиях встроенных или пристроенных предприятий

торговли, питания, обслуживания объектные сметы составляются отдельно для жилых

зданий и предприятий торговли

Объектные сметные расчеты могут составляться с использованием укрупненных

сметных нормативов (показателей), а также стоимостных показателей по объектам-аналогам.

Единица измерения, к которой приводится стоимость объекта-аналога, должна

наиболее достоверно отражать конструктивные и объемно-планировочные особенности

объекта.

18

Сводный сметный расчет строительства (капитального ремонта)

МДС 81-35.2004 раздел IVФедеральная Нормативная База

Сводный сметный расчет стоимости (ССР)

• является документом, который объединяет все затраты по стройке и определяет

сметный лимит средств, необходимых для полного завершения строительства всех объектов,

предусмотренных проектом.

• ССР составляется на основе объектных сметных расчетов, объектных смет и

сметных расчетов на отдельные виды затрат.

• ССР составляется в базисном, текущем или прогнозном уровне цен.

• ССР содержит главы, в которых объекты, работы и затраты распределяются с

учетом примерной структуры сводного сметного расчета стоимости строительства.

В случае отсутствия объектов, работ и затрат, предусматриваемых соответствующей

главой, эта глава пропускается без изменения номеров последующих глав. МДС 81-35.2004

п. 4.72

• Позиции сводного сметного расчета стоимости строительства предприятий,

зданий и сооружений должны иметь ссылку на номер объектного сметного расчета

(объектной сметы) или сметного расчета на отдельные виды затрат, а также ссылки на

применяемые нормативы.

Сводный сметный расчет составляется в целом на строительство независимо от числа

генеральных подрядных строительно-монтажных организаций, участвующих в нем.

Главы сводного сметного расчета

Объекты производственного и жилищно-гражданского строительства

1. "Подготовка территории строительства".

2. "Основные объекты строительства".

3. "Объекты подсобного и обслуживающего назначения".

4. "Объекты энергетического хозяйства".

5. "Объекты транспортного хозяйства и связи".

6. "Наружные сети и сооружения водоснабжения, канализации, теплоснабжения

и газоснабжения".

7. "Благоустройство и озеленение территории".

8. "Временные здания и сооружения".

9. "Прочие работы и затраты".

19

10. "Содержание службы заказчика-застройщика (технического надзора)

строящегося предприятия".

11. "Подготовка эксплуатационных кадров для строящегося объекта".

12. "Проектные и изыскательские работы, авторский надзор".

В сводном сметном расчете стоимости строительства показываются итоги по каждой

главе и суммарные по главам 1-7,1-8, 1-9,1-12.

Объекты капитального ремонта

1. «Подготовка площадок (территории) капитального ремонта».

2. «Основные объекты».

3. «Объекты подсобного и обслуживающего назначения».

4. «Наружные сети и сооружения (водоснабжения, канализации, теплоснабжения,

газоснабжения и т. п.)».

5. «Благоустройство и озеленение территории».

6. «Временные здания и сооружения».

7. «Прочие работы и затраты».

8. «Технический надзор».

9. «Проектные и изыскательские работы, авторский надзор».

В сводном сметном расчете стоимости строительства показываются итоги по каждой

главе и суммарные по главам 1-5, 1-6,1-7, 1-9.

Графы сводного сметного расчета

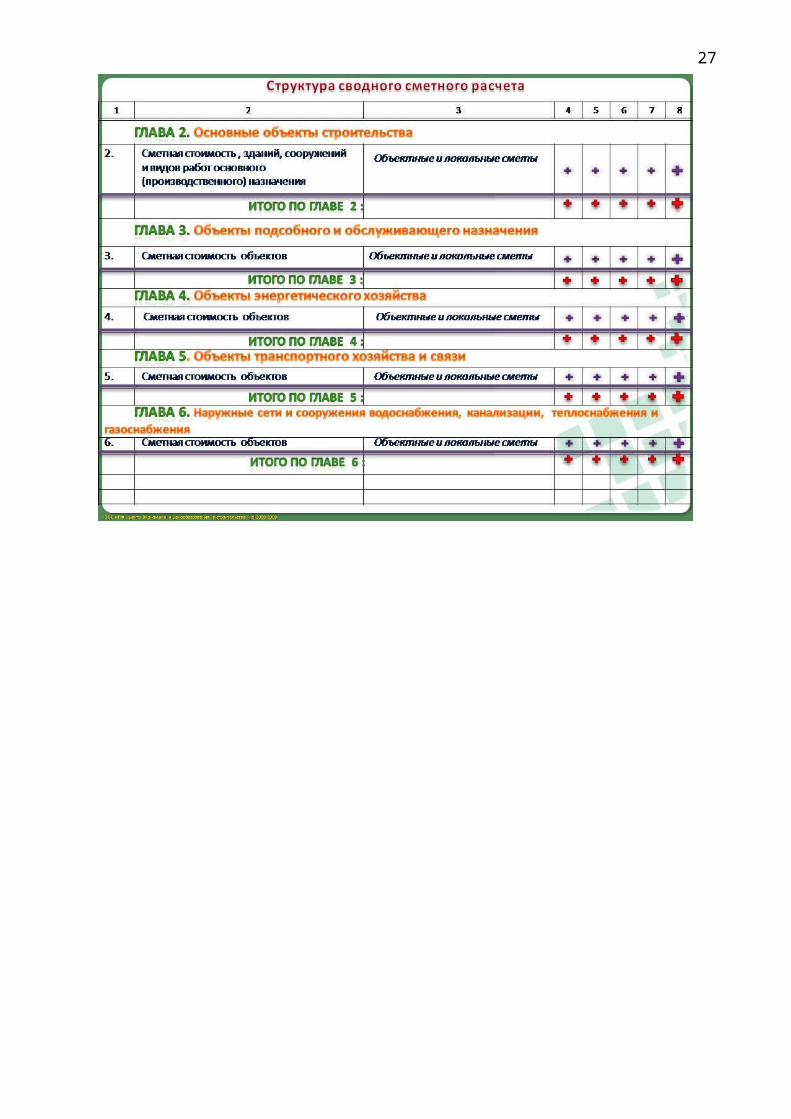

В главах сводного сметного расчета стоимость отдельных объектов и видов работ,

определенная в объектных сметах, показывается с распределением по графам:

Номера

Наименование глав, объектов,

Сметная стоимость, тыс.руб. Общая

№ сметных строи- монтажных оборудова- прочих сметная

п/п расчётов работ и затрат тельных работ ния,

мебели, затрат стоимость

и смет работ инвентаря

1 2 3 4 5 6 7 8

Главы 1-7

Главы 1-8

Главы 1-9

Главы 1-12

ИТОГ ССР

20

21

22

23

24

25

26

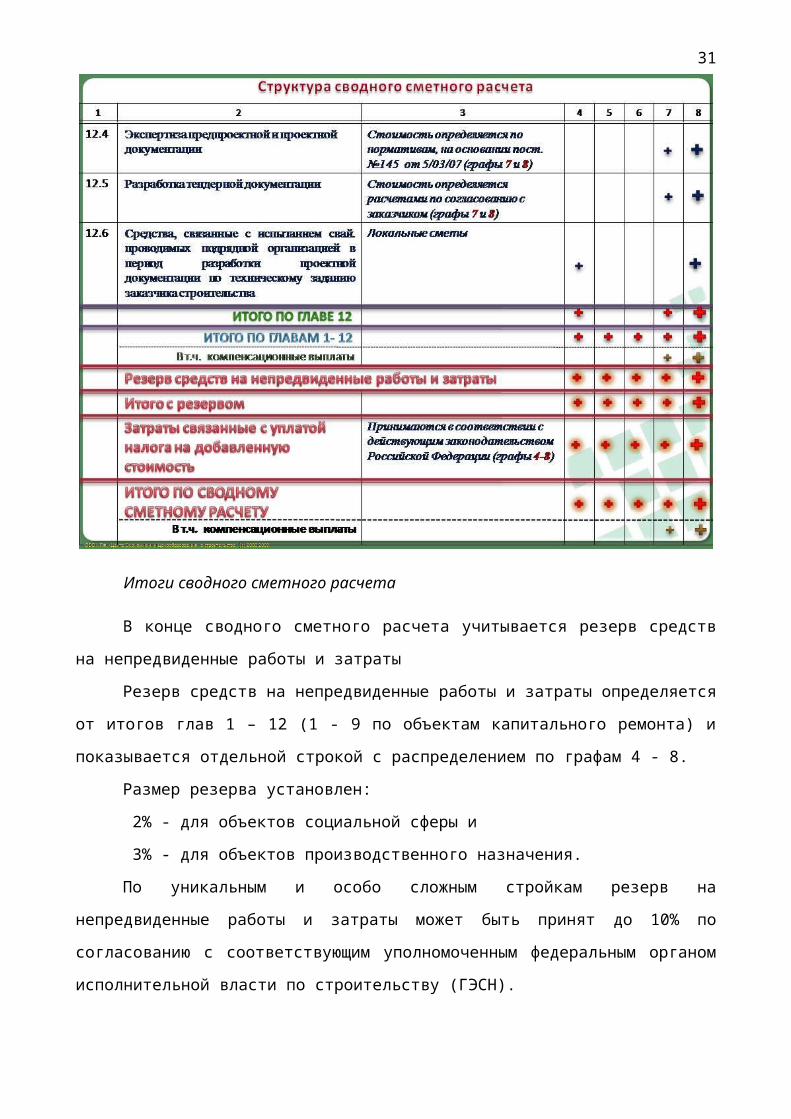

Итоги сводного сметного расчета

В конце сводного сметного расчета учитывается резерв средств на непредвиденные

работы и затраты

Резерв средств на непредвиденные работы и затраты определяется от итогов глав 1 –

12 (1 - 9 по объектам капитального ремонта) и показывается отдельной строкой с

распределением по графам 4 - 8.

Размер резерва установлен:

2% - для объектов социальной сферы и

3% - для объектов производственного назначения.

По уникальным и особо сложным стройкам резерв на непредвиденные работы и

затраты может быть принят до 10% по согласованию с соответствующим уполномоченным

федеральным органом исполнительной власти по строительству (ГЭСН).

На общую стоимость строительства с учетом резерва на непредвиденные работы и

затраты начисляется налог на добавленную стоимость (НДС) в установленном

законодательством размере, в настоящее время - 18%.

Средства на покрытие затрат по уплате НДС показываются отдельной строкой по

графам 4-8 сводного сметного расчета.

Результаты вычислений и итоговые данные в сводных сметных расчетах стоимости

строительства или ремонта (сводках затрат) рекомендуется приводить следующим образом:

итоговые суммы из объектных сметных расчетов (смет) показываются в тысячах рублей с

округлением до двух знаков после запятой.

За итогом сводного сметного расчета стоимости строительства рекомендуется

указывать:

а). Возвратные суммы, учитывающие стоимость:

материалов и деталей, получаемых от разборки временных зданий и сооружений;

материалов и деталей, получаемых от разборки конструктивных элементов,

сноса и переноса зданий и сооружений;

мебели, оборудования и инвентаря, приобретаемых для обустройства жилых и

служебных помещений для персонала, осуществляющего шефмонтаж оборудования и другие

работы;

материалов, получаемых в порядке попутной добычи;

б). Суммы средств на долевое участие предприятий и организаций в строительстве

объектов общего пользования или общеузловых объектов, осуществляемом в порядке

кооперирования несколькими инвесторами;

27

в). Данные о распределении сметной стоимости строительства при осуществлении

застройки жилого комплекса за счет средств нескольких застройщиков.

- по внутриквартальным сетям водоснабжения, канализации, тепло- и

энергоснабжения:

пропорционально потребностям объектов в воде, газе, тепло- и энергоснабжении и т.

п.;

- по благоустройству и озеленению :

пропорционально площадям, приходящимся на каждого застройщика и

- прочие работы и затраты

пропорционально стоимости строительства объектов

Порядок составления сводных сметных расчетов и объектных смет в базе 2001 года.

Виды сметной документации.

Для определения сметной стоимости строительства зданий и сооружений согласно

МДС 81-1.99, р.2.2 составляется следующая документация:

В составе проекта:

-сводка затрат (при необходимости);

-сводный сметный расчет стоимости строительства;

-объектные и локальные сметные расчеты;

-сметные расчеты на отдельные виды затрат.

В составе рабочей документации (РД):

-объектные и локальные сметы.

Локальные сметы являются первичными сметными документами и составляются на

отдельные виды работ и затрат по зданиям и сооружениям или общеплощадочным работам

на основе объемов, определившихся при разработке рабочей документации (РД), рабочих

чертежей.

Локальные сметные расчеты составляются в случаях, когда объемы работ и размеры

затрат окончательно не определены и подлежат уточнению на основе РД, или в случаях,

когда объемы работ, характер и методы их выполнения не могут быть достаточно точно

определены при проектировании и уточняются в процессе строительства.

Объектные сметы объединяют в своем составе на объект в целом данные из

локальных смет и являются сметными документами, на основе которых формируются

договорные цены на объекты.

Объектные сметные расчеты объединяют в своем составе на объект в целом данные из

локальных смет, их расчетов и подлежат уточнению, как правило, на основе РД.

28

Сметные расчеты на отдельные виды затрат составляются в тех случаях, когда

требуется определить, как правило, в целом по стройке размер (лимит) средств,

необходимых для возмещения тех затрат, которые не учтены сметными нормативами

(например: компенсация, в связи с изъятием земель под застройку, расходы, связанные с

применением льгот и доплат, установленных правительственными решениями и т.д.).

Сводный сметный расчет стоимости строительства предприятий, зданий и

сооружений (или их очередей) составляются на основе объектных сметных расчетов,

объектных смет и сметных расчетов на отдельные виды затрат.

Одновременно со сметной документацией по желанию пользователя в составе проекта

и РД могут разрабатываться:

- Ведомость сметной стоимости строительства объектов, входящих в пусковой

комплекс. Она составляется в том случае, когда строительство и ввод в эксплуатацию

предприятия, здания и сооружения предусматривается осуществить отдельными пусковыми

комплексами. Эта ведомость включает в себя сметную стоимость входящих в состав

пускового комплекса объектов, а также общеплощадочных работ и затрат.

Ведомость сметной стоимости строительства пусковых комплексов составляется по

форме сводного сметного расчета.

- Ведомость сметной стоимости объектов и работ по охране окружающей природной

среды составляется в том случае, когда при строительстве предприятия, здания и сооружения

предусматривается осуществлять мероприятия по охране окружающей природной среды. В

ведомость включается только сметная стоимость объектов и работ, непосредственно

относящихся к природоохранным мероприятиям.

Сметная документация составляется в установленном порядке независимо от метода

осуществления строительства - подрядным или хозяйственным способом.

Объектные сметы

Объектные сметы составляются на основании локальных смет, в которых стоимость

работ может определяться в одном уровне цен: в базисном или в текущем, по МДС 81-1.99,

форма № 3, приложение 2. Данные локальных смет группируются по графам сметной

стоимости: “строительные работы”, “монтажные работы”, “оборудование, мебель и

инвентарь”, “прочие затраты”.

Для определения полной стоимости объекта, требуемой для расчетов между

заказчиком и подрядчиком, в объектную смету, составленную в текущем уровне цен, к

стоимости строительно-монтажных работ включаются дополнительные средства на

покрытие лимитированных затрат, а именно:

- временные здания и сооружения;

29

- зимние удорожания;

- часть резерва средств на непредвиденные работы и затраты (согласованного

заказчиком и подрядчиком при твердой свободной (договорной) цене на строительство).

Временные здания и сооружения определяются по ГЭСН 81.05.01.2001 “Сборник

сметных норм и затрат на строительство временных зданий и сооружений”.

Указанные затраты делятся на титульные и нетитульные (за счет накладных

расходов).

Размер средств на строительство титульных временных зданий и сооружений

определяется двумя способами:

-по % (по нормативу) от стоимости строительно-монтажных работ;

-по расчету, основанному на данных проекта организации строительства (ПОС).

Одновременное использование указанных способов не допускается.

Порядок расчетов за временные здания и сооружения, установленный между

заказчиком и подрядчиком, должен применяться от начала и до окончания строительства.

Построенные титульные временные здания и сооружения принимаются в

эксплуатацию, зачисляются в основные средства заказчика (кроме временных

автомобильных дорог, подъездных путей и архитектурно оформленных заборов) и

передаются в пользование подрядчику в порядке, установленном договором подряда.

Затраты по разборке временных зданий и сооружений оплачиваются при их

ликвидации. Материалы и конструкции, получаемые от разборки временных зданий и

сооружений, приходуются бухгалтерией заказчика и реализуются подрядчику при его

согласии.

При использовании для строительства временных автомобильных дорог из сборных

железобетонных плит возвратная стоимость полученных от разборки плит определяется на

основании акта, подписанного заказчиком и подрядчиком.

Зимние удорожания включаются в объектную смету по нормам установленным ГЭСН

81-05-02-2001 “Сборник сметных норм дополнительных затрат при производстве

строительно-монтажных работ в зимнее время”.

Сборник состоит из двух разделов:

Раздел I – “Сметные нормы по видам строительства”.

Раздел II – “Сметные нормы на конструкции, виды работ и временное отопление”.

Нормы раздела I используются при составлении сметной документации для

определения сметного лимита на дополнительные затраты, связанные с производством работ

в зимнее время, а также расчетов между заказчиком и подрядчиком.

30

Нормы раздела II применяются при осуществлении расчетов за выполненные

строительно-монтажные работы между генподрядными и субподрядными организациями

независимо от ведомственной принадлежности.

Нормы дополнительных затрат определяются в процентах от сметной стоимости

строительно - монтажных работ и дифференцированы по температурным зонам в

зависимости от температурных условий зимнего периода.

Температурная зона и продолжительность расчетного зимнего периода для каждой

конкретной стройки определяется в соответствии с территориальным делением,

приведенным в приложении 1 к сборнику ГЭСН 81-05-02-2001, независимо от фактической

температуры наружного воздуха при производстве работ.

Дополнительные затраты при реконструкции и техническому перевооружению

действующих предприятий определяются по нормам раздела I от сметной стоимости

строительно-монтажных работ, исчисленной в соответствии с проектом.

В местностях, подверженных воздействию ветров скоростью свыше 10м/с, к

нормативам сборника в виде коэффициентов при количестве ветровых дней в зимний

период:

св. 10% до 30% - 1,05;

св. 30% - 1,08.

Основанием для оплаты дополнительных затрат, связанных с воздействием ветров

скоростью более 10 м/сек, в зимний период, являются данные действующего Справочника по

климату или справки местных органов гидрометеорологической службы.

Часть резерва средств на непредвиденные работы и затраты, предусмотренного в

сводном сметном расчете, и передаваемого подрядчику в размере, оговоренном договором

подряда, для включения в состав твердой договорной цены на строительную продукцию.

При производстве расчетов между заказчиком и подрядчиком за фактически выполненные

объемы работ эта часть резерва подрядчику не передается, а остается у заказчика. В этом

случае объемы фактически выполняемых работ фиксируются в обосновывающих расчеты

документах, в том числе и тех работ, которые могут возникать дополнительно при

изменении заказчиком в ходе строительства ранее принятых проектных решений.

В тех случаях, когда стоимость объекта определена по одной локальной смете,

объектная смета не составляется. При этом роль объектной сметы выполняет локальная

смета, в конце которой включаются средства на покрытие лимитированных затрат в том же

порядке, что и для объектных смет. При совпадении понятий объекта и стройки в сводный

сметный расчет стоимости строительства включаются также данные из локальных смет.

31

В объектном сметном расчете (смете) построчно и в итоге приводятся показатели

единичной стоимости на 1куб. м объема, 1 кв. м площади зданий и сооружений, 1м

протяженности сетей и т.п.

Объектные сметные расчеты могут составляться с использованием укрупненных

сметных нормативов (показателей), а также стоимостных показателей по объектам –

аналогам.

Сводный сметный расчет стоимости строительства.

Сводный сметный расчет стоимости строительства (сокращенно – ССР) – основной

документ, объединяющий все затраты и определяющий сметный лимит средств,

необходимых для полного завершения строительства всех объектов, предусмотренных

проектом. Сводные сметные расчеты стоимости строительства составляются и утверждаются

отдельно на производственное и непроизводственное строительство.

Сводный сметный расчет составляется в базисном, текущем или прогнозном уровнях

цен. Сводный сметный расчет стоимости к проекту на строительство зданий, сооружений

или его очереди составляются по форме №1 (МДС 81-1.99, приложение3).

В него включаются отдельными строками итоги по всем объектным сметным

расчетам (сметам) без сумм на покрытие лимитированных затрат, а также сметным расчетам

на отдельные виды затрат

Позиции сводного сметного расчета стоимости строительства предприятий, зданий и

сооружений должны иметь ссылку на номер указанных сметных документов. Сметная

стоимость каждого объекта, предусмотренного проектом, распределяется по графам,

обозначающим сметную стоимость “строительно-монтажных работ”, “оборудования, мебели

и инвентаря”, “прочих работ и затрат” и “общую сметную стоимость”.

Для объектов капитального строительства в сводных сметных расчетах стоимости

производственного и жилищно-гражданского строительства средства распределяются по 12

главам:

1. “Подготовка территории строительства”.

2. “Основные объекты строительства”.

3. “Объекты подсобного и обслуживающего назначения”.

4. “Объекты энергетического хозяйства”.

5. “Объекты транспортного хозяйства и связи”.

6. “Наружные сети и сооружения водоснабжения, канализации, теплоснабжения и

газоснабжения”.

7. “Благоустройство и озеленение территории”.

8. “Временные здания и сооружения”.

32

9. “Прочие работы и затраты”.

10. “Содержание дирекции (технического надзора) строящегося предприятия”.

11. “Подготовка эксплуатационных кадров”.

12. “Проектные и изыскательские работы, авторский надзор”.

Распределение объектов, работ и затрат внутри глав производится согласно

сложившейся для соответствующей отрасли народного хозяйства номенклатуре сводного

сметного расчета строительства. При наличии нескольких видов законченных производств

или комплексов, каждый из которых имеет по нескольку объектов, внутри главы может быть

осуществлена группировка по разделам, наименование которых соответствует названию

производств (комплексов).

Для объектов капитального ремонта жилых домов, объектов коммунального и

социально - культурного назначения в составе сводного сметного расчета средства

рекомендуется распределять по 9 главам:

1. “Подготовка площадок (территории) капитального ремонта”.

2. “Основные объекты”.

3. “Объекты подсобного и обслуживающего назначения”.

4. “Наружные сети и сооружения (водоснабжения, канализации, теплоснабжения,

газоснабжения и т.п.)”.

5. “Благоустройство и озеленение территории”.

6. “Временные здания и сооружения”.

7. “Прочие работы и затраты”.

8. “Технический надзор”.

9. “Проектные и изыскательские работы, авторский надзор”.

Сводный сметный расчет составляется в целом на строительство независимо от числа

генеральных подрядных строительно-монтажных организаций, участвующих в нем.

Сметная стоимость работ и затрат, подлежащих осуществлению каждой генеральной

подрядной организацией, оформляется в отдельную ведомость, составляемую

применительно к форме сводного сметного расчета.

К сводному сметному расчету, представляемому на утверждение в составе проекта,

составляется пояснительная записка, в которой приводятся следующие данные:

-месторасположение строительства;

-перечень каталогов сметных нормативов, принятых для составления смет на

строительство;

-наименование генеральной подрядной организации (в случае, если она известна);

33

-нормы накладных расходов (для конкретной подрядной организации или по видам

строительства) согласно МДС 81-4.99;

-норматив сметной прибыли согласно МДС 81-25.2001;

-особенности определения сметной стоимости строительных работ для данной

стройки;

- особенности определения сметной стоимости оборудования и его монтажа для

данной стройки;

-особенности определения для данной стройки средств по главам 8 - 12 сводного

сметного расчета;

- расчет распределения средств по направлениям капитальных вложений (для

жилищно-гражданского строительства, если они определены заданием на проектирование);

- другие сведения о порядке определения стоимости, характерные для данной

стройки, а также ссылки на соответствующие решения правительственных и других органов

государственной власти по вопросам, связанным с ценообразованием и льготами для

конкретного строительства.

В сводном сметном расчете стоимости строительства приводятся (в графах 4-8)

следующие итоги: по каждой главе (при наличии в главе разделов - по каждому разделу), по

сумме глав 1-7, 1-8, 1-9, 1-12, а также после начисления суммы резерва средств на

непредвиденные работы и затраты – “Всего по сводному сметному расчету”.

В сводном сметном расчете капитального ремонта приводятся итоговые данные по

каждой главе, по сумме глав 1-5, 1-6, 1-7, 1-9, а также после начисления суммы резерва

средств на непредвиденные работы и затраты – “Всего по сводному сметному расчету”.

Состав работ и затрат, включаемых в главы 1,8,9 сводного сметного расчета и

порядок их определения.

Прочие затраты являются составной частью сметной стоимости строительства,

включаются в отдельную графу сметной документации в текущем уровне цен и могут

относиться как к строительству в целом, так и к отдельным объектам и работам,

учитываются в главах 1 и 9 сводного сметного расчета в графе 7 в виде лимита средств,

расходуемых заказчиком для возмещения соответствующих затрат.

Для проектируемой стройки состав этих работ и затрат должен уточняться, исходя из

конкретных местных условий осуществления строительства.

Средства, включаемые в главу 1 “Подготовка территории строительства”.

1. Оформление земельного участка и разбивочные работы:

1.1.Отвод земельного участка, выдача АПЗ, выделение красных линий застройки

определяются по расчету и включаются в графы 7,8.

34

Исходные данные на проектирование, разрешения, технические условия и требования

на подключение проектируемых объектов, к инженерным сетям и коммуникациям общего

пользования, проведение необходимых согласований - по расчетам и ценам на эти услуги

(кроме услуг бюджетных организаций), а также согласно письму Госстроя России от 14.11.96

№ БЕ-19-30/12, (графы 7,8).

1.2. Средства на разбивку основных осей зданий и сооружений и закрепление их

пунктами и знаками определяются по расчету на основании Сборников цен на

изыскательские работы и включаются в графы 7,8.

Средства на выполнение строительных работ по закреплению в натуре пунктов и

знаков определяются по расчету на основании УПСС и включаются в графы 4,8.

1.3. Плата за землю при изъятии (выкупе) земельного участка для строительства, а

также выплата земельного налога (аренды) в период строительства определяется на

основании Закона РФ “О плате за землю” от 11.10.91 №1738-1 (с изм. и доп.), Земельным

кодексом РФ, Постановлением Правительства РФ от 15.03.97 №319 “О порядке определения

нормативной цены земли” (п.8, прил.8), исходя из размеров земельного налога (ставок

налога) и нормативной цены земли (графы 7,8)

2. Освоение территории строительства.

2.1. Затраты, связанные с компенсацией за сносимые строения и садово-огородные

насаждения, возмещением убытков собственникам земли, землевладельцам,

землепользователям, арендаторам и потерь сельскохозяйственного производства

определяются по расчету, исходя из “Положения о порядке возмещения убытков

собственникам земли, землевладельцам, землепользователям, арендаторам и потерь

сельскохозяйственного производства”, утвержденным Постановлением Совмина

правительства РФ от 28.01.93 № 77, с учетом изменений от 27.11.95 №1176 “О внесении

изменений в Постановление от 28.01.93 № 77” (графы 7,8).

2.2. Затраты, связанные с освоением территории строительства и включаемые в

строительно-монтажные работы:

-освобождение территории строительства от имеющихся зданий и сооружений (снос

или перенос и строительство взамен сносимого на другом месте).

-вырубка лесонасаждений и кустарников, корчевка пней и вывоз мусора от рубки

насаждений;

-вывозка мусора и материалов от разборки, непригодных для дальнейшего

использования;

35

-восстановление (рекультивация) нарушенных земель, предоставленных во временное

пользование на период строительства, т.е. приведение этих участков в состояние пригодное

для использования в сельском, лесном, рыбном хозяйстве;

-работы, связанные со строительством и переустройством мелиоративных систем.

Определяются на основании проектных данных (объемов работ) и действующих

расценок по локальным и объектным сметам (сметным расчетам) (графы 4,5 и 8).

Места складирования и вывоза грунта, мусора, материалов от разборки и рубки

насаждений, непригодных для вторичного использования, а также карьеры для завоза

недостающего грунта устанавливаются заказчиком согласно “Положению о заказчике при

строительстве объектов для государственных нужд на территории РФ”, утвержденном

Постановлением Госстроя России от 08.06.01 №58, п.3.1.3.

В случаях проведения рекультивации на нескольких территориально разобщенных

объектах средства на эти цели могут включаться в соответствующие объектные сметные

расчеты (сметы) на возведение конкретных зданий и сооружений.

2.3. Работы, связанные с неблагоприятными гидрогеологическим условиями

территории строительства и необходимостью устройства объездов для городского

транспорта.

Определяются в соответствии с проектными данными, данными гидрогеологических

изысканий и данных ПОС по локальным и объектным сметам (сметным расчетам) (графы 4 -

8).

Размер средств, предусматриваемый в главе 1 “Подготовка территории

строительства” сводного сметного расчета, должен учитывать также стоимость работ,

необходимых для размещения временных зданий и сооружений.

Порядок формирования стоимости строительства по главам 2 - 7.

В гл.2 “Основные объекты строительства” включается сметная стоимость зданий и

сооружений и видов работ основного производственного назначения.

В гл. 3 “Объекты подсобного и обслуживающего назначения” включается сметная

стоимость объектов подсобного и обслуживающего назначения:

Для промышленного строительства-здания ремонтно-технических мастерских,

заводоуправлений, эстакады, галереи, складских помещений и др.;

Для жилищно-гражданского строительства - хозяйственные корпуса, проходные,

теплицы, в больничных и научных городках, мусоросборники и др., а также стоимость

зданий и сооружений культурно-бытового назначения, предназначенных для обслуживания

работающих, расположенные в пределах территории, отведенной для строительства

предприятий.

36

В том случае, когда разрабатывается отдельный проект, со сводным сметным

расчетом стоимости строительства таких объектов, как котельная, линия электроснабжения,

тепловые сети, благоустройство, дороги и др., которые обычно указываются в гл. 3 - 7 ССР к

комплексному проекту, сметная стоимость этих объектов должна включаться в гл. 2 в

качестве основных объектов.

В гл.4 - 7 включаются объекты, перечень которых соответствует наименованию глав.

Порядок определения размера средств на временные здания и сооружения,

включаемые в главу 8.

В гл.8 сводного сметного расчета включаются средства на строительство и разборку

титульных временных зданий и сооружений, необходимых для производства строительно-

монтажных работ, а также для обслуживания работников строительства в пределах

строительной площадки или трассы, отведенной для строительства, с учетом

приспособления и использования для нужд строительства существующих и вновь

возводимых зданий и сооружений постоянного типа.

Размер средств, предназначенных для возведения титульных зданий и сооружений,

может определяться:

-по расчету, основанному на данных ПОС в соответствие с необходимым набором

титульных временных зданий и сооружений;

- по нормам, установленным Госстроем, в процентах от сметной стоимости

строительно-монтажных работ по итогам глав 1-7 ССР.

Одновременное использование указанных способов не допускается. Определенная

одним из указанных способов сумма средств учитывается в графах 4,5 и 8.

Лимит средств на строительство временных зданий и сооружений определяется по

Сборнику сметных норм затрат на строительство временных зданий и сооружений (ГСН 81-

05-01-2001).

Лимит средств на строительство временных зданий и сооружений при производстве

ремонтно–строительных работ определяется по Сборнику сметных норм затрат на

строительство временных зданий и сооружений при производстве ремонтно-строительных

работ (ГСНр 81-05-01-2001).

Сметные нормы, указанные в ГСН 81-05-01-2001, могут применяться при составлении

сметной документации на капитальный ремонт производственных зданий, реконструкцию и

расширение действующих предприятий, зданий и сооружений, строительство последующих

очередей на территории действующих предприятий или примыкающих к ней площадках с

применением к указанным нормам коэффициента 0,8.

Порядок определения размера средств, включаемые в главу 9

37

“Прочие работы и затраты”.

Основными затратами, подлежащими включению в главу 9, являются:

-Зимние удорожания.

-Добровольное страхование.

Остальные работы и затраты включаются в главу 9 при необходимости и в основном

на основании данных ПОС.

Дополнительные затраты при производстве строительно-монтажных работ в зимнее

время определяются по нормативам Сборников сметных норм дополнительных затрат при

производстве строительно-монтажных работ в зимнее время (ГСН 81-05-02-2001), при

производстве ремонтно-строительных работ в зимнее время (ГСНр 81-05-02-2001). Данные

нормы определяются в процентном отношении от стоимости строительно-монтажных работ

по итогу глав 1-8 для объектов строительства и 1-6 для объектов капитального ремонта

(графы 4, 5 и 8).

В местностях подверженных воздействию ветров, скоростью выше 10 м/с, к сумме

дополнительных затрат, исчисленных по нормам Сборников, могут применяться

повышающие коэффициенты, подтвержденные данными действующего Справочника по

климату России и справки местных органов гидрометеорологической службы.

При количестве ветреных дней со скоростью ветра более 10 м/с в зимний период

превышающие 10%:

Св. 10% до 30% - 1,05;

свыше 30% - 1,08.

Приведенные выше коэффициенты доплат не применяются для объектов

капитального ремонта, выполняемого без прекращения эксплуатации ремонтируемых зданий

или в отапливаемых зданиях, или состоящего в устранении неисправностей конструкций,

отделки, инженерного оборудования внутри здания при сохранении крыши и оконных

заполнений.

Затраты на содержание действующих постоянных и восстановлению их после

окончания строительства автомобильных дорог определяются локальным сметным расчетом

на основе ПОС в соответствии с проектными объемами работ по сборнику № 27

“Автомобильные дороги” (графы 4,5 и 8).

Затраты по перевозке автомобильным транспортом работников строительных и

монтажных организаций или компенсации расходов по организации специальных маршрутов

городского пассажирского транспорта определяются расчетами на основании ПОС, с учетом

обосновывающих данных транспортных предприятий (графы 7 и 8). Затраты по перевозке

автотранспортом работников строительно-монтажных организаций к месту работы и обратно

38

разрешается включать в Сводный сметный расчет в том случае, когда местожительство

(пункт сбора) рабочих и служащих находится на расстоянии более 3км от места работы, а

коммунальный или пригородный транспорт либо отсутствует либо не в состоянии

обеспечить перевозку работников.

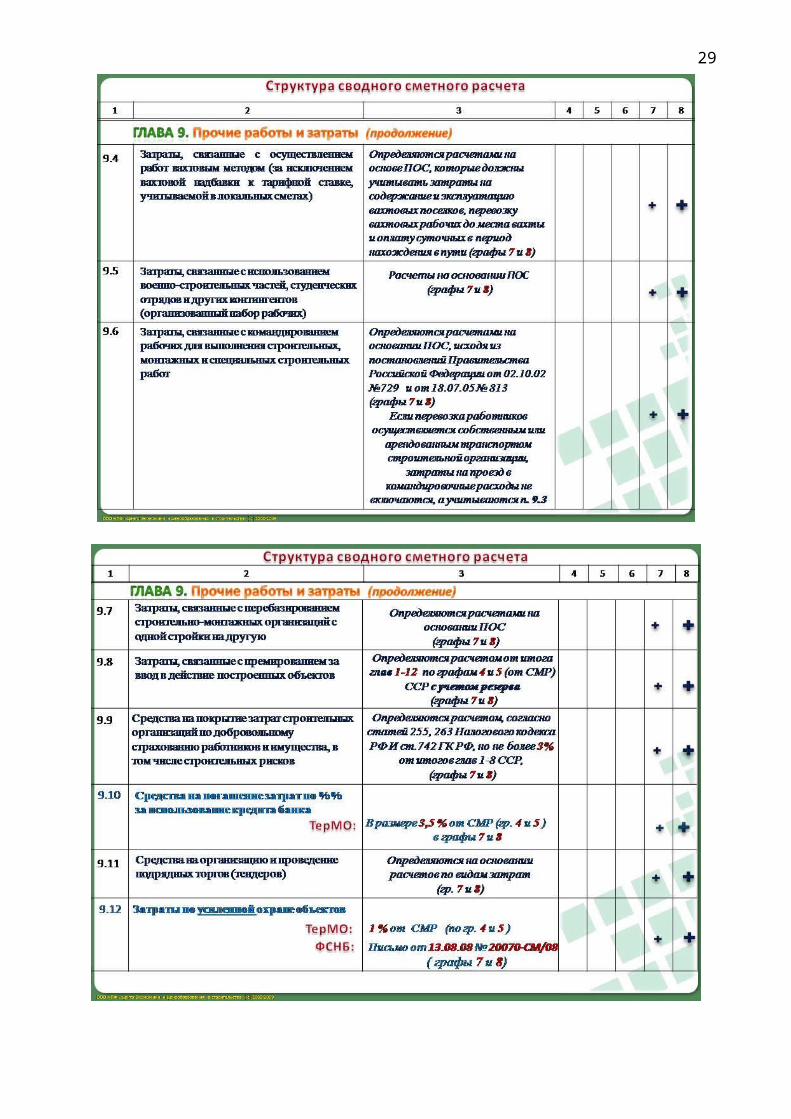

Затраты, связанные с осуществлением работ вахтовым методом определяются

расчетом на основании ПОС (графы 7 и 8).

Затраты, связанные с использованием военно-строительных частей, студенческих

отрядов и других контингентов, а также при организованном наборе рабочих определяются

расчетами на основе ПОС (графы 7 и 8).

Затраты, связанные с командированием рабочих для выполнения строительных,

монтажных и специальных строительных работ определяются расчетами на основании ПОС

или по сметной трудоемкости, определенной в сметной документации (графы 7 и 8), исходя

из дальности расстояния до объекта строительства и характера выполняемых работ.

Затраты, связанные с перебазированием строительно-монтажных организаций с одной

стройки на другую определяются расчетами на основании ПОС (графы 7 и 8).

Затраты, связанные с премированием за ввод в действие построенных объектов

определяются от сметной стоимости строительно-монтажных работ сводного сметного

расчета стоимости строительства расчетом по письму Минтруда России и Госстроя России

от 10.10.91 № 1336-ВК/1-Д и указываются в графах 7 и 8.

Затраты, связанные с отчислением в фонд научно-исследовательских и опытно-

конструкторских работ (НИОКР) принимаются в размере 1,5% себестоимости строительной

продукции (графы 7 и 8) по согласию с заказчиком.

Средства на покрытие затрат строительных организаций по платежам (страховым

взносам) на добровольное страхование, в том числе строительных рисков и принимаются в

суммарном размере до 3% от суммы строительно-монтажных работ в соответствии с

Постановлением Правительства РФ от 31.05.00 № 420. При этом суммарный размер

отчислений на добровольное страхование строительных рисков не может превышать 2% от

объема реализуемой продукции (работ, услуг), а суммарный размер отчислений на

страхование работников от несчастных случаев и болезней, медицинское страхование и по

договорам с негосударственными пенсионными фондами, имеющими государственную

лицензию – 1% объема реализуемой продукции (работ, услуг).

Средства на оплату расходов, связанных с лизингом строительных машин,

используемых при производстве строительно-монтажных и ремонтно-строительных работ

определяются по расчету согласно письму Госстроя РФ от 18.03.98 № ВБ-20-98/12 (графы 7

и 8). При оплате выполненных строительно-монтажных работ лизинговые платежи без

39

налога на добавленную стоимость включаются в Акты на выполненные работы на основании

расчета фактических затрат. Средства на лизинговые платежи за технологическое

(отечественное и импортное) оборудование, входящее в сметы строек, строящихся,

реконструируемых предприятий, зданий и сооружений, в сметной документации не

предусматриваются, т.к. эти затраты относятся на себестоимость продукции, выпускаемой на

этом оборудовании после сдачи объекта в эксплуатацию.

Средства на организацию и проведение подрядных торгов (тендер) определяются на

основании расчетов по видам затрат в соответствии с письмом Минстроя России от 19.02.96

№ ВБ-29/12-61 (графы 7 и 8).

Затраты на сопровождение государственных инвестиционных программ (оказание

инжиниринговых услуг) принимаются в размере до 0,15% от стоимости строительно-

монтажных работ (графы 7, 8), согласно постановлению Госстроя России от 03.06.93 № 18-

19.

Затраты на проведение специальных мероприятий по обеспечению нормальных

условий труда (борьба с радиоактивностью, силикозом и т.д.) определяются расчетом на

основании ПОС (графы 7 и 8).

Затраты по содержанию и эксплуатации фондов природоохранного назначения:

очистных сооружений, золоуловителей, очистки сточных вод и т.д. определяются расчетом

на основании ПОС (графы 7 и 8).

Затраты по аренде флота при строительстве мостов, морских сооружений и др.

определяются расчетом на основании ПОС (графы 7 и 8).

Затраты по аренде специальной авиационной техники для производства строительно-

монтажных работ определяются расчетом на основании ПОС (графы 7 и 8).

Затраты на содержание горно - спасательной службы принимаются на основе

нормативов, утвержденных Госстроем России и соответствующих договоров.

Затраты по наблюдению в ходе строительства за осадкой зданий и сооружений,

возводимых на просадочных, вечномерзлых, насыпных грунтах, а также уникальных

объектах определяются расчетом на основании проектных решений и программы

наблюдений (графы 7 и 8).

Затраты на выполнение художественных произведений на объектах строительства

силами творческих организаций определяются расчетом на основании договоров,

заключаемых с творческими организациями (графы 7 и 8).

Затраты на пропуск ливневых и паводковых вод определяются расчетами на

основании ПОС (графы 7 и 8).

40

Затраты на оплату сборов за перевозку негабаритных грузов по дорогам и мостам

определяются расчетами на основании ПОС (графы 7 и 8).

Затраты на проведение пусконаладочных работ включаются по объектам социального

назначения (детские учреждения, школы, дома-интернаты). Размер средств определяется на

основании смет на пусконаладочные работы (графы 7 и 8).

Кроме того письмом Госстроя РФ от 27.10.03 № НК-6848/10 определен порядок

отнесения затрат на выполнение пусконаладочных работ с 01.11.03 при строительстве новых,

расширении, реконструкции и техническом перевооружении действующих предприятий,

зданий и сооружений жилищно - гражданского и производственного назначения. Расходы на

пусконаладочные работы “вхолостую”, связанным с доведением объекта до состояния,

пригодного для использования, в соответствии с нормами статьи Налогового кодекса РФ

учитываются как расходы капитального характера и включаются в главу 9 Сводного

сметного расчета (графы 7 и 8). При отнесении затрат на выполнение пусконаладочных

работ “вхолостую” капитальные вложения следует руководствоваться структурой полного

комплекса пусконаладочных работ, учтенной в новой сметно-нормативной базе 2001,

разработанной Госстроем России. Перечень работ и затрат, включаемых в главу 9,

приведенный выше, может быть дополнен для стройки, исходя из конкретных условий и

особенностей.

Работы и затраты, включаемые в главы 1,8 и 9 сводного сметного расчета, могут

составлять значительную долю в общей сметной стоимости строительства и многие из них

обосновываются и включаются в сметную документацию на основании данных ПОС. Все это

указывает на особую роль ПОС в формировании сметной стоимости строительства, так как

именно в ПОС отражаются и условия работы, и все другие требования, влияющие на

сметную стоимость, как в локальных и объектных сметах, так и в ССР.

Порядок определения размера средств содержания службы заказчика-застройщика по

главе 10.

Размер средств на содержание аппарата заказчика-застройщика (технический надзор)

определяется по нормативам, установленным постановлением Госстроем РФ от 13.02.03

№17 (графы 7 и 8) для строек, финансируемых из федерального бюджета.

Порядок определения размера средств на подготовку эксплуатационных кадров для

строящихся предприятий) по главе 11.

Затраты определяются по расчету в тех случаях, когда осваиваются новые технологии,

по которым в системе образования и учебы не готовят специалистов (графы 7 и 8).

Порядок определения размера средств на проектно-изыскательские работы, авторский

надзор по главе 12.

41

Стоимость проектных и изыскательских работ для строительства определяются на

основе сборников и справочников базовых цен, разработанных Госстроем России по

отраслям строительства, с пересчетом в текущий уровень по индексам, устанавливаемым

Госстроем России.

Затраты на авторский надзор определяются расчетом в текущем уровне цен, согласно

СП 11-110-99. Необходимость проведения авторского надзора определяется заказчиком.

Стоимость экспертизы предпроектной и проектной документации определяется в

соответствии с “Порядком определения стоимости работ по проведению экспертизы

предпроектной и проектной документации на строительство предприятий, зданий и

сооружений на территории Российской Федерации”, утвержденным постановлением

Госстроя России от 18.08.97 № 18-44.

Стоимость разработки и экспертизы тендерной документации определяются

расчетами по согласованию с заказчиком.

Перечисленные выше затраты учитываются в графах 7 и 8 Сводного сметного

расчета.

О резерве средств на непредвиденные работы и затраты

Резерв начисляется по итогу глав1-12 в размере не более 2% для объектов социальной

сферы и не более 3% - для объектов производственного назначения (графы 4-8) и

предназначен для возмещения стоимости работ и затрат, потребность в которых возникает в

ходе проектирования или в ходе строительства в результате уточнения проектных решений

или условий строительства по объектам (видам работ), предусмотренном в утвержденном

проекте.

По уникальным и особо сложным объектам строительства размер резерва средств на

непредвиденные работы и затраты может быть увеличен в каждом конкретном случае по

согласованию с Госстроем. Часть резерва, предусмотренная в сводном сметном расчете, в

размере, согласованном заказчиком и подрядчиком может включаться в состав твердой

договорной цены на строительную продукцию.

Дополнительные средства на возмещение затрат, выявившихся после утверждения

проектной документации в связи с введением в действие новых законодательных и

нормативных актов, следует включать в сводный сметный расчет отдельной строкой (в

соответствующие главы) с последующим изменением итоговых показателей стоимости

строительства и утверждением произведенных изменений инстанцией, утвердившей

проектную документацию, а по проектам строек, финансируемых из федерального бюджета,

- в порядке, установленном Госстроем России.

О средствах, включаемых за итогом Сводного сметного расчета.

42

За итогом глав 1-12 Сводного сметного расчета и резерва на непредвиденные работы

и затраты, показываются:

1. Возвратные суммы учитывающие стоимость:

-материалов и деталей, получаемых от разборки временных зданий и сооружений

независимо от срока осуществления строительства;

материалов и деталей, получаемых от разборки конструкций, сноса и переноса зданий

и сооружений, в размере, определяемом по расчету;

-мебели, оборудования и инвентаря, приобретенных для меблировки жилых и

служебных помещений для иностранного персонала, осуществляющего шеф - монтаж

оборудования;

-материалы, получаемые в порядке попутной добычи.

Возвратные суммы, приводимые за итогом Сводного сметного расчета, суммируются

из итогов возвратных сумм, показанных справочно в объектных и локальных сметах.

2. Суммарная по итогам объектных и локальных сметных расчетов и смет балансовая

стоимость (остаточная) стоимость оборудования, демонтируемого или переставляемого в

пределах действующего реконструируемого или технически перевооружаемого предприятия.

В этом случае технико-экономические показатели проекта определяются с учетом полной

стоимости строительства, включающей также стоимость переставляемого оборудования.

3. Суммы средств на долевое участие. Принцип оформления сумм долевого участия в

составе сметной документации на строительство приведен в приложении 3 СП 81-01-94.

4. Итоговые данные о распределении общей сметной стоимости строительства

микрорайона или комплекса жилых, общественных зданий по направлениям капитальных

вложений, в случае, когда в составе этого строительства предусмотрены встроенные,

пристроенные или отдельно стоящие здания и сооружения, относящиеся к различным

направлениям капитальных вложений.

Сметная стоимость сооружений, устройств и отдельных работ, входящих в состав

микрорайона или комплекса распределяются:

-по внутриквартальным (дворовым) сетям водоснабжения, канализации, тепло- и

энергоснабжения и др. – пропорционально потребности объекта;

-по благоустройству и озеленению территории – пропорционально площади участков;

-в других случаях – пропорционально общей площади зданий (сооружений).

5. Сумма налога на добавленную стоимость (НДС).

Сумма средств на уплату НДС принимается в размере, устанавливаемым

законодательством РФ от итоговых данных по Сводному сметному расчету на строительство

и показывается отдельной строкой (графы 4-8) под наименованием “Средства на покрытие

43

затрат по уплате НДС”. При этом во избежание двойного счета не должно учитываться

начисление НДС на стоимость материалов и конструкций, оборудования, а также на

транспортные и другие виды услуг в составляемых локальных и объектных сметных

расчетах (сметах). В случаях, когда по отдельным видам объектов строительства

законодательством РФ установлены льготы по уплате НДС, в данную строку включаются

только средства, необходимые для возмещения затрат подрядных строительно-монтажных

организаций по уплате ими НДС поставщикам материальных ресурсов и другим

организациям за оказание услуг (в том числе по проектно-изыскательским работ). Размер

этих средств определяется расчетом в зависимости от структуры строительно-монтажных

работ.

Сводка затрат

Сводка затрат – это сметный документ, определяющий стоимость строительства

предприятий, зданий и сооружений или их очередей в случаях, когда наряду с объектами

производственного назначения составляется проектно-сметная документация на объекты

жилищно-гражданского и другого назначения.

Сводка затрат составляется по форме № 2 (МДС 81-1.99, приложение 3).

Порядок составления локальных смет с применением новой нормативной базы

(ГЭСН, ФЕР, ТЕР)

Новая сметно-нормативная база ценообразования в строительстве 2001 года включает

сметные нормативы и единичные расценки (в сметных ценах на 01.01. 2000 года) на:

строительные и специальные строительные работы;

ремонтно-строительные работы;

монтажные работы;

пуско-наладочные работы.

Основу сметно-нормативной базы составляют элементные сметные нормы в

натуральных измерителях, а расценки являются производными от норм.

Нормы и расценки делятся также по уровню применения на:

государственные элементные сметные нормы (ГЭСН-2001):

федеральные единичные расценки (ФЕР-2001):

территориальные (региональные, местные) (ТЕР и ТЕСН):

отраслевые (ведомственные):

производственные (фирменные).

Приоритетное значение в системе ценообразования отводиться территориальным

единичным расценкам, учитывающим особенности строительного производства и уровня

цен на строительную продукцию в данном регионе.

44

К каждому уровню ценовых нормативов разработаны методические указания по их

применению, которыми следует руководствоваться при составлении локальных смет.

Для определения сметной стоимости строительства зданий и сооружений

составляется сметная документация, состоящая из локальных смет, локальных сметных

расчетов, объектных смет, объектных сметных расчётов, сводных сметных расчётов

стоимости строительства, сводок затрат и др.

Локальные сметы являются первичными сметными документами и составляются на

отдельные виды работ и затрат по зданиям и сооружениям или по общеплощадочным

работам на основе объемов, определившихся при разработке рабочей документации (РД),

рабочих чертежей.

Локальные сметы могут быть составлены двумя способами: ресурсным методом и

базисно-индексным.

Ресурсный метод определения стоимости представляет собой калькулирование в

текущих (базисных, прогнозируемых) ценах и тарифах элементов затрат (ресурсов),

необходимых для реализации проекта. К ресурсам, потребляемым в процессе строительства,

относятся: затраты труда рабочих основного производства и механизаторов, время

эксплуатации строительных машин и механизмов, выраженный в натуральных измерителях

расход материалов и энергетических ресурсов (материалы, изделия, конструкции,

энергоносители на технологические нужды). Ресурсы определяются на основе сборников

ГЭСН-2001 и других сметных нормативов. Применение ресурсного метода рекомендуется на

всех стадиях разработки технической документации для строительства: рабочая

документация (РД), рабочий проект (РП), проект (П), эскизный проект (ЭП), технико-

экономические обоснования (ТЭО) инвестиций и тендерная документация (ТД). Для всех

указанных стадий, кроме РД, РП и расчетов за выполненные работы, требуется разработка

укрупненных сметных норм.

Ресурсный метод очень трудоемкий и, как правило, применяется при производстве

строительно-монтажных работ, содержащих небольшое количество операций (например:

строительство простейших дорог, без инженерных сооружений и т.п.).

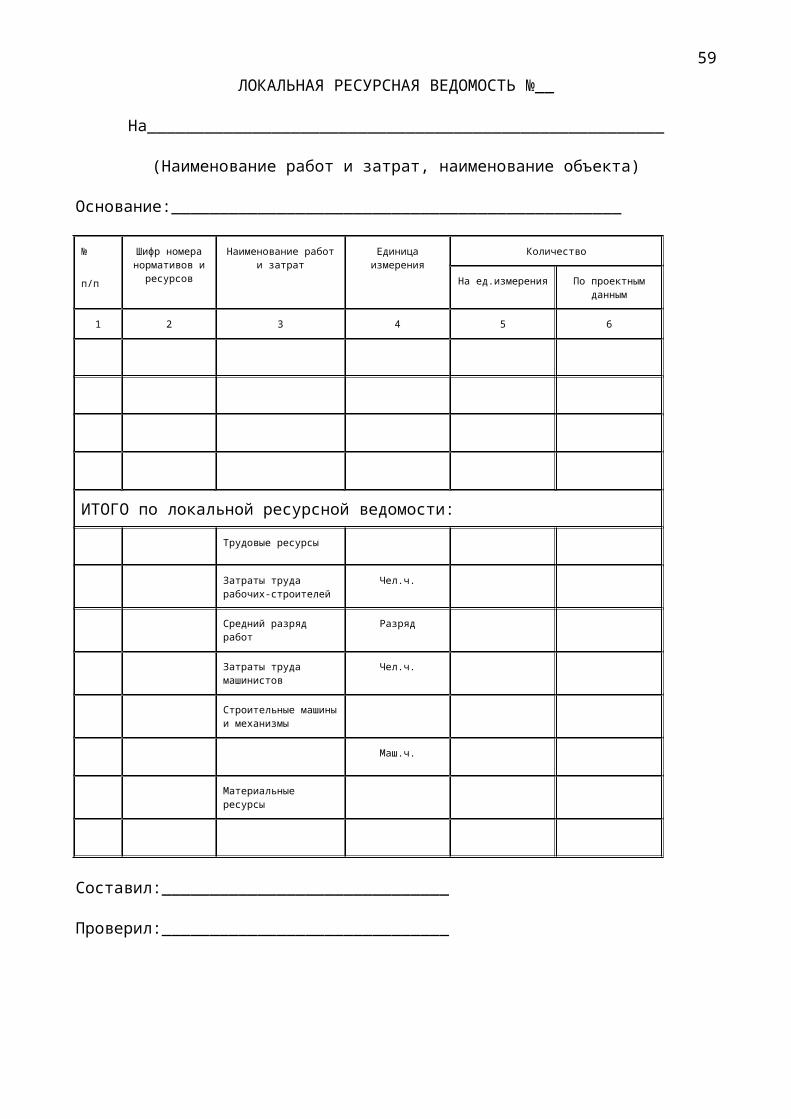

Для определения сметной стоимости строительных работ ресурсным методом

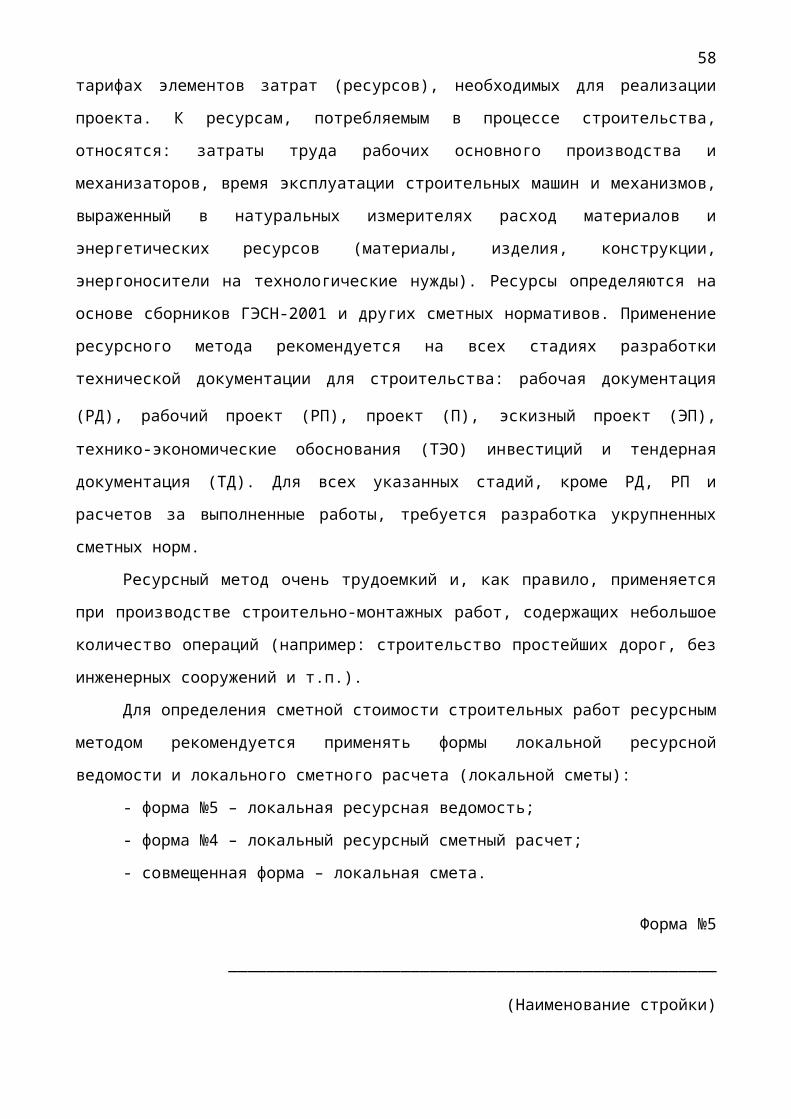

рекомендуется применять формы локальной ресурсной ведомости и локального сметного

расчета (локальной сметы):

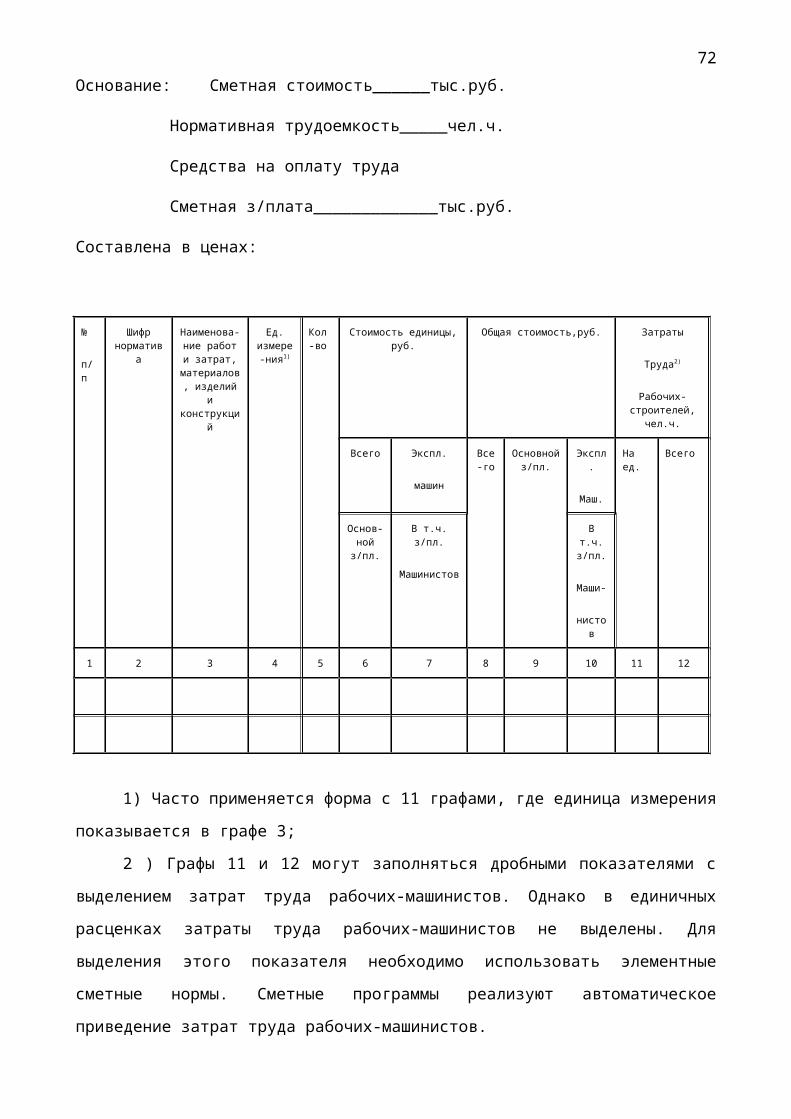

- форма №5 – локальная ресурсная ведомость;

- форма №4 – локальный ресурсный сметный расчет;

- совмещенная форма – локальная смета.

45

Форма №5

___________________________________________________

(Наименование стройки)

ЛОКАЛЬНАЯ РЕСУРСНАЯ ВЕДОМОСТЬ №__

На______________________________________________________

(Наименование работ и затрат, наименование объекта)

Основание:_______________________________________________

№

п/п

Шифр номера нормативов и

ресурсов

Наименование работ и затрат

Единица измерения

Количество

На ед.измерения По проектным данным

1 2 3 4 5 6

ИТОГО по локальной ресурсной ведомости:

Трудовые ресурсы

Затраты труда рабочих-строителей

Чел.ч.

Средний разряд работ Разряд

Затраты труда машинистов

Чел.ч.

Строительные машины и механизмы

Маш.ч.

Материальные ресурсы

Составил:______________________________

Проверил:______________________________

46

Форма №4

_____________________________________________________

(Наименование стройки)

ЛОКАЛЬНЫЙ РЕСУРСНЫЙ СМЕТНЫЙ РАСЧЕТ №_____

(ЛОКАЛЬНАЯ СМЕТА)

На___________________________________________________

(Наименование работ и затрат, наименование объекта)

Сметная стоимость ______ тыс.руб.

Основание:

Чертежи№______________

Локальные ресурсные ведомости №________

Составлен в ценах на ________200__г.

№

п/п

Шифр номера, нормативов и

ресурсов

Наименование работ и затрат Единица измерения

Количество Стоимость,руб.

Единицы Общая

1 2 3 4 5 6 7

Трудовые ресурсы:

Затраты труда рабочих-строителей

Чел.-ч.

Средний разряд работ Разряд

Затраты труда машинистов Чел.ч.

Строительные машины и механизмы

Маш.ч.

Материальные ресурсы

ИТОГО

Оплата труда рабочих-строителей Руб.

Эксплуатация строит.машин, в т.ч. Руб.

Оплата труда машинистов Руб.

47

Материалы Руб.

ИТОГО прямых затрат Руб.

Накладные расходы от ФОТ Руб.

Итого с накладными расходами Руб.

Сметная прибыль от ФОТ Руб.

ИТОГО ПО СМЕТЕ Руб.

Составил:_________________________

Проверил:_________________________

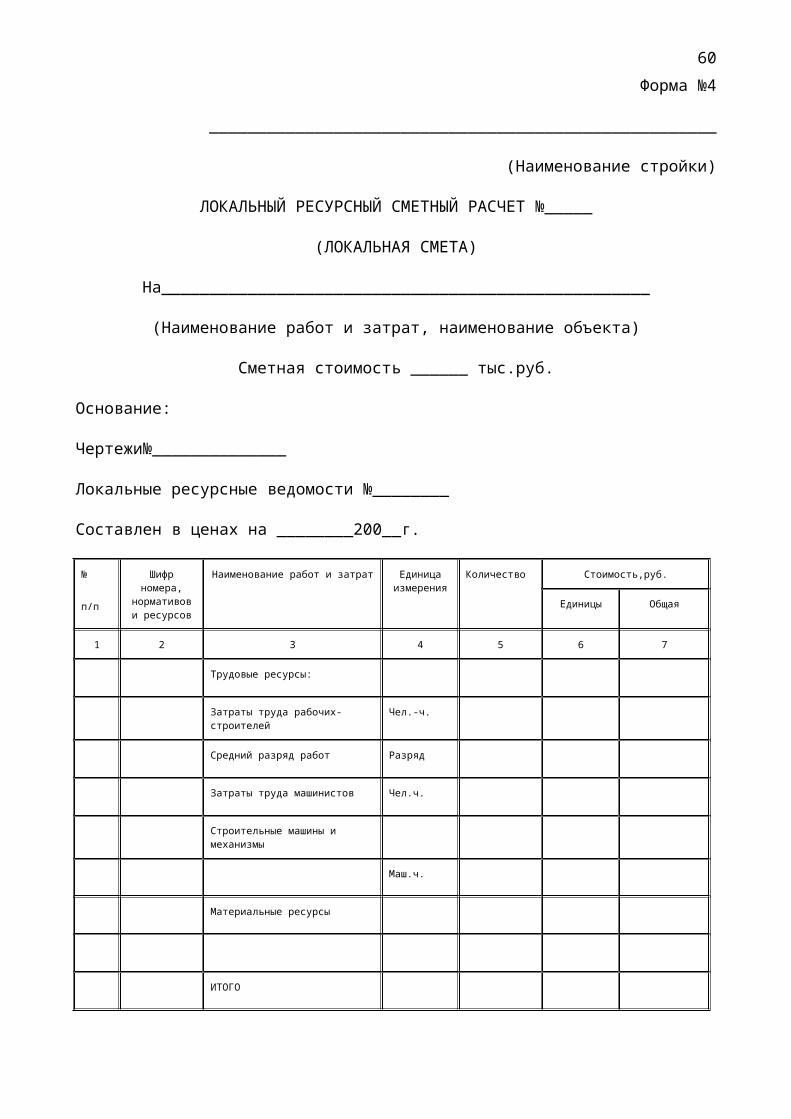

Совмещенная форма

________________________________________________

(Наименование стройки)

ЛОКАЛЬНАЯ СМЕТА № _________

На___________________________________________________________

(Наименование работ и затрат, наименование объекта)

Основание:_________________________

№

п/п

Шифр номера норматива и ресурсов, обоснование

Наименование работ и затрат

Единица измерения

Количество Стоимость, руб.

На единицу измерения

По проектным данным

Единицы Общая

1 2 3 4 5 6 7 8

48

Составил:__________________

Проверил:__________________

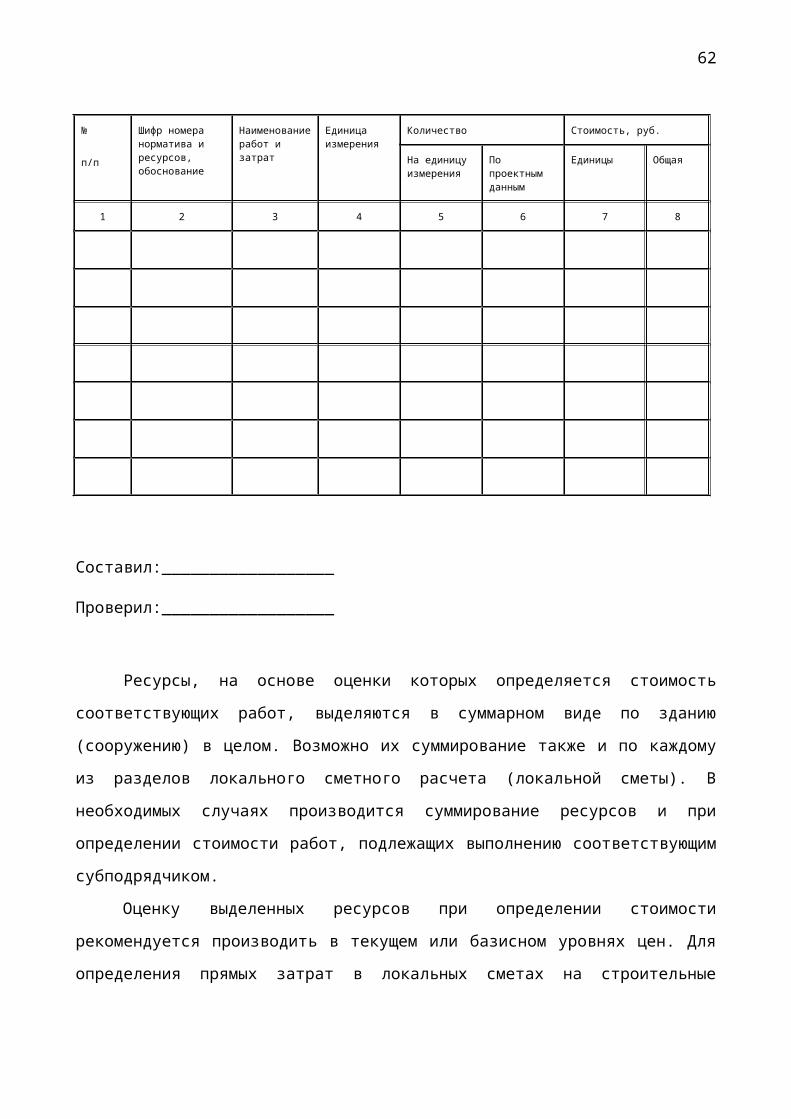

Ресурсы, на основе оценки которых определяется стоимость соответствующих работ,

выделяются в суммарном виде по зданию (сооружению) в целом. Возможно их

суммирование также и по каждому из разделов локального сметного расчета (локальной

сметы). В необходимых случаях производится суммирование ресурсов и при определении

стоимости работ, подлежащих выполнению соответствующим субподрядчиком.

Оценку выделенных ресурсов при определении стоимости рекомендуется

производить в текущем или базисном уровнях цен. Для определения прямых затрат в

локальных сметах на строительные работы рекомендуется предварительно составлять

локальную ресурсную ведомость, в которой выделяются ресурсные показатели.

Все ресурсные показатели, выделяемые из сметных нормативов, применяются со

всеми поправками (коэффициентами), которые приведены в соответствующих сборниках и

Общих указаниях к ГЭСН.

Рекомендуется суммирование показателей фиксировать в следующей

последовательности:

Трудовые ресурсы -затраты труда рабочих-строителей, чел.-ч.;

Средний разряд работ- затраты труда машинистов, чел.-ч.

Строительные машины - маш.-час.

Материальные ресурсы - натуральные показатели.

Составление ресурсных смет на крупные объекты с большой номенклатурой ресурсов

возможно только с использованием компьютера и специальных программ. Наибольшее

затруднение у сметчиков вызывает необходимость проставлять цены на тысячи

материальных ресурсов основного и вспомогательного назначения. В ресурсных сметах

49

затруднен учет повышенных тарифных ставок при выполнении работ с тяжелыми и

вредными условиями труда, потому что приходится выделять долю таких работ, как по

отдельным позициям сметы, так и в целом. Немало сложностей и при расчете среднего

разряда работ по смете (или разделу), а также при расчете оплаты труда машинистов через

затраты труда.

Составление смет по единичным расценкам базисно-индексным методом остается

приоритетным и в новой системе сметного ценообразования.

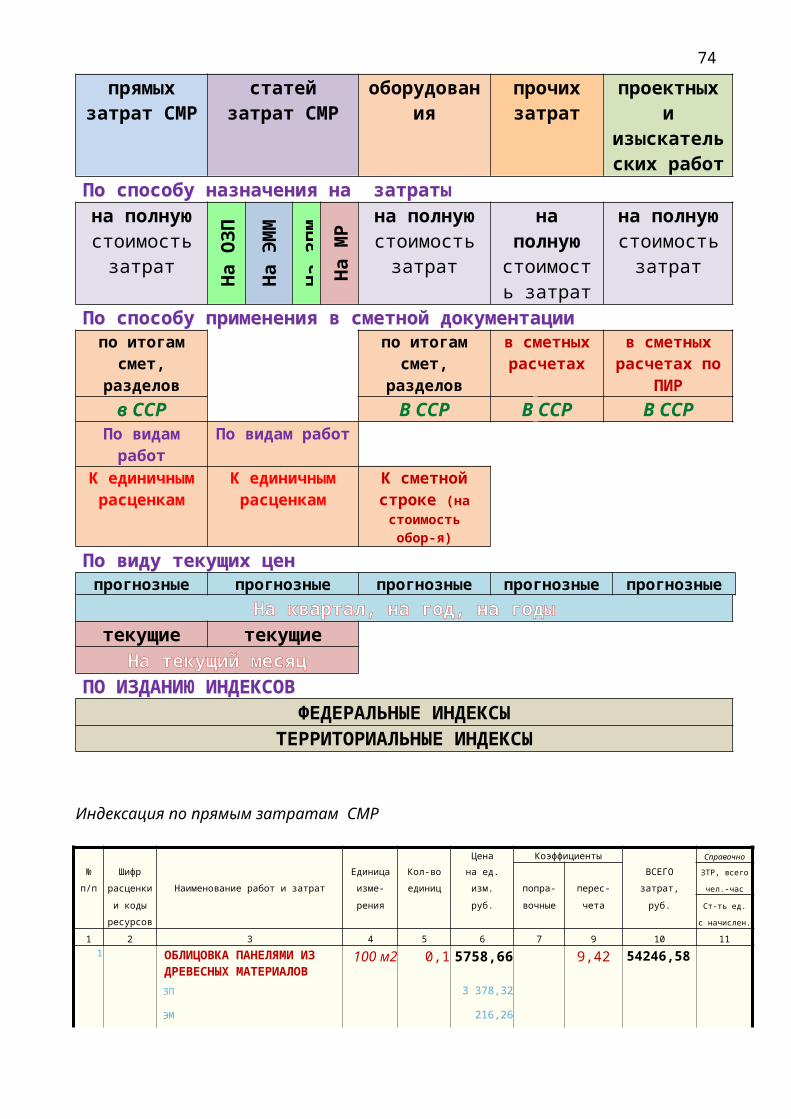

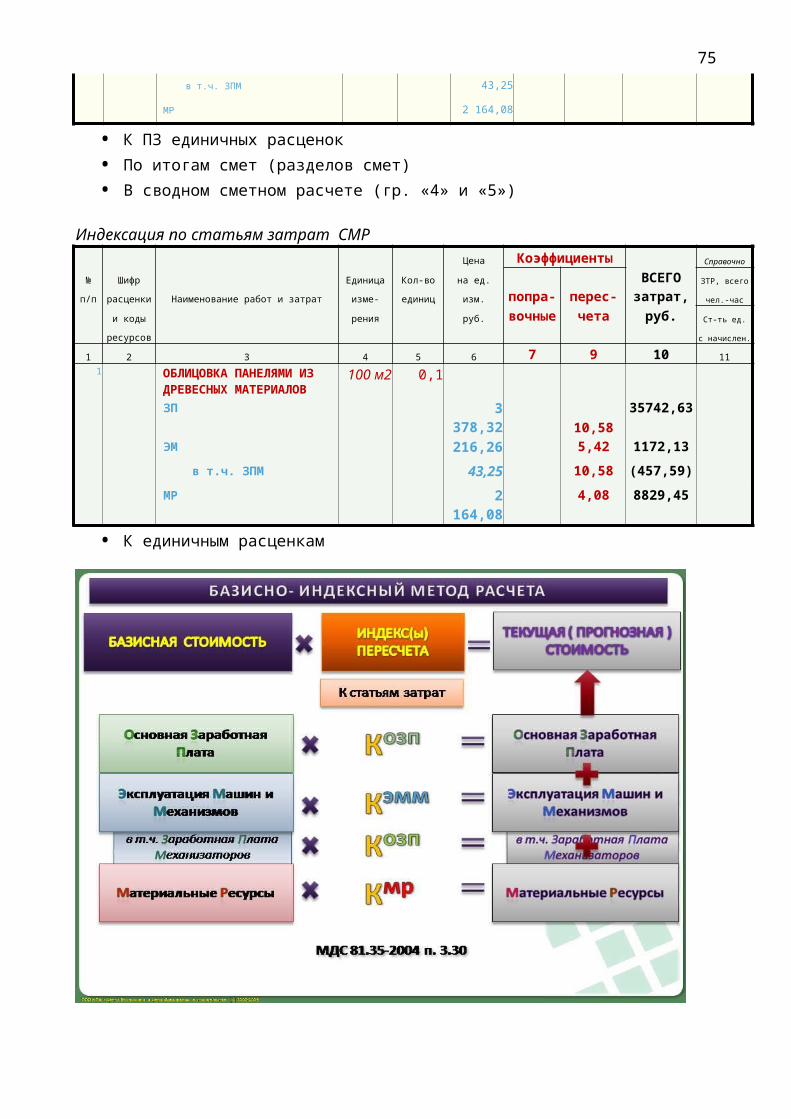

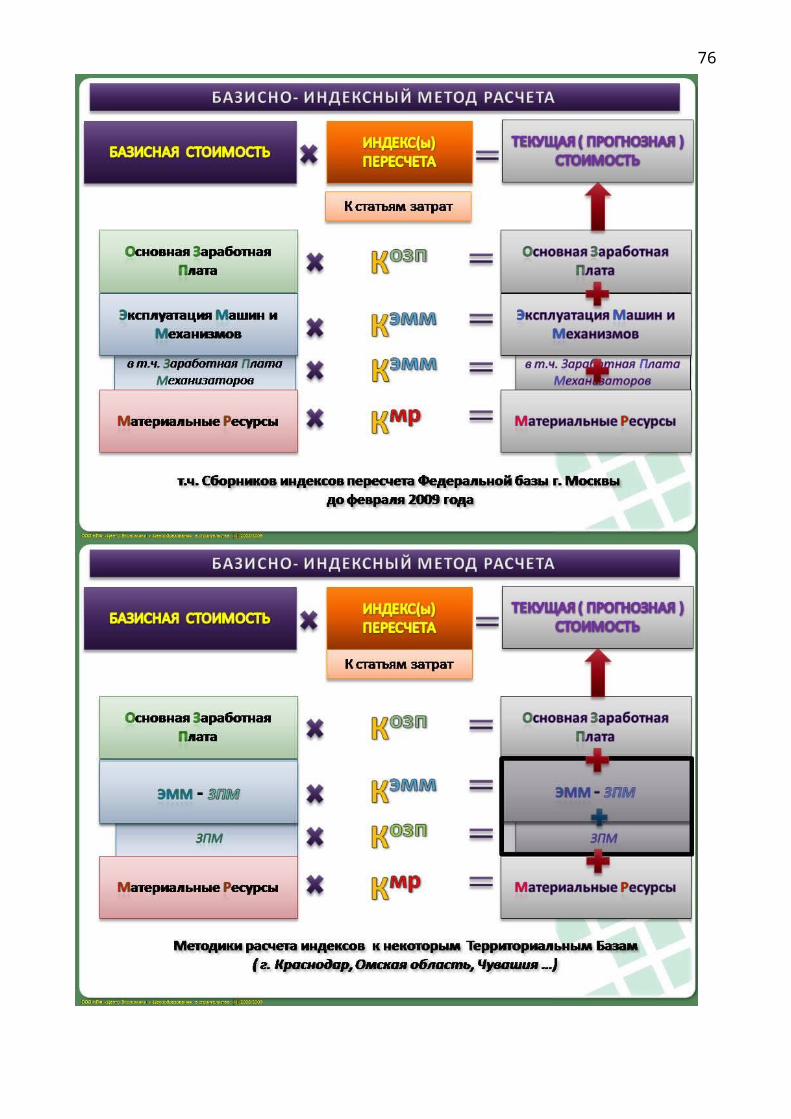

Базисно-индексный метод предусматривает применение различных индексов

(коэффициентов) пересчета сметной стоимости (как общей, так и отдельных элементов

затрат) для пересчета из базисного (на 01.01.2000г.) в текущий или прогнозный уровень цен.