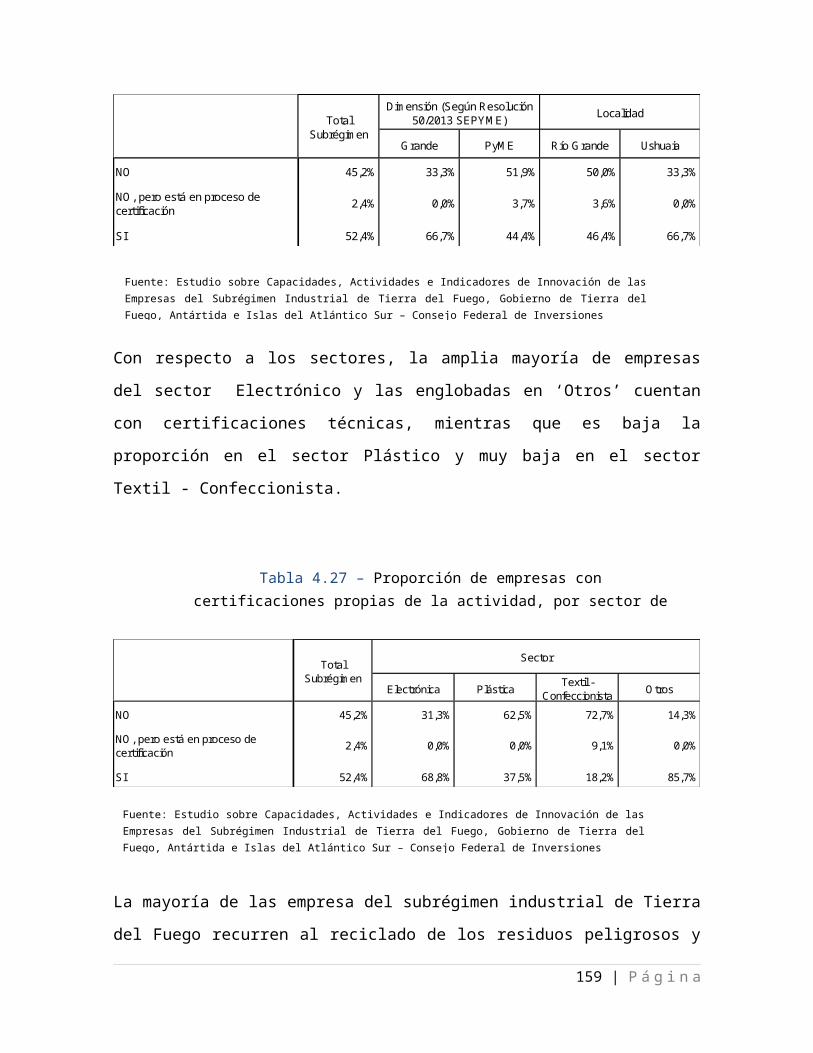

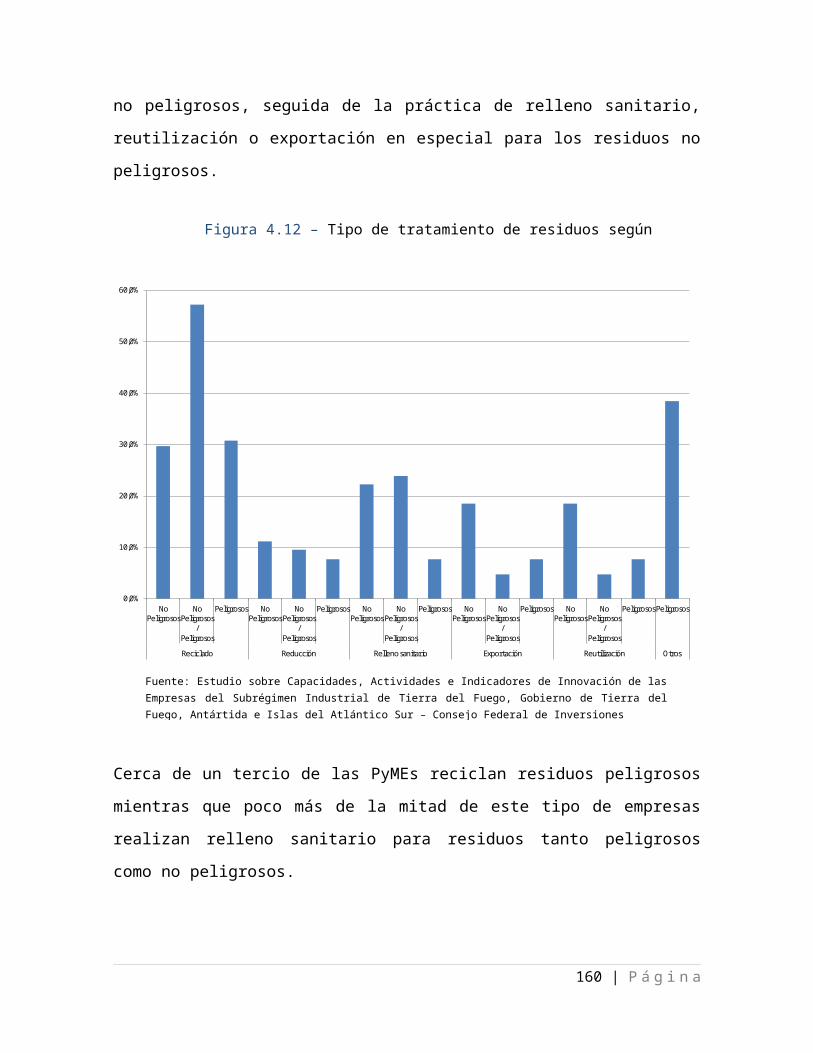

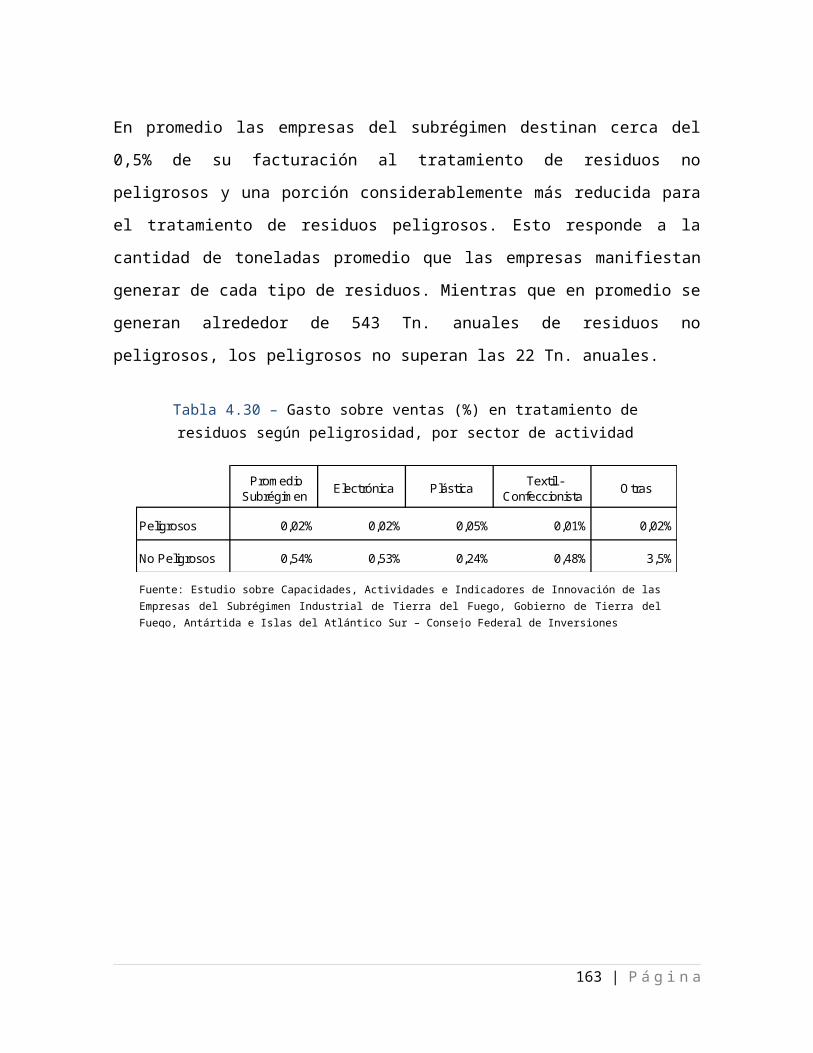

Embed Size (px)

Citation preview

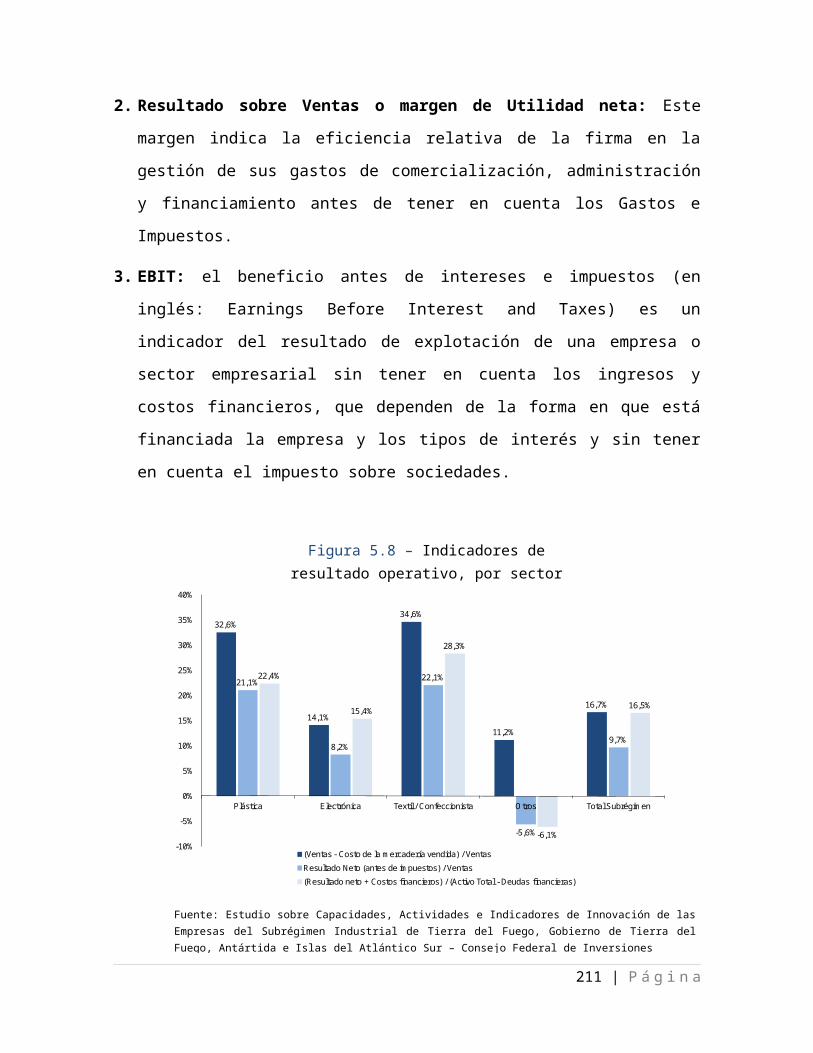

Provincia de Tierra del Fuego, Antártida e Islas del Atlántico Sur

Ministerio de Industria e Innovación Productiva

Secretaría de Innovación

y

Consejo Federal de Inversiones

Proyecto:Relevamiento del circuito de la innovación, las capacidades y

las actividades de innovación de las empresas del subrégimen industrial de Tierra del Fuego (Ley Nacional

19.640)

Ignacio BrueraConstanza Schejter

Javier ParysowLuciano Borgoglio

Febrero de 2014

1

Índice:

1. Notas conceptuales sobre los sistemas nacionales, regionales y locales de innovación. La situación en Argentina..................................................................3

2. El Área Aduanera Especial y el Régimen Especial Fiscal de Tierra del Fuego - análisis normativo.............................................................................................17

3. El caso de Manaos desde la producción y la innovación.............................36

4. Evolución reciente y desafíos futuros de la innovación productiva entre las

empresas del subrégimen industrial de Tierra del Fuego...................................81

5. Análisis de indicadores económico-financieros de las empresas del

subrégimen industrial de Tierra del Fuego.......................................................139

6. Recomendaciones de política de fomento de la innovación productiva entre

las empresas del subrégimen industrial de Tierra del Fuego (Ley Nacional

19.640) .............................................................................................................155

7. Metodología para el relevamiento de la innovación, las capacidades y las

actividades de innovación de las empresas del subrégimen industrial de Tierra

del Fuego .........................................................................................................202

8. Nota metodológica sobre el trabajo de campo.............................................221

9. Referencias y fuentes de información……………………………………..…228

2

1. Notas conceptuales sobre los sistemas nacionales, regionales y locales de innovación. La situación en Argentina.

En el marco de las grandes transformaciones ocurridas en los países centrales

como resultado de la crisis del fordismo y su traducción heterogénea en los países

en desarrollo, cobra centralidad la cuestión del cambio técnico y se erige como

variable explicativa clave del crecimiento económico. Adquiere así relevancia

investigar los condicionantes y especificidades que presenta la innovación en un

contexto donde resulta esencial la adquisición de ventajas competitivas genuinas,

sustentables y acumulativas.

En Argentina, la etapa de fuerte recuperación experimentada luego de la crisis de

2001-2002 podría haber resultado una oportunidad para el desarrollo de tales

ventajas. Por ese motivo, se indagará brevemente en este capítulo acerca del

perfil de innovación de la industria manufacturera argentina en la

posconvertibilidad y si acaso presenta diferencias sustanciales con el de los

noventa.

Previamente a este panorama, se desarrollarán más en extenso algunas

cuestiones históricas y conceptuales que enmarcan dicha problemática. En

particular, se pasará revista a la transición del fordismo al posfordismo y sus

implicancias tanto prácticas respecto a la importancia de la innovación para la

competitividad de las firmas como teóricas respecto a la proliferación de estudios

que demuestran su impacto económico y su naturaleza interactiva y sistémica.

Fordismo y posfordismo. El paradigma socioproductivo denominado fordismo,

que transitó su etapa de agotamiento desde mediados de los años setenta en los

países centrales, configurado por los procesos de trabajo tayloristas y fordistas,

estaba estructurado sobre la racionalización y organización científica del trabajo y

la mecanización de las tareas. Algunos de los sectores característicos de este

paradigma son el metalúrgico, el automotriz y el petroquímico.

Las principales características de este paradigma son: el estudio sistemático de

tiempos y movimientos de los trabajadores (para eliminar tiempos muertos,

3

establecer tiempos de reposo para permitir la recuperación de la fatiga, etc.); la

estandarización de objetos de trabajo (materias primas e insumos intermedios) y

de las herramientas, estandarización de las tareas (implementación de la one best

way); separación entre las tareas de concepción y ejecución; asignación por

anticipado de un número limitado de tareas específicas a cargo de cada trabajador

individual (oponiéndose al trabajo grupal); fuerte sistema de control y supervisión

de los trabajadores; medición objetiva y cotidiana de los resultados cuantitativos

de cada trabajador y la tendencia a la producción de series largas de productos

homogéneos y a la integración vertical de la producción (Coriat, 1996;

Hollingsworth, 2003; Neffa, 2000).

Los aspectos de organización del trabajo estaban complementados por aspectos

macroeconómico-institucionales: una relación salarial orientada a fijar la mano de

obra en la empresa otorgando contratos de trabajo estables, sindicatos fuertes y

difusión del convenio colectivo de trabajo y un Estado que asumía de forma activa

las funciones de productor de bienes y servicios, constructor de la infraestructura

económica y social que necesitaban las empresas, promotor de la demanda y

codificador de la relación salarial y la protección social (Neffa, 2000).

Desde el punto de vista de los empresarios, estos cambios significaron un

importante progreso, ya que les permitió reducir el tiempo requerido por cada

tarea. Además, por la simplificación operada sobre cada tarea, se logró reducir

sustancialmente los tiempos de capacitación y aprendizaje al tiempo que era

posible evaluar rápida y objetivamente el desempeño productivo de los

trabajadores. Todo esto coadyuvó en incrementos de la productividad y

reducciones en los costos de producción.

Sin embargo, la organización científica del trabajo dejó de lado la creatividad, la

capacidad de autonomía responsable, en definitiva, la subjetividad, dificultando el

involucramiento de los trabajadores en los objetivos generales de la empresa. Por

estos motivos, con el paso del tiempo se dejaron ver los límites de esta forma de

organización, agotándose las potencialidades generadas originalmente. Surgieron

importantes conflictos entre el trabajo y el capital y la organización científica del

4

trabajo dejó de garantizar incrementos sostenidos de productividad y reducción de

costos.

Finalmente, la organización científica del trabajo dificultaba la introducción y

absorción de innovaciones, la socialización de las competencias entre los

trabajadores de ejecución y los procesos de aprendizaje colectivo, impidiendo

adaptarse rápidamente a los actuales cambios cuanti y cualitativos de la demanda,

así como el incrementar la calidad y la variedad ofrecida (Neffa, 2000). Estos

aspectos serían cruciales en el nuevo paradigma que se perfilaría a fines de los

años setenta.

La desaceleración del crecimiento en las economías centrales a fines de los años

setenta llevó a la disciplina económica a interrogarse acerca de las fuentes del

desarrollo y la prosperidad. La macroeconomía formalizada de los años ochenta

había otorgado un papel central al cambio tecnológico, la tecnología y el capital

humano en las fuentes del crecimiento, de los retornos de la inversión y en última

instancia de la competitividad de los territorios, lo cual se tradujo en las teorías de

crecimiento endógeno.

Esta visión contrasta con la ciencia económica de las décadas previas que

dejaban al cambio técnico en segundo plano, como un elemento exógeno y sin

explicar. Si bien esta fue la generalidad en el devenir de la disciplina, una lectura

atenta mostraría excepciones, tales como las de Karl Marx y Joseph Schumpeter.

Este último pensó la innovación radical como el mecanismo central del desarrollo

económico (Schumpeter, 1997).

A partir del aporte de Schumpeter, numerosos trabajos han demostrado

empíricamente el vínculo entre innovación y crecimiento, aún si transcurre un

cierto tiempo entre los avances obtenidos en la investigación básica, el desarrollo

tecnológico y la puesta en el mercado de los productos y procesos resultantes de

la innovación. De cualquier manera, el porcentaje de inversión en investigación y

desarrollo respecto del PBI es un indicador central cuando se clasifican los países

según su grado de desarrollo.

5

A nivel microeconómico, se ha comprobado con estudios econométricos que

existe un impacto positivo de la inversión en investigación y desarrollo sobre la

productividad y la performance exportadora de la empresa, entre otras variables

(Crépon, Duguet, Mairesse, 1998; Chudnovsky, López, Pupato, 2004; Guellec,

1998).

La innovación debe ser entendida como un proceso reactivo e interactivo de

resultado incierto, y no como un acto puntual. Consiste en “actividades de

búsqueda, descubrimiento, experimentación, desarrollo, imitación, diseño y

concepción, difusión y absorción de conocimientos aplicados para generar nuevos

productos, procesos y formas de organización” (Dosi, 1984).

En el nuevo paradigma socioproductivo surgido como consecuencia del

agotamiento del fordismo, que algunos denominan posfordismo, se busca

implementar formas de especialización flexible, de modo de afrontar la mayor

competencia surgida de la globalización y adaptarse rápidamente a los cambios

en la demanda, ampliando la gama de productos ofrecidos orientándose a producir

series cortas de productos heterogéneos, reduciendo el tiempo transcurrido desde

la concepción del producto hasta su puesta en el mercado e incluso tercerizando

actividades que no constituyan el core business de la empresa (Piore, Sabel,

1984).

Para lograrlo, se precisa una mano de obra más calificada, polivalente y móvil,

utilizando todas las competencias humanas, con disposición y capacidad de

aprender y trabajar en equipo, así como procedimientos menos burocráticos y

descentralizados para tomar decisiones (Askenazy, 2001; Hollingsworth, 2003).

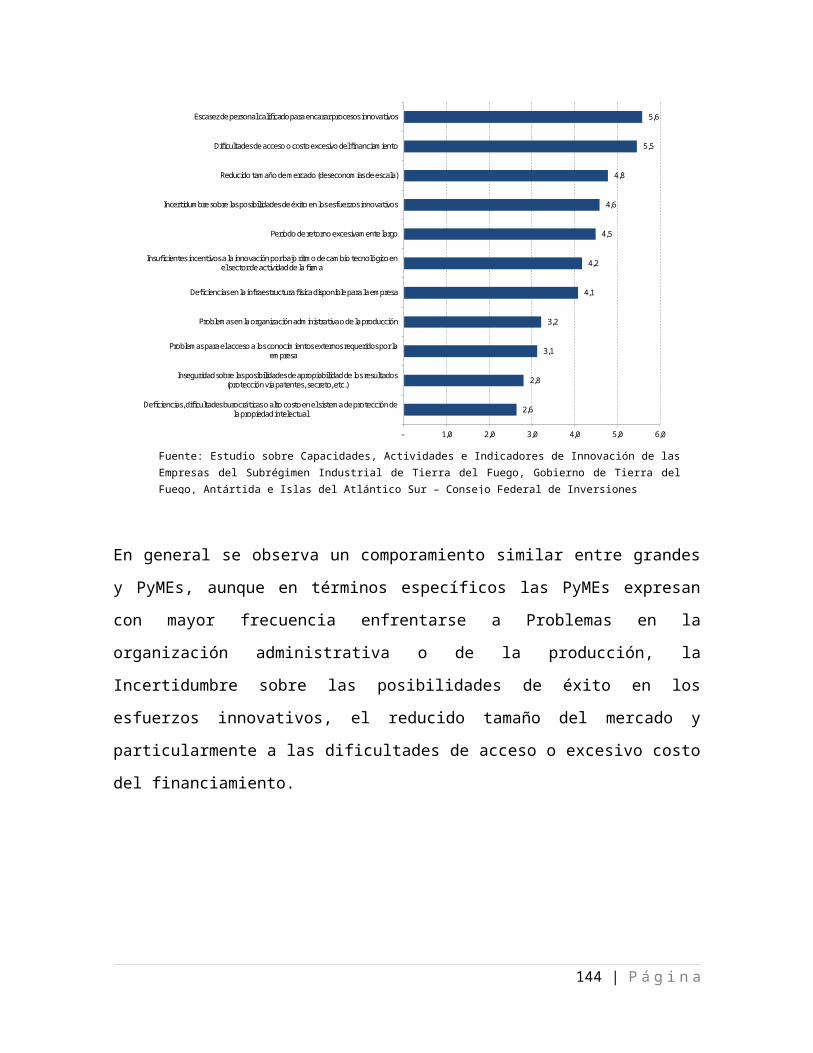

Estos cambios no habrían reducido la fatiga psíquica y el stress propias del

paradigma anterior, ya que son comunes exhortaciones paradójicas tales como

“ofrecer al cliente el mejor servicio posible en el menor tiempo posible” para las

que los trabajadores no siempre pueden defenderse psicológicamente

incrementando su ansiedad (Askenazy, 2001).

Si bien existen discusiones acerca de las características precisas del cambio, la

denominación a dar al nuevo paradigma y el alcance geográfico de su difusión,

6

existe consenso en que el cambio ocurrido sería radical y no meramente

incremental. El sector característico de este paradigma es el de las Tecnologías

de la Información y Comunicación (TICs).

Otro de los aspectos señalados del nuevo paradigma socioproductivo es una

creciente individuación y una concomitante reflexividad cognitiva y estética de los

sujetos, que se mueven en el marco de una economía rica en símbolos y

conocimientos aplicados a los procesos de producción. Lash y Urry (1987) tratan

de captar el contenido cultural de los procesos económicos con el concepto de

“acumulación reflexiva”: el fenómeno de una creciente acumulación de

conocimientos por parte de individuos y empresas y su aplicación en el trabajo y la

producción, en una economía donde tanto los sujetos como los objetos son

altamente móviles y éstos se encuentran cada vez más vaciados de su

componente material.

En esta nueva economía se producen cada vez más signos y cada vez menos

objetos materiales. Los nuevos objetos pueden tener un contenido

predominantemente cognitivo-utilitario o bien estético-expresivo. La proliferación

de esta última clase de objetos puede observarse no sólo en objetos de sustancial

componente estético como la música pop, el cine, las revistas, los videos, etc.,

sino también en el valor de signo o de imagen que pasa a constituir los objetos

materiales o a encarnarse en ellos.

Esta estetización se observa en productos donde el diseño representa un

componente más grande del valor de los bienes en relación con el trabajo, incluso

en el sector industrial, por el peso de la “investigación y desarrollo” o la “intensidad

de diseño”. Esta investigación y desarrollo suele presentar un notable sesgo

estético, como en la indumentaria, el calzado, el mobiliario, automóviles y

artefactos electrónicos (Lash, Urry, 1998).

En la misma óptica, Baudrillard (2007) conceptualiza el consumo como “una

actividad de manipulación sistemática de signos”, por lo cual “para volverse objeto

de consumo es preciso que el objeto se vuelva signo”. Entonces, lejos de la

dimensión de la satisfacción de necesidades, del valor de uso, el consumo no

7

tiene límites: “el proyecto mismo de vivir, fragmentado, decepcionado, significado,

se reanuda y se aniquila en los objetos sucesivos. ‘Moderar’ el consumo o

pretender establecer una red de necesidades capaz de normalizarlo es propio de

un moralismo ingenuo o absurdo” (Baudrillard, 2007). La demanda continua de

esos “objetos sucesivos” obliga a las empresas a ofrecer una mayor gama de

productos y a renovarla permanentemente, para lo cual deben emprender la

búsqueda de formas más flexibles e innovadoras de producción.

La innovación desde una perspectiva sistémica. En el marco de las nuevas

regularidades económicas del posfordismo, la innovación como fenómeno

sistémico y la correspondiente importancia de las diversas instituciones y actores

que la sostienen comienza a ser bien reconocida. Desde perspectivas

evolucionistas, neoschumpeterianas o regulacionistas, autores como Freeman

(1987), Lundvall (1992), Nelson (1993), Patel y Pavitt (1994), Metcalfe (1995) y

Amable, Barré y Boyer ([1997] 2008) buscan captar la innovación como el

resultado de una compleja interacción entre diversos actores e instituciones.

En el centro de este sistema están las firmas y el modo en que organizan la

producción y la innovación y los canales por los que tienen acceso a

conocimientos externos, los cuales pueden provenir de otras firmas, institutos de

investigación públicos o privados, universidades, instituciones de transferencia,

proveedores, consumidores, etc. (OCDE, 1997). Estos estudios demostraron los

fuertes vínculos entre las performances innovativas de diferentes países y la

densidad y calidad de las relaciones entre dichos instituciones y actores diversos,

dando lugar a la literatura sobre “Sistemas Nacionales de Innovación” (SNI) o

“Sistemas Sociales de Innovación” (SSI).

La teoría evolucionista, corriente de filiaciones schumpeterianas de aparición a

fines de los años sesenta, se propuso profundizar sobre la dinámica económica

que engendraban los procesos de cambio técnico, caracterizados por la

incertidumbre y la presencia de externalidades y rendimientos crecientes

dinámicos, proponiendo microfundamentos basados en la consideración de los

8

procesos evolucionarios de aprendizaje y selección (Coriat, Dosi 1997, López,

1996; Nelson, Winter, 1982; RICYT, 2000).

De modo de dar cuenta del comportamiento de las firmas, introducen el concepto

de rutinas, estructuras regulares de comportamiento consideradas apropiadas y

efectivas en los contextos donde son desplegadas, conformando la memoria

organizacional que orienta la toma de decisiones en la empresa (López, 1996,

Nelson, 1995; Nelson, Winter, 1992).

Dentro de las rutinas toman un lugar central las actividades de innovación,

“decisiones y desarrollos científicos, tecnológicos, organizacionales, financieros y

comerciales (…) tendientes a poner en práctica conceptos, ideas y métodos”

(RICYT, 2000). Si bien estos esfuerzos pueden no asociarse directamente con

innovaciones concretas en el corto plazo, se entiende que son la causa de las que

eventualmente se logran, teniendo como resultado un cambio técnico en la

empresa y una mejora de su desempeño.

Las cuestiones de mayor interés, especialmente en países en desarrollo, surgen

cuando se desplaza el eje del análisis desde la innovación hacia el esfuerzo

tecnológico, desde los resultados hacia los procesos, ya que es la dimensión

relevante para la acumulación de competencias a nivel de las firmas (RICYT,

2000). Dicha acumulación redunda en una ampliación de la base social de

conocimientos, constituida por las capacidades que la sociedad acumuló

históricamente mediante esfuerzos por aprender y generar nuevas tecnologías,

por mejorar las técnicas de producción existentes y por difundir estos aprendizajes

(Naclerio, 2005).

Según la teoría de los Sistemas Sociales de Innovación, propuesta por Amable,

Barré y Boyer ([1997] 2008), la acumulación de conocimientos y el cambio técnico

se apartan del modelo de competencia perfecta por presentar características tales

como rendimientos crecientes por adopción, fenómenos de aprendizaje por la

práctica, externalidades de red, economías de escala, apropiabilidad imperfecta,

entre otras. Estas características hacen que los mecanismos “puros” de mercado

no puedan, por sí mismos, regular el ritmo y la naturaleza de las innovaciones en

9

pos del desarrollo socioproductivo. Por ello, en la práctica, una serie de reglas,

instituciones, rutinas y hábitos son necesarias para sostener y dirigir la

acumulación de conocimientos y el cambio técnico, que lejos de interferir en el

dinamismo tecnológico y organizacional lo propician, a la manera de verdaderas

“restricciones creadoras” (Amable, Barré, Boyer, 2008).

El cambio técnico es, entonces, un fenómeno sistémico que presenta

determinantes que exceden con amplitud la esfera de la ciencia y la tecnología en

sentido estricto, ya que es la creación y difusión de conocimientos y competencias

en el conjunto de la economía lo que se debe considerar. De esta manera,

intervienen otros subsistemas tales como el de educación y formación, las

intervenciones públicas, el sistema financiero, entre otros. La literatura

regulacionista entiende por Sistema Social de Innovación (SSI) a este conjunto de

subsistemas y sus interacciones, que sostiene y dirige los procesos de

acumulación de conocimientos y de cambio técnico (Amable, Barré, Boyer, 2008).

Esta representación de la innovación cuestiona tanto la de Schumpeter ([1912]

1997), enfocada en el empresario innovador, como la del “modelo lineal” (Bush,

[1945] 1999), donde se concibe el proceso de innovación como una secuencia

estrictamente lineal de la ciencia al mercado (o viceversa).

El concepto de Sistema Social de Innovación se emparenta con el de Sistema

Nacional de Innovación de la teoría neoschumpeteriana pero no circunscribe el

análisis necesariamente al nivel nacional ni al conjunto de las actividades de

innovación posibles, evita el determinismo tecnológico en el que suele caer dicha

corriente e involucra un análisis más holista que incluye a la estructura económica

e industrial y las regularidades macroeconómicas que dan lugar a los modos de

regulación. Por otra parte, considera a las instituciones también como espacios de

conflicto, en lugar de conceptualizarlas como meros mecanismos de coordinación,

introduciendo la dimensión del (desigual) poder que está prácticamente obturada

en los análisis neoschumpeterianos.

La perspectiva sistémica fue adoptando cada vez mayor énfasis en la cuestión

local, en el hecho de que “el lugar importa”, y debilitando lo “nacional” del

10

tradicional enfoque de “sistemas nacionales de innovación” para pasar contemplar

la dimensión territorial: la densidad de relaciones sociales y económicas que

pueden darse en un espacio geográfico más o menos restringido. Esta perspectiva

de “poner la lupa” en los territorios es particularmente adecuada para nuestro caso

particular.

Estudios recientes indican que “los agentes económicos operan en un marco de

creciente competencia, que la naturaleza de esta ha cambiado y que se requiere

un nivel cada vez mayor de capacidades cognitivas” (Yoguel, Borello, Erbes,

2009). Estas capacidades no provienen exclusivamente de factores estáticos

dados, sino que se ha incrementado la importancia del clima institucional en que

se desenvuelven las empresas, y es precisamente parte de ese ambiente lo que

se construye y desarrolla en áreas geográficas de naturaleza local y regional

(Yoguel, Borello, Erbes, 2009).

Al analizar los sistemas productivos desde el punto de vista territorial surgieron

conceptos tales como complejos territoriales de producción (Gorenstein, 1993;

Smith, 1981; Storper y Walker, 1989), aglomeraciones productivas (clusters)

(Humphrey y Schmitz, 2000) y circuitos territoriales de producción, circulación y

acumulación (Coraggio, 1987; Rofman, 1984). La expresión “distrito industrial”,

originalmente usada por Marshall, fue desempolvada por autores italianos y luego

anglosajones para referirse a la concentración geográfica de empresas

estrechamente relacionadas entre sí para la producción de ciertos bienes (Piore,

Sabel, 1984). La idea de distrito industrial se aplicó más tarde a una variedad de

sistemas productivos (Markusen, 1995).

El enfoque no excluye las cuestiones más propiamente políticas, ya que

atraviesan varias de las cuestiones planteadas: “Un aspecto que al parecer es solo

de índole técnica supone hacer frente a las coaliciones regresivas locales que

muchas veces son apoyadas desde el plano regional o nacional” (Yoguel, Borello,

Erbes, 2009).

El caso argentino y regional. Para el caso argentino, existe convergencia en

torno a que “la baja interactividad que se observa entre los componentes del SNI

11

argentino, constituye un obstáculo al avance hacia procesos de innovación más

dinámicos y profundos, que apuntalen aumentos sostenidos de productividad y

competitividad en la producción local” (Lugones, Peirano, Gutti, 2006). Los rasgos

principales del perfil de innovación en las empresas serían: 1) baja magnitud de

los esfuerzos innovativos; 2) concentración de esfuerzos en tecnología

incorporada; 3) baja densidad de la trama de vínculos y relaciones; 4) alto número

de empresas que declaran realizar I+D (investigación y desarrollo); 5) alto número

de empresas que declaran haber realizado innovaciones; y 6) un modo individual

de supervivencia (Anlló, Lugones, Peirano, 2007). Los rasgos positivos 4) y 5) son

fuertemente discutidos por diversos trabajos empíricos (Peirano, 2006; Sánchez,

Ruffo, Nahirñak, 2007; Anlló, Lugones, Peirano, 2007).

Estos rasgos, junto al patrón de especialización productiva y comercial

prevalecientes en la industria argentina, evidencian un patrón de ventajas

competitivas basadas en commodities (bienes standard caracterizados por un

menor ritmo de cambio tecnológico y un menor contenido de conocimiento), en

lugar de lo que la teoría señala como más deseable, la construcción de

capacidades productivas en bienes diferenciados, los que requieren esfuerzos

innovativos intensos, continuos y equilibrados, a cambio de promesas de mayor

rentabilidad empresaria y empleos mejor remunerados y más estables (Anlló,

Lugones, Peirano, 2007).

El perfil del sector manufacturero argentino, basándose en las encuestas de

innovación realizadas en el país que abarcan el período 1992-2004, en lo que

respecta a los rasgos y determinantes de las actividades innovativas e I&D

locales, se observa que sus niveles son bajos, aun teniendo en cuenta la

composición sectorial argentina, y que su estructura se muestra concentrada en la

adquisición de bienes de capital, con una baja densidad en la trama de relaciones

con el Sistema de Innovación, estableciendo un modo individual de supervivencia.

Estos rasgos provienen del ajuste forzado por la apertura con tipo de cambio fijo

que caracterizó a la década pasada, y parecen no modificarse en el contexto

actual, donde el crecimiento experimentado no hace a la innovación una cuestión

12

necesaria, aunque sí se presenta como un contexto favorable para un proceso de

transformación estructural (Anlló, Lugones, Peirano, 2007).

La innovación en nuestro país parece responder, en términos generales, a las

hipótesis más tradicionales sobre los determinantes de la innovación empresaria

(tamaño, origen del capital, exposición a la competencia, volatilidad

macroeconómica, etc.), con la particularidad propia de los países periféricos, como

el caso argentino, de que en cada sector de actividad la industria argentina se

especializa en productos, eslabones o fases de la producción, menos sofisticados

que sus pares en el exterior (Anlló, Lugones, Peirano, 2007).

Volviendo a la hipótesis con la que comenzamos este apartado, de que el nuevo

esquema macroeconómico podría haber propiciado las actividades de innovación

de un sector industrial en expansión, a grandes rasgos, lo que se observa es que

el perfil de especialización vigente actualmente mantiene los rasgos dominantes

de los noventa en cuanto a sus bases competitivas, lo que encierra serias

limitaciones en materia de productividad laboral y distribución de los beneficios del

crecimiento, a pesar de los llamativos logros en materia de crecimiento.

Lejos de tratarse de particularidades de la Argentina, los rasgos observados para

los SNI de los diferentes países del MERCOSUR presentan más similitudes que

diferencias. Como afirman Thomas y Gianella (2009) para el caso de Argentina,

Uruguay y Brasil, "(…) más allá de las marcadas diferencias cuantitativas -

medidas en términos absolutos- de superficie, población, producto, exportaciones,

recursos destinados a I+D, etc., es posible identificar isomorfismos significativos,

tanto al realizar mediciones en términos relativos (por ejemplo, per cápita o por

unidad de recurso disponibilizado) como al observar aspectos marcadamente

cualitativos de la dinámica innovativa o del desarrollo de estilos socio-técnicos

locales". Algunos de los rasgos hallados por los autores son: 1) estilo socio-técnico

con énfasis en innovaciones menores; 2) seguimiento de patrones tecnológicos

exogenerados; 3) difusión de trayectorias de bajo riesgo, escasa definición

estratégica, sin interacciones con instituciones locales; 4) bajo nivel de sinergia; 5)

13

bajo nivel de interacciones inter-institucionales; 6) escasa participación de las

unidades públicas de I+D en la dinámica innovativa de las empresas; entre otros.

Por su parte, el concepto de Sistema Regional de Innovación (SRI) amplía la

noción de SIN al nivel regional (supranacional). En su conformación intervienen

como estímulos, por ejemplo, los derrames entre las distintas economías y las

economías de escala en I+D. Del mismo modo que acontece con el SIN, un SRI

no surgirá espontáneamente de las fuerzas del mercado (Rosenwurcel, 2009).

Si a nivel de cada país el panorama no es alentador, al nivel supranacional del

MERCOSUR, es decir, al nivel de un Sistema Regional de Innovación (SRI) con

esas fronteras, lo es aún menos, debido a la desarticulación que caracteriza a los

SNI de los países miembros y a los todavía débiles efectos de la integración sobre

los encadenamientos productivos regionales. A esto se suma la dificultad de

alcanzar una masa crítica en ciertas dimensiones del sistema de ciencia,

tecnología e innovación, el excesivo predominio del sector público en los

esfuerzos de innovación vinculados a la investigación y desarrollo (I+D) y la aun

prácticamente inexistente institucionalidad regional (Rosenwurcel, 2009). Aun así,

debe reconocerse el predominio del MERCOSUR en el contexto de América

Latina y el Caribe, ya que el bloque regional concentra el 66% de la I+D. Dentro

del bloque, las asimetrías en esta dirección resultan muy marcadas, ya que Brasil

concentra el 90,6%, Argentina el 8,8%, Uruguay el 0,6% y Paraguay el 0,1% de la

inversión en I+D del MERCOSUR (BID, REDES, 2007).

Las nuevas condiciones macroeconómicas vigentes luego de la crisis de la

convertibilidad (2001-2002) no han alcanzado por sí solas a fortalecer los

procesos de innovación en las empresas industriales y a fomentar sus

vinculaciones entre ellas y con otros actores del sistema nacional de innovación, a

pesar de haberse inducido un fuerte crecimiento cuantitativo del sector industrial.

Esto es una muestra más, en consonancia con la literatura sobre innovación, de

que los mecanismos macroeconómicos no son suficientes para imprimir intensidad

y dirección adecuadas a los procesos de innovación: es necesario pensar en una

14

“sintonía fina”, preferentemente territorial. Esto es así porque, como se dijo, en la

práctica, una serie de reglas, instituciones, rutinas y hábitos son necesarias para

sostener y dirigir la acumulación de conocimientos y el cambio técnico. Lejos de

interferir en el dinamismo tecnológico y organizacional lo propician, a la manera de

verdaderas “restricciones creadoras”.

En el marco de los nuevos paradigmas que rigen el diseño de políticas de fomento

a la innovación, asociados al financiamiento de plataformas tecnológicas hacia el

interior de sectores económica y socialmente prioritarios, y en estrecha vinculación

con los procesos de transformación que tienen lugar actualmente a nivel global, se

destaca la importancia de contar con un instrumento de diagnóstico y medición

que permita modelizar la dinámica de los procesos de innovación en curso de las

empresas del subrégimen industrial de la provincia de Tierra del Fuego (Ley

Nacional 19.640).

En este contexto, comprender la naturaleza de la actividad innovadora constituye

un insumo fundamental para optimizar los instrumentos de política en la materia,

habida cuenta de la importancia que reviste esta actividad en la creación de

riqueza y mejora de la calidad de vida de la población.

Tradicionalmente, la innovación ha sido abordada desde el punto de vista de los

sectores industriales especialmente entre aquellos en los que la I+D+i tiene un

peso específico importante. Esta necesidad de cuantificar el hecho innovador ha

llevado a centrarse en los sectores industriales como el químico, el farmacéutico,

la industria automotriz, la electrónica, entre otras. El presente trabajo tiene como

objeto de estudio a las empresas del subrégimen industrial de la provincia de

Tierra del Fuego (Ley Nacional 19.640). Los principales sectores beneficiados por

el mismo son la electrónica (TVs, videocámaras, celulares, DVDs, equipos de aire

acondicionado, netbooks y notebooks, hornos microondas, autoradios, entre

otros), textil (hilados, tela recubierta, entre otros) confección (sábanas, toallas,

etc.), plástico (Films para la fabricación de silobolsas y envases de leche, caños,

bujes, envases, cajas, tapas, etc.), química (plaguicidas), mecánica (equipos de

climatización para automotores, válvulas de control, tubos de refrigeración). Sin

15

embargo, los críticos del régimen sostienen que los subsectores líderes no han

desarrollado encadenamientos manufactureros hacia atrás en la cadena de valor

y son escasos, también, hacia adelante, excepto aquellos relacionados con

actividades de logística y transporte.

Desde esta perspectiva se trata de comprender la dinámica del proceso de

innovación al interior de las empresas del subrégimen industrial de la provincia de

Tierra del Fuego (Ley Nacional 19.640) así como la generada por la interacción

entre éstas y las organizaciones de I+D, las universidades y centros tecnológicos.

Se aborda también el estudio de las actividades de I+D desarrolladas por las

empresas en el Territorio Nacional Continental y su aplicacíon en sus plantas

productivas en la provincia. También se busca comprender las externalidades que

dichos procesos generan en términos económicos, y sus impactos en la

generación de empleo y en la difusión del conocimiento.

Todo esto obliga a conocer en mayor profundidad las problemáticas enfrentadas

por conjuntos específicos de empresas de modo de diagnosticarlas y proponer

medidas tendientes a subsanarlas. Las empresas del subrégimen industrial de

Tierra del Fuego, tanto por su potencial aún desaprovechado en términos de

desarrollo productivo e innovativo como por el costo fiscal que implican,

representan un espacio privilegiado para hacerlo. Por otra parte, experiencias

exitosas en espacios comparables, como la de Manaos, pueden echar luz sobre el

camino a emprender para hacer de ciertos enclaves productivos verdaderas

fuentes de innovación y desarrollo que derramen beneficios a los ciudadanos de

sus respectivos territorios. El resto del informe encarará precisamente esa

cuestión.

16

2. El Área Aduanera Especial y el Régimen Especial Fiscal de Tierra del Fuego - análisis normativo

El régimen del Área Aduanera Especial de Tierra del Fuego

El 2 de Junio de 1972 el Poder Ejecutivo Nacional publicó en el Boletín Oficial la

Ley 19.640 creando el Área Aduanera Especial y Zona Franca de la Isla Grande

de Tierra del Fuego, Antártida e Islas del Atlántico Sur y a la Isla de los Estados,

desempeñado un rol decisivo en la región. La sanción de la referida ley dio a

Tierra del Fuego el estatus de Área Aduanera Especial estableciendo un régimen

especial fiscal y aduanero que regula el comercio dentro de su territorio - la Isla

Grande del entonces Territorio Nacional de la Tierra del Fuego, Antártida e Islas

del Atlántico sur - y con el Territorio Nacional Continental.

En términos institucionales, el territorio de Tierra del Fuego e Islas del Antártico

Sur, junto a la Ciudad Autónoma de Buenos Aires, representan las últimas

incorporaciones al Sistema Federal de la República Argentina. Desde la

promulgación de la Ley 23.775 (26 de Abril de 1990), Tierra del Fuego e Islas del

Antártico Sur goza de un status similar al de las otras 22 jurisdicciones

provinciales, aunque conserva cierto tratamiento diferencial por tratarse de un

territorio cuyo desarrollo es considerado estratégico en términos geopolíticos para

el país en su conjunto.

Actualmente, con tan sólo 127.000 habitantes (Censo Nacional 2010) y un PGB de

$ 2.567 millones (año 2007), Tierra del Fuego e Islas del Antártico Sur, además de

ser la más nueva de las provincias, es la más pequeña tanto en población como

en contribución al PBI (0,3%, y 0,7% respectivamente)

El objetivo de la normativa era fomentar la actividad económica y asegurar de ese

modo el establecimiento permanente de población argentina en la región así como

favorecer la llegada de bienes de consumo y materiales de construcción,

compensando los sobrecostos de transporte derivados de la ubicación de la isla,

respecto de los centros productores del país. De esta manera, se produce el

primer impulso al comercio a través del establecimiento de un sistema de

17

exenciones impositivas y franquicias arancelarias para las actividades

desarrolladas en el entonces Territorio Nacional de Tierra del Fuego.

La década del ochenta posibilitó la radicación de empresas dedicadas a la

transformación de materia prima importada lo que llevó a la reglamentación del

subrégimen industrial, dotado de condiciones más estrictas que las que se

desprenden del régimen general que abarca a todas las actividades económicas

que se desarrollan en el Área Aduanera Especial. Como resultado, se radicaron en

la provincia empresas productoras de aparatos electrónicos y electrodomésticos,

empresas textiles, del sector plástico, entre otras.

La inversión en el subrégimen industrial incrementó la demanda de mano de obra

y operó atrayendo a un nuevo flujo migratorio proveniente de todo el país. El

efecto multiplicador de la inversión industrial favoreció al sector comercial, el

transporte y las comunicaciones, así como los servicios en general.

Desde la sanción de la Ley 19.640 hasta la actualidad, el marco legal ha sufrido

enmiendas y modificaciones, e incluso la suspensión del mismo en 1989 siendo

prorrogada a partir de entonces sin interrupciones en virtud del Art. 34 de la Ley

2.493.

Especialmente para los beneficiarios radicados y con proyectos aprobados con

anterioridad a junio de 1989 se alcanzó un escenario de previsibilidad y posibilidad

cierta de evolución y actualización tecnológica, a partir de normas que contemplan

la sustitución de productos, la acreditación de origen por procesos productivos, y

la extensión de plazos de garantía, hasta el año 2013 inicialmente y 2023 a

continuación (Decretos 479/95, 522/95, 998/98, 1.234/07, 916/10, 39/2011 y

2.623/2012), con la plena vigencia de los estímulos establecidos.

En gran medida, el perfil productivo que hoy exhibe la Provincia, se explica por el

Régimen Especial Fiscal y Aduanero instaurado en los años setenta. Antes de la

implementación del Régimen de Promoción, la base productiva de la economía

provincial (territorio Nacional para ese entonces) se sustentaba en el sector

primario, esencialmente en las actividades agropecuarias y extractivas. Por su

parte, el Sector Público representaba la principal fuente de empleo y la totalidad

18

del gasto público era financiado con recursos del Tesoro Nacional. El sistema de

infraestructura era prácticamente nulo, aspecto que – combinado con la lejanía a

los principales centros de consumo y el reducido tamaño del mercado local –

posicionaban a la provincia como un territorio marginal, poco atractivo para la

radicación de inversiones productivas.

A partir de la sanción de la Ley 19.640, el Estado Nacional invirtió importantes

recursos para propiciar el desarrollo del sistema de infraestructura y provisión de

servicios básicos. Lentamente, varias empresas se radicaron en Tierra del Fuego

para ampliar su producción, aprovechando las oportunidades que otorgaba la

legislación promocional. Dicho proceso no constituyó un proceso lineal sino que

presentó altibajos considerables.

En el marco del proceso que culminara con la entrega de bonos de crédito fiscal

en lugar de las desgravaciones impositivas, el Decreto 479/1995 había establecido

un régimen de sustitución de productos para el área de Tierra del Fuego bajo la

condición de que no se podía desplazar producción del territorio continental (la

condición se consideraba cumplida cuando la producción local en el continente

abastecía menos del 50% de la demanda del mercado interno). Dentro de este

marco, se alargó el plazo para los beneficios del régimen hasta el 31/12/2013 y se

obviaron las cuestiones vinculadas al incumplimiento de compromisos

promocionales. En este contexto se observa cierta reacción en positivo de la

actividad que se ve limitada por el contexto económico subsiguiente que derivara

en la crisis institucional de 2001/2002.

Con posterioridad, el Decreto 490/2003 estableció que las empresas tenían plazo

hasta el 31 de Diciembre de 2005 para “readecuar” los compromisos de inversión,

producción y empleo que habían asumido como consecuencia del Decreto

479/1995 de sustitución de productos. La norma identificaba taxativamente un

conjunto de productos cuya producción no estaría alcanzada por los beneficios,

salvo que se destinara exclusivamente a la exportación (limitación que no se

aplicaba a aquellos proyectos que se hubieran presentado con anterioridad a la

fecha del Decreto 490/2003). Seguidamente el plazo fue prorrogado mediante el

19

Decreto 1234/2007 hasta el 31 de diciembre de 2023 amparándose en el hecho

que Brasil había establecido un plazo similar para la zona del Área Aduanera

Especial de Manaos.

En los últimos años la economía provincial volvió a ganar impulso con la

promulgación de la Ley 26.539 que en diciembre de 2009 estableció un aumento

de los impuestos internos para los productos electrónicos. La ley trata de orientar

la sustitución de importaciones generando las condiciones de protección para el

perfeccionamiento de los productos fueguinos,

Las nuevas normas se impulsaron sabiendo las necesidades generadas a partir

del decaimiento de la demanda local y para eliminar las asimetrías con Manaos.

Mediante esta ley, se grava con Impuestos Internos (tasa efectiva del 20,48%) y

se duplica el IVA (tasa del 10,5% al 21%) a ciertos productos electrónicos y de

informática, importados o fabricados en Argentina. En síntesis, esta ley grava con

impuestos internos y duplica la alícuota del IVA a determinados productos

tecnológicos importados del exterior, manteniéndose las exenciones impositivas

establecidos por la Ley 19.640 a la industria electrónica. De esta manera genera

un beneficio a los productos fabricados en la Provincia, incentivando la producción

nacional.

Acompañando esta iniciativa, se aprobaron nuevos procesos productivos y por

medio de los decretos 916/2010 y 39/2011 se estableció la reapertura del régimen

de sustitución de productos que regula el Decreto 490/1995 para la presentación

de nuevos proyectos para la fabricación de notebooks, netbooks, Pc-tables y

módems. También se aprobaron nuevos procesos productivos como el de

Celulares, Monitores para PC entre otros, disponiéndose que los beneficios

regirán hasta el 31/12/2023.

Finalmente, a través del Decreto 2623/2012, el régimen fue reabierto nuevamente

hasta el 30 de Junio de 2013 para la presentación de proyectos destinados a la

producción de notebooks, netbooks, modems, tablet PC, cámaras fotográficas

digitales y lectores de libros electrónicos (e-readers). Las condiciones

20

promocionales para todas las empresas promovidas, se mantendrán vigentes

hasta el año 2023, en línea con la Zona Franca de Manaos.

Desde el año 2001, las leyes de Presupuesto no contemplan cupo fiscal para la

aprobación de nuevos proyectos (debe recordarse que los beneficios

promocionales otorgados bajo el régimen del Área Aduanera Especial no

requieren cupo).

Es importante destacar que más allá de cualquier juicio de valor sobre la industria

instalada en Tierra del Fuego, la subsistencia de su diferencial situación encuentra

algún justificativo con la equiparación dentro de las normas del MERCOSUR, con

el Área Aduanera Especial de Manaos en Brasil.

Incentivos a la industria. A partir de marzo de 2003, por el Decreto 490/03, se

permite la radicación de nuevas empresas, con el fin de minimizar costos,

optimizar el uso de la capacidad instalada y alentar el establecimiento de nuevos

emprendimientos, que permitan una producción eficiente. Dicho decreto prorroga

plazos hasta el 31 de diciembre de 2005 para la readecuación de los compromisos

contraídos en materia de inversión, personal y producción, para las empresas

radicadas con proyecto en marcha o a radicarse en el territorio de Tierra del Fuego

en el marco de la Ley 19.640.

En este escenario están dadas las condiciones básicas para sostener el esfuerzo

de inversión realizado por el sector industrial en Tierra del Fuego, cuyos

resultados pueden observarse en el crecimiento demográfico desde la sanción de

la Ley y en el grado de calificación de la mano de obra local.

Asimismo, históricamente el conjunto de estímulos promocionales resultaba un

instrumento idóneo y atractivo para captar la radicación de capitales en áreas

estrechamente ligadas a los recursos naturales de la Isla Grande y sus

alrededores, como el petróleo y el gas natural1. 1 Sin embargo, a través del Decreto 751/2012 se dispuso recientemente dejar sin efecto los beneficios impositivos y aduaneros, previstos en el Régimen Especial Fiscal y Aduanero de la Ley 19.640 y sus normas complementarias para las actividades de extracción de petróleo crudo y gas natural; actividades de servicios relacionadas con la extracción de petróleo y gas, excepto las actividades de prospección, y servicios geológicos y de prospección. Asimismo, la medida incluye a las personas de existencia visible o ideal que se

21

A través de los incentivos vigentes para el resto de los sectores se exime del pago

de todo impuesto nacional que pudiera corresponder por hechos, actividades u

operaciones que se realicen en la provincia, o por bienes existentes en dicho

territorio, a: Personas de Existencia Visible, Sucesiones Indivisas y Personas de

Existencia Legal.

En los casos de hecho, actividades u operaciones relativas a bienes, la excepción

prevista, sólo procederá cuando dichos bienes se encuentren radicados en la

Jurisdicción amparada por la franquicia o se importaren a ésta.

Las exenciones comprenden los siguientes gravámenes: Impuesto a los Réditos, a

las Ventas, a las Ganancias Eventuales, a la Transmisión Gratuita de Bienes, al

sustitutivo del gravamen a la Transmisión Gratuita de Bienes, a la Importación y

Exportación, al aplicado sobre las Ventas, Compras, Cambio o Permuta de

Divisas, al aplicado sobre la Venta, Cambio o Permuta de Valores Mobiliarios, y al

de Emergencia sobre las Tierras Aptas para la Explotación Agropecuaria.

Las importaciones procedentes del exterior, incluidas las provenientes del

Territorio Nacional Continental, quedan exceptuadas de depósitos previos o de

cualquier otro requisito cambiario, y no están sujetas a derecho, impuesto con o

sin afectación especial, contribuciones especiales, o tasas con motivo de la

importación. La disposición, comprende el impuesto a los fletes marítimos de

importación. Históricamente tampoco regían para dichas importaciones, las

restricciones de todo tipo, vigentes o que pudieran establecerse a la importación.

Asimismo, se exceptuaban las disposiciones fundadas en razones de carácter no

económico, que el Poder Ejecutivo Nacional pudiera señalar expresamente, y en

las condiciones en que lo estableciera. Sin embargo, la aplicación reciente de las

Declaración Jurada Anticipada de Importación para los bienes que ingresan en la

provincia significa una excepción de coyuntura a esta normativa general y que

afecta en la actualidad en mayor o menor medida el ingreso de insumos y

componentes para la industria fueguina perteneciente al subrégimen. Tras la

Resolución General 3.252 de la Administración Federal de Ingresos Públicos,

inicialmente las empresas tecnológicas, textiles y de plástico de Tierra del Fuego dedicaban a la exportación de dichos recursos.

22

se enfrentaron al desafío de no poder girar dólares al exterior para comprar las

piezas e insumos necesarios para fabricar sus productos. Como derivación de

esta coyuntura, se han tomado ciertas medidas tales como la conformación en el

sector electrónico de un fideicomiso para financiar proyectos productivos

destinados a la exportación y/o sustitución de importaciones.

En otro orden, según lo dispuesto por la normativa, las exportaciones al exterior

quedan exceptuadas de cualquier requisito cambiario y no están sujetas a

derecho, impuestos con o sin afectación especial, contribuciones especiales o

tasas con motivo de la exportación. Tampoco rigen para dichas operaciones, las

restricciones de todo tipo, vigentes o a establecerse en el futuro a la exportación,

excepto las fundadas en razones de carácter no económico que el Poder Ejecutivo

Nacional, eventualmente pudiera disponer.

Las exenciones o excepciones establecidas no obstan al impedimento a la

exportación al extranjero, al cobro de los tributos, o a la recuperación de

diferencias de reintegros o reembolsos, ni a la aplicación de las sanciones

pertinentes que pudieran corresponder por violación de las condiciones impuestas,

en la previa exportación, desde el TCN al Área Aduanera Especial creadas por la

ley, a los respectivos beneficios.

Las importaciones al Área Aduanera Especial de mercaderías procedentes del extranjero o de Áreas Francas Nacionales, gozan de los siguientes

beneficios:

a) Excepción de depósitos previos y de todo otro requisito cambiario.

b) Excepción de toda restricción fundada en motivos de carácter económico

existente o a crearse, salvo que expresamente se indique su aplicabilidad al

caso.

c) Exención total de impuestos, gravámenes, con afectación especial o sin

ella, y de contribuciones especiales a, o con motivo de la importación

existente o que se crearen en el futuro, excepción hecha, en este último

caso, cuando la ley respectiva expresamente estableciera su aplicación al

23

supuesto. La exención incluye el Impuesto a los Fletes Marítimos de

Importación.

d) Exención total de las tasas por servicio de estadística y por comprobación

de destino.

e) Las Importaciones al Área Aduanera Especial de mercaderías procedentes

del TCN, excluidas Áreas Francas, quedan totalmente exentas de derechos

de importación, impuestos con o sin afectación especial, contribuciones

especiales (incluido el Impuesto a los Fletes Marítimos de Importación) a, o

con motivo de la importación, de las tasas por servicios de estadísticas o

comprobación de destino, y totalmente exceptuadas de depósitos previos y

demás requisitos cambiarios, así como también de restricciones

establecidas por razones de carácter económico, siempre que dichas

mercaderías, hubiesen estado hasta el momento de su exportación, a la isla

en cuestión, en libre circulación aduanera dentro del mencionado TCN,

excluidas Áreas Francas.

No se consideran comprendidas en las exclusiones a las mercaderías cuya

exportación hubiese sido beneficiada por un Draw Back, destinado a

promover el tráfico de perfeccionamiento.

Las exportaciones del Área Aduanera Especial de mercaderías a su exterior ,

incluido en éste las Áreas Francas Nacionales y el resto del territorio de la Nación,

gozan de los siguientes beneficios:

a. Excepción de todo requisito cambiario.

b. Excepción de toda restricción fundada en motivos de carácter

económico existente o a crearse, salvo que expresamente se indique su

aplicabilidad al caso.

c. Exención total de derechos de exportación así como también de todo

impuesto, con afectación especial o sin él, contribuciones especiales

(incluido el impuesto sobre los Fletes Marítimos de Importación) a, o con

24

motivo de la exportación existente o a crearse en el futuro, excepción

hecha, en este último caso cuando la ley respectiva expresamente

estableciera sin aplicación al supuesto.

d. Exención de la tasa por servicios de estadística. Las Excepciones o

exenciones establecidas, no obstan al impedimento a la exportación al

extranjero al cobro de los tributos, o a la recuperación de la diferencia de

reintegros o reembolsos, ni a la aplicación de sanciones pertinentes que

puedan corresponder por violación de las condiciones impuestas en la

previa exportación desde el Territorio Continental Nacional al Área

Aduanera Especial a los respectivos beneficios especiales.

Las disposiciones precedentes aplicables al Área Aduanera Especial, no

obstan a la aplicación adicional de beneficios o franquicias más amplias,

otorgadas u otorgables para la importación al resto del Territorio

Continental Nacional, excluidas Áreas Francas.

Las exportaciones desde el Territorio Continental Nacional al Área Aduanera Especial gozan de los siguientes beneficios:

a. Excepción de requisitos cambiarlos.

b. Excepción de restricciones a la exportación.

c. Exenciones totales de tributos a, o con motivo de la exportación,

aclarándose que ello incluye tanto el impuesto a las ventas, y todo otro

impuesto de coparticipación federal, como el impuesto a los fletes

marítimos de exportación, en su caso, exclusivamente en la parte

correspondiente al transporte entre el Territorio Continental Nacional y el

Área Aduanera Especial, pero excluye la tasa para servicios aduaneros

extraordinarios.

d. El Draw Back, si correspondiere.

e. El reintegro o reembolso impositivo por exportación si correspondiere,

tal como si la exportación se realizare al extranjero, quedando facultado

25

el Poder Ejecutivo Nacional para otorgar a las exportaciones al Área

Aduanera Especial, un incremento de hasta el doble del importe que

correspondiere en concepto de reintegros o reembolsos, así como

también para otorgar dichos reintegros o reembolsos (excluido el Draw

Back) dentro de los limites generales previstos legalmente, para

mercaderías que no gozarían de dicho beneficio si se exportaron al

extranjero.

Las mercaderías originarias del Área Aduanera Especial perciben los

siguientes beneficios:

a. Están exceptuadas de depósito previo y demás requisitos cambiarios.

b. Están exceptuadas de toda restricción de importación, salvo que el

Poder Ejecutivo Nacional, expresamente indicare la aplicación para

todos los casos que determine, de alguna o algunas, siempre que éstas

no estuvieran fundadas en razones de carácter económico.

c. Están totalmente exentas de derechos de importación, de la tasa de

estadísticas y de la tasa por comprobación de destino.

d. Están exentas de todo otro impuesto, con o sin afectación especial o

contribución especial (incluido el Impuesto a los Fletes Marítimos de

importación) a, o con motivo de la importación con excepción de lo

indicado en el inciso siguiente.

e. Están sujetas a los Impuestos internos al Consumo tal como si se

tratare de una mercadería extranjera que se importa del extranjero.

Recuadro 1. Normativa Régimen fiscal y aduanero - Tierra del Fuego (1972 – 2012)

Ley 19.640/72 • Régimen especial fiscal y aduanero para el ex Territorio Nacional de Tierra

del Fuego, Antártida e Islas del Atlántico Sur estableciendo un sistema que regula el

26

comercio entre las áreas entre sí y de éstas con el Territorio continental. Exime del pago de

todo impuesto nacional, exceptuando los tributos nacionales que tuvieren una afectación

especial.

Decreto 1927/93 • Suspende la aprobación y trámite de nuevos proyectos industriales bajo

el régimen de la ley 19.640.

Decreto 505/95 • Prorroga la suspensión dispuesta por decreto 1.927/93.

Decreto 804/96 • Legaliza reformulaciones de proyectos, establece moratoria para el

reempadronamiento (Ley 23.658) y da a la Autoridad de Aplicación nuevos plazos para la

puesta en marcha de proyectos industriales.

Decreto 998/98 • Extiende beneficios a provincias amparadas por Ley 19.640 hasta el 31 de

diciembre de 2013.

Decreto 1297/00 • Extiende la vigencia de los regímenes para proyectos localizados en

Provincias Patagónicas, para proyectos que finalicen en 2000 y 2003 hasta 2004.

Ley 25.561/02 • Declara la emergencia pública en materia social, económica, administrativa,

financiera y cambiaria.

Decreto 490/03 • Prorroga plazos hasta el 31 de diciembre de 2005 para la readecuación de

los compromisos contraídos en materia de inversión, personal y producción, para las

empresas radicadas con proyecto en marcha o a radicarse en el territorio de Tierra del

Fuego en el marco de la Ley 19.640.

Decreto 2.009/04 • Prorroga los beneficios otorgados por Decreto 1297/00 hasta el

31/12/2007 en la medida que la utilización de los beneficios fiscales finalicen en el período

2004-2006.

Decreto 1.234/07 • Extiende la vigencia de los derechos y obligaciones acordados en el

marco de la Ley 19.640 hasta el 31/12/2023.

Ley 26.539/09 • Grava nuevos productos electrónicos con impuestos internos y elimina la

alícuota promocional a otros productos estableciendo beneficios impositivos para los

productos electrónicos fabricados en Tierra del Fuego.

Decreto 252/09 • Establece una alícuota para impuestos internos, equivalente al 38,53% de

la alícuota general, para productos eléctricos y/o electrónicos fabricados por empresas

beneficiarias del régimen de la ley Nº 19.640.

Decretos 916/10 y 39/2011 • Apertura del régimen del Decreto 490/03 para la presentación

de nuevos proyectos destinados a producción de computadoras portátiles (notebooks y

27

netbooks) Pc-tables y módems, celulares, monitores para PC entre otros identificadas en la

Nomenclatura Común del MERCOSUR (N.C.M.).

Decreto 2.623/2012 • Apertura del régimen hasta el 30 de Junio de 2013 para la

presentación de proyectos destinados a la producción de notebooks, netbooks, modems,

tablet PC, cámaras fotográficas digitales y lectores de libros electrónicos (e-readers).

A lo largo de su historia el subrégimen industrial de Tierra del Fuego ha

presentado altibajos considerables en línea con la evolución normativa referida

anteriormente. Como se advierte en la Figura 1, el empleo entre las industrias

promovidas comenzó a expandirse de manera considerable en 1982 con un

máximo de cerca de 7.000 empleos en 1987. A partir de entonces el empleo se

mantuvo con una notoria tendencia a la baja dándose en el contexto de la crisis de

2002 un nivel de empleo similar al de 1983 (alrededor de 2.000 ocupados). A partir

de entonces, el subrégimen industrial ha presentado especialmente en los últimos

cuatro años un crecimiento considerable en materia de empleo alcanzando en

2013 los 16.500 puestos de trabajo.

Sin embargo, los resultados de la promoción en Tierra del Fuego se observan

fundamentalmente en el objetivo inicial de la Ley 19.640 dado fundamentalmente

por el poblamiento de la isla cuya cantidad de habitantes alcanzó los 127.000 de

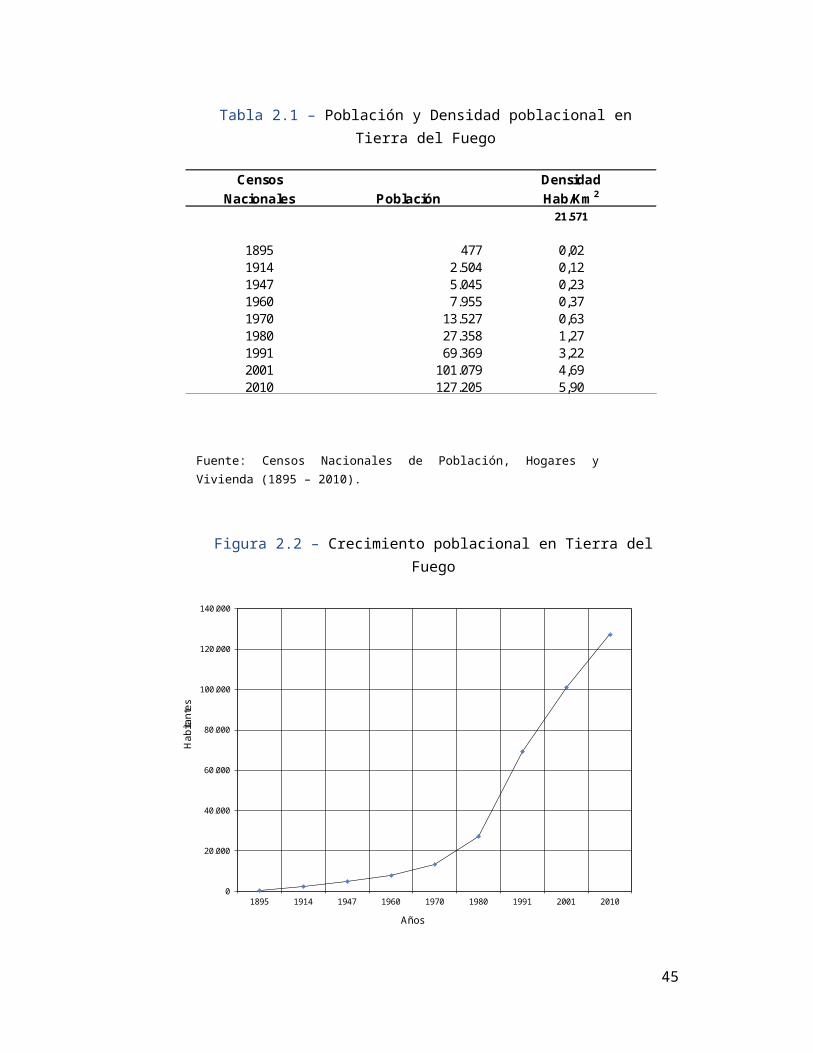

acuerdo al Censo de Población, Hogares y Vivienda 2010 (Tabla 1). Teniendo en

cuenta como punto de partido el Censo de 1895 se observa que el crecimiento

exponencial se da especialmente entre 1970 y 2010. Asimismo, en términos

geopolíticos es de destacar que en 1947 la proporción de población de Tierra del

Fuego nacida en el extranjero rondaba el 60% mientras que en la actualidad

representa menos del 9%.

28

29

Figura 2.1 – Evolución del personal ocupado en el subrégimen industrial (Ley 19.640)(1974 – 2013)

Fuente: Ministerio de Industria e Innovación Productiva, Gobierno de Tierra del Fuego, Antártida e Islas del Atlántico Sur.

0

20.000

40.000

60.000

80.000

100.000

120.000

140.000

1895 1914 1947 1960 1970 1980 1991 2001 2010

Hab

itant

es

Años

30

Censos DensidadNacionales Población Hab/Km2

21.571

1895 477 0,021914 2.504 0,121947 5.045 0,231960 7.955 0,371970 13.527 0,631980 27.358 1,271991 69.369 3,222001 101.079 4,692010 127.205 5,90

Tabla 2.1 – Población y Densidad poblacional en Tierra del Fuego(1895 – 2010)

Figura 2.2 – Crecimiento poblacional en Tierra del Fuego(1895 – 2010)

Fuente: Censos Nacionales de Población, Hogares y Vivienda (1895 – 2010).

Fuente: Censos Nacionales de Población, Hogares y Vivienda (1895 – 2010).

Evolución y alcance del Régimen. El Artículo 21 de la ley 19.640 establece que

un producto puede ser considerado originario del Área Aduanera Especial si ha

sido íntegramente producidos en la misma, o bien, los componentes

importados fueran objeto de un proceso final que implicase una transformación

o trabajo sustancial sobre los mismos en el territorio fueguino.

Con respecto a las acreditaciones de origen, el régimen estatuido por la Ley

19.640 establecía, en su Artículo 24, normas o reglas de origen, que fueron

variando con el tiempo a través de los distintos decretos (costo-precio, salto de

posición arancelaria, proceso productivo, entre otros).

En la actualidad el origen se establece según el criterio de proceso productivo.

Así, la mercadería producida y actividades en el Área pueden ser:

a) Las originarias del Área Aduanera Especial:

Producidas integralmente (art. 22) Provenientes de los reinos animal,

vegetal y los obtenidos por las mercaderías precedentes.

Transformación Sustancial (art. 21, inc. b) Cuando no intervengan

materiales no originarios de la zona, el valor CIF de importación no

puede exceder del 50% del Valor FOB de exportación, o se adecue a

los procesos ya aprobados por Decretos Provinciales (Decreto 522/95

art. 2º).

Casos especiales (Art. 26). Ejemplo: reparación, armado, montaje,

ensamble, combinación, mezcla, etc. siempre y cuando las

características del producto resultante difieran fundamentalmente de las

características de los elementos que lo componen.

b) Las no originarias del Área Aduanera Especial: cabe consignar aquí que

toda mercadería no originaria del Área carece de todo beneficio promocional a

la hora de su introducción al Territorio Nacional Continental. En tal

circunstancia, recibe el mismo tratamiento fiscal que una importación al

Territorio Nacional Continental desde el exterior, es decir, que para poder ser

31

despachada a plaza deberá tributar todos los aranceles, impuestos y tasas que

graven dichas operaciones al momento de su egreso del Área.

En el caso de las exportaciones del Área Aduanera Especial al exterior, los

bienes no originarios pueden ser reexpedidos pero no gozan de estímulo

alguno, y en la actualidad, están sujetos al pago de los derechos de

exportación.

Para acreditar origen, los productos deben cumplir con un proceso productivo

(agregación de valor) que a tal efecto se encuentre aprobado o se apruebe en

el futuro por la Secretaría de Industria de la Nación, quien en forma previa

efectuará la consulta con las autoridades de la Provincia de Tierra del Fuego

(art. 8 del Decreto 490/2003).

Quedan afuera de esta definición y, por lo tanto, del alcance de la promoción

impositiva y aduanera los siguientes conceptos;

- embalajes, acondicionamientos, re embalajes o reacondicionamiento;

- selección o clasificación;

- fraccionamiento, marcación, composición de surtidos;

- otras operaciones o procesos que se reputen similares, de conformidad

con lo que al respecto disponga el Poder Ejecutivo Nacional.

Según el decreto Nro. 1234/2007 el plazo de vigencia de los derechos y

obligaciones de la Ley 19.640 y los decretos Nros. 479/1995 y 490/2003, será

hasta el 31 de Diciembre del año 2023.

Impacto del Régimen. A casi 40 años desde su puesta en marcha, y

luego de sucesivas modificaciones, existe cierto consenso respecto a

la eficacia del régimen en el cumplimiento de sus objetivos básicos de

consolidar la soberanía nacional en el territorio por medio de atraer

población económicamente activa, incentivada por empleos bien

32

pagos que compensan las desventajas de vivir lejos de los principales

centros de desarrollo.

Los principales sectores beneficiados al amparo del subrégimen industrial del

Área Aduanera Especial son la electrónica (TVs, videocámaras, celulares,

DVDs, equipos de aire acondicionado, netbooks y notebooks, hornos

microondas, autoradios, entre otros), textil (hilados, tela recubierta, entre otros)

confección (sábanas, toallas, etc.), plástico (Films para la fabricación de

silobolsas y envases de leche, caños, bujes, envases, cajas, tapas, etc.),

química (plaguicidas), mecánica (equipos de climatización para automotores,

válvulas de control, tubos de refrigeración).

La configuración productiva actual de las sesenta empresas pertenecientes al

subrégimen está orientada de manera marcada a la industria electrónica

concentrando a casi el 50% de las firmas y poco más del 80% del empleo. Le

siguen en importancia la industria plástica junto con la textil-confeccionista.

33

0,0%

10,0%

20,0%

30,0%

40,0%

50,0%

60,0%

70,0%

80,0%

90,0%

Electrónica Plástica Textil Confeccionista Varios Pesquera Mecánica

Empresas Ocupados

Figura 2.3 – Distribución de empresas y ocupados subrégimen industrial de Tierra del Fuego, por sector de actividad

Fuente: Ministerio de Industria e Innovación Productiva, Gobierno de Tierra del Fuego, Antártida e Islas del Atlántico Sur.

Por su parte, es de advertir que el 70% de las empresas del subrégimen

industrial son pequeñas o medianas empresas que explican, sin embargo, poco

más del 20% del empleo.

Como se observar en la Tabla 2.2, el sector de grandes empresas electrónicas

dan cuenta del 71% del empleo del subrégimen.

34

0,0%

10,0%

20,0%

30,0%

40,0%

50,0%

60,0%

70,0%

80,0%

90,0%

Grande Mediana Pequeña

Empresas Ocupados

Empresas Ocupados Empresas Ocupados Empresas Ocupados Empresas OcupadosConfeccionista 0,0% 0,0% 6,6% 3,0% 3,3% 0,3% 9,8% 3,2%Electrónica 24,6% 71,2% 14,8% 9,6% 8,2% 0,8% 47,5% 81,6%Mecánica 1,6% 2,1% 1,6% 0,6% 0,0% 0,0% 3,3% 2,7%Pesquera 1,6% 1,7% 3,3% 0,5% 0,0% 0,0% 4,9% 2,2%Plástica 1,6% 2,5% 9,8% 2,2% 3,3% 0,4% 14,8% 5,1%Textil 1,6% 1,9% 4,9% 2,0% 6,6% 0,6% 13,1% 4,5%Varios 0,0% 0,0% 1,6% 0,4% 4,9% 0,3% 6,6% 0,7%

Grande Mediana Pequeña TotalSector

Figura 2.4 – Distribución de empresas y ocupados subrégimen industrial de Tierra del Fuego, por tamaño de empresas

Tabla 2.2 – Distribución de empresas y ocupados subrégimen industrial Tierra del Fuego, por sector de actividad y tamaño de empresas

Fuente: Ministerio de Industria e Innovación Productiva, Gobierno de Tierra del Fuego, Antártida e Islas del Atlántico Sur.

Fuente: Ministerio de Industria e Innovación Productiva, Gobierno de Tierra del Fuego, Antártida e Islas del Atlántico Sur.

Se observa asimismo un elevado nivel de afiliación a cámaras empresariales

especialmente en los sectores pesquero y electrónico. En general, las

empresas electrónica forman parte de la Asociación de Fábricas Terminales de

la República Argentina (AFARTE) mientras que el resto de las empresas

integran la Cámara Fueguina de la Industria Nacional (CAFIN).

35

Confeccionista Electrónica Mecánica Pesquera Plástica Textil Varios0,0%

20,0%

40,0%

60,0%

80,0%

100,0%

120,0%

Figura 2.5 – Proporción de empresas del subrégimen industrial Tierra del Fuego afiliadas a al menos una cámara empresarial, por sector de actividad

Fuente: Ministerio de Industria e Innovación Productiva, Gobierno de Tierra del Fuego, Antártida e Islas del Atlántico Sur.

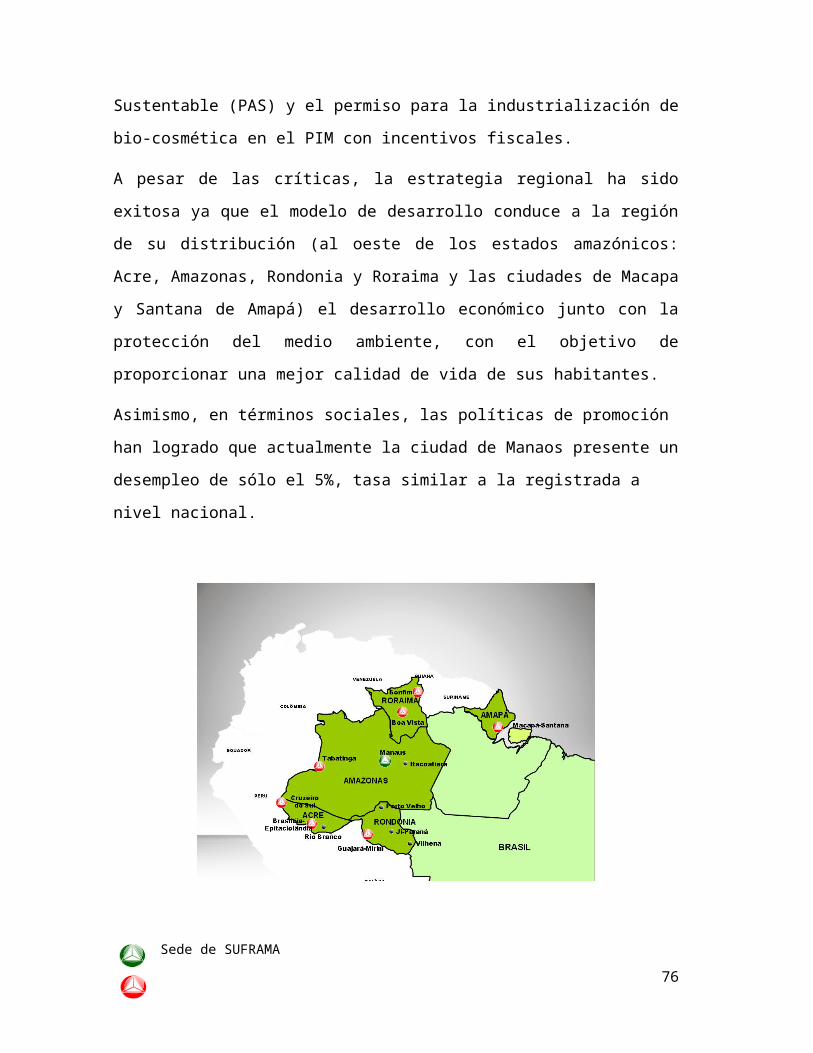

3. El caso de Manaos desde la producción y la innovación

Manaos es una de las ciudades más importantes de Brasil, capital del estado

de Amazonas, situada cerca de la confluencia del Río Negro con el Amazonas

así como un importante puerto en vías de desarrollo de la región.

Según el último Censo de Población del Instituto Brasileiro de Geografia e

Estatística (IBGE) en 2010, Manaos contaba con una población de 1.802.525

habitantes y aproximadamente 2,2 millones de habitantes para su área

metropolitana representando el principal centro económico y cultural de la

Región Norte del Brasil. Es importante destacar que a mediados de los años

noventa la población de Manaos era de menos de 200.000 habitantes.

La riqueza generada por la extracción de caucho natural a finales del siglo XIX

hizo de Manaos una ciudad cosmopolita con importantes obras de

infraestructura y notorios edificios públicos y casonas residenciales de la nueva

burguesía que cambiaron completamente la fisonomía urbana de la capital de

Amazonas. Durante el auge del ciclo del caucho la ciudad crea en 1909 la

primera universidad brasileña, la Universidad Libre de Manaus.

Sin embargo, la pérdida del monopolio del caucho natural en la década de

1910 representó un duro golpe para la economía de Manaos elevando el

desempleo, el éxodo poblacional y las perspectivas de progreso.

La región presentó un crecimiento económico y demográfico considerable

desde la creación de la Zona Franca de Manaos (ZFM) reflejado en los niveles

actuales de PBI per cápita en comparación con otras regiones de Brasil (Figura

6). Sólo el Distrito Federal y la Región de São Paulo presentaban en 2010 un

PBI per cápita más elevado que el de la ciudad de Manaos.

36

La ZFM fue creada por Ley nº 3.173/1957 modificada por el art. 1º del Decreto

Ley n.º 288 del 28 de febrero de 1967 para ayudar al desarrollo de la región,

trayendo industrias que hoy forman el Polo Industrial de Manaos (PIM), uno de

los parques fabriles más importantes de América Latina.

Es importante destacar que desde el ámbito local la activa elite política y

económica de la región llevó adelante la promoción de su surgimiento. De esta

manera, uno de los factores clave que orientaron al estado brasileño a

implementar en Manaos un proyecto de desarrollo sub-regional sobre la base

de la concesión de incentivos fiscales para el sector comercial, industrial y

agropecuario fue su perfil histórico de polo económico geográficamente

centralizado en la Amazonía Occidental. Asimismo, pesó en gran medida el

creciente desequilibrio intra regional en relación la concentración de negocios

de la Amazonas Litoral.

37

0

10.000

20.000

30.000

40.000

50.000

60.000

70.000

Figura 3.1 – Producto Bruto per cápita (2010)Manaos y Unidades Federativas brasileñas

Fuente: Instituto Brasileiro de Geografia e Estatística (IBGE).

La estrategia se basó en la creación de un área de libre comercio de

importación, exportación e incentivos fiscales especiales. La ZFM es un centro

económico implementado por el Estado brasileño para la creación de una base

económica en la Amazonía occidental, para promover una mejor integración

social y productiva de esta región del país. Se rompía así con más de cinco

décadas de estancamiento económico.

La ZFM reúne tres polos económicos: comercial, industrial y agropecuario. Este

último comprende proyectos dirigidos a actividades de producción de

alimentos, agroindustria, piscicultura, turismo y transformación de madera.

El sector comercial reaccionó rápidamente a los incentivos fiscales

transformando a Manaos en un importante centro comercial y desarrollando el

sector terciario. A partir de 1992 se dio un nuevo impulso a la región con la

creación del EIZOF Entrepuesto Aduanero de Mercancía Internacional de la

Zona Franca de Manaos, cuyo objetivo era constituirse en el principal

abastecedor de bienes provenientes del extranjero, proveyendo al mercado

local, nacional y de los países limítrofes, y abriendo oportunidades de inversión

para los grandes mayoristas.

Sin embargo, la industria fue ganando la escena gradualmente y los efectos de

la promoción productiva a largo plazo se ven reflejados en la estructura

económica de Manaos, explicada en más de un 45% por la rama industrial y

superando ampliamente al promedio de Brasil.

38

La política industrial de la ZFM, elaborada en la década del setenta, durante el

“milagro económico brasileño”, se basó en la sustitución de importaciones

orientada de algunos bienes de consumo durables no producidos en el país.

Por otro lado, la actividad comercial en el período 1967-1976 aumentó el flujo

turístico en la búsqueda nacional para los productos importados por la ZFM y

prohibidos de ser importados en el resto del país. Durante este período, el

sector terciario también se expandió y la actividad comenzó en el PIM, con el

desarrollo de la actividad industrial en un pequeño mercado local y un mercado

nacional mucho desde el punto de vista geográfico fomentado, a través de

incentivos fiscales, una política aduanera y los bajos salarios que percibían los

trabajadores locales. La amplia gama de incentivos junto a los bajos salarios

constituyen elementos decisivos en la implementación del modelo de la ZFM y

sirvieron para impulsar la mejora de las inversiones productivas dada por la

radicación en Manaos de empresas ubicadas en otras regiones del país, los

flujos de capital extranjeros, el redireccionamiento de las tecnologías japonesas

en Brasil hacia Manaos, la sustitución de importaciones de algunos productos

39

0%

10%

20%

30%

40%

50%

60%

70%

80%

90%

100%

Agropecuario Industria Servicios Administración, salud y educación públicas, asistencia social

Figura 3.2 – Distribución Valor Agregado por rama de actividad -Manaos y Unidades Federativas brasileñas

Fuente: Instituto Brasileiro de Geografia e Estatística (IBGE).

importados (mercado de sonido), y la sustitución de una parte considerable de

los proveedores locales de proveedores internacionales (Valle, 2001).

El Polo Industrial de Manaos. En la actualidad el Polo Industrial de Manaos

(PIM) reúne cerca de 550 empresas que en su conjunto alcanzaron una

facturación en 2012 de U$S 40.000 millones y generaron más de 110 mil

empleos directos, 510 mil indirectos y 20 mil adicionales en otros Estados de la

región2. En julio de 2013 Manaos registró una mano de obra total (contratada y

tercerizada) de poco más de 117.000 empleados. Uno de los más importantes

diferenciales competitivos del PIM es la mano de obra cualificada con normas

internacionales, siendo una de las más productivas en varios segmentos y líder

de productividad en la fabricación de televisores, reproductores de DVD,

teléfonos móviles, entre otros.

2 www.suframa.gov.br

40

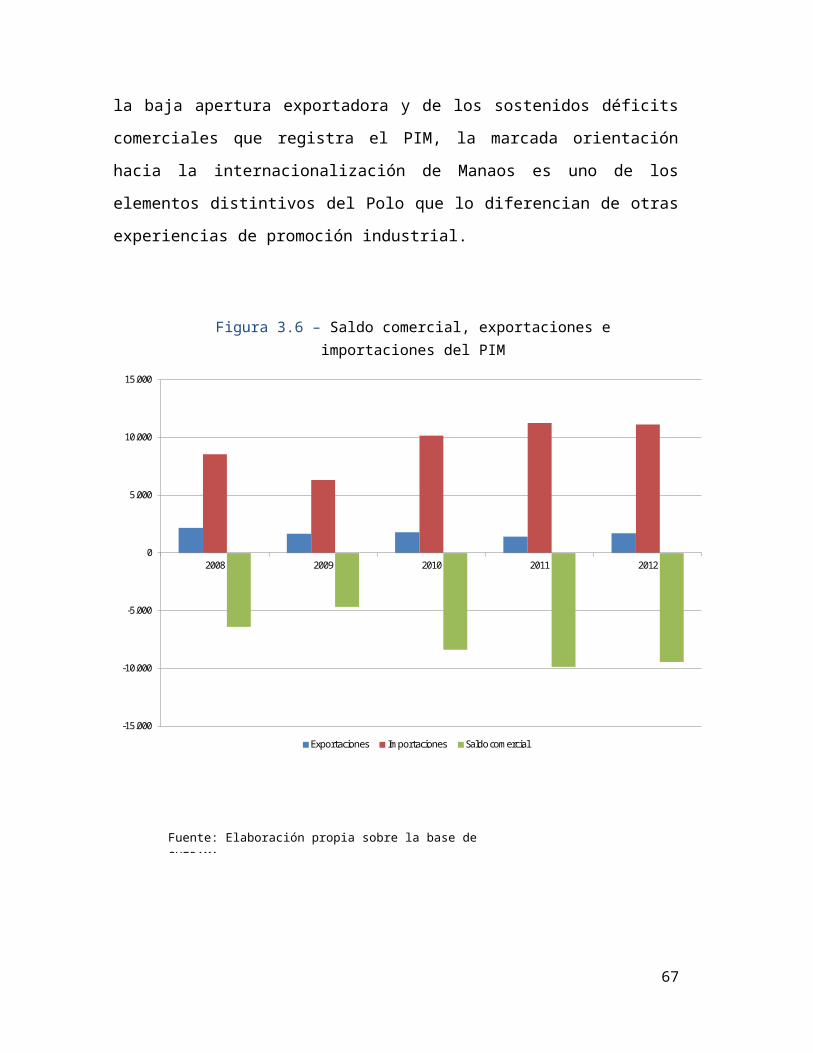

Año FacturaciónApertura

exportadoraExportaciones Importaciones

Saldo comercial

Inversiones productivas

Inversiones / Facturación

2008 33.628 6,5% 2.176 8.555 -6.379 7.915 23,5%2009 28.449 5,9% 1.689 6.345 -4.656 7.896 27,8%2010 38.916 4,7% 1.828 10.181 -8.353 9.279 23,8%2011 44.110 3,2% 1.412 11.246 -9.835 10.656 24,2%2012 40.051 4,3% 1.712 11.124 -9.411 10.088 25,2%

Tabla 3.1 – Indicadores generales del PIM (2008 – 2012)

Fuente: Elaboración propia sobre la base de SUFRAMA.

El crecimiento del PIM queda ilustrado al observar que desde su creación se

instalaron anualmente en promedio 9,1 plantas de grandes, medianos y

pequeños capitales, multinacionales y nacionales con tecnología y experiencia

de producción en 22 industrias diferentes, con un muy impacto al medio

ambiente y una tasa anual de crecimiento de la facturación del 5,34%.

Las principales empresas del PIM están certificadas con las Normas ISO 9000,

14000 y OHSAS 18000 con el objetivo de alcanzar un grado de competitividad

capaz de atender el mercado interno y ayudar al Brasil en la ampliación de su

espacio en el mercado internacional.

Con un crecimiento medio superior al 20% anual, la tendencia actual del PIM

es fortalecerse cada vez más en las exportaciones a través del desarrollo de

ventajas competitivas, el mejoramiento tecnológico y la inversión en I+D, la

consolidación de la industria de electro-electrónicos, la modernización de la

gestión y la inversión en infraestructura.

El sector principal del PIM es el electrónico y comprende bienes de consumo

(audio, video, micro ondas), informática (computadoras y afines), equipos

41

0

20.000

40.000

60.000

80.000

100.000

120.000

140.000

2008 2009 2010 2011 2012 2013(***)

Figura 3.3 – Evolución de la mano de obra del PIM (2008 – Julio de 2013)

Fuente: Elaboración propia sobre la base de SUFRAMA.

profesionales (fotocopiadoras, aparatos telefónicos, fax y otros aparatos de

comunicación). En los últimos años, se dio un nuevo impulso a la

implementación de la tecnología de TV digital en Brasil a partir de nuevos

incentivos fiscales. Todos los televisores y aparatos de audio fabricados en el

país se originan en Manaos. Además el treinta y cinco por ciento de los