Embed Size (px)

Citation preview

PENGENALAN SISTEM PADA E-MONEY DAN PERLINDUNGAN HUKUM BAGI PENGGUNA E-MONEY

Disusun untuk memenuhi tugas mata kuliah Sistem Informasi Manajemen

Dosen :

Hepi Prayudiawan, SE.,MM.,Ak.,CA.

Oleh :ZAHRAH AYUNI

NIM : 1112081000081

JURUSAN MANAJEMENFAKULTAS EKONOMI DAN BISNIS

UNIVERSITAS ISLAM NEGERI SYARIF HIDAYATULLAHJAKARTA

2014

BAB I

PENDAHULUAN

A. Latar Belakang

Perkembangan teknologi informasi saat ini berdampak ke segala aspek kehidupan.

Pemanfaatan teknologi dalam bisnis, dewasa ini semakin sering digunakan di dunia maya

baik di internet ataupun World Wide Web (www). Pemanfaatan teknologi informasi dalam

bisnis tidak hanya sebatas melakukan perdagangan melalui jaringan elektronik, tetapi

pemanfaatan teknologi informasi telah berkembang sampai ke instrumen pembayaran.

Electronic cash atau electronic money (e-money) terbagi dalam dua jenis dasar yaitu

network money dan smart card. Network money adalah nilai moneter yang disimpan didalam

hard drive komputer dan terdiri dari berbagai macam produk software yang memungkinkan

transfer daya beli dalam jaringan elektronik. Smart card atau juga disebut dengan istilah

electronic purse adalah teknologi turunan dari kartu kredit, yang memiliki microprocessor

chip yang ditanam didalamnya dan memiliki nilai moneter. Beberapa tahun belakangan ini

masyarakat Indonesia dikenalkan dengan instrumen pembayaran yang relatif baru di

Indonesia untuk melakukan transaksi yang disebut dengan e-money, berbeda dengan credit

card yang penggunaannya akan langsung berhubungan dengan rekening nasabah, e-money

menawarkan konsep baru dengan sistem prepaid atau prabayar dimana nasabah melakukan

deposit sejumlah nilai moneter terlebih dahulu untuk kemudian akan direkam secara digital

yang kemudian dalam penggunaannya tidak berpengaruh langsung dengan rekening nasabah.

Penerapan e-money di Indonesia dibandingkan dengan negara di Asia lainnya relatif

terlambat karena baru diperkenalkan pada tahun 2007 dibandingkan dengan Hong Kong yang

telah menggunakan e-cash pada Oktober 1996 dan Singapura pada tahun 2000

(Westland,1998). Kegiatan transaksi bisnis secara elektronik khususnya di Indonesia saat ini

masih didominasi dengan penggunaan mobile banking, internet banking, credit card dan

debit card. Berbagai macam instrumen pembayaran tersebut memiliki sejumlah kesamaan

terutama terdapat jumlah minimum nilai untuk dapat melakukan transaksi, kemudian

transaksi yang dilakukan akan langsung berhubungan dengan rekening nasabah yang

menggunakannya. Nasabah yang melakukan transaksi menggunakan kartu debit atau kartu

atm setelah diotorisasi oleh vendor sesuai dengan nilai transaksinya akan langsung

mengurangi jumlah saldo rekening nasabah pengguna.

Menurut data yang dikeluarkan oleh Bank Indonesia sampai saat ini terdapat 17

perusahaan penerbit e-money yang didominasi oleh perusahaan yang bergerak di bidang

perbankan dan telekomunikasi. Pada Agustus 2013 Bank Indonesia mencatat volume

transaksi e-money dan terdapat 11 juta lebih transaksi yang dilakukan dengan menggunakan

e-money dengan nilai lebih dari Rp 279,9 miliar. Hal ini menunjukkan bahwa pertumbuhan

penggunaan e-money memiliki prospek di masa depan jika dibandingkan pada 2007 dengan

nilai transaksi sebesar Rp 5,26 miliar.

Saat ini beberapa e-money yang mendominasi pasar diantaranya adalah Flazz BCA

sebagai pelopor e-money di Indonesia, Brizzi yang dikeluarkan Bank BRI, dan Indomaret

card yang dikeluarkan oleh Bank Mandiri yang berfungsi tidak hanya untuk melakukan

transaksi pembayaran di gerai Indomaret tetapi juga dapat digunakan untuk transaksi

pembayaran tarif tol sebagai pengganti e-toll card. Selain perusahaan yang bergerak di

bidang perbankan, beberapa perusahaan yang bergerak di bidang telekomunikasi juga telah

mengeluarkan produk e-money diantaranya adalah Flexy Card yang dikeluarkan oleh PT

Telekomunikasi Indonesia, XL Tunai yang dikeluarkan oleh PT XL Axiata, dan “SKYDOIT”

yang dikeluarkan PT Sky Sab Indonesia.

Penggunaan e-money dalam melakukan transaksi menawarkan berbagai keunggulan

dibanding dengan instrumen pembayaran lainnya seperti credit card dan debit card dengan

mengedepankan kecepatan, kemudahan, dan efesiensi dalam melakukan transaksi. Selain itu

berbeda dengan credit card dan debit card yang memiliki jumlah nilai minum untuk

melakukan transaksi, dalam penggunaannya e-money tidak ditentukan jumlah minimum nilai

transaksi sehingga akan lebih efisien pemanfaatannya karena dapat menjangkau transaksi -

transaksi yang nilainya relatif kecil.

B. Rumusan Masalah

1. Bagaimana dan sistem apa saja yang terdapat dalam operasional e-money

2. Bagaimanakah perlindungan hukum bagi pemegang kartu uang elektronik dalam

melakukan transaksi e-money?

C. Tujuan Penulisan

1. Untuk dapat mengetahui sistem yang dirancang untuk mengoperasikan e-money serta

keamanannya.

2. Untuk dapat mengetahui bentuk pengaturan yang ideal bagi pemegang kartu dalam

melakukan transaksi e-money.

3. Untuk dapat mengetahui perlindungan hukum yang dapat diberikan bagi pemegang kartu

uang elektronik dalam melakukan transaksi e-money.

BAB II

PEMBAHASAN

A. Pengertian E-Money

Pengertian e-money mengacu pada definisi yang dikeluarkan oleh Bank for

International Settlement (BIS) dalam salah satu publikasinya pada bulan Oktober 19961.

Dalam publikasi tersebut e-money didefinisikan sebagai “stored-value or prepaid products in

which a record of the funds or value available to a consumer is stored on an electronic

device in the consumer’s possession” (produk stored-value atau prepaid dimana sejumlah

nilai uang disimpan dalam suatu media elektronis yang dimiliki seseorang).

Lebih lanjut dijelaskan bahwa nilai uang dalam e-money akan berkurang pada saat

konsumen menggunakannya untuk pembayaran. Disamping itu e-money yang dimaksudkan

disini berbeda dengan “single-purpose prepaid card” lainnya seperti kartu telepon, sebab e-

money yang dimaksudkan di sini dapat digunakan untuk berbagai macam jenis pembayaran

(multipurposed). E-money yang dimaksudkan disini juga berbeda dengan alat pembayaran

elektronis berbasis kartu lainnya seperti kartu kredit dan kartu debet. Kartu kredit dan kartu

debet bukan merupakan “prepaid products” melainkan “access products”. Secara umum

perbedaan karakteristik antara “prepaid product” dan “access product” adalah sebagai

berikut:

1. Prepaid product (e-money)

- Nilai uang telah tercatat dalam instrumen e-money, atau sering disebut dengan stored value.

- Dana yang tercatat dalam e-money sepenuhnya berada dalam penguasaan konsumen.

- Pada saat transaksi, perpindahan dana dalam bentuk electronic value dari kartu e-money

milik konsumen kepada terminal merchant dapat dilakukan secara off-line. Dalam hal ini

verifikasi cukup dilakukan pada level merchant (point of sale), tanpa harus on-line ke

komputer issuer.

2. Access product (kartu debet dan kartu kredit)

- Tidak ada pencatatan dana pada instrumen kartu.

- Dana sepenuhnya berada dalam pengelolaan bank, sepanjang belum ada otorisasi dari

nasabah untuk melakukan pembayaran.

Pada saat transaksi, instrumen kartu digunakan untuk melakukan akses secara on-line

ke komputer issuer untuk mendapatkan otorisasi melakukan pembayaran atas beban rekening

nasabah, baik berupa rekening simpanan (kartu debet) maupun rekening pinjaman (kartu

kredit). Setelah di-otorisasi oleh issuer, rekening nasabah kemudian akan langsung didebet.

Dengan demikian pembayaran dengan menggunakan kartu kredit dan kartu debet

mensyaratkan adanya komunikasi on-line ke komputer issuer. Selain produk e-money

sebagaimana yang telah dijelaskan di atas, saat ini, khususnya di Indonesia mulai

bermunculan inovasi produk-produk pra-bayar yang secara fungsional mirip dengan e-

money, namun secara teknis, karakteristiknya berbeda dengan karakteristik e-money yang

dimaksudkan dalam kajian ini. Contohnya adalah model prabayar yang umumnya

dikembangkan oleh perusahaan telekomunikasi dimana nilai uang tidak disimpan di dalam

kartu (bukan stored value) melainkan disimpan dalam server data base perusahaan

telekomunikasi yang menerbitkan kartu pra-bayar tersebut. Dalam hal ini perintah

perpindahan dana untuk pembayaran harus dilakukan secara on-line ke server penerbit

melalui short messaging services (SMS). Model prabayar ini sebenarnya adalah

pengembangan dari bentuk pulsa yang kemudian dikembangkan untuk dapat digunakan untuk

berbagai macam pembayaran.

B. Manfaat E-Money

Beberapa manfaat atau kelebihan dari penggunaan e-money dibandingkan dengan

uang tunai maupun alat pembayaran non-tunai lainnya, antara lain :

- Lebih cepat dan nyaman dibandingkan dengan uang tunai, khususnya untuk transaksi yang

bernilai kecil (micro payment), disebabkan nasabah tidak perlu menyediakan sejumlah uang

pas untuk suatu transaksi atau harus menyimpan uang kembalian. Selain itu, kesalahan dalam

menghitung uang kembalian dari suatu transaksi tidak terjadi apabila menggunakan e-money.

- Waktu yang diperlukan untuk menyelesaikan suatu transaksi dengan e-money dapat

dilakukan jauh lebih singkat dibandingkan transaksi dengan kartu kredit atau kartu debit,

karena tidak harus memerlukan proses otorisasi on-line, tanda tangan maupun PIN. Selain itu,

dengan transaksi off-line, maka biaya komunikasi dapat dikurangi.

- Electronic value dapat diisi ulang kedalam kartu e-money melalui berbagai sarana yang

disediakan oleh issuer.

C. Penerapan e-money di Indonesia

Di Indonesia, penggunaan uang elektronik (e-money) ini dimulai di tahun 2007 tetapi

masih diatur dalam pengaturan mengenai APMK (Alat Pembayaran dengan Menggunakan

Kartu). Bank Indonesia mencatat jumlah transaksi di tahun 2007 ada sekitar 586.046

transaksi dan di tahun 2008 meningkat sebanyak 2.560.591 transaksi. Kemudian di tahun

2009, Bank Indonesia sebagai lembaga yang mempunyai otoritas moneter mengeluarkan

peraturan Bank Indonesia dengan no. 11/12/PBI/2009 Tentang Uang Elektronik (Electronic

money). Peraturan ini menjadikan pengaturan mengenai Uang Elektronik terpisah dengan

pengaturan mengenai Alat Pembayaran dengan Menggunakan Kartu.

Keluarnya PBI ini secara tidak langsung mengakibatkan melonjaknya jumlah

transaksi uang elektronik mencapai 17 juta transaksi dengan nilai transaksi mencapai 500

milyar pada tahun 2009. Di tahun-tahun berikutnya jumlah instrument selalu meningkat dan

di akhir tahun 2011, jumlah transaksi sudah mencapai 41 juta transaksi.

Dari data diatas terlihat bahwa perkembangan uang elektronik ini begitu cepat dan

signifikan. Adanya peningkatan terhadap penggunaan uang elektonik berarti mengakibatkan

adanya peningkatan terhadap pemintaan uang.

Less Cash Society (LCS) atau penggunaan uang elektronik dilakukan untuk efisiensi

alat pembayaran karena pencetakan uang dan pengedarannya membutuhkan biaya yang tidak

sedikit. Less cash society berkembang berkat adanya e-money. Bank of International

Settlement (BIS) mendefinisikan e-money sebagai produk ‘stored value‘ atau prepaid dimana

sejumlah nilai uang (monetary value) disimpan secara elektronik dalam suatu peralatan

elektronik yang dimiliki seseorang. Berbeda dengan kartu kredit, debet, dan kartu

pembayaran lainnya, transaksi e-money tidak memerlukan proses otorisasi dan tidak terkait

dengan rekening bank, karena nilainya telah tersimpan dalam alat bayar tersebut. E-money

pada umumnya digunakan untuk transaksi dengan nilai kecil. Ada dua jenis e-money yaitu

berbentuk kartu, yang biasanya diterbitkan oleh bank, dan berbentuk elektonik yang biasanya

diterbitkan oleh operator seluler.

Sebenarnya e-money telah ada di Indonesia sejak tahun 2007, namun

pertumbuhannya relatif lamban. Kelambatan tersebut disebabkan masalah interoperability.

Sayangnya belum interoperability, artinya e-money hanya bisa digunakan untuk merchant

yang bekerjasama dengan bank yang bersangkutan, ujar salah satu pejabat BI, Aribowo.

Khusus e-money yang diterbitkan operator seluler, cara penggunaannya juga belum nyaman

dan kehandalan relatif rendah, karena menggunakan SMS. Hambatan lain adalah

ketersebaran merchant penerima e-money yang juga masih terbatas. Sebagai produk yang

relatif masih baru, e-money juga belum dikenal luas oleh masyarakat.

Pada tahun peluncurannya jumlah pengguna e-money baru 165.193 dengan rata-rata

transaksi harian sebesar Rp 19,15 juta dan volume sebesar 2 ribu. Pada September 2011

pengguna e-money telah mencapai 11,7 juta dengan nilai rata-rata transaksi harian sebesar Rp

2,5 miliar dan volume 102 ribu. Menurut Sharing Vision, pengguna e-money tahun 2012

akan mencapai 18 juta dengan transaksi Rp 1,2 triliun. Dari jumlah tersebut diperkirakan

sebanyak 20 persen pengguna akan aktif bertransaksi, jauh dari tahun sebelumnya yang

hanya 10 persen pengguna aktif.

Di Eropa e-money telah berkembang sejak tahun 2000-an. Pada awalnya jumlah

transaksi hanya sekitar 50 juta dengan kontribusi berkisar 0,35 persen dari seluruh transaksi

yang ada. Namun selanjutnya tumbuh luar biasa menjadi sekitar 380 juta pada tahun 2006

dengan kontribusi mencapai 1,23 persen dari total transaksi. Beberapa negara yang

mengalami pertumbuhan e-money signifikan adalah Belgia, Austria, Jerman dan Belanda.

D. Penggunaan E-money di Indonesia

Transaksi elektronik belum terlalu banyak dijumpai di Indonesia. Sejauh ini, 99

persen transaksi dilakukan secara tunai. Karena kondisi tersebut, startup dan toko online

harus menyediakan metode pembayaran offline seperti cash-on-delivery (COD) dan voucher

game. Meskipun startup masih harus menggunakan metode pembayaran offline ini agar dapat

mempertahankan kelangsungan bisnisnya, tampaknya masyarakat Indonesia akan lebih

banyak menggunakan transaksi elektronik di tahun-tahun mendatang. Sejauh ini, e-money

uang non-tunai yang digunakan dalam transaksi – sudah digunakan sebagai alat pembayaran

untuk transaksi yang bernilai kurang dari Rp 5 juta di Indonesia. Total nilai transaksi e-

money di tahun 2013 mencapai Rp 6,7 miliar per hari atau Rp 2 triliun per tahun. Sementara

total nilai transaksi di Indonesia adalah Rp 260 triliun per tahun.

Tapi, tren menunjukkan bahwa e-money akan tumbuh jauh lebih cepat di tahun-tahun

mendatang. Total nilai transaksi e-money di Indonesia di tahun 2009 adalah Rp 1,4 miliar per

hari. Tahun berikutnya naik menjadi Rp 1,9 miliar per hari. Di tahun 2011, nilai tersebut naik

menjadi Rp 2,7 per hari, dan tahun lalu nilainya mencapai Rp 3,9 per hari, seperti yang bisa

Anda lihat pada grafik di atas. Sampai bulan Mei tahun lalu, 23,5 juta alat e-money (seperti

kartu Flazz BCA dan kartu e-Toll Indomaret) sudah dikeluarkan, naik dibandingkan tahun

lalu yang berjumlah 21,9 juta. Tren positif Studi terbaru dari Amdocs dan Analysys Mason

memperlihatkan dua tren yang memprediksi pertumbuhan penggunaan e-money. Yang

pertama adalah bagaimana Bank Indonesia melonggarkan regulasi, mengijinkan perusahaan

telekomunikasi untuk memungkinkan pelanggannya menguangkan e-money yang mereka

miliki tanpa biaya tambahan apapun (meskipun e-wallet sendiri sebenarnya tidak begitu

banyak digunakan).

Kedua, tiga perusahaan telekomunikasi terbesar di Indonesia memungkinkan

penggunanya menggunakan e-money – T-Cash milik Telkomsel, Dompetku milik Indosat,

dan XL Tunai milik XL Axiata – untuk mengirimkan uang ke orang lain walaupun

menggunakan alat e-money yang berbeda, sehingga mempermudah proses pembayaran antara

pengguna e-money. Studi yang melakukan survey terhadap 4.000 responden dari Indonesia,

Brazil, Inggris, dan Amerika Serikat ini mengatakan bahwa pemicu terbesar yang membuat

masyarakat Indonesia mau menggunakan metode pembayaran baru adalah kepraktisannya

(dinyatakan oleh 31 persen responden), peningkatan dalam hal keamanan (23 persen), biaya

transaksi yang lebih rendah (15 persen), dan insentif dari penyedia layanan (12 persen).

Terkait kebiasaan penggunaan e-money, laporan tersebut juga mengatakan bahwa dari 60 juta

orang yang memiliki rekening bank di Indonesia, hanya 15 persen yang menggunakan

metode pembayaran non-tunai seperti kartu kredit atau debit. Ini berarti, e-money masih

memliki banyak ruang untuk terus bertumbuh di Indonesia.

C. Teknologi e-money

Suica[Super Urban Intelligent CArd]

Suica diterbitkan oleh Japan East Railroad Company, dengan tujuan mempermudah

transaksi serta memperlancar jalur pembelian tiket pada jam sibuk kerja. Secara umumnya

Suica adalah kartu pra-bayar tunai elektronik yang dikembangkan di Jepang yang dapat

digunakan untuk membeli layanan dan produk di daerah stasiun kereta, kereta bawah tanah,

dan bus, serta di mesin penjual otomatis dan minimarket. Kartu ini dapat dibeli di mesin

penjual khusus di stasiun kereta terutama di daerah Kantou(metropolitan Tokyo), Kansai

(metropolitan Osaka), Sendai, dan Niigata. Meskipun pembayaran minimum untuk satu kartu

adalah 2000 yen (US $ 17.90) yang diperlukan untuk membeli kartu. Tetapi sebenarnya

hanya 1500 yen (US $ 13,42) tunai elektronik yang awalnya tersimpan pada kartu, sebagai

returnable deposit dari 500 yen (US $ 4,47) yang dibebankan. Saat pelanggan membayar

untuk produk dan jasa, uang yang masing-masing dipotong dibebankan pada kartu. Suica

dapat diisi ulang pada mesin khusus di stasiun kereta. Cara kerja Suica adalah berupa

pendekatan kartu Suica pada scanner device, dan secara otomatis scanner akan mendeduksi

uang dari kartu, lalu menunjukkan jumlah uang yang tersisa. Biarpun penggunaan Suica

memiliki sisi negatif, tetapi efek positif yang diberikan lebih banyak daripada sisi negatif

yang terbawa. Suica, biarpun harus diisi ulang hanya pada beberapa area tertentu, tetapi dapat

menjadi pengganti cash yang dibawa oleh orang tersebut. Selain itu, Suica juga

mempermudah proses penggunaan tiket kereta, dimana seseorang harus memasukkan tiket

kereta dan mengambilnya lagi di jalan keluar pada saat menaiki kereta, dan harus sekali lagi

melakukan hal tersebut saat turun dari kereta. Sejarah Suica dimulai dari nama “suisui” dari

suara yang dihasilkan saat menggunakan, yang berarti lancar (smooth) dengan “ka” yang

merupakan singkatan dari card. Dengan kata lain Suica bila diartikan secara kasar adalah,

kartu lancar atau kartu pemerlancar.

Pengembangan Suica Suica diciptakan karena pada awalnya sistem tiket kereta yang merepotkan

dikembangkan dengan sistem magnet kurang berhasil, yang kemudian mendorong

penggunaan IC(Integrated Circuit), hal ini dikarenakan IC memiliki kapabilitas penyimpanan

100 kali lebih banyak daripada magnetic tickets. Tetapi hal ini mendorong permasalahan baru

dimana sistem tiket kereta masih menggunakan CPU untuk read only dan mencatat semua

transaksi perjalanan sebanyak lebih dari 15 juta penumpang setiap hari. Dan hal tersebut tidak

mungkin dicatat oleh fisik database server komputer. Sehingga daripada menggunakan read

only card, digunakanlah read/write card, dimana masing-masing kartu menyimpan setiap

transaksinya sendiri. Di fase terakhir dari pengembangan kartu ini, dibuat scanner yang

contactless dimana cukup dengan mendekatkan kartu pada scanner cukup untuk membaca

dan menulis informasi yang diperlukan. Hal ini mempermudah proses penggunaan kartu,

dimana tidak perlunya mengeluarkan kartu dari dompet untuk ditempelkan pada mesin

scanner. Area scan dari scanner juga diubah, dari menggunakan bentuk elips menjadi bentuk

dome.

Perubahan area Scan pada scanner

Teknologi Suica

Kartu Suica beroperasi dengan menggunakan RFID (Radio-Frequency

IDentification), Dengan teknologi ini, gelombang radio yang digunakan memberikan

rangkaian terintegrasi daya yang cukup untuk mengoperasikan sementara chip yang berada

dalam jangkauan pemancar gelombang radio. Sehingga data juga dapat diterima dan

dikirimkan menggunakan gelombang radio. Kartu Suica menggunakan teknologi contactless,

tetapi waktu yang diperlukan untuk read/write informasi transaksi kurang bila pengguna

hanya mengenai sekilas daerah scanner, untuk itu diciptakan suatu teknik “touch and go”di

mana kartu tersebut harus ditekan secara singkat pada scanner agar dapat menerima dan

mengirimkan data sementara dalam gelombang radio. Desain teknik yang paling efisien

untuk dasar dari scanner ini adalah untuk menempatkannya pada sudut derajat 15 dan

menyalakannya dengan sebuah layar LED.

Penggunaan kartu Suica

Secara spesifik, pengiriman dan penerimaan data pada kartu Suica menggunakan

teknik FeliCa(Felicity Card) yang dikembangkan oleh Sony. Dengan detail gelombang radio

yang digunakan adalah13.56 MHz dan transmisi data sebesar 212 kbps. FeliCa menggunakan

algoritma Manchester Encoding untuk encoding data yang ditransmisi antara kartu dan

scanner karena, pada saat kartu bergerak pada daerah scanner muncul noise yang menggangu

pengiriman dan penerimaan data antara kartu dan scanner. Manchester Encoding digunakan

karena lebih resistan pada noise dibandingkan algoritma lain. Cara kerja Manchester

Encoding adalah sebagai berikut: Manchester Encoding mengkodekan 0 sebagai penurunan

tegangan dari beberapa tegangan positif maksimum ke nol tegangan. Sebaliknya, kenaikan

tegangan dari tegangan nol ke tegangan positif maksimum digunakan untuk menyatakan 1.

Saat kartu menyentuh scanner, kartu harus diakui oleh pemindai, lalu data dienkripsi, dan

akhirnya data harus ditransmisi kembali. Semua ini terjadi dalam waktu kurang dari 0,1 detik.

Jika transaksi tidak terselesaikan, maka kartu tersebut akan dikembalikan ke keadaan semula.

Hal ini untuk mencegah kesalahan bilamana jika transaksi hanya sebagian selesai.

Keamanan Suica(Algoritma Enkripsi)

Untuk memberikan rasa aman, pada setiap transaksi diberikan kunci baru yang

tercipta setiap transaksi dilakukan. Kunci tersebut digunakan sebagai masukan dalam enkripsi

algoritma Triple-DES[Data Encrypption Standard] yang diciptakan oleh kerja sama antara

IBM dan NSA[National Security Agency] pada tahun 1976. DES adalah jenis algoritma

enkripsi yang dikenal sebagai "block cipher". Ini berarti bahwa algoritma ini digunakan untuk

mengenkripsi data dalam blok yang ditetapkan dalam ukuran tertentu. Untuk DES, ukuran

blok adalah 64 bit, Masukan untuk blok cipher adalah pesan plaintext yang akan dienkripsi,

Output untuk cipher blok adalah ciphertext, yang merupakan versi terenkripsi plaintext,

dengan ukuran yang sama dengan pesan plaintext asli. Untuk DES, ukuran input plaintext

dan ciphertext keluaran adalah 64 bit. Pada akhir masukan, sebuah kunci rahasia juga

digunakan sebagai masukan.

Karena DES bersifat simetris, kunci yang digunakan sama dan algoritma dengan

sedikit perubahan digunakan untuk mendekripsi ciphertext kembali ke plaintext asli. Untuk

DES, panjang kunci ini adalah 64 bit, tetapi hanya 56 bit digunakan karena setiap bit

kedelapan digunakan untuk pengecekan paritas dan diabaikan. Adapun penjelasan sederhana

dari algoritma DES, DES didasarkan pada "dua teknik dasar enkripsi: confusion and

diffusion". DES dibagi menjadi 16 putaran. Setiap putaran menggunakan kunci untuk

melakukan substitusi dan permutasi pada plaintext asli.

Menentukan plaintext asli dari ciphertext sangat sulit tanpa mengetahui kuncinya.

Salah satu pendekatan serangan adalah dengan hanya mencoba setiap kunci yang mungkin.

Serangan brute force biasanya memakan waktu lama, karena semua 256 kunci harus dicoba.

Karena algoritma ini adalah umum, ahli kriptologi banyak telah mempelajari algoritma,

mencari kelemahan. Satu terkenal kelemahan terletak pada kunci sendiri. Enam puluh empat

"kunci lemah" telah diidentifikasi yang memiliki sifat tertentu yang membuat plaintext lebih

mudah ditemukan. Sebuah metode yang dikenal sebagai " differential cryptanalysis" telah

terbukti lebih efektif daripada serangan brute force dalam mengungkap kunci, tetapi hanya

berguna bila penyerang dapat memilih beberapa plainteks asli. Metode lain yang dikenal

sebagai "linear cryptanalysis" juga dapat digunakan untuk memulihkan kunci lebih cepat

daripada pencarian yang melelahkan, tetapi juga membutuhkan pengetahuan tentang

plaintext.

Akhirnya, ahli kriptologi banyak yang curiga bahwa NSA telah menciptakan

"backdoor" untuk DES, karena mereka membantu untuk menciptakan misterius S-boxes

(kotak substitusi), yang digunakan untuk menggantikan plaintext dengan nilai yang berbeda.

Pada tahun 1978, AS Senat Komite Intelijen menyatakan bahwa DES tidak memiliki

kelemahan dieksploitasi tersebut. Dengan kekuatan pengolahan komputer saat ini, kelemahan

nyata dari DES terletak pada panjang kunci dan blok pendek, yang masing-masing hanya 56

dan 64 bit. Karena telah banyak percobaan dan juga beberapa keberhasilan dalam beberapa

cara pemecahan algoritma DES, akhirnya pada tahun 1999 hanya boleh digunakan sebagai

legalisasi sistem dan untuk berikutnya, wajib menggunakan “triple”DES. Bila menggunakan

skema enkripsi triple, berbagai kombinasi tombol, mode enkripsi, dekripsi dan mode dapat

digunakan. Sebagai contoh, plaintext dapat dienkripsi sekaligus dengan satu tombol.

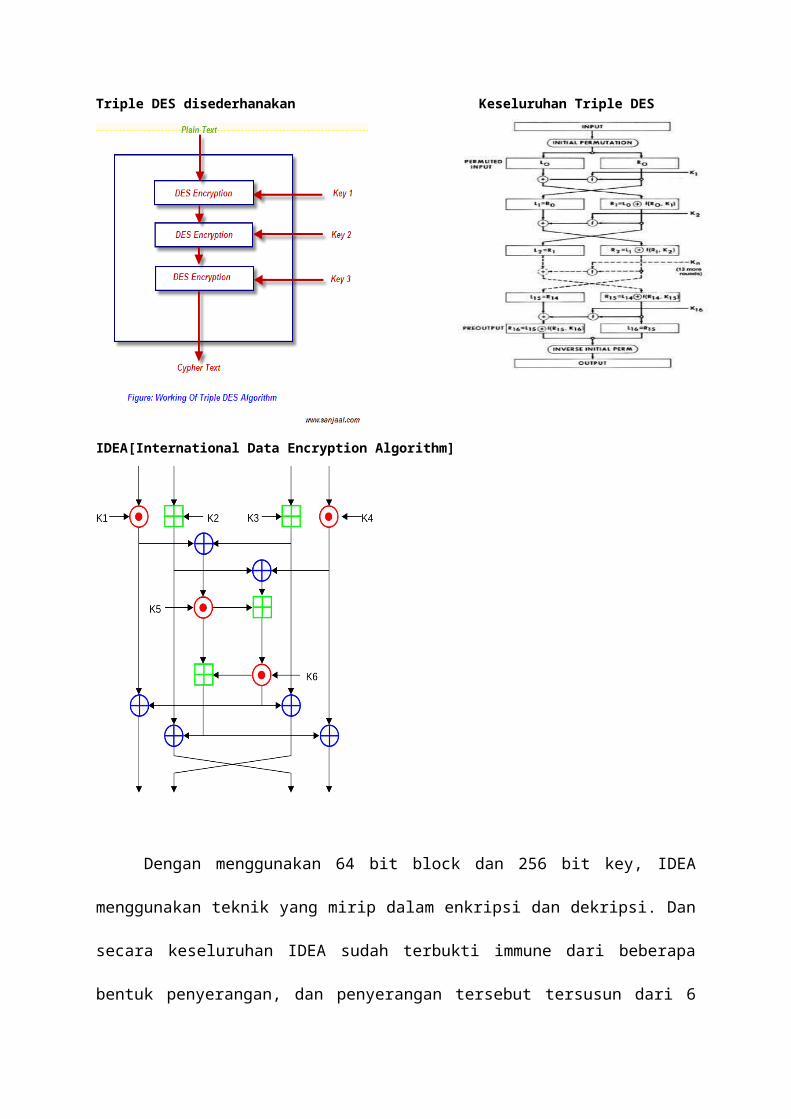

Output ini (ciphertext) dienkripsi lagi dengan kunci yang berbeda. Akhirnya, output

ini (ciphertext 2) dienkripsi ketiga kalinya dengan kunci ketiga. Ini adalah versi triple DES

yang menggunakan NIST[National Institute of Standards and Technology]. Secara resmi

disebut "Triple Data Encryption Algorithm" (TDEA), yaitu algoritma enkripsi yang

menggunakan 3 kunci yang berbeda dan algoritma DES 3 kali untuk mengenkripsi dan

mendekripsi data dengan menggunakan kunci pertama dengan enkripsi DES. Output untuk

ini adalah masukan untuk dekripsi DES, tetapi dengan tombol kedua. Akhirnya, output dari

ini dekripsi dengan kunci kedua adalah masukan untuk enkripsi lain dengan kunci pertama.

Ini memberikan panjang kunci efektif adalah sejumlah 2112. Untuk menambakhan keamanan

dalam penggunaan algoritma, karena “triple-DES” juga sudah umum digunakan, maka IC

card yang digunakan juga diamankan kembali dengan enkripsi PGP(Pretty Good Privacy)

yang juga menggunakan bentuk lain dari block cipher yaitu IDEA.

Triple DES disederhanakan Keseluruhan Triple DES

IDEA[International Data Encryption Algorithm]

Dengan menggunakan 64 bit block dan 256 bit key, IDEA menggunakan teknik yang

mirip dalam enkripsi dan dekripsi. Dan secara keseluruhan IDEA sudah terbukti immune dari

beberapa bentuk penyerangan, dan penyerangan tersebut tersusun dari 6 ronde didasarkan

oleh 264 known plaintexts dan 2126.8 operation.oleh karena itu bentuk dari enkripsi dengan

PGP telah divalidasi dan disertifikasi oleh EAL4 sebagai pendiri keamanan terandalkan untuk

Smart Cards sedunia.

Untuk perlindungan lebih jauh, pelanggan juga dapat mendaftarkan informasi diri

untuk kartu Suica. Jika mereka memberikan nama mereka, tanggal lahir, dan jenis kelamin

saat membeli kartu Suica, maka kartu mereka dapat dibatalkan dan mereka bisa mendapatkan

kartu baru jika mereka kehilangan kartu lama mereka atau dicuri. Secara praktisnya belum

pernah ada organisasi atupun individual yang dapat melakukan tindak kriminal seperti

manggandakan ataupun mendapatkan profit dari kartu Suica dikarenakan berbagai fasilitas

keamanan yang diberikan.

D. Dasar Hukum Sistem Pembayaran Menggunakan Kartu dan Uang Elektronik

Tidak semua kartu dapat digolongkan sebagai alat pembayaran menggunakan kartu

dan juga uang elektronik. Kartu member pelanggan, kartu diskon atau kartu voucher yang

dikeluarkan oleh perusahaan-perusahaan retail tidak dapat digolongkan sebagai alat

pembayaran menggunakan kartu maupun uang elektronik. Sebab kartu jenis ini tidak

mensyaratkan adanya pengisian uang melalui pulsa atau rekening di bank.

Alat pembayaran menggunakan kartu (kartu kredit, ATM/Debit) serta uang elektronik

diatur dalam sejumlah regulasi Peraturan Bank Indonesia (PBI), sebagai berikut :

1. PBI Nomor 6/30/PBI/2004 tentang Penyelenggaraan Kegiatan Alat Pembayaran

Menggunakan Kartu

2. PBI Nomor 7/52/PBI/2005 tentang Penyelenggaraan Kegiatan Alat Pembayaran

Menggunakan Kartu

3. PBI Nomor 10/8/PBI/2008 tentang Perubahan atas PBI Nomor 7/52/PBI/2005 tentang

Penyelenggaraan Kegiatan Alat Pembayaran Menggunakan Kartu

4. PBI Nomor 10/4/PBI/2008 tentang Laporan Penyelenggaraan Kegiatan Alat Pembayaran

Menggunakan Kartu oleh Bank Perkreditan Rakyat (BPR) dan Lembaga Selain Bank (LSB)

5. PBI Nomor 11/11/PBI/2009 tentang Penyelenggaraan Kegiatan Alat Pembayaran

Menggunakan Kartu

6. PBI Nomor 11/12/PBI/2009 tentang Uang Elektronik (Electronic Money)

7. PBI Nomor 14/2/PBI/2012 tentang Perubahan atas PBI Nomor 11/11/PBI/2009 tentang

Penyelenggaraan Kegiatan Alat Pembayaran Menggunakan Kartu Alat pembayaran

menggunakan kartu (kartu kredit, ATM/kartu debit) dan uang elektronik (e-money) juga

diatur dalam sejumlah Surat Edaran Bank Indonesia (SE BI), yaitu :

1. SE BI Nomor 7/59/DASP/2005 tentang Tata Cara Penyelenggaraan Kegiatan Alat

Pembayaran Menggunakan Kartu

2. SE BI Nomor 7/60/DASP/2005 tentang Prinsip Perlindungan Nasabah dan Kehati-hatian

serta Peningkatan Keamanan dalam Penyelenggaraan Kegiatan Alat Pembayaran

Menggunakan Kartu

3. SE BI Nomor 7/61/DASP/2005 tentang Pengawasan Penyelenggaraan Kegiatan Alat

Pembayaran Menggunakan Kartu

4. SE BI Nomor 8/18/DASP/2006 tentang Perubahan atas SE BI Nomor 7/60/DASP/2005

tentang Prinsip Perlindungan Nasabah dan Kehati-hatian serta Peningkatan Keamanan dalam

Penyelenggaraan Kegiatan Alat Pembayaran Menggunakan Kartu

5. SE BI Nomor 10/04/UKMI/2008 tentang Laporan Penyelenggaraan Kegiatan Alat

Pembayaran Menggunakan Kartuoleh Bank Perkreditan Rakyat (BPR) dan Lembaga Selain

Bank (LSB)

6. SE BI Nomor 10/07/DASP/2008 tentang Pengawasan Penyelenggaraan Kegiatan Alat

Pembayaran Menggunakan Kartu

7. SE BI Nomor 10/20/DASP/2008 tentang Perubahan Kedua atas SE BI Nomor

7/60/DASP/2005 tentang Prinsip Perlindungan Nasabah dan Kehati-hatian serta Peningkatan

Keamanan dalam Penyelenggaraan Kegiatan Alat Pembayaran Menggunakan Kartu

8. SE BI Nomor 11/10/DASP/2009 tentang Penyelenggaraan Kegiatan Alat Pembayaran

Menggunakan Kartu

9. SE BI Nomor 11/11/DASP/2009 tentang Uang Elektronik (Electronic Money)

10. SE BI Nomor 13/22/DASP/2011 tentang Implementasi Teknologi Chip dan Penggunaan

Personal Identification Number (PIN) pada Kartu ATM dan/atau Kartu Debet yang

Diterbitkan di Indonesia

Pada awalnya, Bank Indonesia menggolongkan kartu Kredit, Kartu ATM, Kartu

Debit, dan Kartu Prabayar (Uang Elektronik) dalam satu kategori yaitu alat pembayaran

menggunakan kartu. Namun sejak pemberlakuan Peraturan Bank Indonesia Nomor

11/11/PBI/2009 dan Peraturan Bank Indonesia Nomor 11/12/PBI/2009, terjadi perubahan

dimana kartu kredit, kartu debit dan kartu ATM digolongkan sebagai alat pembayaran

menggunakan kartu, sedangkan kartu prabayar digolongkan sebagai uang elektronik.

Perubahan penggolongan tersebut dilatarbelakangi bahwa uang elektronik (electronic

money / e-money) tidak hanya diterbitkan oleh bank tetapi juga diterbitkan oleh lembaga

selain bank. Selain itu, uang elektronik memiliki perbedaan dengan alat pembayaran

menggunakan kartu, karena pemegang kartu uang elektronik tidak harus menjadi nasabah

atau membuka rekening di bank seperti pemegang alat pembayaran menggunakan kartu

lainnya. Alat pembayaran menggunakan uang elektronik telah berkembang pesat sehingga

memerlukan perhatian khusus dari sisi pengaturan dan pengawasan. Sehubungan dengan hal

tersebut, pengaturan uang elektronik (e-money) diatur lebih lengkap dalam peraturan

tersendiri yang terpisah dari pengaturan alat pembayaran menggunakan kartu.

Penyelenggaraan kegiatan alat pembayaran menggunakan kartu yang sebelumnya

diatur dalam PBI Nomor 11/11/PBI/2009 telah mengalami perubahan berdasarkan PBI

Nomor 14/2/PBI/2012. Pembaharuan tersebut dikarenakan banyaknya kasus pelanggaran dan

tindak pidana terhadap kartu kredit. Perubahan tersebut ditujukan untuk menyempurnakan

regulasi kartu kredit yang dalam pelaksanaannya telah menimbulkan sejumlah dampak

negatif di masyarakat. Penyempurnaan ini diperlukan dalam rangka mendorong pertumbuhan

yang lebih sehat dalam transaksi pembayaran menggunakan kartu dan menekan keluhan dari

pengguna alat pembayaran menggunakan kartu khususnya pemegang kartu kredit.

Penyelenggaraan alat pembayaran menggunakan kartu yang diselenggarakan oleh bank wajib

menerapkan manajemen risiko sesuai dengan peratusan Bank Indonesia yang mengatur

tentang manajemen risiko. Selain itu penyelenggara berupa lembaga selain bank (LSB) yaitu

perusahaan telekomunikasi, juga diwajibkan menerapkan manajemen risiko sesuai ketentuan

manajemen risiko bagi LSB. Apabila belum mencantumkan ketentuan yang mengatur

mengenai manajemen risiko untuk LSB, penerapan manajemen risiko bagi LSB tunduk pada

ketentuan peraturan Bank Indonesia yang mengatur mengenai manajemen risiko.

Para Pihak Dalam Transaksi E-Money

Sesuai dengan Peraturan Bank Indonesia Nomor 11/12/PBI/2009 tentang uang

elektronik (electronic money) maka dapat dilihat pihak-pihak dalam transaksi uang elektronik

ini yaitu :

1. Prinsipal

Bank atau Lembaga Selain Bank yang bertanggung jawab atas pengelolaan sistem

dan/atau jaringan antar anggotanya, baik yang berperan sebagai penerbitdan/atau acquirer,

dalam transaksi uang elektronik yang kerjasama dengan anggotanya didasarkan atas suatu

perjanjian tertulis.

2. Penerbit

Bank atau Lembaga Selain bank yang menerbitkan uang elektronik.

3. Acquirer

Bank atau Lembaga Selain Bank yang melakukan kerjasama dengan pedagang, yang

dapat memproses data uang elektronik yang diterbitkan oleh pihak lain.

4. Pemegang

Pihak yang menggunakan uang elektronik.

5. Pedagang (Merchant)

Penjual barang dan/atau jasa yang menerima transaksi pembayaran dari pemegang.

6. Penyelenggara Kliring

Bank atau Lembaga Selain Bank yang melakukan perhitungan hak dan kewajiban keuangan

masing-masing penerbit dan/atau acquirer dalam rangka transaksi uang elektronik.

7. Penyelenggara Penyelesaian kliring

Bank atau Lembaga Selain Bank yang melakukan dan bertanggung jawab terhadap

penyelesaian akhir atas hak dan kewajiban keuangan masing-masing penerbit dan/atau

acquirer dalam rangka transaksi uang elektronik berdasarkan hasil perhitungan dan

penyelenggara kliring.

Bank yang dimaksud adalah Bank Umum dan Bank Perkreditan Rakyat sebagaimana

dimaksud dalam Undang-Undang Nomor 10 Tahun 1998 tentang Perbankan, termasuk kantor

cabang bank asing di Indonesia dan Bank Umum Syariah dan Bank Pembiayaan Rakyat

Syariah sebagaimana dalam undang-undang Nomor 21 Tahun 2008 tentang Perbankan

Syariah. Lembaga Selain Bank merupakan badan usaha bukan bank yang berbadan hukum

dan didirikan berdasarkan Hukum Indonesia.

Bank atau Lembaga Selain Bank yang mengajukan permohonan ijin untuk menjadi

Prinsipal, Penerbit maupun Acquirer wajib memperoleh ijin dari Bank Indonesia.

Permohonan tersebut diajukan secara tertulis sesuai dengan Surat Edaran Bank Indonesia

Nomor 11/11/DASP tentang Uang Elektronik (Electronic Money), untuk Prinsipal harus

memuat informasi berupa jenis kegiatan Uang Elektronik yang akan disleenggarakan;

rencana waktu dimulainya kegiatan; dan nama jaringan yang akan digunakan. Untuk menjadi

penerbit, harus memuat informasi berupa jenis kegiatan uang Elektronik yang akan

diselenggarakan; rencana wakru dimulainya kegiatan; dan nama produk yang akan

digunakan.

Permohonan ijin sebagai acquirer memuat informasi rencana waktu dimulainya

kegiatan; nama dan jumlah Prinsipal, Penerbit, Penyelenggara Kliring, Penyelenggara

Penyelesaian Akhir, dan/atau pihak lain yang bekerjasama; dan nama dan jumlah Pedagang

yang akan bekerjasama. Permohonan ijin sebagai Penyelenggara Kliring dan/atau

Penyelenggara Penyelesaian Akhir memuat informasi rencana waktu dimulainya kegiatan

sebagai Penyelenggara Kliring dan/atau Penyelenggara Penyelesaian Akhir; nama dan jumlah

Prinsipal, Penerbit, Acquirer dan/atau pihak lain yang akan bekerjasama; serta nama atau

merek dagang yang akan digunakan.

Hubungan antara Penerbit, Pemegang dan Pedagang (Merchant) merupakan

hubungan terpenting dalam transaksi uang elektronik. Nilai elektronik dapat diperoleh

dengan menukarkan sejumlah uang tunai atau melalui pendebetan rekening pada bank

penerbit untuk kemudian disimpan dalam bentuk kartu emoney. Pemindahan nilai elektronik

terjadi apabila ada transaksi pembayaran yang dilakukan pada pedagang (merchant) melalui

suatu mesin khusus untuk kartu (card reader).

BAB IIIKESIMPULAN

A. Simpulan

Kesimpulan yang didapat dari pembahasan ini adalah:

a. Dengan e-money, kekurangan cash dapat tertutupi, dan tidak terjadi loss of money

secara berlebihan karena pencurian atau kehilangan.

b. Biarpun file tercuri tetap aman karena tidak ada file tanpa enkripsi keamanan yang

berlipat.

c. Penggunaan algoritma kriptografi pada smart card masih dapat berkembang dan

diperluas. Seperti menggunakan smart card untuk menyimpan data pada handphone

sehingga transaksi juga dapat dilakukan hanya dengan membawa handphone.

d. e-money relative aman karena tidak ada pihak kriminal yang dapat mendapat profit

dengan menggunakan e-money dalam tindak kriminal.

e. Pembayaran menggunakan uang elektronik (e-money) dalam melakukan transaksi e-

money diatur oleh Bank Indonesia melalui Peraturan Bank Indonesia Nomor

11/12/PBI/2009 tentang Uang Elektronik (Electronic Money) dan Surat Edaran Bank

Indonesia Nomor 11/11/DASP Tahun 2009 tentang Uang Elektonik (Electronic

Money) termasuk diatur melalui perjanjian antara penerbit dan pemegang kartu,

bentuk pengaturan uang elektronik (e-money) ini belum tepat dan belum memadai

karena hanya mengatur mengenai tata cara dan syarat penyelenggaraan kegiatan uang

elektronik dari sisi penyelenggara namun belum mengatur perlindungan terhadap

pemegang kartu.

DAFTAR PUSTAKA

http://epaper.thejakartaglobe.com/jg/special-edition/majalah-investor/best-banks/

files/assets/basic-html/page82.html

http://www.bi.go.id/id/publikasi/sistempembayaran/riset/Documents/

4a79ad4a8dbe4ebca2c0f86a5a2f1c69KajianEMoney.pdf

http://id.techinasia.com/emoney-di-indonesia-punya-masa-depan-cerah/

http://myusuf298.blogdetik.com/

http://ide-informatika.blogspot.com/2012/05/e-payment.html

https://aliseptiansyah.wordpress.com/2014/11/17/e-money/

![Islam Sebagai Produk Wahyu, Produk Budaya, Produk Interaksi ]Sosial](https://img.pdfslide.tips/doc/110x75/577d34a21a28ab3a6b8e7d23/islam-sebagai-produk-wahyu-produk-budaya-produk-interaksi-sosial.jpg)