Embed Size (px)

Citation preview

GUATEMALA, DICIEMBRE DE 2020

AUDITORIAAUDITORIA FINANCIERA EN LA SUBDIRECCION

FINANCIERA DEL FODESDEL 02 DE ENERO DE 2020 AL 31 DE AGOSTO DE 2020

FONDO DE DESARROLLO SOCIALAUDITORIA INTERNA

CUA No.: 98977

0000000037

INDICE

ANTECEDENTES1

OBJETIVOS2

GENERALES2

ESPECIFICOS3

ALCANCE3INFORMACION EXAMINADA3

NOTAS A LA INFORMACION EXAMINADA4

COMENTARIOS SOBRE EL ESTADO ACTUAL DE LOS HALLAZGOS 33Y RECOMENDACIONES DE AUDITORIAS ANTERIORESDETALLE DE FUNCIONARIOS Y PERSONAL RESPONSABLE DE LA 34ENTIDAD AUDITADACOMISION DE AUDITORIA35

0000000038

P^g. 1AUDITORIA - CUA 98977PERIODO DEL 02 DE ENERO DE 2020 AL 31DE AGOSTO DE 2020

Section de Contabilidad

Segun el artlculo 20 del Acuerdo Ministerial DS-48-2015, del Ministerio deDesarrollo Social -FODES-, es la encargada de realizar los registros en el Sistemade Contabilidad Integrada -SICOIN- realizando verificaciones y analisis de los

ANTECEDENTES

Segiin el Acuerdo Gubernativo 129-2013, se creo el Fondo de Desarrollo Social-FODES-, en el articulo niimero uno establece que "Se crea el Fondo Social

denominado, "Fondo de Desarrollo Social" adscrito al Ministerio de Desarrollo

Social, con el objeto de administrar los bienes derechos y obligaciones que le seantrasladados por el FONDO NACIONAL PARA LA PAZ -FONAPAZ- y su unidadejecutora de proyectos en liquida^^on y el cumplimiento de sus fines. Asfmismo,la ejecucidn de programas y proyectos relaoionados con el desarrollo social".

El Acuerdo Ministerial 236-2013, de fecha 13 de junio de 2013, es el Aouerdo atravds del cual el Ministerio de Desarrollo Social, creo la Unidad Ejecutora del fondo quien es la responsable de la ejecucidn financiera del presupuesto, de la

contabilidad integrada y de tesorerla, as! oomo de la rendicidn de cuentas de losrecursos que se ejeouten a travds del Fideicomiso del FONDO DE DESARROLLOSOCIAL.

El Acuerdo Ministerial DS-56-2016, de fecha 18 de octubre de 2016 , Reformasal Acuerdo Ministerial numero 236-2013 de fecha 13 de junio de 2013, Articulo14 Temporalidad, establece la vigencia de la Unidad Ejecutora del Fondo deDesarrollo Social como unidad adscrita al Ministerio de Desarrollo Social, e indicaque durara 15 afios prorrogables, hasta cumplir los fines para los cuales fuecreada de conformidad a los objetivos ministeriales,

SUBDIRECCI6N FINANCIERA

SegOn el artlculo 17 del Acuerdo Ministerial DS-48-2015 del Ministerio de Desarrollo Social -FODES-, esta Subdireccibn es la responsable de integrar los procesos

de formulacion del anteproyecto de presupuesto en coordination con la Unidad dePlanificacion, segCin las normativas legales vigentes que lo presiden, asi mismo esla encargada de gestionar los recursos financieros en el Ministerio de FinahzasPtiblicas a traves del Ministerio de Desarrollo Social, administrar el presupuesto, lacontabilidad integrada y tesoreria, as! como otros sistemas administrativosfinancieros que sea necesario, para la ejecucidn de sus actividades, evaluar

oportunamente el registro de las etapas de ingresos y egresos en el Sistema deContabilidad Integrada Gubernamental, tambidn coordina y supervisa las accionesfinancieras del Fondo de Desarrollo Social -FODES-.

0000000035

AUDITORIA - CUA 98977PERIODO DEL 02 DE ENERO DE 2020 AL 31 DE AGOSTO DE 2020

comprobantes unicos de Registro -CUR- cotejar y conciliar las operacionesfinancieras del Fideicomiso, realizar las conciliaciones bancarias mensuales,

analizar y preparar los informes financieros y otras actividades que sean necesarias de su brea, en el marco del cumplimiento de las funciones que le correspondan.

Section de Presupuesto

Segiin el articulo 19 del Aouerdo Ministerial DS-48-2015, del Ministerio deDesarrollo Social -FODES-, Como parte de sus funciones le corresponde preparar

y presentar los informes mensuales y cuatrimestrales de ejecucion presupuestaria,de acuerdo a lo establecido en las normas legales, tambien solicitar y gestionar enel Ministerio de Finanzas Publicas la aprobacion de las programaciones y/oreprogramaciones presupuestarias y financieras, as! como aprobarlas en elSistema de Contabilidad Integrada SICOIN, es tambibn la encargada de controlary registrar la formulacibn y ejeoucion presupuestaria.

Section de Tesoreria

El Acuerdo Ministerial DS-48-2015, en el artlculo veintiuno (21), indioa que la "Section de Tesorerfa", entre sus funciones le corresponde las siguientes: Llevar

el control financiero y documental de los fondos que maneja el FODES;administrar, registrar y controlar los Fondos Rotativos, privativos y de emergencia;llevar el registro y control de desembolsos por donaciones internas y externas;

elaborar cortes de caja peribdicamente; elaborar los consolidados de FondosRotativos y tramitar su liquidacibn; elaboracibn de cheques para el cumplimientode los compromisos financieros del Fondo de Desarrollo Social; elaborationmensual de cajas fiscales, revisibn del manejo de fondos de Caja Chica.

OBJETIVOS

GENERALES

Evaluar la information financiera, presupuestaria y de tesorerfa, asf comb laestructura de control interno y cumplimiento de leyes y normativas aplicables, paraestablecer la razonabilidad de la ejecucion presupuestaria del perfodo auditado.

Verificar que la ejecucion presupuestaria de la Unidad Ejeoutora del Fondo deDesarrollo Social, se haya realizado de conformidad con los principios deeficiencia eficacia, economfa y calidad del gasto.

0000000034

AUDITORIA-CUA 98977PERIODO DEL 02 DE ENERO DE 2020 AL 31 DE AGOSTO DE 2020

ESPECIFICOS

Verificar que los procedimientos y registros realizados, segun sea el propbsito en

las Secoiones de Contabilidad, Presupuesto y Tesorerfa, se hayan realizado deacuerdo a lo establecido en las normativas legales vigentes.

Comprobar que se este enviando de forma oportuna la informacibn financiera a laContralorfa General de Cuentas de conformidad con normativas legales.

Comprobar que el proceso presupuestario se realice de acuerdo con las diferentes

etapas que corresponde, observando la eficiencia y racionalidad de los gastos.

Evaluar que las operaoiones y registros, tengan sus documentos de respaldo

correspondientes.

ALCANCE

La auditorfa Financiera comprendib el perfodo del 02 de enero al 31 de agosto de

2020. Con la finalidad de evaluar el ambiente y la estructura de control interno yverificar la informacibn financiera establecida en las Secciones de Contabilidad,Presupuesto y Tesorerfa.

INFORMACION EXAMINADA

Se evaluaron los siguientes aspectos.

-Ejecucion Presupuestaria enero-agosto 2020

-Modificaciones presupuestarias

-Constancias de Disponibilidad Presupuestaria (CDP)

-Solicitud de Cuotas Financieras

-Ejecucibn presupuestaria CUR Pagados Muestra Solicitada

-Ejecucion presupuestaria CUR Pagados Muestra Revisada

-Ejecucion del Fondo Rotativo Interno

-Rendiciones ejecutadas con Cargo al Fondo Rotativo Interno Muestra,

0000000033

AUDITORIA - CUA 98977PERIODO DEL 02 DE ENERO DE 2020 AL 31 DE AGOSTO DE 2020

De conform id ad con la descripcion del cuadro anterior, la asignacidn

Fuante: Reportes consoifdados genoradoa por al Ststama da ContaPilidad Intagrada -SICO1N- pGmerP R00804768.rpt yR00800725.rpt.

300,585.281.821,354.671.271,058,280.95

218,709,019.0138,426,299.7830,210,904.02,w,uaw, ,., u

154,689,773.483,200,547.03

100,341,719.0527,012,640.99

9,164,472.224,124,850.96

,U|™^-a,

155,175,718.183.423,118.73

100,341.719.0527,012,640.99

9,164,472.224,388,223.98

455,761,000.004,777,790.00

101,400.000.00245,721,660.0047 590,772.0034 599,128.00a, -, ,.u^.w

-1,200.000.000.00

100,000.000.0020,000.00

-92,590,172 00•5,542,078 00-u.w,,,-„.-„

459,961,000.004,777.790.001.400,000.00

245.701,660.00140,180,944.0040.141,206.000,,,00,-VO.OO

Tolal900400300200100

'' -Jtt <^ m. r , A " I'll •• i i 'I" -*..= ' ' Jl, lpl ', ,• . '

NOTAS A LA INFORMACION EXAMINADA

En auditoria financiera practicada en la Subdireccibn Financiera, del Fondo deDesarrollo Social, durante el perfodo comprendido del 02 de enero al 31 deagosto de 2020, a continuacibn se pueden observar las notas a la informationexaminada:

NotaNo. 1

Ejecucion Presupuestaria enero-agosto 2020

Se verified el reporte que genera el Sistema de Contabilidad Integrada -SICO1N-,Ejecucibn del presupuesto, R00804768.rpt, correspondiente al periodocomprendido del 02 de enero al 31 de agosto de 2020, el cual se detalla en elcuadro siguiente:

FONDO DE DESARROLLO SOCIALEJECUCION PRESUPUESTARIA

PERlODO DEL 02 DE ENERO AL 31 DE AGOSTO 2020

Seleccionada

-Conciliacibn de Saldos Caja fiscal y Libra de Banco

-Arqueo del Fondo Rotativo Interno

-Corte de formas Section de Tesorerfa

-Entrega de los Arqueos del Fondo Rotativo Interno Conforme a NormativaLegal.

0000000032

AUDITORIA-CUA 98977PERIODO DEL 02 DE ENERO DE 2020 AL 31 DE AGOSTO DE 2020

presupuestaria original para la Unidad Ejecutora 203, Fondo de Desarrollo Social,

correspondiente al perfodo fiscal 2020, fue de cuatrocientos cincuenta y riuevemillones novecientos sesenta y un mil quetzales exactos, (Q.459,961,000.00),segbn lo reflejado en el Reporte generado por el Sistema de ContabilidadIntegrada SICOIN numero R00804768.rpt.

Durante el perlodo auditado el Fondo de Desarrollo Social, solicitb 12

modificaciones presupuestarias de tipo INTRA1 e INTRA2, segbn lo reflejado en elreporte generado por el Sistema de Contabilidad Integrada SICOIN nbmeroR00800725.rpt.

Asf mismo, mediante las modificaciones realizadas por la Unidad Ejecutora 203,durante el perfodo enero agosto 2020, segbn lo descrito en el Sistema deContabilidad Integrada -SICOIN-, segbn el Reporte identificado con el nbmeroR00804768.rpt, el Fondo de Desarrollo Social, oontaba con un presupuestovigente de cuatrocientos cincuenta y cinco millones setecientos sesenta y un mil

quetzales exactos (Q455.761,000.00),

De la totalidad del presupuesto vigente, el Fondo de Desarrollo Social, realizbpagos por concepto de funcionamiento en inversion distribuido en diferentesgrupos de gasto y renglones presupuestarios por la cantidad de ciento cincuenta ycuatro millones seiscientos ochenta y nueve mil setecientos setenta y tres

quetzales con cuarenta y ocho centavos (Q154,689,773.48) que representb un34.05% del total del presupuesto vigente, el cual se encuentra registrado en elReporte de Ejecucion de Gastos, generado por el Sistema de ContabilidadIntegrada SICOIN nbmero R000804i09.rpt de los CUR pagados durante elperlodo correspondiente enero a agosto 2020.

Asf mismo se observb que al 31 de agosto 2020, se encontraba pendiente depagar tresoientos millones quinientos ochenta y cinco mil doscientos ochenta y.unquetzales con ochenta y dos centavos (Q300,585,281.82) equivalente a un

65.95% del total asignado, segbn el reporte generado por el Sistema deContabilidad Integrada SICOIN, descrito en la fuente del cuadro anterior.

NotaNo. 2

Modificaciones Presupuestarias

Conforme a la auditoria practlcada, por el periodo comprendido del 02 de enero al31 de agosto de 2020, se observaron las modificaciones presupuestaria

0000000031

AUDITORIA - CUA 98977PERlODO DEL 02 DE ENERO DE 2020 AL 31 DE AGOSTO DE 2020

De conformidad como lo establece la base legal descrita en el Acuerdo Ministerial216-2004. Manual de Modificaciones Presupuestarias para las entidades de laAdministration Central.

Las modificaciones presupuestarias: "son cambios que se efectban a los creditosasignados a los programas, subprogramas, proyectos, actividades, obras y

grupos de gasto previstos en el Presupuesto General de Ingresos y Egresos delEstado, que pueden ser consecuencia de:

Subestimaciones o sobreestimaciones de los creditos asignados originalmente enel Presupuesto. Incorporation de nuevos programas, subprogramas, proyectos oactividades.

Reajustes de gasto, efectuados con el propbsito de lograr un uso mas rational de

Fuente: Solicitudes, Resolucfones, Acuerdos Minlsterlalss, oficios, proportionados por la Subdireccton Financiera del Fondo deDesarrollo Social,

36,432,179.00

12,640,000.00

5,000,000.00

386,000.00

25,000.00

21,106,745.00

10,858,026.00

1,550,000.00

.9,200,000.00

3,112,250.00

90,000,000.00

100,000,000.00

Intra 1

INntrai

Intrai

Intra2

Intra2

Intra2

Intra 2

Intra2

Intra 1

Intrai

Inter

Inter•^ripo^

11/03/20

22/04/20

14/07/20

25/06/20

06/05/20

27/04/20

16/03/20

31/07/20

11/03/20

11/03/20

19/03/20

08/04/20

33-20

82-20

178-20

DS-123-20

DS-38-20

DS-79-33-20

DS-52-20

DS-163-20

40-20

40-20

1-20

03-20S.Np/'Do'ctP ^

Ac/ Minis

Ac/ Minis

Ac/Mlnls

Res/mldes

Res-mldes

Reso/Mides

Res/Mldes

Res/Mldes

Ac/MInlst

Ac/Mlnls

Ac/Minis

Ac/Mlnls^DoctoU^/*

03/03/20

02/04/20

26/06/20

15/06/20

07/05/20

28/04/20

04/03/20

06/07/20

10/02/20

11/02/20

04/03/20

07/04/20!Fechsr

SDF-128-20

SDF-189-20

SDF-400-20

SDF-372-20

SDF-279-20

SDF-2S1-20

SDF-137-20

SDF-419-20

SDF-079-20

SDF-081-20

SDF-136-20

sdf 201*20QflJ<d*P iA

Rep ro gram acton de obras aflnanclar 2020,

Cumpl- Decreto 5-20 PlanPreventi^n COVID-19

Coder espaclo presup-UnldadEjecutora 202

Readecuar renglones de func.Direccton FODES

Readecuar renglones defunc-Dlreccton de FODES

Reprogramacton de obras aho2020.

Correcclones Modlf-PresupINTRA2

Aslgnacl6n Dlsp. Presuprenglones 322,324,243, 269

Espaclo presup. Untd- Eje- 201,flnanclar Grupo 0

flnanclar Grupo de Gasto 0

Coder ospaclo al Ministerio deSalud Ptibllca

Aslst/temporal a fatnlliasafectadasCOVID19

12

11

10

9

8

7

6

5

4

2

1

realizadas por el Fondo de Desarrollo Social, de conformidad con el Reportegenerado por el Sistema de Contabilidad Integrada -SICOIN- numero

R00800725.rpt, las cuales se pueden observar a continuation:

FONDO DE DESARROLLO SOCIAL -FODES-SISTEMA DE CONTABILIDAD INTEGRADA -SICOIN

EJECUCION DE GASTOSMODIFICACIONES PRESUPUESTARIAS

PERlODO DEL 02 DE ENERO AL 31 DE AGOSTO 2020

0000000030

AUDITORIA-CUA 98977PERlODO DEL 02 DE ENERO DE 2020 AL 31 DE AGOSTO DE 2020

los mismos, o para dar respuesta a situaciones de tipo coyuntural no previstas.

Alteration en las metas o volbmenes de trabajo en los programas que desarrolla lainstitution o dependencia.

Tipos de Modificaciones Presupuestarias:

Ampliaciones: Son incrementos a los creditos presupuestarios que se asignan a

programas o categorfas equivalentes, subprogramas, proyeotos, actividades,obras y grupos de gasto, para atender requerimientos no previstos o que resultaninsuficientes, siempre que se disponga de las fuentes de financiamiento paraatender la erogacion correspondiente. Este tipo de modification presupuestariaes el resultado de un proceso de ampliation del Presupuesto General de Ingresosy Egresos del Estado, efectuado por el Congreso de la Repbblica mediante elDecreto correspondiente.

Disminuciones: Son disminuciones a los creditos presupuestarios que se

asignaron a programas o categorlas equivalentes, subprogramas, proyectos,

actividades, obras y grupos de gastos, debido a cambios en las expectativas delos ingresos que se estima resultarbn insuficientes, por lo que no se dispondrb de

las fuentes de financiamiento para atender las erogaciones programadas. Como

resultado de este proceso el Presupuesto General de Ingresos y Egresos delEstado, es disminuido por el Congreso de la Repbblica mediante Decreto. Una

vez efectuadas las Ampliaciones o las Disminuciones presupuestarias por elCongreso de la Repbblica, el Organismo EJecutivo mediante el respectivo AcuerdoGubernativo de presupuesto, procede a autorizar la modification que contiene ladistribution analftica"

De conformidad con la Auditoria practicada y la informacibn descrita en el cuadro

anterior, se observb el Reporte de Ejecucion de gastos, CUR de Modificacionesgenerado por el Sistema de Contabilidad Integrada SICOIN nbmero R00725.rpt,en el cual se refleja que se aprobaron 12 Modificaciones Presupuestarias durante

el perfodo comprendido del 02 de enero al 31 agosto 2020, de bste total, seaprobaron 2 de tipo INTER, para la asistencia temporal a familias afectadas por elCOVID-19 y para ceder espacio al Ministerio de Salud Pbblica y Asistencia Socialde conformidad con los Acuerdos Gubernativos 01-2020 y 03-2020respectivamente.

Asi mismo, se aprobaron 5 Modificaciones Presupuestarias de tipo -INTRA1- que

modifica metas ffsicas para finanoiar Grupos de Gasto Cero (0), ceder espacio

presupuestario a la Unidad Ejecutora 202 Fondo de Protecclbn Social, modificar

0000000029

Pig.AUDITORIA - CUA 98977PERlODO DEL 02 DE ENERO DE 2020 AL 31 DE AGOSTO DE 2020

Mejoramlento Camino Rutal hacla Aldea. elChupadero, Nueva Santa Rosa

Construccton carretera pgvlmentada cruceChaqulroqha a Aldea Sepalau, Chfsec, A.V.

Mejoramlento Camino Rural hacla Aldeal Las Tablas,Moyuta, Jutiapa.

Mejoramlento Calle 1A, 2A. Y 4A. Calle xona 5 BarrioSan Luis, San Juan Chamelco, Alta Verapaz.

Mejoramlento Calle Principal con pavimento Aldea elTecomate, Catarlna San Marcos.

Mejoramlento Camino Rural con empedrado ycarritoras de concrete calle principal de* accesoAldea el Naranjo, San Rafael Pie de la Cuesta, SanMarcos.

Ampliacton Escuela Prlmarla Rural Mixta, CantonChulstancla, San Francisco La Unl6n,Quetzal tenango.

Mejoramlento Camino Ruta hacla Aldea elChupadero, Nueva Santa Rosa

Mejoramlanto Camino Rural Aldea Monte Verde,Estanzuelas, Nueva Santa Rosa, Santa Rosa.

Mejoramiento camino rural Aldea Chiltepe Sur hatiaAldea Potroro Grande.

^^ejoram lento calls urbana principal con pavimentorlgldo de cantdn Tujcuc, los Lucas y Cantdn los'ablo, Todos Santos Cuchumat^n.

Mejoramlento camino Rural Aldoa San Antonio las.oma San Diego, Zacapa

WOMBF^E DljL PR'OYECJO ^ \

< r i ^1 a^ f * ^*.

LItitacton

Llcltacton

Licitacton

Lidtacton

Licitacton

Cotizacton

Cotizacton

Llcltacton

Llcltacton

LItitacton

Llcltacton

LItitacton

^OMBRE ;*DEL

PJWYECJO

0.00

1,730,287.00

3,366.809.17

1,359,394.00

2,125,000.00

88,950.00

44,000.00

1,232,935.43

3,124,667.68

1,259,425.99

6,337,929.50

21 417 750 00

MontoAprobado ^

39578951

39534906

39310690

39310615

39310555

39195474

39195393

39189816

39189777

39189722

38912780

38885981

CDPNUMEROv

30/05/20

25/05/20

30/04/20

30/04/20

30/04/20

17/04/20

17/04/20

17/04/20

17/04/20

17/04/20

12/03/20

12103/20

i^roha^^o

It

30/05/20

25/05/20

30/04/20

30/04/20

30/04/20

17/04/20

17/04/20

17/04/20

17/04/20

17/04/20

12/03/20

12/03/20

12

11

10

9

8

7,

6

5

4

3

2

Constancias de Disponibilidad Presupuestaria (CDP)

En el proceso de auditoria, se observaron fisicamente las Constancias de

Disponibilidad Presupuestaria CDP autorizadas durante el periodo del 02 de eneroal 31 de agosto de 2020, el detalle es el siguiente:

FONDO DE DESARROLLO SOCIAL -FODES-SISTEMA DE CONTABILIDAD INTEGRADA -SICOIN

CONSTANCIAS DE DISPONIBILIDAD PRESUPUESTARIA (CDP)PERlODO DEL 02 DE ENERO AL 31 DE AGOSTO 2020

metas ffsicas para dar cumplimiento al Decreto nbmero 5-2020, como Plan

Prevencibn y Contencibn y respuesta a casos de COV1D-19 y reprogramacion deobras a financiar en el ejercicio fiscal 2020.

Se verified la documentation que respalda las 12 Modificaciones registradas en elReporte nbmero R00725.rpt, las cuales cuentan con la documentacibn legal y deregistro de conformidad a lo establecido en el Acuerdo Ministerial nbmero216-2004, de fecha 30 de diciembre de 2004, del Ministerio de Finanzas Publicas,Manual de Modificaciones Presupuestarias para la Administration central.

NotaNo. 3

0000000028

^AUDITORIA - CUA 9B977PERlODO DEL 02 DE ENERO DE 2020 AL 31 DE AGOSTO DE 2020

Conforme a lo descrito en el Decreto 101-97 del Congreso de la Repbblica. LeyOrgbnica del Presupuesto, en su artfculo 26 Bis. Constancias de DisponibilidadPresupuestaria. "Previo a suscribir contratos para la adquisicion de bienes o

prestacibn de servicios en los renglones enlistados en el pbrrafo siguiente, lasUnidades de la Administration Financiera de las instituciones pbblicas deberanemitir la Constancia de Disponibilidad Presupuestaria (CDP) con el fin de asegurarla existencia de creditos presupuestarios a efecto de que cada entidad cumpla consus compromisos frente a terceros. Conforme al Manual de tiasificaciones

presupuestarias para el Sector Pbblico de Guatemala, las Constancias deDisponibilidad Presupuestaria (CDP), se deberan emitir en los casos siguientes;Los Subgrupos 21, 22, 23, 25, 26, 27, 28 y 29 del Grupo de Gasto 2.

Grupo de Gasto 3. Propiedad Planta y Equipo, Equipo e intangibles, dentro de loscuales se induyen: Renglon 331. Constructi^n de bienes nacionales de uso

combn. Renglon 332.Construccion de bienes naoionales de uso no combn Region

325. Equipo de transportes. Renglon 328. Equipo de Computo. Cuando uncontrato sea de ejecucibn multianual en materia de inversion fisica, la Constanciade Disponibilidad Presupuestaria para el primer ano del mismo se emitira por elmonto del crbdito presupuestario para dicho ano. En el segundo y sucesivos anosde ejecucion, dicha constancia indicarb el monto de los ingresos invertidos enejercicios anteriores y se emitira durante cada ejercicio fiscal.

De conformidad con auditoria practicada se observb el Reporte nbmerROO815254.RPT generado por el Sistema de Gestibn -SIGES-, durante

periodo del 02 de enero al 31 de agosto de 2020, se aprobaron diecinueve (1Constancias de Disponibilidad Presupuestaria (CDP), que sumaron cincuenta

Fuente: Solicitudes, Reporte generado por el Sistema de Contabilidad Integrada SICOIN numero R00815254.RPTR, Resoluclones,Acuerdos Mlnlsteriales, oflclos, proportionados por la Subdlreccton Financiera del Fondo de Desarrollo Social.

Mejoramlento calle calzada Edln Roberto Nova, salldaal Progreso Jutlapa, Monjas Jalapa

AdquislcOn de mezcla de arroz y vegetales saborcarne, mezcla de arroz y vegetales sabor polioMazda ds arroz y vegetales sabor a chorlzo, mezcalde arroz con frljoles negros chorlzo, para atender apersonas o famlllas afectadas por el virusidentlflcado como COVID-19.

Adqulslcton do harlna de malz nlxtamalizada, paraatender a parsonas o famlllas afectadas por el virusIdentlficado como COVID-19.

Adqulslcion de sal marina y acelte vegetal, paraatender a las personas o famlllas afectadas por elVirus Identiflcado como COVID-19.

AdquislclOn de azucar y mezcla de harlna fortiflcada,para atender a personas o famillas afectadas por el'virus Identlflcado como COVID-19

Mejoramlento Camino Rural con pavimento, Caserlo[os Meza, Aldea la Victoria San Juan Ostuncalco,Quetzaltenango.

Construction escuela prlmaria Caserfo Ramazzlnl,San Jos6 el Rodeo, San Marcos,.

, Licitacton

Exception

Exception

Exception

Excepcton

Cotizacton

Cotizacidn

5,350,100.10

3,840,000.00

2,460,000.00

116,900,00

1,965,200,00

835,000.00

896,300.00

401165626

39764362

39764041

39763912

39763827

39733598

39579053

20/08/20

10/06/20

10/06/20

10/06/20

10/06/20

22/06/20

29/05/20

20/08/20

10/06/20

10/06/20

10/06/20

10/06/20

22/06/20

29/05/20

19

18

17

16

15

14

13

0000000027

AUDITORIA - CUA 9S977PERlODO DEL 02 DE ENERO DE 2020 AL 31 DE AGOSTO DE 2020

Ampllacton de cuota de antlclpo y regularizacton deRotativo, de compromiso y devengado.

Programacton por ampllacton de cuota tipo norcompromiso y devengado.

Ampllaclbn de cuota normal de compromiso y deveng

Readeeuacton de cuota financiera tipo normal decompromiso y devengado

Ampliati^n de cuota tipo normal de compromis^ ydevengado.

Reprogramacton de la cuota lipo normal

Reprogramacton por ampllacton de la cuota de antlclp6, decornpromlso y devengado.

Programacton por ampliati^n de cuota tipo normal, decompromlso y devengado

Reprogramacton de Cuota lipo normal de compromise ydevengado

Reprogramacton de Cuota Financiera normas y deregularizacton

regularizacton

198,624.00

30,000,000.0012,000,000,00

33,224.00

30,000,000.005,000,000.00

180,995.00

11,876,568.00

113,746.00

214,345.00

33

32

27

2519

18

13

9

36

3533

30

2721

18

20

14

8

04/06/20

30/05/2027/05/20

20/05/20

05/05/2008/04/20

24/03/20

18/03/20

11/03/20

23/01/20

SDF-342-20

SDF-335-20SDF-322-20

SDF-306-20

SDF-270-20SDF-202-20

SDF-185-20

SDF-171-20

SDF-152-20

SDF-050-20

11

109

8

76

5

4

3

2

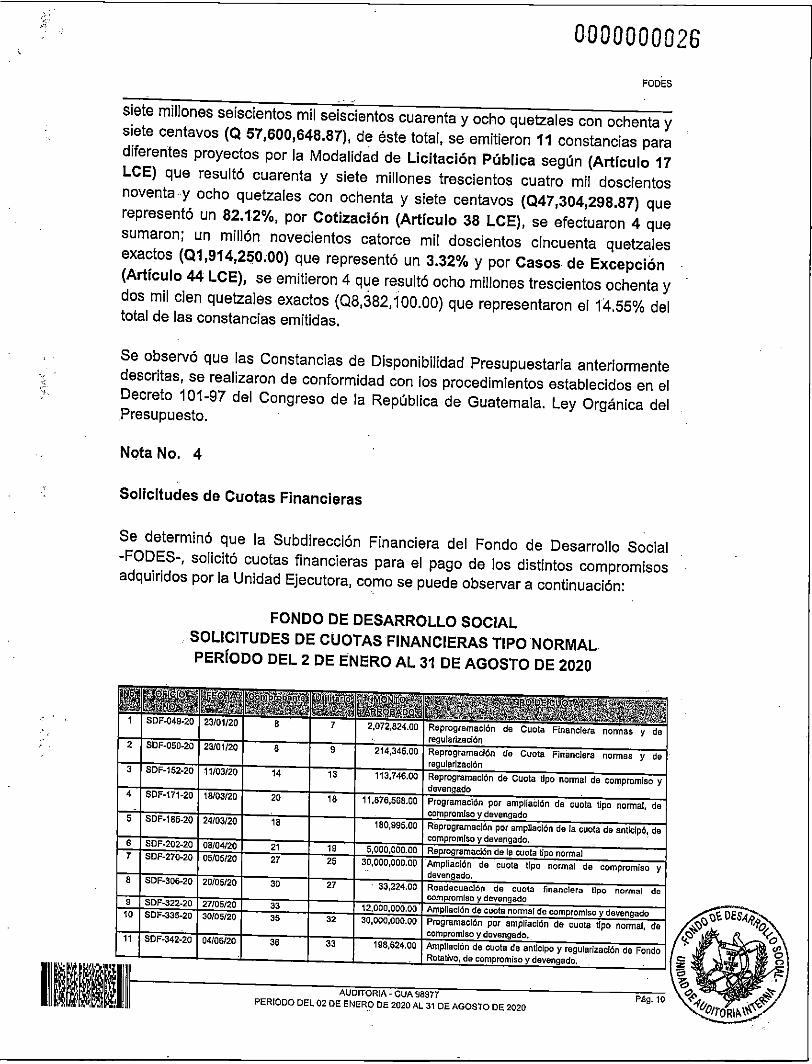

Se determinb que la Subdireccibn Financiera del Fondo de Desarrollo Social-FODES-, solicitb cuotas financieras para el pago de los distintos compromisosadquiridos por la Unidad Ejecutora, como se puede observar a continuation:

FONDO DE DESARROLLO SOCIALSOLICITUDES DE CUOTAS FINANCIERAS TIPO NORMALPERfODO DEL 2 DE ENERO AL 31 DE AGOSTO DE 2020

siete millones seiscientos mil seiscientos cuarenta y ocho quetzales con ochenta ysiete centavos (Q 57,600,648.87), de este total, se emitieron 11 constancias paradiferentes proyectos por la Modalidad de Licitacion Pbblica segbn (Articulo 17LCE) que resultb cuarenta y siete millones trescientos cuatro mil doscientosnoventa y ocho quetzales con ochenta y siete centavos (Q47,304,298.87) que

representb un 82.12%, por Cotizacion (Articulo 38 LCE), se efectuaron 4 quesumaron; un millbn novecientos catorce mil doscientos cincuenta quetzalesexactos (01,914,250.00) que representb un 3.32% y por Casos de Exception(Articulo 44 LCE), se emitieron 4 que resultb ocho millones trescientos ochenta ydos mil cien quetzales exactos (08,382,100.00) que representaron el 14.55% deltotal de las constancias emitidas.

Se observb que las Constancias de Disponibilidad Presupuestaria anteriormentedescritas, se realizaron de conformidad con los procedimientos establecidos en el

Decreto 101-97 del Congreso de la Repbblica de Guatemala. Ley Orgbnica delPresupuesto.

NotaNo. 4

Solicitudes de Cuotas Financieras

0000000026

Pig. 11AUDITORIA - CUA 98977PERlODO DEL 02 DE ENERO DE 2020 AL 31 DE AGOSTO DE 2020

De conformidad a lo establecldo en la base legal denomlnado Manual deProgramacion de la Ejecucion Presupuestaria para las entidades de la

Administracibn Central. En su "Artlculo 30. PROGRAMACION DE LAEJECUCION. "De acuerdo con las normas tbcnicas y periodicidad que paraefectos de la programacion de la ejecucibn establezca el Ministerio de Finanzas

Pbblicas, las entidades y organismos que financieramente dependan total oparcialmente del presupuesto general de ingresos y egresos del Estado,propondran a dicho Ministerio la programacion de la ejecucibn ffsica y financierade sus presupuestos. Este fijara las cuotas de compromisos, devengados y pagos

considerando el flujo estacional de los. ingresos, la capacidad real de ejecucibn y el

flujo de fondos requeridos para el logro oportuno y eficiente de las metas de losprogramas y proyectos."

Asi mismo, el Reglamento de la Ley Orgbnica del presupuesto acuerdoGubernativo No, 240-98 y sus Reformas, establece lo siguiente:

Conforme a lo descrito en el numeral III. El Proceso de Programacion yReprogramacibn de la Ejecucion del presupuesto de egresos, en el punto 1.3.Programacion peribdica de la ejecucibn del presupuesto. Las Entidades de laAdministration Central, deberbn programar la ejecucibn ffsica y financiera de suPresupuesto. En este sentido, efectuarbn una programacibn initial indicativa parala totalidad del ano y una programacibn antes del inicio de cada cuatrimestre,utilizando para ello los formatos de los comprobantes bnicos de registro definidospara efectuar la programacibn de los gastos a comprometer y a devengar en losperfodos respectivos (CO3 "Comprobante de Programacibn de la Ejecucibn delGasto" y CO3 "Comprobante de Programacion Indicativa de la EjecucionPresupuestaria"), informacibn que deberbn incorporar de manera consolidada al

Sistema de Contabilidad Integrada -SICOIN-, a nivel de entidad o unidadejecutora, segbn sea el caso, grupo de gasto y fuente de financiamiento.

De conformidad con la auditorfa practicada se establecib segbn lo indioado en el

cuadro anterior, que la Subdireccibn Financiera del Fondo de Desarrollo Social,

Fuonte: Oficios, Comprobantes de programacibn de la ejecucidn del gasto, comprobantes de programacidn de cuctas, ouadros dejustldcaciones y documentacfdn de respaldo, fueron presentados por la Subdlreccfdn Financiera del Fondo de Desarrollo Social.

Readecuacldn de cuota financiera tipo normal decompromiso y devengado

AmptiaciOn de aprobacldn de cuota financiera tipo normalde compromiso y devengado

Readecuacldn de cuota Onanciera tipo normal dedevengado

Reprogramacldn de cuota normal de compromiso ydevengado

Ampllacldn de cuota de anflcipo y regularizacldn de FondoRotativo de compromiso y devengado.

Reprogramaclbn por ampliacidn de cuota financiera tiponormal de compromiso y devengado.

205,345.00

3,507,950.00

4,500.00

3,440,000.00

198,624.00

35.000,000.00

45

42

43

41

39

35

40

47

46

45

43

39

11/08/20

15/07/20

14/07/20

01/07/20

17/06/20

11/06/20

SDF-494-20

SDF-443-20

SDF-441-20

SDF-407-20

SDF-375-20

SDF-360-20

17

16

15

14

13

12

0000000025

P^g. 12

9,000.00499,999.3669,069.7544.720.00

1,096,664.00403,335.00

88,125.0063,300.0040.000.00

4,265,261.0030,750.00

531,081.351,801.361.11

268,890.003,170.00

10.672.8212,710.18

450,196.504.092.004.092.00

15,263.001.730.287.002,125.000.00

24.900.0044.000.0024,900.0014,500.0019.450.0019,680.0016.740.0023.714.6120 917 20

W MONTO^

AUDITORIA - CUA 96977PERlODO DEL 02 DE ENERO DE 2020 AL 31 DE AGOSTO DE 2020

Servitio y mantenimiento de vehlculosPago Bstimacton numero 6Pago remozamlento puesto de saludCompra PlnturaPago estimation No. 1Pago estimacton 2Pago remozamlento puesto de saludPago remozamlento puesto de saludPago remozamlento puesto de saludPago estimacton No. 3RendlcOn 14Pago estimacton No. 1Pago estimacton No. 5Pago estimacton No. 1Servitio y mantenimiento de vehlculosServitio y mantenlmlento de vehlculosServitio y mantenlmlento de vehlculosPago seguro maqulnariaServitio y mantenlmlento de vehfculosServitio y mantenimiento de vehlculosServitio y mantenimiento de vehlculosPago estimation 43ago Bstimacton 3Arrendamlento de parqueo

Dago estimacton 4Servitio de mantenlmlento de vehfculosServitio de mantenlmlento de vehlculosCompra de llantasCompra de llantasCompra de llantasServitio de mantenimiento de vehlculosServitio de mantenlmlento de vehtculo

,̂V *^~* ^ UESCR|PCI<>NpfLCUR "^ ™ i?^ ^ ^^

28/08/202028/08/202028/09/202028/08/202027/08/202027/08/202027/08/202027/08/202027/08/2020

" 26/06/2020

22/06/2020

28/05/202027/05/202027/05/2020

27/05/202027/05/202027/05/2020

28/04/2020

31/03/202031/03/202031/03/202031/03/202031/03/202029/01/202029/01/2020

603500495493486484481480479372336324322281266265264263258257256236212186157 .1331301281241223332

>CU^|

111.3231302928272626242322212019181716151413121110987354321

m

FONDO DE DESARROLLO SOCIAL-FODES-EJECUCI6N PRESUPUESTARIA

CUR PAGADOS MUESTRA SOLICITADAPERlODO DEL 02 DE ENERO AL 31 DE AGOSTO 2020

emitib 17 oficios solicitando Programaciones, Reprogramacibn, Ampliaciones deCuota Financiera, Readecuaciones para financier gastos de funcionamiento,dotaciones, estimaciones de proyectos, prestaciones laborales, gastos

emergentes del Fondo de Desarrollo Social, etc. La documentacibn de respaldocuenta con sellos firmas y autorizaciones de conformidad con la normativa legalvigente.

NOTANo. 5

Ejecucion Presupuestaria CUR Pagados Muestra Solicitada

Mediante auditorfa financiera practicada en la subdireccion Financiera, se solicitbuna muestra de 33 expedientes de los CUR pagados, los cuales se detallan acontinuation:

0000000024

AUDITORIA-CUA 98977PERlODO DEL 02 DE ENERO DE 2020 AL 31 DE AGOSTO DE 2020

Ejecucibn Presupuestaria CUR Pagados Muestra Revisada

Con el objetivo de comprobar veracidad de' la ejecucibn presupuestaria efectuada

por la Unidad Ejecutora del Fondo de Desarrollo Social, durante el periodo del 02enero al 31 de agosto 2020, bsta Unidad de Auditoria Interna, solicitb una muestrade 33 expedientes que contienen los Comprobantes Onicos de Registro CURpagados, mediante oficio OF-UDAI-173-2020, de fecha 18 de noviembre 2020.

En cumplimiento al requerimiento solicitado por bsta Unidad de Auditorfa Interna,la Subdireccibn Financiera trasladb mediante oficio nbmeroOF-SDF-898-2020/JAGM/sabg, de fecha 23 de noviembre 2020.

En auditoria practicada en la Subdireccion Finanoiera, durante el perfodo del 02 de

enero al 31 de agosto 2020, se revisaron los CUR pagados correspondiente a lamuestra seleccionada que a continuacibn se detallan:

FONDO DE DESARROLLO SOCIAL -FODES-EJECUCI6N PRESUPUESTARIA

CUR PAGADOS MUESTRA REVISADA

Con el objetivo de verificar la ejecucibn presupuestaria del Fondo de DesarrolloSocial, se solicitb una muestra de 33 CUR del gasto con su documentacibri derespaldo mediante oficio nbmero OF-UDAI-173-2020, de fecha 18 de noviembre

2020, de bste total la Subdireccibn Financiera proportionb 25 expedientesmediante oficio OF-SDF-898-2020/JAGM/sabg, de fecha 23 de noviembre 2020,del requerimiento solicitado, la Subdireccibn Financiera informb que 5 expedientesfueron- solicitados por la Direction Ejecutiva del Fondo de Desarrollo Socialmediante NOTA DE TRASLADO N0MERO 1146-2020-DE/MASCH/hc, de fecha23 de septiembre 2020, dicha informacibn fue requerida por Direction Financieradel Viceministerio Administrativo y Financiero del Ministerio de Desarrollo Social,para el cumplimiento del requerimiento realizado al Ministerio de Desarrollo Socialmediante el documento identificado con el nbmeroCGC-DASEFTPS-MIDES-02-003-2020, de fecha 18 de septiembre 2020 por laContralorla General de Cuentas. Asl mismo, la Subdireccibn Financiera del Fondo

de Desarrollo Social informb que el expediente que contiene el CUR del gastonbmero 486, no se proportionb porque se encuentra en proceso de revisibn y el

expediente que contiene el CUR del gasto nbmero 336 no corresponde al perfodoauditado, razones por la cuales no fueron recibidos.

NotaNo. 6

Fuente Expedlsntes proporclonado por la Subdireccion Financiers del Fondo de De arrotlo Social^ MS 87 4610083 59 12' h ^ 1 ' TOTAL < t n i

Remozamlento puesto de salud>"" <^ * .23/08/203050433

0000000023

Pig. 14AUDITORIA-CUA 98977PERlODO DEL 02 DE ENERO DE 2020 AL 31 DE AGOSTO DE 2020

NotaNo. 7

Ejecucibn del Fondo Rotativo Interno

En auditorfa practicada en la Subdireccibn Financiera del Fondo de Desarrollo

Se procedib a verificar lo siguiente: CUR de devengado, CUR comprometido,solicitudes de compras de bienes y servicios, brdenes de compra generadas por elSistema de Gestibn SIGES, constancias de satisfaccibn de servitio cuandoprocede, solicitudes de compra, publicaciones de documentos de respaldo en elportal de Guatecompras, facturas, actas, contratos, etc.

Mediante el proceso de la revision, se observb que las operaciones de registro

estan respaldadas con documentos validos y legales para el registropresupuestario que corresponde al Sistema de Contabilidad Integrada SICOIN, losexpedientes cuentan con la documentacibn de respaldo correspondiente de

conformidad con normativas legales vigentes. Asf mismo, se detectarondeficiencias de control interno, las cuales fueron comunioadas a las areas

auditadas para que fueran solucionadas, con el objetivo de cumplir conrequerimientos regulados mediante normativas legales.

Fuente Expedientes de CUR pagados prapartionados por la SubdireccWn Financiers del Fondo de Desarrollo SocialP 6 332^312 3S83 59912

9 000 00499,999.36

89,089.7544,720.00

403,335.0068,125.0063,300.0040,000.00

4,265,261.00531.081.35

3,170.0010,672.8212,710.184,092.004,092.00

15,263.0024.900.0024,900.0014,500.0019.450.0019,680.0016,740.0023.714.6120 917 20

; mq^to

-t- ^ ' TOTAL '•" n jh ' u i ^Remozamlento puesto de saludServitio y mantenimiento de vehfculosPago estimacton numero 6Pago remozamlento puesto de saludCompra PinturaPago estimacton 2Pago remozamlento puesto de saludPago remozamlento puesto de saludPago remozamlento puesto de saludPago estimacton No. 3Pago estimacton No. 1Servitio y mantenimiento de vehfculosServitio y mantenlmlento de vehfculosServitio y mantenlmlento de vehlculosServitio y mantenimiento de vehfculosServlclo y mantenlmlento de vehlculosServlcio y mantenlmlento de vehlculosArrendamlento de parqueoServitio de mantenlmlento de vehlculosServitio de mantenimiento de vehlculosCompra da llantasCompra de llantasCompra de llantasServitio de mantenlmlento de vehlculosServitio de mantenlmlento de vehlculo

DESCRIBC16N DEC CUR ^ " _^ ^tnA j"[ "^

28/08/202028/08/202028/08/202028/08/202028/08/202027/08/202027/08/202027/08/202027/08/202026/06/202022/06/202028/05/202027/05/202027/05/202027/05/202027/05/202027/05/202028/04/202031/03/202031/03/202031/03/202031/03/20231/03/202029/01/202029/01/2020

|gfe^ CU|^

5045035004954934844814804793723242662652642582572561861331301281241223332

252423222120

9876b43210

PERfODO DEL 02 DE ENERO AL 31 DE AGOSTO DE 2020

0000000022

P4g. 15AUDITORIA - CUA 98977PERlODO DEL 02 DE ENERO DE 2020 AL 31 DE AGOSTO DE 2020

En auditoria practicada en el perfodo auditado enero a agosto de 2020, se observb

que se realizaron 19 rendiciones (FR03 Documento de Rendition de FondoRotativo), las cuales se ejecutaron de la siguiente manera; la totalidad de lasRenditiones solicitadas, aprobadas y reintegradas fueron quinientos cuarenta y

cuatro mil quinientos veintiocho quetzales con nueve centavos (Q.544,528.09) de

las cuales 11 corresponden a la ejecucibn del Fondo Rotativo Interno, quesumaron quinientos tres mil trescientos setenta y seis quetzales con veintibncentavos (Q.503,376.21) que representb un 92.44% de la totalidad de la ejecucibnde los gastos y 7 renditiones de gastos efectuados por Caja Chica (Q.41,151.88)7.56% de la totalidad de la ejecucibn efectuada y una fue anulada.

Se verificb la ejecucibn de gastos con cargo al Fondo Rotativo interno, serevisaron los Dooumentos de Rendition (FR03), el libra de bancos de la cuentade depbsitos monetarios en el Banco de Desarrollo Rural S.A. nbmero

Fuente. Renditiones del Fondo Rotativo Interno (FRO3) presentada por la Seccton de Te orerla del Fondo de De arrollo Socialr^ 7WW• J*. *... ,41"i151 88'

7.983,002.255.45

0.005,239.999,679.58

2.900.73

5.267.397,825.74

^pHICA '>

>9244^*A 'H ft^

503T376>21<37 017 8258 790 00

26,130.9043,896.9030,750.00

64,592.50

14.413.34110,726.6561,033.1035,025.00

21 000 00ROTATIVO^

t , ^^ -Renditio^s?/ r. , ^

11

11302700

34424357494

1310

141

,DIAS DE'EftjsibN^y ^

, 1 -.1L, 1 "

rr 544 626 037 017 8258 790 00

7.983.002.255.46

26.130.9043.896.9030.750.00

0.005.239.999.679.58

64,592.502,900.73

14,413.34110,726.6561.033.1035.025.00

5.267.397.825.74

21 000 00

MONTO "EJECUTADO

>26/08/202025/08/2020

29/10/202026/06/202022/07/202024/06/2020

22/07/202023/06/202023/06/202023/06/202005/06/202020/04/202026/03/202016/03/202017/03/202018/03/202026/02/2020

^EOHAPE.AprobaciDn

/

>

TOTAL2 /08/202024/08/20201B/08/202008/07/202025/06/202025/06/202024/06/2020

18/06/202012/05/202011/05/202027/04/202017/04/202016/04/202013/03/202017/03/202017/03/202004/03/202025/02/2020

^FECIJADE (ELABORA^ION ^

•^ e> "If

,l/l i201916176543210

96765432

ENTRAPA^

f M

u^W26/08/20202 /08/2020

29/10/202025/06/202022/07/202024/06/2020

22/07/202023/06/202023/06/202023/06/202005/06/202030/04/201920/04/202016/03/202005/06/202018/03/202026/02/2020

ifEci^i ,u "-*\

* e

472462S/C645341407336

409.32732632829116010183

2915251%

i

1181716151413121110987654321/j

Social, se verificaron las rendiciones correspondientes a la Ejecucibn de gastos

con cargo al Fondo Rotativo Interno del Fondo de Desarrollo Social, el resultadose puede observar a continuacibn;

FONDO DE DESARROLLO SOCIAL FODESAUDITORlA FINANCIERA

RENDICIONES DEL FONDO ROTATIVO Y CAJA CHICAUNIVERSO

PERlODO DEL 02 DE ENERO AL 31 DE DICCIEMBRE DE 2020

0000000021

AUDITORIA - CUA 98977PERlODO DEL 02 DE ENERO DE 2020 AL 31 DE AGOSTO DE 2020

Mediante el proceso de auditoria financiera practicada, en la Section

Conforme a lo establecido en las Normas Generales de Control Interno

emitidas por la Contralorla General de Cuentas. Numeral 2.6 Documentos de

respaldo, el cual describe que "Toda operation que realicen las entidadespbblicas, cualesquiera sea su naturaleza, debe contar con la documentationnecesaria y suficiente que la respalde. La documentation de respaldo promueve latransparencia y debe demostrar que se ha cumplido con los requisites legales,administrativos, de registro y control de la entidad; por tanto contendra lainformation adecuada, por cualquier medio que se produzca, para identificar lanaturaleza, finalidad y resultados de cada operation para facilitar su anblisis".

Fuente Rendlciones de Fondo Rotativo Interno con su documentacton de respaldo fusion proporcionados por la Seccton de Tesorerla delFondo de Desarrollo Social.

l--.j;,V<f 397 056 97737.01858,79043,89764,593

110.72761.03321 000

^jiTRADAS FONC^O,'•5 CfROTATIYO

^< ^,1' f11

27434

131

^DIASDE^rfe^^lSHJNi^1

• ,<.397,05619737 017 6258,790.0043,896.9064,592.50

110,726.6561,033.1021 000 00

EJECUTADO(

• ,. 7 ." ' ,,/26/08/2026

. 26/08/202022/07/202023/06/202020/04/202026/03/202026/02/2020

l_ FECHA DE ,APR0BAC16N,.

ST, ' ,TOTALil.25/08/202024/08/202025/06/202011/05/202016/04/202013/03/202025/02/2020

FEGHAO6,,'ELABORAdldN j

mkr'-i 920191510762

ENTI^ADAI

t5i:yj&*26/08/202025/08/202022/07/2020'23/06/202030/04/202020/04/202026/02/2020

!.V47246240732616010151

^u?T^^+

yk^7654321

3-445-48300-4, con el nombre de Fondo Rotativo Interno -FODES-. el Reporte degastos, CUR de ejecucibn del Gasto, generado por el Sistema de ContabilidadIntegrada SICOIN, nbmero R00804109.rpt correspondiente al perfodo del 02 deenero al 31 de agosto de 2020, verificandose que las renditiones solicitadas,aprobadas y reintegradas, se encuentran firmadas, selladas y registradas en el

Sistema de Contabilidad integrada SICOIN.

Nota No. 8

Renditiones Ejecutadas con Cargo al Fondo Rotativo Interno, MuestraSeleccionada

Con el objetivo de verificar la legalidad de la ejecucibn de gastos con cargo alFondo Rotativo Interno, se seleccionaron 7 renditiones, las cuales se detallan a

continuation:

FONDO DE DESARROLLO SOCIAL -FODES-AUDITORiA FINANCIERA

RENDICIONES DEL FONDO ROTATIVO INTERNO EJECUTADASMUESTRA SELECCIONADA

PERlODO DEL 02 DE ENERO AL 31 DE AGOSTO DE 2020

0000000020

AUDITORIA - CUA 98977PERlODO DEL 02 DE ENERO DE 2020 AL 31 DE AGOSTO DE 2020

FONDO DE DESARROLLO SOCIAL -FODES-AUDITORfA FINANCIERA

CONClLIAClGN DE SALDOSCAJA FISCAL Y LIBRO DE BANCOS

DEL 02 DE ENERO AL 31 DE AGOSTO 2020

Tesoreria, desde la fecha en que se constituyb el Fondo Rotativo Interno hasta el31 de agosto 2020, se efectuaron gastos con cargo al Fondo Rotativo Interno por

quinientos cuarenta y cuatro mil quinientos veintiocho quetzales con nueve

centavos (0544,528.09), de bste total se seleccionb una muestra de 7 entradascon su documentacibn de respaldo, las cuales se describen en el cuadro anterior,la cual reflejb la cantidad de trescientos noventa y siete mil cincuenta y seisquetzales con noventa y siete centavos (Q397,056.97), bsta representb un 72.92%de la totalidad de gastos efectuados con cargo al Fondo Rotativo Interno y lamuestra que representb un 36.84% del total de las renditiones presentadas alMinisterio de Desarrollo Social para su reintegro.

Se verified que las renditiones con su documentacibn de respaldo se realizaron deconformidad con normativas legales, las deficiencias encontradas fueronnotificadas a las areas auditadas, para que procedieran a efectuar' las

correcciones correspondientes con el objetivo de darle cumplimiento a normaslegales vigentes.

NotaNo. 9

Conciliacibn de Saldos Caja Fiscal y Libro de Banco

Conforme la auditorfa practicada por el perfodo comprendido del 02 de enero al 31de agosto 2020 se comprobb que las cajas fiscales se registraron en el libro deconocimientos de entrega de la Forma 200-A3, nbmero 057700 de fecha 18 dediciembre 2013, el movimiento de operaciones bancarias de la cuenta3-445-48300-4 del Banco de Desarrollo Rural, a nombre del Fondo RotativoInterno, se registraron en el libro del banco nbmero L2 23882, autorizado por laContralorfa General de Cuentas, de acuerdo a la normativa legal vigente, lainformation se puede observar a continuacibn:

0000000019

AUDITORIA - CUA 98977PERlODO DEL 02 DE ENERO DE 2020 AL 31 DE AGOSTO DE 2020

Mediante el proceso de verificacibn de la ejecucibn de gastos con cargo al FondoRotativo Interno, se observb que durante la presentation de la caja fiscal ante elente fiscalizador, se emitieron las formas 200-A-3 de la nbmero 714109 a la

714124 y para el registro de las operaciones correspondiente al libro de banco seemitieron las hojas mbviles autorizadas por la Contralorfa General de Cuentas, dela nbmero 115 a la 125. Asf mismo se informa que los saldos registrados en el

libro de banco de la cuenta nbmero 3-445-48300-4, concuerdan con los saldosregistrados en las formas 200-A-3 Caja Fiscal, presentados ante el entefiscalizador, durante el periodo enero-agosto 2020. En el proceso de revision y laverificacibn de la documentation de respaldo, se detectaron deficiencias, lascuales fueron comunicadas al brea auditada para su cumplimiento.

NotaNo. 10

Arqueo del Fondo Rotativo Interno

BASE LEGAL

De conformidad con la Resolucibn Ministerial Nbmero DS-28-2020, del Ministeriode Desarrollo Social, de fecha 06de febrero 2020. Resuelve en el punto Cuarto:

"Autorizar que del Fondo Rotativo Institutional del Ministerio de Desarrollo Social,se constituya un Fondo Rotativo Interno para la Unidad Ejecutora denominadaFondo de Desarrollo Social -FODES- del Ministerio de Desarrollo Social, por unmonto de doscientos mil quetzales (Q 200,000.00), asi mismo, que del referidomonto asignado, se constituya un fondo de Caja Chica a cargo de la SubdireccibnAdministrativa de esa dependencia por un monto de cincuenta mil quetzales (Q

50,000.00), para el ejercicio de las atribuciones que legalmente le fueronconferidas. En virtud de lo anterior, la Unidad Ejecutora del Fondo de DesarrolloSocial, en forma desconcentrada, sera la responsable del manejo, registro,

custodia de los fondos asignados, la documentation de soporte, del resultado de

ejecucibn y liquidation del mismo.

Sexto: indica "Instruir a todos los responsables de la administracibn y manejo delFondo Rotativo Institutional, Fondos Rotativos Internos y Cajas Chicasconstituidas, que todas sus actuaciones deben realizarse en estricto cumplimiento

y apego a Ip establecido en los manuales vigentes aprobados para cada UnidadEjecutora, o en su defecto en apego al "Manual para la Administration y Manejo

Fuente: Reclbos.de Ingresos varlos Forma 63-A, formas 200-A.3 cajas fiscales, proporclonados por la Seccldn de Tesorerla de laSubdreccldn Financiera del Fondo de Desarrollo Social.

0.00O.OO

125124

75,395.1127,300.64

714124714121

714123714120

75,395.1127,300.64

31/08/202031/07/2020

AGOSTOJULIO

0000000018

AUDITORIA-CUA 98977PERlODO DEL 02 DE ENERO DE 2020 AL 31 DE AGOSTO DE 2020

Los documentos de legitimo abono pendientes de liquidar suman ochenta y seis;

FUENTE: Facturas, rendlcl^n da cuentas FR03, estado de cuenta del Banco Rural, libro de.bancos y conclllaclones bancarias, Vala doCaja Chlca y las constancias de retenciones del Impuesto Sobre la Renta proporcionados por la SecciOn de Tesorerla del Fondo deDesarrotlo Social.

100.00-1.11

25.0031.191.44

43 49', %\

0.00200.000.00200.000.00

-2.223.22202,223.22

50,000.0062,375.622.870.70

86 976 90monto o;

DIFERENCIATOTAL FONDO AUTORIZADOTOTAL ARQUEADORETENCIONES IMPUESTO SOBRE LA RENTA PENDIENTES DE PAGOTOTALVALE DE CAJA CHICA AUTORIZADOSALDO BANCO RURAL (ESTADO DE OUENTA)LIQUIDAOIONES EN TRAMITEDOCUMENTOS DE ABONOcgisfiERTOiJ-v ii> „•, • i v * t

(-)

M(+iw

del Fondo Rotativo Institutional del Ministerio de Desarrollo Social" y del Manualpara la Administration de Fondos de Caja Chica del Ministerio de DesarrolloSocial y sus reformas.

La administration y manejo del Fondo Rotativo Interno, estb a cargo de laSubdireccibn Financiera, a traves de la Seccibn de Tesorerfa del Fondo deDesarrollo Social, para el efecto, fue nombrada la Jefa de la Section deTesorerfa, segbn Oficio de nombramiento No. FODES-039-2020, de fecha 30 de

septiembre 2020, firmado por el Director EJecutivo en funciones.

Para su manejo, se creb la cuenta de depbsitos monetarios en el Banco deDesarrollo Rural, S.A., nbmero 3-445-48300-4, a nombre del Fondo Rotativo

Interno -FODES-.

Con nombramiento de auditoria nbmero CUA-98977-1-2020, de fecha 12 deoctubre 2020, se realizb Arqueo al Fondo Rotativo Interno del Fondo deDesarrollo Social, aM 1 de noviembre 2020.

RESULTADO DEL ARQUEO

Durante proceso de la Auditoria Financiera, se efectub Arqueo al Fondo Rotativo

Interno del Fondo de Desarrollo Social autorizado, el cual constituyb por lacantidad de doscientos mil quetzales exactos (Q 200,000.00), este se integrb al11 de noviembre de 2020, de la siguiente manera;

FONDO DE DESARROLLO SOCIALAUDITORIA FINANCIERASECClGN DE TESORERlA

ARQUEO DEL FONDO ROTATIVO INTERNOAL 11 DE NOVIEMBRE 2020

0000000017

AUDITORIA - CUA 98977PERlODO DEL 02 DE ENERO DE 2020 AL 31 DE AGOSTO DE 2020

Recibo de ingresos varios, nbmero 125764, de fecha 17 de febrero 2020, el oualse utilizd de respaldo para el ingreso y constitution del Fondo Rotativo Interno,^ste se encuentra firmado y sellado por el Jefe de la Section de Tesorerfa delFondo de Desarrollo Social -FODES-.

Acta nbmero 003-2020 de fecha 24 de febrero 2020, firmada por el SubdirectorFinanciero, Jefe de la Section de Tesorerfa y la Encargada de la Administration yManejo del Fondo de Caja Chica, por medio de la cual en el Punto Segundodescribe, que "En la presente fecha se instruye al Jefe de la Section de Tesorerfa,

para que proceda a elaborar el cheque por el monto indicado en el punto primero,de la presente acta, debitando de la cuenta monetaria nbmero 3-445-48300-4, anombre del Fondo Rotativo Interno -FODES- del Banco de Desarrollo Rural anombre de la persona responsable de la Administration y manejo de la CajaChica. En el Punto Cuarto. Indica que se hace entrega del cheque nbmero 2257a nombre de la persona encargada de la administrati^n de la Caja Chica por valorde cincuenta mil quetzales exactos (Q50.000.00).

Expedientes que contienen los documentos de legitimo abono (facturas).

Liquidation en trbmite pendiente de reintegro.

Estado de cuenta bancario nbmero 3-445-48300-4 del Banco de DesarrolloS.A.,

mil novecientos setenta y seis quetzales con noventa centavos (Q 86,976.90), querepresentb el 43.49% del total del fondo, las liquidaciones en trbmite pendientes

de reintegro del FR-03 (Documento de Rendition de Cuentas Fondo Rotativo),ascienden a la cantidad de dos mil ochocientos setenta quetzales con setentacentavos (Q 2,870.70), que representb un 1.44% ejecutado del total del FondoRotativo autorizado, el saldo segbn estado de cuenta bancario nbmero

3-445-48300-4 reflejb, sesenta y dos mil trescientos setenta y cinco quetzales consesenta y dos centavos (Q 62,375.62), que representb un 31.19% del total delfondo, e| vale de caja chica es de cincuenta mil quetzales exactos (Q 50,000.00),que representa un 25% del fondo, las retenciones del Impuesto Sobre la Rentapendientes de pago a la fecha del arqueo reflejaron dos mil doscientos veintltrbsquetzales con veintidbs centavos (-Q 2,223.22), que representb un -1.11%.

Para efectuar el arqueo del Fondo Rotativo Interno del Fondo de Desarrollo Social,

al 11 de noviembre de 2020, se verificaron y observaron los documentos derespaldo que a continuaoibn se detallan:

Resolution Ministerial Nbmero DS-28-2020, del Ministerio de Desarrollo Social, defecha 06 de febrero 2020.

0000000016

AUDITORIA-CUA9B977PERlODO DEL 02 DE ENERO DE 2020 AL 31 DE AGOSTO DE 2020

ADlprlzadasijl^^adaskUsada L total E|d J ,t Exl t all,ExistI^II ^*Il^ v I ^S i

NoU , OMBRE DEL / ^i ^ No'I ^ | T*" .j^^- tI

FONDO DE DESARROLLO SOCIALAUDITORfA FINANCIERA

SECIClGN DE TESORERIACORTE DE FORMAS Y LIBROS UTILIZADOS

AL 31 DE AGOSTO 2020

Libra de bancos al 11 de noviembre 2020.

Libro de Conciliaciones bancarias al 11 de noviembre 2020.

Documentos de legftimo abono, afectas al descuento del Impuesto Sobre la Renta,

el cual se encontraba pendiente de pago al fisco a la fecha del arqueo.

Vale de caja chica nbmero 001-2020 de fecha 24 de febrero 2020, firmado ysellado por el Jefe de la Section de Tesorerla y la encargada de la administration

y manejo de la Caja Chioa.

Cheque nbmero 2257 de feoha 24 de febrero 2020, de la cuenta nbmero

3-445-48300-4 correspondiente al FONDO ROTATIVO INTERNO, por valor decincuenta mil quetzales exactos (050,000.00), a nombre de la encargada de laAdministration de la Caja Chica.

Nombramiento nbmero SDF-039-2020, de fecha 30 de septiembre 2020, para elmanejo y administration del Fondo Rotativo interno del Fondo de DesarrolloSocial.

Se tuvo a la vista los documentos de respaldo antes mencionados, que fueron

proporcionados por la Section de Tesorerfa del Fondo de Desarrollo Social y secomprobb, que los saldos reflejados en el presente arqueo son razonables, debidoa que las operaciones y los procesos fueron realizados de conformidad con

normativas legales vigentes.

NotaNo. 11

Corte de Formas Section de Tesoreria

Durante el proceso de Auditoria Financiera, se realizb corte de las formas y libros

autorizados, por la Contralorfa General de Cuentas utilizados por la Seccidn deTesoreria, al 31 de agosto 2020, el resultado se puede observar a continuation:

0000000015

PSg. 22AUDITORIA - CUA 98977PERlODO DEL 02 DE ENERO DE 2020 AL 31 DE AGOSTO DE 2020

Conforme a lo descrito en Las Normas Generales de Control Interno, emitidas

por la Contralorla General de Cuentas. Numeral 2.7 Control y uso deformularios numerados. El cual describe lo siguiente: "Cada ente pbblico debeaplicar procedimientos internos o regulados por los entes rectores de los sistemaspara el control y uso de formularios numerados, independientemente del medioque se utilice para su production, sea por imprenta o por medios informaticos.Todo diseno de formularios debe ser autorizado previamente por los respectivosentes rectores de los sistemas. Los procedimientos de control y uso de los

formularios autorizados para sustentar toda operation financiera o administrativadeben contener, cuando sea aplicable, la referenda al nbmero de copias, al

destino de cada una de ellas y las firrnas de autorizacidn necesarias. En los casosde formularios pendientes de uso con sistemas anteriores a los sistemas

integrados los mismos deben ser controlados hasta que hayan sido devueltos einutilizados, siguiendo los procedimientos establecidos por los respectivos entesrectores".

Conforme al proceso de auditorfa financiera practicada, se determind que las

formas y libros autorizados, se encuentran debidamente custodiados por personal

responsable que integra la Seccidn de Tesoreria.

Asi mismo, se verified que las formas utilizadas y la existencia indicada en elcuadro anterior, al 31 de agosto de 2020, son reales y veridicas, por haberseobservado fisicamente en el proceso de la auditorfa realizada.|

FUENTE: Formas 200-A-3, formularlo 63-A-2, libra de bancos y conclliaciones bancarlas. Jlbros de conodmiento de entrega de VtotlcosAnticipo, Constancla y Llquidacton, libro de conocimlento de entrega de la forma 200-A-3 caja fiscal autorizados por la ContralorfaGeneral de Cuentas y cheques, fueron propordonados por la Seccton de Tesorerfa del Fondo de Desarrollo Social.

515

397

397

359

354354

354

100

276165165165

69

69187

Aj,

2900

400

400

400

400400

200

400150015001500

150

150125600714130

2387

6

5

43

4848

102

126133711371137

83

83125784714125/ O'elf

2386

4

4

42

4747

101

125133613361336

82

82125783714124/ r

2386

4

4

42

4747

101

125133613361336

62

82125783714124

si

1

1

1

1

11

1

1

1111

1

111

dsl •

2900

400

400

1-200

1-2001-200

1-200

1-200

1-10001-40001-10001-100 .

150

150125B00

50t ^ '

26/07/2019

26/07/2019

18/12/2013

18/12/201318/12/2013

18/12/2013

03/03/2014

03/03/2014.

27/0G/2019

72862

72861

057700

057698057699

057697

L223881

L223882

60703*

Cheques de la Cuenta

Libra para control reconoc-degastos

Libra conoc- controlformularios recgastos

Libra de conoc-entregaForma 200-A-3

Libra de conoc-entregaFormularlo V/C

Libro Conoc- Formularlo VL

Libra de cono- entregaFormulario V/A

Libro deConclliaciones Bancarias

Libro de BancoFormulario Vtolico IIQUID.Form- Vtotlco ConstanclaFormuliario Vlatlco Ant.

Formulario deReconocimlento G/L

Formularlo ReconocimlentoG/A

FORMA 63-A-2Forma 200 A 3

'̂ ^^gR^utARiD s *

14

13

12

11

109

8

7

6543

4

321

0000000014

Pig.AUDITORIA-CUA 98977PERlODO DEL02DEENERODE 2020 AL 31 DE AGOSTO DE 2020

Conforme a lo establecido en el Acuerdo Ministerial nbmero 13-2013, de fecha 02de enero 2013. Manual para la Administracidn y el Manejo del Fondo RotativoInstitutional del Ministerio de Desarrollo Social. Artlculo nbmero 20. Arqueo delFondo Rotativo Institutional. Describe lo siguiente: El encargado del FondoInstitutional, es el responsable de realizar arqueo mensual del estado del FondoRotativo, debiendo enviar copia del mismo a las siguientes Dependencias: a)Viceministerio Administrative Financiero b) Direction Financiera, c) Subdireccionde Contabilidad y, d) Direction de Auditorfa Interna.

Asf mismo, se informa que el Fondo Rotativo Interno, se constituyo el 06 defebrero 2020, por lo que se establecib que en el mes de enero no habfa existenciade efectivo por ese concepto, por lo que se establecio lo siguiente:

En el proceso de la verificati^n del cumplimiento de la entrega del Arqueo dFondo Rotativo Interno del Fondo de Desarrollo Social, se solicitaron lbs oficios

Fuente: Documentos de Soporte proporolonados por la Subdlreccl^n Financiera del Fondo de Desarrollo Social.

El fondo Rotativo InternD e con tituydmediante Re olucidn Mini terial DS 26 2020de fecha 06 de febrero 2020 acredltamientoBanruralel 17/02/2020.

OBSERVACIO.NES t ,.

04/09/202011/08/202007/07/202009/06/202008/05/202013/04/2020

04/03/2020

FECfjA DEENTREGA

31/08/202031/07/202030/06/202031/05/202030/04/202031/03/2020

29/02/2020

FECHA DECORTE

OF-SDF-535-2020/MG/]gOF-SDF-t93-2020/MC/JgOF-SDF-422-2020/HS/jgOF-SDF-345-2020/HS(|gOF-SDF-284-2020/HS/jgOF-SDF-205-2020/HS/|g

OF-SDF-136-202D/HS/jg

OFICION No

AGOSTOJULIOJUNIOMAYO.ABRILMARZO

FEBREROENERO

PEfjIODO -

ZC

876543

21

1*5^

FONDO DE DESARROLLO SOCIALAUDITORlA FINANCIERASECClGN DE TESORERIA

ENTREGA DEL ARQUEO DEL FONDO ROTATIVO INTERNOCONFORME A NORMATIVA LEGAL

DEL 02 DE ENERO AL 31 DE AGOSTO 2020

NotaNo. 12

Entrega de los Aqueos del Fondo Rotativo Conforme a Normativa Legal

En auditorfa practicada en la Subdireccidn Financiera, especificamente en laSeccidn de Tesorerfa, en cumplimiento a las obligaciones establecidas en el

Reglamento para la administracidn del Fondo Rotativo Interno del Fondo deDesarrollo Social, el resultado, se puede observar a continuation:

0000000013

AUDITORIA - CUA 9B977PERlODO DEL 02 DE ENERO DE 2020 AL 31 DE AGOSTO DE 2020

los arqueos correspondientes al periodo enero-agosto 2020, observandose que

este fue entregado a donde corresponde, de conformidad a los plazos

establecidos en la normativa legal vigente, antes mencionada.

RESULTADO DE LA AUDITORlA

Como resultado de la presente auditoria, no se detectaron incumplimientos que

ameriten ser considerados como hallazgos.

Subdireccion Financiera

La Unidad de Auditarla Interna con el proposito de contribuir a las buenaspracticas, evitar situaciones de riesgos o posibles sanciones por parte de laContralorla General de Cuentas recomienda, asl mismo a continuation sedescriben las deficiencias encontradas y las recomendaciones planteadas por laUnidad de Auditoria Interna, para solucionar las deficiencias encontradas.

Nota de Auditoria No. 5

Deficiencia No. 1

a) Section de Tesoreria

Entrega extemporanea de la Caja Fiscal

Conforme a la revision de la documentation recibida para su evaluation de laSubdirecciOn Financiera, se establecio en el Libro de conocimiento de entrega.dela Forma 200-A-3 Caja Fiscal, que la rendition de la misma ante la ContralorfaGeneral de Cuentas, no fue.reportada en el plazo definido en el Acuerdo Nbmero

A-18-2007 de fecha 15 de enero de 2007, Articulo nbmero 9. FALTA DERENDIClGN DE REALIZAClGN DE FORMULARIOS. En el pbrrafo segundoestablece que "La rendition de formularios realizados y existencias, se hara

ante el Departamento de Formas y Talonarios y Delegaciones Departamentales,en un plazo que no exceda de cinco dias de vencido el mes a quecorresponds".

Cabe mencionar, que derivado a las Disposiciones Presidenciales por el Estadode Calamidad Pbblica en todo el territorio national segbn el Decreto Gubernativo05-2020 de fecha 5 de marzo de 2020, el Contralor General de Cuentas medianteel Acuerdo Nbmero A-012-2020 en su artlculo 1, regulO suspender a partir del 17de marzo de 2020, el cOmputo de los plazos de los procesos administrativos que

se encuentran en trbmite en dicho Ente Fiscalizador, en consecuencia de lo

0000000012

AUDITORIA • CUA 98977PERlODO DEL 02 DE ENERO DE 2020 AL 31 DE AGOSTO DE 2020

anterior, se consideran como dias inhabiles para el computo de los mismos, hastala culmination de la vigencia del Estado de Calamidad.

No obstante, de igual manera la Contraloria General de Cuentas, el AcuerdoNbmero A-018-2020 en su artfculo 1, establecio habilitar el computo de los plazosde todas las gestiones que deban realizarse ante dicha institution a partir del 2dejuliode2020.

Por lo expuesto, la presentation de las cajas fiscales de los meses de marzo a

mayo de 2020, debieron presentarse en el plazo establecido en el AcuerdoNbmero A-018-2020 antes descrito; sin embargo se entregaron hasta el 19 de

agosto de 2020, y las correspondientes a los meses de junio a agosto, de igualmanera no fueron reportadas en forma oportuna .

Lo anterior denota que no existio el adecuado cumplimiento por parte del personalresponsable y la supervisibn como herramienta gerencial de la SubdireccibnFinanciera. Ante ello, se emiten las recomendaciones siguientes:

Recomendacion

Que el Subdirector Financiero, gire instrucciones al personal responsable de

efectuar la respectiva rendicibn de la Caja Fiscal ante la Contraloria General deCuentas, con el fin que a partir de la presente fecha se de cumplimiento en lapresentacibn de las mismas, en los plazos establecidos conforme a la normativa

legal aplicable, con el objetivo de evitar situaciones de riesgos o posiblessanciones de parte del Ente Fiscalizador.

Que el Subdirector Financiero, fortalezca la supervisibn hacia el personalresponsable en aras de la adecuada y oportuna rendicibn de cuentas, lo cualcontribuira a las buenas prbcticas y control de las operaciones que permitan

aumentar la eficiencia y calidad de los procesos.

Respuesta de la Section de Tesoreria

Mediante oficio nbmero OF.SDF-841-A-2020/LOLM/rp, de fecha 10 de noviembre,

el Subdirector Financiero, giro instrucciones a la Jefe de la Section de Tesorerfa,

solicitandole implementen las acciones necesarias a efecto de efectuar larespectiva rendicibn de la caja fiscal ante la Contraloria General de Cuentas, conel fin que a partir de la presente fecha se db cumplimiento en la presentacibn delas mismas, en los plazos establecidos conforme a la normativa legal aplicable,con el objetivo de evitar situaciones de riesgos o posibles sanciones de parte delente fiscalizador.

0000000011

AUDITORIA-CUA 98977PERlODO DEL 02 DE ENERO DE 2020 AL 31 DE AGOSTO DE 2020

Las instituciones pbblicas centraran sus acciones estrategicas hacia el logro deresultados. A partir de dichos resultados, se determinaran los productos quedeben ser provlstos y las necesidades de financiamiento. El ciudadano y el logroalcanzado en su favor, es el principio fundamental y el eje articulador de la gestibnpor resultados del presupuesto pbblico. Las unidades de administration financiera,

Conforme al oficio nbmero OF.SDF-857-2020/LOLM/JL de fecha 12 de noviembre2020, el Subdirector Financiero del Fondo de Desarrollo Social, manifiesta que enbase a las disposiciones presidenciales por el Estado de Calamidad Pbblica entodo el territorio national, segbn el Decreto Gubernativo 05-2020 de fecha 05 de

marzo' de 2020, el Contralor General de Cunetas mediante el Acuerdo nbmeroA-012-2020, en el articulo 1, regulb suspender a partir del 17 de marzo 2020, el

computo de los plazos de los procesos administrativos que se encuentren en dichoente fiscalizador, la Contralorfa General de Cuentas en el acuerdo nbmero

A-018-2020 en su articulo 1, establecio habilitar el computo de los plazos de todaslas gestiones que deban realizarse ante dicha institution a partir del 2 de julio de2020.

Por lo expuesto anteriormente, la presentation de las cajas fiscales de los meses

de marzo a agosto de 2020 que no fueron presentadas en el plazo establecido, fuederivado a que la Contraloria General de Cuentas establecio el procedimiento para

atender al pbblico a partir del 2 de julio 2020, por la alta demanda de lasinstituciones del estado no fue posible la programacibn de una cita presencialhasta el 19 de agosto de 2020, por lo eual hasta esa fecha se procedib a entregarlas cajas fiscales antes mencionadas y fueron aceptadas por el departamento deFormas Oficiales sin ningbn inconveniente.

a) Section de Presupuesto

Deficiencia numero 2

Incumplimiento en la presentation de los Informes Cuatrimestrales a

Direction Tecnica del Presupuesto del Ministerio de Finanzas Pbblicas

Al momento de evaluar y revisar la documentation de respaldo como parte de laAuditoria Financiera por el perlodo del 02 de enero al 31 de agosto 2020, sedeterminb que la Subdireccibn Financiera NO PRESENTO los informescuatrimestrales de conformidad a lo establecido en el Acuerdo Gubernativonumero 540-2013 de fecha 30 de diciembre 2013, Reglamento de la LeyOrganica del Presupuesto Gestibn por Resultados. CAPITULO VIevaluaclgn de la ejecuclgn presupuestaria articulo 38.evaluaciGn presupuestaria y gestiGn por resultados.

0000000010

AUDITORIA - CUA 98977P8g.PERlODO DEL 02 DE ENERO DE 2020 AL 31 DE AGOSTO DE 2020

en conjunto con las unidades de planificacibn de cada entidad, centralizaran lainformacibn sobre la ejecucibn de sus respectivos presupuestos; para ello

deberan: el cual establece lo siguiente en el Inciso (i) "Presentar a la DirectionTecnica del Presupuesto", dentro de los primeros 15 dfas habiles de los

meses de mayo, septiembre y enero, un informe del cuatrimestre inmediato

anterior a dichas fechas, sobre la gestibn de los productos previstos en funcibn delos resultados preestablecidos, incluyendo e! avance de los programas,subprogramas y proyectos, asf como sobre la asistencia financiera y los ingresos

percibidos en forma analitica y debidamente codificados, en los formatos yconforme instructivos y metodologfas que dicha Direccibn proporcione".

En ese sentido, con la finalidad de evitar situaciones de riesgos, irregularidades o

posibles sanciones parte de la Contraloria General de Cuentas, se recomienda:

Recomendacton

Que el Subdirector Financiero, gire instrucciones al Jefe de la Seccibn dePresupuesto, con el objetivo de evaluar dicha situation a efecto de regularizar a lointerno o externo la presentation de los informes respectivos, de igual manera es

importante, fortalecer los mecanismos de control, con el fin que a partir de lapresente fecha se de cumplimiento a lo regulado en la normativa legal ante citada,lo cual permitira demostrar que el Fondo de Desarrollo Social cumple con lagestibn de los productos previstos en funcibn de los resultados preestablecidos,incluyendo el avance de los programas, subprogramas y proyectos, asf como

sobre la asistencia financiera y los ingresos percibidos en forma analftica ydebidamente codificados, en los formatos y conforme instructivos y metodologfa.

Que el Subdirector Financiero, fortalezca la supervisibn hacia el personal

responsable en aras de la adecuada y oportuna rendicibn de cuentas, lo cualcontribuira a las buenas practicas y' control de las operaciones que permitan

aumentar la eficiencia y calidad de los procesos.

Respuesta de la Section de Presupuesto

Mediante oficio OF.SDF-844-A-2020/LOLM/rp, de fecha 10 de noviembre 2020,firmado por el Subdirector Financiero del Fondo de Desarrollo Social, giroinstrucciones al persona responsable a cargo de la Seccibn de Presupuesto, por

medio del cual solicitb se implementen las acciones necesarias a efecto deregularizar a lo interno o externo la presentation de Ids informes respectivos, deigual manera es importante, fortalecer los mecanismos de control, con el fin quepartir de la presente fecha se de cumplimiento a lo regulado en la normativa legal

0000000009

AUDITORIA-CUA 98977PERlODO DEL 02 DE ENERO DE 2020 AL 31 DE AGOSTO DE 2020

Durante el proceso de la revision de las renditiones con su documentation querespaldan los pagos efectuados con cargo al Fondo Rotativo Interno, se estableciCen la muestra seleccionada, se efectuaron pagos correspondientes al renglon

presupuestario 165 Servicios de Mantenimiento de Vehlculos al servitio del Fondode Desarrollo Social -FODES- durante el perfodo enero a agosto 2020, se

En cumplimiento a la deficiencia detectada, la Subdireccibn Financiera traslado absta Unidad de Auditorfa Interna los oficios numerosSDP-UDAF-MIDES-345/ND/cc y SDP-UDAF-MIDES-620/ND/cc, de fechas 12 demayo y 09 de septiembre 2020, respectivamente, los cuales describen el traslado

de los informes de Ejecucibn Presupuestaria correspondiente al primer y segundocuatrimestre del ejercicio fiscal 2020, del Ministerio de Desarrollo Social, con el finde dar cumplimiento a lo que establece el artfculo 10 del Decreto 25-2018, delCongreso de la Repbblica, Artfculo 183, de la Constitucibn de la Repbblica deGuatemala y el articulo 38 del Acuerdo Gubernativo nbmero 540-2013 delReglamento de la Ley Orgbnica del Presupuesto.

Comentario de la Unidad de Auditoria Interna

Con el objetivo de darle cumplimiento a las Deficiencias de Control Internodetectadas y comunicadas por medio de la Nota de Auditorla nbmero 5, elSubdirector Financiero del Fondo de Desarrollo Social, girb instrucciones a la Jefade la Seccibn de Tesorerfa y al personal responsable de la Seccibn de

presupuesto, por medio de los cuales solicitb que se cumplieran las

recomendaciones de las deficiencias detectadas por bsta Unidad de AuditorfaInterna a las areas responsables correspondientes, para el cumplimiento de

normativas legales vigentes.

Asimismo, se informa que la Subdireccion Financiera del Fondo de DesarrolloSocial trasladb a bsta Unidad de Auditorfa Interna los ofciosSDP-UDAF-MIDES-345-2020/ND/CC y SDP-UDAF-MIDES-620-2020/ND/cc, defechas 12 de mayo y 09 de septiembre 2020, respectivamente, por medio de loscuales el Ministerio de Desarrollo Social, traslada los informes cuatrimestrales de

ejecucibn presupuestaria correspondiente al primer y segundo cuatrimestre 2020,por lo que bsta Unidad de Auditorfa Interna manifiesta que la Deficienciadenominada " Incumplimiento en la presentacibn de los Informes

Cuatrimestrales a Direction Tecnica del Presupuesto del Ministerio deFinanzas Pbblicas", se encuentra solucionada y la deficiencia denominada"Entrega extemporanea de la Caja Fiscal", se encuentra en proceso.

Nota de Auditoria No. 6

a) Bitacoras de mantenimiento de vehiculos no actualizadas

0000000008

AUDITORIA - CUA 98977PERlODO DEL 02 DE ENERO DE 2020 AL 31 DE AGOSTO DE 2020

Falla sello de Tesore

Falta frma del Subd rFinanciero

j Obsoryacton

24,874.68

21.000 00

Monto

Folio 99

Fclo126

Sollcltud y {autorlz cton de

emlcton do choquo

MotoresPanamertcanos S.A.

Puma EnorgyGuatemala S.A.

Proveodor

07/05/2020

2 02/2020

1 FochaChoquo

2302

2260

(•ChoquoNo

10

2

^Entrada"

2

1

NO*.

i

Solicitud y autorizacibn de emisibn de cheque sin firma y sellps

Durante el proceso de la revisibn de la documentacibn de respaldo, se observb

que algunos documentos denominados "Solicitudes y Autorizacibn de Emisibnde Cheque con Cargo al Fondo Rotativo Interno", no cuentan con algunas

formalidades legales, las cuales se detallan a continuation:

236,001.089,000.003,170.00

10,672.8212,710.184,092.004,092.00

15,263.0012,450.0012.450.0014.500.009.843.48

13.871.136.870.647.023.287.023.269,990.00

14,717.6226.316.6511.115.008,480.005.305.009,575.005 470 00

1 Vjl,r7 til^' ,(

TOTAL19/08/2011/05/2022/05/2022/05/2011/05/2011/05/2015/05/2019/03/2019/03/2018/03/2017/01/2017/01/2017/01/2017/01/2017/01/2006/07/2013/03/2028/04/2017/03/2017/03/2017/03/2010/03/2010/03/20

25/06/1919/03/2001/07/1915/08/1908/03/1919/02/1921/02/1911/06/1925/05/1925/09/1920/06/1911/06/1903/07/1903/01/1908/03/1911/02/1903/01/1914/02/1906/03/1920/06/1920/06/1902/07/1902/07/15B?vrcl9^

P-717DPQP-597DPPO-916BBH0-911BBVO-314BBVO-315BBVO-768BBBO-393BBHP-380BVKP-692GQWP-597DPPO-3B3BBHO-311BBVO-310BBV0-3148 BVO-312BBVO-310BBVO-311BBVO-767BBDP-822DPQP-597DPPP-915DW7O 910BBH

ya^lffflli, ^" (PWcq V

29/07/2004/05/2007/05/2026/04/2028/04/2028/04/2017/03/2017/03/20

<Foolw^-Cheque"1

23562299230222972297229722722272

ciuqife,^<

165165165165165165165165165165165165165165165165165165165165165165165

4)Bn,

19101010101077

/4,7^

28/08/2026/05/2027/05/2027/05/2027/05/20

27/05/20227/05/2031/03/2031/03/2031/03/2029/01/2029/01/2029/01/2029/01/2029/01/20

5032662652642582572561331331303333323232

23222120

9876b432

1110987654321

SI

observaron las bitacoras de mantenimiento de los vehiculos y se constatb que

bstas no se encuentran actualizadas, los efectuados en el ano 2020 no estanregistrados, bstos se pueden observar en el cuadro siguiente:

fondo de desarrollo socialunidad de auditoria interna

auditorla financieraejecuclgn de gastos, rengl6n presupuestario 165

mantenimiento y reparaclgn de medios de transportebitAcoras de mantenimiento de vehIculos no actualizadas

perlodo del 02 de enero al 31 de agosto 2020

0000000007

AUDITORIA-CUA 98977PERlODO DEL 02 DE ENERO DE 2020 AL 31 DE AOOSTO DE 2020

De conformidad a lo establecido en las Normas Generales de Control Interno

Gubernamental", la cual establece que cada entidad pbblica debe establecer por