Embed Size (px)

Citation preview

14/02/2012

1

CONCEPTOS BÁSICOS Y EQUIVALENCIA DEL DINERO

A TRAVÉS DEL TIEMPO

Capítulo 2Tomado Fundamentos de Ingeniería Económica por Gabriel Baca

20

12

Ing. Luis Baba Nakao

SIMBOLOGÍA

P = Valor PresenteF = Valor FuturoA = Anualidades

i = Tasa de interés del periodor = Tasa de interés

n = Número de periodos

Baba, L. (2012). Conceptos básicos y equivalencia del dinero a través del tiempo. Recuperado de la base de datos de UESAN (027067)

14/02/2012

2

FÓRMULAS A USARDado: F y P, Hallar: i

Dado: P, Hallar: F

Dado: F, Hallar: P

Dado: P, Hallar: A

Dado: A, Hallar: P

Dado: A, Hallar: F

Dado: F, Hallar: A

Fórmula 2.1

Fórmula 2.6

Fórmula 2.7

Fórmula 2.8

Fórmula 2.9

Fórmula 2.10

Fórmula 2.11

EL CONCEPTO DE INTERÉS Y DE PERIODO DE CAPITALIZACIÓN

• Ejemplo 2.1: Una persona presta $3,500 con la condición de que le paguen $4,025 alcabo de un año. ¿Cuál es la tasa de interés anual que cobra elprestamista?

Solución:Para encontrar una fórmula que permita hacer este cálculo, simplemente sedivide la cantidad de interés cobrado: (F-P) = 4,025 – 3,500 = 525 sobre lacantidad original, lo cual, si se multiplica por 100, determinará el porcentajede ganancia sobre la cantidad original, o sea, la tasa de interéscorrespondiente a ese periodo.

Dado: F y P, Hallar: i Fórmula 2.1

14/02/2012

3

INTERÉS SIMPLE

• Ejemplo 2.2 AEl prestamista del ejemplo anterior cobra interés simple en susoperaciones. Si presta $3 500 durante cuatro años al 15% de interés anualy acuerda que tanto el capital como los intereses se pagarán en una solasuma al final de los cuatro años, ¿a cuánto asciende este único pago?

Solución:Como se cobra interés simple, esto significa que cada año se acumularánintereses por $525, aunque no se efectúe ningún pago al propietario deldinero, por tanto, la suma pagada al final del año cuarto será:

Dado: i, Hallar: FF = 3,500 + (525 x 4) = 5,600

INTERÉS CAPITALIZADO

• Ejemplo 2.2 BAhora supóngase que el propietario del dinero del ejemplo 2.1 en vez deprestar su dinero al 15% de interés simple anual durante cuatro años, decidedepositarlo, es decir, prestarlo a un banco, que paga un interés del 15%capitalizado anualmente, también por un periodo de cuatro años. ¿Cuántotendrá acumulado al final del año cuarto?

Solución:El banco hará las siguientes consideraciones para calcular el saldo del ahorristaal final del año cuarto.1. Se deposita el dinero en el periodo cero, y al final del primero año los

$3,500 habrán ganado 3,500 x 0.15= 525, por lo que la suma acumulada alfinal del año 1 es:

F1= 3,500 + 3,500 (0.15) = 4,025

14/02/2012

4

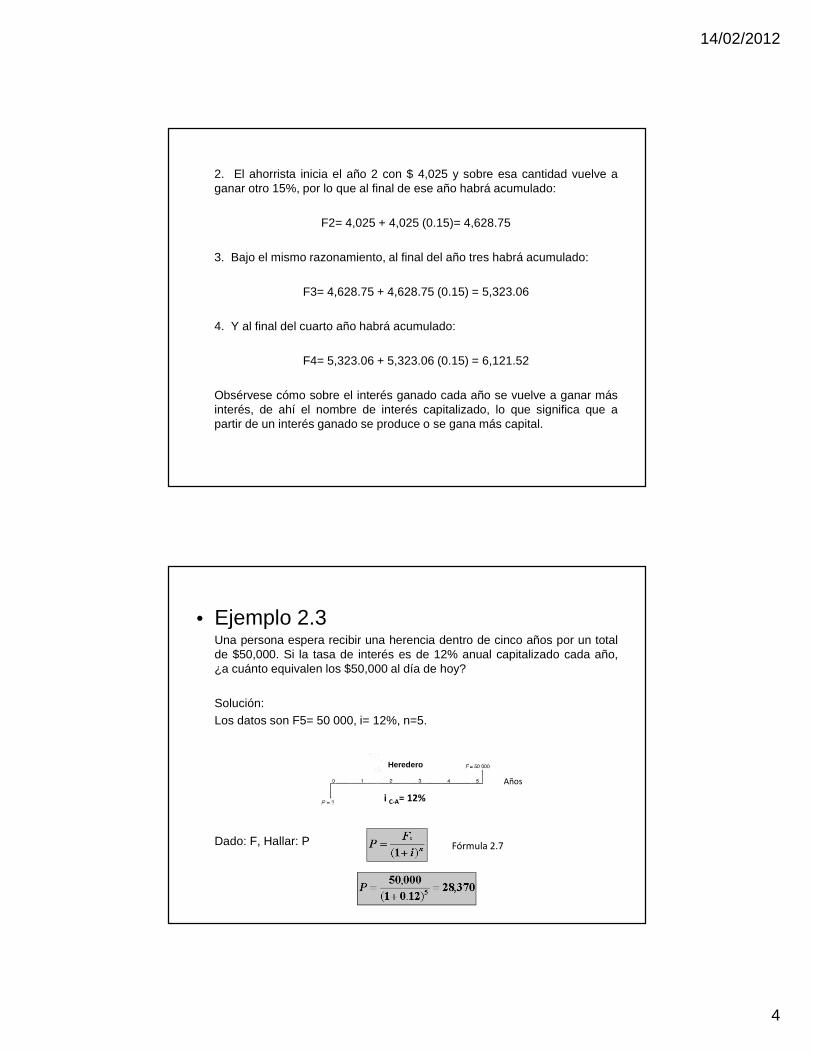

2. El ahorrista inicia el año 2 con $ 4,025 y sobre esa cantidad vuelve aganar otro 15%, por lo que al final de ese año habrá acumulado:

F2= 4,025 + 4,025 (0.15)= 4,628.75

3. Bajo el mismo razonamiento, al final del año tres habrá acumulado:

F3= 4,628.75 + 4,628.75 (0.15) = 5,323.06

4. Y al final del cuarto año habrá acumulado:

F4= 5,323.06 + 5,323.06 (0.15) = 6,121.52

Obsérvese cómo sobre el interés ganado cada año se vuelve a ganar másinterés, de ahí el nombre de interés capitalizado, lo que significa que apartir de un interés ganado se produce o se gana más capital.

• Ejemplo 2.3Una persona espera recibir una herencia dentro de cinco años por un totalde $50,000. Si la tasa de interés es de 12% anual capitalizado cada año,¿a cuánto equivalen los $50,000 al día de hoy?

Solución:Los datos son F5= 50 000, i= 12%, n=5.

Dado: F, Hallar: PFórmula 2.7

Años

Heredero

i C-A= 12%

14/02/2012

5

SERIE UNIFORME DE PAGOS Y SU RELACIÓN CON EL PRESENTE (P)

• Ejemplo 2.4Una persona compró una casa por $100,000 y decidió pagarla en 10 anualidadesiguales, haciendo el primer pago un año después de adquirida la casa. Si lainmobiliaria cobra un interés del 10% capitalizando anualmente, ¿a cuánto asciendenlos pagos iguales anuales deberán hacerse, de forma que con el último pago seliquide totalmente la deuda?

Solución:Sea A el pago anual uniforme; P= $100,000 o el valor presente que tiene la casa;n=10 pagos anuales iguales; i= 10%. El diagrama de flujo de efectivo para elvendedor es:

Vendedor

Anuali C-A = 10%

Para plantear una ecuación que resuelva este problema se utiliza la fórmulaanterior, pero aquí se tienen 10 cantidades futuras con respecto alpresente, con la particularidad de que todas son iguales y desconocidas.Tomar en cuenta que:a) El valor presente es conocidob) Se desconoce el valor de “n” pagos iguales, en este caso 10 pagos,

llamados Ac) El primer pago se efectúa en el periodo 1 y el último pago, en el periodo

10.d) Los pagos no se suspenden en el transcurso de los 10 periodos.

Entonces, la ecuación a usar será:

Dado: P, Hallar: A Fórmula 2.8

14/02/2012

6

• Ejemplo 2.6Una ama de casa compra a crédito una lavadora y acuerda pagarla en 12 pagosiguales mensuales de $95 comenzando dentro de un mes. Si el proveedor cobra uninterés del 2% mensual en sus ventas a crédito, ¿cuál es el valor de contado de lalavadora?

Solución: Los datos del problema son A= 95, i= 2%, n= 12.El diagrama de flujo es:

Dado: A, Hallar: P

En este ejemplo se puede observar que la A no necesariamente es un pago anual yque los periodos de capitalización “n” tampoco se cuantifican por necesidad en años;los datos del problema están dados en meses, pero ellos no invalida la aplicación delas fórmulas dadas. Por supuesto, el interés también se da mensualmente.

Mensual

i C-M= 2%

Vendedor

Fórmula 2.9

SERIE UNIFORME DE PAGOS Y SU RELACIÓN CON EL FUTURO (F)

• Ejemplo 2.7 Si una persona ahorra $800 cada año en un banco que paga el 12% deinterés capitalizado anualmente, ¿cuánto tendrá ahorrado al finalizar elnoveno año, luego de hacer nueve depósitos de fin de año?

Solución:Los datos del problema son: A= 800; i= 12%; n= 9. El diagrama de flujo delproblema es:

Anual

i C-A

= 12%

Ahorrista

14/02/2012

7

Dado: A, Hallar: F

Para resolver este problema de forma simplificada, se ha desarrollado unafórmula nueva:

El diagrama generalizado de la fórmula 2.10 es el siguiente es la gráfica 2.8:

La aplicación de la fórmula 2.10 tiene las siguientes restricciones:1. El pago de la primera A siempre se efectúa en el período uno y no en el

período cero.2. El último pago se verifica en el período n, es decir, en el momento en el

que se calcula la F, por tanto, la última A ya no gana interés.3. Los pagos de A son continuos, del periodo 1 al periodo n.

Fórmula 2.10

Como el ejemplo 2.7 está planteado de tal forma que no viola lasrestricciones para el empleo de la fórmula 2.10, se aplica directamente:

Una serie de pagos uniformes también puede relacionarse en forma inversacon respecto al futuro, es decir, se conoce el futuro pero se desconoce elmonto de los pagos uniformes. El diagrama de esta situación es similar a lagráfica 2.8; la fórmula es la inversa de la fórmula 2.10, es decir:

Fórmula 2.11

14/02/2012

8

• Ejemplo 2.8Una persona desea contar con $13,000 dentro de ocho años. Su intenciónpara obtener esta suma es ahorrar una cantidad igual cada año, empezandoel próximo fin de año, en un banco que paga el 7% de interés capitalizadoanualmente. ¿A cuánto ascienden los depósitos iguales que deberá hacerlos años 1 al 8 para juntar los $13,000?

Solución:Datos del problema: F8= 13 000; n= 8; i= 7%. El diagrama de flujo delproblema es:

Dado: F, Hallar: A

Anual

i C-A=7%

Ahorrista

Fórmula 2.11

TASA DE INTERÉS NOMINAL Y EFECTIVA, Y

CAPITALIZACIÓN CONTINUA

Capítulo 3Tomado de Ingeniería Económica por Leland T. Blank

20

12

Ing. Luis Baba Nakao

14/02/2012

9

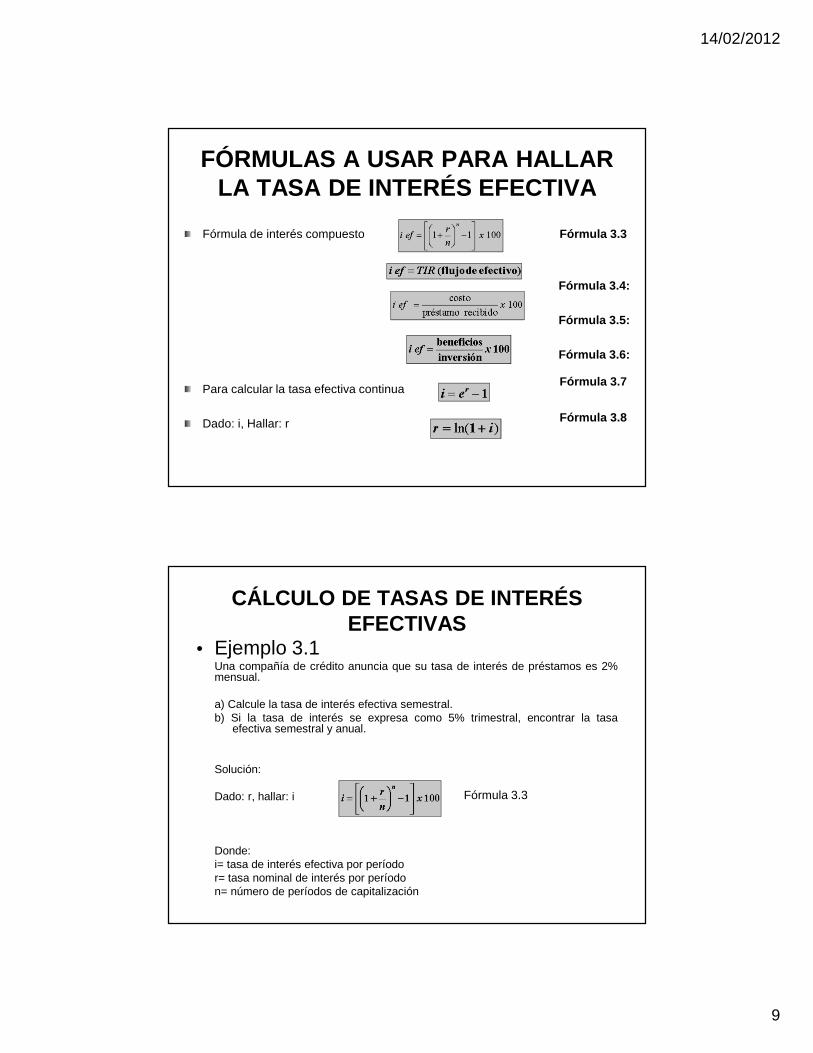

FÓRMULAS A USAR PARA HALLAR LA TASA DE INTERÉS EFECTIVA

Fórmula de interés compuesto

Fórmula 3.4:

Fórmula 3.5:

Fórmula 3.6:

Para calcular la tasa efectiva continua

Dado: i, Hallar: r

Fórmula 3.3

Fórmula 3.7

Fórmula 3.8

CÁLCULO DE TASAS DE INTERÉS EFECTIVAS

• Ejemplo 3.1Una compañía de crédito anuncia que su tasa de interés de préstamos es 2%mensual.

a) Calcule la tasa de interés efectiva semestral.b) Si la tasa de interés se expresa como 5% trimestral, encontrar la tasa

efectiva semestral y anual.

Solución:

Dado: r, hallar: i

Donde:i= tasa de interés efectiva por períodor= tasa nominal de interés por períodon= número de períodos de capitalización

Fórmula 3.3

14/02/2012

10

(a) En esta parte del ejemplo, el período de capitalización es mensual.

El valor “n” en la fórmula 3.3 es igual a 6, entonces el interés debe sercompuesto 6 veces en un período de 6 meses, así:

(b) Para una tasa de interés de 5% trimestral, el período de capitalizaciónes trimestral. Entonces, en un período semestral:

La tasa efectiva de interés anual puede ser determinada:

Comentario: Obsérvese que el término r/n en la fórmula 3.3 es siempreigual a la tasa de interés efectiva para el período capitalizado.Cuando la fórmula 3.3 se emplea para encontrar una tasa de interésefectiva, la respuesta usualmente no es un número entero como se ilustróen este ejemplo. Cuando esto ocurre, el valor del factor deseado debeobtenerse a través de la interpolación en las tablas de interés. El siguienteejemplo ilustra estos cálculos.

14/02/2012

11

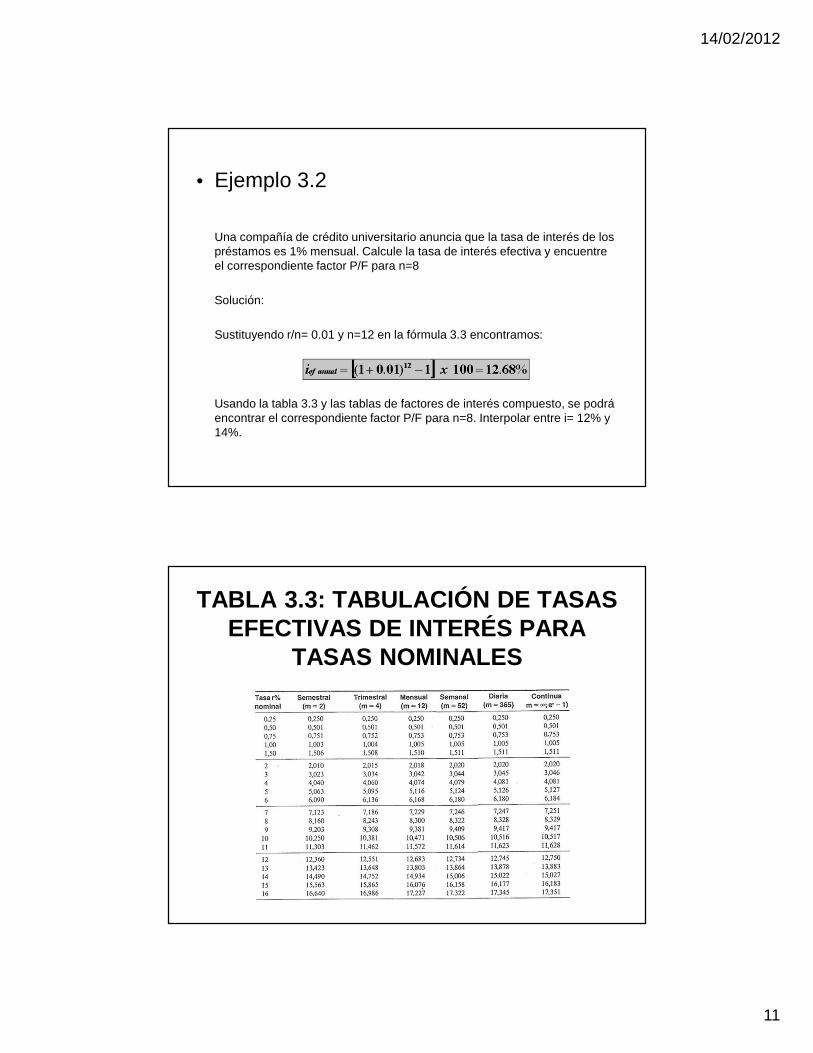

• Ejemplo 3.2

Una compañía de crédito universitario anuncia que la tasa de interés de los préstamos es 1% mensual. Calcule la tasa de interés efectiva y encuentre el correspondiente factor P/F para n=8

Solución:

Sustituyendo r/n= 0.01 y n=12 en la fórmula 3.3 encontramos:

Usando la tabla 3.3 y las tablas de factores de interés compuesto, se podrá encontrar el correspondiente factor P/F para n=8. Interpolar entre i= 12% y 14%.

TABLA 3.3: TABULACIÓN DE TASAS EFECTIVAS DE INTERÉS PARA

TASAS NOMINALES

14/02/2012

12

TABLA 17: FLUJO DE EFECTIVO DISCRETO: FACTORES DE INTERÉS

COMPUESTO CON i= 12%

TABLA 18: FLUJO DE EFECTIVO DISCRETO: FACTORES DE INTERÉS

COMPUESTO CON i= 14%

14/02/2012

13

Con el fin de encontrar el factor P/F, es necesario interpolar entre i=12% y 14%

Entonces:(P/F, 12.68%, 8)= 0.4039-0.0181= 0.3858

Si el valor de i= 12.68% y n= 8 sustituyendo en el factor P/F, el resultado es:

Comentario: La diferencia entre las respuestas de los dos métodos se produce porque el método de la interpolación se asume lineal siendo que todos los factores de las ecuaciones no son lineales. El método de interpolación, sin embargo, aproxima la respuesta mientras que las ecuaciones dan resultados exactos.

TASA DE INTERÉS EFECTIVAS PARA CAPITALIZACIONES CONTINUAS

• Ejemplo 3.3a) Para una tasa de interés de 18% anual capitalizable continuamente, calcular

la tasa efectiva mensual y anual de interés.b) Si una inversionista requiere una tasa mínimo de retorno de 15% por su

dinero, ¿cuál es la tasa mínima normal anual que puede aceptar, si la capitalización es continua?

Solución:a) La tasa nominal mensual es

Dado: r, Hallar: i

Del mismo modo, la tasa efectiva anual es:

Fórmula 3.7

14/02/2012

14

(b) Empleando la ecuación anterior con i=15% resolvemos r tomando logaritmos naturales.

Entonces, una tasa de 13.976% anual capitalizable continuamente genera un tasa de retorno efectiva del 15%.

Comentario: La fórmula general para encontrar la tasa nominal dada la tasa efectiva continua es la fórmula 3.8:

FACTORES DE PAGO ÚNICO

Ejemplo 3.4Si una señora deposita $1,000 hoy, $3,000 dentro de cuatro años y $1,500 dentro de seis años a una tasa de interés de 12 % anual compuesto semestralmente, ¿cuánto dinero tendrá en su cuenta 10 años después?

Solución:El diagrama de flujo de caja se muestra en la Figura 3.2

Dado: A, Hallar: F: Fórmula 3.3

Ahorrista a

Anual

i C-S= 12%

14/02/2012

15

Debemos asumir que decidimos usar una tasa de interés anual pararesolver el problema. Siendo que solamente la tasa de interés efectivapuede usarse en las ecuaciones, el primer paso es encontrar la tasaefectiva anual.Usando la fórmula 3.3 con r= 12%:

Siendo que i fue tomado en unidades “por año”, n debe ser expresado enaños. Así:F= 1,000 (F/P, 12.36%,10) + 3,000 (F/P, 12.26%,6) + 1,500 (F/P,

12.36%,4) =$11,634. 50

Alternativamente, se puede usar la tasa efectiva de 6% semestral yentonces usamos periodos semestrales n. En este caso, el valor futurosería:

F= Dado P, hallar F+ Dado P, hallar F+ Dado P, hallar FF= 1,000 (F/P, 6%, 20) + 3,000 (F/P, 6%,12) + 1,500 (F/P, 6%, 8)=$11,634.50

Comentario: El segundo procedimiento es el más fácil de los dos, puestoque las tablas de interés pueden usarse sin necesidad de interpolar.

FACTORES DE SERIE UNIFORMES

• Ejemplo 3.5Si una mujer deposita $500 cada 6 meses durante 7 años, ¿cuánto dinero tendrá en su cuenta después de que haga el último depósito si la tasa de interés es 20% anual capitalizada trimestralmente?

Solución:El diagrama de flujo de caja se muestra en la Figura 3.3.

i C-T= 20%

Ahorrista

Anua l

14/02/2012

16

Siendo que el período de capitalización (trimestres) es menor que el período de pagos (semestral), el primer paso es hacer “n” igual al número de pagos (14). Dado: A, Hallar: F

Ahora, siendo “n” un periodo semestral, una tasa efectiva semestral debe usarse. Con el fin de convertir una tasa semestral a partir de la tasa de interés dada, es necesario utilizar la fórmula 3.3 como sigue:

El valor i=10.25% parece razonable, siendo que se esperaba una tasa efectiva ligeramente más alta que la tasa nominal del 10% por semestre. Esta tasa efectiva puede ahora usarse en la fórmula F/A y encontrar el valor futuro de depósitos semi-anuales donde n=2(7)=14 periodosDado A, Hallar F: fórmula 2.10

F=$14,244.50

Fórmula 2.10

INTERÉS COMPUESTO E INFLACIÓN

Capítulo 5Tomado de Matemáticas Financieras por Héctor Vidaurri Aguirre

20

12

Ing. Luis Baba Nakao

14/02/2012

17

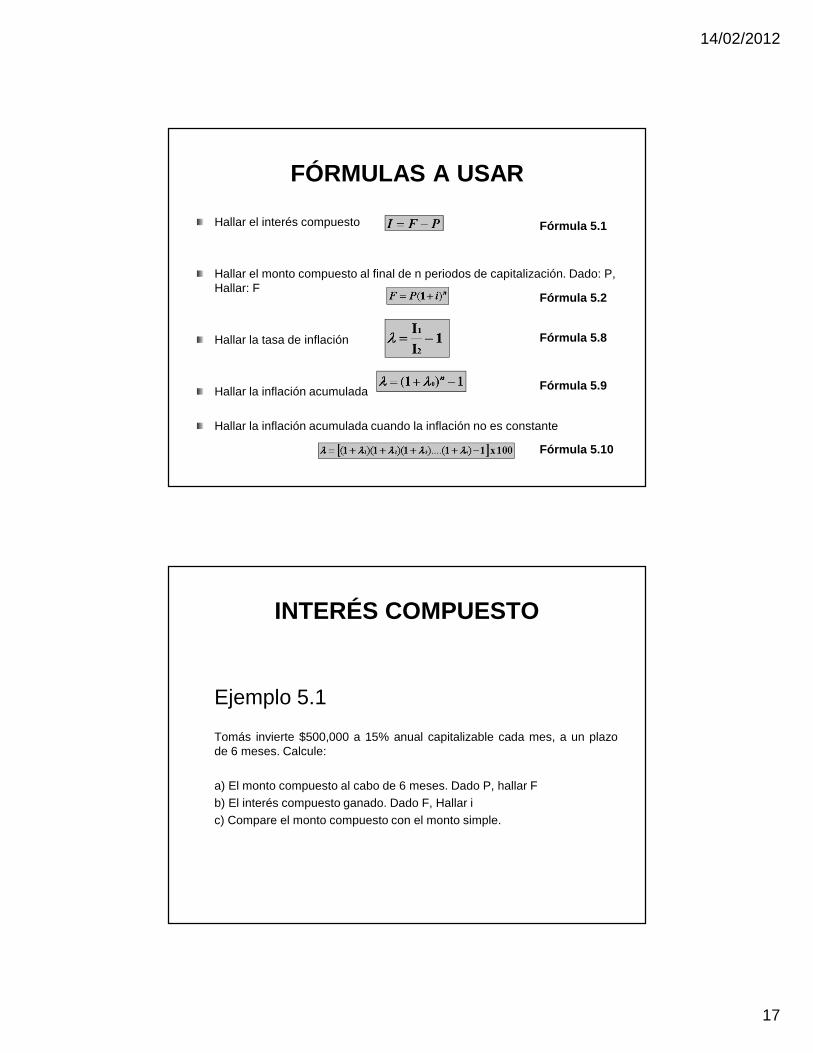

FÓRMULAS A USAR

Hallar el interés compuesto

Hallar el monto compuesto al final de n periodos de capitalización. Dado: P, Hallar: F

Hallar la tasa de inflación

Hallar la inflación acumulada

Hallar la inflación acumulada cuando la inflación no es constante

Fórmula 5.1

Fórmula 5.2

Fórmula 5.8

Fórmula 5.9

Fórmula 5.10

INTERÉS COMPUESTO

Ejemplo 5.1

Tomás invierte $500,000 a 15% anual capitalizable cada mes, a un plazode 6 meses. Calcule:

a) El monto compuesto al cabo de 6 meses. Dado P, hallar Fb) El interés compuesto ganado. Dado F, Hallar ic) Compare el monto compuesto con el monto simple.

14/02/2012

18

Solución:a) Como el periodo de capitalización es mensual, es necesario convertir la

tasa de interés anual a tasa de interés mensual:

El monto compuesto obtenido al final de los 6 meses es de $538,691.60

Tabla de capitalización

b) El interés compuesto de la inversión se obtiene usando la fórmula 5.1:

I=F-P

Donde I representa el interés compuesto; F, el monto compuesto y P, elcapital original. Entonces:

I= 538,691.60 – 500,000= $38,691.60

c) Si la inversión hubiera sido con interés simple, el monto obtenido sería:

M= 500,000 [1+(0.0125)(6)]= $537,500

Comparando los dos montos, se observa que el interés compuesto esmayor que el interés simple. Esto se debe a que en el interés compuesto seganan intereses sobre los intereses capitalizados. Debido a lacapitalización de los intereses, el monto compuesto crece en formageométrica, mientras que el monto simple crece en forma aritmética.

14/02/2012

19

• Ejemplo 5.2Determine el monto compuesto después de 4 años, si se invierten$100,000 a una tasa de 18% con capitalización trimestral.

Solución:La tasa de interés dada es anual y el periodo de capitalización es trimestral.Por tanto, la tasa de interés por periodo de capitalización es:

El tiempo de inversión es de 4 años, esto es, 16 trimestres, ya que un añoconsta de 4 trimestres. Por tanto, hay 16 periodos de capitalización.

Dado: P, Hallar: F

Donde F es el monto compuesto o valor futuro de un capital original P, i esla tasa de interés por periodo de capitalización y n es el número total deperiodos de capitalización.

Fórmula 5.2

• Ejemplo 5.4¿Qué interés producirá un capital de $50,000 invertido a 15% anualcompuesto cada 28 días, en 2 años? Utilice el año natural.

Solución:La palabra compuesto cada 28 días significa capitalizable cada 28 días. Latasa de interés por periodo de capitalización se obtiene de la siguienteforma:

Un año tiene 365/28= 13.0357 periodos de 28 días. Por tanto, la tasa deinterés por periodo de capitalización será:

15%/ 13.0357= 1.15068% por periodo de 28 días.

En 2 años de inversión, se tendrán (2)(13.0357)=26.0714 periodos decapitalización.Dado: P, Hallar: I

Por tanto:

Fórmula 5.2

14/02/2012

20

INTERÉS COMPUESTO CON PERIODOS DE CAPITALIZACIÓN FRACCIONARIOS

• Ejemplo 5.17Obtenga el monto compuesto de 12,500 a 20% capitalizable cada semestre al cabo de 2 años y 3 meses.

Solución:Como un semestre son 6 meses, y 2 años 3 meses son 27 meses, entonces:

n=27/6=4.5 semestres

Sustituyendo los valores numéricos en la fórmula 5.2: Dado: P, Hallar: F

El procedimiento anterior recibe el nombre de “cálculo teórico”.

• Ejemplo 5.18La “regla comercial” consiste en obtener el monto compuesto para los periodos enteros de capitalización y utilizar el interés simple para la fracción de periodo.Resuelva el ejemplo anterior según la regla comercial.

Solución:Se obtiene el monto compuesto para los 4 periodos semestrales (2 años), que son los periodos completos.

En seguida se calcula el monto simple para la fracción de periodo, utilizando como capital el monto compuesto obtenido previamente. La fracción de periodo son 3 meses.

Como se observa, la regla comercial proporciona un monto mayor que el cálculo teórico. Sin embargo, el cálculo teórico es más justificable.

14/02/2012

21

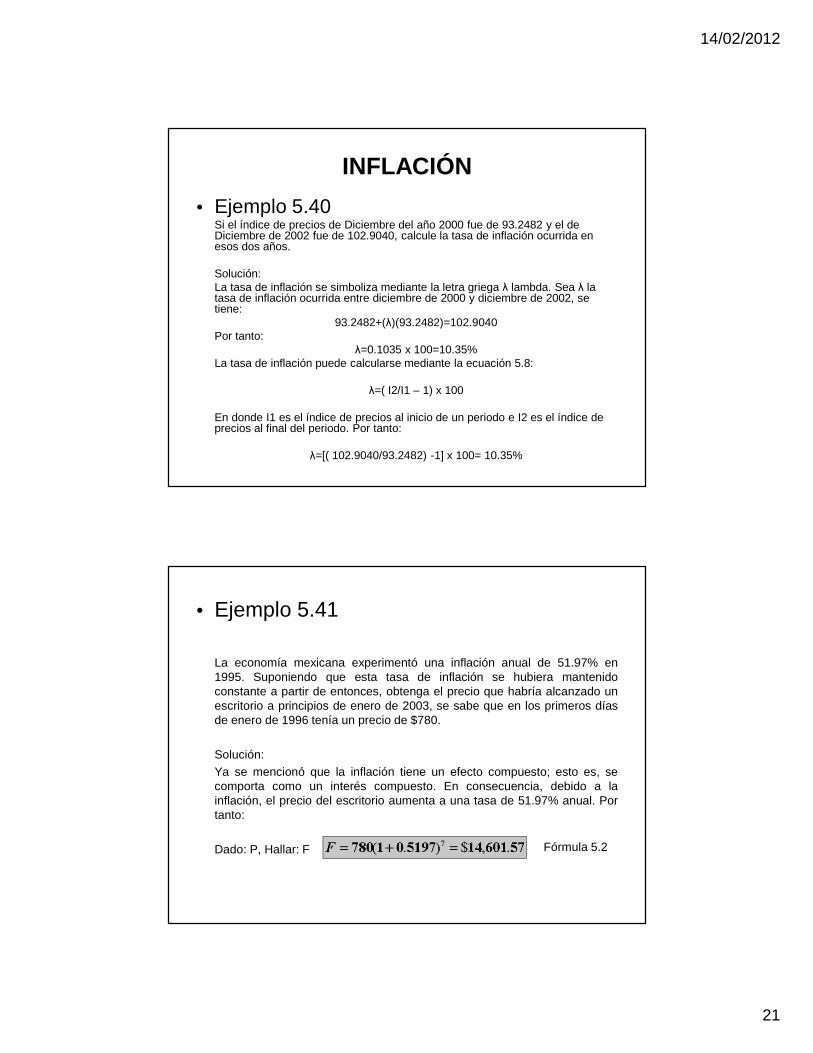

INFLACIÓN

• Ejemplo 5.40Si el índice de precios de Diciembre del año 2000 fue de 93.2482 y el de Diciembre de 2002 fue de 102.9040, calcule la tasa de inflación ocurrida en esos dos años.

Solución: La tasa de inflación se simboliza mediante la letra griega λ lambda. Sea λ la tasa de inflación ocurrida entre diciembre de 2000 y diciembre de 2002, se tiene:

93.2482+(λ)(93.2482)=102.9040Por tanto:

λ=0.1035 x 100=10.35%La tasa de inflación puede calcularse mediante la ecuación 5.8:

λ=( I2/I1 – 1) x 100

En donde I1 es el índice de precios al inicio de un periodo e I2 es el índice de precios al final del periodo. Por tanto:

λ=[( 102.9040/93.2482) -1] x 100= 10.35%

• Ejemplo 5.41

La economía mexicana experimentó una inflación anual de 51.97% en1995. Suponiendo que esta tasa de inflación se hubiera mantenidoconstante a partir de entonces, obtenga el precio que habría alcanzado unescritorio a principios de enero de 2003, se sabe que en los primeros díasde enero de 1996 tenía un precio de $780.

Solución:Ya se mencionó que la inflación tiene un efecto compuesto; esto es, secomporta como un interés compuesto. En consecuencia, debido a lainflación, el precio del escritorio aumenta a una tasa de 51.97% anual. Portanto:

Dado: P, Hallar: F Fórmula 5.2

14/02/2012

22

• Ejemplo 5.42

La inflación del mes de enero de 2002 fue de 0.92%. Si esta tasa de inflación mensual hubiera sido la misma todos los meses del año, ¿qué tasa de inflación acumulada se hubiera tenido a fin de año?

Solución:

Para obtener la tasa de inflación acumulada en el año (tasa de inflación anualizada) se utiliza la ecuación 5.2, suponiendo un valor para P y haciendo que λ=i.

Sea:P=$100, n= 12 meses, i= λ=0.92% cada mes

Dado: P, Hallar: F Fórmula 5.2

Si a principios del año un cierto artículo costaba $100, a fin de año costará$111.62. Esto significa un aumento de11.62% en el año. Por tanto, si latasa de inflación mensual se hubiera mantenido constante en 0.92%, latasa de inflación acumulada para el 2002 hubiera sido de 11.62%. Lainflación real obtenida en 2002 fue de 5.70%

La siguiente fórmula nos permite encontrar la inflación acumulada al finalde n periodos, tomando como base la inflación de un periodo y suponiendoque se mantiene constante en todos los demás periodos:

en donde λ0 es la tasa de inflación de un periodo, o inflación inicial.Utilizando la ecuación 5.9 para resolver este ejemplo se tiene:

Fórmula 5.9

14/02/2012

23

• Ejemplo 5.43¿Cuál fue la inflación en el primer trimestre del año 2003, si las inflaciones mensuales fueron las siguientes?:

Solución: Como la tasa de inflación mensual no es constante, la fórmula 5.9 no funciona. En este caso, la inflación acumulada se obtiene mediante la fórmula 5.10:

En donde λ1,λ2,λ3…λn son las tasas de inflación por periodo.Sustituyendo los datos en la fórmula 5.10, se obtiene:

•Ejemplo 5.44Si el índice de precios de Diciembre de 2001 fue de 97.3543 y el de Juniode 2002 fue de 99.9172, calcule,

a) La tasa de inflación en el primer semestre de 2002.b) La tasa promedio de inflación mensual para el primer semestre de 2002.

Solución:

a) Mediante la fórmula 5.8 se obtiene:

b) En la realidad la inflación mensual fue variable, sin embargo, se puede obtener una tasa mensual de inflación media o promedio, cuyo efecto final es exactamente el mismo que el obtenido al acumular las tasas mensuales reales; esto es 2.63% en el semestre.

14/02/2012

24

La tasa mensual de inflación promedio será equivalente a una tasacompuesta mensual que haga que el índice pase de 97.3543 a 99.99.9172en 6 meses. Por tanto, si λ=i, entonces la tasa mensual de inflaciónpromedio se obtiene al calcular i de la fórmula de interés compuesto. Estoes:

Por tanto:λ= 0.434% mensual promedio

ANUALIDADES ORDINARIAS Y ANTICIPADAS

Capítulo 3Tomado de Ingeniería Económica por Guillermo Baca

20

12

Ing. Luis Baba Nakao

14/02/2012

25

FÓRMULAS A USAR EN ANUALIDADES

Dado: A, Hallar: F

Dado: A, Hallar: P

Dado: F, Hallar: A

Dado: P, Hallar: A

Fórmula 1

Fórmula 2

Fórmula 4

Fórmula 3

ANUALIDADES VENCIDAS: INTRODUCCIÓN

• Ejemplo 1Una persona compra un terreno cuyo valor, al contado, es de $2 millones. Si le dan la facilidad para pagarlo en cuatro cuotas trimestrales de $A c/u, que se efectuarán al final de cada trimestre, y, además se le cargaría un interés del 40% CT, hallar el valor de la cuota trimestral de amortización.

Solución:Primero construimos un dibujo que muestre las fechas, el valor de la deuda y el valor de los pagos (esto también se conoce con el nombre de flujo de caja). Puesto que la tasa tiene efectividad trimestral y los pagos son trimestrales usaremos el trimestre como período.

Trimestral

Vendedor

i C-T = 40%

14/02/2012

26

Si planeamos la ecuación de valor poniendo la fecha focal en cero nos quedaría la ecuación así:

Factorizando A se tendrá:

Si hubiéramos planteado la ecuación de valor con fecha focal al final nos habría quedado así:

Factorizando se tiene:

ANUALIDAD

Una Anualidad es una serie de pagos que cumple con las siguientes condiciones:

1. Todos los pagos son de igual valor.

2. Todos los pagos se hacen a iguales intervalos de tiempo.

3. A todos los pagos se les aplica la misma tasa de interés.

4. El número de pagos es igual al número de periodos.

14/02/2012

27

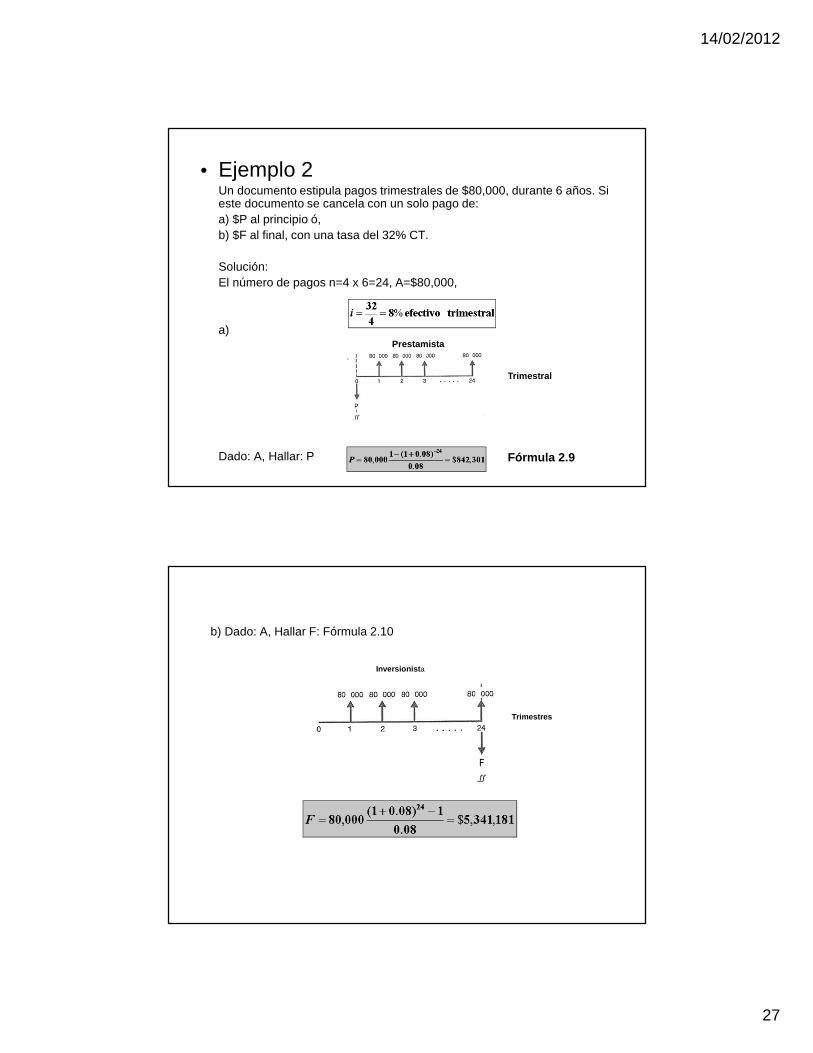

• Ejemplo 2Un documento estipula pagos trimestrales de $80,000, durante 6 años. Si este documento se cancela con un solo pago de:a) $P al principio ó,b) $F al final, con una tasa del 32% CT.

Solución:El número de pagos n=4 x 6=24, A=$80,000,

a)

Dado: A, Hallar: P

Trimestral

Prestamista

Fórmula 2.9

b) Dado: A, Hallar F: Fórmula 2.10

Trimestres

Inversionist a

14/02/2012

28

• Ejemplo 3Una persona empieza el día primero de Julio de 1986 a hacer depósitos de$1,000 mensualmente el día primero de cada mes. Estos depósitos sonefectuados en una entidad financiera que le paga el 24% CM; pero, a partirdel primero de Octubre de 1987, decidió que de ahí en adelante, susdepósitos serían de $2,500. El último depósito lo hizo el primero de Agostoen 1989. Si el primero de Diciembre de 1989 decide cancelar la cuenta.¿Cuál será el monto de sus ahorros?

Solución: Persona

Fechas de periodos

i = 2%

Observemos que hay 2 anualidades: la de renta de $1,000 y la de renta de$2,500. La primera anualidad empieza el 1-6-86 (primero de Junio de 1986)y termina el 1-9-87 (primero de Septiembre de 1987) y la segundaanualidad empieza el 1-9-87 y termina el 1-8-89. De ésta forma la primeraanualidad tendrá 15 periodos y su valor final deberá ser trasladado por 27periodos para llevarlo a la fecha focal (desde 1-9-87 hasta el 1-12-89). Lasegunda anualidad tendrá 23 periodos y su valor final lo debemos trasladarpor 4 períodos y así la ecuación de valor será:

Dado A (1000), hallar F1, (Dado P (F1), hallar F2)+ Dado A (2,500), hallar F3 (Dado P (F3), hallar F4)

De donde se obtiene que:F total= X =$107,574.69

14/02/2012

29

• Ejemplo 4Una deuda de $50,000 se va a cancelar mediante 12 pagos uniformes de $A c/u. Con una tasa de 2% efectivo para el periodo, hallar, el valor de la cuota A situando:

a) La fecha focal el día de hoy yb) Poniendo la fecha focal en 12 meses

Solución:

En este caso se usa Pni porque todo el flujo de caja debe ser puesto al principio que es donde está la fecha focal y la ecuación de valor quedará así:Dado: P , Hallar: A: Fórmula 2.8

Mensual

Banco

i =2%

b)

En este caso puede usarse Fni porque todo el flujo de caja debe ser puesto en el punto 12 que es donde está la fecha focal, pero la deuda de los $50,000 sigue en 0 lo cual implica que deberá ser trasladada a valor final junto con todos los pagos, entonces la ecuación quedará así:

Dado P, hallar F (fórmula 2.6) y dado F, hallar A (fórmula 2.11)

Banco

Anual

i =2%

14/02/2012

30

ANUALIDADES ANTICIPADAS

• Ejemplo 5Una persona arrienda una casa en $50,000 pagaderos por mes anticipado. Si tan pronto como recibe cada arriendo, lo invierte en un fondo que le paga el 2% efectivo mensual. ¿Cuál será el monto de sus ahorros al final de un año?

Solución:

Obsérvese que de todos modos hay 12 periodos y 12 pagos. El valor final de ésta anualidad está en el punto 12 (porque si comienza con pago debe terminar con periodo) y la ecuación será:

Dado: A, hallar: F x (1+i): Fórmula 1

Persona

Mensua l

i =2%

• Ejemplo 6El contrato de arriendo de una casa estipula pagos mensuales de $40,000, al principio de cada mes, durante un año. Si suponemos un interés del 30% CM. ¿Cuál será el valor del pago único que, hecho al principio del contrato, lo cancelaría en su totalidad?

Solución:

Dado: A, hallar: P x (1+i): Fórmula 2

Comprador

Mensual

i = 2.5%