Embed Size (px)

Citation preview

1

CONTRALORIA AUXILIAR DE RESPONSABILIDAD FISCAL

AUTO N° 037

“POR MEDIO DEL CUAL SE DISPONE LA CESACIÓN DE LA ACCIÓN FISCAL Y

ARCHIVO DEL PROCESO DE RESPONSABILIDAD FISCAL N° RF-011-2018

ADELANTADO EN EL MUNICIPIO DE ENVIGADO- SECRETARÍA DE OBRAS

PUBLICAS

Envigado, Septiembre 18 de 2019.

COMPETENCIA

De conformidad con la competencia que le otorga el artículo 272 incisos 1º y 5º de

la Constitución Política, la Ley 610 de 2000, Ley 1474 de 2011, y la Resolución

Interna 58 de abril 15 de 2016, procede la Contraloría Auxiliar de Responsabilidad

Fiscal de la Contraloría Municipal de Envigado a través de la Contralora Auxiliar

Fiscal comisionada mediante resolución No 043 de febrero 22 de 2016; y en la

etapa de probatoria del proceso, este Despacho procede a disponer de la

Cesación de la Acción Fiscal y Archivo en el Proceso de Responsabilidad Fiscal

RF-011-2018 adelantado en el Municipio de Envigado- Secretaría de Obras

Públicas, con fundamento en los artículos 46 y 47 de la Ley 610 de 2000 y el 111

de la Ley 1474 de 2011, previas las siguientes consideraciones:

FUNDAMENTOS DE HECHO

Mediante formato de traslado CF-F- 006 con radicado 201800000599, la Sub

Contraloría a través del grupo auditor, trasladó a la Contraloría Auxiliar Fiscal, el

hallazgo fiscal detectado en desarrollo de la Auditoria Integral realizada al

Municipio de Envigado, para la vigencia fiscal de 2017; el cual se relaciona a

continuación:

ANTECEDENTE

«El equipo auditor encontró en la evaluación al subsidio de Plan Lotes y Terrazas

los siguiente:

2

Una vez el equipo auditor revisó toda la información, concluyó que aquellos que se

exponen en la siguiente tabla resumen, no cumplen con los requisitos que exige el

Acuerdo 031 del 20 de agosto de 2014 (junto con sus respectivas modificaciones y

adiciones) para constituirse como beneficiarios del subsidio de Plan Lotes y Terrazas;

además, se mantiene lo expresado en la observación respecto a la persona jurídica que

se relaciona en la misma, y se hace claridad que no se allegó ningún documento con el

plan de mejoramiento que justificara dicho actuar.

POSTULANTES QUE NO CUMPLEN

DOCUMENTO MONTO

OTORGADO

43744733 $3.708.000

8343622 $5.600.000

42885517 $2.100.000

8307368 $4.542.120

32336848 $5.162.520

32332917 $3.600.000

T***E***do $10.032.000

43738922 $400.000

C****a***nR**** $600.000

Total $35.744.640

Una vez analizados por el grupo auditor todos los documentos aportados por el

sujeto de control, se concluye que el valor del hallazgo con presunta Incidencia

Disciplinaria y Fiscal es de ($35.744.640)»

FECHA DE OCURRENCIA DEL HECHO.

Como fecha de ocurrencia del hecho, se determina la vigencia 2017.

VALOR DEL PRESUNTO DETRIMENTO PATRIMONIAL

Se determinó inicialmente la suma de TREINTA Y CINCO MILLONES

SETECIENTOS CUARENTA Y CUATRO MIL SEISCIENTOS CUARENTA PESOS

ML ($35.744.640), valor sin indexar.

ACTUACION PROCESAL

Traslado de hallazgos, con sus respectivos soportes (Folios 1 al 208)

Auto Nº 033 septiembre 10 de 2018 “Por medio del cual se apertura el

proceso de responsabilidad fiscal Nº RF-011-2018” (Folios 239-237)

3

Citaciones a los presuntos responsables (Folios 238-239)

Comunicación al Alcalde del Municipio de Envigado sobre apertura proceso

(Folio 240)

Comunicación a las compañías de seguros sobre apertura proceso (Folio

241)

Notificaciones de los presuntos responsables y Compañías de Seguros

(Folios 242-243)

Citaciones a los presuntos responsables para rendir versión libre (Folios

244-245)

Versión libre de la señora Mónica Lucia Pérez Henao. (Folios 246-249).

Correo electrónico con soporte de pago, factura N° 20181147 expedida por

el Municipio de Envigado, cancelada por valor de $4.542.120 (Folios 250-

251)

Versión libre del señor Sergio Alberto Ríos Ospina, (Folio 252).

Documento anexo a la diligencia de versión libre de señor Sergio Ríos.

(Folios 253-260)

CONSIDERACIONES DEL DESPACHO.

Mediante la presente providencia, la Contraloría Auxiliar de Responsabilidad Fiscal

de la Contraloría Municipal de Envigado ordenará la Cesación de la acción fiscal y

Archivo del proceso de responsabilidad fiscal N° RF-011-2018 sustentando tal

decisión en la normatividad consagrada en las Leyes 1474 de 2011 y 610 de 2000,

como se explicara más adelante:

Los artículos 46 y 47 de la Ley 610 de 2000 y el artículo 111 de la Ley 1474 de

2011, expresamente señalan que procederá la cesación de la acción fiscal cuando

el hecho originalmente considerado irregular no existe, o no es constitutivo de un

daño patrimonial; cuando la actuación de los presuntos responsables no está

enmarcada dentro de la gestión fiscal, cuando haya una causal eximente de

responsabilidad fiscal, cuando se demuestre que el daño ha sido resarcido o a

operado la caducidad de la acción fiscal. Disponen que:

4

“ARTICULO 46. DECISION. Vencido el término anterior, se procederá al archivo del

proceso o a dictar auto de imputación de responsabilidad fiscal, mediante providencia

motivada, según sea el caso”.

“ARTICULO 47. AUTO DE ARCHIVO. Habrá lugar a proferir auto de archivo cuando se

pruebe que el hecho no existió, que no es constitutivo de detrimento patrimonial o no

comporta el ejercicio de gestión fiscal, se acredite el resarcimiento pleno del perjuicio o la

operancía de una causal excluyente de responsabilidad o se demuestre que la acción no

podía iniciarse o proseguirse por haber operado la caducidad o la prescripción de la

misma”. (SFT)

“Artículo 111. Procedencia de la cesación de la acción fiscal. En el trámite de los procesos

de responsabilidad fiscal únicamente procederá la terminación anticipada de la acción

cuando se acredite el pago del valor del detrimento patrimonial que está siendo investigado

o por el cual se ha formulado imputación o cuando se haya hecho el reintegro de los bienes

objeto de la pérdida investigada o imputada. Lo anterior sin perjuicio de la aplicación del

principio de oportunidad”.

Para el caso en particular por el hecho investigado, fueron vinculados al proceso

Sergio Alberto Ríos Ospina, identificado con cedula de ciudadanía Nº 71.761.632,

en calidad de Secretario de Despacho de Obras Públicas del Municipio de

Envigado, la señora Mónica Lucia Pérez, identificada con cédula de ciudadanía Nº

43.112.540, en calidad de Directora Técnica adscrita en la Dirección de

Infraestructura de la secretaria de Obras Públicas, para el momento de la

ocurrencia de los hechos. El proceso inicia con el otorgamiento del subsidio que

realiza el Municipio de Envigado, bajo el plan de mejoramiento de vivienda a las

familias que acrediten las necesidades exigidas en el acuerdo 031 del 20 de

agosto de 2014.

En este orden de ideas el Despacho procede a realizar un esbozo de cada una de

las situaciones de los postulantes al momento de acceder al programa de

mejoramiento de vivienda o subsidio, para lo cual este Despacho debe partir de un

serio y riguroso estudio de cada caso en particular para tomar la decisión de la

referencia.

5

BENEFICIARIO MONTO SUBSIDIO

MATERIAL PROBATORIO VALORACIÓN DEL CASO

FOLIOS

1.Beatriz Sánchez Maya

$ 3.708.000

*Vur. *Formulario único de solicitud *Registro civiles *Carta de la Junta de Acción Comunal *Certificado de tradición *Planos y licencia urbanística *Carta laboral *Sisben y puntaje *Informe de Visita técnica *Informe de visita social

Archivo del art 47 de la Ley 610 de 2000 -

81-100

2.Héctor Correa (fallecido) El subsidio es tomado por su Hijo Victor Hugo Correa

$ 5.600.000

*Vur. *Formulario único de solicitud *Registro civiles *Carta de la Junta de Acción Comunal *Certificado de tradición *Factura acuerdo de pago *Planos y licencia urbanística *Carta laboral *Sisben y puntaje *Historial médico del menor con discapacidad *Declaración extrajuicio *Certificado de secretaria y bienestar social *Informe de Visita técnica *Informe de visita social *escritura pública de traslado de derechos y acciones.

Archivo del art 47 de la Ley 610 de 2000 -

157 - 176

3.Luz Estella Ocampo

$ 2.100.000

*Vur. *Formulario único de solicitud *Registro civiles *Partida de defunción *Carta de la Junta de Acción Comunal *Certificado de tradición *Planos y licencia urbanística *Carta laboral hija. *Contratos de arrendamientos *Declaración extrajuicio *Historial medico *Sisben y puntaje *Informe de Visita técnica *Informe de visita social

Archivo del art 47 de la Ley 610 de 2000 -

117-138

4.Amparo Castañeda

$ 5.162.520

*Vur. *Formulario único de solicitud *Registro civiles *Carta de la Junta de Acción Comunal *Escrituras Publicas *planos y licencia urbanística *Carta laboral *Sisben y puntaje *Informe de Visita técnica *Informe de visita social *Declaración Extrajuicio

Archivo del art 47 de la Ley 610 de 2000 -

139-156

5.Martha Ruiz

$ 3.600.000

*Vur. *Formulario único de solicitud *Registro civiles *Carta de la Junta de Acción Comunal *Certificado de Tradición y libertad *planos y licencia urbanística *Carta laboral *Sisben y puntaje *Informe de Visita técnica *Informe de visita social *Impuesto predial

Archivo del art 47 de la Ley 610 de 2000 -

63-80

6.Ruby Astrid Vanegas Bolívar

$ 400.000

*Vur. *Formulario único de solicitud *Carta de la Junta de Acción Comunal *planos y licencia urbanística *Carta laboral *Sisben y puntaje *Informe de Visita técnica *Informe de visita social

Archivo del art 47 de la Ley 610 de 2000 -

101 - 116

6

*Impuesto predial * condición especial “gestión del riesgo”

7.TELEENVIGADO $ 10.032.000

*Certificado de tradición y libertad. *Material fotográfico

Archivo del art 47 de la Ley 610 de 2000 -

Se aportó de manera digital y corroborado por esta Contraloría.

8.CASETA SAN RAFAEL

$ 600.000

*Certificado de tradición y libertad. *Material fotográfico

Archivo del art 47 de la Ley 610 de 2000 -

Se aportó de manera digital y corroborado por esta Contraloría.

9.Fernando Alonso Sepúlveda

$ 4.542.120

Aportan comprobante de pago a folio 251 Cesación de la acción Fiscal por pago

Cesación de la acción fiscal Artículo 111 de La ley 1474 de 2011

177-190

1. Beatriz Sánchez Maya C.c. 43.744.733 Valor $3.708.000 (Diseño estructural)

El artículo 32 del Acuerdo 031 de 2014 trae los "Criterios de postulación" para el

subsidio de PLT y en su numeral 12 se lee: "El postulante debe ser titular del

derecho de dominio sobre la totalidad de/lote o terraza". En este caso según el

formulario único anexo al plan de mejoramiento, el postulante se identifica con C.C

43.744.733 y el propietario es el ciudadano identificado con C.C 32.329.702.

Según versión libre del 11 de marzo de 2019 manifiesta a este Despacho Mónica

Lucia Pérez directora de Infraestructura:

“El predio se encuentra a nombre de la mama la cual vive en otra vivienda, hay

hacinamiento y requieren ampliación para solucionarlo; tienen una compraventa en trámite

de registro” (ver folio 246)

Según el documento de consulta en la Ventanilla Única de Registro (VUR), la señora

identificada con C.C 43.744.733 posee derecho sobre un inmueble con dirección Calle 398

Sur # 25 AA SUR — 65 PRIMERO Y SEGUNDO PISO APTO DUPLEX EDIFICIO "LA

HERRADURA", la cual no es la misma dirección del predio para el que se presenta la

7

postulación que obedece a Calle 39 D Sur #24 EE 126 cuya propietaria es la señora

identificado con C.C 32.329.702 y quién según el Formulario Único de Registro y la visita

social relacionada a éste Ente de Control no pertenece al núcleo familiar de la postulante.

Lo anterior, no obedece a lo estipulado en el artículo 32 del Acuerdo 031 de 2014 "Criterios

de postulación" en su numeral 15 en el que se lee: "Que el postulante y su grupo familiar

no sean propietario o poseedor de una vivienda o de un lote susceptible de ser construido

o de un derecho en un inmueble que le posibilite una solución de vivienda, diferente al lote

o terraza que se pretende desarrollar con el subsidio. Adicionalmente no se evidencia

certificación de la curaduría urbana o del Departamento Administrativo de Planeación en el

que se constate que el predio ubicado en Calle 398 Sur # 25 AA SUR — 65 no es

susceptible de ser construido.

Se pudo evidenciar en el material probatorio obrante en el expediente y aportado

en la versión libre del señor Sergio Alberto Ríos Ospina a folios 253 que::

“Cuentan con dos propiedades, cada una del 11.11 % que no representan solución de

vivienda por el porcentaje.” Ver folio 246

De igual manera se revisa a folios 81 al 100 el aporte de la papelería y los

requisitos legales evidenciando en el formulario único de solicitud de servicio de

vivienda (ver folio 82) el siguiente cuadro familiar Blanca Ofelia Maya propietaria

del predio en la dirección calle 39d sur Nro. 24ee 126 en el chingui 1, y la

postulante, es su hija Beatriz Maya Sánchez ubicada en la misma dirección, madre

de los menores Samuel y Sebastián Cortez Sánchez, también su esposo Jhon

Jairo Cortez. Es decir, un núcleo familia constituido por 5 personas: suegra,

madre, 2 hijos y su esposo.

Pero debemos tener presente que el informe del grupo auditor no preciso que el

subsidio para la solución de vivienda en este caso, a pesar de contar con dos

niveles, las condiciones de la vivienda y los diseños no corresponden a mejoras ni

ampliaciones, sino a una demolición y construcción de un proyecto nuevo, para

garantizar la seguridad del grupo familiar y una vivienda digna.

2. Para el caso Víctor Hugo Correa c.c. 98.553.579 y su padre (fallecido)

8

Héctor Correa c.c. $8.343.622 $ 5.600.000 ($3.600 suelos y $2.000 Diseño

estructural)

Según el artículo 32 del Acuerdo 031 de 2014 "Criterios de postulación", en su numeral 12

se lee: "El postulante debe ser titular del derecho de dominio sobre la totalidad del lote o

terraza" y en este caso según el Formulario Único de Solicitud Servicios de Vivienda anexo

al plan de mejoramiento, el postulante se identifica con C.C 98.553.579 y el propietario se

identifica con C.c 8.343.622, este último posee dos inmuebles adicionales según la

Ventanilla Única de Registro (VUR). Es pertinente aclarar que no se evidencia certificación

de la curaduría urbana o del Departamento Administrativo de Planeación del lugar de

ubicación del inmueble y la razón por la cual éstos (los inmuebles diferentes al de

postulación) no son susceptibles de ser construidos

Frente a este hallazgo es importante precisar que el propietario del inmueble es el

padre del postulante Héctor de Jesús correa, el cual, hacia parte del grupo

familiar, según formulario único de solicitud de servicio de vivienda Nro. 2653, el

cual falleció. (ver folio 158)

El señor Héctor Correa es el padre de Víctor Hugo Correa identificado con c.c

98.553.579 (postulante) y tiene cuatro propiedades según el VUR distribuidas en

los siguientes porcentajes así:

(…) predio con matricula inmobiliaria Nro. 001-0883128 adquirido por liquidación de la

comunidad según la escritura pública Nro. 4942 del 16 de diciembre de 2004 de la Notaria

Primera de Envigado. Con un porcentaje de la propiedad del 100 %. (Ver folio 161)

predio con matricula inmobiliaria Nro. 001-0883145, el cual fue adquirido por liquidación de

la comunidad según escrituro publica Nro. 4942 del 16 de diciembre del 2004 de la Notaria

Primera de Envigado, debidamente registrada, con un porcentaje del 5.88% el cual

actualmente se encuentra destinado a una via interna 1.

Un predio identificado con matricula inmobiliaria Nro. 001-0883146, el cual fue adquirido

por la liquidación de la comunidad según escritura pública Nro. 4942 del 16 de diciembre

del 2004 de la Notaria Primera de Envigado, debidamente registrada, con un porcentaje del

5.88%, el cual actualmente se encuentra destinado a una via interna 2.

9

Un predio ubicado en puerto escondido – Córdoba, del cual la secretaria de planeación de

dicha municipalidad mediante oficio SPM- ALC N. 25-07 del 24 de septiembre de 2007,

declara riesgo y daños en la parte alta del barrio 20 de julio de la cabecera municipal. (ver

folio 253)

De esta manera, hay que hacer la aclaración que no se está brindando una

solución definitiva de vivienda, pues el señor Víctor Hugo no tiene la calidad de

propietario, tiene un fideicomiso constituido en la escritura pública número 1053

realizada el 7 de mayo de 2018:

“(…) Héctor de Jesús correa Hincapié con c.c. 8.343.622 falleció el día 2 de abril de 2018

en el Municipio de Envigado y registrada la muerte en la Notaria Primera de Envigado bajo

el indicativo serial 09488094 haciendo los herederos una venta a titulo universal.

PARAGRAFO: Que los vendedores responden a el comprador de su calidad de heredero y

faculta a el comprador para participar como subrogatario de sus derechos en el respectivo

proceso sucesorio o de liquidación notarial de la herencia que se inicie y hasta manifiesta

su orden de entender esta adjudicación como hecha a el comprador quien con el registro

de dicha hijuela será retroactivamente propietario de adjudicado (…)”.

(ver folio de la escritura pública 171 - 173)

10

Dentro de los documentos aportados se puede dilucidar que los estudios

correspondientes al puntaje que requiere para acreditar el principio de necesidad

desde el SISBEN (El Sistema de Selección de Beneficiarios para Programas

Sociales), corresponden a un nivel 74.64, de igual manera se encuentra a folios

163 una declaración juramentada del señor Victo Hugo Correa del 11 de mayo de

2018 en la cual manifiesta:

(…) Manifiesto bajo la gravedad de juramento que soy de estado civil soltero, sin unión

marital de hecho vigente, tengo a cargo un hijo JACOBO CORREA con Nuif 1036457108

quien tiene 4 años de edad y tiene una condición especial llamada autismo (…) folio 163

También a folio 64 se encuentra el registro de localización y caracterización de

personas con discapacidad, de igual manera frente a los hechos se manifiesta al

Despacho que al momento de realizar el estudio de la documentación aportada

por el postulante se evidencio que el predio se encontraba con obligaciones

tributarias, tales como: impuestos predial y valorización, el cual fue objeto de un

embargo, razón por la cual se le informo al sr Víctor Hugo Correa, que dadas las

condiciones de política pública de vivienda no permite otorgar el subsidio, razón

por la cual el postulante procede a realizar un compromiso de pago con la

Secretaria de Hacienda Municipal para sanear esta situación; sin embargo hasta

que el postulante no cancele la totalidad de la deuda la Secretaria de Hacienda

Municipal no podrá levantar la medida cautelar.

Frente a esta situación es importante indicar que en la visita social realizada por el

funcionario del Municipio logro determinar el puntaje asignado al postulante y por

ende el monto máximo que se le puede otorgar. (ver factura acuerdo de pago a folio 163)

3. Luz Estella Ocampo C.c. 42.885.517 Valor $ 2.100.000 (Diseño estructural)

En la documentación revisada por este equipo auditor se evidencian tres contratos de

arrendamiento, de los que también habla la visita social realizada el 11 de mayo de 2018,

en que se expone: "...Tienen arrendado el galpón, uno de los apartamentos del primer nivel

y el otro apartamento de la terraza..." en la visita técnica sólo se expresa el deseo de

realizar una ampliación sin mayor explicación de una real necesidad. Lo anterior, incumple

con el artículo 32 del Acuerdo 031 de 2014 "Criterios de Postulación", en su numeral 15 en

el que se lee: "Que el postulante y su grupo familiar no sean propietario o poseedor de una

11

vivienda o de un lote susceptible de ser construido o de un derecho en un inmueble que le

posibilite una solución de vivienda, diferente al lote o terraza que se pretende desarrollar

con el subsidio." se expone además que la postulante ha tenido vivienda propia hace 15

años lo que es contrario al numeral 16 del artículo citado anteriormente en el que se lee:

"El postulante y su grupo familiar no podrán haber poseído durante los últimos 10 años

vivienda, lote susceptible de ser construido o un derecho en un inmueble que le posibilite

una solución de vivienda.". Adicionalmente el postulante en cuestión, figura como

propietario de un Lote en el Municipio El Peñol, del cual no se certifica sus limitaciones

para ser catalogado como "posible solución de vivienda"

Frete a este hallazgo es importante indicar que la señora Luz Estela Ocampo, es

propietaria de una unidad de vivienda, ya que al verificar en la ventanilla del VUR

respecto al loto el cual hace referencia el ente de control ubicado en el peñol es

necesario precisar que frente a este predio solo posee una dieciochoava (18%)

parte, y este lote fue adquirido mediante sucesión, según la escritura pública Nro. 273

del 21 de abril del 2013 en la notaria única del peñol debidamente registrada situación

la cual no le brinda una solución de vivienda definitiva. (Ver folio 133)

Diferente al predio que posee por ende no se presenta la vulneración al numeral

15 del 32 del acuerdo 031 de 2014. “que el postulante y su grupo familiar no sean no sea

propietario o poseedor de una vivienda o de un lote susceptible de ser construido o de un derecho

en un inmueble que le posibilite la solución de vivienda, diferente al lote o terraza que se pretende

desarrollar con el subsidio”

Como se pudo evidenciar en el material probatorio obrante en el expediente la

unidad de vivienda de la señora Luz Estella se encuentra registrada a nombre de

12

ella y de su esposo ya fallecido (ver folio 120), también se puede ver que la

sucesión aún no ha sido ha sido levantada para que la señora Luz Estella

adquiera la titularidad del inmueble por liquidación de la sociedad conyugal y sus

hijas también adquirirán por el causante.

Según el Formato Único De Estudio de Títulos concerniente al caso en cuestión, el

predio cuenta con unos embargos por Cobro Coactivo, por parte del Municipio de

Envigado por falta de pago de impuestos prediales, hecho que incumple lo

estipulado en artículo 32 del Acuerdo 031 de 2014 "Criterios de postulación", que

indica en su numeral 20: "El postulante debe estar a paz y salvo con los impuestos y

valorizaciones sobre el inmueble al momento de la adjudicación del subsidio”.

Esta contraloría logra evidenciar que tiene pendiente sanear un 100% las

obligaciones tributarias, tal como consta en las anotaciones 8,9 y 10 de la

matricula inmobiliaria Nro. 001-1080743, es necesario precisar que desde el 30 de

septiembre 2016 tiene suscrito el acuerdo de pago, como se logró evidenciar en la

investigación realizada por el Despacho:

13

En el material probatorio obrante en el expediente, también se puede observar una

carta de la Sra. Luz Estella dirigida al Secretario de Obras Publicas Sergio Alberto

Ríos, manifestando la necesidad de la ayuda, carta que obra a folio 132 con fecha

del 18 de mayo de 2018, donde la beneficiaria del subsidio expresa su necesidad

puntualmente, carta que de manera sencilla redacta a mano expresando lo

siguiente:

Es pertinente que el Despacho analice el contexto de la situación aquí presentada

a la luz del actuar de los funcionarios de la Secretaria (Si se enmarca en el dolo, la

culpa o del deber legal), pues en el informe de la visita social de servicio de

vivienda el cual reposa en el expediente a folios 134 al 138, la condición de la

vivienda tiene condiciones especiales cumplidas, persona con discapacidad

laboral (luz Stella Ocampo) y una menor de edad y una hija mayor, al igual este

14

Despacho observa una característica que llama la atención, la cocina y el sitio de

preparación de alimentos se encuentran en condiciones precarias. (ver folio 135

análisis socioeconómico) expresando la visita en las observaciones lo siguiente:

La Corte Constitucional en sentencia T-269 de 2016 expreso lo siguiente:

“Tanto la protección constitucional reforzada de que gozan las personas en condición de

discapacidad como las disposiciones internacionales están orientadas a asegurar que este sector de

la población no sea marginado de la vida social, pública, política, comercial, cultural, educativa o

deportiva eliminando en consecuencia las barreras y obstáculos que impiden su natural

desenvolvimiento en sociedad”.

Caso en el cual, esta Contraloría amparada en el principio de buena fe, observa

que la Sra. Luz Stella no cuenta con ingresos suficientes que le permitan cubrir a

cabalidad sus gastos básicos, prueba de ello, es tuvo que financiar el pago de

impuestos de su propiedad, dado que no contaba con los ingresos suficientes para

cancelar, aunado que no ha podido levantar el proceso de la sucesión de su

esposo fallecido.

La Corte Constitucional en procura de obtener la salvaguarda de los derechos

fundamentales a la dignidad humana, vida, igualdad y mínimo vital de las

personas en condiciones de discapacidad le da un trato preferencial de rango

constitucional, Puesto que el en caso aquí tratado la Beneficiaria presenta serias

limitaciones de movilidad ocasionadas por la artritis degenerativa, implicando esta

15

situación un gasto mayor para sus controles médicos y actividades normales de

vida, queriendo enfatizar este Despacho en que el gasto de la señora es mayor al

de un transeúnte en su rutina de vida normal; Prueba de ello se adjunta el historial

médico en folio (126-128), a partir del principio de necesidad el grupo

interdisciplinario procuro otorgar el subsidio a la Sra. Luz Stella la cual lo requería,

para dar cumplimiento a la finalidad del subsidio, otorgándolo aquellas personas

en situación de vulnerabilidad que más lo necesitan, como es el caso de la Stella.

Además, el acuerdo 031 de 2014 en el artículo 32 numeral 16 dice: “Los ingresos del

postulante y su grupo familiar no deben ser superiores a cuatro (4) salarios mínimos legales

mensuales vigentes”. Lo cual no contraviene a la norma el hecho aquí plasmado.

4. Amparo Castañeda C.c 32.336.848 Valor $ 5.162.520 (suelos $3.600 y

diseño estructural 1.562.520)

Revisada la documentación no se evidencian el pleno de requisitos para hacerse

acreedor al beneficio de PLT. En visita social realizada el 11 de mayo del 2018 por

funcionarios de la Alcaldía Municipal de Envigado se expone que la postulante ha

tenido vivienda propia hace 30 años, además se muestra que: "...El inmueble

consta de un nivel y un subnivel, situados sobre una quebrada...", lo cual es

contrario a lo estipulado en el artículo 32 del Acuerdo 031 de 2014 "Criterios de

Postulación", en su numeral 15 en el que se lee: "Que el postulante y su grupo

familiar no sean propietario o poseedor de una vivienda o de un lote susceptible de

ser construido o de un derecho en un inmueble que le posibilite una solución de

vivienda, diferente al lote o terraza que se pretende desarrollar con el subsidio."; y

en su numeral 16 en el que se lee: "El postulante y su grupo familiar no podrán

haber poseído durante los últimos 10 años vivienda, lote susceptible de ser

construido o un derecho en un inmueble que le posibilite una solución de

vivienda."

La propiedad de la señora es una vivienda unifamiliar la cual solamente requiere

de una repotenciación por las grietas y los hundimientos evidenciados en dicha

construcción con el fin de eliminar el riesgo existente para el grupo familiar, por tal

motivo no representa una vulneración al numeral 15 del 32 de acuerdo 031 de

2014 “criterios de postulación”

16

En este orden de ideas el Despacho procede a revisar el material obrante

encontrado en el informe técnico de la visita evidenciando problemas de

asentamiento debido a la construcción inadecuada del sistema estructural.

Ver informe técnico y fotográfico a folio 153 que dice:

De igual manera se evidencia que el beneficiario del subsidio no tiene más

propiedades a su nombre y cuenta con los requisitos cabalmente suplidos para

optar por la ayuda.

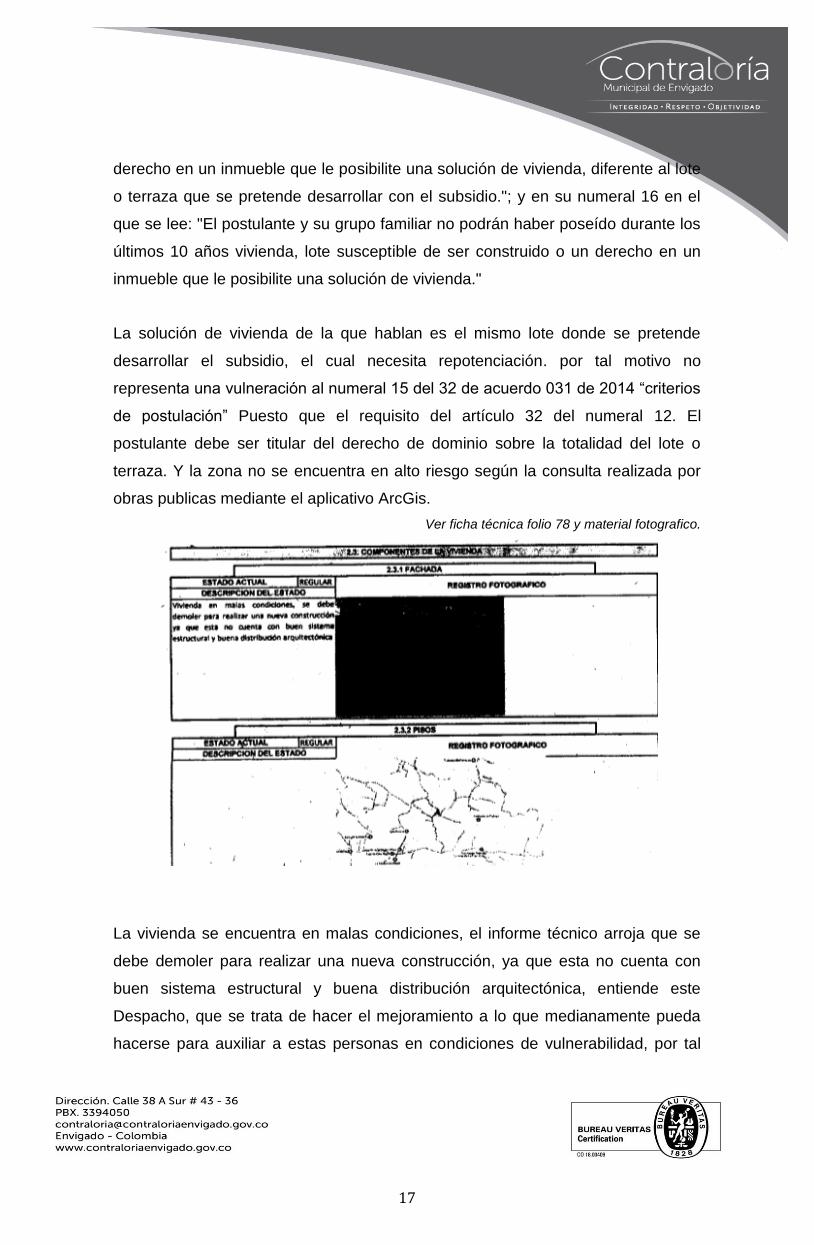

5. Martha Ruiz C.c. 32.332.917 Valor $ 3.600.000 (estudios de suelos)

Revisada la documentación no se evidencian el pleno de requisitos para hacerse

acreedor al beneficio de PLT. En visita social realizada el 9 de mayo del 2018 por

funcionarios de la Alcaldía Municipal de Envigado se expone que los postulantes

han tenido vivienda propia hace 13 años, lo cual es contrario a lo estipulado en el

artículo 32 del Acuerdo 031 de 2014 "Criterios de Postulación", en su numeral 15

en el que se lee: "Que el postulante y su grupo familiar no sean propietario o

poseedor de una vivienda o de un lote susceptible de ser construido o de un

17

derecho en un inmueble que le posibilite una solución de vivienda, diferente al lote

o terraza que se pretende desarrollar con el subsidio."; y en su numeral 16 en el

que se lee: "El postulante y su grupo familiar no podrán haber poseído durante los

últimos 10 años vivienda, lote susceptible de ser construido o un derecho en un

inmueble que le posibilite una solución de vivienda."

La solución de vivienda de la que hablan es el mismo lote donde se pretende

desarrollar el subsidio, el cual necesita repotenciación. por tal motivo no

representa una vulneración al numeral 15 del 32 de acuerdo 031 de 2014 “criterios

de postulación” Puesto que el requisito del artículo 32 del numeral 12. El

postulante debe ser titular del derecho de dominio sobre la totalidad del lote o

terraza. Y la zona no se encuentra en alto riesgo según la consulta realizada por

obras publicas mediante el aplicativo ArcGis.

Ver ficha técnica folio 78 y material fotografico.

La vivienda se encuentra en malas condiciones, el informe técnico arroja que se

debe demoler para realizar una nueva construcción, ya que esta no cuenta con

buen sistema estructural y buena distribución arquitectónica, entiende este

Despacho, que se trata de hacer el mejoramiento a lo que medianamente pueda

hacerse para auxiliar a estas personas en condiciones de vulnerabilidad, por tal

18

razón no encuentra mérito en lo expuesto por el grupo auditor.

6. Ruby Astrid Vanegas Bolívar C.c. 43.738.922 Valor $ 400.000 (Diseño

estructural)

En el artículo 32 del Acuerdo 031 de 2014 "Criterios de postulación", se lee en su

numeral 12: "El postulante debe ser titular del derecho de dominio sobre la

totalidad de/lote o terraza", y en este caso el postulante es propietario del 50% y el

ciudadano identificado con Cedula de Ciudadanía 98.558.374 pose el 50%

restante según el Formato Único De Estudio de Títulos concerniente a este caso.

Frete al hallazgo es importante indicar que la Sra. Ruby Vanegas es propietaria

del 50% del inmueble pues no ha iniciado el trámite de divorcio con su cónyuge.

Este Despacho revisando de manera pormenorizado el informe técnico de gestión

del riesgo encuentra la recomendación de realizar un estudio estructural del muro

para proponer acciones correctivas además del diseño de dichos elementos.

“Se considera viable la construcción de un muro doble para contener el movimiento de los

elementos existentes, el cual debe estar bien fundado, mejorando la función existente

mediante el reemplazo y construcción de bloques de cemento donde hacen falta”. Ver folio

109

De esta manera el Despacho logra determinar que la mejora de la propiedad era

necesaria y cumplía con las condiciones dadas para optar por el subsidio de

mejoramiento, a partir del estudio del presente caso y con la ayuda del material

fotográfico aportado al expediente.

El informe determina que tiene características propias para aplicar al subsidio de

mejoramiento arrojando el puntaje que se requiere en el SISBEN (El Sistema de

Selección de Beneficiarios Para Programas Sociales), correspondiente a 87.20, de

igual manera se acredita la condición de necesidad y vulnerabilidad estudiada por

la Secretaria de Obras públicas:

“Grupo familiar conformado por ama de casa separada y una hija mayor de edad, también

separada y con empleo formal. Los ingresos mensuales son de $781.242, los titulares son

19

la hija y la hermana de ella, cada uno con un 50% hace un año hicieron un muro de

contención en la parte de atrás de la casa en la que se estaba viendo un barranco, no

figuran con más propiedades en el VUR” ver folio 112

Así las cosas, el Despacho no observa detrimento patrimonial, ni tampoco la falta

de requisitos formales del mencionado acuerdo 031 de 2014.

7. TELEENVIGADO $ 10.032.000 y 8. CASETA SAN RAFAEL $ 600.000

7.TELEENVIGADO $ 10.032.000: Propiedad del Municipio de Envigado: Es importante indicar que

es un predio del Municipio de Envigado, donde funciona la sede de TELENVIGADO, el cual es el

único espacio que permite interactuar de manera directa con la comunidad ya que permite informar

a la ciudadanía de todas las acciones y gestiones de la Administración con el fin de que sea

conocido de primera mano los proyectos y demás acciones; actualmente éste espacio es

insuficiente para lo que se desarrolla y se hace necesario tener un espacio más amplio y cómodo

para los programas de TV que se pasan en directo en cabeza del señor Alcalde, por lo cual,

englobando éste lote y la zona verde contigua (también propiedad del Municipio) se tuviera un área

mayor y se diseñen más espacios acordes a la necesidad, los cuales requerían de estudios de

suelos y estructurales para construir los espacios mencionado y mejorar los existentes y continuar

así con los permisos de Curaduría y del Departamento Administrativo de Planeación; por lo anterior

mencionado.

8.CASETA SAN RAFAEL $ 600.000: Propiedad del Municipio de Envigado, Propiedad del

Municipio de Envigado, espacio en muy mal estado y casi abandonado, del cual estaban haciendo

uso personas ajenas, por lo cual se decide destinar a la JAC de San Rafael, comunidad organizada

y participativa, para que tuvieran un espacio donde reunirse y así apoyar cada una de las gestiones

del Municipio; para esto se hacía necesario diseñar y mejorar éste espacio, requiriendo así de

estudios técnicos para construirlo y que la comunidad se apropiara y cuidara ya que lo estaban

dañando.

De acuerdo a la situación presentada el grupo auditor evidencio que hubo una

destinación diferente que no correspondía al plan lotes y terrazas ni a la solución

definitiva de vivienda, pues el Despacho en su ardua tarea determina que la

partida presupuestal correspondía a otros objetivos de planes de mejoramiento.

La Secretaria de Obras públicas dio una destinación diferente a los recursos, en el

sentido que pasaron un rubro presupuestal que tenían para el programa plan lotes

y terrazas y/o solución de vivienda, para mejorar la sede de TELEENVIGADO y LA

20

CASETA de SAN RAFAEL, inmuebles propiedad del Municipio, entonces se

pregunta este Despacho, habrá lugar a determinar un detrimento patrimonial por

invertir en inmuebles del Municipio, con recursos del Municipio a inmuebles que

por su objeto prestan un servicio a la comunidad. Se concluye que si bien podría

determinarse un hecho con alcance disciplinario o administrativo, no se avizora un

daño que pueda ser objeto de resarcimiento por el mismo sujeto de control, en tal

sentido serán las autoridades administrativas quienes lo determinen, que para el

caso concreto será la oficina de control disciplinario interno del ente territorial.

Pues se amparan desde el principio de necesidad “para adecuar un espacio más amplio

y cómodo para los programas de TV que se pasan en directo en cabeza del señor Alcalde, por lo

cual, englobando éste lote y la zona verde contigua (también propiedad del Municipio) se tuviera un

área mayor y se diseñen más espacios acordes a la necesidad, los cuales requerían de estudios

de suelos y estructurales para construir los espacios mencionados y mejorar los existentes y

continuar así con los permisos de Curaduría y del Departamento Administrativo de Planeación”.

La Contraloría revisa las pruebas obrantes en el expediente, y determina que el

beneficiario no fue una persona jurídica como tal, sino un mejoramiento de los

inmuebles del Municipio, como se logra evidenciar en el estado Jurídico de los

mismos inmuebles, que pasan hacer propiedad del Municipio de Envigado según

consta en la escritura pública 2889 del 23 de agosto de 1994 bajo la matricula

inmobiliaria 001-643980 según reporte de la ficha predial 9737028. Obrante en las

pruebas digitales de TELENVIGADO y la matricula inmobiliaria 001-413886

propiedad del Municipio de Envigado, bajo la escritura pública 66 del 16 de enero

de 1986 denominada como la CASETA de SAN RAFAEL.

De igual manera este Despacho revisa las fichas prediales, los planos prediales

catastrales, las fichas prediales digitales y los registros del VUR (no acredita más

propiedades), observando que la destinación del recurso efectivamente fue

destinada para la adecuación de la sede TELEENVIGADO y la de CASETA de

SAN RAFAEL.

El Consejo de Estado 76001-23-31-000-2011-00253-01 del 28 de mayo de 2018

21

da una recomendación acerca del principio de la unidad presupuestal lo cual es

importante para este Despacho indicar:

“A través de este principio se busca que las diferentes entidades y organismos que

conforman el Estado tengan independencia presupuestal mediante el conjunto de políticas,

conceptos y procedimientos comunes a todos los presupuestos, en procura de una

hacienda pública coherente en cuanto a la programación, elaboración, aprobación y

ejecución de los presupuestos públicos; disposiciones consagradas inicialmente en la Ley

orgánica del presupuesto.

Ahora bien, respecto de los principios presupuestales establecidos en la Ley

Orgánica de Presupuesto, la Corte Constitucional ha señalado que deben

entenderse como expresión del principio de legalidad de los ingresos y de los

gastos; señalando que el presupuesto se ha convertido en un claro instrumento de

manejo y este debe esta con la planeación y la programación que fue estipulada.

La Contraloría encuentra reparo en decir que la destinación de un presupuesto

bajo un rubro especifico se fue para otra partida presupuestal, pero es claro para

este ente de control en indicar que no encuentra un daño patrimonial en los

numerales 7 y 8 del cuadro explicativo antes descrito, solo evidencia una indebida

imputación en los rubros presupuestales afectados.

Por lo anteriormente expuesto procede este ente de control fiscal a dar aplicación

al artículo 47 de la Ley 610 de 2000, en el citado Proceso de Responsabilidad

Fiscal RF-011-2018, encontrando que los subsidios entregados según consta en

los casos descritos con los N° 1,2,3,4,5,6,7 y 8 estudiados y analizados, no

constituyen mérito para endilgar responsabilidad, en virtud de lo anterior procede

esta providencia así:

“ARTICULO 47. AUTO DE ARCHIVO. Habrá lugar a proferir auto de archivo cuando se

pruebe que el hecho no existió, que no es constitutivo de detrimento patrimonial o no

comporta el ejercicio de gestión fiscal, se acredite el resarcimiento pleno del perjuicio o la

operancía de una causal excluyente de responsabilidad o se demuestre que la acción no

podía iniciarse o proseguirse por haber operado la caducidad o la prescripción de la

misma”. (SFT)

22

Respecto de la estimación del daño causado al erario, se hace necesario traer a

colación lo expresado por la Corte Constitucional:

En la Sentencia SU-620 de 1996, en el sentido de que “(...) Para la estimación del daño

debe acudirse a las reglas generales aplicables en materia de responsabilidad; por lo

tanto, entre otros factores que han de valorarse, debe considerarse que aquél ha de

ser cierto, especial, anormal y cuantificable con arreglo a su real magnitud. En el

proceso de determinación del monto del daño, por consiguiente, ha de establecerse no

sólo la dimensión de éste, sino que debe examinarse también si eventualmente, a

pesar de la gestión fiscal irregular, la administración obtuvo o no algún beneficio...”.

(Negrillas fuera de texto).

Desde los principios generales de responsabilidad fiscal es necesario destacar

que a partir del daño se inicia la responsabilidad fiscal. Si no hay daño no puede

existir responsabilidad.

Además, el daño debe ser cierto y cuantificable. Se entiende que el daño es cierto

cuando ha sido debidamente probado dentro del proceso.

En el presente caso debemos reconocer que lo obrante en el expediente no sirve

para llegar a la certeza de que el daño patrimonial existió y de que el investigado

actuó con el ánimo de defraudar las arcas públicas.

Según el Artículo 22 de la Ley 610 de 2000, “Toda providencia dictada en el

proceso de responsabilidad fiscal debe fundarse en pruebas legalmente

producidas y allegadas o aportadas al proceso”

De conformidad con el Artículo 23 de la Ley 610 de 2000, “El fallo con

responsabilidad sólo procederá cuando obre prueba que conduzca a la certeza del

daño patrimonial y de la responsabilidad del investigado”.

Por lo tanto, no se configura un reproche con alcance fiscal a los hoy encartados,

esto es en contra del señor Sergio Alberto Ríos Ospina, identificado con cedula de

ciudadanía Nº 71.761.632, en calidad de Secretario de Despacho de Obras

Públicas del Municipio de Envigado, la señora Mónica Lucia Pérez, identificada

23

con cédula de ciudadanía Nº 43.112.540, en calidad de Directora Técnica adscrita

en la Dirección de Infraestructura de la secretaria de Obras Públicas para ese

entonces y procede a archivar por no encontrar mérito para continuar la acción

fiscal.

Frente a los casos anteriormente evaluados procederá el auto de archivo de que

trata el artículo 47 de la Ley 610 de 2000, sin embargo frente al caso que

pasaremos a explicar, procederá la cesación de la acción fiscal, señalada en el

artículo 111 de la Ley 1474 de 2011, por cuanto al evaluar dicho caso no cumplía

con los parámetros del citado acuerdo 031, caso en el cual los involucrados

realizan gestiones para resarcir el daño representado en la adjudicación del

subsidio, retornado los recursos a las arcas municipales.

9. Fernando Alonso Sepúlveda c.c. 8.307.368 Valor $ 4.542.120

Revisada la documentación no se evidencia la real necesidad del caso en

cuestión. En visita social realizada el 11 de mayo del 2018 por funcionarios de la

Alcaldía Municipal de Envigado, se expone lo siguiente: "Grupo familiar

conformado por pareja de esposos. El esposo es pensionado y la esposa es ama

de casa. El esposo es el titular del inmueble, que consta de tres pisos sin

desenglobar y una terraza. Viven en el segundo y tercer piso, los cuales son

vivienda unifamiliar. El edificio cuenta con escalas de circulación. La terraza tiene

acceso independiente. Perciben un arriendo por el primer piso. Los ingresos

mensuales son de $2950.000 Tienen un ahorro de $5.000.000 Complementarían

el esquema de financiación con un préstamo en una entidad financiera. Solicitan

subsidio para construir en la terraza. No figuran con más propiedades en el VUR".

Lo anterior indica que el postulante ya contaba con una solución de vivienda,

incluso en el mismo informe se constata que se tiene vivienda propia hace 42 años

y en el registro fotográfico se observa la propiedad en buenas condiciones. En

definitiva, se contraviene artículo 32 del Acuerdo 031 de 2014 "Criterios de

Postulación", en su numeral 15 en el que se lee: «Que el postulante y su grupo

familiar no sean propietario o poseedor de una vivienda o de un lote susceptible de

ser construido o de un derecho en un inmueble que le posibilite una solución de

vivienda, diferente al lote o terraza que se pretende desarrollar con el subsidia"; y

24

en su numeral 16 en el que se lee: "El postulante y su grupo familiar no podrán

haber poseído durante los últimos 10 años vivienda, lote susceptible de ser

construido o un derecho en un inmueble que le posibilite una solución de

vivienda." Finalmente, no es coherente el hecho de que en la visita técnica se

concluya que: "se requiere ampliación en la vivienda por problemas de salud en grupo familiar,

la propiedad se encuentra en buenas condiciones sin embargo se requiere de reforzamiento

estructural" ya que no se anexa ningún documento que certifique las condiciones de

salud manifestadas ni las necesidades estructurales.

La propiedad tiene una sola matricula, el señor solo posee un inmueble, la

necesidad es para el hijo el cual vive en el primer nivel y va a desenglobar, el

señor Fernando no percibe arriendo del primer nivel por lo que en este vive el

grupo familiar del señor, la solución de vivienda es la misma donde se desarrolló

los diseños.

El Despacho procede a revisar el caso puntualmente observando que no cumplen

con los requisitos del acuerdo 031 de 2014 para el subsidio otorgado por el

Municipio, pues sin cumplir estos requisitos se configuró el detrimento patrimonial

a la entidad de Obras Públicas, existiendo entonces la evidencia del daño, la

cuantificación del mismo y el nexo causal. El postulante cancelo el valor

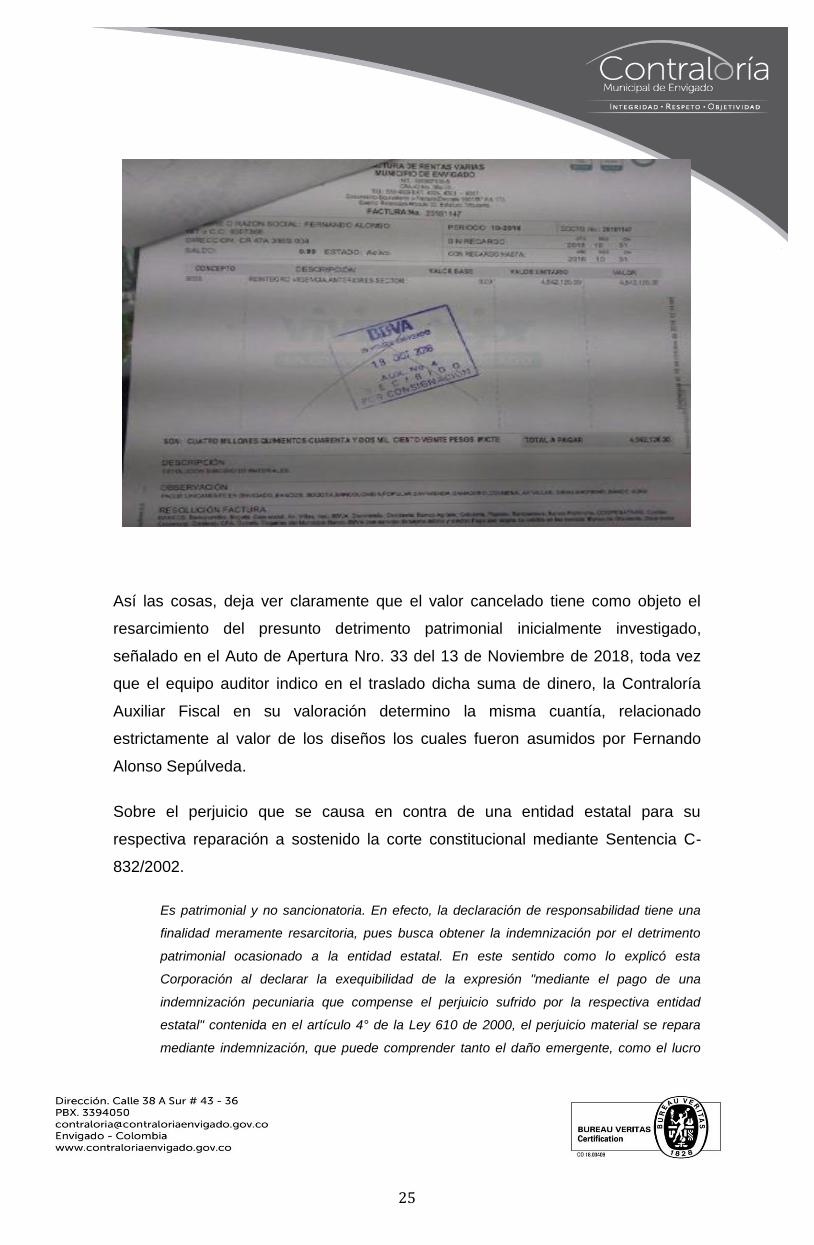

correspondiente de los diseños el pasado 18 de octubre de 2018 como reposa a

folio 251 con factura 20181147 de rentas varias del Municipio de Envigado por un

valor de ($4.542.120).

25

Así las cosas, deja ver claramente que el valor cancelado tiene como objeto el

resarcimiento del presunto detrimento patrimonial inicialmente investigado,

señalado en el Auto de Apertura Nro. 33 del 13 de Noviembre de 2018, toda vez

que el equipo auditor indico en el traslado dicha suma de dinero, la Contraloría

Auxiliar Fiscal en su valoración determino la misma cuantía, relacionado

estrictamente al valor de los diseños los cuales fueron asumidos por Fernando

Alonso Sepúlveda.

Sobre el perjuicio que se causa en contra de una entidad estatal para su

respectiva reparación a sostenido la corte constitucional mediante Sentencia C-

832/2002.

Es patrimonial y no sancionatoria. En efecto, la declaración de responsabilidad tiene una

finalidad meramente resarcitoria, pues busca obtener la indemnización por el detrimento

patrimonial ocasionado a la entidad estatal. En este sentido como lo explicó esta

Corporación al declarar la exequibilidad de la expresión "mediante el pago de una

indemnización pecuniaria que compense el perjuicio sufrido por la respectiva entidad

estatal" contenida en el artículo 4° de la Ley 610 de 2000, el perjuicio material se repara

mediante indemnización, que puede comprender tanto el daño emergente, como el lucro

26

cesante, de modo que el afectado, es decir, el Estado, quede indemne, esto es, como si el

perjuicio nunca hubiera ocurrido.

Este Despacho observando el soporte del correspondiente pago visible a folio 251

con relación al hallazgo único en el caso descrito como N° 9, subsidio entregado a

Fernando Alonso Sepúlveda y devuelto a la administración, procede el Despacho

a dar aplicación a lo normado en el artículo 111 de la Ley 1474 de 2011, el cual

establece que procederá la cesación de la acción fiscal cuando el hecho

originalmente considerado irregular no existe, o no es constitutivo de un daño

patrimonial; cuando la actuación de los presuntos responsables no está

enmarcada dentro de la gestión fiscal, cuando haya una causal eximente de

responsabilidad fiscal, cuando se demuestre que el daño ha sido resarcido o a

operado la caducidad de la acción fiscal. Dispone que:

“Artículo 111. Procedencia de la cesación de la acción fiscal. En el trámite de los procesos

de responsabilidad fiscal únicamente procederá la terminación anticipada de la acción

cuando se acredite el pago del valor del detrimento patrimonial que está siendo investigado

o por el cual se ha formulado imputación o cuando se haya hecho el reintegro de los bienes

objeto de la pérdida investigada o imputada. Lo anterior sin perjuicio de la aplicación del

principio de oportunidad”.

En conclusión, este Despacho analizando el numeral 9 del hallazgo y dándole

aplicación al artículo 111 de la Ley 1474 de 2011 y por las razones anteriormente

expuesto; ordenará la cesación de la acción fiscal dentro del Proceso de

Responsabilidad Fiscal a favor de Sergio Alberto Ríos Ospina, identificado con

cedula de ciudadanía Nº 71.761.632, en calidad de Secretario de Despacho de

Obras Públicas del Municipio de Envigado, y la señora Mónica Lucia Pérez,

identificada con cédula de ciudadanía Nº 43.112.540, en calidad de Directora

Técnica adscrita en la Dirección de Infraestructura de la secretaria de Obras

Públicas para ese entonces.

VINCULACION DEL GARANTE

De acuerdo con lo establecido del Artículo 44 de la Ley 610 de 2000, se

desvinculará como Tercero Civilmente Responsable a la compañía de Seguro en

27

el auto de apertura: LA PREVISORA S.A, NIT. 860-002.400-2 Seguro de manejo

póliza global sector oficial con numero póliza No.300395, con desde vigencia del

01/05/2017 al 01/05/2018 y su posterior renovación, cuyo valor asegurado es de

($500.000.000), quienes tendrán los mismos derechos y facultades de los

presuntos responsables fiscales. Cabe aclarar que se llamara a la compañía de

seguros que ampara riesgos frente a los funcionarios de la administración

municipal, que participaron en la destinación del recurso frente al acuerdo

municipal.

Por lo expuesto, La Contralora Auxiliar Fiscal de la Contraloría Municipal de

Envigado,

RESUELVE:

ARTICULO PRIMERO: Archivar el Proceso de Responsabilidad Fiscal N° RF-011-

2018 a favor de Sergio Alberto Ríos Ospina, identificado con cedula de ciudadanía

Nº 71.761.632 y Mónica Lucia Pérez, identificada con cédula de ciudadanía Nº

43.112.540, por los hechos descrito como 1,2,3,4,5,6,7 y 8 del hallazgo único de la

providencia, tal como se plasmó en el acápite argumentativo aplicable al hecho, en

cumplimiento de lo dispuesto en el artículo 47 de la Ley 610 de 2000, como se

explicó en la parte motiva del presente Auto.

ARTICULO SEGUNDO: Cesar la acción fiscal por el hecho único en el Proceso de

Responsabilidad Fiscal N° RF-011-2018 a favor de Sergio Alberto Ríos Ospina,

identificado con cedula de ciudadanía Nº 71.761.632 y Mónica Lucia Pérez,

identificada con cédula de ciudadanía Nº 43.112.540, por el hecho descrito con N°

9 pues es procedente dar aplicación al artículo 111 de la Ley 1474 de 2011, en

consecuencia, archívense las correspondientes diligencias, por las razones

vertidas en el presente proveído

ARTÍCULO TERCERO: Desvincular del presente proceso a las compañías de

Seguros: LA PREVISORA S.A, NIT. 860-002.400-2 Seguro de manejo póliza

global sector oficial con numero póliza No.300395, con desde vigencia del

01/05/2017 al 01/05/2018 y su posterior renovación, cuyo valor asegurado es de

28

($500.000.000), de conformidad con lo expuesto en la parte motiva de esta

providencia.

ARTICULO TERCERO: Remitir el expediente contentivo del proceso de

responsabilidad fiscal al Despacho del Contralor Municipal de Envigado, a efecto

de que se surta el grado de Consulta respecto de la decisión adoptada en los

artículos primero y segundo del presente auto, acorde con lo dispuesto en el

artículo 18 de la Ley 610 de 2000.

ARTICULO CUARTO: Una vez en firme la presente providencia, remitir el

expediente del Proceso de Responsabilidad Fiscal al archivo General de la

Contraloría Municipal de Envigado para su conservación y custodia

ARTICULO QUINTO: Notificar de conformidad lo establece el artículo 106 de la

Ley 1474 de 2011, esta decisión a los ciudadanos previamente involucrados. La

notificación se surtirá en estados.

ARTÍCULO SEXTO: Contra la presente providencia proceden los recursos de la

vía gubernativa, en los términos señalados por la Ley 1437 de 2011

NOTIFÍQUESE Y CUMPLASE.

ISABEL CRISTINA POSADA DURANGO

Contralora Auxiliar Fiscal.