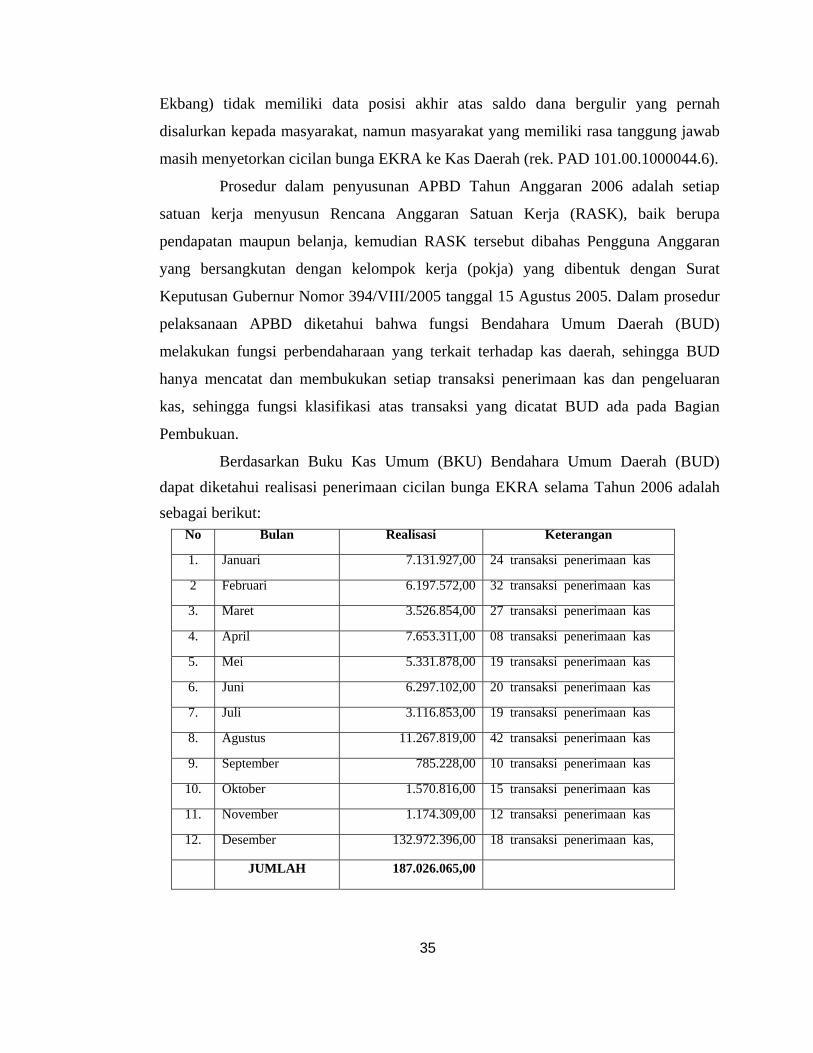

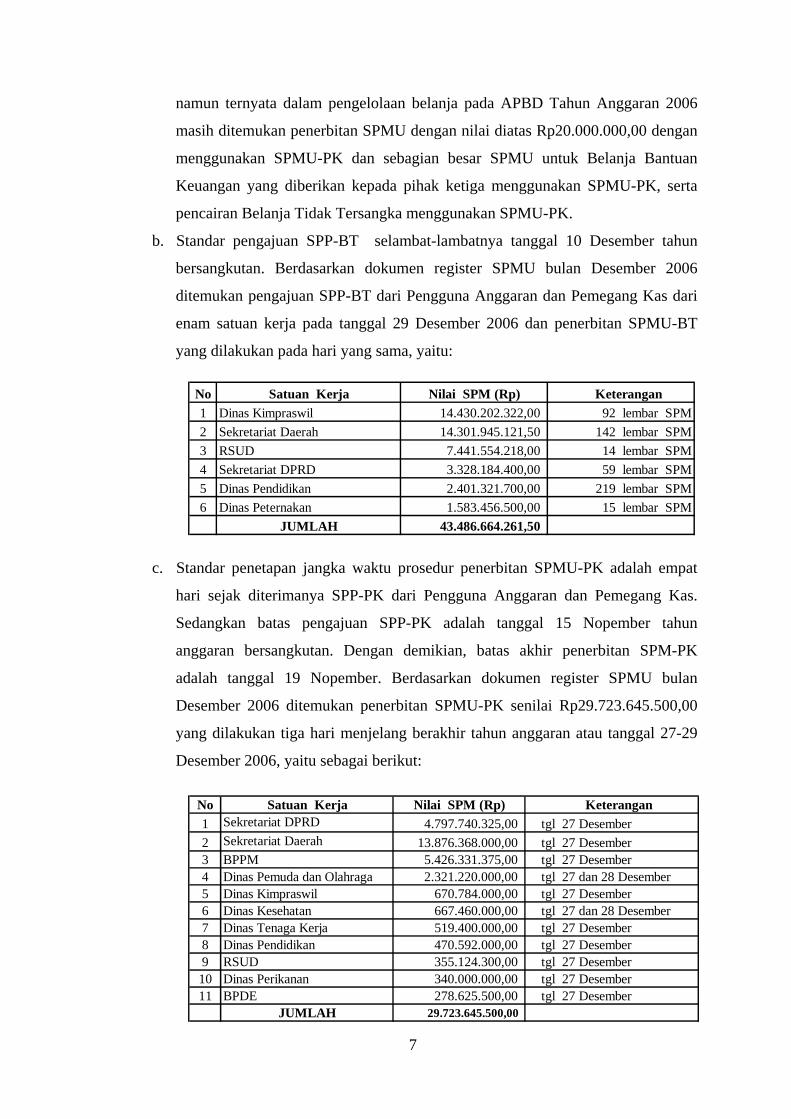

Embed Size (px)

DESCRIPTION

LHP BPK RI

Citation preview

LAPORAN HASIL PEMERIKSAAN KEUANGAN

LAPORAN KEUANGAN PEMERINTAH PROVINSI RIAU UNTUK TAHUN ANGGARAN 2006

Nomor : 40a/S/XIV.10/07/2007 Tanggal : 02 JULI 2007

BUKU I

PERWAKILAN BPK-RI DI PEKANBARU Jl. Gajah Mada No.200 Pekanbaru 28116 Telp. (0761)856464 Fax. (0761)858787

DAFTAR ISI Hal Laporan Hasil Pemeriksaan Keuangan ..………………………………........ i

Laporan Keuangan

Neraca per 31 Desember 2006 ………………………………………….. 1

Laporan Realisasi Anggaran untuk tahun yang berakhir sampai dengan

31 Desember 2006 ……………………………………………………….

3

Laporan Arus Kas untuk tahun yang berakhir sampai dengan 31

Desember 2006 …………………………………………………………..

5

Catatan atas Laporan Keuangan ………………………………………… 6

Gambaran Umum Pemeriksaan

1. Dasar Hukum Pemeriksaan..……..……………………………………... 59

2. Tujuan Pemeriksaan…………….………………………………………. 59

3. Sasaran Pemeriksaan…………..………………………...………………. 59

4. Standar Pemeriksaan…………..………..........………………………….. 59

5.

6.

7.

8.

Tahun Buku / Anggaran Yang Diperiksa.……………...………………..

Waktu Pemeriksaan………………………………………………………

Metodologi Pemeriksaan…………………………………………………

Batasan dan Kendala Pemeriksaan……………………………………….

60

60

60

60

BADAN PEMERIKSA KEUANGAN

REPUBLIK INDONESIA

LAPORAN HASIL PEMERIKSAAN ATAS LAPORAN KEUANGAN

Berdasarkan ketentuan Pasal 23E Undang-Undang Dasar Negara Republik Indonesia

Tahun 1945, Pasal 31 Undang-Undang No. 17 Tahun 2003, Pasal 56 Undang-Undang

No.1 Tahun 2004, Pasal 6 Undang-Undang No. 15 Tahun 2006, BPK RI telah memeriksa

Neraca Pemerintah Provinsi Riau per 31 Desember 2006, Laporan Realisasi Anggaran, Laporan

Arus Kas dan Catatan atas Laporan Keuangan untuk tahun yang berakhir pada tanggal tersebut.

Laporan keuangan adalah tanggung jawab Pemerintah Provinsi Riau. Tanggung jawab BPK RI

adalah pada pernyataan pendapat atas laporan keuangan berdasarkan pemeriksaan yang

dilakukan. BPK RI tidak melakukan pemeriksaan terhadap Neraca Awal Pemerintah Provinsi

Riau sehingga dampak material dari penyajian terhadap saldo awal pada Neraca Pemerintah

Provinsi Riau per 31 Desember 2006 bukan tanggung jawab BPK RI.

BPK RI melaksanakan pemeriksaan berdasarkan standar pemeriksaan yang ditetapkan

BPK RI. Standar tersebut mengharuskan BPK RI merencanakan dan melaksanakan

pemeriksaan agar memperoleh keyakinan memadai bahwa laporan keuangan bebas dari

salah saji material. Suatu pemeriksaan meliputi penilaian atas dasar pengujian, bukti-bukti

yang mendukung jumlah-jumlah dan pengungkapan dalam laporan keuangan.

Pemeriksaan juga meliputi penilaian atas Standar Akuntansi Pemerintahan yang

digunakan dan estimasi signifikan yang dibuat oleh pemerintah daerah, serta penilaian

terhadap penyajian laporan keuangan secara keseluruhan. BPK RI yakin bahwa

pemeriksaan BPK RI memberikan dasar yang memadai untuk menyatakan pendapat.

Kepatuhan terhadap peraturan perundang-undangan yang berlaku bagi Pemerintah

Provinsi Riau merupakan tanggung jawab pemerintah daerah tersebut. Sebagai bagian dari

i

pemerolehan keyakinan memadai tentang apakah laporan keuangan bebas dari salah saji

material, BPK RI melaksanakan pengujian terhadap kepatuhan Pemerintah Provinsi Riau

terhadap pasal-pasal tertentu dalam peraturan perundang-undangan yang berlaku. Namun,

tujuan pemeriksaan BPK RI atas laporan keuangan adalah tidak untuk menyatakan

pendapat atas keseluruhan kepatuhan terhadap pasal-pasal tersebut. Oleh karena itu, BPK

RI tidak menyatakan suatu pendapat seperti itu.

Berdasarkan hasil pemeriksaan atas Laporan Keuangan Pemerintah Provinsi Riau Tahun

Anggaran 2006, BPK RI menemukan beberapa permasalahan sebagai berikut:

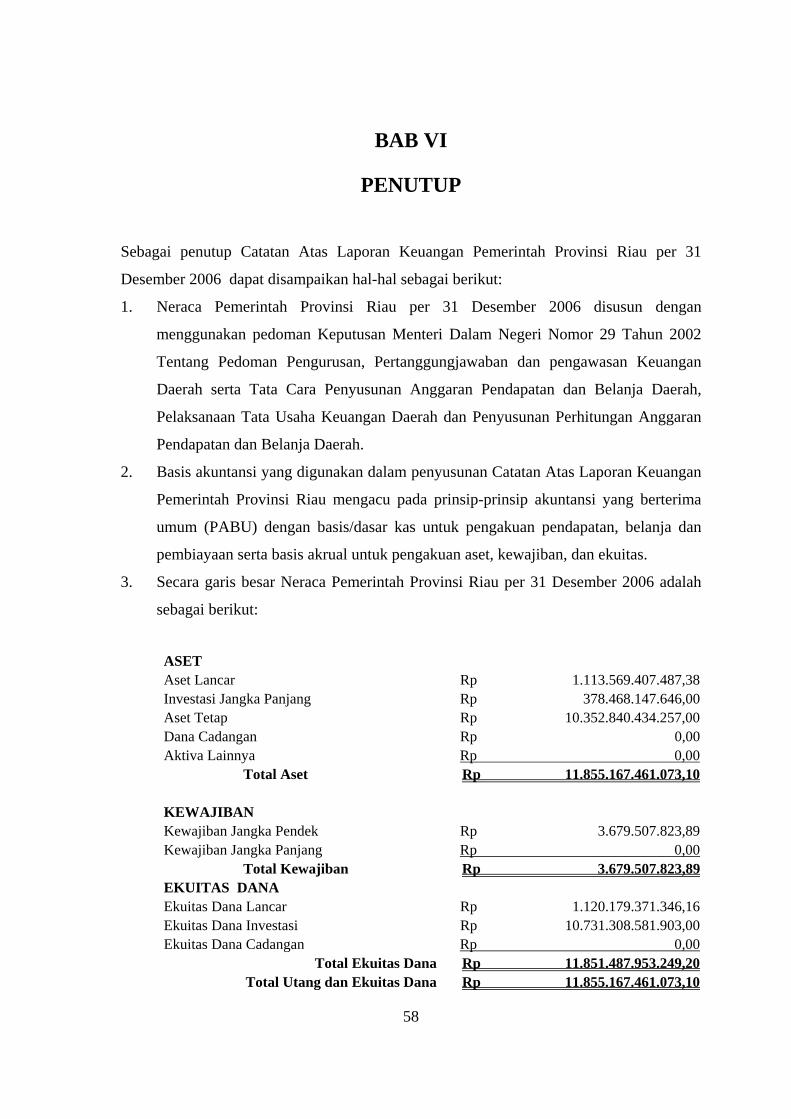

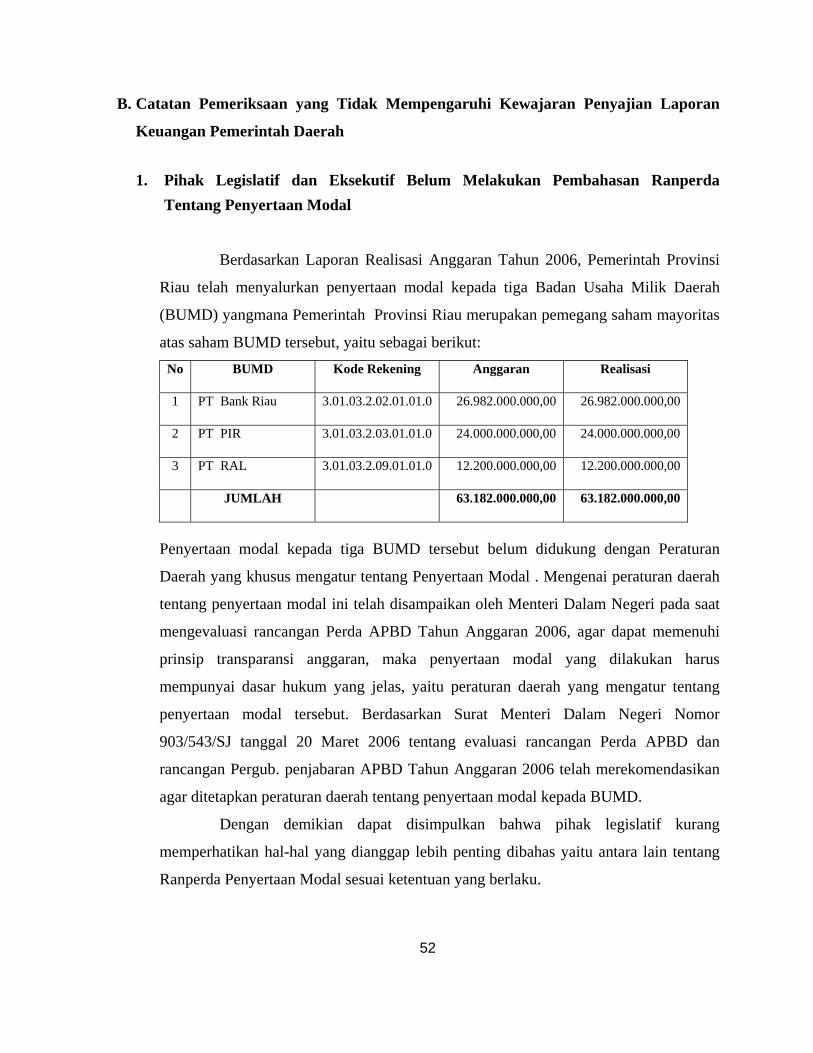

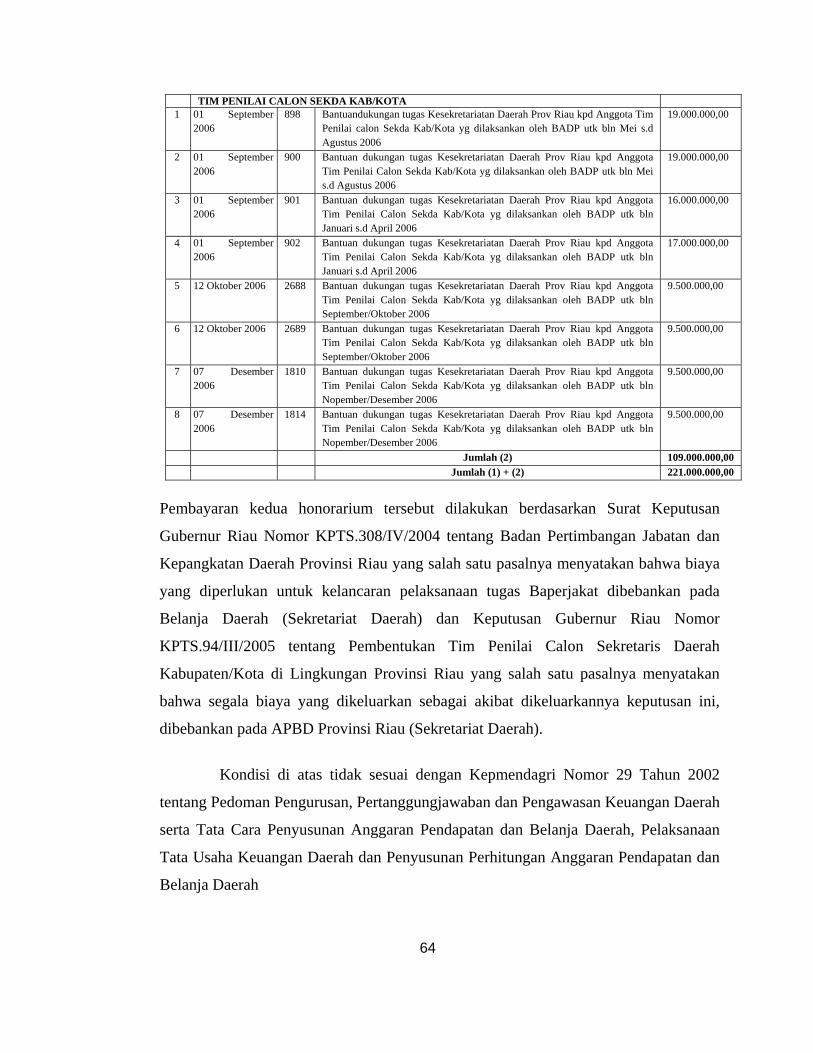

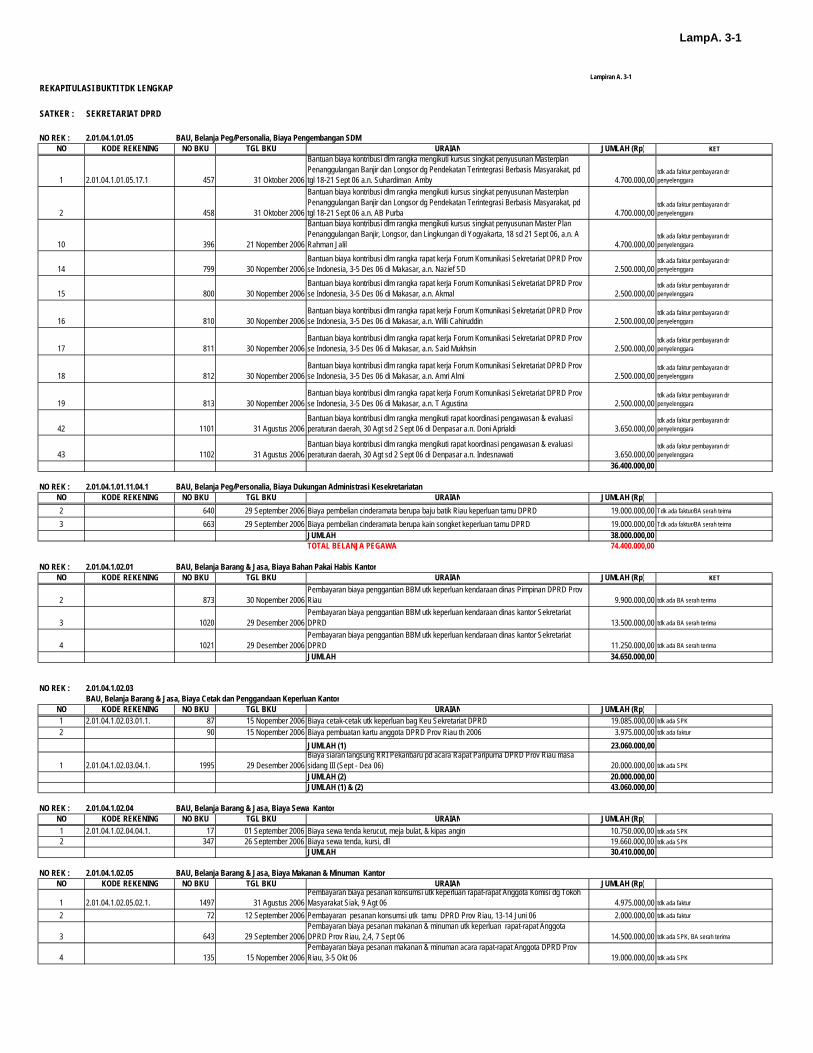

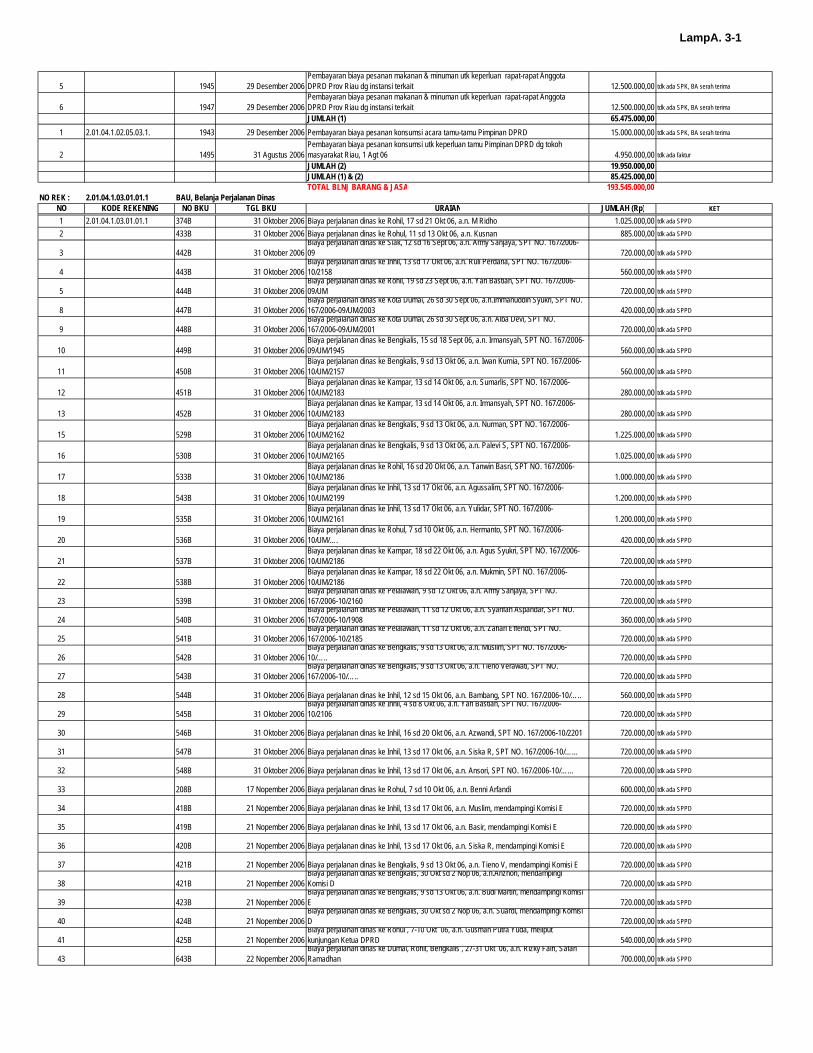

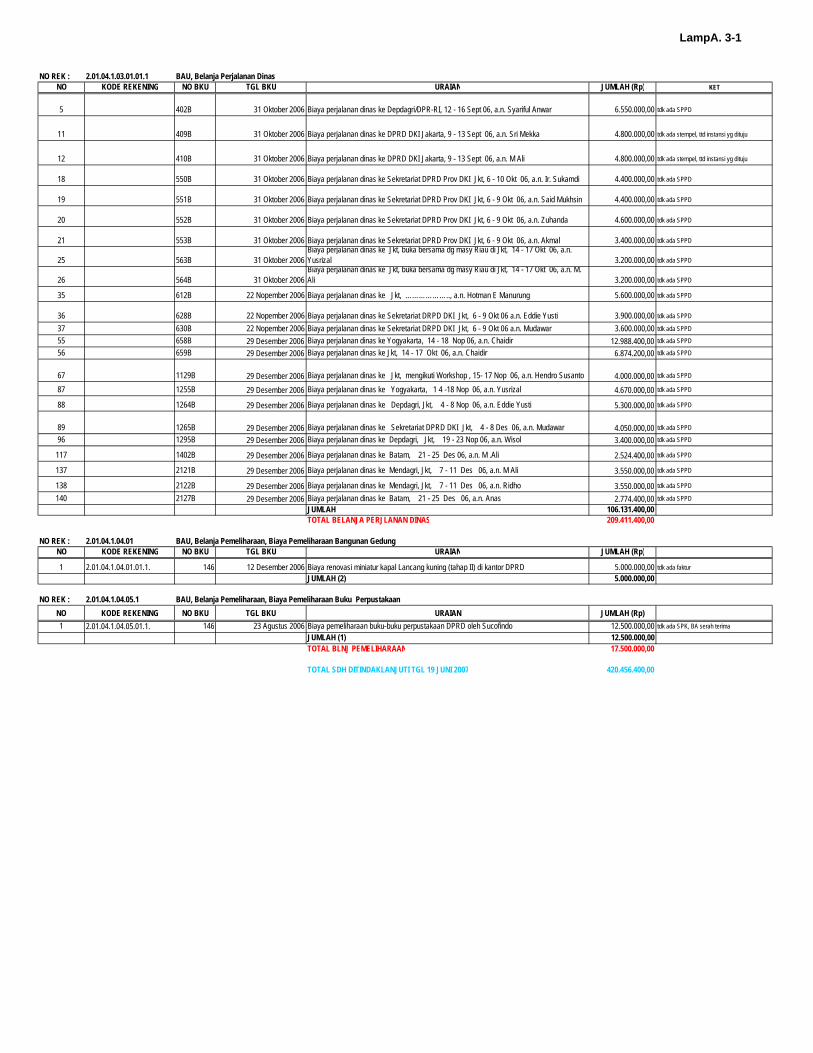

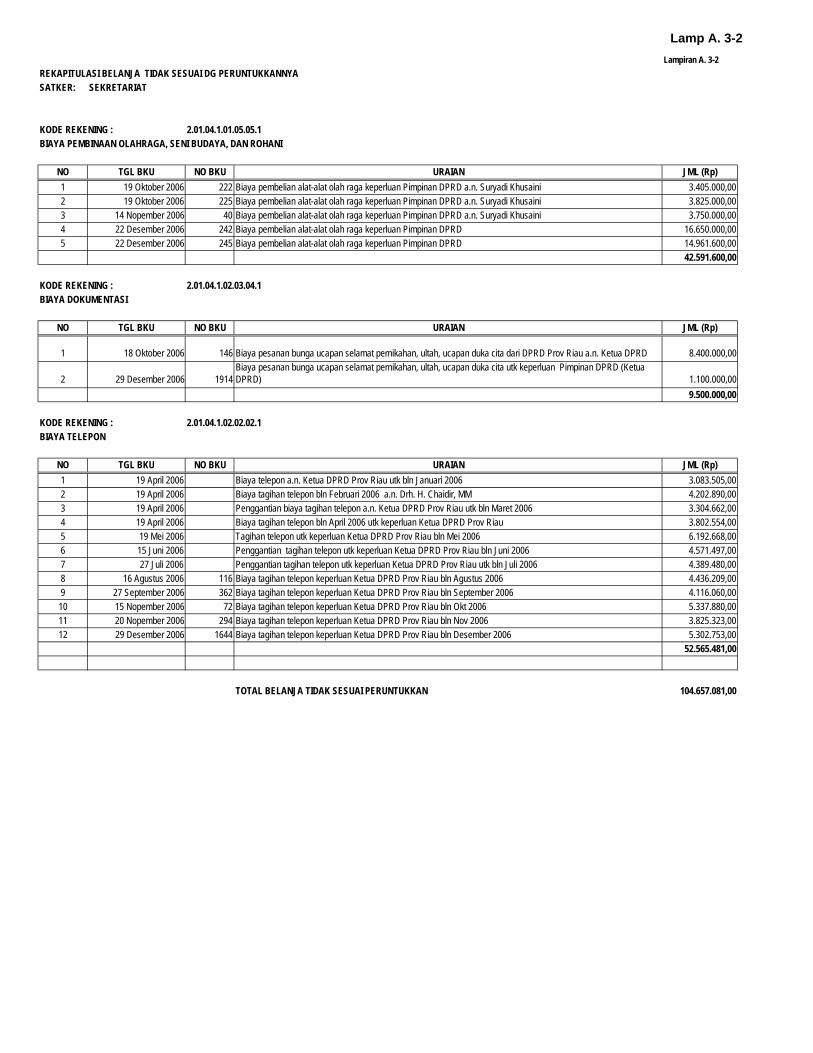

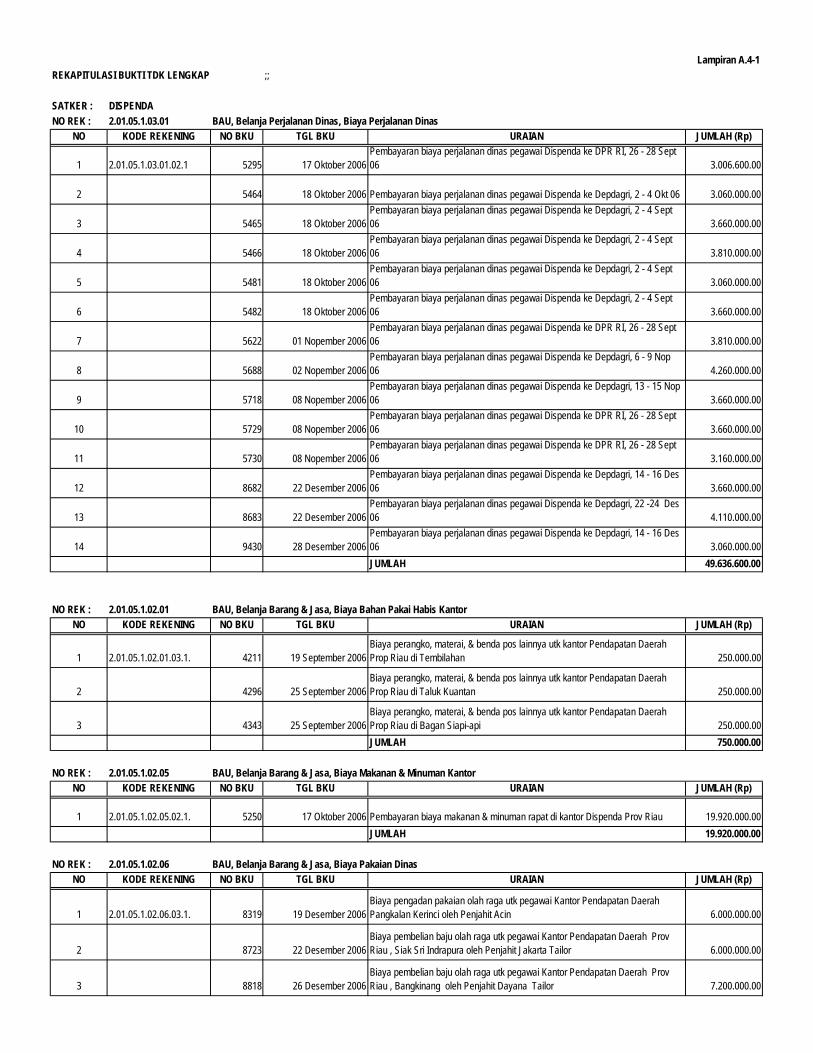

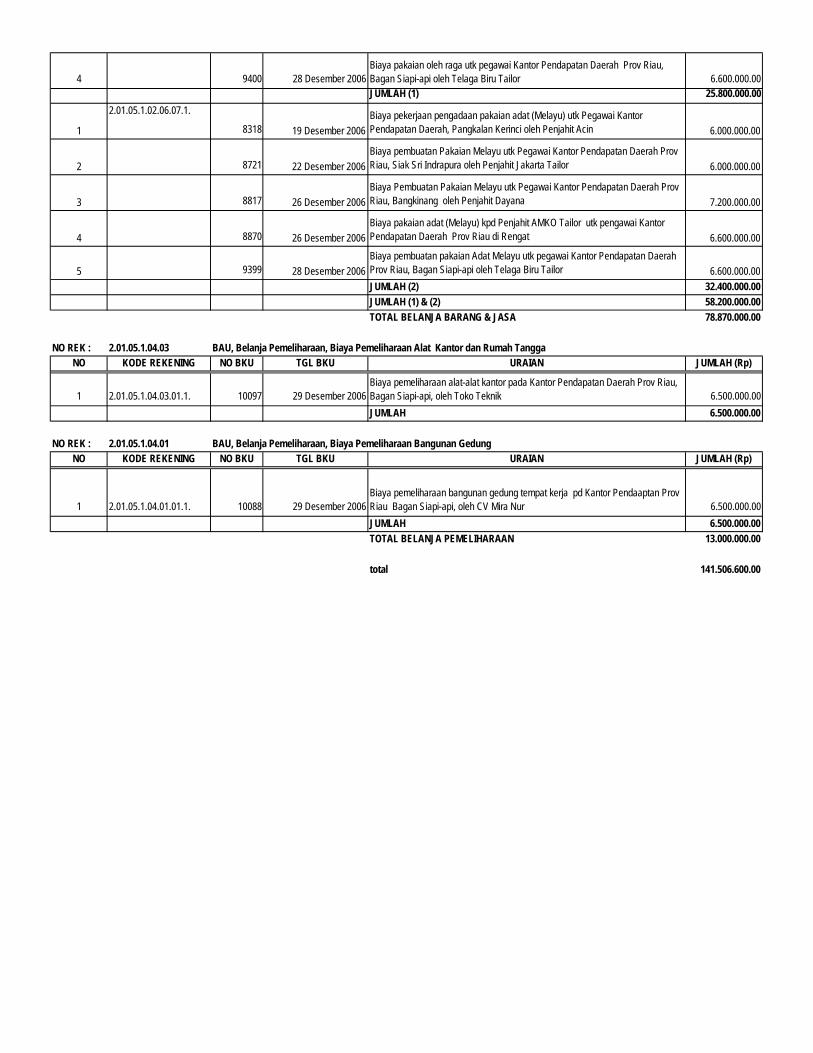

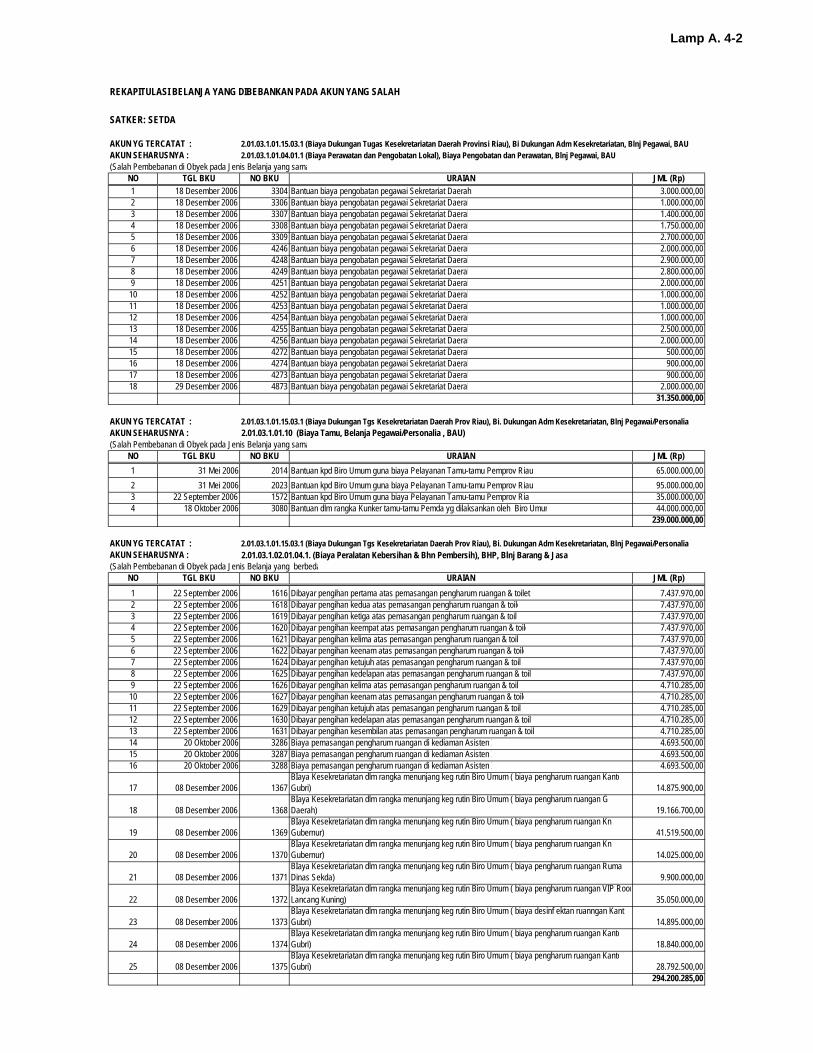

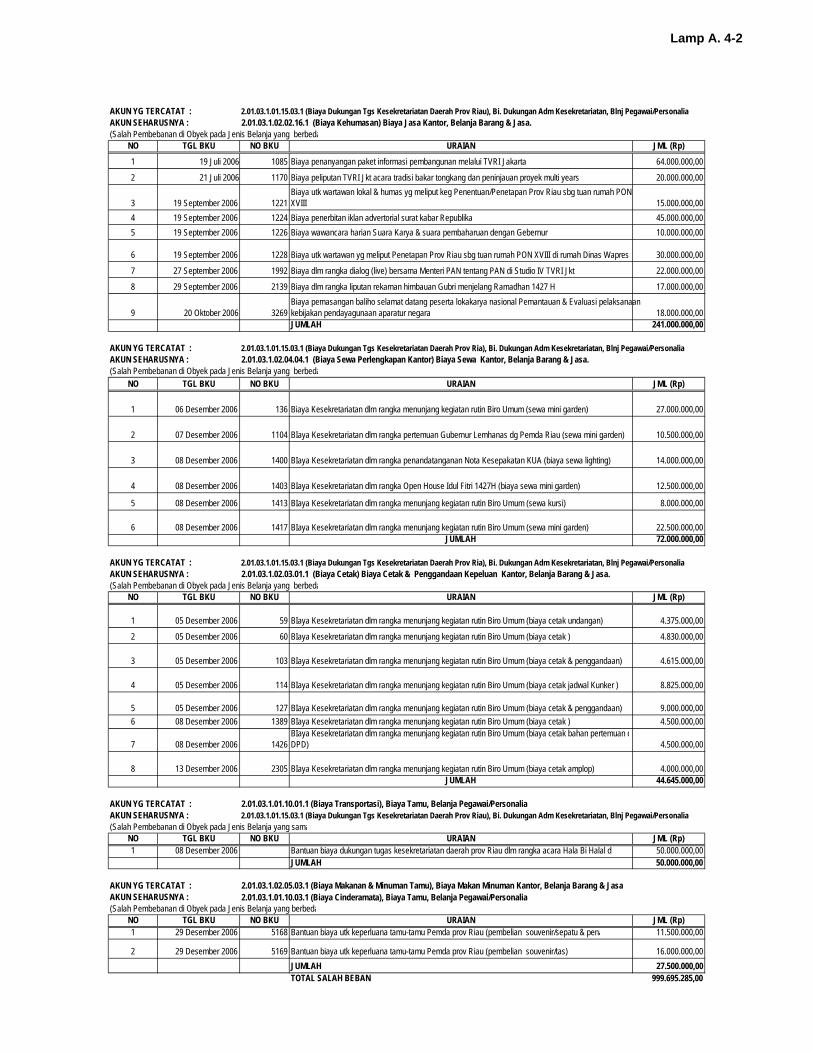

1. Belanja Administrasi Umum Aparatur pertanggungjawabannya tanpa bukti pendukung yang lengkap dan dibebankan pada akun yang tidak tepat sehingga penyajiannya senilai Rp2.004.464.480,00 tidak dapat diyakini kewajarannya;

2. Belanja Operasi dan Pemeliharaan Aparatur pertanggungjawabannya tanpa bukti pendukung yang lengkap dan dibebankan pada akun yang tidak tepat sehingga penyajiannya senilai Rp3.072.170.000,00 tidak dapat diyakini kewajarannya;

3. Belanja Belanja Operasi dan Pemeliharaan Publik pertanggungjawabannya tanpa bukti pendukung yang lengkap dan dibebankan pada akun yang tidak tepat sehingga penyajiannya senilai Rp258.400.000,00 tidak dapat diyakini kewajarannya;

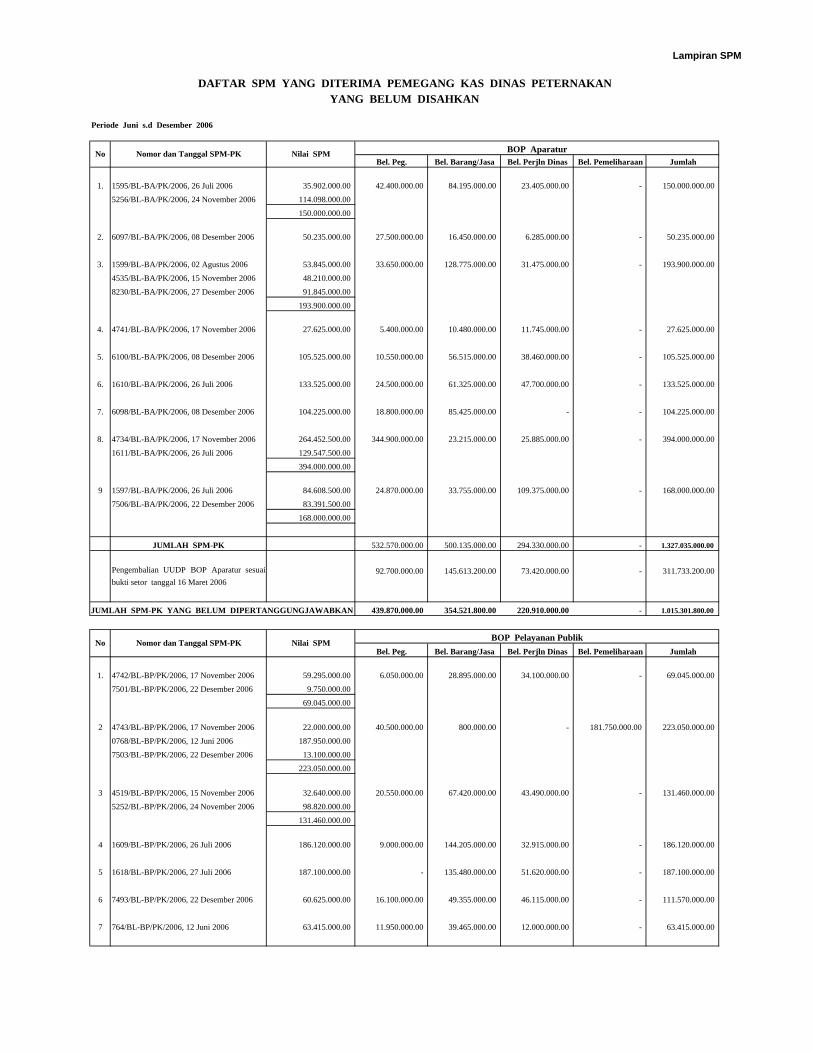

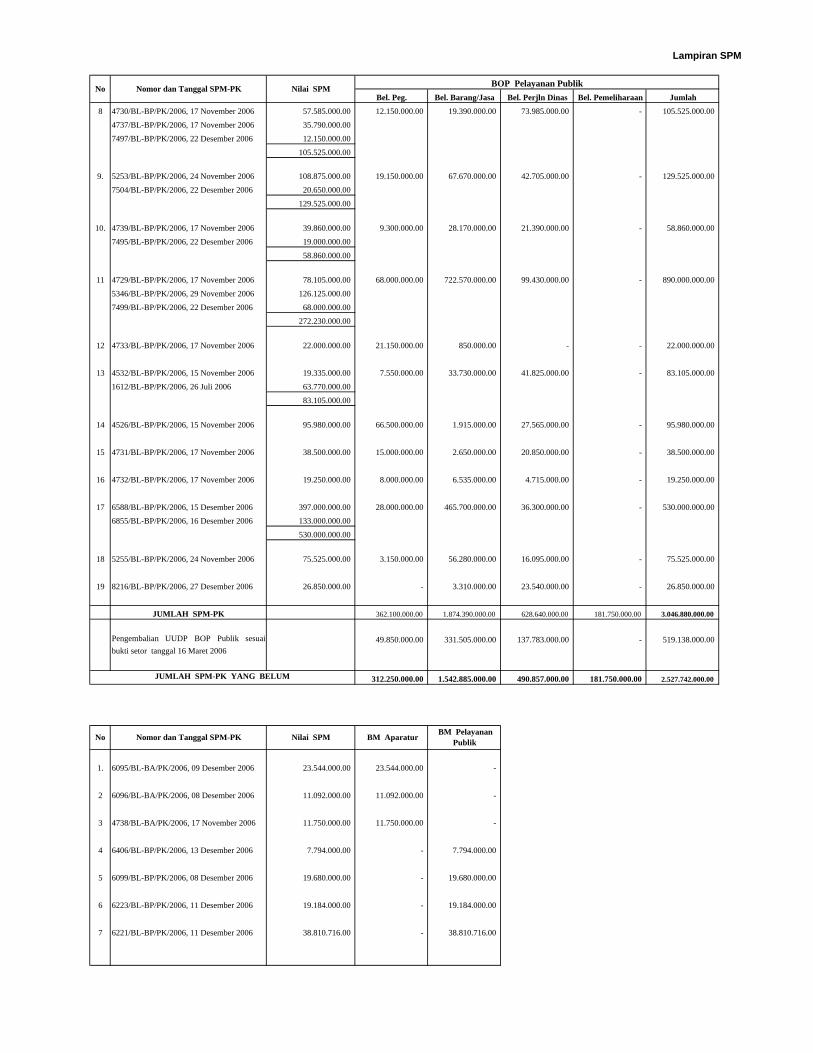

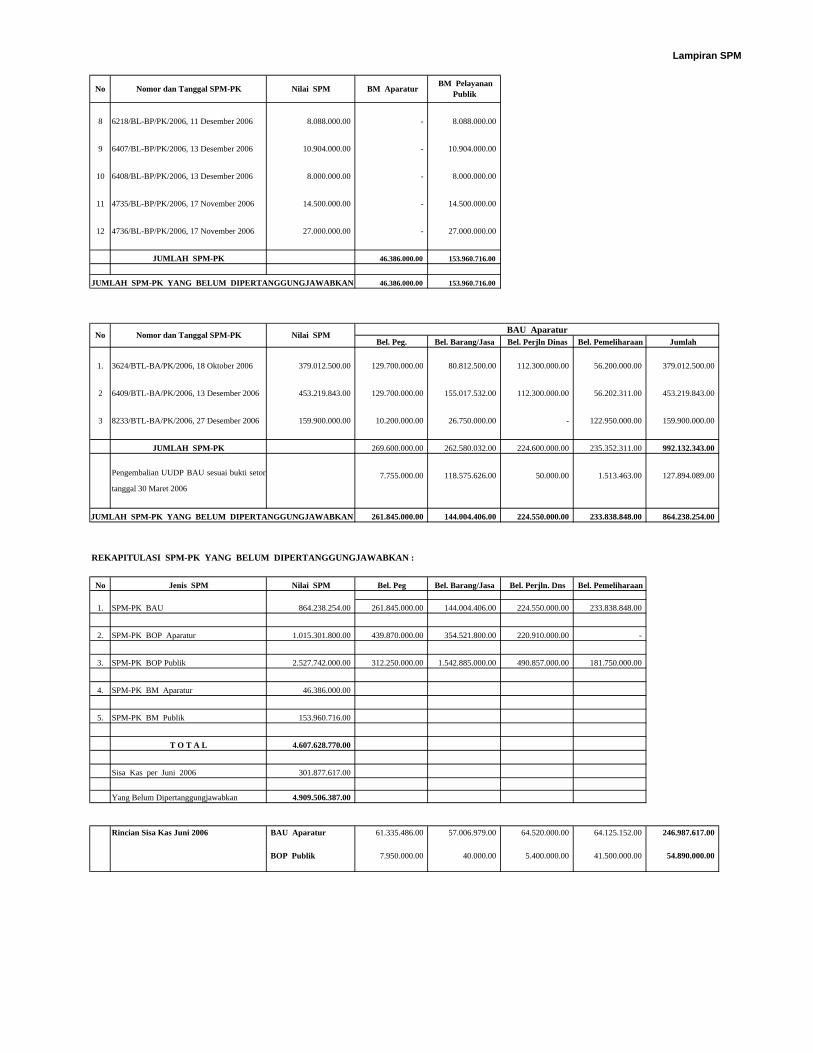

4. Pengeluaran Kas Daerah senilai Rp4.909.506.387,00 pada Dinas Peternakan belum dipertanggungjawabkan, sehingga tidak dapat diyakini kewajarannya;

5. Sisa kas pada Pemegang Kas senilai Rp2.666.069.700,00 tidak dapat dipertanggungjawabkan, terdiri dari sisa Kas Dinas Peternakan senilai Rp149.345.000,00 tidak dapat dipertanggungjawabkan oleh Kepala Dinas Peternakan, dan sisa kas Sekretariat DPRD senilai Rp2.516.724.700,00 dipinjamkan;

6. Berita acara serah terima atas pengadaan 1200 ekor sapi pada Dinas Peternakan tidak dibuat sesuai dengan kondisi sebenarnya, sehingga Belanja Modal Binatang Ternak senilai Rp13.839.500.000,00 tidak dapat diyakini kewajarannya;

7. Terdapat item pekerjaan yang tidak dilakukan pada Kegiatan Peningkatan System Pelayanan Samsat On-Line pada Dinas Pendapatan Daerah, sehingga Belanja Modal Komputer senilai Rp659.292,000,00 tidak dapat diyakini kewajarannya;

Menurut pendapat BPK RI, kecuali atas hal yang diuraikan dalam paragraf di atas laporan

keuangan yang disebut di atas menyajikan secara wajar, dalam semua hal yang material,

posisi keuangan Pemerintah Provinsi Riau per tanggal 31 Desember 2006, realisasi

ii

anggaran, dan arus kas untuk tahun yang berakhir pada tanggal tersebut sesuai dengan

Standar Akuntansi Pemerintahan.

Dalam melakukan pemeriksaan laporan keuangan ini, BPK RI menemukan

ketidakpatuhan terhadap ketentuan peraturan perundang-undangan. Temuan ini telah BPK

RI muat dalam Laporan Hasil Pemeriksaan Kepatuhan Nomor 40b/S/XIV.10/2007 tanggal

02 Juli 2007 kepada Pemerintah Provinsi Riau.

Dalam melakukan pemeriksaan laporan keuangan ini, BPK RI mengungkapkan kondisi

pengendalian intern Pemerintah Provinsi Riau yang telah BPK RI muat dalam Laporan

Hasil Pemeriksaan atas Pengendalian Intern Nomor 40c/S/XIV.10/07/2007 tanggal 02

Juli 2007.

Pekanbaru, 08 Juni 2007

BADAN PEMERIKSA KEUANGAN

REPUBLIK INDONESIA Perwakilan BPK RI di Pekanbaru Penanggung Jawab Pemeriksaan,

Rudi Nurprianto, S.E., Ak., MM. Akuntan Reg. Neg. No. D-13002

iii

PEMERINTAH PROVINSI RIAU CATATAN ATAS LAPORAN KEUANGAN

BAB I

GAMBARAN UMUM PEMERINTAH DAERAH

A. Gambaran Umum Pemerintah Daerah Pembentukan Pemerintah Provinsi Riau ditetapkan dengan Undang-Undang

Darurat Nomor 19 Tahun 1957. Kemudian diundangkan dalam Undang-Undang

Nomor 61 Tahun 1958. Sama halnya dengan Provinsi lain yang ada di Indonesia,

berdirinya Provinsi Riau memakan waktu dan perjuangan yang cukup panjang, yaitu

hampir 6 tahun (17 Nopember 1952 sampai Maret 1958).

Dalam Undang-Undang pembentukan daerah swatantra tingkat I Sumatera Barat,

Jambi dan Riau, jo Lembaran Negara No 75 tahun 1957, daerah swatantra Tingkat I

Riau meliputi wilayah daerah swatantra tingkat II:

1. Bengkalis

2. Kampar

3. Indragiri

4. Kepulauan Riau, termaktub dalam UU No.12 tahun 1965 (L. Negara tahun

1956 No.25)

5. Kotapraja Pekanbaru, termaktub dalam Undang-Undang No.8 tahun 1956

No.19

Dengan surat keputusan Presiden tertanggal 27 Februari 1958 No.258/M/1958

telah diangkat Mr. S.M. Amin, Gubernur KDH Provinsi Riau dilakukan pada tanggal 5

Maret 1958 di Tanjungpinang oleh Menteri Dalam Negeri yang diwakili oleh Sekjen

Mr. Sumarman. Pelantikan tersebut dilakukan ditengah-tengah klimaksnya

pemberontakan PRRI di Sumatera Tengah yang melibatkan secara langsung daerah

Riau.

Dengan demikian, Pemerintah Daerah Riau yang baru terbentuk harus

mencurahkan perhatian dan kegiatannya untuk memulihkan keamanan di daerahnya

sendiri.

7

Saat ini, Provinsi Riau memiliki 11 Kabupaten/Kota, yaitu:

1. Kuantan Singingi

2. Indragiri Hulu

3. Indagiri Hilir

4. Pelalawan

5. Siak

6. Kampar

7. Rokan Hulu

8. Kota Pekanbaru

9. Kota Dumai

10. Rokan Hilir

11. Bengkalis

Provinsi Riau saat ini dipimpin oleh Gubernur Rusli Zainal dan Wakil Gubernur

Wan Abubakar yang diangkat dengan Kepres No.219/M Tahun 2003 tanggal 19

November 2003 untuk periode kepemimpinan 2003 – 2007.

Pengguna Anggaran di Pemerintah Provinsi Riau adalah :

a. Sekretariat Daerah, yang terdiri dari:

1). Seorang Sekretaris Daerah

2). Tiga Asisten yaitu Asisten Bidang Pemerintah, Humas dan Hukum, Asisten

Bidang Ekbang dan Kesra, Asisten Bidang Administrasi Umum.

3). Biro-biro, yaitu Biro Pemerintahan dan Humas, Biro Hukum, Biro Ekonomi

dan Pembangunan, Biro Kesra, Biro Umum, Biro Perlengkapan, dan Biro

Keuangan.

b. Dinas-dinas, yaitu Dinas Pendapatan, Dinas Pemukiman dan Prasarana Wilayah,

Dinas Perhubungan, Dinas Tenaga Kerja, Dinas Pertambangan dan Energi, Dinas

Perindustrian dan Perdagangan, Dinas Koperasi dan Usaha Kecil Menengah, Dinas

Tanaman Pangan, Dinas Perikanan dan Kelautan, Dinas Perkebunan,Dinas

Peternakan, Dinas Kehutanan, Dinas Pendidikan, Dinas Kebudayaan, Kesenian

dan Pariwisata, Dinas Kesehatan, Dinas Pemuda dan Olahraga, Dinas Transmigrasi

dan Kependudukan.

c. Badan-badan, yaitu Badan Perencanaan dan Pembangunan Daerah, Badan

Admnistrasi dan Pendidikan Latihan Pegawai, Badan Pengolahan Data Elektronik,

Badan Pengawas Daerah dan Badan Penelitian dan Pengembangan.

d. Rumah Sakit, yaitu RSUD Arifin Achmad dan RSJ Tampan.

e. Sekretariat DPRD

f. DPRD

g. Kepala Daerah.

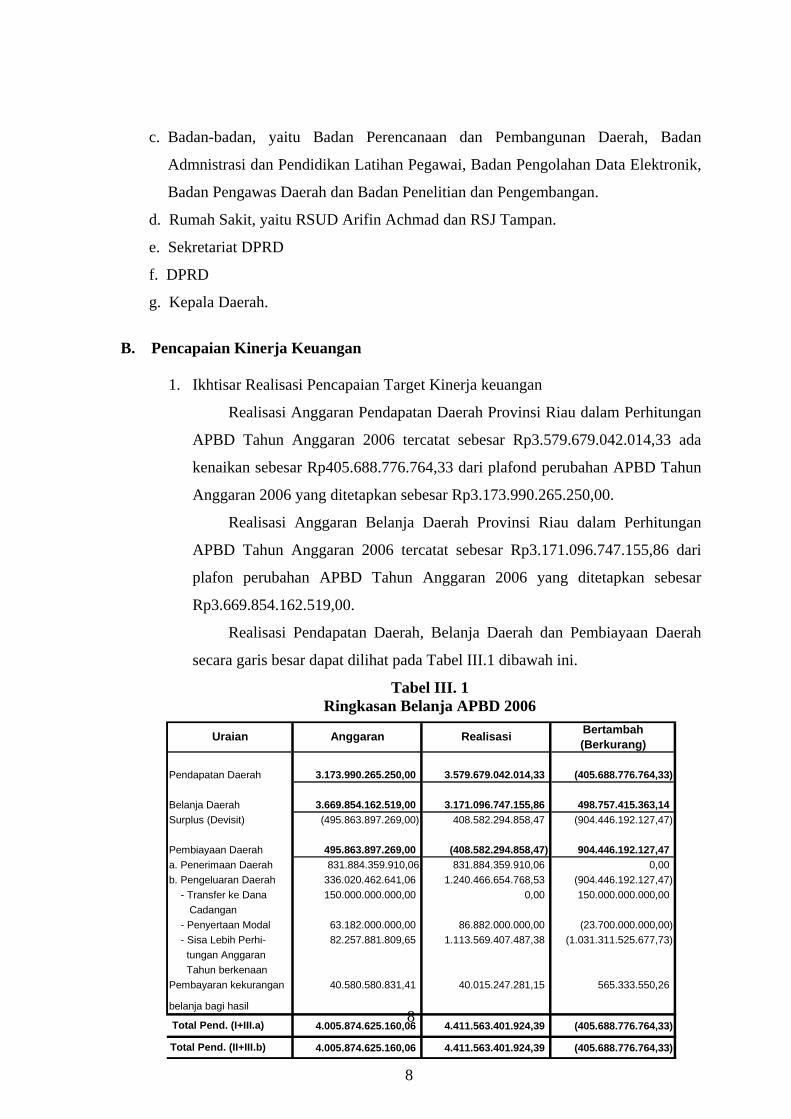

B. Pencapaian Kinerja Keuangan

1. Ikhtisar Realisasi Pencapaian Target Kinerja keuangan

Realisasi Anggaran Pendapatan Daerah Provinsi Riau dalam Perhitungan

APBD Tahun Anggaran 2006 tercatat sebesar Rp3.579.679.042.014,33 ada

kenaikan sebesar Rp405.688.776.764,33 dari plafond perubahan APBD Tahun

Anggaran 2006 yang ditetapkan sebesar Rp3.173.990.265.250,00.

Realisasi Anggaran Belanja Daerah Provinsi Riau dalam Perhitungan

APBD Tahun Anggaran 2006 tercatat sebesar Rp3.171.096.747.155,86 dari

plafon perubahan APBD Tahun Anggaran 2006 yang ditetapkan sebesar

Rp3.669.854.162.519,00.

Realisasi Pendapatan Daerah, Belanja Daerah dan Pembiayaan Daerah

secara garis besar dapat dilihat pada Tabel III.1 dibawah ini.

Tabel III. 1 Ringkasan Belanja APBD 2006

8

Bertambah(Berkurang)

Pendapatan Daerah 3.173.990.265.250,00 3.579.679.042.014,33 (405.688.776.764,33)

Belanja Daerah 3.669.854.162.519,00 3.171.096.747.155,86 498.757.415.363,14Surplus (Devisit) (495.863.897.269,00) 408.582.294.858,47 (904.446.192.127,47)

Pembiayaan Daerah 495.863.897.269,00 (408.582.294.858,47) 904.446.192.127,47a. Penerimaan Daerah 831.884.359.910,06 831.884.359.910,06 0,00b. Pengeluaran Daerah 336.020.462.641,06 1.240.466.654.768,53 (904.446.192.127,47) - Transfer ke Dana 150.000.000.000,00 0,00 150.000.000.000,00 Cadangan - Penyertaan Modal 63.182.000.000,00 86.882.000.000,00 (23.700.000.000,00) - Sisa Lebih Perhi- 82.257.881.809,65 1.113.569.407.487,38 (1.031.311.525.677,73) tungan Anggaran Tahun berkenaanPembayaran kekurangan 40.580.580.831,41 40.015.247.281,15 565.333.550,26

belanja bagi hasil

4.005.874.625.160,06 4.411.563.401.924,39 (405.688.776.764,33)

4.005.874.625.160,06 4.411.563.401.924,39 (405.688.776.764,33)

Anggaran Realisasi

Total Pend. (I+III.a)

Total Pend. (II+III.b)

Uraian

8

9

2. Bidang-Bidang Organisasi Pemerintah Provinsi Riau

Format Susunan Bidang Pemerintah dan perangkat Daerah Provinsi Riau

sebagaimana tertuang dalam APBD Provinsi Riau Tahun Anggaran 2006

adalah sebagai berikut:

a . Bidang Administrasi Umum Pemerintahan

Pada tahun anggaran 2006 bidang ini mendapat alokasi dana sebesar

Rp1.335.333.028.001,00 sampai dengan akhir tahun anggaran secara

keseluruhan, anggaran pada bidang ini telah terealisir sebesar

Rp1.160.177.337.340,86 atau 86,88%. Pada bidang ini terdapat 13 Satuan

Kerja adalah sebagai berikut:

1) Dewan Perwakilan Rakyat Daerah Provinsi Riau.

Pada tahun anggaran 2006 Dewan Perwakilan Rakyat mendapat alokasi

dana sebesar Rp20.879.172.700,00 sampai 31 Desember 2006 dapat

terealisasi sebesar Rp17.027.093.814,00 atau 81,54 %.

2) Kepala Daerah dan Wakil Kepala Daerah Provinsi Riau.

Pada tahun anggaran 2006 Kepala Daerah dan Wakil Kepala Daerah

mendapat alokasi dana sebesar Rp18.317.463.143,00 sampai 31

Desember 2006 dapat terealisasi sebesar Rp13.173.593.164,00 atau

71,92%.

3) Sekretariat Daerah Provinsi Riau.

Pada tahun anggaran 2006 Sekretariat Daerah mendapat alokasi dana

sebesar Rp938.503.077.017,00 sampai 31 Desember 2006 dapat

terealisasi sebesar Rp824.926.753.172,86 atau 87,90 %.

4) Sekretariat Dewan Perwakilan Rakyat Daerah Provinsi Riau.

Pada tahun anggaran 2006 Dewan Perwakilan Rakyat mendapat alokasi

dana sebesar Rp92.372.213.904,00 sampai 31 Desember 2006 dapat

terealisasi sebesar Rp74.184.223.447,00 atau 80,31 %.

5) Dinas Pendapatan Daerah Provinsi Riau.

Pada tahun anggaran 2006 Dewan Perwakilan Rakyat mendapat alokasi

dana sebesar Rp109.004.699.360,00 sampai 31 Desember 2006 dapat

terealisasi sebesar Rp94.043.906.826,00 atau 86,28%.

10

6) Badan Perencanaan Pembangunan Daerah Provinsi Riau.

Pada tahun anggaran 2006 Dewan Perwakilan Rakyat mendapat alokasi

dana sebesar Rp34.057.948.130,00 sampai 31 Desember 2006 dapat

terealisasi sebesar Rp28.011.653.837,00 atau 82,25 %.

7) Badan Pengawas Provinsi Riau.

Pada tahun anggaran 2006 Dewan Perwakilan Rakyat mendapat alokasi

dana sebesar Rp14.858.171.118,00 sampai 31 Desember 2006 dapat

terealisasi sebesar Rp11.184.908.033,00 atau 75,28 %.

8) Badan Penelitian dan Pengembangan Provinsi Riau.

Pada tahun anggaran 2006 Dewan Perwakilan Rakyat mendapat alokasi

dana sebesar Rp24.695.560.153,00 sampai 31 Desember 2006 dapat

terealisasi sebesar Rp22.938.660.005,00 atau 92,89 %.

9) Badan Informasi, Komunikasi dan Kesatuan Bangsa Provinsi Riau.

Pada tahun anggaran 2006 Dewan Perwakilan Rakyat mendapat alokasi

dana sebesar Rp16.790.801.396,00 sampai 31 Desember 2006 dapat

terealisasi sebesar Rp15.440.782.259,00 atau 91,96 %.

10) Badan Pengolahan Data Elektronik Provinsi Riau.

Pada tahun anggaran 2006 Dewan Perwakilan Rakyat mendapat alokasi

dana sebesar Rp10.113.570.634,00 sampai 31 Desember 2006 dapat

terealisasi sebesar Rp9.556.077.597,00 atau 94,49 %.

11) Kantor Penghubung Pemda Riau.

Pada tahun anggaran 2006 Dewan Perwakilan Rakyat mendapat alokasi

dana sebesar Rp10.786.904.324,00 sampai 31 Desember 2006 dapat

terealisasi sebesar Rp10.658.316.237,00 atau 98,81 %.

12) Kantor Satuan Polisi Pamong Praja Provinsi Riau.

Pada tahun anggaran 2006 Dewan Perwakilan Rakyat mendapat alokasi

dana sebesar Rp13.301.480.378,00 sampai 31 Desember 2006 dapat

terealisasi sebesar Rp11.970.338.957,00 atau 89,99 %.

11

13) Badan Administrasi dan Diklat Pegawai Provinsi Riau.

Pada tahun anggaran 2006 Dewan Perwakilan Rakyat mendapat alokasi

dana sebesar Rp31.651.965.744,00 sampai 31 Desember 2006 dapat

terealisasi sebesar Rp27.063.029.992,00 atau 85,5 %.

b . Bidang Pertanian

Pada tahun anggaran 2006 bidang ini mendapat alokasi dana sebesar

Rp107.835.226.977,00 sampai dengan akhir tahun anggaran secara

keseluruhan, anggaran pada bidang ini telah terealisir sebesar

Rp95.581.602.765,00 atau 88,64%. Pada bidang ini terdapat 3 Satuan Kerja

adalah sebagai berikut:

1) Dinas Tanaman Pangan Provinsi Riau.

Pada tahun anggaran 2006 Dewan Perwakilan Rakyat mendapat alokasi

dana sebesar Rp52.921.105.768,00 sampai 31 Desember 2006 dapat

terealisasi sebesar Rp45.143.513.474,00 atau 85,3 %.

2) Badan Ketahanan Pangan Provinsi Riau.

Pada tahun anggaran 2006 Dewan Perwakilan Rakyat mendapat alokasi

dana sebesar Rp15.054.561.813,00 sampai 31 Desember 2006 dapat

terealisasi sebesar Rp13.453.935.990,00 atau 89,37 %.

3) Dinas Peternakan Provinsi Riau.

Pada tahun anggaran 2006 Dewan Perwakilan Rakyat mendapat alokasi

dana sebesar Rp39.859.559.396,00 sampai 31 Desember 2006 dapat

terealisasi sebesar Rp36.984.153.301,00 atau 92,79 %.

c . Bidang Perikanan dan Kelautan

Pada tahun anggaran 2006 bidang ini mendapat alokasi dana sebesar

Rp38.232.577.434,00 sampai dengan akhir tahun anggaran secara

keseluruhan, anggaran pada bidang ini telah terealisir

sebesarRp34.342.714.827,00 atau 89,83 %.

d . Bidang Pertambangan dan Energi

Pada tahun anggaran 2006 bidang ini mendapat alokasi dana sebesar

Rp20.314.350.062,00 sampai dengan akhir tahun anggaran secara

keseluruhan, anggaran pada bidang ini telah terealisir sebesar

Rp18.534.257.785,00 atau 91,24 %.

12

e . Bidang Kehutanan dan Perkebunan

Pada tahun anggaran 2006 bidang ini mendapat alokasi dana sebesar

Rp119.772.426.284,00 sampai dengan akhir tahun anggaran secara

keseluruhan, anggaran pada bidang ini telah terealisir sebesar

Rp67.708.377.054,00 atau 56,53 %. Pada bidang ini terdapat 2 Satuan

Kerja adalah sebagai berikut :

1) Dinas Kehutanan Provinsi Riau.

Pada tahun anggaran 2006 mendapat alokasi dana sebesar

Rp39.847.848.927,00 sampai 31 Desember 2006 dapat terealisasi

sebesar Rp33.218.811.046,00 atau 83,36 %.

2) Dinas Perkebunan Provinsi Riau.

Pada tahun anggaran 2006 mendapat alokasi dana sebesar

Rp79.924.577.357,00 sampai 31 Desember 2006 dapat terealisasi

sebesar Rp34.489.566.008,00 atau 43,15 %.

f . Bidang Perindustrian dan Perdagangan

Pada tahun anggaran 2006 bidang ini mendapat alokasi dana sebesar

Rp32.046.313.993,00 sampai dengan akhir tahun anggaran secara

keseluruhan, anggaran pada bidang ini telah terealisir sebesar

Rp29.992.604.003,00 atau 93,59 %.

g . Bidang Perkoperasian

Pada tahun anggaran 2006 bidang ini mendapat alokasi dana sebesar

Rp26.199.595.619,00 sampai dengan akhir tahun anggaran secara

keseluruhan, anggaran pada bidang ini telah terealisir sebesar

Rp17.765.881.580,00 atau 67,81 %.

h . Bidang Penanaman Modal

Pada tahun anggaran 2006 bidang ini mendapat alokasi dana sebesar

Rp22.194.525.457,00 sampai dengan akhir tahun anggaran secara

keseluruhan, anggaran pada bidang ini telah terealisir sebesar

Rp19.630.747.799,00 atau 88,45 %.

13

i . Bidang Ketenagakerjaan

Pada tahun anggaran 2006 bidang ini mendapat alokasi dana sebesar

Rp58.507.526.066.00 sampai dengan akhir tahun anggaran secara

keseluruhan, anggaran pada bidang ini telah terealisir sebesar

Rp50.976.773.250.00 atau 87,13 %.

j . Bidang Kesehatan

Pada tahun anggaran 2006 bidang ini mendapat alokasi dana sebesar

Rp201.595.616.861,00 sampai dengan akhir tahun anggaran secara

keseluruhan, anggaran pada bidang ini telah terealisir sebesar

Rp166.218.047.859,00 atau 82,45 %. Pada bidang ini terdapat 3 Satuan

Kerja adalah sebagai berikut:

1) Dinas Kesehatan Provinsi Riau.

Pada tahun anggaran 2006 mendapat alokasi dana sebesar

Rp70.921.907.979,00 sampai 31 Desember 2006 dapat terealisasi

sebesar Rp58.284.541.305,00 atau 82,18 %.

2) Rumah Sakit Umum Arifin Achmad Provinsi Riau.

Pada tahun anggaran 2006 mendapat alokasi dana sebesar

Rp112.116.429.941,00 sampai 31 Desember 2006 dapat terealisasi

sebesar Rp92.087.152.333,00 atau 82,14 %.

3) Rumah Sakit Jiwa Tampan Provinsi Riau.

Pada tahun anggaran 2006 Dewan Perwakilan Rakyat mendapat alokasi

dana sebesar Rp18.557.278.941,00 sampai 31 Desember 2006 dapat

terealisasi sebesar Rp15.846.354.221,00 atau 85,39 %.

k . Bidang Pendidikan dan Kebudayaan

Pada tahun anggaran 2006 bidang ini mendapat alokasi dana sebesar

Rp470.343.288.747,00 sampai dengan akhir tahun anggaran secara

keseluruhan, anggaran pada bidang ini telah terealisir sebesar

Rp408.561.354.848.00 atau 86,86 persen. Pada bidang ini terdapat 3 Satuan

Kerja adalah sebagai berikut :

14

1) Dinas Pendidikan Provinsi Riau.

Pada tahun anggaran 2006 mendapat alokasi dana sebesar

Rp400.100.192.341,00 sampai 31 Desember 2006 dapat terealisasi

sebesar Rp344.202.666.053,00 atau 86,03 %.

2) Badan Perpustakaan dan Arsip Provinsi Riau.

Pada tahun anggaran 2006 mendapat alokasi dana sebesar

Rp18.138.524.411,00 sampai 31 Desember 2006 dapat terealisasi

sebesar Rp17.041.893.092,00 atau 93,95 %.

3) Dinas Kebudayaan, Kesenian dan Pariwisata Provinsi Riau.

Pada tahun anggaran 2006 mendapat alokasi dana sebesar

Rp52.104.571.995,00 sampai 31 Desember 2006 dapat terealisasi

sebesar Rp47.316.894.703,00 atau 90,81 %.

l . Bidang Sosial

Pada tahun anggaran 2006 bidang ini mendapat alokasi dana sebesar

Rp63.090.086.731,00 sampai dengan akhir tahun anggaran secara

keseluruhan, anggaran pada bidang ini telah terealisir sebesar

Rp41.256.438.516.00 atau 65,39 persen. Pada bidang ini terdapat 2 Satuan

Kerja adalah sebagai berikut :

1) Badan Kesejahteraan Sosial Provinsi Riau.

Pada tahun anggaran 2006 mendapat alokasi dana sebesar

Rp27.463.333.459,00 sampai 31 Desember 2006 dapat terealisasi

sebesar Rp24.523.741.596,00 atau 89,30 %.

2) Badan Pemberdayaan dan Perlindungan Masyarakat Provinsi

Riau.

Pada tahun anggaran 2006 mendapat alokasi dana sebesar

Rp35.626.753.272,00 sampai 31 Desember 2006 dapat terealisasi

sebesar Rp16.732.696.920,00 atau 46,97 %.

m . Bidang Pemukiman

Pada tahun anggaran 2006 bidang ini mendapat alokasi dana sebesar

Rp980.764.965.421,00 sampai dengan akhir tahun anggaran secara

keseluruhan, anggaran pada bidang ini telah terealisir sebesar

Rp885.580.484.102.00 atau 90,29 %.

15

n . Bidang Perhubungan

Pada tahun anggaran 2006 bidang ini mendapat alokasi dana sebesar

Rp103.486.029.065,00 sampai dengan akhir tahun anggaran secara

keseluruhan, anggaran pada bidang ini telah terealisir sebesar

Rp96.349.517.501,00 atau 93,10 %.

o . Bidang Lingkungan Hidup

Pada tahun anggaran 2006 bidang ini mendapat alokasi dana sebesar

Rp15.006.783.077,00 sampai dengan akhir tahun anggaran secara

keseluruhan, anggaran pada bidang ini telah terealisir sebesar

Rp12.899.733.044.00 atau 85,96 %.

p . Bidang Kependudukan

Pada tahun anggaran 2006 bidang ini mendapat alokasi dana sebesar

Rp20.964.024.385,00 sampai dengan akhir tahun anggaran secara

keseluruhan, anggaran pada bidang ini telah terealisir sebesar

Rp18.591.377.526.00 atau 88,68 %.

q . Bidang Olahraga

Pada tahun anggaran 2006 bidang ini mendapat alokasi dana sebesar

Rp54.167.798.339,00 sampai dengan akhir tahun anggaran secara

keseluruhan, anggaran pada bidang ini telah terealisir sebesar

Rp46.929.398.356.00 atau 86,64 %.

3. Kebijakan Keuangan

Penyusunan APBD Tahun 2006 tidak terlepas dari pengaruh perkembangan

ekonomi nasional, dan bahkan perkembangan ekonomi global yang tentunya

sangat mempengaruhi pertumbuhan ekonomi Daerah. Untuk itu Pemerintah

Daerah harus membuat kebijakan Anggaran Daerah yang bertumpu pada kondisi

nyata di Daerah dengan tetap mempertimbangkan langkah-langkah kebijakan

Tahun Anggaran 2006. Dimana APBD Propinsi Riau Tahun 2006 disusun

berdasarkan kinerja (Anggaran Berbasis Kinerja), yaitu pengeluaran diarahkan dan

dilaksanakan berdasarkan prinsip-prinsip efektifitas, efisiensi, dapat

dipertanggungjawabkan (akuntabel) serta sesuai dengan kebutuhan teknis yang

16

disyaratkan, terarah, terkendali sesuai dengan rencana, program dan target kegiatan

serta fungsi masing-masing instansi.

Asumsi dasar yang digunakan dalam penyusunan APBD Tahun 2006 adalah

sebagai berikut :

a. Tingkat Pertumbuhan Ekonomi.

Produk Domestik Regional Bruto (atas dasar harga konstan tahun 2000)

Propinsi Riau

b. Nilai Tukar Rupiah

Nilai tukar rupiah terhadap dollar Amerika (USD) pada bulan Juli 2005

sampai Desember 2005 berfluktuasi antara Rp9.819 sampai dengan Rp9.830

per-USD.

Oleh karenanya APBD Tahun 2006 secara riil tetap diupayakan

mencerminkan niat Pemerintah Daerah untuk pemulihan ekonomi daerah dan

memenuhi kehendak masyarakat untuk melakukan perubahan dalam

penyelenggaraan pemerintahan dan pembangunan daerah yang diselaraskan

dengan prinsip keadilan dan kehati-hatian dalam pengalokasian dan pengelolaan

Anggaran Daerah.

Anggaran Pendapatan dan Belanja Daerah sebagai suatu Rencana Keuangan

Tahunan Daerah telah diupayakan penyusunannya secara cermat dan menyeluruh,

yang disesuaikan dengan perkiraan kemampuan dana yang dapat dihimpun untuk

membiayai program dan kegiatan yang telah ditetapkan.

Dalam penyusunan APBD mengacu pada norma dan prinsip anggaran

sebagai berikut :

1) Transparansi dan Akuntabilitas Anggaran

Transparansi dan akuntabilitas Anggaran Daerah merupakan persyaratan utama

untuk mewujudkan Pemerintah yang baik, bersih dan bertanggung jawab.

Sebagai instrumen evaluasi pencapaian kinerja dan tanggung jawab Pemerintah

Daerah mensejahterakan masyarakat, maka APBD harus dapat menyajikan

informasi yang jelas tentang tujuan, sasaran, hasil dan manfaat yang diperoleh

masyarakat dari suatu kegiatan yang dianggarkan.

17

2) Disiplin Anggaran

APBD disusun berorientasi pada kebutuhan masyarakat tanpa harus

meninggalkan keseimbangan antara biaya penyelenggaraan Pemerintah,

pembangunan dan pelayanan masyarakat. Oleh karena itu penyusunan

anggaran dilakukan berlandaskan azas efisiensi, tepat guna, tepat waktu

pelaksanaan dan penggunaannya dapat dipertanggungjawabkan. Pendapatan

yang direncanakan merupakan perkiraan yang terukur secara rasional yang

dapat dicapai untuk setiap sumber pendapatan, sedangkan belanja yang

dianggarkan pada setiap program dan kegiatan merupakan batas tertinggi

pengeluaran belanja.

3) Keadilan Anggaran

Pendapatan Daerah pada hakekatnya diperoleh melalui mekanisme pajak dan

retribusi atau beban lainnya yang dipikul oleh segenap lapisan masyarakat.

Untuk itu APBD dialokasikan penggunaannya secara adil dan merata agar

dapat dinikmati oleh seluruh kelompok masyarakat tanpa diskriminasi dalam

pemberian pelayanan.

4) Ekonomis, Efisien dan Efektifitas Anggaran

Dana yang tersedia harus dimanfatkan dengan sebaik mungkin untuk dapat

menghasilkan peningkatan pelayanan dan kesejahteraan yang maksimal guna

kepentingan masyarakat. Oleh karena itu, untuk dapat mengendalikan tingkat

efisien dan efektivitas anggaran, maka dalam perencanaan ditetapkan secara

jelas arah dan tujuan, sasaran, hasil dan manfaat yang akan diperoleh

masyarakat dari suatu kegiatan yang diprogramkan.

4. Standar Harga yang Digunakan dalam Penyusunan APBD

Dalam rangka penyusunan APBD, standar biaya merupakan komponen yang

harus dikembangkan sekaligus untuk dasar pengukuran kinerja keuangan dalam

sistem anggaran kinerja. Standar biaya adalah harga satuan unit baik barang

maupun jasa yang berlaku dalam periode tertentu pada masing-masing lokasi

kegiatan. Penetapan standar biaya sangat membantu penyusunan anggaran belanja

suatu program atau kegiatan. Pengembangan standar biaya harus dilakukan secara

18

terus menerus sesuai dengan perubahan harga yang berlaku sehingga dapat

diperoleh harga yang berlaku saat itu dan pada saat pelaksanaan kegiatan.

Standar biaya yang diperlukan sebagai dasar penyusunan APBD Provinsi

Riau Tahun Anggaran 2006 meliputi Standarisasi Harga Satuan Barang dan Jasa

Kebutuhan Pemerintahan Propinsi Riau Tahun Anggaran 2006 yang ditetapkan

dengan Keputusan Gubernur Riau Nomor Kpts. 361/VII/2005 Tahun 2005.

Penyusunan Standarisasi Harga tersebut berpedoman kepada :

1) Peraturan Presiden Republik Indonesia Nomor 32 Tahun 2005 tentang

Perubahan Kedua Keputusan Presiden Nomor 80 Tahun 2003, tentang Pedoman

Pelaksanaan Pengadaan Barang /Jasa Pemerintahan.

2) Keputusan Menteri Dalam Negeri Nomor 152 Tahun 2004 tentang Pedoman

Pengelolaan Barang Daerah

Berdasarkan Keputusan Menteri Dalam Negeri tersebut butir (2) diatas

bahwa Standarisasi Harga ditetapkan setiap semester atau 1( satu) kali dalam

setahun sehingga dapat mengakomodir adanya perkembangan harga dipasaran.

Dalam penyusunan Standar harga tersebut digunakan data dasar hasil survey

Badan Pusat Statistik dan dari data masing-masing Dinas/Badan/Unit Satuan Kerja

terkait sesuai dengan bidang tugas masing-masing.

Sebelum ditetapkan melalui Keputusan Gubernur data tersebut di atas telebih

dahulu diteliti oleh Panitia Standarisasi Harga yang dibentuk dan ditetapkan

dengan Keputusan Gubernur Provinsi Riau.

19

BAB II

IKHTISAR KEBIJAKAN AKUNTANSI

A. Landasan Hukum Penyusunan Laporan Keuangan

Mendahului uraian secara terinci mengenai pelaksanaan Rencana Kerja Pemerintah

Daerah Tahun Anggaran 2006 perlu dikemukakan di sini bahwa Laporan

Pertanggungjawaban Pelaksanaan Anggaran Pendapatan dan Belanja Daerah

Tahun Anggaran 2006 ini disusun dengan berpedoman pada ketentuan yang

termuat dalam:

1. Undang-Undang Nomor 12 Tahun 1994 tentang Pajak Bumi dan Bangunan

(Lembaran Negara RI Tahun 1994 Nomor 62, tambahan Lembaran Negara

Nomor 3569);

2. Undang-Undang Nomor 17 Tahun 2000 tentang Pajak Penghasilan (Lembaran

Negara RI Tahun 2000 Nomor 127, tambahan Lembaran Negara Nomor 3985);

3. Undang-Undang Nomor 20 Tahun 2000 tentang Bea Perolehan Hak Atas

Tanah dan Bangunan (Lembaran Negara RI Tahun 2000 Nomor 130, tambahan

Lembaran Negara Nomor 3988);

4. Undang-Undang Nomor 34 Tahun 2000 tentang Pajak dan Retribusi Daerah

(Lembaran Negara RI Nomor 246 Tahun 2000, tambahan Lembaran Negara

Nomor 4048);

5. Undang-Undang Nomor 17 Tahun 2003 tentang Keuangan Negara (Lembaran

Negara RI Tahun 2003 Nomor 48, tambahan Lembaran Negara Nomor 4287);

6. Undang-Undang Nomor 1 Tahun 2004 tentang Perbendaharaan Negara

(Lembaran Negara RI Tahun 2004 Nomor 5, tambahan Lembaran Negara

Nomor 4355);

7. Undang-Undang Nomor 32 Tahun 2004 tentang Pemerintahan Daerah

(Lembaran Negara Tahun 2004 Nomor 125, tambahan Lembaran Negara

Nomor 4437);

8. Undang-Undang Nomor 33 Tahun 2004 tentang Perimbangan Keuangan antara

Pemerintah Pusat dan Daerah (Lembaran Negara Tahun 2004 Nomor 126,

tambahan Lembaran Negara Nomor 4436);

20

9. Peraturan Pemerintah Nomor 1 Tahun 1998 tentang Bea Perolehan Hak Atas

Tanah dan Bangunan;

10. Peraturan Pemerintah Nomor 104 Tahun 2000 tentang Dana Perimbangan;

11. Peraturan Pemerintah Nomor 105 Tahun 2000 tentang Pengelolaan dan

Pertanggungjawaban Keuangan Daerah;

12. Peraturan Pemerintah Nomor 106 Tahun 2000 tentang Pengelolaan dan

Pertanggungjawaban Keuangan dalam pelaksanaan Dekonsentrasi dan Tugas

Pembantuan;

13. Peraturan Pemerintah Nomor 107 Tahun 2000 tentang Pinjaman Daerah;

14. Peraturan Pemerintah Nomor 108 Tahun 2000 tentang Tata Cara

Pertanggungjawaban Kepala Daerah;

15. Peraturan Pemerintah Nomor 109 Tahun 2000 tentang Kedudukan Keuangan

Kepala Daerah dan Wakil Kepala Daerah (Lembaran Negara RI Nomor 206

Tahun 2000, tambahan Lembaran Negara Nomor 4034);

16. Peraturan Pemerintah Nomor 115 Tahun 2000 tentang Pembagian Hasil

Penerimaan PPh Orang Pribadi Dalam Negeri dan PPh Pasal 21, antara

Pemerintah Pusat dan Pemerintah Daerah;

17. Peraturan Pemerintah Nomor 65 Tahun 2001 tentang Pajak Daerah;

18. Peraturan Pemerintah Nomor 66 Tahun 2001 tentang Retribusi Daerah;

19. Peraturan Pemerintah Nomor 24 Tahun 2005 tentang Standar Akuntansi

Pemerintahan;

20. Peraturan Daerah Provinsi Riau Nomor 1 Tahun 2006 tentang Penetapan

Anggaran Pendapatan dan Belanja Daerah Provinsi Riau Tahun Anggaran

2006;

21. Peraturan Daerah Provinsi Riau Nomor 8 Tahun 2006 tentang Perubahan

Anggaran Pendapatan dan Belanja Daerah Provinsi Riau Tahun Anggaran

2006;

21

B. Basis Akuntansi yang Digunakan

1. Kebijakan Keuangan

Laporan Keuangan Daerah Provinsi Riau Tahun Anggaran 2006 disusun

berdasarkan Pedoman Kebijakan Akuntansi Keuangan Daerah yang

ditetapkan dalam Keputusan Menteri Dalam Negeri Nomor 29 Tahun 2002

tentang Pedoman Pengurusan, Pertanggungjawaban dan Pengawasan

Keuangan Daerah, serta Tata Cara Penyusunan Anggaran Pendapatan dan

Belanja Daerah. Berikut ini disajikan delapan prinsip yang digunakan dalam

pencatatan akuntansi dan pelaporan keuangan Pemerintah Provinsi Riau yaitu :

a. Basis akuntansi (accounting basis);

1) Basis Akuntansi

Basis akuntansi yang digunakan dalam laporan keuangan Pemerintah

Daerah, yaitu transaksi dan kejadian diakui atas dasar kas modifikasian.

Kas modifikasian merupakan kombinasi dasar kas dengan dasar akrual.

Basis kas untuk pengakuan pendapatan, belanja, dan pembiayaan dan

basis akrual untuk pengakuan aktiva (aset), utang (kewajiban), dan

ekuitas dana.

2) Transaksi Penerimaan Kas

Transaksi penerimaan kas atau pengeluaran kas dibukukan pada saat

uang diterima atau dibayar (dasar kas). Pada akhir periode dilakukan

penyesuaian untuk mengakui transaksi dan kejadian dalam periode

berjalan meskipun penerimaan atau pengeluaran kas dari transaksi dan

kejadian dimaksud belum terealisir.

3) Basis Kas untuk Laporan Perhitungan APBD

Basis kas untuk laporan perhitungan APBD (Laporan Realisasi

Anggaran) berarti bahwa pendapatan diakui pada saat kas diterima oleh

Kas Daerah, dan belanja diakui pada saat kas dikeluarkan dari Kas

Daerah. Entitas Pemerintah Daerah tidak menggunakan istilah

laba/rugi. Penentuan sisa perhitungan anggaran (lebih/kurang) untuk

setiap periode tergantung pada selisih realisasi penerimaan pendapatan

dan realisasi pembiayaan dengan seluruh belanja yang telah dibayar.

22

Sementara itu, pendapatan dan beban selain kas seperti bantuan, hibah

dan sumbangan dalam bentuk barang dan jasa hanya disajikan sebagai

informasi tambahan pada Laporan Perhitungan APBD (Laporan

Realisasi Anggaran).

4) Basis Akrual Untuk Neraca

Basis akrual untuk neraca berarti bahwa aktiva, utang, dan ekuitas dana

diakui dan dicatat pada saat terjadinya transaksi, atau pada saat kejadian

atau kondisi lingkungan berpengaruh pada posisi keuangan Pemerintah

Daerah, bukan pada saat kas atau setara kas diterima atau dibayar.

b. Prinsip nilai perolehan (historical cost principle);

1) Aktiva dicatat sebesar pengeluaran kas dan setara kas yang dibayar atau

sebesar nilai wajar dari imbalan (consideration) untuk memperoleh

aktiva tersebut pada saat perolehan. Utang dicatat sebesar jumlah kas

dan setara kas yang diharapkan akan dibayarkan untuk melunasi utang

di masa yang akan datang dalam pelaksanaan kegiatan Pemerintah

Daerah.

2) Nilai perolehan lebih handal dibandingkan penilaian yang lain karena

nilai perolehan lebih obyektif dan dapat diverifikasi.

c. Prinsip realisasi (realization principle);

1) Pendapatan yang tersedia yang telah diotorisasikan melalui anggaran

Pemerintah Daerah selama satu tahun anggaran akan digunakan untuk

membiayai belanja yang terjadi dalam periode tersebut.

2) Prinsip layak temu biaya-pendapatan (matching-cost against revenue

principle) dalam akuntansi Pemerintah Daerah tidak mendapat

penekanan sebagaimana dipraktekkan dalam akuntansi komersial.

d. Prinsip substansi mengungguli formalitas (substance over form

principle);

Jika informasi dimaksudkan untuk menyajikan dengan jujur transaksi serta

peristiwa lain yang seharusnya disajikan, maka peristiwa tersebut harus

dicatat dan disajikan sesuai dengan substansi dan realitas ekonomi, bukan

hanya mengikuti aspek formalitas.

23

e. Prinsip periodisitas (periodicity principle);

1) Kegiatan akuntansi dan pelaporan keuangan entitas Pemerintah Daerah

perlu dibagi menjadi periode-periode pelaporan sehingga kinerja entitas

dapat diukur dan posisi sumber daya yang dimilikinya dapat ditentukan.

2) Periode pelaporan keuangan yang digunakan adalah tahunan.

f. Prinsip konsistensi (consistency principle);

1) Perlakuan akuntansi yang sama harus diterapkan pada kejadian yang

serupa dari periode ke periode oleh suatu entitas (prinsip konsistensi

internal). Hal ini tidak berarti bahwa tidak boleh terjadi perubahan dari

satu metode akuntansi ke metode akuntansi yang lain.

2) Metode akuntansi yang dipakai dapat diubah dengan syarat bahwa

metode yang baru diterapkan harus menunjukkan hasil yang lebih baik

dari metode yang lama. Pengaruh atas perubahan penerapan metode ini

harus diungkapkan dalam laporan keuangan.

g. Prinsip pengungkapan lengkap (full disclosure principle);

Laporan keuangan harus menyajikan secara lengkap informasi yang

dibutuhkan oleh pengguna. Informasi yang dibutuhkan oleh pengguna

laporan keuangan dapat ditempatkan pada lembar muka (on the face)

laporan keuangan atau catatan atas laporan keuangan.

h. Prinsip penyajian wajar (fair presentation principle).

1) Laporan keuangan harus menyajikan dengan wajar posisi keuangan,

kinerja, dan perubahan posisi keuangan suatu entitas.

2) Faktor pertimbangan sehat bagi penyusun laporan keuangan diperlukan

ketika menghadapi ketidakpastian peristiwa dan keadaan tertentu.

Ketidakpastian seperti itu diakui dengan mengungkapkan hakikat serta

tingkatnya dengan menggunakan pertimbangan sehat dalam

penyusunan laporan keuangan.

3) Pertimbangan sehat mengandung unsur kehati-hatian pada saat

melakukan prakiraan dalam kondisi ketidakpastian sehingga aktiva atau

pendapatan tidak dinyatakan terlalu tinggi dan utang tidak dinyatakan

terlalu rendah.

24

C. Basis Pengukuran yang Mendasari Laporan Keuangan

Dalam penyajian Laporan Keuangan, Pemerintah Provinsi Riau mengacu pada

karakteristik kualitatif laporan keuangan yang merupakan ukuran-ukuran normatif

yang perlu diungkapkan dalam penyajian informasi akuntansi sehingga dapat

memenuhi tujuannya. Ke-empat karakteristik tersebut adalah :

• Relevan

• Andal

• Dapat dibandingkan dan

• Dapat dipahami

Penjelasan terhadap akun-akun neraca hanya mencakup transaksi yang terjadi pada

pos-pos perkiraan neraca yang bersangkutan. Diharapkan dari kebijakan akuntansi

yang digunakan dalam penyajian Laporan Keuangan khususnya Neraca Daerah ini

dapat memudahkan pemahaman dan sekaligus memberikan informasi menyangkut

Laporan Keuangan Pemerintah Provinsi Riau kepada para pemakai/stakeholders.

Kebijakan Akun Neraca Daerah yang penting disajikan adalah :

1. Periode Akuntansi

Periode akuntansi yang digunakan adalah 1 Januari 2006 s/d 31 Desember

2006.

2. Pos-Pos Neraca

Kebijakan pos-pos neraca menjelaskan tentang perlakuan akuntansi atas akun

neraca. Akun neraca secara garis besar terdiri atas:

• Aktiva

• Utang

• Ekuitas Dana

D. Aktiva

Tujuan kebijakan akuntansi aktiva adalah mengatur perlakuan akuntansi

aktiva. Aktiva adalah sumber daya ekonomis yang dimiliki atau dikuasai oleh

pemerintah sebagai akibat dari peristiwa masa lalu dan dari mana manfaat

ekonomi/sosial dimasa depan diharapkan dapat diperoleh, baik oleh pemerintah

maupun masyarakat, serta dapat diukur dengan satuan uang, termasuk sumber daya

25

non keuangan yang diperlukan untuk penyediaan jasa bagi masyarakat umum dan

untuk pemeliharaan sumber-sumber daya karena alasan sejarah dan budaya.

Jumlah aktiva tetap pada neraca dilakukan dengan menjumlahkan semua belanja

modal baik yang berasal dari belanja modal aparatur maupun publik.

Aktiva diklasifikasikan menjadi aktiva lancar, investasi jangka panjang,

aktiva tetap, dana cadangan, dan aktiva lain-lain.

1. AKTIVA LANCAR

Aktiva lancar adalah sumber daya ekonomis yang diharapkan dapat

dicairkan menjadi kas, dijual atau dipakai habis dalam satu periode

akuntansi. Aktiva lancar terdiri atas :

a. Kas di Kas Daerah

1) Kas adalah alat pembayaran sah yang setiap saat dapat digunakan

untuk membiayai kegiatan pemerintah.

Kas di Kas Daerah merupakan saldo kas Pemerintah Provinsi Riau

yang berada di rekening Kas Daerah pada bank-bank yang ditunjuk

oleh Pemerintah Provinsi Riau.

2) Kas dinyatakan dalam nilai rupiah, apabila terdapat kas dalam

valuta asing maka harus dikonversi berdasarkan nilai kurs tengah

Bank Indonesia pada tanggal transaksi.

3) Pada akhir tahun, kas dalam valuta asing dikonversi ke dalam

rupiah menggunakan kurs tengah Bank Indonesia pada tanggal

neraca.

b. Kas di Pemegang Kas (Sisa UUDP)

Adalah dana yang masih tersisa dalam tahun anggaran berjalan dan

belum dipertanggungjawabkan oleh pemegang kas sampai dengan

berakhirnya tahun anggaran tersebut.

1) Kas di Pemegang Kas (Sisa UUDP) dicatat pada tahun berikutnya

berdasarkan stock opname.

2) Kas di Pemegang Kas (Sisa UUDP) dinilai dalam neraca

berdasarkan jumlah hasil stock opname.

26

2. PIUTANG

a. Piutang merupakan hak atau klaim kepada pihak ketiga yang

diharapkan dapat dijadikan kas dalam satu periode akuntansi.

b. Piutang terdiri atas: bagian lancar tagihan penjualan angsuran, piutang

pajak, piutang retribusi, dan piutang lain-lain.

c. Piutang yang diakui pada akhir periode akuntansi berdasarkan jumlah

kas yang akan diterima dan jumlah pembiayaan yang telah diakui dalam

periode berjalan.

d. Piutang dinilai sebesar nilai bersih yang diperkirakan dapat

direalisasikan.

e. Hal-hal yang harus diungkapkan yang berkaitan dengan piutang dicatat

atas laporan keuangan yang disesuaikan dengan kebutuhan, antara lain:

- Klarifikasi piutang menurut umur

- Klarifikasi piutang menurut debitur

3. PERSEDIAAN BARANG PAKAI HABIS / MATERIAL

a. Persediaan Barang Pakai Habis / Material adalah barang yang dipakai

habis dalam satu periode akuntansi.

b. Persediaan Barang Pakai Habis / Material terdiri atas perlengkapan alat

tulis kantor, perlengkapan benda pos, perlengkapan alat kebersihan,

Perlengkapan pegawai, perlengkapan bahan laboratorium, perlengkapan

ban, aki, dan suku cadang kendaraan / alat-alat berat, perlengkapan

perkakas kerja, dsb.

c. Persediaan Barang Pakai Habis/Material diakui pada akhir periode

akuntansi berdasarkan nilai barang yang belum terjual atau terpakai.

d. Persediaan Barang Pakai Habis/Material diukur berdasarkan hasil

inventarisasi fisik barang yang belum terpakai.

e. Persediaan Barang Pakai Habis/Material dinilai berdasarkan :

- Harga pembelian terakhir jika diperoleh dengan pembelian.

- Harga standar jika diperoleh dengan memproduksi sendiri.

- Harga/nilai wajar atau estimasi nilai penjualan jika diperoleh

dengan cara lain seperti donasi.

27

f. Hal-hal yang perlu diungkapkan yang berkaitan dengan Persediaan

Barang Pakai Habis/Material dicatat atas laporan keuangan antara lain

rincian/klarifikasi barang dan jumlah masing-masing klarifikasi.

4. INVESTASI JANGKA PANJANG

a. Investasi jangka panjang adalah penyertaan modal yang dimaksudkan

untuk memperoleh manfaat ekonomis dalam jangka waktu lebih dari

satu periode akuntansi.

b. Investasi jangka panjang antara lain terdiri atas:

- Penyertaan modal Pemerintah Daerah pada Badan Usaha Milik

Daerah (BUMD).

- Investasi jangka panjang lainnya yang dimaksudkan untuk

memperoleh manfaat ekonomis dalam jangka waktu lebih dari satu

periode akuntansi.

c. Investasi jangka panjang diakui pada akhir periode akuntansi

berdasarkan harga perolehan yaitu jumlah kas yang dikeluarkan atau

akan dikeluarkan termasuk biaya tambahan lainnya yang terjadi untuk

memperoleh kepemilikan yang sah atas investasi tersebut.

d. Penghasilan dari investasi saham diakui apabila Pemerintah Daerah

menerima deviden dan/atau bunga dari perusahaan yang diinvestasikan

(investee) pada periode berjalan dan dicatat sebagai pendapatan.

e. Harga perolehan investasi jangka panjang dalam valuta asing harus

dinyatakan dalam mata uang rupiah dengan menggunakan nilai tukar

(kurs tengah BI) yang berlaku pada tanggal transaksi. Saldo pada

tanggal neraca harus dinyatakan dalam rupiah dengan menggunakan

nilai tukar (kurs tengah BI) yang berlaku pada tanggal tersebut.

f. Investasi jangka panjang yang diukur dengan valuta asing harus

dikonversi ke mata uang rupiah dengan menggunakan nilai tukar (kurs

tengah Bank Indonesia) yang berlaku pada tanggal neraca.

g. Investasi dalam saham yang dijual/ditukar dengan aktiva yang lain,

nilai sahamnya ditetapkan dengan menggunakan metode penilaian

28

harga perolehan, atau harga pasar yang mana lebih rendah (Lower Cost

or Market).

5. AKTIVA TETAP

a. Akiva tetap adalah aktiva berwujud yang mempunyai masa manfaat

lebih dari satu periode akuntansi dan digunakan untuk

menyelenggarakan kegiatan pemerintahan dan pelayanan publik dan

nilainya material.

b. Aktiva tetap dapat diperoleh dari dana yang bersumber dari sebagian

atau seluruh APBD melalui pembelian, pembangunan, donasi dan

pertukaran dengan aktiva lainnya.

c. Aktiva tetap antara lain terdiri dari :

- Tanah

- Jalan dan Jembatan.

- Bangunan Air (irigasi).

- Instalasi

- Jaringan.

- Bangunan Gedung

- Bangunan Monumen.

- Alat-Alat Besar.

- Alat Angkutan

- Alat Bengkel dan Alat Ukur.

- Alat Pertanian.

- Alat-Alat Kantor dan Alat Rumah Tangga.

- Alat Studio dan Alat Komunikasi.

- Alat-Alat Kedokteran.

- Alat-Alat Laboratorium.

- Buku dan Perpustakaan.

- Barang Bercorak Kesenian/Kebudayaan

- Hewan Ternak dan Tumbuhan.

- Alat Keamanan.

29

d. Penjelasan Akun Aktiva Tetap

1. Tanah

Tanah meliputi tanah kantor, tanah sarana kesehatan, tanah sarana

pendidikan, tanah rumah dinas, tanah sarana olah raga, tanah

sarana sosial, tanah terminal, angkutan darat, tanah angkutan laut,

tanah waduk, tanah saluran air, tanah jalan, tanah dermaga dan

lain-lain sejenisnya.

2. Jalan dan Jembatan

Jalan dan jembatan meliputi jalan, jembatan, terowongan dan lain-

lain sejenisnya.

3. Bangunan Air (Irigasi)

Bangunan air meliputi waduk pintu air, saluran air dan lain-lain

sejenisnya.

4. Instalasi

Instalasi meliputi instalasi pengolahan sampah, instalasi

pengolahan air kotor, instalasi pengolahan bahan bangunan dan

lain sejenisnya.

5. Jaringan

Jaringan meliputi jaringan air minum, jaringan listrik, jaringan

telepon, jaringan gas dan lain-lain sejenisnya.

6. Bangunan Gedung

Bangunan gedung meliputi gedung kantor, gedung sarana

kesehatan, gedung sarana pendidikan, gedung rumah dinas,

gedung sarana olah raga, gedung sarana tempat ibadah, gedung

sarana sosial dan lain sejenisnya.

7. Bangunan Monumen

Bangunan monumen meliputi bangunan bersejarah, bangunan tugu

peringatan, bangunan tugu titik kontrol dan lain sejenisnya.

8. Alat-alat Besar

Alat-alat Besar meliputi alat-alat besar darat, alat-alat besar apung,

alat-alat bantu dan lain-lain sejenisnya.

30

9. Alat-alat Angkutan

Alat angkutan meliputi alat angkutan darat bermotor, alat angkutan

darat tidak bermotor, alat angkutan apung bermoror, alat angkutan

apung tidak bermotor dan lain-lain sejenisnya.

10. Alat Bengkel dan Alat Ukur

Alat-alat Bengkel dan Alat Ukur meliputi alat bengkel bermesin,

alat bengkel tidak bermesin, alat ukur dan lain-lain sejenisnya

11. Alat Pertanian

Alat Pertanian meliputi alat pengolahan, alat pemeliharaan/panen

penyimpan dan lain-lain sejenisnya.

12. Alat-alat Kantor & Rumah Tangga

Alat-alat kantor dan Rumah Tangga meliputi alat kantor, alat

rumah tangga, komputer, meja kursi kerja, dan lain-lain

sejenisnya.

13. Alat Studio dan Komunikasi.

Alat Studio dan Alat Komunikasi meliputi alat studio, alat

komunikasi, peralatan pemancar dan lain-lain sejenisnya.

14. Alat-alat Kedokteran

Alat-alat kedokteran meliputi alat kedokteran umum, alat

kedokteran gigi, alat kedokteran KB, alat kedokteran mata, alat

kedokteran THT, alat rontgen, alat farmasi, alat kesehatan

kebidanan dan penyakit kandungan, alat kedokteran bagian

penyakit dalam dan lain-lain sejenisnya.

15. Alat-alat Laboratorium

Alat-alat Laboratorium meliputi unit-unit laboratorium, alat

laboratorium mikrobiologi, alat laboratorim hidrokimia, alat

laboratorium buatan dan lain-lain sejenisnya.

16. Buku dan Perpustakaan

Buku dan Perpustakaan meliputi buku, terbitan berkala, barang-

barang perpustakaan dan lain-lain sejenisnya.

31

17. Barang Bercorak Kesenian/Kebudayaan

Barang Bercorak Kesenian/Kebudayaan meliputi barang bercorak

kebudayaan, alat olahraga lainnya dan lain-lain sejenisnya.

18. Hewan Ternak dan Tumbuhan

Hewan?ternak dan Tumbuhan meliputi hewan, tanaman dan lain-

lain sejenisnya.

19. Alat Keamanan

Alat keamanan meliputi alat keamanan dan lain-lain sejenisnya.

d. Pengakuan

Aktiva tetap yang diperoleh bukan berasal dari donasi diakui pada

akhir periode akuntansi berdasarkan jumlah belanja modal yang

telah diakui dalam periode berkenaan.

Aktiva tetap yang diperoleh dari donasi diakui dalam periode

berkenaan yaitu pada saat aktiva tersebut diterima dan hak

kepemilikannya berpindah.

Transaksi dan kejadian setelah perolehan aktiva tetap meliputi

pemeliharaan (maintenance), perbaikan (repairs), penambahan

(additions), pengurangan, pengembangan dan penggantian utama.

Pemeliharaan (maintenance) adalah hal-hal yang dilakukan untuk

memperoleh kondisi kerja (operasi) yang baik dari sebuah aktiva tetap

(misalnya pemeliharaan rutin, secara periodik) dan sifatnya rutin.

Pemeliharaan ini tidak memperbaiki atau menambah umur ekonomis

aktiva. Biaya pemeliharaan diakui langsung sebagai beban pada periode

berjalan dan dicatat pada rekening Biaya Pemeliharaan.

Penambahan adalah peningkatan nilai aktiva karena diperluas atau

diperbesar. Biaya penambahan akan dikapitalisasi dan ditambah pada

harga perolehan aktiva tetap yang bersangkutan.

Pengurangan adalah penurunan nilai aktiva tetap karena

berkurangnya kuantitas. Pengurangan aktiva tetap dicatat sebagai

pengurangan harga perolehan aktiva tetap yang bersangkutan.

Pengembangan adalah peningkatan nilai aktiva tetap karena

meningkatnya manfaat aktiva tetap. Pengembangan aktiva tetap

32

diharapkan akan: (1) memperpanjang usia manfaat, (2) meningkatkan

efisisensi dan produktivitas dan atau menurunkan biaya pengoperasian

sebuah aktiva tetap. Biaya pengembangan akan dikapitalisasi dan

ditambahkan pada harga perolehan aktiva tetap.

Penggantian utama (replacements) adalah memperbaharui bagian

utama aktiva tetap dan tidak bersifat rutin. Biaya penggantian utama akan

dikapitalisai dengan cara pengurangan nilai bagian yang diganti dari

harga aktiva yang semula dan menambah biaya penggantian pada harga

aktiva.

e. Pengukuran

Aktiva tetap yang diperoleh dari donasi diukur berdasarkan nilai

wajar dari harga pasar atau harga gantinya.

Tanah diukur berdasarkan seluruh biaya yang dikeluarkan untuk

memperoleh tanah sampai dengan siap digunakan. Biaya ini

meliputi harga pembelian, biaya untuk memperoleh hak, biaya yang

berhubungan dengan pengukuran dan biaya penimbunan. Nilai

tanah termasuk juga harga pembelian bangunan tua yang terletak

pada tanah yang dibeli untuk melaksanakan pembangunan sesuatu

yang baru jika bangunan tua itu dimaksudkan untuk dibongkar.

Jalan dan jembatan diukur berdasarkan seluruh biaya yang

dikeluarkan untuk membangun jalan dan jembatan sampai dengan

siap digunakan. Biaya ini meliputi biaya perolehan dan biaya lain

(termasuk didalamnya biaya pembebasan tanah untuk pembangunan

jalan) sampai dengan jalan dan jembatan tersebut siap digunakan.

Instalasi dan jaringan diukur berdasarkan seluruh biaya yang

dikeluarkan untuk membangun instalasi dan jaringan sampai

dengan siap untuk digunakan. Biaya ini meliputi biaya perolehan

dan biaya-biaya lain (termasuk didalamnya biaya pembebasan

tanah) sampai dengan instalasi dan jaringan tersebut siap untuk

digunakan.

33

Bangunan air (irigasi) diukur berdasarkan seluruh biaya yang

dikeluarkan untuk memperoleh atau membangun irigasi sampai

dengan siap untuk dipakai. Biaya ini meliputi biaya perolehan dan

biaya-biaya lain (termasuk didalamnya biaya pembebasan tanah)

sampai dengan irigasi tersebut siap untuk digunakan.

Bangunan gedung diukur berdasarkan seluruh biaya yang

dikeluarkan untuk memperoleh atau membangun gedung dan

bangunan sampai dengan siap untuk dipakai. Biaya ini meliputi

harga beli, biaya pembebasan tanah, biaya pengurusan Izin

Mendirikan Bangunan (IMB), notaris dan pajak.

Bangunan Monumen diukur berdasarkan revaluasi terhadap

bangunan monumen bersangkutan.

Biaya konstruksi yang dicakup oleh suatu kontrak konstruksi akan

meliputi harga kontrak ditambah dengan biaya tidak langsung

lainnya yang dilakukan sehubungan dengan konstruksi dan dibayar

pada pihak selain dari kontraktor. Biaya ini juga mencakup biaya

bagian dari pembangunan yang dilaksanakan secara swakelola, jika

ada.

Alat-alat ukur berdasarkan seluruh biaya yang dikeluarkan untuk

memperoleh mesin dan alat-alat sampai dengan siap untuk dipakai.

Biaya ini meliputi harga pembelian, biaya instalasi dan biaya

langsung lainnya untukmemperoleh serta mempersiapkan aktiva

tersebut sehingga dapat digunakan.

Alat bengkel daan alat ukur berdasarkan seluruh biaya yang

dikeluarkan untuk memperoleh mesin dan alat-alat sampai dengan

siap untuk dipakai. Biaya ini meliputi harga pembelian, biaya

instalasi dan biaya langsung lainnya untuk memperoleh serta

mempersiapkan aktiva tersebut sehingga dapat digunakan.

Alat pertanian diukur berdasarkan seluruh biaya yang dikeluarkan

untuk memperoleh sampai dengan siap untuk digunakan. Biaya ini

meliputi harga pembelian, biaya instalasi dan biaya langsung

34

lainnya untuk memperoleh serta mempersiapkan aktiva tersebut

sehingga dapat digunakan.

Alat-alat angkutan diukur berdasarkan seluruh biaya yang

dikeluarkan untuk memperoleh kendaraan sampai dengan siap

untuk digunakan. Biaya ini meliputi harga pembelian, biaya balik

nama dan biaya langsung lainnya untuk memperoleh serta

mempersiapkan aktiva tersebut sehingga dapat digunakan.

Alat kantor dan rumah tangga diukur berdasarkan seluruh biaya

yang dikeluarkan untuk memperoleh sampai dengan siap untuk

digunakan. Biaya ini meliputi harga pembelian dan biaya langsung

lainnya untuk memperoleh serta mempersiapkan aktiva tersebut

sehingga dapat digunakan.

Alat studio dan alat komunikasi diukur berdasarkan seluruh biaya

yang dikeluarkan untuk memperoleh sampai dengan siap untuk

digunakan. Biaya ini meliputi harga pembelian dan biaya langsung

lainnya untuk memperoleh serta mempersiapkan aktiva tersebut

sehingga dapat digunakan.

Alat-alat kedokteran diukur berdasarkan seluruh biaya yang

dikeluarkan untuk memperoleh sampai dengan siap untuk

digunakan. Biaya ini meliputi harga pembelian dan biaya langsung

lainnya untuk memperoleh serta mempersiapkan aktiva tersebut

sehingga dapat digunakan.

Alat Laboratorium diukur berdasarkan seluruh biaya yang

dikeluarkan untuk memperoleh sampai dengan siap untuk

digunakan. Biaya ini meliputi harga pembelian dan biaya langsung

lainnya untuk memperoleh serta mempersiapkan aktiva tersebut

sehingga dapat digunakan.

Buku Perpustakaan diukur berdasarkan seluruh biaya yang

dikeluarkan untuk memperoleh sampai dengan siap untuk

digunakan.

Barang Bercorak kesenian/kebudayaan diukur berdasarkan seluruh

biaya yang dikeluarkan untuk memperoleh sampai dengan siap

35

untuk digunakan. Biaya ini meliputi harga pembelian dan biaya

langsung lainnya untuk memperoleh serta mempersiapkan aktiva

tersebut sehingga dapat digunakan.

Hewan/ternak dan tumbuhan diukur berdasarkan seluruh biaya yang

dikeluarkan untuk memperoleh sampai dengan siap untuk

digunakan.

Alat keamanan diukur berdasarkan seluruh biaya yang dikeluarkan

untuk memperoleh sampai dengan siap untuk digunakan.

f. Penilaian

Aktiva tetap dinilai dengan nilai historis atau harga perolehan. Jika

penilaian aktiva tetap dengan menggunakan nilai historis tidak

memungkinkan, maka nilai aktiva tetap didasarkan pada harga

perolehan yang diestimasikan.

g. Pengungkapan

Hal-hal yang perlu dilakukan pengungkapan (disclosure) dalam

pelaporan aktiva tetap antara lain mengenai penilaian, penyusutan

(depresiasi) pelepasan, penghapusan, dan perubahan nilai aktiva

tetap.

Pengungkapan nilai aktiva tetap menjelaskan harga dasar yang

digunakan dalam penilaian aktiva tetap.

6 DANA CADANGAN

a. Dana cadangan adalah dana yang disisihkan untuk menampung

kebutuhan yang memerlukan dana relatif cukup besar yang tidak dapat

dibebankan dalam satu periode akuntansi.

b. Dana cadangan diakui pada akhir periode akuntansi berdasarkan jumlah

pembiayaan yang berupa penerimaan transfer dari dana cadangan atau

jumlah pembiayaan yang berupa pengeluaran transfer ke dana

cadangan.

36

c. Hal-hal yang perlu diungkapkan yang berkaitan dengan Dana Cadangan

antara lain klarifikasi Dana Cadangan berdasarkan tujuan pembentukan.

7. AKTIVA LAIN-LAIN

Aktiva lain-lain adalah aktiva yang tidak dapat dikelompokkan ke dalam

aktiva lancar, aktiva tetap dan dana cadangan. Aktiva lain-lain terdiri dari :

a. Tagihan Penjualan Angsuran menggambarkan jumlah yang dapat

diterima dari penjualan rumah dan kendaraan dari tagihan penjualan

angsuran lainnya.

b. Built Operate Transfer (BOT), Built Transfer Operate (BTO) dan

Kerjasama Operasi (KSO) dan Penjelasannya adalah pemanfaatan

barang/kekayaan milik negara/daerah berupa tanah oleh pihak lain

dengan cara pihak tersebut membangun sarana beserta fasilitas diatas

tanah tersebut, kemudian menyerahkan tanah, bangunan, atau sarana

lain berikut fasilitas yang telah dibangunnya untuk didayagunakan

dalam jangka waktu tertentu dan akan diserahkan kembali kepada

daerah setelah berakhirnya waktu yang telah disepakati.

c. Pengakuan atas Built Operate Transfer (BOT), Built Transfer Operate

(BTO) Dan Kerjasama Operasi (KSO) berdasarkan harga perolehan

pada saat bangunan atau aktiva lainnya tersebut dibangun, Biaya

pembangunan yang tercantum di perjanjian Kerjasama Operasi (KSO)

atau sebesar nilai wajar yang paling obyektif atau berdaya uji.

d. Bangunan Dalam Pengerjaan adalah bangunan yang sampai dengan

akhir periode akuntansi belum selesai pengerjaannya sehingga belum

dapat digunakan. Bangunan dalam pekerjaan diakui pada akhir periode

akuntansi berdasarkan jumlah akumulasi biaya sampai dengan akhir

periode akuntansi. Hal-hal yang perlu diungkapkan sehubungan dengan

bangunan dalam pekerjaan adalah tujuan peruntukan bangunan, unit

penanggungjawab bangunan dan hal-hal lain yang disesuaikan dengan

kebutuhan.

e. Lain-Lain Aktiva adalah aktiva di luar tagihan penjualan

angsuran, dan kemitraan dengan pihak ketiga.

37

E. Hutang

Tujuan kebijakan akuntansi utang adalah mengatur perlakukan akuntansi utang.

Perlakukan akuntansi utang mencakup defenisi, pengakuan, pengukuran, penilaian

dan pengungkapan utang.

Utang adalah kewajiban kepada pihak ketiga sebagai akibat transaksi keuangan

masa lalu. Utang dikelompokkan menjadi utang jangka pendek dan utang jangka

panjang.

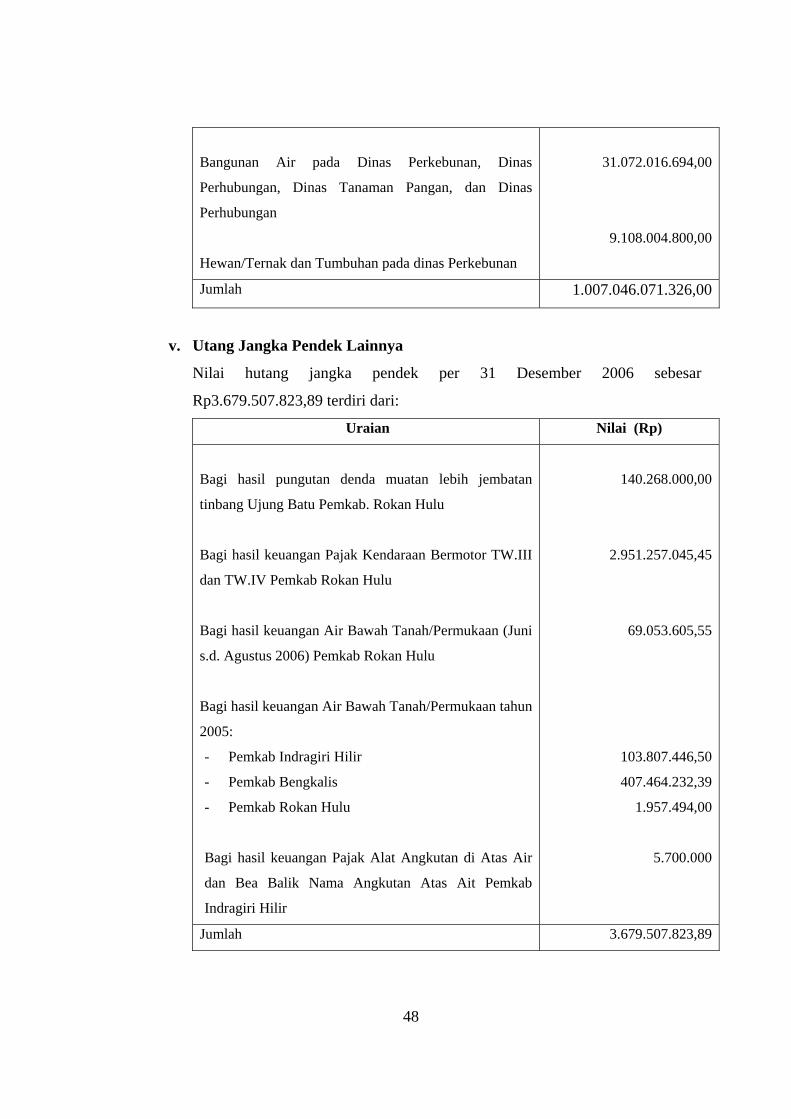

1. UTANG JANGKA PENDEK

a. Utang Jangka Pendek merupakan utang yang harus dibayar kembali atau

jatuh tempo dalam satu periode akuntansi. Utang jangka pendek antara lain

terdiri dari bagian lancar utang jangka panjang dan hutang Perhitungan

Pihak Ketiga (PPK) Utang Jangka Pendek terdiri atas :

1) Bagian Lancar Utang Jangka Panjang yang jatuh tempo merupakan

sebagian dari utang pokok jangka panjang yang jatuh tempo dalam satu

periode akuntansi.

2) Utang Biaya Pinjaman merupakan utang yang terjadi sebagai ikutan

utang pokok, yang berupa bunga, denda dan commitment

fee/commitment charge. Bunga adalah beban bunga yang harus dibayar

oleh Pemerintah Daerah kepada Lender karena telah menarik pinjaman

dengan tarif suku bunga tertentu, dimana Pemda tidak dapat melunasi

angsuran pokok utang maupun bunganya dengan prosentase tertentu

sesuai perjanjian pinjaman yang telah disepakati kedua belah pihak.

Comitment Fee adalah utang yang harus dibayar oleh Pemerintah

Daerah sebesar prosentase tertentu karena tidak ditariknya pinjaman

yang telah disepakati dalam perjanjian pinjaman.

3) Utang Jangka Pendek Lainnya adalah utang jangka pendek yang tidak

dapat dikelompokkan pada perkiraan tersebut diatas.

b. Utang jangka pendek dilakukan sebesar nilai nominal. Utang dalam valuta

asing (valas) dikonversi ke rupiah berdasarkan nilai tukar pada tanggal

transaksi.

38

c. Utang jangka pendek dicatat pada saat timbulnya utang tersebut yaitu jika

sudah ada ketetapannya.

d. Utang jangka pendek yang disajikan dalam laporan ini merupakan

pembayaran utang Pemerintah Provinsi Riau yang jatuh tempo dalam

Tahun Anggaran 2006.

2. UTANG JANGKA PANJANG

Utang Jangka Panjang merupakan utang yang harus dibayar kembali atau

jatuh tempo lebih dari satu priode akuntansi. Utang Jangka Panjang terdiri

dari:

a. Utang jangka Panjang merupakan utang yang harus dibayar kembali

atau jatuh tempo lebih dari satu periode akuntansi. Utang jangka panjang

dapat berasal dari pinjaman dalam negeri maupun dari luar negeri. Utang

(pinjaman) jangka panjang hanya dapat digunakan untuk membiayai

pembangunan prasarana yang merupakan aktiva Daerah dan dapat

menghasilkan penerimaan (baik langsung maupun tidak langsung) untuk

pembayaran pinjaman, serta memberikan manfaat bagi pelayanan

masyarakat.

b. Utang Bunga merupakan utang kepada kreditur atas pinjaman jangka

panjang yang harus dibayar kembali/jatuh tempo lebih dari 1 (satu) satu

periode akuntansi. Utang jangka panjang diakui pada saat dana tersebut

diterima dan dibukukan sebesar nilai nominal. Utang dalam valuta asing

(valas) di konversikan ke rupiah berdasarkan nilai tukar (Kurs Tengah

Bank Indonesia) pada tanggal transaksi.

c. Utang Belanja merupakan utang yang berasal dari belanja yang sudah di

bebankan tetapi belum dilakukan pembayaran sehingga masih

merupakan kewajiban.

d. Utang Pajak merupakan utang yang berasal dari pajak yang belum

dibayar. Utang Pajak timbul karena sampai dengan akhir tahun pajak

yang telah dipungut oleh Pemerintah Provinsi Riau namun belum

disetorkan ke KPKN.

39

e. Pendapatan Diterima di Muka merupakan utang pihak ketiga yang

berasal dari setoran kelebihan pembayaran uang muka. Rekening

Pendapatan Diterima di Muka muncul karena sampai dengan akhir tahun

ada jenis pendapatan yang belum direalisir sampai namun telah

dilakukan penerimaan kas, sehingga pada akhir periode akuntansi perlu

dicatat berapa jumlah yang belum direalisasi menjadi pendapatan

f. Utang Lain-lain merupakan utang lancar yang tidak dapat

diklasifikasikan pada jenis-jenis rekening utang.

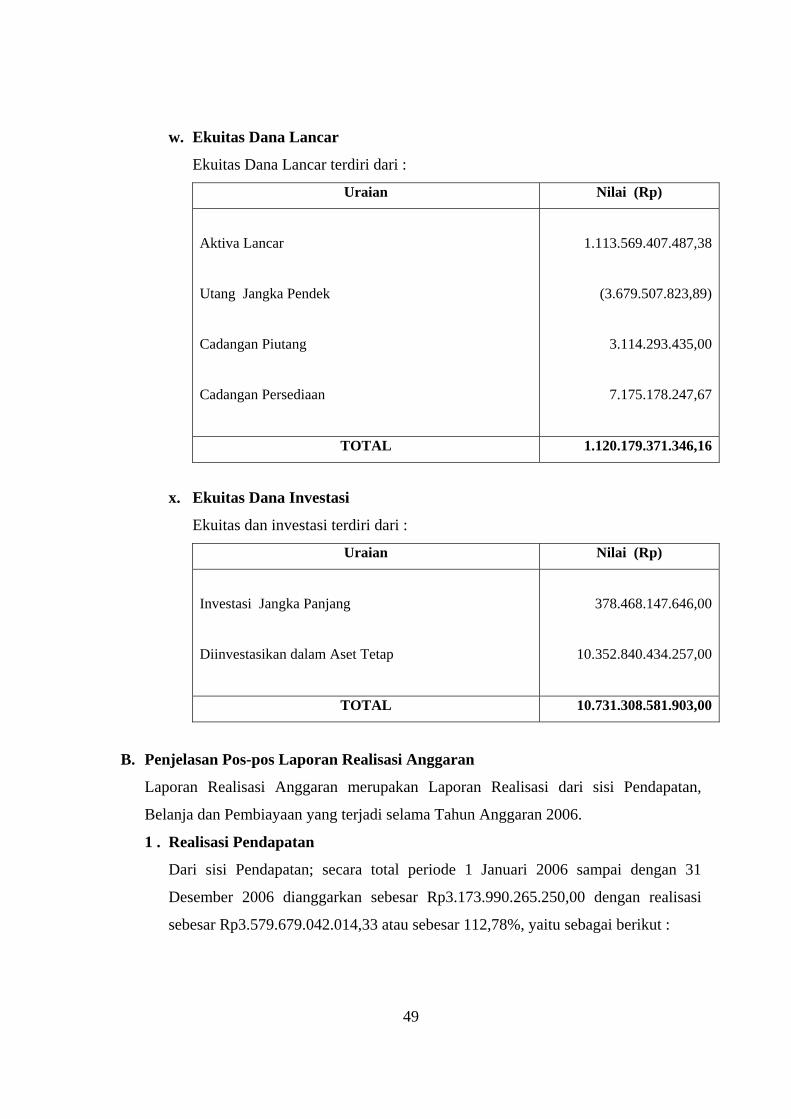

F. Ekuitas Dana

Tujuan kebijakan akuntansi ekuitas dana adalah mengatur perlakukan akuntansi

ekuitas dana. Ekuitas Dana adalah jumlah kekayaan bersih yang merupakan selisih

antara jumlah aktiva dengan jumlah utang.

Ekuitas Dana terdiri dari : Ekuitas Dana Lancar, Ekuitas Dana Investasi dan

Ekuitas Dana Cadangan.

a. Ekuitas Dana Lancar

- Ekuitas Dana Lancar adalah jumlah kekayaan bersih tidak termasuk aktiva

yang berasal dari investasi dan dana cadangan.

- Ekuitas Dana Lancar diakui pada akhir periode akuntansi berdasarkan jumlah

pembiayaan yang berupa sisa lebih perhitungan anggaran, hasil penjualan

aktiva daerah yang dipisahkan dan lainnya.

- Saldo rekening Ekuitas Dana Lancar diukur berdasarkan nilai nominal yang

berupa sisa lebih perhitungan anggaran, hasil penjualan aktiva daerah yang

dipisahkan dan jumlah surplus atau defisit.

- Jenis Ekuitas Dana Lancar disesuaikan dengan perkembangan kebutuhan.

Ekuitas Dana Lancar yang dikemukakan dalam Laporan Keuangan ini terdiri

atas :

1) Sisa Lebih Perhitungan Anggaran (SILPA) tahun pelaporan adalah

perkiraan ringkasan operasi pemerintah selama tahun anggaran berjalan

yang diperoleh dari selisih antara pendapatan dan belanja dan dinilai

berdasarkan nilai nominal.

40

2) Cadangan untuk piutang adalah kekayaan bersih pemerintah yang

tertanam dalam piutang jangka pendek dan dinilai berdasarkan saldo

piutang jangka pendek yang disajikan di Neraca.

3) Dana yang harus disediakan untuk pembayaran utang jangka

panjang adalah perkiraan lawan ekuitas dana umum yang merupakan

pengurangan kekayaan bersih. Pos ini dinilai berdasarkan nilai nominal

utang jangka panjang.

4) Dana yang harus disediakan untuk pembayaran utang jangka

pendek adalah perkiraan lawan ekuitas dana umum, yang merupakan

pengurangan kekayaan bersih pemerintah selama Tahun Anggaran 2006.

Pos ini dinilai sebesar nilai nominal utang jangka pendek yang terbayar

dalam Tahun Anggaran ini.

5) Diinvestasikan dalam bentuk saham adalah kekayaan Pemerintah

Provinsi Riau yang ditanamkan dalam bentuk investasi jangka panjang

berupa pada perusahaan BUMD.

6) Diinvestasikan dalam bentuk asset daerah yang dipisahkan adalah

kekayaan Milik Pemerintah Provinsi Riau yang diinvestasikan dalam

bentuk aktiva tetap pada Perusahaan BUMD.

b. Ekuitas Dana Investasi

- Ekuitas Dana Investasi adalah jumlah kekayaan bersih berupa aktiva tetap.

- Ekuitas Dana Investasi diakui pada akhir periode akuntansi berdasarkan

jumlah dana investasi yang dibeli selama periode berjalan.

c. Ekuitas Dana Cadangan

- Ekuitas Dana Cadangan adalah jumlah kekayaan bersih berupa aktiva yang

dicadangkan.

- Ekuitas Dana Cadangan diakui pada akhir periode akuntansi berdasarkan

jumlah dana cadangan yang ditransfer kedalam periode berjalan.

- Saldo rekening Ekuitas Dana Cadangan diukur sebesar nilai nominal dana

yang ditransfer ke atau dari dana cadangan.

- Hal-hal yang perlu diungkapkan dalam catatan atas laporan keuangan yang

berhubungan dengan Ekuitas Dana Dicadangkan diantaranya :

41

Peruntukan, batasan dan jenis investasi dana cadangan.Jenis Ekuitas dana

cadangan disesuaikan dengan perkembangan dan kebutuhan.

42

BAB III PENJELASAN POS-POS LAPORAN KEUANGAN

A. Penjelasan Neraca

1. Kas di Kas Daerah

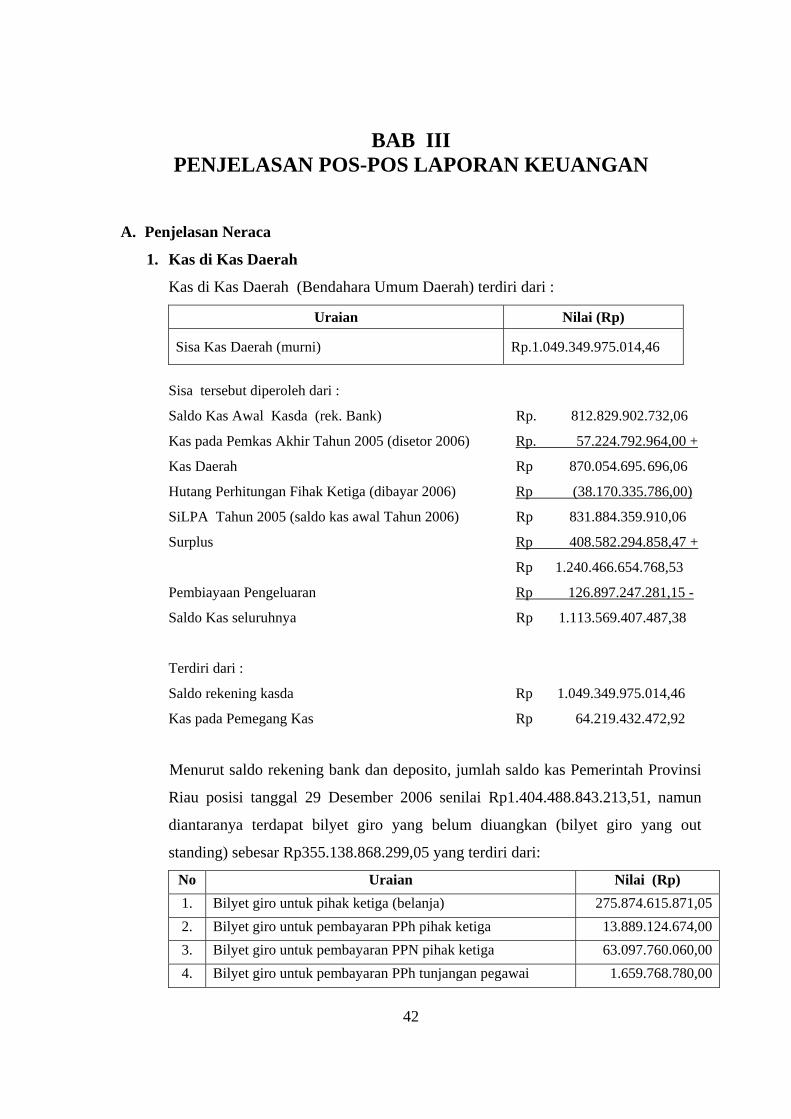

Kas di Kas Daerah (Bendahara Umum Daerah) terdiri dari :

Uraian Nilai (Rp)

Sisa Kas Daerah (murni) Rp.1.049.349.975.014,46

Sisa tersebut diperoleh dari :

Saldo Kas Awal Kasda (rek. Bank) Rp. 812.829.902.732,06

Kas pada Pemkas Akhir Tahun 2005 (disetor 2006) Rp. 57.224.792.964,00 +

Kas Daerah Rp 870.054.695. 696,06

Hutang Perhitungan Fihak Ketiga (dibayar 2006) Rp (38.170.335.786,00)

SiLPA Tahun 2005 (saldo kas awal Tahun 2006) Rp 831.884.359.910,06

Surplus Rp 408.582.294.858,47 +

Rp 1.240.466.654.768,53

Pembiayaan Pengeluaran Rp 126.897.247.281,15 -

Saldo Kas seluruhnya Rp 1.113.569.407.487,38

Terdiri dari :

Saldo rekening kasda Rp 1.049.349.975.014,46

Kas pada Pemegang Kas Rp 64.219.432.472,92

Menurut saldo rekening bank dan deposito, jumlah saldo kas Pemerintah Provinsi

Riau posisi tanggal 29 Desember 2006 senilai Rp1.404.488.843.213,51, namun

diantaranya terdapat bilyet giro yang belum diuangkan (bilyet giro yang out

standing) sebesar Rp355.138.868.299,05 yang terdiri dari:

No Uraian Nilai (Rp) 1. Bilyet giro untuk pihak ketiga (belanja) 275.874.615.871,052. Bilyet giro untuk pembayaran PPh pihak ketiga 13.889.124.674,003. Bilyet giro untuk pembayaran PPN pihak ketiga 63.097.760.060,004. Bilyet giro untuk pembayaran PPh tunjangan pegawai 1.659.768.780,00

43

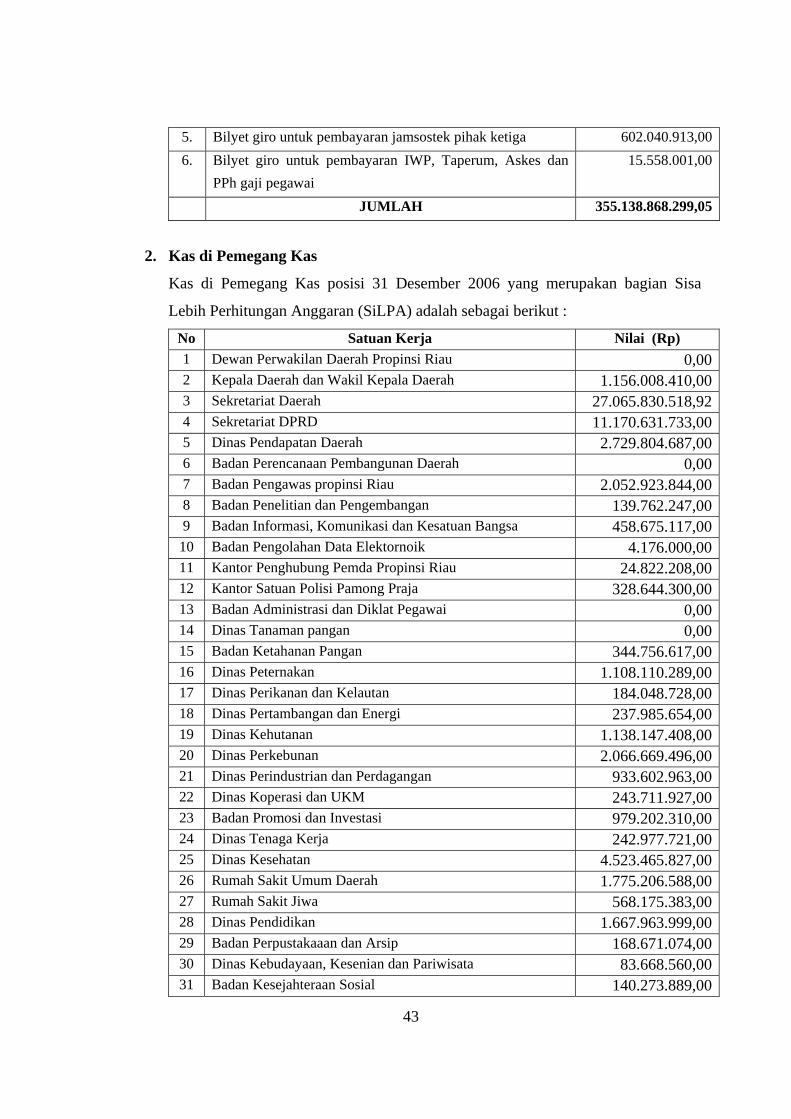

5. Bilyet giro untuk pembayaran jamsostek pihak ketiga 602.040.913,006. Bilyet giro untuk pembayaran IWP, Taperum, Askes dan

PPh gaji pegawai 15.558.001,00

JUMLAH 355.138.868.299,05

2. Kas di Pemegang Kas

Kas di Pemegang Kas posisi 31 Desember 2006 yang merupakan bagian Sisa

Lebih Perhitungan Anggaran (SiLPA) adalah sebagai berikut :

No Satuan Kerja Nilai (Rp) 1 Dewan Perwakilan Daerah Propinsi Riau 0,002 Kepala Daerah dan Wakil Kepala Daerah 1.156.008.410,003 Sekretariat Daerah 27.065.830.518,924 Sekretariat DPRD 11.170.631.733,005 Dinas Pendapatan Daerah 2.729.804.687,006 Badan Perencanaan Pembangunan Daerah 0,007 Badan Pengawas propinsi Riau 2.052.923.844,008 Badan Penelitian dan Pengembangan 139.762.247,009 Badan Informasi, Komunikasi dan Kesatuan Bangsa 458.675.117,00

10 Badan Pengolahan Data Elektornoik 4.176.000,0011 Kantor Penghubung Pemda Propinsi Riau 24.822.208,0012 Kantor Satuan Polisi Pamong Praja 328.644.300,0013 Badan Administrasi dan Diklat Pegawai 0,0014 Dinas Tanaman pangan 0,0015 Badan Ketahanan Pangan 344.756.617,0016 Dinas Peternakan 1.108.110.289,0017 Dinas Perikanan dan Kelautan 184.048.728,0018 Dinas Pertambangan dan Energi 237.985.654,0019 Dinas Kehutanan 1.138.147.408,0020 Dinas Perkebunan 2.066.669.496,0021 Dinas Perindustrian dan Perdagangan 933.602.963,0022 Dinas Koperasi dan UKM 243.711.927,0023 Badan Promosi dan Investasi 979.202.310,0024 Dinas Tenaga Kerja 242.977.721,0025 Dinas Kesehatan 4.523.465.827,0026 Rumah Sakit Umum Daerah 1.775.206.588,0027 Rumah Sakit Jiwa 568.175.383,0028 Dinas Pendidikan 1.667.963.999,0029 Badan Perpustakaaan dan Arsip 168.671.074,0030 Dinas Kebudayaan, Kesenian dan Pariwisata 83.668.560,0031 Badan Kesejahteraan Sosial 140.273.889,00

44

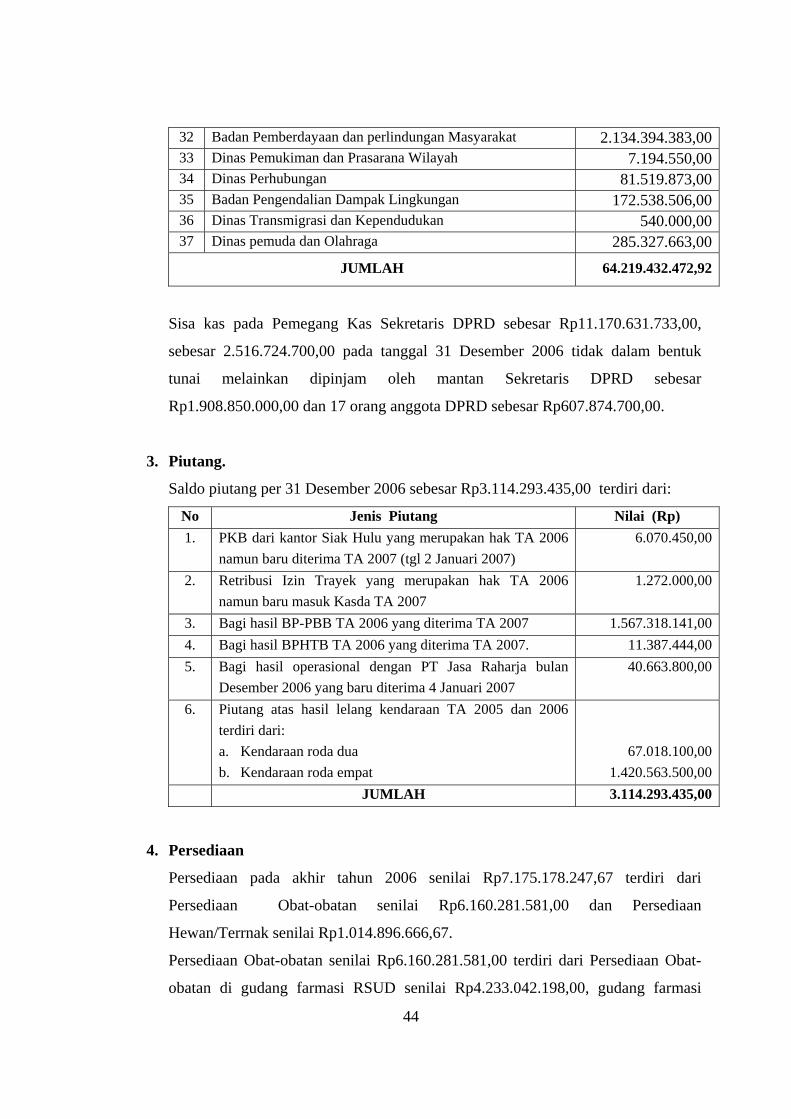

32 Badan Pemberdayaan dan perlindungan Masyarakat 2.134.394.383,0033 Dinas Pemukiman dan Prasarana Wilayah 7.194.550,0034 Dinas Perhubungan 81.519.873,0035 Badan Pengendalian Dampak Lingkungan 172.538.506,0036 Dinas Transmigrasi dan Kependudukan 540.000,0037 Dinas pemuda dan Olahraga 285.327.663,00

JUMLAH 64.219.432.472,92

Sisa kas pada Pemegang Kas Sekretaris DPRD sebesar Rp11.170.631.733,00,

sebesar 2.516.724.700,00 pada tanggal 31 Desember 2006 tidak dalam bentuk

tunai melainkan dipinjam oleh mantan Sekretaris DPRD sebesar

Rp1.908.850.000,00 dan 17 orang anggota DPRD sebesar Rp607.874.700,00.

3. Piutang.

Saldo piutang per 31 Desember 2006 sebesar Rp3.114.293.435,00 terdiri dari:

No Jenis Piutang Nilai (Rp) 1. PKB dari kantor Siak Hulu yang merupakan hak TA 2006

namun baru diterima TA 2007 (tgl 2 Januari 2007) 6.070.450,00

2. Retribusi Izin Trayek yang merupakan hak TA 2006 namun baru masuk Kasda TA 2007

1.272.000,00

3. Bagi hasil BP-PBB TA 2006 yang diterima TA 2007 1.567.318.141,004. Bagi hasil BPHTB TA 2006 yang diterima TA 2007. 11.387.444,005. Bagi hasil operasional dengan PT Jasa Raharja bulan

Desember 2006 yang baru diterima 4 Januari 2007 40.663.800,00

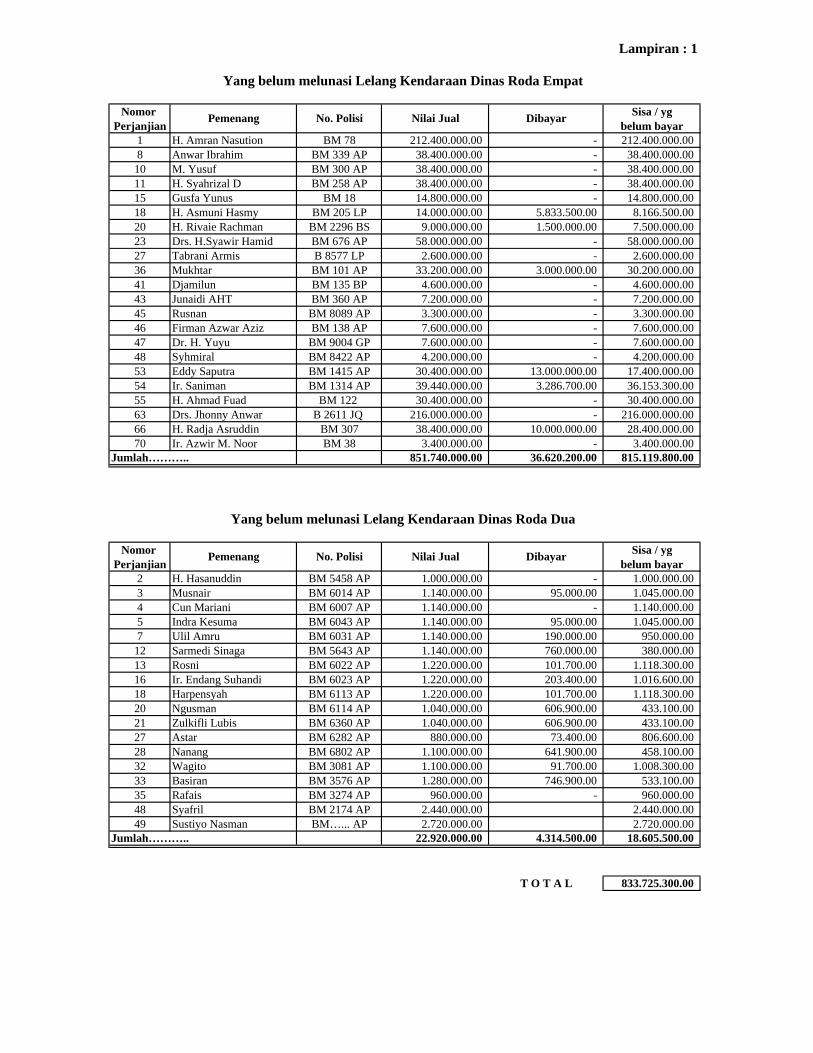

6. Piutang atas hasil lelang kendaraan TA 2005 dan 2006 terdiri dari: a. Kendaraan roda dua b. Kendaraan roda empat

67.018.100,00 1.420.563.500,00

JUMLAH 3.114.293.435,00

4. Persediaan

Persediaan pada akhir tahun 2006 senilai Rp7.175.178.247,67 terdiri dari

Persediaan Obat-obatan senilai Rp6.160.281.581,00 dan Persediaan

Hewan/Terrnak senilai Rp1.014.896.666,67.

Persediaan Obat-obatan senilai Rp6.160.281.581,00 terdiri dari Persediaan Obat-

obatan di gudang farmasi RSUD senilai Rp4.233.042.198,00, gudang farmasi

45

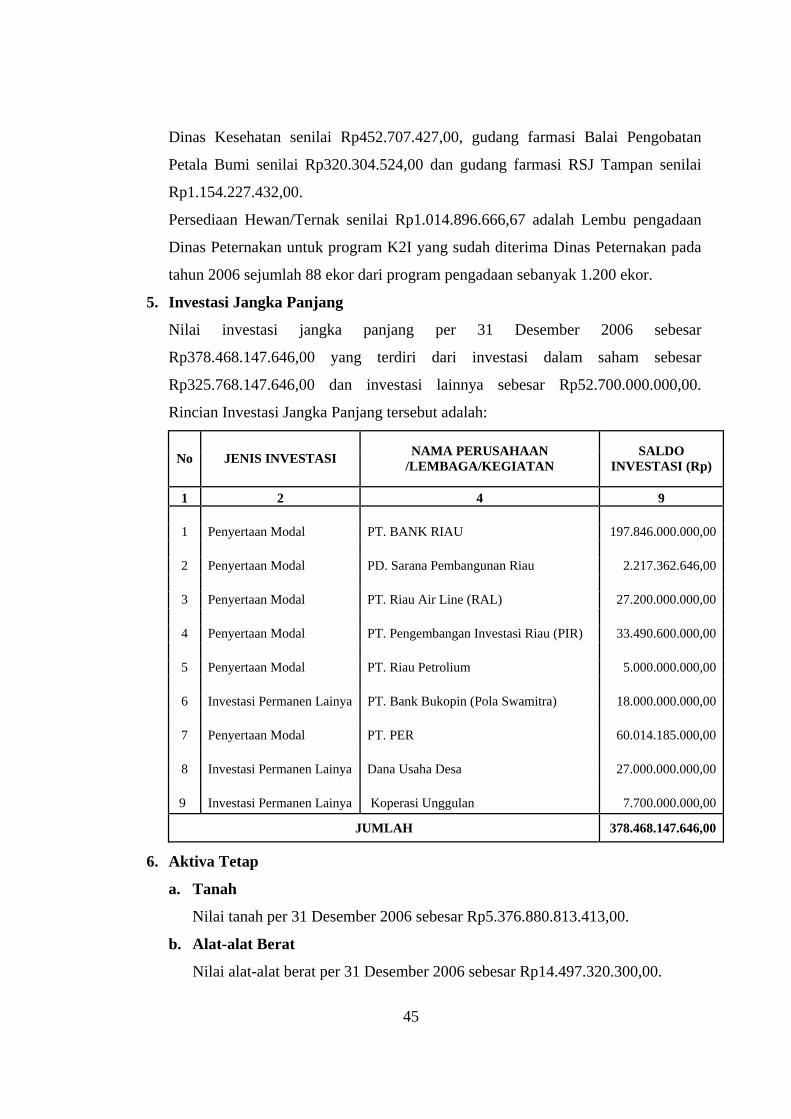

Dinas Kesehatan senilai Rp452.707.427,00, gudang farmasi Balai Pengobatan

Petala Bumi senilai Rp320.304.524,00 dan gudang farmasi RSJ Tampan senilai

Rp1.154.227.432,00.

Persediaan Hewan/Ternak senilai Rp1.014.896.666,67 adalah Lembu pengadaan

Dinas Peternakan untuk program K2I yang sudah diterima Dinas Peternakan pada

tahun 2006 sejumlah 88 ekor dari program pengadaan sebanyak 1.200 ekor.

5. Investasi Jangka Panjang

Nilai investasi jangka panjang per 31 Desember 2006 sebesar

Rp378.468.147.646,00 yang terdiri dari investasi dalam saham sebesar

Rp325.768.147.646,00 dan investasi lainnya sebesar Rp52.700.000.000,00.

Rincian Investasi Jangka Panjang tersebut adalah:

No JENIS INVESTASI NAMA PERUSAHAAN /LEMBAGA/KEGIATAN

SALDO INVESTASI (Rp)

1 2 4 9 1 Penyertaan Modal PT. BANK RIAU 197.846.000.000,00 2 Penyertaan Modal PD. Sarana Pembangunan Riau 2.217.362.646,00 3 Penyertaan Modal PT. Riau Air Line (RAL) 27.200.000.000,00 4 Penyertaan Modal PT. Pengembangan Investasi Riau (PIR) 33.490.600.000,00 5 Penyertaan Modal PT. Riau Petrolium 5.000.000.000,00 6 Investasi Permanen Lainya PT. Bank Bukopin (Pola Swamitra) 18.000.000.000,00 7 Penyertaan Modal PT. PER 60.014.185.000,00

8 Investasi Permanen Lainya Dana Usaha Desa 27.000.000.000,00

9 Investasi Permanen Lainya Koperasi Unggulan 7.700.000.000,00

JUMLAH 378.468.147.646,00

6. Aktiva Tetap

a. Tanah

Nilai tanah per 31 Desember 2006 sebesar Rp5.376.880.813.413,00.

b. Alat-alat Berat

Nilai alat-alat berat per 31 Desember 2006 sebesar Rp14.497.320.300,00.

46

c. Alat-alat Angkutan

Nilai alat-alat angkutan per 31 Desember 2006 sebesar Rp120.960.354.195,00.

d. Alat-alat Bengkel

Nilai alat-alat bengkel per 31 Desember 2006 sebesar Rp6.916.034.750,00.

e. Alat-alat Pertanian dan Peternakan

Nilai alat-alat peternakan dan pertanian per 31 Desember 2006 sebesar

Rp21.510.010.987,00

f. Alat-alat Kantor dan Rumah tangga

Nilai alat-alat kantor dan rumah tangga per 31 Desember 2006 sebesar

Rp101.817.473.175,00.

g. Alat-alat Studio dan Komunikasi

Nilai alat-alat Studio dan Komunikasi per 31 Desember 2006 sebesar

Rp16.427.196.673,00.

h. Alat-alat Ukur

Nilai alat-alat Ukur per 31 Desember 2006 sebesar Rp2.408.202.800,00.

i. Alat-alat Kedokteran

Nilai alat-alat Kedokteran per 31 Desember 2006 sebesar

Rp27.960.574.965,00.

j. Alat Laboratorium

Nilai alat laboratorium per 31 Desember 2006 sebesar Rp23.833.383.394,00.

k. Alat-alat Keamanan

Nilai alat-alat keamanan per 31 Desember 2006 sebesar Rp15.911.769.300,00.

l. Bangunan Gedung

Nilai bangunan gedung per 31 Desember 2006 sebesar

Rp1.119.226.018.789,00. Di luar nilai bangunan tersebut, terdapat bangunan

Gedung Dang Merdu senilai Rp2.300.000.000,00 dan Gedung Kantor Kimpraswil

Provinsi Riau senilai Rp1.769.191.800,00, yang telah dihapusbukukan sesuai dengan

Keputusan Gubernur Riau No. Kpts 55/II/2006 tanggal 14 Februari 2006 tentang

Penghapusan Barang Inventaris Dari Daftar Inventaris Milik/Kekayaan Pemerintah

Provinsi Riau. Gedung Dang Merdu dan Gedung Kantor Kimpraswil Provinsi Riau

sampai dengan tanggal 8 Juni 2007 masih dalam kondisi baik, masih dalam

penguasaan pemerintah Pemerintah Provinsi Riau, dan masih digunakan.

47

m. Bangunan Monumen

Nilai bangunan monumen per 31 Desember 2006 sebesar

Rp26.311.564.610,00.

n. Jalan dan Jembatan

Nilai jalan dan jembatan per 31 Desember 2006 sebesar

Rp2.261.313.119.590,00.

o. Bangunan Air

Nilai bangunan air per 31 Desember 2006 sebesar Rp107.208.123.388,00.

p. Instalasi

Nilai instalasi per 31 Desember 2006 sebesar Rp25.451.814.454,00

q. Jaringan

Nilai jaringan per 31 Desember 2006 sebesar Rp15.910.557.530,00.

r. Buku dan Perpustakaan

Nilai buku dan perpustakaan per 31 Desember 2006 sebesar

Rp33.611.458.070,00.

s. Barang Bercorak Kesenian/Kebudayaan