Embed Size (px)

Citation preview

Modul ke:

Fakultas

Program Studi

STRUKTUR MODAL

ROY BUDIHARJO, SE., M.Ak

09FEB

Akuntansi

STRUKTUR MODAL

• Struktur modal yang optimal suatu perusahaan adalah kombinasi dari utang dan ekuitas yang memaksimumkan harga saham perusahaan

• Pada saat tertentu, manajemen perusahaan menetapkan struktur modal yang ditargetkan, yang mungkin merupakan struktur yang optimal, tapi target tersebut dapat berubah dari waktu ke waktu

TEORI STRUKTUR MODALTeori struktur modal dalam Pasar yang Sempurna :

Permasalahan yang timbul apakah strukturmodal memang berpengaruh bagi harga sahamperusahaan. Jadi dalam pembicaraan ini perhatiankita akan dipusatkan pada apa yang terjaditerhadap nilai total perusahaan dan biayamodalnya apabila perbandingan antara hutang danmodal sendiri dirubah.Asumsi dan definisi :Untuk memungkinkan analisis, kita gunakanbeberapa asumsi sebagai berikut :

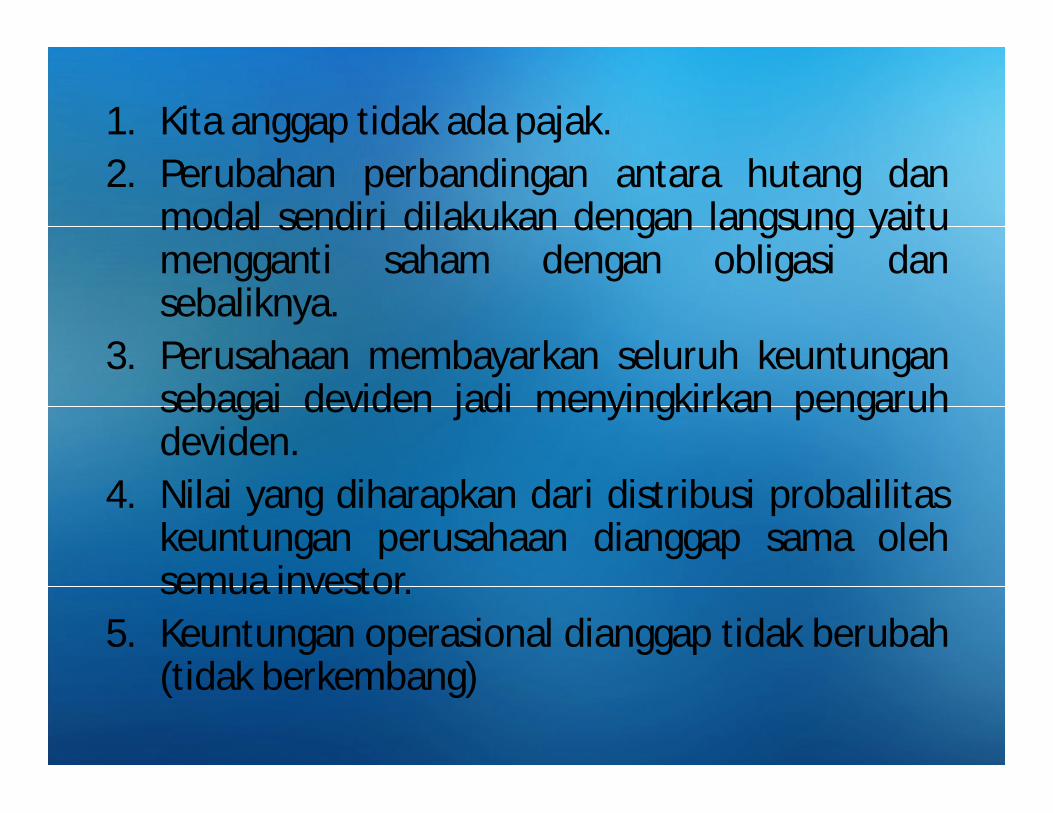

1. Kita anggap tidak ada pajak.2. Perubahan perbandingan antara hutang dan

modal sendiri dilakukan dengan langsung yaitumengganti saham dengan obligasi dansebaliknya.

3. Perusahaan membayarkan seluruh keuntungansebagai deviden jadi menyingkirkan pengaruhdeviden.

4. Nilai yang diharapkan dari distribusi probalilitaskeuntungan perusahaan dianggap sama olehsemua investor.

5. Keuntungan operasional dianggap tidak berubah(tidak berkembang)

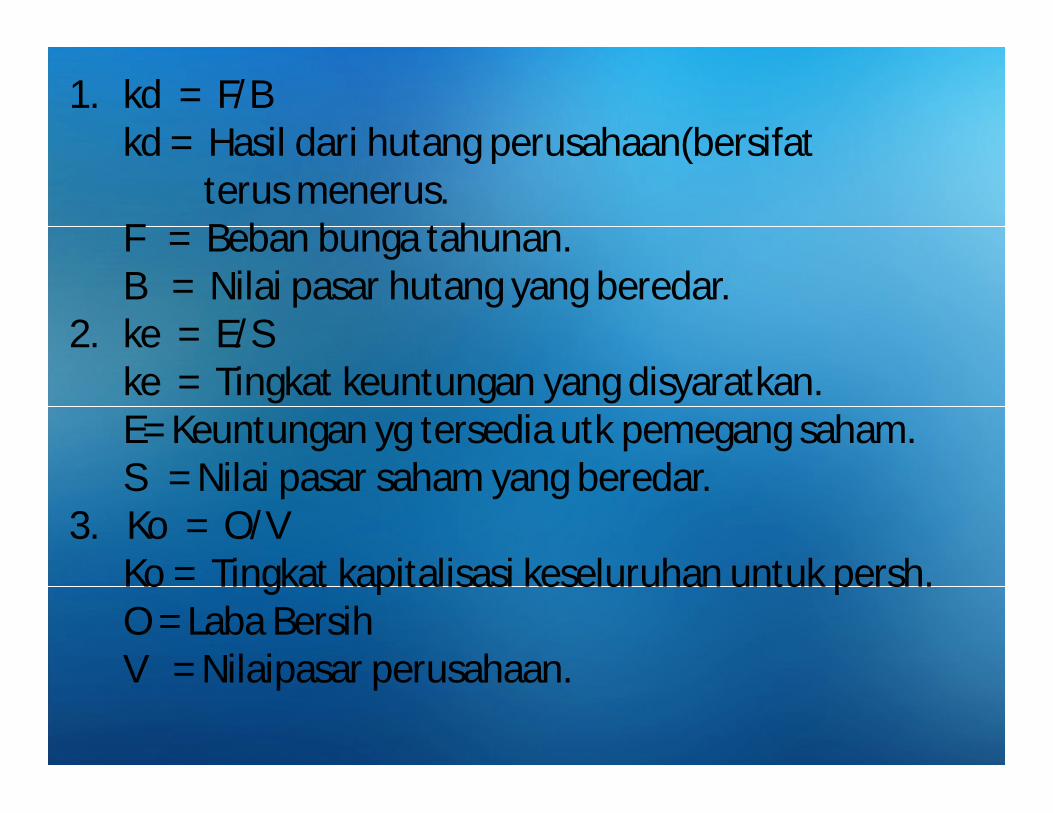

1. kd = F/Bkd = Hasil dari hutang perusahaan(bersifat

terus menerus.F = Beban bunga tahunan.B = Nilai pasar hutang yang beredar.

2. ke = E/Ske = Tingkat keuntungan yang disyaratkan. E= Keuntungan yg tersedia utk pemegang saham.S = Nilai pasar saham yang beredar.

3. Ko = O/VKo = Tingkat kapitalisasi keseluruhan untuk persh.O = Laba BersihV = Nilaipasar perusahaan.

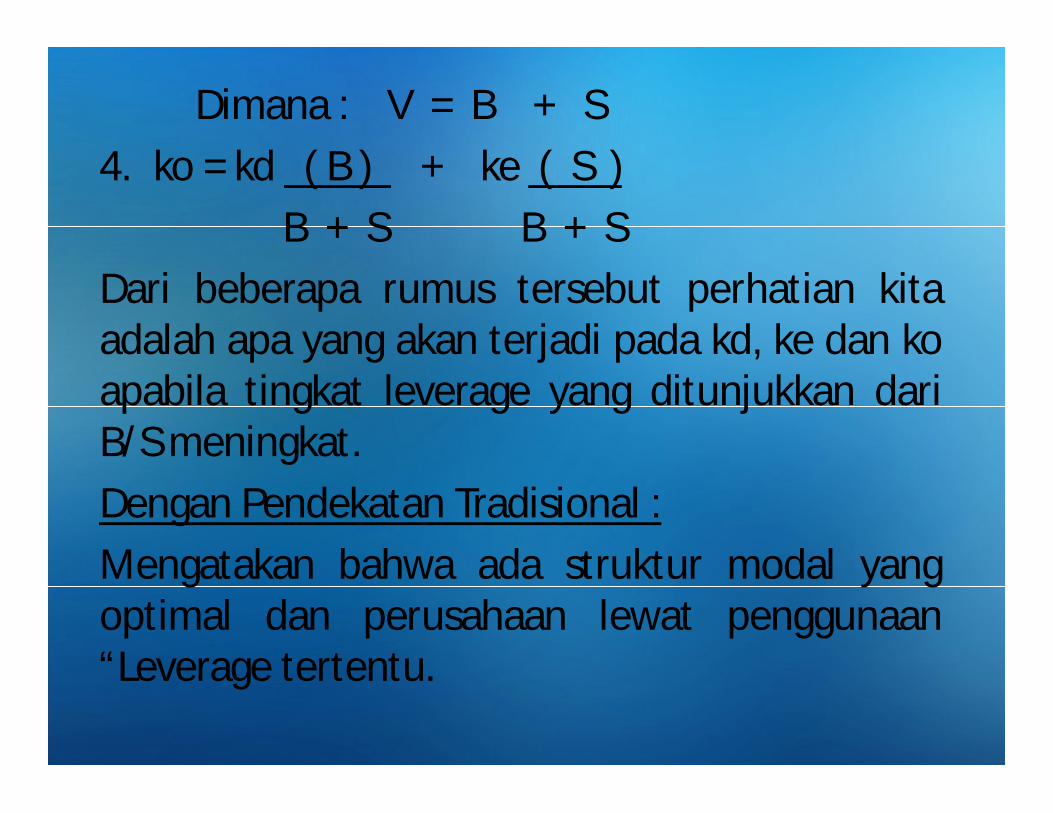

Dimana : V = B + S4. ko = kd ( B ) + ke ( S )

B + S B + SDari beberapa rumus tersebut perhatian kitaadalah apa yang akan terjadi pada kd, ke dan koapabila tingkat leverage yang ditunjukkan dariB/S meningkat.Dengan Pendekatan Tradisional :Mengatakan bahwa ada struktur modal yangoptimal dan perusahaan lewat penggunaan“Leverage tertentu.

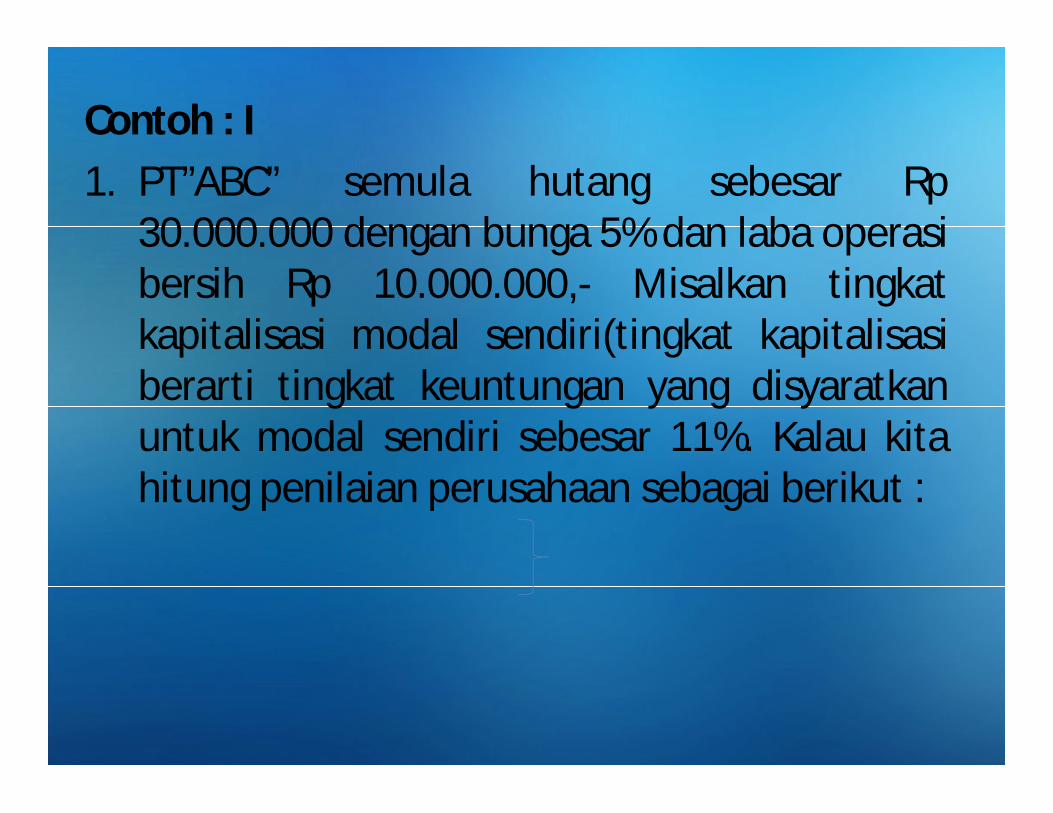

Contoh : I1. PT”ABC” semula hutang sebesar Rp

30.000.000 dengan bunga 5% dan laba operasibersih Rp 10.000.000,- Misalkan tingkatkapitalisasi modal sendiri(tingkat kapitalisasiberarti tingkat keuntungan yang disyaratkanuntuk modal sendiri sebesar 11%. Kalau kitahitung penilaian perusahaan sebagai berikut :

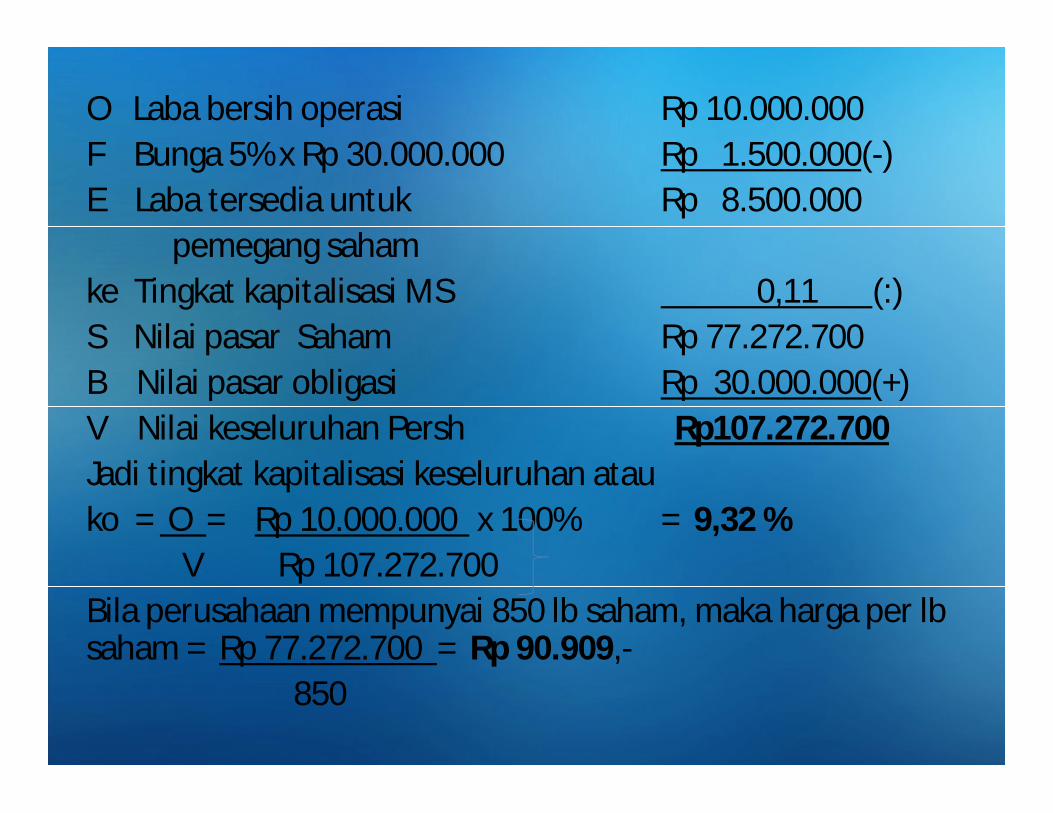

O Laba bersih operasi Rp 10.000.000F Bunga 5% x Rp 30.000.000 Rp 1.500.000(-)E Laba tersedia untuk Rp 8.500.000

pemegang sahamke Tingkat kapitalisasi MS 0,11 (:)S Nilai pasar Saham Rp 77.272.700B Nilai pasar obligasi Rp 30.000.000(+)V Nilai keseluruhan Persh Rp107.272.700Jadi tingkat kapitalisasi keseluruhan atauko = O = Rp 10.000.000 x 100% = 9,32 %

V Rp 107.272.700Bila perusahaan mempunyai 850 lb saham, maka harga per lb saham = Rp 77.272.700 = Rp 90.909,-

850

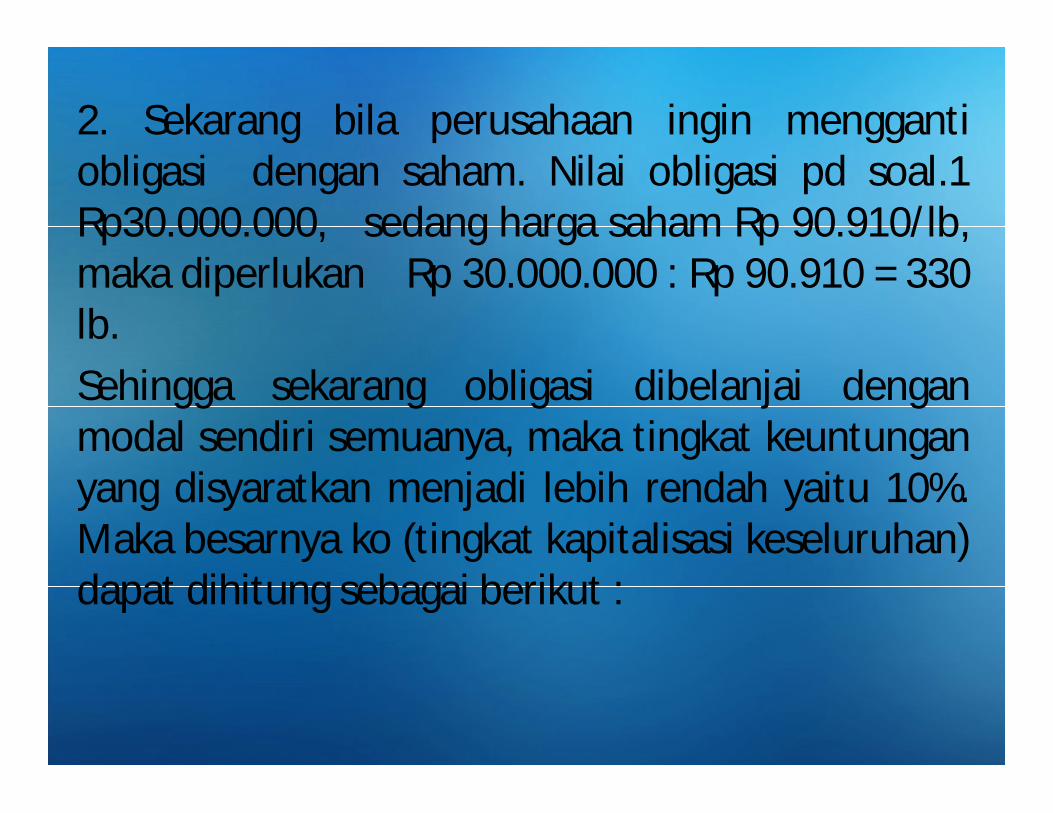

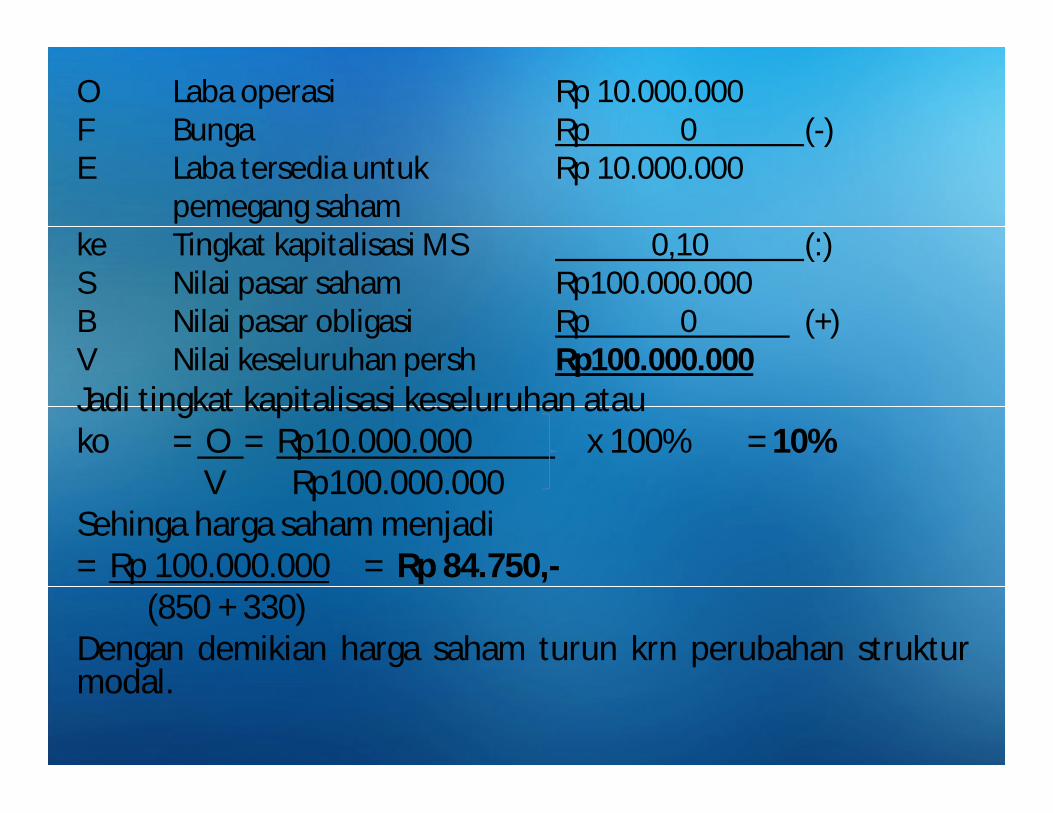

2. Sekarang bila perusahaan ingin menggantiobligasi dengan saham. Nilai obligasi pd soal.1Rp30.000.000, sedang harga saham Rp 90.910/lb,maka diperlukan Rp 30.000.000 : Rp 90.910 = 330lb.Sehingga sekarang obligasi dibelanjai denganmodal sendiri semuanya, maka tingkat keuntunganyang disyaratkan menjadi lebih rendah yaitu 10%.Maka besarnya ko (tingkat kapitalisasi keseluruhan)dapat dihitung sebagai berikut :

O Laba operasi Rp 10.000.000F Bunga Rp 0 (-)E Laba tersedia untuk Rp 10.000.000

pemegang sahamke Tingkat kapitalisasi MS 0,10 (:)S Nilai pasar saham Rp100.000.000B Nilai pasar obligasi Rp 0 (+)V Nilai keseluruhan persh Rp100.000.000Jadi tingkat kapitalisasi keseluruhan atauko = O = Rp10.000.000 x 100% = 10%

V Rp100.000.000Sehinga harga saham menjadi= Rp 100.000.000 = Rp 84.750,-

(850 + 330)Dengan demikian harga saham turun krn perubahan strukturmodal.

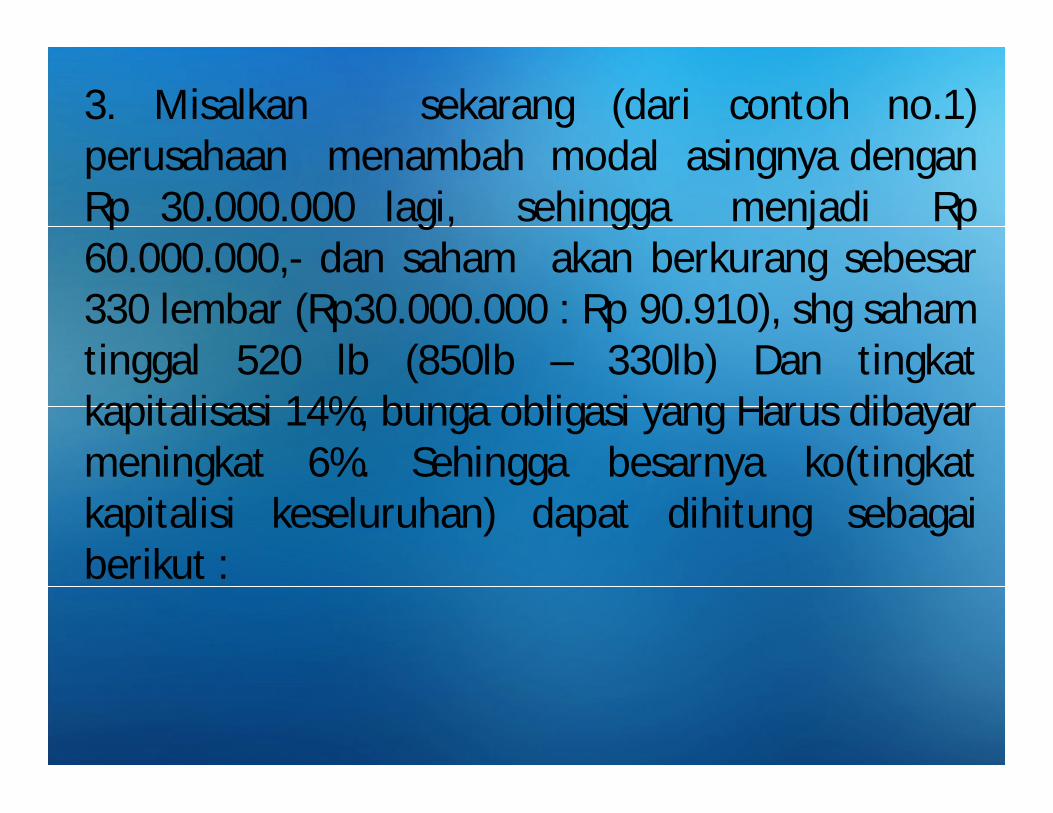

3. Misalkan sekarang (dari contoh no.1)perusahaan menambah modal asingnya denganRp 30.000.000 lagi, sehingga menjadi Rp60.000.000,- dan saham akan berkurang sebesar330 lembar (Rp30.000.000 : Rp 90.910), shg sahamtinggal 520 lb (850lb – 330lb) Dan tingkatkapitalisasi 14%, bunga obligasi yang Harus dibayarmeningkat 6%. Sehingga besarnya ko(tingkatkapitalisi keseluruhan) dapat dihitung sebagaiberikut :

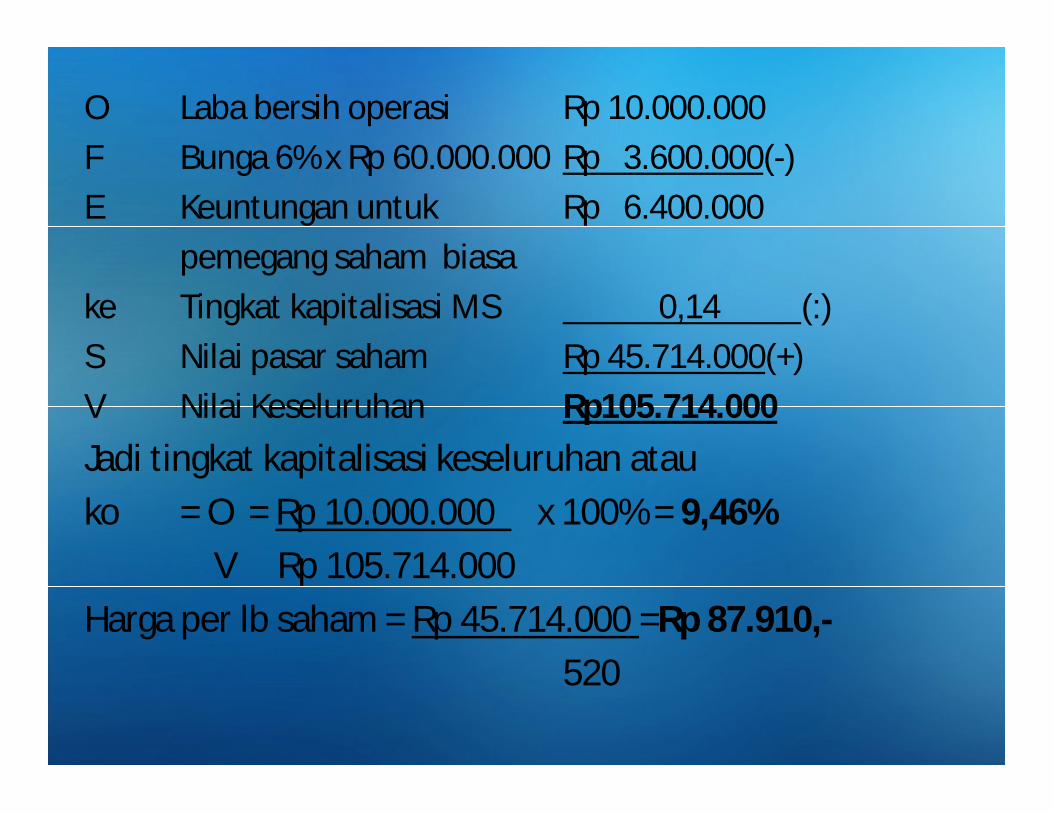

O Laba bersih operasi Rp 10.000.000F Bunga 6% x Rp 60.000.000 Rp 3.600.000(-)E Keuntungan untuk Rp 6.400.000

pemegang saham biasake Tingkat kapitalisasi MS 0,14 (:)S Nilai pasar saham Rp 45.714.000(+)V Nilai Keseluruhan Rp105.714.000Jadi tingkat kapitalisasi keseluruhan atau ko = O = Rp 10.000.000 x 100% = 9,46%

V Rp 105.714.000Harga per lb saham = Rp 45.714.000 =Rp 87.910,-

520

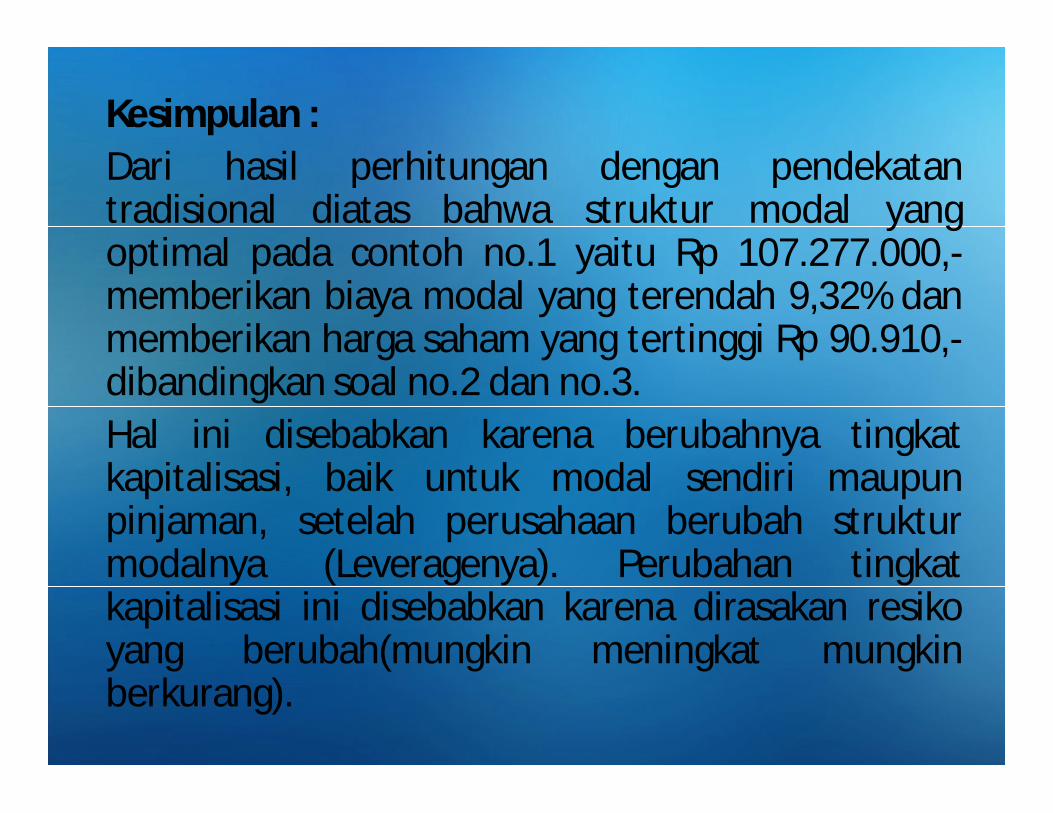

Kesimpulan :Dari hasil perhitungan dengan pendekatantradisional diatas bahwa struktur modal yangoptimal pada contoh no.1 yaitu Rp 107.277.000,-memberikan biaya modal yang terendah 9,32% danmemberikan harga saham yang tertinggi Rp 90.910,-dibandingkan soal no.2 dan no.3.Hal ini disebabkan karena berubahnya tingkatkapitalisasi, baik untuk modal sendiri maupunpinjaman, setelah perusahaan berubah strukturmodalnya (Leveragenya). Perubahan tingkatkapitalisasi ini disebabkan karena dirasakan resikoyang berubah(mungkin meningkat mungkinberkurang).

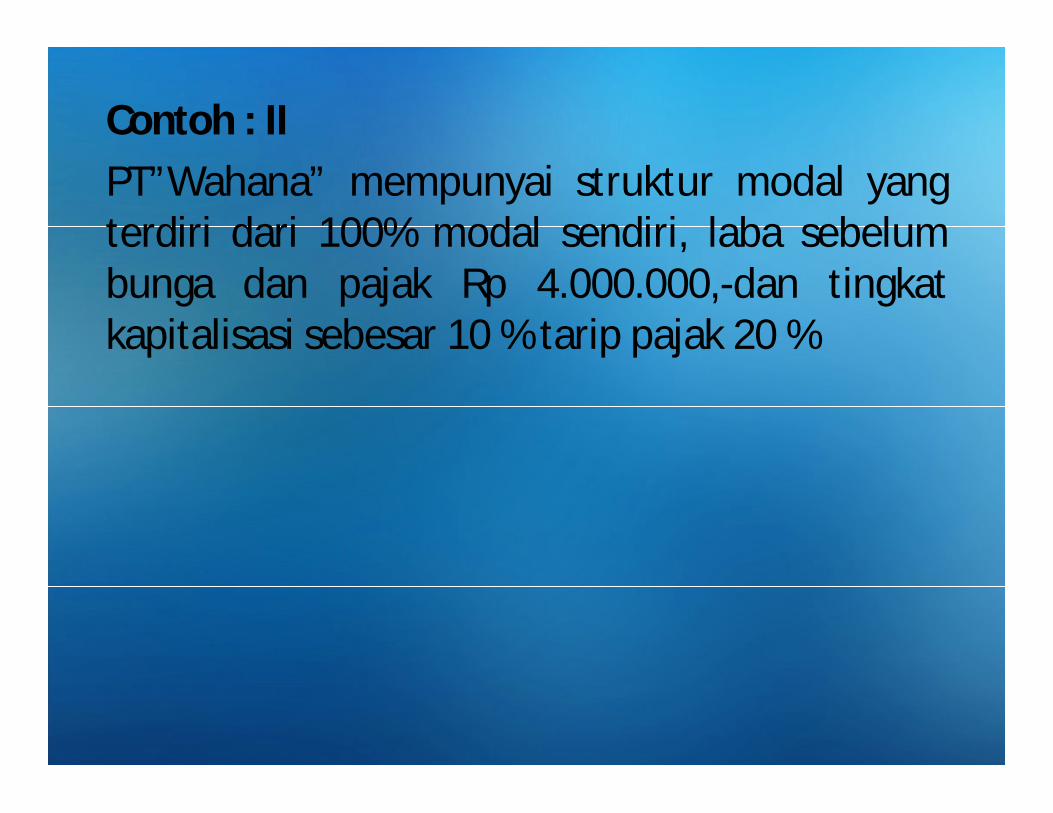

Contoh : IIPT”Wahana” mempunyai struktur modal yangterdiri dari 100% modal sendiri, laba sebelumbunga dan pajak Rp 4.000.000,-dan tingkatkapitalisasi sebesar 10 % tarip pajak 20 %

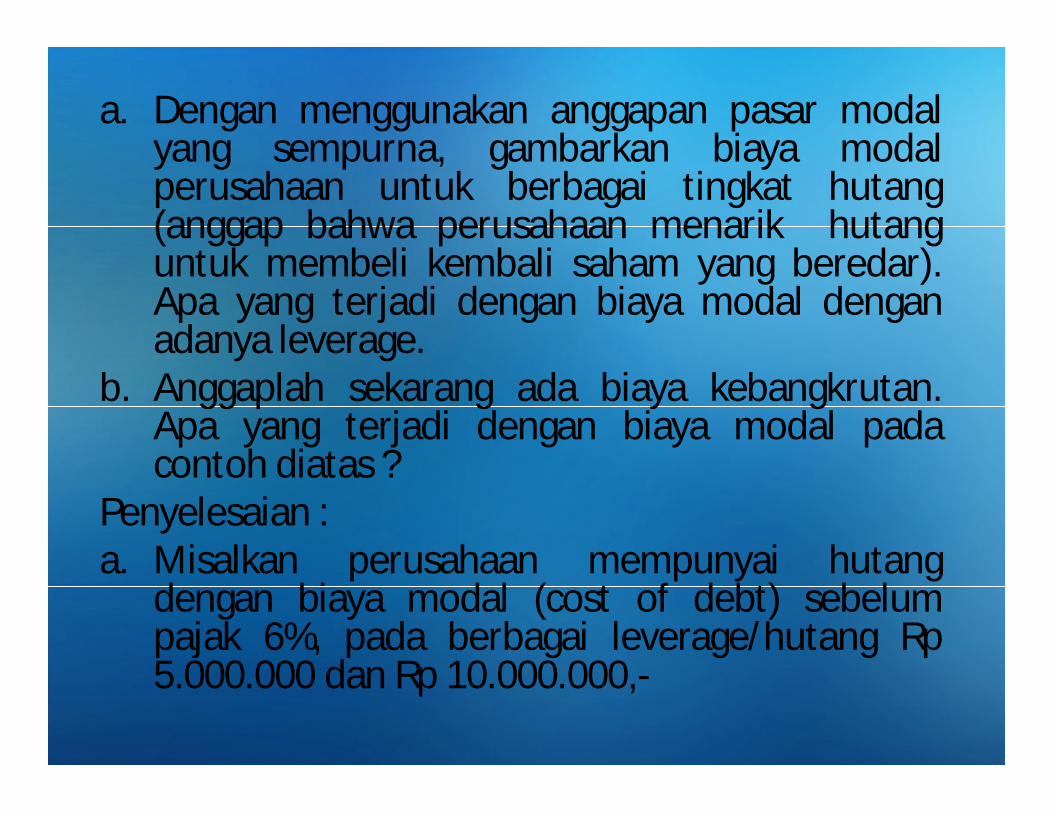

a. Dengan menggunakan anggapan pasar modalyang sempurna, gambarkan biaya modalperusahaan untuk berbagai tingkat hutang(anggap bahwa perusahaan menarik hutanguntuk membeli kembali saham yang beredar).Apa yang terjadi dengan biaya modal denganadanya leverage.

b. Anggaplah sekarang ada biaya kebangkrutan.Apa yang terjadi dengan biaya modal padacontoh diatas ?

Penyelesaian :a. Misalkan perusahaan mempunyai hutang

dengan biaya modal (cost of debt) sebelumpajak 6%, pada berbagai leverage/hutang Rp5.000.000 dan Rp 10.000.000,-

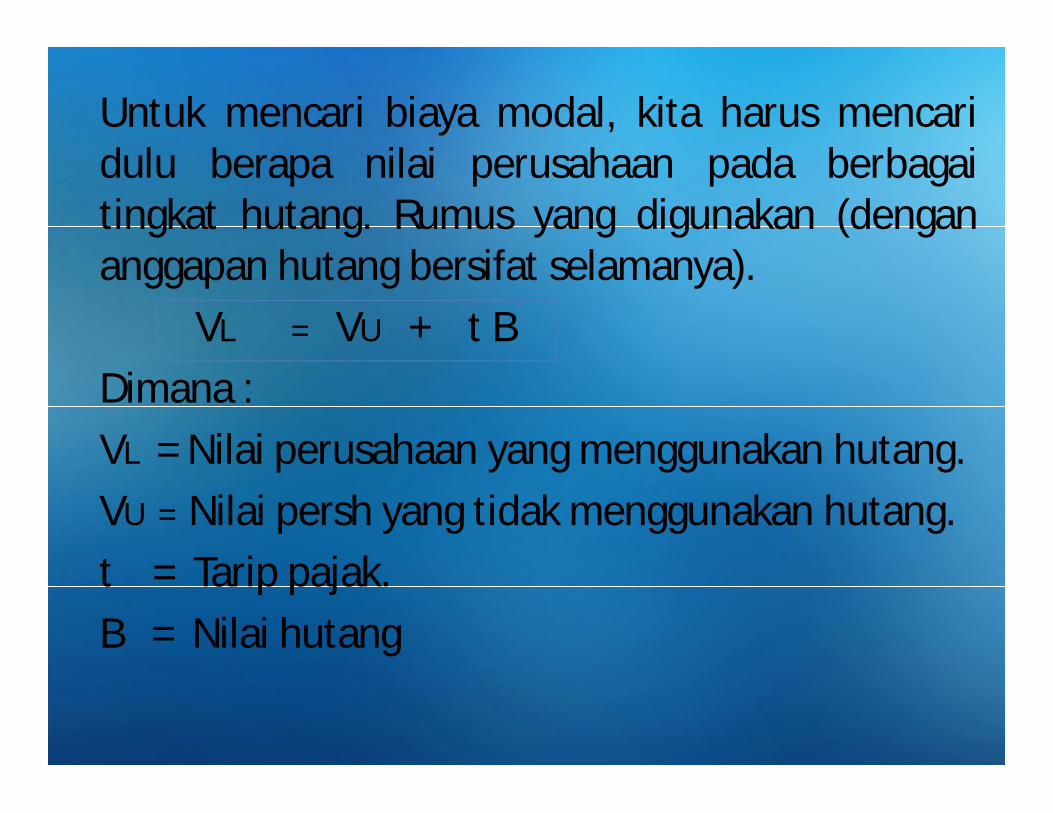

Untuk mencari biaya modal, kita harus mencaridulu berapa nilai perusahaan pada berbagaitingkat hutang. Rumus yang digunakan (dengananggapan hutang bersifat selamanya).

VL = VU + t BDimana :VL = Nilai perusahaan yang menggunakan hutang.VU = Nilai persh yang tidak menggunakan hutang.t = Tarip pajak.B = Nilai hutang

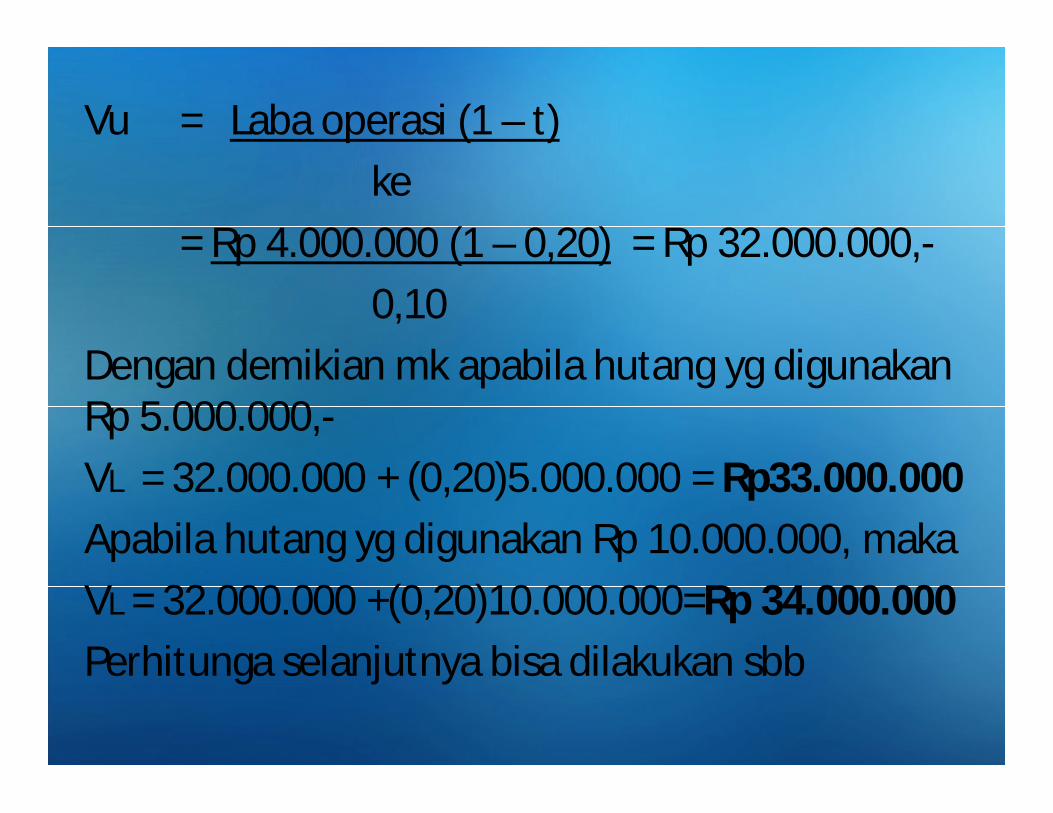

Vu = Laba operasi (1 – t)ke

= Rp 4.000.000 (1 – 0,20) = Rp 32.000.000,-0,10

Dengan demikian mk apabila hutang yg digunakan Rp 5.000.000,-VL = 32.000.000 + (0,20)5.000.000 = Rp33.000.000Apabila hutang yg digunakan Rp 10.000.000, makaVL = 32.000.000 +(0,20)10.000.000=Rp 34.000.000Perhitunga selanjutnya bisa dilakukan sbb

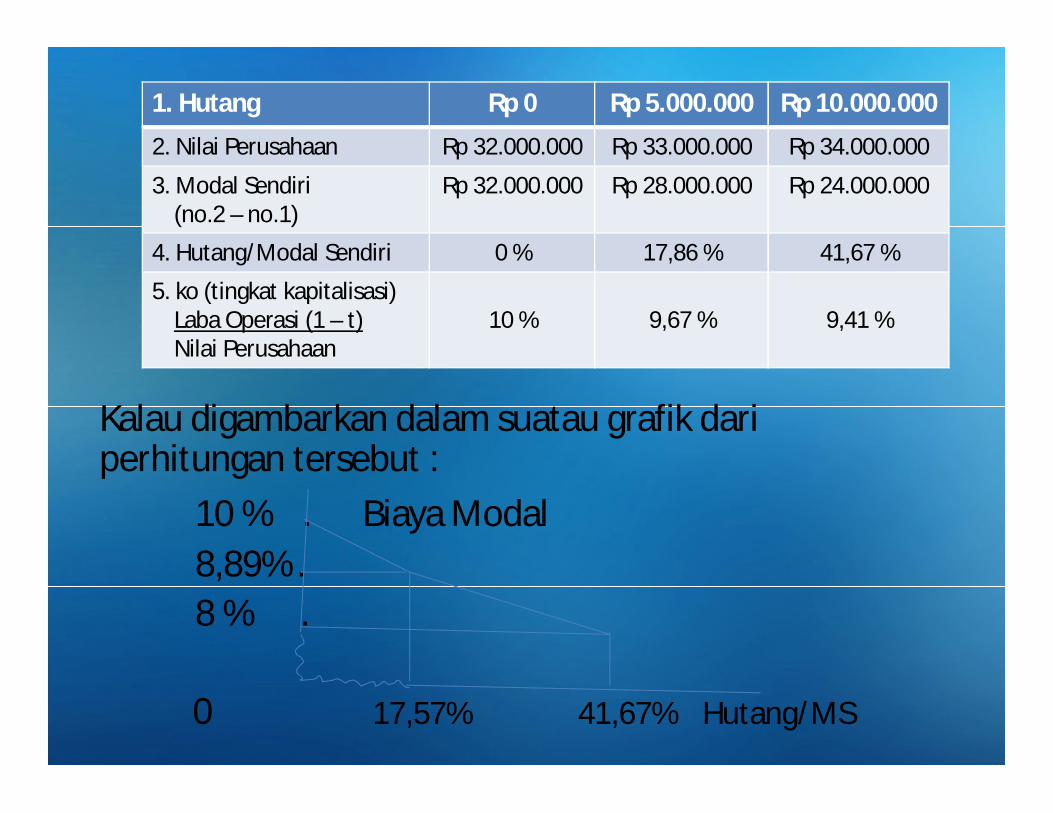

Kalau digambarkan dalam suatau grafik dari perhitungan tersebut :

10 % . Biaya Modal8,89% .8 % .

0 17,57% 41,67% Hutang/MS

1. Hutang Rp 0 Rp 5.000.000 Rp 10.000.000

2. Nilai Perusahaan Rp 32.000.000 Rp 33.000.000 Rp 34.000.000

3. Modal Sendiri(no.2 – no.1)

Rp 32.000.000 Rp 28.000.000 Rp 24.000.000

4. Hutang/Modal Sendiri 0 % 17,86 % 41,67 %

5. ko (tingkat kapitalisasi)Laba Operasi (1 – t)Nilai Perusahaan

10 % 9,67 % 9,41 %

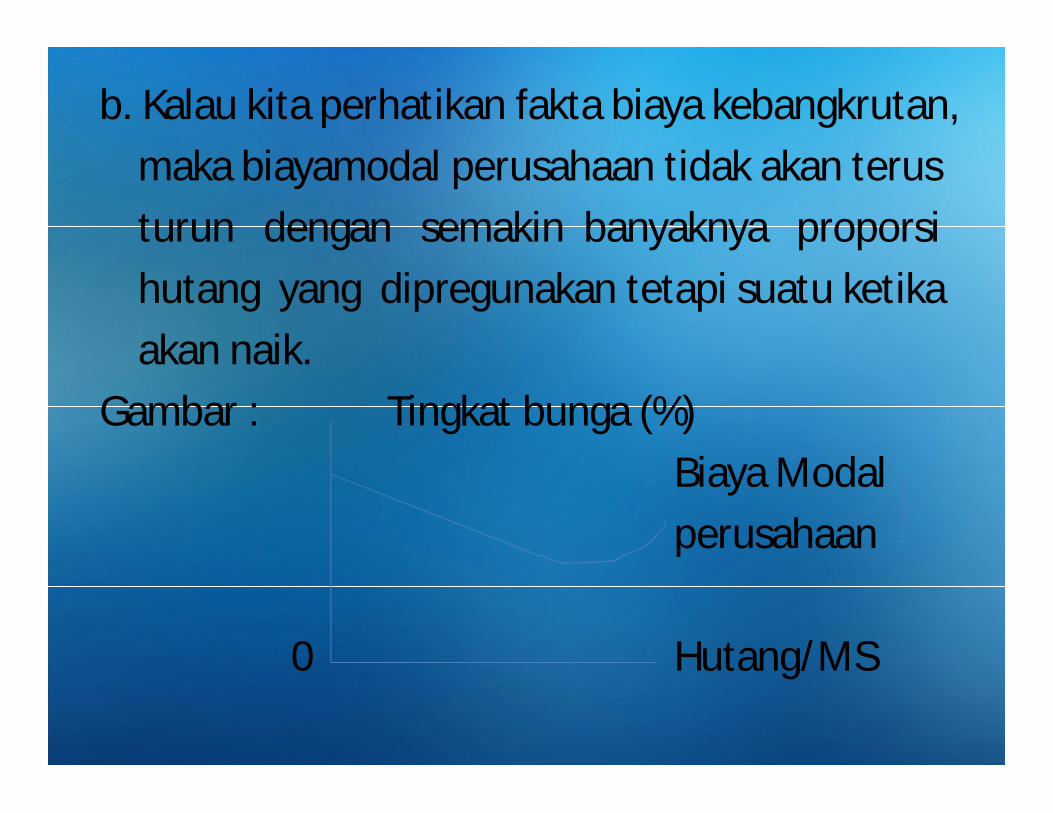

b. Kalau kita perhatikan fakta biaya kebangkrutan, maka biayamodal perusahaan tidak akan terus turun dengan semakin banyaknya proporsi hutang yang dipregunakan tetapi suatu ketika akan naik.

Gambar : Tingkat bunga (%)Biaya Modalperusahaan

0 Hutang/MS

Kebijaksanaan Struktur Kapital :Tugas-tugas manajer keuangan secara umum :1. Menetapkan akibat faktor-faktor modal luar,

dalam struktur modal terhadap laba bagipemegang saham dan batas-batas resikoyang ditanggung oleh pengusaha.

2. Mempertimbangkan faktor-faktor modal.3. Menentukan kebijaksanaan-kebijaksanaan

yang mungkin dapat memberikankeuntungan jangka panjang yang tertinggibagi pemilik.

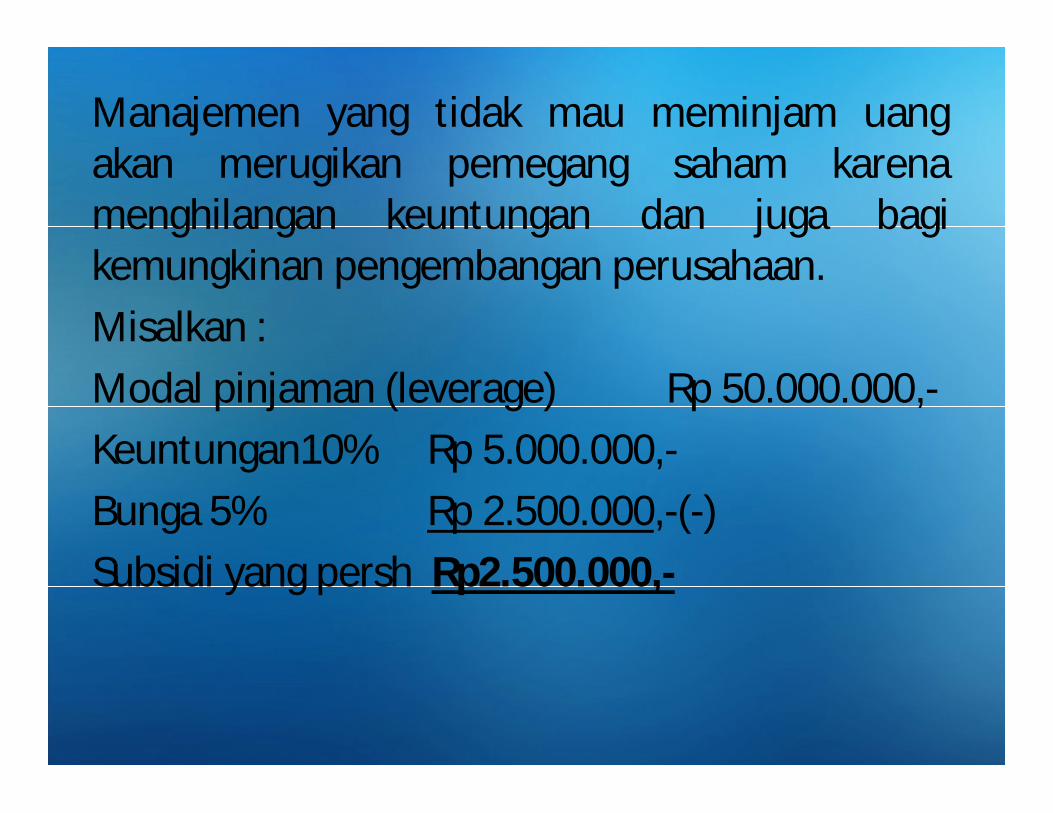

Manajemen yang tidak mau meminjam uangakan merugikan pemegang saham karenamenghilangan keuntungan dan juga bagikemungkinan pengembangan perusahaan.Misalkan :Modal pinjaman (leverage) Rp 50.000.000,-Keuntungan10% Rp 5.000.000,-Bunga 5% Rp 2.500.000,-(-)Subsidi yang persh Rp2.500.000,-

Contoh :Perusahaan dapat menarik hutang yangpertama Rp 30.000.000,- yang kedua Rp60.000.000,- Modal tetap Rp 100.000.000,-Harga per lembar saham Rp 10.000,- dengantingkat bunga 5% EBIT 10% dan pajakpendapatan 20%. Hitung besarnya EPS(EarningPer share) atau keuntungan per lembar sahamdan berapa subsidi yang diberikan padaperusahaan dari hutang ?

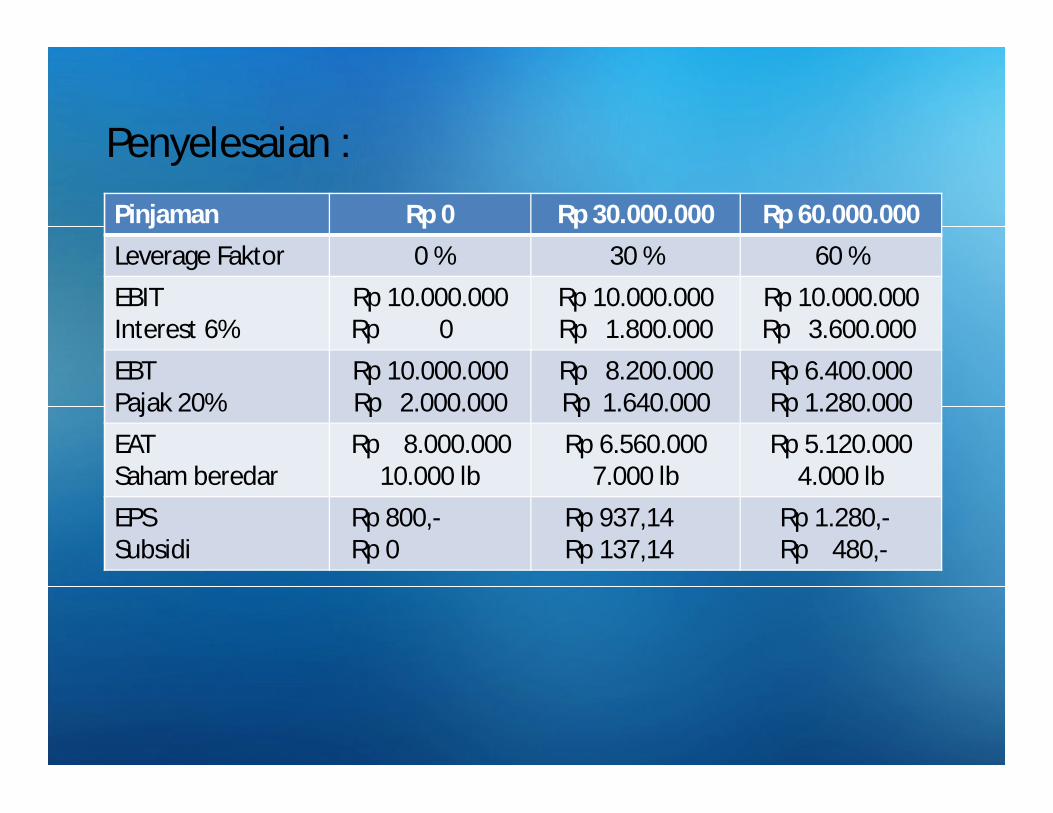

Penyelesaian :Pinjaman Rp 0 Rp 30.000.000 Rp 60.000.000Leverage Faktor 0 % 30 % 60 %EBITInterest 6%

Rp 10.000.000Rp 0

Rp 10.000.000Rp 1.800.000

Rp 10.000.000Rp 3.600.000

EBTPajak 20%

Rp 10.000.000Rp 2.000.000

Rp 8.200.000Rp 1.640.000

Rp 6.400.000Rp 1.280.000

EATSaham beredar

Rp 8.000.00010.000 lb

Rp 6.560.0007.000 lb

Rp 5.120.0004.000 lb

EPSSubsidi

Rp 800,-Rp 0

Rp 937,14Rp 137,14

Rp 1.280,-Rp 480,-

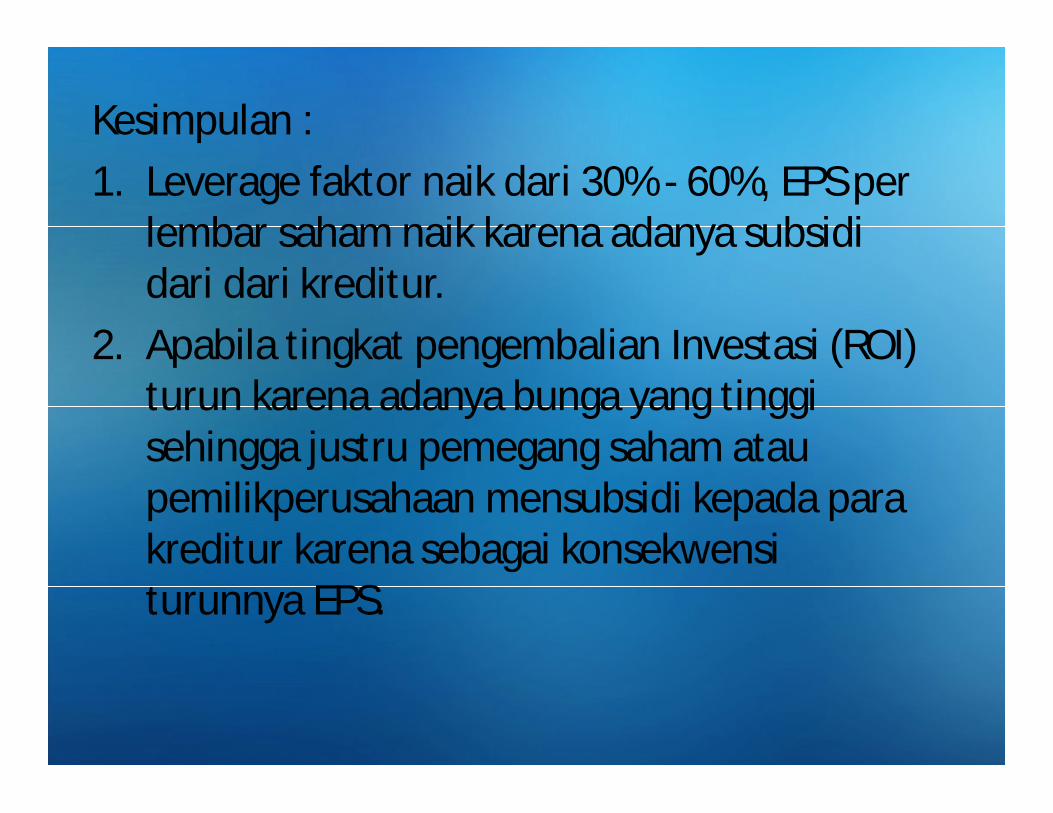

Kesimpulan :1. Leverage faktor naik dari 30% - 60%, EPS per

lembar saham naik karena adanya subsidi dari dari kreditur.

2. Apabila tingkat pengembalian Investasi (ROI) turun karena adanya bunga yang tinggi sehingga justru pemegang saham atau pemilikperusahaan mensubsidi kepada para kreditur karena sebagai konsekwensi turunnya EPS.

Terima KasihROY BUDIHARJO, SE., M.Ak