Embed Size (px)

DESCRIPTION

Â

Citation preview

醫療市場

市場均衡

X 數量

P 價格

E

A A’

B’ B

市場均衡

供給曲線(生產者) 需求曲線(消費者) 均衡數量 均衡價格

生產者和消費者

生產者 醫院 醫師 護理人員

消費者

病患

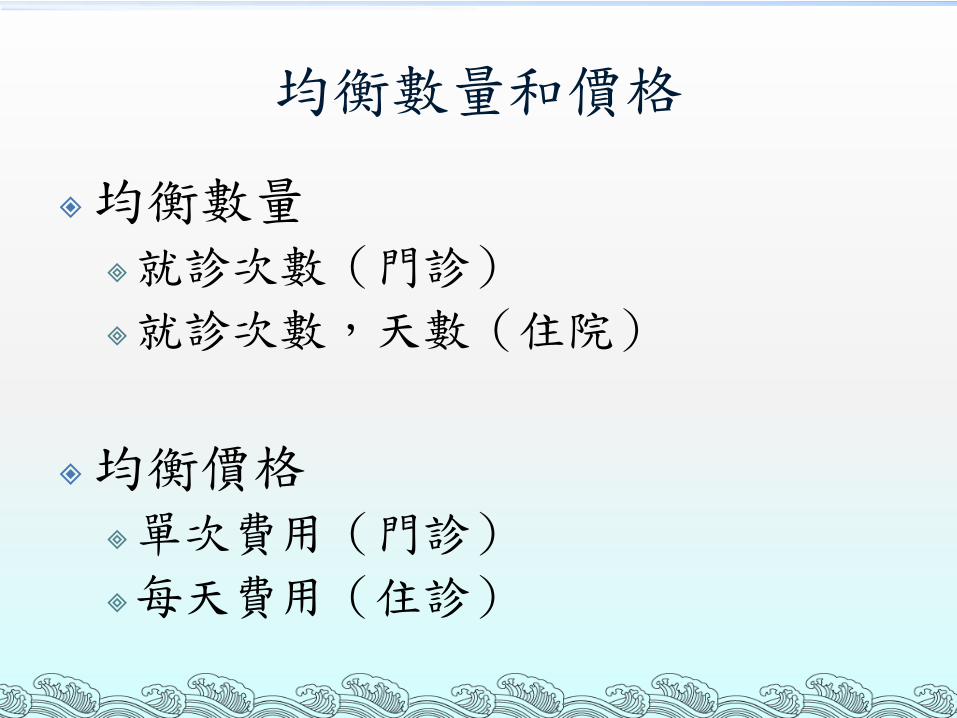

均衡數量和價格

均衡數量 就診次數(門診)

就診次數,天數(住院)

均衡價格 單次費用(門診)

每天費用(住診)

市場均衡假設

許多生產者 許多消費者 消費者相互比價 生產者相互比價 市場資訊會流通 買賣品質有保障 →彼此在品質和價格上相互競爭

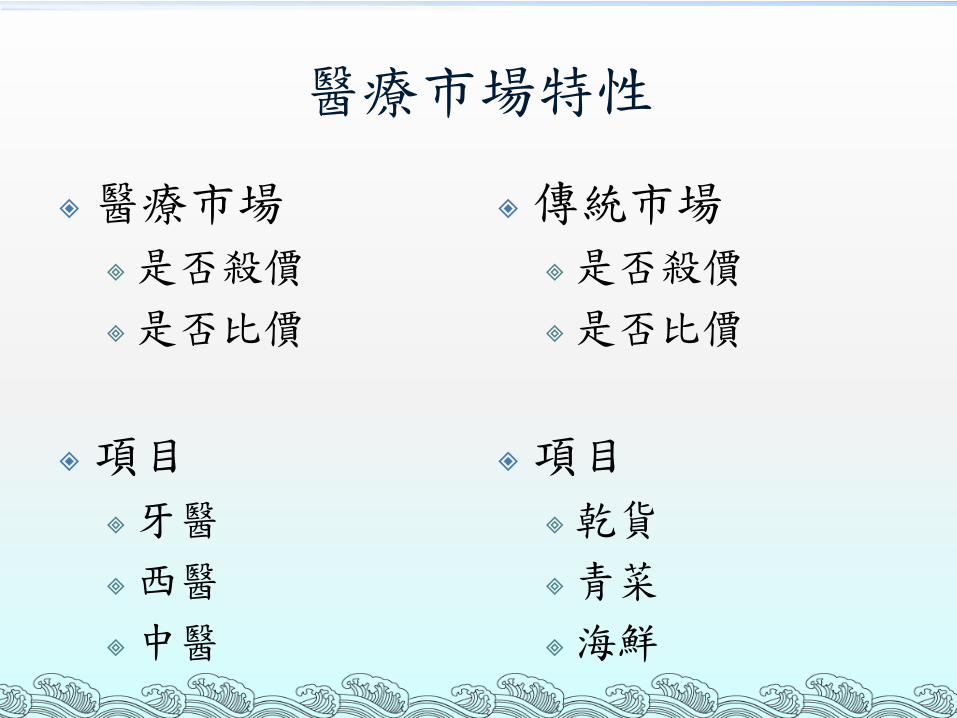

醫療市場特性

醫療市場 是否殺價 是否比價

項目 牙醫 西醫 中醫

傳統市場 是否殺價 是否比價

項目 乾貨 青菜 海鮮

醫療市場特性

市場資訊不流通 消費者不比價 生產者不比價 買賣品質沒保障

醫療服務產業特性

• 政府高度干預 • 保險的介入 • 不預期性 • 不確定性 • 資訊不對稱

醫療機構設置標準 • 醫療機構分類如下: • 一、醫院 • (一)綜合醫院:指設有內科、外科、兒科、婦產科、麻醉科、放射線科等六科以上診療科別,每科均有專科醫師,且一般病床在一百張以上之醫院。

• (二)醫院:指設有一科或數科診療科別,每科均有專科醫師之醫院。

• (三)慢性醫院:指設有慢性一般病床,其收治之病人平均住院日在三十日以上之醫院。

•

• (四)精神科醫院:指設有病床,主要收治罹患精神疾病病人之醫院。

• (五)中醫醫院:指設有病床,主要從事中醫診療業務之醫院。

• (六)牙醫醫院:指設有病床,專門從事牙醫診療業務之醫院。

• (七)性侵害犯罪加害人強制治療醫院:指設有病床,專門收治性侵害犯罪加害人強制治療業務之醫院。

• 二、診所: • (一)診所:指由醫師從事門診診療業務之處所。

• (二)中醫診所:指由中醫師從事中醫門診診療業務之處所。

• (三)牙醫診所:指由牙醫師從事牙醫門診診療業務之處所。

• (四)醫務室:指依法律規定,應對其員工或成員提供醫療衛生服務或緊急醫療救護之事業單位、學校、矯正機關或其他機關(構)所附設之機構。

• (五)衛生所:指由直轄市、縣(市)政府設立,辦理各該轄區內有關衛生保健事項之處所。

12

• 三、其他醫療機構: • (一)捐血機構:指專門從事採集捐血人血液,並供應醫療機構用血之機構。 (二)病理機構:指專門從事解剖病理或臨床病理業務之機構。

• (三)其他:指執行其他非以直接診治病人為目的而由醫師辦理醫療保健業務之機構。

13

台灣醫療品質管理演進 法規的要求 醫師法 醫療法 醫療機構設置標準

…

政策及制度建立 醫療網 醫院評鑑 專科醫師制度… 全民健保實施

滿意度調查 專業審查 合理門診量…

非政府組織的促進 品質學會 醫策會..

醫院自發性活動 TQM, QCC, ISO, 臨床路徑 品質指標, 證據醫學…

1980 1980-90 1995 2000

非政府組織的促進 品質學會 醫策會..

2003

Accountability

醫院組織環境

醫療 專業

護理 專業

管理 專業

醫療照護的目標

醫院評鑑

評鑑

• 評鑑是健康照護機構自我評值和接受外部同儕審查的過程

• 根據既定的標準來精確評值自我的表現,並訂出執行方案以持續改進健康照護制度

醫院評鑑對醫院的價值

+醫院管理成果的自我檢視 +組織再造的契機 +建立完整檔案資料 +標竿學習的機會 +院內員工向心力的凝聚 +醫院形象的塑造

醫院評鑑國際的發展歷史

+ 美國於1918年由外科醫學會開始對醫院作評鑑

+ 1951年JCAH(醫院評鑑聯合會)成立,統合各醫學會分別作醫院評鑑的評鑑工作

+ 全世界約有30個國家正式實施醫院評鑑 + 我國是全世界第五個,亞洲第一個實施醫院評鑑的國家

台灣醫院評鑑之沿革

• 教學醫院評鑑時期 (1978-1987) • 醫院評鑑時期 (1988-) • 委託民間辦理時期 (1999-)

教學醫院評鑑時期

• 1978 年起實施教學醫院評鑑,分為 • 一級(含準一級)教學醫院 • 二級(含準二級)教學醫院 • 三級(含準三級)教學醫院 • 每二年舉辦一次,至民國74年6月共完成四次評鑑,合格醫院達56家

醫院評鑑時期

+ 1988 年起實施全面性之醫院評鑑及持續原有之教學醫院評鑑,評鑑合格效期為三年

+ 依據醫療網計畫之政策,將醫院分為: – 醫學中心(含準醫學中心):亦為教學醫院 – 區域醫院(含準區域醫院):亦為教學醫院 – 地區醫院:分為一般地區醫院及地區教學醫院

法源依據 + 醫療法第二十三條

中央衛生主管機關,得視需要辦理醫院評鑑

+ 醫療法施行細則第十九條第二項 中央衛生主管機關依本法二十三條規定辦理醫院評鑑,應訂定醫院

評鑑 標準及作業程序。 前項醫院評鑑,中央衛生主管機關得邀請有關學者、專家組成評鑑

小組 為 之,必要時得委託財團法人醫院評鑑暨醫療品質策進會辦理。

+ 全民健康保險醫事服務機構特約及管理辦法 第三條 ...申請住院診療者,應經中央衛生主管機關醫院評鑑合格

我國過去醫院評鑑工作之成效 + 多數醫院之結構面項目基本上已趨整齊及強化,如: – 醫師人力素質與數量 – 醫院建築設備與環境 – 護理及醫事部門作業

+ 病人權益開始受到重視,例如: – 就醫資訊 – 就醫便利 – 申訴處理

+ 醫院需要管理的意識漸獲認同 + 結合產、官、學,共同關心醫院建設

國內產業環境分析

+ 醫院社區化發展 – 地區醫院及區域醫院逐漸朝向社區化發展

+ 疾病型態由急性病, 逐漸轉型為慢性病 – 民眾就醫需求轉變,地區醫院轉型,現行評鑑標準無法配合評量其

品質

+ 醫療重大疏失之效應 – 北城婦幼醫院、崇愛診所重大醫療疏失,造成民眾對醫療之信心

危機

+ 醫療體系之危機 – SARS 疫情的衝擊

以社區為基礎之醫療體系

醫學中心

區域醫院 (醫院甲類))

地區醫院 (醫院乙類) 與衛生所

醫療體系架構 衛生行政管理

中央

衛生署 健保局 疾管局

地方

縣市衛生局 健保分局 疾管分局

醫療功能

急重症醫療 醫學研究與教學 特殊與罕見疾病醫療

區域醫療

區域醫療(含一般和 特殊醫療體系)

推廣社區醫療體系

執業醫師之繼續教育

落實雙向轉診照會

社區共同照護 社區預防保健 急慢性疾病醫療 長期照護 社區健康營造

雙向轉診

雙向轉診

教學經費、評鑑

醫師訓練、研究

社區醫療群

暨社區公衛群

教學經費、評鑑

個案管理

家庭醫師

全國

區域

資訊平台

建議評鑑制度醫院分級方向 醫療機構設置標準分類

功能及任務

醫學中心

醫學院附設(主要)教學醫院

非醫學院附設(主要)教學醫院

綜合醫院 1.提供三級醫療之醫療服務(包括特殊專科、細專科以及急重症醫療)。

2.從事醫學研究及臨床教育。 3.輔導社區醫療之發展,接受社區醫院之轉診。

4.應有完善之行政管理體系。

區域醫院

新制分類

甲類:

一般醫療服務型

特殊醫療服務型

綜合醫院、醫院、專科醫院

1.一般醫療服務型:參與社區共同照護,在社區醫療體系擔任主導角色。

2.特殊醫療服務型:以社區特性及相關健康需求為主要考量,以疾病醫療流程為導向,提供專科服務,如癌症醫院、胸腔病院、SARS專責醫院、RCW等。

3.應有完善之醫院管理。

地區醫院 乙類:

一般醫療服務型

特殊醫療服務型

精神科醫院 精神科醫院 配合精神醫療體系,接受社區醫院精神病人轉診,提供精神病人完善的醫療照護。

醫院評鑑制度分級方向

醫院評鑑改善之基本思維

• 打破病床規模、科別設置之醫療品質分級迷思

• 以社區民眾的健康需求為導向 • 鼓勵發展不同類型之特殊功能醫院 • 以醫療品質及醫療服務的成效為評核的標的

醫院評鑑改善之策略

•由強調各專業技術之認定,朝向系統性 「以病人為中心」的評核目標,訂定評鑑標準

•對評鑑的過程與方式加以檢討改進

•對醫院之分級與分類系統加以檢討及調整

• 建立定期不定時追蹤輔導機制,達到對醫院品質作持續性監測與改善

醫院評鑑內容之調整

+ 加強過程及結果面之評核 – 未來醫療機構設置標準將重新規範醫院設立之基本結構,評鑑標準將減少結構面之要求。

– 新制醫院評鑑標準將以過程面與結果面之評核為重點,以疾病的醫療處置過程來作評鑑,確實瞭解醫院的醫療作業、品質及態度,亦能避免醫院評鑑資料申報不實的情況。

歷年醫院數

0

100

200

300

400

500

600

700

800

1993 1994 1995 1996 1997 1998 1999 2000 2001 2002 2003 2004 2005

醫院合計 西醫私立 西醫公立 中醫合計

歷年每萬人口醫事人員數

0102030405060708090

100

1993 1994 1995 1996 1997 1998 1999 2000 2001 2002 2003 2004 2005

合計 護理師 醫師 護士 牙醫師 中醫師

歷年每萬人口病床數

0

10

20

30

40

50

60

70

1996 1997 1998 1999 2000 2001 2002 2003 2004 2005

院所總病床數 醫院一般病床 醫院特殊病床 診所總病床數

平均每人每年醫療支出(美元)

0

100

200

300

400

500

600

700

800

900

1,000

1991

1992

1993

1994

1995

1996

1997

1998

1999

2000

2001

2002

2003

2004

平均每人每年醫療支出/GDP (%)

0.0

1.0

2.0

3.0

4.0

5.0

6.0

7.0

1991

1992

1993

1994

1995

1996

1997

1998

1999

2000

2001

2002

2003

2004

35

健康照護升值白金方案

35

36

大 綱

壹、緣起 貳、醫療照護產業競爭力分析 參、醫療照護產業發展範疇 肆、醫療產業發展三大主軸與方案 伍、預期效益

36

37

壹、緣 起 在半導體、面板,以及資通訊產業後,台灣就無具規模的新興產業

我國科技產業為外銷導向,加上資源過度集中,缺乏多元發展,易受國際景氣影響

全球金融風暴造成科技產業出口萎縮,電資光通產業人力有閒置情形

推動六大新興產業發展(生物科技、綠色能源、醫療照護、精緻農業、觀光旅遊、文化創意),創造下一波產業契機

37

38

全球醫療照護發展之趨勢-1

人口與社會結構 老年人口增加,醫療照護之需求轉為治療與照護並重[註.97年底我國65歲以上老年人口占率為10.43%。]

社會經濟漸趨成熟,醫療健康服務購買力增加 跨國界的醫療服務需求蔚為趨勢

醫療環境 醫療照護分工趨勢造成相對人力短缺 醫療服務提供的範圍擴大,由醫院照護模式發展至其他照護模式,形成具相當市場規模及產值的新興產業

38

39

全球醫療照護發展之趨勢-2

科技創新 各式醫療技術、儀器的創新,提升醫療照護的能力,亦帶動醫療費用支出增加

資訊科技(電子化、數位化、無紙化)對傳統醫療照護模式產生衝擊

健康照護費用成長與管理式醫療之興起 高齡少子化趨勢使醫療費用負擔的經濟壓力增加 醫療保險提供者致力於降低醫療支出的改進策略 醫療照護提供者透過效率的提升確保市場與利潤 慢性病管理與預防觀點的健康管理需求浮現

39

40

貳、醫療照護產業競爭力分析

40

41

一、醫療照護體系健全 自1985年逐步實施醫療網、精神醫療網與緊急醫療網計畫,均衡醫療資源分布、提供高就醫可近性。

1995年實施全民健保,納保率將近99% ,降低民眾就醫之經濟障礙。

2007年瑞士洛桑國際管理學院之「世界競爭力評比」,台灣醫療保健基礎建設為全世界第 13名(共計有55個受評國家)

2000年英國經濟學人公布的「世界健康排行榜」,台灣為全球第2名,僅次於瑞典。

41

42

2006年國民平均餘命與國際先進國家相當

42

79.2

76.175.5 75.8

74.973.6

85.9

81.180.4

82.081.4

80.8

66.0

68.0

70.0

72.0

74.0

76.0

78.0

80.0

82.0

84.0

86.0

88.0

日本 英國 美國 德國 台灣 南韓

(yea

rs)

男

女

42

43

Sick Around the World ─Can the U.S. learn anything from the rest of the

world about how to run a health care system?

2008年4月16日,美國公共電視台(PBS)「Sick Around the World」單元,將美國健康照護制度與英國、德國、瑞士、日本、台灣等國作比較,台灣與世界先進國家並列,足證台灣全民健保獲得世界肯定。

Taiwan

43

44

4.0

8.0

12.0

16.0

美國

法國

德國

加拿大

瑞典

*澳大利亞

英國

*日本

南韓

台灣

二、國人健康支出較各國為低 健康保健產業具發展潛力

6.1

15.3

(%)

(註.*2005年資料)

2006年各國NHE占GDP比例之比較

44

45

臺灣歷年NHE成長概況

7,7147,991

6,887

5,692

7,2946,683

3,8563.5

5.9

6.0 6.1 6.5

-2.1

3.8

5.24.4

8.76.16.0

5.3

0

1,000

2,000

3,000

4,000

5,000

6,000

7,000

8,000

9,000

1995 1996 1997 1998 1999 2000 2001 2002 2003 2004 2005 2006 2007 2008(p)

總

金

額

-4.0

-2.0

0.0

2.0

4.0

6.0

8.0

10.0

12.0

NHE GDP年增率 NHE/GDP

% 億元

45

46

三、合理之醫療費用提供高品質醫療服務

台 灣 美 國 南 韓 新加坡 中 國*

冠狀動脈繞道手術 $15,918 $70,000-

133,000 $31,750 $19,246 $2860-5720

膝關節置換 $5,623 $30,000- 53,000 $11,800 $9,600 $3000-

6000

前列腺手術 $1,694 $10,000- 16,000 $3,150 $5,300 $1500-

3000

胃繞道手術 $10,200 $35,000- 52,000 $9,300 $16,500 $5850-

7350

(單位:美元)

註1.以上為套裝費用,包括檢查費、手術費、醫師診療費等項目,不含特殊醫材 註2.資料來源:醫療服務國際化專案管理中心整理

46

47

(單位:%)

器官類別 台灣 美國

腎臟 92 88-94心臟 66 79肝臟 84 78-79肺臟 19 62心+腎 71 78

器官移植後3年存活率

註.2001-2004年資料 (單位:%)

乳房癌

國家(年份) 男性 女性 男性 女性 女性

台灣(2002-2006) 11 15 58 59 84美國(1996-2004) 13 18 65 64 89澳洲(1998-2004) 11 14 61 62 88

肺癌 結直腸癌

癌症5年存活率 (單位:%)

肝、腎移植成功率與癌症治療品質具國際級水準!

47

相對存活率

48

四、台灣醫療資訊深具發展潛力

2008年英國經濟學人智庫(EIU)針對全球產業競爭力進行評比,台灣IT產業競爭力業占全球66個國家之第2名,前五名則依序如下:

我國醫療器材產業(例如電子血壓計、醫療用電動代步車、體溫計、血糖計等)為國際重要產品供應商,2005年台灣出口之家用電子血壓計供應量占全球市場第2名

48

美國 台灣 英國 瑞典 丹麥

49

貳、醫療照護產業競爭力分析

49

機會面 • 人口結構呈老化發展,銀髮族整合照護服務需求增加

• 醫療服務國際化及保健旅遊的趨勢

• 台灣醫療照護結合醫療器材產業及健康資訊科技之利基

優勢面

醫療體系建全,就醫方便性與效率高

醫療水準高、費用較歐、美、日等國家低

台灣IT產業發達,資訊產品(電腦、手機)使用普及

50

參、醫療照護產業發展範疇

產業版圖的擴張

核心技術的提升

智慧台灣 醫療服務

生技醫藥產業

醫療服務國際化

養生保 健產業

長期照護體系 現階段醫療服務體系

51

醫療照護

長期照護

生技起飛 │

鑽石行動

方案(

另列六大新興產

業之一)

健康照護升值白金方案

服務產業 加值產業 製造產業

智慧醫療服務

養生保健

國家衛生安全

肆、醫療產業發展三大主軸與方案

國際醫療服務

急性病患

出院需照護病人

醫療服務體系

醫療服務

精神/緊急醫療

偏遠地區/山地醫療

疾病治療 復健 照護

全民健康保險

醫療網計畫

社區醫療群

健康者

慢性病患

生活照護 服務體系

食衣住行協助

健康養生管理

慢性病管理

轉介與就醫安排

健康管理 預防保健 休閒養生

養生保建產業發展方案

老人安養服務方案

長期失能者 長期照護 服務體系

居家照顧服務

社區照顧服務

機構照顧服務

失能照顧 家庭支持

長照保險

長期照護十年計畫

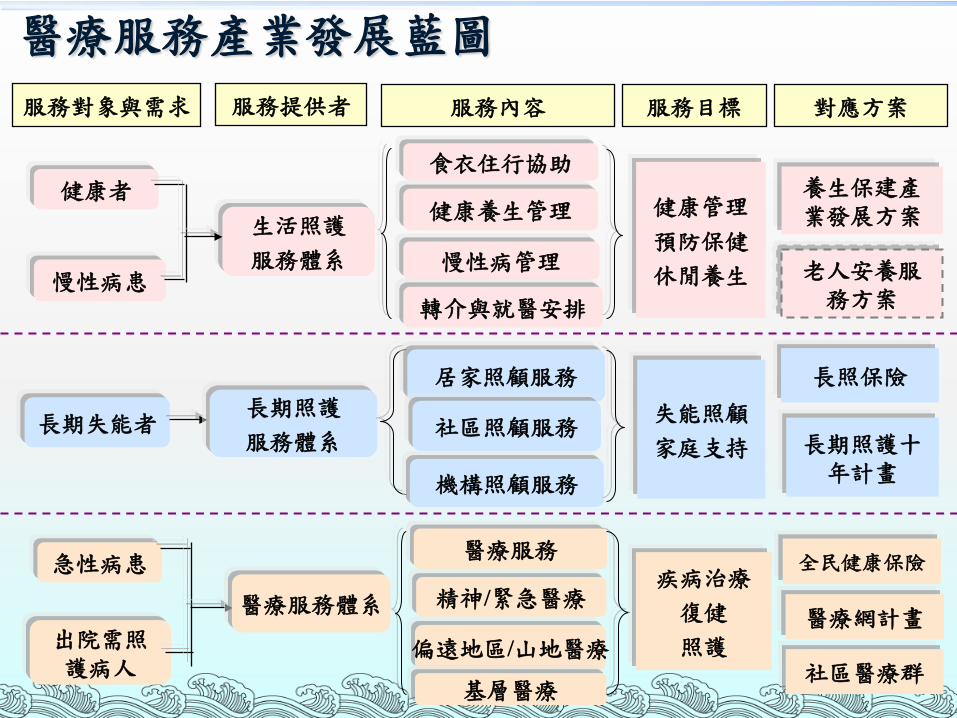

醫療服務產業發展藍圖 服務對象與需求 服務提供者 服務內容 服務目標 對應方案

基層醫療

53

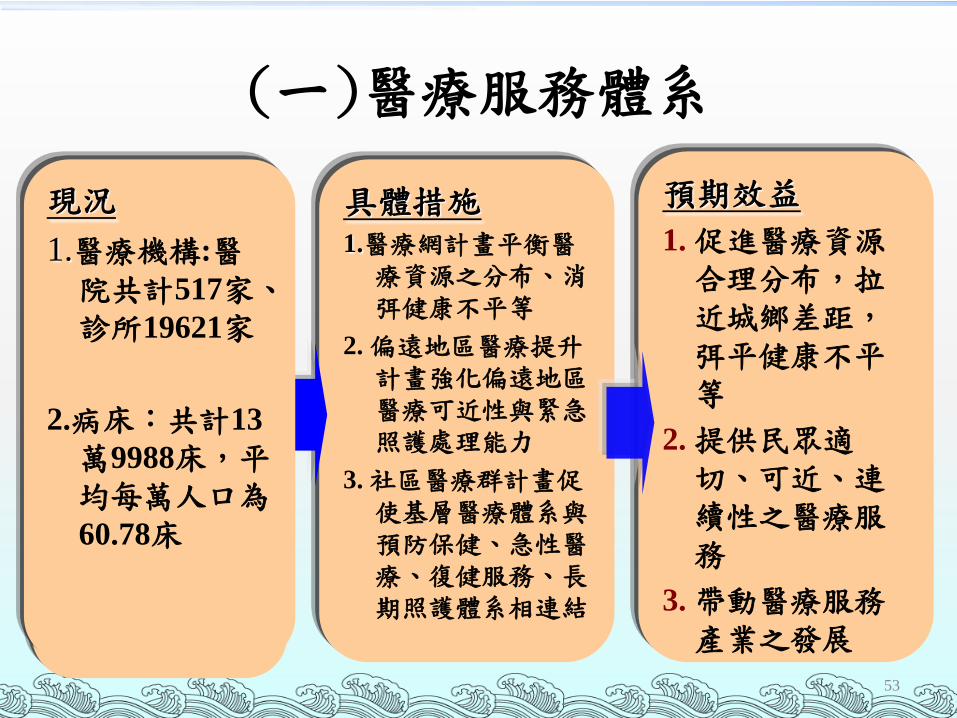

(一)醫療服務體系

現況

預期效益 1. 促進醫療資源

合理分布,拉近城鄉差距,弭平健康不平等

2. 提供民眾適切、可近、連續性之醫療服務

3. 帶動醫療服務產業之發展

具體措施 1.醫療網計畫平衡醫

療資源之分布、消弭健康不平等

2. 偏遠地區醫療提升計畫強化偏遠地區醫療可近性與緊急照護處理能力

3. 社區醫療群計畫促使基層醫療體系與預防保健、急性醫療、復健服務、長期照護體系相連結

現況 1.醫療機構:醫院共計517家、診所19621家

2.病床:共計13

萬9988床,平均每萬人口為60.78床

54

(二)長期照護體系

現況 1. 照護機構概

況:護理之家347家、居家照護機構484家、日間照護17家

2. 人力:照護服務員約4萬4,346人

預期效益 1. 透過長照保險提供

居家、社區及機構式之服務,藉此引進民間資源並活絡周邊產業

2. 藉長期照顧基礎服務人力與設施的舖設,助長照顧服務科技的發展與引進

3. 提供失能老人連續性、完整性之照護服務

具體措施 1. 積極培育質優量足之人力投入服務市場

2. 推動社區長期照護中心整合照顧服務資源,強化照顧管理機制

3. 開辦多元化長期照護保險機制與服務網絡,帶動民間投資

55

(三)養生保健產業

現況 1.國人習用輔助與替代醫療進行保健及照護 2.癌症篩檢、健康檢查及諮詢利用率有增加之趨勢 (利用率:兒童預防保健服務約71.3%、成人健檢約34.4%)

預期效益 1. 強化國人健康管理之概念,減少不必要之醫療進而減少醫療支出

2. 提昇國人健康促進之意識及投資,帶動民間資源投入

3. 促進國民健康,延長健康平均餘命

具體措施 1. 藉由補助預防保健服務,促使民眾重視與利用,連帶誘發養生保健產品之需求

2. 檢討相關法規,以營造產業有利環境

3. 鼓勵民間投資開發保健產品

56

(四)智慧台灣醫療服務

現況 1. 醫院採用醫學影像儲傳系統(PACS)比率不高,約19.3%

2. 醫院內已建置有整合性醫療紀錄平台比率約37.5%

預期效益 1. 透過資訊科技整

合,打破資源地域時空限制

2. 加速病患診療決策時間,提昇醫療品質,減少醫療資源浪費

3. 預計2年內建立影像交換中心

4. 預計5年內達成醫療機構全面電子病歷化及病歷交換系統

5. 帶動相關產業的發

具體措施 1. 完備醫療照護相關法令、技術標準,消除不確定性,促進產業發展

2. 由政府進行示範計畫,帶動產業發展

促進醫療機構與資通訊廠商投資開發 帶動國內醫療資訊發展

發展台灣智慧醫療服務旗艦計畫 ─整合資訊技術建構智慧照護模式,提升醫療品質與效率

57 57

57

健康管理資料

醫療診斷判讀

醫療照護 服務

追蹤照護

健康資料庫加值應用

1.持續更新國人健康資料與指標

2.開發加值應用平台

推動電子病歷 及醫療影像傳

輸 1.醫療機構全面施行電子病歷,使資訊流通無障礙

2.建立影像交換中心,使醫療無距離

醫院安全關懷 RFID計畫

1.藉由網路通訊與資訊科技導入RFID技術

2.拓展應用層面,建立長期商業運用模式

推動遠距健康照護

1.結合醫療照護與資通訊科技,發展社區式、居家式、機構式三種遠距照護服務模式

提升醫療服務品質及醫療資源運用效能

健保IC卡改善計畫

1.改善資料存取速度 2.增加IC卡片功能並提升資料保護能力 3.擴大保險對象對個人健保資料之掌控

58

(五)醫療服務國際化

現況 1. 成立醫療服務

國際化專案管理中心

2. 計有30家醫療機構共同參與合作

3. 集結跨部會資源,籌組醫療服務國際化整體規劃小組

預期效益 1. 打造台灣醫療服

務品牌 2. 提升台灣國際形

象與國際能見度 3. 藉由異業之結盟

合作,活絡醫療服務產業

4. 開創醫療產業新財源,促進醫療產業永續經營

具體措施 1. 完備醫療照護相

關法令、技術標準,消除不確定性,促進產業發展

2. 加強各部會署橫向溝通與資源整合,充分應用資源及研究成果,整體規劃與推動

3. 相關法令限制檢討,適度鬆綁

59

醫療服務國際化旗艦計畫 ─促進國家形象發揚與帶動相關產業進步

59

1. 強化台灣國際形象 2. 建立整體醫療知名度 3. 產業推廣,開發新通路

1. 便捷海外人士入境程序之辦理

2. 積極開拓海外僑胞與大陸地區市場

3. 法令限制持續檢 討與鬆綁

1. 加強旅遊觀光業與醫療產業之策略合作

2. 強化觀光基礎建設,提升觀光品質

醫療服務 產業化

觀光資 源整合

異業 結盟

國際 行銷

醫療服 務品質

政策 配搭

1. 持續品質監控與改善 2. 提昇整體醫療形象 3. 衡平醫療產業發展與

社會公平性

1. 營造產業環境 2. 異業策略結盟 3. 建立營運模式

60

(六)國家衛生安全

現況 1. 血液製劑仰賴國

外進口產品 2. 我國自製疫苗包

括:卡介苗、白喉及破傷風類毒素、霍亂疫苗、抗蛇毒血清等

3. 管制藥品自製率逐步提升

4. 以上攸關國民健康安全

預期效益 1. 確保國產疫苗、管制藥品及血液製劑之安全、品質及穩定供應,以達自己自足

2. 維護國家衛生安全

3. 挹注國內生技醫藥產業發展

具體措施 1. 興建cGMP生

物製劑先導工廠,完成臨床試驗後,將技術移轉給國內業者。

2. 鼓勵發展國內血液製劑產業,推動國血國用及製造血液製劑,以達自己自足。

61

(七) 健全生技醫藥產業 ─完善生醫產業體質,提升醫材審查效率

經濟部 DCS等

衛生署 TFDA

經建會 BVC

軟體一 •組織文化改造 •設計誘因機制

硬體一 •臨床前(毒理、RK等轉譯研究)試驗基磐建構

階段式、分散風險的投資,比例40:60(民間) 堅實的民間VC專業投資評估團

硬體─研發基礎環境建構,如:

• 蛋白質試量產工廠(經濟部)

• 動物中心(國科會) 軟體─

• 整合生技類國家型計畫 • 虛擬團隊技術服務 • 產學橋接及專業技術評估機制

作業規程(檢審透明及效率) 協助產業發展 法規區域協和化

國科會 SIC

62 62

生技醫藥產業推動瓶頸與策略

產業不熟悉各國查驗登記規範

國際相互認證機制待強化

62

法規與產業執行無法順利連結

瓶

頸

醫材審查流程有改善空間

瓶頸

瓶

頸

參予國際法規會議,持續進行業界法規訓練

因

應

建立TFDA,滿足業界一元化審查之需求

因

應 強化人體試驗相關審查及監督機制,建立卓越臨床試驗與研究體系

因

應

瓶頸

對於已趨成熟之生醫產品,優先制訂與國際接軌之產品審查機制

因

應

62

63

陸、總體預期效益

國人生活品質提升

營造環境

101年整體產值增加 3,464億元 活絡產業

政府4年增加投資總額 864億元

63

帶動就業 增加就業機會 31萬人 直接就業機會 24萬人 間接就業機會 7萬人

1.提供完善醫療照護服務促進健康

2.提升醫療服務之效率與品質