Embed Size (px)

Citation preview

INDICADORES ECONÔMICO-FISCAIS 1 de julho de 2013

2

Agosto

ho

2015

2013

INDICADORES ECONÔMICO-FISCAIS 1 de julho de 2013

3

Agosto

ho

2015

2013

INTRODUÇÃO

O boletim “Indicadores Econômico-Fiscais” de Santa Catarina traz dados estatísticos da economia e das receitas do Estado. O boletim reúne as mais recentes

estatísticas econômicas oficiais, abrangendo informações sobre o Produto Interno Bruto (Pib), emprego, balança comercial, produção agrícola e industrial, vendas

e receitas do comércio, consumo de energia elétrica, consumo aparente de cimento, vendas de óleo diesel, inflação e câmbio, e as expectativas de agentes

econômicos, entre outros indicadores da economia estadual.

Os dados são atualizados periodicamente propiciando o monitoramento do nível da atividade econômica presente no Estado, sua comparação com o País e o

delineamento das tendências de curto prazo da economia. Nesta edição, além de uma estimativa da atividade econômica no Estado com base nos indicadores

disponíveis até setembro de 2017, são apresentados os dados oficiais do Pib estadual de 2014 e a estimativa da evolução do Pib do Estado entre 2015 e junho de

2017, comparados ao período imediatamente anterior. São mais de 20 indicadores econômicos organizados e divulgados pela Secretaria de Estado da Fazenda de

Santa Catarina.

Espera-se que os dados e as informações aqui apresentados tragam suporte ao processo de elaboração do orçamento estadual bem como à tomada de outras

decisões estratégicas de agentes públicos e privados.

Homepage: http://www.sef.sc.gov.br/relatorios/dior/boletim-de-indicadores-econômico-fiscais

INDICADORES ECONÔMICO-FISCAIS 1 de julho de 2013

4

Agosto

ho

2015

2013

2. RESUMO EXECUTIVO –

Humor melhora diante de cenário mais favorável

Uma onda de boas notícias aos poucos está mudando a percepção do ambiente

econômico, atual e futuro, no Estado e no País.

Foram mais de dois anos de uma profunda crise, que extrapolou a dimensão eco-

nômica, atingiu de forma devastadora o centro do poder político e empresarial

do País e desafiou de forma inédita as instituições nacionais. Além de muita per-

plexidade e pessimismo na sociedade frente a tantas mazelas expostas, gerou

considerável retrocesso das conquistas sociais e econômicas de anos anteriores.

Esse período certamente ficará para a história, marcado pela depuração nas re-

lações público-privado, e oxalá, seja seguido por reformas efetivas e mudanças

concretas na sociedade, seja na forma de se fazer política ou na gestão do setor

público e de suas estatais.

Com o avanço do tempo as relações políticas e institucionais estão mais pacifica-

das e os grandes avanços no ambiente econômico estão gerando mais otimismo

e esperança aos brasileiros.

A combinação de queda sustentada da inflação e a sinalização de queda real da

taxa de juros, entre outros avanços institucionais e de gestão, já tiveram impacto

na percepção de empresários e consumidores, tanto no que se refere ao ambi-

ente atual como ao futuro.

A elevação real da renda das famílias, num contexto de baixa inflação e de recu-

peração do emprego, está fazendo com que a massa de rendimentos volte a

crescer e coloque a economia em um ciclo positivo de crescimento. A firme tra-

jetória de queda da taxa Selic fez com que o crédito às famílias já esboce alguma

reação e abre caminhos para a recuperação do consumo, fortemente retraído

pelo longo período de recessão. A grande capacidade ociosa das empresas ainda

não permitiu a retomada dos investimentos, que certamente virão a medida em

que a atividade econômica acelerar. Os investimentos públicos também depen-

dem da consolidação dos ajustes fiscais, nos Estados e na União.

Boas notícias também estão vindo de fora. O excelente desempenho comercial

do País com o exterior em muito têm ajudado a compensar a retração do mer-

cado interno. A grande atratividade do mercado interno brasileiro está favore-

cendo a entrada dos abundantes recursos disponíveis no mundo, e estão contri-

buindo para a valorização da bolsa de valores e mantendo o Real estável e até

com alguma valorização.

Em Santa Catarina o cenário não é diferente. À onda de boas notícias que me-

lhorou os cenários para o País, aqui se somou a outras conquistas dos catarinen-

ses. Além da economia estadual estar liderando a volta do crescimento econô-

mico em setores como indústria, comércio varejista, comércio exterior, geração

de emprego e taxa de desemprego, quando comparado com os demais estados,

tem avançado significativamente no quesito competitividade no ambiente de

negócios.

O Estado acaba de ascender para o 2º lugar no Ranking de Competitividade do

Estados 2017, atrás apenas de São Paulo, a maior e mais moderna economia do

Brasil. Merece destaque o rápido avanço do Estado no ranking iniciado em 2011

quando ocupava o 7º lugar. O ranking é elaborado pelo Centro de Liderança Pú-

blica, CLP, em parceria com a Tendências Consultoria e a Economist Intelligence

Unit. A ferramenta analisa a capacidade competitiva dos 26 estados brasileiros e

do Distrito Federal.

No embalo desses avanços melhoraram os indicadores de confiança dos empre-

sários e consumidores de Santa Catarina.

O Índice de Confiança dos Empresários do Comércio, o ICEC, por exemplo, teve

alta de 5,8% em agosto e já se encontra na zona de otimismo, acima dos 100

pontos. A avaliação das condições atuais impactou positivamente o indicador.

No ano já avançou 11,4% refletindo uma visão positiva do empresariado, sendo

que 77% deles acreditam que a economia seguirá crescendo. SC lidera entre os

estados brasileiros o crescimento das vendas do comércio varejista ampliado.

INDICADORES ECONÔMICO-FISCAIS 1 de julho de 2013

5

Agosto

ho

2015

2013

O desempenho da indústria estadual também gerou otimismo no meio empre-

sarial. O Índice de Confiança do Empresário Industrial, ICEI, registrou alta de 5,4

pontos em relação a julho, colocando-se também na zona de otimismo. Houve

melhora tanto na percepção das condições atuais como em relação ao futuro.

Da mesma forma o indicador especifico da construção civil teve melhora em am-

bas perspectivas, atuais e futuras.

A percepção do consumidor catarinense ainda está pessimista, mas na passagem

do mês houve avanços significativos tanto na sua perspectiva de consumo como

na de avanços profissionais. Talvez o grau de endividamento das famílias, consi-

derados em patamares elevados e frente as elevadas taxas de juros vigentes,

tenha contribuído para esse certo pessimismo. Também o descontentamento

com a política e as incertezas com ela relacionadas devem estar refletindo no

índice. De toda a forma, o consumidor catarinense está menos pessimista que

na média do consumidor brasileiro.

E assim o futuro vai se desenhando. Impossível prevê-lo, mas certamente está

amparado por um contexto claramente melhor do que aquele de meses atrás.

Muito ainda resta a ser feito, mas tudo indica que um crescimento mais vigoroso

vai ser retomado em breve.

O atento acompanhamento dos fatos e muita cautela na tomada decisões, no

entanto, continuarão imprescindíveis. Pelo menos até que as eleições de 2018

estejam melhor definidas.

Paulo Zoldan - Economista

INDICADORES ECONÔMICO-FISCAIS 1 de julho de 2013

6

Agosto

ho

2015

2013

3 QUADRO RESUMO – INDICADORES DA ATIVIDADE ECONÔMICA EM SANTA CATARINA – 2016 -2017

MêsAcumulada

no ano

Acumulada

em 12

meses

Agosto 3,6 9,5 5,0 5,9

Agosto 0,9 11,5 10,6 12,9

Agosto 0,8 13,0 11,7 14,2

Agosto 5,1 16,9 10,9 13,1

Junho -0,4

Agosto 0,3 1,5 0,3

Julho 0,7 4,6 3,5 2,0

Agosto 7,5 9,2 14,3 13,9

Agosto 4,1 15,7 22,2 17,3

Julho 16,0 12,8 5,4

Julho 13,5 12,6 8,1

Julho 0,7 2,7 -1,3 -2,6

Agosto 14,9 12,5 5,3 -2,2

Agosto 3,9 13,1 -6,9 -6,4

Julho 5,0 3,1 -1,2 -0,6

Junho 2,6 3,9 3,3 3,1

Agosto 0,2 1,6 2,5

Setembro -1,0 -4,2 -2,4 -2,1

PIB 2017 - Estimativa

Empregos com Carteira Assinada

Mês de

Referência

Mês/Mês

Anterior

(%)

Variação em relação ao mesmo

período do ano anterior (%)

Receita Líquida Disponível - RLD

Inflação (IPCA/Brasil)

Câmbio (R$ / US$) posição em 20/9/2017

Receita Nominal de Serviços

Venda de Veículos Novos

Consumo Aparente de Cimento - Região Sul

Vendas de Óleo Diesel

Consumo de Energia Elétrica

Produção Industrial - Indústria Geral

Exportações

Importações

Volume de Vendas do Comércio Varej. Ampl.

Receita das Vendas do Comércio Varej. Ampl.

Receita Corrente Líquida - RCL

Receita Tributária - RT

ICMS

5,9

12,9

14,2

13,1

0,3

2,0

13,9

17,3

5,4

8,1

3,1

2,5

-0,4

-2,6

-2,2

-6,4

-0,6

-2,1

Variação (%) acumulada em 12 meses(Base: 12 meses anteriores)

INDICADORES ECONÔMICO-FISCAIS 1 de julho de 2013

7

Agosto

ho

2015

2013

4 RECEITA CORRENTE LÍQUIDA – RCL (1)

Evolução das receitas correntes e das deduções legais DESTAQUES

Var. Acumulada em 12 meses - (Base: igual período anterior)

RECEITA CORRENTE LÍQUIDA (I - II)

RECEITAS CORRENTES 1 (I) RCL acima da inflação Receita Tributária (RT)

ICMS

IPVA

ITCMD

IRRF

Outras Receitas Tributárias

Transferências Correntes

Outras Receitas Correntes

(1) A RCL é o somatório das receitas tributárias, de contribuições, patrimoniais, industriais, agropecuárias, de serviços, transferências correntes e outras receitas também correntes, deduzidas

as parcelas entregues aos Municípios por determinação constitucional e a contribuição dos servidores para o custeio do seu sistema de previdência e assistência social e as receitas

provenientes da compensação financeira citada no § 9º do art. 201 da Constituição."

Fonte: SEF-SC/DCOG - Sigef

Var.mensal (Base: mesmo mês do ano anterior)

A Receita Corrente Líquida (RCL)

de agosto foi R$ 1,756 bilhão,

3,6% maior que a de julho e

9,5% maior que a do mesmo mês

de 2016.

Receita Corrente Líquida

Crescimento (%) da RCL por tipo de receita até agosto

DEDUÇÕES (II)

A RCL é a base para verificação do

cumprimento dos limites de Gastos

com Pessoal, Dívida Consolidada

Líquida, das contratações de

Operações de Crédito e Concessão

de Garantias.

RCL mantém crescimento

Nos últimos 12 meses até

agosto, as receitas correntes

cresceram 8,1%, resultado do

crescimento de 12,9% dos

tributos, de 8,2% de outras

receitas correntes e da retração

de 9,3% das transferências

A RCL cresceu 5,9% nos últimos

12 meses encerrados em agosto,

acima dos 2,5% da inflação no

período. Foi o 5º mês

consecutivo de crescimento

acima da inflação.

Assim, nesses últimos 12 meses,

a RCL cresceu 5,9%, frente ao

crescimento de 8,1% das

receitas correntes e de 13,3%

das deduções.5,9

8,1

12,9

14,2

5,4

13,6

6,2

12,1

-9,3

8,2

13,3

9,5

11,4

11,5

13,0

-1,8

23,5

13,7

3,9

7,9

16,0

15,6

5,4

9,3

12,2

8,8

5,56,3 6,3 6,8

5,6 5,0 4,6 4,55,2

4,5 4,45,3 5,9

20

12

20

13

20

14

20

15

Ago

Set

Ou

t

No

v

De

z

Jan

Fev

Ma

r

Ab

r

Ma

i

Jun

Jul

Ago

Ano 2016 2017

RCL IPCA

Taxa (%) de crescimento acumulada em 12 meses (Base: 12 meses anteriores)

90

95

100

105

110

115

120

125

130

Ago Set Out Nov Dez Jan Fev Mar Abr Mai Jun Jul Ago

2016 2017

RCL - Série encadeada do valor das receitas correntes e das deduções legais - (ago 2016=100)

Receitas Correntes Deduções

INDICADORES ECONÔMICO-FISCAIS 1 de julho de 2013

8

Agosto

ho

2015

2013

5 RECEITA TRIBUTÁRIA – RT

RECEITA TRIBUTÁRIA (1) DESTAQUES

Setores de destaque

ICMS Fonte: SEF-SC/DCOG - Sigef

Fonte: SEF-SC/DCOG - Sigef

Receita tributária retoma

crescimento

(1) O incremento na receita bruta de ICMS no mês de setembro de 2016 refere-se à conversão de receita extra-orçamentária dos contratos do PRODEC em receita de ICMS no valor de R$

202.162.127,42. Durante o seu prazo de vigência, os valores arrecadados dos contratos do PRODEC são registrados como antecipações da receita representando aumento da disponibilidade

financeira . Apenas após o término do prazo do contrato PRODEC os valores são convertidos em receita de ICMS, conforme artigo 9°,§ 2º da Lei Estadual 13.342/2005. Nesse momento, essa

conversão não representa aumento da disponbilidade financeira.

Em 2017, ICMS teve express ivo

crescimento quando comparado

com a arrecadação do ano

passado. Somente em agosto

cresceu 13%.

Os setores de maior impacto no

crescimento da arrecadação do

ICMS, em 2017, foram

respectivamente, os de

supermercados , combustíveis ,

bebidas e têxteis . Também

cabe destacar o crescimento do

segmento da construção civi l e

do automotivo e a forte queda

acumulada no setor elétrico.

O ICMS participa com mais de

80% das receitas tributárias do

Estado e vem mantendo uma

tendência de crescimento.

Depois de encolher 1,5% em

julho, a RT cresceu 0,9% em

agosto e atingiu R$ 1,9 bi .O

va lor é 11,5% maior que o

arrecadado no mesmo mês de

2016. No ano já cresceu 10,6% e

em 12 meses , 12,9%.

(1) A receita tributária é

formada por impostos estaduais

(ICMS, IRRF, IPVA, ITCMD e ITBI)

e taxas pagas ao Tesouro.

8,2

10,4

12,0

1,70,9

3,8

5,5

7,4

9,7

8,48,9

9,5

11,411,9

12,913,6

14,2

2012

2013

2014

2015 Ago

Set

Out

Nov Dez Jan

Fev

Mar

Abr

Mai

Jun Jul

Ago

Ano 2016 2017

Ta xa (%) de c res cimento a cumulada em 12 mes es

(Ba s e: 1 2 meses a nt eriores)

ICMS ipca

5,5

32,0

15,8

10,8

20,3

0,3

11,1 12,0

22,2

8,5

17,7

10,813,0

Ago Set Out Nov Dez Jan Fev Mar Abr Mai Jun Jul Ago

2016 2017

Ta xa (%) de c res cimento do mês (Ba s e: mesmo mês do a no a nt erior)

9,410,3

12,8

3,32,2

4,7

6,3

7,8

9,7

8,6 8,89,4

10,8 10,911,8

12,6 12,9

2012

2013

2014

2015 Ago

Set

Out

Nov Dez Jan

Fev

Mar

Abr

Mai

Jun Jul

Ago

Ano 2016 2017

Taxa (%) de crescimento acumulada em 12 meses (Base: 12 meses anteriores)

Receita Tributária (RT) IPCA82,8

6,81,1

6,42,9

ICMS IPVA ITCMD IRRF Outras Receitas

Tributárias

Participação por tipo de Tributo (%) -Acum. em 12 meses até agosto

INDICADORES ECONÔMICO-FISCAIS 1 de julho de 2013

9

Agosto

ho

2015

2013

6 RECEITA LÍQUIDA DISPONÍVEL – RLD

Arrecadação mensal (R$ milhões) DESTAQUES

Var. Acumulada em 12 meses - (Base: igual período anterior)

RECEITA LÍQUIDA DISPONÍVEL (I - II)Outras Receitas

RECEITAS CORRENTES 1 (I)

Receitas Tributárias

Transferências Correntes

Outras Receitas Correntes

DEDUÇÕES DA RECEITA CORRENTE (II)

(1) A RLD é a diferença entre as receitas correntes deduzidos os recursos vinculados provenientes de taxas que, por legislação específica, devem ser alocadas a determinados órgãos ou entidades, de receitas

patrimoniais, indenizações e restituições do Tesouro do Estado, de transferências voluntárias ou doações recebidas, da compensação previdenciária entre o regime geral e o regime próprio dos servidores, da

cota-parte do Salário-Educação, da cota-parte da CIDE, da cota-parte da Compensação Financeira de Recursos Hídricos e dos recursos recebidos do FUNDEB. Também é conhecida como fonte 100.

Em 12 meses , a receita corrente da

RLD cresceu 13,2%. Como as

deduções da receita corrente

cresceram mais , 13,7%, a RLD teve

crescimento menor, de 13,1%.

A receita tributária responde por

cerca de 90% das receitas

correntes . Na comparação com

agosto de 2016 cresceu 13,3% e em

12 meses , 12,4%.

A RLD vem crescendo acima dos

patamares atingidos em 2016 e

consol ida essa tendência . Atingiu

R$ 1,250 bi lhão em agosto, 5,1%

maior que julho. Em 12 meses ,

cresceu 13,1%. A inflação

acumulada em 12 meses foi bem

menor, de 2,5%.

Fonte: SEF-SC/DCOG - Sigef

RECEITA LÍQUIDA DISPONÍVEL (1)

Crescimento (%) da RLD por tipo de receita até agosto

Var.mensal (Base: mesmo mês do ano anterior)

A RLD é a base de cálculo para a

definição dos valores a serem

repassados pelo Poder Executivo aos

demais poderes, ao MP, ao Tribunal

de Contas e à UDESC.

O forte crescimento das "outras

receitas correntes", particularmen-

te nos úl timos meses , deveu-se

ao incremento na arrecadação de

receitas da dívida ativa , multas e

juros de moras , referente a

tributos , que estão em processo

de renegociação.

RLD consolida tendência

de crescimento

13,1

13,2

12,4

15,2

60,4

13,7

16,9

16,9

13,3

7,8

303,4

16,9

850

950

1.050

1.150

1.250

1.350

1.450

Jan Fev Mar Abr Mai Jun Jul Ago Set Out Nov Dez

2014 2015 2016 2017

-6,9

10,2

13,5

3,7

1,8

3,84,7

6,4

8,68,0 8,5

9,310,5 10,4

11,212,1

13,1

-10

-8

-6

-4

-2

0

2

4

6

8

10

12

14

16

2012

2013

2014

2015

Ago

Set

Out

Nov

Dez

Jan

Fev

Mar

Abr

Mai

Jun

Jul

Ago

Ano 2016 2017

RLD IPCA

Taxa (%) de crescimento acumulada em 12 meses (Base: 12 meses anteriores)

INDICADORES ECONÔMICO-FISCAIS 1 de julho de 2013

10

Agosto

ho

2015

2013

7 OUTROS INDICADORES FISCAIS

Evolução mensal das despesas e do ICMS Fonte: SEF/DCOG DESTAQUESReceita orçada x realizada

Evolução Receitas-Despesas

Evolução da despesa com pessoal Fonte: SEF/DCOG

Despesas com pessoal

Fonte: SEF-SC/DCOG - Sigef

Evolução mensal (em R$ bilhões) Fonte: SEF/DIOR

Evolução da relação dívida/receita Fonte: SEF/DICD De acordo com a Lei de

Responsabi l idade Fisca l (LRF), a

dívida consol idada l íquida deve

obedecer aos l imites fixados , de

1,2 vezes a RCL para os Estados . A

pos ição de SC, em 2016, estava

bem abaixo do l imite exigido.

A LRF estabelece o l imite de 49%

da RCL para gastos com pessoal ,

pelo Poder Executivo. O gráfico

mostra um constante crescimento

desse percentual . No fina l de

2015 e início de 2016 houve uma

reversão dessa tendência que

logo depois volta a crescer

atingindo e até superando o

l imite em a lguns meses de 2017.

A evolução real da principal fonte

de receita do Estado, o ICMS, e

das despesas orçamentárias , no

período observado, demonstra

um claro crescimento das

despesas acima da evolução das

receitas .

Em 2016, a receita rea l izada ficou

4,9% abaixo da orçada, frustrando

expectativas . Em 2017, há uma

mudança dessa perspectiva, com

a receita rea l izada poss ivel -

mente superando a orçada.

40

42

44

46

48

50

52

j m m j s n j m m j s n j m m j s n j m m j

2014 2015 2016 2017

Poder Executivo: Relação despesa com pessoal/RCL

Límite de Alerta Límite Prudencial Límite Máximo

(%)

0,0

0,2

0,4

0,6

0,8

1,0

1,2

1,4

1,6

j f m a m j j a s o n d j f m a m j j a

2016 2017

MIL

HÕ

ES

Receita Líquida Disponível - RLD

Receita Realizada Receita Orçada

70

80

90

100

110

120

130

140

150

160

170

j m m j s n j m m j s n j m m j s n j m m j

2014 2015 2016 2017

Série encadeada do va lor rea l das despesas correntes

l iquidadas e do ICMS - (jan 2014=100)

ICMS despesas correntes

INDICADORES ECONÔMICO-FISCAIS 1 de julho de 2013

11

Agosto

ho

2015

2013

8 NÍVEL DE ATIVIDADE DA ECONOMIA CATARINENSE

8.1 Produto Interno Bruto e Valor Adicionado Bruto por Setor

DESTAQUES

Pib catarinense cai 0,4%

Elaboração: SEF/DIOR

Fonte: (1) IBGE/Contas Regionais e Nacionais e Bacen (IBC-BR). Para os anos de 2015 a 2017 a estimativa do Pib catarinense é da SPG/SC e SEF/SC/Dior.

Elaboração: SEF/DIOR

Economia em

recuperação

Esta foi a retração estimada

para os úl timos 12 meses até

junho. O resultado também

confi rma uma melhora na

economia estadual , já que em

12 meses até abri l a queda era

de 1,3%.

Nessa comparação, os serviços

retra íram 0,7%, a indústria tota l ,

retra iu 1,6% e a agropecuária

cresceu 8,5%. O crescimento da

agropecuária , especia lmente da

agricul tura, foi destaque. A

indústria de transformação e o

comércio também cresceram,

mas não o suficiente para

compensar a queda dos demais

subsetores .

Depois de 2 anos de forte

recessão, os indicadores

recentes mostram que a

economia bras i lei ra voltou a

crescer, a inda que de forma

lenta e pontual .

O Índice de Atividade Econômica

do Banco Centra l , o IBC-Br,

cons iderado uma prévia do PIB,

retra íu 1,8% nos úl timos 12

meses até junho, menor do que

a retração de 2015 e 2016. E os

dados do primeiro semestre já

apontam crescimento.

153,7174,1

191,8214,5

242,6254,7 255,7

2010 2011 2012 2013 2014 2015 2016

Observado Estimado

Produto Interno Bruto (R$ bilhões) (Base:2010)

2010 2011 2012 2013 2014 2015 2016 2017 (1)

Taxa (%) acumulada em 4 trimestres (1) Acumulado em 4 trimestres

SC 5,4 3,5 1,7 3,5 2,4 -5,1 -3,9 -0,4

Brasil 7,5 4,0 1,9 3,0 0,5 -3,8 -3,6 -1,8

5,4

3,51,7

3,52,4

-5,1 -3,9-0,4

-6

-4

-2

0

2

4

6

8

10

Taxa de crescimento real do Pib (%)

SC Brasil

12,7

62,1

130,0

14,1

64,5

136,4

14,6

66,4

138,1

Agropecuária Indústria Serviços

Valor adicionado por setor (R$ bilhões)

2014 2015 2016

INDICADORES ECONÔMICO-FISCAIS 1 de julho de 2013

12

Agosto

ho

2015

2013

8.2 Produção Agropecuária – Produção e Preços dos Principais Produtos

DESTAQUES

AGRICULTURA

Quantum

0,917 (1)

(2)

PECUÁRIA

Agricultura teve

expressivo crescimento

Boa safra derruba os

preços agrícolas

Dos principais produtos

agrícolas de SC, 8 tiveram

crescimento de produção em

2017. Alguns com express ivas

taxas de crescimento. Boas

condições cl imáticas e aumento

na produtividade foram as

principais causas .

Na pecuária , houve pequeno

crescimento da produção de

suínos e lei te. A avicultura e a

bovinocultura tiveram queda.

A excelente safra de 2017

derrubou os preços agrícolas no

Estado. Na comparação de

preços do primeiro semestre de

2017, com o mesmo período de

2016, o índice de preços

agrícolas , teve queda de 13%. Já

na pecuária , o índice cresceu

7,2%.

Fonte: IBGE/PAM E LSPA de junho 2017 e Pesquisa Trimestral do Leite ; MAPA/SIPAS e DFAs junho 2017 (Em 2017: variação 1º semestre 2017/1º semestre 2016 da

produção dos respectivos anos) e EPAGRI/Cepa (preços médios mensais recebidos pelos agricultores de SC dos respectivos 1ºs semestres)

O índice de preços mede as mudanças

relativas nos preços dos produtos.

Portanto, é um acompanhamento da

variação média dos preços dos

produtos.

O índice de "quantum" tem como

objetivo medir, em nível estadual, o

desempenho físico global da produção

do setor.

Em 2017, baseado em dados do

1º semestre, o Índice de

Quantum da produção agrícola

aponta crescimento de 15%,

enquanto, o da pecuária , de

apenas 0,1%.

7,9 10,2

29,4

21,4

14,8

22,8

13,6 13,4

0,4 3,2

-13,9

-0,2 -3,0

-6,7

-14,3

-3,7 -1,6

Crescimento (%) na produção agropecuária: 2016/2017

9,8

-1,7 -11,7

10,3 5,2

0,8

-4,9

15

-6,5

10,7

28,3

9,8

-0,5

5,9

28,1

-13,0

2010 2011 2012 2013 2014 2015 2016 2017

Índice de quantum e de preços (%)

Índice de Quantum (1) Índice de Preços (2)

4,94,0

-1,3

-3,2

8,2

0,0

0,6 0,1

6,7

13,6

6,1

14,5

5,7

0,8

12,4

7,2

2010 2011 2012 2013 2014 2015 2016 2017

Índice de quantum e de preços (%)

Índice de Quantum (1) Índice de Preços (2)

INDICADORES ECONÔMICO-FISCAIS 1 de julho de 2013

13

Agosto

ho

2015

2013

8.3 Produção Industrial Física

DESTAQUESINDÚSTRIA GERAL Fonte: IBGE/PIM

Produtos de borracha e de materia l plástico

Produtos de minera is não-metál icos

INDÚSTRIA GERAL POR SUBSETOR

Indústria Gera l - SC

Produtos a l imentícios

Produtos têxteis

SUBSETOR

Indústria Gera l - BR

Os indicadores de vendas industria is da

Fiesc apresentaram recuperação em julho.

No acumulado do ano, embora a evolução

permaneça negativa, observa-se melhora

general izada.

O crescimento da produção industria l de

julho reforça e consol ida o processo de

recuperação da indústria , tanto no País

como no Estado.

Produção industrial

avança

O avanço, a lém do crescimento das

exportações , reflete a melhora no mercado

interno, forta lecido pela queda da

inflação e dos juros , pela l iberação das

contas inativas do FGTS e pela excelente

safra agrícola , a qual estimulou vários

setores , entre eles , o automotivo.

No ano, a indústria catarinense cresceu

3,5%, cons ideravelmente acima do

desempenho da indústria nacional , que

cresceu 0,8%.

Na comparação com julho de 2016, a

produção industria l de SC cresceu 4,6%. Foi

a quinto crescimento do ano nessa

comparação. Os subsetores de

metalurgia , automotivo e a l imentos foram

destaque.

Artigos do vestuário e acessórios

Produtos de madeira

Máquinas , aparelhos e materia is elétricos

Veículos automotores , reboques e carrocerias

Celulose, papel e produtos de papel

Metalurgia

Produtos de metal , exceto máq. e equip.

Máquinas e equipamentos

Indicadores FIESC

0,8

3,5

6,4

0,6

7,6

-0,9

2,1

-6,5

-2,8

23,7

-4

-0,9

0,5

7,6

Var.(%) acum. no ano - até julho(Base: igual período do ano anterior )

2,5

4,6

13,5

2,2

4,6

-0,8

1,6

-9

-3,7

43

-7,5

-8,2

-1,2

17,7

Variação (%) mensal - julho(Base: igual mês do ano anterior)

6,8

-5,3

-2,4

1,7

-2,3

-8,0-7,5

-6,8

-5,6-4,9

-4,5

-3,3

-2,0-1,3

-0,1

0,0

1,3 1,12,0

-10

-8

-6

-4

-2

0

2

420

10

2011

2012

2013

2014

2015 Ju

l

Ago Se

t

Out

No

v

Dez Jan

Fev

Mar

Abr

Mai

Jun

Jul

Ano 2016 2017

Taxa (%) de crescimento acumulada em 12 meses (Base:12 meses anteriores)

SC Brasil

-1,22%

-1,2 %

-1,2 %

Vendas reais (faturamento real)

Horas trabalhadas na produçâo

Massa Salarial

Utilização da capacidade instalada - SC

Utilização da capacidade instalada - BR

Indicadores Industriais de SCVar. (%) acumulada (Jan-jun 2017/jan-jul 2016)

(Fiesc/Radar Econômico e CNI)

em julho 80,1 %

77,4 %

INDICADORES ECONÔMICO-FISCAIS 1 de julho de 2013

14

Agosto

ho

2015

2013

8.4 Volume e Receita Nominal das Vendas do Comércio Varejista Ampliado

DESTAQUES

Vol. de vendas no comércio varejista ampliado - Julho0 0 0 0 0 0

0 0 0 0 0 0 0

0 0 0 Rank dos 14 maiores estados e DF0

0 0 0 0 0 0

0 0 0 0 1 Santa Catarina

0 0 0 0 2 Rio Grande do Sul

0 0 0 0 3 Amazonas

0 0 0 0 4 Paraná

0 0 0 0 5 Pernambuco

0 0 0 0 6 Minas Gerais

0 0 0 0 7 Distrito Federal

0 0 0 0 8 Mato Grosso

0 0 0 0 9 São Paulo

0 0 0 0 10

ATIVIDADES

#

Comércio gera l - BR

Comércio gera l - SC

Combustíveis e lubri ficantes

Hiper., superm., prod. a l iment., beb. e fumo

Tecidos , vestuário e ca lçados

Móveis e eletrodomésticos

Art. farmac., méd., de perf. e cosm.

Livros , jornais , revis tas e papelaria CNC volta a elevar previsão Equip. e mat. para escri t., infor. e comunic.

Outros artigos de uso pessoal e doméstico

Veículos , motocicletas , partes e peças

Materia l de construção

A inflação baixa e a queda da

taxa de juros , a lém da discreta

melhora no emprego, está

a l imentando expectativas e

contribuindo para o aumento das

vendas do comércio no País .

VOLUME DE VENDAS Fonte: IBGE - PMC RECEITA NOMINAL DAS VENDAS

VOLUME DE VENDAS POR ATIVIDADE

Comércio em processo de

recuperação

Na comparação com julho do ano

passado, o varejo ampl iado

regis trou crescimento de 16% no

Estado e de 5,7% no País . O

crescimento das vendas , nessa

comparação, foi mais uma vez

l iderado pelo varejo de

a l imentos e bebidas . Também

teve express ivo crescimento o

segmento de escri tório e

informática e o de automóveis .

SC l idera o crescimento. Depois

de dois anos de forte retração,

que inclus ive superou a da média

bras i lei ra , o Estado cresceu em

qualquer base de comparação.

Em 12 meses , o volume de vendas

do ampl iado, já cresceu 5,4%,

enquanto o País retra iu 2,8%.

Diante da conjuntura econômica,

a CNC revisou a sua previsão de

crescimento do varejo ampl iado

nacional em 2017, de +1,8% para

+2,2%, em relação a 2016.

-12,8-12,4-11,4

-10,7-9,4

-7,9

-5,7-4,4

-2,5

-0,4

1,3

3,4

5,4

10,6

7,8

4,3 3,7

1,5

-10,1

-15

-10

-5

0

5

10

15

2010

2011

2012

2013

2014

2015

Jul

Ago

Set

Ou

t

No

v

Dez

Jan

Fev

Mar

Ab

r

Mai

Jun

Jul

Ano 2016 2017

Taxa (%) de crescimento acumulada em 12 meses (Base: 12 meses anteriores)

SC Brasil

5,7

16,0

5,6

24,5

-5,6

0,3

6,7

2,3

41,9

8,2

17,9

6,3

Variação (%) mensal - julho(Base: Igual mês do ano anterior)

1,1

12,8

3,4

24,8

-8,2

2,1

-1,6

6,9

41,9

3,9

9,7

-0,2

Var. (%) acum. no ano- até julho (Base: igual período do ano anterior)

-4,3 -3,9-2,9 -2,4

-1,4-0,6

1,01,8

3,24,5

5,6

7,08,1

13,4

10,5

5,4

9,1

6,8

-2,5

-6

-1

4

9

14

19

2010

2011

2012

2013

2014

2015

Jul

Ago

Set

Ou

t

No

v

Dez

Jan

Fev

Mar

Ab

r

Mai

Jun

Jul

Ano 2016 2017

Taxa (%) de crescimento acumulada em 12 meses (Base: 12 meses anteriores)

SC Brasil

INDICADORES ECONÔMICO-FISCAIS 1 de julho de 2013

15

Agosto

ho

2015

2013

8.5 Receita Nominal do Setor de Serviços

DESTAQUES

Serviços retraem menos

TAXA (%) DE CRESCIMENTO DA RECEITA NOMINAL DO SETOR DE SERVIÇOS, SEGUNDO AS ATIVIDADES

Receita Total - BR

Receita Total - SC

Serviços prestados às famíl ias

Serviços de informação e comunicação

Serv. profiss ionais , adminis tr. e complementares

Transportes , serv. auxi l . aos transportes e correios

Outros serviços

Fonte: IBGE/PMS

Setor e Atividade (PMS- IBGE)

Mesmo diante dessa reação e

do cenário econômico, a CNC

manteve a projeção de retração

de 3,6% do volume de receitas

do setor para o País . Isso deve-

se a di ficuldade de uma

recuperação mais constante e

cons is tente e também ao nível

de confiança no setor que

a inda não decolou.

A receita nominal nos 12 meses

terminados em julho, em SC,

teve mais uma redução na

retração. Na média nacional, o

indicador cresceu 0,7%, o

terceiro mês de crescimento

nessa comparação.

O setor de serviços foi um dos

úl timos a mostrar recuperação,

mas já dá s ina is de reação

frente ao aumento da atividade

econômica.

Em SC, destaca-se a

performance dos serviços

prestados às famílias

(alimentação e alojamento),

mas os transportes e os outros

serviços também voltaram a

aumentar a receita.

TAXA (%) DE CRESCIMENTO ACUMULADA EM 12 MESES (Base: 12 meses anteriores)

-0,8-1,1

-1,5 -1,6 -1,8

-2,5 -2,7

-3,3 -3,4 -3,4 -3,4 -3,3

-2,6

-4

-3

-2

-1

0

1

2

3

4

Jul Ago Set Out Nov Dez Jan Fev Mar Abr Mai Jun Jul

2016 2017

Santa Catarina Brasil

1,9

2,7

21,1

-10,6

-3,4

12,2

9,2

Variação (%) mensal - julho(Base: mesmo mês do ano anterior)

1,7

-1,3

17,4

-12,6

-4,7

4,3

12

Var.(%) acum. no ano-até julho(Base: igual período do ano anterior)

9,8

-9,2

-4,4

0

8,1

Prestados às famílias

Informação e comunicação

Profissionais e administrativos

Transportes e correios

Outros serviços

Taxa (%) acumulada em 12 meses por atividade

INDICADORES ECONÔMICO-FISCAIS 1 de julho de 2013

16

Agosto

ho

2015

2013

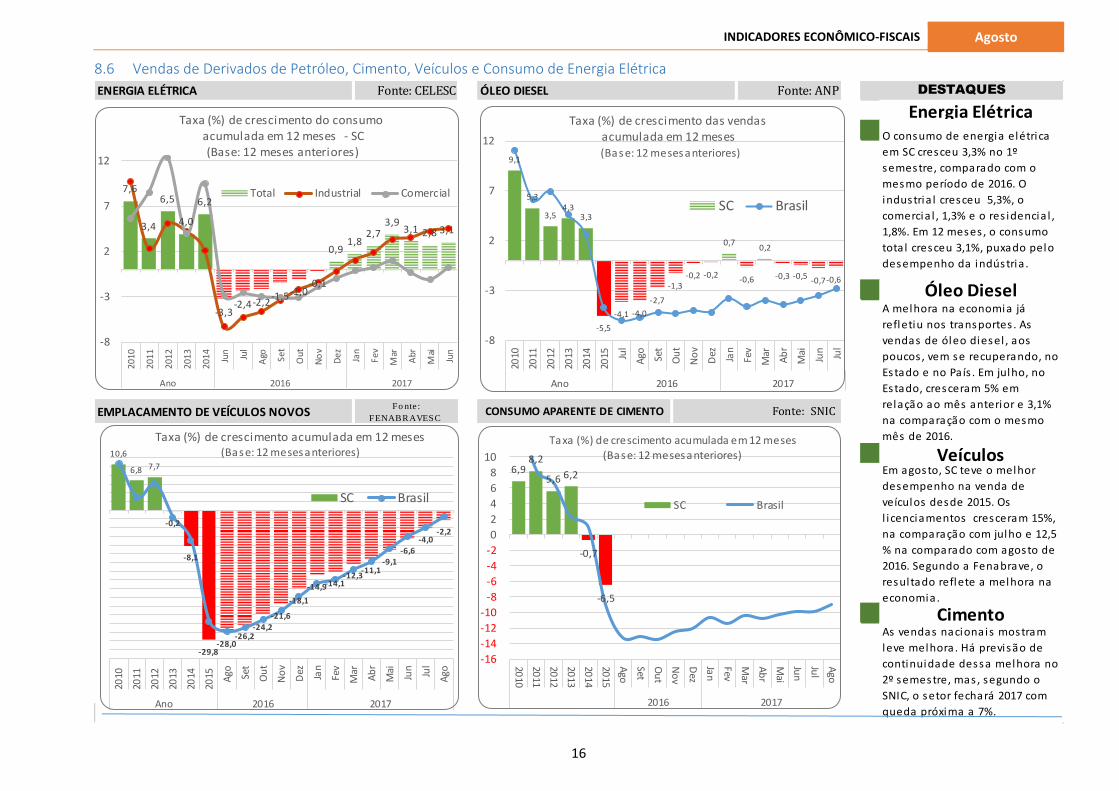

8.6 Vendas de Derivados de Petróleo, Cimento, Veículos e Consumo de Energia Elétrica

Energia Elétrica

Óleo Diesel

Veículos

0,964

Cimento

ENERGIA ELÉTRICA ÓLEO DIESELFonte: CELESC Fonte: ANP DESTAQUES

As vendas nacionais mostram

leve melhora. Há previsão de

continuidade dessa melhora no

2º semestre, mas , segundo o

SNIC, o setor fechará 2017 com

queda próxima a 7%.

O consumo de energia elétrica

em SC cresceu 3,3% no 1º

semestre, comparado com o

mesmo período de 2016. O

industria l cresceu 5,3%, o

comercia l , 1,3% e o res idencia l ,

1,8%. Em 12 meses , o consumo

total cresceu 3,1%, puxado pelo

desempenho da indústria .

EMPLACAMENTO DE VEÍCULOS NOVOS Fo nte :

FENABRAVESCCONSUMO APARENTE DE CIMENTO Fonte: SNIC

A melhora na economia já

refletiu nos transportes . As

vendas de óleo diesel , aos

poucos , vem se recuperando, no

Estado e no País . Em julho, no

Estado, cresceram 5% em

relação ao mês anterior e 3,1%

na comparação com o mesmo

mês de 2016.

Em agosto, SC teve o melhor

desempenho na venda de

veículos desde 2015. Os

l icenciamentos cresceram 15%,

na comparação com julho e 12,5

% na comparado com agosto de

2016. Segundo a Fenabrave, o

resultado reflete a melhora na

economia.

7,6

3,4

6,5

4,0

6,2

-3,3-2,4-2,2

-1,5-1,0-0,1

0,91,8

2,73,9

3,1 2,8 3,1

-8

-3

2

7

12

2010

2011

2012

2013

2014 Ju

n Jul

Ago Se

t

Out

No

v

Dez Jan

Fev

Mar

Abr

Mai

Jun

Ano 2016 2017

Taxa (%) de crescimento do consumo acumulada em 12 meses - SC (Base: 12 meses anteriores)

Total Industrial Comercial

9,1

5,3

3,54,3

3,3

-5,5

-4,1 -4,0

-2,7

-1,3-0,2 -0,2

0,7

-0,6

0,2

-0,3 -0,5-0,7-0,6

-8

-3

2

7

12

2010

2011

2012

2013

2014

2015 Ju

l

Ago Se

t

Ou

t

No

v

Dez Jan

Fev

Mar

Ab

r

Mai

Jun

Jul

Ano 2016 2017

Taxa (%) de crescimento das vendas acumulada em 12 meses(Base: 12 meses anteriores)

SC Brasil

10,6

6,8 7,7

-0,2

-8,1

-29,8-28,0

-26,2-24,2

-21,6

-18,1

-14,9-14,1-12,3

-11,1-9,1

-6,6-4,0

-2,2

2010

2011

2012

2013

2014

2015 Ago Se

t

Ou

t

No

v

Dez Jan

Fev

Mar

Ab

r

Mai

Jun

Jul

Ago

Ano 2016 2017

Taxa (%) de crescimento acumulada em 12 meses (Base: 12 meses anteriores)

SC Brasil

6,98,2

5,6 6,2

-0,7

-6,5

-16

-14

-12

-10

-8

-6

-4

-2

0

2

4

6

8

10

2010

2011

2012

2013

2014

2015

Ago

Set

Ou

t

No

v

Dez

Jan

Fev

Mar

Ab

r

Mai

Jun

Jul

Ago

2016 2017

Taxa (%) de crescimento acumulada em 12 meses

(Base: 12 meses anteriores)

SC Brasil

INDICADORES ECONÔMICO-FISCAIS 1 de julho de 2013

17

Agosto

ho

2015

2013

8.7 Mercado de Trabalho

EMPREGO Fonte: MTE/CAGED EMPREGO : Saldo de emprego Fonte: MTE/CAGED DESTAQUES

EMPREGO FORMAL POR SETOR Fonte: MTE/CAGED EMPREGO FORMAL POR SETOR Fonte: MTE/CAGED

Mercado de trabalho

confirma recuperação

O estoque de emprego formal em

SC apresentou expansão em

agosto. O crescimento foi de 6.130

postos de trabalho, 0,30% a mais

em relação ao estoque do mês

anterior. Foi o segundo

crescimento consecutivo e o

quinto do ano em número de

postos gerados .

Os subsetores que mais geraram

novos postos no acumulado do

ano foram: indústria do vestuário,

comércio e adm. de imóveis ,

adminis tração públ ica , construção

civi l , ind. de a l imentos e bebidas

e ens ino. Os que mais reduziram

postos foram o comércio varejis ta

e os serviços de hotelaria e

restaurantes .

No acumulado do ano, já foram

gerados 28.979 postos , 1,5% a

mais em relação ao estoque de

dezembro de 2016. Nos úl timos

doze meses , veri ficou-se um

aumento de 5.965 postos , 0,30% a

mais do que o estoque do período

anterior.

A tendência para o resto do ano é

de continuidade no aumento das

contratações .

6,9

4,8

3,44,0

2,7

-2,9-3,0 -2,6 -2,3 -2,1-1,6 -1,5

-1,0 -1,0 -0,7 -0,5 -0,2

0,1 0,3

20

10

20

11

20

12

20

13

20

14

20

15

Ago Se

t

Out

No

v

De

z

Jan

Fev

Mar

Abr

Ma

i

Jun

Jul

Ago

ANO 2016 2017

Taxa (%) de crescimento acumulada em 12 meses (Base: mesmo mês do ano anteior)

Santa Catarina Brasil

-61,0

-53,1-47,0

-41,4

-32,3 -29,3

-18,9 -18,9-14,2

-10,0-3,0

2,76,0

3,0 3,6 1,3 -1,0-26,3

11,3 14,9

-4,6 1,8-0,6 -1,5

0,1

6,1

Ago Set Out Nov Dez Jan Fev Mar Abr Mai Jun Jul Ago

2016 2017

Santa Catarina - Evolução do saldo de emprego formal no mês e no acum. em 12 meses (em mil)

Acumulado em 12 meses Mensal

-97

-399

-624

-556

-3.397

3.492

4.004

3.542

Serv. de Util. Pública

Extrativa Mineral

Agropecuária

Administração Pública

Construção Civil

Comércio

Ind. de Transformação

Serviços

Santa Catarina - Saldo de Empregos formais nos últimos 12 meses por setor (Base: mesmo mês do ano anterior)

12

-35

-251

254

845

1.062

2.718

1.525

Serv. de Util. Pública

Extrativa Mineral

Agropecuária

Administração Pública

Construção Civil

Comércio

Ind. de Transformação

Serviços

Santa Catarina - Saldo de Empregos formais no mês de agosto por setor (Base: mês anterior)

INDICADORES ECONÔMICO-FISCAIS 1 de julho de 2013

18

Agosto

ho

2015

2013

8.8 Comércio Exterior

BALANÇA COMERCIAL DE SANTA CATARINA DESTAQUES

TAXA (%) DE CRESCIMENTO ACUMULADA DE 12 MESES (Base: 12 meses anteriores)

Fonte: Mdic/Secex

O câmbio valorizado e a volta do

crescimento econômico estão

estimulando as importações. Em

agosto atingiram US$ 1,2 bilhão,

16% maior que as de agosto de 2016

e 22% maior no acumulado do ano.

Fonte: MDIC

A excelente safra de soja, o aumento

nos preços de carnes e de outros

produtos, o aumento da demanda

externa e o esforço exportador

explicam a reação das vendas.

No acumulado do ano, as aves

lideram a pauta com uma

participação de 22,6% do valor total

exportado. O volume cresceu 1,2% e o

valor, 11%. Já as de suínos,

representaram 7,7% do total,

cresceram 7% em volume e 34% em

valor.

Carnes superam 30% do total

exportado em SC

Aves, soja, suínos, fumo, blocos de

cil indros, compressores, motores e

madeiras responderam por metade

do valor exportado pelo Estado no

acumulado do ano.

SC exportou US$ 796,2 milhões em

agosto, 7,5% a mais que em julho e

9,2% a mais que em agosto de 2016.

No ano, as exportações cresceram

14,3% e em 12 meses, 13,9%.

Exportações mantém

crescimento

0

200

400

600

800

1.000

1.200

Ago Set Out Nov Dez Jan Fev Mar Abr Mai Jun Jul Ago

2016 2017

Importações Exportações

Valor mensal (US$ milhões)

0

2

4

6

8

10

12

14

Ago Set Out Nov Dez Jan Fev Mar Abr Mai Jun Jul Ago

2016 2017

Valor acumulado em 12 meses (US$ bilhões)

Importações Exportações

23,9

-2,0

1,6

8,4

-21,3

-31,0-28,8

-24,2-21,5

-17,8

-11,6

-7,6

-1,4

3,55,6

10,1

15,217,3

-35,0

-25,0

-15,0

-5,0

5,0

15,0

25,0

2011

2012

2013

2014

2015

Ago Se

t

Ou

t

No

v

Dez Jan

Fev

Mar

Ab

r

Mai

Jun

Jul

Ago

Ano 2016 2017

IMPORTAÇÕES

SC Brasil

19,4

-1,4-2,6

3,4

-14,9

-10,4

-8,0

-4,6-3,6

-0,7

2,84,0

6,4

8,7

11,113,1

14,6 13,9

-20,0

-15,0

-10,0

-5,0

0,0

5,0

10,0

15,0

20,0

2011

2012

2013

2014

2015

Ago

Set

Ou

t

No

v

Dez

Jan

Fev

Mar

Ab

r

Mai

Jun

Jul

Ago

Ano 2016 2017

EXPORTAÇÕES

SC Brasil

INDICADORES ECONÔMICO-FISCAIS 1 de julho de 2013

19

Agosto

ho

2015

2013

8.9 Índices de Confiança

DESTAQUES

Indústria melhora percepção

Comércio mais otimista

Consumidores mais cautelosos

Percepçã

Mais endividados

(1)

(2) O ICEC mede a percepção dos empresários do

comércio no seu ambiente de negócios. Varia entre

0 e 200 pontos, sendo que o índice 100 demarca a

fronteira entre a insatisfação e a satisfação dos

empresários.

(3) O ICF varia entre 0 e 200 pontos, sendo que o

índice 100 demarca a fronteira entre a avaliação de

pessimismo e de otimismo das famílias.

O ICEI mede a opinião dos industriais sobre as

condições econômicas . Varia no intervalo de 0 a

100. Acima de 50 indica confiança e, abaixo, falta de

confiança na economia.

Houve piora na intenção de consumo em

SC e estabidade no País. As causas estão

na falta de credibilidade quanto a

retomada do emprego e da renda e ao

elevado custo do crédito.

Os consumidores catarinenses estão mais

endividados, tanto frente a julho como na

comparação anual. Os indicadores estão

em nível de alerta e devem-se a queda na

renda das famílias e aos elevadissimos

juros do cartão de crédito, principal fonte

do endividamento das famílias.

ÍNDICE DE CONFIANÇA DO EMPRESÁRIO INDUSTRIAL CATARINENSE - ICEI (1) ÍNDICE DE CONFIANÇA DO EMPRESÁRIO DO COMÉRCIO - ICEC (2)

INTENÇÃO DE CONSUMO DAS FAMÍLIAS - ICF (3) Fecomércio ENDIVIDAMENTO DAS FAMÍLIAS -Agosto 2017 Fecomércio

Os indicadores da indústria de

transformação melhoraram em agosto.

Tanto as condições atuais e futuras estão

mais otimistas. Na construção civil,

também há mais otimismo.

Melhora a percepção do empresário do

comércio entre julho e agosto. A maior

alta foi na percepção das condições

atuais, mas também houve melhora na

percepção de futuro. No País também

houve melhora no indicador.

0

20

40

60

80

100

120

140

160

180

200

Ago Set Out Nov Dez Jan Fev Mar Abr Mai Jun Jul Ago

2017

ICF SC ICF BR

0

20

40

60

80

100

Ago Set Out Nov Dez Jan Fev Mar Abr Mai Jun Jul Ago

2016 2017

Fonte: Fiesc e CNI

ICEI SC ICEI BR

0

20

40

60

80

100

120

140

160

180

200

Ago Set Out Nov Dez Jan Fev Mar Abr Mai Jun Jul Ago

2016 2017

Fonte: Fecomércio SC e CNC

ICEC SC ICEC BR

58,10%

19,80%

11,80%

58,01%

24,58%

10,10%

Total de endividadas Dívidas ou contas ematraso

Não terão condições depagar

SC Brasil

INDICADORES ECONÔMICO-FISCAIS 1 de julho de 2013

20

Agosto

ho

2015

2013

8.10 Desempenho dos Estados

DESTAQUES

Emprego: SC é destaque

Desempenho dos Estados - Taxa (%) de crescimento acumulada em 12 meses (Base: 12 meses anteriores)

Entre os Estados industria l i -

zados , SC se destaca na

geração de emprego. Em 12

meses , o estoque de emprego

cresceu 0,3%, a segunda

variação pos i tiva desde 2014.

No País , o emprego encolheu

1,4% na mesma comparação.

Indústria estadual é

destaque no País

A receita dos serviços começou

a ca ir em 2014 e mantém o

setor em s i tuação crítica . Entre

os maiores estados , SC foi um

dos que mais retra iu, mas já

está em processo de

recuperação.

Serviços: setor retrai

menos

Julho foi o quinto mês de

crescimento das vendas do

comércio no ano. O comércio

estadual é o que mais está

crescendo no País , tanto no

acumulado do ano, como em 12

meses .

Comércio: SC lidera

crescimento

SC é um dos Estados mais

industria l i zados do País e sua

indútria é a segunda que mais

cresce. Enquanto cresceu 2%

nos úl timos 12 meses , a

indústria nacional encolheu

1,1%. Foi superada apenas pelo

Pará,onde a indústria extrativa

passa por um bom momento.

1 Mato Grosso 0,7

2 Goiás 0,7

3 Santa Catarina 0,3

4 Paraná -0,6

5 Minas Gerais -0,6

6 Rio Grande do Sul -1,1

7 São Paulo -1,2

8 Amazonas -1,3

9 Ceará -1,3

10 Distrito Federal -1,4

11 Bahia -1,4

12 Espírito Santo -1,8

13 Pernambuco -2,1

14 Pará -3,8

15 Rio de Janeiro -4,9

Emprego formal - Agosto (Caged)

Posto dos 14 maiores

estados e DF

-4,9 a -2,3-2,3 a -1,4-1,4 a -0,9-0,9 a -0,3

-0,3 a 2,4

Legenda: Faixa de Variação

1 Pará 3,7

2 Santa Catarina 2,0

3 Paraná 1,8

4 Rio de Janeiro 1,8

5 Rio Grande do Sul 0,6

6 Minas Gerais -0,4

7 São Paulo -0,6

8 Pernambuco -0,8

9 Ceará -1,0

10 Amazonas -1,4

11 Goiás -2,2

12 Espírito Santo -4,5

13 Mato Grosso -5,6

14 Bahia -6,4

Produção Física da Indústria - Julho (IBGE/PMS)

Posto dos 14 maiores

estados

-6,4 a -4,5-4,5 a -1,0-1,0 a -0,4-0,4 a 1,8

1,8 a 3,7

Legenda: Faixa de Variação

Sem informação

1 Paraná 9

2 Minas Gerais 3,4

3 São Paulo 2,9

4 Rio Grande do Sul 2,5

5 Ceará 1,8

6 Espírito Santo 0,2

7 Pernambuco -0,8

8 Distrito Federal -2,5

9 Bahia -2,6

10 Santa Catarina -2,6

11 Goiás -3,3

12 Rio de Janeiro -5,1

Receita nominal do setor de serviços - Julho (IBGE/PMS)

Posto dos 11 maiores

estados e DF

-5,1 a -2,9-2,9 a -2,2-2,2 a 1,51,5 a 3,1

3,1 a 9,0

Sem informação

1 Santa Catarina 5,4

2 Rio Grande do Sul 1,3

3 Amazonas 0,2

4 Paraná -1,0

5 Pernambuco -2,1

6 Minas Gerais -2,2

7 Distrito Federal -2,3

8 Mato Grosso -3,2

9 São Paulo -3,9

10 São Paulo -3,9

11 Ceará -4,0

12 Espírito Santo -4,5

13 Bahia -5,0

14 Pará -7,6

15 Goiás -9,0

Vol. de vendas no comércio varejista ampliado - Julho (IBGE/PMC)

Rank dos 14 maiores

estados e DF

-9,2 a -5,0

-5,0 a -4,0

-4,0 a -2,5

-2,5 a 0,2

0,2 a 5,4

Legenda: Faixa de Variação

INDICADORES ECONÔMICO-FISCAIS 1 de julho de 2013

21

Agosto

ho

2015

2013

9 OUTROS INDICADORES ECONÔMICOS – INFLAÇÃO E TAXA DE CÂMBIO

IPCA-Variação (%) acumulada em 12 meses IBGE/Bacen IPCA-Var (%) acum. em 12 meses até agosto, por grupo DESTAQUES

INFLAÇÃO CÂMBIO

Real se valoriza

O mercado continua reduzindo as

projeções da inflação. De acordo com o

Boletim Focus do Banco Central

(mediana top 5 em 15/09), as

expectativas do mercado para 2017

estava em 3%, e para 2018, em 3,94%.

Em 12 meses, portanto, a inflação segue

em constante ritmo de queda, mantendo-

se pelo 5º mês consecutivo abaixo da

meta de 4,5% .

A safra recorde teve grande contribuição

na queda da inflação, já que o grupo

"alimentos e bebidas" tem grande peso

no IPCA, de 25%. O efeito

desinflacionário desse grupo ainda

persiste.Fonte: BacenFonte: IBGE

Inflação no piso

Apesar das incertezas políticas e dos

problemas relacionados as metas do

ajuste fiscal, o Real vem se valorizando.

Tendência também presente na maior

parte dos países emergentes, a

valorizaçao do Real deve-se a crescente

oferta de dólar no País e a exímia

atuação do Banco Central em gerar

liquidez no mercado.

O IPCA acumulado em 12 meses, de

2,46%, é o menor desde fevereiro de

1999. A variação que vem

surpreendendo para baixo, já

representa risco de descomprimento do

piso do intervalo de tolerância para esse

ano.

Mercado estima inflação abaixo da

meta em 2017 e 2018

5,8 5,96,4

10,7

9,08,5

7,9

7,0

6,3

5,4

4,8 4,64,1

3,6

3,02,7

2,5

3,0

3,9

1,5

2,5

3,5

4,5

5,5

6,5

7,5

8,5

9,5

10,5

11,52

012

201

3

201

4

201

5

Ag

o

Set

Ou

t

No

v

Dez Jan

Fev

Mar

Ab

r

Mai

Jun

Jul

Ag

o

201

7

201

8

Ano 2016 2017 Previsão

Inflação - IPCA

0,44

0,08

0,26

0,18

0,30

0,380,33

0,25

0,14

0,31

-0,23

0,240,19

Ago Set Out Nov Dez Jan Fev Mar Abr Mai Jun Jul Ago

2016 2017

Inflação - IPCA - Índice mensal

2,5

-2,0

4,9

-1,6

2,3

3,1

6,8

4,3

7,2

1,4

Índice geral

Alimentação e bebidas

Habitação

Artigos de residência

Vestuário

Transportes

Saúde e cuidados pessoais

Despesas pessoais

Educação

Comunicação

Inflação - IPCA Acumulado em 12 meses

1,5

2,0

2,5

3,0

3,5

4,0

4,5

J A J O J A J O J A J O J A J O J A J O J A J O J A J O J A J

2010 2011 2012 2013 2014 2015 2016 2017

Taxa de câmbio (R$/US$)

INDICADORES ECONÔMICO-FISCAIS 1 de julho de 2013

22

Agosto

ho

2015

2013

10 ECONOMIA INTERNACIONAL

PRODUTO INTERNO BRUTO (PIB) Fonte: FMI - World Economic Outlook Database - Julho de 2017

COMMODITIES - Preços no Mercado Internacional (Em US$) Fonte:

Brasil em recuperação

Commodities

Bloomberg/Banco Central do Brasil - Setembro/2017

2014 Blocos e países 2015

Mundo

Área do Euro

Japão

México

Países Emergentes

América Latina e Caribe

Alemanha

Brasil China

EUA

Índia

Reino Unido

O crescimento previs to para os

Pa íses Emergentes em 2017-2018

será sustentado, em parte, pelos

países importadores de

comodities , mas também, pela

melhora gradual das condições

dos grandes exportadores de

comodities que tiveram recessão

no período 2015-2016.

A economia mundia l está

crescendo mais . O primeiro

trimestre de 2017 teve

crescimento acima do esperado,

tanto nos grandes emergentes

como na zona do Euro e Canadá.

Os indicadores atuais s ina l izam

continuidade dessa tendência .

O preço internacional da soja

ca iu 5,9% em agosto e acumula

6% de queda no ano. O do

petróleo ca iu 0,5% e acumulou

perda de 7,8% no ano. O mi lho

também caiu 7,7% no mês, e

acumula 2,8% de a l ta no ano.

O Bras i l cresceu no primeiro

trimestre, mas a demanda

doméstica fraca, os problemas

pol íticos e as incertezas das

pol íticas públ icas impl icarão em

uma recuperação mais lenta.

DESTAQUES

FMI confirma

recuperação global3,5

1,9

4,6

1,0

1,8

0,3

6,7

2,1

7,2

1,7

1,3

1,9

3,6

1,7

4,8

1,9

1,6

1,3

6,4

2,1

7,7

1,5

0,6

2,0

300

400

500

600

700

800

900

M J S D M J S D M J S D M J S DM J S D M J

2012 2013 2014 2015 2016 2017

Milho (Cents/bushel)

800

900

1.000

1.100

1.200

1.300

1.400

1.500

1.600

1.700

1.800

M J S D M J S D M J S D M J S D M J S D M J

2012 2013 2014 2015 2016 2017

Soja (Cents/bushel)

30

40

50

60

70

80

90

100

110

120

130

M J S D M J S D M J S D M J S D M J S D M J

2012 2013 2014 2015 2016 2017

Petróleo (US$/barril)

3,5

1,9

4,6

1,0 1,8

0,3

6,7

2,1

7,2

1,7 1,3

1,9

3,6

1,7

4,8

1,9 1,6 1,3

6,4

2,1

7,7

1,5

0,6

2,0

Taxa (%) de crescimento do PIB 2017 2018

![Balança Comercial do Paraná67730].pdf · BALANÇA COMERCIAL - Aspectos Gerais 03 - Tabela 1 - Balança Comercial - Brasil - Mês 01/2016 04 - Tabela 2 - Balança Comercial - Paraná](https://img.pdfslide.tips/doc/110x75/5ec884c9bc79c544b85b6871/balana-comercial-do-paran-67730pdf-balana-comercial-aspectos-gerais.jpg)