Embed Size (px)

Citation preview

Contents:

(1)現状分析: 値動きの背後にあるストーリーを探る(2)重要イベントと市場へのインプリケーション

・金融危機前夜のデジャヴ、ドル高の裏で「マグマ蓄積」・過去最長記録を更新し続ける米国株式の「強気相場」・米中報復関税の応酬、「最終決着」に向けエスカレート・「パウエル・ドクトリン」、星に導かれる金融政策と決別?

(3)「波動」と「時間」で相場トレンドと転換点を読む

~Techno-fundamental Approach~

次なる市場テーマと注目点次なる市場テーマと注目点

日 時 : 2018年9月5日(水) 20:00~21:30

主 催 : 株式会社FXプライム by GMO

講 師 : フォレックス・ウォッチ 森 好治郎

マーケットの現代史をどう攻略するか・・・1つ1つのニュースのつながりからその次を読み解く!!

FXプライムby GMO 四半期セミナー

「2018年9月・秋の陣」

トルコ中銀・金融政策決定会合 インフレ抑制に十分な利上げを実施できるかが焦点

ECB理事会・金融政策委員会 政策声明・四半期経済予測・ドラギ総裁記者会見

日銀金融政策決定会合(~19日迄) 政策声明・黒田総裁記者会見

自民党総裁選・投開票 (30日に安倍総裁任期満了)

EU首脳会議: 英国のEU離脱問題を協議

FOMC(~26日迄) 政策声明・四半期経済予測・ドットプロット・議長記者会見

米通商代表部: 2,000億㌦の中国製品6,031品目に対し10%追加関税の発動

独バイエルン州議会選挙⇒極右政党が躍進すればメルケル政権は苦境に

米財務省:「議会・為替報告」 公約通り中国を為替操作国と指定するかが焦点

EU首脳会議(~19日迄) 同会議での英国のEU離脱交渉の妥結は断念英国とEUは11月半ばという新たな期限を設定し最終的な詰めを目指す(関係筋)

イタリア議会で同日迄に19年度の予算を示す⇒EUの財政ルール離脱が波乱要因

ECB理事会・金融政策委員会 政策声明・ドラギ総裁記者会見

日銀金融政策決定会合(~31日迄) 政策声明・展望リポート・黒田総裁記者会見

米中間選挙:与党・共和党が上下院の両方で過半数を守れるかが焦点

FOMC(連邦公開市場委員会~8日迄) 政策声明

アルゼンチンG20サミットに合わせ米中首脳会談?貿易摩擦の最終決着を目指す

■18年9~11月の政治・経済に関する主要イベント・市場は常に材料を織り込みながら新たな均衡点を求めて動き続ける・市場参加者が今何を考え何に注目し、次にどう動こうとしているのか?・市場のテーマや注目点、値動きの背後にあるストーリーを共有する

9月13日

〃

18日

20日

〃

25日

月内

10月14日

15日

18日

20日

25日

30日

11月6日

7日

月末

■米ドル実効為替レート 金融危機後の高値を更新中・FRBインデックスは米ドルの総合的な実力を示す実効為替レート・16年11月の米大統領選後は政策期待で米長期金利とドルが急伸・トランプ政権発足後はドル高けん制や政策期待剥落で下げに転じる・18年3月以降はFRBの利上げやトランプ減税を背景にドル高が再開

+8.9%

+33.1%

データ: FRBホームページ名目実効為替レートOITPOther Important Trade Partners

ドル安局面

ドル高局面①

ドル高局面②

▲14.0%

120

130

140

150

160

ドル名目実効為替レート

FRBインデックス(OITP)

2009/01-2018/08

ドル高

ドル安

142.042009/03

122.152011/07

125.512013/05

131.272012/06

156.312016/02

163.882018/08162.58

2017/01

150.502018/01

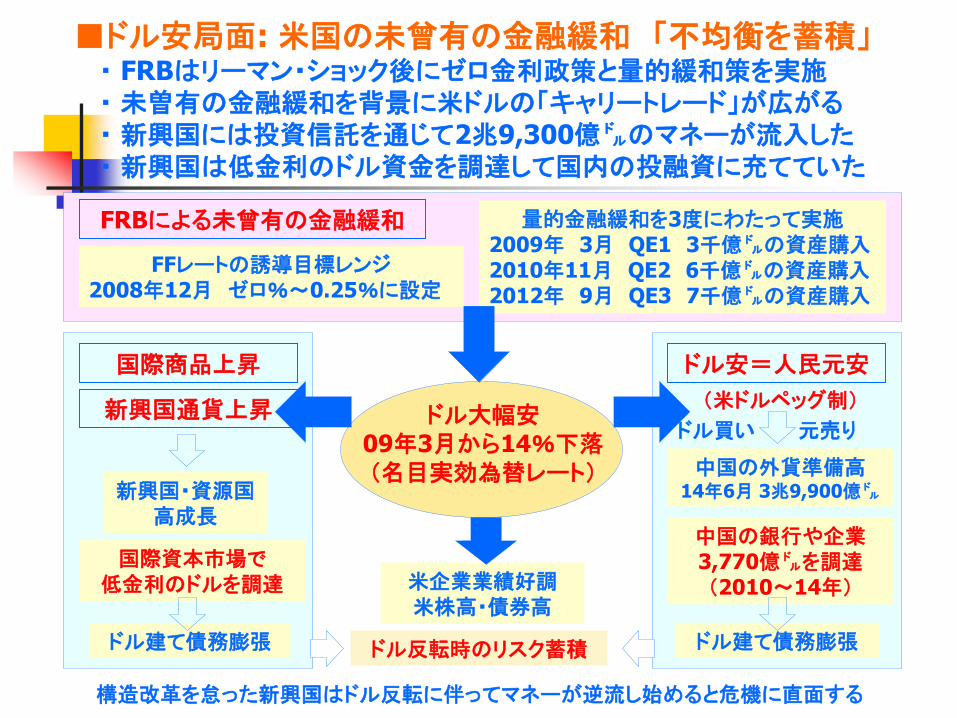

■ドル安局面: 米国の未曾有の金融緩和 「不均衡を蓄積」・ FRBはリーマン・ショック後にゼロ金利政策と量的緩和策を実施・ 未曽有の金融緩和を背景に米ドルの「キャリートレード」が広がる・ 新興国には投資信託を通じて2兆9,300億㌦のマネーが流入した・ 新興国は低金利のドル資金を調達して国内の投融資に充てていた

ドル大幅安09年3月から14%下落(名目実効為替レート)

米企業業績好調米株高・債券高

ドル建て債務膨張ドル反転時のリスク蓄積

FRBによる未曾有の金融緩和

新興国通貨上昇

国際商品上昇

新興国・資源国高成長

ドル安=人民元安

中国の銀行や企業3,770億㌦を調達(2010~14年)

中国の外貨準備高14年6月 3兆9,900億㌦

(米ドルペッグ制)

国際資本市場で低金利のドルを調達

ドル建て債務膨張

FFレートの誘導目標レンジ2008年12月 ゼロ%~0.25%に設定

量的金融緩和を3度にわたって実施2009年 3月 QE1 3千億㌦の資産購入2010年11月 QE2 6千億㌦の資産購入2012年 9月 QE3 7千億㌦の資産購入

ドル買い 元売り

構造改革を怠った新興国はドル反転に伴ってマネーが逆流し始めると危機に直面する

ドル大幅高14年5月から24%上昇(名目実効為替レート)

米企業業績悪化ディスインフレ圧力

チャイナ・ショック米景気の不透明感を増幅

■ドル高局面①: 米金融政策正常化 「不均衡を炙り出す」・ 米国の利上げ観測と日欧の金融緩和強化が大幅なドル高を促した・ 14年半ば以降のドル高がドル安局面で蓄積された不均衡を炙り出す・ 原油は14年6月にピークアウトし、15年8月に中国発で市場が混乱・ 16年は年初から人民元安と原油安が共振し世界の市場を揺さぶる

FRBの利上げ観測 日欧の金融緩和強化

BOJは2014年10月に追加緩和を決定ECBは15年3月に量的緩和に踏み切る

FRBは2014年の段階で、15年半ばに利上げを始めるとのシグナルを発信

VS

資源国通貨下落

国際商品下落

=

WTI原油先物14年6月から下落

新興国・資源国スタグフレーション

中国人民元上昇

米ドルペッグの限界事実上の元切り下げ

(15年8月11日)

中国景気減速圧力

ドル建て債務膨張

ドル大幅高18年1月から9%上昇(名目実効為替レート)

世界経済の不安定化を増幅 長期停滞リスク

■ドル高局面②: 米大型減税と利上げ 「危機のマグマ膨張」・ トランプ減税の発動によりFEDは利上げペースを年1回から加速・ 米政権による強硬な外交・通商政策で脆弱な新興国通貨が急落・ 中国の債務削減を柱とする構造改革は景気対策を理由に先送り・ 脆弱な新興国は通貨防衛の利上げを迫られ景気不安の悪循環に

FRBの累積的な利上げ トランプ政権の大規模減税

税制改革法(2017年12月成立)総額1兆4,600億㌦の大型減税

2015年と16年は年1回の利上げ17年は年3回、18年は9月に3回目?

通貨防衛のため金融引き締め

=

世界同時成長世界的株高・資源高

世界同時高成長過剰債務の削減

米中貿易摩擦の激化中国景気減速圧力

景気後退リスク

経済力が低下したどこかの新興国でデフォルト(債務不履行)が起こるのは時間の問題に

景気対策・人民元安債務削減は先送り

米リパトリ減税と利上げ米国への資金回帰

+

米国への資金回帰

米国からの資金流出

ドル高

ドル安

データ:米財務省TIC8月15日発表分

65

70

75

80

85

90

95

100

-1,000

-750

-500

-250

0

250

500

750

1,000

1,250

ⅠⅡⅢⅣⅠⅡⅢⅣⅠⅡⅢⅣⅠⅡⅢⅣⅠⅡⅢⅣⅠⅡⅢⅣⅠⅡⅢⅣⅠⅡⅢⅣⅠⅡⅢⅣⅠⅡ

2009 2010 2011 2012 2013 2014 2015 2016 2017 2018

米国の対外証券投資(米財務省TICデータ)

米国の対外証券投資(差引流出入額)・左目盛

ドル実効為替レート(FRBインデックス)・右目盛

億㌦

米国の対外証券投資 2009年1月~2018年6月

■米国の投資マネー FEDの金融政策正常化で本国回帰・米国の対外証券投資はFRBによる大規模緩和を背景に09年1Qから急拡大した・09年1月から14年7月迄に差引7,643億㌦の米投資マネーが流出(=ドル安)・FRBによる金融正常化を背景に14年8月以降は海外投資の引き揚げに転じた・14年8月から18年6月迄に差引7,535億㌦の米投資マネーが回帰(=ドル高)・次なる焦点はドル高で割安感が生じた新興国資産への投資再開のタイミングに

809

(36.2%)

351

(15.7%)

185

(8.3%)181

(8.1%)169

(7.6%)127

(5.7%)110

(4.9%)0

200

400

600

800

スペイン フランス イタリア 米国 英国 ドイツ 日本

主要国銀行のトルコ向け融資

BIS: 2018年3月末現在

主要国銀行のトルコ向け融資2018年3月末現在

単位:億㌦

データ:国際決済銀行(BIS)2018年3月末のトルコの対外債務 4,667憶㌦各国銀行のトルコ向け融資残高 2,233億㌦

※グラフのカッコ内は融資残高に占める比率※赤字は銀行総資産に占める比率

■主要国銀行のトルコ向けエクスポージャー・トルコの経常赤字はGDP比で5.4%と主要新興国の中で最悪・外貨建て国債発行残高はリラ安に伴い債務は返済が困難に・S&Pは信用格付けを引き下げ19年のリセッション入りを予測・市場では各国銀行によるトルコ向け融資への影響を警戒する

・エルドアン大統領の経済政策や物価の高騰、対米関係の悪化、今後1年に返済期限を迎える多額の外貨建て債務など、トルコを巡る懸念に対処するには不十分だとアナリストは指摘する。・トルコは利上げやIMF支援を拒絶しているため、いずれ経済や金融を震撼させる恐れがある。

4.5% 1.1% 2.1% 0.5% 0.5% 0.6% 0.3%

■米国株式 史上最長の「強気相場」 持続性と健全性は?・S&P500は09年3月の安値から18年8月の高値まで4.2倍に上昇・FEDのゼロ金利政策と3度の量的緩和が「過剰流動性相場」を形成・17年末からは米政権の大規模減税とIT企業の自社株買いが原動力・強気相場の最長記録を更新したS&P500は8月29日に最高値更新

●S&P500は8月22日に強気相場の最長記録を更新2009年3月9日に始まった強気相場は20%超の下げをみない期間が8月22日に3,453日に伸び、2000年以来18年ぶりに記録を塗り替えた。

●企業の設備投資は13年をピークに頭打ち、M&Aと自社株買いが増え続ける成長を達成する手っ取り早い手段として企業はM&A(合併・買収)に突き進む世界のM&Aの金額は今年1~8月に2兆9,700億㌦と前年同期比44%増えた自社株買いの目的は株式価値の引き上げであり、成長や生産性は高まらない

676.532009/03/09

1217.282010/04/23

1022.582010/07/05

1363.612011/04/29

1099.232011/10/03

1419.042012/04/02

1278.182012/06/04

1669.162013/05/21

1829.082016/02/11

1741.892014/02/03

2130.822015/05/21

1862.492014/10/15

2872.872018/01/26

2581.002018/02/08

2,914.042018/08/29

500

1,000

1,500

2,000

2,500

3,000

S&P500種株価指数

2009/01/02-2018/09/04

米株式市場全体のベンチマークS&P500種株価指数

2009/01/02~2018/09/049月4日終値

2896.72

■2018年4-6月期・米主要500社決算・米主要500社は16年3Qから18年2Qまで8四半期連続で増益・世界同時成長や緩和的な金融環境の継続が業績を押し上げた・18年1-2Q決算は「トランプ減税」の効果で記録的な大幅増益・今後の焦点はドル高の影響や減税効果一巡後の企業収益に

2.2 1.0-0.8 -2.9

-5.0

-2.1

4.1

8.0

15.3

12.3

8.5

14.9

27.024.8

23.3

-5.0

0.0

5.0

10.0

15.0

20.0

25.0

1Q 2Q 3Q 4Q 1Q 2Q 3Q 4Q 1Q 2Q 3Q 4Q 1Q 2Q 3Q

2015年 2016年 2017年 2018年

米主要500社の純利益

(前年同期比伸び率)

(予)「大規模減税」で加速

%

米主要500社の純利益増減率(トムソン・ロイター調べ)

2015年3Q~16年2Q4四半期連続でマイナス

世界景気の減速ドル高が逆風

世界同時成長「適温経済」が追い風

■米国株式 史上最長の「強気相場」 持続性と健全性は?・S&P500は09年3月の安値から18年8月の高値まで4.2倍に上昇・FEDのゼロ金利政策と3度の量的緩和が「過剰流動性相場」を形成・17年末からは米政権の大規模減税とIT企業の自社株買いが原動力・強気相場の最長記録を更新したS&P500は8月29日に最高値更新

・2015年8月には、対ドルでの人民元安が3%弱進んだだけで世界中の投資家がパニックに陥った。

・S&P500の下落率は調整局面入りとされる10%を数日で超えるなど、世界的な株安に見舞われた。

・人民元相場は2015年末にも下落し、16年2月にかけて世界の株式相場は大きく調整した。

・2018年8月は、人民元が対ドルで4月から9.8%も下落したが、S&P500は8月後半に連日で最高値を更新した。

・2018年1月末のVIXショック10日間で10.2%急落した

676.532009/03/09

1217.282010/04/23

1022.582010/07/05

1363.612011/04/29

1099.232011/10/03

1419.042012/04/02

1278.182012/06/04

1669.162013/05/21

1829.082016/02/11

1741.892014/02/03

2130.822015/05/21

1862.492014/10/15

2872.872018/01/26

2581.002018/02/08

2,914.042018/08/29

500

1,000

1,500

2,000

2,500

3,000

S&P500種株価指数

2009/01/02-2018/09/04

米株式市場全体のベンチマークS&P500種株価指数

2009/01/02~2018/09/049月4日終値

2896.72

■中国人民元の対ドル相場 15年8月の下落率を上回る・人民元の対ドル相場は18年4月半ばから急速に元安・ドル高が進行・人民銀行はFRBの利上げに対して預金準備率を相次ぎ引き下げた・8月中旬には一時6.93元台と元切り下げ後の安値6.95元に近づく・人民銀行は8月24日に通貨下落抑制策を1月以来7カ月ぶりに再開

市場が想定する防衛ライン

共産党大会(5年に1度)

(17年10月18日)

人民元の設定ルール変更(17年5月26日)

人民元切り下げ(15年8月11日) 米国が鉄鋼・アルミに

追加関税発動(18年3月23日)

人民銀・預金準備率下げ(2018年6月24日)

人民銀・預金準備率下げ(18年4月17日)

米国が340億㌦の対中追加関税発動

(18年7月6日)

米国が160億㌦の対中追加関税発動(18年8月23日)

6.0

6.2

6.4

6.6

6.8

7.0

中国人民元の対ドル相場2015/01/05-2018/09/05

1ドル=元

2015年 2016年 2017年 2018年

中国人民元の対ドル相場2015/01/05~2018/09/05

9月5日:基準値1㌦=6.8266元

0.98

3.96

4.25

1.33

3.54

1.96

4.66

0.0

1.0

2.0

3.0

4.0

USD EUR GBP CHF AUD CAD NZD

円の対主要通貨相場の騰落率

(NYクローズベース)

2018/07/31 ⇒ 08/15

%円高

円安

2018年7月31日~8月15日

-0.98

3.01

3.30

0.36

2.58

1.03

3.71

-1.0

0.0

1.0

2.0

3.0

4.0

JPY EUR GBP CHF AUD CAD NZD

ドルの対主要通貨相場の騰落率

(NYクローズベース)

2018/07/31⇒ 08/15

ドル高

ドル安

%

0.84

-3.20

-2.64-2.35

-0.97

-1.77

-2.25

-4.0

-3.0

-2.0

-1.0

0.0

1.0

JPY EUR GBP CHF AUD CAD NZD

ドルの対主要通貨相場の騰落率

(NYクローズベース)

2018/08/15⇒ 08/29

ドル高

ドル安

%

2018年8月15日~8月29日

-0.84

-3.51-3.25

-1.81

-2.65

-3.09

-4.0

-3.0

-2.0

-1.0

0.0

1.0

USD EUR GBP CHF AUD CAD NZD

円の対主要通貨相場の騰落率

(NYクローズベース)

2018/08/15 ⇒ 08/29

%

円高

円安-4.07

1 .33

0 .07

-0 .99

-1 .74

-3 .24

-5 .02

-3 .74

-1 .55

-6.0

-4.0

-2.0

0.0

2.0

世界の主要株価指数の騰落率

<終値ベース 2018/07/31⇒08/15>

(米)NASDAQ

(米)S&P500

(米)NYダウ

(加)トロント300

(英)FTSE100

(独)DAX

(仏)CAC40

(日)日経225

%

4 .32

3 .39

3 .82

1 .50

0 .87

3 .28 3 .70

2 .90

0.0

2.0

4.0

6.0世界の主要株価指数の騰落率

<終値ベース 2018/08/15⇒08/29>

(米)NASDAQ

(米)S&P500

(米)NYダウ

(加)トロント300

(英)FTSE100

(独)DAX

(仏)CAC40

(日)日経225

%

円独歩安

円独歩高

世界同時株高

米国を除き株安

円を除きドル安

円を除きドル高

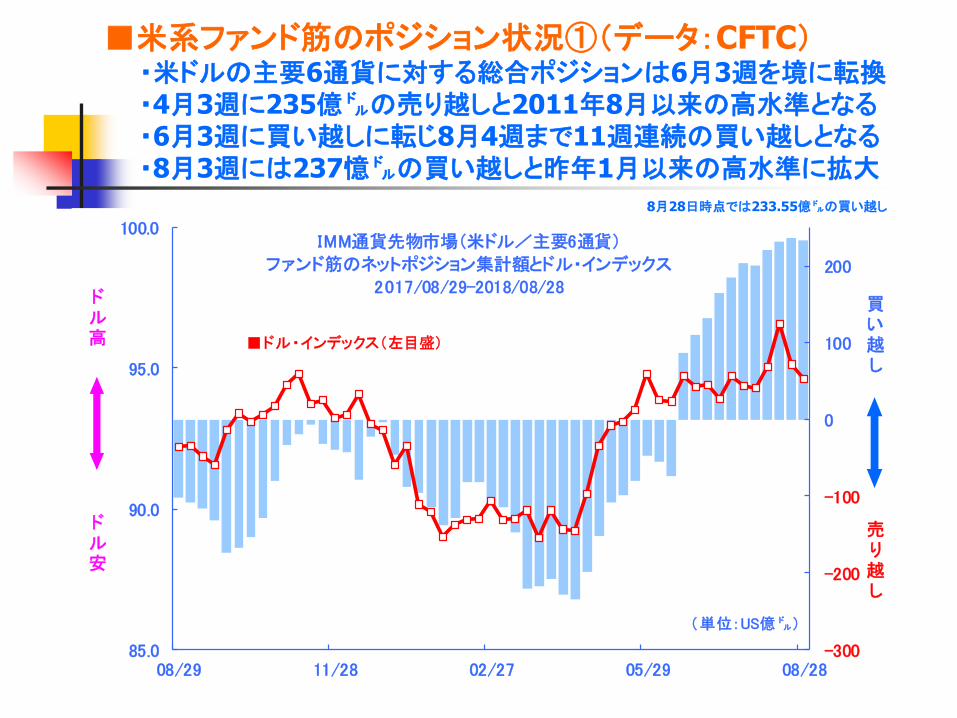

■米系ファンド筋のポジション状況①(データ:CFTC)・米ドルの主要6通貨に対する総合ポジションは6月3週を境に転換・4月3週に235億㌦の売り越しと2011年8月以来の高水準となる・6月3週に買い越しに転じ8月4週まで11週連続の買い越しとなる・8月3週には237憶㌦の買い越しと昨年1月以来の高水準に拡大

売り持ち=1,103,771枚、買い持ち=573,951枚

-300

-200

-100

0

100

200

85.0

90.0

95.0

100.0

08/29 11/28 02/27 05/29 08/28

IMM通貨先物市場(米ドル/主要6通貨)

ファンド筋のネットポジション集計額とドル・インデックス

2017/08/29-2018/08/28

■ドル・インデックス(左目盛)

買い越し

売り越し

ドル高

ドル安

(単位:US億㌦)

8月28日時点では233.55億㌦の買い越し

-51.81

-10.57

-61.91 -57.35

-19.18

-32.74

-75

-50

-25

0

25

日本円 ユーロ ポンド フラン 加ドル 豪ドル

IMMファンド筋の主要6通貨の対ドル持ち高

2018/08/28 時点 (単位: 億ドル)買い越し

売り越し

※カッコ内は前回 08/21

のポジション状況

( -53.76)

( -7.02)

( -58.39)( -60.04)

( -20.72)

( -36.98)

-50,000

0

50,000

100,000

150,000

1.100

1.150

1.200

1.250

08/29 11/28 02/27 05/29 08/28

IMM通貨先物市場:ユーロ

ファンド筋のネットポジションと終値の推移

2017/08/29-2018/08/28

■ユーロ(左目盛)

買い越し

売り越し

ユーロ高

ユーロ安

1枚=125,000ユーロ

-20,000

-10,000

0

10,000

20,000

30,000

85.0

90.0

95.0

100.0

08/29 11/28 02/27 05/29 08/28

U.S. DOLLAR INDEX

ファンド筋のネットポジションと終値の推移

2017/08/29-2018/08/28ドル高

ドル安

1枚=1,000 $ × Index

買い越し

売り越し

■ドルインデックス(左目盛)

■米系ファンド筋のポジション状況②(データ:CFTC)・ユーロは2018年4月17日時点で過去最大の買い越しを記録・ユーロは8月14日に17年5月2日以来の売り越しに転じる・ドル指数は8月28日時点で17年5月9日以来の大幅買い越し・米ドルが主要6通貨の全てで買い越しとなるのは17年1月以来

3.04

235.20

42.70

-13.68 -24.18 -7.89

-50

0

50

100

150

200

日本円 ユーロ ポンド フラン 加ドル 豪ドル

IMMファンド筋の主要6通貨の対ドル持ち高

2018/04/17 時点 (単位: 億ドル)買い越し

売り越し

※カッコ内は前回 04/10 時点の

ポジション状況を示します

(+3.23)

(+228.95)

(+38.24)

( -14.11)( -25.18)

( -2.17)

8月28日時点で7,219枚の売り越し(=売り持ち178,578枚-買い持ち171,359枚)

ドル全面高

-750,000

-500,000

-250,000

0

250,000

117.5

120.0

122.5

125.0

127.5

08/29 11/28 02/27 05/29 08/28

CBT:U.S. 10year T-note

ファンド筋のネットポジションと終値の推移

2017/08/29-2018/08/28

■U.S. 10year T-note (左目盛)

買い越し

売り越し

債券高

債券安

1枚=100,000 $

■米系ファンド筋のポジション状況③(データ:CFTC)・米10年物国債先物の売り越しは8月21日に過去最大に拡大・最新の8月28日時点はショート・カバーにより売り越し幅が縮小・当面の焦点は残存する膨大なショート・ポジションの行方となる・買い戻しを迫られれば米10年債利回りの急低下とドル安を促す

売り持ち=1,103,771枚、買い持ち=573,951枚

3752

711 688 6432290

1000

2000

3000

4000

中国 メキシコ 日本 ドイツ 韓国

億㌦ ■トランプ米政権が2018年に実施・予告した追加関税や通商合意

<中国> 総額5,000億㌦製品に対して追加関税3月:鉄鋼・アルミニウム製品に対して追加関税を発動7月:第1弾として340億㌦相当の中国製品に25%の追加関税を発動8月:第2弾として160億㌦相当の中国製品に25%の追加関税を発動9月:第3弾として2,000億㌦相当の中国製品に25%の追加関税を準備

<メキシコ> NAFTA再交渉で大筋合意し11月の発効を目指す合意には「バイ・アメリカン条項」や「輸入車の数量規制」も盛り込まれた

<欧州> 7月に貿易障壁削減へ交渉開始で合意(交渉中は関税発動休止)トランプ氏はEUの「自動車関税ゼロも」との提案を「不十分」と突き放す

<韓国> 3月に新たな「自由貿易協定(FTA)」の締結を押し切られた

<日本> 9月に「新通商協議(FFR)」を再開

米国の2017年の国別・貿易赤字

■トランプ米政権の通商政策 「関税」をテコに譲歩迫る・米貿易赤字は17年に前年比8.1%増と公約に反して一段と拡大・2年目のトランプ政権は中間選挙を睨み通商政策で攻勢をかける・3月に通商拡大法232条に基づき鉄鋼・アルミに輸入制限を発動・同様の手段で自動車や関連部品に対する関税の発動を準備する

■18年7月16日・IMF世界経済見通し 下向きリスク警戒・世界経済は18-19年も巡航速度の3%程度を上回る3.9%と予測・約2年前に始まった世界経済の広範な成長は踊り場に差し掛かる・成長ペースがバラツキ、脆弱性が高まり、脅威に晒されている・貿易摩擦の激化が最大の脅威となり今が世界経済のピークとみる

※ 成長率%、▲はマイナス、カッコ内は前回2018年4月見通しとの比較

3.2 3.7 3.9 (±0.0) 3.9 (±0.0) 先 進 国 1.7 2.4 2.4 (▲0.1) 2.2 (±0.0)

米 国 1.5 2.3 2.9 (±0.0) 2.7 (±0.0) ユーロ圏 1.8 2.4 2.2 (▲0.2) 1.9 (▲0.1) 日 本 1.0 1.7 1.0 (▲0.2) 0.9 (±0.0) 英 国 1.8 1.7 1.4 (▲0.2) 1.5 (±0.0)

新 興 国 4.4 4.7 4.9 (+0.1) 5.1 (+0.1) 中 国 6.7 6.9 6.6 (±0.0) 6.4 (±0.0) イ ン ド 7.1 6.7 7.3 (▲0.1) 7.5 (▲0.3) ロ シ ア ▲0.2 1.5 1.7 (±0.0) 1.5 (±0.0) ブラジル ▲3.5 1.0 1.8 (▲0.5) 2.5 (±0.0)

世界全体

2016年 2017年 2018年予想 2019年予想

●IMFは貿易摩擦を4つの段階で試算、④の場合は米国の成長率を1年目に0.8%下押す

①米国が鉄鋼・アルミの輸入に課税し、米中が相互に500億㌦の輸入製品に課税する②加えて米国が2,000億㌦の対中輸入に課税し、中国からも報復関税を受ける③さらに米国が輸入車に対し25%課税する一方、相手国も同額の報復関税を実施する④一連の貿易摩擦が企業家心理を冷やし、先進国のリスクプレミアムを0.3%拡大させる⇒最も深刻な④の場合は、世界の実質成長率を1年目に0.4%、2年目に0.5%下押す

米国の中国製品の輸入額5,050億㌦(2017年実績)

第1弾(7月6日発動)産業機械・電子部品など

第2弾(8月23日発動)半導体・電子部品など

第3弾(9月にも発動)食料品・革製品など

トランプ大統領は全輸入品への拡大示唆

中国の米国製品の輸入額1,304億㌦(2017年実績)

340億ドル

160

2000

2500

340億ドル

160

800

第1弾(7月6日発動)大豆や乗用車など

第2弾(8月23日発動)車・化学製品など

第3弾(9月にも発動)航空機など600億㌦

■米中貿易摩擦 エスカレートする報復関税の応酬・トランプ米政権が発表した対中制裁関税は合計5,000億㌦となった・昨年の中国製品の対米輸出額5,050億㌦のほぼ全てが含まれる・当面の焦点は米国による第3弾の関税発動と中国による対抗措置・米国製品の輸入額は同1,304億㌦にとどまり対抗措置は限られる

<米中貿易摩擦で想定されるシナリオ>

9月6日: 米国が第3弾(2千億㌦)の意見募集終了 ⇒市場の警戒強まる

9月中: 米国が第3弾の関税を発動し中国も報復? ⇒市場の動揺強まる

11月末: アルゼンチンG20サミットで米中首脳会談を開催? 最終決着へ

米中貿易摩擦の最終決着が失敗に終われば対立が一段と激化する

■トランプ米政権の「新プラザ合意(ドル高是正)」構想・米財務省は4月の為替報告で「永続的な為替相場のズレ」を指摘・「為替のズレ」は1980年代にも使われプラザ合意の布石となった・貿易戦争で泥沼化する中国とドル高是正で合意するシナリオも・米中がドル高是正で合意すれば日本は打つ手なく追い込まれる

●トランプ米政権は14年ぶり高値圏にあるドル相場に苛立つ

・「ドルは強くなりすぎている。いずれ米経済に打撃を与える」(トランプ大統領)・ムニューシン財務長官は「長期的には強いドルが重要だ」とバランスをとる・トランプ政権には主要国間で新しい通貨協定を結ぶアイデアがある(関係者)

●米財務省は10月の「為替報告書」で中国を為替操作国に認定も?

・公約に掲げた中国の為替操作国への認定は18年4月まで見送られている・トランプ氏は各国の為替操作の有無をどう決定するか検討していると言明・中国が経済成長の鈍化に対応して自国通貨を切り下げてきたとも主張

本格的な為替調整に向けた「第2プラザ合意」ともいえる舞台構想・トランプ政権の有力者らは一斉に「為替相場のズレ」を指摘する・14年ぶりのドル高という相場水準は市場の失敗だと断じる論法・通貨協定構想で手を組む第1のターゲットは元安を誘導する中国

11月末のアルゼンチンG20サミットで米中首脳会談を開催?・報復関税の応酬で泥沼化する貿易摩擦の最終決着を目指す・人民元を通商摩擦が激化する以前の水準まで引き上げるよう迫る

■18年7月末・FOMC声明と議事要旨のポイント・声明は米経済について「力強い」と繰り返し強気の判断を示す・経済見通しへのリスクは概ね均衡していると前回の表現を踏襲・9月会合で追加利上げを行う軌道から外れていないことを示唆・上振れと下振れリスクに関する議論に多くの時間が費やされた

●声明は米経済情勢について「力強い(Strong)」と繰り返し強調

・労働市場が引き続き力強さを増し、経済活動が力強いペースで拡大・雇用の伸びはここ数カ月総じて力強く、失業率は低くとどまっている・家計支出および企業の設備投資は力強く伸びている・前年同月比で見たインフレ指標はいずれも2%近辺で推移している

●議事要旨は貿易摩擦や住宅市場をリスク要因として挙げた

・全てのメンバーが貿易摩擦を不確実性とリスクの重要な源泉と主張長期化し大規模となった場合は広範に影響しうることが指摘された

・住宅市場の弱含みへの懸念を示していたことも明らかになった・年後半は減速するが潜在成長率を上回るペースでの拡大を予想

●政策金利が中立的な水準に近づいているとの見方で一致

・早い時期に金融緩和の解除を一段と進めることが適切になると判断・金融政策を緩和的と表現するのはかなり近いうちに適切でなくなる

●将来の景気悪化に備え金融緩和の新たな政策手法を議論

・実質中立金利の低下により政策金利の引き下げ余地が縮小している・政策金利が「事実上の下限」に達した場合の政策手段について検討

■前回18年6月13日公表のFOMC四半期経済予測(SEP)・経済予測では失業率を下方修正し物価は2%付近での安定を想定・政策金利予測(中央値)は18年中の利上げが3回から4回に拡大・利上げの到達点を示す長期の政策金利予測は2.875%で据え置く・FFレート先物は18年中の利上げを3.4回(あと1.4回)と織り込む

※ カッコ内は前回18年3月時点の予測値失業率は当該年第4四半期の平均、他は第4四半期の前年同期比の予測FFレート先物市場の数値は18年9月4日時点のインプライド金利(%)を示します

2018年 2019年 2020年 長 期

2.7-3.0 2.2-2.6 1.8-2.0 1.8-2.0(2.6-3.0) (2.2-2.6) (1.8-2.1) (1.8-2.0)

3.6-3.7 3.4-3.5 3.4-3.7 4.3-4.6(3.6-3.8) (3.4-3.7) (3.5-3.8) (4.3-4.7)

2.0-2.1 2.0-2.2 2.1-2.2 2.0(1.8-2.0) (2.0-2.2) (2.1-2.2) (2.0)

1.9-2.0 2.0-2.2 2.1-2.2(1.8-2.0) (2.0-2.2) (2.1-2.2)

2.375 3.125 3.375 2.875(2.125) (2.875) (3.375) (2.875)

各年の利上げ(25bp)回数 4(3) 3(3) 1(2)FFレート先物市場 2.225 2.680 2.650

各年の利上げ(25bp)回数 3.4 1.8 -0.1

実質GDP成長率(%)

失業率(%)

PCEコア価格指数(%)

PCE価格指数(%)

政策金利の予測中央値

■FRBの利上げと中立金利 19年3月で利上げ打ち止めも・中立金利とは景気を冷やさず過熱もさせない長期的に適切な水準・利上げの軌道は中立金利をどの程度と認識しているかがカギを握る・FRBが名目でみた長期的な中立金利は18年6月時点で2.875%・政策金利が中立水準に近く付くなか金融緩和手法の議論が始まった

狭まる金融緩和の度合い

2018年6月のFOMCFFレートの誘導目標レンジ

1.75~2.00%(中心レート1.875%)

0

1

2

3

4

Ⅰ Ⅱ Ⅲ Ⅳ Ⅰ Ⅱ Ⅲ Ⅳ Ⅰ Ⅱ Ⅲ Ⅳ Ⅰ Ⅱ Ⅲ Ⅳ Ⅰ Ⅱ Ⅲ Ⅳ

2015 2016 2017 2018 2019

中立金利(≒政策金利の長期予測)

実際の政策金利(18年9月以降はFFレート先物価格)

2.875%

9月4日時点

■「パウエル・ドクトリン(原則)」 実際の経済動向重視・FRB議長は「重要なマクロ変数の位置に関する不確実性」に言及・過去に比べて緩やかな利上げを採用している理由を明確に説明・政策の影響に関する不確実性が高い際には慎重に政策を運営・政策変更が必要と判断すれば「必要な手段を全て行使できる」

●現行の段階的な利上げは双方のリスクに対応するアプローチ

・米経済成長率は潜在成長率を上回り、失業率は完全雇用の状態にある失業率が長期の正常な水準より低いのになぜ利上げを急がないのか?インフレの明確な兆候がないのになぜ利上げを続けるのか?

・利上げを急げば景気後退のリスクを招き、遅らせれば物価の過熱を招く・FRBによる現在の緩やかな利上げは双方の主要なリスクに対応している

●主要な構造変数の推計が過去の政策対応に大きな影響を与えた

・実例として70年代の高インフレ率と90年後半のニューエコノミーを挙げた・70年代は自然失業率の過小評価によって過度に緩和的な政策を続けた・90年代はグリーンスパン氏が既存モデルに固執しない対応で過ちを回避

●FRB当局者は自然失業率や中立金利といった仮説を重視しがち

・経済の現実的なシナリオの下で適切な政策対応を導くルールは存在しない「政策の影響に関する不確実性が高い際には政策を慎重に運営すべきだ」

①政策金利の実効的な下限への直面や金融危機の発生②インフレ期待の安定に対する脅威の発生など

こうした事態に直面した場合には「必要な手段を全て行使する」用意がある

データ: 米労働省

1960年統計開始以来低水準

1957年統計開始以来低水準

■2018年7月・米国のインフレ指標(前年比%)・インフレ指標は2017年1月をピークに同年8月前後にボトムを付ける・コアCPIは17年5-9月の1.7%をボトムに18年7月は2.4%まで上昇・FRBが重視するコアPCE価格指数も目標とする2.0%に到達・パウエル議長は8月末にインフレ率が加速する兆候はないと述べた

1 .6

2 .9

1 .9

1 .6

2 .52 .5

2 .1

1 .8

1 .6

0 .6

2 .3

1 .2

1 .7

1 .8

2 .0

2 .42 .3

1 .3

2 .3

1 .8

2 .4

2 .1

1 .9

2 .4

1 .7

1 .2

0 .7

1 .6

1 .5

2 .0

1 .1

1 .6

1 .3

2 .0

1 .7

1 .9

1.5

1 .9

0.5

1.0

1.5

2.0

2.5

3.0

2006 2007 2008 2009 2010 2011 2012 2013 2014 2015 2016 2017 2018

米主要インフレ指標の推移

(前年比伸び率)

2006/01-2018/07

コアCPI

コアPCE価格指数

2.0

%

米国の主要インフレ指標 17-Dec 18-Jan Feb Mar Apr May Jun Jul前年比 1.8 1.8 1.8 2.1 2.1 2.2 2.3 2.4前月比 0.2 0.3 0.2 0.2 0.1 0.2 0.2 0.2

前年比 1.5 1.5 1.7 2.0 1.9 2.0 1.9 2.0前月比 0.2 0.2 0.2 0.2 0.2 0.2 0.1 0.2

■米国のインフレ加速が停止する兆候・エネルギーや原材料など川上の物価上昇は18年5月にピークアウト・CRBインデックスは18年5月の208.0をピークに9月は197.6へ低下・ISM製造業支払価格指数は今年5月の79.5をピークに72.1へ低下・インフレ加速が止まれば中立金利を上回る利上げの必要性は薄れる

・国際商品市況の動向を示すCRBインデックスは8月末まで3カ月連続で低下

「物価上昇率が2%を超えて過熱するリスクはみえない」(08/24・パウエル議長)

170

180

190

200

210

50

55

60

65

70

75

80

ISM製造業支払価格とCRBインデックス

ISM製造業支払価格指数

CRBインデックス

8月:72.1

9月:197.60

■米国の住宅市場 販売・価格ともにピークアウト・住宅販売件数は中古と新築ともに17年12月をピークに伸び悩む・17年末に決まった大型税制改革ではローン控除が縮小された・代表的な期間30年の固定型ローン金利は7年ぶり高水準となった・住宅価格は18年2月にピークアウトし需要減速を映し伸びが鈍化

※表中の「赤色の枠」は過去6カ月における最高値、「黄色の枠」は最低値を示します。

S&P/ケースシラー (前年比) 主要10都市価格指数

S&P/ケースシラー (前年比) 主要20都市価格指数

連邦住宅金融局(FHFA) 住宅価格指数(前月比)

1,321

+6.5

+0.4

Feb-18 Mar-18 Apr-18 May-18 評価

1,292

+0.8 +0.8 +0.2 +0.2

1,337 〇

659

+6.0

△

Jan-18

×

646 ×

1,311

5,340

627

Jun-18

1,158

107.2 107.8

1,295

1,377 1,364 1,301

+6.4 +6.4 +6.4 ×

672

+6.1

1,336

Feb-18 Mar-18

△

〇

×

Jul-18

Jul-18

68

106.2

1,168

Aug-18

67 ×

106.4 105.9 中古住宅販売成約指数

住宅建設業者指数

新築一戸建て販売(〃) 633

5,410

666

Apr-18 評価May-18

68

107.0

住宅建設許可件数(〃)

1,286

5,380 5,540 5,600 5,450

+6.4 +6.7 +6.7 +6.6

中古住宅販売(千戸)

住宅着工件数(千戸)

71 70 68 70

Jun-18

5,380

638

+5.9

+6.3

+0.2

先行指標

販売

価

格

■米国の主要経済指標 ソフトデータが一部で再拡大・企業の景況感や消費者信頼感を示す「ソフトデータ」は強弱マチマチ・8月ISM製造業景況指数は予想外に上昇し04年5月以来の高水準・実際の経済活動の結果を示す「ハードデータ」は一部で弱さが続く・今後の焦点は「原油高・ドル高・金利高」が実体経済に与える影響に

※前月からの改善は〇、6カ月の最高は◎、前月から低下は△、6カ月の最低と2カ月以上の低下は×

09/07発表

09/06発表

+17.5

+0.4

+0.7 +1.0

+1.3

+26.8

評価

×

Jun-18

+24.8

+0.2

◎

57.3 58.7

58.6

Aug-18

25.6

61.360.2

コア耐久財受注(前月比)

58.8

鉱工業生産指数(前月比)

非農業部門雇用者数(前月比)

128.8

ミシガン大消費者信頼感指数

Apr-18

中古住宅販売(千戸)

自動車販売(年率換算:万台)

May-18

70

-0.9

1,748

+0.8

△

小売売上高(前月比)

5,600

+0.9

+2.3

△

〇

×

〇

98.0

Apr-18

15.8

127.0

98.8

125.6

Jun-18

25.0

56.8

20.1

ISM製造業景気指数

CB消費者信頼感指数

101.4

ISM非製造業景気指数

May-18

127.1

22.5

59.3

××

×

NY連銀製造業業況指数

55.7

97.9

127.9

6870 68

5,340

Mar-18

Jul-18

68

+0.6

1,724

5,380

67

-0.5

5,410

1,717

Aug-18

133.4

Mar-18

96.2

◎

◎

22.6

58.1

評価

+15.5

59.1

98.2

NAHB住宅建設業者指数

+0.7

1,691

Jul-18

+15.7

+0.5

+0.1

+1.4

1,677

5,450

1,672

ソフトデータ

ハードデータ

■米国債の長短利回り格差 FRB悩ますフラット化・米大統領選後はリフレトレードにより長短利回り格差は急速に拡大・17年3月以降は政策期待の剥落で長短利回り格差は縮小に転じる・18年2月以降は米政権の通商・外交政策を巡る懸念などで再び縮小・FEDの段階的利上げが想定されるなか年内の逆イールドが現実的に

・イールドカーブの「ベアフラット化」は近い将来の景気冷え込みを示唆するシグナル?「ベアフラット化」とは短期債の利回り上昇が長期債の利回り上昇を上回る現象

・「長短金利の逆転」(逆イールド現象)は景気後退を招く「オーバーキル」と呼ばれる

0.978

11/02

1.355

12/22

0.784

06/14

0.986

07/07

0.497

01/04

0.778

02/12

0.00

0.25

0.50

0.75

1.00

1.25

米10年債-2年債の利回りスプレッド

2016/11/01-2018/09/04

%

0.247

07/17

0.536

05/17

0.197

08/24

データ:ロイター9月4日 0.245%

2年債=2.6533%10年債=2.899%

米国債の長短利回り格差(10年債-2年債)2016/11/01~2018/09/04

・ダラス連銀のカプラン総裁(ゴールドマン・サックス・グループの元幹部)はイールドカーブを警戒。8月23日にはCNBCに対し、FRBが逆イールドを引き起こすことなく、経済成長への影響が中立

的な金融政策姿勢に至るまで、あと3回か4回の利上げを実施できるように望んでいると語った。

・アトランタ連銀のボスティック総裁(今年のFOMCの投票メンバー)は逆イールドを警戒。8月24日、ジャクソンホール会合に出席する傍らフォックス・ビジネス・ネットワークに出演し、逆イ

ールドを引き起こすような利上げを「そうと知りながら」支持することはないと強調した。6月時点で「年内4回」としていた利上げ予想を「3回」(年内あと1回)に下方修正した。(6月のFOMCではメンバー15人のうち年内4回の利上げ支持が 8人、同3回が5人だった)

・セントルイス連銀のブラード総裁はリセッションにつながる利上げに警鐘。8月24日、ジャクソンホール会合に出席し、FRBがあと1回利上げしただけでも米経済のリセッシ

ョンにつながる恐れがあるとの考えを示し、利上げを継続するFRBの方針に警鐘を鳴らした。同総裁は「私が2000年と翌年にFRBにいた頃、イールドカーブは逆転していた。そんなことには

目もくれなかったが、(当時FRB議長だった)グリーンスパン氏は誤っていた」と指摘。「2006年にバーナンキ氏が(当時の議長として)行った初期の講演の一つは、イールドカーブに

関するもので、彼もそれを軽視していたが間違いだった」。「同じことを繰り返したくはない。この兆候は真剣に受け止める必要がある」と語った。

複数のFRB当局者は、利上げ終了を主張する理由として利回り曲線のフラット化に言及

■日銀の大規模緩和 7月会合で政策の「持続性」高める・低金利の副作用に配慮しながら緩和を続ける政策の枠組みへ移行・金融緩和の持続性の確保のためフォワードガイダンスの導入も決定・「物価上昇の弱さ」と「副作用」に対し二兎を追う政策で決定打を欠く・戦後最長に迫る景気拡大でも物価目標の達成も出口政策も見通せず

●「強力な金融緩和継続のための枠組み強化」により持続性を高める

(1)政策金利のフォワードガイダンスを導入(賛成7・反対2)物価安定目標へのコミットメントを強め現行の政策の持続性を強化する「19年10月の消費税率引き上げの影響を含めた経済・物価の不確実性

を踏まえ、当分の間、現在のきわめて低い長短金利水準を維持する」(英文で「当分の間」はECBと同じ「extended period of time」とされた)

(2)「長短金利操作付き量的・質的金融緩和」の柔軟化(賛成7・反対2)短期金利は「マイナス0.1%」、長期金利は「0%程度」での推移を維持但し長期金利は経済情勢に応じて上下にある程度変動しうるものとする(変動幅は従来の倍に相当する「±0.2%程度」を想定していると説明)国債の買い入れは年80兆円を目途としつつ、弾力的な買い入れを実施

(3)当座預金のマイナス金利適用の政策金利残高を見直すマイナス金利適用の残高を現在の平均10兆円程度から減少させる8月積み期間からマイナス金利適用の残高は5兆円程度になる見込み

(4)ETFの買い入れは年6兆円で据え置き、銘柄別購入額を見直すETFの買い入れは、市場の状況に応じて買い入れ額は上下に変動しうる従来の日経平均連動型ETFの購入を減らしTOPIX連動型ETFを増やす市場では長期国債の購入額の減少と同様にETFも減額していくと予想する

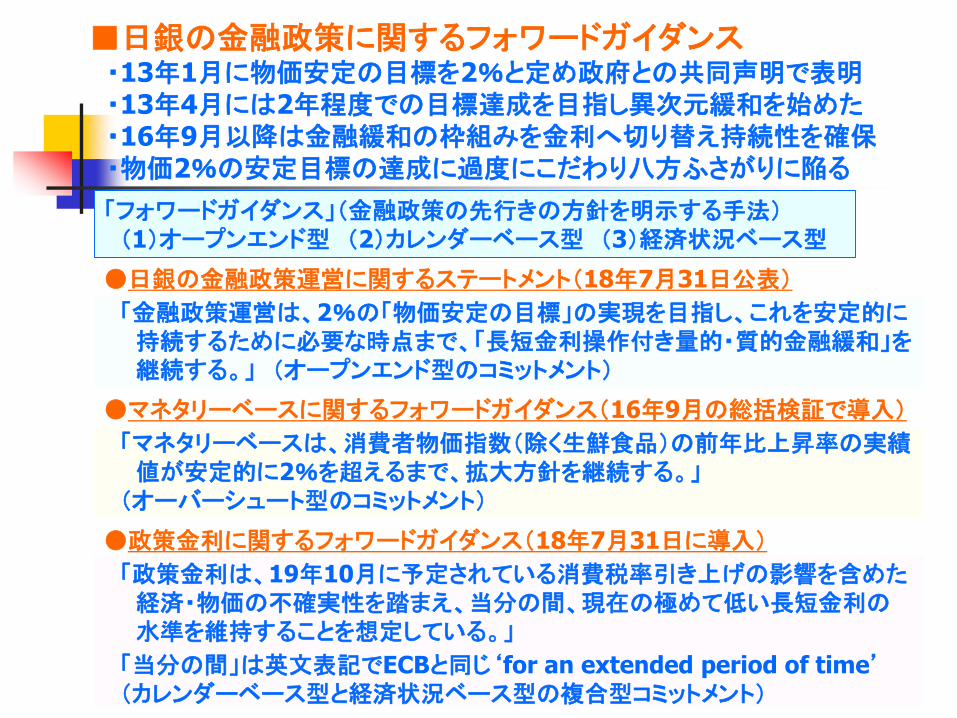

「フォワードガイダンス」(金融政策の先行きの方針を明示する手法)(1)オープンエンド型 (2)カレンダーベース型 (3)経済状況ベース型

■日銀の金融政策に関するフォワードガイダンス・13年1月に物価安定の目標を2%と定め政府との共同声明で表明・13年4月には2年程度での目標達成を目指し異次元緩和を始めた・16年9月以降は金融緩和の枠組みを金利へ切り替え持続性を確保・物価2%の安定目標の達成に過度にこだわり八方ふさがりに陥る

●日銀の金融政策運営に関するステートメント(18年7月31日公表)

「金融政策運営は、2%の「物価安定の目標」の実現を目指し、これを安定的に持続するために必要な時点まで、「長短金利操作付き量的・質的金融緩和」を継続する。」 (オープンエンド型のコミットメント)

●マネタリーベースに関するフォワードガイダンス(16年9月の総括検証で導入)

「マネタリーベースは、消費者物価指数(除く生鮮食品)の前年比上昇率の実績値が安定的に2%を超えるまで、拡大方針を継続する。」

(オーバーシュート型のコミットメント)

●政策金利に関するフォワードガイダンス(18年7月31日に導入)

「政策金利は、19年10月に予定されている消費税率引き上げの影響を含めた経済・物価の不確実性を踏まえ、当分の間、現在の極めて低い長短金利の水準を維持することを想定している。」

「当分の間」は英文表記でECBと同じ‘for an extended period of time’(カレンダーベース型と経済状況ベース型の複合型コミットメント)

■日本の主要経済指標 景気ウォッチャー16年9月以来低水準・企業景況感や消費者信頼感を示すソフトデータは4月迄にピークアウト・実際の経済活動の結果を示すハードデータは減少傾向が再び強まる・米中貿易摩擦の激化や中国の景気減速への警戒が下押し圧力となる・今後の焦点はソフトデータ低迷の持続性とハードデータ悪化の度合い

※前月からの改善は〇、6カ月の最高は◎、前月から低下は△、2カ月以上の低下と6カ月の最低は×

Aug-18

52.5

43.3

104.7

Jul-18

-0.1

-0.7

サービス業PMI景気指数

Apr-18

消費者態度指数

116.0 116.0 117.5 116.8 116.4 ×

全産業活動指数(前月比) +0.4 -0.1 +1.0

景気ウォッチャー調査

-0.2

48.1 46.6 ×

×

× 自動車新車販売台数(前年比) -2.2 -3.5 +3.2 ×

家計消費支出(前年比)

-2.6

53.1 53.8 52.8 53.0 52.3 〇

-3.9 +10.1 -3.7

Feb-18 Mar-18 Apr-18

+2.0

48.9 49.0

May-18 Jun-18 評価Jul-18Mar-18

×

43.8 43.7 ×

-8.3 +0.3 +1.3 -7.1 ×

May-18 Jun-18 評価

+2.1 -8.8 ×

44.3 43.6

106.9

景気動向指数・一致指数

-1.8+0.5

景気動向指数・先行指数 105.9 104.5 106.2

鉱工業生産指数(前月比)

機械受注統計(前月比)

△

43.5

-0.9 -0.7 -1.3 -3.9 -1.2

+0.1 -0.8

47.1

住宅着工戸数(前年比)

+1.4

-0.2 -5.0

△

製造業PMI景気指数

51.0 51.4 51.350.9 52.5

ソフトデータ

ハードデータ

■18年9月・自民党総裁選 安倍3選も「圧勝」がカギ・3選が確実視される安倍首相は総裁選後を睨み圧勝を目指す・重要な外交日程や主要政治課題を控え「求心力」を保つ必要・17年10月の衆院選では与党が圧勝し「日本株高・円安」が進行・市場は安倍3選を先取りする形で「日本株買い・円売り」仕掛けも

9月末の「日米首相会談」では通商協議の最終決着を図る2019年は「統一地方選」と「参院選」が12年に1度重なる

●6年ぶりの選挙戦は安倍首相と石破元幹事長の一騎打ち

・総裁選は「国会議員の405票」と「地方の405票」の810票で競われる・「国会議員の7割以上が首相支持(首相周辺)」で安倍3選は確実視?・首相は「9条」を争点にして勝つことで反論を封じ党内議論の決着を狙う・石破氏は「正直」「公正」のスローガンを前面に地方票の獲得を目指す

●首相3選なら重要な政治日程を控え「圧勝」を印象付ける必要

・党則は総裁任期を連続3期と定めており3選しても21年9月までに退任・首相が3選を決めた瞬間から党内の関心は「誰がポスト安倍か」に移る・政権のレームダック化を避けるには「圧勝」して求心力を保つ必要がある・首相にとって勝ち方は外向政策や経済政策、日本株、円相場にも影響

・改憲を主要政治課題に掲げ支持基盤である保守層をつなぎ留める

現在、改憲勢力は衆参両院で国会発議に必要な3分の2以上を有す19年夏の参院選で議席が減るのは必至⇒発議は参院選よりも前へ数の力で強引に発議した場合、世論の反発を招き国民投票に影響

■ECBの金融政策 利上げ時期は意図的な曖昧に・政策金利は少なくとも19年夏にかけて現行水準にとどまるとした・資産買い入れ策は10月から縮小し年内に終了する方針を決定・量的緩和の終了を示す一方で残りの政策手段の政策指針を強化・2019年9月12日の会合が「夏」に含まれるか市場を困惑させた

●過去2回のトラウマがゼロ金利解除を慎重にさせる①リーマン・ショック直前の2018年7月に利上げして3カ月後に巻き戻す②欧州債務危機直前の2011年7月に利上げして早々に利下げに転じる

(1)主要政策金利はいずれも過去最低水準に据え置く

・主要政策金利であるリファイナンス金利は過去最低の0.0%・上限の限界貸出金利は0.25%、下限の中銀預金金利はマイナス0.4%

(2)資産買い入れは10月から半減し18年末で停止する

・資産買い入れ規模は10月から150億ユーロへ半減し年内に終了する・減額や停止は理事会の経済見通しに即したものという条件の下で行う・満期償還金の再投資は資産買い入れ終了後も長期にわたって続ける

(3)金利ガイダンスはオープンエンド的な意味合いを出す

・主要政策金利は「少なくとも2019年夏」にかけて、かつインフレ見通しの持続的な調整を確実にするうえで必要な限り、過去最低水準で維持する

3本立ての金融緩和

●利上げを巡るフォワードガイダンスの解釈に相違独仏は現地語に翻訳した際に「until the summer of 2019」とされたドラギ総裁は「through the summer」の英語表記が正しいとだけ説明

■英国のEU離脱交渉 迫る実質期限の10月、延長論も・2019年3月29日の「Brexit」まで実施的な交渉期間は10月に迫る・離脱交渉の行方は停滞する「アイルランドの国境問題」が握っている・合意がまとまらなければ、これまでの交渉成果もすべて白紙に戻る・交渉期限の延長論や離脱の是非を問う国民投票の再実施論も燻る

●今年10月までに合意できなければ離脱交渉は白紙に戻る

・Brexit交渉は妥結後の議会手続きにより実質的な期限は10月となる・英国は20年末までEU単一市場や関税同盟に残る移行措置で暫定合意・10月までに以下の2点で合意できなければ交渉成果は全て白紙に戻る

①Brexitの方法や手順などを定めた「離脱協定案」②通商協定など将来の英・EU関係の大枠を定める「政治宣言」

・アイルランドの国境問題は厳しい管理を避ける基本方針で合意済みメイ英政権は白書で「EUとの共通ルール」を採用し続けることを提案⇒白書の提案は英国が離脱後もEUルールに縛られることを意味する離脱後はEUルールの作成・変更に関与できず一方的な順守を迫られる

18年10月

離脱交渉実質期限

合意できず

合 意

英政権が交渉延長を検討

英議会が合意案を不承認

EU27カ国が延長申請を承認

英政局混乱で延長申請できず

19年3月

交渉期間延長

無秩序離脱へ

カーニーBOE総裁は「合意なきEU離脱のリスクが不快なほど高い(8月3日)」と警告

(1)

(2)

(3)

(4)

(5)

(A)

(B)

1

2

3

5

a4

b

c

1

1

1

1

2

2

2

2

3

3

33

4

4

4

4

5

5

5

5

a

ab

b

c

c

・ショートカバー

・戻り売りムード

・ファンダメンタルズ改善ムード一転/様変わり売買高急増通常最長の波

・楽観材料陳腐化売買高減少

・複雑ランダムウォーク

・見せかけの回復

・ファンダメンタルズ悪化強気から弱気への転換破壊的下落

・通常ファンダメンタルズ最悪局面深押し/悲観

(C)1

5

Cycle Bull Market 21 waves

89 13

Cycle Bear Market 13 waves55

2

8

Complete Market Cycle 34 waves

144

・代表的な目標値の算出例(フィボナッチ数列)2波=1波×0.618

3波=1波×1.618

4波=3波×0.382

5波=1波A波=(1)波×0.500

B波=A波×0.500

●ウォール街の相場格言強気相場は

①「悲観」のなかに生まれ②「懐疑」のなかで育まれ③「楽観」のなかで成長し④「確信」のなかで消えていく

「悲観」

「懐疑」

「楽観」

「確信」

■波動(トレンド)を読む 「Trend is Your Friend」・ エリオット波動分析で相場の現在地と目標値を把握する・ 目標地(価格と時間)は「フィボナッチ数列」から導かれる・ 各波動の特徴やルールを「トレーディング」に活用する

■Technical Analysis: EURUSD 一目均衡表(週足ベース)・1.0340(2017年1月)を起点に新たな上昇波動を形成するシナリオ

<1波>は五波構成の上昇波により1.2555(2月3週)まで上昇<2波>は抵抗帯を下抜けて1.1301まで下押したあと<3波>へ移行

・ 当面の焦点は週足と「天底逆転」の時間帯に位置する「遅行線」の動向となる(1)雲の上限から上放れる場合は基準線(=1.2054処)を目指す展開へ(2)抵抗帯に突入する場合は中段揉み合い、又は1.1403処に向けた一段安へ

0.90

1.40

0.90

1.40

0.90

1.00

1.10

1.20

1.30

1.40

EURUSD Global Range

Ichimoku Equilibrium Weekly Chart

2014/01/02-2017/03/31

基本数値 記号 呼称単純 1 9 × 一節単純 2 17 △ 二節単純 3 26 ○ 一期

(三節)複合 4 33 一期一節複合 5 42 一期二節複合 6 65

76 一巡(三期)

複合 8 129複合 9 172複合10 200-257

●一目均衡表「基本数値」基本数値 記号 呼称

単純 1 9 × 一節単純 2 17 △ 二節単純 3 26 ○ 一期

(三節)複合 4 33 一期一節複合 5 42 一期二節複合 6 65

76 一巡(三期)

複合 8 129複合 9 172複合10 200-257

●一目均衡表「基本数値」

複合 7

76+1

33 9月4週

26+1

1.111501/23

1.046315/03/13

1.146805/15

1.080807/20

1.171308/24

1.052312/03

1.161616/05/03

1.288710/17

1.091206/24

1.136608/18

1.034017/01/03

1.209209/08

1.155311/07

1.255518/02/16

1.150806/21

1.130108/15

3

EURUSD 週足一目均衡表2014/10/03-2018/09/04

4

5 2

1

3

4

51

2

C

3天底逆転

1

9月4日時点:NYクローズ=1.1583㌦「転換線」(=1.1546処)→「基準線」(=1.1889処)→

■Technical Analysis: EURUSD 一目均衡表(日足ベース)<2波>が1.1301(08/15)で終了し<3波>へ移行している場合のシナリオ<3波>は五波構成の上昇波となり現状は1波の上昇波(①~⑤)を形成中

①波で1.1734(08/28)まで上昇したあと②波で1.1531(09/04)まで下押す・ 今週の焦点は基準線(=1.1660処)を下抜けた「遅行線」の動向となる

(1)日々線に並行して下げる場合は1.1519や1.1461処に向けた一段安へ(2)基準線(=1.1660処)を上抜く場合は1.1780処を巡る攻防へ

1.100

1.300

1.100

1.300

1.100

1.150

1.200

1.250

1.300

EURUSD Global Range

Ichimoku Equilibrium Daily Chart

2016/10/03-2017/06/09

1.1880

10/12

1.155311/07

1.196111/27

転換線

遅行線

基準線

基本数値 記号 呼称単純 1 9 × 一節単純 2 17 △ 二節単純 3 26 ○ 一期

(三節)複合 4 33 一期一節複合 5 42 一期二節複合 6 65

76 一巡(三期)

複合 8 129複合 9 172複合10 200-257

●一目均衡表「基本数値」基本数値 記号 呼称

単純 1 9 × 一節単純 2 17 △ 二節単純 3 26 ○ 一期

(三節)複合 4 33 一期一節複合 5 42 一期二節複合 6 65

76 一巡(三期)

複合 8 129複合 9 172複合10 200-257

●一目均衡表「基本数値」

複合 7

1.171812/12

1.208901/04

1.253801/25

1.220502/09

1.255502/16

33-1

42+1

1.215503/01

1.247603/27

42+1

1.221504/06

1.241304/17

1.151005/29

65-1

42+1

1.185306/14

1.150806/21

1.179007/09

76-1

1.157507/19

1.175007/23

1.130108/15

09/19

65 09/12

65

1.173408/28

1.153109/04

3

4

EURUSD 日足一目均衡表2017/10/02-2018/09/04

5

①

②

③

④

⑤

a

b

c

1

2

1

2

3

4

5

①

天底逆転

②

1

9月4日時点:NYクローズ=1.1583㌦「転換線」(=1.1632処)→「基準線」(=1.1524処)→

③

■Technical Analysis: EURJPY 一目均衡表(週足ベース)・2014年7月の安値94.12を起点に上昇波動(五波構成)を形成するシナリオ

<1波>で149.55(14年12月)へ上昇し、<2波>で109.30(16年6月)まで下押す<3波>は五波構成となり3波で137.51まで上昇し、4波で124.62まで下押す

・ 当面の焦点は週足の下方に位置する「遅行線」の動向となる(1)週足にキャッチアップする場合は基準線と転換線が重なる133.43処を巡る攻防へ(2)週足で跳ね返される場合は雲の上限(=127.14処)を試す展開へ

90

160

90

160

90

100

110

120

130

140

150

160

EURJPY Global Range

Ichimoku Equilibrium Weekly Chart

2014/01/02-2017/03/31

130.7501/26

149.5514/12/08

126.0804/14

141.0606/04

65-2

109.3016/06/24

124.1012/15

114.8504/17

137.5118/02/02

42+2 9月4週

124.6205/29

65+1

131.9807/17

76

124.9108/15

1A

B

C

EURJPY 週足一目均衡表2014/10/03-2018/09/04

2

3

4

5

1

2

3

天底逆転

9月4日時点:NYクローズ=129.12円「転換線」(=128.45処)→「基準線」(=129.05処)→

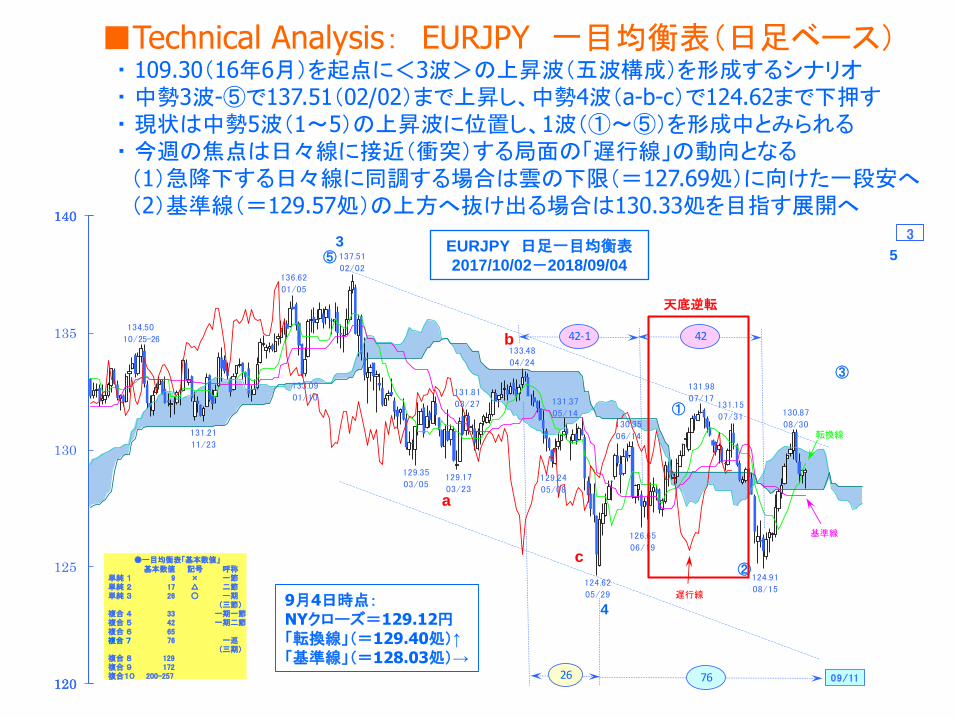

■Technical Analysis: EURJPY 一目均衡表(日足ベース)・ 109.30(16年6月)を起点に<3波>の上昇波(五波構成)を形成するシナリオ・ 中勢3波-⑤で137.51(02/02)まで上昇し、中勢4波(a-b-c)で124.62まで下押す・ 現状は中勢5波(1~5)の上昇波に位置し、1波(①~⑤)を形成中とみられる・ 今週の焦点は日々線に接近(衝突)する局面の「遅行線」の動向となる

(1)急降下する日々線に同調する場合は雲の下限(=127.69処)に向けた一段安へ(2)基準線(=129.57処)の上方へ抜け出る場合は130.33処を目指す展開へ

120

140

120

140

120

125

130

135

140

EURJPY Global Range

Ichimoku Equilibrium Daily Chart

2016/10/03-2017/09/29

134.50

10/25-26

136.62

01/05

131.21

11/23

137.51

02/02

129.35

03/05129.17

03/23

131.81

03/27

133.48

04/24

129.24

05/08

131.37

05/14

124.62

05/29

130.35

06/14

126.65

06/19

131.98

07/17

124.91

08/15

09/11

131.15

07/31 130.87

08/30

76

遅行線

基準線

転換線

基本数値 記号 呼称単純 1 9 × 一節単純 2 17 △ 二節単純 3 26 ○ 一期

(三節)複合 4 33 一期一節複合 5 42 一期二節複合 6 65

76 一巡(三期)

複合 8 129複合 9 172複合10 200-257

●一目均衡表「基本数値」基本数値 記号 呼称

単純 1 9 × 一節単純 2 17 △ 二節単純 3 26 ○ 一期

(三節)複合 4 33 一期一節複合 5 42 一期二節複合 6 65

76 一巡(三期)

複合 8 129複合 9 172複合10 200-257

●一目均衡表「基本数値」

複合 7

133.09

01/10

26

42-1 42

EURJPY 日足一目均衡表2017/10/02-2018/09/04

3⑤

4

a

b

c

①

②

③

天底逆転

5

3

9月4日時点:NYクローズ=129.12円「転換線」(=129.40処)↑「基準線」(=128.03処)→

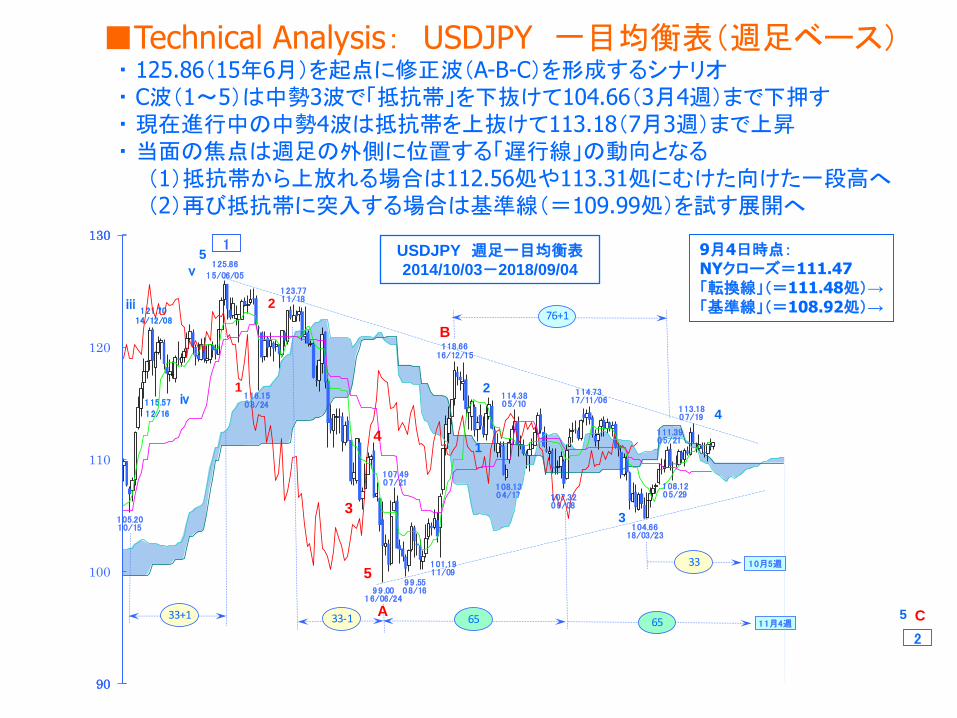

■Technical Analysis: USDJPY 一目均衡表(週足ベース)・ 125.86(15年6月)を起点に修正波(A-B-C)を形成するシナリオ・ C波(1~5)は中勢3波で「抵抗帯」を下抜けて104.66(3月4週)まで下押す・ 現在進行中の中勢4波は抵抗帯を上抜けて113.18(7月3週)まで上昇・ 当面の焦点は週足の外側に位置する「遅行線」の動向となる

(1)抵抗帯から上放れる場合は112.56処や113.31処にむけた向けた一段高へ(2)再び抵抗帯に突入する場合は基準線(=109.99処)を試す展開へ

ⅲ

90

130

115.57

12/16

90

130

121.7014/12/08

90

100

110

120

130USDJPY Global Range

Ichimoku Equilibrium Weekly Chart

2014/01/02-2017/04/21

105.2010/15

125.86

15/06/05

33+1

116.1508/24

123.7711/18

99 .0016/06/24

107.4907/21

99 .5508/16

118.6616/12/15

101.1911/09

33-1

108.1304/17

65

114.3805/10

107.3209/08

114.7317/11/06

104.6618/03/23

76+1

111.3905/21

65 11月4週

113.1807/19

108.1205/29

33 10月5週

5

ⅳ

ⅴ

A

2

3

1

4

5

B

C

USDJPY 週足一目均衡表2014/10/03-2018/09/04

1

2

3

4

5

1

2

9月4日時点:NYクローズ=111.47「転換線」(=111.48処)→「基準線」(=108.92処)→

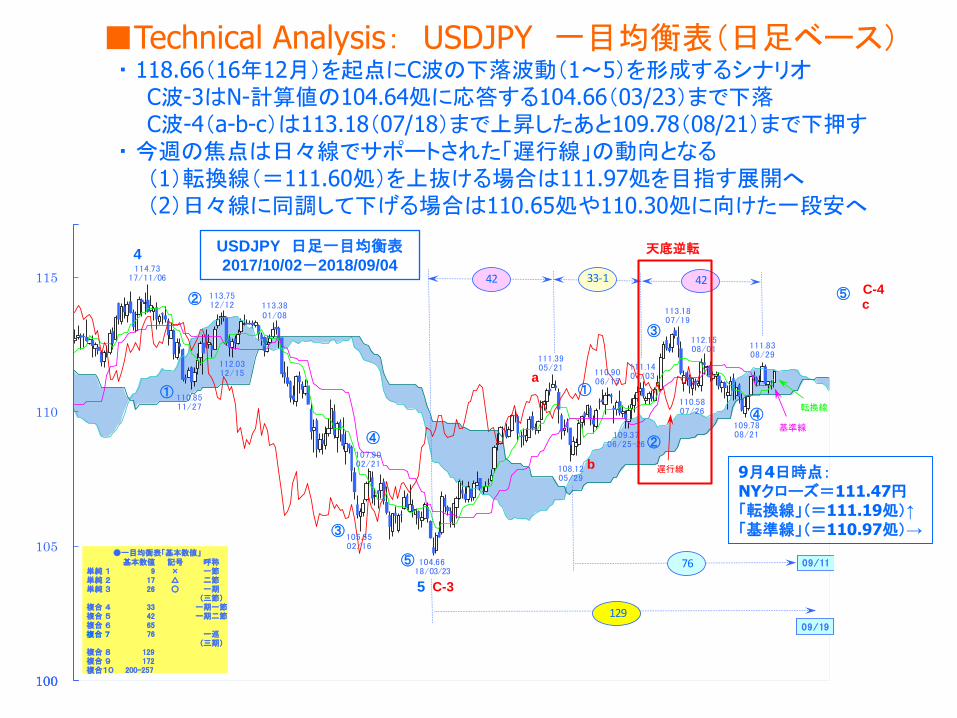

■Technical Analysis: USDJPY 一目均衡表(日足ベース)・ 118.66(16年12月)を起点にC波の下落波動(1~5)を形成するシナリオ

C波-3はN-計算値の104.64処に応答する104.66(03/23)まで下落C波-4(a-b-c)は113.18(07/18)まで上昇したあと109.78(08/21)まで下押す

・ 今週の焦点は日々線でサポートされた「遅行線」の動向となる(1)転換線(=111.60処)を上抜ける場合は111.97処を目指す展開へ(2)日々線に同調して下げる場合は110.65処や110.30処に向けた一段安へ

100

117

100

117

100

105

110

115

USDJPY Global Range

Ichimoku Equilibrium Daily Chart

2016/10/03-2017/06/09

114.7317/11/06

110.8511/27

113.7512/12

112.0312/15

113.3801/08

105.5502/16

107.9002/21

基本数値 記号 呼称単純 1 9 × 一節単純 2 17 △ 二節単純 3 26 ○ 一期

(三節)複合 4 33 一期一節複合 5 42 一期二節複合 6 65

76 一巡(三期)

複合 8 129複合 9 172複合10 200-257

●一目均衡表「基本数値」基本数値 記号 呼称

単純 1 9 × 一節単純 2 17 △ 二節単純 3 26 ○ 一期

(三節)複合 4 33 一期一節複合 5 42 一期二節複合 6 65

76 一巡(三期)

複合 8 129複合 9 172複合10 200-257

●一目均衡表「基本数値」

複合 7

遅行線

基準線

転換線

104.6618/03/23

42

111.3905/21

108.1205/29

33-1

110.9006/15

109.3706/25-26

111.1407/03

09/19

129

113.1807/19

110.5807/26

112.1508/01

109.7808/21

09/11

42

111.8308/29

76

USDJPY 日足一目均衡表2017/10/02-2018/09/04

①

②

③

④

C-3

⑤

C-4

a

b

c

4

5

①

②

③

④

⑤

天底逆転

9月4日時点:NYクローズ=111.47円「転換線」(=111.19処)↑「基準線」(=110.97処)→

「本日はありがとうございました」

本日のセミナーは9月5日時点におけるシナリオです。

今後の展開次第では予告なしにシナリオを変更する場合もありますのでご注意下さい。

最新の情報につきましては各種レポートをご参照下さい。①「Daily Market Comment」 毎週火~金の午前11時頃発行②「森レポート(全12頁)」 毎週月曜日の早朝発行③「FX-Technical outlook(全50頁)」 毎週月曜日の早朝発行

本映像及び資料は信頼できると思われる情報・データに基づいて作成しておりますが、その正確性、完全性を保証するものではありません。また、本映像および資料は情報提供のみを目的としたものであり、売買の勧誘を目的としたものではありません。売買に関する最終決定は、お客様ご自身の判断でなさいますようお願いいたします。なお、その目的を問わず本資料を無断で引用または複製することを禁じます。

![ビー・テクノロジーの業内容 2013 · 2013-02-26 · レートをご提供 デザインキット シンプルキット [第三の壁] シミュレーションが実 機波形と合わない。](https://img.pdfslide.tips/doc/110x75/5e393cf4dafe9f460d75d7c6/fffffff-2013-2013-02-26-fff.jpg)