Embed Size (px)

Citation preview

1° GIORNATA

L’aggiornamento tributario: modifiche IVA e nuova fiscalità degli immobili

L’aggiornamento tributario 2006/2007 Le novità fiscali introdotte dalla Legge 248/2006

2

IN CASO DI MANCATA PARTECIPAZIONE ALLA GIORNATA IN AULA Le ricordo che nel caso di assenza alle giornate del Master Breve potrà scaricare il materiale non ritirato in versione cartacea accedendo all’area a Lei riservata del sito www.euroconference.it - PROFESSIONAL LIBRARY - digitando la login e password in suo possesso. Per ricevere, in ogni caso, la copia cartacea, si invita invece, a farne apposita richiesta scritta tramite fax almeno cinque giorni prima l’incontro successivo. Il materiale potrà poi essere ritirato presso il desk di segreteria. La medesima richiesta potrà essere effettuata utilizzando l’apposito modulo sempre presente sul sito

Materiale didattico non vendibile e riservato ai soli partecipanti al Master Breve 2006/2007:

L’AGGIORNAMENTO TRIBUTARIO 2006/2007 – MODULO FISCALE

Dispensa chiusa per la stampa il 16 ottobre 2006

GRUPPO EUROCONFERENCE S.P.A.

Via E. Fermi, 11/a - 37135 Verona

Tel. 045/8201828 - Fax 045/583111

e-mail: [email protected]

sito internet: www.euroconference.it

Tutti i diritti sono riservati.

È vietata la riproduzione anche parziale e con qualsiasi strumento.

Stampa a cura di Colorimetria Snc

3

Euroconference ringrazia tutti i partecipanti al Master Breve per la fiducia accordata e rivolge un riconoscimento particolare agli Ordini professionali che hanno contribuito alla sua realizzazione:

Ordine dei Dottori Commercialisti di Alessandria Ordine dei Dottori Commercialisti di Massa Carrara

Collegio dei Ragionieri di Alessandria Collegio dei Ragionieri di Massa Carrara

Collegio dei Ragionieri di Ancona Ordine dei Dottori Commercialisti di Milano

Collegio dei Ragionieri di Arezzo Collegio dei Ragionieri di Milano

Collegio dei Ragionieri di Asti Collegio dei Ragionieri di Modena

Ordine dei Dottori Commercialisti di Bergamo Collegio dei Ragionieri di Mondovì

Collegio dei Ragionieri di Bergamo Ordine dei Dottori Commercialisti di Pesaro

Ordine dei Dottori Commercialisti di Bologna Collegio dei Ragionieri di Pesaro

Collegio dei Ragionieri di Bologna Ordine dei Dottori Commercialisti di Pistoia

Sindacato dei Ragionieri di Bologna Collegio dei Ragionieri di Reggio Emilia

Associazione Ragionieri Commercialisti e Periti Commerciali di Brescia Collegio dei Ragionieri di Roma

Unione Giovani Dottori Commercialisti di Brescia Ordine dei Dottori Commercialisti di Savona

Collegio dei Ragionieri di Busto Arsizio Collegio dei Ragionieri di Savona

Ordine dei Dottori Commercialisti di Casale Monferrato Ordine dei Dottori Commercialisti di Torino

Ordine dei Dottori Commercialisti di Cagliari Collegio dei Ragionieri di Torino

Collegio dei Ragionieri Commercialisti di Cagliari Collegio dei Ragionieri di Tortona

Collegio dei Ragionieri di Como Associazione Dottori Commercialisti delle Tre Venezie

Ordine dei Dottori Commercialisti di Cuneo Ordine dei Dottori Commercialisti di Treviso

Collegio dei Ragionieri di Cuneo Collegio dei Ragionieri di Treviso

Ordine dei Dottori Commercialisti di Crema Ordine dei Consulenti del Lavoro di Treviso

Ordine dei Dottori Commercialisti di Firenze Ordine dei Dottori Commercialisti di Udine

Collegio dei Ragionieri di Firenze Collegio dei Ragionieri di Udine

Collegio dei Ragionieri di Forlì Collegio dei Ragionieri di Varese

Ordine dei Dottori Commercialisti di Genova Collegio dei Ragionieri di Verona

Collegio dei Ragionieri di Genova Ordine dei Dottori Commercialisti di Venezia

Collegio dei Ragionieri di Latina Collegio dei Ragionieri di Venezia

Sindacato Ragionieri di Livorno Ordine dei Consulenti del Lavoro di Venezia

Ordine dei Dottori Commercialisti di Livorno Ordine dei Dottori Commercialisti di Vicenza

Collegio dei Ragionieri di Macerata Collegio dei Ragionieri di Vicenza

Collegio dei Ragionieri di Mantova

IDEAZIONE E PROGETTAZIONE

Andrea Meneghello RELAZIONI ESTERNE

Elena Scala Claudia Pasetto

LOGISTICA

Patrizia Ballarini Fabia Corbioli

RESPONSABILE MASTER BREVE

Sonia Zanconato

REDAZIONE

Milena Martini

COORDINAMENTO SCIENTIFICO

Alessandro Corsini Massimiliano Tasini Duilio Liburdi Giovanni Valcarenghi Paolo Meneghetti Norberto Villa Gian Paolo Ranocchi

SERVIZIO CLIENTI

Barbara Adami Luca Castellani Nicola Tonon Laura Roma Rita Zantedeschi

COLLABORATORI INTERNI

Alvise Bissoli Diego Finetto Sergio Lovato Luca Mamone Matteo Pegoraro Umberto Vesentini

Un comitato di Esperti, verifica ed approva il contenuto professionale delle singole giornate per garantire la massima correttezza, precisione e compiutezza delle informazioni. Esso è preposto, inoltre, al controllo e alla supervisione dei lavori per l’organizzazione delle attività e durante l’intero svolgimento delle stesse. È lo specifico impegno di Euroconference per assicurare i massimi livelli di professionalità nel fornire competenza altamente qualificata al professionista.

Vi auguriamo buon lavoro!

4

IINNDDIICCEE PRESENTAZIONE pag. 6

LLAA RRIIFFOORRMMAA DDEELLLLAA FFIISSCCAALLIITTÀÀ IINNDDIIRREETTTTAA SSUUGGLLII IIMMMMOOBBIILLII

VENDITE, LOCAZIONI E LEASING DI IMMOBILI DOPO LA MANOVRA PRODI a cura di Franco Ricca pag. 9

LA RETTIFICA DELLA DETRAZIONE DELL’IVA a cura di Franco Ricca pag. 18

LA RETTIFICA DELLA DETRAZIONE NEL NUOVO REGIME IVA DEI FABBRICATI a cura di Stefano Chirichigno pag. 34

NUOVA DISCIPLINA DELLE CESSIONI DI FABBRICATI POSTE IN ESSERE DA SOGGETTI IVA (e connesse problematiche per le immobiliari di trading) a cura di Franco Ricca pag. 42

REGISTRAZIONE TELEMATICA DEI CONTRATTI DI LOCAZIONE IN CORSO a cura di Giovanni Valcarenghi e Norberto Villa pag. 51

L’AFFITTO D’AZIENDA DOPO LA MANOVRA a cura di Giovanni Valcarenghi e Norberto Villa pag. 63

DOPO LA MANOVRA “AREE FABBRICABILI” A DEFINIZIONE UNICA a cura di Gian Paolo Ranocchi pag. 70

LA FISCALITÀ INDIRETTA DEL SETTORE IMMOBILIARE RAPPRESENTAZIONE SCHEMATICA a cura di Giovanni Valcarenghi pag. 75

LE ALIQUOTE IVA IN EDILIZIA a cura di Franco Ricca pag. 93

NNUUOOVVEE RREEGGOOLLEE DDII DDEETTRRAAIIBBIILLIITTAA’’ IIVVAA PPEERR LLEE AAUUTTOO

NUOVE REGOLE DI DETRAIBILITÀ IVA PER LE AUTO a cura di Norberto Villa pag. 119

RIMBORSO IVA AUTO - APPENDICE NORMATIVA pag. 131 IVA PER LE AUTO a cura di Norberto Villa pag. 136

5

LLEE AALLTTRREE MMOODDIIFFIICCHHEE AALLLLAA DDIISSCCIIPPLLIINNAA IIVVAA

IVA IN EDILIZIA: IL REVERSE CHARGE PREVISTO DALL’ART.17, CO. 6, DEL DPR N. 633/72 a cura di Francesco Zuech e Giovanni Valcarenghi pag. 143 NUOVO REGIME DEI SUBAPPALTI IN EDILIZIA pag. 149

ADEMPIMENTI IVA: DAL 1° NOVEMBRE 2006 SCATTANO I CONTROLLI SUI RILASCI DELLE PARTITE IVA a cura di Luca Caramaschi pag. 151

REGIMI CONTABILI: DAL 2007 AL VIA IL NUOVO REGIME DEI CONTRIBUENTI MINIMI IN FRANCHIGIA pag. 153 a cura di Luca Caramaschi

OBBLIGO DI PRESENTAZIONE DEGLI ELENCHI CLIENTI E FORNITORI OPERATORI IN DIFFICOLTÀ NEL REPERIMENTO DEL CODICE FISCALE DEL CLIENTE IN RELAZIONE ALLE FATTURE EMESSE DAL 1° GENNAIO 2006 pag. 160 a cura di Luca Caramaschi

ADEMPIMENTI IVA TELEMATICI: DAL 2007 I CORRISPETTIVI VANNO TRASMESSI ALLE ENTRATE pag. 165 a cura di Luca Caramaschi

Come visionare e scaricare il materiale sopra citato: Collegarsi al sito www.euroconference.it ed accedere all’area Master Breve/materiale didattico. Digitando la propria password e login, che verranno comunicate via mail alcuni giorni prima con la scaletta della giornata, (se privi di login e password digitare i propri dati e seguire le istruzioni che appaiono) si accede direttamente all’area riservata ai partecipanti al Master Breve, seguire poi le istruzioni che appaiono a video.

In caso di necessità contattare il nostro servizio clienti al n. 045 820 18 28.

PROFESSIONAL LIBRARY

Sul sito, inserendo la propria login e password, è possibile accedere ad un’area riservata ai soli partecipanti al Master Breve - PROFESSIONAL LIBRARY – che consente di attingere a materiale implementativo, formulari, normativa di riferimento ecc… attinenti i temi affrontati

6

PRESENTAZIONE MODULO DI AGGIORNAMENTO TRIBUTARIO 2006/2007

Il periodo di frenesia legislativa che stiamo vivendo stimola, negli operatori fiscali, il bisogno

di individuare alcuni punti fermi: in taluni casi si tratta di maturare delle certezze, in altri di

individuare alcune aree problematiche la cui soluzione richiede interventi correttivi o

interpretativi di natura ufficiale.

Sulla scorta di tali considerazioni, apriamo le giornate del master dedicando l’attenzione al

settore della fiscalità indiretta immobiliare, profondamente innovata a seguito del varo

della manovra estiva e di per sé già ricca di dubbi e di difficoltà. Nel passato, il regime IVA

nel settore dell’edilizia rappresentava un ostacolo di non poco conto; ora si tratta di

coordinare le disposizioni a regime con le altre imposte indirette da sempre definite

“minori” , quali il registro e le ipocatastali, che oggi salgono alla ribalta determinando un

vero e proprio inasprimento del carico tributario.

Sarà tutto sommato semplice assimilare le nuove casistiche operative, mentre tutt’altro che

piana sarà l’applicazione di istituti poco esplorati quali la rettifica della detrazione, argomento

in relazione al quale è vivo il dibattito e del tutto assente una chiave di lettura univoca.

Per nulla secondari appaiono poi gli adempimenti strumentali che saremo chiamati a porre in

essere nei prossimi mesi, per il tramite dell’ormai inseparabile “canale telematico”; evidenzieremo

allora le insidie più comuni che si nascondono nelle differenti casistiche, al fine di fornire alcuni

consigli utili per affrontare in modo sereno (quasi!) le prossime scadenze.

Collaterale al tema delle fiscalità indiretta immobiliare è apparsa la diffusa problematica del

rimborso dell’IVA assolta sull’acquisto e sulle spese di gestione degli automezzi; è

esplosa, è proprio il caso di affermarlo, una vera e propria “bomba fiscale” e gli effetti di tale

accadimento si riverseranno sugli studi professionali, così da farci ritenere opportuno un

esame della vicenda. In questa prima giornata, nell’ottica di affrontare in modo sistematico

gli argomenti, focalizzeremo l’attenzione sugli aspetti legati al rimborso del tributo

(operazioni sino al 13 settembre 2006) ed alle modalità di comportamento da seguire per

esercitare la detrazione dell’imposta a regime (operazioni dal 14 settembre 2006), non senza

rammentare che a tale casistica si ricollegano effetti sulla fiscalità diretta. Tale argomento,

tuttavia, anche alla luce della evoluzione normativa in corso (DL 262/2006) sarà

organicamente affrontata nel corso della prossima giornata del master breve.

7

Infine, muovendoci nel comparto IVA, si è pensato di dedicare l’ultima parte della giornata

all’analisi di alcuni ulteriori adempimenti cui saremo chiamati nell’immediatezza o nei

prossimi mesi. Si tratta di questioni all’apparenza banali, dietro le quali tuttavia si celano,

come sovente accade, difficoltà di ordine pratico che richiedono una adeguata pianificazione

dei lavori degli studi.

In tale ottica, analizzeremo le ricadute pratiche dei nuovi obblighi di reverse charge nel

settore dell’edilizia (argomento in cui regna una confusione tale da avere indotto il Ministero

e l’Agenzia ad introdurre una sospensione generalizzata in attesa degli indispensabili

chiarimenti), di presentazione degli elenchi clienti e fornitori già in relazione all’anno 2006, di

trasmissione telematica dei corrispettivi (decorrenza 2007), dell’avvio del regime naturale

della franchigia, ecc. Avremo tempo per approfondire nei dettagli le problematiche connesse,

ma vale sin da subito la pena di iniziare a rintracciare i dati necessari, ad individuare i

soggetti interessati, ad assegnare i compiti, e così via discorrendo.

L’argomento delle società di comodo, inizialmente inserito nel programma della giornata, è

stato allora rinviato al prossimo incontro, con l’intento di conferire maggiore coerenza agli

argomenti (separando, per quanto possibile, i comparti IVA e imposte dirette) e confidando,

al contempo, di poter disporre di alcuni chiarimenti di natura semplificativa di cui vi sarebbe

davvero bisogno.

Il continuo divenire delle norme ed i continui cambi di rotta esaltano, a nostro avviso, la

funzione di percorso formativo continuo del master oltre che dell’area del sito specificamente

dedicata ai partecipanti; li verranno collocati tutti i documenti di supporto, le novità e gli

approfondimenti che non hanno potuto trovare collocazione nelle presenti dispense;

caldeggiamo, pertanto, l’invito a visitarlo costantemente.

Questo è il primo di sette incontri che si preannunciano densi di argomenti, di novità e di

problemi; è davvero il caso di augurare buon lavoro a tutti i partecipanti.

Giovanni Valcarenghi Norberto Villa

Coordinatori della prima giornata fiscale Comitato Scientifico Euroconference

8

STRUTTURA DELLA PRIMA GIORNATA MODULO FISCALE

Modulo su:

L’aggiornamento tributario 2006/2007

La riforma della fiscalità indiretta

sugli immobili

Le altre modifiche alla disciplina Iva

Nuove regole di detraibilità Iva

per le auto

Iva immobili:

• Distinzioni oggettive e soggettive

• Regime delle locazioni (di fabbricati e di aziende) e delle cessioni

• Problemi connessi: rettifi-ca detrazione e pro rata

• Registrazione dei con-tratti di affitto in corso

• Il concetto di area edificabile

Iva Auto

• Gli effetti della sentenza della corte UE

• I provvedimenti di ur-genza del Governo

• Modalità di rimborso per il pregresso

• Linee guida per la detra-zione a regime

Novità Iva 2007

• Novità IVA connesse agli in-terventi di recupero edilizio

• Riverse charge nei subap-palti

• Elenchi clienti e fornitori

• Comunicazione telematica dei corrispettivi

• Modalità di apertura delle partite IVA

• Regime della franchigia

L’aggiornamento tributario: modifiche IVA e nuova fiscalità degli immobili

9

VENDITE, LOCAZIONI E LEASING DI IMMOBILI DOPO LA MANOVRA PRODI

a cura di Franco Ricca*

A dieci anni dal precedente intervento del primo Governo Prodi (la c.d. “manovrina d’estate” del D.L. n. 323/96), il Prodi-2 ha innescato una nuova riforma “a tutto tondo” della fiscalità

immobiliare, riguardante tanto le norme sostanziali quanto quelle di accertamento.

Quella che era partita, con il D.L. n. 223,1 come una rivoluzione nel comparto dell’Iva, con la

legge di conversione n. 2482 ha mutato pelle e, abbandonati in buona misura gli obiettivi

iniziali, si è trasformata in un’operazione a vasto raggio, che ha interessato in modo non

marginale le imposte di registro, ipotecaria e catastale.

Vediamo, anche alla luce della circolare dell’Agenzia delle entrate n. 27 del 4 agosto 2006, il

quadro normativo che ne è scaturito.

Locazioni di fabbricati abitativi

In base alla nuova formulazione del n. 8) del primo comma dell’art. 10, DPR n. 633/72, le

locazioni di fabbricati abitativi costituiscono, senza eccezione alcuna, operazioni esenti

dall’Iva. Tale trattamento si applica ora anche alle locazioni finanziarie.

Con la C.M. n. 27/06 l’Agenzia delle Entrate ha confermato che per fabbricati abitativi si

intendono quelli classificati o classificabili nelle categorie catastali da A1 ad A11, esclusa la

A10, indipendentemente dall’utilizzo di fatto.

Nulla è stato innovato per quanto riguarda l’imposta di registro: i contratti di locazione in

esame sono soggetti a registrazione in termine fisso e al pagamento dell’imposta

proporzionale del 2%, con un minimo di 67 euro.

Per i contratti di locazione in corso alla data del 4 luglio 2006, assoggettati ad Iva in base

alle previgenti disposizioni (e dunque non soggetti, salvo i requisiti di forma, all’obbligo di

registrazione), sono previste disposizioni particolari, illustrate più avanti.

Cessioni di fabbricati abitativi

Anche per le cessioni di fabbricati abitativi, come sopra individuati, la nuova formulazione del

n. 8-bis) dell’art. 10 estende il trattamento di esenzione, escludendo soltanto le cessioni

effettuate dall’impresa costruttrice, oppure dall’impresa che ha eseguito sul fabbricato

interventi di recupero di cui all’art. 31, lett. c), d) ed e), della L. n. 457/78 (restauro,

risanamento conservativo, ristrutturazione edilizia, ristrutturazione urbanistica), purché, in

entrambi i casi, entro quattro anni dalla data di ultimazione dei lavori di costruzione o

ristrutturazione. * Tratto con aggiornamenti da “La Circolare Tributaria” n.33 de 4 settemrbe 2006 – Sistema d’Informazione Integrato – Gruppo Euroconference Editore ** Vista la materia in frequente evoluzione verrà reso disponibile ulteriore documentazione 1 D.L. n. 223 del 4 luglio 2006, in G.U. n. 153 del 4 luglio 2006. 2 Legge n. 248 del 4 agosto 2006, in S.O. n. 183 alla G.U. n. 186 dell’11 agosto 2006.

**

I V A I M M O B I L I

10

La citata C.M. n. 27, confermando il costante orientamento dell’amministrazione, precisa che si considera “impresa costruttrice” anche quella che si avvale di imprese terze per l’esecuzione dei lavori; per quanto concerne le imprese di ristrutturazione, precisazione

sostanzialmente analoga è contenuta nella stessa norma. Nessuna innovazione, anche in questo caso, è stata apportata alla disciplina delle imposte di registro, ipotecaria e catastale, per cui rimane operante il principio di alternatività rispetto all’Iva.

Locazioni di fabbricati strumentali per natura

Con la riformulazione del n. 8) dell’art. 10, anche le locazioni di “fabbricati strumentali che per le loro caratteristiche non sono suscettibili di diversa utilizzazione senza radicali trasformazioni” (in altri termini, i c.d. fabbricati strumentali per natura), costituiscono, in via di principio, operazioni esenti. L’esenzione, tuttavia, non si applica nei seguenti casi (nei quali, pertanto, la locazione è

imponibile): a) il conduttore è un privato consumatore, o comunque un soggetto che non agisce in veste

di soggetto passivo dell’Iva;

b) il conduttore è un soggetto passivo che svolge, in via esclusiva o prevalente, un’attività che gli consente un diritto alla detrazione parziale, in misura non superiore al 25% (fattispecie alla quale sembra logico ricondurre anche quella del soggetto passivo che

applica un regime speciale che non consente la detrazione “a monte”); c) il locatore opta per l’imponibilità. In deroga al principio di alternatività, è stato stabilito – attraverso le opportune integrazioni al DPR

n. 131/86 – che i contratti di locazione di fabbricati strumentali sono soggetti all’obbligo di registrazione in termine fisso e al pagamento dell’imposta proporzionale di registro dell’1%3, indipendentemente dal trattamento ai fini dell’Iva, ossia tanto se l’operazione è esente quanto se è,

per legge o per opzione, imponibile. Le suddette novità riguardano, come per i fabbricati abitativi, anche i contratti di locazione finanziaria, per i quali è stata inoltre prevista la possibilità, in caso di riscatto del bene, di

scomputare l’imposta proporzionale di registro assolta sui canoni periodici dalle imposte ipocatastali dovute per la trascrizione e la voltura dell’atto di cessione (art. 35, co. 10-sexies).

Cessioni di fabbricati strumentali per natura

Il nuovo n. 8-ter) dell’art. 10, infine, dichiara esenti dall’Iva anche le cessioni di fabbricati strumentali per natura, eccettuate:

a) quelle effettuate dall’impresa costruttrice oppure dall’impresa che ha eseguito sul

fabbricato gli interventi di recupero richiamati al punto 2, purché entro quattro anni dalla

data di ultimazione dei lavori di costruzione o ristrutturazione;

3 E’ il caso di ricordare che le modifiche in esame riguardano le operazioni poste in essere da soggetti passivi dell’IVA. Pertanto, sui contratti di locazione di fabbricati strumentali posseduti da privati, l’imposta di registro continua a gravare con l’aliquota del 2%.

Vendite, locazioni e leasing di immobili dopo la Manovra Prodi

11

b) quelle effettuate nei confronti di privati consumatori, o comunque di soggetti che non

agiscono in veste di soggetti passivi dell’Iva;

c) quelle effettuate nei confronti di soggetti passivi che svolgono, in via esclusiva o prevalente,

un’attività che consente un diritto alla detrazione parziale, in misura non superiore al 25%

(vale quanto osservato al precedente punto 3 in relazione alla locazione);

d) quelle per le quali il cedente opta per l’imponibilità.

Rilevanti novità sono state introdotte per le altre imposte indirette; è stato infatti stabilito

che, indipendentemente dal trattamento applicato ai fini dell’Iva (imponibile o esente), l’atto

di cessione:

- è soggetto all’imposta di registro in misura fissa (attualmente 168 €);

- è soggetto, inoltre, alle imposte ipotecaria e catastale nella misura proporzionale,

rispettivamente del 3% (aliquota specificamente prevista dal co. 10-bis dell’art. 35 per le

cessioni in esame) e dell’1%. E’ stato così istituito un prelievo aggiuntivo

complessivo del 4% destinato a colpire in ogni caso i trasferimenti di fabbricati

strumentali posti in essere da soggetti Iva. Ai sensi del co. 10-ter dell’art. 35, a decorrere

dal 1 ottobre 2006 questo prelievo sarà ridotto al 2% (1,5% per imposta ipotecaria e

0,5% per imposta catastale) per la trascrizione e voltura degli atti di cui siano parte un

fondo immobiliare chiuso, oppure, limitatamente all’acquisto o al riscatto di fabbricati

concessi o da concedere in leasing, da un intermediario finanziario, da un’impresa di

leasing o da una banca.

Il pro-rata dell’acquirente o locatario

Non pare di semplice gestione, sotto il profilo strettamente operativo, la previsione che lega

il regime Iva della locazione e della cessione di fabbricati strumentali alla percentuale di

detrazione del destinatario (operazione obbligatoriamente imponibile se il pro-rata non

supera il 25%; esente in caso contrario, salvo opzione).

Intanto sarà necessario che il locatario o cessionario, prima della conclusione del contratto,

dichiari al proprietario o al cedente il proprio pro-rata di detrazione. Di tale dichiarazione,

secondo la circolare, occorrerà fare menzione nell’atto.

Inoltre, considerato che il pro-rata rilevato all’atto della cessione o locazione è, di regola,

quello dell’anno precedente, provvisoriamente applicato nelle liquidazioni periodiche e salvo

conguaglio in sede di dichiarazione annuale, il trattamento applicato alla cessione o locazione

è suscettibile di modifica per effetto dell’eventuale variazione del pro-rata definitivo. In tale

evenienza, il cessionario o locatore avrà l’onere di darne comunicazione al cedente o

locatore, per la necessaria rettifica della fatturazione. In proposito, nella richiamata C.M. n.

27 l’Agenzia ha precisato, con riguardo alle locazioni, che “la percentuale di detrazione del conduttore, alla quale fare riferimento per stabilire il regime Iva della locazione, deve essere valutata inizialmente al momento della stipula del contratto di locazione.” Sembrerebbe

I V A I M M O B I L I

12

quindi che, per intuibili scopi di semplificazione, l’Agenzia escluda che assumano rilevanza le

variazioni del pro-rata intervenute successivamente all’anno di stipulazione del contratto,

fermo restando che il regime fiscale della prestazione va stabilito sulla base del pro-rata

definitivo di tale anno.

Ad ogni modo, per evitare qualsiasi problema connesso alla particolare disciplina in esame

(dalla variabilità del regime, con conseguente esigenza di procedere a rettifica, ai possibili

disguidi nel rapporto con la controparte), è consigliabile che il cedente o locatore esprima

comunque l’opzione per l’imponibilità (ciò sempreché non sussista interesse ad operare,

invece, in regime di esenzione).

Regime Iva opzionale

L’applicazione dell’Iva (in luogo dell’esenzione) su opzione del soggetto che pone in essere la

cessione o la locazione di un fabbricato strumentale per natura, prevista dall’ordinamento

comunitario4 costituisce una novità assoluta per l’ordinamento nazionale.

In pratica, non essendovi alcuna condizione in ordine all’esperibilità dell’opzione, può dirsi

che, onere procedurale a parte, questa opportunità vanifica un po’ la complessa architettura

delle nuove regole: basta infatti esercitare l’opzione perché il regime Iva sia esattamente

quello anteriore alla riforma.

Emerge direttamente dalla legge che l’opzione per l’imponibilità deve essere manifestata “nel relativo

atto” (di locazione o di vendita). Per i contratti di locazione in corso alla data del 4 luglio 2006,

l’opzione potrà essere manifestata nella dichiarazione da presentare ai fini della registrazione, come

previsto dalla disposizione transitoria del co. 10-quinquies dell’art. 35 (su cui infra).

La rettifica della detrazione

E’ noto che il passaggio dal regime di imponibilità a quello di esenzione (come pure quello

inverso) comporta, ai sensi dell’art. 19-bis2, co. 3, del DPR n. 633/72, la rettifica della detrazione

operata (o non operata) all’atto dell’acquisto sui beni e servizi “giacenti”, la cui destinazione, in

conseguenza del cambiamento di regime, viene a mutare rispetto a quella prevista.5

In via eccezionale, al fine di tutelare l’affidamento dei contribuenti, le disposizioni transitorie

dell’art. 35, co. 9, del D.L. n.223/06 (a nostro avviso, di dubbia compatibilità con

l’ordinamento comunitario), stabiliscono che la rettifica in esame non deve essere eseguita in

relazione ai:

a) fabbricati abitativi posseduti alla data del 4 luglio 2006 da soggetti diversi dall’impresa

costruttrice o ristrutturatrice;

4 Cfr. l’art. 13, parte C, della Direttiva n. 77/388/CEE del 17 maggio 1977. 5 L’istituto della rettifica della detrazione è stato esaminato in un precedente intervento (cfr. La Circolare Tributaria n. 19_05.

Vendite, locazioni e leasing di immobili dopo la Manovra Prodi

13

b) fabbricati abitativi posseduti dalle imprese costruttrici o ristrutturatrici, per i quali il

termine di quattro anni dall’ultimazione dei lavori è scaduto entro il 4 luglio 2006 (in

pratica, fabbricati i cui lavori siano stati ultimati entro il 4 luglio 2002);

c) fabbricati strumentali per natura posseduti alla data del 4 luglio 2006, a condizione che nel

primo atto (di locazione o di vendita) stipulato dal 12 agosto 2006 sia manifestata l’opzione

per l’imponibilità.

In pratica, per i fabbricati sub a) (es. immobili abitativi posseduti dalle società immobiliari di gestione), è stabilito l’esonero dalla rettifica della detrazione. La circolare puntualizza, in proposito, che ciò vale esclusivamente per i soggetti per i quali il regime fiscale è mutato in

conseguenza del nuovo assetto normativo; in altre parole, se il mutamento di destinazione non dipende dalle nuove regole (es. si decide di “patrimonializzare” e locare l’immobile che era stato acquistato per la rivendita), l’obbligo di rettifica permane.

Per i fabbricati sub b), analogamente, il diritto di detrazione a suo tempo operato si considera definitivamente acquisito, per cui non occorrerà procedere alla rettifica, allorquando l’immobile sarà venduto (in regime di esenzione, essendo trascorsi più di quattro

anni dall’ultimazione dei lavori). Per i fabbricati sub c), infine, l’esonero dall’obbligo della rettifica è subordinato alla condizione che si opti per il regime di imponibilità nel primo atto stipulato dopo l’entrata in

vigore della legge di conversione (12 agosto 2006), ossia al fatto che, allorquando si procederà alla locazione o alla vendita del cespite, l’operazione risulti imponibile. Sembra di poter aggiungere, al riguardo, che nell’ipotesi di locazione o cessione in regime di esenzione,

l’obbligo di rettifica sia comunque subordinato al mancato decorso del periodo di sorveglianza di cui all’art. 19-bis2 (per gli immobili, dieci anni dall’acquisto o dall’ultimazione). Per i contratti di locazione in corso alla data del 4 luglio 2006 (assoggettati, ovviamente, ad

Iva in base alle previgenti disposizioni), il citato co. 10-quinquies dell’art. 35 stabilisce che l’opzione per l’imponibilità può essere esercitata, con effetto dal 4 luglio 2006, nella dichiarazione da presentare ai fini della registrazione (su cui appresso).

I contratti di locazione in corso

Si è più volte accennato alla disposizione transitoria del co. 10-quinquies dell’art. 35, volta a consentire ai contribuenti di adempiere ai nuovi obblighi in materia di imposta di registro, in relazione ai contratti di locazione o di affitto assoggettati ad Iva in base alle disposizioni

vigenti fino al 3 luglio 2006 ed in corso di esecuzione alla data del 4 luglio 2006. La disposizione fa obbligo alle parti di presentare per la registrazione un’apposita dichiarazione, nella quale potrà essere esercitata l’opzione per l’imponibilità sopra riferita.

Con provvedimento dell’Agenzia delle Entrate, emanato in data 14 settembre 2006, sono state stabilite le modalità (telematiche) e i termini (entro il mese di novembre 2006) dell’adempimento e del versamento dell’imposta proporzionale di registro (dovuta, si ricorda,

nella misura del 2% sui contratti relativi a fabbricati abitativi e dell’1% su quelli relativi ai fabbricati strumentali per natura).

I V A I M M O B I L I

14

E’ da rilevare come la disposizione non prenda in considerazione i contratti stipulati a partire

dal 4 luglio e fino all’11 agosto 2006, in vigenza delle originarie norme del D.L. n. 223/06

che, come si ricorderà, prevedevano l’esenzione dall’Iva senza eccezioni e, di riflesso,

l’obbligo di registrazione con pagamento dell’imposta proporzionale di registro del 2%

(eccetto che per i contratti di locazione finanziaria, sottoposti a tassa fissa).

Senza addentrarci, in questa sede, nella complessa questione dei decreti legge convertiti con

modificazioni e della disciplina applicabile alle operazioni poste in essere nella fase

intertemporale, sembra di poter dire che la facoltà di opzione dovrebbe ammettersi anche per gli

eventuali contratti stipulati e portati alla registrazione in vigenza delle originarie disposizioni del

D.L. n. 223/06, anche al fine di realizzare i presupposti per l’esclusione dell’obbligo di rettifica

della detrazione ai sensi del co. 9 dell’art. 35, esaminato precedentemente (benché anche

quest’ultima disposizione faccia riferimento al primo atto stipulato successivamente all’entrata in

vigore della legge di conversione, ossia dal 12 agosto 2006). Sul punto, in un successivo

intervento, si darà conto di una specifica interrogazione parlamentare.

Atti e contratti stipulati il 4 luglio

In tema di disposizioni transitorie, va segnalata quella, particolarissima, dell’art. 40-bis del decreto, che la legge di conversione ha aggiunto allo scopo di convalidare, per esigenze di certezza del diritto, il trattamento fiscale applicato, in base alla normativa previgente, agli

“atti e contratti, pubblici e privati, emanati, stipulati o comunque posti in essere” il 4 luglio 2006, data di pubblicazione nella G.U. e di entrata in vigore del D.L. n.223/06. Considerato che il decreto legge è divenuto effettivamente conoscibile solo il giorno successivo, il

predetto art. 40-bis stabilisce che i predetti atti e contratti non costituiscono in nessun caso ipotesi di violazione della nuova disciplina, che in tali casi deve intendersi entrata in vigore il 5 luglio 2006. In pratica, questo significa, per esempio, che la cessione di un fabbricato

abitativo da parte di un’impresa immobiliare di trading, rogitata il 4 luglio 2006, è regolare tanto se fatturata in regime Iva in base alle precedenti disposizioni, quanto in regime di esenzione in base alle nuove.

Affitto d’azienda

Il co. 10-quater dell’art. 35, all’evidente scopo di evitare operazioni elusive, stabilisce che il trattamento fiscale previsto in materia di imposte indirette per le locazioni di fabbricati si applica, se meno favorevole, anche per l’affitto di aziende il cui valore complessivo sia

costituito, per oltre il 50%, dal valore normale dei fabbricati. La norma, di non facile applicazione, è indirizzata, chiaramente, alle operazioni poste in essere nell’esercizio dell’impresa, come tali soggette all’Iva del 20 % (eccettuati gli affitti di

aziende agricole, qualificate esenti dall’art. 10, n. 8); in carenza di soggettività passiva del

Vendite, locazioni e leasing di immobili dopo la Manovra Prodi

15

locatore, infatti, l’affitto d’azienda è soggetto all’imposta proporzionale di registro, per cui il problema non si pone.

Per effetto della disposizione in esame, (probabilmente) a partire dai contratti posti in essere

il 12 agosto 2006, per stabilire il regime fiscale dell’operazione occorre anzitutto accertare se

il valore normale dei fabbricati superi o meno il 50% del valore dell’azienda; a tal fine, il

valore normale dei fabbricati va determinato ai sensi dell’art. 14 del DPR n. 633/72. In caso

affermativo, occorrerà raffrontare l’esito delle due modalità di tassazione, quella ordinaria

(Iva del 20% e imposta fissa di registro) e quella “speciale” (corrispondente al regime fiscale

della locazione dei fabbricati, illustrato al punto 3), ed applicare la più favorevole per

l’erario. Sembra logico ritenere che nel raffronto si debba tenere conto della posizione

dell’affittuario nei riflessi del diritto di detrazione.

Nozione di terreno edificabile

L’art. 36, co. 2, introduce finalmente la nozione di area fabbricabile ai fini fiscali, valida agli

effetti dell’Iva, dell’imposta di registro, delle imposte sui redditi e dell’Ici.

Tale disposizione stabilisce che, ai detti fini, un’area si considera fabbricabile se utilizzabile a

scopo edificatorio in base allo strumento urbanistico generale adottato dal comune,

indipendentemente dall’approvazione della regione e dall’adozione degli strumenti attuativi.

Si tratta di una novità importante, che pone fine ad incertezze storiche, nonché a poco

comprensibili (sebbene non del tutto prive di giustificazione, come insegna la giurisprudenza

della Corte suprema) difformità di valutazione fra una settore tributario e l’altro.

Lascia perplessi l’affermazione contenuta nella circolare dell’Agenzia delle Entrate n. 28 del 4

agosto 2006, secondo la quale la disposizione ha natura interpretativa; anche su tale aspetto

si rinvia ad un successivo approfondimento.

Novità procedimentali

Per completare questa prima panoramica sulla nuova fiscalità indiretta immobiliare, è necessario

riferire, seppure sommariamente, delle rilevantissime novità sul fronte dell’accertamento (che a

nostro sommesso avviso non rivestono natura meramente procedimentale e non dovrebbero,

pertanto, applicarsi ai fatti pregressi), nonché dei nuovi obblighi in materia di redazione degli atti

di compravendita.

Va segnalata anzitutto l’espansione dei poteri dell’amministrazione finanziaria, per effetto della

sostanziale soppressione del meccanismo inibitorio del c.d. “valore automatico”, previsto dall’art.

52, co.4 e 5, del DPR 26 aprile 1986, n. 131 (Testo Unico dell’Imposta di Registro).

Il co. 4 dell’art. 35 ha, infatti, soppresso l’art. 15 del D.L. n. 41/95, che aveva esteso il

meccanismo al comparto dell’Iva. Il co. 23-ter, aggiunto dalla legge di conversione, ha

completato l’opera inserendo nel citato art. 52 il co. 5-bis, che riserva l’applicazione delle

I V A I M M O B I L I

16

disposizioni dei co. 4 e 5 soltanto alle cessioni di beni immobili e relative pertinenze

disciplinate dall’art. 1, co. 497, della L. n. 266/05. In sostanza, il meccanismo limitativo dei

poteri del fisco sarà applicabile solo alle cessioni di immobili abitativi fra privati per le quali

sia stata chiesta l’applicazione del sistema c.d. del “valore-prezzo” (nell’ipotesi, tuttavia, la

protezione dall’accertamento di valore non serve perché, in base al predetto co. 497, il valore

catastale costituisce la base imponibile della cessione).

Con i co. 2 e 3 dell’art. 35, sono state integrate le disposizioni del co.3 dell’art. 54 del DPR n.

633/72 e del co.1 dell’art. 39 del DPR n. 600/73, concernenti rispettivamente l’accertamento

dell’Iva e delle imposte sui redditi, prevedendo la possibilità per l’amministrazione finanziaria di

accertare, in relazione alle cessioni di beni immobili e relative pertinenze, l’esistenza di

operazioni imponibili o di maggiori operazioni imponibili (ovvero di redditi) sulla base del valore

normale del bene, determinato ai sensi dell’art. 14 del DPR n. 633/72 e dell’art. 9 del Tuir.

La disposizione – di rilevante portata sicuramente e forse, per quanto riguarda l’Iva, ancorché

inserita fra le norme di accertamento, non proprio in linea con la normativa comunitaria –

eleva al rango di prova dell’evasione l’incongruenza fra il prezzo fatturato e il valore di mercato

del cespite, permettendo agli uffici di fondare la conseguente azione accertatrice.

Con il co. 23-bis, infine, è stato stabilito che, ai fini dell’applicazione delle disposizioni dell’art.

54 del DPR n. 633/72, per i trasferimenti immobiliari soggetti ad Iva e finanziati mediante

mutui fondiari o finanziamenti bancari, il valore normale del bene non può essere

inferiore all’ammontare del mutuo o finanziamento erogato. Questa disposizione, a

prescindere dai limiti di ammissibilità di una siffatta presunzione, può creare problemi in

relazione al fatto che non necessariamente il cedente, responsabile degli adempimenti Iva, è

a conoscenza dell’esistenza e/o dell’entità del finanziamento acceso dal cessionario.

Vanno segnalate, infine, le disposizioni dei co. 21 e 22 dell’art. 35, applicabili, come stabilisce

il co. 23, agli atti pubblici formati e alle scritture private autenticate dal secondo giorno

successivo alla pubblicazione del D.L. nella G.U., ossia dal 6 luglio 2006.

Le disposizioni del co. 21 integrano la disciplina del già richiamato istituto del “prezzo-valore”

di cui al co. 497 dell’art. 1 della L. n. 266/05, precisando che detta disciplina si applica a

condizione che sia rispettato l’obbligo di indicare nell’atto il corrispettivo realmente pattuito.

In caso di infedeltà, le imposte di registro e ipocatastali sono dovute sull’intero corrispettivo,

con una sanzione dal 50 al 100% della differenza.

Le disposizioni del co. 22 hanno invece introdotto l’obbligo di specificare nell’atto di cessione

dell’immobile, anche se soggetta all’Iva, le modalità analitiche di pagamento del corrispettivo

e dell’eventuale compenso corrisposto all’intermediario, da identificare con l’indicazione della

partita Iva o del codice fiscale. In caso di omissione o infedeltà si applica la sanzione da 500

a 10.000 euro e i beni sono assoggettati all’accertamento di valore. L’applicazione di queste

disposizioni potrà creare difficoltà per l’indicazione analitica dei pagamenti eseguiti

precedentemente.

Vendite, locazioni e leasing di immobili dopo la Manovra Prodi

17

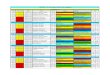

La nuova fiscalità indiretta sugli immobili in regime d’impresa

Cedente Cessionario Regime Iva Altre imposte indirette (**)

Impresa costruttrice o

ristrutturatrice (*), se

vende entro 4 anni

dall’ultimazione lavori

Irrilevante Imponibile

Altri soggetti Iva

(compresa l’impresa

costruttrice o

ristrutturatrice

che vende dopo 4 anni

dall’ultimazione lavori)

- Privato, oppure

- Soggetto Iva che detrae

al massimo il 25%

Imponibile

1. cessioni di fabbricati

strumentali per natura

Altri soggetti Iva

(compresa l’impresa

costruttrice o

ristrutturatrice

che vende dopo 4 anni

dall’ultimazione lavori)

Atri soggetti Iva Esente (***)

- Registro 168 €

- Ipotecaria 3%

- Catastale 1%

Locatore Conduttore Regime Iva Registro (****) - Privato, oppure

- Soggetto Iva che

detrae al massimo il 25%

Imponibile

2. locazioni, anche

finanziarie, di fabbricati

strumentali per natura

Soggetto Iva

Altri soggetti Iva Esente (***)

1%

Cedente Cessionario Regime Iva Altre imposte indirette (**)

Impresa costruttrice o

ristrutturatrice (*), se

vende entro 4 anni

dall’ultimazione lavori

Irrilevante Imponibile

Registro 168 €

Ipotecaria 168 €

Catastale 168 €

3. cessioni di

fabbricati abitativi

Altri soggetti Iva

(compresa l’impresa

costruttrice o

ristrutturatrice che vende

dopo 4 anni

dall’ultimazione lavori)

Irrilevante Esente

- Registro 7%

- Ipotecaria 2%

- Catastale 1%

(salvo agevolazioni)

Locatore Conduttore Regime Iva Registro 4. locazioni,

anche finanziarie, di

fabbricati abitativi

Soggetto Iva Irrilevante Esente 2%

(*) Per impresa ristrutturatrice si intende quella che ha eseguito sul fabbricato, anche tramite imprese appaltatrici, interventi di recupero di cui all’art. 31, lett. c), d) ed e), della legge n. 457/78. (**) Per le operazioni di cui siano parte i fondi immobiliari chiusi, ovvero imprese di locazione finanziaria, ovvero banche e intermediari finanziari, limitatamente all’acquisto e al riscatto degli immobili oggetto della locazione finanziaria, le imposte ipocatastali sono ridotte alla metà. La riduzione si applica a decorrere dal 1° ottobre 2006. (***) Il cedente o locatore, nel relativo atto, può optare per l’imponibilità. In tal caso, si applica il regime delle altre imposte indirette previsto per le operazioni imponibili. (****) L’imposta proporzionale corrisposta sui contratti di locazione finanziaria di fabbricati strumentali, nel caso di riscatto della proprietà del bene, può essere scomputata dall’importo dovuto a titolo di imposte ipocatastali.

I V A I M M O B I L I

18

LA RETTIFICA DELLA DETRAZIONE DELL’IVA a cura di Franco Ricca

1. L’istituto in generale

L’istituto della rettifica della detrazione dell’Iva, previsto dall’art.20 della Direttiva n.77/388/CEE del 17 maggio 1977 (VI Direttiva) a completamento della disciplina del diritto di detrazione spettante ai soggetti passivi dell’imposta, è stato recepito compiutamente nell’ordinamento interno, com’è noto, soltanto con il D.Lgs. n.313 del 2 settembre 1997. Precedentemente, la normativa nazionale conosceva un’unica ipotesi di rettifica della detrazione, quella connessa alla variazione del pro-rata per oltre dieci punti percentuali rispetto all’anno di acquisto o di entrata in funzione dei beni ammortizzabili, per cui il sistema soffriva un vero e proprio vuoto normativo che poteva arrecare ai contribuenti penalizzazioni ingiuste o, al contrario, vantaggi ingiustificati. La previsione della rettifica, infatti, è necessitata dalle modalità della detrazione dell’Iva, che può essere esercitata immediatamente ed integralmente all’atto dell’acquisto del bene o del servizio, in base alla presunta utilizzazione nell’effettuazione di operazioni imponibili ed equiparate, senza che occorra attendere il concreto impiego dei beni e servizi. Da qui l’esigenza di disciplinare con apposite regole l’ipotesi in cui l’utilizzazione presunta, sulla cui base è stata determinata la misura della detrazione iniziale, non trovi poi corrispondenza con quella effettiva. Si tratta, come dimostrato, forse, anche dall’esiguo numero (rispetto all’oggettiva complessità del meccanismo) di interventi dell’A.F., di ipotesi che non si realizzano con frequenza quotidiana, per cui l’applicazione delle regole sulla rettifica può dirsi piuttosto marginale. Nondimeno, tali regole rivestono una funzione rilevante, in quanto “chiudono” il sistema evitando quelle penalizzazioni e quei vantaggi indebiti cui si è accennato (che hanno a lungo “frustrato” la disciplina nazionale del tributo). Le disposizioni sulla rettifica della detrazione sono contenute nell’art.19-bis 2 del DPR n.633 del 26 ottobre 1972, inserito dal richiamato D.Lgs. n.313/97, con effetto dall’1 gennaio 1998 (importanti norme transitorie sono dettate nell’art.11 dello stesso decreto, su cui infra). Prima di passare all’esame di tali disposizioni, occorre precisare che esse riguardano la rideterminazione dell’entità della detrazione e non il diritto nella sua essenza: pertanto non è ammesso, attraverso l’istituto della rettifica della detrazione, far sorgere un diritto che non sussisteva nel momento che la legge prende in considerazione per verificarne, appunto, l’esistenza (ovverosia all’atto dell’esigibilità dell’imposta relativa all’operazione). Così, per esempio, un bene acquistato da una persona come privato consumatore e poi utilizzato in un’attività economica intrapresa successivamente, non può formare oggetto di rettifica della detrazione a norma dell’art.19-bis 2, perché all’atto dell’acquisto non è sorto alcun diritto di detrazione. Nella sentenza 11 luglio 1991, procedimento C-97/90, la Corte di Giustizia ha, infatti, osservato che, poiché il diritto alla detrazione di cui all’art.17 della VI Direttiva sorge (per il cessionario/committente) nel momento in cui l’imposta diventa esigibile (nei confronti del cedente/prestatore), solo la veste nella quale l’acquirente opera in tale momento può far nascere il diritto. Di conseguenza, dato che le disposizioni del successivo art.20 si limitano a fissare il metodo di calcolo per la rettifica della detrazione iniziale, esse non possono far nascere il diritto alla detrazione, né trasformare l’imposta versata da un soggetto passivo in relazioni a sue operazioni non imponibili in imposta detraibile6.

6 In tal senso si è espressa anche l’A.F., richiamando la sentenza citata, nella C.M. n.98/E del 17 maggio 2000, punto 3.2.3.

La rettifica della detrazione dell’Iva

19

Si è dell’avviso che identica soluzione valga nell’ipotesi in cui sopraggiunga una norma di legge che introduce oppure rimuove, anche in parte, un divieto oggettivo di detrazione (com’è avvenuto, ad esempio, quando l’art.30 della L. n.388/00, ha limitato l’indetraibilità dell’Iva sui costi di determinati veicoli). Anche in questa ipotesi, infatti, la rettifica investirebbe non l’entità dell’imposta, ma la sussistenza del diritto di detrazione, per cui non sembra ammissibile. Rettifica per cambio di destinazione dei beni non ammortizzabili e dei servizi (co.1)

La prima ipotesi riguarda la variazione nell’utilizzazione dei beni non ammortizzabili e dei servizi: il co.1 stabilisce l’obbligo di rettifica della detrazione, in aumento o in diminuzione, quando i beni o servizi sono utilizzati per effettuare operazioni che danno diritto alla detrazione in misura diversa da quella inizialmente operata. La norma aggiunge che si tiene conto, ai fini della rettifica, soltanto della prima utilizzazione del bene o del servizio, per cui non assumono rilevanza eventuali mutamenti successivi a tale prima utilizzazione. La rettifica investe l’intera imposta assolta all’atto dell’acquisto, ma può anche corrispondere ad una sua frazione qualora il cambio di destinazione sia solo parziale, come si evince dalla seguente esemplificazione, tratta dalla prassi dell’Agenzia delle Entrate (R.M. n.94 del 27 giugno 2001; R.M. n.368 del 22 novembre 2002).

Il caso Un’impresa acquista nell’anno 2003 beni da impiegare come premi nell’ambito di manifestazioni a premio, astenendosi dall’esercitare la detrazione dell’imposta in ottemperanza alla preclusione posta dall’art.19, co.2. In un secondo momento, però, decide di realizzare la manifestazione con la formula dell’operazione a premio “con contributo”, per cui i premi saranno assegnati dietro pagamento di una somma di denaro che ha, ovviamente, natura di corrispettivo.

L’inquadramento della fattispecie All’atto dell’assegnazione dei premi con contributo, nel corso del 2004, l’impresa pone in essere operazioni in parte imponibile, in parte escluse dal campo di applicazione dell’imposta ai sensi dell’art.2, co.3, lett.m). In tal caso, per i beni acquistati compete la detrazione dell’imposta nella misura corrispondente alla quota imputabile all’utilizzazione nelle operazioni imponibili, ai sensi dell’art.19, co.4.

La rettifica della detrazione Di conseguenza, non avendo inizialmente detratto nulla, in previsione dell’utilizzo dei beni esclusivamente per operazioni escluse dall’imposta, l’impresa ha diritto, in considerazione dell’effettivo impiego dei beni, di rettificare la detrazione iniziale, computando a proprio favore una detrazione di importo pari al rapporto percentuale tra il contributo richiesto ai cessionari e il valore normale del bene. Esempio Costo del bene: 120 €, oltre Iva di 24 Valore normale del bene: 180 € più Iva Contributo richiesto: 54 più Iva € Percentuale di rettifica della detrazione: (54/180x100) = 30% L’impresa potrà rettificare il 30% dell’imposta sull’acquisto e recuperare, così, 7,2 € nella dichiarazione annuale relativa al 2004.

I V A I M M O B I L I

20

Si propone un secondo esempio di segno opposto, nel quale l’entità della rettifica

corrisponde, questa volta, al 100% dell’imposta.

Rettifica per cambio di destinazione dei beni ammortizzabili (co.2)

Il co.2 considera la medesima ipotesi del comma precedente, ovverosia il cambio di

destinazione, relativamente, però, ai beni ammortizzabili, per i quali viene stabilito che la

rettifica è eseguita in rapporto al diverso utilizzo che si verifica, rispetto all’anno di acquisto,

nell’anno della loro entrata in funzione o nei quattro anni successivi; l’ammontare della

rettifica corrisponderà a tanti quinti dell’imposta quanti sono gli anni mancanti al

quinquennio.

Rispetto alla previsione del co.1, quella in esame si caratterizza quindi per due aspetti:

- l’esistenza di un periodo di “sorveglianza fiscale”, fissato in cinque anni compreso quello di

entrata in funzione, decorso il quale la detrazione non è più soggetta a rettifica;

- la quantificazione della rettifica, nel caso in cui scatti l’obbligo, in tanti quinti dell’imposta

quanti sono gli anni residui del periodo di sorveglianza.8

Per i beni immobili, come si avrà modo di vedere più avanti, il periodo di sorveglianza è elevato a

dieci anni.

L’esempio proposto nella C.M. n.328 del 24 dicembre 1997, che a sua volta riprende la

relazione di accompagnamento del D.Lgs. n.313/97, aiuterà ad illustrare meglio il

meccanismo.

7 Questa, almeno, è la convinzione di chi scrive. E’ ovvio che se si prestasse, invece, adesione alla tesi opposta, secondo cui l’operazione ipotizzata fa sorgere l’obbligo del pro-rata, il problema della rettifica della detrazione non si porrebbe. 8 Al riguardo va evidenziato che, come si avrà modo di dire a proposito delle disposizioni introdotte dal D.L. n. 223/2006, questa modalità di determinazione dell’entità della rettifica non è conforme con la corrispondente previsione dell’art. 20 della sesta direttiva, secondo la quale, infatti, la rettifica va effettuata, in ciascun anno, per un quinto dell’imposta e non per tanti quinti quanti sono gli anni che mancano alla scadenza del quinquennio.

Esempio 2

Nell’anno 2004 un commerciante di articoli di abbigliamento decide di regalare ad un ente di

beneficenza una partita di merci acquistata tre anni prima al prezzo di 10.000 € più Iva di 2.000 €,

integralmente detratta. Per tale omaggio, rilevante ai fini dell’imposta ai sensi dell’art.2, co.2, n.4),

emette fattura in regime di esenzione a norma dell’art.10, n.12), osservando inoltre gli adempimenti

prescritti dall’art.2, co.2 del DPR n.441 del 10 novembre 1997.

L’operazione esente sopra indicata, non rientrando nell’ordinaria sfera d’azione dell’impresa (indirizzata

esclusivamente all’effettuazione di operazioni imponibili), non comporta l’applicazione della regola del

pro-rata7. Occorrerà, però, rettificare la detrazione, inizialmente operata in previsione dell’utilizzo dei

beni nell’effettuazione di operazioni imponibili, in ragione dell’effettivo impiego in operazioni esenti

(senza diritto di detrazione ai sensi dell’art.19, co.2).

Nella dichiarazione del 2004, pertanto, il commerciante computerà una rettifica della detrazione a

proprio debito di 2.000 €, pari all’imposta inizialmente detratta.

La rettifica della detrazione dell’Iva

21

Va da sé che nell’eventualità in cui il cespite, nel 2006, venisse reimpiegato in attività

imponibili, si dovrebbe procedere ad una nuova rettifica della detrazione (questa volta a

vantaggio dell’impresa) di 200 €, pari ad un quinto dell’imposta, riferito all’ultimo anno del

quinquennio.

Dovrebbe procedersi in modo analogo nell’ipotesi in cui il cespite nel 2006 venisse ceduto,

concretizzando tale cessione un’operazione imponibile9. Si deve tuttavia rilevare, in proposito,

che mentre la previsione dettata dall’art.20, par.3 della VI Direttiva, per l’ipotesi di cessione del

bene ammortizzabile nel corso del periodo di rettifica, ha carattere generale, la corrispondente

previsione della normativa nazionale (co.6 dell’art.19-bis 2) viene ritenuta applicabile soltanto

in relazione alla rettifica per variazione del pro-rata, illustrata al successivo punto 4 (cfr. punto

4.3 della già citata C.M. n.328/97).

Un ulteriore aspetto problematico attiene a quello che, secondo la legge (sia domestica sia

comunitaria), parrebbe essere l’unico parametro dell’entità della rettifica, ossia il “quinto”

dell’imposta (ovvero il decimo per gli immobili). Ci si chiede, al riguardo, se in presenza di un

cambiamento di destinazione avvenuto non all’inizio dell’anno, bensì ad anno inoltrato, o

addirittura nell’ultimo mese, sia corretto quantificare comunque in un quinto l’ammontare

della rettifica, oppure sia ammessa un’ulteriore (e certamente più puntuale) ripartizione, per

esempio in rapporto ai dodicesimi (ovvero, in termini assoluti, in sessantesimi, computando

quindi il periodo di rettifica in mesi anziché in anni). Questa seconda soluzione, sebbene

apparentemente in contrasto con la lettera della norma, ne rispetta certamente di più lo

spirito e la logica e sarebbe, pertanto, preferibile10.

In relazione alle ipotesi illustrate ai precedenti punti 1 e 2, occorre puntualizzare che la

fattispecie del cambio di destinazione non si realizza allorquando l’utilizzo del bene o del

servizio, benché difforme da quello inizialmente previsto, costituisce un’operazione

imponibile, come nel caso della destinazione di beni, acquistati con diritto a detrazione, a

finalità estranee all’esercizio dell’attività (cosiddetto “autoconsumo” di beni, soggetto

all’imposta ai sensi dell’art.2, co.2, n.5), oppure dell’utilizzo di beni dell’impresa per finalità 9 L’avvenuto recupero, sia pure parziale, dell’imposta “a monte”, preclude, infatti, l’applicazione dell’esenzione di cui all’art.10, n.27-quinquies). 10 Questa era, peraltro, la soluzione adottata dal contribuente protagonista della vicenda che ha dato luogo al procedimento pregiudiziale C-97/90, deciso dalla Corte di Giustizia con la già citata sentenza 11 luglio 1991, dalla quale non emerge, però, il pensiero della Corte in merito alla questione del frazionamento del periodo della rettifica.

Esempio

Si ipotizzi che nel corso del 2002 sia stato acquistato (e sia entrato in funzione) un bene ammortizzabile gravato di € 1.000 d’imposta, interamente detratta in quanto il bene è utilizzato in attività imponibili. Dal 2005 il cespite viene utilizzato per effettuare operazioni escluse da Iva. Nella dichiarazione annuale relativa al 2005, pertanto, occorrerà esporre una rettifica della detrazione corrispondente a due quinti dell’imposta inizialmente detratta (in relazione agli anni 2005 e 2006 ancora mancanti al compimento del quinquennio), pari a 400 €.

I V A I M M O B I L I

22

estranee all’esercizio della stessa (autoconsumo di servizi, soggetto all’imposta ai sensi

dell’art.3, co.3)11. In questi casi l’assoggettamento al tributo “convalida” la legittimità della

detrazione operata a suo tempo, che non deve essere pertanto rettificata.

Si segnala, in materia, che secondo la Corte di giustizia della Comunità12, qualora non sussistano

i presupposti per la tassazione dell’autoconsumo, perché esso riguarda, ad esempio, un bene che

era stato acquistato da privati e non aveva pertanto formato oggetto di un diritto a detrazione,

occorre rettificare la detrazione operata sui lavori eseguiti successivamente su tale bene, se il

valore di tali lavori non sia stato interamente consumato dal soggetto passivo anteriormente alla

destinazione del bene al proprio patrimonio personale. Questa interpretazione della Corte (che,

detto incidentalmente, pone il non facile problema della quantificazione del valore residuo dei

servizi incorporati nel bene autoconsumato) evidenzia il disallineamento della norma nazionale,

nella parte in cui impone di verificare, ai fini dell’eventuale rettifica, soltanto la prima

utilizzazione del bene o del servizio.

Rettifica per mutamento dell’attività o del regime fiscale (co.3)

Questa ipotesi è probabilmente quella che ha maggiore riscontro nella realtà, avendo per

oggetto “mutamenti nel regime fiscale delle operazioni attive, nel regime di detrazione

dell’imposta sugli acquisti o nell’attività” che comportino una detrazione di entità diversa

rispetto a quella operata. In tali casi, la disposizione del co.3 dell’art.19-bis 2 stabilisce che

occorre eseguire la rettifica limitatamente ai beni ed ai servizi non ancora ceduti o non

ancora utilizzati, nonché in relazione ai beni ammortizzabili entrati in funzione da meno di

cinque anni.

A differenza del mutamento di destinazione del singolo bene o servizio, l’ipotesi ora

considerata, essendo collegata al verificarsi di eventi di carattere generale, investe l’intera

massa dei beni e servizi posseduti dal contribuente al momento del mutamento del regime

fiscale (es. passaggio dal regime speciale agricolo a quello ordinario), e risponde all’evidente

finalità di evitare ingiusti vantaggi o svantaggi (segnatamente: duplicazione o, al contrario,

assenza di detrazione).

Al verificarsi dell’evento, pertanto, il contribuente deve compiere una “ricognizione” dei beni

e servizi dell’impresa, al fine di quantificare, in base alle fatture di acquisto, l’imposta

complessiva che deve formare oggetto di rettifica.

11 Si rammenta che la norma interna, in contrasto con quella comunitaria (art.6, par.2, della VI Direttiva, nel cui contesto il termine “impresa” designa l’attività di qualsiasi soggetto passivo, professionisti compresi), dichiara tassabile l’autoconsumo dei servizi solo per gli esercenti attività d’impresa nel senso proprio dell’art.4, DPR n.633/72. 12 Sentenza 17 maggio 2001, procedimenti riuniti C-322/99 e C-323/99.

La rettifica della detrazione dell’Iva

23

Nell’eventualità in cui, trascorso il periodo di permanenza obbligatoria nel regime normale13,

il contribuente tornasse al regime speciale e le predette scorte fossero ancora, in tutto o in

parte, esistenti, occorrerebbe procedere nuovamente ad una rettifica di segno opposto;

nessuna rettifica andrebbe invece operata sui beni ammortizzabili, per intervenuto decorso

del quinquennio di “sorveglianza fiscale”.

E’ intuibile come l’effettuazione delle rettifiche per mutamento di regime possa risultare, in

concreto, ben più difficoltosa e laboriosa dal punto di vista operativo. Nella C.M. n.328 del 24

dicembre 1997 è stato chiarito, al riguardo, che si rende necessaria la redazione di apposita

documentazione, che potrà essere richiesta dall’A.F., nella quale indicare, distintamente per

categorie omogenee, la quantità e i valori dei beni facenti parte del patrimonio aziendale;

l’imposta relativa a detti beni va, quindi, determinata sulla base delle fatture d’acquisto, partendo

dalle più recenti (una specie di inventario valorizzato con metodo “Fifo”, insomma). Problemi

particolari, riconosce la circolare, si pongono per la determinazione dell’imposta incorporata in

beni finiti o semilavorati, il cui ammontare va ricostruito e convalidato con prove documentali e

criteri analitici di rilevazione contabile. Per i prodotti agricoli, infine, l’Iva deve essere determinata

in base ai valori di riferimento alla data in cui si verifica l’evento che dà luogo alla rettifica, e con

l’applicazione delle percentuali di compensazione vigenti a detta data14.

Detto questo in relazione alla rettifica per cambiamento del regime di detrazione, per quanto

concerne, invece, i mutamenti (con riflessi sulla detrazione) del regime fiscale delle operazioni

attive e dell’attività esercitata, la circolare citata richiama, ad esempio, il passaggio, a seguito di

modifiche legislative, dal regime di esenzione a quello di imponibilità o viceversa, l’opzione per la

separazione delle attività ai sensi dell’art.36, l’ampliamento dell’attività.15 13 L’art.34, co.11 del DPR n.633/72, come modificato dall’art.10, co.1, lett.e) del D.L. n.35 del 14 marzo 2005, non prevede più il vincolo speciale quinquennale, per cui è applicabile la norma generale dell’art.3 del DPR n.442 del 10 novembre 1997, che prevede la durata minima di un triennio. 14 Così si esprime, a miglior chiarimento della C.M. n.328/97, la successiva C.M. n.154 del 19 giugno 1998, che individua nel 31 dicembre il momento di riferimento. Considerato, però, che il mutamento del regime coincide con l’inizio del periodo d’imposta, sembrerebbe più corretto fare riferimento, anziché al 31 dicembre dell’anno precedente, al successivo 1 gennaio (la questione potrebbe diventare rilevante nell’ipotesi di modifiche normative delle percentuali di compensazione). 15 Considerato, però, che le corrispondenti disposizioni comunitarie contenute nell’art. 20 non menzionano espressamente il mutamento di regime delle operazioni attive tra gli eventi comportanti rettifica della detrazione, mentre prevedono invece il passaggio da un regime normale di imposizione a un regime particolare, si può dubitare che l’ipotesi del passaggio delle operazioni attive dal trattamento di imponibilità a quello di esenzione comporti l’esecuzione della rettifica cumulativa ai sensi del comma 3 dell’art. 19-bis2. Anche questo punto sarà ripreso oltre, a proposito delle novità introdotte dal D.L. n. 223/2006.

Esemplificando una situazione estremamente semplice, si ipotizzi che un produttore agricolo, fino al 31 dicembre 2004 in regime speciale di detrazione ex art.34, a decorrere dal 1° gennaio 2005 eserciti l’opzione per il regime ordinario. A detta data, egli possiede: - scorte di magazzino gravate di Iva pari a 5.000 € - beni mobili ammortizzabili acquistati nel 2003, gravati d’Iva pari a 15.000 € Poiché i predetti beni, per il cui acquisto non è stato possibile esercitare la detrazione analitica per effetto del regime speciale, dal 1° gennaio 2005 vengono impiegati nello svolgimento di operazioni per le quali non compete più la detrazione forfetaria, il contribuente computa a proprio vantaggio una rettifica d’imposta di complessivi € 14.000, corrispondente alla somma dell’imposta sulle scorte (5.000) e di tre quinti (quanti sono gli anni mancanti al quinquennio) dell’imposta sui beni ammortizzabili (9.000).

I V A I M M O B I L I

24

La circolare stessa esclude, infine, l’obbligo di rettifica qui considerato per i soggetti che operano

le detrazioni in base al pro - rata di cui all’art. 19, comma 5, in relazione ad eventuali

cambiamenti di destinazione dei beni che si verificano nell’ambito dei settori delle attività

imponibili, assimilate od esenti; ciò in quanto la detrazione operata inizialmente con il criterio

forfetario del pro - rata prescinde dall’effettiva utilizzazione dei beni e dei servizi nell’una o

nell’altra attività.

Rettifica per variazione del pro-rata (co.4)

La terza ipotesi di rettifica della detrazione è l’unica che preesisteva, sebbene con regole un

po’ diverse, all’introduzione dell’art.19-bis 2 (era, infatti, disciplinata dall’art.19-bis antevigente alle modifiche apportate dal D.Lgs. n.313/97).

Questa rettifica si differenzia dalle precedenti sotto diversi profili (sebbene la logica di fondo sia la

medesima):

- va eseguita soltanto in dipendenza di una variazione del pro-rata di detrazione di cui

all’art.19, co.5, di oltre 10 punti percentuali; il contribuente ha però la facoltà di

procedere alla rettifica anche in caso di variazione inferiore, a condizione che il criterio

venga seguito per almeno cinque anni consecutivi e ne sia data comunicazione con la

dichiarazione annuale a partire dalla quale la facoltà viene attivata

- riguarda soltanto i beni ammortizzabili, nonché le prestazioni di servizi di trasformazione,

riattamento o ristrutturazione dei beni stessi

- va eseguita in ciascuno dei quattro anni successivi a quello di entrata in funzione del

bene, nella misura di un quinto della differenza tra la detrazione operata nell’anno di

acquisto e quella corrispondente al pro-rata dell’anno di riferimento.

Anche in questo caso il periodo di sorveglianza è stabilito in cinque anni, a partire da quello

di entrata in funzione del bene.

Qualora l’anno di entrata in funzione del cespite non coincida con quello di acquisto, la prima

rettifica deve essere eseguita, per l’intera imposta relativa al bene (e non per un quinto), in

base alla percentuale dell’anno di entrata in funzione, anche se la variazione del pro-rata non è

superiore a dieci punti.

Esempio Nel 2004 è stato acquistato un cespite gravato d’Iva di € 10.000 Pro-rata del 2004: 75% Pro-rata del 2005: 90% Variazione superiore a 10 punti: obbligo di rettifica Iva detratta nell’anno di acquisto: 7.500 (75% di 10.000) Iva detraibile secondo il pro-rata del 2005: 9.000 (90% di 10.000) Differenza (maggiore Iva detraibile): 1.500 Importo della rettifica: 300 (1.500:5)

La rettifica della detrazione dell’Iva

25

Ai sensi del co.6 dell’art.19-bis 2, se il bene ammortizzabile viene ceduto durante il periodo di

sorveglianza, la rettifica è effettuata in un’unica soluzione per gli anni che ancora mancano al

compimento del periodo (compreso l’anno della cessione). Se la cessione è soggetta

all’imposta, si assume un pro-rata “virtuale” del 100%, ma l’importo dell’imposta detraibile

non può superare l’importo dell’imposta relativa alla cessione.

Disposizioni comuni sui beni ammortizzabili e norme transitorie

Il co. 5 stabilisce che, ai fini dell’applicazione delle disposizioni dell’art.19-bis 2, non si

considerano beni ammortizzabili quelli di costo non superiore a 516,46 euro, né quelli per i quali

il coefficiente d’ammortamento ai fini delle imposte sul reddito è superiore al 25%.

Il successivo co. 8 stabilisce che le disposizioni dell’art.19-bis2, relative ai beni ammortizzabili, devono intendersi riferite anche ai beni immateriali di cui all’art.68 (ora 103)

Esempio

Nel 2003 sono sostenuti costi per la costruzione di un cespite, gravati di Iva per 20.000 €

Pro-rata del 2003: 65%; Iva detratta 13.000 (20.000 x 65%)

Nel 2004 sono sostenuti ulteriori costi di costruzione gravati di Iva per € 16.000

Pro-rata del 2004: 70%; Iva detratta 11.200 (16.000 x 70%)

Nel 2005 il bene entra in funzione

Pro-rata del 2005: 72%

Iva complessiva sul cespite: 36.000

Iva detratta nel 2003 e nel 2004 (13.000 + 11.200): 24.200

Iva detraibile secondo il pro-rata del 2005: 25.920 (36.000 x 72%)

Differenza (maggiore Iva detraibile): 1.720

Importo della rettifica: 1.720

Nei quattro anni successivi si dovrà procedere alla rettifica in caso di variazione del pro-rata di oltre 10

punti rispetto a quello del 2005 (72%).

Esempio

Nel 2003 è stato acquistato un cespite gravato d’Iva di 30.000 €

Pro-rata del 2003: 80%; Iva detratta 24.000 (30.000 x 80%)

Il cespite viene venduto nel 2005 con addebito di 10.000 € d’Iva

Pro-rata del 2005: 60%

Pro-rata “virtuale” ai fini della rettifica sul cespite: 100%

Iva detratta nel 2003: 24.000

Iva detraibile secondo il pro-rata del 2005: 30.000

Differenza (maggiore Iva detraibile): 6.000

Anni mancanti al quinquennio: 3

Rettifica (6.000/5 x 3): 3.600

La rettifica può essere computata integralmente in quanto non supera l’imposta addebitata sulla cessione.

I V A I M M O B I L I

26

del Tuir16 e che, ai fini delle disposizioni medesime, i fabbricati o porzioni di fabbricato sono comunque considerati beni ammortizzabili e il periodo di rettifica è di dieci anni, decorrenti

da quello di acquisto o di ultimazione. Questa previsione è particolarmente rilevante, poiché all’evidente fine di scoraggiare (o comunque rendere meno convenienti) pratiche abusive, da un lato, vincola al meccanismo della rettifica tutti i fabbricati, a prescindere dalla

destinazione d’uso e dalla configurazione nell’economia dell’impresa (non soltanto, dunque, gli edifici strumentali, ma anche gli immobili merce) e, dall’altro, raddoppia da cinque a dieci anni il periodo di sorveglianza fiscale17 (per cui devono intendersi adeguati nel senso

conseguente tutti i riferimenti temporali contenuti nei precedenti commi dell’art.19-bis2). Infine, il medesimo co.8 stabilisce che per l’imposta assolta sull’acquisto di aree fabbricabili l’obbligo di rettifica decennale decorre dalla data di ultimazione dei fabbricati insistenti sulle aree

stesse e che, ai fini della rettifica, l’imposta relativa ai fabbricati o alle singole unità immobiliari, compresi in edifici o complessi edilizi acquistati, costruiti o ristrutturati unitariamente, deve essere determinata sulla base di parametri unitari, costituiti dal metro quadrato o dal metro

cubo, o parametri similari, in modo da rispettare la proporzionalità tra l’imposta complessiva e quella specificamente attribuibile alle operazioni senza diritto a detrazione. Occorre ricordare che, in base alle disposizioni transitorie contenute nell’art.11, co.2 del

D.Lgs. n.313/97, così come interpretate nella richiamata C.M. n.328/97: - le rettifiche per cambio di destinazione (sia per i beni ammortizzabili che per gli altri beni)

vanno operate per i beni acquistati o prodotti dopo il 31 dicembre 1997, e non per quelli

posseduti a tale data, per i quali il diritto di detrazione è stato acquisito in base alle disposizioni previdenti;

- parimenti, le particolari previsioni del co.8 in merito agli immobili si applicano soltanto per

quelli acquistati o ultimati a partire dall’1 gennaio 1998; pertanto, quelli acquistati o ultimati precedentemente sono soggetti alla sola previsione di rettifica vigente al 31 dicembre 1997 (variazione del pro-rata per oltre dieci punti, entro un quinquennio) e sempreché siano stati

impiegati come beni strumentali ammortizzabili. Vanno richiamate, infine, le disposizioni del co.7, secondo cui nel caso di beni ammortizzabili acquisiti in dipendenza di fusione, scissione, cessione o conferimento di aziende, compresi i

complessi aziendali relativi a singoli rami dell’impresa, le disposizioni in materia di rettifica della detrazione si applicano con riferimento alla data in cui i beni sono stati acquistati dal soggetto “dante causa” (incorporata, scissa, cedente, ecc.). Questi ha l’obbligo di fornire al soggetto

“avente causa” (incorporante, beneficiaria, cessionario, ecc.) i dati rilevanti ai fini delle rettifiche.

In sostanza, il periodo di sorveglianza sui beni ammortizzabili non si interrompe per effetto di

operazioni straordinarie, ma prosegue senza soluzione di continuità in capo al nuovo soggetto

obbligato18.

16 Diritti di utilizzazione delle opere dell’ingegno, dei brevetti industriali, ecc.. 17 E’ da osservare che l’art.20, par.2, ultimo comma, della VI Direttiva, prevede che, per i beni d’investimento immobiliari, la durata del periodo di rettifica può essere elevata fino a vent’anni. 18 Nel co.7 non si prende in considerazione l’ipotesi dell’affitto d’azienda, che pure può presentare, soprattutto ove si tratti dell’unica azienda dell’imprenditore individuale (ritenuta dalla prassi amministrativa, a nostro sommesso avviso ingiustamente, operazione fuori campo Iva), analoghe esigenze di riallineamento della detrazione.

La rettifica della detrazione dell’Iva

27

Modalità operative

Venendo agli aspetti di carattere operativo, il co.9 stabilisce che le rettifiche delle detrazioni

di cui ai commi precedenti (e dunque sia quelle per cambio di destinazione che per

mutamenti generali) sono effettuate nella dichiarazione relativa all’anno in cui si verificano gli

eventi che le determinano, sulla base delle risultanze delle scritture contabili obbligatorie.

La prima parte della disposizione è estremamente chiara nel designare quale sede per la

“effettuazione” delle rettifiche (e non per la mera “evidenziazione”) la dichiarazione annuale.

Ciò in coerenza con la natura della rettifica, che potrebbe definirsi un’operazione di

“assestamento” da eseguire a consuntivo, estranea alla normale dinamica della liquidazione

periodica dell’imposta19. Per fare un esempio concreto, se nel corso del 2006 un bene

acquistato in anni precedenti viene destinato ad un impiego diverso da quello in relazione al

quale era stata esercitata la detrazione, la rettifica va operata e contabilizzata (soltanto) nella

corrispondente dichiarazione annuale, ove darà luogo ad un credito o debito a conguaglio.

Nessuna rettifica va, di contro, operata in sede di liquidazione periodica, ragion per cui la

comunicazione annuale dati di cui all’art.8-bis del DPR n.322 del 22 luglio 1998, che secondo le

istruzioni comprende la sommatoria delle liquidazioni periodiche eseguite nel corso dell’anno, non

richiede, giustamente, l’indicazione delle rettifiche della detrazione.

Va tuttavia osservato che, in relazione all’ipotesi di passaggio dal regime di detrazione forfetaria a quello normale, il Ministero delle Finanze, nella R.M. n.10 del 2 febbraio 1999, a miglior chiarimento della C.M. n.154/98, ha affermato che la rettifica prevista dall’art.19-bis 2, co.3, deve essere effettuata “in coincidenza della prima liquidazione periodica mensile o trimestrale dell’anno in cui opera il nuovo regime di detrazione” e “…deve essere poi evidenziata nella dichiarazione Iva relativa all’anno in cui è operata…sulla base delle

risultanze delle annotazioni eseguite”. Queste indicazioni, seppure dotate di fondamento logico, appaiono in contrasto con la lettera e lo spirito della norma e costringono, peraltro, all’irregolare compilazione della comunicazione annuale, nella quale l’importo della rettifica,

in mancanza di un rigo ad hoc, non potrà che trovare allocazione (impropria) nell’imposta esigibile o nell’imposta detraibile del periodo. Infine, quanto alla rappresentazione delle rettifiche nelle scritture contabili obbligatorie, la

generica prescrizione della norma non pone particolari vincoli di forma: sarà quindi sufficiente redigere “apposita documentazione”20 che, si ritiene, dovrà contenere la descrizione dei beni e/o servizi in relazione ai quali si procede alla rettifica, con l’indicazione

delle fatture d’acquisto o degli altri documenti da cui si ricava l’ammontare dell’imposta, il procedimento di calcolo della rettifica e l’ammontare della stessa. Nella dichiarazione annuale, poi, l’importo complessivo risultante dalla somma algebrica delle varie rettifiche

deve essere riportato, preceduto dal segno positivo o negativo, nel rigo VG70 del quadro VG. 19 Nel sistema di obblighi delineato dall’art.22 della VI Direttiva, è previsto che gli “elementi necessari per eventuali rettifiche” possono essere richiesti al soggetto passivo nella dichiarazione riepilogativa di tutte le operazioni dell’anno precedente che gli Stati membri hanno facoltà di imporre (par.6), e non nella dichiarazione periodica che ogni soggetto passivo è tenuto a presentare, al più tardi, entro due mesi dalla scadenza del periodo fiscale (par.4) (dichiarazione periodica, peraltro, con la quale ha ben poco in comune la “comunicazione dati” di cui all’art.8-bis del DPR n.322/98). 20 Cfr. C.M. n.328/97, punto 4.2.

I V A I M M O B I L I

28

Per facilitare il calcolo delle rettifiche (ma più che altro per articolare un percorso guidato alla determinazione dell’importo del rigo VG70), nelle istruzioni è presente il “Prospetto E”, di seguito riprodotto:

Come può notarsi, il rigo 5 del prospetto non riguarda rettifiche della detrazione effettuate a

norma dell’art.19-bis 2, ma l’eventuale variazione relativa ad acquisti effettuati in anni

precedenti, per i quali la detrazione è stata esercitata (per attualizzare l’esposizione, diciamo) nel

2005. Tale variazione dipende dall’applicazione dell’art.19, co.1, secondo cui il diritto di

detrazione può essere esercitato a partire dal momento in cui è sorto e fino alla dichiarazione

relativa al secondo anno successivo, ma alle condizioni che esistevano nel predetto momento.