Embed Size (px)

Citation preview

Proyecto de Apoyo a la Competitividad de Nicaragua

Informe Final

Estudio:

“Análisis de datos macroeconómicos y sectoriales para generar informes trimestrales de competitividad

macro y sectorial de Nicaragua”

Erick R. Arias GonzálezConsultor

Tel: 277-4939Mobile: 8875191

E-mail: [email protected]

Colonial Los Robles, 2ª etapa, No. 59

TABLA DE CONTENIDO

RESUMEN EJECUTIVO ..……………… 2

I. INTRODUCCION .......................... 13

II. OBJETIVO DEL ESTUDIO .......................... 14

III. METODOLOGIA .......................... 15

IV. ANALISIS MACROECONOMICO ........................... 16

V. ANALISIS SECTORIAL Y

MICROECONOMICO: ........................... 23

1. PRODUCTO: CARNE ………………….. 29

1.1. CLIMA DE NEGOCIOS ............................. 37

1.2. COMPETITIVIDAD …………………… 43

1.3. NIVEL EMPRESARIAL …………………… 51

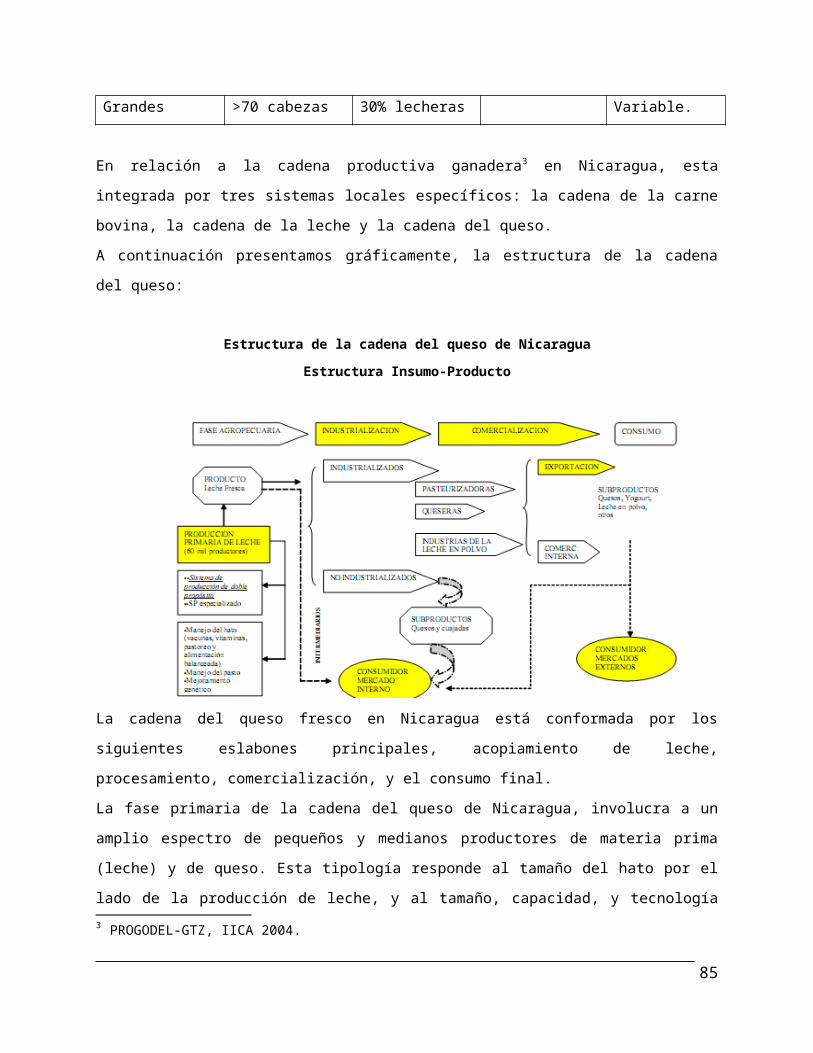

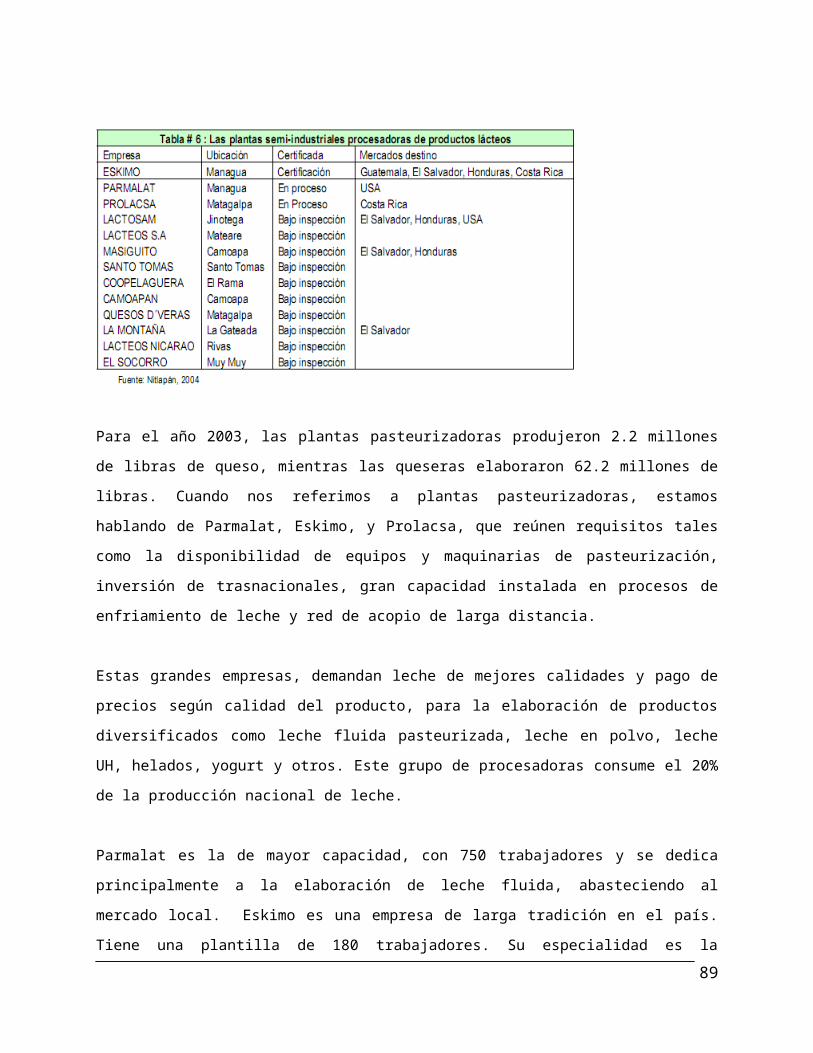

2. PRODUCTO: QUESO ………………….. 55

1.1. CLIMA DE NEGOCIOS ............................. 62

1.2. COMPETITIVIDAD …………………… 63

1.3. NIVEL EMPRESARIAL …………………… 70

3. PRODUCTO: PAN ………………….. 77

1.1. CLIMA DE NEGOCIOS ............................. 88

1.2. COMPETITIVIDAD …………………… 90

1.3. NIVEL EMPRESARIAL …………………… 92

BIBLIOGRAFIA ............................. 100

ANEXOS ............................. 101

1

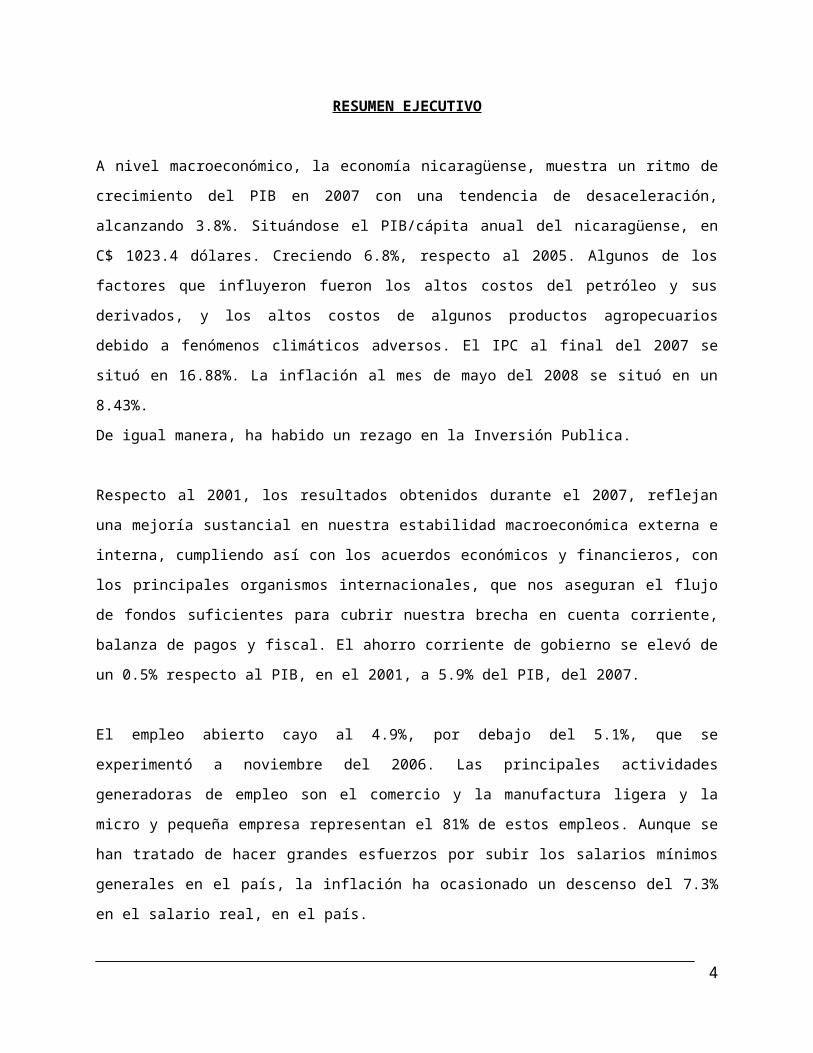

RESUMEN EJECUTIVO

A nivel macroeconómico, la economía nicaragüense, muestra un ritmo de crecimiento del PIB

en 2007 con una tendencia de desaceleración, alcanzando 3.8%. Situándose el PIB/cápita

anual del nicaragüense, en C$ 1023.4 dólares. Creciendo 6.8%, respecto al 2005. Algunos de

los factores que influyeron fueron los altos costos del petróleo y sus derivados, y los altos

costos de algunos productos agropecuarios debido a fenómenos climáticos adversos. El IPC al

final del 2007 se situó en 16.88%. La inflación al mes de mayo del 2008 se situó en un 8.43%.

De igual manera, ha habido un rezago en la Inversión Publica.

Respecto al 2001, los resultados obtenidos durante el 2007, reflejan una mejoría sustancial en

nuestra estabilidad macroeconómica externa e interna, cumpliendo así con los acuerdos

económicos y financieros, con los principales organismos internacionales, que nos aseguran el

flujo de fondos suficientes para cubrir nuestra brecha en cuenta corriente, balanza de pagos y

fiscal. El ahorro corriente de gobierno se elevó de un 0.5% respecto al PIB, en el 2001, a 5.9%

del PIB, del 2007.

El empleo abierto cayo al 4.9%, por debajo del 5.1%, que se experimentó a noviembre del

2006. Las principales actividades generadoras de empleo son el comercio y la manufactura

ligera y la micro y pequeña empresa representan el 81% de estos empleos. Aunque se han

tratado de hacer grandes esfuerzos por subir los salarios mínimos generales en el país, la

inflación ha ocasionado un descenso del 7.3% en el salario real, en el país.

El déficit en cuenta corriente ha disminuido desde el 19.6 %, en el 2001, hasta el 17.5 %, en el

2007, respecto al PIB de cada año. Asimismo las reservas internacionales netas, crecieron de

U$ 212.2 millones de dólares, en el 2001 a U$ 1,018.6 millones dólares, en el 2007.

En relación a la apertura en el comercio internacional, en el 2007 se inicio el TLC

Centroamérica y CARICOM y un proyecto de Asociación, entre Centroamérica y la Unión

Económica Europea. Igualmente, se finalizaron las negociaciones del TLC con China-Taiwán,

entrando en vigencia este año. Con Panamá, se espera que en el 2008 finalicen las

negociaciones del TLC con este país.

2

Las exportaciones de Nicaragua, durante el primer semestre del 2008, alcanzaron los U$ 835.3

millones de dólares durante el primer semestre del 2008, lo que representa un crecimiento del

30.5 por ciento en comparación con el mismo período del 2007, mientras que en término de

volumen, el alza alcanzó el 5 por ciento.

El estudio selecciono a tres sectores productivos vinculados a los productos Pan, Carne, y

Queso. En términos generales, todos los sectores en mayor o menos grado perciben como

problema uno de los mayores problemas que afectan la actividad productivo es lo concerniente

al elevado costo y la calidad del servicio eléctrico, lo cual consideran cuestionable.

Sector Productivo: Producto Carne:

El hato nacional es de aproximadamente 2.6 millones de cabezas de ganado, de estos 504 mil

cabezas de ganado se destinan a la producción de carne y se estima una producción primaria

de 97,000 fincas ganaderas, principalmente en los departamentos de Boaco, Chontales,

Matagalpa, Zelaya Central, León y Chinandega.

La producción de carne representa el 38.6% y la producción de leche representa el 56.5% del

total de producción, el resto aproximadamente un 5% se utiliza para otros fines. La actividad

productiva de las plantas industriales está desplazando la actividad de las plantas municipales,

mientras que el volumen de la matanza industrial ha venido incrementándose

significativamente. El sector de matanza en el primer semestre de 2008 ha sido de 261 miles

de cabezas de ganado, y en alrededor de 90 millones de libras de carne.

La estructura insumo-producto de la industria de la carne de Nicaragua incluye la producción

primaria (ganadera), su transformación y procesamiento, la comercialización, y su consumo.

Los agentes que participan en cada eslabón y circuito de comercialización incluyen a los

suplidores de insumos, productores industrializadores- exportadores, importadores mayoristas

y detallistas, en los países destino. Las actividades de agentes y compañías independientes

involucran coordinación local e internacional. La cadena nicaragüense de la carne genera los

siguientes productos: carne deshuesada congelada para exportación, carne caliente, cueros,

sebo y harinas animales. A lo largo de toda la cadena, se estima la participación de

aproximadamente unas 98,800 pequeñas y medianas empresas, de este un 95 % se dedican a

la producción primaria de la cadena.

3

En Nicaragua, el sector de la carne bovina ha mostrado una fuerte orientación a la exportación,

actualmente, la carne vacuna, y el café, se encuentran entre los principales productos de

exportación de Nicaragua. Además, ganadería nacional es una de las más dinámica en

Centroamérica, lo cual se ha reflejado en el rápido incremento de las exportaciones en los

últimos anos. El volumen de exportación fue de un poco mas de 31 millones en TM de ganado

bovino por un valor de mas de 42 millones de dólares, y por 60.5 millones de TM en carne de

bovino por un valor de mas de 183 millones de dólares en 2007.

En relación a algunos aspectos que afecta el clima de negocios en este sector, tenemos que

los diferentes representantes gremiales esperan que las instituciones del gobierno mejoren su

capacidad de atención a este sector, por lo que es necesario destinar mas recursos humanos

capacitados, logísticos, y presupuestarios suficientes para mejorar algunos equipos y servicios

como en el caso de los laboratorios (de residuos biológicos y de microbiología), e inspecciones

a nivel nacional con personal especializado. De igual manera este fortalecimiento institucional

es de importancia para el cumplimiento a la norma para el establecimiento de carne

industrializada con miras a la exportación.

También es importante mejorar los servicios, normas, y los niveles de comunicación y

coordinación de las instituciones gubernamentales a nivel nacional y local con los productores,

principalmente en aspectos regulatorios, sin menospreciar el suministro de una información

adecuada (mercado, estadísticas, políticas, incentivos, etc.) que oriente al sector a mejorar sus

niveles de competitividad y conozca su grado de desempeño.

Este sector de productores esperan del gobierno una mayor claridad en la estrategia que apoye

a su sector y un mayor acercamiento y comunicación con ellos, esperando que de estas se

deriven iniciativas mejor elaboradas y con mayor efectividad en el margo de un programa de

desarrollo sectorial para mejorar la productividad y competitividad. Algunos de los productores

han reconocido también la importancia de mejorar los niveles de asociatividad, máxime cuando

una parte importante de este gremio se encuentra disperso. Muchas de las asociaciones

gremiales han dado muestra de logros significativos y reconocen que este es uno de los pasos

mas importantes que deben dar, unificando a los productores pero a la vez, uniendo esfuerzos

con el sector publico.

4

Es necesario continuar los esfuerzos por parte del gobierno en lo concerniente a iniciativas

orientadas a la asistencia técnica, infraestructura (carreteras, caminos) y la transformación

tecnológica para mejorar los rendimientos. Algunos problemas como los casos de abigeato aun

continúan afectando al sector, por lo que es necesaria una ley de abigeato adecuada. El

problema de la inseguridad de la propiedad también continúa siendo un problema que provoca

la deserción de productores, por lo que es otro de los temas cruciales que debe atender el

gobierno. También se espera por parte del gobierno una mayor atención en materia de política

de promoción de las exportaciones de ganado en pie, de manera que se reduzcan o eliminen

un sinnúmero de obstáculos que desestimulan las exportaciones.

Algunos estudios han demostrado que una gran parte de las fincas trabajan con un nivel

relativamente bajo de eficiencia, muchos casi a nivel de sobrevivencia, en parte debido la falta

de una estrategia clara de mercadeo, sanidad animal, y aspectos tecnológicos e innovación

(genética, certificaciones, etc.) entre otros factores, lo cual debe tenerse en cuenta para

enfrentar estas debilidades mediante algunas políticas puntuales del gobierno para mejorar la

eficiencia, la productividad y potencial exportador de este sector.

A nivel empresarial, según encuesta realizada queda en evidencia que las mayores debilidades

en diferentes grados de gravedad están relacionadas con lo siguiente: un alto numero de

pequeños productores carecen de un sistema de control y estado financieros; existencia de

una inadecuada infraestructura en su sitio de actividad económica; servicio de transporte

relativamente deficiente; problemas de adquisición de tierras y derechos de propiedad; ciertos

costos de alquilar la tierra; falta de capacitación de los trabajadores (mercadeo, producción,

etc.) ; dificultad en el acceso al crédito bancario; desconocimiento de buenas prácticas de

manejo; y falta de innovación tecnológica.

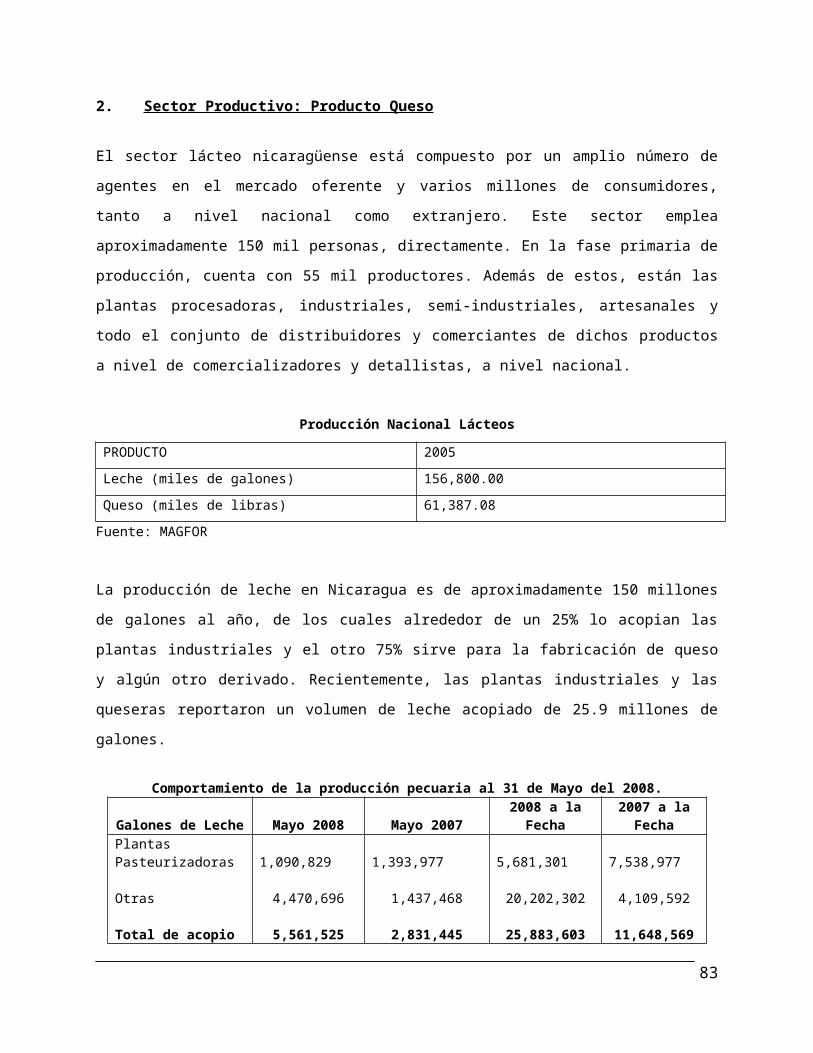

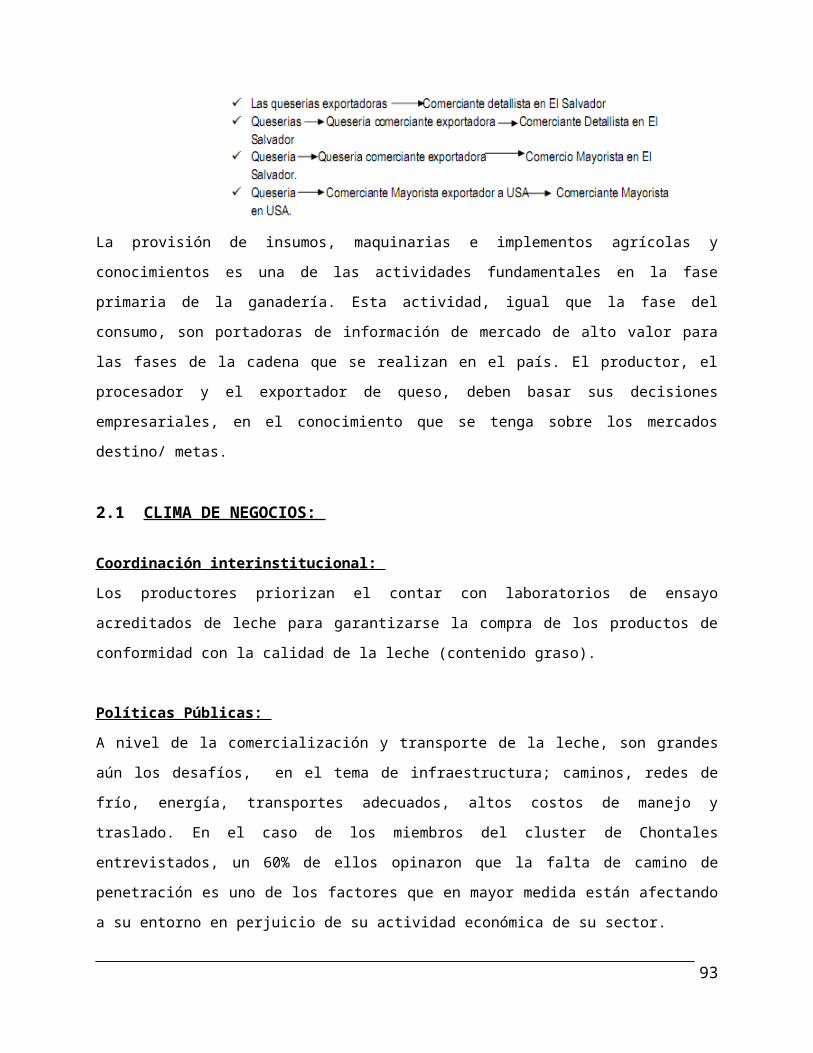

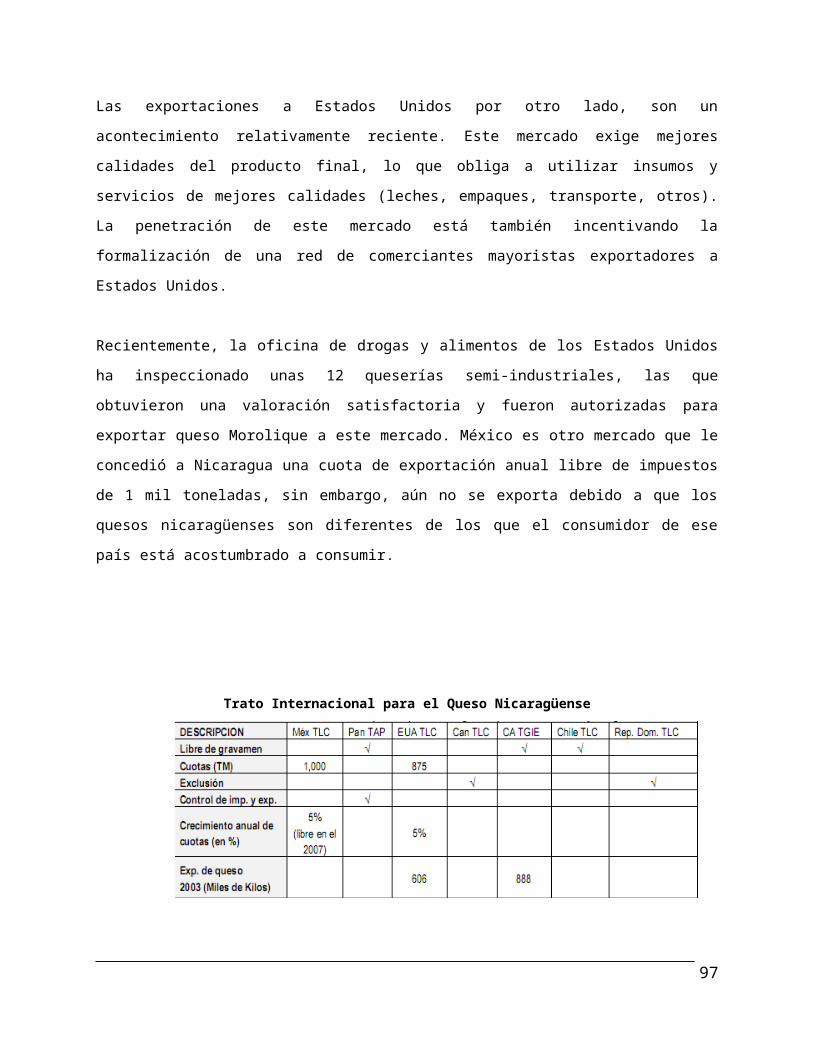

Sector Productivo: Producto Queso

Nicaragua se ha venido mejorando su posicionamiento en calidad de exportador de quesos al

mercado Centroamericano, y paulatinamente se está incursionando en el mercado de los

Estados Unidos.

En el mercado del sector lácteo nicaragüense participan varios millones de consumidores, tanto

a nivel nacional como en el extranjero, y a nivel nacional emplean aproximadamente a más 150

5

mil personas, directamente. En la fase primaria de producción, cuenta con 55 mil productores.

Además de estos, están las plantas procesadoras, industriales, semi-industriales, artesanales y

todo el conjunto de distribuidores y comerciantes de dichos productos a nivel de

comercializadores y detallistas, a nivel nacional.

La producción de leche en Nicaragua es de aproximadamente 150 millones de galones al año,

de los cuales alrededor de un 25% lo acopian las plantas industriales y el otro 75% sirve para la

fabricación de queso y algún otro derivado. La fase primaria de la cadena del queso de

Nicaragua, involucra a un amplio grupo de pequeños y medianos productores de materia prima

(leche) y de queso.

Existen dos sistemas de fincas ganaderas en toda la cadena local del queso como son los

pequeños ganaderos que tienen acceso a mercados, que realizan un tipo de transformación

artesanal que se traduce en productos como cuajadas y quesos, y hacen uso de la mano de

obra familiar. También tenemos los pequeños y medianos ganaderos sin acceso a los

mercados finales, por su ubicación geográfica.

El eslabón de la cadena del queso ha tendido a dividirse a su vez en dos segmentos,

principalmente el de pequeña industria semi-tecnificada que cuenta con capacidad de

pasteurización, con sus propios medios de transporte y ligada a la exportación; y las queseras

artesanales que destinan su producto al mercado local principalmente. También participan, las

grandes plantas pasteurizadoras.

Las queserías artesanales, corresponden a las instalaciones de los pequeños ganaderos que

tienen acceso a los mercados. Se limitan a efectuar un proceso transformador artesanal que se

traduce en productos como cuajadas y quesos. Su mercado es generalmente local, salvo en los

casos de contrabando a países vecinos. La exportación a Centroamérica es controlada por un

grupo reducido de queserías comerciantes exportadoras (principalmente hondureños y

salvadoreños).

En relación a algunos aspectos que afecta el clima de negocios en este sector, tenemos que

los productores urgen contar con laboratorios de ensayo acreditados de leche para

garantizarse la compra de los productos de conformidad con la calidad de la leche (contenido

graso). A nivel de la comercialización y transporte de la leche, el tema de infraestructura,

6

caminos, redes de frío, energía, transportes adecuados, altos costos de manejo y traslado son

de suma importancia, los cuales deben tenerse en cuenta en iniciativas y políticas sectoriales

para apoyar a este sector productivo y potenciar la capacidad exportadora.

Un numero importante de entrevistados perciben que las actuales políticas de gobierno para las

inversiones en nuevas redes de abastecimiento de energía y agua están sujetas a una

excesiva regulación, y una calidad del servicio cuestionable. Las acciones públicas deben

centrarse en la asistencia técnica para buenas prácticas pecuarias, de trazabilidad y sanitarias,

promoviendo los servicios técnicos de certificación de fincas, la asociatividad de productores, y

fomentando la educación técnica, preparándose para el comercio internacional y tratados de

libre comercio.

De igual manera, continuar esfuerzos en la operativización del registro de denominación de

origen de productos lácteos, desarrollo de marcas, sellos de calidad, certificación de empresas

que cumplen con las normativas sanitarias y ambientales, y el establecimiento de Centros de

Comercialización que ofrezcan garantía y establezca mayores regulaciones que respalden a los

productores de leche y queso.

Las queserías medianas y grandes se han concentrado en la producción para exportación y

han mostrado un alto dinamismo. Sin embargo, con el cambio de mercado hacia las

exportaciones, los procesos tradicionales de procesamiento en finca han quedado relegados,

dada las exigencias de calidad de los mercados destino.

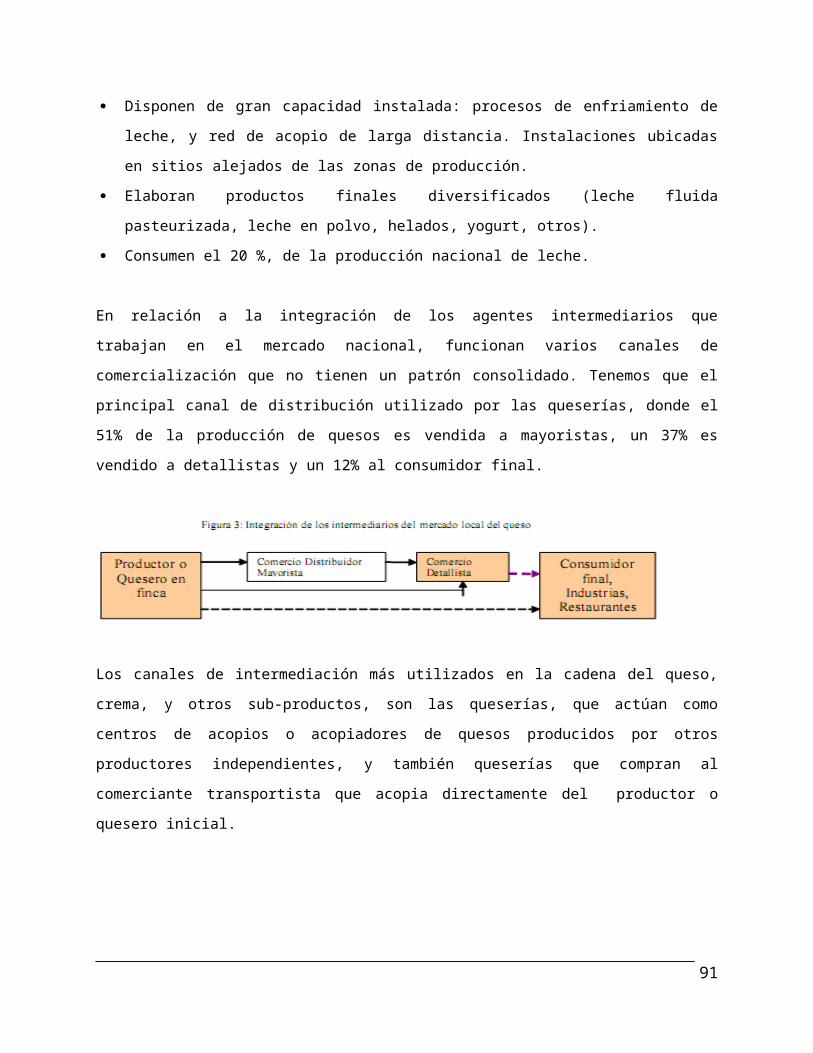

Algunos problemas que se presentan en relación a aspectos del mercado se resumen en:

existencia de una alta dispersión de la producción de leche diseminada en todo el país, en

manos de miles de pequeños ganaderos que operan bajo condiciones altamente deficientes,

con bajos rendimientos y sobre todo con graves problemas sanitarios y de manejo que

determinan una baja calidad de la leche. Al igual, que un amplio sector de pequeños

productores de queso que operan al margen de regulaciones y cumplimiento de normas

sanitarias.

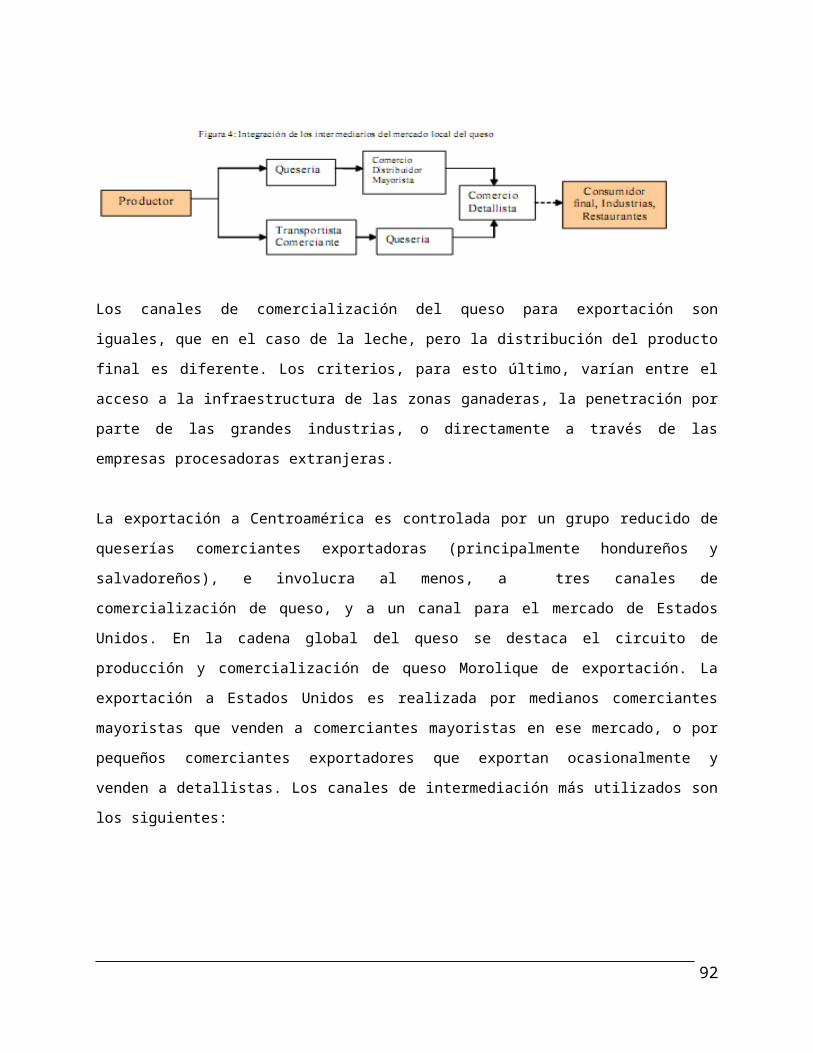

La exportación de contrabando de quesos sigue siendo un factor de alto riesgo que amenaza

con cerrar mercados de exportación a la producción nacional de quesos sanos e inocuos. Falta

7

de acceso a los recursos financieros y de conocimientos requeridos para adquirir la tecnología

apropiada y cumplir con los estándares exigidos en los mercados internacionales.

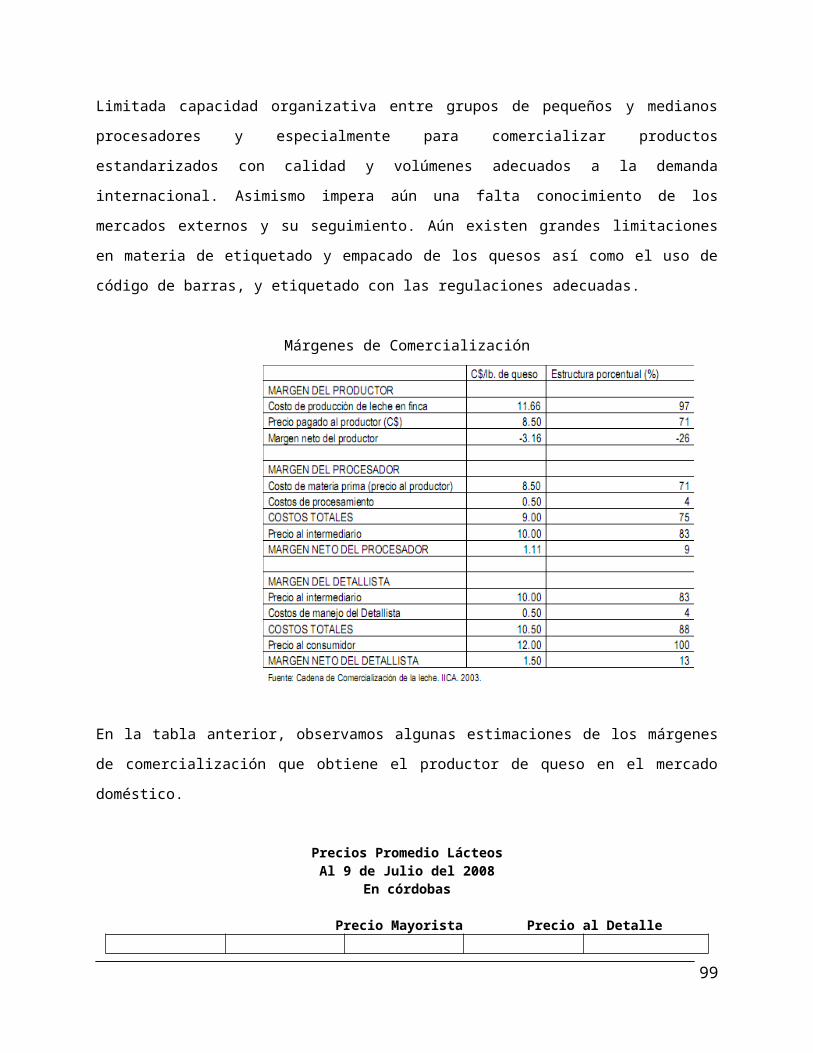

Existe una limitada capacidad organizativa entre grupos de pequeños y medianos

procesadores y especialmente para comercializar productos estandarizados con calidad y

volúmenes adecuados a la demanda internacional; falta conocimiento de los mercados

externos y su seguimiento; limitaciones en materia de etiquetado y empacado de los quesos así

como el uso de código de barras, y etiquetado con las regulaciones adecuadas.

Es importante fomentar la aplicación de Buenas Prácticas de Producción (BPP) y Buenas

Prácticas de Manufactura (BPM), sello de certificación de calidad, y la asociatividad de los

productores a lo largo de la cadena agro-productiva y las economías de escala en la

producción de queso, lo cual es una etapa de preparación para potenciar una oferta exportable

competitiva, de calidad estandarizada y con volúmenes significativos.

Existe un alto número de pequeños ganaderos que operan bajo condiciones altamente

deficientes, con bajos rendimientos y sobre todo con graves problemas sanitarios y de manejo

que determinan una baja calidad de la leche. La productividad de la mayoría de las fincas es

muy baja, con rendimientos por animal que no superan los 3 litros vaca/día. El manejo del hato

enfrenta grandes limitaciones en cuanto a: acceso a caminos, redes de frío, y asistencia

técnica, entre otros.

Los pequeños y medianos procesadores de queso, que son la mayoría, carecen de una

tecnología de producción limpia, atendiendo a los requerimientos de higiene y sanidad como

los mercados lo demandan, del conocimiento y acceso a mercados tanto locales como

externos, y del acceso a asistencia técnica. Es limitado aún el uso de buenas prácticas de

manufactura y una pasteurización más generalizada en el sector de lácteos.

Es necesario que este sector sea capaz de diseñar e implementar una estrategia de mercadeo

y ventas del queso; y apropiarse del proceso de comercialización y exportación, buscando las

mejores alternativas para una adecuada red de intermediación que les permita una mayor

participación en la cadena de valor e incrementar las exportaciones a los mercados externos.

A nivel empresarial, un bajo numero de negocios mantienen un sistema de control y estado

financiero; enfrentan problemas en la calidad del suministro eléctrico; falta de infraestructura

8

general adecuada en el lugar de su actividad económica; deficiencia en la calidad del servicio

de transporte; problemas por la falta de claridad y respeto de los derechos de tierras; pobre

inversión en la capacitación de los trabajadores que laboran en esta actividad (mercadeo,

buenas practicas de manejo, etc.); relativa dificultad en el acceso al crédito bancario;

Sector Productivo: Producto Pan

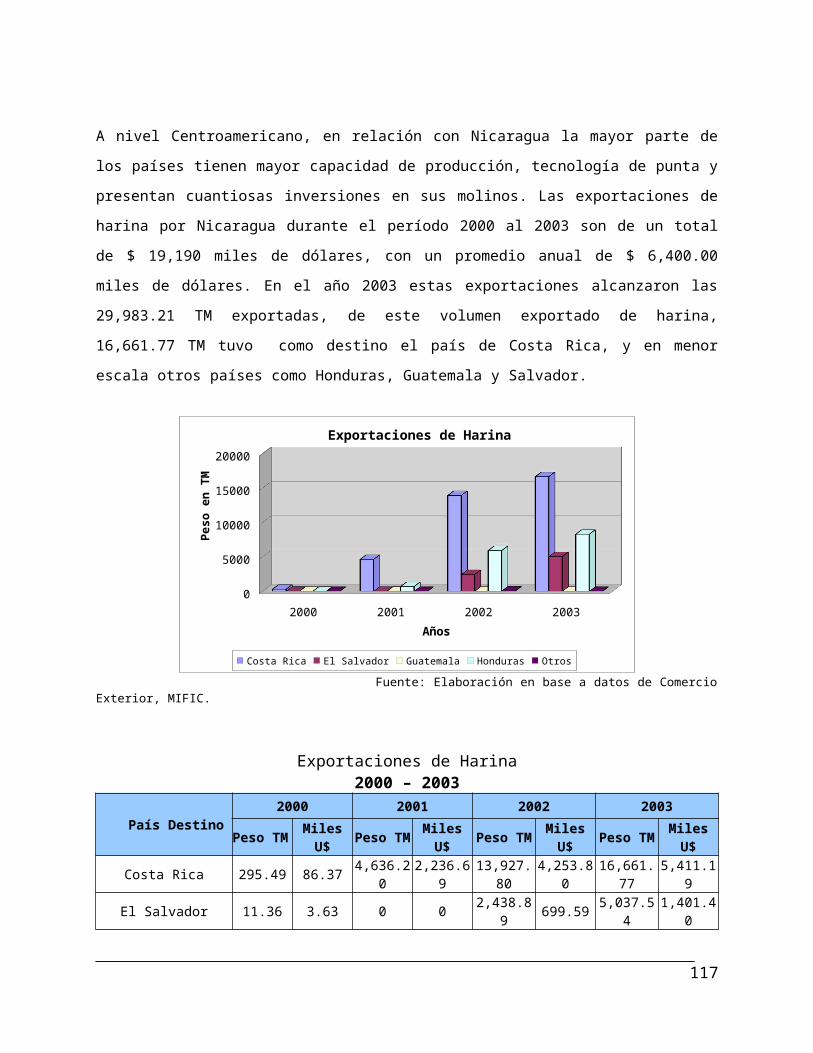

A nivel Centroamericano, en relación con Nicaragua la mayor parte de los países tienen mayor

capacidad de producción, tecnología de punta y presentan cuantiosas inversiones en sus

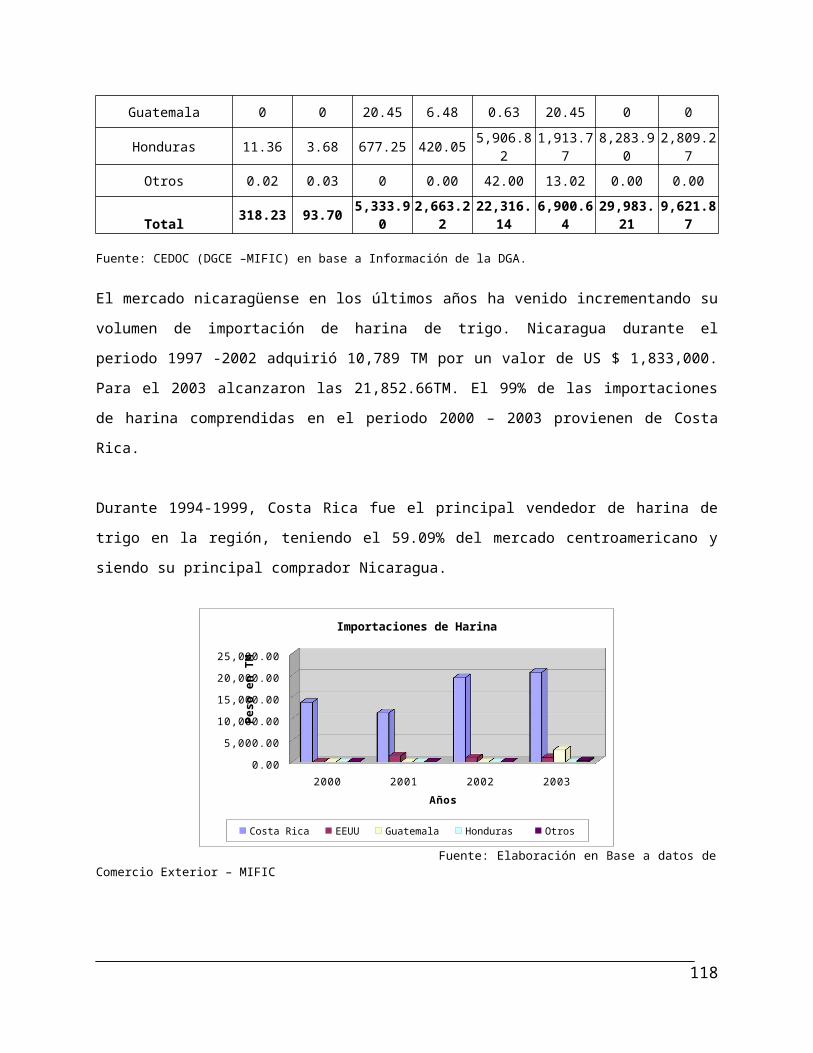

molinos. El mercado nicaragüense, paulatinamente ha venido incrementando su volumen de

importación de harina de trigo, debido al incremento de la producción de harina por parte de la

Industria Manufacturera, cuya industria ha sido impulsora de la economía, y se ha

caracterizado por un rápido desarrollo y dinamismo.

A pesar de la estructura oligopólica en la industria harinera, existe algún grado de competencia

en la comercialización del producto, sin embargo, es importante poner en práctica instrumentos

que puedan contrarrestar las incidencias en el mercado, dado que las prácticas contra la

competencia tienen un impacto directo sobre los consumidores, a la vez, pueden afectar a la

industria panificadora que consume casi la totalidad de la producción de harina.

Aunque ya existe una ley de promoción de la competencia, es necesario implementarla para

beneficiar a consumidores y empresarios por medio de la búsqueda de eficiencia, tanto en los

procesos de producción como en la distribución. El enfoque que persigue esta política es la

prevención de comportamientos anticompetitivos entre empresas, evitando que se establezca

un monopolio o posesione de una manera dominante en el mercado.

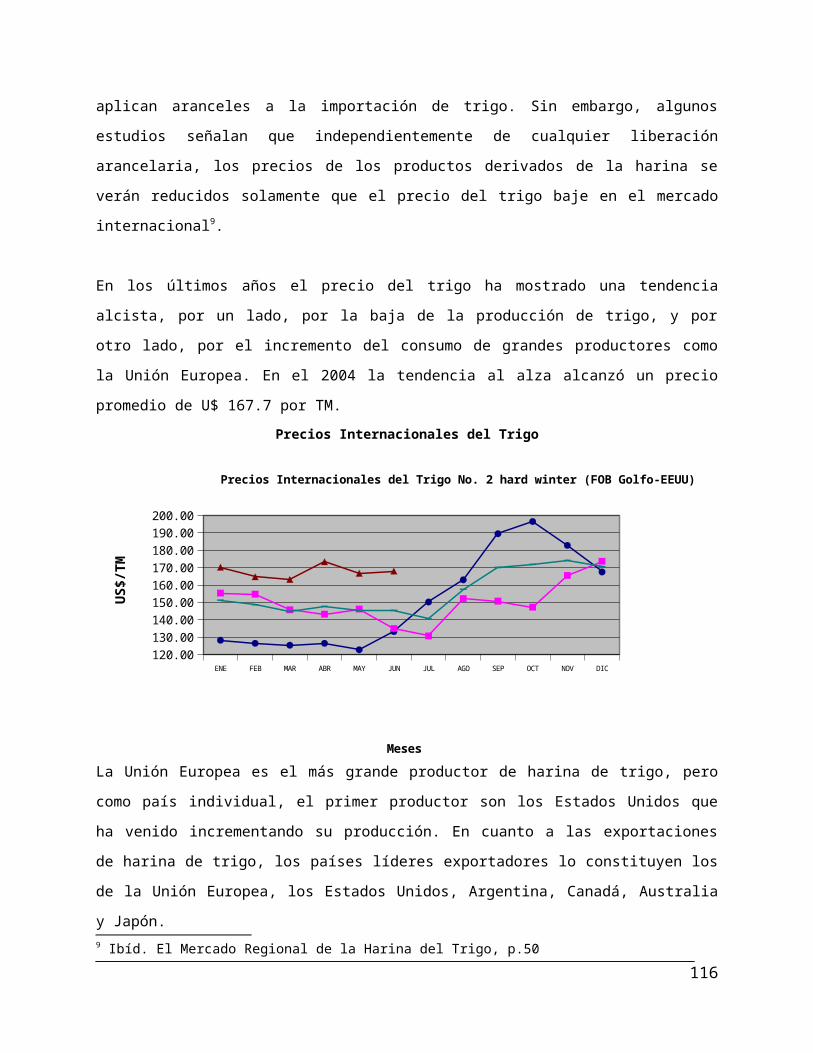

El comportamiento de los precios internacionales del trigo, la cual es una materia prima

esencial de la harina ha tenido diferentes fluctuaciones, afectando los costos de producción, y

aun mas con el incremento del costo del combustible y los elevados costos de la energía,

repercutiendo en el precio doméstico de la harina, la cual ha venido creciendo

sistemáticamente durante los últimos años. El consumo de harina en el 2003 por parte de la

población fue de 83,828.81 TM. El Costo de la canasta básica registrada por el FIDEG a marzo

del 2004 es de 4,326.52. Dentro del grupo alimento conformado por 23 productos, el pan

9

representa un 4.56% de participación, se analiza que la participación en el costo total es del

13.82%.

Un amplio sector de la industria panificadora a nivel nacional pertenece a la Micro, Pequeña y

Mediana Empresa (MIPYME), cuya producción se caracteriza por el uso de tecnología

tradicional, esto unido a las constantes alzas en el precio de la harina, debilitando aún más la

situación en términos de eficiencia productiva y baja en los niveles de rentabilidad. Según el

Censo Nacional de la Industria de la Panificación del MIFIC 2004, existen 1,901 panaderías en

el país, siendo un sector importante como generador de empleo.

Las instalaciones físicas de la pequeña industria no cuenta con instalaciones específicas para

su funcionamiento, lo más común en espacios improvisados, gran parte anexos a casas de

habitación, y enfrentan problemas en el cumplimiento de las normas mínimas de manipulación

de alimentos establecidas por el MINSA, para la industria de alimentos en general.

En relación a algunos aspectos que afecta el clima de negocios en este sector, tenemos que

las MIPYMES han sido priorizadas por el gobierno, mediante el establecimiento de políticas

PYMES, Ley de Fomento a MIPYMES y sus reglamentos y para su operativización el programa

sectorial de apoyo al sector PROMIPYME.

A pesar de lo anterior, algunos entrevistados expresaron la excesiva burocracia y los altos

costos de legalización para la inscripción en el registro de la propiedad, y la dificultad para

acceder al crédito debido a los documentos exigidos como garantía para la obtención del

mismo. El mismo sector entrevistado resalta la falta de conocimiento o de acceso a la

información por considerar que la divulgación es pobre y hay pocos servicios informativos a

favor del sector.

El sector espera un mejoramiento en la comunicación y la coordinación entre su sector, el

gobierno y los organismos no gubernamentales, a fin de llevar a cabo acciones más puntuales

y efectivas. Algunas de las inquietudes que desean fuesen mejoradas se relacionan con ciertas

reformas a los marcos regulatorios, políticas crediticias, entre otras que deberían resolver

algunos problemas que vienen arrastrando desde el pasado.

10

De manera general, el sector ha sufrido bajos niveles de venta, afectado la producción tanto de

la industria harinera como del mismo sector de la panificación, en detrimento de los niveles de

empleo generado por el sector. Además, hace falta de una adecuada estrategia de mercadeo

por parte del sector de la panificación nacional, lo cual ha dificultado la capacidad para hacer

frente a una estrategia en el posicionamiento en el mercado por parte de las transnacionales.

En relación a la capacidad de innovación destacan la importancia de la creación de una imagen

corporativa (marca, empaque), el diseño y la implementación de una estrategia de mercadeo

(Internet, distribución), la realización de alianzas estratégicas, e innovación de productos e

insumos para mejorar la productividad, competitividad y la expansión a nuevos mercados. Es

necesario mejorar la capacidad gerencial, fortalecer la organización y el mejoramiento continúo

de la empresa, principalmente a las microempresas informales, lo cual constituiría un paso

básico hacia la formalización y visión empresarial que les permita la obtención de los beneficios

del sector y accesos a programas de gobierno y de la banca nacional.

A nivel empresarial, un gran número de negocios carecen de un eficiente control financiero y de

gestión empresarial, lo cual afecta su competitividad en los negocios. En términos generales,

este sector ha experimentado un estancamiento en su actividad productiva y en la generación

de empleo, puesto que prácticamente un gran número de estos negocios han mantenido

constante o reducido el número de empleados desde que iniciaron operaciones, según se

desprende de una encuesta realizada.

Se ha iniciado en los últimos años la promoción de la asociatividad con la formación de

cooperativas, haciendo énfasis a la compra de insumos. Se considera necesario capacitar a los

miembros en una mejor gestión empresarial que los forme de manera integral haciendo énfasis

en la primera etapa manejo de costos de producción y contabilidad y que las acciones de la

cooperativa incluya otros eslabones de la cadena.

Es básico para el desarrollo del sector contar con recursos humanos mas calificados y se ha

avanzado en analizar la viabilidad de establecer una Escuela de Panificación, que califique los

distintos requerimientos de mano de obra del sector. La industria panificadora ha colaborado

con cursos específicos y existe el interés del sector gremial más tecnificado.

11

La existencia de un gran número de micro y pequeñas empresas da lugar a que exista mucha

competencia entre ellos. Un 97% de los entrevistados asevero no haber incursionado a nuevos

mercados actualmente, y solamente un 14% aseguraron que han incorporado nuevos

productos o líneas de productos en el mercado, el restante no lo ha hecho y ni siquiera

manifestaron que están en una etapa de proceso o proyecto. Para avanzar en este aspecto, es

importante el papel que juega el Gobierno a través de INPYME, INTUR y los gremios, teniendo

presente la necesidad de incursionar a nuevos mercados a través del mejoramiento de los

productos y su promoción.

Cuando se les pidió a los entrevistados evaluar la necesidad de realizar algunas innovaciones

dentro de su empresa, un 76% destacaron la necesidad de innovar sus productos, un 48%

mencionaron la necesidad de incorporar nuevas tecnologías, y un 28% coincidieron en la

necesidad de innovar en las áreas de servicios y publicidad. El proyecto de Apoyo a la

Innovación Tecnológico PAIT tuvo buenos resultados. Una acción preliminar sería difundir los

resultados exitosos y retomarlo aunque no total, con los nuevos proyectos que se están

financiando; revisar los rubros de crédito que financia la banca y proponer marcas, etiquetas

entre otros que actualmente no son considerados como rubro a financiar y establecer

convenios

con las universidades para continuar con este tipo de apoyo.

12

I. INTRODUCCION:

Este estudio es parte del esfuerzo que el Gobierno ha venido realizando para apoyar a la

Competitividad de Nicaragua, junto con otras iniciativas para mejorar la capacidad productiva y

el clima de negocio. Teniendo presente la importancia de contribuir con el mejoramiento de la

capacidad de las MIPYME locales, de las que se espera tengan una mayor participación en las

actividades de exportación de manera directas o como proveedores, aprovechando las ventajas

y oportunidades de libre comercio bajo los tratados existentes y creados recientemente.

Permitir una mayor dinámica del sector MIPYME es una manera de posicionar mejor a nuestro

país a nivel internacional, y acelerar el crecimiento económico, incrementando la generación de

empleos y contribuyendo con la reducción de la pobreza.

Sin embargo, también es importante conocer cual es nuestra situación competitiva de nuestras

empresas nicaragüenses, por lo que se han priorizado algunos sectores productivos como lo

son alrededor de los productos pan, queso, y carne. No obstante, en un futuro cercano se

espera continuar ampliando el estudio o línea de base para conocer la posición de

competitividad de los distintos sectores productivos de nuestra economía. Conociendo y

actualizando la información de competitividad, nos permitirá mejorar los planes de

implementación de las acciones de fomentos a las MIPYME de cara al desafío que representa

el recién firmado DR-CAFTA y cualquier otro tratado en vías de efectividad.

La competitividad es “la capacidad de competir, es la rivalidad para la consecución de un fin. A

nivel gerencial, es la capacidad de una organización pública o privada, de mantener

sistemáticamente ventajas comparativas que le permitan alcanzar, sostener y mejorar una

determinada posición en el entorno socioeconómico. A nivel económico y social, la

competitividad es la característica o cualidad que permite sobrevivir a una organización dentro

de mercados saturados.” La competitividad va más allá de la eficiencia, pero esta última es

factor previo de la competitividad, es decir, sin eficiencia nunca alcanzaremos la competitividad.

La competitividad del país esta en función del entorno internacional, la eficiencia micro-

económica de las empresas, las políticas gubernamentales para promover el crecimiento

económico y del desempeño de los territorios para atraer nuevas inversiones que generan

empleos, promueven el crecimiento económico de la zona y la capacidad de los territorios para

generar cambios sustantivos en las condiciones de vida de la población.

13

Las variaciones de las condiciones del entorno económico y social en el que se desenvuelven

las empresas Nicaragüenses en la actual inserción de nuestra economía en el comercio

internacional hace necesario disponer de las herramientas de medición y monitoreo que nos

tracen líneas de bases en términos de competitividad como país y a nivel sectorial, o

conglomerados, adicionalmente, para desarrollar políticas a nivel de empresas individuales en

el sector MIPYME de Nicaragua.

II. OBJETIVO DEL ESTUDIO:

El objetivo principal de este estudio es establecer un sistema de información mediante una

metodología que incluye indicadores de seguimiento a variables críticas del desempeño de la

competitividad en el país a nivel macroeconómico, mezo económico y empresarial para generar

reportes periódicos de evaluación y seguimiento al desempeño de la economía nacional sobre

estos tres niveles de medición de la competitividad. Conociendo el posicionamiento competitivo

del país, tanto el sector privado como el público podrán estar claros donde hay que reforzar o

encauzar el gasto de gobierno para mejorar los niveles de competitividad, es decir, alimentar la

eficaz formulación de políticas de competitividad, mejorando la eficiencia del gasto público

orientado al desarrollo.

De igual manera, los hallazgos sobre la medición de competitividad también servirán de insumo

de negociación por parte del sector privado ante las autoridades decisorias del gasto de

gobierno. Se debe enfatizar el seguimiento en términos de competitividad de nuestro sector

MIPYME vinculados a los conglomerados priorizados, los cuales contribuyen con el desarrollo

económico, generando empleos y exportaciones. La medición de la competitividad es

importante para poder coadyuvar a mejoras en todos sus niveles, así como disponer de un

instrumento de medición homogéneo a los existentes en otros países de la región de manera

de posibilitar eventuales comparaciones o benchmarking.

14

III. METODOLOGÍA :

Para desarrollar el sistema de información ha sido necesario recopilar información relevante de

estudios previos, especialmente sobre los sectores productivos seleccionados, además, se ha

recopilado datos estadísticos provenientes de fuentes secundarias, principalmente la generada

por algunas instituciones publicas, y otros datos provienen de fuente primaria levantada

mediante encuestas, entrevistas con autoridades expertas en la materia y en sesiones de grupo

focales.

La información recopilada y seleccionada ha sido posible, teniendo presente aquellos datos que

representan variables criticas del desempeño de la competitividad a los distintos niveles macro,

mezo y micro económico. Se seleccionaron los factores y variables que consideramos son los

más influyentes, es decir, los que inciden significativamente en la función de producción y en el

clima de negocio, lo cual afecta los niveles de competitividad.

La competitividad a nivel macroeconómico (de país), incluye variables tales como estabilidad

macroeconómica, que es determinada por indicadores de crecimiento económico, inflación, y

desempleo entre otros. También incluye el grado de apertura y acceso a mercados

internacionales.

La competitividad a nivel mezo económico, a nivel sectorial, o bien a nivel de conglomerado de

negocios, abarca variables tales como carreteras, sistemas de comunicación que forma parte

de la infraestructura productiva, de igual manera, la educación profesional, técnica superior y

especializada, y los servicios básicos y la seguridad ciudadana.

Entre las variables más importantes que afectan la competitividad a nivel macroeconómico

(empresa individual), se encuentran la capacidad laboral de su personal, su nivel de desarrollo

tecnológico, y la calidad de sus productos entre muchos otros. Hemos hecho especial énfasis

en conocer la situación del sector MIPYME de nuestro país, dada la prioridad que el gobierno

ha dado a esta, además de su importante contribución en nuestra economía nacional.

15

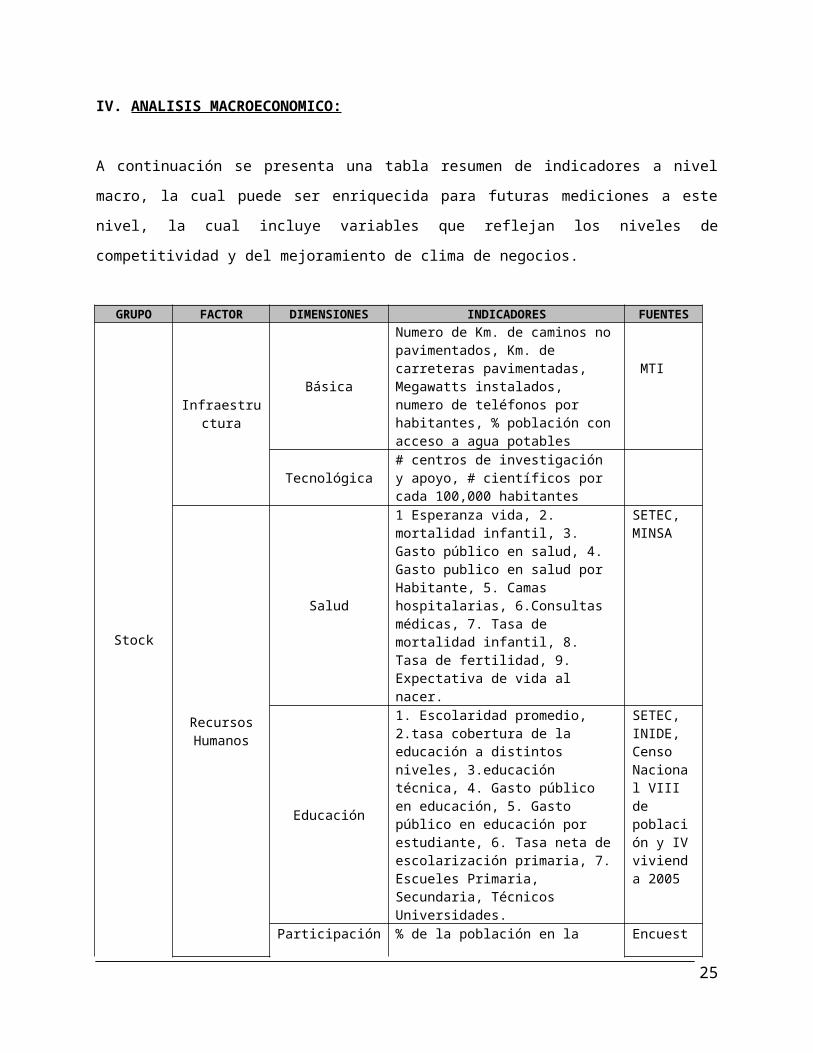

IV. ANALISIS MACROECONOMICO:

A continuación se presenta una tabla resumen de indicadores a nivel macro, la cual puede ser

enriquecida para futuras mediciones a este nivel, la cual incluye variables que reflejan los

niveles de competitividad y del mejoramiento de clima de negocios.

GRUPO FACTOR DIMENSIONES INDICADORES FUENTES

Stock

Infraestructura

Básica

Numero de Km. de caminos no pavimentados, Km. de carreteras pavimentadas, Megawatts instalados, numero de teléfonos por habitantes, % población con acceso a agua potables

MTI

Tecnológica# centros de investigación y apoyo, # científicos por cada 100,000 habitantes

Recursos Humanos

Salud

1 Esperanza vida, 2. mortalidad infantil, 3. Gasto público en salud, 4. Gasto publico en salud por Habitante, 5. Camas hospitalarias, 6.Consultas médicas, 7. Tasa de mortalidad infantil, 8. Tasa de fertilidad, 9. Expectativa de vida al nacer.

SETEC, MINSA

Educación

1. Escolaridad promedio, 2.tasa cobertura de la educación a distintos niveles, 3.educación técnica, 4. Gasto público en educación, 5. Gasto público en educación por estudiante, 6. Tasa neta de escolarización primaria, 7. Escueles Primaria, Secundaria, Técnicos Universidades.

SETEC, INIDE, Censo Nacional VIII de población y IV vivienda 2005

Participación de PEA

% de la población en la PEA, Fuerza Laboral, Empleados, Desempleados, Tasa de desempleo, Salario mínimo.

Encuesta de hogares para la medición de empleo, BCN

Mercados Competencia Mercados competitivos

Monopolios, concentración de empresas y compradores, restricción a la entrada y salida de empresas, regulación precios, legislación consumidor, información sobre negocios e inversiones

MIFIC

Dinamismo

Económico

Resultados económicos

Nivel de Producción y

tasa de Crecimiento

PIB, PIB per. capita, tasa del crecimiento del PIB, tasa del crecimiento PIB/capita

Banco Centralde Nicaragua

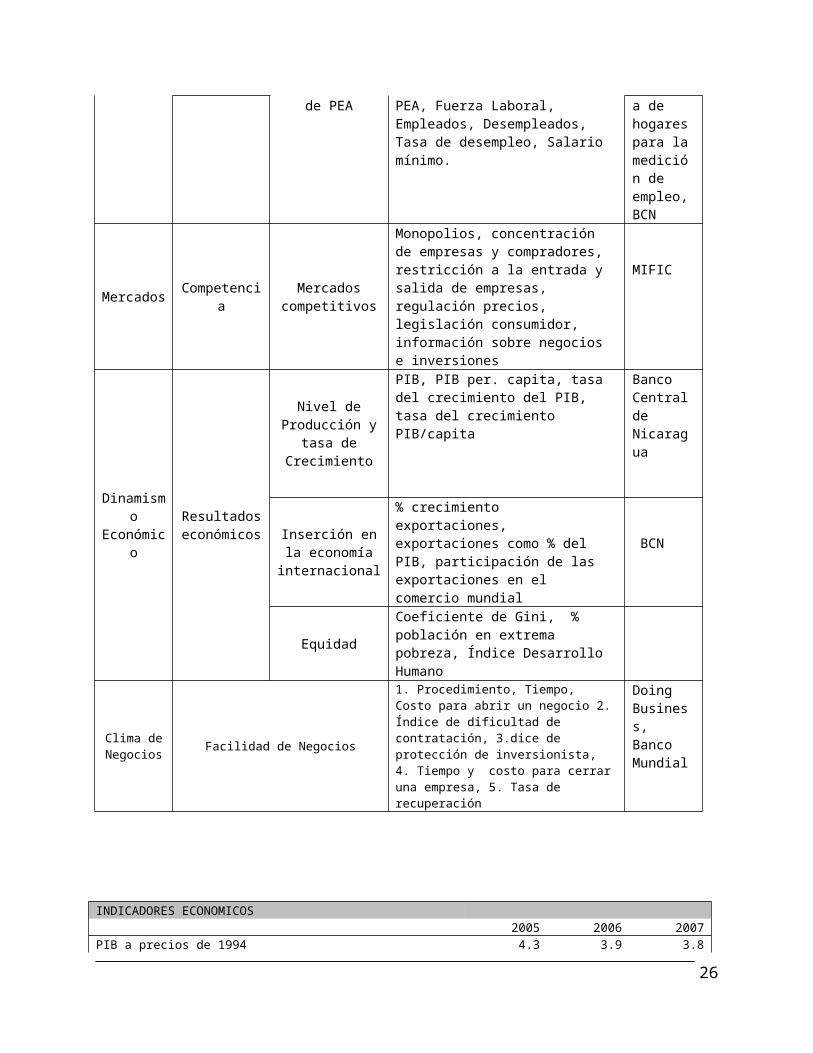

16

Inserción en la economía

internacional

% crecimiento exportaciones, exportaciones como % del PIB, participación de las exportaciones en el comercio mundial

BCN

Equidad

Coeficiente de Gini, % población en extrema pobreza, Índice Desarrollo Humano

Clima de Negocios Facilidad de Negocios

1. Procedimiento, Tiempo, Costo para abrir un negocio 2. Índice de dificultad de contratación, 3.dice de protección de inversionista, 4. Tiempo y costo para cerrar una empresa, 5. Tasa de recuperación

Doing Business, Banco Mundial

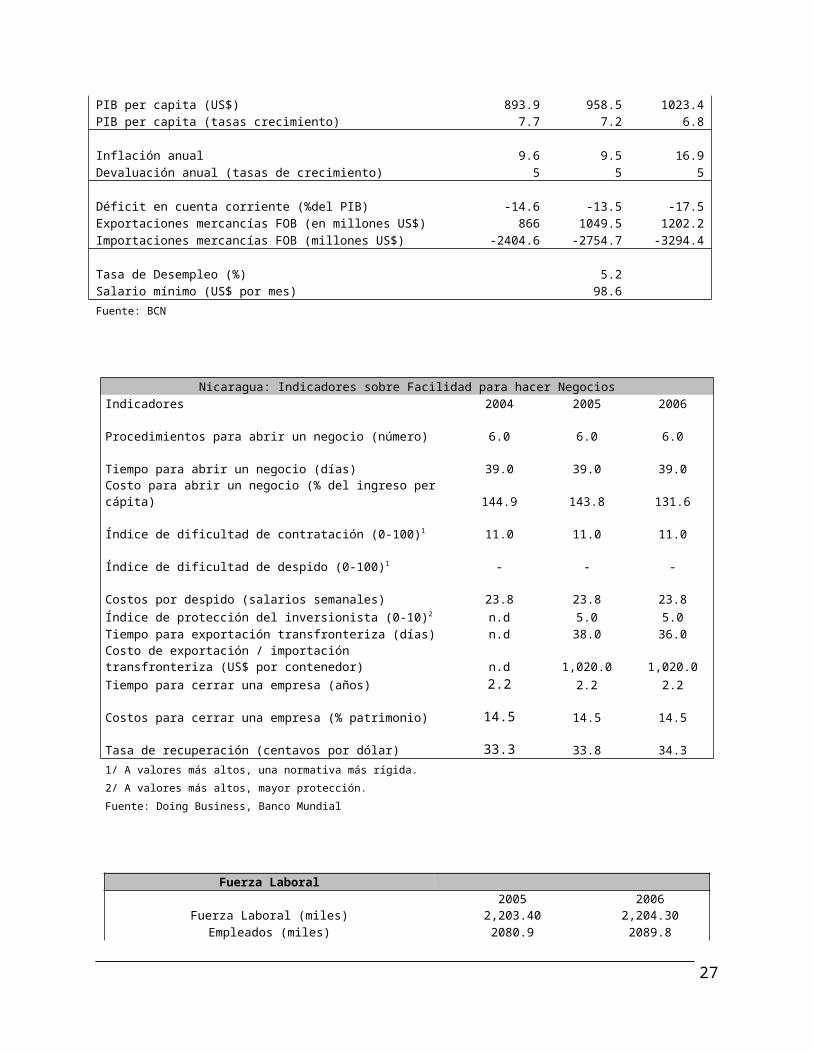

INDICADORES ECONOMICOS 2005 2006 2007PIB a precios de 1994 4.3 3.9 3.8PIB per capita (US$) 893.9 958.5 1023.4PIB per capita (tasas crecimiento) 7.7 7.2 6.8 Inflación anual 9.6 9.5 16.9Devaluación anual (tasas de crecimiento) 5 5 5 Déficit en cuenta corriente (%del PIB) -14.6 -13.5 -17.5Exportaciones mercancías FOB (en millones US$) 866 1049.5 1202.2Importaciones mercancías FOB (millones US$) -2404.6 -2754.7 -3294.4 Tasa de Desempleo (%) 5.2 Salario mínimo (US$ por mes) 98.6 Fuente: BCN

Nicaragua: Indicadores sobre Facilidad para hacer NegociosIndicadores 2004 2005 2006

Procedimientos para abrir un negocio (número) 6.

0 6.0 6.0

Tiempo para abrir un negocio (días) 39.

0 39.0 39.0

Costo para abrir un negocio (% del ingreso per cápita) 144.

9 143.8 131.6

Índice de dificultad de contratación (0-100)1 11.

0 11.0 11.0Índice de dificultad de despido (0-100)1 - - -

Costos por despido (salarios semanales) 23.

8 23.8 23.8

17

Índice de protección del inversionista (0-10)2 n.d 5.0 5.0Tiempo para exportación transfronteriza (días) n.d 38.0 36.0Costo de exportación / importación transfronteriza (US$ por contenedor) n.d 1,020.0 1,020.0Tiempo para cerrar una empresa (años) 2.2 2.2 2.2

Costos para cerrar una empresa (% patrimonio) 14.5 14.5 14.

5

Tasa de recuperación (centavos por dólar) 33.3 33.8 34.

3 1/ A valores más altos, una normativa más rígida.2/ A valores más altos, mayor protección.Fuente: Doing Business, Banco Mundial

Fuerza Laboral2005 2006

Fuerza Laboral (miles) 2,203.40 2,204.30Empleados (miles) 2080.9 2089.8

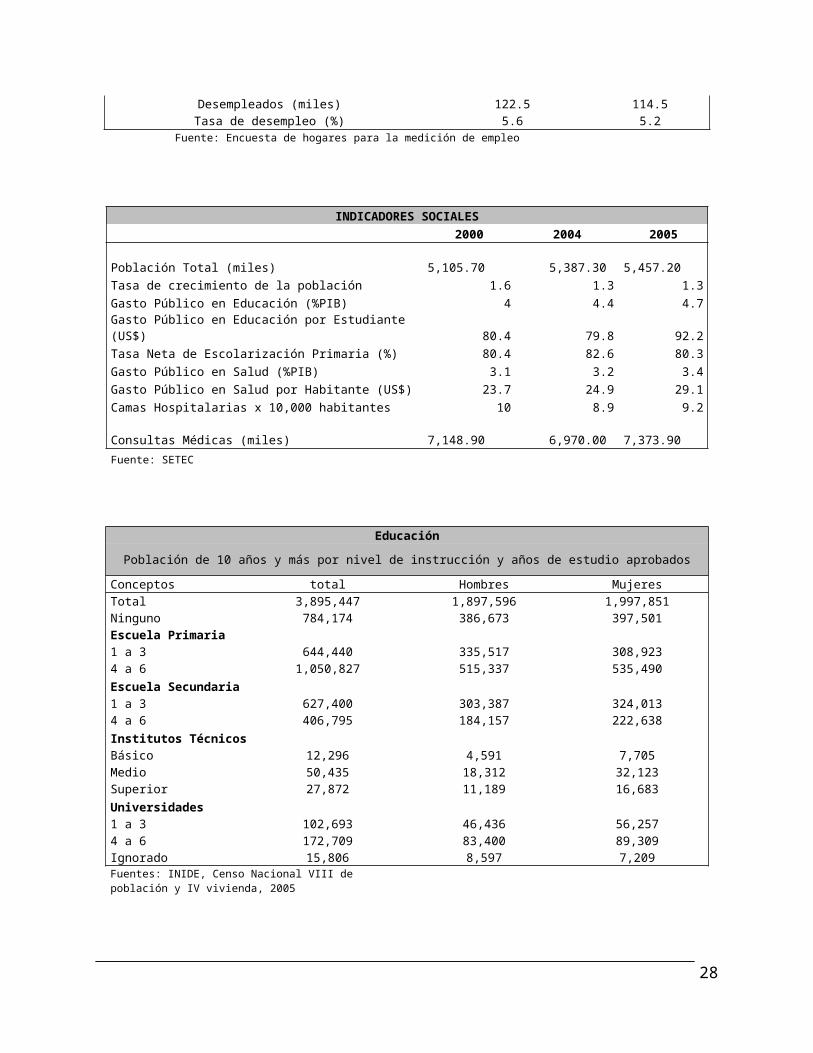

Desempleados (miles) 122.5 114.5Tasa de desempleo (%) 5.6 5.2Fuente: Encuesta de hogares para la medición de empleo

INDICADORES SOCIALES 2000 2004 2005Población Total (miles) 5,105.70 5,387.30 5,457.20 Tasa de crecimiento de la población 1.6 1.3 1.3Gasto Público en Educación (%PIB) 4 4.4 4.7Gasto Público en Educación por Estudiante (US$) 80.4 79.8 92.2Tasa Neta de Escolarización Primaria (%) 80.4 82.6 80.3Gasto Público en Salud (%PIB) 3.1 3.2 3.4Gasto Público en Salud por Habitante (US$) 23.7 24.9 29.1Camas Hospitalarias x 10,000 habitantes 10 8.9 9.2Consultas Médicas (miles) 7,148.90 6,970.00 7,373.90 Fuente: SETEC

Educación

Población de 10 años y más por nivel de instrucción y años de estudio aprobados

Conceptos total Hombres MujeresTotal 3,895,447 1,897,596 1,997,851Ninguno 784,174 386,673 397,501Escuela Primaria1 a 3 644,440 335,517 308,9234 a 6 1,050,827 515,337 535,490Escuela Secundaria1 a 3 627,400 303,387 324,013

18

4 a 6 406,795 184,157 222,638Institutos TécnicosBásico 12,296 4,591 7,705Medio 50,435 18,312 32,123Superior 27,872 11,189 16,683Universidades1 a 3 102,693 46,436 56,2574 a 6 172,709 83,400 89,309Ignorado 15,806 8,597 7,209Fuentes: INIDE, Censo Nacional VIII de población y IV vivienda, 2005

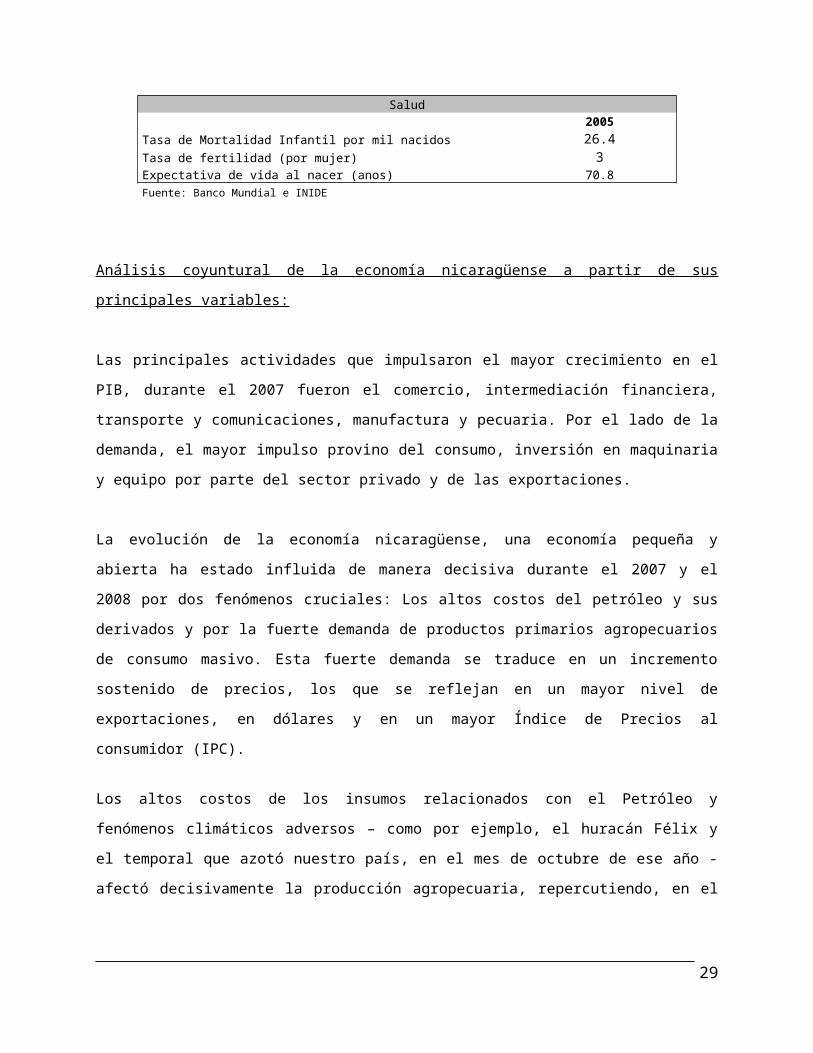

Salud 2005Tasa de Mortalidad Infantil por mil nacidos 26.4Tasa de fertilidad (por mujer) 3Expectativa de vida al nacer (anos) 70.8Fuente: Banco Mundial e INIDE

Análisis coyuntural de la economía nicaragüense a partir de sus principales variables:

Las principales actividades que impulsaron el mayor crecimiento en el PIB, durante el 2007

fueron el comercio, intermediación financiera, transporte y comunicaciones, manufactura y

pecuaria. Por el lado de la demanda, el mayor impulso provino del consumo, inversión en

maquinaria y equipo por parte del sector privado y de las exportaciones.

La evolución de la economía nicaragüense, una economía pequeña y abierta ha estado influida

de manera decisiva durante el 2007 y el 2008 por dos fenómenos cruciales: Los altos costos

del petróleo y sus derivados y por la fuerte demanda de productos primarios agropecuarios de

consumo masivo. Esta fuerte demanda se traduce en un incremento sostenido de precios, los

que se reflejan en un mayor nivel de exportaciones, en dólares y en un mayor Índice de Precios

al consumidor (IPC).

Los altos costos de los insumos relacionados con el Petróleo y fenómenos climáticos adversos

– como por ejemplo, el huracán Félix y el temporal que azotó nuestro país, en el mes de

octubre de ese año - afectó decisivamente la producción agropecuaria, repercutiendo, en el

2007, en un descenso en el crecimiento económico del Producto Interno Bruto (PIB).

19

Disminuyo de manera considerable la producción de fríjol rojo, maíz, arroz y algunos

perecederos. Aunado a lo anterior hubo un rezago relativo en la Inversión Publica que también

se sumo al descenso en el PIB de ese año.

El IPC al final del 2007 se situó en 16.88% y el crecimiento del PIB real, en un 3.8%.

Situándose el PIB/cápita anual del nicaragüense, en C$ 1023.4 dólares. Creciendo 6.8%,

respecto al 2005. El mejor precio de los principales productos agropecuarios del país, producto

de una mayor demanda mundial, propició un crecimiento, durante el 2007 de nuestras

exportaciones, a un nivel record de U$ 1,202.2 millones de dólares y por otro lado, una mayor

factura petrolera por el ascenso de su precio, elevo nuestras importaciones a un nivel de U$

3,294.4 millones dólares.

Respecto al 2001, los resultados obtenidos durante el 2007, reflejan una mejoría sustancial en

nuestra estabilidad macroeconómica externa e interna, cumpliendo así con los acuerdos

económicos y financieros, con los principales organismos internacionales, que nos aseguran el

flujo de fondos suficientes para cubrir nuestra brecha en cuenta corriente, balanza de pagos y

fiscal. El ahorro corriente de gobierno se elevó de un 0.5% respecto al PIB, en el 2001, a 5.9%

del PIB, del 2007.

El déficit en cuenta corriente ha disminuido desde el 19.6 %, en el 2001, hasta el 17.5 %, en el

2007, respecto al PIB de cada año. Asimismo las reservas internacionales netas, crecieron de

U$ 212.2 millones de dólares, en el 2001 a U$ 1,018.6 millones dólares, en el 2007. Esto se

traduce en una mayor solidez de nuestro tipo de cambio, que se mantiene en un sistema de

micro devaluaciones diarias del 5% anual. La credibilidad en la estabilidad cambiaría

proporciona el ancla nominal idónea para que no se agrave el problema inflacionario, sobre

todo en aquellos bienes y servicios indexados al dólar.

Aunado al crecimiento económico reflejado en un aumentó del PIB real, durante el 2007, el

empleo abierto cayo al 4.9%, por debajo del 5.1%, que se experimentó a noviembre del 2006.

Las principales actividades generadoras de empleo son el comercio y la manufactura ligera y la

micro y pequeña empresa representan el 81% de estos empleos.

Todavía existe un fuerte problema de informalidad de la economía nacional, cuantificada en el

censo de empleo. Aun el 62.7% del empleo se lleva a cabo en la informalidad. Si bien es cierto

se hicieron los mejores esfuerzos por subir los salarios mínimos generales en el país, con

20

especial énfasis en el sector salud y educación, la inflación mayor ocasionó un descenso del

7.3% en el salario real, en el país. Las remesas familiares provenientes del extranjero se

situaron alrededor de los U$ 739.6 millones de dólares, U$ 42.1 millones, por encima del 2006,

ocasionados principalmente por el auge de la demanda de mano de obra nicaragüense en el

sector agrícola, construcción y comercio de Costa Rica.

En materia de apertura comercial, finalizaron las negociaciones del TLC con China-Taiwán, el

cual entro en vigencia, en enero de este año. Con Panamá, se espera que en el 2008 finalicen

las negociaciones del TLC con este país. En agosto del 2007 se inicio el TLC Centroamérica y

CARICOM y un proyecto de Asociación, en octubre de este mismo año, entre Centroamérica y

la Unión Económica Europea

Las previsiones a finales del año pasado e inicios del 2008 apuntaban a un crecimiento del PIB,

de un 4%, como mínimo y a una inflación similar al del año pasado. Estas previsiones

descansan bajo supuestos que no se han materializado a lo largo del año. Se preveían precios

estables del petróleo y una desaceleración moderada de la economía estadounidense. Estos

dos supuestos no se han dado. El precio del petróleo esta escalando a niveles record y se vive

en estos momentos una tensión en el precio del mismo, ante un eventual conflicto entre Irán e

Israel que elevarían su precio mas allá de los U$ 200 dólares, por barril de crudo. A su vez, los

rezagos de la crisis inmobiliaria y financiera en los Estados Unidos esta impactando

negativamente el crecimiento de su economía y el de todo el mundo, incluyendo países

emergentes, así como del primer mundo - Dinamarca e Irlanda, por ejemplo - que ya

comenzaron a experimentar trimestres de crecimiento negativo en su PIB.

En lo que va el año, se han ido ajustando estas variables de crecimiento e inflación. La inflación

al mes de mayo del 2008 se situó en un 8.43% y para finales de julio se espera haya avanzado

un 11% o más. El dato sobre cuanto será la inflación al final del año, divide las opiniones del

ente emisor y de economistas independientes, debido fundamentalmente a la falta de

información sobre el futuro comportamiento del crudo y de los principales comodities a nivel

mundial. En opinión del Presidente del BCN, el crecimiento del PIB, este año, rondará el 3%-

4% (11 de julio del 2008, entrevista al Nuevo Diario).

Las exportaciones de Nicaragua, durante el primer semestre del 2008, alcanzaron los U$

835.3 millones de dólares durante el primer semestre del 2008, lo que representa un

21

crecimiento del 30.5 por ciento en comparación con el mismo período del 2007, según datos

del Centro de Trámites de las Exportaciones (CETREX). Entre enero y junio de este año, las

exportaciones ascendieron a U$ 835.3 millones de dólares, frente a 640 millones de dólares,

registrados en el mismo período, del 2007.

En términos de valor, nuestras exportaciones registraron un crecimiento del 30.5 por ciento,

mientras que en término de volumen, el alza alcanzó el 5 por ciento. Las estadísticas del

CETREX destacan que 20 productos, generaron U$ 652.8 millones de dólares, de los U$ 835.3

millones que sumaron las exportaciones totales en el primer semestre del año. Entre estos

productos se destacan el café, la carne bovina, los lácteos, el maní, el azúcar de caña, los

frijoles, el oro, las langostas, el ganado bovino y las bebidas.

En el balance exportador del primer semestre del 2008 sobresale un repunte del 41 por ciento

de las exportaciones de Nicaragua hacia Estados Unidos, el principal mercado para las

exportaciones nacionales y con el que se tiene en vigencia un Tratado de Libre Comercio (DR-

Cafta, por sus siglas en inglés). Las exportaciones hacia los Estados Unidos generaron U$

243.7 millones de dólares en divisas, durante el primer semestre del año. El Salvador, en

Centroamérica, se ubicó como el segundo comprador de productos, al generar U$ 116.3

millones de dólares. Entretanto, Honduras aportó U$ 57.6 millones de dólares, con lo cual se

ubicó como el tercer mercado para las exportaciones nicaragüenses.

22

V. ANALISIS SECTORIAL Y MICROECONOMICO:

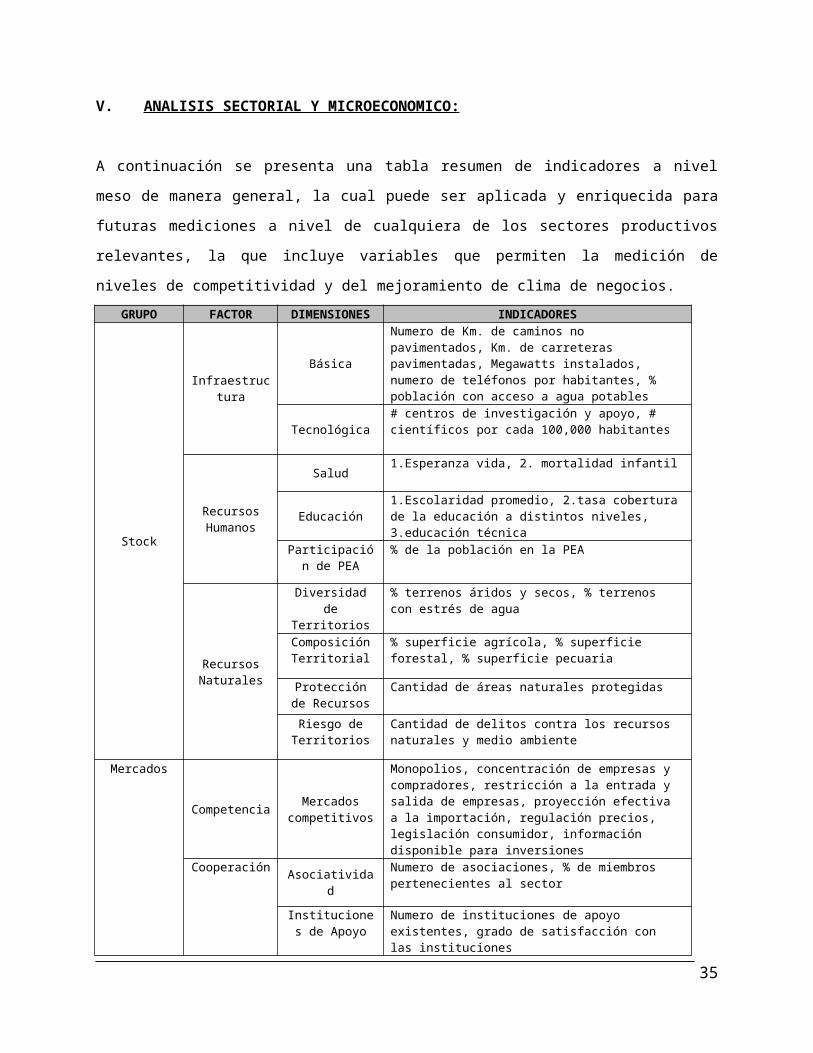

A continuación se presenta una tabla resumen de indicadores a nivel meso de manera general,

la cual puede ser aplicada y enriquecida para futuras mediciones a nivel de cualquiera de los

sectores productivos relevantes, la que incluye variables que permiten la medición de niveles

de competitividad y del mejoramiento de clima de negocios.

GRUPO FACTOR DIMENSIONES INDICADORES

Stock

Infraestructura

Básica

Numero de Km. de caminos no pavimentados, Km. de carreteras pavimentadas, Megawatts instalados, numero de teléfonos por habitantes, % población con acceso a agua potables

Tecnológica# centros de investigación y apoyo, # científicos por cada 100,000 habitantes

Recursos Humanos

Salud1.Esperanza vida, 2. mortalidad infantil

Educación1.Escolaridad promedio, 2.tasa cobertura de la educación a distintos niveles, 3.educación técnica

Participación de PEA

% de la población en la PEA

Recursos Naturales

Diversidad de Territorios

% terrenos áridos y secos, % terrenos con estrés de agua

Composición Territorial

% superficie agrícola, % superficie forestal, % superficie pecuaria

Protección de Recursos

Cantidad de áreas naturales protegidas

Riesgo de Territorios

Cantidad de delitos contra los recursos naturales y medio ambiente

Mercados

Competencia Mercados competitivos

Monopolios, concentración de empresas y compradores, restricción a la entrada y salida de empresas, proyección efectiva a la importación, regulación precios, legislación consumidor, información disponible para inversiones

Cooperación

AsociatividadNumero de asociaciones, % de miembros pertenecientes al sector

Instituciones de Apoyo

Numero de instituciones de apoyo existentes, grado de satisfacción con las instituciones

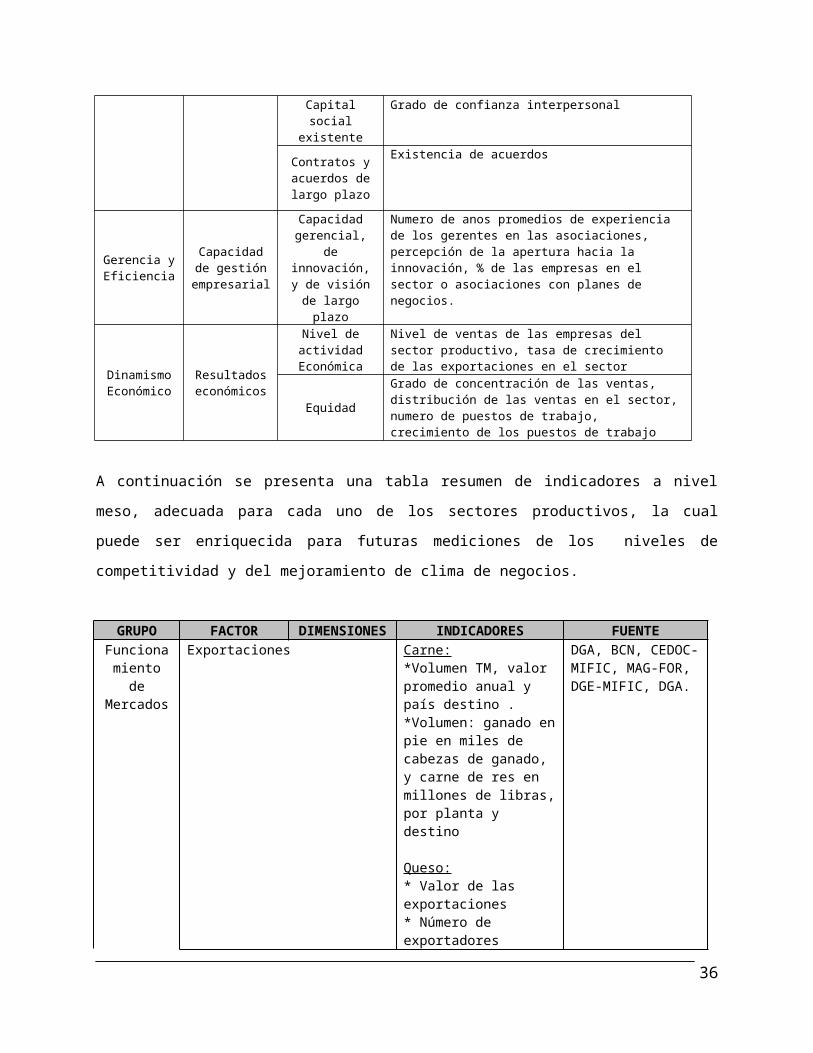

Capital social existente

Grado de confianza interpersonal

23

Contratos y acuerdos de largo plazo

Existencia de acuerdos

Gerencia y Eficiencia

Capacidad de gestión

empresarial

Capacidad gerencial, de

innovación, y de visión de largo

plazo

Numero de anos promedios de experiencia de los gerentes en las asociaciones, percepción de la apertura hacia la innovación, % de las empresas en el sector o asociaciones con planes de negocios.

Dinamismo Económico

Resultados económicos

Nivel de actividad

Económica

Nivel de ventas de las empresas del sector productivo, tasa de crecimiento de las exportaciones en el sector

EquidadGrado de concentración de las ventas, distribución de las ventas en el sector, numero de puestos de trabajo, crecimiento de los puestos de trabajo

A continuación se presenta una tabla resumen de indicadores a nivel meso, adecuada para

cada uno de los sectores productivos, la cual puede ser enriquecida para futuras mediciones de

los niveles de competitividad y del mejoramiento de clima de negocios.

GRUPO FACTOR DIMENSIONES INDICADORES FUENTEFuncionami

ento de Mercados

Exportaciones Carne:*Volumen TM, valor promedio anual y país destino .*Volumen: ganado en pie en miles de cabezas de ganado, y carne de res en millones de libras, por planta y destino

Queso:* Valor de las exportaciones * Número de exportadores* Volumen y valor según tipo de queso y destino de origen * Número de exportadores (industrial, queserías medianas)

DGA, BCN, CEDOC-MIFIC, MAG-FOR, DGE-MIFIC, DGA.

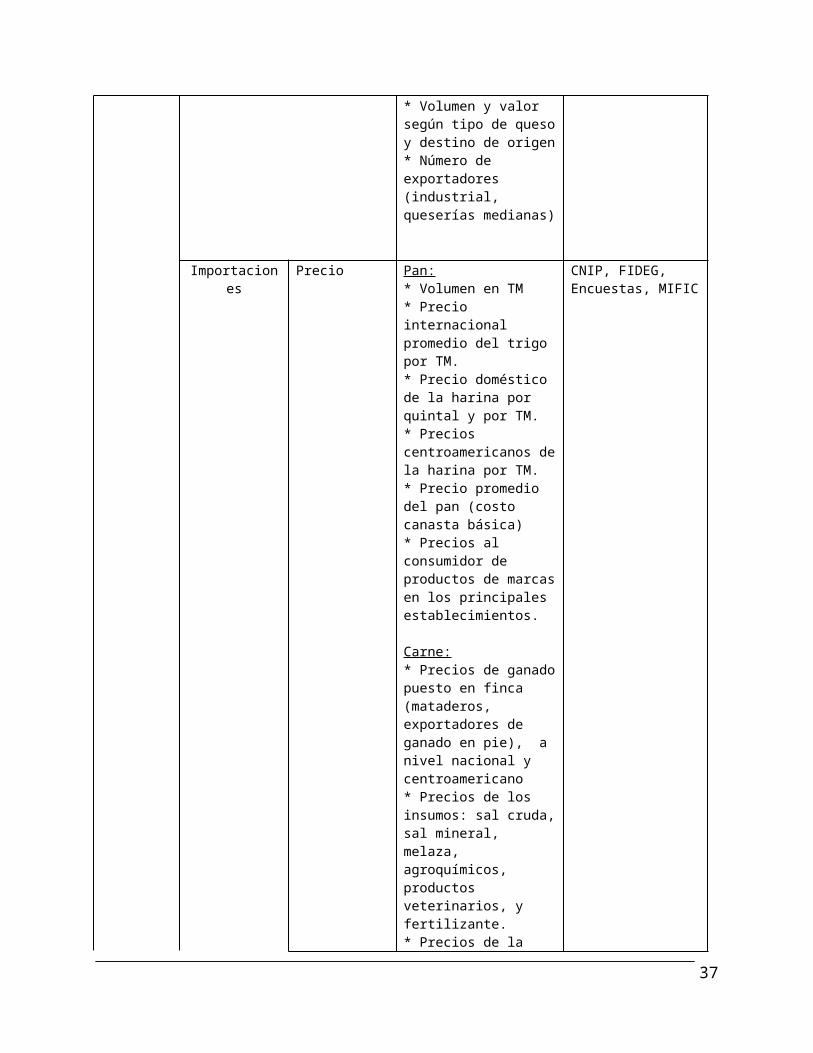

Importaciones Precio Pan:* Volumen en TM * Precio internacional promedio del trigo por TM.* Precio doméstico de la

CNIP, FIDEG, Encuestas, MIFIC

24

harina por quintal y por TM.* Precios centroamericanos de la harina por TM.* Precio promedio del pan (costo canasta básica)* Precios al consumidor de productos de marcas en los principales establecimientos.

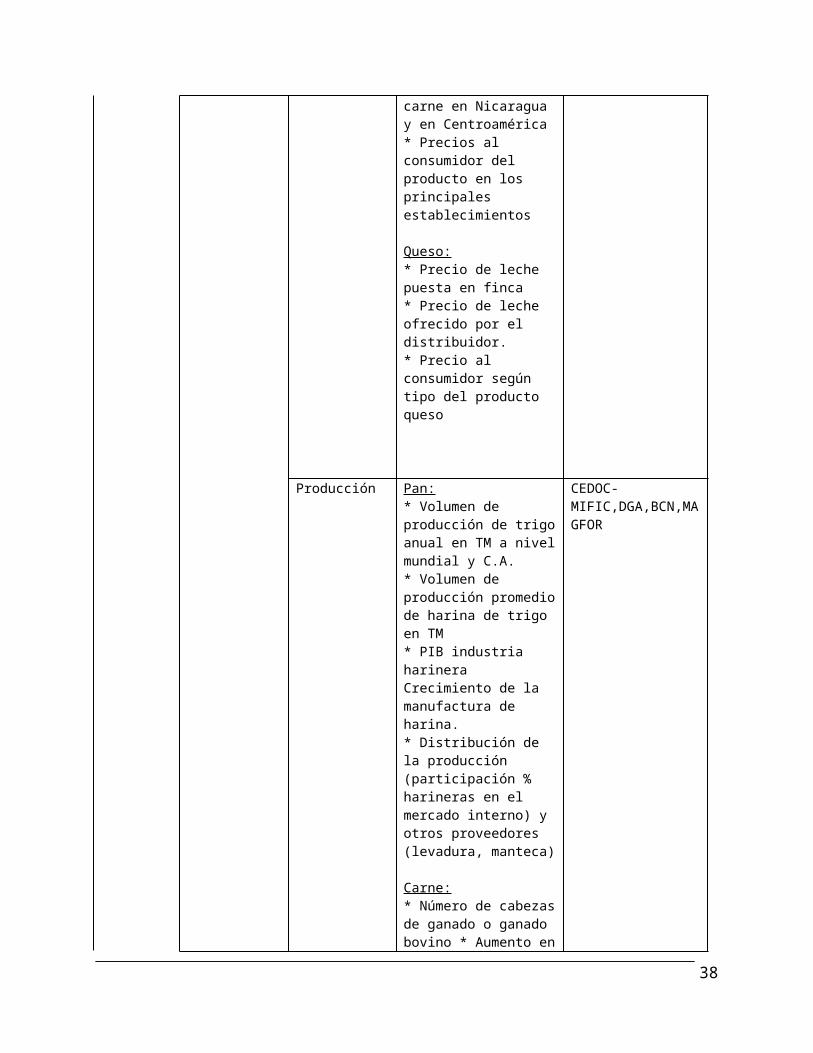

Carne:* Precios de ganado puesto en finca (mataderos, exportadores de ganado en pie), a nivel nacional y centroamericano * Precios de los insumos: sal cruda, sal mineral, melaza, agroquímicos, productos veterinarios, y fertilizante.* Precios de la carne en Nicaragua y en Centroamérica* Precios al consumidor del producto en los principales establecimientos

Queso:* Precio de leche puesta en finca * Precio de leche ofrecido por el distribuidor.* Precio al consumidor según tipo del producto queso

25

Producción Pan:* Volumen de producción de trigo anual en TM a nivel mundial y C.A. * Volumen de producción promedio de harina de trigo en TM* PIB industria harineraCrecimiento de la manufactura de harina.* Distribución de la producción (participación % harineras en el mercado interno) y otros proveedores (levadura, manteca)

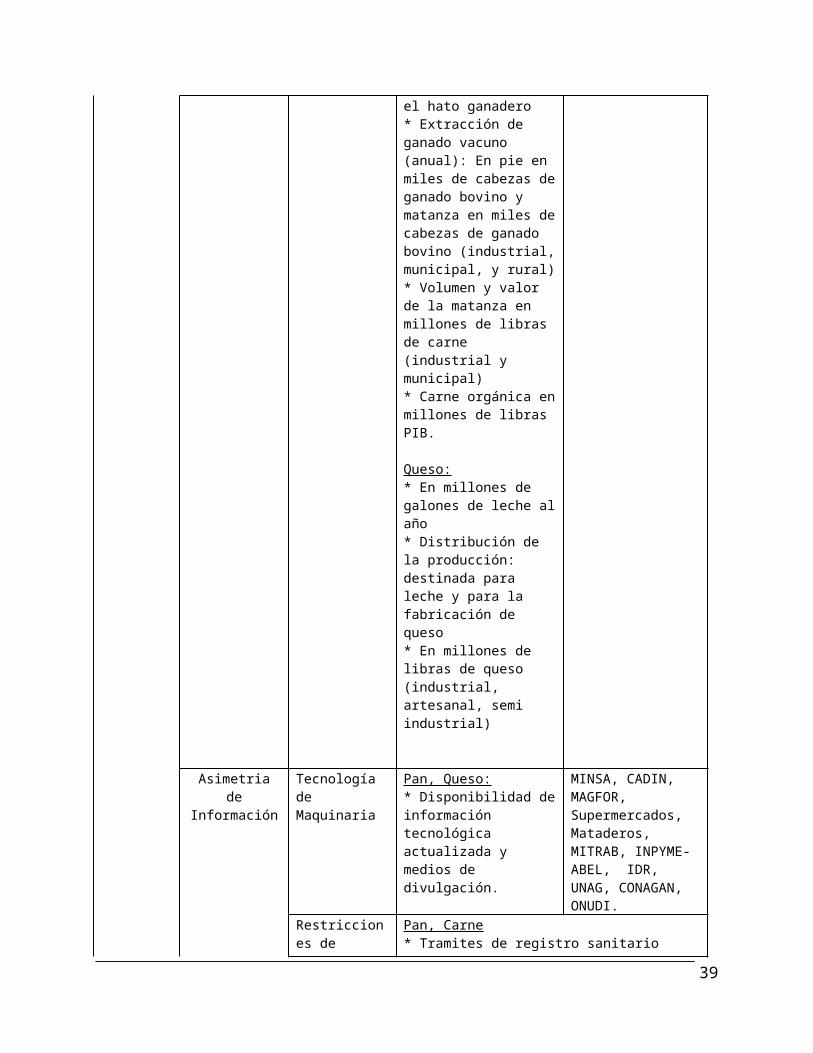

Carne:* Número de cabezas de ganado o ganado bovino * Aumento en el hato ganadero* Extracción de ganado vacuno (anual): En pie en miles de cabezas de ganado bovino y matanza en miles de cabezas de ganado bovino (industrial, municipal, y rural) * Volumen y valor de la matanza en millones de libras de carne (industrial y municipal)* Carne orgánica en millones de librasPIB.

Queso:* En millones de galones de leche al año* Distribución de la producción: destinada para leche y para la fabricación de queso* En millones de libras de queso (industrial, artesanal, semi industrial)

CEDOC-MIFIC,DGA,BCN,MAGFOR

Asimetria de Información

Tecnología de Maquinaria

Pan, Queso:* Disponibilidad de información tecnológica actualizada y medios de divulgación.

MINSA, CADIN, MAGFOR, Supermercados, Mataderos, MITRAB, INPYME-ABEL, IDR, UNAG, CONAGAN, ONUDI.

26

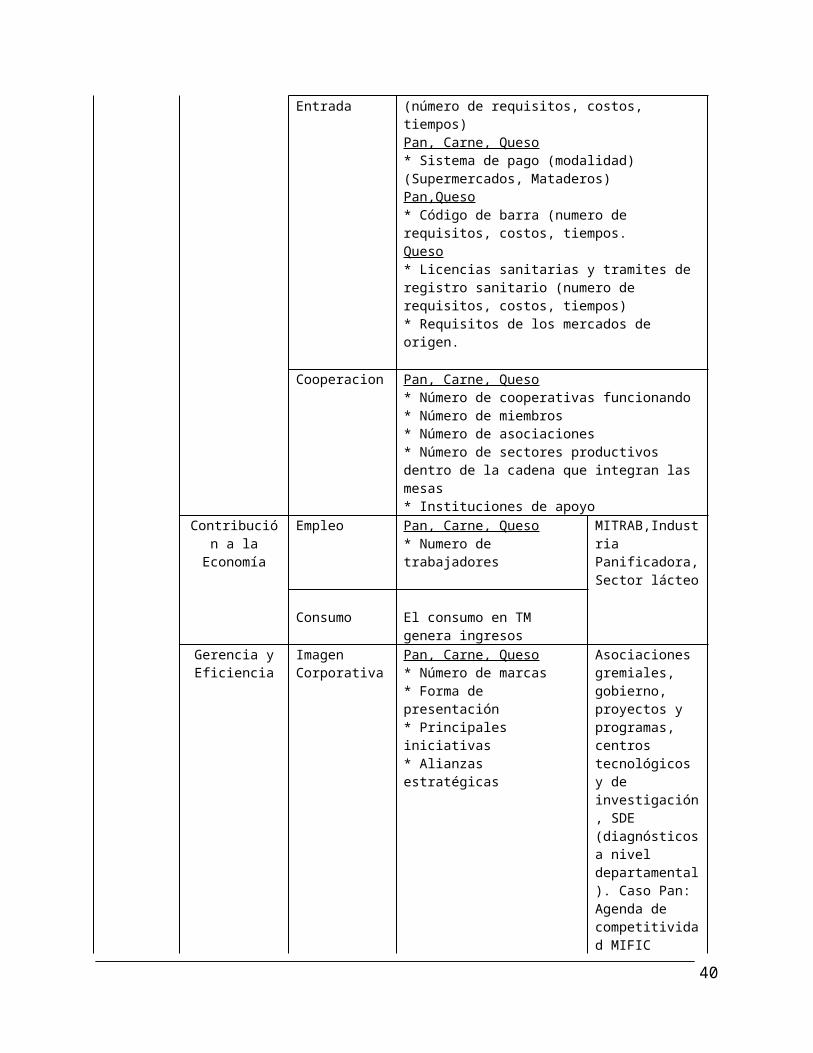

Restricciones de Entrada

Pan, Carne* Tramites de registro sanitario (número de requisitos, costos, tiempos)Pan, Carne, Queso* Sistema de pago (modalidad) (Supermercados, Mataderos)Pan,Queso* Código de barra (numero de requisitos, costos, tiempos.Queso* Licencias sanitarias y tramites de registro sanitario (numero de requisitos, costos, tiempos)* Requisitos de los mercados de origen.

Cooperacion Pan, Carne, Queso* Número de cooperativas funcionando* Número de miembros* Número de asociaciones * Número de sectores productivos dentro de la cadena que integran las mesas* Instituciones de apoyo

Contribución a la Economía

Empleo Pan, Carne, Queso* Numero de trabajadores

MITRAB,Industria Panificadora, Sector lácteo

Consumo El consumo en TM genera ingresos

Gerencia y Eficiencia

Imagen Corporativa

Pan, Carne, Queso* Número de marcas * Forma de presentación* Principales iniciativas * Alianzas estratégicas

Asociaciones gremiales, gobierno, proyectos y programas, centros tecnológicos y de investigación, SDE (diagnósticos a nivel departamental). Caso Pan: Agenda de competitividad MIFIC

Pan, Carne, QuesoIniciativas y Alianzas estratégicas

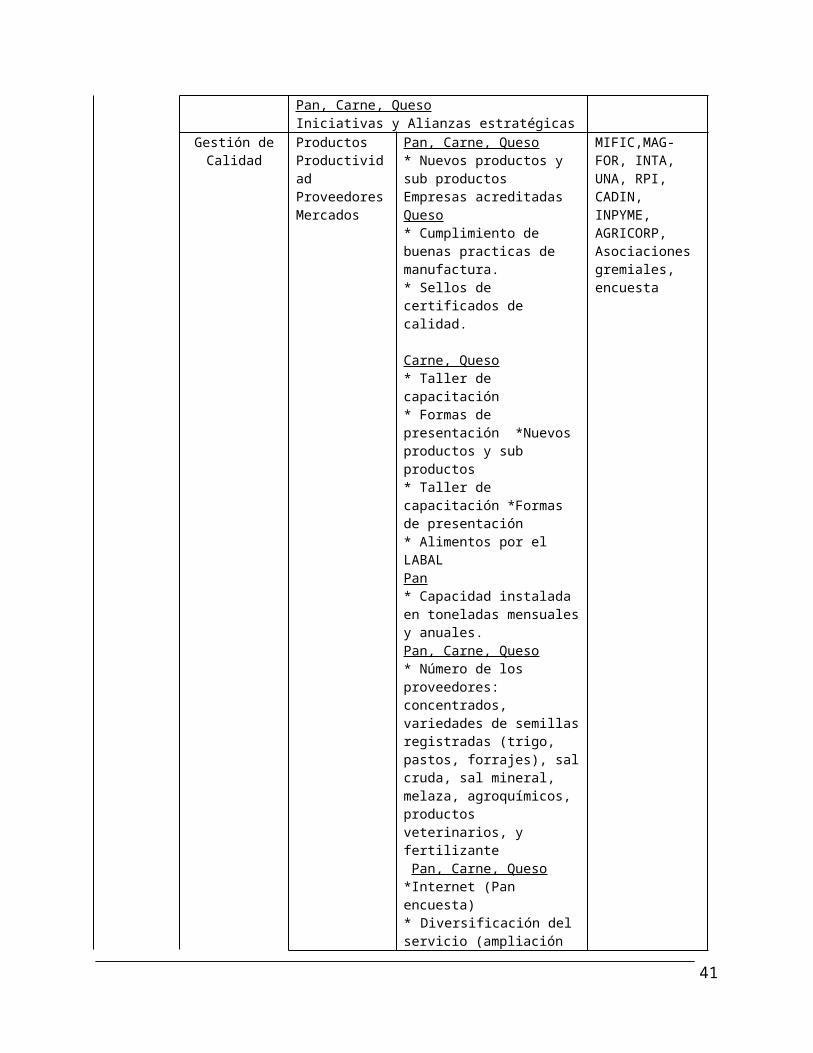

Gestión de Calidad

ProductosProductividadProveedoresMercados

Pan, Carne, Queso* Nuevos productos y sub productos Empresas acreditadas Queso* Cumplimiento de buenas practicas de manufactura.* Sellos de certificados de calidad.

MIFIC,MAG-FOR, INTA, UNA, RPI, CADIN, INPYME, AGRICORP, Asociaciones gremiales, encuesta

27

Carne, Queso* Taller de capacitación* Formas de presentación *Nuevos productos y sub productos * Taller de capacitación *Formas de presentación* Alimentos por el LABALPan* Capacidad instalada en toneladas mensuales y anuales.Pan, Carne, Queso* Número de los proveedores: concentrados, variedades de semillas registradas (trigo, pastos, forrajes), sal cruda, sal mineral, melaza, agroquímicos, productos veterinarios, y fertilizante Pan, Carne, Queso*Internet (Pan encuesta)* Diversificación del servicio (ampliación de ventas de productos relacionados)*Nuevos canales de distribución*Participación en ferias*Acceso a nuevos mercados

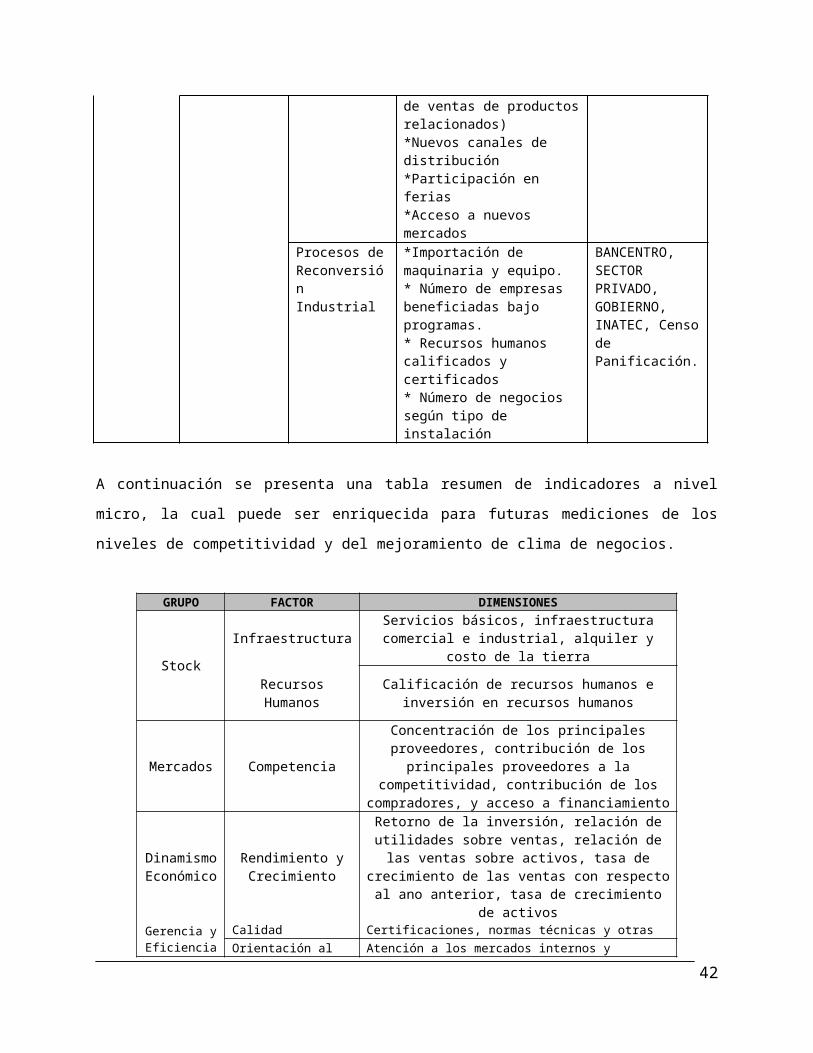

Procesos de Reconversión Industrial

*Importación de maquinaria y equipo.* Número de empresas beneficiadas bajo programas.* Recursos humanos calificados y certificados * Número de negocios según tipo de instalación

BANCENTRO, SECTOR PRIVADO, GOBIERNO, INATEC, Censo de Panificación.

A continuación se presenta una tabla resumen de indicadores a nivel micro, la cual puede ser

enriquecida para futuras mediciones de los niveles de competitividad y del mejoramiento de

clima de negocios.

GRUPO FACTOR DIMENSIONES

Stock

Infraestructura Servicios básicos, infraestructura comercial e industrial, alquiler y costo de la tierra

Recursos Humanos Calificación de recursos humanos e inversión en recursos humanos

28

Mercados Competencia

Concentración de los principales proveedores, contribución de los principales proveedores a la

competitividad, contribución de los compradores, y acceso a financiamiento

Dinamismo Económico

Rendimiento y Crecimiento

Retorno de la inversión, relación de utilidades sobre ventas, relación de las ventas sobre activos, tasa de crecimiento de las ventas con respecto al

ano anterior, tasa de crecimiento de activos

Gerencia y Eficiencia

Calidad Certificaciones, normas técnicas y otrasOrientación al Mercado

Atención a los mercados internos y externos, diversificación de productos y mercados

Innovación Necesidad de innovar

1. Sector Productivo: Producto Carne

La ganadería es una actividad extendida a nivel nacional. El hato nacional es de 2.6 millones

de cabezas de ganado, según el censo agropecuario III, de los cuales el hato dedicado a la

producción de carne es de 504 mil cabezas de ganado. Los agentes de la cadena de la carne

de Nicaragua por eslabón principal son: Producción primaria de 97,000 fincas ganaderas. De

este total, cerca de 24 mil fincas que cuentan con 10 manzanas como máximo1. Un bajo

número de fincas, aproximadamente un poco menos de seis mil fincas a nivel nacional, son

mayores de 200 hectáreas, un 6% del total de las fincas en Nicaragua que se dedican a la

crianza de 1,700,000 cabezas, aproximadamente un 64% del total de cabezas.

La actividad ganadera se concentra en la parte central-este del país conformada por los

departamentos de Boaco, Chontales, Matagalpa y Zelaya Central. Estas zonas concentran el

56% del hato nacional y su importancia en estas zonas se refleja en la tenencia promedio de

ganado por productor que alcanza las 33 cabezas. La actividad ganadera en occidente (León y

Chinandega) es ejercida por unas 13 mil 500 fincas ganaderas con un hato aproximado de 290

mil cabezas y la RAAS con más de 17 mil fincas. Los departamentos de Chontales, Matagalpa,

Boaco y León se concentran un 37% del total de ganado bovino, equivalente a cerca de un

millón de cabezas de ganado.

1 Cadena de la Carne IICA, 2004

29

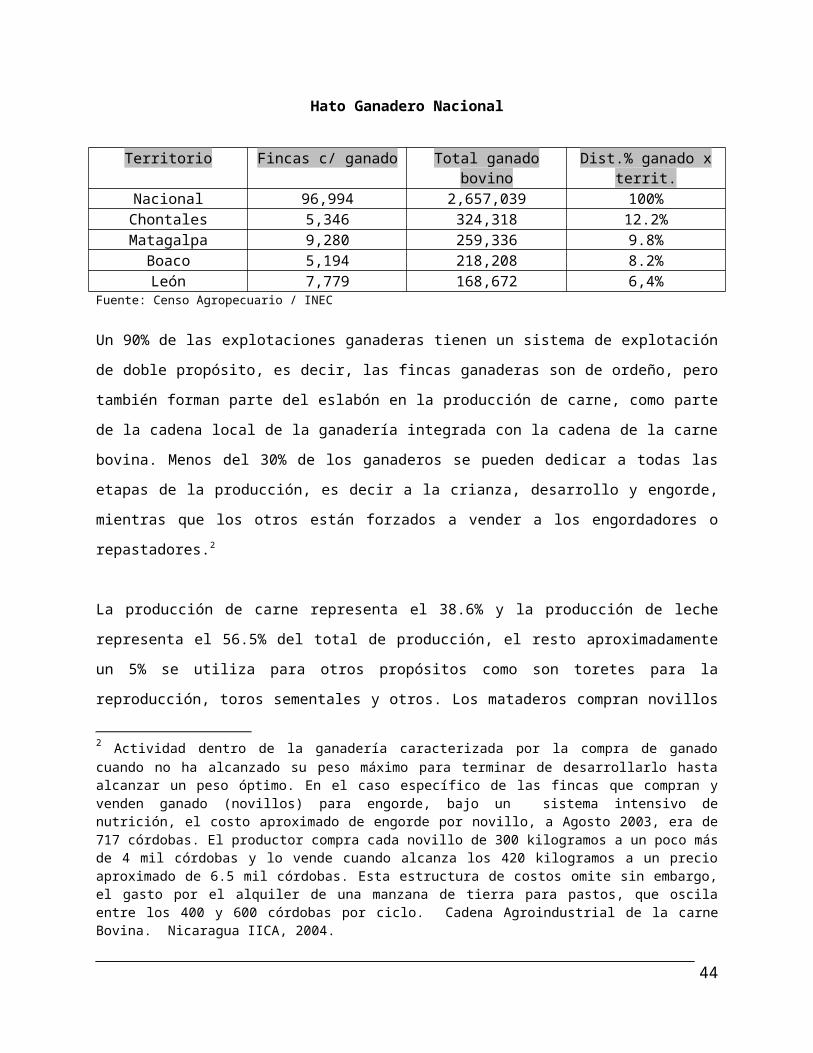

Hato Ganadero Nacional

Territorio Fincas c/ ganado Total ganado bovino Dist.% ganado x territ.Nacional 96,994 2,657,039 100%

Chontales 5,346 324,318 12.2%Matagalpa 9,280 259,336 9.8%

Boaco 5,194 218,208 8.2%León 7,779 168,672 6,4%

Fuente: Censo Agropecuario / INEC

Un 90% de las explotaciones ganaderas tienen un sistema de explotación de doble propósito,

es decir, las fincas ganaderas son de ordeño, pero también forman parte del eslabón en la

producción de carne, como parte de la cadena local de la ganadería integrada con la cadena de

la carne bovina. Menos del 30% de los ganaderos se pueden dedicar a todas las etapas de la

producción, es decir a la crianza, desarrollo y engorde, mientras que los otros están forzados a

vender a los engordadores o repastadores.2

La producción de carne representa el 38.6% y la producción de leche representa el 56.5% del

total de producción, el resto aproximadamente un 5% se utiliza para otros propósitos como son

toretes para la reproducción, toros sementales y otros. Los mataderos compran novillos listos

para el destace, es decir ya engordados (entre 390-420 kilos). La gran mayoría de los

ganaderos tienen propiedades de menos de 100 manzanas, donde las limitaciones de pastos,

financiamiento y bajos rendimientos solo permiten a los ganaderos invertir en las etapas de

crianza y desarrollo hasta que el ganado llega a pesar alrededor de 200 kilos.

La actividad productiva de las plantas industriales está desplazando la actividad de las plantas

municipales, mientras que el volumen de la matanza industrial se ha doblado, de 50 millones

libras en 1998 a alrededor de 127 millones de libras en 2003 (tendencia igual que la de su

valor).

2 Actividad dentro de la ganadería caracterizada por la compra de ganado cuando no ha alcanzado su peso máximo para terminar de desarrollarlo hasta alcanzar un peso óptimo. En el caso específico de las fincas que compran y venden ganado (novillos) para engorde, bajo un sistema intensivo de nutrición, el costo aproximado de engorde por novillo, a Agosto 2003, era de 717 córdobas. El productor compra cada novillo de 300 kilogramos a un poco más de 4 mil córdobas y lo vende cuando alcanza los 420 kilogramos a un precio aproximado de 6.5 mil córdobas. Esta estructura de costos omite sin embargo, el gasto por el alquiler de una manzana de tierra para pastos, que oscila entre los 400 y 600 córdobas por ciclo. Cadena Agroindustrial de la carne Bovina. Nicaragua IICA, 2004.

30

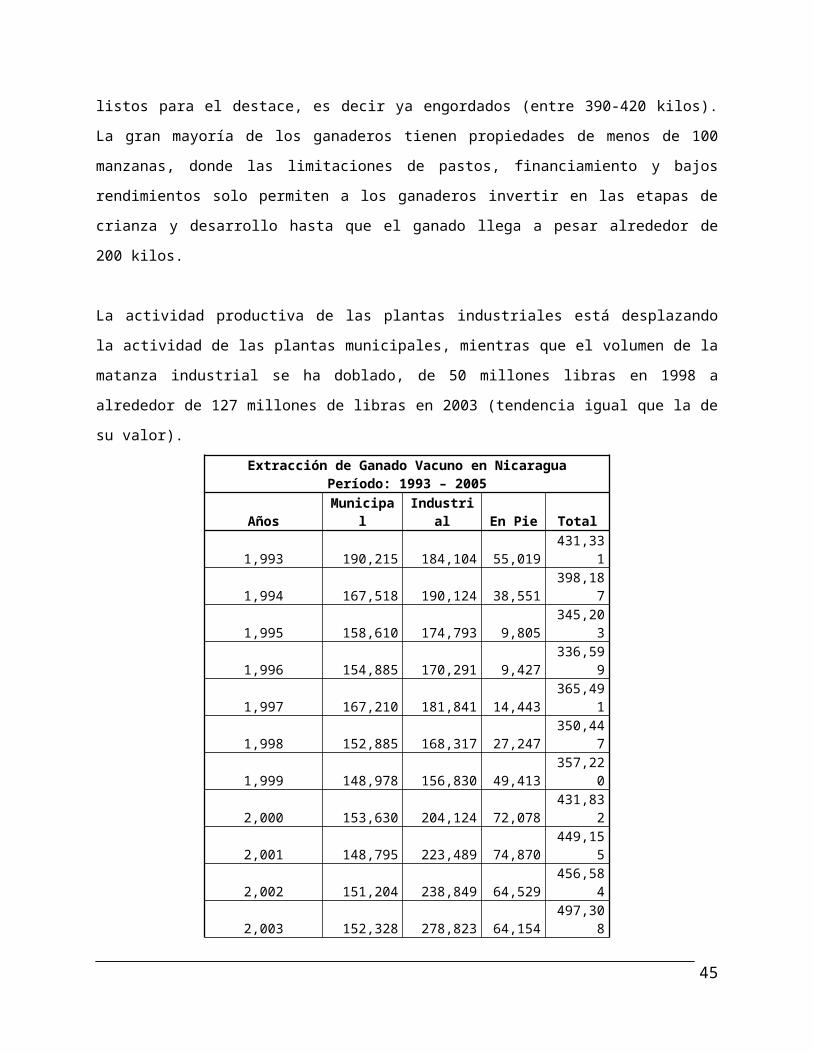

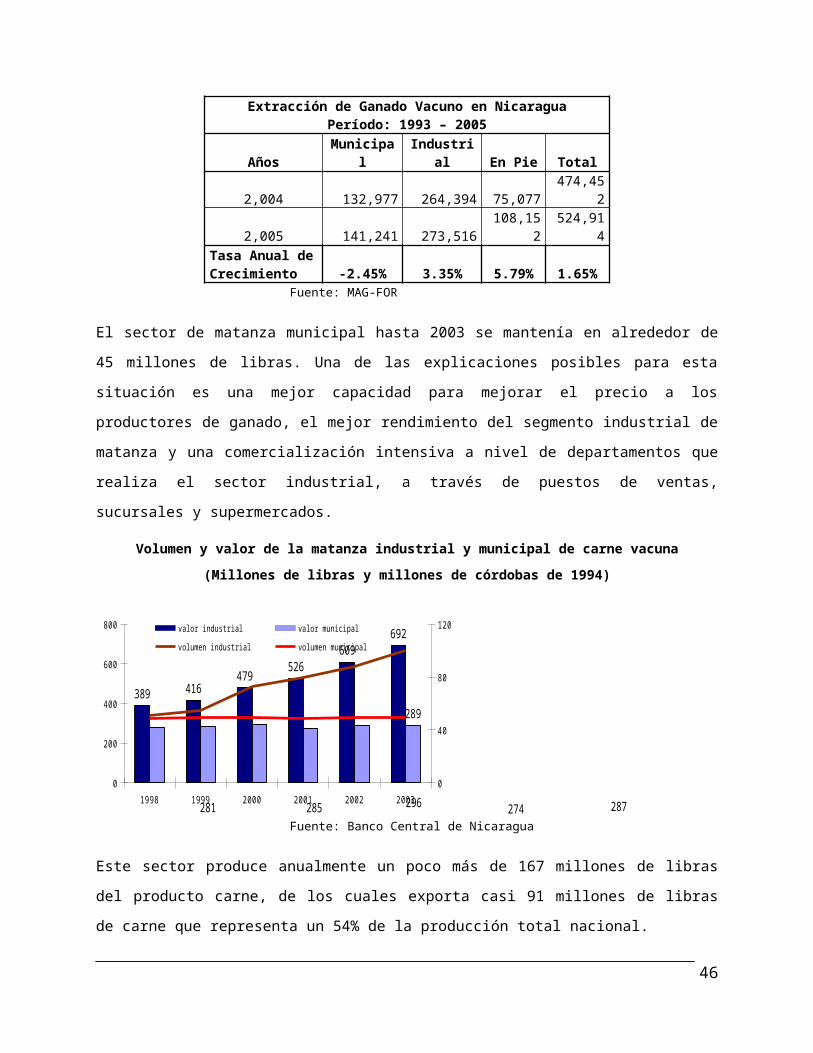

Extracción de Ganado Vacuno en Nicaragua Período: 1993 – 2005

Años Municipal Industrial En Pie Total1,993 190,215 184,104 55,019 431,3311,994 167,518 190,124 38,551 398,1871,995 158,610 174,793 9,805 345,2031,996 154,885 170,291 9,427 336,5991,997 167,210 181,841 14,443 365,4911,998 152,885 168,317 27,247 350,4471,999 148,978 156,830 49,413 357,2202,000 153,630 204,124 72,078 431,8322,001 148,795 223,489 74,870 449,1552,002 151,204 238,849 64,529 456,5842,003 152,328 278,823 64,154 497,3082,004 132,977 264,394 75,077 474,4522,005 141,241 273,516 108,152 524,914

Tasa Anual de Crecimiento

-2.45%

3.35%

5.79%

1.65%

Fuente: MAG-FOR

El sector de matanza municipal hasta 2003 se mantenía en alrededor de 45 millones de libras.

Una de las explicaciones posibles para esta situación es una mejor capacidad para mejorar el

precio a los productores de ganado, el mejor rendimiento del segmento industrial de matanza y

una comercialización intensiva a nivel de departamentos que realiza el sector industrial, a

través de puestos de ventas, sucursales y supermercados.

Volumen y valor de la matanza industrial y municipal de carne vacuna (Millones de libras y millones de córdobas de 1994)

1998 1999 2000 2001 2002 2003

0

200

400

600

800

0

40

80

120

389 416479

526609

692

281 285 296 274 287

289

valor industrial valor municipal volumen industrial

volumen municipal

Fuente: Banco Central de Nicaragua

31

Este sector produce anualmente un poco más de 167 millones de libras del producto carne, de

los cuales exporta casi 91 millones de libras de carne que representa un 54% de la producción

total nacional.

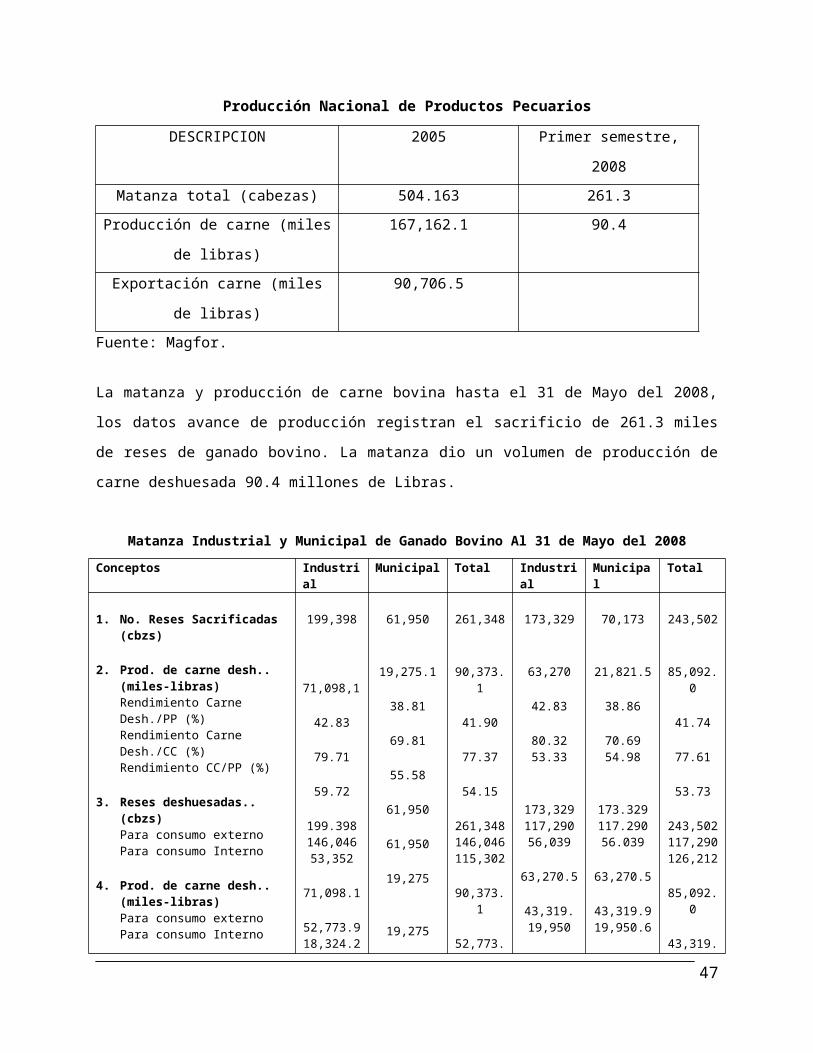

Producción Nacional de Productos Pecuarios

DESCRIPCION 2005 Primer semestre, 2008

Matanza total (cabezas) 504.163 261.3

Producción de carne (miles de

libras)

167,162.1 90.4

Exportación carne (miles de libras) 90,706.5

Fuente: Magfor.

La matanza y producción de carne bovina hasta el 31 de Mayo del 2008, los datos avance de

producción registran el sacrificio de 261.3 miles de reses de ganado bovino. La matanza dio un

volumen de producción de carne deshuesada 90.4 millones de Libras.

Matanza Industrial y Municipal de Ganado Bovino Al 31 de Mayo del 2008Conceptos Industrial Municipal Total Industrial Municipal Total

1. No. Reses Sacrificadas (cbzs)

2. Prod. de carne desh.. (miles-libras)Rendimiento Carne Desh./PP (%)Rendimiento Carne Desh./CC (%)Rendimiento CC/PP (%)

3. Reses deshuesadas.. (cbzs)Para consumo externoPara consumo Interno

4. Prod. de carne desh.. (miles-libras)Para consumo externoPara consumo Interno

5. Peso promedio en pies (Kg/cbzs)En canal Caliente

6. Exportaciones de carne Desh.**

Volumen Embar. y Fac. (miles-libras)Valor FOB (miles-US$)Precio Promedio FOB (US$/lb)

199,398

71,098,1

42.83

79.71

59.72

199.398146,04653,352

71,098.1

52,773.918,324.2

377.66202.90

57,487.5

80,655.8

1.40

61,950

19,275.1

38.81

69.81

55.58

61,950

61,950

19,275

19,275

363.68202.15

261,348

90,373.1

41.90

77.37

54.15

261,348146,046115,302

90,373.1

52,773.937,598.2

374.35

201.72

57,487.5

80,655.8

1.40

173,329

63,270

42.83

80.3253.33

173,329117,29056,039

63,270.5

43,319.19,950

386.57

206.15

53,107.9

72,928.5

1.37

70,173

21,821.5

38.86

70.6954.98

173.329117.29056.039

63,270.5

43,319.919,950.6

386.57

206.15

243,502

85,092.0

41.74

77.61

53.73

243,502117,290126,212

85,092.0

43,319.941,772.1

379.77

204.25

53,107.9

72,928.5

1.37

32

7. Exportaciones en Pie (cbzs)8. Extracción Total (cbzs)

27,837289,185

34,753278,955

Nota: Cifras preliminares (Incluye matanza en Condega y las maquiladora en 2008) 2007 ** Cifras ajustada al banco Fuente: Dirección de estadísticas MAG-FOR

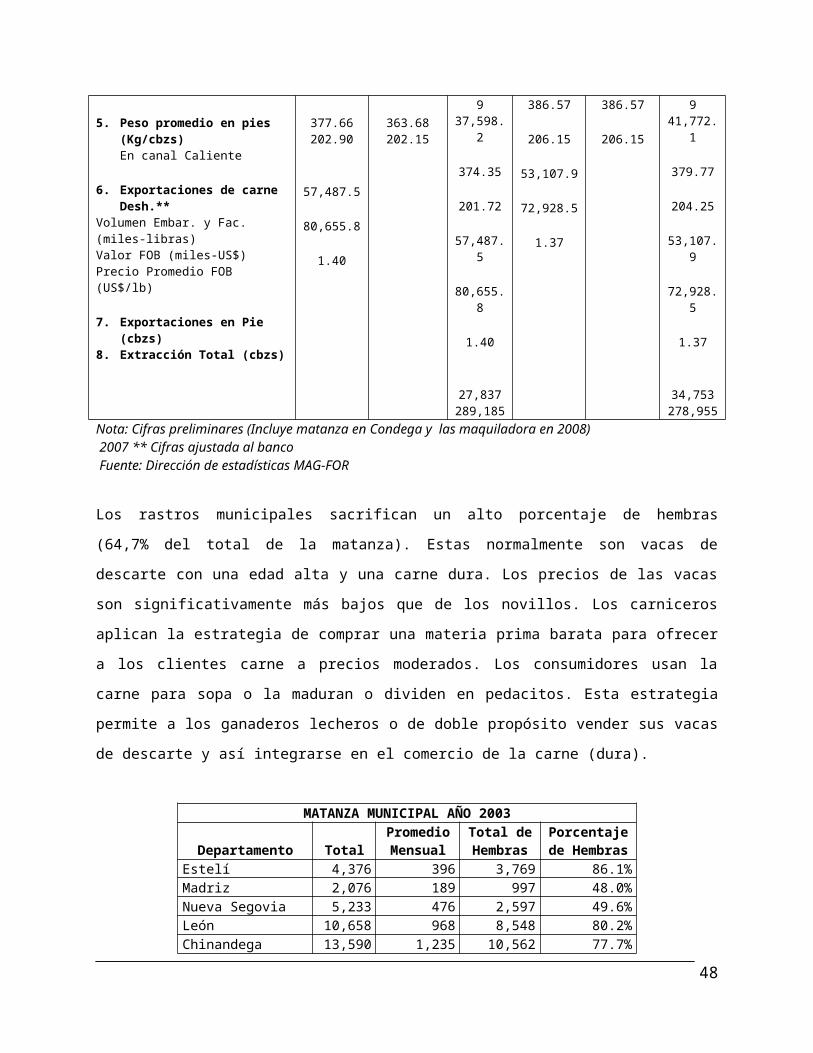

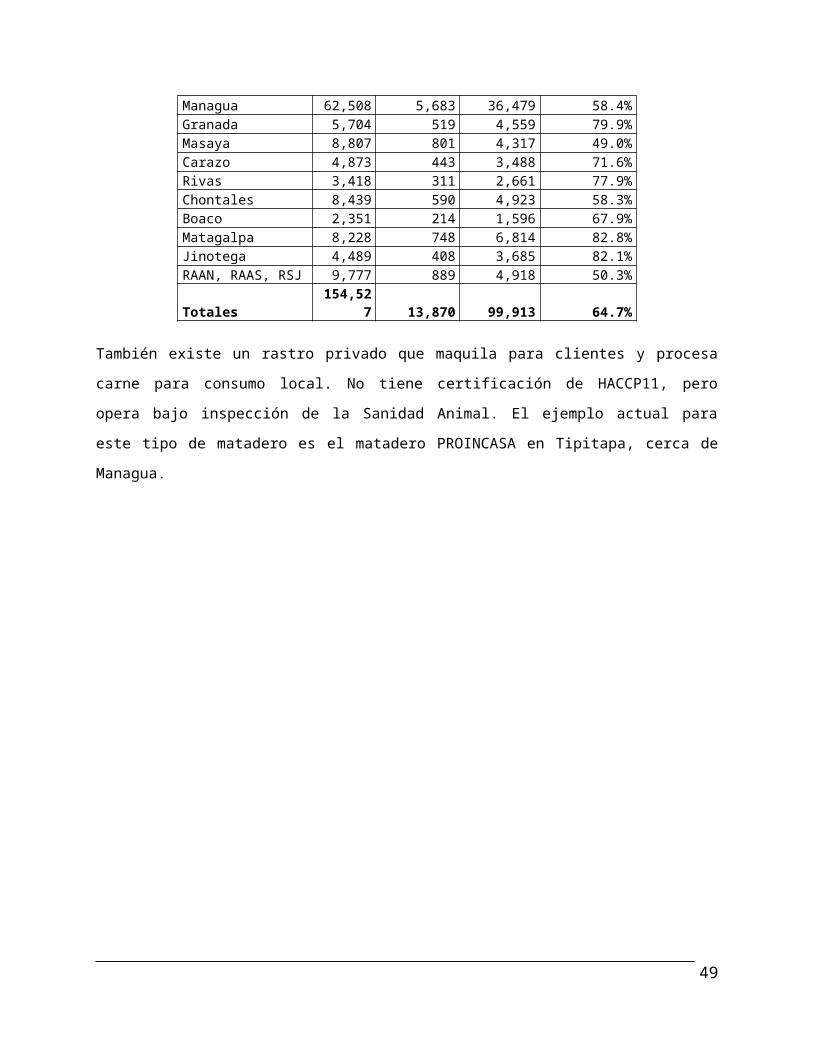

Los rastros municipales sacrifican un alto porcentaje de hembras (64,7% del total de la

matanza). Estas normalmente son vacas de descarte con una edad alta y una carne dura. Los

precios de las vacas son significativamente más bajos que de los novillos. Los carniceros

aplican la estrategia de comprar una materia prima barata para ofrecer a los clientes carne a

precios moderados. Los consumidores usan la carne para sopa o la maduran o dividen en

pedacitos. Esta estrategia permite a los ganaderos lecheros o de doble propósito vender sus

vacas de descarte y así integrarse en el comercio de la carne (dura).

MATANZA MUNICIPAL AÑO 2003

Departamento TotalPromedio Mensual

Total de Hembras

Porcentaje de Hembras

Estelí 4,376 396 3,769 86.1%Madriz 2,076 189 997 48.0%Nueva Segovia 5,233 476 2,597 49.6%León 10,658 968 8,548 80.2%Chinandega 13,590 1,235 10,562 77.7%Managua 62,508 5,683 36,479 58.4%Granada 5,704 519 4,559 79.9%Masaya 8,807 801 4,317 49.0%Carazo 4,873 443 3,488 71.6%Rivas 3,418 311 2,661 77.9%Chontales 8,439 590 4,923 58.3%Boaco 2,351 214 1,596 67.9%Matagalpa 8,228 748 6,814 82.8%Jinotega 4,489 408 3,685 82.1%RAAN, RAAS, RSJ 9,777 889 4,918 50.3%Totales 154,527 13,870 99,913 64.7%

También existe un rastro privado que maquila para clientes y procesa carne para consumo

local. No tiene certificación de HACCP11, pero opera bajo inspección de la Sanidad Animal. El

ejemplo actual para este tipo de matadero es el matadero PROINCASA en Tipitapa, cerca de

Managua.

33

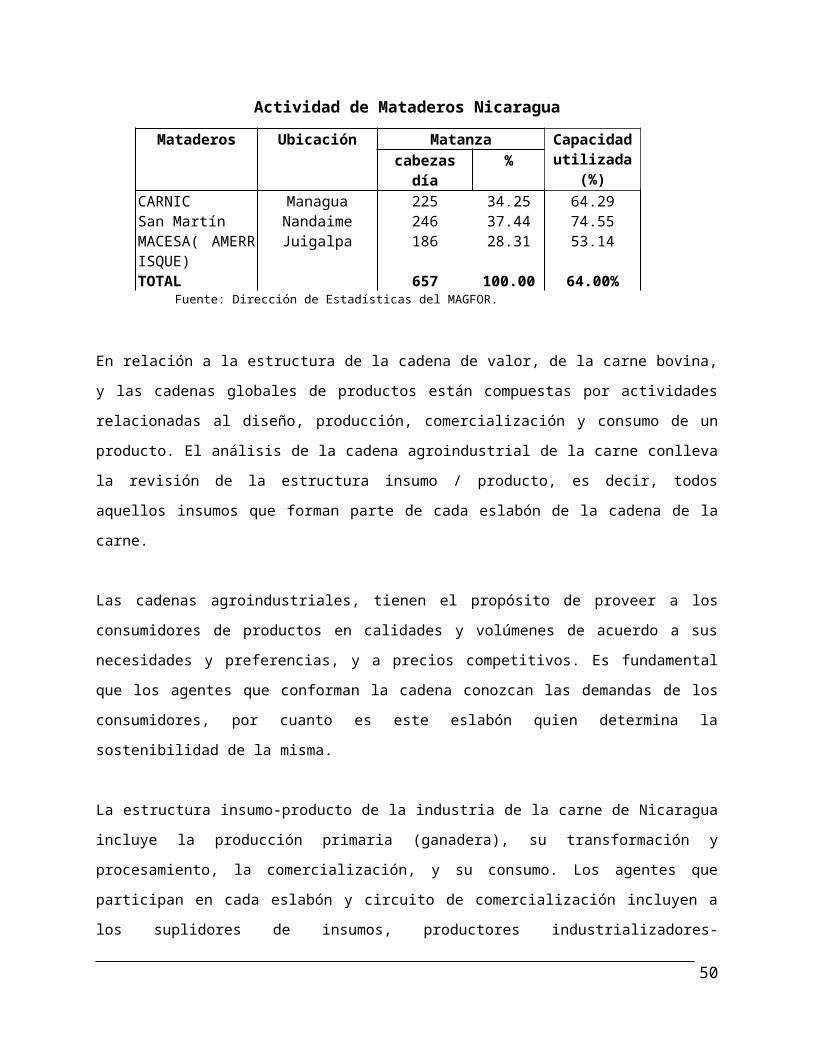

Actividad de Mataderos Nicaragua

Mataderos Ubicación Matanza Capacidad utilizada (%)cabezas día %

CARNIC Managua 225 34.25 64.29San Martín Nandaime 246 37.44 74.55MACESA( AMERRISQUE)

Juigalpa 186 28.31 53.14

TOTAL 657 100.00 64.00% Fuente: Dirección de Estadísticas del MAGFOR.

En relación a la estructura de la cadena de valor, de la carne bovina, y las cadenas globales de

productos están compuestas por actividades relacionadas al diseño, producción,

comercialización y consumo de un producto. El análisis de la cadena agroindustrial de la carne

conlleva la revisión de la estructura insumo / producto, es decir, todos aquellos insumos que

forman parte de cada eslabón de la cadena de la carne.

Las cadenas agroindustriales, tienen el propósito de proveer a los consumidores de productos

en calidades y volúmenes de acuerdo a sus necesidades y preferencias, y a precios

competitivos. Es fundamental que los agentes que conforman la cadena conozcan las

demandas de los consumidores, por cuanto es este eslabón quien determina la sostenibilidad

de la misma.

La estructura insumo-producto de la industria de la carne de Nicaragua incluye la producción

primaria (ganadera), su transformación y procesamiento, la comercialización, y su consumo.

Los agentes que participan en cada eslabón y circuito de comercialización incluyen a los

suplidores de insumos, productores industrializadores- exportadores, importadores mayoristas

y detallistas, en los países destino. Las actividades de agentes y compañías independientes

involucran coordinación local e internacional. La cadena nicaragüense de la carne genera los

siguientes productos: carne deshuesada congelada para exportación, carne caliente, cueros,

sebo y harinas animales.

Los agentes de la cadena de la carne bovina de Nicaragua, por eslabón o fase principal son:

Producción primaria: 91,400 pequeños y medianos productores y 5,500 grandes

productores, para un total de 96,900 ganaderos, según el Censo Agropecuario 2001 del

MAGFOR.

34

Comercio de Ganado (intermediarios): 2,300 pequeños y medianos comerciantes, y unos

120 grandes, para un 2,400 intermediarios, aproximadamente, en las principales zonas

del país.

Procesamiento: 3 mataderos industriales, y unos 467 mataderos artesanales (matarifes).

Otros agentes que intervienen en la cadena: Comercio de insumos ganaderos: 315

pequeños y medianos comerciantes, y unos 25 grandes comercializadores, para un total

de 320 agentes comercializadores, aproximadamente.

Comercio detallista de lácteos y carnes: 4,300 pequeños y medianos detallistas, y unos150

grandes, para un total de 4,500 agentes detallistas a nivel nacional, aproximadamente.

Se estima que existen unas 98,800 pequeñas y medianas empresas que están involucradas en

la cadena ganadera de la carne bovina de Nicaragua, representando el 94% del total de

agentes (104, 724) involucrados en la cadena nacional de la carne. El 95 % aproximadamente

de este estrato de pequeños y medianos productores, se dedican a la producción primaria de la

cadena.

En Nicaragua, el sector de la carne bovina (o vacuna) ha mostrado tradicionalmente una fuerte

orientación a la exportación. Hasta finales de los años setenta esa orientación en fincas

ganaderas y hatos grandes fue significativa. Durante la década de los ochenta, el sector de la

carne bovina fue severamente reducido. A partir de los años noventa el sector de la carne

bovina fue reactivado por las políticas del gobierno de ese entonces. En los momentos actuales

la carne vacuna, junto con el café, son los principales productos de exportación, de Nicaragua.

A inicios de los años 90 el mercado local, fue más importante en la producción y la venta al

detalle de la carne de res, que la cantidad de carne exportada. Sin embargo, ya a finales de los

años 90, las cantidades exportadas sobrepasaron de nuevo el volumen vendido, en el mercado

local.

Los mercados tradicionales o municipales, son los lugares de venta al detalle más importante

en el país. Cada municipio del país tiene su propio mercado. Para el consumo local, los

mercados tradicionales tienen mucha importancia para la venta de carne vacuna a los

consumidores de bajos ingresos que buscan productos a precios moderados. Pero estos

mercados municipales no prestan las condiciones higiénicas y de equipos necesarias para un

buen manejo de la carne y de esta forma garantizar una calidad adecuada del producto.

35

Tomando en cuenta las condiciones de higiene de los mercados tradicionales, es muy difícil

garantizar la inocuidad de la carne. Por ejemplo, los vendedores de la carne en los mercados

de Managua son tan numerosos que el Ministerio de Salud no puede inspeccionarlos a todos.

Otro obstáculo es que la venta empieza entre las 4 y 5 horas de la mañana.

Debido a estas dificultades, fue establecido un arreglo práctico entre el Ministerio de Salud y la

Alcaldía que otorga el espacio para el vendedor. Los vendedores tienen que presentar un

comprobante sobre la proveniencia de la carne. La carne debe de venir de un matadero

certificado o por lo menos regularmente inspeccionado. Sin embargo, este arreglo no se

cumple en la mayoría de los casos. El vendedor puede tener una factura sobre 100 libras de

carne de un matadero industrial, pero podría vender hasta 200 libras en este día. Solo en

Managua, hay más de 370 puntos de venta de carne (res y cerdo) en los mercados

municipales.

Dado que el consumo per cápita por año, oscila alrededor de los 6 Kg., el mercado local no se

puede extender fácilmente porque el consumo de carne es extremamente variable de acuerdo

a los ingresos familiares y a los precios de la carne. La creciente urbanización de la población

también tiene efectos positivos sobre la demanda de carne. En las áreas rurales, donde no hay

suficiente demanda para operar diario, el mercado funciona en ciertos días. La mayoría de la

población compra carne dos veces por semana en promedio.

Los supermercados constituyen otro punto de compra y venta de carne de res. Los

supermercados garantizan una mejor inocuidad de la carne, dado que existen mejores

condiciones para el manejo y almacenamiento del producto. En relación a los mercado

municipales, los supermercados establecen para la carne de res precios mucho altos que en

los mercados municipales.

Las inversiones en la instalación de nuevos supermercados en el país han crecido de forma

significativa. En los últimos años se ha mostrado un vigoroso crecimiento de nuevos locales

para ser utilizados como supermercados. La cadena de supermercados Palí es la que ha

reflejado la mayor expansión de locales para supermercados.

36

1.1. CLIMA DE NEGOCIOS:

Capacidad institucional: Algunos de los representantes gremiales perciben una débil capacidad de las Instituciones de

gobierno por carecer de recursos humanos, logísticos, y presupuestarios suficientes. En el caso

de MAGFOR se espera un mejor servicio de laboratorios, lo cual es casi inexistente si se

considera la necesidad de disponer de estos laboratorios no solo a nivel nacional, sino también

a nivel regional, llegándose al extremo de disponer de un veterinario para atender a una sola

región. Es importante fortalecer las instituciones con un número óptimo de personal

especializado.

Se han dado situaciones en el que ha habido muertes numerosas de hasta 300 cabezas de

ganado como lo fue en la zona norte, sin haberse determinado con claridad la causa de muerte

al especularse sobre distintas causas como la escobilla morada, anaplasmosis entre otras,

generando desconfianza e incertidumbre.

Los mataderos hacen uso de los laboratorios nacionales de residuos biológicos y de

microbiología, que son inspeccionados anualmente por una institución especializada de los

Estados Unidos en cumplimiento a la norma para el establecimiento de carne industrializada.

Es necesario realizar mayores esfuerzos de capacidad de los laboratorios, ya que los EE.UU.

han cambiado la metodología a H7, aplicada en los análisis que realiza el laboratorio de

microbiología. Actualmente, el MAGFOR está solicitando una capacitación para ser recibida en

Washington, lo cual implica el requerimiento de inversiones significativas relacionadas con los

cambios de equipos, campana, electro magneto, etc.

Actualmente, los resultados de los servicios de análisis se obtienen de manera rápida, salvo en

los casos de los residuos biológicos de plomo y mercurio en la carne. Debido a las limitaciones

de análisis de laboratorios se corre el riesgo de posibles rechazos, aunque a la fecha no se han

dado estos casos. No obstante, se conoce que los Estados Unidos han estado rechazando a

grandes plantas industriales por patógenos del E.coli que nuestros laboratorios carecen de

capacidad tecnológica para la evaluación de cepas de esta bacteria.

En el caso de las inspecciones que se realizan en los mataderos industriales, son realizados

por personal capacitado quienes forman parte del MAGFOR, y cuyos servicios los pagan las

37

empresas. Actualmente, hay un número específico de inspectores de acuerdo a la capacidad

de matanza de la planta industrial. El personal de laboratorios en los mataderos ha mejorado,

contando con un inspector de planta, un ingeniero agrónomo, y técnicos agropecuarios.

Para cumplir con los requisitos de acceso al mercado de la Unión Europea ya se tuvo la

primera inspección, identificándose como un problema lo relativo al uso de hormonas y

antibióticos, que no tienen ningún control sanitario ya que se venden sin receta médica.

Además, piden como requisito la implementación de Análisis de Riesgo y Puntos Críticos de

Control conocidas por sus siglas en ingles -HACPP.

Trámite y regulación:Los productores de ganado de raza nacionales que participan en las ferias internacionales,

principalmente en Centroamérica y Panamá, dan a conocer que no existe igualdad en los

requisitos para la emisión de certificado de exportación de salud pecuaria. Estos productores

estiman que las regulaciones en esos países son mucho mas exigentes en comparación con la

regulación nacional, considerando una falta de reciprocidad.

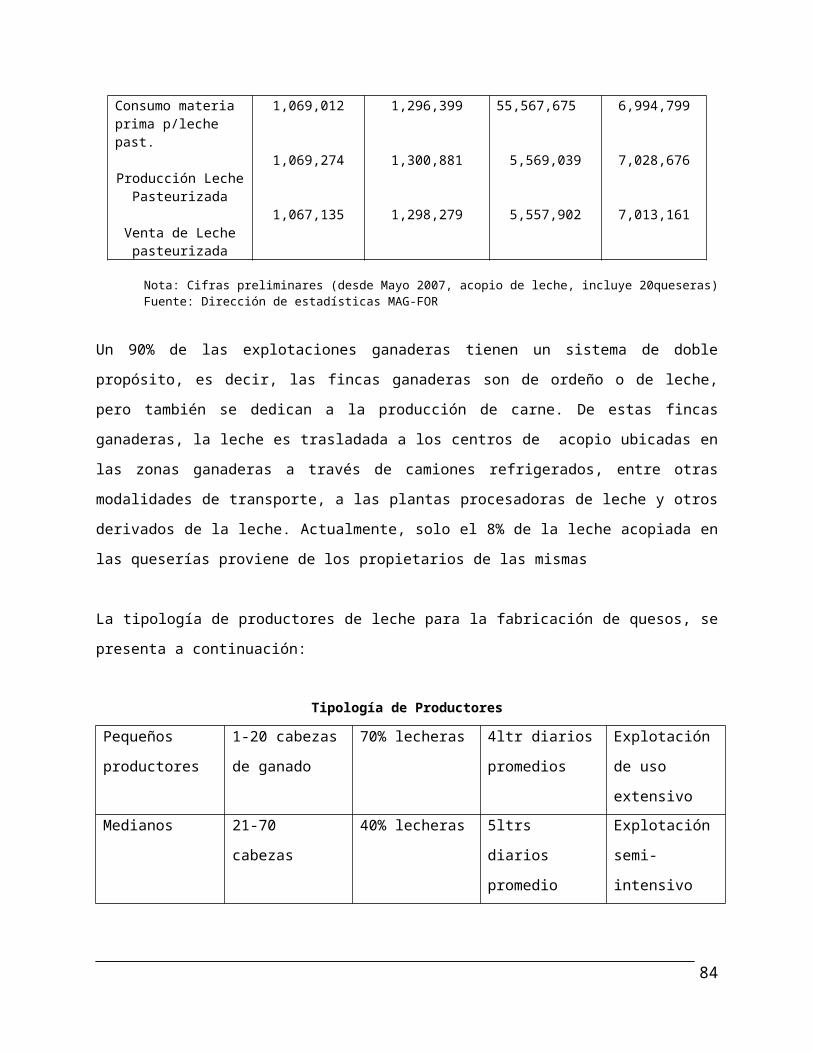

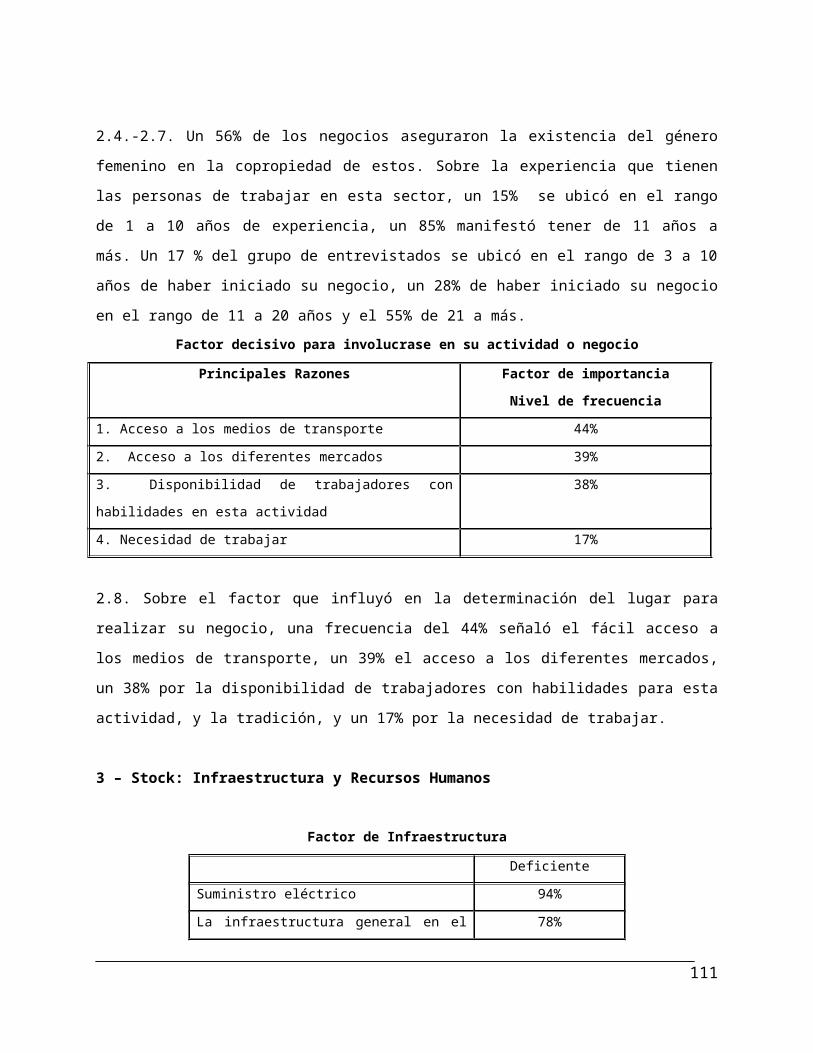

A nivel de Alcaldía en la zona norte del país, los productores consideran que el registro de carta