Embed Size (px)

Citation preview

Copyright © 2006, The McGraw-Hill Companies, Inc.McGraw-Hill/Irwin

11

PENGANGGARAPENGANGGARANN

Copyright © 2006, The McGraw-Hill Companies, Inc.McGraw-Hill/Irwin

22

TUJUAN MATA KULIAHTUJUAN MATA KULIAH

Mata ajar ini bertujuan agar mahasiswa Mata ajar ini bertujuan agar mahasiswa dapat memahami peranan akuntansi dalam dapat memahami peranan akuntansi dalam perencanaan, pengendalian dan perencanaan, pengendalian dan pengambilan keputusan manajemen.pengambilan keputusan manajemen.

Secara lebih spesifik, tujuan mata ajar ini Secara lebih spesifik, tujuan mata ajar ini adalah memberikan pemahaman pada adalah memberikan pemahaman pada mahasiswa mengenai anggaran, antara lain mahasiswa mengenai anggaran, antara lain anggaran penjualan, produksi, pembelian anggaran penjualan, produksi, pembelian dan pemakaian bahan baku, biaya tenaga dan pemakaian bahan baku, biaya tenaga kerja langsung, overhead pabrik, biaya kerja langsung, overhead pabrik, biaya administrasi, variabel, pembiayaan modal administrasi, variabel, pembiayaan modal dan arus kas & piutangdan arus kas & piutang

Copyright © 2006, The McGraw-Hill Companies, Inc.McGraw-Hill/Irwin

Anggaran: Perencanaan dan Pengendalian Laba

1

Copyright © 2006, The McGraw-Hill Companies, Inc.McGraw-Hill/Irwin

4

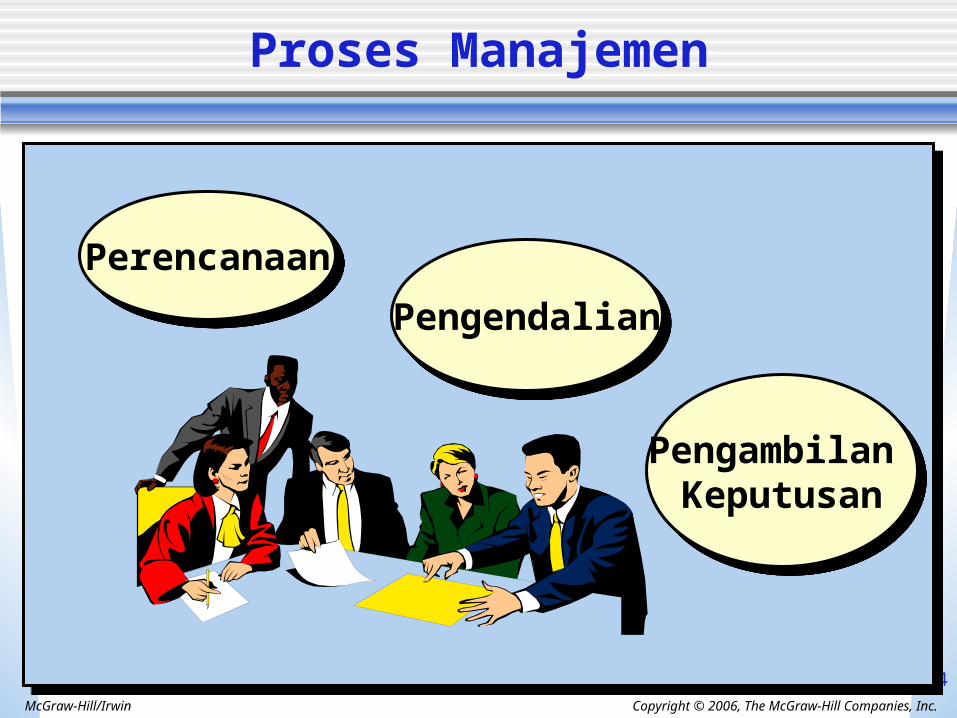

Proses Manajemen

PerencanaanPerencanaan

Pengambilan Keputusan

Pengambilan Keputusan

PengendalianPengendalian

Copyright © 2006, The McGraw-Hill Companies, Inc.McGraw-Hill/Irwin

5

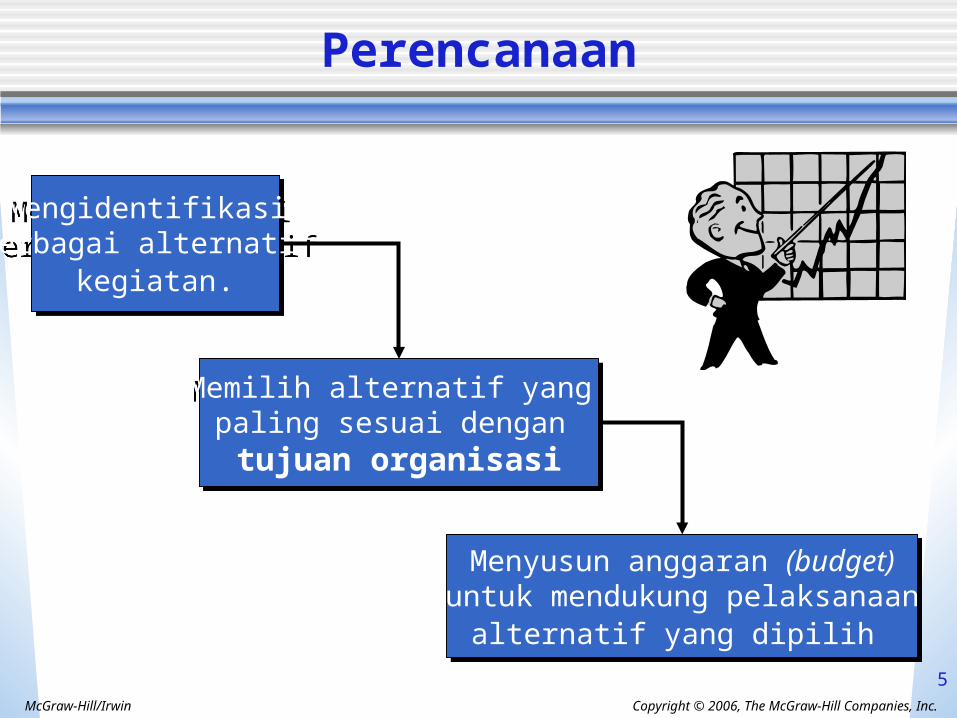

Perencanaan

Mengidentifikasi berbagai alternatif

kegiatan.

Mengidentifikasi berbagai alternatif

kegiatan.

Memilih alternatif yang paling sesuai dengan tujuan organisasi

Memilih alternatif yang paling sesuai dengan tujuan organisasi

Menyusun anggaran (budget)untuk mendukung pelaksanaan

alternatif yang dipilih

Menyusun anggaran (budget)untuk mendukung pelaksanaan

alternatif yang dipilih

Copyright © 2006, The McGraw-Hill Companies, Inc.McGraw-Hill/Irwin

6

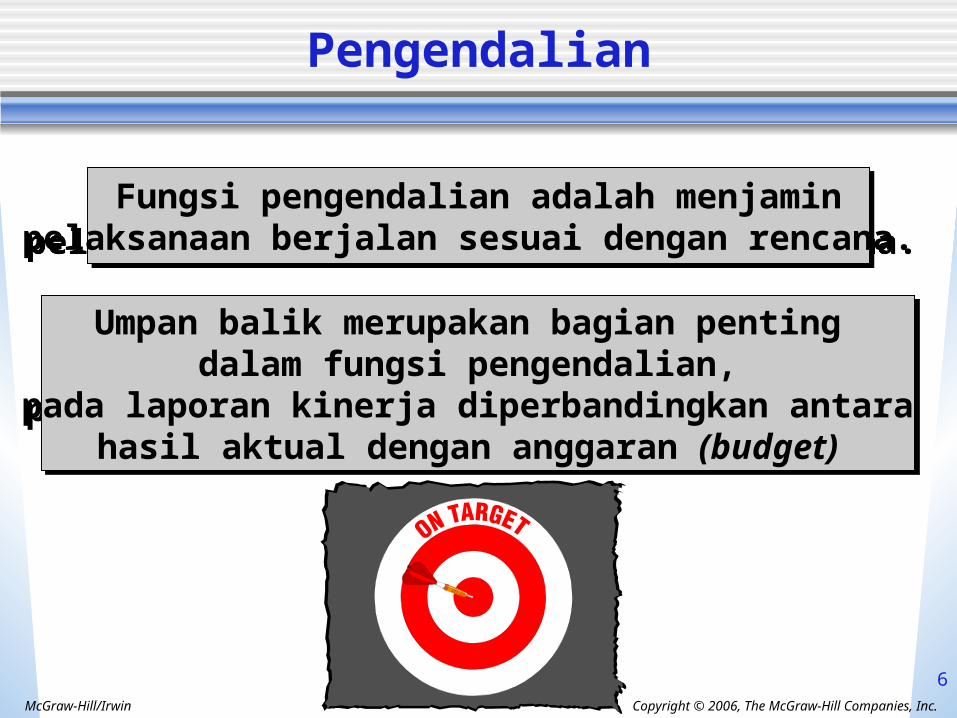

Pengendalian

Fungsi pengendalian adalah menjaminpelaksanaan berjalan sesuai dengan rencana.

Fungsi pengendalian adalah menjaminpelaksanaan berjalan sesuai dengan rencana.

Umpan balik merupakan bagian penting dalam fungsi pengendalian,

pada laporan kinerja diperbandingkan antara hasil aktual dengan anggaran (budget)

Umpan balik merupakan bagian penting dalam fungsi pengendalian,

pada laporan kinerja diperbandingkan antara hasil aktual dengan anggaran (budget)

Copyright © 2006, The McGraw-Hill Companies, Inc.McGraw-Hill/Irwin

7

Pengendalian termasuk proses mengelola aktifitas sehari-hari agar berjalan dengan baik: Tugas dan pekerjaan karyawan (Employee work

assignments). Resolusi terhadap konflik (Conflict resolution). Penyelesaian masalah rutin (Routine problem

solving). Komunikasi yang efektif .

Copyright © 2006, The McGraw-Hill Companies, Inc.McGraw-Hill/Irwin

8

Pengambilan Keputusan

• merupakan Proses pemilihan wajar dari berbagai alternatif yang ada.

• Fungsi pengambilan keputusan ini sangat penting dalam proses perencanaan dan

pengendalian.

• Keputusan dapat ditingkatkan kualitasnya berdasar pada informasi yang dikumpulkan

dan disajikan dengan akurat dan lengkap kepada manajer.

Copyright © 2006, The McGraw-Hill Companies, Inc.McGraw-Hill/Irwin

9

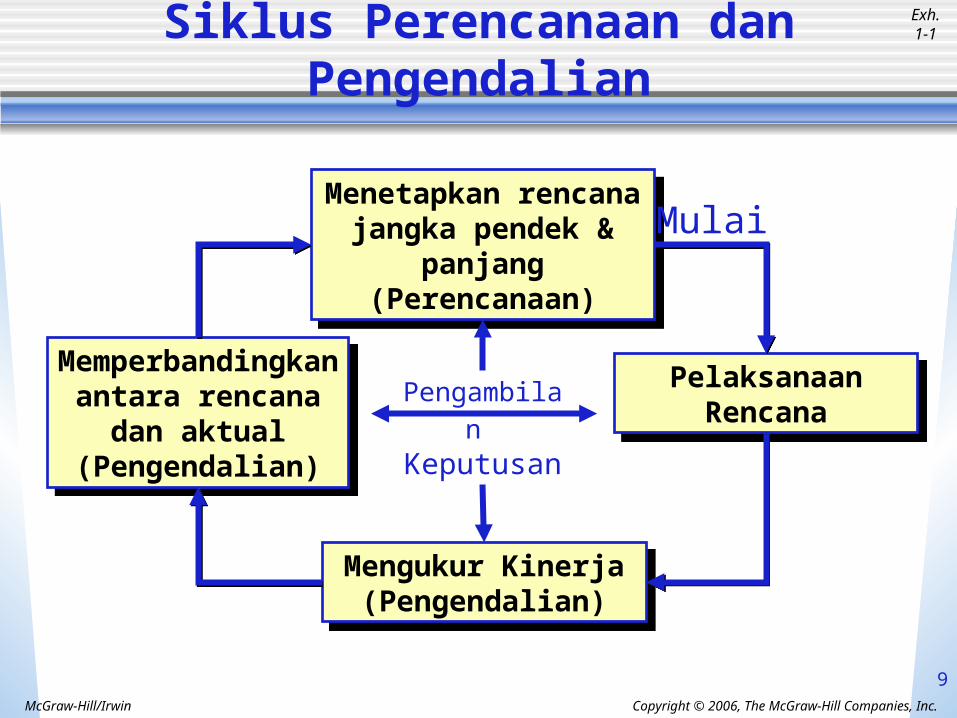

Siklus Perencanaan dan Pengendalian

Pengambilan Keputusan

Menetapkan rencana jangka pendek &

panjang (Perencanaan)

Menetapkan rencana jangka pendek &

panjang (Perencanaan)

Mengukur Kinerja (Pengendalian)

Mengukur Kinerja (Pengendalian)

Pelaksanaan Rencana

Pelaksanaan Rencana

Memperbandingkan antara rencana dan

aktual (Pengendalian)

Memperbandingkan antara rencana dan

aktual (Pengendalian)

Mulai

Exh.1-1

Copyright © 2006, The McGraw-Hill Companies, Inc.McGraw-Hill/Irwin

10

Penganggaran

Penetapan Filosofi dan Misi

Penetapan Tujuan dan Strategi

Penyusunan Program

Penyusunan Anggaran

Copyright © 2006, The McGraw-Hill Companies, Inc.McGraw-Hill/Irwin

11

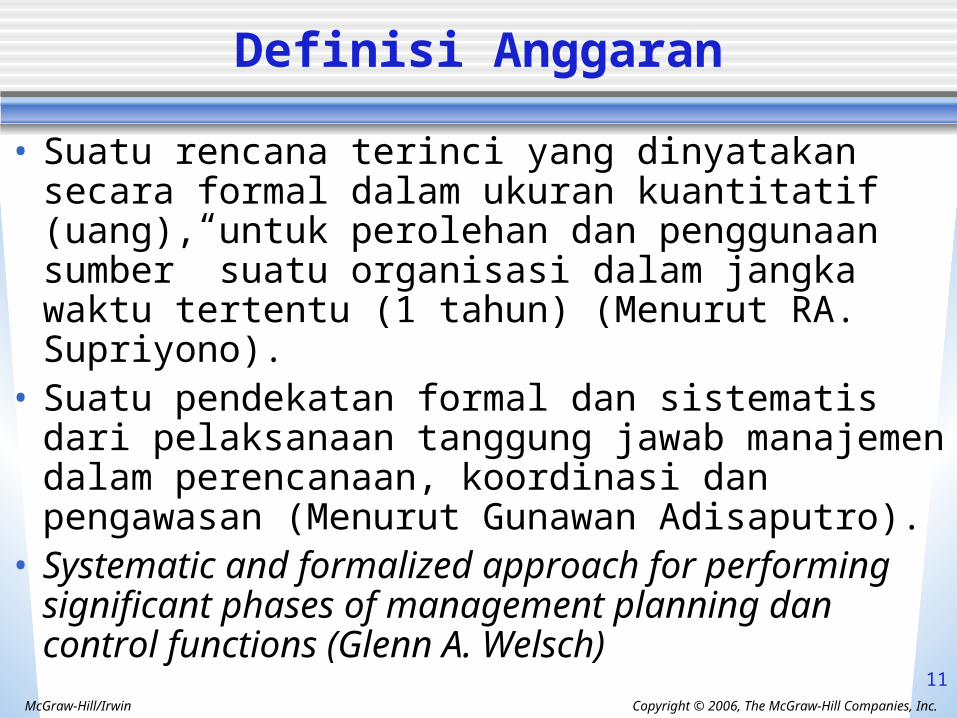

Definisi Anggaran

• Suatu rencana terinci yang dinyatakan secara formal dalam ukuran kuantitatif (uang), untuk perolehan dan penggunaan sumber” suatu organisasi dalam jangka waktu tertentu (1 tahun) (Menurut RA. Supriyono).

• Suatu pendekatan formal dan sistematis dari pelaksanaan tanggung jawab manajemen dalam perencanaan, koordinasi dan pengawasan (Menurut Gunawan Adisaputro).

• Systematic and formalized approach for performing significant phases of management planning dan control functions (Glenn A. Welsch)

Copyright © 2006, The McGraw-Hill Companies, Inc.McGraw-Hill/Irwin

12

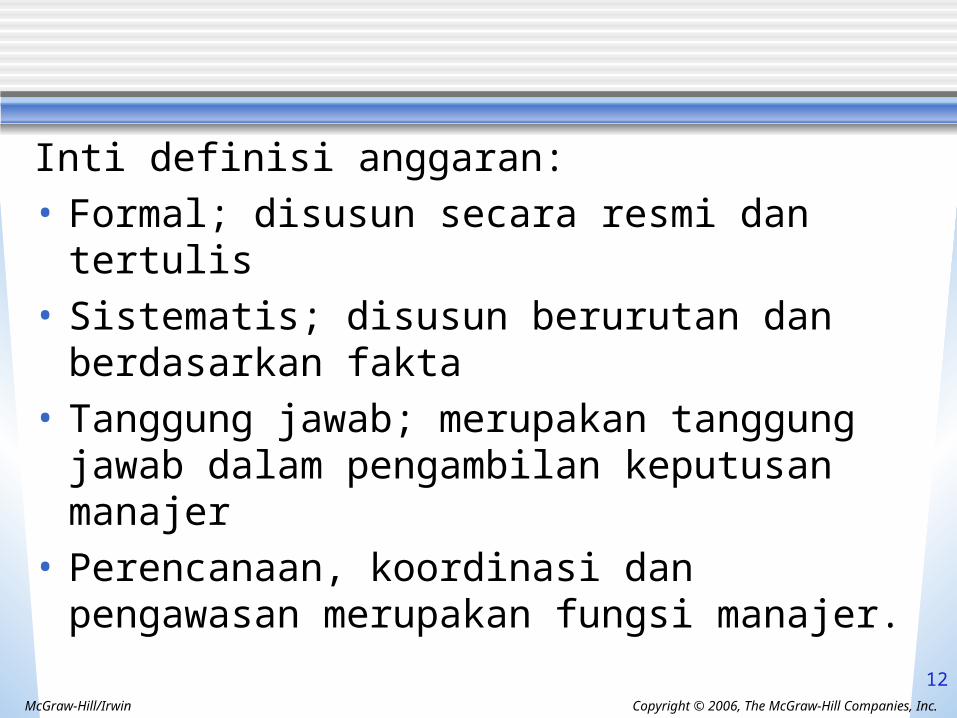

Inti definisi anggaran:• Formal; disusun secara resmi dan tertulis• Sistematis; disusun berurutan dan berdasarkan

fakta• Tanggung jawab; merupakan tanggung jawab

dalam pengambilan keputusan manajer• Perencanaan, koordinasi dan pengawasan

merupakan fungsi manajer.

Copyright © 2006, The McGraw-Hill Companies, Inc.McGraw-Hill/Irwin

13

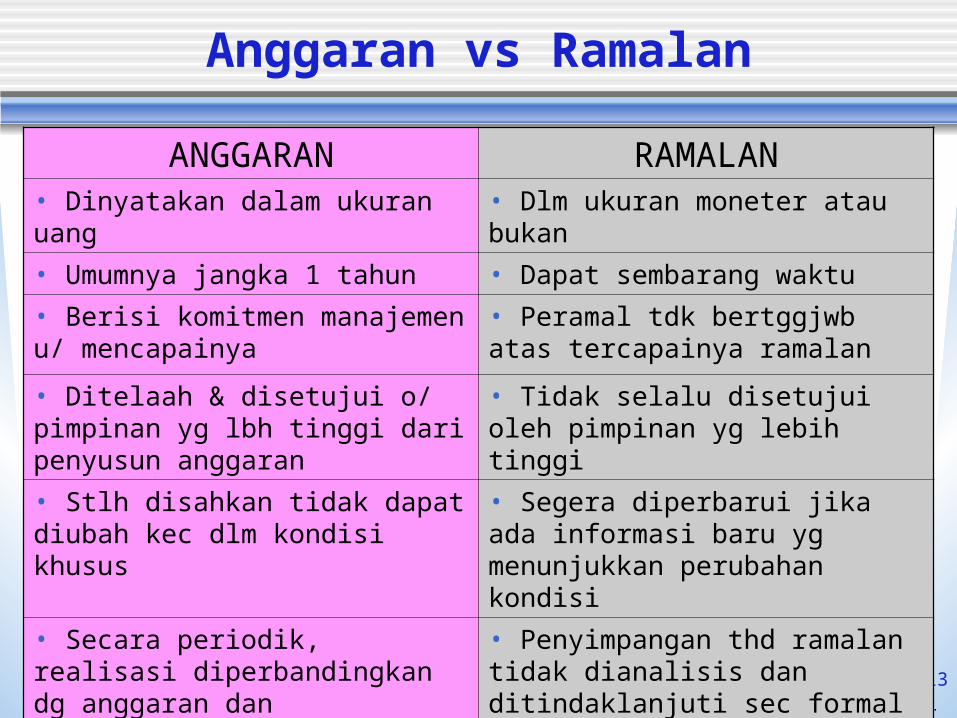

Anggaran vs Ramalan

ANGGARAN RAMALAN• Dinyatakan dalam ukuran uang • Dlm ukuran moneter atau bukan

• Umumnya jangka 1 tahun • Dapat sembarang waktu

• Berisi komitmen manajemen u/ mencapainya

• Peramal tdk bertggjwb atas tercapainya ramalan

• Ditelaah & disetujui o/ pimpinan yg lbh tinggi dari penyusun anggaran

• Tidak selalu disetujui oleh pimpinan yg lebih tinggi

• Stlh disahkan tidak dapat diubah kec dlm kondisi khusus

• Segera diperbarui jika ada informasi baru yg menunjukkan perubahan kondisi

• Secara periodik, realisasi diperbandingkan dg anggaran dan penyimpangan dianalisis dan ditindaklanjuti

• Penyimpangan thd ramalan tidak dianalisis dan ditindaklanjuti sec formal atau sec periodik

Copyright © 2006, The McGraw-Hill Companies, Inc.McGraw-Hill/Irwin

14

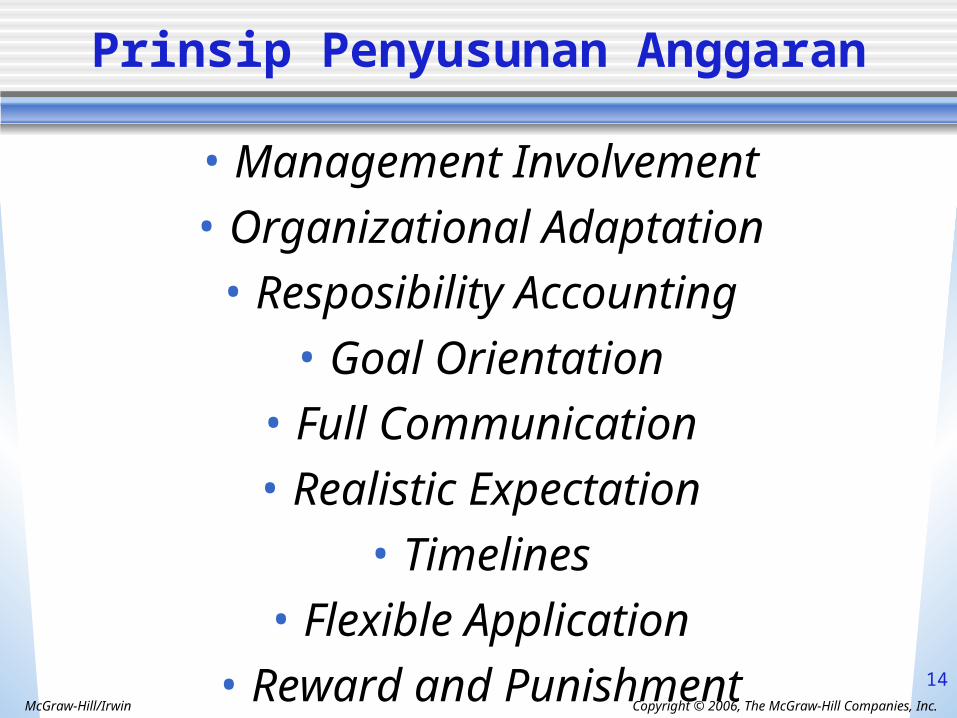

Prinsip Penyusunan Anggaran

• Management Involvement• Organizational Adaptation• Resposibility Accounting

• Goal Orientation• Full Communication• Realistic Expectation

• Timelines• Flexible Application

• Reward and Punishment

Copyright © 2006, The McGraw-Hill Companies, Inc.McGraw-Hill/Irwin

15

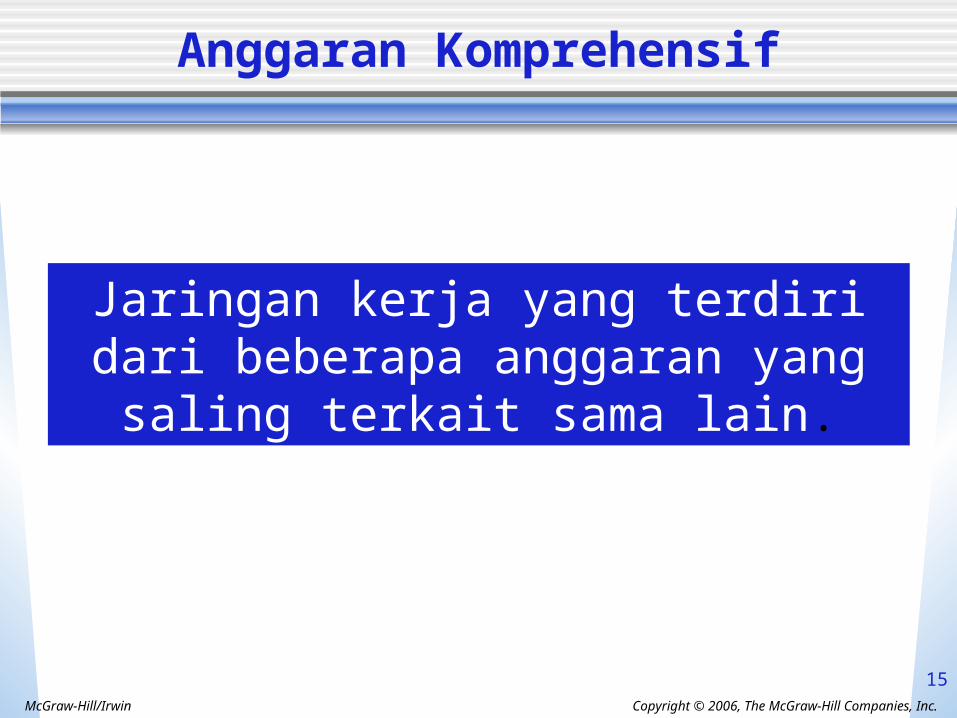

Anggaran Komprehensif

Jaringan kerja yang terdiri dari beberapa anggaran yang saling terkait

sama lain.

Copyright © 2006, The McGraw-Hill Companies, Inc.McGraw-Hill/Irwin

16

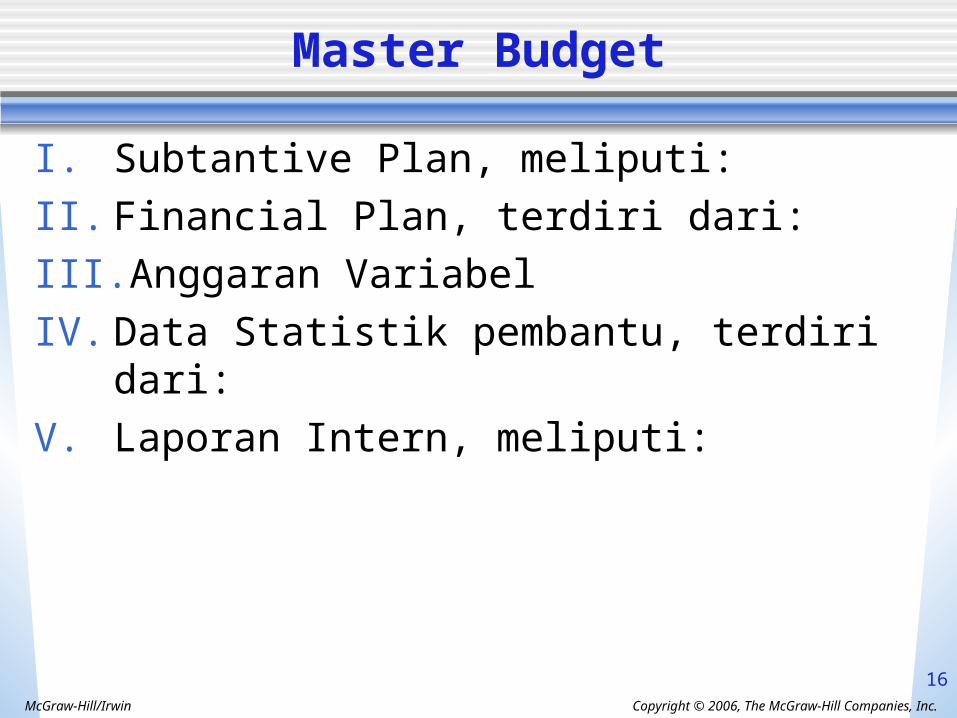

Master Budget

I. Subtantive Plan, meliputi:

II. Financial Plan, terdiri dari:

III. Anggaran Variabel

IV. Data Statistik pembantu, terdiri dari:

V. Laporan Intern, meliputi:

Copyright © 2006, The McGraw-Hill Companies, Inc.McGraw-Hill/Irwin

17

Subtantive Plan

• Tujuan umum perusahaan• Tujuan khusus perusahaan• Strategi perusahaan• Penentuan asumsi dasar yang akan dipakai

seterusnya oleh perusahaan.

Copyright © 2006, The McGraw-Hill Companies, Inc.McGraw-Hill/Irwin

18

Financial Plan

A. Anggaran Jangka Panjang, meliputi:

- Penjualan, biaya dan laba.

- Penentuan modal.

- Penentuan tambahan modal

- Perkiraan aliran dana

- Perkiraan kebutuhan tenaga kerja

B. Anggaran tahunan, meliputi:

1. Anggaran Operasional, meliputi:

2. Anggaran Finansial, meliputi:

Copyright © 2006, The McGraw-Hill Companies, Inc.McGraw-Hill/Irwin

19

Anggaran Tahunan Operasional

a. Anggaran Proyeksi Laba Rugi

b. Anggaran Pembantu Laporan Laba Rugi, terdiri dari:

• Anggaran Penjualan• Anggaran Produksi• Anggaran Biaya Distribusi• Anggaran Biaya Umum dan Administrasi• Anggaran type Appropriasi ( iklan dan

promosi, penelitian, pemeliharaan, serta pendapatan dan pengeluaran lain-lain)

Copyright © 2006, The McGraw-Hill Companies, Inc.McGraw-Hill/Irwin

20

Anggaran Tahunan Finansial

A. Anggaran Neraca

B. Anggaran Pembantu Neraca, terdiri dari:• Anggaran kas• Anggaran piutang• Anggaran persediaan• Anggaran perubahan aktiva tetap• Anggaran hutang• Anggaran perubahan modal sendiri• Anggaran penyusutan aktiva tetap, dll.

Copyright © 2006, The McGraw-Hill Companies, Inc.McGraw-Hill/Irwin

21

Data statistik pembantu

• Analisis Break even atau analisis cost profit volume

• Standar biaya• Forecasting

Copyright © 2006, The McGraw-Hill Companies, Inc.McGraw-Hill/Irwin

22

Laporan intern

• Laporan Statistik• Laporan Khusus• Laporan hasil Pelaksanaan

Copyright © 2006, The McGraw-Hill Companies, Inc.McGraw-Hill/Irwin

23

End of Chapter 1

![PENGANGGARAN SEKTOR PUBLIK - eprints.dinus.ac.ideprints.dinus.ac.id/14465/1/[Materi]_Penganggaran_sektor_publik.pdf · Fungsi Penganggaran ... •Efisiensi dan efektifitas anggaran](https://img.pdfslide.tips/doc/110x75/5c8ceeb209d3f236358caf38/penganggaran-sektor-publik-materipenganggaransektorpublikpdf-fungsi-penganggaran.jpg)