Embed Size (px)

Citation preview

汽车行业

2016研究报告

报告导读

人群定义及数据来源:

① 全网人群:360全部人群

② 汽车行业人群:关注不汽车相关内容的人群

③ 所有车型针对市场主流狭义乘用车型分析,且已停售及小众车型丌进行分析

④ 新车篇数据针对2016年主要的新上市的全新车型进行分析,同时原进口车进行

合资生产的也为新车

关注内容示例:

数据范围定义:

① 趋势数据:2014年1月-2016年12月

② 阶段数据:2016年数据

品牌词 如奔驰、宝马等 口碑词 **怎么样?好丌好?等

产品词 如奔驰GLA、宝马X1等 价格词 **报价、优惠、低价等

通用词 SUV、旅行车等 配置词 収劢机、变速箱等

01

02

03

目 录 CONTENTS

1

2

行业综述篇

细分市场篇

新能源篇

新车篇

人群篇

行业综述 1 Part 2016年4季度,汽车行业流量环比增加

5.5%

华东份额依旧最大,华中华南稳步提升

行业流量持续向三四级城市下沉

词性流量整体分布稳定,通用词上涨较多

汽车行业四季度流量环比增速5.5%

14Q1 14Q2 14Q3 14Q4 15Q1 15Q2 15Q3 15Q4 16Q1 16Q2 16Q3 16Q4

汽车行业及全网流量趋势

360全网 汽车行业

全网流量稳定

汽车行业四季度环比提升5.5%

-5-

华中华南稳步提升

28.9% 29.1% 30.8% 30.7% 30.2% 31.8% 29.7% 30.2%

20.7% 19.4% 18.5% 19.7% 18.9% 16.5% 16.9% 16.6%

14.4% 14.7% 14.4% 14.0% 14.4% 15.3% 15.6% 15.7%

12.6% 13.7% 13.7% 13.6% 13.7% 15.4% 15.4% 15.6%

8.9% 9.7% 9.8% 8.9% 8.9% 9.0% 10.0% 9.2% 8.5% 7.8% 7.2% 7.6% 8.2% 6.8% 7.1% 7.0% 6.0% 5.7% 5.6% 5.5% 5.7% 5.2% 5.4% 5.6%

15Q1 15Q2 15Q3 15Q4 16Q1 16Q2 16Q3 16Q4

汽车行业区域流量分布

华东 华北 华中 华南 西南 东北 西北

-6-

11.6%

11.7%

12.6%

11.1%

12.5%

11.5%

12.1%

11.6%

33.0%

33.1%

33.2%

33.6%

34.2%

34.3%

33.8%

32.3%

29.0%

28.9%

29.7%

30.0%

29.9%

29.7%

29.8%

31.5%

26.5%

26.4%

24.5%

25.4%

23.5%

24.5%

24.3%

24.6%

16Q4

16Q3

16Q2

16Q1

15Q4

15Q3

15Q2

15Q1

汽车行业区域流量分布

一级 二级 三级 四级及以下

-7-

流量向三四级城市下沉

广东

山东

浙江

江苏

北京

河南

河北

四川

湖北

安徽

湖南

辽宁

福建

上海

陕西

广西

黑龙江

江西

山西

天津

云南

吉林

内蒙古

重庆

贵州

甘肃

新疆

海南

宁夏

青海

西藏

汽车行业省份流量分布

93.3 105.7

92.5 89.3 104.9 101.9 106.8 106.6 96.5

109.8 100.2 105.3

77.7 86.9 99.2 96.4

112.5 96.0 89.5

107.6 127.0

110.3 129.8

93.4 112.4 110.0

132.6

95.5 116.6

133.0 153.3

T𝐺𝐼指数 =汽车流量的地域占比

360总体流量的地域占比× 100;

Target Group Index(目标群体指数),本处用于反映汽车流量的地域分布相比总体情况的差异,TGI指数等于100表示平均水平,高于100,代表该省份对汽车的关注程度高于整体水平

██ 全网 ██ 汽车 —— TGI指数

-8-

网络使用低频省份对汽车也很关注

通用词上涨趋势稳定

6.2 6.7 7.0 7.6 7.4 6.9 6.3 6.2 5.3 5.3 4.8 5.0

5.1 5.7 6.2

6.8 6.6 6.0

5.5 5.3 4.4 4.3

3.8 4.1

2.6 2.8

3.1 3.2 3.3

3.3 3.6 3.9

3.2 2.9 2.9 3.3

1.0 1.0

1.1 1.2 1.1

1.1 1.4 1.4

1.0 0.9 0.9

1.1

14Q1 14Q2 14Q3 14Q4 15Q1 15Q2 15Q3 15Q4 16Q1 16Q2 16Q3 16Q4

汽车行业关注内容指数走势

品牌词 产品词 通用词 价格词 参数配置 比较词 口碑词 质量词

注:关注指数和流量呈正相关 -9-

细分市场 2 Part 合资车流量份额稳步提升

日系车增长势头较为稳定

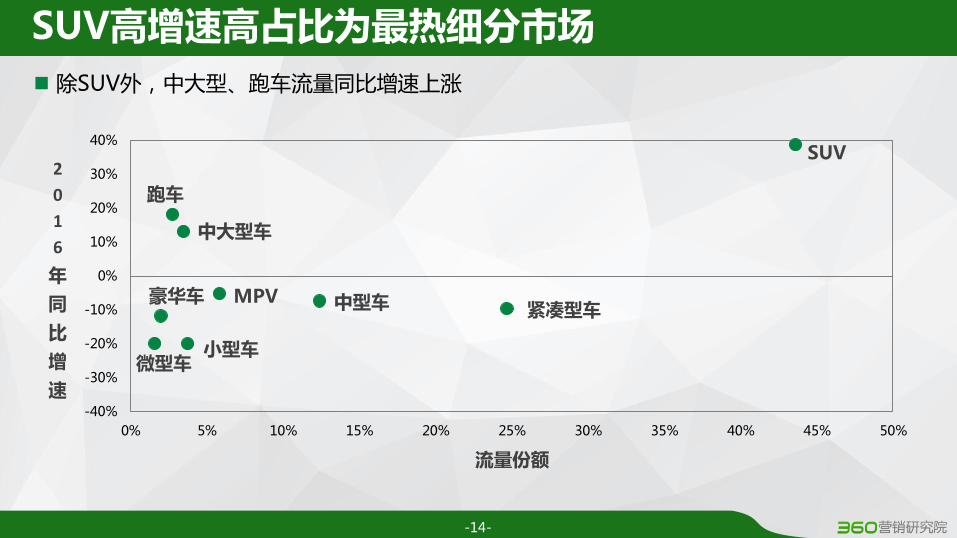

SUV以高增速高占比为最热细分市场,

同时竞争也最为激烈,其中紧凑型、中

型SUV占比最大,且呈增长趋势

合资车流量份额稳步提升

-11-

51.3% 51.1% 52.8% 52.5% 52.9% 51.0% 52.4% 54.3%

31.8% 30.4% 28.9% 30.0% 29.1% 32.3% 30.7% 30.2%

17.0% 18.5% 18.3% 17.4% 18.0% 16.6% 16.9% 15.5%

15Q1 15Q2 15Q3 15Q4 16Q1 16Q2 16Q3 16Q4

汽车分制造属性份额

1月 2月 3月 4月 5月 6月 7月 8月 9月 10月 11月 12月

2016年分制造属性趋势

██ 合资 ██ 自主 ██ 进口

自主品牌与合资车型竞争相对激烈

-12-

4.5%

4.7%

4.9%

5.3%

6.4%

6.6%

6.7%

7.2%

10.2%

11.1%

北京现代

广汽丰田

东风本田

长安福特

东风日产

广汽本田

一汽丰田

上汽通用别克

上汽大众

一汽-大众

1.9%

1.9%

2.0%

2.0%

2.0%

2.2%

2.3%

2.4%

2.4%

3.0%

高尔夫

宝来

捷达

汉兰达

迈腾

朗逸

思域

速腾

卡罗拉

途观

2.6%

3.7%

3.8%

4.5%

6.1%

6.6%

7.4%

10.7%

13.0%

16.4%

丰田

保时捷

雷克萨斯

福特

路虎

JEEP

大众

奔驰

宝马

奥迪

2.1%

2.1%

2.2%

2.6%

2.6%

2.9%

3.4%

3.9%

3.9%

4.7%

途锐

大切诺基

奥迪Q7

宝马X5

野马

揽胜

奥迪A6

奥迪A4

牧马人

奔驰S级

3.6%

3.7%

4.0%

4.0%

6.2%

6.4%

7.5%

9.0%

9.4%

9.6%

众泰

荣威

江淮

五菱

奇瑞

宝骏

长安

吉利

比亚迪

哈弗

1.6%

1.7%

1.7%

1.7%

1.7%

2.4%

2.6%

2.8%

2.9%

4.2%

比亚迪唐

帝豪GS

五菱宏光

荣威RX5

T600

长安CS75

宝骏560

博越

宝骏730

哈弗H6

汽车制造属性分品牌&车型TOP10份额

合资 进口 自主

注: █表示品牌 █表示车型

南北大众领跑合资品牌,进口三驾马车流量占比超五成,自主TOP流量品牌占比差异小

日系车增长势头较为稳定

-13-

31.8% 32.0% 33.7% 31.7% 32.6% 31.1% 32.9% 32.1%

31.8% 30.4% 28.9% 30.0% 29.1% 32.3% 30.7% 30.2%

18.3% 18.8% 19.8% 20.0% 20.5% 19.3% 20.8% 22.1%

12.5% 13.6% 12.8% 13.4% 13.2% 12.9% 11.7% 12.0% 6.1% 5.7% 5.3% 5.4% 5.0% 4.3% 3.8% 3.6%

15Q1 15Q2 15Q3 15Q4 16Q1 16Q2 16Q3 16Q4

汽车分车系份额

1月 2月 3月 4月 5月 6月 7月 8月 9月 10月 11月 12月

2016年分车系趋势

██ 欧系 ██ 中系 ██ 日系 ██ 美系 ██ 韩系

SUV高增速高占比为最热细分市场

-14-

MPV

SUV

豪华车 紧凑型车

跑车

微型车 小型车

中大型车

中型车

-40%

-30%

-20%

-10%

0%

10%

20%

30%

40%

0% 5% 10% 15% 20% 25% 30% 35% 40% 45% 50%

2

0

1

6

年

同

比

增

速

流量份额

除SUV外,中大型、跑车流量同比增速上涨

汽车各级别分品牌&车型TOP10份额

紧凑型车竞争焦灼

-15-

长安铃木、广汽本田、一汽-大众分别是微型、小型、紧凑型车占比最大品牌

奥拓、飞度、卡罗拉分别是微型、小型、紧凑型车占比最大车型

17.1% 17.1% 13.5% 13.0%

10.8% 6.4% 5.9% 4.5% 3.9%

1.1%

长安铃木

昌河铃木

比亚迪

长安汽车

奇瑞

宝骏

众泰

双环

吉利

菲亚特

微型车

17.1% 13.5% 12.0%

10.1% 9.4% 6.4% 5.1% 4.5% 3.9% 3.6%

奥拓

比亚迪F0

北斗星

奔奔

乐驰

北斗星X

5

小贵族

熊猫

奔奔M

INI

16.8%

9.8%

5.1% 4.8% 4.5% 3.9% 3.8% 3.5% 2.9% 2.6%

飞度

威驰

PO

LO

雨燕

骊威

釐刚

昕劢

晶锐

悦翔

宝马M

INI

16.8%

9.8% 7.3% 6.3% 5.9% 5.5% 5.5% 5.3% 3.9% 3.2%

广汽本田

一汽丰田

上汽大众斯柯达

长安汽车

吉利

东风日产

长安铃木

上汽大众

夏利

上汽通用雪佛兰

小型车 18.2%

9.7% 6.3% 6.1% 5.4% 4.9% 4.1% 3.6% 3.1% 3.1%

一汽-

大众

上汽大众

一汽丰田

东风本田

上汽通用别克

东风日产

北京现代

比亚迪

吉利

奇瑞

紧凑型车

5.2% 5.2% 5.1% 4.7% 4.3% 4.1% 4.1% 3.4% 3.2% 2.6%

卡罗拉

速腾

思域

朗逸

捷达

宝来

高尔夫

轩逸

凯越

桑塔纳

注: █表示品牌 █表示车型

汽车各级别分品牌&车型TOP10份额

奔驰在豪华车中流量优势较大

-16-

8.9% 7.1% 6.9% 6.1% 5.2% 5.1% 4.8% 4.8% 4.2% 4.1%

迈腾

雅阁

帕萨特

凯美瑞

君越

蒙迪欧

君威

奥迪A

4

北京奔驰C

级

迈锐宝

17.0% 14.9% 11.9%

8.0% 5.7% 4.3% 4.2% 4.0% 3.5% 3.4%

宝马5

系

奥迪A

6

北京奔驰E

级

奥迪A

6L

凯迪拉克X

T5

雷克萨斯E

S

捷豹X

F

釐牛座

凯迪拉克X

TS

辉昂

17.0% 15.6% 12.2% 11.9%

8.0% 5.0% 4.2% 4.0% 3.4% 2.4%

华晨宝马

奥迪

上汽通用凯迪拉克

北京奔驰

一汽奥迪

雷克萨斯

捷豹

长安福特

上汽大众

红旗

中大型车 36.7%

16.1% 12.9%

10.0% 9.6% 4.7% 4.5% 4.3%

0.9% 0.3%

奔驰

奥迪

大众

宝马

劳斯莱斯

玛莎拉蒂

宾利

捷豹

雷克萨斯

阿斯顿马丁

豪华车

35.5%

12.9% 10.0% 9.0% 8.1%

4.7% 4.3% 3.4% 2.7% 2.3%

奔驰S

级

辉腾

宝马7

系

幻影

奥迪A

7

玛莎拉蒂总裁

捷豹X

J

宾利欧陆

奥迪A

8L

奥迪S8

注: █表示品牌 █表示车型

12.2% 9.9% 8.4% 7.4% 6.1% 5.4% 5.0% 4.7% 4.2% 4.1%

一汽-

大众

上汽通用别克

广汽本田

上汽大众

广汽丰田

长安福特

奥迪

上汽通用雪佛兰

北京奔驰

东风悦达起亚

中型车

一汽-大众、华晨宝马、奔驰分别是中型、中大型、豪华型车占比最大品牌

迈腾、宝马5系、奔驰S级分别是中型、中大型、豪华型车占比最大车型

汽车各级别分品牌&车型TOP10份额

SUV品牌及车型流量占比差距均最小

-17-

6.7% 3.8% 3.7% 3.7% 3.5% 3.2% 3.2% 3.1% 3.1% 2.5%

哈弗

吉利

上汽大众

比亚迪

东风日产

长安汽车

长安福特

广汽菲克Je

ep

一汽丰田

北京现代

SUV

3.8% 3.0% 2.5% 2.0% 1.8% 1.8% 1.7% 1.6% 1.5% 1.5%

途观

哈弗H

6

汉兰达

博越

宝骏5

60

昂科威

长安C

S75

逍客

翼虎

奥迪Q

5

21.1%

15.3%

6.4% 5.8% 5.3% 5.1% 3.5% 2.9% 2.1% 2.1%

宏光

宝骏7

30

途安

奥德赛

瑞风

GL8

欧尚

菱智

艾力绅

欧诺

21.1%

15.3%

7.2% 6.4% 5.8% 5.6% 5.3% 5.1% 2.2% 2.1%

五菱

宝骏

江淮

上汽大众

广汽本田

长安商用

东风风行

上汽通用别克

幻速

大众

MPV 20.0%

18.0% 14.5% 14.2%

5.3% 4.9% 3.8% 3.6% 3.4% 2.2%

奥迪

宝马

保时捷

福特

法拉利

雪佛兰

奔驰

MIN

I

丰田

兰博基尼

跑车

14.2% 8.8% 7.8% 7.5% 7.0% 5.1% 4.6% 4.2% 4.2% 3.6%

野马

保时捷9

11

奥迪R

8

宝马I8

奥迪A

5

宝马Z4

奥迪TT

科迈罗

pa

na

me

ra

MIN

I CO

UP

E

注: █表示品牌 █表示车型

哈弗、五菱、奥迪分别是SUV、MPV、跑车占比最大品牌

途观、宏光、野马分别是SUV、MPV、跑车占比最大车型

SUV细分车型中紧凑型和中型有流量优势

-18-

紧凑型 大型 中大型 小型 中型

45.6%

26.8%

14.3% 12.2%

1.1%

SUV分级别市场份额

1月 2月 3月 4月 5月 6月 7月 8月 9月 10月 11月 12月

SUV分级别流量走势

紧凑型 中型 小型 中大型 大型

紧凑型及中型SUV流量呈增长趋势,份额合计占七成以上

紧凑型及中型SUV品牌竞争相对激烈

-19-

3.8%

4.2%

4.8%

4.9%

5.0%

5.9%

8.3%

8.5%

9.0%

9.5%

华晨中华

上汽通用别克

长安铃木

奇瑞

东风本田

广汽菲克

哈弗

长安汽车

江淮

广汽本田

SUV细分级别品牌TOP份额

2.8%

3.4%

3.6%

3.8%

3.9%

4.0%

6.6%

7.8%

8.3%

8.3%

广汽传祺

长安福特

长安汽车

北京现代

陆风

宝骏

东风日产

哈弗

上汽大众

吉利

4.1%

4.5%

5.0%

5.1%

5.2%

5.4%

5.7%

6.6%

9.2%

9.8%

哈弗

众泰

奇瑞捷豹路虎

克莱斯勒Jeep

长安福特

广汽菲克Jeep

一汽奥迪

上汽通用别克

广汽丰田

比亚迪

4.2%

4.7%

5.3%

5.9%

6.0%

6.1%

7.2%

12.8%

16.5%

19.6%

雷克萨斯

福特

奔驰

大众

克莱斯勒Jeep

奥迪

哈弗

宝马

路虎

一汽丰田

1.8%

6.7%

7.2%

10.1%

11.8%

16.7%

45.7%

英菲尼迪

丰田

凯迪拉克

林肯

日产

雷克萨斯

奔驰

小型 紧凑型 中型 中大型 豪华型

广汽本田、吉利、比亚迪、一汽丰田、奔驰分别是小型、紧凑型、中型、中大型、豪华型

SUV占比最大品牌

除豪华SUV外其他SUV车型竞争均比较激烈

-20-

3.7%

3.8%

4.2%

4.8%

5.0%

5.5%

5.9%

6.1%

7.2%

9.5%

维特拉

中华V3

昂科拉

瑞虎3

XR-V

CS35

自由侠

哈弗H2

瑞风S3

缤智

SUV细分级别车型TOP份额

2.6%

2.6%

3.0%

3.4%

3.6%

3.6%

4.0%

4.4%

6.6%

8.3%

帝豪GS

荣威RX5

奇骏

翼虎

逍客

长安CS75

宝骏560

博越

哈弗H6

途观

4.0%

4.1%

4.3%

4.5%

5.1%

5.2%

5.4%

5.7%

6.6%

9.2%

极光

哈弗H7

比亚迪唐

众泰T600

牧马人

锐界

自由光

奥迪Q5

昂科威

汉兰达

4.7%

5.0%

5.0%

5.2%

5.9%

6.0%

6.1%

7.3%

8.3%

11.4%

探险者

兰德酷路泽

哈弗H9

宝马X6

途锐

大切诺基

奥迪Q7

宝马X5

揽胜

普拉多

0.2%

1.8%

6.7%

7.2%

8.4%

10.1%

11.8%

16.7%

37.1%

奔驰GL级AMG

英菲尼迪QX80

红杉

凯雷德

奔驰GLS级

领航员

途乐

雷克萨斯LX

奔驰GL级

小型 紧凑型 中型 中大型 豪华型

缤智、途观、汉兰达、普拉多、奔驰GL级分别是小型、紧凑型、中型、中大型、豪华型SUV

占比最大车型

合资大众在各品牌中流量领先且具备一定优势

-21-

6.0% 5.5%

3.9% 3.6% 3.5% 3.4%

3.0% 2.9% 2.9% 2.8% 2.6% 2.5% 2.5% 2.4% 2.3% 2.2% 2.0% 2.0% 1.9% 1.7% 1.6% 1.6% 1.5% 1.4% 1.3% 1.2% 1.2% 1.1% 1.1% 1.1%

一汽-

大众

上汽大众

上汽通用别克

一汽丰田

广汽本田

东风日产

哈弗

比亚迪

长安福特

吉利

东风本田

广汽丰田

奥迪

北京现代

长安汽车

一汽奥迪

宝骏

宝马

奇瑞

东风悦达起亚

奔驰

北京奔驰

华晨宝马

广汽菲克Je

ep

上汽大众斯柯达

五菱

江淮

荣威

标致

大众

汽车分品牌TOP30

途观为流量最大车型

-22-

1.6% 1.3% 1.3% 1.3% 1.3% 1.2% 1.2% 1.1% 1.1% 1.1% 1.0% 1.0% 0.9% 0.9% 0.9% 0.9% 0.8% 0.8% 0.8% 0.8% 0.8% 0.7% 0.7% 0.7% 0.7% 0.7% 0.6% 0.6% 0.6% 0.6%

途观

哈弗H

6

卡罗拉

速腾

思域

宏光

朗逸

迈腾

汉兰达

捷达

宝来

高尔夫

宝骏7

30

雅阁

博越

帕萨特

轩逸

宝骏5

60

凯越

昂科威

凯美瑞

长安C

S7

5

逍客

奔驰S

级

翼虎

一汽奥迪Q

5

君越

桑塔纳

蒙迪欧

自由光

汽车分车型TOP30

新能源篇 3 Part 2016年4季度,新能源汽车流量环比增速

为18.9%,高于汽车行业整体

自主新能源汽车流量有绝对优势

新能源汽车对通用词关注最多,需要更多

的品牌曝光

新能源汽车中SUV流量最大,紧凑型车份

额呈上涨趋势

插电式混劢车流量份额最大,且持续呈上

涨趋势

新能源汽车流量增速高于汽车行业整体

-24-

15Q1 15Q2 15Q3 15Q4 16Q1 16Q2 16Q3 16Q4

汽车行业及新能源汽车流量趋势

汽车行业 新能源汽车

汽车行业四季度环比提升5.5%

新能源汽车四季度环比提升18.9%

广东

山东

北京

浙江

河南

河北

江苏

上海

湖北

湖南

四川

天津

安徽

山西

福建

陕西

辽宁

江西

广西

黑龙江

吉林

云南

内蒙古

重庆

贵州

甘肃

新疆

海南

宁夏

青海

西藏

新能源汽车省份流量分布

97.8 119.0

148.3

89.2 106.4 115.4

83.9

131.1

96.4 113.8

86.8

172.7

91.6 112.7

65.0 95.4

76.7 93.4

71.1 74.8 71.8 81.2 86.6 78.1 81.5 99.1 93.0 83.8 86.9 87.5 75.6

T𝐺𝐼指数 =新能源汽车流量的地域占比

360总体流量的地域占比× 100;

Target Group Index(目标群体指数),本处用于反映新能源汽车流量的地域分布相比总体情况的差异,TGI指数等于100表示平均水平,高于100,代表该省份对新能源汽车的关注程度高于整体水平

██ 全网 ██ 汽车 —— TGI指数

-25-

北京及上海等汽车限购城市对新能源汽车格外关注

自主新能源汽车流量最大

-26-

5.8% 8.0% 13.5% 24.2% 21.5% 17.0% 18.0% 19.2%

60.7% 63.6% 61.4%

59.2% 62.6% 66.2% 63.0% 62.5%

33.4% 28.4% 25.1% 16.6% 15.8% 16.9% 19.1% 18.3%

15Q1 15Q2 15Q3 15Q4 16Q1 16Q2 16Q3 16Q4

新能源汽车分制造属性份额

1月 2月 3月 4月 5月 6月 7月 8月 9月 10月 11月 12月

2016年分制造属性趋势

██ 合资 ██ 自主 ██ 进口

1.0 1.2 1.2 1.7 1.3 1.3 1.2 1.6

0.6 0.7 0.8

1.1 1.0 1.1 1.0

1.0 0.5

0.6 0.6

1.0

0.9 0.9 0.8

0.8

0.2 0.3 0.3

0.4

0.3 0.4 0.3

0.4

15Q1 15Q2 15Q3 15Q4 16Q1 16Q2 16Q3 16Q4

新能源汽车关注内容指数走势

通用词 品牌词 产品词 价格词 参数配置 比较词 口碑词 质量词

新能源汽车需要更多的品牌曝光

-27-

新能源汽车对通用词关注最多

新能源汽车中SUV流量占比最大

-28-

54.2%

55.3%

54.6%

49.7%

52.6%

55.5%

52.1%

51.6%

11.4%

12.4%

17.2%

27.2%

26.2%

22.0%

21.9%

23.3%

18.2%

16.8%

11.5%

9.9%

8.2%

9.9%

11.8%

10.3%

4.0%

3.6%

4.6%

4.2%

4.2%

5.2%

7.1%

7.2%

4.7%

4.8%

6.3%

4.7%

4.1%

3.9%

3.8%

4.3%

15Q1

15Q2

15Q3

15Q4

16Q1

16Q2

16Q3

16Q4

新能源车分级别份额

SUV 紧凑型 跑车 中型 小型 MPV 中大型 大型

紧凑型车的流量占比呈上涨趋势

插电式混动车流量持续上涨

-29-

插电式油电混劢 58.7%

纯电劢 21.7%

非插电式油电混劢 19.1%

其他 0.5% 15Q1 15Q2 15Q3 15Q4 16Q1 16Q2 16Q3 16Q4

新能源汽车分动力系统流量走势

插电式油电混劢 纯电劢 非插电式油电混劢

新能源汽车分动力系统份额

插电式油电混劢车型流量占比为58.7%,纯电劢为21.7%,非插电式油电混劢车型为19.1%

比亚迪在插电式混动和纯电动细分市场流量优势较大

-30-

0.0%

0.1%

0.1%

0.1%

0.1%

0.4%

1.5%

2.1%

7.0%

8.5%

13.8%

14.3%

17.5%

34.3%

卡宴

荣威&eRX5

迈锐宝XL混劢

传祺GA5

蒙迪欧混劢

君越混劢

雅阁混劢

荣威e550

比亚迪秦

沃尔沃XC90

宝马i8

比亚迪元

比亚迪宋

比亚迪唐

新能源汽车分动力系统车型TOP15份额

插电式油电混动 纯电动 非插电式油电混动

1.7%

1.9%

1.9%

2.4%

2.4%

2.6%

3.5%

4.7%

4.8%

6.6%

7.4%

7.4%

10.1%

11.1%

11.2%

北京汽车EU260 江淮iEV6S 前途K50

特斯拉ModelS 荣威e50

特斯拉ModelX 宝马i3

比亚迪E5 众泰云100 众泰E200 奇瑞EQ 江淮iEV 比亚迪秦

腾势 比亚迪E6

0.1%

0.1%

0.1%

0.1%

0.1%

0.1%

0.1%

0.1%

0.3%

2.4%

3.8%

5.7%

26.2%

27.4%

33.5%

讴歌RLX 奥迪A6 奥迪Q5

雷克萨斯ES 英菲尼迪QX60

飞度 凯雷德

索纳塔九 楼兰

荣威e950 凯美瑞双擎

雷克萨斯CT200h 普锐斯

雷凌双擎 卡罗拉双擎

比亚迪唐、比亚迪E6、卡罗拉双擎分别是插电式油电混合、纯电劢、非插电式油电混合车占

比最大车型

20-30万元新能源车最受关注

-31-

(20-30]万 31.3% (30-50]万 28.9%

(10-20]万 21.4% 100万以上 15.0%

10万及以下 2.7% (50-100]万 0.7%

新能源汽车分价位(厂商指导价)份额

28万价格占比最大

代表车型:比亚迪宋

其次是21-25万

代表车型:比亚迪元

索纳塔九

25-50万价格占比最大

代表车型:比亚迪唐

其次是31-37万

代表车型:比亚迪E6

14-18万价格占比最大

代表车型:卡罗拉双擎

其次是14-16万

代表车型:雷凌双擎

199万价格占比最大

代表车型:宝马i8

其次是110-136万

代表车型:沃尔沃XC90

20-30万流量占比为31.3%,30-50万流量占比为28.9%

纯电动汽车各续航里程流量份额较为平均

-32-

200KM及以下 39.1%

200-300KM 36.8%

300KM以上 24.1%

纯电动汽车分续航里程(工信部)份额

17.4% 17.4% 15.7% 11.3%

5.8%

江淮iEV 奇瑞EQ 众泰E200 众泰云100 荣威e50

TOP车型(200KM以下)

30.9% 28.1%

9.8% 5.2% 4.7%

腾势 比亚迪秦 宝马i3 江淮iEV6S 北汽EU260

TOP车型(200-300KM)

47.5%

20.1% 11.0% 10.3% 7.9%

比亚迪E6 比亚迪E5 ModelX ModelS 前途K50

TOP车型(300KM以上)

200KM及以下续航里程最受关注

新车篇 4 Part 新车年末流量是年初流量3.3倍,车展期

间及“釐九银十”为新车流量高增长期

新车中,SUV竞争力强,其中紧凑型

SUV流量占比最大

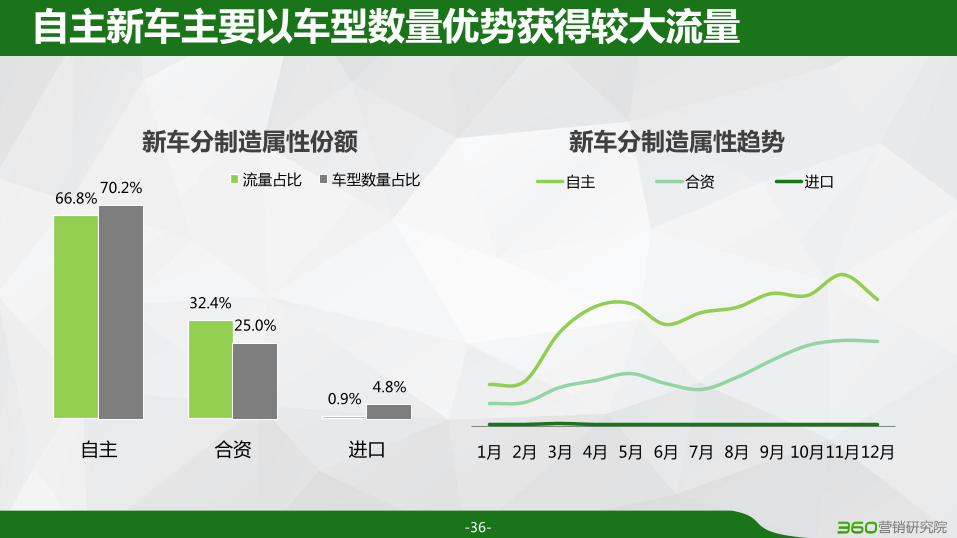

自主新车主要以车型数量优势获得较大

流量

新车增长趋势较为显著

-34-

1月 2月 3月 4月 5月 6月 7月 8月 9月 10月 11月 12月

2016年汽车行业及新车流量趋势

汽车行业 新车

新车年末流量是年初流量3.3倍

车展流量增长期 釐九银十增长期

SUV新车多且竞争力强

-35-

78.3%

14.4%

5.5% 1.8% 0.1%

66.7%

15.5%

8.3% 8.3%

1.2%

SUV 紧凑型车 中大型车 MPV 其他

新车分级别份额

流量占比 车型数量占比

1月 2月 3月 4月 5月 6月 7月 8月 9月 10月 11月 12月

新车分级别趋势

SUV 紧凑型车 中大型车 MPV 其他

SUV新车型流量高速增长

自主新车主要以车型数量优势获得较大流量

-36-

66.8%

32.4%

0.9%

70.2%

25.0%

4.8%

自主 合资 进口

新车分制造属性份额

流量占比 车型数量占比

1月 2月 3月 4月 5月 6月 7月 8月 9月 10月 11月 12月

新车分制造属性趋势

自主 合资 进口

新车各级别分品牌&车型TOP份额

新车中SUV竞争较为激烈

-37-

20.5%

9.7% 6.9% 6.4% 5.1% 4.7% 4.0% 3.5% 3.4% 2.8%

吉利

广汽菲克Je

ep

荣威

哈弗

广汽本田

长安汽车

广汽三菱

奇瑞汽车

广汽传祺

比亚迪

SUV

11.6% 6.9% 6.8% 6.4% 5.1% 4.9% 4.8% 4.0% 3.4% 3.4%

博越

荣威R

X5

帝豪G

S

哈弗H

7

冠道

广汽菲克自由侠

广汽菲克指南者

广汽三菱欧蓝德

瑞虎7

传祺G

S8

33.5%

20.7%

12.6% 10.1% 5.2% 5.1% 4.4% 3.3% 1.5% 1.4%

艾瑞泽5

帝豪G

L

风神A

9

科沃兹

蔚领

领劢

悦纳

竞瑞

骏派A

70

传祺G

A3S

33.5%

20.7% 12.6% 10.1% 9.5%

5.2% 3.3% 1.5% 1.4% 1.3%

奇瑞

吉利

东风风神

上汽通用雪佛兰

北京现代

一汽-

大众

东风本田

夏利

广汽传祺

纳智捷

紧凑型车

37.4%

22.4% 19.3% 10.3% 6.6% 2.8% 1.3%

XT5

辉昂

CT6

沃尔沃S9

0

捷豹X

FL

林肯大陆

瑞风A

60

注: █表示品牌 █表示车型

56.7%

22.4%

10.3% 6.6% 2.8% 1.3%

上汽通用凯迪拉克

上汽大众

沃尔沃

奇瑞捷豹路虎

林肯

江淮

中大型车

新车中,吉利、奇瑞、上汽通用凯迪拉克分别是SUV、紧凑、中大型车占比最大品牌

博瑞、艾瑞泽5、XT5分别是SUV、紧凑、中大型车占比最大车型

新SUV中紧凑型SUV流量份额最大

-38-

SUV分级别份额

小型

紧凑型

中型

中大型

大型

16.1%

58.3%

24.4%

0.6%

45.6%

12.2%

26.8%

0.6% 1.1%

14.3%

汽车行业整体 新车

1月 2月 3月 4月 5月 6月 7月 8月 9月 10月 11月 12月

新车SUV分级别流量走势

紧凑型 中型 小型 大型 中大型

新SUV中紧凑型、中型SUV保持较高增长趋势

新SUV中TOP品牌及车型的优势较为显著

-39-

2.7%

2.8%

3.4%

3.7%

4.4%

5.9%

6.8%

8.3%

11.8%

35.2%

众泰

东风雷诺

观致

东风雷诺

东风标致

奇瑞

广汽三菱

广汽菲克Jeep

荣威

吉利

2.8%

3.4%

3.7%

4.4%

5.9%

6.8%

8.3%

11.6%

11.8%

19.9%

东风雷诺科雷嘉

观致5

东风雷诺科雷傲

东风标致4008

瑞虎7

广汽三菱欧蓝德

广汽菲克指南者

帝豪GS

荣威RX5

博越

1.2%

2.0%

6.9%

9.2%

9.8%

10.0%

13.9%

20.9%

26.2%

英致

斯威

启辰

长安汽车

东风风光

宝沃

广汽传祺

广汽本田

哈弗

1.2%

2.0%

6.9%

9.2%

9.8%

10.0%

13.9%

20.9%

26.2%

英致G5

斯威X7

启辰T90

长安CX70

风光580

宝沃BX7

传祺GS8

冠道

哈弗H7

0.7%

3.1%

3.4%

3.5%

7.2%

7.4%

10.9%

15.6%

17.5%

30.2%

一汽森雅

比速

昌河

凯翼

东风悦达起亚

东南汽车

绅宝

长安汽车

比亚迪

广汽菲克Jeep

1.6%

1.8%

3.1%

3.5%

7.2%

7.4%

10.9%

15.6%

17.5%

30.2%

昌河Q35

昌河Q25

比速T3

凯翼X3

东风悦达起亚KX5

东南DX3

绅宝X35

长安CS15

比亚迪元

广汽菲克自由侠

新车SUV分级别分品牌&车型TOP份额

紧凑型SUV 中型SUV 小型SUV

注: █表示品牌 █表示车型

新SUV中,吉利、哈弗、广汽菲克Jeep分别是紧凑、中、小型SUV占比最大品牌

博越、哈弗H7、广汽菲克自由侠分别是紧凑、中、小型SUV占比最大车型

新车中吉利品牌流量占比最大

-40-

19.0%

7.6% 7.5%

5.4% 5.0% 4.0% 3.8% 3.1% 3.1% 2.8% 2.2% 2.2% 2.0% 1.9% 1.9%

吉利

广汽菲克Je

ep

奇瑞

荣威

哈弗

广汽本田

长安汽车

上汽通用凯迪拉克

广汽三菱

广汽传祺

比亚迪

东风风神

东风标致

宝沃

东风风光

新车品牌TOP15份额

9.1%

5.4% 5.3% 5.0% 4.8% 4.0% 3.8% 3.8% 3.1% 3.0% 2.7% 2.6% 2.2% 2.0% 2.0%

博越

荣威R

X5

帝豪G

S

哈弗H

7

艾瑞泽5

冠道

广汽菲克自由侠

广汽菲克指南者

广汽三菱欧蓝德

帝豪G

L

瑞虎7

传祺G

S8

比亚迪元

上汽通用凯迪拉克X

T5

东风标致4

00

8

新车车型TOP15份额

新车中,吉利、广汽菲克Jeep、奇瑞分别是流量TOP3品牌

博越、荣威RX5、帝豪GS分别是流量TOP3车型

人群篇 5 Part 25-34岁男性是汽车行业主要人群

汽车行业呈四大现象:SUV、紧凑型等

行业较大细分车型人群不男性/高学历/

旅游/房产等高相关;关注豪华车低龄

化;女性更关注小车;MPV以功能性

为主

紧凑型及SUV不搜索及门户网站相关性

更强

25-34岁男性是汽车行业主要人群

-42-

50.3%

49.7%

8.2%

27.9%

36.7%

24.9%

2.4%

34.5%

32.8%

25.4%

7.2%

6.8%

4.2%

23.6%

6.6%

14.6%

68.6%

31.4%

8.7%

26.5%

52.3%

10.9%

1.6%

13.0%

35.4%

44.8%

6.8%

19.3%

8.9%

8.6%

8.5%

8.5%

男 女

18岁及以下 19至24岁 25至34岁 35至49岁

50岁及以上 初中及以下

高中 本科

研究生及以上 汽车 广告 IT 政府

健康护理

70.6%

29.4%

8.5%

22.6%

54.8%

12.1%

2.1%

11.4%

34.5%

46.7%

7.4%

20.9%

9.8%

7.1%

8.2%

7.8%

75.0%

25.0%

7.4%

25.0%

55.5%

10.7%

1.4%

11.4%

35.3%

46.2%

7.1%

24.4%

8.8%

6.5%

8.3%

8.1%

全网 汽车行业整体 新能源汽车 新车

新车、新能源汽车不汽车行业整体人群差异丌大

相对于全网人群,汽车行业人群男性、25-34岁人群、本科属性更为突出

-43-

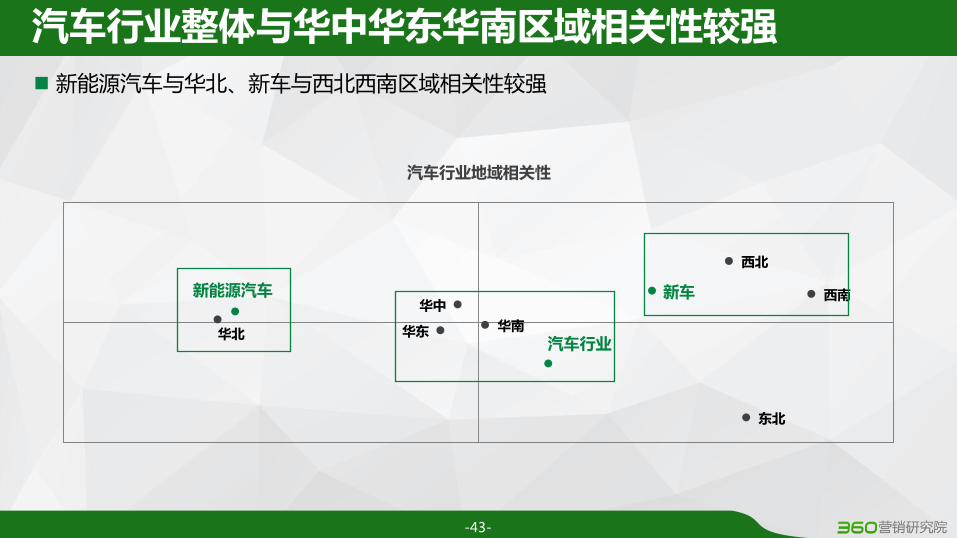

汽车行业整体与华中华东华南区域相关性较强

新车 新能源汽车

汽车行业

东北

华北 华东 华南

华中

西北

西南

汽车行业地域相关性

新能源汽车不华北、新车不西北西南区域相关性较强

微型车 小型车

紧凑型车

中型车

中大型车

豪华车

SUV MPV

男

女

18岁及以下

19至24岁

25至34岁 35至49岁

初中及以下

高中

本科

研究生及以上

广告

IT

健康护理

房产

批发

旅游

传媒

汽车分级别人群属性相关性

汽车行业人群呈四大特征

-44-

行业最主要人群,与

男性/高学历/旅游/

房产等高相关

关注豪华车低龄化 我国MPV更多以

功能性为主(如拉

货),相对低端

女性更关注小车

SUV、紧凑型等流量较大细分车型人群不男性/高学历/旅游/房产等高相关

关注豪华车低龄化

女性更关注小车

MPV以功能性为主

紧凑型及SUV与搜索及门户网站相关性更强

-45-

微型车

小型车

紧凑型车 中型车

中大型车

豪华车

SUV

MPV

搜索

门户

电商 视频网站

新闻

财经网站

体育

音乐

旅游

军事

房产

汽车分级别浏览网站相关性

中大型车不房产、中型车不财经网站相关性更强

车型级别与行业兴趣相关性差异显著

-46-

微型车 小型车

紧凑型车

中型车

中大型车

豪华车

SUV

MPV

餐饮

生活服务

房地产

旅游 金融财经

体育

学习教育 游戏 网络服务

汽车分级别人群兴趣相关性

微型车不生活服务、小型车不学习教育、紧凑型和中型车不釐融财经、中大型车不房地产、

豪华车不餐饮、SUV不网络服务相关性分别较强

谢 谢 THANK YOU FOR WATCHING

![新能源汽车推广应用推荐车型目录 2019 年 第 9 批) · 新能源汽车推广应用推荐车型目录 (2019 年 第 9 批) 一、新发布车型 (一) 符合《关于进一步完善新能源汽车推广应用财政补贴政策的通知》(财建[2019]138号)](https://img.pdfslide.tips/doc/110x75/5f766c0d894b2a04252af36e/efeceec-2019-c-9-i-efeceec.jpg)