Embed Size (px)

Citation preview

El desempleo y susfinanzasCómo tomar decisiones inteligentes al perder su empleo

FINRA le ayuda a protegerse

Ahora usted tiene un socio que le ayuda aprotegerse del fraude cuando haga inversiones enuna época que de por sí es difícil. Nosotros somosFINRA, la Autoridad Reguladora de la IndustriaFinanciera, el más grande de los reguladores no-gubernamentales. Supervisamos las empresas devalores que operan en los Estados Unidos y a suscorredores de bolsa. Uno de los objetivosprincipales de FINRA es proteger al inversionista.Creemos que informar y educar al públicoinversionista ayuda a los individuos a protegerse.

Recibir el seguro por desempleomientras trabaja es ilegal! Debereportar la fecha cuando regresa a su empleo anterior o comienza un nuevo empleo.

Usted cesa de calificar para recibir beneficios dedesempleo a partir de la fecha en que regresa a su empleo anterior o comienza un nuevo empleo,no en la fecha en que recibe el primer pago desalario. Las agencias estatales que administran el seguro por desempleo comparan regularmentelas personas que reciben el seguro con lainformación del Directorio Nacional de NuevosTrabajadores para identificar individuos querecibieron beneficios durante las mismassemanas en que se encontraban empleados. El Departamento de Trabajo federal estima quedurante el 2009 más de $6,4 billones en pagos del seguro por desempleo se hicieroninnecesariamente porque los reclamantesesperaron a recibir su primer pago de salarioantes de notificar al estado que habían regresadoa su empleo anterior o comenzado un nuevoempleo.

� Recuerde: Informe a su oficina de desempleode la fecha en que comienza a trabajar, ya sea a tiempo completo o parcial. No espere arecibir su primer pago de salario para notificaral estado.

!

El desempleo y sus finanzas

CÓMO TOMAR DECISIONES INTELIGENTES ALPERDER EL EMPLEO

Aunque usted no puede controlar el hecho ni elmomento en que su empresa decida cerrar una plantao hacer una suspensión laboral, sí puede tomarmedidas para controlar el impacto financiero de tales eventos.

Este folleto contiene consejos sobre cómo:

� mantener bien encaminadas sus finanzas sipierde el empleo;

� protegerse al buscar asesoramiento financiero en un período de desplazamiento laboral; y

� formular las preguntas pertinentes sobre losplanes de beneficios laborales ofrecidos por suempresa, en cualquier momento.

1

Desempleo

QUÉ DEBE HACER CUANDO SU EMPRESAANUNCIE EL CIERRE DE UNA PLANTA O UNASUSPENSIÓN LABORAL

Cualquiera que sea el motivo de su desplazamientolaboral, usted ahora enfrenta un período en el que elmanejo correcto de sus finanzas será de importanciafundamental para usted y su familia. Estos consejospueden ayudarle a hacerse cargo de su situaciónfinanciera:

� Actúe rápidamente para reducir sus gastos: Puestoque sus ingresos son menores, debe tomarmedidas inmediatas para reducir todos los gastosposibles. Resista la tentación de comprar a crédito.

� Evalúe su situación a corto plazo: Calcule lacantidad de dinero que tiene disponible o quepueda obtener a corto plazo, cuánto debe—hipoteca, alquiler, tarjetas de crédito, préstamospara carros—y los pagos mensuales asociados conestas y otras deudas. Determine por cuánto tiempopodrá cubrir sus gastos con los recursosfinancieros que tiene disponibles.

� Infórmese acerca de los servicios disponibles paratrabajadores desplazados: Quizás su empleadortrabaje con funcionarios estatales y locales paraproveer servicios como colocación en un nuevoempleo, readiestramiento o elaboración de sucurrículo. Aproveche estos servicios paramaximizar su oportunidad de obtener un nuevotrabajo lo más pronto posible—dedíquese atiempo completo a buscar un nuevo empleo.Además, si pertenece a un sindicato, pregunte quépuede hacer para ayudarle.

� Pregunte sobre el seguro por desempleo: Esprobable que un representante de la oficina estatalde seguro de desempleo esté presente en su lugarde trabajo para ofrecer orientación y ayuda en elproceso de completar las solicitudes necesarias.Pregunte al representante si usted tiene derecho asolicitar el seguro y averigüe qué sucede si ustedrecibe otros pagos de la empresa. Saber cuánto

2

puede reclamar y por cuánto tiempo puede recibirlos beneficios de desempleo le ayudará a manejarsus finanzas.

Recuerde que al reclamar el seguro, losreglamentos estatales le obligan a inscribirse conel servicio de empleos del estado para que puedacomenzar a buscar un nuevo empleo de inmediato.Pregunte si aplica alguna excepción a esterequisito.

� Evite sacar préstamos de su plan 401(k): Lospréstamos afectan negativamente sus ahorrospara la jubilación porque reducen las cantidadesinvertidas a su favor. Por lo general, cuando haysuspensiones laborales, las reglas 401(k) exigenque los empleados reintegren los préstamos antesde los 90 días siguientes a su salida del empleo. Siel reintegro no se cumple dentro de este lapso,tendrá que pagar impuestos sobre los fondosretirados y una multa del 10%.

� Busque un asesor financiero: Es posible que suempresa o sindicato le ofrezcan orientación sobrelas decisiones financieras que enfrenta. Hagapreguntas lo más pronto posible para decidir loque más le conviene. Considere la posibilidad detrabajar con un consejero de crédito o un expertoen inversiones. Ellos le pueden ayudar a desarrollarun plan para sobreponerse al período dedesempleo y para el futuro.

3

Protéjase—Evite que ledefrauden al hacer inversiones

TENGA CUIDADO CON INVERSIONES QUEPROMETEN DEMASIADO:

Es posible que el anuncio del cierre de su planta ode una suspensión laboral masiva haya recibidocobertura en la prensa nacional o local. Tengacuidado si repentinamente encuentra que estárecibiendo ofertas no solicitadas para que haga lamejor inversión de su vida. Si parece demasiadobuena para ser cierta, es probable que así sea.

ANTES DE EMPLEAR A UN EXPERTO ENINVERSIONES O ASESOR FINANCIERO, REVISESUS CREDENCIALES Y EXPERIENCIA:

Un buen experto en inversiones o un asesorfinanciero puede trabajar con usted para ayudarlea tomar decisiones acertadas durante un períodode desempleo. Los expertos y asesores legítimosdeben tener una licencia o estar registrados. Usted puede verificar las credenciales de cualquierpersona que le ofrezca oportunidades para lainversión.

PROTÉJASE, HAGA LO SIGUIENTE PARA VERIFICAR CREDENCIALES:

� Si se trata de un corredor o agencia decorredores, consulte la página de FINRABrokerCheck www.finra.org/brokercheck o llamegratuitamente al (800) 289-9999.

� Si se trata de un asesor financiero, consulte lapágina de la SEC que publica información sobreasesores financieros (Investment Advisor PublicDisclosure Web) www.adviserinfo.sec.gov, ollame gratuitamente al (800) SEC-0330.

� Si se trata de un agente de seguros, verifiquecon el departamento de seguros de su estado.Encontrará información para ponerse encontacto con este departamento en la

4

Asociación Nacional de Comisiones de Seguros(National Association of Insurance Commisioners,NAIC) en www.naic.org o llame gratuitamente al(866) 470-NAIC.

� Si se trata de un corredor o asesor, no olvide llamaral regulador de valores de su estado. Póngase encontacto con la Asociación Norteamericana deAdministradores de Valores (North AmericanSecurities Administrators Association) enwww.nasaa.org o llame al (202) 737-0900 paraaveriguar el número que corresponde a su estado.

Protéjase – Evite las estafas albuscar empleo

TENGA CUIDADO CON ANUNCIOS O SERVICIOSDE EMPLEO QUE PROMETEN DEMASIADO:

No se deje tentar por anuncios o servicios de empleoque le prometen resultados fáciles. Usted no debetener que pagar para conseguir empleo, revelar datospersonales o financieros al solicitor una vacante, oaceptar transferencias de pagos a sus cuentas bancarioso de tarjetas de credito para hacer su trabajo. Todasestas son señales de peligro de que el empleo puedeinvolucrar actividades ilícitas o que alguién buscarobarle sus datos de identidad.

PROTÉJASE, HAGA LO SIGUIENTE:

� Visite la página www.ftc.gov/jobscams de laComisión Federal de Comercio (FTC, en inglés) para informarse sobre las estafas de empleo más recientes. Si sospecha de alguna, dé parte en www.ftccomplaintassistant.gov o llame al 1-877-FTC-HELP.

� Consulte la Oficina del Fiscal General o Agencia de Protección del Consumidor de su estado.Busque el número a llamar enwww.consumeraction.gov/state.shtml.

� Consulte al Better Business Bureau de su área.Busque el número a llamar enwww.consumeraction.gov/bbb.shtml.

5

6

Desempleo a largo plazo

DECISIONES INTELIGENTES EN TIEMPOS DIFÍCILES

Durante un período de desempleo largo tendrá quetomar decisiones difíciles que podrían afectar lasolidez de su posición financiera en el futuro. Loprimero que debe decidir es cómo administrar suspagos por cesantía, de qué manera va a recibir lospagos de planes de beneficios y cómo proteger susfondos de jubilación, si aun le quedan muchos añospara llegar a la edad para jubilarse. Recuerde lossiguientes consejos al decidir lo que va a hacer:

� Conserve los fondos destinados para su jubilación:No debe usar estos fondos para cubrir sus gastos amenos que sea su último recurso. De ser posible,mantenga estos fondos invertidos y generandoingresos hasta que se jubile.

� Tome en cuenta el efecto de los impuestos:Cuando se retiran los fondos de jubilación antes decumplir 59 años y medio usted pagará el impuestosobre la renta. El administrador del plan tiene queretener el 20% del monto que usted retire, con elfin de asegurar el pago de los impuestos aplicables.Además, pagará una multa si usted no hacumplido los 59 años y medio. Para evitar elimpuesto sobre la renta y la multa tributaria, debereinvertir sus fondos en una Cuenta Individual deJubilación (Individual Retirement Account,IRA) uotro plan de jubilación calificado, dentro de los 60días siguientes a la recepción de sus fondos dejubilación. Si desea diferir los impuestos sobre elmonto total retirado, deberá añadir fondos deotras fuentes equivalentes al 20% retenido por eladministrador del plan.

� Haga una reinversión directa para evitar impuestos:Si elige reinvertir sus fondos de jubilación, puedeevitar complicaciones tributarias y el riesgoasociado con el incumplimiento de la reinversióntotal dentro del lapso de los 60 días posteriores a larecepción de esos fondos. Haga una reinversióndirecta solicitándole al administrador del plan quetransfiera la cantidad a reinvertir directamente aun IRA u otro plan de jubilación que califique.

7

� Utilice e invierta con sabiduría los montosglobales: Al recibir un monto global, podría estartentado de gastarlo en algo especial que hadeseado toda la vida. Hágase un favor y espere. Si enfrenta un período largo de desempleo, esosfondos podrían ser los únicos que tenga para cubrirsus gastos. Aunque esto no llegue a suceder,tómese cierto tiempo. Reflexione sobre susnecesidades a corto y largo plazo antes de decidirlo que va a hacer. Si decide invertir el monto global,tome tiempo para pensar en qué va a invertir,cuándo va a hacer la inversión, y las cantidades delmonto global que quiere destinar a diferentestipos de inversiones, tales como acciones, bonos o activos no-financieros.

Información sobre contactosen su estado� En el volante incluido en este folleto,

encontrará los números telefónicos einformación que le permitirá ponerse encontacto con los reguladores de valores yseguros de su estado.

� Guarde el volante en un lugar seguro parapoder consultarlo cuando desee.

8

Seguro médicoCOBRA PUEDE AYUDARLE A MANTENERSESALUDABLE

Uno de los riesgos más significativos del desempleoes la pérdida de su seguro médico. Una ley federaldenominada COBRA, provee la continuación decobertura médica hasta por 18 meses después de lapérdida del empleo, si se cumplen ciertos criterios.Para optar al seguro de COBRA:

� Debe haber estado inscrito en el seguromédico de su empresa mientras estabaempleado y el plan debe seguir operandomientras esté desempleado.

� Debe optar al COBRA antes de los 60 díasposteriores a la fecha de la notificaciónescrita de que reúne los requisitos o antesde la fecha final de la cobertura de su seguromédico actual—depende de cuál sea laúltima fecha.

� Debe pagar la prima que pagaba más lacantidad que pagaba su empresa. Puedenhaber costos administrativos adicionales—de hasta el 2% de su prima.

� El Congreso redujo la prima de COBRA 65%para personas que quedaron desempleadasinvoluntariamente entre septiembre del2008 y mayo del 2010. La reducción de laprima pudiera ser extendida hasta finales del2010. Para mayor información, comuníquesecon el administrador de su plan y visite lapágina www.dol.gov/ebsa/cobra.html de laAdministración de Beneficios de Seguridadde Empleados del Ministerio de Trabajo(Department of Labor’s Employee BenefitsSecurity Administration, EBSA, por sus siglas en inglés).

� Debe pagar la prima completa a tiempo paraevitar perder su seguro médico. No podrárecuperar su cobertura si paga tardíamente.

9

Infórmese acerca de losbeneficios que ofrece su empresaEl primer beneficio que recibe de su empresa es elsueldo regular con el que cuenta por realizar sutrabajo. Otro beneficio que probablemente use confrecuencia es su seguro médico. Otros beneficios quedan las empresas, tales como un plan 401(k) o un plan de pensión, le ayudan a lograr a lo largo deltiempo su seguridad en la jubilación. Es posible que suempleador ofrezca una variedad de beneficios para lajubilación y usted tiene la responsabilidad de tomar lainiciativa para comprenderlos. Esto es particularmenteimportante cuando enfrenta un período de desempleo.No deje de hacer preguntas. Más abajo, después de describir algunos planes que se ofrecenfrecuentemente, le indicamos lo que debe preguntar:

PLANES DE PENSIONES:

Por lo general, estos planes ofrecen una serie de pagosdespués de la jubilación, que también se denominan“beneficio definido”. Usualmente, la cantidad que lapersona recibe se calcula sobre la base de unacombinación del salario, la edad y los años de servicio.Los planes de pensiones que reemplazan una buenaparte del salario anterior a la jubilación son pocofrecuentes hoy en día. Es posible que aquellosempleados que dejan un trabajo antes de cierta edad

10

o de un número específico de años de servicio con laempresa no reciban nada. Esto puede ocurrir cuando no han cumplido con las condiciones necesarias pararecibir un aporte de la empresa para su plan dejubilación.

PLANES 401(K):

Se refiere a planes de aportes definidos, que lepermiten depositar una porción de su salario en unacuenta de ahorros destinada a su jubilación y recibirciertos beneficios tributarios. Cuando usted participaen un plan 401(k), el salario gravable que su empleadorreporta al Servicio de Rentas Internas (Internal RevenueService, IRS) es menor en la cantidad correspondiente a ese aporte. Los impuestos sobre la renta de ese dineroy los ingresos que pudiera generar son diferidos, opostergados, hasta que usted retira dinero de sucuenta. Por lo general, si realiza un retiro de fondosantes de la edad de 59 años y medio, tendrá que pagaruna multa. Algunas empresas ofrecen una opción Rothpara el plan 401(k), que le permite aportar dólaresdespués de pagar impuestos—dichos aportes sedenominan aportes designados Roth. Los impuestossobre los aportes designados Roth se pagan antes dehacer el aporte, pero los ingresos que éstos generanson libres de impuestos. Los ingresos generados por los aportes Roth pueden retirarse después de cumplir 59 años y medio, siempre que el retiro se haga cincoaños después del primer aporte Roth.

11

El IRS fija anualmente el monto máximo que se puedeaportar a un plan 401(k). El aporte máximo para el año2010 es de $16.500. Si usted tiene 50 años o máspuede añadir otros $5.500 para un total de $22.000antes de impuestos en el año 2010 para “ponerse aldia”. Si su empresa le permite hacer aportes antes deimpuestos y aportes Roth, usted puede decidir cuántodestinar a cada tipo de aporte. Sin embargo, deberecordar que ambos tipos de aporte se toman encuenta para el límite anual.

Un plan 401(k) puede ofrecerle varias elecciones parala inversión. También es posible que la empresa hagaaportes paralelos que equivalgan a algunos o todos susaportes antes de aplicarle impuestos. Cuando ustedretira fondos del plan, adeudará los impuestos sobrelos aportes que no fueron gravados y sobre los ingresosque éstos hayan generado. El dinero que usted hayaaportado al plan 401(k) no será afectado por aquelloseventos que tengan un impacto sobre su empleador,porque usted siempre tiene derecho sobre sus propiosaportes y los aportes paralelos de la empresa si hacumplido con los requisitos de tiempo de trabajo.Su empleador decidirá cuánto tiempo usted debetrabajar antes de tener derecho a los aportes paraleloscorrespondientes de la empresa. Usted puede reinvertirsus ahorros 401(k) cuando se vaya de una empresa, lo cual le permite continuar difiriendo los impuestoscorrespondientes a la porción de su cuenta que estásujeta a impuestos.

PLANES DE BALANCE DEL EFECTIVO:

Estos planes proporcionan un beneficio que seexpresa en términos del balance de una cuenta. Cada empleado tiene una cuenta a la que la empresaaporta anualmente una cantidad específica dedólares. Los fondos en esta cuenta ganan intereses a una taza garantizada que es independiente delrendimiento real de las inversiones del plan. Por logeneral, usted puede escoger entre una anualidad o un monto global al retirarse.

12

PLANES DE PARTICIPACIÓN EN LAS UTILIDADES:

La empresa aporta cierta cantidad de sus utilidadesanuales a los empleados que participan en este plan.Se acredita a la cuenta de cada empleado su parte de las utilidades contribuidas. Frecuentemente, lacantidad que se aporta sube y baja según losresultados financiero de la empresa.

PLANES DE BONIFICACIÓN DE ACCIONES A LOSEMPLEADOS:

La empresa aporta a sus empleados cierto número de sus propias acciones. De una manera similar a lo que ocurre con los planes de participación en lasutilidades, el número de acciones recibidas tiende a fluctuar según el desempeño financiero de laempresa.

FORMULE LAS SIGUIENTES PREGUNTAS SOBRELOS PLANES DE BENEFICIOS OFRECIDOS POR SUEMPLEADOR:

¿Cuáles son los términos de los planes que me cubren? Solicite la descripción breve delplan (Summary Plan Description - SPD), que es el documento que contiene una descripciónresumida de los beneficios que le correspondeny la manera de calcularlos. El departamentode recursos humanos de su empresa, elfideicomisario o el administrador del plandeben tener una copia de este documento.

¿Cuándo cumplo con las condicionesnecesarias para recibir los beneficios del plan ycuánto me corresponde? El administrador delplan o el departamento de recursos humanosde la empresa deben informarle con exactitudcuánto tiempo necesita trabajar antes de tenerderecho a sus beneficios y cuál es el monto de esos beneficios. Comprenda cómo calcularlos beneficios para poder constatar si elmonto indicado es correcto. Además, revise los informes individuales o estados de cuentasobre beneficios que haya recibido a lo largo

1.

2.

13

de su empleo con el fin de asegurar que elcálculo se haya hecho correctamente. Recuerdeque siempre tiene derecho a las cantidadesque usted haya invertido en cualquier plan. Sin embargo, su empleador podría exigir quelos empleados trabajen durante un períododeterminado antes de tener derecho a losmontos aportados por la empresa.

¿Cuándo comienzo a recibir los pagos? Ustednecesita saber cuándo comenzará a recibir sus beneficios para poder hacer sus planes. Es posible que no tenga el derecho de recibir los pagos tan rápidamente como hubieraesperado aun si se jubila bajo circunstanciasnormales. En ciertas circunstancias, algunosplanes permiten la opción de una jubilaciónanticipada si usted cumple con los años deservicio requeridos aún cuando no cumpla conel requisito de edad. Usualmente, esta opciónresulta en una reducción de los beneficios parael empleado. Antes de optar por recibir unpago, asegúrese de comprender el nivel delbeneficio—completo o reducido—que va arecibir, el motivo de cualquier reducción en elbeneficio y cuánto tiempo tendrá que esperarantes de recibir el beneficio completo provistoen el plan.

3.

Retiros del plan 401(k) porsituaciones de emergencia

EL IMPACTO DE LOS IMPUESTOS Y LASCONSECUENCIAS A LARGO PLAZO

Bajo ciertas circunstancias, puede ser posibleque tenga acceso a sus fondos 401(k) antes de la jubilación. Revise con su empleador lasestipulaciones de su plan. Un retiro de losfondos por una situación de emergenciadebería ser su último recurso. Jamás recibirá el monto completo de lo que retire porquetendrá que pagar impuestos.

Por lo general, los retiros de fondos porsituaciones de emergencia:

� pueden obtenerse si el plan de su empleadorlo permite, pero la ley no lo exige;

� no son préstamos—no pueden reintegrarse;

� están sujetos a los impuestos usuales—esprobable que su empleador deduzca el 20%del monto sustraído para fines tributarios;

� están sujetos a una multa del 10% si ustedno ha cumplido 59 años y medio;

� pueden obtenerse solo después de retirartodos los demás fondos disponibles en elplan 401(k);

� no pueden obtenerse después de haberquedado cesante.

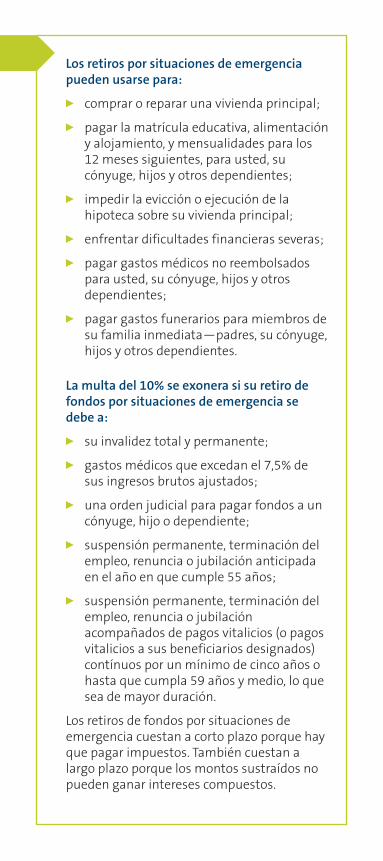

Los retiros por situaciones de emergenciapueden usarse para:

� comprar o reparar una vivienda principal;

� pagar la matrícula educativa, alimentacióny alojamiento, y mensualidades para los12 meses siguientes, para usted, sucónyuge, hijos y otros dependientes;

� impedir la evicción o ejecución de lahipoteca sobre su vivienda principal;

� enfrentar dificultades financieras severas;

� pagar gastos médicos no reembolsadospara usted, su cónyuge, hijos y otrosdependientes;

� pagar gastos funerarios para miembros desu familia inmediata—padres, su cónyuge,hijos y otros dependientes.

La multa del 10% se exonera si su retiro defondos por situaciones de emergencia sedebe a:

� su invalidez total y permanente;

� gastos médicos que excedan el 7,5% desus ingresos brutos ajustados;

� una orden judicial para pagar fondos a uncónyuge, hijo o dependiente;

� suspensión permanente, terminación delempleo, renuncia o jubilación anticipadaen el año en que cumple 55 años;

� suspensión permanente, terminación delempleo, renuncia o jubilaciónacompañados de pagos vitalicios (o pagosvitalicios a sus beneficiarios designados)contínuos por un mínimo de cinco años ohasta que cumpla 59 años y medio, lo quesea de mayor duración.

Los retiros de fondos por situaciones deemergencia cuestan a corto plazo porque hayque pagar impuestos. También cuestan alargo plazo porque los montos sustraídos nopueden ganar intereses compuestos.

16

Lista de acción

ORGANÍCESE PARA MANTENER ENCAMINADASSUS FINANZAS

Hay muchas cosas que necesita hacer y considerarcuando enfrenta un período de desempleo. Es fácilsentirse abrumado. No se complique y siga estospasos:

� Asuma el control de sus finanzas: Siga los consejosmencionados anteriormente tan pronto sepa queva a perder su empleo. Saber con lo qué cuenta anivel económico le ayudará a aliviar suspreocupaciones.

� Use todos los servicios de empleo que esténdisponibles: Aproveche los servicios estatales. Usela información que aparece en el volante incluidoen este folleto para contactar las oficinas de sulocalidad. Ayúdese a encontrar su próximo trabajomás rápidamente.

� Protéjase del fraude financiero: Verifique lascredenciales de cualquier persona que le ofrezcaasistencia financiera. Llame a los númerosindicados en el volante para ponerse en contactocon sus reguladores estatales y nacionales.

� Protéjase de las estafas de empleo: Verifique todo anuncio, oferta, o servicio de empleo que le prometa demasiado. Llame a las agencias deprotección a los numerous indicados anteriormente.

Quiénes somosFINRA, la Autoridad Reguladora de laIndustria Financiera, es una organizaciónreguladora independiente autorizada por elgobierno federal para asegurar la protecciónde 90 millones de inversionistas americanos.Nuestras actividades regulatoriasindependientes juegan un papel crítico en elsistema financiero del país – sin costo algunoal contribuyente. Licenciamos a los corredoresde bolsa y las casas de corretaje, promulgamosy hacemos cumplir reglas que gobiernan susactividades, inspeccionamos las empresas,fomentamos la transparencia del mercadobursátil y educamos a los inversionistas. Paramás información, visite www.finra.org.

Investor protection. Market integrity.

1735 K Street, NWWashington, DC 20006-1506www.finra.org© 2010 FINRA. Todos los derechos reservados. 10_0158.02—07/10

![MD-0000.00-6200-941-PUG-002[E] - Diretrizes para projetos de Automação](https://img.pdfslide.tips/doc/110x75/5571ff1549795991699c9bb8/md-000000-6200-941-pug-002e-diretrizes-para-projetos-de-automacao.jpg)