Embed Size (px)

Citation preview

AU

LA 7

– P

RIN

CÍP

IOS

DE

CO

NTA

BIL

IDA

DE

– IN

TR

OD

UÇ

ÃO

- C

FC

1.2

82-1

0

1

Professor: ALAN

Coordenador: Prof. LAÉRCIO

AU

LA 7

– P

RIN

CÍP

IOS

DE

CO

NTA

BIL

IDA

DE

– IN

TR

OD

UÇ

ÃO

- C

FC

1.2

82-1

0

2

“Não façais aos outros o

que não quereríeis que

vos fosse feito, mas

fazei-lhe, ao contrário,

todo o bem que está em

vosso poder fazer-lhe.”.

Allan Kardec

AU

LA 7

– P

RIN

CÍP

IOS

DE

CO

NTA

BIL

IDA

DE

– IN

TR

OD

UÇ

ÃO

- C

FC

1.2

82-1

0

3

1. Definir Princípio Contábil;

2. Indicar as principais mudanças em relação aos

Princípios de Contabilidade, com a publicação da

Resolução 1.282/10;

3. Citar os Princípios de Contabilidade;

4. Compreender como a LEI encara as irregularidades

ocorridas com a falta de observância dos Princípios de

Contabilidade.

AU

LA 7

– P

RIN

CÍP

IOS

DE

CO

NTA

BIL

IDA

DE

– IN

TR

OD

UÇ

ÃO

- C

FC

1.2

82-1

0

4

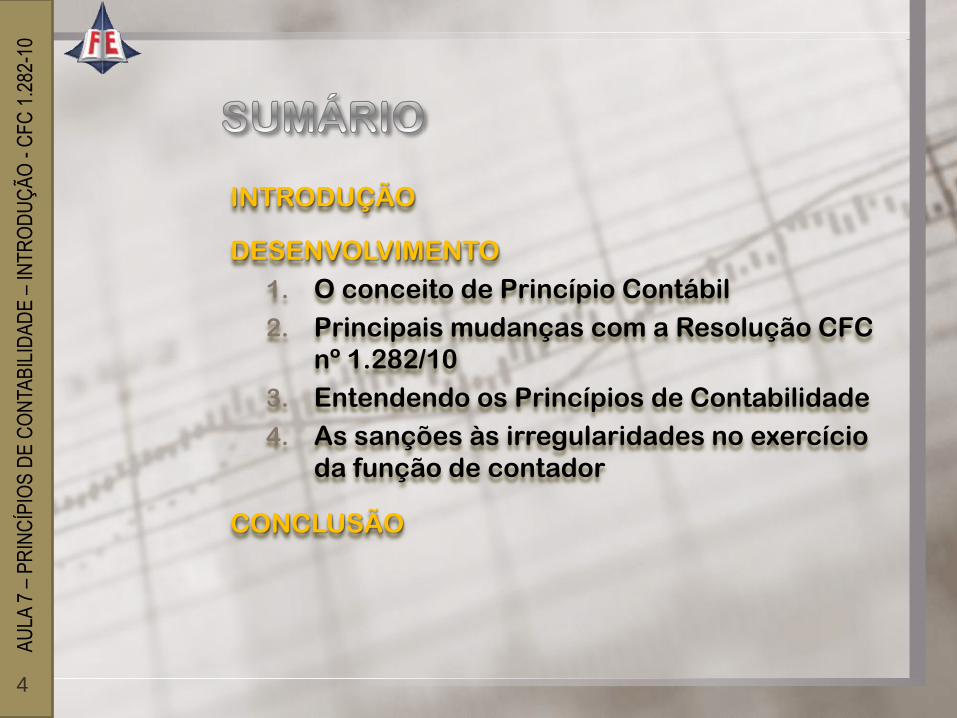

INTRODUÇÃO

DESENVOLVIMENTO

1. O conceito de Princípio Contábil

2. Principais mudanças com a Resolução CFC

nº 1.282/10

3. Entendendo os Princípios de Contabilidade

4. As sanções às irregularidades no exercício

da função de contador

CONCLUSÃO

AU

LA 7

– P

RIN

CÍP

IOS

DE

CO

NTA

BIL

IDA

DE

– IN

TR

OD

UÇ

ÃO

- C

FC

1.2

82-1

0

5

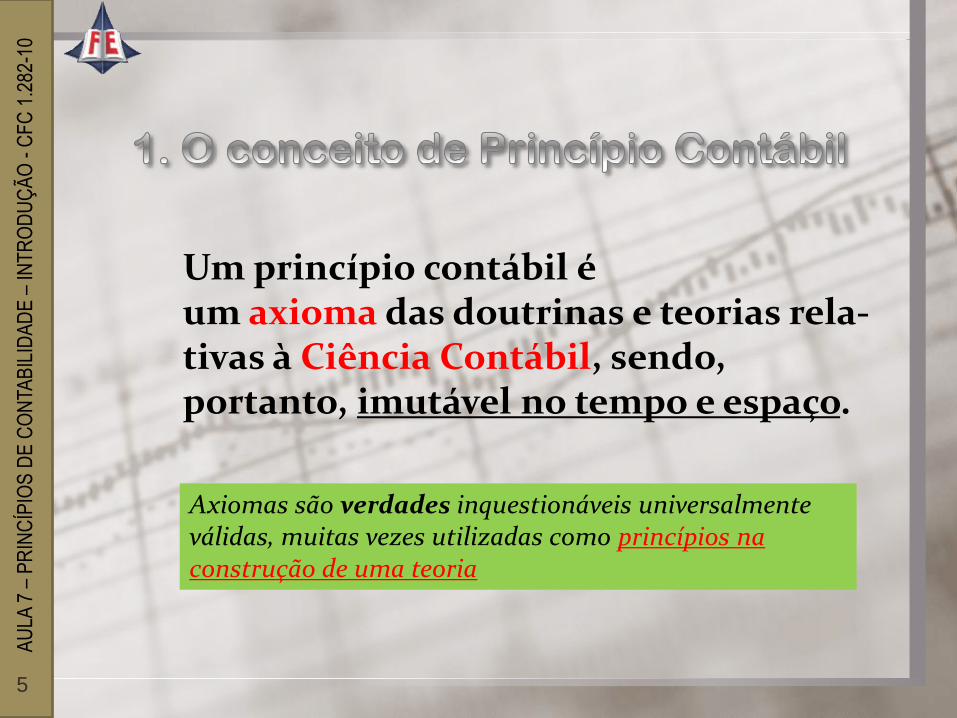

Um princípio contábil é um axioma das doutrinas e teorias rela-tivas à Ciência Contábil, sendo, portanto, imutável no tempo e espaço.

Axiomas são verdades inquestionáveis universalmente válidas, muitas vezes utilizadas como princípios na construção de uma teoria

AU

LA 7

– P

RIN

CÍP

IOS

DE

CO

NTA

BIL

IDA

DE

– IN

TR

OD

UÇ

ÃO

- C

FC

1.2

82-1

0

6

AU

LA 7

– P

RIN

CÍP

IOS

DE

CO

NTA

BIL

IDA

DE

– IN

TR

OD

UÇ

ÃO

- C

FC

1.2

82-1

0

7

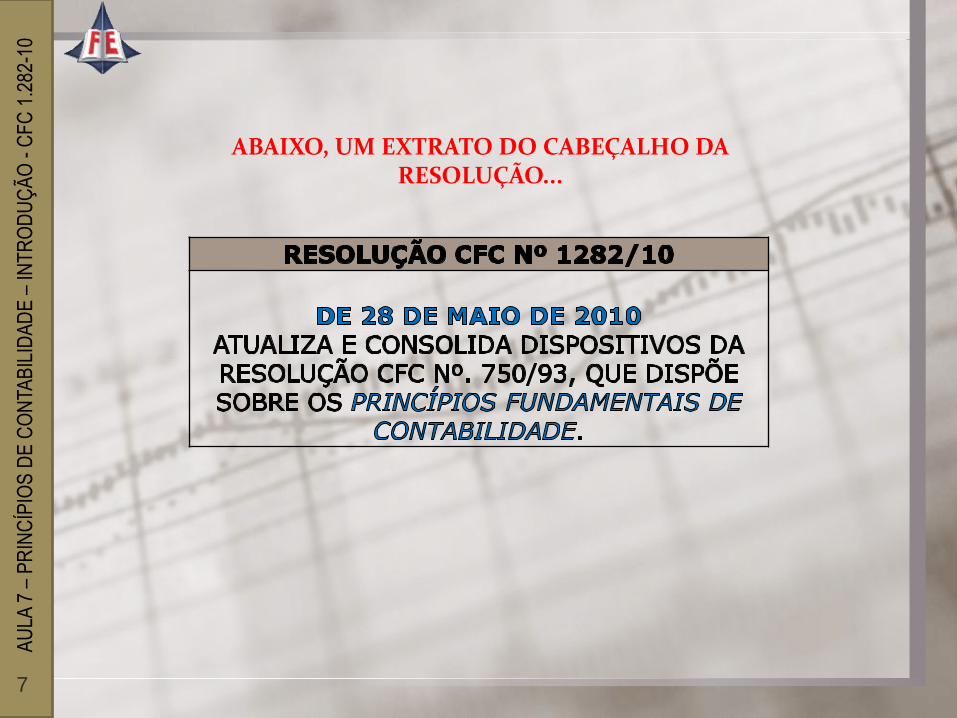

ABAIXO, UM EXTRATO DO CABEÇALHO DA RESOLUÇÃO...

AU

LA 7

– P

RIN

CÍP

IOS

DE

CO

NTA

BIL

IDA

DE

– IN

TR

OD

UÇ

ÃO

- C

FC

1.2

82-1

0

8

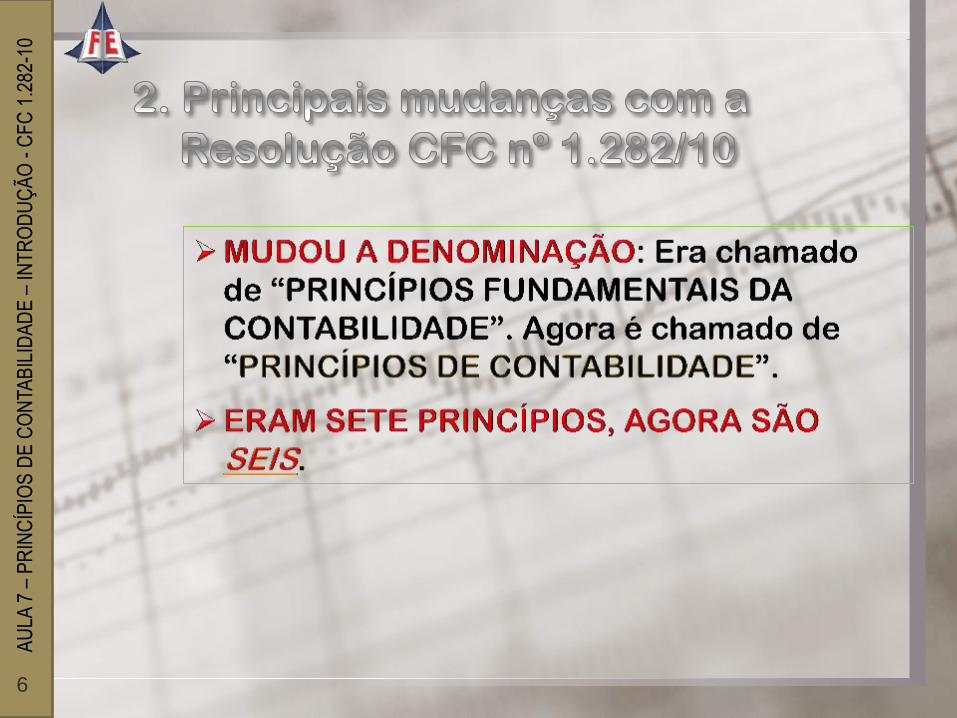

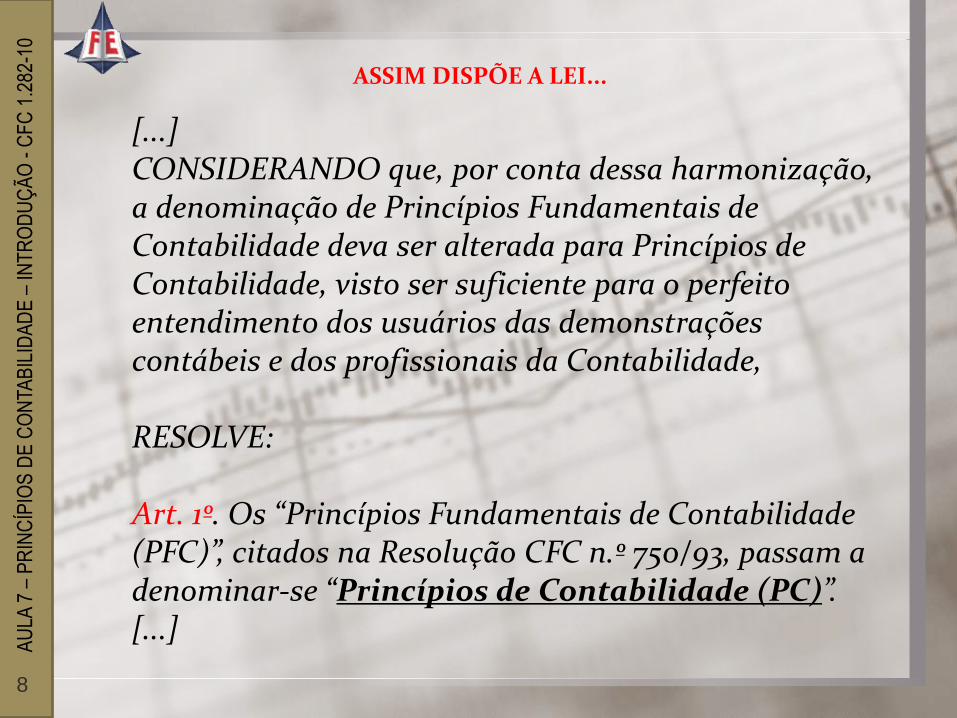

[...] CONSIDERANDO que, por conta dessa harmonização, a denominação de Princípios Fundamentais de Contabilidade deva ser alterada para Princípios de Contabilidade, visto ser suficiente para o perfeito entendimento dos usuários das demonstrações contábeis e dos profissionais da Contabilidade, RESOLVE: Art. 1º. Os “Princípios Fundamentais de Contabilidade (PFC)”, citados na Resolução CFC n.º 750/93, passam a denominar-se “Princípios de Contabilidade (PC)”. [...]

ASSIM DISPÕE A LEI...

AU

LA 7

– P

RIN

CÍP

IOS

DE

CO

NTA

BIL

IDA

DE

– IN

TR

OD

UÇ

ÃO

- C

FC

1.2

82-1

0

9

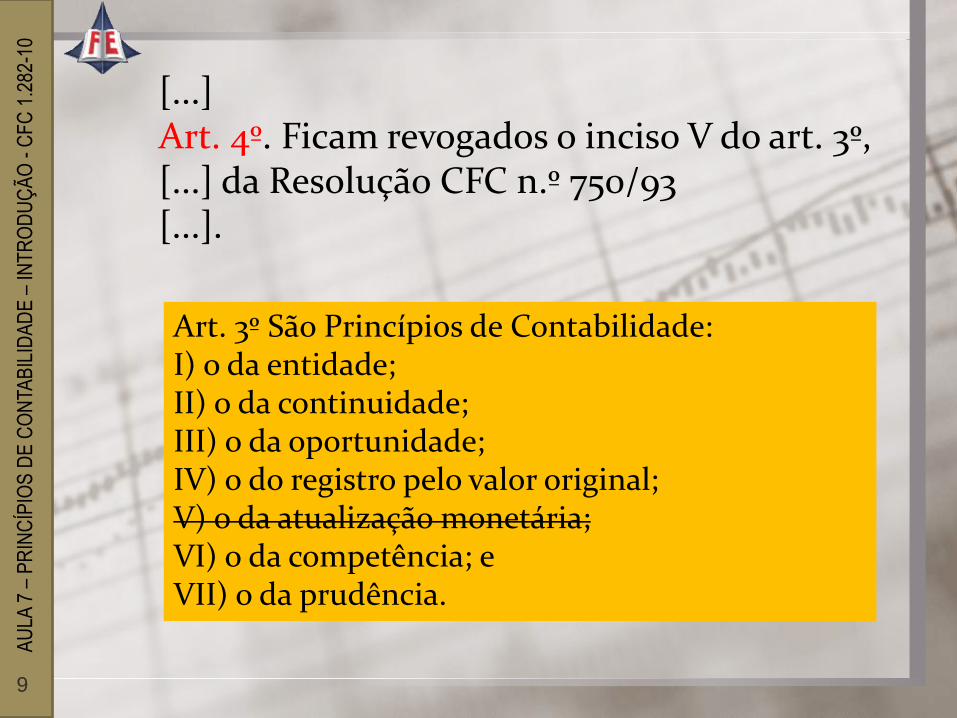

[...] Art. 4º. Ficam revogados o inciso V do art. 3º, [...] da Resolução CFC n.º 750/93 [...].

Art. 3º São Princípios de Contabilidade: I) o da entidade; II) o da continuidade; III) o da oportunidade; IV) o do registro pelo valor original; V) o da atualização monetária; VI) o da competência; e VII) o da prudência.

AU

LA 7

– P

RIN

CÍP

IOS

DE

CO

NTA

BIL

IDA

DE

– IN

TR

OD

UÇ

ÃO

- C

FC

1.2

82-1

0

10

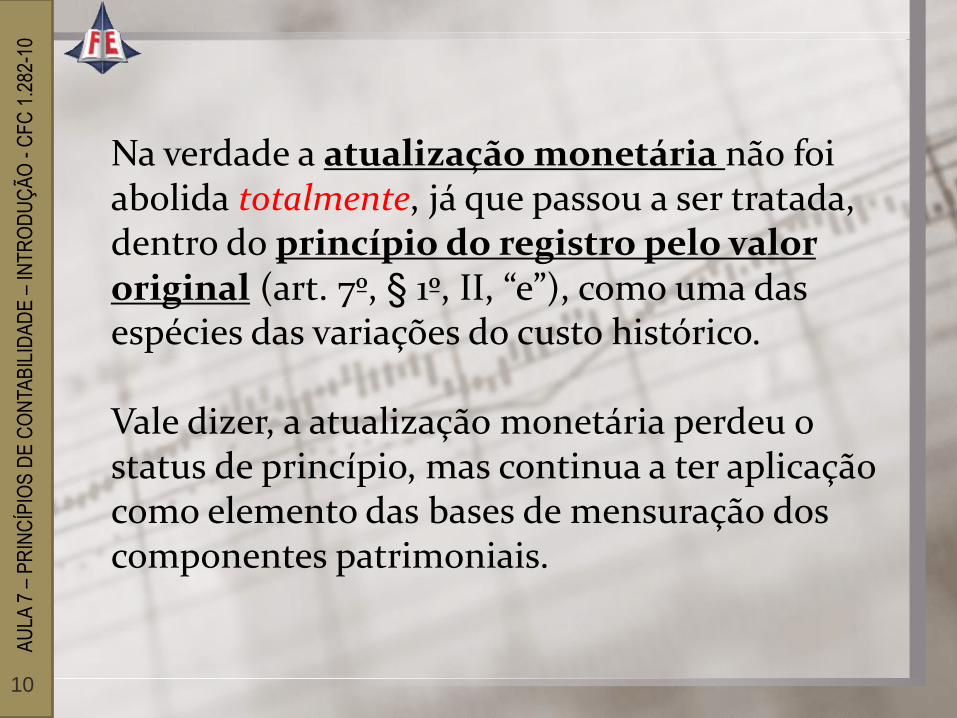

Na verdade a atualização monetária não foi abolida totalmente, já que passou a ser tratada, dentro do princípio do registro pelo valor original (art. 7º, § 1º, II, “e”), como uma das espécies das variações do custo histórico. Vale dizer, a atualização monetária perdeu o status de princípio, mas continua a ter aplicação como elemento das bases de mensuração dos componentes patrimoniais.

AU

LA 7

– P

RIN

CÍP

IOS

DE

CO

NTA

BIL

IDA

DE

– IN

TR

OD

UÇ

ÃO

- C

FC

1.2

82-1

0

11

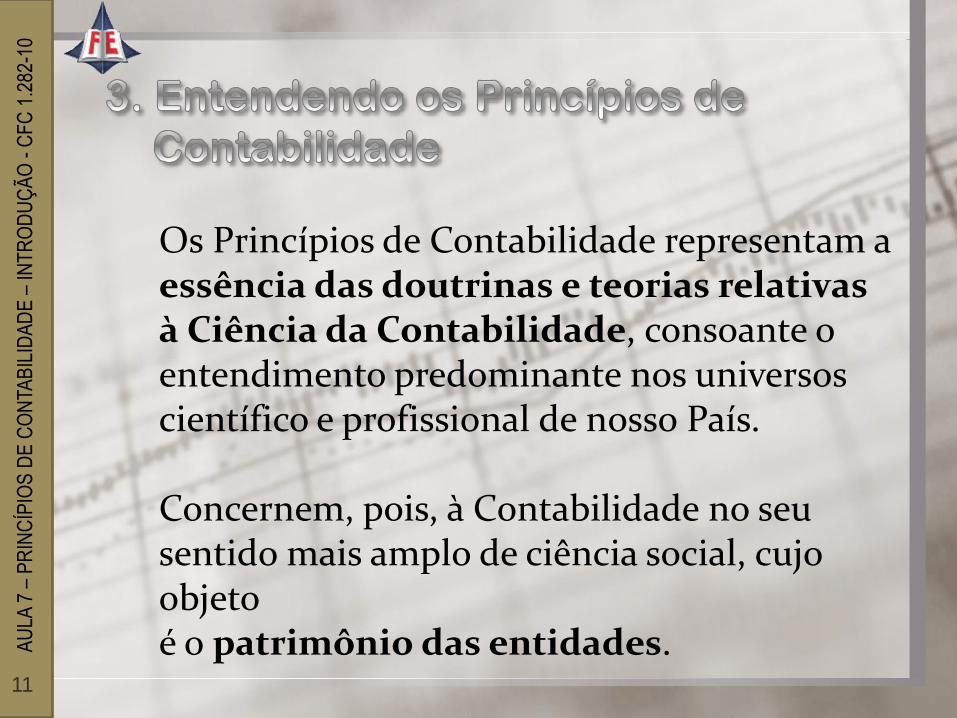

Os Princípios de Contabilidade representam a essência das doutrinas e teorias relativas à Ciência da Contabilidade, consoante o entendimento predominante nos universos científico e profissional de nosso País. Concernem, pois, à Contabilidade no seu sentido mais amplo de ciência social, cujo objeto é o patrimônio das entidades.

AU

LA 7

– P

RIN

CÍP

IOS

DE

CO

NTA

BIL

IDA

DE

– IN

TR

OD

UÇ

ÃO

- C

FC

1.2

82-1

0

12

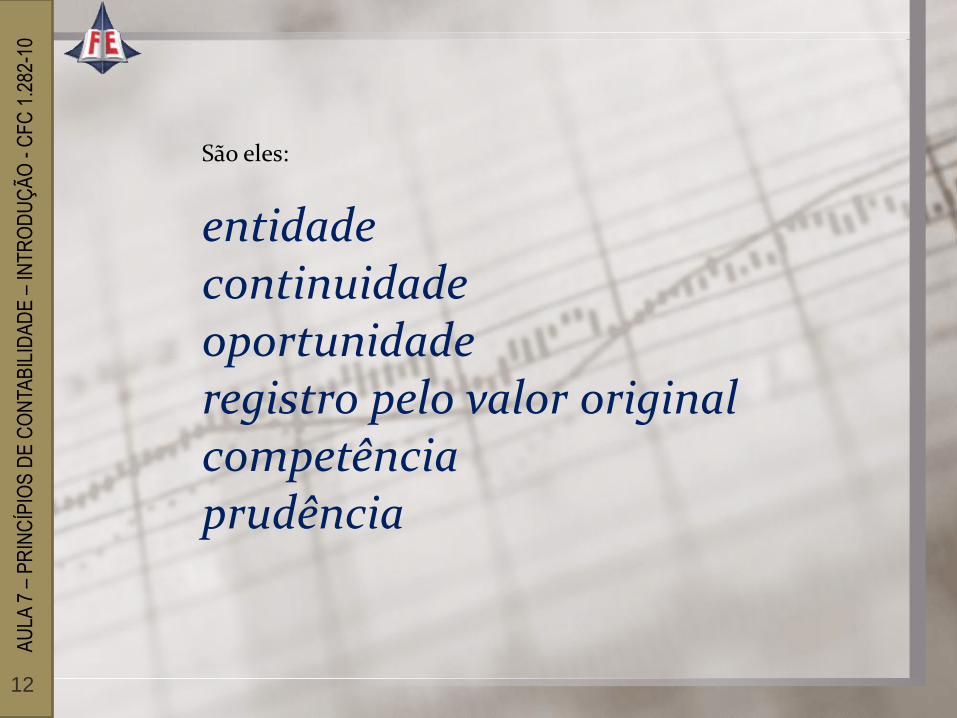

São eles:

entidade continuidade oportunidade registro pelo valor original competência prudência

AU

LA 7

– P

RIN

CÍP

IOS

DE

CO

NTA

BIL

IDA

DE

– IN

TR

OD

UÇ

ÃO

- C

FC

1.2

82-1

0

13

AU

LA 7

– P

RIN

CÍP

IOS

DE

CO

NTA

BIL

IDA

DE

– IN

TR

OD

UÇ

ÃO

- C

FC

1.2

82-1

0

14

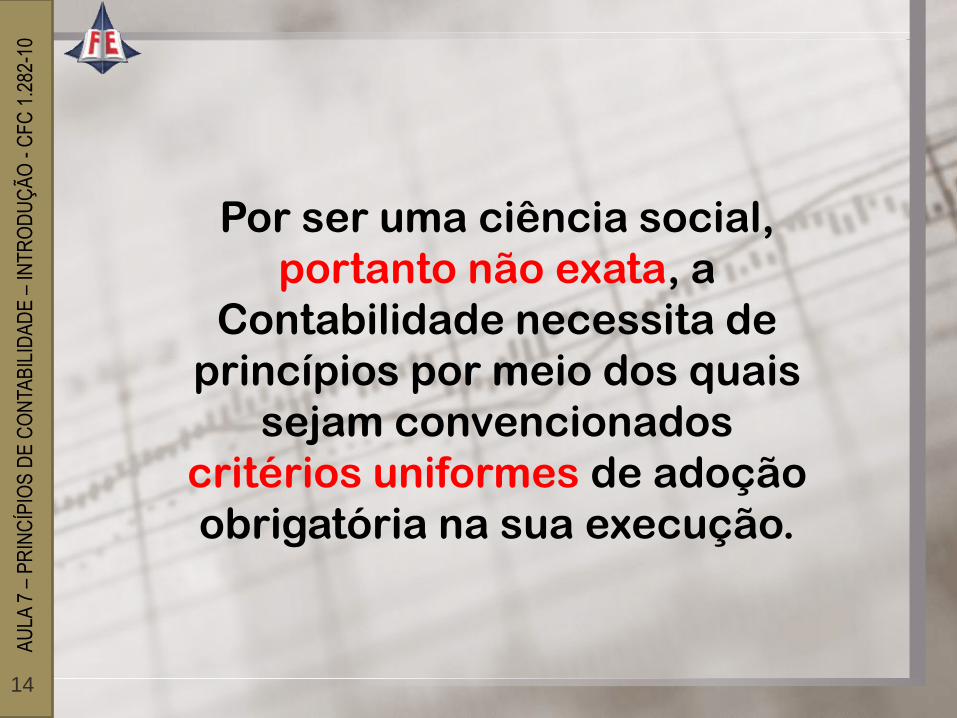

Por ser uma ciência social,

portanto não exata, a

Contabilidade necessita de

princípios por meio dos quais

sejam convencionados

critérios uniformes de adoção

obrigatória na sua execução.

AU

LA 7

– P

RIN

CÍP

IOS

DE

CO

NTA

BIL

IDA

DE

– IN

TR

OD

UÇ

ÃO

- C

FC

1.2

82-1

0

15

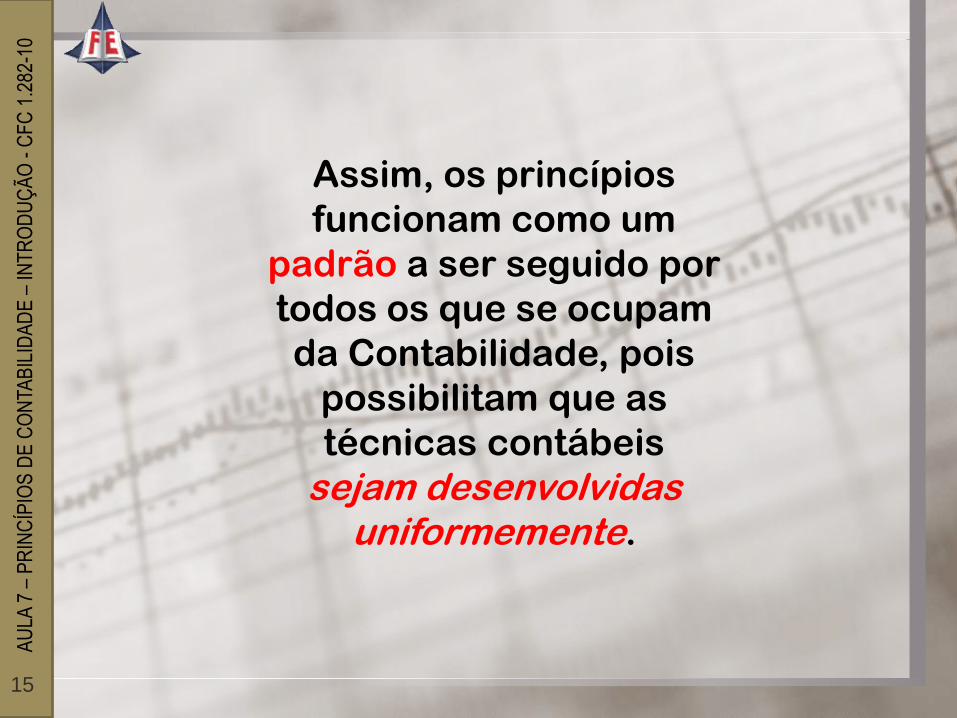

Assim, os princípios

funcionam como um

padrão a ser seguido por

todos os que se ocupam

da Contabilidade, pois

possibilitam que as

técnicas contábeis

sejam desenvolvidas uniformemente.

AU

LA 7

– P

RIN

CÍP

IOS

DE

CO

NTA

BIL

IDA

DE

– IN

TR

OD

UÇ

ÃO

- C

FC

1.2

82-1

0

16

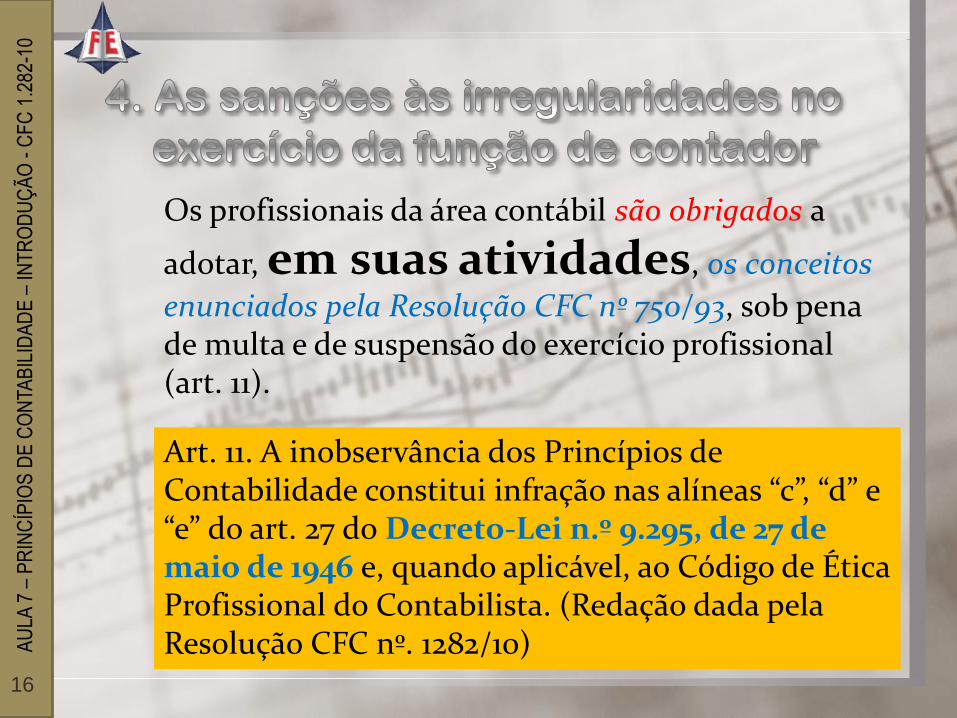

Os profissionais da área contábil são obrigados a

adotar, em suas atividades, os conceitos

enunciados pela Resolução CFC nº 750/93, sob pena de multa e de suspensão do exercício profissional (art. 11).

Art. 11. A inobservância dos Princípios de Contabilidade constitui infração nas alíneas “c”, “d” e “e” do art. 27 do Decreto-Lei n.º 9.295, de 27 de maio de 1946 e, quando aplicável, ao Código de Ética Profissional do Contabilista. (Redação dada pela Resolução CFC nº. 1282/10)

AU

LA 7

– P

RIN

CÍP

IOS

DE

CO

NTA

BIL

IDA

DE

– IN

TR

OD

UÇ

ÃO

- C

FC

1.2

82-1

0

17

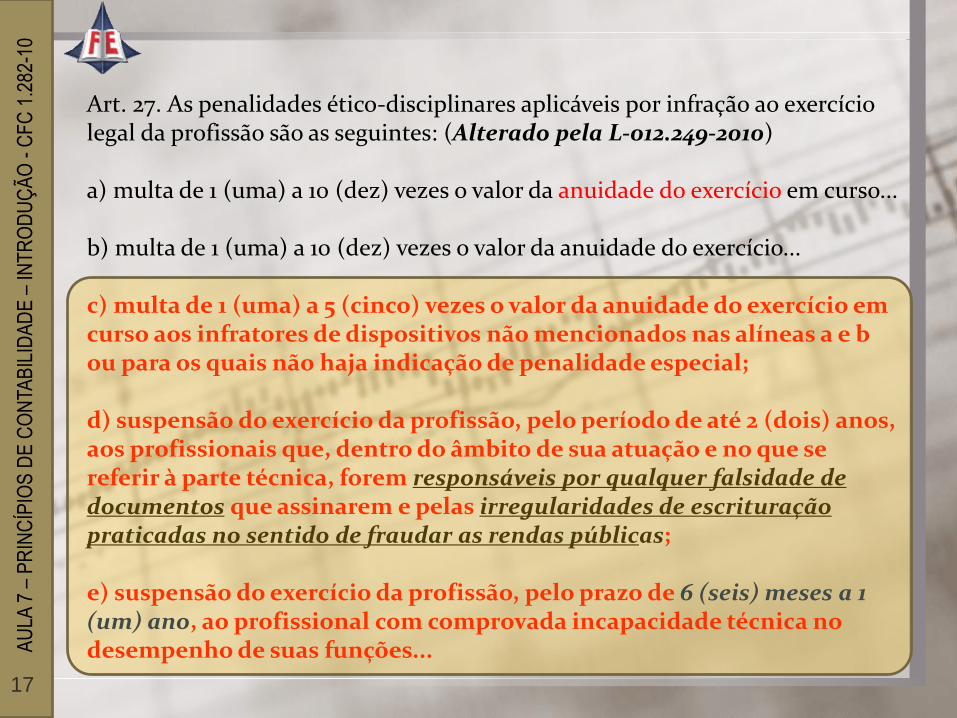

Art. 27. As penalidades ético-disciplinares aplicáveis por infração ao exercício legal da profissão são as seguintes: (Alterado pela L-012.249-2010) a) multa de 1 (uma) a 10 (dez) vezes o valor da anuidade do exercício em curso... b) multa de 1 (uma) a 10 (dez) vezes o valor da anuidade do exercício... c) multa de 1 (uma) a 5 (cinco) vezes o valor da anuidade do exercício em curso aos infratores de dispositivos não mencionados nas alíneas a e b ou para os quais não haja indicação de penalidade especial; d) suspensão do exercício da profissão, pelo período de até 2 (dois) anos, aos profissionais que, dentro do âmbito de sua atuação e no que se referir à parte técnica, forem responsáveis por qualquer falsidade de documentos que assinarem e pelas irregularidades de escrituração praticadas no sentido de fraudar as rendas públicas; e) suspensão do exercício da profissão, pelo prazo de 6 (seis) meses a 1 (um) ano, ao profissional com comprovada incapacidade técnica no desempenho de suas funções...

AU

LA 7

– P

RIN

CÍP

IOS

DE

CO

NTA

BIL

IDA

DE

– IN

TR

OD

UÇ

ÃO

- C

FC

1.2

82-1

0

18

AU

LA 7

– P

RIN

CÍP

IOS

DE

CO

NTA

BIL

IDA

DE

– IN

TR

OD

UÇ

ÃO

- C

FC

1.2

82-1

0

19

Os princípios são decorrentes da

observância da aplicação das técnicas

contábeis, da prática contábil, e têm como

objetivo tornar as informações contábeis

divulgadas uniformes, confiáveis e úteis

para o público nelas interessado.