Embed Size (px)

DESCRIPTION

Edição Jornal O Ribatejo

Citation preview

EMPRESAS DO DISTRITO DE SANTARÉM 2008

WWW.ORIBATEJO.PT

Esta Revista é suplemento integrante da edição nº 1241 de 14 de Agosto de 2009 do semanário O RIBATEJONão pode ser vendida separadamente

2E

MP

RE

SA

S D

O D

ISTR

ITO

DE

SA

NTA

RÉ

M 2

008

Es ta re vis ta é suplemento integrante da edi ção nº

1241 de 14 de Agosto de 2009 do se ma ná rio O

RIBATEJO. Não po de ser ven di da se pa ra da men te.

Ficha Técnica |DIRECTOR

Joaquim Duarte

FOTOGRAFIAJoaquim Dâmaso

Sérgio ClaroArquivo

DIRECÇÃO COMERCIALRita Duarte

PUBLICIDADELuís Silva

Sandra AmendoeiraAna Marecos

BASE DE DADOSIF-4 - Processamento

de Informações Lda

PROJECTO GRÁFICOforadoras.com

PAGINAÇÃOJORTEJO

IMPRESSÃOMirandela, SA

TIRAGEM15.000 exemplares

AS 100 MAIORES E MELHORESempresas do Distrito de Santarém

Ab

ertu

ra |

Que empresas estão a enfrentar a tempes-

tade económica com resultados positivos?

Quantas estão a encontrar no mercado

oportunidades para crescer e acrescentar

valor? Que organizações empresariais de-

monstram abertura à mudança e sabem rea-

gir ao desafi o da globalizada (e actualmente

engripada)? Quem, nesta “hora da verdade”,

revela estar preparado para os mais exigen-

tes desafi os?

Estas são algumas das questões centrais

que se colocam hoje à vida económica do

país e das empresas. Entre as receitas prová-

veis para o sucesso, nestes tempos de turbu-

lência económica, há sete ideias chave que

os especialistas que se pronunciam nesta

revista recomendam: manter o optimismo,

parar para pensar, insistir na inovação, acei-

tar a mudança, moderar o crescimento para

controlar o risco, identifi car novos produtos

e mercados, e cortar nos custos. Mas o me-

lhor mesmo é lê-los.

100 Maiores e Melhores empresas do dis-

trito de Santarém é um trabalho editorial

de reconhecido prestígio sobre o universo

empresarial da região, que permite avaliar

a evolução das empresas e do mercado. São

apenas 100 empresas de um universo de cer-

ca de 10.000 existentes no distrito, apenas as

maiores, o que, pelos valores da facturação

apresentada evidencia o fosso que caracte-

riza o universo empresarial da nossa região

(compare-se os valores da 1ª do ranking, a

Tejo Energia, com os da 100ª, que este ano

é a Palex).

No somatório dos números é ainda possí-

vel constatar o aumento do volume global

de negócios das 100 Maiores, que atingiu

quase os 2,5 mil milhões de euros em 2008,

mais 263 milhões que no ano anterior. E

mesmo assim faltam aqui algumas empresas

importantes.

Sabemos, pelo conhecimento do nosso

tecido empresarial, que subsiste um con-

junto de empresas cujo volume de negócios

também justifi caria a sua presença neste

ranking. Infelizmente, não nos facultaram

os resultados a tempo. Por exemplo, a in-

dústria de Carnes Nobre, com sede em Rio

Maior, ou a Compal, com a unidade fabril

em Almeirim, fi caram fora deste ranking, o

que acaba por afectar uma leitura mais fi na

da realidade empresarial da nossa região.

Por último, neste tempo de crise, em que o

combate ao desemprego é assumido como

uma das prioridades da economia nacional,

apenas três empresas do distrito surgem

neste ranking acima do meio milhar de tra-

balhadores. São elas a J.J.Louro com 756

trabalhadores, a Renova com 656 e a Ro-

doviária do Tejo com 627. No conjunto das

100 Maiores, são mais de 11 mil empregos

que estas empresas oferecem.

Resta acrescentar que este ranking das 100

Maiores e Melhores empresas de Santarém

é, mais uma vez, um trabalho da IF4 – Pro-

cessamento de informação Lda, empresa

especializada nesta área que trabalha com

alguns dos maiores jornais de referência.

Joaquim DuarteDirector do Jornal O Ribatejo

4E

MP

RE

SA

S D

O D

ISTR

ITO

DE

SA

NTA

RÉ

M 2

008

Veio a Leiria falar dos novos desafi os da

indústria europeia. Quer explicá-los?

Hoje, na Europa, a indústria talvez não re-

presente mais de 25 por cento do Produto

Interno Bruto. A economia europeia é cada

vez mais uma economia de serviços. As

pessoas estão normalmente conscientes de

que sectores como a agricultura e a pesca

perderam muito peso, mas não estão tão

advertidas de que o mesmo aconteceu com

a indústria. Vai ser cada vez mais difícil pro-

duzir bens industriais na Europa, isso ten-

derá a ser deslocalizado para outras partes

do mundo.

Na Europa, o que fi cará, então?

Aquilo a que se chama indústria, hoje em

dia, é uma actividade complexa, porque

envolve ela própria serviços. Há todo o

problema do pós-venda, manutenções, re-

parações, assistência técnica; há também, a

montante, a questão do desenvolvimento

dos produtos, da customização e adaptação

às necessidades do cliente, etc. Muitas vezes

a parte industrial propriamente dita é des-

localizada. Penso que o que pode ser manti-

do na Europa são estas actividades mais in-

tensivas em serviços e quanto mais serviços

se puder agregar mais fácil é manter aqui

aquilo a que às vezes se chama de indústria.

Para uma indústria pura e simples, de pe-

gar na matéria-prima e de a transformar, e

ponto fi nal, vender assim, a Europa é muito

cara. A área do Euro é uma área muito cara

e tenderá a ser cada vez mais cara, mesmo

para um país como Portugal, que na área do

Euro é dos mais baratos. Se reparar, a ca-

pacidade de atrair investimento estrangeiro

para actividades industriais é hoje muito

pequena. Nós lutamos aqui, às vezes quase

desesperadamente, para manter as indús-

trias que estão cá. Já não é, propriamente,

para atrair indústria nova. É tentar manter

o que está de modo a que a perda se faça

lentamente e com o mínimo de problemas.

A indústria de moldes é um bom exemplo

desta mudança?

A indústria de moldes já terá sido uma in-

dústria, nesse sentido de aparecer alguém

com um molde para depois se fabricar a

peça. Hoje, aquilo a que se chama indús-

tria de moldes é uma actividade muito so-

fi sticada de engenharia. Quem faz o molde

ISCURSOIRECTO

PERFIL

Daniel Bessa, economista, nasceu no Porto em 1948 e no Porto

concluiu a licenciatura em 1970. Doutorado em Economia pelo

Instituto Superior de Economia da Universidade Técnica de Lisboa,

exerce como docente do ensino superior desde 1970 e esteve desde

2000 à frente da Escola de Gestão do Porto, saindo este ano para

assumir o cargo de director-geral da COTEC Portugal. É ainda

administrador e consultor de várias empresas. Durante cinco

meses, entre o Outono de 1995 e a Primavera de 1996, foi ministro

da Economia, Indústria, Comércio e Turismo no XIII Governo

Constitucional, liderado por António Guterres. •

5E

MP

RE

SA

S D

O D

ISTR

ITO

DE

SA

NTA

RÉ

M 2

008

vai cada vez mais longe na discussão dos

próprios produtos que vão ser feitos com

esse molde, discutindo aspectos de fun-

cionalidade, ergonomia. Em rigor, talvez

pudesse dizer que hoje, em Leiria, não há

uma indústria de moldes; há uma activida-

de de prestação de serviços especializados,

com suporte na engenharia, que ultrapassa

em muito a actividade industrial de fazer o

molde.

O que impôs o clima económico dos últi-

mos meses às empresas que competem no

mercado internacional?

O que mudou?

É verdade que a crise mundial está aí, tem

tido efeitos muito negativos, mas não é

menos verdade que a economia portuguesa

tinha problemas anunciados. Estava a cres-

cer muito pouco, com grandes difi culdades

na área da exportação. Portanto, esses é que

são os nossos maiores problemas. A crise

mundial, se tudo correr como se espera, um

dia destes passa e volta tudo ao normal, en-

quanto os problemas que nós já tínhamos,

esses continuarão.

E como se resolvem?

A economia portuguesa durante os últimos

anos teve despesa a mais, as empresas fo-

ram muito puxadas por um mercado inter-

no muito forte, e tem oferta a menos. Em

Portugal investiu-se pouco, não se criaram

muitas empresas novas, o investimento tem

uma concentração em betão que é excessiva,

seja o investimento privado seja o investi-

mento público. Isto tem que se resolver

não pelo lado da procura, mas pelo lado da

oferta. Portanto, são precisas mais empresas,

são precisas empresas a fazerem outros pro-

dutos, é isso que vai permitir, se tudo correr

bem, que a economia portuguesa um dia

volte a crescer a ritmos aceitáveis.

Mas, ao contrário do que acontecia até

agora, as famílias não estão em condições

de se endividarem mais e o crédito está

mais difícil.

Sim, claro, mas isso é um caminho que du-

rante algum tempo pode funcionar, mas a

partir de certa altura não dá mais. Hoje as

famílias portuguesas devem 130 por cen-

to do seu rendimento líquido, cerca de 16

meses de salário. É a dívida média de uma

família. O país – famílias, Estado, empresas

– cerca de 5 por cento da riqueza que cria é

para pagar juros e à medida que a dívida for

crescendo, e ela continua a crescer, mais irá

para isso. Portanto, o PIB até pode crescer,

mas se lhe tirarmos os juros que são pagos

ao exterior, o rendimento que fi ca cá, no

país, está a diminuir. Nesta última década, o

PIB terá crescido, no máximo, uns 3%, en-

quanto os juros da dívida externa cresceram

cerca de 5% do PIB; estamos mais pobres,

ao fi m de dez anos, porque o crescimento

do PIB não chegou para pagar o crescimen-

to dos juros da dívida externa.

Disse recentemente que se as suas contas

estiverem certas a retoma chega dentro de

17 meses.

Os 17 meses são uma pequena brincadei-

ra, um modo de dizer. Quando aparecem

sinais de retoma, e esses sinais aparecem

em variáveis como sejam os indicadores

de confi ança, mercado de acções, normal-

mente até chegar ao emprego, às vendas, à

produção, demora cinco, seis meses. Esses

sinais estão a aparecer nos Estados Unidos.

Signifi ca, portanto, que podemos começar a

pensar que nos Estados Unidos, dentro de

cinco, seis meses, a produção e o emprego

possam começar a aumentar. Na Europa, a

recuperação costuma chegar um ano mais

tarde. Portanto, 17 é a soma dos cinco me-

ses que a recuperação provavelmente tar-

dará nos Estados Unidos mais os 12 meses

que a Europa costuma ter de atraso.

Quais os sinais de infl exão mais impor-

tantes?

O primeiro foi na bolsa de valores. As

bolsas este ano já não se têm comportado

muito mal. Depois, são sobretudo sinais de

confi ança. Empresas e famílias, nos Estados

Unidos, começaram a dar sinais de estarem

um bocadinho mais animadas. Depois, há

sinais ligados a vendas de casas, a pedidos

de licenças para construção de casas novas.

Quando a economia cai muito, como caiu,

depois aparecer alguém a dizer que conse-

guiu vender uma casa, ou que quer construir

uma casa nova, indica que as coisas se estão

a inverter.

Assinou um manifesto de economistas

solicitando a reavaliação de grandes obras

como o aeroporto, o TGV e a expansão da

rede de auto-estradas. A crise não se com-

bate com investimento público?

Portugal precisa sobretudo de exportar e

estes investimentos, na sua maioria, ajudam

muito pouco as exportações. Teria uma opi-

“DENTRO DE 10 ANOSas empresas de referênciaem Portugal serão outras”

Daniel BessaEconomista, director geral da COTEC Portugal

6E

MP

RE

SA

S D

O D

ISTR

ITO

DE

SA

NTA

RÉ

M 2

008

nião diferente, por exemplo, se ouvisse fa-

lar em transporte de mercadorias, mas não

ouço. Ouço falar em transporte de passa-

geiros. E ouço falar em mais estradas, em

alguns casos em áreas do país onde já há

uma concentração enorme. O investimento

público em Portugal foi uma coisa boa, fez

crescer a economia, arrastou investimento

privado, mas uma auto-estrada produz um

efeito, a segunda já produz um efeito muito

menor e não consigo perceber, por exemplo,

para que é uma terceira auto-estrada entre

Lisboa e Porto, mesmo que alguns troços

já estejam construídos. Quem se mete na

auto-estrada [ndr: A17] aqui em Leiria e

segue para Aveiro não passa por ninguém.

Costumo dizer que já nem os restauran-

tes das áreas de serviço conseguem ter pão

fresco, porque não pára lá ninguém.

Os projectos que existem não teriam re-

torno garantido em termos de dinamiza-

ção da economia?

Não trazem muitas exportações – o TGV,

por exemplo, tem muita importação – são

investimentos pesados, o país tem difi cul-

dades de obtenção de fi nanciamentos, se o

dinheiro for para ali não pode ir para outras

coisas. Não vamos parar o investimento pú-

blico todo, mas não sei se é preciso man-

ter uma carteira de projectos tão ampla. Se

alguma coisa procurei fazer, durante toda a

minha vida, foi ter juízo, acho que as pesso-

as precisam de equilíbrio.

Qual a missão da associação Cotec, de

que é director-geral?

A Cotec foi trazida para Portugal pelo então

Presidente da República Dr Jorge Sampaio,

que se inspirou numa experiência congéne-

re que existia em Espanha, conduzida pelo

Rei de Espanha. Na Cotec estão hoje 117

das maiores empresas portuguesas e estão

ali sobretudo a dar um contributo e a aju-

dar ao crescimento das pequenas e médias

empresas. As grandes linhas de trabalho da

Cotec são como criar empresas novas, de

carácter tecnológico, sobretudo saídas do

meio universitário; como fazer crescer mais

depressa as empresas médias que temos, e

como sustentar a inovação empresarial. O

professor Cavaco Silva manteve a orienta-

ção do dr. Jorge Sampaio e é esse o trabalho

que nós fazemos: promover a inovação das

empresas portuguesas, de preferência a par-

tir de conhecimento residente.

Existe uma cultura de inovação na maio-

ria das empresas portuguesas?

Na maioria talvez não, mas nós temos em-

presas que estão a fazer trabalho que nos

prestigia a todos, como a Bial, a que eu es-

tou profi ssionalmente ligado, que é a pri-

meira empresa portuguesa com um medi-

camento patenteado, que vamos vender ao

mundo inteiro. Na zona de Coimbra surgiu

uma Critical Software que é uma empre-

sa exemplar. No Porto está a Alert, que na

área do software para gestão de sistemas de

saúde exporta na casa da centena de milhão

de euros. São exemplos de empreendedoris-

mo qualifi cado. Isto surge em cima de uma

economia com muitas centenas de milhar

de empresas, a maioria das quais não estão

nessa onda de inovação. Mas desaparecerão.

Tenho a certeza que daqui a dez anos as

empresas de referência vão ser outras.

Ainda existem barreiras?

Existem, claro. A questão cultural, a ad-

ministração pública também não favorece

muito, a economia portuguesa em geral é

ainda muito protegida, mesmo em áreas

como a energia e as telecomunicações. Há

um modo de funcionar que não é muito

agressivo, não tem muita concorrência, não

empurra as empresas para a necessidade de

7E

MP

RE

SA

S D

O D

ISTR

ITO

DE

SA

NTA

RÉ

M 2

008

grandes inovações.

Uma qualidade e um defeito da região de

Leiria?

Esta região é uma das regiões do país que

cresce mais. Tive oportunidade, há uns anos,

de fazer um trabalho pedido pelo Governo

do dr. Durão Barroso e tornou-se evidente

aos olhos de toda a gente que a região de

Leiria era talvez a região do país de maior

crescimento. Iniciativa privada, muito a par-

tir de uma base industrial que aqui se insta-

lou, isso é incontornável. Esta é das regiões

do país que cresce mais, neste momento, e

com qualifi cação. O que mais me desgosta

em Leiria é que a cidade – e não me refi -

ro às casas e às pessoas, mas à malha urbana

– não acompanhou essa qualifi cação. Para a

indústria que tem, para a actividade econó-

mica que tem, para o crescimento que tudo

isso tem tido, para o número de pessoas que

isso arrasta, Leiria tem um défi ce de serviços,

de escolas, de ensino superior, de actividades

artísticas e culturais, da actividade urbana no

seu conjunto. Temos de reconhecer que falta

aqui alguma coisa. Desenvolver um conjun-

to de funções urbanas superiores - é o que

espero que venha a acontecer, para que tudo

possa, fi nalmente, “bater certo”. •

8E

MP

RE

SA

S D

O D

ISTR

ITO

DE

SA

NTA

RÉ

M 2

008

Há também os “neo-optimistas” dizendo

que, pelo menos, esta crise terá a grande van-

tagem de “limpar” do mercado os operadores

menos efi cientes. Isto é, chegou a hora da

verdade para aqueles que geriram pela “pri-

mazia imediatista” e não souberam preparar-

se para os tempos de difi culdade. Qualquer

uma das nossas avozinhas nos deu lições para

contarmos com uma doença ou outra des-

graça e nos prepararmos, com reservas nos

bons tempos, para os tempos de difi culdade.

A mesma lição de vida contou a formiga à

cigarra. Preparar o futuro porque a “hora da

verdade” chegaria era a mensagem comum.

Daria alguns exemplos de incautos para

quem chegou a hora da verdade (ou não…):

1) Fabricantes de…. “papel higiénico”

Financeiros mascarados de gestores (e de

fi nanceiros também) manipularam rubricas

contabilísticas para sustentarem méritos que

nunca tiveram e vidas que não mereciam.

Esqueceram que o papel aceita tudo e que

os salários, prémios e lucros se pagam com

dinheiro real e não com fantasias contabi-

lísticas. Afi nal, na hora da verdade, para que

servem os papéis com dinheiro que não exis-

te? Se forem macios, talvez para papel higi-

énico…;

2) Os salteadores da …”solidez perdida”

Banqueiros e bancários que julgavam (e

bem) qualidades de gestão para a concessão

de crédito nas empresas clientes. Perderam

legitimidade de juízo porque se esqueceram

de avaliar a sua seriedade e as competências

de gestão próprias, assim, transformaram a

banca de um inabalável símbolo de solidez

num estigma de desconfi ança difícil de ul-

trapassar. Agora precisamos de Indiana Jo-

nes para procurar a arca da confi ança perdida

mas, agora, sem efeitos especiais…;

3) Os fabricantes de Ford T Preto

O grande Ford fi cou conhecido com a má-

xima que “ toda a gente pode ter o carro que

quiser desde que seja o Ford T Preto”. Na-

quela altura de escassez na chamada “Era da

Produção” a máxima até se justifi cava o que

não se justifi ca é que hoje na “Era do Ma-

rketing” e da focalização no cliente, as mul-

tinacionais do sector automóvel imponham

aos seus distribuidores stock de viaturas e

peças descabidos face ao mercado, escolham

os seus colaboradores, formatem a sua comu-

nicação e imponham projectos de constru-

ção onde não escapa nem a cor da chave da

porta. Depois obrigam a matricular viaturas

para clientes que ainda não nasceram escra-

ONVIDADO

Joaquim PauloConceição

Administrador do Grupo Lena e Docente no IPL

Instituto Politécnico de LeiriaNA HORADA VERDADE,a mentiracontinua...

Não sabemos se a crise

está no seu máximo,

a dúvida é a única

certeza. Há sempre os

pessimistas que dizem

que isto nunca mais volta

ao que era, os optimistas

afi rmando que, este mês,

já existem um sinaizinhos

de recuperação.

9E

MP

RE

SA

S D

O D

ISTR

ITO

DE

SA

NTA

RÉ

M 2

008

vizando toda a distribuição a um modelo já

falido orientado para a produção e para as

matrículas e não para o cliente e para a ren-

tabilidade do distribuidor. O distribuidor só

passa os cheques (até poder…). Na hora da

verdade passamos da forçada falência dos

distribuidores às falências dos fabricantes.

Esperamos que traga um novo paradigma

para a distribuição automóvel porque limpeza

de cima abaixo já trouxe e trará ainda mais;

4) Os gestores de biblioteca

Boa parte dos professores de gestão nunca

passou por empresas e os poucos que passa-

ram são considerados “outsiders”. Com esta

limitação, o ensino de gestão lá vai produzin-

do contabilistas, mas não gestores, capazes

de identifi car e coordenar as competências

instaladas numa empresa ou de promover

a inovação e sã agressividade comercial que

carecemos para projectar os nossos produtos

no exterior. Na hora da verdade produzimos

doutores mas ainda não produzimos gesto-

res. (honra a algumas escolas de excepção

que existem, mas são excepção…);

5) Os amantes dos galheteiros

Assuntos verdadeiramente importantes são

discutidos na AR entre os partidos políti-

cos, como exemplo lembro a útil e demorada

discussão sobre o regresso dos galheteiros às

mesas dos restaurantes depois dos efeitos

das visitas da ASAE. Não tenho nada con-

tra os galheteiros, antes pelo contrário, mas

enquanto se perde tempo a discutir este “im-

portante” assunto os partidos políticos vão

denegrindo a democracia fazendo prevalecer

a”compra do voto” e a querela política contra

o interesse comum. Enquanto se discute o

galheteiro, a justiça não funciona por falta

de um pacto de regime que a mude estrutu-

ralmente, isto é, na hora da verdade os em-

presários sérios continuarão a ver quem lhes

rouba e não paga vivendo bem à sua custa

até que ocorra um julgamento, com sorte,

nos próximos 10 anos…;

6) Os “caça impostos”

Prefi ro os “caça fantasmas”, pelo menos

são fi cção. Uma caça às bruxas que as nos-

sas DGCI e Segurança Social conduzem

cobrando coimas onde há para cobrar (nos

outros não compensa…). Primeiro cobram e

depois os empresários têm a Fórmula 1 da

nossa justiça para provar que foi cobrado in-

justifi cadamente, 10 anos depois…

Soma-se a isto uma descoordenação e uma

“departamentite” cega que não conhece o

patrão comum, o Estado. Um bom exemplo

é do Segurança Social e CGA que fazendo

dupla tributação retêm para prestações so-

ciais 60% do rendimento dum docente do

ensino particular e cooperativo e depois se

digladiam sobre quem tem de devolver o im-

posto cobrado a mais. Enquanto isto, o con-

tribuinte está a arder com a massa e, na hora

da verdade, tem o direito a recorrer à justiça.

Em 2021 o graveto está garantido…;

7) Conclusão

Afi nal na “hora da verdade” pode ser tudo

mentira. Esta crise pode não varrer apenas

os incompetentes e inefi cientes, mesmo que

assuma a gestão de forma séria e compe-

tente pode ser varrido. Um contexto destes

onde precisamos ultrapassar tantas variáveis

que não controlamos, esta crise não limpará

apenas empresas e gestores menos efi cien-

tes, limpará também aqueles cuja efi ciência

é anulada pelas gigantescas inefi ciências

estruturais porque essas parece que vão so-

breviver a tudo, para elas não haverá “hora

da verdade”, ou melhor existirá uma “hora da

verdade” onde a mentira continua….

“A mesma lição de vida contou

a formiga à cigarra. Preparar o

futuro porque a “hora da verdade”

chegaria era a mensagem comum”

10E

MP

RE

SA

S D

O D

ISTR

ITO

DE

SA

NTA

RÉ

M 2

008

De que modo seria possível aumentar o peso das exportações no PIB e aumentar o número de empresas exportadoras?Aumentar o número das pequenas e médias empresas exportadoras e, sobretudo, a qua-lidade, o volume e o valor acrescentado dos bens e serviços transaccionáveis que vende-mos ao estrangeiro são, actualmente, as prin-cipais prioridades da economia portuguesa. São objectivos que correspondem a um de-sígnio nacional e têm de ser encarados como a forma mais efi caz para reduzir o nosso défi ce externo e garantir a sobrevivência do nosso tecido económico e a manutenção de muitos milhares de postos de trabalho. Ao contrário do que é vulgar ouvir, somos uma pequena economia demasiadamente fechada, e damos poucos sinais de aprovei-tamento efi caz das oportunidades da globa-lização. Entre os países que há mais tempo pertencem à União Europeia, somos, a se-guir à Grécia, a economia onde o peso das exportações no PIB é mais baixo. Mais gra-ve: desde a nossa adesão à CEE, em 1986, a parcela da nossa produção que é exportada apenas aumentou uns escassos 3,3 pontos percentuais (de 31,3 para 33,6 por cento). Acresce negativamente, ainda, a excessiva concentração das nossas exportações num número reduzido de empresas. Portugal tem cerca de 28 mil empresas exportadoras, num total de cerca de 350 mil, mas as 20 maiores representam mais de 30 por cento do que vendemos ao estrangeiro.Assim, para aumentarmos o peso das expor-tações no PIB temos, antes de mais, de au-mentar a base exportadora, ou seja, o número de empresas que exportam regularmente.Por outro lado, e para alcançar este desígnio, as PME portuguesas necessitam de ganhar dimensão e de serem mais competitivas. São dois objectivos estratégicos determinantes não só para a saída desta crise económica mas, sobretudo, para a resolução da crise

estrutural da economia portuguesa, ou seja, para preparar a pós-crise. Neste quadro, a in-ternacionalização das PME constitui, como a AEP vem dizendo, um imperativo nacio-nal que deve concitar o envolvimento de todos: Governo, diplomacia, sociedade civil, associações e empresas.

Quais os objectivos do Programa Dimensão que a AEP lançou este ano?A esmagadora maioria das empresas portu-guesas (99,9%) são PME, mas de dimensão média muito inferior às dos nossos parcei-ros europeus. Com um tecido empresarial em que as microempresas representam 95 por cento e onde apenas 0,1% do total são grandes empresas, consideramos que é tem-po de agir e desenvolver uma série de acções, envolvendo agentes económicos e associa-ções empresariais de todo o país, tendentes à criação de um ambiente favorável ao redi-mensionamento empresarial, através de pro-cessos de parceria, associação informal, fusão e aquisição de empresas.Até fi nal de 2010 e em conjugação de esfor-ços com o IAPMEI, a AEP vai ter no ter-reno o programa Dimensão, para criar um ambiente que estimule o indispensável ga-nho de escala das nossas PME, fazendo com que elas lidem melhor e saiam reforçadas de processos de sucessão ou de transmissão de propriedade e encarem como uma oportu-nidade as operações de fusão, aquisição de outras empresas e outros movimentos de concentração. Temos previstas acções de sensibilização e de coaching dirigidas ao tecido empresarial português, disseminadas por todo o país, para que as PME coloquem na sua agenda, em defi nitivo, a questão da escala enquanto factor de competitividade e de sustentabi-lidade. E daremos pública notícia dos ca-sos que forem tendo sucesso estimulando e aproveitando sempre o necessário efeito de

demonstração.

Movimentos de fusão, concentração e aqui-sição teriam um impacto considerável no volume de exportações das empresas nacio-nais?Sem dúvida! A situação económica actual obriga a medidas urgentes tendentes à re-organização do tecido económico nacional. O futuro de muitas PME portuguesas passa pelos propósitos de que está animada a par-ceria AEP/IAPMEI. Estamos apostados na detecção de oportunidades de redimensio-namento, que associem empresas de maturi-dade inquestionável às vantagens dos ganhos de escala, ou de aquisições de empresas es-trangeiras que estejam no mercado, facili-tando deste modo a mais rápida penetração nesses mercados. Na óptica da AEP, esta é uma das formas mais efi cazes para conferir às empresas a es-cala indispensável à sua internacionalização, entendida não só como exportação mas tam-bém como investimento directo português no estrangeiro. Aliás, na AEP não nos temos poupado a esforços em matéria de internacionalização. Este ano já realizámos missões empresariais ao Irão, Rússia, Brasil e Angola, só para citar alguns exemplos, com o propósito de con-quista novos mercados, com capacidade de crescimento, para as exportações portugue-sas. Do roteiro de internacionalização da AEP fazem parte, sobretudo, países fora da Eu-ropa. Em 2008, as exportações portuguesas para Angola, Singapura, Brasil e Rússia tive-ram crescimentos da ordem dos 20 e 30 por cento, contribuindo para compensar, em par-te, os decréscimos observados na maior par-te dos nossos mercados tradicionais, sendo certo que a situação ideal seria que a base de crescimento das nossas vendas nos mercados emergentes fosse já mais signifi cativa. Se

ISCURSOIRECTO

11E

MP

RE

SA

S D

O D

ISTR

ITO

DE

SA

NTA

RÉ

M 2

008

“SOMOS UMA ECONOMIAdemasiado fechada”

José António BarrosPresidente da AEPAssociação Empresarial de Portugal

assim fosse, estaríamos hoje numa situação muito mais confortável. Mas, iremos con-tinuar a trabalhar com os olhos postos nos países do Magreb, no Médio e no Extremo Oriente, nos países do Leste da Europa e na América Latina.

Produzir em Portugal produtos de alta qualidade que depois são vendidos mun-

dialmente por empresas estrangeiras é um modelo esgotado?Esse é, tal como a subcontratação de em-presas portuguesas, um modelo do passado. É fundamental para a competitividade das empresas portuguesas que Portugal produ-za com qualidade, com cada vez mais valor acrescentado, com mais design e capacidade para inovar constantemente, para que o mer-

cado reconheça os nossos produtos e neces-site delas para satisfazer a procura. Nessa óptica, as empresas portuguesas têm de olhar para os mercados emergentes como uma oportunidade de interacção com um novo paradigma de consumo e de se integrar em redes de cooperação internacional capa-zes de dinamizar a distribuição e de valorizar as suas marcas e competências. •

12E

MP

RE

SA

S D

O D

ISTR

ITO

DE

SA

NTA

RÉ

M 2

008

Em Portugal, esta realidade é ampliada pela

fraca capacidade de poupança das famílias,

originando empresas com níveis insufi cientes

de capitais próprios. A perturbação dos

mercados fi nanceiros decorrente do efeito

sub-prime veio acentuar estas difi culdades

na medida em que a restrição sentida pelos

bancos ao nível do fi nanciamento da sua

actividade corrente provocou um refl exo de

redução do nível de concessão de crédito às

empresas.

Por outro lado, o custo do endividamento

para as PME é comummente considerado

elevado dada a percepção de risco por parte

do sistema fi nanceiro e tenderá a agravar-se

por força das novas regras prudenciais. As

consequências reconhecidas são uma taxa

de mortalidade elevada nos primeiros anos

de funcionamento e inúmeros projectos de

investimento meritórios que acabam por não

se concretizar.

Ora é justamente sobre estes dois vectores,

a melhoria do acesso ao crédito e a redução

do custo do fi nanciamento, que se centra a

actividade da Garval enquanto sociedade de

garantia mútua (SGM).

As SGM prestam uma garantia autónoma

para 50 a 75% do capital dos fi nanciamentos

bancários, que é paga à primeira solicitação,

reduzindo desta forma o risco das operações,

partilhando-o com as instituições de

crédito. Uma vez que as SGM são também

instituições de crédito, os bancos benefi ciários

das suas garantias usufruem de vantagens

adicionais (ao nível das provisões para riscos

gerais de crédito e do consumo de fundos

próprios para efeitos de cálculo do rácio de

solvabilidade) que têm como consequência o

aumento da rentabilidade das operações.

Com a intervenção das SGM, as instituições

fi nanceiras conseguem oferecer melhores

condições de fi nanciamento e assim

incrementar a sua actividade e o negócio

das PME, disponibilizando crédito que

de outra forma não seria possível face,

muitas vezes, aos ratings das empresas ou à

sua incapacidade para prestar as garantias

adequadas (pessoais ou reais).

Desde o início da sua actividade a Garval já

interveio em cerca de 600 milhões de euros

de garantias emitidas, apoiando mais de

5.000 empresas. Esta intervenção permitiu

a obtenção de crédito num montante

aproximado de 1,500 milhões de euros e

induzir mais de 1,800 milhões de euros

de investimento na economia. Contudo,

o âmbito da intervenção da Garval não se

esgota no acto da emissão da garantia. O

acompanhamento contínuo das empresas

apoiadas é um factor de valorização da

nossa intervenção, dotando as PME de um

aliado permanente. A Garval pretende ser

um parceiro com quem as empresas podem

e devem dialogar no sentido de obterem as

melhores soluções de fi nanciamento. •

Desde o início da sua actividade a Garval já interveio em cerca de 600 milhões de euros de garantias emitidas, apoiando mais de 5.000 empresas.

ONVIDADO

Rui Pedro BrogueiraAdministrador Executivoda Garval

ALIANÇAScom garantia

mútuaAs difi culdades no acesso ao fi nanciamento constituem um dos principais constrangimentos com que se defrontam as empresas de menor dimensão.

14E

MP

RE

SA

S D

O D

ISTR

ITO

DE

SA

NTA

RÉ

M 2

008

O incentivo à diversifi cação de mercados

e à internacionalização empresarial con-

tinua a ser uma prioridade para a AIP?

Para a AIP-CE a internacionalização da

actividade empresarial deve ser uma prio-

ridade da política económica. O interesse

que damos a este tema nas actividades da

AIP-CE é o nosso contributo nesse sen-

tido.

Portugal tem que produzir mais bens e

serviços. Alcançar este objectivo principal

leva à necessidade de aumentar signifi ca-

tivamente as nossas exportações de bens e

serviços.

Embora o conceito “internacionalização”

seja mais vasto do que “exportação”, esta

actividade é um bom princípio.

Acresce, que há evidência de que as em-

presas que exportam normalmente, re-

gistam melhores performances com cres-

cimento da produtividade, devido a uma

maior apetência pela inovação e ao uso de

melhores tecnologias, métodos e proces-

sos organizacionais, factos que relevam o

papel da internacionalização empresarial

na melhoria da competitividade das eco-

nomias.

A diversifi cação é um objectivo natural,

para uma economia que necessita de au-

mentar as exportações. Diversas economias

emergentes vêm gradualmente a aumentar

o seu peso no comércio internacional. São

economias com potenciais de crescimento

signifi cativo que abrem diversas oportuni-

dades. Acresce que as empresas portugue-

sas poderão potenciar algumas vantagens

que têm em alguns mercados Africanos e

da América Latina.

As exportações portuguesas são relativa-

mente concentradas em quatro/cinco pa-

íses da U. Europeia, pelo que uma parte

do necessário crescimento das exportações

deverá ter que passar pelo aumento das

exportações para outros mercados euro-

peus e/ou extra-europeus. Note-se ainda

que, apesar do referido elevado peso re-

lativo do valor das exportações se se tiver

em conta efeitos de natureza regional ,

as nossas exportações são relativamente

diversifi cadas e, na UE-27, o peso relativo

das empresas que exportam para mercados

extra-europeus é em Portugal dos mais

elevados, factos que mostram um ponto

de partida para se poder aumentar o valor

das exportações numa base mais diversifi -

cada de mercados

Relativamente a prioridades da AIP-CE

não queremos deixar de referir, até pela sua

interligação, que as PME são uma priori-

dade para nós. Constituem a maioria do

tecido empresarial, têm um peso signifi -

cativo no emprego e produzem uma parte

importante dos bens e serviços.

Este conjunto muito diversifi cado tem

excelentes empresas mas é necessário ter

muito mais tanto mais que encontramos

neste universo muitas empresas com po-

tencialidades de crescimento e de desen-

volvimento das suas actividades.

Muitas das acções necessárias para po-

tenciar capacidade das PME, melhoria

do enquadramento em que se processa a

sua actividade, redimensionamento / re-

estruturação de empresas, melhoria de

estruturas fi nanceiras, disseminação da

inovação, qualifi cação de recursos huma-

nos, fi scalidade... num grande número de

casos conduzirão à necessidade de inter-

nacionalização de muitas destas empresas,

nomeadamente pela via da exportação

Que medidas ou acontecimentos iriam

contribuir para restaurar a confi ança dos

empresários e criar um ambiente mais

favorável ao investimento?

A “confi ança” dos empresários, é um factor

ISCURSOIRECTO

as empresas portuguesas poderão potenciar algumas vantagens que têm em alguns mercados Africanos e da América Latina.

15E

MP

RE

SA

S D

O D

ISTR

ITO

DE

SA

NTA

RÉ

M 2

008

PORTUGALtem de produzir mais

Rocha de MatosPresidente da AIPAssociação Industrial Portuguesa

chave no desenvolvimento da actividade

económica.

Mas, as realidades de uma profunda crise

económica à escala mundial, não se resol-

vem com acontecimentos fortuitos. No

domínio da confi ança é importante sen-

tirmos que é possível vencer a actual situa-

ção e que as “crises” também abrem opor-

tunidades. Assim, uma condução fi rme da

política económica, a capacidade das várias

medidas de apoio gerarem efeitos positi-

vos e perspectivas claras quanto aos objec-

tivos no futuro próximo, são importantes

para a reestruturação gradual dos níveis

de confi ança e para a própria recuperação

económica.

Que reformas consideram críticas neste

momento?

No contexto das reformas estruturais que

importa prosseguir, mesmo tendo em con-

ta que há duas áreas essenciais que importa

considerar e actuar. Referimo-nos ao fun-

cionamento da Administração da Justiça e

à área da Fiscalidade. •

16E

MP

RE

SA

S D

O D

ISTR

ITO

DE

SA

NTA

RÉ

M 2

008

Actualmente começam a surgir indícios

claros de que em resultado da crise fi -

nanceira e económica que tem abalado o

mundo, vamos assistir ao surgimento de

uma nova realidade económica e social,

em que a noção de sustentabilidade estará

cada vez mais presente, constituindo-se

claramente como uma variável distintiva

na gestão, colocando novos desafi os às

organizações e às empresas em particular,

obrigando-os a serem mais estratégicas e

a reforçar as suas lideranças internas.

A existência de uma estratégia clara fa-

cilita a defi nição e clarifi cação do âmbito

das actividades e da intervenção das orga-

nizações. A estratégia facilita igualmente,

a capacidade com que as organizações se

ajustam efi cientemente às mudanças do

ambiente de negócio em que intervêm,

o desenvolvimento de capacidades or-

ganizativas com base na transformação

dos recursos e competências individuais

e permite acomodar de forma mais efi caz

os valores e expectativas dos clientes e ou-

tros grupos de interesses.

Uma abordagem estratégica sustenta a

capacidade das organizações para enfren-

tar um novo marco económico e social em

mudança, que evidencia, ao contrário de

ajustamentos anteriores, um elevado grau

de autonomia na sua evolução e, vem pro-

vocando uma crescente complexidade da

missão das organizações e em particular

das empresas. O reforço estratégico deve

ocorrer aos vários níveis organizacionais

dado que o âmbito da gestão estratégica é

mais amplo do que o de qualquer área da

gestão operacional.

As capacidades de direcção e em especial

de liderança, são cada vez mais percepcio-

nadas como fundamentais para a prosse-

cução dos objectivos de qualquer organi-

zação, pelo que a liderança surge como

uma variável distintiva no desempenho

organizacional, donde os líderes desem-

penham um papel crucial na prossecução

das funções nucleares de qualquer organi-

zação, fornecem um sentido de acção, de

direcção e de visão, um alinhamento com

o ambiente, um mecanismo saudável de

inovação e criatividade e, um recurso para

tonifi car a cultura da organização em que

estão inseridos.

As organizações necessitam de cortar

com a óptica tradicional de funcionamen-

to, assente numa óptica de continuidade

e de estabilidade e, necessitam de desen-

volver capacidade de adaptação contínua

para poderem interpretar as mudanças

que se anunciam e tirar partido das novas

situações. O papel dos dirigentes das or-

ganizações assume cada vez mais uma im-

portância fundamental, porquanto é, cada

vez menos, visto como o de alguém cuja

fi nalidade consiste em resolver os proble-

mas e as difi culdades que se colocam num

ambiente particular e é, cada vez mais,

entendido como o de indivíduos que vão

promover as adaptações institucionais no

interesse dos seus stakeholders.

Esta visão, rompe claramente com o

modelo tradicional, em que ao papel do

dirigente, estavam acometidas tarefas cla-

ramente defi nidas, enquadradas e devida-

mente balizadas por um ambiente estru-

turado e relativamente estável, pelo que

as organizações estão confrontadas com

um novo e permanente desafi o, que é o de

“produzir” futuros dirigentes que possam

agir com sucesso, em condições e ambien-

tes em constante evolução

Em ambientes em constante mutação,

ONVIDADO

Jorge FariaDirector da Escola Superior de Gestão e Tecnologia de Santarém - IPSProfessor CoordenadorDoutor em Gestão de Empresas

ESTRATÉGIA E LIDERANÇAno desempenho

organizacional

17E

MP

RE

SA

S D

O D

ISTR

ITO

DE

SA

NTA

RÉ

M 2

008

o número de problemas não estrutura-

dos ou semi-estruturados que implicam

decisões igualmente pouco estruturadas

e não repetitivas, reforçam a importância

da actuação dos dirigentes. Uma vez que

em todos estes processos, as pessoas emer-

gem como elementos cruciais de qualquer

funcionamento organizacional, a liderança

surge claramente como um dos elemen-

tos essenciais de uma boa governação. A

liderança, juntamente com um sistema de

informação facilitador da ligação entre as

várias áreas de gestão, potencia claramente

a capacidade da gestão, no sentido de ob-

tenção de resultados.

Outra das ilações que se pode retirar em

resultado da actual crise fi nanceira e eco-

nómica é a de que os dirigente das orga-

nizações assumem claramente uma maior

visibilidade, sobretudo no que respeita ao

seu contributo para o desempenho organi-

zacional, pois embora este não seja apenas

função do modo como a administração é

exercida, mas antes o resultado da acção

de diferentes forças, tem no papel exerci-

do pelos dirigentes, uma das suas variáveis

nucleares.

A estratégia e a capacidade de liderança enquanto variáveis distintivas do desemprenho organizacional

18E

MP

RE

SA

S D

O D

ISTR

ITO

DE

SA

NTA

RÉ

M 2

008

A simples exposição gestual implica uma

atitude teatral em face daquilo que se

comunica. Nela não há parti-pris por parte

do comunicador. Expor é simplesmente

pôr ideias ou conhecimentos próprios,

de qualquer tipo, diante do interlocutor,

deixando inteiramente a este assumi-los ou

não como verdadeiros. Em principio, é isso o

que faz, por exemplo qualquer monarca em

face dos seus súbditos ou vassalos: artifi cia

ou manipula os processos, seus ou de

outrem, deixando àqueles pouca liberdade

de os escolherem como verdadeiros ou os

rejeitarem como não verdadeiros. – Quem

afi nal atenta contra a palavra do Rei?

No extremo oposto da “simples” exposição,

está a imposição. Impor desta maneira é,

por meio de coacção ou massifi cação do

discurso infl amado obrigar o interlocutor

ao assentimento.

Se, com efeito, rigorosamente, ninguém

pode ensinar a verdade como verdade – a

não ser como objecto de fé – muito menos

a pode impor. Aquele que se assume como

mestre da verdade infl amada apenas pode

propor algo como verdadeiro. Com efeito,

a luz da verdade, reitera-se, tem de vir da

própria evidência ou da credibilidade do

comunicador; e a adesão a ela tem de vir, na

sequência de uma descoberta do receptor,

à maneira de um acto pessoal, quer dizer,

de um acto emitido pelo sujeito ou vindo

como algo dele, como ser autónomo, isto é,

como pessoa. O seu abrir-se à verdade é o seu

deixar que ela seja verdade, o seu acolhê-la

como verdade conduz à sanção purista.

Dito de outro maneira, na comunicação

em modo de proposta, a verdade bate à

porta e espera acolhimento, e esta espera,

quase sempre, nos tira do sério… por tanto

tempo esperar… Ela deve considerar-

se como incorrecta, tanto ética como

epistemologicamente, já que a verdade, só se

impõe pela sua própria força da verdade.

É neste sentido, afi nal que escreve o Apóstolo

João, referindo-se à verdade manifestada por

Deus aos homens: «Eis que estou à porta e bato; se a pessoa ouvir a minha voz e livremente me abrir a porta, entrarei em sua casa e cearei com ela e ela comigo» (AP.3.20), dividamos assim o repasto. É claro que este simbolismo bíblico

não tem qualquer conluio entre quem bate

à porta e por quem de dentro a abre. Não é

disto que estamos a falar…

A questão é que a problemática

da verdade implica hoje uma problemática

de cumplicidade. Com efeito, na nossa

sociedade aberta, cultural e política, aquilo

que se considera como verdade apresenta-

se como plural. Sobre uma mesma coisa,

não está em causa uma única verdade, mas

infelizmente para nós, somos coagidos a

aceitá-las assim porque ambas coexistem

entre si e per si, veja-se a exemplo o caso

Freeport: observa-se, agita-se e transforma-

se, tudo num redondo e complicado processo,

onde a mentira, parecendo converter-se

democraticamente na verdade, acaba por

pôr certezas nas várias dúvidas ás certezas

que todos nós temos. Citando Nietzsche:

“Fiquei magoado, não por me teres mentido,

mas por não poder voltar a acreditar em ti”.

ONVIDADO

Augusto MoraisPresidente da AssociaçãoNacional das PME

FREEPORTa hora da verdade

O acto de comunicar, por parte do comunicador de qualquer presumível verdade, pode assumir, em relação ao seu interlocutor ou receptor, ora o fi gurino da exposição gestual fácil, ora o da proposição sorridentemente engenhosa, ora o da imposição arrogante ou tirânica.

20E

MP

RE

SA

S D

O D

ISTR

ITO

DE

SA

NTA

RÉ

M 2

008

A PME Excelência distinguiu 8 empre-

sas do nosso distrito como PME Excelên-

cia, um galardão atribuído pelo IAPMEI e

que reconhece a qualidade dos desempe-

nhos económico-fi nanceiros das Pequenas

e Médias Empresas Nacionais. Para ser

uma PME Excelência, a empresa tem que

mostrar ser fi nanceiramente sólida, manter

altos padrões competitivos, com apostas em

estratégias de inovação e internacionaliza-

ção, e com “contributos activos nas dinâmi-

cas de desenvolvimento e de emprego das

suas regiões”.

Este ano o galardão foi atribuído a 370

empresas a nível nacional e de vários sec-

tores de actividade, numa cerimónia presi-

dida pelo novo ministro da Economia e da

Inovação, Fernando Teixeira dos Santos. O

prémio é resultado de uma parceria entre o

IAPMEI, o Turismo de Portugal, o Banco

Espírito Santo, o Banco BPI, a Caixa Geral

de Depósitos, o Millennium BCP e o San-

tander Totta.

No total nacional, estas PME Excelência

geram 19 mil postos de trabalho directos

e um volume de negócios de quase 3 mil

milhões de euros por ano. Com um activo

líquido de 2 mil milhões de euros e capitais

próprios de mil milhões de euros, as PME

Excelência têm uma autonomia fi nanceira

Excelência

PME EXCELÊNCIA Temos 8 PME Excelência no distrito de Santarém

21E

MP

RE

SA

S D

O D

ISTR

ITO

DE

SA

NTA

RÉ

M 2

008

EMPRESA CONCELHO

BASRIO – METALOMECÂNICA E EQUIPAMENTOS RODOVIÁRIOS, SA RIO MAIOR

BCS PORTUGAL – MÁQUINAS AGRÍCOLAS SALVATERRA DE MAGOS

BORREGO LEONOR & IRMÃO, SA ALMEIRIM

FERREIRA & VARELA, LDA TOMAR

FILIPE FARIA, LDA TORRES NOVAS

IGNORAMUS – CENTRO MACROBIÓTICO VEGETARIANO, LDA BENAVENTE

INCOMPOL – INDÚSTRIA DE COMPONENTES, SA BENAVENTE

TRANSPORTES VIEIRA VACAS, LDA SANTARÉM

média de 54% e apresentam altos níveis de

rendibilidade, com crescimentos médios

dos resultados da facturação acima dos

15% em 2008.

A rendibilidade média dos capitais pró-

prios é de 20,6% e a rendibilidade média

do activo é de 10,7% no conjunto destas

empresas. Como sectores de actividade

mais representativos no grupo das PME

Excelência surge o comércio e a indústria,

com cerca de dois terços das empresas. O

restante universo das empresas premiadas

desenvolve o seu negócio nos sectores da

construção, turismo, serviços e transportes.

Os distritos do Porto e Lisboa, seguidos

de Aveiro, Leiria e Braga, são os que têm

maior número de PME Excelência com

70, 68, 50, 31 empresas respectivamente.

O distrito de Santarém surge com oito

empresas distinguidas. Excelência

22E

MP

RE

SA

S D

O D

ISTR

ITO

DE

SA

NTA

RÉ

M 2

008

Excelência

Cumpridos cinco anos de realização da iniciativa de escolher as

Melhores Empresas do Distrito, com base nos Resultados obtidos

pelas empresas e publicados nos seus Balanços e Demonstração

de Resultados, voltámos a actualizar os critérios de escolha.

A primeira etapa eliminou das 100 candidatas as que não

reuniram os quatro primeiros critérios básicos:

- Forneceram dados completos dos 2 últimos exercícios.

- Obtiveram resultados líquidos positivos no exercício de 2008.

- Registaram um crescimento do VAB superior à infl ação.

- Tiveram um Volume de Negócios superior a 15 milhões de

euros.

Ultrapassaram estes critérios um total de 28 empresas que

entraram para o cálculo da melhor, analisados os seus resultados

nos seguintes sete indicadores de gestão.

- Valor Acrescentado Bruto (VAB) – que permite considerar a

contribuição da empresa à economia nacional e distrital.

- Aumento de Volume de Negócios – que incorpora o conceito de

dinamismo da empresa.

- Rentabilidade dos Capitais Próprios – que mede o “prémio” que

a empresa dá aos seus accionistas.

- Autonomia Financeira – que mede o equilíbrio fi nanceiro da

empresa.

- Produtividade Real (VAB / Nº.Trabalhadores) – resultado da

excelência de gestão.

- Geração de Emprego – revelando responsabilidade social da

empresa.

- Total dos Activos: que mede o compromisso da empresa com a

região instalando equipamentos de produção.

Pontuámos com 10 pontos a empresa líder em cada critério e

com um ponto a empresa que ocupa o lugar 10 e logicamente

com valores intermédios as empresas situadas entre os lugares

dois e nove em cada critério. As empresas situadas a partir da

posição 11 não foram pontuadas.

Somando a pontuação obtida nos seis critérios obtemos a

pontuação total, que permite estabelecer o ranking das 10

Melhores Empresas.

IF4-Processamento de Informações, Lda.

AS 10 MELHORES empresas“Cumpridos seis anos de realização da iniciativa de escolher as Melhores Empresas do Distrito, com base nos Resultados obtidos pelas empresas e publicados nos seus Balanços e Demonstração de Resultados, voltámos a actualizar os critérios de escolha”

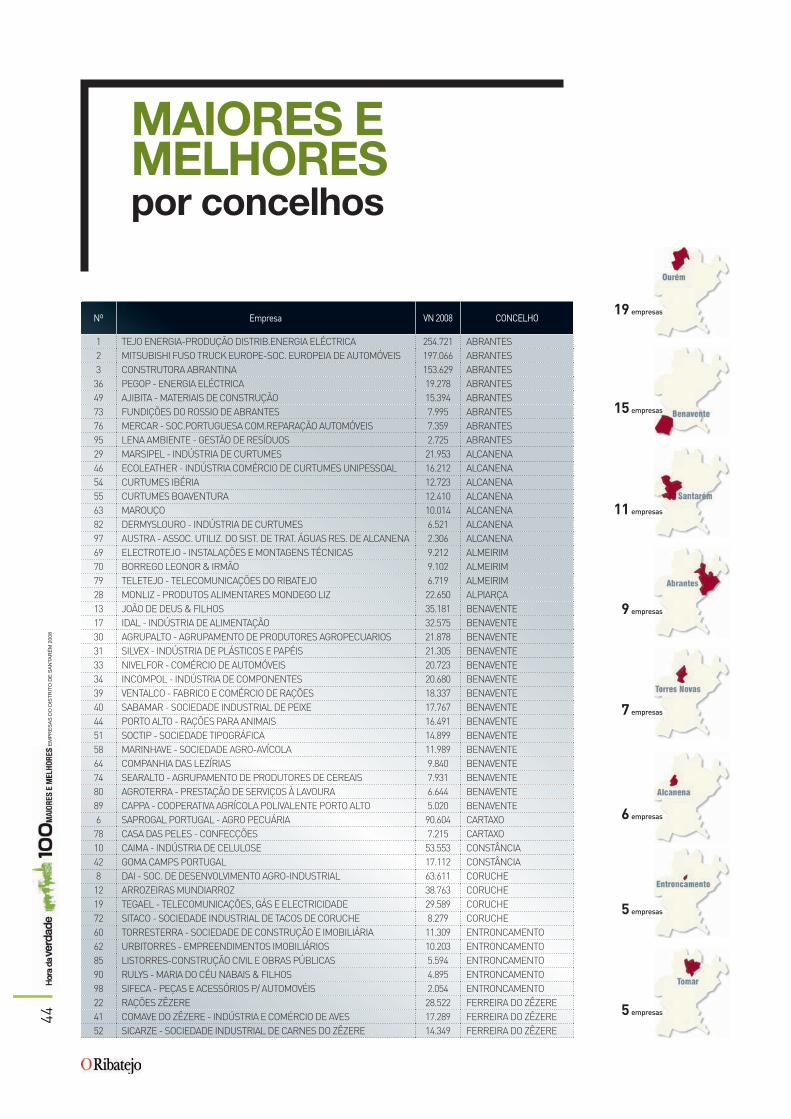

Nº EMPRESA CONCELHO POSIÇÃO RANKING

1 TEJO ENERGIA - PRODUÇÃO DISTRIB. ENERGIA ELÉCTRICA ABRANTES 1

2 RENOVA - FÁBRICA DE PAPEL DE ALMONDA TORRES NOVAS 5

3 VIBEIRAS - SOCIEDADE COMERCIAL DE PLANTAS TORRES NOVAS 32

4 CONSTRUTORA ABRANTINA ABRANTES 3

5 ARROZEIRAS MUNDIARROZ CORUCHE 12

6 J. JUSTINO DAS NEVES OURÉM 7

7 RIBACARNE - MATADOURO REGIONAL DO RIBATEJO NORTE TOMAR 9

8 RODOVIÁRIA DO TEJO TORRES NOVAS 16

9 TAGUSGÁS - EMPRESA DE GÁS DO VALE DO TEJO SANTARÉM 35

10 SAPROGAL PORTUGAL - AGRO PECUÁRIA CARTAXO 6

24E

MP

RE

SA

S D

O D

ISTR

ITO

DE

SA

NTA

RÉ

M 2

008

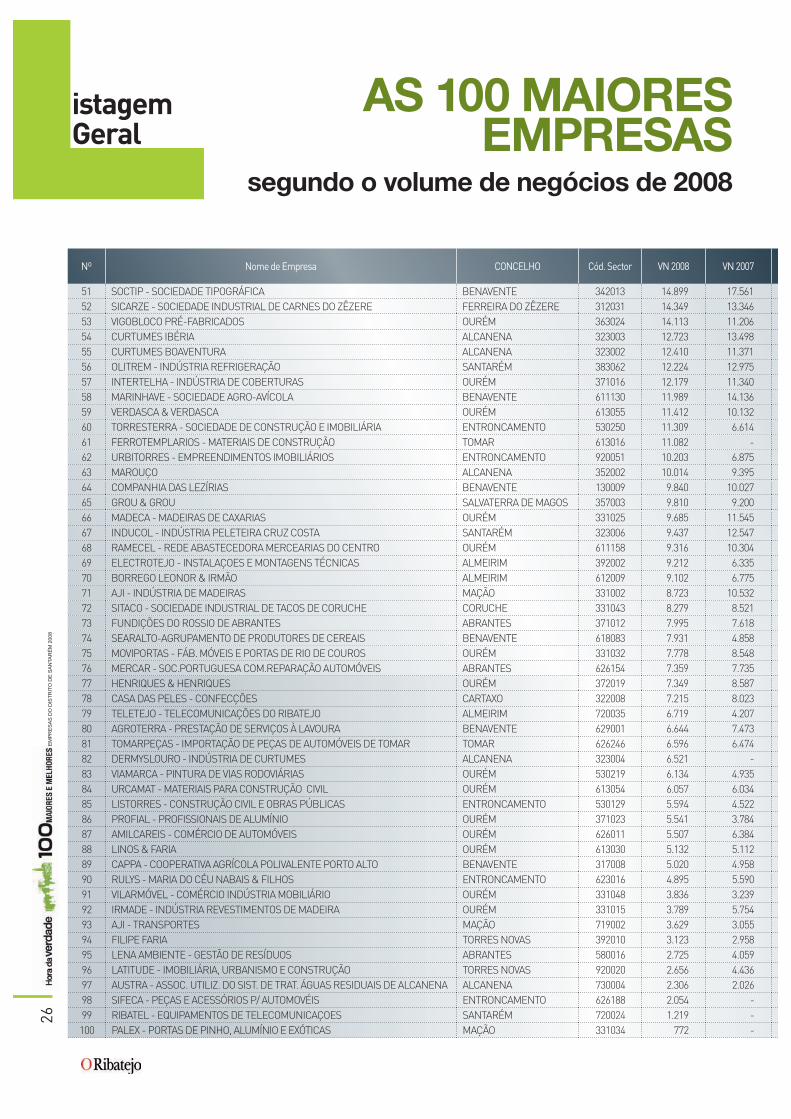

ListagemGeral

AS 100 MAIORES EMPRESAS

segundo o volume de negócios de 2008

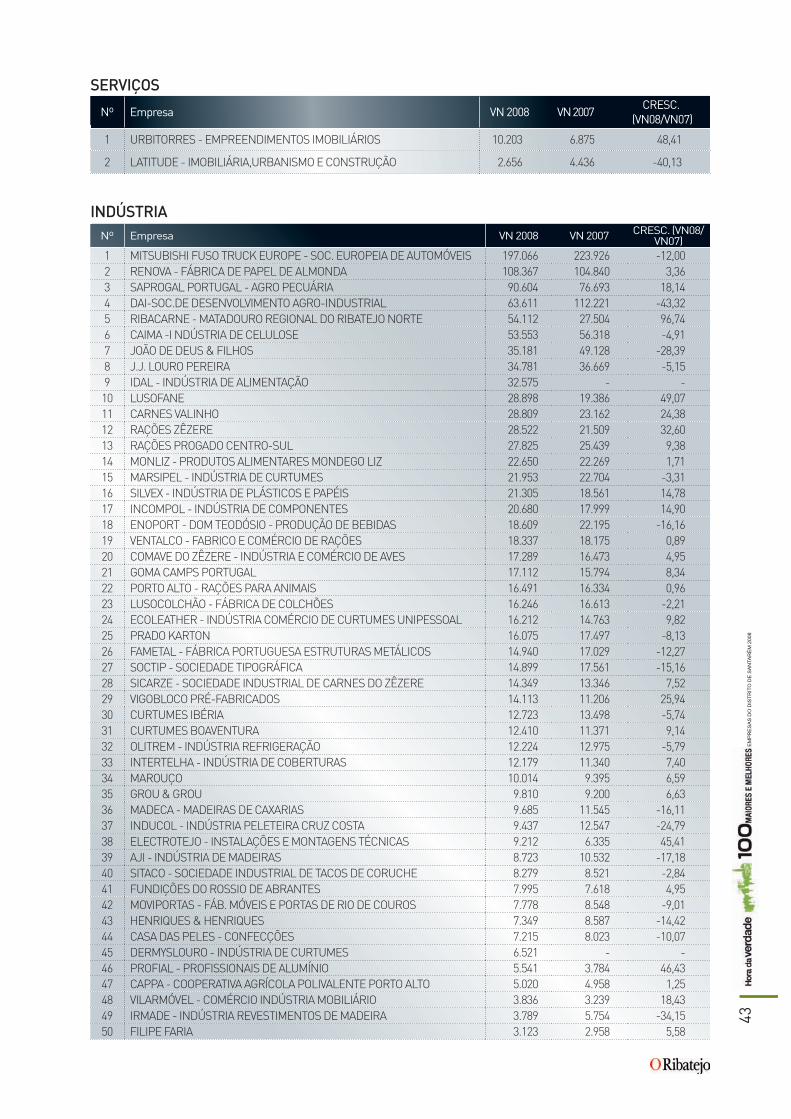

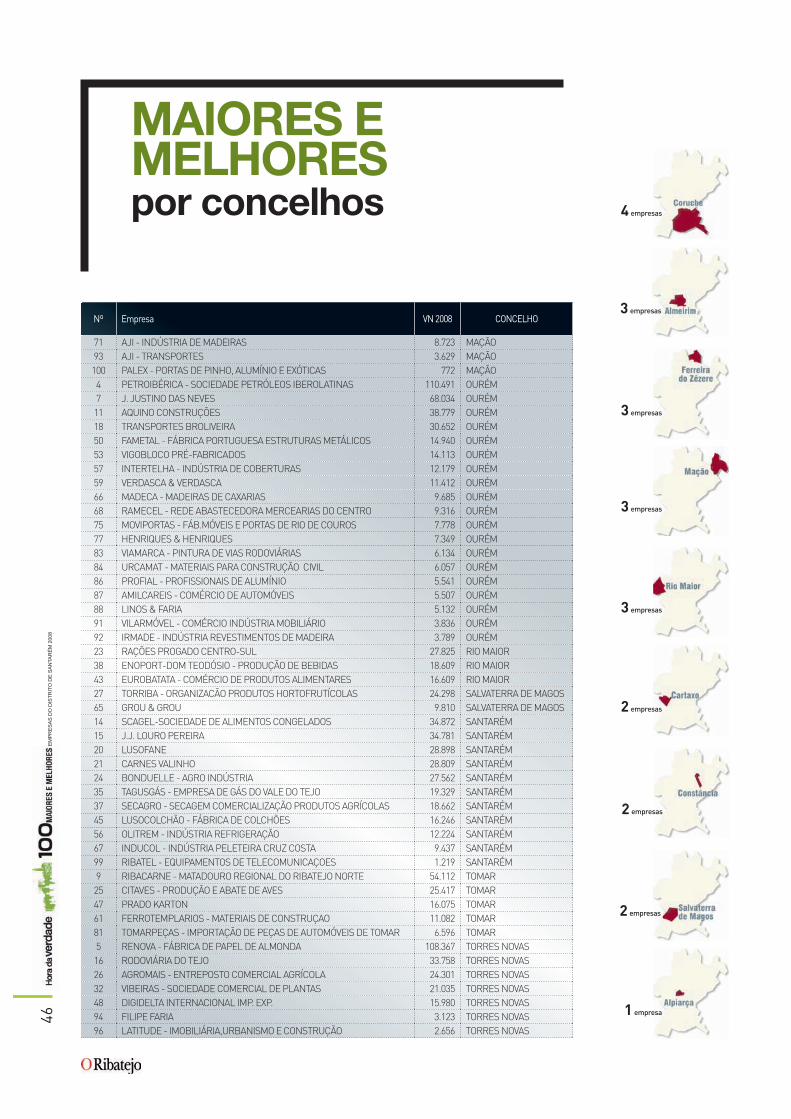

Nº Nome de Empresa CONCELHO Cód. Sector VN 2008 VN 2007

1 TEJO ENERGIA - PRODUÇÃO DISTRIB.ENERGIA ELÉCTRICA ABRANTES 730036 254.721 201.8312 MITSUBISHI FUSO TRUCK EUROPE-SOCIEDADE EUROPEIA DE AUTOMÓVEIS ABRANTES 384026 197.066 223.9263 CONSTRUTORA ABRANTINA ABRANTES 530055 153.629 104.2334 PETROIBÉRICA - SOCIEDADE PETRÓLEOS IBEROLATINAS OURÉM 627036 110.491 89.2765 RENOVA - FÁBRICA DE PAPEL DE ALMONDA TORRES NOVAS 343018 108.367 104.8406 SAPROGAL PORTUGAL - AGRO PECUÁRIA CARTAXO 317042 90.604 76.6937 J. JUSTINO DAS NEVES OURÉM 625018 68.034 66.4968 DAI - SOC.DE DESENVOLVIMENTO AGRO-INDUSTRIAL CORUCHE 315001 63.611 112.2219 RIBACARNE - MATADOURO REGIONAL DO RIBATEJO NORTE TOMAR 312028 54.112 27.50410 CAIMA - INDÚSTRIA DE CELULOSE CONSTÂNCIA 341001 53.553 56.31811 AQUINO CONSTRUÇÕES OURÉM 510007 38.779 42.54812 ARROZEIRAS MUNDIARROZ CORUCHE 611026 38.763 30.89913 JOÃO DE DEUS & FILHOS BENAVENTE 384021 35.181 49.12814 SCAGEL - SOCIEDADE DE ALIMENTOS CONGELADOS SANTARÉM 611167 34.872 31.10015 J.J. LOURO PEREIRA SANTARÉM 332008 34.781 36.66916 RODOVIÁRIA DO TEJO TORRES NOVAS 710033 33.758 32.67317 IDAL - INDÚSTRIA DE ALIMENTAÇÃO BENAVENTE 314005 32.575 -18 TRANSPORTES BROLIVEIRA OURÉM 710046 30.652 28.44719 TEGAEL - TELECOMUNICAÇÕES, GÁS E ELECTRICIDADE CORUCHE 550020 29.589 42.69720 LUSOFANE SANTARÉM 356015 28.898 19.38621 CARNES VALINHO SANTARÉM 312005 28.809 23.16222 RAÇÕES ZÊZERE FERREIRA DO ZÊZERE 312025 28.522 21.50923 RAÇÕES PROGADO CENTRO-SUL RIO MAIOR 317037 27.825 25.43924 BONDUELLE - AGRO INDÚSTRIA SANTARÉM 110016 27.562 24.83125 CITAVES - PRODUÇÃO E ABATE DE AVES TOMAR 110006 25.417 25.47026 AGROMAIS - ENTREPOSTO COMERCIAL AGRÍCOLA TORRES NOVAS 611009 24.301 21.20527 TORRIBA - ORGANIZACÃO PRODUTOS HORTOFRUTICOLAS SALVATERRA DE MAGOS 130019 24.298 16.93428 MONLIZ - PRODUTOS ALIMENTARES MONDEGO LIZ ALPIARÇA 314001 22.650 22.26929 MARSIPEL - INDÚSTRIA DE CURTUMES ALCANENA 323010 21.953 22.70430 AGRUPALTO - AGRUPAMENTO DE PRODUTORES AGROPECUARIOS BENAVENTE 618003 21.878 10.20931 SILVEX - INDÚSTRIA DE PLÁSTICOS E PAPÉIS BENAVENTE 343020 21.305 18.56132 VIBEIRAS - SOCIEDADE COMERCIAL DE PLANTAS TORRES NOVAS 629014 21.035 14.94033 NIVELFOR - COMÉRCIO DE AUTOMÓVEIS BENAVENTE 626165 20.723 -34 INCOMPOL - INDÚSTRIA DE COMPONENTES BENAVENTE 371015 20.680 17.99935 TAGUSGÁS - EMPRESA DE GÁS DO VALE DO TEJO SANTARÉM 730035 19.329 15.23036 PEGOP - ENERGIA ELÉCTRICA ABRANTES 730026 19.278 19.78237 SECAGRO - SECAGEM COMERCIALIZAÇÃO PRODUTOS AGRÍCOLAS SANTARÉM 611171 18.662 16.60138 ENOPORT-DOM TEODÓSIO - PRODUÇÃO DE BEBIDAS RIO MAIOR 313023 18.609 22.19539 VENTALCO - FABRICO E COMÉRCIO DE RAÇÕES BENAVENTE 317048 18.337 18.17540 SABAMAR - SOCIEDADE INDUSTRIAL DE PEIXE BENAVENTE 611164 17.767 17.18941 COMAVE DO ZÊZERE-INDÚSTRIA E COMÉRCIO DE AVES FERREIRA DO ZÊZERE 312008 17.289 16.47342 GOMA CAMPS PORTUGAL CONSTÂNCIA 341006 17.112 15.79443 EUROBATATA - COMÉRCIO DE PRODUTOS ALIMENTARES RIO MAIOR 611072 16.609 24.50344 PORTO ALTO - RAÇÕES PARA ANIMAIS BENAVENTE 317030 16.491 16.33445 LUSOCOLCHÃO - FÁBRICA DE COLCHÕES SANTARÉM 329005 16.246 16.61346 ECOLEATHER - INDÚSTRIA COMÉRCIO DE CURTUMES UNIPESSOAL ALCANENA 323005 16.212 14.76347 PRADO KARTON TOMAR 343017 16.075 17.49748 DIGIDELTA INTERNACIONAL IMP. EXP. TORRES NOVAS 628010 15.980 15.50949 AJIBITA-MATERIAIS DE CONSTRUÇÃO ABRANTES 530003 15.394 12.89950 FAMETAL - FÁBRICA PORTUGUESA ESTRUTURAS METÁLICOS OURÉM 381005 14.940 17.029

25E

MP

RE

SA

S D

O D

ISTR

ITO

DE

SA

NTA

RÉ

M 2

008

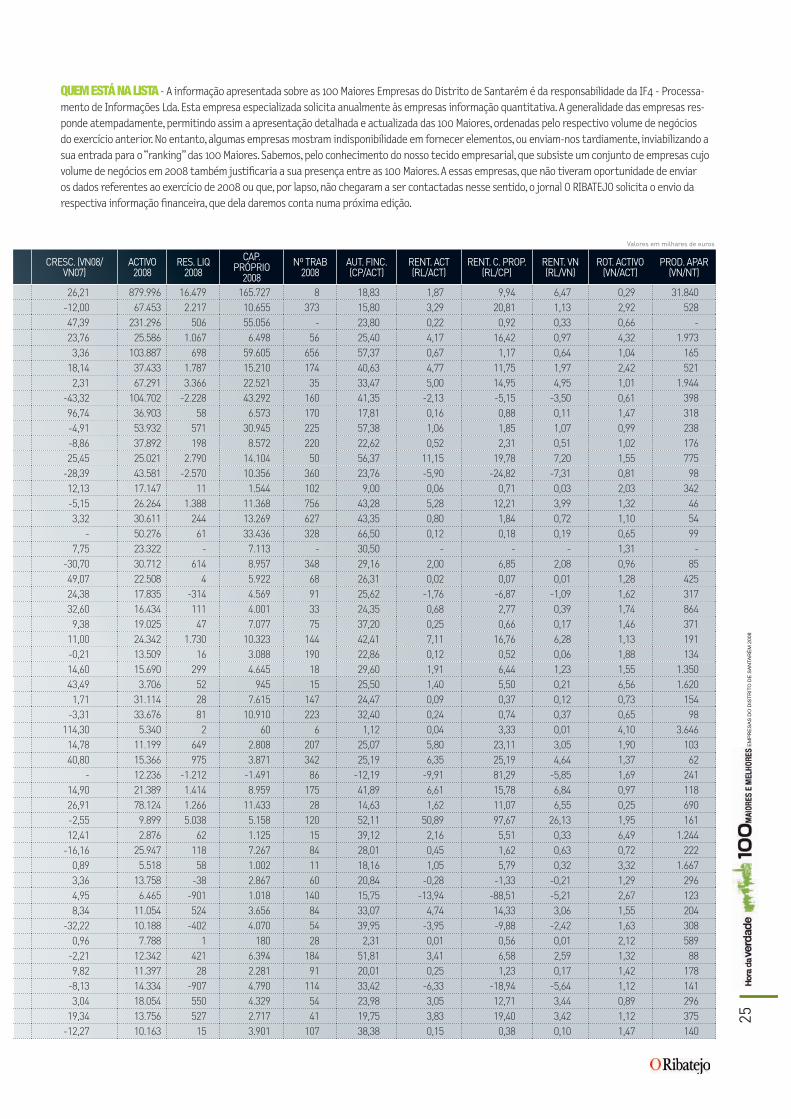

QUEM ESTÁ NA LISTA - A in for ma ção apre sen ta da so bre as 100 Maio res Em pre sas do Dis tri to de Santarém é da res pon sa bi li da de da IF4 - Pro ces sa-men to de In for ma ções Lda. Es ta em pre sa es pe cia li za da so li ci ta anual men te às em pre sas in for ma ção quan ti ta ti va. A ge ne ra li da de das em pre sas res-pon de atem pa da men te, per mi tin do as sim a apre sen ta ção de ta lha da e ac tua li za da das 100 Maio res, or de na das pe lo res pec ti vo vo lu me de ne gó cios do exer cí cio an te rior. No en tan to, al gu mas em pre sas mos tram in dis po ni bi li da de em for ne cer ele men tos, ou en viam-nos tar dia men te, in via bi li zan do a sua en tra da pa ra o “ranking” das 100 Maio res. Sa be mos, pe lo co nhe ci men to do nos so te ci do em pre sa rial, que sub sis te um con jun to de em pre sas cu jo vo lu me de ne gó cios em 2008 tam bém jus ti fi ca ria a sua pre sen ça en tre as 100 Maio res. A es sas em pre sas, que não ti ve ram opor tu ni da de de en viar os da dos re fe ren tes ao exer cí cio de 2008 ou que, por lap so, não che ga ram a ser con tac ta das nes se sen ti do, o jornal O RIBATEJO so li ci ta o en vio da res pec ti va in for ma ção fi nan cei ra, que de la da re mos con ta nu ma pró xi ma edi ção.

CRESC. (VN08/VN07)

ACTIVO 2008

RES. LIQ 2008

CAP. PRÓPRIO

2008Nº TRAB

2008AUT. FINC. (CP/ACT)

RENT. ACT (RL/ACT)

RENT. C. PROP. (RL/CP)

RENT. VN (RL/VN)

ROT. ACTIVO (VN/ACT)

PROD. APAR (VN/NT)

26,21 879.996 16.479 165.727 8 18,83 1,87 9,94 6,47 0,29 31.840-12,00 67.453 2.217 10.655 373 15,80 3,29 20,81 1,13 2,92 52847,39 231.296 506 55.056 - 23,80 0,22 0,92 0,33 0,66 -23,76 25.586 1.067 6.498 56 25,40 4,17 16,42 0,97 4,32 1.9733,36 103.887 698 59.605 656 57,37 0,67 1,17 0,64 1,04 165

18,14 37.433 1.787 15.210 174 40,63 4,77 11,75 1,97 2,42 5212,31 67.291 3.366 22.521 35 33,47 5,00 14,95 4,95 1,01 1.944

-43,32 104.702 -2.228 43.292 160 41,35 -2,13 -5,15 -3,50 0,61 39896,74 36.903 58 6.573 170 17,81 0,16 0,88 0,11 1,47 318-4,91 53.932 571 30.945 225 57,38 1,06 1,85 1,07 0,99 238-8,86 37.892 198 8.572 220 22,62 0,52 2,31 0,51 1,02 17625,45 25.021 2.790 14.104 50 56,37 11,15 19,78 7,20 1,55 775

-28,39 43.581 -2.570 10.356 360 23,76 -5,90 -24,82 -7,31 0,81 9812,13 17.147 11 1.544 102 9,00 0,06 0,71 0,03 2,03 342-5,15 26.264 1.388 11.368 756 43,28 5,28 12,21 3,99 1,32 463,32 30.611 244 13.269 627 43,35 0,80 1,84 0,72 1,10 54

- 50.276 61 33.436 328 66,50 0,12 0,18 0,19 0,65 997,75 23.322 - 7.113 - 30,50 - - - 1,31 -

-30,70 30.712 614 8.957 348 29,16 2,00 6,85 2,08 0,96 8549,07 22.508 4 5.922 68 26,31 0,02 0,07 0,01 1,28 42524,38 17.835 -314 4.569 91 25,62 -1,76 -6,87 -1,09 1,62 31732,60 16.434 111 4.001 33 24,35 0,68 2,77 0,39 1,74 8649,38 19.025 47 7.077 75 37,20 0,25 0,66 0,17 1,46 371

11,00 24.342 1.730 10.323 144 42,41 7,11 16,76 6,28 1,13 191-0,21 13.509 16 3.088 190 22,86 0,12 0,52 0,06 1,88 13414,60 15.690 299 4.645 18 29,60 1,91 6,44 1,23 1,55 1.35043,49 3.706 52 945 15 25,50 1,40 5,50 0,21 6,56 1.6201,71 31.114 28 7.615 147 24,47 0,09 0,37 0,12 0,73 154

-3,31 33.676 81 10.910 223 32,40 0,24 0,74 0,37 0,65 98114,30 5.340 2 60 6 1,12 0,04 3,33 0,01 4,10 3.64614,78 11.199 649 2.808 207 25,07 5,80 23,11 3,05 1,90 10340,80 15.366 975 3.871 342 25,19 6,35 25,19 4,64 1,37 62

- 12.236 -1.212 -1.491 86 -12,19 -9,91 81,29 -5,85 1,69 24114,90 21.389 1.414 8.959 175 41,89 6,61 15,78 6,84 0,97 11826,91 78.124 1.266 11.433 28 14,63 1,62 11,07 6,55 0,25 690-2,55 9.899 5.038 5.158 120 52,11 50,89 97,67 26,13 1,95 16112,41 2.876 62 1.125 15 39,12 2,16 5,51 0,33 6,49 1.244

-16,16 25.947 118 7.267 84 28,01 0,45 1,62 0,63 0,72 2220,89 5.518 58 1.002 11 18,16 1,05 5,79 0,32 3,32 1.6673,36 13.758 -38 2.867 60 20,84 -0,28 -1,33 -0,21 1,29 2964,95 6.465 -901 1.018 140 15,75 -13,94 -88,51 -5,21 2,67 1238,34 11.054 524 3.656 84 33,07 4,74 14,33 3,06 1,55 204

-32,22 10.188 -402 4.070 54 39,95 -3,95 -9,88 -2,42 1,63 3080,96 7.788 1 180 28 2,31 0,01 0,56 0,01 2,12 589

-2,21 12.342 421 6.394 184 51,81 3,41 6,58 2,59 1,32 889,82 11.397 28 2.281 91 20,01 0,25 1,23 0,17 1,42 178

-8,13 14.334 -907 4.790 114 33,42 -6,33 -18,94 -5,64 1,12 1413,04 18.054 550 4.329 54 23,98 3,05 12,71 3,44 0,89 296

19,34 13.756 527 2.717 41 19,75 3,83 19,40 3,42 1,12 375-12,27 10.163 15 3.901 107 38,38 0,15 0,38 0,10 1,47 140

Valores em milhares de euros

26E

MP

RE

SA

S D

O D

ISTR

ITO

DE

SA

NTA

RÉ

M 2

008

ListagemGeral

AS 100 MAIORES EMPRESAS

segundo o volume de negócios de 2008

Nº Nome de Empresa CONCELHO Cód. Sector VN 2008 VN 2007

51 SOCTIP - SOCIEDADE TIPOGRÁFICA BENAVENTE 342013 14.899 17.56152 SICARZE - SOCIEDADE INDUSTRIAL DE CARNES DO ZÊZERE FERREIRA DO ZÊZERE 312031 14.349 13.34653 VIGOBLOCO PRÉ-FABRICADOS OURÉM 363024 14.113 11.20654 CURTUMES IBÉRIA ALCANENA 323003 12.723 13.49855 CURTUMES BOAVENTURA ALCANENA 323002 12.410 11.37156 OLITREM - INDÚSTRIA REFRIGERAÇÃO SANTARÉM 383062 12.224 12.97557 INTERTELHA - INDÚSTRIA DE COBERTURAS OURÉM 371016 12.179 11.34058 MARINHAVE - SOCIEDADE AGRO-AVÍCOLA BENAVENTE 611130 11.989 14.13659 VERDASCA & VERDASCA OURÉM 613055 11.412 10.13260 TORRESTERRA - SOCIEDADE DE CONSTRUÇÃO E IMOBILIÁRIA ENTRONCAMENTO 530250 11.309 6.61461 FERROTEMPLARIOS - MATERIAIS DE CONSTRUÇÃO TOMAR 613016 11.082 -62 URBITORRES - EMPREENDIMENTOS IMOBILIÁRIOS ENTRONCAMENTO 920051 10.203 6.87563 MAROUÇO ALCANENA 352002 10.014 9.39564 COMPANHIA DAS LEZÍRIAS BENAVENTE 130009 9.840 10.02765 GROU & GROU SALVATERRA DE MAGOS 357003 9.810 9.20066 MADECA - MADEIRAS DE CAXARIAS OURÉM 331025 9.685 11.54567 INDUCOL - INDÚSTRIA PELETEIRA CRUZ COSTA SANTARÉM 323006 9.437 12.54768 RAMECEL - REDE ABASTECEDORA MERCEARIAS DO CENTRO OURÉM 611158 9.316 10.30469 ELECTROTEJO - INSTALAÇOES E MONTAGENS TÉCNICAS ALMEIRIM 392002 9.212 6.33570 BORREGO LEONOR & IRMÃO ALMEIRIM 612009 9.102 6.77571 AJI - INDÚSTRIA DE MADEIRAS MAÇÃO 331002 8.723 10.53272 SITACO - SOCIEDADE INDUSTRIAL DE TACOS DE CORUCHE CORUCHE 331043 8.279 8.52173 FUNDIÇÕES DO ROSSIO DE ABRANTES ABRANTES 371012 7.995 7.61874 SEARALTO-AGRUPAMENTO DE PRODUTORES DE CEREAIS BENAVENTE 618083 7.931 4.85875 MOVIPORTAS - FÁB. MÓVEIS E PORTAS DE RIO DE COUROS OURÉM 331032 7.778 8.54876 MERCAR - SOC.PORTUGUESA COM.REPARAÇÃO AUTOMÓVEIS ABRANTES 626154 7.359 7.73577 HENRIQUES & HENRIQUES OURÉM 372019 7.349 8.58778 CASA DAS PELES - CONFECÇÕES CARTAXO 322008 7.215 8.02379 TELETEJO - TELECOMUNICAÇÕES DO RIBATEJO ALMEIRIM 720035 6.719 4.20780 AGROTERRA - PRESTAÇÃO DE SERVIÇOS À LAVOURA BENAVENTE 629001 6.644 7.47381 TOMARPEÇAS - IMPORTAÇÃO DE PEÇAS DE AUTOMÓVEIS DE TOMAR TOMAR 626246 6.596 6.47482 DERMYSLOURO - INDÚSTRIA DE CURTUMES ALCANENA 323004 6.521 -83 VIAMARCA - PINTURA DE VIAS RODOVIÁRIAS OURÉM 530219 6.134 4.93584 URCAMAT - MATERIAIS PARA CONSTRUÇÃO CIVIL OURÉM 613054 6.057 6.03485 LISTORRES - CONSTRUÇÃO CIVIL E OBRAS PÚBLICAS ENTRONCAMENTO 530129 5.594 4.52286 PROFIAL - PROFISSIONAIS DE ALUMÍNIO OURÉM 371023 5.541 3.78487 AMILCAREIS - COMÉRCIO DE AUTOMÓVEIS OURÉM 626011 5.507 6.38488 LINOS & FARIA OURÉM 613030 5.132 5.11289 CAPPA - COOPERATIVA AGRÍCOLA POLIVALENTE PORTO ALTO BENAVENTE 317008 5.020 4.95890 RULYS - MARIA DO CÉU NABAIS & FILHOS ENTRONCAMENTO 623016 4.895 5.59091 VILARMÓVEL - COMÉRCIO INDÚSTRIA MOBILIÁRIO OURÉM 331048 3.836 3.23992 IRMADE - INDÚSTRIA REVESTIMENTOS DE MADEIRA OURÉM 331015 3.789 5.75493 AJI - TRANSPORTES MAÇÃO 719002 3.629 3.05594 FILIPE FARIA TORRES NOVAS 392010 3.123 2.95895 LENA AMBIENTE - GESTÃO DE RESÍDUOS ABRANTES 580016 2.725 4.05996 LATITUDE - IMOBILIÁRIA, URBANISMO E CONSTRUÇÃO TORRES NOVAS 920020 2.656 4.43697 AUSTRA - ASSOC. UTILIZ. DO SIST. DE TRAT. ÁGUAS RESIDUAIS DE ALCANENA ALCANENA 730004 2.306 2.02698 SIFECA - PEÇAS E ACESSÓRIOS P/ AUTOMOVÉIS ENTRONCAMENTO 626188 2.054 -99 RIBATEL - EQUIPAMENTOS DE TELECOMUNICAÇOES SANTARÉM 720024 1.219 -100 PALEX - PORTAS DE PINHO, ALUMÍNIO E EXÓTICAS MAÇÃO 331034 772 -

27E

MP

RE

SA

S D

O D

ISTR

ITO

DE

SA

NTA

RÉ

M 2

008

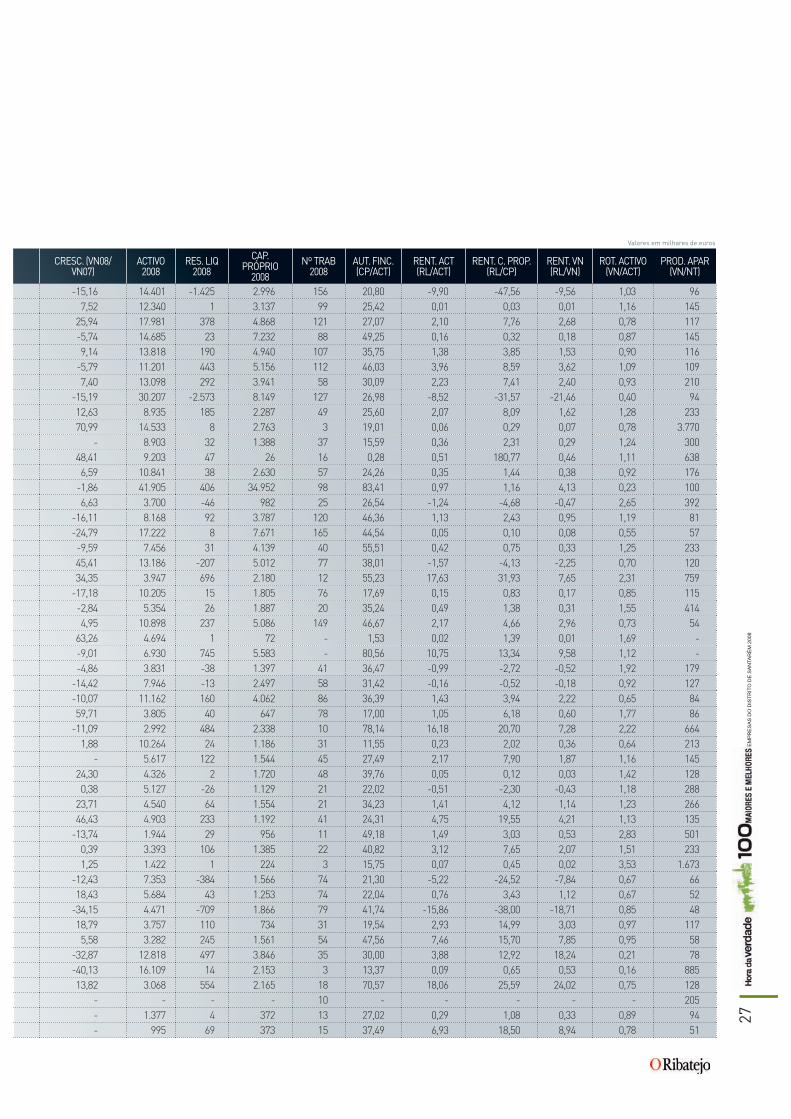

CRESC. (VN08/VN07)

ACTIVO 2008

RES. LIQ 2008

CAP. PRÓPRIO

2008Nº TRAB

2008AUT. FINC. (CP/ACT)

RENT. ACT (RL/ACT)

RENT. C. PROP. (RL/CP)

RENT. VN (RL/VN)

ROT. ACTIVO (VN/ACT)

PROD. APAR (VN/NT)

-15,16 14.401 -1.425 2.996 156 20,80 -9,90 -47,56 -9,56 1,03 967,52 12.340 1 3.137 99 25,42 0,01 0,03 0,01 1,16 145

25,94 17.981 378 4.868 121 27,07 2,10 7,76 2,68 0,78 117-5,74 14.685 23 7.232 88 49,25 0,16 0,32 0,18 0,87 1459,14 13.818 190 4.940 107 35,75 1,38 3,85 1,53 0,90 116

-5,79 11.201 443 5.156 112 46,03 3,96 8,59 3,62 1,09 1097,40 13.098 292 3.941 58 30,09 2,23 7,41 2,40 0,93 210

-15,19 30.207 -2.573 8.149 127 26,98 -8,52 -31,57 -21,46 0,40 9412,63 8.935 185 2.287 49 25,60 2,07 8,09 1,62 1,28 23370,99 14.533 8 2.763 3 19,01 0,06 0,29 0,07 0,78 3.770

- 8.903 32 1.388 37 15,59 0,36 2,31 0,29 1,24 30048,41 9.203 47 26 16 0,28 0,51 180,77 0,46 1,11 6386,59 10.841 38 2.630 57 24,26 0,35 1,44 0,38 0,92 176

-1,86 41.905 406 34.952 98 83,41 0,97 1,16 4,13 0,23 1006,63 3.700 -46 982 25 26,54 -1,24 -4,68 -0,47 2,65 392

-16,11 8.168 92 3.787 120 46,36 1,13 2,43 0,95 1,19 81-24,79 17.222 8 7.671 165 44,54 0,05 0,10 0,08 0,55 57-9,59 7.456 31 4.139 40 55,51 0,42 0,75 0,33 1,25 23345,41 13.186 -207 5.012 77 38,01 -1,57 -4,13 -2,25 0,70 12034,35 3.947 696 2.180 12 55,23 17,63 31,93 7,65 2,31 759

-17,18 10.205 15 1.805 76 17,69 0,15 0,83 0,17 0,85 115-2,84 5.354 26 1.887 20 35,24 0,49 1,38 0,31 1,55 4144,95 10.898 237 5.086 149 46,67 2,17 4,66 2,96 0,73 54

63,26 4.694 1 72 - 1,53 0,02 1,39 0,01 1,69 --9,01 6.930 745 5.583 - 80,56 10,75 13,34 9,58 1,12 --4,86 3.831 -38 1.397 41 36,47 -0,99 -2,72 -0,52 1,92 179

-14,42 7.946 -13 2.497 58 31,42 -0,16 -0,52 -0,18 0,92 127-10,07 11.162 160 4.062 86 36,39 1,43 3,94 2,22 0,65 8459,71 3.805 40 647 78 17,00 1,05 6,18 0,60 1,77 86

-11,09 2.992 484 2.338 10 78,14 16,18 20,70 7,28 2,22 6641,88 10.264 24 1.186 31 11,55 0,23 2,02 0,36 0,64 213

- 5.617 122 1.544 45 27,49 2,17 7,90 1,87 1,16 14524,30 4.326 2 1.720 48 39,76 0,05 0,12 0,03 1,42 1280,38 5.127 -26 1.129 21 22,02 -0,51 -2,30 -0,43 1,18 288

23,71 4.540 64 1.554 21 34,23 1,41 4,12 1,14 1,23 26646,43 4.903 233 1.192 41 24,31 4,75 19,55 4,21 1,13 135

-13,74 1.944 29 956 11 49,18 1,49 3,03 0,53 2,83 5010,39 3.393 106 1.385 22 40,82 3,12 7,65 2,07 1,51 2331,25 1.422 1 224 3 15,75 0,07 0,45 0,02 3,53 1.673

-12,43 7.353 -384 1.566 74 21,30 -5,22 -24,52 -7,84 0,67 6618,43 5.684 43 1.253 74 22,04 0,76 3,43 1,12 0,67 52

-34,15 4.471 -709 1.866 79 41,74 -15,86 -38,00 -18,71 0,85 4818,79 3.757 110 734 31 19,54 2,93 14,99 3,03 0,97 1175,58 3.282 245 1.561 54 47,56 7,46 15,70 7,85 0,95 58

-32,87 12.818 497 3.846 35 30,00 3,88 12,92 18,24 0,21 78-40,13 16.109 14 2.153 3 13,37 0,09 0,65 0,53 0,16 88513,82 3.068 554 2.165 18 70,57 18,06 25,59 24,02 0,75 128

- - - - 10 - - - - - 205- 1.377 4 372 13 27,02 0,29 1,08 0,33 0,89 94- 995 69 373 15 37,49 6,93 18,50 8,94 0,78 51

Valores em milhares de euros

29E

MP

RE

SA

S D

O D

ISTR

ITO

DE

SA

NTA

RÉ

M 2

008

MAIORES E MELHORESpor indicador

Nº Empresa Nº TRAB 2008 POSIÇÃO RANKING

1 J.J. LOURO PEREIRA 756 15

2 RENOVA - FÁBRICA DE PAPEL DE ALMONDA 656 5

3 RODOVIÁRIA DO TEJO 627 16

4 MITSUBISHI FUSO TRUCK EUROPE - SOC. EUROPEIA DE AUTOMÓVEIS 373 2

5 JOÃO DE DEUS & FILHOS 360 13

6 TEGAEL - TELECOMUNICAÇÕES, GÁS E ELECTRICIDADE 348 19

7 VIBEIRAS - SOCIEDADE COMERCIAL DE PLANTAS 342 32

8 IDAL - INDÚSTRIA DE ALIMENTAÇÃO 328 17

9 CAIMA - INDÚSTRIA DE CELULOSE 225 10

10 MARSIPEL - INDÚSTRIA DE CURTUMES 223 29

EMPREGADORAS

Nº Empresa VN 2008 RES. LIQ 2008

RENT. VN (RL/VN)

POSIÇÃO RANKING

1 PEGOP-ENERGIA ELÉCTRICA 19.278 5.038 26,13 36

2 AUSTRA - ASSOC. UTILIZ. SISTEMA TRAT. ÁGUAS RES. ALCANENA 2.306 554 24,02 97

3 LENA AMBIENTE - GESTÃO DE RESÍDUOS 2.725 497 18,24 95

4 MOVIPORTAS-FÁB.MÓVEIS E PORTAS DE RIO DE COUROS 7.778 745 9,58 75

5 PALEX - PORTAS DE PINHO, ALUMÍNIO E EXÓTICAS 772 69 8,94 100

6 FILIPE FARIA 3.123 245 7,85 94

7 BORREGO LEONOR & IRMÃO 9.102 696 7,65 70

8 AGROTERRA - PRESTAÇÃO DE SERVIÇOS À LAVOURA 6.644 484 7,28 80

9 ARROZEIRAS MUNDIARROZ 38.763 2.790 7,20 12

10 INCOMPOL - INDÚSTRIA DE COMPONENTES 20.680 1.414 6,84 34

RENTABILIDADE VOLUME DE NEGÓCIOS

30E

MP

RE

SA

S D

O D

ISTR

ITO

DE

SA

NTA

RÉ

M 2

008

Nº Empresa VN 2008 ACTIVO 2008

ROT. ACT (VN/ACT)

POSIÇÃO RANKING

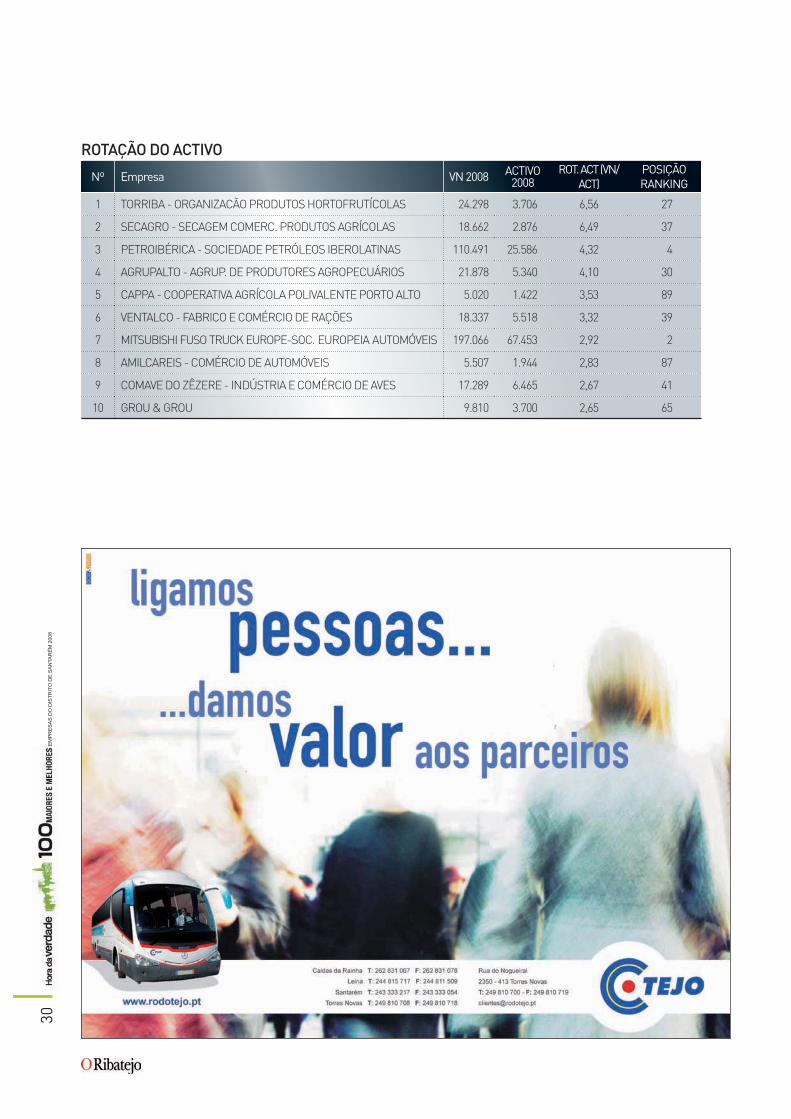

1 TORRIBA - ORGANIZACÃO PRODUTOS HORTOFRUTÍCOLAS 24.298 3.706 6,56 27

2 SECAGRO - SECAGEM COMERC. PRODUTOS AGRÍCOLAS 18.662 2.876 6,49 37

3 PETROIBÉRICA - SOCIEDADE PETRÓLEOS IBEROLATINAS 110.491 25.586 4,32 4

4 AGRUPALTO - AGRUP. DE PRODUTORES AGROPECUÁRIOS 21.878 5.340 4,10 30

5 CAPPA - COOPERATIVA AGRÍCOLA POLIVALENTE PORTO ALTO 5.020 1.422 3,53 89

6 VENTALCO - FABRICO E COMÉRCIO DE RAÇÕES 18.337 5.518 3,32 39

7 MITSUBISHI FUSO TRUCK EUROPE-SOC. EUROPEIA AUTOMÓVEIS 197.066 67.453 2,92 2

8 AMILCAREIS - COMÉRCIO DE AUTOMÓVEIS 5.507 1.944 2,83 87

9 COMAVE DO ZÊZERE - INDÚSTRIA E COMÉRCIO DE AVES 17.289 6.465 2,67 41

10 GROU & GROU 9.810 3.700 2,65 65

ROTAÇÃO DO ACTIVO

31E

MP

RE

SA

S D

O D

ISTR

ITO

DE

SA

NTA

RÉ

M 2

008

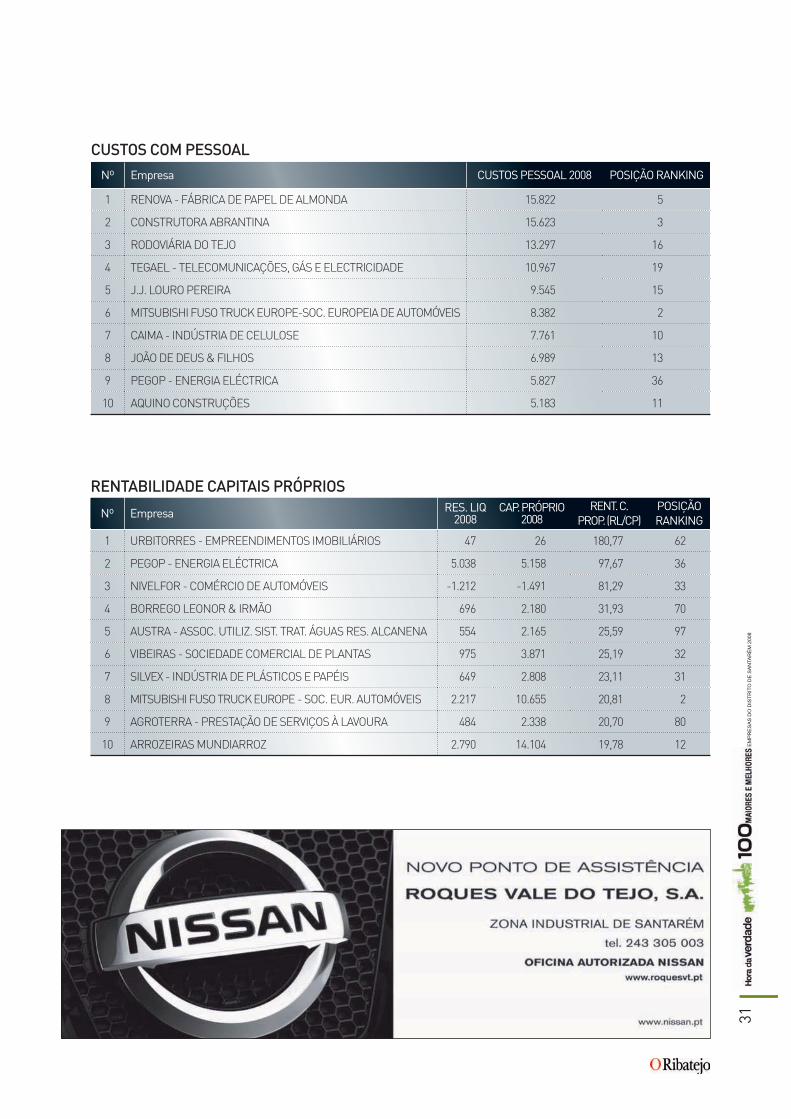

Nº Empresa CUSTOS PESSOAL 2008 POSIÇÃO RANKING

1 RENOVA - FÁBRICA DE PAPEL DE ALMONDA 15.822 5

2 CONSTRUTORA ABRANTINA 15.623 3

3 RODOVIÁRIA DO TEJO 13.297 16

4 TEGAEL - TELECOMUNICAÇÕES, GÁS E ELECTRICIDADE 10.967 19

5 J.J. LOURO PEREIRA 9.545 15

6 MITSUBISHI FUSO TRUCK EUROPE-SOC. EUROPEIA DE AUTOMÓVEIS 8.382 2

7 CAIMA - INDÚSTRIA DE CELULOSE 7.761 10

8 JOÃO DE DEUS & FILHOS 6.989 13

9 PEGOP - ENERGIA ELÉCTRICA 5.827 36

10 AQUINO CONSTRUÇÕES 5.183 11

CUSTOS COM PESSOAL

Nº Empresa RES. LIQ 2008

CAP. PRÓPRIO 2008

RENT. C. PROP. (RL/CP)

POSIÇÃO RANKING

1 URBITORRES - EMPREENDIMENTOS IMOBILIÁRIOS 47 26 180,77 62

2 PEGOP - ENERGIA ELÉCTRICA 5.038 5.158 97,67 36

3 NIVELFOR - COMÉRCIO DE AUTOMÓVEIS -1.212 -1.491 81,29 33

4 BORREGO LEONOR & IRMÃO 696 2.180 31,93 70

5 AUSTRA - ASSOC. UTILIZ. SIST. TRAT. ÁGUAS RES. ALCANENA 554 2.165 25,59 97

6 VIBEIRAS - SOCIEDADE COMERCIAL DE PLANTAS 975 3.871 25,19 32

7 SILVEX - INDÚSTRIA DE PLÁSTICOS E PAPÉIS 649 2.808 23,11 31

8 MITSUBISHI FUSO TRUCK EUROPE - SOC. EUR. AUTOMÓVEIS 2.217 10.655 20,81 2

9 AGROTERRA - PRESTAÇÃO DE SERVIÇOS À LAVOURA 484 2.338 20,70 80

10 ARROZEIRAS MUNDIARROZ 2.790 14.104 19,78 12

RENTABILIDADE CAPITAIS PRÓPRIOS

32E

MP

RE

SA

S D

O D

ISTR

ITO

DE

SA

NTA

RÉ

M 2

008

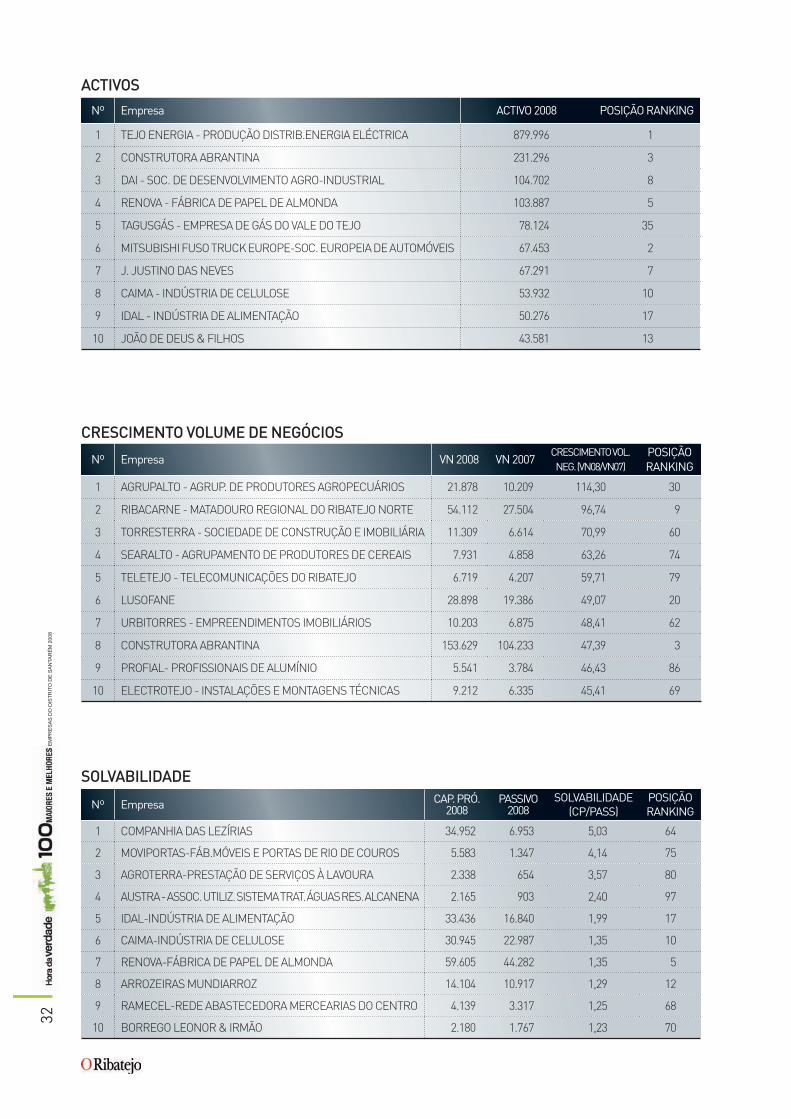

Nº Empresa ACTIVO 2008 POSIÇÃO RANKING

1 TEJO ENERGIA - PRODUÇÃO DISTRIB.ENERGIA ELÉCTRICA 879.996 1

2 CONSTRUTORA ABRANTINA 231.296 3

3 DAI - SOC. DE DESENVOLVIMENTO AGRO-INDUSTRIAL 104.702 8

4 RENOVA - FÁBRICA DE PAPEL DE ALMONDA 103.887 5

5 TAGUSGÁS - EMPRESA DE GÁS DO VALE DO TEJO 78.124 35

6 MITSUBISHI FUSO TRUCK EUROPE-SOC. EUROPEIA DE AUTOMÓVEIS 67.453 2

7 J. JUSTINO DAS NEVES 67.291 7

8 CAIMA - INDÚSTRIA DE CELULOSE 53.932 10

9 IDAL - INDÚSTRIA DE ALIMENTAÇÃO 50.276 17

10 JOÃO DE DEUS & FILHOS 43.581 13

ACTIVOS

Nº Empresa VN 2008 VN 2007CRESCIMENTO VOL. NEG. (VN08/VN07)

POSIÇÃO RANKING

1 AGRUPALTO - AGRUP. DE PRODUTORES AGROPECUÁRIOS 21.878 10.209 114,30 30

2 RIBACARNE - MATADOURO REGIONAL DO RIBATEJO NORTE 54.112 27.504 96,74 9

3 TORRESTERRA - SOCIEDADE DE CONSTRUÇÃO E IMOBILIÁRIA 11.309 6.614 70,99 60

4 SEARALTO - AGRUPAMENTO DE PRODUTORES DE CEREAIS 7.931 4.858 63,26 74

5 TELETEJO - TELECOMUNICAÇÕES DO RIBATEJO 6.719 4.207 59,71 79

6 LUSOFANE 28.898 19.386 49,07 20

7 URBITORRES - EMPREENDIMENTOS IMOBILIÁRIOS 10.203 6.875 48,41 62

8 CONSTRUTORA ABRANTINA 153.629 104.233 47,39 3

9 PROFIAL- PROFISSIONAIS DE ALUMÍNIO 5.541 3.784 46,43 86

10 ELECTROTEJO - INSTALAÇÕES E MONTAGENS TÉCNICAS 9.212 6.335 45,41 69

CRESCIMENTO VOLUME DE NEGÓCIOS

SOLVABILIDADE

Nº Empresa CAP. PRÓ. 2008

PASSIVO 2008

SOLVABILIDADE (CP/PASS)

POSIÇÃO RANKING

1 COMPANHIA DAS LEZÍRIAS 34.952 6.953 5,03 64

2 MOVIPORTAS-FÁB.MÓVEIS E PORTAS DE RIO DE COUROS 5.583 1.347 4,14 75

3 AGROTERRA-PRESTAÇÃO DE SERVIÇOS À LAVOURA 2.338 654 3,57 80

4 AUSTRA - ASSOC. UTILIZ. SISTEMA TRAT. ÁGUAS RES. ALCANENA 2.165 903 2,40 97

5 IDAL-INDÚSTRIA DE ALIMENTAÇÃO 33.436 16.840 1,99 17

6 CAIMA-INDÚSTRIA DE CELULOSE 30.945 22.987 1,35 10

7 RENOVA-FÁBRICA DE PAPEL DE ALMONDA 59.605 44.282 1,35 5

8 ARROZEIRAS MUNDIARROZ 14.104 10.917 1,29 12

9 RAMECEL-REDE ABASTECEDORA MERCEARIAS DO CENTRO 4.139 3.317 1,25 68

10 BORREGO LEONOR & IRMÃO 2.180 1.767 1,23 70

33E

MP

RE

SA

S D

O D

ISTR

ITO

DE

SA

NTA

RÉ

M 2

008

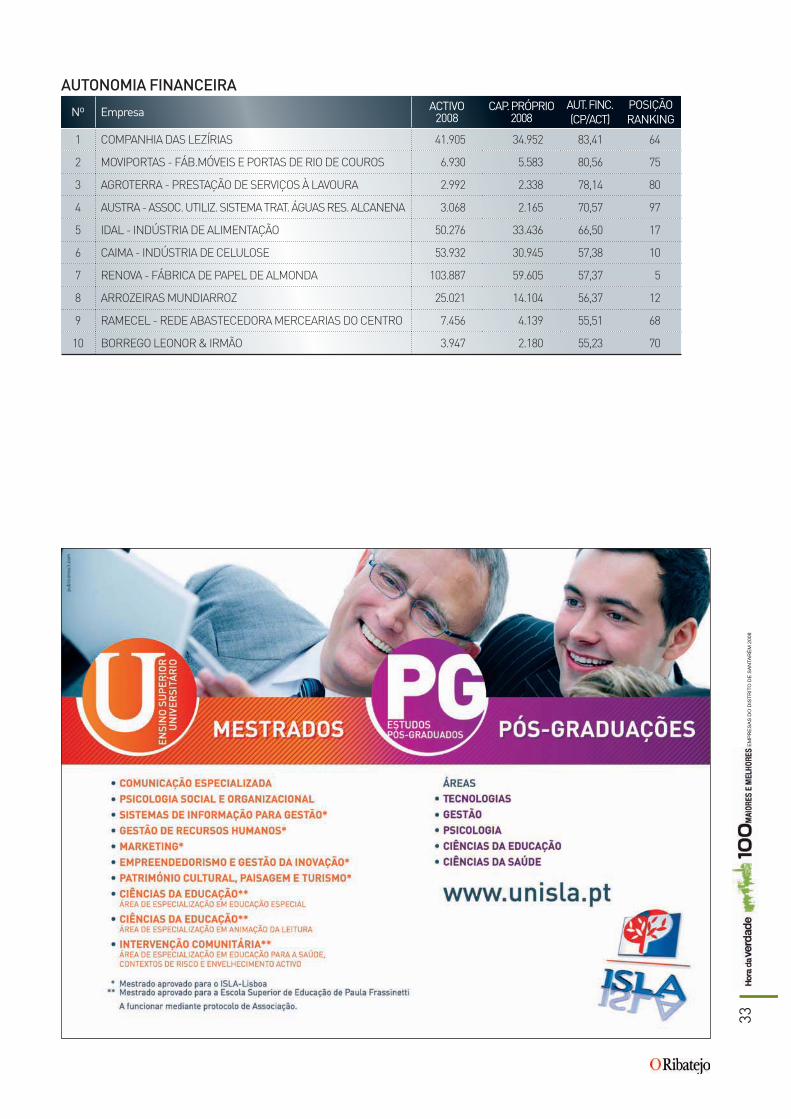

Nº Empresa ACTIVO 2008

CAP. PRÓPRIO 2008

AUT. FINC. (CP/ACT)

POSIÇÃO RANKING

1 COMPANHIA DAS LEZÍRIAS 41.905 34.952 83,41 64

2 MOVIPORTAS - FÁB.MÓVEIS E PORTAS DE RIO DE COUROS 6.930 5.583 80,56 75

3 AGROTERRA - PRESTAÇÃO DE SERVIÇOS À LAVOURA 2.992 2.338 78,14 80

4 AUSTRA - ASSOC. UTILIZ. SISTEMA TRAT. ÁGUAS RES. ALCANENA 3.068 2.165 70,57 97

5 IDAL - INDÚSTRIA DE ALIMENTAÇÃO 50.276 33.436 66,50 17

6 CAIMA - INDÚSTRIA DE CELULOSE 53.932 30.945 57,38 10

7 RENOVA - FÁBRICA DE PAPEL DE ALMONDA 103.887 59.605 57,37 5

8 ARROZEIRAS MUNDIARROZ 25.021 14.104 56,37 12

9 RAMECEL - REDE ABASTECEDORA MERCEARIAS DO CENTRO 7.456 4.139 55,51 68

10 BORREGO LEONOR & IRMÃO 3.947 2.180 55,23 70

AUTONOMIA FINANCEIRA

34E

MP

RE

SA

S D

O D

ISTR

ITO

DE

SA

NTA

RÉ

M 2

008

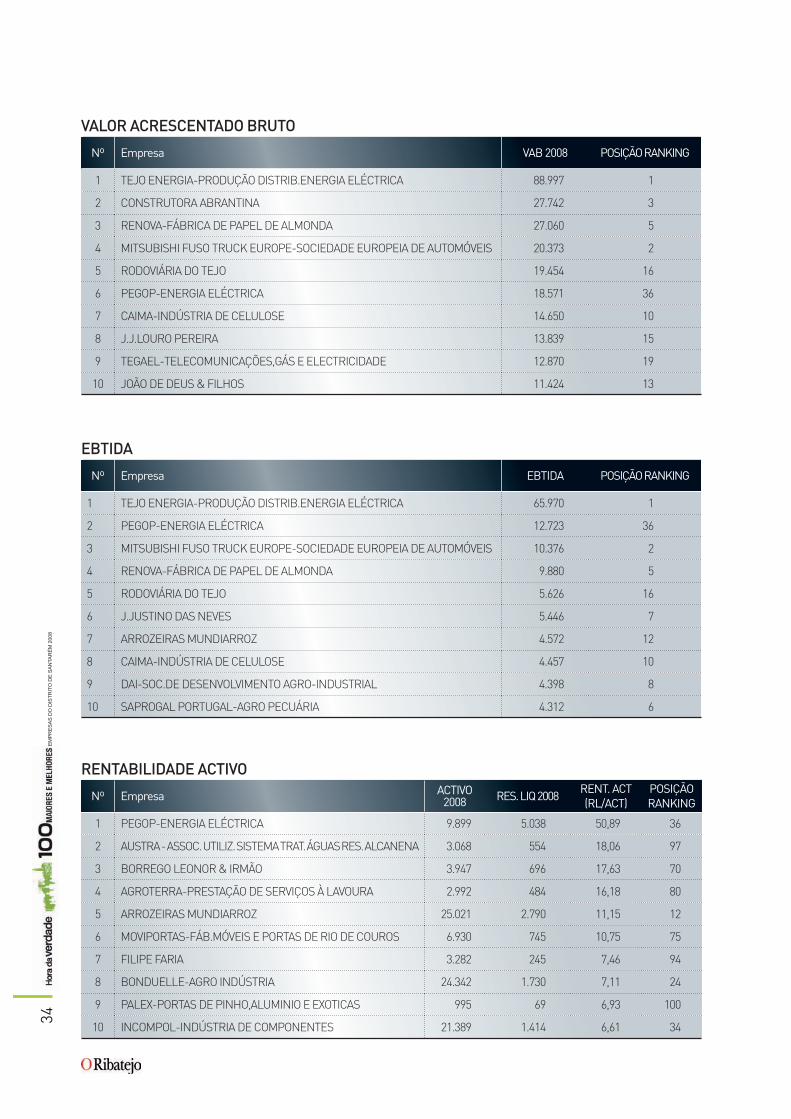

Nº Empresa VAB 2008 POSIÇÃO RANKING

1 TEJO ENERGIA-PRODUÇÃO DISTRIB.ENERGIA ELÉCTRICA 88.997 1

2 CONSTRUTORA ABRANTINA 27.742 3

3 RENOVA-FÁBRICA DE PAPEL DE ALMONDA 27.060 5

4 MITSUBISHI FUSO TRUCK EUROPE-SOCIEDADE EUROPEIA DE AUTOMÓVEIS 20.373 2

5 RODOVIÁRIA DO TEJO 19.454 16

6 PEGOP-ENERGIA ELÉCTRICA 18.571 36