Embed Size (px)

DESCRIPTION

fd

Citation preview

Introduction aux produitsdérivés

Francesco Moresino

Francesco Moresino (HEG) 1 / 67

Plan

Introduction

Les produits dérivés dans l’histoire

Les forwards et les futures

Les options

Les swaps

Francesco Moresino (HEG) 2 / 67

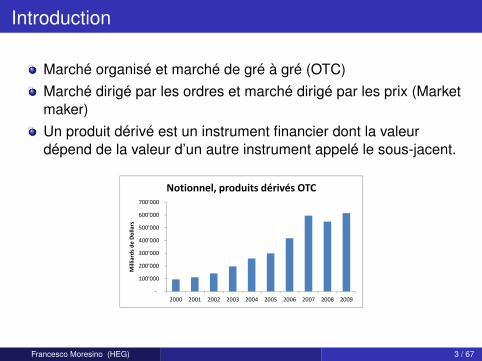

Introduction

Marché organisé et marché de gré à gré (OTC)Marché dirigé par les ordres et marché dirigé par les prix (Marketmaker)Un produit dérivé est un instrument financier dont la valeurdépend de la valeur d’un autre instrument appelé le sous-jacent.

‐

100'000

200'000

300'000

400'000

500'000

600'000

700'000

2000 2001 2002 2003 2004 2005 2006 2007 2008 2009

Milliards de

Dollars

Notionnel, produits dérivés OTC

Francesco Moresino (HEG) 3 / 67

Les produits dérivés dans l’histoire

∼ 1750 av. J.-C., Code de Hammurabi 1 à Babylone.∼ 600 av. J.-C., Thales prévoyant une abondante récolte d’olives,aurait acheté le droit de louer tous les pressoirs de la région.∼ 1330, le prêt à la grosse aventure (prêt maritime) est interdit parle Pape. Les marchands transformeront leurs contrats en ventesoptionnelles.Au 17ème siècle, des forwards et des options sur les bulbes detulipes s’échangent en Hollande. Cela débouchera sur la crise destulipes en 1637.

148 Quiconque est débiteur d’un emprunt, et qu’un orage couche le grain,ou que la récolte échoue, ou que le grain ne pousse pas faute d’eau, n’abesoin de donner aucun grain au créancier cette année-là, il efface la tablettede la dette dans l’eau et ne paye pas d’intérêt pour cette année. (Traduction L.W. KING)

Francesco Moresino (HEG) 4 / 67

Les produits dérivés dans l’histoire

Au 17ème siècle, les premiers contrats futures sont échangés surle marché du riz à Osaka.En 1848, création de la bourse Chicago Board of Trade où desmarchands créent le contrat "To-Arrive". Ces contrats serontstandardisés environs 30 ans plus tard. En 1925 création de lapremière chambre de compensation.Au 19ème siècle, Russel Sage utilise le principe de parité put-callpour créer des prêts synthétiques dont les taux sont supérieurs autaux d’usure.

Francesco Moresino (HEG) 5 / 67

Les produits dérivés dans l’histoire

1972 : premiers contrats futures sur les devises à la bourseChicago Mercantile Exchange (Merc).1975 : premiers contrats futures sur les taux à la bourse ChicagoBoard of Trade (CBOT).1973 : publication du modèle de valorisation des options deBlack-Scholes.La fin des années 70 marque le début de l’essor des produitsdérivés.Les décennies suivantes, verront la multiplication desbanqueroutes et des crises financières provoquées par lesproduits dérivés.

Francesco Moresino (HEG) 6 / 67

Les forwards et les futures

Francesco Moresino (HEG) 7 / 67

Un contrat à terme

Nous sommes au début du printemps, le prix du blé est à un justeniveau : environ un sesterce l’amphore.La récolte d’un paysan s’annonce bonne, mais ce seraitcatastrophique pour lui si le prix du blé venait à baisser pendantles récoltes. Il ne pourrait pas faire face à ses obligationsfinancières.Pour un boulanger, une hausse du prix du blé seraitdommageable à son chiffre d’affaire. Soit il ne répercute pas lahausse sur le prix de vente du pain et perd de l’argent. Soit ilrépercute cette hausse sur le prix du pain et perd des clients.Le boulanger et le paysan peuvent aujourd’hui passer l’accordsuivant. Le paysan s’engage à vendre au boulanger 100amphores de blé au prix de 98 sesterce le 31 juillet. Le boulangers’engage à acheter au paysan 100 amphores de blé au prix de 98sesterce le 31 juillet.Ils viennent de passer un contrat à terme forward.

Francesco Moresino (HEG) 8 / 67

Les forwards et les futures

Un contrat forward est un engagement d’échange d’un actif à unedate future et à un prix prédéterminé. C’est un contrat de gré à gré(en anglais over the counter ou OTC).La partie qui s’engage à acheter l’actif prend une position longue(long).La partie qui s’engage à vendre l’actif prend une position courte(short).Un contrat future est, comme un forward, un contrat à terme. Parcontre, les futures se négocient sur un marché organisé et sontstandardisés.

Francesco Moresino (HEG) 9 / 67

Le contrat forward

Un contrat forward contient les spécifications suivantes.L’actif sous-jacentLe nominal (montant de l’actif sous-jacent)La date de livraisonLe prix de livraisonLe lieu de livraisonL’objet de la livraison (livraison ou cash settlement ; qualité en casde livraison).

Il répond aux questions quoi, combien, où, comment et à quel prix.

En général, le prix de livraison est choisi pour que la valeur initiale ducontrat soit à zéro. Dans ce cas, le prix de livraison correspond aucours forward et il n’y a pas d’échange de cash à l’initiation du contrat.En général, aucun dépôt de garantie n’est exigé.

Francesco Moresino (HEG) 10 / 67

Le contrat future

Excepté le prix de livraison, le contrat future contient desspécifications similaires au contrat forward.L’organisation des marchés futures est faite par une chambre decompensation.Dépôt d’une garantie initiale (marge initiale ou initial margin).Calcul quotidien de marge. Marge de maintenance et appel demarge (maintenance margin, margin call).En cas de livraison, le prix payé est le cours de la veille de la datede notice d’intention de livraison.En général, le contrat est dénoué avant l’échéance.

Francesco Moresino (HEG) 11 / 67

Différences entre forward et future

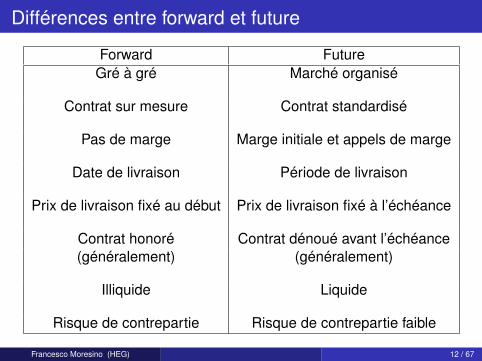

Forward FutureGré à gré Marché organisé

Contrat sur mesure Contrat standardisé

Pas de marge Marge initiale et appels de marge

Date de livraison Période de livraison

Prix de livraison fixé au début Prix de livraison fixé à l’échéance

Contrat honoré Contrat dénoué avant l’échéance(généralement) (généralement)

Illiquide Liquide

Risque de contrepartie Risque de contrepartie faible

Francesco Moresino (HEG) 12 / 67

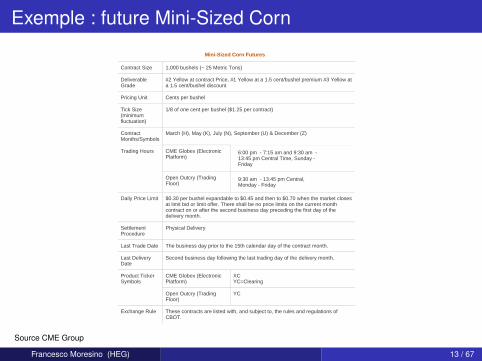

Exemple : future Mini-Sized Corn

About | Careers | Investor Relations | Feedback | Global

Electronic Trading | Clearing | CME ClearPort | Market Data Services | Market Regulation | Education | Resources

Products & Trading » Commodity » Mini-sized Corn

Commodity Products

Contract Specifications

Upcoming Events

CME Group Events

Holiday Calendar

Related Links

Clearing & Trading Fees

Performance Bonds/Margins

Trading Hours

Product & Vendor Codes

Moore Reports

CME Group Rulebooks

Find A Broker

Agricultural Broker Directory

Glossary

View Intra Day Block Trades

Wheat Price Rules (PDF)

Variable Storage Rate Calculator

6:00 pm - 7:15 am and 9:30 am - 13:45 pm Central Time, Sunday - Friday

9:30 am - 13:45 pm Central, Monday - Friday

Mini-Sized Corn Futures

Contract Size 1,000 bushels (~ 25 Metric Tons)

Deliverable Grade

#2 Yellow at contract Price, #1 Yellow at a 1.5 cent/bushel premium #3 Yellow at a 1.5 cent/bushel discount

Pricing Unit Cents per bushel

Tick Size (minimum fluctuation)

1/8 of one cent per bushel ($1.25 per contract)

Contract Months/Symbols

March (H), May (K), July (N), September (U) & December (Z)

Trading Hours CME Globex (Electronic Platform)

Open Outcry (Trading Floor)

Daily Price Limit $0.30 per bushel expandable to $0.45 and then to $0.70 when the market closes at limit bid or limit offer. There shall be no price limits on the current month contract on or after the second business day preceding the first day of the delivery month.

Settlement Procedure

Physical Delivery

Last Trade Date The business day prior to the 15th calendar day of the contract month.

Last Delivery Date

Second business day following the last trading day of the delivery month.

Product Ticker Symbols

CME Globex (Electronic Platform)

XC YC=Clearing

Open Outcry (Trading Floor)

YC

Exchange Rule These contracts are listed with, and subject to, the rules and regulations of CBOT.

Mini-sized Corn Futures

Quotes | Contract Specifications | Performance Bonds / Margins | Product Calendar | Learn More

View a Commodities Product

Select and go...

Page 1 of 1Mini-sized Corn

13.08.2010http://www.cmegroup.com/trading/commodities/grain-and-oilseed/mini-sized-corn_co...

Source CME Group

Francesco Moresino (HEG) 13 / 67

P/L à l’échéance d’un future

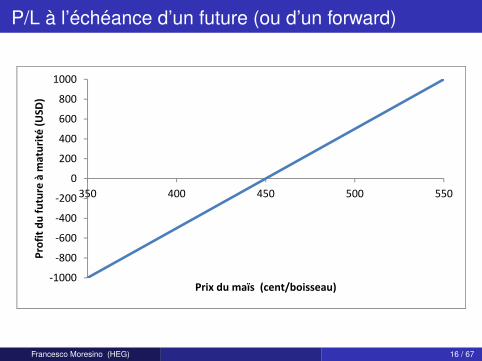

Le premier février, vous prenez une position longue dans uncontrat future "Mini-Sized Corn May".Le cours est à 450.A maturité, lorsque vous dénouez votre contrat, le cours est passéà 455 ce qui correspond au cours spot du maïs.Vous avez gagné (455 − 450) · 1000 = 5000 cents (ou 50 dollars).

Francesco Moresino (HEG) 14 / 67

P/L à l’échéance d’un forward

Le premier février, vous prenez une position longue dans uncontrat forward portant sur 1000 boisseaux de maïs avecrèglement en espèce pour une maturité au 14 mai.Le prix forward est à 450 cent/boisseau.A l’échéance, le cours spot est à 455 cent/boisseau.Vous avez gagné (455 − 450) · 1000 = 5000 cents (ou 50 dollars).

Francesco Moresino (HEG) 15 / 67

P/L à l’échéance d’un future (ou d’un forward)

‐1000

‐800

‐600

‐400

‐200

0

200

400

600

800

1000

350 400 450 500 550

Profit du

future à m

aturité

(USD

)

Prix du maïs (cent/boisseau)

Francesco Moresino (HEG) 16 / 67

Effet de levier

Lorsque vous prenez une position dans un contrat future"Mini-Sized Corn May", la marge initiale (initial margin) s’élève à270 dollars.Dans notre exemple précédent, le prix de maïs a augmenté de455−450

450 = 1.1%.

Notre investissement a un rendement de 50270 = 18.5%.

Dans cet exemple, nous avons un levier (leverage) de 16.7.

Francesco Moresino (HEG) 17 / 67

Le prix forward

Si les hypothèses suivantes sont vérifiées,

pas de frais de transactionsprêts et emprunts au même tauxles arbitrages sont exploités immédiatementtaux d’imposition identiques

le prix forward d’un actif d’investissement se calcule facilement avecune formule similaire à une formule de capitalisation.

F = S · e(c−y)·T

où S est le prix spot, F le prix forward, T la maturité, c le coût deportage et y le rendement d’opportunité. Le coût de portage est égalau coût de stockage plus le coût de financement moins le revenuengendré par l’actif. Pour les actifs d’investissement, le rendementd’opportunité (convenience yield) est toujours nul. Pour les matièrespremières, le rendement d’opportunité est proche de zéro si les stockssont importants. Il est par contre grand si une pénurie menace.

Francesco Moresino (HEG) 18 / 67

Le prix forward

Pour un actif d’investissement, la formule de la page précédente peuts’écrire différemment :

F = (S + U − I) · er ·T

où S est le prix spot, F le prix forward, T la maturité, r le taux sansrisque, U la valeur actuelle des coûts de stockage et I la valeuractuelle des revenus.

Francesco Moresino (HEG) 19 / 67

Prix forward et prix future

Le prix forward est égal au prix future si les taux d’intérêts ne sontpas corrélés au prix de l’actif sous-jacent.Le prix future converge vers le prix spot à l’approche del’échéance.

Francesco Moresino (HEG) 20 / 67

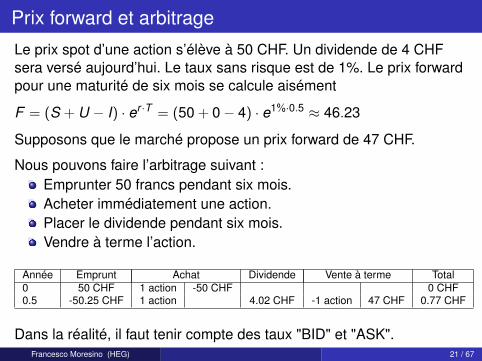

Prix forward et arbitrage

Le prix spot d’une action s’élève à 50 CHF. Un dividende de 4 CHFsera versé aujourd’hui. Le taux sans risque est de 1%. Le prix forwardpour une maturité de six mois se calcule aisément

F = (S + U − I) · er ·T = (50 + 0 − 4) · e1%·0.5 ≈ 46.23

Supposons que le marché propose un prix forward de 47 CHF.

Nous pouvons faire l’arbitrage suivant :Emprunter 50 francs pendant six mois.Acheter immédiatement une action.Placer le dividende pendant six mois.Vendre à terme l’action.

Année Emprunt Achat Dividende Vente à terme Total0 50 CHF 1 action -50 CHF 0 CHF0.5 -50.25 CHF 1 action 4.02 CHF -1 action 47 CHF 0.77 CHF

Dans la réalité, il faut tenir compte des taux "BID" et "ASK".Francesco Moresino (HEG) 21 / 67

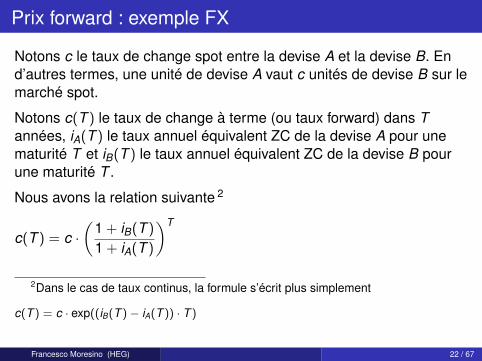

Prix forward : exemple FX

Notons c le taux de change spot entre la devise A et la devise B. End’autres termes, une unité de devise A vaut c unités de devise B sur lemarché spot.

Notons c(T ) le taux de change à terme (ou taux forward) dans Tannées, iA(T ) le taux annuel équivalent ZC de la devise A pour unematurité T et iB(T ) le taux annuel équivalent ZC de la devise B pourune maturité T .

Nous avons la relation suivante 2

c(T ) = c ·(

1 + iB(T )

1 + iA(T )

)T

2Dans le cas de taux continus, la formule s’écrit plus simplement

c(T ) = c · exp((iB(T )− iA(T )) · T )

Francesco Moresino (HEG) 22 / 67

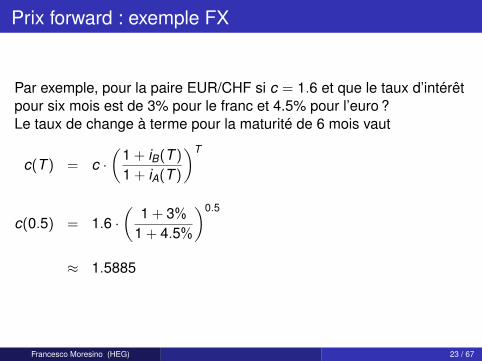

Prix forward : exemple FX

Par exemple, pour la paire EUR/CHF si c = 1.6 et que le taux d’intérêtpour six mois est de 3% pour le franc et 4.5% pour l’euro ?Le taux de change à terme pour la maturité de 6 mois vaut

c(T ) = c ·(

1 + iB(T )

1 + iA(T )

)T

c(0.5) = 1.6 ·(

1 + 3%1 + 4.5%

)0.5

≈ 1.5885

Francesco Moresino (HEG) 23 / 67

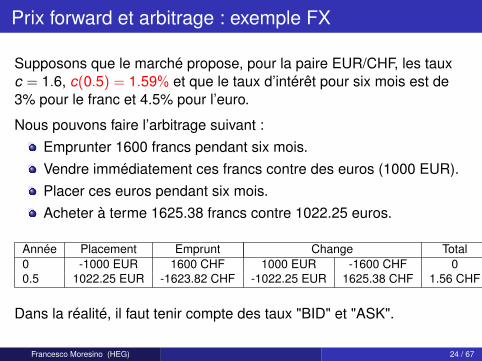

Prix forward et arbitrage : exemple FX

Supposons que le marché propose, pour la paire EUR/CHF, les tauxc = 1.6, c(0.5) = 1.59% et que le taux d’intérêt pour six mois est de3% pour le franc et 4.5% pour l’euro.

Nous pouvons faire l’arbitrage suivant :Emprunter 1600 francs pendant six mois.Vendre immédiatement ces francs contre des euros (1000 EUR).Placer ces euros pendant six mois.Acheter à terme 1625.38 francs contre 1022.25 euros.

Année Placement Emprunt Change Total0 -1000 EUR 1600 CHF 1000 EUR -1600 CHF 00.5 1022.25 EUR -1623.82 CHF -1022.25 EUR 1625.38 CHF 1.56 CHF

Dans la réalité, il faut tenir compte des taux "BID" et "ASK".

Francesco Moresino (HEG) 24 / 67

Hedging avec un future

Pour préparer les fêtes de Noël, un chocolatier commandechaque septembre 10 tonnes de cacao.Au début février, le cours du cacao est à un niveau raisonnable :2000 dollars la tonne. Le chocolatier craint une forte hausse duchocolat et aimerait se prémunir contre ce risque.Il décide de prendre une position longue dans un future sur cacaode septembre. La taille d’un contrat est de 10 tonnes. Au momentde l’achat du future, le prix est à 2020 dollars la tonne.Au mois de septembre, le prix du cacao a grimpé à 3000 dollars latonne. Le chocolatier devra débourser 30’000 dollars pour sonachat.Par contre, au même moment, il dénoue son future au cours de3010. Il a donc gagné (3010 − 2020) · 10 = 9900 dollars.Son cacao ne lui aura donc couté que 20’100 dollars. Un prixproche des 2000 dollars la tonne du mois de février.Difficulté pour faire coïncider les dates et les montants.

Francesco Moresino (HEG) 25 / 67

Le cas Metallgesellschaft

La stratégieContrat à long terme de fourniture de pétrole et gaz à un prix fixe.Couverture contre le risque en roulant une position longue sur descontrats futures.

Le problèmeLe prix chute et Metallgesellschaft doit honorer des appels demarge.Bien que les appels de marge soient compensés par les recettesfutures, Metallgesellschaft a un problème de liquidité.Metallgesellschaft dénoue la couverture et trouve un accord avecses clients.L’entreprise perdra plus de 2.6 milliards de marks au début desannées 90.

Francesco Moresino (HEG) 26 / 67

Les options

Francesco Moresino (HEG) 27 / 67

Un contrat d’option

Nous sommes au début du printemps et la récolte d’un paysans’annonce bonne. Il aimerait se prémunir contre une baisse duprix du blé tout en profitant d’une hausse. Il est prêt à payer uneprime pour cette assurance contre une baisse du prix.Un négociant en céréales prévoit que le cours du blé devraitmonter et aimerait spéculer sur cette hausse.Le négociant et le paysan peuvent passer l’accord suivant. Lepaysan paye, aujourd’hui, une prime de 4 sesterces au négociant.Le 31 juillet, si le paysan le désire, le négociant s’engage àacheter au paysan 100 amphores de blé au prix de 98 sesterce.Le négociant vient de vendre une option au paysan.

Francesco Moresino (HEG) 28 / 67

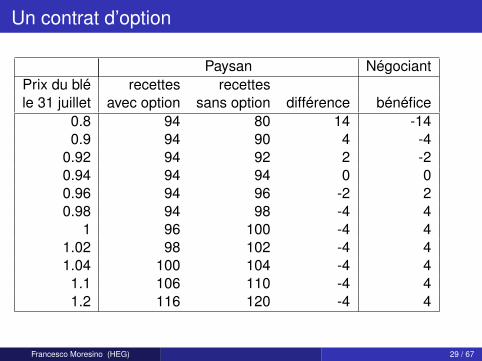

Un contrat d’option

Paysan NégociantPrix du blé recettes recettesle 31 juillet avec option sans option différence bénéfice

0.8 94 80 14 -140.9 94 90 4 -4

0.92 94 92 2 -20.94 94 94 0 00.96 94 96 -2 20.98 94 98 -4 4

1 96 100 -4 41.02 98 102 -4 41.04 100 104 -4 41.1 106 110 -4 41.2 116 120 -4 4

Francesco Moresino (HEG) 29 / 67

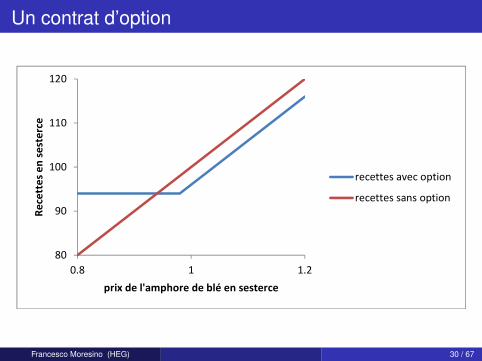

Un contrat d’option

80

90

100

110

120

0.8 1 1.2

Recettes en sesterce

prix de l'amphore de blé en sesterce

recettes avec option

recettes sans option

Francesco Moresino (HEG) 30 / 67

Les options

Un contrat d’option call donne le droit à son détenteur d’acheter lesous-jacent à une (des) date(s) et un prix déterminés.Un contrat d’option put donne le droit à son détenteur de vendre lesous-jacent à une (des) date(s) et un prix déterminés.La personne qui achète le call (put) a le droit et pas l’obligationd’acheter (vendre) le sous-jacent.Si l’acheteur décide d’exercer son option, le vendeur est obligéd’honorer le contrat.Acheter une option n’est pas gratuit.

Francesco Moresino (HEG) 31 / 67

Les options

Options négociables ou de gré à gré.Les warrants sont des options émises par des institutionsfinancières.Les stock-options sont des options d’achat émises par unesociété pour ses employés.L’organisation des marchés d’options négociables est faite par unechambre de compensation.Le vendeur d’une option négociable doit apporter une garantie(initial et mantenance margin, margin call).

Francesco Moresino (HEG) 32 / 67

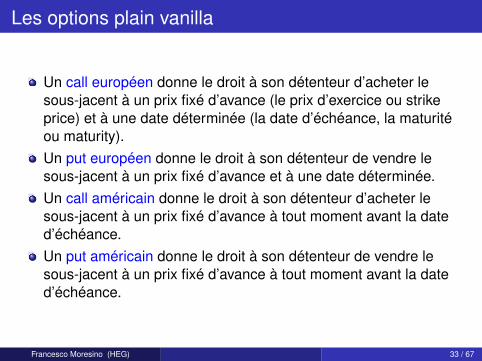

Les options plain vanilla

Un call européen donne le droit à son détenteur d’acheter lesous-jacent à un prix fixé d’avance (le prix d’exercice ou strikeprice) et à une date déterminée (la date d’échéance, la maturitéou maturity).Un put européen donne le droit à son détenteur de vendre lesous-jacent à un prix fixé d’avance et à une date déterminée.Un call américain donne le droit à son détenteur d’acheter lesous-jacent à un prix fixé d’avance à tout moment avant la dated’échéance.Un put américain donne le droit à son détenteur de vendre lesous-jacent à un prix fixé d’avance à tout moment avant la dated’échéance.

Francesco Moresino (HEG) 33 / 67

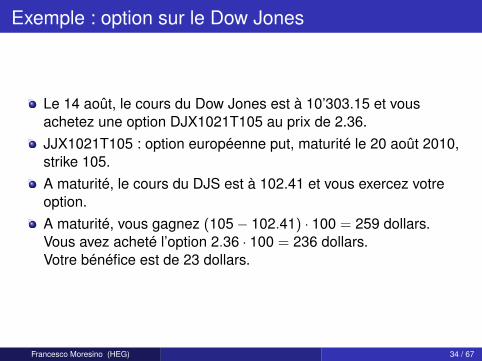

Exemple : option sur le Dow Jones

Le 14 août, le cours du Dow Jones est à 10’303.15 et vousachetez une option DJX1021T105 au prix de 2.36.JJX1021T105 : option européenne put, maturité le 20 août 2010,strike 105.A maturité, le cours du DJS est à 102.41 et vous exercez votreoption.A maturité, vous gagnez (105 − 102.41) · 100 = 259 dollars.Vous avez acheté l’option 2.36 · 100 = 236 dollars.Votre bénéfice est de 23 dollars.

Francesco Moresino (HEG) 34 / 67

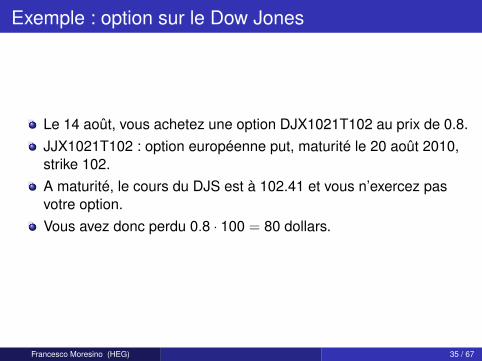

Exemple : option sur le Dow Jones

Le 14 août, vous achetez une option DJX1021T102 au prix de 0.8.JJX1021T102 : option européenne put, maturité le 20 août 2010,strike 102.A maturité, le cours du DJS est à 102.41 et vous n’exercez pasvotre option.Vous avez donc perdu 0.8 · 100 = 80 dollars.

Francesco Moresino (HEG) 35 / 67

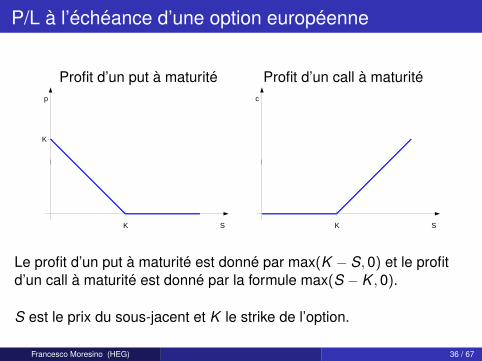

P/L à l’échéance d’une option européenne

Profit d’un put à maturité Profit d’un call à maturité

SK

p

K

SK

c

Le profit d’un put à maturité est donné par max(K − S,0) et le profitd’un call à maturité est donné par la formule max(S − K ,0).

S est le prix du sous-jacent et K le strike de l’option.

Francesco Moresino (HEG) 36 / 67

Options exotiques

Option digitale (binaire)Option asiatique (prix moyen)Option à barrière (knock-in, knock-out)Option composéeOption as-you-like-it (chooser)

Francesco Moresino (HEG) 37 / 67

Les swaps

Francesco Moresino (HEG) 38 / 67

Les swaps

Swap = échange ou troc.Un swap est un contrat d’échange de cash-flows entre deuxparties.Les deux cash-flows sont appelés les jambes du swap (legs).Swap de taux : intérêts à taux fixe contre intérêts à taux variable(en général pas d’échange de nominal).Swap de devise : intérêts dans une devise contre intérêts dansune autre devise (échange de nominal facultatif).Les premiers swaps apparaissent au début des années 80.

Francesco Moresino (HEG) 39 / 67

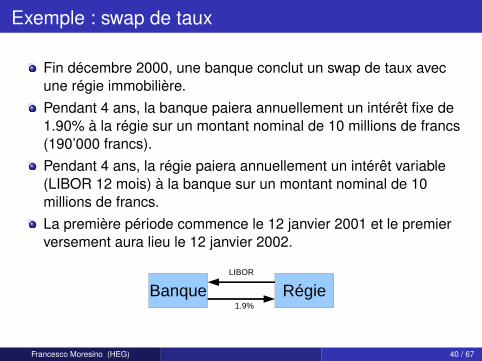

Exemple : swap de taux

Fin décembre 2000, une banque conclut un swap de taux avecune régie immobilière.Pendant 4 ans, la banque paiera annuellement un intérêt fixe de1.90% à la régie sur un montant nominal de 10 millions de francs(190’000 francs).Pendant 4 ans, la régie paiera annuellement un intérêt variable(LIBOR 12 mois) à la banque sur un montant nominal de 10millions de francs.La première période commence le 12 janvier 2001 et le premierversement aura lieu le 12 janvier 2002.

Banque RégieLIBOR

1.9%

Francesco Moresino (HEG) 40 / 67

Exemple : swap de taux

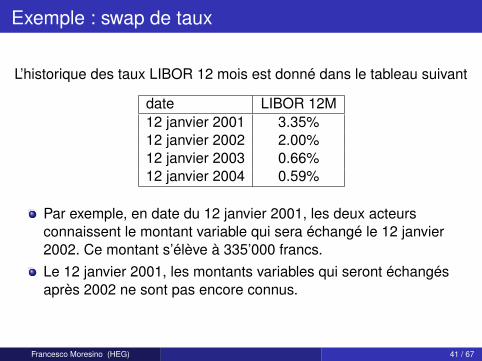

L’historique des taux LIBOR 12 mois est donné dans le tableau suivant

date LIBOR 12M12 janvier 2001 3.35%12 janvier 2002 2.00%12 janvier 2003 0.66%12 janvier 2004 0.59%

Par exemple, en date du 12 janvier 2001, les deux acteursconnaissent le montant variable qui sera échangé le 12 janvier2002. Ce montant s’élève à 335’000 francs.Le 12 janvier 2001, les montants variables qui seront échangésaprès 2002 ne sont pas encore connus.

Francesco Moresino (HEG) 41 / 67

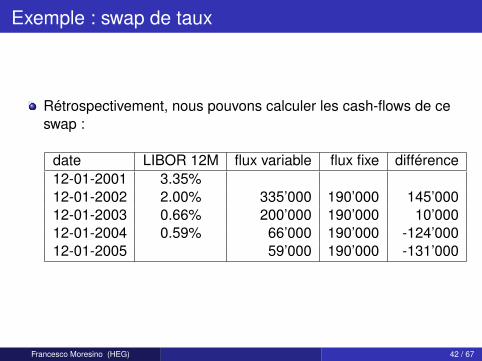

Exemple : swap de taux

Rétrospectivement, nous pouvons calculer les cash-flows de ceswap :

date LIBOR 12M flux variable flux fixe différence12-01-2001 3.35%12-01-2002 2.00% 335’000 190’000 145’00012-01-2003 0.66% 200’000 190’000 10’00012-01-2004 0.59% 66’000 190’000 -124’00012-01-2005 59’000 190’000 -131’000

Francesco Moresino (HEG) 42 / 67

L’évaluation d’un swap

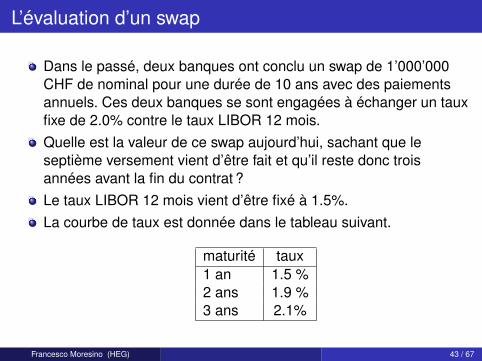

Dans le passé, deux banques ont conclu un swap de 1’000’000CHF de nominal pour une durée de 10 ans avec des paiementsannuels. Ces deux banques se sont engagées à échanger un tauxfixe de 2.0% contre le taux LIBOR 12 mois.Quelle est la valeur de ce swap aujourd’hui, sachant que leseptième versement vient d’être fait et qu’il reste donc troisannées avant la fin du contrat ?Le taux LIBOR 12 mois vient d’être fixé à 1.5%.La courbe de taux est donnée dans le tableau suivant.

maturité taux1 an 1.5 %2 ans 1.9 %3 ans 2.1%

Francesco Moresino (HEG) 43 / 67

L’évaluation d’un swap

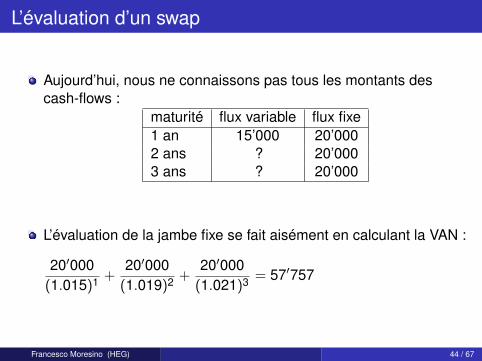

Aujourd’hui, nous ne connaissons pas tous les montants descash-flows :

maturité flux variable flux fixe1 an 15’000 20’0002 ans ? 20’0003 ans ? 20’000

L’évaluation de la jambe fixe se fait aisément en calculant la VAN :

20′000(1.015)1 +

20′000(1.019)2 +

20′000(1.021)3 = 57′757

Francesco Moresino (HEG) 44 / 67

L’évaluation d’un swap

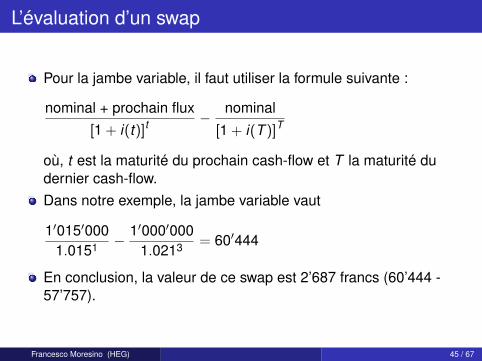

Pour la jambe variable, il faut utiliser la formule suivante :

nominal + prochain flux[1 + i(t)]t

− nominal

[1 + i(T )]T

où, t est la maturité du prochain cash-flow et T la maturité dudernier cash-flow.Dans notre exemple, la jambe variable vaut

1′015′0001.0151 − 1′000′000

1.0213 = 60′444

En conclusion, la valeur de ce swap est 2’687 francs (60’444 -57’757).

Francesco Moresino (HEG) 45 / 67

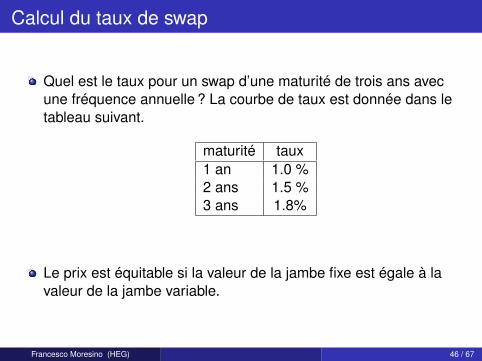

Calcul du taux de swap

Quel est le taux pour un swap d’une maturité de trois ans avecune fréquence annuelle ? La courbe de taux est donnée dans letableau suivant.

maturité taux1 an 1.0 %2 ans 1.5 %3 ans 1.8%

Le prix est équitable si la valeur de la jambe fixe est égale à lavaleur de la jambe variable.

Francesco Moresino (HEG) 46 / 67

Calcul du taux de swap

Dans notre exemple, la jambe variable vaut

1011.011 − 100

1.0183 = 5.21

Notons x le taux de la jambe fixe. La valeur de cette jambe est

100 · x(1.01)1 +

100 · x(1.015)2 +

100 · x(1.018)3 = 291 · x

Le prix est équitable si

291 · x = 5.21

x =5.21291

= 0.0179 = 1.79%

Le taux fixe est 1.79%

Francesco Moresino (HEG) 47 / 67

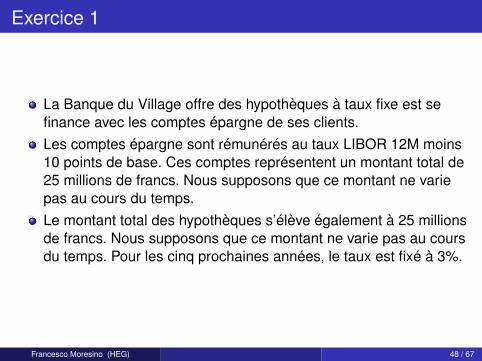

Exercice 1

La Banque du Village offre des hypothèques à taux fixe est sefinance avec les comptes épargne de ses clients.Les comptes épargne sont rémunérés au taux LIBOR 12M moins10 points de base. Ces comptes représentent un montant total de25 millions de francs. Nous supposons que ce montant ne variepas au cours du temps.Le montant total des hypothèques s’élève également à 25 millionsde francs. Nous supposons que ce montant ne varie pas au coursdu temps. Pour les cinq prochaines années, le taux est fixé à 3%.

Francesco Moresino (HEG) 48 / 67

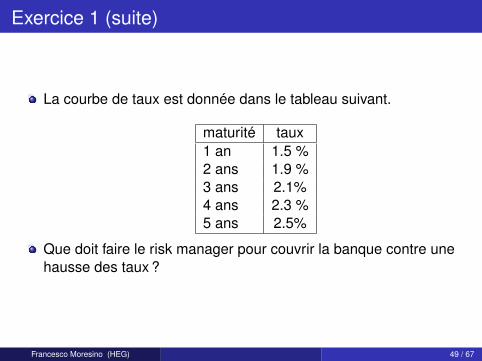

Exercice 1 (suite)

La courbe de taux est donnée dans le tableau suivant.

maturité taux1 an 1.5 %2 ans 1.9 %3 ans 2.1%4 ans 2.3 %5 ans 2.5%

Que doit faire le risk manager pour couvrir la banque contre unehausse des taux ?

Francesco Moresino (HEG) 49 / 67

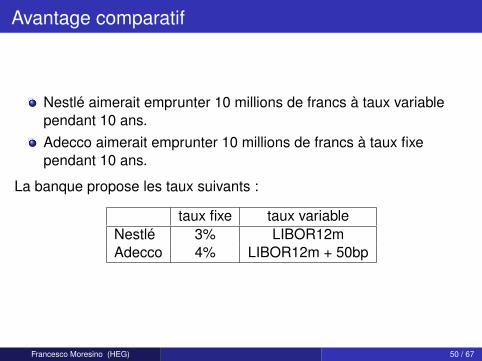

Avantage comparatif

Nestlé aimerait emprunter 10 millions de francs à taux variablependant 10 ans.Adecco aimerait emprunter 10 millions de francs à taux fixependant 10 ans.

La banque propose les taux suivants :

taux fixe taux variableNestlé 3% LIBOR12mAdecco 4% LIBOR12m + 50bp

Francesco Moresino (HEG) 50 / 67

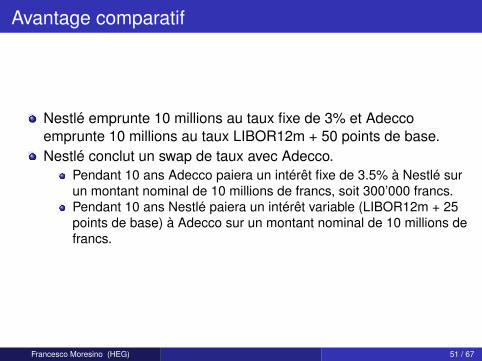

Avantage comparatif

Nestlé emprunte 10 millions au taux fixe de 3% et Adeccoemprunte 10 millions au taux LIBOR12m + 50 points de base.Nestlé conclut un swap de taux avec Adecco.

Pendant 10 ans Adecco paiera un intérêt fixe de 3.5% à Nestlé surun montant nominal de 10 millions de francs, soit 300’000 francs.Pendant 10 ans Nestlé paiera un intérêt variable (LIBOR12m + 25points de base) à Adecco sur un montant nominal de 10 millions defrancs.

Francesco Moresino (HEG) 51 / 67

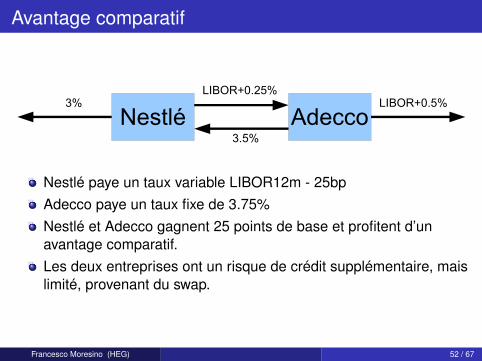

Avantage comparatif

Nestlé AdeccoLIBOR+0.25%

3.5%

3% LIBOR+0.5%

Nestlé paye un taux variable LIBOR12m - 25bpAdecco paye un taux fixe de 3.75%Nestlé et Adecco gagnent 25 points de base et profitent d’unavantage comparatif.Les deux entreprises ont un risque de crédit supplémentaire, maislimité, provenant du swap.

Francesco Moresino (HEG) 52 / 67

Autres swaps courants

Swap sur matière première (en général, prix fixe contre moyenned’un indice).

Credit Default Swap (CDS). Prime contre paiement en casd’événement de crédit (faillite, moratoire ou restructuration).

International Swaps and Derivatives Association (ISDA)

Francesco Moresino (HEG) 53 / 67

Utilisation des swaps

Gestion actif-passif (ALM)CouvertureAvantage comparatifArbitrageSpéculation

Francesco Moresino (HEG) 54 / 67

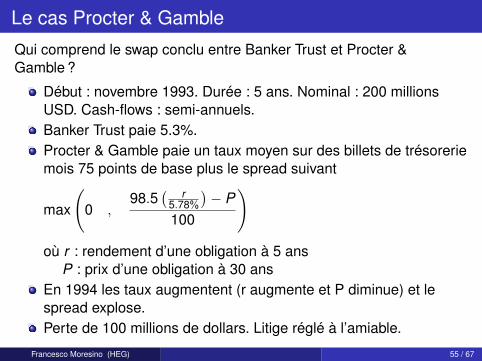

Le cas Procter & Gamble

Qui comprend le swap conclu entre Banker Trust et Procter &Gamble ?

Début : novembre 1993. Durée : 5 ans. Nominal : 200 millionsUSD. Cash-flows : semi-annuels.Banker Trust paie 5.3%.Procter & Gamble paie un taux moyen sur des billets de trésoreriemois 75 points de base plus le spread suivant

max

(0 ,

98.5( r

5.78%

)− P

100

)où r : rendement d’une obligation à 5 ans

P : prix d’une obligation à 30 ansEn 1994 les taux augmentent (r augmente et P diminue) et lespread explose.Perte de 100 millions de dollars. Litige réglé à l’amiable.

Francesco Moresino (HEG) 55 / 67

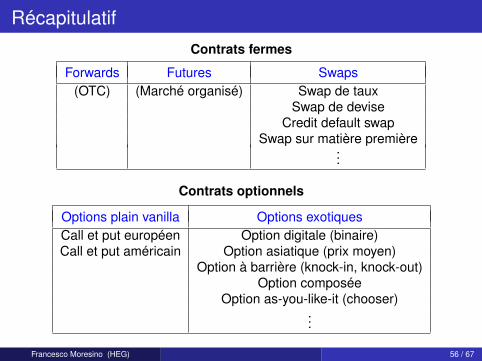

RécapitulatifContrats fermes

Forwards Futures Swaps(OTC) (Marché organisé) Swap de taux

Swap de deviseCredit default swap

Swap sur matière première...

Contrats optionnels

Options plain vanilla Options exotiquesCall et put européen Option digitale (binaire)Call et put américain Option asiatique (prix moyen)

Option à barrière (knock-in, knock-out)Option composée

Option as-you-like-it (chooser)...

Francesco Moresino (HEG) 56 / 67

Annexes

Francesco Moresino (HEG) 57 / 67

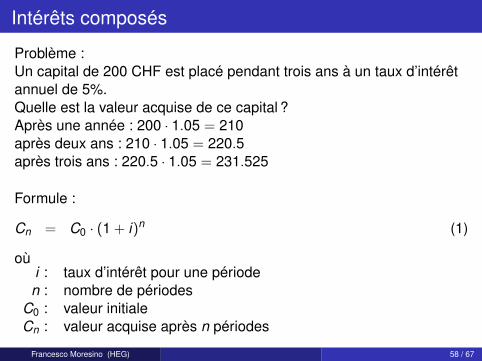

Intérêts composés

Problème :Un capital de 200 CHF est placé pendant trois ans à un taux d’intérêtannuel de 5%.Quelle est la valeur acquise de ce capital ?Après une année : 200 · 1.05 = 210après deux ans : 210 · 1.05 = 220.5après trois ans : 220.5 · 1.05 = 231.525

Formule :

Cn = C0 · (1 + i)n (1)

oùi : taux d’intérêt pour une périoden : nombre de périodes

C0 : valeur initialeCn : valeur acquise après n périodes

Francesco Moresino (HEG) 58 / 67

Intérêts composés (suite)

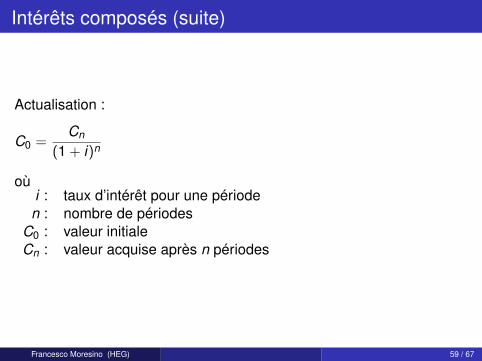

Actualisation :

C0 =Cn

(1 + i)n

oùi : taux d’intérêt pour une périoden : nombre de périodes

C0 : valeur initialeCn : valeur acquise après n périodes

Francesco Moresino (HEG) 59 / 67

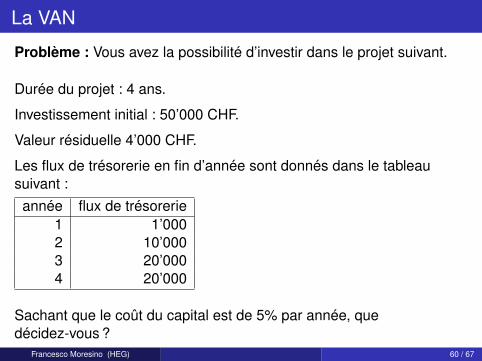

La VAN

Problème : Vous avez la possibilité d’investir dans le projet suivant.

Durée du projet : 4 ans.

Investissement initial : 50’000 CHF.

Valeur résiduelle 4’000 CHF.

Les flux de trésorerie en fin d’année sont donnés dans le tableausuivant :année flux de trésorerie

1 1’0002 10’0003 20’0004 20’000

Sachant que le coût du capital est de 5% par année, quedécidez-vous ?

Francesco Moresino (HEG) 60 / 67

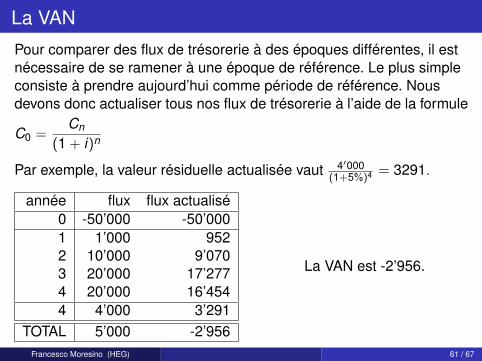

La VAN

Pour comparer des flux de trésorerie à des époques différentes, il estnécessaire de se ramener à une époque de référence. Le plus simpleconsiste à prendre aujourd’hui comme période de référence. Nousdevons donc actualiser tous nos flux de trésorerie à l’aide de la formule

C0 =Cn

(1 + i)n

Par exemple, la valeur résiduelle actualisée vaut 4′000(1+5%)4 = 3291.

année flux flux actualisé0 -50’000 -50’0001 1’000 9522 10’000 9’0703 20’000 17’2774 20’000 16’4544 4’000 3’291

TOTAL 5’000 -2’956

La VAN est -2’956.

Francesco Moresino (HEG) 61 / 67

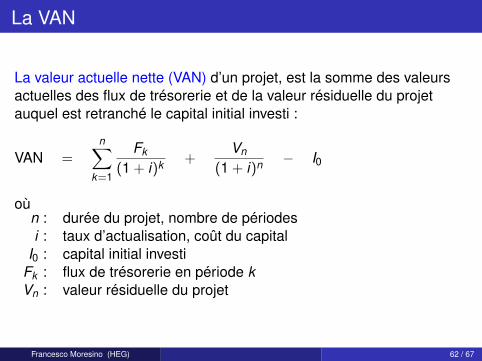

La VAN

La valeur actuelle nette (VAN) d’un projet, est la somme des valeursactuelles des flux de trésorerie et de la valeur résiduelle du projetauquel est retranché le capital initial investi :

VAN =n∑

k=1

Fk

(1 + i)k +Vn

(1 + i)n − I0

oùn : durée du projet, nombre de périodesi : taux d’actualisation, coût du capital

I0 : capital initial investiFk : flux de trésorerie en période kVn : valeur résiduelle du projet

Francesco Moresino (HEG) 62 / 67

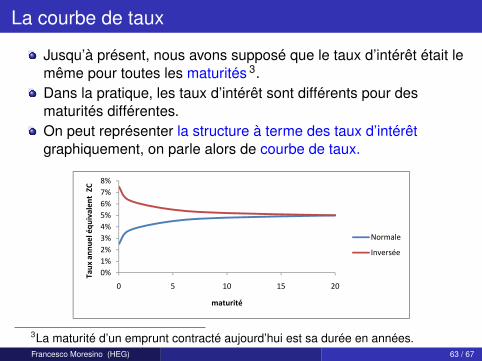

La courbe de taux

Jusqu’à présent, nous avons supposé que le taux d’intérêt était lemême pour toutes les maturités 3.Dans la pratique, les taux d’intérêt sont différents pour desmaturités différentes.On peut représenter la structure à terme des taux d’intérêtgraphiquement, on parle alors de courbe de taux.

6%7%8%

nt ZC

4%5%6%

équivalen

1%2%3%

x an

nuel é Normale

Inversée

0%1%

0 5 10 15 20

Taux

maturité

3La maturité d’un emprunt contracté aujourd’hui est sa durée en années.Francesco Moresino (HEG) 63 / 67

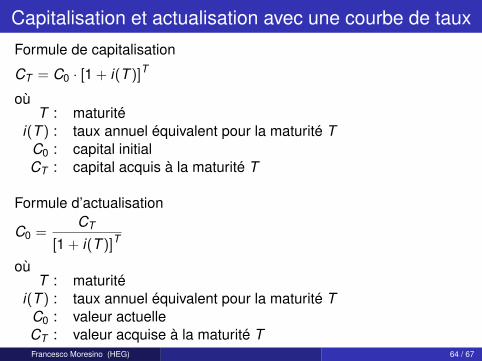

Capitalisation et actualisation avec une courbe de taux

Formule de capitalisation

CT = C0 · [1 + i(T )]T

oùT : maturité

i(T ) : taux annuel équivalent pour la maturité TC0 : capital initialCT : capital acquis à la maturité T

Formule d’actualisation

C0 =CT

[1 + i(T )]T

oùT : maturité

i(T ) : taux annuel équivalent pour la maturité TC0 : valeur actuelleCT : valeur acquise à la maturité TFrancesco Moresino (HEG) 64 / 67

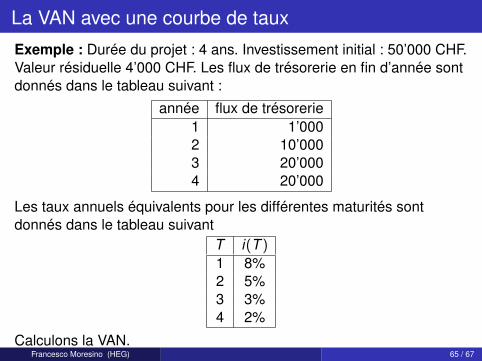

La VAN avec une courbe de taux

Exemple : Durée du projet : 4 ans. Investissement initial : 50’000 CHF.Valeur résiduelle 4’000 CHF. Les flux de trésorerie en fin d’année sontdonnés dans le tableau suivant :

année flux de trésorerie1 1’0002 10’0003 20’0004 20’000

Les taux annuels équivalents pour les différentes maturités sontdonnés dans le tableau suivant

T i(T )

1 8%2 5%3 3%4 2%

Calculons la VAN.Francesco Moresino (HEG) 65 / 67

La VAN avec une courbe de taux

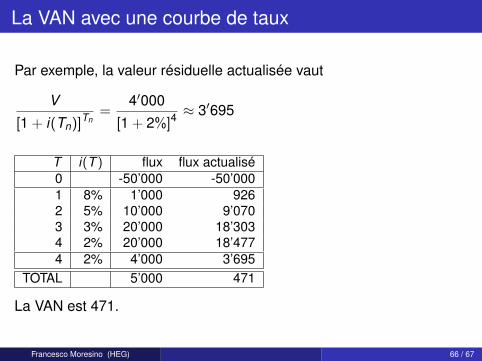

Par exemple, la valeur résiduelle actualisée vaut

V

[1 + i(Tn)]Tn

=4′000

[1 + 2%]4≈ 3′695

T i(T ) flux flux actualisé0 -50’000 -50’0001 8% 1’000 9262 5% 10’000 9’0703 3% 20’000 18’3034 2% 20’000 18’4774 2% 4’000 3’695

TOTAL 5’000 471

La VAN est 471.

Francesco Moresino (HEG) 66 / 67

Travaux Pratiques

1 Qu’est-ce un FRA ?

2 Qu’est-ce un ABS ? un MBS ? et un CDO ?

3 Trouvez le produit dérivé le plus "exotique".

4 Faites l’exercice 1 (pages 48-49).

Francesco Moresino (HEG) 67 / 67