Embed Size (px)

Citation preview

83

1980 年代日本の金融自由化の論理-産業構造の転換の遅れと金融改革の遅れ-

The Logic of Japanese Financial Deregulation in 1980s : The Delay of Financial Reform Corresponding to the Delay in Changes in the Industrial Structure

長 谷 部 孝 司*

Takashi HASEBE

1.問題の所在 (1)産業構造の転換と金融システムの変容 (2)金融自由化の遅れ2.1980 年代の金融自由化の論理 (1)金融自由化の背景 ①部門別資金過不足の変化 ②大企業の「銀行離れ」 (2)1980 年代の金融自由化 ①金融制度改革の遅れ ②社債市場の改革 ③株式市場の動向 ④まとめ (3)「国債化」 ①国債大量発行による金融自由化の進展 ②人為的低金利政策の転換が意味するもの (4)「国際化」 (5)1980 年代の金融自由化の論理 ①資本蓄積のあり方との関連 ②産業構造のあり方との関連3.アメリカの金融自由化との比較4.結論と今後の課題 (1)結 論 (2)今後の課題

* Takashi HASEBE 共通領域部(Department of General Studies)

083-117研究紀要16-長谷部.indd 83 09.2.24 10:42:41 AM

84

東京成徳大学研究紀要 ―人文学部・応用心理学部― 第 16 号(2009)

1.問題の所在

(1)産業構造の転換と金融システムの変容

周知のように、宇野弘蔵は第 1 次世界大戦後の資本主義は、もはや「資本主義の世界史的発展の段

階論的規定を与えられるもの」(宇野[1974]:248)ではなく、世界史的には社会主義への過渡期に

あるとした。そこで宇野学派の現代資本主義論は、大内力の国家独占資本主義論にはじまってその後

の福祉国家論にいたるまで、現代=過渡期説の上に立って展開されてきた。

しかし、第 2 次世界大戦後の資本主義が福祉国家体制の下に高度経済成長を実現し、ソ連社会主義

をはるかに凌ぐ富裕化社会をつくりあげ、さらにその対抗関係の中で後れを取ったソ連社会主義が崩

壊するにいたると、宇野派現代資本主義論に動揺が走ることになった。現代=過渡期説を捨て、現代

=資本主義の発展段階説を採る論者が続出することになった(1)。

これに対してわれわれは、ソ連社会主義崩壊後も、世界史的には現代が社会主義への過渡期である

との見方が成り立つことを提示した。ただし、その根拠は宇野とは異なるものであり、その詳細はす

でに別書(榎本編著[2006])で明らかにしている。要するに、唯物史観に立てば、資本主義経済は

生産力的には工業生産力に基づく社会であったが、福祉国家体制の下で豊かな社会が実現しさらにそ

の富裕化が進んでいくと、人々のニーズは物財からサービスやソフト化商品へと高度化していく。こ

れを受けて生産力の方も、従来の工業に代わってソフト化 ・ サービス化生産力という新しい生産力

が発展するようになるが、その中から情報化が進み IT(Information Technology)革命にいたると、

これによって具体的に脱資本主義的な、すなわち社会主義的な生産関係の形成が見られるようになっ

た。そこで、こうした新しい生産力 ・ 生産関係の形成という事実をもって、ソ連社会主義崩壊後も現

代が過渡期であるといいうるとしたのである。

このような理解に立つと、現代資本主義の下で社会主義の生産力的基盤をなすソフト化 ・ サービス

化生産力、そしてその中核となる IT 産業がいかに形成されていったかという点を明らかにすること

は、重要な論点となる。1970 年代にいたると、耐久消費財型重化学工業の普及を生産力的基盤とし

て展開されてきた高度経済成長が終焉を迎え、ソフト化・サービス化生産力の拡大がいよいよ本格的

に始まっていくからである。

新しい生産力が発展していけば、それに応じて新たな生産関係が形成されていくことになる。資本

主義の生産関係の中心は、いうまでもなく資本・賃労働関係であり、この変容がこの過程における最

も重要なポイントとなる。しかし、新たな生産力が発展していけばそれだけではなく、流通や金融シ

ステムのあり方も影響をうけ、徐々に変容を迫られることになる。これらは、新しい生産力の発展に

適合的な、さらにはその発展を促進しうるような形に、組み替えられていくことになるからだ。そし

てこのように考えれば、新自由主義的な自由化政策の意味も、また別の視点から捉えることが可能と

なってくるといえる。

現在、マルクス経済学の立場からは、新自由主義は福祉国家を解体の方向に導き、格差拡大などい

わゆる資本主義の粗暴性をむき出しにさせていくものとして、多くの批判を集めている。日々の暮ら

しの現実の中では、こうした批判には十分に共感しうるものがあるといえる。

しかし、他方で現実を歴史の大きな流れの中に位置づけてみると、違った見方もありうるのではな

083-117研究紀要16-長谷部.indd 84 09.2.24 10:42:41 AM

85

1980 年代日本の金融自由化の論理-産業構造の転換の遅れと金融改革の遅れ-

いだろうか。すなわち、このような新自由主義の経済政策とは、少なくとも現時点までのところ4 4 4 4 4 4 4 4 4

では、

結局のところ耐久消費財型重化学工業に代えて、社会主義の生産力的基盤であるソフト化・サービス

化生産力の形成を促進する役割を果たしてきた、といえるのではないだろうか。例えば、1970 年代

半ばから本格化するアメリカの証券市場改革や各種の金融自由化政策は、アメリカの金融・資本市場

のあり方を、従来以上にリスクテイク可能なシステムに組み替えることで、ハイリスクの新産業・企

業にも資金供給を行いうるシステムへと組み替えた。こうした金融自由化政策が、この時期のアメリ

カのソフト化・サービス化生産力の発展を促進し、90 年代に IT 革命を可能にする上できわめて重要

な役割を果たしたのである。

そこで別の機会に、このような視点から、こうしたアメリカの金融システムの変容のプロセスとそ

の意味について整理を行った(2)。これを踏まえるならば、日本においてもソフト化・サービス化生

産力の形成はどのように進んでいるのか、それに対して、金融自由化やその結果として変貌を遂げて

いく金融システムは、いかなる役割を果たしているのかいないのか、という点が関心事となってくる。

こうした問題意識から、日本における金融自由化のプロセスとその意味について検討してみよという

のが、本稿の根本的な課題である。

(2)金融自由化の遅れ

では、日本における金融自由化は、アメリカと同じようなプロセスをたどり、同様の役割を果たし

たのだろうか。結論からいえば、多くの点でノーといわざるをえない。

日本では、1970 年代の後半から金融の自由化 ・ 国際化が徐々に進み始め、80 年代以降本格化した。

まず 80 年代には内外資金移動の自由化が進み、後半にはほぼ完了した。金利の自由化も進んだ。80

年代前半に国債に関連するものから始まって、後半には預金金利についても進み、94 年の流動性預

金金利(当座預金を除く)の自由化により、金利の自由化が完了した。さらに、業務分野規制の緩和も、

80 年代前半までに国債に関連する分野について進み、後半には銀行と証券の垣根問題などが正面か

ら取り上げられるようになった。そしてこれは、93 年に業態別子会社方式による相互参入という形で、

当時としては一つの結論にいたった。

1990 年代に入ると、不良債権問題の長期化やグローバリゼーションの進展、米国に対する IT 革命

の遅れなどにより、日本は長期の不況に陥った。特に金融危機はかつてない深刻なものとなり、90

年代後半には、日本の金融システムの限界が大方の目に明らかとなった。そこで 96 年からは、金融ビッ

グバンという形で、再び大規模な金融構造改革が進められることになった。2001 年に金融ビッグバ

ンが区切りを迎えると、その後は「貯蓄から投資へ」をキーワードに、金融商品販売法、金融商品取

引法などを制定しさらに改革を進めた。投資家保護を手厚く行うことで、家計の金融資産を貯蓄から

投資へ呼び込み、これによって証券市場を通じた資金の流れを拡大させようというのである。またこ

の間、公的金融の改革も進められ、財投債・財投機関債の導入、郵政の民営化、政府系金融機関の民

営化などが行われた。

このような改革の動きを受け、確かに一部では、家計等の資金が投資信託や保険・年金基金などに

向かうことで、「貯蓄から投資へ」の動きが見られるようになっている。しかし、全体としてみれば、

これらの動きは今のところ量的に限られていると同時に、これら機関投資家の資金運用先を具体的に

083-117研究紀要16-長谷部.indd 85 09.2.24 10:42:41 AM

86

東京成徳大学研究紀要 ―人文学部・応用心理学部― 第 16 号(2009)

見てみると、公共債投資や海外証券投資が伸びており、株式投資は増えていないという状況である

(表 1,2)。つまり、これらの資金は国内の新産業・企業へはほとんど向かっていないのである。実際、

新興株式市場の株価は 2006 年 1 月のライブドア事件以降、日経ジャスダック平均株価が 4 割強下落

(2008 年 7 月)、東証マザーズ指数も 06 年 1 月の最高値から 8 割以上下落(08 年 10 月)と不振を極

めている。また、郵政民営化が行われたが、郵貯・簡保の資産残高の内訳をみると依然として公共債

投資が中心であり、ここでも資金の流れに目立った変化はないといえる。その他、大手企業間では株

式の相互持ち合いが復活傾向となっている点も気になるところである。こうして、1970 年代後半か

ら始まった金融自由化の動きは、 すでに 30 年ほど経過しているにもかかわらず、旧来型の金融シス

テムからの転換は、必ずしも大きく進んでいるとはいえない状況である。

このような事態は、ほとんど同時期に金融自由化を開始したアメリカの金融システムの変容の動き

と比較したとき、大変際立ったものとなる。アメリカでは 1970 年代以降、個人投資家に代わって機

関投資家が証券市場の主役となり、取引所集中義務の廃止や手数料の自由化など、市場システムを彼

らにとって使い勝手の良いものへと組み替えた。また、MMMF(Money Market Mutual Fund)や

CMA(Cash Management Account)などの新しい金融商品の開発やデリバティブ、証券化、アンバ

ンドリングなど新しい金融技術の発展も加わり、資金の流れ方はますます株式、社債など証券市場を

中心とするものとなり、これらを通して新産業・企業への資金供給が活発化した。証券市場は、個人

投資家時代のそれと比較して、はるかに流動性に富み、高いリスクをとることが可能なものへと変貌

を遂げていったのである。

そこで、ほぼ同時期に始まった日米の金融自由化の動きが、その後なぜこのように大きな違いを生

み出すことになってしまったのかという点が、本稿での具体的な関心事ということになる。アメリカ

表 1 証券投資信託の資産残高の推移(構成比)

(資料)日本銀行「資金循環統計」(98SNAベース)。

(%、合計は兆円)

1980198519901995200020052007

年 度 現金・預金 貸 出株式以外の証券 株式・出資金 対外証券

投資合 計

公共債 事業債 株 式2.9 1.7 5.7 10.9 3.4 0.5 0.5

18.2 9.6 20.7 11.8 17.1 7.3 4.9

51.4 60.9 27.3 37.5 43.6 16.5 16.8

25.7 43.8 9.9 18.4 23.0 9.1 9.9

10.8 10.3 3.8 3.9 3.4 1.0 1.2

24.7 17.8 35.5 19.7 18.7 29.2 18.7

24.7 17.8 35.5 19.7 18.7 29.2 18.7

1.9 9.0 9.7 19.8 16.1 37.4 44.5

6.2 22.1 46.8 43.8 57.6 87.8 105.0

表 2 保険・年金基金の資産残高の推移(構成比)

(資料)日本銀行「資金循環統計」(98SNAベース)。

(%、合計は兆円)

1980198519901995200020052007

年 度 現金・預金 貸 出株式以外の証券 株式・出資金 対外証券

投資合 計

公共債 事業債 株 式4.2 5.3 5.1 5.3 4.0 2.6 2.8

40.8 29.4 30.9 29.8 21.9 14.7 14.3

25.0 26.8 19.8 33.5 43.6 48.9 54.0

16.6 17.6 11.8 24.1 33.4 38.3 42.1

2.8 2.9 2.8 4.1 6.2 4.4 4.8

21.7 27.9 29.2 18.2 14.6 16.4 10.7

21.7 27.9 29.2 18.2 14.6 15.1 9.8

1.4 5.4 8.9 7.2 10.3 14.3 14.7

69.1 152.6 285.9 384.8 442.1 501.7 486.8

083-117研究紀要16-長谷部.indd 86 09.2.24 10:42:42 AM

87

1980 年代日本の金融自由化の論理-産業構造の転換の遅れと金融改革の遅れ-

の金融システムの変容の要因と、それが意味することがらについてはすでに詳しく論じているので(2)、

ここでは、そのようなアメリカの動きを念頭に置きつつ、日本の金融システムが、未だになぜ旧態依

然とした姿から大きく転換することができないのかについて考察することにする。

なお、1970 年代後半以降の金融改革の動きは、70 年代後半から 90 年代初めまでの時期と、90 年

代後半以降現在までの時期とに分けて整理することができるといえる。本稿は 80 年代を中心とする

前者の時期を対象とするものであり、後者の時期につては、別の機会に扱う予定である。

2.1980 年代の金融自由化の論理

(1)金融自由化の背景

①部門別資金過不足の変化

高度経済成長の終焉とともに、資金循環のあり方を左右する経済 ・ 金融環境には、さまざまな変化

が見られるようになった。まず、国内非金融部門の資金過不足の動向から見てみよう(図 1)。

第 1 に、高度成長期には資金不足部門の代表は法人企業部門であったが、1970 年代後半以降、こ

れに代わって公共部門が最大の不足部門になっている。第 2 に、70 年代までは資金余剰部門となる

こともあった海外部門が、80 年代以降は恒常的に資金不足部門となっている。第 3 に、個人部門は

この間も安定的に対 GDP 比 10%前後の資金余剰となっている。

企業部門の資金不足幅が縮小したのは、高度成長の終焉により企業の設備投資意欲などが低下し、

同部門の資金不足幅が縮小したためである。他方、公共部門の資金不足幅が拡大したのは、高度経済

図 1 部門別資金過不足の推移

個人

15(%)

10

1964 98年948984797469

5

0

-5

-10

-15

-20

(資料)日本銀行「資金循環統計」(68SNAベース)。(注)「資金循環統計」(93SNAベース)は1979年までしか遡及できないので、ここでは旧ベース(68SNAベース)による。

海外

法人企業

中央・地方政府

083-117研究紀要16-長谷部.indd 87 09.2.24 10:42:42 AM

88

東京成徳大学研究紀要 ―人文学部・応用心理学部― 第 16 号(2009)

成長終焉後の経済成長率の低下に対して、政府が財政支出の拡大によって経済成長を支えようとし

たためである。すなわち、政府は 1975 年度から国債の発行量を大幅に拡大(後掲の図 4)させたが、

これにより公共部門の資金不足幅が急激に拡大することとなったのである。海外部門については以下

の事情による。日本経済は、60 年代後半以降になると貿易収支は恒常的に黒字となるが、70 年代に

は 2 度のオイルショックで黒字幅が急減し、貿易外収支と移転収支の赤字を十分に補うことができな

くなった。しかし、80 年代以降は輸出が急速に拡大したことで、これらの赤字を十分補うことが可

能となり、経常収支の黒字が定着したのである。

要するに、最大の資金不足部門が企業部門から公共部門になったこと、海外部門も恒常的に不足部

門となったこと、この 2 点が 1970 年代後半から 80 年代の資金過不足の動向を左右する大きな変化で

あるといえる。これらは、後に確認するように、この時期の金融自由化の主要因となる「2 つのコク

サイ化」の背後にある、経済・金融環境の変化およびそれに伴う資金循環の変化であったといえる。

②大企業の「銀行離れ」

次に、部門別資金過不足における資金不足幅では公共部門に第 1 位の座を譲ったが、資金調達額自

体においては依然として最大部門であった企業の資金調達の動向を見てみよう(表 3)。

第1に、1970 年代後半からは証券形態での資金調達の比率が徐々に拡大し始め、80 年代に入ると

その勢いはさらに増している。第2に、同じく 70 年代後半からは企業間信用の比率が縮小し始め、

80 年代にはその勢いが増している。第3に、借り入れ(貸出金)は 80 年代の前半には拡大をみせるが、

それを除けば、60 年代後半から 80 年代にはほぼ 55%前後の水準となっている。

表 3 法人企業の資金調達の推移(構成比)

(資料)日本銀行「資金循環統計」(68SNAベース)。(注)図1に同じ。

(%)

1965-691970-741975-791980-841985-891990-94

年有価証券 貸出金

C P 企業間信用

対外信用等 その他

7.36.39.911.618.523.1

2.52.23.72.32.613.6

0.20.01.12.87.74.2

4.74.25.06.48.25.3

0.00.00.00.04.5-2.3

56.255.254.364.953.982.1

事業債 株 式 外 債6.04.57.56.74.825.7

50.250.746.958.249.256.4

民間貸出 公的貸出31.934.432.221.213.9-3.8

1.52.80.6-0.53.21.6

3.11.23.12.86.0-0.7

内部資金 内部留保・引当金 減価償却外部資金 借入金 社 債 増 資 (借入金/外部資金) (社債+増資/外部資金)その他

40.3 13.7 26.6 46.5 37.2 5.3 4.0

(80.0)(20.0)13.2

35.7 14.0 21.7 49.8 41.9 5.1 2.7

(84.2)(15.8)14.5

45.7 10.9 34.8 45.1 26.6 10.6 7.9

(58.9)(41.1)9.1

55.6 15.0 40.5 35.5 16.8 8.4 10.3

(47.3)(52.7)8.9

49.1 14.0 35.1 41.6 7.3 17.8 16.5

(17.6)(82.4)9.3

81.3 13.2 68.0 19.7 5.3 10.0 4.5

(26.6)(73.4)-1.0

99.4 13.4 86.0 -10.4 -16.0 4.2 1.4

(154.5)(-54.5)11.0

表 4 大企業の資金調達の推移(構成比)

(資料)日本銀行『主要企業経営分析』。

(%)1965-69年 70-74年 75-79年 80-84年 85-89年 90-94年 95年

083-117研究紀要16-長谷部.indd 88 09.2.24 10:42:43 AM

89

1980 年代日本の金融自由化の論理-産業構造の転換の遅れと金融改革の遅れ-

これらから、この時期に企業は、企業間信用を縮小させながら証券形態での資金調達の比率を拡大

させていったといえる。

証券形態による資金調達の拡大というこの変化は、大企業に限定してみるとさらに顕著となる。表

4 によれば、大企業の外部資金調達に占める証券形態(社債、増資)での調達比率は、60 年代後半、

70 年代前半には 20.0%、15.8%であったが、70 年代後半には 41.1%、80 年代前半、後半には 52.7%、

82.4%と拡大している。

こうした証券形態の拡大は、大企業では借入金の比率を低下させることになった。大企業の外部資

金に占める借入金の比率は、60 年代後半には 80.0%であったが、70 年代後半には 58.9%、80 年代前半、

後半には 47.3%、17.6%と急減している。こうして、高度経済成長が終焉を迎え安定成長に移行して

いく中で、大企業の「銀行離れ」が進んでいくことになったのである。

こうした動きは、いうまでもなく都市銀行、長期信用銀行など、これまで大企業への資金供給を中

心的な業務としてきた大手銀行のビジネスチャンスを、大きく奪うことになる。そこでこれら銀行の

中から、従来の分業主義・専門主義的な業務分野規制に対する緩和を求める声が高まることになった。

他方、非金融部門の大企業の方も、借り入れに比べて資金調達コストが低い社債や株式の発行を、

さらに自由かつ機動的に行いたいと考えるようになった。そこで、それら証券の発行に関する諸々の

規制について、緩和や撤廃を求めるようになったのである。

(2)1980 年代の金融自由化

以上、1980 年代の金融自由化の背後にある経済・金融環境の変化、それに伴うマネーの動きの変

化について簡単に見てきた。では、これらの要因によって、この時期の金融自由化はどのように進ん

だのであろうか。

まずここでは、大企業の銀行離れが、金融制度改革や証券市場の規制緩和をどの程度進めることに

なったのかという点について、前者から見てみよう。

①金融制度改革の遅れ

金融制度の専門制・分業制の見直しに関しては、議論自体は以前からあったが(3)、具体的に見直

し作業が進むのは 1980 年代半ば以降である。しかし、80 年代には具体的な成果は得られず、それは

結局 90 年代初めまで待たなければならなかった。

まず 1985 年に、金融制度調査会は「専門金融機関制度をめぐる諸問題研究のための専門委員会」

を発足させ、制度問題全般にわたる検討を開始した。その結果、87 年に「専門金融機関制度のあり

方について」という報告書がまとめられ、相互銀行の普通銀行転換が認められた。89 年には「新し

い金融制度について」という中間報告がまとめられ、業務分野規制の見直しについて、①相互乗り入

れ方式、②業態別子会社方式、③特例法方式、④持株会社方式、⑤ユニバーサル・バンク方式の 5 案

が出され、そのうち②、③が有力案とされた。その後、90 年に「地域金融機関のあり方」や、「新し

い金融制度について」という第2次中間報告が出され、地域金融機関については子会社方式での業務

参入が困難な場合には、本体での参入も一部の業務については可能との追加提案が行われた。そして

91 年には、答申「新しい金融制度について」がとりまとめられた。他方、証券取引審議会も 88 年以降、

083-117研究紀要16-長谷部.indd 89 09.2.24 10:42:43 AM

90

東京成徳大学研究紀要 ―人文学部・応用心理学部― 第 16 号(2009)

証券取引制度に関する基本問題の検討を開始し、91 年には報告書「証券取引に関する基本的制度の

在り方について」を発表した。

これらを踏まえて、1992 年にいわゆる金融制度改革関連法が成立し、翌 93 年 4 月から施行となった。

その結果、①普通銀行、信託銀行、証券会社は、業態別子会社方式によって他業務へ進出することが

可能になった。②参入が認められた業務としては、普通銀行は証券業務と信託業務、信託銀行は証券

業務、証券会社は銀行業務または信託業務であった。③地方銀行等の地域金融機関については、子会

社方式による乗り入れが困難な場合には、本体および代理店方式による信託業務への参入が認められ

た。こうして、長年の懸案であった銀行業と証券業の相互乗り入れが可能になるなど、従来の金融制

度からすれば画期的な改革が行われたのであった(4)。

しかし、こうして行われた改革も、現時点からみれば部分的かつ漸進的であり、また、そもそも従

来型金融システムの転換を促すようなものではなかった。この間の英米流の証券市場改革と比べた場

合には、時代遅れでもあった。

まず、部分的・漸進的というのは、第 1 に、各業態が相互に参入することが可能になったが、参入

可能な業務範囲については当初はきわめて限定的であった(表 5)。例えば、銀行の証券子会社につ

いては、①株式の発行および流通(ディーリング、ブローキング)、②転換社債等エクイティ物の流

通業務、③株価指数先物取引および株価指数オプション取引、という株式関連業務が認められなかっ

た。また、信託子会社についても、業務範囲に制限があった。第 2 に、参入方法についても護送船団

方式的な配慮がなされた。都市銀行等に比べて劣位に立つ地域金融機関については、本体による参入

が認められた。参入の順番についても同様の配慮がなされた。金融機関の店舗数などを考慮の上、長

期信用銀行、信託銀行、系統中央機関、証券会社がまずはじめに参入を認められ、その後に都市銀行

が順次参入することになった。

しかし、現時点から見て最大の問題は、制度改革の考え方自体が、旧来型金融システムを根本的に

見直そうという意図を持っていなかった点である。そもそも業態別子会社方式による相互参入という

考え方は、依然として銀行業、証券業という従来からの縦割りの業態を前提とするものである。普通

銀行、信託銀行、証券会社はそれぞれ、出資関係を通して他業態に進出した子会社から収益を獲得す

表5 業態別子会社の当初の業務範囲①証券子会社 ②信託銀行子会社

信託業務⑴金銭の信託 貸付信託 年金信託 合同金銭信託 特金 指定単 ファンドトラスト 証券投資信託⑵金銭以外の信託 有価証券の信託 金銭債権の信託 動産の信託 不動産の信託⑶併営業務

公共債

普通社債・金融債

投資信託

発 行流 通

ディーリング ブローカー

株式

エクイティ物(転換社債、新株引受権付社債、新株引受権証券)

株価指数先物株価指数オプション

◯

◯

◯

×(99年下期)

◯

―

◯

◯

◯

×(99年下期)

×(97年下期)

×(97年下期)

◯

◯

◯

×(99年下期)

×(97年下期)

×(97年下期)

×(97年下期)×(99年下期)×(99年下期)×(97年下期)×(97年下期)◯◯

◯◯◯◯×(未解禁)

(出典)西村[2003]:275ページ。(注)( )内は後にビッグバンで決められた解禁時期。

銀行業務 ◯

083-117研究紀要16-長谷部.indd 90 09.2.24 10:42:44 AM

91

1980 年代日本の金融自由化の論理-産業構造の転換の遅れと金融改革の遅れ-

ることができるようになるが、ここでは業態の垣根自体は旧態依然のまま残ることになる(5)。それ

を前提にした上で、相互参入の道が開けたにすぎない。したがってこの改革は、金融制度自体につい

ては、はじめから根本的な見直しを行おうとするものではなかったといわざるをえないであろう(6)。

ドイツ、フランスでは、すでに銀行が本体で証券業務等を行うことが可能なユニバーサル・バンク

制度が採られており、業態別の垣根は取り払われている。他方、1980 年代以降のアメリカでは、金

融のあり方としては、リスク管理の方法として金融取引をいくつかの機能に分解し、それらを証券化

などによってつなげていくアンバンドリング・リバンドリングの動きが広がっている。つまり、金融

を業態で考えるのではなく機能に分けて考え、それらを最適な形で組み合わせることで、コストの引

き下げとともにリスクの分散化を進めるシステムを発展させようとしているのである。こうした欧米

の流れからすると、業態別子会社方式による相互参入というのは、やはり時代遅れであったといわざ

るをえないであろう。

こうして、業務分野規制をめぐる金融制度改革は、大企業の銀行離れが進んでいるにもかかわらず、

後に見る国債に関連したものを除けば 1980 年代には具体的な成果はなく、1992 年の制度改革も、き

わめて部分的なものでしかなかったといえよう(7)。

②社債市場の改革

次に、社債市場、株式市場における規制緩和は、どの程度進んだのであろうか。結論からいえば、

ある程度の規制緩和は進んだが、社債市場が間接金融の内部に取り込まれているという高度成長期を

通じてつづいてきた体制からの脱却は容易に進まず、その結果、1970、80 年代には十分に実効性の

ある改革は進まなかった。この体制からの脱却は、結局 90 年代半ばまで待たなければならなかった。

先に見たように、大企業は外部資金の調達に際して、1970 年代以降は証券発行への依存度を高め

るようになった。他方、社債消化の方でも、従来からの銀行による協力消化が低下し、保険、農中・

農協組、個人、その他による消化が拡大した(8)。また、詳細は後に見るが、「2 つのコクサイ化」に

より、国債の発行・流通市場の規制緩和が進み始めるとともに、内外の資本市場の一体化や国際化 ・

自由化が進んだ。これらの動きも、社債市場の改革に影響を及ぼすことになった。こうして、70 年

代後半以降になると、社債市場にも規制緩和の動きが見られるようになった。

まず、この時期の改革をめぐる議論として代表的なものは、1977 年 10 月の証券取引審議会基本問

題委員会報告「望ましい公社債市場の在り方に関する報告書」であろう。ここでは、当時の公社債市

場に対して、不要な制約を取り除き自由で開かれた市場を形成することの重要性を述べ、発行条件の

弾力化 ・ 競争的決定、流通市場の拡大と深化、投資家保護などについて、「この種の報告には異例な

ほどの具体的で論争的な提言」(西村、前掲:129)が行われた。この提言は、直ちに改革へとつなが

るものではなかったが、これを受け、社債市場の改革は以下のような形で進んだ。

第 1 に、債券の償還期限の多様化が進められた。従来の償還期限は 7 年と 10 年であったが、1977

年 11 月に 12 年物事業債が発行され、85 年 8 月には 15 年物事業債が発行された。また、79 年には 6

年物事業債も発行された。そして、これらについて満期一括償還制度が導入された(6 年債は 83 年

10 月、10 年債と 12 年債は 85 年 10 月)。

第 2 に、債券種類の多様化が進められた。1981 年に、商法改正により新株引受権付社債(ワラント債)

083-117研究紀要16-長谷部.indd 91 09.2.24 10:42:44 AM

92

東京成徳大学研究紀要 ―人文学部・応用心理学部― 第 16 号(2009)

制度が導入された。しかし、国内発行は非分離型に限定されたので、多くの企業が海外での発行を選

択した。そこで、85 年に分離型新株引受権付社債制度が導入された。

第 3 に、無担保化が進んだ。社債に有担保原則が導入されたのは、1930 年代の社債浄化運動以来

であるが、これは高度成長期には物的担保を持つ造船、鉄鋼、化学などの「重厚長大」型産業に優先

的に資金配分を行う役割を果たした。しかし、70 年代以降、経済のソフト化 ・ サービス化が進む中で、

こうした制度の必要性は低下した。

無担保債の発行は、転換社債に関しては留保物件付のものが 1973 年から始まるが、完全無担保債

としては、79 年 3 月にシアーズ・ローバック社が無担保円建外債を発行したのが戦後初となった。

同社の発行に際し、これとのバランス上、国内民間企業にも無担保の普通社債、転換社債の発行を認

めることとなった。しかし、発行に際しては適債基準と財務制限条項設置ルールが導入され、その発

行は優良企業に限定されることになった。適債基準は非常に厳しく、当時この基準に適格となるのは

松下電器産業とトヨタ自動車のみという禁止的水準であった。また、財務制限条項については別途検

討するということになったがそのまま放置され、実際の制定は 85 年 1 月となった。そのため、戦後

初の完全無担保普通社債の発行(TDK)は、85 年 1 月となった。

他方、この間、適債基準と財務制限条項は数次にわたって緩和されたので、無担保債の適格企業数

は増えていった。特に、1987 年 2 月に適債基準が緩和され、当初は数値基準のみであったものが格

付基準との併用方式となったことなどにより、適格企業数が増えていった(9)。88 年 11 月にも適債基

-15

-10

-5

0

5

10

15

1970 73 76 79 82 85 88 91 94 97年度

国内転換社債国内ワラント債国内普通社債海外転換社債海外ワラント債海外普通社債

(兆円)

(資料)公社債引受協会『公社債年鑑』『公社債月報』

<海外発行>

<国内発行>

図2 本邦企業の内外社債発行の推移

083-117研究紀要16-長谷部.indd 92 09.2.24 10:42:45 AM

93

1980 年代日本の金融自由化の論理-産業構造の転換の遅れと金融改革の遅れ-

準が緩和されるが、この時点で適格企業数は、無担保普通社債が約 300 社、無担保転換社債が約 500 社、

留保物件付転換社債が約700社と増加した。そして、90年には普通社債、転換社債の適債基準について、

数値基準は廃止され格付基準に一本化された。ただし、このような適債基準および財務制限条項設定

義務の撤廃は、結局 1996 年 1 月まで待たなければならなかった。

第 4 に、以上のほかに 1980 年代には、事業債等のマーケット・メイク開始(86 年 9 月)、社債発

行におけるプロポーザル方式の導入(87 年 4 月)と普及(88 年 4 月)、それに伴う起債会の事実上の

消滅(88 年)、発行登録制度の導入(88 年 5 月)などが行われた。

このように、社債市場の自由化は 1970 年代の末から始まり 80 年代に進展した(10)。しかし、これ

らの自由化の動きも、結論からいえば、80 年代までは必ずしも実効性は高くなかったといわざるを

えない。

この点は、以下の事実をみれば一目瞭然である。この時期、日本企業は社債発行を増大させたが、

発行市場としては海外市場が中心であり、多くの年で海外市場における発行量が国内市場における発

行量を上回っていた(図 2)。いわゆる「空洞化」現象が頻繁に起きていたのである。例えば、普通

社債では 84 年〜 92 年にかけて(87 年を除く)、81 年に解禁されたワラント債ではその後一貫して、

転換社債でも 76 〜 83 年にわたって(11)、海外市場での発行が国内市場を上回った。しかも、日本企

業が海外市場で社債を発行する場合、現地の日本の証券会社が主幹事となり、日本の機関投資家や金

融機関がその多くを購入していたのであった。つまり、日本企業と日本の投資家が、国内市場を嫌っ

て海外市場に場を借りて迂回取引をしていたのである。これは、国内市場が海外市場に比べての発行

規制が厳しく、その結果、手続きが煩雑であったり手数料が高水準であったためであり(表 6)、要

するに、この間の日本の規制緩和が不十分であったことを示すものである。実は、この時期の規制緩

和も、「空洞化」防止を一つのねらいとしていたのであるが、その進展度合いは未だ十分ではなかっ

たのである。そしてその背後には、戦後の社債市場の中で定着した受託銀行制度などの独特の構造が、

依然として尾を引いていたといえる。

戦後の日本では、間接金融中心の金融システムが形成され、それは高度経済成長を通じて発展し

ていった(12)。大企業の資金調達はメインバンクからの借り入れを中心とし、社債や株式など証券市

場からの資金調達は限界的な役割を担うものでしかなかった。しかも、公社債市場については、間接

金融の中に取り込まれた存在でしかな

かった。公社債の発行は、最終的には

日本銀行の信用膨張政策に支えられな

がら、メインバンクなど銀行の意向に

強く左右されていたからである。

すなわち、日本の債券市場では、ま

ず国債や金融債の発行が優先された上

に、民間の事業債については、全受託

銀行と引受証券大手 4 社からなる起債

打合会、起債会によって発行規制を受

けた。ここでは日本興業銀行が指導的

表6 日・米・ユーロ市場における受託手数料の比較

①証券子会社

受託手数料(当初費用)

(期中費用)

引受手数料

15,5005,000

(0.1%)10,500

(年0.03%)27,500

(0.55%)

3,3601,450

(0.03%)1,910

(年0.005%)19,950

(0.40%)

1,4000

1,400(年0.004%)

17,500(0.35%)

日本(A) アメリカ(B) ユーロ(C)

(万円)

②信託銀行子会社

信託業務⑴金銭の信託 貸付信託 年金信託 合同金銭信託 特金 指定単 ファンドトラスト 証券投資信託⑵金銭以外の信託 有価証券の信託 金銭債権の信託 動産の信託 不動産の信託⑶併営業務

公共債

普通社債・金融債

投資信託

発 行流 通

ディーリング ブローカー

株式

エクイティ物(転換社債、新株引受権付社債、新株引受権証券)

株価指数先物株価指数オプション

◯

◯

◯

×(99年下期)

◯

―

◯

◯

◯

×(99年下期)

×(97年下期)

×(97年下期)

◯

◯

◯

×(99年下期)

×(97年下期)

×(97年下期)

×(97年下期)×(99年下期)×(99年下期)×(97年下期)×(97年下期)◯◯

◯◯◯◯×(未解禁)

(出典)証券団体協議会『わが国社債市場の現状と課題』1992年。(注)発行額500億円、利率6%、期限7年とし円換算したもの。 1992年8月現在(アメリカの引受手数料は1991年)。

銀行業務 ◯

083-117研究紀要16-長谷部.indd 93 09.2.24 10:42:46 AM

94

東京成徳大学研究紀要 ―人文学部・応用心理学部― 第 16 号(2009)

な役割を果たし、「起債調整」という名の下に、重点産業へ傾斜的な資金配分などを行った。他方、個々

の企業が社債を発行する際には受託会社との間に受託契約を結ぶが、この時期日本では、受託契約に

は担保の受託のほかに募集の受託が含まれていた。そして、受託会社には通常メインバンクがなった。

銀行はまず、この募集の受託によって担保の管理だけでなく、個々の企業の社債発行についても強く

関与することが可能となっていた。さらに、発行された公社債のほとんどを、メインバンクを中心と

する金融機関が保有した。高度経済成長期の金融政策の中心は人為的低金利政策であったが、これを

遂行するためには公社債の発行金利も低位に抑えなければならず、その結果、公社債は有利な投資対

象とはならなかった。そうなれば、流通市場もほとんど形成されず、公社債への投資は長期保有を覚

悟せざるをえなかった。こうした状況では、社債投資はメインバンクによって企業集団形成のための

系列融資として、長期融資の変形、協調融資の変形として行われるしかなかった(13)。こうして、起

債打合会、起債会などによる起債調整においても、受託銀行が強い発言力を持つことになったのであ

る。

このような受託銀行の影響力は、高度経済成長終焉後には後退傾向となるが(14)、依然として無視

できないものであった。そこで、自由で低コストの社債発行市場をつくるためには、最終的には受託

銀行制度を見直すことが不可欠となる。しかし、大企業の銀行離れが進む中で、高率の受託手数料や

保証料は、メインバンクとしても容易に手放しがたいものであった(15)。こうして、社債市場をめぐ

る 1980 年代の規制緩和は、受託銀行制度という核心部分の見直しには容易に進まず、償還期限の多

様化、社債種類の多様化、無担保債の規制緩和(適債基準や財務制限条項付き)など、周辺部分の規

制緩和しか進まなかったのである。

結局、社債の発行市場の自由化にとって重要な改革は 1990 年代以降となる。すなわち、1990 年 4

月に社債発行限度枠が緩和され、93 年 10 月に同枠が撤廃された。さらに 93 年 10 月には、ついに商

法が改正され、受託会社制度の本格的な改革が行われるにいたった。

社債発行限度枠の緩和・撤廃については、直接的にはバブル崩壊による株価の急落が促進要因となっ

た。株価急落で未転換となった転換社債やワラント債の社債部分の償還のために資金調達の必要性が

高まり、これを容易化することから規制が緩和された。もっとも銀行としては、かねてから証券界、

産業界からは、社債発行限度枠規制の緩和と受託制度の見直し要求が出されていたので、これらのう

ち、前者を譲ることで後者を死守したともいえる(16)。

受託会社制度の本格的見直しは、1993 年の商法改正により実現した。これにより、従来の受託会

社は社債管理会社と名称を改め、その役割も発行後の社債管理業務に限定されることになった。また、

社債管理会社の資格は、証券会社などにも認められることとなった。これにより、銀行が社債発行に

関与する余地はなくなり、高度経済成長期およびその終焉後にもつづいてきた受託銀行制度は、つい

に終わりを迎えた。その結果、95 年 9 月には社債管理会社不設置債まで発行されることになった(17)。

なお、銀行側が容易に認めなかった受託会社制度の本格的見直しが、1993 年に実現したのには当

然ながら理由がある。93 年には、先に見た金融制度改革により、銀行は業態別子会社方式により証

券業務に参入することができるようになった。これによって、社債管理会社の地位は依然としてメイ

ンバンクが占めるが、そうでない場合でも、メインバンクの証券子会社が引受主幹事になることが可

能になったからである(18)。戦後の復興期、高度経済成長期を通して形成・確立された間接金融優位

083-117研究紀要16-長谷部.indd 94 09.2.24 10:42:46 AM

95

1980 年代日本の金融自由化の論理-産業構造の転換の遅れと金融改革の遅れ-

の体制は、容易に払拭しがたい性格を維持していたといえよう。

ところで、以上は金融機関同士の既得権争いのレベルでの話である。そこでさらに踏み込んだ場合、

以下の疑問が残る。そもそも非金融部門の企業の側で証券市場を通じた資金調達が増大しつつある中

で、これら企業からの要求を抑えて、社債市場の改革が金融業界内部の利害調整の範囲内で進んだの

はなぜであろうか。これについては、いくつかの可能性が考えられる。

第 1 は、この時期に証券市場を通じた資金調達を求めていたのは、既存大企業である。これら企業

は、すでに国際的にも一定の社会的評価を得ていたことと、この時期円高の進行や金融の国際化によ

り、国内で有利に証券発行ができなければ海外で発行することが可能であった。バブル期にはむしろ

海外での発行の方が有利であった。このため、国内市場の改革に強くこだわる必要がなかったためで

あろう。

第 2 に、この時期の社債発行は、転換社債やワラント債などエクイティー債が中心となっていった

が、これらは株価の持続的上昇により、大変有利な資金調達手段となっていた。ところで、この時期、

企業の株価上昇を支えた要因として、これら企業とメインバンクとの株式の相互持ち合い関係の強化

が重要な役割を果たした。持ち合い比率を高めることで流通市場への株式の供給量を制限し、これに

よって株価のつり上げを加速させた。いわゆる 「高株価経営」 である(19)。こうした形でエクイティー

債を有利に発行していたとすれば、これとの見合いでメインバンクに高率の受託手数料を認めること

も可能であったのではないだろうか。この点は、1990 年代に入りエクイティー債による低コストで

の資金調達が不可能になると、上記のように受託銀行制度の改革が進むということからも裏付けられ

るのではないだろうか。

③株式市場の動向

次に株式市場であるが、1970、80 年代には、株式の発行・流通市場に関して、特に注目すべき自由

化措置や制度改革は行われていない。東証、大証での株価指数先物取引の開始(88 年)、大証、名証、

東証での株価指数オプション取引の開始(89 年)、インサーダー取引への規制強化(88 年)などが行

われた程度である。新興株式市場の増設や未公開株の取引市場の育成、株式委託売買手数料の自由化、

取引所集中義務の廃止など、間接金融から直接金融への転換や株式市場を通じた新産業・企業への資

金供給をねらいとした改革は、90 年代後半の金融ビッグバン以降に始まる。

他方、株式の発行形態については少し前から変化が生じていた。高度経済成長期には株主額面割当

が主流であったが、1960 年代末以降公募時価発行が広がった。69 年に日本楽器が公募時価発行を行

うと、これを機にこの発行形態が急速に浸透した。株主額面割当の場合、発行市場には公開性がなく、

また流通市場との間に連動性もないので、市場メカニズムが働く余地はなかった。そこで、公募時価

発行になったことで公開性が高まり、市場メカニズムが機能するようになるかと思われた。しかし、

株式の法人化は是正されず逆に強化されたので、これらは十分には進まなかった。

すなわち、戦後の日本企業は 1950 年代と 60 年代の 2 度にわたり、敵対的買収を恐れて株式の相互

持ち合いを進め企業集団を形成した。いわゆる法人資本主義の形成である。この動きは 1970 年代後

半以降に再び強化されることになる(図 3)。しかし、この時期の持ち合い強化は敵対的買収への備

えというよりも、株価つり上げの目的で行われたといえる。増資に際して持ち合い関係を強化するこ

083-117研究紀要16-長谷部.indd 95 09.2.24 10:42:46 AM

96

東京成徳大学研究紀要 ―人文学部・応用心理学部― 第 16 号(2009)

とで、流通市場への株式の供給量を制限し、それによって株価を意図的につり上げ、効率的な資金調

達を行おうとしたのである。先に述べた「高株価経営」である。

この持ち合い強化に積極的に応えたのが銀行である。この時期、大企業の銀行離れが進んでいった。

そこで銀行は、株式の相互持ち合いを強化することで、大企業との関係を維持しようとしたのである。

1980 年代後半になると、こうした持ち合い強化の上に、プラザ合意後の対米金融政策協調などに

より金利が戦後最低水準まで引き下げられたことが重なって、株価を急上昇させることとなり、株式

市場は未曾有の発展を遂げることになった。株式市場を通じた資金調達は、きわめて効率的に行われ

るようになった。大企業の銀行離れが進む中で、冒頭に述べたように、株式市場に関する自由化措置、

制度改革などが特に行われなかったのは、この時期には、このような形で株式市場を通じた資金調達

が容易であったことも、一因になっていたといえよう。

しかしこのような形では、株式市場がいくら拡大しても公開化は十分に進まず、法人資本主義は継

続し、メインバンク制も形骸化しつつも温存・延命されることになった。株式市場が企業のコーポレー

ト・ガバナンスのあり方に影響を及ぼす余地は生まれず、経営者支配は維持されることになったとい

えよう。

この点は、同時期のアメリカの株式市場のあり方と比べたとき、さらに明確となる。この時期アメ

リカでは、「メーデー」などによって株式市場の改革・変容が進んだ。その間の経緯は後に述べるが、

こうした株式市場の変容はアメリカ経済に重大な変化をもたらした。まず、企業のコーポレート ・ ガ

バナンスのあり方を、従来の経営者支配から株主重視主義へと転換させた(20)。その結果、企業は「選

択と集中」を迫られることとなり、M&A などを通じて事業内容の再構築を迫られることになったが、

この過程で旧来型産業内に滞留していた過剰資金がはき出されることになった。そしてそれら資金は、

0

5

10

15

20

25

30

35

40

45

50

金融機関都銀・地銀・信託銀等投資信託年金信託生命保険事業法人等外国人個人・その他

07年度05200095908580751970

(%)

図3 投資部門別株式保有比率の推移

(資料)東京証券取引所「株式分 布状況調査」。

083-117研究紀要16-長谷部.indd 96 09.2.24 10:42:47 AM

97

1980 年代日本の金融自由化の論理-産業構造の転換の遅れと金融改革の遅れ-

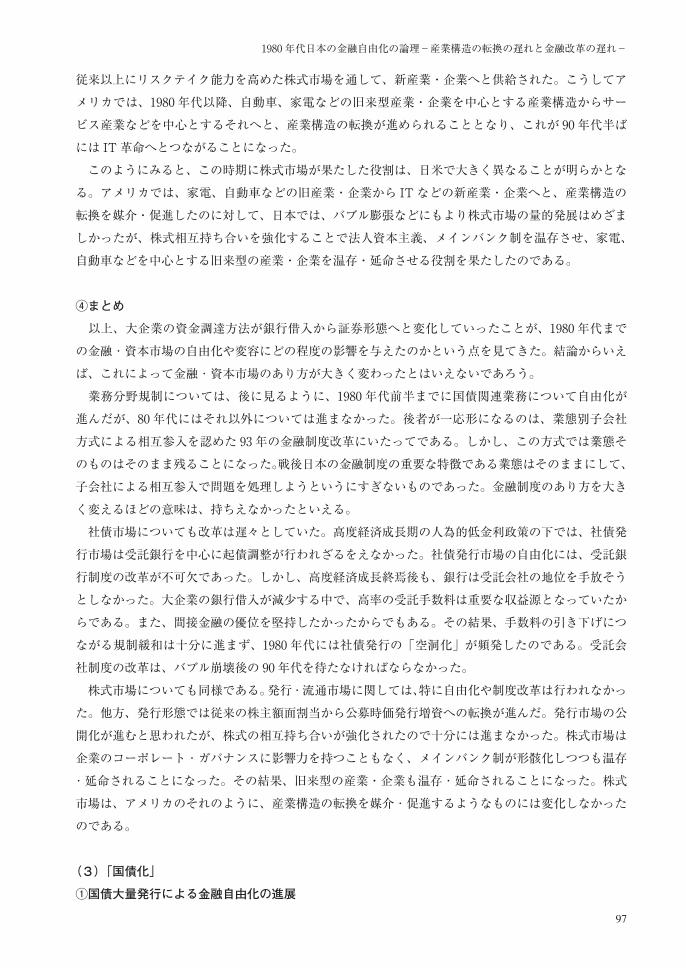

従来以上にリスクテイク能力を高めた株式市場を通して、新産業・企業へと供給された。こうしてア

メリカでは、1980 年代以降、自動車、家電などの旧来型産業・企業を中心とする産業構造からサー

ビス産業などを中心とするそれへと、産業構造の転換が進められることとなり、これが 90 年代半ば

には IT 革命へとつながることになった。

このようにみると、この時期に株式市場が果たした役割は、日米で大きく異なることが明らかとな

る。アメリカでは、家電、自動車などの旧産業・企業から IT などの新産業・企業へと、産業構造の

転換を媒介・促進したのに対して、日本では、バブル膨張などにもより株式市場の量的発展はめざま

しかったが、株式相互持ち合いを強化することで法人資本主義、メインバンク制を温存させ、家電、

自動車などを中心とする旧来型の産業・企業を温存・延命させる役割を果たしたのである。

④まとめ

以上、大企業の資金調達方法が銀行借入から証券形態へと変化していったことが、1980 年代まで

の金融 ・ 資本市場の自由化や変容にどの程度の影響を与えたのかという点を見てきた。結論からいえ

ば、これによって金融 ・ 資本市場のあり方が大きく変わったとはいえないであろう。

業務分野規制については、後に見るように、1980 年代前半までに国債関連業務について自由化が

進んだが、80 年代にはそれ以外については進まなかった。後者が一応形になるのは、業態別子会社

方式による相互参入を認めた 93 年の金融制度改革にいたってである。しかし、この方式では業態そ

のものはそのまま残ることになった。戦後日本の金融制度の重要な特徴である業態はそのままにして、

子会社による相互参入で問題を処理しようというにすぎないものであった。金融制度のあり方を大き

く変えるほどの意味は、持ちえなかったといえる。

社債市場についても改革は遅々としていた。高度経済成長期の人為的低金利政策の下では、社債発

行市場は受託銀行を中心に起債調整が行われざるをえなかった。社債発行市場の自由化には、受託銀

行制度の改革が不可欠であった。しかし、高度経済成長終焉後も、銀行は受託会社の地位を手放そう

としなかった。大企業の銀行借入が減少する中で、高率の受託手数料は重要な収益源となっていたか

らである。また、間接金融の優位を堅持したかったからでもある。その結果、手数料の引き下げにつ

ながる規制緩和は十分に進まず、1980 年代には社債発行の「空洞化」が頻発したのである。受託会

社制度の改革は、バブル崩壊後の 90 年代を待たなければならなかった。

株式市場についても同様である。発行 ・ 流通市場に関しては、特に自由化や制度改革は行われなかっ

た。他方、発行形態では従来の株主額面割当から公募時価発行増資への転換が進んだ。発行市場の公

開化が進むと思われたが、株式の相互持ち合いが強化されたので十分には進まなかった。株式市場は

企業のコーポレート ・ ガバナンスに影響力を持つこともなく、メインバンク制が形骸化しつつも温存

・ 延命されることになった。その結果、旧来型の産業・企業も温存 ・ 延命されることになった。株式

市場は、アメリカのそれのように、産業構造の転換を媒介 ・ 促進するようなものには変化しなかった

のである。

(3)「国債化」

①国債大量発行による金融自由化の進展

083-117研究紀要16-長谷部.indd 97 09.2.24 10:42:47 AM

98

東京成徳大学研究紀要 ―人文学部・応用心理学部― 第 16 号(2009)

では次に、「2 つのコクサイ化」について見てみよう。結論からいうと、この時期、日本の金融自

由化を推し進めた中心的な要因は、「2 つのコクサイ化」であったといえる。まず、「国債化」の方か

ら見てみよう。

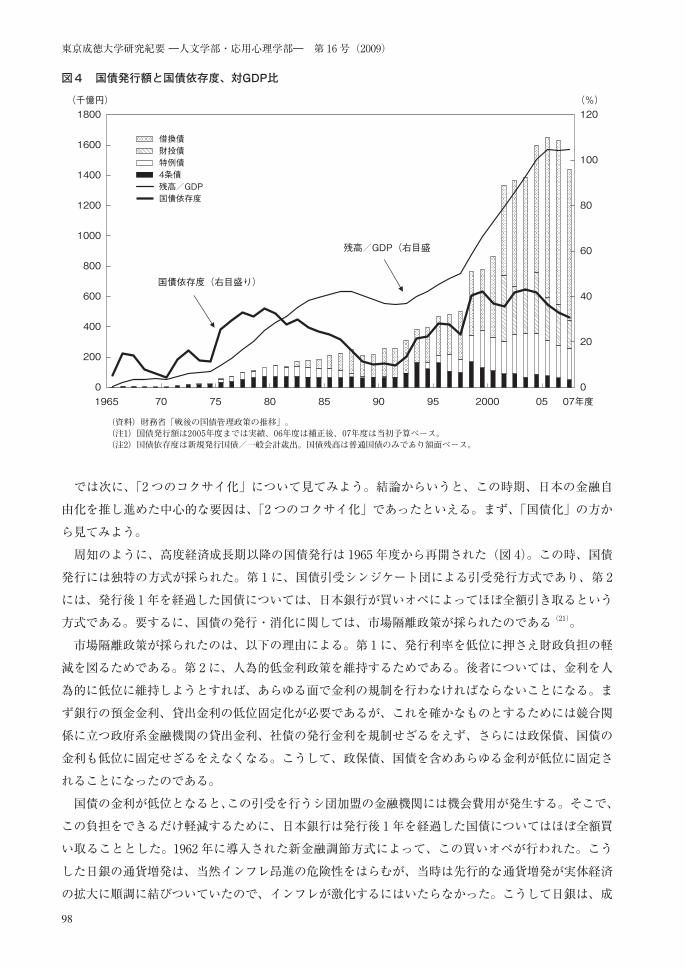

周知のように、高度経済成長期以降の国債発行は 1965 年度から再開された(図 4)。この時、国債

発行には独特の方式が採られた。第 1 に、国債引受シンジケート団による引受発行方式であり、第 2

には、発行後 1 年を経過した国債については、日本銀行が買いオペによってほぼ全額引き取るという

方式である。要するに、国債の発行・消化に関しては、市場隔離政策が採られたのである(21)。

市場隔離政策が採られたのは、以下の理由による。第 1 に、発行利率を低位に押さえ財政負担の軽

減を図るためである。第 2 に、人為的低金利政策を維持するためである。後者については、金利を人

為的に低位に維持しようとすれば、あらゆる面で金利の規制を行わなければならないことになる。ま

ず銀行の預金金利、貸出金利の低位固定化が必要であるが、これを確かなものとするためには競合関

係に立つ政府系金融機関の貸出金利、社債の発行金利を規制せざるをえず、さらには政保債、国債の

金利も低位に固定せざるをえなくなる。こうして、政保債、国債を含めあらゆる金利が低位に固定さ

れることになったのである。

国債の金利が低位となると、この引受を行うシ団加盟の金融機関には機会費用が発生する。そこで、

この負担をできるだけ軽減するために、日本銀行は発行後 1 年を経過した国債についてはほぼ全額買

い取ることとした。1962 年に導入された新金融調節方式によって、この買いオペが行われた。こう

した日銀の通貨増発は、当然インフレ昂進の危険性をはらむが、当時は先行的な通貨増発が実体経済

の拡大に順調に結びついていたので、インフレが激化するにはいたらなかった。こうして日銀は、成

0

200

1965 70 75 80 85 90 95 2000 05

400

600

800

1000

1200

1400

1600

1800

0

20

40

60

80

100

120

借換債財投債特例債4条債残高/GDP国債依存度

07年度

図4 国債発行額と国債依存度、対GDP比

(%)(千億円)

残高/GDP(右目盛

国債依存度(右目盛り)

(資料)財務省「戦後の国債管理政策の推移」。(注1)国債発行額は2005年度までは実績、06年度は補正後、07年度は当初予算ベース。(注2)国債依存度は新規発行国債/一般会計歳出。国債残高は普通国債のみであり額面ベース。

083-117研究紀要16-長谷部.indd 98 09.2.24 10:42:48 AM

99

1980 年代日本の金融自由化の論理-産業構造の転換の遅れと金融改革の遅れ-

長通貨の供給の範囲内という形で国債の買いオペを継続することが可能となった。

ところが、1975 年度以降、国債の大量発行時代を迎えると、低利の国債引受の負担はシ団メンバー、

特に都市銀行などにとっては増大する。さらに、日本銀行によるほぼ全額買いオペにも限界が生じて

くる。低成長下では、大量の通貨増発はインフレの危険性を大きく高めることになるからだ。こうし

て、従来の方式によって国債の発行を継続していくことはますます困難となっていくが、それを具体

的に知らしめたのが、81 年 6 〜 8 月にかけて 3 ヶ月連続して、国債の発行条件をめぐって大蔵省と

シ団メンバーとの話し合いがつかず休債に追い込まれたという事態である。ここに国債管理政策の見

直しが避けられないこととなった。市場隔離政策から市中消化政策への転換が不可避となった。

市中消化政策とは、具体的には、①国債の種類・発行方式の多様化(中期割引国債の創設、中期利

付国債の公募入札発行、超長期国債の発行、中期利付き国債の直接発行、中期利付き国債の定率公募

入札など)、②国債の流動化と流通市場の整備(発行後 1 年経過後の金融機関引受の特例・建設国債

の市中売却開始、売却自粛期間の短縮、取引所取引の改善、店頭気配の発表、公社債流通金融枠の拡

大、国債振替決済制度の創設など)、③個人消化の促進(特別マル優制度、累積投資制度、中期国債ファ

ンド、証券会社による公社債担保貸付)、④国債の窓口販売の開始(1983 年)、国債のバンク・ディー

リング開始(84 年)など、発行・流通市場の両面にわたる各種の工夫と規制緩和である。

このような市中消化策が採られる過程で、金融の自由化や市場の整備が進んだ。大量発行された国

債の円滑な消化のために銀行等に国債の流動化が認められると、これを機に国債流通市場が拡大し、

ここで自由な利回りが形成された。そうなると、発行市場の方でも市場実勢に応じた金利の設定が不

可避となり、国債市場では金利規制が形骸化した。他方、こうなると金利規制の中心である預金金利

の規制も困難となった。国債の大量発行は 1975 年度から開始されたので、80 年代の前半には、10 年

物の長期国債は期近債として流通市場に大量に出回ることになる。償還 2 〜 3 年前の期近債は定期預

金と競合関係に立つので、銀行にとっては預金金利の自由化が是非とも必要となる。こうして 85 年

以降、定期性預金金利の自由化がスタートし、その後は最低預入額と期間について自由化の範囲が徐々

に広がり、93 年には完全自由化となった。流動性預金についても、92 年から自由化が始まり 94 年に

完全自由化(当座預金を除く)となった。金利の自由化が完成したのである。

業務分野規制についても同様である。1977 年に銀行等が、発行後 1 年以上経過した国債を販売す

ることが認められ、規制緩和が始まる。83 年には国債の銀行窓口販売が解禁され、84 年からは銀行

による国債ディーリングも開始され、85 年にはフルディーリングも可能となった。また、85 年には

銀行による国債総合口座と証券会社による国債担保貸付けが同時に認められた。こうして、公共債の

取扱に関する限りは、業務分野規制はほとんど廃止されることになった。

さらに、銀行のディーリングが開始されると、指標銘柄の回転売買によって国債の売買高は急速に

増大した。国債流通市場を安定させるために、派生市場の創設など流通市場のインフラ整備が必要と

なった。そこで、1985 年 10 月には東京証券取引所において長期国債(10 年)の先物取引が開始され

た。89 年 4 月には、債券店頭オプション取引が開始され、90 年 5 月には長期国債先物オプションが

上場された。また、89 年 5 月には、債券の空売りが認められ、債券貸借市場が創設された。

こうして、国債管理政策が市場隔離政策から市中消化政策へと転換されたことで、金利については

完全自由化が実現し、公共債に関する限り業務分野規制も自由化が実現し、さらに国債流通市場のイ

083-117研究紀要16-長谷部.indd 99 09.2.24 10:42:48 AM

100

東京成徳大学研究紀要 ―人文学部・応用心理学部― 第 16 号(2009)

ンフラ整備まで行われることになった。1980 年代の金融自由化を進めた主要因の一つが、「コクサイ

(国債)化」であったことが確認できるであろう。

②人為的低金利政策の転換が意味するもの

以上のように、国債管理政策の転換は、国債の金利だけでなくあらゆる金利の自由化を不可避とす

るものであった。人為的低金利政策を採ろうとすれば、ほとんどあらゆる金利を規制しなければなら

ないことになるが、このことは逆にいえば、一カ所を自由化すればあらゆる金利を自由化せざるをえ

ず、人為的低金利政策の維持を不可能にするということを意味している。こうして、国債管理政策の

転換は、必然的に人為的低金利政策の転換につながることになったのである。人為的低金利政策は、

高度成長期の金融政策の中核をなしたものであるので、その転換は、経済政策のあり方としてはきわ

めて重大な意味を持っている。では、それは何であろうか。

現代資本主義の下では、景気の調整や経済成長に国家が重要な役割を果たしているが、国家介入の

主要な方法としては財政政策と金融政策である。戦後日本でも、政府の財政支出全体の規模は GDP

の 20%程度と戦時体制時に匹敵する水準になる一方、税制面でも租税特別措置や特別償却制度など

蓄積支援の体制が採られた。しかし、高度経済成長は「投資が投資を呼ぶ」といわれるように、直接

的には民間企業の設備投資の拡大によって牽引されたので、財政政策は道路、港湾などの産業基盤の

整備や中小企業や農業など弱小部門の支援、民生向け資金供給など、民間投資活動を阻害する条件を

取り除いたり、民間資金では採算のとれない部面を補完するなど間接的な役割に傾斜していった。ま

た、財政収支についても、ほぼ均衡状態を維持することができていた。

このように、当時の日本経済は設備投資主導によって急成長したが、そうなると産業 ・ 企業にとっ

て問題となるのは、急速に拡大する設備投資のための資金をいかに調達するかという点であった。そ

こで金融政策は、この旺盛な資金需要に対して低利の資金を十分に供給することで、資金不足の解決

に尽力することとなった。こうしてこの時期には、成長政策としては金融政策の方がより積極的な役

割を果たしたといえよう。

こうした金融政策のなかで中心的な役割を果たしたのが、人為的低金利政策およびそれと密接に関

連した日銀の信用膨張政策であった。

大企業への資金供給で中心的な役割を果たしたのは都市銀行であった。都銀は自ら貸し出しを行う

とともに、生損保、信託銀行、中小企業向金融機関、政府系金融機関との協調融資によって、同一企

業集団内の大企業を中心に資金を供給した。貸し出しを拡大させれば、それに応じて準備預金の預け

入れが必要となる。銀行はまず、預金獲得やコールマネーの借り入れでこれをまかなうが、最終的に

は日本銀行から借り入れなければならないことになる。これに対して日銀は、預金コスト(預金金利

と預金調達の費用)と同等かそれ以下の公定歩合で貸し出したので、市中銀行としては日銀から借り

入れを行えば行うほど有利になった。そこで、日本銀行へは市中銀行からの借り入れ需要が集まるこ

ととなったが、これに対して日本銀行は、「国際収支の天井」によって限界を画されない限りは信用

拡大を続けた。こうして人為的低金利政策は、企業の資金への旺盛な需要がある中では、その需要が

日本銀行へと必然的に集まる仕組みであり、この需要に対して積極的に応えたのが日本銀行の信用膨

張政策であった。そして、それが可能であったのは、周知の通り戦後は通貨制度としては管理通貨制

083-117研究紀要16-長谷部.indd 100 09.2.24 10:42:48 AM

101

1980 年代日本の金融自由化の論理-産業構造の転換の遅れと金融改革の遅れ-

度が採用されていたからである。とすれば、人為的低金利政策および日銀の信用膨張政策とは、管理

通貨制度の利点を最大限利用しつつ日銀に信用膨張を行わせることで、重化学工業大企業への資金供

給を最大限可能にする成長支援のための金融政策であったといえよう(22)。

このように見てくると、国債管理政策の転換ということの意味もはっきりとしてこよう。高度経済

成長期には設備投資主導型で経済成長が実現していたので、国家の介入は金融政策が中心となった。

第 2 次高度経済成長期は、一面で財政主導および輸出主導の成長要素を持つが、両者から刺激を受け

れば、その後は再び高い設備投資が展開され高成長を実現することができた。国債発行額も 1960 年

代後半には減少傾向にあった。したがって、基本的にはこの時期も金融政策が中心であった。ところ

が、高度経済成長の終焉後には投資意欲が大きく減退したことから、国家の介入ももはや資金供給と

いう間接的な方式では間に合わなくなる。財政による需要創出という直接的な方式へと切り替えなけ

ればならなくなり、1975 年度以降国債の大量発行が開始されることになる。

さて、国家の介入方式において金融政策以上に財政政策の重要性が高まると、これに応じて金融政

策の位置づけも当然変化する。もはや低金利の資金供給だけでは成長を維持できなくなり、国債の大

量発行に基づく直接的な需要創出が不可欠となると、金融政策は今や主役となった財政政策の円滑な

遂行を支える脇役へと回らざるをえないことになる。つまり、大量に発行される国債が可能な限り低

金利で、しかもインフレを促進・激化することなく消化されうる仕組みへと、金融システムは組み替

えられなければならなくなる。これが国債管理政策の転換ということである。

ただし、国債管理政策を市中消化政策に転換させるということは、国債の低利発行という目的と

両立しがたい要素を抱え込むことでもある。そこで、インフレ防止と低利発行との二兎を可能な限

図5 部門別国債保有比率の推移

0%

20%

40%

60%

80%

100%

1964 69 74 79 84 8989 94 99年3月

(資料)日本銀行「資金循環統計」(68SNAベース)。(注)図1に同じ。

郵貯・簡保

保 健信 託

銀行等

日本銀行

資産運用部

083-117研究紀要16-長谷部.indd 101 09.2.24 10:42:48 AM

102

東京成徳大学研究紀要 ―人文学部・応用心理学部― 第 16 号(2009)

り追うために、追加的な対策が採られることになった。従来の日銀による国債保有に代えて、資金運

用部や郵便貯金、簡易生命保険が国債の保有を増大させたのである(図 5)。今、部門別の国債保有

比率の状況を見ると、日本銀行は 1975 年には全体の約 50%を保有していたが、その後保有比率は低

下し、83 年には 9.7%と一桁台となり、以後これが 93 年までつづく。他方、資金運用部は 75 年には

17.2%の保有比率であったが、76 年には 32.1%とほぼ倍増となり、以後も拡大傾向をたどり 91 年に

は 44.5%にまでなっている。また、郵貯 ・ 簡保も 80 年代前半までは保有率 1%未満であったが、後

半からは徐々に比率を高めている。郵貯 ・ 簡保の資金はもちろんだが、資金運用部資金もそのほとん

どが郵貯や簡保保険料、年金積立金など最終的には個人の金融資産であるので、これによる保有は間

接的ながら国債の個人消化と同じことになり、インフレの心配がないからである。

このように見てくると、1980 年代の金融自由化の基本線が明らかになってくる。高度経済成長の

終焉により、国家の成長政策の中心が金融政策から財政政策へと切り替えられた。これに応じて金融

システムの役割は、重化学工業部門への低利資金の大量供給というものから大量発行される国債の円

滑な消化を可能にするもの、すなわち、積極財政政策を背後で支える役割へと転換させられることに

なった。こうした転換を媒介したのが、民間金融システムでは一連の金融自由化措置であり、公的金

融システムでは日銀に代わって資金運用部が国債の引受けの主役になるということであった。金融自

由化が、先に見たように国債に関連した分野では他の分野に比べて大きく進んだという事実は、この

ように考えれば容易に理解ができよう。こうして、80 年代の金融自由化の第 1 の基本線は、高度経

済成長から低成長への移行の中で、国債の大量発行による有効需要の創出政策を円滑に遂行するため

に、国債消化体制を再編成するというねらいの下に進められたといえよう。

(4)「国際化」

次に、「国際化」の方を見てみよう。

1973 年に IMF の固定相場制が最終的に崩壊し、先進諸国を中心に変動相場制へ移行した。IMF の

固定相場制の下では、為替相場の変動を平価の上下 1%以内(スミソニアン協定以降は 2.25%以内)

に抑える必要があり、その制約から資本取引の自由化は容易ではなかったが、変動相場制への移行に

よりこうした制約は減少した。また、1970 年代以降は、各国間の経常収支の不均衡の拡大が目立つ

ようになったので、これを穴埋めするために資本取引の自由化やその拡大が求められる状況にあった。

こうした中で日本は、第 1 次オイルショック以降には経済成長率が鈍化し、国内で設備投資機会が

後退した。企業は資金調達・運用の両面にわたってより有利な条件を求め、海外にも運用・調達の機

会を求めるようになった。また、国内の資金需要が傾向的に後退し始めた中で、金融機関の対外進出

も進み始めた。さらに、世界的に経常収支の不均衡が拡大する中で、日本の経常収支は黒字が拡大し

た。これらから、世界市場では内外資金移動が拡大し始めるとともに、その地位を上昇させた日本の

金融市場に対して、市場の閉鎖性への批判が高まり、自由化要求が高まっていった。

しかし、1970 年代後半には急激な円高が進んだため、この時期、日本の通貨当局にとって最重要

の課題は円高防止対策であった。例えば、1975 年末には円/ドル相場は 1 ドル= 305 円であったが、

78 年 10 月には 176 円にまで上昇した。そこで通貨当局は、資本流出を促すとともに外国資本の流入

を抑制するための為替管理措置を連続的に行った。

083-117研究紀要16-長谷部.indd 102 09.2.24 10:42:48 AM

103

1980 年代日本の金融自由化の論理-産業構造の転換の遅れと金融改革の遅れ-

資本流出促進策としては、1977 年 6 月に、それまで禁止されていた居住者の外貨建短期証券の取

得解禁や居住者の外貨預金残高規制(円投ではない、輸出代金などについて)の撤廃などを行った。

また、78 年 1 月には、金取引の自由化や円投による外貨預金を 300 万円まで認可するなどを行った(23)。

外国資本の流入規制としては、1977 年 6 月に非居住者自由円勘定の債務残高に対する準備金の設

定(0.25%)、77 年 11 月と 78 年 3 月には同債務の増加額に対する準備率の設定と引き上げ、同じく

77 年 11 月に非居住者による政府短期証券の取得を事実上禁止、78 年 3 月には非居住者の国内債券(残

存期間 5 年 1 カ月未満)の取得禁止、などが行われた(伊豆[1994]:37)。その結果、78 年には日

本の現先レートがユーロ円金利を上回ることになった。これは、資本規制が対日資本流入を抑制する

方向に働いていたことの証左といえよう。「規制がなければ、非居住者は日本の金利のほうが高い時

にユーロ円を保有しようとはしなかった」(ジェフリー[1985]:46)はずであるからだ。しかし、円

高傾向は容易に収まらなかった。

1978 年 11 月、アメリカのカーター政権がドル防衛策を発表すると、円は急速に下落し始めた。他方、

79 年と 80 年には、第 2 次オイルショックで経常収支が赤字化したことで資本の取り入れが必要となっ

た。そこで、79 年以降は円高時の資本流入規制措置を段階的に緩和していった。そして、80 年 12 月

には「外国為替管理法」が改正され、それまでの内外資金移動の原則禁止に代わって、内外資金移動

の原則自由という考え方が正式に認められることになった。

しかしこの改正では、他方で「対外取引に対し必要最小限の管理又は調整を行うこと」(第 1 条)

が同時に定められていた。これにより、①国際収支、外国為替相場、金融 ・ 資本市場において異常事

態が発生した場合には「有事規制」を課すこと(第 21 条)、②資本取引の一定項目については事前の

届けや審査を義務付けること(22、23 条)、③一部の資本取引については常時許可を要すること(24

条)、が定められた。②の対象となったのは、( イ ) 居住者と非居住者との間の金銭貸借契約、( ロ ) 居住

者による非居住者からの外貨証券の取得、( ハ ) 非居住者による居住者からの証券の取得、( ニ ) 居住者

による外国における証券の発行・募集または本邦における外貨証券の発行・募集、( ホ ) 非居住者によ

る本邦における証券の発行・募集、などである。そして、このうち ( ハ ) 〜 ( ホ ) が審査の対象となった。

③については、( イ ) 居住者と非居住者の間の預金・信託、( ロ ) 非居住者によるユーロ円債の発行、な

どが対象となった(24)。

こうして、1980 年の外為法の改正は、「原則禁止」を「原則自由」へと転換させるものではあったが、

さまざまな規制が残り、実質的には「部分的自由化」(25)にすぎないものであったといえる。

改正にもかかわらず残った多くの規制は、1984 年の「日米円 ・ ドル委員会」、プラザ合意以降の対

米金融政策協調の中で緩和・廃止されていくことになる。

1980 年代前半に日米間の貿易不均衡は急速に拡大し、アメリカの貿易赤字の最大の要因となって

いったが、アメリカ側はその最大の原因は、日本の金融・資本市場の閉鎖性から来る円の過小評価に

あるとした。こうした立場からアメリカは、日本に金融・資本市場の自由化、外国金融機関による日

本の金融・資本市場への参入、 ユーロ円市場の拡大などを要求した。

これを受け、大蔵省は 1984 年 5 月に「金融の自由化及び円の国際化についての現状と展望」を発

表した。そして、これらの流れを受け、84 年 4 月には先物為替取引の「実需原則」が先行的に撤廃され、

同年 6 月には外貨の円転規制も撤廃された。さらに、表 7 に示すように、金融の自由化及び円の国際

083-117研究紀要16-長谷部.indd 103 09.2.24 10:42:48 AM

104

東京成徳大学研究紀要 ―人文学部・応用心理学部― 第 16 号(2009)

表 7 日米円・ドル委員会報告書の概要と実施状況

(出典)日本銀行[2003]:42。

Ⅰ.ユーロ円市場の拡充1.非居住者ユーロ円債の発行⑴外国の民間企業などへの認可⑵適債基準の緩和

2.居住者ユーロ円債ガイドラインの緩和3.外国金融機関へのユーロ円債引受主幹事業務の開放4.非居住者が取得する居住者ユーロ円債の利子所得に対する源泉徴収税問題

5.ユーロ円CDの発行認可6.ユーロ円貸付⑴非居住者向け短期貸付の自由化⑵居住者向け短期貸付の自由化⑶中長期貸付の自由化

Ⅱ.金融・資本市場の自由化1.定期預金金利の上限の徹廃⑴CD発行単位の引き上げ(3億円→1億円)⑵CD発行期間の短縮(最低3か月→1か月)⑶市場金利連動の新型大口預金の取扱認可⑷大口預金金利規制の緩和および撤廃⑸小口預金金利自由化の検討

2.外銀による国債ディーリング業務の開始3.円建銀行引受手形(BA)市場の創設4.外貨の円転換規制の撤廃5.円建外債の発行・運営ルールの一層の弾力化6.円建対外貸付の規制撤廃

Ⅲ.外国金融期間の日本市場への参入1.信託業務への参入2.東京証券取引所会員権の開放

実 施 時 間

84年12月85年 4月84年 4月84年12月85年 4月に源泉課税を廃止

84年12月

83年 6月84年 6月非居住者向け 85年 4月居住者向け 89年 7月

85年 4月まで

84年10月以降、外銀にも認可85年 6月市場発足84年 6月84年 7月84年 4月

85年に実現(85年6月、9行に参入認可)制度改正を含め検討(85年12月、外国証券6社に開放決定)

表 8 機関投資家の対外証券投資に関する規制の概要とその推移

(出典)山崎俊雄「わが国機関投資家の対外投資動向」『東京銀行月報』1990 年 3 月。

1971年1982年4月1982年5月~12月1983年4月1986年3月1986年4月1986年8月

1981年1月1986年4月

1986年8月

1986年2月1986年6月1989年2月

1983年5月

1986年4~9月1987年6月

外国証券投資:総資産の10%以内外債投資:増加資産の5%以内外債投資:増加資産の10%以内外債投資:増加資産の20%以内外国証券投資、外貨建資産:総資産の25%以内外債投資:増加資産の40%以内外国証券投資、外貨建資産:総資産の30%以内増加資産に対する枠は撤廃

〔年金信託〕外貨建資産:総資産の10%以内外貨建資産:総資産の25%以内外貨建資産の取得:増加資産の40%以内外貨建資産:総資産の30%以内増加資産に対する枠は撤廃〔貸付信託、合同運用金銭信託〕外債:総資産の1%以内外債:総資産の3%以内外債:総資産の5%以内

外国債券:総資産の10%以内外国債券の取得:増加資産の10%以内外国債券の取得:増加資産の20%以内外国債券:総資産の20%以内

◯総資産に対する外国証券投資の比率規制は生命保険会社と同じ◯増加資産に対する外債投資の比率規制は1986年8月まで存在したが、同月以降は撤廃

投資家 年 ・ 月 規 制 の 内 容

生命保険会社

簡易保険

信

託

銀

行

損害保

険会社

083-117研究紀要16-長谷部.indd 104 09.2.24 10:42:50 AM

105

1980 年代日本の金融自由化の論理-産業構造の転換の遅れと金融改革の遅れ-

化を促す一連の自由化措置が採られた。こうして、金融の自由化・国際化は従来のペースを急速には

やめることになった。

しかし、内外資金移動の自由化は、未だ十分ではなかった。機関投資家による対外証券投資には、

依然として重大な規制が残されていたからである。「持高(ストック)規制」(総資産に対する外国資

産の保有比率を制限する規制)と「フロー規制」(その月に行われる新たな投資に対するその月の外

国資産購入比率を制限する規制)とである。

こうした規制は、 1985 年のプラザ合意以降の急激な円高の中で緩和・撤廃されることになる。プ

ラザ合意は、円安・ドル高是正を目的に先進 5 カ国が政策協調を行うことを合意したもので、これに

基づき各国はドル売りの協調介入に乗り出した。その結果、円高・ドル安が進み始めたが、それは当

初の予想をはるかに超えるものとなった(26)。85年9月末には1ドル=216円であった円/ドル相場が、

1 年後の 86 年 9 月末には 153 円になるという急激な円高・ドル安が進んだからである。

予想以上の円高・ドル安の進行により、国内では円高不況が、世界経済ではドル暴落とそれに伴う

アメリカの金融不況、ひいては世界的不況の可能性が取り沙汰されるようになった。そしてこの懸

念は、1987 年のブラック・マンデーによりさらに高まっていった。そこで日本政府は、円高防止と

ドル体制の維持とをねらいとして、対米証券投資を拡大させるべく、機関投資家に対して「持高(ス

トック)規制」と「フロー規制」を緩和することになった(表 8)。また、これら機関投資家に対して、

アメリカ国債入札を促す「行政指導」をも行ったのである(27)。

日本政府が、ドル体制の維持に対してここまで強い協力の姿勢を示したのは、もちろん対米政策協

調という意味合いもある。特に、ブラック・マンデーにより欧米、アジア各国の株価が大幅に下落・

低迷した中で、日本の株価が短期間に回復をみせ、日本経済のパフォーマンスの高さが明らかになる

と、ドル体制の維持はひとえに日本の対米証券投資にかかっているとの見方が強まり、戦後最低水準

の公定歩合という低金利政策を、容易に転換しがたい雰囲気が高まった(28)。しかし、ドル体制維持

への協力は、決してアメリカの利益のためだけに行われたわけではなかったし、また、いわゆる日本

の対米従属的な性格の現れにすぎないといったものでもなかった。

1960 年代後半以降の日本経済は、財政主導型とともに輸出主導型の経済成長という傾向をますま

す強めていたが、輸出の中心はいうまでもなく対米輸出であった。日本の地域別輸出構造の推移を

みると、全輸出に占める対米輸出の比率は 1975 年には 20.0%であったが、80 年に 24.2%、86 年には

38.4%に拡大し、急激な円高が進んだ後の 90 年でも 31.5%となっていた(図 6)。対米輸出依存度は、

この時期急速に高まっていったのである。そこで、もし「ドル暴落」によって海外資金がアメリカか

ら流出し、高金利、株価急落などによりアメリカ経済が不況に陥れば、日本の対米輸出は当然行き詰

まることになる。これらから、ドル体制維持への協力は、単に外圧によってアメリカへの協力を強要

されたというだけのものではなく、円高防止策の場合と同様に、何よりも日本の輸出主導型経済成長

を維持するために不可欠な政策であったといえよう。

こうして、内外資金移動の自由化は、1980 年の外為法の改正によって本格的に始まり、84 年の日

米円・ドル委員によって大幅に促進され、86 年以降の機関投資家に対する「持高(ストック)規制」

と「フロー規制」の緩和によってほぼ完成したのであるが(29)、これら一連の自由化・国際化の意味

ないしねらいは、外圧によるという面を持ちながらも、日本経済の輸出主導型の経済成長を維持・促

083-117研究紀要16-長谷部.indd 105 09.2.24 10:42:50 AM

106

東京成徳大学研究紀要 ―人文学部・応用心理学部― 第 16 号(2009)

進させるためのものであったといえよう。

(5)1980 年代の金融自由化の論理

①資本蓄積のあり方との関連

1980 年代を中心とする金融自由化の内容が以上のようなものであったとすれば、金融自由化の論

理はこの時期の日本経済の成長様式、すなわち、資本蓄積のあり方を踏まえることによって、一層明

確となるといえる。

高度経済成長期までの日本経済では、企業の設備投資意欲が強く、国家は財政政策により積極的に

需要創出を行う必要性は少なかった。旺盛な設備投資のために必要となる資金を、低金利でふんだん

に供給することで経済成長を実現することができたからだ。そこで、国家の成長政策としては、日本

銀行による人為的低金利政策と信用膨張政策が中心となった。しかし、高度経済成長が終わると、低

利の資金供給だけでは経済成長を維持することができなくなり、財政支出によって積極的に需要を創

出しなければならなくなった。そのために国債の大量発行を行うが、その安定消化が重要問題となる。

そこで、国債の消化体制を再編成しなければならなくなり、このために金利の自由化、業務分野規制

の緩和など、一連の金融自由化が進められることになった。

他方、1960 年代後半からは、輸出が日本経済の成長にとって重要な要因となってくる。こうした

中で、71 年にニクソンショックが起き、73 年からは変動相場制に移行する。こうなると、円高防止

とドル体制の維持が、日本経済の輸出主導型経済成長を維持するために不可欠となる。特に、70 年

代から 80 年代にかけては、日本の経常収支の黒字化が定着 ・ 拡大したことと、全輸出に占める対米

輸出のシェアが拡大し最大の輸出先となっていたことなどで、こうした必要性はますます高まって

01962 67 72 77 82 87 92 97 2002 07 年

10

20

30

40

50

アジアNIEs

ASEAN

中国(香港含む)

E U

アメリカ

アジアNIEs:ンガポール、韓国、台湾、香港ASEAN:インドネシア、シンガポール、タイ、フィリピン、マレーシアE U:イタリア、オランダ、ドイツ(90年から東独含む)、フランス、ベルギー、イギリス(73年以降)、スペイン(86年以降)

(資料)財務省貿易統計、日本関税協会「外国貿易概況」。

図6 日本の地域・国別輸出構造の推移(%)

083-117研究紀要16-長谷部.indd 106 09.2.24 10:42:50 AM

107

1980 年代日本の金融自由化の論理-産業構造の転換の遅れと金融改革の遅れ-

いった。こうして、内外資金移動に関する規制の緩和が進められ、金融・資本市場の国際化・自由化

が進められることになった。

こうした過程は、常に外圧を重要な契機としていたことから、一見日本の利益に反するかの見方も

なされたが、それは一面的である。アメリカが膨大な貿易赤字を危惧して保護貿易主義に走るような

ことがあっては、日本としては元も子もなくなってしまう。アメリカからの要求を一定程度受け入れ

ることで、アメリカが極端な保護主義に走ることを防ぐことは、日本経済の成長戦略上からも不可欠

であった。また、ドル体制の維持についても、ドル暴落によりアメリカが金融恐慌に陥れば対米輸出

は大幅減となるので、これを食い止めることは日本にとっても重要であった。こうして、この時期の

金融・資本市場の国際化・自由化は、外圧を受けつつも、日本経済の輸出主導型の経済成長を支える

ために不可欠な措置であったといえよう。

以上から、1980 年代の金融の自由化・国際化の論理は、日本経済の成長様式、資本蓄積のあり方

から以下のように整理される。一つは、財政主導型の経済成長政策を資金調達面(大量発行された国

債の低利かつ安定的消化)から支えるために、国債消化体制を再編成することをねらいとして行われ

たものであり、もう一つは、対米輸出を中心とする輸出主導型の経済成長政策を維持するために行わ

れたものであったと。

②産業構造のあり方との関連

金融自由化の論理を、資本蓄積のあり方を踏まえつつ整理すると以上のようになるとすれば、さら

にもう一つ確認しておかなければならない点がある。すなわち、産業構造のあり方との関連である。

経済成長政策を、財政主導型によって行おうとする場合も、輸出主導型によって行おうとする場合

も、それらが前提としている産業は、高度経済成長期以降発展してきた家電、自動車などの重化学工

業であるということである。財政主導型成長政策では、政府が自ら公共事業を実施したり減税を行

うことなどによって、直接・間接に有効需要を創出することで、これら産業の成長を支えるのであ

り、輸出主導型成長政策の場合も、この時期の日本の輸出産業の中心が家電や自動車であったことか

らわかるように、円高を防ぐとともに貿易摩擦を緩和することで、それら産業の輸出の維持・拡大を

支えようというのである。後者については、日本の全輸出に占める機械機器(一般機械、電気機器、

輸送用機器、精密機器類の合計)の比率が、1970 年には 44.0%(電気機器は 12.3%、輸送用機器は

17.8%)であったが、80 年には 60.2%(14.4%、26.5%)、90 年には 74.9%(23.0%、25.0%)と拡大

していることから(30)、この点は明らかであろう。

第 2 次大戦後先進諸国は、家電、自動車などの耐久消費財型重化学工業を中心に高い経済成長を

実現してきた。しかし、これら製品の普及率は 1960 年代を通して高まり、1970 年代には産業として

の成熟化を迎えることになった。このような中で、71 年のニクソンショック、73 年の第 1 次オイル

ショックを機に、先進諸国はそろって不況に陥った。しかし日本経済は、日本的経営と ME(Micro

Electronics)化によりいち早く省資源・省エネ・省力化を進めるとともに、多品種少量生産体制を構

築し、欧米諸国に先んじてオイルショック後の不況から回復することに成功した。これを機に、日本

の家電産業、自動車産業の生産性は世界一と目されるようになり、日本の輸出は急速に拡大し始めた。

これに対して欧米諸国、特にアメリカでは、もともと家電産業、自動車産業はすでに成熟化してい

083-117研究紀要16-長谷部.indd 107 09.2.24 10:42:50 AM

108

東京成徳大学研究紀要 ―人文学部・応用心理学部― 第 16 号(2009)

たが、そこにこのような日本からの競争圧力が加わったことで、これら産業の衰退は一層進み、それ

に代わって金融、サービス産業が拡大した。経済の金融化、サービス化は、当初は産業競争力低下の

現れと考えられていたが、1990 年代半ば以降の IT 革命によってアメリカ経済が復活を遂げると、ソ

フト化を含め経済のサービス化の動きは、産業構造の高度化であるとする積極的評価が強まった。

こうした産業構造の高度化に、日本経済は後れを取った。日本的経営により家電、自動車産業の競

争力が世界一と目されるようになったことで、これらは産業としては全体的に成熟化の流れの中にあ

りながらも、ひとり日本については欧米諸国の同種の産業・企業の市場シェアを奪いながら、これら

の産業を基盤に経済成長を続けることできたからである。こうして、この時期の金融自由化・国際化

のための一連の改革は、家電、自動車産業という従来からの耐久消費財型重化学工業を前提にして、

日本経済の成長をいかに維持・促進させるかという発想の下に行われていた政策であったといえよう。

その結果、後に見るように、金融改革はきわめて部分的なものとなってしまったのである。

3.アメリカの金融自由化との比較

日本の金融自由化のこうした特徴は、同時期のアメリカの金融自由化の動きと比較してみると、さ

らに明確になる。

アメリカでは、1960 年代からすでに鉄鋼、電機、一般機械、自動車などの基幹産業で競争力の低

下が見られるようになっていたが、70 年代に入ると家電産業や自動車産業は日本からの競争圧力を

強く受けるようになり、その衰退傾向が一層強まっていった。

戦後初期のアメリカは、工業生産で世界の半分以上を占めていたが、1980 年には約 30%にまで低

下した。工業製品の世界輸出に占めるシェアも、60 年代初めには 25%近くを占めていたが、80 年を

迎える頃には 16、17%程度にまで落ちている(31)。個別製品では、鉄鋼業が 1950 年には世界生産の

半分ほどのシェアであったが、80 年代半ばには 12%程度にまで下がった。自動車も 55 年には世界生

産の半分ほどのシェアであったが、80 年代半ばには 30%ほどに下がった。この間、ビッグスリーの

国内シェアは低下傾向を続け、国内乗用車市場の 3 割を外国車が占めるまでになった。特に日本車の

シェアは、80 年代には 2 割強となった。ちなみに、2008 年には 4 割程度となっている(『日本経済新聞』

2008 年 8 月 2 日)。また、民生用電子機器でも同様の動きが見られた。テレビは、 1950 年代まではア

メリカ企業が国内市場のすべてを供給していたが、アメリカ企業は最終的には淘汰された。日本企業

による OEM(相手先ブランドでの供給)や日本企業、韓国企業の現地生産などに取って代わられた。

家庭用ビデオデッキやビデオカメラについては、アメリカ企業ははじめから 1 社も参入せず、 日本企

業が主力を占めた。オーディア製品やその他家電品、さらに程度の差はあるが、複写機、ファクシミ

リ、その他一般民政産業用機械についても同様の傾向が見られた(32)

このように、1970 年代から 80 年代にかけてアメリカでは、従来型の基幹産業は急速に衰退していっ

たが、他方、これに代わって新たに成長してきたのがサービス業や金融・保険・不動産業、さらに卸・

小売業などであった。このうち、成長率も規模も最大となったのはサービス業であり、具体的には医

療サービスと企業サービスが大きかった。後者の企業サービスは、企業向けにさまざまなサービスを

供給する部門だが、パソコンの急成長とともにコンピュータ・ソフトの開発やプログラミング、シス

083-117研究紀要16-長谷部.indd 108 09.2.24 10:42:50 AM

109

1980 年代日本の金融自由化の論理-産業構造の転換の遅れと金融改革の遅れ-

テム・エンジニアリングやデータ処理業からなるコンピュータ・データ処理が急成長した。そして、

90 年代にはこれら IT 関連サービス業がサービス経済化の主役となった(33)。

このように、1970、80 年代以降のアメリカでは、産業構造の転換、すなわち新しい生産力の発展

が本格的に進むことになったが、そのためには、既存の経済・社会システムもさまざまに転換するこ

とが必要となる。もちろん、金融システムも例外ではない。新産業・企業が発展するには、そこへの

効果的な資金供給が必要であるが、新産業・企業は旧産業・企業と異なる性格を持っているので、従

来と同じ方式では資金供給を十分に行うことは難しいからだ。つまり、資金の借り手が変われば、資

金の貸し方も変えなければならないということである。こうして、従来型の金融システムを、新産業・

企業に適合的な金融システムに転換させることが不可欠となった。

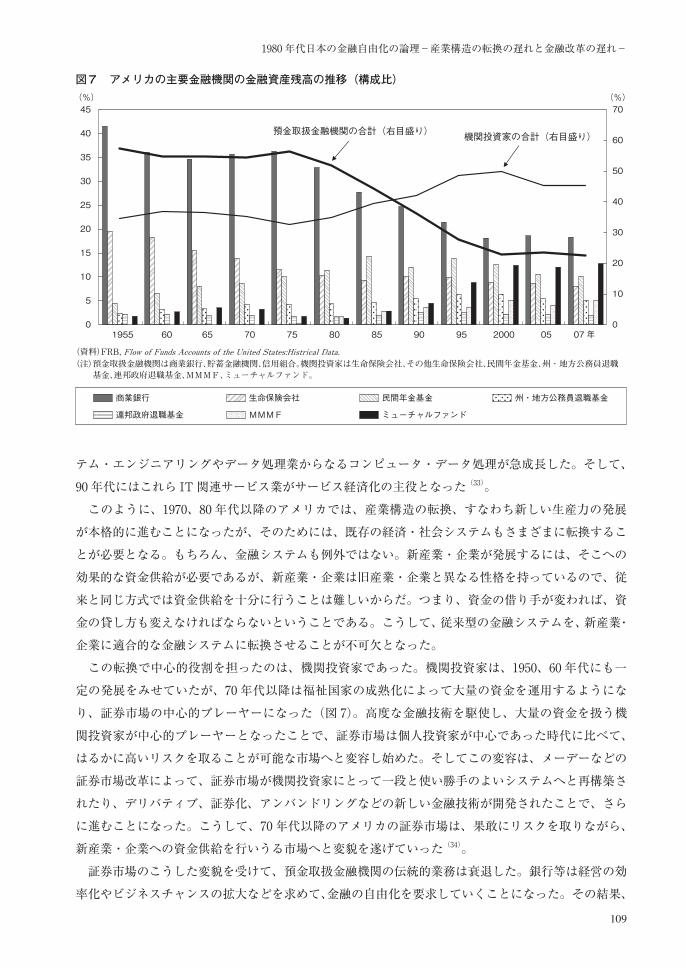

この転換で中心的役割を担ったのは、機関投資家であった。機関投資家は、1950、60 年代にも一

定の発展をみせていたが、70 年代以降は福祉国家の成熟化によって大量の資金を運用するようにな

り、証券市場の中心的プレーヤーになった(図 7)。高度な金融技術を駆使し、大量の資金を扱う機

関投資家が中心的プレーヤーとなったことで、証券市場は個人投資家が中心であった時代に比べて、

はるかに高いリスクを取ることが可能な市場へと変容し始めた。そしてこの変容は、メーデーなどの

証券市場改革によって、証券市場が機関投資家にとって一段と使い勝手のよいシステムへと再構築さ

れたり、デリバティブ、証券化、アンバンドリングなどの新しい金融技術が開発されたことで、さら

に進むことになった。こうして、70 年代以降のアメリカの証券市場は、果敢にリスクを取りながら、

新産業・企業への資金供給を行いうる市場へと変貌を遂げていった(34)。

証券市場のこうした変貌を受けて、預金取扱金融機関の伝統的業務は衰退した。銀行等は経営の効

率化やビジネスチャンスの拡大などを求めて、金融の自由化を要求していくことになった。その結果、

01955 60 65 70 75 80 85 90 95 2000 05 07 年

5

10

15

20

25

30

35

40

45

0

10

20

30

40

50

60

70

商業銀行 生命保険会社 民間年金基金 州・地方公務員退職基金

連邦政府退職基金 MMMF ミューチャルファンド

(資料)FRB, Flow of Funds Accounts of the United States:Histrical Data.(注)預金取扱金融機関は商業銀行、貯蓄金融機関、信用組合。機関投資家は生命保険会社、その他生命保険会社、民間年金基金、州・地方公務員退職 基金、連邦政府退職基金、MMMF、ミューチャルファンド。

図7 アメリカの主要金融機関の金融資産残高の推移(構成比)(%) (%)

預金取扱金融機関の合計(右目盛り) 機関投資家の合計(右目盛り)

083-117研究紀要16-長谷部.indd 109 09.2.24 10:42:52 AM

110

東京成徳大学研究紀要 ―人文学部・応用心理学部― 第 16 号(2009)

1930 年前後から続く金融諸規制・制度には大幅な改革が進むことになった。またその過程で、銀行

等のビジネスモデルも伝統的な形からは乖離し始め、変貌した証券市場の存在を前提にして、それに

さまざまに関わることで得られる手数料収入を重視する新たな形へと変容していくことになった。資

金仲介ルートの中心が証券市場へ移っていく中で、銀行等もその流れに適応していかざるをえなかっ

たものといえよう。

さて、証券市場の中心的プレーヤーとなった機関投資家は、1980 年代以降になると積極的株主運

動を展開するようになる。経済成長が鈍化する中で資金運用の効率化を図るために、「ウォールスト

リート ・ ルール」に代えて、議決権など株主権を行使し始めたのである(35)。これを契機に、企業の

経営スタイルは、経営者支配型から株主重視型経営へと転換を始めた。そもそも従来型産業・企業は

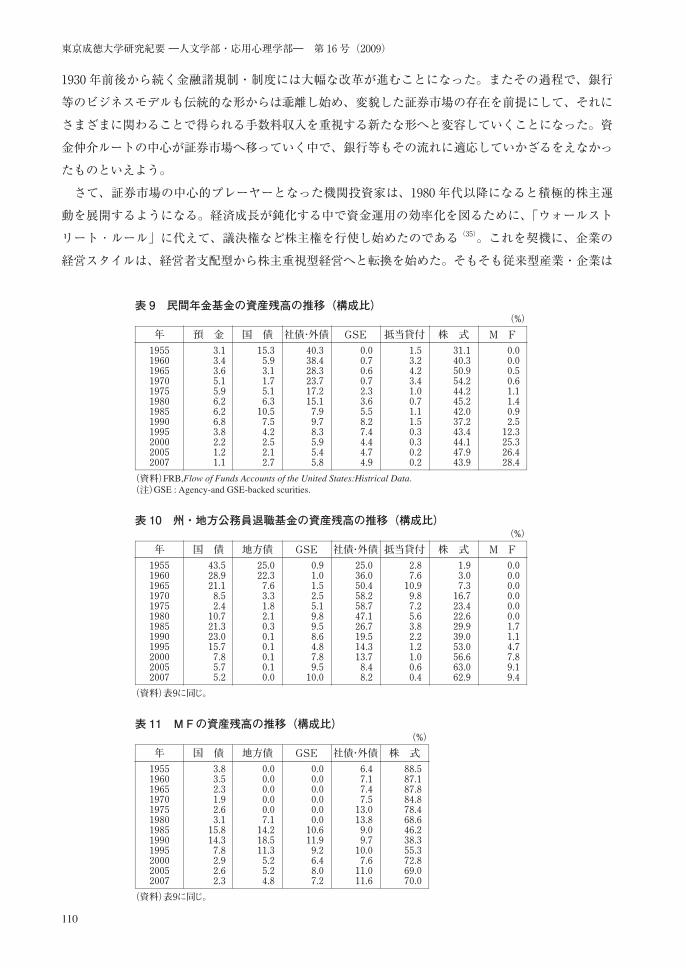

表 9 民間年金基金の資産残高の推移(構成比)

(資料)FRB,Flow of Funds Accounts of the United States:Histrical Data.(注)GSE : Agency-and GSE-backed scurities.

(%)

195519601965197019751980198519901995200020052007

年 預 金 国 債 社債・外債 GSE 抵当貸付 株 式 M F3.1 3.4 3.6 5.1 5.9 6.2 6.2 6.8 3.8 2.2 1.2 1.1

15.3 5.9 3.1 1.7 5.1 6.3 10.5 7.5 4.2 2.5 2.1 2.7

40.3 38.4 28.3 23.7 17.2 15.1 7.9 9.7 8.3 5.9 5.4 5.8

0.0 0.7 0.6 0.7 2.3 3.6 5.5 8.2 7.4 4.4 4.7 4.9

1.5 3.2 4.2 3.4 1.0 0.7 1.1 1.5 0.3 0.3 0.2 0.2

31.1 40.3 50.9 54.2 44.2 45.2 42.0 37.2 43.4 44.1 47.9 43.9

0.0 0.0 0.5 0.6 1.1 1.4 0.9 2.5 12.3 25.3 26.4 28.4

表 10 州・地方公務員退職基金の資産残高の推移(構成比)

(資料)表9に同じ。

(%)

195519601965197019751980198519901995200020052007

年 国 債 地方債 GSE 社債・外債 抵当貸付 株 式 M F43.5 28.9 21.1 8.5 2.4 10.7 21.3 23.0 15.7 7.8 5.7 5.2

25.0 22.3 7.6 3.3 1.8 2.1 0.3 0.1 0.1 0.1 0.1 0.0

0.9 1.0 1.5 2.5 5.1 9.8 9.5 8.6 4.8 7.8 9.5 10.0

25.0 36.0 50.4 58.2 58.7 47.1 26.7 19.5 14.3 13.7 8.4 8.2

2.8 7.6 10.9 9.8 7.2 5.6 3.8 2.2 1.2 1.0 0.6 0.4

1.9 3.0 7.3 16.7 23.4 22.6 29.9 39.0 53.0 56.6 63.0 62.9

0.0 0.0 0.0 0.0 0.0 0.0 1.7 1.1 4.7 7.8 9.1 9.4

表 11 MFの資産残高の推移(構成比)

(資料)表9に同じ。

(%)

195519601965197019751980198519901995200020052007

年 国 債 地方債 GSE 社債・外債 株 式3.8 3.5 2.3 1.9 2.6 3.1 15.8 14.3 7.8 2.9 2.6 2.3

0.0 0.0 0.0 0.0 0.0 7.1 14.2 18.5 11.3 5.2 5.2 4.8

0.0 0.0 0.0 0.0 0.0 0.0 10.6 11.9 9.2 6.4 8.0 7.2

6.4 7.1 7.4 7.5 13.0 13.8 9.0 9.7 10.0 7.6 11.0 11.6

88.5 87.1 87.8 84.8 78.4 68.6 46.2 38.3 55.3 72.8 69.0 70.0

083-117研究紀要16-長谷部.indd 110 09.2.24 10:42:53 AM

111

1980 年代日本の金融自由化の論理-産業構造の転換の遅れと金融改革の遅れ-

この時期すでに成熟化し、また日本企業の競争圧力を受けて行き詰まっていた。ここに機関投資家か

らの圧力が加わったことで、これら企業はリストラクチャリングを進めざるをえないことになった。

このリストラの中で、M&A や自社株買いが繰り返された。それらを通して、家計が保有していた株

式は企業に買い取られ、家計には従来型産業・企業に滞留していた過剰資金が供給された。家計はそ

れを投資信託などの機関投資家に託し、機関投資家はそれを NASDAQ 市場やベンチャーキャピタル

などに投資したので(表 9 〜 11)、結局この資金は、従来型産業・企業→家計→機関投資家→新産業・

企業へと供給されていくことになった。

他方、IT 産業・企業を中心とする新産業・企業も、こうした資金を取り入れるために自ら積極的

に株主重視経営を追求した。この結果、NASDAQ 市場等におけるこれら企業の株価はますます上昇

し、株式時価総額が増大した。そして、この増大した株式時価総額をてこに、M&A や他企業との業

務提携を機動的かつ効率的に行い、IT 産業 ・ 企業にとっては不可欠の「スピードの経営」を展開し

ていった(36)。株式時価総額が増大すれば、企業は株式交換を有利に進めることが可能になるからだ。

また、社債発行や銀行借入による資金調達も、これによって容易になるからだ。こうして株式時価総

額主義は、IT 産業・企業の発展にとって重要な企業金融方式の基盤となった。

IT 産業・企業が株式時価総額主義に基づく企業金融方式を追求したのは、その収益基盤が知識や

アイデアにあったことによる。従来型重化学工業の場合は、その収益基盤は巨大な固定資本であり、

これを担保に資金を調達することができた。また、巨大な固定資本を根拠に、安定的なキャッシュフ

ローを維持することもできた。しかし、知識やアイデアを収益基盤とする IT 産業・企業の場合には、

こうしたことは望みえない。したがって、新たな企業金融方式が必要であり、それが株式時価総額主

義に基づく上記のような方式であったといえる。

そして、そもそもこのようなファイナンス方式が可能になった背景には、先に見たように、証券市

場が流動性に富み懐の深いものへと変化していたという事実がある。証券市場が、従来以上に高いリ

スクを取りながら大量の資産を仲介しうる市場へと変貌を遂げていたことで、IT 産業・企業は株主

重視経営によって株式時価総額を増大させることが可能になり、それに基づく上記のようなファイナ

ンス方式を追求することができたといえよう。

こうして、1970 年代以降のアメリカの金融システムの改革・変容の動きは、耐久消費財型重化学

工業に適合的な金融システムを、IT 産業・企業を中心とするソフト化・サービス化産業・企業の発

展に適合的な金融システムへと転換させていく過程であったと理解されるのである。

4.結論と今後の課題

(1)結 論

以上から、1980 年代の日本の金融自由化・国際化をアメリカのケースと比較してみると、日本の

それが部分的かつ漸進的であり、その結果、改革後も金融システムに大きな変化が生じなかった理由

が、明らかになるといえよう。

1970、80 年代の日本では、政府が積極財政によって需要の創出を行うとともに、企業も自ら日本

的経営によっていち早く ME 化を成功させた。これにより、家電、自動車など従来型産業が相対的

083-117研究紀要16-長谷部.indd 111 09.2.24 10:42:53 AM

112

東京成徳大学研究紀要 ―人文学部・応用心理学部― 第 16 号(2009)

に高いパフォーマンスを発揮することになり、対米を中心に輸出主導型の経済成長を実現することが

可能になった。日本型経営は世界最先端の経営方式ともてはやされ、日本=最先進国との議論が展開

された(37)。したがってこの時期には、アメリカのような形で、産業構造の転換を本格的に進めよう

とする状況でもスタンスでもまったくなかった。こうした状況下では、当然ながら、財政によって有

効需要を創出することや、対米政策協調によって円高や貿易摩擦という輸出にとって障害となる問題

を極力緩和させながら、世界最先端の家電産業、自動車産業といった従来型産業を発展させることで、

経済成長を持続させていこうということになる。こうして、日本の金融自由化政策は、アメリカの場

合と異なり、産業構造の転換、すなわち新生産力の形成・発展を媒介・促進するようなものではなく、

従来型の産業構造を前提として、その蓄積のための条件を政策的に再編・整備する範囲のものにとど

まることとなったために、アメリカのケースと比べてきわめて部分的な改革・変容に終わったのであ

る。

他方アメリカは、家電、自動車などの従来型の重化学工業から IT を中心とするソフト化・サービ

ス化産業へと、産業構造を転換させなければならなかった。産業構造の転換、すなわち、新しい生産

力を発展させるためには、従来の金融システムに代えて、新産業・企業への効果的な資金供給を可能

にする新しい金融システムをつくり出さなければならない。なぜなら、資金の借り手である産業・企

業の中身や性格が変われば、従来と同じ方式のままで効率的に資金供給を行いうるとは限らないから

であり、したがって、新産業・企業の性格に応じて新しい資金供給の仕方を工夫しなければならない

からである。こうして、従来型金融システムは大きく転換することになったのである。

(2)今後の課題

ところで、日本では、1990 年代前半に一区切りを付けた金融改革が、90 年代後半になると再び大

きなテーマとなってくる。金融ビッグバン、公的金融改革、「貯蓄から投資へ」という動きである。

これらは、改革のリストや内容を見る限り、80 年代までの金融改革の範囲をはるかに超える規模と

性格を持つものとなっており、その点では、まさに金融構造改革という名にふさわしいものとなって

いる。

しかし、これらの構造改革も、必ずしもその目的を十分に果たしているとはいえないというのが現

状であろう。証券市場を通じた資金の流れを拡大させ、新産業・企業への資金供給を円滑化させる。

そのために、家計の金融資産を公的金融機関から民間金融機関へ、さらには「貯蓄から投資へ」と変

えさせようというのであるが、これらは、一部にそのような動きが見られるものの、大勢としてはあ

まり進んでいないというのが現状であろう。金融ビッグバンやそれ以降の規制緩和を通して、確かに

制度的には自由化・改革はかなり進んだといえる。しかし、制度は変わってもそこを流れる資金の動

きには、必ずしも目立った変化が見られないといわざるをえないのである(表 1,2)。

そこで、アメリカの「メーデー」やイギリスの「ビッグバン」を凌ぐほどの大幅な規制緩和、改革

を行いながらも、なぜ日本では資金の流れ方に大きな変化が生まれず、その結果、金融システムも従

来の役割を大きく転換させることができないのかという点が問題となる。これについては、次の機会

に取り上げることとしたい。

083-117研究紀要16-長谷部.indd 112 09.2.24 10:42:53 AM

113

1980 年代日本の金融自由化の論理-産業構造の転換の遅れと金融改革の遅れ-

〈注〉1) これについては、長谷部[2006]を参照せよ。2) 長谷部[2008a,b]は、1970年代以降のアメリカの金融システムのこのような変容について、産業構造

が耐久消費財型重化学工業を中心とするものからソフト化・サービス化産業を中心とするものへと転換していく中で、前者に適合していた金融システムが後者に適合する形へと転換を遂げていく過程であったと意味づけている。

3) 1970年7月の金融制度調査会の答申。これについては、西村[2003]:16を参照せよ。4) 業態別子会社の設立状況は以下のようである。証券子会社については1993年に5社、94年に8社、信託

銀行子会社については93年に5社、94年に2社、95年に5社、96年に5社が設立された。また、信託業務を本体で開始した地域金融機関は、94年9月に16行、95年9月に17であった(日本銀行[1995]:25,島村[1996]:175)。

5) この点について大垣は以下のようにいっている。「相互参入方式では業態の垣根そのものは全く撤廃されていません」(大垣[2004]:38)。「相互参入方式とは、業態の垣根そのものは護持した上で業態内の会社の数を増やして既存会社のパイを減らし、出資関係を通じて相手方の業態に収益を移転する。これをお互いにやり合うというものだといえます」(同:39)。本稿でも参考にした。

6) この点について西村は以下のようにいっている。「結局その問題を突き詰めれば攻め込まれる業態への配慮・激変緩和という発想に帰着する」(西村、前掲:263)。

7) ちなみに、大企業の銀行離れに直面した大手銀行は、1980年代にはどのようにビジネスチャンスを確保していったのであろうか。

第1は、中小企業や個人への貸し出しの拡大である。従来、大手銀行はこうした分野への貸し出しには積極的ではなかったが、1970年代以降これらの分野への傾斜を強め、貸出先の確保を図った。個人向け貸し出しについては住宅ローンへの進出が中心であるが、そのために、各銀行は自ら住宅ローンを拡大させるだけでなく、住宅ローン専門の子会社として住宅金融専門会社をつくっている。

第2に、長期資金の貸し出しを拡大させた。長期資金の貸し出しは、従来は長期信用銀行が中心となっていたが、都市銀行などがこの分野の貸し出しを拡大させることになった。

第3に、主にバブル期になると、不動産、建設、ノンバンクなどへの貸し出しへと傾斜していった。これは後には、不良債権問題の原因となるが、この時期には大きな収益源となっていたことは事実である。

第4に、為替、債券、資金のディーリングによって利益を確保した。例えば、銀行は自ら国債を保有すると同時に、ディーリングを積極的に行うことによって収益を確保した。

最後に、企業集団内企業との株式の相互持ち合いを強化した(図3)。集団内の各企業は、銀行との相互持ち合いを強化することで、流通市場における株式の供給量を制限し株価を上昇させるという「高株価経営」を展開した。これにより、各企業はエクイティファイナンスを効果的に活用し資金調達を行ったが、銀行はこうした社債の発行に際して受託会社の地位を占めることで手数料収入を得たり、保証料を得るなどした(注13、表6)。

こうして大手銀行は、大企業の銀行離れの中で、社債や株式の発行・流通業務に対して本格的に参入することはなかったが、上記のような形で利益を確保していった。

8) 事業債の全国銀行(都市・長期信用銀行、地方銀行、信託銀行)、個人・その他による消化状況は以下の通りである。

表12 事業債の消化状況の推移 (%)

年 度事業債(一般+電力) 一般事業債 電力債

全国銀行 個人・その他 全国銀行 個人・その他 全国銀行 個人・その他

1965-69

1970-74

1975-79

1980-84

60.3

34.3

25.9

23.2

23.3

53.3

63.9

68.1

63.3

50.9

40.8

40.7

14.6

28.8

37.3

32.7

55.4

22.4

17.7

17.6

37.0

70.9

78.5

79.4

(資料)公社債引受協会『公社債年鑑』。

083-117研究紀要16-長谷部.indd 113 09.2.24 10:42:53 AM

114

東京成徳大学研究紀要 ―人文学部・応用心理学部― 第 16 号(2009)

9) これに先立って、1985年に日本公社債研究所(日本経済新聞社から独立)、日本インベスターズサービス、日本格付研究所の3機関が設立され、適債基準の格付基準にはこれら3機関の格付けが用いられた。

10) 以上は、志村嘉一編[1986],公社債引受協会編[1996],松尾順介[1999]による。11) 転換社債の発行市場では、その引受募集を担当する幹事証券の主導により、普通社債における起債会

の規制の枠外で発行額や発行利率の決定が行われる。こうした点で、普通社債に比べて無担保化や利率引き下げが容易であり、相対的に早期に「空洞化」が収まることになった。

12) 高度成長期の日本では、大企業の資金調達において、社債や株式など証券市場からの資金調達は限界的な部分での役割を担うものでしかなく、メインバンクからの借り入れを中心としていた。これは以下の理由による。

第1に、戦後の初期には家計の金融資産の蓄積水準が低かったことと、戦前と異なって富裕層の解体が進んだことなどにより、証券市場中心の資金供給方式は非現実的であったことから、産業への資金供給は銀行を中心とする間接金融優位の金融システムに頼らざるをえなかったからである。

第2に、戦後復興、合理化が、復興金融金庫などの政府系金融機関や、長期信用銀行制度などを通して産業資金を供給する間接金融の下に行われ、間接金融体制が定着していたからである。

第3に、戦後の経済改革や企業再建整備方式が金融機関に相対的に有利に展開されたことによる。 最後に、いったん間接金融優位の金融方式が形成されると、政府や日本銀行はそれを前提にして産業

への資金供給をコントロールないし円滑化するためにさまざまな制度、政策を整備したからである。例えば、税制では借入金中心の蓄積に有利な企業税制が敷かれた。企業の借入金利子は経費に算入されるが、株式配当は利益分配として租税を付加する法人税制が敷かれたので、借入金に有利な税制であった。しかし、それ以上に決定的であったのが、間接金融を通した資金供給体制を支えるために、日本銀行が人為的低金利政策を展開し、管理通貨制を前提とした信用膨張政策によって、銀行を通じた資金供給方式を支える体制をとった点である。こうした制度、政策的な支えを得ることによって、産業金融における間接金融の優位性がますます高まることとなったのである。

13) これについては、志村[1978]を参照せよ。14) この背景には、社債消化が銀行からその他の機関投資家や個人、その他に移り始めたこと(注8の表12

参照)や、金利自由化の中で人為的低金利政策が採られなくなったことがある。15) 花崎・堀内[2006]によると、1986年に日本企業が海外で普通社債とワラント債を保証付きで373件発

行したが、そのうちメインバンクが、あるいはメインバンクの金融子会社が保証を行った件数は230件であった(13ページ)。

16) これについて松尾[1999]は、「社債発行限度枠緩和は、社債受託会社の役割の明確化を回避し、この既得権益を維持するための交換材料とされたわけである。」(90ページ)としており、ここでも参考とした。

17) 1993年の商法改正では、新設された297条で、国内の起債では原則として社債管理会社の設置を義務づけたが、例外規定として、社債の券面が1億円以上の募集または50人以下を対象とした私募での募集の場合には、必ずしも社債管理会社の設置を必要とはしないとした。社債管理会社の代わりに、単に元利払いの事務手続き等を代行する財務代理人(fiscal agent)だけで発行が可能となった(『大月金融辞典』2002年、37ページ参照)。この社債管理会社不設置債(FA債:corporate bond with no trustee)の第1号が、1995年10月にソフトバンクによって発行された。

18) これについては、松尾[1999]の第2章第4節、 広田・堀内[2001]を参照。19) 株式の相互持ち合いが日本の株式市場を操作された市場にしている点については、奥村[1988],

[1991]を参照。20) いうまでもないが、この転換は機関投資家からの圧力だけでなされたわけではない。アメリカでは、

機関投資家は1950、60年代にはすでに一定の存在感を持つにいたっていたが、この時期には彼らは株主提案権の行使などは行っていなかった。彼らがそのような行動をとるのは、80年代以降である。機関投資家が存在すれば、それだけで必ず株主重視経営になるというわけではないのである。したがって、機関投資家がそうした行動を採るようになった理由として、その背後に実体経済のあり方自体に変化が進んでいたという点が重要である。これについては、長谷部[2008b]を参照せよ。

21) 昭和20年代には短期国債が大量に発行されたがその発行方式は日銀の直接引受で行われた。昭和30年

083-117研究紀要16-長谷部.indd 114 09.2.24 10:42:53 AM

115

1980 年代日本の金融自由化の論理-産業構造の転換の遅れと金融改革の遅れ-

代には政府保証債が拡大するが、これもシ団引受と37年以降は新金融調整方式による日銀の買いオペにより発行・消化された。昭和40年代に入っていよいよ赤字国債、建設国債が発行されるようになっても同様にシ団引受と事後の日銀買いオペにより発行・消化され、市場に広く出回ることはなかった。このような戦後の国債管理政策の変遷については、中島[1977]を参照。ただし、同書では人為的低金利政策の意義をもっぱら国債の低利発行のためと理解しているが、この点は賛同しがたい。こうした側面は重要であるが、主要因というより副次要因と思われる。

22) 高度経済成長期の日本で金融政策を中心に国家の果たした役割の重要性について、また、人為的低金利政策が管理通貨制度のメリットを最大限に利用しつつ日銀の信用膨張を必然化する政策であった点については、榎本・大島[1968],榎本[1978]を参照。

23) この時期の円高下の資本流出促進策については、伊豆[1994]:37を参照。24) これについては、大蔵省国際金融局年報編集委員会[1980]第9章を参照。25) ジェフリー・A・フランケル,C・フレッド・バーグステン[1985]:46。また、これについては奥田

[2007]の第1章も参照せよ。26) Volcker,P., and Toyoo Gyohten[1992]は、プラザ合意の際に「会議の場では、五カ国の蔵相代理か

ら非公式の文書が配られた。その表題は、『市場介入に関する論点のリスト』となっていた。そこには『ドルの現在のレベルから一〇〜一二%の下方修正は短期的には管理可能である。このような動きの後は、参加国は介入する義務から解放される』と書いてあった。このような数字は共同声明にはまったく現れなかったが、会議の参加者が、どの程度のドル下落が予定されていたかについて、大まかな考えを持っていたことが分かる」(訳書、369ページ)といっている。

27) 『毎日新聞』1987年5月3日、『日本経済新聞』1987年5月8日夕刊、14日朝刊、『朝日新聞』1987年5月9日、13日など。

28) 鈴木[1992]によれば、当時は「西ドイツが利上げをしてもドルは崩れないが、日本が利上げをすればドルは崩れる。だから日本の金利は、半永久的に上昇しない」(23ページ)という「永久低金利の神話」(同ページ)があったという。実際、日本は87年2月から公定歩合を戦後最低水準の2.5%にまで引き下げ、89年5月まで2年4カ月にわたってこれを継続する。他方、西ドイツは87年1月に3.0%へ、12月には2.5%に下げるが、早くも88年7月、8月には連続して0.5%ずつの引き上げに転じている。2.5%はわずか7カ月、3.0%以下にしても1年7カ月の期間にすぎなかった。

29) 以上の整理は、奥田[2007]を参考にした。30) 日本関税協会「外国貿易概況」による。31) 以上の事実は、春田・鈴木[2005]:54による。32) 以上の事実は、河村[2003]:232-234による。33) 以上の事実は、春田・鈴木[2005]第2章第3節による。34) ウォールストリート・ルールとは、投資先企業の経営のあり方に不満があれば、その企業の株式を売

却し、他の企業の株式に投資すればよいという考え方である。アメリカで最初に誕生したコーポレート・ガバナンスの方式であり、投資家としての意見を、株式市場を通して間接的に経営者に伝えるというものである。

しかし、1980年代以降、機関投資家が発展し、大量の資金で株式投資を行うようになると、彼らの株式売却自体が株価を大きく下落させ、自らの首を絞める結果を招きかねないことになってしまった。また、証券投資理論の発展やエリサ法によって分散投資(例えばインデックス運用など)が基本になると、特定銘柄に限った売却は困難になった。これらから、ウォールストリート・ルールは後退することになり、これに代わって、議決権行使などにより株主として企業経営にかかわりを持とうという、積極的株主運動が登場することになっていった。

35) 1970年代以降のアメリカで、金融・資本市場の変容をもたらした要因として、本稿がもっとも重要視しているのは、産業構造と金融システムとの対応関係であるが、それを前提にして、この金融・資本市場の変容過程を具体的に推進させていった経済主体としては、機関投資家がきわめて重要な役割を果たしたといえる(長谷部[2008a,b]参照)。

他方、同時期の日本では、本文で述べたように、産業構造の転換の必要性がアメリカほど高まらなかったが、それに加えて、機関投資家についても、アメリカほどの発展を見ることはなく、このこともまた金融・資本市場の改革・変容を遅らせる要因となった。日本で機関投資家の発展が遅れた原因とし

083-117研究紀要16-長谷部.indd 115 09.2.24 10:42:53 AM

116

東京成徳大学研究紀要 ―人文学部・応用心理学部― 第 16 号(2009)

ては、戦後は間接金融優位の体制が継続し資本市場の発展が不十分であったことを一般的な背景として、さらに具体的には、企業集団の形成により生命・損害保険などがメインバンクとの協調融資や株式への政策投資に傾斜し、機関投資家としての独自の行動を取らなかったこと、財政投融資計画の中で簡保や年金基金が、独立の機関投資家として株式投資などを行う余地がほとんどなかったことなどがあるといえよう。これについては、長谷部[2001]を参照せよ。

36) IT産業・企業にとって「スピードの経営」が不可欠な理由については、室田[2000], 長谷部[2008b]を参照せよ。

37) 日本的経営=最先進国論の代表としては、小池[1991], 馬場[1997]など。

〈参考文献〉Edwards, F. R. [1996],The New Finance, AEI Press .(家森信善・小林毅訳『金融業の将来』東洋経済

新報社、1998 年)。Litan, R. E., with Jonathan Rauch [1997],American Finance for the 21st Century, The United States

Department of the Treasury : U. S. Government Printing Office(小西龍治訳『21 世紀の金融業』東洋経済新報社、1998 年)。

Mandel, M. J. [2000],The Coming Internet Depression :Why the High-Tech Boom Will Go Bust, Why the Crash Will Be Worse Than You Think, and How to Prosper Afterwards, Basic Books.(石崎昭彦訳『インターネット不況』東洋経済新報社、2001 年)。

Rajan, R. G., and L. Zingales[2003],Saving Capitalism from the Capitalists : unleashing the power of financial markets to create wealth and spread opportunity , Crown Business.(堀内昭義・アブレウ聖子・有岡律子・関正正悟訳『セイヴィングキャピタリズム』慶應義塾大学出版会、2006 年)。

Volcker, P., and Toyoo Gyohten[1992],Changing Fortunes , Time Books.(江澤雄一監訳『富の興亡-円とドルの歴史-』東洋経済新報社、1992 年)。

跡田直澄[2003],『財政投融資制度の改革と公債市場』税務経理協会。池尾和人[2006],『開発主義の暴走と保身-金融システムと平成経済-』NTT 出版。池尾和人・財務省財務総合政策研究所編著[2006],『市場型間接金融の経済分析』日本評論社。伊豆久[1994],「金融の国際化と金融政策」二上季代司編著『日本型金融システムの転換』中央経済社、

所収。一ノ瀬篤編著[2005],『現代金融・経済危機の解明』ミネルヴァ書房。宇野弘蔵[1974],『宇野弘蔵著作集第七巻 経済政策論』岩波書店。榎本正敏・大島清[1968],『戦後日本の経済過程』東京大学出版会。榎本正敏[1978a],「戦後日本の金融体制」(大島清監修『総説日本経済 2 財政・金融』東京大学出版会、

所収)。榎本正敏[1978b],「昭和四〇年代の金融体制の変化」(大島、前掲、所収)。榎本正敏編著[2006],『21 世紀 社会主義化の時代』社会評論社。大垣尚司[2004],『金融アンバンドリング戦略』日本経済新聞社。大蔵省国際金融局年報編集委員会[1980],『第 4 回 大蔵省国際金融局年報』。奥田宏司[2007],『円とドルの国際金融』ミネルヴァ書房。奥村宏[1988],『日本の株式市場』ダイヤモンド社。奥村宏[1991],『新版 法人資本主義の構造』現代教養文庫。河村哲二[2003],『現代アメリカの経済』有斐閣。小池和男[1991],『仕事の経済学』東洋経済新報社。公社債引受協会編[1996],『公社債市場の新展開』東洋経済新報社。財務省財務総合政策研究所編[2006],『安定成長期の財政金融政策』日本経済評論社。ジェフリー ・A・ フランケル, C・ フレッド ・ バーグステン[1985],『円・ドル合意後の金融市場』(高橋由

人訳、東洋経済新報社)。島村高嘉[1996],『図解 金融入門』東洋経済新報社。

083-117研究紀要16-長谷部.indd 116 09.2.24 10:42:53 AM

117

1980 年代日本の金融自由化の論理-産業構造の転換の遅れと金融改革の遅れ-

志村嘉一[1978],『現代日本公社債論』東京大学出版会。志村嘉一編[1986],『現代日本の公社債市場』東京大学出版会。鈴木淑夫[1992],『日本経済の再生』東洋経済新報社。中島将隆[1977],『日本の国債管理政策』東洋経済新報社。西村吉正[2003],『日本の金融制度改革』東洋経済新報社。日本銀行[1995],『新版 わが国の金融制度』日本銀行金融研究所。日本証券経済研究所[2008],『図説 日本の証券市場 2008 年版』。長谷部孝司[2001],「『IT 革命』に不可欠な金融システム改革」現代日本経済研究会編『日本経済の現状

2001』学文社、所収。長谷部孝司[2006],「現代=『過渡期』論の検討」榎本編著[2006]、所収。長谷部孝司[2008a],「アメリカの金融システムの変容が意味するもの(上)」『情況』2008 年 3・4 月号。長谷部孝司[2008b],「アメリカの金融システムの変容が意味するもの(下)」『情況』2008 年 7 月号。花崎正晴・堀内昭義[2006],「銀行融資中心の金融システムと企業統治-金融自由化によって銀行の機

能は脆弱化したか-」日本銀行ワーキングペーパーシリーズ、(http://www.boj.or.jp/type/ronbun/ron/wps/wp06j07.htm)。

馬場宏二[1997],『新資本主義論-視角転換の経済学-』名古屋大学出版会。浜田恵造編[1997],『国債』財団法人大蔵財務協会。春田素夫・鈴木直次[2005],『アメリカの経済 第 2 版』岩波書店。広田真一・堀内俊洋 [2001],「近年のメインバンク関係の実態と変化」日本金融学会編『金融経済研究』

第 17 号。松尾順介[1999],『日本の社債市場』東洋経済新報社。室田泰弘[2000],「IT 社会の基本法則」(室田泰弘編訳『デジタル・エコノミー 2000』東洋経済新報社、

所収)。山田博文[1990],『国債管理の構造分析』日本評論社。

083-117研究紀要16-長谷部.indd 117 09.2.24 10:42:53 AM