Embed Size (px)

Citation preview

1

1er.

Congreso Internacional de la Red de Desarrollo Económico

Instituto Politécnico Nacional

Ponencia:

CUMPLIMIENTO FISCAL Y SATISFACCIÓN DE LOS CONTRIBUYENTES CON LA

IMPLEMENTACIÓN DEL SISTEMA DE SOLUCIÓN INTEGRAL DEL SAT ESTUDIO DE

CASO: PERSONAS FÍSICAS Y MORALES DE LA REGIÓN DEL ÉVORA

Universidad Autónoma de Sinaloa

*Responsable de la comunicación.

Carnolina # 152 Col. San Miguel, Guamúchil, Sinaloa, México. C.P. 81474, Teléfono

(016737362121).

Correos electrónicos: [email protected],

Nacionalidad de la autora: Mexicana

TEMA TEORICO EMPIRICO Y DE POLITICA PÚBLICA:

Innovación y Desarrollo Tecnológico

MODALIDAD: INVESTIGACION CONCLUIDA

Autora:

Ana María López Carmona *

Ciudad de México, Octubre de 2012

2

Resumen

Una de las innovaciones más relevantes para las Administraciones Tributarias ha sido la atención prestada al cumplimiento voluntario de las obligaciones impositivas que implicó abandonar el viejo modelo de contribuyente que tiende a evadir sus responsabilidades fiscales para favorecer el cumplimiento voluntario a través de la mejora continua en el servicio al cliente. Una segunda innovación la constituye el hecho de que el nuevo modelo de Administración se basa en el uso intensivo de las tecnologías de información.

La importancia de realizar un estudio sobre el Sistema de Solución Integral del Servicio de Administración Tributaria, radica en identificar lo que espera y percibe el contribuyente con el propósito de facilitar el cumplimiento fiscal e identificar los cambios generados en su comportamiento que modifiquen su cultura fiscal y que este análisis contribuya al cambio en la atención del contribuyente por la institución con inversión tecnológica adoptada para prestar un mejor servicio, este análisis se realizó en la región del Évora a través de un estudio de caso.

Con esta investigación, se recurrió al modelo de aceptación de la tecnología y a la discusión teórica en torno al comportamiento del contribuyente y su cultura, así como al uso de técnicas de investigación documental, interpretación de información que permitieron explicar las causas de estas variables, los hallazgos encontrados y las conclusiones a las que se llegaron.

Los planteamientos vertidos en esta investigación contribuyen a indagar desde la óptica del contribuyente la percepción y expectativas que tiene de la administración tributaria y su actuación con los avances tecnológicos implementados, como política tributaria y que además de establecer la relevancia de su rol en esta relación fisco contribuyente; es el contribuyente quien puede y debe aportar datos e información relevante para el manejo de la estructura fiscal mexicana que permita que esta aportación de indicios de nuevos elementos de análisis y mejoras a los que se están enfrentando las administraciones tributarias avanzadas por los aspectos que son urgentes y necesarios atender en nuestro país en beneficio de los contribuyentes y que contribuyan al tan esperado desarrollo económico.

Palabras claves: Administración Tributaria, Tecnologías de información, Percepción, Expectativas y Cultura Fiscal.

Planteamiento del problema de investigación

1.1. Antecedentes

Los países alrededor del mundo están realizando cambios en sus políticas fiscales y comerciales, estas políticas presentan desafíos como el desarrollo de un sistema fiscal integral que implica la disposición de las autoridades gubernamentales y los ciudadanos y que pueden ser superados cuando se tienen las condiciones organizacionales y estructurales que permitan darle soporte, para ello se requiere la reestructuración de la administración fiscal que permita alcanzar mayor efectividad en la recaudación y fiscalización y disminución de los costos de la recaudación, entre otros problemas (Jenkins 1993). Los cambios en las administraciones fiscales atienden a la implementación de un nuevo concepto de desempeño de la administración pública, este nuevo enfoque puede ser mejor atendido según (Jenkins 1993: 12) con la formulación de los dos principios siguientes:

a) La administración pública es una entidad cuya función principal es prestar servicios a los ciudadanos.

b) La administración Pública cada vez se entiende mas como una serie de funciones diferenciadas con necesidades organizativas y métodos de trabajo.

3

Desde 1990 auspiciado por el Centro Interamericano de Administraciones Tributarias (CIAT), México ha desarrollado un programa especializado de asistencia técnica que tiene el propósito de efectuar una reformulación en el mejoramiento de sus administraciones tributarias con base en las necesidades por ellos manifestadas y plantea que la reorganización de la administración fiscal con la introducción de las Tics podría reestructurarse de forma que redujera el riesgo de no cumplimiento de la obligación tributaria, y reforzando de este modo la actividad de investigación y supervisión con el objeto de intensificar la lucha contra el fraude fiscal.

La Organización para la Cooperación y Desarrollo Económico (OCDE1) en estudio

realizado en 1988 estimaba que la aplicación de procedimientos informáticos en la relación contribuyentes/fisco conduciría a una mejoría de los servicios desde la perspectiva del acceso de la información de las administraciones fiscales y de la rapidez de sus acciones destinadas a la asistencia de los contribuyentes a fin de facilitar el cumplimiento.

En México, a partir de la década de los noventa se ha incorporado en forma gradual la modernización de la administración tributaria, con el desarrollo de aplicaciones tecnológicas enfocadas al cumplimiento de obligaciones vía internet; esta modalidad responde a un proyecto institucional de gobierno, mismo que es regulado por la Secretaria de la Función Pública, denominado agenda de gobierno digital y que comprende la incorporación de las tics en diferentes área de atención a los ciudadanos.

Este sistema institucional ha pretendido solucionar las demandas de la población al efectuar cambios en la forma de recaudación de los ingresos fiscales.

2 Por lo que, en coordinación

con el Banco Internacional de Reconstrucción y Desarrollo (BIRD) se llevo a cabo el Proyecto de Desarrollo Institucional para la Administración Tributaria (PDIAD) 2003, cuya ejecución está a cargo del Servicio de Administración Tributaria (SAT) con asesoría técnica especializada del Centro Interamericano de Administraciones Tributarias CIAT, además de ser financiado por este organismo. Su objetivo es fortalecer la capacidad institucional y operativa del SAT con el propósito de mejorar el cumplimiento impositivo y reducir la evasión de impuestos federales.

Esta modernización no es exclusiva de nuestro país, la Unión Europea, Norte América y países latinoamericanos han modernizado sus administraciones tributarias y la OCDE el BIRD, el CIAT y el instituto de estudios fiscales (IEF) han establecido los lineamientos para este cambio.

1.3. Descripción del Problema

Las Tecnologías de información y comunicación son un elemento fundamental del proceso de incorporación en la sociedad digital y, por lo tanto, es responsabilidad de la administración pública generar políticas que soporten esta incorporación.

En México el Sistema de Solución Integral, ha incorporado a través de las fases de su arquitectura institucional, la prestación de servicios electrónicos, de control y de servicios a los contribuyentes, constituye además una estrategia de políticas tributarias internacionales, en el marco del gobierno electrónico para el mejoramiento de las administraciones tributarias de los países de América Latina que presentan complejidad en sus instituciones de recaudación del ingreso. El propósito institucional perseguido con este sistema es, entre otras; ampliar la base de contribuyentes, contar con nuevos instrumentos de fiscalización,

1 Para mayor claridad analizar “Electronic commerce: Taxation Frameworks conditions” Box 1, 8 Octubre 1998 de documentos de

trabajo de las Comisiones fiscales dé la OCDE (Anexo 12). 2 Comunicado de la presidencia en<< http://www.presidencia.gob.mx 2003,>> en consulta realizada el 14 de Diciembre

de 2009.

4

disminuir el costo de recaudación para la administración tributaria, hacer más sencillo el cumplimiento de los contribuyentes y disminuir el costo hacia sus obligaciones fiscales, facilitar la forma de pago y la presentación de avisos ante la autoridad hacendaria.

Se han realizado numerosos análisis relacionados a su implementación, mismos que se han centrado en describirlo, en función a la eficiencia y resultados esperados para la institución, sin embargo se observa una problemática funcional, por la diversidad de las obligaciones contraídas por los contribuyentes, que demuestran que existen dificultades operativas con su implementación y sus aplicaciones tecnológicas que afectan a los contribuyentes

3

(Campuzano 2009). Por ello se advierten deficiencias aun no atendidas, que toman relevancia por los actos de evasión y defraudación que permean en los contribuyentes, debido a su falta de interés en el cumplimiento de sus obligaciones con el pago del tributo.

En este fenómeno global de aplicación de la TICS en la administración pública, se ha realizado muy poco en materia de investigación, que analice el impacto en el desarrollo económico que esta modalidad tecnológica tiene para los contribuyentes así como también se detecta que existen pocos estudios focalizados en los contribuyentes, su satisfacción y expectativas; en particular en el área de la administración tributaria, esta situación es aún más marcada para el caso de los países en vías en desarrollo. Aunado a esto aún no se ha analizado los factores que determinan estos aspectos por los servicios otorgados a través de los sistemas en línea para la presentación de sus obligaciones, tampoco se ha medido, descrito o comparado este nivel de satisfacción, con la eficiencia que muestra el SAT en sus informes de gestión, por los servicios que otorga; tampoco se muestran las implicaciones para los contribuyentes, los resultados de los procesos internos que regulan la actuación de la administración tributaria en relación a las consecuencias posteriores al cumplimiento o incumplimiento de obligaciones.

Por lo que es preciso identificar su operatividad que permita determinar si este sistema ha generado una contribución o significa un retroceso en las relaciones fisco/contribuyente respecto al aporte que esta modalidad incorpora al sistema tributario mexicano, y si es considerado el Sistema de Solución Integral un éxito ó fracaso en el control del contribuyente, y si la política tributaria implementada con esta modalidad tecnológica ha generado resultados.

Este sistema (SSI) fue diseñado para enfrentar diferentes retos de la organización pues permeaba una desorganización estructural; existían 537 trámites desintegrados, complejos y con un alto costo para el SAT y los contribuyentes, había procedimientos excesivos y burocráticos, con operaciones manuales y en papel a través de múltiples formatos, había indefinición de procesos y niveles de responsabilidad fragmentados, información dispersa, con multiplicidad de aplicaciones independientes, la fiscalización era selectiva y falta de efectividad en el cobro, existían escasos mecanismos de seguridad, la cobertura del registro federal de contribuyentes (RFC) era limitada con información desactualizada, la autodeterminación de obligaciones por parte del contribuyente, se hacía con base en nueve posibles anexos y a través de papel (SAT:2009:3)

4.

Como existen varios niveles de análisis en la investigación, se revisó el Sistema de Solución Integral (SSI) del SAT para detallar los logros alcanzados por este sistema; considerando que este sistema atiende dos ejes funcionales; los servicios de atención y soporte al contribuyente y la arquitectura institucional, por lo que se analizara el primer eje funcional, considerando además estudiar el grado de satisfacción del contribuyente (percepción y expectativas) que condicionan el cumplimiento. Por lo que las categorías que

3 Campuzano, Fernando 2009 Director Técnico del Indetec en entrevista realizada el 16 de Octubre 2009 Guadalajara, Jalisco 4 Servicio de Administración Tributaria “Programa 2009 premiación a la innovación en la Administración Tributaria Proyecto: Solución

integral del SAT” proyecto presentado en conferencia Técnica del CIAT.

5

se atendieron están relacionadas con: percepción y expectativas del contribuyente (servicios) y su cultura fiscal; además de la eficiencia y eficacia como nueva corriente de gestión pública, sólo como una parte de la complejidad del problema al que se enfrentan.

1.3.1. Especificación del problema de investigación:

Teniendo en cuenta la relevancia del tema, las dimensiones de análisis y los elementos conceptuales de la investigación el problema de investigación se especifica para:

Identificar el desarrollo de las tecnologías tributarias implementadas con el SSI del SAT y la aceptación de los contribuyentes, las acciones y estrategias implementadas para lograr el cambio de cultura, así como identificar los elementos que determinan el comportamiento del contribuyente para el cumplimiento voluntario valorando su percepción y expectativas para el cumplimiento fiscal y su satisfacción con los servicios otorgados.

1.4. Interrogantes de Investigación

1. ¿Cómo ha sido el desarrollo de las aplicaciones tecnológicas del Sistema de Solución Integral del Servicio de Administración Tributaria y la aceptación de los contribuyentes de la Región del Évora?

2. ¿Qué acciones y estrategias ha implementado el gobierno federal para lograr el cambio de cultura del contribuyente a partir de la incorporación de las tecnologías tributarias en el cumplimiento de sus obligaciones?

3. ¿Cuáles elementos determinan el comportamiento para el cumplimiento voluntario de los contribuyentes de la Región del Évora?

4. Cuáles son las variables que permiten medir la percepción y expectativas tiene el contribuyente del Sistema de Solución Integral del Servicio de Administración Tributaria que determinan el cumplimiento fiscal y su satisfacción en los servicios otorgados?

1.5. Objetivos de investigación

Objetivo general

Estudiar el desarrollo de las aplicaciones tecnológicas del Sistema de Solución Integral del Servicio de Administración Tributaria y la aceptación de los contribuyentes de la Región del Évora, identificar las acciones y estrategias ha implementado el gobierno federal para lograr el cambio de cultura, conocer los elementos que determinan el comportamiento para el cumplimiento voluntario y analizar la percepción y expectativas que tiene el contribuyente del Sistema de Solución Integral del Servicio de Administración Tributaria que determinan el cumplimiento fiscal y su satisfacción en los servicios otorgados.

1.6 Hipótesis de investigación

Hipótesis General

La satisfacción y el comportamiento de los contribuyentes ante el cumplimiento fiscal están condicionados por su percepción y expectativas como factores que influyen para su cumplimiento de frente a la administración tributaria en relación a los servicios que le otorga el SSI, además de beneficios como la reducción de costos, facilidad para el manejo de sistemas y la utilidad de uso percibida, incluyendo la presentación de declaraciones electrónicas, la divulgación de información, y el acceso a la información con el propósito de modificar la cultura fiscal para el cumplimiento de sus obligaciones.

6

Hipótesis especificas

H1. La aceptación del Sistema de Solución Integral por los contribuyentes en la región del Évora está determinada por la reducción de costos que obtienen al utilizar las aplicaciones de este sistema. H2. La presentación de declaraciones electrónicas, la divulgación de información, y el acceso a la información de un contribuyente implementado con el Sistema de Solución Integral para modificar su cultura fiscal con el cumplimiento de obligaciones garantizan su control y cumplimiento. H3. El comportamiento de los contribuyentes y su actitud hacia el cumplimiento de sus obligaciones está condicionado a la forma en cómo percibe y lo que espera de la administración tributaria por los servicios que le otorga con el SSI y por los factores que influyen para su cumplimiento. H4. El cumplimiento fiscal y la satisfacción que tiene el contribuyente están determinados por la forma en cómo percibe y lo que espera de la Administración Tributaria.

1.8 Justificación

La presentación electrónica de impuestos es una importante aplicación de e-gobierno que se ha tornado cada vez más común en todo el mundo. Todo esto requiere el esfuerzo extraordinario del contribuyente a quien la administración tributaria lo percibe como un potencial evasor, en tanto que el contribuyente en contraparte la categoriza como corrupta y con procedimientos exageradamente complicados para su cumplimiento Ruibal (2008:154).

Los informes estratégicos emitido por el SAT a Marzo de 2010 puntualizan que con la implementación del Sistema de Solución Integral (SSI) se ha logrado avances en la base del padrón de contribuyentes, esta información individualizada del comportamiento de los indicadores, indican el énfasis en las líneas estratégicas y en las metas planteadas al poner en marcha este sistema, así mismo infieren datos relevantes para establecer el nivel de eficiencia que la administración tributaria ha alcanzado, en esto se observa solo la relevancia institucional por los logros alcanzados, pero no se aprecia la importancia que el contribuyente tiene en estos logros, tampoco su percepción y sus expectativas.

Hay estudios muy limitados en esta área como el de Cardona (2004) quien realiza una evaluación de las tecnologías de información y comunicación (TICS) aplicadas a las declaraciones electrónicas partiendo de un modelo de evaluación de percepciones y expectativas, ambos estudios describen un antecedente en esta área que demuestre la eficiencia que pretende lograr la administración pública con este avance.

La realización de esta investigación pretende con sus resultados mostrar a quienes se interesan en las innovaciones tecnológicas aplicadas en la Administración Tributaria, así como por la percepción y satisfacción del contribuyente un estudio de caso a través de un análisis crítico a los resultados obtenidos, lo cual generara otras líneas de investigación en los ámbitos nacional, estatal y municipal que incidan en las decisiones de políticas públicas para su aplicación en el ámbito de influencia.

Marco teórico

La construcción del marco teórico se derivó de la formulación de las preguntas de investigación con el propósito de dar respuesta a las mismas, de allí se desprenden los elementos teóricos y conceptuales en el estudio de las Tics en la administración tributaria, del análisis de la percepción y expectativas de los contribuyentes y de su comportamiento ante el cumplimiento fiscal, después de una revisión exhaustiva logró amalgamarse las

7

teorías que dan respuesta de investigación y que las principales teorías que dan sustento a la presente investigación están ordenados por el orden de importancia.

Se empieza abordando El paradigma de la nueva Gestión Pública, donde Perry y Kraemer, (1983:10) la consideran “una fusión entre la orientación normativa de la administración pública tradicional y la orientación instrumental de la gestión general”

Se analizaron también las orientaciones de Hood, OCDE y el Centro Latinoamericano de Administración para el desarrollo implican que el funcionamiento de las administraciones tributarias; con estos enfoques se facilita los procesos implícitos que las administraciones tributarias llevan a cabo.

Un elemento fundamental que surge en este análisis lo contempla la definición de conceptos como gobierno electrónico y tecnologías de información que a la par traen la incorporación gradual a nuevos conceptos equivalentes que se refieren al paradigma tecnológico asociado a la prestación de servicios por parte de los poderes públicos.

De acuerdo con la OCDE, este término es usado para describir el creciente uso de las TICS y el impacto social, político, cultural y económico que está teniendo en la sociedad, los gobiernos y la economía. La sociedad de hoy está convirtiéndose en una sociedad más interconectada, interactiva, instantánea, rica en información, informal, y más incierta

Por otra parte las teorías y modelos que explican el comportamiento del contribuyente fueron explicadas a través de la teoría de la acción razonada, el modelo de promulgación tecnológica, con el modelo de aceptación tecnológica, al identificación de el concepto de ciudadanía fiscal, los acuerdos que los gobiernos hacen con los ciudadanos expresados a través de los pactos cumplidos e incumplidos donde intervienen ambos, la identificación de la subjetividad fiscal de la ciudadanía fiscal cuando se elude a aquellas ideas, percepciones y valoraciones que los ciudadanos construyen con respecto a la fiscalidad. Por ello, estudiar el comportamiento fiscal a través de su subjetividad, es indagar sobre las motivaciones que llevan a un ciudadano a conducirse en la manera en que lo hace (Esper, 2008:16).

Un elemento identificado se refiere a la subjetividad tributaria que es un fenómeno que moldea la voluntad del ciudadano de cumplir con las obligaciones tributarias ó identificado por Peter Berger y Thomas Luckmann (2005) como que los hombres llaman realidad no es más que sus interpretaciones que, a fuerza de permanencia, se han dado por sentadas.

En este sentido se explica a través de Subjetividad y ciudadanía al conjunto de derechos y obligaciones formalmente atribuidos a los ciudadanos. La pertenencia a una cierta comunidad política, invoca además una diversa gama de prácticas sociales subjetivamente construidas5, que constriñen, limitan y contextualizan a aquellos elementos legales. Consecuentemente, el concepto de ciudadanía no puede escindirse de sus raíces institucionales y objetivas, pero tampoco de un significado social que excede el status legal. (Renik, 2000; Canning & Rose, 2001).

La subjetividad fiscal es, en definitiva, comprender cómo el ciudadano piensa, percibe, concibe e interactúa con las cuestiones impositivas y, consecuentemente, qué predisposición tendrá a cumplir con sus obligaciones tributarias. Y en la cuestión fiscal, la subjetividad del ciudadano es central, ya que la voluntad de cumplir con sus obligaciones tributarias se ve profundamente influida por ésta. Por tal motivo, toda reglamentación (especialmente las orientadas a la autorregulación) deben tener en cuenta estos factores para ser apropiada y tener éxito y principalmente estudiarla (Wenzel, 2007)

5 Por construcción subjetiva, se refiere a los consensos intersubjetivos.

8

Esper (2008:19) identifica factores estructurantes de la subjetividad fiscal y que son aquellas variables o fenómenos que moldean las percepciones de los ciudadanos con respecto a la tributación, estos factores son los siguientes:

La percepción institucional, (Feld & Frey, 1997), La percepción de la cohesión social (Moltchanova, 2007). La percepción de justicia y equidad, (Wenzel, 2007).

La identificación del concepto de cultura del cumplimiento fiscal es uno de los hallazgos más relevantes que se encuentran discutiéndose en el seno de los avances que muestran las AT avanzadas ya que en la medida el comportamiento del contribuyente sea modificado y que el acepte cumplir con sus obligaciones fiscales, es porque existe en él un proceso de aceptación y de moral fiscal. La cultura política es central para el cumplimiento fiscal, porque si existe confianza en las instituciones estatales, conformidad con los criterios de asignación del gasto público y valores pro democráticos, la legitimidad del pacto social aumentará y con ello la voluntad de los ciudadanos de sostener ese régimen (Torgler & Schneider, 2007).

Las administraciones tributarias deben centrar sus esfuerzos en lograr una mayor confianza de los contribuyentes a través del ofrecimiento de mayor información, de ayuda en el cumplimiento de las obligaciones tributarias y de procedimientos de colaboración entre ambas partes. Desde el punto de vista de la Administración tributaria conlleva además una optimización en la utilización de sus recursos

Figura 3.7

Modelo de Cumplimiento

Fuente: Ruibal (2010:154) Modelo propuesto por la Taskforce the Australian Office ATO.

Por último, se aborda la teoría de cumplimiento fiscal iniciada por Allingham y Sandmo (1972) en el marco de la teoría de juegos. El comportamiento de cumplimiento fiscal ha sido popularmente explicado por el castigo de políticas orientadas, como de la inspección fiscal y la tasa de penalización (Alm, Bahl, y Murray, 1993) en donde los aspectos del cumplimiento tributario se relacionan con las instituciones y la calidad de las mismas; entendiendo a la calidad como un concepto dinámico al que aquellas deben atender. Las

9

instituciones deben cumplir satisfactoriamente con los cambios que se producen, tanto en el orden del conocimiento, como los inherentes a los reordenamientos económicos, sociales, políticos y culturales, propios de un mundo crecientemente globalizado.

La teoría tradicional define al incumplimiento tributario como una decisión cuya rentabilidad se confronta al riesgo de ser sancionado. Sin embargo, está demostrado que existen variables explicativas ajenas a la maximización de la utilidad de la renta esperada y que existen determinantes no económicos que explican el incumplimiento. En la visión no tradicional, el comportamiento impositivo de los contribuyentes también está determinado por el nivel de cumplimiento del “pacto social‟ por parte de los Estados. Es así que al tratar de analizar el grado de cumplimiento fiscal y calidad institucional, y las causas que determinan este grado, debe siempre realizarse un encuadre temporal, social, político, económico e incluso histórico

Ha habido muchos estudios para explicar el comportamiento de cumplimiento tributario en la situación más realista.6 Su centro ha sido sobre los determinantes del cumplimiento tributario con factores económicos y no económicos. Factores no económicos, que habían sido descuidados por los economistas, se han introducido popularmente para explicar el cumplimiento tributario mediante el marco económico (Alm, Jackson, y McKee, 1993; Alm, Sánchez, y De Juan, 1995; Falkinger y Walther, 1991; Nagin, 1990; Smith y Stalans, 1991). Han tratado de incluir muchos factores no económicos que son, por ejemplo, la disposición a pagar por la prestación pública, la educación pública, la moral fiscal, etc. Estudios empíricos han hecho muchos con esta línea de argumentación teórica, especialmente con el desarrollo de los datos experimentales en la investigación del cumplimiento fiscal.7

Adicionalmente señala Kirchler (2009:4) que en la década de 1970, el servicio de impuestos internos (IRS) en EU ya había identificado más de sesenta probables factores para determinar el comportamiento del contribuyente. El campo ha sido testigo de varias revisiones de la literatura8, así como las colecciones de la investigación en los impuestos9. Este conocimiento acumulado permite comprender el comportamiento de pago de impuestos y es de importancia práctica para la política fiscal10. Sin embargo, la investigación aún no ha integrado en un modelo global de comportamiento de los contribuyentes. Así, el crecimiento de las pruebas rápidas en el comportamiento fiscal y lo olvidado que son los determinantes psicológicos del comportamiento fiscal en los modelos económicos.

Metodología

Esta investigación científica se elaboro bajo la perspectiva del enfoque mixto, concluyente y descriptiva de información relacionada, mismo que permitirá a través de sus diferentes pasos conocer a profundidad el tema de la satisfacción de los contribuyentes y su cumplimiento fiscal con la incorporación del SSI del SAT, maneja el criterio de un estudio de caso, por su objeto de análisis (Programa del Sistema de Solución Integral, (SSI)) (Bernal:2007) utiliza información primaria y secundaria, fue realizada en la región del Évora, que comprende los municipios de Angostura, Mocorito y Salvador Alvarado; se

6 Véase Alm (1999), Andreoni y Feinstein (1998), Slemrod (1992) para el estudio exhaustivo del cumplimiento tributario. 7 La utilización de los datos experimentales ha sido popular en la investigación de cumplimiento tributario con el desarrollo de la

economía experimental. Ver Davis y Holt (1993) para la aplicación de la economía experimental. 8 Andreoni, Erard y Feinstein, 1998; Brandstätter, 1994; Franzoni, 2000; Hasseldine y Bebbington, 1991; Hasseldine y Li, 1999; Jackson y Milliron de 1986, James y Alley, 2002; Lewis, 1982; Milliron y Toy de 1988, Richardson y Sawyer, 2001; Slemrod, Blumenthal y

cristianos, 2001; Torgler, 2002; Webley et al, 1991; Weigel, Hessing y Elffers, 1987. Para mayor amplitud ver. Kirchler 2009 “The

economic Psychology of tax behaviour” Cambridge 9 como la publicación anual "Los avances en la fiscalidad", editado por Thomas M. Porcano y, desde 2004, Suzanne Luttman, en

el Journal of Economic Psychology, 1992. 10 Véase OCDE, 2004)

10

realizaron 37 encuestas a las medianas empresas constituidas fiscalmente como personas físicas o personas morales, de las que se obtuvo información de los propietarios y de sus asesores profesionales y del Servicio de Administración Tributaria con el sistema de solución integral.

Tomando en consideración lo señalado por Miles & Huberman (1994), que el objeto de estudio se encuentra inmerso en los fenómenos sociales, entre ellos la relación que existe entre la administración pública y los contribuyentes, se inicio esta investigación con un estudio exploratorio con especialistas en hacienda pública y tecnologías de información, se analizaron los antecedentes internacionales de los países de Occidente, que han realizado la modernización de sus administraciones tributarias con la plataforma tecnológica y su alcance, que aportaron algunos elementos para identificar las dos grandes áreas problemáticas de análisis como son a la organización y la atención prestada al contribuyente, esto sirvió a una etapa posterior de investigación cualitativa, exploratoria, teórica y doctrinal en el área de influencia en el que se desenvolverá la investigación. Se utilizaron métodos cualitativos para ordenar las teorías que responden al objeto de estudio, así como darle orden a los instrumentos de investigación que deberían ser utilizados, las tipologías que deberían atenderse, así como determinar el alcance de la presente investigación.

Para este trabajo, la investigación fue descriptiva en una primera etapa, que posteriormente permitirán realizar una serie de inferencias que la encuadren en la condición analítica (Martínez 2000).

En el estudio se encuentran variables que pueden estar relacionadas y condicionadas, desde la perspectiva de la aceptación tecnológica y la teoría de la acción razonada (comportamiento) que ayudan a explicar el impacto que estas tienen en la relación de la administración tributaria contribuyente que indiquen si existe un factor de impacto entre el comportamiento, percepción y expectativas que determinan el cumplimiento fiscal y su satisfacción por los servicios otorgados por el Sistema de Solución Integral para inferir la contribución de esta modalidad tecnológica en el desarrollo económico a través del éxito o fracaso que tiene entre los contribuyentes.

El instrumento de recolección propuesto para los contribuyentes fue la encuesta. El cuestionario de medición de percepción, contienen respuestas dicotómicas ordenados de manera aleatoria, sin conexión entre ellos, con el objeto de evitar los efectos de orden con preguntas abiertas y cerradas, de opción múltiple mismo que atiende a la recolección de datos del contribuyente (medición de actitudes), aplicando escala de Likert y se desglosa en nueve (9) categorías acordes a las variables contempladas en las preguntas y objetivos de investigación como sigue

11: Infraestructura, Gobierno Electrónico, Impuestos y

Administración Tributaria, Atención y Servicios a los Contribuyentes, Comportamiento, Cultura, Percepción Expectativas y Recomendaciones sugeridas.

El cuestionario se diseñó para concentrar la información y el muestreo estadístico, El análisis y el modelaje de las variables así como el proceso de determinación de muestra, error de muestreo, captura y resultados que fueron procesados con el programa Dyane 4.0. por lo que a partir del análisis de las tablas de contingencias

12 se describe la situación

general que tienen los contribuyentes en la región del Évora con la aceptación del sistema de solución integral, su desarrollo, la identificación de acciones y estrategias implementadas para el logro del cambio de cultura fiscal, el comportamiento de los contribuyentes para lograr el cumplimiento voluntario, además de la identificación de

11 Ver anexo 1 12 Tabulaciones simples de las variables interválicas.

11

elementos que permiten mediar su percepción y expectativas del sistema de solución integral

Los datos de los cuestionarios fueron capturados para determinar información a través de tabulación simple y cruzada para la contrastación de hipótesis13 utilizando para la tabulación cruzada el test de la Hi cuadrada de Pearson que considera la significancia estadística al identificar que si la p resultaba igual o menor que 0.05 y de 0.01. Las variables se encontraban condicionadas o incididas una en función de las otras.

Se diseño adicionalmente un segundo instrumento una guía de entrevista a través de un cuestionario semiestructurado que se aplicó al asesor fiscal del módulo de atención de servicios al contribuyente del SAT unidad Guamúchil, dependiente de unidad de circunscripción en Culiacán como sujeto de la investigación, en la región del Évora, misma que fue tratada en esta investigación con un análisis cualitativo.

Resultados de la investigación

La intención de abordar esta investigación es indagar el funcionamiento y operatividad del Sistema de Solución Integral (SSI) y lo que percibe y espera el contribuyente de la administración tributaria con el propósito de sugerir a la autoridad en función a los resultados obtenidos elementos contundentes que ayuden a mejorar la atención al contribuyente y aplicar estrategias que sean de beneficio mutuo.

5.2 Aplicaciones tecnológicas del SSI del SAT y aceptación de los contribuyentes

Este apartado responde a la pregunta uno (1) ¿Cómo ha sido el desarrollo de las aplicaciones tecnológicas del SSI del SAT y la aceptación de los contribuyentes de la Región del Évora? Se encontró que las aplicaciones del SSI del SAT han recibido una aceptación considerable de los contribuyentes ya que consideran que han mejorado las condiciones de cumplimiento en la región. Esta aceptación se identifica y es desarrollado en la teoría de la acción razonada (tra) de Ajzen y Fishbein (1980) que en su planteamiento da respuesta a la aceptación del contribuyente pues su comportamiento responde a la intención de uso como se muestra en la siguiente tabla de resultados:

Cuadro 5.1

Aplicaciones tecnológicas del SSI del SAT y la Aceptación de los Contribuyentes

13 Procedimiento estadístico utilizado con el propósito de decidir si se debe aceptar o rechazar una hipótesis en función a los resultados

presentados (Santesmases 2009:507)

12

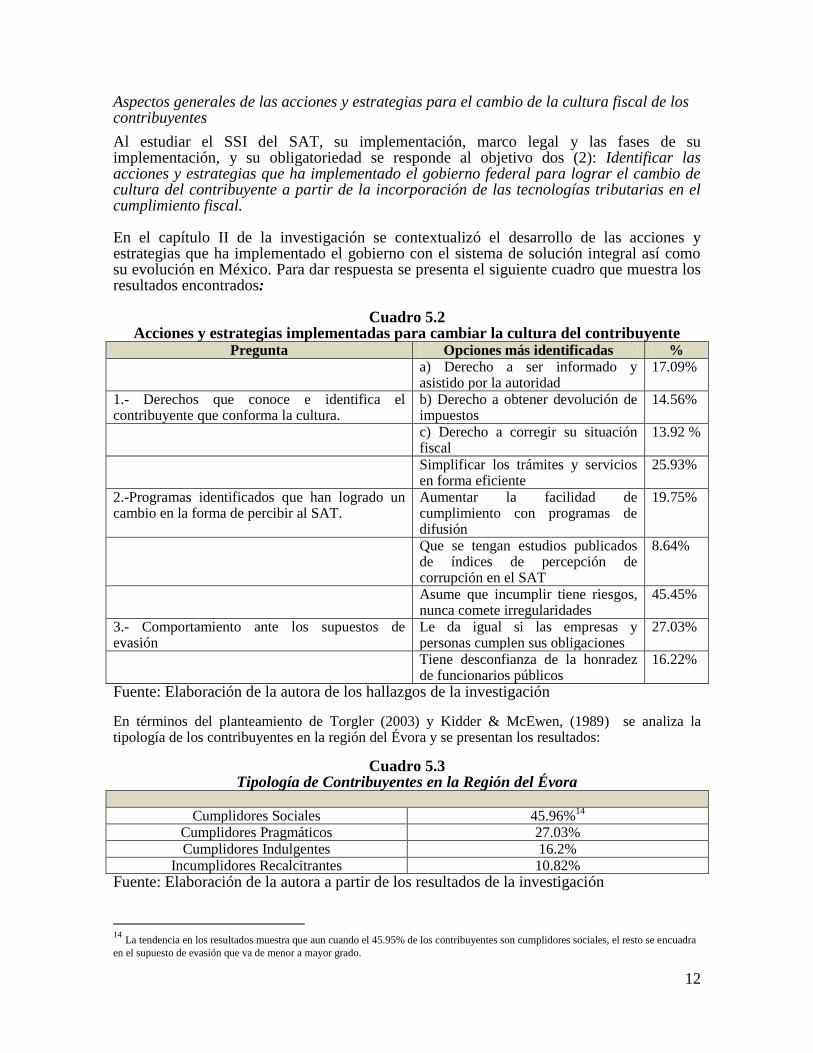

Aspectos generales de las acciones y estrategias para el cambio de la cultura fiscal de los contribuyentes

Al estudiar el SSI del SAT, su implementación, marco legal y las fases de su implementación, y su obligatoriedad se responde al objetivo dos (2): Identificar las acciones y estrategias que ha implementado el gobierno federal para lograr el cambio de cultura del contribuyente a partir de la incorporación de las tecnologías tributarias en el cumplimiento fiscal.

En el capítulo II de la investigación se contextualizó el desarrollo de las acciones y estrategias que ha implementado el gobierno con el sistema de solución integral así como su evolución en México. Para dar respuesta se presenta el siguiente cuadro que muestra los resultados encontrados:

Cuadro 5.2 Acciones y estrategias implementadas para cambiar la cultura del contribuyente

Pregunta Opciones más identificadas %

a) Derecho a ser informado y asistido por la autoridad

17.09%

1.- Derechos que conoce e identifica el contribuyente que conforma la cultura.

b) Derecho a obtener devolución de impuestos

14.56%

c) Derecho a corregir su situación fiscal

13.92 %

Simplificar los trámites y servicios en forma eficiente

25.93%

2.-Programas identificados que han logrado un cambio en la forma de percibir al SAT.

Aumentar la facilidad de cumplimiento con programas de difusión

19.75%

Que se tengan estudios publicados de índices de percepción de corrupción en el SAT

8.64%

Asume que incumplir tiene riesgos, nunca comete irregularidades

45.45%

3.- Comportamiento ante los supuestos de evasión

Le da igual si las empresas y personas cumplen sus obligaciones

27.03%

Tiene desconfianza de la honradez de funcionarios públicos

16.22%

Fuente: Elaboración de la autora de los hallazgos de la investigación

En términos del planteamiento de Torgler (2003) y Kidder & McEwen, (1989) se analiza la tipología de los contribuyentes en la región del Évora y se presentan los resultados:

Cuadro 5.3 Tipología de Contribuyentes en la Región del Évora

Cumplidores Sociales 45.96%14

Cumplidores Pragmáticos 27.03% Cumplidores Indulgentes 16.2%

Incumplidores Recalcitrantes 10.82% Fuente: Elaboración de la autora a partir de los resultados de la investigación

14

La tendencia en los resultados muestra que aun cuando el 45.95% de los contribuyentes son cumplidores sociales, el resto se encuadra

en el supuesto de evasión que va de menor a mayor grado.

13

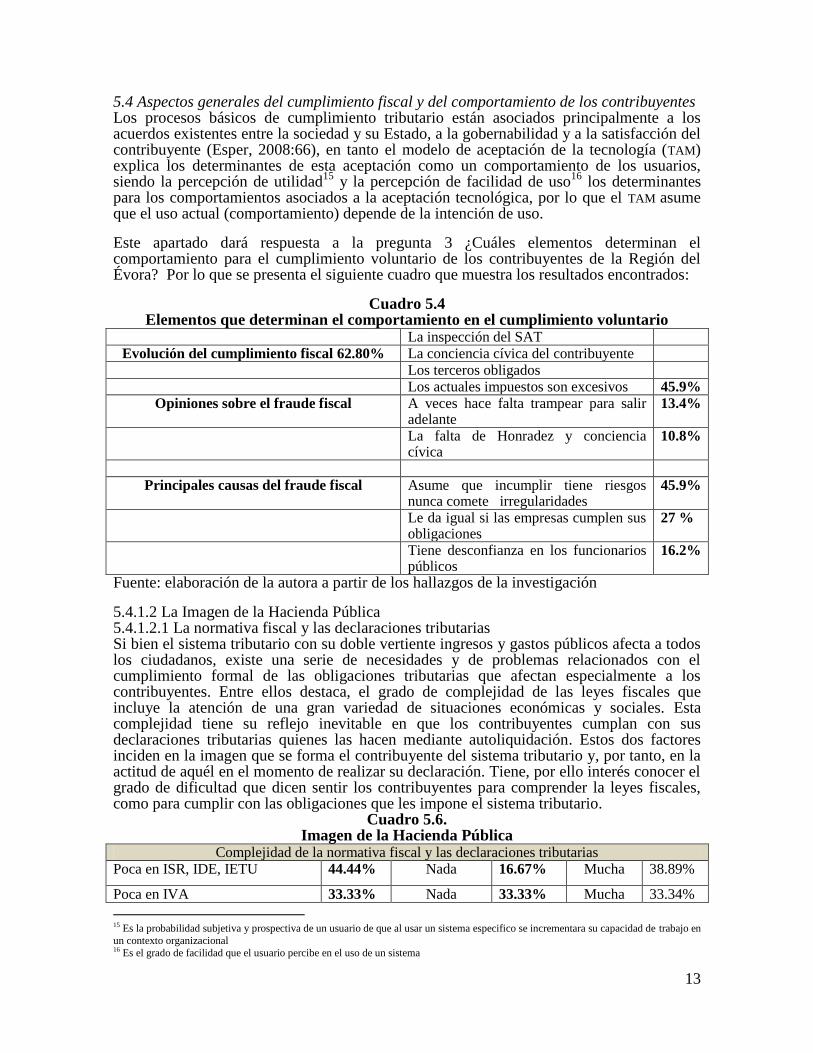

5.4 Aspectos generales del cumplimiento fiscal y del comportamiento de los contribuyentes Los procesos básicos de cumplimiento tributario están asociados principalmente a los acuerdos existentes entre la sociedad y su Estado, a la gobernabilidad y a la satisfacción del contribuyente (Esper, 2008:66), en tanto el modelo de aceptación de la tecnología (TAM) explica los determinantes de esta aceptación como un comportamiento de los usuarios, siendo la percepción de utilidad

15 y la percepción de facilidad de uso

16 los determinantes

para los comportamientos asociados a la aceptación tecnológica, por lo que el TAM asume que el uso actual (comportamiento) depende de la intención de uso.

Este apartado dará respuesta a la pregunta 3 ¿Cuáles elementos determinan el comportamiento para el cumplimiento voluntario de los contribuyentes de la Región del Évora? Por lo que se presenta el siguiente cuadro que muestra los resultados encontrados:

Cuadro 5.4 Elementos que determinan el comportamiento en el cumplimiento voluntario

La inspección del SAT Evolución del cumplimiento fiscal 62.80% La conciencia cívica del contribuyente

Los terceros obligados Los actuales impuestos son excesivos 45.9%

Opiniones sobre el fraude fiscal A veces hace falta trampear para salir adelante

13.4%

La falta de Honradez y conciencia cívica

10.8%

Principales causas del fraude fiscal

Asume que incumplir tiene riesgos nunca comete irregularidades

45.9%

Le da igual si las empresas cumplen sus obligaciones

27 %

Tiene desconfianza en los funcionarios públicos

16.2%

Fuente: elaboración de la autora a partir de los hallazgos de la investigación

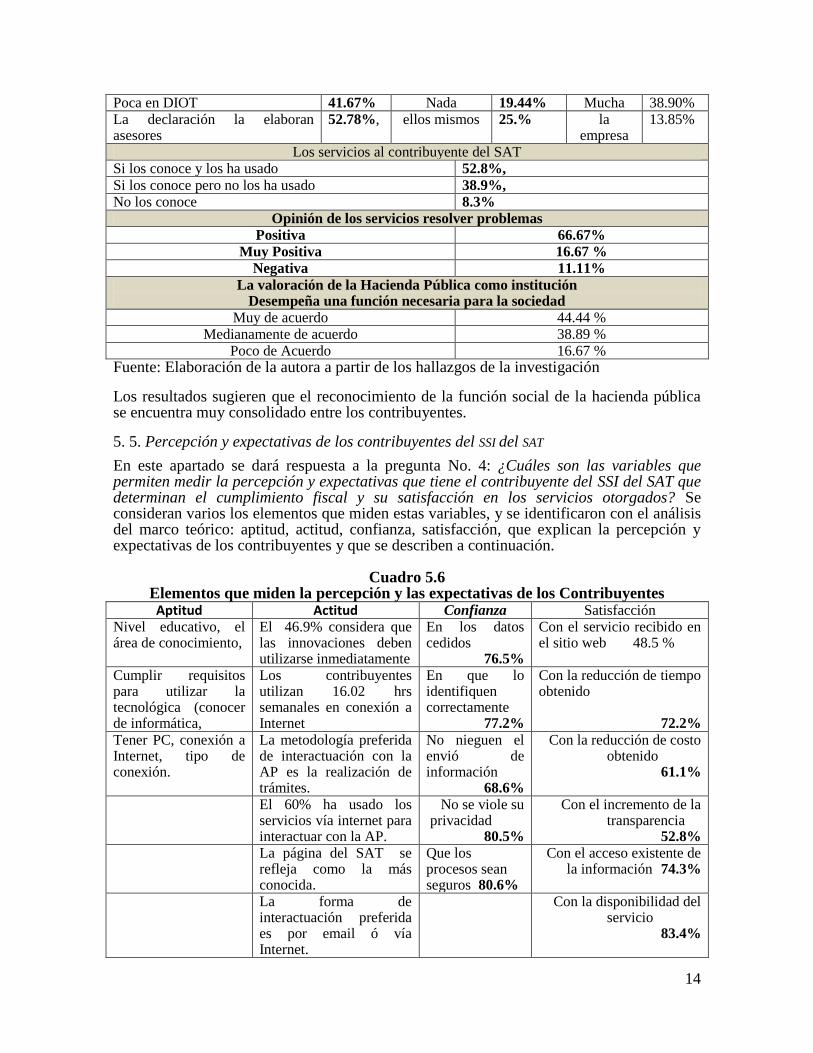

5.4.1.2 La Imagen de la Hacienda Pública 5.4.1.2.1 La normativa fiscal y las declaraciones tributarias Si bien el sistema tributario con su doble vertiente ingresos y gastos públicos afecta a todos los ciudadanos, existe una serie de necesidades y de problemas relacionados con el cumplimiento formal de las obligaciones tributarias que afectan especialmente a los contribuyentes. Entre ellos destaca, el grado de complejidad de las leyes fiscales que incluye la atención de una gran variedad de situaciones económicas y sociales. Esta complejidad tiene su reflejo inevitable en que los contribuyentes cumplan con sus declaraciones tributarias quienes las hacen mediante autoliquidación. Estos dos factores inciden en la imagen que se forma el contribuyente del sistema tributario y, por tanto, en la actitud de aquél en el momento de realizar su declaración. Tiene, por ello interés conocer el grado de dificultad que dicen sentir los contribuyentes para comprender la leyes fiscales, como para cumplir con las obligaciones que les impone el sistema tributario.

Cuadro 5.6. Imagen de la Hacienda Pública

Complejidad de la normativa fiscal y las declaraciones tributarias Poca en ISR, IDE, IETU 44.44% Nada 16.67% Mucha 38.89%

Poca en IVA 33.33% Nada 33.33% Mucha 33.34%

15 Es la probabilidad subjetiva y prospectiva de un usuario de que al usar un sistema especifico se incrementara su capacidad de trabajo en

un contexto organizacional 16 Es el grado de facilidad que el usuario percibe en el uso de un sistema

14

Poca en DIOT 41.67% Nada 19.44% Mucha 38.90% La declaración la elaboran asesores

52.78%, ellos mismos 25.% la empresa

13.85%

Los servicios al contribuyente del SAT Si los conoce y los ha usado 52.8%,

Si los conoce pero no los ha usado 38.9%,

No los conoce 8.3%

Opinión de los servicios resolver problemas

Positiva 66.67%

Muy Positiva 16.67 %

Negativa 11.11%

La valoración de la Hacienda Pública como institución Desempeña una función necesaria para la sociedad

Muy de acuerdo 44.44 % Medianamente de acuerdo 38.89 %

Poco de Acuerdo 16.67 % Fuente: Elaboración de la autora a partir de los hallazgos de la investigación

Los resultados sugieren que el reconocimiento de la función social de la hacienda pública se encuentra muy consolidado entre los contribuyentes.

5. 5. Percepción y expectativas de los contribuyentes del SSI del SAT

En este apartado se dará respuesta a la pregunta No. 4: ¿Cuáles son las variables que permiten medir la percepción y expectativas que tiene el contribuyente del SSI del SAT que determinan el cumplimiento fiscal y su satisfacción en los servicios otorgados? Se consideran varios los elementos que miden estas variables, y se identificaron con el análisis del marco teórico: aptitud, actitud, confianza, satisfacción, que explican la percepción y expectativas de los contribuyentes y que se describen a continuación.

Cuadro 5.6 Elementos que miden la percepción y las expectativas de los Contribuyentes Aptitud Actitud Confianza Satisfacción

Nivel educativo, el área de conocimiento,

El 46.9% considera que las innovaciones deben utilizarse inmediatamente

En los datos cedidos

76.5%

Con el servicio recibido en el sitio web 48.5 %

Cumplir requisitos para utilizar la tecnológica (conocer de informática,

Los contribuyentes utilizan 16.02 hrs semanales en conexión a Internet

En que lo identifiquen correctamente

77.2%

Con la reducción de tiempo obtenido

72.2%

Tener PC, conexión a Internet, tipo de conexión.

La metodología preferida de interactuación con la AP es la realización de trámites.

No nieguen el envió de información

68.6%

Con la reducción de costo obtenido 61.1%

El 60% ha usado los

servicios vía internet para interactuar con la AP.

No se viole su privacidad 80.5%

Con el incremento de la transparencia 52.8%

La página del SAT se refleja como la más conocida.

Que los procesos sean seguros 80.6%

Con el acceso existente de la información 74.3%

La forma de

interactuación preferida es por email ó vía Internet.

Con la disponibilidad del servicio 83.4%

15

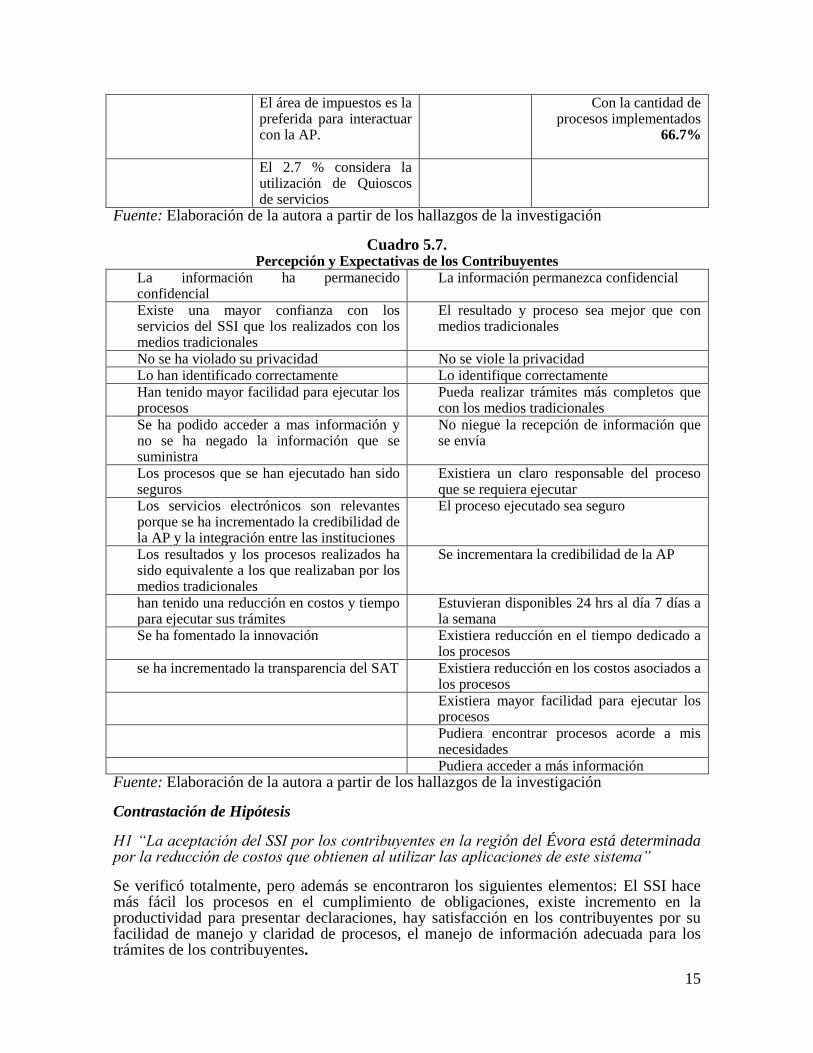

El área de impuestos es la preferida para interactuar con la AP.

Con la cantidad de procesos implementados

66.7%

El 2.7 % considera la utilización de Quioscos de servicios

Fuente: Elaboración de la autora a partir de los hallazgos de la investigación

Cuadro 5.7. Percepción y Expectativas de los Contribuyentes

La información ha permanecido confidencial

La información permanezca confidencial

Existe una mayor confianza con los servicios del SSI que los realizados con los medios tradicionales

El resultado y proceso sea mejor que con medios tradicionales

No se ha violado su privacidad No se viole la privacidad Lo han identificado correctamente Lo identifique correctamente Han tenido mayor facilidad para ejecutar los procesos

Pueda realizar trámites más completos que con los medios tradicionales

Se ha podido acceder a mas información y no se ha negado la información que se suministra

No niegue la recepción de información que se envía

Los procesos que se han ejecutado han sido seguros

Existiera un claro responsable del proceso que se requiera ejecutar

Los servicios electrónicos son relevantes porque se ha incrementado la credibilidad de la AP y la integración entre las instituciones

El proceso ejecutado sea seguro

Los resultados y los procesos realizados ha sido equivalente a los que realizaban por los medios tradicionales

Se incrementara la credibilidad de la AP

han tenido una reducción en costos y tiempo para ejecutar sus trámites

Estuvieran disponibles 24 hrs al día 7 días a la semana

Se ha fomentado la innovación

Existiera reducción en el tiempo dedicado a los procesos

se ha incrementado la transparencia del SAT Existiera reducción en los costos asociados a los procesos

Existiera mayor facilidad para ejecutar los procesos

Pudiera encontrar procesos acorde a mis necesidades

Pudiera acceder a más información Fuente: Elaboración de la autora a partir de los hallazgos de la investigación

Contrastación de Hipótesis

H1 “La aceptación del SSI por los contribuyentes en la región del Évora está determinada por la reducción de costos que obtienen al utilizar las aplicaciones de este sistema”

Se verificó totalmente, pero además se encontraron los siguientes elementos: El SSI hace más fácil los procesos en el cumplimiento de obligaciones, existe incremento en la productividad para presentar declaraciones, hay satisfacción en los contribuyentes por su facilidad de manejo y claridad de procesos, el manejo de información adecuada para los trámites de los contribuyentes.

16

H2. “La presentación de declaraciones electrónicas, la divulgación de información, y el acceso a la información de un contribuyente son aplicaciones tecnológicas implementadas por el SSI para modificar su cultura fiscal con el cumplimiento de obligaciones que garantizan su control y cumplimiento” Esta hipótesis se verificó pero además, se encontraron otras aplicaciones como la identificación del contribuyente, devoluciones automáticas, compensación de impuestos, entre otras; la incorporación del SSI ha modificado la manera en la cual los contribuyentes perciben a la institución y la forma de cumplir sus obligaciones y este sistema garantiza a la institución el control de los contribuyentes y el cumplimiento de sus obligaciones, El sistema es percibido como un éxito en la recaudación de impuestos y ha contribuido a modificar la cultura fiscal en esta región.

H3. El comportamiento de los contribuyentes y su actitud hacia el cumplimiento de sus obligaciones está condicionado a la forma en cómo percibe y lo que espera de la AT por los servicios que le otorga con el SSI y por los factores que influyen para su cumplimiento

Se verificó y se encontró otros elementos importantes; la AT resta importancia al rol del contribuyente siendo este quien puede y debe aportar datos e información para el manejo de la estructura fiscal mexicana y la forma en cómo debe ser considerada las situaciones jurídicas de cada uno de frente a las obligaciones contenidas en ley. En la legislación no se han encontrado incentivos positivos que premie el cumplimiento y al no existir, a los contribuyentes les es indiferente esta situación para motivarlos a cumplir, cumplen debido a los incentivos negativos que contiene la legislación en las multas y sanciones a quienes no cumplen.

H4. El cumplimiento fiscal y la satisfacción que tiene el contribuyente están determinados por la forma en cómo percibe y lo que espera de la Administración Tributaria

Se verificó y además se encontró que existe satisfacción de los contribuyentes por los servicios otorgados y esta satisfacción se aprecia como el resultado de procesos de análisis (percepción de tiempo, costo, facilidad, transparencia, innovación pertinencia, disponibilidad, procesos, fiabilidad, consistencia y servicios otorgados por el sistema.

Conclusiones y Recomendaciones En relación a las aplicaciones del SSI del SAT y aceptación de los contribuyentes, El SSI es una contribución en el sistema tributario mexicano por la atención lograda hacia los contribuyentes por el mejor manejo de las operaciones de negocios y sus obligaciones y aporta una nueva cultura fiscal. Los beneficios se presentan en el ahorro en tiempo, costos administrativos, productividad, aún cuando el sistema es considerado un éxito existen aún inconsistencias que no han sido explicadas para su atención urgente. Los servicios de administración electrónica para el cumplimiento tributario es la herramienta prioritaria para desplegar los principios estratégicos del SAT. El SSI se encuentra en el proceso de transformación que implica un salto cultural. Concientizar e informar al SAT que los servicios ofrecidos deben lograr un nivel de satisfacción en los contribuyentes que permita desarrollar la atención centrada en el ciudadano. En relación a las estrategias para el cambio de cultura fiscal, la cultura fiscal identificada implica un descreimiento ó desprecio por la política, ya que muestran rasgos individualistas y estatistas orientada a la evasión fiscal independientemente de los programas que implemente la AT para combatirlo, en contraparte los contribuyentes que se comprometan tendrán arraigada la idea de la responsabilidad social y ciudadana ante la obligación fiscal. El programa de civismo fiscal ha sido escasamente atendido en la región del Évora, por lo que desarrollar la cultura tributaria en una región involucra la convergencia de programas estructurados, de políticas educativas alineadas de difusión por parte de las AT y la asimilación que implica, la educación fiscal en la sociedad. La tipología identificada en

17

esta investigación en la región auxiliará a la AT para establecer estrategias más dirigidas a atender a los contribuyentes y empresas encuadrados en riesgo. Para el caso del cumplimiento fiscal y comportamiento de los contribuyentes existe limitada literatura para prever u orientar el impacto de las prácticas fiscales de gestión de riesgos que acarrea el comportamiento de los contribuyentes ante el cumplimiento fiscal. Escasamente identifican los contribuyentes la adopción de un riesgo fiscal por la información suministrada en sus declaraciones con el SSI, la maximización de utilidades es lo primordial para el contribuyente en su decisión de cumplimiento fiscal, se empiezan a establecer esbozos de la moral fiscal y conciencia cívica, por causas atribuibles al comportamiento de los contribuyentes, pero lo que considero más relevante es que se le resta importancia al rol del contribuyente aun cuando las nuevas tendencias en la tributación internacional plantean la importancia del cambio de enfoque en el trato por parte de la AT, siendo el contribuyente quien puede y debe aportar datos e información relevante para el manejo de la estructura fiscal mexicana y la forma en cómo debe ser considerada las situaciones jurídicas de cada uno de frente a las obligaciones. Para el caso de la Percepción y expectativas de los contribuyentes el SSI, describe un antecedente que demuestra la eficiencia y otros factores que la AT pretende en nuestro país, pero debe valorarse las consecuencias jurídicas y de riesgo que aun no han sido analizadas. La tendencia que sigue la AT con este modelo: Otorgar mayores facilidades a los contribuyentes para que cumplan sus obligaciones

correctamente, Identificar a contribuyentes con perfiles especiales que presenten grandes posibilidades

de riesgos Que la AT opere con procedimientos más individualizados e intensos y no represivos. El cumplimiento, o no, de las expectativas que el contribuyente manifiesta está acorde con el nivel de satisfacción o insatisfacción del servicio recibido, respectivamente; parte del éxito de la Administración Electrónica (SSI) se debe al uso que de ella hacen los ciudadanos. Nuevas líneas de investigación Identificación y análisis de los deberes de asistencia e información de la AT hacia el

contribuyente. La utilidad de la Interoperabilidad de Información entre organismos gubernamentales

que favorezcan la tributación entre niveles de gobierno. ¿La introducción de la Administración Electrónica en los trámites administrativos

preexistentes, conlleva a una auténtica modernización de la AP?. ¿Cuál es la contribución de las tecnologías tributarias aplicadas al e-gob en el ámbito

estatal y municipal; alcance y perspectivas. Aportaciones de la investigación Información a la AT del comportamiento de los contribuyentes, para que se de seguimiento a estos hallazgos y se continúe nuevas investigaciones. La aplicación de la sociología tributaria en los estudios fiscales, en la que se presenta una oportunidad inmensa de investigación. Se identificó que los contribuyentes en la región del Évora, están realizando la construcción de una sociedad con “alta” moral fiscal, y que esto contribuye a lograr cambios relevantes en la tributación en la región y por ende en el país. Se identificó en la investigación de frontera, que la tendencia se centra en las AT Latinoamericanas. Se sugiere la necesidad de crear un centro de análisis en la universidad pública ó en las instituciones del orden federal para que conjuntamente con el SAT, mida indicadores del comportamiento del cumplimiento (barómetro fiscal) y de seguimiento, para mejorar las

18

condiciones en la tributación del país y que esto contribuya al esperado desarrollo económico de nuestro país. Bibliografía Ajzen, I.; Fishbein, M. (1980), Understanding attitudes and predicting social behavior. Englewood

Cliffs, New Jersey: Prentice-Hall Alm, J., B. Bahl, y Murray M., (1993) "Selección y Auditoría Impuesto sobre la Renta subregistro

en el Juego de Cumplimiento Tributario", Revista de Economía del Desarrollo, 42, pág. 1-33 Alm, J., B. Jackson y McKee, (1993) "Cambio de Fiscal, Instituciones de decisiones colectivas, y el

Cumplimiento Tributario", Journal of Economic Behavior y Organización, 22, págs. 285-303. Alm, J., I. Sánchez, y A. De Juan (1995) "Los factores económicos y no económicos en el

cumplimiento tributario", Kyklos, 48, pp. 3-18 Berger, Peter L. y Thomas Luckmann (2005), La construcción social de la realidad, Ed. Amorrortu,

Buenos Aires. Bernal, Cesar Augusto “Metodología de Investigación Prentice Hall México 2007 Campuzano, Fernando 2009 Director Técnico del Indetec en entrevista realizada el 16 de Octubre

2009 Guadalajara, Jalisco Cardona Madariaga, Diego Fernando “Las Tecnologías de la Información y las Comunicaciones, en

la Relación Administración Pública/Ciudadano. La declaración electrónica de impuestos en una evaluación comparativa del caso colombiano y peruano, 2004 Barcelona España.

Díaz Yubero, F. “Aspectos destacados de las AT avanzadas, Documentos IEF, n. 14, 2003, p. 13. Echeberría, K., & Mendoza, X. (1999). La Especificidad de las Gestión Pública: El concepto de

Managment Público. C. LOSADA (Editor), ¿De Burócratas a Gerentes? (pp. 211-245). Washington: Banco Interamericano de Desarrollo.

Esper C. Susana (2008) “La relación entre el pacto social y el sistema tributario: la subjetividad fiscal de la ciudadanía” Cuadernos de la AFIP.

Esper C. Susana (2008) “La relación entre el pacto social y el sistema tributario: la subjetividad fiscal de la ciudadanía” Cuadernos de la AFIP

Falkinger, J. y H. Walther, (1991) "Recompensas contra Sanciones: por una nueva política contra la evasión fiscal," Finanzas Públicas trimestrales, 19, pp. 67-79Feld, Lars P. y Bruno Frey (2002), “Trust breeds trust: How taxpayers are treated”, en: Economics of Governance, No. 3, págs. 87-99.

Fishbein, M. (1990). Aids and behavior change: An analysis based on the theory of reasoned action. Revista Interamericana de Psicología, 24(1), 39-55.

Fishbein, M., & Ajzen, I. (1980). Understanding Attitudes and Predicting Social Behaivor. (p. 278). New Jersey: Prentice Hall.

Gualtieri, R. (1999). Impact of the Emerging Information Society on the Policy Development Process and Democratic Quality. (p. 71). Paris: OECD.

Jenkins Glenn P. “Autonomía y relación de la Administración tributaria con el resto del sector Público” Programa internacional de Impuestos, Instituto Harvard para el desarrollo Internacional.

Kirchler Erich (2007) “The Economic psychology of tax behavior University Press Cambridge, E.U. Pág. 103- 178

Martínez, R. (2000).Taller de Métodos Cualitativos y Cuantitativos Barcelona: ESADE. nota clase Miles, M., & Huberman, M. (1994). Qualitative Data Analysis: An Expanded Sourcebook. 2 ed., (p.

352). Beverly Hills: Sage Publications, Incorporated. Moltchanova, Anna (2007), “Nationhood and political culture”, en: Journal of Social Philosophy,

Vol. 38, No. 2, págs. 255-273. Nagin, D., (1990) "Opciones de Política para la Lucha contra el incumplimiento fiscal", Revista de

Análisis de Políticas y Gestión, 8 (1), pp. 7-22. Renik, Owen (2000), “Subjectivity and unconsciousness”, en: Journal of Analytical Psychology,

Nro. 45, págs. 3-20.

19

Rubio, L. (2000). La percepción del Ciudadano en la mejora de la calidad de los servicios públicos. F. Longo, & M. Zafra (Editores), Pensar lo público (pp. 353-379). Barcelona: Unión Iberoamericana de Municipalistas, ESADE

Ruibal Pereira L. “Experiencia internacional sobre medidas de reorganización de las Administraciones Tributarias” 2008. Estudios y Notas/ Crónica Tributaria 134-201

Smith, K. y Stalans L., (1991) "Fomento de Cumplimiento Tributario con incentivos positivos: un marco conceptual y la Dirección de Investigación" Derecho y Política, 13 (1), pp. 35-53

Torgler, Benno y Friedrich Schneider (2007), “What shapes attitudes towards paying taxes? Evidence from multicultural European countries”, en: Social Science Quarterly, Vol. 88, No. 2, págs. 443-470.

Thurstone, L. L., & Mann, C. W. (1967). La Medición de la inteligencia, la aptitud y el interés. (p. 160). Buenos Aires: Paidos.

Visauta, B. (1989). Técnicas de investigación social. I: Recogida de datos. 1 ed., (p. 389). Barcelona: Promociones y publicaciones universitarias S.A