Embed Size (px)

DESCRIPTION

contabilidade

Citation preview

Prof.: Sérgio Caldas Contabilidade para Executivos de Saúde Direitos Reservados

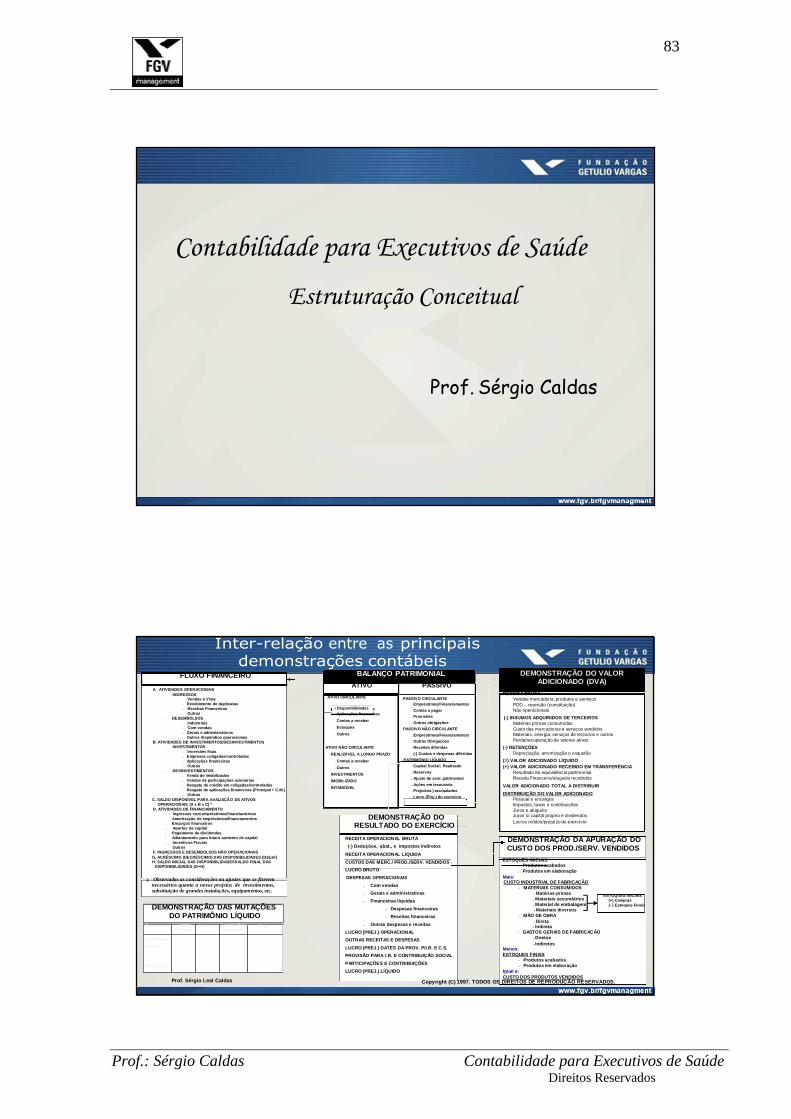

83

Contabilidade para Executivos de Saúde

Estruturação Conceitual

Prof. Sérgio Caldas

Inter-relação entre as principais demonstrações contábeis

FLUXO FINANCEIRO

A. ATIVIDADES OPERACIONAIS • INGRESSOS

BALANÇO PATRIMONIAL

ATIVO PASSIVO

DEMONSTRAÇÃO DO VALOR ADICIONADO (DVA)

RECEITA BRUTA: • Vendas à Vista • Recebimento de duplicatas • Receitas Financeiras • Outros

• DESEMBOLSOS • Industriais • Com vendas

• Gerais e administrativos • Outros dispêndios operacionais

B. ATIVIDADES DE INVESTIMENTOS/DESINVESTIMENTOS • INVESTIMENTOS

• Inversões fixas • Empresas coligadas/controladas • Aplicações financeiras • Outros

• DESINVESTIMENTOS • Venda de imobilizados • Vendas de participações acionárias • Resgate de crédito em coligadas/controladas • Resgate de aplicações financeiras (Principal + C.M. ) • Outros

C. SALDO DISPONÍVEL PARA AVALIAÇÃO DE ATIVOS OPERACIONAIS (A ± B ± C) *

D. ATIVIDADES DE FINANCIAMENTO • Ingressos com empréstimos/financiamentos

ATIVO CIRCULANTE

• Disponibilidades • Aplicações financeiras

• Contas a receber

• Estoques

• Outros

ATIVO NÃO CIRCULANTE

REALIZÁVEL A LONGO PRAZO

• Contas a receber

• Outros

INVESTIMENTOS

IMOBILIZADO

INTANGÍVEL

PASSIVO CIRCULANTE • Empréstimos/Financiamentos

• Contas a pagar

• Provisões

• Outros obrigações

PASSIVO NÃO CIRCULANTE

• Empréstimos/Financiamentos

• Outras Obrigações

• Receitas diferidas

• (-) Custos e despesas diferidas

PATRIMÔNIO LÍQUIDO

• Capital Social; Realizado

• Reservas

•.Ajuste de aval. patrimonial

•.Ações em tesouraria

• Prejuízos.) acumulados

• Lucro (Prej.) do exercício

Vendas mercadoria, produtos e serviços PDD – reversão (constituição) Não operacionais

(-) INSUMOS ADQUIRIDOS DE TERCEIROS Matérias primas consumidas Custo das mercadorias e serviços vendidos Materiais, energia, serviços de terceiros e outros Perda/recuperação de valores ativos

(-) RETENÇÕES Depreciação, amortização e exaustão

(=) VALOR ADICIONADO LÍQUIDO (+) VALOR ADICIONADO RECEBIDO EM TRANSFERÊNCIA

Resultado da equivalência patrimonial Receita Financeira/aluguéis recebidos

VALOR ADICIONADO TOTAL A DISTRIBUIR

DISTRIBUIÇÃO DO VALOR ADICIONADO Pessoal e encargos Impostos, taxas e contribuições Juros e aluguéis Juros s/ capital próprio e dividendos

• Amortização de empréstimos/financiamentos • Encargos financeiros • Aportes de capital

• Pagamento de dividendos • Adiantamento para futuro aumento de capital • Incentivos Fiscais • Outros

F. INGRESSOS E DESEMBOLSOS NÃO OPERACIONAIS

DEMONSTRAÇÃO DO RESULTADO DO EXERCÍCIO

RECEITA OPERACIONAL BRUTA

(-) Deduções, abat., e impostos indiretos

RECEITA OPERACIONAL LÍQUIDA

Lucros retidos/prejuízo do exercício

DEMONSTRAÇÃO DA APURAÇÃO DO CUSTO DOS PROD./SERV. VENDIDOS

G. ACRÉSCIMO (DECRÉSCIMO) DAS DISPONIBILIDADES (D ±E±F)

H. SALDO INICIAL DAS DISPONIBILIDADESSALDO FINAL DA S DISPONIBILIDADES (G+H)

CUSTOS DAS MERC./ PROD./SERV. VENDIDOS

LUCRO BRUTO

ESTOQUES INICIAIS • Produtos acabados • Produtos em elaboração

� Observadas as considerações ou ajustes que se fizerem necessários quanto a novos projetos de investimentos, substituição de grandes instalações, equipamentos, etc.

DEMONSTRAÇÃO DAS MUTAÇÕES

DO PATRIMÔNIO LÍQUIDO

DESPESAS OPERACIONAIS

• Com vendas

• Gerais e administrativas

• Financeiras líquidas

• Despesas financeiras

• Receitas financeiras

Mais: CUSTO INDUSTRIAL DE FABRICAÇÃO

• MATERIAIS CONSUMIDOS • Matérias-primas • Materiais secundários • Material de embalagem • Materiais diversos

• MÃO DE OBRA • Direta

ESTOQUES INICIAIS

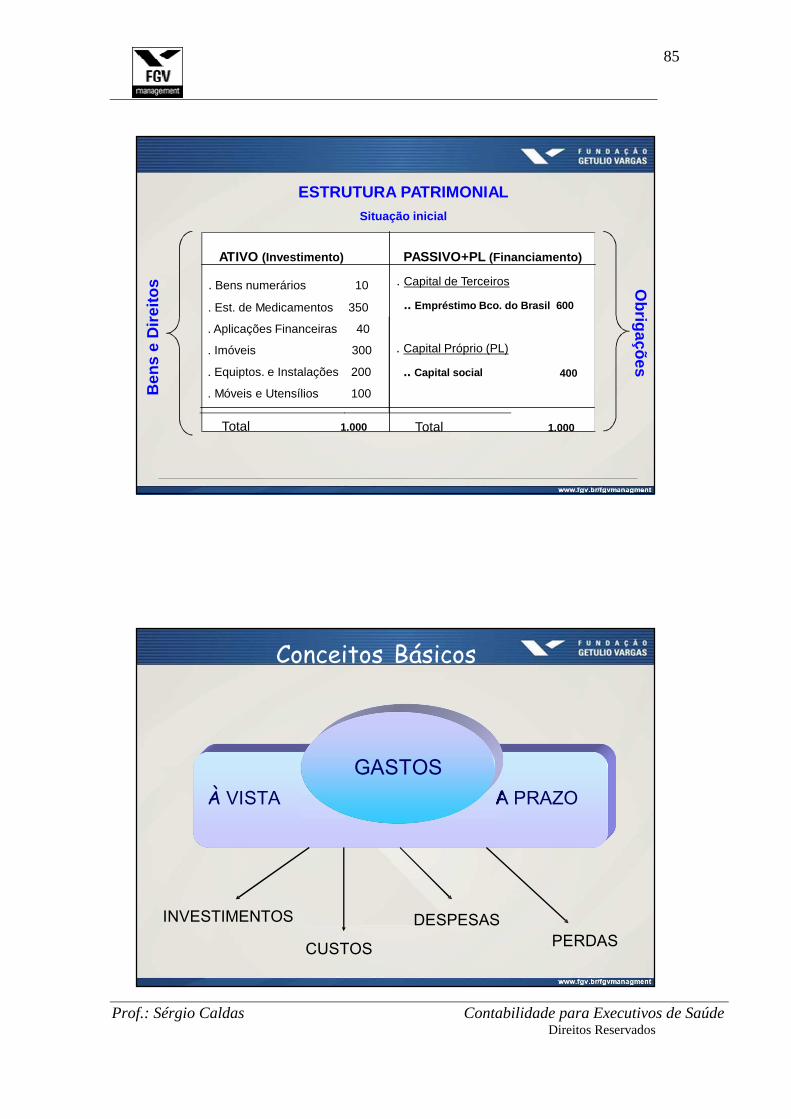

(+) Compras (- ) Estoques Finais

Componentes

Saldo Inicial

Capital Realizado

Reservas Lucros (Prej.) Acumulados

Total • Outras despesas e receitas

LUCRO (PREJ.) OPERACIONAL

OUTRAS RECEITAS E DESPESAS

• Indireta • GASTOS GERAIS DE FABRICAÇÃO

• Diretos • Indiretos

Eventos

....

....

Saldo Final

LUCRO (PREJ.) DATES DA PROV. P/I.R. E C.S.

PROVISÃO PARA I.R. E CONTRIBUIÇÃO SOCIAL

PARTICIPAÇÕES E CONTRIBUIÇÕES

LUCRO (PREJ.) LÍQUIDO

Menos: ESTOQUES FINAIS

• Produtos acabados • Produtos em elaboração

Igual a: CUSTO DOS PRODUTOS VENDIDOS

Prof. Sérgio Leal Caldas Copyright (C) 1997. TODOS OS DIREITOS DE REPRODUÇÃO R ESERVADOS.

Prof.: Sérgio Caldas Contabilidade para Executivos de Saúde Direitos Reservados

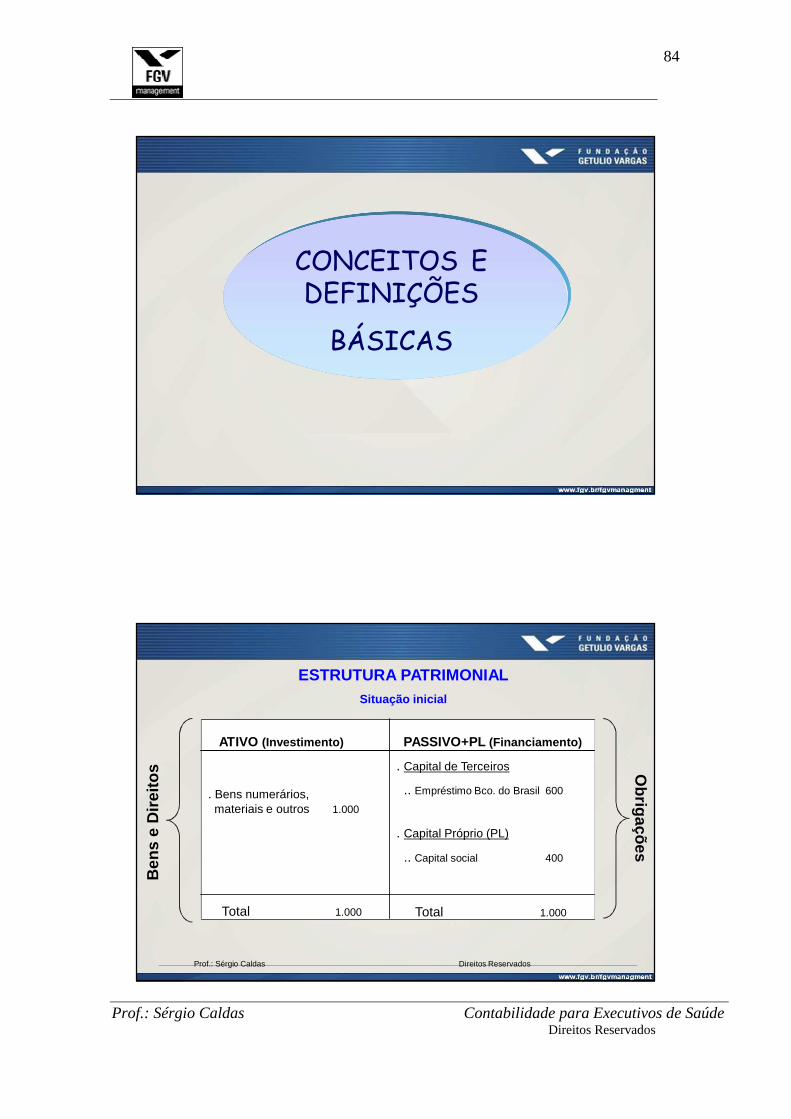

84

Obrig

ações

Ben

s e

Dir

eito

s

CONCEITOS E DEFINIÇÕES

BÁSICAS

ESTRUTURA PATRIMONIAL

Situação inicial

ATIVO (Investimento)

. Bens numerários, materiais e outros 1.000

PASSIVO+PL (Financiamento)

. Capital de Terceiros

.. Empréstimo Bco. do Brasil 600 . Capital Próprio (PL)

.. Capital social 400

Total 1.000 Total 1.000

Prof.: Sérgio Caldas Direitos Reservados

Prof.: Sérgio Caldas Contabilidade para Executivos de Saúde Direitos Reservados

85

. Aplicações Financeiras 40

. Imóveis 300 . Capital Próprio (PL)

. Equiptos. e Instalações 200 .. Capital social

. Móveis e Utensílios 100

Obrig

ações

Ben

s e

Dir

eito

s

ESTRUTURA PATRIMONIAL

Situação inicial

ATIVO (Investimento)

. Bens numerários 10

. Est. de Medicamentos 350

PASSIVO+PL (Financiamento)

. Capital de Terceiros

.. Empréstimo Bco. do Brasil 600

400

Total 1.000 Total 1.000

Conceitos Básicos

GASTOS À VISTA A PRAZO

INVESTIMENTOS CUSTOS

DESPESAS PERDAS

Prof.: Sérgio Caldas Contabilidade para Executivos de Saúde Direitos Reservados

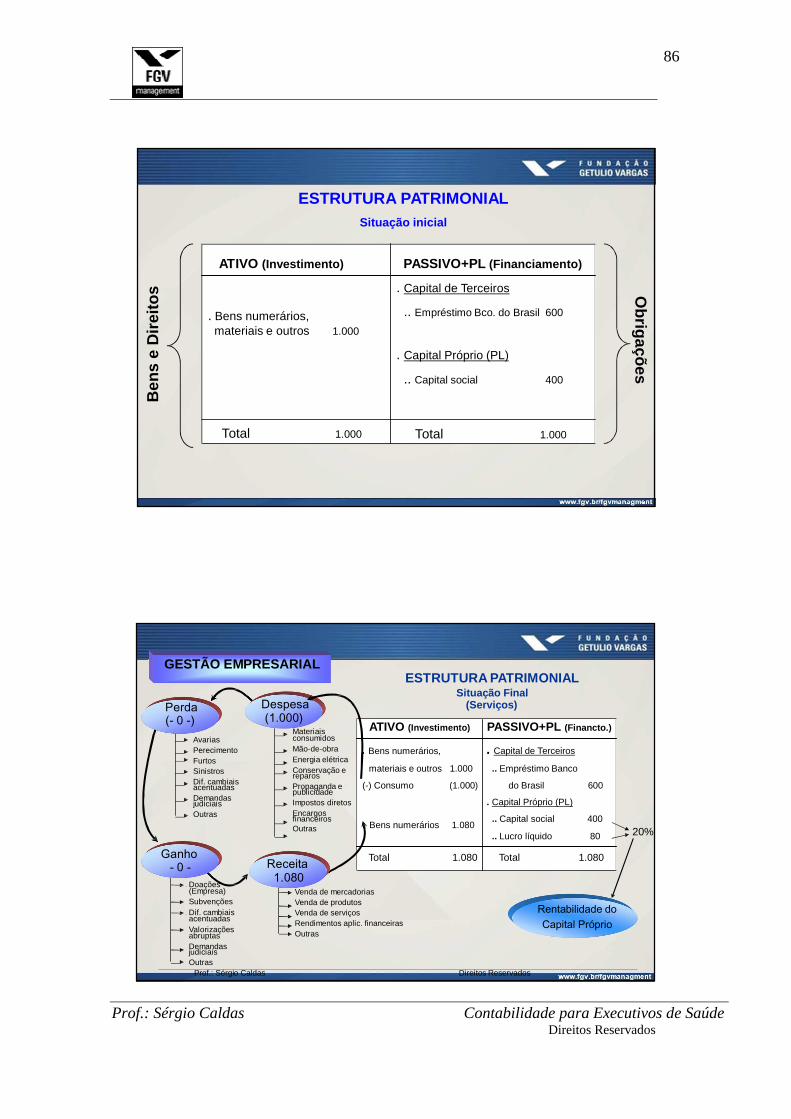

86

Obrig

ações

Ben

s e

Dir

eito

s

ESTRUTURA PATRIMONIAL

Situação inicial

ATIVO (Investimento)

. Bens numerários, materiais e outros 1.000

PASSIVO+PL (Financiamento)

. Capital de Terceiros

.. Empréstimo Bco. do Brasil 600 . Capital Próprio (PL)

.. Capital social 400

Total 1.000 Total 1.000

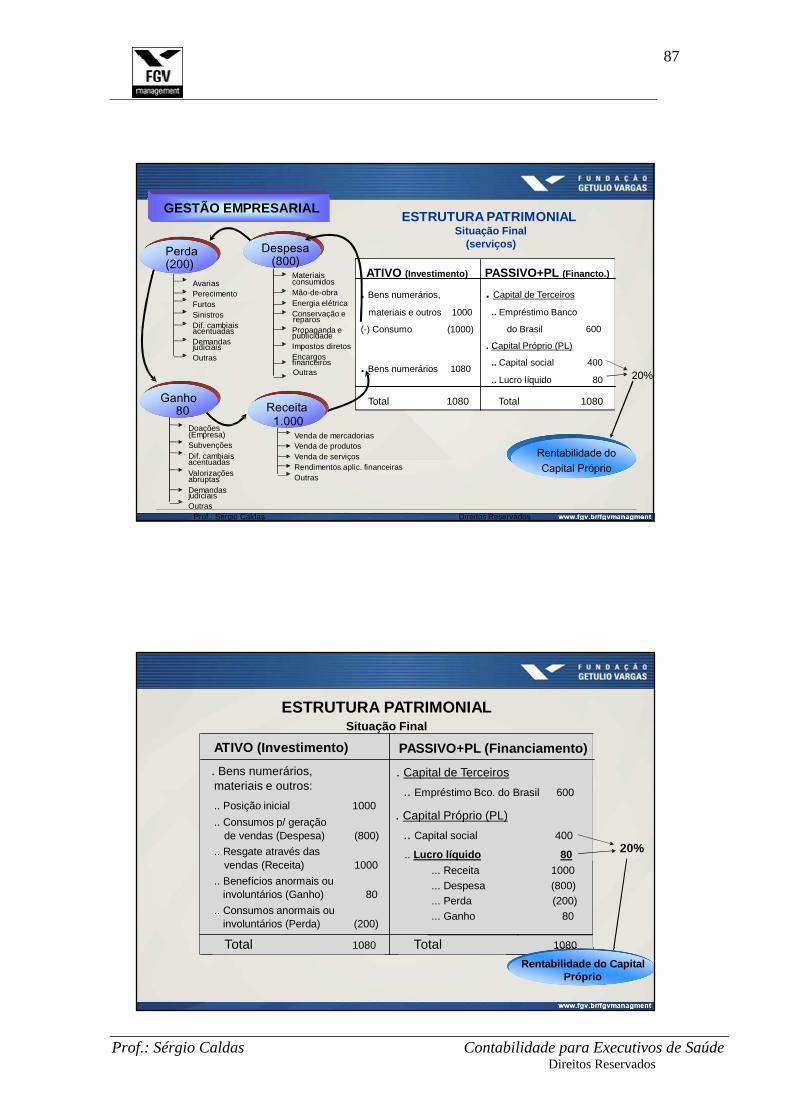

GESTÃO EMPRESARIAL ESTRUTURA PATRIMONIAL

Situação Final

Perda (- 0 -)

Despesa (1.000)

(Serviços)

Avarias Perecimento Furtos Sinistros Dif. cambiais acentuadas Demandas judiciais Outras

Materiais consumidos Mão-de-obra Energia elétrica Conservação e reparos Propaganda e publicidade Impostos diretos Encargos financeiros Outras

ATIVO (Investimento)

. Bens numerários,

materiais e outros 1.000

(-) Consumo (1.000) . Bens numerários 1.080

PASSIVO+PL (Financto.)

. Capital de Terceiros

.. Empréstimo Banco

do Brasil 600

. Capital Próprio (PL)

.. Capital social 400

.. Lucro líquido 80

20%

Ganho - 0 - Receita

1.080

Total 1.080 Total 1.080

Doações (Empresa) Subvenções Dif. cambiais acentuadas Valorizações abruptas Demandas judiciais Outras

Venda de mercadorias Venda de produtos Venda de serviços Rendimentos aplic. financeiras Outras

Rentabilidade do Capital Próprio

Prof.: Sérgio Caldas Direitos Reservados

Prof.: Sérgio Caldas Contabilidade para Executivos de Saúde Direitos Reservados

87

... Receita 1000

... Despesa (800)

... Perda (200)

... Ganho 80

GESTÃO EMPRESARIAL ESTRUTURA PATRIMONIAL

Situação Final (serviços)

Perda (200)

Avarias Perecimento Furtos Sinistros Dif. cambiais acentuadas Demandas judiciais Outras

Despesa (800)

Materiais consumidos Mão-de-obra Energia elétrica Conservação e reparos Propaganda e publicidade Impostos diretos Encargos financeiros Outras

ATIVO (Investimento)

. Bens numerários,

materiais e outros 1000

(-) Consumo (1000) . Bens numerários 1080

PASSIVO+PL (Financto.)

. Capital de Terceiros

.. Empréstimo Banco

do Brasil 600

. Capital Próprio (PL)

.. Capital social 400

.. Lucro líquido 80

20%

Ganho 80 Receita

1.000

Total 1080 Total 1080

Doações (Empresa) Subvenções Dif. cambiais acentuadas Valorizações abruptas Demandas judiciais Outras

Venda de mercadorias Venda de produtos Venda de serviços Rendimentos aplic. financeiras Outras

Rentabilidade do Capital Próprio

Prof.: Sérgio Caldas Direitos Reservados

ESTRUTURA PATRIMONIAL Situação Final

ATIVO (Investimento)

. Bens numerários, materiais e outros:

.. Posição inicial 1000

.. Consumos p/ geração de vendas (Despesa) (800)

.. Resgate através das vendas (Receita) 1000

.. Benefícios anormais ou involuntários (Ganho) 80

.. Consumos anormais ou involuntários (Perda) (200)

PASSIVO+PL (Financiamento)

. Capital de Terceiros

.. Empréstimo Bco. do Brasil 600

. Capital Próprio (PL)

.. Capital social 400

.. Lucro líquido 80

20%

Total 1080 Total 1080

Rentabilidade do Capital Próprio

Prof.: Sérgio Caldas Contabilidade para Executivos de Saúde Direitos Reservados

88

Obrig

ações

Ben

s e

Dir

eito

s

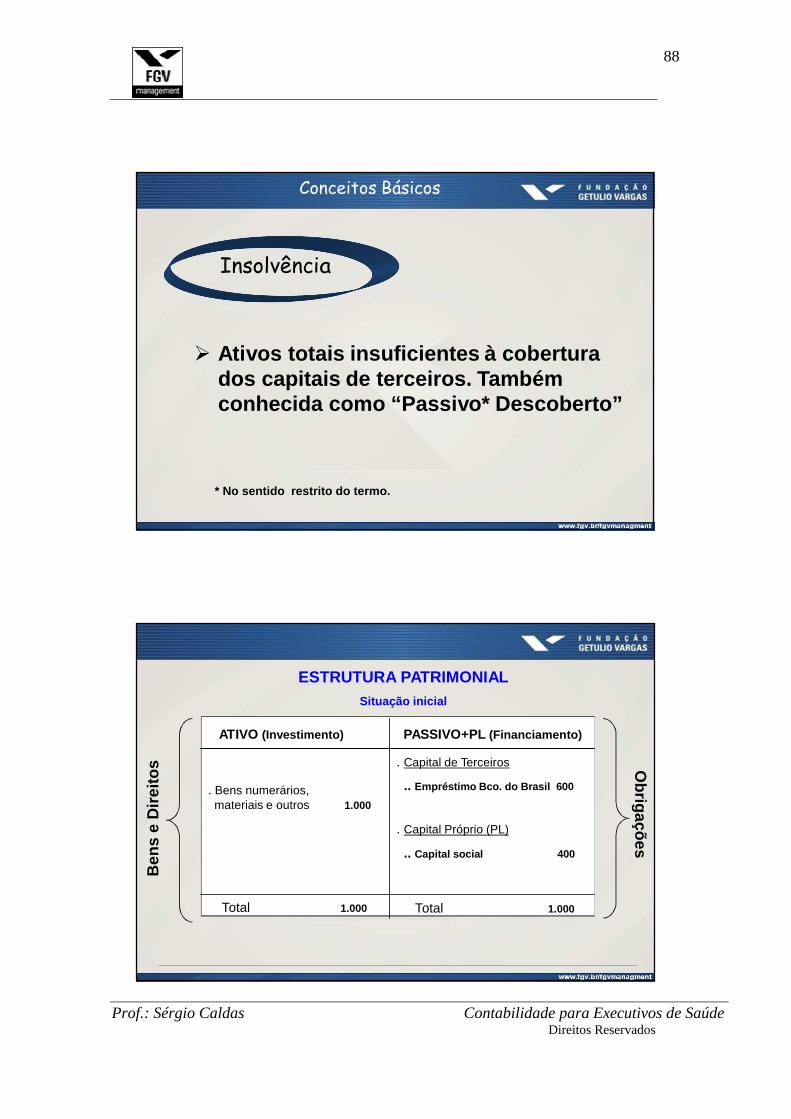

Conceitos Básicos

Insolvência

� Ativos totais insuficientes à cobertura dos capitais de terceiros. Também conhecida como “Passivo* Descoberto”

* No sentido restrito do termo.

ESTRUTURA PATRIMONIAL

Situação inicial

ATIVO (Investimento) PASSIVO+PL (Financiamento)

. Bens numerários, materiais e outros 1.000

. Capital de Terceiros

.. Empréstimo Bco. do Brasil 600 . Capital Próprio (PL)

.. Capital social 400

Total 1.000 Total 1.000

Prof.: Sérgio Caldas Contabilidade para Executivos de Saúde Direitos Reservados

89

Obrig

ações

Obrig

ações

Ben

s e

Dir

eito

s

Ben

s e

Dir

eito

s

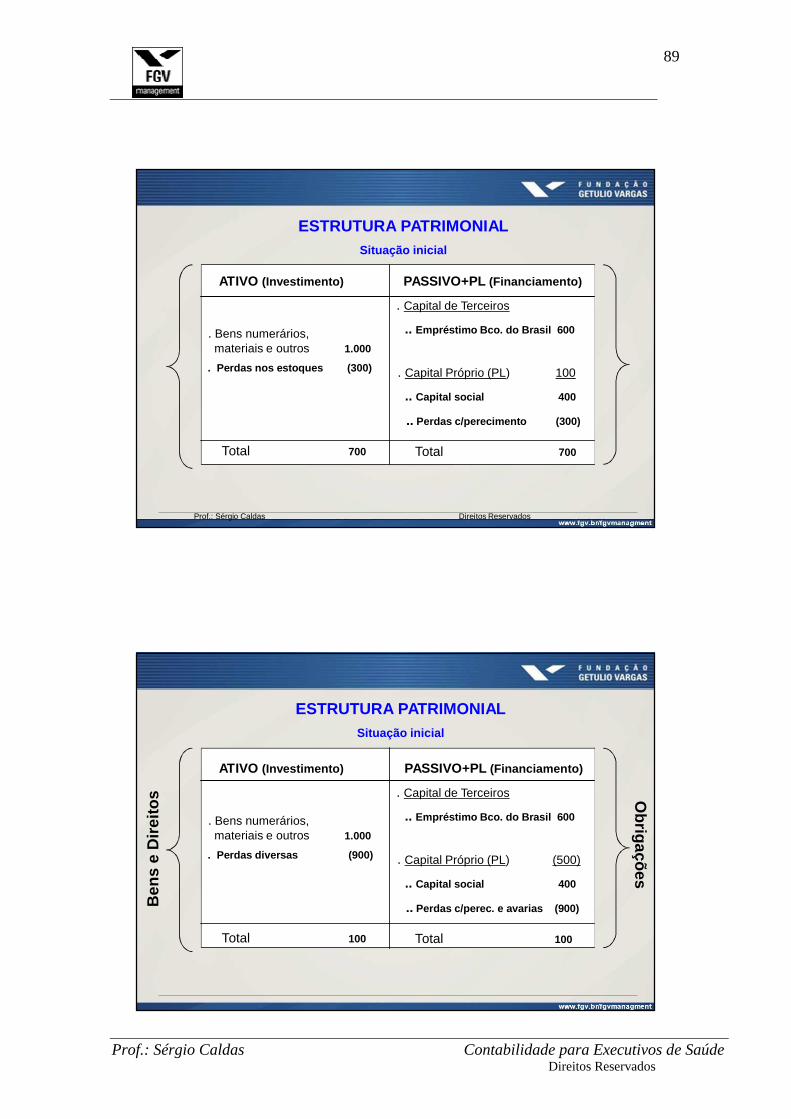

ESTRUTURA PATRIMONIAL

Situação inicial

ATIVO (Investimento)

. Bens numerários, materiais e outros 1.000

. Perdas nos estoques (300)

PASSIVO+PL (Financiamento)

. Capital de Terceiros

.. Empréstimo Bco. do Brasil 600 . Capital Próprio (PL) 100

.. Capital social 400

.. Perdas c/perecimento (300)

Total 700 Total 700

Prof.: Sérgio Caldas Direitos Reservados

ESTRUTURA PATRIMONIAL

Situação inicial

ATIVO (Investimento)

. Bens numerários, materiais e outros 1.000

. Perdas diversas (900)

PASSIVO+PL (Financiamento)

. Capital de Terceiros

.. Empréstimo Bco. do Brasil 600 . Capital Próprio (PL) (500)

.. Capital social 400

.. Perdas c/perec. e avarias (900)

Total 100 Total 100

Prof.: Sérgio Caldas Contabilidade para Executivos de Saúde Direitos Reservados

90

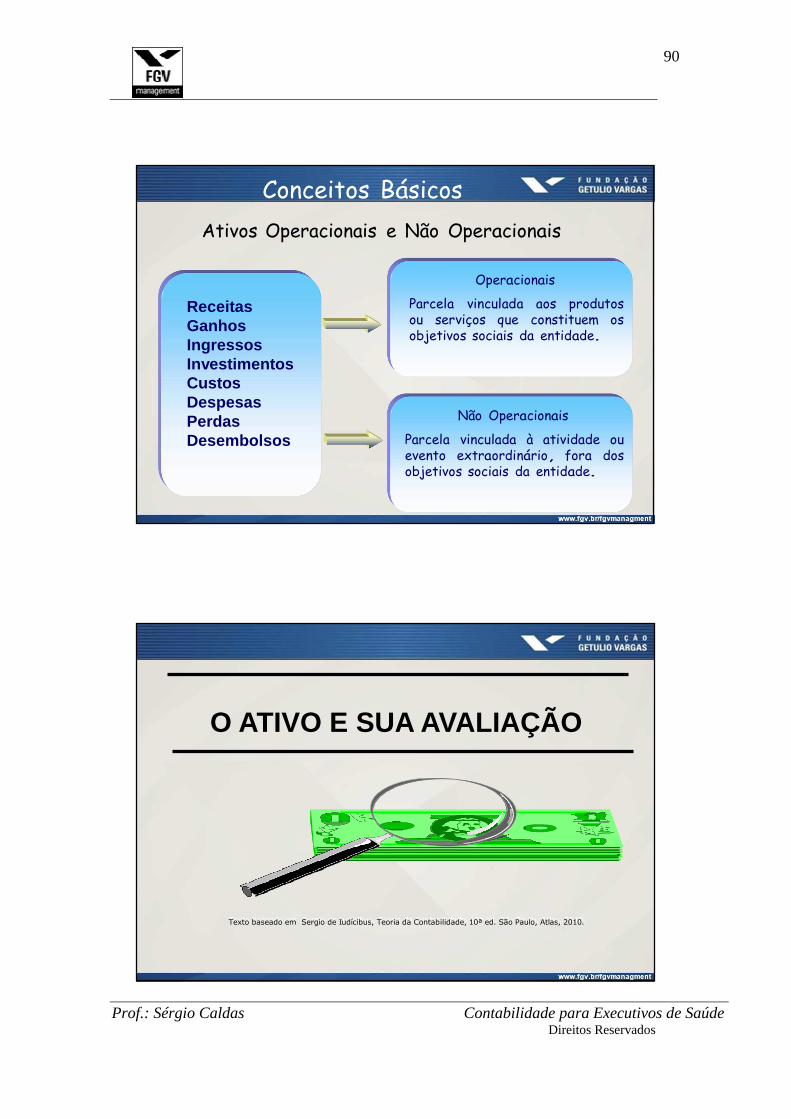

Conceitos Básicos

Ativos Operacionais e Não Operacionais

Receitas Ganhos Ingressos Investimentos Custos Despesas Perdas Desembolsos

Operacionais

Parcela vinculada aos produtos ou serviços que constituem os objetivos sociais da entidade.

Não Operacionais

Parcela vinculada à atividade ou evento extraordinário, fora dos objetivos sociais da entidade.

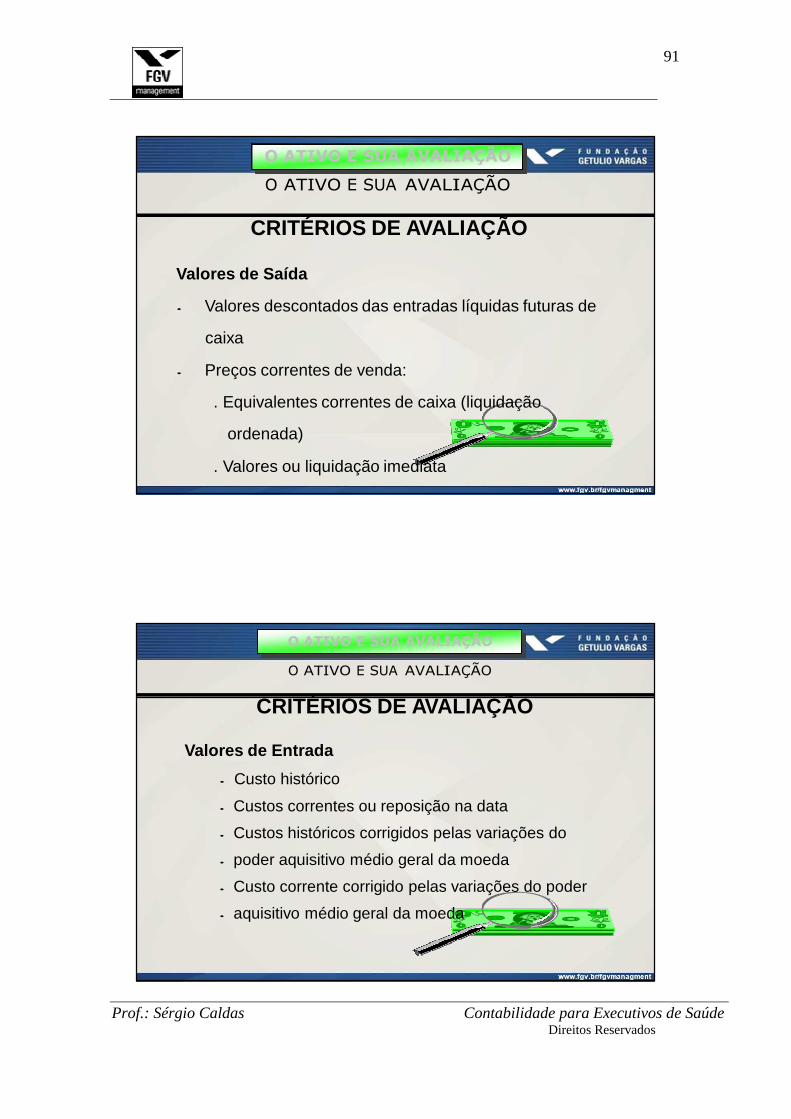

O ATIVO E SUA AVALIAÇÃO

Texto baseado em Sergio de Iudícibus, Teoria da Contabilidade, 10ª ed. São Paulo, Atlas, 2010.

Prof.: Sérgio Caldas Contabilidade para Executivos de Saúde Direitos Reservados

91

O ATIVO E SUA AVALIAÇÃO

CRITÉRIOS DE AVALIAÇÃO

Valores de Saída

• Valores descontados das entradas líquidas futuras de

caixa

• Preços correntes de venda:

. Equivalentes correntes de caixa (liquidação

ordenada)

. Valores ou liquidação imediata

O ATIVO E SUA AVALIAÇÃO

CRITÉRIOS DE AVALIAÇÃO

Valores de Entrada

• Custo histórico

• Custos correntes ou reposição na data

• Custos históricos corrigidos pelas variações do

• poder aquisitivo médio geral da moeda

• Custo corrente corrigido pelas variações do poder

• aquisitivo médio geral da moeda

Prof.: Sérgio Caldas Contabilidade para Executivos de Saúde Direitos Reservados

92

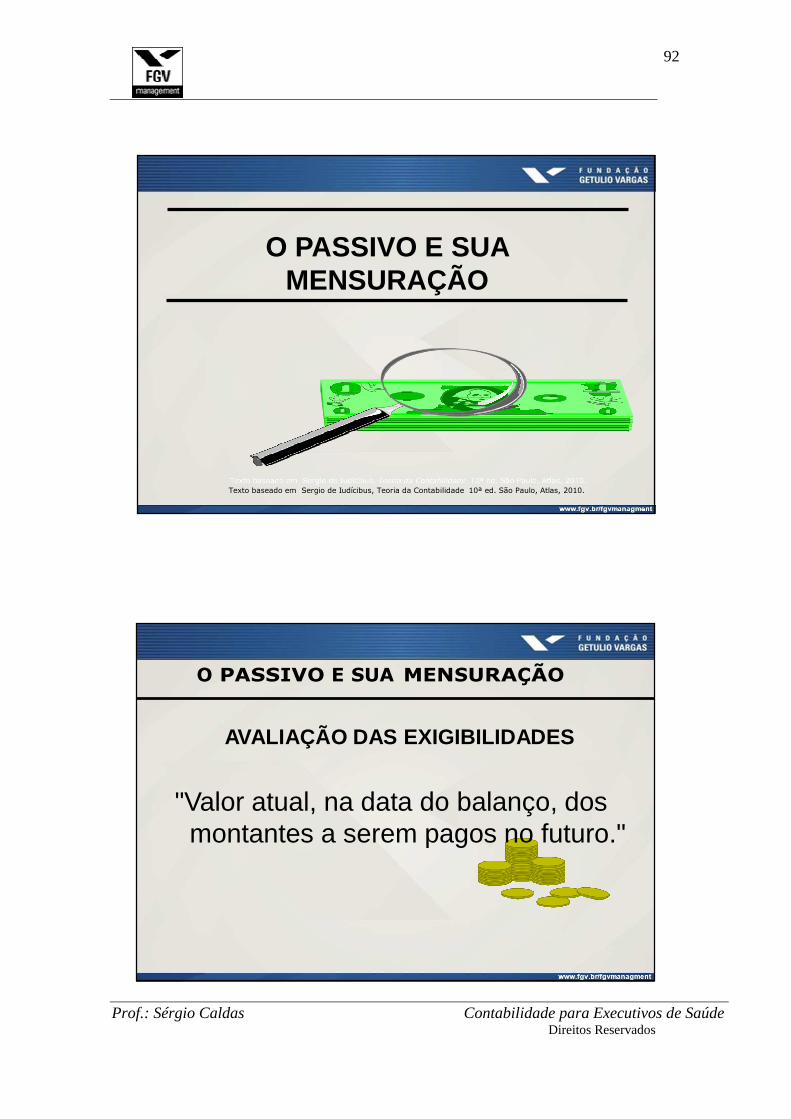

O PASSIVO E SUA MENSURAÇÃO

Texto baseado em Sergio de Iudícibus, Teoria da Contabilidade 10ª ed. São Paulo, Atlas, 2010.

O PASSIVO E SUA MENSURAÇÃO

AVALIAÇÃO DAS EXIGIBILIDADES

"Valor atual, na data do balanço, dos montantes a serem pagos no futuro."

Prof.: Sérgio Caldas Contabilidade para Executivos de Saúde Direitos Reservados

93

PATRIMÔNIO LÍQUIDO . Resultante do confronto entre os

bens e direitos (ativos) e as obrigações para com terceiros

(passivos)

Texto baseado em Sergio de Iudícibus, Teoria da Contabilidade, 10ª ed. São Paulo, Atlas, 2010.

Sérgio Caldas

Prof.: Sérgio Caldas Contabilidade para Executivos de Saúde Direitos Reservados

94

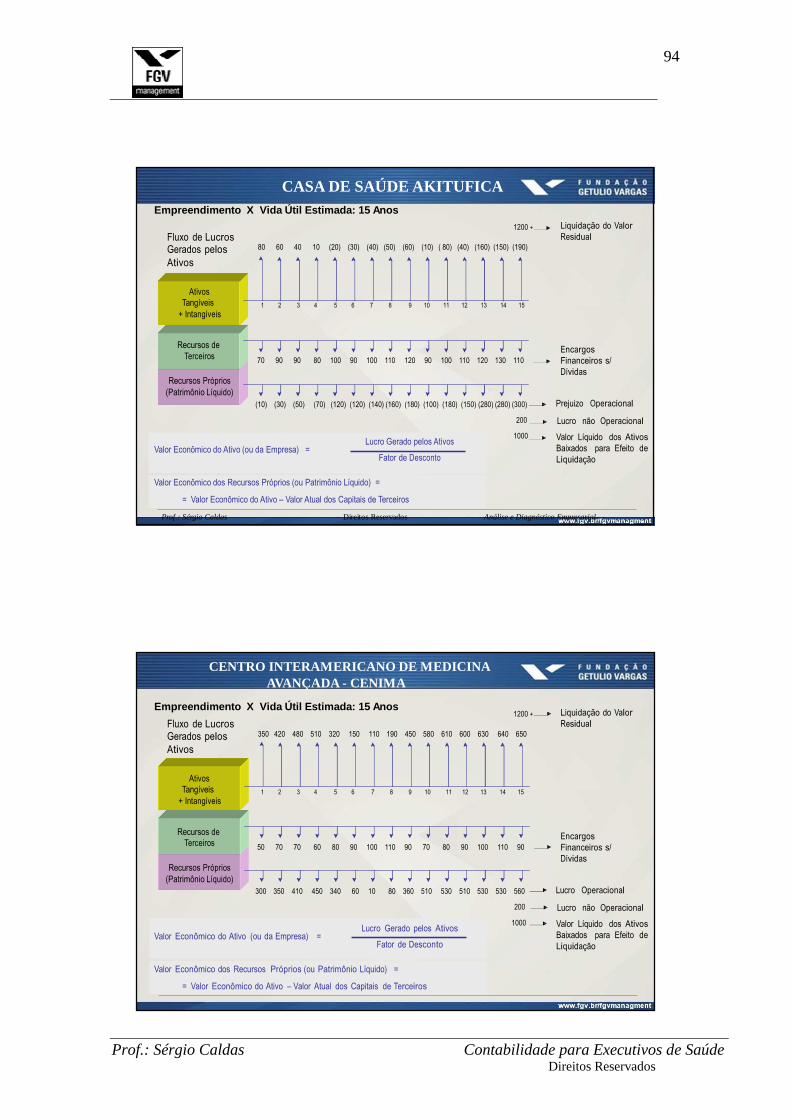

CASA DE SAÚDE AKITUFICA

Empreendimento X Vida Útil Estimada: 15 Anos

Fluxo de Lucros

1200 +

Liquidação do Valor Residual

Gerados pelos

Ativos

80 60 40 10 (20) (30) (40) (50) (60) (10) ( 80) (40) (160) (150) (190)

Ativos

Tangíveis

+ Intangíveis

1 2 3 4 5 6 7 8 9 10 11 12 13 14 15

Recursos de

Terceiros

Recursos Próprios

(Patrimônio Líquido)

70 90 90 80 100 90 100 110 120 90 100 110 120 130 110

Encargos Financeiros s/ Dívidas

(10) (30) (50) (70) (120) (120) (140) (160) (180) (100) (180) (150) (280) (280) (300) Prejuizo Operacional

Valor Econômico do Ativo (ou da Empresa) =

Lucro Gerado pelos Ativos

Fator de Desconto

200

1000

Lucro não Operacional

Valor Líquido dos Ativos Baixados para Efeito de Liquidação

Valor Econômico dos Recursos Próprios (ou Patrimônio Líquido) =

= Valor Econômico do Ativo – Valor Atual dos Capitais de Terceiros

Prof.: Sérgio Caldas Direitos Reservados Análise e Diagnóstico Empresarial

CENTRO INTERAMERICANO DE MEDICINA AVANÇADA - CENIMA

Empreendimento X Vida Útil Estimada: 15 Anos

Fluxo de Lucros

1200 +

Liquidação do Valor Residual

Gerados pelos Ativos

350 420 480 510 320 150 110 190 450 580 610 600 630 640 650

Ativos

Tangíveis

+ Intangíveis

1 2 3 4 5 6 7 8 9 10 11 12 13 14 15

Recursos de

Terceiros

Recursos Próprios

(Patrimônio Líquido)

50 70 70 60 80 90 100 110 90 70 80 90 100 110 90

Encargos Financeiros s/ Dívidas

300 350 410 450 340 60 10 80 360 510 530 510 530 530 560 Lucro Operacional

Valor Econômico do Ativo (ou da Empresa) =

Lucro Gerado pelos Ativos

Fator de Desconto

200

1000

Lucro não Operacional

Valor Líquido dos Ativos Baixados para Efeito de Liquidação

Valor Econômico dos Recursos Próprios (ou Patrimônio Líquido) =

= Valor Econômico do Ativo – Valor Atual dos Capitais de Terceiros

Prof.: Sérgio Caldas Contabilidade para Executivos de Saúde Direitos Reservados

95

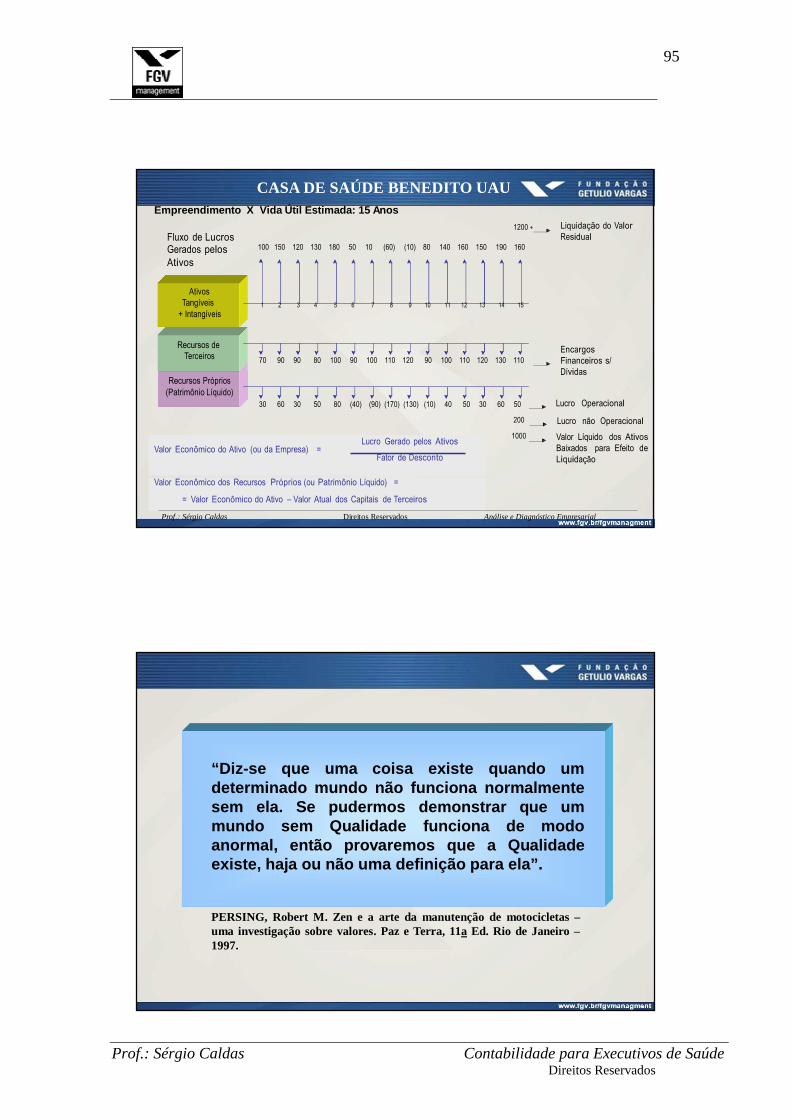

CASA DE SAÚDE BENEDITO UAU

Empreendimento X Vida Útil Estimada: 15 Anos

Fluxo de Lucros

1200 +

Liquidação do Valor Residual

Gerados pelos Ativos

100 150 120 130 180 50 10 (60) (10) 80 140 160 150 190 160

Ativos

Tangíveis + Intangíveis

1 2 3 4 5 6 7 8 9 10 11 12 13 14 15

Recursos de

Terceiros

Recursos Próprios

(Patrimônio Líquido)

70 90 90 80 100 90 100 110 120 90 100 110 120 130 110

Encargos Financeiros s/ Dívidas

30 60 30 50 80 (40) (90) (170) (130) (10) 40 50 30 60 50 Lucro Operacional

Valor Econômico do Ativo (ou da Empresa) =

Lucro Gerado pelos Ativos

Fator de Desconto

200

1000

Lucro não Operacional

Valor Líquido dos Ativos Baixados para Efeito de Liquidação

Valor Econômico dos Recursos Próprios (ou Patrimônio Líquido) =

= Valor Econômico do Ativo – Valor Atual dos Capitais de Terceiros

Prof.: Sérgio Caldas Direitos Reservados Análise e Diagnóstico Empresarial

“Diz-se que uma coisa existe quando um determinado mundo não funciona normalmente sem ela. Se pudermos demonstrar que um mundo sem Qualidade funciona de modo anormal, então provaremos que a Qualidade existe, haja ou não uma definição para ela”.

PERSING, Robert M. Zen e a arte da manutenção de motocicletas – uma investigação sobre valores. Paz e Terra, 11a Ed. Rio de Janeiro – 1997.

Prof.: Sérgio Caldas Contabilidade para Executivos de Saúde Direitos Reservados

96

Tem

$

1. A ação dos elementos intangíveis atua nos lucros gerados pelos ativos e, consequentemente, no nível de encargos financeiros e no lucro operacional;

2. Testes poderão ser realizados visando-se determinar a influência deste ou

daquele intangível no valor atual dos ativos. Eliminando-se ou agregando- se um a um, teríamos, no caso, a variação dos lucros gerados pelos ativos, para mais ou para menos, dependendo do efeito de sinergia positiva ou negativa.

3. Deste modo, poder-se-á atingir a participação de influência deste ou

daquele elemento intangível no valor atual do fluxo de lucros gerados pelos ativos baseado nos valores originais.

4. Consequentemente, teríamos aí estabelecidas as bases para as

negociações entre parceiros de um projeto, no que diz respeito à partilha de resultados, independentemente da partilha societária;

5. Adicionalmente, com base no poder de barganha das partes envolvidas no

projeto, definir-se-iam a também delicada partilha operacional ou, em outras palavras: quem irá operar a planta empresarial – atividades meio e fim?

Prof.: Sérgio Caldas Direitos Reservados Análise e Diagnóstico Empresarial

As diferenças se manifestam no CAMINHO; porém o res ultado líquido final é o ponto de convergência de todos os critérios de av aliação nos quais os elementos tangíveis e intangíveis se manifestam.

Critério E

Critério C

Critério D

Resultado Líquido Final em $

Critério B

Investimento Inicial em $

Critério A

Critério F

po

Prof.: Sérgio Caldas Contabilidade para Executivos de Saúde Direitos Reservados

97

FUSÃO, CISÃO e INCORPORAÇÃO

Aspectos Primários

FUSÃO – Valores Originais PATRIMÔNIO - EMPRESA “A”

PATRIMÔNIO - EMPRESA “B”

BENS NUMERÁRIOS, MATERIAIS E OUTROS 1.000

CAP.TERCEIROS 600 CAP. PRÓPRIO 400

BENS NUMERÁRIOS, MATERIAIS E OUTROS 1.000

CAP.TERCEIROS 600

CAP. PRÓPRIO 400

TOTAL 1.000 TOTAL 1.000 TOTAL 1.000 TOTAL 1.000

PATRIMÔNIO - EMPRESA “C”

ATIVO PASSIVO

BENS NUMERÁRIOS, MATERIAIS E OUTROS 2.000

CAP. TERCEIROS 1.200

CAPITAL PRÓPRIO 800

TOTAL 2.000 TOTAL 2.000

ATIVO PASSIVO ATIVO PASSIVO

Prof.: Sérgio Caldas Contabilidade para Executivos de Saúde Direitos Reservados

98

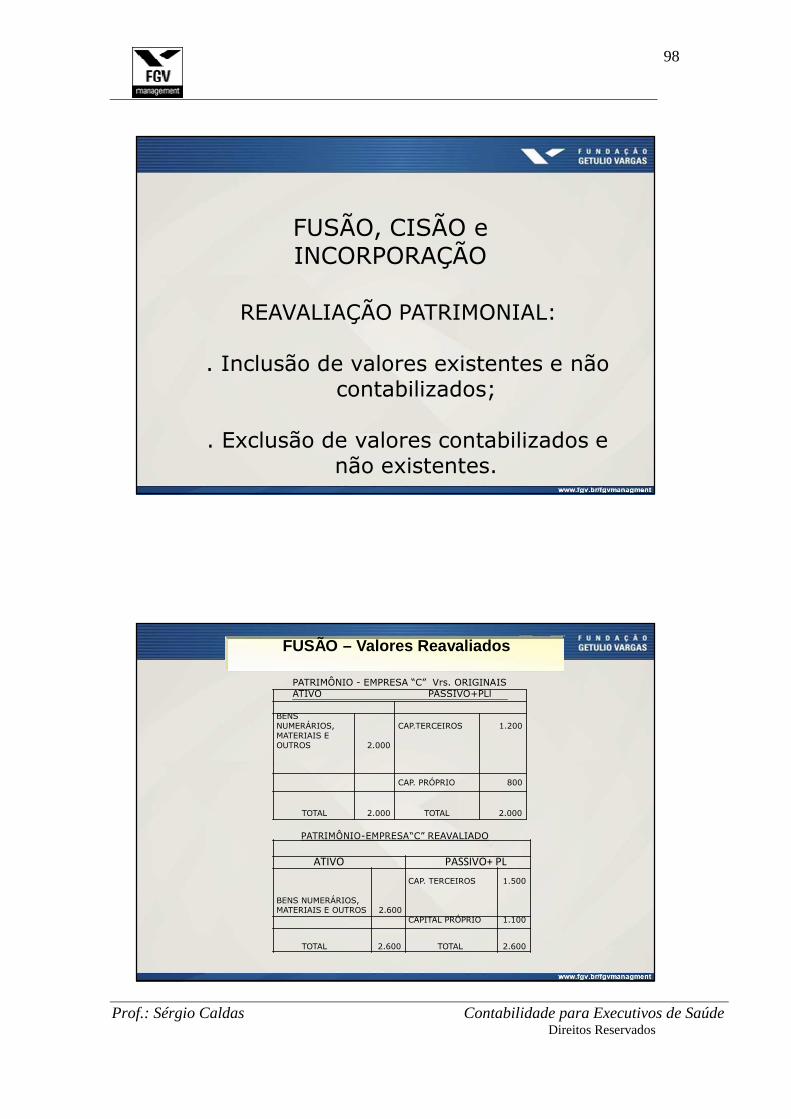

FUSÃO, CISÃO e INCORPORAÇÃO

REAVALIAÇÃO PATRIMONIAL:

. Inclusão de valores existentes e não contabilizados;

. Exclusão de valores contabilizados e não existentes.

FUSÃO – Valores Reavaliados

PATRIMÔNIO - EMPRESA “C” Vrs. ORIGINAIS ATIVO PASSIVO+PLl

BENS NUMERÁRIOS, MATERIAIS E OUTROS 2.000

CAP.TERCEIROS 1.200

CAP. PRÓPRIO 800

TOTAL 2.000 TOTAL 2.000

PATRIMÔNIO - EMPRESA “C” REAVALIADO

BENS NUMERÁRIOS, MATERIAIS E OUTROS

2.600

CAP. TERCEIROS 1.500 CAPITAL PRÓPRIO 1.100

TOTAL 2.600 TOTAL 2.600

ATIVO PASSIVO+ PL

Prof.: Sérgio Caldas Contabilidade para Executivos de Saúde Direitos Reservados

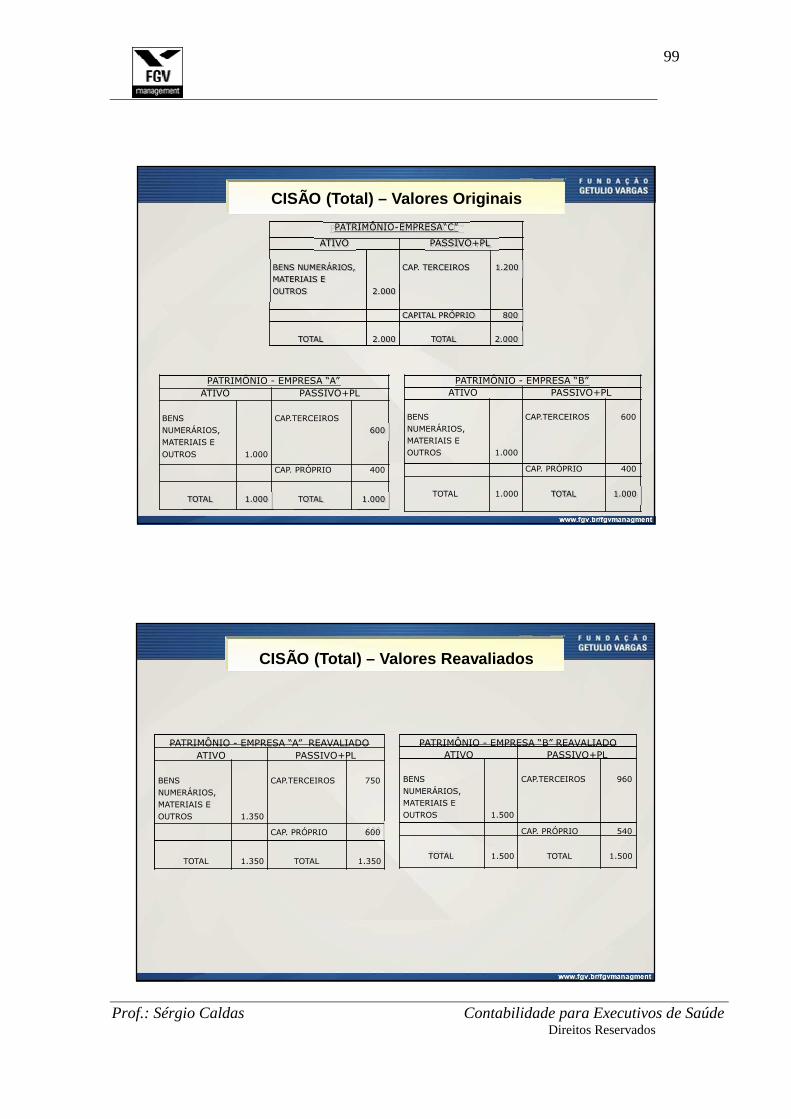

99

CISÃO (Total) – Valores Originais

PATRIMÔNIO - EMPRESA “C”

ATIVO PASSIVO+PL

BENS NUMERÁRIOS, MATERIAIS E

OUTROS 2.000

CAP. TERCEIROS 1.200

CAPITAL PRÓPRIO 800

TOTAL 2.000 TOTAL 2.000

PATRIMÔNIO - EMPRESA “A” ATIVO PASSIVO+PL

PATRIMÔNIO - EMPRESA “B” ATIVO PASSIVO+PL

BENS NUMERÁRIOS, MATERIAIS E

OUTROS 1.000

CAP.TERCEIROS 600

BENS NUMERÁRIOS, MATERIAIS E OUTROS 1.000

CAP.TERCEIROS 600

CAP. PRÓPRIO 400 CAP. PRÓPRIO 400

TOTAL 1.000 TOTAL 1.000 TOTAL 1.000 TOTAL 1.000

CISÃO (Total) – Valores Reavaliados

PATRIMÔNIO - EMPRESA “A” REAVALIADO ATIVO PASSIVO+PL

PATRIMÔNIO - EMPRESA “B” REAVALIADO ATIVO PASSIVO+PL

BENS NUMERÁRIOS, MATERIAIS E OUTROS 1.350

CAP.TERCEIROS 750

CAP. PRÓPRIO 600

BENS NUMERÁRIOS, MATERIAIS E OUTROS 1.500

CAP.TERCEIROS 960

CAP. PRÓPRIO 540

TOTAL 1.350 TOTAL 1.350 TOTAL 1.500 TOTAL 1.500

Prof.: Sérgio Caldas Contabilidade para Executivos de Saúde Direitos Reservados

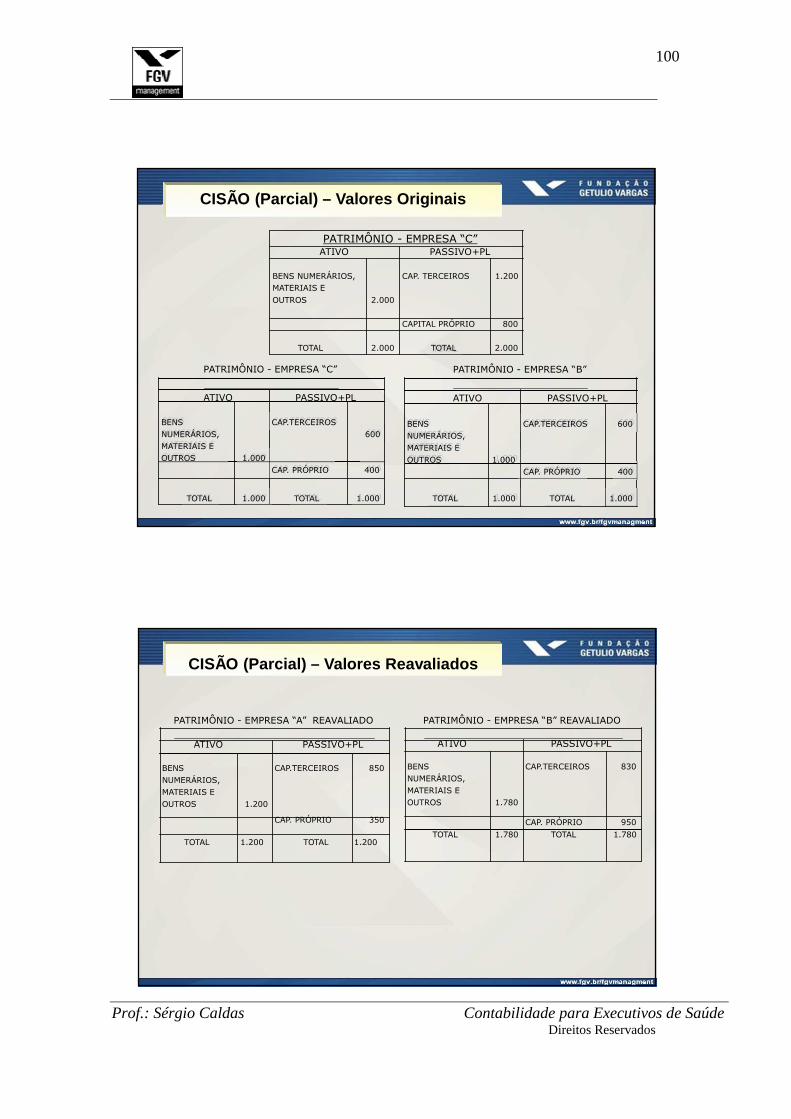

100

CISÃO (Parcial) – Valores Originais

ATIVO PASSIVO+PL

BENS NUMERÁRIOS, MATERIAIS E

OUTROS 2.000

CAP. TERCEIROS 1.200

CAPITAL PRÓPRIO 800

TOTAL 2.000 TOTAL 2.000

PATRIMÔNIO - EMPRESA “C”

ATIVO PASSIVO+PL

PATRIMÔNIO - EMPRESA “B”

ATIVO PASSIVO+PL

BENS NUMERÁRIOS, MATERIAIS E OUTROS 1.000

CAP.TERCEIROS 600

BENS NUMERÁRIOS, MATERIAIS E OUTROS 1.000

CAP.TERCEIROS 600

CAP. PRÓPRIO 400 CAP. PRÓPRIO 400

TOTAL 1.000 TOTAL 1.000 TOTAL 1.000 TOTAL 1.000

CISÃO (Parcial) – Valores Reavaliados

PATRIMÔNIO - EMPRESA “A” REAVALIADO ATIVO PASSIVO+PL

PATRIMÔNIO - EMPRESA “B” REAVALIADO ATIVO PASSIVO+PL

BENS NUMERÁRIOS, MATERIAIS E OUTROS 1.200

CAP.TERCEIROS 850

CAP. PRÓPRIO 350

BENS NUMERÁRIOS, MATERIAIS E OUTROS 1.780

CAP.TERCEIROS 830

CAP. PRÓPRIO 950

TOTAL 1.200 TOTAL 1.200

TOTAL 1.780 TOTAL 1.780

PATRIMÔNIO - EMPRESA “C”

Prof.: Sérgio Caldas Contabilidade para Executivos de Saúde Direitos Reservados

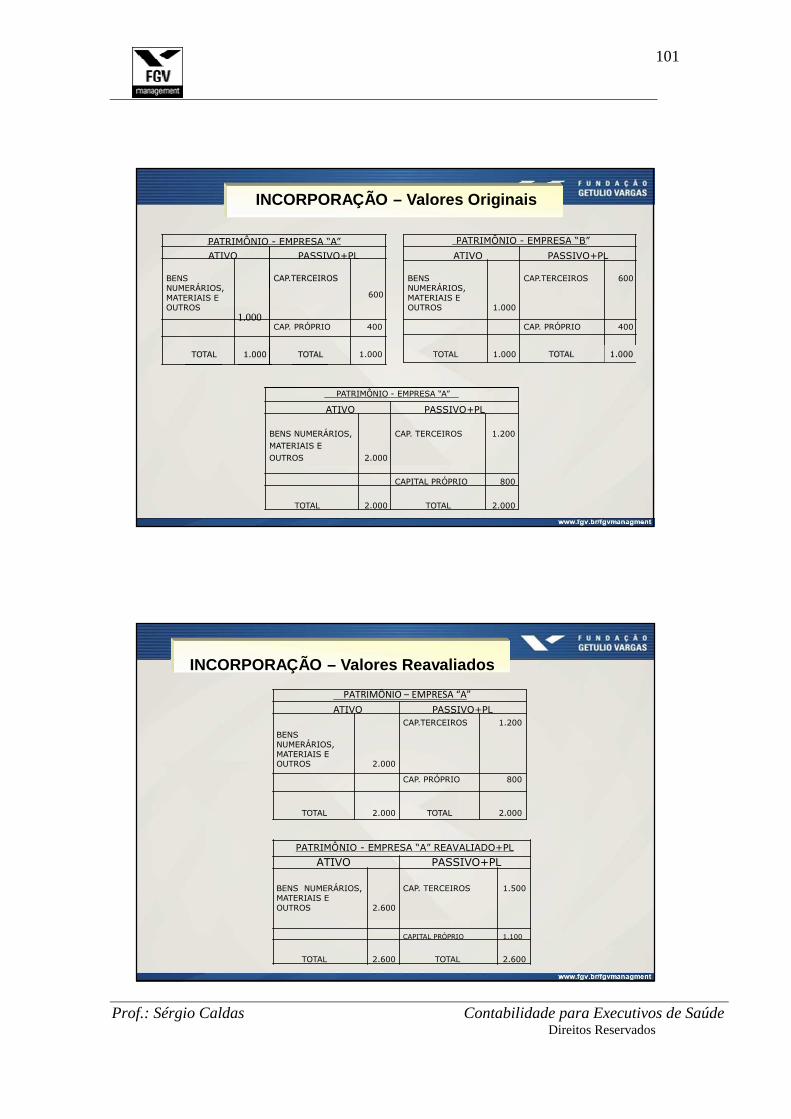

101

1.000

INCORPORAÇÃO – Valores Originais

ATIVO PASSIVO+PL

ATIVO PASSIVO+PL

BENS NUMERÁRIOS, MATERIAIS E OUTROS

CAP.TERCEIROS 600

BENS NUMERÁRIOS, MATERIAIS E OUTROS 1.000

CAP.TERCEIROS 600

CAP. PRÓPRIO 400 CAP. PRÓPRIO 400

TOTAL 1.000 TOTAL 1.000 TOTAL 1.000 TOTAL 1.000

ATIVO PASSIVO+PL

BENS NUMERÁRIOS, MATERIAIS E

OUTROS 2.000

CAP. TERCEIROS 1.200

CAPITAL PRÓPRIO 800

TOTAL 2.000 TOTAL 2.000

INCORPORAÇÃO – Valores Reavaliados

ATIVO PASSIVO+PL

BENS NUMERÁRIOS, MATERIAIS E OUTROS 2.000

CAP.TERCEIROS 1.200

CAP. PRÓPRIO 800

TOTAL 2.000 TOTAL 2.000

BENS NUMERÁRIOS, MATERIAIS E OUTROS 2.600

CAP. TERCEIROS 1.500

CAPITAL PRÓPRIO 1.100

TOTAL 2.600 TOTAL 2.600

ATIVO PASSIVO+PL PATRIMÔNIO - EMPRESA “A” REAVALIADO+PL

PATRIMÔNIO – EMPRESA “A”

PATRIMÔNIO - EMPRESA “A” PATRIMÔNIO - EMPRESA “B”

PATRIMÔNIO - EMPRESA “A”

Prof.: Sérgio Caldas Contabilidade para Executivos de Saúde Direitos Reservados

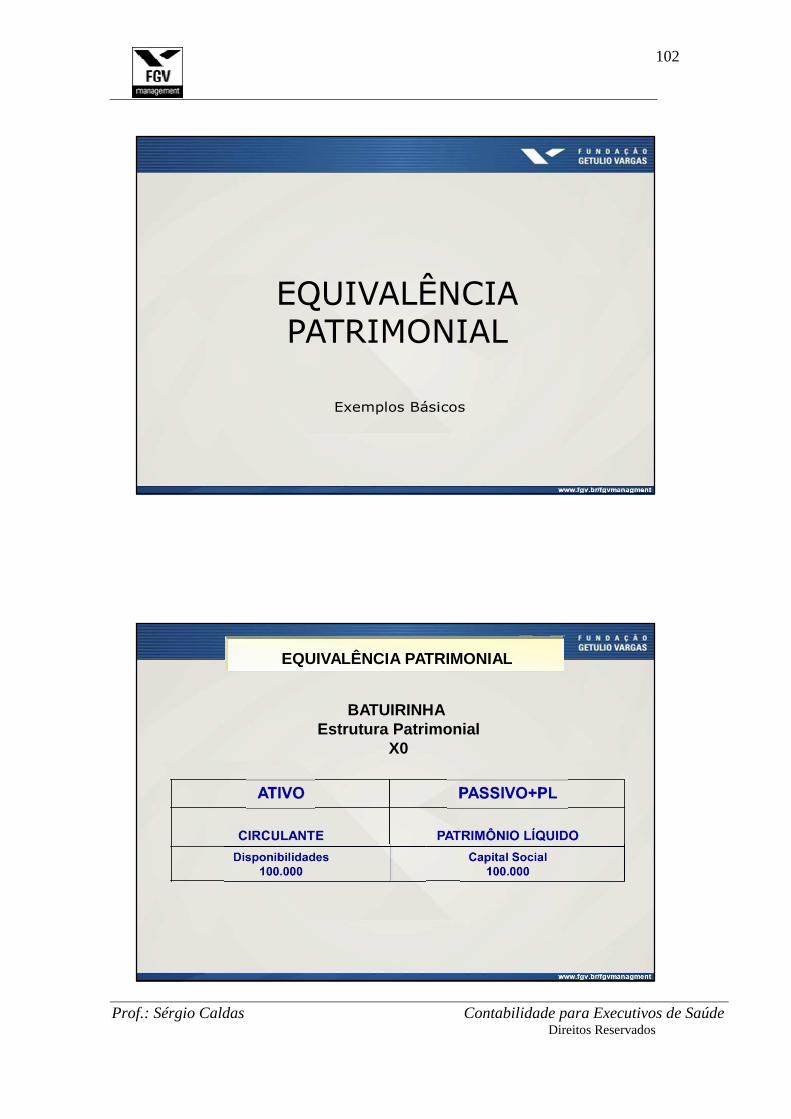

102

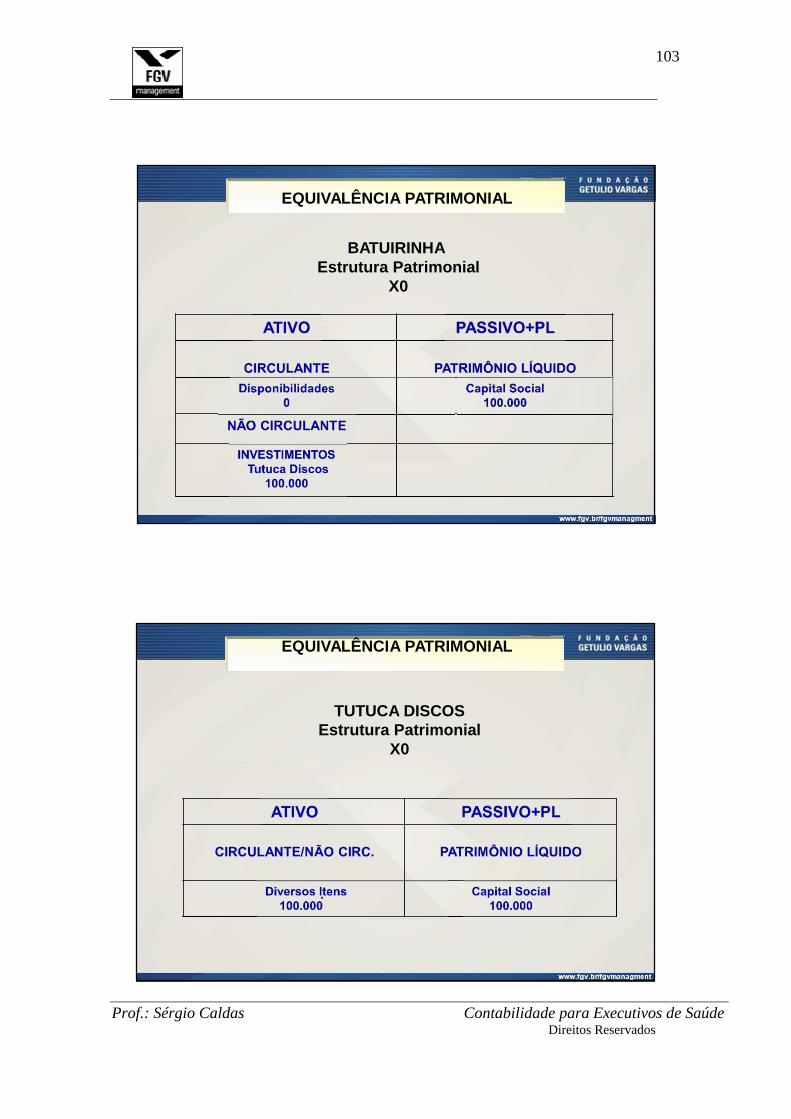

EQUIVALÊNCIA PATRIMONIAL

Exemplos Básicos

EQUIVALÊNCIA PATRIMONIAL

BATUIRINHA Estrutura Patrimonial

X0

Prof.: Sérgio Caldas Contabilidade para Executivos de Saúde Direitos Reservados

103

EQUIVALÊNCIA PATRIMONIAL

BATUIRINHA Estrutura Patrimonial

X0

EQUIVALÊNCIA PATRIMONIAL

TUTUCA DISCOS Estrutura Patrimonial

X0

.

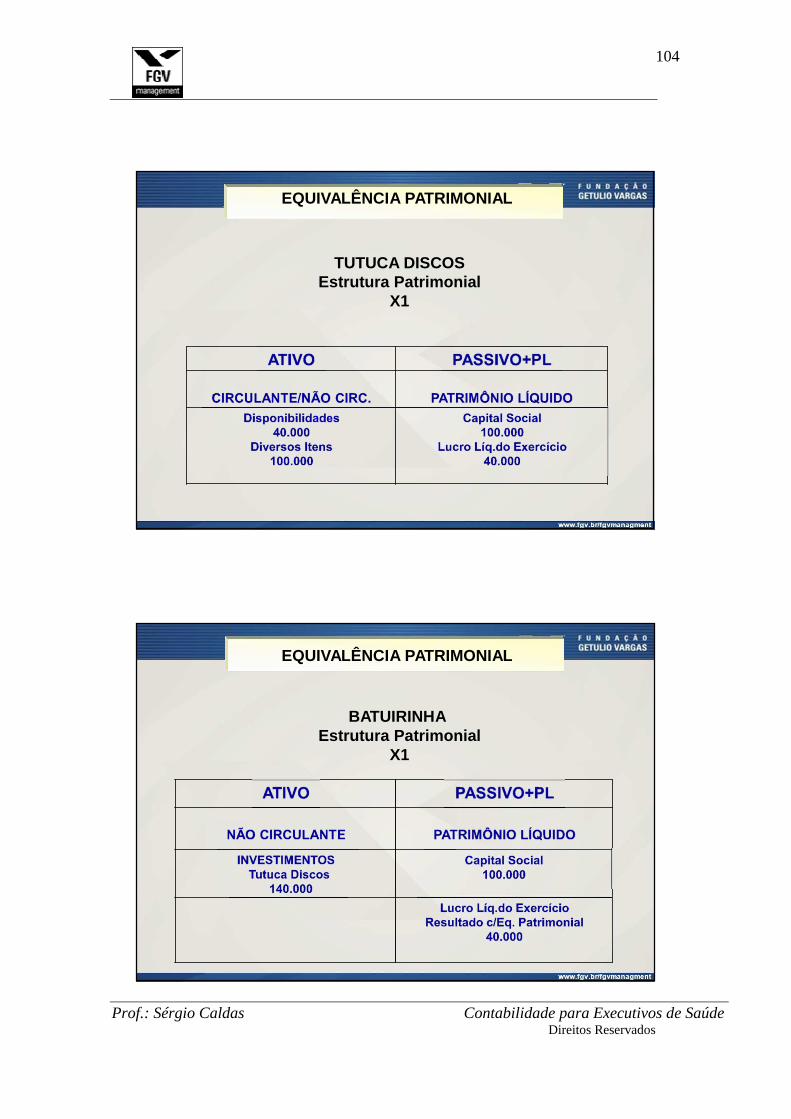

Prof.: Sérgio Caldas Contabilidade para Executivos de Saúde Direitos Reservados

104

EQUIVALÊNCIA PATRIMONIAL

TUTUCA DISCOS Estrutura Patrimonial

X1

.

EQUIVALÊNCIA PATRIMONIAL

BATUIRINHA Estrutura Patrimonial

X1

Prof.: Sérgio Caldas Contabilidade para Executivos de Saúde Direitos Reservados

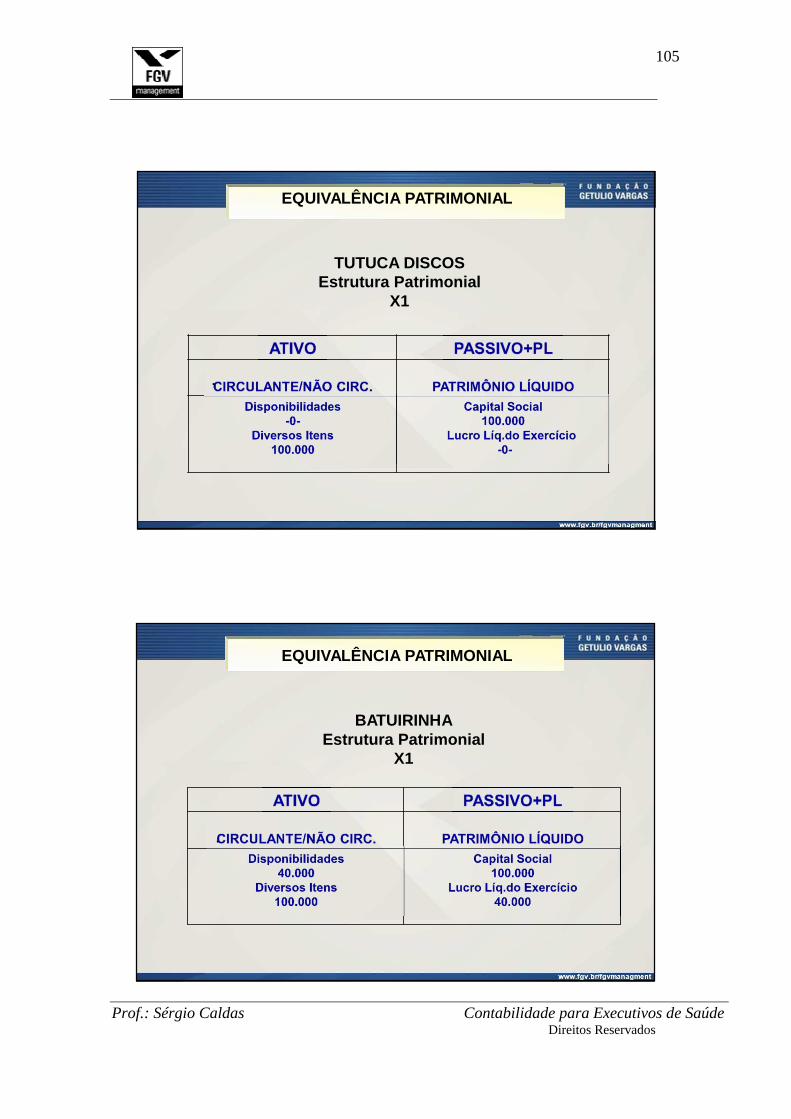

105

EQUIVALÊNCIA PATRIMONIAL

TUTUCA DISCOS Estrutura Patrimonial

X1

.

EQUIVALÊNCIA PATRIMONIAL

BATUIRINHA Estrutura Patrimonial

X1

.

Prof.: Sérgio Caldas Contabilidade para Executivos de Saúde Direitos Reservados

106

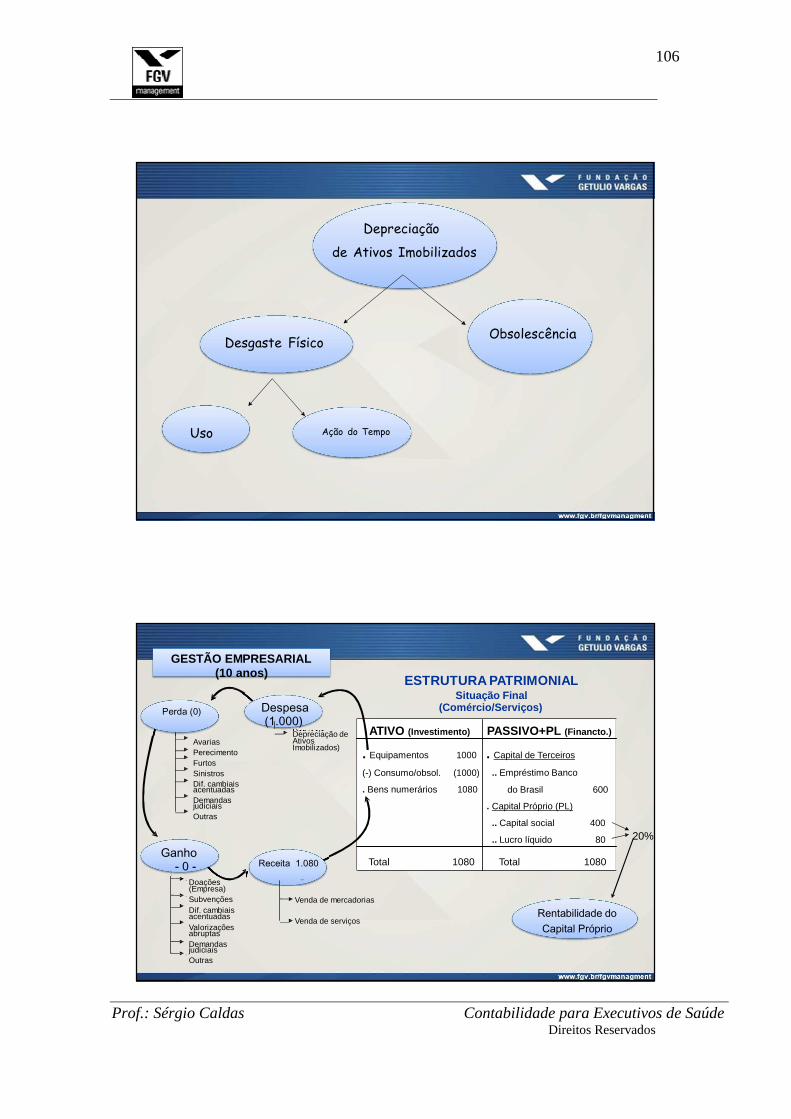

Depreciação

de Ativos Imobilizados

Desgaste Físico Obsolescência

Uso Ação do Tempo

GESTÃO EMPRESARIAL (10 anos)

ESTRUTURA PATRIMONIAL

Situação Final

Perda (0) Despesa (1.000)

(Comércio/Serviços)

Avarias Perecimento Furtos Sinistros Dif. cambiais acentuadas Demandas judiciais Outras

Ganho

Depreciação de Ativos Imobilizados)

ATIVO (Investimento)

. Equipamentos 1000

(-) Consumo/obsol. (1000)

. Bens numerários 1080

PASSIVO+PL (Financto.)

. Capital de Terceiros

.. Empréstimo Banco

do Brasil 600

. Capital Próprio (PL)

.. Capital social 400

.. Lucro líquido 80

20%

- 0 - Receita 1.080 1.080

Total 1080 Total 1080

Doações (Empresa) Subvenções Dif. cambiais acentuadas Valorizações abruptas Demandas judiciais Outras

Venda de mercadorias Venda de serviços

Rentabilidade do Capital Próprio

Prof.: Sérgio Caldas Contabilidade para Executivos de Saúde Direitos Reservados

107

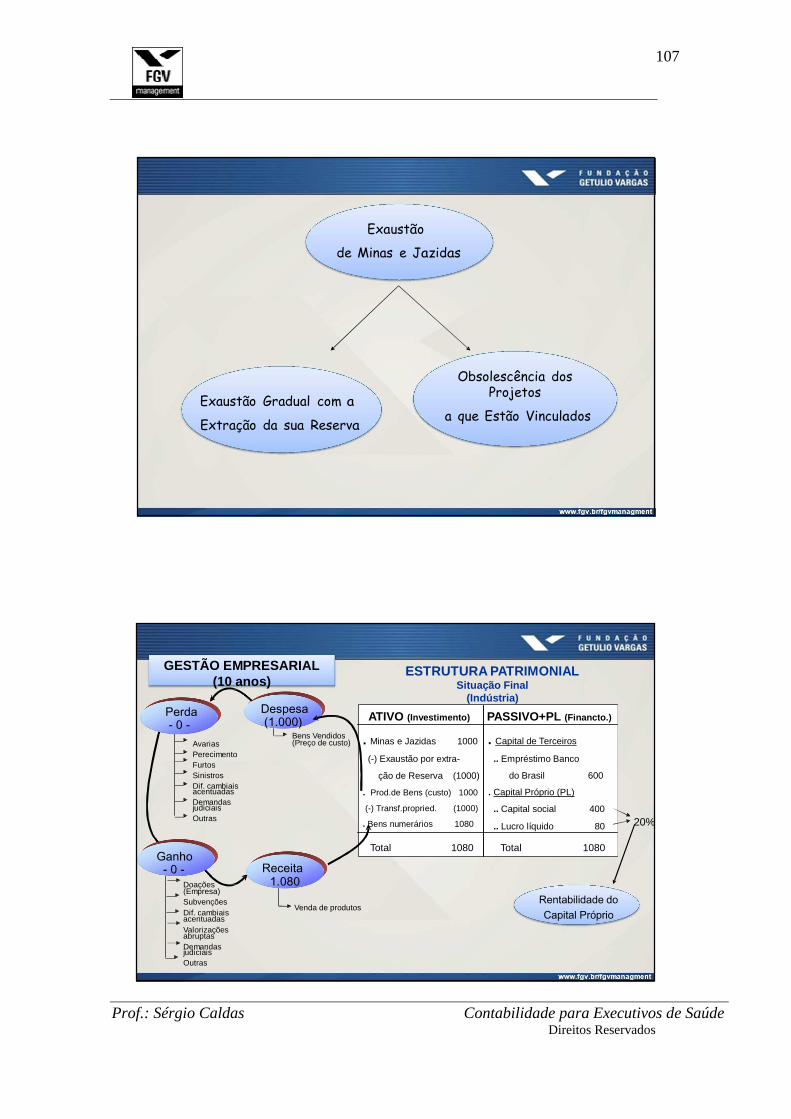

Exaustão

de Minas e Jazidas

Exaustão Gradual com a

Extração da sua Reserva

Obsolescência dos Projetos

a que Estão Vinculados

GESTÃO EMPRESARIAL (10 anos)

ESTRUTURA PATRIMONIAL Situação Final

(Indústria) Perda - 0 -

Avarias Perecimento Furtos Sinistros Dif. cambiais acentuadas Demandas judiciais Outras

Despesa (1.000)

Bens Vendidos (Preço de custo)

ATIVO (Investimento)

. Minas e Jazidas 1000

(-) Exaustão por extra-

ção de Reserva (1000)

. Prod.de Bens (custo) 1000

(-) Transf.propried. (1000)

. Bens numerários 1080

PASSIVO+PL (Financto.)

. Capital de Terceiros

.. Empréstimo Banco

do Brasil 600

. Capital Próprio (PL)

.. Capital social 400

.. Lucro líquido 80

20%

Ganho - 0 - Receita

Total 1080 Total 1080

Doações (Empresa) Subvenções Dif. cambiais acentuadas Valorizações abruptas Demandas judiciais Outras

1.080

Venda de produtos

Rentabilidade do Capital Próprio

Prof.: Sérgio Caldas Contabilidade para Executivos de Saúde Direitos Reservados

108

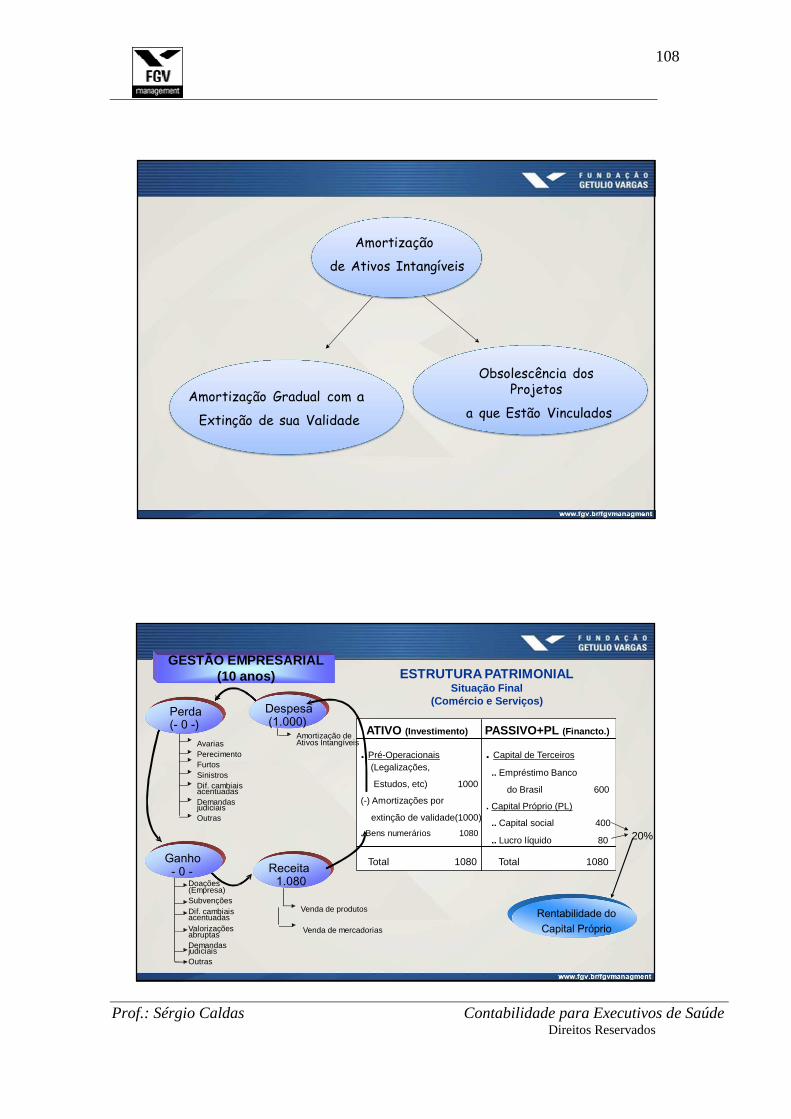

Amortização

de Ativos Intangíveis

Amortização Gradual com a

Extinção de sua Validade

Obsolescência dos Projetos

a que Estão Vinculados

GESTÃO EMPRESARIAL (10 anos)

ESTRUTURA PATRIMONIAL

Situação Final (Comércio e Serviços)

Perda (- 0 -)

Avarias Perecimento Furtos Sinistros Dif. cambiais acentuadas Demandas judiciais Outras

Despesa (1.000)

Amortização de Ativos Intangíveis

ATIVO (Investimento)

. Pré-Operacionais (Legalizações,

Estudos, etc) 1000

(-) Amortizações por

extinção de validade(1000)

. Bens numerários 1080

PASSIVO+PL (Financto.)

. Capital de Terceiros

.. Empréstimo Banco

do Brasil 600

. Capital Próprio (PL)

.. Capital social 400

.. Lucro líquido 80

20%

Ganho - 0 - Receita

Total 1080 Total 1080

Doações (Empresa) Subvenções Dif. cambiais acentuadas Valorizações abruptas Demandas judiciais Outras

1.080

Venda de produtos

Venda de mercadorias

Rentabilidade do Capital Próprio