Embed Size (px)

Citation preview

CID2 I N V E S T I G A I O N E S

La planta de personal del Distrito.Perspectiva económica y fiscal

UNIVERSIDAD NACIONAL DE COLOMBIA

Ramón Fayad Nafah / RECTOR GENERAL (E)

Alexis Hjalmar Alberto de Greiff Acevedo / VICERRECTOR GENERAL

Lisímaco Parra París / VICERRECTOR ACADÉMICO

Elizabeth López Rico / SECRETARIA GENERAL

Fernando Viviescas Monsalve / VICERRECTOR DE SEDE BOGOTÁ

FACULTAD DE CIENCIAS ECONÓMICAS

Luis Ignacio Aguilar Zambrano / DECANO

Édgar Bejarano Barrera / VICEDECANO ACADÉMICO

Centro de Investigaciones para el Desarrollo (CID)

Jorge Iván González Borrero / DIRECTOR

Edna Cristina Bonilla Sebá / SUBDIRECTORA

Luz Ángela Cubillos Olarte

Luis Felipe Roncancio Forero

Patricia Umaña Gaitán

COORDINADORES ÁREA DE SOPORE ACADÉMICO-ADMINISTRATIVO

CID2 I N V E S T I G A I O N E S

Centro deInvestigacionespara el Desarrollo

La planta de personal del Distrito.Perspectiva económica y fiscal

© UNIVERSIDAD NACIONAL DE COLOMBIA

Facultad de Ciencias Económicas

Oficina de Comunicaciones

Ciudad Universitaria, edificio 310, oficina 115

Bogotá, D.C., Colombia

Teléfono (571) 316 5000, extensiones 18 698, 12 308, 12 349

Fax (571) 316 5000, extensiones 18 706, 18 714

Correo electrónico [email protected]

PRIMERA EDICIÓN

Bogotá, D.C., marzo de 2006

ISSN 1900-7256

EDICIÓN

Óscar Torres

DISEÑO Y DIAGRAMACIÓN

Ángela Vargas / Tiza Orión Editores

CARÁTULA

Alejandro Medina

IMPRESIÓN

Servigraphic Ltda.

Prohibida la reproducción total o parcial de este libro,sin autorización expresa de la Oficina de Comunicaciones arriba mencionada

Catalogación en la publicación Universidad Nacional de Colombia

La planta de personal del Distrito. Perspectiva económica y fiscal / Edna BonillaSebá … [et al.]. - Bogotá : Universidad Nacional de Colombia. Facultad deCiencias Económicas, 200649 p. : il., grafs. - (Investigaciones CID ; 2 ; ISSN : 1900-7256)

1. Funcionarios públicos 2. Bogotá - Administración pública 3. I. Bonilla Seba, Edna Cristina del Socorro, 1970-

CDD-21 331.119042 / 2006

7

Contenido

La planta de personal del Distrito.Perspectiva económica y fiscal

Edna Bonilla / Harold Cárdenas

Jorge Iván González / Santiago Grillo

Bernardo Guerrero / Bibiana Quiroga / Jorge Sáenz

– 9 –

1. Introducción . ..................................................................................................................................................................................................................................................................................................................................................................................................................................... 9

2. Perspectiva económica . ...................................................................................................................................................................................................................................................................................................................................................................................... 9

El modelo y las diferencias salariales . .................................................................................................................................................................................................................................................................................................................... 12

Perfil de los funcionarios . ......................................................................................................................................................................................................................................................................................................................................................................... 14

3. Características de la planta del Distrito . ...................................................................................................................................................................................................................................................................................................... 19

4. Composición del gasto . ................................................................................................................................................................................................................................................................................................................................................................................. 25

5. Conclusiones . ............................................................................................................................................................................................................................................................................................................................................................................................................................... 32

Bibliografía . ....................................................................................................................................................................................................................................................................................................................................................................................................................................... 33

Anexos

Anexo 1 Ejecución de presupuesto consolidada para el distrito capital, por grupos de entidades . ............................ 37

Anexo 2 Crecimiento de los rubros de los grupos de entidades del distrito capital.Tasa de crecimiento . ................................................................................................................................................................................................................................................................................................................................................................. 40

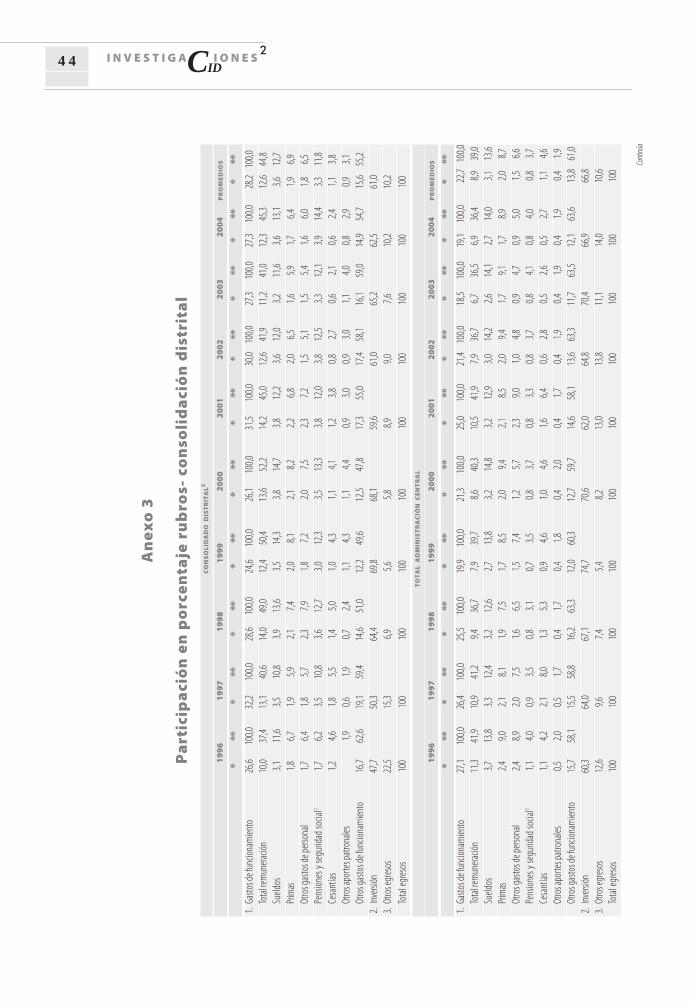

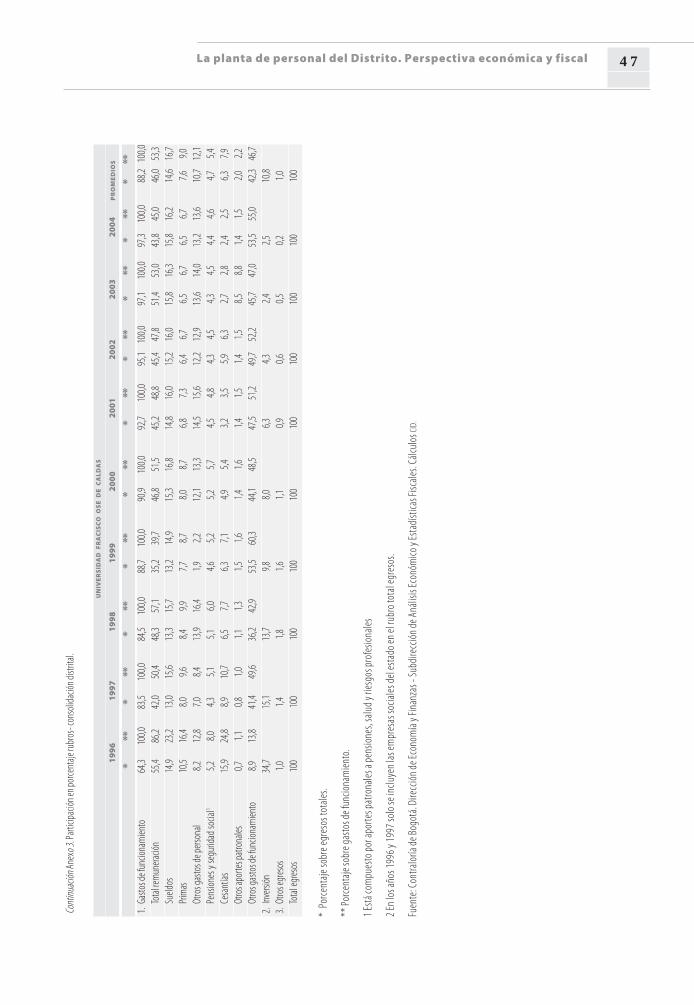

Anexo 3 Participación en porcentaje rubros- consolidación distrital . ................................................................................................................................................................... 44

Anexo 4 Listado de entidades y agrupamientos utilizadosen el análisis desde la perspectiva fiscal . ...................................................................................................................................................................................................................................................................... 48

Índice de cuadros

Cuadro 1 Distribución de ocupados según posición ocupacional.Área metropolitana de Bogotá, 2003 . ........................................................................................................................................................................................................................................................................... 15

Cuadro 2 Distribución de ocupados según posición ocupacional y género. Bogotá, 2003 . ....................................................................... 16

Cuadro 3 Diferencias salariales entre los sectores público y privado. Bogotá, 2000-2004 . ......................................................................... 19

CIDI N V E S T I G A I O N E S

28

Cuadro 4 Distribución de la planta. Bogotá . ............................................................................................................................................................................................................................................................................................. 20

Cuadro 5 Distribución de la planta por niveles de cargo de los funcionarios públicos.Número de personas y porcentaje. Bogotá, 2005 . ....................................................................................................................................................................................................................... 21

Cuadro 6 Diferencias salariales, funcionarios públicos. Bogotá, 2005 . ................................................................................................................................................................... 22

Cuadro 7 Diferencias salariales por nivel. Bogotá, 2005 . ....................................................................................................................................................................................................................................... 22

Cuadro 8 Concentración de los salarios por nivel. Bogotá, 2005 . ............................................................................................................................................................................................ 23

Cuadro 9 Relación entre el salario promedio de las entidades nacionales y las distritales, 2005 . .......................................... 23

Cuadro 10 Sueldos de personas de nómina Bogotá. Millones de pesos . .......................................................................................................................................................................... 26

Cuadro 11 Sueldos y salarios por entidad. Bogotá. Millones de pesos . ............................................................................................................................................................................ 27

Cuadro 12 Componentes de la remuneración. Bogotá. Millones de pesos . ....................................................................................................................................................... 29

Cuadro 13 Estructura de la remuneración. Bogotá. Millones de pesos . ......................................................................................................................................................................... 29

Cuadro 14 Estructura de la remuneración, teniendo como punto de referencia los gastosde funcionamiento, Bogotá. Millones de pesos . ............................................................................................................................................................................................................................... 30

Cuadro 15 Monto de la remuneración total1. Bogotá. Millones de pesos . .......................................................................................................................................................... 30

Cuadro 16 Relación entre la remuneración total y los sueldos. Bogotá . ..................................................................................................................................................................... 31

Cuadro 17 Remuneración, sueldos y egresos (funcionamiento más inversión) del sector públicoMillones de pesos corrientes. Bogotá . .............................................................................................................................................................................................................................................................................. 31

Índice de gráficas

Gráfica 1 Rendimiento de la educación, sectores público y privado. Bogotá . ..................................................................................................................................... 16

Gráfica 2 Rendimiento de la experiencia, sectores público y privado. Bogotá . ................................................................................................................................ 18

9

Análisis de la estructuraAnálisis de la estructuraAnálisis de la estructuraAnálisis de la estructuraAnálisis de la estructurade la planta de personal del Distritode la planta de personal del Distritode la planta de personal del Distritode la planta de personal del Distritode la planta de personal del Distrito

desde las perspectivas económica y fiscaldesde las perspectivas económica y fiscaldesde las perspectivas económica y fiscaldesde las perspectivas económica y fiscaldesde las perspectivas económica y fiscal

Edna Bonilla / Harold CárdenasJorge Iván González / Santiago Grillo

Bernardo Guerrero / Bibiana Quiroga / Jorge Sáenz

1. Introducción

Los estudios sobre la dinámica, la estructura y la financiación del empleo público son relativa-mente escasos. La última investigación sistemática fue realizada por la Comisión de Racionalizacióndel Gasto (1997), en la cual no se hace un estudio detallado de lo que sucede en Bogotá.

El 22 de diciembre de 2004, el Departamento Administrativo del Servicio Civil distrital (DASC)y el Centro de Investigaciones para el Desarrollo (CID) de la Facultad de Ciencias Económicas dela Universidad Nacional de Colombia suscribieron el Convenio Interadministrativo No. 024 de2004, cuyo objeto es la caracterización de la estructura de planta de personal del Distrito, desdelas perspectivas económica y fiscal. Debido a las dificultades técnicas que encontramos con labase de datos del Sistema Integrado de Información de Personal del Distrito Capital (SIIP), fuenecesario suscribir el otrosí 1, que amplió el plazo inicial del contrato por cinco meses más. Estaes la versión final del informe. Diferenciamos cada uno de los componentes del proyecto: pers-pectiva económica y perspectiva fiscal.

Los autores agradecen la colaboración del DASC y, especialmente, de Ana María Moreno. Unaprimera versión de este informe fue comentada por Julio César Ramos. Agrademos su lecturacuidadosa. Tratamos de incorporar sus valiosas observaciones.

2. Perspectiva económica

El estudio de la planta de personal de las entidades distritales es un buen punto de partida parahacer consideraciones más generales sobre el papel que cumple el empleo público en el merca-do laboral y en la organización institucional del Distrito.

Desde el punto de vista macro habría dos aproximaciones posibles. Una, centrada en lademanda y en la capacidad de consumo de los empleados públicos. La otra gira alrededor delmercado laboral. En este segundo nivel habría que considerar las interacciones que se presentanentre los mercados de trabajo público y privado.

CIDI N V E S T I G A I O N E S

21 0

La demanda generada por el consumo de los funcionarios públicos ha sido analizada endocumentos de la Secretaría de Hacienda (SHD 2003, 2004). Se trata de estudiar la potencialidadque tienen los empleados públicos para incentivar la demanda y se destacan los efectosmultiplicadores que de allí se derivan. Desde esta perspectiva, el aumento del número de funcio-narios tiene la ventaja de que incentiva la demanda doméstica. Por diversas razones esta lecturano ha tenido suficiente aceptación. Han influido las críticas que ponen en tela de juicio lamacrocefalia del Estado. De todas maneras, no hay duda que sentaría muy mal precedente unapolítica pública que estuviera centrada en la ampliación del empleo público por razoneskeynesianas, muy ligadas al aumento de la demanda.

El enfoque keynesiano aplicado a la contratación de funcionarios ha sido dejado de lado.Esta lógica pierde fuerza frente a los principios de la eficiencia de las organizaciones. La visión dedemanda suele asociarse a los procesos macro, mientras que la eficiencia tiene que ver con lostemas microorganizacionales. Los criterios que ponen en primer lugar la eficiencia de la institu-ción frente a la dinámica de los multiplicadores macro, tienen mucha razón de ser. Una empresaque se llena de funcionarios que no son necesarios pierde dinamismo. Finalmente, los costosque genera suelen ser mayores que los beneficios que se derivarían del estímulo a la demandaasociado a la contratación pública. El Distrito ha llevado a cabo un proceso notorio de reducciónde la planta y de racionalización de la gestión1. No obstante, todavía queda pendiente una

reforma administrativa que evite la duplicidad de fun-ciones y el traslape que se presenta entre las distintasinstituciones.

La segunda aproximación macro está relacionada con el mercado laboral. En el informeabordamos este punto. Comparamos las características del mercado laboral de los funcionariosdel Distrito con las de los empleados públicos del nivel nacional. Adicionalmente, comparamosla dinámica del mercado laboral del sector público distrital con la del sector privado. En Bogotáse están presentando algunas formas de convergencia, como el acercamiento de las tasas deretorno de la educación, sin que ello pueda interpretarse como el fin de la segmentación delmercado. La brecha salarial continúa siendo muy grande. El empleo público tiene característicasespecíficas que se expresan en la forma de selección y en la estabilidad de los funcionarios. Peroestas particularidades se vuelven borrosas en el caso, por ejemplo, de la Empresa de Telecomu-nicaciones de Bogotá (ETB), que cada vez está más presionada por las dinámicas de las empresascompetidoras.

Todavía no tenemos información suficiente para rechazar la hipótesis de la segmentaciónde los mercados público y privado, pero sí hay indicios de que ambos procesos pueden irconfluyendo. Estas apreciaciones tienen matices. El mercado laboral privado no es homogéneo.La informalidad y el empleo temporal cada vez ganan más espacio. Por tanto, la convergenciaentre los sectores privado y público no significa que el empleo público distrital se esté parecien-do al empleo informal del sector privado. Un análisis juicioso de estos problemas debe ir porpartes. Primero habría que indagar por la segmentación del mercado entre los sectores formale informal. El debate, que fue muy importante en los años setenta, no llegó a ningún consenso.

1 Uno de los componentes de la racionalización ha sido la unificación denormas y el intento de hacerlas compatibles con los criterios nacionales.

La planta de personal del Distrito. Perspectiva económica y fiscal 1 1

Las preguntas de fondo siguen sin resolverse. El traslape entre las causas que pueden dar origena la segmentación nunca podrá ser clarificado de forma definitiva.

Supongamos, en gracia de la discusión, que aceptamos la hipótesis de la segmentaciónformal-informal. En tal caso habría que preguntarse por las razones que explican la informalidad.Entonces, aparecen otras formas de segmentación, relacionadas con el nivel cultural, el género, laraza, la región, etc. Una vez realizado este ejercicio, sería necesario preguntarse por la convergenciade lo formal y lo informal. Si no hay convergencia entre lo formal y lo informal, el acercamientoentre lo público y lo privado se reduciría a la esfera de lo privado formal. Nuestros ejerciciosempíricos indican que habría alguna convergencia entre el sector público y el privado en general.Pero como los valores correspondientes al “sector privado” son un promedio, es necesario realizarotro tipo de investigación que permita caracterizar el nivel de segmentación (dentro del sectorprivado y entre los sectores público y privado). Independientemente del grado de segmentación,resulta interesante observar que la brecha entre lo privado y lo público parece cerrarse.

En condiciones ideales, la planta de personal debería responder a la misión institucional. Y, a suvez, las tareas que cumple la entidad deben ser la expresión de las políticas directrices del gobierno.Constatamos que no hay una política de empleo público que responda a una estrategia clara.Comenzando porque la información sobre las características y el perfil de los funcionarios es muypobre. Este no es un problema exclusivo del Distrito. También se presenta en el orden nacional.

Con frecuencia se afirma que las altas tasas de ineficiencia y corrupción prevalecientes en elsector público de los países en vías de desarrollo se explican porque los funcionarios públicosestán mal remunerados. Sin embargo, la evidencia empírica muestra que el diferencial salarialfavorece a los trabajadores públicos (Panizza, 2001). Estos hallazgos son coherentes y apuntan enla misma dirección que los encontrados para otros países de mayor desarrollo, como Inglaterra,Francia e Italia. En el marco de la reforma administrativa del sector público, se ha puesto depresente la necesidad de que las entidades cuenten con sistemas salariales que no sólo permi-tan una fácil y transparente administración del personal, sino que también reduzcan la disper-sión y las inequidades salariales, y ofrezcan remuneraciones competitivas que faciliten el engan-che de personal idóneo y la retención de los mejoresfuncionarios. Este criterio, que fue muy claro a comien-zos de los noventa, ha ido perdiendo relevancia2. Ahoraes más difícil seguir la evolución del empleo y del sala-rio público porque la contratación por fuera de plantaha aumentado. En América Latina, y especialmente enColombia, en el sector público se observa una crecienteparticipación de los componentes diferentes a sueldosen la remuneración. El diferencial es notorio en los altosdirectivos (BID, 2003). Comenzamos con una discusión sobre las diferencias salariales entre lostrabajadores de los sectores público y privado3.

2 Ver Comisión de Racionalización del Gasto (1997). Igualmente, esconveniente mirar el informe de la Comisión Nación para el Estudio de losSistemas Salariales, que se presentó en 1998.

3 Este ejercicio lo realizamos con la Encuesta Continua de Hogares (ECH).Dadas las características de la encuesta y el tamaño muestral, no fueposible realizar el análisis para los empleados del Distrito Capital, comohubiera sido deseable. No obstante, la serie ilustra tendencias globalesque deben las autoridades distritales tener en cuenta para la formulacióne implementación de la política salarial.

CIDI N V E S T I G A I O N E S

21 2

2.1 El modelo y las diferencias salariales

Los mercados de trabajo son imperfectos. Es el punto de partida de los teóricos que insisten enla inoperancia de los ajustes automáticos. Parte de esta literatura tiene sus orígenes en Keynes(1936), para quien los desequilibrios del mercado laboral son estructurales. El autor contrarrestasu enfoque con la visión de equilibrio del pensamiento “clásico”4. Para Keynes el mercado laboralno tiene mecanismos internos de ajuste. Y el desbalance puede presentarse, incluso, cuando lossalarios son flexibles.

La segmentación del mercado es una de las razones por las cuales no hay convergenciahacia el equilibrio (Piore, 1983, 1983b, 1987). Hay segmentación cuando los determinantes de la

oferta y de la demanda de trabajo varían en función delsector5, la región, el tipo de empleado6, el margen detolerancia7, la heterogeneidad de los puestos de trabajo,la presencia de sindicatos, la información imperfecta8,las barreras a la movilidad, las “compensaciones”9, etc.

Las diferencias salariales pueden ser la expresión desegmentación de mercado. Pero no toda brecha salarialsignifica que haya segmentación de mercado. Son dosproblemas distintos. La brecha salarial refleja segmen-tación del mercado si el diferencial se mantiene a pesarde que las características de los individuos sean simila-res. En un mercado integrado debería haber convergen-cia hacia el salario de equilibrio. Las diferencias de re-muneración no deberían presentarse cuando los mer-cados son flexibles.

Estos comentarios sobre el equilibrio son pertinen-tes por fuera del espacio de Keynes, porque este autorpone de manifiesto la imposibilidad de alcanzar el equi-librio. Para Keynes la pregunta por la segmentación delmercado laboral no tiene mucho sentido, porque elpunto de referencia para determinar si hay segmenta-ción es el mercado competitivo en condiciones de equi-librio. Y para Keynes no tiene sentido suponer que elequilibrio de mercado existe.

En las discusiones sobre las características del mer-cado laboral es usual considerar variables como el niveleducativo, el género, la raza y el sector económico. Unmercado integrado, y no segmentado, acepta que lasdiferencias salariales se expliquen por diferencias edu-cativas. Los años de escolaridad son una característica

4 “Los economistas ‘clásicos’ fue una denominación inventada por Marx parareferirse a Ricardo, James Mill y sus predecesores, es decir, para losfundadores de la teoría que culminó en Ricardo. Me he acostumbrado,quizá cometiendo un solecismo, a incluir en la ‘escuela clásica’ a loscontinuadores de Ricardo, es decir, aquellos que adoptaron y perfeccionaronla teoría económica ricardiana, incluyendo (por ejemplo) a J. S. Mill,Edgeworth y el profesor Pigou” (Keynes, 1936, p. 15).

5 En este contexto, el sector tiene una significación relativamente amplia(formal e informal, urbano y rural, público y privado, etc.).

6 En este caso, el salario no depende simplemente de la cantidad detrabajadores, sino del tipo de trabajador. Hay empleados que por algunarazón (lealtad, confidencialidad, formación, etc.) reciben un tratopreferencial. Esta clase de situaciones es analizada por la teoría de lossalarios de eficiencia.

7 La noción del margen de tolerancia es introducida por Simon (1945). En elproceso de fijación del salario, dice, las relaciones jerárquicas entre elempresario y el trabajador juegan un papel central. Si el empleado percibeque es muy difícil conseguir otro trabajo, su margen de tolerancia aumenta.Acepta salarios más bajos y condiciones laborales más difíciles.

8 Ver, por ejemplo, Greenwald y Stiglitz (1986), Stiglitz (1979).

9 Dependiendo de las características de cada mercado, las “compensaciones”salariales pueden aumentar o disminuir las diferencias (Atkinson yMicklewright, 1991). Las “compensaciones” incluyen las diversasmodalidades de subsidios al desempleo. Atkinson y Micklewrightexaminan el impacto del subsidio al desempleo en la oferta de trabajo.Los autores se preguntan si el subsidio desestimula la búsqueda de trabajo.Comienzan mostrando que los “estados” del mercado laboral son muydiferentes. Las opciones no pueden reducirse a la dupla trabajar/no trabajar.Hay otras alternativas posibles como estudiar, entrenarse en algún oficio,realizar alguna actividad en el mercado negro, quedarse en la casa leyendo,estar enfermo, etc. Y la persona puede desempeñar estas actividades almismo tiempo que continúa recibiendo el subsidio al desempleo. Cada unode estos “estados” tiene implicaciones distintas en la economía. Por tanto,no tiene sentido agrupar actividades tan heterogéneas bajo el paraguas de“no trabajo”. Además, dicen, los subsidios no pueden evaluarse solamentecon respecto a las ganancias. El mercado laboral tiene otras dimensionesinstitucionales que también deben contemplarse.

La planta de personal del Distrito. Perspectiva económica y fiscal 1 3

del individuo. Y si el sistema educativo es abierto, cualquier persona podría alcanzar el grado escolarque considere más adecuado. Si la persona aspira a tener un ingreso más alto, debe tratar de mejorarla escolaridad. Estas reflexiones son pertinentes en un mundo ideal, sin fisuras ni rupturas.

El género y la raza también corresponden a características individuales. Pero en una socie-dad democrática estas particularidades no deberían causar diferencias en el salario. Cuando dospersonas con la misma escolaridad y experiencia reciben salarios distintos por causa del géneroo de la raza, se presenta una forma de segmentación del mercado laboral. Desde la perspectivade una sociedad democrática y liberal, esta diferencia es inaceptable.

Comenzamos analizando la brecha salarial que existe entre los sectores público y privado. Losejercicios econométricos se realizan con el supuesto de que el mercado laboral está integrado.

log Wi = b X

i + a Y

i + u

i(1)

W es el salario por hora, X es la matriz de características asociadas a la productividad delindividuo, Y es una variable dummy (toma el valor uno cuando el individuo trabaja en el sectorpúblico, y cero cuando trabaja en el sector privado). ± mide la diferencia salarial entre lossectores público y privado.

En la ecuación 1 la diferencia entre los dos sectores se incluye en la misma ecuación. Peroes posible hacerlo de otra manera, tal y como se desprende de los trabajos de Blinder y Oaxaca10.Las ecuaciones de salarios para los sectores público yprivado se estiman de manera separada. Y la diferenciaentre los salarios medios se descompone en una por-ción explicada por el capital humano, y en una parte no explicada que puede atribuírsele a ladiscriminación.

Para realizar la descomposición seguimos la metodología de Oaxaca y Ransom (1994). Losautores proponen la siguiente matriz de ponderadores:

)XX()XX( r1 ′′ −

(2)

X es la matriz de observaciones para el total de la muestra y Xr es la matriz de observacionescorrespondiente a los privados. En ausencia de discriminación, la estructura de salarios sería:

∧∧βΩ−+βΩ=β c0r0

* )1( (3)

βr es el coeficiente del sector privado y β

c el del sector público. Estos valores se encuentran

estimando de manera separada las regresiones para cada uno de los dos sectores.

El diferencial salarial resultante puede descomponerse en tres partes: i) ventaja de los priva-dos, o sobrepago derivado de la existencia de discriminación (favoritismo); ii) ventaja de los

10 Ver Blinder (1993) y Oaxaca (1973).

CIDI N V E S T I G A I O N E S

21 4

públicos (discriminación pura) y iii) diferencias atribuibles a los distintos niveles de capitalhumano e inserción laboral. La descomposición tiene la siguiente estructura:

=λθ−λθ−−−∧−∧

)()LnWLnW( ccrrcr (4)

*crc

*c

*rr )XX()(X)(X β−+β−β′+β−β′

∧∧

)LnWLnW( cr − corresponde al diferencial bruto de salarios; −λr

y −λc

son las me-dias de las estimaciones del inverso de la razón de Mill;

∧θr

y ∧θc

representan el valor de laestimación en las ecuaciones salariales,

∧βr

y ∧βc

son los coeficientes encontrados en lasecuaciones de salarios para los sectores privado y público respectivamente, b* es la estructurade pagos no discriminatoria, y las X representan el valor promedio de las características. Lacorrección del sesgo de selección se apoya en Heckman (1979). El sesgo de selección puedepresentarse porque la información utilizada no es una muestra aleatoria de la población. Sólo seestá observando a los individuos que participan en los sectores público y privado. Si el sesgo nose corrige, las estimaciones con mínimos cuadros ordinarios (MCO) son inconsistentes. Heckmanincluye en la ecuación de salarios el inverso de la razón de Mill (l), que se obtiene a partir de laestimación de un modelo probit. Y una vez calculado este valor, se introduce en la ecuación desalarios.

En las estimaciones suponemos que los trabajadores pueden escoger entre los sectorespúblico y privado. Asumimos, además, que los beneficios esperados son iguales al diferencialsalarial entre los dos sectores, y que un individuo se vincula al sector público si los beneficiosesperados exceden a los costos11. La distribución de los salarios públicos y privados la analiza-mos con los índices de Gini, Theil y con la varianza de los logaritmos.

2.2 Perfil de los funcionarios

La Comisión de Racionalización del Gasto (1997) comienza su informe advirtiendo que la infor-mación sobre el número de empleados públicos es deficiente, incompleta y poco sistemática12.Es difícil conocer con certeza el número de funcionarios. Y la tarea es casi imposible cuando se

trata de cuantificar el personal por fuera de planta. LaComisión de Racionalización propuso que la estadísti-cas sobre el número de funcionarios públicos estuvieraa cargo del Dane. Esta recomendación no ha sido acep-tada, y la estadística continúa siendo muy dispersa. LaContraloría, la Función Pública y el Dasc mantienen suspropias series. Cada una tiene su lógica y entre ellas nohay consistencia.

11 El análisis lo realizamos con la Encuesta Continua de Hogares (ECH), quepermite distinguir entre los trabajadores de los sectores privado y público.Hicimos el ejercicio para el período 2000-2004. Además de la ECH tambiénutilizamos la información disponible en el Sistema Integrado de Informaciónde Personal del Distrito Capital (Siip), para 2004-2005.

12 Esta preocupación también es explícita en los estudios de Sarmiento yGonzález (1986, 1998). Ver, además, Carrero (1995, 1996), Confis (1993),Corchuelo y Urrea (1988), DASC (1986), González (1986, 1987, 1987b).

La planta de personal del Distrito. Perspectiva económica y fiscal 1 5

En el cuadro 1 observamos la distribución de los ocupados en Bogotá, teniendo en cuentael nivel de ocupación. En 2003 los empleados públicos apenas representan el 6% de los ocupa-dos13. Comparada con los estándares internacionales, en Colombia la contratación pública tiene

un peso relativamente bajo. Es considerablemente inferior al que tiene en Estados Unidos14.

Cuadro 1

Distribución de ocupados según posición ocupacional

Área metropolitana de Bogotá, 2003

POSICIÓN OCUPACIONAL PERSONAS PARTICIPACIÓN

Trabajador familiar no remunerado 97.129 3,26%Obrero o empleado del particular 1.490.665 49,96%Obrero o empleado del gobierno 178.583 5,99%Empleado doméstico 160.785 5,39%Trabajador cuenta propia 899.305 30,14%Patrón o empleador 152.619 5,12%Otros ocupados 4.489 0,15%Total 2.983.575 100,00%

Fuente: Cálculos de los autores a partir de las encuestas de hogares del DANE - trimestre tercero 2003.

Esta constatación es relevante por sí misma. Primero, porque no es cierto que el Estado

colombiano sea grande y burocrático. Segundo, porque se han realizado esfuerzos importantes

para mejorar la eficiencia de la administración pública. Y en este sentido el Distrito ha dado

pasos significativos. Tercero, porque la dimensión del empleo público es un reflejo de la forma

como la sociedad concibe al Estado. Cuarto, porque el empleo público interactúa con el que no

lo es. Las formas de articulación entre ambos tipos de empleo inciden en el salario y en las

características específicas del mercado laboral.

El cuadro 2 muestra la distribución de la población ocupada, por género y perfil. En el total de

Bogotá, el 52,13% de los ocupados son hombres. En el sector público hay una ligera predominancia

de las mujeres (50,39%). En el empleo doméstico la presencia de las mujeres es notoria.

En 2003, en Bogotá el nivel educativo promedio de

los empleados del gobierno es 14,56 años. Y el de los

trabajadores vinculados al sector privado es de 11 años.

El promedio de la ciudad es 11,37 años15. Los criterios

de selección en el sector público son mayores que en el

privado. Adicionalmente, y después de su vinculación,

los empleados públicos tienen más oportunidades para

continuar su formación académica. El nivel educativo

de las mujeres (11,83 años) es más alto que el de los

hombres (10,99 años). En el sector privado los valores

13 La Comisión de Racionalización (1997) encontró que la participación delempleo del sector público (nacional, departamental y municipal) en laocupación total se redujo de 9,3% en 1976 a 7,7% en 1995. Los datoscorrespondientes a cada año son: 1976 = 9,3; 1977 = 9,4; 1978 = 9,3; 1979= 9,4; 1980 = 9,5; 1981 = 9,6; 1982 = 0,5; 1983 = 9,4; 1984 = 9,1; 1985= 9,0; 1986 = 9,1; 1987 = 8,9; 1988 = 9,1; 1989 = 8,7; 1990 = 9,0; 1991= 8,4; 1992 = 8,3; 1993 = 8,0; 1994 = 7,9; 1995 = 7,7.

14 Stiglitz (2000, p. 30) presenta la dinámica del empleo público en EstadosUnidos. En los años noventa la participación del empleo público en el empleototal oscila alrededor del 21%.

15 Las estimaciones las realizamos a partir de la Encuesta de Hogares.

CIDI N V E S T I G A I O N E S

21 6

correspondientes son 11,43 años para las mujeres y 10,65 para los hombres. Y en el sectorpúblico, 14,90 años para las mujeres y 14,23 para los hombres16.

Cuadro 2

Distribución de ocupados según posición ocupacional y género

Bogotá, 2003

POSICIÓN OCUPACIONAL HOMBRES MUJERES

PERSONAS PARTICIPACIÓN PERSONAS PARTICIPACIÓN

Trabajador familiar no remunerado 42.294 43,54% 54.835 56,46%Obrero o empleado del particular 825.771 55,40% 664.894 44,60%Obrero o empleado del gobierno 88.670 49,65% 89.913 50,35%Empleado doméstico 12.569 7,82% 148.216 92,18%Trabajador cuenta propia 478.578 53,22% 420.727 46,78%Patrón o empleador 103.788 68,00% 48.831 32,00%Otros ocupados 3.806 84,79% 683 15,21%Total 1.555.476 52,13% 1.428.098 47,87%

Fuente: Cálculos de los autores a partir de las encuestas de hogares del DANE - trimestre tercero 2003.

Gráfica 1

Rendimiento de la educación, sectores público y privado. Bogotá

Fuente: Cálculos de los autores a partir de las encuestas de hogares del DANE.

En los modelos de capital humano se le da muchaimportancia a la forma como la educación y la expe-riencia influyen en el salario17. Utilizamos la descompo-sición propuesta por Oaxaca et al. El rendimiento de laeducación fue mayor en el sector público hasta el 2002.

16 No sobra insistir en que las cifras que estamos presentando son las deBogotá en 2003.

17 Ver Mincer (1958, 1974), Blaug (1965, 1972), Schultz (1959, 1960, 1961),Shaffer (1961). Y en Colombia, Arias y Chaves (2002), Berry (1993),González (1998), Medina y Moreno (1998), Perfetti (1998), Sarmiento,Ramírez y Baldión (1998), Sarmiento, Ramírez, Baldión y Mateus (2000),

La planta de personal del Distrito. Perspectiva económica y fiscal 1 7

Posteriormente las curvas se cruzan y la rentabilidad de la educación en el sector privadocontinúa siendo mayor.

La rentabilidad de la educación de los sectores público y privado puede cambiar por razo-nes diversas. La primera es el agotamiento, en el mar-gen, de los rendimientos de los años de educación. Esteproceso es lógico porque la rentabilidad es decrecien-te. A medida que aumenta el número de años de esco-laridad, el valor adicional disminuye. Esta tendencia sueleser de mediano plazo18. La segunda tiene que ver con ladinámica de los salarios. Los cambios en el nivel deingreso también afectan la rentabilidad19.

En Bogotá, las personas vinculadas al sector priva-do laboran más horas que las del sector público. Lospromedios semanales son, respectivamente, 49,91 y47,50 horas. El promedio global es 49,66. En el sectorprivado los hombres trabajan 53,21 horas y las mujeres45,81. Y en el sector público las cifras correspondientesson 52,16 y 43,02 horas. En el conjunto de la ciudad loshombres trabajan 53,11 horas y las mujeres 45,48.

El valor del salario-hora es muy distinto en ambossectores. En 2003, en el público el promedio era de $8.111y en el privado de $3.692. Y el salario-hora del conjuntode trabajadores (públicos y privados) era $4.15620. En elpúblico los hombres ganan, promedio hora, $8.786 y lasmujeres $7.462. En el sector privado la remuneración delos hombres ($3.678) es inferior a la de las mujeres ($3.710).Y en el agregado el salario-hora de los hombres es $4.158y el de las mujeres $4.15421.

Al estimar la ecuación 1 con la información de laEncuesta Continua de Hogares para el período 2000-2004, encontramos diferenciales salariales entre los sec-tores público y privado. Mostramos entre paréntesis elvalor de a correspondiente a cada año: 2000 (0,17977);2001 (0,21323); 2002 (0,21275); 2003 (0,29556); 2004(0,15009). En todos los años, la diferencia es favorable alsector público. Las cifras entre paréntesis pueden leersecomo un porcentaje. Por ejemplo, en 2000 los emplea-dos públicos ganaron 17,97% más que en el sector pri-vado. En 2003, cuando se alcanzó la brecha más alta, eldiferencial fue 29,55%.

Tenjo (1993, 1993b, 1993c). Los trabajos mencionados privilegian la estáticacomparativa. En los últimos 15 años se han retomado los modelos dinámicosde crecimiento de principios y mediados de siglo (Ramsey, 1928; Samuelson,1937; Solow, 1957). Ver, por ejemplo, Romer (1987, 1990, 1994), Benavides(1997), González y Hernández (1996), Ramírez y Jaramillo (1996), Sánchez(1993), Sánchez, Rodríguez y Nuñez (1996). Hernández y Dueñas (2005)proponen hipótesis sobre la evolución del empleo en la administraciónpública a partir de la teoría evolucionista. La educación hace parte de laherencia. Además, los autores destacan las categorías variedad y selección.

18 Ver, por ejemplo, Sarmiento, Ramírez y Baldión (1998), Sarmiento, Ramírez,Baldión y Mateus (2000), Tenjo (1993, 1993b, 1993c). La desvalorizaciónrelativa de los años de educación en el sector público se explica, en parte,porque el efecto de rendimiento decrecientes es más fuerte que en elsector privado. Pero esta razón no es suficiente.

19 Hernández y Dueñas (2005) miran la rentabilidad de la educación desdeuna óptica más global. Los años de escolaridad pasan a un segundo planocuando la discusión se centra en el tipo de universidad de donde sonegresados los funcionarios públicos. Serres (2005) dice que entre los añoscincuenta y ochenta en la administración pública hubo un predominio de laUniversidad Javeriana. Posteriormente la balanza se inclinó hacia el ladode la Universidad de los Andes. Y en los últimos años, dicen Hernández yDueñas, algunas universidades públicas, como Nacional, Antioquia y Valle,han ido ganando mayor aceptación. En los modelos de capital humano nohay espacio para este tipo de reflexión.

20 Reiteramos que mientras no haya una aclaración expresa, las cifras quepresentamos corresponden a Bogotá.

21 La reducción progresiva de la brecha entre hombres y mujeres ya habíasido observada por Tenjo: “Utilizando la descomposición de Oaxaca, estecapítulo investiga la evolución de las diferenciales de ingreso entre 1976y 1989. Así demuestra que, aunque durante todo el período los hombre enpromedio recibieron ingresos por hora más altos que las mujeres, ladiferencia porcentual disminuyó de manera dramática. Esto se debiófundamentalmente a los importantes avances presentados en los nivelesde educación femenina. Pese a lo anterior, hay evidencia de que los nivelesde discriminación salarial pueden haber aumentado” (Tenjo, 1993b, p. 117).

“En dicho período se observan tres cambios decisivos, no completamentedesconectados unos de otros: i) Igualación en los niveles de ingresos ysalarios entre hombres y mujeres, que se puede calificar de dramática...Por ejemplo, en 1976 el ingreso por hora promedio de los hombresasalariados era 67% mayor que el de las mujeres asalariadas. Para 1989dicho diferencial se había reducido a 21%. ii) Aumento de magnitud,igualmente importante en la cantidad de capital humano femenino(especialmente en relación con los niveles masculinos). iii) Proceso demovilidad laboral femenina de sectores de ingresos bajos hacia sectoresmejor remunerados” (Tenjo, 1993b, p. 120).

CIDI N V E S T I G A I O N E S

21 8

Además de las variables anteriores, en los análisis del mercado laboral también es usualobservar los diferenciales salariales en función de la experiencia. El promedio global para Bogotáes 16,96 años. En el sector público es 18,59, y en el privado 16,77. En conjunto, la experiencia delos trabajadores en Bogotá alcanza los 17 años (17,65 para los hombres y 16,12 para las mujeres).La mayor experiencia la tienen los empleados públicos, con 18,59 años (18,44 hombres y 18,73mujeres) frente a 16,77 de los privados (17,56 hombres y 15,78 mujeres).

La gráfica 2 muestra los resultados de la descomposición de Oaxaca. A partir de 2003 latendencia cambia a favor de los privados.

Aplicamos la ecuación y llegamos a los valores que se presentan en el cuadro 3. Las tenden-cias favorables al sector público se modifican en 2004. Estos resultados van en la misma direc-ción de los hallazgos anteriores. Se observa un proceso de convergencia entre los sectoresprivado y público. La brecha en el capital humano se va reduciendo desde 2001. Las ventajasrelativas del sector público se van perdiendo22. Aunque hay indicios de convergencia, todavía

no tenemos suficientes elementos de juicio para recha-zar la hipótesis de la segmentación del mercado entrelos sectores público y privado.

El mercado laboral del sector público en Bogotá tiene las siguientes características: i) laparticipación de los empleados públicos en el empleo total es relativamente baja; ii) el porcen-taje de mujeres es superior al de los hombres; iii) el nivel de escolaridad del sector público esmayor que el del sector privado. Esta tercera característica es el punto de partida para discutir laexistencia de segmentación. Las brechas de ingreso son relativamente mayores que las diferen-cias de educación. Si este margen es acorde con la brecha salarial, podría afirmarse que elmercado laboral no está segmentado.

Gráfica 2

Rendimiento de la experiencia, sectores público y privado. Bogotá

Fuente: Cálculos de los autores a partir de las encuestas de hogares del DANE.

22 El sesgo de selección no parece ser relevante. Llegamos a esta conclusióndespués de realizar el ejercicio propuesto por Heckman (1979, 1990).

Rentabilidad de la experiencia de los trabajadores del sector público.

Rentabilidad de la experiencia de los trabajadores del sector privado.

La planta de personal del Distrito. Perspectiva económica y fiscal 1 9

Cuadro 3

Diferencias salariales entre los sectores público y privado

Bogotá, 2000-2004

AÑO XR = (B

R-B*) X

C = (B*-B

C) (X

R - X

C) = B* DIFERENCIA DE

VENTAJA PRIVADA VENTAJA PÚBLICA CAPITAL HUMANO CONSTANTE

2000 -0,316496466 -0,259089852 -0,570366529 -0,40794872001 -0,258504644 -0,205965997 -0,667186579 -0,31507152002 -0,253598527 -0,218752283 -0,724385922 -0,09444662003 -0,059213221 -0,061779789 -0,638327950 0,28628362004 0,137689933 0,110523492 -0,603177703 0,2877167

Fuente: Cálculos de los autores a partir de las encuestas de hogares del DANE.

3. Características de la planta del Distrito

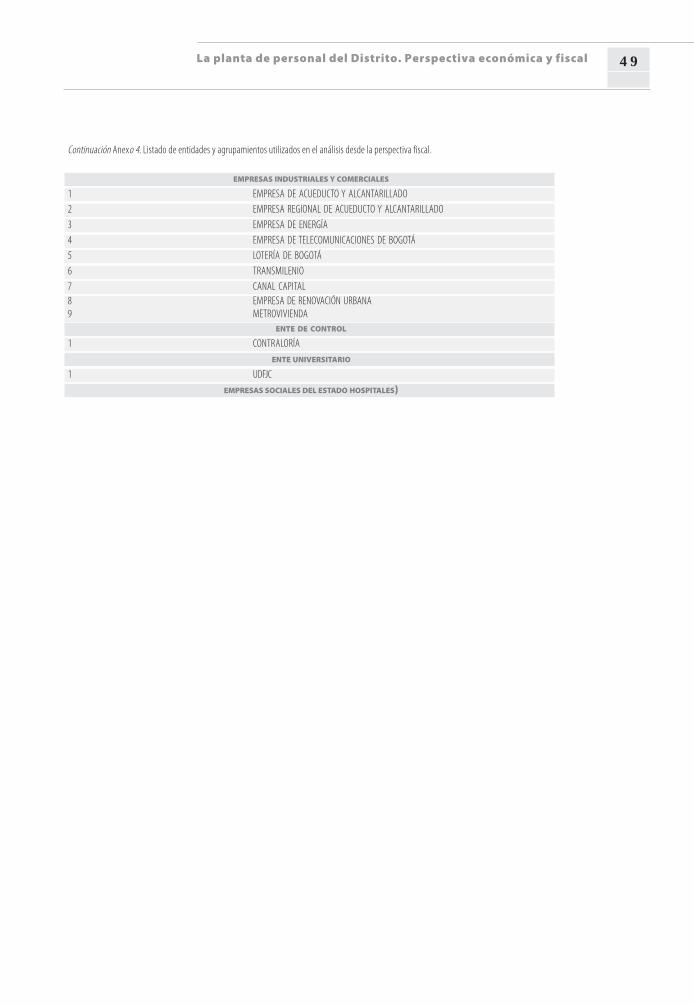

La administración de Bogotá es compleja. El Alcalde Mayor tiene a su cargo secretarías, depar-tamentos administrativos, unidades ejecutivas, empresas y alcaldías locales. El nivel ejecutivoconsta de tres sectores: central, descentralizado y local. En el central existen 7 secretarías, 7departamentos administrativos y una unidad ejecutiva. En el descentralizado, 4 empresas indus-triales, 4 de servicios públicos domiciliarios, 2 sociedades públicas, una de economía mixta, 17establecimientos públicos y 22 hospitales. En el local hay 20 alcaldías. En total hay 85 entes quedependen directamente del Alcalde.

ALCALDÍA MAYOR

DE BOGOTÁ

CONCEJO DISTRITAL

DE BOGOTÁ

DEPARTAMENTOS

ADMINISTRATIVOS

(7)

SECRETARÁS

(7)UNIDAD

EJECUTIVA DE

SERVICIOS

PÚBLICOS

ESTABLECIMIENTOS

PÚBLICOS

(10)

EMPRESAS

INDUSTRIALES

COMERCIALES

Y SOCIALES

(33)

ALCALDÍAS

LOCALES

(20) CONCEJO LOCAL

DE PLANEACIÓN

JUNTA DE

ADMINISTRACIÓN

LOCAL

COORDINACIÓN

ADMINISTRATIVA

Y FINANCIERA

COORDINACIÓN

NORMATIVA

CIDI N V E S T I G A I O N E S

22 0

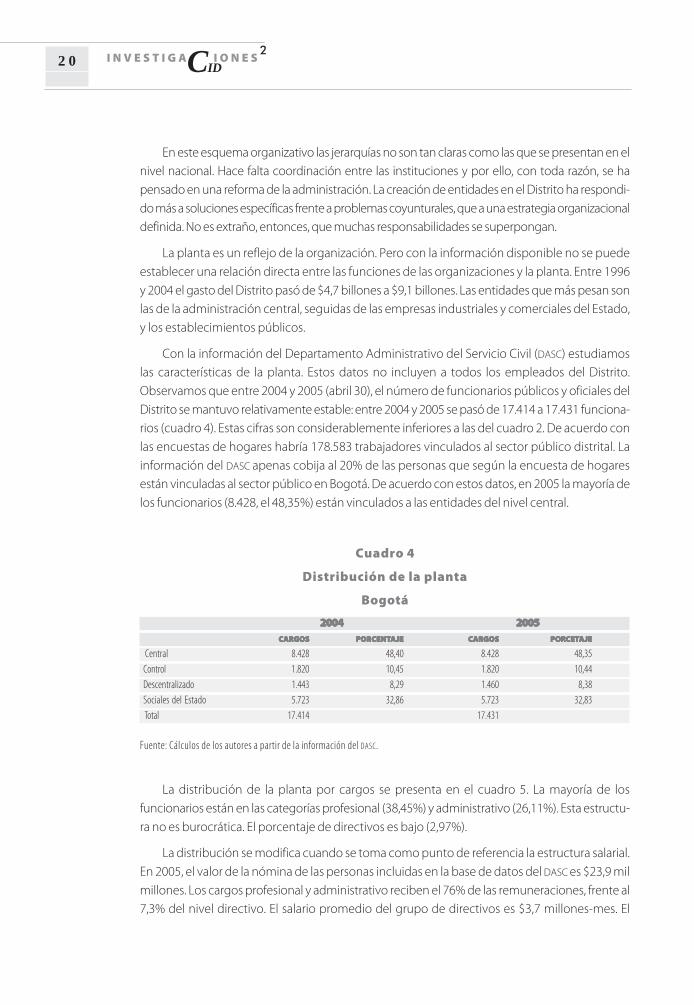

En este esquema organizativo las jerarquías no son tan claras como las que se presentan en elnivel nacional. Hace falta coordinación entre las instituciones y por ello, con toda razón, se hapensado en una reforma de la administración. La creación de entidades en el Distrito ha respondi-do más a soluciones específicas frente a problemas coyunturales, que a una estrategia organizacionaldefinida. No es extraño, entonces, que muchas responsabilidades se superpongan.

La planta es un reflejo de la organización. Pero con la información disponible no se puedeestablecer una relación directa entre las funciones de las organizaciones y la planta. Entre 1996y 2004 el gasto del Distrito pasó de $4,7 billones a $9,1 billones. Las entidades que más pesan sonlas de la administración central, seguidas de las empresas industriales y comerciales del Estado,y los establecimientos públicos.

Con la información del Departamento Administrativo del Servicio Civil (DASC) estudiamoslas características de la planta. Estos datos no incluyen a todos los empleados del Distrito.Observamos que entre 2004 y 2005 (abril 30), el número de funcionarios públicos y oficiales delDistrito se mantuvo relativamente estable: entre 2004 y 2005 se pasó de 17.414 a 17.431 funciona-rios (cuadro 4). Estas cifras son considerablemente inferiores a las del cuadro 2. De acuerdo conlas encuestas de hogares habría 178.583 trabajadores vinculados al sector público distrital. Lainformación del DASC apenas cobija al 20% de las personas que según la encuesta de hogaresestán vinculadas al sector público en Bogotá. De acuerdo con estos datos, en 2005 la mayoría delos funcionarios (8.428, el 48,35%) están vinculados a las entidades del nivel central.

Cuadro 4

Distribución de la planta

Bogotá

20042004200420042004 20052005200520052005CARGOSCARGOSCARGOSCARGOSCARGOS PORPORPORPORPORCENTCENTCENTCENTCENTAAAAAJEJEJEJEJE CARGOSCARGOSCARGOSCARGOSCARGOS PORPORPORPORPORCETCETCETCETCETAAAAAJEJEJEJEJE

Central 8.428 48,40 8.428 48,35Control 1.820 10,45 1.820 10,44Descentralizado 1.443 8,29 1.460 8,38Sociales del Estado 5.723 32,86 5.723 32,83 Total 17.414 17.431

Fuente: Cálculos de los autores a partir de la información del DASC.

La distribución de la planta por cargos se presenta en el cuadro 5. La mayoría de losfuncionarios están en las categorías profesional (38,45%) y administrativo (26,11%). Esta estructu-ra no es burocrática. El porcentaje de directivos es bajo (2,97%).

La distribución se modifica cuando se toma como punto de referencia la estructura salarial.En 2005, el valor de la nómina de las personas incluidas en la base de datos del DASC es $23,9 milmillones. Los cargos profesional y administrativo reciben el 76% de las remuneraciones, frente al7,3% del nivel directivo. El salario promedio del grupo de directivos es $3,7 millones-mes. El

La planta de personal del Distrito. Perspectiva económica y fiscal 2 1

máximo es $5,9 millones, y el mínimo es $1,8 millones. Estas remuneraciones no son altas. Aprincipios de los años noventa se propuso que las personas que estaban en la dirección de lasempresas públicas recibieran una remuneración que fuera competitiva en el mercado laboral.Este criterio se ha ido perdiendo. En el nivel técnico la remuneración promedio es de $1,1millones mes. En el nivel operativo y auxiliar, que normalmente agrupa los cargos de auxiliaresde servicios generales, conductores, celadores, los salarios promedio se sitúan entre $750 mil-mes y $808 mil-mes.

Cuadro 5

Distribución de la planta por niveles de cargo de los funcionarios públicos

Número de personas y porcentaje. Bogotá, 2005

TOTAL PORCENTAJE TOTAL PORCENTAJE

NIVEL DIRECTIVO ASESOR

Central 221 42,75 231 52,86Control 121 23,40 46 10,53Descentralizado 108 20,89 79 18,08Social Estado 67 12,96 81 18,54Total 517 2,97 437 2,51NIVEL EJECUTIVO PROFESIONAL

Central 101 35,94 2.871 42,84Control 8 2,85 941 14,04Descentralizado 63 22,42 538 8,03Social Estado 109 38,79 2.352 35,09Total 281 1,61 6.702 38,45NIVEL ADMINISTRATIVO TÉCNICO

Central 3.249 71,39 1.154 62,34Control 470 10,33 83 4,48Descentralizado 299 6,57 210 11,35Social Estado 533 11,71 404 21,83Total 4.551 26,11 1.851 10,62NIVEL OPERATIVO AUXILIAR

Central 584 64,60 17 0,78Control 151 16,70 Descentralizado 163 18,03 Social Estado 6 0,66 2.171 99,22Total 904 5,19 2.188 12,55

Fuente: Cálculos de los autores a partir del DASC.

En el cuadro 6 se presentan las diferencias salariales por sectores para 2005. Para calcular elíndice tomamos como punto de referencia el salario del nivel central. Los funcionarios de lasinstituciones de control tienen un ingreso que es 30% superior al de las instituciones centrales.El salario en las instituciones del orden descentralizado es un 27% más alto que en las del ordencentral.

CIDI N V E S T I G A I O N E S

22 2

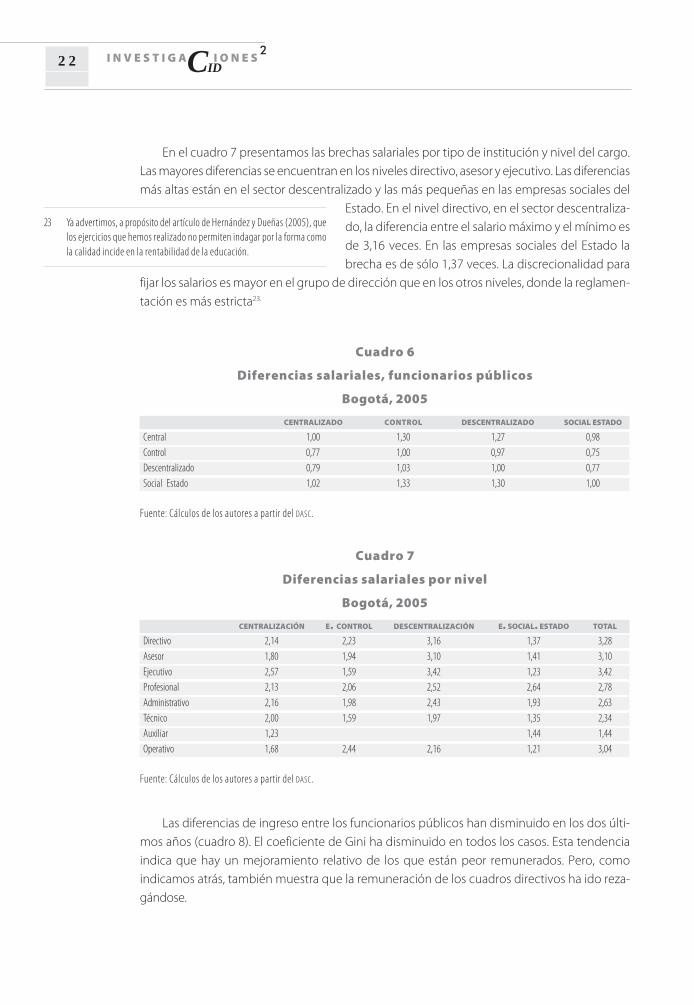

En el cuadro 7 presentamos las brechas salariales por tipo de institución y nivel del cargo.Las mayores diferencias se encuentran en los niveles directivo, asesor y ejecutivo. Las diferenciasmás altas están en el sector descentralizado y las más pequeñas en las empresas sociales del

Estado. En el nivel directivo, en el sector descentraliza-do, la diferencia entre el salario máximo y el mínimo esde 3,16 veces. En las empresas sociales del Estado labrecha es de sólo 1,37 veces. La discrecionalidad para

fijar los salarios es mayor en el grupo de dirección que en los otros niveles, donde la reglamen-tación es más estricta23.

Cuadro 6

Diferencias salariales, funcionarios públicos

Bogotá, 2005

CENTRALIZADO CONTROL DESCENTRALIZADO SOCIAL ESTADO

Central 1,00 1,30 1,27 0,98Control 0,77 1,00 0,97 0,75Descentralizado 0,79 1,03 1,00 0,77Social Estado 1,02 1,33 1,30 1,00

Fuente: Cálculos de los autores a partir del DASC.

Cuadro 7

Diferencias salariales por nivel

Bogotá, 2005

CENTRALIZACIÓN E. CONTROL DESCENTRALIZACIÓN E. SOCIAL. ESTADO TOTAL

Directivo 2,14 2,23 3,16 1,37 3,28Asesor 1,80 1,94 3,10 1,41 3,10Ejecutivo 2,57 1,59 3,42 1,23 3,42Profesional 2,13 2,06 2,52 2,64 2,78Administrativo 2,16 1,98 2,43 1,93 2,63Técnico 2,00 1,59 1,97 1,35 2,34Auxiliar 1,23 1,44 1,44Operativo 1,68 2,44 2,16 1,21 3,04

Fuente: Cálculos de los autores a partir del DASC.

Las diferencias de ingreso entre los funcionarios públicos han disminuido en los dos últi-mos años (cuadro 8). El coeficiente de Gini ha disminuido en todos los casos. Esta tendenciaindica que hay un mejoramiento relativo de los que están peor remunerados. Pero, comoindicamos atrás, también muestra que la remuneración de los cuadros directivos ha ido reza-gándose.

23 Ya advertimos, a propósito del artículo de Hernández y Dueñas (2005), quelos ejercicios que hemos realizado no permiten indagar por la forma comola calidad incide en la rentabilidad de la educación.

La planta de personal del Distrito. Perspectiva económica y fiscal 2 3

Cuadro 8

Concentración de los salarios por nivel

Bogotá, 2005

CENTRALIZACIÓN DESCENTRALIZACIÓN E. CONTROL E. SOCIAL ESTADO TOTAL

Gini 2004 0,257 0,286 0,200 0,223 0,260Gini 2005 0,254 0,282 0,198 0,220 0,257Diferencia -0,003 -0,004 -0,002 -0,003 -0,003

Fuente: Cálculos de los autores a partir del DASC.

Comparamos la remuneración de los funcionarios públicos del orden nacional con la de losempleados del Distrito. Hicimos la relación entre instituciones similares. En el numerador colo-camos el salario de la entidad nacional y en el denominador el de la entidad distrital (cuadro 9).Tomamos los salarios promedio.

Cuadro 9Cuadro 9Cuadro 9Cuadro 9Cuadro 9

Relación entre el salario promediode las entidades nacionales y las distritales, 2005

ENTIDADES SALARIO PROMEDIO

Min. Hacienda/Secret. Hacienda 1,03Min. Protec. Social/Secret. Salud 1,22Min. Interior/Secret. Gobierno 1,03Min. Educación/Secret. Educación 1,36Min. Transporte/Secret. Transporte 0,93Min. Medio Ambiente/Dama 1,09Min. Cultura/Instituto Cultura 0,99DNP/ DAPD 0,89ICBf/Bienestar Social 1,03Coldeportes/Instituto Recreación 1,30Invías/IDU 0,7

Fuente: Cálculos de los autores a partir de DASC.

En líneas generales, el salario del orden nacional es superior al distrital. La diferencia esespecialmente notoria entre el Ministerio de Educación y la Secretaría de Educación. Estascomparaciones apenas son indicativas porque el salario promedio no capta la diversidad desituaciones que se presentan en los órdenes nacional y distrital. No obstante sus limitaciones, lascomparaciones muestran que las diferencias parecen ser relevantes (iguales o superiores al 20%)en educación, deportes y salud. En los demás casos la relación tiende a ser unitaria.

Cuando se plantea el tema de la carrera administrativa, es inevitable evaluar el camino alterna-tivo, o la inexistencia de la carrera. La carrera facilita la estabilidad, ayuda a que el proceso deselección sea transparente y protege a la administración pública de los vaivenes de los cambios

CIDI N V E S T I G A I O N E S

22 4

políticos. Pero cuando la evaluación no es clara, y los incentivos no están bien definidos, la carrerapuede contribuir a la ineficiencia y al adormecimiento de los funcionarios.

Frant (1993) compara las regulaciones que existen para contratar en los sectores público yprivado. En el sector público las normas abundan, hasta el punto de que en Estados Unidos laregulación del servicio civil federal tiene 6.000 páginas. El autor constata que el manejo discrecionaldel empleo público varía entre ciudades. El servicio civil es creado, entre otras razones, para evitar losabusos del ejecutivo. Los gobernantes elegidos por voto popular tienen la tentación de nombrar enlos puestos públicos a quienes pueden fortalecer su poder. Frant contrasta esta hipótesis con elcomportamiento de los gobernantes que no han sido elegidos por voto popular. La evaluación esposible porque en algunas ciudades no hay servicio civil, y los city managers son nombrados por ungrupo de funcionarios que sí son elegidos. En las ciudades con gobiernos elegidos por voto, hayservicio civil. En las otras puede no haber. La escogencia de los city managers se parece mucho a laforma de elección en una corporación. Al realizar los ejercicios empíricos, Frant observa que en lasciudades donde los dirigentes son escogidos por elección popular, aumenta la probabilidad de tenerorganizado el servicio civil. Este resultado iría en favor de la hipótesis que considera el servicio civilcomo un instrumento para luchar contra los nombramientos interesados que hacen los políticoscon el fin de conservar su potencial electoral. La organización del servicio civil es compleja y deman-da recursos. Habría que hacer, entonces, un balance costo/beneficio entre las dos alternativas. Unasería el nombramiento de los gobernantes mediante el voto que involucra, además de otros costos,el de la organización del servicio civil. Y la otra sería el escogimiento directo, que en algunos casospuede evitar el costo del servicio civil. Frant muestra que en la organización del servicio civil tienenmás impacto los factores políticos que los históricos y culturales.

La aproximación de Frant deja de lado dos aspectos que normalmente se tienen en cuentaen las discusiones sobre el servicio civil. El primero es la eficiencia, y el segundo la estabilidad. Enlos últimos 20 años se le ha dado mucha importancia al mejoramiento de la eficiencia, y se haconsiderado que la existencia del servicio civil puede ayudar a conseguir este propósito. Y desdeesta perspectiva, la estabilidad favorecería la eficiencia. Pero, nuevamente, este resultado seríaplausible si el sistema de evaluaciones y de incentivos fuera adecuado.

La lectura de Frant podría completarse con las reflexiones que se han hecho últimamentesobre la necesidad de que los gobiernos sean vigilados más de cerca por los electores. Lacercanía entre el elector y el gobernante favorece la transparencia, la calidad y la eficiencia. Y enesta dinámica, el servicio civil facilitaría la gestión y la rendición de cuentas del gobernante.

La relación costo/beneficio puede plantearse de la siguiente manera. El servicio civil tienecostos (organización de las carreras, definición de las normas y reglas, selección de personal,etc.), pero también tiene ventajas claras (estabilidad, eficiencia, etc.). La otra opción, la ausenciade servicio civil, es más barata en el corto plazo, pero puede tener costos altos en el largo plazo.

En Colombia el servicio civil se desarrolló pensando en la eficiencia y en la estabilidad. Sesupone que estos dos propósitos ayudan a contrarrestar las tendencias burocráticas de losgobiernos de turno. Además, en el contexto de la reforma constitucional de 1968, la carrera

La planta de personal del Distrito. Perspectiva económica y fiscal 2 5

administrativa estuvo muy relacionada con la distribución del poder y de los empleos entre lospartidos liberal y conservador.

Colombia ha aceptado la pertinencia de la carrera administrativa, pero no ha logrado integrar-la de manera adecuada en la organización administrativa de las instituciones. La carrera generaltermina siendo ahogada por las carreras específicas, sin que las articulaciones sean claras. Laestabilidad inherente a la carrera administrativa suele criticarse porque los funcionarios pierdenincentivos. La estabilidad genera una doble tensión. Por un lado, mejora la experiencia y el cono-cimiento del oficio. Pero, por el otro, crea condiciones propicias para la inercia y la ineficiencia. Lacarrera administrativa es un contrato a mediano y largo plazo que ofrece estabilidad.

4. Composición del gasto

La obtención de información para el análisis fiscal de los gastos de personal de las entidades delDistrito ha sido una tarea compleja porque, como ya lo había señalado la Comisión deRacionalización del Gasto (1997), en el país no ha habido preocupación por mantener una serieestadística regular sobre el número y la remuneración de los empleados públicos. La Comisiónconsidera que esta tarea debe retomarla el DANE; entre las ventajas, la Comisión menciona laposibilidad de unificar metodologías y criterios, de tal forma que sea posible comparar la evolu-ción y las características de ambos tipos de empleo.

La información se encuentra fragmentada en laContaduría General de la Nación, la Secretaría de Ha-cienda Distrital y la Contraloría Distrital. La Dirección deEconomía y Finanzas (Subdirección de Análisis Econó-mico y Estadísticas Fiscales) de la Contraloría de Bogotános suministró los archivos que contienen el reporte dela ejecución de gastos de las entidades distritales. Orga-nizamos y depuramos estas bases de datos, con el finde analizar el impacto que tienen los sueldos y las de-más remuneraciones de los empleados públicos en lospresupuestos de las entidades distritales. Las tablas lasconstruimos a precios constantes de 199824.

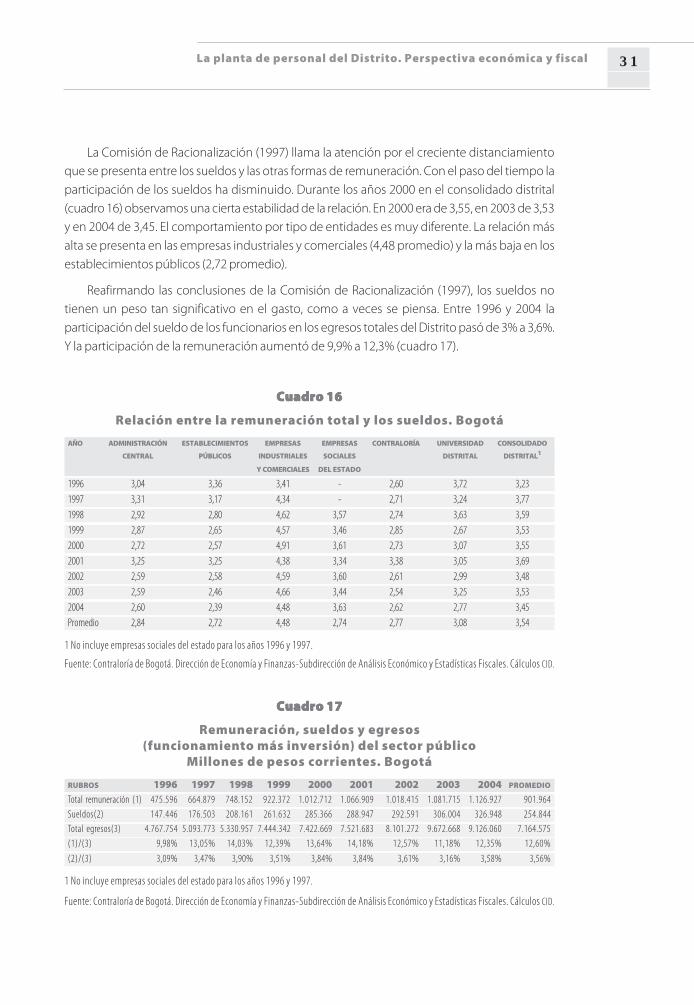

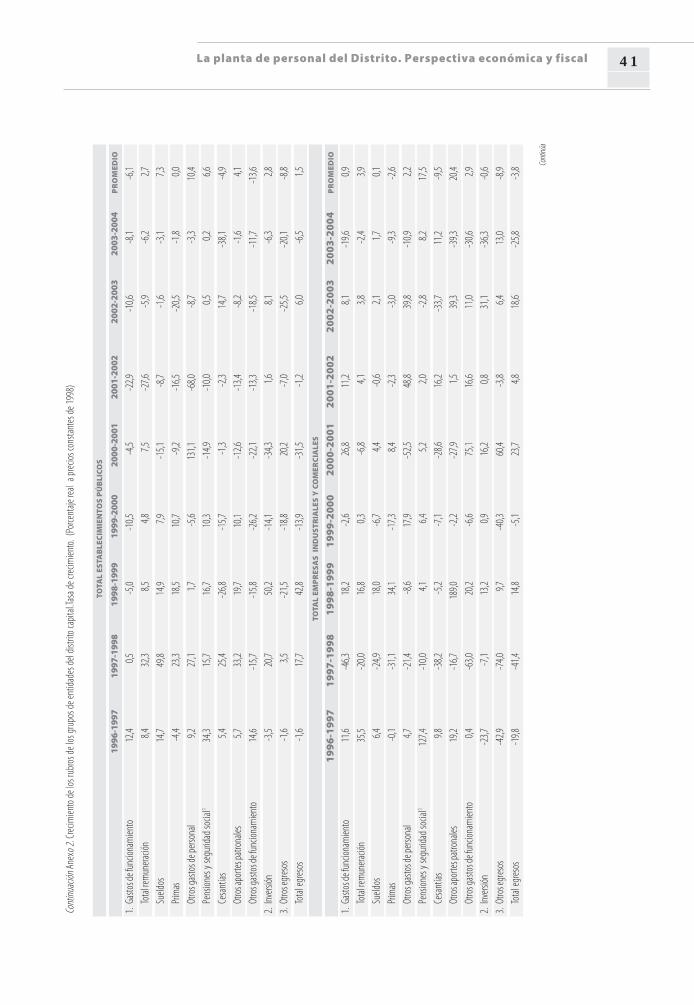

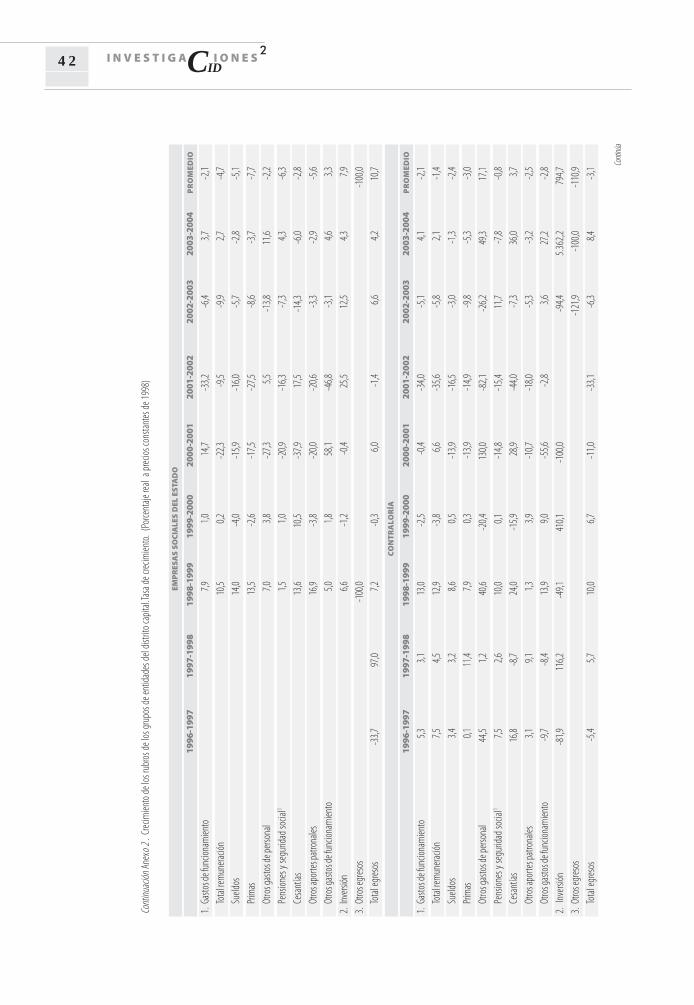

El ritmo de crecimiento anual de las remuneracio-nes se reduce a partir de 1998. La convergencia con el sector privado ha sido posible porque elproceso de racionalización de la administración pública distrital ha sido muy intenso. Es notoriala disminución del componente salarial que se observa, sobre todo, en las empresas industrialesy comerciales. Mientras que en 1997 la tasa de crecimiento fue de 18,8%, en 2004 se presentó unadisminución de 1,2%. Destacamos la considerable disminución de 32,9% en los gastos de perso-nal diferentes a sueldos y primas registrados en el año 2002 (anexo 2). Estos cambios son signi-ficativos porque en el nivel nacional los sueldos se habían quedado rezagados frente a otrasmodalidades de remuneración (Comisión de Racionalización 1997).

24 En el anexo 1 presentamos el consolidado de la ejecución de los principalesrubros de gasto del presupuesto de 1996 a 2004. Discriminamos los principalescomponentes de la remuneración salarial. Agrupamos las entidades,diferenciando la administración central, los establecimientos públicos, lasempresas industriales y comerciales, los organismos de control y las empresassociales del Estado. Los datos se presentan de manera más detallada enelanexo 1, así: consolidado distrital; administración central; establecimientospúblicos; empresas industriales y comerciales; empresas sociales del Estado;Contraloría; Universidad Francisco José de Caldas.

En el anexo 2 presentamos la tasa de crecimiento real de 1996 a 2004 delos principales rubros del presupuesto, agrupado según tipo de entidad.Igualmente discriminamos los sueldos y los demás componentes de laremuneración. En el anexo 2 se presenta la tasa de crecimiento real (preciosde 1998) de 1996 a 2004 de los principales rubros del presupuesto. Seagrupan por entidad y concepto del gasto.

CIDI N V E S T I G A I O N E S

22 6

El cuadro 10 resume la dinámica de los sueldos. Es significativo el cambio que tiene lugardesde 2000. La tasa anual de crecimiento de los sueldos comienza a reducirse. En 2002, durantela administración Mockus, las entidades del nivel central disminuyeron las remuneraciones. Las

principales reducciones se presentaron en las secretarías de Educación y de Hacienda. El menorgasto en personal fue compensado con aumentos en la inversión (anexos 1 y 2).

La remuneración incluye, además de los conceptos integrantes del salario, las primas de

Navidad, otras primas y subsidios, las cesantías, varios de remuneración, otras prestacionessociales, los servicios a los empleados en especie, las contribuciones patronales a la salud y lascontribuciones imputadas a la seguridad social.

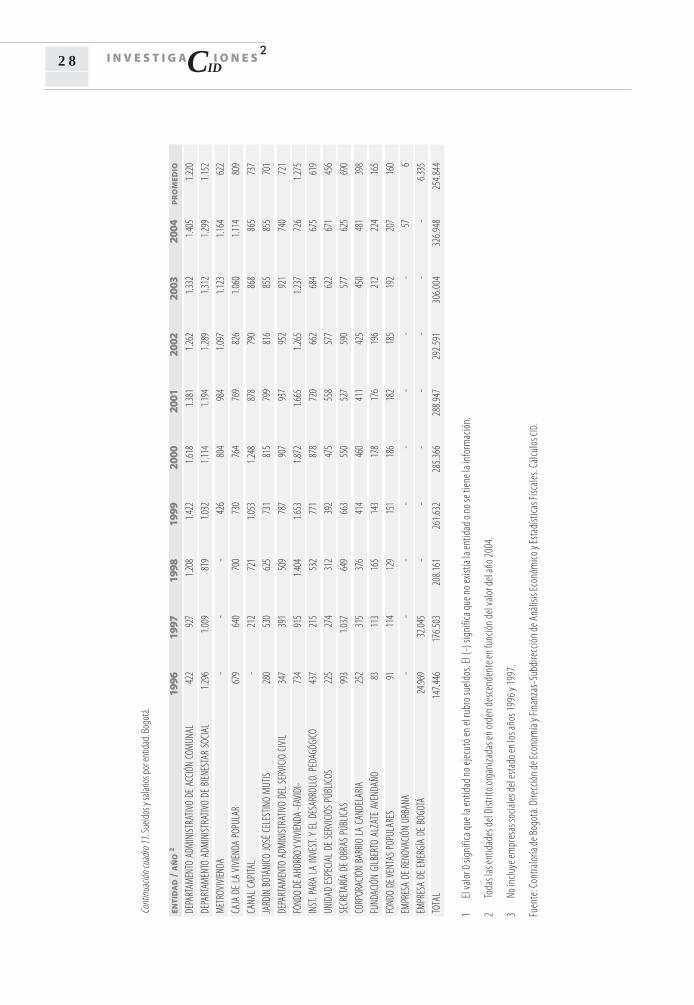

El cuadro 11 discrimina los sueldos y salarios de cada una de las entidades distritales. LaEmpresa de Telecomunicaciones de Bogotá (ETB) y la Empresa de Acueducto y Alcantarilladoson las más importantes en términos de contratación. En valores constantes, durante el período

1996-2004, y para el conjunto de entidades, el crecimiento promedio anual del monto de suel-dos y salarios es de 0,8% (anexo 2).

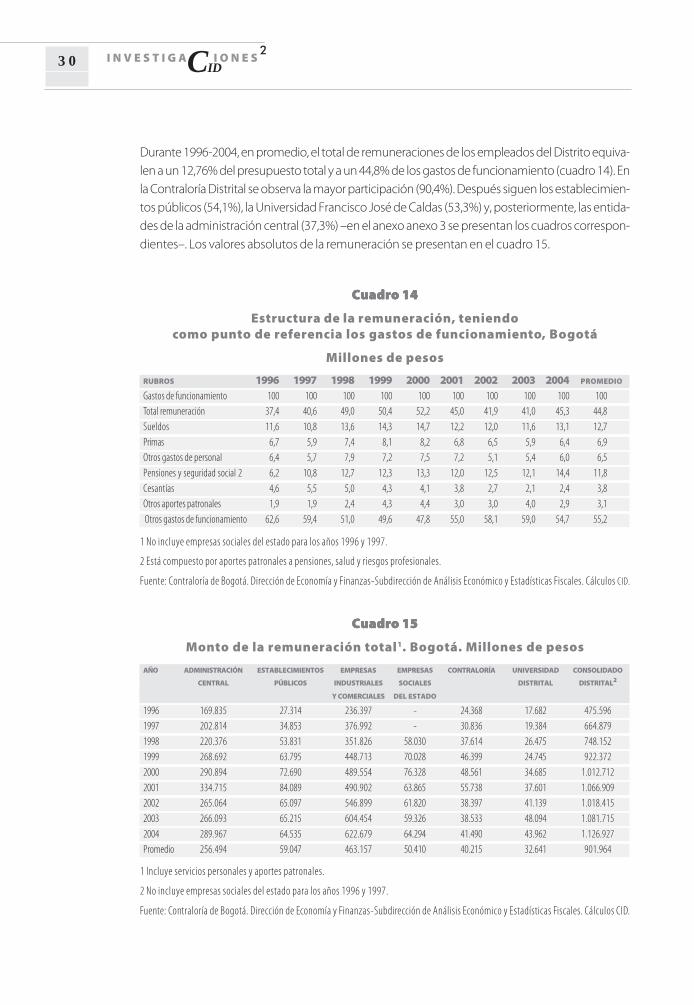

El cuadro 12 sintetiza lo sucedido con la remuneración. Con excepción de las pensiones y laseguridad social, los diversos componentes de la remuneración han crecido a un ritmo suave. Elcuadro 13 permite ver con más claridad lo que ha sucedido con la estructura de los distintos

componentes de la remuneración.

Cuadro 10

Sueldos de personas de nómina Bogotá

Millones de pesos

AÑO ADMINISTRACIÓN ESTABLECIMIENTO EMPRESAS EMPRESAS ENTE DE ENTE DE CONSOLIDADO CONSOLIDADO

CENTRAL PÚBLICOS INDUSTRIALES SOCIALES CONTROL UNIVERSITARIO DISTRITAL1 DISTRITAL

Y COMERCIALES DEL ESTADO (CREC %)

1996 55.782 8.138 69.409 - 9.365 4.752 147.446

1997 61.199 10.986 86.937 - 11.396 5.985 176.503 19,7

1998 75.482 19.203 76.216 16.249 13.722 7.289 208.161 17,9

1999 93.489 24.101 98.269 20.236 16.274 9.262 261.632 25,7

2000 107.120 28.283 99.723 21.137 17.787 11.316 285.366 9,1

2001 103.106 25.852 112.052 19.125 16.480 12.332 288.947 1,3

2002 102.466 25.259 119.215 17.186 14.722 13.743 292.591 1,3

2003 102.700 26.462 129.574 17.259 15.200 14.810 306.004 4,6

2004 111.456 27.050 139.066 17.700 15.821 15.855 326.948 6,8

Promedio 90.311 21.704 103.385 18.413 14.530 10.594 254.844 10,8

1 No incluye empresas sociales del estado en los años 1996 y 1997.

Fuente: Contraloría de Bogotá. Dirección de Economía y Finanzas-Subdirección de Análisis Económico y Estadísticas Fiscales. Cálculos CID.

La planta de personal del Distrito. Perspectiva económica y fiscal 2 7C

ua

dro

11

Cu

ad

ro 1

1C

ua

dro

11

Cu

ad

ro 1

1C

ua

dro

11

Su

eld

os

y s

ala

rio

s p

or

en

tid

ad

. Bo

go

tá

Mil

lon

es

de

pe

sos1

ENTI

DA

D /

AÑ

O 2

1996

1997

1998

1999

2000

2001

2002

2003

2004

PR

OM

EDIO

EMPR

ESA

DE TE

LECO

MUN

ICACIO

NES

DE B

OGOT

Á - E

TB29

.853

37.63

954

.842

71.92

271

.129

78.26

584

.537

92.98

810

0.339

69.05

7EM

PRES

A DE

ACU

EDUC

TO Y

ALC

ANTA

RILL

ADO

13.97

016

.314

19.84

723

.771

24.25

528

.965

29.57

931

.254

32.46

424

.491

SECR

ETAR

ÍA D

E GO

BIER

NO7.1

479.4

8611

.749

15.16

119

.070

20.71

721

.513

19.56

521

.999

16.26

7EM

PRES

AS S

OCIA

LES

DEL

ESTA

DO3

--

16.24

920

.236

21.13

719

.125

17.18

617

.259

17.70

018

.413

PERS

ONER

ÍA6.7

658.0

099.7

6511

.745

13.57

314

.356

15.22

015

.809

16.88

112

.458

UNIV

ERSID

AD D

ISTRI

TAL

4.752

5.985

7.289

9.262

11.31

612

.332

13.74

314

.810

15.85

510

.594

CONT

RALO

RIA

9.365

11.39

613

.722

16.27

417

.787

16.48

014

.722

15.20

015

.821

14.53

0SE

CRET

ARÍA

DE

EDUC

ACIÓ

N10

.995

11.58

514

.717

18.67

820

.251

15.97

012

.907

12.63

213

.438

14.57

5SE

CRET

ARÍA

DE

HACI

ENDA

4.794

5.668

9.260

11.05

112

.140

11.58

211

.423

12.14

613

.097

10.12

9IN

STITU

TO D

E DE

SARR

OLLO

URB

ANO

- IDU

2.499

3.368

6.401

8.849

10.77

19.8

379.3

959.9

4610

.293

7.929

CONC

EJO

4.914

6.201

7.852

9.640

10.84

98.6

598.3

778.7

609.5

988.3

17SE

CRET

ARÍA

DIST

RITA

L DE

SAL

UD1.8

611.9

933.6

885.0

455.2

135.7

326.0

516.2

386.5

534.7

08DE

PART

AMEN

TO A

DMIN

ISTRA

TIVO

DE P

LANE

ACIÓ

N1.9

222.5

073.2

454.0

354.9

364.9

644.9

945.2

105.5

194.1

48SE

CRET

ARÍA

DE T

RÁNS

ITO Y

TRAN

SPOR

TE8.6

595.4

603.1

513.5

883.9

073.6

803.9

724.1

404.8

894.6

05IN

ST.D

ISTRI

TAL P

ARA

LA R

ECRE

ACIÓ

N Y

EL D

EPOR

TE -

IDRD

665

1.088

3.438

4.118

4.753

4.287

4.282

4.492

4.712

3.537

SECR

ETAR

ÍA G

ENER

AL1.7

892.2

043.1

073.7

924.2

214.5

484.7

844.4

024.6

723.7

24DE

PART

AMEN

TO A

DMIN

ISTRA

TIVO

DE C

ATAS

TRO

1.881

2.170

2.699

3.131

3.649

3.435

3.269

3.454

3.607

3.033

ORQU

ESTA

FILA

RMÓN

ICA D

E BO

GOTÁ

835

1.320

1.972

2.250

2.624

2.807

2.985

3.043

3.237

2.341

DEPA

RTAM

ENTO

ADM

INIST

RATIV

O DE

L M

EDIO

AM

BIEN

TE90

91.2

141.5

001.8

362.2

111.9

691.9

672.1

722.8

321.8

46TR

ANSM

ILENI

O-

--

119

1.254

1.821

1.957

2.032

2.769

1.106

IDIP

RON

855

1.068

1.655

1.920

2.207

2.036

2.178

2.143

2.287

1.817

INST

ITUTO

DIST

RITA

L DE

CUL

TURA

Y TU

RISM

O - I

DCT

729

1.301

1.805

2.372

2.774

2.162

2.044

2.150

2.238

1.953

VEED

URÍA

861

1.062

1.251

1.489

1.592

1.611

1.870

1.898

2.001

1.515

DEPA

RTAM

ENTO

ADM

TIVO

DEFE

NSOR

ÍA E

SPAC

IO P

ÚBLIC

O-

--

-84

41.2

881.4

481.5

101.6

3074

7LO

TERÍ

A DE

BOG

OTÁ

619

726

806

978

1.032

1.138

1.256

1.308

1.409

1.030 Co

ntinú

a

CIDI N V E S T I G A I O N E S

22 8

Cont

inuac

ión cu

adro

11. S

ueld

os y

salar

ios po

r ent

idad.

Bogo

tá.

ENTI

DA

D /

AÑ

O 2

1996

1997

1998

1999

2000

2001

2002

2003

2004

PR

OM

EDIO

DEPA

RTAM

ENTO

ADM

INIST

RATIV

O DE

ACC

IÓN

COM

UNAL

422

927

1.208

1.422

1.618

1.381

1.262

1.332

1.405

1.220

DEPA

RTAM

ENTO

ADM

INIST

RATIV

O DE

BIEN

ESTA

R SO

CIAL

1.296

1.009

819

1.032

1.114

1.194

1.289

1.312

1.299

1.152

MET

ROVI

VIEN

DA-

--

426

804

984

1.097

1.123

1.164

622

CAJA

DE

LA V

IVIEN

DA P

OPUL

AR67

964

070

073

076

476

982

61.0

601.1

1480

9CA

NAL

CAPIT

AL-

212

721

1.053

1.248

878

790

868

865

737

JARD

ÍN B

OTÁN

ICO JO

SÉ C

ELES

TINO

MUT

IS28

053

062

573

181

579

981

685

585

570

1DE

PART

AMEN

TO A

DMIN

ISTRA

TIVO

DEL S

ERVI

CIO C

IVIL

347

391

509

787

907

937

952

921

740

721

FOND

O DE

AHO

RRO Y

VIVI

ENDA

-FAV

IDI-

734

915

1.404

1.653

1.872

1.665

1.265

1.237

726

1.275

INST

. PAR

A LA

INVE

ST. Y

EL

DESA

RROL

LO. P

EDAG

ÓGICO

437

215

532

771

878

720

662

684

675

619

UNID

AD E

SPEC

IAL

DE S

ERVI

CIOS

PÚBL

ICOS

225

274

312

392

475

558

577

622

671

456

SECR

ETAR

ÍA D

E OB

RAS

PÚBL

ICAS

993

1.037

649

663

550

527

590

577

625

690

CORP

ORAC

IÓN

BARR

IO L

A CA

NDEL

ARIA

252

315

376

414

460

411

425

450

481

398

FUND

ACIÓ

N GI

LBER

TO A

LZAT

E AV

ENDA

ÑO83

113

165

143

178

176

196

212

224

165

FOND

O DE

VENT

AS P

OPUL

ARES

9111

412

915

118

618

218

519

220

716

0EM

PRES

A DE

REN

OVAC

IÓN

URBA

NA-

--

--

--

-57

6EM

PRES

A DE

ENE

RGÍA

DE

BOGO

TÁ24

.969

32.04

5-

--

--

--

6.335

TOTA

L14

7.446

176.5

0320

8.161

261.6

3228

5.366

288.9

4729

2.591

306.0

0432

6.948

254.8

44

1El

valo

r 0 si

gnifi

ca qu

e la e

ntid

ad no

ejec

utó e

n el r

ubro

sueld

os. E

l (-)

sign

ifica

que n

o exis

tía la

entid

ad o

no se

tien

e la i

nfor

mac

ión.

2To

das l

as en

tidad

es de

l Dist

rito o

rgan

izada

s en o

rden

desc

ende

nte e

n fun

ción d

el va

lor d

el añ

o 200

4.

3No

inclu

ye em

pres

as so

ciales

del e

stado

en lo

s año

s 199

6 y 19

97.

Fuen

te: C

ontra

loría

de Bo

gotá

. Dire

cció

n de E

cono

mía

y Fin

anza

s-Su

bdire

cció

n de A

nális

is Ec

onóm

ico y

Esta

dísti

cas F

iscale

s. Cá

lculo

s CID

.

La planta de personal del Distrito. Perspectiva económica y fiscal 2 9C

ua

dro

12

Cu

ad

ro 1

2C

ua

dro

12

Cu

ad

ro 1

2C

ua

dro

12

Co

mp

on

en

tes

de

la r

em

un

era

ció

n. B

og

otá

. Mil

lon

es

de

pe

sos

RU

BR

OS

1996

1997

1998

1999

2000

2001

2002

2003

2004

PR

OM

EDIO

Tota

l rem

uner

ación

475.5

9666

4.879

748.1

5292

2.372

1.012

.712

1.066

.909

1.018

.415

1.081

.715

1.126

.927

901.9

64Su

eldos

147.4

4617

6.503

208.1

6126

1.632

285.3

6628

8.947

292.5

9130

6.004

326.9

4825

4.844

Prim

as85

.610

97.00

911

2.635

147.7

3315

9.112

162.2

4715

8.482

155.8

3515

9.102

137.5

30Ot

ros g

asto

s de p

erso

nal

81.37

693

.672

120.6

2313

2.169

145.1

2417

1.335

123.0

0514

2.141

149.6

0812

8.784

Pens

iones

y se

gurid

ad so

cial 2

79.12

017

7.598

194.5