Simplificao do Sistema Tributrio Simplificao do Sistema

Tributrio Diminuio da Carga Tributria Diminuio da Carga Tributria

Ganhos Adicionais para os Contribuintes Ganhos Adicionais para os

Contribuintes

Slide 5

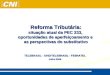

ExtingueCriaPIS IVA FEDERAL COFINS CONTRIBUIO PARA O SALRIO

EDUCAO Eliminao de contribuies Eliminao de contribuies Simplificao

do Sistema Tributrio UnificaCriaCSSLIR IR

Slide 6

Simplificao do Sistema Tributrio Manuteno do ICMS no artigo

155, II, dando maior segurana jurdica a Estados e contribuintes;

Eliminao das vinte e sete legislaes do ICMS, unificando em uma

nica; Regulamentao nica do ICMS iniciando a partir do segundo

ano.

Slide 7

Crdito imediato do ICMS dos bens do ativo permanente (Aps a

transio - 8 ano); Diminuio da carga tributria Crdito imediato do

IVA dos bens do ativo permanente; Garantia do direito de crdito de

uso e consumo do IVA-F; Excedente de arrecadao desonerar alimentos,

produtos de higiene e limpeza, e produtos de consumo popular;

Slide 8

Diminuio da carga tributria Mecanismos de trava da carga

tributria (ICMS, IPI, IVA-F, IR); Aproveitamento ou transferncia

automtica para terceiros de crditos de ICMS, IVA-F e IPI, para

contribuintes que utilizem nota-fiscal eletrnica. Desonerao da

folha patronal em 8,5% sendo: reduo de um ponto percentual por ano

da contribuio para o INSS sobre a folha durante seis anos (Queda de

20% para 14%) reduo de 2,5% na folha com a retirada do salrio

educao

Slide 9

(1)Previso de instituio de Cdigo do Contribuinte, com fixao de

prazo para sua apresentao e tramitao em regime de urgncia; (2)Fim

da guerra fiscal; (3)Segurana jurdica dos benefcios do ICMS; Ganhos

adicionais para os contribuintes

Slide 10

(4)Definio mais adequada dos servios tributados pelo IVA-F;

(5)No-incidncia do IVA-F sobre movimentao financeira; (6)Previso de

que o IVA-F poder ser cobrado por fora. Ganhos adicionais para os

contribuintes

Slide 11

Pendente de acordo com a Oposio: 1.Eliminao de Medida Provisria

para criao ou aumento de tributos; 2.Aumento da anterioridade de 90

para 180 dias.