Embed Size (px)

Citation preview

2º Trimestre de 20102º Trimestre de 2010

Agosto/10 Agosto/10 –– Diretoria EconômicoDiretoria Econômico--Financeira e de Relações com InvestidoresFinanceira e de Relações com InvestidoresAgosto/10 Agosto/10 –– Diretoria EconômicoDiretoria Econômico--Financeira e de Relações com InvestidoresFinanceira e de Relações com Investidores

Esta apresentação pode conter considerações futurasreferentes às perspectivas do negócio, estimativas de resultadosoperacionais e financeiros, e às perspectivas de crescimento daSabesp. Estas são apenas projeções e, como tal, baseiam-seexclusivamente nas expectativas da administração da Sabesp emrelação ao futuro do negócio e seu contínuo acesso a capitais para

Aviso

relação ao futuro do negócio e seu contínuo acesso a capitais parafinanciar o plano de negócios da Companhia. Tais consideraçõesfuturas dependem, substancialmente, de mudanças nas condiçõesde mercado, regras governamentais, do desempenho do setor e daeconomia brasileira, entre outros fatores, além dos riscosapresentados nos documentos de divulgação arquivados pelaSabesp e estão, portanto, sujeitas a mudanças sem aviso prévio.

A Companhia1

Nossa Operação2

Agenda

Nossa Operação2

3 Nossa Performance Financeira

� Uma das maiores prestadoras de serviços de água e esgoto do mundo com base no número de clientes

� Fornecemos água para 23,4 milhões de pessoas, e prestamos serviços de esgoto para 19,7 milhões de habitantes

� Vendemos água tratada no atacado para 6 municípios (3,4 milhões de pessoas)

� Monopólio natural, baixo risco de crédito

Principais Indicadores Operacionais (1)Visão geral sobre a Companhia

(1) Data base 30//06/2010

(2) Esgoto tratado como percentual do esgoto coletado

Uma das maiores companhias de água e esgoto do mundo...

Água Esgoto

Ligações (milhões) 7,2 5,6

Cobertura (%) 100 80

Tratamento (%) 100 75(²)

Volume faturado (milhões m³) 990,6 712,5

� Monopólio natural, baixo risco de crédito

� Atendemos a Cidade de São Paulo e outros 364 dos 645 municípios do Estado

� Nossa área de atuação cobre cerca de 67% da população urbana do Estado

� A Região Metropolitana de São Paulo* – RMSP é responsável por 74,8% das nossas receitas de vendas e serviços prestados

(2) Esgoto tratado como percentual do esgoto coletado

São PauloSistemas Regionais

RMSP*A Região Metropolitana que consideramos nesta estimativa inclui 8municípios fora da área legal da Região Metropolitana de São Paulo erepresenta os municípios servidos pela Diretoria Metropolitana daCompanhia.

4

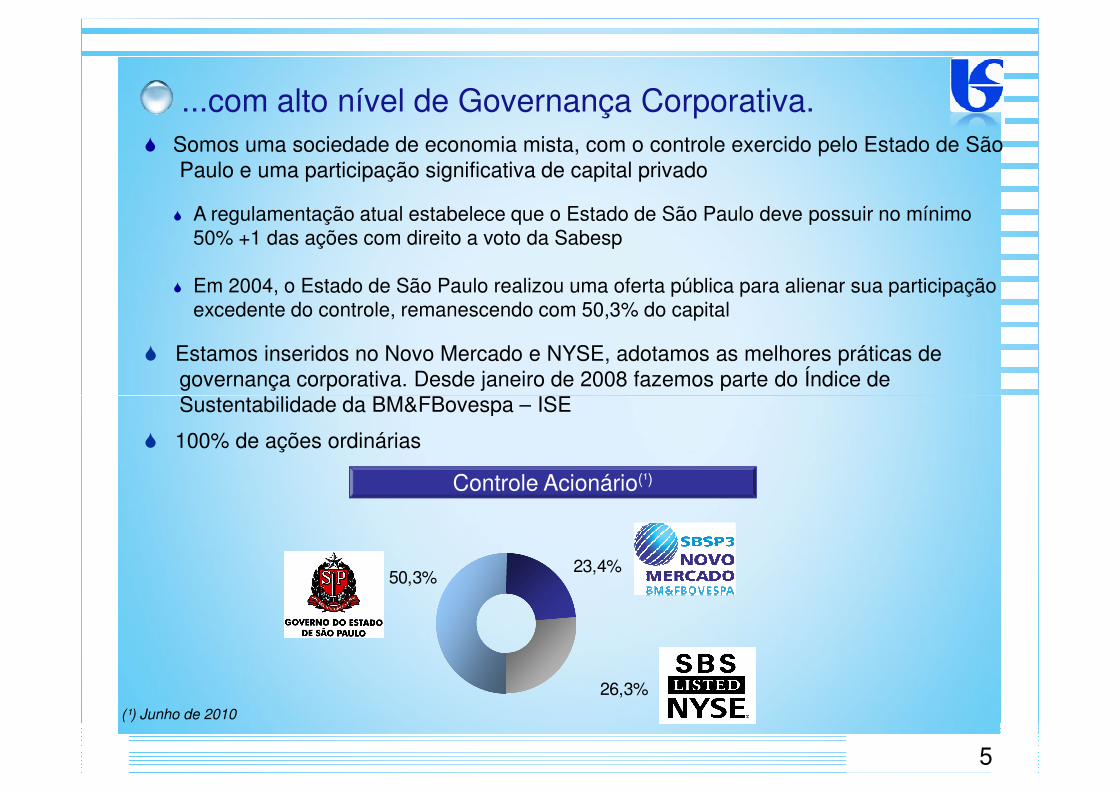

� Somos uma sociedade de economia mista, com o controle exercido pelo Estado de São Paulo e uma participação significativa de capital privado

� A regulamentação atual estabelece que o Estado de São Paulo deve possuir no mínimo 50% +1 das ações com direito a voto da Sabesp

� Em 2004, o Estado de São Paulo realizou uma oferta pública para alienar sua participação excedente do controle, remanescendo com 50,3% do capital

� Estamos inseridos no Novo Mercado e NYSE, adotamos as melhores práticas de governança corporativa. Desde janeiro de 2008 fazemos parte do Índice de Sustentabilidade da BM&FBovespa – ISE

...com alto nível de Governança Corporativa.

50,3%23,4%

26,3%

Sustentabilidade da BM&FBovespa – ISE

� 100% de ações ordinárias

(¹) Junho de 2010

Controle Acionário(¹)

5

A Companhia1

Nossa Operação2

Agenda

Nossa Operação2

3 Nossa Performance Financeira

6

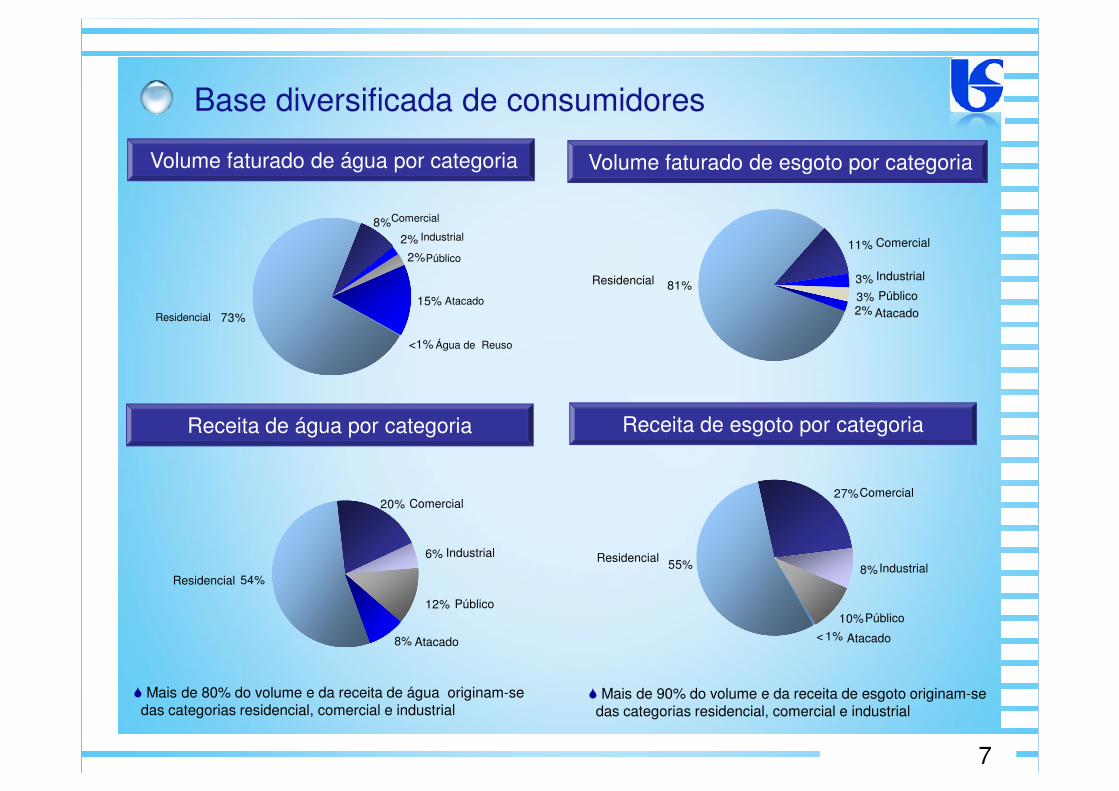

Volume faturado de água por categoria Volume faturado de esgoto por categoria

Base diversificada de consumidores

73%

8%2%

2%

15%

<1%

Comercial

Residencial

Água de Reuso

Industrial

Público

Atacado81%

11%

3%

3%2%

Residencial

Comercial

Público

Industrial

Atacado

55%

27%

8%

10%

< 1%

54%

20%

6%

12%

8%

Receita de água por categoria Receita de esgoto por categoria

� Mais de 80% do volume e da receita de água originam-se das categorias residencial, comercial e industrial

Residencial

Comercial

Industrial

Público

Atacado

Comercial

Industrial

Público

Atacado

Residencial

� Mais de 90% do volume e da receita de esgoto originam-se das categorias residencial, comercial e industrial

7

� A RMSP representa 71% do volume de água faturada� Flexibilidade operacional para garantir continuidade de atendimento à demanda� Capacidade de produção de água tratada de 67,7 m³/s com previsão de

ampliação em mais 8,6 m³/s até o final de 2013� 8 sistemas de produção, 20 reservatórios de água bruta, 192 reservatórios de

água tratada

Produção Média de Água (65,9 m³/s)*

Sistema Integrado de Água Metropolitano

Importância relativa de cada sistema produtor

*Produção Média de Água de 12 meses, até junho/2010

Importância relativa de cada sistema produtor

8

49,0%

19,5%

15,5%

7,3%5,8%

1,5% 1,3%0,1%

Cantareira GuarapirangaAlto Tietê Rio ClaroRio Grande Alto CotiaBaixo Cotia Ribeirão da Estiva

Municípios Atendidos

� Atendemos 365 municípios

� Atendemos 22 municípios sem instrumento contratual que representam 8,05% de nossas receitas

� Desde 2007 assinamos 198 contratos que representam 63,9% da receita

� Os municípios com concessões vencidas e não renovadas continuam sendo atendidos

� 145 Municípios com concessão vencidas e a vencer representam 22,3%

Vencimentos de Concessões

9

68

34

4

3910,8%

2,6%

1,1%

7,8%

0%

2%

4%

6%

8%

10%

12%

0

25

50

75

Até 2009 2010 2011 Após 2012

% da receita

Nº d

e co

nce

ssõe

s ve

nce

ndo

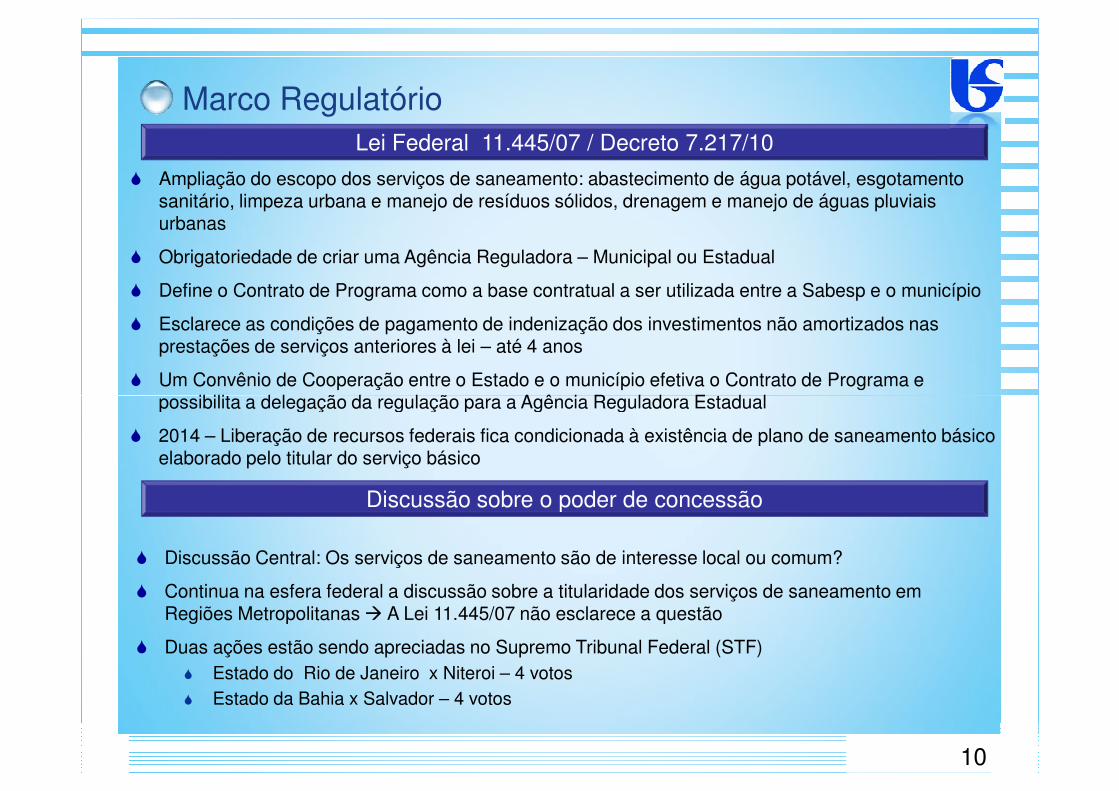

Marco Regulatório

� Ampliação do escopo dos serviços de saneamento: abastecimento de água potável, esgotamento sanitário, limpeza urbana e manejo de resíduos sólidos, drenagem e manejo de águas pluviais urbanas

� Obrigatoriedade de criar uma Agência Reguladora – Municipal ou Estadual

� Define o Contrato de Programa como a base contratual a ser utilizada entre a Sabesp e o município

� Esclarece as condições de pagamento de indenização dos investimentos não amortizados nas prestações de serviços anteriores à lei – até 4 anos

� Um Convênio de Cooperação entre o Estado e o município efetiva o Contrato de Programa e possibilita a delegação da regulação para a Agência Reguladora Estadual

Lei Federal 11.445/07 / Decreto 7.217/10

possibilita a delegação da regulação para a Agência Reguladora Estadual

� 2014 – Liberação de recursos federais fica condicionada à existência de plano de saneamento básico elaborado pelo titular do serviço básico

� Discussão Central: Os serviços de saneamento são de interesse local ou comum?

� Continua na esfera federal a discussão sobre a titularidade dos serviços de saneamento em Regiões Metropolitanas � A Lei 11.445/07 não esclarece a questão

� Duas ações estão sendo apreciadas no Supremo Tribunal Federal (STF)� Estado do Rio de Janeiro x Niteroi – 4 votos � Estado da Bahia x Salvador – 4 votos

Discussão sobre o poder de concessão

10

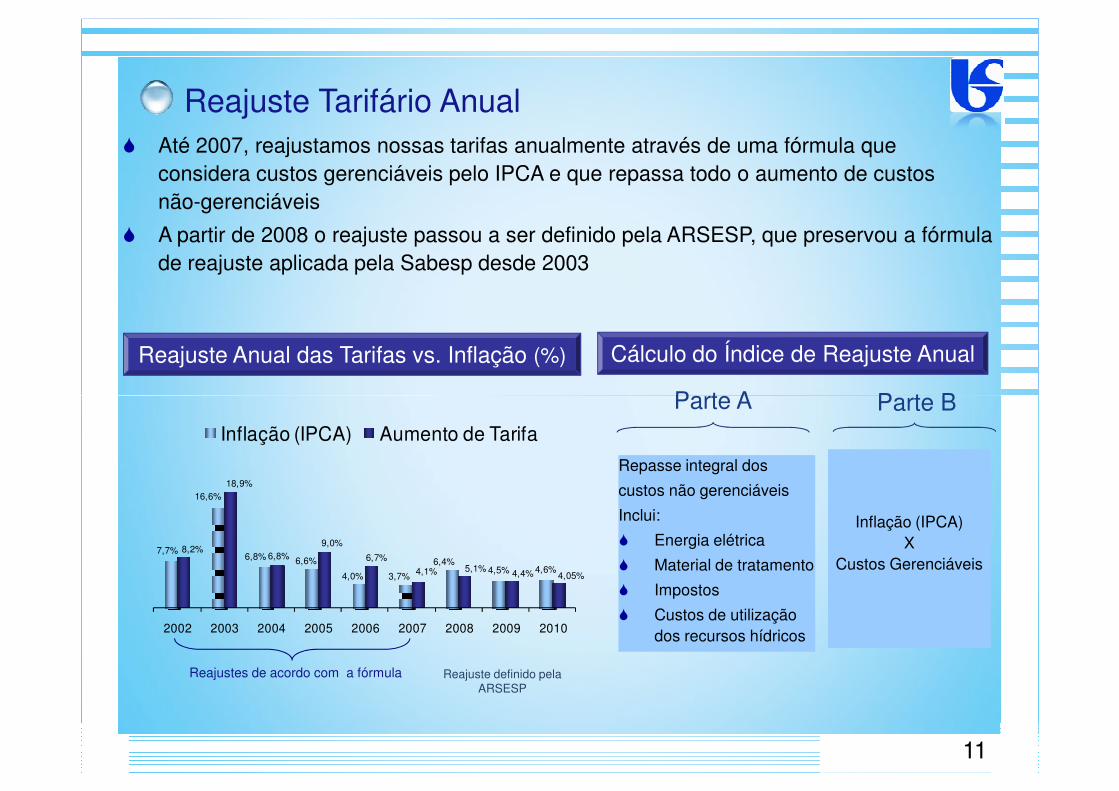

� Até 2007, reajustamos nossas tarifas anualmente através de uma fórmula que considera custos gerenciáveis pelo IPCA e que repassa todo o aumento de custos não-gerenciáveis

� A partir de 2008 o reajuste passou a ser definido pela ARSESP, que preservou a fórmula de reajuste aplicada pela Sabesp desde 2003

Cálculo do Índice de Reajuste Anual

Parte A Parte B

Reajuste Anual das Tarifas vs. Inflação (%)

Reajuste Tarifário Anual

Parte A Parte B

7,7%

16,6%

6,8% 6,6%

4,0% 3,7%

6,4%4,5% 4,6%

8,2%

18,9%

6,8%9,0%

6,7%

4,1% 5,1% 4,4% 4,05%

2002 2003 2004 2005 2006 2007 2008 2009 2010

Inflação (IPCA) Aumento de Tarifa

Inflação (IPCA) X

Custos Gerenciáveis

Reajuste definido pelaARSESP

Reajustes de acordo com a fórmula

11

Repasse integral dos

custos não gerenciáveis

Inclui:

� Energia elétrica

� Material de tratamento

� Impostos

� Custos de utilização dos recursos hídricos

Passos para a efetiva reforma tarifária

Modelo de regulação econômica

Definição da base de

Custos e

Definição da estrutura das

tarifas

1. Custo de reposição

1. Custos dos serviços2. Preço máximo (Price Cap)3. Receita máxima (Revenue Cap)4. Comparação (benchmark)

1. Categorias e faixas de consumo2. Subsídios

12

base de ativos

Definição do custo do capital

Custos e desempenho

1. Custo de reposição2. Custo registrado3. Valor econômico4. Ativo equivalente

1. CAPM (Capital Asset Pricing Model)2. APT (Arbitrage Pricing Theory)3. Crescimento dos dividendos

1. Empresa de referência2. Benchmark

1. Fronteira estocástica2. OLS, COLS3. DEA

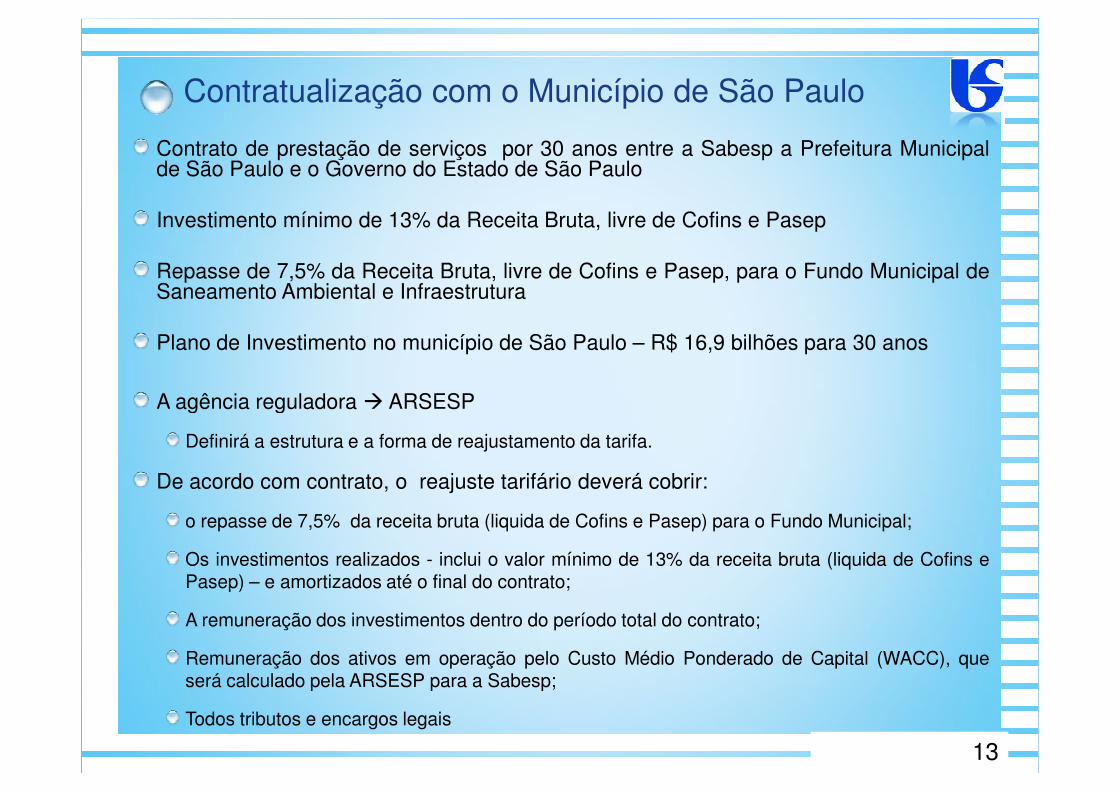

Contrato de prestação de serviços por 30 anos entre a Sabesp a Prefeitura Municipalde São Paulo e o Governo do Estado de São Paulo

Investimento mínimo de 13% da Receita Bruta, livre de Cofins e Pasep

Repasse de 7,5% da Receita Bruta, livre de Cofins e Pasep, para o Fundo Municipal deSaneamento Ambiental e Infraestrutura

Plano de Investimento no município de São Paulo – R$ 16,9 bilhões para 30 anos

A agência reguladora � ARSESP

Contratualização com o Município de São Paulo

A agência reguladora � ARSESP

Definirá a estrutura e a forma de reajustamento da tarifa.

De acordo com contrato, o reajuste tarifário deverá cobrir:

o repasse de 7,5% da receita bruta (liquida de Cofins e Pasep) para o Fundo Municipal;

Os investimentos realizados - inclui o valor mínimo de 13% da receita bruta (liquida de Cofins ePasep) – e amortizados até o final do contrato;

A remuneração dos investimentos dentro do período total do contrato;

Remuneração dos ativos em operação pelo Custo Médio Ponderado de Capital (WACC), queserá calculado pela ARSESP para a Sabesp;

Todos tributos e encargos legais

13

Principais Atribuições

Execução

Regulação e Fiscalização

� SABESP� ARSESP

14

Política Pública

Planejamento

� Estado� Município

� Comitê Gestor

� SABESP

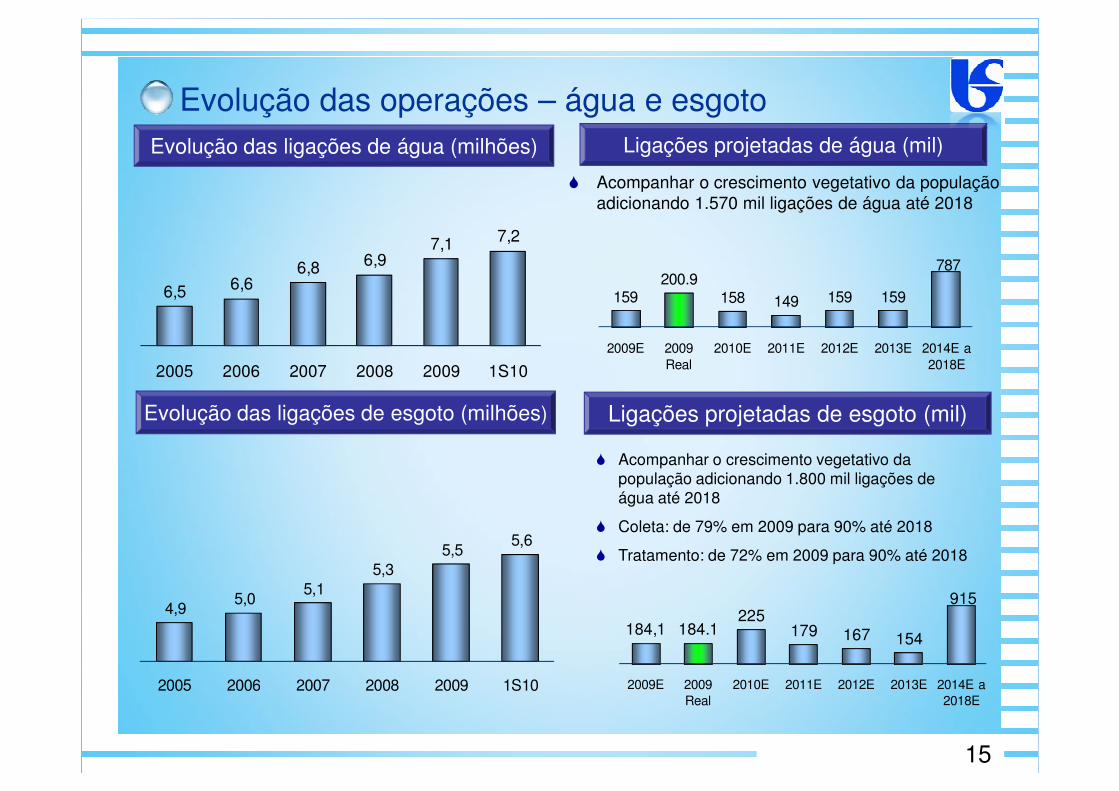

Evolução das ligações de água (milhões) Ligações projetadas de água (mil)

� Acompanhar o crescimento vegetativo da população adicionando 1.570 mil ligações de água até 2018

Evolução das operações – água e esgoto

159200.9

158 149 159 159

787

2009E 2009 Real

2010E 2011E 2012E 2013E 2014E a 2018E

6,5 6,66,8 6,9

7,1 7,2

2005 2006 2007 2008 2009 1S10

� Acompanhar o crescimento vegetativo da população adicionando 1.800 mil ligações de água até 2018

� Coleta: de 79% em 2009 para 90% até 2018

� Tratamento: de 72% em 2009 para 90% até 2018

Ligações projetadas de esgoto (mil)Evolução das ligações de esgoto (milhões)

184,1 184.1225

179 167 154

915

2009E 2009 Real

2010E 2011E 2012E 2013E 2014E a 2018E

15

4,9 5,0

5,1 5,3

5,5 5,6

2005 2006 2007 2008 2009 1S10

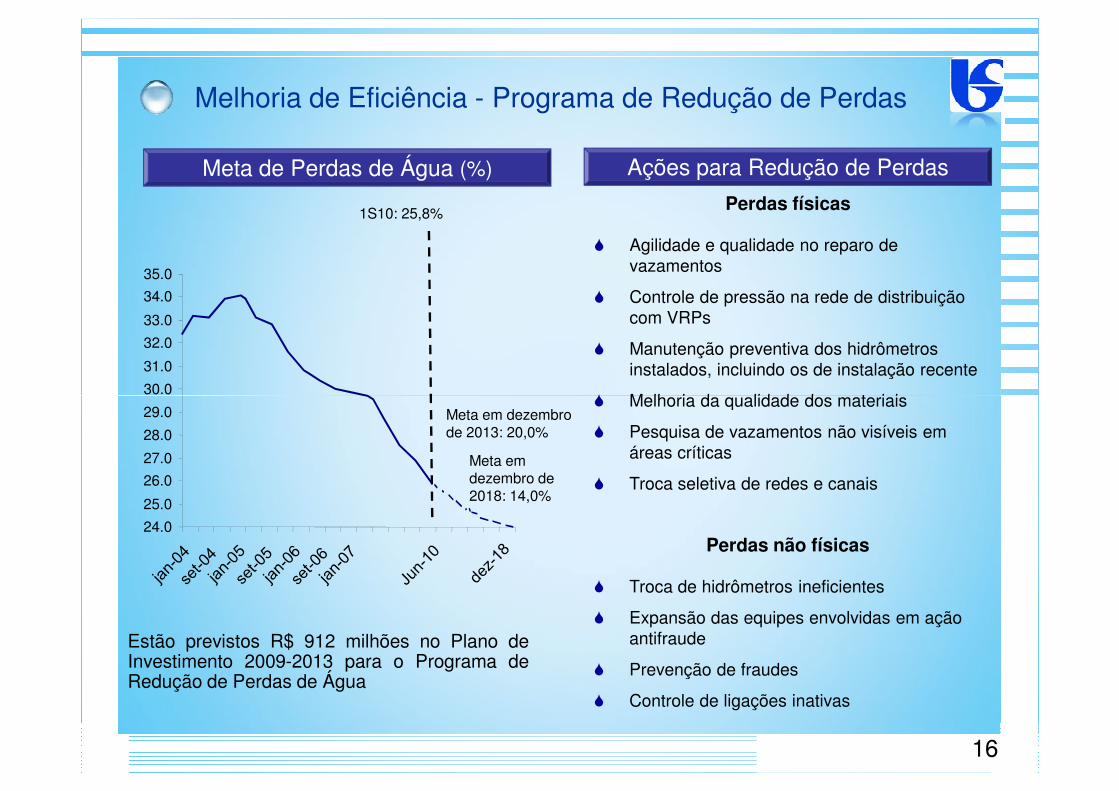

Meta de Perdas de Água (%)

Melhoria de Eficiência - Programa de Redução de Perdas

Ações para Redução de Perdas

30.0

31.0

32.0

33.0

34.0

35.0

1S10: 25,8%Perdas físicas

� Agilidade e qualidade no reparo de vazamentos

� Controle de pressão na rede de distribuição com VRPs

� Manutenção preventiva dos hidrômetros instalados, incluindo os de instalação recente

� Melhoria da qualidade dos materiais

24.0

25.0

26.0

27.0

28.0

29.0

30.0

Meta em dezembro de 2018: 14,0%

Estão previstos R$ 912 milhões no Plano deInvestimento 2009-2013 para o Programa deRedução de Perdas de Água

Meta em dezembro de 2013: 20,0%

� Melhoria da qualidade dos materiais

� Pesquisa de vazamentos não visíveis em áreas críticas

� Troca seletiva de redes e canais

Perdas não físicas

� Troca de hidrômetros ineficientes

� Expansão das equipes envolvidas em ação antifraude

� Prevenção de fraudes

� Controle de ligações inativas

16

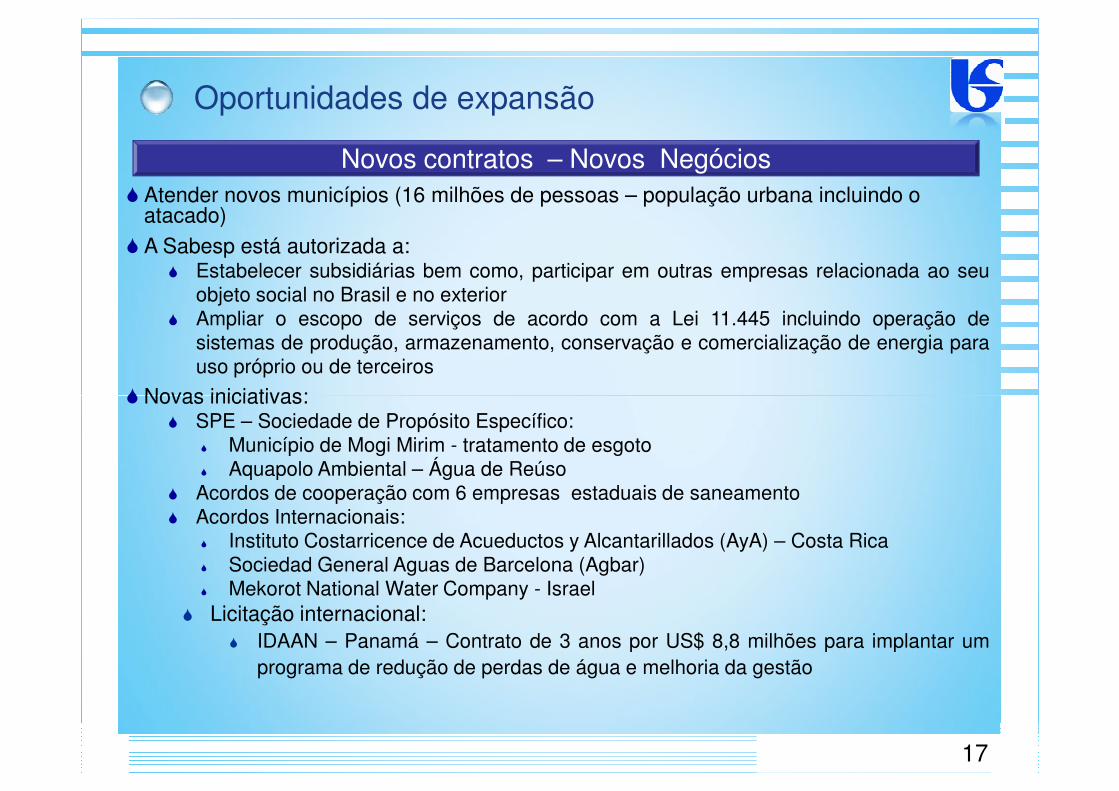

� Atender novos municípios (16 milhões de pessoas – população urbana incluindo o atacado)

� A Sabesp está autorizada a:� Estabelecer subsidiárias bem como, participar em outras empresas relacionada ao seu

objeto social no Brasil e no exterior� Ampliar o escopo de serviços de acordo com a Lei 11.445 incluindo operação de

sistemas de produção, armazenamento, conservação e comercialização de energia parauso próprio ou de terceiros

� Novas iniciativas:

Oportunidades de expansão

Novos contratos – Novos Negócios

� Novas iniciativas:� SPE – Sociedade de Propósito Específico:

� Município de Mogi Mirim - tratamento de esgoto� Aquapolo Ambiental – Água de Reúso

� Acordos de cooperação com 6 empresas estaduais de saneamento� Acordos Internacionais:

� Instituto Costarricence de Acueductos y Alcantarillados (AyA) – Costa Rica� Sociedad General Aguas de Barcelona (Agbar)� Mekorot National Water Company - Israel

� Licitação internacional:� IDAAN – Panamá – Contrato de 3 anos por US$ 8,8 milhões para implantar um

programa de redução de perdas de água e melhoria da gestão

17

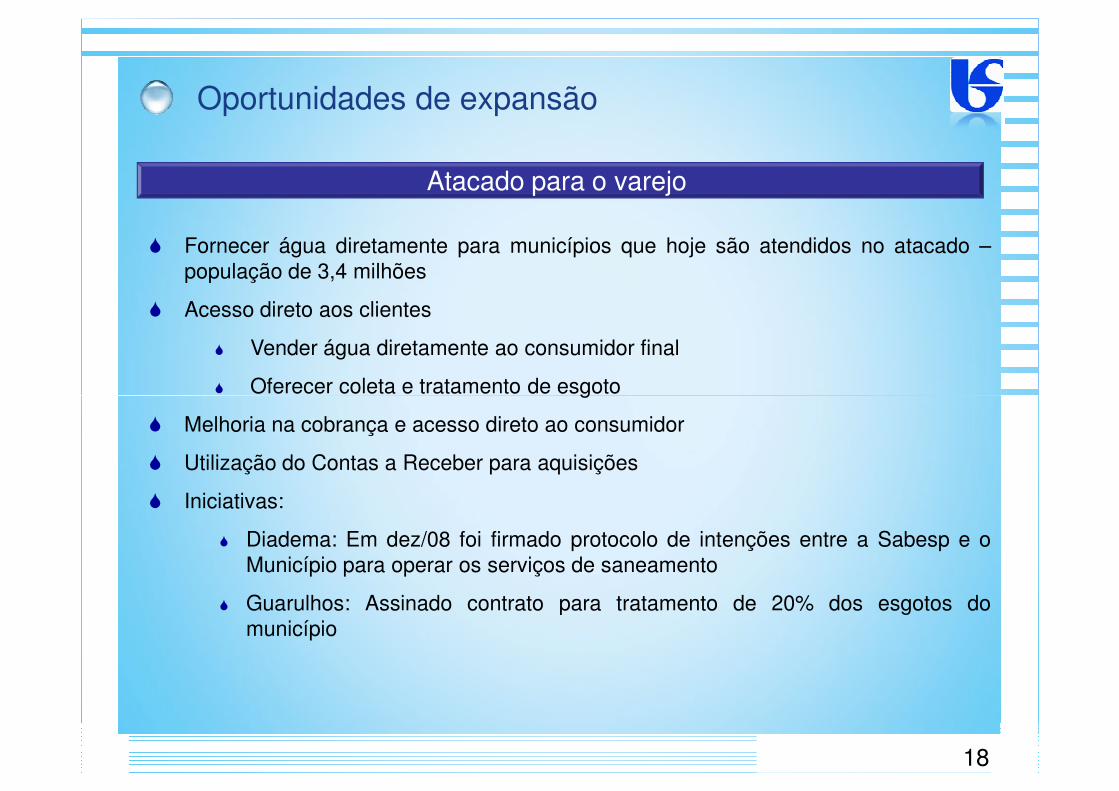

Atacado para o varejo

Oportunidades de expansão

� Fornecer água diretamente para municípios que hoje são atendidos no atacado –população de 3,4 milhões

� Acesso direto aos clientes

� Vender água diretamente ao consumidor final

� Oferecer coleta e tratamento de esgoto� Oferecer coleta e tratamento de esgoto

� Melhoria na cobrança e acesso direto ao consumidor

� Utilização do Contas a Receber para aquisições

� Iniciativas:

� Diadema: Em dez/08 foi firmado protocolo de intenções entre a Sabesp e oMunicípio para operar os serviços de saneamento

� Guarulhos: Assinado contrato para tratamento de 20% dos esgotos domunicípio

18

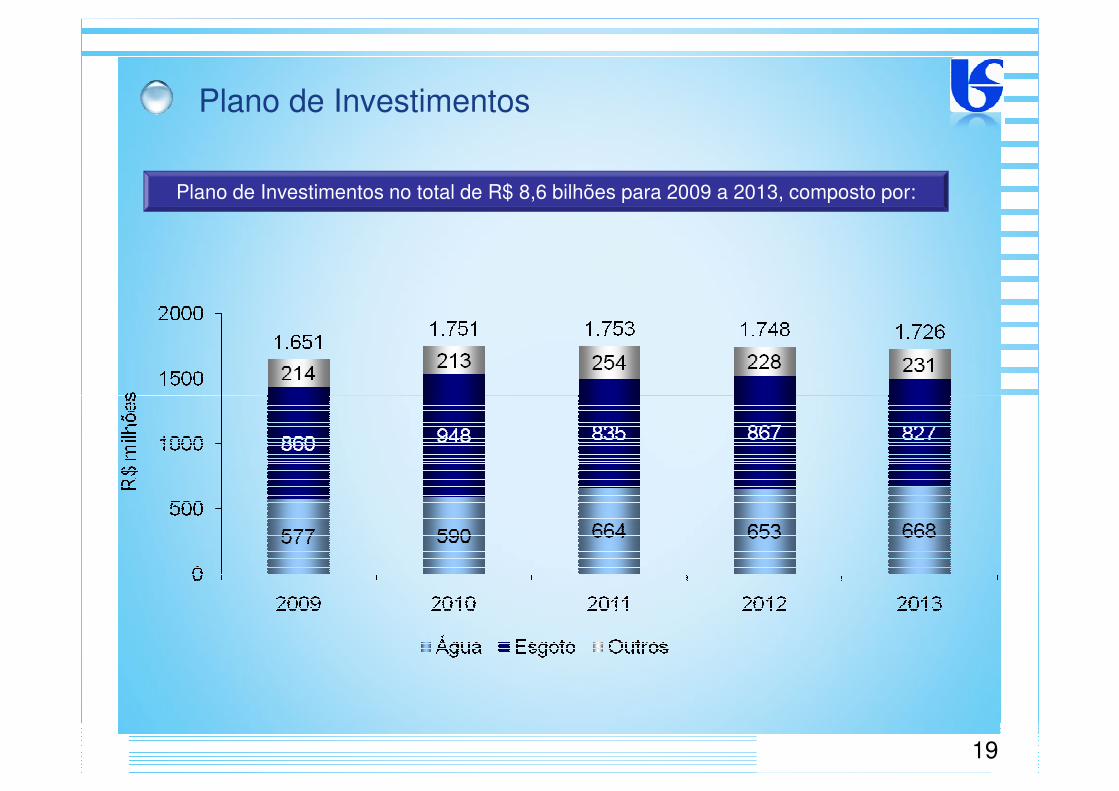

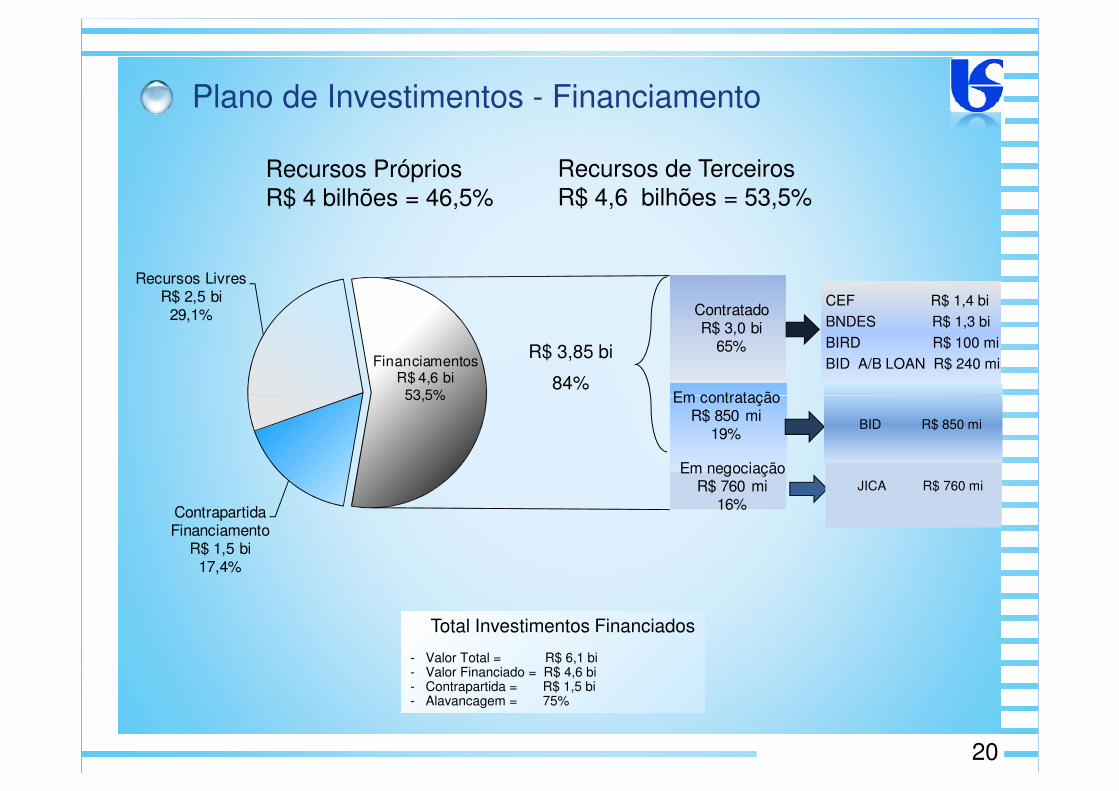

Plano de Investimentos no total de R$ 8,6 bilhões para 2009 a 2013, composto por:

Plano de Investimentos

19

Recursos LivresR$ 2,5 bi

29,1% ContratadoR$ 3,0 bi

65%

Em contratação

FinanciamentosR$ 4,6 bi

53,5%

Plano de Investimentos - Financiamento

Recursos PrópriosR$ 4 bilhões = 46,5%

Recursos de TerceirosR$ 4,6 bilhões = 53,5%

CEF R$ 1,4 biBNDES R$ 1,3 biBIRD R$ 100 miBID A/B LOAN R$ 240 mi

R$ 3,85 bi

84%

Contrapartida Financiamento

R$ 1,5 bi17,4%

Em contrataçãoR$ 850 mi

19%

Em negociaçãoR$ 760 mi

16%

53,5%

BID R$ 850 mi

Total Investimentos Financiados

- Valor Total = R$ 6,1 bi- Valor Financiado = R$ 4,6 bi- Contrapartida = R$ 1,5 bi- Alavancagem = 75%

20

JICA R$ 760 mi

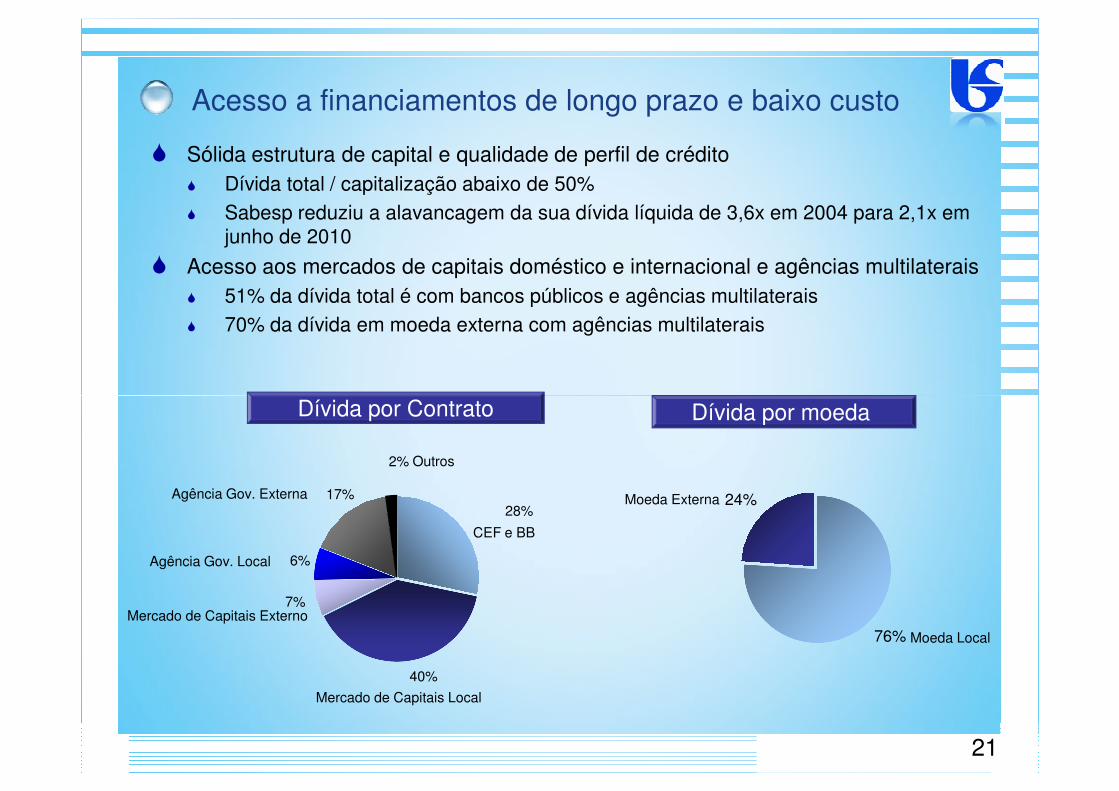

� Sólida estrutura de capital e qualidade de perfil de crédito� Dívida total / capitalização abaixo de 50%� Sabesp reduziu a alavancagem da sua dívida líquida de 3,6x em 2004 para 2,1x em

junho de 2010

� Acesso aos mercados de capitais doméstico e internacional e agências multilaterais� 51% da dívida total é com bancos públicos e agências multilaterais� 70% da dívida em moeda externa com agências multilaterais

Acesso a financiamentos de longo prazo e baixo custo

28%

40%

7%

6%

17%

2%

76%

24%

Dívida por Contrato Dívida por moeda

Moeda Externa

Moeda Local

Mercado de Capitais Local

CEF e BB

Outros

Mercado de Capitais Externo

Agência Gov. Local

Agência Gov. Externa

21

� A dívida denominada em dólar é de longo prazo e de baixo custo (agências multilaterais) Atualmente o rating da SABESP pela S&P é braAA- (doméstico) e BB (internacional)

Perfil de vencimento da dívida

600

750

900

1.050

1.200

1.350

1.500

1.650

645

1.078

877

1.224

695 598

537

810

Dívida Local

Dívida Externa

Ano 2010 2011 2012 2013 2014 2015 2016 2017 2018 2019 2020 2021+

Dívida Local 595 957 745 1.091 563 465 153 154 156 158 142 464

Dívida Externa 49 121 132 132 132 132 385 127 85 74 74 345

Total 645 1.078 877 1.224 695 598 537 281 241 232 216 810

R$ milhões

22

-

150

300

450

600

2010 2011 2012 2013 2014 2015 2016 2017 2018 2019 2020 2021 +

537

281 241 232 216

A Companhia1

Nossa Operação2

Agenda

Nossa Operação2

3 Nossa Performance Financeira

23

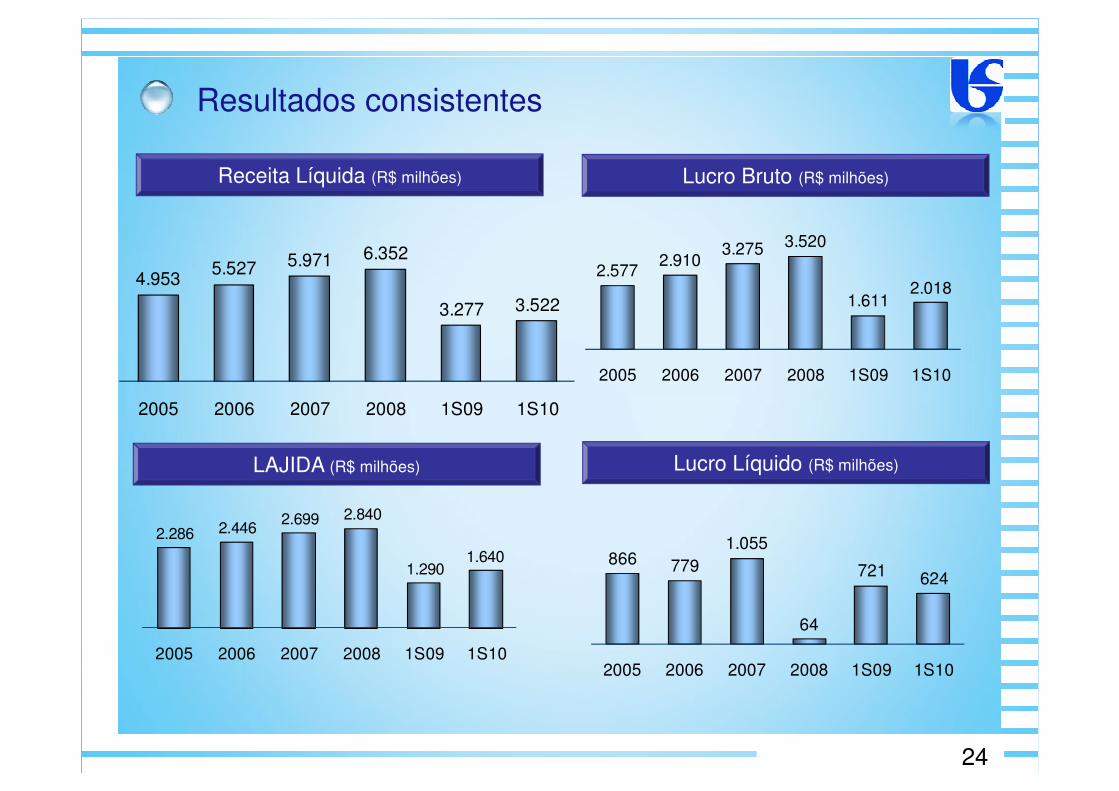

Receita Líquida (R$ milhões) Lucro Bruto (R$ milhões)

Resultados consistentes

4.9535.527 5.971 6.352

3.277 3.522

2.5772.910

3.275 3.520

1.6112.018

2005 2006 2007 2008 1S09 1S10

LAJIDA (R$ milhões) Lucro Líquido (R$ milhões)

24

2005 2006 2007 2008 1S09 1S10

2.286 2.446 2.699 2.840

1.290 1.640

2005 2006 2007 2008 1S09 1S10

866 7791.055

64

721 624

2005 2006 2007 2008 1S09 1S10

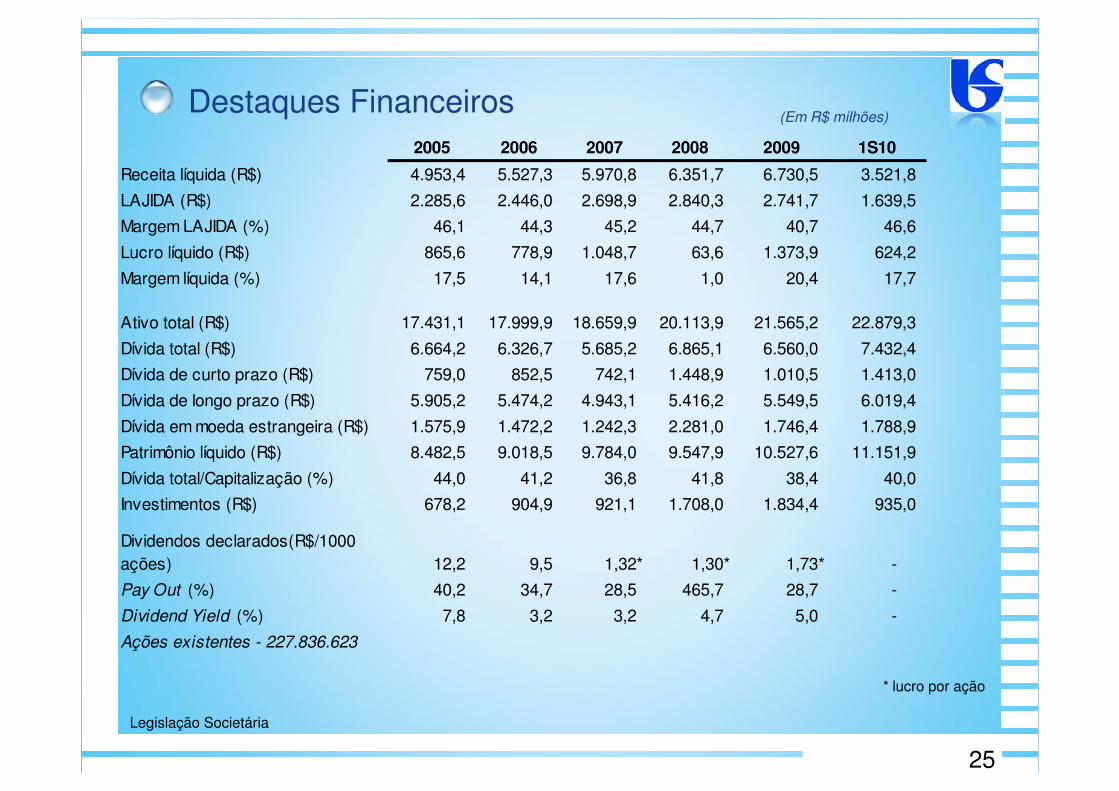

2005 2006 2007 2008 2009 1S10

Receita líquida (R$) 4.953,4 5.527,3 5.970,8 6.351,7 6.730,5 3.521,8

LAJIDA (R$) 2.285,6 2.446,0 2.698,9 2.840,3 2.741,7 1.639,5

Margem LAJIDA (%) 46,1 44,3 45,2 44,7 40,7 46,6

Lucro líquido (R$) 865,6 778,9 1.048,7 63,6 1.373,9 624,2

Margem líquida (%) 17,5 14,1 17,6 1,0 20,4 17,7

Ativo total (R$) 17.431,1 17.999,9 18.659,9 20.113,9 21.565,2 22.879,3

Dívida total (R$) 6.664,2 6.326,7 5.685,2 6.865,1 6.560,0 7.432,4

Dívida de curto prazo (R$) 759,0 852,5 742,1 1.448,9 1.010,5 1.413,0

Dívida de longo prazo (R$) 5.905,2 5.474,2 4.943,1 5.416,2 5.549,5 6.019,4

(Em R$ milhões)Destaques Financeiros

Dívida de longo prazo (R$) 5.905,2 5.474,2 4.943,1 5.416,2 5.549,5 6.019,4

Dívida em moeda estrangeira (R$) 1.575,9 1.472,2 1.242,3 2.281,0 1.746,4 1.788,9

Patrimônio líquido (R$) 8.482,5 9.018,5 9.784,0 9.547,9 10.527,6 11.151,9

Dívida total/Capitalização (%) 44,0 41,2 36,8 41,8 38,4 40,0

Investimentos (R$) 678,2 904,9 921,1 1.708,0 1.834,4 935,0

Dividendos declarados(R$/1000 ações) 12,2 9,5 1,32* 1,30* 1,73* -

Pay Out (%) 40,2 34,7 28,5 465,7 28,7 -

Dividend Yield (%) 7,8 3,2 3,2 4,7 5,0 -

Ações existentes - 227.836.623

* lucro por ação

Legislação Societária

25

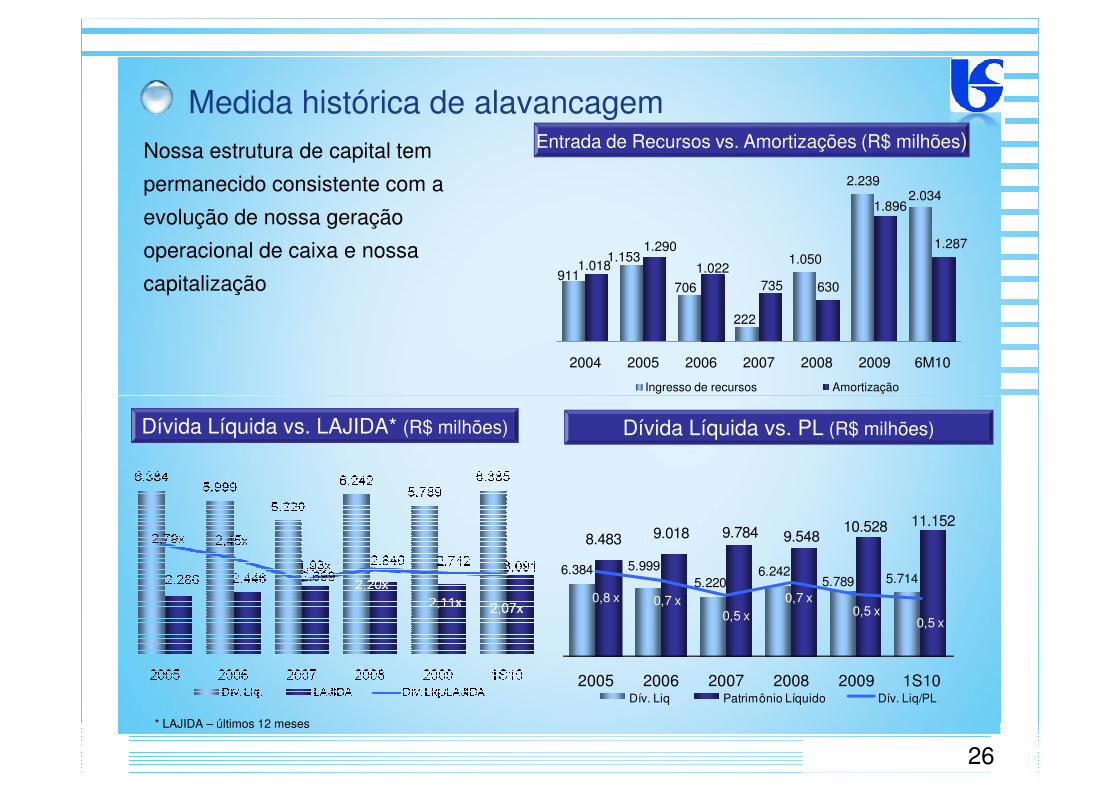

Nossa estrutura de capital tem

permanecido consistente com a

evolução de nossa geração

operacional de caixa e nossa

capitalização

Medida histórica de alavancagemEntrada de Recursos vs. Amortizações (R$ milhões)

9111.153

706

222

1.050

2.2392.034

1.0181.290

1.022735 630

1.896

1.287

2004 2005 2006 2007 2008 2009 6M10

Ingresso de recursos Amortização

6.384 5.9995.220

6.2425.789 5.714

8.483 9.018 9.784 9.54810.528 11.152

0,8 x 0,7 x0,5 x

0,7 x0,5 x

0,5 x

2005 2006 2007 2008 2009 1S10Dív. Liq Patrimônio Líquido Dív. Liq/PL

26

Dívida Líquida vs. LAJIDA* (R$ milhões) Dívida Líquida vs. PL (R$ milhões)

* LAJIDA – últimos 12 meses

www.sabesp.com.br

Contatos RI

Mario Azevedo de Arruda Sampaio Angela Beatriz [email protected] [email protected](11) 3388 8664 (11) 3388 8793

27

![Guia camed-salvador+metropolitanas[1]](https://img.pdfslide.tips/doc/110x75/5487ba62b4af9f6e0d8b5512/guia-camed-salvadormetropolitanas1.jpg)