Embed Size (px)

Citation preview

РАСКРЫТИЕ РАСКРЫТИЕ ИНФОРМАЦИИ В ИНФОРМАЦИИ В ФИНАНСОВОЙ ФИНАНСОВОЙ ОТЧЁТНОСТИ ОТЧЁТНОСТИ БАНКОВ И БАНКОВ И АНАЛОГИЧНЫХ АНАЛОГИЧНЫХ ФИНАНСОВЫХ ФИНАНСОВЫХ УЧРЕЖДЕНИЙУЧРЕЖДЕНИЙ

1

20

МСФО 30МСФО 30Международный стандарт

МСФО 30 «Раскрытие информации в финансовой отчетности банков и аналогичных финансовых институтов»

2

Требования к отчётности Требования к отчётности банков.банков. МСФО 30 оговаривает дополнительные

требования в части раскрытия информации применительно к:

отчету о прибылях и убытках и балансовому отчету;

срокам погашения активов и пассивов;чрезвычайным статьям и забалансовым

обязательствам;концентрации активов и пассивов;убыткам по кредитам и авансам;общим банковским рискам;активам, предложенным в качестве

обеспечения.

3

Учётная политика банкаУчётная политика банкаметоды признания основных видов доходов;методы оценки инвестиционных и

коммерческих ценных бумаг;методика определения убытков по ссудам и

кредитам и их списания;различия между сделками, результатом

которых является признание активов и обязательств, и сделками, в результате которых возникают условные обязательства и соглашения;

понятие банковских рисков, методика их определения, начислений на их компенсацию и отражения их в финансовой отчетности.

4

Доходы банкаДоходы банкаПроцентныеНепроцентные

5

Процентные доходыПроцентные доходыПо кредитам небанковскому

секторуПо межбанковским кредитамПо ценным бумагамПо векселямПрочие

6

Непроцентные доходыНепроцентные доходыкомиссионный доход;доход от переоценки средств в

валюте и ценных бумаг;доход по операциям с ценными

бумагами;доход по операциям с

иностранной валютой.

7

Процентные расходыПроцентные расходыПо срочным вкладамПо межбанковским кредитамПо векселямПрочиеПо ценным бумагам

8

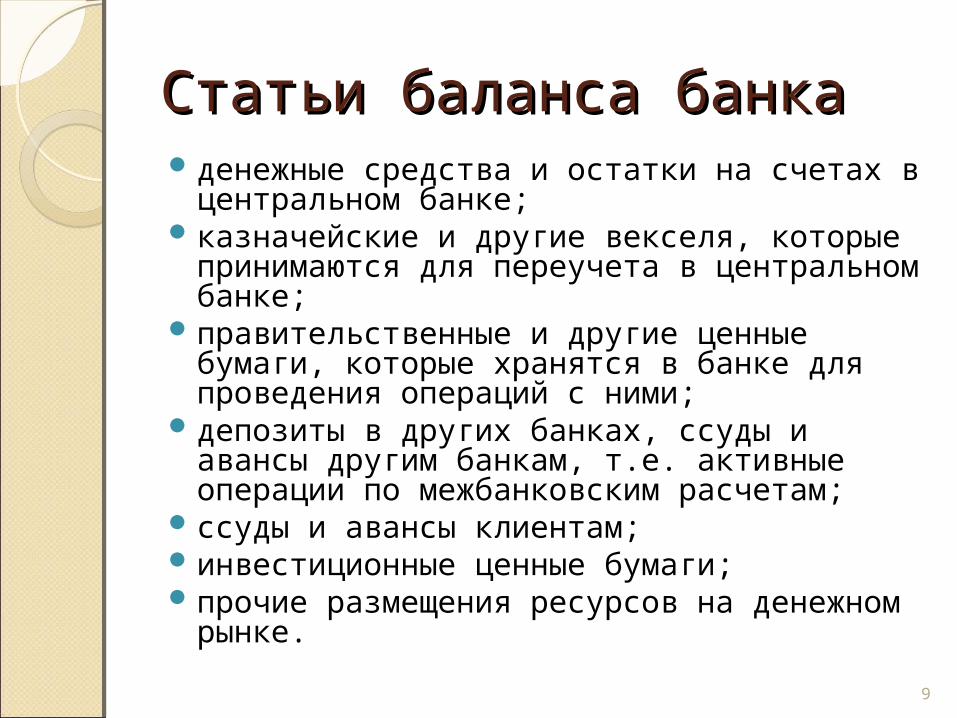

Статьи баланса банкаСтатьи баланса банкаденежные средства и остатки на счетах в

центральном банке;казначейские и другие векселя, которые

принимаются для переучета в центральном банке;

правительственные и другие ценные бумаги, которые хранятся в банке для проведения операций с ними;

депозиты в других банках, ссуды и авансы другим банкам, т.е. активные операции по межбанковским расчетам;

ссуды и авансы клиентам;инвестиционные ценные бумаги;прочие размещения ресурсов на

денежном рынке.9

Забалансовые статьи Забалансовые статьи банкабанкаобщие гарантии по задолженностям

(банковским акцептам, резервным аккредитивам, по ссудам и ценным бумагам);

гарантии по договорам, залоги, резервные аккредитивы и т.п.;

документарные аккредитивы, имеющие товарное покрытие;

статьи и сделки по процентным ставкам и валютным курсам типа своп, опцион, фьючерсы и т.п.;

соглашение о продаже с обратной покупкой, если она не получила отражение в балансе;

обязательства по системам выпуска евронот с банковской поддержкой и другие аналогичные обязательства.

10

Условные обязательства Условные обязательства банкабанкаобязательства по кредитованию,

т.е. описание характера и величины безотзывных вкладов, которые не могут быть отозваны по желанию банка, т.к. вызывают неприемлемые штрафные санкции;

условные обязательства, которые отражены на забалансовых счетах.

11

Классификация активов и Классификация активов и пассивовпассивовсредства до востребования;на 1 день;от 2 до 7 дней;от 8 до 30 дней;от 31 до 90 дней;от 91 до 180 дней;от 181 дня до 1 года;от 1 года до 3 лет;свыше 3 лет.

12

Оценка концентрации Оценка концентрации активов и обязательствактивов и обязательствконцентрации риска на конкретном

инструменте;концентрации риска на отдельных

операциях;концентрации риска в конкретном

секторе экономики;концентрации риска на конкретных

заемщиках;географической концентрации риска

(на конкретной стране или конкретном регионе).

13

Раскрытие информацииРаскрытие информацииполное представление об основных

кредитозаемщиках и видах выданного им кредита

информация о рейтинге кредитозаемщика

условия выдачи кредитов, т.е. должна быть показана доля кредитов, выданных под залог, под поручительство других коммерческих банков

14

Убытки по займамУбытки по займамУбытки по предоставленным банком

кредитам и займам свидетельствуют об определенных ошибках в управлении кредитным учреждением: низкой степени диверсификации активов и пассивов, выдаче некачественных ссуд, предоставлении гарантий и поручительств под сомнительные долги.

Убытки по займам могут свидетельствовать также о злоупотреблениях и махинациях в банке.

15

Резерв на покрытие Резерв на покрытие убытковубытковимеются конкретные кредитные

суммы, по которым известно о невозможности погашения. Это имеет место в тех случаях, когда кредитозаемщик ликвидирован, объявлен банкротом и известно, что его имущество не достаточно для погашения всех долгов;

выявлены ссуды, которые потенциально оцениваются как невозвращенные.

16

Раскрытие информации о Раскрытие информации о резервах банка в резервах банка в отчётностиотчётностиа) сумма резерва на покрытие убытков по

ссудам и кредитам на начало и конец отчетного периода;

б) сумму списания за счет резерва убытков по ссудам и кредитам с указанием кредитозаемщиков и причин невозврата кредита;

в) суммы, отчисленные в резервы на покрытие убытков от ссуд и кредитов, в том числе:

включенных в затраты;за счет средств в банке;г) суммы, отчисленные в резерв по разным

основаниям:на погашение убытков от невозвращенных

ссуд;для компенсации потенциальных убытков.

17

Примечания к Примечания к отчётностиотчётностиучетная политика банка по

списанию убытков, связанных с невозвратностью ссуд и кредитов;

сумма резерва и источники ее формирования;

суммы ссуд и кредитов, по которым не начисляются проценты;

движение суммы резерва в отчетном году.

18

Банковская гарантияБанковская гарантиявыступает в виде поручительства

банка-гаранта за своего клиента перед контрагентом последнего;

выдается банком по поручению клиента за его счет (как правило, под соответствующее обеспечение) и гарантирует обязательства по платежам, возврат аванса, выполнение условий контракта в целом;

это гарантирование банком исполнение должником (импортером) его платежных обязательств по договору с клиентом-кредитором (экспортером) и др.

19

Банковская отчётность в Банковская отчётность в России.России.

Состав и порядок предоставления банковской отчетности регламентируется Указанием ЦБ РФ от 24 октября 1997 г. № 7-У "О порядке составления и представления отчетности кредитными организациями в Центральный банк Российской Федерации" в редакции последующих дополнений и изменений.

20

Состав отчётностиСостав отчётности Ежегодный бухгалтерский отчет коммерческого

банка содержит ряд пояснений, касающихся, в частности:

подтверждения клиентами остатков средств, числящихся на их счетах в банке по состоянию на 1 января (сообщается о количестве счетов, по которым не получены подтверждения остатков, их удельный вес в общем количестве открытых в кредитной организации счетов), и причин, по которым не получены подтверждения;

результатов инвентаризации; результатов сверки обязательств и требований

по срочным операциям, а также дебиторской задолженности с поставщиками, подрядчиками и покупателями;

причин создания недостаточных резервов на возможные потери по ссудам и под обесценение ценных бумаг и т.п.

21