Embed Size (px)

Citation preview

www.pwc.com

Nuevas Normas de Información Financiera aplicables para 2011

NIF B-5 “Información financiera por segmentos”

PwC NIF-B5 Información financiera por segmentos

Agenda

Introducción ¿Qué diferencias hay con IFRS?

2

PwC NIF-B5 Información financiera por segmentos

Agenda

Introducción ¿Cuáles son los principales cambios a considerar en los estados financieros?

2

PwC NIF-B5 Información financiera por segmentos

Agenda

Introducción ¿Cuáles son los principales cambios a considerar en los estados financieros?

¿Qué diferencias hay con IFRS?

2

PwC NIF-B5 Información financiera por segmentos

Agenda

Introducción ¿Cuáles son los principales cambios a considerar en los estados financieros?

¿Qué diferencias hay con IFRS?

¿Cuáles son los efectos en los estados financieros comparativos?

2

PwC NIF-B5 Información financiera por segmentos

Introducción

3

PwC NIF-B5 Información financiera por segmentos

Introducción

Las entidades, ¿han diversificado sus actividades?, ¿han ampliado su giro? ¿tienen presencia en otros territorios?

3

PwC NIF-B5 Información financiera por segmentos

Introducción

Las entidades, ¿han diversificado sus actividades?, ¿han ampliado su giro? ¿tienen presencia en otros territorios?

¿Cómo podemos evaluar su negocio?

3

PwC NIF-B5 Información financiera por segmentos

Introducción

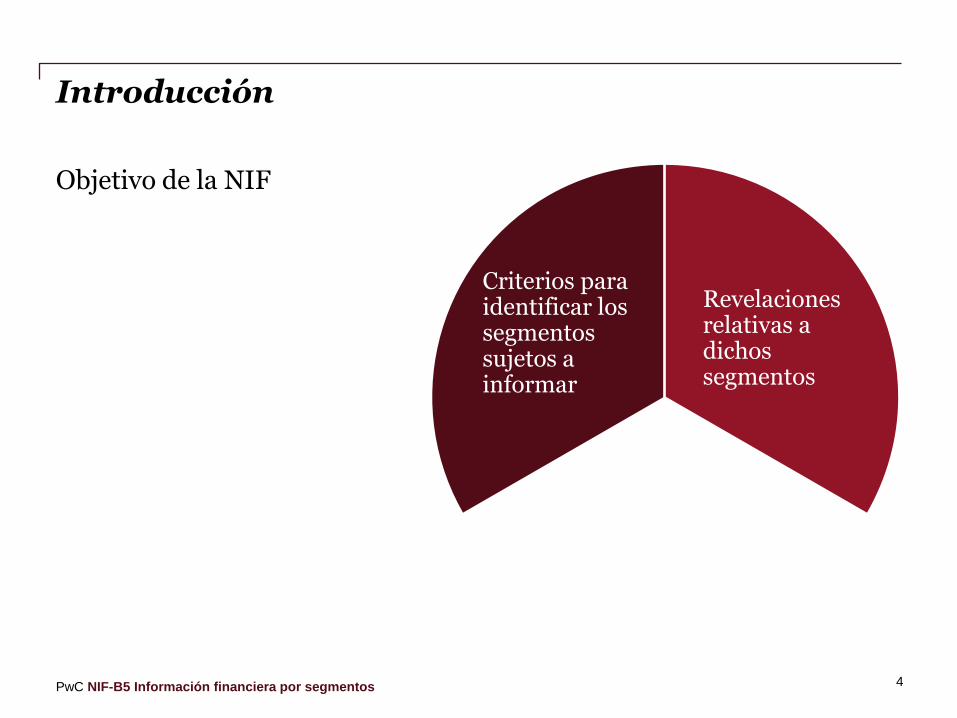

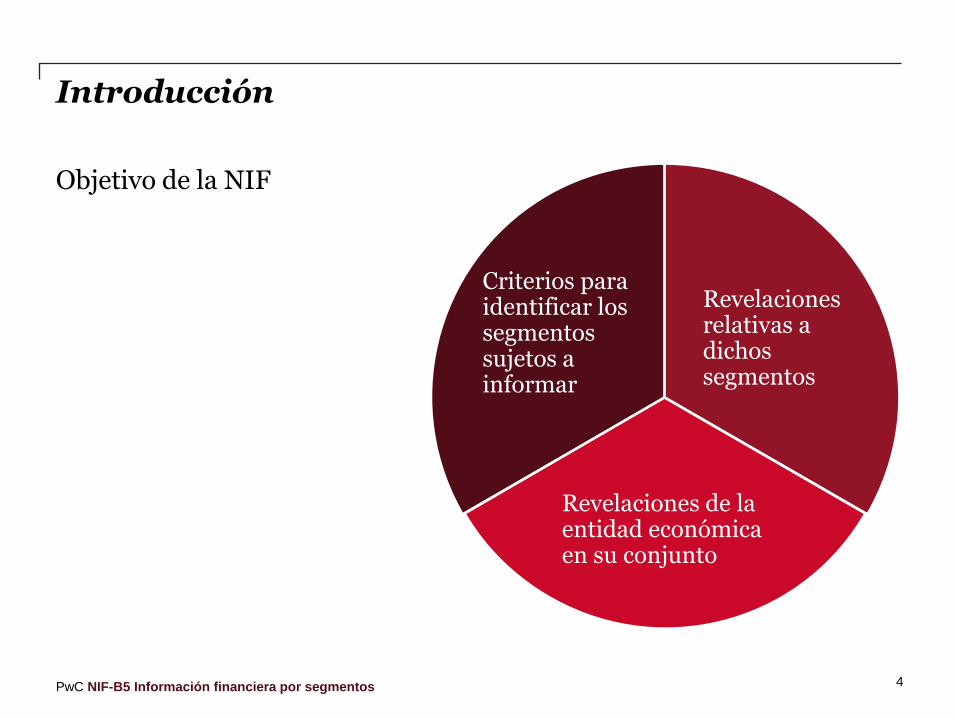

Criterios para identificar los segmentos sujetos a informar

Objetivo de la NIF

4

PwC NIF-B5 Información financiera por segmentos

Introducción

Criterios para identificar los segmentos sujetos a informar

Revelaciones relativas a dichos segmentos

Objetivo de la NIF

4

PwC NIF-B5 Información financiera por segmentos

Introducción

Criterios para identificar los segmentos sujetos a informar

Revelaciones relativas a dichos segmentos

Revelaciones de la entidad económica en su conjunto

Objetivo de la NIF

4

PwC NIF-B5 Información financiera por segmentos

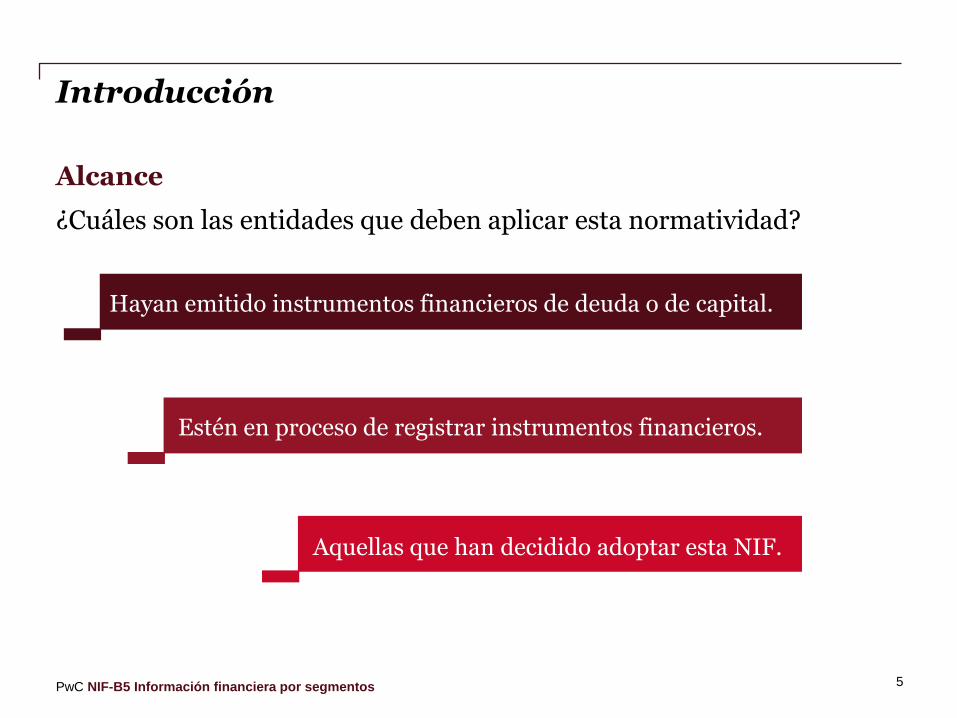

Introducción

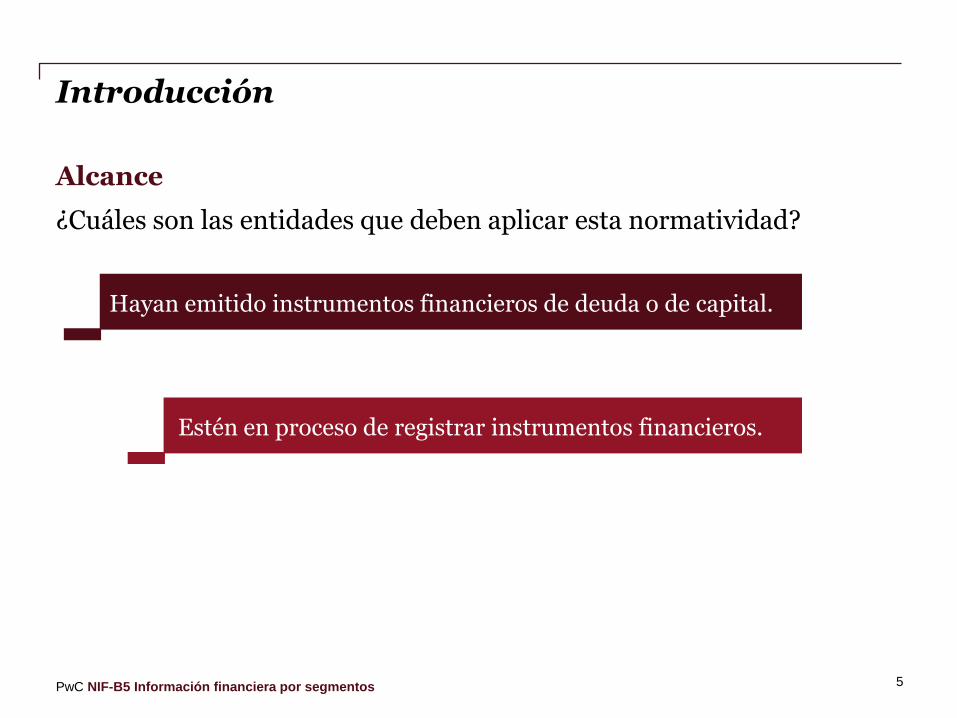

Alcance

¿Cuáles son las entidades que deben aplicar esta normatividad?

Hayan emitido instrumentos financieros de deuda o de capital.

Estén en proceso de registrar instrumentos financieros.

5

PwC NIF-B5 Información financiera por segmentos

Introducción

Alcance

¿Cuáles son las entidades que deben aplicar esta normatividad?

Hayan emitido instrumentos financieros de deuda o de capital.

Estén en proceso de registrar instrumentos financieros.

Aquellas que han decidido adoptar esta NIF.

5

PwC NIF-B5 Información financiera por segmentos

Introducción

Alcance

¿Cuáles son las entidades que deben aplicar esta normatividad?

Hayan emitido instrumentos financieros de deuda o de capital.

Estén en proceso de registrar instrumentos financieros.

Aquellas que han decidido adoptar esta NIF.

5

PwC NIF-B5 Información financiera por segmentos

¿Cuáles son los principales cambios a considerar en los estados financieros?

Prioriza un enfoque gerencial

6

El usuario: analizar la información financiera con la misma óptica que la gerencia o administración

PwC NIF-B5 Información financiera por segmentos

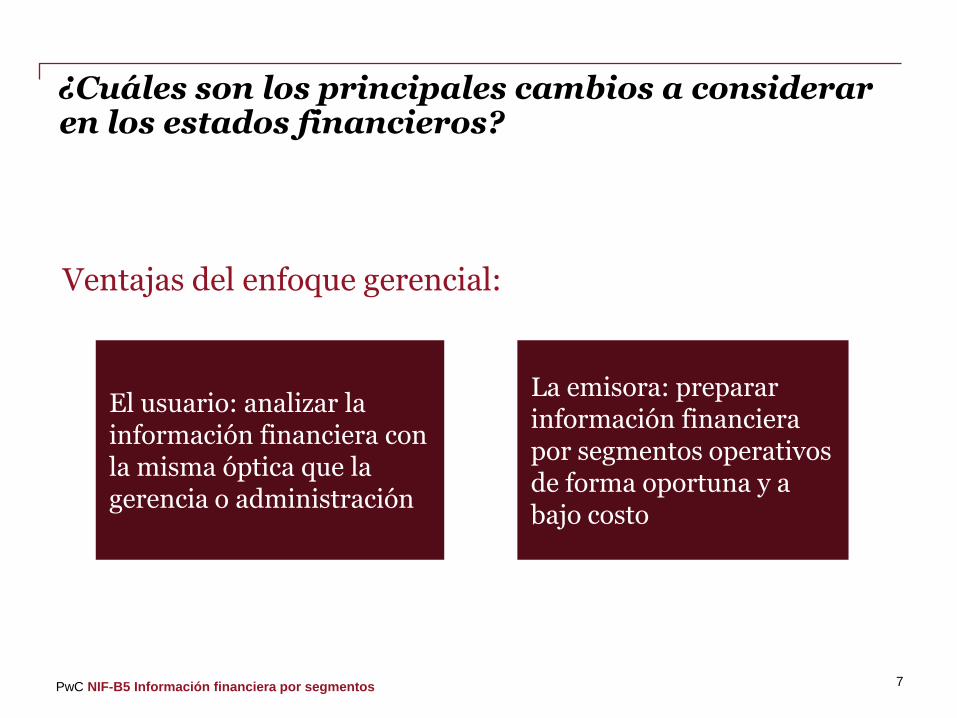

Ventajas del enfoque gerencial:

¿Cuáles son los principales cambios a considerar en los estados financieros?

7

El usuario: analizar la información financiera con la misma óptica que la gerencia o administración

La emisora: preparar información financiera por segmentos operativos de forma oportuna y a bajo costo

PwC NIF-B5 Información financiera por segmentos

Ventajas del enfoque gerencial:

¿Cuáles son los principales cambios a considerar en los estados financieros?

7

El usuario: analizar la información financiera con la misma óptica que la gerencia o administración

La emisora: preparar información financiera por segmentos operativos de forma oportuna y a bajo costo

La adopción de la NIF B-5 podría implicar:

•Reforzar los procesos administrativos.

•Revelar información utilizada por la gerencia.

PwC NIF-B5 Información financiera por segmentos

Ventajas del enfoque gerencial:

¿Cuáles son los principales cambios a considerar en los estados financieros?

7

PwC NIF-B5 Información financiera por segmentos

Nuevas definiciones clave permiten identificar la información a revelar por segmentos

¿Cuáles son los principales cambios a considerar en los estados financieros?

8

PwC NIF-B5 Información financiera por segmentos

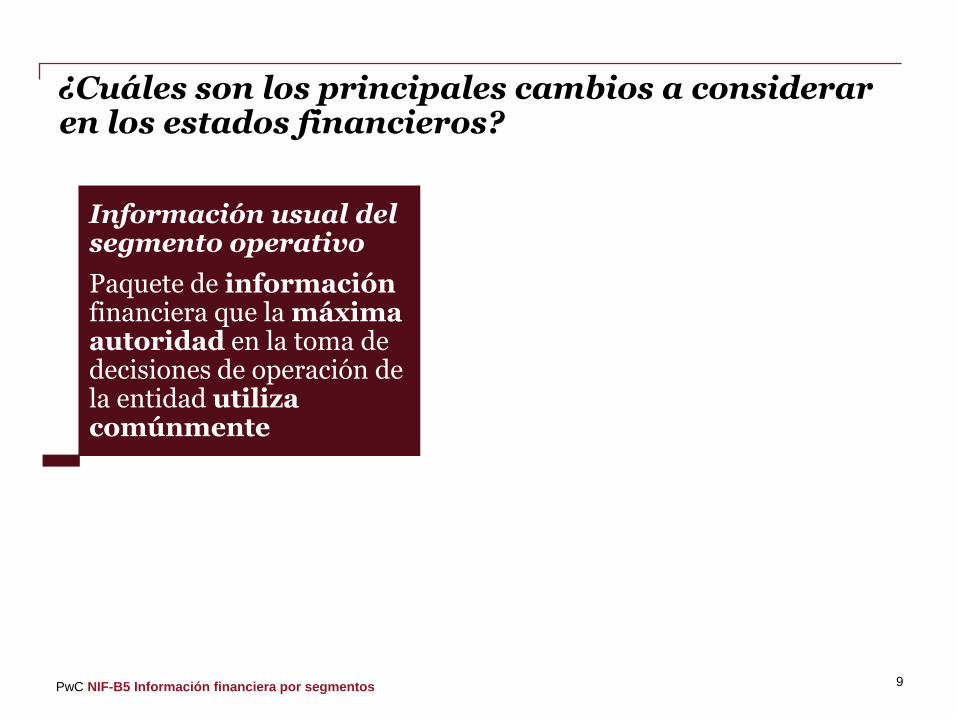

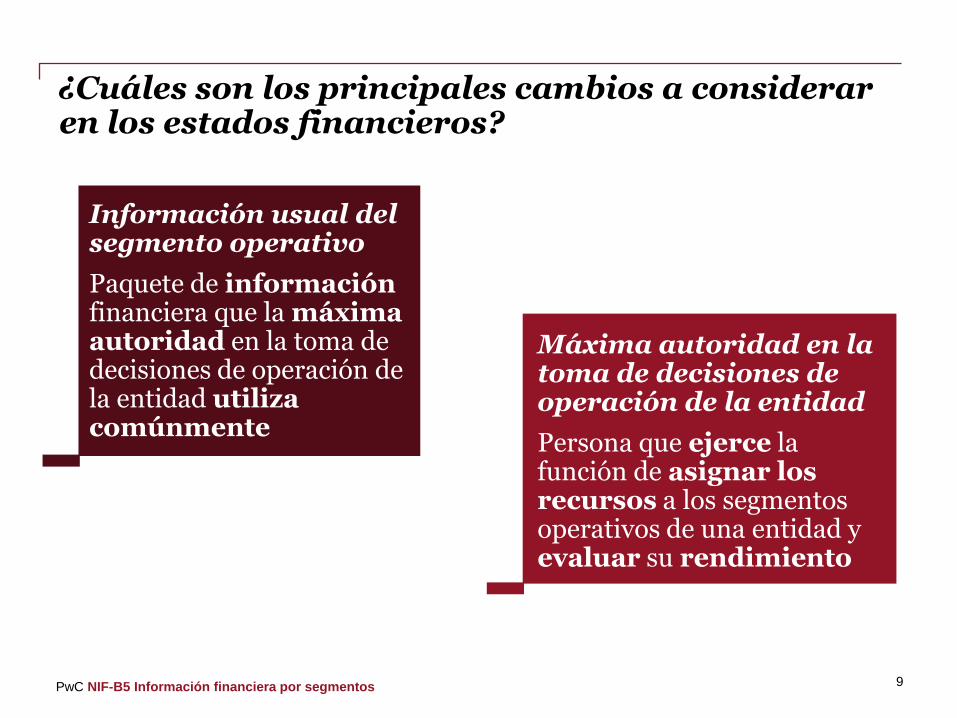

Información usual del segmento operativo

Información usual del segmento operativo

Paquete de informaciónfinanciera que la máximaautoridad en la toma de decisiones de operación de la entidad utiliza comúnmente

Máxima autoridad en la toma de decisiones de operación de la entidad

Persona que ejerce la función de asignar los recursos a los segmentos operativos de una entidad y evaluar su rendimiento

¿Cuáles son los principales cambios a considerar en los estados financieros?

9

PwC NIF-B5 Información financiera por segmentos

Información usual del segmento operativo

Información usual del segmento operativo

Paquete de informaciónfinanciera que la máximaautoridad en la toma de decisiones de operación de la entidad utiliza comúnmente

Máxima autoridad en la toma de decisiones de operación de la entidad

Persona que ejerce la función de asignar los recursos a los segmentos operativos de una entidad y evaluar su rendimiento

¿Cuáles son los principales cambios a considerar en los estados financieros?

9

PwC NIF-B5 Información financiera por segmentos

¿Cuáles son los principales cambios a consideraren los estados financieros?

¿Qué es un

segmento?

10

PwC NIF-B5 Información financiera por segmentos

¿Cuáles son los principales cambios a consideraren los estados financieros?

Es un componente de una entidad que tiene 3 características:

¿Qué es un

segmento?

10

PwC NIF-B5 Información financiera por segmentos

¿Cuáles son los principales cambios a consideraren los estados financieros?

Es un componente de una entidad que tiene 3 características:

¿Qué es un

segmento?

Desarrolla actividades de negocio, genera ingresos, costos y gastos

10

PwC NIF-B5 Información financiera por segmentos

¿Cuáles son los principales cambios a consideraren los estados financieros?

Es un componente de una entidad que tiene 3 características:

¿Qué es un

segmento?

Desarrolla actividades de negocio, genera ingresos, costos y gastos

Sus resultados de operación son revisados de forma regular

10

PwC NIF-B5 Información financiera por segmentos

¿Cuáles son los principales cambios a consideraren los estados financieros?

Es un componente de una entidad que tiene 3 características:

¿Qué es un

segmento?

Desarrolla actividades de negocio, genera ingresos, costos y gastos

Sus resultados de operación son revisados de forma regular

Se dispone de información financiera específica

10

PwC NIF-B5 Información financiera por segmentos

Se presenta

el desafío de identificar:

¿Cuáles son los principales cambios a considerar en los estados financieros?

11

PwC NIF-B5 Información financiera por segmentos

Se presenta

el desafío de identificar:

La máxima autoridad en la toma de decisiones de cada entidad

¿Cuáles son los principales cambios a considerar en los estados financieros?

11

PwC NIF-B5 Información financiera por segmentos

Se presenta

el desafío de identificar:

La máxima autoridad en la toma de decisiones de cada entidad

La información que usualmente utiliza

¿Cuáles son los principales cambios a considerar en los estados financieros?

11

PwC NIF-B5 Información financiera por segmentos

Identificación de segmentos con base en sus características cuantitativas

¿Cuáles son los principales cambios a considerar en los estados financieros?

12

PwC NIF-B5 Información financiera por segmentos

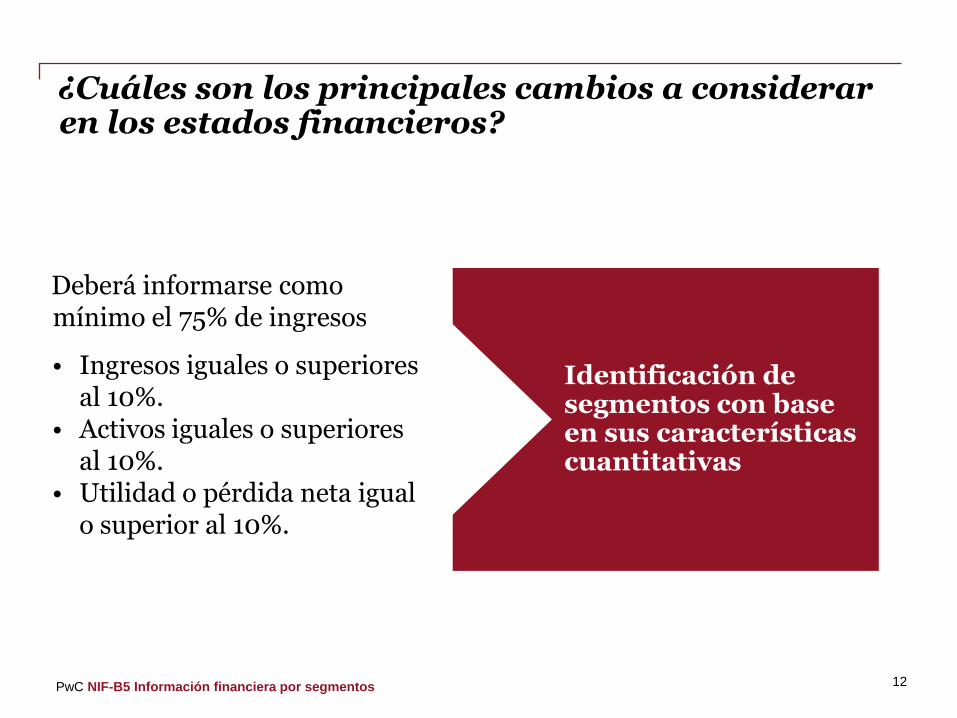

Identificación de segmentos con base en sus características cuantitativas

Deberá informarse como mínimo el 75% de ingresos

¿Cuáles son los principales cambios a considerar en los estados financieros?

12

PwC NIF-B5 Información financiera por segmentos

Identificación de segmentos con base en sus características cuantitativas

• Ingresos iguales o superiores al 10%.

• Activos iguales o superiores al 10%.

• Utilidad o pérdida neta igual o superior al 10%.

Deberá informarse como mínimo el 75% de ingresos

¿Cuáles son los principales cambios a considerar en los estados financieros?

12

PwC NIF-B5 Información financiera por segmentos

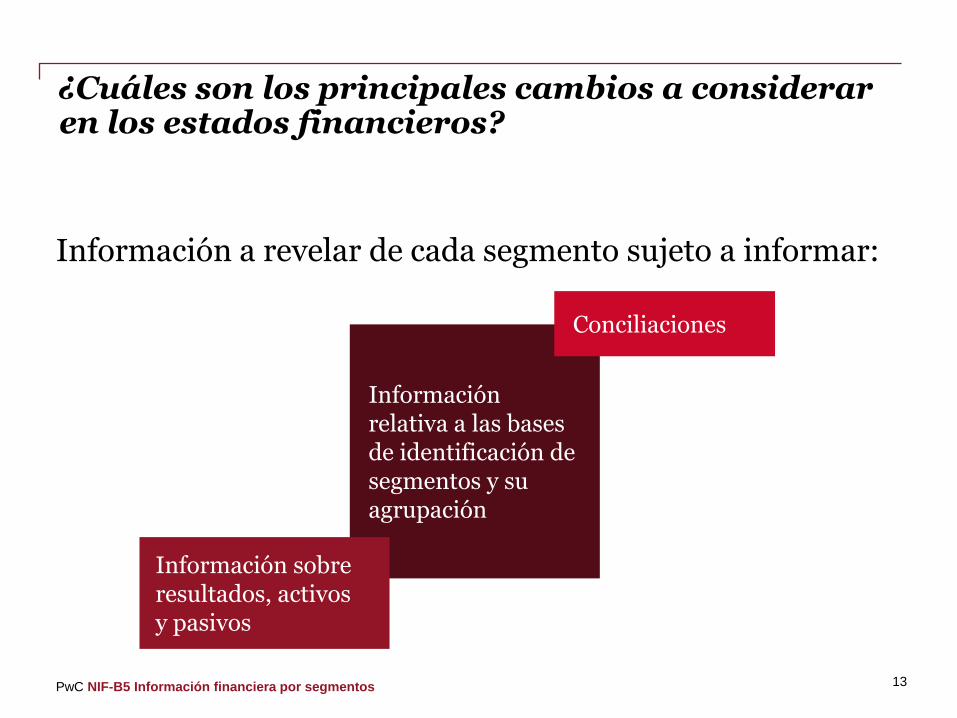

Información a revelar de cada segmento sujeto a informar:

Información relativa a las bases de identificación de segmentos y su agrupación

¿Cuáles son los principales cambios a considerar en los estados financieros?

13

PwC NIF-B5 Información financiera por segmentos

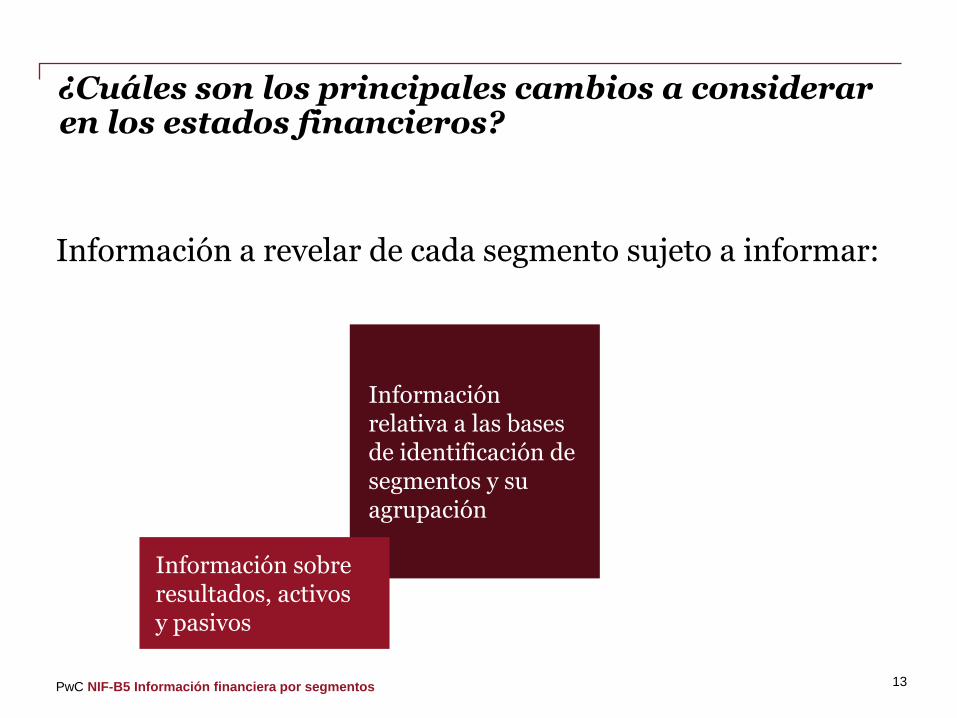

Información a revelar de cada segmento sujeto a informar:

Información relativa a las bases de identificación de segmentos y su agrupación

Información sobre resultados, activos y pasivos

¿Cuáles son los principales cambios a considerar en los estados financieros?

13

PwC NIF-B5 Información financiera por segmentos

Información a revelar de cada segmento sujeto a informar:

Información relativa a las bases de identificación de segmentos y su agrupación

Información sobre resultados, activos y pasivos

Conciliaciones

¿Cuáles son los principales cambios a considerar en los estados financieros?

13

PwC NIF-B5 Información financiera por segmentos

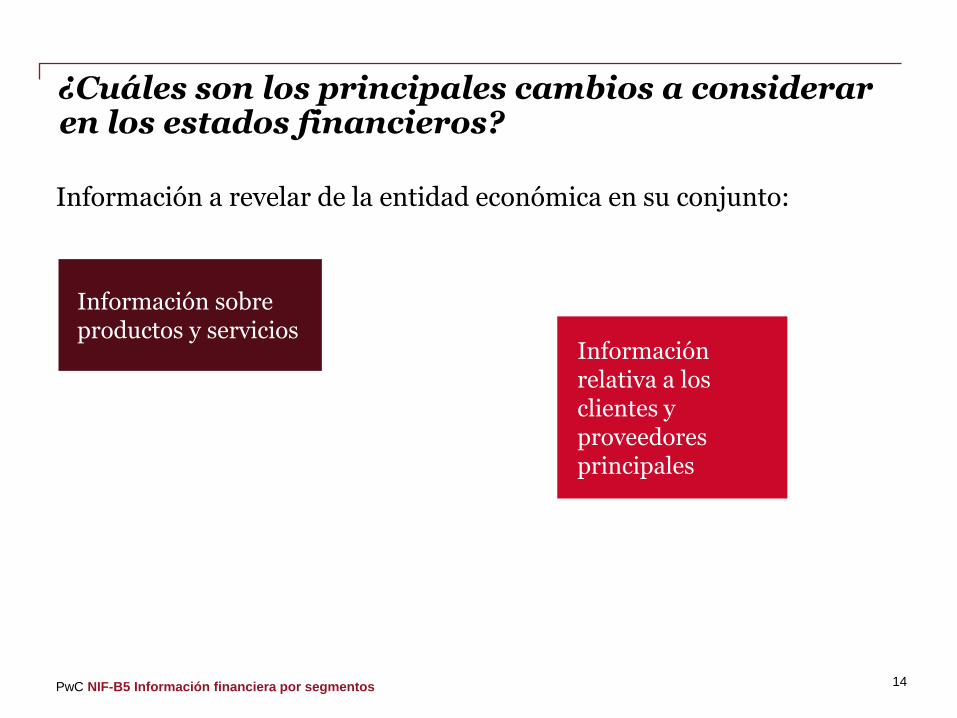

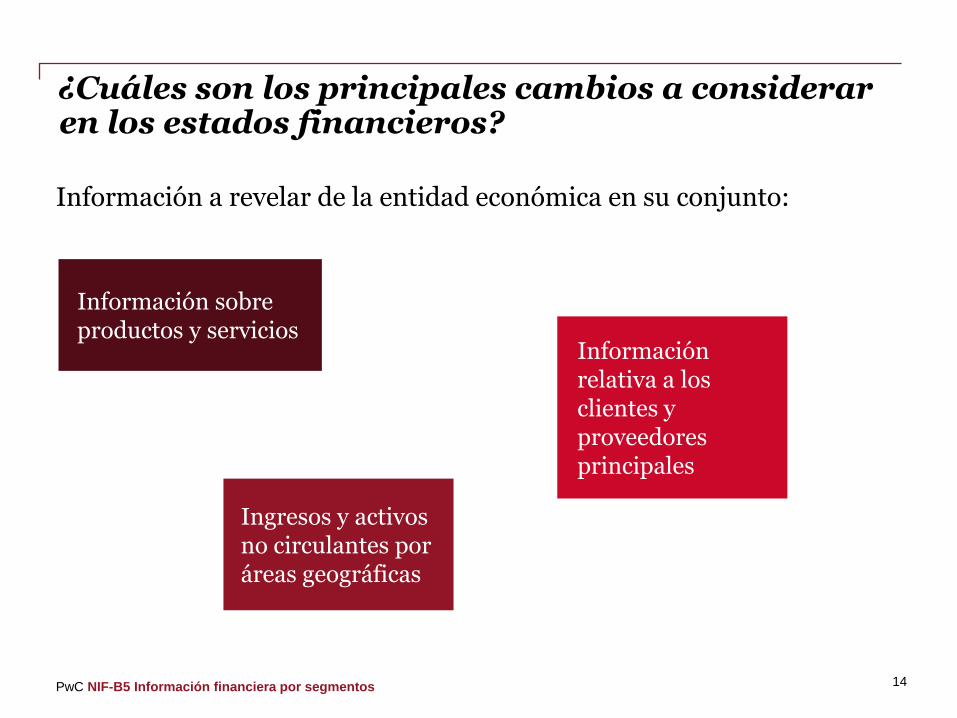

Información a revelar de la entidad económica en su conjunto:

Información sobre productos y servicios

¿Cuáles son los principales cambios a considerar en los estados financieros?

14

PwC NIF-B5 Información financiera por segmentos

Información a revelar de la entidad económica en su conjunto:

Información relativa a los clientes y proveedores principales

Información sobre productos y servicios

¿Cuáles son los principales cambios a considerar en los estados financieros?

14

PwC NIF-B5 Información financiera por segmentos

Información a revelar de la entidad económica en su conjunto:

Ingresos y activos no circulantes por áreas geográficas

Información relativa a los clientes y proveedores principales

Información sobre productos y servicios

¿Cuáles son los principales cambios a considerar en los estados financieros?

14

PwC NIF-B5 Información financiera por segmentos

¿Cuáles son los principales cambios a considerar en los estados financieros?

15

PwC NIF-B5 Información financiera por segmentos

Cuando se identifique un nuevo segmento a informar

¿Cuáles son los principales cambios a considerar en los estados financieros?

15

PwC NIF-B5 Información financiera por segmentos

Cuando se identifique un nuevo segmento a informar

¿Cómo debe presentarse la información comparativa?

¿Cuáles son los principales cambios a considerar en los estados financieros?

15

PwC NIF-B5 Información financiera por segmentos

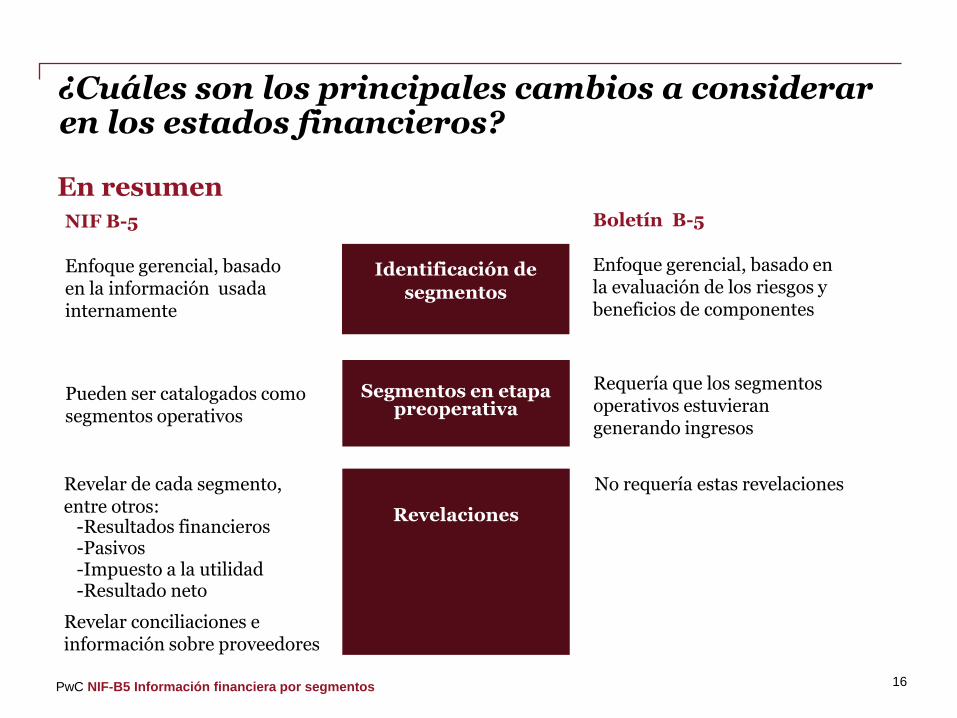

Identificación de

segmentos

Segmentos en etapa preoperativa

NIF B-5

Enfoque gerencial, basadoen la información usadainternamente

Boletín B-5

Enfoque gerencial, basado en la evaluación de los riesgos y beneficios de componentes

Revelaciones

En resumen

Requería que los segmentosoperativos estuvierangenerando ingresos

No requería estas revelaciones

Pueden ser catalogados comosegmentos operativos

Revelar de cada segmento, entre otros:

-Resultados financieros-Pasivos-Impuesto a la utilidad-Resultado neto

Revelar conciliaciones e información sobre proveedores

¿Cuáles son los principales cambios a considerar en los estados financieros?

16

43PwC NIF-B5 Información financiera por segmentos

¿Qué diferencias hay con IFRS?

17

44PwC NIF-B5 Información financiera por segmentos

¿Qué diferencias hay con IFRS?

La NIF requiere que se revele información relativa a los principales proveedores de la entidad, cuando IFRS no lo requiere

17

45PwC NIF-B5 Información financiera por segmentos

¿Cuáles son los efectos en los estados financieros comparativos?

Vigencia: 1 de enero de 2011

Requiere aplicación retrospectiva

18

46PwC NIF-B5 Información financiera por segmentos

¿Cuáles son los efectos en los estados financieros comparativos?

Vigencia: 1 de enero de 2011

Requiere aplicación retrospectiva

18

La información por segmentos es para la adecuada toma de decisiones...

![3URWRNROOEHVFKUHLEXQJ /(*,&B5:B - RFID-Webshop 13.56... · 3urwrnrooehvfkuhlexqj /(*,&b5:b (uvwhoogdwxp ˇ˛ 6hlwhˇyrq /(*,&b5:b b5(9 ˘ grf 6dw]duwhq 'dwhqohvhq qlfkwvhjphqwlhuwh/(*,&](https://img.pdfslide.tips/doc/110x75/5ab441397f8b9adc638bdd67/3urwrnrooehvfkuhlexqj-b5b-rfid-13563urwrnrooehvfkuhlexqj-b5b-uvwhoogdwxp.jpg)