Embed Size (px)

Citation preview

Investieren inÖsterreich

Das aktuelle Steuersystem im Überblick.

Bulgarien | Kroatien | Österreich | Polen | RumänienSerbien | Slowakei | Slowenien | Tschechien | Ungarn

Mitglied von Crowe Horwath International (Zürich) – einer weltweiten Vereinigung rechtlich selbstständiger und unabhängiger Steuerberater, Wirtschaftsprüfer und Unternehmensberater.

2011

Bulgarien | Kroatien | Österreich | Polen | RumänienSerbien | Slowakei | Slowenien | Tschechien | Ungarn

Mitglied von Crowe Horwath International (Zürich) – einer weltweiten Vereinigung rechtlich selbstständiger und unabhängiger Steuerberater, Wirtschaftsprüfer und Unternehmensberater.

10 Länder. 1 Unternehmen.

Beratung auf höchstem Niveau.

Steuerberatung

Wirtschaftsprüfung

Business Consulting

www.tpa-horwath.com

TPA Horwath | Investieren in Österreich 2011 1

Investieren in Österreich.Das aktuelle Steuersystem im Überblick.

Die aktuelle Wirtschaftsentwicklung in den Ländern Mittel- und Osteuropas bringt auch laufende Änderungen in den Steuersyste-men mit sich. Zahlreiche für Investoren relevante Neuerungen sind die Folge.

TPA Horwath bietet mit der CEE-Länderreihe für mittlerweile zehn Länder Mittel- und Osteuropas die wichtigsten Neuerungen im Über-blick. Sie finden darin unter anderem:

■ die wesentlichen Informationen zu den Gesellschaftsformen, ■ das Wichtigste rund um Körperschaft-, Einkommen- und

Umsatzsteuer im jeweiligen Land, ■ aktuelle Steuerbegünstigungen sowie ■ zentrale Regelungen zu den Doppelbesteuerungsabkommen.

Im Rahmen der TPA Horwath-Länderreihe liegen Broschüren zu den Ländern Bulgarien, Kroatien, Österreich, Polen, Rumänien, Slowakei, Slowenien, Tschechien, Ungarn und erstmals auch zu Serbien auf. Aktuelle und detaillierte Informationen er-halten Sie auch über unsere Homepage www.tpa-horwath.com sowie über unseren elektronischen Newsletter, anzufordern unter: [email protected]

Die Informationen in dieser Broschüre basieren auf der derzeitigen Gesetzeslage und der herrschenden Verwaltungspraxis (Änder-ungen vorbehalten). Die Publikation beinhaltet nur allgemeine, notwendigerweise gekürzte Informationen und kann die individuelle Beratung nicht ersetzen. Gerne beantworten unsere CEE-Experten Ihre Fragen.

Inhalt

Gesellschaftsformen .................................................................................................... 2Körperschaftsteuer ...................................................................................................... 4Einkommensteuer ........................................................................................................ 7Termine und Fristen ..................................................................................................... 9Sonstige Steuern ......................................................................................................... 9Abgabenordnung ........................................................................................................ 9Steuerbegünstigungen ................................................................................................ 11Unbewegliches Vermögen ........................................................................................... 12Sozialversicherung und Lohnnebenkosten ................................................................. 14Geschäftsführer ........................................................................................................... 15Umsatzsteuer .............................................................................................................. 15Mergers & Acquisitions ............................................................................................... 19Doppelbesteuerungsabkommen ................................................................................. 22TPA Horwath Standorte ............................................................................................... 28

TPA Horwath | Investieren in Österreich 20112

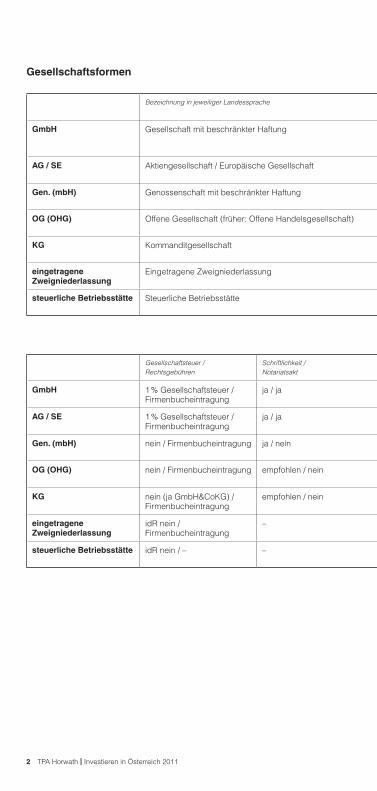

Gesellschaftsformen

Bezeichnung in jeweiliger Landessprache

GmbH Gesellschaft mit beschränkter Haftung

AG / SE Aktiengesellschaft / Europäische Gesellschaft

Gen. (mbH) Genossenschaft mit beschränkter Haftung

OG (OHG) Offene Gesellschaft (früher: Offene Handelsgesellschaft)

KG Kommanditgesellschaft

eingetragene Zweigniederlassung

Eingetragene Zweigniederlassung

steuerliche Betriebsstätte Steuerliche Betriebsstätte

Gesellschaftsteuer / Rechtsgebühren

Schriftlichkeit / Notariatsakt

GmbH 1 % Gesellschaftsteuer / Firmenbucheintragung

ja / ja

AG / SE 1 % Gesellschaftsteuer / Firmenbucheintragung

ja / ja

Gen. (mbH) nein / Firmenbucheintragung ja / nein

OG (OHG) nein / Firmenbucheintragung empfohlen / nein

KG nein (ja GmbH&CoKG) / Firmenbucheintragung

empfohlen / nein

eingetragene Zweigniederlassung

idR nein / Firmenbucheintragung

–

steuerliche Betriebsstätte idR nein / – –

TPA Horwath | Investieren in Österreich 2011 3

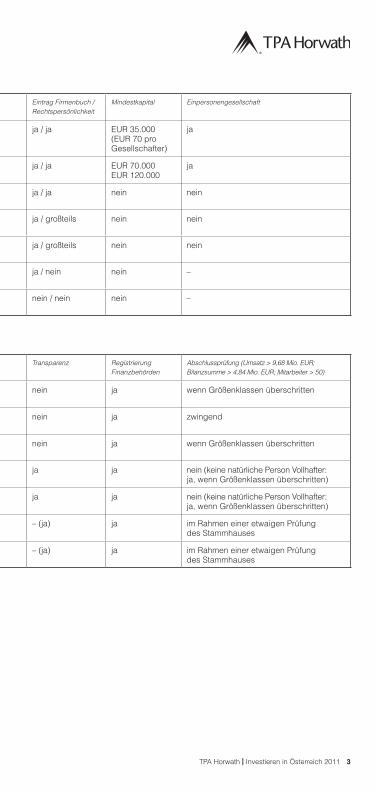

Eintrag Firmenbuch / Rechtspersönlichkeit

Mindestkapital Einpersonengesellschaft

ja / ja EUR 35.000 (EUR 70 pro Gesellschafter)

ja

ja / ja EUR 70.000EUR 120.000

ja

ja / ja nein nein

ja / großteils nein nein

ja / großteils nein nein

ja / nein nein –

nein / nein nein –

Transparenz Registrierung Finanzbehörden

Abschlussprüfung (Umsatz > 9,68 Mio. EUR; Bilanzsumme > 4,84 Mio. EUR; Mitarbeiter > 50)

nein ja wenn Größenklassen überschritten

nein ja zwingend

nein ja wenn Größenklassen überschritten

ja ja nein (keine natürliche Person Vollhafter: ja, wenn Größenklassen überschritten)

ja ja nein (keine natürliche Person Vollhafter: ja, wenn Größenklassen überschritten)

– (ja) ja im Rahmen einer etwaigen Prüfung des Stammhauses

– (ja) ja im Rahmen einer etwaigen Prüfung des Stammhauses

TPA Horwath | Investieren in Österreich 20114

Körperschaftsteuer

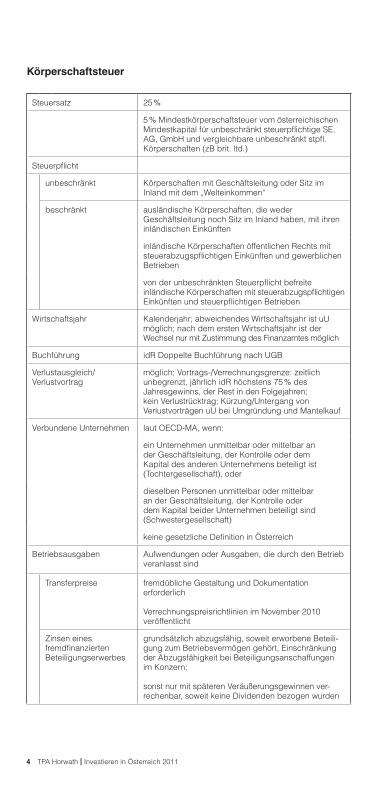

Steuersatz 25 %

5 % Mindestkörperschaftsteuer vom österreichischen Mindestkapital für unbeschränkt steuerpflichtige SE, AG, GmbH und vergleichbare unbeschränkt stpfl. Körperschaften (zB brit. ltd.)

Steuerpflicht

unbeschränkt Körperschaften mit Geschäftsleitung oder Sitz im Inland mit dem „Welteinkommen“

beschränkt ausländische Körperschaften, die weder Geschäftsleitung noch Sitz im Inland haben, mit ihren inländischen Einkünften

inländische Körperschaften öffentlichen Rechts mit steuerabzugspflichtigen Einkünften und gewerblichen Betrieben

von der unbeschränkten Steuerpflicht befreite inländische Körperschaften mit steuerabzugspflichtigen Einkünften und steuerpflichtigen Betrieben

Wirtschaftsjahr Kalenderjahr; abweichendes Wirtschaftsjahr ist uU möglich; nach dem ersten Wirtschaftsjahr ist der Wechsel nur mit Zustimmung des Finanzamtes möglich

Buchführung idR Doppelte Buchführung nach UGB

Verlustausgleich/ Verlustvortrag

möglich; Vortrags-/Verrechnungsgrenze: zeitlich unbegrenzt, jährlich idR höchstens 75 % des Jahresgewinns, der Rest in den Folgejahren; kein Verlustrücktrag; Kürzung/Untergang von Verlustvorträgen uU bei Umgründung und Mantelkauf

Verbundene Unternehmen laut OECD-MA, wenn:

ein Unternehmen unmittelbar oder mittelbar an der Geschäftsleitung, der Kontrolle oder dem Kapital des anderen Unternehmens beteiligt ist (Tochtergesellschaft), oder

dieselben Personen unmittelbar oder mittelbar an der Geschäftsleitung, der Kontrolle oder dem Kapital beider Unternehmen beteiligt sind (Schwestergesellschaft)

keine gesetzliche Definition in Österreich

Betriebsausgaben Aufwendungen oder Ausgaben, die durch den Betrieb veranlasst sind

Transferpreise fremdübliche Gestaltung und Dokumentation erforderlich

Verrechnungspreisrichtlinien im November 2010 veröffentlicht

Zinsen eines fremdfinanzierten Beteiligungserwerbes

grundsätzlich abzugsfähig, soweit erworbene Beteili-gung zum Betriebsvermögen gehört, Einschränkung der Abzugsfähigkeit bei Beteiligungsanschaffungen im Konzern;

sonst nur mit späteren Veräußerungsgewinnen ver-rechenbar, soweit keine Dividenden bezogen wurden

TPA Horwath | Investieren in Österreich 2011 5

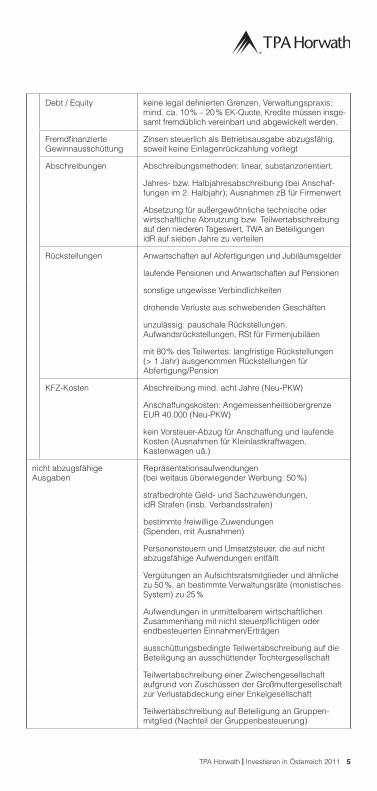

Debt / Equity keine legal definierten Grenzen, Verwaltungspraxis: mind. ca. 10 % – 20 % EK-Quote, Kredite müssen insge-samt fremdüblich vereinbart und abgewickelt werden.

Fremdfinanzierte Gewinnausschüttung

Zinsen steuerlich als Betriebsausgabe abzugsfähig, soweit keine Einlagenrückzahlung vorliegt

Abschreibungen Abschreibungsmethoden: linear, substanzorientiert.

Jahres- bzw. Halbjahresabschreibung (bei Anschaf-fungen im 2. Halbjahr); Ausnahmen zB für Firmenwert

Absetzung für außergewöhnliche technische oder wirtschaftliche Abnutzung bzw. Teilwertabschreibung auf den niederen Tageswert, TWA an Beteiligungen idR auf sieben Jahre zu verteilen

Rückstellungen Anwartschaften auf Abfertigungen und Jubiläumsgelder

laufende Pensionen und Anwartschaften auf Pensionen

sonstige ungewisse Verbindlichkeiten

drohende Verluste aus schwebenden Geschäften

unzulässig: pauschale Rückstellungen, Aufwandsrückstellungen, RSt für Firmenjubiläen

mit 80 % des Teilwertes: langfristige Rückstellungen (> 1 Jahr) ausgenommen Rückstellungen für Abfertigung/Pension

KFZ-Kosten Abschreibung mind. acht Jahre (Neu-PKW)

Anschaffungskosten: Angemessenheitsobergrenze EUR 40.000 (Neu-PKW)

kein Vorsteuer-Abzug für Anschaffung und laufende Kosten (Ausnahmen für Kleinlastkraftwagen, Kastenwagen uä.)

nicht abzugsfähige Ausgaben

Repräsentationsaufwendungen (bei weitaus überwiegender Werbung: 50 %)

strafbedrohte Geld- und Sachzuwendungen, idR Strafen (insb. Verbandsstrafen)

bestimmte freiwillige Zuwendungen (Spenden, mit Ausnahmen)

Personensteuern und Umsatzsteuer, die auf nicht abzugsfähige Aufwendungen entfällt

Vergütungen an Aufsichtsratsmitglieder und ähnliche zu 50 %, an bestimmte Verwaltungsräte (monistisches System) zu 25 %

Aufwendungen in unmittelbarem wirtschaftlichen Zusammenhang mit nicht steuerpflichtigen oder endbesteuerten Einnahmen/Erträgen

ausschüttungsbedingte Teilwertabschreibung auf die Beteiligung an ausschüttender Tochtergesellschaft

Teilwertabschreibung einer Zwischengesellschaft aufgrund von Zuschüssen der Großmuttergesellschaft zur Verlustabdeckung einer Enkelgesellschaft

Teilwertabschreibung auf Beteiligung an Gruppen-mitglied (Nachteil der Gruppenbesteuerung)

TPA Horwath | Investieren in Österreich 20116

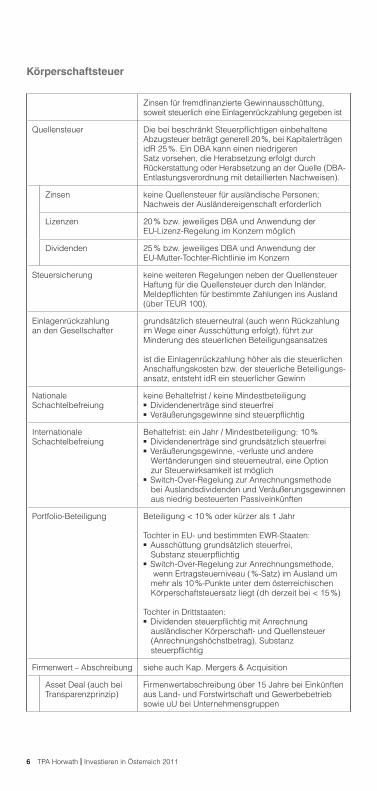

Zinsen für fremdfinanzierte Gewinnausschüttung, soweit steuerlich eine Einlagenrückzahlung gegeben ist

Quellensteuer Die bei beschränkt Steuerpflichtigen einbehaltene Abzugsteuer beträgt generell 20 %, bei Kapitalerträgen idR 25 %. Ein DBA kann einen niedrigeren Satz vorsehen, die Herabsetzung erfolgt durch Rückerstattung oder Herabsetzung an der Quelle (DBA-Entlastungsverordnung mit detaillierten Nachweisen).

Zinsen keine Quellensteuer für ausländische Personen; Nachweis der Ausländereigenschaft erforderlich

Lizenzen 20 % bzw. jeweiliges DBA und Anwendung der EU-Lizenz-Regelung im Konzern möglich

Dividenden 25 % bzw. jeweiliges DBA und Anwendung der EU-Mutter-Tochter-Richtlinie im Konzern

Steuersicherung keine weiteren Regelungen neben der QuellensteuerHaftung für die Quellensteuer durch den Inländer, Meldepflichten für bestimmte Zahlungen ins Ausland (über TEUR 100).

Einlagenrückzahlung an den Gesellschafter

grundsätzlich steuerneutral (auch wenn Rückzahlung im Wege einer Ausschüttung erfolgt), führt zur Minderung des steuerlichen Beteiligungsansatzes

ist die Einlagenrückzahlung höher als die steuerlichen Anschaffungskosten bzw. der steuerliche Beteiligungs-ansatz, entsteht idR ein steuerlicher Gewinn

Nationale Schachtelbefreiung

keine Behaltefrist / keine Mindestbeteiligung ■ Dividendenerträge sind steuerfrei ■ Veräußerungsgewinne sind steuerpflichtig

Internationale Schachtelbefreiung

Behaltefrist: ein Jahr / Mindestbeteiligung: 10 % ■ Dividendenerträge sind grundsätzlich steuerfrei ■ Veräußerungsgewinne, -verluste und andere Wertänderungen sind steuerneutral, eine Option zur Steuerwirksamkeit ist möglich

■ Switch-Over-Regelung zur Anrechnungsmethode bei Auslandsdividenden und Veräußerungsgewinnen aus niedrig besteuerten Passiveinkünften

Portfolio-Beteiligung Beteiligung < 10 % oder kürzer als 1 Jahr

Tochter in EU- und bestimmten EWR-Staaten: ■ Ausschüttung grundsätzlich steuerfrei, Substanz steuerpflichtig

■ Switch-Over-Regelung zur Anrechnungsmethode, wenn Ertragsteuerniveau ( %-Satz) im Ausland um mehr als 10 %-Punkte unter dem österreichischen Körperschaftsteuersatz liegt (dh derzeit bei < 15 %)

Tochter in Drittstaaten: ■ Dividenden steuerpflichtig mit Anrechnung ausländischer Körperschaft- und Quellensteuer (Anrechnungshöchstbetrag), Substanz steuerpflichtig

Firmenwert – Abschreibung siehe auch Kap. Mergers & Acquisition

Asset Deal (auch bei Transparenzprinzip)

Firmenwertabschreibung über 15 Jahre bei Einkünften aus Land- und Forstwirtschaft und Gewerbebetrieb sowie uU bei Unternehmensgruppen

Körperschaftsteuer

TPA Horwath | Investieren in Österreich 2011 7

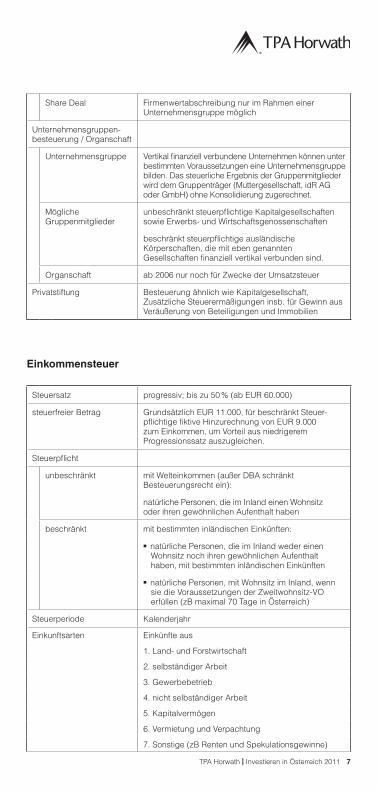

Share Deal Firmenwertabschreibung nur im Rahmen einer Unternehmensgruppe möglich

Unternehmensgruppen-besteuerung / Organschaft

Unternehmensgruppe Vertikal finanziell verbundene Unternehmen können unter bestimmten Voraussetzungen eine Unternehmensgruppe bilden. Das steuerliche Ergebnis der Gruppenmitglieder wird dem Gruppenträger (Muttergesellschaft, idR AG oder GmbH) ohne Konsolidierung zugerechnet.

Mögliche Gruppenmitglieder

unbeschränkt steuerpflichtige Kapitalgesellschaften sowie Erwerbs- und Wirtschaftsgenossenschaften

beschränkt steuerpflichtige ausländische Körper schaften, die mit eben genannten Gesellschaften finanziell vertikal verbunden sind.

Organschaft ab 2006 nur noch für Zwecke der Umsatzsteuer

Privatstiftung Besteuerung ähnlich wie Kapitalgesellschaft, Zusätzliche Steuerermäßigungen insb. für Gewinn aus Veräußerung von Beteiligungen und Immobilien

Einkommensteuer

Steuersatz progressiv; bis zu 50 % (ab EUR 60.000)

steuerfreier Betrag Grundsätzlich EUR 11.000, für beschränkt Steuer-pflichtige fiktive Hinzurechnung von EUR 9.000 zum Einkommen, um Vorteil aus niedrigerem Progressionssatz auszugleichen.

Steuerpflicht

unbeschränkt mit Welteinkommen (außer DBA schränkt Besteuerungsrecht ein):

natürliche Personen, die im Inland einen Wohnsitz oder ihren gewöhnlichen Aufenthalt haben

beschränkt mit bestimmten inländischen Einkünften:

■ natürliche Personen, die im Inland weder einenWohnsitz noch ihren gewöhnlichen Aufenthalt haben, mit bestimmten inländischen Einkünften

■ natürliche Personen, mit Wohnsitz im Inland, wennsie die Voraussetzungen der Zweitwohnsitz-VO erfüllen (zB maximal 70 Tage in Österreich)

Steuerperiode Kalenderjahr

Einkunftsarten Einkünfte aus

1. Land- und Forstwirtschaft

2. selbständiger Arbeit

3. Gewerbebetrieb

4. nicht selbständiger Arbeit

5. Kapitalvermögen

6. Vermietung und Verpachtung

7. Sonstige (zB Renten und Spekulationsgewinne)

TPA Horwath | Investieren in Österreich 20118

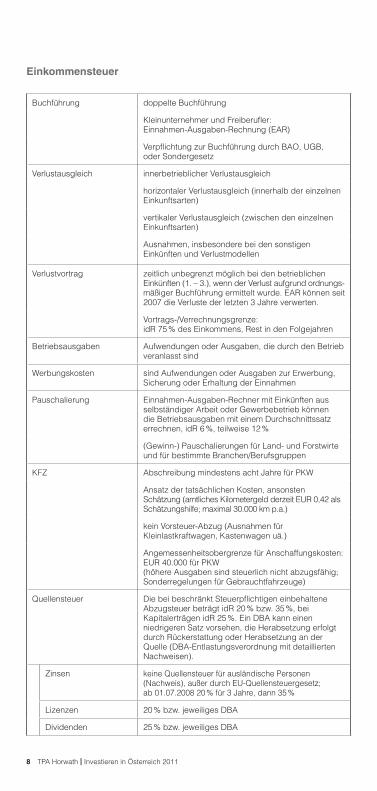

Buchführung doppelte Buchführung

Kleinunternehmer und Freiberufler: Einnahmen-Ausgaben-Rechnung (EAR)

Verpflichtung zur Buchführung durch BAO, UGB, oder Sondergesetz

Verlustausgleich innerbetrieblicher Verlustausgleich

horizontaler Verlustausgleich (innerhalb der einzelnen Einkunftsarten)

vertikaler Verlustausgleich (zwischen den einzelnen Einkunftsarten)

Ausnahmen, insbesondere bei den sonstigen Einkünften und Verlustmodellen

Verlustvortrag zeitlich unbegrenzt möglich bei den betrieblichen Einkünften (1. – 3.), wenn der Verlust aufgrund ordnungs-mäßiger Buchführung ermittelt wurde. EAR können seit 2007 die Verluste der letzten 3 Jahre verwerten.

Vortrags-/Verrechnungsgrenze: idR 75 % des Einkommens, Rest in den Folgejahren

Betriebsausgaben Aufwendungen oder Ausgaben, die durch den Betrieb veranlasst sind

Werbungskosten sind Aufwendungen oder Ausgaben zur Erwerbung, Sicherung oder Erhaltung der Einnahmen

Pauschalierung Einnahmen-Ausgaben-Rechner mit Einkünften aus selbständiger Arbeit oder Gewerbebetrieb können die Betriebsausgaben mit einem Durchschnittssatz errechnen, idR 6 %, teilweise 12 %

(Gewinn-) Pauschalierungen für Land- und Forstwirte und für bestimmte Branchen/Berufsgruppen

KFZ Abschreibung mindestens acht Jahre für PKW

Ansatz der tatsächlichen Kosten, ansonsten Schätzung (amtliches Kilometergeld derzeit EUR 0,42 als Schätzungshilfe; maximal 30.000 km p.a.)

kein Vorsteuer-Abzug (Ausnahmen für Kleinlastkraftwagen, Kastenwagen uä.)

Angemessenheitsobergrenze für Anschaffungskosten: EUR 40.000 für PKW (höhere Ausgaben sind steuerlich nicht abzugsfähig; Sonderregelungen für Gebrauchtfahrzeuge)

Quellensteuer Die bei beschränkt Steuerpflichtigen einbehaltene Abzugsteuer beträgt idR 20 % bzw. 35 %, bei Kapitalerträgen idR 25 %. Ein DBA kann einen niedrigeren Satz vorsehen, die Herabsetzung erfolgt durch Rückerstattung oder Herabsetzung an der Quelle (DBA-Entlastungsverordnung mit detaillierten Nachweisen).

Zinsen keine Quellensteuer für ausländische Personen (Nachweis), außer durch EU-Quellensteuergesetz; ab 01.07.2008 20 % für 3 Jahre, dann 35 %

Lizenzen 20 % bzw. jeweiliges DBA

Dividenden 25 % bzw. jeweiliges DBA

Einkommensteuer

TPA Horwath | Investieren in Österreich 2011 9

Termine und Fristen

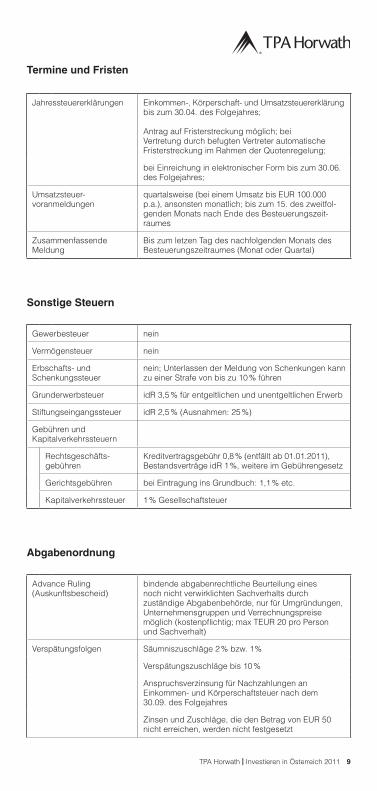

Jahressteuererklärungen Einkommen-, Körperschaft- und Umsatzsteuererklärung bis zum 30.04. des Folgejahres;

Antrag auf Fristerstreckung möglich; bei Vertretung durch befugten Vertreter automatische Fristerstreckung im Rahmen der Quotenregelung;

bei Einreichung in elektronischer Form bis zum 30.06. des Folgejahres;

Umsatzsteuer- voranmeldungen

quartalsweise (bei einem Umsatz bis EUR 100.000 p.a.), ansonsten monatlich; bis zum 15. des zweitfol-genden Monats nach Ende des Besteuerungszeit-raumes

ZusammenfassendeMeldung

Bis zum letzen Tag des nachfolgenden Monats des Besteuerungszeitraumes (Monat oder Quartal)

Sonstige Steuern

Gewerbesteuer nein

Vermögensteuer nein

Erbschafts- und Schenkungssteuer

nein; Unterlassen der Meldung von Schenkungen kann zu einer Strafe von bis zu 10 % führen

Grunderwerbsteuer idR 3,5 % für entgeltlichen und unentgeltlichen Erwerb

Stiftungseingangssteuer idR 2,5 % (Ausnahmen: 25 %)

Gebühren und Kapitalverkehrssteuern

Rechtsgeschäfts-gebühren

Kreditvertragsgebühr 0,8 % (entfällt ab 01.01.2011), Bestandsverträge idR 1 %, weitere im Gebührengesetz

Gerichtsgebühren bei Eintragung ins Grundbuch: 1,1 % etc.

Kapitalverkehrssteuer 1 % Gesellschaftsteuer

Abgabenordnung

Advance Ruling (Auskunftsbescheid)

bindende abgabenrechtliche Beurteilung eines noch nicht verwirklichten Sachverhalts durch zuständige Abgabenbehörde, nur für Umgründungen, Unternehmens gruppen und Verrechnungspreisemöglich (kostenpflichtig; max TEUR 20 pro Person und Sachverhalt)

Verspätungsfolgen Säumniszuschläge 2 % bzw. 1 %

Verspätungszuschläge bis 10 %

Anspruchsverzinsung für Nachzahlungen an Einkommen- und Körperschaftsteuer nach dem 30.09. des Folgejahres

Zinsen und Zuschläge, die den Betrag von EUR 50 nicht erreichen, werden nicht festgesetzt

TPA Horwath | Investieren in Österreich 201110

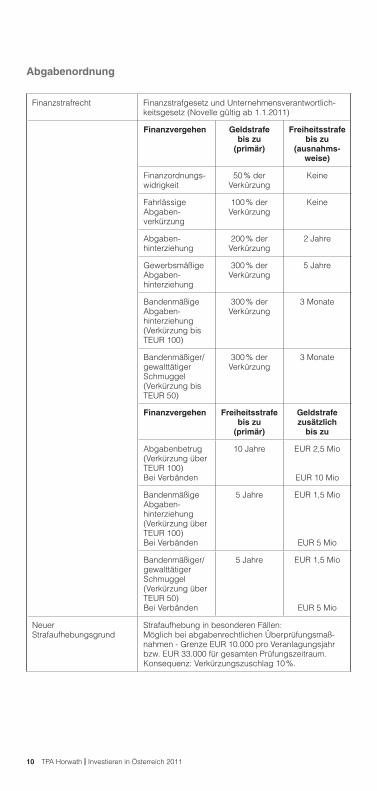

Finanzstrafrecht Finanzstrafgesetz und Unternehmensverantwortlich-keitsgesetz (Novelle gültig ab 1.1.2011)

Finanzvergehen Geldstrafe bis zu

(primär)

Freiheitsstrafe bis zu

(ausnahms weise)

Finanzordnungs-widrigkeit

50 % der Verkürzung

Keine

Fahrlässige Abgaben- verkürzung

100 % der Verkürzung

Keine

Abgaben- hinterziehung

200 % der Verkürzung

2 Jahre

Gewerbsmäßige Abgaben- hinterziehung

300 % der Verkürzung

5 Jahre

Bandenmäßige Abgaben- hinterziehung(Verkürzung bis TEUR 100)

300 % der Verkürzung

3 Monate

Bandenmäßiger/gewalttätiger Schmuggel(Verkürzung bis TEUR 50)

300 % der Verkürzung

3 Monate

Finanzvergehen Freiheitsstrafe bis zu

(primär)

Geldstrafe zusätzlich

bis zu

Abgabenbetrug(Verkürzung über TEUR 100)Bei Verbänden

10 Jahre EUR 2,5 Mio

EUR 10 Mio

Bandenmäßige Abgaben- hinterziehung(Verkürzung über TEUR 100)Bei Verbänden

5 Jahre EUR 1,5 Mio

EUR 5 Mio

Bandenmäßiger/gewalttätiger Schmuggel(Verkürzung über TEUR 50)Bei Verbänden

5 Jahre EUR 1,5 Mio

EUR 5 Mio

Neuer Strafaufhebungsgrund

Strafaufhebung in besonderen Fällen:Möglich bei abgabenrechtlichen Überprüfungsmaß-nahmen - Grenze EUR 10.000 pro Veranlagungsjahr bzw. EUR 33.000 für gesamten Prüfungszeitraum. Konsequenz: Verkürzungszuschlag 10 %.

Abgabenordnung

TPA Horwath | Investieren in Österreich 2011 11

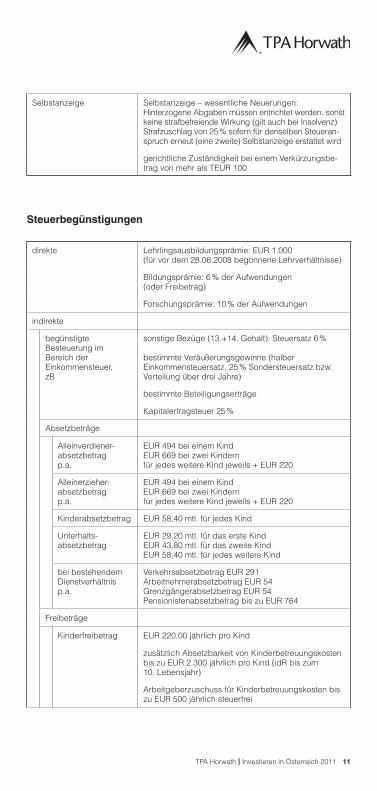

Selbstanzeige Selbstanzeige – wesentliche Neuerungen:Hinterzogene Abgaben müssen entrichtet werden, sonst keine strafbefreiende Wirkung (gilt auch bei Insolvenz)Strafzuschlag von 25 % sofern für denselben Steueran-spruch erneut (eine zweite) Selbstanzeige erstattet wird

gerichtliche Zuständigkeit bei einem Verkürzungsbe-trag von mehr als TEUR 100

Steuerbegünstigungen

direkte Lehrlingsausbildungsprämie: EUR 1.000 (für vor dem 28.06.2008 begonnene Lehrverhältnisse)

Bildungsprämie: 6 % der Aufwendungen (oder Freibetrag)

Forschungsprämie: 10 % der Aufwendungen

indirekte

begünstigte Besteuerung im Bereich der Einkommensteuer, zB

sonstige Bezüge (13.+14. Gehalt): Steuersatz 6 %

bestimmte Veräußerungsgewinne (halber Einkommensteuersatz, 25 % Sondersteuersatz bzw. Verteilung über drei Jahre)

bestimmte Beteiligungserträge

Kapitalertragsteuer 25 %

Absetzbeträge

Alleinverdiener-absetzbetragp.a.

EUR 494 bei einem KindEUR 669 bei zwei Kindernfür jedes weitere Kind jeweils + EUR 220

Alleinerzieher-absetzbetragp.a.

EUR 494 bei einem KindEUR 669 bei zwei Kindernfür jedes weitere Kind jeweils + EUR 220

Kinderabsetzbetrag EUR 58,40 mtl. für jedes Kind

Unterhalts-absetzbetrag

EUR 29,20 mtl. für das erste KindEUR 43,80 mtl. für das zweite KindEUR 58,40 mtl. für jedes weitere Kind

bei bestehendem Dienstverhältnisp.a.

Verkehrsabsetzbetrag EUR 291Arbeitnehmerabsetzbetrag EUR 54Grenzgängerabsetzbetrag EUR 54Pensionistenabsetzbetrag bis zu EUR 764

Freibeträge

Kinderfreibetrag EUR 220,00 jährlich pro Kind

zusätzlich Absetzbarkeit von Kinderbetreuungs kosten bis zu EUR 2.300 jährlich pro Kind (idR bis zum 10. Lebensjahr)

Arbeitgeberzuschuss für Kinderbetreuungskosten bis zu EUR 500 jährlich steuerfrei

TPA Horwath | Investieren in Österreich 201112

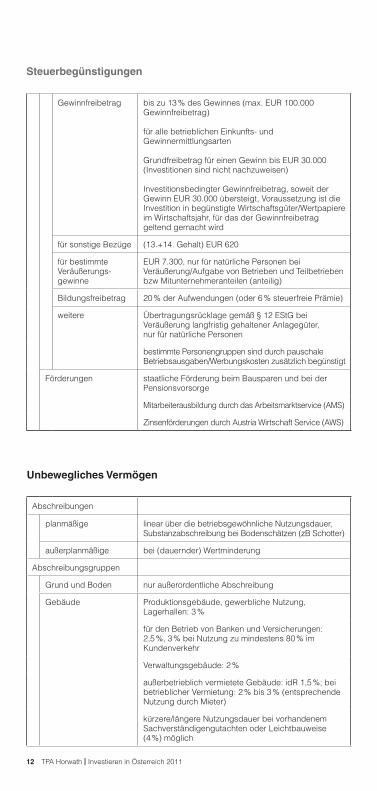

Gewinnfreibetrag bis zu 13 % des Gewinnes (max. EUR 100.000 Gewinnfreibetrag)

für alle betrieblichen Einkunfts- und Gewinnermittlungsarten

Grundfreibetrag für einen Gewinn bis EUR 30.000 (Investitionen sind nicht nachzuweisen)

Investitionsbedingter Gewinnfreibetrag, soweit der Gewinn EUR 30.000 übersteigt, Voraussetzung ist die Investition in begünstigte Wirtschaftsgüter/Wertpapiere im Wirtschaftsjahr, für das der Gewinnfreibetrag geltend gemacht wird

für sonstige Bezüge (13.+14. Gehalt) EUR 620

für bestimmte Veräußerungs-gewinne

EUR 7.300, nur für natürliche Personen bei Veräußerung/Aufgabe von Betrieben und Teilbetrieben bzw Mitunternehmeranteilen (anteilig)

Bildungsfreibetrag 20 % der Aufwendungen (oder 6 % steuerfreie Prämie)

weitere Übertragungsrücklage gemäß § 12 EStG bei Veräußerung langfristig gehaltener Anlagegüter, nur für natürliche Personen

bestimmte Personengruppen sind durch pauschale Betriebsausgaben/Werbungskosten zusätzlich begünstigt

Förderungen staatliche Förderung beim Bausparen und bei der Pensionsvorsorge

Mitarbeiterausbildung durch das Arbeitsmarktservice (AMS)

Zinsenförderungen durch Austria Wirtschaft Service (AWS)

Unbewegliches Vermögen

Abschreibungen

planmäßige linear über die betriebsgewöhnliche Nutzungsdauer, Substanzabschreibung bei Bodenschätzen (zB Schotter)

außerplanmäßige bei (dauernder) Wertminderung

Abschreibungsgruppen

Grund und Boden nur außerordentliche Abschreibung

Gebäude Produktionsgebäude, gewerbliche Nutzung, Lagerhallen: 3 %

für den Betrieb von Banken und Versicherungen: 2,5 %, 3 % bei Nutzung zu mindestens 80 % im Kundenverkehr

Verwaltungsgebäude: 2 %

außerbetrieblich vermietete Gebäude: idR 1,5 %; bei betrieblicher Vermietung: 2 % bis 3 % (entsprechende Nutzung durch Mieter)

kürzere/längere Nutzungsdauer bei vorhandenem Sachverständigengutachten oder Leichtbauweise (4 %) möglich

Steuerbegünstigungen

TPA Horwath | Investieren in Österreich 2011 13

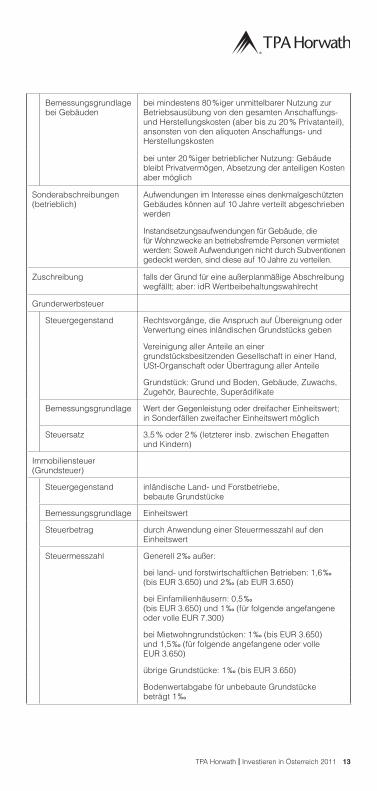

Bemessungsgrundlage bei Gebäuden

bei mindestens 80 %iger unmittelbarer Nutzung zur Betriebsausübung von den gesamten Anschaffungs- und Herstellungskosten (aber bis zu 20 % Privatanteil), ansonsten von den aliquoten Anschaffungs- und Herstellungskosten

bei unter 20 %iger betrieblicher Nutzung: Gebäude bleibt Privatvermögen, Absetzung der anteiligen Kosten aber möglich

Sonderabschreibungen (betrieblich)

Aufwendungen im Interesse eines denkmalgeschützten Gebäudes können auf 10 Jahre verteilt abgeschrieben werden

Instandsetzungsaufwendungen für Gebäude, die für Wohnzwecke an betriebsfremde Personen vermietet werden: Soweit Aufwendungen nicht durch Subventionen gedeckt werden, sind diese auf 10 Jahre zu verteilen.

Zuschreibung falls der Grund für eine außerplanmäßige Abschreibung wegfällt; aber: idR Wertbeibehaltungswahlrecht

Grunderwerbsteuer

Steuergegenstand Rechtsvorgänge, die Anspruch auf Übereignung oder Verwertung eines inländischen Grundstücks geben

Vereinigung aller Anteile an einer grundstücksbesitzenden Gesellschaft in einer Hand, USt-Organschaft oder Übertragung aller Anteile

Grundstück: Grund und Boden, Gebäude, Zuwachs, Zugehör, Baurechte, Superädifikate

Bemessungsgrundlage Wert der Gegenleistung oder dreifacher Einheitswert; in Sonderfällen zweifacher Einheitswert möglich

Steuersatz 3,5 % oder 2 % (letzterer insb. zwischen Ehegatten und Kindern)

Immobiliensteuer (Grundsteuer)

Steuergegenstand inländische Land- und Forstbetriebe, bebaute Grundstücke

Bemessungsgrundlage Einheitswert

Steuerbetrag durch Anwendung einer Steuermesszahl auf den Einheitswert

Steuermesszahl Generell 2 ‰ außer:

bei land- und forstwirtschaftlichen Betrieben: 1,6 ‰ (bis EUR 3.650) und 2 ‰ (ab EUR 3.650)

bei Einfamilienhäusern: 0,5 ‰ (bis EUR 3.650) und 1 ‰ (für folgende angefangene oder volle EUR 7.300)

bei Mietwohngrundstücken: 1 ‰ (bis EUR 3.650) und 1,5 ‰ (für folgende angefangene oder volle EUR 3.650)

übrige Grundstücke: 1 ‰ (bis EUR 3.650)

Bodenwertabgabe für unbebaute Grundstücke beträgt 1 ‰

TPA Horwath | Investieren in Österreich 201114

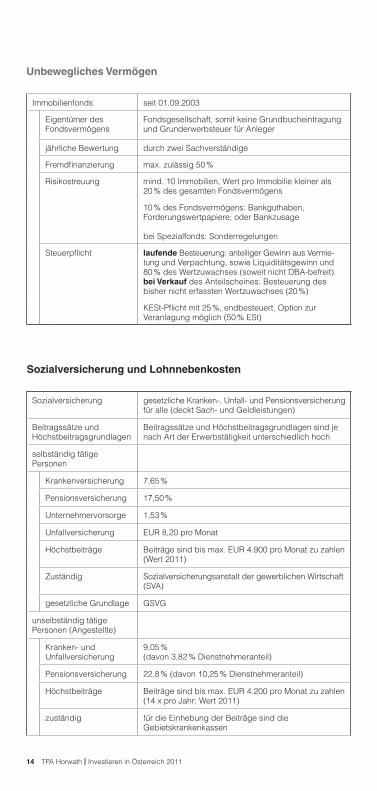

Immobilienfonds seit 01.09.2003

Eigentümer des Fondsvermögens

Fondsgesellschaft, somit keine Grundbucheintragung und Grunderwerbsteuer für Anleger

jährliche Bewertung durch zwei Sachverständige

Fremdfinanzierung max. zulässig 50 %

Risikostreuung mind. 10 Immobilien, Wert pro Immobilie kleiner als 20 % des gesamten Fondsvermögens

10 % des Fondsvermögens: Bankguthaben, Forderungswertpapiere; oder Bankzusage

bei Spezialfonds: Sonderregelungen

Steuerpflicht laufende Besteuerung: anteiliger Gewinn aus Vermie-tung und Verpachtung, sowie Liquiditätsgewinn und 80 % des Wertzuwachses (soweit nicht DBA-befreit).bei Verkauf des Anteilscheines: Besteuerung des bisher nicht erfassten Wertzuwachses (20 %)

KESt-Pflicht mit 25 %, endbesteuert, Option zur Veranlagung möglich (50 % ESt)

Sozialversicherung und Lohnnebenkosten

Sozialversicherung gesetzliche Kranken-, Unfall- und Pensionsversicherung für alle (deckt Sach- und Geldleistungen)

Beitragssätze und Höchstbeitragsgrundlagen

Beitragssätze und Höchstbeitragsgrundlagen sind je nach Art der Erwerbstätigkeit unterschiedlich hoch

selbständig tätige Personen

Krankenversicherung 7,65 %

Pensionsversicherung 17,50 %

Unternehmervorsorge 1,53 %

Unfallversicherung EUR 8,20 pro Monat

Höchstbeiträge Beiträge sind bis max. EUR 4.900 pro Monat zu zahlen (Wert 2011)

Zuständig Sozialversicherungsanstalt der gewerblichen Wirtschaft (SVA)

gesetzliche Grundlage GSVG

unselbständig tätige Personen (Angestellte)

Kranken- und Unfallversicherung

9,05 % (davon 3,82 % Dienstnehmeranteil)

Pensionsversicherung 22,8 % (davon 10,25 % Dienstnehmeranteil)

Höchstbeiträge Beiträge sind bis max. EUR 4.200 pro Monat zu zahlen (14 x pro Jahr; Wert 2011)

zuständig für die Einhebung der Beiträge sind die Gebietskrankenkassen

Unbewegliches Vermögen

TPA Horwath | Investieren in Österreich 2011 15

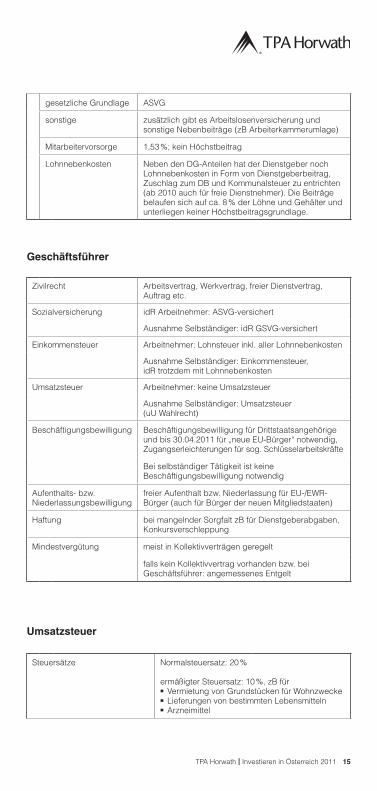

gesetzliche Grundlage ASVG

sonstige zusätzlich gibt es Arbeitslosenversicherung und sonstige Nebenbeiträge (zB Arbeiterkammerumlage)

Mitarbeitervorsorge 1,53 %; kein Höchstbeitrag

Lohnnebenkosten Neben den DG-Anteilen hat der Dienstgeber noch Lohnnebenkosten in Form von Dienstgeberbeitrag, Zuschlag zum DB und Kommunalsteuer zu entrichten (ab 2010 auch für freie Dienstnehmer). Die Beiträge belaufen sich auf ca. 8 % der Löhne und Gehälter und unterliegen keiner Höchstbeitragsgrundlage.

Geschäftsführer

Zivilrecht Arbeitsvertrag, Werkvertrag, freier Dienstvertrag, Auftrag etc.

Sozialversicherung idR Arbeitnehmer: ASVG-versichert

Ausnahme Selbständiger: idR GSVG-versichert

Einkommensteuer Arbeitnehmer: Lohnsteuer inkl. aller Lohnnebenkosten

Ausnahme Selbständiger: Einkommensteuer, idR trotzdem mit Lohnnebenkosten

Umsatzsteuer Arbeitnehmer: keine Umsatzsteuer

Ausnahme Selbständiger: Umsatzsteuer (uU Wahlrecht)

Beschäftigungsbewilligung Beschäftigungsbewilligung für Drittstaatsangehörige und bis 30.04.2011 für „neue EU-Bürger“ notwendig, Zugangserleichterungen für sog. Schlüsselarbeitskräfte

Bei selbständiger Tätigkeit ist keine Beschäftigungsbewilligung notwendig

Aufenthalts- bzw. Niederlassungsbewilligung

freier Aufenthalt bzw. Niederlassung für EU-/EWR-Bürger (auch für Bürger der neuen Mitgliedstaaten)

Haftung bei mangelnder Sorgfalt zB für Dienstgeberabgaben, Konkursverschleppung

Mindestvergütung meist in Kollektivverträgen geregelt

falls kein Kollektivvertrag vorhanden bzw. bei Geschäftsführer: angemessenes Entgelt

Umsatzsteuer

Steuersätze Normalsteuersatz: 20 %

ermäßigter Steuersatz: 10 %, zB für ■ Vermietung von Grundstücken für Wohnzwecke ■ Lieferungen von bestimmten Lebensmitteln ■ Arzneimittel

TPA Horwath | Investieren in Österreich 201116

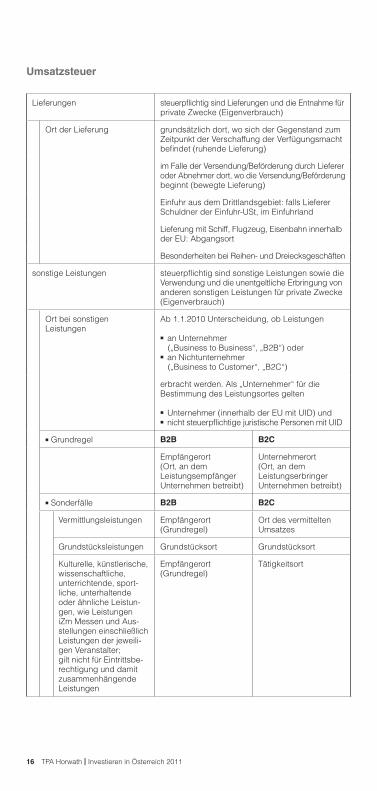

Lieferungen steuerpflichtig sind Lieferungen und die Entnahme fürprivate Zwecke (Eigenverbrauch)

Ort der Lieferung grundsätzlich dort, wo sich der Gegenstand zumZeitpunkt der Verschaffung der Verfügungsmachtbefindet (ruhende Lieferung)

im Falle der Versendung/Beförderung durch Lieferer oder Abnehmer dort, wo die Versendung/Beförderungbeginnt (bewegte Lieferung)

Einfuhr aus dem Drittlandsgebiet: falls LiefererSchuldner der Einfuhr-USt, im Einfuhrland

Lieferung mit Schiff, Flugzeug, Eisenbahn innerhalbder EU: Abgangsort

Besonderheiten bei Reihen- und Dreiecksgeschäften

sonstige Leistungen steuerpflichtig sind sonstige Leistungen sowie dieVerwendung und die unentgeltliche Erbringung vonanderen sonstigen Leistungen für private Zwecke(Eigenverbrauch)

Ort bei sonstigen Leistungen

Ab 1.1.2010 Unterscheidung, ob Leistungen

■ an Unternehmer („Business to Business“, „B2B“) oder

■ an Nichtunternehmer („Business to Customer“, „B2C“)

erbracht werden. Als „Unternehmer“ für die Bestimmung des Leistungsortes gelten

■ Unternehmer (innerhalb der EU mit UID) und ■ nicht steuerpflichtige juristische Personen mit UID

■ Grundregel B2B B2C

Empfängerort(Ort, an dem Leistungs empfänger Unternehmen betreibt)

Unternehmerort(Ort, an dem Leistungserbringer Unternehmen betreibt)

■ Sonderfälle B2B B2C

Vermittlungsleistungen Empfängerort (Grundregel)

Ort des vermittelten Umsatzes

Grundstücksleistungen Grundstücksort Grundstücksort

Kulturelle, künstlerische, wissenschaftliche,unterrichtende, sport-liche, unterhaltendeoder ähnliche Leistun-gen, wie LeistungeniZm Messen und Aus-stellungen einschließlichLeistungen der jeweili-gen Veranstalter;gilt nicht für Eintrittsbe-rechtigung und damitzusammenhängende Leistungen

Empfängerort (Grundregel)

Tätigkeitsort

Umsatzsteuer

TPA Horwath | Investieren in Österreich 2011 17

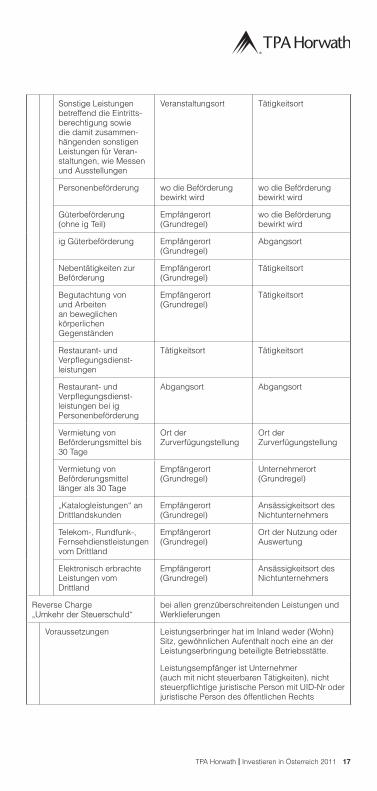

Sonstige Leistungen betreffend die Eintritts-berechtigung sowie die damit zusammen-hängenden sonstigen Leistungen für Veran-staltungen, wie Messen und Ausstellungen

Veranstaltungsort Tätigkeitsort

Personenbeförderung wo die Beförderung bewirkt wird

wo die Beförderung bewirkt wird

Güterbeförderung(ohne ig Teil)

Empfängerort (Grundregel)

wo die Beförderung bewirkt wird

ig Güterbeförderung Empfängerort (Grundregel)

Abgangsort

Nebentätigkeiten zur Beförderung

Empfängerort (Grundregel)

Tätigkeitsort

Begutachtung von und Arbeiten an beweglichen körperlichen Gegenständen

Empfängerort (Grundregel)

Tätigkeitsort

Restaurant- undVerpflegungsdienst-leistungen

Tätigkeitsort Tätigkeitsort

Restaurant- undVerpflegungsdienst-leistungen bei igPersonenbeförderung

Abgangsort Abgangsort

Vermietung vonBeförderungsmittel bis 30 Tage

Ort der Zurverfügungstellung

Ort der Zurverfügungstellung

Vermietung vonBeförderungsmittel länger als 30 Tage

Empfängerort (Grundregel)

Unternehmerort (Grundregel)

„Katalogleistungen“ an Drittlandskunden

Empfängerort (Grundregel)

Ansässigkeitsort des Nichtunternehmers

Telekom-, Rundfunk-, Fernsehdienstleistungen vom Drittland

Empfängerort (Grundregel)

Ort der Nutzung oder Auswertung

Elektronisch erbrachte Leistungen vom Drittland

Empfängerort (Grundregel)

Ansässigkeitsort des Nichtunternehmers

Reverse Charge„Umkehr der Steuerschuld“

bei allen grenzüberschreitenden Leistungen und Werklieferungen

Voraussetzungen Leistungserbringer hat im Inland weder (Wohn)Sitz, gewöhnlichen Aufenthalt noch eine an der Leistungserbringung beteiligte Betriebsstätte.

Leistungsempfänger ist Unternehmer (auch mit nicht steuerbaren Tätigkeiten), nicht steuerpflichtige juristische Person mit UID-Nr oder juristische Person des öffentlichen Rechts

TPA Horwath | Investieren in Österreich 201118

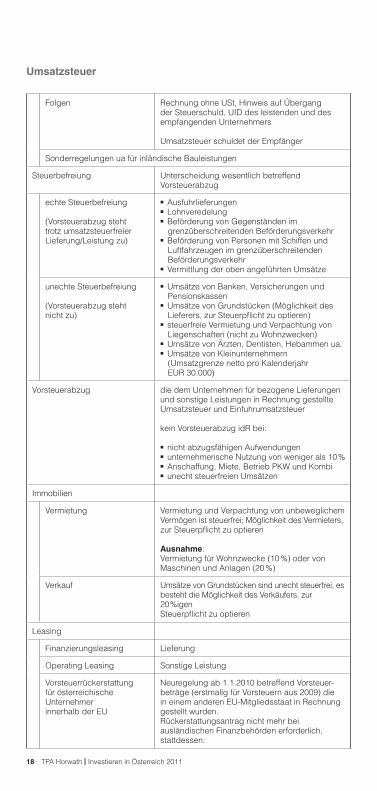

Folgen Rechnung ohne USt, Hinweis auf Übergangder Steuerschuld, UID des leistenden und desempfangenden Unternehmers

Umsatzsteuer schuldet der Empfänger

Sonderregelungen ua für inländische Bauleistungen

Steuerbefreiung Unterscheidung wesentlich betreffend Vorsteuerabzug

echte Steuerbefreiung

(Vorsteuerabzug steht trotz umsatzsteuerfreierLieferung/Leistung zu)

■ Ausfuhrlieferungen ■ Lohnveredelung ■ Beförderung von Gegenständen im grenzüberschreitenden Beförderungsverkehr

■ Beförderung von Personen mit Schiffen und Luftfahrzeugen im grenzüberschreitenden Beförderungsverkehr

■ Vermittlung der oben angeführten Umsätze

unechte Steuerbefreiung

(Vorsteuerabzug steht nicht zu)

■ Umsätze von Banken, Versicherungen und Pensionskassen

■ Umsätze von Grundstücken (Möglichkeit des Lieferers, zur Steuerpflicht zu optieren)

■ steuerfreie Vermietung und Verpachtung von Liegenschaften (nicht zu Wohnzwecken)

■ Umsätze von Ärzten, Dentisten, Hebammen ua. ■ Umsätze von Kleinunternehmern (Umsatzgrenze netto pro Kalenderjahr EUR 30.000)

Vorsteuerabzug die dem Unternehmen für bezogene Lieferungen und sonstige Leistungen in Rechnung gestellte Umsatzsteuer und Einfuhrumsatzsteuer

kein Vorsteuerabzug idR bei:

■ nicht abzugsfähigen Aufwendungen ■ unternehmerische Nutzung von weniger als 10 % ■ Anschaffung, Miete, Betrieb PKW und Kombi ■ unecht steuerfreien Umsätzen

Immobilien

Vermietung Vermietung und Verpachtung von unbeweglichemVermögen ist steuerfrei; Möglichkeit des Vermieters,zur Steuerpflicht zu optieren

Ausnahme:Vermietung für Wohnzwecke (10 %) oder vonMaschinen und Anlagen (20 %)

Verkauf Umsätze von Grundstücken sind unecht steuerfrei, esbesteht die Möglichkeit des Verkäufers, zur 20 %igenSteuerpflicht zu optieren

Leasing

Finanzierungsleasing Lieferung

Operating Leasing Sonstige Leistung

Vorsteuerrückerstattung für österreichische Unternehmer innerhalb der EU

Neuregelung ab 1.1.2010 betreffend Vorsteuer-beträge (erstmalig für Vorsteuern aus 2009) die in einem anderen EU-Mitgliedsstaat in Rechnung gestellt wurden.Rückerstattungsantrag nicht mehr bei ausländischen Finanzbehörden erforderlich,stattdessen:

Umsatzsteuer

TPA Horwath | Investieren in Österreich 2011 19

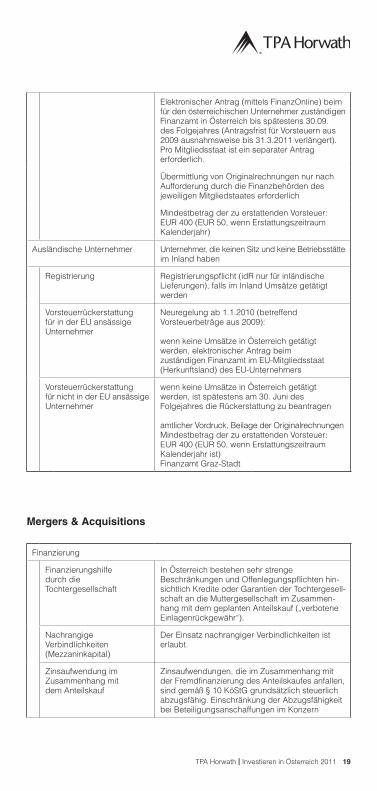

Elektronischer Antrag (mittels FinanzOnline) beim für den österreichischen Unternehmer zuständigen Finanzamt in Österreich bis spätestens 30.09. des Folgejahres (Antragsfrist für Vorsteuern aus 2009 ausnahmsweise bis 31.3.2011 verlängert). Pro Mitgliedsstaat ist ein separater Antrag erforderlich.

Übermittlung von Originalrechnungen nur nach Aufforderung durch die Finanzbehörden des jeweiligen Mitgliedstaates erforderlich

Mindestbetrag der zu erstattenden Vorsteuer: EUR 400 (EUR 50, wenn Erstattungszeitraum Kalenderjahr)

Ausländische Unternehmer Unternehmer, die keinen Sitz und keine Betriebsstätteim Inland haben

Registrierung Registrierungspflicht (idR nur für inländische Lieferungen), falls im Inland Umsätze getätigt werden

Vorsteuerrückerstattung für in der EU ansässige Unternehmer

Neuregelung ab 1.1.2010 (betreffend Vorsteuerbeträge aus 2009):

wenn keine Umsätze in Österreich getätigt werden, elektronischer Antrag beimzuständigen Finanzamt im EU-Mitgliedsstaat (Herkunftsland) des EU-Unternehmers

Vorsteuerrückerstattung für nicht in der EU ansässige Unternehmer

wenn keine Umsätze in Österreich getätigt werden, ist spätestens am 30. Juni des Folgejahres die Rückerstattung zu beantragen

amtlicher Vordruck, Beilage der OriginalrechnungenMindestbetrag der zu erstattenden Vorsteuer: EUR 400 (EUR 50, wenn Erstattungszeitraum Kalenderjahr ist) Finanzamt Graz-Stadt

Mergers & Acquisitions

Finanzierung

Finanzierungshilfe durch die Tochtergesellschaft

In Österreich bestehen sehr strenge Beschränkungen und Offenlegungspflichten hin-sichtlich Kredite oder Garantien der Tochtergesell-schaft an die Muttergesellschaft im Zusammen-hang mit dem geplanten Anteilskauf („verbotene Einlagenrückgewähr“).

Nachrangige Verbindlichkeiten (Mezzaninkapital)

Der Einsatz nachrangiger Verbindlichkeiten ist erlaubt.

Zinsaufwendung im Zusammenhang mit dem Anteilskauf

Zinsaufwendungen, die im Zusammenhang mit der Fremdfinanzierung des Anteilskaufes anfallen, sind gemäß § 10 KöStG grundsätzlich steuerlich abzugsfähig. Einschränkung der Abzugsfähigkeit bei Beteiligungsanschaffungen im Konzern

TPA Horwath | Investieren in Österreich 201120

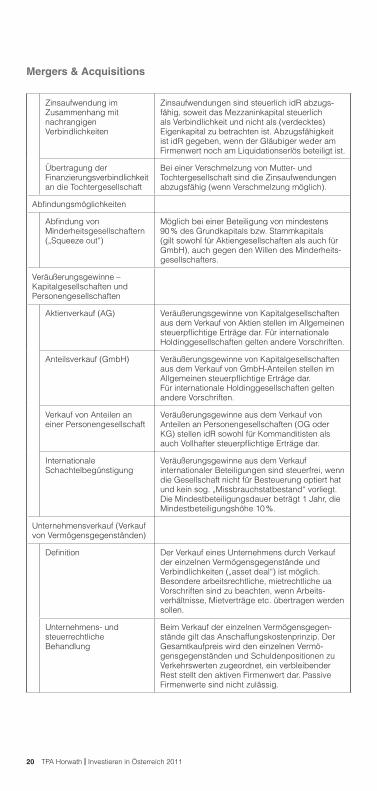

Zinsaufwendung im Zusammenhang mit nachrangigen Verbindlichkeiten

Zinsaufwendungen sind steuerlich idR abzugs-fähig, soweit das Mezzaninkapital steuerlich als Verbindlichkeit und nicht als (verdecktes) Eigenkapital zu betrachten ist. Abzugsfähigkeit ist idR gegeben, wenn der Gläubiger weder am Firmenwert noch am Liquidationserlös beteiligt ist.

Übertragung der Finanzierungsverbindlichkeit an die Tochtergesellschaft

Bei einer Verschmelzung von Mutter- und Tochtergesellschaft sind die Zinsaufwendungen abzugsfähig (wenn Verschmelzung möglich).

Abfindungsmöglichkeiten

Abfindung von Minderheitsgesellschaftern („Squeeze out“)

Möglich bei einer Beteiligung von mindestens 90 % des Grundkapitals bzw. Stammkapitals (gilt sowohl für Aktiengesellschaften als auch für GmbH), auch gegen den Willen des Minderheits-gesellschafters.

Veräußerungsgewinne – Kapitalgesellschaften und Personengesellschaften

Aktienverkauf (AG) Veräußerungsgewinne von Kapitalgesellschaften aus dem Verkauf von Aktien stellen im Allgemeinen steuerpflichtige Erträge dar. Für internationale Holdinggesellschaften gelten andere Vorschriften.

Anteilsverkauf (GmbH) Veräußerungsgewinne von Kapitalgesellschaften aus dem Verkauf von GmbH-Anteilen stellen im Allgemeinen steuerpflichtige Erträge dar. Für internationale Holdinggesellschaften gelten andere Vorschriften.

Verkauf von Anteilen an einer Personengesellschaft

Veräußerungsgewinne aus dem Verkauf von Anteilen an Personengesellschaften (OG oder KG) stellen idR sowohl für Kommanditisten als auch Vollhafter steuerpflichtige Erträge dar.

Internationale Schachtelbegünstigung

Veräußerungsgewinne aus dem Verkauf internationaler Beteiligungen sind steuerfrei, wenn die Gesellschaft nicht für Besteuerung optiert hat und kein sog. „Missbrauchstatbestand“ vorliegt. Die Mindestbeteiligungsdauer beträgt 1 Jahr, die Mindestbeteiligungshöhe 10 %.

Unternehmensverkauf (Verkauf von Vermögensgegenständen)

Definition Der Verkauf eines Unternehmens durch Verkauf der einzelnen Vermögensgegenstände und Verbindlichkeiten („asset deal“) ist möglich. Besondere arbeitsrechtliche, mietrechtliche ua Vorschriften sind zu beachten, wenn Arbeits -verhältnisse, Mietverträge etc. übertragen werden sollen.

Unternehmens- und steuerrechtliche Behandlung

Beim Verkauf der einzelnen Vermögensgegen-stände gilt das Anschaffungskostenprinzip. Der Gesamtkaufpreis wird den einzelnen Vermö-gensgegenständen und Schuldenpositionen zu Verkehrswerten zugeordnet, ein verbleibender Rest stellt den aktiven Firmenwert dar. Passive Firmenwerte sind nicht zulässig.

Mergers & Acquisitions

TPA Horwath | Investieren in Österreich 2011 21

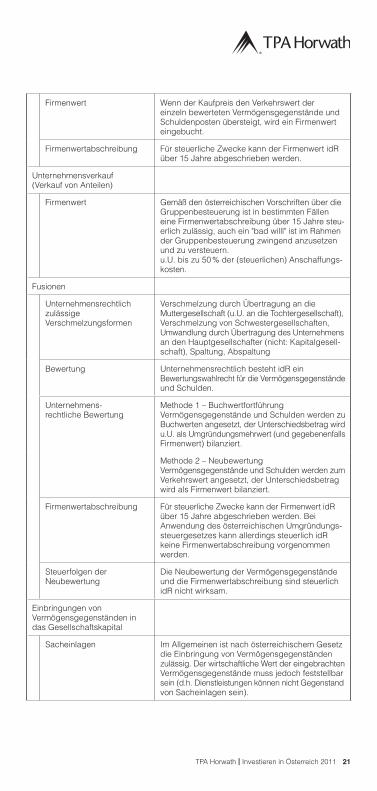

Firmenwert Wenn der Kaufpreis den Verkehrswert der einzeln bewerteten Vermögensgegenstände und Schuldenposten übersteigt, wird ein Firmenwert eingebucht.

Firmenwertabschreibung Für steuerliche Zwecke kann der Firmenwert idR über 15 Jahre abgeschrieben werden.

Unternehmensverkauf(Verkauf von Anteilen)

Firmenwert Gemäß den österreichischen Vorschriften über die Gruppenbesteuerung ist in bestimmten Fällen eine Firmenwertabschreibung über 15 Jahre steu-erlich zulässig, auch ein "bad willl" ist im Rahmen der Gruppenbesteuerung zwingend anzusetzen und zu versteuern. u.U. bis zu 50 % der (steuerlichen) Anschaffungs-kosten.

Fusionen

Unternehmensrechtlich zulässige Verschmelzungsformen

Verschmelzung durch Übertragung an die Muttergesellschaft (u.U. an die Tochtergesellschaft), Verschmelzung von Schwestergesellschaften, Umwandlung durch Übertragung des Unternehmens an den Hauptgesellschafter (nicht: Kapitalgesell-schaft), Spaltung, Abspaltung

Bewertung Unternehmensrechtlich besteht idR ein Bewertungswahlrecht für die Vermögensgegenstände und Schulden.

Unternehmens- rechtliche Bewertung

Methode 1 – Buchwertfortführung Vermögensgegenstände und Schulden werden zu Buchwerten angesetzt, der Unterschiedsbetrag wird u.U. als Umgründungsmehrwert (und gegebenenfalls Firmenwert) bilanziert.

Methode 2 – Neubewertung Vermögensgegenstände und Schulden werden zum Verkehrswert angesetzt, der Unterschiedsbetrag wird als Firmenwert bilanziert.

Firmenwertabschreibung Für steuerliche Zwecke kann der Firmenwert idR über 15 Jahre abgeschrieben werden. Bei Anwendung des österreichischen Umgründungs-steuergesetzes kann allerdings steuerlich idR keine Firmenwertabschreibung vorgenommen werden.

Steuerfolgen der Neubewertung

Die Neubewertung der Vermögensgegenstände und die Firmenwertabschreibung sind steuerlich idR nicht wirksam.

Einbringungen von Vermögensgegenständen in das Gesellschaftskapital

Sacheinlagen Im Allgemeinen ist nach österreichischem Gesetz die Einbringung von Vermögensgegenständen zulässig. Der wirtschaftliche Wert der eingebrachten Vermögensgegenstände muss jedoch feststellbar sein (d.h. Dienstleistungen können nicht Gegenstand von Sacheinlagen sein).

TPA Horwath | Investieren in Österreich 201122

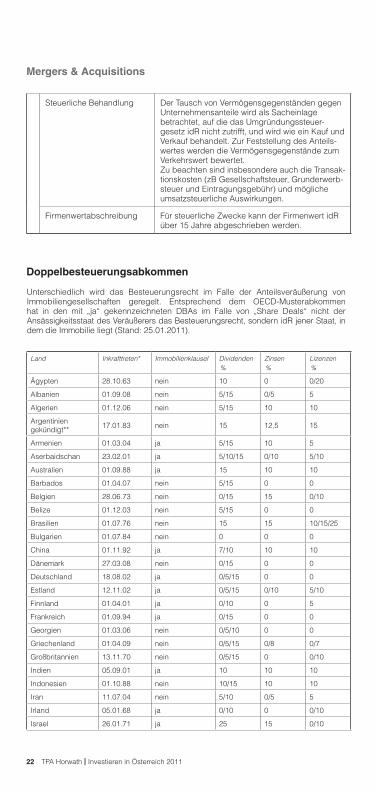

Steuerliche Behandlung Der Tausch von Vermögensgegenständen gegen Unternehmensanteile wird als Sacheinlage betrachtet, auf die das Umgründungssteuer-gesetz idR nicht zutrifft, und wird wie ein Kauf und Verkauf behandelt. Zur Feststellung des Anteils-wertes werden die Vermögensgegenstände zum Verkehrswert bewertet.Zu beachten sind insbesondere auch die Transak-tionskosten (zB Gesellschaftsteuer, Grunderwerb-steuer und Eintragungsgebühr) und mögliche umsatzsteuerliche Auswirkungen.

Firmenwertabschreibung Für steuerliche Zwecke kann der Firmenwert idR über 15 Jahre abgeschrieben werden.

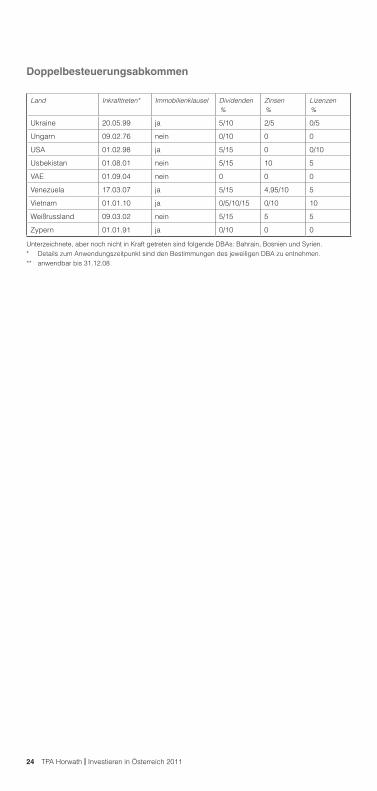

Doppelbesteuerungsabkommen

Unterschiedlich wird das Besteuerungsrecht im Falle der Anteilsveräußerung von Immobiliengesellschaften geregelt. Entsprechend dem OECD-Musterabkommen hat in den mit „ja“ gekennzeichneten DBAs im Falle von „Share Deals“ nicht der Ansässigkeitsstaat des Veräußerers das Besteuerungsrecht, sondern idR jener Staat, in dem die Immobilie liegt (Stand: 25.01.2011).

Land Inkrafttreten* Immobilienklausel Dividenden %

Zinsen %

Lizenzen %

Ägypten 28.10.63 nein 10 0 0/20

Albanien 01.09.08 nein 5/15 0/5 5

Algerien 01.12.06 nein 5/15 10 10

Argentiniengekündigt** 17.01.83 nein 15 12,5 15

Armenien 01.03.04 ja 5/15 10 5

Aserbaidschan 23.02.01 ja 5/10/15 0/10 5/10

Australien 01.09.88 ja 15 10 10

Barbados 01.04.07 nein 5/15 0 0

Belgien 28.06.73 nein 0/15 15 0/10

Belize 01.12.03 nein 5/15 0 0

Brasilien 01.07.76 nein 15 15 10/15/25

Bulgarien 01.07.84 nein 0 0 0

China 01.11.92 ja 7/10 10 10

Dänemark 27.03.08 nein 0/15 0 0

Deutschland 18.08.02 ja 0/5/15 0 0

Estland 12.11.02 ja 0/5/15 0/10 5/10

Finnland 01.04.01 ja 0/10 0 5

Frankreich 01.09.94 ja 0/15 0 0

Georgien 01.03.06 nein 0/5/10 0 0

Griechenland 01.04.09 nein 0/5/15 0/8 0/7

Großbritannien 13.11.70 nein 0/5/15 0 0/10

Indien 05.09.01 ja 10 10 10

Indonesien 01.10.88 nein 10/15 10 10

Iran 11.07.04 nein 5/10 0/5 5

Irland 05.01.68 ja 0/10 0 0/10

Israel 26.01.71 ja 25 15 0/10

Mergers & Acquisitions

TPA Horwath | Investieren in Österreich 2011 23

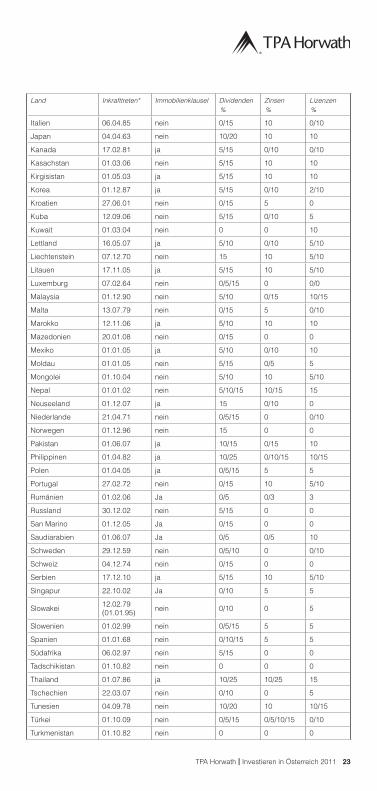

Land Inkrafttreten* Immobilienklausel Dividenden %

Zinsen %

Lizenzen %

Italien 06.04.85 nein 0/15 10 0/10

Japan 04.04.63 nein 10/20 10 10

Kanada 17.02.81 ja 5/15 0/10 0/10

Kasachstan 01.03.06 nein 5/15 10 10

Kirgisistan 01.05.03 ja 5/15 10 10

Korea 01.12.87 ja 5/15 0/10 2/10

Kroatien 27.06.01 nein 0/15 5 0

Kuba 12.09.06 nein 5/15 0/10 5

Kuwait 01.03.04 nein 0 0 10

Lettland 16.05.07 ja 5/10 0/10 5/10

Liechtenstein 07.12.70 nein 15 10 5/10

Litauen 17.11.05 ja 5/15 10 5/10

Luxemburg 07.02.64 nein 0/5/15 0 0/0

Malaysia 01.12.90 nein 5/10 0/15 10/15

Malta 13.07.79 nein 0/15 5 0/10

Marokko 12.11.06 ja 5/10 10 10

Mazedonien 20.01.08 nein 0/15 0 0

Mexiko 01.01.05 ja 5/10 0/10 10

Moldau 01.01.05 nein 5/15 0/5 5

Mongolei 01.10.04 nein 5/10 10 5/10

Nepal 01.01.02 nein 5/10/15 10/15 15

Neuseeland 01.12.07 ja 15 0/10 0

Niederlande 21.04.71 nein 0/5/15 0 0/10

Norwegen 01.12.96 nein 15 0 0

Pakistan 01.06.07 ja 10/15 0/15 10

Philippinen 01.04.82 ja 10/25 0/10/15 10/15

Polen 01.04.05 ja 0/5/15 5 5

Portugal 27.02.72 nein 0/15 10 5/10

Rumänien 01.02.06 Ja 0/5 0/3 3

Russland 30.12.02 nein 5/15 0 0

San Marino 01.12.05 Ja 0/15 0 0

Saudiarabien 01.06.07 Ja 0/5 0/5 10

Schweden 29.12.59 nein 0/5/10 0 0/10

Schweiz 04.12.74 nein 0/15 0 0

Serbien 17.12.10 ja 5/15 10 5/10

Singapur 22.10.02 Ja 0/10 5 5

Slowakei 12.02.79(01.01.95) nein 0/10 0 5

Slowenien 01.02.99 nein 0/5/15 5 5

Spanien 01.01.68 nein 0/10/15 5 5

Südafrika 06.02.97 nein 5/15 0 0

Tadschikistan 01.10.82 nein 0 0 0

Thailand 01.07.86 ja 10/25 10/25 15

Tschechien 22.03.07 nein 0/10 0 5

Tunesien 04.09.78 nein 10/20 10 10/15

Türkei 01.10.09 nein 0/5/15 0/5/10/15 0/10

Turkmenistan 01.10.82 nein 0 0 0

TPA Horwath | Investieren in Österreich 201124

Land Inkrafttreten* Immobilienklausel Dividenden %

Zinsen %

Lizenzen %

Ukraine 20.05.99 ja 5/10 2/5 0/5

Ungarn 09.02.76 nein 0/10 0 0

USA 01.02.98 ja 5/15 0 0/10

Usbekistan 01.08.01 nein 5/15 10 5

VAE 01.09.04 nein 0 0 0

Venezuela 17.03.07 ja 5/15 4,95/10 5

Vietnam 01.01.10 ja 0/5/10/15 0/10 10

Weißrussland 09.03.02 nein 5/15 5 5

Zypern 01.01.91 ja 0/10 0 0

Unterzeichnete, aber noch nicht in Kraft getreten sind folgende DBAs: Bahrain, Bosnien und Syrien. * Details zum Anwendungszeitpunkt sind den Bestimmungen des jeweiligen DBA zu entnehmen. ** anwendbar bis 31.12.08

Doppelbesteuerungsabkommen

TPA Horwath | Investieren in Österreich 2011 25

ImpressumInformationsstand Jänner 2011, Änderungen vorbehalten. Ohne Gewähr. Die Infor-mationen sind stark vereinfacht und können die individuelle Beratung nicht ersetzen.Für den Inhalt verantwortlich: TPA Horwath Wirtschaftstreuhand und Steuerberatung GmbH, Praterstraße 62-64, A-1020 Wien, FN 200423s HG Wien, Mitglied von Crowe Horwath International (Zürich) - einer weltweiten Vereinigung rechtlich selbstständiger und unabhängiger Steuerberater, Wirtschaftsprüfer und Unternehmensberater. Redaktion: Mag. Gottfried Maria Sulz, Mag. Robert Lovrecki, Tel.: +43 1 588 35-0, Fax: DW 500, E-Mail: [email protected], Homepage: www.tpa-horwath.com; Konzeption, Gestaltung: TPA Horwath

TPA Horwath | Investieren in Österreich 201126

Notizen

TPA Horwath | Investieren in Österreich 2011 27

Notizen

TPA Horwath | Investieren in Österreich 201128

TPA Horwath Standorte

Bulgarien■ Sofia

TPa HorwathBG-1000 Sofia28, Todor Alexandrov Blvd., fl. 5Tel. +359 2 981 66 45Fax +359 2 981 66 35E-Mail: [email protected]

KrOaTien■ Zagreb

TPa HorwathHR-10 000 ZagrebGrand Centar, Ulica Petra Hektorovic a 2Tel. +385 1 48 82 555Fax +385 1 48 22 220E-Mail: [email protected]

ÖSTerreiCH■ Wien

TPa HorwathWirtschaftstreuhand und SteuerberatungA-1020 Wien, Praterstraße 62-64Tel. +43 1 588 35-0, Fax DW 500E-Mail: [email protected] Horwath WirtschaftsprüfungA-1020 Wien, Praterstraße 62-64Tel. +43 1 546 17-0, Fax DW 505E-Mail: [email protected] Horwath unternehmensberatungA-1020 Wien, Praterstraße 62-64Tel. +43 1 588 35-0, Fax DW 500E-Mail: [email protected] Horwatheuropean & TechnologyConsultantsA-1020 Wien, Praterstraße 62-64Tel. +43 1 588 35-529, Fax DW 570E-Mail: [email protected] Wien, Praterstraße 62-64Tel. +43 1 588 35-521, Fax DW 504E-Mail: [email protected],Wirtschaftsprüfung undSteuerberatungA-1020 Wien, Praterstraße 62-64Tel. +43 1 588 35-0, Fax DW 500E-Mail: [email protected]

■ St. PöltenTPa HorwathA-3100 St. Pölten, Steinergasse 2a 4Tel. +43 2742 470 74-0, Fax DW 50E-Mail: [email protected]

■ KremsTPa HorwathA-3500 Krems, Schwedengasse 2Tel. +43 2732 702 80-0, Fax DW 9E-Mail: [email protected]

■ langenloisTPa HorwathA-3550 Langenlois, Bahnstraße 90Tel. +43 2734 24 92-0, Fax DW 12E-Mail: [email protected]

■ ZwettlTPa HorwathA-3910 Zwettl, Gerungser Straße 1/1/2Tel. +43 2822 528 04-0, Fax DW 4E-Mail: [email protected]

■ lilienfeldTPa HorwathA-3180 Lilienfeld, Liese Prokop Straße 4Tel. +43 2762 520 53-0, Fax DW 50E-Mail: [email protected]

■ SchremsTPa HorwathA-3943 Schrems, Bahnstraße 51Tel. +43 2853 772 84-0, Fax DW 6E-Mail: [email protected]

■ grazTPa HorwathWirtschaftstreuhand und SteuerberatungA-8010 Graz, Münzgrabenstraße 36Tel. +43 316 83 31 68-0, Fax DW 4010E-Mail: [email protected] Horwath WirtschaftsprüfungA-8010 Graz, Münzgrabenstraße 36Tel. +43 316 83 56 29-0, Fax DW 3033E-Mail: [email protected]

■ KlagenfurtTPa HorwathA-9020 KlagenfurtWalther-von-der-Vogelweide-Platz 4Tel. +43 463 327 46-0, Fax DW 199E-Mail: [email protected]

■ VillachTPa HorwathA-9500 Villach, Pestalozzistraße 12/3Tel. +43 4242 327 46-0, Fax DW 399E-Mail: [email protected]

■ HermagorTPa HorwathA-9620 Hermagor, Riedergasse 3/8Tel. +43 4282 2715-0, Fax DW 299E-Mail: [email protected]

POlen■ Posen

TPa HorwathPL-61-761 Posen, ul. Z

. ydowska 1

Tel. +48 61 851 38-60, Fax DW 62E-Mail: [email protected]

■ WarschauTPa HorwathPL-02-019 Warschau, ul. Grójecka 5Tel. +48 22 440 02-00, Fax DW 01E-Mail: [email protected]

ruMÄnien■ Bukarest

TPa HorwathRO-Sect. 1, Bukarest46 Grigore Coba lcescu St.Tel. +40 21 310 06-69, Fax DW 68E-Mail: [email protected]

SerBien■ Belgrad

TPa HorwathRS-11000 Belgrad, Terazije 5, 4th floorTel. +381 11 32 23 985Fax +381 11 33 49 758E-Mail: [email protected]

SlOWaKei■ Bratislava

TPa HorwathSK-81109 Bratislava, Tower 115, Pribinova 25/4195Tel. +421 2 20 67 89-11, Fax DW 13E-Mail: [email protected]

■ KošiceTPa HorwathSK-04373 Košice, Volksbank Gebäude, Mlynska 29Tel. +421 5 5685 4697Fax +421 2 2067 8913E-Mail: [email protected]

SlOWenien■ laibach

TPa HorwathSI-1000 Laibach, Leskos kova cesta 2Tel. +386 1 520 86-60, Fax DW 69E-Mail: [email protected]

■ TrbovljeTPa HorwathSI-1420 Trbovlje, Mestni trg 5/aTel. +386 3 561 28 60, Fax DW 62E-Mail: [email protected]

TSCHeCHien■ Prag

TPa HorwathCZ-120 00 Prag 2, Mánesova 28Tel. +420 2 22 826 411, Fax DW 412E-Mail: [email protected]

■ OpavaTPa HorwathCZ-746 01 Opava, Veleslavínova 240/8Tel./Fax: +420 553 622 565E-Mail: [email protected]

■ OstravaTPa HorwathCZ-702 00 OstravaPark Centrum, Hrus ovská 20Tel. +420 597 480-625, Fax DW 377E-Mail: [email protected]

ungarn■ Budapest

TPa HorwathH-1024 Budapest, Buday László u. 12Tel. +36 1 345 45-00, Fax DW 02E-Mail: [email protected]

BestellserviceBitte Seite kopieren, ausfüllen und an TPA Horwath faxen:+43 1 588 35-199

Ja, senden Sie mir bitte kostenlos:

Herr/Frau Titel Funktion

Vorname Nachname

Firma Abteilung

Straße

PLZ Ort

Telefon Fax

E Mail

Ort, Datum Unterschr ft

Service-Infoline: +43 1 588 35-123TPA Horwath Wirtschaftstreuhand und Steuerberatung GmbHPraterstraße 62-64, 1020 Wien, Tel.: +43 1 588 35-0, Fax DW 500E-Mail: [email protected]; FN 200423s HG Wien

Bulgarien | Kroatien | Österreich | Polen | Rumänien | Serbien | Slowakei | Slowenien | Tschechien | Ungarn

Bulgarien D E

Kroatien D E

Österreich D E

Polen D E

Rumänien D E

Serbien D E

Slowakei D E

Slowenien D E

Tschechien D E

Ungarn D E

CEE-Länderreihe „Investieren 2011“ Bitte wählen Sie auch eine Sprache:

Investieren inBulgarien

Das ak ue le Steuer ystem m Übe bl ck

| P e s he

t h t ü

011

Investieren inKroatien

Das a tue le Steue system m Übe b ick

| o e s h c

t h t ü

011

Investieren nÖster eich

Das ktue le Steue system m Ü erb ick

| o e s h c

t h t ü

011

Investieren nPolen

Das aktue le Steue sys em m Überb ick

| o e ch c

t h t ü

0 1

Investieren nRumän en

Das aktue le Steue sys em m Überb ick

| o en Rum n en ch ch n | U ga n

t t V l h h t üf U t h b t

20 1

Invest eren nSerbien

Das aktue e Steue sys em m Überb i k

Bu g r n | K o t en Ös e e ch Po en Rum n enS r en | l wa ei S ow n en T ch c i n | U ga n

M t l d C H h t t Zü h) t t V h l h lb ä d d b ä St b t W t ft f d U t h b t

20 1

Invest eren inder Slowakei

Das ak uel e S euersys em im Überb ck

B l a i n | K o t n | Ö t r e ch Po n | R män ene b en | owa e | S o en e | T c ec i n | U ga n

M t d C H t I t t Zü h) t t V h l h b t ä d d b ä t b t W t h t f d U t h b t

20 1

Investieren inSlowenien

Das ak uel e S euersys em im Über l ck

B l a i n | r a i n | Ö t r e ch P l n | R mä i ne b en S ow ke | l we i n | sc ec en | ng rn

M l d C H t I t t l Zü ) t t V h l h b t ä d d hä t b t W t h t f d U t h b t

2 11

Investieren inTschechien

Das ak uel e S euers stem im Übe bl ck

B ga en | r a i n | Ö er e h | P l n | umä i nSe b en S ow k i | l we i n | s he h en Ung rn

M l d C H h I t t l ü ) lt t V t h b t ä d d hä t b t W t h t f d U t h b t

2 11

Investieren inUngarn

Das ak ue le Steuer ystem m Übe bl ck

u ga en Kr a en | s e r i h | o en | umä enSe b e | S o ak i S owe en | s he h en Un a n

t l d C H h I t t l ü ) t t V t h b t ä d d hä St b t W t h t üf d U t h b t

011

www.tpa-horwath.com