Embed Size (px)

DESCRIPTION

정부의 이번 세법개정이 얼마나 복지재원 등 세수입 확충에 대안적인지 평가하는 자리

Citation preview

긴급토론회

복지재정 확충을 위한

2012년 세법개정

일시 | 2012년 8월 21일(화) 오후 3시~5시

장소 | 국회의원회관 제2세미나실

주최 | 참여연대 조세재정개혁센터

후원 | 국회의원 김현미 박원석

2012. 08. 212

프로그램

사회 윤영진 계명대학교 교수

발표 2012년 세법개정안 평가

강병구 참여연대 조세재정개혁센터 소장

지정 토론 김남주 변호사

(가나다 순) 김유찬 홍익대학교 교수, 경실련 재정세제위원장

김재진 한국조세연구원 선임연구위원

주영진 세무사

홍헌호 시민경제사회연구소 연구위원

2012년 세법개정안 긴급토론회 3

목차

발제 2012년 세법개정안 평가 / 강병구 4

토론 2012 세법 개정안 중 부동산 세제에 대한 평가 / 김남주 13

토론 2012년 세법개정안에 대한 평가 / 김유찬 18

토론 2012세제 개별 분석 / 주영진 24

토론 정부, 정당들과 안철수의 조세개혁안에 대한 소견 / 홍헌호 37

2012. 08. 21 - 4 -

발 제

2012년 세법개정안 평가

강병구 / 인하대학교 교수, 참여연대 조세재정개혁센터 소장

1. 총 평

○ 지난 8월 8일 발표된 정부 세법개정안의 기조는 다음과 같다.

- 고용창출 세제를 개선하는 등 일자리 창출 노력을 강화하고, 지속발전을 위한

성장 동력 확충을 지원

- 유럽 재정위기 여파를 최소화하기 위해 내수활성화 및 서민생활 안정을 지원

- 복지수요 증가, 대외 불확실성 등에 대비하여 재정건전성을 확보하기 위해 세

원투명성 제고, 비과세·감면 축소 등 추진

- 100세 시대 대비 연금세제 개편을 추진하는 등 경제·사회 환경변화를 반영하고

조세의 효율성·공평성 제고 등 조세제도 선진화

○ 2012년 세법개정안은 기존의 감세기조에서 크게 벗어나지 못했을 뿐만 아니라

세제개편을 통한 세수입 규모도 지난 19대 총선에서 새누리당이 제시한 복지공약

을 이행하기에는 턱없이 부족한 것으로 평가된다.

- 2008년 이후 재벌대기업과 고소득층에게 편중된 감세정책으로 인해 우리 사회

의 양극화 현상이 심화되고 있지만, 금번 세제개편은 이러한 흐름을 바꾸기에는

역부족이다.

2012년 세법개정안 긴급토론회- 5 -

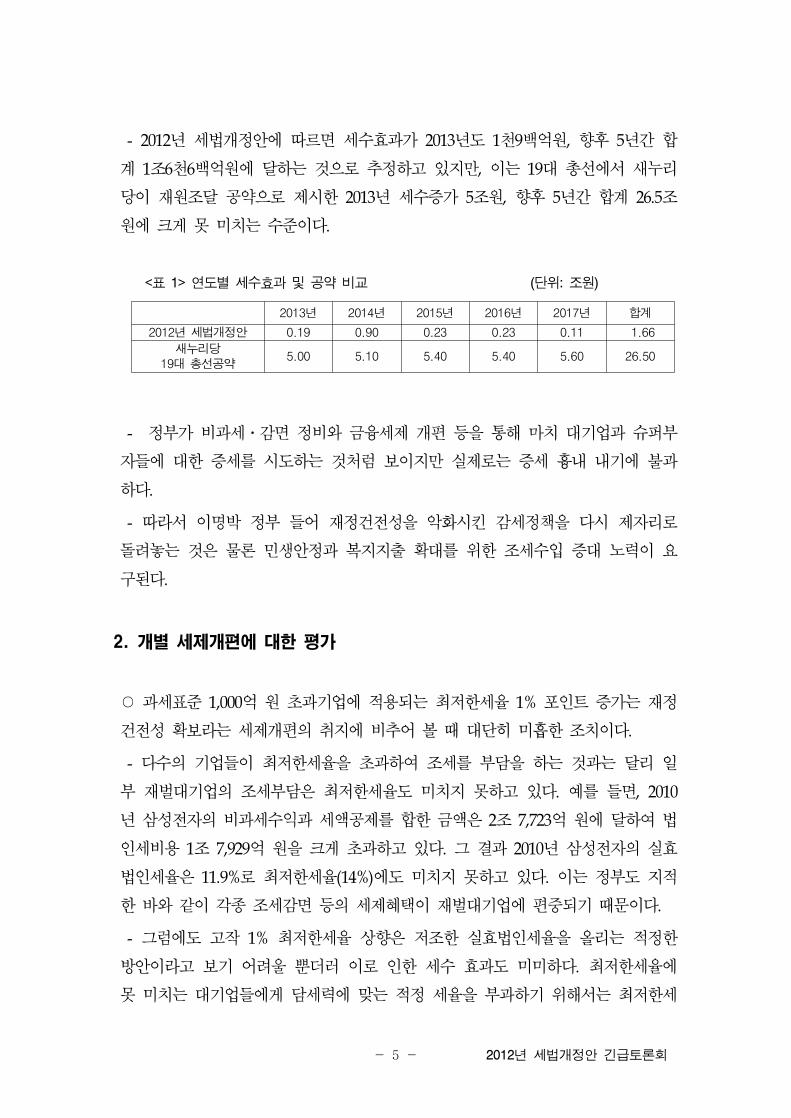

- 2012년 세법개정안에 따르면 세수효과가 2013년도 1천9백억원, 향후 5년간 합

계 1조6천6백억원에 달하는 것으로 추정하고 있지만, 이는 19대 총선에서 새누리

당이 재원조달 공약으로 제시한 2013년 세수증가 5조원, 향후 5년간 합계 26.5조

원에 크게 못 미치는 수준이다.

<표 1> 연도별 세수효과 및 공약 비교 (단위: 조원)

2013년 2014년 2015년 2016년 2017년 합계

2012년 세법개정안 0.19 0.90 0.23 0.23 0.11 1.66

새누리당19대 총선공약

5.00 5.10 5.40 5.40 5.60 26.50

- 정부가 비과세․감면 정비와 금융세제 개편 등을 통해 마치 대기업과 슈퍼부

자들에 대한 증세를 시도하는 것처럼 보이지만 실제로는 증세 흉내 내기에 불과

하다.

- 따라서 이명박 정부 들어 재정건전성을 악화시킨 감세정책을 다시 제자리로

돌려놓는 것은 물론 민생안정과 복지지출 확대를 위한 조세수입 증대 노력이 요

구된다.

2. 개별 세제개편에 대한 평가

○ 과세표준 1,000억 원 초과기업에 적용되는 최저한세율 1% 포인트 증가는 재정

건전성 확보라는 세제개편의 취지에 비추어 볼 때 대단히 미흡한 조치이다.

- 다수의 기업들이 최저한세율을 초과하여 조세를 부담을 하는 것과는 달리 일

부 재벌대기업의 조세부담은 최저한세율도 미치지 못하고 있다. 예를 들면, 2010

년 삼성전자의 비과세수익과 세액공제를 합한 금액은 2조 7,723억 원에 달하여 법

인세비용 1조 7,929억 원을 크게 초과하고 있다. 그 결과 2010년 삼성전자의 실효

법인세율은 11.9%로 최저한세율(14%)에도 미치지 못하고 있다. 이는 정부도 지적

한 바와 같이 각종 조세감면 등의 세제혜택이 재벌대기업에 편중되기 때문이다.

- 그럼에도 고작 1% 최저한세율 상향은 저조한 실효법인세율을 올리는 적정한

방안이라고 보기 어려울 뿐더러 이로 인한 세수 효과도 미미하다. 최저한세율에

못 미치는 대기업들에게 담세력에 맞는 적정 세율을 부과하기 위해서는 최저한세

2012. 08. 21 - 6 -

율을 대폭 상향해야 함과 동시에 최저한세제의 틈새를 빠져나갈 수 있는 최저한

세율 적용제외 세액공제를 정비해야 한다.

○ 대기업의 경우 고용수준이 감소하더라도 「고용창출투자세액공제」를 받을 수

있도록 세제를 개편하여 일자리 창출 노력이라는 세제개편의 취지에 부합하지 않

는다.

- 정부는 일반기업 즉 대기업을 위주로 하는 기본공제율에 대해서는 고용과 직

접적인 관계가 없는 경우에도 설비투자에 대해서 세액공제를 받을 수 있도록 하

였다. 고용이 감소되었음에도 불구하고 감소인원에 대한 축소분(감소인원 1명당

1,000만원)을 제외하고 나머지에 대해서 기본공제를 해주겠다는 것은 「고용창출

투자세액공제」의 본래 취지에도 맞지 않다.

- 「임시투자세액공제」가 본연의 기능을 상실하고 대부분의 혜택이 대기업에

집중되고 있다는 것을 정부 스스로 인정하고 이를 폐지시키기로 했음에도 이와

유사한 취지의 「고용창출투자세액공제」를 유지하려는 것은 앞뒤가 맞지 않는

것이다. 중소기업을 위한 별도의 과세특례 및 세액공제가 존재하는 상태에서 대기

업에게 조세혜택이 편중될 여지가 큰 「고용창출투자세액공제」는 전면 재검토되

어야 한다.

○ 다주택자에 대한 양도세 중과제도 폐지, 주택의 단기양도에 대한 세율 인하,

비사업용 토지에 대한 양도세 중과제도 폐지, 법인이 주택․비사업용 토지 양도시

추가과세 제도 폐지 등은 서민생활안정화정책이라고 할 수 없다.

- 이명박 정부는 출범 초부터 종합부동산세를 비롯한 부동산 부자감세 정책을

대표적으로 추진해 왔고, 또한 주택거래활성화를 명분으로 다주택자 양도세 중과

폐지, 분양가상한제 완화, 강남투기지구 해제 등 각종 투기를 조장하는 부동산 정

책들을 수차례 남발해 왔다.

- 여기에 더하여 거주가 목적이라 볼 수 없는 다주택자, 단기양도나 비사업용,

법인의 주택․비사업용 토지 양도에 대해서까지 세제혜택을 추진하는 것은 서민

주거안정 목적과는 거리가 먼 정책들이다. 오히려 건설사나 개발사업 시행사, 다

주택자 등을 부추기는 투기 조장 연장이라는 점에서 심히 우려되는 정책들이다.

2012년 세법개정안 긴급토론회- 7 -

- 진정 서민을 위한 정부라면 부동산 부자감세를 중단해야 하며 집값의 하향 안

정화를 위한 노력을 기울이는 모습을 보여줘야 한다.

○ 정부는 BTL방식으로 기숙사를 신축하여 사립대학에게 공급하는 경우에 영세

율을 적용하여 부가가치세를 완전 면제할 계획이다. BTL방식은 사업시행자에게

기숙사에 대한 시설관리운영권을 부여함으로써 장기적으로 학생들의 실질적인 주

거비 부담을 증가시킬 수 있다.

- 현재 국내 대학들의 기숙사 수용률이 턱없이 낮아, 대학생들의 주거비 부담 문

제가 심각하다. 정부는 이를 위해 사립대학들의 민자기숙사 건설 지원을 위한 부

가가치세를 완전히 면제하겠다고 밝혔다.

- 그러나 최근 대학들이 수백억대의 건축 적립금이 있음에도 불구하고 민자 기

숙사를 지은 뒤 기숙사 건립·운영에 들어가는 비용을 상당 부분 학생들에게 부담

시키고 있고, 그렇다보니 기존 기숙사에 비해 신축 기숙사의 입사비가 2배에 가까

운 경우가 늘어나고 있다는 것은 이미 잘 알려진 사회적 문제이다. 그럼에도 정부

가 학생들의 주거비 부담을 덜어 줄 수 있는 실질적인 방안을 고민하기 보다는

사립대학과 건설용역의 배만 불리는 낙후한 정책을 제시한 것은 바람직하지 못하

다.

○ 정부는 유가증권시장에 한해 주식양도차익이 과세되는 대주주 범위를 확대하

겠다고 했다. 그러나 상장주식 양도차익에 대한 비과세는 과세형평성에도 어긋나

기 때문에 더 이상 대주주 요건을 완화하는 수준에서의 비과세 정책을 유지할 필

요가 없다.

- 최근 한국조세연구원의 연구보고서에 의하면 과거 자본시장육성을 위해 상장

주식의 양도차익에 대한 비과세정책을 시행했으나 국내증시가 세계적인 수준으로

성장한 현재 이런 정책을 지속할 명분은 사라진 것으로 평가하고 있다. 상장주식

과 파생상품의 양도차익에 대한 과세는 근로소득 및 부동산 양도소득과 비교할

때 세부담의 공평성을 높이고, 금융거래의 투명성을 제고할 수 있다.

- 따라서 일정 수준의 양도차익에 대해서는 소득공제 혜택을 주면서, 주식거래에

대해 전면적으로 양도소득세를 부과하는 것은 주식시장의 활력을 해치지 않으면

2012. 08. 21 - 8 -

서 동시에 과세형평성 및 주식거래의 투명성을 제고할 수 있을 것이다.

- 아울러 정부는 다른 금융상품과의 과세형평 등을 감안하여 선물 0.001%, 옵션

0.01% 라는 파생상품 거래세를 부과하되 3년간 시행유예를 두기로 하였지만, 이

역시 낮은 세율을 통해 연착륙을 시도하고 있는 만큼, 굳이 3년의 유예기간을 둘

필요는 없을 것이다.

○ 금융소득종합과세 개편의 경우 지난 19대 총선공약보다도 후퇴하였다.

- 새누리당은 지난 19대 총선공약에서 금융소득종합과세의 기준금액을 2,000만원

으로 낮추겠다고 발표하였지만, 2012년 세법개정안에서는 3,000만원으로 완화되어

금융소득종합과세의 실효성 및 다른 소득과의 과세형평성 문제를 제기하고 있다.

○ 회원제 골프장에 대한 개별소비세 면제는 내수활성화와는 거리가 먼 세제개편

이다.

- 정부는 내수활성화를 위해 회원제 골프장에 대한 개별소비세(교육세·농특세 포

함시 21,120원)를 2014년 말까지 한시적으로 면제할 것을 제안하고 있다.

- 그러나 개별소비세의 면제를 통해 해외골프수요가 국내로 전환 될 것이라는

전망은 합리적이지 못하다.

- 현재 우리나라의 내수기반을 취약하게 만드는 요인은 부품 및 소재산업의 미

발달, 대·중소기업간 불공정 거래행위, 노동시장의 이중구조화와 분배구조의 악화,

가계부채의 증대 등이다.

- 따라서 내수를 진작시키기 위해서는 오히려 사회안전망의 확충과 조세체계의

누진성 제고를 통해 조세 및 재정지출의 재분배기능을 강화할 필요가 있다.

○ 정부는 올해 일몰 예정이었던 교통․에너지․환경세법을 또 다시 3년간 연장

할 것이라고 밝혔다. 동 법에 따른 교통세 수입은 본래의 도입 목적을 상실하고

도로 등 토건사업에 집중 투입되어 환경단체 등 시민사회의 비판이 계속되고 있

는 실정이다.

- 그런데 이에 대한 국민적 논의도 없이 또 다시 자동 연장되는 것은 바람직하

지 않다. 이제라도 교통․에너지․환경세의 본래 목적과 용도에 대해 국민적 합의

2012년 세법개정안 긴급토론회- 9 -

과정을 거쳐 막대한 국가재정이 올바르게 쓰이도록 노력해야 한다.

3. 세제개편의 기본방향 재검토

○ 우리나라 조세구조의 특성을 고려할 때, “넓은 세원 낮은 세율”보다는 “적정

세율 넓은 세원”을 세제개편의 기본방향으로 설정하는 것이 옳다.

- 우리나라는 OECD 회원국과 비교할 때 법정 최고세율이 낮을 뿐만 아니라 상

위소득계층에 각종 세제혜택이 집중되어 조세체계의 수직적 공평성이 낮다. 더욱

이 분배구조의 악화가 경제성장을 제약함에도 불구하고 조세 및 이전지출을 통한

소득의 재분배기능은 매우 취약하다. 따라서 조세체계의 수직적 공평성을 개선하

여 분배와 성장의 선순환구조를 구축해야 한다.

- 첫째, 법인세 최고세율구간을 신설하고, 재벌대기업에 집중된 조세지원제도를

축소하여 실효법인세율을 높여야 한다.

- 둘째, 소득세의 최고세율구간을 조정하고 각종 조세지원제도를 정리하여 고소

득자에 대한 실효세율을 높여야 한다. 작년 연말 「소득세법」 개정을 통해 과세

표준 3억원 이상에 대해 최고세율을 38%로 설정했지만, 과세표준 3억원 이상의

소득계층은 국민 중 0.17%로 연간 추가 세수도 5000억 원에 불과한 것으로 추정

된다. 더욱이 각종 조세지원제도가 축소되지 않았기 때문에 고소득자의 실효세율

은 크게 변하지 않을 것으로 판단된다.

- 셋째, 금융자본이득에 대한 과세를 적극적으로 고려할 필요가 있다. 특히 상장

주식과 파생상품의 양도차익에 대해 전면적으로 과세할 필요가 있다. OECD 회원

국의 대부분은 자본거래에 대하여 거래세보다는 자본이득과세를 근간으로 과세하

고 있다.

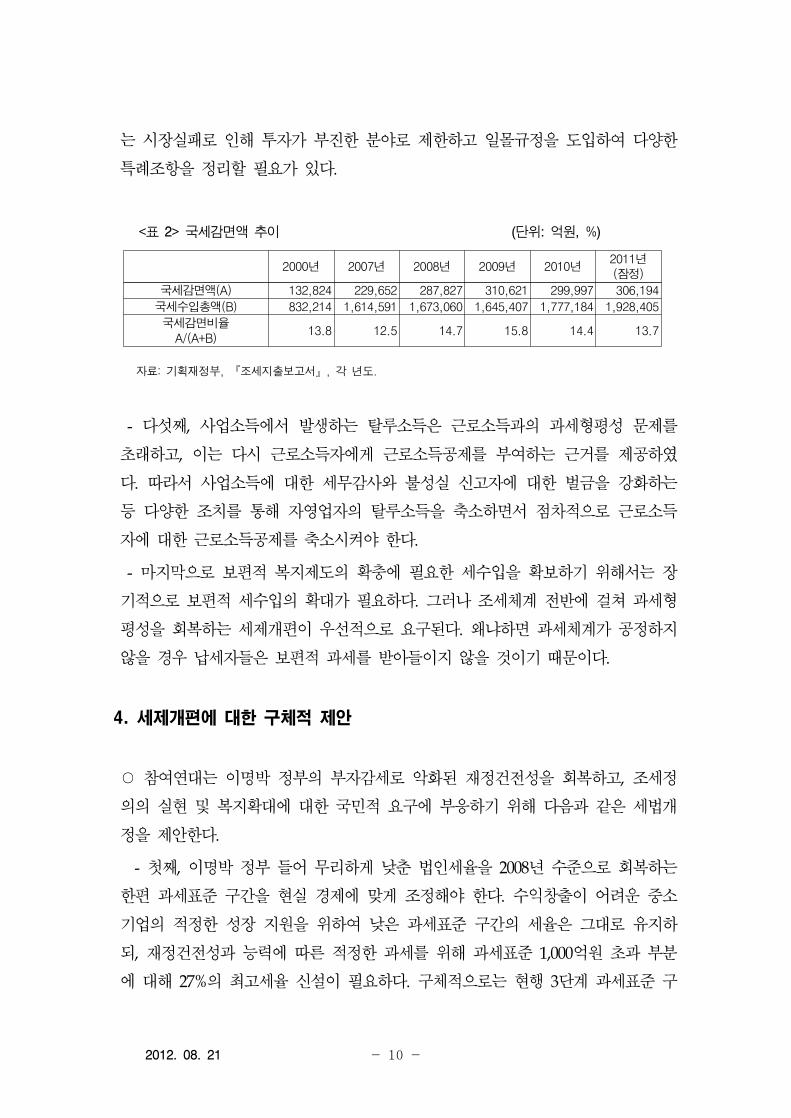

- 넷째, 불요불급한 조세감면제도를 정리하여 세수기반을 확충해야 한다. 특히

고소득층 및 재벌대기업에게 집중된 세제상의 혜택을 축소시켜 법인세 과세기반

을 확충할 필요가 있다. 기업에게 제공되는 다양한 세제혜택은 시장의 신호체계를

왜곡하여 경제전반에 걸쳐 자원배분의 효율성을 저해하고, 조세행정과 세법을 복

잡하게 만들어 의도하지 않은 탈세를 조장할 수 있다. 따라서 세제상의 우대조치

2012. 08. 21 - 10 -

는 시장실패로 인해 투자가 부진한 분야로 제한하고 일몰규정을 도입하여 다양한

특례조항을 정리할 필요가 있다.

<표 2> 국세감면액 추이 (단위: 억원, %)

2000년 2007년 2008년 2009년 2010년2011년(잠정)

국세감면액(A) 132,824 229,652 287,827 310,621 299,997 306,194

국세수입총액(B) 832,214 1,614,591 1,673,060 1,645,407 1,777,184 1,928,405

국세감면비율A/(A+B)

13.8 12.5 14.7 15.8 14.4 13.7

자료: 기획재정부, 『조세지출보고서』, 각 년도.

- 다섯째, 사업소득에서 발생하는 탈루소득은 근로소득과의 과세형평성 문제를

초래하고, 이는 다시 근로소득자에게 근로소득공제를 부여하는 근거를 제공하였

다. 따라서 사업소득에 대한 세무감사와 불성실 신고자에 대한 벌금을 강화하는

등 다양한 조치를 통해 자영업자의 탈루소득을 축소하면서 점차적으로 근로소득

자에 대한 근로소득공제를 축소시켜야 한다.

- 마지막으로 보편적 복지제도의 확충에 필요한 세수입을 확보하기 위해서는 장

기적으로 보편적 세수입의 확대가 필요하다. 그러나 조세체계 전반에 걸쳐 과세형

평성을 회복하는 세제개편이 우선적으로 요구된다. 왜냐하면 과세체계가 공정하지

않을 경우 납세자들은 보편적 과세를 받아들이지 않을 것이기 때문이다.

4. 세제개편에 대한 구체적 제안

○ 참여연대는 이명박 정부의 부자감세로 악화된 재정건전성을 회복하고, 조세정

의의 실현 및 복지확대에 대한 국민적 요구에 부응하기 위해 다음과 같은 세법개

정을 제안한다.

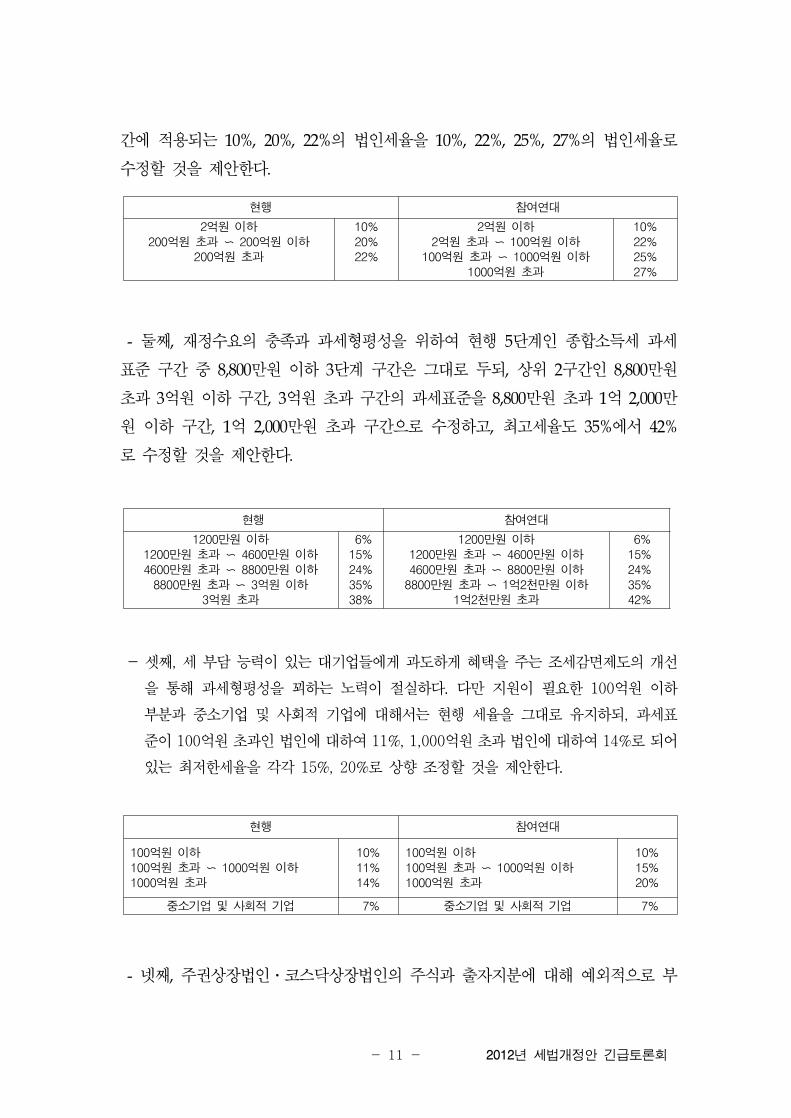

- 첫째, 이명박 정부 들어 무리하게 낮춘 법인세율을 2008년 수준으로 회복하는

한편 과세표준 구간을 현실 경제에 맞게 조정해야 한다. 수익창출이 어려운 중소

기업의 적정한 성장 지원을 위하여 낮은 과세표준 구간의 세율은 그대로 유지하

되, 재정건전성과 능력에 따른 적정한 과세를 위해 과세표준 1,000억원 초과 부분

에 대해 27%의 최고세율 신설이 필요하다. 구체적으로는 현행 3단계 과세표준 구

2012년 세법개정안 긴급토론회- 11 -

간에 적용되는 10%, 20%, 22%의 법인세율을 10%, 22%, 25%, 27%의 법인세율로

수정할 것을 제안한다.

현행 참여연대

2억원 이하200억원 초과 〜 200억원 이하

200억원 초과

10%20%22%

2억원 이하2억원 초과 〜 100억원 이하

100억원 초과 〜 1000억원 이하1000억원 초과

10%22%25%27%

- 둘째, 재정수요의 충족과 과세형평성을 위하여 현행 5단계인 종합소득세 과세

표준 구간 중 8,800만원 이하 3단계 구간은 그대로 두되, 상위 2구간인 8,800만원

초과 3억원 이하 구간, 3억원 초과 구간의 과세표준을 8,800만원 초과 1억 2,000만

원 이하 구간, 1억 2,000만원 초과 구간으로 수정하고, 최고세율도 35%에서 42%

로 수정할 것을 제안한다.

현행 참여연대

1200만원 이하1200만원 초과 〜 4600만원 이하 4600만원 초과 〜 8800만원 이하

8800만원 초과 〜 3억원 이하3억원 초과

6%15%24%35%38%

1200만원 이하1200만원 초과 〜 4600만원 이하 4600만원 초과 〜 8800만원 이하

8800만원 초과 〜 1억2천만원 이하1억2천만원 초과

6%15%24%35%42%

- 셋째, 세 부담 능력이 있는 대기업들에게 과도하게 혜택을 주는 조세감면제도의 개선

을 통해 과세형평성을 꾀하는 노력이 절실하다. 다만 지원이 필요한 100억원 이하

부분과 중소기업 및 사회적 기업에 대해서는 현행 세율을 그대로 유지하되, 과세표

준이 100억원 초과인 법인에 대하여 11%, 1,000억원 초과 법인에 대하여 14%로 되어

있는 최저한세율을 각각 15%, 20%로 상향 조정할 것을 제안한다.

현행 참여연대

100억원 이하100억원 초과 〜 1000억원 이하1000억원 초과

10%11%14%

100억원 이하100억원 초과 〜 1000억원 이하1000억원 초과

10%15%20%

중소기업 및 사회적 기업 7% 중소기업 및 사회적 기업 7%

- 넷째, 주권상장법인․코스닥상장법인의 주식과 출자지분에 대해 예외적으로 부

2012. 08. 21 - 12 -

과되던 양도소득세 과세를 일반화해야 한다. 다만 양도소득기본공제를 두어 양도

차익에 대한 빈부격차 문제를 해결한다. 덧붙여 파생상품에 대한 거래세 시행일

역시 3년간의 기간을 단축할 필요가 있다.

- 다섯째, 정부는 일감몰아주기에 대한 과세를 위해 2011년에 「상속세 및 증여

세법」을 개정하여, 특수관계에 있는 기업에 대한 매출비중이 30%를 초과하는 기

업(수혜법인)의 지분을 3% 초과하여 보유한 지배주주 1인에게 세후영업이익을 기

준으로 증여세를 부과하도록 하였다. 그러나 일감몰아주기에 대한 공정과세를 위

해서는 수혜법인의 지배주주 주식가치 상승분을 증여가액으로 간주하는 것이 적

정한 방법이다. 또한 증여세 외에 일감몰아주기 행위가 있었던 법인의 지배주주가

주식을 양도하는 경우 그 양도차익에 대한 과세를 적극 검토하는 것이 마땅하다.

더욱이 증여의제 계산 시 특수관계법인과의 거래비율에서 30%를 공제함으로써

일감몰아주기에 대한 과세가 무력화되는 측면이 있다.

* 상속세및증여세법 제45조의3(특수관계법인과의 거래를 통한 이익의 증여 의제)

법인의 사업연도 매출액 중에서 그 법인의 지배주주와 특수관계에 있는 법인에

대한 매출액이 차지하는 비율(특수간계법인거래비율)이 정상거래비율을 초과하는

경우에는 그 법인(수혜법인)의 지배주주와 그 지배주주의 친족이 다음 계산식에

따라 계산한 이익(증여의제이익)을 각각 증여받은 것으로 본다: 수혜법인의 세후영

업이익*정상거래비율을 초과하는 특수관계법인거래비율*한계보유비율을 초과하는

주식보유비율

2012년 세법개정안 긴급토론회- 13 -

토론

2012 세법 개정안 중

부동산 세제에 대한 평가

김남주 / 변호사

1. 투기방지 목적 조세

가. 다주택자 중과세

(1) 2003. 12. 30. 법률 제7006호로 개정된 소득세법은 1세대 3주택이상보유자가보

유주택을양도하는경우에는장기보유특별공제조항의적용을배제하고양도소득과세표

준의 60%인 단일세율을 적용하도록 함.

(2) 2005. 12. 31. 법률 제7837호로 소득세법이 개정되면서 1세대 2주택소유자가

주택을 양도하는 경우에도 장기보유특별공제제도의 적용을 배제하고 양도소득과

세표준의 50%인 단일세율을 적용하도록 함.

(3) 양도소득세 다주택자 중과세 규정은 다주택자 주택 소유 억제를 통해 주택가

격안정과 주거생활 안정 도모하기 위한 것임1) 즉, 투기적 목적의 주택 소유를 억

제하여 주택이라는 한정된 재화가 일부 사람들에게 집중적으로 소유되는 것을 막

아 국민 다수의 주거생활의 안정과 주택 가격안정을 이룩하려는 공익을 실현하기

위한 것임2)

1) 헌재 2011.11.24, 2009헌바146, 판례집 제23권 2집 하, 222, 222-222, 헌재 2010.10.28, 2009헌바67, 판례집 제22

권 2집 하, 101

2) 헌재 2010.10.28, 2009헌바67, 판례집 제22권 2집 하, 101, 114-114

2012. 08. 21 - 14 -

(4) 장기보유특별공제 조항은 부동산의 장기보유를 유도하여 부동산 투기를 억제

하고 국토의 효율적 이용을 촉진하기 위하여 장기보유 부동산에 대한 양도차익을

계산함에 있어서 특별히 일정한 금액을 공제하여 주는 조항임3)

(5) 정부는 다주택자 중과세 폐지 개정 이유로 주택거래 정상화를 들고 있음4)

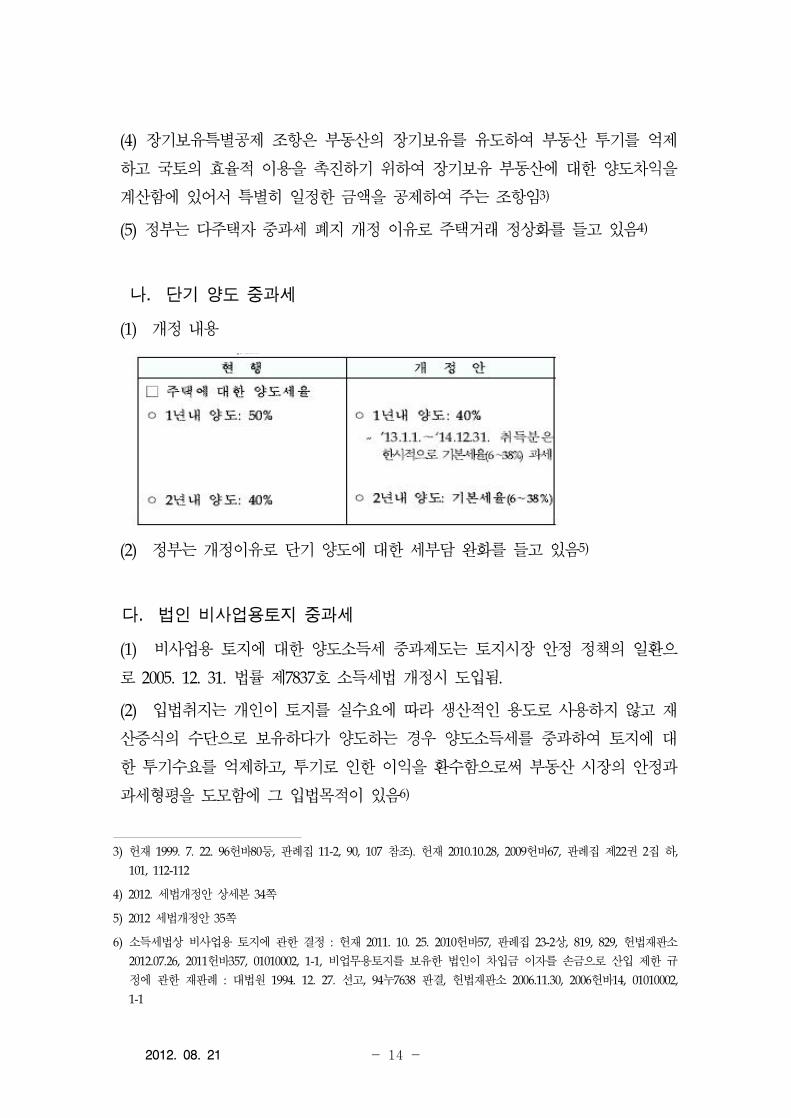

나. 단기 양도 중과세

(1) 개정 내용

(2) 정부는 개정이유로 단기 양도에 대한 세부담 완화를 들고 있음5)

다. 법인 비사업용토지 중과세

(1) 비사업용 토지에 대한 양도소득세 중과제도는 토지시장 안정 정책의 일환으

로 2005. 12. 31. 법률 제7837호 소득세법 개정시 도입됨.

(2) 입법취지는 개인이 토지를 실수요에 따라 생산적인 용도로 사용하지 않고 재

산증식의 수단으로 보유하다가 양도하는 경우 양도소득세를 중과하여 토지에 대

한 투기수요를 억제하고, 투기로 인한 이익을 환수함으로써 부동산 시장의 안정과

과세형평을 도모함에 그 입법목적이 있음6)

3) 헌재 1999. 7. 22. 96헌바80등, 판례집 11-2, 90, 107 참조). 헌재 2010.10.28, 2009헌바67, 판례집 제22권 2집 하,

101, 112-112

4) 2012. 세법개정안 상세본 34쪽

5) 2012 세법개정안 35쪽

6) 소득세법상 비사업용 토지에 관한 결정 : 헌재 2011. 10. 25. 2010헌바57, 판례집 23-2상, 819, 829, 헌법재판소

2012.07.26, 2011헌바357, 01010002, 1-1, 비업무용토지를 보유한 법인이 차입금 이자를 손금으로 산입 제한 규

정에 관한 재판례 : 대법원 1994. 12. 27. 선고, 94누7638 판결, 헌법재판소 2006.11.30, 2006헌바14, 01010002,

1-1

2012년 세법개정안 긴급토론회- 15 -

(3) 법인은 자연인에 비하여 월등한 자금동원능력을 보유하고 있고 취득하는 토지

의 규모도 막대하므로, 법인이 자금을 생산자본으로 사용하지 않고 목적사업에 불

요불급한 토지를 투기적으로 취득할 경우에는 급격한 지가 상승을 유발하고, 기업

자금을 토지매입 자금으로 사장시킴으로써 기업의 재무구조가 부실해지고 경쟁력

이 약화되는 결과를 초래하는 등 국민경제의 건전한 발전을 저해하게 될 것이기

때문7)

(4) 법인의 비업무용 토지 보유에 대한 다양한 세제상 제재

- 법인세 중과세,

- 취득세 중과세

- 비업무용 토지 보유 법인의 이자 비용 손금 불산입8)

(5) 정부는 개정이유로 소득세법 부분은 거래동결 효과를 야기하는 비사업용 토

지 중과제도 폐지를, 법인세법 부분은 부동산 거래 정상화를 들고 있음.9)

2. 내수활성화·서민생활 안정화 정책? / 부동산 거래 정상화?

가. 투기 방지 규정 폐지가 내수활성화와 서민생활 안정의 관련성

(1) 정부의 현재 부동산 시장의 인식은 사용하는 용어를 비춰 보면 아래와 같음

- ‘부동산 거래 정상화’è부동산 거래 비정상 상태라고 평가

- ‘거래 동결’ è부동산 거래량 동결 수준으로 평가

- ‘중과제도를 정상과세로 전환’è중과제도가 비정상 과세로 평가

(2) 현재 부동산 시장 상황은 정상 상태 회복을 위한 과정 등

- 부동산 가격 안정화 추세

- 거래량 감소는 가격 안정화를 위한 일시적 현상

- 중과제도는 비정상적인 과열 시장 상황을 정상 상태로 제어하기 위한 수단이었

음. 과열 급등 시장이 정부의 정책이 추구 해야 할 부동산 시장의 정상적인 모습

7) 헌재 2000.02.24, 98헌바94, 판례집 제12권 1집 , 188, 189-189

8) 대기업의 금융자산에 의한 부동산 투기 및 비생산적인 업종에 대한 무분별한 기업확장을 억제하여 기업자금의

생산적 운용을 통한 기업의 건전한 경제활동을 유도하고 아울러 국토의 효율적 이용을 도모하려는 데 있음.

9) 2012. 세법개정안 35쪽, 36쪽

2012. 08. 21 - 16 -

이 아님

(3) 부동산 과열 급등 시장이 내수활성화·서민생활 안정화를 만들 수 없고, 바람직

하지도 않아

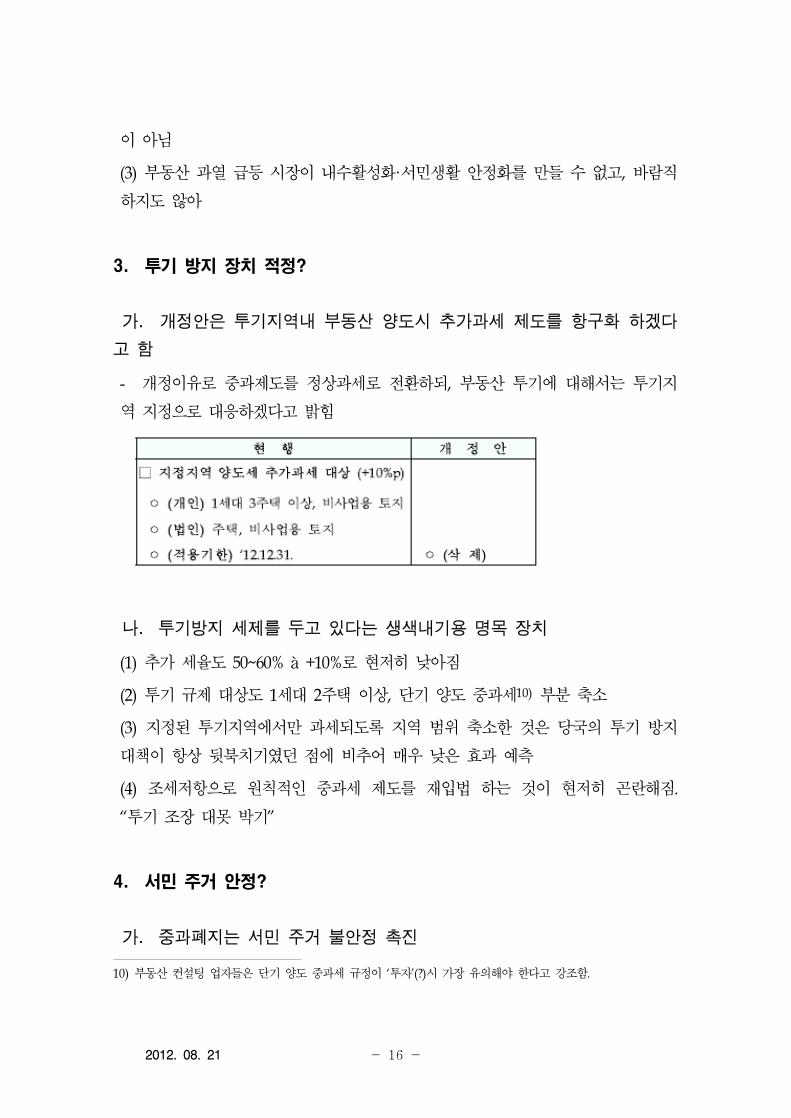

3. 투기 방지 장치 적정?

가. 개정안은 투기지역내 부동산 양도시 추가과세 제도를 항구화 하겠다

고 함

- 개정이유로 중과제도를 정상과세로 전환하되, 부동산 투기에 대해서는 투기지

역 지정으로 대응하겠다고 밝힘

나. 투기방지 세제를 두고 있다는 생색내기용 명목 장치

(1) 추가 세율도 50~60% à +10%로 현저히 낮아짐

(2) 투기 규제 대상도 1세대 2주택 이상, 단기 양도 중과세10) 부분 축소

(3) 지정된 투기지역에서만 과세되도록 지역 범위 축소한 것은 당국의 투기 방지

대책이 항상 뒷북치기였던 점에 비추어 매우 낮은 효과 예측

(4) 조세저항으로 원칙적인 중과세 제도를 재입법 하는 것이 현저히 곤란해짐.

“투기 조장 대못 박기”

4. 서민 주거 안정?

가. 중과폐지는 서민 주거 불안정 촉진

10) 부동산 컨설팅 업자들은 단기 양도 중과세 규정이 ‘투자’(?)시 가장 유의해야 한다고 강조함.

2012년 세법개정안 긴급토론회- 17 -

(1) 부동산 가격 급등은 서민 주거 불안정의 제1요인

(2) 서민 주거 안정을 위해서는 근본적으로 가계 소득향상, 약탈적 금융 규제로

이자 부담 완화 등의 근원적 방법을 동원해야 함.

5. 기타 양도세 중과세 폐지에 대한 비판 지점

가. 투기 방지라는 대원칙과 상충되는 개정

나. 투기 조장 투기 방지 서로 모순되는 규정 상존

(1) 장기세액 공제 규정에서는 종전 중과 대상을 여전히 미공제 대상으로 존치

(2) 법인 비업무용 부동산 중과세를 위한 나머지 규정 상존

다. 제도 자체의 폐지 문제

라. 비사업용 토지 중과세 규정이 거래 동결을 야기하는 근거 없어

(1) 기획재정부는 아무런 설명 없는 자의적 상황 판단임

(2) 오로지 폐지를 위한 상황 오도임

6. 임대주택 활성화를 위한 리츠·펀드 지원 확대

원칙적으로 동의, 다만 현재 제도로 민간 임대주택 활성화 가능한가? 낮고 안정적

수익 추구하는 공적 기금에 의한 임대주택 사업 진출을 위한 방안 필요.

2012. 08. 21 - 18 -

토론

2012년 세법개정안에 대한 평가

김유찬 / 홍익대학교 교수 경실련 재정세제위원장

1. 정부의 2012년 세제개편안에 대한 평가

○ 참여연대의 평가와 세제개편에 대한 구체적 제안의 내용에 대하여 기본적 기

조를 같이함.

○ 평가내용

- 소득세나 법인세율의 인상 같은 재정건전성 확보를 위한 근본적 대책의 부재.

- 공평과세를 이루려는 의지도 부족했다고 봄.

- 금융소득종합과세 기준의 인하, 주식양도차익과세 범위 하향조정은 내용 부족

- 회원제골프장에 대한 개별소비세 감면, 부동산거래 정상화를 위한 양도소득세

중과제도 폐지, 법인이 보유하는 비사업용토지에 대한 중과제도도 폐지 등은 오히

려 공평과세에 역행하는 조처.

2. 국가재정을 위한 재원조달에서 기업이 현재보다 조세부담을 더 해야하는

이유

○ 내국세에서 법인세가 차지하는 비중은 2010년 기준 25.9%

2012년 세법개정안 긴급토론회- 19 -

<기업의 투자와 법인세>

○ 기업의 기본적 논리: 기업은 투자를 통하여 일자리를 창출하고 경제에 기여하

기에 과세는 투자를 저해함. 과연 그런가?

- 이론적 개연성은 존재: 신고전파 경제학의 자본비용이론(Theory of Capital

Cost)을 개발한 Jorgenson(1963) 등의 연구에서는 조세가 자본비용에 영향을 주고

투자를 저해한다고 함.

- 그러나 이 이론은 통계적으로 검증되지 못한 이론. 연구결과는 일관성이 없

음11)

- 계량경제학 분야의 연구들의 성격상 결과가 직관(intuition)에 의하여 지지되지

않는 경우 실증분석의 결과가 훨씬 더 풍부하여야 법인세율과 투자와의 관계가

의미있게 성립하는 것으로 볼 수 있음

○ 설문조사연구: 투자자를 직접 대상으로 한 설문조사연구의 결과는 투자결정에

있어서 조세는 중요하지 않은 것으로 나타남

- 조세가 투자에 영향을 미치는 요인 중의 하나. 중요 요인은 아님

- 국내외의 시기적으로 다른 많은 연구에서 일관적으로 나타나는 결론임12)

○ 법인의 총비용에서 법인세비용의 비중 1.16%(2010년)에 지나지 않음.

○ 기업은 효율성(즉, 투자와 고용창출)을 위하여 형평성을 희생(부자감세를 수용)

하라고 요구하지만, 법인세율 인하로 투자증가가 이루어지지 않고 투자가 이루어

져도 고용이 오히려 줄어드는 현실(설비투자로 인력대체)에서 보면 경제적으로 그

러한 주장이 설 기반은 없음.

11) 1996년의 Cummins/Hassett/Hubbard의 연구(Tax Reforms and Investment, in: Journal of Public Economics, 62)에서는 법인세율과 투자의 관계가 통계적으로 유의미한 것으로 보고되었음. 그러나 그 뒤로

이를 지지하는 연구가 계속된 것은 아니고 단발성에 그침. 김정은/임종옥/전성일(2011)의 연구의 결과는 법인

세율 인하 이후 연구개발비와 투자자산의 증가에 유의성이 있으나, 윤태화/심현욱(2008)의 연구에서는 유의성

이 없음.

12) Barlow/Wedner(1955), Robinson(1961), Aharoni(1966), Ernst&Young(1994), Fortune/Deloitte Touche(1997), KPMG(1996), UNCTAD(2000), 대한무역투자진흥공사(1994).

2012. 08. 21 - 20 -

<소득세 최고세율(38%)과의 관계>

○ 법인세율과 소득세 최고세율의 차이가 크면 대주주는 법인에 이익을 유보시키

고 실제적 재산권 행사.

- 법인단계에서 평균 15%의 법인세부담을 한다면 85%가 배당가능이익. 배당하면

소액주주는 14%의 분리과세를 부담하면 총 26.9%의 세부담. 대주주일 경우는 세

부담이 소액주주보다 높음.

- 미배당시: 총부담률은 15%.

- 개인사업자라면 최고세율을 부담할 경우 38% 부담(지방세 제외).

<우리 경제에서 법인세의 특별한 역할>

○ 개발시대 이후 우리나라 기업은 정부의 일방적 사랑(저금리자금 배급, 환율통

제, 세제지원)을 통하여 크게 성장하였고 아직도 정부의 환율 및 조세정책에 크게

기대어 성장.

- 신중한 학자들은 우리 기업의 국제시장에서의 성공이 유리하게 저평가된 환율

에 기인한다는 점을 인정

○ 이러한 환율정책을 통하여 국가 내에서 경제성과에 대한 분배는 크게 왜곡되

고 그 그늘에 내수 중소기업과 서민들이 존재

- 따라서 이렇게 설정된 환율이 국가전체에 이롭기에 그대로 유지한다 하더라도

국내적으로 재정과 세제를 통한 분배적 보완은 서민과 중소기업에게 유리하게 이

루어져야 함

3. 참여연대의 제안과 기조를 같이하면서도 견해를 달리하는 부분

가. 고용창출세액공제제도

○ 고용과 연계된 추가공제율을 확대하는 고용창출투자세액공제제도의 개선과 관

2012년 세법개정안 긴급토론회- 21 -

련하여 정부의 정책 방향은 적절.

- 고용창출투자세액공제도는 투자와 고용을 조건으로 제공하는 세액공제. 설비투

자를 기준으로 제공하는 기본공제부분과 고용을 조건으로 제공하는 추가공제부분

으로 구성됨.

- 과거에는 투자만을 기준으로 하다가 고용기준으로 하는 부분을 점차 늘려가고

있음.

- 이번 세법 개정에서는 이 부분을 조금 더 축소하고 고용을 전제로 하는 추가

공제 부분을 더 늘리고 있어서 이 제도의 변경은 적절하다고 판단됨.

나. 조세감면제도의 정리

○ 비과세/감면의 전면적 축소는 불가능하며 바람직하지도 않음.

- 불요불급한 분야를 구체적으로 지적하여야 함.

○ 비과세/감면의 분야는 매우 다양함.

- 총국세감면액 중에서 가장 큰 비중을 차지하는 분야는 근로자에 대한 소득공

제로 2012년에는 6조 3천억 원선을 돌파할 것으로 전망. 전체 국세감면액의 약

1/5에 달하는 것.

- 다음으로 비중이 큰 분야가 농림어업용 석유류 부가가치세․개별소비세 면제

및 농축임업용 기자재 부가가치세 영세율에 대한 분야로서 2012년 기준 전체 감

면액의 9% 정도로서 2조 9천억에 규모에 육박.

○ 근로자에 대한 소득공제는 엄밀한 의미에서 조세지원으로 분류하면 안됨.

- 세율과 함께 개인의 소득세부담을 결정하는 기본적 요소.

○ 조세감면의 축소가 필요한 분야: 저축에 대한 다양한 조세지원, 8년 자경농지

에 대한 양도소득세 감면, 미술품에 대한 양도차익과세의 유예, 제주도내 골프장

개별소비세 감면 등.

2012. 08. 21 - 22 -

다. 근로소득공제의 축소

○ 근로소득공제제도의 경제적 근거: 기본적으로 정치적으로 결정되어야 할 사안

이지만 경제나 조세법의 이론적 근거를 찾아본다면 가장 접근하는 논리가 순소득

과세원칙.

- 순소득과세원칙이란 소득의 창출과정에 투입된 노력의 비용 즉 필요경비를 소

득세의 과세표준에서 줄여주는 것을 정당화해주는 원칙.

- 필요경비 개념에는 한 경제주체가 (가족이 있으면 가족과 함께) 살아나가기에

적절한 최소한의 생계비도 포함되며 이를 특별히 주관적 필요경비라 부름.

- 주관적 필요경비는 소득창출활동과 직접적으로 연결되지는 않지만 누구에게나

생존이 유지되어야 비로소 소득활동이 가능한 것이기 때문에 그 정당성이 인정.

- 따라서 이 원칙에 입각하면 적절한 수준의 생활비를 공제하고 남은 소득부분

에 대하여만 과세가 가능

○ 4인 가족을 기준으로 소득세법이 허용하는 면세점에 해당하는 월급여 173만원

수준은 현재 국내에서 4인가족의 적절한 생활비 수준에는 미치지 못하는 수준.

- 이렇게 보면 순소득과세원칙에 입각한 과세는 오히려 면세점의 상향조정(근로

소득공제를 포함한 소득공제)을 요구.

○ 자영업자에게도 소득공제를 허용하여야 함.

- 자영업자들의 소득양성화 수준이 미흡한 것에는 다른 방식으로 대처하여야 함.

라. 일감몰아주기에 대한 과세 등 재벌기업과 고소득층 자영업자의 조세회피

에 대한 대처

○ 국내와 역외에서 벌어지는 탈세/조세회피에 대하여 대처할 수 있도록 여러가

2012년 세법개정안 긴급토론회- 23 -

지 제도적 장치(금융분석원 정보의 국세청 제공, 입증책임 규정의 납세자 전환

등)를 마련해주어야 하는데 이런 관점에서도 개정안 내용이 매우 미흡함.

마. 종교인과 종교법인에 대한 과세

○ 이번 세법개정안에 종교인 과세 방안도 빠져있음.

- 시행령 개정안을 통하여 과세전환이 가능하다고 하나 그러한 의지가 있는지

의문.

- 종교인 스스로 과세를 받아들이는 자세도 많이 보여주고 있음.

- 일부 욕심많은 종교인들의 눈치를 정부가 지나치게 살피는 것은 안타까운 일.

○ 종교법인에도 일반적인 비영리법인의 과세체계가 적용: 수익사업에 대하여는

법인세 과세되어야 함.

- 문제는 이러한 구분경리가 이루어지고 있는지에 대한 최소한의 절차도 이루어

지고 있지 않다는 점.

2012. 08. 21 - 24 -

토론

2012세제개별분석

주영진 / 세무사

1. 바람직한 개정안

조세지출에 대한 성과관리 강화 (정부자료 상세본 p.73)

- 조세지출예산서의 조특법상근거마련으로 조세지출(비과세․감면)의 성과관리

제도(성과목표관리, 자율평가, 심층평가)를 도입하고, 재정지출과 연계* 강화

* 조세지출과 재정지출 편성시 상호 정보활용 강화, 부처 예산한도 또는 세부

사업 예산 편성시 조세지출 사항 고려 등

- 조세감면평가서* 내실화를 위해 각 부처의 조세감면평가시 전담기관 등에서 작

성지원 및 평가 검증하고 주요 조세지출 항목에 대한 종합평가 실시

- 국가재정법(제88조)은 조세감면제도의 남용으로 인한 세수손실 등 부작용을 방

지하기위해 국세감면율한도제를 2007년부터 도입․운용중임. 현행 국세감면율한도

제는 기획재정부장관으로 하여금 당해연도 국세감면율이 직전 3년평균 국세감면

율에 0.5%포인트를 초과하지 않는 범위 내에서 운용되도록 노력의무를 부과하고

있음. 그런데 2008년 국세감면율과 2009년 국세감면율 전망치 14.7%는 2008년 및

2009년국세감면율 한도인 13.6%와 14.0%를 초과한 수치였음에도 별다른 제지를

할 수 없었음.

- 이는 구체적 평가가 어려웠기 때문임. 이에 조세감면건의서와 조세감면평가서를

2012년 세법개정안 긴급토론회- 25 -

국회에도 제출하도록 함. 향후 <국가재정법>을 개정하여 국세감면율이 14%를 넘

지 못하도록 규정할 필요, 조세감면평가서등 국회 및 시민단체등에 정보제공하는

것이 좋겠음

비거주자의 증여세 과세범위 확대 (상세본 p.87)※문답자료 p.76

- 비거주자의 증여세 과세대상에 국내소재재산 뿐 아니라 거주자로부터 증여받은

해외금융계좌자산과 국내재산을 50%이상 보유한 해외법인의 주식도 포함

- 현재 자산가인 거주자가 비거주자에게 국외재산을 증여한 경우에는 외국에서

증여세를 과세하지 않은 경우에 한해서만 과세(국제조세조정에관한법률 §21)하고

있어 조세회피국인 외국에서 저세율로 증여세를 과세받아 자산이전하는 경우를

방지하는 의미가 있음

금융소득 종합과세 기준금액 인하 (상세본 p.90)문답자료 p.83

- 금융소득 종합과세 실효성 및 다른 소득과의 형평성 제고를 위해 금융소득 종

합과세 기준금액을 4천만원 → 3천만원으로 인하

- 이 중에서 금융소득 비교과세 제도에 따라 실질적으로 소득세부담이 늘어나는

인원은 3만여명 정도로 추정

- 이는 아직도 이자율3%가정시 금융상품10억이상보유납세자에게 해당되는 기준으

로 인별기준임으로 부부기준으로 20억의 현금성자산이 있는 고액자산가에게 해당

됨으로 국민정서상 이를 분리과세한다는 것은 무리가 있음. 이에 그 기준을 2천만

원으로 하향함이 필요함.

* 금융소득 비교과세제도: 종합과세시 산출세액이 원천징수세액(14%)보다 적어

지지 않도록 최소한 원천징수세액으로 과세

과세특례 대상 금융상품설명서 등 사전제출 의무화 (상세본 p.94)문답자

료 p.87

- 과세특례 대상 금융상품을 판매하려는 자는 상품 출시전에 상품설명서․과세구

분 등을 과세관청에 제출하도록 의무화

2012. 08. 21 - 26 -

* 현재 「소득세법」상 과세대상이 아닌 경우 원칙적으로 지급명세서 제출의무가

없고, 금융회사의 자체판단에 따라 지급명세서 제출여부 등이 결정되고 있어 금융

상품에 대한 정보수집에 어려움

- 과세특례가 적용되는 상품만을 대상과 관련해, 정부세제개편안이후 각종금융상

품에 대해 고소득층은 재빨리 반응하여 타격을 최소화하는 움직임을 보이고 있으

며 와중에 금융기관의 절세컨설팅만 늘어나고 있음. 반면 서민들은 특별한 대책이

없는 상황. 금번 규정이 각종 신설금융상품에 대한 과세특례를 최소화하는 검토

장치가 되어야 할 것임.

개인간 주식 장외거래 내역 제출 의무화 (상세본 p.95)

* 개인간의 주식 장외거래시 양도자 개인(납세의무자)이 증권거래세 및 양도세를

신고․납부하나 과세관청이 개인의 신고누락 및 정확성 여부를 검증하는데 한계

- 과세자료 확보를 위해 증권회사가 개인간 장외거래 내역을 과세관청에 제출하

도록 의무화

(제출의무자) 「자본시장법」(§8①)상 금융투자업자

□ (제출자료) 한국예탁결제원, 금융투자업자가 증권거래세를 징수하지 않는 주식거래(사

인간 장외거래)에 대한 증권이체자료

- 부동산거래 침체와 더불어 대표적 재산증식의 창구인 비상장법인 장외거래에

대한 투명세원확보를 위해 바람직한 조치임. 현재, 상장으로 인한 주식양도차익수

익율이 높지 않음으로 인해, 장외거래를 통해 상장예정법인의 주식매매 알선 및

매매를 통해 이익을 창출하고 있는 투자자들이 늘어남.

부가가치세 매입세액공제 인정범위 확대 (상세본 p.160)

- 세금계산서 기재사항에 경미한 잘못이 있더라도 매출세액 납부 등으로 탈세의

도가 없었음이 증명된 경우*에는 매입세액공제를 허용

- 참고로 *탈세의도 없는 매입세액 불공제 사례로는 면세대상 재화나 용역에 대하

여 착오로 세금계산서 발급․수취, 지점이 공급한 재화에 대하여 본점을 공급하는

자로 기재 등이 있음. 포괄적인 사업양도의 인정여부로 양도자가 매출세금계산서

를 발행하고 거래징수한 부가가치세를 신고 납부한 것이 확인되는 경우에는 설령

2012년 세법개정안 긴급토론회- 27 -

당해 거래가 면세거래나 재화 및 용역의 공급에 해당되지 않는 경우에도 실질내

용에 따라 매입세액공제를 할 수 있도록 허용. 이로 인해 포괄적인 사업양도나

면세 및 과세간의 경계사업에 대해 과세관청의 사후 판단으로 인한 매입세액 공

제가 추징을 피할 수 있게 되어 바람직함

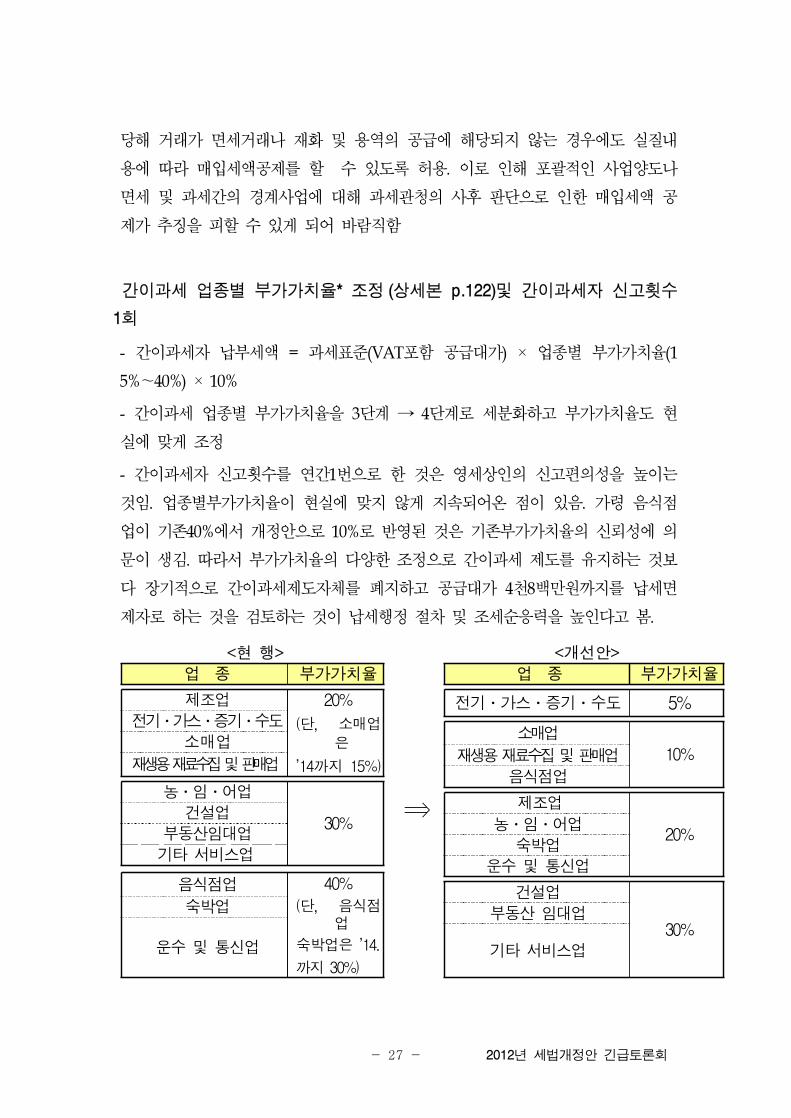

간이과세 업종별 부가가치율* 조정 (상세본 p.122)및 간이과세자 신고횟수

1회

- 간이과세자 납부세액 = 과세표준(VAT포함 공급대가) × 업종별 부가가치율(1

5%~40%) × 10%

- 간이과세 업종별 부가가치율을 3단계 → 4단계로 세분화하고 부가가치율도 현

실에 맞게 조정

- 간이과세자 신고횟수를 연간1번으로 한 것은 영세상인의 신고편의성을 높이는

것임. 업종별부가가치율이 현실에 맞지 않게 지속되어온 점이 있음. 가령 음식점

업이 기존40%에서 개정안으로 10%로 반영된 것은 기존부가가치율의 신뢰성에 의

문이 생김. 따라서 부가가치율의 다양한 조정으로 간이과세 제도를 유지하는 것보

다 장기적으로 간이과세제도자체를 폐지하고 공급대가 4천8백만원까지를 납세면

제자로 하는 것을 검토하는 것이 납세행정 절차 및 조세순응력을 높인다고 봄.

<현 행>

⇒

<개선안>업 종 부가가치율 업 종 부가가치율

제조업 20%

(단, 소매업은

’14까지 15%)

전기․가스․증기․수도 5%전기․가스․증기․수도

소매업10%

소매업재생용재료수집및판매업

재생용재료수집및판매업음식점업

농․임․어업

30%제조업

20%

건설업농․임․어업

부동산임대업숙박업

기타 서비스업운수 및 통신업

음식점업 40%

(단, 음식점업

숙박업은 ’14.

까지 30%)

건설업

30%

숙박업 부동산 임대업

운수 및 통신업 기타 서비스업

2012. 08. 21 - 28 -

2. 우려되는 개정안

부당감면가산세 신설(기본법 §47의3)

- 부정행위로 감면·공제를 받은 경우. 다만 근로장려금 제외

- 이를 시행시 대기업감면공제를 제어한다는 취지는 이해하지만 방법론적으로 대

기업의 감면등은 원천적으로 최저한세대폭상향으로 해결하여 부당감면공제가 발

생하는 것을 방지하는 것이 효과적이며, 본 규정적용시 감면공제에 소홀한 중소기

업및 영세상공인의 감면신청이 위축될 가능성이 많음

- 또한, 40%에 이르는 가산세는 기존에도 부당 무신고및 과소신고와 초과환급등

있어서 과세권을 지나치게 강화하며 납세자권익을 침해하는 바가 있음으로 기왕

에 40%가산세를 폐지하고 조세탈루에 대해서는 세무조사를 충분히 실시하는 것

이 바람직함.

부담부증여에 대한 양도세 부과제척기간* 연장 (상세본 p.87)

- 증여세(일반 10년, 무신고 등 15년), 양도세(일반 5년, 무신고 7년, 사기 기타 부

정행위 10년)

- 조세회피를 방지하기 위해 부담부증여*의 경우 채무인수분에 대한 양도소득세

부과제척기간을 증여세 부과제척기간과 일치

- 현장에서 증여세 부과시 양도분에 대해서는 제척기간경과로 추징 못하는 애로

는 인정하나, 이는 일부에 한정된 경우이며 소득세법에 부담부증여중 양도분을 정

의하고 있음에도 제척기간에 있어서는 양도로 보지 않고 증여와 같이 취급한다는

것은 해석이 맞지 않음

* 수증자가 증여자의 일정채무를 부담하는 것을 전제로 하는 증여계약

소득세법 제88조 【양도의 정의에서 부담부증여중 양도부분을 정의】

① 제4조제1항제3호 및 이 장에서 "양도"란 자산에 대한 등기 또는 등록과 관계없

이 매도, 교환, 법인에 대한 현물출자 등으로 인하여 그 자산이 유상으로 사실상

이전되는 것을 말한다. 이 경우 부담부증여(負擔附贈與)(「상속세 및 증여세법」

제47조제3항 본문에 해당하는 경우는 제외한다)에 있어서 증여자의 채무를 수증

2012년 세법개정안 긴급토론회- 29 -

자(受贈者)가 인수하는 경우에는 증여가액 중 그 채무액에 상당하는 부분은 그 자

산이 유상으로 사실상 이전되는 것으로 본다.

연금소득에 대한 세제지원 강화 (상세본 p.98~101)문답자료 p.88

- 사적연금 활성화를 위해 분리과세 대상금액 확대 및 세율 인하

- 공적연금 포함 연간600만원이내 → 공적연금 제외 연간1,200만원이내 분리과세

분리과세 세율(현행 5%)을 수령연령 및 유형에 따라 차등(3~5%)

- 55세이후 수령 5%, 70세이후 4%, 80세이후 3%, 종신형 4%, 퇴직금 전환분 3%

에 대해서는 국민연금 등 공적연금은 분리과세 대상에서 제외하여 연금소득공

제․기본공제 등 소득공제를 적용받도록 하여 조세부담을 경감하여 적용하려는

것임. 연간 연금수령 한도를 초과하여 인출할 경우 초과 인출분은 연금외수령으로

간주됨.

- 연금외수령분은 소득원천에 따라 퇴직소득 또는 기타소득으로 연금소득(3~5%)

보다 높게 과세됨. 현재 국민연금등 공적연금불입자가 증가하고 있고 국민연금자

진가입자가 많아지는 상황으로 공적연금은 보편적 복지를 위해 기반이 됨. 우리나

라처럼 사회보장세가 별도로 존재하지 않는 나라에서 공적연금인 국민연금을 강

화하는 것이 바람직함. 이시점에 공적연금외에 사적연금을 연간 1천2백만원까지

저율분리과세하는 것은 저소득층보다 종합과세시 고율한계세율에 해당하는 부유

층에 세제지원 확대하는 측면이 있고 국민연금활성화에도 바람직하지 않음.

3. 추가 미해결과제

- 경정청구기간 확대가 필요함. 국세 부과제척기간은 최소 5년에서 최장 15년이고

국세징수권의 소멸시효는 5년으로 정해져 있는데 반해 경정청구권의 행사기간은

3년이어서 형평에 맞지 않음. 따라서 경정청구 기한을 부과제척기간과 같이 5년으

로 일치시켜서 과세권과 대등하게 납세자의 권익을 보호함. 또한 경정청구를 받은

세무서장은 청구를 받은 날로부터 2개월 이내에 결과를 통지하도록 하고 있지만

통지를 하지 않는 경우가 있으므로 통지제도를 강제화 해야 함.

2012. 08. 21 - 30 -

4. 총평

- 금융자산소득에 대한 종합과세 과표구간현실화등은 일부 바람직하나, 복지재원

마련에 미진, 대기업일반기업의 비과세감면유지, 법인세율인상 및 소득세과표조정

실패, 서민층 금융지원중단, 투명세원확보노력미흡(주식양도차익과세범위만확대),

정치적사안에 대해서는 유보적입장견지 등으로 전체적으로 복지사회를 향한 책임

있는 세제개편안이 되지 못함

복지재원마련측면

- 현재 부자감세로 집권 5년 동안 90조원의 세수손실 발생, 조세부담률 2007년말

21%에서 2011년 19.2%로 급격히 악화 (OECD 평균 25%), 간접세 비중 2007년말

47.3%에서 2010년 기준 52.1%로 확대, 소득재분배 기능 약화. 국가채무 2007년말

299.2조원에서 2011년 420.7조원, 4년간 121.5조원 40.6%증가

- 먼저 금번 세제개편안은 당초 집권여당이 밝힌 세수규모증가분에 턱없이 부족

하여 실제로 복지국가로 가는 방향성을 잡지 못하고 있다고 평가할 수 있음.

- 나성린 새누리당 정책위부의장은 “이런 정부의 세제개편안으로 세수가 5년간

1조8천억원 정도 증가할 것”이라하고 이날 당정협의 직후 가진 브리핑을 통해 "

당에서는 지난 4·11 총선 당시 국민들을 상대로 내걸은 총선 공약 이행을 위해

정부 측에 재원마련 등을 요구했다고 하지만, 19대 총선에서 새누리당이 재원조달

공약으로 제시한 것에도 크게 미치지 못함. 새누리당은 재원마련 측면에서 탈루소

득 강화를 앞세우지만 이는 납세자권리를 침해하는 측면도 있는 양날의 칼임을

명심해야함. 근본적으로 제한된 국세청 인력으로 모든 납세자를 조사할 수도 없고

현재 조사대상 건수도 한계에 있는 상황임으로 탈루소득 강화 구호만으로는 복지

재원 마련이 불가하며 납세협력 비용만 증가됨.

- 새누리당 정책위부의장은 이날 당정협의 직후 가진 브리핑을 통해새누리당은

탈루 소득 적발을 강화해야 한다는 요구를 정부측에 전달. 탈세제보자에 대한 포

상금을 '최고 1억원'에서 '최고 5억원'으로 올리기로 했다. 5억원 이상 체납 국세

는 재산을 압류해야만 조세채권 효력이 소멸되지 않지만, 앞으로는 시효 소멸 3개

2012년 세법개정안 긴급토론회- 31 -

월 전 독촉장만 다시 보내도 시효가 중단되도록 했다. 또 국세보다 순위가 앞선

채권과 체납처분비가 재산 가액보다 많으면 세무서가 그 처분을 중지하는 게 원

칙이었으나, 내년부터는 처분을 유지토록 바꿈.

- 반면 납세자 권한을 강화하는 노력은 등한시함. 경정청구기한의 연장이 대표적

이다. 국가는 정상 납부한 5년 전(고의로 속이면 10년 전) 세금에 대해서도 잘못

이 발견되면 추징할 수 있지만 납세자는 3년 이전에 낸 잘못된 세금을 돌려받을

수 없다. 이 조항을 바꿔야 한다는 주장이 수 년 전부터 학계에서 제기되고 있

지만, 정부가 이번에도 이를 외면함.

- 국회예산정책처가 내놓은 '세무조사 운영실태의 문제점과 개선방안'에 따르면

세수진도비(당초 계획대비 실제 징수액의 비율)가 낮아지면 세무조사 빈도가 높아

지고 추징 금액도 높아졌음. 세수진도비가 낮아진 2002년, 2004년, 2005년에는 법

인세 조사 비율이 늘어났으며, 거꾸로 1995년, 2000년, 2003년, 2008년에는 세수진

도비가 호조를 보이면서 세무조사 비율이 약화했음. 예산정책처는 "세무조사의 재

량성이 높아지면 조세행정에 대한 신뢰가 하락하며, 경기 악화 상황에서 당국이

징세 수준을 강화하면 부진 상황이 더욱 악화하는 악순환을 초래할 수 있다"고

지적했음을 참고.

비과세감면축소측면

- 박재완 장관은 올해 세제개편안에 대해 대대적인 비과세ㆍ감면제도 폐지ㆍ축

소 방침을 여러 차례 천명했지만 결과적으로는 올해 일몰되는 각종 비과세ㆍ감면

100여개 중 24개 정도만을 폐지하기로 함. 이는 매년 일몰 예정 비과세ㆍ감면항목

의 4분의1 정도를 폐지하거나 축소해 왔던 것에 비하면 특별히 많은 것이 아님.

- 특히, 103개의 비과세 감면 조항 중 24조항만을 폐지하여 올해 2분기 국내 경제

성장률이 0.4%(전기비)에 그치는 등 경기부진이 장기화될 가능성이 커지자 그간

중심축에 놓였던 대기업과 일반기업에 대한 세액공제감면은 거의 손대지 않고, 비

과세 재형저축 도입, 장기펀드 소득공제 등 세수 결손이 크게 발생하는 비과세 감

면 조항 5개를 신설함. 이는 비과세 감면 축소를 통한 세수 증가 효과가 거의 없

게 됨.

- 비과세 재형저축 등 도입으로 서민 중산층의 재산 형성 목적을 달성하려는 것

으로 보이나, 실질적으로 장기주택마련저축 감면 폐지, 조합예탁금비과세 제외, 퇴

2012. 08. 21 - 32 -

직소득과세 강화 등으로 서민층에 감세혜택만 줄였으며 전세차입금 및 월세 소득

공제 강화등은 외면함

- 이와 관련해 정부는 금융상품 세제지원 정책은 신중해야 함. 정부 세법개정안

발표 이후 각종금융상품에 대해 고소득층은 재빨리 반응하여 타격을 최소화하는

움직임을 보이고 있으며 이와중에 금융기관의 절세컨설팅만 늘어나고 있다. 반면

서민들은 특별한 대책이 없는 상황임.

- 즉시연금은 자금을 일시에 납입하고 납입 다음 달부터 연금을 타는 상품을 말

한다. 현재 약 연4%의 이자를 받을 수 있으며 10년 이상 유지할 경우 비과세.

참고로 2008년 2700억원 어치가 팔렸으나 지난해엔 1조3800억원, 올들어 5월까지

1조1200억원 어치가 팔렸음. 국민은행은 방카슈랑스(은행이 보험사와 제휴해 보험

을 판매하는 것)를 통해 즉시연금을 지난달 평균 47억원 가량 팔았지만 세법 개

정안이 발표된 바로 다음날인 8월 9일에는 이의 7배가 넘는 318억원이 몰렸음. 10

일에도 83억원으로 평균 대비 2배 이상 가입금액이 늘어남.

미래에셋등 7개 증권사 금융상품 담당 관계자들은 절세메리트가 있는 금융투자상품으로 △물

가연동국채(4개 증권사 복수추천) △브라질국채(3곳) △인프라펀드(2곳)를 각각 추천했다. 물가연동국채는 비과세혜택이 주어졌던 원금상승분에 대한 과세가 결정됐지만, 2015년 발행분

부터 적용하기로 해 아직 여유가 있다. “가입 시 정해진 조건을 충족하면 한꺼번에 수익이 실

현되는 주가연계증권(ELS)에 거액을 투자했을 경우 세금 부담이 커질 수 있다”며 “월 지급식

ELS의 투자 비중을 늘리거나, 1개 상품에 ‘몰빵’하지 말고 여러 상품에 나눠 투자함으로써 수

익이 실현되는 시점을 분산시키는 게 좋을 것”이라고 말했다.

삼성증권 SNI지점장은 “채권투자를 할 때는 만기 시 원금과 이자를 한꺼번에 돌려주는 복리

채보다 이자를 3~6개월에 한번씩 나눠 지급하는 이표채에 대한 투자 비중을 늘릴 필요가 있

다”고 말했다.

- 이를 볼 때 증시 상승과 함께 상장지수펀드(ETF)를 활용한 투자전략도 자산가들

의 관심 사안이며, 더욱이 ETF는 세제개편안에서 거래세 부과 대상에서 빠져 투

자 매력도가 높음.

- 반면,. 연금 제도의 안정적 정착을 위해 퇴직 소득의 소득세율(3~7%)을 연금 소

득(3%)보다 높인 것은 형평성을 저해하고 있음. 퇴직금 이외에 마땅한 소득이 없

는 퇴직자에게는 큰 부담이 됨. 1994년 도입된 장마저축은 낮은 금리에도 2009년

2012년 세법개정안 긴급토론회- 33 -

말 가입자가 120만 명에 이를 정도로 서민․중산층에겐 인기 금융 상품. 비과세

소득공제 혜택으로 인해 2010년 소득공제 혜택의 총규모가 2천억 원에 달함. 정부

는 이러한 세제 혜택이 너무 과도하다며 폐지하고 보완 대책으로 근로자 재산 형

성저축(재형저축)을 부활하고자 함. 그러나 가입 자격이 총급여 5천만 원 이하의

근로자나 소득액이 3천500만 원 이하인 사업자로 축소된 데다 비과세 혜택만 있

고 소득공제는 제외됨. 장마저축은 폐지하고 세금 감면 혜택이 훨씬 적은 재형저

축 제도를 신설하여 서민층부담은 세제지원에서 소외됨. 또한 2012 세법개정안을

통해 지금까지 비과세 혜택이 주어졌던 농협, 수협, 신협, 산림조합, 새마을금고

등 상호금융기관 1인당 3000만 원이하 예탁금에 대해서 이자소득을 부과하고 있

음. 새마을금고 등은 영리보다 조합원의 이익을 목적으로 하기 때문에 금고의 예

탁금이 줄어들면 조합원의 상당수를 차지하고 있는 서민경제에도 피해가 돌아감.

이를 볼 때 균형재정 및 복지재원마련에 서민에 희생을 강요하면서 대기업 공제

감면을 유지하려는 경향은 문제임.

소득세과표조정

- 대기업에 대한 최저한세율 인상 및 감면 배제 등이 충실히 이행되지 못하고 또

한 법인세율이 인상되지 못한 상태에서 당초 소득세 과표 구간 조정으로 세부담

을 낮추려는 정부 의도가 알려지고 있음. 결국 정부는 소득세 감세 기조도 유지하

려는 의도를 가지고 있다고 판단됨. 오히려 회원제 골프장 개별소비세 감면, 다주

택자 양도소득세 중과세 폐지, 고가가전제품에 대한 개별소비세 면제 등 도입은

시대에 역행하고 있는 개편임.

- 나성린 의원이 소득세 최고세율 구간을 3억원 초과에서 2억원 초과로 낮추는

법안을 제출한 상태다. 새누리당이 요구한 최고 소득세율 부과 기준 하향 조정은

정부가 반대해 이번 세법 개정안에는 빠졌다고 나성린 정책위부의장은 밝힘.

- 재정부 관계자는 “내부적으로는 비과세 감면 조항의 대폭 정비가 어려워진 상

황에서 무리하게 과표 상향 조정을 추진했을 경우 세수 결손을 메울 방법이 없다

는 결론이 나왔다”고 함. 또한 재정부 고위 관계자는 "(구상 중인) 개정안이 전체

적인 세부담을 늘리는 방안은 아니다"라며 "일례로 야당 방안이 과표 1억5000만원

이상 구간의 세부담만을 늘리는 것이라면 정부 대안은 여기에 일정소득 이하 세

부담을 줄이는 방안을 더해 전체세수에 큰 변동이 없도록 조정하려는 것"이라고

2012. 08. 21 - 34 -

언급.

- 그러나, 부의 편중 심화와 소득재분배 요구를 바탕으로 고소득층에 대한 소득세

인상은 불가피함. OECD평균을 고려해도 GDP 대비 소득세 비중등이 우리나라가

현저히 낮음 : 한국 3.2%, OECD 평균 8.7%

* 총 조세수입 중 소득세 비중 : 한국 14.2%, OECD 평균 24%. 과표1억5천(연봉2

억으로 추정)으로 최고세율적용대상을 확대하면 과세대상이 현재 전체소득자의

0.16%인 3만1천명→ 0.74%인 14만명으로 확대되어 연간 약 1.2조의 세수 증대 효

과 기대(민주당안)

*상위 2구간인 8,800만원 초과 3억원 이하 구간, 3억원 초과 구간의 과세표준을

8,800만원 초과 1억 2,000만원 이하 구간, 1억 2,000만원 초과 구간으로 수정하고,

최고세율도 38%에서 42%로 수정할 것을 제안 (참여연대안)

최저한세율

- 국세청 국세통계연보 등에 따르면 지난 2008년 평균 18.3%였던 법인세 실효세

율은 지난 2010년 14.5%로 3.8%p 떨어짐. 이는 이명박정부에서 법인세 최고세율

을 당초 25%에서 22%로 낮춘 부분이 큰 영향을 미쳤다고 봄.

- 문제는 이 같은 감세정책과 더불어 임시투자세액공제(現 고용창출투자세액공제),

R&D 세액공제 등 연간 조(兆) 단위를 넘어가는 대형 세금 감면제도 혜택이 특정

대기업에게 쏠려 왔다는 점. 그럼에도 정부는 금번에 일반기업에 대한 최저한세율

은 단1% 인상시킴. 최저한세율 1% 인상에 따른 세수증가분은 정부안 연간 1,100

억원임. 기획재정부 장관은 대기업 최저한세율 조정 부분과 관련 "감세기조의 전

면적인 수정이 아닌, 공평과세 확립 차원의 미세 조정으로 받아들여 달라"고 말함

으로써 감세기조유지를 천명하여 복지국가추구와는 이념적 차이를 보임. 또한 세

수증가분은 정부안연간 1100억원에 불과한데도 새누리당 정책위부의장은 “특히

이번 대기업의 최저한세 상향조정은 대기업의 조세 감면 한도를 축소한 조치로

세수확보 및 조세 형평 증진에 기여하는 것으로 평가” 된다고 언급함.

* 과세표준이 100억원 초과인 법인에 대하여 11%, 1,000억원 초과 법인에 대하여

14%로 되어 있는 최저한세율을 각각 15%, 20%로 상향 조정할 것을 제안. (참여

연대안)

2012년 세법개정안 긴급토론회- 35 -

- 조세정책은 중소기업의 경우 고용창출효과가 많은 측면이 있음으로 중소기업육

성에 중점을 두어 세액공제감면이 바람직하나 대기업은 이미 자생력을 갖추었고

골목상권 및 중소기업영역에 침투하여 부작용을 보이는 사례까지 나타남으로 사

안별 세제혜택한도(민주당)보다는 세제지원제한규모를 두는 최저한세강화가 효과

적이라고 봄. - 최근 10년간(1999년~2009년) 고용창출효과 : 대기업 49만명 감소,

중소기업 347만명 증가

- 별도로 금번 고용창출투자세액공제는 고용창출이라는 목적에 맞지 않게 고용

감소의 경우에도 기본공제를 해주는 쪽으로 변경됨.

법인세율조정

* (현행) 2억원 미만 10%, 2억원 ~ 200억원 20%, 200억원 초과 22% 적용

* (민주당개선안) 2억원 ~ 500억원 22%, 500억원 초과 25% 세율 적용

: 세수효과는 연간 약 3조원의 세수 증가

* 참여연대안 10% 20% 22% 25% 27%

주식양도차익과세

- 한국조세연구원 역시 OECD국가들 중 우리나라와 같이 대주주냐 개인이냐에 따

라 과세를 달리하는 국가는 없으며, 상장주식이냐 비상장주식이냐에 따라 과세를

달리하는 국가 역시 그리스와 멕시코를 제외하고는 없다고 지적했음.

- 대부분의 투자자가 개인으로 구성된 코스닥시장에서 실적 및 기업경영의 투명

성이 담보되지 않기 때문에 투명하고 건전한 주식시장을 형성하고 불투명한 자금

유입을 방지하기 위해서라도 코스닥시장을 포함할 필요가 있음.

일감몰아주기과세

* 수혜법인의 지배주주 주식가치 상승분을 증여가액으로 보아 이에 대해 증여세

를 부과하는 것이 적정한 방식이며, 또한 증여세 외에 일감몰아주기 행위가 있었

던 법인의 지배주주가 주식을 양도하는 경우 역시 그 양도차익에 대한 과세를 적

극 검토되어야 함. 다만 당장 주식가치상승분을 기준으로 하는 과세 방안을 마련

2012. 08. 21 - 36 -

하는 것이 어렵다면, 현행 일감몰아주기 과세 방안에서의 사업거래비율, 주식보유

비율 등에 대한 공제율 적용은 재검토되어야 함. (참여연대안)

* 민주당안은 특수관계자간거래비율30%를15%로 축소

2012년 세법개정안 긴급토론회- 37 -

토론

정부, 정당들과 안철수의 조세개혁안에 대한

소견

홍헌호 / 시민경제사회연구소 소장

1. 정부의 2012년 세제개편안에 담긴 일부 긍정성.

- 일부 재벌연구소와 한국조세연구원의 건의에도 불구하고 정부가 과표구간 물가

연동제를 도입하지 않은 것은 긍정적.

(1) 조세연구원의 최근 세제개편안.

○ 조세연구원은 최근 재정부에 제출한 연구용역보고서에서 1997년 과표구간에

현재까지의 물가상승률을 적용, 모든 구간을 전면적으로 상향 조정하는 안을 제시

○ 조세연구원 세제개편안의 주요 내용은 과세표준 최고구간을 제외한 전 구간

상향

▲ 1,200만원 이하→1,500만원 이하

▲ 4,600만원 이하→6,000만원 이하

▲ 8,800만원 이하→1억3,000만원 이하

▲ 3억원 이하→현행 유지

(2) 조세연구원 세제개편안의 문제점.

2012. 08. 21 - 38 -

○ 최근 조세연구원과 삼성경제연구소가 소득세 과표구간을 물가에 연동시키자는

주장을 하고 있음

○ 그러나 이런 주장은 한국적 특수성을 전혀 고려하지 않은 것으로 조세형평성

을 심각한 수준으로 훼손시킬 우려가 있음

- OECD 30개 회원국 중 22개 선진국의 1인당 GDP 대비 최고세율 과표 구간 경

계선 배율은 평균 2.65배

- 그러나 우리나라는 4.17배(2010년 기준)로 선진국 평균에 비해 1.57배 더 높은

것으로 나타남

(3) 조세연구원의 세제개편안 세수효과 추정

○ 조세연구원의 세제개편안에 따른 근로소득세 감세효과는 1조 5113억원, 종합소

득세는 1조 4287억 원, 양도소득세는 6011억 원으로 도합 3조 5411억 원일 것으로

추정됨.

- 이 중 대부분이 소득상위 10%에 의해 독식됨.

○ 이 추정식은 여러가지 소득세 중 근로소득세, 종합소득세, 양도소득세만을 추

계한 것이고 또 2010년을 기준으로 한 것임

- 따라서 2014년을 기준으로 하고, 또 모든 소득세를 포괄할 경우 이로 인한 감세

효과는 5조 원에 육박할 것으로 추정됨.

2. 정부의 세제개편안 발표과정에서의 문제점.

○ 정부는 2012년에 87개 항목에 대해서 세제개편을 하겠다고 하면서, 정작 추정

세수효과는 6개만 발표함. 정부의 이런 태도는 국민의 알 권리보다 자신들 책임회

피에 더 큰 비중을 둔 것으로 매우 실망스러운 것임.

2012년 세법개정안 긴급토론회- 39 -

○ 정부의 세제개편안을 분석하고 평가할 때 가장 먼저 보아야 할 것은 세제개편

에 따른 추정세수효과임.

- 그러나 정부가 일부 항목에 대해서만 추정세수효과를 발표하고 있어, 국회·정당·

전문가·시민단체의 실효성 있는 감시,평가가 불가능함.

○ 정부는 87개 항목에 대해서 세수효과 추정을 하는 것이 기술적으로 불가능하

다고 항변할지 모르나, 결코 기술적으로 불가능하지 않음.

- 2009년 8월 국회예산정책처는 국회의안정보시스템에 올라온 비용추계서를 활용

하고 기획재정부의 협조를 얻어 2008년 이후 세제개편에 따른 추정세수효과를 보

고서 형태로 발표한 바 있음.

- 그 보고서에는 2008년 세제개편 대상이 되었던 147개 항목 중에서 138개의 세

수효과추정치를 수치로 나타냈고, 그 총액은 기획재정부가 발표한 것과 동일했음.

- 147개 항목 중에서 9개는 추정이 불가능한 것으로 나타남. 그러나 그 비중은 극

히 적었음.

○ 물론 시간적 한계로 인하여 세제개편안 대상 전체의 세수추계를 단기간에 한

다는 것은 물리적으로 어려움이 있음.

- 그러나 국민들의 알권리와 진정한 재정민주주의 실현을 위해서는, 세제개편안

발표시 개편대상 1/2 이상(금액으로는 3/4 이상)의 대상별 추정세수효과를 발표

하도록 법규를 통해 의무화할 필요가 있음.

3. 정부 세제개편안의 내용상 문제점.

근로장려세제 관련

(1) 복지정책 중에서 가장 소외되고 있는 일자리 정책

○ 일자리가 최고의 복지라 하면서도 정부의 세제개편안에 반영된 근로장려세제

2012. 08. 21 - 40 -

적용 확대에 따른 세제지원은 고작 900억원에 불과.

- 최근 근로장려세제에 따른 세제지원은 고작 4~5,000억원 내외에 불과.

- 이번 세제개편안에서 정부는 이것을 900억원 확대하겠다고 발표함.

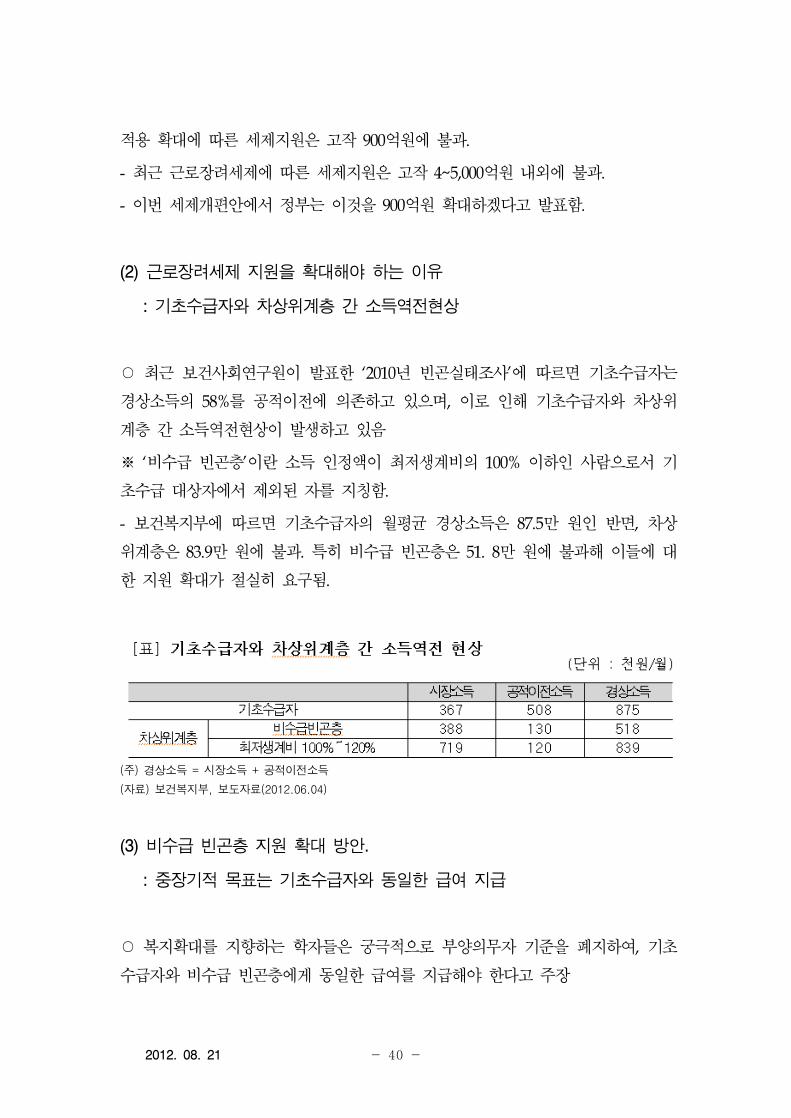

(2) 근로장려세제 지원을 확대해야 하는 이유

: 기초수급자와 차상위계층 간 소득역전현상

○ 최근 보건사회연구원이 발표한 ‘2010년 빈곤실태조사’에 따르면 기초수급자는

경상소득의 58%를 공적이전에 의존하고 있으며, 이로 인해 기초수급자와 차상위

계층 간 소득역전현상이 발생하고 있음

※ ‘비수급 빈곤층’이란 소득 인정액이 최저생계비의 100% 이하인 사람으로서 기

초수급 대상자에서 제외된 자를 지칭함.

- 보건복지부에 따르면 기초수급자의 월평균 경상소득은 87.5만 원인 반면, 차상

위계층은 83.9만 원에 불과. 특히 비수급 빈곤층은 51. 8만 원에 불과해 이들에 대

한 지원 확대가 절실히 요구됨.

(주) 경상소득 = 시장소득 + 공적이전소득

(자료) 보건복지부, 보도자료(2012.06.04)

(3) 비수급 빈곤층 지원 확대 방안.

: 중장기적 목표는 기초수급자와 동일한 급여 지급

○ 복지확대를 지향하는 학자들은 궁극적으로 부양의무자 기준을 폐지하여, 기초

수급자와 비수급 빈곤층에게 동일한 급여를 지급해야 한다고 주장

2012년 세법개정안 긴급토론회- 41 -

- 다만 이들의 주장을 현실화하려면 연간 4조 7000억 원이 추가로 소요될 것으로

전망됨.

* 기초수급자 지원액(2013) : 8.4조원

* 최근 비수급 빈곤층 규모는 기초수급자의 75%.

* 최근 비수급 빈곤층의 가구당 수혜액은 기초수급자의 25%.

* 기초수급자와 비수급 빈곤층 동일급여 지급시 소요 예산

= 8.4조원 x 75% x 75% = 4.7조원

○ 복지재원 총액이 한정되어 있으므로 5개년~10개년 계획을 세우고 연차적으로

비수급 빈곤층 지원액을 확대해 나갈 필요.

(4) 비수급 빈곤층 이외의 차상위계층 지원 확대 방안

① 비수급 빈곤층 이외의 차상위계층 현황

○ 보건복지부와 보건사회연구원은 비수급 빈곤층과 소득인정액이 최저생계비의

100~120%인 계층을 차상위계층으로 분류하고 있음.

- 이 중 비수급 빈곤층 이외의 차상위계층(이하 차상위계층으로 약칭함)은 68만

명으로 전체 인구의 1.4% 수준. 가구 수는 36만 가구로 전체 가구의 2.1% 수준

- 이들에 대해서는 근로장려금 지급액을 대폭 확대하여 근로의욕과 복지효능감을

동시에 높일 필요.

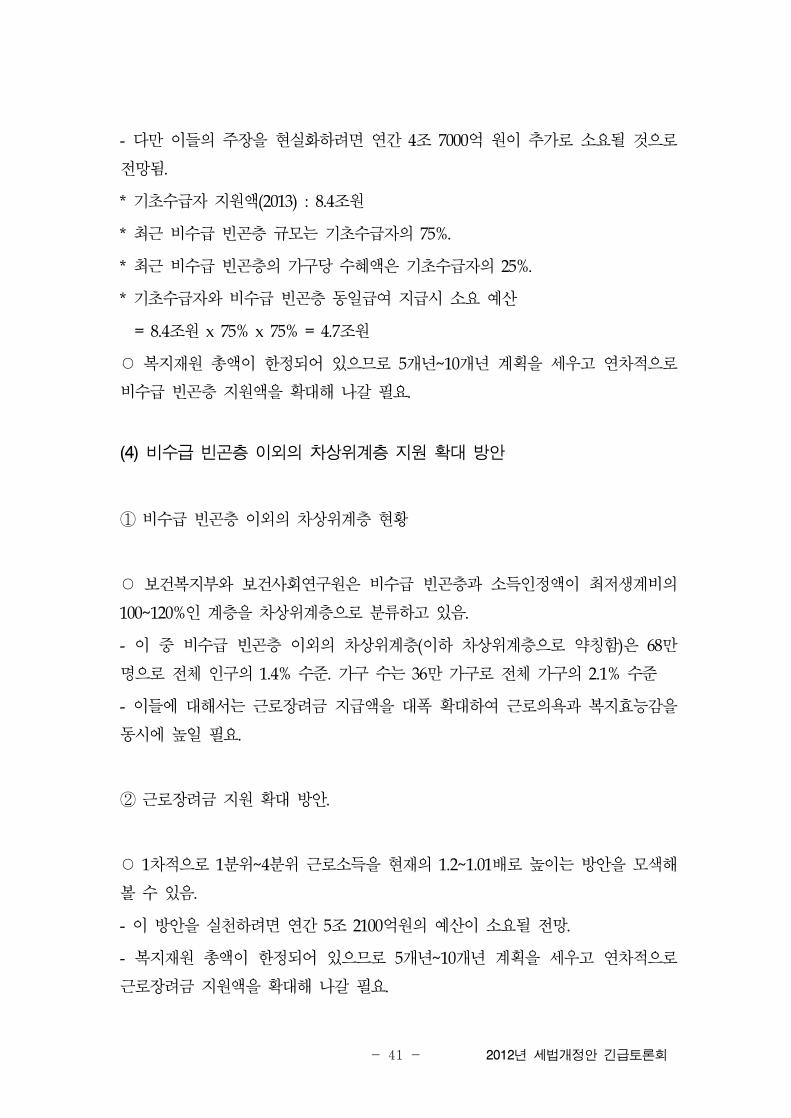

② 근로장려금 지원 확대 방안.

○ 1차적으로 1분위~4분위 근로소득을 현재의 1.2~1.01배로 높이는 방안을 모색해

볼 수 있음.

- 이 방안을 실천하려면 연간 5조 2100억원의 예산이 소요될 전망.

- 복지재원 총액이 한정되어 있으므로 5개년~10개년 계획을 세우고 연차적으로

근로장려금 지원액을 확대해 나갈 필요.

2012. 08. 21 - 42 -

가구당 연간 근로소득(만원)

평균 대비비율

근로소득 확대 배율(정책 목표)

확대배율 적용시

평균대비 비율

지원 후가구당

근로소득(만원)

소요예산총액(단위:백억원)

평균 4,332

1분위 1,224 28.3% 1.2 34.0% 1,469 245

2분위 2,052 47.4% 1.08 51.2% 2,216 164

3분위 2,676 61.8% 1.03 63.7% 2,756 80

4분위 3,204 74.0% 1.01 74.7% 3,236 32

5분위 3,708 85.6% 3,708

6분위 4,260 98.3% 4,260

7분위 4,764 110.0% 4,764

8분위 5,556 128.3% 5,556

9분위 6,528 150.7% 6,528

10분위 9,372 216.3% 9,372

합계 521

[표] 1분위~4분위 근로소득을 현재의 1.2~1.01배로 높이는 방안

(주-1) 위에서 표시한 근로소득은 가구원 전체의 근로소득 총액이므로 개인별 근로소득 총액과 차이가 있음.

(주-2) 근로자 가구 : 분위당 100만 가구 가정

(출처) : 통계청 가계조사(2011) 가공

국세 감면율 상한제 강화 및 지방세 감면율 상한제 도입 필요

(1) 조세지출의 정의

○ 현행 <국가재정법>은 조세지출을 “조세감면·비과세·소득공제·세액공제·우대세

율적용 또는 과세이연 등 조세특례에 따른 재정지원”이라 규정하고 있음.

(2) 국세 감면 현황 및 감면율 상한제 강화 방안

1) 국세 감면 현황

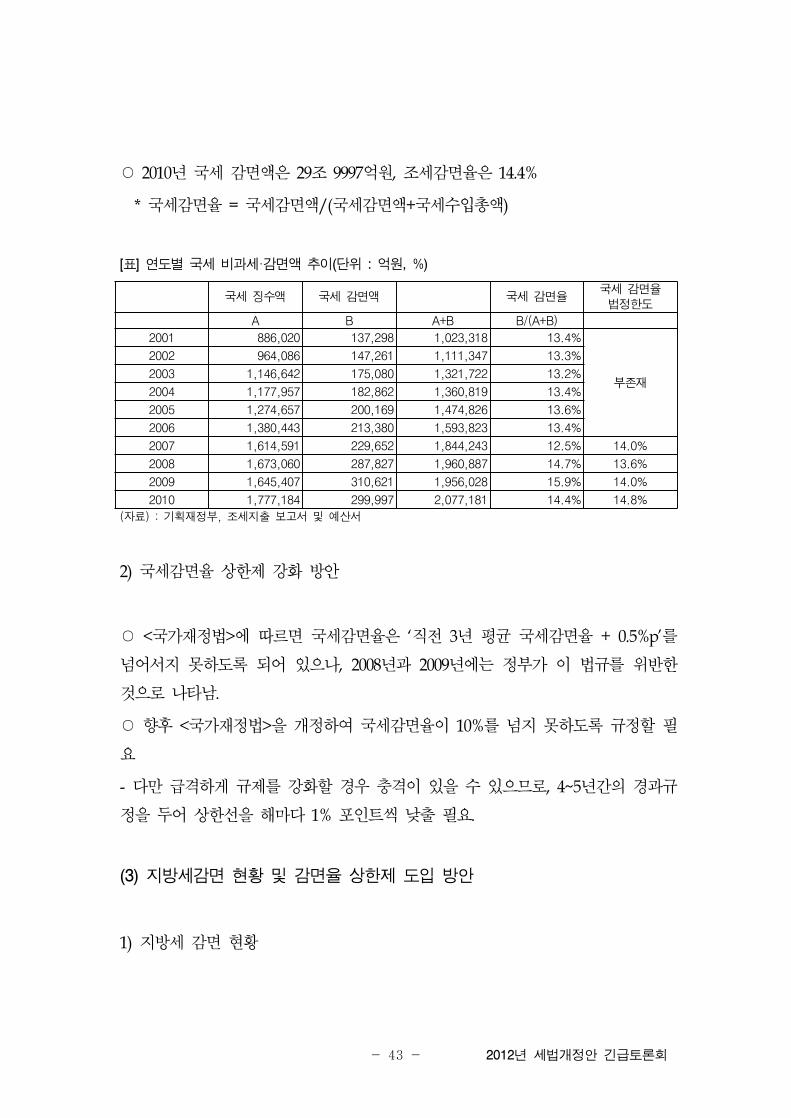

2012년 세법개정안 긴급토론회- 43 -

국세 징수액 국세 감면액 국세 감면율 국세 감면율

법정한도

A B A+B B/(A+B)

2001 886,020 137,298 1,023,318 13.4%

부존재

2002 964,086 147,261 1,111,347 13.3%

2003 1,146,642 175,080 1,321,722 13.2%

2004 1,177,957 182,862 1,360,819 13.4%

2005 1,274,657 200,169 1,474,826 13.6%

2006 1,380,443 213,380 1,593,823 13.4%

2007 1,614,591 229,652 1,844,243 12.5% 14.0%

2008 1,673,060 287,827 1,960,887 14.7% 13.6%

2009 1,645,407 310,621 1,956,028 15.9% 14.0%

2010 1,777,184 299,997 2,077,181 14.4% 14.8%

○ 2010년 국세 감면액은 29조 9997억원, 조세감면율은 14.4%

* 국세감면율 = 국세감면액/(국세감면액+국세수입총액)

[표] 연도별 국세 비과세·감면액 추이(단위 : 억원, %)

(자료) : 기획재정부, 조세지출 보고서 및 예산서

2) 국세감면율 상한제 강화 방안

○ <국가재정법>에 따르면 국세감면율은 ‘직전 3년 평균 국세감면율 + 0.5%p’를

넘어서지 못하도록 되어 있으나, 2008년과 2009년에는 정부가 이 법규를 위반한

것으로 나타남.

○ 향후 <국가재정법>을 개정하여 국세감면율이 10%를 넘지 못하도록 규정할 필

요

- 다만 급격하게 규제를 강화할 경우 충격이 있을 수 있으므로, 4~5년간의 경과규

정을 두어 상한선을 해마다 1% 포인트씩 낮출 필요.

(3) 지방세감면 현황 및 감면율 상한제 도입 방안

1) 지방세 감면 현황

2012. 08. 21 - 44 -

지방세 징수액 지방세 감면액 지방세 감면율 지방세감면율

법정한도

A B A+B B/(A+B)

2001 266,649 27,683 294,332 9.4%

부존재

2002 315,257 32,419 347,676 9.3%

2003 331,329 26,726 358,055 7.5%

2004 342,017 32,150 374,167 8.6%

2005 359,774 52,922 412,696 12.8%

2006 412,937 80,882 493,819 16.4%

2007 428,519 113,012 541,531 20.9%

2008 454,797 128,146 582,943 22.0%

2009 451,678 150,270 601,948 25.0%

2010 491,598 148,106 639,704 23.2%

○ 2010년 지방세 감면액은 14조 8106억원, 지방세감면율은 23.2%

* 지방세감면율 = 지방세감면액/(지방세감면액+지방세수입총액)

[표] 연도별 지방세 비과세·감면액 추이(단위 : 억원, %)

(자료) : 행정안전부, 지방세정연감

○ 지방세 감면율은 2000년대 초반 7~9%대에 그쳤으나, 2005년부터 급상승하기

시작하여 2010년에는 23.2%에 달함.

2) 지방세 감면율 상한제 도입 방안

○ 현행 법제 하에서는 지방세 감면율에 관한 통제장치가 없음

- 급상승하는 지방세 감면율에 대한 법적 통제장치가 시급히 마련될 필요가 있

음

○ 관련 법률을 개정하여 지방세 감면율도 10%를 넘지 못하도록 규정할 필요

- 다만 급격하게 규제를 강화할 경우 충격이 있을 수 있으므로, 5~10년간의 경과

규정을 두어 상한선을 낮출 필요.

- 2005년 이후 지방세 감면율이 급증한 주요 원인이 종합부동산세 과세로 인한

부동산 관련세 부담을 지방세 차원에서 덜어주려는 것이었음

- 2008년 이후 현 정부의 감세정책으로 종합부동산세 부담이 크게 줄어 들었으므

로 지방세 감면율을 2005년 이전 수준으로 환원시킬 필요

2012년 세법개정안 긴급토론회- 45 -

4. 새누리당 세제개편안의 내용상 문제점

- 기획재정부가 해마다 세제개편안을 발표할 때는 집권당과 협의를 하는 것이 관

례이기 때문에 기획재정부의 세제개편안과 새누리당의 세제개편안은 80~90% 이

상 일치한다고 보면 될 것임.

- 발제자인 강병구 교수가 적절히 지적했듯이 정부의 2012년 세법개정안에 따르

면 세수효과는 2013년도 1천9백억원, 향후 5년간 합계 1조6천6백억원에 불과. 이

는 19대 총선에서 새누리당이 재원조달 공약으로 제시한 2013년 세수증가 5조원,

향후 5년간 합계 26.5조원에 크게 못 미치는 수준.

5. 민주당 세제개편안의 내용상 문제점

- 민주당도 8월 6일 자신들의 세제개편안을 발표한 바 있음.

(1) 소득세 관련

① 민주당의 소득세제 개편안 개요

○ 민주당은 과세표준 1억 5000만원 구간을 신설해서 세율을 35%에서 38%로 올

리자는 주장을 하고 있음.

- 이를 통해 연간 1조 2000억원의 세수 증대효과가 있다는 것이 민주당 주장

○ 그러나 시민경제사회연구소가 추정한 바에 따르면, 민주당 소득세제 개편에 따

른 세수효과는 1조 2000억원이 아니라 1500억원에 불과

② 참여연대와 민주당 소득세제 개편안의 차이

○ 시민경제사회연구소가 추정한 바에 따르면, 참여연대 대안대로 과세표준 1억

2000만원 이상 구간을 신설해서 세율을 35%에서 42%로 올리면 이를 통해 확보되

2012. 08. 21 - 46 -

는 근로·종합소득세 추가세수는 모두 1조 8980억원(2013년 기준).

- 구간별로 보면 과세표준 1.2~2억원 구간에서는 2333억원, 2~3억원 구간에서는

1289억원, 3~5억원 구간에서는 2305억원, 5~10억원 구간에서는 3044억원, 10억원

초과구간에서는 1조 9억원의 추가세수가 확보됨.

○ 참여연대 대안대로 과세표준 1.2~3억원 구간의 세율을 현행 35%에서 42%로

높이면 이 구간에서 3622억원의 세수가 추가로 확보됨.

- 그러나 민주당안은 35%에서 38%로 높이는 것임. 참여연대 대안 세수의 3/7 수

준이라는 것이므로 민주당안의 추가 세수효과는 1552억원에 불과.

- 또 민주당안의 과표구간은 1.2~3억원이 아니라 1.5~3억원이므로 추가세수는

1550억원에 미치지 못하는 1300억원 수준에 불과.

○ 다만 소득세율을 높이면 근로·종합소득세 이외의 세수도 상당히 늘어날 것이

므로 이것까지 고려하면, 민주당의 소득세 개편안에 따른 추가세수는 1300억원의

1.2배인 1560억원이 될 것으로 추정됨.

(2) 법인세 관련

① 민주당과 참여연대의 법인세제 개편안 개요

○ 참여연대의 법인세제 개편안은 과세표준 2억원 이하 구간에서는 현행세제대로

과세하고, 2~100억원 구간에서는 현행 세율 20%보다 더 높은 22%(2007년에는

25%)로 과세하며, 100~1000억원 구간에서는 현행 세율 20%(100~200억원 구

간)~22%(200억원 초과 구간)보다 더 높은 25%(2007년에는 25%)로 과세하고,

100~1000억원 구간에서는 현행 세율 22%보다 5% 더 높은 27%(2007년에는 25%)

로 과세한다는 것임.

○ 민주당의 법인세제 개편안은 과세표준 2억원 이하 구간에서는 현행세제대로

과세하고, 2~200억원 구간에서는 현행 세율 20%보다 더 높은 22%(2007년에는

25%)로 과세하며, 200~500억원 구간에서는 현행 세율 22%(2007년에는 25%)를 유

지하고, 500억원 초과 구간에서는 현행 세율 22%보다 더 높은 25%(2007년에는

25%)로 과세한다는 것임.

2012년 세법개정안 긴급토론회- 47 -

② 민주당과 참여연대 법인세제 개편안 세수 효과 차이

○ 시민경제사회연구소가 추정한 바에 따르면 참여연대 대안대로 법인세제를 개

편하면 추가세수는 6조 4284억원(2013년 기준). 반면 민주당은 자신들의 법인세제

개편안대로 하면 추가세수가 3조원 정도 된다고 함. 시민단체 대안의 절반에 불과

(3) 민주당 세제개편안에 대한 총평

○ 연간 30조원 이상의 복지지출을 늘리겠다는 민주당이 소득세제 개편으로 1500

억원, 법인세제 개편으로 3조원의 세수가 확보되는 세제개편안을 내놓았다는 것은

매우 실망스러운 일

6. 안철수 교수의 조세개혁안에 대한 평가.

(1) 소득세제 관련

○ 안철수 교수는 그의 책, <안철수의 생각>에서 자신의 조세개혁방안에 대해 일

부 언급함. 그러나 소득세제 개편에 대해서는 별다른 언급이 없음.

- 대신 세금탈루자에게 탈세액의 몇 배를 물리는 징벌적 벌금제를 대안으로 내놓

았음. 강도 높은 징벌적 벌금제는 적절한 주장.

○ 그러나 소득세제 개편과 관련하여 “국민들이 조세정의를 실감해야 증세도 가

능하다”는 주장은 매우 부적절.

- 증세와 조세정의는 병행과제로 인식되어야 함. 선후과제로 인식되어서는 곤란.

- 최근 보수와 진보진영 학자들의 조세개혁 논쟁과정에서 표출되는 주요 인식 차

이는 증세와 조세정의를 병행과제로 인식하느냐, 선후과제로 인식하느냐임.

2012. 08. 21 - 48 -

(2) 법인세제 관련

○ 안 교수는 또 그의 책, <안철수의 생각>에서 대기업들 조세감면을 줄이고, 그

걸 통해 실효세율을 높이는 노력을 우선 기울인 후 그다음에 구간조정을 검토해

야 한다고 주장

- 그러나 증세와 조세감면 감축도 선후과제가 아니라 병행과제로 인식되어야 함.

- 대기업 조세감면 감축으로 확보되는 세수도 엄청나게 많은 것이 아니기 때문.

7. 부동산 관련 세제개편에 관한 소견

○ 하우스푸어와 무주택서민이 서로 상생하는 방향으로 부동산 관련 세제가 개편

되어야 할 것임

(1) 최근 부동산 시장 동향

○ 국민은행에 따르면 지난 2년 반 동안 서울 아파트 가격은 5% 하락함. 이중 강

북(한강 이북 14개구)이 4.4% 하락했고, 강남(한강 이남 11개구)은 5.3% 하락함.

- 그러나 국민은행 가격변동률 통계가 현실을 20% 정도 적게 반영한다는 점을 고

려할 때 서울 아파트 가격은 6.25% 하락했고, 강북은 5.5% 하락했으며, 강남은

6.6% 하락했을 것이라는 추정됨.

(2) 경착륙 가능성 일부 존재

○ 향후 정부가 부동산정책을 잘하면 연착륙이 가능할 것임. 그러나 6.25% 하락

률이라 하여 결코 안심할 단계는 아님.

- 바람직한 연착륙은 연평균 주택가격 상승률을 -1%~+1%로 잡아두고 PIR(연소득

대비 주택가격 배율)을 낮추는 것임. 그러나 연평균 주택가격 하락률이 2~3%를

2012년 세법개정안 긴급토론회- 49 -

넘어서면 시장이 살얼음처럼 허약해지기 때문에 일순간 외부충격에 의해 경착륙

으로 전환될 가능성도 있음.

(3) 스웨덴이 서둘러 경착륙 차단에 나선 이유

○ 일부 학자들은 경착륙도 불사하자는 주장을 하고 있음. 거품을 조기에 붕괴시

키지 않으면 지속적으로 그것이 커진다는 것임.

- 그러나 이런 주장은 매우 위험.

- 이런 주장을 하는 학자들은 2008년 글로벌 금융위기 때 스웨덴이 어떤 일을 했

는지 조사해 볼 필요가 있음. 당시 스웨덴은 천문학적인 규모의 정부보증을 통해

금융기관들의 위기 확산을 조기에 차단했음. 1990년대 초 4~5년간의 경착륙의 고

통이 너무 컸기 때문.

(4) 부동산시장 연착륙 가능성

○ 부동산시장 연착륙 방안을 세우려면 일차적으로 연착륙되는 지점이 어디인지

그 목표를 세워야 함.

- 대부분의 전문가들은 2000년에는 우리나라에 부동산 거품이 없었던 것으로 평

가하고 있음.

- 따라서 2000년의 PIR, 즉 연소득 대비 주택가격 비율을 일차적인 목표로 세울

필요가 있음.

- 통계청과 국민은행 자료를 토대로 추정해 보면, 향후 5년간 서울아파트 가격을

현 수준에 동결시킬 경우, PIR이 10.1배에서 8.0배로 낮아져 거품상승 이전인 2000

년 수준으로 돌아가는 것으로 나타남. 경제가 어렵다 하더라도 가계소득은 지속적

으로 늘어나기 때문.

* 서울아파트 PIR 변화 : 2000년 8배, 2006년 13배, 2012년 10배

- 향후 정부가 부동산정책을 잘하면 연착륙이 가능할 것임.

(5) 투기재발, 가격급등 가능성 검토

2012. 08. 21 - 50 -

- 연착륙정책이 투기를 유발하고 가격급등을 초래할 가능성이 있다는 우려도 있

으나, 심각하게 우려할 필요는 없음.

- 시장은 이미 2010년을 기점으로 대세하락기, 혹은 가격안정기로 접어들었기 때

문에 특별한 계기가 없는 한, 1~2년 안에 투기가 재발되거나 가격이 급등할 가능

성은 없음.

- 또 투기재발, 가격급등이 우려되는 경우 정부가 DTI,LTV 규제강화로 얼마든지

시장을 통제할 수 있다는 국민적 공감대가 형성되어 있기 때문에, 향후 투기가 재

발되거나 가격이 급등할 가능성은 매우 희박함.

(6) 연착륙 추진과정상 주의점

① 가계부채를 증가시키는 연착륙정책에는 최대한 신중할 필요

- DTI,LTV 규제완화는 매우 부적절

② 청년층 가계부채를 증가시키는 연착륙정책도 매우 부적절

- 생애최초 주택매수자에 대한 저리대출을 연착륙대책으로 내놓은 사람들도 있

으나 매우 부적절

③ 후세대 부담을 가중시키는 연착륙정책에도 최대한 신중할 필요

- 일본과 같이 국가채무와 공공기관 채무가 급증할 경우 경제전반에 걸쳐 심각

한 부작용 초래

④ 현재 시점에서 연착륙을 유도할 정책수단이 많지 않으므로, 가계부채와 정부

부채를 늘리지 않는 다른 수단에 대해서는 상대적으로 관대하게 대처할 필요.

- 2006년 말 거품정점 이후 주택을 매수한 하우스푸어의 비중 : 수도권의 경우 전

체주택 소유자의 50% 이상임.

정부지원금 0%, 참여연대는 회원의 회비로 운영됩니다

시민의 시민단체 참여연대 회원이 되어주세요

회원가입 02-723-4251 www.peoplepower21.org

조세재정개혁센터 02-723-5052 [email protected]

복

지

재

정

확

충

을

위

한

20

12

년

세

법

개

정

안

긴

급

토

론

회

12

08

21

![[2012.12.31] 2012년 결과보고서](https://img.pdfslide.tips/doc/110x75/568ca8001a28ab186d978cd2/20121231-2012-.jpg)