Embed Size (px)

Citation preview

2013

2

Queremos generar valor compartido en nuestro modelo de negocios.

¿QUÉ NOS INSPIRA?

4

Contribuimos al bienestar y desarrollo de las personas y sus familias con soluciones de protección y ahorro para asegurar su futuro, en un marco de comportamiento ético y transparente hacia nuestros clientes.

Como Compañía hemos crecido y asumido nuevos desafíos, siempre con la mirada puesta en nuestra gran meta de convertirnos en la mejor empresa de seguros de vida del país. Pero no sólo queremos ser los mejores porque estamos convencidos que nuestros servicios y productos aportan valor y contribuyen a mejorar la calidad de vida de las personas, sino porque estamos seguros de que podemos generar valor compartido en nuestro modelo de negocios.

Por la naturaleza y el giro de nuestro negocio, asociado a la seguridad financiera y previsión de las personas, hemos diseñado una visión de sustentabilidad corporativa y responsabilidad social empresarial, para consolidar el valor económico del negocio y contribuir al desarrollo social, atendiendo comprometidamente las expectativas de los grupos de interés que se relacionan con nuestra empresa: accionistas, clientes, colaboradores y comunidad. Y es desde aquí como entendemos la sustentabilidad de corto y largo plazo, permitiendo la existencia de todas las condiciones que nos lleven por el camino de lograr un funcionamiento de forma armónica a lo largo del tiempo y del entorno, entre las generaciones actuales y venideras, y entre los distintos integrantes de la sociedad y su ambiente.

5

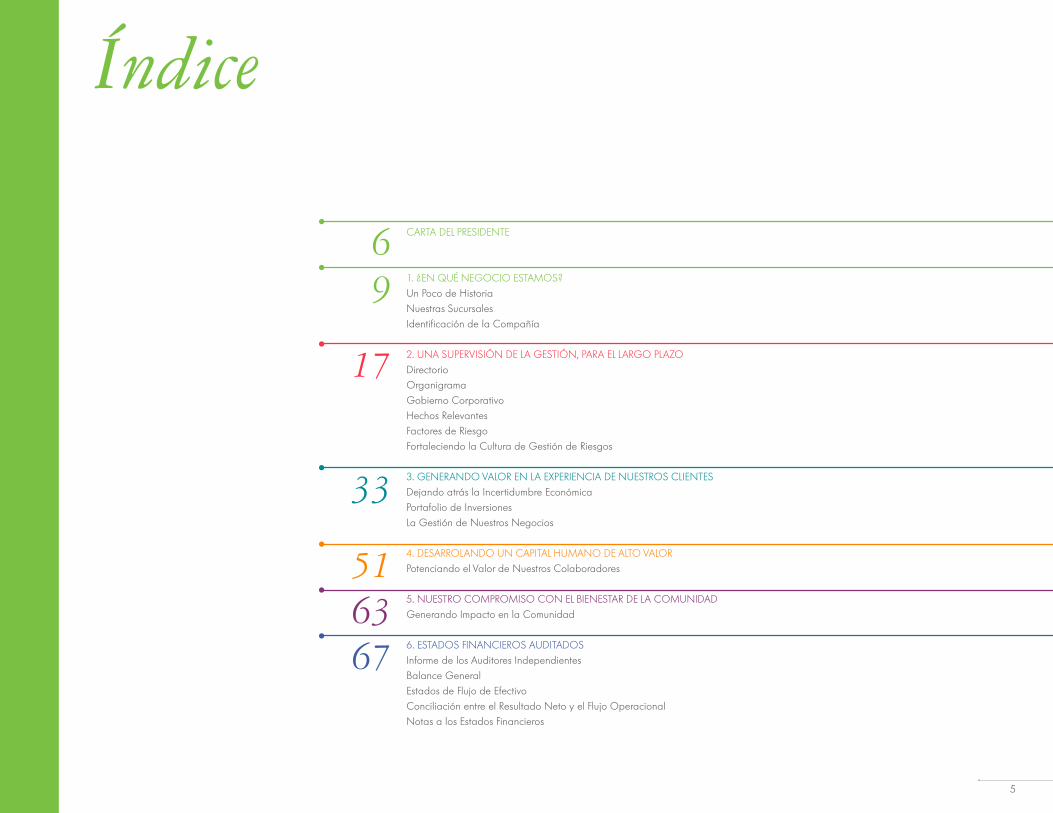

Índice

CARTA DEL PRESIDENTE

1. ¿EN QUÉ NEGOCIO ESTAMOS?Un Poco de HistoriaNuestras SucursalesIdentificación de la Compañía

2. UNA SUPERVISIÓN DE LA GESTIÓN, PARA EL LARGO PLAZODirectorioOrganigramaGobierno CorporativoHechos RelevantesFactores de RiesgoFortaleciendo la Cultura de Gestión de Riesgos

3. GENERANDO VALOR EN LA EXPERIENCIA DE NUESTROS CLIENTESDejando atrás la Incertidumbre Económica Portafolio de InversionesLa Gestión de Nuestros Negocios

4. DESARROLANDO UN CAPITAL HUMANO DE ALTO VALORPotenciando el Valor de Nuestros Colaboradores

5. NUESTRO COMPROMISO CON EL BIENESTAR DE LA COMUNIDADGenerando Impacto en la Comunidad

6. ESTADOS FINANCIEROS AUDITADOSInforme de los Auditores IndependientesBalance GeneralEstados de Flujo de EfectivoConciliación entre el Resultado Neto y el Flujo OperacionalNotas a los Estados Financieros

69

17

33

516367

6

Carta del Presidente

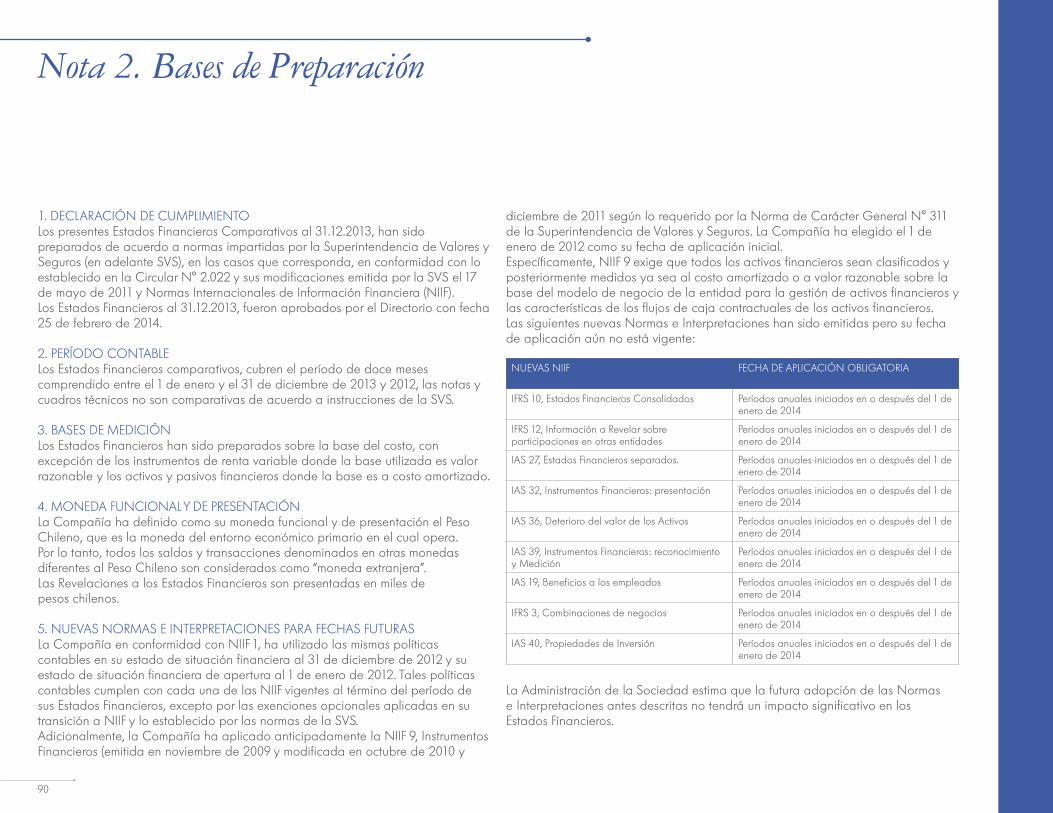

Me es grato presentar a ustedes la Memoria Anual y Estados Financieros de CorpVida, correspondiente al ejercicio comprendido entre el 1° de enero y el 31 de diciembre de 2013.

Este ha sido un año particularmente complejo, marcado por importantes cambios y desafíos para nuestra Compañía, pese a lo cual, logramos cumplir con parte importante de las metas planteadas a inicios del ejercicio.

En primer lugar, quisiera mencionar que durante el año la Compañía enfrentó un proceso de venta que culminó en el mes de noviembre cuando Inversiones La Construcción S.A. (ILC), sociedad de inversiones cuyo accionista principal es la Cámara Chilena de la Construcción (CChC), adquirió el control indirecto de la Compañía.

ILC se ha posicionado exitosamente en el mercado nacional e internacional gracias a un conjunto de sólidas y prestigiadas empresas que otorgan servicios de primer nivel en áreas claves para el desarrollo del país. Entre las compañías que integran el Grupo ILC se encuentran AFP Habitat, Isapre Consalud, Red Salud,

Vida Cámara e iConstruye, a las que ahora se suma nuestra aseguradora. De esta forma, a la experiencia y solvencia de nuestra Compañía se suma el respaldo, la experiencia y la trayectoria de un sólido Grupo Económico nacional, que tiene como visión desarrollar un crecimiento sustentable a lo largo del tiempo mejorando la calidad de vida de las personas.

En segundo lugar, es digno destacar que durante el año 2013 se continuó trabajando en mejorar el servicio que entregamos a nuestros clientes: En Rentas Vitalicias, se implementaron nuevas prácticas de medición del nivel de satisfacción de clientes, orientadas a hacer seguimiento detallado de la gestión y el servicio entregado, con el objeto de detectar brechas de mejora y otorgar soluciones efectivas. En Vida Individual se desarrolló el proyecto “Pasión por el Cliente”, que implicó importantes cambios en el proceso de venta. Entre sus principales logros, se destaca la definición de promesas, roles y competencias requeridas, junto a la instauración de prácticas permanentes y modelos de seguimiento, cuya aplicación impacta directamente en la experiencia de venta.

En relación a los pensionados, se mejoró el acceso a soluciones de crédito, siempre en el marco de políticas orientadas a evitar el sobreendeudamiento, permitiendo a los clientes contar con una herramienta de apoyo a sus necesidades.

Con el objeto de hacer más efectiva la comunicación, tanto con los clientes como con la comunidad, nos centramos en fortalecer la estrategia digital con el lanzamiento de nuevos portales públicos, de clientes y de intermediarios, con foco en servicio, branding y venta.

Un tema de gran importancia durante el 2013 y que tuvo un impacto en los clientes y en la comunidad, fue la dictación de la ley Nº 20.667 que regula el Contrato de Seguros, en especial en lo relativo a los derechos de los asegurados. Su implementación significó un amplio proceso de adecuación de procedimientos, documentos y sistemas, que sorteamos con éxito, teniendo incorporados a la fecha todos los temas contenidos en dicha norma, otorgando claridad y certeza a nuestros asegurados.

7

En cuarto lugar, recordar que el 2013 la Compañía se planteó dos desafíos muy importantes en la relación con sus colaboradores. El primero fue la difusión e internalización de nuestros valores, enfatizando especialmente el trabajo a desarrollar dentro del marco de “Pasión por el Cliente” y el segundo, continuar con una destacada gestión de clima laboral.

Nos sentimos muy orgullosos por haber cumplido cabalmente con ambos desafíos. En efecto, se logró una activa participación transversal de los distintos actores de nuestra Compañía en el proyecto “Pasión por el cliente” y mejoramos nuestros indicadores de clima laboral según el estudio realizado por Great Place to Work (GPTW), en un 2,7% en Visión Área, que se relaciona con el nivel de satisfacción que tiene el trabajador respecto a la gerencia a la cual pertenece, y un 2,3% en Visión Corporativa, que mide el nivel de satisfacción que tienen los trabajadores con las decisiones de la administración. Esto nos deja muy cerca de los resultados obtenidos por las entidades catalogadas como las mejores empresas para trabajar en Chile.

Estos avances reflejan el compromiso de promover y acompañar el crecimiento profesional y personal de las personas que forman parte de nuestra organización.

Quisiera terminar señalando que CorpVida ha llegado a ser una empresa de gran relevancia en la industria de seguros y en el país, con una participación de mercado de 12,5% en Rentas Vitalicias y una cartera de UF 92,8 millones de activos administrados.

Finalmente agregar que hoy nos sentimos orgullosos de habernos integrado a la gran familia de empresas asociadas a la Cámara Chilena de la Construcción, lo que nos permite reafirmar el compromiso de seguir apoyando a nuestros clientes con mejores y mayores soluciones previsionales, financieras, de protección y ahorro, para la construcción de un futuro tranquilo y prometedor para sí mismos y sus familias.

Atentamente,Joaquín Cortez HuertaPresidente

En tercer lugar, y con el objeto de fortalecer nuestro patrimonio y solvencia, durante el año 2013, continuamos el proceso de búsqueda de nuevas alternativas de inversión. Es así, como aumentamos nuestra exposición a emisores de deuda internacional especialmente en renta fija latinoamericana, con lo que hemos conseguido aumentar el retorno y además disminuir el riesgo mediante una mayor diversificación. Asimismo, dado el entorno de bajas tasas de interés a nivel local, se aprovechó la oportunidad de liquidar inversiones que no aportaban lo esperado al retorno del portafolio, siendo reemplazadas por otras más atractivas desde un punto de vista riesgo-retorno.

Adicionalmente se continuó aumentando la participación de las inversiones inmobiliarias en nuestro portafolio, aprovechando el expertise construido durante años. El foco este año estuvo en incrementar los negocios de leasing financiero, que por su nivel de riesgo-retorno asociado y plazo de inversión, los convierten en un activo extremadamente interesante para la Compañía.

Motivados para entregar a nuestros grupos de interés excelencia en las soluciones que ellos demandan.

1

¿EN QUÉ NEGOCIO ESTAMOS?

10

Misión

Otorgar seguridad financiera a nuestros clientes a lo largo de su vida, con un servicio de excelencia, a través de un equipo humano altamente competente y motivado, actuando con responsabilidad y ética, brindando al accionista la rentabilidad esperada.

11

RESPONSABILIDADEstamos altamente enfocados en cumplir nuestros compromisos con nuestros grupos de interés.

TRABAJO EN EQUIPO Aportamos con nuestras mejores habilidades y conocimientos para alcanzar nuestras metas y objetivos.

INNOVACIÓNPromovemos oportunidades de mejoras en nuestro negocio y nuevas ideas de productos y servicios que nos diferencien en el mercado.

PASIÓNDisfrutamos de forma entusiasta enfrentar nuevos desafíos en una industria altamente competitiva.

EXCELENCIAEntregamos soluciones de alta calidad a los requerimientos de nuestros grupos de interés.

ORIENTACIÓN AL CLIENTEEscuchamos a nuestros grupos de interés y buscamos su satisfacción en el corto y largo plazo.

Nuestros Valores

Estos son los pilares fundamentales que guían nuestro comportamiento en la construcción de una cultura sustentable con nuestros grupos de interés: accionistas, clientes, colaboradores y comunidad.

12

Nuestros inicios se remontan a 1989, fecha en que nació la sociedad Compensa Compañía de Seguros de Vida S.A., la primera razón social. En 1995 CorpGroup y el consorcio norteamericano Mass Mutual International constituyeron la Compañía de Seguros Mass Seguros de Vida S.A. Un año más tarde adquirieron Compensa Compañía de Seguros de Vida S.A. y cambió de nombre a Compañía de Seguros Vida Corp S.A.

El 2000, con el propósito de consolidar su participación de mercado, Mass Seguros de Vida S.A. se fusionó con Compañía de Seguros Vida Corp S.A., produciéndose la disolución de la primera y quedando la segunda convertida en una de las compañías de seguros de vida más sólidas del país.

A mediados de 2006, la Compañía se trasladó al edificio corporativo del Holding CorpGroup, unificando su imagen con todas las empresas del grupo financiero. Fue así como el 1 de octubre de 2007 se cambió el nombre de la empresa por Compañía de Seguros CorpVida S.A.

En noviembre de 2013, Inversiones La Construcción S.A. (ILC), cuyo accionista mayoritario es la Cámara Chilena de la Construcción (CChC), se convirtió en controlador indirecto de CorpVida como parte de su estrategia de desarrollo y crecimiento sustentable en las áreas prioritarias en las que participa este grupo económico, como son previsión, salud y protección a las personas.

La experiencia y trayectoria alcanzadas en más de 20 años de existencia, hacen de CorpVida una compañía de destacada presencia en la industria de seguros, con cerca de 270.000 clientes y 19 sucursales a lo largo de Chile, y cuya misión principal se basa en asegurar el futuro y la tranquilidad de las personas, promesa que es posible cumplir gracias al compromiso y trabajo de un equipo humano altamente calificado y motivado, para entregar a sus clientes excelencia en la asesoría, servicios y soluciones que ellos demandan.

Un Poco de Historia

13

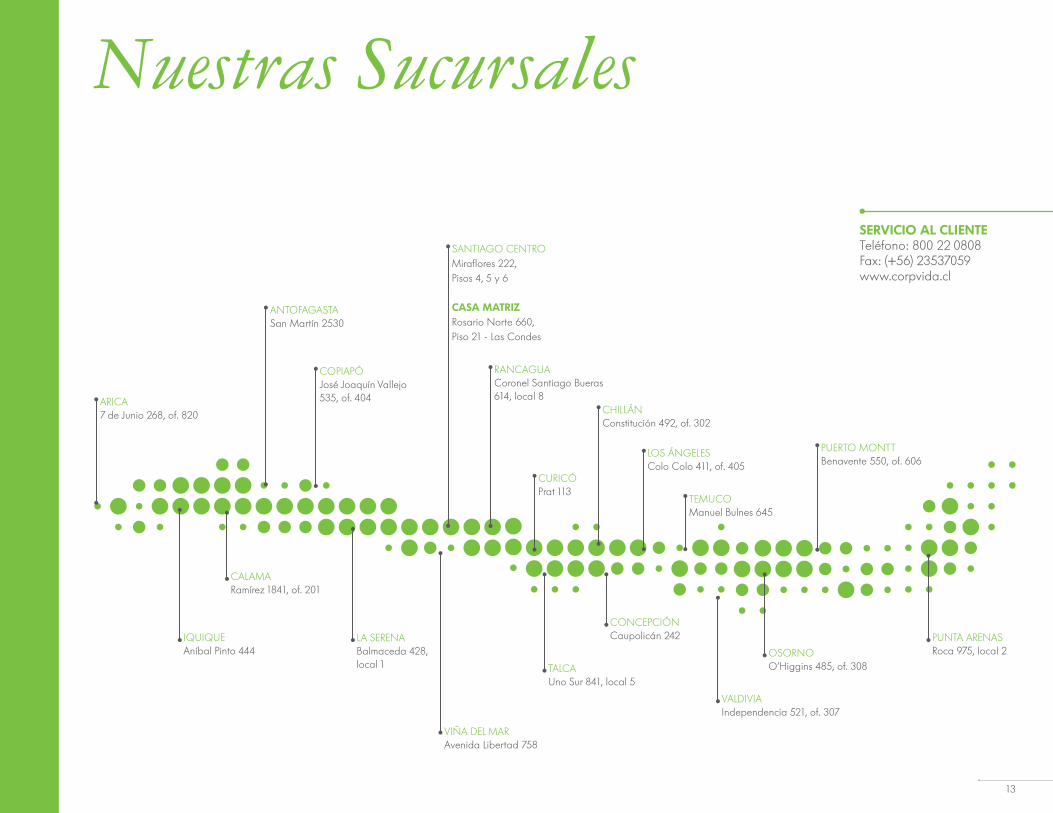

Nuestras Sucursales

ARICA7 de Junio 268, of. 820

SANTIAGO CENTROMiraflores 222, Pisos 4, 5 y 6

CASA MATRIZ Rosario Norte 660,Piso 21 - Las Condes

SERVICIO AL CLIENTETeléfono: 800 22 0808Fax: (+56) 23537059www.corpvida.cl

IQUIQUEAníbal Pinto 444

CALAMARamírez 1841, of. 201

ANTOFAGASTASan Martín 2530

COPIAPÓJosé Joaquín Vallejo 535, of. 404

LA SERENABalmaceda 428, local 1

VIÑA DEL MARAvenida Libertad 758

RANCAGUACoronel Santiago Bueras 614, local 8

CURICÓPrat 113

TALCAUno Sur 841, local 5

CHILLÁNConstitución 492, of. 302

CONCEPCIÓNCaupolicán 242

LOS ÁNGELESColo Colo 411, of. 405

TEMUCOManuel Bulnes 645

VALDIVIAIndependencia 521, of. 307

OSORNOO’Higgins 485, of. 308

PUERTO MONTTBenavente 550, of. 606

PUNTA ARENASRoca 975, local 2

14

La Compañía

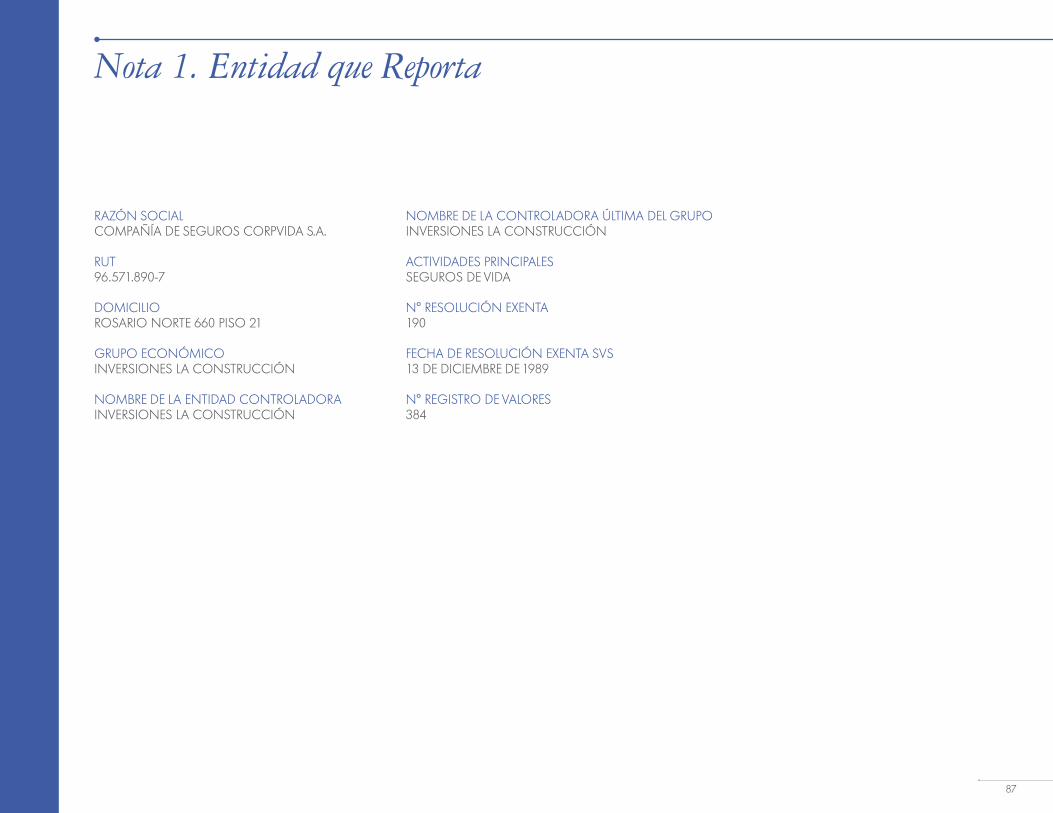

RAZÓN SOCIALCOMPAÑÍA DE SEGUROS CORPVIDA S.A.

NOMBRE DE FANTASÍACORPVIDA

DOMICILIO LEGALROSARIO NORTE N° 660, PISO 21 LAS CONDES, SANTIAGO CHILE

TELÉFONO/FAX(+562) 2660 3000/(+562) 2660 3189

SITIO WEBwww.corpvida.cl

R.U.T96.571.890-7

Identificación

OBJETO SOCIALSu objeto es contratar seguros y reaseguros de vida en todos sus tipos, actuales o futuros, seguros de previsión o rentas, y cualquier otro que pueda clasificarse como perteneciente al Segundo Grupo de la clasificación del Art. 8º del D.F.L. Nº 251 de 1931, o las disposiciones legales y reglamentarias que pudiesen sustituirlo o modificarlo. Asimismo, podrá emprender otras actividades que sean afines o complementarias a dicho giro, dentro del cual se incluye la cobertura de riesgos de accidentes personales y de salud, y, en general, realizar todos los demás actos, contratos u operaciones que la Ley permita efectuar a las compañías de seguros del segundo grupo.

TIPO DE SOCIEDADSOCIEDAD ANÓNIMA CERRADA, sujeta a normas especiales (Art. 126° y SS de Ley Nº 18.046). Documento Constitutivo Escritura Pública de fecha 14 de noviembre de 1989, otorgada ante el Notario Público de Santiago, don Víctor Manuel Correa Valenzuela.

Aprobada existencia por Resolución Exenta N° 190 de la SVS de fecha 13 de diciembre de 1989, inscrita a fojas 34.109 N° 18.407 del Registro de Comercio del Conservador de Bienes Raíces de Santiago del año 1989 y publicada en el Diario Oficial de fecha 26 de diciembre de 1989.

15

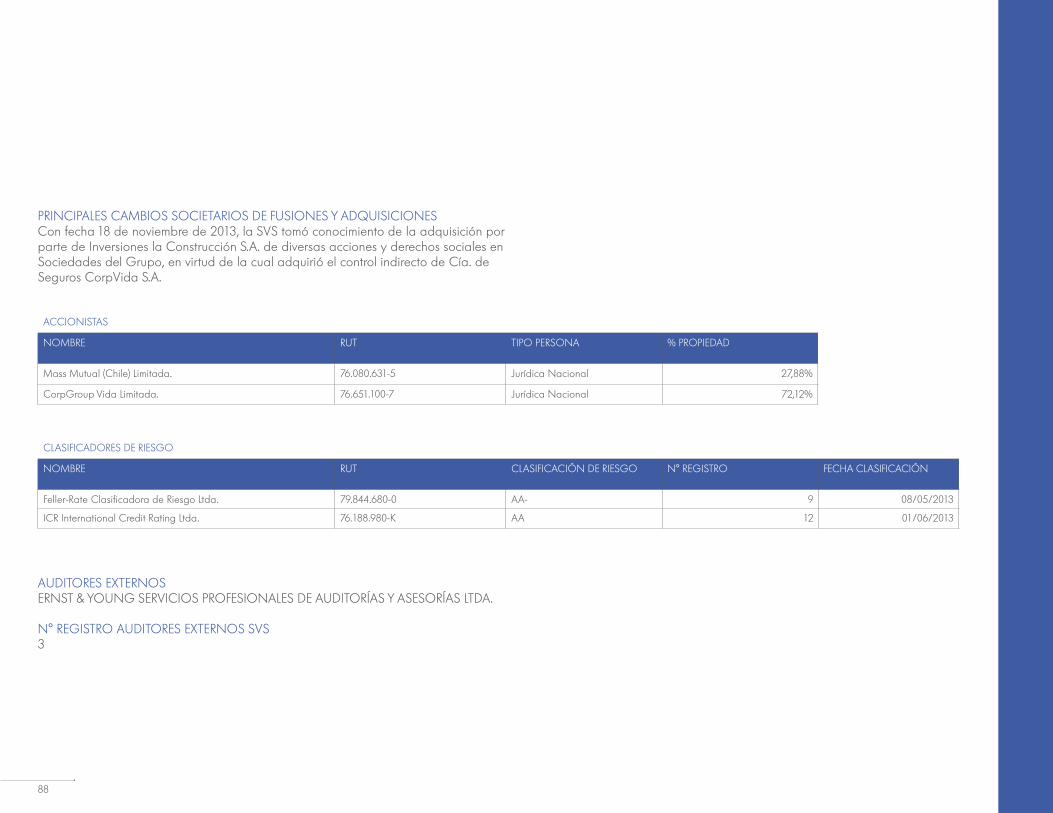

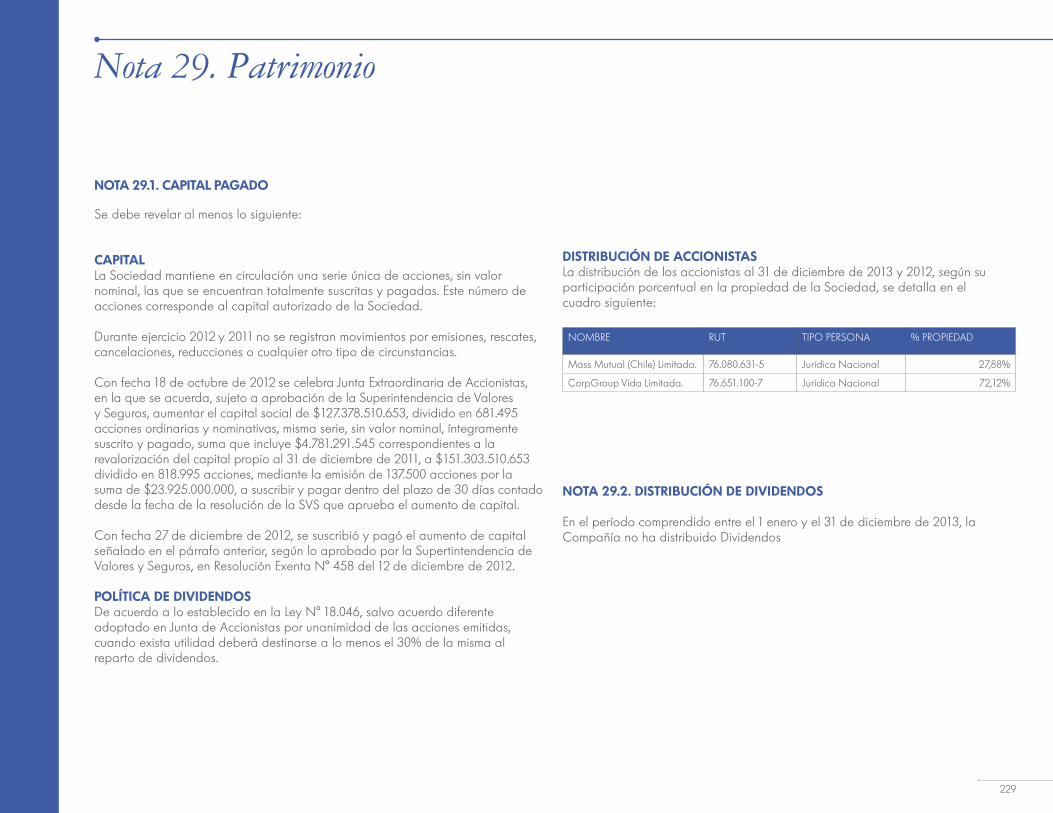

ACCIONISTASCorpGroup Vida Limitada, RUT 76.080.631-5, con 590.695 acciones suscritas y pagadas, lo que representa un 72,12%; y Mass Mutual (Chile) Limitada, RUT 76.651.100-7, con 228.300 acciones suscritas y pagadas, lo que representa un 27,88%. No existe acuerdo de actuación conjunta entre los accionistas.

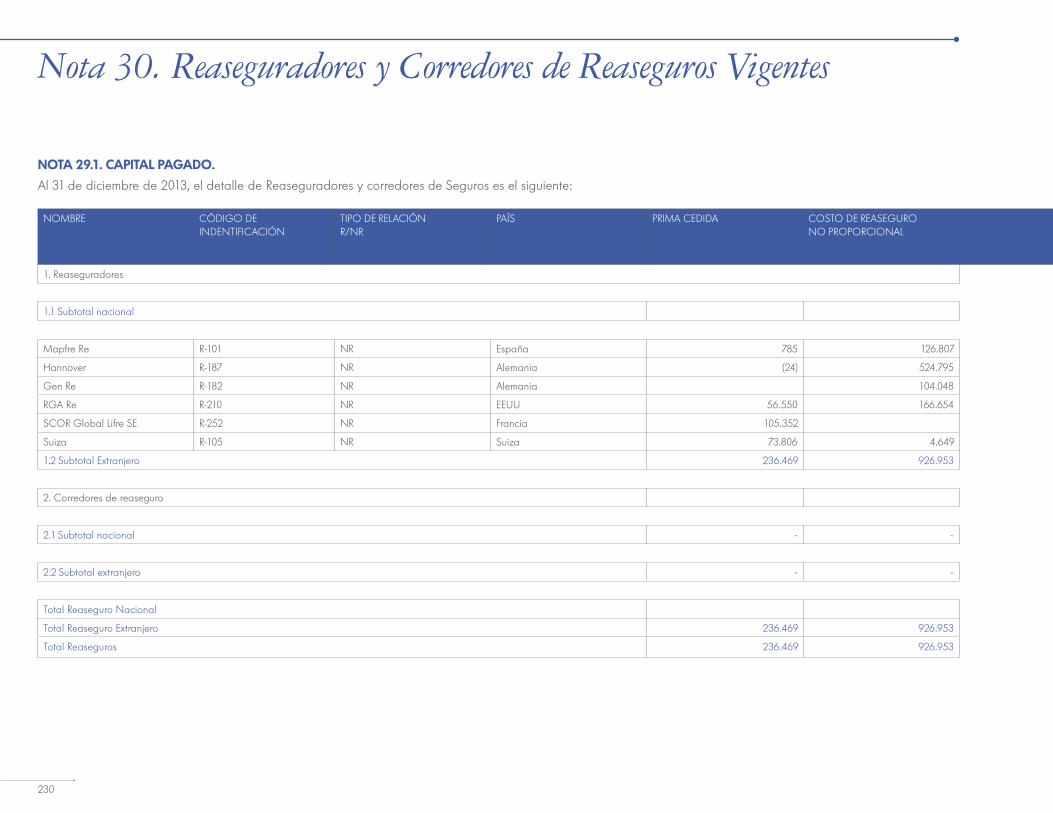

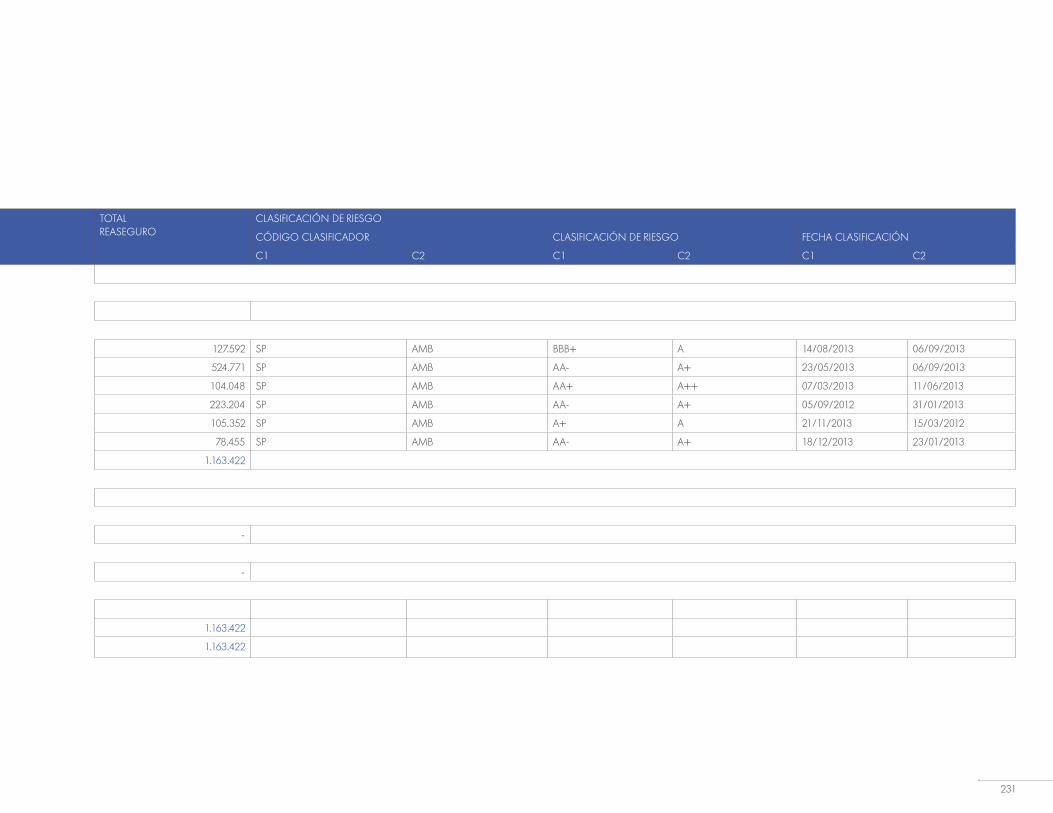

REASEGURADORASAnualmente CorpVida licita sus contratos de reaseguro, para ello realiza una revisión exhaustiva de lo ocurrido durante el año en términos de riesgos y resultados técnicos, levanta nuevas necesidades de cobertura, y analiza el posicionamiento de las compañías de reaseguro. Todas estas variables en conjunto, nos dan las herramientas para decidir las compañías reaseguradoras que nos provean el mejor servicio y cobertura. Los reaseguradores vigentes son: - GEN RE- RGA RE- SWISS RE - HANNOVER RE- SCOR

AUDITORESErnst & Young.

CLASIFICADORAS DE RIESGOICR Compañía Clasificadora de Riesgo Ltda. AA (Junio 2013) Feller-Rate Clasificadora de Riesgo Ltda. AA- (Mayo 2013)

SEGUROS

Incendio Bienes Propios 50.000 UF

Robo Contenido 50.000 UF

Equipamiento Electrónico 31.584,21 UF

Responsabilidad Civil 10.000 UF

Fidelidad Funcionaria J.M. 24 sueldos base

Fidelidad Funcionaria J.S. 24 sueldos base

POLÍTICA DE DIVIDENDOSEn cuanto a la política de dividendos, la sociedad se rige por el Art. 79° de la Ley Nº 18.046.

Sostener una efectiva vigilancia de los negocios y del proceso de toma de decisiones, para asegurar un valor sustentable de la Compañía.

2

UNA SUPERVISIÓN DE LA GESTIÓN, PARA EL LARGO PLAZO

18

Contamos con una estructura de Gobierno Corporativo que refleja el espíritu de nuestros accionistas y permite la vigilancia de la gestión de los negocios y su involucramiento en la toma de decisiones, para custodiar la generación de valor económico y la sustentabilidad de largo plazo.

Sobre la base de sólidos principios de transparencia y ética, y un estricto criterio de autorregulación, tanto para la evaluación de proyectos de inversión como la administración de riesgos estratégicos de distinta índole, se sostiene nuestra visión de sustentabilidad corporativa.

19

Directorio

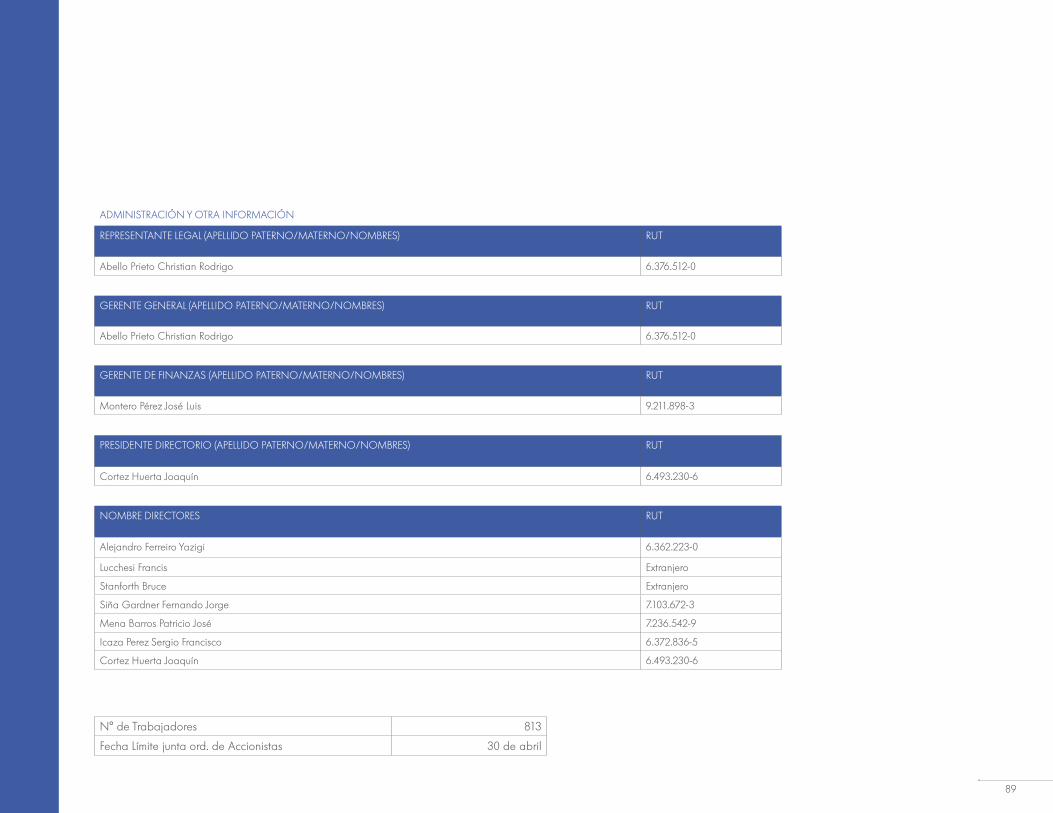

PRESIDENTEJoaquín Cortez Huerta6.493.230-6Fecha de nombramiento: 10/12/2013Ingeniero Comercial

VICEPRESIDENTEPatricio José Mena Barros7.236.542-9Fecha de nombramiento: 10/12/2013Ingeniero Civil

DIRECTORES TITULARESSergio Icaza Pérez6.372.836-5 Fecha de nombramiento: 10/12/2013Ingeniero Civil

Alejandro Ferreiro Yazigi6.362.223-0Fecha de nombramiento: 10/12/2013Abogado

Fernando Siña Gardner7.103.672-3Fecha de nombramiento: 10/12/2013Ingeniero Civil Industrial

Bruce StanforthFecha de nombramiento: 10/12/2013Master of Business Administration

Francis T. LucchesiFecha de nombramiento: 10/12/2013Attorney

DIRECTORES SUPLENTESJosé Errázuriz Grez7.013.621-kFecha de nombramiento: 10/12/2013Abogado

Carlos Ducci González 7.623.868-5Fecha de nombramiento: 10/12/2013Abogado

Álvaro Barriga Oliva10.550.753-4Fecha de nombramiento: 10/12/2013Abogado

20

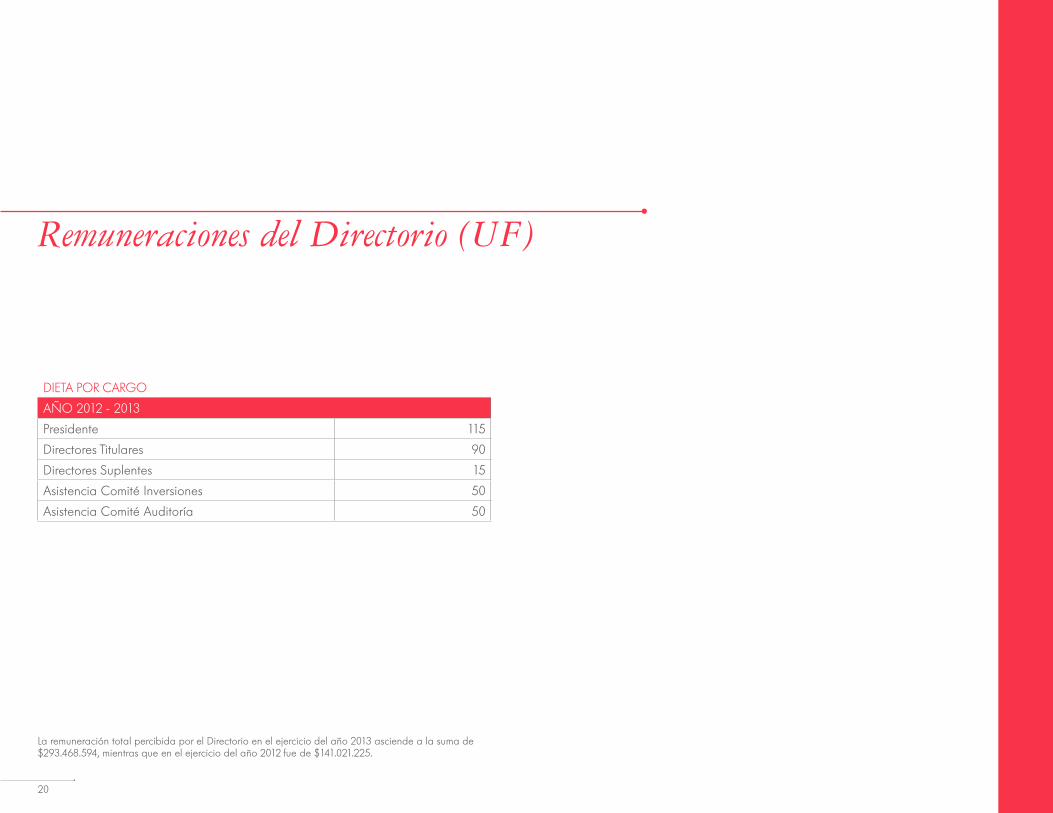

Remuneraciones del Directorio (UF)

DIETA POR CARGO

AÑO 2012 - 2013

Presidente 115

Directores Titulares 90

Directores Suplentes 15

Asistencia Comité Inversiones 50

Asistencia Comité Auditoría 50

La remuneración total percibida por el Directorio en el ejercicio del año 2013 asciende a la suma de $293.468.594, mientras que en el ejercicio del año 2012 fue de $141.021.225.

21

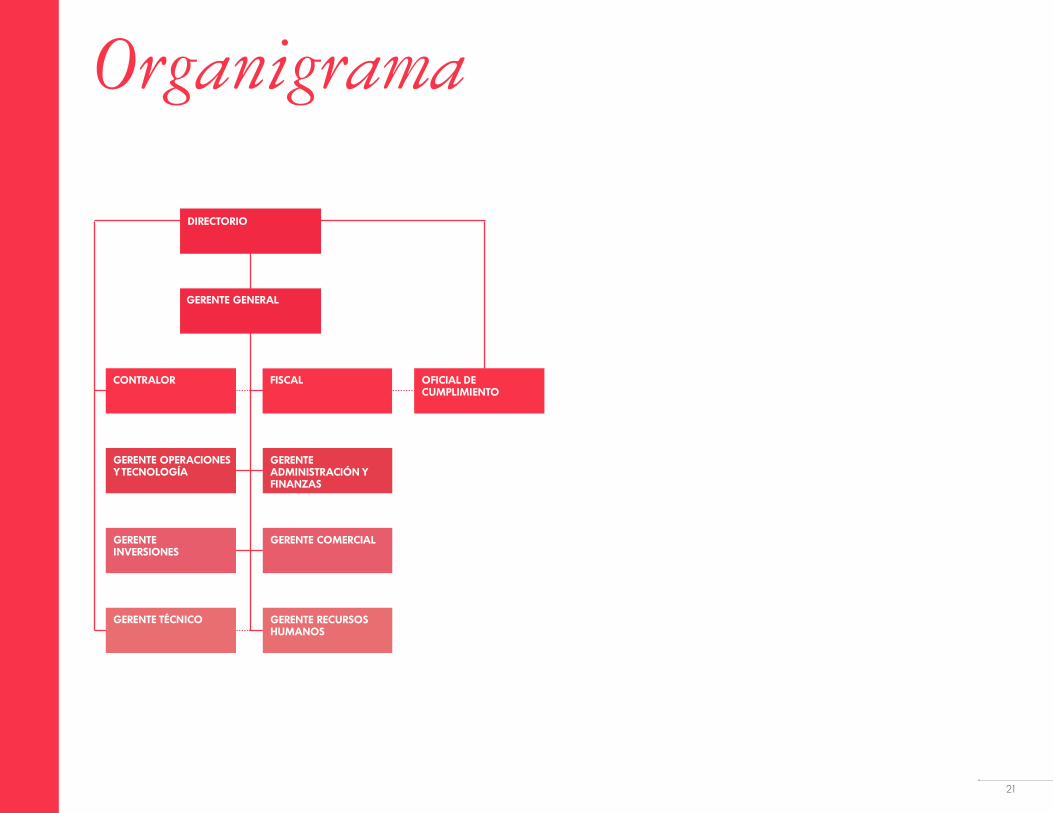

Organigrama

DIRECTORIO

GERENTE GENERAL

CONTRALOR FISCAL OFICIAL DE CUMPLIMIENTO

GERENTE OPERACIONES Y TECNOLOGÍA

GERENTE ADMINISTRACIÓN Y FINANZAS

GERENTE INVERSIONES

GERENTE COMERCIAL

GERENTE TÉCNICO GERENTE RECURSOS HUMANOS

22

CHRISTIAN ABELLO PRIETO 6.376.512-0Gerente GeneralFecha de nombramiento: 23/01/2012Ingeniero ComercialPontificia Universidad Católica de Chile

ENRIQUE MARGOTTA SAAVEDRA8.668.468-3Gerente ContralorFecha de nombramiento: 01/08/1999Contador Auditor Universidad Tecnológica Metropolitana

MAURICIO FASCE PINEDA8.605.450-7Gerente ComercialFecha de nombramiento: 01/07/2011Ingeniero ComercialUniversidad de Concepción

JORGE ESPINOZA BRAVO11.629.066-9Gerente de InversionesFecha de nombramiento: 01/04/2013Ingeniero ComercialPontificia Universidad Católica de Chile

XIMENA KAFTANSKI ARANCIBIA 12.060.542-9Gerente FiscalFecha de nombramiento: 01/04/2011AbogadoUniversidad Adolfo Ibáñez

JOSÉ SOLER MARTINEZ9.387.259-2Gerente de Operaciones y TecnologíaFecha de nombramiento: 15/04/2013Ingeniero en Ejecución en Computación e InformáticaInstituto profesional CAMPVS

RAÚL AHUMADA HADDAD 7.018.310-2Gerente TécnicoFecha de nombramiento: 01/09/2011Ingeniero Civil IndustrialPontificia Universidad Católica de Chile

SYLVIA YÁÑEZ MORENO9.121.364-8Gerente Recursos HumanosFecha de nombramiento: 01/04/2012Ingeniero ComercialPontificia Universidad Católica de Chile

JOSÉ LUIS MONTERO PEREZ7.812.841-0Gerente de Control de Gestión y FinanzasFecha de nombramiento: 18/02/2013Ingeniero CivilPontificia Universidad Católica de Chile

La remuneración total percibida por los ejecutivos en el ejercicio del año 2013 asciende a la suma de $1.291.707.320, mientras que en el ejercicio del año 2012 fue de $1.258.235.144.La Compañía no cuenta con planes de compensación o beneficios especiales dirigidos a sus ejecutivos principales.

Administración al 31 de diciembre de 2013

23

La estructura del Gobierno Corporativo de CorpVida refleja fielmente el espíritu de sus accionistas, basado en sostener una efectiva vigilancia de los negocios de la Compañía, un adecuado involucramiento por parte del Directorio en la toma de decisiones y un eficiente cumplimiento al modelo regulatorio.

Para un adecuado funcionamiento del Gobierno Corporativo, contamos con Comités del Directorio y de la Administración. A través de estos comités, se logra aplicar los principios y conceptos de Gobierno Corporativo de acuerdo a la realidad de la Compañía, reconociendo la naturaleza, alcance, complejidad y perfil de sus negocios.

Gracias a esta estructura, la Compañía fue capaz de desarrollar y alcanzar, durante el 2013 diversos proyectos y logros, dentro de los cuales podemos destacar la creación y actualización de una serie de políticas internas y códigos de conducta, el cumplimiento de requerimientos normativos, el fortalecimiento del Sistema de Gestión de Riesgos y la materialización de proyectos de inversión.

Gobierno Corporativo

24

COMITÉ DE GOBERNABILIDADSupervisa el cumplimiento de la estructura del Gobierno Corporativo y la aplicación de las políticas que rigen a cada Comité del Directorio.

COMITÉ CAPITAL HUMANOSupervisa la función general de RRHH de la Compañía. Vela por el cumplimiento de las Políticas Generales de Difusión y Comunicación, tanto interna como externa, así como de la aplicación de las disposiciones contenidas en el Código de Ética y Conducta y las demás políticas definidas por el Directorio respecto a este tema.

COMITÉ TÉCNICOSupervisa la función actuarial, aplica y supervisa la ejecución de las Políticas de Tarificación, Suscripción de Riesgo, Reserva y Reaseguro.

COMITÉ DE AUDITORÍASupervisa el cumplimiento de la Política y Plan de Auditoría Interna y Externa. Evalúa el desempeño de los auditores externos y supervisa el cumplimiento del Sistema de Administración de Riesgos definido por el Directorio.

Además supervisa la aplicación y gestión de la Política de Cumplimiento y la correcta aplicación de la Política de Atención e Información de Clientes y manejo de siniestros y reclamos.

COMITÉ DESARROLLO ESTRATÉGICOSupervisa la implementación del Plan Anual de la Compañía definido por el Directorio, el que contiene la dirección estratégica y posicionamiento en el mercado que se proyecta para el período.

COMITÉ DE INVERSIONESDetermina y aplica la Política de Inversiones y Derivados y la Política de Administración de Activos y Pasivos (ALM).

Comités del Directorio

25

COMITÉ DE GERENTESDirige, analiza, coordina, recoge inquietudes y realiza el seguimiento de los principales proyectos y materias en relación con las necesidades y marcha de la administración y de la estrategia definida.

COMITÉ DE TECNOLOGÍARevisa periódicamente el estado de los nuevos desarrollos y establece prioridades de acuerdo a la estrategia de la Compañía, revisa los incidentes ocurridos y las acciones de mitigación relacionadas, y en general apoya al área de Tecnología en los temas de su competencia.

COMITÉ ALMPropone acciones y vela para que la administración de los activos y pasivos de la Compañía sea realizada coordinadamente, dentro de los límites normativos y de acuerdo con sus objetivos estratégicos.

COMITÉ DE RENTAS VITALICIASAnaliza el comportamiento de las ventas y costos de la Compañía para esta línea de negocios, por producto y canal, respecto del presupuesto. Revisa el comportamiento de la competencia y las principales variables de gestión del negocio e informa el estado de avance de los principales planes de acción.

COMITÉ DE VIDA INDIVIDUALAnaliza el comportamiento de las ventas, recaudación, gastos, dotación, persistencia y retorno de la Compañía, para esta línea de negocios, por producto y canal, respecto del presupuesto. Revisa el comportamiento de la competencia y las principales variables de gestión del negocio e informa el estado de avance de los principales planes de acción.

COMITÉ DE MASIVOSAnaliza el comportamiento de las ventas, recaudación y siniestralidad de la Compañía, por sponsor, para esta línea de negocios, respecto del presupuesto. Revisa el comportamiento de la competencia y las principales variables de gestión del negocio e informa el estado de avance de los principales planes de acción.

COMITÉ DE SINIESTROSRevisa y analiza todos los casos de siniestros, según criterios establecidos y detallados, para la resolución correspondiente. Revisa y analiza criterios y políticas relacionadas con la liquidación de siniestro, con el objeto de efectuar acciones de mejoramiento o correctivas en los condicionados generales, particulares o en las definiciones existentes para efectuar las liquidaciones.

Comités de la Administración

26

COMITÉ DE GESTIÓN DE RIESGOSDesarrolla y propone las estrategias, la política y las metodologías de Gestión de Riesgos. Adicionalmente, propone el nivel de riesgo aceptable (Apetito de Riesgo) para ser revisado y aprobado por el Directorio.

Vela por el cumplimiento de la política, metodología y responsabilidades en la Gestión Integral de Riesgos.

COMITÉ DE PRECIOSRealiza el seguimiento de los indicadores claves asociados a la venta y la posición competitiva de la Compañía.

Aprueba los ajustes necesarios sobre la oferta para lograr el cumplimiento de los objetivos de la Compañía.

COMITÉ DE CRÉDITOS DE CONSUMOAnaliza el comportamiento de las ventas, costos y retorno de la Compañía, para esta línea de negocios, respecto del presupuesto.

Revisa el comportamiento de la competencia y las principales variables de gestión del negocio e informa el estado de avance de los principales planes de acción.

27

Hechos Relevantes

1. Con fecha 2 de enero de 2013 se incorpora a la Compañía el señor Miguel Angel Valdés Jofré en el cargo de Oficial de Cumplimiento. En sesión de Directorio de fecha 31 de enero de 2013, es nombrado además Encargado de Prevención de Delitos Ley Nº 20.393.

2. Con fecha 19 de febrero de 2013 se envía hecho esencial informando la incorporación del señor José Luis Montero Pérez como nuevo Gerente de Control de Gestión y Finanzas de la Compañía a contar del día 18 de febrero de 2013.

3. Con fecha 8 de marzo se envía hecho esencial informando que, a partir del 31 de marzo de 2013, los señores Germán Tagle O´Ryan, Gerente de Inversiones, y el señor Guillermo Osses García, Gerente de Operaciones y Tecnología, dejarán de prestar servicios para la Compañía. En el mismo hecho esencial se informa además que, a contar del 1 de abril de 2013, asumirá como Gerente de Inversiones de la Compañía el señor Jorge Espinoza Bravo.

4. Con fecha 27 de marzo de 2013 se envía hecho esencial informando que, a partir del día 15 de abril de 2013, el señor José Soler Martínez se incorporará a la Compañía en el cargo de Gerente de Operaciones y Tecnología.

5. En sesión de Directorio de fecha 28 de marzo de 2013 se cita a Junta Ordinaria de Accionistas a realizarse el día lunes 22 de abril. El mismo día se envía hecho esencial a la Superintendencia de Valores y Seguros informando la citación a Junta Ordinaria de Accionistas.

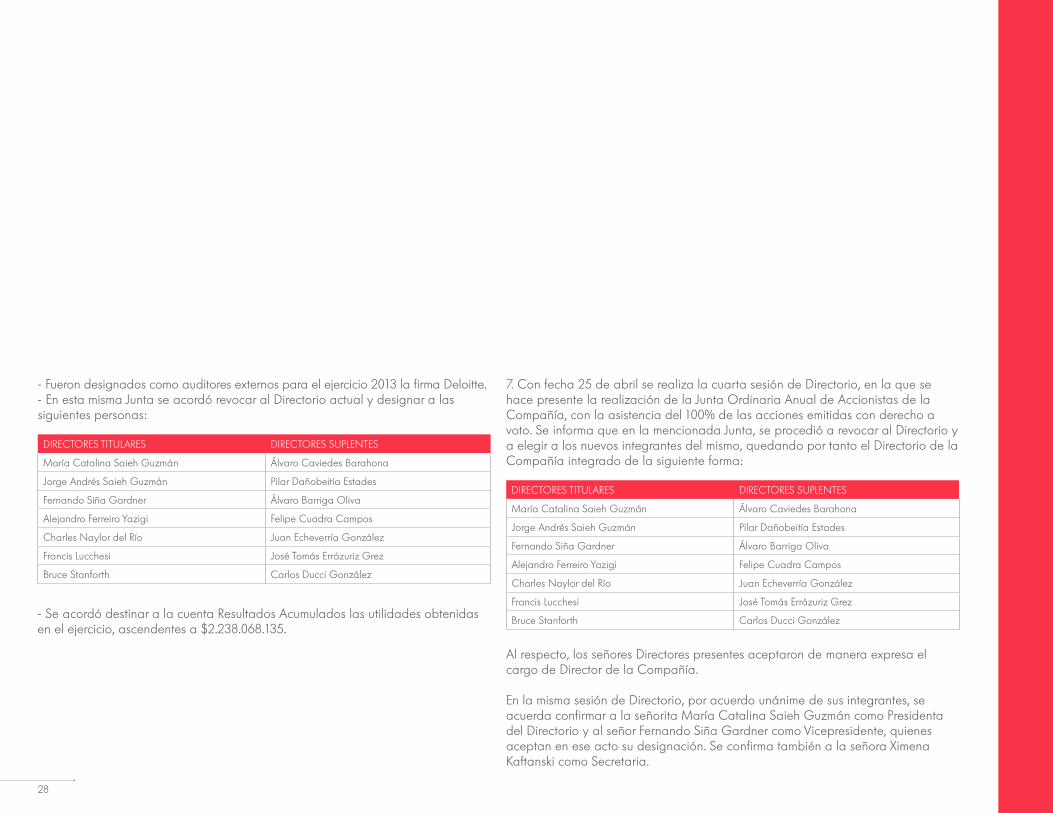

6. Con fecha 22 de abril de 2013 se realizó la Vigésimo Cuarta Junta Ordinaria de Accionistas de la Compañía, con la asistencia del 100% de las acciones emitidas con derecho a voto. En ella se llegó a los siguientes acuerdos:- Fueron aprobados los Estados Financieros y Memoria correspondiente al ejercicio 2012.- Se acordó remunerar al directorio por sus funciones de la siguiente forma:a. Remuneración del Presidente del Directorio: UF 115 mensuales.b. Remuneración Directores distintos al Presidente: UF 90 mensuales.c. Remuneración para Directores Suplentes: UF 15 por Sesión asistida.d. Remuneración para Directores integrantes del Comité de Inversiones de la Compañía: UF 50 mensuales.e. Remuneración para Directores integrantes del Comité de Auditoría de la Compañía: UF 50 mensuales.

28

Al respecto, los señores Directores presentes aceptaron de manera expresa el cargo de Director de la Compañía.

En la misma sesión de Directorio, por acuerdo unánime de sus integrantes, se acuerda confirmar a la señorita María Catalina Saieh Guzmán como Presidenta del Directorio y al señor Fernando Siña Gardner como Vicepresidente, quienes aceptan en ese acto su designación. Se confirma también a la señora Ximena Kaftanski como Secretaria.

DIRECTORES TITULARES DIRECTORES SUPLENTES

María Catalina Saieh Guzmán Álvaro Caviedes Barahona

Jorge Andrés Saieh Guzmán Pilar Dañobeitía Estades

Fernando Siña Gardner Álvaro Barriga Oliva

Alejandro Ferreiro Yazigi Felipe Cuadra Campos

Charles Naylor del Río Juan Echeverría González

Francis Lucchesi José Tomás Errázuriz Grez

Bruce Stanforth Carlos Ducci González

DIRECTORES TITULARES DIRECTORES SUPLENTES

María Catalina Saieh Guzmán Álvaro Caviedes Barahona

Jorge Andrés Saieh Guzmán Pilar Dañobeitía Estades

Fernando Siña Gardner Álvaro Barriga Oliva

Alejandro Ferreiro Yazigi Felipe Cuadra Campos

Charles Naylor del Río Juan Echeverría González

Francis Lucchesi José Tomás Errázuriz Grez

Bruce Stanforth Carlos Ducci González

- Fueron designados como auditores externos para el ejercicio 2013 la firma Deloitte.- En esta misma Junta se acordó revocar al Directorio actual y designar a las siguientes personas:

- Se acordó destinar a la cuenta Resultados Acumulados las utilidades obtenidas en el ejercicio, ascendentes a $2.238.068.135.

7. Con fecha 25 de abril se realiza la cuarta sesión de Directorio, en la que se hace presente la realización de la Junta Ordinaria Anual de Accionistas de la Compañía, con la asistencia del 100% de las acciones emitidas con derecho a voto. Se informa que en la mencionada Junta, se procedió a revocar al Directorio y a elegir a los nuevos integrantes del mismo, quedando por tanto el Directorio de la Compañía integrado de la siguiente forma:

29

8. Con fecha 24 de septiembre de 2013 se envía hecho esencial informando que, la sociedad Inversiones CorpGroup Interhold Limitada, en su carácter de controladora, comunicó al Directorio de CorpGroup Vida Chile S.A., que las sociedades CorpGroup Interhold Limitada, CorpGroup Banking S.A. y FIP Corp Life representado por Inversiones Torre CG S.A., suscribieron un Memorándum de Acuerdo con la sociedad Inversiones La Construcción S.A. En virtud de dicho Memorándum, las partes acordaron, sujeto a los resultados de un proceso de due diligence, que Inversiones La Construcción S.A. compre el 67% del total de las acciones emitidas, suscritas y pagadas de CorpGroup Vida Chile S.A., que es la sociedad matriz de las sociedades aseguradoras Compañía de Seguros CorpVida S.A. y Compañía de Seguros CorpSeguros S.A.

9. Con fecha 18 de noviembre de 2013 la Sociedad Inversiones La Construcción S.A. (ILC) ha adquirido el 67% del total de las acciones emitidas, suscritas y pagadas de CorpGroup Vida Chile S.A., la totalidad de los derechos sociales de CorpGroup Vida Ltda. que no son de propiedad de su matriz CorpGroup Vida Chile S.A. y 1 acción de Compañía de Seguros CorpSeguros S.A. de propiedad de Inversiones CorpGroup Interhold Ltda. Como resultado de esta operación, ILC ha adquirido en forma indirecta el control de la entidad aseguradora denominada Compañía de Seguros CorpVida S.A.

10. Con fecha 9 de diciembre de 2013 en Junta Extraordinaria de Accionistas de Compañía de Seguros CorpVida S.A., los directores titulares doña María Catalina Saieh Guzmán, don Jorge Andrés Saieh Guzmán y don Charles Naylor

del Río y los directores suplentes doña Pilar Dañobeitía Estades, don Álvaro Caviedes Barahona, don Juan Echeverría González y don Felipe Cuadra Campos presentaron la renuncia a su cargo. El Directorio, en dicha sesión, procedió a nombrar a don Joaquín Cortez Huerta como reemplazante de doña María Catalina Saieh Guzmán, a don Patricio José Mena Barros como reemplazante de don Jorge Andrés Saieh Guzmán, y a don Sergio Francisco Icaza Pérez como reemplazante de don Charles Naylor del Río. Los directores señalados permanecerán en sus cargos hasta la próxima Junta Ordinaria de Accionistas.

11. Con fecha 11 de diciembre de 2013 en Junta Extraordinaria de Accionistas, se procedió a designar como auditores externos de la Compañía a la firma Ernst & Young, siendo la fecha efectiva de cambio el mismo 11 de diciembre de 2013.

12. Con fecha 30 de diciembre de 2013 se informa a la SVS que a partir del 28 de febrero de 2014, el señor Enrique Margotta Saavedra, Gerente Contralor, dejará de prestar servicios para esta Compañía. Se informa también, que con fecha 1 de marzo de 2014, asumirá el cargo de Gerente Contralor de la Compañía el señor Cristóbal Cruz Barros.

30

Factores de Riesgo

Los principales Factores de Riesgos que eventualmente podrían afectar a nuestra Compañía en particular, y a la industria del Seguro de Vida, son los Comerciales, Financieros, Técnicos del Seguro, Operacionales y Normativos. El factor de Riesgo Comercial se refiere a nuestra capacidad de hacer frente a los cambios en el entorno competitivo, considerando aspectos como canales de distribución, precio, servicio y en general todo aquello que incide finalmente en la decisión de los potenciales clientes. Los factores de Riesgo Financiero consideran la coyuntura económica y los impactos en la Cartera de Inversiones, ya sea asociado al riesgo de crédito (Capacidad de pago de los deudores), los asociados a variación de precio de los activos financieros, variación de Tasa de Interés, variación en el precio de tipos de cambio, así como los asociados a las tasas de reinversión (Tasas de Interés a las cuales será posible invertir cuando un activo madure). Los factores de Riesgo Técnico incorporan los asociados a la tarificación, tales como la longevidad (Expectativas de vida), mortalidad, morbilidad, caducidad de pólizas, gastos de administración y los riesgos asociados al reaseguro.

El Riesgo Operacional es el que se relaciona, tal como su nombre lo indica, a las distintas variables que afectan la operación de la empresa, los que abarcan los riesgos asociados a las personas, a los procesos, a los sistemas informáticos, a la “continuidad de negocio” entre otros, los cuales pueden afectar en mayor o menor medida la capacidad de la empresa de operar normalmente, frente a eventos que se generen al interior de la empresa, así como a aquellos que se generan en el entorno (Por ejemplo catástrofes, terremotos, etc). El riesgo asociado a las personas, procesos, sistemas, continuidad y la relación con los proveedores se engloban en lo que la Compañía ha denominado Riesgo Operacional, el que se gestiona en cada uno de los procesos que se ejecutan en la organización.

Por último, nuestra operación está condicionada a eventuales modificaciones legislativas y normativas dado que se trata de una industria altamente regulada y supervisada, debido a su gran importancia y rol destacado en el contexto del sistema de pensiones privado chileno.

31

La visión de Control y Riesgos durante el 2013 estuvo enmarcada en una serie de iniciativas y proyectos que se formalizaron con el primer ejercicio de Capital basado en Riesgos de la Industria Aseguradora, ejecutado durante el primer y segundo trimestre, el que fue complementado con un segundo ejercicio que ajustó algunas consideraciones iniciales, denominado “Primer Ejercicio Bis”.

Adicionalmente, dentro del mejoramiento continuo, la Compañía desarrolló un proyecto enfocado en fortalecer el Riesgo Operacional y estableció una serie de herramientas que permiten identificar a tiempo los posibles riesgos e incidentes que se producen dentro de los procesos definidos.

Por otra parte, la Compañía se abocó en el cumplimiento de los planes de Auditoría y de Gestión de Riesgos definidos para este año, velando por un ambiente de Control Interno adecuado y alineado con el apetito de riesgo existente, junto con un fortalecimiento de la Cultura de Riesgo y una madurez del sistema de Gestión de Riesgos.

Fortaleciendo la Cultura de Gestión de Riesgos

La Compañía mantuvo la formalización de sus procesos por la vía de evaluar y documentar los distintos procedimientos.

Finalmente, producto del cambio de accionista controlador efectuado durante el último trimestre de este año, nuestra estructura de Gobierno Corporativo se encuentra en proceso de actualización, alineándose con la visión y definición del nuevo controlador.

32

Fuertemente comprometidos con una estrategia centrada en el cliente y el fortalecimiento de nuestra imagen.

33

GENERANDO VALOR EN LA EXPERIENCIA DE NUESTROS CLIENTES

3

34

Queremos ser la mejor compañía de seguros del país, por esto nos enfocamos en ofrecer asesorías, servicios y productos de excelencia e innovadores a nuestros clientes, asumiendo el compromiso de cultivar una relación ética, transparente y responsable con ellos, y así generar una relación de largo plazo.

En este foco de crear una relación sustentable con nuestros clientes y que genere un alto valor para ellos, incorporamos nuevas prácticas y modelos para la venta y la entrega de asesoría profesional, las cuales buscan levantar las reales necesidades de protección, ahorro y jubilación de las personas y generar soluciones que sean acordes a ellas, y con esto alcanzar una mayor lealtad de los clientes.

Para mejorar la satisfacción de los clientes con nuestros productos y soluciones, nos esforzamos en incorporar innovadoras tecnologías digitales, a través de un nuevo sitio web para clientes y su versión mobile, que nos permiten entregarles información clara y transparente de sus pólizas, ofertarles soluciones adecuadas a sus necesidades específicas y proveer autoservicios para sus seguros.

35

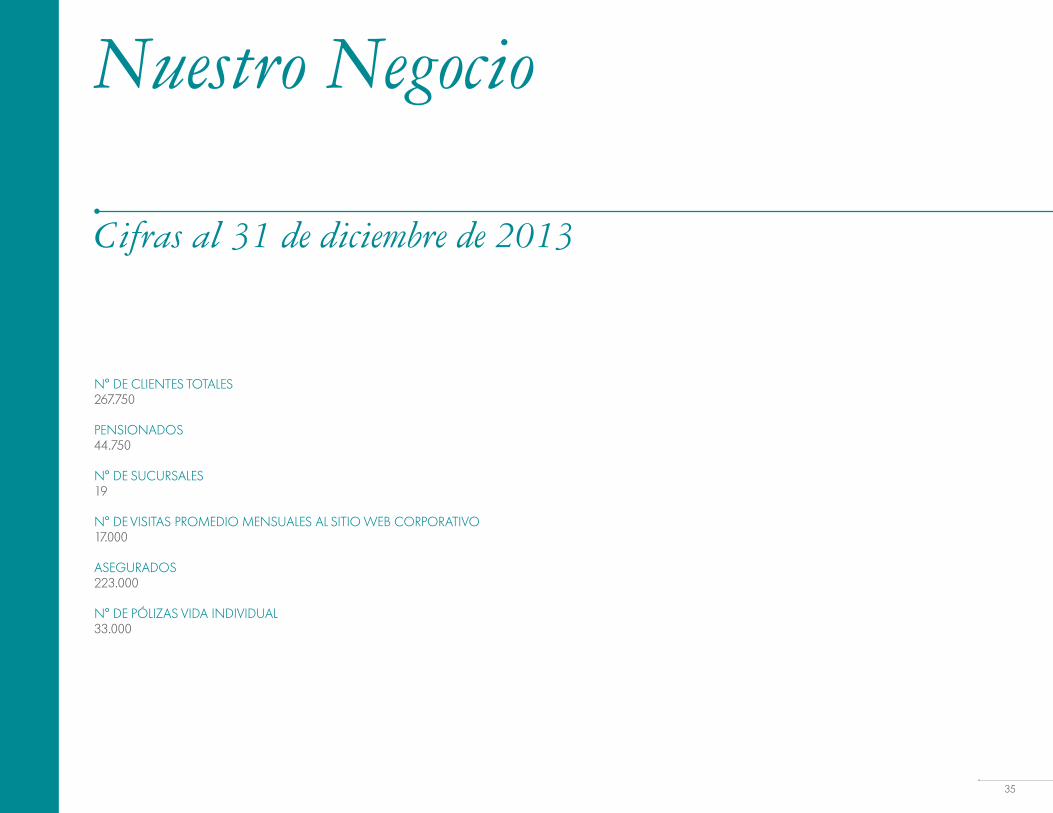

Nuestro Negocio

Cifras al 31 de diciembre de 2013

N° DE CLIENTES TOTALES 267.750

PENSIONADOS 44.750

N° DE SUCURSALES 19

N° DE VISITAS PROMEDIO MENSUALES AL SITIO WEB CORPORATIVO 17.000

ASEGURADOS 223.000

N° DE PÓLIZAS VIDA INDIVIDUAL 33.000

36

Dejando atrás la Incertidumbre Económica

El 2013 fue el año de los países desarrollados. Fueron ellos quienes protagonizaron los mercados financieros con retornos superiores a los esperados, esto, por supuesto, de la mano de un desempeño económico muy positivo de las principales economías del mundo, principalmente EE.UU. y Japón.

Durante el 2013, y contra todo pronóstico del mercado, Estados Unidos logró una recuperación económica más sustentable, según las palabras del propio presidente de la FED.

El desempleo y la construcción, los dos indicadores líderes que todos los inversionistas tuvieron en la mira para saber cuándo saldría finalmente de la inmensa crisis subprime, comenzaron a dar señales de recuperación. Por un lado, el mercado laboral mes a mes sorprendió con menores solicitudes de seguro de cesantía. Así, a noviembre se alcanzó una tasa de desempleo de 7%; por otro lado el sector inmobiliario mostró claros signos de recuperación, con un aumento en el precio de las propiedades, como también en las solicitudes de nuevas construcciones. Todo esto llevó a alcanzar nuevos records históricos de precios para los principales índices bursátiles de Estados

Unidos (S&P y Dow Jones), y las tasas de los Bonos del Tesoro Norteamericano experimentaron alzas de más de 100 puntos básicos debido a la especulación que, dadas las buenas cifras macroeconómicas, la FED comenzaría a quitar el estímulo monetario después de cinco años de inyección de liquidez. Esto efectivamente llegó en diciembre con una disminución de USD 10.000 millones en el volumen de compra de instrumentos de deuda, esperándose la eliminación de este estímulo para el tercer trimestre de 2014.

Asimismo, el año no estuvo exento de pasajes de volatilidad. Nuevamente tuvimos que enfrentar la incertidumbre de si el Congreso Norteamericano alcanzaría acuerdo con respecto al techo de la deuda, el cual finalmente se volvió a postergar para el 2014. Adicionalmente, el shut down (Cierre) del estado por falta de fondos para poder operar tuvo al país paralizado por 15 días.

Por otro lado, Europa, después de mucha volatilidad de los mercados en relación a lo que pasaría con el Euro, comenzó a dejar atrás la incertidumbre. Sorprendentemente la mayoría de los países de la Eurozona mostraron mejores indicadores de

crecimiento o se alejaron de los números rojos. Estas buenas noticias económicas llevaron a las principales bolsas europeas a tener desempeños excepcionales durante el 2013, subiendo en promedio un 17%.

Japón logró el mejor desempeño bursátil del mundo, de la mano del nuevo Presidente del Banco Central y sus ”Abenomics”. Medido en moneda doméstica, alcanzó cerca de un 50% de rentabilidad y con el plan de inyección de liquidez se buscó reactivar la dormida economía, producir algo de inflación y, por medio de la devaluación de su moneda, agregar competitividad a su industria.

La otra cara de este buen año para los países desarrollados, fue el mundo emergente, que tuvo una rentabilidad medida en dólares de -5%, aumento en déficit de cuenta corriente y una fuerte desaceleración del crecimiento. Los inversionistas de todo el mundo estaban expectantes con respecto a si China sería capaz de disminuir gradualmente su tasa de crecimiento, o si tendría que hacer un aterrizaje forzoso. Así, el gobierno Chino demostró que es capaz de controlar su tasa de desaceleración creciendo cerca de un 7,6%.

37

Chile, como país aún emergente, no fue capaz de escaparse de sus pares. El año que pasó, en términos bursátiles, es uno que muchos querrán olvidar. La bolsa cayó un 14% en pesos, y si lo medimos en dólares la cifra se va a más de un 20% negativo. La economía comenzó a dar señales de ralentización, alcanzando un crecimiento cercano a 4%. Ante esta situación, el Banco Central comenzó a tomar medidas, recortando la tasa de política monetaria hasta un 4,5%. La inflación del año se aceleró durante el último semestre acumulando un 3%, en el rango meta del Banco Central.

Por otro lado, los exportadores se vieron aliviados con un peso más débil. La divisa norteamericana, que en algún momento del año se cotizó a niveles de USD 466, cerró el año en el rango de USD 524, subiendo durante el año cerca de un 10%.

El cobre tuvo un comportamiento negativo durante el 2013. A principios de año la libra se cotizaba cerca de los USD 3,8, llegando a niveles de USD 3,1 por la parte baja y para cerrar en diciembre a nivel de los USD 3,4.

Por su parte, el petróleo terminó el año en niveles de USD 98 por barril, subiendo un 5% respecto del período anterior, lo que empeoró nuestros términos de intercambio.

En otra dirección, las cifras del mercado laboral alcanzaron los niveles récord de los últimos 10 años, cerrando con una tasa de desempleo de 5,7%, cercana a la tasa de desempleo natural. Esta buena cifra tuvo un impacto positivo en el comercio y en los bienes inmuebles que continuaron con la tendencia de precios al alza.

38

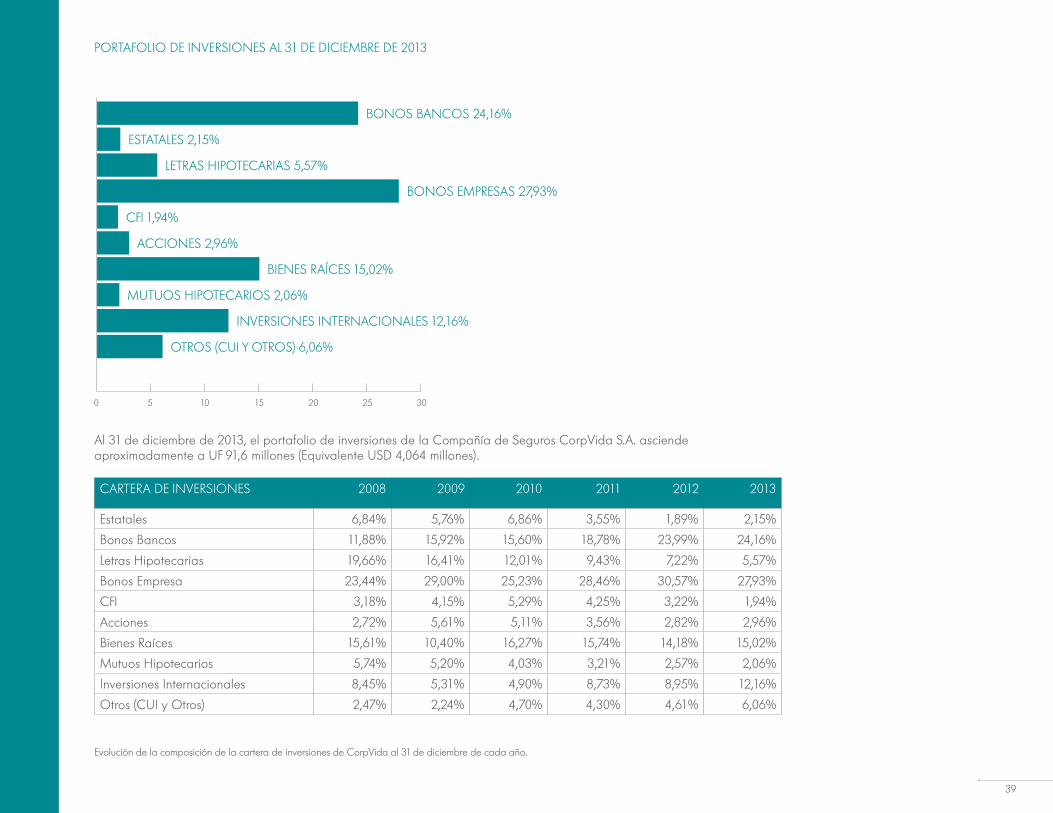

Portafolio de Inversiones

Durante el 2013 la industria de Rentas Vitalicias creció cerca de un 5%, alcanzando CorpVida una recaudación cercana a los UF 9 millones. Se prevé que este mercado seguirá creciendo a medida que la población chilena envejezca y el número de pensionados aumente.

Desde un punto de vista de inversiones, el desafío está en mantener un portafolio diversificado, con un retorno y nivel de riesgo que nos brinde sustentabilidad y crecimiento. Para lograr lo anterior, se continuó con la búsqueda de nuevas oportunidades de negocio tanto en el mercado local como en el internacional. Es así como el portafolio de renta fija internacional hoy supera el 10% del total de inversiones de la Compañía. Por otro lado, en el ámbito de la renta fija local se realizaron inversiones significativas en los sectores sanitario, infraestructura, energético, transporte y educacional.

Durante el 2013 la cartera tuvo una exposición a la renta variable adecuada al tamaño del patrimonio de la Compañía. Esto, fundamentado por los análisis realizados por el equipo de inversiones.

Respecto a las inversiones inmobiliarias, estas representaron el 15,02% de la cartera de inversiones, creciendo un 16% respecto al año anterior. Durante el 2013 las inversiones se focalizaron en leasing inmobiliarios, donde los principales negocios fueron oficinas y retail. Adicionalmente, se efectuó la venta de varios activos, tales como oficinas en el sector Nueva Las Condes, terrenos de la ciudad de Antofagasta, entre otros. Lo anterior nos permitió generar una utilidad de USD 38,5 millones aproximadamente, lo que contribuyó de manera importante al resultado de CorpVida.

En términos de indicadores de solvencia, en CorpVida tuvimos una gestión activa para continuar con el mejoramiento constante de ellos. Es así como los ratios de calce, TSA, superávit de inversión y leverage se gestionaron para mantener niveles adecuados, dado el escenario económico y el entorno que enfrentamos.

39

Al 31 de diciembre de 2013, el portafolio de inversiones de la Compañía de Seguros CorpVida S.A. asciende aproximadamente a UF 91,6 millones (Equivalente USD 4,064 millones).

PORTAFOLIO DE INVERSIONES AL 31 DE DICIEMBRE DE 2013

Evolución de la composición de la cartera de inversiones de CorpVida al 31 de diciembre de cada año.

CARTERA DE INVERSIONES 2008 2009 2010 2011 2012 2013

Estatales 6,84% 5,76% 6,86% 3,55% 1,89% 2,15%

Bonos Bancos 11,88% 15,92% 15,60% 18,78% 23,99% 24,16%

Letras Hipotecarias 19,66% 16,41% 12,01% 9,43% 7,22% 5,57%

Bonos Empresa 23,44% 29,00% 25,23% 28,46% 30,57% 27,93%

CFI 3,18% 4,15% 5,29% 4,25% 3,22% 1,94%

Acciones 2,72% 5,61% 5,11% 3,56% 2,82% 2,96%

Bienes Raíces 15,61% 10,40% 16,27% 15,74% 14,18% 15,02%

Mutuos Hipotecarios 5,74% 5,20% 4,03% 3,21% 2,57% 2,06%

Inversiones Internacionales 8,45% 5,31% 4,90% 8,73% 8,95% 12,16%

Otros (CUI y Otros) 2,47% 2,24% 4,70% 4,30% 4,61% 6,06%

BONOS BANCOS 24,16%

ESTATALES 2,15%

OTROS (CUI Y OTROS) 6,06%

BONOS EMPRESAS 27,93%

CFI 1,94%

LETRAS HIPOTECARIAS 5,57%

BIENES RAÍCES 15,02%

MUTUOS HIPOTECARIOS 2,06%

INVERSIONES INTERNACIONALES 12,16%

ACCIONES 2,96%

40

La Gestión de nuestros Negocios

Durante el año 2013, estuvimos fuertemente abocados a introducir en nuestros distintos negocios la totalidad de los cambios legales y normativos que surgieron producto de la promulgación en abril de 2013 de la Ley Nº 20.667 que modificó las disposiciones del Código de Comercio en materia de Seguros, que establece un marco de mayor certeza jurídica y garantías mínimas, mayor transparencia del mercado, establece derechos y obligaciones claros del asegurado y compañías de seguros, como asimismo una regulación de contratos más estandarizada.

Estos cambios obligaron a la Compañía a realizar diversos ajustes en sus sistemas y procedimientos operativos y comerciales para todas las líneas de producto, principalmente asociadas a seguros de vida individual y seguros masivos, de manera de adecuarlos en forma exitosa a contar de su entrada en vigencia el 1 de diciembre. Para ello, se procedió a la modificación y reinscripción de todos los condicionados en la SVS, como también se rediseñaron todos los formularios para la venta: propuestas de seguros, declaraciones de salud, entre otros.

RENTAS VITALICIASEl 2013 fue un muy buen año para el mercado de Rentas Vitalicias. Se obtuvo una recaudación total de UF 75.252.571 con un incremento de un 4,7% respecto a lo obtenido el 2012. Durante el 2013, la prima promedio del mercado fue de UF 2.476, muy similar a la del año anterior.

CorpVida decreció en recaudación en un 5,3% respecto al año 2012, alcanzando UF 9.372.439 y obtuvo el 3º lugar en el ranking de compañías, una participación del 12,5% en un mercado altamente competitivo y una prima promedio de UF 2.055.

Durante este año, en el canal de ventas de Consultores Previsionales, se logró sistematizar el Modelo de Gestión Comercial con foco en el proceso de ventas, centrado en el cliente y sus necesidades, respondiendo a la promesa de brindar a éste una asesoría experta, cercana y altamente profesional, donde destaquen la integridad de los consultores, la empatía, la confianza, el conocimiento técnico y la vinculación de largo plazo con quienes nos elijen como su Compañía de seguros para jubilarse.

En el canal de ventas de Asesores Previsionales, la gestión se orientó principalmente a la fidelización de éstos, logrando el 2013 que más del 50% de los Asesores activos realizaran cierres de negocios en CorpVida.

Para el 2014 se espera que el mercado de Rentas Vitalicias tenga un crecimiento aproximado de un 3,3% con respecto al 2013, estimándose un mercado cercano a UF 77.700.000.

Nuestro desafío el próximo año será seguir consolidando el liderazgo alcanzado en el mercado de Rentas Vitalicias, ubicándonos dentro de las tres primeras compañías en ranking de recaudación, con una participación de mercado sobre 12%.

SEGUROS DE VIDA INDIVIDUALEl año 2013 fue positivo para la línea de seguros individuales de CorpVida, ya que alcanzó un crecimiento en prima directa del 12% en un mercado que, a septiembre, sólo creció un 2%, continuando así la senda de incrementar año a año nuestra participación de mercado en este negocio. Además, implementamos importantes proyectos con el fin de sentar las bases para el cumplimiento de los objetivos estratégicos del

41

negocio durante los próximos cuatro años.Por una parte, se llevó a cabo la implementación de un nuevo Modelo de Ventas en Canal Interno, el cual agrupó a los más de 360 vendedores y 35 supervisores de CorpVida. Este modelo surgió al alero del Proyecto “Pasión por el Cliente”, definiendo una serie de prácticas dentro del proceso de ventas y emisión de negocios orientados a entregar la mejor experiencia en la contratación de un seguro. Al mismo tiempo, este modelo incorporó estándares de actividad con el fin de facilitar el control y seguimiento del proceso de ventas, garantizando además el cumplimiento de las promesas hechas a los clientes.

Este proyecto ya se encuentra implementado en un 70% de los equipos de venta de Santiago, quedando el 30% de ellos y los de sucursales programados para el año 2014. Los equipos incluidos en el modelo mostraron un aumento en su productividad y obtuvieron muy buenos resultados en la evaluación de los clientes, lo que permite augurar un positivo impacto en su persistencia.

Pese a los costos de cambio propios de todo nuevo modelo de ventas y supervisión, la línea logró un crecimiento de un 8% en sus ventas respecto al año 2012. Esto es muy positivo, ya que este nuevo modelo permitirá sostener el crecimiento de los próximos años con foco en el cliente y con un canal de ventas cada vez más profesional.

Otro proyecto relevante llevado a cabo el año 2013, fue el cambio en el sistema de remuneraciones de los vendedores y supervisores del mismo canal. Este cambio permite alinear los incentivos del canal con el nuevo modelo de ventas, además de orientar la venta hacia los productos y obtener primas más rentables para la Compañía.

Este proyecto, que contó con una adhesión muy exitosa, con un 98% en vendedores y un 100% en supervisores dentro de las dos primeras semanas desde su presentación al canal, se convirtió en uno de los pilares más importantes que permitirán a CorpVida seguir avanzando hacia un mix de ventas más rentable para la línea durante el 2014.

No obstante lo anterior, el año 2013 se incrementó el peso de la prima de seguro, acercándose a un 30% de la prima total, mientras los seguros flexibles aumentaron su importancia relativa en desmedro de los seguros con APV, de mayor volatilidad y menores barreras de salida. Asimismo, el importante crecimiento de Canal Externo, que concentra la venta a través de intermediarios externos, gracias a su exitoso año 2013 en ventas y recaudación, permitió que este canal haya pasado a representar casi un tercio de la venta de Vida Individual, con el consiguiente impacto en el ahorro de costos de intermediación.

Todo lo anterior supuso un avance importante en la gestión de la rentabilidad de la línea, para sustentar su valor económico en el largo plazo, como antesala al 2014, en que dicho foco será prioritario.

42

CRÉDITOS DE CONSUMO PARA PENSIONADOSEn nuestro constante interés por entregar a nuestros pensionados un servicio y soluciones adecuadas a esta etapa de la vida, contamos con esta alternativa de financiamiento para ellos con condiciones competitivas, en un marco de responsabilidad para resguardar su situación económica y bienestar familiar.

Durante el 2013 la Compañía apoyó a sus pensionados otorgando 6.805 créditos de consumo, alcanzando por cuarto año consecutivo niveles históricos en el número de operaciones cursadas. Esto representó una colocación neta de UF 175.913, creciendo un 10% en relación al año anterior.

En el 2013 dentro de las diversas acciones realizadas, se destacó la ejecución por primera vez de campañas especiales de créditos de consumo, destinadas a apoyar a segmentos específicos de pensionados, a los cuales se les hizo una oferta atractiva y diferenciadora según sus atributos.

Durante el mes de diciembre se implementaron los cambios introducidos en la definición de la Tasa Máxima Legal, que introduce un nuevo segmento de

tasa, para las operaciones cuyo mecanismo de pago de las cuotas sea directamente de la pensión del deudor. Su objetivo es beneficiar a estos deudores debido al menor riesgo asociado a estas operaciones de créditos.

SEGUROS MASIVOS La recaudación total del año 2013 en esta línea de negocios fue de UF 775.650, lo que significó una caída del 14% en relación al año 2012, dado el efecto de la pérdida del contrato de desgravamen hipotecario de los bancos CorpBanca y Banco Condell.

Aislando este efecto, la recaudación de otros seguros masivos mantenidos con estas entidades bancarias y otros sponsors, aumentó un 80%, debido principalmente al replanteamiento de la estrategia comercial en CorpBanca y Banco Condell, con la modificación e implementación de nuevos productos y campañas de incentivos en su propia red comercial.Para el 2014, tenemos previsto participar en alianzas con nuevos sponsors y corredores del mercado, desarrollando una oferta de seguros para empresas que cubra todas las necesidades de sus empleados y clientes.

43

Pasión y Compromiso con nuestros Clientes

En el año 2013 se creó la Subgerencia de Experiencia del Cliente, que además de ser la responsable de entregar el servicio post venta a nuestros clientes, a través de los principales canales de atención, tales como sucursales y Call Center con su establecimiento formal, busca apoyar a la organización en el logro de una cultura enfocada en el cliente.

El principal trabajo realizado en esta línea fue apoyar la concreción del proyecto “Pasión por el Cliente”, desarrollado durante todo el año 2013, tanto para las áreas de Vida Individual como de Rentas Vitalicias, que permitió el rediseño de los modelos de negocios en lo referente a la venta, poniendo al cliente en el centro y fortaleciendo la imagen de la Compañía. Implementar esta nueva experiencia de venta implicó una serie de rediseños internos en procesos como la validación y evaluación de los negocios, creación de nuevas prácticas en los equipos de venta y del Call Center, comunicación en línea con el cliente, entre otras. Se redefinió asimismo la encuesta de bienvenida en donde además se crearon elementos que permiten evaluar la aplicación del modelo definido, junto con detectar posibles insatisfacciones por parte de los clientes.

Desde la perspectiva del mejoramiento de la atención en la post venta, durante el año 2013 se redefinió el proceso de pago de siniestros en la Región Metropolitana, asignándose una ejecutiva exclusiva para las labores de acompañamiento y asesoría permanente para quienes solicitan este servicio, lo que fue muy bien percibido por los clientes.

Durante el 2013 se continuó con la consolidación y capacitación del equipo de personas a cargo del servicio en el Call Center y sucursal de la Región Metropolitana, junto con la creación e implantación de nuevos indicadores por ejecutivo, los que permitieron identificar brechas y acciones de mejora. Asimismo, para el mejoramiento de la atención presencial de clientes a nivel nacional, se implementaron diversos protocolos de atención en regiones.

Además, se mantuvo el seguimiento de los niveles de satisfacción de los clientes de Vida Individual y Rentas Vitalicias, a través de mediciones mensuales a quienes visitaron nuestra sucursal de Miraflores o llamaron al Call Center. A partir de estas encuestas, se logró identificar aquellos atributos más débilmente evaluados, generándose acciones tendientes a mejorarlos.

44

NUESTRO CALL CENTEREsta unidad está constituida por cinco posiciones Inbound y atiende llamadas de clientes multiproducto. Durante el año 2013 esta área continuó aplicando la tecnología de grabación de llamadas, lo que permite un mayor monitoreo de la atención entregada y la posibilidad de escuchar en línea los llamados. Esta unidad atendió un promedio mensual de más de 3.500 llamados totales, con una tasa de abandono real del 3,2% y un nivel de servicio (Llamadas atendidas antes de 10 segundos) del 92%, superando las metas definidas para este año (3,5% y 90% respectivamente).

Adicionalmente, el Call Center cuenta con dos posiciones Outbound, a través de las cuales se realizan una serie de campañas hacia clientes de todas las líneas de negocio, tales como las encuestas de bienvenida, agendamientos de visitas a clientes, aseguramiento de la satisfacción en la venta, cierre de reclamos, entre otros.

NUESTRAS SUCURSALESA nivel nacional la Compañía cuenta con 19 sucursales de atención de clientes, siendo la principal unidad de atención presencial la sucursal Miraflores en Santiago, la que cuenta con seis posiciones para la atención de clientes multiproducto. Durante el 2013, se atendió a más de 35.000 clientes, servicio monitoreado a través de la plataforma Total Pack para medir tiempos de atención y espera, tasas de abandono y niveles de servicio. Durante este año, también se consolidó el seguimiento de los indicadores de servicio mediante este sistema en las sucursales de Viña del Mar y Concepción, las que en su conjunto atendieron un total aproximado de cerca de 18.000 clientes.

En la venta de Créditos de Consumo por parte del equipo de ejecutivas de atención presencial Miraflores, se cerró un buen 2013 con un cumplimiento del 102% de la meta anual de colocaciones, gestionando UF 30.136 en créditos para pensionados. De esta forma, se continuó integrando a la gestión de servicio la entrega de una excelente alternativa de financiamiento para nuestros clientes de Rentas Vitalicias.

45

Nuestra Estrategia Comunicacional: del miedo… al disfrute

Bajo el slogan “La vida se disfruta, cuando te sientes seguro”, CorpVida lanzó el año 2013 su nueva estrategia comunicacional.

El objetivo comunicacional que hay detrás de este nuevo concepto es transmitir a nuestra audiencia la invitación a atreverse a hacer las cosas que realmente les gustan, a vencer sus miedos y disfrutar de la vida sintiéndose tranquilos cuando las inquietudes del futuro están resueltas.

La nueva propuesta creativa permitió capitalizar los resultados alcanzados con las campañas anteriores. El tono y el estilo comunicacional de esta nueva campaña publicitaria permitió invitar a las personas a reflexionar, mediante mensajes emotivos e historias testimoniales de personajes que han elegido vivir su vida haciendo lo que realmente les gusta.

Una vez más la campaña publicitaria exhibida en medios masivos, tuvo como objetivo incrementar la recordación espontánea de marca y su consideración, con el fin de que las personas conozcan CorpVida y la consideren como una alternativa a evaluar en caso de querer proteger su futuro con un Seguro de Vida, un APV o Renta Vitalicia.

46

Innovando en la Digitalización del Negocio

Estar disponibles siempre y en todo lugar, entregar información de forma clara en un lenguaje amigable y constituir un canal de acceso efectivo para nuevos clientes, fueron los tres pilares fundamentales de la estrategia digital de CorpVida.

Durante el 2013 pudimos dar un importante paso hacia la implementación de nuestra estrategia. El Programa de Desarrollo, iniciado en 2012, con el lanzamiento del nuevo portal www.corpvida.cl, se consolidó en este período con la implementación del nuevo sitio web para clientes lanzado en marzo. En abril, dada la tendencia creciente en el uso de dispositivos móviles, implementamos nuestros portales públicos y de clientes en formatos especialmente desarrollados para estos dispositivos. En diciembre complementamos el desarrollo de nuestros portales aportando nuevos simuladores de cara a nuestros clientes y público en general.

Adicionalmente, incrementamos de manera significativa el tráfico en nuestros portales gracias al desarrollo de campañas publicitarias en Internet (SEM) y a la utilización de mejores estándares en el desarrollo para buscadores (SEO). Estas iniciativas nos permitieron dar un gran salto en la cantidad de solicitudes, recibidas por medio de nuestros portales. Estos positivos resultados nos impulsan a mantener y fortalecer estas iniciativas incorporando en nuestro proyecto la gestión de Redes Sociales, lanzadas este año, vía Facebook y Twitter, al amparo de la campaña publicitaria.

Como apoyo a nuestros equipos comerciales, hacia fines del año publicamos nuestra primera versión de un nuevo portal para canales de venta e intermediarios. Esperamos durante el año 2014 continuar su desarrollo convirtiéndolo en una herramienta de gestión altamente valorada por los equipos. Terminamos el año con un importante avance en nuestra estrategia y tenemos por delante nuevos y mayores desafíos para la digitalización de nuestro negocio.

47

Integrando el Soporte Tecnológico de Nuestros Negocios

OPERACIONES DE SEGUROS TRADICIONALESDurante el 2013 se continuó con la implantación de la nueva Plataforma Tecnológica Integral, Visual Time, la cual permite administrar los seguros de la línea Vida Individual, Masivos y Desgravamen de forma eficiente y así entregar un servicio de excelencia a nuestros clientes, permitiendo a CorpVida generar productos en forma oportuna (Time to Market) y mejorando la gestión operacional y comercial.

En el proyecto “Pasión por el Cliente”, esta área participó optimizando y mejorando las actividades de Suscripción de nuevos negocios, con el fin de cumplir las promesas realizadas a nuestros clientes.

Internamente se generaron indicadores de gestión y Cuadros de Mando, para monitorear en cada cierre mensual los principales temas operacionales: Suscripción, Emisión, Recaudación y Siniestros. Además, se habilitó un nuevo medio de pago para las Primeras Primas, WebPay, con el fin de facilitar la gestión comercial y de nuestros clientes.

En el último trimestre de 2013, se desarrollaron los cambios normativos de la Nueva Ley de Comercio N° 20.667, la cual impactó en todas las líneas de negocios, y principalmente en las fases de venta y suscripción.

OPERACIONES DE RENTAS VITALICIASEn este ámbito, las actividades se focalizaron con una fuerte mirada en el cliente interno y externo, realizando la tercera encuesta anual de satisfacción “La voz del cliente interno”, dirigida a las áreas de ventas y servicio al cliente, obteniendo un 75% de aprobación sobre el servicio entregado, mejorando el resultado de 2012.

Este incremento se logró gracias al plan de mejoras implementado, que consideró el empoderamiento del área de servicio a través de acceso directo a la información útil para el cliente, como la consulta y emisión de certificados en la plataforma Previred, Correos de Chile para seguimiento de correspondencia e ingreso a repositorio de documentos digitalizados del cliente.

Para conocer las dificultades que enfrenta el área de servicio al cliente en la atención de nuestros pensionados, se efectuó el Programa “Yo en tus Zapatos” para detectar necesidades de reforzamiento, capacitación y desarrollos de mejoras en los sistemas.

En el ámbito de procesos operacionales, se anticipó el cierre mensual de pago de pensiones en dos días, permitiendo optimizar el cierre contable de la Compañía. También se avanzó en automatización de procesos, lo que facilitó la mejora de los indicadores de eficiencia al mantener dotación con mayor volumen de transacciones.

48

En el ámbito normativo se implementó la Circular N° 2.947, para la creación de expedientes electrónicos con las imágenes de los documentos que sustentan el pago de una Asignación Familiar para su transmisión a la Superintendencia de Seguridad Social, permitiendo resguardar la información de clientes en forma digital para ser aportado sólo una vez, realizar traspasos digitales de los expedientes entre compañías y optimizar procesos de control y fiscalización.

TECNOLOGÍADurante el 2013 la Compañía continuó en el proceso de consolidación de la estructura definida para brindar servicios tecnológicos de calidad a toda la organización.

Entre los proyectos destacados de la Subgerencia de Plataforma Tecnológica se encontraron la habilitación del site de producción Magnus II, nueva plataforma de respaldos junto con la administración y monitoreo de la rutina de éstos, incorporación de nuevos servidores para el core de negocios, nuevos storage de almacenamiento y la actualización de la plataforma tecnológica de producción y de contingencia. Adicionalmente, en apoyo directo al área comercial se instaló y habilitó equipamiento móvil para la fuerza de ventas de vida individual asociado a proyecto “Pasión por el Cliente”, permitiendo estar conectados remotamente a los sistemas de la Compañía.

Por su parte, la Subgerencia de Desarrollo y Mantención de Aplicaciones siguió con la mejora continua de sus procesos; en este período los esfuerzos fueron destinados a la etapa de toma de requerimientos y control de calidad de los entregables. Sobre proyectos a los que se prestó gran apoyo destacan el sitio web de clientes, nuevo sistema de administración de Seguros Tradicionales Visual Time, los desarrollos relacionados a cumplir con las exigencias de la nueva Ley de Comercio, tanto en seguros previsionales como tradicionales, y la nueva plataforma de Recursos Humanos.

49

Mejorando los procesos de Administración y Finanzas

Uno de los proyectos más relevantes de la Gerencia de Administración y Finanzas durante el año 2013, fue acortar los plazos del proceso de cierre contable mensual, logrando disminuir en varios días el tiempo que se utilizaba.

Al igual que para otras áreas de la Compañía, la participación en el proceso de due dilligence, producto del cambio en el accionista controlador, demandó un esfuerzo especial de esta Gerencia, debido a la importancia que tenía el preparar y proveer la información financiera-contable.

Adicionalmente, el área de Riesgo de Crédito incrementó significativamente las labores de evaluación y seguimiento de bonos internacionales e inversiones inmobiliarias locales.

50

Fortaleciendo el vínculo y orgullo de los colaboradores hacia la Organización para convertirnos en la mejor compañía aseguradora.

51

DESARROLLANDO UN CAPITAL HUMANO DE ALTO VALOR

4

52

Para CorpVida existe un valor estratégico en su equipo de colaboradores. Ellos son nuestro motor para transformarnos en la mejor compañía de seguros, por lo que contar con un equipo de personas talentosas, motivadas y comprometidas es uno de nuestros principales desafíos.

Nuestros colaboradores son los embajadores de nuestros valores, fuertemente orientados al servicio, la disciplina de trabajo y la creatividad, y en un espacio de comportamiento ético y transparente.

Nuestro foco de sustentabilidad del capital humano está en potenciar sus habilidades, competencias y conocimientos, apoyados en la creación de una cultura fuertemente basada en la gestión del desempeño, construir un excelente clima laboral que propicie el desarrollo de las personas, una activa preocupación por su bienestar y calidad de vida a través de múltiples y valorados beneficios, así como el trabajo de una cultura propia que se apalanque en los valores que nos representan.

53

Nuestra Gente (Cifras al 31 de diciembre de 2013)

DOTACIÓN DE PERSONAL Nº

Ejecutivos (Gerentes y subgerentes) 35

Jefaturas y Profesionales 161

Trabajadores 580

Total 776

Mujeres 67%

Hombres 33%

54

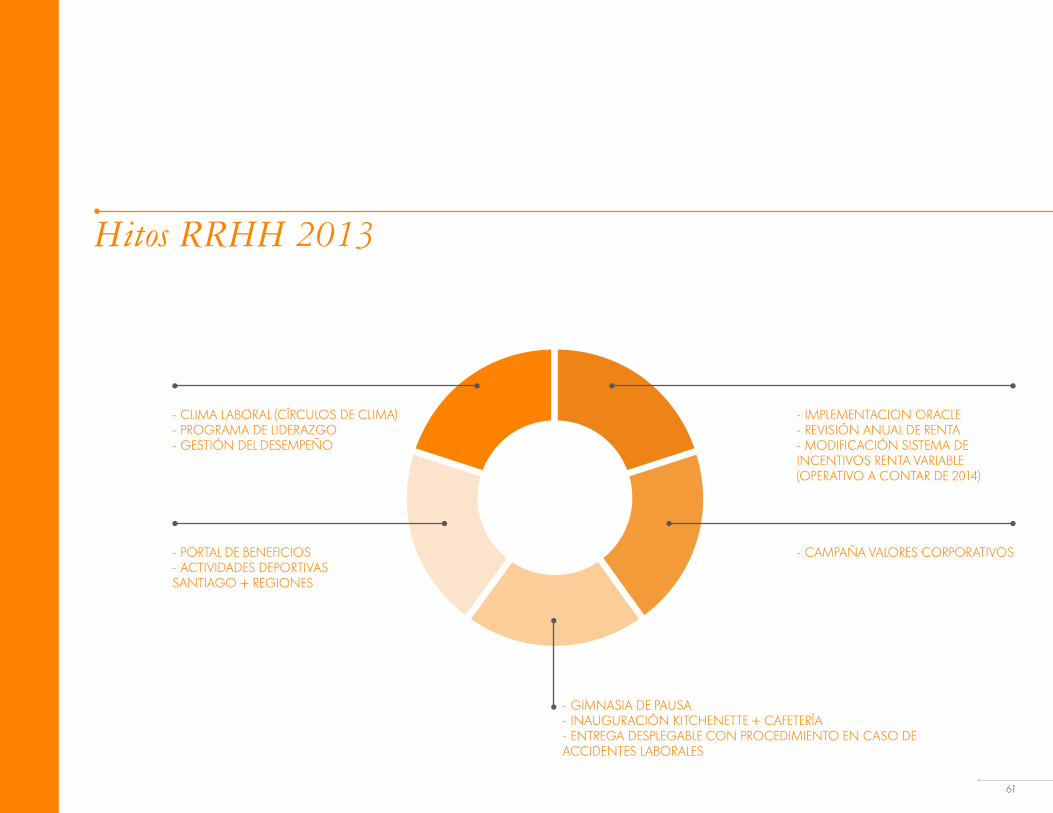

Potenciando el Valor de Nuestros Colaboradores

DESARROLLO Y SELECCIÓN A lo largo del 2013, el foco de esta Subgerencia estuvo orientado en generar acciones relacionadas con el desarrollo de los colaboradores y que permitieran a la Compañía contar con un equipo humano más preparado en un mejor ambiente para trabajar.

Así también, uno de los objetivos estuvo ligado al proceso de selección, donde el reclutamiento de personal idóneo resultó fundamental para afrontar exitosamente los desafíos definidos por la organización.

En este contexto, durante el año ingresaron 464 nuevos colaboradores, de los cuales 230 pertenecen a los equipos comerciales y los 116 restantes corresponden a distintos cargos dentro de las otras gerencias de la Compañía.

En esta misma materia, el área de Selección en conjunto con la Gerencia Comercial redefinieron las competencias de los Ejecutivos de Seguros e Inversiones, estableciendo un nuevo perfil, acorde al modelo comercial establecido por el proyecto “Pasión por el Cliente”.

Por el lado de Desarrollo Organizacional, en el mes de marzo concluyó el proceso de postulación a Becas de Estudios, que apoya el desarrollo de los colaboradores con alto desempeño y con interés en seguir estudiando, maximizando con esto sus competencias para su cargo actual y/o preparándolo para futuros desafíos. En tal oportunidad fueron entregadas 16 becas de estudios; seis de ellas para carreras de pregrado técnico, siete de pregrado profesional y tres de estudios de post grado.

El 2013, la Compañía dio un nuevo paso en materia de Desarrollo gracias a la implementación del Programa de Liderazgo, cuyo propósito fue establecer una formación corporativa que permita desarrollar líderes empoderados, conscientes de su rol, competentes en la gestión de personas y capaces de movilizar a sus equipos para que aporten su máximo potencial.

Este Programa inició en mayo de 2013, con la formación dirigida a los Jefes de Equipo de Santiago, a través de talleres y coaching grupales. En este caso se buscaba que estas herramientas de liderazgo fueran apalancando las prácticas que exige el nuevo modelo comercial del proyecto “Pasión por el Cliente”.

Luego se incorporaron al Programa los Jefes de Equipo de regiones.

En tanto, en agosto de 2013 se dio inicio al Programa de Liderazgo a nivel de las jefaturas, subgerentes de las áreas de apoyo y gerentes de segunda línea. Este inició con un taller donde participaron los gerentes de primera línea, quienes tuvieron la misión de generar una visión compartida respecto de los temas relevantes de liderazgo, alineado a la realidad de la Compañía y los desafíos definidos. A partir de este taller se definió el Rol del Líder para los distintos niveles: jefaturas, subgerentes y gerentes, rol que se busca desarrollar y afianzar a través de las diversas acciones que conforman este Programa. Durante el 2013 se realizaron dos talleres y un coaching grupal para cada uno de los equipos invitados y en el 2014 se continuará con esta iniciativa. En total, 119 personas iniciaron su formación corporativa en materia de Liderazgo.

Otro de los aspectos en los que CorpVida continuó avanzando paso a paso fue el de Clima Laboral, que forma parte de los pilares estratégicos de la Compañía. De esta manera, y bajo el slogan “Nos

55

fue bien, vamos por más”, lanzamos el Programa de Clima 2013, orientado a motivar a todos los colaboradores en la generación de planes de acción que contribuyeran a mejorar su entorno laboral.

En noviembre de 2013, la nueva aplicación de la encuesta Great Place to Work arrojó excelentes resultados: un 81% de satisfacción en la Visión Area y un 74% en la Visión Corporativa, dejando a CorpVida a sólo dos y seis puntos, respectivamente, de las Mejores Empresas para Trabajar que destaca GPTW.

Finalmente, en relación al proceso de Gestión del Desempeño, durante el 2013 se buscó asentar la metodología de evaluación, manteniendo la autoevaluación, la evaluación ascendente y la descendente. Se incorporó además, por primera vez, las Mesas de Calibración para los cargos con rol de jefatura hacia arriba, con el objetivo de complementar información del desempeño del evaluado, a través de la opinión de quienes, además del jefe, se relacionan con él. De esta manera, la jefatura puede objetivar al máximo el proceso de evaluación. Otra novedad del proceso fue la que se realizó en el segmento de gerentes de primera línea, donde se creó la

evaluación de pares con la finalidad de observar las fortalezas y oportunidades de mejora que contribuyan a afianzar el desempeño y el sentido de equipo de la plana ejecutiva.

CAPACITACIÓN La capacitación en la Compañía mantuvo su objetivo de disminuir las brechas de desempeño a través del Programa Técnico, que se levantó directamente con cada gerencia en el proceso de Detección de Necesidades de Capacitación (DNC), mediante el cual cada una estableció, de acuerdo a los objetivos estratégicos, los conocimientos técnicos necesarios que permitieron enfrentar los desafíos definidos por la organización.

En este contexto, se destacó el plan de capacitación del proyecto “Pasión por el Cliente”, que estableció nuevas prácticas para el equipo Comercial de Vida Individual. Con ello, se inició el desarrollo de una malla pensada especialmente para Ejecutivos de Seguros e Inversiones y Jefes de Equipo, con el objetivo de asegurar las nuevas prácticas y los resultados de la Gerencia. En el canal de Rentas Vitalicias, se capacitó a la fuerza de venta de Consultores Previsionales a

nivel nacional, para así dar cumplimiento al proceso de Certificación que solicitó la Superintendencia de Valores y Seguros (SVS).

Por otro parte, el Programa Corporativo tuvo por objetivo fomentar el desarrollo de la cultura de la organización, por lo que estuvo en la puesta en marcha de la primera etapa del Programa de Liderazgo para todas las jefaturas.

En los aspectos normativos definidos por la Compañía, se capacitó a todos los trabajadores en Prevención del Lavado de Activos y se lanzó la Campaña de Riesgo Operacional, que estuvo orientada a la declaración de riesgos e incidentes operacionales para así detectar y reportar las amenazas a las cuales las personas se ven expuestas y que podrían afectar tanto el desempeño como los resultados.

En resumen, se dictaron 45.362 horas de capacitación en distintas actividades, que permitieron a los colaboradores estar mejor preparados para enfrentar los desafíos de la organización.

56

BENEFICIOS Y VIDA SANA Durante el 2013 se continuó trabajando en fomentar la calidad de vida de quienes trabajan en CorpVida, mediante actividades y convenios que concilian de mejor manera la vida personal, familiar y laboral.

En este contexto, y para aportar al autocuidado y promover una vida saludable, un 31% de los colaboradores participaron de Actividades Deportivas y Recreativas. En Santiago fueron más de 200 personas las que participaron de esta instancia, mientras que en regiones fueron seis las sucursales que convocaron, en promedio, al 50% de sus colaboradores.

57

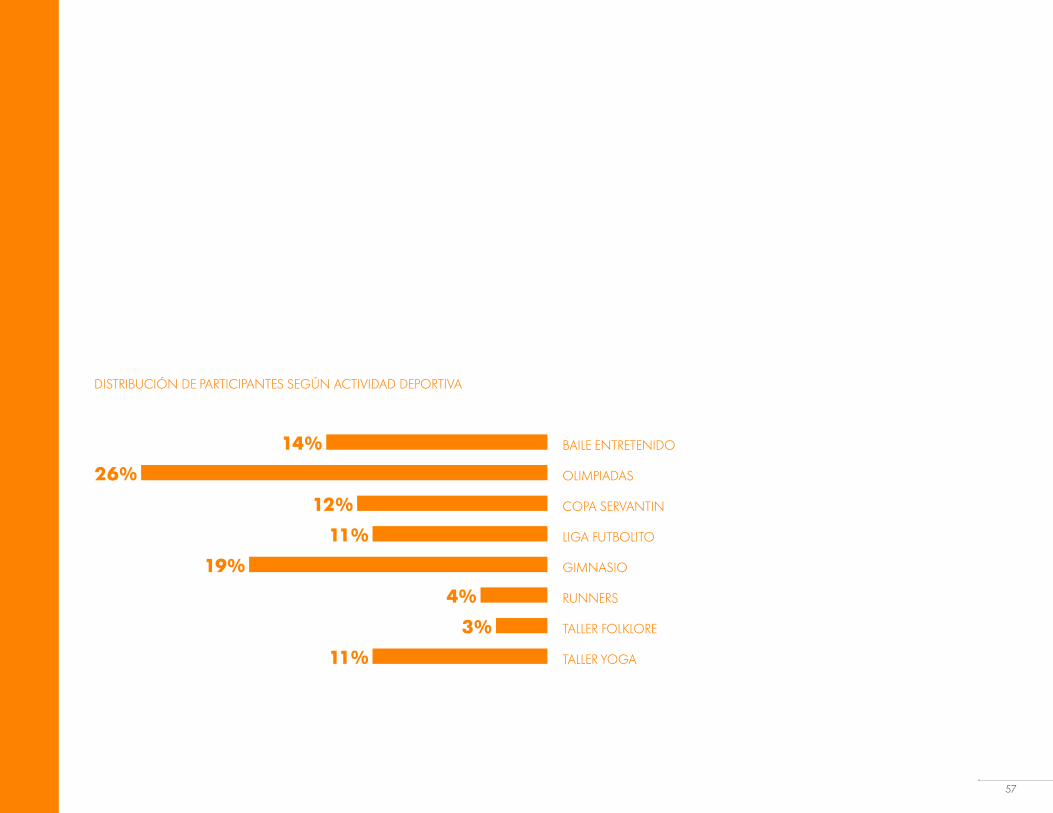

BAILE ENTRETENIDO

OLIMPIADAS

COPA SERVANTIN

LIGA FUTBOLITO

GIMNASIO

RUNNERS

TALLER FOLKLORE

TALLER YOGA

26%

14%

12%

11%

19%

4%

3%

11%

DISTRIBUCIÓN DE PARTICIPANTES SEGÚN ACTIVIDAD DEPORTIVA

58

Aún cuando el desarrollo deportivo se consolidó como un aspecto preponderante dentro de la organización, el foco también estuvo orientado en otros aspectos fundamentales de la vida de quienes trabajan en CorpVida, como es el sentido de orgullo y pertenencia. Por este motivo, se desarrollaron reconocimientos corporativos, celebraciones y fiestas que permitieron relevar la importancia que tiene para la Compañía contar con colaboradores de excelencia y alineados con los valores y metas.

Dentro de los Reconocimientos Corporativos, se premió a los colaboradores en distintas instancias: “Mejor Desempeño”, “Vive la Calidad”, “Clima Laboral” y “Trayectoria”, lo que permitió promover colaboradores más felices, orgullosos y comprometidos con la Compañía, así como también, familias que nos reconozcan como una empresa socialmente responsable de las personas y sus familias.

Como otra forma de incrementar los niveles de calidad de vida de los colaboradores, y alineada con el foco en Clima Laboral definido por la Compañía, se desarrollaron celebraciones y actividades destinadas a aumentar la camaradería dentro de los

equipos. Teniendo este foco como norte, cada una de las sucursales del país celebró Fiestas Patrias y la tradicional Fiesta del Seguro, entre otras festividades, disfrutando de sana entretención y divertidos espacios con un ambiente distendido y diferente al habitual. Dentro de las actividades planificadas por la Compañía, la familia también jugó un rol crucial, para la cual se dispuso de instancias recreativas y culturales para el grupo familiar; con la intención de que los colaboradores fortalecieran el vínculo intrafamiliar de su grupo, bajo el alero de espacios de entretención promovidos por la empresa.

En este contexto, se promovieron beneficios organizacionales que tuvieran en consideración las distintas necesidades de los colaboradores y sus familias. Así, para las familias que se encuentran en la etapa de crianza inicial y adolescente, se diseñaron las Entrete Vacaciones, un conjunto de actividades para el período de vacaciones de invierno de sus hijos, que reunieron a más de 170 niños de Santiago y regiones. Así también para este grupo, se realizó la gran Fiesta Familiar, que convocó a cerca de 600 personas, entre ellas colaboradores de Santiago y Rancagua junto a sus familias. Las demás sucursales

de regiones no se quedaron atrás y cerca de 300 personas, entre colaboradores y sus familias, pudieron gozar de una entretenida jornada de cine auspiciada por la empresa.

COMPENSACIONES Y ADMINISTRACIÓN DE PERSONAS A lo largo del 2013, el foco de esta área estuvo centrado en mejorar los procesos de cara a los colaboradores, de manera de proporcionarles una atención de calidad.